2025年10〜11月の決算発表がひと区切りつき、今回も企業ごとの明暗がはっきりと分かれる結果となりました。

上方修正や最高益を更新する銘柄がある一方で、減益・下方修正・赤字転落など、市場にギャップを与える内容も目立ちます。

私は普段から約100銘柄を監視リストとして追っており、今回もそれぞれの決算内容を確認したうえで、独自の「決算評価」を付けて整理しました。

同じ決算シーズンでも、伸びている企業と停滞する企業との差は年々大きくなっている印象です。

この記事では、その評価リストを公開するとともに、特に注目したい銘柄についてコメント付きで紹介しています。

「決算をどう読み解けばいいか」「どの銘柄にチャンスがあるか」を整理するヒントとして、ぜひ活用いただければと思います。

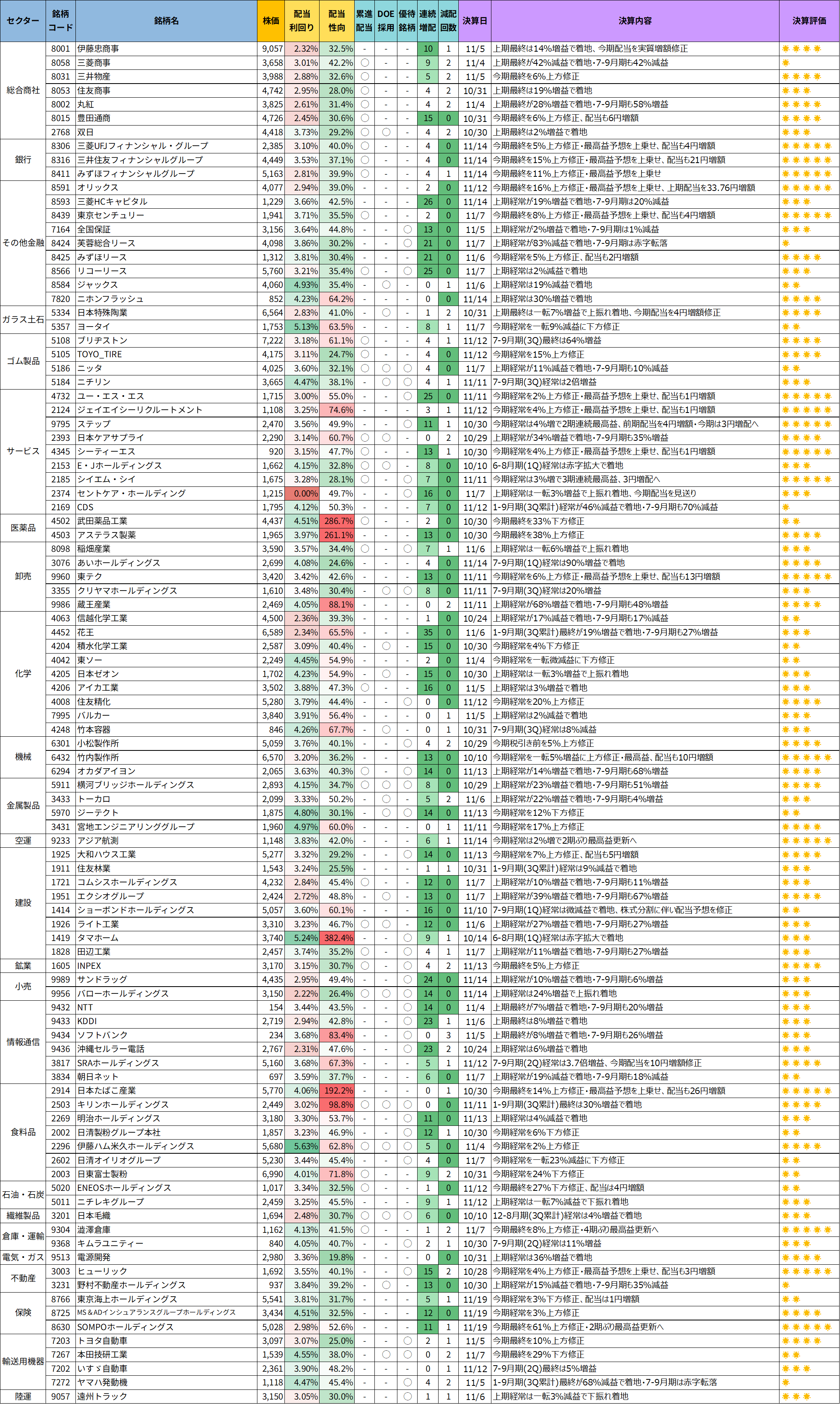

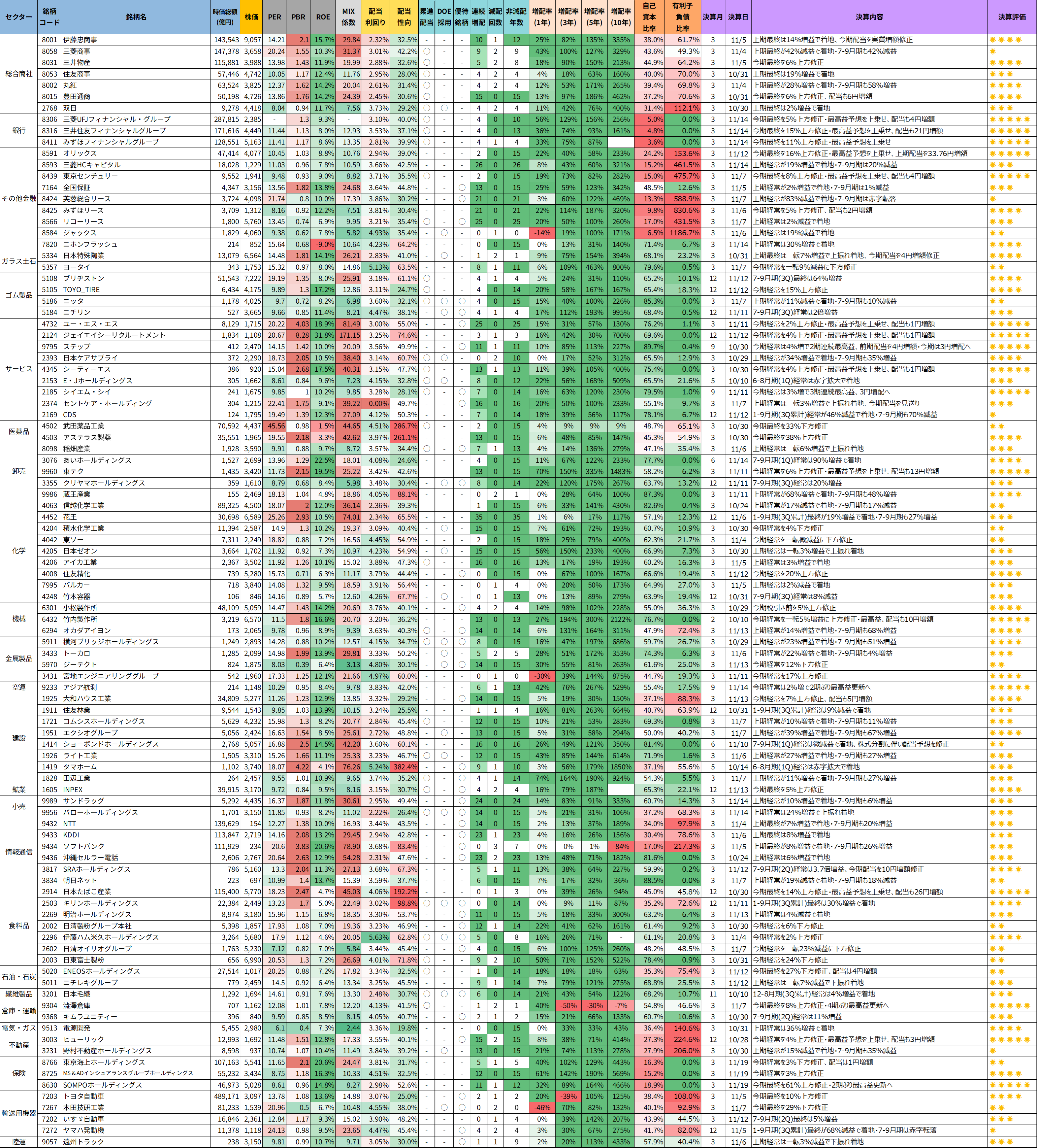

決算評価リスト(株価情報は、2025年11月24日時点)

今回作成したリストでは、監視している100銘柄について直近の決算を確認し、内容に応じて「星評価」をつけています。

評価基準は以下のとおり、シンプルですが直感的に比較できるようにしました。

| 評価 | 基準 | 内容例 |

|---|---|---|

| 🌟🌟🌟🌟🌟(満点評価) | 上方修正・最高益更新・増配など複数のポジティブ要因 | 大幅サプライズ決算、市場評価が非常に高い内容 |

| 🌟🌟🌟🌟(高評価) | 増益率30%以上、または安定成長で減益要因なし | 成長性・安定感のある好決算 |

| 🌟🌟🌟(中評価) | 増益率10〜29%、または軽微な減益(10%未満) | 安定した業績推移、特にマイナス材料なし |

| 🌟🌟(低評価) | 増益率10%未満、または減益10〜29% | 増益でも物足りない、一部にマイナス要因あり |

| 🌟(最低評価) | 減益率30%以上、赤字転落、大幅下方修正や減配 | 市場での評価が厳しい内容 |

【簡易版】決算評価リスト

【詳細版】決算評価リスト

ツイッター(X)で、データ更新のたびに決算評価リストや優待銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📢 2025年10〜11月決算を総まとめ!

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) November 24, 2025

監視銘柄100社を、決算評価付きで一覧化しました📋

主要企業の決算内容を、⭐の数でひと目でチェックできます👀

配当利回りや累進配当・DOEの有無なども整理しているので、気になる銘柄の比較もしやすくなっています📝… pic.twitter.com/MdywqrGHrC

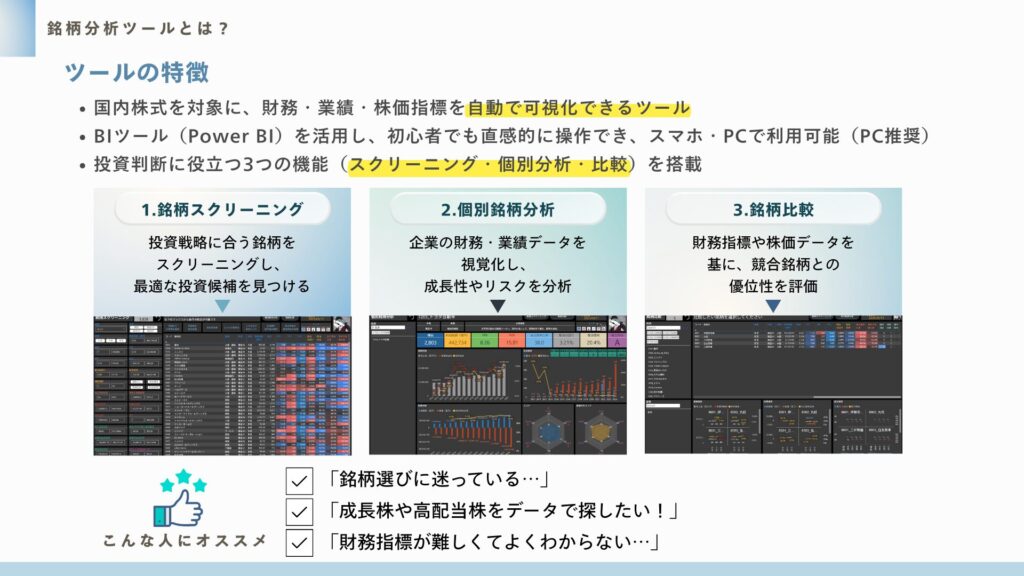

銘柄分析ツールのご紹介

皆さんが気になった銘柄はありましたか?

投資で大切なのは、「自分の投資スタイルに合う銘柄を選ぶこと」だと思います。

高配当株をコツコツ集めたい方もいれば、成長株でリターンを狙いたい方もいるでしょう。

ぜひ今回の内容を参考に、ご自身のスタンスに照らして考えてみてくださいね。

さらに詳しく個別銘柄を調べたい方には、私が公開している銘柄分析ツールをぜひ活用してみてください。

株価・配当利回り・ROE・自己資本比率などの基本データに加え、増配率やキャッシュフロー推移まで確認できます。

「気になる銘柄をさっと比較する」のに便利なツールです。

注目銘柄ピックアップ

一覧で全体を見たあと、「じゃあどの銘柄に注目すればいいの?」と思った方も多いのではないでしょうか。

そこで今回は、私自身が気になった銘柄をピックアップしました。

決算で大きなサプライズを出した企業や、安定的に成長している企業などを中心に取り上げています。

伊藤忠商事(8001)

伊藤忠商事(8001)は、国内総合商社のなかでも非資源分野に強みを持つ企業で、繊維・食料・ICT・金融・物流・小売など、多角的な事業基盤を構築しています。

特に国内消費に近い事業比率が高く、資源市況の影響を受けにくい点が競争優位性につながっています。

傘下にはファミリーマートを擁し、生活者に近いビジネスモデルを持つ点も他商社との差別化ポイントと言えます。

基本情報

- 株価:9,057円

- 時価総額:14兆3,543億円

- PER:14.21倍

- PBR:2.1倍

- ROE:15.74%

- MIX係数:29.84

- 自己資本比率:38.0%

- 配当利回り:2.32%

- 配当性向:32.5%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:10年

- 増配回数:13回

- 減配回数:1回

- 非減配年数:12年

- 増配率(1年/3年/5年/10年):25.0%/81.8%/135.3%/334.8%

- 営業CFマージン:6.77%

- 配当残年数:(データなし)

伊藤忠商事は、ROE15.74%・PER14.21倍・PBR2.1倍という数値から、利益率の高さとバリュエーションのバランスが取れた水準にある銘柄です。

特にROEは国内平均を大きく上回っており、資本効率の良さが数字として明確に表れている点が強みだと感じます。

また、連続増配10年・増配回数13回・10年で約3.3倍の増配率という実績から、株主還元に対して長期的な姿勢が一貫している点も魅力です。

配当利回りは2.32%と控えめですが、“配当が育っていく銘柄”という位置づけが近い、長期保有でじっくりリターンを積み上げたい投資家と相性が良い印象です。

決算ハイライト

出典:伊藤忠商事

- 当社株主に帰属する中間純利益:5,003億円(前年4,384億円 → +618億円/+14.1%)

- 資産入替えに伴う一過性利益に加えて、非資源領域の底堅さが収益を押し上げ、上期として5,000億円の大台を突破。

- 進捗率は56%と、通期計画に対して順調なペースです。

- 基礎収益:約3,790億円(前年約3,960億円 → △170億円)

- 為替影響(△160億円)や資源価格(△105億円)など外部要因が逆風となり前年割れ。

- ただし非資源領域は+250億円と堅調で、構造面では底堅さを維持しています。

- 営業キャッシュフロー:6,092億円(前年5,786億円 → +307億円)|過去最高

- 本業のキャッシュ創出力はさらに改善し、過去最高水準を更新しました。

- 黒字会社比率は87.1%と高く、収益体質の強さが確認できます。

- 実質営業キャッシュフロー:5,030億円(前年5,130億円 → △100億円)

- 前年と比較するとわずかに減少となったものの、大型投資の実行が背景にあり、営業基盤そのものは引き続き強い状態が続いています。

- 投資実績:3,920億円(CAPEX含む)

- 上期は3,920億円を投資済み。

- さらに9月末時点で承認済み案件は2,000億円超と、来期以降の成長基盤となる投資が継続しています。

今回の決算は「本業収益は外部環境の影響を受けつつも、非資源事業が底支えし、利益・CFは高水準維持」という構図でした。

特にキャッシュフローと純利益の伸びが顕著で、配当・自社株買いを含む株主還元を継続できる余力が十分確保されている点は安心材料です。

また、投資余力・自己資本の積み上がりも進んでおり、今後の事業成長へ向けた布石が着々と進んでいる印象です。

株主還元

出典:伊藤忠商事

- 総還元性向:50%目途

- 伊藤忠商事は経営方針として掲げている総還元性向40%以上を継続しながら、2025年度はその水準をさらに上回る50%を目安としています。

- 利益成長に応じて株主還元を引き上げる姿勢が明確です。

- 配当方針:1株あたり210円(累進配当継続)

- 年間配当は当初公表値の200円から+10円増配の210円を予定。

- これで11期連続増配となり、累進配当を引き続き維持する方針です。

- 配当水準は業績に応じた上乗せも期待でき、「減らさない配当」を明確に打ち出しています。

- 自己株式取得:1,500億円以上

- 2025年度は1,500億円以上の自己株買いを予定。

- すでに実行フェーズに入っており、直近(2025年9月時点)では984億円を取得済み。

- 伊藤忠商事は過去にも継続して自社株買いを行っており、機動的な還元姿勢が特徴です。

- 配当成長の実績

- 同社の配当は2015年度の1株50円 → 2025年度210円へと拡大し、10年で4倍以上と大きく成長しています。

- 配当と自己株買いを組み合わせた還元策は、継続性と成長性の両方を兼ね備えています。

伊藤忠商事の株主還元は、高配当・増配・自己株買いを組み合わせたバランス型の還元戦略が特徴です。

特に累進配当と総還元性向50%という方針は、株主とのコミットメントが強く、安定したインカムリターンを求める投資家にとって安心材料になると感じます。

短期的な相場環境に左右されず、“配当を育てていくタイプの銘柄“として、長期保有と非常に相性が良い印象です。

🌟おすすめ度(主観的評価):★★★★☆+(4.5)

しけなぎ

しけなぎ伊藤忠商事は、総合商社の中でも非資源分野が強い点が特徴だと感じます。

生活関連事業が多く、資源価格や景気変動の影響を受けにくい点は長期保有の安心材料ですね。

今回の決算では営業利益こそ外部要因でやや調整されましたが、純利益・営業CF・財務面は堅調で、企業基盤の強さが確認できました。

特にキャッシュフローの伸びは今後の投資余力や株主還元につながる要素で、評価できるポイントです。

さらに、11期連続増配・総還元性向50%・自己株買い継続と、株主還元方針も明確。

利回りよりも「配当が育つ銘柄」という位置づけで、時間をかけてリターンを積み上げたい投資家と相性が良いと思います。

もちろん為替や資源動向の影響は残りますが、事業ポートフォリオの分散と収益構造の強さから、その振れ幅はコントロールされている印象です。

全体として、短期ではなく長期でじっくり保有したい銘柄だと感じました。

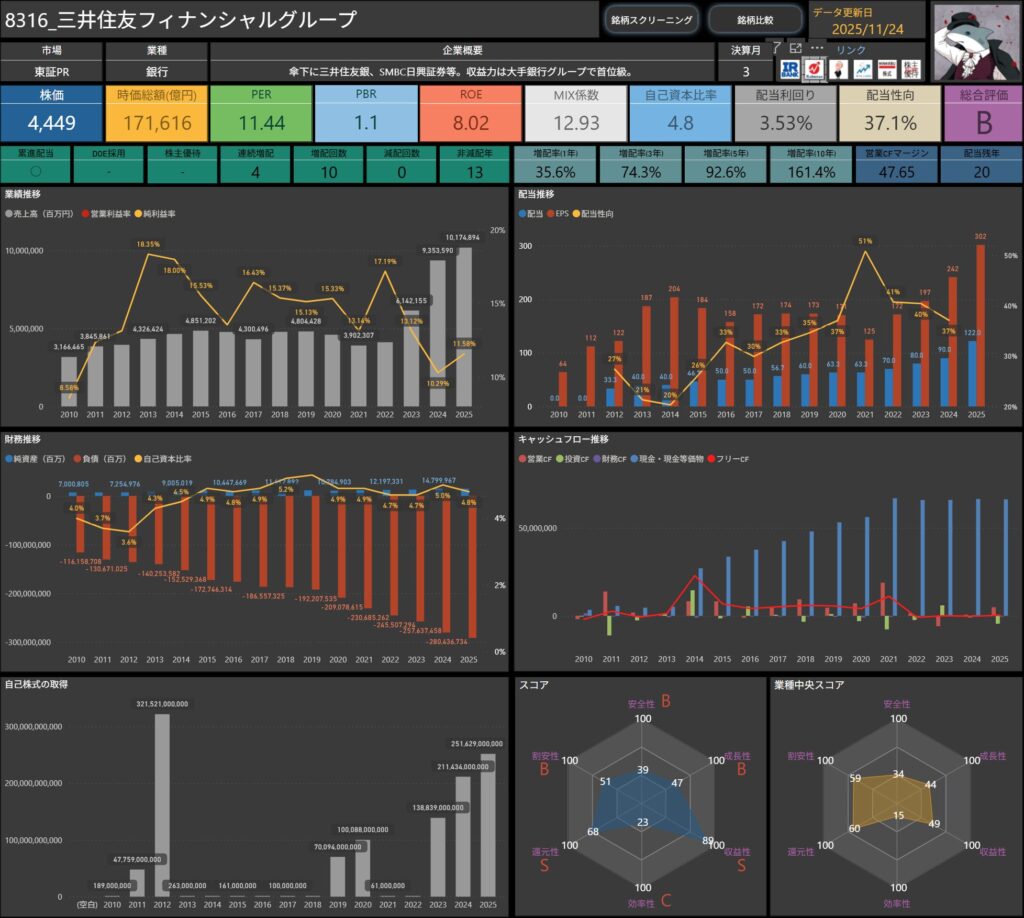

三井住友フィナンシャルグループ(8316)

三井住友フィナンシャルグループ(SMFG)は、三井住友銀行を中心に、SMBC日興証券、三井住友カードなどを傘下に持つ日本を代表するメガバンクグループです。

法人向け融資や証券業務、海外展開にも積極的で、企業金融分野に強みがあります。

金融領域を幅広くカバーし、国内トップクラスの収益基盤と安定したブランド力が特徴です。

基本情報

- 株価:4,449円

- 時価総額:17兆1,616億円

- PER:11.44倍

- PBR:1.1倍

- ROE:8.02%

- MIX係数:12.93

- 自己資本比率:4.8%

- 配当利回り:3.53%

- 配当性向:37.1%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:4年

- 増配回数:10回

- 減配回数:0回

- 非減配年数:13年

- 増配率(1年/3年/5年/10年):35.6%/74.3%/92.6%/161.4%

- 営業CFマージン:47.65%

- 配当残年数:20年

三井住友フィナンシャルグループは、PER11倍台・PBR1.1倍・ROE約8%と、バリュエーションと収益性が比較的バランスした水準に位置している印象です。

銀行株としてはROEが安定しており、収益効率の改善が進んでいる点が評価できます。

配当面では、累進配当を採用しつつ、10年で配当が約2.6倍に成長している点が特徴。

利回り自体は3.5%前後と金融株として極端に高くはありませんが、長期的な増配傾向と配当方針の明確さは魅力だと感じます。

また、非減配年数が13年、減配ゼロという実績もあり、安定的なインカム収入を求める投資家と相性が良いタイプの銘柄と言えそうです。

総じて、短期で大きく伸ばすというより、安定性・増配姿勢・金融特有のキャッシュ生成力に魅力がある企業という印象です。

決算ハイライト

出典:三井住友フィナンシャルグループ

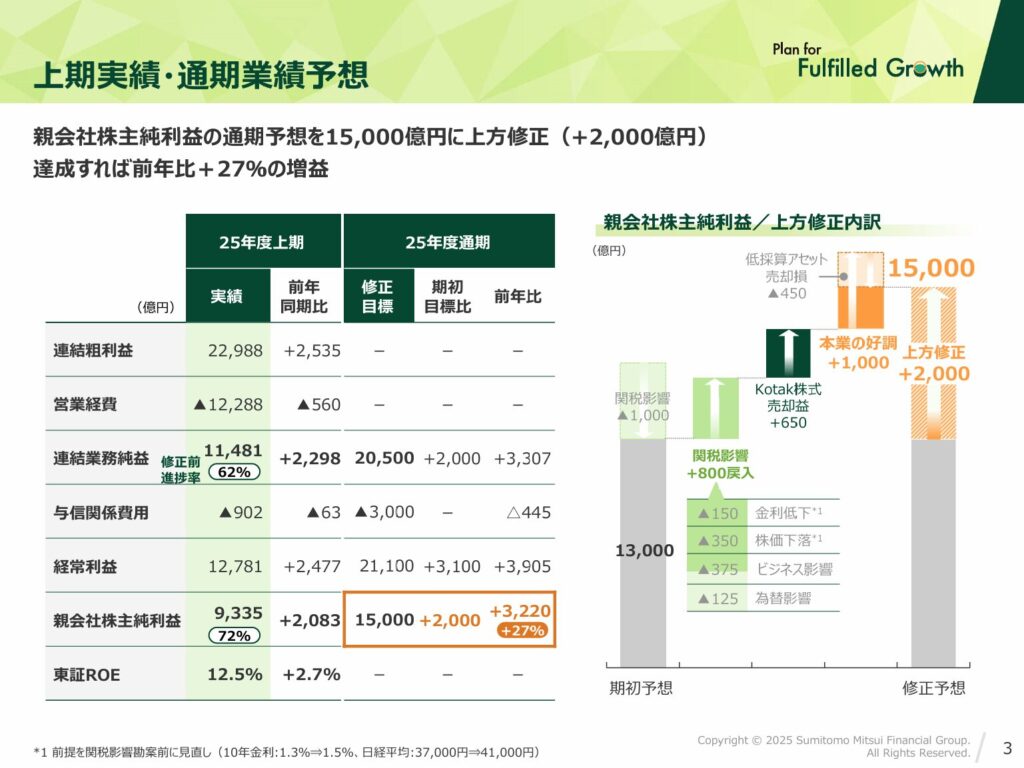

- 親会社株主に帰属する中間純利益:9,335億円(前年同期7,252億円/+約29%)

- 本業の好調に加え、株式売却益なども寄与し、中間期として9,000億円超まで利益を積み上げました。

- 前年から約2,083億円の増益となり、利益水準は大きく切り上がっています。

- 経常利益:1兆2,781億円(前年1兆304億円/+約24%)

- 貸出利ざやの改善や手数料ビジネスの拡大が進み、経常利益は2ケタ増益を達成。

- 与信費用や市場関連の影響を吸収しつつ、収益力の底上げが進んでいることがうかがえます。

- 税金等調整前中間純利益:1兆2,755億円(前年1兆274億円/+約24%)

- 特別損益を含めたベースでも増益が続き、税引前段階の利益も大きく伸長。

- 中核の収益力に一時要因が上乗せされ、全体として厚みのある利益構造になっています。

- 経常収益:5兆2,059億円(前年5兆2,769億円/▲約1%)

- 金利環境や市場環境の変化もあり、トップラインはわずかに減少となりました。

- 一方で、コストコントロールや収益ミックスの改善により、売上の伸び悩み以上に利益面の伸長が目立つ決算となっています。

今回の決算は、「経常収益はほぼ横ばい~微減ながら、利益段階は大きく増益」という構図が特徴的でした。

本業収益の底上げとコスト管理、与信・市場関連のコントロールが効いており、メガバンクとしての収益力の強さが改めて確認できる内容だと感じます。

株主還元

出典:三井住友フィナンシャルグループ

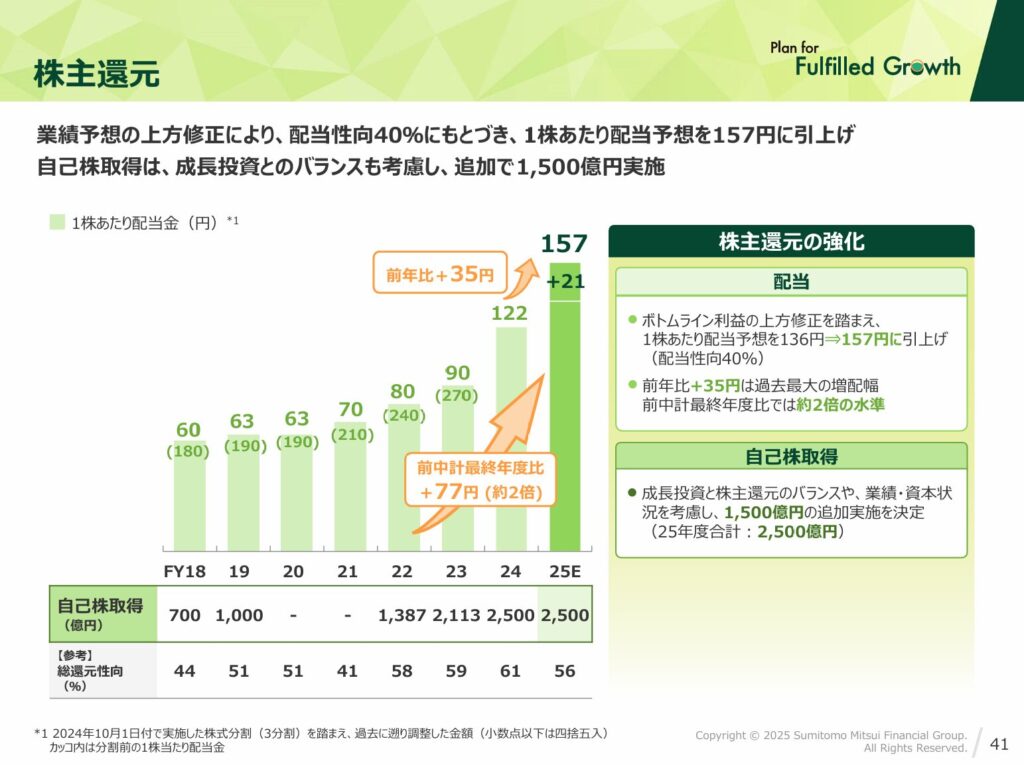

- 総還元性向:40%目途

- 三井住友フィナンシャルグループは、従来どおり配当性向40%を基本方針としています。

- 今回の業績上方修正を受け、配当予想を136円から157円へ引き上げており、前年比 +35円と大きな増配幅となりました。

- 配当方針:1株157円へ増配

- 今回の年間配当は157円(前年比+35円)を予定しており、前中計最終年度比では約2倍の水準へ成長しています。

- 今後も利益成長に応じて、段階的な増配を継続する姿勢が示されている点が特徴です。

- 自己株式取得:1,500億円を追加実施

- 2025年度は成長投資と株主還元のバランスを踏まえながら、追加で1,500億円の自己株買いを決定。

- これにより、年度累計取得額は2,500億円規模となり、機動的な還元姿勢が続いています。

- 配当の成長実績

- 配当は2018年度の60円 → 2025年度157円へ増加。

- この7年間で約2.6倍に伸びており、継続的な増配姿勢が数字に現れています。

三井住友フィナンシャルグループの株主還元は、単に利回り重視ではなく、「増配×自己株買い」を軸にした総合型の還元モデルが特徴です。

利益成長が続く中で、還元余力も十分確保されており、今後の累進的な還元強化にも期待が持てます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ三井住友フィナンシャルグループは、銀行株の中でも増配姿勢と自己株買いを両立している点が印象的だと感じました。

今回の+35円の増配に加えて、年間2,500億円規模の自己株買いを実施しているので、数字以上に株主還元に力を入れている印象があります。

配当利回りも3%台後半と受け取りやすく、長期保有しながら配当成長を享受できるタイプの銘柄ですね。

一方で金融株らしく、金利環境や景況感には影響を受けやすい側面があるので、短期的な株価変動は想定しておきたいところです。

とはいえ、還元姿勢・財務基盤・増配実績を見る限り、安定性と成長性のバランスが取れた銘柄だと感じました。

“積み上げ型の配当株”としてポートフォリオに置いておくには魅力があると思います。

オリックス(8591)

オリックスは、総合リース事業を基盤に、保険・信託・不動産・エネルギー投資・M&A・海外金融などへ多角化を進めてきた企業です。

特に近年は再生可能エネルギーや資産運用領域への投資が成長ドライバーとなっており、金融と事業投資を組み合わせた独自のビジネスモデルが特徴です。

リース専業ではなく、総合金融×事業投資のハイブリッド型経営で収益源が分散されている点が安定性につながっています。

基本情報

- 株価:4,077円

- 時価総額:4兆7,414億円

- PER:10.45倍

- PBR:1.0倍

- ROE:8.76%

- MIX係数:10.76

- 自己資本比率:24.2%

- 配当利回り:2.94%

- 配当性向:39.0%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:2年

- 増配回数:13回

- 減配回数:0回

- 非減配年数:15年

- 増配率(1年/3年/5年/10年):21.7%/40.2%/57.9%/233.4%

- 営業CFマージン:45.23%

- 配当残年数:(データなし)

オリックスは、PER10倍台・PBR1倍と割安感のあるバリュー株の位置づけで、収益性はROE8%台と堅実な水準です。

また15年間減配なし・10年増配率233%超と、長期的な株主還元姿勢は比較的強めです。

配当利回りは約3%と突出して高いわけではありませんが、安定性のある事業モデルと増配傾向を考えると、長期保有向きの銘柄といえます。

特に営業キャッシュフローマージンは45%超と強く、事業投資型金融の収益モデルが数字に表れています。

値動きは比較的落ち着いた印象で、「守りながらじっくり配当を伸ばしたい投資家向き」という特徴がある銘柄だと感じました。

決算ハイライト

出典:オリックス

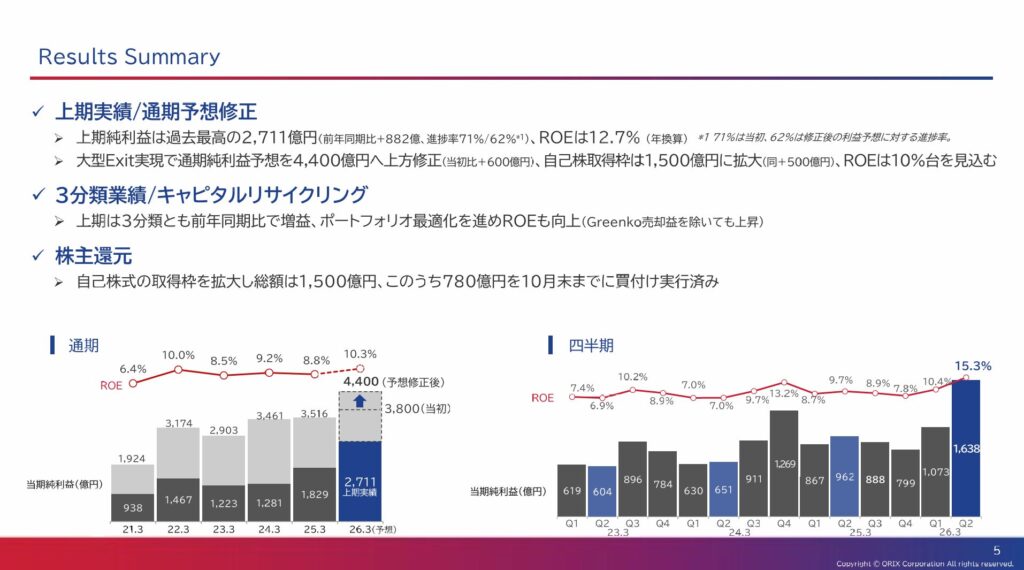

- 当期純利益:2,711億円(前年同期比+882億円、+48.2%、進捗率71%/62%)

- 上期の当期純利益は過去最高を更新しました。

- 大型のExitなどが寄与しつつ、ROEも年換算で12.7%まで改善しており、収益力の底上げが進んでいる印象です。

- 税前利益:3,915億円(前年同期比+約1,345億円、+52.3%)

- 税前段階でも大幅な増益となり、3,900億円台まで伸長しました。

- 金融・事業投資・保険など主要分野がそろって増益となり、ポートフォリオ全体で利益を押し上げています。

- セグメント利益:4,094億円(前年同期比+1,216億円、+42%)

- うちベース利益は2,562億円(+347億円、+16%)、売却益は1,532億円(+869億円、+131%)と、ストック収益とキャピタルゲインの両面で伸びました。

- 特にGreenkoの売却益・評価益などが寄与しつつ、保険運用収益や国内PE投資先の利益貢献も増えており、「稼ぐ力」と資産入れ替えの両輪が効いています。

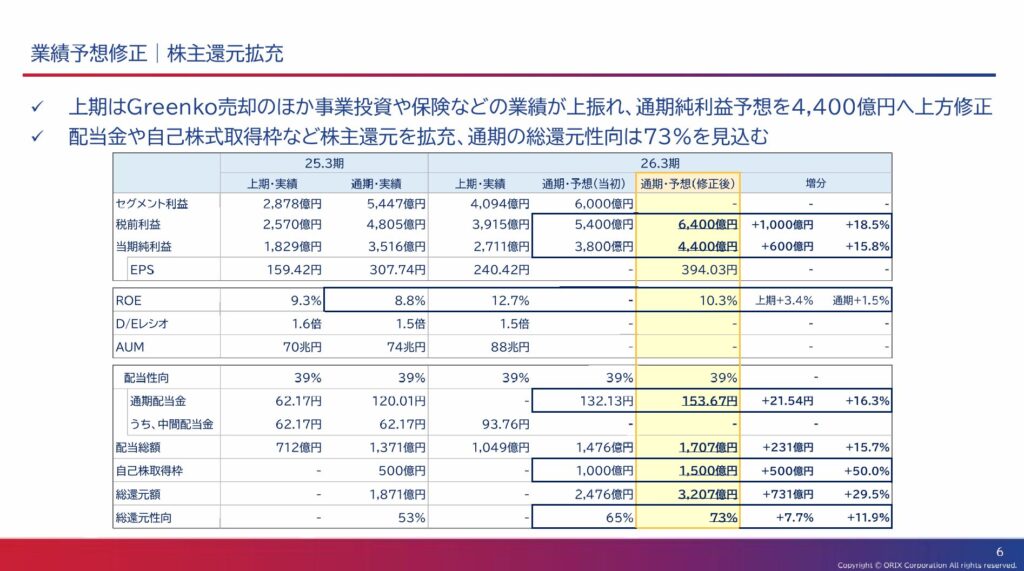

- 通期見通しと株主還元:純利益予想4,400億円に上方修正/自己株取得枠1,500億円へ拡大

- 大型Exitの進展を踏まえ、通期当期純利益予想は3,800億円→4,400億円へ+600億円の上方修正となりました。

- 通期配当は153.67円(当初予想比+21.54円)、自己株取得枠も1,500億円(+500億円)へ拡大し、総還元性向は約73%まで高まる見込みです。

今回の決算は、好調な本業収益に加えてExit収益が大きく貢献し、利益・ROEともに一段階レベルアップした内容といえます。

同時に、上方修正と手厚い株主還元策がセットで示されており、中期的な成長と株主還元の両立を強く意識した決算という印象です。

株主還元

出典:オリックス

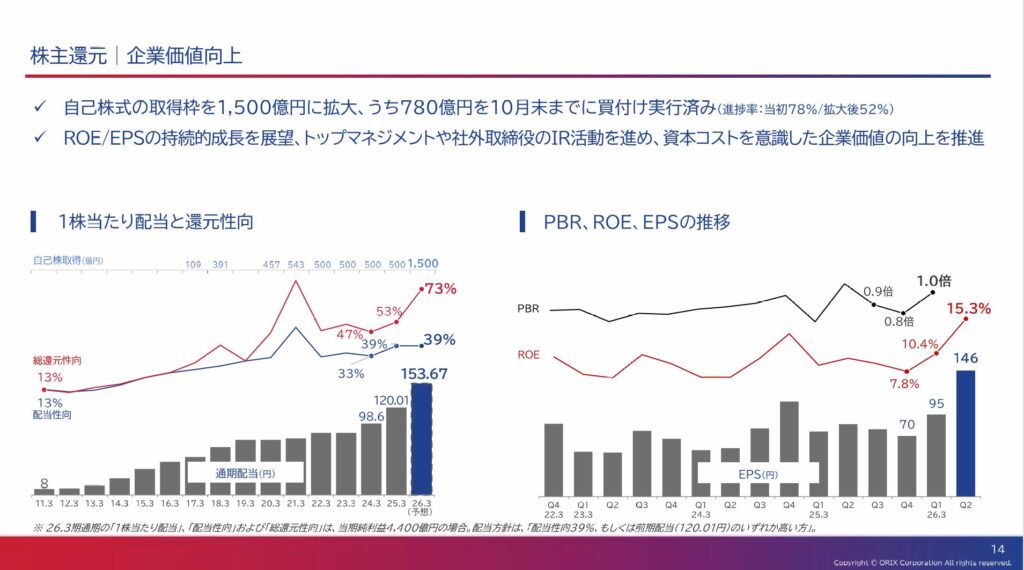

- 総還元性向:最大73%へ上昇(前期比大幅増)

- オリックスは、利益成長に合わせて還元方針を強化しており、今期は総還元性向が39〜73%となる見込みです。

- 従来は配当性向中心でしたが、近年は自己株買いと組み合わせた総合型還元へシフトしている点が特徴です。

- 配当方針:1株あたり153.67円を予想

- 当期の年間配当は153.67円(期初120.01円→+33.66円)を予定しており、前年と比較しても力強い増配姿勢が見られます。

- 中期ではROE・EPSの成長に連動した還元強化を掲げており、今後も利益成長に応じた増配が期待できる方針です。

- 自己株式取得:1,500億円に拡大

- 自己株買い枠は1,500億円へ拡大。

- うち780億円はすでに取得済みで、消却を含め株主還元効果が数値として現れています。

- 還元と資本効率改善(ROE・PBR改善)を同時に進めており、株主価値向上を意識した運用が続いています。

- 配当の成長実績

- 配当は過去10年で大きく伸びており、2013年の8円 → 現在153.67円と、長期で約19倍の伸びとなっています。

- 総還元性向も13% → 73%と段階的に拡大しており、成熟企業として還元力を強めるフェーズに入っている印象です。

オリックスの株主還元は、増配+自己株買いの両立が特徴で、利益成長を背景に総還元額を引き上げる方針が明確です。

また、ROE改善や資本効率向上にも焦点を置いており、中長期の株主価値向上を意識した還元政策といえます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎオリックスは、リース会社の枠を超えて事業投資や再エネ、不動産、金融など幅広い収益源を持っている点が魅力だと感じます。

今回の決算でも、本業収益に加えて売却益が利益を大きく押し上げており、「稼ぐ力」と「資産入れ替え」がしっかり機能している印象です。

株主還元では、大幅な増配に加えて1,500億円規模の自己株買いを実施していて、還元姿勢が数字に表れている点が安心材料ですね。

特に、長期で見た配当の伸びは力強く、「配当成長を楽しむ銘柄」という位置づけにも見えます。

一方で、売却益への依存度が一定あるため、四半期ごとの利益は波が出やすい点は気にしておきたいところです。

とはいえ、多角化モデルと高いCF創出力がベースにあるので、中長期視点では十分魅力を感じました。

配当と自己株買いの両立、そして資本効率改善が進んでいる点を踏まえると、“長期でじっくり配当と還元を積み上げたいタイプの銘柄”という印象です。

竹内製作所(6432)

竹内製作所は、建設機械の中でもミニショベル・コンパクト建機領域に強みを持つ企業で、欧米市場で高いシェアを確立しています。

車体が小型ながらパワー性能が高く、狭い現場や都市開発用途で採用が進んでおり、北米・欧州を中心に需要が堅調です。

国内メーカーでありながら海外売上比率が非常に高いため、為替と建機需要サイクルの影響を受けやすい一方、世界市場の成長を取り込みやすいビジネスモデルが特徴です。

ながらも、グローバル市場でのプレゼンス拡大を続けています。

基本情報

- 株価:6,570円

- 時価総額:3,219億円

- PER:11.50倍

- PBR:1.8倍

- ROE:16.60%

- MIX係数:20.70

- 自己資本比率:76.7%

- 配当利回り:3.20%

- 配当性向:36.2%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:13年

- 増配回数:13回

- 減配回数:0回

- 非減配年数:13年

- 増配率(1年/3年/5年/10年):26.6%/194.1%/300.0%/2,122.2%

- 営業CFマージン:3.88%

- 配当残年数:20年

竹内製作所は、ROE16%超・配当利回り3%台・配当性向約36%と、収益力と還元水準のバランスが取れた印象です。

特に、13年連続増配/減配ゼロ/過去10年で配当約21倍という還元トラックレコードが強く、株主還元姿勢は非常に明確です。

自己資本比率も76.7%と極めて高く、財務安全性は抜群。

景気変動や建機需要サイクルの波はあるものの、強い財務体質がリスク耐性につながっています。

PER・PBRのバリュエーションはやや割安水準で、海外市場の需要継続と為替追い風が続けば、「成長×配当」を両立する中型株ポジションの魅力が際立ちそうです。

決算ハイライト

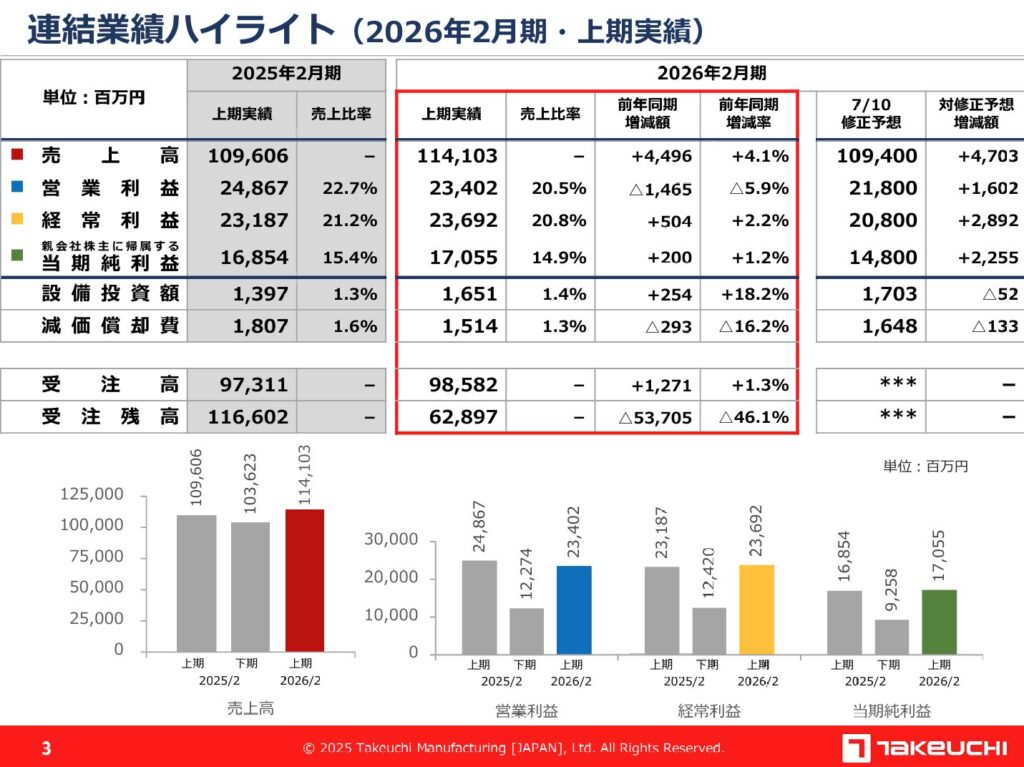

出典:竹内製作所

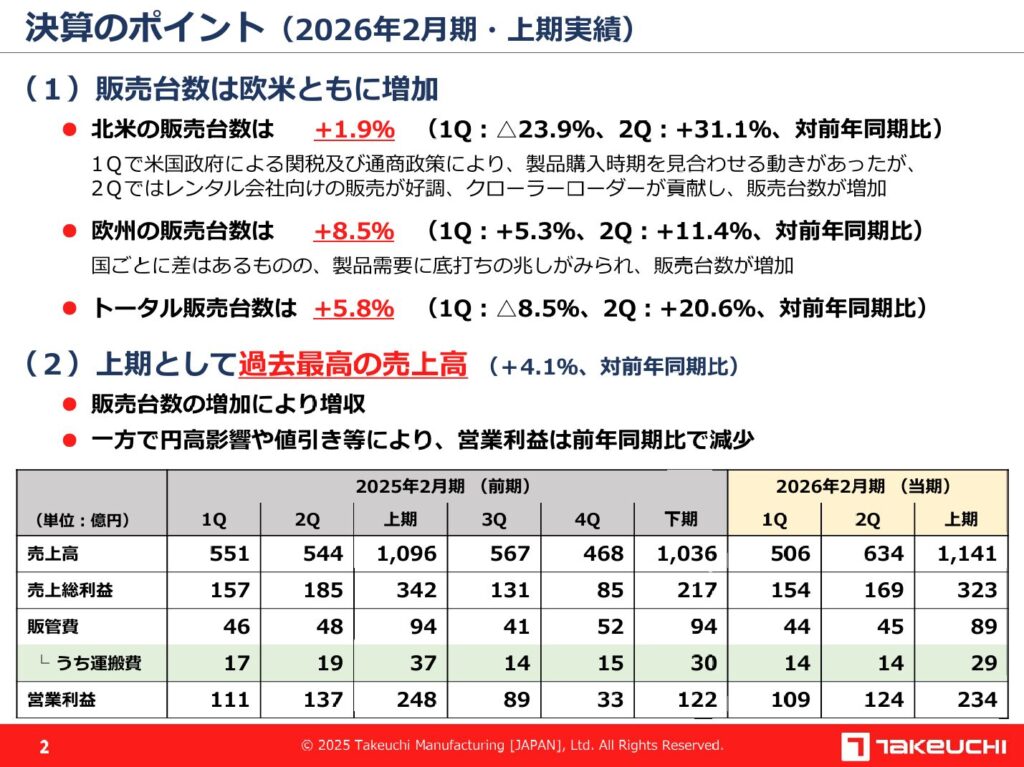

- 売上高:1,141億3百万円(前年同期比+4.1%)

- 北米・欧州を中心に販売台数が増加し、上期としては過去最高の売上高を更新しました。

- 主力市場での需要持ち直しに加えて、アジア・オセアニア地域でも新規ディストリビューター向けの販売が伸びています。

- 営業利益:234億2百万円(前年同期比▲5.9%)

- 円高影響や値引き対応、関税コストの増加などが重しとなり、売上高は伸びた一方で営業利益は減益となりました。

- とくに上期は為替差のマイナスと価格競争の影響が残っており、利益率はやや低下しています。

- 経常利益・当期純利益:経常236億9,200万円(+2.2%)、純利益170億5,500万円(+1.2%)

- 営業減益要因がありながらも、金融収支の改善などにより経常利益と当期純利益はわずかながら増益で着地しました。

- 下期に向けては関税の価格転嫁や販売価格の見直しが進む見通しで、収益力の底上げがどこまで進むかがポイントになります。

- 受注動向と通期見通し:受注高985億82百万円(+1.3%)、通期は増益&過去最高益予想に上方修正

- 上期の受注高は前年同期比+1.3%と増加する一方、受注残高は628億97百万円(▲46.1%)まで低下し、在庫調整の進展がうかがえます。

- 通期では、連結経常利益予想を328億円→373億円へ上方修正し、5期連続の過去最高益更新を見込む計画です。

- あわせて、年間配当予想も1株200円→210円へ増額しており、業績拡大と株主還元の両立を意識した見通しになっています。

今回の決算は、売上高は過去最高・利益はやや物足りないが通期では上方修正という内容です。

為替や関税といった逆風を抱えつつも、需要環境の持ち直しと価格転嫁の進展を背景に、通期では増益・最高益更新と増配を目指す姿勢がはっきり示された決算だと感じます。

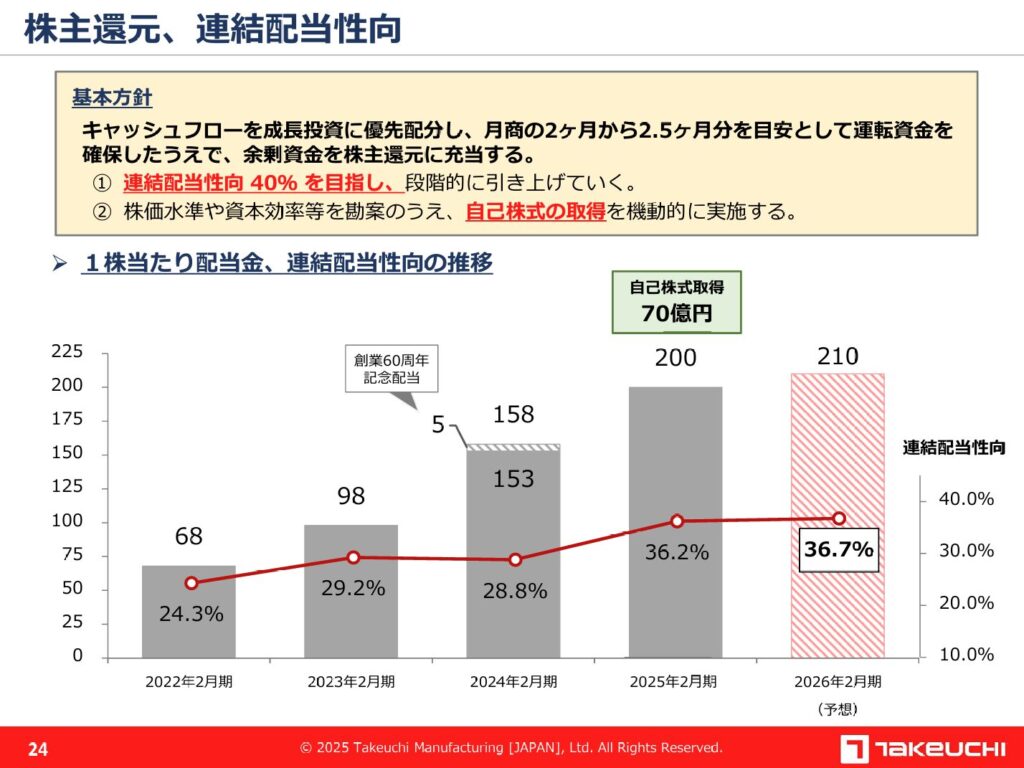

株主還元

出典:竹内製作所

- 総還元性向:40%目安(継続方針)

- 竹内製作所は、株主還元方針として連結配当性向40%を基準に掲げています。

- 過去は配当中心の還元政策が中心でしたが、近年は自己株式取得も組み合わせた総合型の還元策へシフトしている点が特徴です。

- 配当方針:1株あたり210円

- 直近4年間で68円 → 98円 → 158円 → 200円 → 210円と増配傾向が続いており、株主還元意識の高まりが数字にも表れています。

- 予想配当性向は36.7%と、40%目標に向けてさらに引き上げ余地があります。

- 自己株式取得:70億円を実施

- 2025年2月期に自己株式取得(70億円規模)を機動的に実施済み。

- 業績進捗や資本効率を踏まえながら、必要に応じて追加取得の可能性も残している点が評価できます。

- 配当の成長実績

- 配当は2022年2月期68円 → 2026年予想210円と、4年で約3.1倍に成長。

- 特に直近では、2023年度100円 → 2024年度120円 → 2025年度125円と増配基調を維持しており、安定した成長還元の姿勢が表れています。

竹内製作所の株主還元は、増配トレンドと自己株式取得の両立が特徴で、安定したキャッシュフローを背景に、還元方針をステップアップさせる姿勢がうかがえます。

また、配当性向40%目標の明確化により、今後の還元強化にも期待が持てる点は投資家にとって好材料です。

中期的には、安定成長と還元強化の両立を目指す銘柄として位置づけられます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ竹内製作所は、小型建機に特化したビジネスモデルが特徴で、特に北米・欧州での高いシェアが強みになっています。

営業利益率・自己資本比率ともに高く、財務体質が非常に健全な点は安心材料ですね。

直近は市況調整の影響で売上成長が落ち着いているものの、利益率は維持されており、収益基盤の強さが数字に表れている印象です。

また、配当性向40%の方針明示+増配継続+自己株買いと、株主還元姿勢が明確になってきた点も評価ポイントです。

利回り自体は突出して高いわけではありませんが、過去の増配実績・還元方針の変化を見ると、今後も成長と還元の両立が期待できそうです。

短期の値動きよりも、中長期でじっくり育てていくタイプの銘柄だと感じました。

日本たばこ産業(2914)

日本たばこ産業(JT)は、国内唯一のたばこ製造企業で、海外たばこ事業(Rothmans/JTI)を中心に世界展開しています。

紙巻き煙草だけでなく、加熱式たばこ(Ploomシリーズ)・医薬・加工食品事業へ領域を広げ、収益基盤の多角化を進めています。

特に海外比率が高く、為替・国際マーケットの影響を受けやすい点が特徴です。

基本情報

- 株価:5,770円

- 時価総額:115,400億円

- PER:18.23倍

- PBR:2.5倍

- ROE:4.72%

- MIX係数:45.03

- 自己資本比率:45.0%

- 配当利回り:4.06%

- 配当性向:192.2%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:0年

- 増配回数:11回

- 減配回数:1回

- 非減配年数:3年

- 増配率(1年/3年/5年/10年):0.0%/38.6%/26.0%/94.0%

- 営業CFマージン:20.00%

- 配当残年数:9年

JTは営業CFマージン20%と非常に高いキャッシュ創出力を持つ企業で、ディフェンシブ銘柄の代表格と言えます。

一方で、PER18倍・PBR2.5倍とバリュエーションはやや割高感が出始めている印象です。

配当利回りは4%を超えており魅力的ですが、配当性向が192%と高く、利益よりも配当額が上回っている状態が続いている点は気になるポイントです。

このため、今後の株価成長というより、安定配当・円安恩恵銘柄としての立ち位置が明確な企業といえます。

決算ハイライト

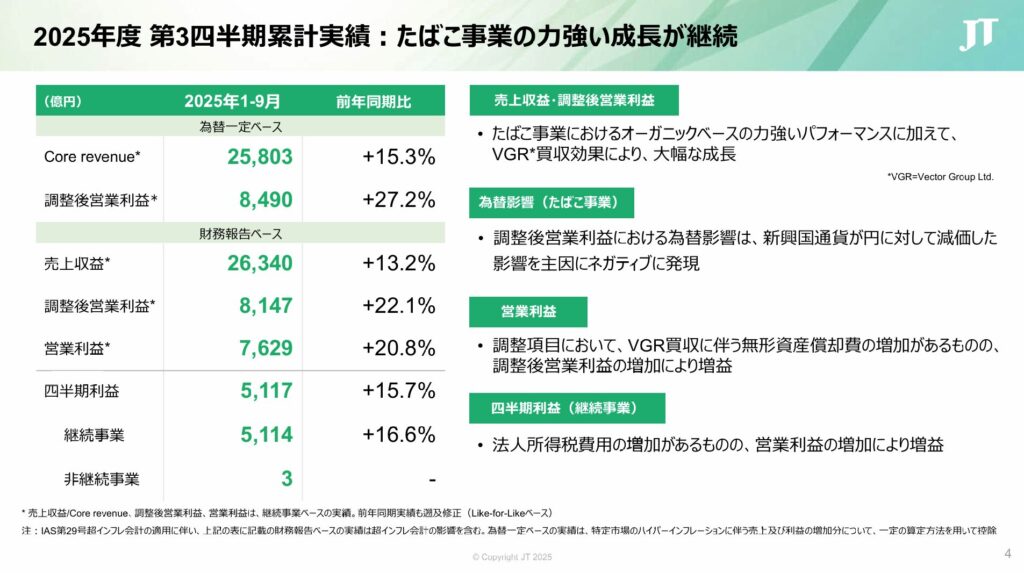

出典:日本たばこ産業

- 売上収益:2兆6,340億円(前年同期比+13.2%)

- VGR買収効果に加え、たばこ事業におけるオーガニックベースの伸長が寄与し、大幅な増収となりました。

- 米州・欧州を中心に販売数量が増加し、価格改定効果も引き続き業績を押し上げています。

- 調整後営業利益:8,147億円(前年同期比+22.1%)

- 価格改定に伴う増益効果が継続している一方、為替影響(新興国通貨の下落)はマイナス要因として残りました。

- それでも利益成長率は2桁台を維持しており、採算面は底堅い状況です。

- 営業利益:7,629億円(前年同期比+20.8%)

- 調整後営業利益の増加に加え、VGR買収に伴う無形資産償却費の影響が限定的となったことも寄与し、営業利益も2桁増。

- コア事業の利益体質強化が進んでいることが確認できます。

- 四半期利益:5,117億円(前年同期比+15.7%)

- 税効果などの影響もあり、最終利益は前年から堅調に増加。

- 大幅な減益要因は見られず、収益面では安定的な推移です。

- 継続事業利益:5,114億円(前年同期比+16.6%)

- 今期は非継続事業の影響が軽微で、実態ベースの利益成長が維持されています。

今回の決算は、売上収益・利益ともに2桁の伸びを維持しており、引き続き事業成長が強く確認できた内容といえます。

為替影響は逆風ながら、価格改定効果およびVGR買収の収益貢献が追い風となり、利益率改善も進展しています。

同時に、最終利益も安定して増加しており、来期に向けた収益基盤も固まりつつある印象です。

引き続き、為替動向・販売数量・価格政策のバランスが注目ポイントとなりそうです。

株主還元

出典:日本たばこ産業

- 総還元性向:75%目安

- JTは、株主還元方針として配当性向75%(±5%範囲)を目安に設定し、利益成長と投資バランスを重視した方針を継続しています。

- 強固な財務基盤を維持しながら、中長期で株主還元を引き上げていく姿勢が確認できます。

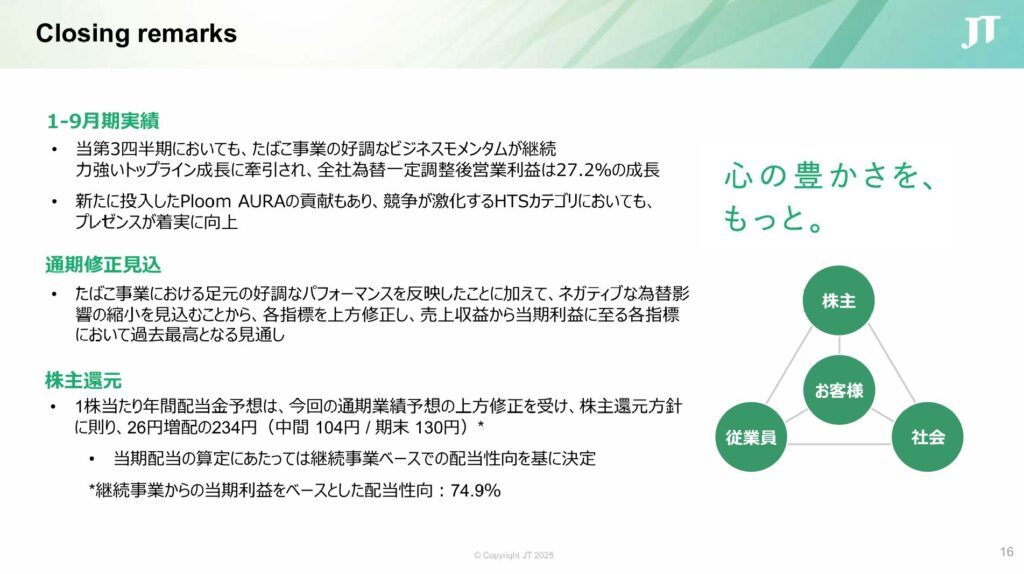

- 配当方針:1株あたり年間配当234円を予定

- 今回の通期業績予想の上方修正を受け、年間配当は234円(中間104円/期末130円)を予定しています。

- 前年から26円増配となり、安定的な増配姿勢が続いています。

- なお、配当性向ベースでは約74.9%と、方針通りの水準で推移しています。

- 自己株式取得:現時点では実施判断なし

- JTは自己株式取得について、財務余力と投資需要を踏まえ柔軟に判断する方針です。

- 今年については、投資需要や財務状況を踏まえ、現時点で取得判断は示されていませんが、今後の資本政策において選択肢として残している姿勢が見られます。

- 株主還元の成長姿勢

- JTは過去数年にわたり、業績回復と事業ポートフォリオ転換が進むなかで、増配基調を維持しています。

- 特に2025年度見通しでは、「たばこ事業の強い収益性+買収効果」が業績を押し上げ、利益成長と株主還元の両立が進んでいる点が特徴です。

JTの株主還元は、配当性向75%を軸にした明確なポリシーが特徴です。

業績回復を背景に増配傾向が続いており、今回も上方修正と増配がセットで示されました。

中長期では、事業投資と安定配当を両立するスタイルが定着しており、還元政策として一定の信頼感があります。

🌟おすすめ度(主観的評価):★★★☆☆(3.0)

しけなぎJTは高配当銘柄としての魅力が非常に強い一方で、成長性はやや限定的という、典型的なインカム狙いのポジションに感じます。

今回の決算では、たばこ事業が引き続き堅調で、為替影響を除いた実力ベースでも成長している点は安心材料です。

さらに年間配当234円・増配継続・配当性向75%の明確な還元方針と、株主還元の姿勢はとてもわかりやすく、安定志向の投資家とは相性が良さそうです。

一方で、事業構造は規制や価格競争の影響を受けやすく、長期成長株というより「安定キャッシュ配当銘柄」として捉えるのが自然かなと思います。

為替影響の大きさや市場構造の変化など、不確定要素は引き続き意識が必要です。

総じて、配当を“受け取りながら保有するタイプ”の銘柄としては十分選択肢に入る存在。

ただ、値上がり益を狙うよりは“配当利回り重視でじっくり保有”というスタンスが向いている印象です。

ヒューリック(3003)

ヒューリックは、東京都心部の好立地不動産を中心に展開する不動産投資会社です。

オフィスビルや商業施設の保有・運用に加え、リートや私募ファンドなどの投資事業も手掛けています。

近年は再開発・ホテル事業・ヘルスケア施設など成長領域への投資も強化しており、安定収益に加えて成長性も意識したポートフォリオ戦略が特徴です。

基本情報

- 株価:1,692円

- 時価総額:12,993億円

- PER:11.48倍

- PBR:1.5倍

- ROE:12.80%

- MIX係数:17.33

- 自己資本比率:27.3%

- 配当利回り:3.55%

- 配当性向:40.1%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:15年

- 増配回数:15回

- 減配回数:2回

- 非減配年数:15年

- 増配率(1年/3年/5年/10年):8.0%/38.5%/71.4%/414.3%

- 営業CFマージン:59.73%

- 配当残年数:13年

ヒューリックは営業キャッシュフローマージンが約60%と非常に高く、収益基盤の強さが際立っています。

バリュエーションはPER11倍台と割安寄りで、ROE12%超と効率性も一定水準にあります。

さらに、15年連続増配・10年増配率400%超という配当実績は、株主還元姿勢の継続性として大きな評価ポイントです。

一方、自己資本比率27%台とレバレッジ活用型の財務構造となっており、不動産市況や金利環境の影響を受けやすい点は意識が必要です。

総合すると、安定的な賃料収益・高いCF創出力・長期増配実績がそろった、堅実型の配当成長銘柄といった印象です。

決算ハイライト

出典:ヒューリック

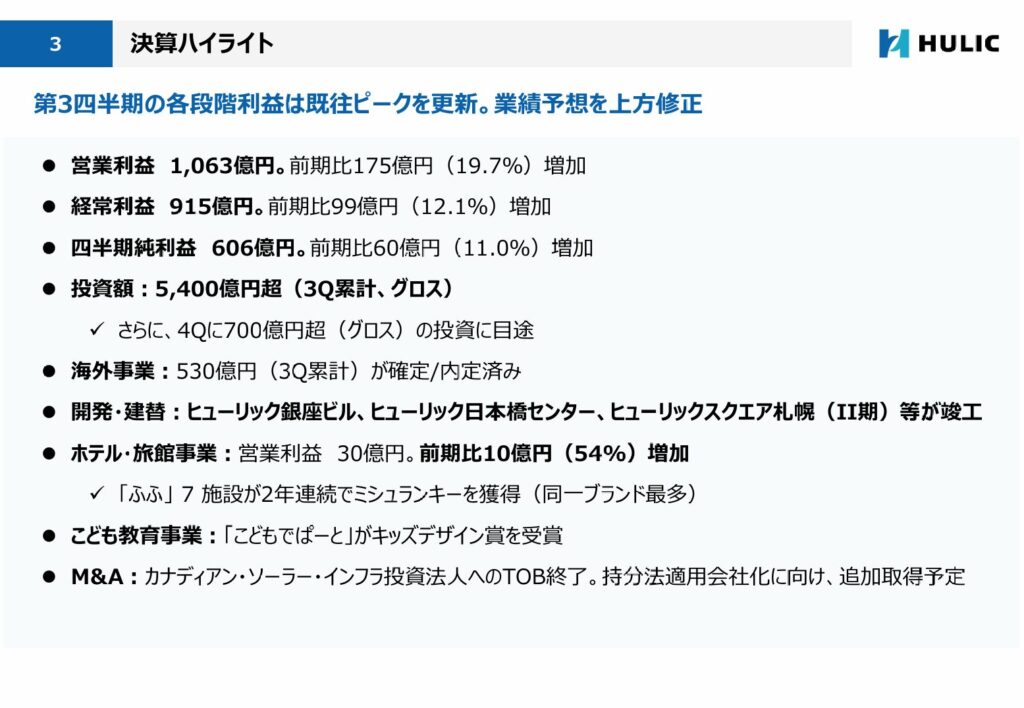

- 営業収益:4,242億18百万円(前年同期比+34.6%)

- 前期および当期に竣工・取得した物件がフル寄与し、オフィス等の不動産賃貸収入が安定して伸長。

- 販売用不動産の売却も順調に進み、開発案件の出口戦略が収益拡大に大きく貢献しています。

- 営業利益:1,063億71百万円(前年同期比+19.7%)

- 営業収益の増加に加え、不動産賃貸・物件売却の採算が改善し、2桁の増益を確保。

- セグメント別では、不動産事業の営業利益が1,142億24百万円(+22.4%)と牽引役となり、ホテル・旅館事業もインバウンド需要の回復で営業利益30億70百万円(+54.4%)と大きく伸びています。

- 経常利益:915億53百万円(前年同期比+12.1%)

- 金利負担など営業外費用は増加したものの、営業段階の利益成長が上回り、経常利益は過去水準を更新。

- 投資有価証券からの配当収入や持分法投資利益も利益面の下支えとなっています。

- 親会社株主に帰属する四半期純利益:606億24百万円(前年同期比+11.0%)

- 特別損失は26億46百万円と前期から縮小し、減損や建替関連損失の影響も限定的。

- 本業の利益拡大が税引前利益を押し上げ、そのまま最終利益の増加につながっています。

- 四半期包括利益:734億10百万円(前年同期比+32.4%)

- 当四半期純利益の伸びに加え、投資有価証券の含み益増加により、その他有価証券評価差額金が大きく改善。

- 為替換算調整勘定などのマイナス要因はあるものの、トータルでは前期比で大きくプラスとなりました。

今回の第3四半期決算は、営業収益・営業利益・経常利益・最終利益のすべてで前年を上回り、2桁成長を維持している点が大きな特徴です。

都心の賃貸物件からの安定収入に加え、販売用不動産の売却やホテル・旅館事業の回復が収益を押し上げており、複数の収益源がバランスよく機能している印象があります。

同時に、包括利益ベースでも評価差額金の改善が進んでおり、利益成長と資産価値の双方でプラス要因がそろった決算と言えそうです。

今後は、不動産市況や金利動向を見極めつつ、賃貸・売却・ホテルなど各事業のバランスをどう取りにいくかが引き続き注目ポイントになってきます。

株主還元

出典:ヒューリック

- 配当方針:配当性向40%以上を目安

- ヒューリックは、株主還元方針として配当性向40%以上を基準とし、安定成長と株主還元の両立を掲げています。

- 利益成長に応じて段階的に配当を引き上げる方針が示されており、上場以来継続して還元姿勢を強めている点が特徴です。

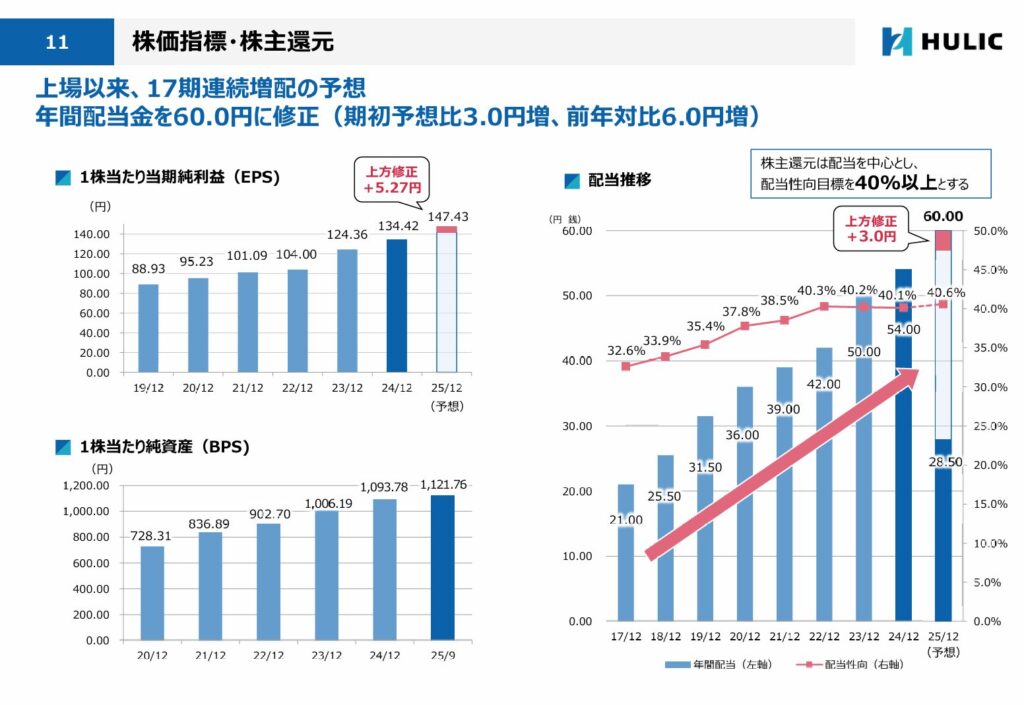

- 配当推移:年間配当60円へ上方修正

- 今回、通期予想の上方修正を背景に、年間配当は60円(期初比+3円/前年比+6円)へ引き上げられました。

- 過去の実績を見ると、配当は連続増配が続いており、2025年12月期予想では17期連続増配となる見込みです。

- 配当性向ベースでは約40.6%と、方針通りの水準で着地する見通しです。

- 自己株式取得:現時点では実施判断なし

- 現時点では自己株式取得の実施は示されていません。

- 一方で、資本政策としては選択肢に残しており、将来的な財務余力・投資環境・市場状況を踏まえ柔軟に対応する可能性が示唆されています。

- 株主還元の姿勢:継続性と増配余地の両立

- ヒューリックは、中期的な利益成長と資産回転型モデルにより、安定したキャッシュ創出力を背景に継続的な増配を実施している企業です。

- また、2025年度見通しでは賃料収益の伸長+物件売却益+買収効果が業績に寄与し、利益成長と株主還元の両立がより進展している点が特徴です。

ヒューリックの株主還元は、配当性向40%以上を軸にした明確な方針が特徴です。

今回の上方修正と増配が示されたことで、増配姿勢の継続性が改めて確認できました。

中長期では、事業成長と安定配当を両立するモデルが定着しつつあり、株主還元政策として一貫性と持続性のある内容だと感じます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎヒューリックは、高いキャッシュ創出力と安定的な不動産収益を背景に、長期で配当を“積み上げていくタイプ”の銘柄という印象があります。

今回の決算でも収益成長が続いており、販売用不動産・賃貸収益・ホテル事業がバランス良く伸びている点は安心材料です。

また、今期で17期連続増配の見込みと、配当性向40%以上の明確な政策は評価できるポイント。

不動産市況や金利動向に左右される側面はあるものの、都心物件比率の高さや資産回転モデルの継続性を考えると、過度な不安材料にはなりづらい印象です。

一方で、株価上昇により利回りがやや低下してきている点や、自己資本比率が高くない点など、金利・市況の変動リスクは頭に置いておきたいところです。

それでも、増配の継続性・事業の安定性・資産の質を総合すると、長期保有前提では魅力がある企業だと感じます。

総じて、「配当成長株」としてポートフォリオに入れやすく、長く持ってじっくり育てたい銘柄という印象です。

SOMPOホールディングス(8630)

SOMPOホールディングスは、国内損害保険3大グループの一角で、「損保ジャパン」を中心とした保険事業を柱に展開する企業です。

海外保険事業の拡大に加え、介護・デジタル領域など非保険分野にも進出し、グループとして事業ポートフォリオの多角化を進めています。

保険料収入の安定性と、リスクマネジメント技術を軸にした収益基盤が特徴です。

基本情報

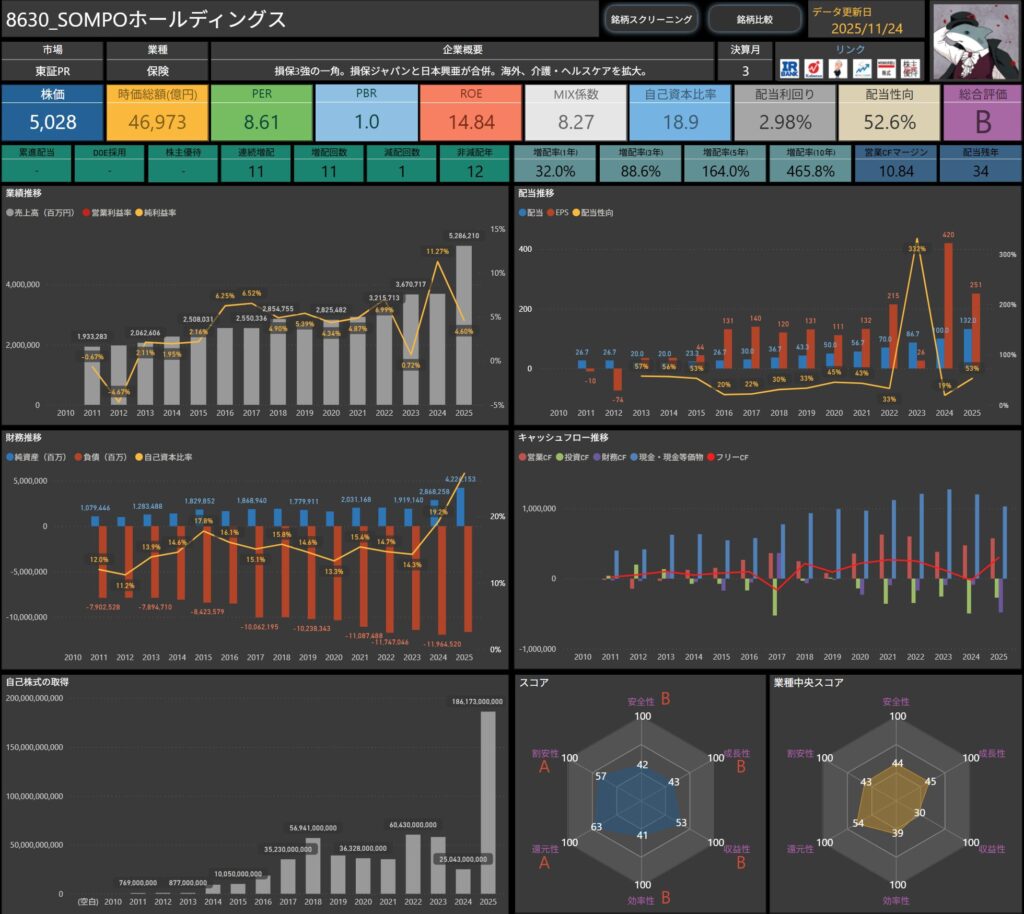

- 株価:5,028円

- 時価総額:46,973億円

- PER:8.61倍

- PBR:1.0倍

- ROE:14.84%

- MIX係数:8.27

- 自己資本比率:18.9%

- 配当利回り:2.98%

- 配当性向:52.6%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:11年

- 増配回数:11回

- 減配回数:1回

- 非減配年数:12年

- 増配率(1年/3年/5年/10年):32.0%/88.6%/164.0%/465.8%

- 営業CFマージン:10.84%

- 配当残年数:34年

SOMPOはPER8倍台・PBR1倍という落ち着いたバリュエーションで評価されており、過度な割高感は見られません。

一方で、ROE14%超、配当性向50%超と、資本効率と還元姿勢のバランスがとれている点が印象的です。

保険セクターらしく自己資本比率は低めですが、事業構造上の性質であり、即リスクとは言い切れない側面があります。

また、11年連続増配・10年増配率465%超という実績は、配当政策の一貫性を示す要素として魅力的です。

総じて、安定収益+増配実績に基づいた“長期インカム向き保険株“としての存在感がある銘柄といえます。

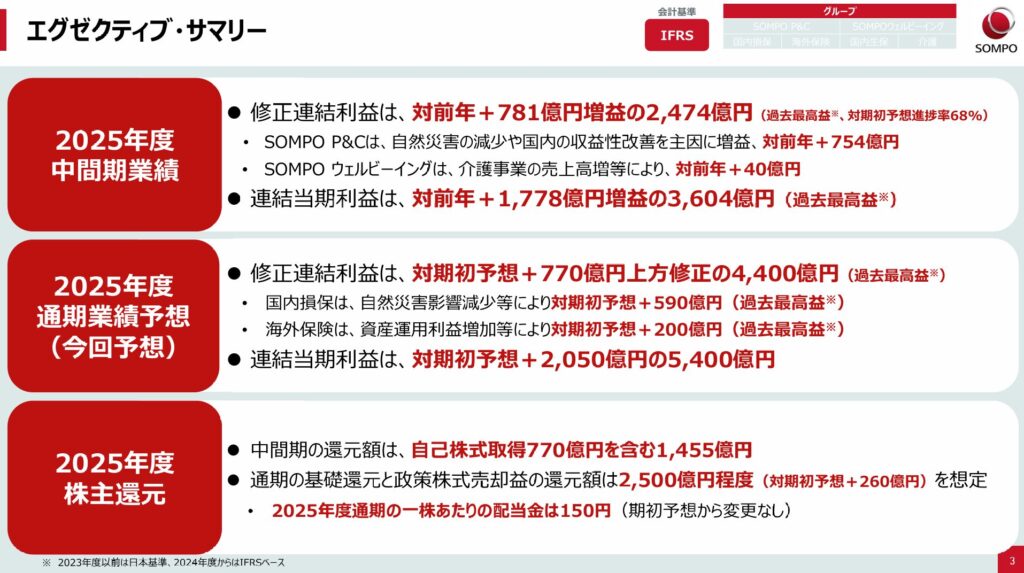

決算ハイライト

出典:SOMPOホールディングス

- 営業収益:2兆6,444億円(前年同期比:+2.5%)

- 国内損保・生保・海外保険事業での収益が堅調に推移。

- 保険料収入が増加し、全体として安定した増収基調。

- 基礎利益:4,653億円(前年同期比:+109.4%)

- 投資収益の改善が利益成長を強力に押し上げ、前年から倍以上の伸び。

- 自然災害発生が限定的だったことも利益寄与。

- 四半期利益(親会社帰属):3,604億円(前年同期比:+97.4%)

- 保険・投資両面での改善が総合的に効き、利益は前年の約2倍。

- 収益構造の底上げが明確に確認できる結果。

- 包括利益:7,639億円(前年同期比:+409.3%)

- 資産評価益が大幅に改善し、特に運用関連の評価差額が利益を押し上げ。

- 金融市場環境の変化がプラスに作用した形。

- 財務基盤:純資産 4兆7,749億円(親会社持分比率:29.2%)

- 利益積み上げ+評価益反映により純資産が前期比で改善。

- 資本効率と安定性がバランスよく進んでいる印象。

- 通期見通し:親会社利益予想5,400億円(前期比+122.1%)を据え置き

- 上期好調も、災害リスク・金融環境変動を考慮し慎重姿勢を維持。

- 配当・財務政策とのバランス感を重視したガイダンス。

今回の決算は、増収+大幅な増益が特徴で、投資損益の改善と災害損害の抑制が利益面で大きく寄与した内容です。

特に、基礎利益・純利益・包括利益が揃って2倍超水準へ伸びており、業績回復というより、むしろ利益体質の強化が進んでいる段階といえます。

通期見通しは据え置きながらも、上期実績は十分に強く、「実績>ガイダンス」型の進捗となっている点も注目ポイントです。

株主還元

出典:SOMPOホールディングス

- 総還元方針:通期2,500億円規模を想定

- SOMPOは株主還元方針として、配当と自己株式取得を組み合わせた総還元型の政策を継続しています。

- 通期では2,500億円規模の還元を計画しており、基礎還元に加えて政策株式の売却益を活用した柔軟な還元姿勢が特徴です。

- 長期的には資本効率改善と株主価値創出を両立させる政策が確認できます。

- 配当方針:年間配当150円を予定

- 今回の通期業績予想を踏まえ、年間配当は150円(据え置き)を予定しています。

- 配当については安定性を重視しており、短期的な利益変動ではなく、中長期視点での水準維持が見られます。

- 通期配当額は1,350億円規模となり、前期と比較しても高い還元水準が続く形です。

- 自己株式取得:柔軟な判断で拡大

- 自己株式取得について、資本状況・投資需要・政策株式売却状況を踏まえ柔軟に判断する方針です。

- 2025年度は期初想定より増額し、1,150億円(対期初+130億円)の規模で取得を実施予定です。

- 政策株式売却益の活用余力が大きく、還元原資確保と資本効率改善を同時に進めている点が特徴です。

- 株主還元の成長姿勢

- 過去数年、配当水準の維持と自己株式取得を継続しており、総還元性向の高さと実効性のある還元政策が支持されています。

- 特に今期は、基礎事業の利益回復+政策株式売却の推進が業績を押し上げ、還元余力に繋がっています。

今回の還元方針では、配当維持+自社株買い強化というバランス型の政策が示されました。

中間で既に1,455億円の還元を実行し、通期では2,500億円規模へ拡大する見通しで、株主還元姿勢には一貫性と積極性が見られます。

総じて、「利益成長→政策株式縮減→余剰資本還元」の循環が成立しつつある点が評価ポイントとなります。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎSOMPOホールディングスは、保険×介護×海外事業の組み合わせという独自性のある収益構造が特徴で、足元の決算では利益回復が鮮明になった印象です。

特に今期は、投資収益の改善や災害影響の限定化が追い風となり、利益面は前年から大きく伸びています。

一方で、業績がマーケット環境や自然災害リスクに左右されやすい点は、引き続き意識しておきたいポイントです。

保険会社特有のボラティリティは残りますが、継続的な政策株式売却と自己株式取得の組み合わせにより、株主還元の強化と資本効率改善が明確に進んでいるところは好材料です。

年間配当150円に加えて、自社株買いもしっかり実施されており、インカム狙い・安定配当を求める投資家とは相性が良い銘柄といえます。

成長ポテンシャルよりも、「今ある事業基盤からしっかり利益を積み上げ、余剰資本を還元していくモデル」に近い印象で、長期保有前提でじっくり向き合うタイプの企業です。

総じて、配当を受け取りながら、資本政策の進展を確認していく投資スタンスがしっくりくる銘柄。

短期の値幅狙いというより、「安定・還元・資本効率改善」をテーマに保有したい企業だと思っています。

まとめ:2025年10〜11月決算を振り返って

今回の決算シーズンでは、監視銘柄100社の決算を星評価で整理し、注目銘柄について深掘りしてきました。

あらためて振り返ると、増益+株主還元強化を打ち出した企業が評価を高め、一方で減益や下方修正となった企業は市場から厳しい視線を向けられるなど、明確な二極化が浮き彫りになった印象です。

ピックアップした銘柄の多くは、

- 安定した業績基盤

- 積極的な株主還元姿勢

- 将来の成長を見据えた投資や戦略

といったポイントを兼ね備えており、来期以降も注目していきたい企業ばかりです。

もちろん、すべてが順調というわけではなく、外部環境・需要変動・コスト上昇などの影響で評価を落とした企業も見られました。

こうした差が生じた背景を見ると、「どのセクターが強く、どの企業が成長を維持できるのか」という視点で銘柄を見極める重要性が、より強く感じられます。

次の決算シーズンでは、今回の評価と比較することで、「さらに伸びた企業」と「踏ん張っている企業」がより鮮明になるはずです。

今回整理した評価リストとピックアップ銘柄が、皆さんの銘柄研究や投資判断の参考になれば嬉しいです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!