株式会社竹内製作所は、建設機械の製造を主力とする企業で、特にミニショベルやクローラーローダーなどの小型建機において高いシェアを誇ります。

1963年の設立以来、欧米市場を中心にグローバルな展開を進め、品質と耐久性に定評があり、多くの建設現場で選ばれるブランドとして成長してきました。

持続的な技術革新と徹底した品質管理により、安定した経営基盤を維持しています。

竹内製作所に注目した理由は、その堅実な財務体質と着実な成長性です。

2025年2月期第1四半期の決算では、売上高が前年同期比で4.0%増加し、営業利益は30.2%増加、純利益も38.7%増加しており、収益力の高さが際立っています。

また、12年連続で増配を続ける高配当銘柄としても魅力的で、株主還元への姿勢が非常に強い企業です。

この記事では、竹内製作所の投資価値とその強みについて、具体的なデータを基に深掘りしていきます。財務状況、成長性、配当の安定性といった観点から多角的に分析し、読者の皆様が投資判断を行う上での参考になる情報を提供することを目指しています。竹内製作所をより深く理解し、今後の投資戦略に役立てていただければ幸いです。

竹内製作所の基本情報

画像引用:株式会社竹内製作所公式ページ

投資を行う際、銘柄選びは非常に重要なステップです。

特に、企業の基本情報をしっかりと理解することは、確かな投資判断を下すために欠かせません。

そこで今回は、建設機械業界で確固たる地位を築いている株式会社竹内製作所について、会社概要から業界内での位置付けまで、詳しく見ていきたいと思います。

会社概要

株式会社竹内製作所は、1963年に設立され、長野県埴科郡坂城町に本社を構える建設機械メーカーです。

竹内製作所は、特にミニショベルやクローラーローダーといった小型建機に強みを持ち、欧米市場において高いシェアを誇ります。

また、製造拠点や営業拠点は国内外に多数存在し、グローバルに展開しています。

竹内製作所の経営理念は、以下の3つの柱で構成されています。

1. 創造、挑戦、協調の精神で切磋琢磨し、TAKEUCHIのものづくりを追求します。

2. グローバルな視野と感覚をもって、お客さまに信頼される商品とサービスを提供します。

3. 一人ひとりがもつ力を活かし、地球にやさしく、豊かな社会の実現に貢献します。

これらの理念からは、竹内製作所が単に「品質」や「顧客満足」にとどまらず、新しい技術や製品を生み出すための挑戦精神(革新性)、世界中の顧客のニーズに応えるための国際的な視野(グローバルな視点)、そして環境問題や社会問題にも積極的に取り組む姿勢(社会貢献)を持つ企業であることが読み取れます。

主な事業内容

竹内製作所の主力事業は、ミニショベルやクローラーローダーをはじめとする小型建設機械の製造と販売です。

これらの製品は、耐久性と操作性に優れており、世界中の建設現場で高く評価されています。

さらに、特定の作業に特化したアタッチメントや、特殊な環境での作業に対応するモデルなど、様々な種類の建設機械も手掛けています。

また、竹内製作所はスマート建機や環境負荷低減技術の開発にも力を入れ、生産プロセスにおける自動化やIoTの活用といった技術革新を推進しています。

これにより、未来の建設業界に貢献する先進的な製品を提供し続けています。

業界内での位置付け

竹内製作所は、建設機械業界において、特に小型建機分野で圧倒的な競争力を持っています。

欧米市場を中心に、多くの建設企業と長年にわたり取引を続けており、グローバル市場でも確固たる地位を築いています。

さらに、アジアや南米など、世界各地で販売網を拡大しており、グローバルな建設機械メーカーとしての成長を続けています。

竹内製作所の技術力と品質へのこだわりは業界内でも高く評価されており、ISO9001の認証を取得するなど、徹底した品質管理が行われています。

こうした取り組みにより、竹内製作所は今後も安定した成長が期待される企業として注目を集めています。

しけなぎ

しけなぎ竹内製作所の経営理念が示す革新性とグローバルな視点が、企業の未来をますます期待させる要素です!

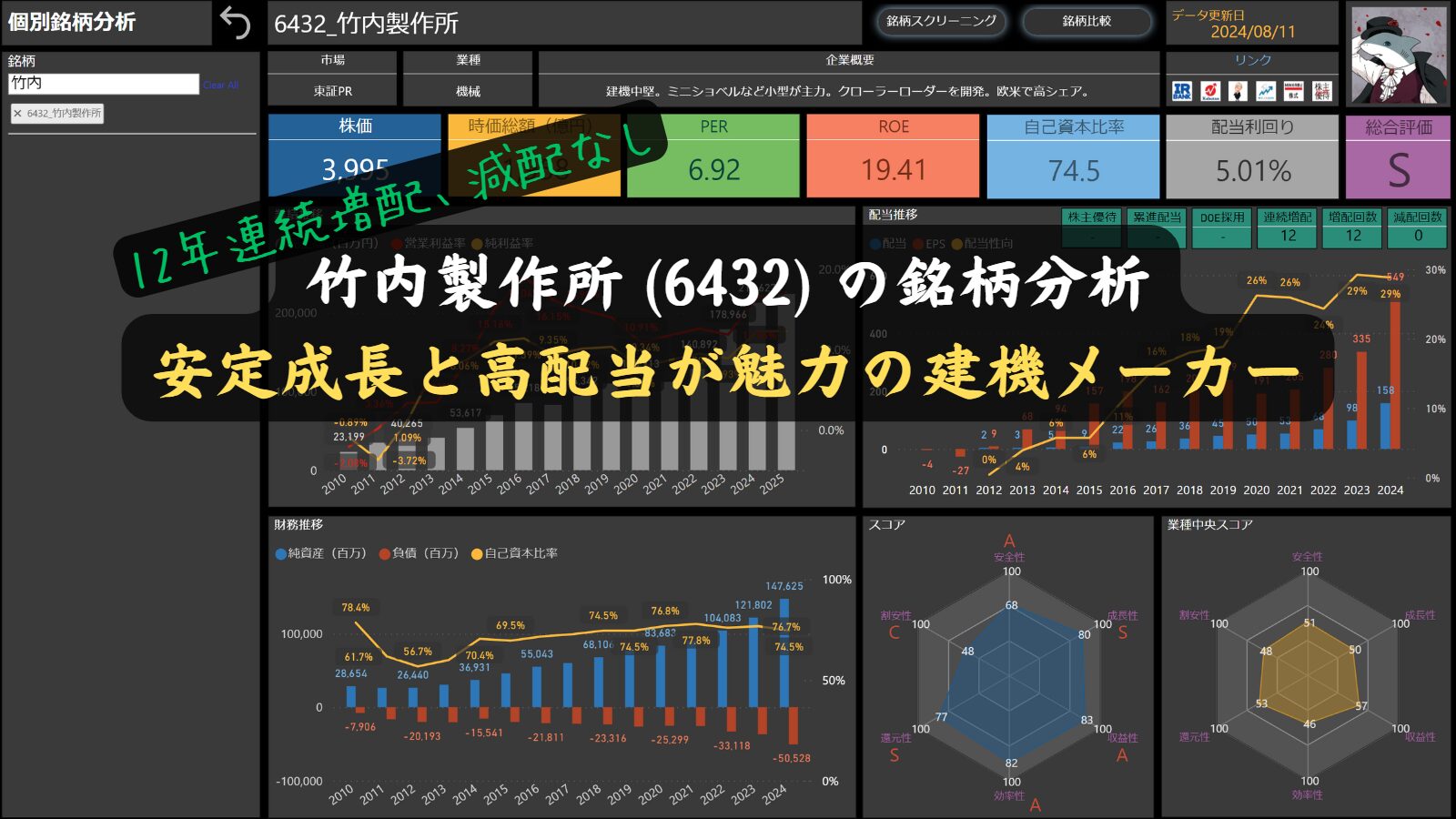

株価情報(2024年8月10日時点)

2024年8月10日時点での竹内製作所の株価情報から、いくつか重要なポイントが見えてきます。

株価と時価総額

竹内製作所の株価は3,995円で、時価総額は1,958億円に達しています。

この時価総額は、企業全体の市場価値を表しており、竹内製作所が市場で一定の信頼と評価を受けていることを示しています。

PER(株価収益率)

PERは6.92です。

この数値は比較的低く、竹内製作所が現在の株価で割安に評価されている可能性があります。

安定した収益を上げているにもかかわらず、株価が控えめであることを示しており、投資の好機として捉えることができるかもしれません。

ROE(自己資本利益率)

ROEは19.41%です。

竹内製作所は、株主から預かった資本を効率的に運用し、しっかりと利益を生み出していることが分かります。

19%以上のROEは非常に高い水準であり、健全かつ効率的な経営が行われていることを示しています。

自己資本比率

自己資本比率は、74.5%と非常に高い数値を示しています。

この高い比率は、竹内製作所が借入金に依存せず、自前の資本で堅実に経営を行っている証拠です。

財務的な安定性が高く、外部からの経済的ショックにも強い体質を持っていることが分かります。

配当利回り

配当利回りは、5.01%です。

この高い配当利回りは、竹内製作所が株主への還元を非常に重視していることを示しており、安定した収益を求める投資家にとって魅力的な要素となっています。

しけなぎ竹内製作所の安定した財務基盤と高い配当利回りが、長期投資を検討する上で非常に魅力的に感じます!

財務パフォーマンス

竹内製作所は、小型建設機械を中心とした製品を提供する企業として、堅実な財務パフォーマンスを発揮しています。

このセクションでは、竹内製作所の業績、財務、そして配当政策について詳しく見ていきます。

業績

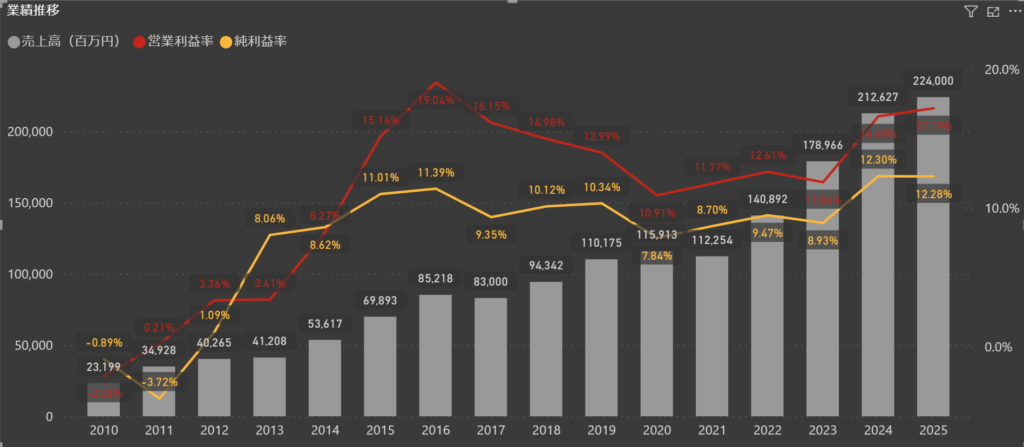

竹内製作所の業績は、堅実な成長を続けています。

2024年の売上高は212,627百万円となり、前年の178,966百万円から増加しました。

これは、竹内製作所が北米市場を中心に安定した受注を確保し、製品の競争力を高めていることが要因です。

さらに、2025年の見通しでは、売上高がさらに増加し、224,000百万円に達することが予測されており、今後も成長が続くことが期待されます。

営業利益率も2024年には16.6%を記録し、前年から大幅に改善が見られました。

これには、コスト管理の徹底や生産体制の効率化が寄与しています。

2025年の営業利益率は17.2%と予想され、さらに改善される見込みです。

一方、純利益率は2023年に8.93%で、2024年には12.3%に改善しました。

2025年も12.3%を維持する見込みであり、依然として堅実な利益を上げています。

全体として、竹内製作所の業績は、売上高、利益率ともに安定しており、引き続き成長が期待できる状況にあります。

財務

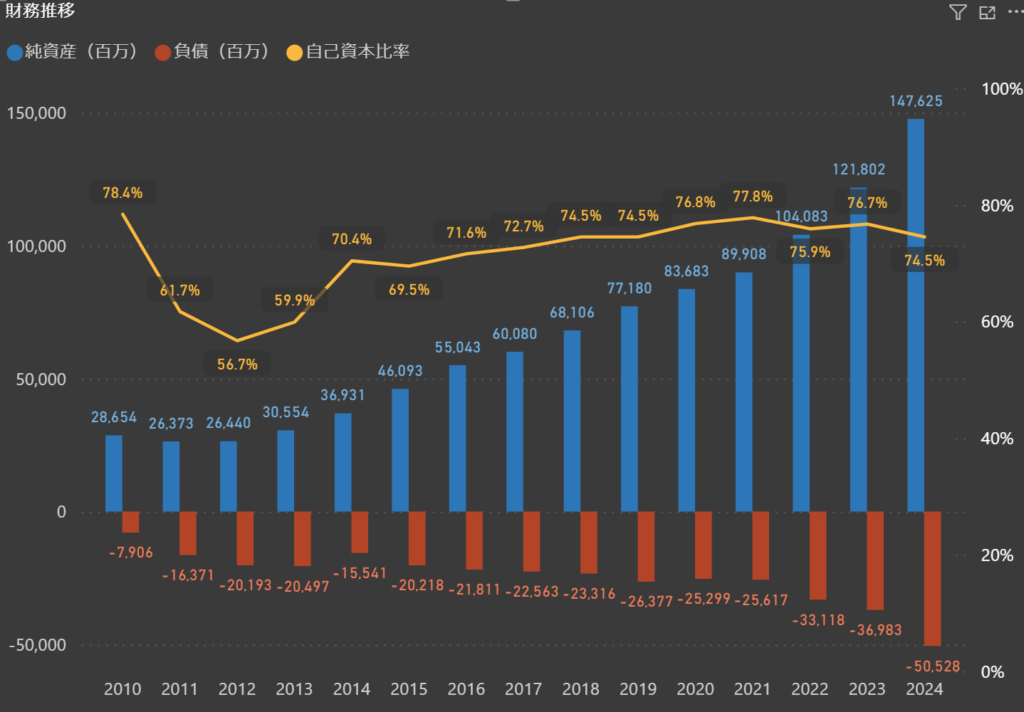

竹内製作所の財務は非常に安定しています。

自己資本比率は高い水準を維持しており、2024年には74.5%に達しました。

この高い比率は、竹内製作所が外部借入に依存せず、強固な自己資本を確保していることを示しています。

また、この財務的な健全性は、竹内製作所が市場の不確実性に対しても耐性を持っていることを証明しています。

さらに、純資産は2024年に147,625百万円に達し、負債は50,528百万円となりました。

2023年の負債総額は36,983百万円であったため、2024年にかけて負債が増加しています。

この増加は、竹内製作所が成長のための投資や事業拡大を積極的に行っていることを反映しています。

竹内製作所は、安定した財務基盤を活かし、将来の投資や新たなビジネスチャンスに柔軟に対応できる体制を整えています。

全体として、竹内製作所の財務状況は、安定性、健全性、柔軟性のすべてにおいて優れており、今後の成長を支える力強い土台となっています。

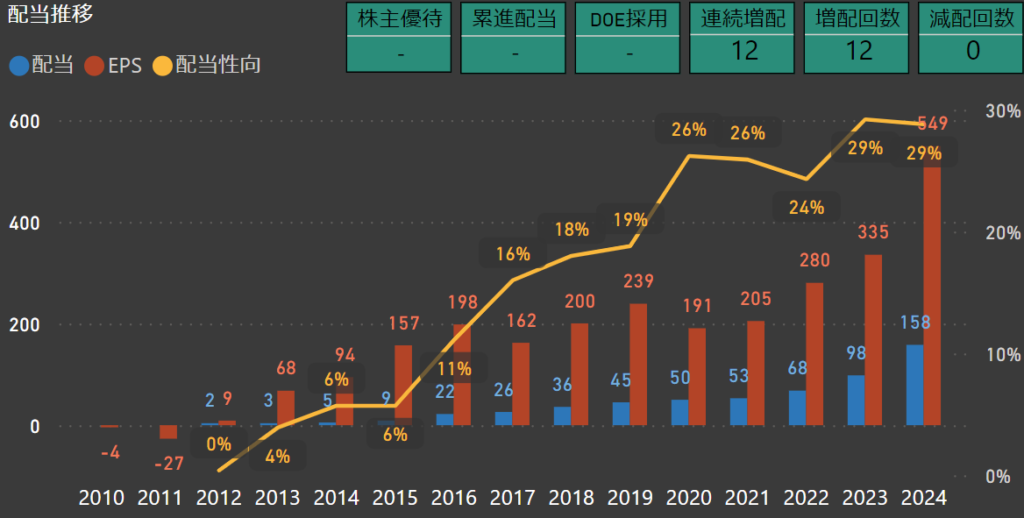

配当

竹内製作所は、株主還元に非常に積極的な姿勢を示しています。

2024年の配当は158円に達し、前年の98円から大幅に増加しました。

2025年には200円の配当が予定されており、さらに充実した株主還元が期待されます。

また、竹内製作所は12年連続で増配を続けており、減配は一度もありません。

この継続的な増配は、竹内製作所の健全な財務状況と株主への強い責任感を反映しています。

さらに、EPS(1株当たりの利益)は2024年に549円に達し、配当性向は29%を維持しています。

これにより、竹内製作所は高い収益力を維持しつつ、株主還元を積極的に行っていることがわかります。

全体として、竹内製作所は安定した配当と連続増配を維持し、今後も株主還元を積極的に行う姿勢が期待されます。

しけなぎ配当の増加が12年連続で続いている点は、株主に対する強い責任感を感じさせます。2025年も増配が予定されていることから、今後の株主還元にも大いに期待が持てます!

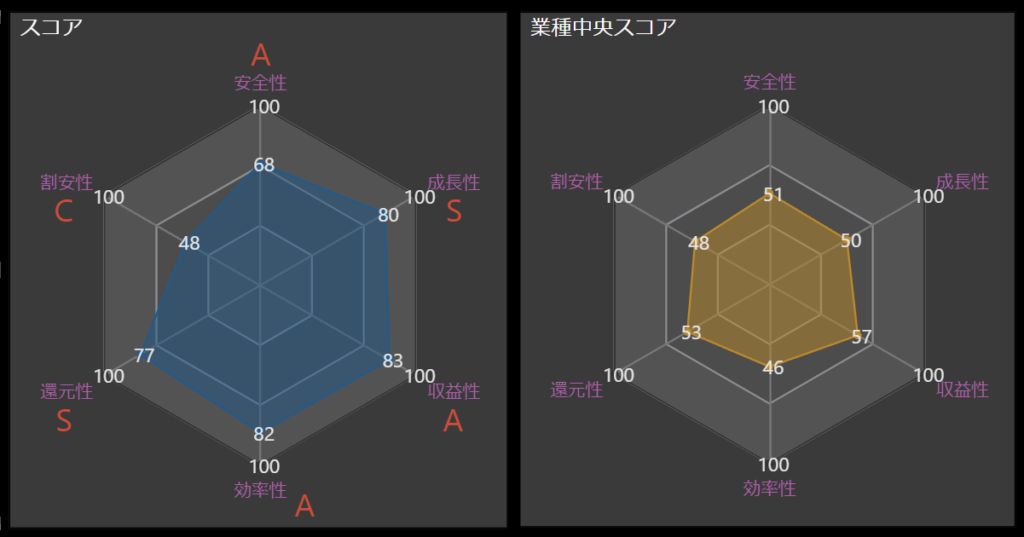

項目別の分析と総合評価

企業パフォーマンスをより深く理解するために、各項目に分けて評価を行いました。

これらの評価は、最新のデータを基にした独自の視点から算出されたものであり、企業の強みや課題を明確に浮き彫りにしています。

- 安全性 – A

-

竹内製作所は高い自己資本比率を持ち、財務的に非常に安定しています。

この安定性は、企業が外部からのショックに強い体質を持っていることを示しています。 - 成長性 – S

-

売上と利益が堅調に成長しており、今後のさらなる拡大が期待されます。

特に、グローバル展開や新技術の開発により、成長性が非常に高く評価されています。 - 収益性 – A

-

竹内製作所の収益は安定しており、利益率も良好です。

収益性においては、効率的な生産体制やコスト管理が寄与しています。 - 効率性 – A

-

資本の運用は効率的であり、竹内製作所は限られたリソースを効果的に活用しています。

他のトップ企業と比較しても、効率性は高い水準を維持しています。 - 還元性 – S

-

12年連続増配、減配なしの姿勢が株主にとって大きな魅力です。

竹内製作所の株主還元の姿勢は非常に強固であり、今後も安定した配当が期待されます。 - 割安性 – C

-

現時点の株価はやや割高と判断される可能性がありますが、それでも長期的な成長を見込んだ投資家にとっては魅力的な要素が多く存在します。

- 総合評価 – S

-

竹内製作所を業種中央スコアと比較すると、すべての項目で上回っていることが目に見えてわかります。

特に、安全性、成長性、還元性が高く評価されており、これが竹内製作所の大きな強みです。

安定した財務基盤に加え、持続的な成長力と株主に対する姿勢のしっかりした企業として、竹内製作所は投資対象として非常に魅力的な選択肢と言えます。

しけなぎ総合評価がSであることからも、竹内製作所が業種内で非常に優れた企業であることが明らかですね。特に、安全性、成長性、還元性の高さがこの企業の強みだと再確認しました!

まとめ

この記事では、竹内製作所の財務状況、成長性、そして株主還元の姿勢について詳しく掘り下げてきましたが、分析を進める中で、この企業が持つ魅力がますます明確になったと感じています。

特に、高い自己資本比率による安定した財務基盤や、堅実な成長、そして株主への真摯な姿勢が際立っています。

長期的な視点で見ると、竹内製作所の持つ強みは非常に頼もしいものがあります。

堅実な経営を基盤にしながらも、着実な成長を続けている点、さらに12年連続で増配を実現している株主還元の姿勢は、長期投資家にとって非常に安心感を与えてくれる要素だと思います。以下に、

私が感じた竹内製作所の魅力を整理してみます。

- 堅実な財務基盤: 高い自己資本比率と強固な財務体質により、安定した財務運営が実現されています。

- 着実な成長: 売上高や利益が堅実に成長しており、今後も持続的な成長が期待できます。

- 株主還元の強さ: 12年連続増配、減配なしの実績が、株主に対する誠実な姿勢を物語っています。

- 技術力と市場シェア: 長年にわたり小型建設機械市場での高い評価と信頼を築いており、グローバルな市場シェアを持っています。

こうした強みを持つ竹内製作所は、私にとって非常に魅力的な投資先です。

これからもこの企業の成長を注意深く見守りながら、自分自身の投資戦略にどう組み込むかを考えていきたいと思います。

竹内製作所に興味を持たれた方は、ぜひこの記事の内容を参考にして、ご自身の投資判断に役立てていただければと思います。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!