日本電信電話(9432)は、日本最大の通信事業者で、固定通信や移動通信、デジタルソリューションなど、幅広い事業領域で安定した収益基盤を築いています。

同社は、次世代通信技術「IOWN(Innovative Optical and Wireless Network)」を中心に、データ通信の高速化と低遅延化を進め、2025年以降の本格的な社会実装を目指しています。

また、ESG経営に基づき、再生可能エネルギー事業を強化し、風力や太陽光発電を活用したカーボンニュートラルの実現に取り組んでいます。

2024年3月期第1四半期の連結営業収益は、前年同期比4.1%増の3兆2,400億円を記録しました。

特に、総合ICT事業やグローバル・ソリューション事業の収益増加が全体の成長を牽引しましたが、営業利益は前年同期比8.2%減の4,358億円となりました。

これは、コストの増加や海外事業における投資の影響によるものです。

なお、同社は今後も積極的な成長投資を続ける方針で、長期的な事業拡大を見据えています。

この記事では、日本電信電話の事業内容と今後の展望について簡潔に解説しますので、投資の参考にしていただければ幸いです。

日本電信電話(NTT)の基本情報

出典:日本電信電話株式会社(NTT)

投資を検討する際には、その企業の基本情報を押さえることが大切ですよね。

企業がどのような事業を展開しているのか、業界内での位置付けはどうかを理解することで、より安心して投資判断を下すことができます。

今回は、国内通信業界で揺るぎない地位を確立している日本電信電話(NTT)について、会社概要や業界でのポジションをわかりやすく解説していきます。

ぜひ投資の参考にしてください。

会社概要

出典:日本電信電話株式会社(NTT)

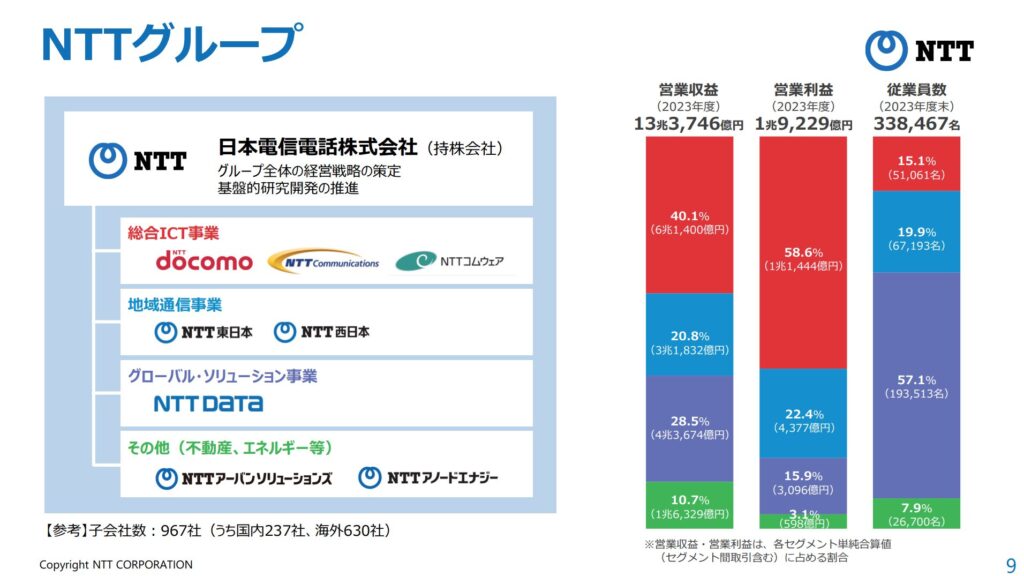

日本電信電話(NTT)は、日本を代表する通信事業者で、情報通信技術(ICT)や地域通信、グローバル・ソリューション事業など幅広い分野で事業を展開しています。

持株会社としてNTTドコモやNTTデータなどの主要グループ企業を統括し、グループ全体での経営戦略を策定しています。

NTTグループは、総合ICT事業を中心に、地域通信事業、グローバル・ソリューション事業、さらには不動産やエネルギー分野まで、さまざまな事業領域で強みを発揮しています。

2023年度の営業収益は13兆3,746億円、営業利益は1兆9,229億円と、安定した収益基盤を維持しています。

また、グループ全体の従業員数は338,467名に上り、国内外でのサービス展開を支える重要な役割を担っています。

NTTは、社会のデジタルトランスフォーメーション(DX)を牽引する存在として、次世代通信基盤「IOWN(Innovative Optical and Wireless Network)」の開発を進め、技術革新を通じた新しい価値創造を目指しています。

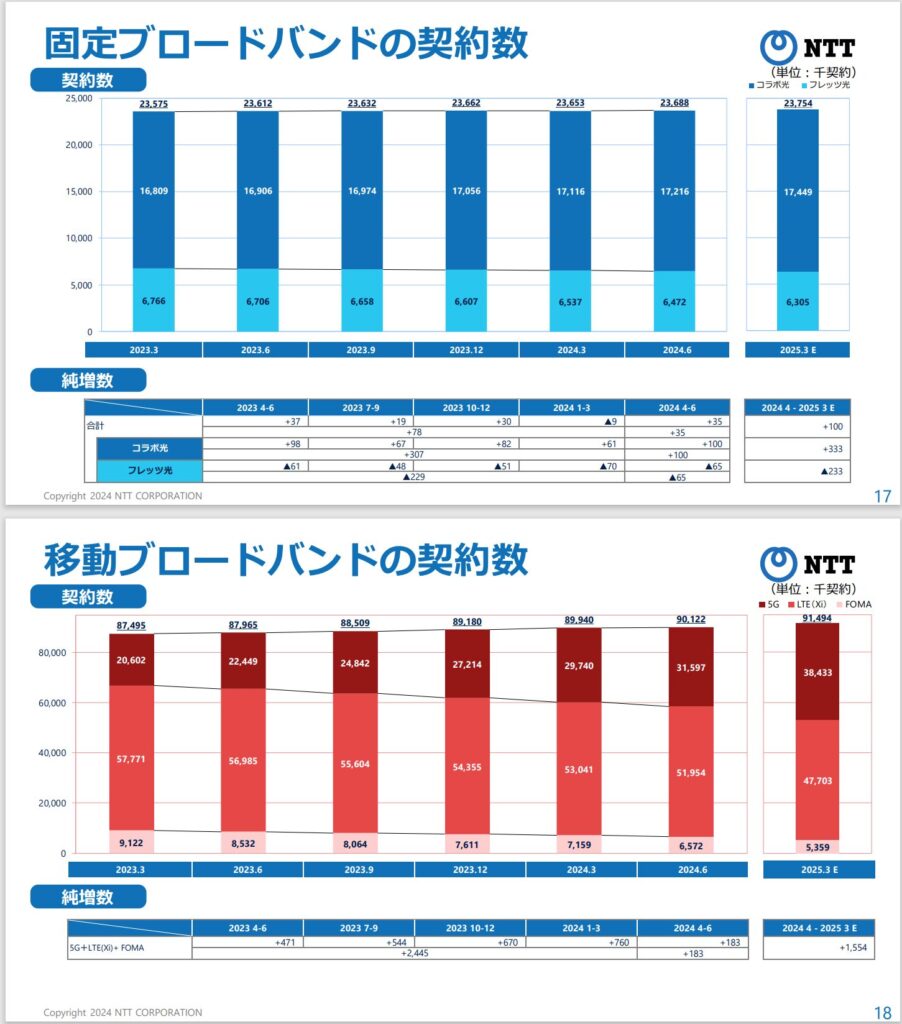

ブロードバンド契約数推移と今後の見通し

出典:日本電信電話株式会社(NTT)

日本電信電話(NTT)は、固定ブロードバンドと移動ブロードバンドの両分野で堅実な成長を続けています。

固定ブロードバンドでは、契約数が安定して推移しており、特にコラボ光の契約が大半を占めています。

純増数は一部で減少も見られるものの、2025年度末にかけては安定した増加が見込まれており、継続的な成長が期待されます。

一方、移動ブロードバンドでは、5G契約が急速に伸びており、NTTが推進する次世代通信インフラ「IOWN」などの技術革新がその背景にあります。

5Gの普及は日本国内にとどまらず、グローバルな競争力強化にもつながるため、NTTは通信業界で引き続きリーダーシップを発揮していくことでしょう。

今後も固定ブロードバンドと移動ブロードバンドの双方で成長を持続させながら、社会全体のデジタル化を支える重要な役割を果たしていくことが期待されます。

NTTは、技術革新と共に持続可能な社会の実現に向けた取り組みを強化しており、今後も安定した成長と収益性を維持することが見込まれます。

データセンター事業の拡張と市場ポジション

出典:日本電信電話株式会社(NTT)

日本電信電話(NTT)は、世界第3位のデータセンター事業者として、今後5年間で約1.5兆円以上を投資し、データセンターのさらなる拡張と技術の高度化を進めています。

アメリカ、ヨーロッパ、中東・アフリカ、インド、アジア太平洋地域において大規模なデータセンターを運営しており、2030年までにカーボンニュートラルの実現を目指しています。

各地域でのデータセンター容量の増加に加え、IOWN技術の導入により、エネルギー効率の向上や環境負荷の削減にも積極的に取り組んでいます。

また、NTTは世界市場において6%のシェアを占め、トッププレイヤーであるEquinixやDigital Realtyに次ぐ地位を築いています。

さらに、IDCによる評価でもリーダーポジションを獲得しており、その技術力と信頼性が評価されています。

NTTは、持続可能な社会を支えるデータインフラの提供において、今後も成長が期待される企業です。

IOWNと光半導体技術

出典:日本電信電話株式会社(NTT)

日本電信電話(NTT)は、次世代通信インフラ「IOWN(Innovative Optical and Wireless Network)」の実現に向け、光半導体技術を活用した高速通信と低消費電力を両立させる革新的な取り組みを進めています。

2023年には「NTTパーティクルデバイス株式会社」を設立し、光技術をチップに導入することで、AIやデータ量の増加に伴う電力消費の問題に対応し、より効率的な信号処理を目指しています。

また、IOWNは6Gや次世代データセンターの基盤技術としても期待され、NTTはその研究開発に多額の投資を行っています。

これにより、持続可能な社会を支える、エネルギー効率の高い通信インフラが実現されることが期待されています。

NTTのこの取り組みは、通信の未来を形作り、今後もさらなる成長が期待される重要な技術革新です。

しけなぎ

しけなぎNTTのIOWNプロジェクトは、未来の通信インフラを大きく変革する可能性を秘めており、特に光技術による省エネルギー化の取り組みには注目しています。これからの技術進化がどのように社会に影響を与えるのか、とても楽しみです。

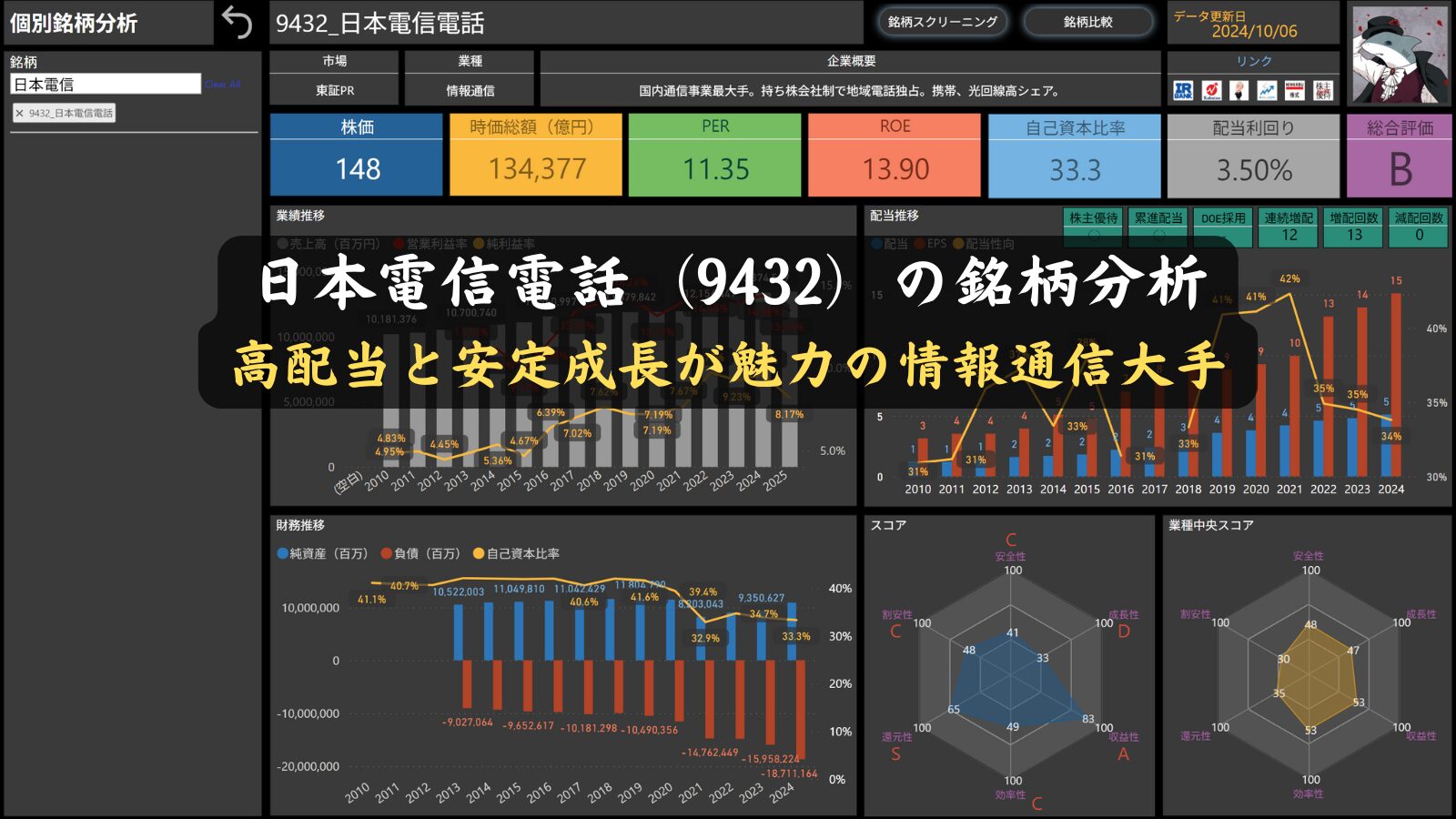

株価情報(2024年10月13日時点)

2024年10月13日時点の日本電信電話(9432)の株価情報を確認してみましょう。

株価と時価総額

日本電信電話の株価は148円、時価総額は13兆4,014億円となっており、国内通信業界最大手として安定したポジションを維持しています。

これにより、長期的に成長が期待できる銘柄として注目されています。

PER(株価収益率)

PERは11.31で、業界水準と比べても割安な評価がされています。

この水準は投資家にとって魅力的であり、今後の成長余地を感じさせる数字です。

ROE(自己資本利益率)

ROEは13.90%と高い水準にあり、自己資本を効率的に活用していることがわかります。

この収益性は、安定した収益を期待できる企業として、投資家にとって安心材料となりますね。

自己資本比率

自己資本比率は33.3%で、業界標準を上回る健全な財務体質を示しています。

これにより、同社の財務基盤の安定性が裏付けられ、長期的な投資にも向いているといえます。

配当利回り

配当利回りは3.51%で、安定した株主還元を行っていることがわかります。

高配当利回りを維持しているため、安定したリターンを期待する長期投資家にとって魅力的な銘柄です。

株主優待

出典:日本電信電話株式会社(NTT)

日本電信電話(9432)は、株主優待としてdポイントを提供しています。

保有株数や保有期間に応じて、株主にはdポイントが進呈される仕組みとなっています。

具体的には、100株以上を保有する株主に対して、以下の条件でポイントが付与されます。

- 2年以上3年未満の保有:1,500ポイント

- 5年以上6年未満の保有:3,000ポイント

基準日(2024年3月31日)に100株以上保有している株主が対象となり、保有期間に応じてポイントが進呈されます。

また、同一の株主番号で得られる最大のポイント数は4,500ポイントまでです。

しけなぎこの株主優待に加え、NTTは3.51%の高い配当利回りを提供しており、長期保有の株主にとっては、配当と優待を両立した安定したリターンが期待できます。特に、長期での投資を考えている方には、優待と配当の両面で魅力的な企業です。

財務パフォーマンス

日本電信電話は、情報通信事業を中心に、デジタルソリューションや地域通信事業、グローバル事業など、幅広い事業を展開し、安定した財務パフォーマンスを維持しています。

このセクションでは、日本電信電話の最新の業績、財務状況、そして株主への還元策について詳しくご紹介します。

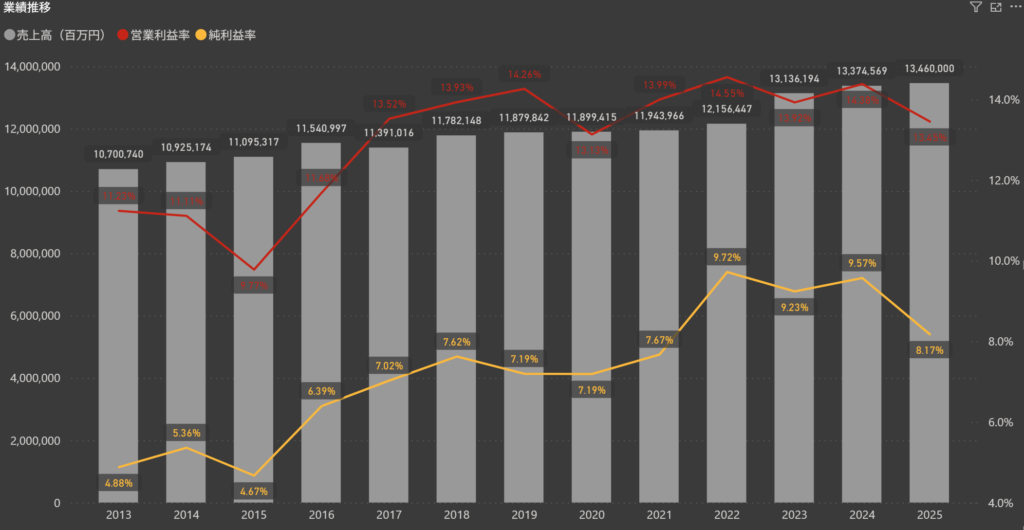

業績

日本電信電話は、安定した成長を続けている企業として注目されています。

2025年度の売上高は13兆4,600億円に達し、前年からの増加が見られます。

これにより、日本電信電話は引き続き国内外で強固な市場ポジションを維持しています。

営業利益率は13.45%とやや低下していますが、それでも依然として高水準を保っています。

この利益率は、効率的な事業運営を継続していることを示し、通信事業の安定した収益力を反映しています。

一方、純利益率は8.17%と堅調な数値を維持しており、健全な利益創出が続いています。

このような安定した利益率は、将来の成長と株主還元を見据えた持続的な戦略の結果といえます。

2025年度の結果を踏まえると、日本電信電話は引き続き成長を期待できる企業であり、安定した業績が今後も継続する見込みです。

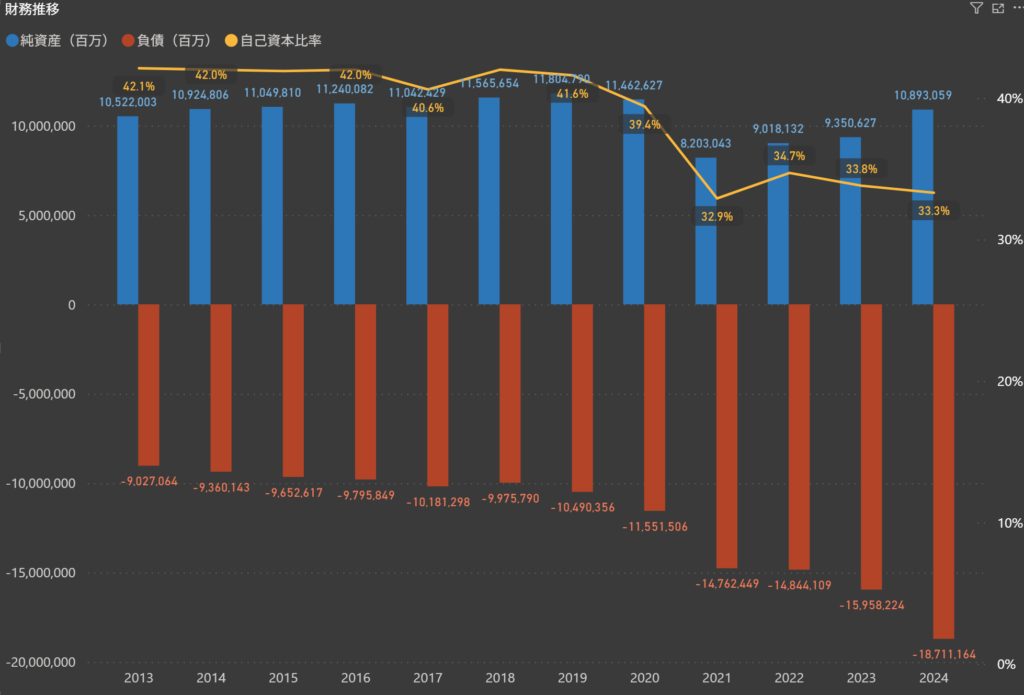

財務

日本電信電話は、堅実な財務基盤を維持しており、2024年度の自己資本比率は33.3%となっています。

これは前年の33.8%から若干の低下を見せましたが、依然として安定した財務状況を維持しています。

通信業界における自己資本比率としては高水準であり、同社の健全な財務体質を示しています。

2024年度の純資産は10兆8,930億円に達しており、引き続き強い成長基盤を示しています。

ただし、負債は増加傾向にあり、負債総額は18兆7,110億円に達しています。

これは大規模な通信インフラ投資に伴うものであり、長期的な収益が期待される通信事業の特性を反映しています。

日本電信電話は、強固な財務基盤を背景に、今後も安定した成長と新たな投資を続け、企業価値のさらなる向上を目指しています。

株主還元

配当政策

出典:日本電信電話株式会社(NTT)

日本電信電話は、株主還元を非常に重要な経営課題の一つとして位置付けています。

継続的な増配や機動的な自己株式取得を行い、株主に対する還元を強化する方針を掲げています。

業績や経営目標をしっかりと見据えながら、財務体質の強化や企業価値の向上にも取り組んでいます。

特に、長期的に保有していただいている株主に対しては、さらなる還元を目指し、魅力的な株式として選ばれ続けるような施策を進めています。

安定した配当を維持しながら、将来の利益見通しを考慮した配当政策が特徴です。

これらの取り組みを通じて、日本電信電話は、株主の皆さまに対してしっかりと利益を還元し、長期的な信頼関係を築いていくことを目指しています。

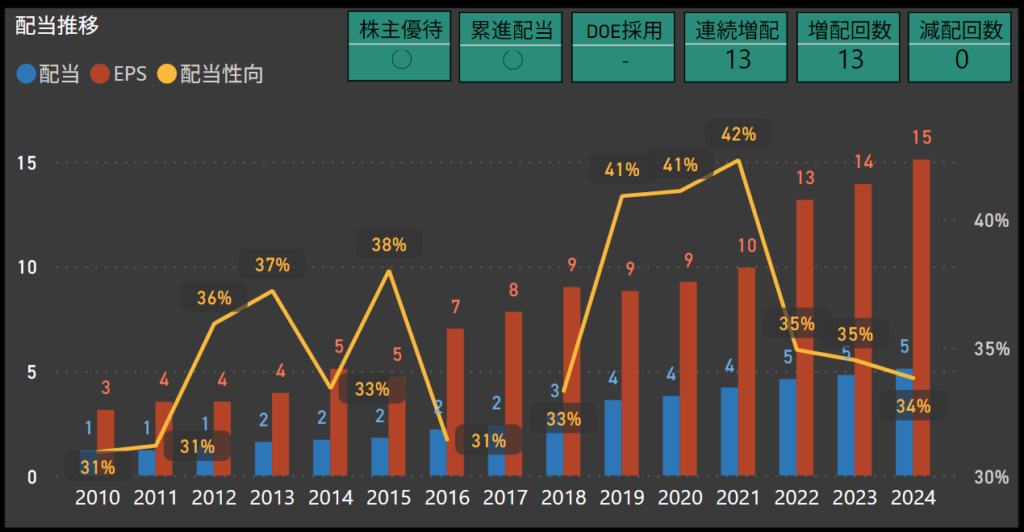

配当

日本電信電話の配当は、安定した増配傾向が続いており、2024年には配当が15円に達しました。

これは前年の14円からの増加であり、同社の株主還元への強い姿勢が伺えます。

特に、2010年以降は一貫して増配が続いており、安定的な配当政策が継続されています。

配当性向は2024年には34%となっており、同社が利益を堅実に株主に還元していることがわかります。

さらに、連続増配回数は13回を数え、長期にわたり安定したリターンを提供している点は、投資家にとっても魅力的なポイントです。

日本電信電話は今後も、株主還元を重視しながら持続可能な成長を目指しており、安定したリターンが期待できる企業として注目されています。

自己株式の取得について

出典:日本電信電話株式会社(NTT)

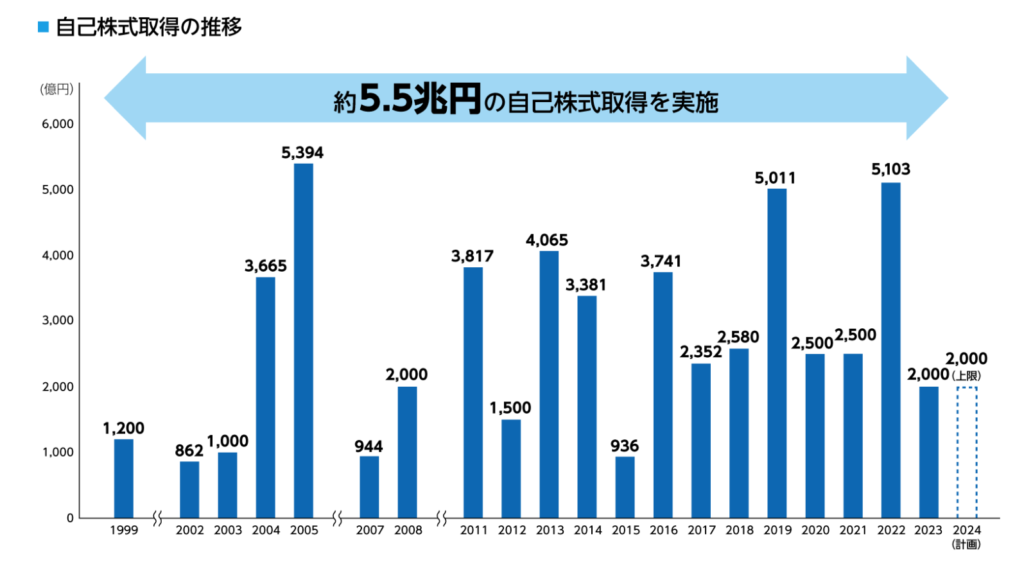

日本電信電話は、株主価値の向上を目的として、積極的に自己株式の取得を行っています。

2024年3月までに自己株式取得の総額は約5.5兆円に達しており、これまでに取得した株式の総数は、発行済株式の約49%に達しました。

また、2024年8月には2,000億円を上限とした自己株式取得を決定し、2025年3月までの取得を予定しています。

過去を振り返ると、2019年や2022年に大規模な自己株式取得が行われており、それぞれ5,011億円、5,103億円分を取得しています。

これにより、株主還元がさらに強化されており、株主にとっても魅力的な施策が継続されています。

自己株式の取得を通じて、日本電信電話は株主への還元を強化するとともに、資本効率の改善にも取り組んでいます。

今後も、このような施策を通じて企業価値の向上を目指す姿勢が続くことが期待されます。

しけなぎ日本電信電話が長期的に株主還元を重視し、安定した配当と自己株式取得を行っている姿勢は非常に信頼できます。これからも継続的な成長と株主への還元が期待でき、長期投資家にとって魅力的な企業だと感じます。

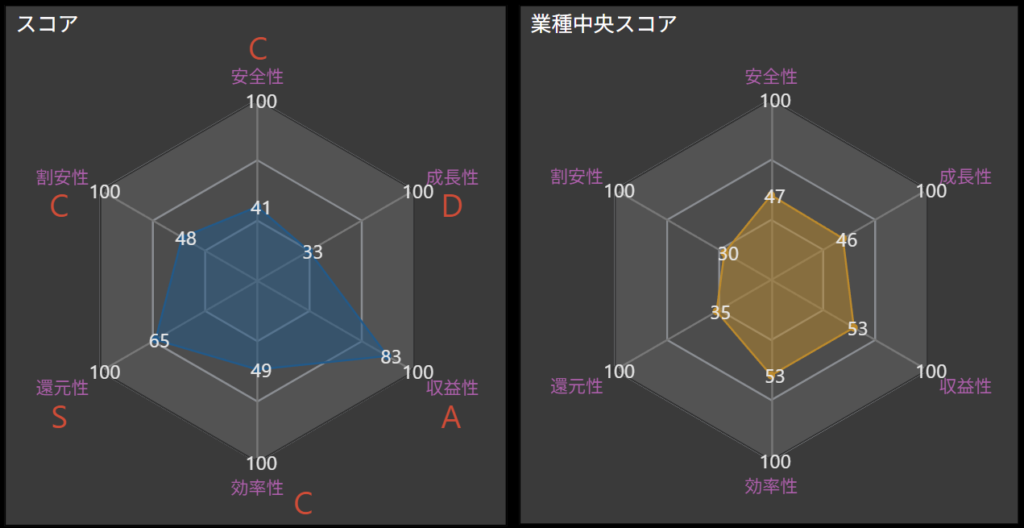

項目別の分析と総合評価

日本電信電話の強みや成長の可能性をより深く理解するために、各項目から分析を行いました。

最新の業績データを基に、同社の競争力、株主還元の姿勢、財務状況を評価しています。

- 安全性 – C

-

日本電信電話の安全性はやや低めの評価となっていますが、これは通信インフラに大規模な投資が必要な事業構造によるものです。

自己資本比率は33.3%と、同業界の中では標準的な水準であり、長期的に安定した経営を維持することが可能です。 - 成長性 – D

-

成長性に関しては、やや課題がある状況です。

通信業界は成熟市場であり、成長余地が限定されているため、新たな成長戦略が必要です。

ただし、次世代技術「IOWN」や海外市場での拡大など、将来的な成長に期待が寄せられています。 - 収益性 – A

-

収益性は非常に高く、安定した収益を上げています。

特に営業利益率や純利益率は堅調に推移しており、同社の収益力が際立っています。

今後も堅実な収益が期待できるため、投資家にとって魅力的な点です。 - 効率性 – C

-

効率性に関しては、改善の余地があります。

大規模な資本投資を必要とする事業構造のため、資本効率を高めるのは難しいですが、さらなる改善が進めば、より効率的な経営が期待されます。 - 還元性 – S

-

還元性は非常に高く評価されています。

日本電信電話は、配当や株主還元に積極的な姿勢を見せており、安定したリターンを提供しています。

長期にわたり株主にとって魅力的な企業であり続けています。 - 割安性 – C

-

割安性については、現時点ではやや高めの評価です。

同社の収益力や安定性を考慮すると、投資価値はあるものの、成長性の課題から、割安性に関しては注意が必要です。 - 総合評価 – B

-

日本電信電話の総合評価は「B」となります。

通信インフラ業界での立場を考えると、同社は非常に安定した収益基盤を持っており、その点で投資家にとっては魅力的な企業と言えます。

特に、長期的な株主還元策や、安定した配当の提供は、堅実なリターンを望む投資家に評価されています。

還元性や収益性が高く評価されているのは、業績の安定と株主を重視した経営方針によるものです。一方で、成長性に課題がある点は見逃せません。

成熟市場である通信業界において、これからの成長を見込むには、次世代通信技術「IOWN」や海外展開などの新しい事業戦略が重要となります。

しかし、その実現には時間がかかることが予想され、短期的な成長には限界があります。

したがって、長期的な視点での投資が求められます。また、安全性の評価がやや低いのは、事業の特性上、大規模な資本投資を必要とする通信インフラ事業に依存しているためです。

負債の規模が大きくなる傾向にあるため、自己資本比率が他業界に比べると低く見える点はありますが、通信業界の特性として長期的な安定収益が見込めるため、大きなリスクとは言い難いです。総じて、日本電信電話は株主にとって、安定したリターンが期待できる投資先であり、特に配当と株主優待を重視する投資家にとっては魅力的な企業です。

今後の成長を見据えつつ、安定した収益基盤を維持しながら、更なる企業価値の向上を目指している点が高く評価されています。

しけなぎ日本電信電話は、安定した収益基盤と高い株主還元性が魅力的で、長期的な投資に向いている企業だと感じました。今後の成長に期待しつつ、堅実なリターンを見込める点が安心材料です。

同業他社比較

日本電信電話を他の主要な通信事業者と比較すると、いくつかの注目すべきポイントが浮かび上がります。

| 銘柄名 | 時価総額(億円) | 株価 | PER | PBR | ROE | 配当利回り | 配当性向 | 自己資本比率 | 有利子負債比率 | 連続増配 | 減配回数 | 優待銘柄 | 累進配当 | DOE採用銘柄 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 日本電信電話 | 134,014 | 148 | 11.31 | 1.25 | 13.9 | 3.51% | 33.8% | 33.3% | 97.4% | 12 | 0 | ◯ | ◯ | – |

| KDDI | 103,346 | 4,715 | 14.23 | 1.86 | 12.3 | 3.08% | 46.5% | 37.1% | 37.8% | 22 | 0 | ◯ | – | – |

| ソフトバンク | 90,314 | 190 | 17.86 | 3.8 | 21.25 | 4.54% | 83.4% | 15.3% | 265.9% | 0 | 4 | ◯ | – | – |

| 沖縄セルラー電話 | 2,041 | 4,225 | 16.63 | 2.15 | 12.51 | 2.84% | 44.9% | 82.3% | 0.0% | 22 | 0 | ◯ | – | – |

日本電信電話の時価総額は、主要通信事業者の中でも圧倒的な規模を誇っています。

KDDIやソフトバンクも競合として強い存在ですが、日本電信電話は安定した市場評価を維持していますね。

こうして見ると、日本電信電話だけでなく、他の主要な通信事業者もそれぞれ特徴的です。

日本電信電話の株価は非常に安い水準にあり、特に安定した配当と堅実な財務基盤を持つことから、長期投資家にとっては魅力的な選択肢と言えます。

自己資本比率も33.3%と、リスクを抑えながら安定した成長を期待できる企業です。

一方で、KDDIは自己資本比率が37.1%とさらに高く、安定性を求める投資家にとっても安心感があります。

また、配当利回りも3.08%と堅調で、持続的な株主還元を期待できる点が魅力的です。

ソフトバンクは、配当性向が83.4%と非常に高く、株主還元に積極的な姿勢が見受けられますが、その分、自己資本比率が15.3%と低く、安全面ではやや不安が残ります。

リスク許容度が高い投資家にとっては、魅力的な配当を受け取れる点がポイントですが、安全性を重視する場合は注意が必要です。

沖縄セルラーは地域密着型の事業展開を強みとしており、自己資本比率が82.3%と非常に健全な水準にあります。

配当利回りも2.84%で、長期保有を考える投資家にとって安定したリターンを期待できる企業です。

こうして比較すると、日本電信電話はバランスの取れた企業であり、KDDIや沖縄セルラーは安全性や配当を重視する投資家にとって有望な選択肢と言えます。

一方、ソフトバンクは高配当を狙う投資家にとっては魅力的ですが、リスクも考慮する必要があるように思います。

まとめ

この記事では、日本電信電話の財務状況や成長性、そして株主還元の姿勢について詳しく確認してきました。

特に、安定した配当と通信業界ならではの強みを活かし、長期投資家にとって非常に魅力的な企業として評価されています。

- 堅実な財務基盤:通信業界は負債が多い傾向にありますが、日本電信電話は自己資本比率33.3%を維持し、安定した財務体質を誇っています。強固なキャッシュフローは同社の大きな強みです。

- 株主への還元を重視:配当利回りは3.51%と高く、特に長期保有の株主に対する配慮が充実しており、積極的な株主還元姿勢が伺えます。

- 収益性の安定:ROEは13.9%と高い数値を維持しており、通信業界の中でも屈指の安定した収益性を誇っています。

- 今後の成長性:デジタル化のさらなる進展に伴い、安定した成長が見込まれます。特に、次世代通信技術「IOWN」に注力している点が、未来の成長の原動力となると思います。

日本電信電話は今が買い時?しけなぎの評価

これらを踏まえ、私が考える日本電信電話の総合評価は86点です。

以下の5つの評価項目をもとに、バランスよく評価しました。

- 安定性(9/10点): 通信業界特有の資金構造がある中でも、非常に安定した財務基盤を持っています。

- 株主還元(9/10点): 高い配当利回りと長期保有者への配慮が評価されています。

- 成長性(8/10点): IOWNなどの次世代技術による成長が期待されています。

- 収益性(9/10点): 高いROEを維持し、収益力の安定感が際立っています。

- 割安性(8/10点): 株価は割安感があり、長期的なリターンを期待できる状況です。

総合点は85点で、これは「買い時に近い状況」と言えるでしょう。

安定した業績や株主還元の魅力があり、今後の成長も期待されるため、通信業界の中で非常に魅力的な投資先と言えます。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

総合評価として、日本電信電話は高い収益性と安定した財務基盤を持ち、株主還元にも積極的な企業です。

成長性については、次世代通信技術「IOWN」を中心に今後の進展が期待されており、長期的な投資先として非常に魅力的な選択肢となります。

日本電信電話に興味をお持ちの方は、この情報を参考にさらに詳しい情報を調べ、ご自身の投資判断に役立てていただければと思います。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!