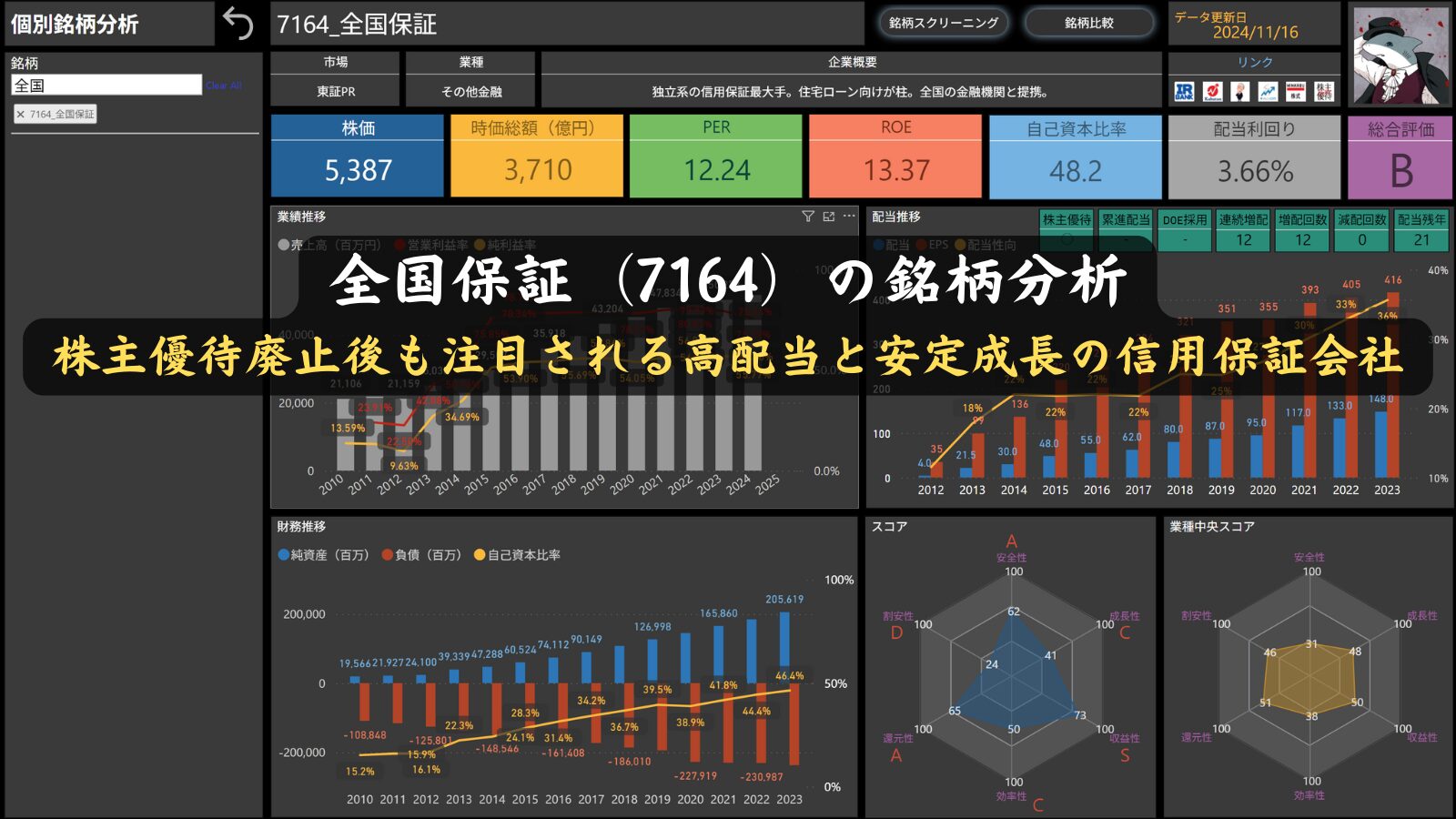

全国保証(7164)は、住宅ローン保証を主軸とする信用保証会社で、国内金融機関と連携しながら安定した収益基盤を築いています。

同社は、新規住宅ローン保証や既存住宅ローン市場での保証債務残高の積み上げを推進し、業界内での地位を確固たるものにしています。

全国保証は、強固な財務基盤を背景に、住宅ローン保証市場において独自の競争優位性を発揮しています。

特に、M&Aを活用した成長やABL貸付(アセット・ベースド・ローン)などの新たな保証手法の導入により、保証債務残高を着実に拡大し続けています。

また、全国規模のネットワークを活用した効率的なオペレーションにより、安定した収益性を実現しています。

さらに、全国保証はESG経営を重視し、環境負荷を低減する事業活動や、地域社会との共生を目指した取り組みを推進しています。

これには、持続可能な住宅ローンプラットフォームの構築や、デジタル技術を活用したサービス改善が含まれます。

また、株主還元方針においても自社株買いや配当利回りの向上に努め、投資家からの支持を集めています。

この記事では、全国保証の事業内容、財務パフォーマンス、そして今後の成長戦略について詳しく解説し、投資判断の一助となる情報を提供いたします。

全国保証(7164)の基本情報

出典:全国保証株式会社

投資を検討する際には、企業の基本情報をしっかり押さえることが重要です。

その企業がどのような事業を展開し、業界内でどのようなポジションにいるのかを理解することで、投資判断の精度が高まります。

今回は、住宅ローン保証を中心に事業を展開し、安定成長と高配当で注目されている全国保証について、会社概要や事業の特徴をわかりやすくご紹介します。

会社概要と事業概要

出典:全国保証株式会社

1981年に設立された全国保証(7164)は、住宅ローン保証を中心とする信用保証事業を展開しています。

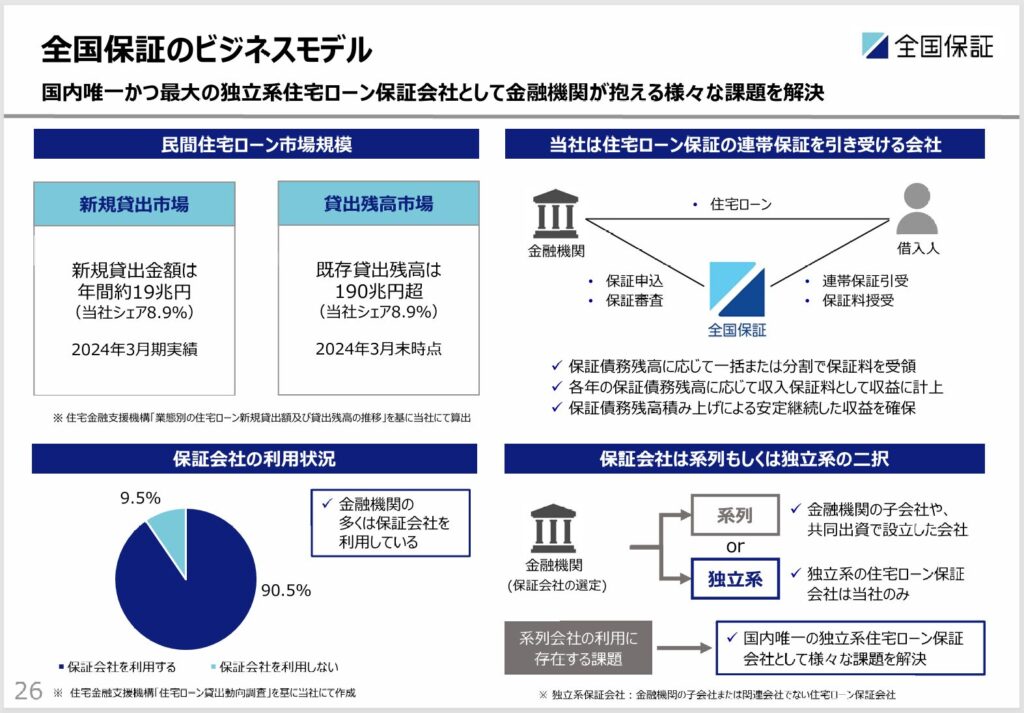

全国保証は、18兆8,274億円に上る保証債務残高を持ち、国内唯一かつ最大の独立系住宅ローン保証会社として確固たる地位を築いています。

現在、全国に12店舗(本社・本支店・営業所)を展開し、国内金融機関と提携して多様な住宅ローン保証ニーズに応えています。

全国保証のビジネスモデルは、金融機関と連携し、住宅ローン保証を通じて借入人の信用リスクを軽減することにあります。

これにより、安定した保証料収益を確保しつつ、住宅ローン市場の活性化にも寄与しています。

また、同社の市場シェアは新規貸出市場および貸出残高市場ともに78.9%と、圧倒的な競争優位性を誇ります。

さらに、独立系保証会社としての強みを活かし、金融機関のニーズに応じた柔軟な保証プランを提供しています。

この戦略により、保証債務残高の着実な積み上げを実現しており、安定した収益基盤の構築に成功しています。

今後も全国保証は、持続可能な成長を目指してDX(デジタルトランスフォーメーション)を活用し、サービス効率の向上と顧客満足度の向上を推進。

さらに、住宅市場における新たな価値創造に取り組み、業界内での競争力をさらに高めていく方針です。

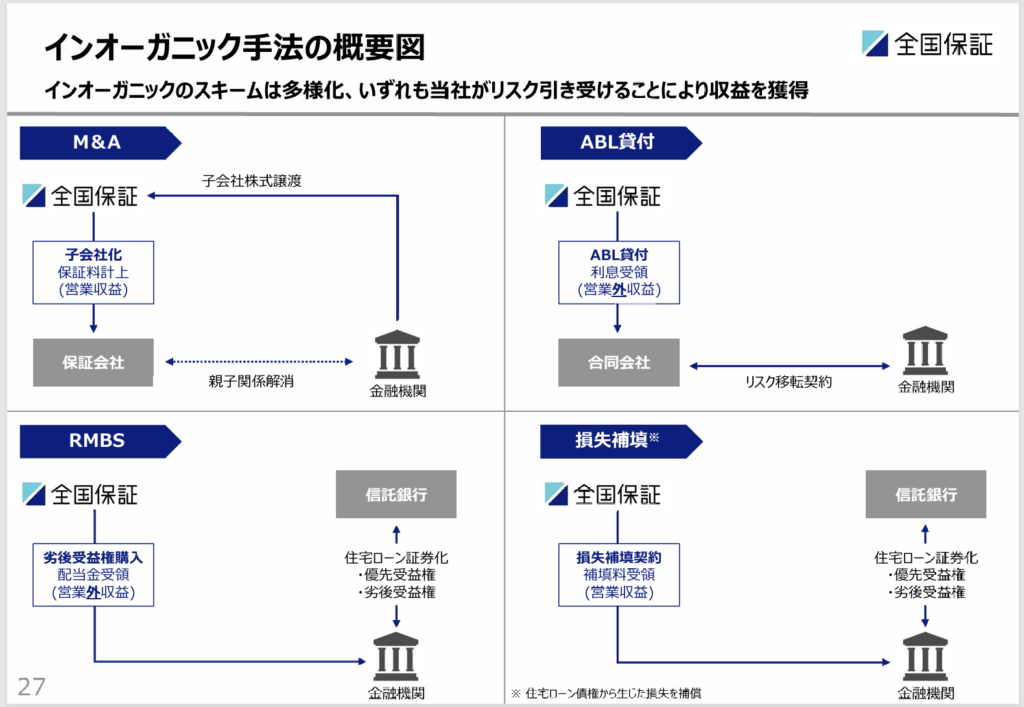

インオーガニック手法の概要

出典:全国保証株式会社

全国保証は、独自のインオーガニック手法を活用して多様な収益源を確保しています。

この手法は、企業がリスクを引き受けることで収益を得る仕組みです。

具体的には、以下の4つのモデルがあります。

1. M&A(企業買収)

金融機関が設立した保証会社を子会社化することで、親子関係を解消しつつ、保証料収益を直接確保しています。

これにより、新たな収益基盤を獲得すると同時に、保証業務の効率化を図っています。

2. ABL貸付(アセット・ベースド・ローン)

ABL貸付とは、資産を担保として行う融資のことです。

全国保証は、金融機関と連携しながら利息収益(営業外収益)を得ることで、新しい保証ニーズに応えています。

3. RMBS(住宅ローン担保証券)

住宅ローンを証券化することで、金融機関から劣後受益権を取得し、配当金収益を確保しています。

このモデルは、住宅ローン市場のリスクを引き受けながら安定した収益を得る方法の一つです。

4. 損失補填

金融機関からの住宅ローン債権に対し、全国保証が損失補填契約を結ぶことで、補填料収益を得る仕組みです。

この方法は、リスク移転を通じて金融機関の負担軽減を実現します。

決算ハイライト(2025年3月期 第2四半期)

出典:全国保証株式会社

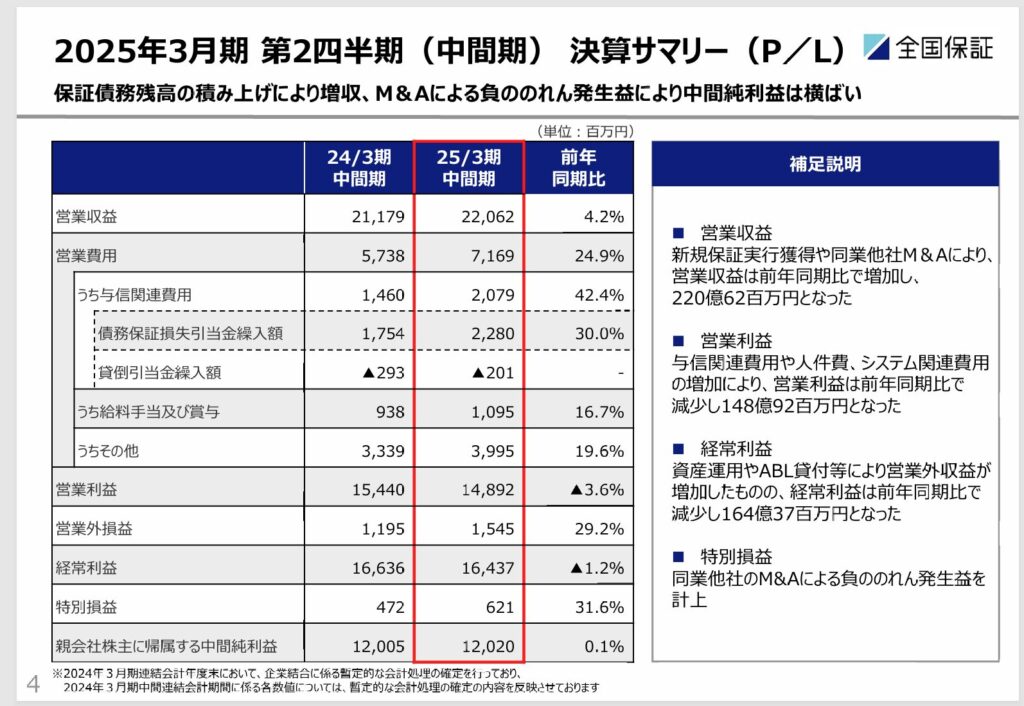

全国保証は、2025年3月期第2四半期の決算で堅実な業績を維持し、以下のような結果を示しました。

- 営業収益:2,206億円(前年同期比+4.2%)

- 営業利益:1,489億円(前年同期比-3.6%)

- 経常利益:1,643億円(前年同期比-1.2%)

- 親会社株主に帰属する中間純利益:1,202億円(前年同期比+0.1%)

今回の決算では、保証債務残高の増加や新規保証案件の獲得が収益を押し上げました。

一方で、与信関連費用やシステム関連費用の増加が利益を圧迫しました。

- M&Aによる収益貢献

同業他社とのM&Aで「負ののれん発生益」を計上し、収益の下支えに成功しました。

これにより、経常利益の安定を実現しています。 - ABL貸付の拡大

ABL貸付による利息収益が増加し、新たな収益源として機能しています。 - 株主還元の安定性

親会社株主に帰属する純利益は前年同期比でほぼ横ばいを維持。

堅実な利益基盤を背景に、株主への安定的な還元が期待されます。 - 営業費用の増加

与信関連費用や人件費、システム投資の増加が影響し、営業利益は前年同期比で減少しました。

これらの結果により、全国保証は引き続き業界トップの独立系保証会社としての地位を維持しながら、今後も収益基盤のさらなる強化を図る方針です。

次期以降も、成長戦略や株主還元策への注目が高まる見通しです。

新規保証実行の状況

出典:全国保証株式会社

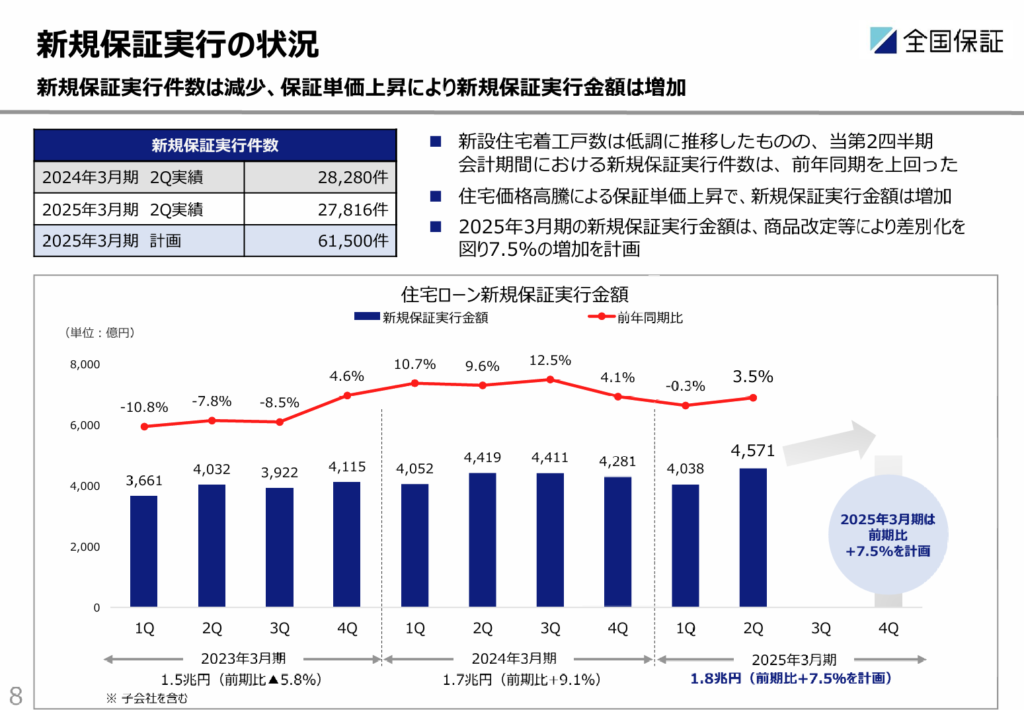

全国保証の2025年3月期第2四半期では、住宅ローンの新規保証実行件数は27,816件と、前年同期よりわずかに減少しました。

一方で、保証単価の上昇が影響し、新規保証実行金額は増加しています。

- 保証単価の上昇:住宅価格の上昇により、1件あたりの保証金額が増加しています。

- 新規保証実行金額:第2四半期の新規保証実行金額は4,571億円と、前年同期比で+3.5%の増加を記録しました。

- 2025年3月期の計画:2025年3月期全体では、新規保証実行金額を1.8兆円(前年同期比+7.5%)とする計画です。これには商品改定などの取り組みが貢献する見通しです。

しけなぎ

しけなぎ住宅市場の低調な動きが続く中、全国保証は保証単価の上昇や商品戦略を通じて着実に収益を伸ばしています。今後も安定した成長が期待されます!

保証債務残高の状況

出典:全国保証株式会社

国保証は、保証債務残高の着実な増加を実現しています。

2024年9月末時点の残高は18兆8,274億円で、前年同期比で堅調に拡大。

さらに、2025年3月末には19兆円以上(前年末比+7.4%)を目指しています。

- インオーガニック成長の貢献:同業他社のM&Aにより5,584億円、ABL貸付などのインオーガニック手法で3,040億円を獲得しました。これにより、保証債務残高のさらなる増加を後押ししています。

- 債務残高の内訳:保証債務残高は、全国保証が直接管理するものに加え、子会社やABL・RMBSなど、多様な構成要素から成り立っています。この多様性が、安定した成長を支える要因となっています。

- 今後の計画:2025年3月期末までに、保証債務残高を19兆円以上に拡大する計画です。これは、商品改定や市場での積極的な活動を通じて達成を目指しています。

しけなぎ住宅市場の低調な動きが続く中、全国保証は保証単価の上昇や商品戦略を通じて着実に収益を伸ばしています。今後も安定した成長が期待されます!

株価情報(2024年11月16日時点)

それでは、2024年11月16日時点の全国保証(7164)の株価情報を確認してみましょう。

株価と時価総額

出典:TradingView

全国保証の株価は5,387円で、時価総額は約3,710億円となっています。

2024年の株価推移を見ると、全国保証は一定の変動がありつつも、全体的には堅調な動きを見せています。

住宅ローン市場やM&Aの進展が業績に寄与していることが背景にあります。

PER(株価収益率)

全国保証のPERは12.24で、同業他社と比較して適正な水準と言えます。

安定した保証事業による収益力が評価されており、将来的な成長を見込む投資家にとって魅力的な指標となっています。

ROE(自己資本利益率)

ROEは13.37%と高く、全国保証の経営が自己資本を効率的に活用していることを示しています。

この高い収益性は、投資家にとって安心材料となり、企業としての競争力を高める要素となっています。

自己資本比率

全国保証の自己資本比率は48.2%で、非常に健全な財務基盤を誇ります。

これにより、経済環境の変化に耐えうる強固な経営基盤が構築されており、持続的な成長を支える重要な要素となっています。

配当利回り

全国保証の配当利回りは3.66%で、株主還元に積極的な姿勢を示しています。

安定した収益力を背景に、長期的に安定した配当政策が期待されており、配当を重視する投資家には魅力的な選択肢です。

株主優待

出典:全国保証株式会社

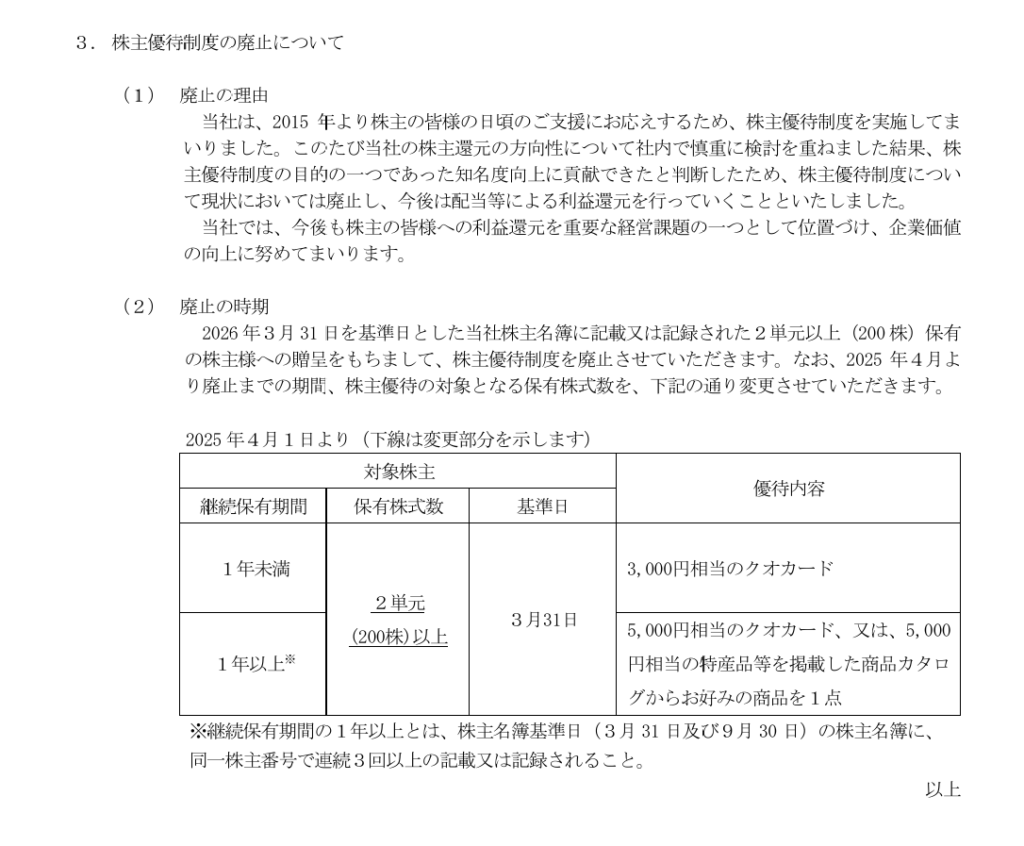

全国保証は、2026年3月31日をもって株主優待制度を廃止することを発表しました。

これまで、株主への感謝を込めて実施されてきた制度ですが、株主還元の方針を見直した結果、優待制度を廃止し、今後は配当などの利益還元に注力する方針です。

廃止までの優待内容

- 対象株主:2単元以上(200株以上)を保有している株主

- 2025年3月31日を基準日とした優待内容

- 1年未満の保有:3,000円相当のクオカード

- 1年以上の保有:5,000円相当のクオカード、または5,000円相当の商品カタログから1点選択

2025年4月1日以降は、現行の優待制度が縮小され、その後完全に廃止される予定です。

今後は配当を中心とした還元を強化する方針が、株主価値向上に寄与するとしています。

しけなぎ株主優待を重視する投資家にとっては残念な発表ですが、安定した配当政策を通じて株主還元を維持する姿勢が見られる点は注目すべきです。

財務パフォーマンス

全国保証は、住宅ローン保証を主軸とする事業を展開し、安定した財務パフォーマンスを維持しています。

保証債務残高の着実な拡大や、M&Aを活用した収益基盤の強化により、経済環境の変化に強い事業構造を構築しています。

特に、インオーガニック成長戦略やABL貸付の拡大により、多様な収益源を確保しており、景気変動に左右されにくい安定的な収益基盤が全国保証の強みです。

このセクションでは、全国保証の最新の業績、堅実な財務基盤、そして安定した配当政策による株主還元について詳しくご紹介します。

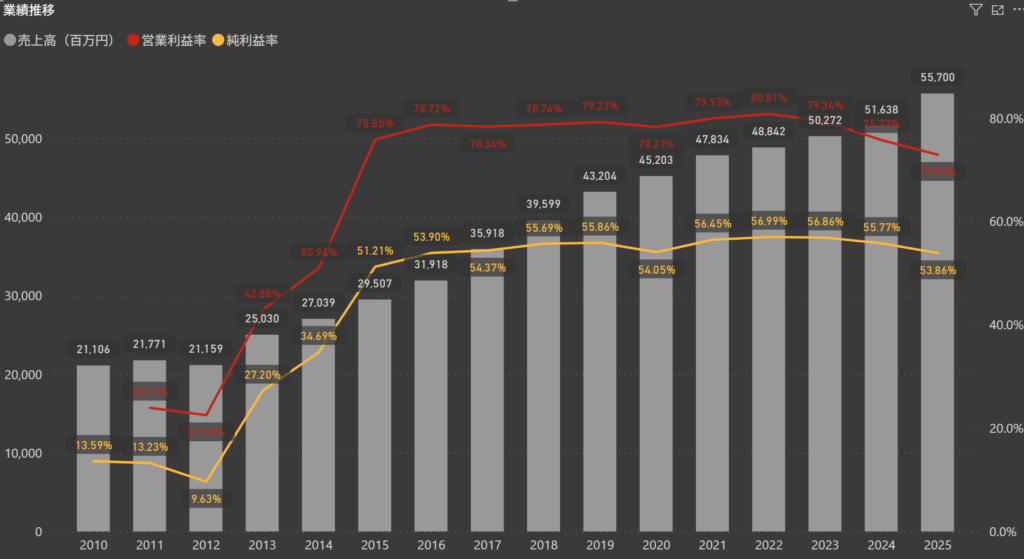

業績

全国保証は、長年にわたり堅調な成長を維持しており、最新のデータからもその安定した業績が確認できます。

売上高は2025年度に5,570億円を見込んでおり、前年の5,163億円からさらなる増加が予想されています。

売上高は、2010年代から着実に増加しており、特に近年は保証債務残高の拡大やインオーガニック成長戦略の成功が寄与しています。

2020年以降も一貫して増収基調を保っており、全国保証の事業モデルの強さを裏付けています。

営業利益率は、ここ数年で高い水準を維持しており、2024年度は75.72%、2025年度も72.89%と非常に高い収益性を誇っています。

この高い利益率は、住宅ローン保証事業の安定した収益基盤によるものです。

純利益率も堅調で、2024年度は55.77%、2025年度は53.86%と依然として高水準を維持しています。

この数字は、全国保証が効率的な経営を続けていることを示しており、投資家にとって大きな安心材料となっています。

全国保証の堅実な成長は、強固な財務基盤と効率的な事業運営によるものです。

高い利益率と安定した売上高の推移は、将来にわたって持続可能な成長を見込む上で重要なポイントと言えます。

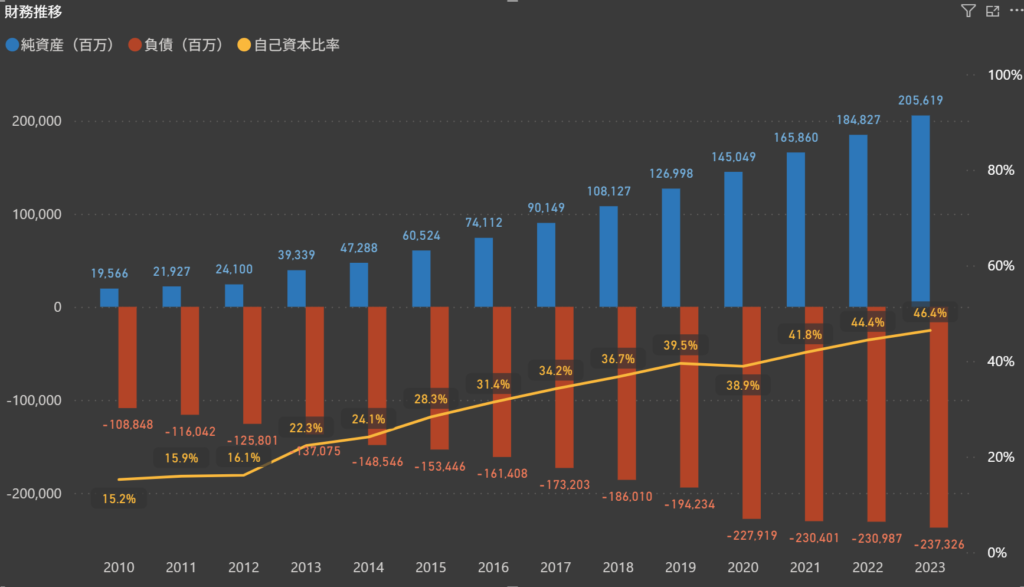

財務

全国保証は、堅実な財務基盤を持ち、自己資本が安定して増加しています。

2023年度の自己資本比率は46.4%と、前年の44.4%から改善され、財務の健全性をさらに高めています。

純資産は2023年度に約20,561億円に達し、着実な成長を続けています。

一方、負債は約23,732億円となっています。

これは、保証債務の増加や、インオーガニック戦略を通じた事業拡大によるものです。

全国保証の強みは、高い自己資本比率と負債を適切に管理する能力にあります。

住宅ローン保証事業の安定収益を背景に、負債を戦略的に活用しながらも、健全な財務バランスを維持しています。

全国保証は、自己資本比率の向上と純資産の拡大を続けており、持続的な成長の基盤を築いています。

今後も、安定した収益性と強固な財務基盤を活かし、さらなる成長を目指していくと期待されています。

株主還元

配当政策

出典:全国保証株式会社

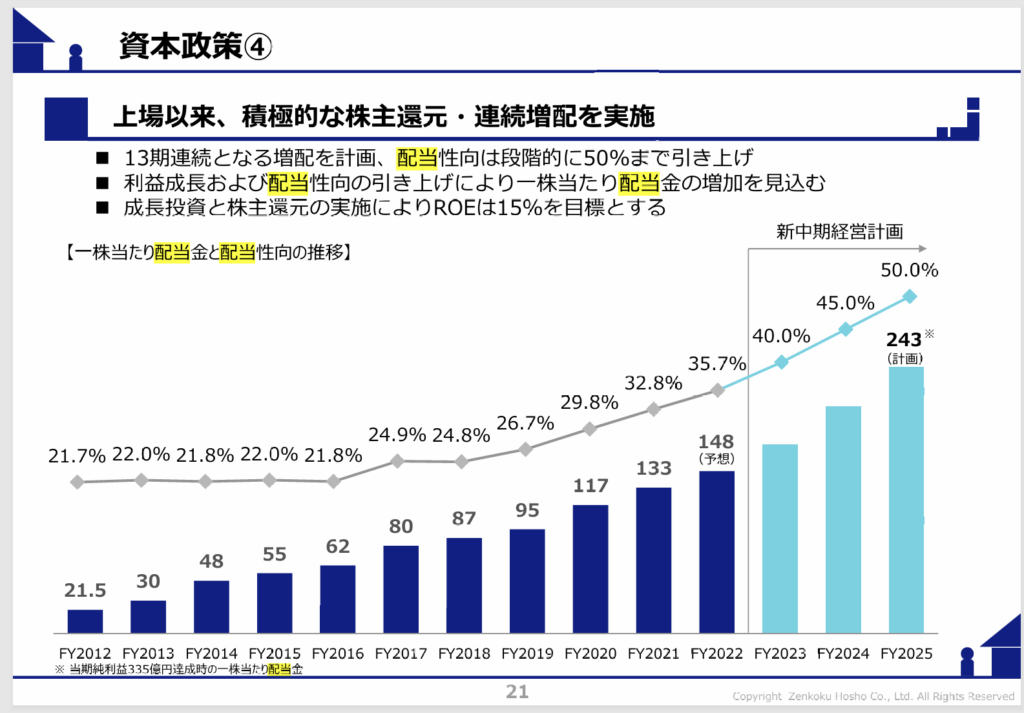

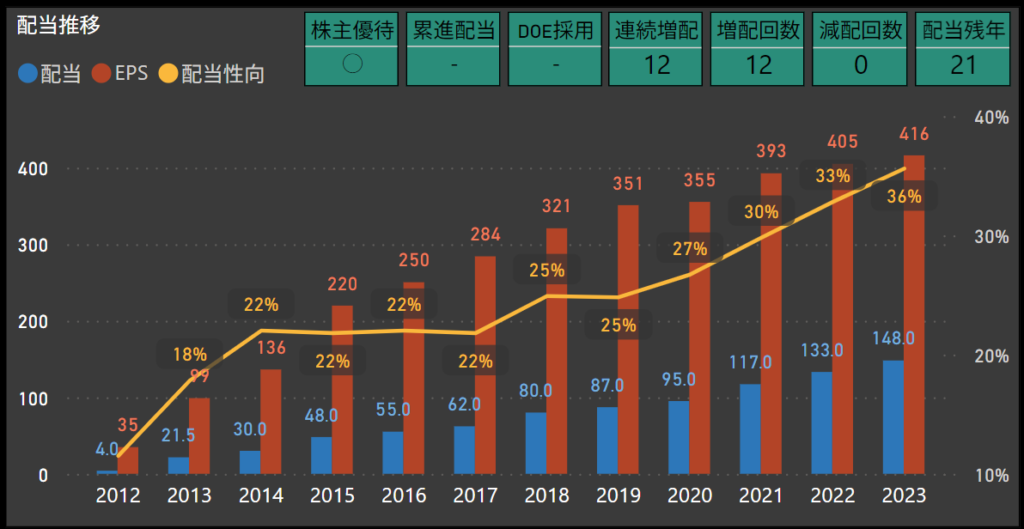

全国保証は、上場以来一貫して積極的な株主還元を実施しており、13期連続で増配を計画しています。

さらに、配当性向を段階的に引き上げ、最終的に50%まで到達する方針を掲げています。

全国保証は、利益成長を背景に安定した配当を実施しつつ、配当金の増加を積極的に推進しています。

また、株主還元だけでなく、成長投資にも注力しており、長期的なROE(自己資本利益率)の15%達成を目標としています。

配当

全国保証は、12期連続の増配を達成し、株主還元に積極的な姿勢を示しています。

2023年度の配当金は1株あたり148円と、前年の133円から増配が行われました。

配当性向も36%に達しており、収益の一定割合を株主に還元する方針が明確です。

全国保証の配当残年数は21年で、これは企業の利益剰余金を年間配当金総額で割った指標です。

この数値は「現状の利益剰余金でどれだけの年数配当を維持できるか」を示しており、全国保証の強固な財務基盤を裏付けています。

さらに、これまで減配は一度もなく、安定した配当政策が継続されています。

2023年度には配当金が過去最高を更新し、継続的な増配の実績を積み上げています。

全国保証の配当方針は、配当残年数の高さと減配ゼロの実績が大きな特徴です。

この安定性により、長期投資家にとって安心感のある銘柄として評価されています。

今後も安定した配当と持続的な成長を両立し、さらなる株主価値の向上が期待されます。

しけなぎ全国保証の配当政策は、長期投資家にとって本当に安心感がありますね。減配が一度もない点は特に魅力的です!

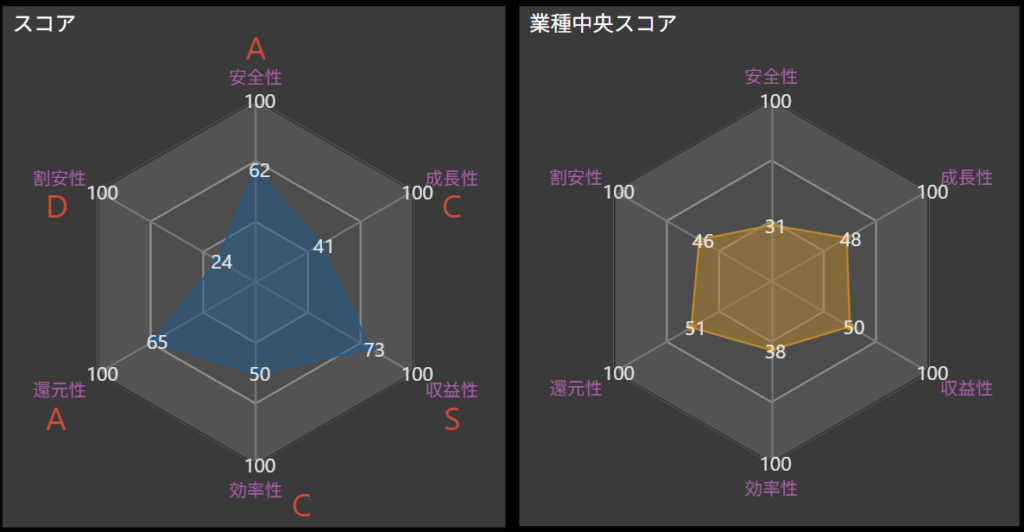

項目別の分析と総合評価

全国保証の競争力や株主還元姿勢を評価するために、以下の各項目について詳しく分析を行いました。

- 安全性 – A

-

全国保証は、高い自己資本比率と堅固な財務基盤を維持しており、非常に高い安全性を示しています。

長期的な配当維持に裏打ちされた強固な基盤が、安定した成長を支えています。 - 成長性 – C

-

全国保証の成長性は、他の業界と比較するとやや抑制的ではあるものの、安定した収益モデルを有しており、確実な成長が期待されます。

市場の需要が一定である信用保証事業の特性を活かし、今後も着実な成長を図っています。 - 収益性 – S

-

全国保証の収益性は非常に高い水準にあり、競争力を保っています。

特に、業界内での高い利益率が評価されており、投資家にとって大きな魅力となっています。 - 効率性 – C

-

効率性の面では改善の余地があり、今後の課題とされています。

特に、各種プロジェクトの運営効率向上と収益最大化が求められる状況です。

これにより、さらなる評価向上が期待されます。 - 還元性 – A

-

全国保証は、累進配当の実施を通じて、株主還元に積極的です。

特に配当残年数が21年であり、これは配当の持続可能性を示す非常に高い水準です。

また、減配ゼロの実績も、投資家からの信頼を得る要因となっています。 - 割安性 – D

-

現時点では、株価の割安感はやや薄いと評価されていますが、安定した収益力や成長性を考慮すると、長期的な投資価値は依然として高いです。

- 総合評価 – B

-

全国保証の総合評価は「B」となります。

全国保証は、信用保証業界におけるリーディングカンパニーとして、安定した収益基盤を構築しており、積極的な株主還元方針が、長期的なリターンを求める投資家にとって大きな魅力です。

さらなる成長を実現するためには、効率性の向上や新たな市場開拓が課題となりますが、堅実な事業運営と収益性の高さによって、将来的にはさらなる評価が期待されます。全国保証は、配当残年数が21年という高い安定性を持ち、これまで一度も減配をしていない実績があります。

この安定した配当方針と財務基盤が、投資家にとって安心感を与える要因となっています。積極的な信用保証事業の拡大は、負債の増加を伴うリスク要因ではあるものの、安定した財務基盤とリスク管理がその懸念をカバーしています。

また、全国保証は多様な信用保証スキームを活用し、収益機会を広げることで、成長性を維持しています。

こうした取り組みによって、投資家に対する信頼性をさらに高める企業姿勢が見られます。一方で、効率性の改善は今後の重要な課題といえます。

事業運営の最適化を進めることで、さらなる収益性の向上が期待されます。

株価水準は、安定した収益力と長期的な成長性を考慮すれば妥当であり、株主還元方針が長期投資家に高い評価を得る要因となっています。全国保証は、長期的な視点での安定した成長と株主還元を目指す企業です。

成長性や効率性がさらに改善されれば、将来的にはより高い評価が期待されます。

総じて、持続的な成長と安定したリターンを提供する魅力的な投資先として、今後も注目を集める企業といえます。

しけなぎ全国保証の安定した配当政策と高い信頼性は、長期投資を考える上で非常に魅力的ですね!

同業他社比較

全国保証を他の主要な信用保証会社と比較すると、いくつかの注目すべき特徴が際立ちます。

| 銘柄名 | 時価総額(億円) | 株価 | PER | PBR | ROE | 配当利回り | 配当性向 | 自己資本比率 | 有利子負債比率 | 連続増配 | 減配回数 | 優待銘柄 | 累進配当 | DOE採用銘柄 | 配当金残年数 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 全国保証 | 3,710 | 5,387 | 12.24 | 1.67 | 13.37 | 3.66% | 40.6% | 48.2% | 13.3% | 12 | 0 | ◯ | – | – | 21 |

| プレミアグループ | 975 | 2,409 | 16.91 | 5.17 | 32.13 | 1.66% | 23.5% | 12.2% | 276.5% | 5 | 0 | – | – | – | 16 |

| イー・ギャランティ | 726 | 1,520 | 21.02 | 3.26 | 15.34 | 2.43% | 51.0% | 73.7% | 0.0% | 14 | 0 | – | – | – | 9 |

| ジェイリース | 227 | 1,269 | 11.94 | 4.39 | 44.24 | 3.55% | 32.0% | 39.9% | 26.8% | 1 | 1 | ◯ | – | – | 6 |

| イントラスト | 165 | 738 | 12.05 | 2.53 | 20.16 | 3.39% | 32.8% | 63.1% | 0.0% | 5 | 0 | ◯ | – | – | 12 |

全国保証の時価総額は3,710億円と、同業他社と比較してトップクラスの規模です。

この規模感が、同社の業界内での安定したポジションを物語っています。

こうして各社の配当利回りや株主還元の姿勢を比較してみると、どの企業も独自の魅力を持っていることがわかります。

まず、全国保証(7164)は配当利回り3.66%と40.6%の配当性向を維持し、株主還元に積極的な姿勢を示しています。

特に、安定した財務基盤と収益力が特徴であり、長期的に安定したリターンを求める投資家にとって魅力的な選択肢と言えます。

さらに、13.37%という堅実なROEは、効率的な経営を表しています。

次に、イー・ギャランティ(8771)は配当利回り2.43%と業界平均に近い水準ですが、配当性向は51.0%と高く、積極的な株主還元姿勢がうかがえます。

売掛債権保証を中心に展開するビジネスモデルが特徴で、リスク管理を重視する投資家に支持されています。

また、プレミアグループ(7199)は配当利回り1.66%とやや低めですが、32.13%という非常に高いROEを誇ります。

自動車ローン保証を主軸とする成長戦略により、高収益性を維持しており、成長ポテンシャルを求める投資家に適した選択肢です。

一方、ジェイリース(7187)は配当利回り3.55%と高水準でありつつ、ROEは44.24%と非常に高く、業界内でも注目される存在です。

家賃債務保証に特化した事業モデルは、安定的な収益を生み出し、株主還元にも積極的です。

最後に、イントラスト(7191)は配当利回り3.39%、配当性向32.8%とバランスが取れた数値を示しています。

自己資本比率63.1%と高く、安定的な財務基盤を評価する投資家にとって安心感を与える銘柄です。

こうして見比べると、配当利回りや株主還元を重視する投資家には全国保証やジェイリースが魅力的な選択肢であり、高いROEと成長性を求めるならプレミアグループやジェイリースが優れた特徴を持っています。

それぞれの企業の特徴を理解し、自身の投資方針に合った選択をすることが、長期的な投資の成功につながります。

まとめ

この記事では、全国保証の財務状況や収益性、株主還元について詳しく確認しました。

全国保証は、安定した財務基盤を持ちながら、高い収益性と株主還元を実現しており、長期的な投資先として魅力的な企業です。

- 安定した経営基盤:全国保証は、自己資本比率48.2%という水準を維持しており、住宅ローン保証を中心としたビジネスモデルで着実な運営を行っています。この安定感は、外部環境の変化に対しても柔軟に対応できる企業体力を示しています。

- 株主への積極的な還元策:配当利回り3.66%は、業界内でも注目される水準です。配当性向も40.6%とバランスが取れており、安定的に株主還元を行っています。特に、収益の一部を安定的に配当として還元する方針は、長期保有を検討する投資家にとって魅力的なポイントです。

- 収益力の高さ:ROEが13.37%と高水準であり、効率的な資本運用を実現していることがわかります。保証業務を軸に、安定的な利益を生み出し続けている点が収益性の高さを支えています。

- 事業モデルの堅実さ:国内住宅市場に特化した保証業務は、需要が安定しており、大きな市場変動のリスクを軽減しています。また、これまで培ってきた信用力と顧客基盤が、同業他社との差別化を実現しています。

- 投資機会としての魅力:PBRは1.67と控えめな水準ですが、安定した配当利回りと収益性を踏まえると、堅実な投資先として注目されています。特に、安定した事業基盤と株主重視の姿勢が評価され、長期投資を目指す方にとって検討価値が高い企業と言えます。

全国保証は今が買い時?しけなぎの評価

全国保証の各要素を総合的に考慮し、私が評価した点数は 82点 です。

以下の5つの評価項目に基づき、バランスよく採点しました。

- 安定性(9/10点): 自己資本比率48.2%という高い水準を維持しており、財務の健全性が際立っています。特に、リスク管理が行き届いた経営体制が、長期投資家に安心感を与える要因となっています。

- 株主還元(8/10点):配当利回り3.66%、配当性向40.6%と、安定した株主還元方針を維持しており、長期的な株主価値を高める姿勢が評価できます。他の同業他社と比較しても、バランスの良い還元政策が魅力です。

- 成長性(7/10点): 住宅ローン保証に特化した事業は堅実で安定感がある一方、新たな成長分野への積極的な投資が見られると、さらなる加点が期待できます。現時点では、安定を重視した成長戦略が特徴的です。

- 収益性(9/10点): ROE13.37%という高い収益性を誇り、資本を効率的に活用している点が評価できます。この数字は、業界内でも際立ったパフォーマンスを示しており、投資家にとって非常に魅力的です。

- 割安性(8/10点): PBR1.67は適正水準にあり、安定した配当利回りと収益性を考慮すると、投資対象としての魅力が高いと言えます。特に、リスクとリターンのバランスが取れた銘柄として注目されます。

総合点は82点で、「買い時に近い状況」と言えます。

全国保証は、安定した財務基盤と高い収益性、バランスの取れた株主還元を兼ね備えた魅力的な企業です。

特に、リスクを抑えつつ安定したリターンを求める長期投資家にとって、非常に検討価値の高い銘柄です。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

全国保証は、財務の健全性と収益力の高さが際立っており、リスクを抑えた長期投資を目指す方にとって魅力的な選択肢です。

特に、安定した配当政策と効率的な資本運用は、信頼性の高さを裏付けるポイントと言えるでしょう。

今のタイミングで投資を検討するのも一つの選択肢として考えられます。

この情報が、皆さまの投資判断の参考になれば幸いです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!