2024年も11月後半となり、権利確定日が近づいてきました。

配当収入を目的とした投資家にとって、権利確定銘柄の選定は非常に重要なステップです。

このタイミングでの銘柄選びが、今後の安定した収益を得るための大きな鍵を握ります。

本記事では、2024年11月に権利が確定する高配当株の中から特に注目すべき銘柄を厳選し、詳しく分析しました。

配当利回りや財務状況、成長性といった観点から各銘柄の特徴を掘り下げ、投資判断に役立つ情報をお届けします。

これからの投資戦略を練る際に、ぜひ参考にしてみてください!

権利確定日っていつ?重要な日程をチェック!

株式投資をするうえで、「権利確定日」は非常に重要なポイントです。

権利確定日は、配当金や株主優待を受け取るために必要な権利を確定させる日で、企業ごとに異なります。

2024年11月に注目される権利確定日について、具体的に見ていきましょう。

権利確定日とは?

権利確定日は、その時点で株主名簿に名前が記載されている株主に、優待や配当の権利が与えられる日です。

この権利を得るには、「権利付き最終日」までに株を購入して保有していることが条件となります。

2024年11月の権利確定日は11月29日(金)、権利付き最終日は11月27日(水)となっています。

2024年11月の権利確定日

2024年11月の権利確定日は、一部の企業が権利確定日を迎えるタイミングとなります。

四半期決算や中間決算とは異なり、比較的少数の企業が対象ですが、配当や株主優待を狙う投資家にとって重要なスケジュールです。

権利付き最終日:2024年11月27日(水)

権利落ち日:2024年11月28日(木)

権利確定日:2024年11月29日(金)

これらの日程をしっかりと把握しておくことで、配当金や株主優待の権利をしっかりと受け取ることができます。

ぜひこの日程をメモして、権利確定日に向けた準備を進めていきましょう。

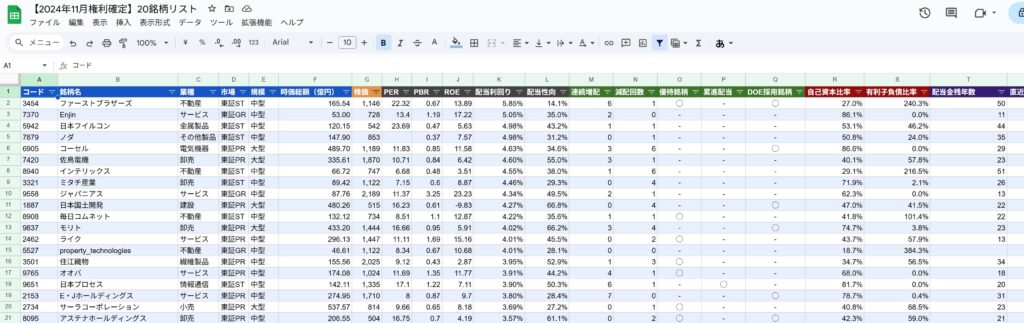

【2024年11月】権利確定銘柄リスト(11月26日時点の株価情報)

今回ご紹介する高配当銘柄を、わかりやすくまとめたGoogleスプレッドシートを作成しました。

このシートには、厳選した約20銘柄の基本情報や財務指標、配当内容などが一覧で見られるように整理しています。

投資をお考えの方はもちろん、これから高配当株に興味を持ち始めた方にも参考になる内容ですので、ぜひチェックしてみてください!

【2024年11月権利確定】銘柄リスト – Google スプレッドシート

このスプレッドシートでは、選定した各銘柄の配当利回り、配当性向、自己資本比率、有利子負債比率をはじめ、PER(株価収益率)、PBR(株価純資産倍率)、ROE(株主資本利益率)などの財務指標が一覧で整理されています。

また、優待の有無、直近3ヶ月の株価変化率といった情報も含まれており、投資判断に必要な要素を幅広くカバーしています。

このシートは、配当を重視した投資を考えている方だけでなく、財務状況の安定性を重視する方にも役立つ内容となっています。

投資のスタイルや目標に合わせてご活用いただければ幸いです。

注目の銘柄ピックアップ

今回のリストから、特に気になる高配当銘柄をいくつかピックアップしました。

それぞれの銘柄の特徴や魅力、そしてリスクも少し掘り下げてみたいと思います。

他の銘柄と比べてどんな強みがあるのか、一緒に見ていきましょう。

これからの投資のヒントになれば嬉しいです!

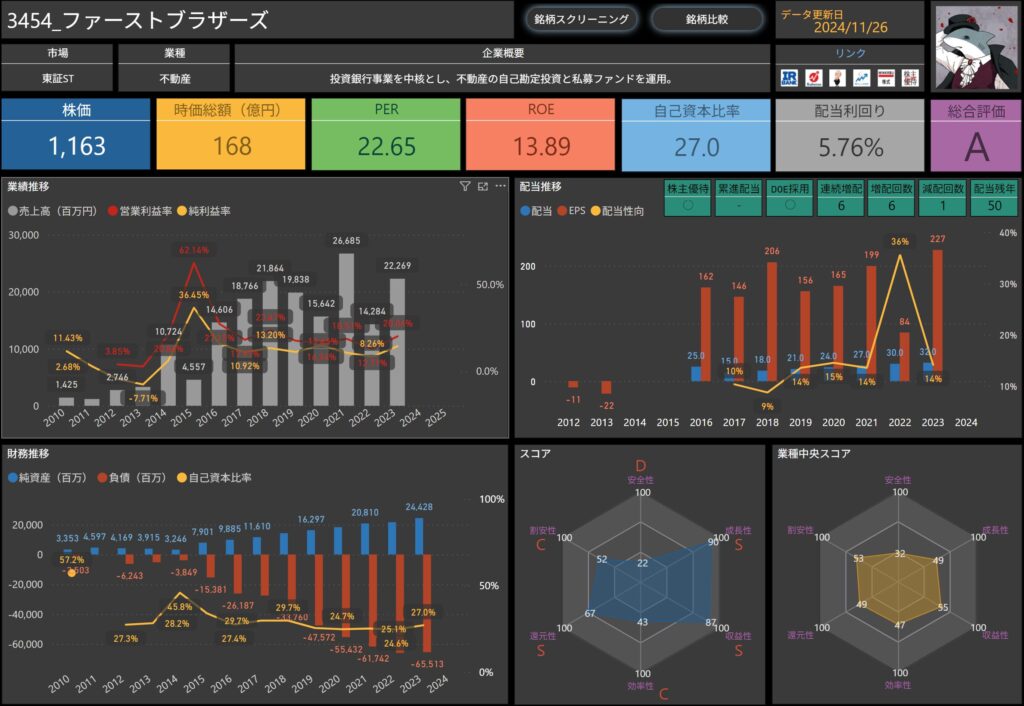

ファーストブラザーズ(3454)

ファーストブラザーズは、不動産の自己勘定投資や私募ファンドの運用を手掛け、安定した収益基盤を持つ企業です。

その結果、持続可能な成長を実現し、株主への利益還元を重視する姿勢が特徴です。

株価と配当利回り

現在の株価は1,163円で、配当利回りは5.76%と高水準を維持しています。

この利回りは、配当収入を重視する投資家にとって非常に魅力的な条件です。

一方、PER(株価収益率)は22.65倍と、不動産業界の平均と比較してやや高めですが、成長性や配当利回りを加味すれば妥当な水準と考えられます。

業績と財務状況

- 売上高:7,909百万円(前年同期比50.7%減)

- 営業利益:1,149百万円(前年同期比66.5%減)

- 経常利益:735百万円(前年同期比74.9%減)

- 親会社株主に帰属する四半期純利益:502百万円(前年同期比81.1%減)

業績が前年同期と比べ大幅に減少しているのは、大型物件売却がなかったことが主な要因です。

しかし、施設運営事業では訪日外国人観光客の増加を背景に売上が堅調に推移しており、長期的な収益回復が期待されています。

財務面では、総資産24,428百万円、自己資本比率は27.0%を維持しており、安定した財務基盤が確認できます。

配当政策と株主還元

出典:ファーストブラザーズ株式会社

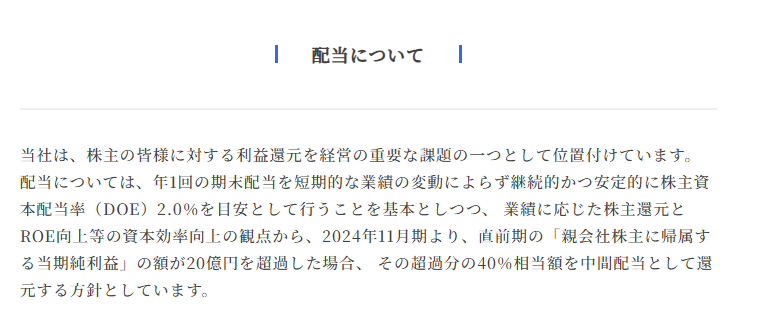

ファーストブラザーズは、株主資本配当率(DOE)2.0%を基準とした配当政策を採用しており、業績に左右されない安定した配当を実現しています。

また、2024年11月期からは「親会社株主に帰属する当期純利益」が20億円を超えた場合、その40%相当額を中間配当として還元する新たな配当方針を導入しました。

連続増配期間は6年を数え、株主への利益還元に対する意識が高いことがうかがえます。

これにより、長期保有を目指す投資家にとって安心感がある銘柄といえます。

投資判断

ファーストブラザーズは、安定した収益基盤と高い配当利回りを持つ企業として、長期的な視点での投資に適した選択肢です。

業績面では短期的に減少が見られるものの、施設運営事業などの分野で収益の増加が確認されており、今後の成長にも期待が寄せられます。

また、株主資本配当率(DOE)を採用した安定的な配当政策や、健全な財務状況は投資家にとって大きな魅力です。

ファーストブラザーズは、不動産市場や金利動向の変化といったリスクに対しても、多角的な事業展開を通じて対応力を強化しており、安定性を保ちながら成長を目指しています。

総合的に見て、ファーストブラザーズは、配当収入を重視する投資家や、リスク管理を重視する長期保有型の投資家におすすめの銘柄です。

今後も持続可能な成長と株主還元を両立させる企業として注目が集まりそうです。

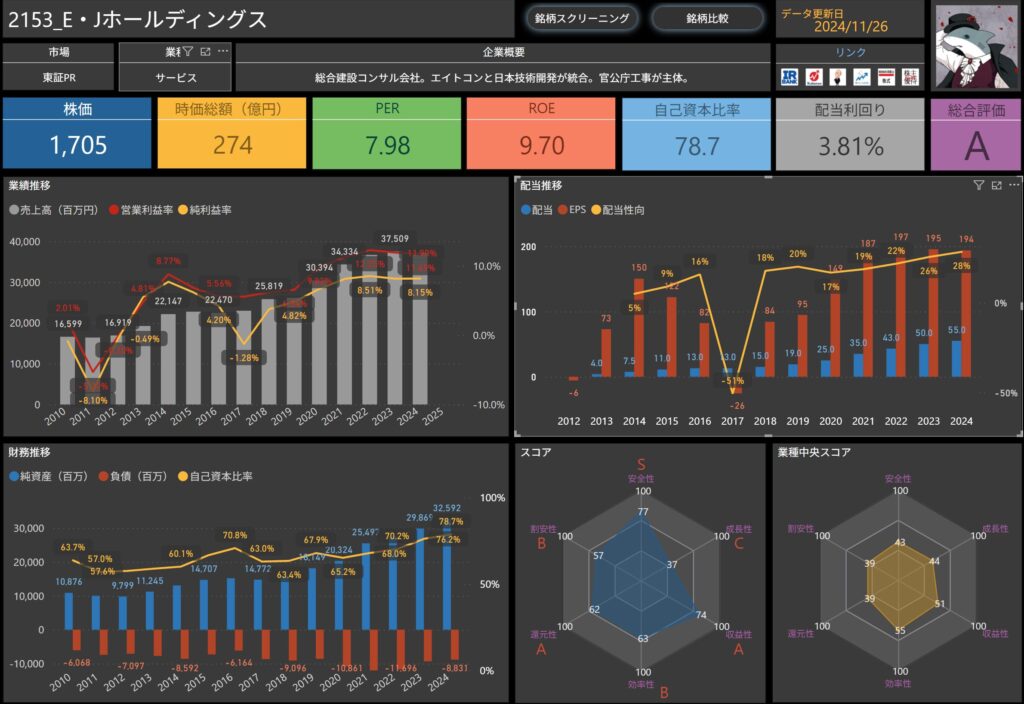

E・Jホールディングス(2153)

E・Jホールディングスは、総合建設コンサルタント会社として、官公庁工事を中心に幅広い業務を展開している企業です。

強固な顧客基盤と安定的な業務量を背景に、持続可能な成長を目指しています。

株価と配当利回り

現在の株価は1,705円で、配当利回りは3.81%です。

配当利回りは市場平均と比較して高水準であり、安定した株主還元を重視する投資家にとって魅力的な水準です。

PER(株価収益率)は7.98倍と、不動産業界の平均と比較して割安な評価を受けている点が特徴的です。

一方で、ROE(株主資本利益率)は9.70%と効率的な利益創出を示しています。

業績と財務状況

- 売上高:30,820百万円(前年同期比3.9%減)

- 営業利益:-10,530百万円(営業損失)

- 経常利益:-10,050百万円(経常損失)

- 純利益:-8,690百万円(純損失)

この業績減少の主な要因は、官公庁案件の納期が年度末に集中するという特性に起因する季節的な要因です。

ただし、年度末の業績回復が期待されています。

財務状況においては、自己資本比率が78.7%と非常に高く、財務基盤の安定性が伺えます。

配当政策と株主還元

出典:E・Jホールディングス株式会社

E・Jホールディングスは、株主への利益還元を重視しており、配当性向を考慮した安定的な配当政策を採用しています。

さらに、連続増配期間は7年を数え、株主への還元意識が高いことがわかります。

また、株主資本配当率(DOE)を採用し、中長期的な配当安定を目指しています。

今後も配当政策の維持を通じて、株主価値向上に努める方針です。

投資判断

E・Jホールディングスは、高い自己資本比率(78.7%)を背景に、安定した財務基盤を持つ企業です。

配当政策においては、連続増配を7年続けており、株主還元に対する意識が非常に高いことが評価されます。

また、株主資本配当率(DOE)の採用により、長期的な配当安定を重視する姿勢が明確です。

業績面では、官公庁案件の納期が年度末に集中する特性から、第1四半期における業績減少が見られました。

しかし、この特徴は同社の業務構造に基づくものであり、年度末に向けた受注増加や収益回復が十分に期待されています。

こうした事業の季節性を理解したうえで、長期的な視点での投資が重要です。

さらに、建設コンサルタント業界における強固な顧客基盤を持つE・Jホールディングスは、安定的な案件受注を継続しており、今後の成長性にも注目が集まります。

特に、インフラ整備や都市開発に関わる需要の高まりは、長期的な事業拡大に寄与する可能性が高いといえます。

以上の点から、E・Jホールディングスは、安定した配当収入を求める投資家や、堅実な成長性を重視する長期保有を目指す投資家にとって魅力的な選択肢となると思います。

ただし、官公庁案件の進捗が外部環境に左右されるリスクには注意が必要です。

それでも、安定した収益基盤と財務の健全性を考慮すると、投資対象として高い評価が可能です。

日本プロセス(9651)

日本プロセスは、独立系ソフトウェア開発企業として、組込システムや情報通信分野を主軸に、制御システムや自動車システムなど幅広い領域で事業を展開しています。

同社は、技術力を基盤とし、安定した業績と株主還元の両立を目指しています。

株価と配当利回り

現在の株価は1,348円で、配当利回りは3.86%です。

この利回りは、市場平均をやや上回る水準で、安定した配当を重視する投資家にとって魅力的な条件です。

PER(株価収益率)は17.27倍で、情報通信業界内では適正な範囲と考えられます。

一方で、ROE(株主資本利益率)は7.11%とやや控えめですが、同社の安定した財務基盤を考慮すれば納得のいく数値です。

業績と財務状況

- 売上高:2,389百万円(前年同期比6.2%増)

- 営業利益:226百万円(前年同期比4.4%増)

- 経常利益:322百万円(前年同期比40.0%増)

- 親会社株主に帰属する四半期純利益:226百万円(前年同期比37.8%増)

増益の要因として、基盤事業の堅調な収益に加え、保険解約返戻金の発生が大きく寄与しました。

また、情報通信分野の需要増加が売上の伸びを後押ししています。

財務面では、自己資本比率が81.7%と非常に高い水準を維持しており、安定した財務基盤が伺えます。

現金及び預金は減少傾向にありますが、配当金や法人税支払いの影響を受けた一時的な動きと見られます。

配当政策と株主還元

出典:日本プロセス株式会社

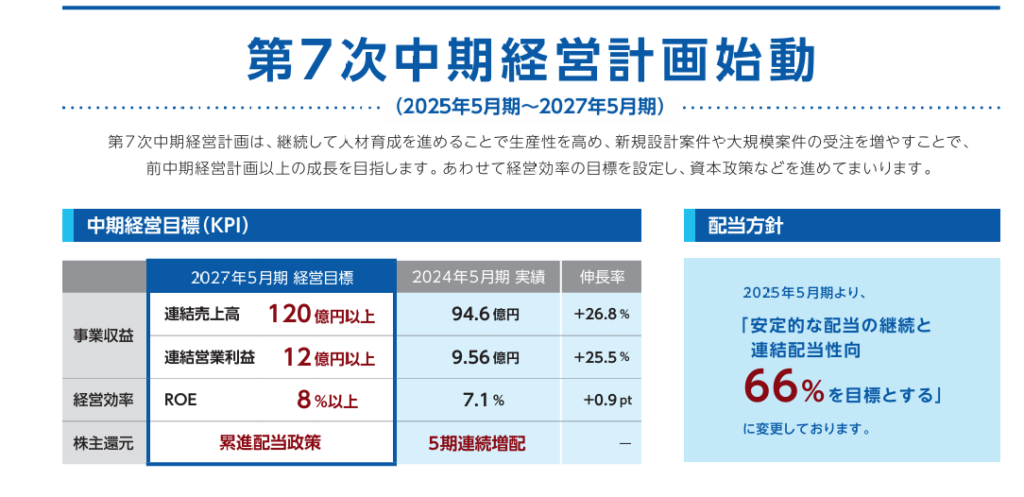

日本プロセスは、累進配当政策を採用しており、「安定的な配当の継続と連結配当性向66%を目標」としています。

この方針のもと、2025年5月期は6期連続の増配を予定しており、年間配当金は52円と、前期比14円の増加となる見込みです。

また、同社の中期経営計画では、2027年5月期までに連結売上高120億円以上、ROE8%以上を目標としており、株主還元と成長戦略の両立に力を入れています。

この計画は、DXやクラウド技術、AIなどを活用した新規案件の拡大を基盤にしています。

投資判断

日本プロセスは、高い自己資本比率(81.7%)を背景に、安定した財務基盤を持つ企業です。

累進配当政策を採用しており、6期連続での増配を予定するなど、株主還元への意識が非常に高いことが評価されます。

特に、連結配当性向66%を目標とした方針は、安定した配当を重視する投資家にとって魅力的なポイントです。

業績面では、2025年5月期第1四半期に収益が堅調に推移し、純利益が前年同期比で大幅に増加しています。

これには保険解約返戻金の寄与が大きいですが、基盤事業の堅調さも目立ちます。

ICT分野での需要増加や新規案件の拡大により、今後も安定した成長が期待されています。

さらに、2027年5月期を目標とする中期経営計画では、連結売上高120億円以上、ROE8%以上を掲げており、成長戦略に力を入れています。

クラウドやAIなどの技術を活用した新規分野への取り組みが、長期的な収益拡大に寄与すると見られます。

ただし、ICT市場や景気動向に影響を受けやすい側面があるため、外部環境の変化には注意が必要です。

それでも、健全な財務基盤と成長性を考慮すると、安定した配当収入を求める投資家や長期保有を目指す方に適した銘柄といえます。

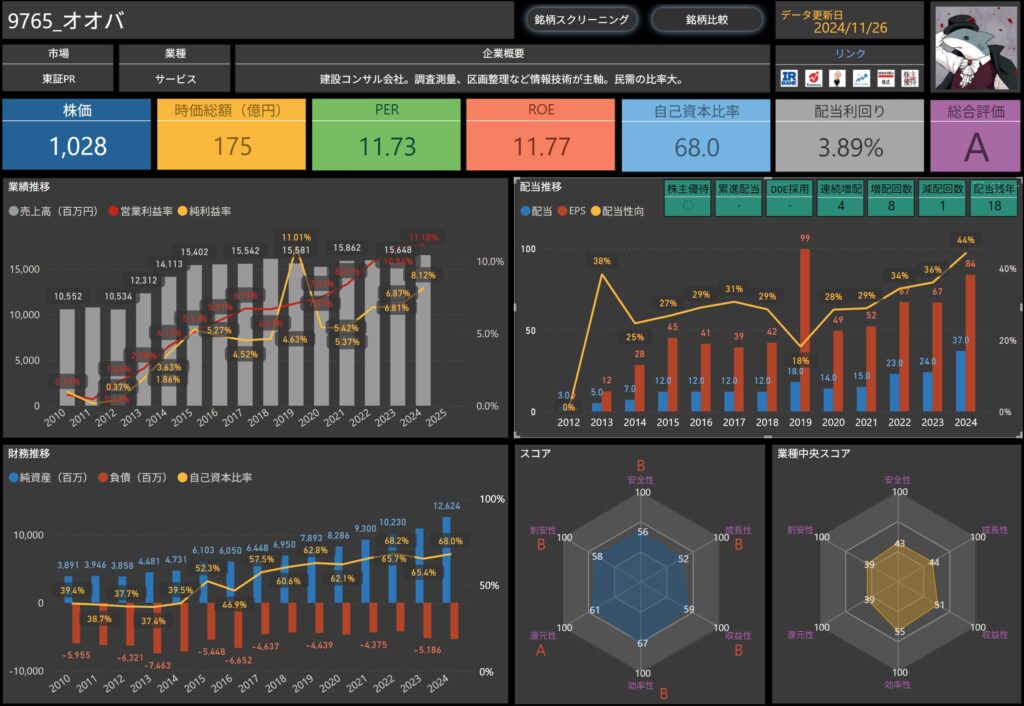

オオバ(9765)

株式会社オオバは、建設コンサルタント業務を中心に、地理空間情報や環境、まちづくり、設計業務など多岐にわたる事業を展開しています。

その堅実な業務運営により、安定した財務基盤を築きながらも、成長機会を追求しています。

株価と配当利回り

現在の株価は1,028円、配当利回りは3.89%と、安定的なリターンを求める投資家に魅力的な水準です。

PER(株価収益率)は11.73倍、ROE(自己資本利益率)は11.77%となっており、効率的な資本運用が見られます。

業績と財務状況

- 売上高:3,959百万円(前年同期比45.2%増)

- 営業利益:274百万円(前年同期比860.2%増)

- 経常利益:276百万円(前年同期比717.8%増)

- 親会社株主に帰属する四半期純利益:190百万円(前年同期比736.1%増)

売上高と利益が大幅に増加した主な要因は、まちづくり業務や建設コンサルタント業務での堅調な受注と売上の伸びです。

財務状況も良好で、自己資本比率は68.0%と、非常に高い水準を維持しています。

配当政策と株主還元

出典:株式会社オオバ

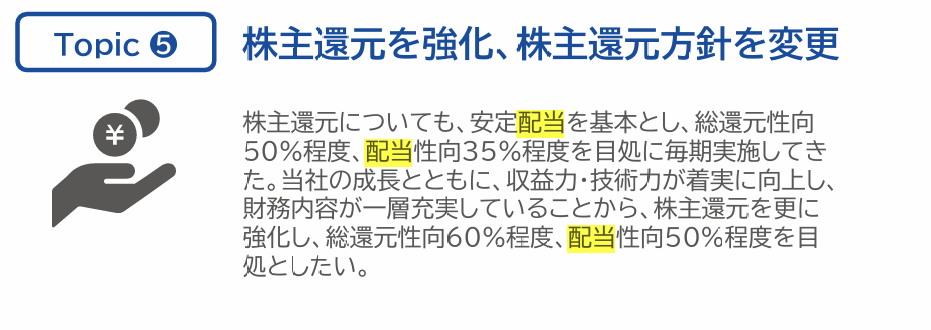

株式会社オオバは、安定配当を基盤としながらも、成長に応じた還元方針を採用しています。

2025年5月期の年間配当予想は1株当たり40円(前年37円)で、増配傾向を示しています。

また、株主還元性向の目標は配当性向50%を基準とし、総還元性向を60%程度に引き上げる方針を掲げています。

これは、長期的に安定した配当を提供しつつ、利益成長に応じて還元を拡大する姿勢を明確にしています。

投資判断

オオバは、高い自己資本比率(68.0%)を背景に、安定した財務基盤を持つ企業です。

安定配当政策を採用しており、2025年5月期の増配を予定するなど、株主還元への意識が非常に高いことが評価されます。

特に、配当性向50%を目標とし、総還元性向を60%程度に引き上げる方針は、安定した配当を重視する投資家にとって魅力的なポイントです。

業績面では、2025年5月期第1四半期に売上高と利益が大幅に増加しており、特にまちづくり業務を中心に受注が堅調です。

インフラ需要の拡大や都市開発関連の案件が売上の伸びを後押ししており、今後も安定した成長が期待されています。

さらに、中長期的には、都市開発やまちづくり分野での強みを活かし、持続的な収益拡大を目指しています。

同社の広範な事業展開と専門性は、競争が激しい建設コンサルタント業界の中で優位性を確立しています。

ただし、公共事業への依存度が高いため、政策変更や経済環境の変化には注意が必要です。

それでも、堅実な財務基盤と分散された事業展開を考慮すると、リスクは一定程度緩和されています。

総じて、オオバは、安定した配当収入を求める投資家や、長期的な成長を期待する方に適した銘柄と言えます。

その収益基盤の堅実さと成長余地を踏まえると、ポートフォリオに加える価値が十分にある企業です。

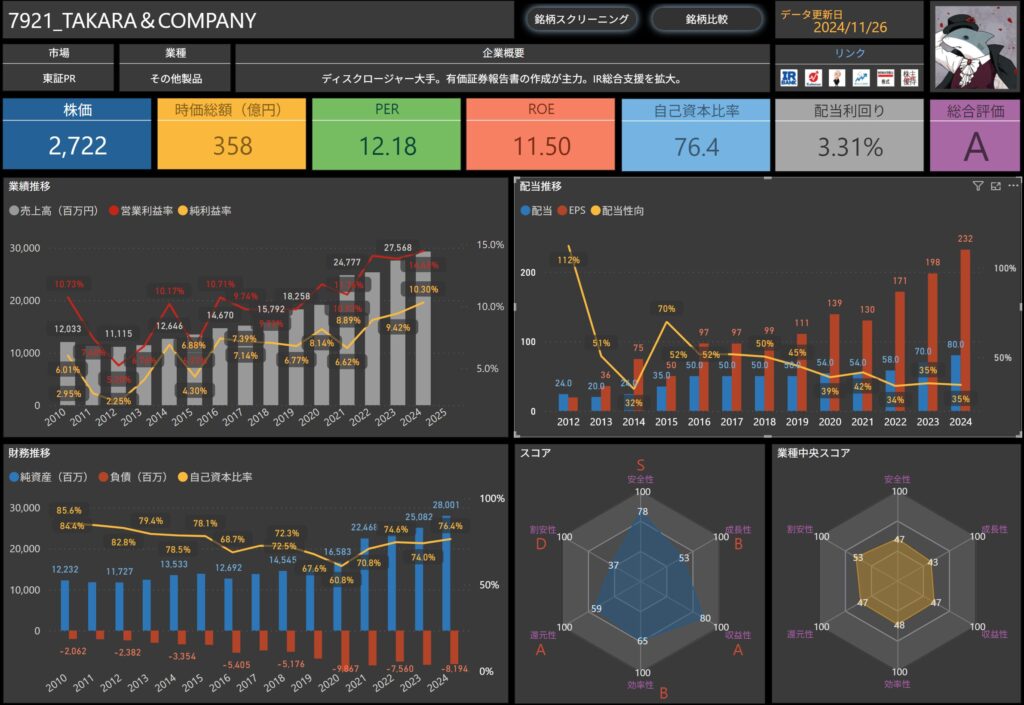

TAKARA & COMPANY(7921)

TAKARA & COMPANYは、ディスクロージャー支援や有価証券報告書作成のサポートを主軸とした事業を展開する企業です。IR総合支援の分野で幅広いサービスを提供し、高い専門性を活かした事業運営が特徴です。

株価と配当利回り

現在の株価は2,722円で、配当利回りは3.31%となっています。

この配当利回りは市場平均と比較して安定的なリターンを提供しており、長期的に配当収入を重視する投資家にとって魅力的です。

一方で、PER(株価収益率)は12.18倍、ROE(株主資本利益率)は11.50%と、効率的な利益創出と資本運用が行われていることが確認できます。

業績と財務状況

- 売上高:8,370百万円(前年同期比0.6%減)

- 営業利益:1,651百万円(前年同期比9.9%減)

- 経常利益:1,708百万円(前年同期比9.1%減)

- 親会社株主に帰属する四半期純利益:1,146百万円(前年同期比10.7%減)

業績は前年同期に比べて減少していますが、全体として安定した水準を維持しています。

業績の堅調な推移の背景には、ディスクロージャー支援事業の需要増加とサービスの効率的な運営が挙げられます。また、IR支援分野での強みが、継続的な受注拡大に寄与しています。

財務状況についても、自己資本比率が76.4%と非常に高い水準を維持しており、安定した経営基盤を示しています。

配当政策と株主還元

出典:株式会社TAKARA & COMPANY

TAKARA & COMPANYは、「安定配当金」と「業績連動配当金」を組み合わせた柔軟な配当方針を採用しています。

- 安定配当金:通常配当分を安定的に支給。

- 業績連動配当金:当期純利益が前期を上回った場合、増益要因等を勘案し、余剰キャッシュフローの範囲内で実施。(毎期見直し)

2025年5月期の年間配当予想は1株当たり78円(前年71円)で、増配が予定されています。

この方針は、業績に応じた柔軟な株主還元を行う姿勢を示しています。

投資判断

TAKARA & COMPANYは、高い自己資本比率(76.4%)を背景に安定した財務基盤を持つ企業です。

安定配当と業績連動配当を組み合わせた配当政策により、株主還元への意識が高いことが評価されます。

特に、増配傾向が続いている点は、長期保有を重視する投資家にとって大きな魅力です。

業績面では、堅調な売上と利益の増加が見られ、ディスクロージャー支援事業やIR総合支援分野の強みが引き続き収益に寄与しています。

中長期的には、IR支援需要の拡大や新規サービスの提供が成長を後押しする可能性があります。

ただし、事業の一部が企業のIR需要や市場動向に影響を受けやすい特性があるため、経済環境の変化には注意が必要です。

それでも、同社の財務の健全性と競争力を考慮すると、リスクは限定的といえます。

総じて、TAKARA & COMPANYは、安定した配当収入を求める投資家や、成長余地を見据えた長期投資家にとって有望な銘柄といえます。

投資家へのアドバイス

高配当株だけでなく、幅広い銘柄への投資を検討する際には、いくつか押さえておきたいポイントがあります。

まず、大切なのはリスク管理です。

高配当株は安定した配当収入が期待できる一方で、成長性が高い銘柄には資産価値の上昇を狙える可能性があります。

配当性向や企業の成長ポテンシャル、さらには業界の将来性にも目を向けることで、リスクを分散しながらバランスの取れた投資を実現できます。

また、配当だけでなく成長株や安定株にも目を向けることは、ポートフォリオ全体の健全性を保つ上でとても重要です。

例えば、成長企業への投資は株価の上昇による利益を狙う選択肢となります。

一方で、安定した企業は市場の変動に強く、ポートフォリオに安心感を与えてくれます。

さらに、長期投資の視点も忘れてはいけません。

高配当株と成長株の両方を組み合わせることで、ポートフォリオに安定感と成長性の両方をもたらすことができます。

株価の変動には冷静に対応し、将来的な成長を見据えてじっくりと資産形成を進めることが成功へのカギとなります。

総じて、配当利回りや成長性に加えて、企業の安定性や業界の展望をしっかり見極めることが重要です。

これらをバランス良く考慮することで、リスクを抑えながら将来に向けた着実な資産運用が可能になります。

まとめ

2024年11月の権利確定銘柄について、高配当株を中心に詳しく分析しました。

それぞれの銘柄には、安定した収益基盤や成長性、魅力的な配当政策といった特徴があり、投資家のさまざまなニーズに応える可能性を秘めています。

高配当株は、定期的な配当収入を期待できる点で魅力的ですが、投資においてはポートフォリオ全体のバランスも重要です。

配当利回りの高さだけに注目するのではなく、企業の成長性や財務状況、業界全体の動向をしっかりと見極めることが、長期的な成功につながります。

また、成長株や安定株を組み合わせることで、リスクを分散しながら、ポートフォリオ全体を強化することが可能です。

さらに、今回のリストにある銘柄は、それぞれが独自の強みを持ち、安定した財務基盤と成長への意欲を示しています。

これらを活用し、自分の投資スタイルや目標に合わせた戦略を練ることが大切です。

本記事が、これからの投資判断や戦略を考える際の参考になれば幸いです。

未来を見据えつつ、バランスの取れた投資で資産形成を進めていきましょう!

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ

しけなぎ最後まで読んでいただき、ありがとうございました!