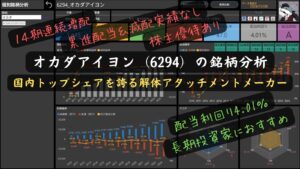

オカダアイヨン(6294)は、解体機械分野で国内トップシェアを誇る企業です。

解体アタッチメントの製造・販売をはじめ、林業機械や環境対応型の建設機械など、幅広い事業領域を展開し、持続可能な社会の実現に貢献しています。

特に、大型解体機器の技術力と製品の信頼性が市場で高く評価されています。

堅実な財務基盤を活かし、中長期ビジョン「VISION30」のもと、国内外での市場拡大とESG経営を推進しています。

国内では、老朽化インフラの解体需要増に対応し、効率的な生産体制を強化。

海外では、北米や欧州を中心に営業体制を拡充し、グローバル市場での成長を目指しています。

この記事では、オカダアイヨンの事業内容や財務パフォーマンス、さらには中長期的な成長戦略について詳しくご紹介します。

投資判断の参考としてお役立ていただければ幸いです。

オカダアイヨン(6294)の基本情報

出典:オカダアイヨン株式会社

投資を検討する際には、企業の基本情報を把握することが重要です。

企業がどのような事業を展開し、業界内でどのようなポジションにあるのかを理解することで、投資判断の精度を高めることができます。

今回は、解体機械分野で国内トップシェアを誇り、環境に配慮した製品やサービスを提供するオカダアイヨンをご紹介します。同社は、建設現場での効率化や持続可能な社会の実現を目指し、幅広い事業を展開しています。

会社概要

出典:オカダアイヨン株式会社

オカダアイヨン(6294)は、1938年創業、解体・破砕用建設機械の製造・販売で国内トップシェアを誇る企業です。

創業以来、建設現場の効率化や安全性向上に貢献し、現在では林業機械や環境に配慮した建設機械の分野にも事業を拡大しています。

オカダアイヨンの強みは、解体アタッチメントの国内市場で圧倒的なシェアを持つ技術力と、堅実な財務基盤です。

さらに、国内22拠点、海外6拠点を活かした広範なネットワークで、国内外の顧客に対応しています。

連結従業員数は491名、2024年度には売上高2,709億円を達成し、安定した成長を続けています。

オカダアイヨンは、主力製品の開発・販売を担うほか、グローバル展開にも注力しており、アメリカやヨーロッパの拠点では地域ニーズに対応した製品・サービスを提供。

国内外で培った信頼と実績を背景に、持続可能な成長を目指しています。

これからも、オカダアイヨンは建設現場での課題解決と環境に配慮した製品開発を通じて、社会に貢献し続ける企業として注目されています。

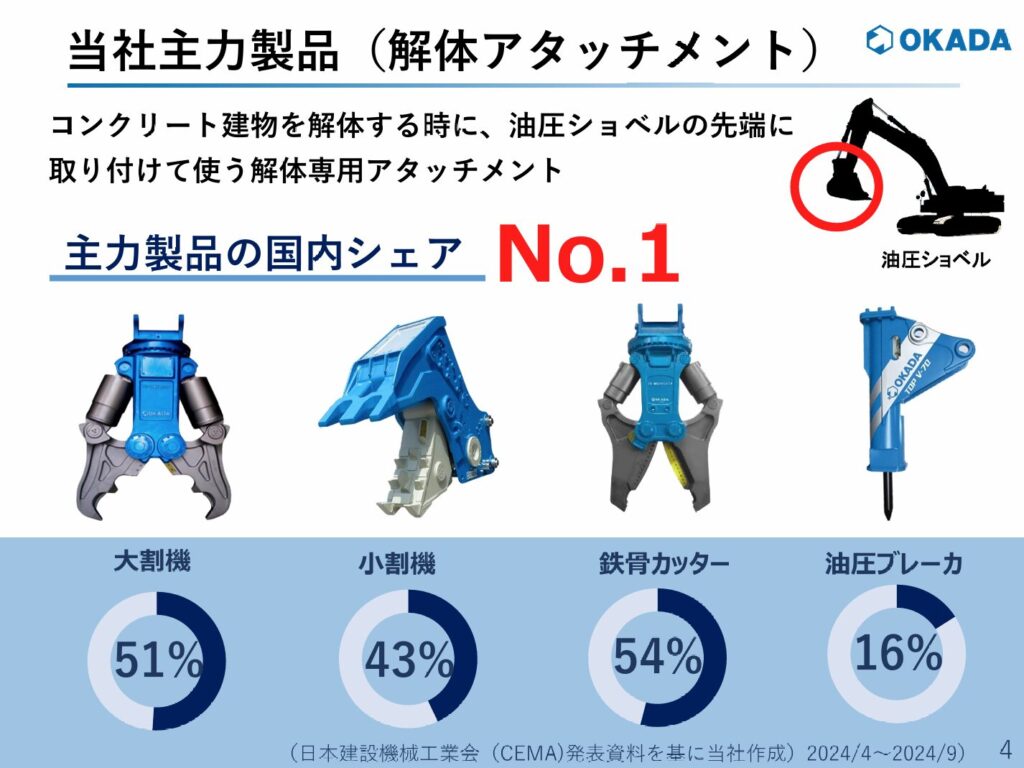

主力製品

出典:オカダアイヨン株式会社

オカダアイヨン(6294)は、解体用アタッチメント分野で国内シェアNo.1を誇る企業です。

このアタッチメントは、コンクリート建物を解体する際に油圧ショベルの先端に取り付けられる専用機器で、建設現場での作業効率化に大きく貢献しています。

主力製品としては、以下のようなラインナップがあり、それぞれが高いシェアを誇っています。

- 大割機:国内シェア51%

- 小割機:国内シェア43%

- 鉄骨カッター:国内シェア54%

- 油圧ブレーカ:国内シェア16%

これらの製品は、頑丈な構造と高い作業性能が特徴で、建設現場での信頼性と実績を築いています。

また、オカダアイヨンの技術力は、解体アタッチメント市場でトップシェアを維持する原動力となっています。

建設業界における課題解決と持続可能な社会への貢献を目指すオカダアイヨンは、これらの製品を通じて、効率的かつ環境負荷の少ない解体作業を支援しています。

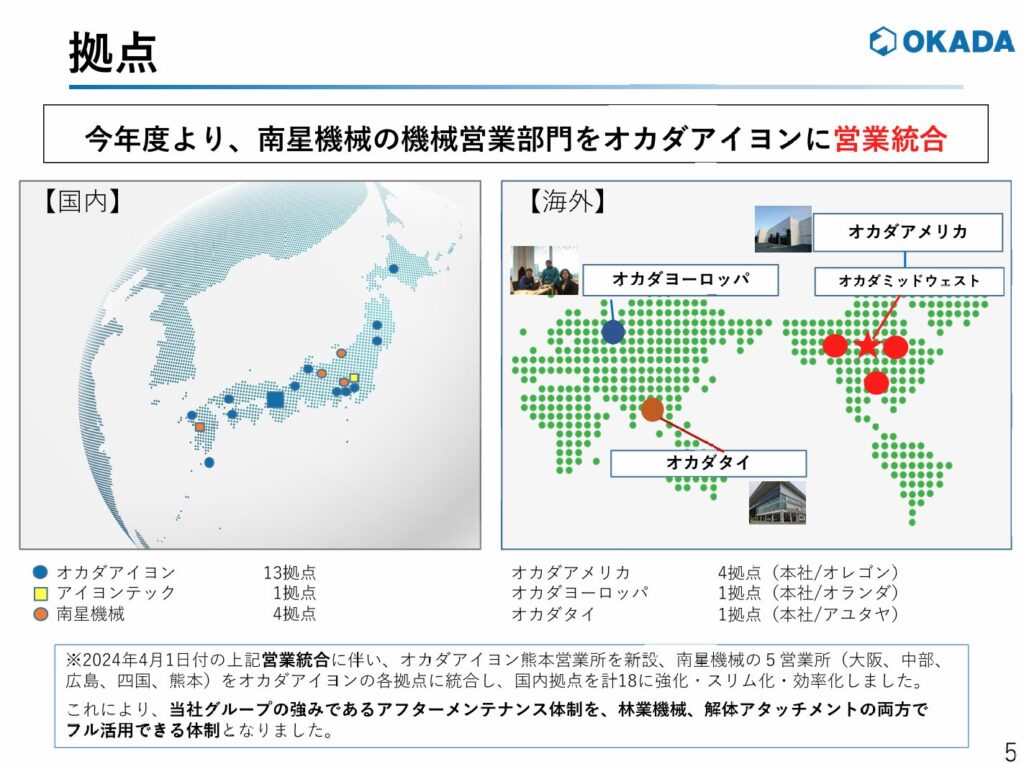

拠点展開

出典:オカダアイヨン株式会社

オカダアイヨン(6294)は、国内外に幅広い拠点ネットワークを構築し、顧客サポートと効率的なサービス提供を実現しています。

2024年4月1日付で、南星機械の機械営業部門をオカダアイヨンに統合したことで、国内外の拠点体制がさらに強化されました。

現在の拠点構成は以下の通りです。

- 国内拠点:計18拠点

- オカダアイヨン:13拠点

- アイヨンテック:1拠点

- 南星機械:4拠点

- 海外拠点:計6拠点

- オカダアメリカ:4拠点(本社/オレゴン)

- オカダヨーロッパ:1拠点(本社/オランダ)

- オカダタイ:1拠点(本社/アユタヤ)

今回の統合により、オカダアイヨングループの強みであるアフターメンテナンス体制を最大限に活用できる仕組みが整いました。

これにより、林業機械や解体アタッチメントの両分野で、より迅速かつ質の高いサービスを提供可能となっています。

オカダアイヨンは、国内外の幅広いネットワークを通じて、地域密着型のサービスとグローバルな展開を両立させ、建設現場での課題解決に貢献し続けます。

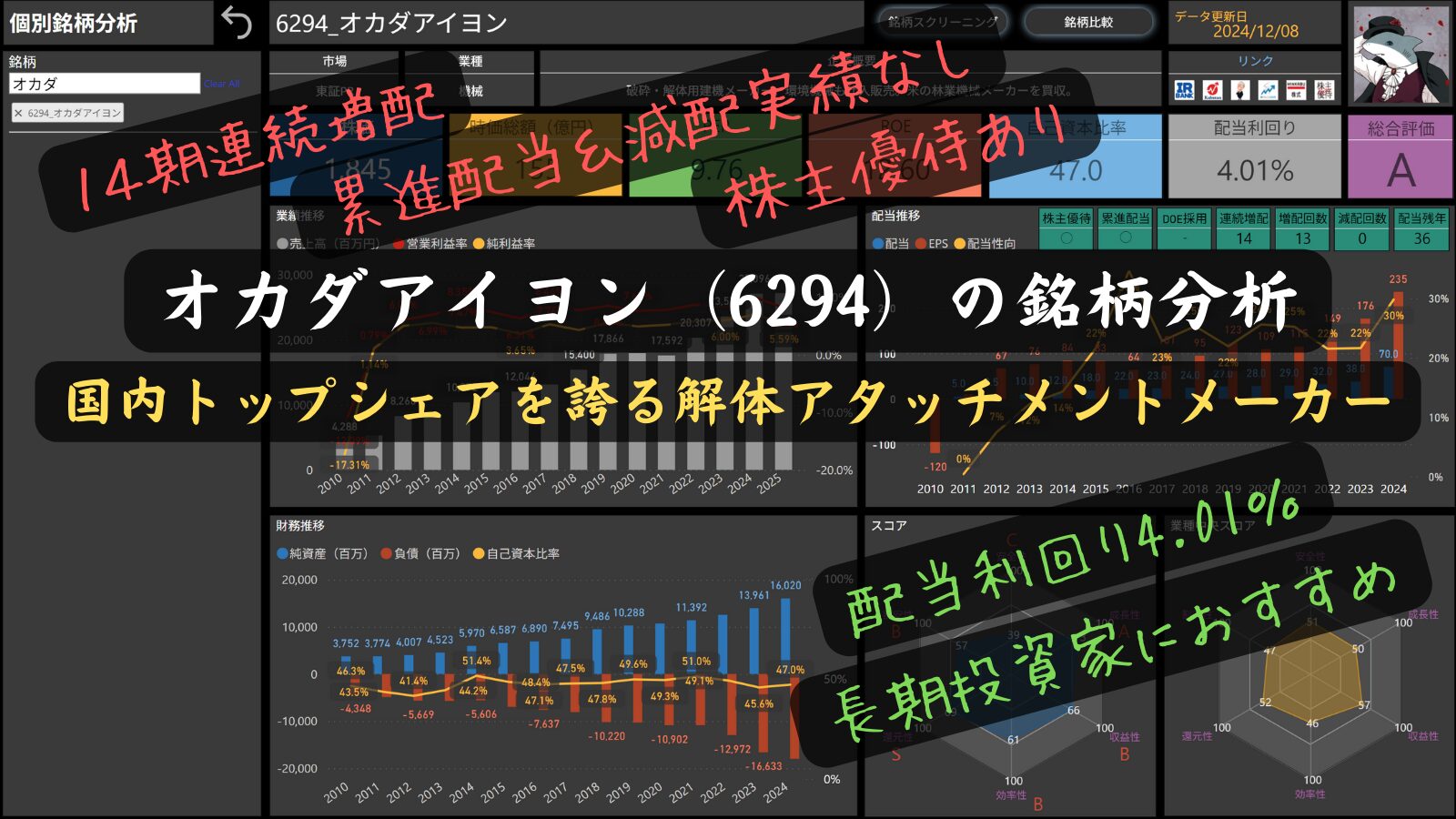

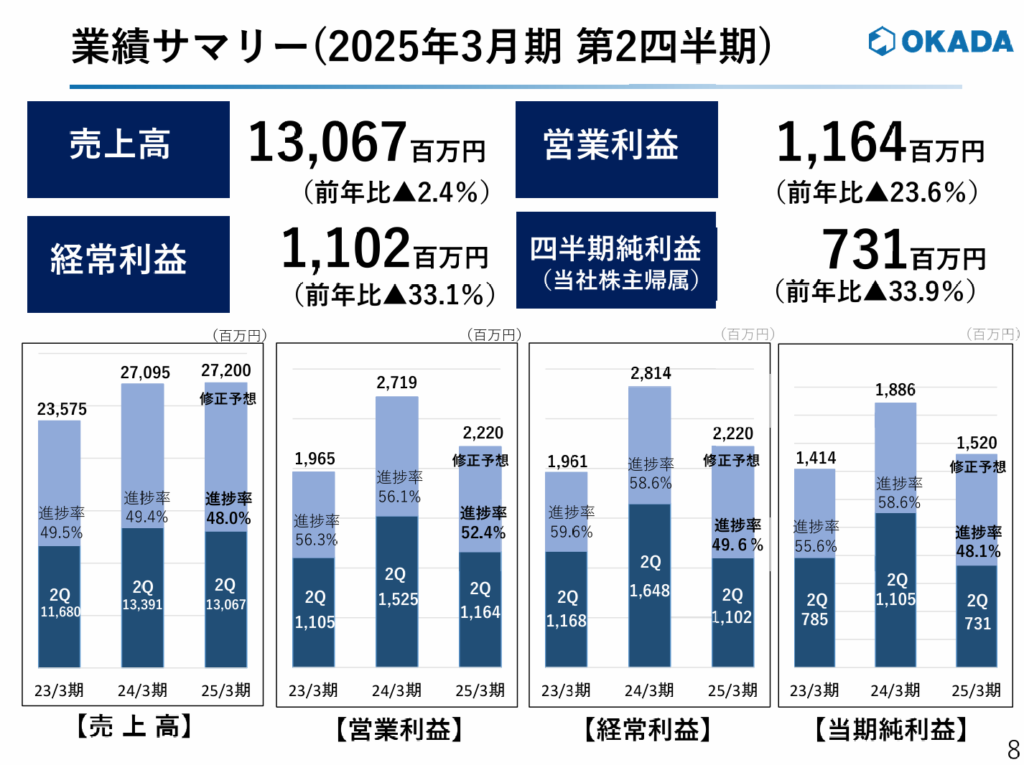

2025年3月期 第2四半期 業績ハイライト

出典:オカダアイヨン株式会社

オカダアイヨン(6294)の2025年3月期第2四半期連結決算では、売上高13,067百万円(前年同期比▲2.4%)、営業利益1,164百万円(前年同期比▲23.6%)を記録しました。

主に米欧市場での建機需要減少と円高進行による影響が見られましたが、国内市場では解体環境アタッチメントの堅調な販売が継続しました。

- 売上高:13,067百万円(前年同期比▲2.4%)

- 営業利益:1,164百万円(前年同期比▲23.6%)

- 経常利益:1,102百万円(前年同期比▲33.1%)

- 四半期純利益:731百万円(前年同期比▲33.9%)

国内では、解体環境アタッチメントの一部製品(特に圧砕機)が生産能力増を反映し好調でしたが、林業機械やケーブルクレーンなどの大型環境機械が前年の好調から反動減となり、全体として売上減少が見られました。

海外では、米国・欧州・アジアの全地域で需要環境が回復せず、前年同期比で▲254百万円の減収となりました。

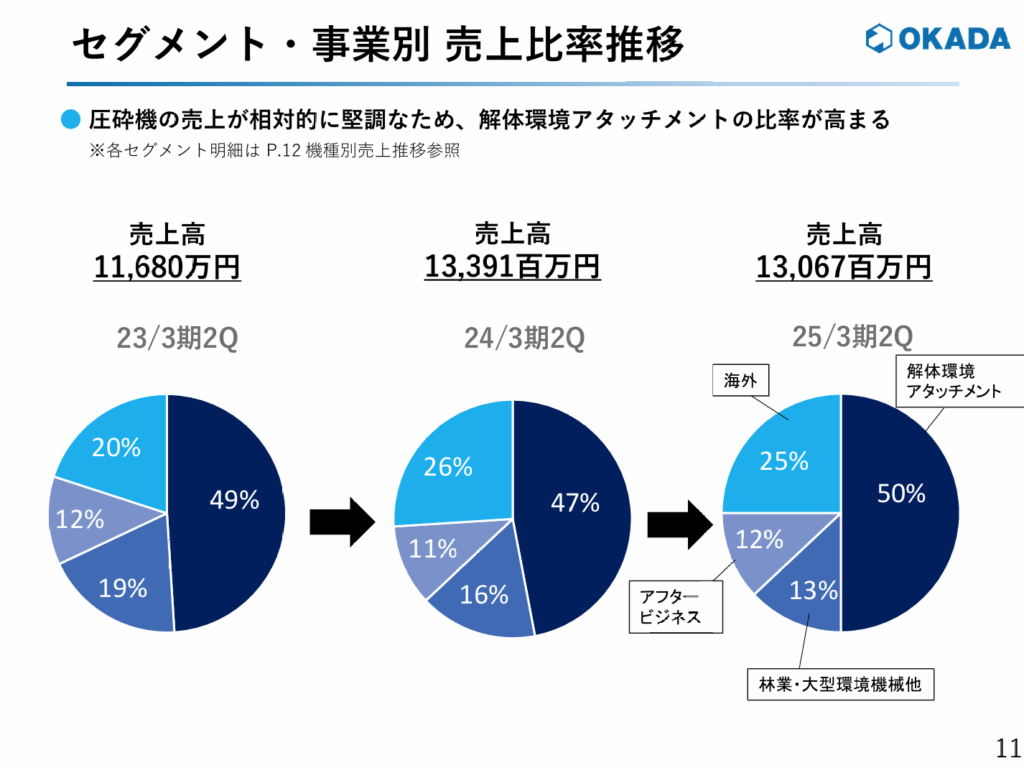

セグメント別売上比率推移

出典:オカダアイヨン株式会社

解体環境アタッチメントの売上比率が50%に増加し、オカダアイヨンの中核製品としての存在感が高まっています。

一方で、林業・大型環境機械の売上比率は13%に減少しました。

また、海外市場では売上比率が25%を占めるなど、グローバル市場での安定した売上も確認されます。

- 解体環境アタッチメント: 49% → 50%(堅調な需要を背景に増加)

- 林業・大型環境機械他: 19% → 13%(市場の需要減少の影響)

- アフタービジネス: 12% → 12%(安定した需要維持)

- 海外: 20% → 25%(海外市場での相対的な存在感増加)

米国市場での在庫調整の影響が長引く見込みであることから、通期の売上高予想を27,200百万円(当初予想28,500百万円)に修正しました。

営業利益・経常利益ともに減益予想が反映されています。

- 減収減益の業績:売上高、営業利益、経常利益、四半期純利益の全項目が前年同期比で減少。特に海外市場の建機需要減少や円高進行が影響。

- 営業利益率の変動:営業利益率が低下。国内市場の堅調な需要が下支えするも、海外市場の低迷が収益性に影響。

- 成長基盤の強化:解体環境アタッチメントの売上比率が50%に増加し、中核製品としての存在感を強化。林業・大型環境機械の需要は減少。

- 通期業績見通しの修正:売上高予想を27,200百万円に修正(▲1,300百万円)。海外市場の需要回復が今後の課題。

- 国内市場の役割: 圧砕機を中心に解体環境アタッチメントが堅調で、全体の売上を下支え。

オカダアイヨンは、国内市場の安定した需要に支えられる一方で、海外市場の回復が遅れている状況にあります。

特に解体環境アタッチメントは売上比率の半数を占める重要なセグメントとなっており、今後も主要製品の競争力強化やアフタービジネスの拡充、グローバル市場での成長戦略を進めることで、持続的な成長を目指しています。

しけなぎ

しけなぎ国内市場での堅調な需要が全体を下支えしている点は評価できますが、海外市場の低迷が依然として課題となっています。特に解体環境アタッチメントのさらなる競争力強化が、持続的な成長の鍵を握ると感じます!

株価情報(2024年12月6日時点)

それでは、2024年12月6日時点のオカダアイヨンの株価情報を確認してみましょう。

株価と時価総額

出典:TradingView

オカダアイヨン(6294)の株価は1,845円、時価総額は155億円となっています。

現在の株価水準は少し落ち着いた動きを見せていますが、堅調な配当利回り(4.01%)が魅力的なポイントとなっています。

2024年の株価推移を見ると、一時的な調整はあったものの、国内市場での安定した需要に支えられている印象です。

特に解体環境アタッチメントの売上増加が、株価を下支えする要因となっているのではないでしょうか。

今後もこうした基盤が、株価の安定に寄与しそうです。

最新のチャートでは、短期的な値動きの中でも取引量が安定している様子が伺えます。

また、取引量が急増したタイミングもあり、この動きが株価に影響を与えている可能性があります。

こうした状況を考えると、今後の値動きにも注目が集まりそうです。

PER(株価収益率)

PERは9.76で、同業他社と比べて割安感がある水準と言えます。

この数値は、オカダアイヨンが持つ安定した収益基盤に加え、成長余地が期待されていることを示しているように感じます。

ROE(自己資本利益率)

ROEは12.60%で、自己資本を効率的に活用して利益を生み出していることが伺えます。

この数値からは、オカダアイヨンの収益性の高さと、持続的な成長を目指す経営姿勢が伝わってきますね。

自己資本比率

自己資本比率は47.0%と、比較的安定した財務基盤を示しています。

この水準であれば、外部環境の変化に対してもある程度柔軟に対応できる安心感があります。

配当利回り

配当利回りは4.01%で、投資家にとって魅力的な水準です。

この数字は、オカダアイヨンが株主への安定的な還元を重視している姿勢をよく表しているのではないでしょうか。

しけなぎ株価は一時的な調整を経ながらも安定感があり、長期投資に適しているように思います。じっくりと成長を見守りたいですね!

財務パフォーマンス

オカダアイヨンは、解体環境アタッチメントを基盤に安定した収益を上げています。

自己資本比率47.0%と堅実な財務基盤を持ち、配当利回り4.01%と株主還元にも積極的です。

効率的なコスト管理と収益性の改善が進められており、安定性と成長性を両立した経営が印象的です。

このセクションでは、最新の財務データをもとに、オカダアイヨンの強みや成長の可能性についてさらに深掘りしていきます。

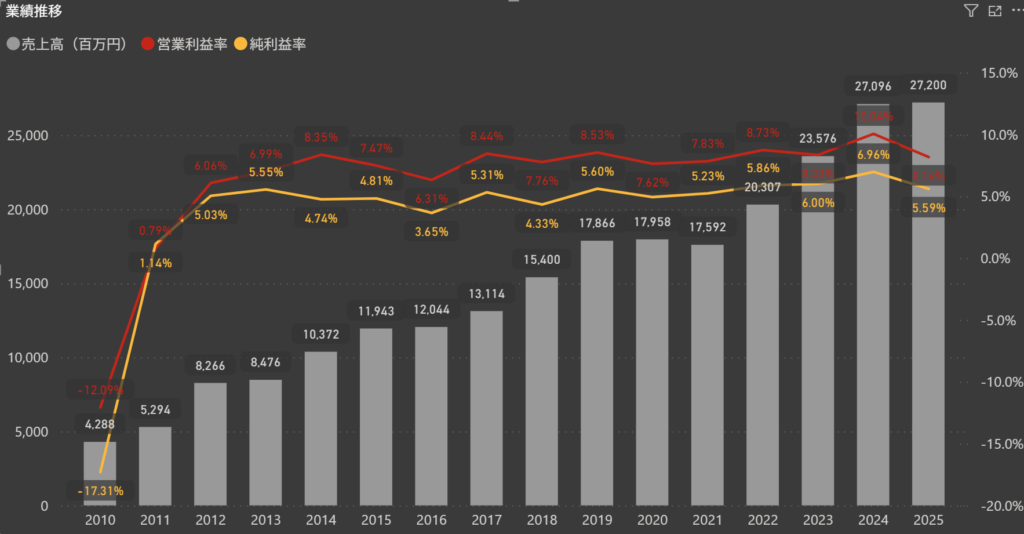

業績

オカダアイヨンは、持続的な成長を目指しながら安定した業績を維持しています。

特に、解体環境アタッチメントを中心とした中核事業が、同社の収益基盤を支えています。

また、新たな市場開拓や内部効率化の取り組みが、さらなる成長を後押ししています。

- 売上高:2024年度の売上高は堅調に推移しており、過去数年間にわたり安定的な成長を見せています。特に解体環境アタッチメントの需要が成長を支えています。

- 営業利益率:営業利益率は安定しており、生産性向上や効率的な経営が貢献しています。

- 純利益率:純利益率も堅調で、収益構造の強さが際立っています。

成長を支えるポイント

オカダアイヨンの成長を支える要因として、以下の取り組みが挙げられます。

- 主力製品の進化

解体環境アタッチメントを中心とした製品開発に力を注ぎ、市場ニーズに応える高付加価値製品の展開を進めています。 - グローバル展開の推進

国内市場での安定した収益を土台に、海外市場でのさらなるシェア拡大を目指した取り組みが進行中です。 - 業務プロセスの改善

製造や販売の効率化を進めることで、コスト管理の徹底と生産性の向上を図り、利益率の向上に寄与しています。

オカダアイヨンは、現状に甘んじることなく、製品競争力や事業展開の幅を広げる努力を続けており、持続的な成長基盤の強化が期待されます。

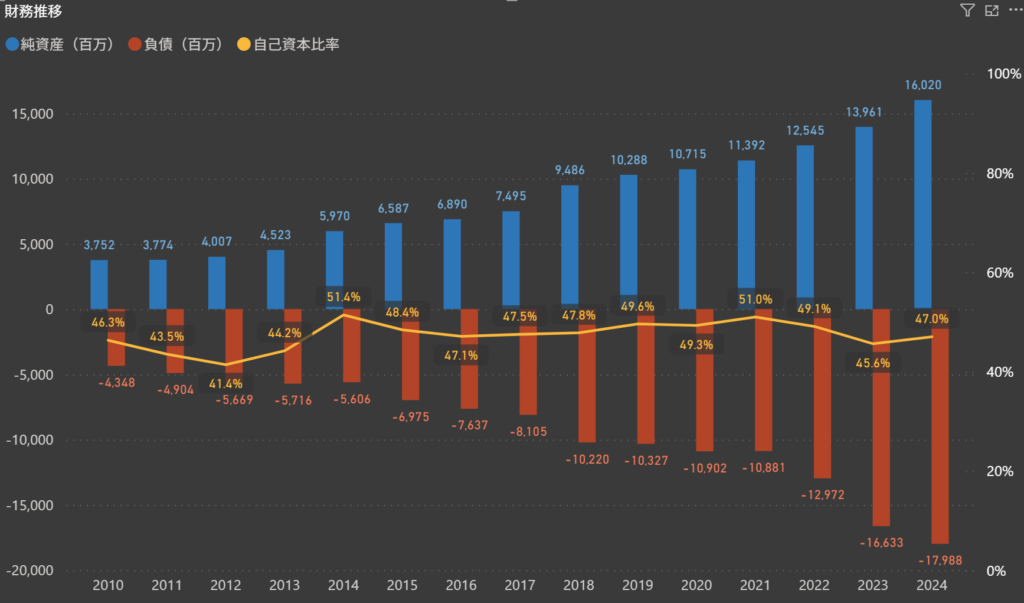

財務

オカダアイヨンは、安定した財務運営を基盤に持続可能な成長を進めています。

高い自己資本比率と堅実な資産運用により、経営の安定性と柔軟性を実現しています。

- 自己資本比率:2024年度の自己資本比率は47.0%と、前年の45.6%から改善が見られます。この数値は、オカダアイヨンが外部環境の変化に対応できる安定した財務基盤を持つことを示しています。

- 純資産:純資産は16,020百万円と、堅調な増加を記録。事業収益の着実な蓄積が、同社の成長基盤を支えています。

- 負債:負債総額は17,988百万円となり、事業拡大に伴う資金調達を反映していますが、バランスの取れた管理が行われています。

成長を支えるポイント

オカダアイヨンの成長を支える要因として、以下の取り組みが挙げられます。

- 自己資本と負債の健全なバランス

自己資本比率47.0%は業界平均を上回り、安定した財務基盤を示しています。また、負債を戦略的に活用し、事業拡大を支えています。 - 中核事業の強化

解体環境アタッチメントが安定した収益を生み出しており、特に新製品ラインの導入が国内外の市場で高い評価を受けています。 - 業務効率化への取り組み

内部プロセスの改善により、生産性と利益率の向上が図られています。これにより、事業運営の効率性が高まっています。 - 国内外での市場開拓

国内市場の需要を安定基盤とし、北米やアジア市場での新規顧客獲得に向けた取り組みが進行中です。

今後も、オカダアイヨンは財務の健全性を基盤とし、新たな市場の開拓や収益性向上への取り組みを加速していく姿勢が注目されます。

株主還元

配当政策

出典:オカダアイヨン株式会社

オカダアイヨンは、安定した配当政策を通じて、株主との信頼関係を築くことを重要視しています。

企業としての成長を支える資本を確保しながらも、株主への還元を着実に行う姿勢が特徴です。

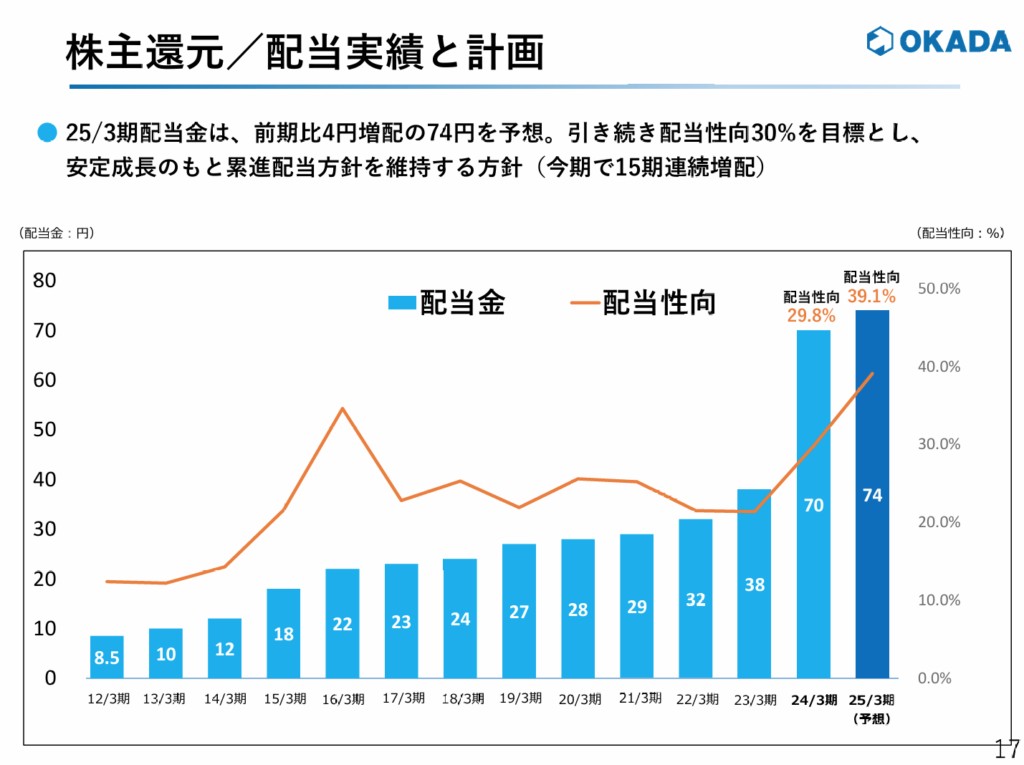

- 累進配当の継続:配当額を減らさない累進配当を基本方針としており、2025年3月期には1株あたり74円の配当を予定しています。これは前期比で4円の増配となり、15期連続増配の実績を更新する見込みです。

- 配当性向の向上:配当性向は39.1%を見込んでおり、収益の一部を株主に還元する姿勢が鮮明です。累進配当の方針に基づき、株主への安定的な還元を重視しています。

累進配当の方針は、株主への信頼の証であり、長期的な視点での経営戦略を支える要素でもあります。

今後も安定した配当と成長の両立を実現する姿勢に注目が集まります。

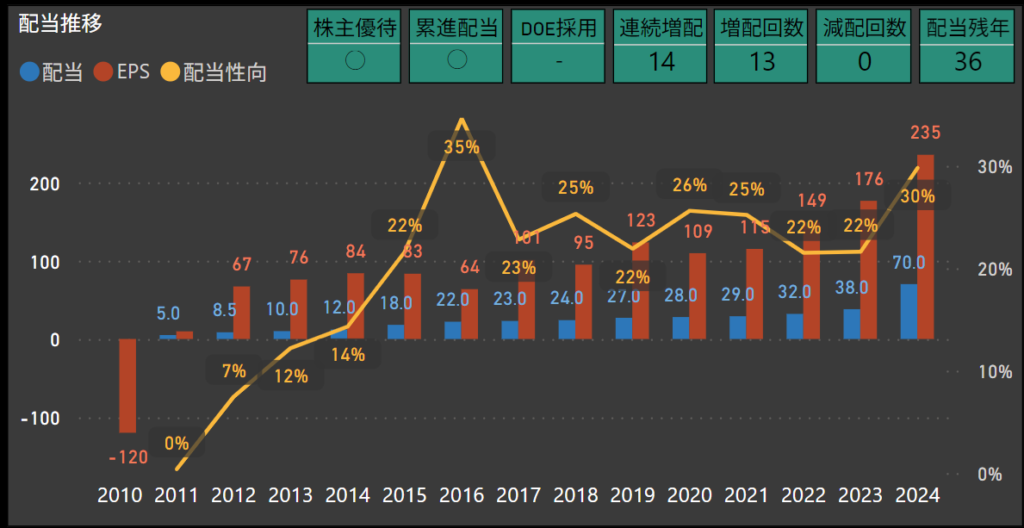

配当

オカダアイヨンは、14期連続増配を達成し、株主への還元を重視した経営方針を維持しています。

2024年度には1株あたり70円の配当を実施し、前年の38円から大幅に増加しています。

この増配は、安定した業績と収益基盤を背景に実現されています。

株主還元政策

- 配当性向の推移と方針

- 2024年度の配当性向は30%で、前年度の22%から上昇。

- 株主還元を進めつつ、持続可能な配当政策を実現するバランスの取れた方針を維持。

- 累進配当の姿勢

- 減配を避けつつ安定的な増配を継続。

- 長期的な投資家の信頼を築き、安定した株主還元を実現。

- 株主還元の重要性

- 業績の成長に応じた配当増加で株主価値を向上。

- 今後も柔軟な配当政策を通じた株主還元が期待される。

株主優待

出典:オカダアイヨン株式会社

オカダアイヨンでは、「オカダアイヨン・プレミアム優待倶楽部」という株主優待制度を実施しています。

この制度では、株主優待ポイントが付与され、ポイントを使ってインターネット上から5,000種類以上の商品を選ぶことができます。

旅行や電化製品、食品など、多様な選択肢が用意されており、幅広いニーズに応える内容となっています。

- 優待内容

- 株主優待ポイントが贈呈され、1ポイント=1円相当として商品交換が可能です。

- 進呈条件

- 毎年3月末時点で、400株以上を1年以上継続保有している株主が対象となります。

継続保有期間が1年以上の場合、ポイントが1.1倍に増加する特典もあります。

- 毎年3月末時点で、400株以上を1年以上継続保有している株主が対象となります。

- ポイントの繰越

- ポイントは翌年度に繰り越すことができ、最大2年間累積して利用可能です。

ただし、株主番号や保有株数の条件を満たさなくなる場合、繰越分は無効となるため、注意が必要です。

- ポイントは翌年度に繰り越すことができ、最大2年間累積して利用可能です。

- 株主優待ポイントの例

保有株数に応じたポイント数は以下のようになります。- 400株~499株:初年度5,000ポイント、2年目以降5,500ポイント

- 500株~599株:初年度6,000ポイント、2年目以降6,600ポイント

- 1,000株~1,999株:初年度13,000ポイント、2年目以降14,300ポイント

- 10,000株以上:初年度50,000ポイント、2年目以降55,000ポイント

この株主優待制度は、長期保有のインセンティブを高めるだけでなく、株主の満足度を向上させる工夫が感じられます。

魅力的な商品ラインナップを活用して、株主還元をより実感できる内容ですね。

自己株式取得の状況

オカダアイヨンは、株主への還元強化と資本効率の向上を目指し、自己株式の取得を実施しています。

以下に、自己株式取得に関する詳細をまとめました。

- 取得理由

- 株主還元のさらなる強化

- 資本効率向上を通じた企業価値の向上

- 取得内容

- 取得株式の種類:当社普通株式

- 取得株数:42,400株

- 取得価格総額:53,449,800円

- 取得方法

- 東京証券取引所における市場買付け

- 取得実施期間

- 2019年11月13日~2019年11月29日

2019年11月12日の取締役会で決定された自己株式取得方針に基づき、最大180,000株(発行済株式総数の2.21%以内)、取得価格総額上限2億円として実施。

これにより、安定的な株主価値の向上を図るとともに、1株当たり利益(EPS)の改善にも寄与しています。

しけなぎオカダアイヨンの累進配当方針は、株主への信頼を体現しており、長期投資家にとって魅力的なポイントだと感じますね!

項目別の分析と総合評価

オカダアイヨンの事業競争力と株主還元姿勢を、以下の6つの観点で分析しました。

- 安全性 – C

-

自己資本比率は47.0%で、業界平均とほぼ同水準を保っています。

外部環境の変動に一定の対応力を持つものの、さらなる安定性の向上が期待されます。 - 成長性 – A

-

解体環境アタッチメントをはじめとした中核事業が収益の柱となり、新規市場の開拓も進んでいます。

国内外での積極的な事業展開により、中長期的な成長が期待されます。 - 収益性 – B

-

営業利益率や純利益率は堅調な水準にあります。

効率的な事業運営と利益率の高さが収益性を支えていますが、さらなる改善余地も見受けられます。 - 効率性 – B

-

内部改善や業務プロセスの効率化が進められており、生産性向上への取り組みが評価されます。

ただし、他社と比較すると、さらなる効率性の向上が課題となります。 - 還元性 – S

-

14期連続増配を達成し、株主還元に積極的な姿勢を示しています。

配当利回り4.01%は非常に魅力的で、長期投資家に安心感を与えるポイントです。 - 割安性 – B

-

現在の株価はPER9.76で、割安感が見られます。

特に、安定した配当利回りや株主優待制度の魅力が投資家の関心を集めています。 - 総合評価 – A

-

オカダアイヨンの総合評価は「A」となります。

安定した事業基盤を持ちながら、新たな挑戦を続ける姿勢が評価されています。- 配当政策では14期連続増配という実績があり、累進配当を基本方針としています。

この方針が株主との信頼を深めており、配当性向30%というバランスの取れた方針が、持続可能な経営を支えています。 - 事業面では、解体環境アタッチメントを中心とした収益基盤が堅調で、国内市場の安定性に加え、海外市場での成長機会を積極的に模索しています。

これにより、さらなる収益安定化と事業の拡大が期待されています。 - 効率性においても業務改善が進み、利益率の向上が実現されています。

これらの取り組みは、長期的な競争力の維持に役立っているといえます。 - 配当利回り4.01%という水準は、安定した株主還元を求める長期投資家にとって魅力的です。

総じて、オカダアイヨンは高い還元性と収益性を持つ企業として評価されます。

今後も、さらなる成長と収益力の向上が期待されます。 - 配当政策では14期連続増配という実績があり、累進配当を基本方針としています。

しけなぎ累進配当や14期連続増配など、安定した還元性が長期投資家にとって魅力的です。国内外での成長機会を模索する姿勢も評価できますね!

同業他社比較

オカダアイヨンを、建設機械や解体用機械を主力事業とする他の企業と比較すると、同社の注目すべき特徴がいくつか明らかになります。

| 銘柄名 | 時価総額(億円) | 株価 | PER | PBR | ROE | 配当利回り | 配当性向 | 自己資本比率 | 有利子負債比率 | 連続増配 | 減配回数 | 優待銘柄 | 累進配当 | DOE採用銘柄 | 配当金残年数 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 小松製作所 | 39,170 | 4,119 | 10.23 | 1.29 | 14.12 | 4.05% | 40.1% | 53.8% | 39.5% | 3 | 2 | ◯ | – | – | – |

| 日立建機 | 7,505 | 3,489 | 9.28 | 0.96 | 13.11 | 5.02% | 34.2% | 41.6% | 75.4% | 1 | 4 | – | – | – | 17 |

| 住友重機械工業 | 3,948 | 3,212 | 10.24 | 0.62 | 5.51 | 3.89% | 44.9% | 51.6% | 26.2% | 2 | 4 | – | – | – | 34 |

| 竹内製作所 | 2,367 | 4,830 | 7.67 | 1.39 | 19.41 | 4.14% | 28.8% | 74.5% | 0.0% | 12 | 0 | – | – | – | 28 |

| 加藤製作所 | 160 | 1,359 | 0.35 | 8.81 | 5.15% | 18.0% | 47.9% | 70.8% | 2 | 3 | – | – | – | 59 | |

| オカダアイヨン | 155 | 1,845 | 9.76 | 0.9 | 12.6 | 4.01% | 29.8% | 47.0% | 64.3% | 14 | 0 | ◯ | ◯ | – | 36 |

解体機械や建設アタッチメントを主力事業とする企業を時価総額や財務指標で比較すると、それぞれの強みや特性がより明確になります。

オカダアイヨン(6294)

- 強み

- 14期連続増配を達成し、累進配当を基本方針として掲げている点は、株主にとって大きな魅力です。

- 配当利回り4.01%は、安定的な株主還元を求める長期投資家にとって非常に魅力的な水準。

- 自己資本比率47.0%であり、堅実な財務基盤を維持しながら、リスクに対する耐性も備えています。

- 建設・解体機械の特化した事業展開により、国内外で安定した需要が見込まれています。

- 課題

- 有利子負債比率64.3%とやや高めで、財務面でのさらなる改善が求められます。

- ROE(12.6%)は同業他社と比較して平均的であり、収益性向上の余地があります。

- 海外市場での成長は模索中であり、さらなるグローバル展開が鍵となる可能性があります。

- 投資判断

- オカダアイヨンは、配当と安定性を重視する投資家にとって魅力的な選択肢と言えます。

14期連続増配を達成していることや、累進配当方針に基づいた株主還元は、長期的な信頼を築いています。

一方で、さらなる成長性を求める投資家にとっては、海外展開や収益性向上の取り組みが注目すべきポイントです。

- オカダアイヨンは、配当と安定性を重視する投資家にとって魅力的な選択肢と言えます。

他にも私が気になる企業について触れていきたいと思います。

小松製作所(6301)

- 強み

- 時価総額3兆9,170億円と、業界内で圧倒的な存在感を誇ります。

- ROE14.12%と収益性が高く、効率的な資本運営を行っています。

- 配当利回り4.05%と、安定的な株主還元を提供しており、長期投資家にとって魅力的です。

- 自己資本比率40.1%でありながら、有利子負債比率39.5%と健全な財務体制を維持しています。

- 建設機械の世界的リーダーとして、グローバル市場での強力な競争力を有しています。

- 課題

- PER(10.23)は適正水準であり、特別な割安感はありません。

- 国内外の需要動向や経済環境に大きく影響を受けるため、業績の変動リスクが存在します。

- 配当金残年数が他社と比較して長くないため、将来的な株主還元方針に注目が必要です。

- 投資判断

- 小松製作所は、安定した配当と高い収益性を持つ堅実な投資先として評価できます。

業界内での圧倒的な規模と収益性の高さが、長期的な成長と株主還元を支える要素となっています。

一方で、経済動向や市場環境に左右されやすい点から、短期的なリスク管理も必要です。

グローバルな建設機械市場におけるリーダーシップは、長期投資における大きな安心材料と言えます。

- 小松製作所は、安定した配当と高い収益性を持つ堅実な投資先として評価できます。

竹内製作所(6432)

- 強み

- 時価総額2,367億円と中堅企業ながらも安定した存在感を持っています。

- ROE19.41%と高い収益性を誇り、効率的な資本運営を実現しています。

- 配当利回り4.14%は安定的な株主還元を提供し、長期投資家にとって魅力的です。

- 自己資本比率74.5%、有利子負債比率0%と、財務基盤が非常に健全でリスク耐性が高いです。

- 12期連続増配を達成し、株主還元への積極的な姿勢が評価されています。

- 課題

- 国内外の市場競争が激化する中で、差別化戦略のさらなる強化が求められます。

- 投資判断

- 竹内製作所は、12期連続増配や高い収益性を持つ堅実な投資先として評価できます。

健全な財務基盤と安定した配当利回りは、リスクを抑えながら長期投資を考える投資家にとって大きな魅力です。

一方で、株主還元のさらなる充実や市場競争力の向上が、今後の成長の鍵とります。

- 竹内製作所は、12期連続増配や高い収益性を持つ堅実な投資先として評価できます。

しけなぎ

しけなぎ各企業の株主還元の取り組みや成長性の特徴がよく表れており、特に連続増配の実績や安定した配当利回りが印象的です。それぞれが異なる強みを持ちながらも、長期投資家にとって安心感を与える企業ばかりだと感じました!

まとめ

オカダアイヨンは、安定した財務基盤と積極的な株主還元を特徴とする企業として、長期投資家からの注目を集めています。

この記事では、オカダアイヨンの魅力を以下の観点から整理しました。

- 連続増配と高配当利回りの魅力

- 14期連続増配を達成し、累進配当方針を掲げています。

- 配当利回り4.01%という水準は、株主還元を重視する投資家にとって安心材料となります。

- 健全な財務基盤とリスク管理

- 自己資本比率47.0%を維持し、堅実な財務基盤を確保。

- 有利子負債比率64.3%ながら、適切なリスク管理が行われています。

- 特化した事業展開

- 建設・解体機械分野に特化した事業展開が、国内外での安定した需要を支えています。

- 市場環境の変化にも柔軟に対応できる強みがあります。

オカダアイヨンは今が買い時?しけなぎの評価

オカダアイヨンの各側面を総合的に評価した結果、私が付けた点数は 80点 です。

以下の5つの評価項目に基づき、バランスよく採点しました。

- 安定性(8/10点): 自己資本比率47.0%と適切な水準を維持しており、財務基盤は堅実です。有利子負債比率64.3%はやや高いものの、安定した事業基盤がリスクを軽減しています。

- 株主還元(9/10点): 14期連続増配を達成し、累進配当を基本方針としています。配当利回り4.01%は魅力的で、安定的な株主還元が投資家に安心感を与えます。

- 成長性(7/10点): 国内市場での需要に支えられつつ、海外市場での成長を模索しています。建設・解体機械分野のニッチ市場で安定した需要が見込まれる点が評価ポイントです。

- 収益性(8/10点): ROE12.6%と収益力があり、事業の効率性を確保しています。利益率のさらなる向上が実現すれば、より収益性の高い銘柄となる可能性があります。

- 割安性(8/10点): PER9.76は適正水準であり、配当利回り4.01%との組み合わせで投資妙味が感じられます。長期投資家にとって、安定感と利回りのバランスが魅力的です。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

オカダアイヨンは「安定性と株主還元を重視する投資家に最適な銘柄」として評価されます。

特に、14期連続増配や累進配当方針など、株主への信頼感を重視した経営が特徴的です。

一方で、さらなる海外市場での展開や収益性向上が進むことで、長期投資家にとってさらに魅力的な選択肢となります。

この記事が、皆さまの投資判断に少しでもお役に立てれば幸いです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!