MS&ADインシュアランスグループホールディングス(8725)は、国内外で幅広く保険事業を展開する大手損害保険グループです。

三井住友海上やあいおいニッセイ同和損保を傘下に持ち、損害保険・生命保険・海外保険など多角的な事業を手がけています。

特に近年は海外展開を積極的に進めており、収益の柱を国内に偏らせない戦略が特徴です。

損害保険事業では、自動車保険や火災保険を中心に安定した収益を確保しつつ、自然災害リスクへの対応力も強化。

資産運用面では、政策株の売却益や利回り収入の増加により、業績を底上げしています。

この記事では、MS&ADの事業内容・財務状況・配当の魅力をわかりやすく解説します。

投資を検討されている方にとって、少しでも参考になれば嬉しいです!

基本情報

出典:MS&ADインシュアランスグループホールディングス株式会社

国内外で幅広い保険事業を展開し、安定した成長を続けるMS&ADインシュアランスグループホールディングス(8725)についてご紹介します。

会社概要

出典:MS&ADインシュアランスグループホールディングス株式会社

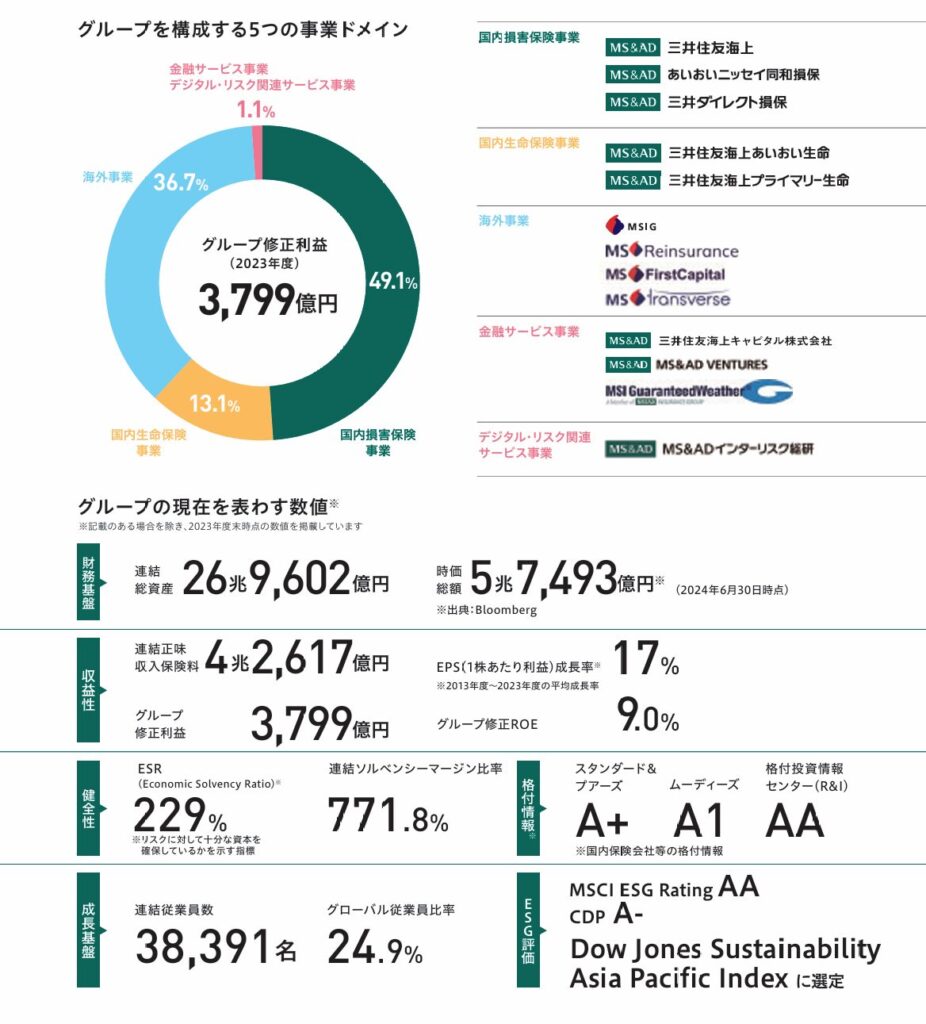

MS&ADは、国内外で幅広い保険・金融サービスを展開する総合保険グループです。

三井住友海上とあいおいニッセイ同和損保を中核とし、損害保険・生命保険・海外保険事業をグローバルに展開しています。

連結総資産は26兆9,602億円、時価総額は5兆7,493億円(2024年6月時点)と、日本を代表する保険グループの一角を担っています。

また、従業員数は約3万8,391人を数え、グローバルな展開を支える強固な組織体制を整えています。

- 国内損害保険事業

- 国内損害保険事業は、グループの中核を担う分野。

- 三井住友海上とあいおいニッセイ同和損保を中心に、自動車保険・火災保険・傷害保険など、幅広い商品を提供しています。

- 特に近年は、自然災害リスクへの対応やデジタル技術を活用したサービス強化に力を入れており、個人・法人問わず、多様なニーズに応えています。

- 国内生命保険事業

- 生命保険分野では、三井住友海上あいおい生命と三井住友海上プライマリー生命を展開。

- 医療保険・終身保険・年金保険など、ライフステージに合わせた多様な商品を提供し、安定した成長を続けています。

- 特に、高齢化が進む日本市場において、医療・介護関連の商品が注目を集めています。

- 海外保険事業

- MS&ADグループは、海外市場でも積極的に展開を進めています。

- アジア・欧州・北米を中心に、損害保険や再保険事業を拡大し、2023年度の海外事業の修正利益は全体の約36.7%を占めるまでに成長しました。

- 特に、ロイズ市場での再保険事業や米国市場での展開が加速しており、さらなる成長が期待されています。

- 金融・リスク関連サービス事業

- 保険以外の領域でも、金融サービスやリスク管理の分野に進出。

- 三井住友海上キャピタルによるベンチャー投資や、MS&ADインターリスク総研を通じたリスクコンサルティング事業など、新たな事業の柱を育成しています。

- 今後も、デジタル技術を活用した新サービスの開発に力を入れていく方針です。

海外展開

出典:MS&ADインシュアランスグループホールディングス株式会社

MS&ADは、グローバル市場でも確固たる地位を築いています。

世界48カ国・地域に広がるネットワークを活かし、欧州・アジア・米州を中心に海外展開を積極的に進めています。

- 欧州事業

- 約100年前にイギリス市場へ進出し、現在は欧州全域で事業を展開。

- 現地法人との連携を強化し、ローカル市場への適応を進めています。

- 米州事業

- 米国全州で損害保険業務の免許を取得し、日本企業向けの保険に加えて、現地法人向けのビジネスも拡大中。

- 特に企業向け保険やリスク管理サービスの分野で成長を続けています。

- アジア事業

- ASEAN地域では、総収入保険料シェアNo.1を獲得。

- 三井住友海上を中心に、シンガポール、マレーシア、タイ、インドネシア、ベトナムなどで強いプレゼンスを誇ります。

- ロイズ・再保険事業

- ロイズ市場では、グローバルなリスクの引き受けに強みを持ち、企業のリスク管理を支援。

- 再保険事業を通じて、世界規模のリスクマネジメントを展開しています。

- 各地域の市場特性に合わせた戦略

- 国ごとの保険ニーズに応じた商品設計を行い、現地の法規制や経済環境に適応。

- ローカルネットワークの活用

- 現地法人や提携企業と連携し、効率的な事業運営を実現。

- デジタル技術の導入

- AIやデータ分析を活用し、保険引受やリスク評価の精度向上を推進。

MS&ADは、国内市場での強固なシェアを維持しつつ、海外事業の拡大にも注力しています。

今後のさらなる成長戦略にも注目が集まります。

中期経営計画(2022-2025)

出典:MS&ADインシュアランスグループホールディングス株式会社

MS&ADは、「リスクソリューションのプラットフォーマーとして、社会と共に成長する」 を掲げ、中期経営計画(2022-2025)を進めています。

2023年度のグループ修正利益は3,799億円と計画を上回り、今後は収益基盤の強化と海外事業の成長加速を重点的に進めていきます。

- 国内事業の収益性向上

- 火災・自動車保険の収支改善:適正な保険料設定とリスク評価の強化

- デジタル技術の活用:業務効率化や生成AIによるリスク管理

- 海外市場の拡大

- 米国・アジア市場での成長加速:MGA(保険総括代理店)の活用と事業投資

- トヨタとの提携強化:テレマティクス保険の展開

- 新たなリスクソリューションの提供

- サイバー保険の拡充:企業向けリスク管理サービスを強化

- ESG投資の推進:環境リスク対応と政策株式の削減

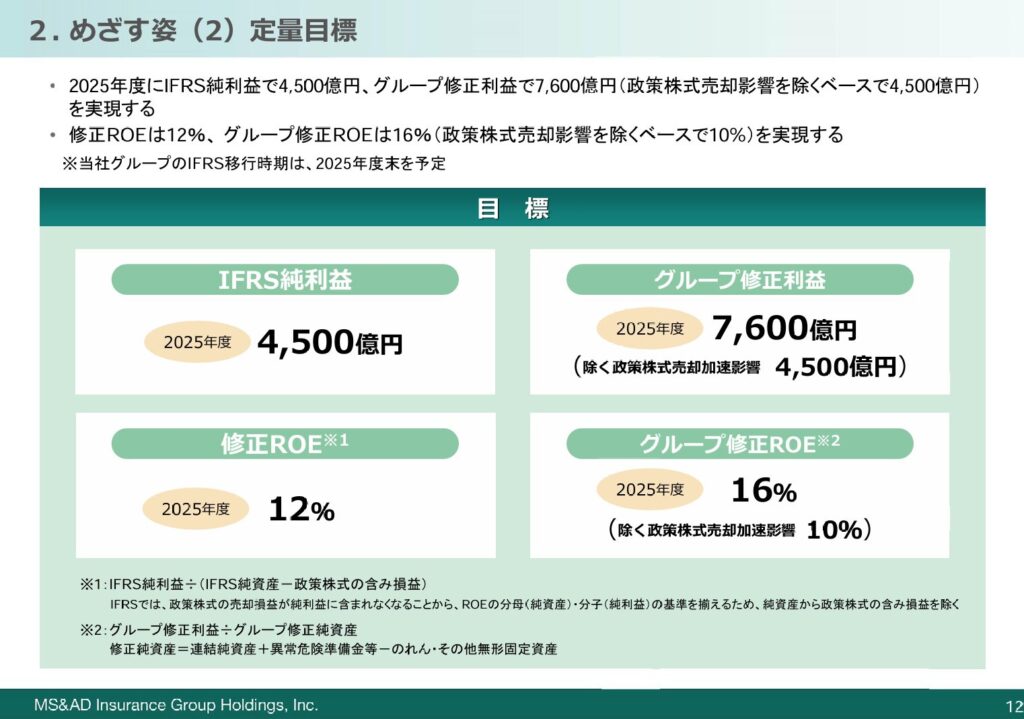

財務目標(2025年度)

| 指標 | 目標 |

|---|---|

| 修正ROE | 12%以上 |

| グループ修正利益 | 7,600億円 |

| ESR(経済的ソルベンシー比率) | 180~250% |

| 政策株式削減額 | 6,000億円 |

MS&ADは、国内収益の改善、海外市場での成長、新たなリスク対応の強化を軸に、持続可能な成長を目指します。

これからも、企業価値の向上と社会貢献を両立するための取り組みを進めていきます。

2024年度業績ハイライト

出典:MS&ADインシュアランスグループホールディングス株式会社

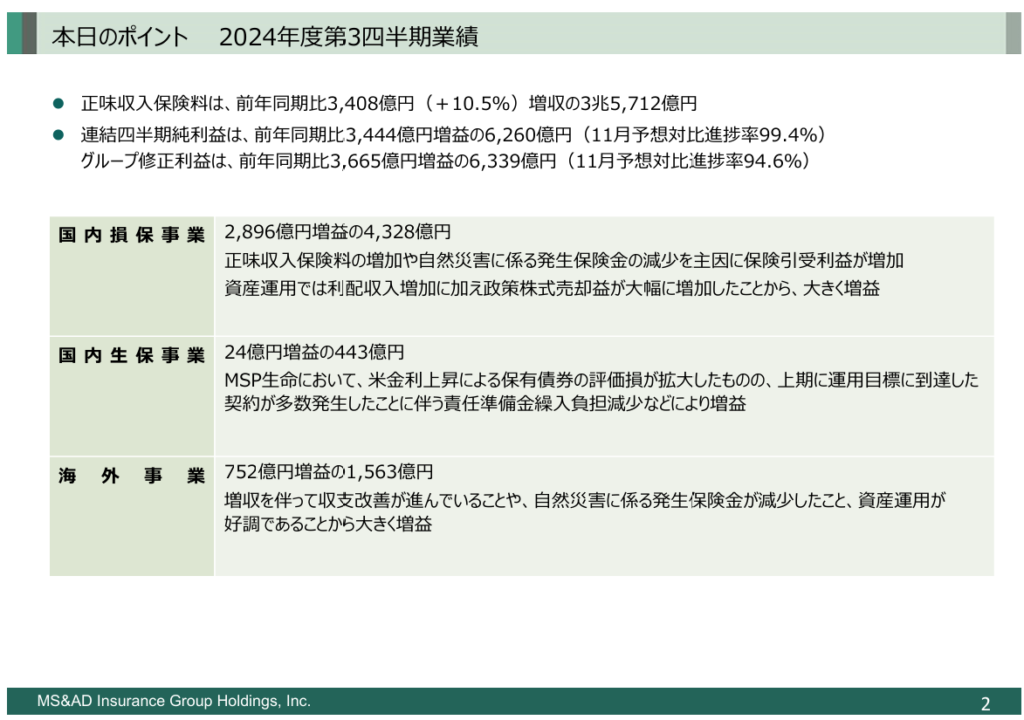

MS&ADは、2024年度第3四半期(4-12月)において増収増益を達成しました。

特に経常利益は前年同期比 2.1倍の8,248億円となり、大幅に拡大しています。

- 売上高:5兆2,297億円(前年同期比 +5.7%)

- 営業利益:ー

- 経常利益:8,248億円(前年同期比 +113.4%)

- 親会社株主に帰属する四半期純利益:6,260億円(前年同期比 +122.3%)

売上高は前年同期比+5.7%の増収。

経常利益は2.1倍、最終利益は2.2倍となり、大幅な利益成長を記録しました。

一方で、10-12月期(3Q単独)の経常利益は 1,940億円(前年同期比 -23.9%) となり、やや減益となっています。

- 保険事業の安定成長

- 国内損害保険は引受利益の改善により収益が増加。

- 海外保険事業は、アジア・欧州市場の拡大が寄与。

- 資産運用益の大幅な増加

- 市場環境の改善を受け、有価証券売却益が大幅に増加。

- 利息・配当収益の増加も利益拡大を後押し。

- 株主還元の強化

- 年間配当は1株あたり145円を予定し、株主還元を強化。

- 自己株式取得も進行中で、資本効率の向上を目指す。

- 今後の課題

- 10-12月期(3Q)単独の経常利益が減少しており、収益の安定性が課題。

- 自然災害リスクの増加に対する対応強化。

- 海外市場の成長維持とM&A戦略の推進。

MS&ADは、国内外の市場環境を見極めながら、持続可能な成長を目指していく方針です。

しけなぎ

しけなぎMS&ADは、国内外で幅広い保険サービスを提供しながら、安定した成長を続けている点が強みですね

特に海外市場での展開が順調で、損害保険や再保険分野でのプレゼンスを高めているのが印象的です。

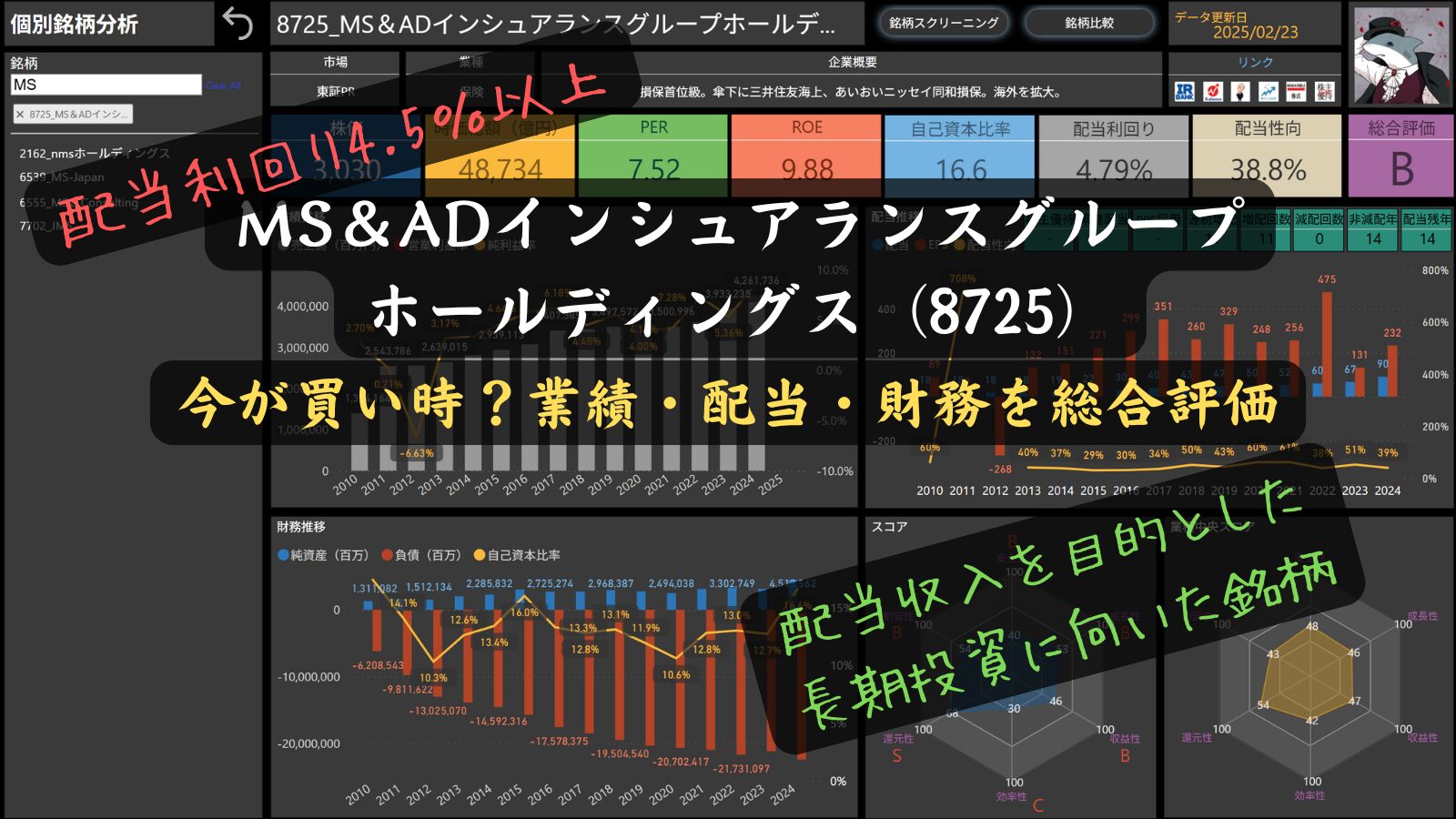

株価情報(2025年2月23日時点)

それでは、2025年2月23日時点のMS&ADインシュアランスグループホールディングス(8725)の株価情報を確認してみましょう。

株価と時価総額

出典:Yahoo! ファイナンス

現在のMS&ADの株価は 3,030円、時価総額は 4兆8,734億円となっています。

過去1年間の株価推移を見ると、2023年半ばから上昇を続け、2024年前半には 3,600円台まで上昇しました。

しかし、その後は調整が入り、直近では 3,000円前後 で推移しています。

移動平均線(5週・13週・26週)を確認すると、短期的には下降トレンドが続いている状況です。

ただ、3,000円付近で下値を固める動きも見られ、この水準が今後のサポートラインとして機能するかがポイントになりそうです。

配当利回り4.79%と比較的高水準であり、配当狙いの投資家にとっては魅力的な銘柄になっています。

今後は、国内外の保険事業の成長や資産運用の戦略が株価の動向にどう影響を与えるか注目したいところです。

PER(株価収益率)

MS&ADのPERは 7.52で、市場平均と比べると割安な水準にあります。

保険業界は安定した収益を見込めるものの、大きな成長が期待されにくいことが、この低めのPERにつながっているようです。

今後の海外展開やデジタル技術の活用による収益拡大が、この指標にどのような影響を与えるのか注目したいですね。

ROE(自己資本利益率)

ROEは 9.88%で、一定の収益性を維持していることが分かります。

特に、資産運用の強化や保険商品の収益性改善が、この数字を支えている要因の一つです。

今後、国内外の事業戦略や投資の成果がどのようにROEに反映されるのかが気になるポイントです。

自己資本比率

自己資本比率は 16.6%で、金融業界の中では一般的な水準ですが、他業種と比べると低めです。

これは、保険会社が多くの契約者資金を運用するビジネスモデルの影響を受けているためです。

今後、財務健全性を維持しながら、収益性を高めていけるかどうかが注目されます。

配当利回り

現在の配当利回りは 4.79%と、市場の中でも比較的高水準です。

保険業界は安定したキャッシュフローを生みやすいこともあり、高配当銘柄として魅力的に映る投資家も多いと思います。

今後もこの高水準の配当を維持できるのか、業績の推移とともに見ていきたいところです。

配当性向

配当性向は 38.8%で、利益の一部を株主還元に充てつつ、内部留保による成長投資にもバランス良く対応していることが分かります。

過去の配当政策を見ても安定感があり、持続的な配当方針が期待できそうです。

ただ、今後の事業投資や収益構造の変化に伴い、この配当性向をどのように維持・調整していくのかが気になるポイントです。

しけなぎ株価はここ1年で大きく上昇したものの、現在は調整局面にあるようですね。配当利回りが高水準である点は魅力的ですが、今後の成長戦略が株価の動向にどう影響するのか注目したいです。また、PERが割安な水準にあることから、市場の評価がどのように変化するのかも気になるところです。

財務パフォーマンス

このセクションでは、最新の財務データをもとに、MS&ADインシュアランスグループホールディングス(8725)の収益性や財務の健全性、成長戦略について分かりやすくご紹介します。

業績

MS&ADは、国内外の保険市場で事業を展開し、安定した成長を続けています。

特に、海外市場での拡大や資産運用の強化が業績の向上に寄与しており、2024年度も売上高・利益ともに順調に推移しました。

一方で、自然災害リスクや市場変動の影響を受ける可能性もあり、今後の動向が注目されます。

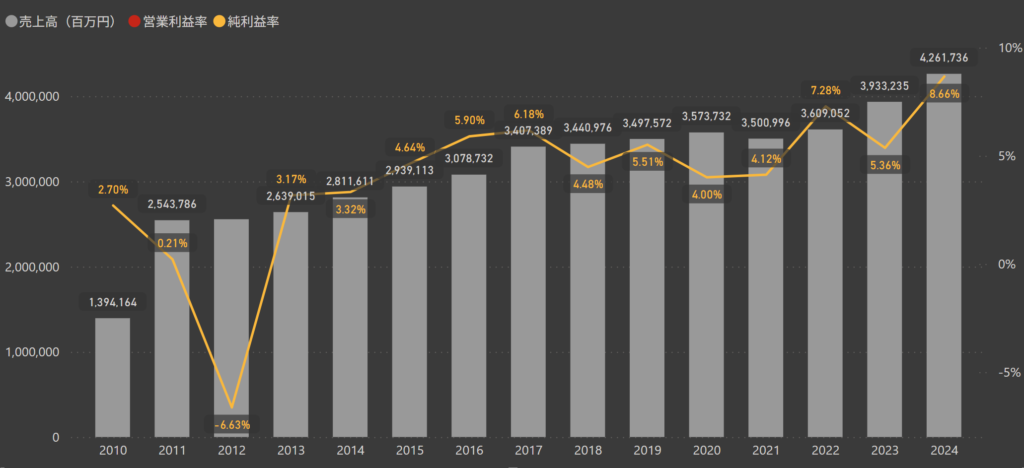

- 売上高

- 2024年度の売上高は4兆2,617億円となり、前年から増加しました。

- 長期的に見ると、売上は堅調に推移しており、国内外の保険市場での成長が寄与しています。

- 特に海外事業の拡大が売上増加の要因の一つとなっています。

- 純利益率

- 2024年度の純利益率は8.66%と、前年の5.36%から大きく上昇しました。

- これは、資産運用収益の改善や、保険引受利益の向上によるものです。

- 一方で、自然災害リスクや市場変動の影響を受ける可能性もあるため、収益の安定性が今後の課題になりそうです。

成長を支えるポイント

MS&ADの成長を後押しする取り組みとして、以下が挙げられます。

- 海外事業の拡大

- 海外市場では、特にアジアや欧州での事業拡大が進んでいます。

- ASEAN地域での収入保険料シェアNo.1の地位を維持し、収益の成長を支えています。

- デジタル技術の活用

- 保険の引受業務やリスク評価にAIやデータ分析を活用し、効率化と収益性向上を目指しています。

- これにより、経費削減や新たな顧客層の獲得が期待されています。

- 資産運用の強化

- 市場環境の改善を背景に、運用収益が大きく向上しました。

- 利息・配当収入の増加も利益成長を後押ししています。

MS&ADは、安定した保険事業を軸にしながら、海外市場の成長とデジタル戦略を進めることで、さらなる企業価値向上を目指しています。

財務

MS&ADは、国内外の保険市場で事業を展開しながら、安定した財務基盤を維持しています。

自己資本比率の改善や純資産の増加が見られる一方で、負債の増加も進んでおり、今後の財務戦略が注目されます。

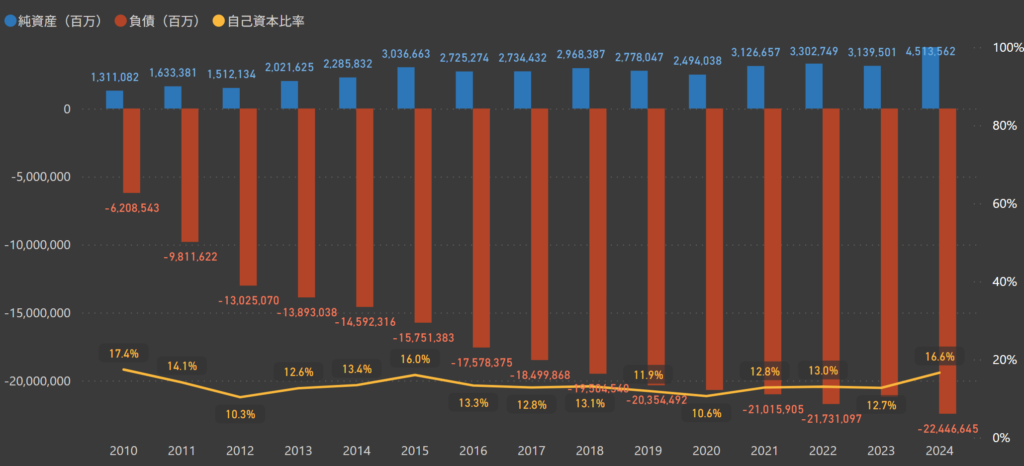

- 自己資本比率

- 2024年度の自己資本比率は16.6%となり、前年の12.7%から大きく上昇しました。

- これにより、財務の安定性が強化され、企業の資本効率向上が期待されます。

- 純資産

- 純資産は4兆5,136億円と、前年から増加。

- 保険事業の安定した利益創出と、資産運用収益の改善が純資産の成長を支えています。

- 負債

- 負債は22兆4,466億円となり、前年より増加。

- 保険契約に伴う責任準備金の積み増しや、海外事業の拡大が影響していますが、収益基盤の強化により対応可能な水準を維持しています。

成長を支えるポイント

MS&ADの成長を支える要因として、以下の取り組みが挙げられます。

- 安定したキャッシュフロー

- 国内外の保険契約増加や資産運用の最適化により、安定したキャッシュフローを確保。

- これにより、配当政策の安定性や新たな成長投資が可能となっています。

- 海外市場での成長戦略

- ASEAN地域や欧州市場でのプレゼンスを拡大し、保険商品ラインナップの充実を図っています。

- 特に、企業向けリスクマネジメント商品が好調です。

- デジタル技術の活用

- AIやビッグデータを活用したリスク評価や、デジタル保険商品の開発に注力。

- 効率的な保険引受を進め、競争力の強化を図っています。

MS&ADは、国内外の事業成長と財務の安定を両立させる戦略を進めており、今後の展開にも注目が集まります。

株主還元

配当政策

出典:MS&ADインシュアランスグループホールディングス株式会社

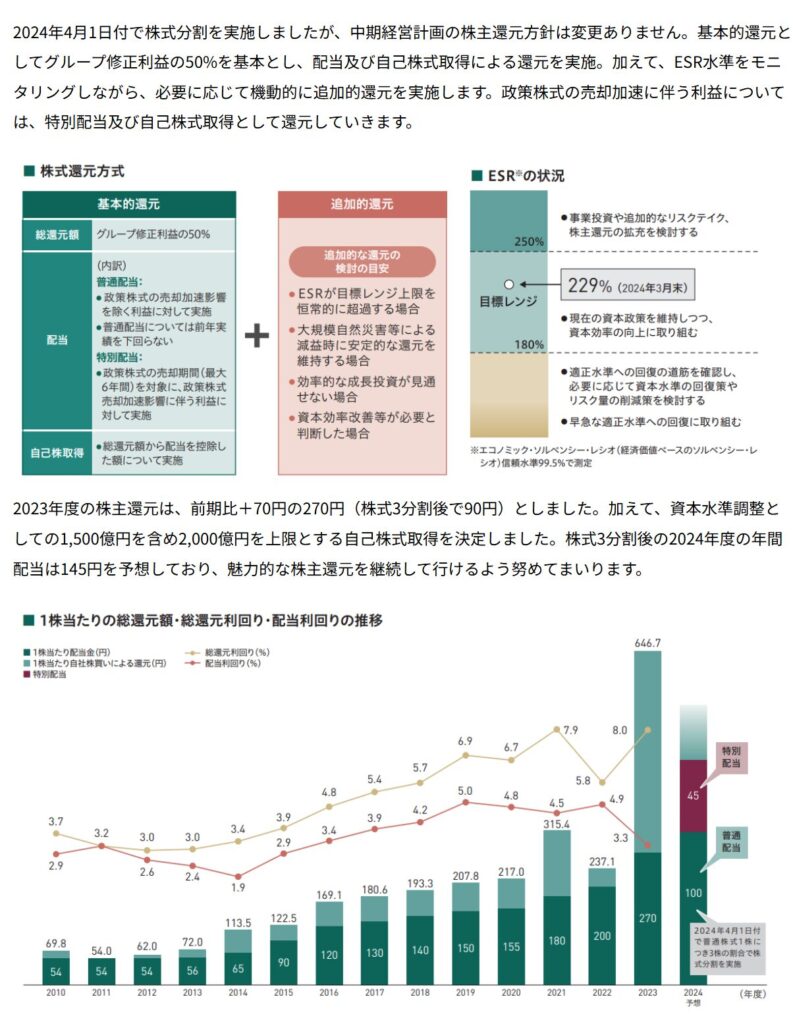

MS&ADは、安定した利益成長と株主への持続的な還元を重視し、バランスの取れた資本配分を行っています。

配当と自己株式取得を組み合わせた還元を基本とし、経済的ソルベンシー比率(ESR)を考慮しながら機動的な追加還元も実施しています。

- 中長期的な利益成長の追求

- 安定した収益基盤を維持しつつ、事業成長と株主還元の両立を目指しています。

- 配当性向の目安

- グループ修正利益の50% 基本とし、業績に応じて配当を決定。

- 2023年度の年間配当は前期比+70円の270円(株式分割後90円) へ増配。

- 2024年度の年間配当は145円を予定し、継続的な株主還元を実施。

- 自己株式取得の柔軟な実施

- 1,500億円を含めた最大2,000億円の自己株式取得を決定。

- 財務状況や資本効率の向上を考慮し、適宜追加の還元を検討。

MS&ADは、利益成長と株主還元のバランスを維持しながら、長期的な株主価値向上を目指しています。

自己株式取得

出典:MS&ADインシュアランスグループホールディングス株式会社

MS&ADは、株主価値の向上と資本効率の改善を目的として、定期的に自己株式取得を実施しています。

これにより、1株あたりの利益や配当の増加を図りながら、長期的な株主還元を強化しています。

- 2019年5月〜8月:9,181千株(約319億円)

- 2020年11月〜2021年3月:6,298千株(約200億円)

- 2022年6月〜9月:11,930千株(約500億円)

- 2024年9月:52,610千株(約1,735億円)

- 2024年10月〜12月:10,165千株(約348億円)

累計では 1億6,024万9千株(約5,501億円)を取得しており、継続的な株主還元の一環として積極的な資本政策を推進しています。

今後も、財務状況や市場環境を考慮しながら、適切なタイミングでの自己株式取得を進める方針です。

配当

MS&ADは、長期的な株主還元を重視し、安定した配当政策を継続しています。

業績の成長とともに配当水準を維持・向上させることで、株主に対する魅力を高めています。

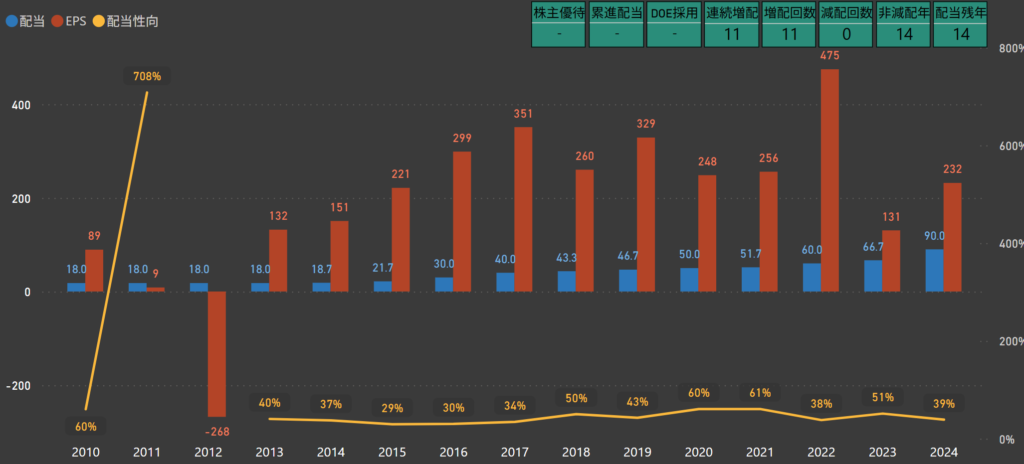

- 連続増配の実績

- MS&ADは 11年連続で増配を実施しており、安定した利益成長を背景に、長期的な株主還元を継続しています。

- 2024年度の年間配当は90円となる見込みです。

- 配当性向の推移

- 2024年度の配当性向は39%で、業績に応じた柔軟な配当方針を維持しています。

- 過去の推移を見ると、配当性向は40%前後で推移し、安定的な利益配分を行っています。

- 増配の継続と財務健全性

- 増配回数は11回を記録し、これまで減配を一度も実施していません。

- 利益成長と資本効率を考慮しながら、持続的な株主還元を進める方針です。

今後も、事業の成長とともに、安定配当を維持しながら、増配の可能性にも注目が集まります。

株主優待

MS&ADでは、株主優待制度は設けていませんが、安定した配当による株主還元を重視しています。

特に、連続増配の実績を積み重ねており、今後も業績に応じた適切な配当方針を維持する方針です。

長期的な株主還元を重視する姿勢が見られるため、 安定した配当収入を期待する投資家にとって魅力的な銘柄といえそうです。

しけなぎ配当の安定性に加え、自己株式取得を積極的に進める姿勢は、株主還元を重視する企業姿勢が表れています。特に、11年連続の増配と柔軟な資本政策は、長期投資の視点で魅力的に映りますね。

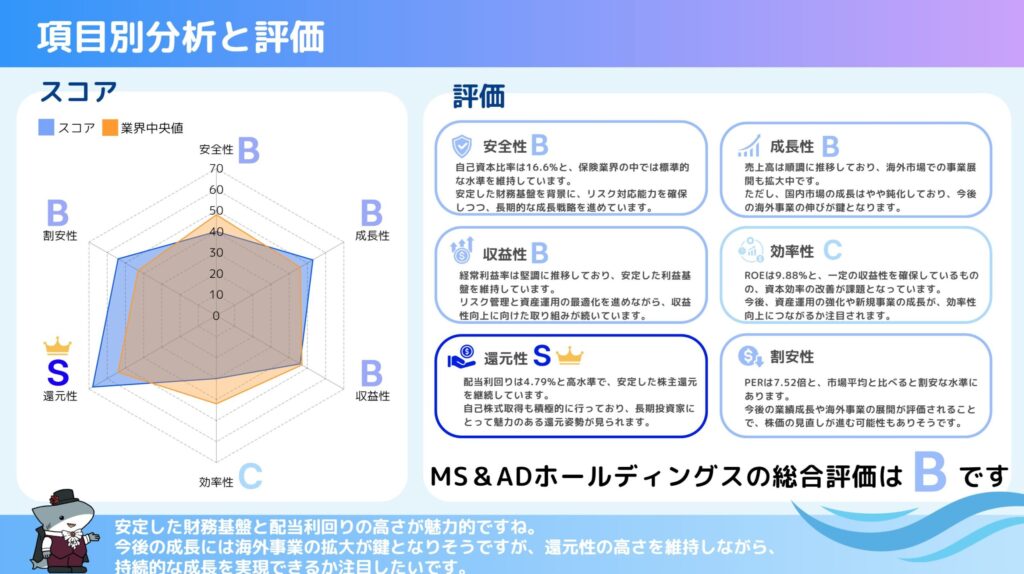

項目別の分析と総合評価

MS&ADインシュアランスグループホールディングス(8725)の事業競争力と投資魅力を、6つの観点から評価しました。

- 総合評価 – B

-

- 安全性 – B

- 自己資本比率は16.6%と、保険業界の中では標準的な水準を維持しています。

- 安定した財務基盤を背景に、リスク対応能力を確保しつつ、長期的な成長戦略を進めています。

- 成長性 – B

- 売上高は順調に推移しており、海外市場での事業展開も拡大中です。

- ただし、国内市場の成長はやや鈍化しており、今後の海外事業の伸びが鍵となります。

- 収益性 – B

- 経常利益率は堅調に推移しており、安定した利益基盤を維持しています。

- リスク管理と資産運用の最適化を進めながら、収益性向上に向けた取り組みが続いています。

- 効率性 – C

- ROEは9.88%と、一定の収益性を確保しているものの、資本効率の改善が課題となっています。

- 今後、資産運用の強化や新規事業の成長が、効率性向上につながるか注目されます。

- 還元性 – S

- 配当利回りは4.79%と高水準で、安定した株主還元を継続しています。

- 自己株式取得も積極的に行っており、長期投資家にとって魅力のある還元姿勢が見られます。

- 割安性 – B

- PERは7.52倍と、市場平均と比べると割安な水準にあります。

- 今後の業績成長や海外事業の展開が評価されることで、株価の見直しが進む可能性もありそうです。

MS&ADは、安定した配当と海外市場での成長が期待できる企業ですね。

リスク管理や資産運用の強化を進めつつ、安定した配当方針を維持している点が魅力的です。

長期的な株主還元の動向にも注目したいところです。 - 安全性 – B

しけなぎ安定した財務基盤と配当利回りの高さが魅力的ですね。今後の成長には海外事業の拡大が鍵となりそうですが、還元性の高さを維持しながら、

持続的な成長を実現できるか注目したいです。

同業他社比較

保険業界には、安定した収益基盤を持ちながら、株主還元を重視する企業が多く存在しています。

その中でもMS&ADは、高い配当利回りと安定した財務基盤を兼ね備えた銘柄として注目されています。

このセクションでは、国内の主要な損害保険・生命保険会社と比較し、PER、ROE、配当利回り、自己資本比率などの指標をもとに、それぞれの特徴を見ていきます。

- 時価総額

- MS&AD(8725)の時価総額は 4兆8,734億円となっており、国内の大手保険会社の中でも安定した規模を誇ります。

- 最大手の東京海上ホールディングス(10兆1,115億円)と比較すると差はあるものの、SOMPOホールディングス(4兆3,591億円)や第一生命ホールディングス(4兆3,064億円)と肩を並べる水準です。

- 割安性(PBR・PER)

- MS&ADのPERは7.52倍、PBRは1.1倍で、市場全体と比較すると 割安な水準にあります。

- 特にPERは同業他社と比べても低く、東京海上(PER9.98倍)、SOMPO(PER10.74倍)、第一生命(PER10.9倍)と比べても、投資妙味のある水準に見えます。

- 収益性(ROE)

- MS&ADのROEは9.88% で、同業他社と比較すると標準的な水準です。

- 競合の東京海上(15.8%)、SOMPO(17.68%)と比べるとやや低めですが、第一生命(9.5%)と同水準。

- 安定した利益創出力を持っていることがわかります。

- 配当利回り

- MS&ADの配当利回りは4.79%で、同業他社と比較しても魅力的な水準です。

- 東京海上(3.17%)、SOMPO(3.00%)、第一生命(2.94%)と比較すると、MS&ADは 配当を重視した株主還元 に積極的であることが分かります。

- 財務健全性(自己資本比率・有利子負債比率)

- MS&ADの 自己資本比率は16.6% で、同業のSOMPO(19.2%)や東京海上(16.9%)と大きな差はありません。

- 保険業界は資産運用を活用するビジネスモデルのため、自己資本比率は一般企業に比べて低くなる傾向がありますが、その中でもMS&ADは 安定した財務基盤を維持しているといえます。

- 株主還元

- MS&ADは 11年連続増配を実施しており、株主還元に対して一貫した姿勢を持っています。

- 配当性向は 38.8%で、利益の一定割合を株主に還元しつつ、企業成長への投資とのバランスも考慮しています。

- 同業他社と比較すると、東京海上ホールディングス(配当性向35.0%、連続増配4年)、SOMPOホールディングス(配当性向23.8%、連続増配10年)、第一生命ホールディング(配当性向34.3%、連続増配3年)と、 MS&ADは同業の中で最も長く増配を継続している点が魅力です。

しけなぎMS&ADは 配当利回りの高さと11年連続増配の実績 が魅力的ですね。同業他社と比較して割安な水準で投資妙味があり、安定した財務基盤を維持している 点も評価できます。

まとめ

MS&ADインシュアランスグループホールディングス(8725)は、 安定した収益基盤と高い配当利回りが魅力の企業です。

保険業界の中で 着実な成長を遂げながら、長期的な株主還元にも力を入れている点が特徴的です。

ここでは、同社の強みや今後の可能性について振り返っていきます。

- 安定した収益基盤🌱

- ROEは 9.88% と、業界平均に近い水準で安定した利益創出力を確保。

- 時価総額は 4兆8,734億円 で、SOMPOや第一生命と並ぶ規模。

- 成長分野への取り組み🌏

- 国内外で事業を展開し、特に海外市場の拡大に力を入れている。

- 経済環境の変化に対応しながら、リスク管理と資産運用の最適化を進める。

- 投資妙味のある株価💹

- PER7.52倍・PBR1.1倍 と、同業他社と比較して割安な水準。

- 株価の評価は控えめなものの、 安定収益と高配当を考えると投資妙味あり。

- 魅力的な株主還元🎯

- 配当利回り4.79%と、業界内でも特に高い水準。

- 11年連続増配を継続し、長期的な株主還元を重視する姿勢。

- 自己株式取得も活用し、資本効率の向上と株主価値の最大化を推進。

MS&AD(8725)は今が買い時?しけなぎの評価

MS&ADをさまざまな観点から評価した結果、私の点数は78点です。

安定した財務基盤と高い配当利回りが魅力の一方で、収益性や成長性の面では競合と比較した慎重な判断も必要です。

これらを踏まえて、以下の評価をまとめました。

- 安定性(8/10点)

- 自己資本比率16.6% と、保険業界の中で標準的な水準。

- 長期的な事業基盤がしっかりしており、安定した収益を確保。

- 株主還元(10/10点)

- 配当利回り4.79%と、同業他社の中でもトップクラスの高水準。

- 11年連続増配を継続し、安定した株主還元を実施。

- 成長性(6/10点)

- 海外市場での事業展開を拡大中だが、国内市場の成長は鈍化傾向。

- 資産運用の最適化など、今後の成長戦略が鍵を握る。

- 収益性(7/10点)

- ROE9.88% と、一定の収益力を維持。

- 競合の東京海上(15.8%)、SOMPO(17.68%)と比べるとやや控えめ。

- 割安性(8/10点)

- PER7.52倍、PBR1.1倍 と、同業他社と比較して割安感あり。

- 投資妙味がある水準で、長期的な視点での評価が重要。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

78点という結果から、MS&ADは、安定した財務基盤と高い配当利回りが魅力の銘柄だと感じます。

自己資本比率やROEは業界内で標準的な水準を維持しつつ、11年連続増配という実績からも、株主還元に積極的な姿勢がうかがえます。

配当利回り4.79%は、同業他社と比較しても高水準で、長期投資を考える上で魅力的なポイントですね。

また、配当性向38.8%と、利益の一定割合を還元しつつ、企業成長への投資にもバランスよく資金を回している点も評価できます。

一方で、ROE9.88%と収益性の面では競合の東京海上(15.8%)、SOMPO(17.68%)と比べるとやや控えめ。

今後の資産運用の最適化や海外市場での事業拡大が、さらなる成長のカギを握りそうです。

高配当と安定性を兼ね備えた魅力的な銘柄であり、配当収入を目的とした長期投資にも適している企業だと思います。

今後の成長戦略や還元方針の変化にも注目しながら、投資判断をしていきたいですね!

この記事が、皆さまの投資判断の参考になれば幸いです!

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!