オリックス(8591)は、リース事業を中心に、金融・不動産・環境エネルギーなど幅広い分野で事業を展開する総合金融グループです。

国内外で多角的なビジネスを手がけており、安定した収益基盤を持つのが強みです。

リースや融資などの金融サービスだけでなく、再生可能エネルギーや空港運営など、新たな成長分野への投資にも積極的に取り組んでいます。

特に海外展開にも力を入れており、国内だけに依存しない収益モデルを構築している点が特徴です。

また、「安定した財務基盤を活かし、配当政策や自己株式取得を通じて、株主還元の充実を図っています。

この記事では、オリックスの事業内容や業績、配当のポイントについてわかりやすく解説していきます。

投資を考えている方にとって、少しでも参考になれば嬉しいです!

基本情報

出典:オリックス株式会社

国内外で多角的な事業を展開し、安定した成長を続けるオリックス(8591)についてご紹介します。

会社概要

出典:オリックス株式会社

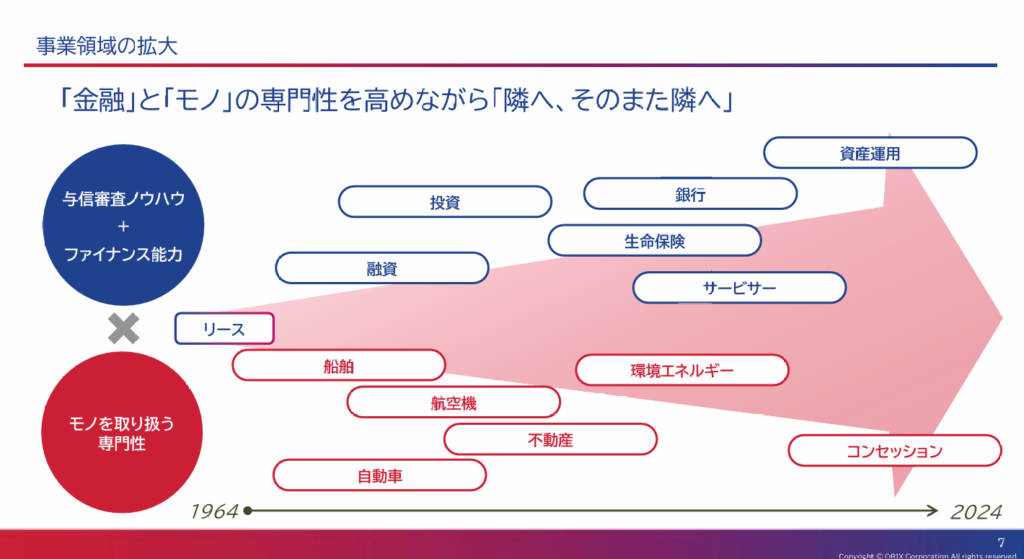

オリックス(8591)は、リース事業をはじめ、金融、不動産、環境エネルギー、投資事業など、多岐にわたるビジネスを展開する総合金融グループです。

1964年の創業以来、時代の変化に対応しながら事業を拡大し、現在では国内外で安定した成長を続けています。

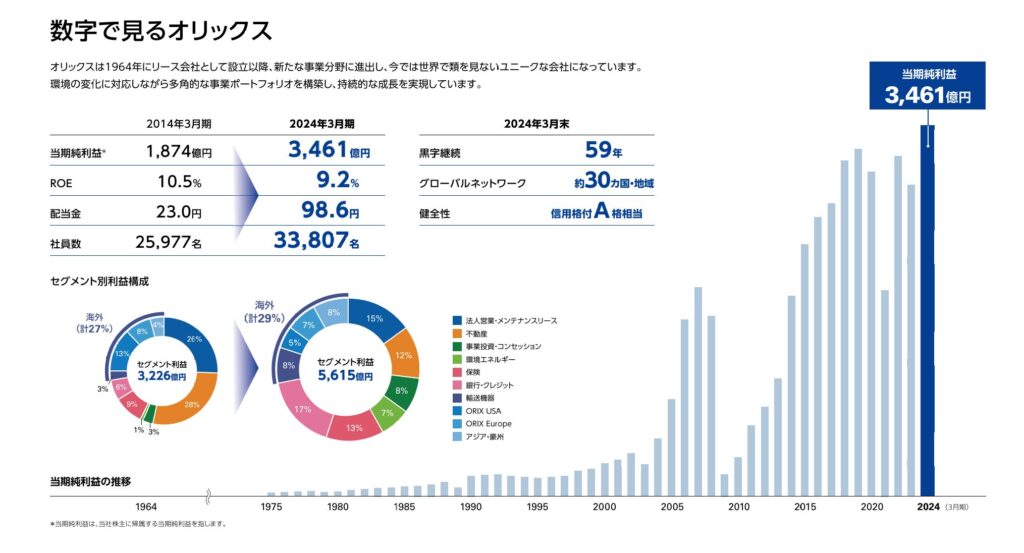

連結総資産は約16.9兆円、時価総額は3.5兆円を超え、国内有数の総合金融企業として確固たる地位を築いています。

また、従業員数は33,807名にのぼり、約30の国と地域で事業を展開するなど、グローバルなネットワークを持つのも強みです。

オリックスは、リース業からスタートし、不動産、エネルギー、投資など幅広い分野へ進出しながら、事業ポートフォリオを多角化してきました。

59年連続で黒字を維持するなど、安定した経営基盤を誇ります。

次の章では、オリックスの主要事業について詳しくご紹介します。

主要事業

出典:オリックス株式会社

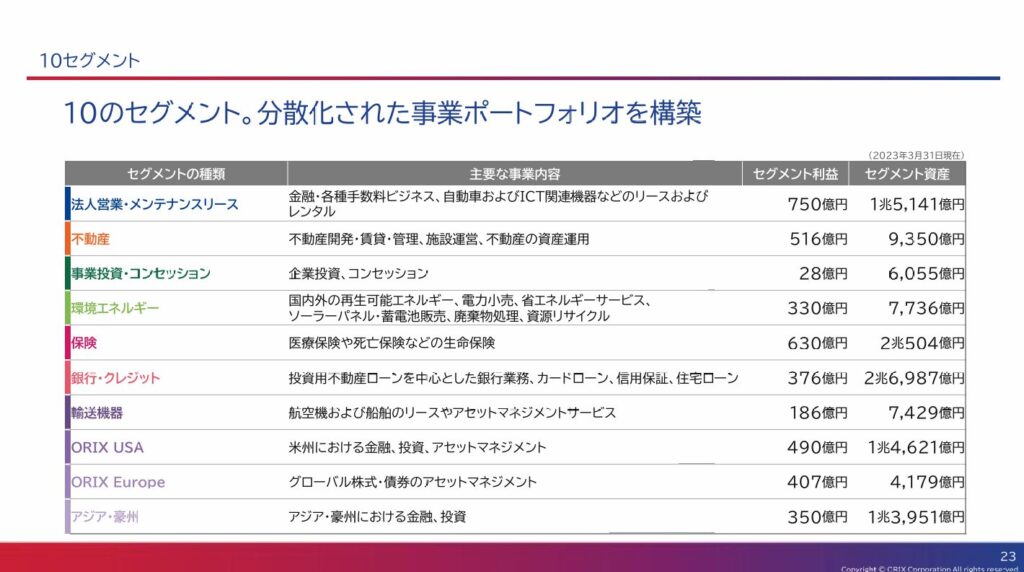

オリックスは、リース事業を基盤に多角的なビジネスを展開しており、企業の成長支援や社会課題の解決に貢献する事業にも積極的に取り組んでいます。

ここでは、特に注目される4つの事業分野をご紹介します。

- 環境エネルギー事業

- 再生可能エネルギー分野に注力しており、太陽光・風力・水力発電などを国内外で展開。

- また、蓄電池やエネルギーマネジメントの分野にも進出し、企業や自治体と連携しながら脱炭素社会の実現を目指しています。

- 環境負荷の低減と収益性の両立を実現するビジネスモデルが特徴です。

- 海外事業

- 1971年の香港進出を皮切りに、アジア・米国・欧州など世界各地で事業を展開。

- 各地域の経済状況やニーズに合わせた戦略を取りながら、リース、金融、不動産、エネルギーなど幅広い分野で成長を続けています。

- 特に、米国のアセットマネジメント事業や欧州でのエネルギー関連投資が注目されています。

- 投資・金融事業

- M&Aやプライベートエクイティ(PE)投資を通じて、企業の成長を支援する投資事業を展開。

- また、銀行・クレジット・保険といった金融サービスの提供にも力を入れています。

- 幅広い事業領域を持つことで、経済環境の変化にも柔軟に対応できるのが強みです。

- 不動産・インフラ事業

- オフィスビル・商業施設・物流施設の開発・運営を手がけ、不動産事業にも積極的に取り組んでいます。

- また、ホテルやリゾート、空港運営など、インフラ関連のビジネスにも進出し、安定した収益基盤の確立を目指しています。

オリックスは、これらの事業を通じて持続可能な成長を実現しながら、企業価値の向上を図っています。

今後も、社会の変化に柔軟に対応し、新たなビジネスチャンスを追求していくことが期待されます。

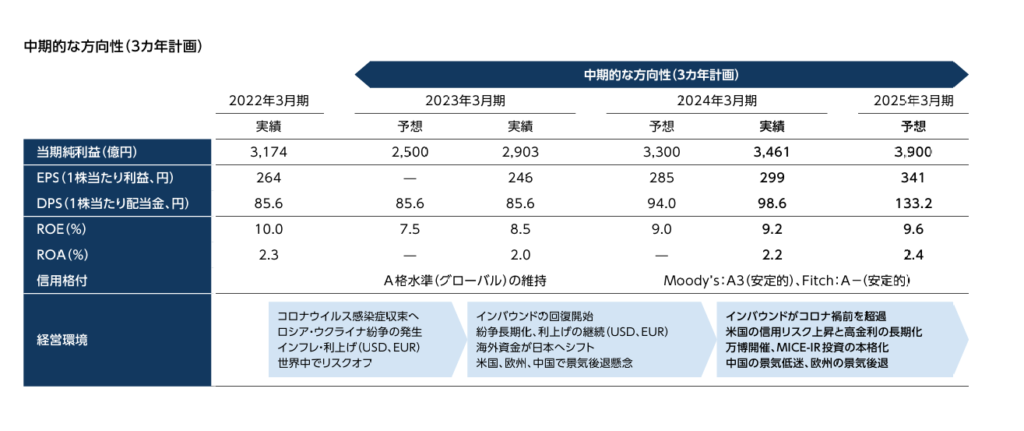

成長戦略と財務目標(統合報告書より)

出典:オリックス株式会社

オリックスは、持続的な成長と企業価値の向上を目指し、統合報告書を通じて今後の事業戦略を明確化しています。

これに基づき、国内外での事業展開や資本政策を進めながら、安定した収益基盤の確立に取り組んでいます。

国内事業の強化

オリックスは、金融・リース、不動産、環境エネルギー事業を中心に、国内市場での安定成長を重視しています。

- 金融・リース事業の拡充

- 中小企業向け融資の拡大や法人向けリース商品の強化を進め、収益基盤の安定化を図ります。

- 不動産事業の展開

- 物流施設やオフィスビルの開発・運営に加え、ホテルや商業施設の事業も強化し、観光需要の回復に対応します。

- 環境エネルギー分野の取り組み

- 太陽光・風力発電への投資を拡大し、企業や自治体と連携しながら脱炭素社会の実現に貢献します。

海外市場での成長加速

オリックスは、アメリカ・アジア・欧州を重点市場とし、それぞれの地域特性に合わせた戦略を展開しています。

- アメリカ市場での投資

- 不動産投資やクレジット関連事業を強化し、安定した収益確保を目指します。

- アジア市場での事業展開

- 高成長が期待されるアジア市場で、金融サービスや環境エネルギー関連の投資を推進。

- 欧州でのアセットマネジメント強化

- 既存の投資ファンドを活用し、再生可能エネルギーやサステナブル投資を強化。

- ESG対応を進め、長期的な収益基盤の確立を図ります。

持続可能な成長に向けた取り組み

オリックスは、企業の成長と社会的責任を両立させるため、環境・デジタル化・人材育成の分野に注力しています。

- サステナビリティ推進

- ESG(環境・社会・ガバナンス)を経営の中心に据え、環境負荷の低減やカーボンニュートラルの実現に向けた取り組みを加速。

- デジタル化の推進

- 業務の効率化や新たなビジネスモデルの創出を目指し、AIやデータ分析を活用。

- 特に、リスク管理や業務改善の精度向上を目指します。

- 人材の育成と活用

- 事業成長を支える人材の確保・育成に注力し、ダイバーシティ&インクルージョン(多様性の尊重)を推進。

- グローバル市場で活躍できる人材の育成を強化しています。

財務目標

オリックスは、持続可能な成長を支えるため、統合報告書で以下の財務目標を掲げています。

| 指標 | 目標 |

|---|---|

| 当期純利益 | 3,900億円(過去最高益の更新を目指す) |

| ROE(自己資本利益率) | 9.6%以上 |

| 配当方針 | 当期純利益の39%を配当に充てる予定 |

| 自社株買い | 500億円を実施し、発行済株式総数の2%を超える分を消却済み |

オリックスは、持続可能な成長を実現するため、収益の安定化と株主還元のバランスを重視しています。

特に、事業の多角化や海外展開を進めながら、成長投資を継続する方針です。

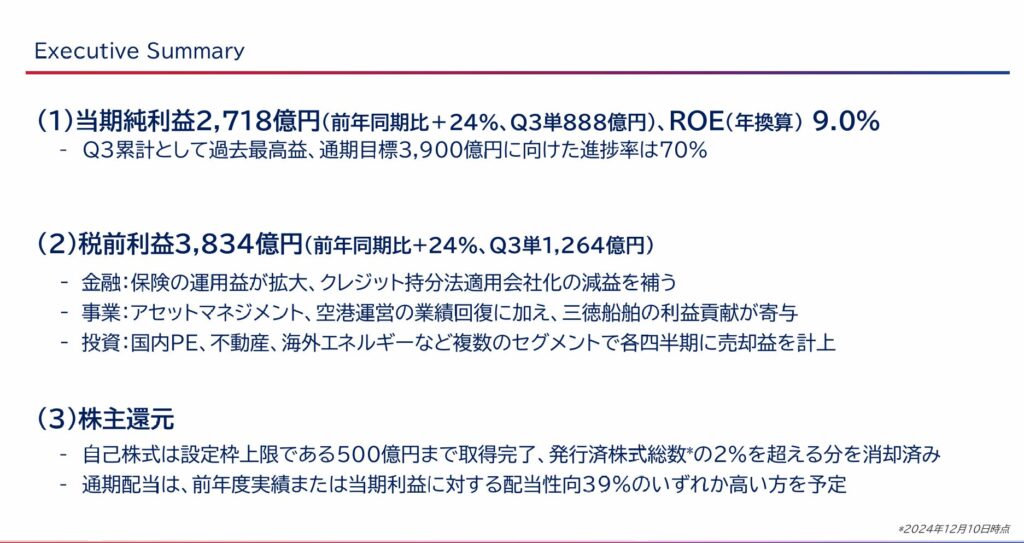

2025年3月期第3四半期決算ハイライト

出典:オリックス株式会社

オリックスは2025年3月期の第3四半期(2024年4月〜12月)において、前年同期比で増収増益を達成しました。

特に、税引前四半期純利益は3,834億円(前年同期比+24%)と、着実な成長を見せています。

- 営業収益:2兆1,544億円(前年同期比 +5.4%)

- 営業利益:2,907億円(前年同期比 +9.3%)

- 税引前四半期純利益:3,834億円(前年同期比 +24.0%)

- 親会社株主に帰属する四半期純利益:2,718億円(前年同期比 +24.0%)

営業収益は前年同期比+5.4%と堅調に推移し、最終利益は前年同期比+24%と大幅な伸びを記録しました。

- 事業全体の好調な業績

- 金融事業では、保険の運用益拡大やクレジット持分法適用会社化の減益補填が寄与

- 事業セグメントでは、アセットマネジメントや空港運営の回復に加え、三徳船舶の利益貢献が業績を押し上げ

- 投資セグメントでは、国内PE、不動産、海外エネルギーなど幅広い分野で売却益を計上

- 安定した財務基盤

- 株主資本比率24.2%と、安定した財務基盤を維持

- 総資産は16兆9,170億円(前年同期比 +4%)となり、成長を継続

- 積極的な株主還元

- 自己株式取得:500億円分の取得を完了し、発行済株式総数の2%を超える分を消却済み

- 年間配当:通期配当は、配当性向39%または1株98.60円のいずれか高い方を予定

- 今後の課題

- 不動産市場の変動リスク:国内外の不動産市場の変化に伴う収益の不確実性が課題。

- 海外事業の成長維持:アメリカ・アジア市場での競争激化の中で、持続的な成長戦略の実行が求められる。

- 環境リスクへの対応:再生可能エネルギーや脱炭素社会への取り組みを強化し、事業の持続可能性を確保する必要がある

しけなぎ

しけなぎオリックスは、リース事業からスタートしながらも、多角的な事業展開を進めることで成長を続けてきた企業ですね。特に、環境エネルギーやインフラ事業への積極的な投資が、今後の成長を支える大きなポイントになりそうです。

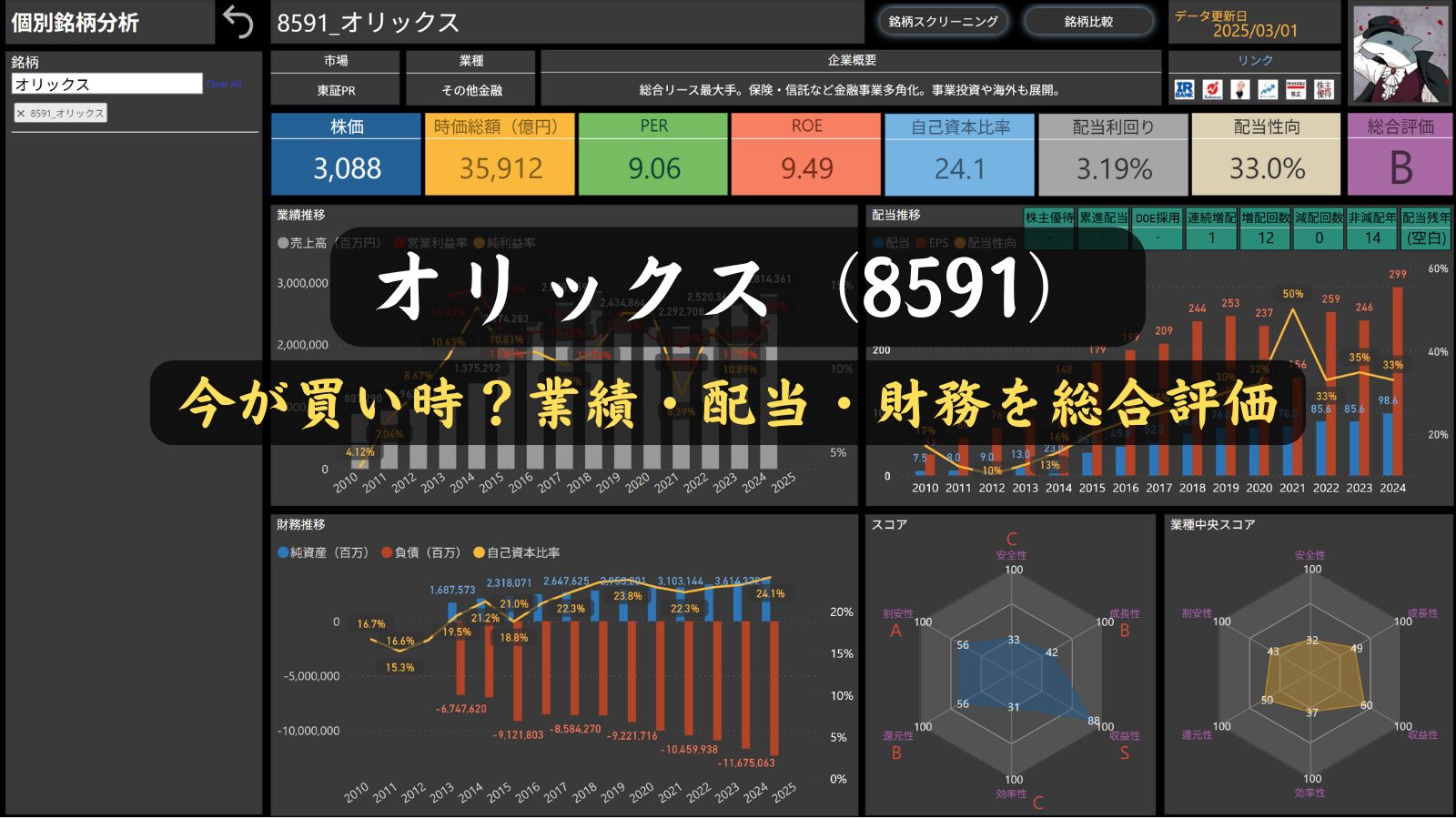

株価情報(2025年3月2日時点)

それでは、2025年3月2日時点のオリックス(8591)の株価情報を確認してみましょう。

株価と時価総額

出典:Yahoo! ファイナンス

現在のオリックスの株価は3,088円、時価総額は 3兆5,912億円となっています。

過去1年間の株価推移を見ると、2023年後半から2024年前半にかけて上昇し、一時は3,600円台を記録。

しかし、その後は調整が入り、直近では3,000円前後で推移しています。

移動平均線(5週・13週・26週)を確認すると、短期的には下降トレンドが続いており、やや軟調な動き。

ただ、3,000円付近で下値を固める動きも見られ、この水準が今後のサポートラインとして機能するかが注目されます。

PER(株価収益率)

オリックスのPERは 9.06で、市場平均と比較すると割安な水準となっています。

金融業界は安定した収益を見込める一方で、高い成長が期待されにくいことが、比較的低めのPERにつながっているようです。

今後、海外事業の拡大や環境エネルギー分野への投資が、PERの評価にどのような影響を与えるのか注目したいですね。

ROE(自己資本利益率)

ROEは 9.49%で、安定した収益性を維持していることが分かります。

特に、アセットマネジメントや不動産投資の収益貢献が、この水準を支えている要因の一つです。

今後、海外投資の成長やM&A戦略の成果がどのようにROEに反映されるのかが、ポイントになりそうです。

自己資本比率

自己資本比率は 24.1%で、金融業界の中では標準的な水準といえます。

オリックスは事業の多角化により、多くの資産を活用しているため、他業種と比べるとやや低めに見えますが、安定した財務基盤を維持しています。

今後も資産運用や投資事業を進めながら、健全な財務状況をどのように維持していくのかが注目されます。

配当利回り

現在の配当利回りは 3.19%で、市場の中でも比較的安定した水準です。

オリックスは高配当銘柄としての魅力があり、特に長期投資を検討する投資家にとっては、継続的なキャッシュフローが期待できます。

今後も安定した業績を背景に、配当水準をどのように維持・向上させるのかに注目したいですね。

配当性向

配当性向は 33.0%で、利益の一定割合を株主還元に充てつつ、成長投資にもバランス良く対応していることが分かります。

オリックスはこれまで継続的に配当を実施しており、今後も持続的な配当方針を期待できそうです。

今後の事業拡大や投資計画とともに、この配当性向がどのように推移するのかがポイントになりそうです。

しけなぎ短期的には下降トレンドが続いていますが、3,000円前後で下値を固める動きがあるのは安心材料。ここからの反発があるのか、じっくり見ていきたいです。

財務パフォーマンス

このセクションでは、最新の財務データをもとに、オリックス(8591)の収益性や財務の健全性、成長戦略について分かりやすくご紹介します。

業績

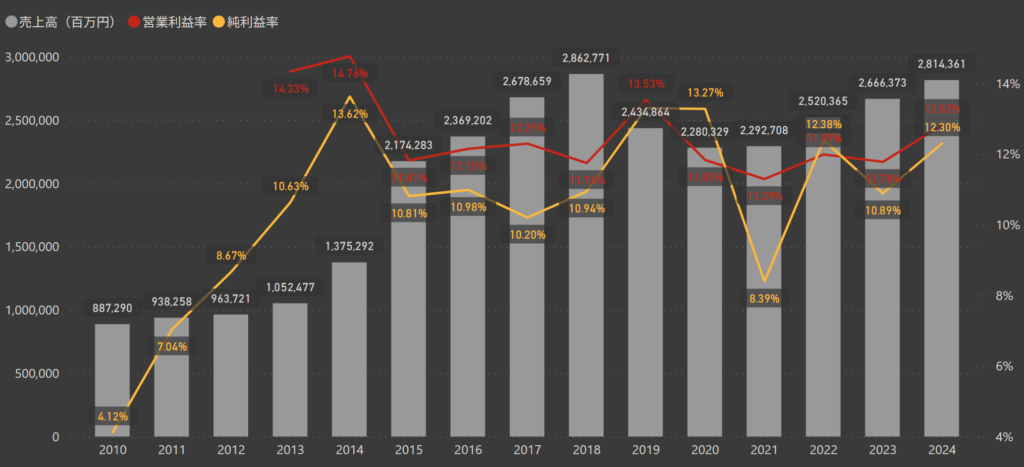

オリックスは、多角的な事業展開を強みに、安定した成長を続けています。

金融、不動産、環境エネルギー事業が収益を支え、2024年度の売上高は過去最高水準に到達しました。

一方で、海外展開の加速やインフラ投資の拡大が今後の成長を左右するポイントとなりそうです。

- 売上高

- 長期的に増加傾向 にあり、2024年度は2兆8,143億円まで成長しました。

- 特に、環境エネルギー事業や不動産事業が売上拡大をけん引しています。

- 営業利益率

- 2024年度の営業利益率は 12.82%となり、前年と比較して改善傾向にあります。

- 多角的な事業展開が利益を支えており、安定した収益基盤が確立されつつあります。

- 純利益率

- 純利益率は 12.30%となり、前年から回復基調にあります。

- 資産運用やM&A戦略の効果もあり、利益率の向上が見られました。

成長を支えるポイント

オリックスの成長を後押しする取り組みとして、以下が挙げられます。

- 事業の多角化による安定性

- リース・金融・不動産・環境エネルギーなど、多岐にわたる事業を展開し、市場環境の変化にも対応しやすい経営基盤を確立しています。

- インフラ投資と海外展開の強化

- 再生可能エネルギー分野への投資や、海外M&Aの積極展開が、今後の収益拡大のカギとなりそうです。

- 資産運用の強化

- 安定した利益成長を背景に、 高水準の配当を維持し、株主還元にも積極的に取り組んでいます。

売上・利益ともに堅調に推移しており、 今後のインフラ投資や海外展開がさらなる成長を後押しする可能があります。

今後も、中長期的な視点で注目していきたい企業の一つですね

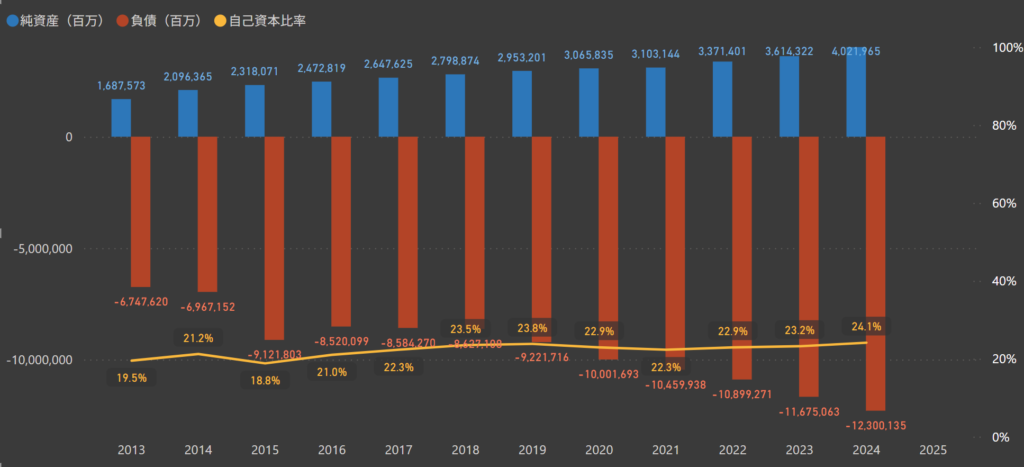

財務

2024年度は、 純資産の増加と自己資本比率の改善が見られた一方で、負債も増加しており、財務戦略のバランスが重要になりそうです。

- 自己資本比率

- 2024年度の自己資本比率は 24.1%となり、前年の23.2%から改善しました。

- これにより、財務の安定性が向上し、事業拡大や成長投資への余力も確保されています。

- 純資産

- 純資産は4兆219億円まで増加し、過去最高水準に達しました。

- 収益力の向上と適切な資本配分が、純資産の堅調な成長を支えています。

- 負債

- 負債は 12兆3001億円に達し、前年よりも増加しました。

- インフラ投資やM&A戦略の積極展開に伴う借入が要因の一つですが、事業の成長を支える適切な資金調達と見られます。

成長を支えるポイント

オリックスの成長を支える要因として、以下の取り組みが挙げられます。

- 強固な財務基盤と安定したキャッシュフロー

- 多角的な事業収益を活かし、 安定したキャッシュフローを確保。

- これにより、 株主還元の強化や新規事業への投資が可能となっています。

- M&Aと海外展開の加速

- 国内外でのM&Aや投資案件を積極的に推進し、 グローバルでの成長機会を拡大中。

- 新興市場の開拓と、既存事業とのシナジーが今後の成長を左右しそうです。

- インフラ・環境エネルギー事業への投資

- 再生可能エネルギーやインフラ開発への投資を進め、持続可能な成長モデルを構築。

- 今後も、環境分野での収益拡大が期待されています。

自己資本比率の改善と純資産の増加が見られる一方で、負債の増加も進んでいるため、 今後の財務戦略と資本効率の向上がカギとなりそうです。

引き続き、 安定した収益基盤と成長戦略の両立に注目したいですね!

株主還元

配当政策

出典:オリックス株式会社

オリックスは、 事業の成長と株主価値の向上を両立させることを基本方針とし、利益を事業基盤の強化や新たな投資に活用しつつ、 安定的かつ継続的な配当を実施しています。

また、自己株式取得についても 経営環境や財務状況を踏まえ、機動的に実施する方針です。

- 安定した配当の継続

- 近年の配当は増配傾向にあり、株主還元の強化が進められています。

- 2025年度も、安定した業績を背景にした配当実施が予定されています。

- 業績に応じた 持続的な増配を目指しながら、株主にとって魅力的な還元を継続。

- 配当性向の推移

- 配当性向は、経営環境や利益水準に応じて変動していますが、株主への適切な利益還元を重視した水準 を維持しています。

- 機動的な自己株式取得

- 財務状況や市場環境を考慮しながら、自己株式取得を柔軟に実施し、資本効率の向上を図る。

長期的な成長と安定した株主還元を両立する戦略を展開しており、今後も持続的な増配や機動的な自己株式取得による還元強化が期待されます。

安定性と成長性を兼ね備えた企業として、今後の配当方針の動向にも注目したいですね!

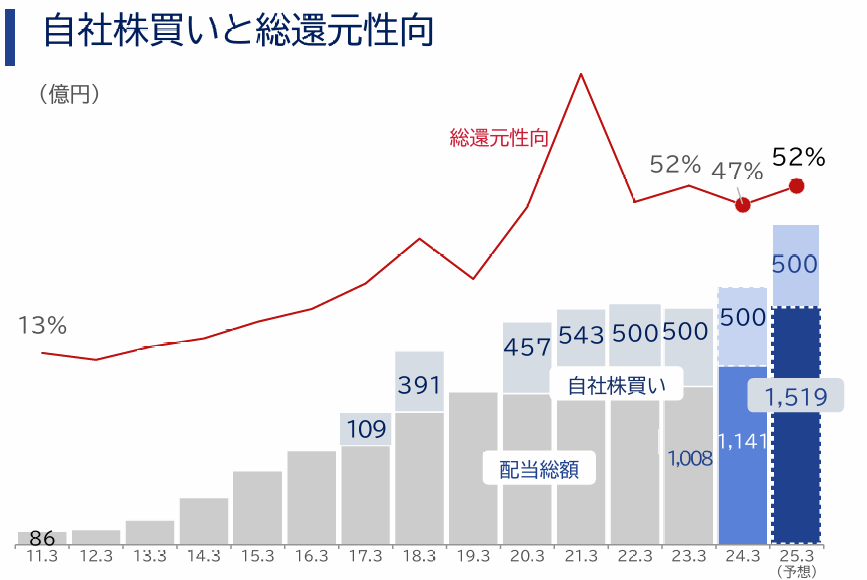

自己株式取得

出典:オリックス株式会社

オリックスは、ここ数年にわたり毎年500億円規模の自己株式取得を継続しており、累計で数千万株規模の取得を実施。

近年の取得状況は以下の通りです。

- 2024年5月〜12月:1,464万9,500株(500億円)

- 2023年5月〜12月:1,896万6,700株(500億円)

- 2022年5月〜12月:2,225万5,900株(500億円)

- 2021年5月〜12月:2,412万9,000株(500億円)

- 2020年11月〜2021年1月:2,823万500株(442億円)

- 2019年11月〜2020年5月:3,406万1,300株(558億円)

- 2016年10月〜2017年4月:2,999万3,100株(500億円)

オリックスの総還元性向は近年50%前後で推移しており、配当と自己株式取得を組み合わせた積極的な株主還元を継続中。

2025年度も同様の水準が見込まれ、今後も安定した還元策が期待されます。

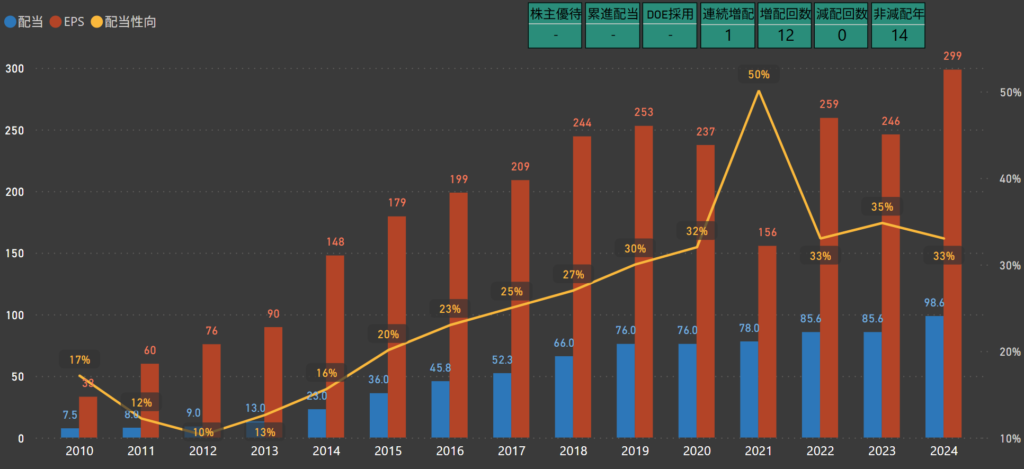

配当

オリックスは、長期的な株主還元を重視し、安定した配当の維持と増配に取り組んでいます。

利益成長に合わせた適切な配当配分を行いながら、株主にとって魅力的な還元を継続しています。

- 安定した増配実績

- オリックスは12回の増配を記録しており、連続増配を継続。

- 特に近年は利益成長に伴い、配当水準の引き上げが行われています。

- 配当性向の推移

- 2024年度の配当性向は33%。

- 過去の推移を見ても、30~35%前後で安定しており、業績に応じた柔軟な配当政策を採用しています。

- 減配なしの実績

- これまで 減配を一度も実施しておらず、安定した配当を続けている点が特徴です。

- 株主還元の充実とともに、財務健全性にも配慮しながら、持続可能な成長と安定配当を両立しています。

株主優待

出典:オリックス株式会社

オリックスは2024年3月をもって株主優待制度を廃止し、今後は配当による利益還元に注力する方針を発表しました。

これまで提供されていた 「株主カード」や「ふるさと優待」 も、2024年3月31日時点の株主への付与を最後に終了となりました。

しけなぎ株主優待が廃止されましたが、その分配当還元が強化されるのは、長期投資を考える上でプラスの要素ですね。

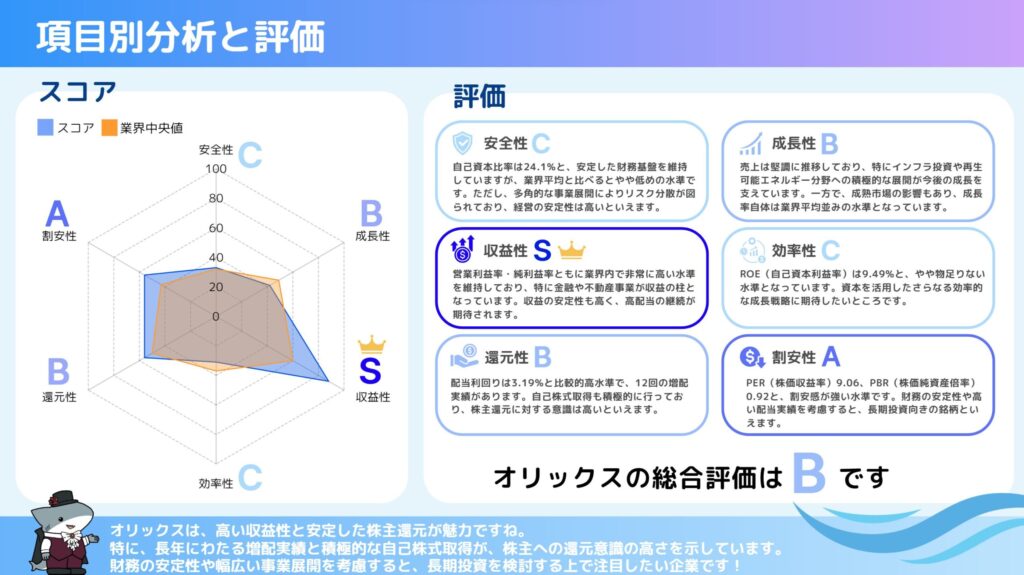

項目別の分析と総合評価

オリックス(8591)の事業競争力と投資魅力を、6つの観点から評価しました。

- 総合評価 – B

-

- 安全性 – C

- 自己資本比率は24.1%と、安定した財務基盤を維持していますが、業界平均と比べるとやや低めの水準です。

- ただし、多角的な事業展開によりリスク分散が図られており、経営の安定性は高いといえます。

- 成長性 – B

- 売上は堅調に推移しており、特にインフラ投資や再生可能エネルギー分野への積極的な展開が今後の成長を支えています。

- 一方で、成熟市場の影響もあり、成長率自体は業界平均並みの水準となっています。

- 収益性 – S

- 営業利益率・純利益率ともに業界内で非常に高い水準を維持しており、特に金融や不動産事業が収益の柱となっています。

- 収益の安定性も高く、高配当の継続が期待されます。

- 効率性 – C

- ROE(自己資本利益率)は9.49%と、やや物足りない水準となっています。

- 資本を活用したさらなる効率的な成長戦略に期待したいところです。

- 還元性 – B

- 配当利回りは3.19%と比較的高水準で、12回の増配実績があります。

- 自己株式取得も積極的に行っており、株主還元に対する意識は高いといえます。

- 割安性 – A

- PER(株価収益率)9.06、PBR(株価純資産倍率)0.92と、割安感が強い水準です。

- 財務の安定性や高い配当実績を考慮すると、長期投資向きの銘柄といえます。

- 安全性 – C

しけなぎオリックスは、高い収益性と安定した株主還元が魅力ですね。特に、長年にわたる増配実績と積極的な自己株式取得が、株主への還元意識の高さを示しています。財務の安定性や幅広い事業展開を考慮すると、長期投資を検討する上で注目したい企業です!

同業他社比較

リース・金融業界には、安定した収益基盤を持ちながら、株主還元を積極的に行う企業が多く存在しています。

その中でもオリックスは、多角的な事業展開を強みに持ち、安定した配当と自己株式取得を組み合わせた還元策が特徴の銘柄として注目されています。

このセクションでは、国内の主要なリース・金融関連企業と比較し、PER、ROE、配当利回り、自己資本比率などの指標をもとに、それぞれの特徴を見ていきます。

| 銘柄名 | 時価総額 (億円) | 株価 | PER | PBR | ROE | 配当 利回り | 配当 性向 | 自己資本 比率 | 有利子 負債比率 | 連続 増配 | 減配 回数 | 非減配 年数 | 優待 銘柄 | 累進 配当 | DOE 採用銘柄 | 配当金 残年数 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| オリックス | 35,912 | 3,088 | 9.06 | 0.86 | 9.49 | 3.19% | 33.0% | 24.1% | 157.3% | 1 | 0 | 14 | – | – | – | |

| 三菱HCキャピタル | 14,816 | 1,010 | 10.73 | 0.81 | 7.71 | 3.96% | 42.9% | 15.1% | 467.2% | 25 | 0 | 25 | – | – | – | 15 |

| 東京センチュリー | 7,269 | 1,477 | 9.03 | 0.79 | 8.83 | 3.93% | 35.3% | 13.5% | 542.7% | 1 | 0 | 14 | ◯ | ◯ | – | 25 |

| 芙蓉総合リース | 3,439 | 11,355 | 7.59 | 0.77 | 11.83 | 3.96% | 28.0% | 12.7% | 616.5% | 19 | 0 | 19 | ◯ | – | – | 30 |

| みずほリース | 2,914 | 1,031 | 6.94 | 0.78 | 12.32 | 4.17% | 26.5% | 9.2% | 888.4% | 19 | 0 | 19 | – | – | – | 26 |

| リコーリース | 1,615 | 5,170 | 10.84 | 0.69 | 5.2 | 3.38% | 41.0% | 17.8% | 401.2% | 24 | 0 | 24 | ◯ | ◯ | – | 42 |

- 時価総額

- オリックス(8591)の時価総額は3兆5,912億円で、国内の大手リース会社の中でも規模の大きい企業の一つです。

- 最大手の三菱HCキャピタル(1兆4,816億円)と比べても、圧倒的な市場規模を誇っています。

- 割安性(PBR・PER)

- オリックスのPERは9.06倍、PBRは0.86倍で、同業他社と比べても割安な水準にあります。

- 特にPBRは1倍を下回っており、東京センチュリー(PBR0.79倍)、芙蓉総合リース(PBR0.77倍)と同様に、企業価値に対して市場価格が抑えられている点が特徴です。

- 収益性(ROE)

- オリックスのROEは9.49%で、収益性は標準的な水準です。

- 同業の東京センチュリー(8.83%)、三菱HCキャピタル(7.71%)と比較すると高めですが、みずほリース(12.32%)、芙蓉総合リース(11.83%)と比べるとやや劣ります。

- しかし、事業の多角化による安定した利益創出がオリックスの強みとなっています。

- 配当利回り

- オリックスの配当利回りは3.19%で、業界内では標準的な水準です。

- 三菱HCキャピタル(3.96%)、東京センチュリー(3.93%)、芙蓉総合リース(3.96%)と比較すると若干低めですが、長期的な株主還元策の一環として安定配当を実施しています。

- 財務健全性(自己資本比率・有利子負債比率)

- オリックスの自己資本比率は24.1%で、業界内では比較的高い水準を維持しています。

- 有利子負債比率は157.3%と同業他社と比べても抑えられており、財務の安定性が確保されているのが特徴です。

- 株主還元

- オリックスは減配を一度も実施しておらず、安定した配当を継続しています。

- また、自己株式取得も積極的に実施ており、総還元性向を高めています。

- 同業の三菱HCキャピタル(連続増配25年)、芙蓉総合リース(19年)、みずほリース(19年)と比較すると、増配年数では見劣りするものの、減配をしない安定した還元姿勢が評価できます。

しけなぎオリックスは、減配せずに安定した配当を継続している点が魅力ですね。今後も持続的な増配と自己株式取得の動向に注目したいところです。

まとめ

オリックス(8591)は、多角的な事業展開と安定した収益基盤を持つ総合金融グループです。

国内外のさまざまな分野で成長を続けながら、株主還元にも積極的に取り組んでいる点が特徴です。

ここでは、オリックスの強みや今後の可能性について振り返ります。

- 多角的な収益基盤🌱

- 事業ポートフォリオが広く、リース・金融・不動産・エネルギーなど幅広い分野で安定した収益を確保。

- ROEは9.49%と、同業他社と比べて標準的な水準。

- 成長分野への積極投資🌏

- インフラ投資や再生可能エネルギー事業など、新たな成長分野へ戦略的に進出。

- 既存事業の強化とともに、新たな収益機会を創出。

- 割安感のある株価💹

- PER9.06倍・PBR0.86倍と、株価は比較的割安な水準。

- 安定収益と高配当を考慮すると、投資妙味のある銘柄。

- 安定した株主還元🎯

- 配当利回り3.19%と、業界内で魅力的な水準を維持。

- 減配実績なしで、長期的な配当継続に注力。

- 自己株式取得も積極的に実施し、株主価値の向上を推進。

オリックス(8591)は今が買い時?しけなぎの評価

オリックスをさまざまな観点から評価した結果、私の点数は80点です。

幅広い事業ポートフォリオと安定した財務基盤、魅力的な株主還元が強みですが、一方で成長性にはやや慎重な判断が必要です。

これらを踏まえて、以下の評価をまとめました。

- 安定性(7/10点)

- 自己資本比率は24.1%で、同業他社と比べても標準的な水準を維持しています。

- 多角的な事業展開により、リスク分散ができているのは強み。

- 株主還元(10/10点)

- 配当利回り3.19%と、業界内でも高水準を維持。

- 減配実績なしで、安定した配当方針を継続。

- 自己株式取得も積極的で、株主還元への意識が高い。

- 成長性(6/10点)

- インフラ投資や再生可能エネルギー事業など、新規分野に積極投資。

- ただし、既存事業の成長率は緩やかで、さらなる拡大には注視が必要。

- 収益性(8/10点)

- ROE9.49%と、安定した収益力を確保。

- 事業の多角化により、安定した利益創出が期待できる。

- 割安性(9/10点)

- PER9.06倍・PBR0.86倍と、割安感があり投資妙味あり。

- 財務基盤が安定しているため、長期投資に向いている銘柄。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

80点という結果から、オリックスは安定した財務基盤と高い株主還元が魅力の銘柄だと感じます。

自己資本比率は24.1%と業界内では標準的な水準を維持しつつ、減配実績なしという点からも、長期的な株主還元に対する強い姿勢がうかがえます。

配当利回り3.19%は同業他社と比較しても高水準で、安定した配当政策を継続しているのが特徴的ですね。

また、自己株式取得も積極的に行い、資本効率を高めながら還元を強化している点も評価できます。

一方で、ROE9.49%と収益性の面では競合他社と比較するとやや控えめな水準。

今後の成長戦略として、インフラ投資や再生可能エネルギー分野の拡大がどのように収益に貢献していくかが注目ポイントになりそうです。

安定した配当と幅広い事業展開を兼ね備えた銘柄であり、長期投資にも適している企業だと思います。

今後の成長戦略や還元方針の変化にも注目しながら、投資のタイミングを見極めていきたいですね!

この記事が、皆さまの投資判断の参考になれば幸いです!

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!