株式投資において、配当を受け取りながら着実に資産を増やしていきたいと考える方にとって、「連続増配銘柄」はとても心強い存在です。

企業が毎年配当金を増やし続けているということは、安定した業績と、株主への還元を重視する姿勢をあらわしています。

特に、長期投資を前提とする場合は、増配による配当収入の伸びが資産形成に大きく貢献します。

定期的に入る配当金が少しずつ増えていくことで、安心感とともに将来への見通しも立てやすくなります。

本記事では、連続増配銘柄の基本的な魅力や選び方を解説しながら、安定した増配を続けている注目企業をいくつかご紹介していきます。

ご自身の投資スタイルに合った銘柄を見つけるヒントになればうれしいです。

連続増配銘柄の魅力と選び方

配当を受け取りながら資産形成を目指す投資家にとって、「連続増配銘柄」は非常に魅力的な存在です。

企業が長年にわたって毎年配当を増やし続けているということは、安定した業績と、株主に対する誠実な姿勢のあらわれでもあります。

たとえば、購入時の配当利回りが3%だったとしても、増配が10年、20年と続けば、実質的な利回りは大きく上昇し、長期でのリターンが高まっていきます。

このように、連続増配銘柄はインカムゲイン(配当)と企業の成長性を両立させた投資対象として注目されています。

連続増配銘柄を選ぶための5つの基本指標

連続増配という実績だけでなく、「今後も増配を続けられるかどうか」が大切なポイントです。

そこで、銘柄選定の際に参考になる主な指標を以下に整理してみます。

- 増配年数

- 10年以上の連続増配実績がひとつの目安です。

- 長期間にわたって増配を継続している企業は、業績が安定しており、株主還元を重視していると判断できます。

- 配当性向の水準

- 配当性向が50%以下であれば、無理のない増配が期待できます。

- 業績悪化時にも配当を維持しやすく、持続的な還元が可能です。

- 財務の健全性

- 自己資本比率40%以上、負債比率100%以下が目安です。

- 財務基盤がしっかりしている企業は、外部環境の変化にも柔軟に対応できます。

- ROE(自己資本利益率)

- 10%以上のROEがある企業は、株主資本を効率的に活用して利益を生んでいるといえます。

- 収益力の裏付けがあることから、今後の増配にも期待できます。

- 業績の安定性

- 増配を続けるには、売上や利益の安定した成長が不可欠です。

- 過去の業績推移もあわせて確認しておくと安心です。

より深く選ぶための視点

上記の基本指標に加えて、もう一歩踏み込んで以下の観点からも企業を見てみると、より納得感のある銘柄選定が可能になります。

- 配当政策の明確さ

- 「DOE(株主資本配当率)○%以上を目標」や「累進配当方針(減配しない方針)」など、配当方針が明文化されている企業は、長期で保有しやすい安心感があります。

- 業界の特性

- インフラ・医薬品・食品などのディフェンシブ業種は景気の影響を受けにくく、増配を続けやすい傾向があります。

- 一方、ITや素材産業のような成長産業は、業績に波があっても将来的な伸びが期待されます。

- 同業他社との比較

- 同じ業界でも、ROEや配当方針に差があります。

- 増配の「持続力」や「企業姿勢」を横比較することで、より信頼できる企業が見えてきます。

連続増配銘柄を選ぶうえで大切なのは、数字の良さだけでなく、その裏にある企業の考え方や持続力を見極めること。

長期的な視点で信頼できる企業を選び、じっくりと育てていく投資スタイルにおいて、連続増配銘柄は強力な味方になってくれます。

次の章では、こうした基準や視点をもとに選んだ「注目の連続増配銘柄」をご紹介していきます。

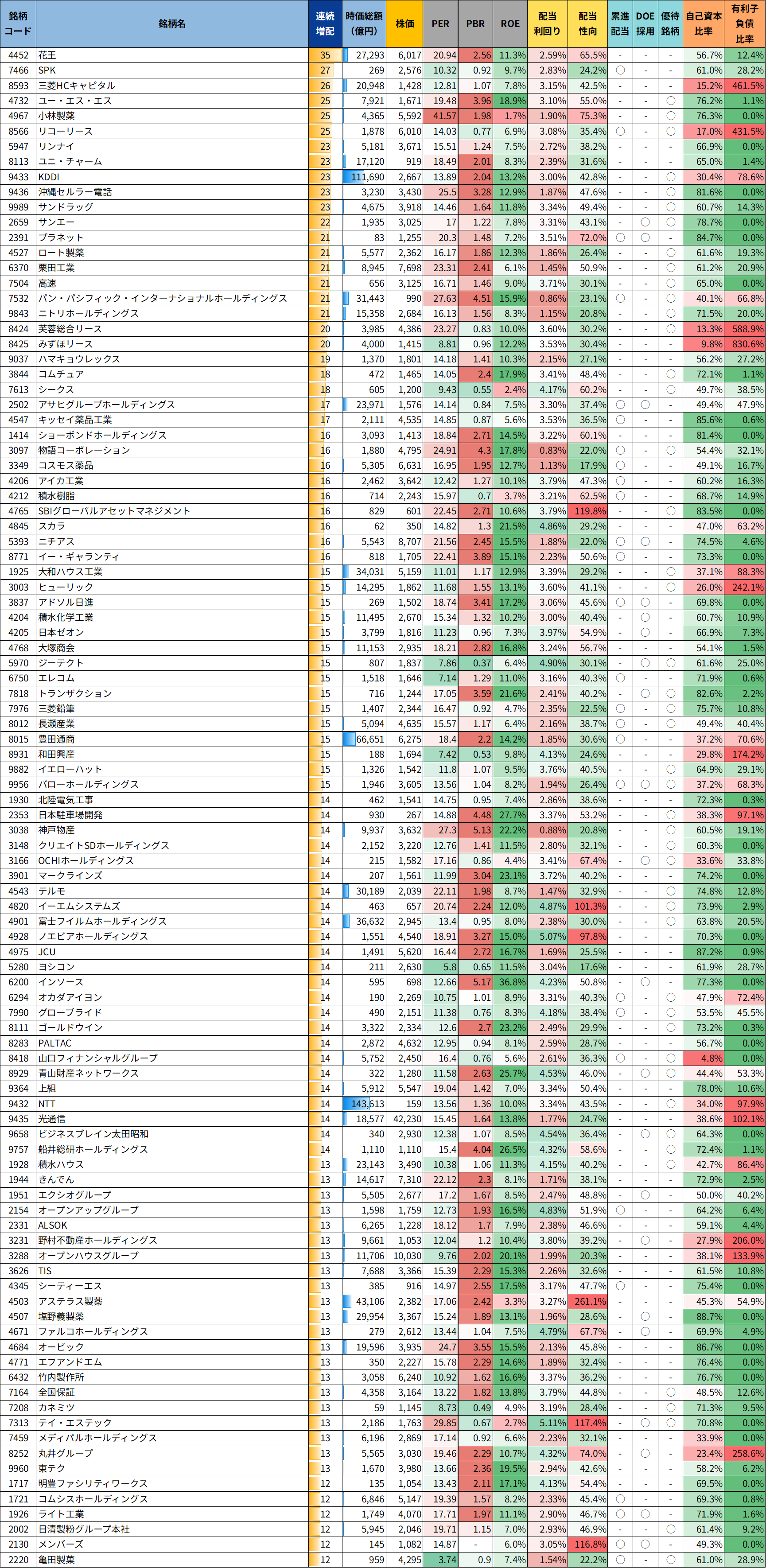

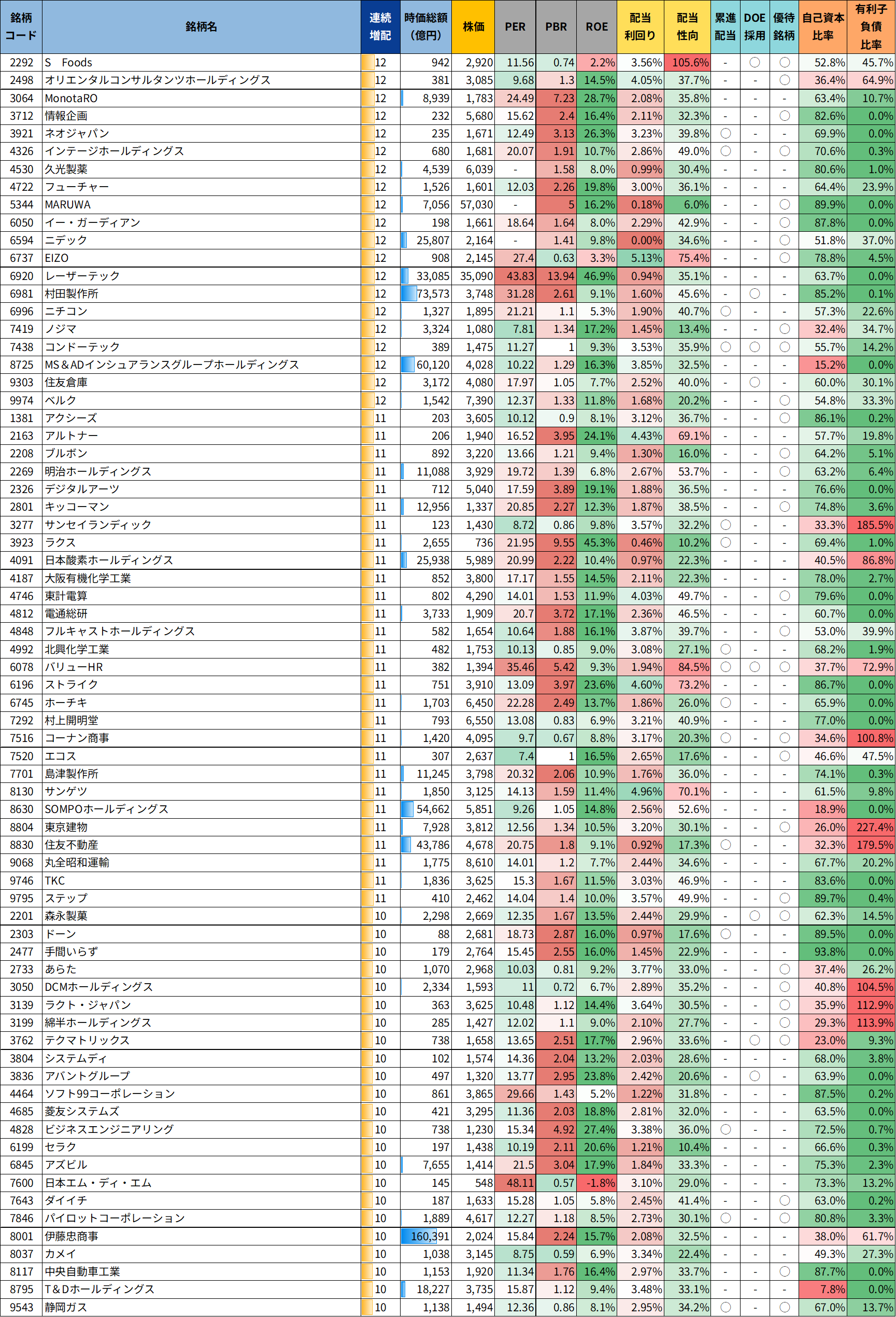

連続増配銘柄リスト(2026年3月21日時点の株価情報)

今回ご紹介した連続増配銘柄を、ひと目でわかりやすくまとめた「銘柄リスト」をご用意しました。

株価や配当利回り、財務指標などを一覧で見比べられるように整理してあり、気になる企業を効率よくチェックできます。

長期的な資産形成を目指す方や、コツコツと配当を積み上げたい方にとって、きっと参考になるはずです。

ご自身の投資スタイルにあわせて、ぜひじっくりとご活用ください。

ツイッター(X)で、データ更新のたびに銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📌 連続増配銘柄リストを作成しました!

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) June 4, 2025

“連続10年以上の増配実績”を持つ企業を、年数順で一覧化しています✨

配当を「長く・安定的に受け取りたい方」にぴったりのリストです📝

🧾リストの特徴

✅ 配当利回り・PER・ROE・自己資本比率などの主要指標を一目で比較

✅ 累進配当・DOEの採用有無も明記… pic.twitter.com/M98GWLsbXZ

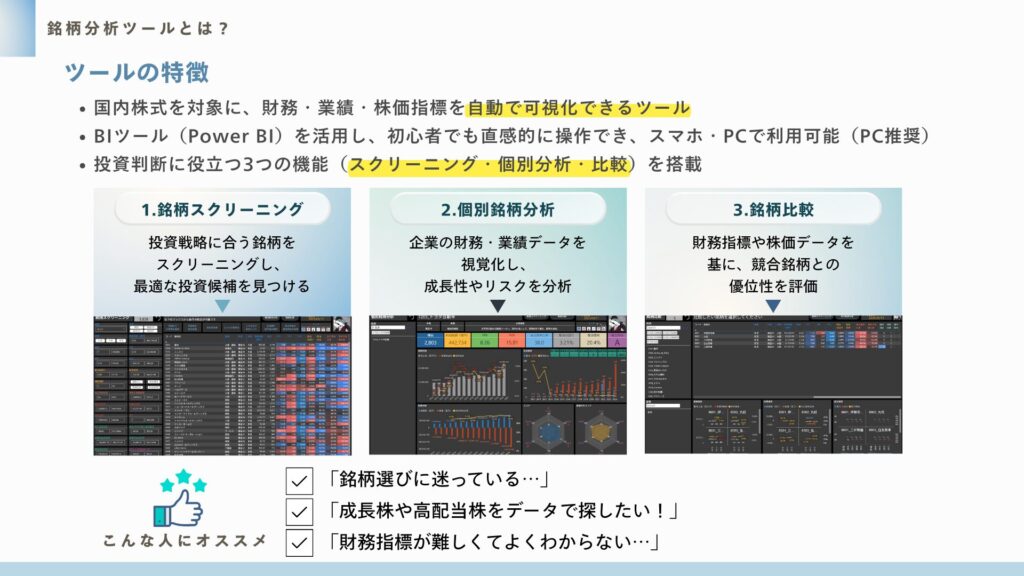

銘柄分析ツールのご紹介

皆さんが気になった銘柄はありましたか?

投資で大切なのは、「自分の投資スタイルに合う銘柄を選ぶこと」だと思います。

高配当株をコツコツ集めたい方もいれば、成長株でリターンを狙いたい方もいるでしょう。

ぜひ今回の内容を参考に、ご自身のスタンスに照らして考えてみてくださいね。

さらに詳しく個別銘柄を調べたい方には、私が公開している銘柄分析ツールをぜひ活用してみてください。

株価・配当利回り・ROE・自己資本比率などの基本データに加え、増配率やキャッシュフロー推移まで確認できます。

「気になる銘柄をさっと比較する」のに便利なツールです。

注目の連続増配銘柄ピックアップ

安定した配当を重視する長期投資家にとって、「連続増配」を続けている企業は非常に心強い存在です。

配当を毎年増やし続けられるということは、安定した業績と株主還元への強い姿勢のあらわれでもあります。

この章では、長年にわたり増配を継続している企業の中から、財務基盤が堅実で、今後も安定成長が期待できる注目銘柄を厳選してご紹介します。

配当の持続性や企業の成長性を重視する方にとって、投資先選びのヒントになれば幸いです。

フルキャストホールディングス(4848)

フルキャストホールディングスは、短期派遣やアルバイト紹介を中心とした人材サービスを展開している企業です。

近年はマイナンバーカード関連など、官公庁系の案件も手がけており、事業領域を広げています。

景気に左右されにくい軽作業系派遣にも強みがあります。

基本情報

- 株価:1,705円

- 時価総額:600億円

- PER:10.88倍

- PBR:2.0倍

- ROE:20.34%

- MIX係数:21.65

- 自己資本比率:69.0%

- 配当利回り:3.70%

- 配当性向:39.7%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:11年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):1.6%/40.9%/55.0%/287.5%

- 営業CFマージン:8.40

- 配当残年数:13年

ROE20%超×自己資本比率69%と、高い収益力と財務健全性を兼ね備えた企業です。

11年連続増配を継続しており、配当性向も40%未満と余力のある水準。今後も安定した株主還元が期待できます。

営業CFマージンは8%超と十分に高く、キャッシュの裏付けもある点が好印象です。

中堅ながら実力派の配当株といえますね。

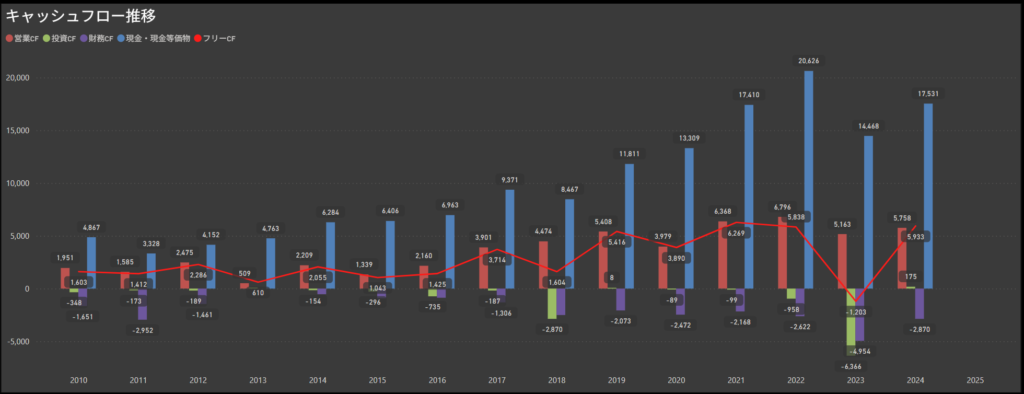

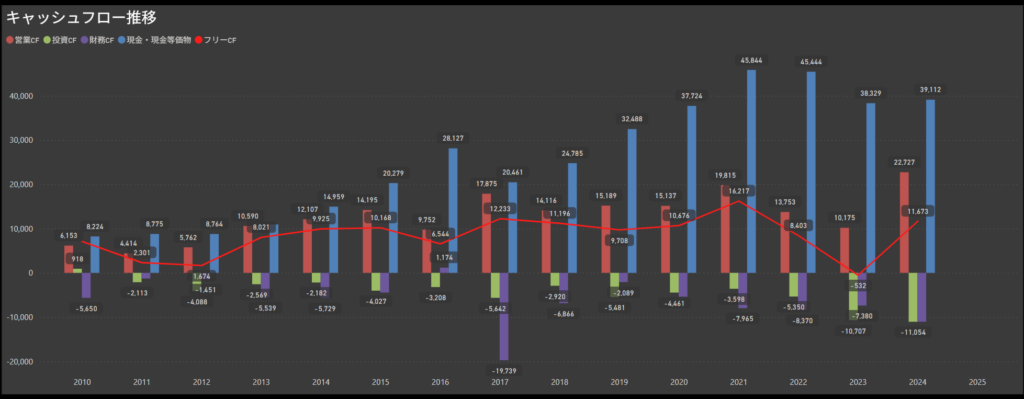

キャッシュフロー推移

- 営業キャッシュフロー

- 毎年安定して黒字を計上しており、特に2021〜2024年にかけては50〜60億円規模を継続。

- 2024年は約59億円と引き続き高水準を維持しています。

- 投資キャッシュフロー

- マイナス基調が続いており、2023年には▲49億円超とやや大きめの投資を実施。

- それ以外の年でも一定の設備・成長投資を行っていることがうかがえます。

- 財務キャッシュフロー

- 配当・自社株買いなどの影響で概ねマイナスが続き、2023年は▲63億円と大きめの資金流出が見られました。

- フリーキャッシュフロー(営業CF-投資CF)

- 長年にわたって安定してプラスを確保しており、2024年も約59億円と非常に良好。

- 2023年は一時的にマイナスでしたが、その翌年には大きく回復しています。

営業活動によるキャッシュ創出が強く、営業CFは継続して高水準を維持。

財務支出(配当・株主還元)や投資をしっかり行いながらも、フリーCFを積み上げている点が大きな魅力です。

特にここ数年の積極的な投資と還元の両立は、中長期での成長性と株主重視の姿勢を両立する優れた経営を示しています。

投資ポイント

- 高ROE20%超の優れた収益性

- ROEは20%を超えており、資本を効率的に活用した高収益体制が整っています。

- 11年連続増配・減配ゼロの実績

- 安定した配当実績が続いており、株主還元に対する一貫した姿勢が評価できます。

- 高水準の営業キャッシュフロー

- 営業CFは直近5年で着実に増加傾向。2024年には約59億円と力強い資金創出力を示しています。

- 自己資本比率69%+明確な配当方針あり

- 財務基盤は堅く、「総還元性向50%を目標」とする方針が明記されており、配当・自社株買いともに期待が持てます。

- 2023年は一時的にフリーCFが赤字化

- 大規模な投資によって一時的にフリーCFがマイナスに転じました。投資とキャッシュのバランスには引き続き注視が必要です。

- 成長性の伸びしろは限定的との見方も

- 短期人材サービス市場は成熟傾向にあり、今後の成長ストーリーがやや描きづらい面もあります。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ

しけなぎROE20%超・自己資本比率69%と、高い収益性と健全な財務体質を兼ね備えた優良銘柄です。

人材派遣という一見不安定にも見える業種でありながら、11年連続増配・減配ゼロの実績を積み上げてきた点には信頼感があります。

営業キャッシュフローも毎年安定しており、2024年は約59億円を計上。フリーCFも大きく黒字に回復しており、還元の裏付けとしてのキャッシュ面でも非常に安定しています。

特に注目したいのが、「総還元性向50%を目標」とする明確な方針。

配当だけでなく自社株買いも含めた、株主重視の姿勢がはっきりと示されています。

一方で、今後の成長余地という点では派手さはなく、成熟業界における“守りの高配当株”という位置づけに近いかもしれません。

とはいえ、安定配当を長く受け取りたい方にとっては、非常に頼もしい選択肢になり得る銘柄だと感じています。

ストライク(6196)

公認会計士や税理士法人を対象としたM&A仲介サービスを展開。

ネットを活用したマッチングシステムに強みがあり、専門性と成長力を兼ね備えた企業です。

基本情報

- 株価:4,270円

- 時価総額:820億円

- PER:14.29倍

- PBR:3.8倍

- ROE:23.63%

- MIX係数:54.59

- 自己資本比率:86.7%

- 配当利回り:4.22%

- 配当性向:73.2%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:11年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):97.8%/350.0%/650.0%/4,804.6%

- 営業CFマージン:18.94

- 配当残年数:11年

ROE23%超・自己資本比率86%台と、収益力と財務の強さがはっきり出ている銘柄です。

M&A仲介というビジネスモデルらしく、高収益体質が指標に素直に反映されています。

一方で、PBRは3倍台後半、MIX係数も高めで、市場の期待値はかなり織り込まれている印象です。

配当利回り4%台・配当性向70%超と還元姿勢は強めですが、業績変動の影響は受けやすい点は意識しておきたいところです。

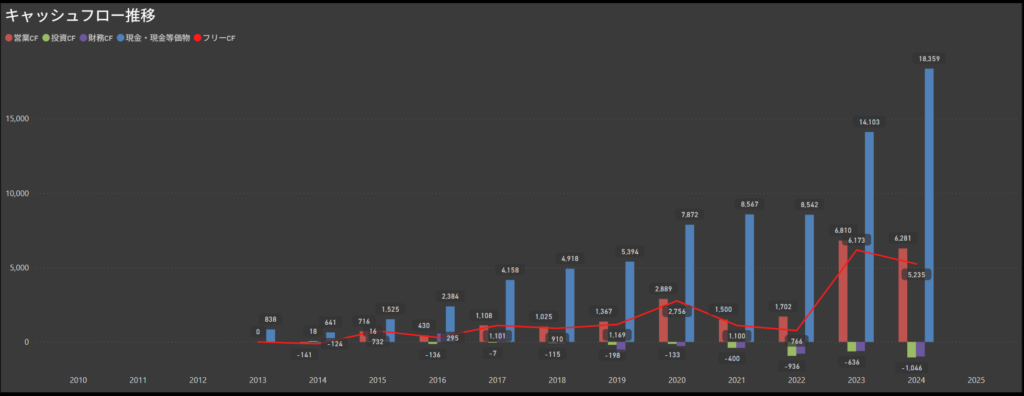

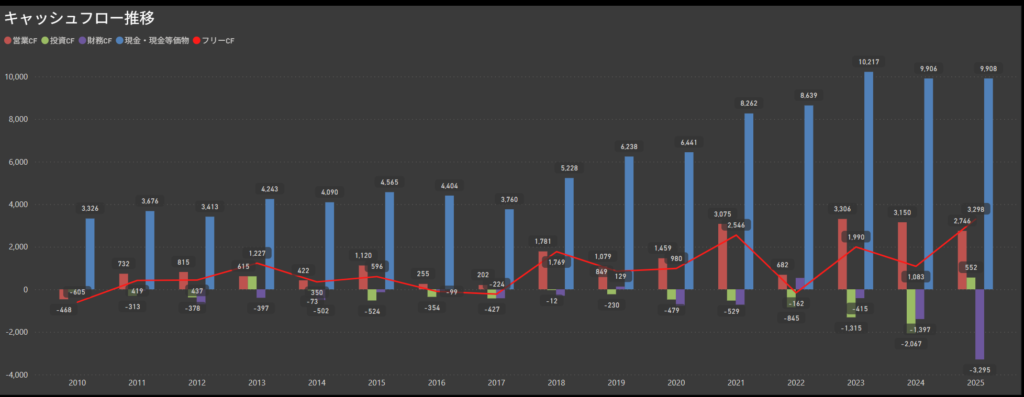

キャッシュフロー推移

- 営業キャッシュフロー

- 年々力強く伸びており、特に直近の2023年・2024年は60億円超の水準を2年連続で記録。

- 事業モデルの高収益性を背景に、極めて高いキャッシュ創出力を維持しています。

- 投資キャッシュフロー

- 毎年マイナスながら、規模としては1〜9億円の範囲にとどまり安定的。

- 大型の設備投資は見られず、慎重かつ計画的に資金を活用している印象です。

- 財務キャッシュフロー

- おおむねマイナス基調で、配当や自社株買いによる株主還元を継続中。

- 特に2022〜2024年は▲6〜10億円程度の還元を安定して実施しています。

- フリーキャッシュフロー(営業CF-投資CF)

- 黒字を強くキープしており、2023年は約62億円、2024年は約52億円と非常に高水準。

- ここ数年はフリーCFが急拡大しており、内部留保と還元余力の両立が可能な状況です。

営業キャッシュフローの水準が年々高まり、高収益モデルがしっかりと実態CFにも反映されています。

フリーCFも安定しており、配当や還元に頼り切ることなく、自社の成長と株主利益を同時に追求できる健全な財務構造です。

配当利回り5%台の高水準も、この力強いキャッシュ基盤があってこそ実現できているといえます。

投資ポイント

- ROE20%超の圧倒的な収益力

- 自己資本を効率的に活用して利益を上げており、高ROEは安定した事業構造と価格競争力の証でもあります。

- 連続増配11年・増配回数13回の実績

- 着実に増配を積み上げており、5年で5倍超という圧倒的な配当成長率を記録しています。

- 営業キャッシュフローが急増中

- 営業CFはここ2年で60億円を超え、フリーCFも大幅な黒字基調。配当の持続性に説得力があります。

- 自己資本比率86%+配当方針の明文化

- 高水準の財務健全性に加え、配当性向35%を目安とする明確な方針が開示されており、配当の持続性にも安心感があります。

- PBRがやや高水準(3.7倍)

- 収益力を踏まえれば妥当な評価ともいえますが、相対的に割高感があると判断される可能性もあります。

- DOEや累進配当制度は未採用

- 実績・方針は明確ですが、制度化された配当増額ルールではないため、今後の成長と連動するかは都度の判断となります。

🌟おすすめ度(主観的評価):★★★★★(5.0)

しけなぎ高ROE・高CF・高還元という三拍子がそろった、まさに理想的な中小型株の一つです。

ROEは30%を超え、営業キャッシュフローも右肩上がりに成長。直近では60億円を超えるキャッシュを生み出し、事業の収益性と効率の高さがそのまま数値に現れています。

配当利回りも5%を超えており、増配ペースは10年で80倍超という驚異的なスピード。

加えて配当性向35%を目安とする方針が開示されている点も、長期的な視点での安心材料になります。

一方で、PBRの高さから市場全体の地合いや割安株投資の観点では敬遠される可能性もありますが、それ以上に“中身の濃さ”が光る銘柄です。

キャッシュリッチで健全な財務基盤を持ちながら、今後も成長と還元の両立が期待できる優良株として、長期ポートフォリオの中核になり得ると感じます。

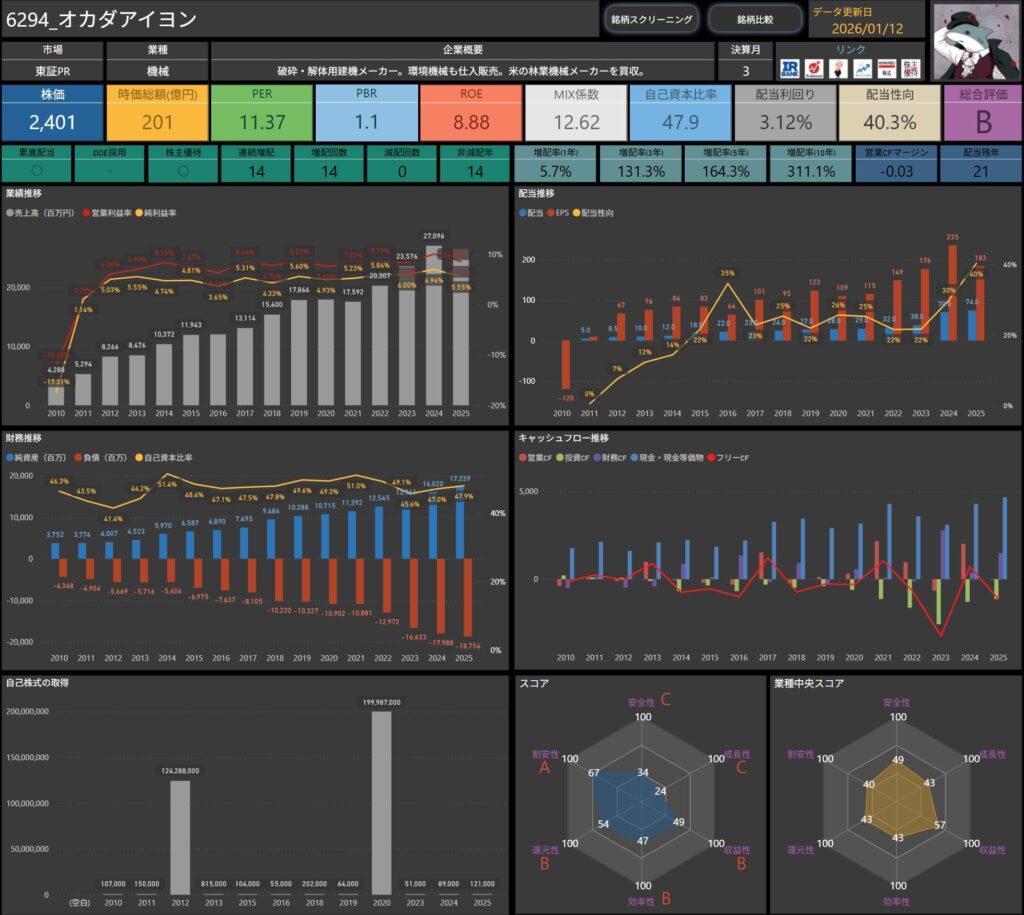

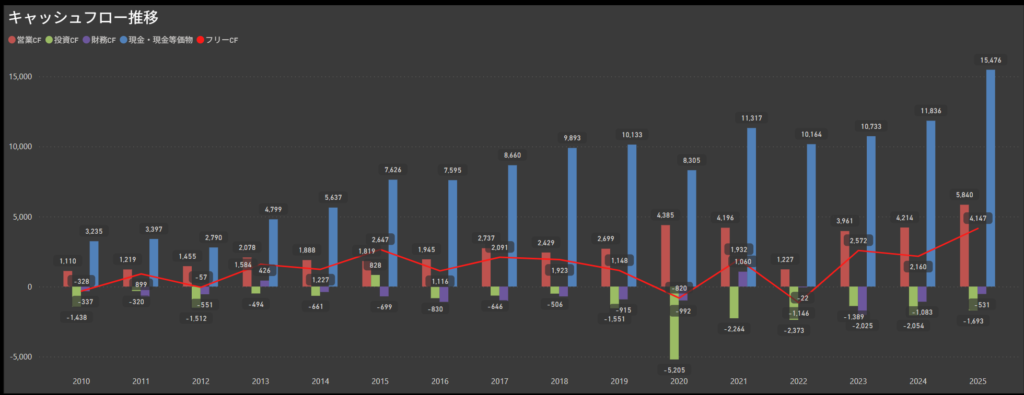

オカダアイヨン(6294)

解体用建機や環境機械の製造・販売を手がける企業で、近年はアメリカの林業機械メーカーを買収するなどグローバル展開も進めています。

建設・解体分野のニッチトップとして、安定した需要に支えられた堅実な経営が魅力です。

基本情報

- 株価:2,401円

- 時価総額:201億円

- PER:11.37倍

- PBR:1.1倍

- ROE:8.88%

- MIX係数:12.62

- 自己資本比率:47.9%

- 配当利回り:3.12%

- 配当性向:40.3%

- 累進配当:あり

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:14年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):5.7% / 131.3% / 164.3% / 311.1%

- 営業キャッシュフローマージン:-0.03

- 配当残年数:21年

PER11倍台・PBR1倍前後と、評価面は比較的落ち着いた水準にあります。

ROEは約9%と突出感はありませんが、連続増配14年・非減配14年と、安定した還元姿勢が数字に表れています。

一方で、営業キャッシュフローマージンがほぼゼロとなっており、足元のキャッシュ創出力はやや気になるところです。

中長期では事業の回復力とキャッシュフロー改善を確認しながら見ていきたい銘柄、という印象です。

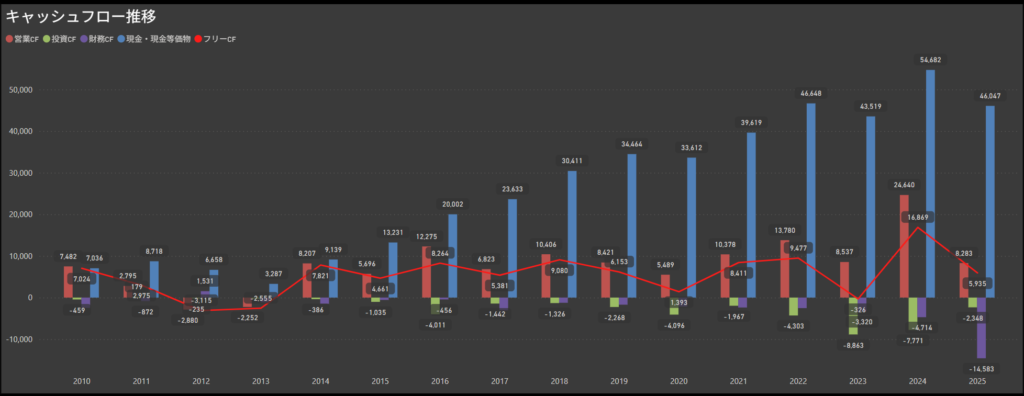

キャッシュフロー推移

- 営業キャッシュフロー

- 年によって波はあるものの、2021年に約22億円の大幅な黒字を記録。

- しかし2023年には▲25億円と大幅なマイナスに転じ、2024年以降はプラスへ戻しているものの、2025年は再び微マイナス(▲8百万円)となっています。

- 投資キャッシュフロー

- 継続してマイナスで推移。2023年は▲32億円超と突出した支出となり、その後も高水準の投資を継続しています。

- M&Aや設備投資など、成長に向けた資金投入が続いている様子です。

- 財務キャッシュフロー

- 比較的安定してマイナス圏にあり、配当支出や借入返済を中心とした穏やかな資金流出が継続。

- 2025年も▲11億円超の支出が見られます。

- フリーキャッシュフロー(営業CF-投資CF)

- 2023年は営業・投資ともに大幅マイナスで、▲57億円に迫る大赤字となりました。

- 2024年には黒字へ回復しましたが、2025年は再びマイナスに転じており、依然として投資負担の大きさが重くのしかかっています。

2021年の営業CF黒字をピークに、近年はやや不安定な動きが目立ちます。

2023年には営業CF・フリーCFともに大幅な赤字を記録しており、2025年もキャッシュ面では慎重な見極めが必要です。

とはいえ、長年増配を継続している点からも、一定の資金コントロールは維持されていると考えられます。

成長投資を積極的に進めつつ、還元も守るという攻守のバランスが問われる局面にあるといえます。

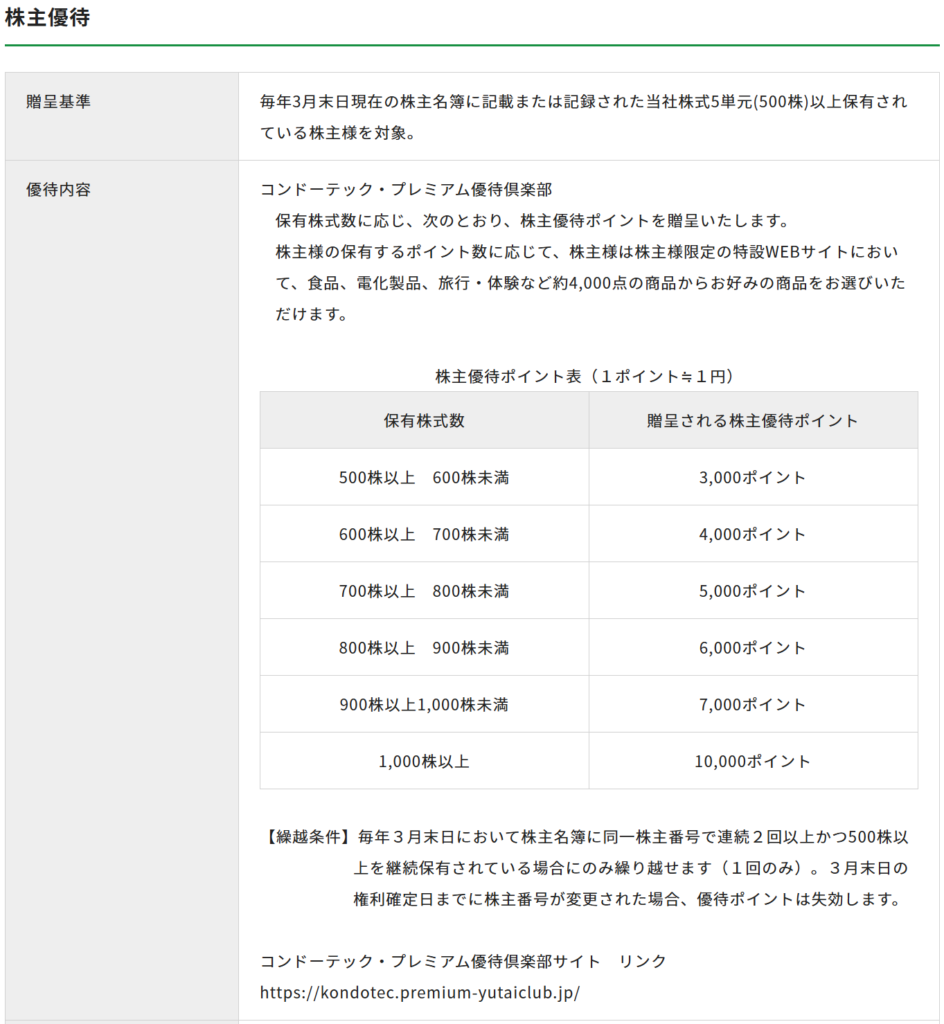

株主優待

出典:オカダアイヨン株式会社

- 内容

- オカダアイヨン・プレミアム優待倶楽部

- 保有株数に応じた株主優待ポイントがもらえ、インターネット上で約5,000種類の商品から選べる制度です。

- 対象

- 毎年3月末現在の株主名簿に記載された400株以上保有の株主

- ポイント例(初年度)

- 400株:5,000ポイント

- 800株:18,000ポイント

- 1,000株:20,000ポイント

- 継続保有優遇あり

- 2年以上の継続保有でポイントがアップ

投資ポイント

- 14年連続増配・減配ゼロの実績

- 一度も減配せず14年連続で増配を継続している堅実な配当姿勢が特徴です。

- 配当利回り4%超+株主優待あり

- 利回り水準も高く、優待も付帯しており、個人投資家にとって魅力的な総合利回りが得られます。

- PBR1倍割れ・PER8倍台の割安感

- 利益・純資産に対する評価は控えめで、バリュー株としての魅力も兼ね備えています。

- 配当性向は40%台でバランス良好

- 無理のない範囲で還元を行っており、中長期でも安定的な配当が継続できる余地があります。

- 営業キャッシュフローが不安定

- 2023年は営業CFが▲25億円と大幅赤字、2025年も再びマイナスに転じており、キャッシュ創出力には波があります。

- 成長投資によるフリーCFの圧迫

- 積極的な投資を継続しており、2023年にはフリーCFが▲57億円と大幅赤字。将来の成長につながる一方で、短期的な資金負担は重くなっています。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎ中小型の機械株としては珍しく、14年連続の増配・減配ゼロという実績を積み重ねてきた銘柄です。

株主優待があり、配当利回りも3%台と、個人投資家にとっては取り組みやすい水準にあります。

足元のバリュエーションも、PER・PBRともに過度な割高感はなく、配当重視の長期目線では候補に入りやすい印象です。

一方で、営業キャッシュフローは年ごとのブレが大きく、2023年・2025年には営業・フリーキャッシュフローともに赤字となりました。

成長投資を進めている局面と捉えることもできますが、キャッシュ面では不安定さが残る点は意識しておきたいところです。

それでも、配当性向は40%前後に抑えられており、これまでの還元姿勢が一定の下支えになっているように感じます。

今後はキャッシュフローの回復が確認できるかを見ながら、安定配当枠の一角として付き合っていく銘柄、という位置づけがしっくりきそうです。

竹内製作所(6432)

建設機械の専業メーカー。

ミニショベルやクローラー式ローダーなど小型機械で高いシェアを持ち、北米・欧州市場を中心にグローバル展開しています。

近年は海外売上比率が約9割に達するなど、外需主導での成長が目立ちます。

基本情報

- 株価:7,100円

- 時価総額:3,479億円

- PER:12.43

- PBR:1.9

- ROE:16.60%

- MIX係数:24.11

- 自己資本比率:76.7%

- 配当利回り:2.96%

- 配当性向:36.2%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:13年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):26.6%/194.1%/300.0%/2,122.2%

- 営業CFマージン:3.88

- 配当残年数:20年

13年連続で増配を継続し、減配もなく推移している点が特徴的な機械株です。

配当性向は36%前後と無理のない水準を保ちながら、10年で20倍超という大きな増配を積み重ねてきました。

株主還元への意識の高さが数字からも伝わってきます。

営業キャッシュフローマージンは3%台と突出してはいませんが、自己資本比率は76%超と財務基盤は非常に堅固。

ROEも16%台を確保しており、収益性の面でも安心感があります。

配当の「水準」よりも「成長」を重視する中長期投資の視点で、チェックしておきたい銘柄です。

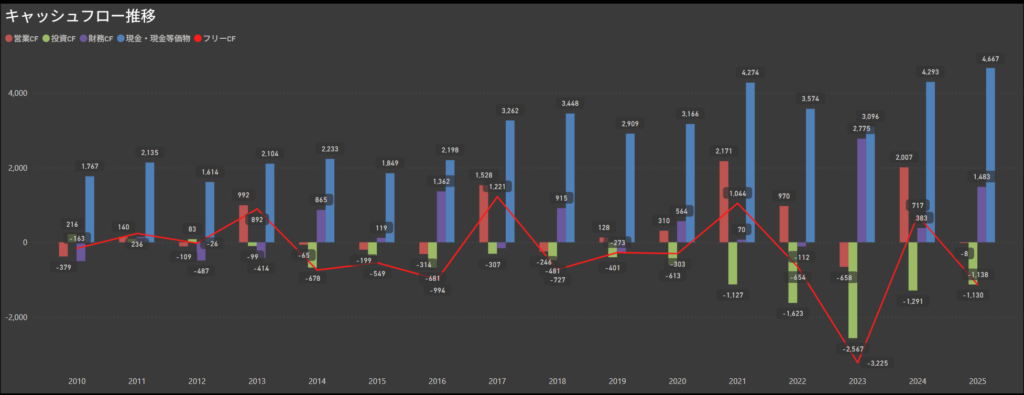

キャッシュフロー推移

- 営業キャッシュフロー

- 10年以上にわたり営業CFは毎年黒字を維持しており、直近では2024年に過去最高の約246億円を記録。

- 2025年も約83億円と十分な水準を保っており、キャッシュ創出力は極めて優秀です。

- 投資キャッシュフロー

- 継続してマイナスで推移しており、2023年は▲88億円、2024年は▲47億円と積極的な投資姿勢が見られます。

- 2025年は縮小傾向にありますが、一定の資本支出が継続しています。

- 財務キャッシュフロー

- 配当や自社株買い等による資金流出が中心で、2025年には▲145億円と大きなマイナス。

- 還元や返済により資金を積極的に株主へ戻している動きが読み取れます。

- フリーキャッシュフロー(営業CF-投資CF)

- 営業CFの高さから、2024年にはF CFが約169億円と過去最大水準に達しています。

- 2025年も約59億円のプラスを確保しており、還元の裏付けとして極めて良好な水準です。

竹内製作所は、営業CFの水準・安定性ともに非常に高く、キャッシュ創出力ではトップクラスの企業です。

積極的な投資と同時に、フリーCFを潤沢に確保しており、還元の持続性・成長投資の余力いずれにも優れているといえます。

2025年にかけて財務CFが大きくマイナスとなっているのは、潤沢なキャッシュを背景とした配当や株主還元の強化を示しており、株主にとっては好材料と評価できます。

投資ポイント

- 13年連続で増配・減配ゼロの安定還元実績

- 一度も減配せず、13年連続で増配を続けているという点は、機械株としては特筆に値します。

- 営業・フリーキャッシュフローが極めて豊富

- 直近では2024年に246億円、2025年も83億円の営業CFを計上しており、配当の裏付けとしてはトップクラスの内容です。

- 「配当性向40%目標」の明確な方針あり

- 連結配当性向の引き上げを段階的に進める意向が開示されており、中長期での増配継続に対する期待感が高まります。

- ROE16%超+自己資本比率76%台とバランス良好

- 収益性と健全性を兼ね備えており、財務の安定感と成長の両立が可能な企業です。

- 営業CFマージンはやや控えめ(約4%)

- キャッシュの絶対額は大きいものの、売上高に対する比率では業種平均よりやや低めです。

- DOEや累進配当制度は未採用

- 方針は明示されていますが、還元強化の制度的裏付けとしてはまだ不十分な面もあります。

🌟おすすめ度(主観的評価):★★★★☆+(4.5)

しけなぎ竹内製作所は、13年連続で増配を継続し、減配は一度もないという実績のある企業です。

中小型の機械株でこれほど安定的な配当実績を持つ銘柄は少なく、長期保有を前提とした高還元株として魅力が大きいといえます。

営業キャッシュフローは非常に強く、2024年には246億円という過去最高水準を記録。

フリーキャッシュフローも潤沢で、増配の裏付けとして極めて信頼性が高い財務構造が整っています。

さらに、「連結配当性向40%を目指して段階的に引き上げていく」という方針が明示されており、今後の還元強化にも期待が持てます。

自己株式取得も方針に含まれている点も、柔軟かつ積極的な株主還元を表すものです。

一方で、営業CFマージンの水準はやや物足りないものの、絶対額と方針の明確さで十分カバーできていると感じます。

全体として、配当成長・キャッシュ余力・明確な方針の三拍子がそろった優良銘柄といえます。

「増配実績が確かな企業を長期で保有したい」という方には非常におすすめできる一社です。

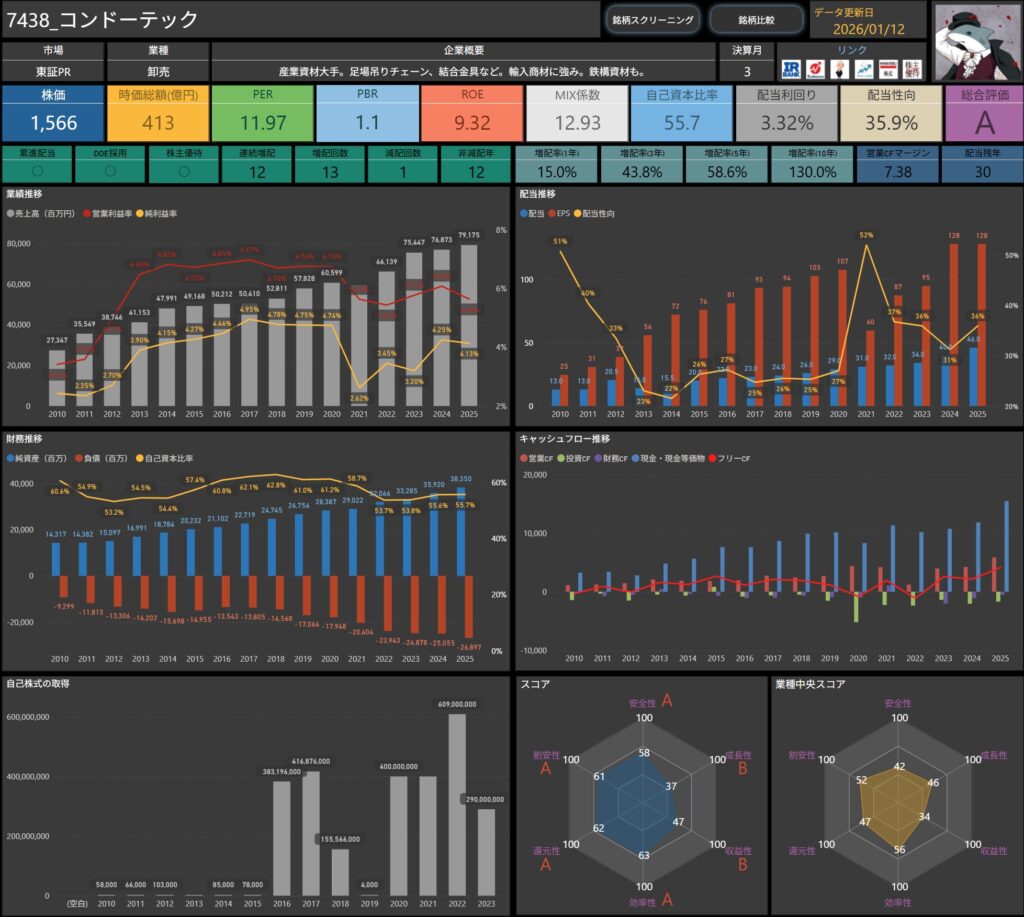

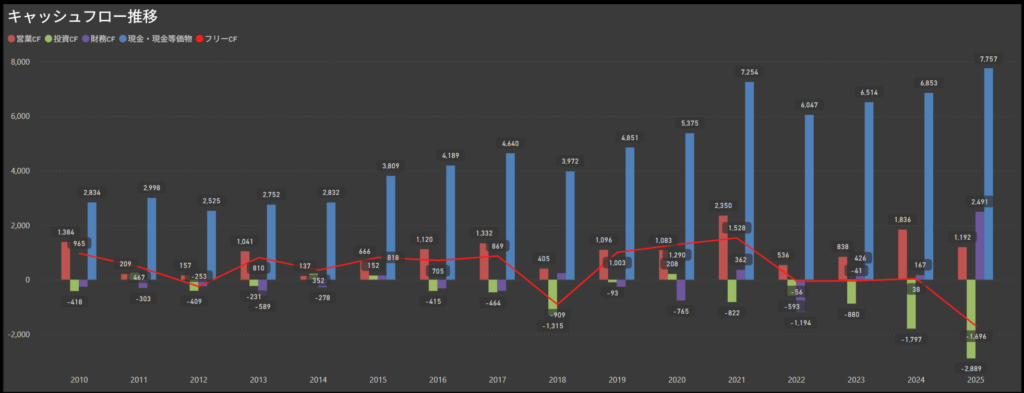

コンドーテック(7438)

産業資材や鉄鋼二次製品を扱う専門商社で、足場吊りチェーンや結合金具、輸入商材など幅広く展開。

建設業や鉄鋼業界に強固な販売網を築いています。

基本情報

- 株価:1,566円

- 時価総額:413億円

- PER:11.97倍

- PBR:1.1倍

- ROE:9.32%

- MIX係数:12.93

- 自己資本比率:55.7%

- 配当利回り:3.32%

- 配当性向:35.9%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:12年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):15.0%/43.8%/58.6%/130.0%

- 営業キャッシュフローマージン:7.38%

- 配当残年数:30年

12年連続増配という実績に加え、DOE4.0%以上を目標とする明確な還元方針を掲げている点が特徴です。

配当性向は35%台に抑えられており、営業キャッシュフローも7%超と、配当の裏付けも一定程度確認できます。

利回りは3%台と控えめですが、業績の波に左右されにくい配当成長を重視する中小型株として、堅実なポジションにある銘柄だと感じます。

キャッシュフロー推移

- 営業キャッシュフロー

- 安定的な黒字基調を維持しており、特に2023年以降は急伸。

- 2025年は過去最高となる約58億円の営業CFを計上しており、キャッシュ創出力の向上が明確に表れています。

- 投資キャッシュフロー

- おおむねマイナス圏で推移していますが、2020年の▲52億円を除けば近年は▲10億円以下に収まっており、無理のない投資水準といえます。

- 財務キャッシュフロー

- 近年は配当・自社株買いなどによる資金流出が継続しており、2025年は▲17億円。

- 安定した株主還元姿勢がうかがえる動きです。

- フリーキャッシュフロー(営業CF-投資CF)

- 2020年は大幅な赤字(▲82億円)に沈んだものの、以降は力強く回復。

- 2025年には約41億円のフリーCFを確保しており、還元の裏付けとして非常に良好な水準です。

コンドーテックは、営業CFの伸び・フリーCFの改善が顕著で、直近の資金創出力に強みがある企業です。

2020年に一時的な大規模投資で落ち込んだものの、以降は安定した投資と力強い営業活動によりV字回復を達成。

財務CFのマイナスも配当・自社株買いによるものであり、株主還元の安定性と財務バランスの良さが両立されています。

DOE配当方針との整合性も高く、今後も継続的な増配が期待できるキャッシュ体質といえます。

株主優待

出典:コンドーテック株式会社

- 対象基準

- 毎年3月末時点で500株以上保有

- 優待内容

- 保有株式数に応じて「コンドーテック・プレミアム優待倶楽部」のポイントを進呈

| 保有株数 | 初年度ポイント | 2年目以降ポイント |

|---|---|---|

| 500~599株 | 3,000ポイント | 3,000ポイント |

| 600~699株 | 4,000ポイント | 4,000ポイント |

| 700~799株 | 5,000ポイント | 5,000ポイント |

| 800~899株 | 6,000ポイント | 6,000ポイント |

| 900~999株 | 7,000ポイント | 7,000ポイント |

| 1,000株以上 | 10,000ポイント | 10,000ポイント |

※【継続条件】3月末時点で同一株主番号で2回以上継続保有していること。

投資ポイント

- 12年連続増配とDOE4%方針による安定的な配当姿勢

- 長期の増配実績に加え、DOE4%以上の目標を掲げることで業績変動に左右されにくい継続的な配当が期待できます。

- フリーキャッシュフローが豊富かつ堅調

- 2025年には過去最高となる約41億円のF CFを確保しており、株主還元の持続性に強い裏付けがあります。

- 配当性向は35%前後で無理のない水準

- 過度な還元に偏らず、今後の業績次第でさらに増配余地を残している点が魅力です。

- 営業CFマージン7%超と財務体質も良好

- 本業のキャッシュ創出効率は高く、自己資本比率も50%超で安定配当を支える基盤があります。

- ROEは目標(10%)にやや届かない水準

- 配当方針で掲げるROE10%に対して実績は9%台にとどまり、資本効率には改善余地があります。

- 成長期待は限定的で、値上がり益の余地は控えめ

- 成熟産業かつ安定志向の事業モデルであり、インカムゲイン向きの銘柄といえます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎコンドーテックは、12年連続増配の実績とDOE(純資産配当率)4.0%以上を目指す明確な配当方針を兼ね備えた、安定志向の中小型株です。

フリーキャッシュフローは年々改善傾向にあり、2025年には過去最高の約41億円を確保するなど、還元の裏付けとなるキャッシュ創出力にも信頼感があります。

配当性向は35%前後に抑えられ、財務体質も堅実で、高すぎず低すぎない理想的なバランスを保っている印象です。

営業CFマージンも7%超と安定しており、本業ベースでも十分なキャッシュを生み出せる力があることは好材料です。

一方、ROEは方針目標の10%にわずかに届かず、今後の成長性や資本効率には引き続き注視が必要です。

また、事業特性上、株価の値上がり余地は限定的で、キャピタルゲインというよりインカム重視の投資対象といえます。

総じて、安定した配当と明確な還元方針を重視したい投資家にとって、非常に相性の良い1銘柄です。

SPK(7466)

自動車部品の専門商社。

補修・車検関連部品の販売に強みがあり、産業機械や建設機械向けの部品も手がけています。

安定した業績と堅実な経営が特徴です。

基本情報

- 株価:2,416円

- 時価総額:253億円

- PER:9.67倍

- PBR:0.9倍

- ROE:9.71%

- MIX係数:8.70

- 自己資本比率:61.0%

- 配当利回り:2.81%

- 配当性向:24.2%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:27年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):20.0%/50.0%/66.7%/103.4%

- 営業CFマージン:1.73

- 配当残年数:44年

27年連続増配・減配ゼロという、国内でも屈指の安定した配当実績を積み重ねてきた企業です。

配当利回りは2.8%台と高配当株としては控えめですが、配当性向は24%程度に抑えられており、将来の増配余地は十分に残されています。

営業キャッシュフローの水準は高くありませんが、自己資本比率61%と財務基盤は堅く、長期的な株主還元を支える体制は整っています。

派手さはないものの、着実に配当を積み上げていくタイプの累進配当銘柄として、安定志向の投資先候補に挙げやすい一社です。

キャッシュフロー推移

- 営業キャッシュフロー

- 安定的に黒字を維持しており、2021年には過去最高の23.5億円、2025年も11.9億円と良好な水準を確保しています。

- 業種特性からも読めるように、本業からのキャッシュ創出力は堅調かつ継続的です。

- 投資キャッシュフロー

- 基本的には小規模なマイナスを継続しており、2025年にかけてはやや支出が増加(▲28.9億円)しましたが、例年は安定した水準に抑えられています。

- 財務キャッシュフロー

- 近年は積極的な配当や自己株式取得を行っている影響で、概ねマイナス圏を継続しています。

- 2025年は+24.9億円と例外的に大幅なプラスとなっており、何らかの財務調達や戻し入れがあった可能性があります。

- フリーキャッシュフロー(営業CF-投資CF)

- 概ね黒字基調を維持していましたが、2025年は営業CFの鈍化と投資拡大により▲16.9億円の赤字に転じました。

- とはいえ、過去の蓄積や安定的な本業収益力を考慮すれば一時的と見なせる内容です。

SPKは、長期的に見て営業キャッシュフローが安定しており、本業の強さが際立つ企業です。

2025年はフリーCFが赤字転落となったものの、投資拡大の一環と読み取れる支出増であり、財務全体への影響は軽微と考えられます。

配当余力としては依然として厚く、過去27年連続増配の裏付けとしても十分なキャッシュ体質を備えています。

投資ポイント

- 27年連続増配・減配ゼロという国内屈指の安定実績

- 四半世紀以上にわたり配当を切らさず、抜群の信頼感を持つ累進配当銘柄です。

- 配当性向24%と十分な余力を確保

- 無理のない還元水準を維持しながら、今後も安定増配が続けられる体力が整っています。

- 自己資本比率61%で財務健全性も良好

- 借入依存度が低く、不況期にも配当継続を可能にする強固なバランスシートが支えになっています。

- 営業CFは安定黒字基調、還元余地は厚い

- 2025年は一時的にフリーCFが赤字になったものの、過去実績から見て持続性の高い還元姿勢が期待できます。

- 営業CFマージンは低め(1~2%台)

- 本業収益に対するキャッシュ効率はあまり高くなく、長期的には収益構造の底上げが課題です。

- 配当方針に数値目標の明記はない

- 「安定配当」は方針として掲げられていますが、配当性向やDOEといった定量的な目安は設けられていません。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎSPKは、27年連続増配・減配ゼロという国内トップクラスの配当実績を誇る、信頼性の高い累進配当銘柄です。

派手さはありませんが、堅実経営・安定収益・低配当性向の3点を長年維持しており、「インカム重視」の投資家にとっては非常に安心感のある企業といえます。

2025年には一時的にフリーキャッシュフローが赤字となりましたが、これは投資支出の増加に起因する一過性の要因であり、これまでの潤沢な営業CFや健全な財務体質を考慮すれば、大きな懸念材料ではありません。

配当性向は24%とまだまだ低く、今後の業績成長や方針の明文化が進めば、さらなる増配も十分視野に入ります。

一方で、営業CFマージンは低水準にとどまり、本業の利益率や資本効率には改善の余地がある点は注意が必要です。

また、成長ドライバーに乏しい卸売業であるため、キャピタルゲインよりもインカムゲイン目的での長期保有が前提となる銘柄です。

総じて、安定配当と長期信頼性を最重視する投資家に適した、守りの強い実直な企業といえますね。

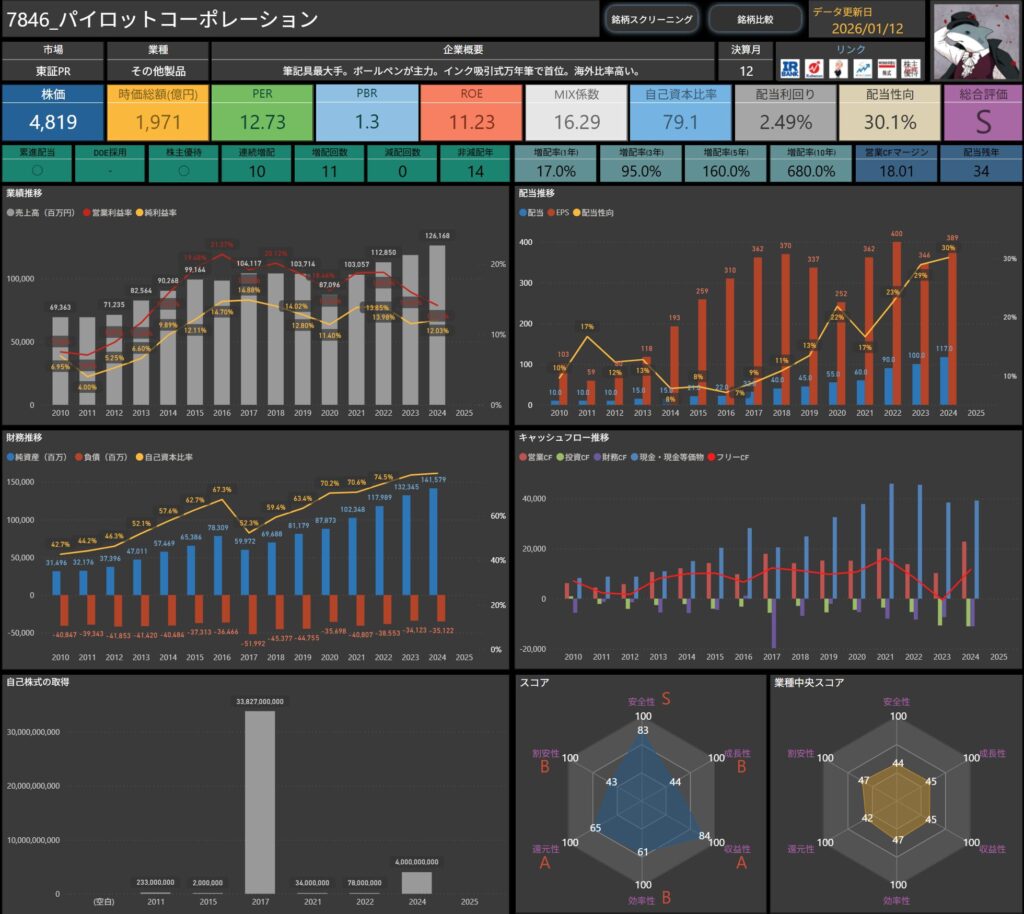

パイロットコーポレーション(7846)

筆記具の国内最大手企業で、ボールペンや万年筆、シャープペンなどを展開。

特にインク吸引方式に強みを持ち、海外売上比率も高いことが特徴です。

基本情報

- 株価:4,819円

- 時価総額:1,971億円

- PER:12.73倍

- PBR:1.3倍

- ROE:11.23%

- MIX係数:16.29

- 自己資本比率:79.1%

- 配当利回り:2.49%

- 配当性向:30.1%

- 累進配当:あり

- DOE採用:なし

- 株主優待:あり(文具等)

- 連続増配年数:10年

- 増配回数:11回

- 減配回数:0回

- 非減配年数:14年

- 増配率(1年/3年/5年/10年):17.0%/95.0%/160.0%/680.0%

- 営業CFマージン:18.01

- 配当残年数:34年

連続増配の実績に加え、営業キャッシュフローマージン18%超とキャッシュ創出力の高さが際立つ企業です。

自己資本比率も約8割と財務は非常に健全で、ROEも10%超を維持しており、収益性と安定性の両立が見て取れます。

中期経営計画では、配当性向30%から総還元性向50%への引き上げを掲げており、今後の還元余地は十分。

海外売上比率が高く為替影響は受けやすいものの、その点を織り込んだうえでの還元方針には納得感があります。

文具という生活密着型の事業基盤を背景に、指標面から見ても堅実な配当成長株といえそうです。

キャッシュフロー推移

- 営業キャッシュフロー

- 毎期安定してプラスを維持し、2024年には過去最高の227億円を記録。

- 長期的に右肩上がりの傾向が見られ、本業のキャッシュ創出力が非常に強固です。

- 投資キャッシュフロー

- 概ね毎年マイナスで推移しており、2024年は110億円を超える大型投資を実施。

- 中期経営計画に沿った成長投資の強化が背景にあり、事業拡大に向けた積極姿勢が見られます。

- 財務キャッシュフロー

- 多くの年でマイナスが続いており、配当や自己株買いなど株主還元に資金を活用していることがうかがえます。

- 特に2023〜2024年は大幅な支出(–107億円、–110億円)となっており、総還元性向強化方針の反映と推察されます。

- フリーキャッシュフロー(営業CF-投資CF)

- ほぼ毎年黒字を確保し、直近2024年は116億円と高水準。

- 一部年度で営業CFがやや鈍化する場面も見られますが、全体としては健全なキャッシュフロー体質を維持しています。

パイロットコーポレーションは、高収益体質・高CFマージン・長期安定配当という三拍子そろった優良銘柄です。

営業CFは一貫して安定しており、積極的な投資を行いながらもフリーキャッシュフローを確保できている点は、還元の裏付けとして非常に強力です。

今後も、中期経営計画で掲げる総還元性向50%以上・自己株式取得強化という方針のもと、持続的な株主還元が期待されます。

株主優待

出典:株式会社パイロットコーポレーション

- 優待内容

- 自社製品(筆記具)を贈呈

- 長期保有優遇

- 5年以上保有で、500株未満の場合も「高級筆記具」が進呈されます。

- 1,000株以上の長期保有者には特製ペンケースも付属

- 権利確定月

- 12月末

| 保有株式数 | 優待内容(通常) |

|---|---|

| 100株~500株未満 | 実用筆記具セット(例:G-2、フリクション、アクロなど) |

| 500株~1,000株未満 | 中価格帯筆記具セット(例:Acro DRIVEなど) |

| 1,000株以上 | 高級筆記具+実用筆記具セット(例:4+1 RIDGE など) |

投資ポイント

- 10年連続増配・非減配14年という安定実績

- 業績変動の大きい製造業ながらも、減配のない一貫した株主還元姿勢が高く評価されます。

- フリーキャッシュフローが極めて安定・高水準

- 2024年は116億円のF CFを記録し、潤沢な資金が配当・自己株取得の余地を広げています。

- 配当性向30%+総還元性向50%超の新方針

- 2025年からの中期経営計画では、配当+自己株取得を合わせた積極的な還元強化方針が明確に示されています。

- 営業CFマージン18%超、財務基盤も極めて良好

- 自己資本比率は約80%と高水準で、配当余力と経営の安定感を兼ね備えています。

- 為替や景気変動の影響を受けやすいビジネス構造

- 海外売上比率が高いため、外部環境の変動が利益に直結するリスクがあります。

- 累進配当やDOEの採用なし

- 増配意欲は強いものの、還元の明文化がやや弱く、機動的判断に委ねられる側面も残っています。

🌟おすすめ度(主観的評価):★★★★☆(4.5)

しけなぎパイロットコーポレーションは、10年連続増配・非減配14年・営業CFマージン18%超という、非の打ち所がないキャッシュ創出型の優良企業です。

筆記具という成熟産業ながら、ブランド力と海外展開で差別化し、高収益体質を維持しながらも株主還元を積極的に進めています。

2025年からの中期経営計画では、総還元性向50%以上を目標に掲げ、自己株式取得の積極化にも踏み込み始めた点は、従来の保守的な姿勢から一歩踏み込んだ好印象の材料です。

さらに、配当性向は30%水準で無理がなく、今後も増配余地を残した形で持続可能性が高い点も魅力です。

一方で、海外売上比率が高いため為替や景気の影響は避けられず、業績に波が出やすいリスクは認識しておく必要があります。

また、累進配当方針やDOEの採用がないため、株主還元の安定性については“実績ベースで評価する”形になる点には注意が必要です。

それでもなお、実力・実績・姿勢のすべてが高水準で整った優良インカム銘柄であり、長期保有を前提とした中核ポートフォリオ候補として非常に魅力的な存在だと思います。

ビジネスブレイン太田昭和(9658)

会計システムに強みを持つ経営・ITコンサル企業で、システム開発受託やBPO分野にも事業を広げています。

安定した成長基盤を活かし、株主還元への取り組みを強化している点が注目されます。

基本情報

- 株価:3,585円

- 時価総額:416億円

- PER:15.15倍

- PBR:1.3倍

- ROE:8.50%

- MIX係数:19.85

- 自己資本比率:64.3%

- 配当利回り:3.71%

- 配当性向:36.4%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり(クオカード)

- 連続増配年数:14年

- 増配回数:14回

- 減配回数:0回

- 非減配年数:15年

- 増配率(1年/3年/5年/10年):4.0%/73.3%/183.6%/609.1%

- 営業CFマージン:7.08

- 配当残年数:28年

15年間減配なし・14回の増配という実績は、中堅規模の情報通信企業としては、株主還元への姿勢がはっきりと表れています。

配当性向は36%前後に抑えられており、無理をせず、内部留保とのバランスを意識した還元が続いている印象です。

ROEは8.5%と極端に高い水準ではないものの、営業キャッシュフローも安定しており、自己資本比率64%超の財務基盤が配当を下支えしています。

派手さはありませんが、安定した配当を長く受け取りたい投資家にとって、安心感のある中堅配当株として位置づけられそうです。

キャッシュフロー推移

- 営業キャッシュフロー

- 毎期安定して黒字を確保し、2021年以降は大きく成長(2023年:33億円、2025年:33億円弱)。

- 2021年以降の営業CFの急増は収益性改善と事業拡大の裏付けと考えられます。

- 投資キャッシュフロー

- 一貫してマイナスで、設備投資やシステム投資等を継続中。

- 2023年〜2025年は10億円超の投資も見られ、攻めの投資フェーズと見られます。

- 財務キャッシュフロー

- 配当・自己株取得による支出が中心であり、多くの年でマイナス。

- 2025年には▲32.9億円と大きなマイナスで、高水準の株主還元や財務戦略の変化があった可能性が伺えます。

- フリーキャッシュフロー(営業CF-投資CF)

- 年によって上下はあるものの、2021年以降は2桁億円の黒字が定着。

- 特に2025年は27億円超を記録し、還元や投資余力を確保した力強い内容です。

ビジネスブレイン太田昭和は、堅実な営業CFに裏打ちされたフリーキャッシュフローの好調さが際立ちます。

近年は営業CF・F CFともに拡大傾向で、投資と株主還元の両立を高水準で維持している点が高く評価できます。

直近の大幅な財務CFマイナスからは、積極的な還元強化または一時的な資本政策の転換が示唆され、注目ポイントです。

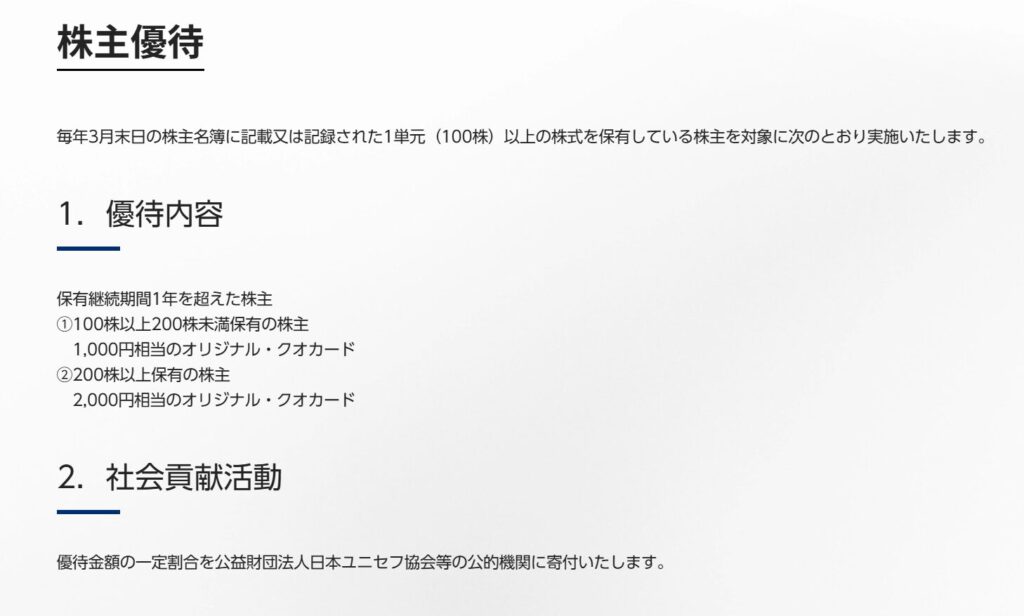

株主優待

出典:株式会社ビジネスブレイン太田昭和

- 対象株主

- 毎年3月末時点で1年以上継続保有している株主

- 優待内容

- オリジナル・クオカード

- 100株以上200株未満:1,000円相当

- 200株以上保有:2,000円相当

- オリジナル・クオカード

- 備考

- 優待金額の一部は公益団体(日本ユニセフ協会等)へ寄付される

投資ポイント

- 15年非減配・14回増配の安定実績

- 長年にわたって減配なく増配を継続しており、一貫した株主還元の姿勢が明確です。

- フリーキャッシュフローが安定拡大中

- 2021年以降は20億円台を超える水準が定着し、高い配当持続力を裏付けています。

- 配当性向30%目安で無理のない方針

- 還元と内部留保を両立しながら、持続的な配当政策を実践している点に安心感があります。

- 自己資本比率64%超・営業CFマージン7%台と堅実な財務体質

- 財務の健全性と収益性のバランスが良く、長期保有にも適したディフェンシブ銘柄です。

- 急増した財務キャッシュフローに留意

- 2025年は▲32億円と過去最大規模の資金流出があり、配当・自社株買いなど方針の変化を注視する必要があります。

- 還元方針は保守的で累進配当やDOEなし

- 増配実績は優秀ながら、株主還元の明文化は弱く、今後も業績連動型となる可能性があります。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ堅実なIT・会計コンサル企業として、業績の波が少なく、安定配当を軸に着実に増配を積み重ねてきた良銘柄です。

15年連続非減配・14回の増配という実績は中小型銘柄では極めて優秀で、株主還元への真摯な姿勢が感じられます。

フリーキャッシュフローも近年は20億円を安定して上回り、還元・投資余力ともに高水準。

配当性向30%を目安とする明確な方針のもと、持続可能で無理のない還元が行われているのは評価に値します。

一方で、累進配当やDOEの採用がない点や、還元方針が業績連動型である点は、インカム投資家にとってやや保守的に映る可能性があります。

また、2025年の財務キャッシュフローの大幅なマイナス(▲32億円超)は、一時的な還元強化か構造的な資金流出かの見極めが必要です。

とはいえ、キャッシュフロー・財務・配当姿勢が揃った安定配当銘柄として、長期保有の中核候補にふさわしい一社であるといえます。

連続増配銘柄に投資する際のリスクと注意点

連続増配銘柄は、安定した株主還元と信頼感のある企業姿勢が魅力です。

しかし、”増配”という言葉の安心感だけで判断するのは危険です。以下の注意点をしっかり理解し、冷静な投資判断を行いましょう。

- 増配が止まるリスクもある

- たとえ過去に増配を続けていても、業績悪化や経営方針の転換によって、突然ストップする可能性があります。

- 特に景気に敏感な業種では、想定外の減配に転じることもあるため、配当方針の明確さや持続可能性は必ず確認しておきましょう。

- 利回りだけで判断しない

- 配当利回りが極端に高い企業には注意が必要です。

- 無理な増配を続けている企業は、いずれ減配や財務悪化を招く可能性があります。

- 利回りの数字だけで飛びつかず、配当性向・フリーキャッシュフロー・事業の収益性なども必ずチェックしましょう。

- 景気変動に弱い業種もある

- 輸出関連や資源関連など、外部環境に左右されやすい業種では、業績や配当が大きくブレやすくなります。

- ビジネスモデルの安定性や収益構造の強さを見極めることが、長期投資では特に重要です。

- 分散投資は忘れずに

- どれだけ魅力的な銘柄でも、1社への集中投資は避けるべきです。

- 業種や規模の異なる複数の企業に分散投資することで、特定銘柄のリスクを緩和できます。

しけなぎ

しけなぎ連続増配銘柄を調べていると、つい「増配=安心」と思いがちですが、実際には財務体質やキャッシュフローの裏付けがあってこそだと感じています。

「増配の継続年数」だけでなく、「なぜ増配できているのか」「今後も続けられそうか」を意識するようになったことで、選ぶ銘柄の質が変わってきた気がします。

これからも冷静な目線で、本当に持続可能な銘柄を選んでいきたいと思っています。

まとめ:連続増配銘柄は、堅実な資産形成の味方

連続増配銘柄は、業績が安定していて、株主への思いやりを持って還元を続けている企業が多く、長期的な資産づくりにぴったりの存在です。

毎年少しずつ増えていく配当は、時間が経つほどその効果を実感でき、コツコツと資産を積み上げる力になってくれます。

銘柄を選ぶときは、こんなポイントを意識してみましょう!

- 業績が安定していて、これからも増配が期待できそうか

- 自己資本比率やROEが高めで、財務がしっかりしているか

- 配当性向が無理のない範囲で、長く還元を続けられそうか

- 事業の内容に成長性や安定感があるか

今回ご紹介した企業たちは、これらの条件をクリアしつつ、10年以上も減配せずに増配を続けてきた実績のある安心感のある銘柄ばかりです。

配当利回りや配当性向のバランスも良好で、長く持ち続けやすい銘柄として注目できます。

焦らず、自分のペースで、業種を分けながら少しずつ組み入れていくことで、将来に向けた着実な資産形成がぐっと近づきます。

「配当をもらう」だけじゃなく、「育てる」楽しみを感じながら、あなたらしい投資スタイルを築いていきましょう!

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!