最近、よく話題になる「高配当株」。

定期的に配当金がもらえるって、やっぱりうれしいものですよね。

でもその一方で、

「この配当、ほんとにこの先も続くのかな?」

と、ふと気になったことはありませんか?

実は、表面上の利回りだけを見ていると、

思わぬタイミングで“減配”されてしまうこともあるんです。

そこで今回は、「配当がどれくらい続きそうか?」を見るために役立つ、2つの指標をご紹介します🌿

難しい数字が並ぶわけではないので、「高配当株って気になるけど、選び方がよくわからない…」という方にも、

やさしく読んでいただける内容になっています。

「配当が続く力」を測る2つの指標とは?

高配当株は、配当金を受け取りながら資産形成を進めたい方にとって、魅力のある投資先のひとつです。

ただ、どれだけ利回りが高くても、その配当がこの先も続くとは限らないという点には注意が必要です。

実際、業績の悪化や資金繰りの問題などを理由に、減配や無配に転じてしまう企業もあります。

では、配当が将来にわたって維持されるかどうかは、どうやって見ればよいのでしょうか。

そんなときに役立つのが、「配当が続く力」を測る2つの指標です。

① 営業CFマージン(営業キャッシュフローマージン)

最初にご紹介するのは、営業キャッシュフローマージンという指標です。

これは、企業が本業を通じてどれだけ安定的に現金を生み出せているかを示すものです。

企業は、いくら利益が出ていても、現金が不足していれば配当は出せません。

配当は「利益」ではなく「現金」で支払われるため、“キャッシュの流れ”に注目することがとても大切です。

たとえば、売上が伸びていても売掛金(未回収の売上)が積み上がっていれば、現金は手元に残りません。

このような場合、帳簿上は黒字でも、実際には資金繰りに苦しんでいることがあります。

営業CFマージン = 営業キャッシュフロー ÷ 売上高 × 100

この数字が高ければ高いほど、企業が日々の事業活動を通じて、しっかり現金を稼げているということになります。

なぜ大切なのか

たとえば、営業利益が黒字でも、営業キャッシュフローがマイナスの場合、実際にはお金が減っている状態といえます。

そういった企業は、業績が少し悪化しただけでも減配に踏み切らざるを得ないリスクがあります。

逆に、営業CFマージンが高い企業は、景気の変動にも耐えやすく、配当を安定して出し続ける力があると期待できます。

判断の目安

| 営業CFマージン | 見方 |

|---|---|

| 10%以上 | 非常に健全。余裕をもって配当を支払える水準 |

| 5〜10% | 安定感はあるが、継続的にチェックしておきたい水準 |

| 5%未満 | やや注意。現金の流れに不安がある可能性あり |

| 0%以下(マイナス) | 要注意。配当の継続に無理が生じているかもしれない |

営業CFマージンは、表面的な利益や利回りだけでは見えない企業の“配当の出しやすさ”を確認するための重要な視点です。

長期で安心して保有できる銘柄を選ぶうえで、欠かせないチェックポイントのひとつになります。

② 配当金残年数

続いてご紹介するのは、配当金残年数という指標です。

これは、企業がこれまでに積み上げてきた利益(利益剰余金)をもとに、「今の配当水準を何年続けられるか」を見ようとするものです。

イメージとしては、配当という“蛇口”からお金が出続けるのに対して、タンクの中にどれだけ水(蓄え)が残っているかを見る感覚に近いです。

配当金残年数 = 利益剰余金 ÷ 年間配当金総額

たとえば、利益剰余金が300億円あり、年間の配当金総額が60億円であれば、「5年間は今の水準の配当を出し続けることができる」という計算になります。

※年間の配当金総額は、「1株配当 × 発行済株式数(自己株式を除く)」で概算するのが一般的です。

ただし、正確に把握したい場合は、有価証券報告書の「株主資本等変動計算書」などで確認するのがおすすめです。

なぜ大切なのか

企業の配当は業績に左右されるものですが、利益が出なくても、蓄え(利益剰余金)があれば一定期間は減配を回避することができます。

一方で、利益剰余金が少ない企業は、業績が悪化した途端に配当の見直しに迫られる可能性があります。

つまり、配当金残年数は「配当の耐久力」を測る目安となります。

判断の目安

| 配当金残年数 | 見方 |

|---|---|

| 10年以上 | 非常に余裕あり。体力のある企業と言えます |

| 5〜10年 | 一定の蓄えがあり、比較的安心できる水準 |

| 3〜5年 | 注意が必要。業績悪化時のクッションが薄い |

| 3年未満 | 要注意。減配や無配のリスクが現実的にあり得る水準 |

この配当金残年数は、あまり目にする機会がない指標かもしれませんが、長期で安定した配当を重視したい方にとっては、非常に参考になる視点のひとつです。

「今の利益」だけでなく、「これまでの蓄え」にも注目することで、よりリスクの低い銘柄を選びやすくなります。

しけなぎ

しけなぎ高配当株を選ぶとき、つい利回りの数字だけを見てしまいがちですが、「配当が続くかどうか」の視点はやはり欠かせないなと感じました。特に営業CFマージンと配当金残年数は、今後のスクリーニングにも積極的に取り入れていきたい指標です。

補足的にチェックしておきたい指標

「営業CFマージン」や「配当金残年数」は、配当の持続性を見極めるうえでとても有効な指標です。

ただ、配当の安定性を総合的に判断するためには、それ以外の情報にも目を通しておくことが望ましいです。

ここでは、補足的に確認しておきたい4つの指標をご紹介します。

配当性向

配当性向は、当期純利益のうち、どのくらいを配当に回しているかを表す指標です。

配当性向 = 配当金 ÷ 当期純利益 × 100

この数字が高すぎる場合、利益のほとんどを配当に回していることになります。

一見、株主にやさしい姿勢に見えますが、利益が減ったときにすぐに減配に踏み切らざるを得ないリスクもあるため注意が必要です。

判断の目安

| 配当性向 | 見方 |

|---|---|

| 30〜50% | 安定的で、長期的な配当方針を持つ企業に多い水準 |

| 50〜70% | やや高め。業績変動時に注意が必要 |

| 70%以上 | 要注意。利益が減ると減配の可能性が高まる |

自己資本比率

自己資本比率は、企業がどれだけ自己資本(返済不要な資金)で経営をしているかを示す指標です。

自己資本比率 = 自己資本 ÷ 総資産 × 100

この比率が高い企業は、借入に頼らず安定した財務基盤を持っているため、長期的に配当を出せる体力がある企業と言えます。

判断の目安

| 自己資本比率 | 見方 |

|---|---|

| 50%以上 | 財務の安定性が高く、長期投資にも向く |

| 30〜50% | 平均的な水準。業種によっては問題ない範囲 |

| 30%未満 | 注意が必要。財務に不安がある可能性もある |

DOE(株主資本配当率)

DOE(株主資本配当率)は、自己資本に対してどのくらいの配当を支払っているかを表します。

DOE = 配当金 ÷ 自己資本 × 100

この指標は、配当性向と違い、業績の変動に左右されにくいのが特徴です。

近年では、安定的な株主還元を目指す企業がDOEを配当方針に採用するケースも増えています。

DOE方針を掲げている企業は、配当の継続に対する意識が高い傾向があります。

減配履歴・連続増配年数

最後に、企業の過去の配当実績も確認しておきたいポイントです。

- 減配履歴がない企業は、景気の変動があっても配当を守ろうとする姿勢がうかがえます

- 連続増配年数が長い企業は、株主還元に積極的で、方針が安定しているケースが多く見られます

これらは数値化しづらい情報ですが、企業の配当方針を読み解くうえで重要なヒントになります

こうした指標は、1つひとつが決定打になるわけではありませんが、複数を組み合わせて見ることで、配当の持続性についてより立体的に把握することができます。

特に長期で保有したいと考えている銘柄は、「今出している配当」ではなく「続けられる配当かどうか」に注目してみてください。

しけなぎどれか一つだけで判断せず、いくつかの視点を組み合わせて見ることが大切だと、改めて整理しながら感じました。今後も、配当の「出し方」ではなく「続ける力」に注目していきたいと思います。

減配リスクが見えてくる企業たち

ここまでで、「営業CFマージン」や「配当金残年数」が、配当の持続性を測るうえで有効な指標であることをご紹介しました。

では実際に、これらの指標がやや弱く、今後の配当維持に不安があるかもしれない“高配当株”を抽出してみると、どんな銘柄が出てくるのでしょうか。

今回は、配当利回りが3.5%以上あるにもかかわらず、次のような不安要素が見られる銘柄をリストアップしました。

- 営業CFマージンが5%未満(現金を安定的に稼げていない可能性)

- 配当金残年数が10年未満(配当の“体力”が少し心もとない)

- 配当利回りが3.5%以上(見かけは高配当)

ツイッター(X)で、データ更新のたびに注目銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📌その高配当株、減配するかも?

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) April 20, 2025

「配当が続く力」に注目した企業リストを作成しました!

最近話題の高配当株ですが、「この配当、ほんとに続くのかな?」と思ったことはありませんか?👀… pic.twitter.com/Qd5z2q7CW3

抽出された銘柄の中から、気になる企業をいくつか取り上げてご紹介します。

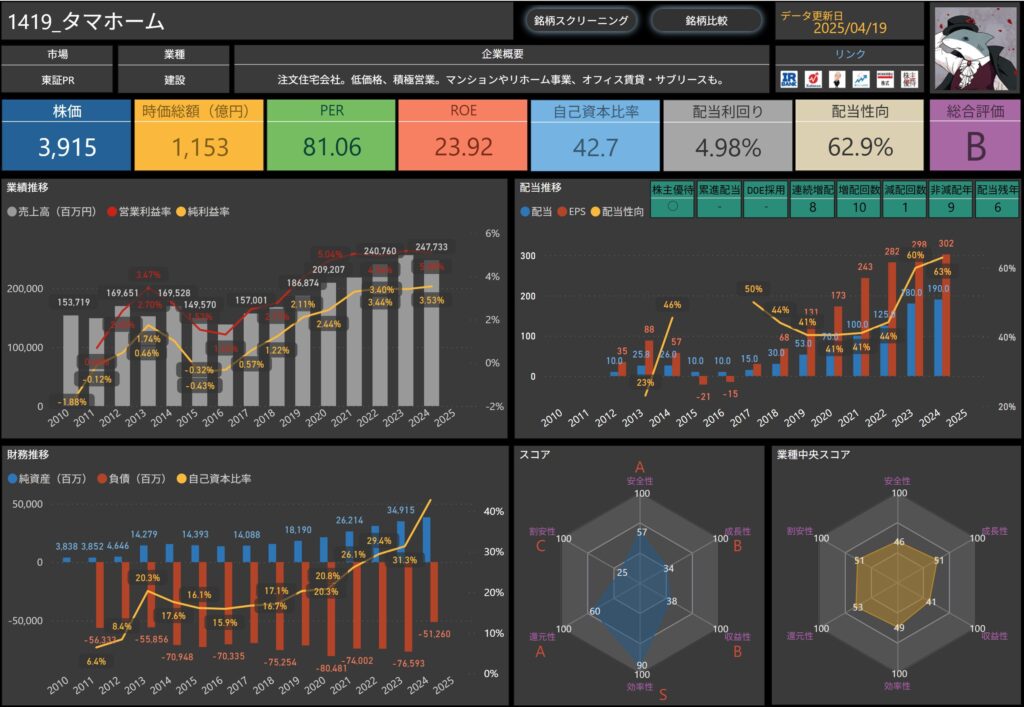

タマホーム(1419)

注文住宅を中心とした住宅事業を展開する建設会社。

分譲・不動産・サブリース・エネルギー事業なども手がけ、近年は「花粉の少ない森づくり」や省エネ住宅の推進など、環境への取り組みも強化しています。

基本情報

- 株価: 3,915円

- 時価総額: 1,153億円

- PER: 81.06(やや割高)

- ROE: 23.92%(非常に高収益)

- 自己資本比率: 42.7%(平均的な水準)

- 配当利回り: 4.98%(高水準)

- 配当性向: 62.9%(やや高め)

業績・財務の現状

- 2025年5月期 第3四半期の売上高は前年比18.8%減と厳しい状況。

- 営業利益は▲49億円の赤字に転落。

- 自己資本比率は42.7%→29.0%と大幅に低下し、財務面の慎重な見極めが必要な局面です。

👉 業績悪化の背景としては、住宅着工戸数の減少、建設コストの高止まり、引渡棟数の減少などが挙げられます。

配当の特徴とリスク

- 配当利回りは4.98%と高水準ですが、配当性向は62.9%まで上昇。

- 配当は10年連続増配中で、前向きな姿勢は評価される一方、利益減少の中での増配継続には注意が必要です。

- 営業CFマージンは低く、フリーキャッシュフローの確保が課題となっています。

- さらに、営業CFマージンは3.3%と低く、配当金残年数は6年と耐久力もやや控えめです。

投資家目線での注目ポイント

- 「配当が続くか?」という点に対して、財務とキャッシュフローのバランスを見るとやや懸念も。

- 一方で、ブランド力と販売網は強み。受注は改善傾向も見られ、下期の回復に期待する向きもあり。

- 住宅業界全体が逆風にある中、どう立ち回れるかが今後の焦点となります

しけなぎ業績やROEは魅力的で、配当利回りも高水準です。

ただし、本業からのキャッシュ創出が不安定であり、財務の安定性にやや課題が見られます。

減配リスクを意識するなら、営業CFと財務面の動向を注視しておきたい企業です。

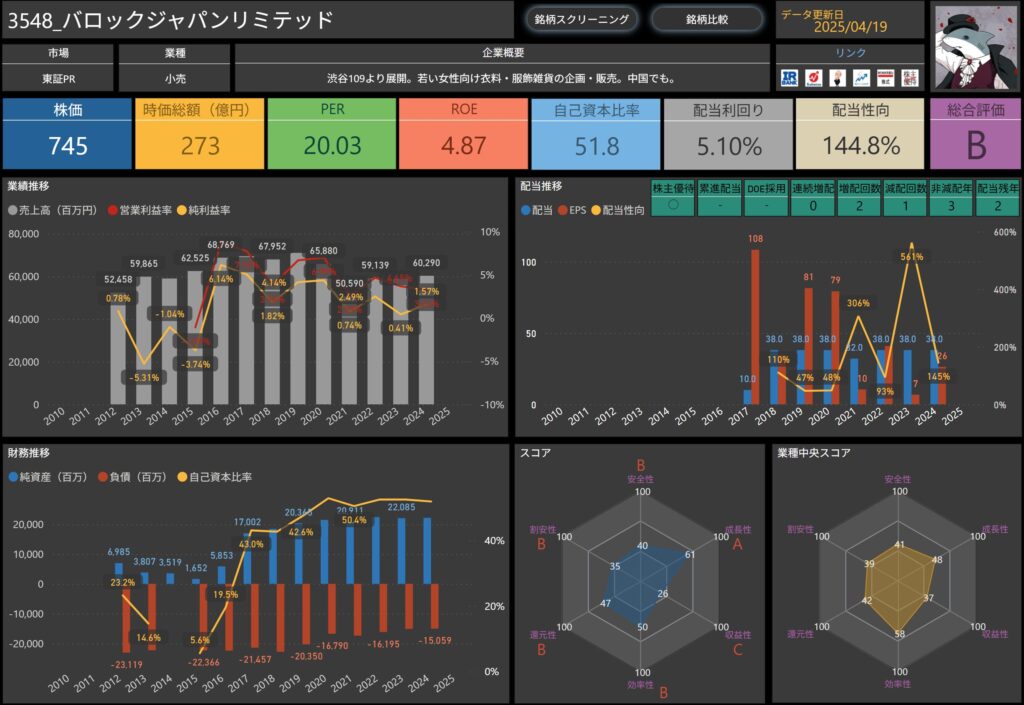

バロックジャパンリミテッド(3548)

若い女性向けアパレルブランドを展開する企業。

渋谷109やECサイトを中心に展開し、中国・米国など海外展開も行っています。

基本情報

- 株価: 745円

- 時価総額: 273億円

- PER: 20.03(妥当な水準)

- ROE: 4.87%(やや低め)

- 自己資本比率: 51.8%(安定)

- 配当利回り: 5.10%(高水準)

- 配当性向: 144.8%(非常に高い)

業績・財務の現状

- 2025年2月期の業績は大幅減益・赤字転落。

- 売上高は前年同期比▲3.5%の581億円。

- 営業利益は▲58.4%減の8.1億円。

- 親会社株主に帰属する当期純利益は▲25.7億円の赤字。

👉 特に中国事業での持分法投資損失(▲24.3億円)が響き、大きな赤字に。

👉 財務体質も悪化し、自己資本比率は51.8%→45.9%へ低下。

配当の特徴とリスク

- 配当利回りは5.10%と非常に高い水準。

- 一方で配当性向は144.8%と、利益を大きく超える水準で、実質的に「無理な配当」。

- 2025年も38円の配当継続を予定していますが、キャッシュフロー面も不安定。

- さらに、営業CFマージンは2.6%と低く、配当金残年数は2年と耐久力も控えめです。

👉 営業CFは前年より増加し22億円の黒字ですが、利益との乖離が大きく、継続性に課題が残ります。

投資家目線での注目ポイント

- 「見た目の配当利回り」だけで判断しない慎重さが必要。

- 利益は赤字、海外事業の整理中、財務体質もやや悪化傾向。

- 一方で、国内ECの堅調さや新ブランドの育成など、将来の反転に向けた動きもあります。

しけなぎ華やかなブランドイメージに反して、足元の業績はやや厳しめ。

今の配当水準が「続くかどうか」に注目しながら、しばらく静観したい銘柄です。

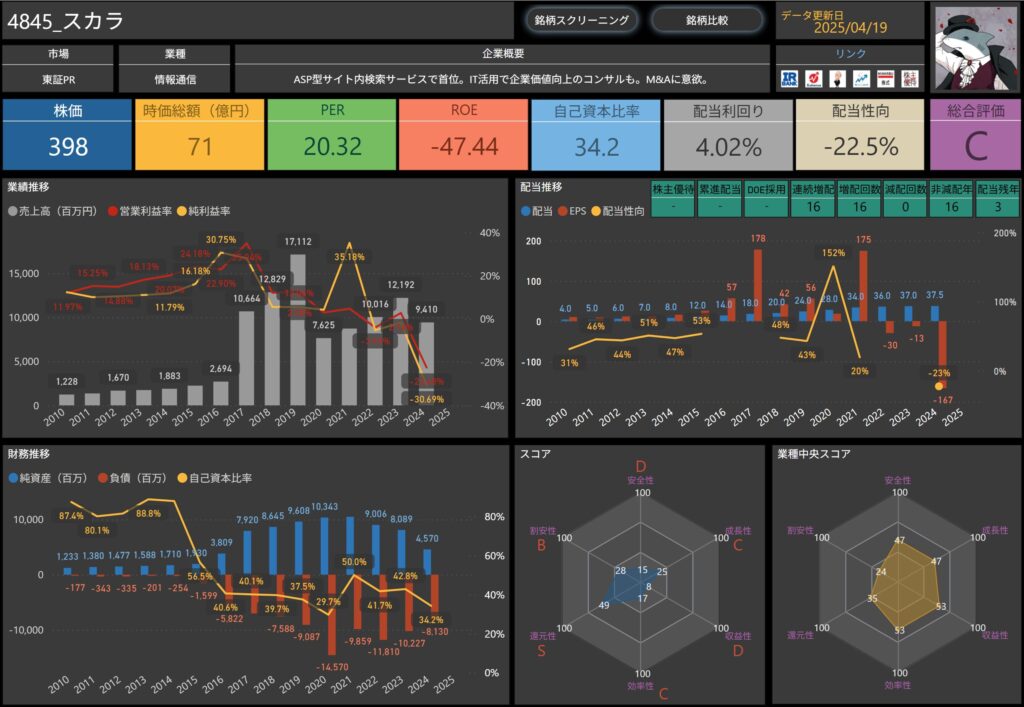

スカラ(4845)

ASP型サイト内検索サービスで首位。

IT活用で企業価値向上を支援するコンサルにも注力。M&Aにも意欲。

基本情報

- 株価: 398円

- 時価総額: 71億円

- PER: 20.32(妥当な水準)

- ROE: -47.44%(赤字により大幅なマイナス)

- 自己資本比率: 34.2%(やや低水準)

- 配当利回り: 4.02%(やや高水準)

- 配当性向: -22.5%(赤字計上で実質意味を持たず)

業績・財務の現状

- 2025年6月期第2四半期の売上収益は前年同期比+3.9%増の48.0億円と堅調。

- 主力のDX事業は大型案件の寄与で伸長し、営業利益は26.4億円の赤字から2.6億円の黒字に転換。

- 一方で、財務体質には課題も。総資産は減少傾向にあり、現金及び現金同等物は前年同期から▲1.7億円減少。

- 自己資本比率は34.2%と、やや低めの水準で推移しています。

👉 営業キャッシュ・フローは+0.9億円と黒字ですが、営業CFマージンは-2.7%と、収益とのバランスには不安が残ります。

配当の特徴とリスク

- 16年連続で増配を継続中。配当金は2021年から37.5円で据え置き、安定感はあるものの、近年の業績悪化との乖離が大きくなっています。

- 現在の配当利回りは4.02%と水準はまずまず。ただし配当性向はマイナスで、実質的には利益を上回る配当支払いが続いている状態です。

- 配当金残年数は3年と短く、体力面からも現水準の維持はやや厳しい印象です。

👉 赤字が続く中でも減配はせず、株主還元姿勢は強いですが、持続性には要注意です。

投資家目線での注目ポイント

- 黒字転換は達成したが、赤字体質の払拭までは至らず。

- 営業キャッシュフローはプラスながら、営業CFマージンはマイナスで慎重な見極めが必要

- 連続増配実績は魅力も、配当余力や資金繰りに課題

- DX事業の好調が続くか、次期決算での持続性がカギ

しけなぎ株主還元に積極的な点は評価できますが、収益とのギャップがやや気になります。

黒字転換した今こそ、財務改善の一歩を確かめたい局面ですね。

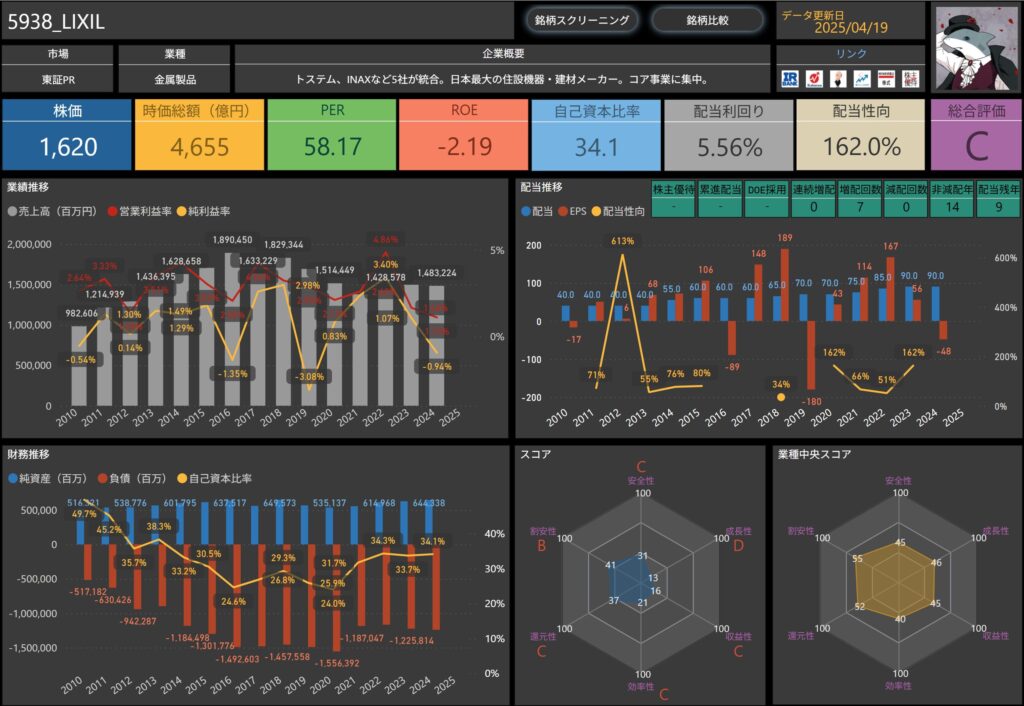

LIXIL(5938)

住宅設備機器・建材を中心に、国内外で事業を展開する総合メーカー。

「ウォーターテクノロジー」「ハウジングテクノロジー」の2事業を軸に、住まいに関わるトータルソリューションを提供しています。

基本情報

- 株価:1,620円

- 時価総額: 4,655億円

- PER: 58.17(割高感あり)

- ROE: -2.19%(赤字によりマイナス)

- 自己資本比率: 34.1%(やや低水準)

- 配当利回り: 5.56%(高水準)

- 配当性向: 162.0%(利益を上回る水準)

業績・財務の現状

- 2025年3月期第3四半期の売上収益は前年比1.6%増と増収。

- 一方で、四半期利益は▲59.4%減となり、ROEはマイナスに転落。

- 前年と比較して、利益剰余金は2268億円→2054億円に減少し、自己資本比率も34.1%まで低下。

財務面のやや不安定な状況がうかがえます。

👉 営業CFは前年同期の10億円から約567億円の黒字へと大きく改善。ただし利益との乖離が大きく、キャッシュ創出の安定性には注意が必要です。

配当の特徴とリスク

- 配当利回りが5.56%と高く、魅力的に映ります。

- しかし、配当性向は162%と、実質的には利益以上の配当を実施している状態です。

- 配当金残年数は9年と体力に一定の余裕はあるものの、営業CFマージンは3.2%と低めで、継続性には課題が残ります。

👉 営業CFは増加しつつも、利益の低迷とのギャップが大きく、現時点の配当水準を維持できるかどうかは不透明です。

投資家目線での注目ポイント

- 売上は堅調ながら、利益率と財務面はやや軟調。

- 高い配当利回りは魅力だが、利益とのバランスにリスク。

- 海外展開や住設事業の回復に期待がかかるが、財務の健全性の確認は今後も必要。

しけなぎ配当利回りの高さは目を引きますが、利益水準や配当性向を考慮すると、やや攻めすぎた印象も。

営業CFが黒字である点は評価できますが、収益の質や持続力に注目しながら慎重に見守りたい銘柄です。

FPG(7148)

船舶・コンテナを中心としたオペレーティングリース事業に強みを持つ金融サービス企業。

不動産・保険・証券などへの多角化を進め、近年は海外不動産ファンド事業でも実績を伸ばしています。

基本情報

- 株価: 2,231円

- 時価総額: 1,886億円

- PER: 8.56(割安感あり)

- ROE: 42.01%(非常に高水準)

- 自己資本比率: 23.1%(低め)

- 配当利回り: 5.84%(高水準)

- 配当性向: 50.1%(適正水準)

業績・財務の現状

- 2025年9月期第1四半期は、売上高27,963百万円(前年比+14.6%)と増収。

- 一方で、営業利益は7,680百万円(同▲7.7%)、純利益は5,467百万円(同▲14.3%)と減益。

- セグメント別では、国内不動産ファンドと海外不動産ファンドが好調で、海外ファンドは前年比+355.6%という大幅増。一方、主力のリースファンド事業は利益率の低下が目立ちました。

- また、自己資本比率は22.1%まで低下しており、資金調達や財務の健全性には引き続き注意が必要な局面です。

👉 営業CFは▲139億円と赤字で、営業活動による現金創出に課題が残っています。

配当の特徴とリスク

- 配当利回りは5.84%と高水準。

- 配当性向は50.1%とやや余裕がある水準で、過去には一度減配歴がありますが、現在は4年連続増配中。

- ただし、営業CFマージンは▲27.2%と大きなマイナスで、利益と現金創出のバランスに歪みが見られます。

👉 今期も増配を計画(年間130.4円)しており、株主還元には積極的。

ただし、キャッシュフローのマイナスと財務の圧迫が続く中、配当の持続性には一定の注意が必要です。

投資家目線での注目ポイント

- 高ROEかつ高配当で魅力的だが、営業CFは赤字で持続性には懸念も。

- 不動産分野は堅調であり、事業の多角化が進んでいる点は評価ポイント。

- 財務面のテコ入れや営業CFの改善が見られれば、長期的な安定も期待できる。

しけなぎ数字の派手さに惹かれますが、キャッシュフローと財務面のリスクはやはり気になります。

利回りだけでなく、その裏側にある構造も見ておきたい銘柄ですね。

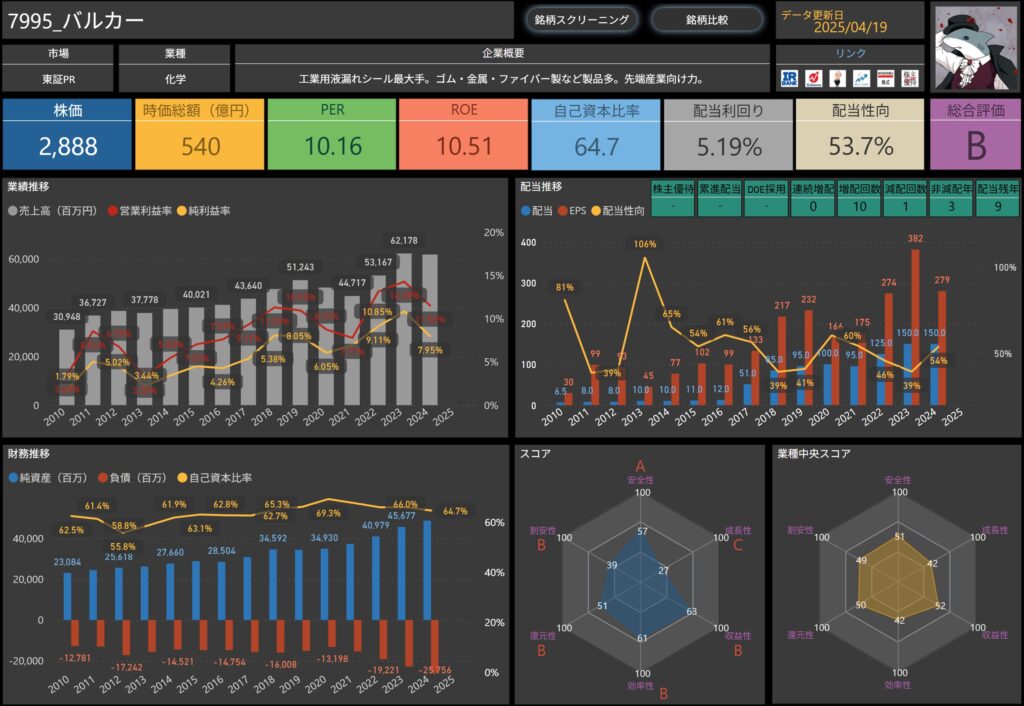

バルカー(7995)

工業用液漏れシール最大手。ゴム・金属・ファイバー製など製品多く、先端産業向けに強み。

シール製品を軸に、機能樹脂やシリコンウエハーリサイクル事業なども手がけ、グローバル展開を進めています。

基本情報

- 株価:2,888円

- 時価総額:540億円

- PER:10.16(割安感あり)

- ROE:10.51%(標準的な水準)

- 自己資本比率:64.7%(高水準)

- 配当利回り:5.19%(高水準)

- 配当性向:53.7%(やや高め)

業績・財務の現状

- 2025年3月期第3四半期の売上高は前年比2.7%減の449億円。

- 純利益は28億円で前年比29.7%減と大きく減益。

- 営業利益・経常利益もともに前年を下回り、全体として業績はやや弱含み。

- 利益剰余金は前年同四半期と比べてほぼ横ばい(2,741億円→2,757億円)ながら、自己資本比率は64.7%から61.4%に低下し、財務健全性にわずかな陰りが見られます。

👉 営業CFは▲2.9%とマイナスに転落。利益水準と連動してキャッシュ創出力も鈍化しており、やや注意が必要な局面です。

配当の特徴とリスク

- 配当利回りは5.19%と高く、配当金残年数も9年と十分な体力があることがわかります。

- ただし、過去に減配を1回経験しているほか、営業CFがマイナスという点では継続性に不安も。

- 配当性向も50%を超えており、利益水準が今後も減少する場合は減配の可能性もゼロではありません。

👉 営業CFが赤字転落しており、現在の配当水準が中長期的に持続できるかは慎重な見極めが必要です。

投資家目線での注目ポイント

- 売上は堅調に推移するも、利益水準はやや軟調。

- 高い配当利回りは魅力的ですが、営業CFの赤字化がリスク要因。

- 財務の健全性は高いものの、収益とのバランスを注視したい局面。

- 今後の業績改善とキャッシュ創出力の回復がカギを握ります。

しけなぎ数字の派手さに惹かれますが、キャッシュフローと財務面のリスクはやはり気になります。

利回りだけでなく、その裏側にある構造も見ておきたい銘柄ですね。

配当を「守る力」に注目した投資へ

「配当利回りが高いから」と飛びついた株が、数年後に減配・無配となってしまった――。

そんな経験をされた方も、少なくないかもしれません。

配当金は“株主への還元”という面で魅力的ですが、 企業の収益や財務の裏付けがなければ、いつかその還元は続けられなくなってしまいます。

これまで見てきたように、配当の「見かけの高さ」だけでは、その持続性までは測れません。

だからこそ、いま注目したいのが 配当を「出す力」ではなく「守る力」 です。

「守る力」に注目すべき理由

配当の継続性を支えるのは、一時的な利益よりも、企業の“基盤”です。

とくに以下のような視点が、持続的な配当を見極めるうえでカギになります。

- 営業キャッシュフローが安定して黒字

→ 本業でしっかり現金を稼げているかが重要です。 - 利益剰余金が十分に蓄積されている

→ 利益が出なくても配当を続けられる「体力」の裏付けになります。 - 財務が健全(自己資本比率が高い)

→ 借入に頼らず、長期的に安定した経営ができるかが見えてきます。 - 減配が少なく、配当に対する考え方が明確

→ 過去の配当履歴には、その企業の「株主へのスタンス」が表れます。

「高配当=安定」ではないという前提

「高配当株=安定」というイメージを持たれがちですが、

実際には配当が“無理をして出されている”ケースも少なくありません。

たとえば…

- 利益が赤字でも配当を維持している(配当性向が異常に高い)

- 営業CFがマイナスで、現金が減っている

- 配当金残年数が少なく、いつ減配してもおかしくない

こうした企業は、見た目の利回りがどんなに魅力的でも、長期投資の対象としては慎重な判断が必要です。

「続けられる配当」を見極める目を

これからの高配当株投資で大切なのは、目先の利回りではなく「続けられる配当」かどうかを見極める目です。

- キャッシュフロー

- 利益剰余金

- 配当性向や自己資本比率

- 減配や連続増配の実績

これらを組み合わせてチェックすることで、配当の“見た目”ではなく“中身”を確認することができます。

長く付き合える「頼れる銘柄」を探すために

“配当金が毎年しっかり入ってくる”という安心感は、日々の投資を続けていくうえでとても大きな心の支えになります。

その安心感を支えているのは、企業の「配当を守る力」。

一時的な数字の良さに惑わされず、着実に続く還元を重視する――

そんな視点で、高配当株と向き合っていくことが、これからの投資ではより大切になってくるように感じています。

しけなぎ数字の裏側にある「続ける力」に気づけるかどうか。

それが、安心して持ち続けられる銘柄を選ぶ鍵なのかもしれません。

まとめ:配当利回りの“その先”を見ていくために

高配当株は、配当金という“見えるリターン”を得ながら資産形成を進められる、非常に魅力的な投資対象です。

特にインカムゲインを重視する投資家にとっては、ポートフォリオの安定を支える心強い存在でもあります。

ただし、その配当が 「この先も続くかどうか」 は、表面的な利回りの数字だけでは見えてこないことも多いもの。

業績が黒字でもキャッシュが足りなければ配当は続かず、財務が弱ければ外部環境の変化に耐えきれないリスクもあります。

だからこそ、今回ご紹介したような「営業CFマージン」や「配当金残年数」といった、配当の“守る力”に注目する視点が大切になります。

- 営業CFマージンは、企業が事業活動を通じてどれだけ安定的に現金を稼げているかを示す

- 配当金残年数は、過去に蓄積された利益をもとに「あと何年配当を維持できるか」の目安になる

- 一時的な業績ではなく、“続けられる配当”を見抜く視点が、減配リスクの低減につながる

- 利回りの高さに加えて、財務の健全性やキャッシュフローの質も見ることが、安定した高配当投資には欠かせない

高配当株への投資は、“安心”を得るための選択でもあります。

その安心が一時的なもので終わらないように、『守る力』に注目する視点を、ぜひポートフォリオにも取り入れてみてくださいね!

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!