「高配当株に興味はあるけれど、できれば“増え続ける配当”を手にしたい。」

そんな想いを持つ投資家にとって、増配の継続性はとても重要な指標です。

配当利回りが高くても、翌年に減配してしまえば、安定したインカム投資は難しくなってしまいますよね。

そこで今回は、1年・3年・5年・10年の増配率に注目して、「安定して配当を増やし続けてきた企業」を厳選しました。

加えて、配当利回り・配当性向・財務健全性などの指標もあわせてチェックし、これからの“配当の伸びしろ”にも期待できる銘柄をリストアップしています。

過去も、そしてこれからも、配当を積み重ねてくれる企業を探したい方に向けて、少しでも参考になればうれしいです。

スクリーニング条件と注目ポイント

今回ご紹介する銘柄は、増配の継続性と、今後の成長性を兼ね備えた企業を条件に選定しています。

具体的には、以下のようなスクリーニング条件を設定しました。

| 指標 | 条件 | 意図 |

|---|---|---|

| 増配率(1年) | 1.0倍以上 | 直近で減配していないこと |

| 増配率(3年) | 1.1倍以上 | 短期的にも増配傾向にあるか |

| 増配率(5年) | 1.2倍以上 | 中期的な増配力を評価 |

| 増配率(10年) | 1.5倍以上 | 長期でも増配姿勢が安定しているか |

| 配当利回り | 2.5%以上 | インカム投資としても魅力的 |

| 配当性向 | 50%未満 | 今後の増配余地があるか |

| PER | 15倍以下 | 株価が割高すぎないこと |

| PBR | 1倍以下 | 資産面から見た割安感 |

| 自己資本比率 | 50%以上 | 財務の安定性があるか |

| 営業CFマージン | 10%以上(理想) | 本業のキャッシュ創出力が高いか |

| フリーキャッシュフロー | プラス | 配当の源泉にゆとりがあるか |

- 増配の持続力を1年・3年・5年・10年のスパンで確認

→「たまたま」ではなく、一貫した還元姿勢があるかを重視 - 今後も増配できる余力があるか(配当性向やキャッシュフローで確認)

- 高すぎないPER・PBR水準で、割安に放置されている可能性がある銘柄も多数

- 財務が安定していて長期保有に向く、堅実な企業中心に絞り込み

上記の条件で抽出したデータのリストをツイッターで、データ更新のたびに銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📌「増配してるけど、このまま続くのかな?」

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) May 4, 2025

…そんなふうに思ったこと、ありませんか?

「増配を続けてきた企業」には、配当を出す力と出そうとする意志、両方があるはず。

今回は、1年・3年・5年・10年の全スパンで増配している企業を、財務やバリュエーションも踏まえてリスト化しました📊… pic.twitter.com/vPmoFb6Bhs

増配の「続く力」を見極める。堅実&割安な注目10銘柄

株主還元を重視する投資家にとって、「今だけの高配当」ではなく、これからも続く配当かどうかはとても大切な視点です。

今回は、過去から現在にかけて増配を続けており、今後の余力も十分にあると判断できる企業を、独自のスクリーニング条件に基づいて厳選しました。

着目したのは、増配の持続力(1年・3年・5年・10年)と、配当を支える利益やキャッシュフローの安定性。

さらに、財務の健全性や株価の割安感といった観点も加えることで、長期保有に向いたバランスの良い銘柄をピックアップしています。

条件を満たした企業の中から、特に魅力のある10社を順にご紹介します。

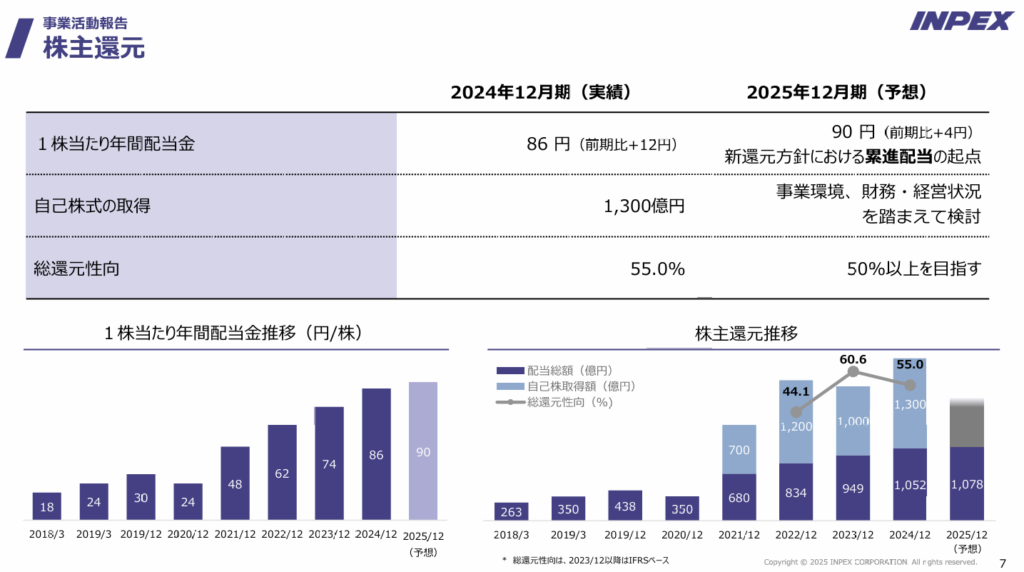

INPEX(1605)

INPEXは、日本最大級のエネルギー開発企業です。

原油や天然ガスの開発・生産を主力としながら、LNGなど成長分野にも取り組んでいて、政府が筆頭株主という安定感も大きな特徴です。

エネルギー価格に左右されやすい面はありますが、それを補って余りあるほどの財務体質と還元姿勢の強さが光る企業です。

基本情報

- 株価:1,824円

- 時価総額:22,967億円(国内屈指の大型資源株)

- PER:6.62(利益水準に対して割安)

- PBR:0.50(資産面でも割安感あり)

- ROE:9.46%(利益効率は高め)

- MIX係数:2.98(利益・資産の両面から見ても非常に割安感が強い)

- 自己資本比率:65.3%(財務基盤は安定)

- 配当利回り:4.93%(高水準のインカム)

- 配当性向:24.9%(無理のない還元水準)

- 累進配当:あり(2025年12月期より公式に採用)

- 株主優待:あり(400株以上でQUOカード進呈)

- 連続増配:9年(非減配を継続中)

- 減配回数:1回(安定感のある還元姿勢)

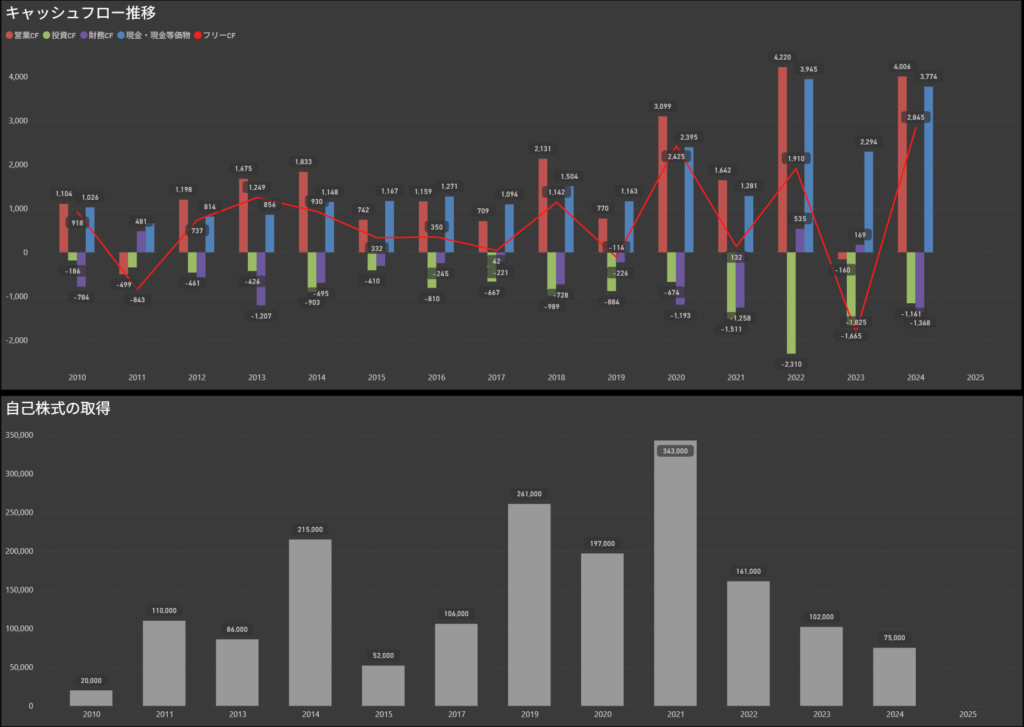

増配率と配当の安定性

出典:INPEX

INPEXはこの10年、じわじわと配当を増やし続けています。

- 1年増配率:1.2倍

- 3年増配率:1.8倍

- 5年増配率:2.9倍

- 10年増配率:4.8倍

10年で5倍近くにまで配当が増えているのを見ると、長期的にしっかり株主へ還元しようという意思が伝わってきます。

直近だけでなく、中長期の増配傾向もくっきり出ているのは安心材料ですね。

さらに、2025年から累進配当を公式に導入する予定。

これにより、「減らさない配当」への覚悟が強く打ち出された形になりました。

すでに8期連続で非減配を継続中という実績もあります。

キャッシュフローと還元余力

営業CFマージンは29%台、フリーキャッシュフローも安定してプラス。

資源価格に左右されるとはいえ、配当の原資がきちんと稼げている状態が続いています。

実際、2024年には1,300億円規模の自社株買いも発表済み。

配当+自社株買いの還元姿勢がしっかりしているのも大きな魅力ですね。

株主優待について

出典:INPEX

INPEXでは、400株以上を1年以上保有しているとQUOカードがもらえます。

長期保有前提の設計ですが、最大で5,000円分もらえるのはうれしいところ。

配当+優待でトータル利回りを底上げしたい人にはぴったりです。

しけなぎ

しけなぎ短期・中期・長期の増配率すべてで基準を満たしており、安定感と成長性がバランスよく備わった銘柄だなと感じました。

累進配当の方針も、今後を見据えた投資に安心感を与えてくれます。

個人的にも「インカム+安定」の象徴のような1社として、長期で付き合っていける銘柄だと思っています。

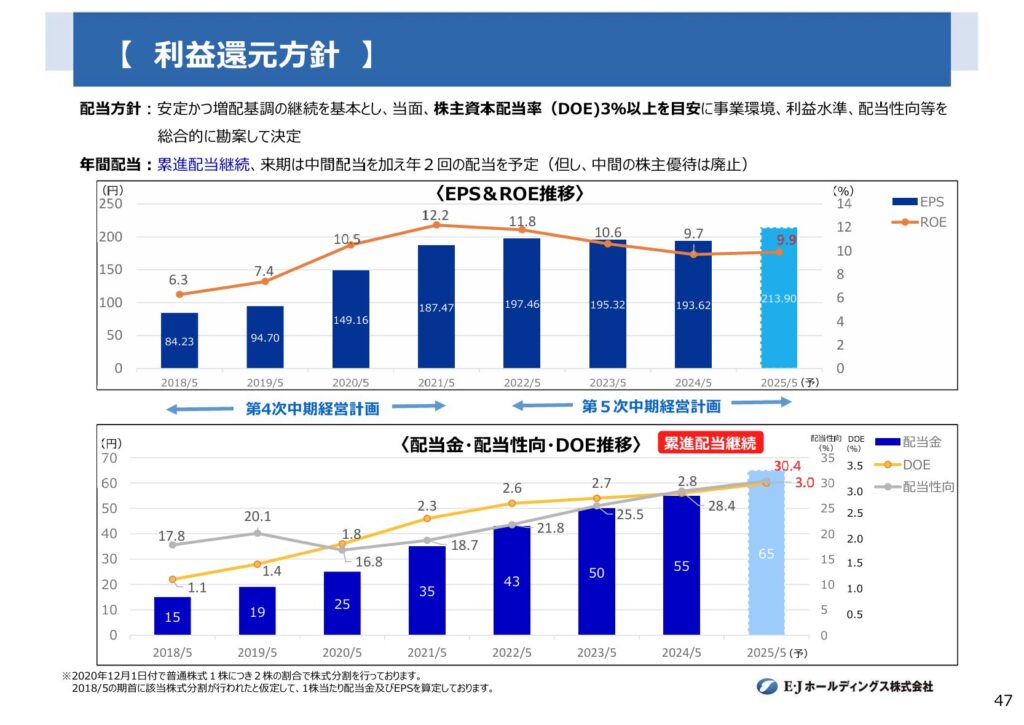

E・Jホールディングス(2153)

E・Jホールディングスは、建設コンサルタントを中核とした総合建設系サービス企業です。

エイト日本技術開発や官公庁案件が多く、安定した受注基盤を持つのが特徴。

景気変動の影響を受けにくい事業構造に加え、財務健全性と配当の力強さが魅力の企業です。

基本情報

- 株価:1,610円

- 時価総額:259億円(中小型ながら安定感あり)

- PER:8.28(割安感がある水準)

- PBR:0.80(資産面でもやや割安)

- ROE:9.70%(利益効率は堅実)

- MIX係数:6.96(割安感と収益性のバランスが良好)

- 自己資本比率:78.7%(かなり高い安全性)

- 配当利回り:4.04%(インカム投資としても十分)

- 配当性向:28.4%(増配余地あり)

- 累進配当:あり(公式に継続明言)

- DOE採用:あり(3%以上を目安)

- 株主優待:なし

- 連続増配:10年

- 減配回数:0回(この安定感は頼もしいです)

増配率と配当の安定性

出典:E・Jホールディングス

E・Jホールディングスは、「減配しない」という姿勢がはっきりした企業です。

実際、直近10年間で一度も減配がなく、安定して配当を伸ばしています。

- 1年増配率:1.1倍

- 3年増配率:1.6倍

- 5年増配率:2.9倍

- 10年増配率:7.3倍

特に10年で約7倍というのは、かなりのインパクトがあります。

地味な業種ではありますが、着実に利益を積み重ね、株主に還元していることがよくわかりますね。

さらに、E・Jホールディングスは累進配当を明記している点も安心材料です。

「一度引き上げた配当は減らさない」というメッセージを明確に出しているので、長期保有にも向いている印象です。

キャッシュフローと還元余力

営業CFマージンは約11%、フリーキャッシュフローも毎年しっかり黒字を維持しています。

派手さはありませんが、堅実に利益と資金を稼ぐ力がある企業です。

2022年には8億円超の自社株買いを実施した実績もあり、利益の還元にも積極的です。

DOE(株主資本配当率)を配当方針に採用している点も、ブレない株主還元姿勢を裏付けています。

しけなぎ地味だけど、配当投資としてはかなり魅力的。

「減配ゼロ」+「10年で7倍」という実績は、他にはなかなか見られません。

DOE・累進配当・高い自己資本比率と、安心材料が揃っていて、着実にインカムを得たい人にぴったりの銘柄だと思います。

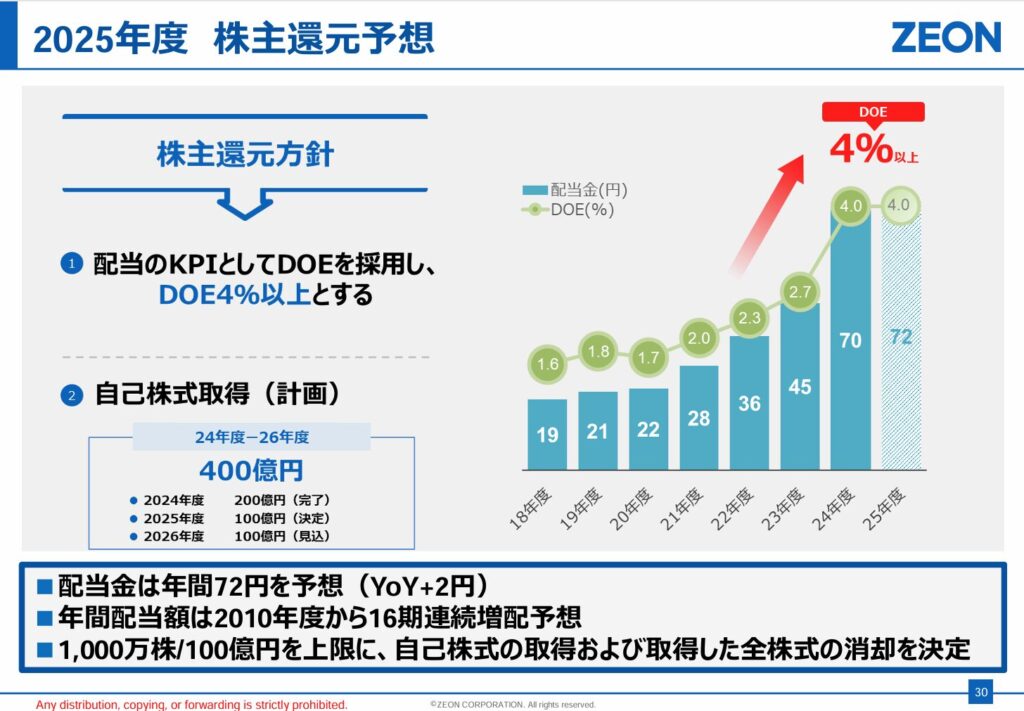

日本ゼオン(4205)

日本ゼオンは、合成ゴムや高機能樹脂の分野で世界的に展開する化学メーカーです。

国内外の自動車や電子機器メーカーへの供給が主軸で、景気に左右されやすい一面はあるものの、独自技術による差別化と、安定的な利益体質が光る企業です。

2025年度からはDOE(株主資本配当率)4%以上を掲げた還元方針もスタートしており、配当政策への力の入れ方が伝わってきます。

基本情報

- 株価:1,398円

- 時価総額:3,010億円(中堅化学株として安定)

- PER:11.04(やや割安な水準)

- PBR:0.80(資産面でも割安感あり)

- ROE:7.28%(利益効率は標準レベル)

- MIX係数:8.50(総合的なバランスも良好)

- 自己資本比率:66.9%(財務の健全性は高め)

- 配当利回り:5.15%(インカム重視の投資家にも魅力)

- 配当性向:30.6%(無理のない水準)

- DOE採用:あり(4%以上を還元目標に)

- 連続増配:15年(安定的に増配を継続)

- 減配回数:0回(減配なしの安定実績)

増配率と配当の安定性

出典:日本ゼオン

日本ゼオンは、16期連続での増配予想を掲げるなど、配当の継続性にとても定評があります。

- 1年増配率:1.3倍

- 3年増配率:2.0倍

- 5年増配率:2.4倍

- 10年増配率:3.5倍

特に注目なのが、DOE(株主資本配当率)4%以上を新たな指標に掲げたこと。

これは「安定的な還元の継続」を数値で示す姿勢で、長期投資家としてはありがたい材料です。

大きな業績変動があっても、配当を安定的に出し続けるという強い意志が感じられます。

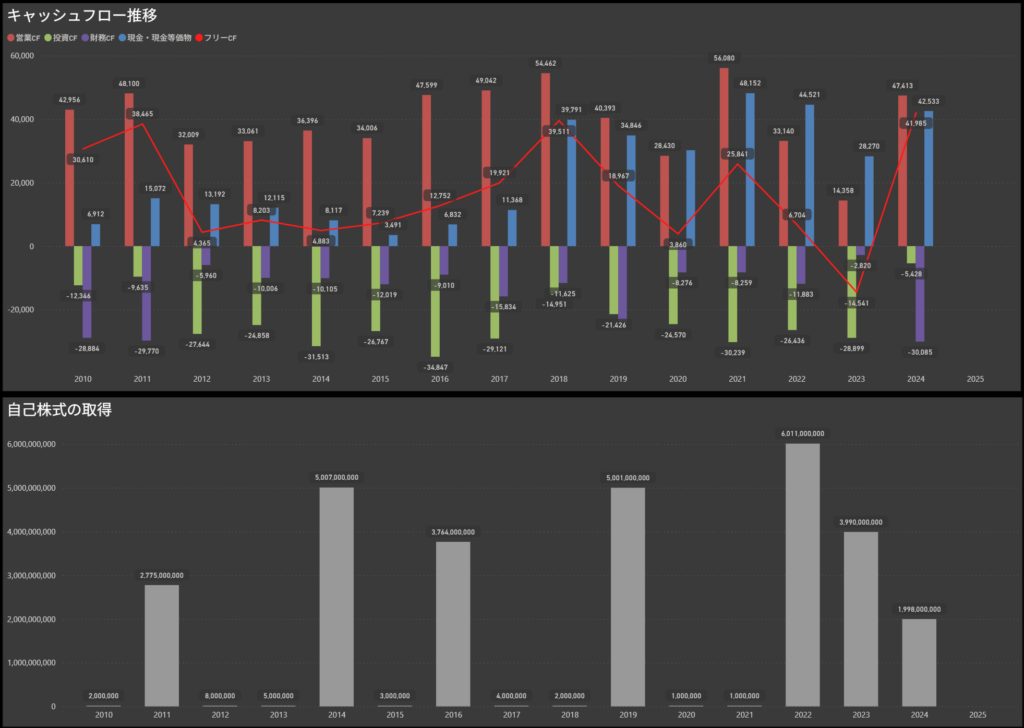

キャッシュフローと還元余力

営業CFマージンはおおむね12~13%台で、しっかりと収益をキャッシュに変換できている印象です。

フリーキャッシュフローも基本的にはプラス圏を維持しており、還元原資に不安は感じません。

さらに、自社株買いの積極姿勢もあり、2024年度は200億円分を実施済み。

今後も2025~2026年度にかけて、計400億円規模の取得を進める計画もあり、総還元としての厚みも魅力です。

しけなぎ化学セクターは波が大きいイメージがありますが、日本ゼオンは配当の継続性でそれをうまく中和してくれています。

特に増配実績の長さや減配ゼロという点に、安心感がにじみ出ています。

配当利回りが5%超あるのも大きな魅力で、インカム重視の方にもぴったりです。

長期目線でじっくり付き合える銘柄として、私自身も気になる存在です。

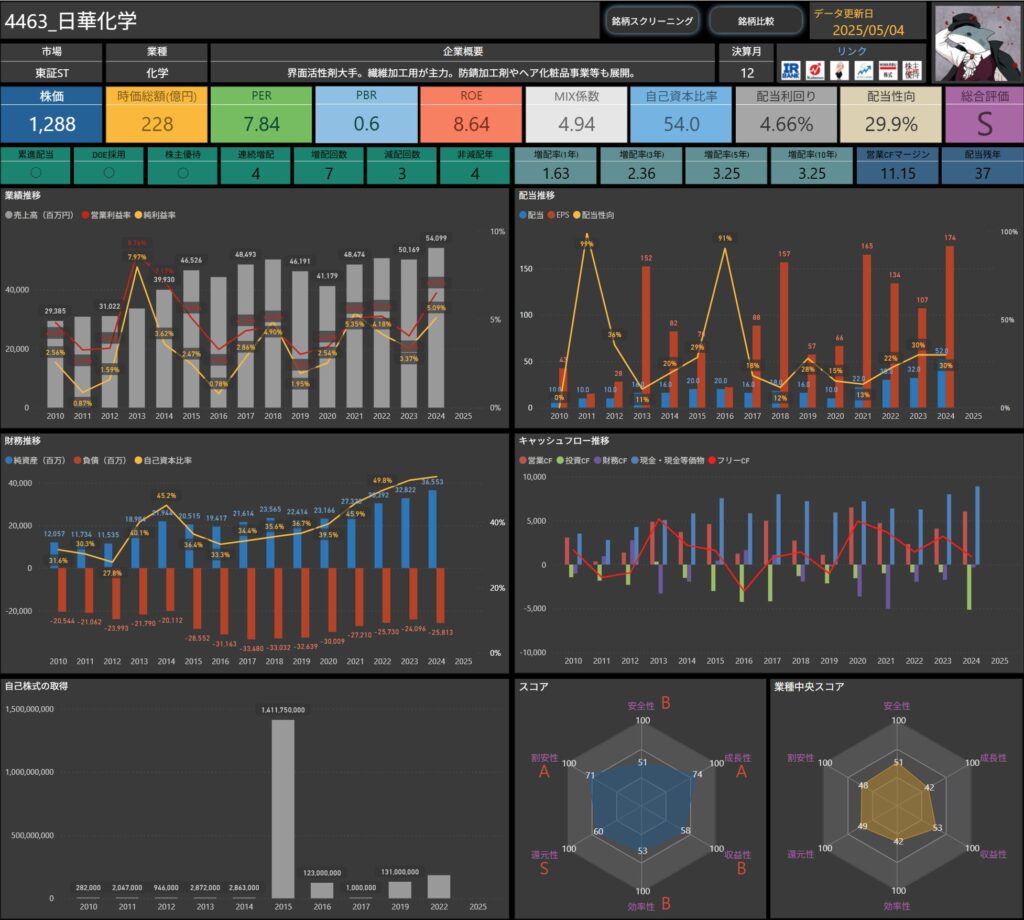

日華化学(4463)

日華化学は、界面活性剤やヘアケア製品などに強みを持つ総合化学メーカーです。

とくに繊維加工薬剤の分野で世界トップクラスのシェアを誇り、近年はヘア化粧品などの生活分野への展開にも力を入れています。

中小型ながらも、安定したキャッシュフローと着実な増配実績が光る存在です。

基本情報

- 株価:1,288円

- 時価総額:228億円(中小型でありながら存在感のあるニッチプレイヤー)

- PER:7.84(利益水準に対して割安)

- PBR:0.60(資産面でも割安感あり)

- ROE:8.64%(利益効率はまずまず)

- MIX係数:4.94(バランス良く割安)

- 自己資本比率:54.0%(安定した財務基盤)

- 配当利回り:4.66%(インカム狙いでも十分魅力)

- 配当性向:29.9%(還元余力を残した水準)

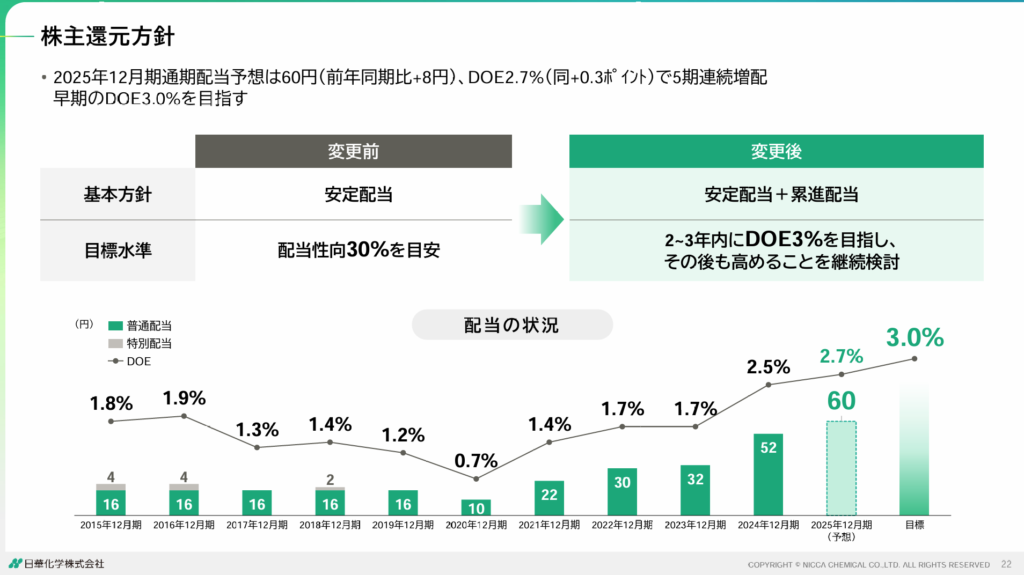

- 累進配当:あり(「安定配当+累進配当」へ方針転換済)

- DOE採用:あり(早期にDOE3%超を目指すと明記)

- 株主優待:あり(500株以上で自社ヘアケア商品を進呈)

- 連続増配:4年(着実な増配基調)

- 減配回数:3回(安定感は今後に期待)

増配率と配当の安定性

出典:日華化学

日華化学はここ5年間でしっかりと増配を積み重ねています。

- 1年増配率:1.7倍

- 3年増配率:2.4倍

- 5年増配率:3.3倍

- 10年増配率:3.3倍

10年で約3倍以上に配当が増えており、長期で見ても安定した増配トレンドが確認できます。

中でも5年で3.25倍という水準はなかなかのペースで、累進配当を掲げていることもあって、今後も安心感のある増配が期待できそうです。

減配歴が過去に数回あるものの、ここ最近の配当方針は一段と力強くなっていて、個人的にも信頼感が増しています。

キャッシュフローと還元余力

営業CFマージンは約11%。

近年は毎年安定的にフリーキャッシュフローを生み出しており、配当原資に不安はありません。

2023年以降、営業利益も回復傾向にあり、還元余力も十分と見ています。

また、DOE水準は2.7% → 3.0%超を目指す方針となっており、中期での配当水準引き上げにも期待が持てます。

株主優待について

出典:日華化学

日華化学の株主優待は、500株以上の保有で自社製品(ヘアケア・スタイリング製品など)がもらえる設計です。

保有数に応じて最大12,000円相当まで拡充される内容で、実用性があり、日常使いにも重宝する内容となっています。

しけなぎ短中期でしっかり増配が続いていて、今後の還元方針も明確。

優待制度もユニークで、生活に身近な魅力を感じました。

まだ注目度が高くないぶん、長期でじっくり付き合える、「隠れ優良インカム株」という印象を持っています。

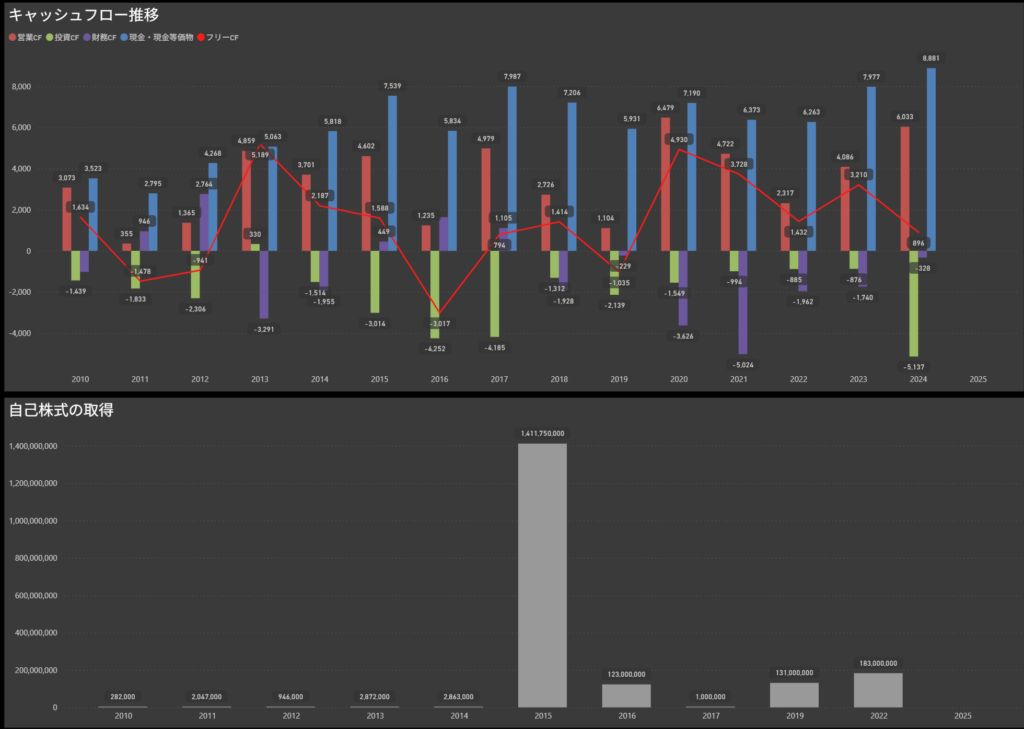

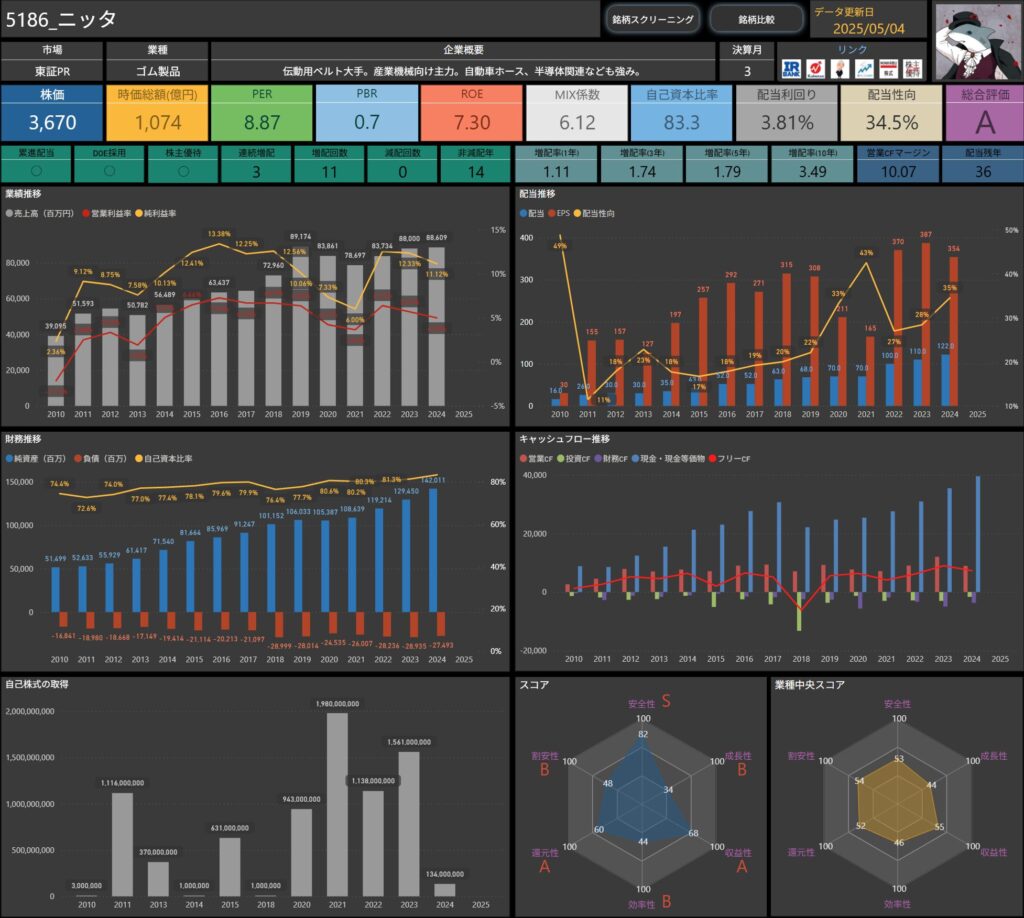

ニッタ(5186)

ニッタは、工業用ベルトの大手メーカーで、産業機械向けのホースや半導体関連製品などにも強みを持つ企業です。

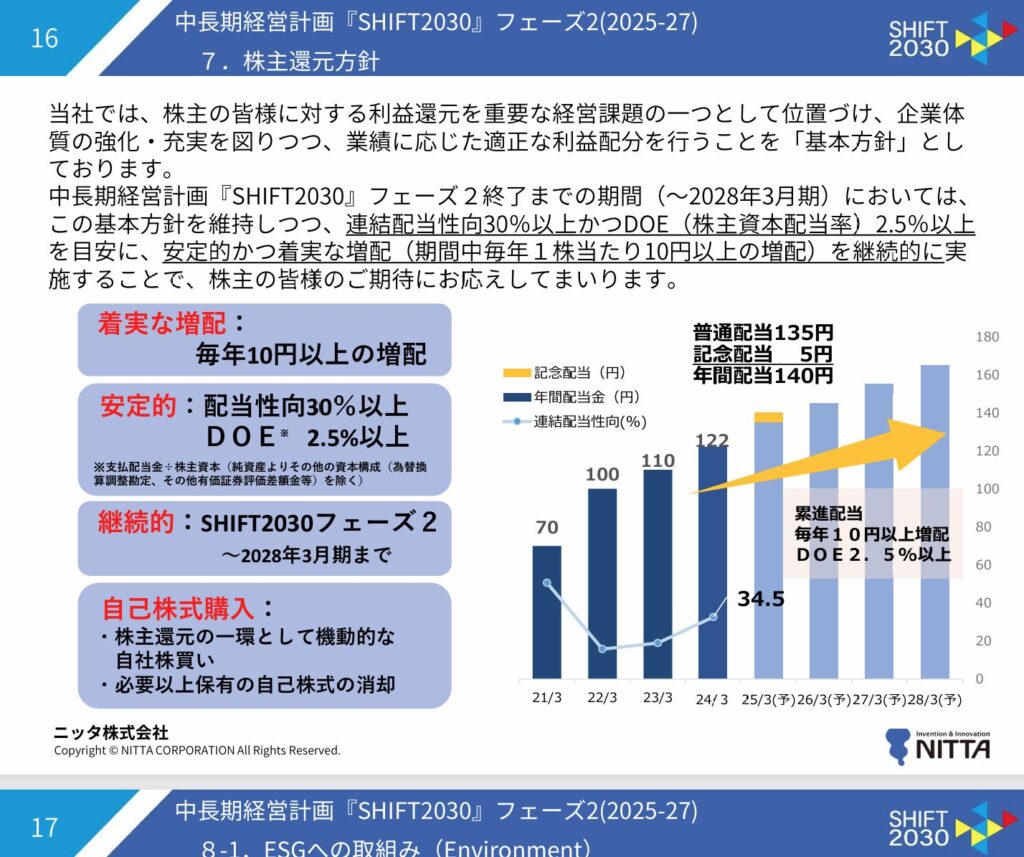

地味ながら手堅い成長を続けており、中期経営計画の中で明確に「連続増配」と「DOE目標」を掲げている点が印象的でした。

自己資本比率も高く、長期投資でじっくり向き合える銘柄だと感じています。

基本情報

- 株価:3,670円

- 時価総額:1,074億円(中堅どころながら安定感あり)

- PER:8.87(利益水準から見ると割安)

- PBR:0.70(資産面でもまだ割安感)

- ROE:7.30%(控えめながら安定)

- MIX係数:6.12(バランスは良好)

- 自己資本比率:83.3%(かなり高水準で堅実)

- 配当利回り:3.81%(安心して受け取れる水準)

- 配当性向:34.5%(中長期的な還元余力あり)

- 累進配当:あり(毎年10円以上の増配を基本方針に明記)

- DOE採用:あり(2.5%以上を目標に設定)

- 株主優待:あり(バターや特産品の詰め合わせ)

- 連続増配:3年(中期経営計画で増配継続を明記)

- 減配回数:0回(安定した還元実績)

増配率と配当の安定性

出典:ニッタ

ニッタは、年ごとの配当増加がしっかり見える企業です。

- 1年増配率:1.1倍

- 3年増配率:1.7倍

- 5年増配率:1.7倍

- 10年増配率:3.5倍

特にここ3年での増配ペースが加速しており、中長期経営計画では毎年10円以上の増配を実施すると明言。

これは企業としてかなり強気の還元姿勢だなと感じました。

配当方針には「配当性向30%以上+DOE2.5%以上」と明記されており、財務と利益の両面から安定的に還元を続けていく意志が読み取れます。

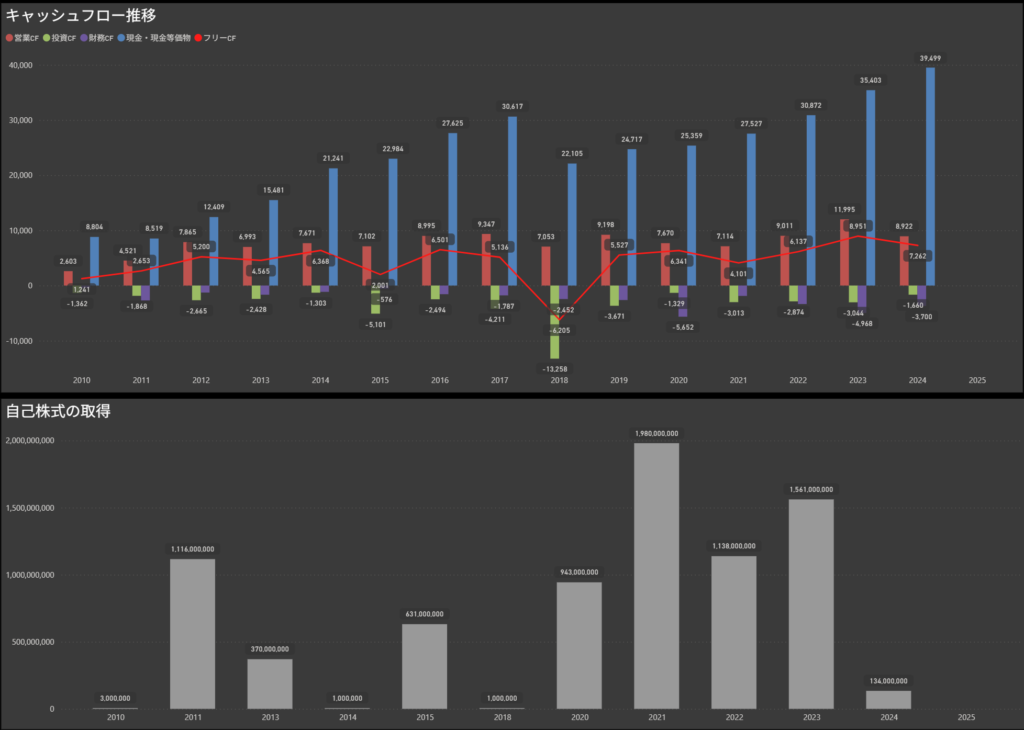

キャッシュフローと還元余力

営業キャッシュフローも安定してプラス圏を維持しており、近年は自社株買いも積極的に実施しています。

自己資本比率は80%を超えており、財務の強さはピカイチといえるでしょう。

配当余力にも十分なゆとりがあり、今後の増配継続にも期待が持てます。

株主優待について

出典:ニッタ

ニッタでは、100株以上を3年以上保有している株主を対象に、自社グループ商品や北海道の特産品(最大6,000円分)を贈呈しています。

内容がユニークで、食品系の優待が好きな人にはとても魅力的に映るはず。

長期保有者を優遇する制度設計も、投資家にとってはありがたいポイントです。

しけなぎ「毎年10円以上の増配」「減配ゼロ」「財務優良」「魅力的な優待」と、かなりバランスの取れた企業だと思いました。

派手さはありませんが、配当の伸びや安定性、そして株主への姿勢など、長期目線でじっくり持ちたい要素がそろっています。

食品系の優待を楽しみにしつつ、毎年の配当アップも実感できる。

そんな“じんわり嬉しい銘柄”という感じがして、個人的にはとても好印象です!

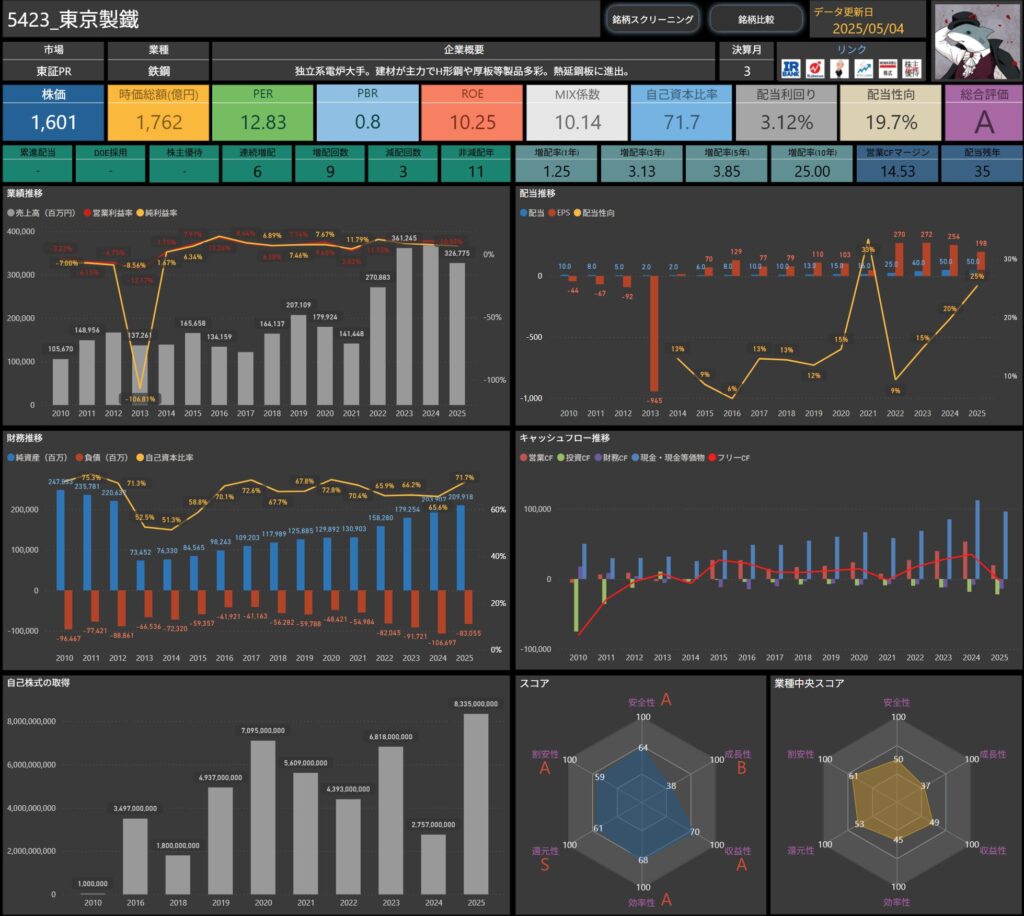

東京製鐵(5423)

東京製鐵は、電炉業界で国内トップの独立系メーカーです。

建材用を中心に鋼材製品を広く展開しており、設備投資や技術開発も堅実に行っている企業です。

市況産業ゆえに業績の波はありますが、足元の還元姿勢の強さや財務体質の健全さが注目ポイントです。

基本情報

- 株価:1,601円

- 時価総額:1,762億円(中堅規模の電炉メーカー)

- PER:12.83(やや割安感のある水準)

- PBR:0.80(資産面では依然として割安)

- ROE:10.25%(利益効率はまずまず)

- MIX係数:10.14(割安さはあるが、ROEが控えめでバランスは平均的)

- 自己資本比率:71.7%(高い水準の自己資本)

- 配当利回り:3.12%(業種平均に比べてまずまずの利回り)

- 配当性向:19.7%(かなり余力を残した還元姿勢)

- 連続増配:6年(近年は安定した増配傾向)

- 減配回数:3回(過去には業績変動に伴う減配あり)

増配率と配当の安定性

出典:東京製鐵

東京製鐵は、ここ数年でじわじわと増配傾向を強めてきています。

- 1年増配率:1.3倍

- 3年増配率:3.1倍

- 5年増配率:3.9倍

- 10年増配率:25倍

とくに10年スパンで見たときの25倍という数字は圧巻で、資本効率の改善や利益水準の回復を背景に、思い切った配当増が行われてきたことが分かります。

ただし、長期では減配も経験しており、安定的に右肩上がりというよりはメリハリ型の還元姿勢に近いですね。

とはいえ、直近6年は減配なしの連続増配となっており、今の利益水準が続く限り、この安定配当はキープされると見てよさそうです。

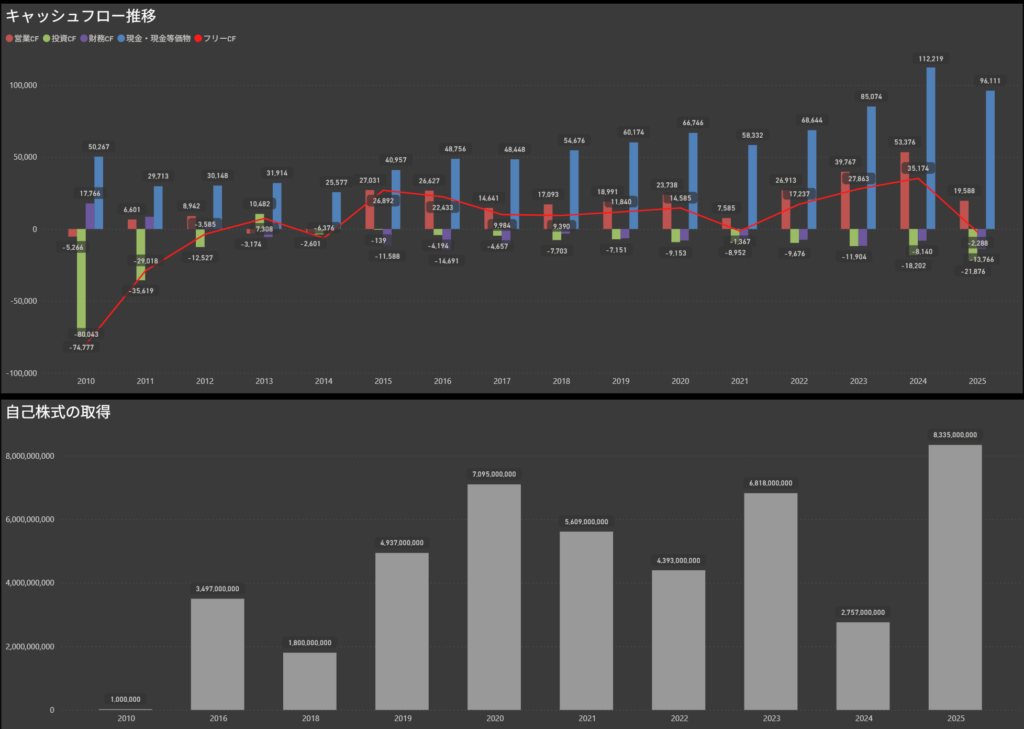

キャッシュフローと還元余力

営業CFマージンは14%台で、業種特性としてはまずまずの水準。

利益の波はあるものの、設備投資を行いつつも手元資金はしっかり確保されています。

直近では100億円を上限とする自己株取得も実施中。

配当性向自体はまだ控えめですが、自社株買いを組み合わせた柔軟な還元は、今後も続きそうな気配です。

しけなぎ東京製鐵は、市況に左右されやすい鉄鋼業という業種ながら、ここ数年は安定配当+自己株買いで還元力をしっかり見せています。

増配率は短期的には控えめですが、10年スパンで見ると実は堅実に成長しており、業績に合わせて調整しながらの還元姿勢は好感が持てます。

累進配当こそ採用していないものの、「出せるときにしっかり返す」というメリハリのある方針は、市況株らしい堅実さを感じさせます。

高配当+低配当性向+財務健全というバランスのよさから、長期ポートフォリオの中に入れておくと安心感のある1社だと感じました。

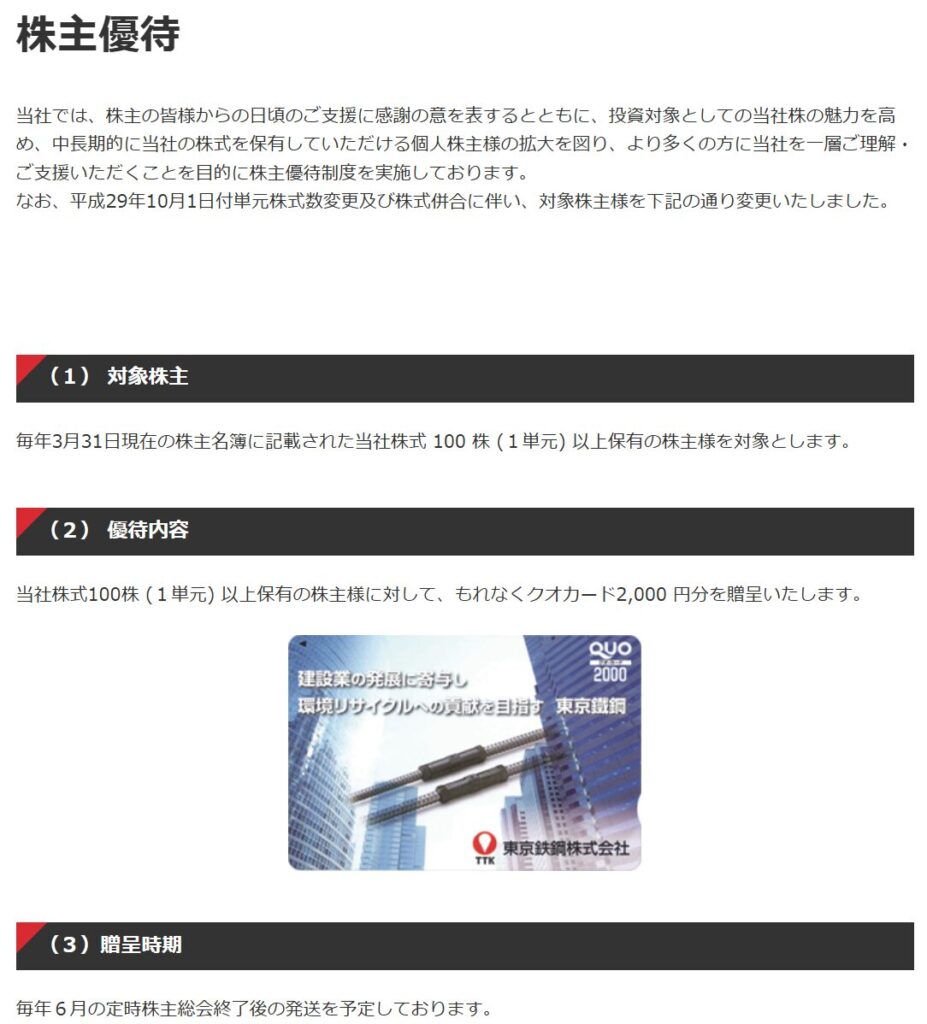

東京鐵鋼(5445)

東京鐵鋼は、電柱中空鉄筋や建築用のネジ節鉄筋で高いシェアを誇る企業です。

高付加価値製品の開発にも力を入れており、景気変動に耐えうる財務基盤を持ちながら、積極的な還元策も展開しています。

鋼材業界という市況に左右されやすい分野ですが、減配を経てなお高水準の配当を維持しており、近年は積極的な還元姿勢が際立っています。

基本情報

- 株価:5,460円

- 時価総額:511億円(中堅鉄鋼メーカーとしては十分な規模)

- PER:4.89(超割安水準で放置されている印象)

- PBR:0.80(資産価値に対しても割安)

- ROE:15.90%(利益効率は非常に高い)

- MIX係数:4.11(バリュー性が際立つ水準)

- 自己資本比率:68.2%(高水準の自己資本比率)

- 配当利回り:6.14%(高配当水準が魅力)

- 配当性向:30.5%(還元と内部留保のバランスが取れている)

- 株主優待:あり(100株以上でQUOカード2,000円分)

- 連続増配:2年(配当の積み上げは直近で再加速)

- 減配回数:7回(過去には不安定だったが、改善傾向)

増配率と配当の安定性

出典:東京鐵鋼

東京鐵鋼はここ数年、配当の大幅増加が目を引きます。

- 1年増配率:2.5倍

- 3年増配率:3.9倍

- 5年増配率:13.5倍

- 10年増配率:7.7倍

短期・中期・長期すべての期間で高い増配率を記録しており、特に直近の力強い還元姿勢が際立ちます。

2022年に一時的な減配があったものの、その後のV字回復ぶりは見事。

営業利益の拡大と共に、配当水準も大きく底上げされています。

キャッシュフローと還元余力

営業CFマージンは15%台で安定推移。

鉄鋼業界の中でもキャッシュ創出力が高く、フリーキャッシュフローも概ね黒字で推移しています。

2024年には過去最大規模となる50億円超の自己株式取得を実施しており、配当と自社株買いを組み合わせた総合的な株主還元策が強化されている点も注目ポイントです。

株主優待について

出典:東京鐵鋼

東京鐵鋼では、毎年3月末時点で100株以上を保有する株主に対してQUOカード2,000円分を進呈。

継続保有の要件はなく、優待のシンプルさと即効性が魅力です。優待+配当利回りのトータルで見ると、非常に高水準な還元が期待できます。

しけなぎ直近の業績改善を背景に、積極的な株主還元に舵を切っている印象です。

景気に左右されやすい業界ながらも、財務の安定感と利益回復のスピードが心強く、減配からの反転力も際立っています。

今後の還元方針の明文化やDOE導入などがあれば、さらに注目度が増す可能性がありそうです。

ジーテクト(5970)

ジーテクトは、ホンダ系の自動車骨格部品メーカーです。

主にプレス部品を手がけており、海外事業も積極展開。グローバルでの生産体制を強みに、安定成長を続けています。

近年は電動化を見据えた技術開発にも力を入れており、自動車業界の変化への対応力が光る企業です。

基本情報

- 株価:1,624円

- 時価総額:713億円(中堅ながらグローバル展開が強み)

- PER:6.99(利益面での割安感あり)

- PBR:0.30(資産価値から見てもかなり割安)

- ROE:7.43%(収益効率は水準並み)

- MIX係数:2.38(割安度は十分)

- 自己資本比率:63.0%(財務は良好で安定感あり)

- 配当利回り:4.56%(高めのインカムが魅力)

- 配当性向:21.8%(無理のない還元水準)

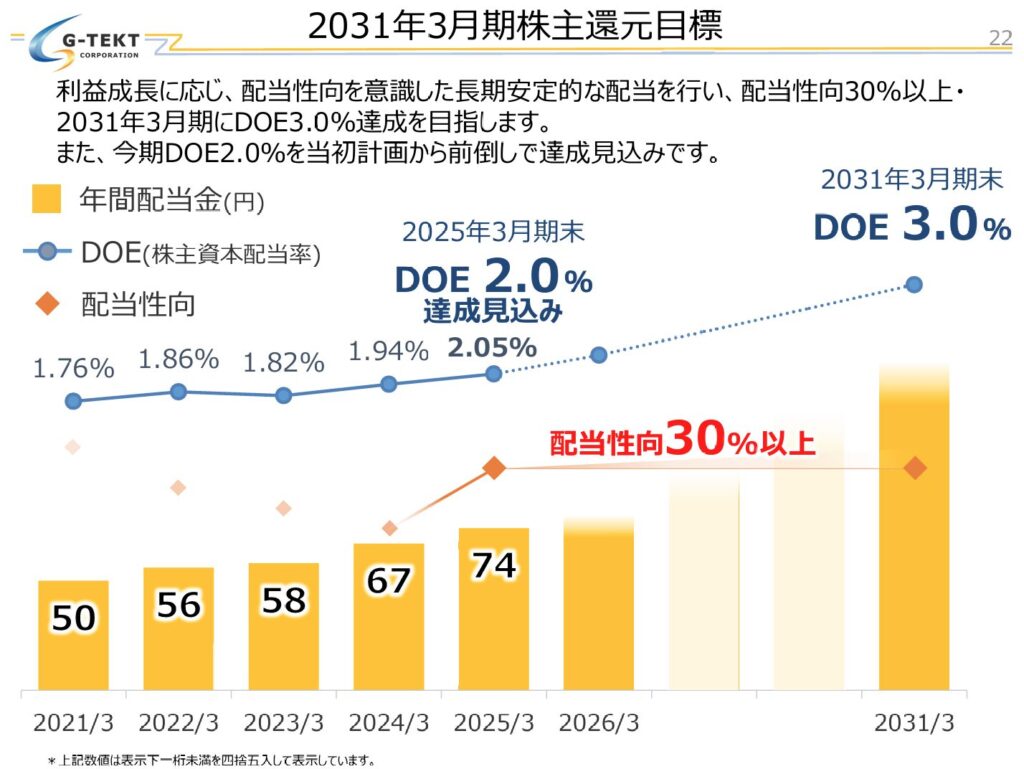

- DOE採用:あり(2031年に3.0%を目指す中期方針を明示)

- 株主優待:あり(最大5,000円分のQUOカード)

- 連続増配:14年(長期にわたり配当を積み上げ)

- 減配回数:0回(極めて安定した還元姿勢)

増配率と配当の安定性

出典:ジーテクト

ジーテクトは、非常に安定した増配を続けてきた企業です。

過去10年の推移を見ても、配当は緩やかに右肩上がりを描いています。

- 1年増配率:1.2倍

- 3年増配率:1.3倍

- 5年増配率:1.5倍

- 10年増配率:3.4倍

特に注目すべきは「14期連続増配・減配ゼロ」という実績。

これは東証プライム上場企業の中でも非常に珍しく、同社の強い還元姿勢を物語っています。

2025年3月期もDOE2.0%を達成予定とされており、中期目標として2031年にDOE3.0%を掲げるなど、長期での持続的な還元を意識した配当方針が示されています。

キャッシュフローと還元余力

営業CFマージンは10%台後半と安定しており、長年にわたってフリーキャッシュフローも黒字を維持。

自社株買いも実施しており、2019年には約14億円の取得を行った実績もあります。

本業で着実に資金を生み出しながら、配当+自己株取得による株主還元をバランスよく実施。

利益とキャッシュフローの両面で、還元の持続力があることが確認できます。

株主優待について

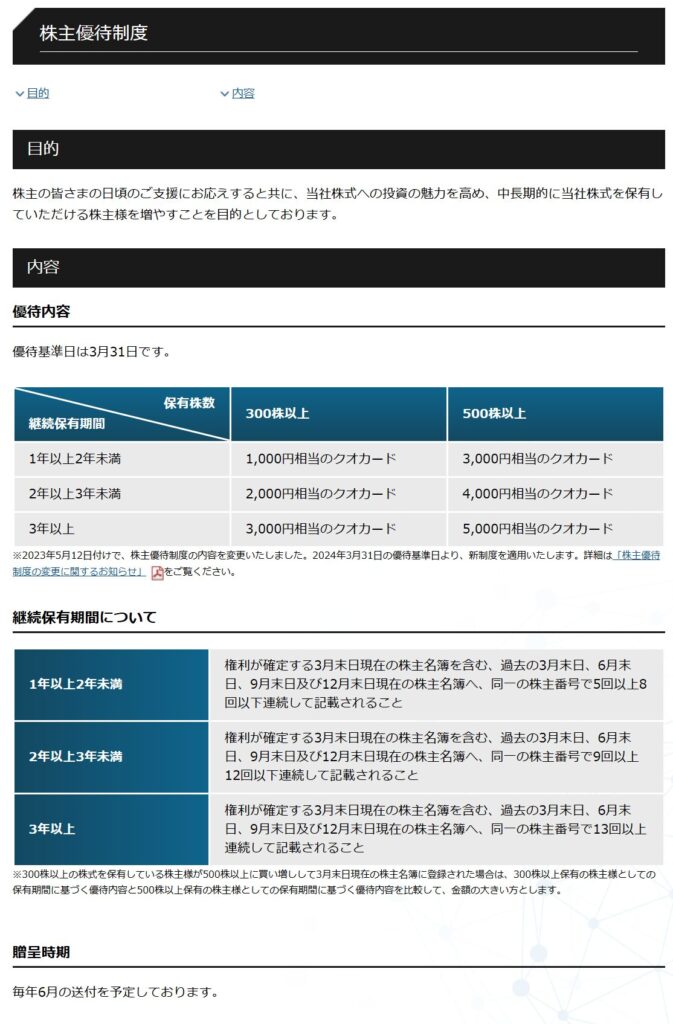

出典:ジーテクト

ジーテクトでは300株以上を保有すると、継続年数に応じてQUOカードがもらえます。

- 300株以上(1年以上):1,000円相当

- 300株以上(3年以上):3,000円相当

- 500株以上(3年以上):最大5,000円相当

比較的高いハードルではありますが、長期保有を促す設計になっており、優待目的の投資にも一定の魅力があります。

しけなぎジーテクトは、配当の「継続力」では屈指の存在です。

14期連続増配・減配ゼロという事実は、数字以上に信頼感を与えてくれます。

成長スピードは控えめでも、財務健全性・還元姿勢・海外展開の安定性という3拍子がそろっていて、長期でじっくり付き合える銘柄だと感じました。

優待はおまけとしても、インカム重視の方には有力な選択肢になると思います。

村上開明堂(7292)

村上開明堂は、日本発の独立系自動車用ミラー専業メーカーで、特に小型車向けで高いシェアを誇ります。

海外にも積極展開しており、安定した利益体質と堅実な還元姿勢が魅力の企業です。

直近では1株あたり90円への大幅増配を発表しており、長期投資家にとっても注目度が高まっています。

基本情報

- 株価: 5,550円

- 時価総額: 672億円(小型で安定感のある輸送用機器)

- PER: 10.70(適正水準)

- PBR: 0.8(資産面での割安感)

- ROE: 7.40%(堅実な利益効率)

- MIX係数: 8.02(指標的には割安圏)

- 自己資本比率: 77.7%(非常に安定した財務基盤)

- 配当利回り: 3.24%(中堅規模での高水準)

- 配当性向: 32.4%(無理のない水準)

- 連続増配: 10年

- 減配回数: 0回

増配率と配当の安定性

出典:村上開明堂

村上開明堂は、長年にわたり安定した増配を続けており、2024年には前年比+76円の大幅増配を発表。

- 1年増配率: 1.9倍

- 3年増配率: 3.2倍

- 5年増配率: 3.6倍

- 10年増配率: 8.9倍

配当が着実に増えていることに加え、非減配は14年連続という高い安定性も特筆点です。

経営陣も「安定的な配当の継続を基本」と明言しており、長期保有を支える信頼感があります。

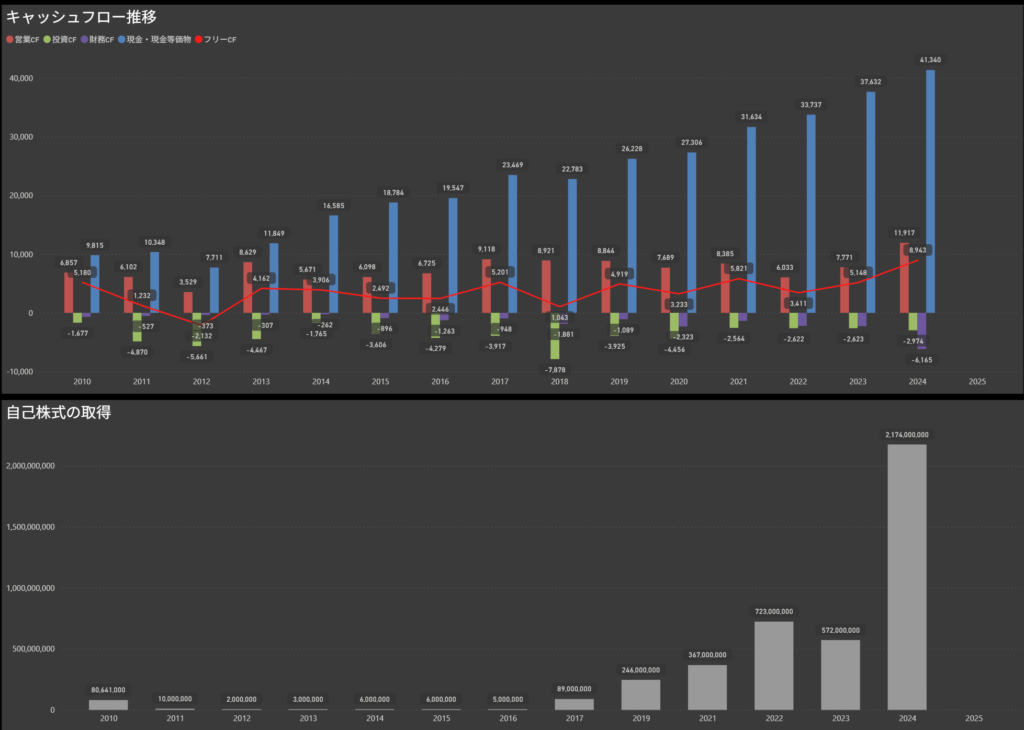

キャッシュフローと還元余力

営業キャッシュフローは安定してプラス圏を維持しており、2024年には41億円超の自社株買いを実施済み。

配当+自社株買いというバランスの良い還元姿勢が、株主にとっても大きな魅力になっています。

財務面では自己資本比率が77%超と高く、有利子負債も少ないため、今後も安定した配当継続が期待できる企業です。

しけなぎ個人的にも、業績・配当・財務いずれもバランスの取れた企業だと感じました。

株主への姿勢も堅実で、特に増配実績と非減配年数の長さは大きな安心材料です。

大型株にはない魅力を持った「長期保有に向いた小型優良株」のひとつとして、チェックしておきたい銘柄ですね。

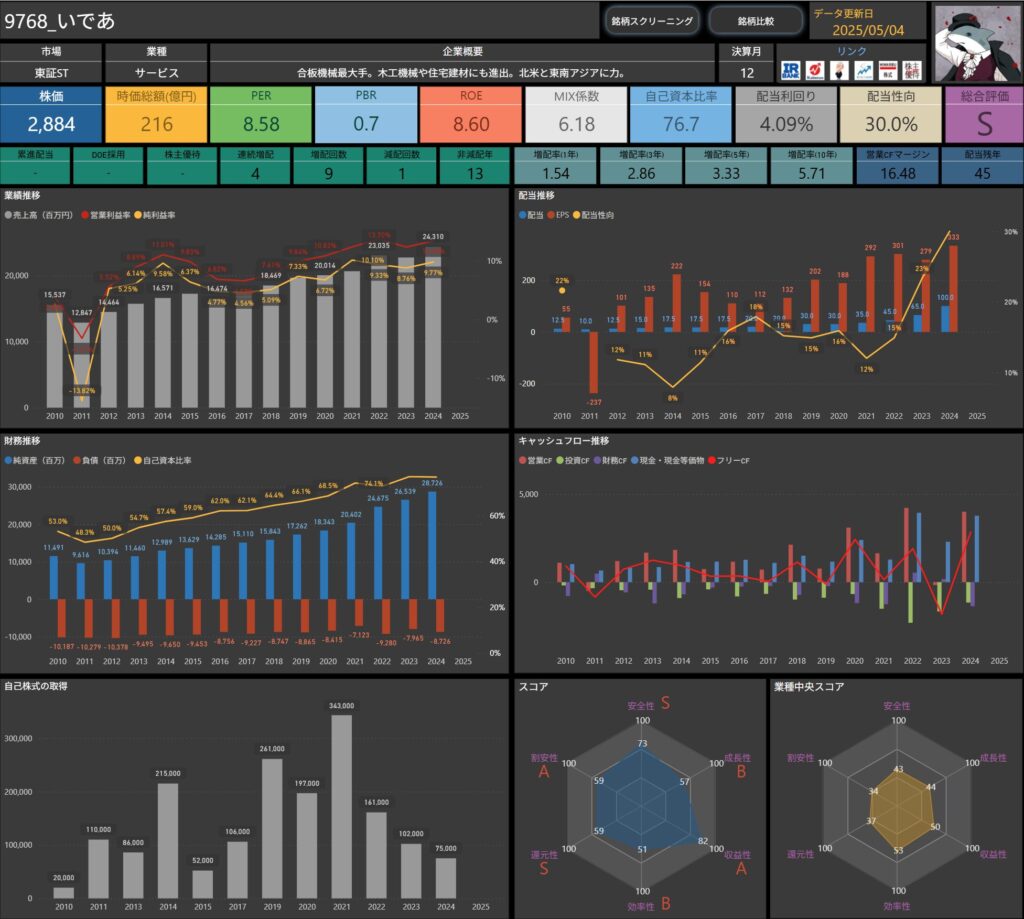

いであ(9768)

いであは、環境調査や建設コンサルティングを主力とする企業です。

国や自治体のインフラ整備、災害対策、脱炭素関連など、社会的に重要な領域を幅広くカバーしており、安定した事業基盤が特徴です。

特に北米や東南アジアへの展開にも積極的で、海外市場での成長にも期待が持てます。

基本情報

- 株価:2,884円

- 時価総額:216億円(小型ながら独自性のある事業)

- PER:8.58(割安水準)

- PBR:0.70(資産面から見ても割安感あり)

- ROE:8.60%(利益効率は良好)

- MIX係数:6.18(収益性・資産の両面でバランス)

- 自己資本比率:76.7%(高水準の財務健全性)

- 配当利回り:4.09%(高水準のインカム)

- 配当性向:30.0%(利益に見合った適度な水準)

- 連続増配:4年

- 減配回数:1回(近年は安定傾向)

増配率と配当の安定性

出典:いであ

いであはここ数年、しっかりと配当を積み上げてきています。

- 1年増配率:1.9倍

- 3年増配率:3.2倍

- 5年増配率:3.6倍

- 10年増配率:8.9倍

短期・中期・長期すべてで高い増配率を記録しており、還元姿勢が一貫している点が評価できます。

2025年12月期には1株あたり118円(予想)まで配当が増える見込みで、前期比18円の増配予定です。

配当方針としても「安定的かつ継続的な利益還元」が基本と明記されており、将来の増配余地にも期待が持てます。

キャッシュフローと還元余力

営業CFはおおむね安定しており、フリーCFも黒字化を保っている年が多く、配当の原資としての十分なキャッシュフローがあります。

また、自己株式の取得も継続的に実施しており、株主還元全体としても積極的な姿勢が伺えます。

財務面でも自己資本比率76%超と盤石。

地道な資金の積み上げが、長期投資の安心感につながります。

しけなぎ短期~長期の増配傾向が安定しており、業績・財務・還元方針のバランスがとれた銘柄という印象です。

環境系事業に強みを持っている点も中長期テーマとして魅力的で、今後の成長とインカムの両方を狙いたい方にとって注目の1社だと感じました。

まとめ:増配の「軌跡」と「未来」を見る

今回ご紹介した10銘柄は、1年~10年スパンで増配を継続してきた実績と、これからの還元余地や配当方針の明確さを重視して選定した企業です。

長く保有する上で気になるのは、「この先も増配が期待できるかどうか」。

だからこそ、これまでの配当実績に加え、財務の健全性やキャッシュフロー、そして企業が掲げる方針にも注目しました。

ここで、紹介した企業の特徴をコンパクトにまとめておきます👇

- INPEX(1605)

- 累進配当を採用。高いCFと政府系大株主の安定感が魅力。

- E・Jホールディングス(2153)

- 10年で配当7倍&減配ゼロ。建設コンサルの堅実企業。

- 日本ゼオン(4205)

- 15年連続増配。DOE4%目標で長期投資向き。

- 日華化学(4463)

- 累進配当に方針転換。化粧品優待と堅調配当が魅力。

- ニッタ(5186)

- 中期経営計画で連続増配明記。高自己資本比率も安心。

- 東京製鐵(5423)

- 10年で配当25倍。メリハリのある還元姿勢が特徴。

- 東京鐵鋼(5445)

- 高ROE&6%超の配当利回り。積極還元へ転換中。

- ジーテクト(5970)

- 14年連続増配&減配ゼロ。グローバル展開の自動車部品株。

- 村上開明堂(7292)

- 非減配14年・増配9倍。優良小型株の代表格。

- いであ(9768)

- 環境&インフラに強み。地道な還元が光る小型株。

それぞれ業種や規模は異なりますが、長期的な視点で還元を続けていく力を感じられる銘柄ばかりです。

配当利回りだけでなく、「増え続ける配当」を視野に入れることで、より安心して保有しやすい企業に出会えるかもしれません。

気になる銘柄があれば、ぜひ一度じっくりチェックしてみてくださいね✨

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ

しけなぎ最後まで読んでいただき、ありがとうございました!