配当が増えたというニュース、うれしいですよね。

つい「安心できそう」「利回りも高くてお得かも」と感じてしまいます。

でも最近は、利益が減っていても増配を続けている企業や、

キャッシュフローに余裕がない中で配当を維持している企業もちらほら出てきています。

つまり、数字だけを見ると“良さそう”でも、実は無理して出しているケースもあるということ。

そんなときに注目したいのが、「配当の余力」──つまりその配当を続ける体力があるかという視点です。

本記事では、利益やキャッシュの裏付けが弱く、やや不安を感じる増配企業をピックアップしました。

「増配してるから安心」と思っていた銘柄、実は見直しのタイミングかもしれません。

気になる銘柄がある方も、「配当の質」に目を向けてみたい方も、ぜひチェックしてみてくださいね。

なぜ「EPSの成長率」に注目するの?

配当は、企業が稼いだ利益から支払われるものです。

その“利益”を測る代表的な指標が EPS(Earnings Per Share/1株あたり利益) です。

EPSがしっかり伸びている企業は、将来的に増配を続ける余力があると考えやすくなります。

一方で、EPSが減っているのに配当を増やしている場合、将来的に減配の可能性があるかもしれないという視点も大切です。

そこで今回は、EPSの成長率に注目しました。

より長期の傾向をとらえるために、1年・3年・5年の年平均成長率(CAGR)を確認しており、配当が“無理なく続けられるかどうか”を、利益の伸びから読み解いていきます。

「増配のニュース=安心」と思いがちですが、その裏にある利益の伸びや傾向を見てみると、「本当に無理なく配当を出し続けられるのか?」という新しい視点が見えてくるかもしれません。

今回チェックした指標と視点

配当の持続性を見極めるために、今回は以下のような指標に注目しました。

「見た目の利回り」だけでなく、実際の稼ぐ力や還元の健全さも含めてチェックしています。

| 指標 | 見るポイント |

|---|---|

| 配当性向 | 50%を超えていると、利益の大半を配当に回している状態。高すぎると、利益が減ったときに減配のリスクも。 |

| EPS成長率(1年・3年・5年) | 企業の利益がきちんと伸びているか。今回はCAGR(年平均成長率)で確認しています。長期でマイナス成長の場合、配当の継続性に不安が出てきます。 |

| 営業キャッシュフローマージン | 本業から安定してお金を生み出せているかを表す指標です。利益が出ていてもキャッシュが乏しければ、還元余力は限定的になります。 |

| フリーキャッシュフロー | 設備投資などを差し引いた後に残る資金。ここが赤字だと、配当の原資にゆとりがない可能性も。 |

| 配当利回り | 高すぎる利回りは魅力的に見える一方で、株価下落や無理な配当設定の結果であることも。利回りの“理由”に目を向けることが大切です。 |

| 還元方針(累進配当/DOEなど) | 明確な方針があるかどうかは、今後の配当継続の安心材料になります。今回のチェックでは、この部分も参考にしました。 |

「利回りが高い=安心」とは限りません。

数字の奥にある“稼ぐ力”や“続けられる体力”に注目することで、無理のない配当かどうかを見極めるヒントが見えてきます。

納得感ある長期投資につなげるために、ぜひこうした視点も取り入れてみてください。

“ちょっと不安な増配銘柄”リスト

ここからは、「今期の決算で増配を発表した企業」の中から、

「EPS成長率(5年)がマイナス」となっている企業をピックアップしてご紹介します。

いずれも“増配”というポジティブなニュースが出ている企業ばかりですが、

長期的な利益成長が見られない中での配当増という点に、少し注意が必要です。

もちろん、企業ごとに事情は異なるため、一律にネガティブと捉える必要はありません。

ですが、配当の“裏付け”としての利益の伸びがどうか?という視点は、今後の持続性を見極めるうえでも大切です。

このリストはTwitterでも定期的に更新・シェアしています。

他にもさまざまな切り口で銘柄を整理しているので、

「もう少し見てみたいかも…」と思った方は、そちらもチェックしてみてくださいね。

📌「増配=安心」…そう思っていませんか??

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) May 22, 2025

でもその配当、利益やキャッシュが減っているのに続けている企業もあるかもしれません。

今回は、EPSがマイナス成長なのに増配している企業に注目して、“ちょっと気になる増配銘柄”をピックアップしました📊

🔎スクリーニングの軸はこちら👇

✅… pic.twitter.com/L4Zy4xvOuD

- EPSが長期的にマイナス成長でも増配している

- 利益の伸びに不安があるのに、配当が増えている

- 今後の配当維持に不安が残る企業も含まれている可能性あり

このあとは、リストの中からいくつかの企業を取り上げて、個別に状況を見ていきます。

「気になっていたあの銘柄が…」というケースもあるかもしれません。

ぜひ、ご自身のポートフォリオを見直すヒントにしていただければと思います。

注目銘柄ピックアップ:気になる“ちょっと不安な増配企業”たち

ここからは、今回のリストの中でも特に注目したい企業をピックアップしてご紹介します。

いずれも「増配を発表している企業」でありながら、利益やキャッシュフロー、配当性向の面で気になる点が見られる企業たちです。

すぐに減配するとは限りませんが、配当の裏側にどんな課題があるかを知っておくことで、より納得感のある投資判断につながります。

今回は業種もさまざまな企業の中から、個別に状況を確認していきます。

ご自身のポートフォリオを見直すヒントとして、ぜひ参考にしてみてください。

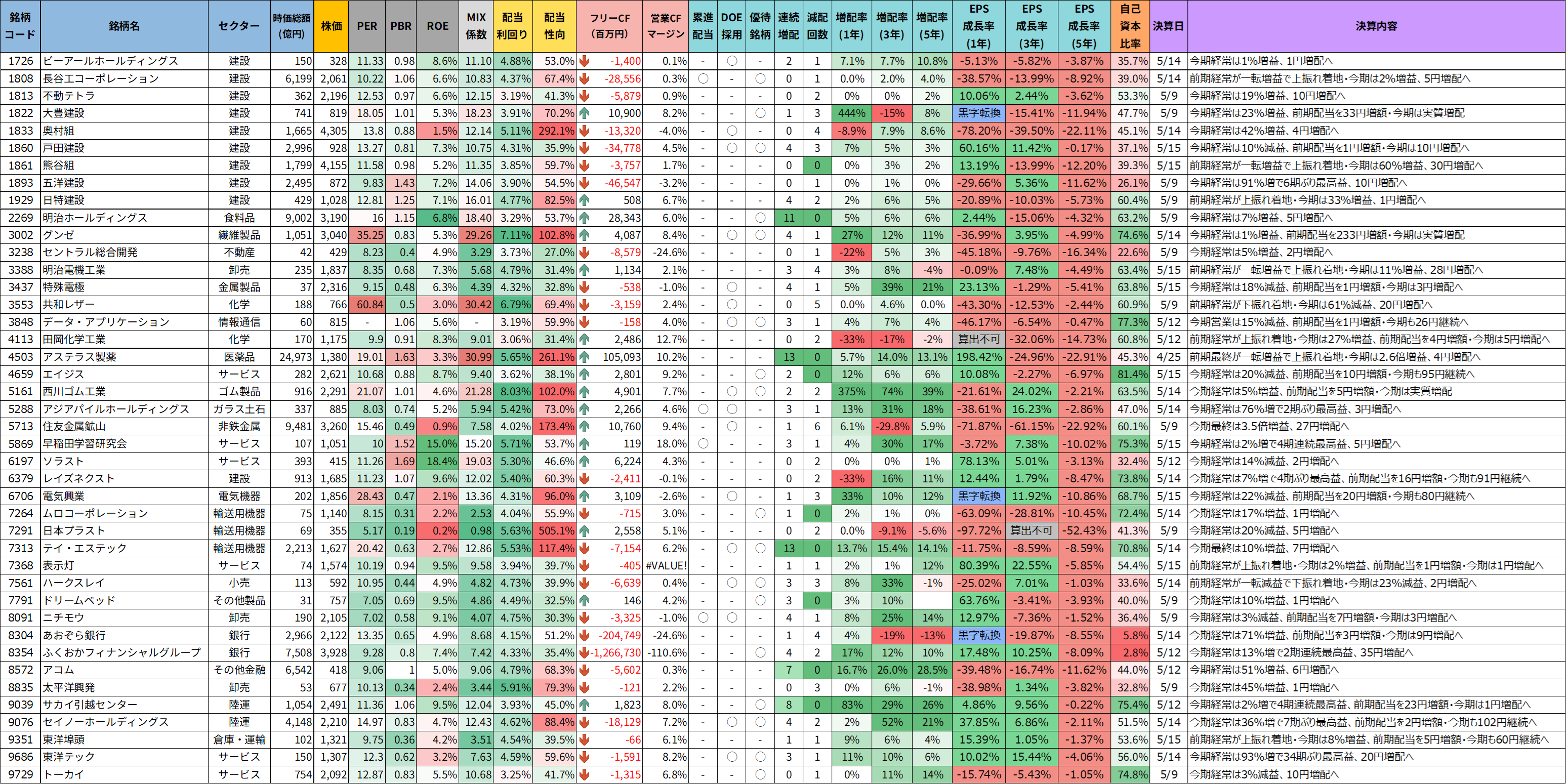

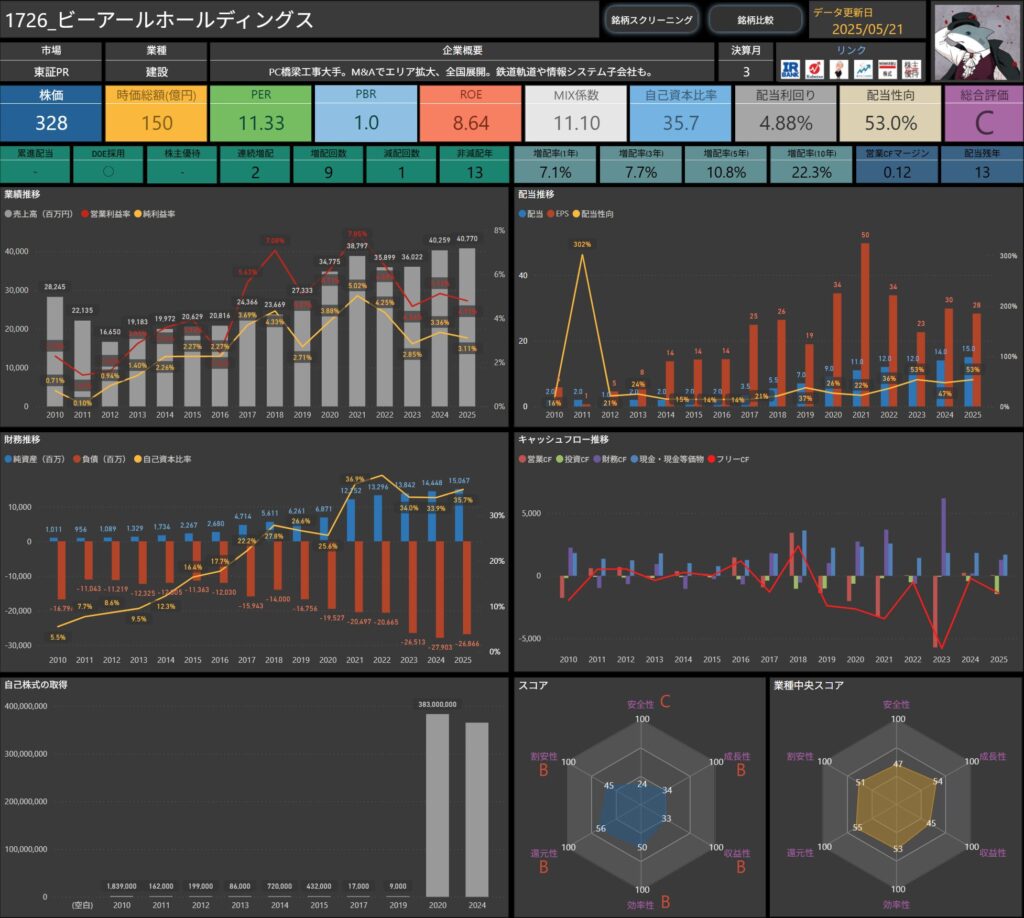

ビーアールホールディングス(1726)

PC橋梁工事を主力とする建設会社で、M&Aを通じたエリア拡大を進めながら、全国的な展開を図っています。

鉄道や道路、情報システム関連の子会社も持ち、幅広い事業展開が特徴です。

株価・指標

- 株価:328円

- 時価総額:150億円

- PER:11.33倍

- PBR:1.0倍

- ROE:8.64%

- MIX係数:11.10

- 自己資本比率:35.7%

- 配当利回り:4.88%

- 配当性向:53.0%

- 連続増配回数:2期

- 減配回数:1回

- 増配率(1年/3年/5年):7.1%/7.7%/10.8%

- EPS成長率(1年/3年/5年):▲5.13%/▲5.82%/▲3.87%

- フリーキャッシュフロー:▲1,400百万円

- 営業CFマージン:0.12%

キャッシュは安定も、フリーCFはやや波あり

営業キャッシュフローは安定しており、本業からの資金創出力は一定の強さがあります。

直近も黒字を維持しており、基本的な稼ぐ力には大きな懸念は見られません。

一方で、フリーキャッシュフローはマイナスが続く年も多く、投資活動による資金流出がやや目立ちます。

安定的な配当を続けるには、キャッシュフローの余力に注意を払う必要がありそうです。

財務体質は比較的安定していますが、今後の配当継続にはフリーCFの回復がひとつのカギになるかもしれません。

今期の業績・配当のポイント

出典:ビーアールホールディングス

建設関連を主力とするビーアールホールディングスは、堅調な需要環境を背景に一定の業績を維持した一方で、利益面ではやや減益となりました。

今期の業績・配当のトピックを整理します。

- 売上高は407.7億円(前年同期比 +1.3%)と微増。

- 営業利益は19.5億円(同▲5.3%)、経常利益は18.8億円(同▲7.6%)と減益。

- 純利益は12.7億円(同▲6.3%)と前期からやや減少。

- 手持ち工事高は引き続き堅調に推移しており、来期以降の業績下支え要因となる可能性あり。

- 年間配当は15円(前期比 +1円)と増配を実施。

- 配当性向は53.0%と高水準。

- 来期は16円の増配を予想しており、増配姿勢を継続。

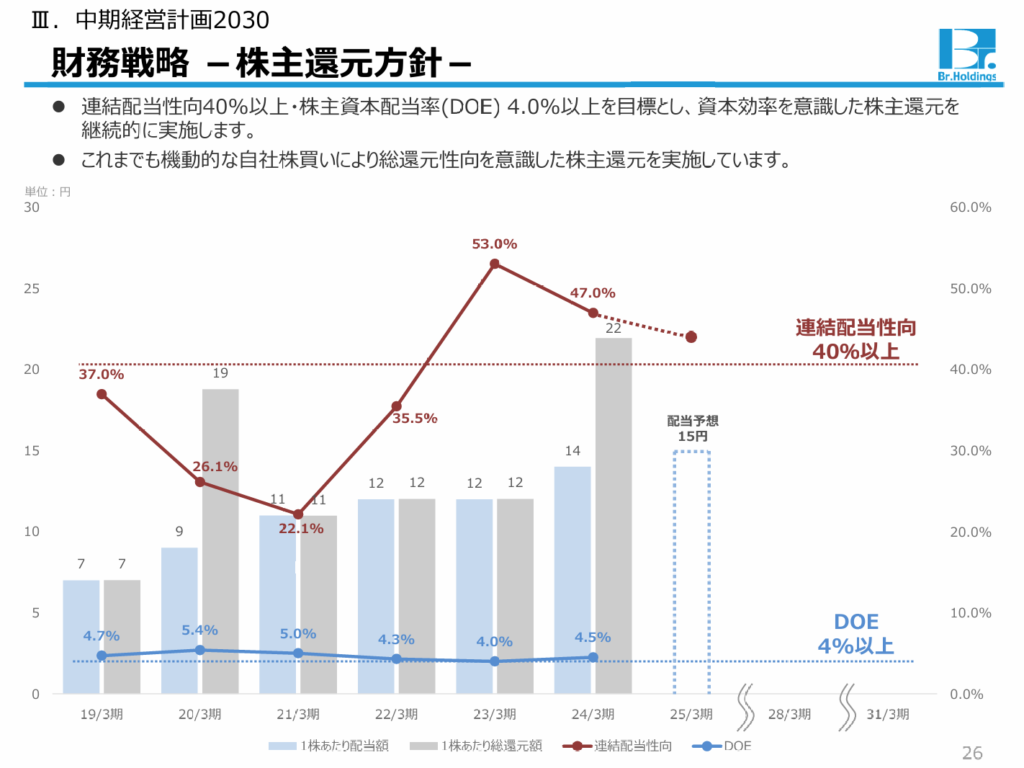

EPS成長率や還元方針

出典:ビーアールホールディングス

ビーアールホールディングスのEPSは、1年で▲5.13%、3年で▲5.82%、5年で▲3.87%と、いずれもマイナス圏が続いており、利益の持続的な成長にはやや懸念が残る状況です。

業績は堅調でも、EPSの低下が配当余力に与える影響は無視できません。

一方で、株主還元の方針は明確です。

中期経営計画では、連結配当性向40%以上、DOE(株主資本配当率)4.0%以上を目標として掲げ、資本効率を意識した継続的な株主還元を基本方針としています。

実際の配当性向も50%前後を維持しており、現時点で急な減配リスクは小さいと見られます。

EPSの伸び悩みと、方針としての安定的な還元姿勢。

このギャップをどう見るかは投資家の判断次第ですが、方針の透明性という点では安心材料と言えますね。

🔻 配当リスクスコア(主観的評価):★★★☆☆(やや注意)

しけなぎ

しけなぎ業績や配当実績はしっかりしている一方で、EPSが減少傾向にある点はやや気がかりです。

配当性向も高く、利益の伸びが鈍化したときの“耐久力”には少し注意が必要かもしれません。

ただし、DOEや配当性向に基づいた明確な還元方針がある点は好印象です。

「配当の続けやすさ」と「利益の勢いのなさ」をどう見るかで、投資判断が分かれそうです。

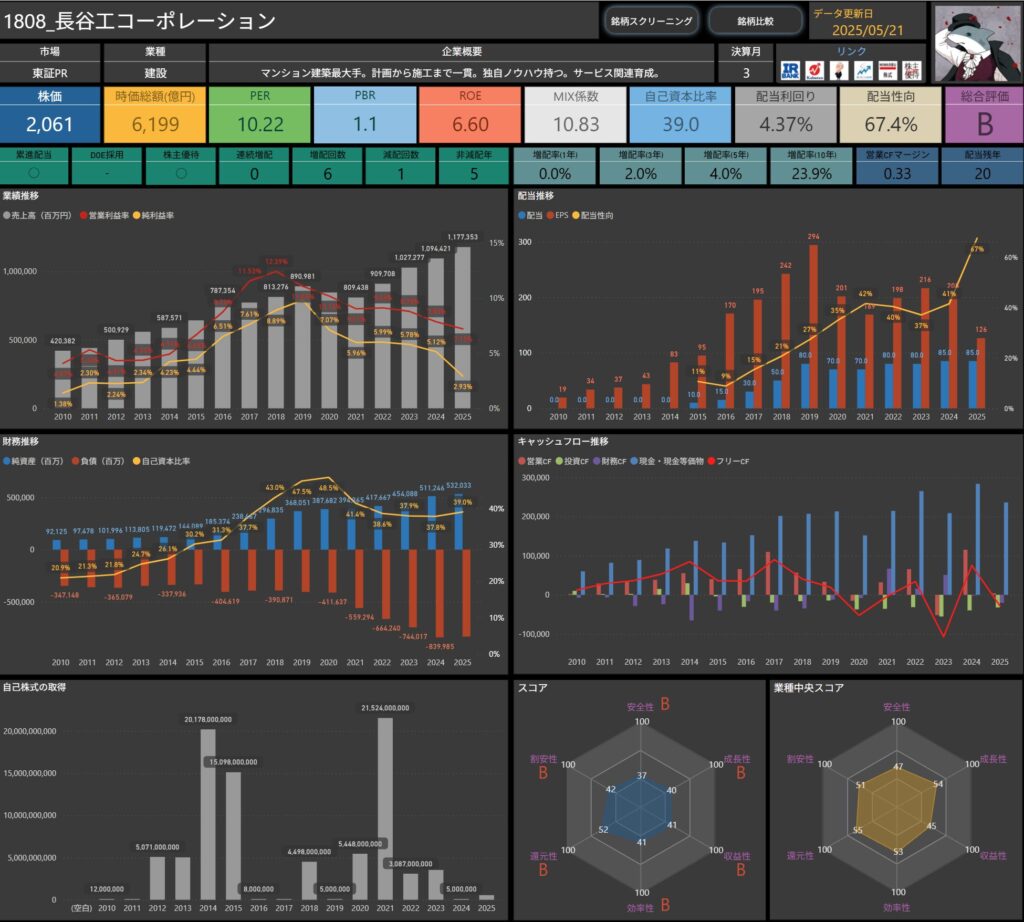

長谷工コーポレーション(1808)

マンション建設に特化した準大手ゼネコン。

独自のノウハウを活かし、設計から施工、管理まで一貫対応できる体制が強みです。

株価・指標

- 株価:2,061円

- 時価総額:6,199億円

- PER:10.22倍

- PBR:1.1倍

- ROE:6.6%

- MIX係数:10.83

- 自己資本比率:39.0%

- 配当利回り:4.37%

- 配当性向:67.4%

- 連続増配回数:0回

- 減配回数:1回

- 増配率(1年/3年/5年):0.0%/2.0%/4.0%

- EPS成長率(1年/3年/5年):▲38.57%/▲13.99%/▲8.92%

- フリーキャッシュフロー:▲28,556百万円

- 営業CFマージン:0.33%

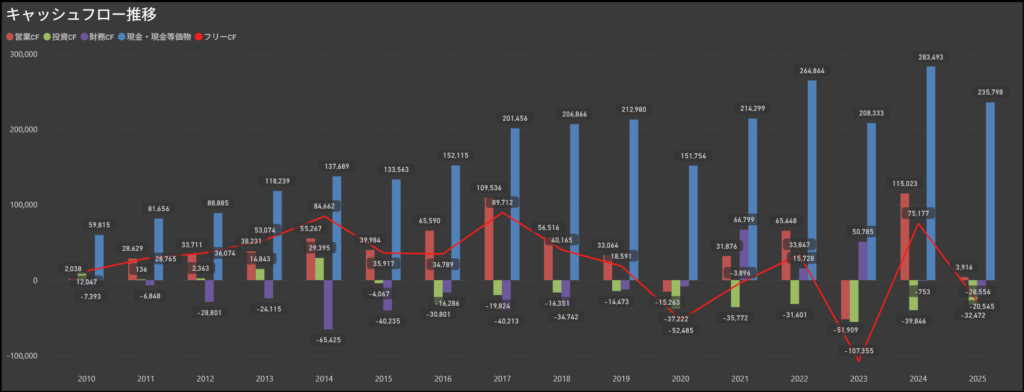

フリーCFは赤字続きで、資金繰りにはやや不安も

近年は営業キャッシュフローこそ黒字を維持しているものの、投資・財務の支出がかさみ、フリーキャッシュフローは赤字傾向が続いています。

とくに直近では▲28億円と、マイナス幅がやや大きめ。

現金等の保有は潤沢で、短期的な資金繰りには余裕がありますが、還元と投資を両立し続けられるかどうかは注視が必要です。

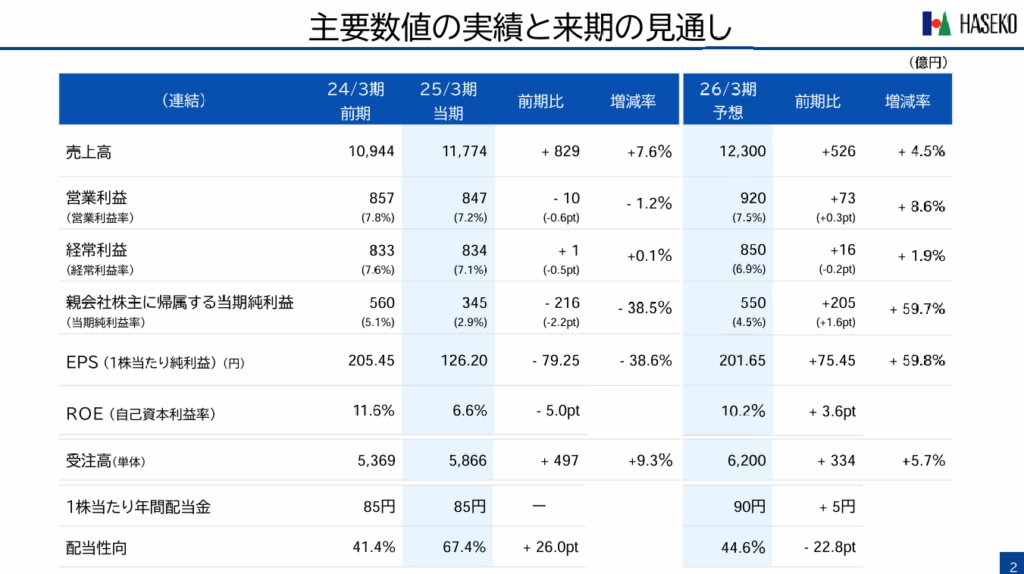

今期の業績・配当のポイント

出典:長谷工コーポレーション

マンション建設を中心とする長谷工コーポレーションは、売上の増加こそあったものの、利益面では減益が目立ちました。

今期の業績・配当のトピックを以下に整理します。

- 売上高は1兆1,774億円(前年同期比 +7.6%)と順調に増加。

- 営業利益は847億円(同▲1.2%)、経常利益は834億円(同+0.1%)と横ばい圏。

- 純利益は345億円(同▲38.5%)と大きく減少。

- 海外事業に関する損失の影響が大きく、EPSも205円 → 126円へと落ち込みました。

- 年間配当は85円で前年と同額を維持。

- 配当性向は67.4%と、利益減少の中では高めの水準。

- 来期は90円への増配を予定しており、還元姿勢は継続。

EPS成長率や還元方針

出典:長谷工コーポレーション

直近のEPS成長率は、1年で▲38.57%、3年で▲13.99%、5年でも▲8.92%といずれの期間でもマイナス成長となっています。

利益面での回復見通しはあるものの、過去数年のEPSは右肩下がりのトレンドが続いており、中長期的な利益成長力には慎重な見方が必要です。

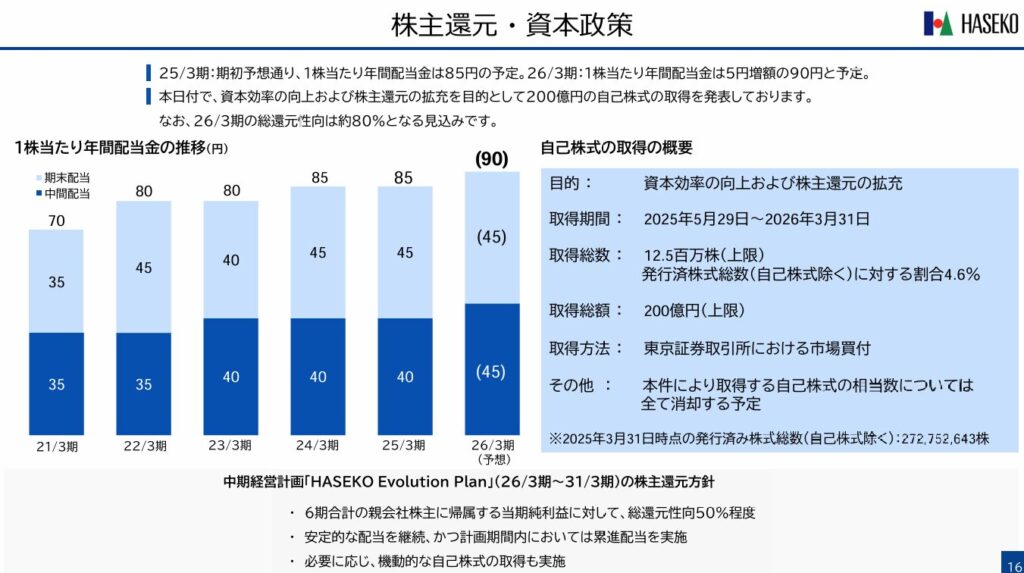

一方で、株主還元には積極的な姿勢を示しています。

中期経営計画では「総還元性向50%程度」を掲げており、安定配当と自己株取得の両立を方針としています。

実際、2025年度には200億円の自己株取得を発表し、資本効率の改善にも取り組んでいます。

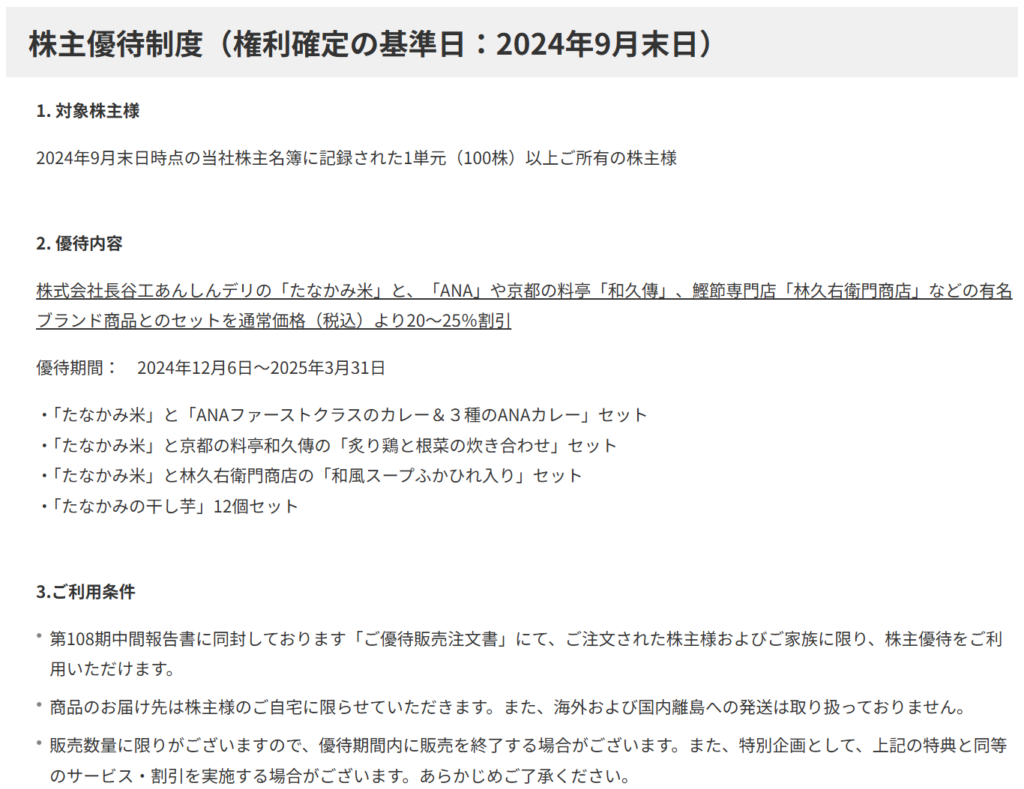

さらに、株主優待制度として、ANAカレーや和風スープ、銘店グルメなどが割引価格で購入できる特典も設けられており、個人株主にとって魅力的な付加価値となっています。

還元政策の強化は好材料ですが、EPS成長と連動した配当原資の裏付けが弱まっている点は、やはり懸念材料ともいえるでしょう。

🔻 配当リスクスコア(主観的評価):★★★★☆(やや高め)

しけなぎ業績自体は堅調に推移していますが、EPSの減少傾向とフリーCFのマイナス続きはやや気になる要素です。

配当性向も上昇傾向にあり、利益がもう一段鈍化したときの配当維持余力には注意を払いたいところ。

とはいえ、自社株買いや優待制度を含めた還元姿勢は前向きで、還元意識の高さは評価できます。

配当の安心感を重視する方は、業績の推移とともに還元原資の安定性にも目を向けたいところです。

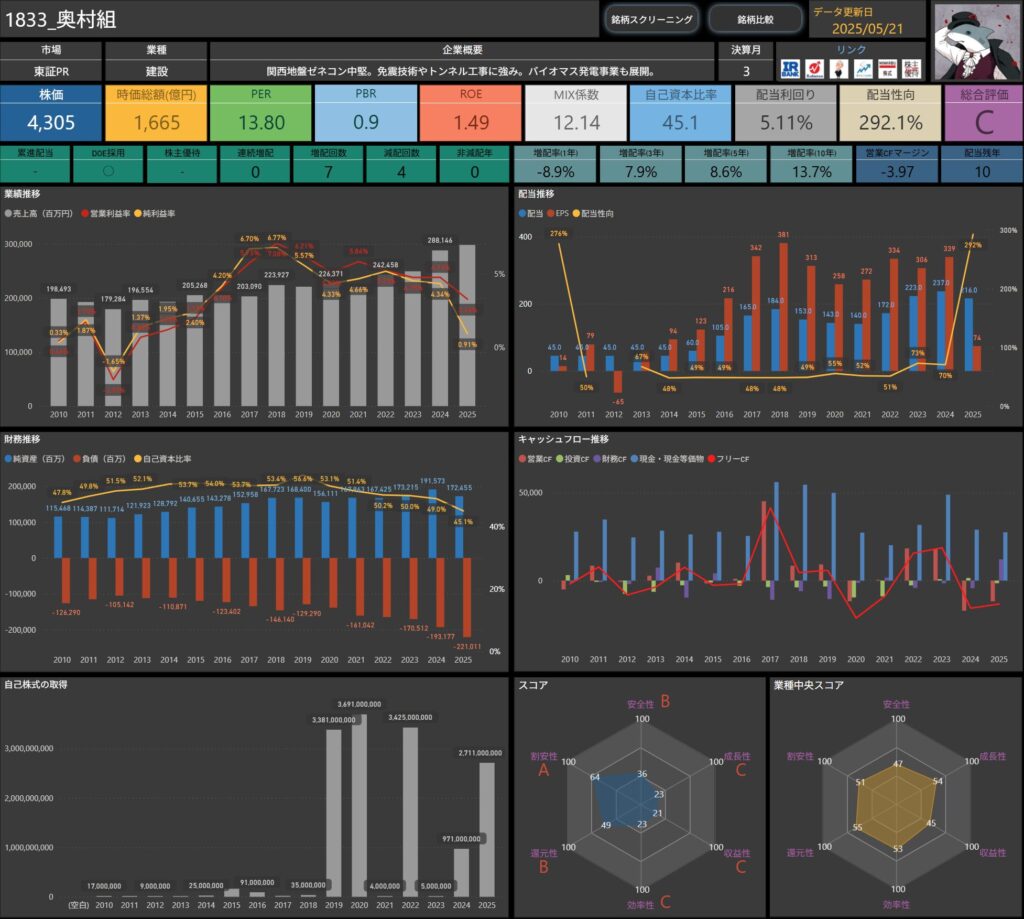

奥村組(1833)

関西地盤のゼネコン中堅。

免震技術やトンネル工事、バイオマス発電事業にも展開しており、土木・建築両分野で実績があります。

株価・指標

- 株価:4,305円

- 時価総額:1,665億円

- PER:13.80倍

- PBR:0.9倍

- ROE:1.49%

- MIX係数:12.14

- 自己資本比率:45.1%

- 配当利回り:5.11%

- 配当性向:292.1%

- 連続増配回数:0回

- 減配回数:4回

- 増配率(1年/3年/5年):▲8.9%/7.9%/8.6%

- EPS成長率(1年/3年/5年):▲78.20%/▲39.50%/▲22.11%

- フリーキャッシュフロー:▲13,320百万円

- 営業CFマージン:▲3.97%

フリーCFは赤字続きで、資金繰りにはやや不安も

ここ数年は比較的安定したキャッシュ創出が続いていましたが、直近ではフリーキャッシュフローが再び赤字に転落しました。

営業活動からのキャッシュインは一定水準を保っているものの、投資・財務の支出が重なった形です。

財務CFの黒字幅が拡大している点から、資金のやり繰りに工夫が見られるものの、マイナス圏にあるフリーCFの推移には引き続き注意が必要です。

今期の業績・配当のポイント

出典:奥村組

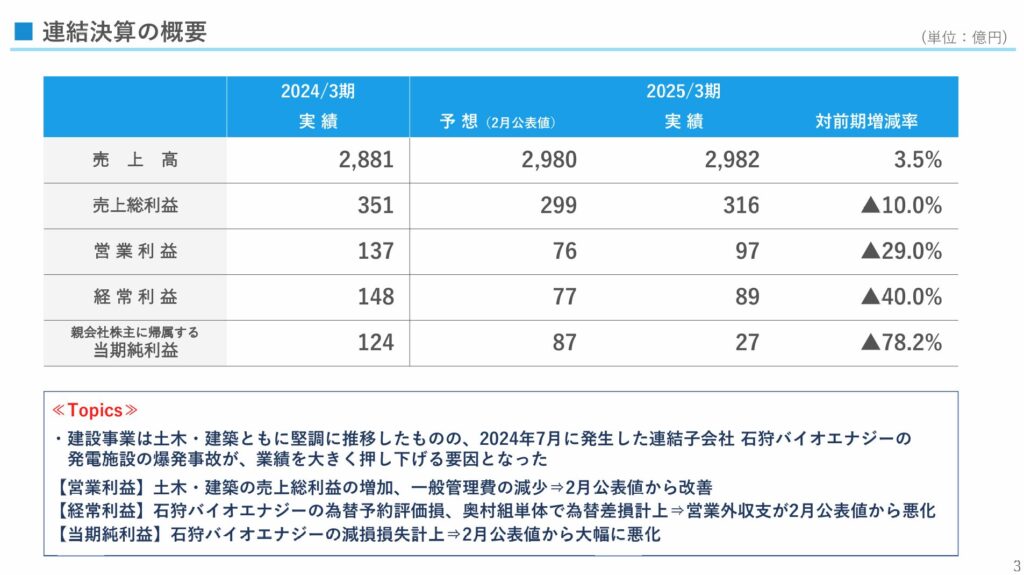

土木・建築工事を中心に展開する奥村組は、売上の増加が見られた一方で、大幅な減益となる厳しい決算となりました。

今期の業績・配当のトピックを以下に整理します。

- 売上高は2,982億円(前年同期比 +3.5%)と増加。

建築事業の好調が寄与しました。 - 営業利益は97億円(同▲29.0%)、経常利益は89億円(同▲40.0%)といずれも大幅減益。

- 純利益は27億円(同▲78.2%)と急減。

バイオ発電子会社の事故対応コストや減損が影響。 - EPSも339円 → 74円へと大きく落ち込みました。

- 年間配当は216円(前期比▲21円)と減配。

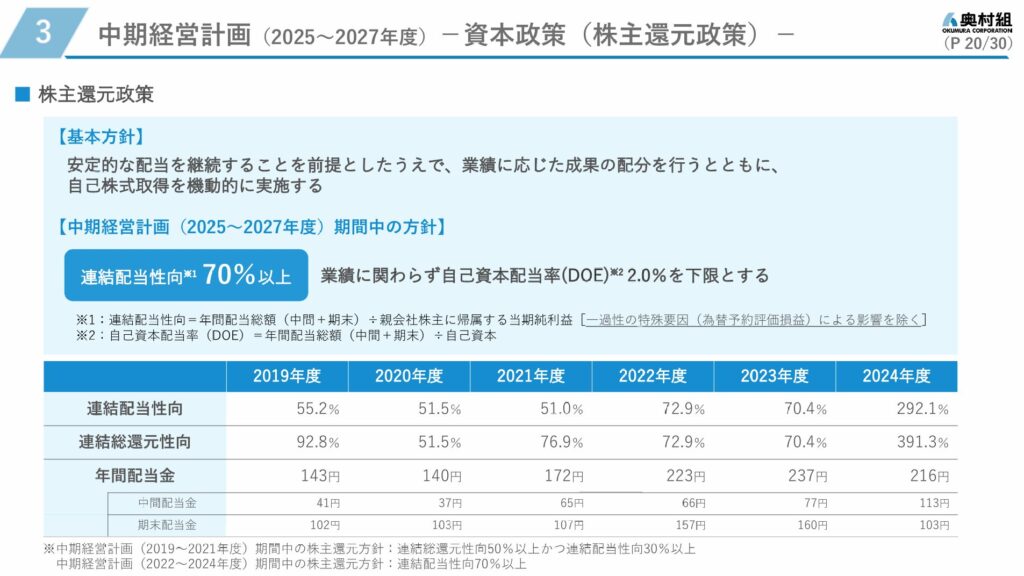

- 配当性向は292.1%と異常値ですが、DOE重視の姿勢によるもの。

- 来期は220円への小幅増配を予想。

DOE(株主資本配当率)2.0%を下限とする還元方針を継続。 - 個別業績が堅調なことを踏まえ、減益でも高水準の還元を維持。

EPS成長率や還元方針

出典:奥村組

直近のEPS成長率は、1年で▲78.20%、3年で▲39.50%、5年で▲22.11%と、すべての期間でマイナスが続いています。

2025年3月期は、グループ会社の損失が響き大幅な減益となっており、EPSも124円から27円に急減。

長期的にもEPSの下落トレンドが続いており、収益の持続力や成長性には不安が残ります。

一方で、株主還元には積極姿勢を示しています。

中期経営計画では「配当性向70%以上、DOE2.0%以上」という方針を掲げており、利益が減っても還元を維持する構えです。

実際、2024年度の配当性向は292.1%と異常水準ながらも、216円の高水準配当を実施。

業績とのギャップは大きいものの、還元姿勢の強さは際立ちます。

還元方針が明確なのは安心材料ですが、業績との乖離が大きすぎる状態が長期化すれば、今後の配当維持には限界があるという視点も持っておくべきかなと思います。

🔻 配当リスクスコア(主観的評価):★★★★☆(やや高め)

しけなぎ配当方針は非常に明確で、還元意欲も強く評価できるのですが、肝心のEPSが急落し続けている点は見過ごせません。

特に2025年3月期は、子会社の損失など特殊要因があったとはいえ、EPSが大幅に落ち込んだ中で高配当を続けており、バランスの崩れが気になります。

業績が早期に回復すれば持ち直す可能性もありますが、今の水準での高配当維持は少し無理をしている印象も否めません。

還元方針がしっかりしているだけに、「今後の利益回復が間に合うか」が注目ポイントになりそうです。

共和レザー(3553)

トヨタ系の自動車内装用樹脂レザー大手で、高級車向け素材に強みがあります。

環境対応素材の開発にも注力しており、独自性ある製品展開を進めています。

株価・指標

- 株価:766円

- 時価総額:188億円

- PER:60.84倍

- PBR:0.5倍

- ROE:3.03%

- MIX係数:30.42

- 自己資本比率:60.9%

- 配当利回り:6.79%

- 配当性向:69.4%

- 連続増配回数:0回

- 減配回数:5回

- 増配率(1年/3年/5年):0.0%/4.6%/0.0%

- EPS成長率(1年/3年/5年):▲43.30%/▲12.53%/▲2.44%

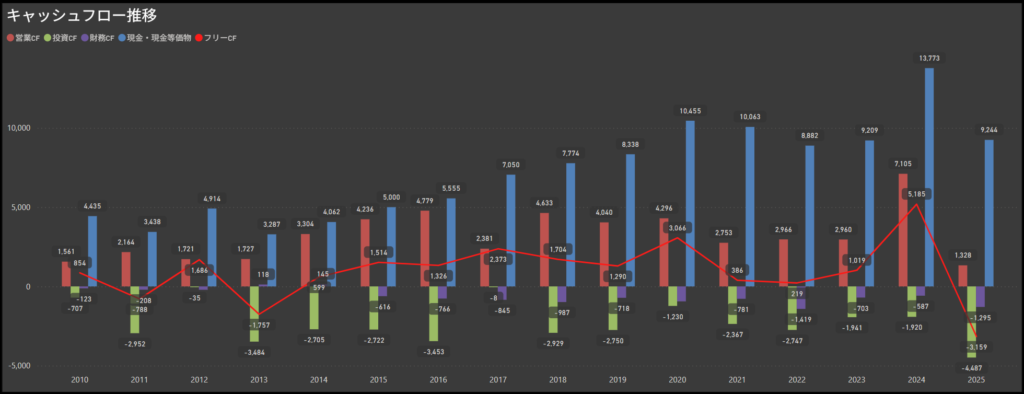

- フリーキャッシュフロー:▲3,159百万円

- 営業CFマージン:2.35%

フリーCFが急減、黒字維持も減少傾向に注意

営業キャッシュフローは引き続きプラスを確保しているものの、フリーキャッシュフローは直近で大幅に減少しています。

前年の高水準から一転、投資支出の拡大などにより、黒字ながらもキャッシュ創出力がやや鈍化しています。

また、財務キャッシュフローはマイナス圏が続いており、自社株買いや配当などの資金流出が背景にあると見られます。

キャッシュ面での“余裕”はまだあるものの、フリーCFの変動幅が大きい点には注視が必要です。

今期の業績・配当のポイント

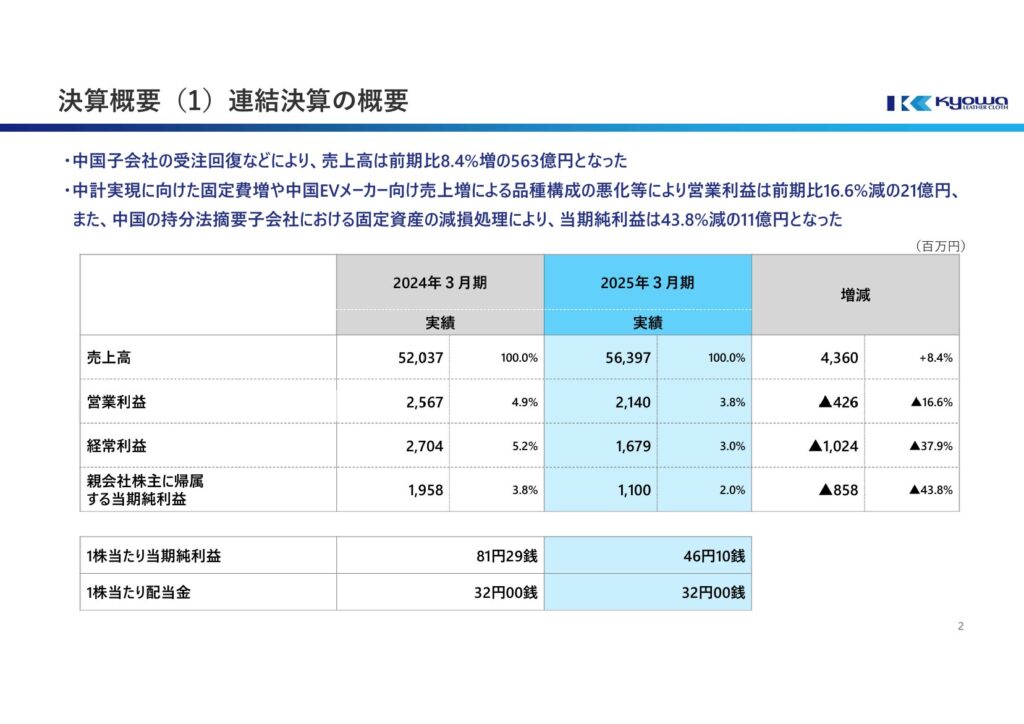

出典:共和レザー

自動車内装材を手がける共和レザーは、売上は増加したものの、利益面では大幅な減益となる決算となりました。

今期の業績・配当のトピックを以下に整理します。

- 売上高は563億円(前年同期比 +8.4%)と増加。

主力の車両向け需要回復が追い風となりました。 - 営業利益は21億円(同▲16.6%)、経常利益は17億円(同▲37.9%)と二桁の減益。

固定費増加や持分法適用会社の赤字計上が響きました。 - 純利益は11億円(同▲43.8%)と大きく減少。

中国関連の減損処理も影響しました。 - EPSは81円29銭 → 46円10銭へと減少し、利益水準の低下が明確に表れました。

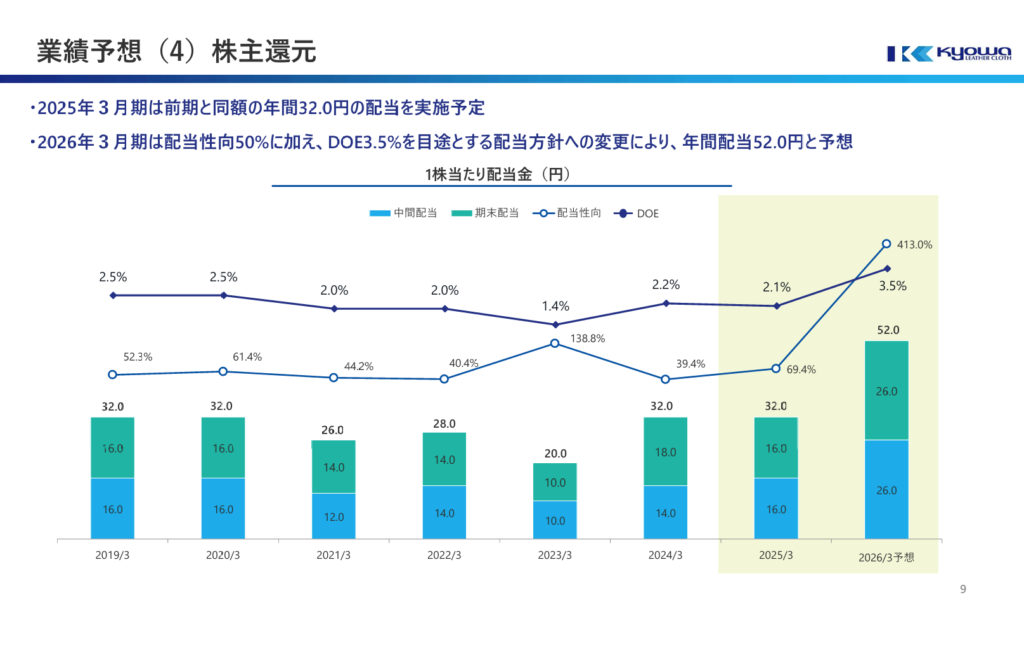

- 年間配当は32円で据え置き。

減益下でも安定的な配当を維持しました。 - 配当性向は69.4%と前期の39.4%から大幅上昇。

利益減少に伴い、数値としては高めの水準となっています。 - 来期は52円への増配を予想。

- 新たにDOE(株主資本配当率)3.5%を目安とする還元方針を打ち出しており、安定配当を重視する姿勢が示されています。

EPS成長率や還元方針

出典:協和レザー

直近のEPS成長率は、1年で▲43.30%、3年で▲12.53%、5年で▲2.44%と、すべての期間でマイナスとなっています。

2025年3月期の純利益は前年の19.6億円から11.0億円へと▲43.8%の減益となり、EPSも81円 → 46円に大きく低下しました。

中国子会社の損失が影響した形で、利益の安定性や成長性には課題が残ります。

一方で、株主還元には意欲的な姿勢が見られます。

これまでDOE(株主資本配当率)を2.0%下限とする方針を掲げてきましたが、2026年3月期からは「配当性向50%以上+DOE3.5%以上」という新たな方針に移行する見込みです。

また、年間配当も32円 → 52円(+20円)へと大幅な増配を予想しており、還元強化の意志がはっきりと示されています。

業績に陰りがある中での積極還元は投資家にとって好印象ですが、EPSとの乖離が大きくなりすぎると持続性には注意が必要です。

今後は利益の回復とセットで、還元方針の実効性が問われていくことになりそうです。

🔻 配当リスクスコア(主観的評価):★★★★☆(やや高め)

しけなぎDOEや配当性向に基づく明確な還元方針は安心材料ですが、EPSの下落傾向が続いている点はやはり気がかりです。

特に直近の決算では、純利益が大きく減少する中で配当額は据え置かれており、利益と配当のバランスにズレが生じている印象を受けます。

2026年3月期は増配と還元方針の強化が示されているものの、足元の利益水準を踏まえると、やや踏み込み過ぎの印象も。

還元の継続性という点では、今後の業績回復が前提になってくる可能性が高く、「見えている配当」と「持続できる配当」の見極めが大切になりそうです。

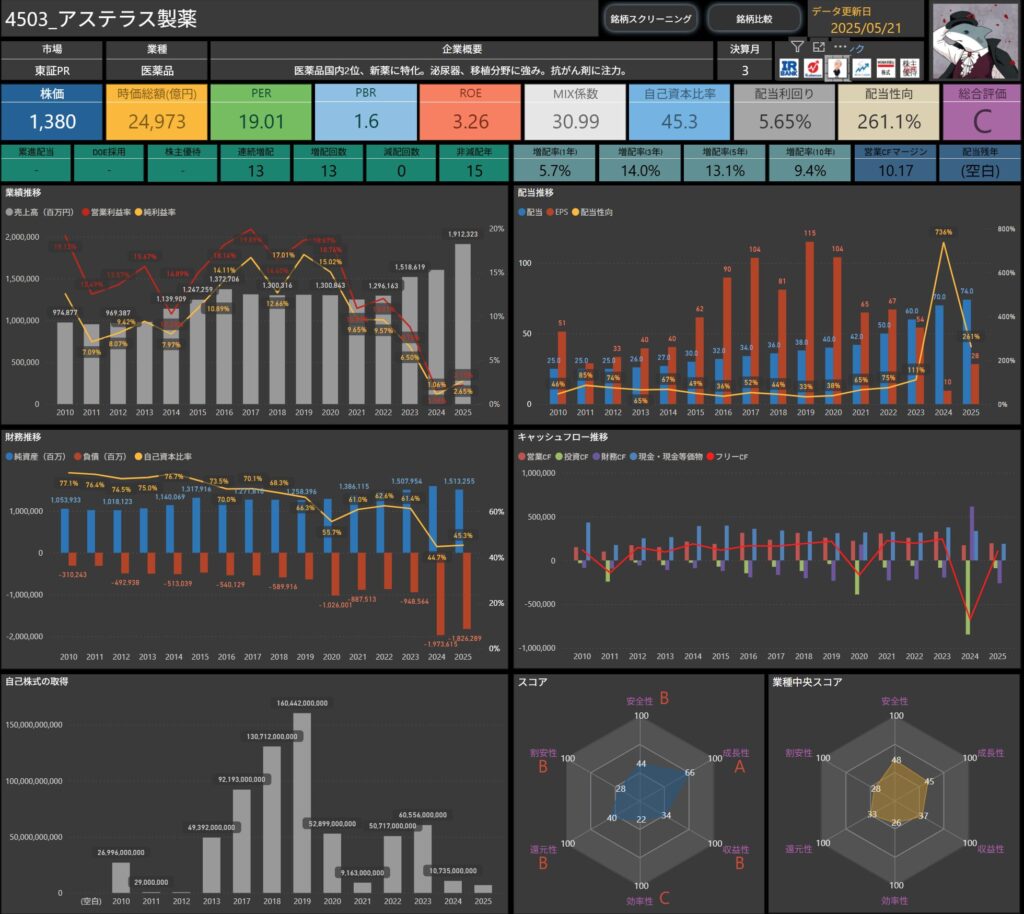

アステラス製薬(4503)

医薬品国内2位のアステラス製薬は、新薬開発に強みを持つ大手製薬会社です。

泌尿器・移植・がんなどの専門領域に特化しており、グローバル展開も進めています。

株価・指標

- 株価:1,380円

- 時価総額:2兆4,973億円

- PER:19.01倍

- PBR:1.6倍

- ROE:3.26%

- MIX係数:30.99

- 自己資本比率:45.3%

- 配当利回り:5.65%

- 配当性向:261.1%

- 連続増配回数:13回

- 減配回数:0回

- 増配率(1年/3年/5年):5.7%/14%/13.1%

- EPS成長率(1年/3年/5年):+198.42%/▲24.96%/▲22.91%

- フリーキャッシュフロー:105,093百万円

- 営業CFマージン:10.17%

フリーCFは1050億円の黒字、急回復も投資・財務の動きに注目

前年度に大幅なマイナスを記録していたフリーキャッシュフローは、今期1050億円の黒字へと急回復しました。

営業キャッシュフローは依然として高水準を保っており、資金創出力の強さは健在です。

一方で、投資キャッシュフローのマイナス幅は大きく、積極的な設備投資や研究開発への資金投下が続いている印象です。

また、財務キャッシュフローもマイナスで推移しており、配当や自社株買いを通じた資金還元の動きも見られます。

フリーCFの黒字復帰は好材料ですが、今後のキャッシュ配分や還元余力の持続性についても注視したい局面です。

今期の業績・配当のポイント

出典:アステラス製薬

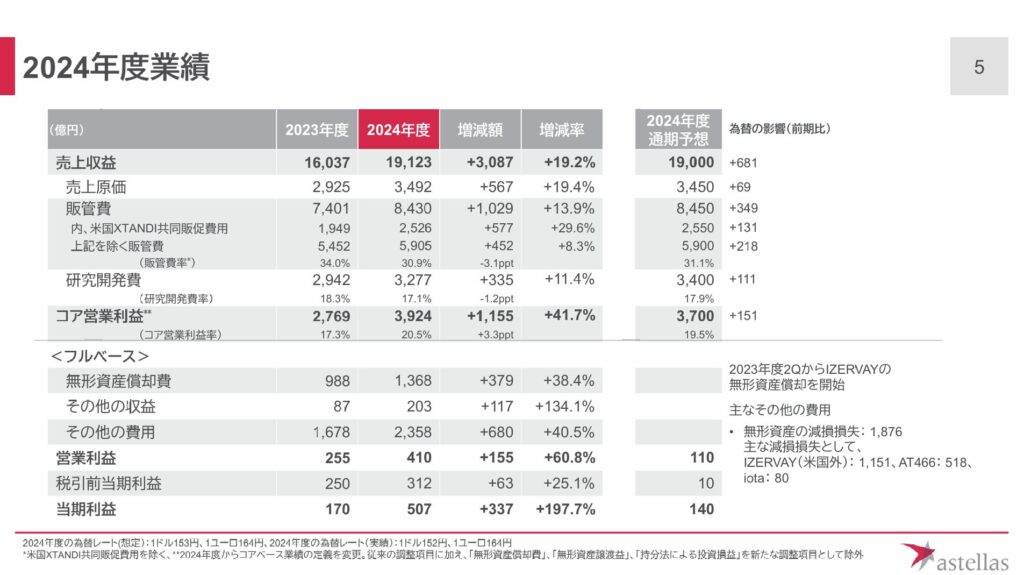

アステラス製薬は、重点戦略製品の伸長が牽引し、大幅な増収・増益を記録した好決算となりました。

今期の業績・配当の主なトピックを以下に整理します。

- 売上収益は1兆9,123億円(前年同期比+19.2%)と大幅増収。

XTANDIやPADCEVなどの主力製品に加え、IZERVAYやVYLOYなど新製品も寄与しました。 - 営業利益は410億円(同+60.8%)と大幅な回復。

その他費用の増加はあったものの、売上成長が利益を押し上げました。 - 純利益は507億円(同+197.7%)と3倍近い水準に拡大。

前年度に比べ為替影響や減損処理の落ち着きも寄与しています。 - EPS(1株利益)は28円35銭と大きく改善。株主への利益還元余力も増した印象です。

- 年間配当は74円(前期比+4円)へ増配。安定した増配姿勢を継続しています。

- 配当性向は261.1%と見た目は高水準ですが、これは一時的な利益との関係もあるため、実態を見極める必要があります。

- 来期は78円への増配を予想。

将来的にはDOE(株主資本配当率)への移行も視野に入りそうです。

EPS成長率や還元方針

出典:アステラス製薬

直近のEPS成長率は、1年で+198.42%と大幅に回復した一方、3年で▲24.96%、5年で▲22.91%と、長期ではマイナス傾向が続いています。

2024年度は一時的な回復が見られましたが、中長期的な成長力の持続性については注意が必要です。

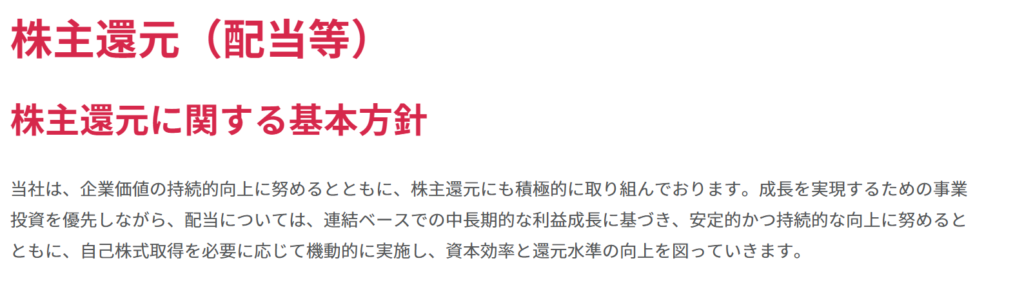

一方、株主還元に関しては「中長期的な利益成長に基づいた安定配当」を基本方針としつつ、自己株式取得も柔軟に活用する姿勢が示されています。

還元の具体的な数値目標は掲げていないものの、これまでの実績では13期連続での増配を実現しており、安定的な配当政策が継続されています。

業績と還元のバランスは良好に見えるものの、今後も成長投資とのバランスやEPS推移を慎重に見守る必要がありそうです。

🔻 配当リスクスコア(主観的評価):★★★☆☆(やや注意)

しけなぎ業績は一時的に回復したものの、EPSの長期的な成長は鈍く、フリーキャッシュフローも乱高下が目立ちます。

還元姿勢自体は堅実で、長期にわたる連続増配も評価できますが、医薬品ビジネスは特許や開発の成否に業績が左右されやすく、安定的とは言い難い面もあります。

今後のパイプラインの成果が見えるまでは、配当の持続性を慎重に見ていきたい局面です。

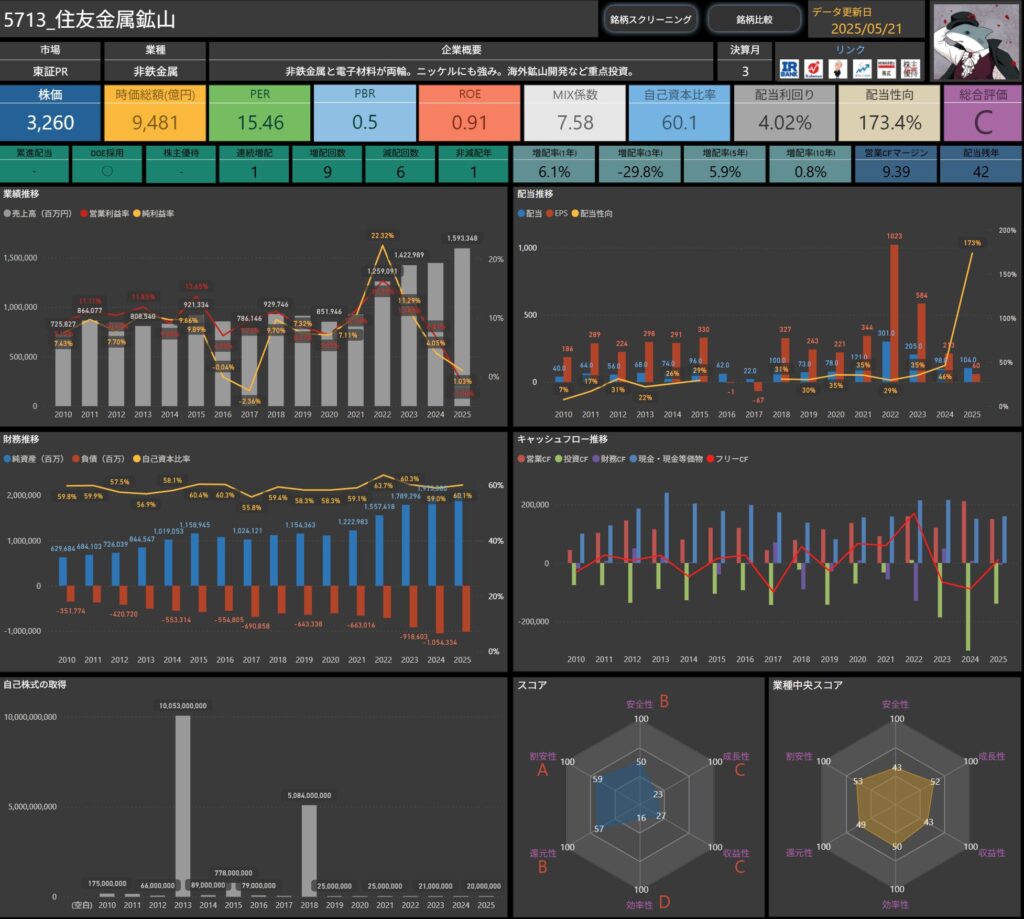

住友金属鉱山(5713)

非鉄金属と電子材料を主力とし、ニッケルや銅などの資源開発に強みを持つ総合素材メーカーです。

海外鉱山の権益投資にも注力しており、資源価格の影響を大きく受けやすいビジネスモデルが特徴です。

株価・指標

- 株価:3,260円

- 時価総額:9,481億円

- PER:15.46倍

- PBR:0.5倍

- ROE:0.91%

- MIX係数:7.58

- 自己資本比率:60.1%

- 配当利回り:4.02%

- 配当性向:173.4%

- 連続増配回数:1回

- 減配回数:6回

- 増配率(1年/3年/5年):6.1%/▲29.8%/5.9%

- EPS成長率(1年/3年/5年):▲71.87%/▲61.15%/▲22.92%

- フリーキャッシュフロー:+10,760百万円

- 営業CFマージン:9.39%

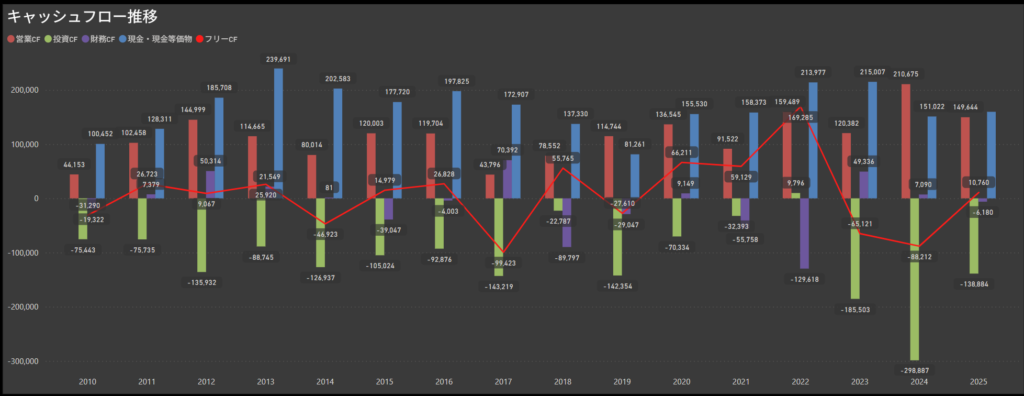

フリーキャッシュフローは回復傾向だが、不安定さも残る

営業キャッシュフローは安定してプラスを維持しており、事業活動からの現金創出力は堅調です。

一方、フリーキャッシュフローは直近でプラスに転じたものの、前期に大きく落ち込んだ影響もあり、回復はまだ途上といった印象です(直近:+10,760百万円)。

また、投資キャッシュフローは年度による振れが大きく、事業拡大への積極投資が続いている様子が見てとれます。

財務キャッシュフローは継続的にマイナスとなっており、株主還元や借入返済による資金流出が一定の負担となっている可能性もあります。

今後は、フリーキャッシュフローの安定と持続性が、還元余力を測るうえでの重要な視点になりそうです。

今期の業績・配当のポイント

出典:住友金属鉱山

資源価格の影響を大きく受ける住友金属鉱山は、売上は増加したものの、利益面では大幅な減益となる厳しい決算となりました。

今期の業績・配当のトピックを以下に整理します。

- 売上高は1兆5,933億円(前年同期比 +10.2%)と増加。

ニッケル価格の回復や銅精鉱の増産が寄与しました。 - 経常利益は314億円(▲67.2%)と大幅減益。

市況悪化に加え、インドネシア関連の減損処理が響きました。 - 純利益は165億円(同▲71.9%)と大きく減少。

非鉄事業の採算悪化と為替影響も重なり、利益水準は大きく後退しました。 - EPSは213円 → 59円へと大幅に減少し、1株あたりの収益力にも陰りが見られます。

- 年間配当は104円(前年比 +6円)と増配を実施。

減益下でも配当実施を重視した姿勢が示されました。 - 配当性向は173.4%と異常値となっており、利益水準と比べて配当が重い構造になっています。

- 来期は131円への増配を計画。現在のDOE(株主資本配当率)は1.6%で据え置き方針となっています。

EPS成長率や還元方針

出典:住友金属鉱山

直近のEPS成長率は、1年で▲71.87%、3年で▲61.15%、5年で▲22.92%と、いずれの期間でも大幅なマイナスが続いています。

市況の変動など外部要因の影響が大きい事業構造もあり、安定的な利益成長にはやや弱さが見られます。

一方、株主還元については明確な方針が掲げられています。

従来は配当性向35%を基本としていましたが、2024年3月期からは下限の目安としてDOE2.0%を導入。

さらに2026年3月期からはDOE2.5%を下限とする見直しを行い、相場変動時でも安定的な配当を実現する姿勢が示されています。

還元方針としての一貫性は評価できる一方で、利益水準の低下が続く中でどこまで配当を維持できるかには注視が必要です。

業績と配当のバランスを丁寧に見極めていきたいところです。

🔻 配当リスクスコア(主観的評価):★★★★☆(やや高め)

しけなぎ還元方針は明確で、DOEによる下支えも評価できますが、EPSの減少傾向や事業特性からくる収益変動にはやや不安が残ります。

フリーキャッシュフローも年によって大きく振れる傾向があり、資金繰りの安定性という点では慎重に見たいところです。

非鉄金属という市況依存度の高い分野を主力とする以上、利益・配当ともに波があることは避けがたく、今後は資源価格だけでなくコスト構造の改善にも注目したいと感じています。

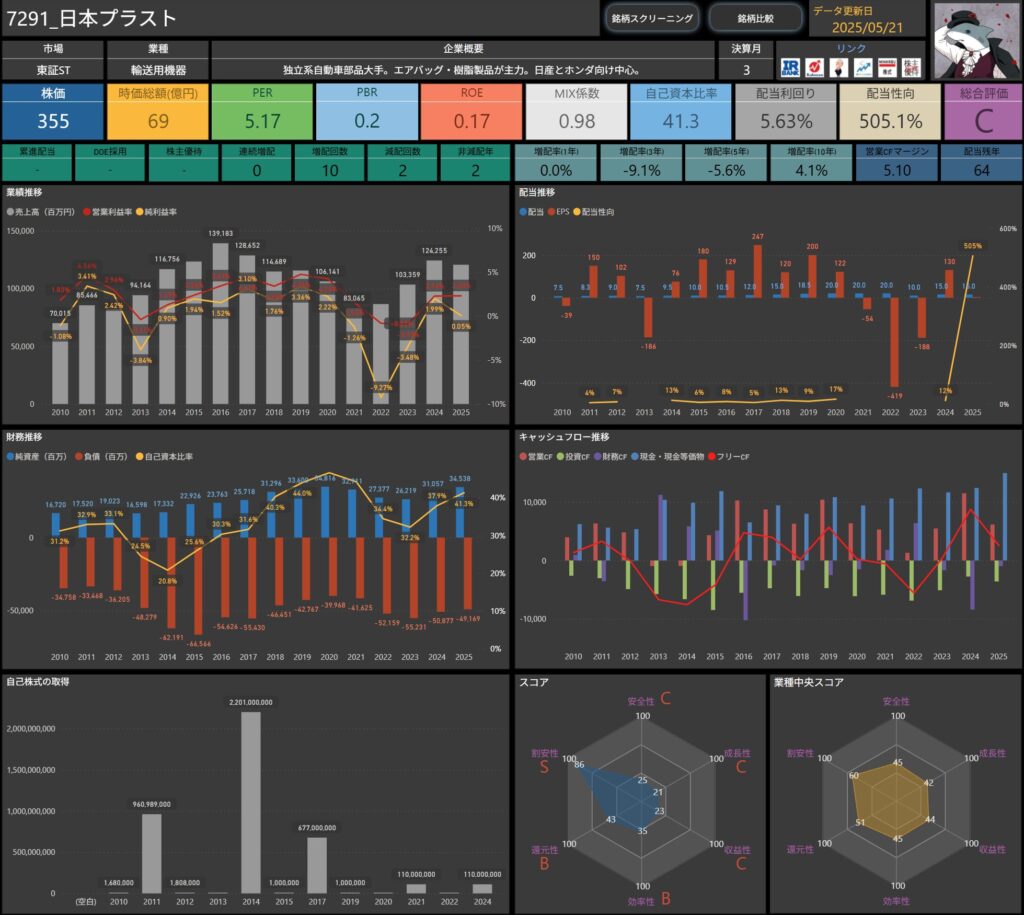

日本プラスト(7291)

独立系の自動車部品メーカーで、エアバッグや樹脂製品に強みを持ちます。

主に日産・ホンダ向けに安定した供給体制を築いています。

株価・指標

- 株価:355円

- 時価総額:69億円

- PER:5.17倍

- PBR:0.2倍

- ROE:0.17%

- MIX係数:0.98

- 自己資本比率:41.3%

- 配当利回り:5.63%

- 配当性向:505.1%

- 連続増配回数:0回

- 減配回数:2回

- 増配率(1年/3年/5年):0.0%/▲9.1%/▲5.6%

- EPS成長率(1年/3年/5年):▲97.72%/算出不可/▲52.43%

- フリーキャッシュフロー:2,558百万円

- 営業CFマージン:5.10%

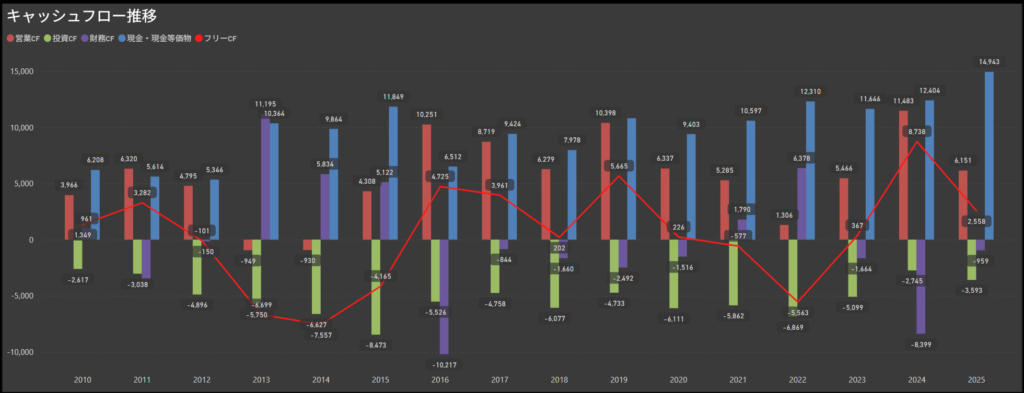

フリーCFは減少、安定性の弱さが見える構図に

営業キャッシュフローは直近でもプラスを維持していますが、フリーキャッシュフローは前年の高水準から減少し、2,558百万円にとどまりました。

投資活動による支出が再びやや膨らんだことが影響しており、キャッシュ創出力の変動が大きくなっています。

また、過去の推移を見てもフリーCFは黒字と赤字を繰り返しており、長期的な安定感にはやや不安が残ります。

財務キャッシュフローも年によって振れが大きく、資金運用に慎重な姿勢がうかがえる一方で、資本政策の一貫性には課題が見える面もあります。

引き続き営業CFが維持されている点は安心材料ですが、フリーCFのばらつきを抑えられるかが今後のポイントとなりそうです。

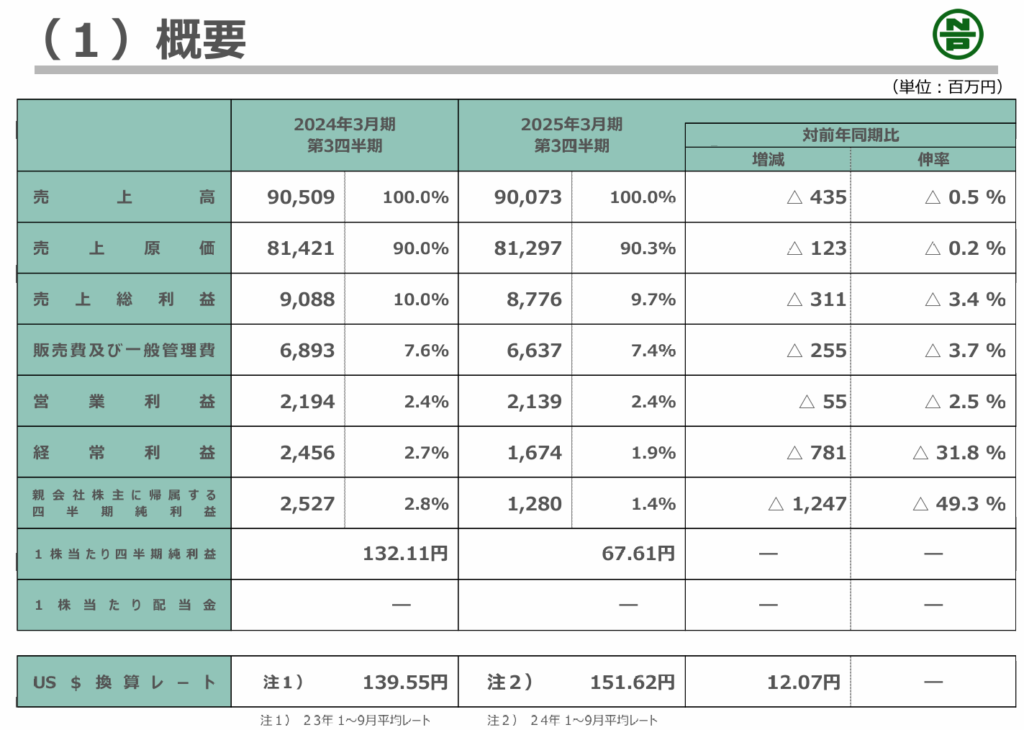

今期の業績・配当のポイント

出典:日本プラスト

自動車内装材を手がける共和レザーは、売上は増加したものの、利益面では大幅な減益となる決算となりました。

今期の業績・配当のトピックを以下に整理します。

- 売上高は1,205億円(前年比▲2.9%)。

得意先の減産影響を受けたものの、為替効果や価格転嫁により下げ幅は限定的でした。 - 営業利益は27億円(同▲1.4%)と微減。

北米・中国の減収が重荷となった一方で、国内や東南アジアの利益改善が下支えしました。 - 経常利益は20億円(同▲31.3%)と大幅減益。

為替差損や支払利息の増加も影響しました。 - 当期純利益は0.6億円(同▲97.7%)。

中国での固定資産減損(16億円超)が大きく響きました。 - EPS(1株利益)は129円75銭 → 2円97銭へ大幅減少。

- 年間配当は15円で据え置き。

厳しい利益水準の中でも、配当維持を図った形です。 - 配当性向は505.1%と異例の高水準。

利益減少に伴い、実質的には利益を大きく超える配当支払いとなりました。 - 次期は20円への増配を予想。

業績回復前提ながらも、還元強化の姿勢を示しています。 - DOE(株主資本配当率)0.9%とやや控えめ。

安定還元の方針は維持されていますが、積極性は見えづらい状況です。

EPS成長率や還元方針

出典:日本プラスト

直近のEPS成長率は、1年で▲97.72%、5年で▲52.43%と大幅なマイナスとなっており、3年平均は算出不可の状態です。

2025年3月期は急激な減益により、EPSが大幅に落ち込む結果となりました。

複数年にわたり利益水準の不安定さが続いており、収益構造の脆さが気になるところです。

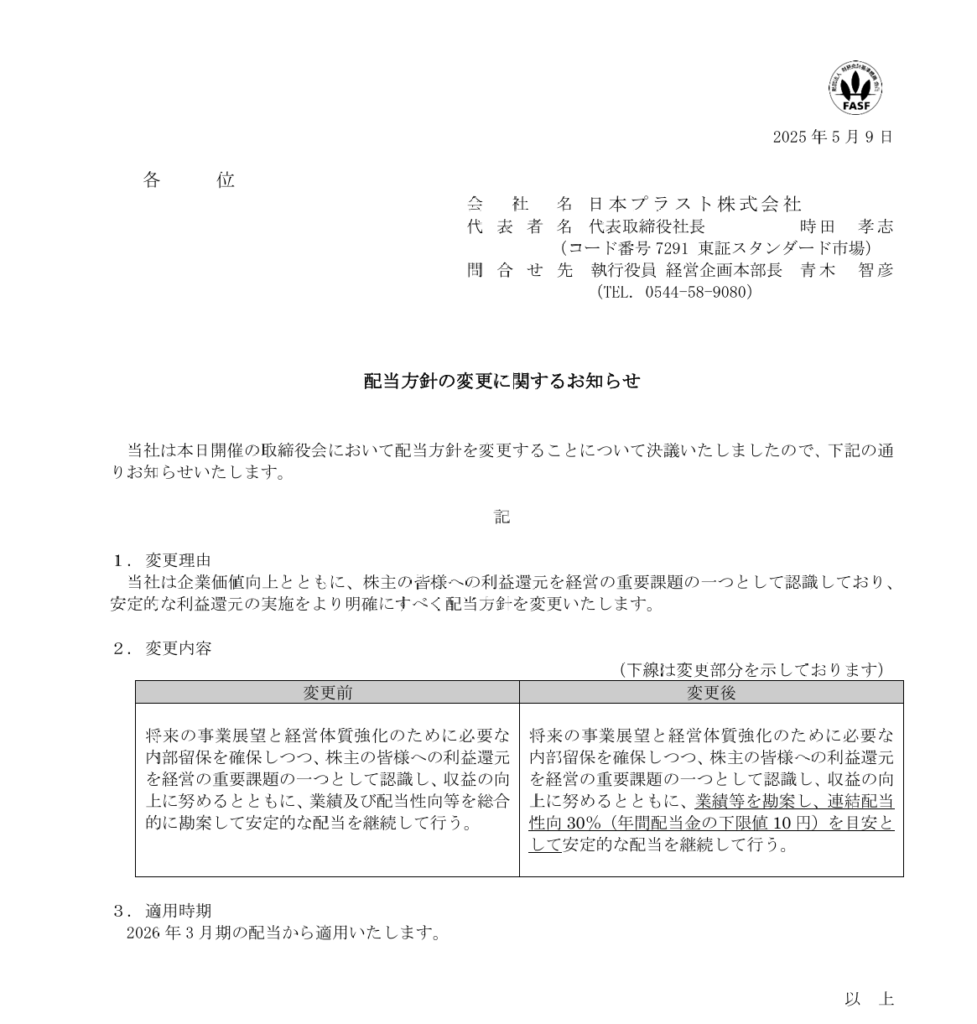

一方で、株主還元に関しては前向きな見直しが行われています。

2026年3月期からは新たに、「連結配当性向30%」「年10円を下限とする安定配当」を方針として明示。

これにより、利益変動時でも一定水準の配当を維持する姿勢が示されています。

ただし、過去の配当性向は500%を超えていた年もあり、業績との乖離が続いてきた点は無視できません。

今後は、還元方針と実際の利益水準のバランスが取れているかを丁寧に見極めていく必要がありそうです。

🔻 配当リスクスコア(主観的評価):★★★★☆(やや高め)

しけなぎ業績の波が大きく、EPSの長期的な減少傾向が続いている点はやや懸念材料です。

還元方針は明文化され、連結配当性向や下限配当の基準も設けられましたが、実態として利益と配当のギャップは依然大きい印象です。

フリーキャッシュフローも安定性に欠け、一部の年度ではキャッシュ創出に苦戦する様子も見られます。

輸送機器部品という業種柄、景気変動や取引先の影響も受けやすく、今後は事業の選択と集中やコスト効率化の進展が配当の持続性を左右するポイントになりそうです。

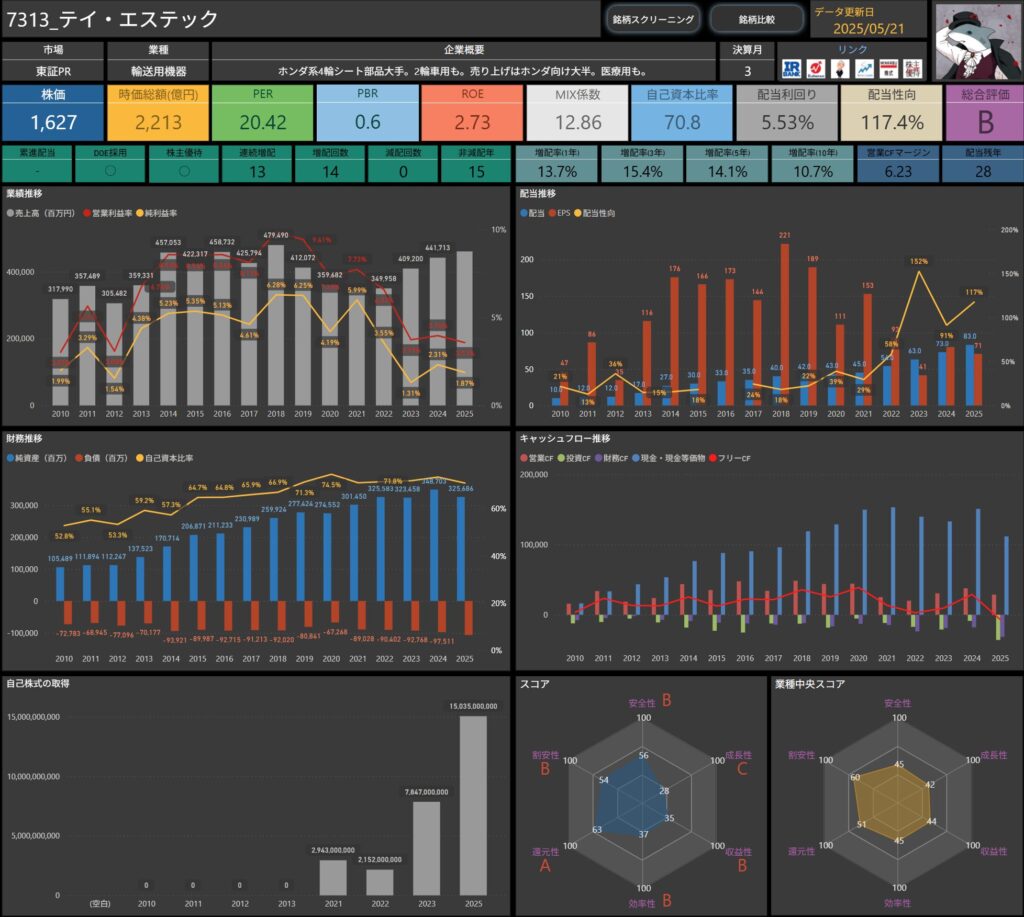

ティ・エステック(7313)

ホンダ系のシート部品大手。

国内外で四輪向けを中心に、二輪車や医療分野にも展開しています。

株価・指標

- 株価:1,627円

- 時価総額:2,213億円

- PER:20.42倍

- PBR:0.6倍

- ROE:2.73%

- MIX係数:12.86

- 自己資本比率:70.8%

- 配当利回り:5.53%

- 配当性向:117.4%

- 連続増配回数:13回

- 減配回数:0回

- 増配率(1年/3年/5年):13.7%/15.4%/14.1%

- EPS成長率(1年/3年/5年):▲11.75%/▲8.59%/▲8.59%

- フリーキャッシュフロー:▲7,154百万円

- 営業CFマージン:6.23%

フリーCFが黒字を維持も、大きく縮小

営業キャッシュフローは前年の37,659百万円から28,713百万円へ減少したものの、引き続き安定したプラス圏を確保しています。

堅実な本業収益を維持している点は、一定の安心感があります。

一方で、フリーキャッシュフローは前年の28,990百万円から▲7,154百万円へと急減し、黒字から赤字に転じました。

主に設備投資の拡大などによる資金流出が要因とみられ、資金繰りの余裕にはやや変化が出ています。

財務キャッシュフローも引き続きマイナス圏で推移しており、配当や自社株買いなどによる株主還元姿勢の強さがうかがえます。

キャッシュ水準自体はまだ高めながらも、今後の投資戦略や還元姿勢がキャッシュフローに与える影響には注意が必要な局面です。

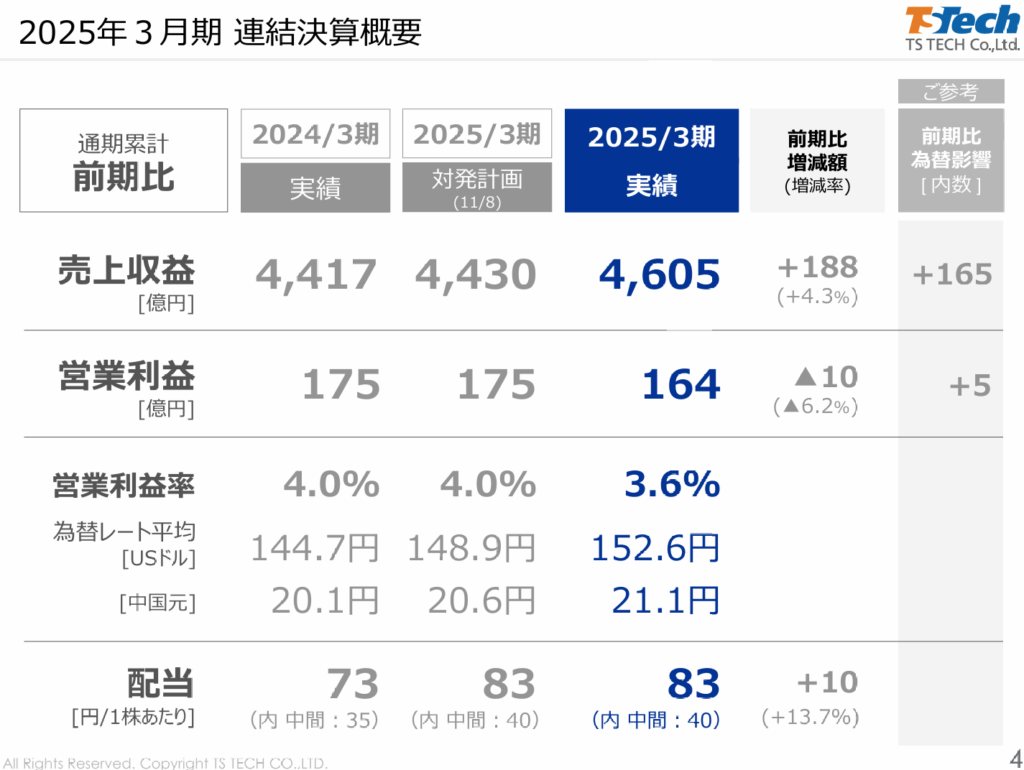

今期の業績・配当のポイント

出典:ティ・エステック

ホンダ系部品を主力とするテイ・エス テックは、増収ながら減益となる決算を発表しました。

自社株買いなど還元強化の動きも見られる一方で、利益の鈍化にはやや注意が必要です。

- 売上収益は4,605億円(前年比 +4.3%)と増収。

新事業売上の寄与や円安の影響が寄与しました。 - 営業利益は164億円(同▲6.2%)、営業利益率も3.6%とやや低下。

中国やアジア・欧州地域での減益が重荷となりました。 - 親会社株主に帰属する当期利益は86億円(同▲15.5%)と2桁の減益。

利益水準の鈍化が鮮明です。 - EPSは80円09銭 → 70円69銭と減少。

長期的に見ると緩やかな低下傾向も気になります。

- 年間配当は83円(前年比 +10円)と増配を実施。

中間・期末ともに配当を引き上げました。 - 配当性向は117.4%と利益を大きく上回る水準に。

還元強化の姿勢が見られる一方で、持続性にはやや慎重な見方も必要です。 - 今後はDOE(株主資本配当率)3.2%を維持しながら、継続的・安定的な配当を目指す方針を掲げています。

EPS成長率や還元方針

出典:ティ・エステック

直近のEPS成長率は、1年で▲11.75%、3年で▲8.59%、5年で▲8.59%と、全期間でじわじわとした減少傾向が見られます。

2025年3月期は減益決算となり、利益水準の鈍化がEPSにも表れています。

緩やかな下落とはいえ、収益力の伸び悩みには中期的な視点でのチェックが必要です。

一方、株主還元には一貫した強さが見られます。

中期経営計画では「DOE3.5%以上の安定増配」を掲げ、自己株取得も合わせて累計500億円規模の還元策を明言しています。

業績の波に左右されない安定配当を志向しており、方針の明快さは投資家にとって安心材料です。

業績とのバランスをどう取っていくかは引き続き注視したいところですが、現時点では還元姿勢の強さが際立つ内容となっています。

🔻 配当リスクスコア(主観的評価):★★★☆☆(やや注意)

しけなぎEPSは長期的に緩やかな減少が続いており、業績の伸び悩みがじわりと配当余力に影を落としつつあります。

還元方針としてDOE3.5%を掲げるなど、姿勢そのものは明確で評価できますが、収益と配当のバランスにはややギャップも見られます。

フリーキャッシュフローは黒字基調を維持しているものの、年度によって波があり、安定的とは言い切れない面もあります。

主要顧客に依存する構造上、外部環境の変化が配当にも波及しやすく、今後は収益基盤の強化が持続的な還元の鍵になりそうです。

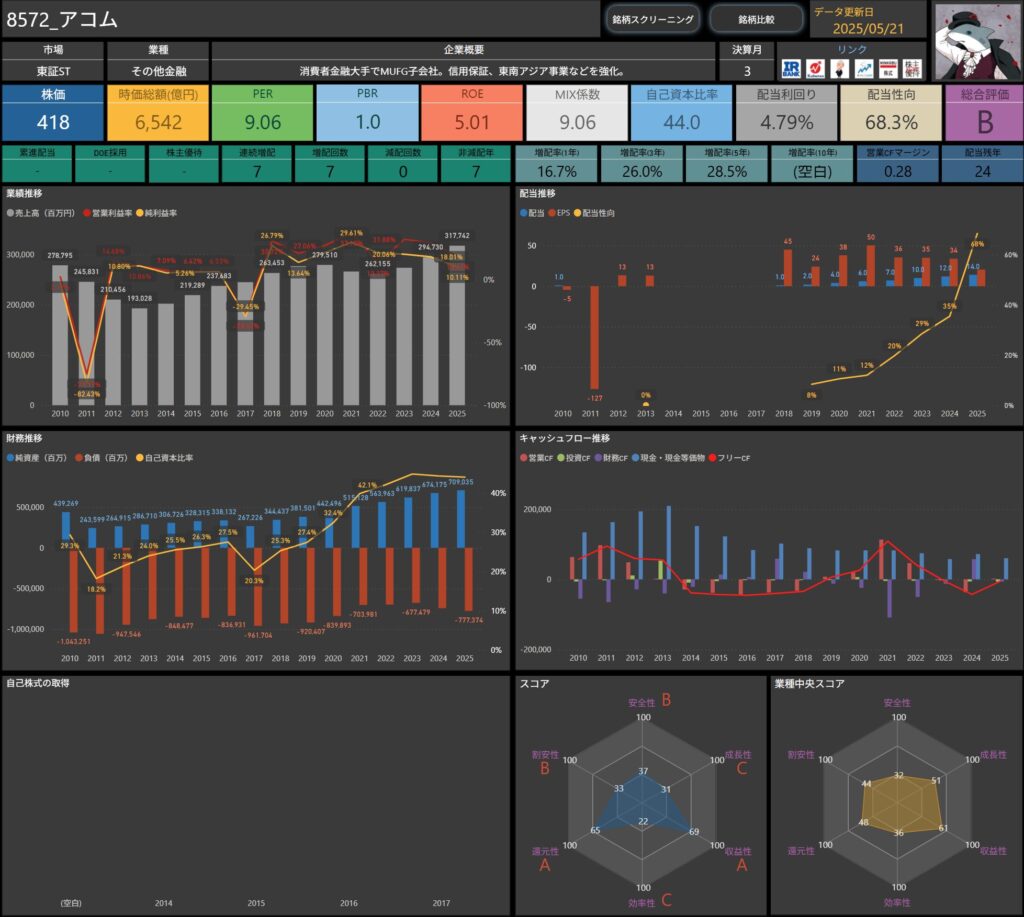

アコム(8572)

MUFGグループ傘下の消費者金融大手。

信用保証や東南アジア事業も強化しており、海外展開にも注力しています。

株価・指標

- 株価:418円

- 時価総額:6,542億円

- PER:9.06倍

- PBR:1.0倍

- ROE:5.01%

- MIX係数:9.06

- 自己資本比率:44.0%

- 配当利回り:4.79%

- 配当性向:68.3%

- 連続増配回数:7回

- 減配回数:0回

- 増配率(1年/3年/5年):16.7%/26.0%/28.5%

- EPS成長率(1年/3年/5年):▲39.48%/▲16.74%/▲11.62%

- フリーキャッシュフロー(直近):▲5,602百万円

- 営業CFマージン:0.28%

安定した営業CFは評価も、投資・財務面での動きに注視

営業キャッシュフローは毎期しっかりと黒字を確保しており、特に2021年には1,131億円とピークを記録。

その後も安定的に資金を生み出してきましたが、2025年3月期は600億円台まで減少しており、やや落ち着いた印象を受けます。

一方で、フリーキャッシュフローは▲56億円と赤字転落。

投資キャッシュフローの支出拡大が影響しており、2022年以降は断続的にマイナス圏での推移が続いています。

金融業という事業特性上、貸付や回収に関連する資金移動が大きくなるため、一般事業会社とはCFの読み方が異なる側面もあります。

とはいえ、フリーCFが不安定であることは、配当原資の安定性を見極めるうえで気になる材料でもあります。

また、財務キャッシュフローは一貫してマイナス基調が続いており、借入金の返済や配当支出による資金流出が背景と考えられます。

これも金融セクターに見られる構造的な傾向とはいえ、長期的にはバランスの取り方に注目していきたいところです。

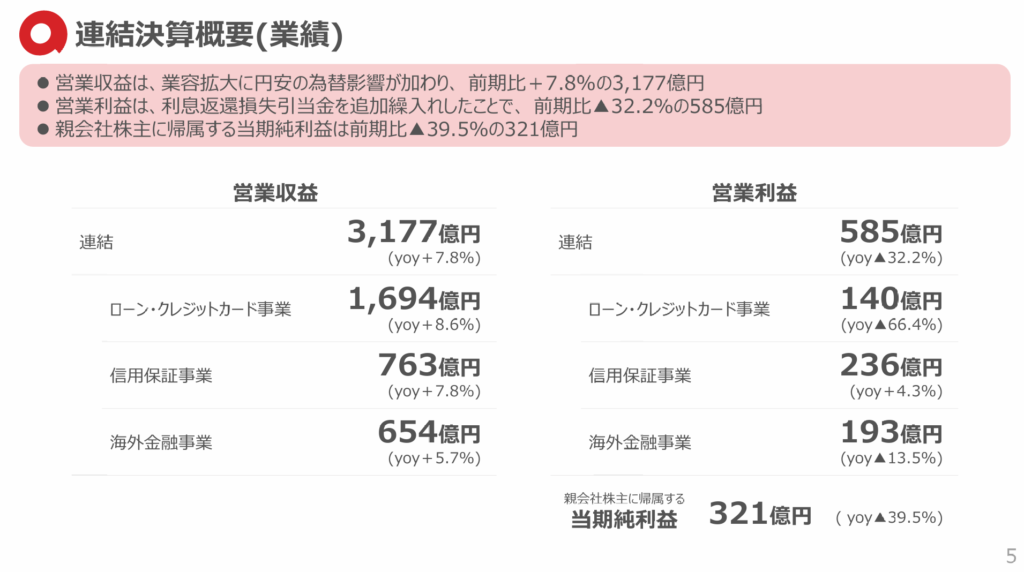

今期の業績・配当のポイント

出典:アコム

消費者金融大手のアコムは、為替の追い風もあり増収となった一方で、利益面では大幅な減益となる厳しい決算となりました。

今期の業績・配当のトピックを以下にまとめます。

- 営業収益は3,177億円(前年同期比 +7.8%)と増収。

営業貸付金や為替の影響が寄与しました。 - 営業利益は585億円(同▲32.2%)と大幅減益。

利息返還損失引当金を400億円超計上したことが重荷となりました。 - 純利益は321億円(同▲39.5%)とさらに減少。

利益水準の低下が鮮明です。 - EPS(1株利益)は33円89銭 → 20円51銭へと大きく低下。

収益性に課題が残ります。

- 年間配当は14円(前年比+2円)と増配を実施。

業績悪化下でも配当を引き上げた点が目を引きます。 - 配当性向は68.3%と前期の35.4%から大幅上昇。

利益水準の減少により、数値としてはやや高めに映ります。 - 来期は20円へのさらなる増配を予想。

利益回復前提ながら、還元強化姿勢が見て取れます。 - DOE(株主資本配当率)も3.4%と一定の資本効率を意識した配当政策を採用しています。

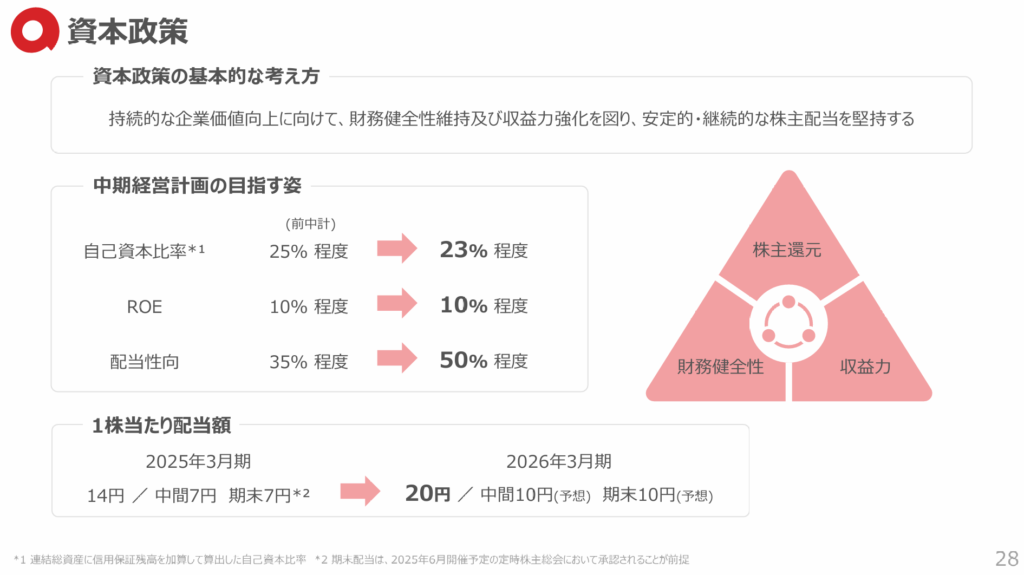

EPS成長率や還元方針

出典:アコム

直近のEPS成長率は、1年で▲39.48%、3年で▲16.74%、5年で▲11.62%と、すべての期間でマイナスが続いています。

2025年3月期は、ローン・クレジットカード事業の利益減や為替影響もあり、EPSは急減しました。

長期的にも下落傾向が続いており、収益の持続力にはやや不安が残る内容です。

一方で、株主還元には一定の積極性が見られます。

中期経営計画では配当性向50%程度を目標に掲げており、2026年3月期は1株あたり20円(前期比+6円)の増配を予定。

過去7年間減配はなく、金融セクターとしては安定的な還元姿勢がうかがえます。

ただし、還元方針が数値として定められているとはいえ、業績とのギャップが今後も拡大するようであれば、配当維持に対する懸念が出てくる可能性もあると感じます。

特にキャッシュフローや海外事業の収益性に対する慎重な見極めが必要です。

配当リスクスコア(主観的評価):★★★☆☆(やや注意)

しけなぎ長期的にEPSは減少傾向が続いており、業績の鈍化が配当の余力にじわりと影響を与えています。

還元姿勢は中期計画で「配当性向50%」を掲げるなど明確ですが、実際の利益水準とはやや乖離も見られ、慎重に見ておきたい部分です。

フリーキャッシュフローは近年マイナスに転じており、特に直近では▲56億円と赤字。

全体としては一定の資金力を維持しているものの、安定感にはややムラがある印象です。

金融セクターとして自己資本比率やROEの水準は比較的高い一方で、海外事業や金利環境の変化が業績に影響を与える可能性もあるため、配当の継続性を見る上では事業の多様性や収益源の強化が今後のポイントになりそうです。

“増配=安心”とは限らない

配当が増えると、つい「いいニュース」と受け取りたくなりますよね。

でも、すべての増配が“手放しで安心”というわけではありません。

とくに注意したいのは、「利益が減っているのに増配しているケース」や、「キャッシュが不足している中で配当を維持しているケース」です。

その裏には、

- 一時的な利益減少を無理にカバーしている

- 自己資本や内部留保を削って配当を続けている

- 将来の投資資金が圧迫されている

といったリスクが隠れている場合もあります。

中長期投資を前提にするなら、以下のような“配当の質”を見極める視点が大切になります。

- EPS(1株利益)の推移:持続的な成長があるか、減少トレンドにないか

- フリーキャッシュフロー:本業+投資後に残る資金があるか

- 配当性向/DOE:配当が利益や資本とバランスが取れているか

- 業種や事業の特性:市況や特定顧客に依存していないか

数字の裏側に目を向けることで、「今の配当が、将来も続くのか?」という視点が見えてきます。

増配はもちろん嬉しいことですが、それが“持続可能なものかどうか”を考えることで、投資の納得感もぐっと高まるように思います。

まとめ:配当の“安心感”を見極めるために

今回は「一見増配しているけど、ちょっと不安かもしれない銘柄たち」に注目し、利益・キャッシュ・還元方針の3点から企業の配当持続力を見てきました。

どの企業も還元姿勢は評価できる一方で、「業績と配当のバランス」や「キャッシュフローの安定性」にそれぞれ違った課題が見えてきます。

最後に、今回ご紹介した企業を配当リスクスコアとあわせて整理してみました。

| 銘柄名 | EPS成長 | フリーCF | 配当性向 | 還元方針 | スコア | コメント |

|---|---|---|---|---|---|---|

| ビーアールHD(1726) | 中マイナス | マイナス続き | やや高(53%) | DOE・方針あり | ★★★☆☆ | 還元姿勢は明確だが、EPSの減少とフリーCFの赤字がやや気がかり |

| 長谷工(1808) | 大マイナス | マイナス続き | 高い(67%) | 総還元方針あり | ★★★★☆ | EPSが大幅減、CFも赤字続きでバランスに不安あり |

| 奥村組(1833) | 大マイナス | 赤字転落 | 極端に高い(292%) | DOE明記 | ★★★★☆ | 明確な方針と裏腹にEPSが急減、やや無理のある配当水準 |

| 共和レザー(3553) | 中〜大マイナス | 急減・赤字 | 高め(69%) | DOE強化方針あり | ★★★★☆ | 増配予定だが利益とのギャップが大きく、持続性に懸念も |

| アステラス製薬(4503) | 長期マイナス・短期回復 | 黒字だが波あり | 非常に高い(261%) | 増配方針継続 | ★★★☆☆ | 業績は回復も長期EPSが弱く、医薬特有のリスクを意識 |

| 住友金属鉱山(5713) | 全期間大マイナス | 黒字化したばかり | 高め(173%) | DOE導入済 | ★★★★☆ | 還元方針は強いが市況影響大きく、利益回復が鍵 |

| 日本プラスト(7291) | 超大幅マイナス | 黒字だが波あり | 極端に高い(505%) | 安定配当明記 | ★★★★☆ | 業績の不安定さが強く、方針との乖離が大きい |

| ティ・エステック(7313) | 緩やかなマイナス | 赤字転落 | 高め(117%) | DOE・自社株買いあり | ★★★☆☆ | 還元姿勢は強いが、利益鈍化とCF減少がやや懸念 |

| アコム(8572) | 全期間マイナス | 赤字 | やや高(68%) | 配当性向50%明記 | ★★★☆☆ | 安定感あるが、収益減とCF赤字で今後の変化に注意 |

スコアは全体的に「★★★☆☆:やや注意」に集中していますが、

その背景にあるリスクの質は、EPS減少型/CF赤字型/還元ギャップ型などさまざまです。

表面上の利回りや配当履歴だけでなく、

「どんな形で配当を支えているのか」という視点から見ることで、より納得感ある銘柄選びにつながるのではないかと感じています。

投資は、“利回り”よりも“続くかどうか”の見極めが大切なのかもしれません。

配当の裏側にある数字を見ながら、自分に合った“納得感”を探すお手伝いができたなら嬉しいです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!