決算シーズンを迎え、今年も“増配ラッシュ”が到来しました。

各社の決算発表とあわせて配当方針が明らかになる中、増配を発表した企業は350社を超え、例年以上に注目度の高いシーズンとなっています。

とはいえ、「増配=安心」とは限りません。

単に増配しただけでなく、その背景にある業績の伸びや、財務の安定性にも注目したいところです。

今回は、2025年春の決算発表をひととおりチェックしたうえで、

「これは注目したい」と思った企業を、業績・配当・財務の観点からピックアップしてご紹介していきます。

少しでも、銘柄選びのヒントになればうれしいです。

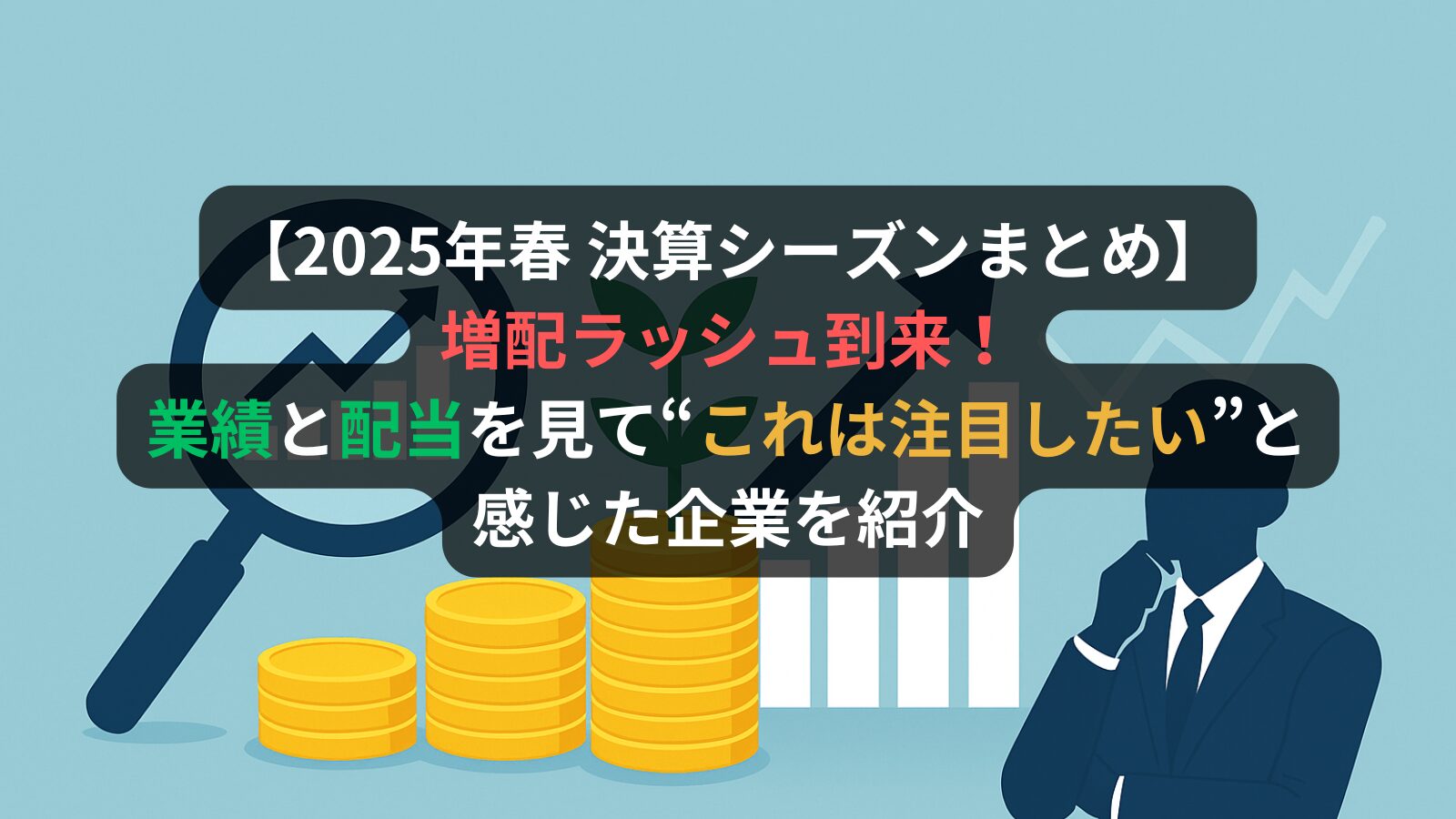

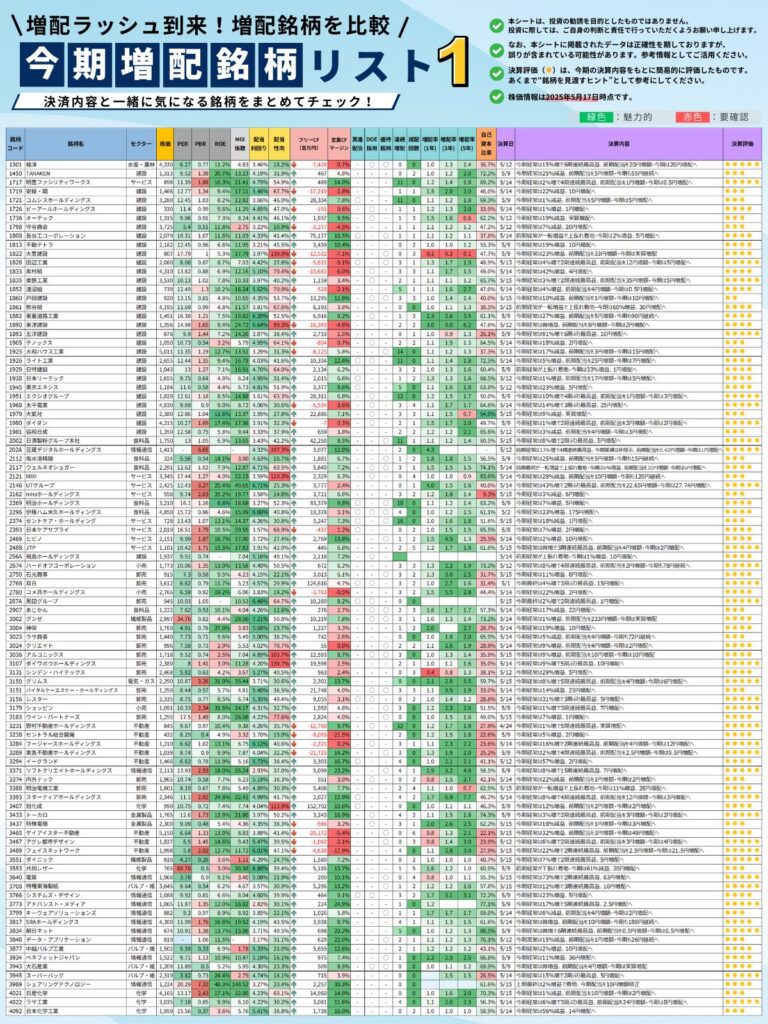

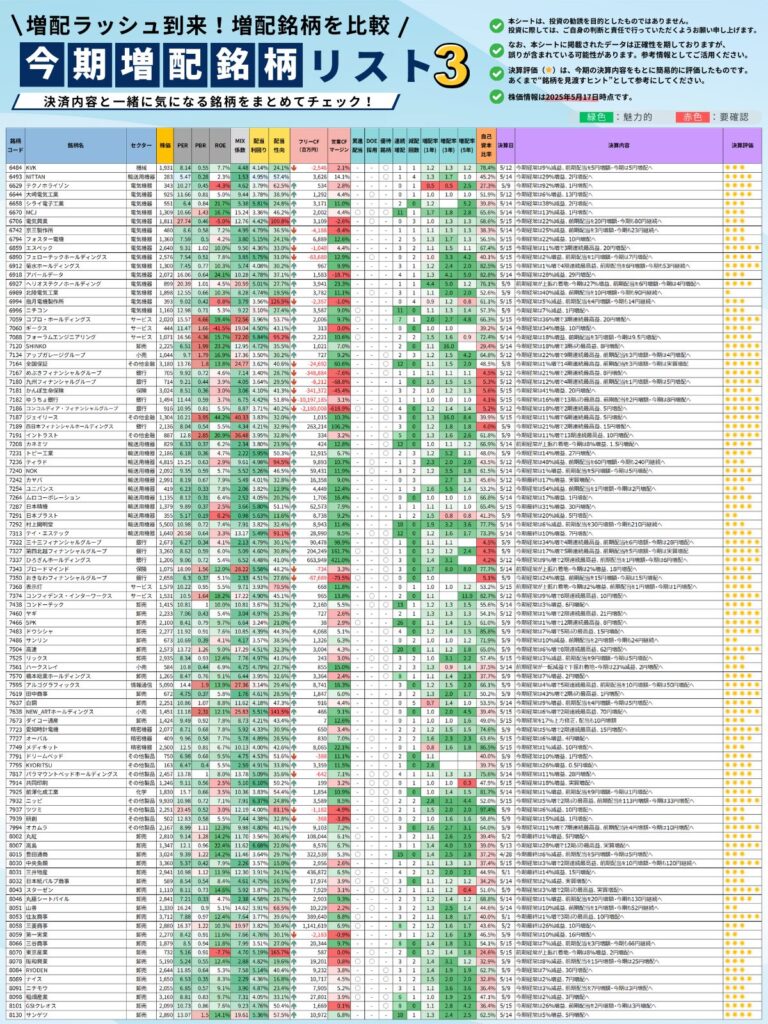

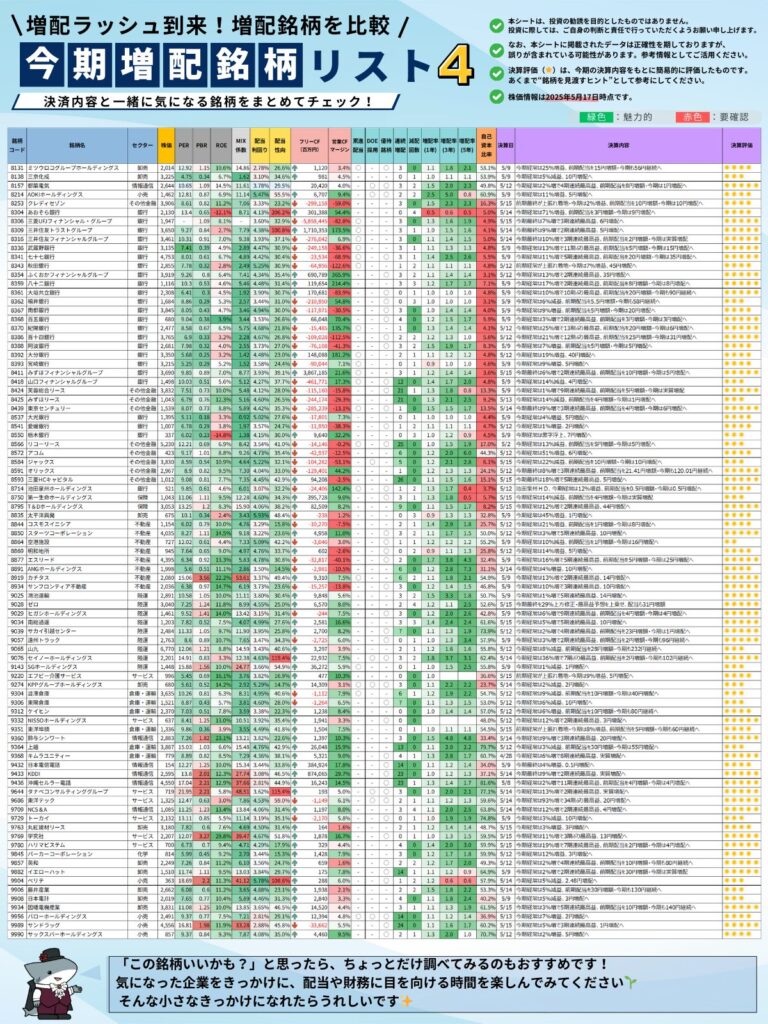

今期増配銘柄リスト(株価情報は、2025年5月17日時点)

まずは、今回の決算シーズンで実際に増配を発表した企業の一覧をご紹介します。

増配率や配当性向、フリーキャッシュフロー、ROEなどの指標に加え、決算内容や直近の業績コメントもまとめており、全体像をざっと把握するのに便利なリストです。

今期だけでも増配企業は350社以上にのぼり、

中には過去最高益と増配の“ダブル発表”をしている企業も多数見られました。

決算評価(🌟)について補足

リスト内では、企業ごとの決算内容に🌟をつけていますが、これは「業績と配当のバランス」「増配の裏付けとなる実績」などをもとに、5段階でざっくりと判断したものです。

特に重視したのは以下のポイントです。

- 今期の業績が増益 or 過去最高益など、増配の裏付けがあるか

- 配当の増加幅が大きいか/過去と比べて加速しているか

- 減益や減配がある場合でも、他に安心材料があるかどうか

ざっくりとした目安ですが、

| 評価 | 判定軸 | 説明 |

|---|---|---|

| 🌟🌟🌟🌟🌟 | 大幅増益 or 最高益更新+増配 | 業績・配当ともに絶好調。文句なしの優良決算 |

| 🌟🌟🌟🌟 | 増益(小〜中幅)+増配 | 着実な成長が見える堅実な決算 |

| 🌟🌟🌟 | 横ばい〜微減益+増配 | 増配は評価できるが、成長性はやや停滞 |

| 🌟🌟 | 10〜30%程度の減益+増配 | 株主還元姿勢は評価できるが、今後にやや不安も残る内容 |

| 🌟 | 大幅減益(30%超)+増配 | 増配はあるが、業績悪化が目立ち警戒が必要なケース |

あくまでざっくりとした目安ですが、配当だけでなく業績や背景も踏まえて判断した評価です。

銘柄選びの参考になればうれしいです。

こうして一覧で見渡してみると、業種や規模もさまざまで、増配の背景にある企業ごとの個性が見えてくるのもおもしろいところです。

もちろん、すべてが安心・優良とは限りません。

ここからは、財務や業績にも注目しながら「これは注目したい」と思えた企業に絞って紹介していきます。

このリストはTwitterでも定期的に更新・シェアしています。

他にもさまざまな切り口で銘柄を整理しているので、

「もう少し見てみたいかも…」と思った方は、そちらもチェックしてみてくださいね。

📌「増配ラッシュ、どこを見る?」

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) May 17, 2025

2025年春、増配を発表した企業は350社超。

例年以上に注目が集まる決算シーズンとなりました📈

でも、「増配=安心」とは限らないのが投資のむずかしさ。

業績や財務の中身を見てこそ、本当に信頼できる配当かどうかが見えてきます👀… pic.twitter.com/w7gxaarKsG

一覧には数字がたくさん並んでいて、最初は少し圧倒されるかもしれません。

でも、ちょっとした視点で眺めてみると、それぞれの企業の特徴がじわっと浮かび上がってきます。

たとえば──

- 配当利回りが高くても、業績がやや不安定な企業もあれば、逆に地味でも安定成長で増配を続けている企業も。

- 自己資本比率やROEを見れば、その配当が“無理なく出せているか”もなんとなく想像できます。

- 増配率が高くても、過去に減配歴がある企業と、連続増配を続けている企業では、やっぱり印象が違います。

いろいろな数字が載っていますが、配当・業績・財務のつながりを意識して見ると、見方が変わってくると思います。

「この企業はなぜ増配できたのか?」

「この配当は続くのか?」

そんな問いかけをしながら眺めることで、次の注目銘柄との出会いが生まれるかもしれません。

「注目したい」と思えた企業に共通するいくつかのポイント

今回紹介する企業は、いずれも“増配ラッシュ”の中で「これは注目したいな」と思えた企業です。

とはいえ、すべてが完全に同じ基準を満たしているわけではなく、あくまで私なりに重視したポイントに当てはまる企業を中心に選んでいます。

特に意識した視点は、次のようなものです。

- 今期も最高益または増益を見込んでいるかどうか

- 増配に“業績の裏付け”があるかどうかは大きな判断材料になります。

- 配当利回りが3.5%以上、または増配率(特に3年・5年)に注目

- 現在の利回りだけでなく、どれだけのペースで増配してきたかを重視しました。

- 自己資本比率が高め(目安は50%以上)

- 一般的には50%以上を目安に見ていますが、商社や不動産、金融などの業種では、構造的に比率が低くなりがちなため、その点は業界特性も加味して判断しています。

- 営業キャッシュフローマージンやフリーキャッシュフローがプラス圏かつ安定しているか

- キャッシュの余裕度は、配当の持続性を見る上で欠かせない指標です。

- ただし、商社や不動産、製造業などは投資や在庫の影響でブレが出やすいため、業種特性も加味してチェックしています。

- 配当性向が極端に高すぎない(おおむね50%以下)

- 将来の増配余地や安定性につながるポイントとしてチェックしています。

このような指標をベースにしつつ、最終的には「この会社、今後も注目したいな」と思えるかどうかを大切にしました。

それでは、次のパートでその中からいくつかの企業を紹介していきます。

増配ラッシュの中で、個人的に気になった企業たち

ここからは、今回の増配ラッシュの中でも、実際に「これは注目したい」と感じた企業をいくつか紹介していきます。

すべてが完璧に条件を満たしているわけではありませんが、業績や財務の安定性、増配の持続性などを総合的に見て、今後も注目していきたいと感じた企業ばかりです。

各企業の株価指標に加え、今期の業績や配当のポイント、私なりのコメントも添えて紹介していますので、気になる銘柄があればぜひチェックしてみてください。

明豊ファシリティワークス(1717)

公共施設や民間の建設発注者側を支援する、コンストラクション・マネジメント(CM)専業の企業。

官公庁・大学・医療施設などの大規模プロジェクトに関わり、建設コストや工程の最適化をサポートしています。

株価・指標

- 株価:898円

- 時価総額:115億円

- PER:11.39倍

- PBR:1.88倍

- ROE:16.33%

- MIX係数:21.41

- 自己資本比率:69.2%

- 配当利回り:4.79%

- 配当性向:54.9%

- 連続増配回数:11期

- 減配回数:0回

- 増配率(1年/3年/5年):1.2倍/1.4倍/1.8倍

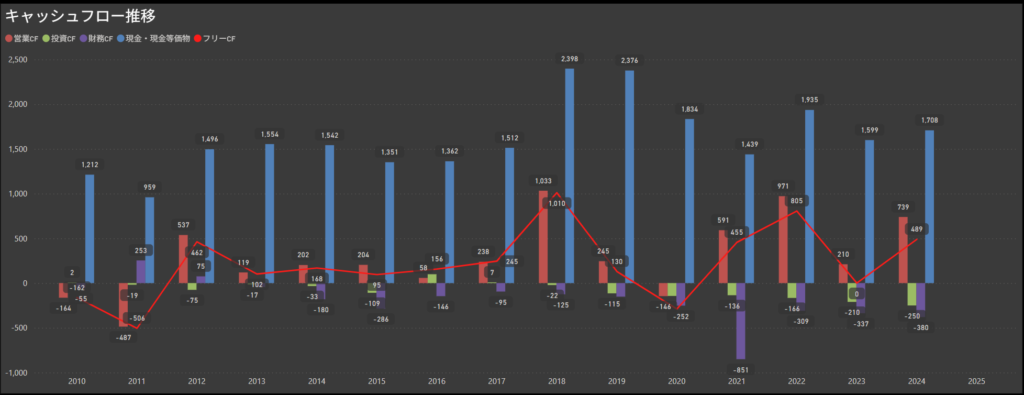

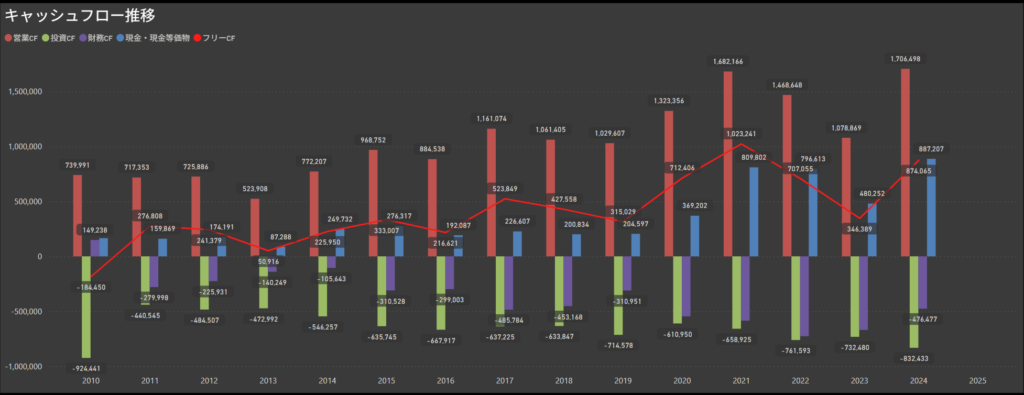

キャッシュフロー面の安定感も魅力

営業キャッシュフローは安定的に黒字を維持しており、2024年は1,599百万円、2025年も1,708百万円と好調です。

フリーキャッシュフローは一時的に波がありますが、赤字になった年も投資の影響が主で、営業活動自体は着実に利益を生み出している印象です。

財務CFのマイナス(借入返済や配当支出)とあわせて見ると、無理な成長ではなく、健全な経営を維持しながら配当原資を確保できていると読み取れます。

今期の業績・配当のポイント

2025年3月期は、売上は堅調に伸び、利益は2ケタの増益で着地。

大型案件の獲得やコスト管理の徹底により、4期連続で過去最高益を更新しています。

- 売上高:+8.6%(5,716百万円)

- 営業利益:+14.8%(1,226百万円)

- 経常利益:+14.9%(1,230百万円)

- 純利益:+15.1%(910百万円)

- ジブリパークや鉄道、オフィス・公共施設の案件に広く関与

- CM選奨を複数受賞するなど、業界での信頼と実績も評価

- 2024年:25円→55円(+30円の増額修正)

- 2025年:55円維持

- 2026年:55.5円(+0.5円増配予定)

- 増配傾向が継続しており、株主還元の強化が明確に示されている

- 配当性向55%程度を目安としつつ、業績の伸びに応じた利益配分を行うことを基本方針としている

- 赤字とならない限り、年間配当金の下限を43円とする「累進配当方針」を明確に設定(2025年度より適用)

- 将来の事業発展や経営体質強化に向けた内部留保とのバランスを重視しつつ、安定的かつ継続的な還元を重視

しけなぎ

しけなぎ業績・財務・配当、どれをとってもバランスが良く、数字の整い方が非常にきれいな企業だと感じました。

地味な存在かもしれませんが、連続増配や還元方針の明確さ、キャッシュフローの安定感など、長く安心して持てる要素がしっかりそろっています。

こういう企業こそ、コツコツと積み上げるには向いている気がしています。

日清製粉グループ本社(2002)

製粉最大手で、パスタや冷凍食品、エンジニアリング、ペットフードなど幅広い分野に展開。国内外に事業を構え、食のインフラを支える老舗企業です。

株価・指標

- 株価:1,750円

- 時価総額:5,085億円

- PER:13.00倍

- PBR:1.05倍

- ROE:6.87%

- MIX係数:13.65

- 自己資本比率:60.5%

- 配当利回り:3.43%

- 配当性向:42.2%

- 連続増配回数:11期

- 減配回数:1回

- 増配率(1年/3年/5年):1.1倍/1.2倍/1.4倍

キャッシュフロー面の安定感も魅力

営業キャッシュフローは安定して黒字を維持しており、食品業界ならではの堅実なビジネスモデルが表れています。

フリーキャッシュフローも概ね安定しており、突発的な投資などによるブレはあるものの、資金繰りの安定感が感じられます。

日常生活に直結したインフラ的な事業を支える企業として、長期的にも安心感のある財務構造です。

今期の業績・配当のポイント

2025年3月期は、売上はやや減少したものの、純利益は過去最高を更新。

コスト高の影響を受けつつも、海外事業や構造改革が収益を下支えしました。

- 売上高:▲0.8%(8,514億円)

- 営業利益:▲3.0%(463億円)

- 経常利益:▲1.6%(492億円)

- 純利益:+9.3%(347億円)※過去最高益

- 海外製粉や惣菜関連が好調で、構造改革も利益に貢献

- 医薬品原薬事業からの撤退や工場再編など、収益体質の見直しが進行

- 2024年:45円 → 2025年:55円(+10円増配)

- 2026年(予想):60円(+5円増配予定)

- 増配傾向が継続しており、安定した株主還元が継続

- 非経常的な特殊要因を除いた純利益を基準に、連結ベースでの配当性向を重視する方針

- これまでの「配当性向40%以上」から見直しを行い、2027年3月期(中計最終年度)までに50%を目安とする方針を掲げている

- 安定した配当の継続を重視しつつ、投資資金に余剰があれば追加の株主還元(自己株取得など)も柔軟に検討

しけなぎ原材料や物流コストの高止まりで厳しい局面もあるなか、海外事業や構造改革によってしっかり利益を積み上げている姿勢に好感が持てました。

増配に加えて自己株取得や消却も行うなど、株主還元の選択肢が広がっている点も魅力的です。

派手さはないものの、長期的にじわじわと安心して保有できる銘柄として、あらためて注目したいと感じました。

双日(2768)

総合商社。デジタル・自動車・資源など多様な事業を展開しており、特に生活産業分野やアジア地域でのプレゼンスが強みです。

株価・指標

- 株価:3,612円

- 時価総額:8,127億円

- PER:6.62倍

- PBR:0.80倍

- ROE:11.69%

- MIX係数:5.23

- 自己資本比率:31.4%

- 配当利回り:4.57%

- 配当性向:29.9%

- 連続増配回数:3期

- 減配回数:2回

- 増配率(1年/3年/5年):1.0倍/2.7倍/1.6倍

キャッシュフロー面の安定感も魅力

営業キャッシュフローは黒字を安定的に維持しており、収益性の高さが現れています。

一方でフリーキャッシュフローは年によって波があるものの、事業拡大や資源投資に伴う投資活動の影響が主な要因です。

全体としては、営業活動でしっかり現金を稼ぎながら、戦略的な投資も並行して行っている印象で、商社らしいダイナミックな資金の動きが読み取れます。

今期の業績・配当のポイント

2025年3月期は、商社としての強みを活かしつつ、多様な事業セグメントでバランス良く利益を伸ばし、最高益を更新しました。

中期経営計画に基づいた安定的な成長と還元姿勢が見られます。

- 収益:+3.9%(2兆5,097億円)

- 税引前利益:+7.8%(1,352億円)

- 純利益:+9.8%(1,106億円)

- 米国ESCO事業の伸長や防衛・航空インフラ関連の増収が寄与

- 一部資源関連は減益も、非資源分野の強化で全体の利益成長を牽引

- セグメント別では「エネルギー・ヘルスケア」「航空・社会インフラ」が特に好調

- 2024年:135円 → 2025年:150円(+15円)

- 2026年予想:165円(+15円予定)

- 中間・期末ともに75円で、年間配当は過去最高

- 増配ペースは高水準で、次期も増配を計画

- 中期経営計画2026において、DOE(株主資本配当率)4.5%を目安とする累進的な配当方針を明確に掲げている

- 基本方針としては、安定的かつ継続的な配当と内部留保の拡充の両立を重視し、株主価値の向上を最重要課題と位置づけ

- 毎年の中間・期末配当を年2回実施し、累進的な還元を通じて株主還元を継続

しけなぎ“地味だけど手堅い”という印象だった双日ですが、近年の利益成長と株主還元の姿勢はかなり前向き。

商社の中では控えめな存在かもしれませんが、非資源分野の伸びやDOEを軸にした配当方針など、中長期で安定成長を目指す姿勢が伝わってきます。

増配ペースも高く、今後も持ち続けながらじっくり付き合っていきたい企業のひとつです。

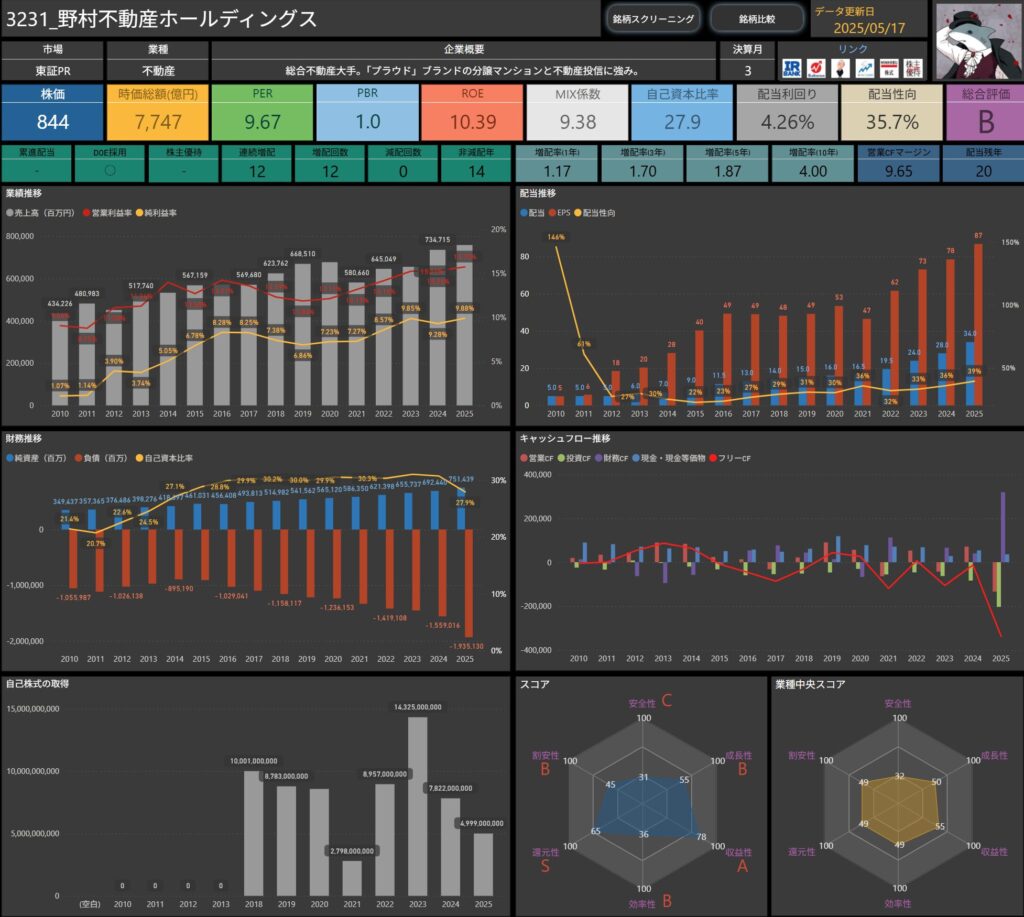

野村不動産ホールディングス(3231)

都市型分譲マンション「プラウド」で知られる総合不動産会社。

住宅やオフィスの開発・販売だけでなく、不動産投資や資産運用も手がけ、幅広い事業ポートフォリオを展開しています。

株価・指標

- 株価:844円

- 時価総額:7,747億円

- PER:9.67倍

- PBR:1.00倍

- ROE:10.39%

- MIX係数:9.38

- 自己資本比率:27.9%

- 配当利回り:4.26%

- 配当性向:35.7%

- 連続増配回数:12期

- 減配回数:0回

- 増配率(1年/3年/5年):1.2倍/1.7倍/1.9倍

キャッシュフロー面では一時的なマイナスも、営業活動は堅調

営業キャッシュフローは安定して黒字を維持しており、本業の収益力には大きなブレは見られません。

一方で、2025年はフリーキャッシュフローが大きくマイナスに振れていますが、これは大規模な投資や財務支出の影響によるものと見られます。

不動産業は開発や仕入れのタイミングによってキャッシュの流れに波が出やすく、過去にも同様のマイナスを記録した年はあるものの、翌期には回復する傾向があります。

今回も一時的な支出の可能性があり、営業CFがしっかり黒字である点を踏まえると、過度な不安視は不要と感じられます。

今期の業績・配当のポイント

2025年3月期は、主力の住宅事業や仲介・CRE事業が牽引し、売上・利益ともに過去最高を更新しました。

堅調な国内需要と利益率の高い事業構成を背景に、全体として安定感のある成長が続いています。

- 売上高:+3.1%(7,576億円)

- 営業利益:+6.1%(1,189億円)

- 経常利益:+8.6%(1,067億円)

- 純利益:+9.8%(748億円)

- 住宅・仲介・運営管理など幅広いセグメントで増収増益

- 都市開発は一時的に減益だが、全体業績への影響は限定的

- 2024年:140円 → 2025年:170円(+30円の増配)

- 2026年:36円(※株式5分割後の見込み、実質180円)

- 株主還元の強化を鮮明に打ち出しており、2025年は大幅な増配を実施。

- 2026年も実質据え置きの見込みで、安定的な配当方針が継続しています。

- 2025年4月に策定した長期経営方針において「総還元性向40~50%」を基本方針とし、DOE(株主資本配当率)4%を下限とする配当水準を財務指針として明記

- 実際の2025年3月期では、配当と自己株式取得を合わせた総還元性向は45.9%

- 2026年3月期の配当は株式分割後ベースで36円(実質180円)を予定しており、方針に沿った継続的な還元が見込まれる

しけなぎ住宅や都市開発のイメージが強い企業ですが、仲介や運用など利益率の高い事業も着実に育っているのが印象的でした。

一時的にキャッシュフローが大きくマイナスになっている点は気になりますが、不動産業の性格を考えれば想定内の動きとも言えます。

連続増配・高配当・成長性の3点がそろったバランスのよい銘柄として、改めて注目したい存在です。

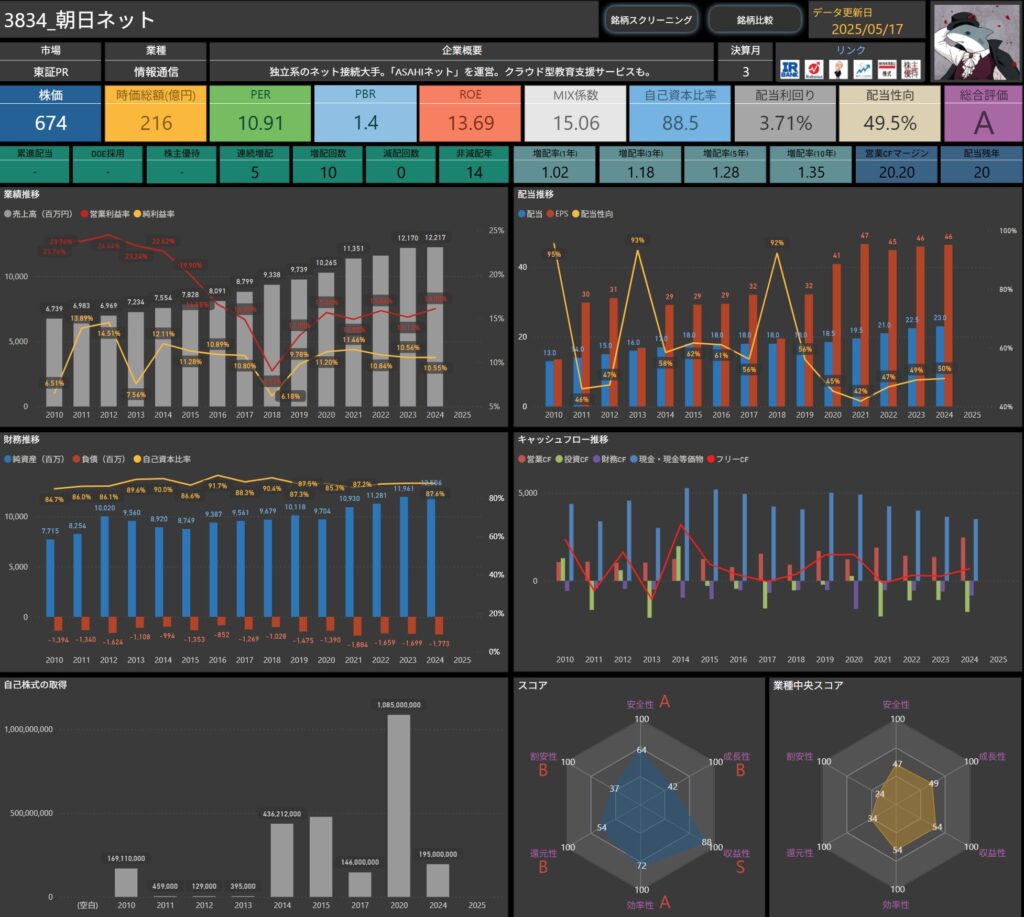

朝日ネット(3834)

独立系のネット接続大手。主力の「ASAHIネット」に加え、教育機関向けのクラウド型授業支援サービス「manaba」なども展開しています。

株価・指標

- 株価:674円

- 時価総額:216億円

- PER:10.91倍

- PBR:1.40倍

- ROE:13.69%

- MIX係数:15.06

- 自己資本比率:88.5%

- 配当利回り:3.71%

- 配当性向:49.5%

- 連続増配回数:5期

- 減配回数:0回

- 増配率(1年/3年/5年):1.0倍/1.2倍/1.4倍

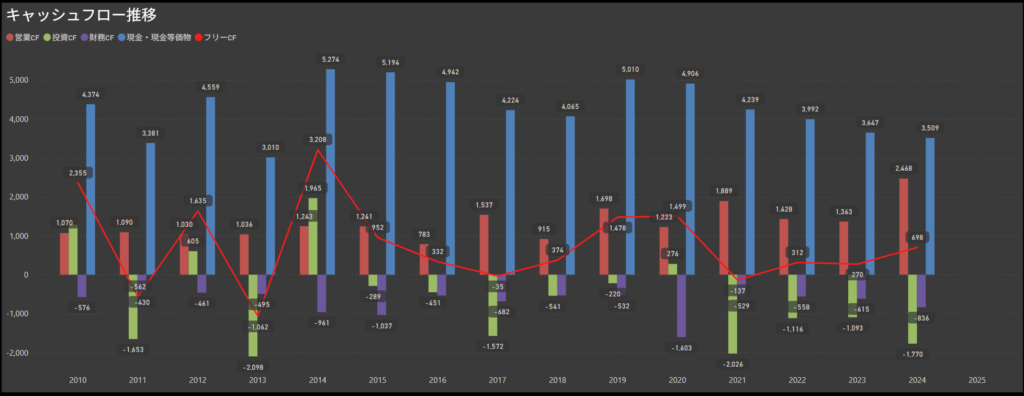

営業活動は堅調維持、一方でフリーCFはブレあり

営業キャッシュフローは毎年安定して黒字を確保しており、本業の堅調さがうかがえます。

ただし、投資キャッシュフローの影響が大きい年も多く、フリーキャッシュフローは年によって大きく振れる傾向があります。

とくに2021年や2024年には大幅なマイナスとなっており、投資活動に積極的な姿勢も見られます。

営業活動でしっかり現金を生み出している点は評価できますが、配当の持続性を見極めるうえでは今後のフリーCFの回復にも注目したいところです。

今期の業績・配当のポイント

2025年3月期は、売上は1ケタ増ながら、利益はいずれも2ケタ増を記録。

インターネット接続サービスや教育向けクラウドの成長が寄与し、収益性が向上しました。

- 売上高:+7.1%(130億)

- 営業利益:+19.3%(23億)

- 経常利益:+19.1%(23億)

- 純利益:+35.9%(17億)

- FTTH契約の増加やv6コネクトの導入が寄与

- 教育機関向けクラウドサービス「manaba」も増収を支える

- 特別利益として投資有価証券売却益を計上し、最終益が大きく伸長

- 2024年:23円 → 2025年:24.5円(+1.5円増配)

- 2026年(予想):25円(+0.5円増配予定)

- 安定した増配が継続しており、利益とのバランスも良好

- 明確な数値目標は公表していないが、安定的・継続的な配当を基本方針としている

- 過去の実績から見ると、40~50%前後の配当性向を維持しつつ、着実な増配を継続中

- 特別利益の有無に関わらず、実力に見合った配当を意識しているように感じられる

しけなぎ大きく成長するタイプの企業ではないですが、通信インフラとしての安定感と着実な利益成長が魅力に映ります。

キャッシュフローには波があるものの、本業からしっかり利益を出せている点は安心材料。

地味でも堅実に増配を続けている企業をポートフォリオに加えたい人には、ちょうどよい存在だと感じました。

ラサ工業(4022)

化成品・無機・電子材料やリチウム電池材料、環境対応薬剤などを展開する化学メーカー。

海洋開発や資源分野にルーツを持ち、近年は環境・エネルギー分野でも存在感を強めています。

株価・指標

- 株価:3,035円

- 時価総額:241億円

- PER:7.18倍

- PBR:0.8倍

- ROE:9.91%

- MIX係数:6.10

- 自己資本比率:56.3%

- 配当利回り:4.22%

- 配当性向:30.2%

- 連続増配回数:4期

- 減配回数:0回

- 増配率(1年/3年/5年):1.1倍/1.2倍/1.7倍

営業キャッシュフローは安定、一時的なマイナスにも耐える体力

フリーキャッシュフローは年によって波がありますが、営業キャッシュフローは比較的安定して黒字を確保しています。

積極的な設備投資や配当の原資確保により、財務CFはマイナス傾向にありますが、それでも現金残高は一定の水準を維持しており、無理のない資金繰りが読み取れます。

今期の業績・配当のポイント

2025年3月期は、売上は堅調に伸び、利益は3割超の増益。

半導体や水処理関連の需要が好調で、主力事業の収益力が着実に回復しています。

- 売上高: +6.2%(454億円)

- 営業利益: +31.9%(47億円)

- 経常利益: +35.5%(46億円)

- 純利益: +31.4%(31億円)

- 主力の化成品事業が堅調で、利益面も前年の反動を含め大きく改善。

- 2024年: 91円 → 2025年: 120円(+29円増配、+31.9%)

- 2026年(予想): 128円(+8円増配予定、+6.7%)

- 配当は2年連続の大幅増配。増配率も高水準で、株主還元の強化が進む。

- 配当性向30%以上・ROE10%以上を目標に安定配当を継続

- 内部留保と還元のバランスを重視し、今期も配当性向は30.1%を確保

- 業績に応じた柔軟な還元姿勢が見られる

しけなぎ配当利回りやPERの割安さも魅力ですが、それ以上に利益回復と大幅増配がきちんと連動している点に信頼感があります。

財務体質も悪くなく、地味ながらも堅実に“稼いで還元する”姿勢が見えており、長期で付き合える銘柄として注目しています。

アイカ工業(4206)

メラミン化粧板で国内トップシェアを誇る化学メーカー。

建材・樹脂・接着剤など幅広く展開し、アジアを中心に海外事業も伸長しています。

株価・指標

- 株価:3,581円

- 時価総額:2,420億円

- PER:12.28倍

- PBR:1.3倍

- ROE:10.08%

- MIX係数:15.96

- 自己資本比率:60.2%

- 配当利回り:3.80%

- 配当性向:47.3%

- 連続増配回数:16期

- 減配回数:0回

- 増配率(1年/3年/5年):1.03倍/1.05倍/1.09倍

営業キャッシュフローは安定、投資と還元も着実に

営業キャッシュフローは長年安定して黒字を維持しており、本業の収益力がしっかりしています。

投資キャッシュフローは一時的なマイナスもありますが、事業強化のための支出として無理のない範囲に収まっており、財務CFと合わせてみても堅実な経営が感じられます。

近年はフリーキャッシュフローの水準も回復傾向にあり、配当原資としての安心感があります。

今期の業績・配当のポイント

2025年3月期は、売上・利益ともに増収増益で着地。

特に海外での好調な推移と高付加価値品の拡販が寄与し、5期連続で過去最高益を更新しました。

- 売上高:+5.1%(2,486億円)

- 営業利益:+8.4%(274億円)

- 経常利益:+9.7%(286億円)

- 純利益:+11.6%(169億円)

- 海外ではアジア地域が引き続き好調に推移

- 国内では建材・住設向け製品の販売が安定

- 高付加価値品の拡販が利益率向上に貢献

- 2024年:112円 → 2025年:126円(+14円増配、+12.5%)

- 2026年(予想):136円(+10円増配予定、+7.9%)

- 5期連続の増配に加え、今期も2ケタの増配を実施予定

- 中期経営計画において「減配をしない累進配当」の継続を基本方針と明言

- 業績・配当性向・内部留保のバランスを見ながら、安定配当と成長投資の両立を志向

- 必要に応じて自己株式の取得も柔軟に検討し、トータルでの株主還元を強化

しけなぎ業績は派手さはないものの、利益をしっかり確保しながら、着実に還元を積み上げている点が好印象でした。

特に「減配をしない累進配当方針」を掲げている点は、長期保有を考えるうえで心強い材料です。

財務も健全で、海外展開の伸びしろもあり、地味ながら頼れる存在といった印象を受けました。

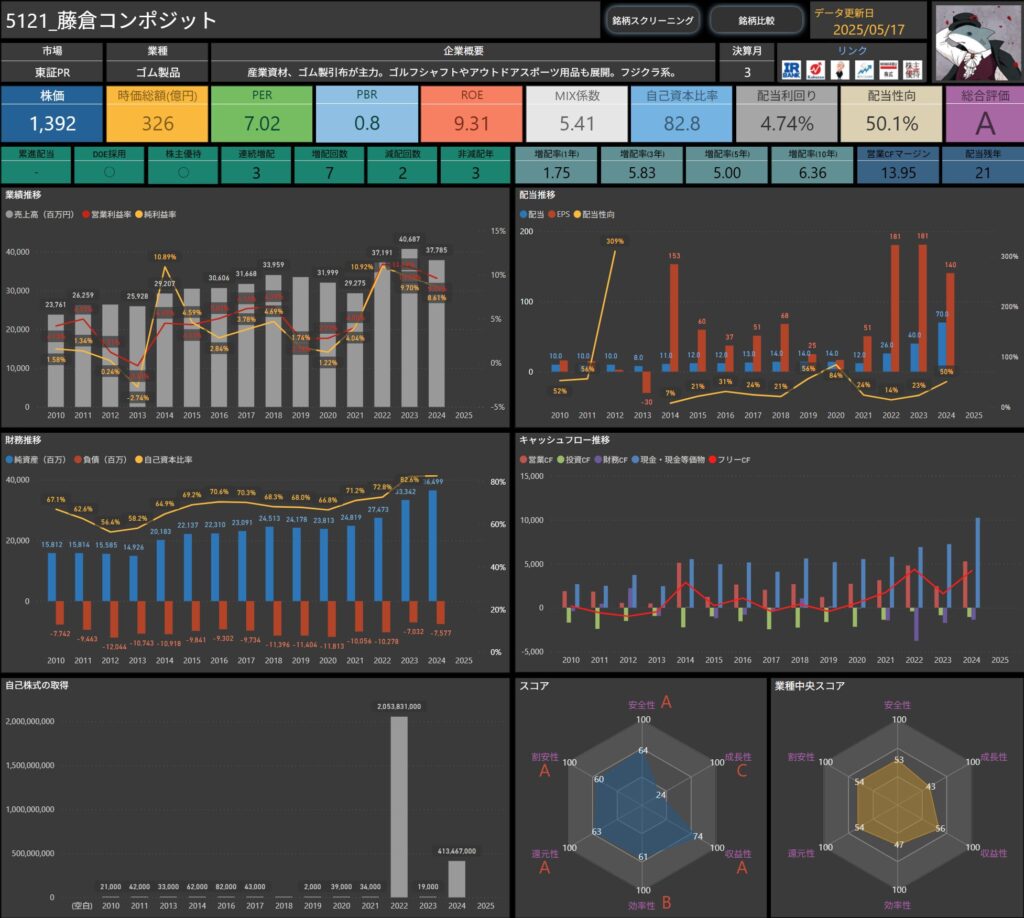

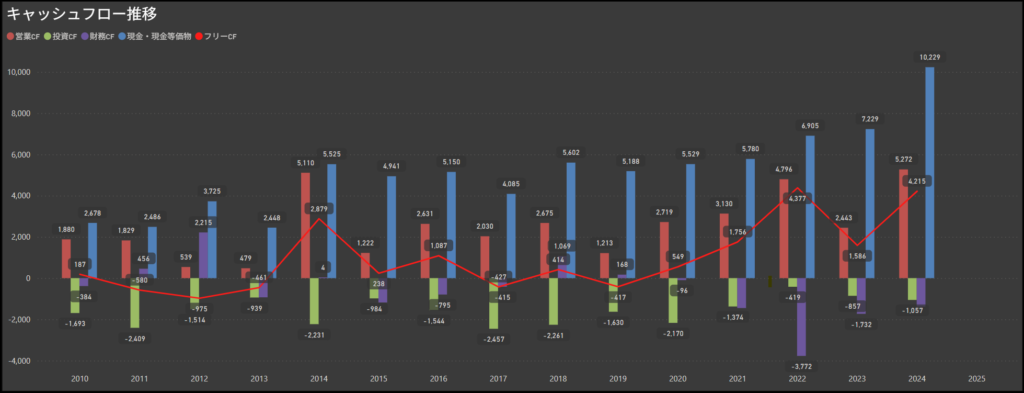

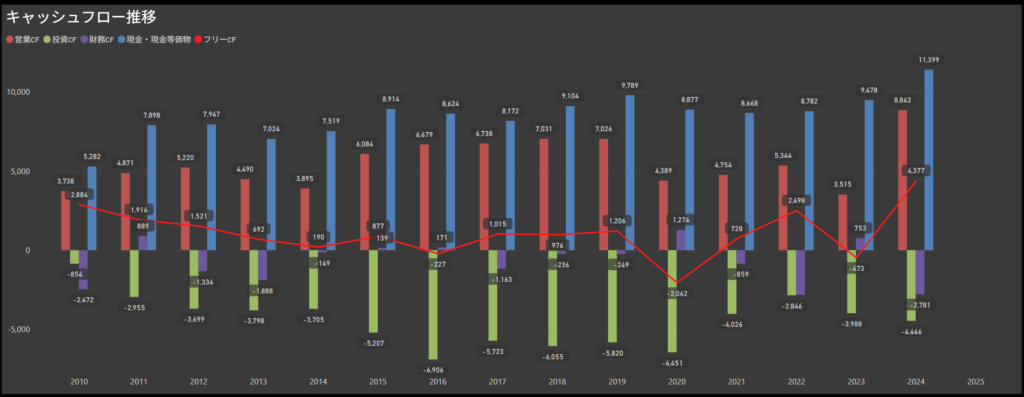

藤倉コンポジット(5121)

ゴム・樹脂をベースとした産業資材を主力とし、近年はゴルフシャフトやアウトドア製品などの高付加価値品にも展開。藤倉グループに属し、安定した事業基盤を有しています。

株価・指標

- 株価:1,392円

- 時価総額:326億円

- PER:7.02倍

- PBR:0.80倍

- ROE:9.31%

- MIX係数:5.41

- 自己資本比率:82.8%

- 配当利回り:4.74%

- 配当性向:50.1%

- 連続増配回数:3期

- 減配回数:2回

- 増配率(1年/3年/5年):1.8倍/5.8倍/5倍

キャッシュフローは直近で大きく改善、余裕のある資金繰りに

営業キャッシュフローは一貫して黒字を維持し、製造業らしい安定的な事業運営が続いています。

ここ数年はフリーキャッシュフローが力強く改善しており、足元では投資や還元に柔軟に対応できるだけの余裕が感じられる内容です。

設備投資などによるブレはあるものの、長期で見れば財務の落ち着きが印象的な企業です。

今期の業績・配当のポイント

2025年3月期は、売上は堅調に伸び、利益は3割近く増加。

ゴルフシャフトや医療用部材、産業用資材などの主力製品が好調で、利益率も大きく改善。コスト対応も進み、収益性の高さが際立つ内容となりました。

- 売上高:+9.4%(413億円)

- 営業利益:+32.6%(48億円)

- 経常利益:+29.6%(50億円)

- 純利益:+19.5%(39億円)

- 原材料価格の上昇に対しても価格改定や販売数量の増加で吸収し、安定した収益基盤を維持。

- 2024年:70円 → 2025年:64円(▲6円減配、▲8.6%)

- 2026年(予想):66円(+2円増配予定、+3.1%)

- 一時的な減配はあったものの、今期は業績に即した水準への調整で、来期以降の増配再開が見込まれます。

- DOE(株主資本配当率)4%以上を目安とする累進配当方針

- 年間配当45円を下限とし、安定的・継続的な還元を掲げる

- 自己株式取得も含め、資本効率を意識した総合的な株主還元を継続

しけなぎ業績はしっかりと回復しつつあり、特に利益面の改善が目を引きました。

減配こそありましたが、DOE基準や配当下限を明示しているため、株主還元の安心感は比較的高め。

高い自己資本比率と安定したキャッシュフローを見ると、中長期でじっくり付き合えるタイプの企業だと感じます。

優待制度も含めて、落ち着いたポートフォリオに一つ入れておきたい銘柄です。

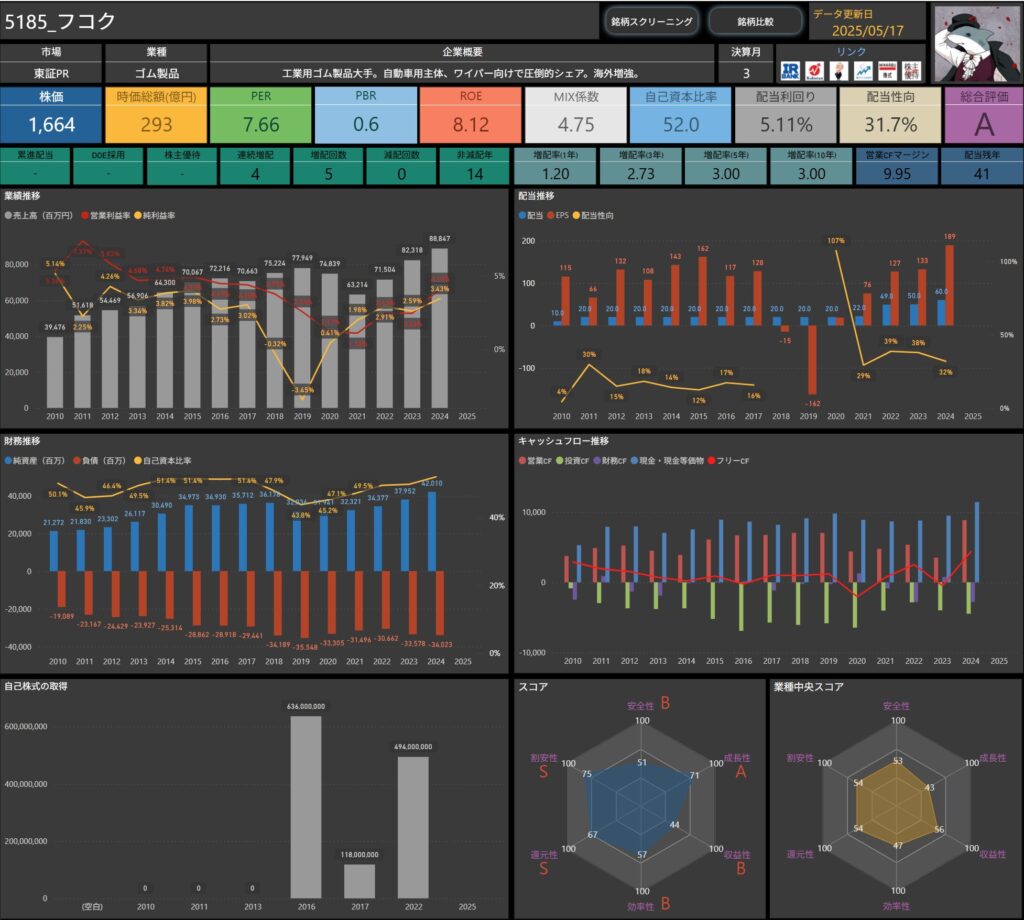

フコク(5185)

工業用ゴム製品を主力とし、自動車向けワイパー部品などで高いシェアを誇る老舗メーカー。

海外展開にも積極的で、安定成長を志向しています。

株価・指標

- 株価:1,664円

- 時価総額:293億円

- PER:7.66倍

- PBR:0.6倍

- ROE:8.12%

- MIX係数:4.75

- 自己資本比率:52.0%

- 配当利回り:5.11%

- 配当性向:31.7%

- 連続増配回数:4期

- 減配回数:0回

- 増配率(1年/3年/5年):1.2倍/2.7倍/3.0倍

キャッシュフローは営業黒字の安定感が魅力

営業キャッシュフローは長年にわたって安定して黒字を維持。

積極的な設備投資によるマイナスは見られますが、フリーキャッシュフローも黒字基調で、事業の収益力がしっかり現れています。

配当原資の裏付けとしても信頼できる流れで、財務の安定感が配当の継続性を下支えしているように感じられます。

今期の業績・配当のポイント

2025年3月期は、売上は微増ながら、営業・経常利益が大きく伸長。

一方で、海外子会社での一時費用や減損計上の影響で純利益はやや減少しました。

- 売上高:+0.9%(896億円)

- 営業利益:+29.5%(47億円)

- 経常利益:+11.6%(45億円)

- 純利益:▲3.9%(29億円)

- 機能品や防振事業が堅調で、価格転嫁や体質改善が寄与。

- ただし、中国子会社における不正対応費用や減損影響が重荷となり、純利益はやや後退。

- 2024年:60円 → 2025年:75円(+15円増配、+25%)

- 2026年(予想):85円(+10円増配予定、+13.3%)

- 2年連続の大幅増配で、株主還元姿勢の強化が明確。

- 業績と連動した柔軟な増配が継続している。

- 連結配当性向30%を目安に、安定配当を継続

- 年間20円を配当の下限水準とし、下値をしっかりと意識

- 業績連動型でありつつ、極端な減配は避ける安定志向が見られる

しけなぎ地味ながらも着実に業績を積み上げている印象の企業で、特に営業利益の伸びは目を引きました。

海外子会社の一時費用による純利益の減少はやや気になるものの、主力事業はしっかり成長しており、配当の積み増しも評価できます。

配当方針が明確で、20円の下限設定や配当性向の目安もあり、長期的な視点での安心感があります。

堅実な増配銘柄を好む方にとって、じっくり付き合いたい1社だと感じました。

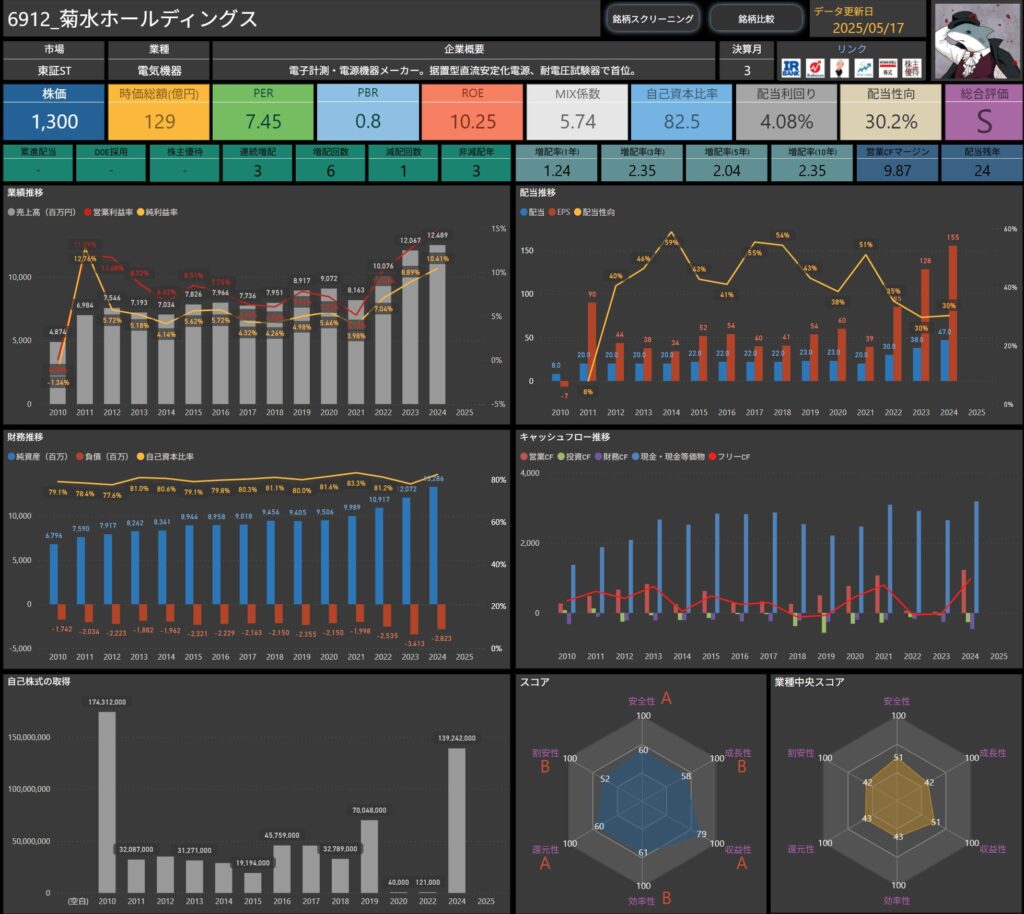

菊水ホールディングス(6912)

電子計測器と電源装置を中心に手掛けるメーカー。

試験機器や計測サービスも展開しており、産業やインフラ分野を支える技術力に強みがあります。

株価・指標

- 株価:1,300円

- 時価総額:129億円

- PER:7.45倍

- PBR:0.8倍

- ROE:10.25%

- MIX係数:5.74

- 自己資本比率:82.5%

- 配当利回り:4.08%

- 配当性向:30.2%

- 連続増配回数:3期

- 減配回数:1回

- 増配率(1年/3年/5年):1.2倍/2.4倍/2.0倍

キャッシュフロー面では着実に資金を生み出す堅実体質が際立つ

営業キャッシュフローは安定して黒字を維持しており、製品開発や設備投資を行いながらも着実に資金を創出しています。

年度ごとの波はあるものの、フリーキャッシュフローも堅調に推移しており、自己資本比率の高さとあわせて、堅実な経営基盤がうかがえます。

派手さはないものの、堅実に稼ぎ続ける姿勢がキャッシュフロー面にもよく表れている印象です。

今期の業績・配当のポイント

2025年3月期は、売上・利益ともに順調に拡大し、4期連続で過去最高益を更新。

主力の電源機器や計測器分野が好調に推移し、エネルギー・自動車関連の需要を取り込みながら、着実な成長を遂げました。

- 売上高:+7.5%(134億円)

- 営業利益:+7.8%(19億円)

- 経常利益:+10.6%(21億円)

- 純利益:+10.7%(14億円)

- 試験電源装置や電子負荷装置などが順調に伸び、収益面の改善も継続。

- 全体として、堅調な需要を背景に、無理のない成長が継続しています。

- 2024年:47円 → 2025年:53円(+6円増配、+12.8%)

- 2026年(予想):53円(据え置き)

- 3期連続での増配となり、還元強化の流れが続いています。

- 業績とのバランスを取りながら、安定配当を維持している点が安心材料。

- 連結配当性向30%を目安に配当額を決定

- 業績急変時を除き、年間20円を下限とする方針

- 年2回配当(中間・期末)を基本とし、柔軟な株主還元を継続

しけなぎ高成長ではないものの、安定感と堅実さが際立つ企業だと感じました。

特に4期連続での最高益更新と、毎年着実に積み上げられている増配実績には安心感があります。

配当の下限や配当性向の目安が明記されている点も好印象で、将来的な急減配のリスクが小さいのは長期投資を考える上でありがたいですね。

全体として“静かに良い仕事をしてくれるタイプ”の銘柄だと思います。

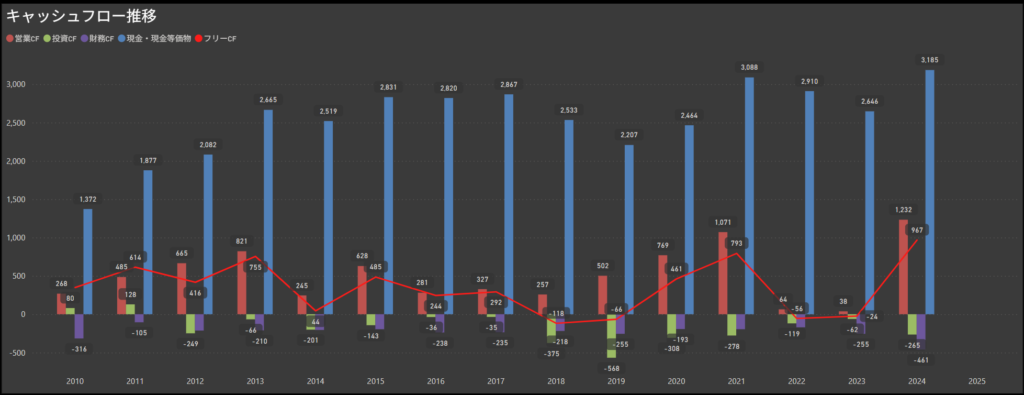

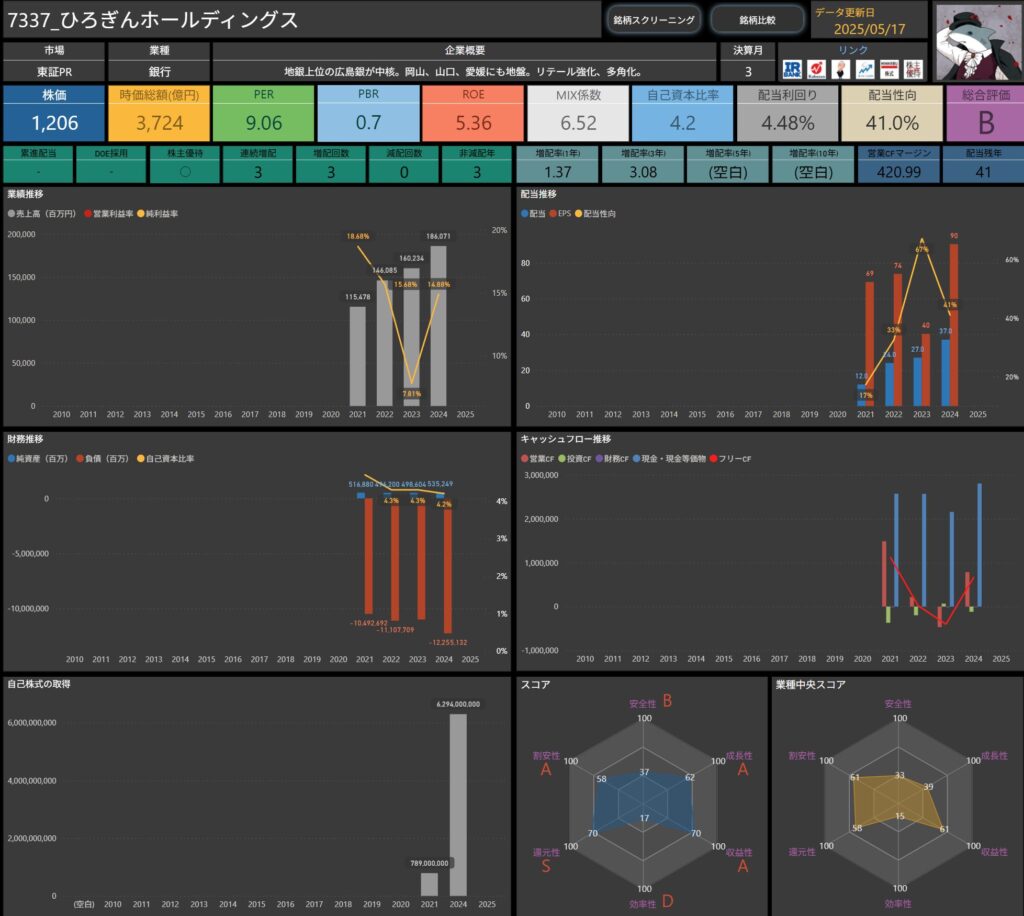

ひろぎんホールディングス(7337)

広島・山口・岡山・愛媛など中国・四国地方に地盤を持つ地方銀行グループ。リテール強化や多角化にも注力。

株価・指標

- 株価:1,206円

- 時価総額:3,724億円

- PER:9.06倍

- PBR:0.7倍

- ROE:5.36%

- MIX係数:6.52

- 自己資本比率:4.2%

- 配当利回り:4.48%

- 配当性向:41.0%

- 連続増配回数:3期

- 減配回数:0回

- 増配率(1年/3年/5年):1.4倍/3.1倍/(—)

キャッシュフローは振れ幅があるものの底堅い収益基盤

営業キャッシュフローは金融機関らしく比較的大きく、直近では一時的なマイナスも見られましたが、長期的には安定して推移しています。

フリーキャッシュフローは金利環境や資産運用の影響を受けやすいため変動がありますが、大きなマイナスには陥っていません。

現金同等物の水準は高く、地域密着型の銀行として安定的な資金基盤を保っています。

今期の業績・配当のポイント

2025年3月期は、資金運用収益の改善や経費削減の効果もあり、大幅な増益で過去最高益を更新。

地域密着型の金融サービスに加え、法人ビジネスや資産運用でも成長が見られました。

- 経常収益:+8.2%(2,013億円)

- 経常利益:+52.8%(521億円)

- 純利益:+29.4%(358億円)※過去最高益

- 金利上昇を追い風に資金利益が増加し、手数料収入やコスト改善も寄与

- 2024年:37円 → 2025年:48円(+11円増配、+29.7%)

- 2026年(予想):54円(+6円増配予定、+12.5%)

- 増配傾向が継続し、配当性向は40.5%と方針に沿った水準に

- 配当性向40%程度を目安に、安定的かつ持続的な増配を基本方針に据える

- 自己資本比率11%程度を目処とした自己株取得も選択肢に

- 利益成長に沿った還元と、健全な財務バランスの両立を重視

しけなぎ地銀の中でも、配当の伸びと業績の回復がしっかりかみ合っている印象です。

配当性向40%をベースに、業績に応じて着実に増配していくスタンスは、長期保有を考える上でも安心材料になります。

一方で、自己資本比率の低さや、2023年の営業キャッシュフローが一時マイナスに転じた点など、やや気になるポイントもあります。

とはいえ、配当と業績のバランスをきちんと取りながら還元を続けている点に、企業としての誠実さが感じられます。

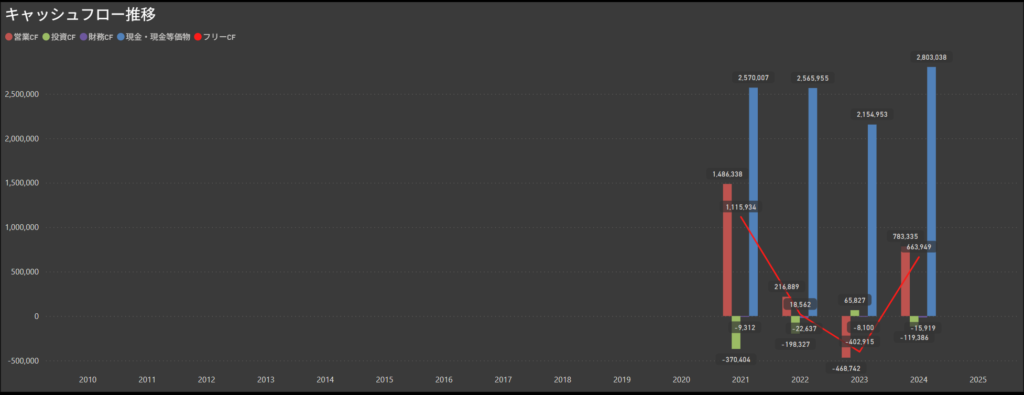

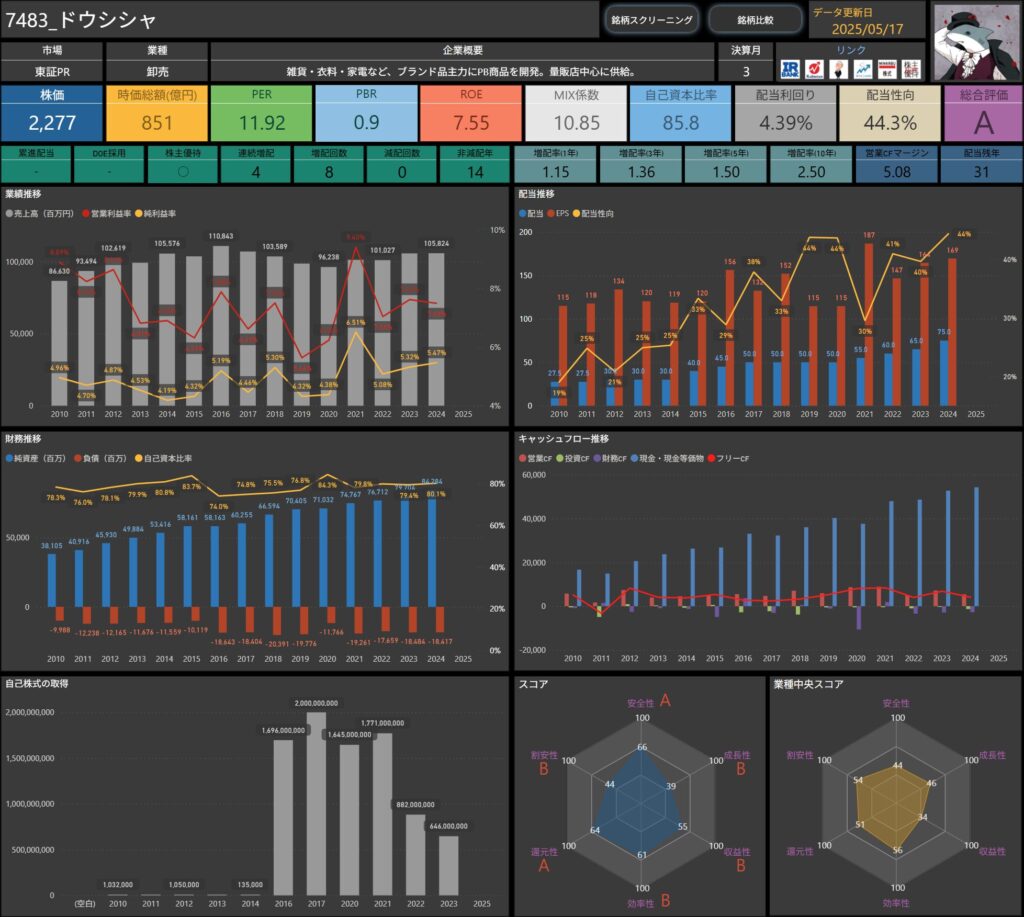

ドウシシャ(7483)

雑貨・食品の企画開発から卸売までを手がける商社。

プライベートブランドや季節商品など、生活者目線の商品開発に強みがあります。

株価・指標

- 株価:2,277円

- 時価総額:851億円

- PER:11.92倍

- PBR:0.9倍

- ROE:7.55%

- MIX係数:10.85

- 自己資本比率:85.8%

- 配当利回り:4.39%

- 配当性向:44.3%

- 連続増配回数:4期

- 減配回数:0回

- 増配率(1年/3年/5年):1.2倍/1.4倍/1.5倍

安定した本業収益がキャッシュフローを下支え

営業キャッシュフローは一貫して安定しており、事業活動から着実に現金を生み出していることがうかがえます。

大きな投資によるキャッシュ流出は見られず、フリーキャッシュフローも黒字圏を維持しており、財務の健全性が感じられます。

派手な成長はなくとも、堅実な収益体質と資金繰りの安定感が魅力です。

今期の業績・配当のポイント

2025年3月期は、売上・利益ともに増加し、5期ぶりに過去最高益を更新。

主力商品の好調に加え、商品戦略やブランド展開の強化が収益に貢献しました。

- 売上高:+7.7%(113億円)

- 営業利益:+13.5%(89億円)

- 経常利益:+11.1%(93億円)

- 純利益:+10.8%(64億円)※5期ぶりの最高益

- 家庭用品や季節商品が引き続き堅調で、ブランド力や販促施策の強化が利益改善を後押し。

- 卸売型ビジネスモデルの安定性も奏功しました。

- 2024年:75円 → 2025年:85円(+10円増配、+13.3%)

- 2026年(予想):未定だが、配当性向50%目安の方針へ変更を表明

- 安定配当に加えて増配が続いており、株主還元の姿勢がより積極的に。

- 2026年3月期より配当性向50%を目安に還元方針を強化

- 業績連動を基本としながら、持続的かつ安定的な配当を継続

- 自己株式取得についても、資本効率や市場環境に応じて柔軟に対応予定

しけなぎ業績と配当のバランスが整っており、派手さはなくとも着実に株主還元を高めている企業だと感じます。

特に、5期ぶりに最高益を更新したうえで、配当性向50%への方針転換を明言している点は、今後も安定した増配が期待できる好材料です。

“実直なビジネスモデル”をしっかり貫いている印象があり、長期保有でじっくり付き合っていける存在だと思っています。

芙蓉総合リース(8424)

芙蓉総合リースは、みずほ系のリース大手で、不動産や医療機器など幅広い分野に強みを持ちます。

堅実な成長を続けながら、株主還元にも積極的な姿勢を見せています。

株価・指標

- 株価:3,832円

- 時価総額:3,482億円

- PER:7.51倍

- PBR:0.70倍

- ROE:9.98%

- MIX係数:5.48

- 自己資本比率:13.3%

- 配当利回り:4.12%

- 配当性向:28.0%

- 連続増配回数:21期

- 減配回数:1回

- 増配率(1年/3年/5年):1.3倍/1.8倍/6.0倍

キャッシュフローの安定性が目立つ

営業キャッシュフローは一部でマイナスの年もありますが、長期で見ると比較的安定して推移しています。

財務キャッシュフローの振れ幅は大きいものの、現金残高の積み上がりにより、資金繰りに不安は見られません。

リース業という特性から投資活動による支出が大きくなる傾向にありますが、その中でも堅実な収益モデルが土台にあると感じられます。

今期の業績・配当のポイント

2025年3月期は、売上、純利益は減収ながらも、営業・経常で増益を達成。

経常利益は9期連続の過去最高益を更新しており、利益成長の持続力が際立ちます。

- 売上高:▲4.3%(6,783億円)

- 営業利益:+7.9%(647億円)

- 経常利益:+1.0%(690億円)※9期連続で最高益

- 純利益:▲4.1%(452億円)

- ファイナンス部門が好調で、利益面をけん引。

- リース資産の着実な運用と、業界特性を活かした収益モデルが安定感を支えています。

- 2024年:440円 → 2025年:455円(+15円増配、+3.4%)

- 2026年(予想):158円(分割後ベース。分割前換算で+9.0%相当)

- 21期連続の増配が継続し、安定的な株主還元が続いています。

- 業績や経営目標を勘案しながら、株主資本の充実と長期・安定的な利益還元を基本方針とする

- 株主優待制度を継続し、長期保有を促進

- 財務基盤を維持しながら、自社株買い等も含めた還元強化を図る姿勢

しけなぎリース業界の中でも、芙蓉リースは堅実な成長と安定した株主還元を両立している数少ない存在。

9期連続で最高益を更新しつつ、21期連続の増配という実績は、まさに信頼の積み重ねだと感じます。

派手さはないものの、長期投資の軸に据えるには非常に安心感のある企業です。

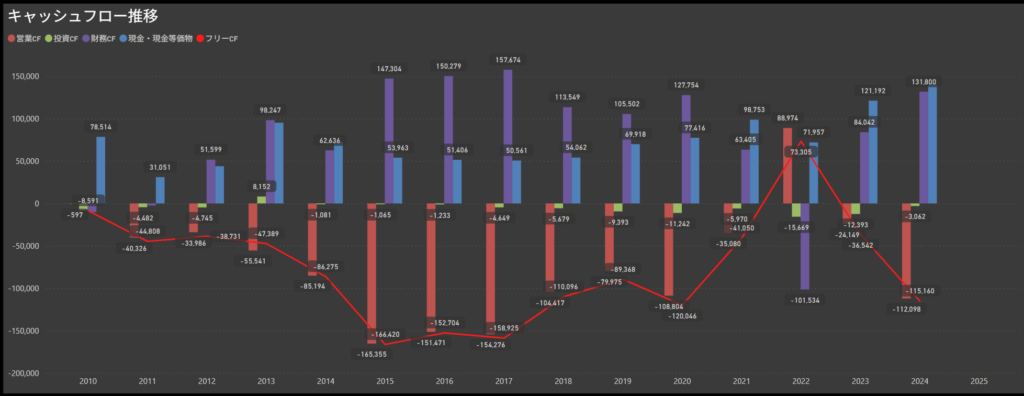

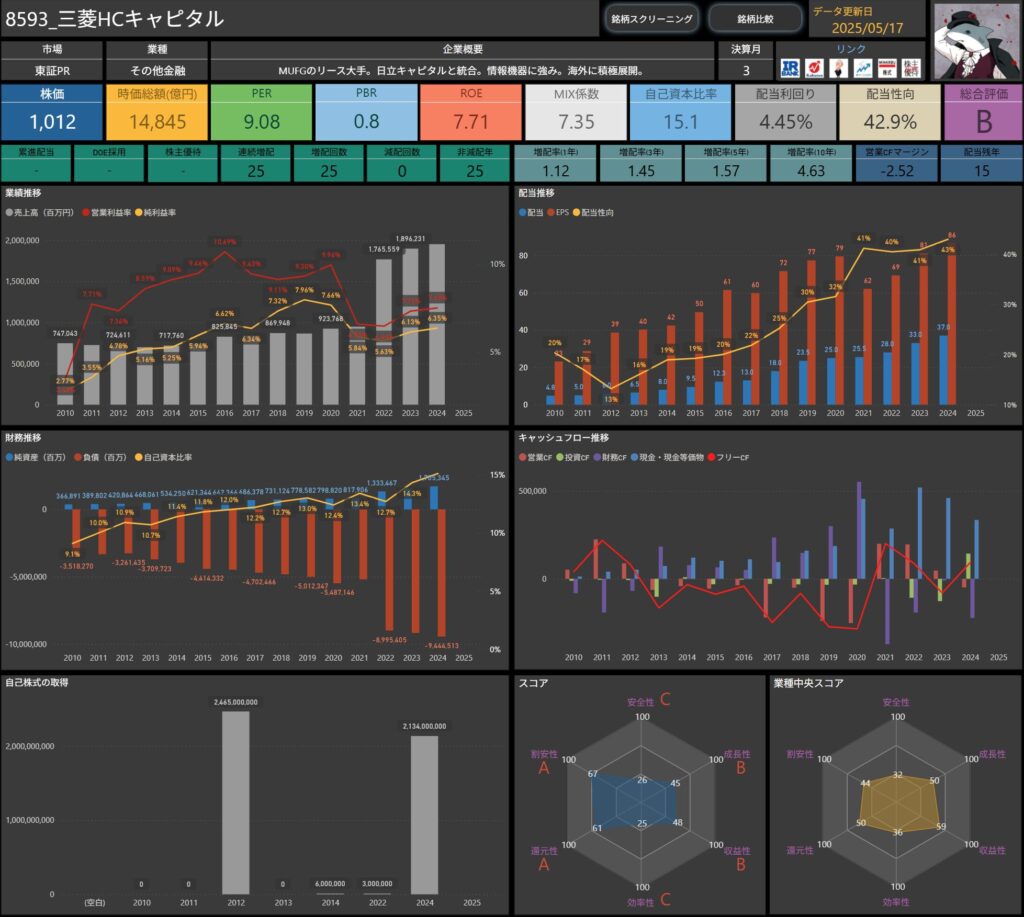

三菱HCキャピタル(8593)

三菱HCキャピタルは、MUFG傘下のリース大手で、日立キャピタルとの統合により規模と競争力を大きく拡大しました。

国内外での幅広いリース・ファイナンス事業に強みを持ち、成長分野にも積極的に展開しています。

株価・指標

- 株価 1,012円

- 時価総額 14,845億円

- PER 9.08倍

- PBR 0.8倍

- ROE 7.71%

- MIX係数 7.35

- 自己資本比率 15.1%

- 配当利回り 4.45%

- 配当性向 42.9%

- 連続増配回数 25期

- 減配回数 0回

- 増配率(1年/3年/5年) 1.1倍/1.5倍/1.6倍

キャッシュフローは波があるものの、堅実な財務運営が継続

営業キャッシュフローは、年によってプラスとマイナスの変動がありますが、これはリース資産や金融資産の動きによるもので、業種特有の傾向ともいえます。

フリーキャッシュフローも安定しているとは言い難いですが、財務キャッシュフローや資産の入れ替えによって資金繰りはコントロールされており、全体としては堅実な運営が続いています。

今期の業績・配当のポイント

2025年3月期は、売上・利益ともに増収増益で着地。

航空・ロジスティクス事業の好調や、海外インフラ案件の売却などが収益を押し上げ、5期連続で過去最高益を更新しました。

- 売上高:+7.2%(2兆908億円)

- 営業利益:+28.0%(1,871億円)

- 経常利益:+27.7%(1,935億円)

- 純利益:+9.1%(1,351億円)※5期連続で過去最高益を更新

- 主力セグメントの成長に加え、戦略的な資産入れ替えなども活用し、バランスの取れた成長を実現しています。

- 2024年:37円 → 2025年:40円(+3円増配)

- 2026年(予想):45円(+5円増配予定)

- 配当は26期連続増配を見込む方針で、継続的な株主還元が期待できます。

- 配当性向40%を目安に、利益成長を通じた安定的かつ持続的な配当の増加を基本方針に設定

- 自己株式取得も、自己資本比率などを踏まえ機動的に実施

- 配当と自己株買いの両面から、総合的な還元強化に注力

しけなぎ業績も配当も右肩上がりというより、しっかりと“安定成長”を続けている印象の企業です。

地味ながら連続最高益・増配を積み重ね、株主還元への姿勢にも一貫性がある点に安心感があります。

財務体質が強固で、フリーキャッシュフローも安定していることから、今後の還元余力にも期待できそうです。

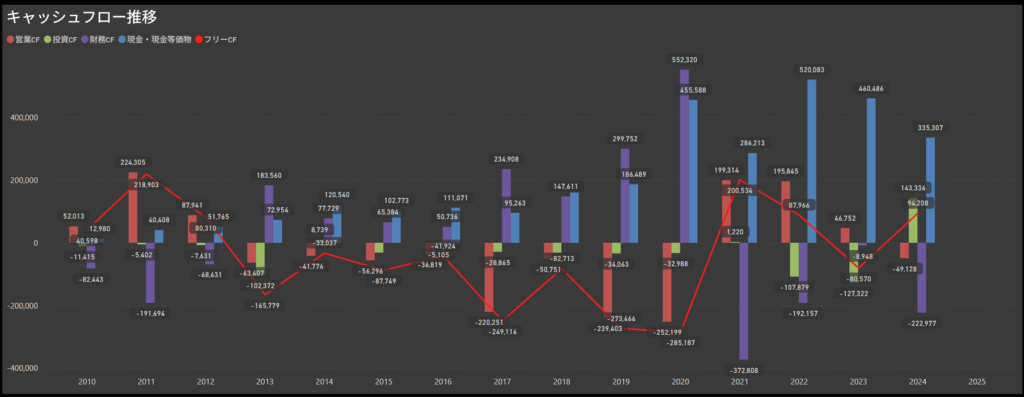

サカイ引越センター(9039)

引越し業界の大手で、関西地盤ながら全国展開を進める企業です。

個人向けだけでなく、法人や官公庁案件にも強みを持ち、物流事業の一部も担っています。

株価・指標

- 株価 2,484円

- 時価総額 1,051億円

- PER 11.33倍

- PBR 1.10倍

- ROE 9.74%

- MIX係数 11.90

- 自己資本比率 73.9%

- 配当利回り 3.95%

- 配当性向 25.8%

- 連続増配回数 7期

- 減配回数 0回

- 増配率(1年/3年/5年) 1.1倍/1.3倍/1.9倍

キャッシュフローの堅実さが目立つ構造

営業キャッシュフローは安定して黒字を確保しており、過去10年以上にわたり安定的に資金を生み出しています。

引越という生活インフラに近い業態で、季節性がありながらも全体として堅実なキャッシュ創出力が読み取れます。

フリーキャッシュフローは一時的な投資などで上下しますが、資金繰りの乱れは見られず、着実な経営がうかがえます。

今期の業績・配当のポイント

2025年3月期は、売上・利益ともに緩やかな増加で着地。

法人向け需要の堅調な推移と価格転嫁が寄与し、4期連続の過去最高益を更新しました。

- 売上高:+3.6%(1,210億円)

- 営業利益:+1.4%(129億円)

- 経常利益:+1.9%(131億円)

- 純利益:+4.9%(87億円) ※過去最高益

- 法人需要の増加と価格改定効果が収益を支え、全体として安定した成長

- 2024年:55円 → 2025年:97円(+42円、記念配当10円含む)

- 2026年(予想):98円(+1円増配予定)

- 2年連続の大幅増配。増配率も高く、株主還元強化の姿勢が明確

- 連結配当性向35%以上を目安に安定的な配当を継続

- 中長期的な視点での利益還元を重視

- 財政状況や成長投資とのバランスも考慮

- 利益成長を通じて、株主還元のさらなる充実を目指す方針

しけなぎ業績・配当ともに安定感があり、堅実な経営が続いている印象です。

増配のペースこそ緩やかですが、利益成長と連動した形で無理のない還元が行われており、長期でじっくり保有するには安心感のある銘柄だと感じました。

キムラユニティー(9368)

トヨタグループ向けを中心に、物流業務の受託や自動車整備、車両リースなどを展開。

中国にも拠点を持ち、海外展開にも力を入れています。

株価・指標

- 株価: 779円

- 時価総額: 367億円

- PER: 8.89倍

- PBR: 0.8倍

- ROE: 8.47%

- MIX係数: 7.29

- 自己資本比率: 60.7%

- 配当利回り: 4.36%

- 配当性向: 38.1%

- 連続増配回数: 4期

- 減配回数: 1回

- 増配率(1年/3年/5年): 1.3倍/2.8倍/1.7倍

キャッシュフローの安定感が際立つ堅実な運営

営業キャッシュフローは長期にわたって黒字を維持しており、安定した事業運営による着実な資金創出が続いています。

フリーキャッシュフローも年ごとの波はあるものの、近年はプラス幅が拡大傾向にあり、手元資金の積み上がりが財務の安心感を高めています。

借入依存度は一定水準に保たれており、バランスの取れたキャッシュフロー構造が読み取れます。

今期の業績・配当のポイント

2025年3月期は、売上はわずかに減少したものの、利益面は着実に成長。

営業利益・経常利益・純利益のいずれも過去最高を更新し、8期連続最高益を達成しています。

堅実な事業運営と収益構造の改善が着実に成果をあげた決算です。

- 売上高:▲0.6%(6,112億円)

- 営業利益:+12.0%(46億円)

- 経常利益:+4.5%(51億円)

- 純利益:+4.1%(33億円)

- 主力の家庭用品・レジャー・ライフケア各事業が安定成長

- 商品展開やコスト管理の強化により利益率が改善

- 2024年:60円 → 2025年:63円(+3円増配)※株式分割前

- 2026年(予想):34円(+1円増配予定)※株式分割後

- 実質的に増配基調が継続しており、安定した株主還元が続く

- 連結配当性向40%を目標に安定配当を継続

- 年2回配当(中間・期末)を基本方針とする

- 財務体質を維持しつつ、成長投資と還元のバランスを重視

しけなぎ業績の派手さは控えめですが、8期連続で最高益を更新している点に、この企業の“堅実さ”が表れていると思います。

派手な材料や急成長ではなく、日用品や生活に密着した商材をコツコツと展開し、着実に利益を積み上げている印象です。

分割後も実質増配を継続しており、配当姿勢の安定感も魅力のひとつ。

長期で持ちやすい企業を探している方には、ひとつの選択肢になりそうです。

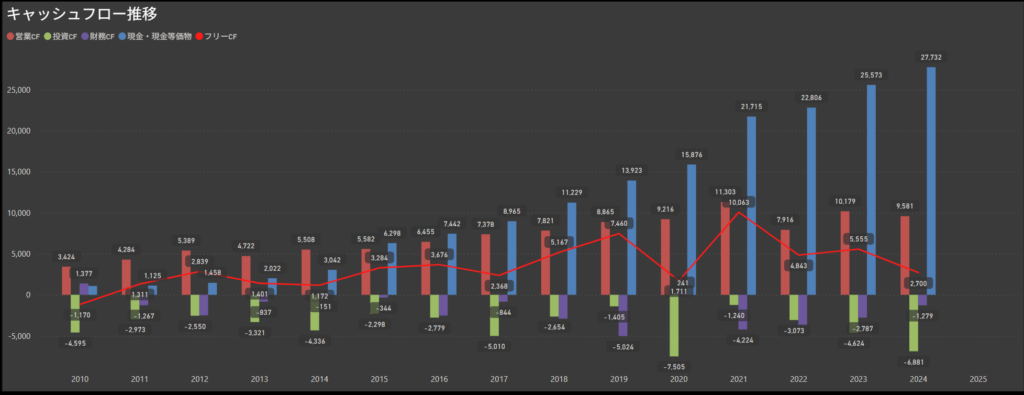

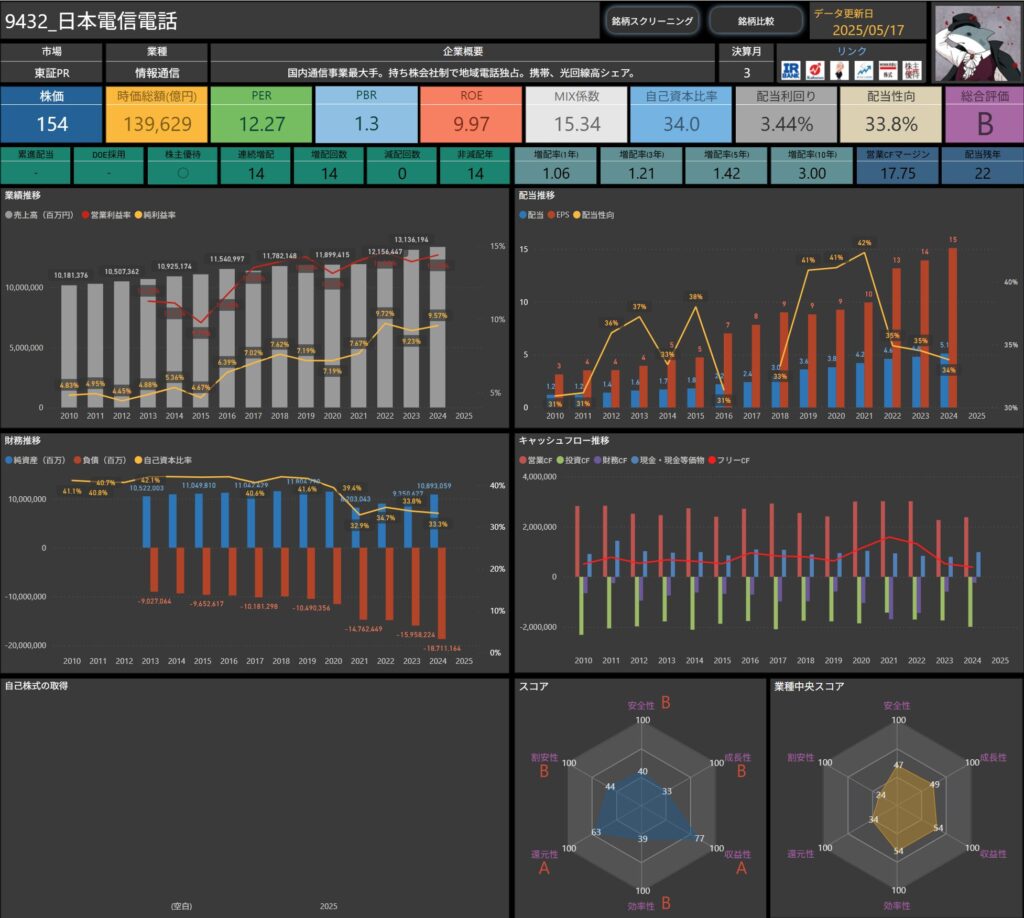

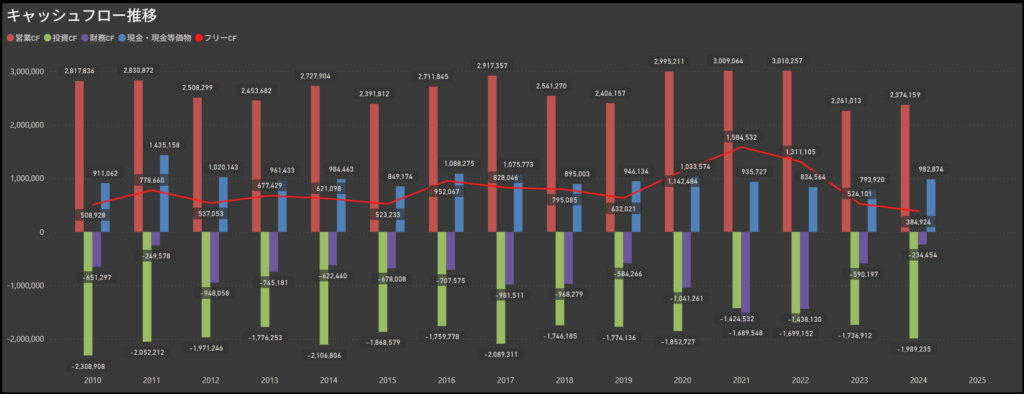

日本電信電話(9432)

国内通信事業最大手。持ち株会社体制で地域電話を独占し、携帯・光回線でも高いシェアを誇る。

株価・指標

- 株価:154円

- 時価総額:13兆9,629億円

- PER:12.27倍

- PBR:1.3倍

- ROE:9.97%

- MIX係数:15.34

- 自己資本比率:34.0%

- 配当利回り:3.44%

- 配当性向:33.8%

- 連続増配回数:14期

- 減配回数:0回

- 増配率(1年/3年/5年):1.1倍/1.2倍/1.4倍

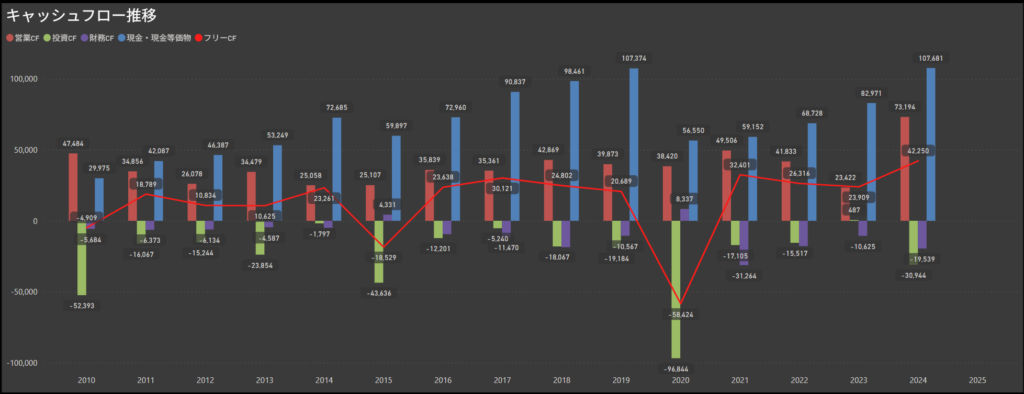

安定した営業キャッシュが支える盤石な経営基盤

営業キャッシュフローは2024年も2兆円超を確保しており、通信インフラ事業らしい安定感が際立っています。

インフラ事業としての特性もあり、利益とキャッシュがしっかり結びついた構造です。

フリーキャッシュフローも一貫してプラスで推移しており、2021年には過去最高の1.5兆円を計上。

設備投資を伴う通信事業ながら、十分な資金を手元に残しつつ、株主還元や成長投資を行える体力を持っている点が際立ちます。

今期の業績・配当のポイント

2025年3月期は、売上は微増となった一方で、利益は2ケタの減益に。

前期に最高益を更新していたこともあり、今期はその反動や設備投資負担などが重なり、利益水準は一段落しました。

- 売上高:+2.5%(13兆7,047億円)

- 営業利益:▲14.2%(1兆6,495億円)

- 経常利益:▲21.0%(1兆5,646億円)

- 純利益:▲21.8%(1兆0,000億円)

- 主力の通信事業では法人・グローバル領域が拡大した一方で、コスト増や競争環境の変化が利益面に影響。

- 前期までの高水準からはやや調整局面に入りつつも、依然として大きな収益基盤を維持しています。

- 2024年:5.2円 → 2025年:5.3円(+0.1円増配)

- 15期連続増配を継続

- 株式分割後でも、安定した増配方針を堅持

- 継続的な増配と自己株式取得を基本とする株主還元方針

- 長期保有の株主にも魅力ある株式を目指す姿勢を明示

- 今後も企業価値の向上とともに還元充実を図る方針

しけなぎ通信インフラという盤石な基盤に加えて、法人・海外領域での拡大も進んでおり、事業の裾野は着実に広がっています。

今期は一時的な減益となったものの、15期連続増配の実績や、株式分割後も変わらぬ還元姿勢から、長期保有にも十分安心感のある銘柄だと感じました。

KDDI(9433)

総合通信会社として「au」を展開し、ライフデザイン事業にも注力。楽天との連携も進めています。

株価・指標

- 株価:2,595円

- 時価総額:11兆3,757億円

- PER:13.80倍

- PBR:2.00倍

- ROE:12.30%

- MIX係数:27.74

- 自己資本比率:37.1%

- 配当利回り:3.08%

- 配当性向:46.5%

- 連続増配回数:23期

- 減配回数:0回

- 増配率(1年/3年/5年):1.0倍/1.2倍/1.3倍

キャッシュフローの積み上げが成長基盤に

営業キャッシュフローは年によって変動があるものの、近年は1兆円前後で推移しており、2024年は1兆706億円と堅調な水準です。主力の通信事業の安定性が、キャッシュ創出力を支えています。

フリーキャッシュフローも継続的にプラスを維持しており、2024年は8,740億円を記録。成長投資と財務活動を両立しつつ、余裕ある資金運営が行われていることが読み取れます。

今期の業績・配当のポイント

2025年3月期は、売上・利益ともに増収増益で着地。

金融やエネルギー、法人サービスなど非通信領域の拡大が進み、2期連続で過去最高益を更新しています。

- 売上高:+2.8%(5兆9,179億円)

- 営業利益:+16.3%(1兆1,186億円)

- 純利益:+7.5%(6,857億円)※2期連続最高益

- 通信分野の安定に加え、金融やエネルギー事業が成長

- パーソナル・ビジネスの両セグメントで堅調な拡大

- 2024年:140円 → 2025年:145円(+5円増配、+3.6%)

- 2026年(予想):80円(株式分割後ベース、前期換算で+5円増配相当)

- 23期連続の増配を継続し、累進配当の実績を堅持

- 配当性向40%超を目安に持続的な増配を目指す

- EPS(1株あたり利益)の成長と連動した還元強化

- 利益成長と安定還元の両立を基本方針に掲げる

しけなぎKDDIは通信という安定収益に支えられながら、エネルギーや金融など非通信領域への拡張も着実に進めており、総合的な成長が感じられます。

派手さはないものの、EPS成長と連動した増配方針や、23期連続の増配実績は安心感がありますね。長期で持ちやすい代表格のひとつだと思います。

まとめ:数字の裏にある“継続力”と“安心感”を見つけにいく

今期の決算では、増配を発表する企業が相次ぎ、いわば“配当の春”とも言えるような華やかなシーズンになりました。

けれど、ただ配当が増えたから安心、というわけではなく、その裏にある「業績の伸び」や「財務の健全性」こそが、本当の安心材料になるのではないかと感じています。

今回ご紹介した企業たちは、数字のバランスが整っていて、言葉以上に“姿勢”が見える銘柄ばかり。

増配の背景にある企業の考えや、積み上げてきた信頼のかたちを、少しでも感じてもらえたなら嬉しいです。

もし、気になる企業があったら──

その会社の「過去」だけでなく「これから」にも、少しだけ目を向けてみてください。

投資は、数字と向き合うことでもあり、自分に合った“安心感”を探すことでもあるのかもしれません。

そんな視点を、少しだけ持ってもらえたなら嬉しいです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!