仮想通貨市場は、ここ数年で一気に存在感を高めました。

ビットコインやイーサリアムといった代表的な銘柄はもちろん、NFTやWeb3、ブロックチェーン技術の進化も加わり、「仮想通貨」という言葉はすっかり身近な存在になりました。

そんな中、株式市場でも「仮想通貨関連株」への注目が高まっています。

取引所を運営する企業やブロックチェーン開発に関わる企業、さらには決済やセキュリティを支える企業まで、実は多くの日本企業がこの分野に挑戦しています。

仮想通貨の価格が上がると関連株も動きやすく、テーマ株投資としても注目されやすいのが魅力の一つ。

ただ、値動きの大きさや事業内容の理解が必要な分野でもあります。

この記事では、仮想通貨やブロックチェーンに関連する日本株を一挙にまとめ、さらに注目企業をピックアップしてご紹介します。

これから「仮想通貨関連の成長分野に注目したい方」や「テーマ性のある銘柄を探している方」に役立つ内容になっていますので、ぜひ参考にしてみてください。

仮想通貨関連株とは?

「仮想通貨関連株」と一言でいっても、そのビジネス領域はさまざまです。

仮想通貨やブロックチェーンを直接的に扱う企業もあれば、技術やインフラ面で支える企業、決済や金融サービスといった周辺事業を展開する企業も含まれます。

大きく分けると、以下のようなカテゴリがあります。

取引所運営・金融サービス

仮想通貨を売ったり買ったりする「取引所」を運営する企業は、この分野の中心的な存在です。

取引手数料などが収益源なので、相場が盛り上がると利用者が一気に増え、業績も株価も大きく動きやすいのが特徴です。

「仮想通貨が熱いときに連動して動く」というわかりやすさが魅力だなと感じますし、短期的に利益を狙う人にも人気があります。

ただ、その分リスクも大きく、思った以上に株価が上下することもあるので、ニュースや相場動向をこまめにチェックしておきたいところです。

中長期で保有するなら、企業の収益構造やセキュリティ体制の強さをしっかり見極めたいですね。

ブロックチェーン開発・技術提供

ブロックチェーンは、仮想通貨を支える基盤技術として注目されています。

この技術を使って新しいサービスやシステムを開発する企業は、仮想通貨の枠を超えて、NFTやWeb3、さらに金融や物流といったさまざまな分野で期待されています。

「これからどんな未来が開けるんだろう」と思わせる成長ストーリーがあるのが大きな魅力です。

一方で、技術革新のスピードが早いので、競争に勝ち抜けるかどうかも注目ポイントになります。

個人的には、こうした技術系企業は夢があって面白い反面、慎重に情報を追いながら応援したいタイプの分野だと感じます。

決済・フィンテック関連

キャッシュレス決済やウォレットなど、お金のやり取りをもっと便利にするサービスを提供する企業も増えています。

仮想通貨市場が広がるほど、決済や管理サービスの需要はどんどん高まっていきます。

「使う人が増える=企業も成長しやすい」というわかりやすい構造が面白いなと感じますし、これからの生活インフラに欠かせない存在になりそうです。

さらに、既存の銀行やカード会社と提携して新しい仕組みを作ろうとする動きも多く、今後のサービス展開が楽しみな分野です。

こういう企業を見ると、普段の生活ともつながりが感じられて、応援したい気持ちになります。

その他インフラ・セキュリティ支援

マイニング設備やデータセンターの運営、セキュリティサービスなど、仮想通貨市場の裏側を支える企業も重要な存在です。

表に出ることは少ないですが、こうした企業がしっかりしているからこそ市場全体の安全性や安定性が保たれています。

相場に振り回されにくく、比較的安定したビジネスモデルが魅力だと感じます。

「攻めより守り」を重視したい方や、リスクを分散させながら投資したい方には、こういった企業を組み合わせるのも一つの戦略だと思います。

個人的には、地味ながらしっかり利益を積み重ねる姿勢に魅力を感じる分野です。

このように、一口に仮想通貨関連株といっても、企業ごとに役割や強み、将来の期待が大きく異なります。

攻めの動きを楽しみたい方もいれば、技術やインフラを支える堅実さに惹かれる方もいるはずです。

いろんな選択肢があるからこそ、自分に合う「推し企業」を探す楽しさがあるなと感じます。

私自身も、こうして整理してみると「ここが面白そうだな」「この企業は安定感がありそうだな」と、いろいろ考えが広がりますね。

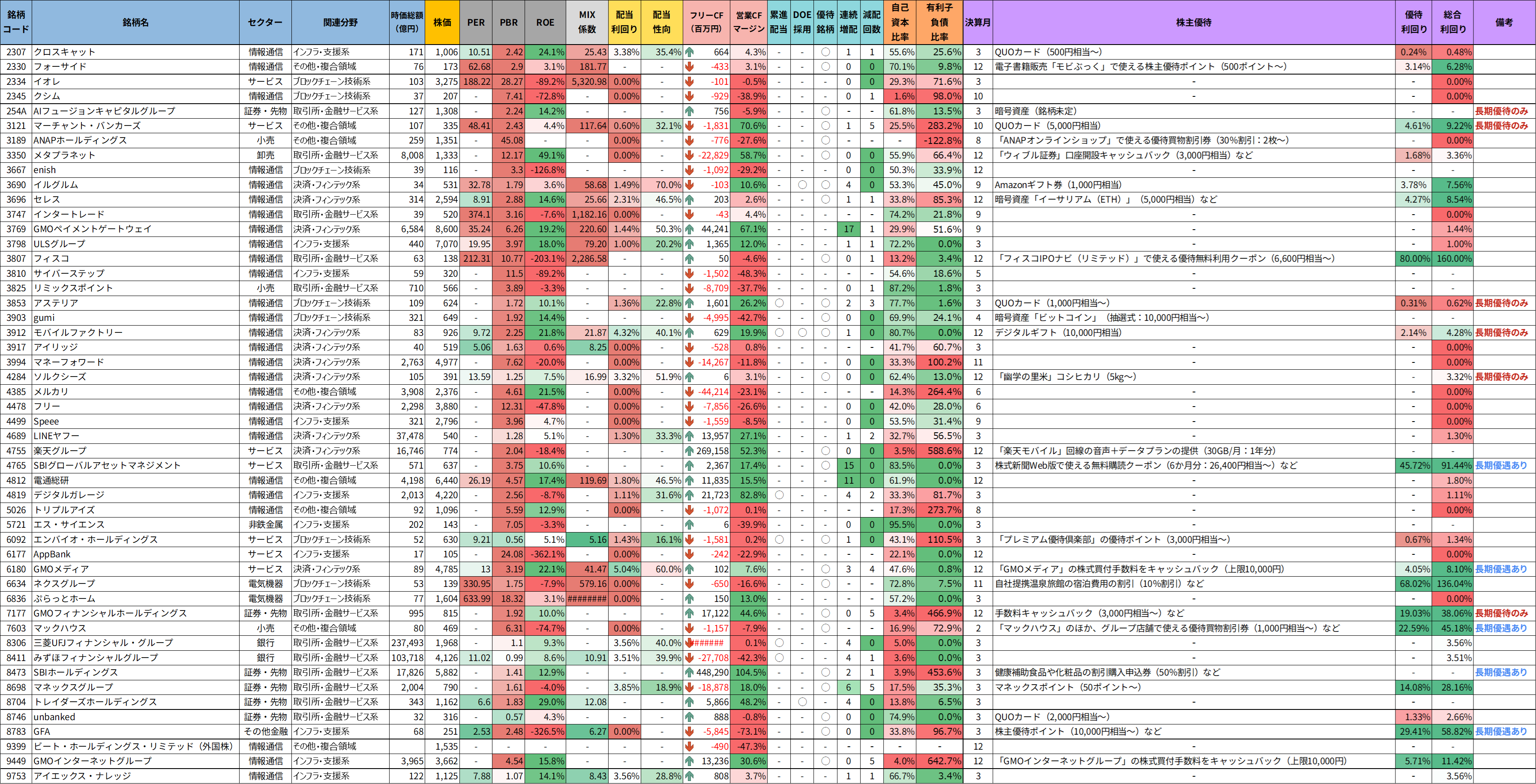

仮想通貨関連銘柄リスト

ここでは、仮想通貨やブロックチェーン関連の日本株をまとめたリストをご紹介します。

取引所運営、ブロックチェーン技術、決済・フィンテック、インフラ支援など、さまざまな切り口で事業に関わる企業が含まれています。

今回のリストでは、「関連分野」という項目を追加し、それぞれの企業がどの領域に強みを持っているのかが一目でわかるように整理しました。

普段はあまり目にしない企業から、知名度の高い大手企業まで並んでいるので、「この会社も仮想通貨に関わっているんだ!」という新しい発見があるかもしれません。

また、株価指標や配当利回り、優待情報なども細かく確認できるので、テーマ株としてだけでなく、財務面や株主還元の観点からもチェックしやすくなっています。

ツイッター(X)では、データを更新するたびに最新の銘柄リストを投稿しています。

気になる方は、ぜひチェックしてみてくださいね。

\ 業界別リストシリーズ /

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) June 23, 2025

ガラス・土石業界銘柄リストを作成しました📢

セメントやガラス、耐火れんがなど、インフラの土台を支える企業たち✨

調べてみると、インフラを支える企業らしい“硬派な魅力”が多いことに気づかされます💡

今回のリストでは、全上場企業を時価総額順に整理しながら…

✅… pic.twitter.com/sYCbZ73l5G

注目銘柄ピックアップ

ここでは、仮想通貨やブロックチェーン関連銘柄の中でも特に注目したい企業をいくつかピックアップしてご紹介します。

取引所運営や技術開発、決済サービスなど、それぞれに特徴があり、成長性や話題性の面で注目を集めています。

「仮想通貨関連株に興味はあるけど、どこから見ればいいかわからない…」という方は、まずこの中から気になる企業をチェックしてみるのがおすすめです。

それぞれの企業に、私自身が感じている魅力やポイントも添えていますので、参考にしていただけたらうれしいです。

メタプラネット(3350)

メタプラネットは、インバウンド向けホテル事業の再建を進めつつ、メタバースやWeb3といった最先端の領域に注力している企業です。

現在は従来の宿泊事業に加え、暗号資産(ビットコインなど)を中心とした資産運用や、メタバース関連サービスへの投資強化が特徴的です。

特にWeb3領域では、将来の成長ドライバーとして注目されており、国内外の投資家からも話題を集めています。

基本情報

- 株価:1,333円

- 時価総額:800.8億円

- PER:―

- PBR:12.2倍

- ROE:49.13%

- MIX係数:―

- 自己資本比率:55.9%

- 配当利回り:0.00%

- 配当性向:―

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:0年

- 減配回数:0回

- 増配回数:0回

- 増配率(1年/3年/5年/10年):(空白)

- 営業CFマージン:58.70%

- 配当残年数:0年

ROEは驚異の49%と非常に高水準で、資本効率の良さが目を引きます。

一方で、配当は一切なく、還元姿勢は現状では確認できません。

営業キャッシュフローは安定しているものの、株主還元を目的とした投資にはやや不向きな印象もあります。

今後の事業再構築やWeb3領域への展開が、株価成長の鍵となりそうです。

業績と財務状況

出典:株式会社メタプラネット

- 売上高は877百万円(前年同期比943.9%増)と大幅に伸長

- ビットコイントレジャリー事業やホテル事業が好調に推移し、前年の約10倍近い成長となっています。

- 営業利益は593百万円で黒字転換を達成

- 事業再建効果が現れた一方で、ビットコインの影響を除けば収益構造の改善が伺えます。

- 経常損失は6,853百万円と大幅赤字

- ビットコインの評価損(7,413百万円)が主因となっており、外部要因による収益圧迫が目立ちます。

- 四半期純損失は5,047百万円と依然として赤字

- ただし、営業段階では利益を確保しており、戦略的投資フェーズにある印象です。

- 自己資本比率は91.6%へ大幅改善

- 新株予約権行使や暗号資産の蓄積により、前年の55.9%から大幅に上昇しています。

売上面では大幅な成長を示しつつも、利益面ではビットコインの影響が強く出ています。

それでも、自己資本比率の改善や資産増強からは、長期的に成長基盤を築こうとする企業姿勢がうかがえます。

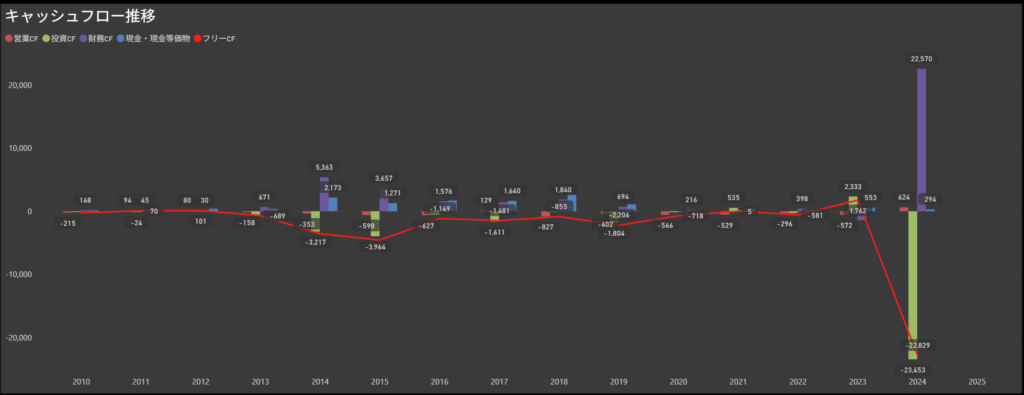

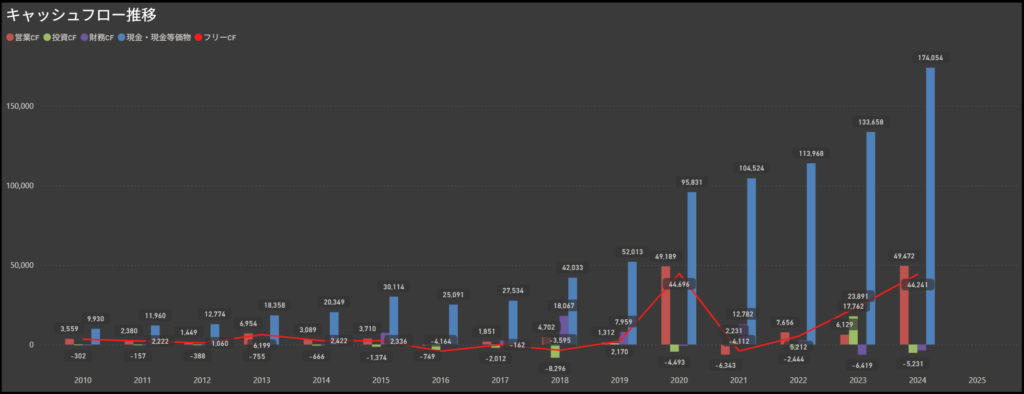

キャッシュフロー推移

- 営業キャッシュフローは安定してプラスを維持

- 本業での収益がしっかりと確保されており、資金創出力の強さが感じられます。

- 特に再建後は営業CFが黒字基調を維持している点は安心材料です。

- 投資キャッシュフローは大幅なマイナスで推移

- 2024年はビットコインの大量購入により、過去最大規模の投資キャッシュアウトを記録しました。

- これは将来的な成長を見据えた戦略的な投資といえます。

- 財務キャッシュフローは積極的な資金調達が中心

- 2024年は新株予約権の行使などにより大幅なプラスとなり、資金調達で投資資金を補っています。

- 資金調達を柔軟に行う姿勢は、成長戦略の実行力を支えています。

- フリーキャッシュフローは大幅な赤字

- 営業CFがプラスである一方、投資CFの大幅マイナスによってフリーCFは赤字に転落しています。

- 短期的には資金流出が目立ちますが、将来的なリターンを狙う積極的な投資姿勢がうかがえます。

全体として、営業活動による安定したキャッシュ創出をベースに、ビットコイン関連の大規模投資を大胆に実行している構造です。

将来の収益成長に賭ける姿勢が色濃く出ており、これをどう評価するかが投資判断のカギになりそうです。

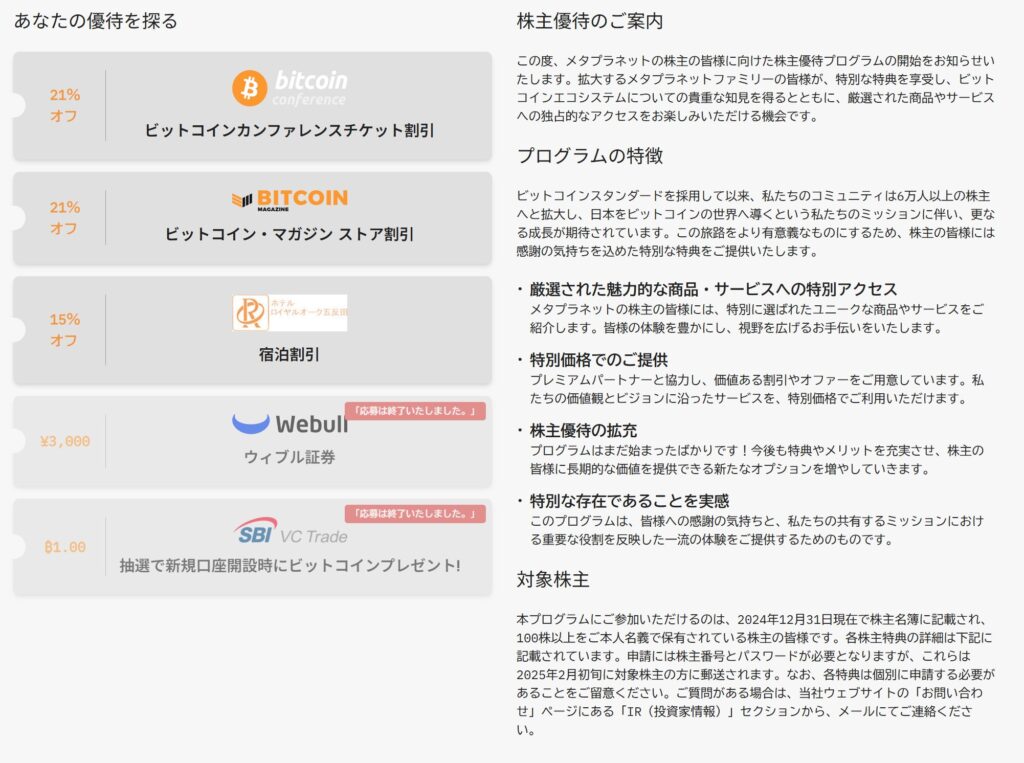

株主優待内容

出典:株式会社メタプラネット

メタプラネットでは、毎年12月末日時点で100株以上を保有する株主を対象に、ビットコインやWeb3に関連したユニークな優待特典を提供しています。

実用的な商品というよりも、思想や体験に価値を置いた特典構成が特徴です。

| 優待特典カテゴリ | 内容の一例 |

|---|---|

| カンファレンス割引 | 「ビットコイン・アジア2024」チケット21%オフ |

| メディア購読割引 | Bitcoin Magazine Store 商品21%オフ |

| 宿泊施設優待 | ウィルゲート五反田 宿泊料15%オフ |

| 金融サービス特典 | SBI VCトレード・Webull証券との連携特典(※現在受付終了) |

選べる内容としては、暗号資産関連イベントやメディア、宿泊施設との連携特典が中心となっており、Web3やビットコインに関心のある方にとっては、非常に魅力的な内容といえます。

一般的な食品や日用品の優待とは異なり、ライフスタイルや関心領域に寄り添う体験型の優待となっているのが最大の特長です。

特典内容は保有株数に応じた変化はなく、一律での提供となりますが、個性的な優待を求める投資家にとっては、保有のモチベーションにもつながりやすい仕組みです。

投資ポイント

- ビットコイン大量保有によるテーマ性

- 企業資産としてビットコインを保有する「トレジャリーストラテジー」を採用しており、仮想通貨テーマ株としての純度が非常に高い点が大きな魅力です。

- 高いROEが示す資本効率

- ROEは約49%と際立っており、資本効率の高さが市場からも注目されています。

- 投資家にとって成長余地を感じやすい指標です。

- 再建事業とWeb3分野のシナジー

- 既存のホテル再建事業とメタバース・Web3関連事業の組み合わせにより、今後の多角的な成長が期待できます。

- 株価テーマ性による投機的な魅力

- 仮想通貨市場動向に連動しやすく、相場の盛り上がり時には大きな株価上昇が狙える点も短期勢には魅力です。

- 収益構造の不安定さ

- 営業利益は黒字化しているものの、ビットコイン価格による大幅な評価損リスクが残り、最終利益は大きく振れやすい状況です。

- 株主還元策の未整備

- 現時点で配当やDOE方針はなく、株主還元よりも成長投資を優先しているため、インカムゲイン狙いの投資家には不向きです。

🌟おすすめ度(主観的評価):★★★☆☆(3.0)

しけなぎ

しけなぎメタプラネットは、ここまでビットコインに振り切った戦略をとる企業は珍しく、テーマ株としての面白さは抜群です。

一方で、収益構造はまだ不安定で、最終利益はビットコイン価格に大きく左右される点には注意が必要です。

株主還元策もなく、値動きの大きさを考えると、万人向けではありません。

個人的には、「仮想通貨の成長性に賭けたい」という人にとっては魅力的ですが、安定配当や堅実経営を重視する方には慎重な判断が必要だと感じます。

夢とリスクの両面をしっかり理解した上で挑戦したい人向けの銘柄ですね。

セレス(3696)

セレスは、スマホ向けポイントサイト「モッピー」を主力事業とし、広告収益やポイントサービスを展開している企業です。

このポイント事業を基盤に、仮想通貨交換業やブロックチェーン関連投資にも積極的に参入しており、決済・フィンテック系仮想通貨関連株の代表格ともいえます。

特に仮想通貨報酬サービスやウォレット事業の展開により、今後の収益源拡大が期待されています。

安定した広告事業の収益基盤を持ちつつ、新規成長分野に挑戦する姿勢が特徴です。

基本情報

- 株価:2,594円

- 時価総額:314億円

- PER:8.91倍

- PBR:2.9倍

- ROE:14.56%

- MIX係数:25.66

- 自己資本比率:33.8%

- 配当利回り:2.31%

- 配当性向:46.5%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:1年

- 減配回数:1回

- 増配回数:5回

- 増配率(1年/3年/5年/10年):200.0%/50.0%/328.6%/(空白)

- 営業CFマージン:2.61%

- 配当残年数:26年

ROEは14%台と堅実な収益性があり、PERも割安水準に位置しています。

増配実績も順調で、5年で3倍超の増配率は注目に値します。

一方で営業CFマージンはやや低く、配当性向も高めなので、利益の安定性を注視したいところです。

中小型株ながら、配当の伸びしろと長期的な余力が感じられる銘柄といえます。

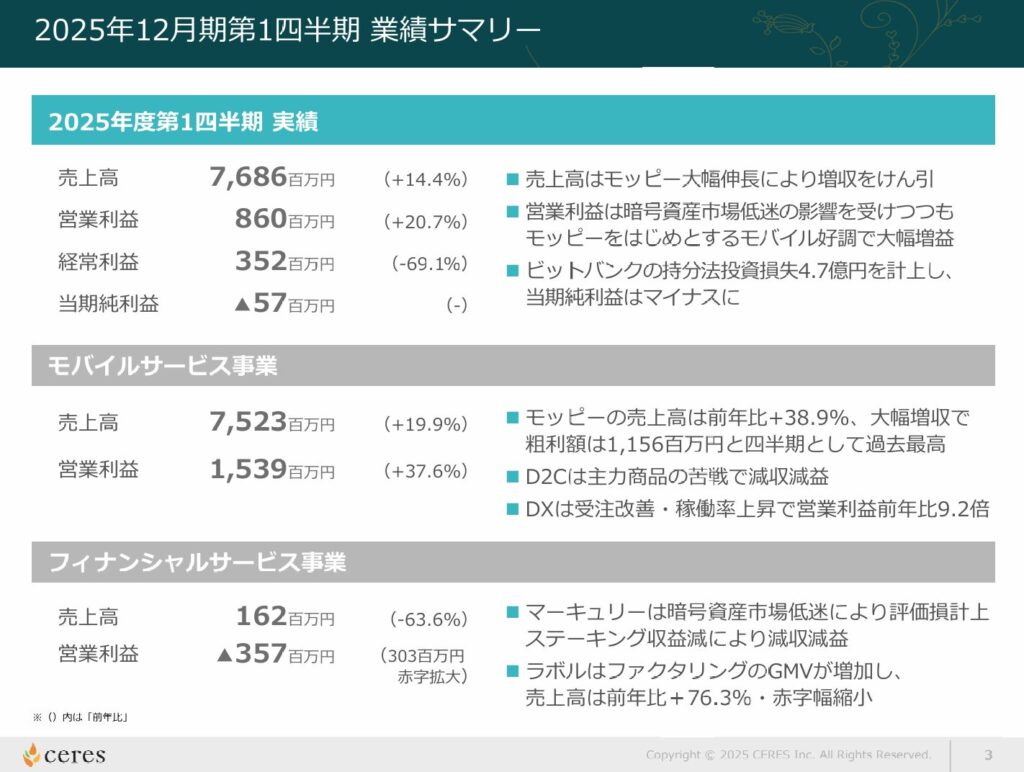

業績と財務状況

出典:株式会社セレス

- 売上高は約76.9億円で前年同期比+14.4%と増加

- モバイルサービス事業(ポイントサイト「モッピー」など)が引き続き好調に推移し、全体の売上拡大に貢献しています。

- 営業利益は約8.6億円で前年同期比+20.7%と伸長

- ポイント事業の利益率改善やDX事業の稼働率上昇が寄与しました。

- D2C事業では主力商品の販売がやや苦戦しましたが、全体としては増益を確保しています。

- 経常利益は約3.5億円で前年同期比▲69.1%と大幅減益

- 暗号資産関連事業での評価損計上や、持分法適用関連会社ビットバンクの損失転換が大きく影響しています。

- 親会社株主に帰属する四半期純損失は約0.6億円

- 前年同期の黒字(約8.3億円)から赤字転落となりましたが、これは暗号資産関連の影響が大きい要因です。

- 自己資本比率は31.7%とやや低下

- 前期末比で若干低下しているものの、一定の安定性は維持されています。

暗号資産価格の下落や子会社の構造改革影響など、短期的な波乱はありますが、本業のモバイルサービス事業は着実に成長しており、中期的にはポイント事業やフィンテック領域の成長が期待される構造といえます。

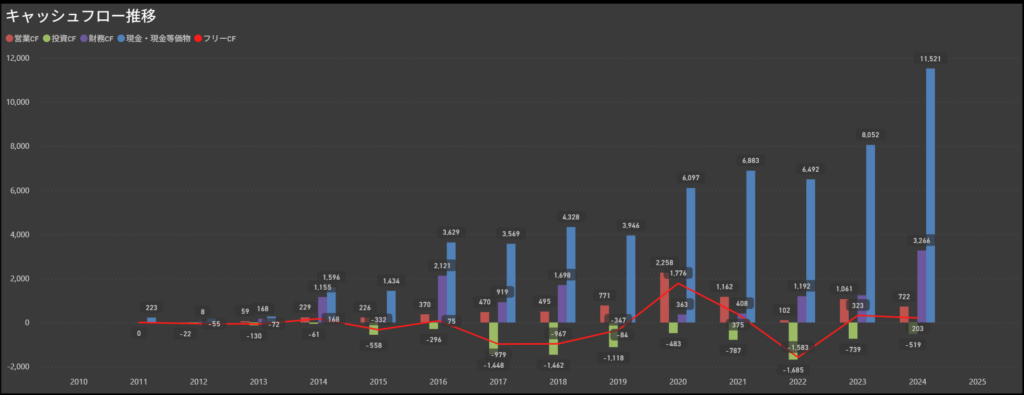

キャッシュフロー推移

- 営業キャッシュフローは基本的に安定したプラス基調

- ポイントサイトなど本業による安定収益がベースにあり、毎年コンスタントに資金を生み出している点は安心感があります。

- 直近では特に2020年以降、営業CFの水準が高く維持されており、本業の強さが際立っています。

- 投資キャッシュフローは一定のマイナスで推移

- 事業拡大に向けた投資や、新規事業(仮想通貨・ブロックチェーン分野など)への資金投入が続いています。

- 年によって大きく振れることもあり、攻めの姿勢が見えます。

- 財務キャッシュフローは配当と機動的な資金調達が中心

- 配当や株主還元を行いながら、必要に応じて資金調達も行っている構造です。

- 直近では借入金の返済や新規調達によってプラスとなる年も見られます。

- フリーキャッシュフローは黒字基調を維持

- 営業CFの堅調さを背景に、フリーCFは安定してプラスとなっています。

- 一部の年では投資額が大きく、赤字になることもありますが、直近では健全なバランスが保たれています。

全体として、営業活動で安定して稼ぎながらも、成長投資と還元を両立しているキャッシュフロー構造です。

特に本業のキャッシュ創出力がしっかりしており、仮想通貨事業を含めた新領域にもチャレンジできる土台が感じられます。

株主優待内容

出典:株式会社セレス

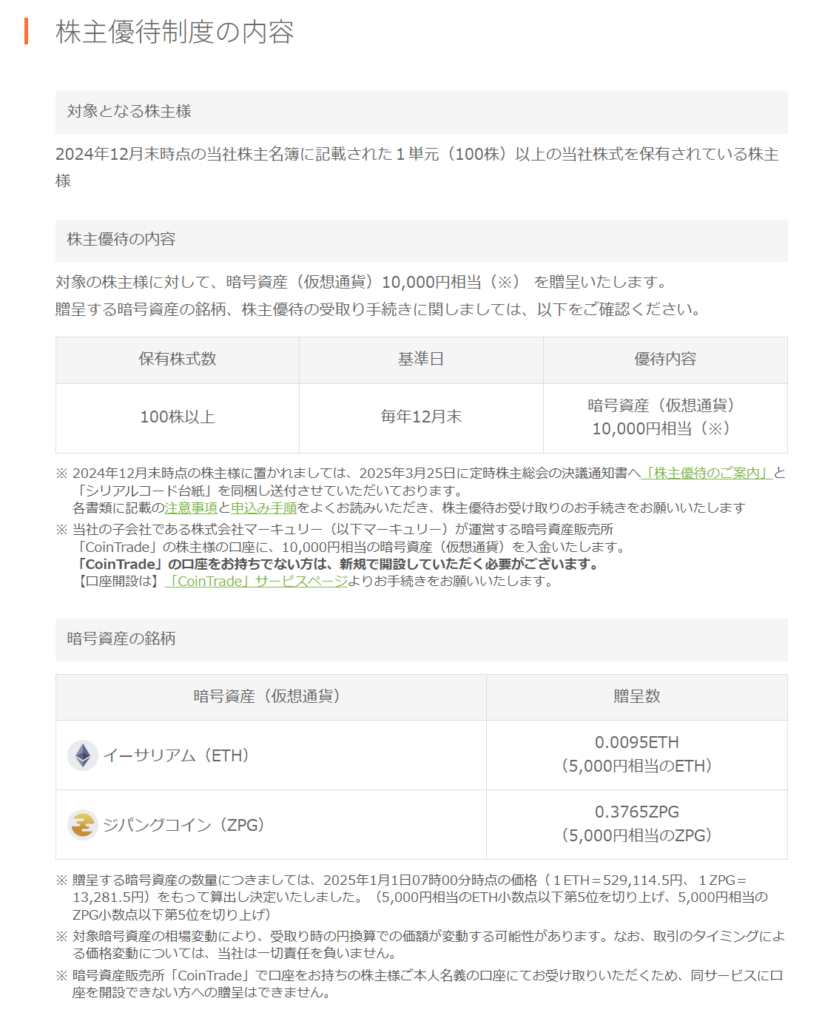

セレスでは、毎年12月末日時点で100株以上を保有する株主を対象に、暗号資産(仮想通貨)1万円相当の株主優待を贈呈しています。

対象となる仮想通貨は「イーサリアム(ETH)」または「ジパングコイン(ZPG)」のいずれかで、保有株数にかかわらず一律の内容となっています。

| 保有株数 | 基準日 | 優待内容 |

|---|---|---|

| 100株以上 | 毎年12月末 | 暗号資産(仮想通貨)10,000円相当(ETHまたはZPG) |

対象の株主には、3月の株主総会後に「株主優待のご案内」および「シリアルコード通知」が送付され、仮想通貨の受け取りに必要な手続きを行います。

受け取りには、子会社マーキュリーが運営する暗号資産取引所「CoinTrade」の口座が必要となるため、事前の口座開設が必須です。

選べる通貨の詳細は以下の通りで、贈呈数は各通貨の価格に応じて調整されています(2025年1月時点のレートで換算)

| 暗号資産(仮想通貨) | 贈呈数 |

|---|---|

| イーサリアム(ETH) | 0.0095ETH(5,000円相当) |

| ジパングコイン(ZPG) | 0.3765ZPG(5,000円相当) |

暗号資産の受け取りには、価格変動リスクや口座開設の手間などに注意が必要ですが、デジタル資産に親しむきっかけとして魅力的な優待制度といえます。

仮想通貨に関心のある株主にとっては、将来性も含めて楽しめる内容になっています。

投資ポイント

- 広告ポイント事業という安定収益基盤

- スマホ向けポイントサイト「モッピー」などの広告ポイント事業がしっかり収益を支えています。

- ここが安定収益の柱で、成長投資の土台になっています。

- ブロックチェーン・仮想通貨関連への積極展開

- 仮想通貨交換業や関連投資を通じて、新規成長分野への挑戦を加速。

- テーマ株としての注目度が高く、将来的な事業ポテンシャルがあります。

- 高い増配率と株主還元意識

- 近年は増配を続けており、1年の増配率は200%、3年で50%、5年で328%と非常に高い水準です。

- 配当性向も約46%とバランスがとれており、還元姿勢が強いのは魅力です。

- PBR約3倍、PER約9倍の評価水準

- 成長期待が織り込まれつつも、PERは約9倍と比較的割安感がある点は注目されます。

- 暗号資産事業の収益変動リスク

- 子会社のビットバンクを中心とした暗号資産事業は、相場による影響が大きく、最終利益が振れやすいです。

- 自己資本比率の低さ

- 33.8%とやや低めであり、成長投資を優先している一方で、財務面の安全性はやや劣る印象もあります。

🌟おすすめ度(主観的評価):★★★☆☆(3.0)

しけなぎセレスは、安定収益の広告ポイント事業を持ちながら、仮想通貨・ブロックチェーン分野に積極投資している、いわば「二刀流」企業です。

成長ポテンシャルと安定基盤のバランス感が面白く、特に高い増配率と還元意識は投資家にとって好印象です。

一方で、暗号資産事業の収益は相場に大きく依存するため、利益の振れ幅が大きい点には注意が必要です。

また、自己資本比率の低さはやや気になるものの、攻めの戦略を支えるための選択ともいえます。

「配当も欲しいけど、成長性にも期待したい」という方にはぴったりですが、価格変動リスクをしっかり理解したうえでの投資が大切だと感じています。

個人的には、テーマ性と還元姿勢を両立させたい人には注目の一社だと思います。

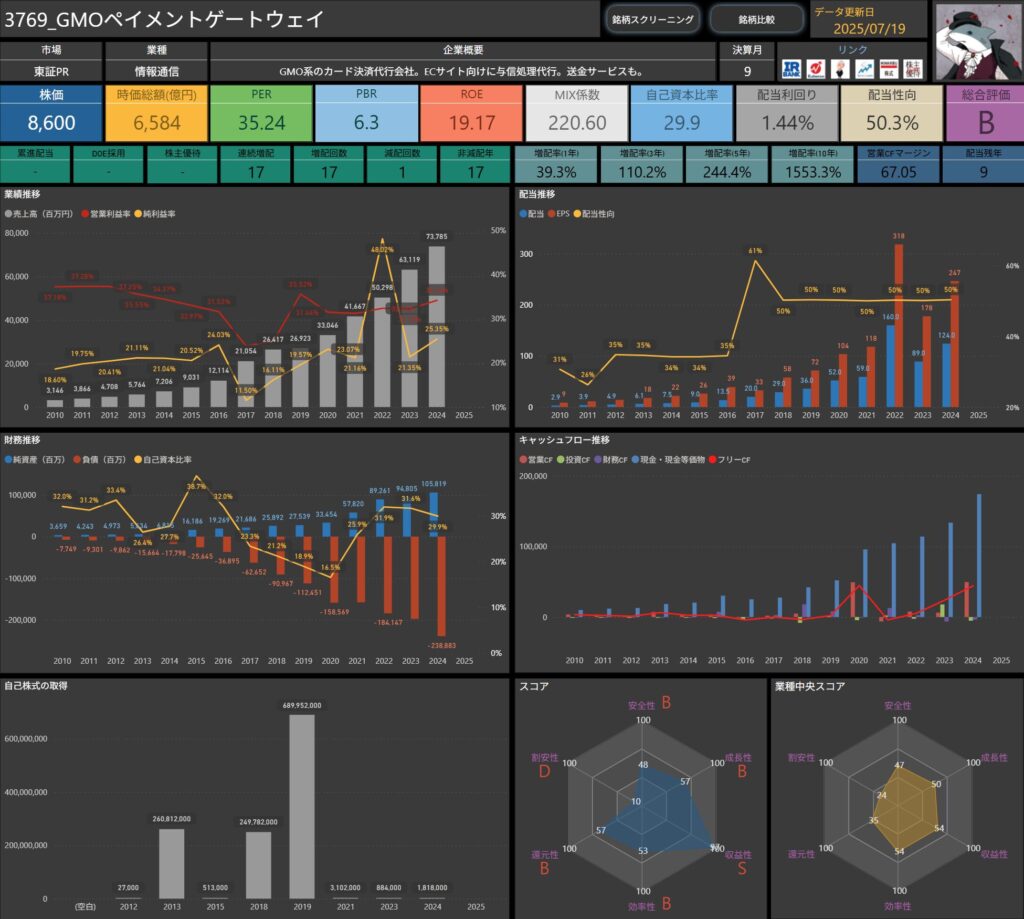

GMOペイメントゲートウェイ(3769)

GMOペイメントゲートウェイは、GMOグループの中核を担うカード決済代行サービス大手です。

ECサイト向けの与信処理や送金サービスも手掛けており、オンライン決済市場の拡大を背景に成長を続けています。

近年はブロックチェーンや暗号資産関連の送金サービスにも積極的に取り組み、フィンテック色が強い企業として注目されています。

決済インフラの安定性に加えて、新サービスによる成長期待が投資家から評価されています。

基本情報

- 株価:8,600円

- 時価総額:6,584億円

- PER:35.24倍

- PBR:6.3倍

- ROE:19.17%

- MIX係数:220.60

- 自己資本比率:29.9%

- 配当利回り:1.44%

- 配当性向:50.3%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:17年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):39.3%/110.2%/244.4%/1,553.3%

- 営業CFマージン:67.05%

- 配当残年数:9年

ROEは19%超と非常に高く、株主資本を効率的に活用して安定した利益を出している点が強みです。

MIX係数も200を超えており、市場からの成長期待の高さもうかがえます。

配当性向はやや高めですが、営業キャッシュフローは非常に安定しており、還元の持続性にも安心感があります。

中長期的には、収益性と株主還元の両立が期待できる優良企業といえます。

業績と財務状況

出典:GMOペイメントゲートウェイ株式会社

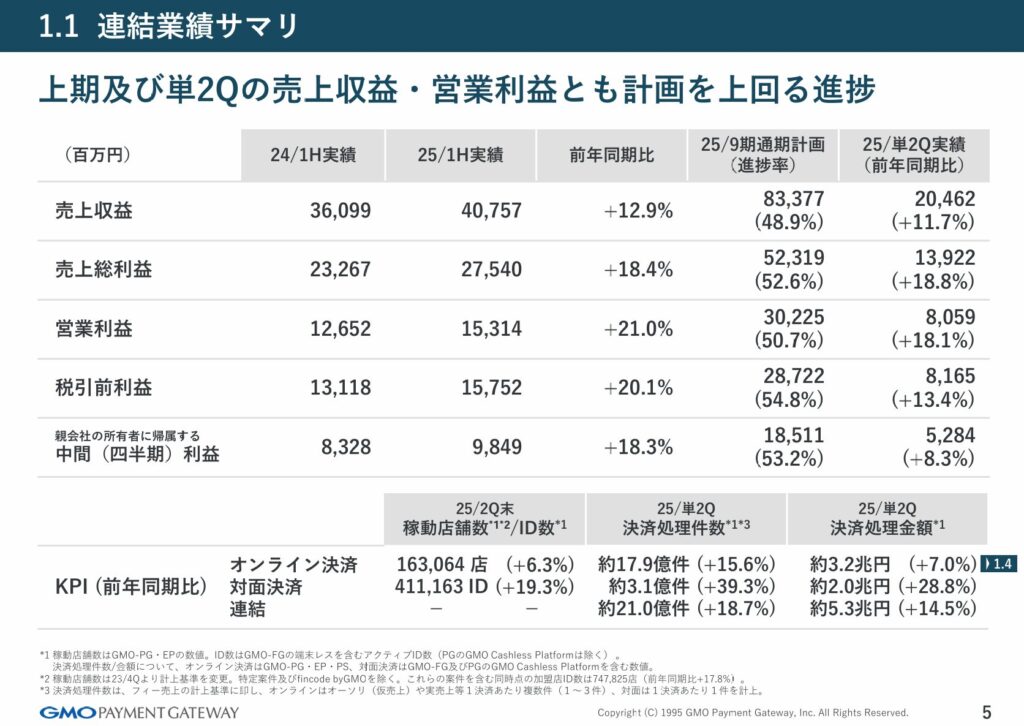

- 売上収益は4,075億円で前年同期比+12.9%と増加

- EC市場の拡大や非対面決済ニーズの高まりが追い風となり、安定した成長を継続。

- 公共料金や行政関連サービス向け決済も順調に伸びています。

- 営業利益は153億円で前年同期比+21.0%と大幅増益

- スケールメリットと高付加価値サービスの拡充により、利益率が改善。

- 収益性の高い金融関連サービスが利益成長に寄与しています。

- 税引前利益は157億円で前年同期比+20.1%と堅調

- 円安影響や一部評価損益も織り込んだうえで、底堅い伸びを実現。

- グループ内のクロスセル展開が引き続き奏功しています。

- 親会社株主に帰属する中間利益は98億円で前年同期比+18.3%

- 大型の特損などは見られず、安定した利益水準を維持。

- 自己資本比率は27.9%とやや低下

- 前期比では若干の低下が見られるものの、キャッシュフローの安定性でカバーされています。

決済事業の拡大とともに、フィンテック分野の新規サービスが順調に成長を後押ししています。

一方で、自己資本比率の低下はやや気になるものの、営業CFの高水準と17期連続増配という強みが大きな安心材料です。

キャッシュフロー推移

- 営業キャッシュフローは安定的に高水準を維持

- 毎年プラスを確保しており、本業の稼ぐ力の強さが際立ちます。

- 直近では特に2020年以降、拡大する決済取扱高に伴って営業CFが急伸しています。

- 投資キャッシュフローはマイナス基調

- サービス拡充やシステム強化など、継続的な設備投資が行われています。

- 年によって投資額の波がありますが、成長戦略に沿った積極的な姿勢がうかがえます。

- 財務キャッシュフローは大型資金調達や配当などで変動

- 増資や借入の活用とともに、株主還元に関連する支出が目立ちます。

- 柔軟な資金調達により、成長投資を下支えしている構造です。

- フリーキャッシュフローはおおむね安定してプラス圏

- 営業CFの強さにより、基本的に黒字を維持しています。

- 一部の大型投資年にはマイナスとなるものの、事業基盤の堅さが感じられます。

全体として、強い営業キャッシュフローを基盤にした積極的な成長投資と安定した資本政策が特徴です。

これにより、将来的にも継続的な成長と株主還元の両立が期待できる印象です。

投資ポイント

- 決済ビジネスの拡大が収益の柱

- ECサイト向け決済代行や送金サービスなど、国内外の決済需要をしっかり取り込んでいます。

- 高い営業利益率を背景に、成長と安定の両立が期待されます。

- 連続増配実績による株主還元意識の高さ

- 17期連続増配を継続しており、株主に対する還元姿勢が非常に強いです。

- 安定配当と成長投資を両立する点は魅力的です。

- 高いROEとMIX係数が示す収益効率性

- ROEが約19%と高水準で、資本効率の良さが際立ちます。

- MIX係数も高く、株価の評価面でも注目度が高いです。

- 営業キャッシュフローマージンの高さ

- 営業CFマージンが約67%と極めて高く、収益の質の高さを感じさせます。

- 将来の配当や投資原資としての蓄積力が大きな強みです。

- 自己資本比率はやや低め

- 約30%と一見低めですが、決済・フィンテック業態では預かり金など負債が多い構造が背景にあります。

- 財務リスクを慎重にチェックしつつ、収益性とのバランスを注視したいところです。

- 長投資と競争環境

- 決済サービス業界は競争が激しく、価格競争や新規参入の影響を受けやすいです。

- 投資負担が続く可能性がある点には注意したいです。

🌟おすすめ度(主観的評価):★★★☆☆(3.0)

しけなぎGMOペイメントゲートウェイは、17期連続の増配実績や高い営業CFマージンを持ち、キャッシュフロー面の安心感が魅力です。

決済代行や送金など社会インフラに近いビジネスを支えており、今後の成長性にも期待できます。

一方で、自己資本比率が約30%と低めですが、これは決済関連事業特有の構造によるもので、必ずしも大きな懸念材料ではありません。

むしろ、ROEの高さと増配姿勢から、資本効率を重視した積極的な戦略がうかがえます。

今後もEC市場の拡大やキャッシュレス決済の普及に乗って成長が続くと期待していますが、配当利回りはやや控えめなので、「キャピタル+インカム」のバランスを取りたい方向けの銘柄だと感じます。

長期目線でじっくり育てたい投資先として注目していきたいですね。

SBIホールディングス(8473)

SBIホールディングスは、証券・銀行・保険などを含む総合金融グループで、近年は暗号資産(仮想通貨)やWeb3関連領域にも積極的に進出しています。

特に証券事業の高い収益力と、VC(ベンチャーキャピタル)事業の投資収益が強みとなっており、新生銀行の子会社化など大型戦略も展開中です。

基本情報

- 株価:5,882円

- 時価総額:1兆7,826億円

- PER:―

- PBR:1.4倍

- ROE:12.85%

- MIX係数:―

- 自己資本比率:3.9%

- 配当利回り:―

- 配当性向:31.7%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:2年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):6.3%/13.3%/70.0%/385.7%

- 営業CFマージン:104.50%

- 配当残年数:0年

ROEは12%台と高く、収益力の高さが際立っています。

営業キャッシュフローも潤沢で、配当性向も30%台と健全な水準です。

一方で、自己資本比率が非常に低く、金融業特有のレバレッジ経営スタイルが見てとれます。

長期的には財務バランスの注視も必要です。

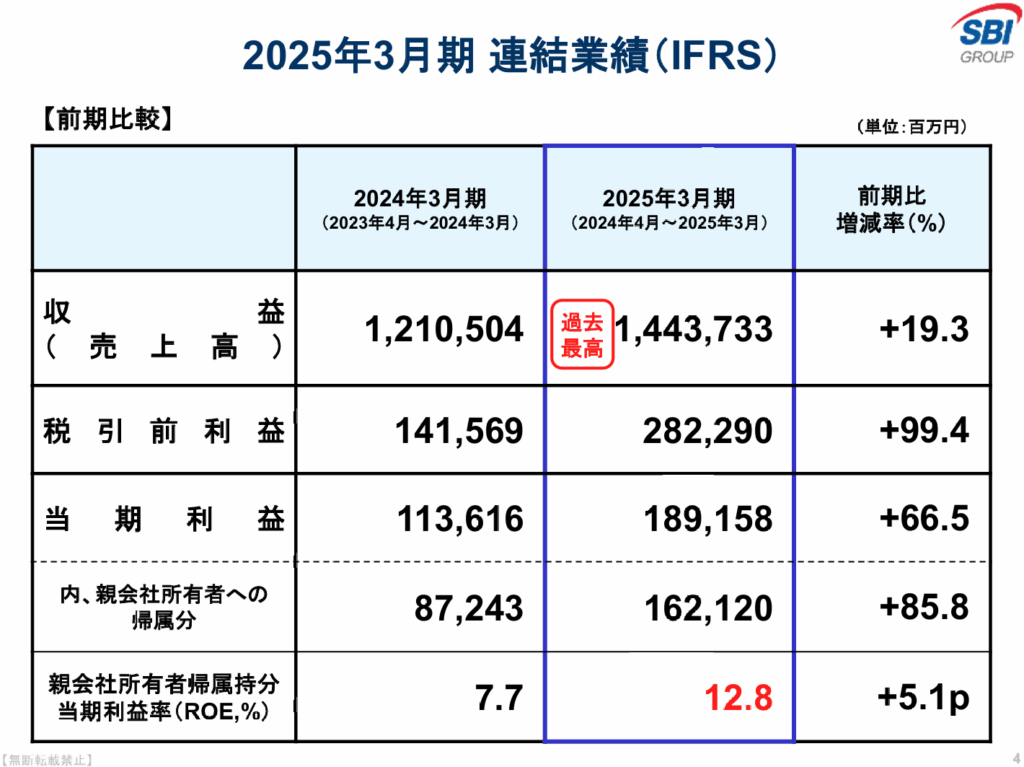

業績と財務状況

出典:SBIホールディングス株式会社

- 収益は約1兆4,437億円で前年比+19.3%と増加

- 投資事業の収益成長に加え、証券・銀行事業など多様な金融サービスが堅調に推移し、グループ全体の収益を押し上げています。

- 税引前利益は約2,822億円で前年比+99.4%と大幅増益

- 投資有価証券の評価益などが利益を大きく押し上げ、各事業の収益力強化が全体をけん引しました。

- 当期利益は約1,891億円で前年比+66.5%と大幅増加

- 収益基盤の強化と多様な事業構造により、全体として高水準の利益を確保しています。

- 親会社株主に帰属する当期利益は約1,621億円で前年比+85.8%と高水準

- グループの多角化戦略が奏功し、前年から大幅に成長しています。

- 自己資本比率は3.9%と引き続き低水準

- 金融業の特性上、低い自己資本比率は一定程度想定されるものの、安定性の観点では注意が必要です。

決算を見ると、多角化した金融サービスや投資事業の収益成長が、グループ全体の利益を大きく押し上げる構図が鮮明です。

一方で、自己資本比率の低さは業種特性による部分もありますが、引き続き注視が必要だといえます。

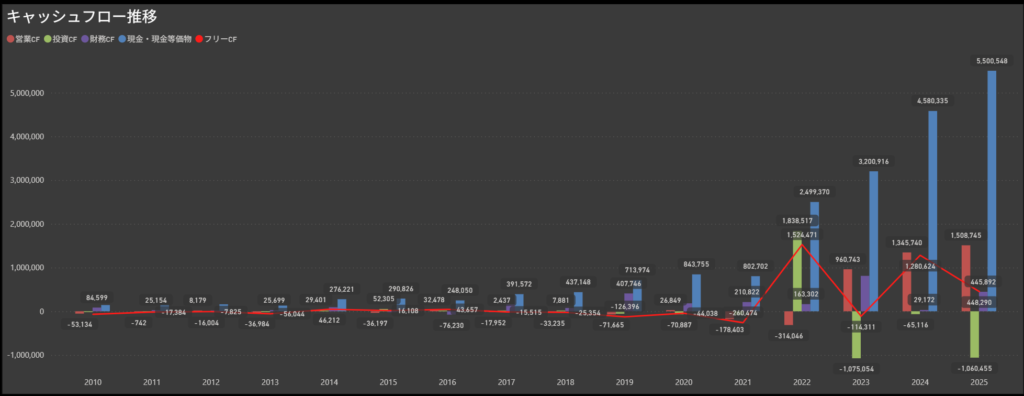

キャッシュフロー推移

- 営業キャッシュフローは安定して大幅なプラスを維持

- 2025年3月期も約1兆5,087億円という非常に大きなプラスとなり、事業基盤の強さが際立っています。

- 金融事業特有の規模感ではありますが、安定した営業収益と高い資金回転率が背景にあります。

- 投資キャッシュフローは大型のマイナスが継続

- 2025年3月期は▲1兆604億円のマイナスと、引き続き積極的な投資姿勢が見られます。

- グループ拡大や新規事業への資金投入、出資案件などが主要因です。

- 財務キャッシュフローはプラスで資金調達を補強

- 2025年3月期は約4,459億円のプラスとなり、投資支出を支える資金調達を実施しています。

- 配当や自社株買いも行う一方、全体としては成長戦略を優先したキャッシュフロー構造です。

- フリーキャッシュフローは黒字を維持

- 営業CFの大きさにより、積極的な投資支出をカバーしており、安定感が感じられます。

全体として、営業キャッシュフローの強さが成長投資を下支えする構造が鮮明です。

金融業ならではの大規模な資金循環が見られる一方で、引き続き資本効率や負債比率には注意が必要だといえます。

株主優待内容

出典:SBIホールディングス株式会社

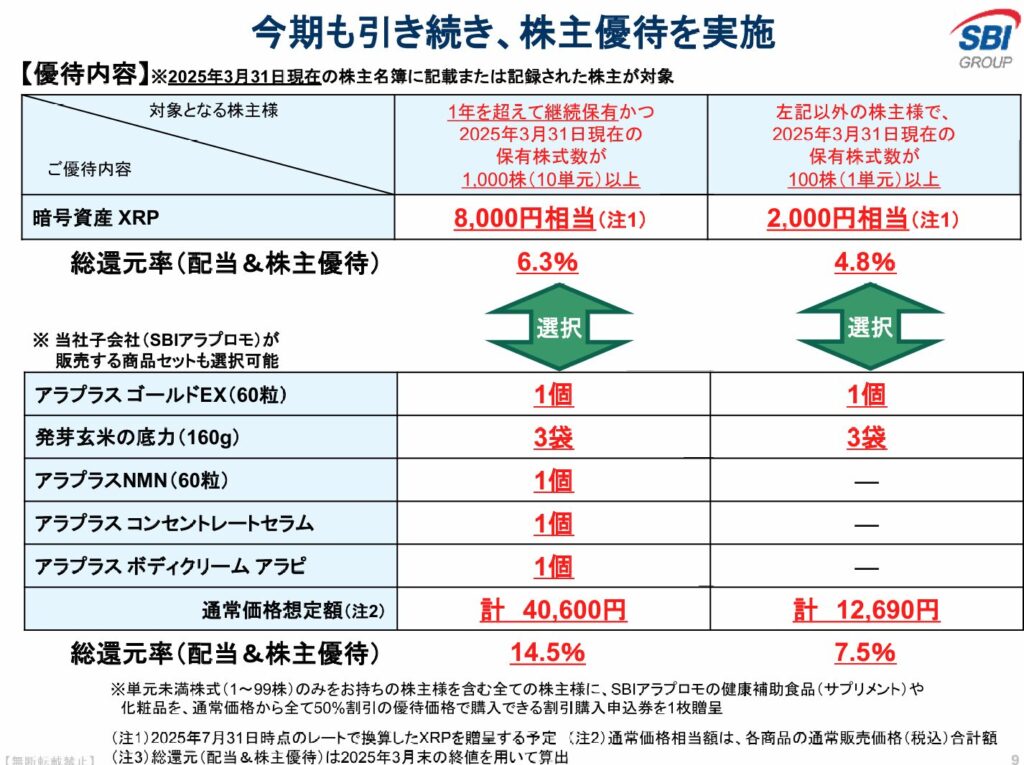

SBIホールディングスでは、毎年3月末日時点で100株以上を保有する株主を対象に、暗号資産やグループ商品(健康食品など)を選べる優待制度を実施しています。

1年以上継続保有し、かつ1,000株以上を保有する株主には、より充実した内容が提供されます。

| 保有株数・保有期間 | 基準日 | 優待内容 |

|---|---|---|

| 1,000株以上かつ継続保有1年以上 | 毎年3月末 | 暗号資産XRP 8,000円相当 または 健康食品等(総額40,600円相当) |

| 100株以上(上記以外) | 毎年3月末 | 暗号資産XRP 2,000円相当 または 健康食品等(総額12,690円相当) |

商品優待としては、子会社SBIアラプロモが販売する健康補助食品や化粧品などの中から自由に選択可能で、具体的には以下のような内容となっています(一部抜粋)

- アラプラス ゴールドEX(60粒)

- 発芽玄米の底力(160g×3袋)

- アラプラスNMN(60粒)※1,000株以上のみ

- アラプラス コンセントレートセラム

- アラプラス ボディクリーム アラビ

なお、暗号資産XRPの贈呈は、2025年7月のレートを基準に換算された数量が付与される予定です。

配当+優待を合わせた総還元率は、最大で14.5%にも達しており、保有年数や株数に応じたインセンティブがしっかり設計されています。

選べる内容が多く、継続保有にもメリットがあるため、優待を活用して生活を豊かにしたい方や、暗号資産に興味のある方に適した制度といえますね。

投資ポイント

- 多様な金融事業展開で収益基盤が強固

- 証券、銀行、保険、ベンチャー投資など幅広い事業を展開し、収益源の分散と安定性が魅力です。

- 国内外のM&Aや提携を通じた成長余地が期待できます。

- 圧倒的な営業キャッシュフロー

- 営業CFは1兆円超と大規模で、金融業としての高い稼ぐ力が際立ちます。

- 投資余力と株主還元の裏付けとしても大きな強みです。

- 連続増配と高い還元姿勢

- 13年の非減配と11回の増配実績があり、安定配当と成長配当の両面を重視している点が魅力です。

- 株主優待も実施しており、総合的な還元力が光ります。

- ROEとMIX係数が示す資本効率性

- ROEは約13%と高水準で、株主資本を効率的に活用している点が評価できます。

- MIX係数も高めで、株式市場での注目度が高いです。

- 自己資本比率は低いが、金融業特有の構造

- 約4%と低水準ですが、金融業界では負債を多く活用するモデル上、ある程度仕方ない面があります。

- 規制水準を満たしているかや、市況変動時のリスク管理姿勢に注目する必要があります。

- 市場・金利動向の影響

- 金融市場や金利動向に大きく左右されるため、外部環境リスクには注意が必要です。

- 景気後退局面では収益が減少する可能性があります。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎSBIホールディングスは、総合金融グループとしての強い存在感と、多様な事業展開が大きな魅力です。

証券、銀行、保険に加え、暗号資産や新生銀行の完全子会社化など、攻めの成長戦略を打ち出しています。

一方で、自己資本比率が低めなのは金融業特有の構造によるものですが、その分、ROEやMIX係数といった資本効率性の高さが際立っています。

連続増配の実績や、安定した営業キャッシュフローが続いている点も、株主還元に対する強い姿勢がうかがえて安心感があります。

将来の成長ポテンシャルを考えると、リスク許容度がある投資家にとっては非常に面白い選択肢だと思います。

今後も新規事業の進展や海外展開など、注目ポイントが多い銘柄ですね!

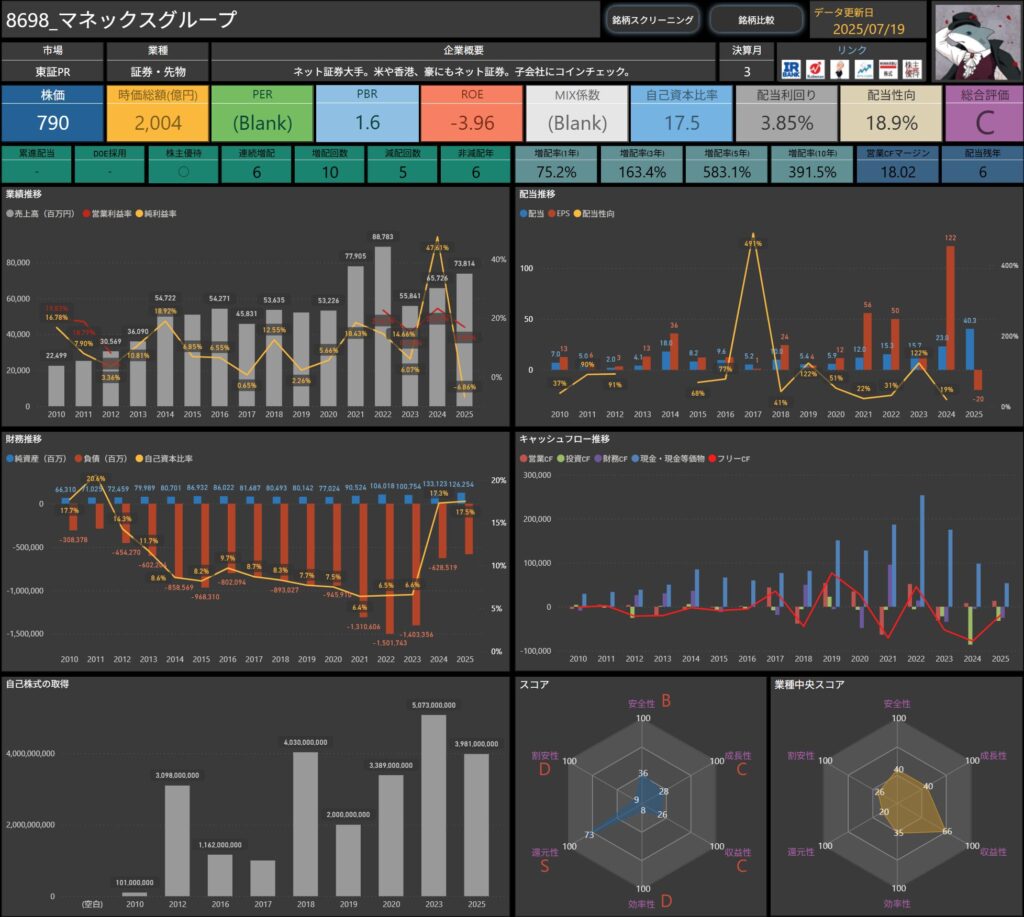

マネックスグループ(8698)

マネックスグループは、ネット証券大手として国内外で展開している総合金融企業です。

米国、香港、豪州など海外にも強いネット証券網を持ち、近年は暗号資産事業(子会社コインチェック)も注目されています。

基本情報

- 株価:790円

- 時価総額:2,004億円

- PER:―

- PBR:1.6倍

- ROE:-3.96%

- MIX係数:―

- 自己資本比率:17.5%

- 配当利回り:3.85%

- 配当性向:18.9%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:6年

- 減配回数:5回

- 増配率(1年/3年/5年/10年):75.2%/163.4%/583.1%/391.5%

- 営業CFマージン:18.02%

- 配当残年数:6年

ROEはマイナスで収益面にやや課題を抱えていますが、営業キャッシュフローは安定して黒字を確保しており、配当余力もある水準です。

増配率が非常に高く、株主還元には積極的な印象を受けます。

一方で、自己資本比率はやや低めで財務面の慎重な確認も必要といえるでしょう。

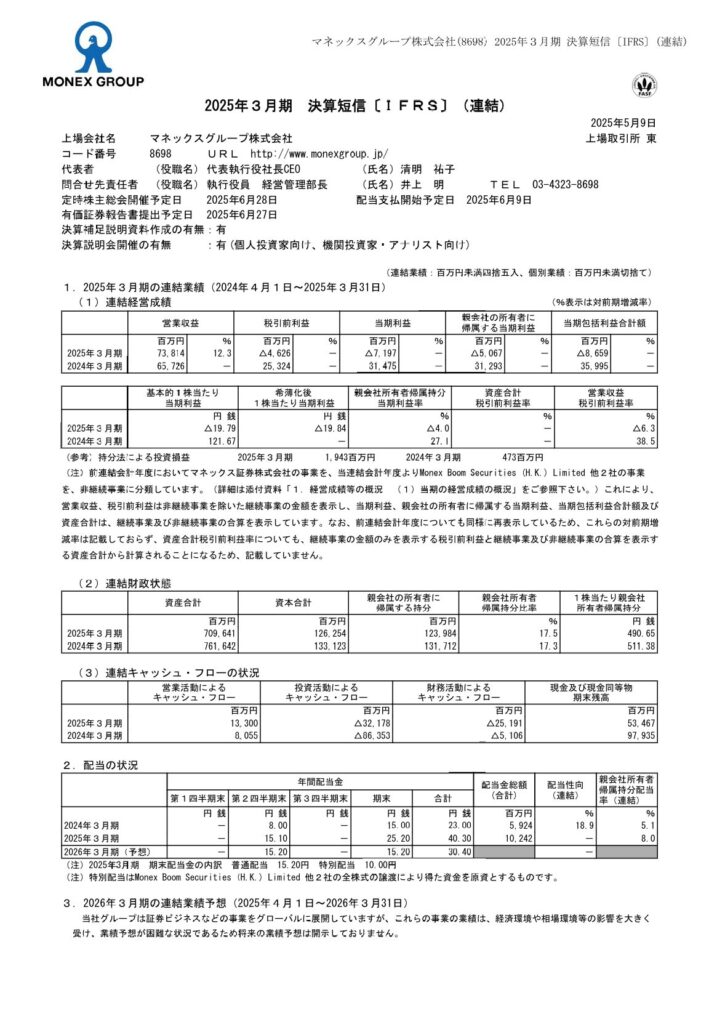

業績と財務状況

出典:マネックスグループ株式会社

- 営業収益は約738億円で前年同期比+12.3%と増加

- 日本・米国のネット証券事業が順調に推移し、取引関連収益が伸長しています。

- 一方で、暗号資産子会社(コインチェック)の市況変動の影響も見られました。

- 税引前利益は▲46億円で前年同期比大幅減少

- Coincheckの米ナスダック上場準備に伴う一過性の株式報酬費用が利益を圧迫。

- 構造改革費用も含めて利益面に影響を与えています。

- 当期利益は▲72億円で前年同期比大幅減少

- 前年の約313億円から大幅に減少し、赤字に転落しました。

- 親会社株主に帰属する当期利益は約▲51億円で赤字転落

- EPS(1株当たり利益)は▲19.79円となり、前年の121.67円から大きく悪化しています。

- 自己資本比率は17.5%と低水準

- 財務健全性には引き続き注意が必要ですが、預かり資産やキャッシュポジションが一定の下支えになっています。

暗号資産関連事業の一時的な負担が重なったものの、ネット証券事業の底堅さや、海外事業の収益基盤強化の動きが見られる決算でした。

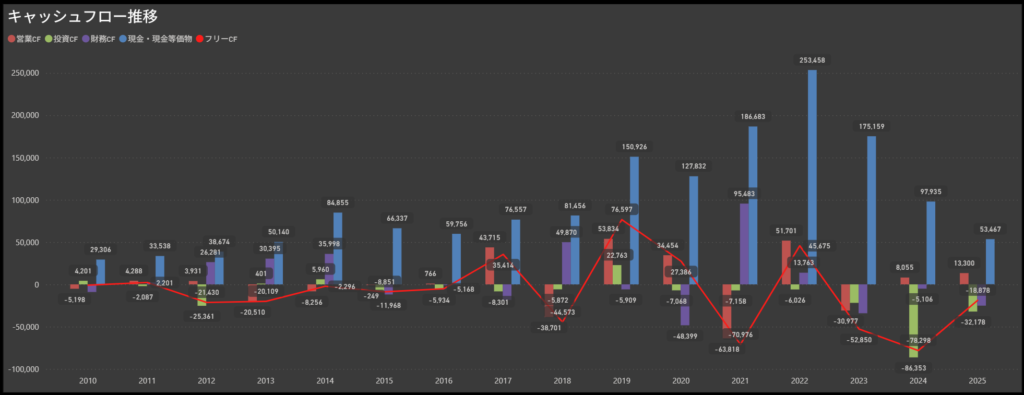

キャッシュフロー推移

- 営業キャッシュフローは2年連続で黒字

- 2024年は約80億円、2025年はさらに増えて約130億円となっており、営業活動による資金創出は安定しています。

- 収益構造の強化や本業の回復が背景にあると考えられます。

- 投資キャッシュフローは継続的な支出超

- 2024年は約▲860億円、2025年も約▲320億円と大きなマイナスが続いています。

- 戦略的な投資フェーズが続いており、将来への成長布石と捉えられます。

- 財務キャッシュフローは2024年は約+51億円、2025年は▲251億円

- 024年は財務活動による資金流入がありましたが、2025年は一転して大幅な資金流出。

- 借入や増資の動きと返済・株主還元の動きが切り替わっている可能性があります。

- フリーキャッシュフローは赤字ながら改善傾向

- 2024年は▲780億円、2025年は▲180億円程度まで赤字幅が縮小。

- 営業CFの伸びがフリーCFの改善に寄与しています。

営業活動の好転を軸に、フリーCFの改善が進みつつある点はポジティブに映ります。

一方で、依然として財務・投資面での資金流出が続いているため、財務体質の今後には注視が必要です。

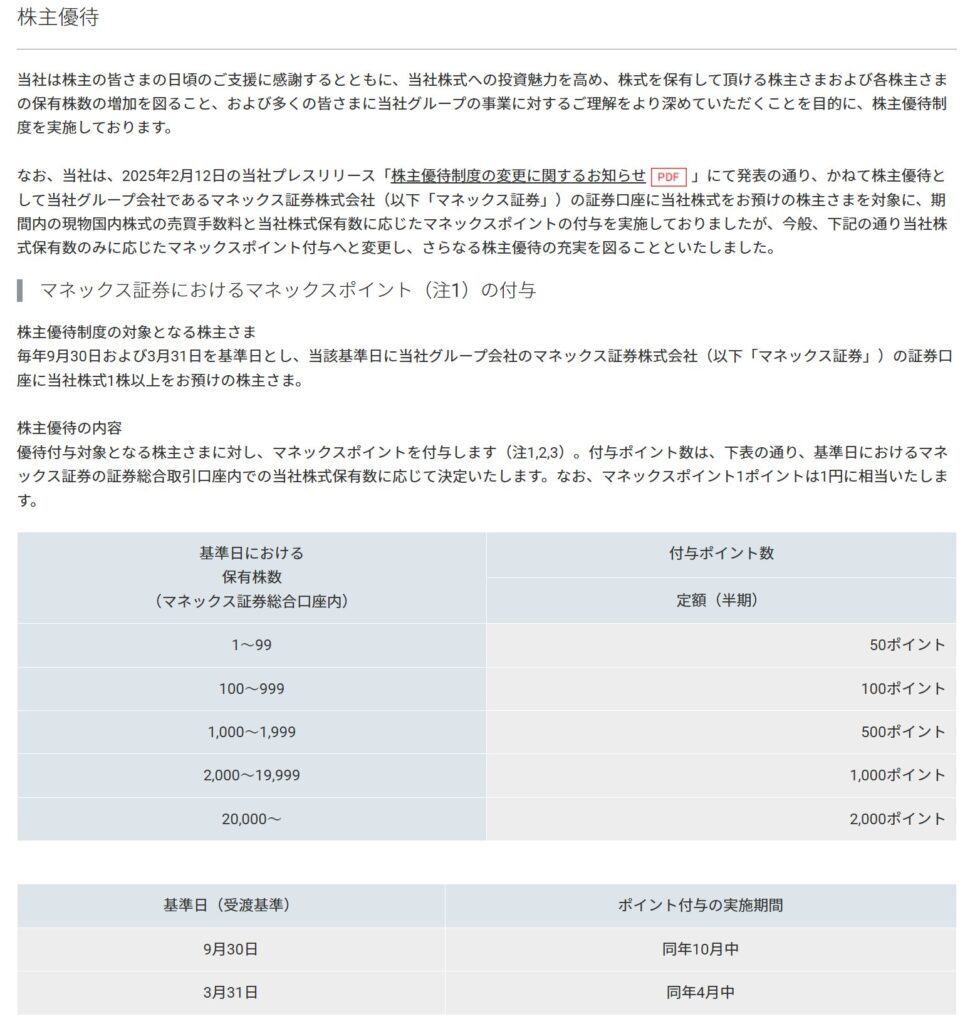

株主優待内容

出典:マネックスグループ株式会社

マネックスグループでは、毎年3月末および9月末時点で当社株式をマネックス証券の口座で保有している株主に対し、マネックスポイントを付与する優待制度を実施しています。

マネックスポイントは1ポイント=1円相当で、各種サービスや商品との交換に利用可能です。

| 基準日 | 保有株数(マネックス証券総合口座内) | 付与ポイント数(半期あたり) |

|---|---|---|

| 3月31日/9月30日 | 1~99株 | 50ポイント |

| 100~999株 | 100ポイント | |

| 1,000~1,999株 | 500ポイント | |

| 2,000~19,999株 | 1,000ポイント | |

| 20,000株以上 | 2,000ポイント |

付与されたポイントは、以下の期間に証券口座に反映されます。

- 3月末基準分:同年4月中に付与

- 9月末基準分:同年10月中に付与

この制度は、株式保有をマネックス証券に集約している株主にとって、ポイント還元による実質的なインセンティブとなります。

少額保有でも対象となるため、エントリーしやすい優待制度といえますね。

投資ポイント

- デジタル金融領域での強み

- 暗号資産や米国株取引など、成長分野でのサービス展開により新規顧客の取り込みを進めています。

- 収益構造の変化がポジティブに働く場面もありそうです。

- フリーキャッシュフローの赤字幅が縮小

- 2024年・2025年ともにマイナスながら、赤字幅は縮小傾向にあり、資金繰り面では一定の改善も見られます。

- 増配率が高く、10年で3倍超に成長

- 10年間の増配率は+228.6%と、インカムゲインを重視する投資家には魅力的な成長ペースです。

- 配当性向も50%未満で、無理のない範囲での還元といえます。

- 株主優待制度も継続中

- 保有期間に応じてポイントがもらえる制度があり、長期保有を後押しする設計がされています。

- 投資キャッシュフローが非常に大きい

- 2024年は▲860億円、2025年も▲320億円と大きな資金流出が継続。

- 将来の成長投資と理解されつつも、短期的な収益への圧迫リスクも考慮が必要です。

- フリーキャッシュフローの赤字が継続中

- 営業CFは黒字ですが、投資負担が重く、フリーCFはマイナスの状態が続いています。

- キャッシュ創出力の強化が今後の課題です。

🌟おすすめ度(主観的評価):★★★☆☆(4.0)

しけなぎWeb3や米国市場を含むグローバル展開を進めるなど、中長期の成長性に期待がかかる銘柄です。

コインチェックを擁する暗号資産ビジネスは継続しており、日本の上場企業の中でも独特のポジションにあります。

足元ではROEがマイナスで、自己資本比率もやや低め(17.5%)と財務面には不安も残ります。

ただ、営業CFマージンは18%超と堅調で、配当も年々増配傾向が続いている点は好感できます。

「高配当×安定財務」というタイプではありませんが、成長テーマを取り入れたい中長期投資家には面白みのある1社だと思います。

まとめ:未来をつくる企業に、ちょっとだけ目を向けてみる

仮想通貨って、ちょっと難しそう。

でも実は、社会のしくみやお金のあり方を変えていく、大きな力を持った技術でもあります。

今回ご紹介した「仮想通貨関連株」は、そんな変化の流れの中で、それぞれの立場からこの分野を支えている企業たちです。

- 取引所を運営して、仮想通貨への“入り口”をつくる企業

- ブロックチェーンなど、新しい技術にチャレンジしている企業

- 決済やセキュリティといった、裏側で支えている企業たち

どれも少しずつ役割が違っていて、だからこそ自分のスタイルに合った企業が見つけやすいのも、この分野の面白さです。

もちろん、値動きが大きかったり、専門用語が多かったりと、むずかしさを感じる部分もあるかもしれません。

でも、そんな中でも「この企業、ちょっと気になるな」と思える出会いがあると、投資もぐっと楽しくなります。

成長の期待がある分野で、未来に向けて挑戦している企業を応援する―そんな投資のしかたもすてきですよね。

ぜひ今回のリストや注目企業をきっかけに、自分だけの“気になる一社”を見つけてみてください。

未来をつくる流れの中に、ちょっとだけ自分も乗ってみる。

そんな感覚で、楽しんでもらえたらうれしいです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!