2024年1月に始まった新NISA。

制度開始から1年半が経ち、高配当株は依然として投資家から高い人気を集めています。

配当狙いは新NISAの王道。

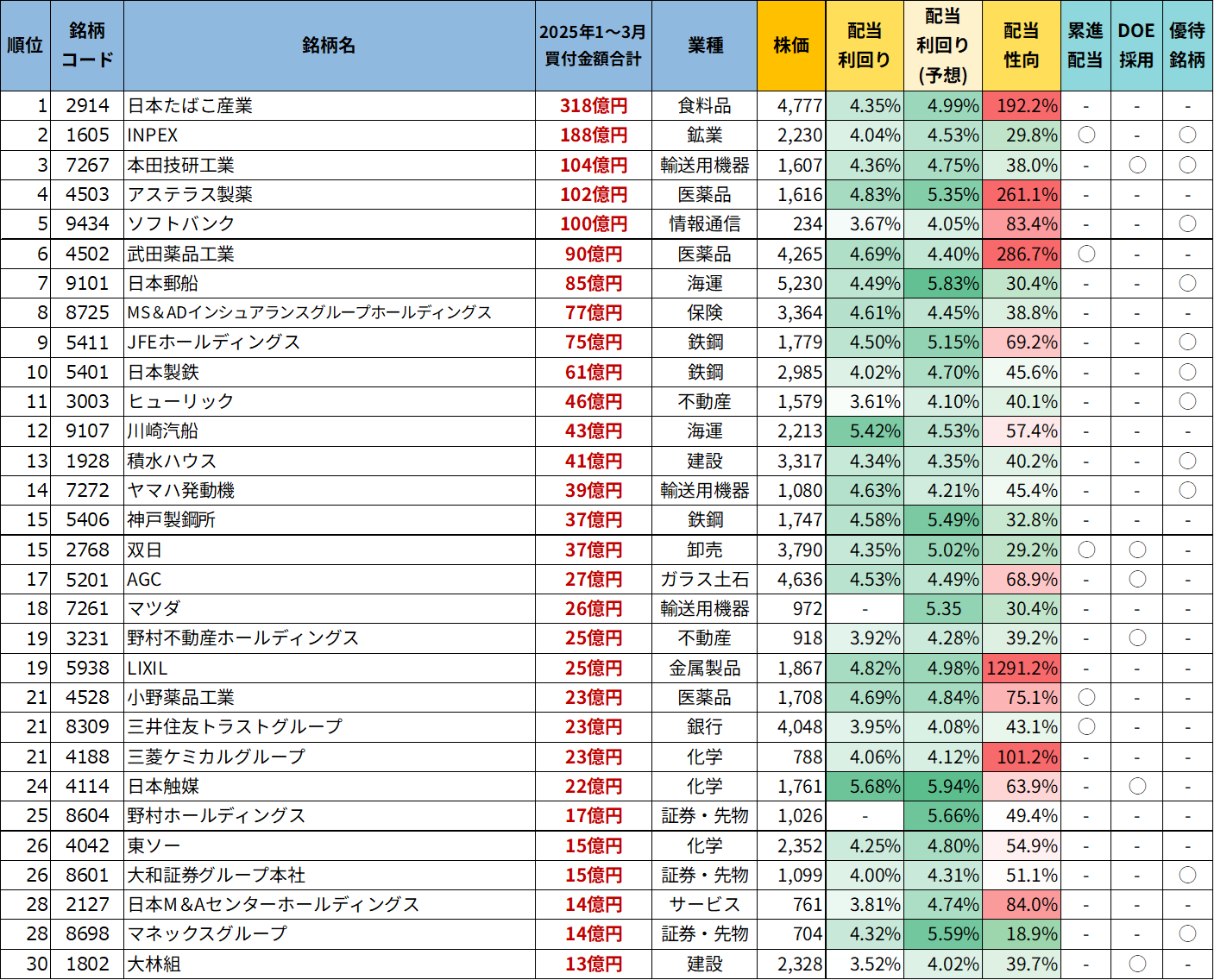

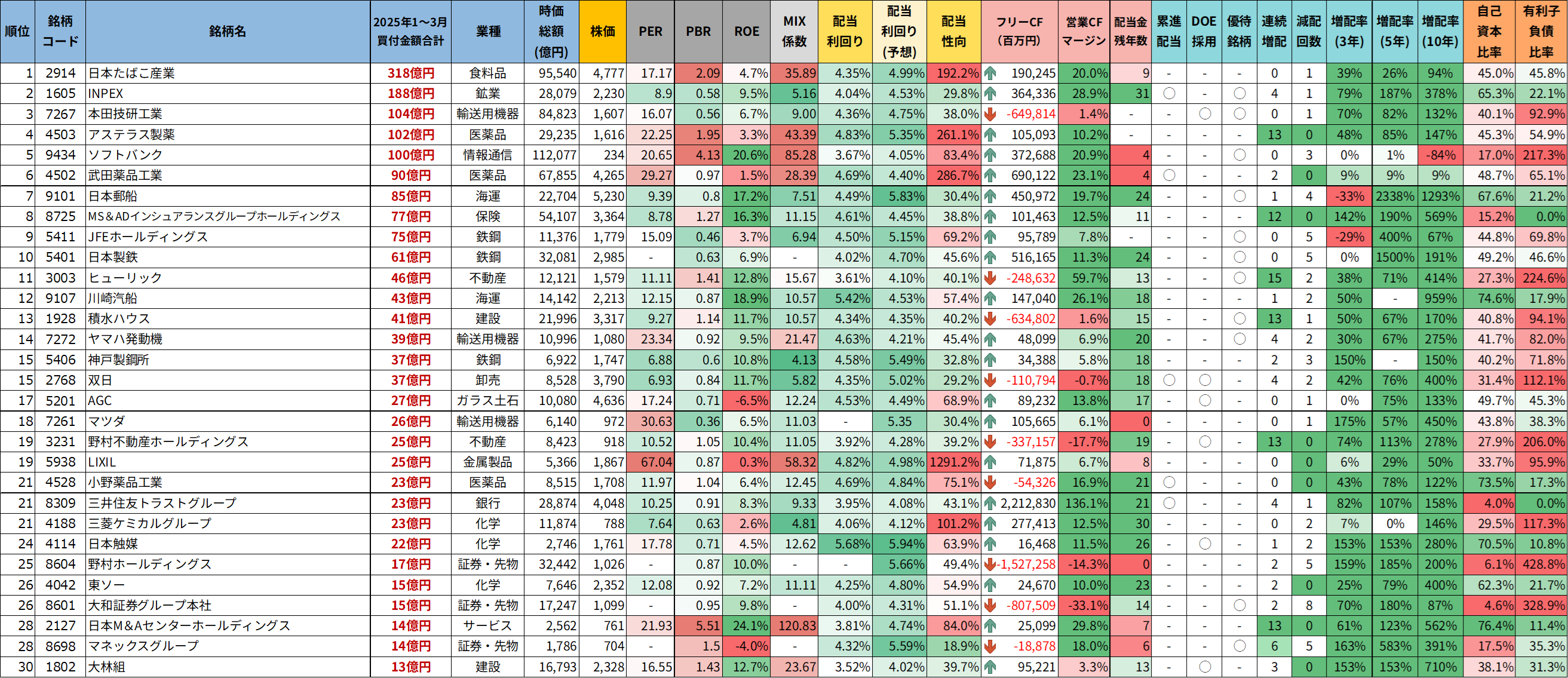

主要ネット証券5社のデータをもとに、2025年1~3月の買付金額合計からランキングを作成し、その中から予想配当利回り4%以上の銘柄だけを抽出した「人気の高配当株ベスト30」を、朝日新聞デジタルの記事を参考に一覧化しました。

さらに、その中から私が「長く持ちたい」と感じた優良銘柄をピックアップして解説します。

利回りの高さはもちろん、業績の安定性や成長余地、インフレ時代を勝ち抜く力にも注目しながら選びました。

これから新NISAでの投資先を探している方や、保有銘柄の見直しを考えている方にとって、参考になる内容になっています。

新NISA人気!2025年1~3月の高配当株ベスト30

(株価情報は、2025年8月11日時点)

ここからは、2025年1~3月の買付金額合計ランキング(主要ネット証券5社のデータ)をもとに、

予想配当利回り4%以上の銘柄だけを抽出した人気の高配当株ベスト30をご紹介します。

ランキング上位には、金融・鉄鋼・建設など、インフレや利上げ局面で追い風を受けやすい業種が多く並びました。

これらはあくまで「人気銘柄」ですが、投資家から実際に資金が集まっているという事実は、注目度の高さの裏づけにもなります。

簡易版ランキング表

詳細版ランキング表

ツイッター(X)で、データ更新のたびに優待銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📢 新NISA人気の高配当株リストを作成しました!

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) August 11, 2025

主要ネット証券5社のデータをもとに、2025年1~3月の買付金額合計ランキング(朝日新聞デジタル掲載)から、「人気の高配当株ベスト30」をベースに、利回り・配当性向・ROE・自己資本比率・累進配当やDOE方針の有無などを加えて整理しています📝… pic.twitter.com/VlbooYMkb1

ランキング全体を見て感じたこと

ランキングをざっと見渡してみると、「やっぱりこの業種は強いな…」と感じる部分や、「おっ、この銘柄が復活してきた!」という意外な発見もありました。

せっかくなので、全体から見えてきた特徴や私の気づきを、簡単にまとめてみます。

- 金融株がやっぱり強い

- 日本はまだ利上げモードということもあり、銀行や証券、保険は利ザヤ拡大の期待が大きいですね。

- MS&ADや三井住友トラスト、大和、マネックスなど、幅広い顔ぶれがランクインしていて存在感があります。

- 建設株がじわっと存在感アップ

- 資材高や人手不足を背景に、工事単価を引き上げられる環境が整ってきた感じです。

- 積水ハウスや大林組など、利益率の改善が期待できそうな企業が顔を出しています。

- 鉄鋼株が3社そろって登場

- 日本製鉄、JFE、神戸製鋼所と、高炉大手が勢ぞろい。

- 量では中国にかなわなくても、高品質な製品で世界需要をしっかりつかんでいる印象です。

- 同じ業種でも明暗が分かれる傾向

- 金融や建設など、複数銘柄がランクインした業種でも、すべての企業が順調というわけではありません。

- インフレの追い風をうまく活かせる“勝ち組”と、やや苦戦している企業の差がはっきりしてきているなと感じます。

- やっぱり「配当を支える力」が大事

- 利回りの数字だけではなく、事業の安定性や価格競争力があるかどうか。

- ここをしっかり見極めないと、長く持ち続けるのは難しいな…と改めて思いました。

こうして見てみると、同じ「高配当株」といっても背景や強みはさまざま。

だからこそ、数字だけで判断せず、その企業がどんな環境でどんな戦い方をしているのかを知ることが大切だと感じます。

次は、この中から私が「長く持ちたい」と思った銘柄をピックアップしてご紹介します。

私が選ぶ“長く持ちたい”優良株

ランキング全体を見て、「これは長く持っても安心できそうだな」と感じた銘柄をいくつかピックアップしました。

高配当であることはもちろん、業績や財務の安定性、将来の成長余地にも注目しています。

ここからは、私の視点で注目ポイントを交えながらご紹介します。

INPEX(1605)

INPEXは、日本最大の資源開発企業で、原油・天然ガスの探鉱から生産まで一貫して手掛けています。

国内外で多数のプロジェクトを展開し、LNG(液化天然ガス)分野でも高い競争力を誇ります。

政府が黄金株を保有する戦略的企業であり、エネルギー安全保障の観点からも重要な存在です。

基本情報

- 株価:2,230円

- 時価総額:28,079億円

- PER:8.90倍

- PBR:0.6倍

- ROE:9.46%

- MIX係数:5.16

- 自己資本比率:65.3%

- 配当利回り:4.04%

- 配当性向:29.8%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):16.2%/79.2%/186.7%/377.8%

- 営業CFマージン:28.90%

- 配当残年数:31年

PERは1桁台と割安感があり、配当利回りは4%台と高め。

自己資本比率は60%台で財務体質も安定しています。

資源価格に左右されやすい業種ながら、長期的に増配を重ねており、株主還元への姿勢も明確です。

特に過去10年での増配率は300%超と成長性も光ります。

エネルギー需要の底堅さを背景に、今後も安定したキャッシュフローを維持できる可能性があります。

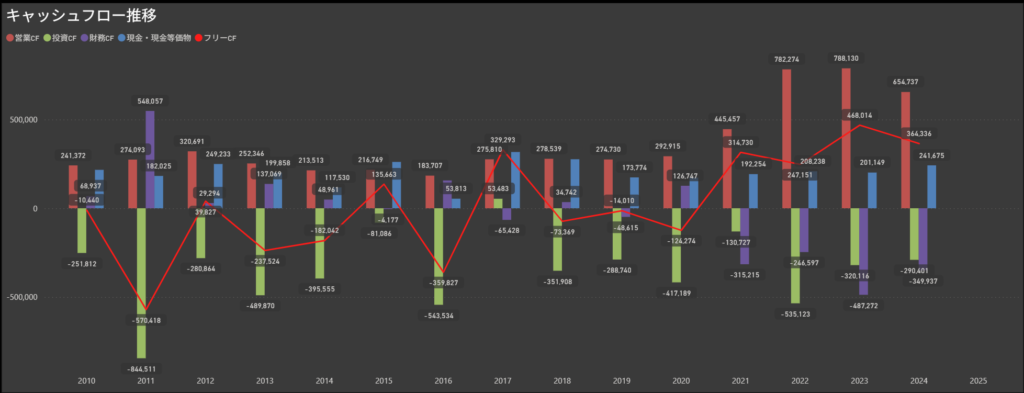

キャッシュフロー推移

- 営業キャッシュフローは資源市況に左右されつつも安定的

- 資源価格の変動はあるものの、基本的には本業の利益創出力が高く、営業キャッシュフローは大きくプラス圏で推移しています。

- 近年は過去最高水準を記録する年もあり、今後の株主還元や成長投資に充てる余力がしっかり確保されています。

- 投資キャッシュフローは積極的な大型投資が継続

- LNG関連を中心とした開発プロジェクトや設備投資により、投資キャッシュフローは大きなマイナスが続く傾向にあります。

- 資源開発企業として成長を見据えた戦略的投資であり、中長期的な事業基盤の強化につながっています。

- 財務キャッシュフローは株主還元と調達のバランスが特徴的

- 配当や自己株式取得を行いながらも、必要に応じて資金調達を実施する形で、財務キャッシュフローは安定して推移しています。

- 内部資金をベースに、持続的な株主還元を意識した構造となっています。

- フリーキャッシュフローは大きくプラス圏を維持

- 営業キャッシュフローの安定感が強く、近年は大きなプラス圏を確保。

- 積極投資を行いながらも、余剰資金を着実に積み上げられており、資金繰りの余裕がある状態が続いています。

全体として、営業活動による資金創出力が高く、成長投資と株主還元のバランスが取れた健全なキャッシュフロー構造です。

年度ごとの変動はあるものの、基本的には安定感があり、今後の増配や還元強化を支え

こうしたキャッシュの流れは、今後の増配や優待の持続性を考える上でも、安心材料のひとつになるのではないでしょうか。

配当政策

出典:INPEX株式会社

- 株主還元方針は「固定配当額」と「総還元性向50%以上」の二本柱

- INPEXは、2025〜2027年度の中期経営計画期間中、年間配当90円を下限とする安定配当を掲げています。

- さらに、総還元性向50%以上を目標に、業績や資本効率に応じて自己株式取得も組み合わせる形で株主還元を行っています。

- 資源価格変動の影響を受けやすい業種ながら、配当の下限を明示している点は長期保有の安心感につながります。

- 過去数年は配当水準が高位で安定

- 原油価格の変動が大きかった近年においても、配当は高水準を維持。

- 直近では自己株式取得の実施も目立ち、総還元額は安定的かつ着実に推移しています。

- 財務体質も良好で、自己資本比率は70%前後と高い水準を確保しています。

- 2025年は90円配当を継続予定

- 2025年12月期は、年間配当を90円とする計画が示されています。

- この水準は配当性向50%前後に相当し、業績の伸びに応じて増額の可能性も残されています。

- 市況変動リスクを踏まえた柔軟な還元

- 原油・ガス価格が低迷しても最低限の配当を確保しつつ、好況期には自己株式取得や増配で上乗せする設計。

- 株主還元の軸が明確で、市況次第では還元余地が広がる点が魅力です。

INPEXは、市況変動の激しい資源エネルギー企業でありながら、配当方針に明確な下限を設けている点が特徴的です。

この方針は、長期保有を前提とする投資家にとって大きな安心材料となります。

加えて、総還元性向の目標値や自己株式取得の柔軟性など、株主へのリターンを意識した設計がしっかりと組み込まれている印象です。

株主優待

出典:株式会社INPEX

INPEXでは、長期保有の株主を対象にしたQUOカードの進呈制度と、事業理解を深める施設見学会の招待制度を設けています。

いずれも株主との中長期的な関係構築を意識した内容となっています。

優待①:QUOカード進呈制度(毎年12月末時点)

| 保有株数 | 1年未満 | 1年以上〜2年未満 | 2年以上〜3年未満 | 3年以上 |

|---|---|---|---|---|

| 400株未満 | 優待なし | 優待なし | 優待なし | 優待なし |

| 400株以上〜800株未満 | – | 1,000円分 | 2,000円分 | 3,000円分 |

| 800株以上 | – | 2,000円分 | 3,000円分 | 5,000円分 |

優待②:施設見学会への招待

100株以上保有の株主を対象に、新潟県の直江津LNG基地などの見学会が年に数回開催されています。

応募制・抽選制での実施となりますが、事業現場への理解促進を目的としたユニークな取り組みです。

金額ベースで見ても最大5,000円分のQUOカードがもらえる優待内容は、実用性と保有インセンティブの両面を備えています。

さらに、施設見学会という非金銭的な価値提供も加わり、中長期保有に対する姿勢を後押しする魅力的な優待設計といえます。

投資ポイント

- 累進配当を明言、安定還元への信頼感あり

- 2025年以降は90円を起点に累進配当を実施する方針が示されており、業績悪化時にも減配リスクが抑えられる設計になっています。

- 長期で配当収入を狙う投資家にとって、大きな安心材料といえます。

- キャッシュフロー創出力が圧倒的に強い

- 営業キャッシュフローは毎年非常に高水準で、投資・還元を同時に実行できる資金余力がある点は大きな強みです。

- フリーキャッシュフローも安定しており、財務基盤の堅さが際立ちます。

- 総還元性向50%を掲げる積極的な株主政策

- 配当だけでなく、自社株買いなども含めた総合的な還元方針を中期経営計画で明言しており、株主重視の姿勢が一段と明確になっています。

- 収益の一部をしっかりと株主に還元する設計が、長期保有の後押しになります。

- 実用性+体験型のユニークな株主優待制度

- 長期保有でQUOカードが増額される仕組みに加え、LNG基地の見学会など他社にない優待体験が提供されている点も注目。

- “お得さ”に加え、企業とのつながりを感じられる優待です。

- 資源価格に業績が左右されやすい

- 原油・天然ガス価格の変動に業績が強く影響を受けるため、市況次第では利益・配当が伸び悩む可能性があります。

- エネルギー相場の動向にある程度目配りが必要です。

- PBRが依然として0.6倍と割安感が残る

- 財務・業績の割に株価は伸び悩み、市場からの評価はやや保守的にとどまっている印象があります。

- 企業価値の見直しが進むには、より明確な成長シナリオの提示が求められそうです。

🌟おすすめ度(主観的評価):★★★★☆(4.5)

しけなぎ

しけなぎINPEXは、エネルギー価格の影響を受けやすいという業種特性はあるものの、それを上回る“安定感と実力”を感じさせる企業です。

営業キャッシュフローは突出しており、投資と還元を同時に進められるほどの資金余力と収益力を兼ね備えています。

さらに、2025年からの累進配当方針の明文化、総還元性向50%目標など、長期保有に適した株主志向の強さも印象的です。

配当だけでなく、QUOカード優待や施設見学会といった“つながり”を感じられる施策も評価ポイントです。

市況依存という特性は確かにありますが、その波を乗りこなすだけの地力があり、株主との向き合い方も誠実で丁寧。

長期で保有するなら、資源価格のサイクルを意識して買いタイミングを見極めるのがポイントです。

配当の高さと企業規模の安心感を兼ね備えており、ポートフォリオの安定役としては十分期待できる銘柄だと感じます。

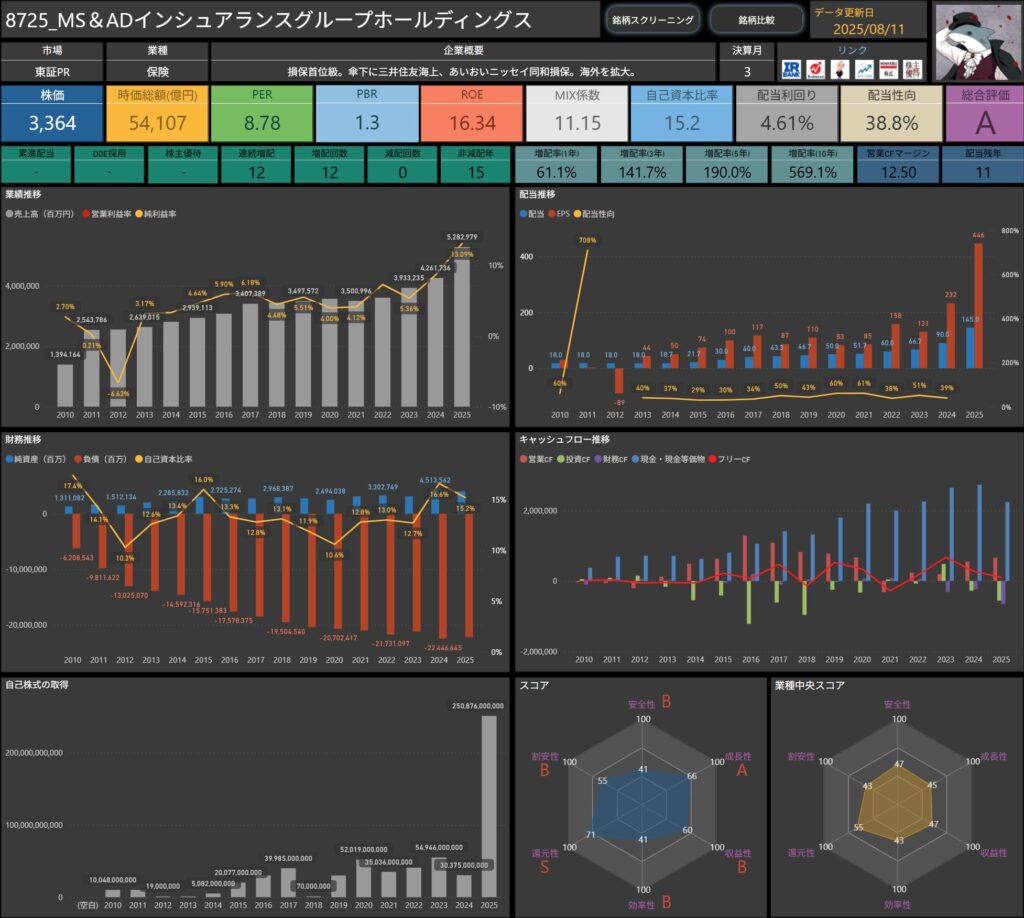

MS&ADインシュアランスグループホールディングス(8725)

MS&ADインシュアランスグループホールディングスは、日本国内で損害保険業界の首位級規模を誇る保険グループです。

三井住友海上火災保険、あいおいニッセイ同和損害保険などを傘下に持ち、自動車・火災・傷害など幅広い保険商品を提供しています。

近年は海外事業の拡大にも注力しており、グローバルな収益基盤を強化している点が特徴です。

基本情報

- 株価:3,364円

- 時価総額:54,107億円

- PER:8.78倍

- PBR:1.3倍

- ROE:16.34%

- MIX係数:11.15

- 自己資本比率:15.2%

- 配当利回り:4.61%

- 配当性向:38.8%

- 累進配当:なし

- DOE採用:なし(方針・実績ともに未採用)

- 株主優待:なし

- 連続増配年数:12年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):61.1%/141.7%/190.0%/569.1%

- 営業CFマージン:12.50%

- 配当残年数:11年

国内トップクラスの保険グループらしく、高いROEと安定的な営業CFマージンが目を引きます。

増配実績は10年で5倍超と非常に力強く、配当利回りも4%台後半と魅力的な水準です。

一方、累進配当やDOEといった安定還元の明文化はなく、市場環境や保険料収入の動向によって変動の可能性はあります。

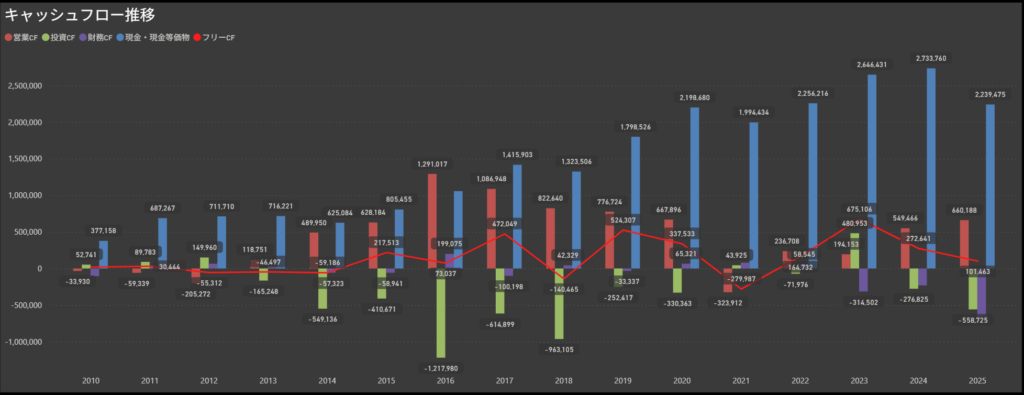

キャッシュフロー推移

- 営業キャッシュフローは安定的なプラス基調

- 損害・生命保険事業の安定収益に支えられ、営業キャッシュフローは安定してプラス圏で推移。

- 保険引受収益と運用益の堅調さが、基本的な資金創出力を支えています。

- 投資キャッシュフローは資産運用の影響で変動

- 投資活動には、保険契約に基づく資産運用業務に伴う有価証券の取得・売却が含まれており、年度ごとに出入りがあります。

- 規模の大きな設備投資が少ない分、運用状況によってマイナス幅が変動しやすい構造です。

- 財務キャッシュフローは安定した配当を軸に推移

- 配当支払を中心に安定して推移する一方で、必要に応じた資金調達や自己株取得も組み合わせて、株主還元と資本政策のバランスを図っています。

- フリーキャッシュフローはプラス圏を維持

- 営業キャッシュフローの安定感を基盤に、投資活動による資金の出入りがあっても、フリーキャッシュフローは概ねプラスを維持。

- これは、将来的な株主還元の強化や運用戦略への投資に充てられる余裕があることを示唆しています。

全体として、保険特有の安定収益構造と、資産運用による柔軟な投資姿勢が融合したキャッシュフロー構造です。

特に資産運用(有価証券の売買)による投資キャッシュフローの変動が特徴的ですが、安定的な本業利益により、長期保有における安心感は十分感じられます。

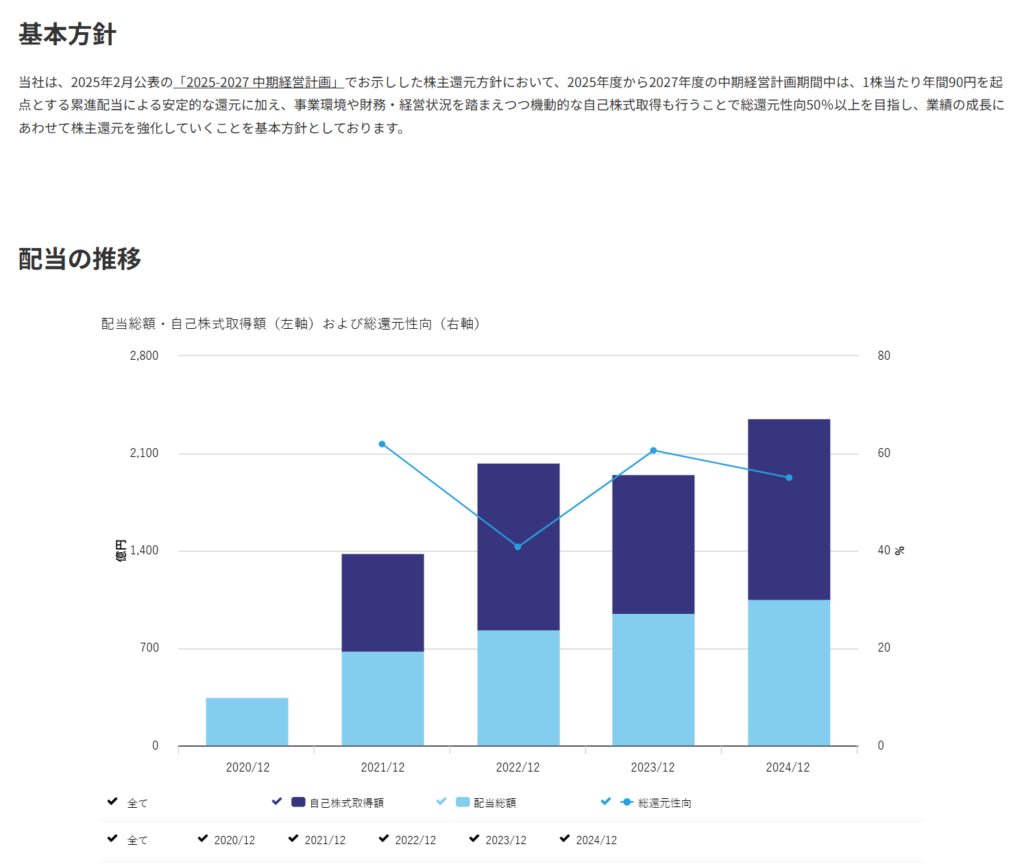

配当政策

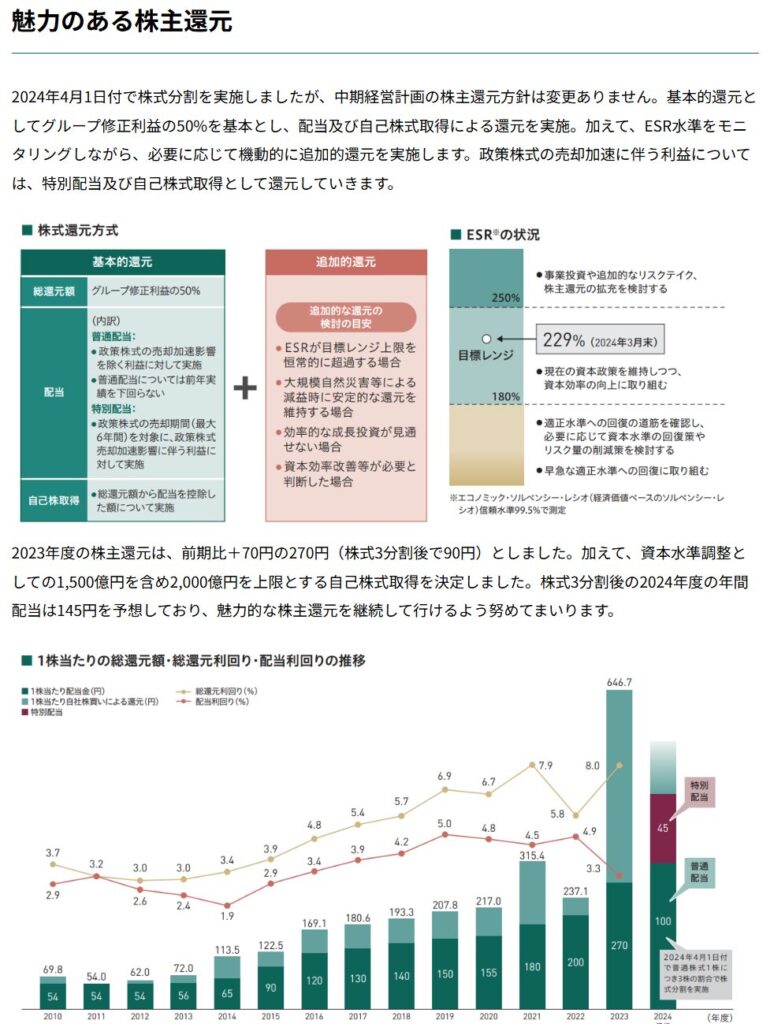

出典:MS&ADホールディングス株式会社

- 株主還元方針は「総還元性向50%基準」と「自己株式取得の機動運用」の二本柱

- MS&ADは、中期経営計画でグループ修正利益の50%を基準に、配当と自己株式取得を組み合わせた還元を実施する方針を掲げています。

- さらに、ESR(エコノミック・ソルベンシー・レシオ)水準をモニタリングし、必要に応じて機動的に追加還元を行う姿勢を示しています。

- 近年は配当と自己株式取得を高水準で維持

- 2023年度は年間270円(株式3分割後90円)を実施し、自己株式取得は上限2,000億円を実施。

- うち1,500億円は追加還元としての買い入れで、資本効率改善と株主還元の両立を図っています。

- 2024年度も増配と高い還元水準を継続

- 2024年度は年間145円(分割後)の配当を予定し、自己株式取得も継続的に実施。

- 利益水準や資本余力に応じた柔軟な還元姿勢を保っています。

- 累進配当やDOEは明文化なし

- 累進配当やDOE方針は明示されていないものの、利益成長に沿った増配と自己株式取得の併用で安定的な株主還元を実現しています。

- 資本政策と還元が連動する運営体制

- 政策株式の売却加速に伴う利益を、特別配当や自己株式取得で株主に還元。

- 財務健全性を保ちながら、追加還元余地を創出する循環を確立しています。

MS&ADは、利益の半分を株主へ還元する明確な数値基準と、自己株式取得を含む柔軟な追加還元が魅力です。

累進配当は採用していないものの、近年は高水準の配当と大型の自社株買いを組み合わせ、安定性と成長性を両立した株主還元を展開しています。

資本効率の向上と財務健全性をバランスさせながら、今後も総還元額の高さを維持できる体制が整っています。

投資ポイント

- 総還元性向50%を明言、安定還元への信頼感あり

- 中期経営計画で、利益の50%を株主に還元する方針を明示。

- 配当と自社株買いを組み合わせることで、業績変動期でも安定的な還元が期待できます。

- 保険料収入を軸にした強固なキャッシュフロー

- 国内外で安定した保険料収入を確保しており、営業キャッシュフローは毎年高水準。

- 大規模な投資や株主還元を同時に行える資金余力があり、財務基盤の堅さが際立ちます。

- 政策株式売却による資本効率改善と追加還元余地

- 保有株式の売却を進めることで資本効率を向上させ、その資金を配当や自社株買いに回す動きが加速。

- ROE改善と株主還元の両立を狙う姿勢が鮮明です。

- グローバル展開による収益分散効果

- 欧州・アジアを中心に海外事業を拡大。

- 国内市場の成熟を補う収益基盤の拡大により、為替や地域ごとの経済動向が成長の追い風になる可能性があります。

- 巨大災害リスクによる業績変動の可能性

- 地震や台風などの自然災害発生時には、大規模な保険金支払いで利益が急減するリスクがあります。

- 再保険で一定の吸収は可能ですが、突発的な損失は避けられない点は注意が必要です。

- 国内市場の成長鈍化と競争環境

- 人口減少や高齢化により、国内保険契約の伸びは限定的。

- 新規成長分野の開拓や海外事業の拡大が今後の課題となります。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎMS&ADは、安定的な保険料収入と高水準の営業キャッシュフローを背景に、総還元性向50%を掲げる株主重視姿勢が際立つ銘柄です。

特に配当と自社株買いを組み合わせた柔軟な還元方針は、長期投資家にとって魅力的なポイントだと感じます。

一方で、巨大自然災害や国内市場の伸び悩みといったリスク要因は避けられません。

そのため、海外事業の成長や政策株式の売却による資本効率改善が今後の株価評価を左右する鍵になりそうです。

総じて、安定感と成長余地のバランスが取れた大手保険株として、ポートフォリオの中核に据えやすいといえますね。

ヒューリック(3003)

ヒューリックは、東京都心部を中心にオフィスビルや商業施設、住宅など幅広い不動産を保有・運営する不動産投資会社です。

物件の多角化に加え、私募ファンドの運用も手掛けており、安定した賃料収入と資産価値の向上を両立させています。

立地の良い優良物件を多く保有している点が強みで、不動産市況の変動にも比較的強い収益基盤を築いています。

基本情報

- 株価:1,578円

- 時価総額:12,121億円

- PER:11.11倍

- PBR:1.4倍

- ROE:12.80%

- MIX係数:15.67

- 自己資本比率:27.3%

- 配当利回り:3.61%

- 配当性向:40.1%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:15年

- 減配回数:2回

- 増配率(1年/3年/5年/10年):8.0%/38.5%/71.4%/414.3%

- 営業CFマージン:59.73%

- 配当残年数:13年

配当利回りは3%台半ばで安定感があり、連続増配は15年と長期継続中。

営業CFマージンは60%近くと非常に高く、収益性の高さが際立ちます。

自己資本比率は30%を下回るものの、不動産業界特有の資産構造を踏まえれば許容範囲といえます。

過去10年の増配率が400%超と、株主還元姿勢も非常に積極的です。

キャッシュフロー推移

- 営業キャッシュフローは安定的に高水準を維持

- 不動産賃料収入を中心に収益基盤が強く、営業キャッシュフローは大きくプラス圏で安定推移しています。

- 近年は過去最高水準を記録する年もあり、株主還元や成長投資に充てる余力がしっかり確保されています。

- 投資キャッシュフローは積極的な物件取得が継続

- 新規物件の取得や再開発案件など、大型投資を積極的に実行しており、投資キャッシュフローは大きなマイナスが続く傾向にあります。

- 将来の収益拡大を見据えた戦略的投資であり、中長期的な事業基盤の強化につながっています。

- 財務キャッシュフローは調達と還元のバランスが特徴的

- 配当や株主優待などの還元を行いながらも、大型投資に対応するための資金調達を積極的に実施。

- 財務キャッシュフローは年度ごとに変動しますが、内部資金と外部調達を柔軟に組み合わせた資金運用が見られます。

- フリーキャッシュフローは投資拡大期にマイナスも、基盤は堅固

- 営業キャッシュフローの高さを背景に、通常時はプラスを確保。

- 2024年は大型投資の影響で一時的にマイナス転落しましたが、資金創出力の高さは変わらず、長期的な還元余力は維持されています。

全体として、安定した営業CFを基盤に成長投資を積極的に行う構造となっており、短期的な資金流出は将来の成長を狙った前向きな動きといえます。

こうしたキャッシュの流れは、今後の増配や株主優待の持続性を考える上でも安心材料です。

配当政策

出典:ヒューリック株式会社

- 株主還元方針は「安定配当の継続」が基本

- ヒューリックは、不動産賃貸事業を主力とし、長期的かつ安定的な事業基盤の強化を重視しています。

- 内部留保を確保しつつ、安定した配当を継続することを基本方針としています。

- 増配を継続し、過去5年で配当額は倍増

- 2019年の年間配当は39円でしたが、2024年には54円へと大幅増配。

- 15年連続増配を達成しており、株主還元姿勢は業界内でも際立っています。

- 配当性向はおおむね40%前後で安定

- 直近5年間の配当性向は38〜40%台で推移しており、利益成長とバランスの取れた還元水準を維持しています。

- 2025年は年間配当予想54円を継続予定

- 2025年12月期は中間28.5円、期末25.5円の年間54円を計画。

- 高い営業CFと安定的な賃料収入を背景に、長期的な配当維持力を確保しています。

ヒューリックは、長期連続増配の実績と安定配当の継続性が強みです。

不動産市況に影響を受ける面はあるものの、都心優良物件の保有や高い営業CFが下支えとなり、今後も安定還元が期待できます。

配当性向の安定感に加え、増配基調が続く点は、長期保有投資家にとって魅力的な要素です。

株主優待

出典:ヒューリック株式会社

ヒューリックでは、毎年12月末時点で300株(3単元)以上を保有する株主を対象に、グルメカタログギフトを進呈しています。

保有期間によって内容がグレードアップする長期保有優遇制度が設けられているのが特徴です。

| 保有株数 | 保有年数 | 優待内容 |

|---|---|---|

| 300株(3単元)以上 | 3年未満 | 3,000円相当のグルメカタログギフト(カタログから1点選択) |

| 300株(3単元)以上 | 3年以上継続保有 | 3,000円相当のグルメカタログギフト2点(計6,000円相当) |

優待内容は、食品や特産品など実用性の高い商品ラインナップで構成されており、長期保有で内容がグレードアップします。

最大6,000円相当の優待は魅力的で、配当と合わせた総合利回りの向上にも寄与します。

また、継続保有条件が明確に示されており、長期的な株主との関係構築を意識した優待設計です。

投資ポイント

- 15年連続増配の実績と安定還元への信頼感

- 長期にわたって増配を続けており、株主還元姿勢の強さが際立っています。

- 業績変動のある不動産業界において、安定配当を維持してきた点は長期投資家にとって大きな安心材料です。

- 営業キャッシュフローマージンの高さ

- 営業キャッシュフローマージンは約60%と非常に高く、投資・還元を同時に実行できる資金余力があります。

- フリーキャッシュフローも通常時は安定しており、財務基盤の堅さが光ります。

- 実用性の高い株主優待と長期優遇制度

- 3,000円相当のグルメカタログギフトに加え、3年以上保有で最大6,000円相当に拡充される仕組みは、長期保有のインセンティブとして魅力的です。

- 配当と合わせた総合利回り向上にも寄与します。

- 都心優良物件を核とした多角的ポートフォリオ

- 立地条件の良いオフィス・商業施設・住宅などを幅広く保有し、市況変動への耐性を高めています。

- 自己資本比率が30%を下回る水準

- 不動産業界特有の資産構造ではあるものの、借入依存度の高さには一定の注意が必要です。

- 大型投資によるフリーCFの一時的マイナス

- 将来の収益拡大を狙った戦略投資ですが、短期的な資金流出が発生する点は把握しておく必要があります。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎヒューリックは、15年連続増配の実績と高い営業キャッシュフローマージンを兼ね備えた、安定還元型の不動産銘柄です。

都心の優良物件を多角的に保有することで、市況変動への耐性を高めつつ、長期的に安定した収益を確保しています。

配当利回りは3%台半ばと手堅く、最大6,000円相当の長期優遇付き株主優待も魅力。

配当と優待を合わせた総合利回りは高水準で、長期保有のインセンティブがしっかり設計されています。

一方で、自己資本比率が30%を下回る点や、大型投資によるフリーキャッシュフローの一時的マイナスは注意ポイント。

ただ、不動産業界特有の構造を踏まえれば許容範囲であり、成長投資の成果が収益に反映されれば株価の再評価余地も十分にあります。

総じて、安定性と成長性のバランスが取れた中長期保有向けの銘柄といえますね。

特に、配当と優待の両輪で株主を大切にする姿勢は、長期投資家にとって心強い存在です。

積水ハウス(1928)

積水ハウスは、プレハブ住宅の大手で、鉄骨主体の住宅から木造住宅まで幅広く手掛けています。

注文住宅、分譲住宅、賃貸住宅に加え、マンションや都市開発にも積極的に参入。

国内外で幅広い事業を展開し、住宅供給戸数は世界トップクラスを誇ります。

高い施工品質とデザイン性、環境配慮型住宅の開発など、多様なニーズに応える技術力が強みです。

基本情報

- 株価:3,317円

- 時価総額:21,996億円

- PER:9.27倍

- PBR:1.1倍

- ROE:11.71%

- MIX係数:10.57

- 自己資本比率:40.8%

- 配当利回り:4.34%

- 配当性向:40.2%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:13年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):9.8%/50.0%/66.7%/170.0%

- 営業CFマージン:1.55%

- 配当残年数:15年

PERは1桁台後半と割安感があり、配当利回りは4%超と高水準。

連続増配13年と安定した株主還元を続けており、過去10年の増配率も170%と成長性が見られます。

自己資本比率は40%超と財務基盤も良好で、安定感のある経営体制を維持しています。

キャッシュフロー推移

- 営業キャッシュフローは安定的なプラス圏を維持

- 住宅販売や賃貸事業の安定収益を背景に、営業キャッシュフローは長期的にプラス基調を維持しています。

- 2025年はやや縮小したものの、依然として安定した資金創出力を保っています。

- 投資キャッシュフローは2025年に過去最大規模のマイナス

- 2025年は、海外住宅会社の買収(米MDC社)を実施した影響で、投資キャッシュフローが過去最大級のマイナスとなりました。

- 長期的な成長基盤の強化を目的とした戦略的投資であり、海外事業の拡大を見据えた動きです。

- 財務キャッシュフローは大幅な資金調達超

- 大型投資に対応するため、社債発行や借入による資金調達を積極的に実施。

- その結果、財務キャッシュフローは大幅なプラスとなり、手元資金を厚く確保しました。

- フリーキャッシュフローは2025年に大幅マイナス

- 営業CFは黒字を維持したものの、大規模な投資が重なり、フリーキャッシュフローは一時的に大きくマイナスとなりました。

全体として、2025年は成長投資に大きく舵を切った節目の年です。

短期的には資金流出が拡大しましたが、将来の収益拡大とグローバル展開を見据えた前向きな資金運用といえます。

配当政策

出典:積水ハウス株式会社

- 株主還元方針は「配当性向40%以上+年間配当下限110円」

- 積水ハウスは、株主価値の最大化を経営の重要課題と位置づけ、安定的かつ持続的な還元を基本方針としています。

- 中期的な平均配当性向40%以上を目標に加え、年間配当の下限を110円とすることで、景気や業績変動に左右されにくい安定的な配当を実現しています。

- 連続増配と高い還元実績

- 配当は13年連続で増配しており、2024年は年間135円、2025年は年間144円を予定。

- EPS成長に合わせて配当額も段階的に引き上げる姿勢が続いています。

- 自己株式取得も組み合わせた柔軟な還元策

- 配当だけでなく、自己株式取得を機動的に実施し、株主価値の向上を図っています。

- キャッシュフローの状況や事業環境を踏まえ、配当と自社株買いを組み合わせる総合的な還元方針が特徴です。

- 2026年1月期も増配を計画

- 2026年1月期は年間配当144円を見込み、さらなる増配で還元姿勢を強化。

- 安定配当方針と成長投資の両立を進めながら、株主重視の姿勢を継続しています。

積水ハウスは、長期連続増配の実績と下限額を明示した安定配当方針が強みです。

大型投資の実施や海外展開強化の中でも、配当性向40%以上と下限設定による還元の安定感は、長期投資家にとって大きな魅力といえます。

株主優待

出典:積水ハウス株式会社

積水ハウスでは、毎年1月末時点で1,000株以上を保有する株主を対象に、新潟県魚沼産コシヒカリ(新米)5kgを進呈しています。

長期保有促進を目的とした制度で、毎年秋に発送されます。

| 保有株数 | 保有年数 | 優待内容 |

|---|---|---|

| 1,000株以上 | 制限なし | 魚沼産コシヒカリ(新米)5kgを進呈(10月下旬〜11月初旬発送) |

優待品は品質に定評のある魚沼産コシヒカリで、実用性を兼ね備えた内容となっています。

収穫状況によっては、魚沼産以外のコシヒカリに変更される場合もありますが、毎年楽しみにできる食の優待として人気があります。

配当と組み合わせることで、総合利回り向上と株主との継続的な関係構築につながる制度です。

投資ポイント

- 13年連続増配と下限配当設定による安定還元

- 長期にわたり増配を継続しており、年間配当下限を110円と明示。

- 業績変動のある建設業界においても、安定配当が期待できます。

- 国内外での安定収益基盤と成長戦略

- 国内住宅事業に加え、海外展開や都市開発にも注力。

- 2025年には米MDC社を買収し、グローバル事業の成長基盤を強化しています。

- 株主優待は実用性の高い“魚沼産コシヒカリ”

- 毎年新米5kgを進呈する優待制度は、実用性を兼ね備えており、長期保有のインセンティブにもなります。

- 財務基盤の堅さ

- 自己資本比率は40%超と安定しており、大型投資にも耐えられる余裕があります。

- 営業キャッシュフローマージンの低さ

- 1%台と業種平均に比べて低く、事業構造上の制約も見られます。

- 資金創出力の安定化が今後の課題です。

- 大型投資によるフリーCFの一時的悪化

- 2025年のMDC社買収でフリーCFが大きくマイナスに。

- 短期的な資金流出は将来の収益拡大を前提とした戦略的判断ですが、回収スピードが焦点となります。

🌟おすすめ度(主観的評価):★★★☆☆(3.5)

しけなぎ積水ハウスは、13年連続増配に加え、年間配当下限110円を明示することで、株主に対する安定還元姿勢を打ち出している企業です。

国内の住宅需要を基盤にしながら、海外展開や都市開発事業にも投資を拡大し、事業ポートフォリオを多様化しています。

2025年の米MDC社買収は、成長戦略の一環として評価できる一方で、短期的にはフリーキャッシュフローが大きく悪化する結果となりました。

営業キャッシュフローマージンの低さもあり、資金創出力の安定化が今後の課題です。

配当利回りは4%超と高めで、株主優待の魚沼産コシヒカリ5kgは実用性と季節感を備えた魅力的な内容。

配当と優待を合わせた総合利回りは十分ですが、大型投資の成果や海外展開の成否によって中長期的な評価が変わる可能性があります。

総じて、安定還元を重視しつつ成長も狙う姿勢は好印象ながら、キャッシュフローの安定度や投資回収スピードを見極めたい銘柄です。

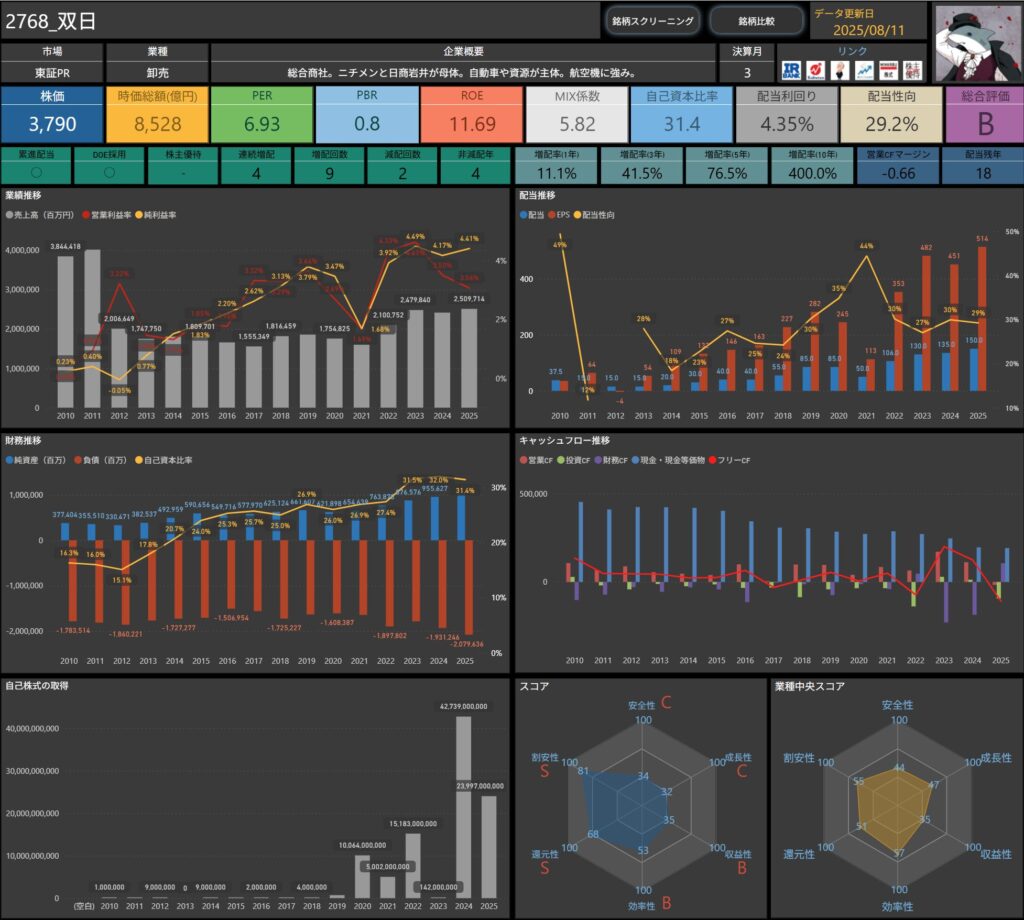

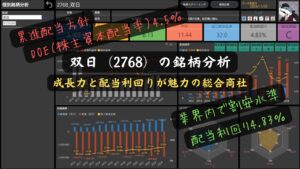

双日(2768)

双日は、自動車や資源、機械、化学品、食品など幅広い分野で事業を展開する総合商社です。

二チメンと日商岩井の経営統合により誕生し、特に航空機分野に強みを持ちます。

国内外の幅広いネットワークを生かしたトレード事業に加え、事業投資や資源開発も手掛け、安定的な収益基盤と成長機会の両立を図っています。

基本情報

- 株価:3,790円

- 時価総額:8,528億円

- PER:6.93倍

- PBR:0.8倍

- ROE:11.69%

- MIX係数:5.82

- 自己資本比率:31.4%

- 配当利回り:4.35%

- 配当性向:29.2%

- 累進配当:あり

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:4年

- 減配回数:2回

- 増配率(1年/3年/5年/10年):11.1%/41.5%/76.5%/400.0%

- 営業CFマージン:-0.66%

- 配当残年数:18年

PERは6倍台と低水準で割安感があり、配当利回り4%超と高めです。

累進配当方針とDOE採用を併用しており、安定的かつ株主重視の還元姿勢が見られます。

一方、営業CFマージンはマイナスとなっており、キャッシュ創出面での改善余地があります。

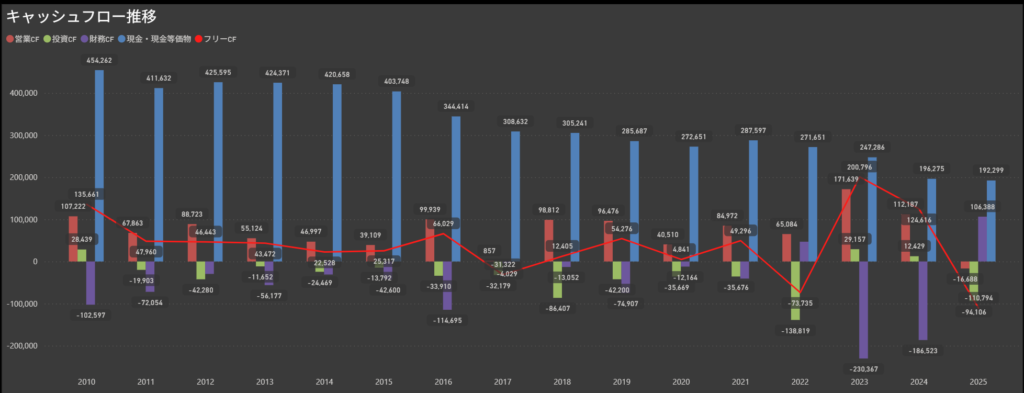

キャッシュフロー推移

- 営業キャッシュフローは安定的にプラス圏を維持

- 資源・機械・自動車関連の取引を中心に、営業キャッシュフローは概ね安定したプラスを確保しています。

- 市況変動による増減はあるものの、安定収益部門が全体を下支えしています。

- 投資キャッシュフローは年度ごとの変動が大きい

- 資源権益や事業投資などへの資金投入が活発で、投資キャッシュフローは年度ごとに大きく変動します。

- 特に資源価格の動きや大型投資案件の有無が影響を与えています。

- 財務キャッシュフローは資金調達と返済のバランス型

- 借入金や社債発行による調達と返済を柔軟に行い、財務キャッシュフローは年度によってプラス・マイナスが入れ替わる構造です。

- 2025年は資金調達超となり、手元資金を増やしています。

- フリーキャッシュフローは変動幅が大きい

- 営業CFが安定している一方、投資CFの変動によってフリーキャッシュフローは大きく上下します。

- 資源関連投資の有無が特に影響する傾向があります。

体として、双日は安定収益部門を基盤に、市況や投資環境に応じて資金運用を柔軟に変えるキャッシュフロー構造です。

資源市況の影響は避けられないものの、累進配当とDOE採用の還元方針により、株主還元の安定性は確保されています。

配当政策

出典:双日株式会社

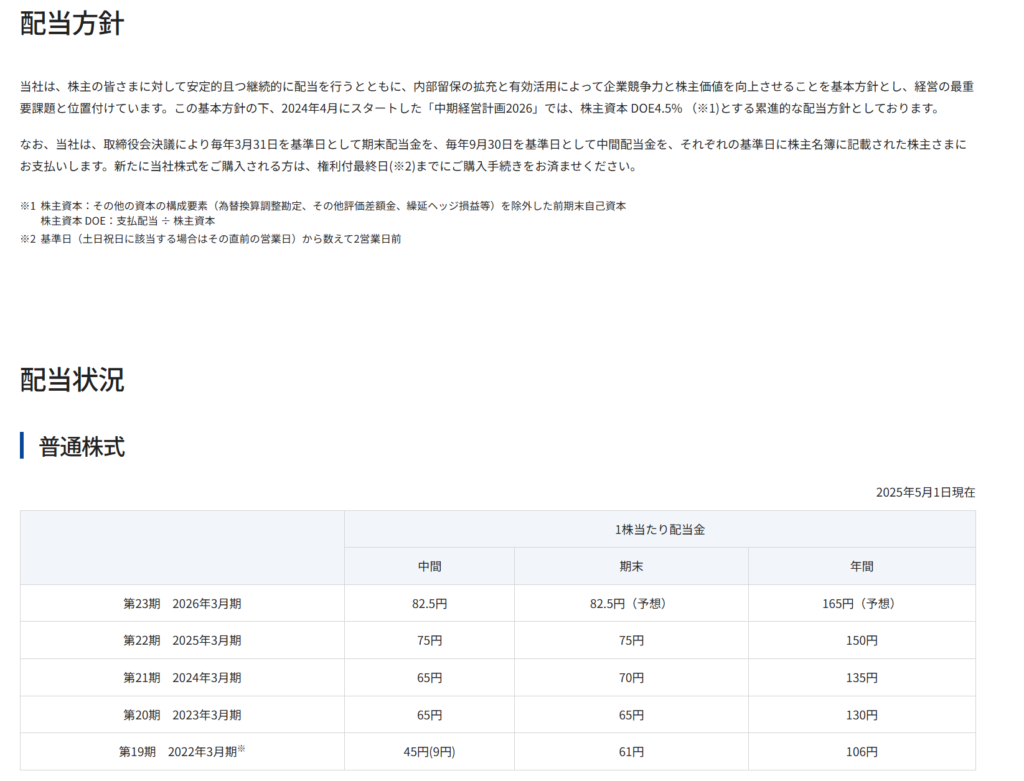

- 株主還元方針は「DOE4.5%を基準とした累進的配当」

- 双日は、安定的かつ継続的に配当を行うことを基本に、内部留保の拡充と有効活用による企業競争力・株主価値の向上を重視しています。

- 2024年4月に始まった「中期経営計画2026」では、株主資本DOE4.5%を目安とし、業績に応じた累進的配当方針を掲げています。

- 連続増配と安定配当の実績

- 2022年3月期の年間配当106円から着実に増配を続け、2025年3月期は150円、2026年3月期は165円(予想)まで引き上げ予定。

- 累進配当を公言しているため、減配リスクは低く、長期的な還元の安定性が魅力です。

- 配当性向はおおむね30%前後

- 利益水準の変動に応じながらも、配当性向は30%前後で安定。

- 内部留保とのバランスを取りつつ、成長投資と還元を両立させています。

- 今後も増配基調を維持する見通し

- 資源事業や機械・自動車分野の収益力を背景に、今後も安定的なキャッシュフローを確保し、配当の継続引き上げが期待されます。

双日は、累進配当+DOE採用という組み合わせにより、株主への安定還元を明確に打ち出しています。

資源市況の影響を受けやすい総合商社の中でも、減配リスクの低い方針は長期投資家にとって安心感のある特徴です。

投資ポイント

- 累進配当+DOE採用による安定還元方針

- 累進配当を明言し、さらにDOE(株主資本配当率)4.5%を基準とした配当政策を採用しています。

- この二本柱により、資源価格や業績が変動しても配当が下がりにくく、長期保有の安心感が高い点が魅力です。

- 配当利回り4%超と継続的な増配基調

- 現在の配当利回りは4%台前半と高めで、過去数年にわたり毎年増配を実施。

- 2026年3月期も増配を計画しており、株主還元への強いコミットメントが感じられます。

- 幅広い事業ポートフォリオによる分散効果

- 自動車、資源・エネルギー、航空機、化学品、食料など、多岐にわたる分野で事業を展開。

- 特に航空機や資源分野では長期契約や国際的なネットワークを活かし、市況変動による影響を分散できる体制が整っています。

- PBR0.8倍と株価の割安感

- 配当利回りや安定的な還元姿勢を考慮すると、株価バリュエーション面での魅力は十分。

- 市場からの評価が上昇すれば、株価見直しの可能性もあります。

- 営業キャッシュフローマージンの低迷

- 直近期は営業キャッシュフローがマイナスとなり、資金創出面では改善が課題です。

- 特に投資や資金運用の効率化を進めることが、中長期的な還元余力維持につながります。

- 資源価格依存度の高さ

- 資源・エネルギー事業の利益割合が高いため、資源価格が下落した場合には業績・配当に影響が及ぶ可能性があります。

- 一方で、資源価格が堅調に推移すれば利益押し上げ効果が大きく、ボラティリティの高い特徴を持っています。

🌟おすすめ度(主観的評価):★★★☆☆(3.5)

しけなぎ双日は、累進配当とDOE採用という二重の安定還元策を打ち出している点が大きな魅力です。

これにより、資源価格や業績が変動しても減配リスクが低く、長期保有の安心感があります。

配当利回りは4%超と高く、ここ数年は毎年増配を継続。

2026年3月期も増配を予定しており、株主還元姿勢は総合商社の中でも明確です。

また、PBR0.8倍という株価水準は割安感が強く、今後の評価見直し余地も期待できます。

一方で、直近期は営業キャッシュフローがマイナスとなっており、資金創出力の安定性には課題が残ります。

さらに、資源事業への依存度が高いため、資源価格下落局面では業績・配当の圧迫要因となる可能性があります。

総じて、安定還元を重視しつつ値ごろ感のある総合商社株として、長期保有を前提にポートフォリオの一部に組み入れる価値はあると感じます。

特に、資源市況の動向を見ながら、押し目での投資が有効なタイプの銘柄です。

まとめ:新NISAで“長く持てる”高配当を育てる

新NISAが始まってから、もう1年半。

やっぱり高配当株は根強い人気がありますね。

私自身も、配当がコツコツ積み上がっていく感覚は、長期投資の大きな醍醐味だと思っています。

一度その魅力に気づくと、「もっと良い配当株はないかな?」と探すのが楽しくなるんですよね。

- 新NISAでは配当狙いがやっぱり王道

- 利回りだけじゃなく、配当を支える企業力が大事

- インフレや金利上昇時代は、価格転嫁力や財務の安定感がカギ

- 増配方針や株主還元の姿勢も長期投資では重要な判断基準

今回の「高配当株ベスト30」は、あくまでスタート地点です。

ここから、気になる企業をじっくり調べていくことで、「長く持てる銘柄」や「将来も配当が続きそうな銘柄」が見えてきます。

非課税枠をどう使うかは人それぞれですが、長期でお付き合いできる“配当パートナー”を見つけられたら、資産形成はぐっと安定して、精神的にも安心感が増します。

これから新NISAで投資先を探す方も、すでに保有中の銘柄を見直す方も、ぜひ今回のリストをヒントに、自分なりの“高配当ポートフォリオ”を組み立ててみてくださいね。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!