2025年7〜8月の決算シーズンがひと段落しました。

各企業の1Q決算や上期決算が相次ぎ、業績の明暗がはっきりと見えてきた印象です。

私は普段から100銘柄ほどを監視リストに入れており、今回もそれぞれの決算内容をチェックして「星評価」で整理しました。

業績が堅調で増益基調を続ける企業もあれば、減益や下方修正に見舞われた企業もあり、評価をつけていくと新たな発見がいくつもありました。

この記事では、その「決算評価リスト」をご紹介するとともに、特に注目したい銘柄をいくつかピックアップして解説していきます。

投資先を考えるうえでのヒントになれば幸いです。

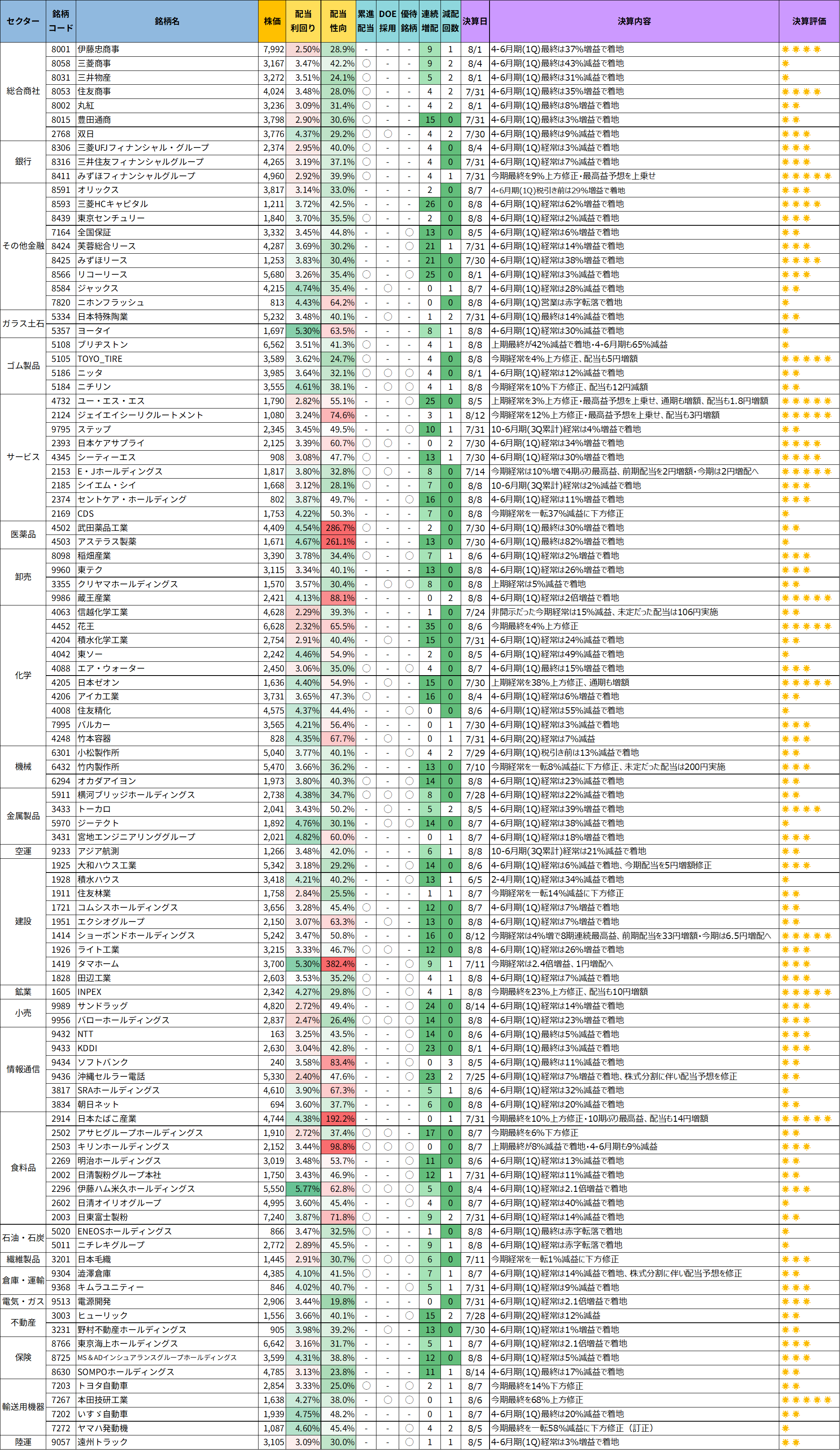

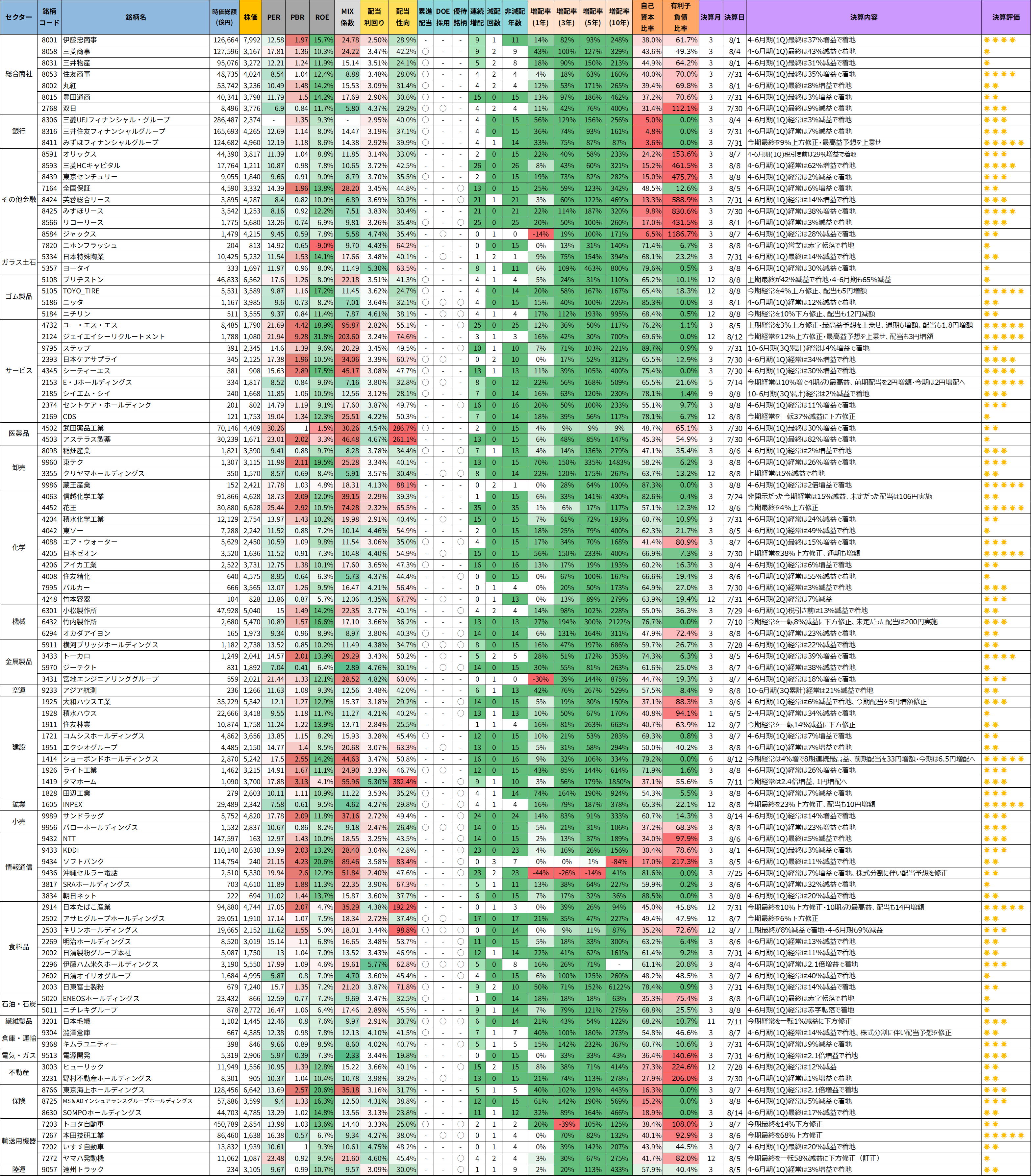

決算評価リスト(株価情報は、2025年8月17日時点)

今回作成したリストでは、監視している100銘柄について直近の決算を確認し、内容に応じて「星評価」をつけています。

評価基準は以下のとおり、シンプルですが直感的に比較できるようにしました。

| 評価 | 基準 | 内容例 |

|---|---|---|

| 🌟🌟🌟🌟🌟(満点) | 上方修正・最高益更新・増配など複数のポジティブ要因 | 大幅サプライズ決算、市場評価が非常に高い内容 |

| 🌟🌟🌟🌟(高評価) | 増益率30%以上、または安定成長で減益要因なし | 成長性・安定感のある好決算 |

| 🌟🌟🌟(中評価) | 増益率10〜29%、または軽微な減益(10%未満) | 安定した業績推移、特にマイナス材料なし |

| 🌟🌟(低評価) | 増益率10%未満、または減益10〜29% | 増益でも物足りない、一部にマイナス要因あり |

| 🌟(最低評価) | 減益率30%以上、赤字転落、大幅下方修正や減配 | 市場での評価が厳しい内容 |

【簡易版】決算評価リスト

【詳細版】決算評価リスト

ツイッター(X)で、データ更新のたびに優待銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📢2025年7~8月決算を総まとめ!

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) August 17, 2025

厳選100銘柄リストを作成しました✨

主要企業の決算を星の数でひと目チェック👀

配当利回りや自己資本比率、DOE・累進配当方針の有無なども整理しているので、比較しやすくなっています📝

「増益で好調な銘柄」や「ちょっと注意が必要な銘柄」が一目でわかります。… pic.twitter.com/P9pFA7W6So

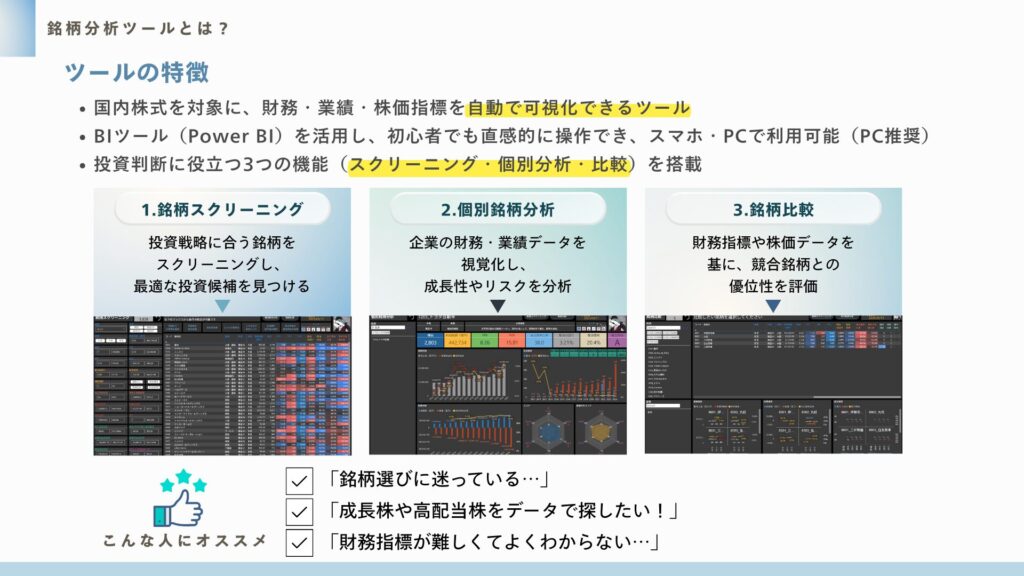

銘柄分析ツールのご紹介

皆さんが気になった銘柄はありましたか?

投資で大切なのは、「自分の投資スタイルに合う銘柄を選ぶこと」だと思います。

高配当株をコツコツ集めたい方もいれば、成長株でリターンを狙いたい方もいるでしょう。

ぜひ今回の内容を参考に、ご自身のスタンスに照らして考えてみてくださいね。

さらに詳しく個別銘柄を調べたい方には、私が公開している銘柄分析ツールをぜひ活用してみてください。

株価・配当利回り・ROE・自己資本比率などの基本データに加え、増配率やキャッシュフロー推移まで確認できます。

「気になる銘柄をさっと比較する」のに便利なツールです。

注目銘柄ピックアップ

一覧で全体を見たあと、「じゃあどの銘柄に注目すればいいの?」と思った方も多いのではないでしょうか。

そこで今回は、私自身が気になった10銘柄をピックアップしました。

決算で大きなサプライズを出した企業や、安定的に成長している企業などを中心に取り上げています。

件を満たした企業の中から、特に魅力のある10社を順にご紹介します。

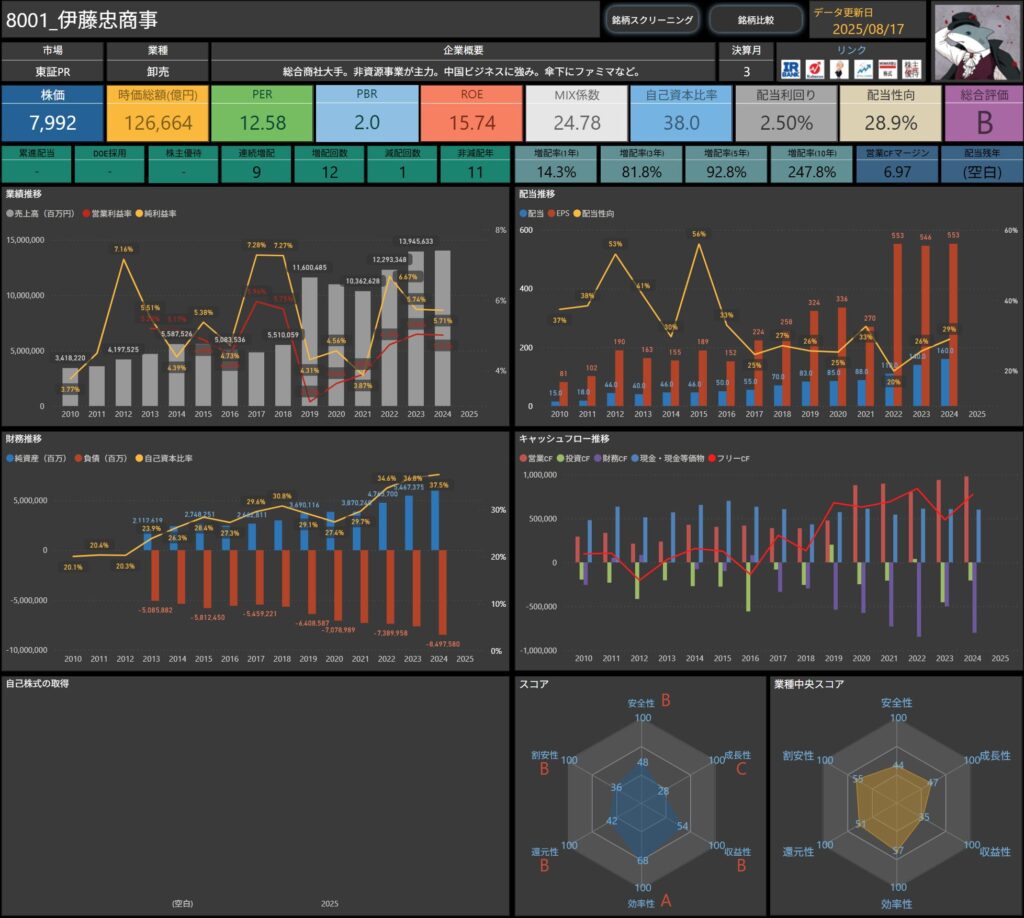

伊藤忠商事(8001)

伊藤忠商事は、日本を代表する総合商社の一角であり、繊維・食品・情報・金融・不動産など幅広い分野に事業を展開しています。

特に「非資源分野」に強みを持ち、安定した収益基盤を築いている点が特徴です。

また、傘下にはファミリーマートを擁し、国内消費に直結するビジネスを展開している点も他の商社との差別化ポイントとなっています。

基本情報

- 株価:7,992円

- 時価総額:12兆6,664億円

- PER:12.58倍

- PBR:2.0倍

- ROE:15.74%

- MIX係数:24.78

- 自己資本比率:38.0%

- 配当利回り:2.50%

- 配当性向:28.9%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:9年

- 増配回数:12回

- 減配回数:1回

- 非減配年数:11年

- 増配率(1年/3年/5年/10年):14.3%/81.8%/92.8%/247.8%

- 営業CFマージン:6.97%

- 配当残年数:(データなし)

伊藤忠商事は、商社株の中でも資源依存度が低く、景気変動の影響を受けにくい安定感が強みです。

ROE15%超と高い収益性を維持しつつ、9年連続増配・10年で配当2.5倍という株主還元実績も魅力的。

配当利回りはやや控えめですが、長期保有でじっくり成長を享受したい投資家に向いている銘柄です。

決算ハイライト

出典:伊藤忠商事

- 純利益:過去最高の2,839億円(前年同期比+37%)

- CPP他資産の入替え(売却益)が寄与し、1Qとしては過去最高益を達成。

年間計画に対する進捗率は32%と順調なスタート。

- CPP他資産の入替え(売却益)が寄与し、1Qとしては過去最高益を達成。

- 基礎収益:1,810億円(前年同期比▲210億円)

- 資源価格の下落(▲90億円)や為替影響(▲120億円) が重しとなり減少。ただし非資源分野は堅調(繊維・食料などで増益)。

- 営業キャッシュフロー:2,450億円(前年+70億円)

- 本業の稼ぐ力は底堅く、前年から改善。黒字会社比率も84.2%と高水準を維持。

- 投資実績:約2,970億円

- 2024年度承認済の投資1,850億円+2025年度新規投資500億円+CAPEX620億円 を実行。

成長分野への積極投資を継続。

- 2024年度承認済の投資1,850億円+2025年度新規投資500億円+CAPEX620億円 を実行。

今回の決算は「投資益の寄与で純利益は過去最高」「非資源分野の底堅さが収益を支える」という特徴的な構図でした。

基礎収益は資源価格や為替の影響で減少したものの、生活関連分野や繊維・食料事業の堅調さが全体を下支えしており、事業ポートフォリオの分散が効いています。

さらに営業CFの改善や投資の積極姿勢からも、安定成長を志向する姿勢がうかがえます。

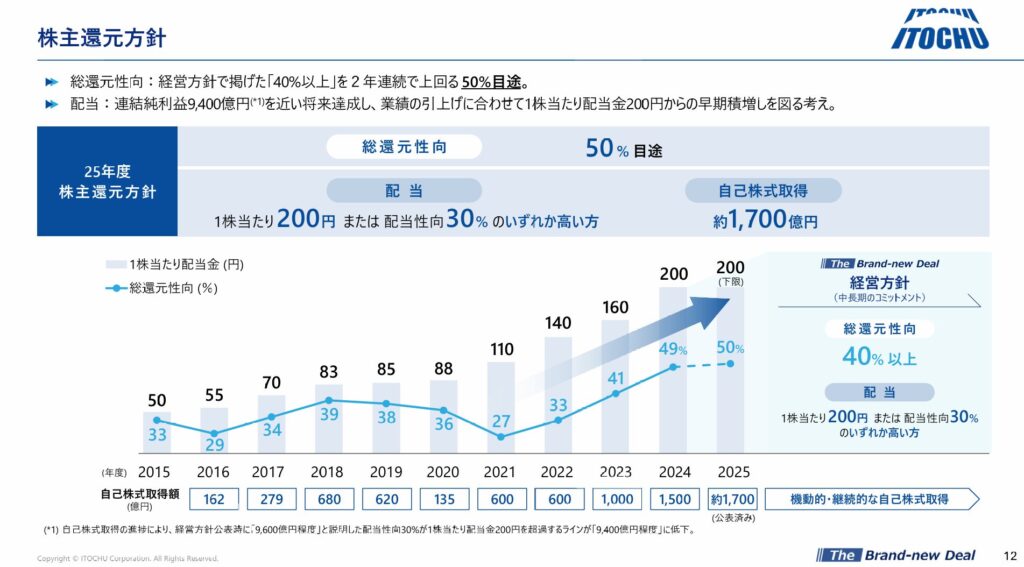

株主還元

出典:伊藤忠商事

- 総還元性向:50%目途(2年連続)

- 伊藤忠商事は中期経営方針で「総還元性向40%以上」を掲げており、2025年度もこれを上回る50%水準を目指すと発表しています。

- 配当方針:1株あたり200円を下限

- 1株配当は200円または配当性向30%のいずれか高い方とする方針を採用。

- 業績拡大に応じてさらに上乗せの可能性もあり、「減らさない配当」を重視した姿勢が明確です。

- 自己株式取得:1,700億円を計画

- 2025年5月〜12月の取得期間で、すでに6月末時点で401億円を実施済み。

- 機動的かつ継続的に自己株買いを行う姿勢を打ち出しています。

- 配当の成長実績

- 配当は2015年度の1株50円から右肩上がりに増加し、2024年度には200円へ到達。

- 10年間で約4倍に増配しており、株主還元強化の歩みが明確に表れています。

伊藤忠商事の株主還元は、単なる「高配当」ではなく、累進的な増配+自己株買いを組み合わせた強力な還元策が特徴です。

特に「1株200円を下限」とする方針は安心感があり、株価変動時でも安定したインカムを期待できます。

長期的に保有する株主にとっては、“配当の成長と安定の両立”を体現する銘柄といえますね。

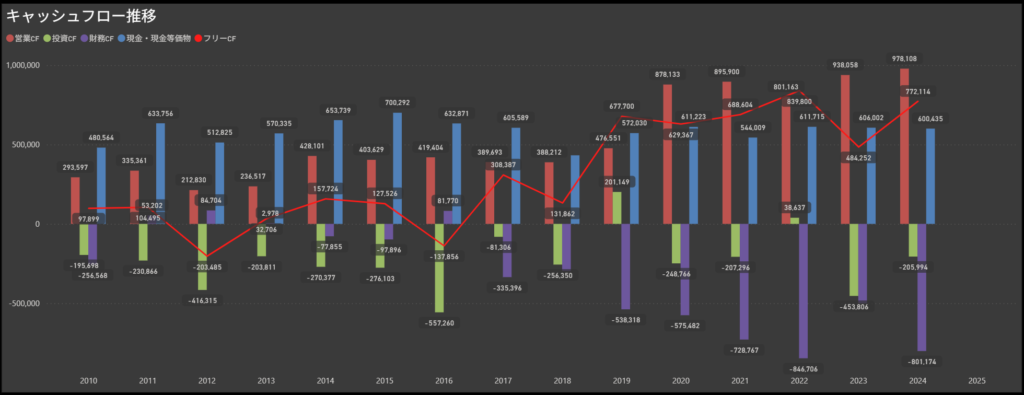

キャッシュフロー・財務面

- 営業キャッシュフローは安定的にプラス圏を維持

- 伊藤忠商事の営業キャッシュフローは、資源市況や市況変動の影響を受けながらも、基本的には安定したプラス圏で推移しています。

- 近年は9,000億円を超える過去最高水準を記録する年もあり、株主還元や成長投資に十分な余力を確保している点が強みです。

- 投資キャッシュフローは積極的な大型投資が継続

- 海外資源権益や消費者関連事業への投資など、積極的な投資活動により、投資キャッシュフローは恒常的に大きなマイナスを計上しています。

- これは将来の事業基盤を見据えた成長投資であり、中長期的な収益拡大に向けた布石となっています。

- 財務キャッシュフローは株主還元と調達のバランスが特徴的

- 配当や自社株買いなどの株主還元を行いつつ、必要に応じて資金調達も実施する形で、財務キャッシュフローは安定的に推移。

- 内部資金を軸にしながらも柔軟な資金運用ができている点は、財務の安定感を感じさせます。

- フリーキャッシュフローはおおむねプラス圏を維持

- 営業キャッシュフローの強さを背景に、フリーキャッシュフローも全体としてプラス基調。

- 積極的な投資を行いつつも資金繰りの余裕を確保しており、株主還元と成長投資を両立できる財務体質が見て取れます。

全体的に、伊藤忠商事は 「本業の利益創出力の強さ」 と 「積極的な投資と安定した株主還元の両立」 が際立つキャッシュフロー構造を持っています。

年度ごとの変動はあるものの、基本的には安定感があり、今後の還元強化や持続的成長を支える大きな安心材料と言えます。

🌟おすすめ度(主観的評価):★★★★☆+(4.5)

しけなぎ

しけなぎ伊藤忠商事は、商社の中でも非資源分野に強いところが大きな特徴だと感じます。

ファミマをはじめ、食料や繊維など生活に近い事業を多く持っているので、資源価格に振り回されにくい安心感がありますね。

今回の決算でもしっかり利益を出していて、営業キャッシュフローも順調。

さらに、1株200円を下限とした配当方針を掲げているので、株主への還元姿勢はかなり安心できると思いました。

配当性向もまだ余裕があるので、今後の増配も十分期待できそうです。

もちろん、商社全般に言えることですが、資源や為替の影響はゼロではありません。

短期的には業績が上下するリスクは意識しておきたいですね。

それでも、安定して配当をもらいながら長期でじっくり保有していけるタイプの銘柄だと感じました。

派手に大きく伸びるというより、“じっくり育てていける安定還元型の株”としてポートフォリオに入れておくのは心強いと思います。

みずほフィナンシャルグループ(8411)

みずほフィナンシャルグループは、銀行・信託・証券を中核に幅広い金融サービスを展開するメガバンクグループです。

三大メガバンクの一角として、法人・個人双方にリーチできる総合金融ネットワークを強みとしています。

近年はデジタル金融や海外展開にも注力し、グループシナジーを高める戦略を進めています。

基本情報

- 株価:4,960円

- 時価総額:12兆4,682億円

- PER:12.19倍

- PBR:1.2倍

- ROE:8.57%

- MIX係数:14.38

- 自己資本比率:3.6%

- 配当利回り:2.92%

- 配当性向:39.9%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:4年

- 増配回数:6回

- 減配回数:1回

- 非減配年数:14年

- 増配率(1年/3年/5年/10年):33.3%/75.0%/86.7%/86.7%

- 営業CFマージン:▲42.31%

- 配当残年数:20年

みずほFGは、メガバンクとしての安定感を持ちながらも、累進配当を導入している点が大きな安心材料です。

配当利回りは3%弱とやや控えめですが、10年で約1.9倍の増配実績があり、株主還元に前向きな姿勢が感じられます。

ROEは8%台とそこまで高くはないものの、メガバンクの中では標準的。

自己資本比率が3.6%と低いのは銀行業特有の構造ですが、長期的に見れば許容できる範囲でしょう。

総じて「安定配当をコツコツ受け取りたい投資家」に向いている銘柄だと感じます。

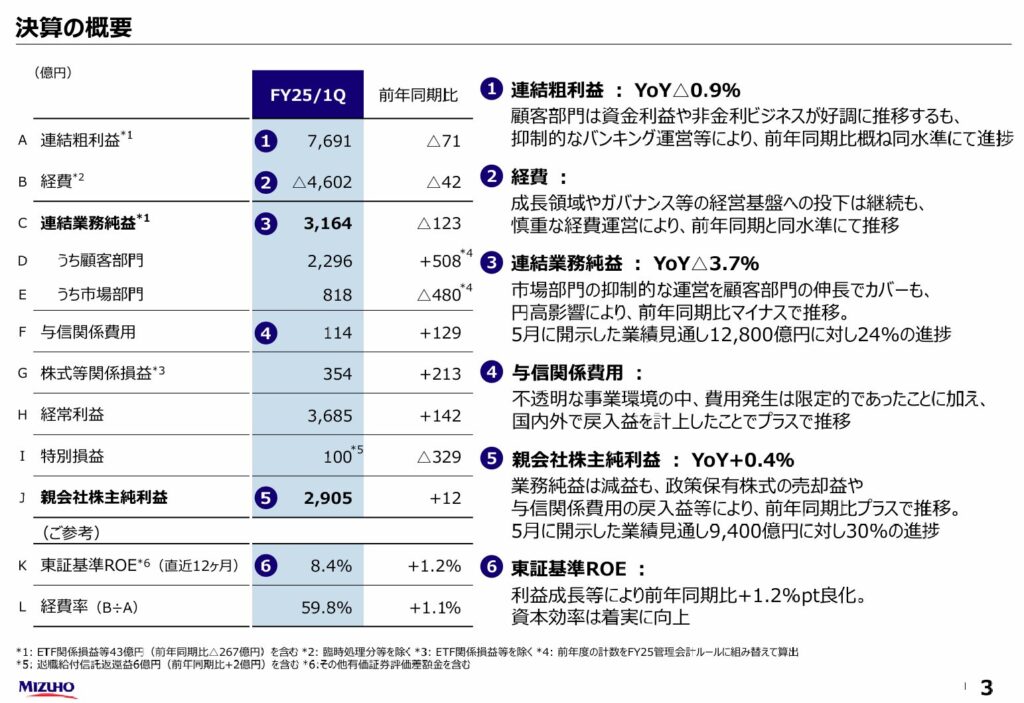

決算ハイライト

出典:みずほフィナンシャルグループ

- 経常収益:2兆1,300億円(前年同期比 ▲10.5%)

- 市場環境の影響を受け、資金運用収益が減少。

- 一方で、役務取引収益や信託報酬は堅調に推移しました。

- 経常利益:3,686億円(同 +4.0%)

- 費用抑制が寄与し、経常利益は増益を確保。

- 慎重なコストコントロールにより、本業の利益体質を維持しました。

- 親会社株主純利益:2,905億円(同 +0.4%)

- 業務純益は減益だったものの、与信関係費用の戻入益や株式関係損益の改善により底堅さを維持。

- 年間計画(9,400億円)に対する進捗率は30%と順調です。

- 連結業務純益:3,164億円(同 ▲3.7%)

- 市場部門の減益が影響し前年割れ。

- ただし、顧客部門は増益基調を維持しました。

- ROE(東証基準):8.4%(前年同期比 +1.2pt)

- 利益成長等により資本効率は改善。

- 業界水準を上回る着実な収益力を示しています。

今回の決算は「トップライン(経常収益)は減収ながら、利益をしっかり確保」「ROE改善や純利益の底堅さ」という構図でした。

市況変動に左右されやすい部分はあるものの、費用抑制と顧客基盤の安定性によって、配当原資を支える利益を確保している点はポジティブです。

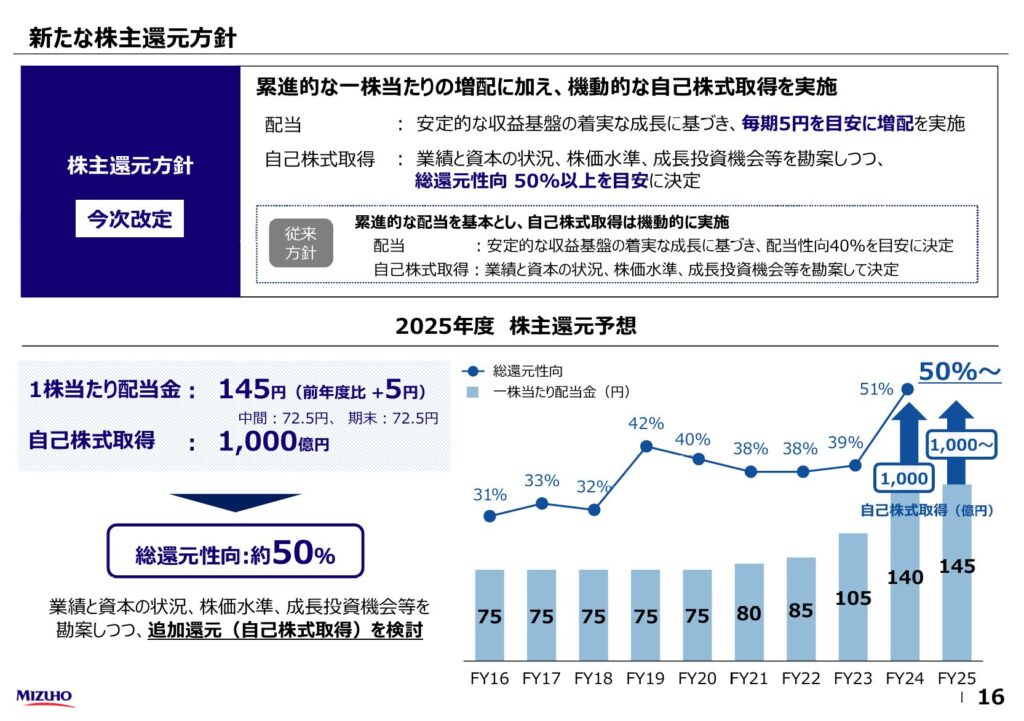

株主還元

出典:みずほフィナンシャルグループ

- 総還元性向:約50%目途

- みずほFGは新たな株主還元方針を掲げており、配当+自己株式取得を合わせて総還元性向50%以上を目安としています。

- 累進的な増配に加えて、業績・資本の状況や株価水準を勘案しながら、機動的に自己株取得を実施する方針です。

- 配当方針:累進配当+毎期5円増配を目安

- 1株あたり145円(前年比+5円)の配当を予定。

- 中間72.5円+期末72.5円の均等配当とし、安定的に1株あたり配当金を積み増していく姿勢が鮮明です。

- 自己株式取得:1,000億円規模

- 2025年度は1,000億円の自己株式取得を計画。

- 総還元性向50%を達成した上で、さらなる追加還元も検討しています。

- 配当の成長実績

- みずほFGの配当は、FY15の1株75円から着実に増配を続け、FY25には145円に到達。

- 10年間でほぼ2倍に成長しており、銀行株の中でも安定的な増配トレンドが際立ちます。

みずほFGの株主還元は、単なる配当だけではなく、累進的な増配+自己株式取得の両輪を重視しているのが特徴です。

特に「毎期5円の増配を目安」とする方針は投資家に安心感を与えるもので、今後の中長期的な資本政策にも注目したいところです。

キャッシュフロー・財務面

- 営業キャッシュフローは安定的にプラス圏を維持

- みずほFGの営業キャッシュフローは、銀行業という安定した収益モデルを背景に一貫して大きなプラス圏で推移しています。

- 特に近年は5兆〜7兆円規模の水準を維持しており、他業種と比べても圧倒的な資金創出力が確認できます。

- 投資キャッシュフローは年度ごとの変動が大きい

- 金融機関特有の投融資活動や資産運用の影響で、投資キャッシュフローは大きなマイナスとプラスを行き来しています。

- これは銀行のビジネスモデルに起因するもので、事業拡大やリスク管理の一環としての資金の出入りと捉えることができます。

- 財務キャッシュフローは資金調達と株主還元の調整弁

- 借入金の増減や自己株式取得、配当などにより、財務キャッシュフローは大きく振れる傾向があります。

- ただし内部資金の厚みがあるため、安定した資金基盤のもとで柔軟に資本政策を実行できる状態です。

- フリーキャッシュフローは黒字を確保

- 営業キャッシュフローの規模が圧倒的に大きいため、投資キャッシュフローや財務キャッシュフローに振れがあってもフリーキャッシュフローは安定的にプラス圏を維持しています。

- 資金繰りの余裕は十分で、配当や自己株取得といった株主還元の強化にも安心感があります。

全体として、みずほFGは 「銀行業ならではの巨大な営業キャッシュフロー」 を基盤に、投融資や株主還元を柔軟に実行できる財務体質を持っています。

年度ごとのキャッシュフローの振れ幅は大きいものの、長期的には資金繰りに大きな不安はなく、安定還元と持続成長を支える強固なキャッシュフロー構造といえますね。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎみずほFGは、日本の三大メガバンクの一角として安定した収益基盤を持ち、銀行株らしい安心感のある銘柄だと感じました。

特に、近年は累進的な増配に取り組みつつ、自己株式取得も加えて株主還元を強化している点は好印象です。

一方で、ROEは8%台と商社や製造業に比べるとやや控えめで、成長性の面では大きなサプライズを期待しにくい印象があります。

また、金利環境や為替、市場部門の収益に左右されやすい点はリスク要因といえます。

それでも、配当利回り3%前後と安定配当を期待できる水準であり、累進配当方針による安心感も強みです。

大きな株価上昇を狙うよりも、「安定配当を受け取りながら長期保有」を志向する投資家に向いた銘柄だと思います。

三菱HCキャピタル(8593)

三菱HCキャピタルは、MUFG系のリース大手で、旧日立キャピタルと統合して誕生した総合金融サービス企業です。

リース・ファイナンスを中心に、航空機・船舶・不動産・環境エネルギーなど幅広い分野に強みを持ち、グローバル展開を積極的に進めています。

基本情報

- 株価:1,211円

- 時価総額:1兆7,764億円

- PER:10.87倍

- PBR:1.0倍

- ROE:7.78%

- MIX係数:10.65

- 自己資本比率:15.2%

- 配当利回り:3.72%

- 配当性向:42.5%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:26年

- 増配回数:26回

- 減配回数:0回

- 非減配年数:26年

- 増配率(1年/3年/5年/10年):8.1%/42.9%/60.0%/321.1%

- 営業CFマージン:▲14.20%

- 配当残年数:15年

三菱HCキャピタルは、MUFG系のリース大手で、旧日立キャピタルとの統合により事業規模を拡大しました。

航空機・不動産・環境エネルギーなど幅広い領域に強みを持ち、海外展開も積極的です。

特徴は26年連続増配という株主還元姿勢の強さ。

配当利回りも3.7%前後と高水準で、安定配当株としての魅力があります。

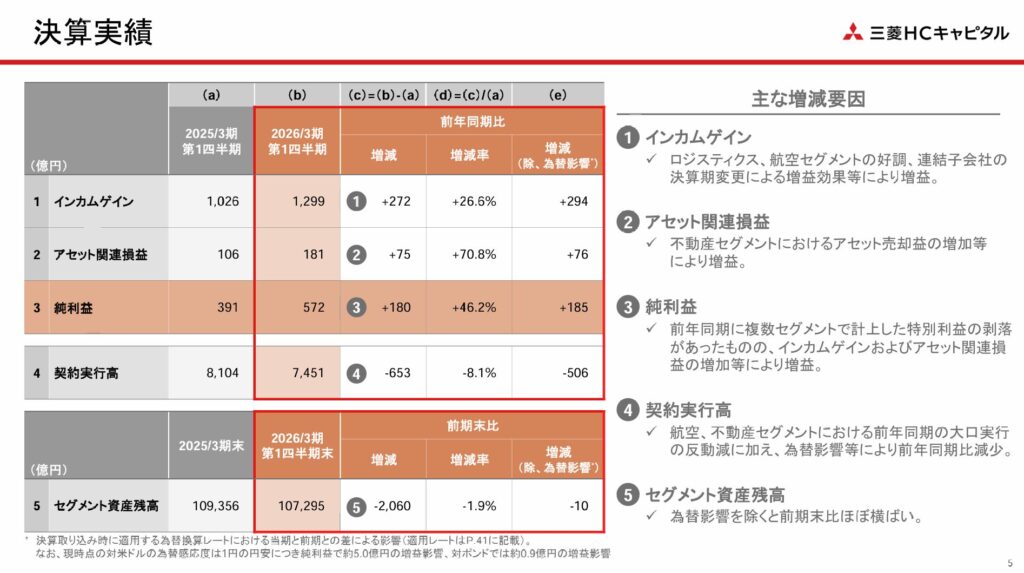

決算ハイライト

出典:三菱HCキャピタル

- 純利益:572億円(前年同期比+46.2%)

- 不動産セグメントでのアセット売却益の増加に加え、ロジスティクス・航空セグメントの好調な業績推移が寄与。

- さらに、連結子会社の決算期変更に伴う増益効果もあり、大幅な増益となりました。

- 年間計画(1,600億円)に対する進捗率は35.8%と、高い進捗を示しています。

- インカムゲイン:1,299億円(同+26.6%)

- ロジスティクスや航空分野が堅調に推移。

- 決算期変更の影響もプラスに働きました。

- アセット関連損益:181億円(同+70.8%)

- 不動産関連のアセット売却益が拡大し、収益を押し上げました。

- 契約実行高:7,451億円(同▲8.1%)

- 前年同期に大口案件があった反動で減少。

- ただし基調としては安定推移。

今回の決算は「インカムゲインとアセット売却益が利益を牽引し、大幅増益」という構図でした。

一方で、契約実行高は前年の大口案件の反動で減少しましたが、基盤事業は堅調。

全体としては、幅広い事業ポートフォリオが利益成長を下支えしている点が強調された四半期決算となりました。

株主還元

出典:三菱HCキャピタル

- 総還元性向:約40%水準を維持

- 三菱HCキャピタルは安定配当を重視しつつ、利益成長に応じて配当を引き上げる姿勢を継続しています。

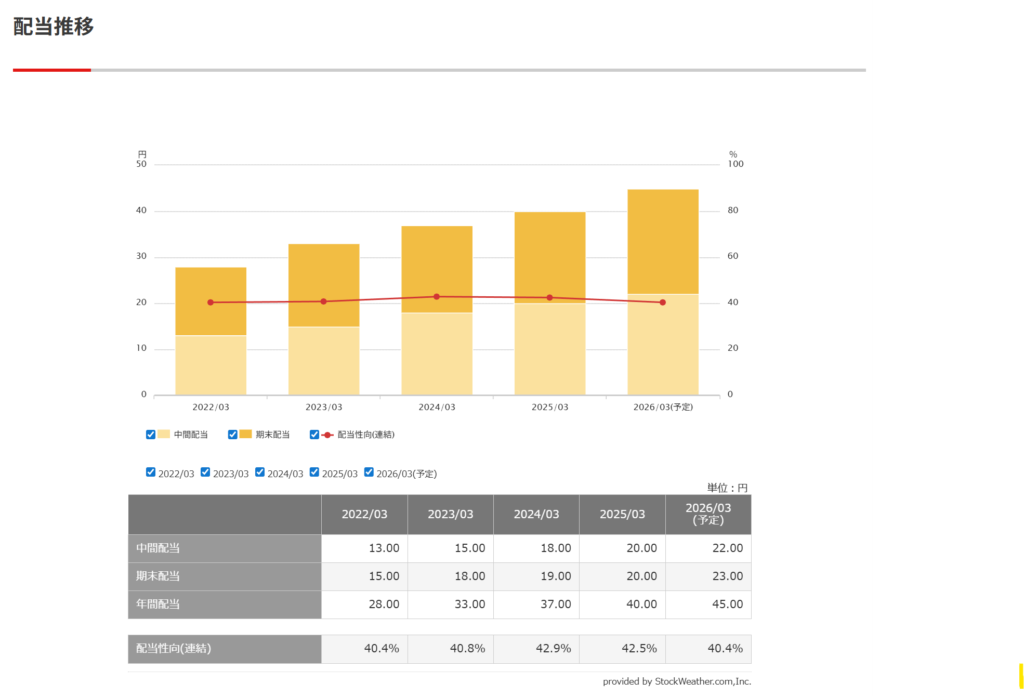

- 2026年3月期の年間配当は45円(前年+5円)を予定しており、配当性向は40.4%と安定水準を維持しています。

- 配当方針:安定配当+増配の継続

- 減配は過去一度もなく、安定配当を基本に、利益拡大に応じて増配を継続。

- 直近5年間で28円から45円へと着実に引き上げており、株主に対して安定したリターンを提供しています。

- 自己株式取得:機動的な実施は限定的

- 現時点では伊藤忠商事のような大規模な自己株買い方針は示されていませんが、財務の安定性を背景に、必要に応じて柔軟に対応する可能性があります。

- 配当の成長実績

- 配当は2022年3月期の28円から、2026年3月期予想の45円へと4年間で約1.6倍に増加。

- 配当性向も40%前後で一貫しており、安定した株主還元姿勢がうかがえます。

三菱HCキャピタルの株主還元は、「安定配当を基本に、利益成長とともに増配を実現する」点が特徴です。

減配リスクが低く、中長期的に保有する株主にとって安心感のある還元方針といえますね。

キャッシュフロー・財務面

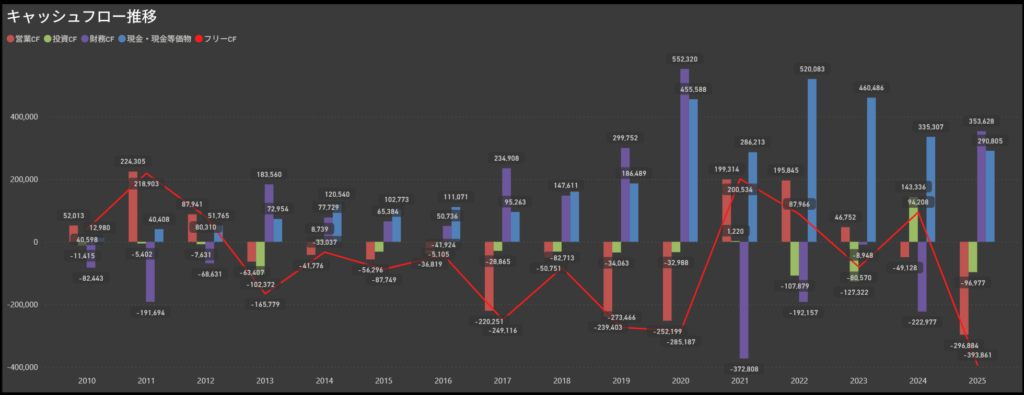

- 営業キャッシュフローは堅調だが変動も大きい

- 三菱HCキャピタルの営業キャッシュフローは、リース資産の拡大や金融事業特有の資金繰りに伴い大きな変動を示す傾向があります。

- 2021年以降は大幅なプラスを記録した年もある一方、直近では縮小基調にあります。

- 基本的にはプラス圏を維持しており、安定した資金創出力を確保しています。

- 投資キャッシュフローは恒常的にマイナス

- リース資産や不動産関連への投資が積極的に行われており、投資キャッシュフローは一貫して大きなマイナスを計上。

- これは同社の成長戦略に沿ったもので、将来の収益基盤を築くための積極的な投資活動といえます。

- 財務キャッシュフローは大規模な調達と返済が中心

- 事業拡大に伴う資金調達と、配当などの株主還元を組み合わせる形で財務キャッシュフローは大きく変動。

- 特に近年は数千億円規模の資金調達と返済を繰り返しており、資金循環のスケールの大きさが特徴です。

- フリーキャッシュフローは赤字となる年も目立つ

- 積極的な成長投資の影響から、フリーキャッシュフローはマイナスに転じる年度が散見されます。

- ただし、営業キャッシュフローの基盤は確保されているため、資金繰りの安定性に大きな懸念はないと考えられます。

三菱HCキャピタルのキャッシュフローは、リース・金融事業特有の「大規模な調達と投資」を反映した構造であり、一般的な事業会社と比べて変動が大きい点が特徴です。

安定的な営業キャッシュフローを背景に、積極投資と株主還元を両立させる財務戦略を展開しており、規模の大きさと安定性を兼ね備えていると評価できますね。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ三菱HCキャピタルは、26期連続増配という安心感のある実績が光ります。

配当利回りも3%台後半と安定しており、長期でのインカムゲイン狙いには非常に魅力的だと感じました。

一方で、ROEは7〜8%前後と資本効率は控えめで、成長性の面では大きなサプライズは期待しにくい印象です。

また、自己資本比率は15%前後とやや薄めで、財務面の安定感では他の高配当株に比べて課題もあります。

それでも、増配姿勢の継続性と割安感あるバリュエーションは魅力的で、配当株ポートフォリオの中心候補に十分なれる存在だと思います。

「大きく伸びる株」ではなく、じっくり配当を受け取りながら安定保有したい方にぴったりの銘柄といえます。

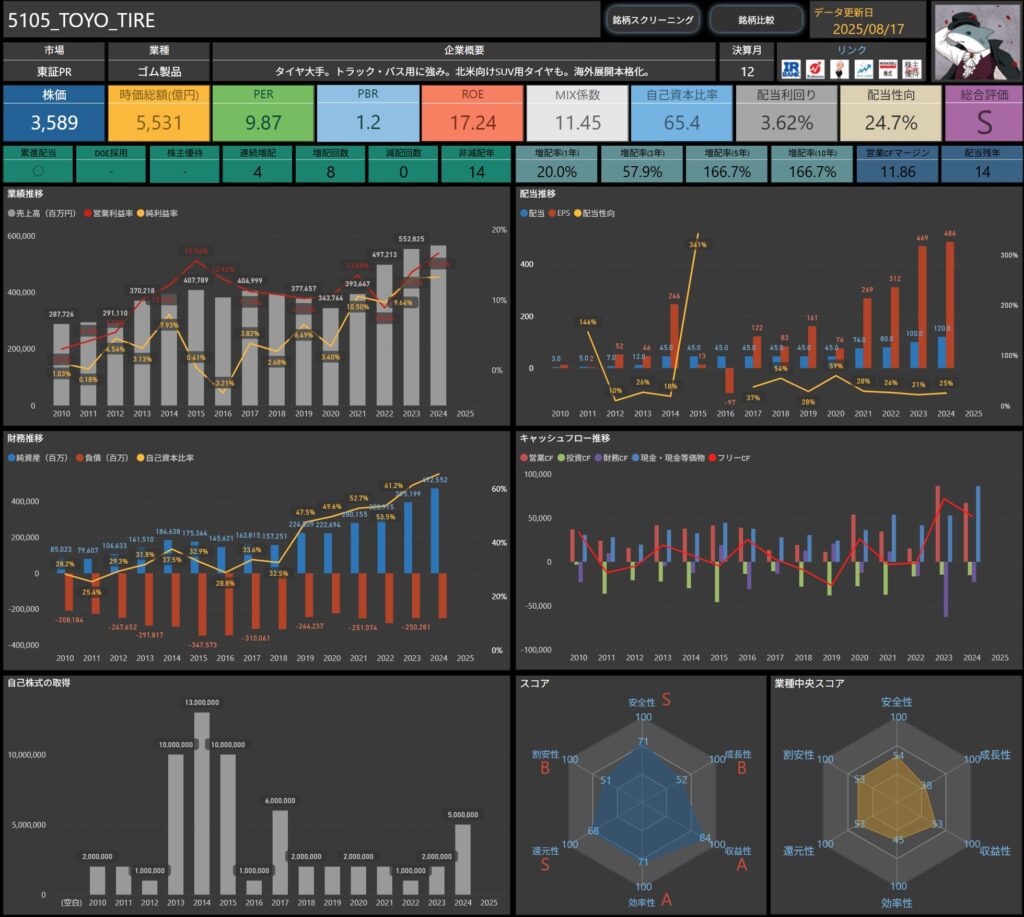

TOYO TIRE(5105)

TOYO TIREは、国内外でタイヤ事業を展開する大手メーカーです。

特にトラック・バス用タイヤや北米向けSUV用タイヤに強みを持ち、海外展開を本格化させている点が特徴です。

安定した基盤を持ちながらも、グローバル市場でのプレゼンス拡大を続けています。

基本情報

- 株価:3,589円

- 時価総額:5,531億円

- PER:9.87倍

- PBR:1.2倍

- ROE:17.24%

- MIX係数:11.45

- 自己資本比率:65.4%

- 配当利回り:3.62%

- 配当性向:24.7%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:4年

- 増配回数:8回

- 減配回数:0回

- 非減配年数:14年

- 増配率(1年/3年/5年/10年):20.0%/57.9%/166.7%/166.7%

- 営業CFマージン:11.86%

- 配当残年数:14年

TOYO TIREは、高いROE17%超と自己資本比率65%超の財務健全性が魅力的です。

累進配当を掲げつつ、14年連続で減配をしていない安定感も投資家にとって安心材料。

配当利回り3.6%と利回り水準も十分で、成長と還元を両立できる点が特徴です。

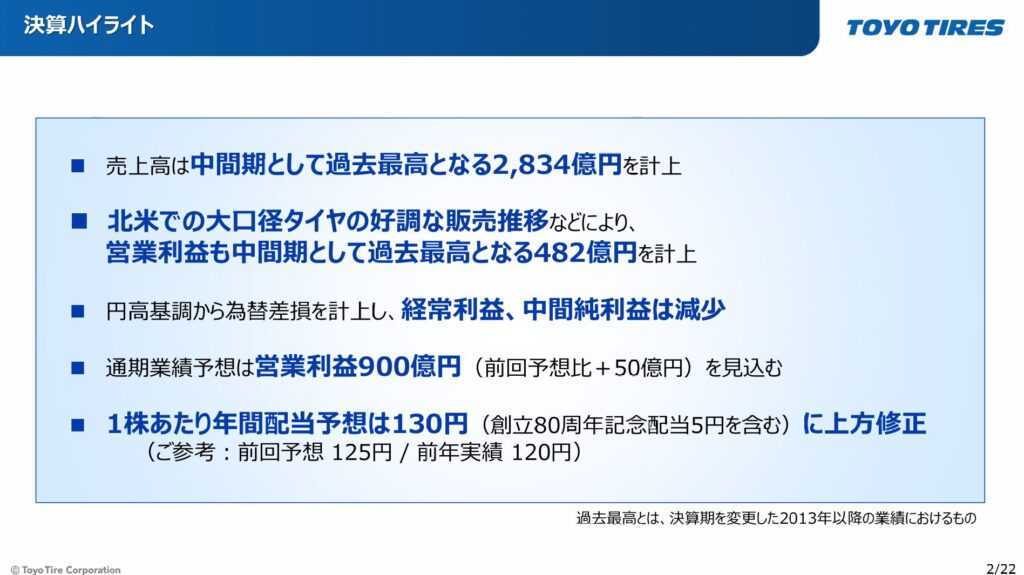

決算ハイライト

出典:TOYO TIRE

- 売上高:2,834億円(前年同期比+3.6%)

- 中間期として過去最高を更新。

- 北米市場での大口径タイヤ販売の好調が寄与。

- 営業利益:482億円(前年同期比+1.3%)

- 営業利益も中間期で過去最高を記録。

- 重点商品の販売が伸び、商品ミックス改善も効果を発揮。

- 経常利益:437億円(前年同期比▲26.8%)/純利益:333億円(同▲20.7%)

- 円高による為替差損が影響し、経常利益・純利益は減益となった。

- 通期業績予想:営業利益900億円(前回予想比+50億円)

- 重点商品の堅調さやコスト要因の改善を踏まえ、通期予想を上方修正。

- 配当予想:1株あたり130円(前回予想125円/前年実績120円)

- 創立80周年記念配当5円を含み、年間配当を上方修正。

今回の決算は、「売上・営業利益は過去最高更新」と「為替影響による減益」という対照的な構図となりました。

北米市場を中心に本業の稼ぐ力は堅調で、通期見通しも上方修正。

さらに配当予想の増額と記念配当の実施により、株主還元強化の姿勢がより明確に示された決算といえます。

株主還元

出典:TOYO TIRE

- 総還元性向:30%以上を目安

- TOYO TIREは中期経営計画「中計’21」(2021〜2025年)において、連結配当性向30%以上を基準としています。

- 業績変動要因を調整した上で、実力値に近い利益に連動する形で安定的な還元を目指しています。

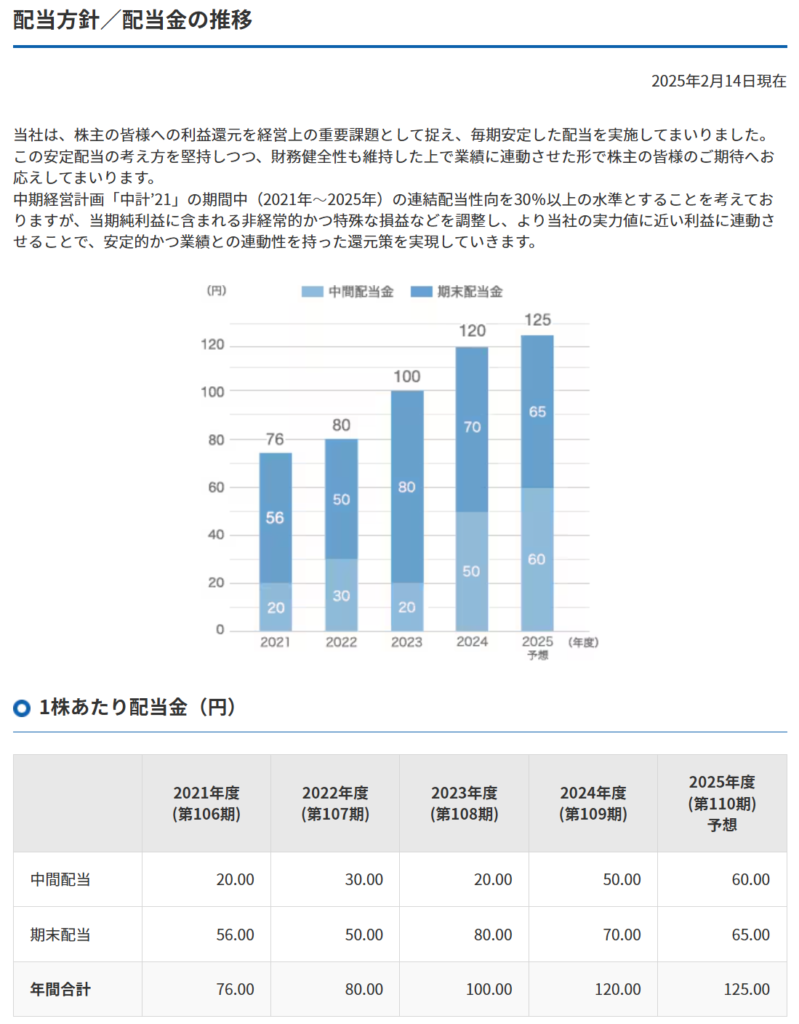

- 配当方針:1株あたり年間配当は130円を予定

- 2025年度は、普通配当125円+創立80周年記念配当5円を加えた合計130円を計画。

- 前回予想125円から上方修正されており、株主への還元強化姿勢が示されています。

- 自己株式取得

- 現時点で大規模な自己株式取得計画は発表されていません。

- 配当を中心とした安定還元を基本方針としています。

- 配当の成長実績

- 過去5年間で配当は76円(2021年度)→125円(2025年度予想)と着実に増加。

- 特に直近では、2023年度100円 → 2024年度120円 → 2025年度125円と増配基調を維持しており、安定した成長還元の姿勢が表れています。

TOYO TIREの株主還元は、「安定配当をベースにした着実な増配」が特徴です。

記念配当を含めた上方修正も加わり、長期保有株主にとっては安心感と成長性を両立した還元策といえますね。

キャッシュフロー・財務面

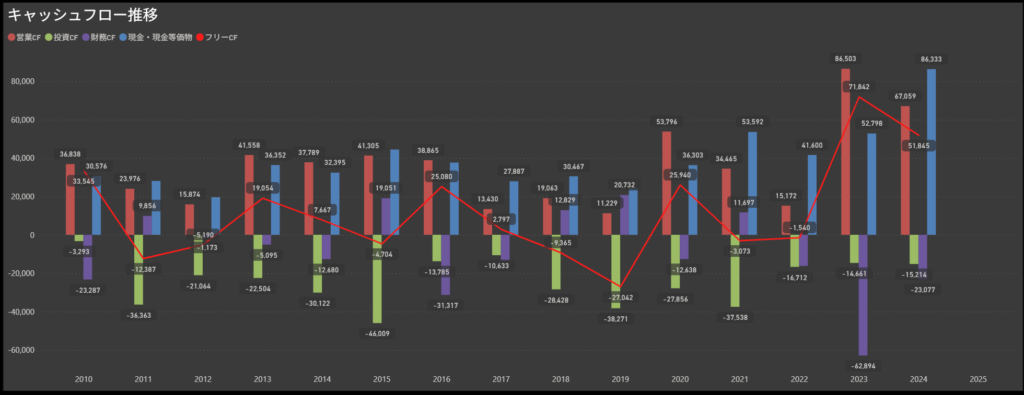

- 営業キャッシュフローは安定的にプラス圏を維持

- TOYO TIREの営業キャッシュフローは、年によって増減はあるものの、安定的にプラスを確保しています。

- 直近では2022年以降、8,000億円超の水準を記録するなど、本業の稼ぐ力の強さが際立っています。

- 投資キャッシュフローは積極的なマイナス推移

- 新工場建設や設備投資など、将来の成長基盤に向けた投資を継続しているため、投資CFは一貫してマイナス。

- 財務キャッシュフローは変動が大きい

- 資金調達や返済、配当などの影響を受けて、財務CFは年度ごとに振れ幅が大きいのが特徴です。

- 2023年には大規模な資金流出(▲6,000億円超)がありましたが、2024年には改善し、より安定した水準に戻っています。

- フリーキャッシュフローは直近で大幅プラス

- フリーCFは年度によってマイナスに沈む年もありますが、2023年に7,184億円、2024年に5,185億円と大きなプラスを確保。

- 営業CFの強さを背景に、投資を続けながらもしっかり余力を残している点は安心材料です。

全体的にTOYO TIREは、「本業の収益力」と「成長投資」の両立が特徴的なキャッシュフロー構造を持っています。

短期的には振れ幅が大きいものの、直近は大きなプラスを確保しており、今後の還元余力と持続的成長を支える基盤になっています。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎTOYO TIREは、北米市場での存在感と高い収益性(ROE17%超)が魅力の銘柄だと感じます。

営業キャッシュフローは直近で過去最高水準に達しており、本業の稼ぐ力は非常に強いですね。

さらに、累進配当を掲げつつ14年間減配なしという点も、投資家にとって安心できる材料です。

一方で、為替影響に業績が左右されやすい点には注意が必要です。

2025年上期の決算では売上・営業利益が過去最高を更新した一方で、経常利益と純利益は減少しました。

こうした外部環境要因による収益変動は商社株とはまた違ったリスクとして意識しておきたい部分です。

総じて、TOYO TIREは安定配当と成長投資を両立する企業であり、長期保有に適した銘柄といえます。

高利回りと増配実績の安心感を兼ね備えているので、ポートフォリオの中で中核的に据えやすい株だと感じました。

E・Jホールディングス(2153)

E・Jホールディングスは、総合建設コンサルタントとして事業を展開しています。

グループ会社のエイトコンサルタントと日本技術開発が統合して誕生した企業で、官公庁向けの公共工事が主力です。

インフラ整備や社会基盤の維持・更新といった長期需要に支えられる安定性を持ち、国内市場で確固たる地位を築いています。

基本情報

- 株価:1,817円

- 時価総額:334億円

- PER:8.52倍

- PBR:0.8倍

- ROE:9.61%

- MIX係数:7.16

- 自己資本比率:65.5%

- 配当利回り:3.80%

- 配当性向:32.8%

- 累進配当:あり

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:8年

- 増配回数:11回

- 減配回数:0回

- 非減配年数:12年

- 増配率(1年/3年/5年/10年):21.8%/55.8%/168.0%/509.1%

- 営業CFマージン:9.68%

- 配当残年数:21年

E・Jホールディングスは、高い自己資本比率(65%超)と安定した公共工事需要を背景に、財務の安定性が際立ちます。

8年連続増配・12年非減配・配当利回り3.8%と、配当政策も魅力的。

さらに増配率の高さからも、長期保有での株主還元強化を期待できる銘柄です。

決算ハイライト

出典:E・Jホールディングス

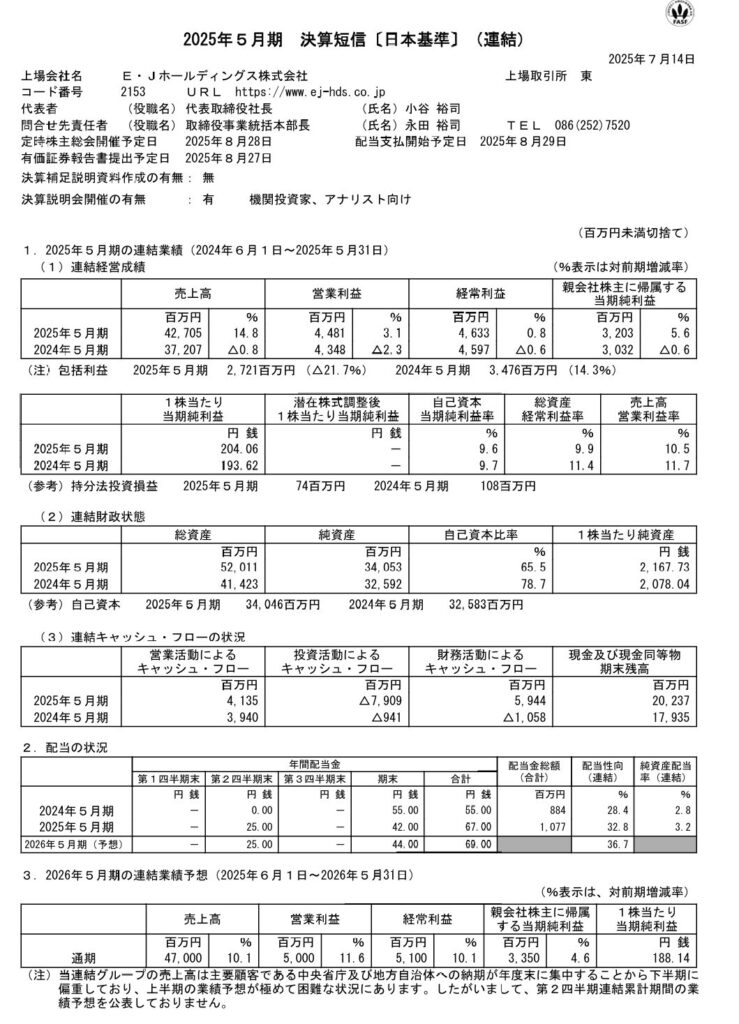

- 売上高:427億円(前年同期比+14.8%)

- 東京ソイルリサーチの8か月連結取り込みと公共事業の堅調な需要が寄与し、期初計画を上回る水準を確保。

- 受注高は446.5億円(+15.2%)、生産高は431.5億円(+15.7%)と拡大。

- 営業利益:44.8億円(+3.1%)/営業利益率:10.5%。

- 生産性向上の取り組みは進展した一方、賃上げ・協力会社単価見直しによる原価率上昇、のれん償却費の計上で伸び率は限定的。

- それでも営業利益率は10.5%と高水準を確保。

- 経常利益:46.3億円(前年同期比+0.8%)

- 金融収支・持分法損益の鈍化などの影響を吸収し、微増を確保。

- 親会社株主に帰属する当期純利益:32.0億円(前年同期比+5.6%)

- 純利益は増加し、1株当たり当期純利益は204.06円と過去最高を更新。

今回の決算は、「M&A効果と公共需要による増収」と「利益率の高水準維持」が特徴的でした。

営業利益や経常利益の伸びは限定的でしたが、純利益とEPSが過去最高を更新しており、株主価値の向上が明確に示されています。

また、営業利益率10%超を維持できている点は建設コンサル業界の中でも強みであり、財務基盤の堅さと合わせて安定感を印象づけます。

株主還元

出典:E・Jホールディングス

- 配当方針:DOE3.0%を目安とした安定配当の継続

- E・Jホールディングスは、株主資本配当率(DOE)3.0%を下限目安とし、業績や利益水準を総合的に勘案して配当額を決定。

- 単年度の業績変動に左右されにくい「安定配当」を重視し、累進的な増配を基調とする方針です。

- 2025年5月期は1株あたり67円(中間25円+期末42円)を予定。

- 前期の55円から 大幅増配(+12円) となり、期初計画どおり株主還元の強化を継続しています。

- 自己株式取得

- 自己株式取得については現状明示されていませんが、内部資金は成長投資と還元の両立に活用されています。

- 配当の成長実績

- E・Jホールディングスは 2017年度以降、8期連続で増配を実現。

- 2025年度予想が実現すれば 9期連続増配 となります。

E・Jホールディングスの株主還元は「安定配当+累進的な増配」の組み合わせが特徴。

2017年度以降の連続増配実績は投資家に安心感を与え、長期的に保有する株主にとっては “着実に育っていく配当株” として魅力的な銘柄です。

キャッシュフロー・財務面

- 営業キャッシュフローは安定的にプラス圏を維持

- E・Jホールディングスの営業キャッシュフローは、本業の堅調な収益を背景に基本的には安定してプラスを維持。

- 年度による振れはあるものの、継続的にキャッシュを創出できている点は財務基盤の強さを示しています。

- 投資キャッシュフローは積極的なマイナス基調

- 近年は成長投資を着実に実行してきましたが、特に2025年は 東京ソイルリサーチの買収(M&A)に伴う資金流出 で大幅なマイナスを計上。

- これは一時的な支出であり、将来の事業規模拡大や競争力強化を狙った前向きな投資と位置付けられます。

- 財務キャッシュフローは株主還元と資金調達の両立

- 配当を中心とした株主還元を行いつつ、必要に応じて調達も活用。

- 内部資金を軸にしながら、柔軟な資金運用を行っており、財務の安定感を維持しています。

- フリーキャッシュフローはおおむねプラス圏を維持

- 積極的な投資に伴う一時的なマイナスはあるものの、営業CFの安定性を背景に、長期的にはプラス圏を維持する基調。

- 成長投資と株主還元を両立できる余力を確保しています。

全体的に、E・Jホールディングスは 「本業の安定したキャッシュ創出力」 と 「M&Aを含む積極的な成長投資」 を特徴とするキャッシュフロー構造を持っています。

2025年は投資CFが大きくマイナスとなりましたが、これは将来成長を見据えた前向きな支出であり、中長期的な企業価値向上の布石といえます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎE・Jホールディングスは、公共事業関連の安定需要を背景にした収益基盤と、8期連続増配の株主還元実績が大きな魅力の銘柄だと感じます。

営業キャッシュフローは安定的に黒字を維持しており、本業の稼ぐ力がしっかり根付いています。

さらに、DOE3.0%を目安にした配当方針に基づき、今後も中長期的な増配が期待できる点は投資家に安心感を与えます。

2025年度は東京ソイルリサーチの買収により、投資キャッシュフローが大幅にマイナスとなりましたが、これは成長を見据えた前向きな投資と位置付けられます。

また、ROEは一桁台後半と資本効率面でのインパクトはやや控えめですが、健全な財務基盤を背景に安定配当と投資を両立できる点は評価ポイントです。

総じて、E・Jホールディングスは「安定配当+着実な増配」を兼ね備えたディフェンシブ銘柄であり、長期保有でじっくり育てていけるタイプの投資先だといえます。

ポートフォリオに組み入れることで、全体の安定感を高める存在になると感じました。

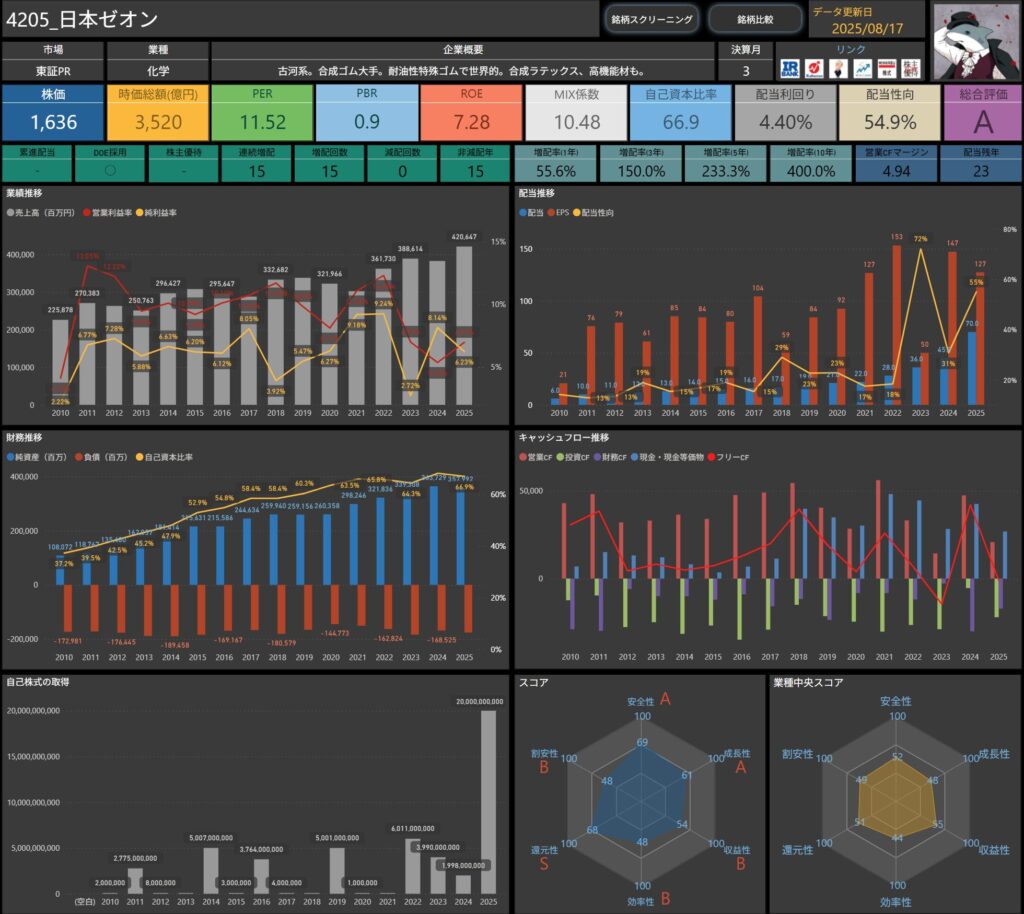

日本ゼオン(4205)

日本ゼオンは、古河系の化学メーカーで、合成ゴムの大手として知られています。

特に耐油性特殊ゴムで世界的なシェアを持ち、合成ラテックスや高機能材料も展開しています。

自動車や産業資材分野を中心に需要を取り込み、グローバルで安定した収益基盤を築いています。

基本情報

- 株価:1,636円

- 時価総額:3,520億円

- PER:11.52倍

- PBR:0.9倍

- ROE:7.28%

- MIX係数:10.48

- 自己資本比率:66.9%

- 配当利回り:4.40%

- 配当性向:54.9%

- 累進配当:―

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:15年

- 増配回数:15回

- 減配回数:0回

- 非減配年数:15年

- 増配率(1年/3年/5年/10年):55.6%/150.0%/233.3%/400.0%

- 営業CFマージン:4.94%

- 配当残年数:23年

日本ゼオンは、15年連続増配と株主還元の実績が非常に強力です。

配当利回り4.4%・配当性向54.9%と高水準で、株主還元に積極的な姿勢が明確。

さらにDOE採用により、業績だけでなく財務バランスを踏まえた持続的な還元を実現しています。

財務面では自己資本比率66.9%と極めて安定しており、長期投資に安心感があります。

営業CFマージンは高くはないものの、黒字を確保しつつ増配余力を持っている点が強みです。

総じて、高配当・長期安定増配・財務健全性が揃った、安心感のある銘柄だといえます。

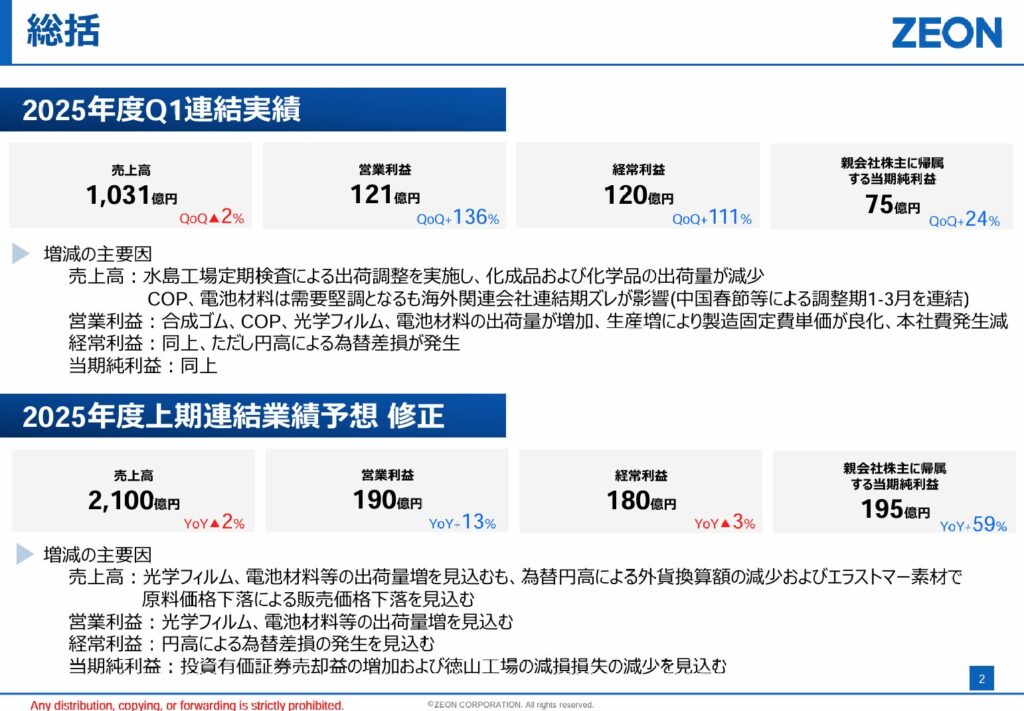

決算ハイライト

出典:日本ゼオン

- 売上高:1,031億円(前年同期比▲2.8%)

- エラストマー素材事業の需要減少や水島工場の定期検査の影響により減収。

- 一方で、電池材料や光学フィルムの需要は引き続き堅調。

- 営業利益:121億円(前年同期比+34.2%)

- 全社的なコスト削減・効率改善活動である「ZΣ(ゼットシグマ)運動」や生産効率の改善が寄与。

- 営業利益率は11.7%と高水準を維持。

- 経常利益:120億円(前年同期比▲2.1%)

- 営業増益を確保したものの、為替差損(▲9億円超)が響き微減。

- 純利益:75億円(前年同期比▲8.3%)

- 為替影響で減益となったが、70億円超を確保。

- 年間計画に対する進捗は順調なスタート。

今回の決算は、「コスト削減と成長分野の堅調さで営業増益」、一方で「円高による為替差損で純利益は減益」という構図でした。

収益基盤の強化が着実に進んでおり、特に電池材料・光学フィルムが収益の下支えとなっています。

さらに、通期では増配を予定しており、安定した還元姿勢も確認できました。

株主還元

出典:日本ゼオン株式会社

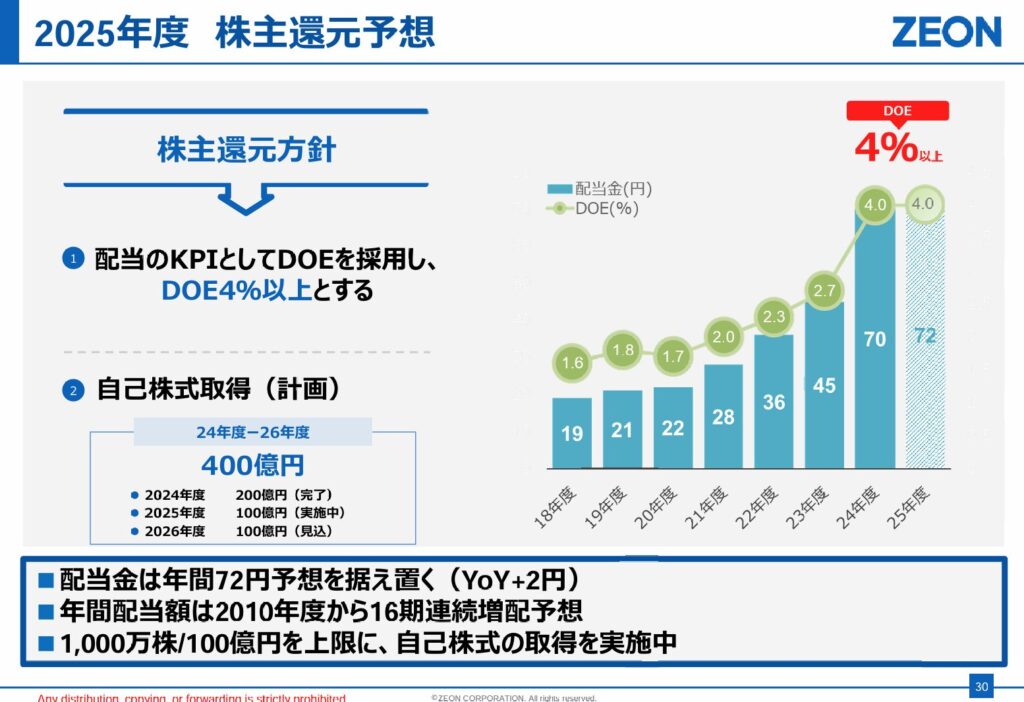

- 総還元性向:DOE4%以上を目標

- 日本ゼオンは中期経営方針において、株主資本配当率(DOE)4%以上を還元方針の基準としています。

- 資本効率と安定配当を両立させる形で、持続的な株主還元を実行する姿勢を明確に示しています。

- 配当方針:16期連続増配を継続

- 2025年度の配当は1株72円(前年比+2円)を予定。

- 2010年度以降、一度も減配せずに累進配当を続けており、16期連続増配を実現する見込みです。

- 自己株式取得:3年間で400億円を計画

- 2024年度〜2026年度にかけて、総額400億円の自己株式取得を計画。

- 2024年度:200億円(実施済み)

- 2025年度:100億円(実施中)

- 2026年度:100億円(予定)

- 上限は1,000万株・100億円/年とし、機動的かつ継続的な株主還元を打ち出しています。

- 2024年度〜2026年度にかけて、総額400億円の自己株式取得を計画。

- 配当の成長実績

- 配当は2010年度の水準から右肩上がりに増加し、2024年度には1株70円に到達。

- この15年間で約3.7倍に増配しており、株主還元強化の歩みが明確に表れています。

日本ゼオンの株主還元は、単なる「高配当」ではなく、DOE4%以上の明確な基準+累進的な増配+自己株買いを組み合わせた強力な還元策が特徴です。

特に16期連続増配見込みは国内でも数少ない実績であり、長期的に保有する株主にとって、“安定と成長を兼ね備えた還元”を体現する銘柄といえますね。

キャッシュフロー・財務面

- 営業キャッシュフローは安定的にプラス圏を維持

- 日本ゼオンの営業キャッシュフローは、化学品や合成ゴムなど景気変動の影響を受けつつも、基本的には安定したプラス圏で推移しています。

- 直近でも安定的な水準を維持しており、本業の稼ぐ力は堅調といえます。

- 投資キャッシュフローは継続的にマイナス

- 設備投資や研究開発、成長分野への投資を継続しており、投資キャッシュフローは毎期マイナスを計上。

- 特に近年は電池材料や高機能材への投資が拡大しており、将来の収益基盤を築くための布石と位置づけられます。

- 財務キャッシュフローは還元と調達のバランス

- 配当や自社株買いなどの株主還元を実施する一方で、資金調達による流動性確保も行っており、財務キャッシュフローは年度ごとに増減があります。

- 内部資金を軸に、必要に応じて調達を行う姿勢が見て取れます。

- フリーキャッシュフローは年度によって変動

- 営業キャッシュフローの強さを背景に、フリーキャッシュフローはおおむねプラス圏を維持していますが、投資負担が大きい年度にはマイナスに転じる場面もあります。

- それでも長期的には安定的にプラス基調を維持しており、株主還元と成長投資を両立できる財務体質が確認できます。

総じて、日本ゼオンは 「本業の稼ぐ力の安定感」 と 「成長投資への積極姿勢」 が特徴的なキャッシュフロー構造を持っています。

年度ごとの変動はあるものの、長期的には資金繰りの安定性を維持しており、還元と成長を両立できる基盤が整っていると評価できます。

🌟おすすめ度(主観的評価):★★★★☆+(4.5)

しけなぎ日本ゼオンは、耐油性特殊ゴムで世界的シェアを有する化学メーカーであり、電池材料や光学フィルムなど成長分野でも強みを伸ばしている点が魅力の銘柄だと感じます。

営業キャッシュフローは安定的にプラス圏を維持しており、本業の収益基盤は堅実です。

さらに、DOE4%以上を掲げた配当方針に基づき、16期連続増配を見込むなど株主還元姿勢も強化されており、配当利回り4%超の安定収入が期待できます。

2025年度は積極的な投資により投資キャッシュフローが大きくマイナスとなりましたが、これは電池材料などの成長領域を見据えた前向きな資金配分であり、中長期的な収益拡大への布石といえます。

また、自己資本比率は66.9%と高水準であり、健全な財務基盤を背景に「安定配当+成長投資」を両立できる点は投資家に安心感を与えます。

一方で、化学業界特有の市況変動や為替の影響による業績のボラティリティは残るものの、財務の安定性・還元姿勢・成長投資がそろったバランスの良さは大きな強みです。

総じて、日本ゼオンは「安定配当+積極成長+財務健全性」を兼ね備えた銘柄であり、長期ポートフォリオの中核を担う存在になり得ると感じました。

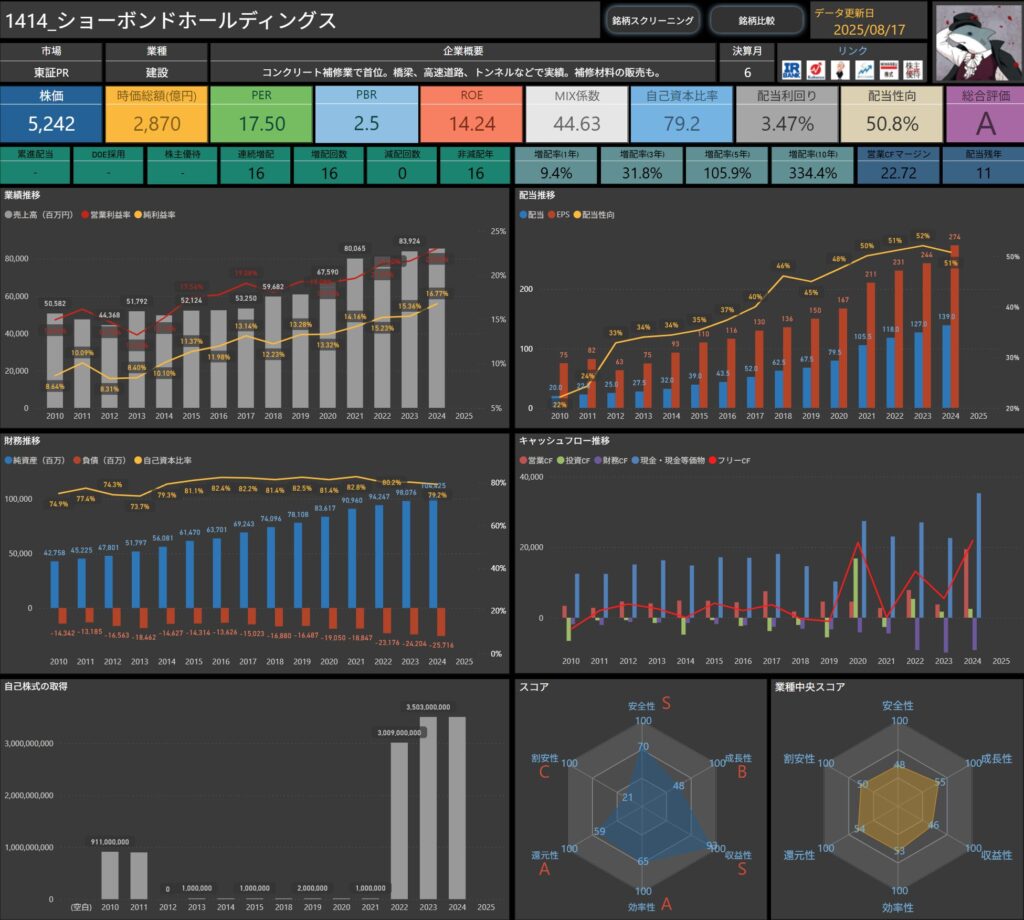

ショーボンドホールディングス(1414)

ショーボンドホールディングスは、コンクリート補修事業で国内首位を誇る建設会社です。

橋梁・高速道路・トンネルといったインフラ補修工事を主力とし、長期的に安定した需要を背景に事業を展開しています。

また、補修用資材の製造・販売も行っており、工事と資材の両面でインフラ維持に貢献する点が特徴です。

基本情報

- 株価:5,242円

- 時価総額:2,870億円

- PER:17.50倍

- PBR:2.5倍

- ROE:14.24%

- MIX係数:44.63

- 自己資本比率:79.2%

- 配当利回り:3.47%

- 配当性向:50.8%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:16年

- 増配回数:16回

- 減配回数:0回

- 非減配年数:16年

- 増配率(1年/3年/5年/10年):9.4%/31.8%/105.9%/334.4%

- 営業CFマージン:22.72%

- 配当残年数:11年

ショーボンドホールディングスは、16年連続増配・減配なしという極めて安定的な株主還元実績を誇ります。

自己資本比率は約80%と極めて高水準で、財務の安全性も際立っています。

さらに営業CFマージン22%超と、建設業界では異例の高い収益性を誇る点が魅力です。

配当利回りは3.5%前後と中堅水準ですが、長期的な増配実績と安定したキャッシュフローを背景に、「安心して長期保有できるディフェンシブ銘柄」として評価できます。

老朽化する国内インフラ需要が追い風となり、今後も安定的な成長が見込まれます。

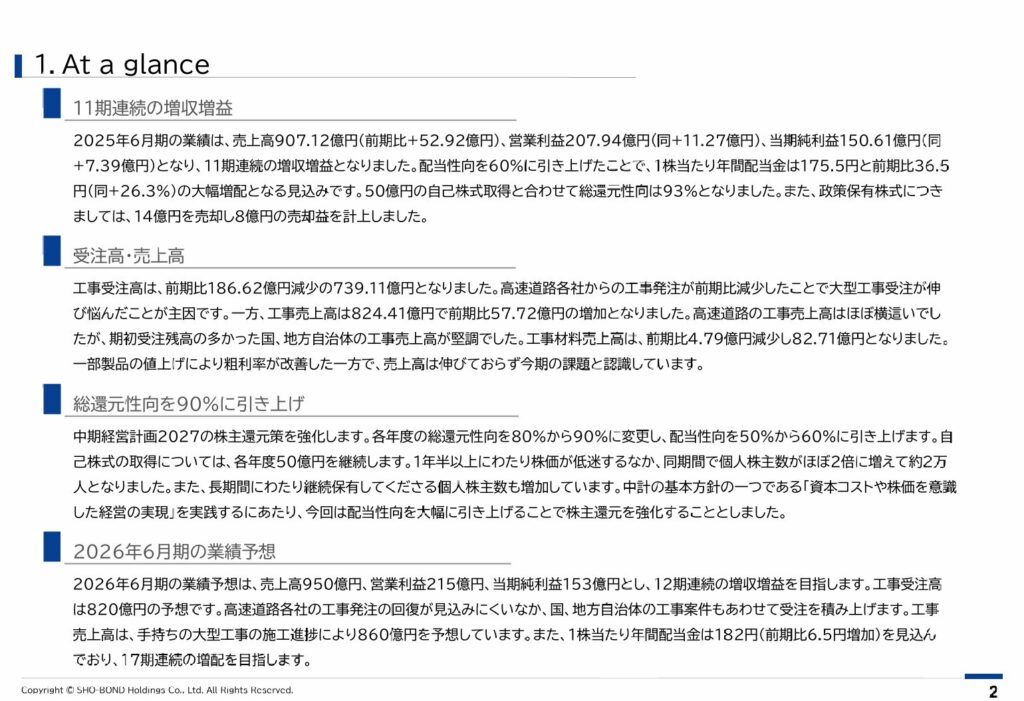

決算ハイライト

出典:ショーボンドホールディングス

- 売上高:9,071億円(前年比+6.2%)

- 11期連続の増収を達成。

高速道路会社向け工事発注が減少した一方で、国・地方自治体の工事売上が堅調に推移。

粗利率改善も寄与。

- 11期連続の増収を達成。

- 営業利益:208億円(前年比+5.7%)

- 工事売上高の増加に加え、コスト管理の徹底や利益率改善が利益押し上げに寄与。

- 営業利益率は22.9%と高水準を維持。

- 経常利益:211億円(前年比+3.4%)

- 営業増益を確保した一方で、工事受注高は前期比で減少しており、今後の課題として認識。

- 純利益:151億円(前年比+5.2%)

- 安定的に純利益を確保し、EPSも292円と前年を上回る水準に。

今回の決算は「工事受注高の減少が懸念材料」である一方、11期連続の増収・高い利益率の維持・株主還元の強化が大きなポイントでした。

特に、総還元性向を90%に引き上げる中期経営計画を発表しており、長期的に株主重視の姿勢が継続する見通しです。

株主還元

出典:ショーボンドホールディングス

- 総還元性向:90%目途(中期計画)

- ショーボンドホールディングスは中期経営計画において、株主還元を強化。

- 従来の80%から引き上げ、総還元性向90%を掲げています。

- 2025年度は実績ベースで93%を達成しており、方針以上の水準を実現。

- 配当方針:安定的かつ継続的な増配

- 2025年度の1株配当は175.5円(前年比+36.5円)。

- 今後も利益成長に応じて配当性向60%を目安に配当を実施し、着実な増配を継続する方針です。

- 直近10年で配当は約2.8倍に拡大しており、長期的に株主還元を重視する姿勢が鮮明です。

- 自己株式取得:年間50億円を継続実施

- 2024年度から3年連続で年間50億円規模の自己株式取得を計画。

- 2025年度も継続的に実施し、資本効率の改善と株主価値の向上を目指しています。

- 配当の成長実績

- 配当は2018年度の62.5円から年々増加し、2025年度には175.5円に到達。

- わずか7年間で約2.8倍に拡大しました。

ショーボンドホールディングスの株主還元は、“高配当+自社株買い”をセットで実施する点が特徴です。

特に総還元性向90%という高水準の目標は、東証プライム上場企業の中でも極めて株主還元重視の姿勢を示しています。

長期保有で「安定収益+強力な還元」を享受できる銘柄といえますね。

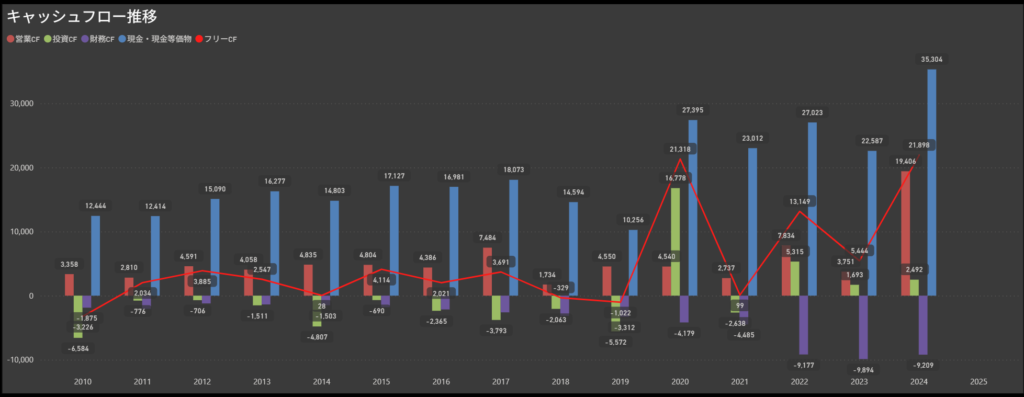

キャッシュフロー・財務面

- 営業キャッシュフローは安定的にプラス圏を維持

- ショーボンドホールディングスの営業キャッシュフローは、長期にわたり安定的にプラスを確保しています。

- 直近では2025年度に過去最高の3,530億円超を記録するなど、本業の稼ぐ力の強さが際立っています。

- 投資キャッシュフローは抑制的

- 一般的な企業と異なり、投資キャッシュフローは多くの年度でプラスを計上しています。

- これは固定資産や有価証券の売却益などが寄与しているためで、結果的にキャッシュ創出源として機能しています。

- 設備投資などの支出を抑制しつつ、資産の入れ替えで効率的に資金を回している点が特徴的です。

- 財務キャッシュフローは株主還元が中心

- 配当や自己株式取得を実施しているため、財務キャッシュフローはマイナス圏で推移する年度が多いです。

- 借入依存度は低く、自己資本比率も80%近くと高水準を維持。

- フリーキャッシュフローは強固なプラス基調

- 営業キャッシュフローと投資キャッシュフローの双方が資金流入を生み出すため、フリーキャッシュフローは概ね大幅なプラスを記録。

- 安定的な資金繰りを実現しており、成長投資と株主還元を両立できる強固なキャッシュフロー体質が特徴です。

つまり、ショーボンドホールディングスは「営業CF+投資CFの両建てで資金流入」という非常に珍しい企業構造を持っています。

これは保守的な投資姿勢と資産売却益を活かした財務運営の賜物であり、長期的に安定した株主還元を続けられる大きな強みだといえます。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5

しけなぎショーボンドホールディングスは、橋梁やトンネルといった社会インフラの補修・補強を主力とする企業であり、公共投資の長期的需要に支えられた安定的な収益基盤を持っています。

11期連続での増収や高い営業利益率の確保に加え、近年は配当性向の引き上げや自己株式取得など株主還元策の強化が進んでおり、投資家にとって魅力的な姿勢を示しています。

一方で、受注高の減少傾向は将来的な成長を考える上での課題ですが、手持ち工事残高は依然として厚く、当面の業績を下支えする余力があります。

また、堅固な財務基盤を背景にしたキャッシュフローの安定感も強みであり、将来的な投資余力や還元余地を十分に備えています。

総じて、事業の安定性と財務健全性を兼ね備えたディフェンシブ銘柄として、長期的に安定配当を享受しながら保有できる安心感のある投資先だと感じました。

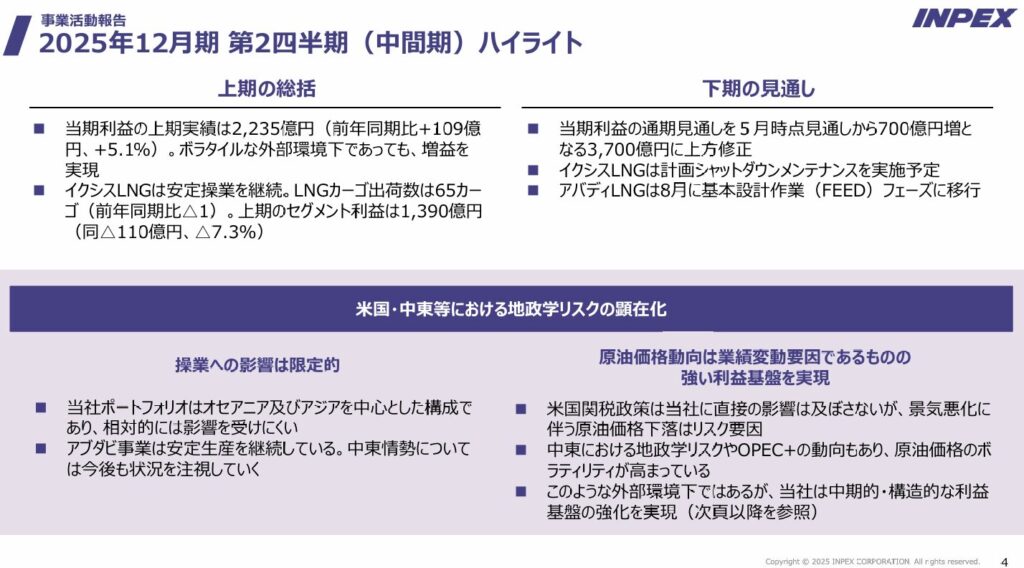

INPEX(1605)

INPEXは、日本最大の資源開発企業で、原油・天然ガスの開発・生産を手がけるエネルギー大手です。

政府が黄金株を保有しており、国策的な側面を持つ点も特徴的です。

近年は豪州などでのLNG(液化天然ガス)事業にも注力し、再生可能エネルギーや水素分野への投資を拡大するなど、次世代エネルギーへのシフトも進めています。

資源価格の変動を受けやすい業態ではあるものの、グローバル展開と財務の安定性を背景に、国内外で存在感を発揮しています。

基本情報

- 株価:2,342円

- 時価総額:29,489億円

- PER:7.58倍

- PBR:0.6倍

- ROE:9.46%

- MIX係数:4.62

- 自己資本比率:65.3%

- 配当利回り:4.27%

- 配当性向:29.8%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:1回

- 増配回数:8回

- 増配率(1年/3年/5年/10年):16.2%/79.2%/186.7%/377.8%

- 営業CFマージン:28.90%

- 配当残年数:31年

INPEXは、資源価格に依存する銘柄ながらも、自己資本比率65%超と極めて健全な財務体質を誇ります。

配当利回りは4%超と魅力的で、配当性向30%前後に抑えられているため、増配余地は十分あります。

ROEは9.46%と資源株としては安定水準にあり、過去10年間で約3.7倍の増配を達成している点は、株主還元への積極姿勢を裏付けています。

資源開発銘柄としてのリスクはあるものの、長期投資家にとっては高配当と財務安定性を兼ね備えた安心感のある企業といえます。

決算ハイライト

出典:INPEX

- 売上収益:1兆489億円(前年同期比▲11.9%)

- 原油・天然ガス価格の下落(原油▲11.3%、ガス▲10.3%)に加え、円高が重しとなり2桁減収。

- 販売数量は横ばい〜微増で、市況要因が売上を押し下げた。

- 営業利益:6,168億円(前年同期比▲11.9%)

- 探鉱費の大幅減少(▲433億円)が下支えしたものの、価格下落影響を吸収できず減益。

- 営業利益率は58.8%と依然高水準を維持。

- 経常利益(税引前利益):6,449億円(前年同期比▲9.6%)

- 金融収益の減少や為替の影響で微減。資源市況の逆風を受けつつも高い利益水準を維持。

- 純利益:2,235億円(前年同期比+5.1%)

- 法人税費用の減少やコスト構造改善が寄与し、最終的には増益を確保。

EPSは186.65円と前年を上回った。

- 法人税費用の減少やコスト構造改善が寄与し、最終的には増益を確保。

今回の決算は、「資源価格下落で減収減益基調ながら、税負担減で純利益は増益確保」という構図でした。

特に海外O&Gの一部プロジェクトで税負担減により増益を確保した点が大きな特徴です。

さらに営業キャッシュフローは4,279億円(前年同期比+589億円)と大幅改善し、成長投資と株主還元を両立できる余力が確認できました。

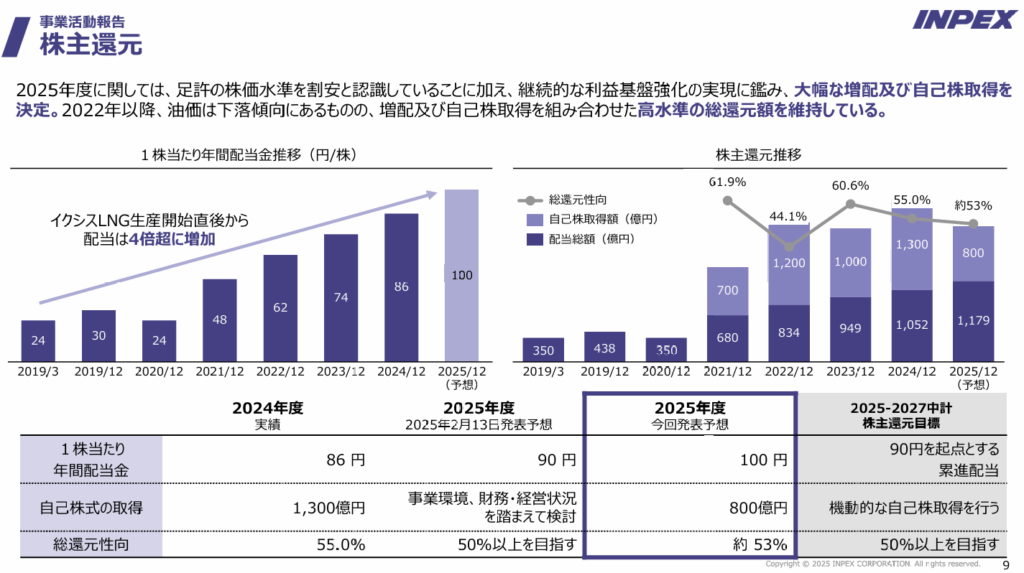

株主還元

出典:INPEX

- 総還元性向:約53%(2025年度予想)

- INPEXは中期経営計画において、総還元性向50%以上を目標としており、2024年度実績55%に続き、2025年度も高水準を維持する見通しです。

- 配当方針:1株あたり100円を予定

- 2024年度の年間配当は86円でしたが、2025年度は100円(前年比+14円)に増配を発表。

- 「90円を起点とする累進配当」を基本方針とし、減配せず安定的に増配を継続する姿勢が明確です。

- 自己株式取得:800億円を計画

- 2025年度は800億円規模の自己株式取得を予定。

- 2024年度の1,300億円に続き、機動的かつ継続的な自社株買いを実施する方針です。

- 配当の成長実績

- 配当は2019年度の24円から右肩上がりに増加し、2025年度には100円に到達予定。

- わずか6年間で4倍超の増配を実現しており、株主還元強化の歩みが鮮明に表れています。

INPEXの株主還元は、単なる「高配当」ではなく、累進的な増配+機動的な自社株買いを組み合わせた総合的な還元策が特徴です。

特に「90円を起点とする累進配当」方針は長期投資家にとって安心感があり、資源価格の変動リスクを抱えつつも、安定収益と還元強化の両立を実現する企業姿勢が確認できます。

キャッシュフロー・財務面

- 営業キャッシュフローは安定的にプラス圏を維持

- INPEXの営業キャッシュフローは、原油・ガス価格に大きく影響されるものの、基本的に安定したプラス圏を維持しています。

- 直近では2023年に7,800億円超の過去最高水準を記録し、2024年以降も6,000億円前後の高水準を維持。

- 投資キャッシュフローは積極的な大型投資が継続

- LNGプロジェクトや再エネ・脱炭素関連事業など、成長分野への投資を背景に、恒常的に大きなマイナスを計上しています。

- 近年も▲2,900億円〜▲5,300億円規模の支出が続いており、これは将来の収益基盤を見据えた積極投資として位置づけられます。

- 財務キャッシュフローは株主還元と調達のバランスが特徴的

- 配当や自己株式取得といった株主還元を積極的に実施する一方で、必要に応じて調達も行っており、財務キャッシュフローは年度によってプラス・マイナスに変動。

- 内部資金を軸に、柔軟な資金運用が可能な財務体質を持っているといえます。

- フリーキャッシュフローはおおむねプラス圏を維持

- 営業キャッシュフローの厚みを背景に、フリーキャッシュフローも近年はプラス基調で推移。

- ただし、投資負担が大きい年にはマイナスに転じる場面もありますが、それでも安定的な資金繰りを確保しつつ、株主還元と成長投資を両立できています。

INPEXは「資源価格に依存しつつも、稼ぐ力の強さを背景に成長投資と高還元を両立できるキャッシュフロー構造」が特徴です。

年度ごとの変動はあるものの、長期的に見れば安定感があり、今後の還元強化や持続的成長を支える安心材料と言えますね。

🌟おすすめ度(主観的評価):★★★★☆+(4.5)

しけなぎINPEXは、国内最大の資源開発企業として、原油・天然ガスの開発・生産を主力に、世界的に展開しています。

原油・ガス市況の変動に業績が左右される構造的リスクはあるものの、自己資本比率65%超の財務基盤と、7,000〜8,000億円規模の安定した営業キャッシュフローを背景に、高い資金余力を持つ点が強みです。

配当政策では累進配当(90円を起点)+自社株買いを組み合わせ、2025年度は1株100円配当+800億円の自己株買いを実施予定。

過去6年間で配当を4倍以上に増やしており、国内有数の株主還元力を誇ります。

一方で、原油・ガス価格の下落や為替変動が利益に直結する点は避けられない課題であり、脱炭素・再エネへのシフトが進む中で、将来的に化石燃料依存リスクをどう克服するかが問われています。

ただし、同社はLNGや水素、CCUS(CO₂回収・貯留)などの成長分野に積極投資しており、移行期における中長期的な収益拡大の布石を打っています。

総じて、INPEXは「高水準の株主還元+財務健全性+成長投資」を兼ね備えた銘柄であり、資源市況のボラティリティを許容できる投資家にとっては長期ポートフォリオの中核となり得る存在だと感じました。

日本たばこ産業(2914)

日本たばこ産業(JT)は、たばこ製造を独占的に担う国内唯一の企業であり、海外たばこ事業の拡大や加熱式たばこへの注力を進めています。

また、医薬・食品分野への多角化も進めていますが、依然としてたばこ事業が収益の柱です。

基本情報

- 株価:4,744円

- 時価総額:9兆4,880億円

- PER:17.05倍

- PBR:2.1倍

- ROE:4.72%

- MIX係数:35.29

- 自己資本比率:45.0%

- 配当利回り:4.38%

- 配当性向:192.2%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:0年

- 増配回数:11回

- 減配回数:1回

- 非減配年数:3年

- 増配率(1年/3年/5年/10年):0.0%/38.6%/26.0%/94.0%

- 営業CFマージン:20.0%

- 配当残年数:9年

日本たばこ産業は、高配当利回り(4%超)を武器とした代表的なインカムゲイン銘柄です。

一方で、配当性向が192%と利益を大きく上回っている点は、配当の持続可能性に懸念が残ります。

事業面では、国内市場の縮小が続く中で、海外たばこ事業の拡大や加熱式たばこの普及が成長ドライバーとなっています。

また、医薬・食品分野への多角化は進められているものの、全体収益への寄与はまだ限定的です。

財務面では、自己資本比率45%と一定の安定感を持つものの、他のディフェンシブ銘柄と比べると盤石さには欠けます。

決算ハイライト

出典:日本たばこ産業株式会社

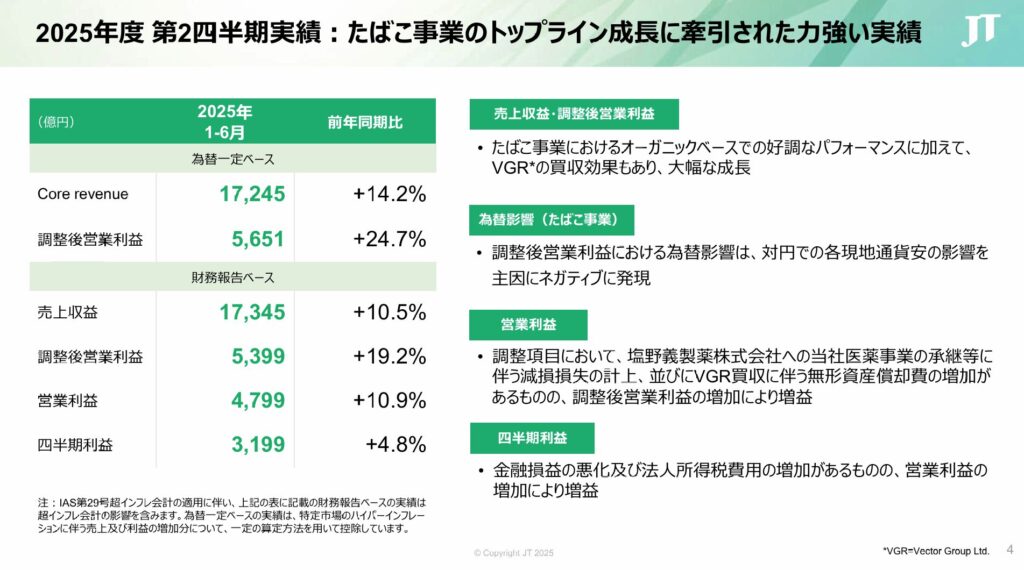

- 売上収益:1兆7,345億円(前年同期比+10.5%)

- 主力のたばこ事業におけるオーガニック成長に加え、VGR買収効果が寄与し増収。

- 市況要因や為替の逆風を受けつつも、トップラインは堅調に拡大。

- 営業利益:4,799億円(前年同期比+10.9%)

- VGR買収に伴う無形資産償却費増加があったものの、たばこ事業の好調により増益を確保。

- 営業利益率は27.7%と高い水準を維持。

- 経常利益(税引前利益):4,378億円(前年同期比+9.7%)

- 為替影響がネガティブに作用したものの、基礎収益の増加により2桁近い増益。

- 純利益:3,199億円(前年同期比+4.8%)

- 金融損益の悪化や法人税費用の増加があった一方で、本業の利益拡大により最終的には増益を達成。

- EPSは180.19円と前年同期(171.89円)を上回った。

今回の決算は、「たばこ事業の成長とM&A効果で売上・利益ともに増加」という構図でした。

一方で、為替影響や無形資産償却費の増加が利益を圧迫するリスクも浮き彫りになっています。

それでも、中核事業の収益力は強く、高い営業利益率を維持しつつEPSも着実に成長。

今後は、加熱式たばこ事業の拡大と海外市場でのシェア強化が、成長の持続性を左右する重要なポイントとなります。

株主還元

出典:日本たばこ産業

- 総還元性向:配当性向75%を目安

- JTは経営計画2025において、資本市場で競争力のある水準として配当性向75%前後を目標としています。

- 2024年度は実績として配当性向192%に達しており、利益を超える株主還元を実施しました。

- 配当方針:業績連動型、安定配当を志向

- 1株配当は2024年度に194円まで増加し、過去10年で約7倍に拡大。

- 2025年度は101円に減配予定ですが、長期的には「利益成長と連動した安定配当」を掲げています。

- 自己株式取得:財務状況を踏まえ検討

- 自己株式取得は「財務状況および中期的な資金需要を踏まえて実施を検討」としています。

- 直近では大規模な自社株買いは実施しておらず、株主還元は主に配当中心の構造です。

- 配当の成長実績

- JTの配当は、2010年度の29円から年々増加し、2020年度には154円に到達しました。

- その後、2021年度には130円へ減配しましたが、業績回復を背景に再び増配に転じ、2024年度には194円、そして2025年度は208円を予定しています。

JTの株主還元は、「高配当+業績連動型の増配」 が特徴です。

累進配当ではないため、市況や利益動向によっては減配リスクがあるものの、配当性向75%を目安とした方針は株主にとって一定の安心感をもたらします。

2025年度も増配が予定されており、インカムゲインの魅力は依然として強い銘柄といえます。

中長期的に安定配当を期待できる一方で、「業績次第で減配もあり得る」点を認識したうえで投資判断することが重要です。

キャッシュフロー・財務面

- 営業キャッシュフローは安定的にプラスを維持

- 日本たばこ産業(JT)の営業キャッシュフローは、たばこ事業を中心とした強固な収益基盤に支えられ、安定してプラスを確保しています。

- 直近では6,300億円規模(2024年)と高水準を記録しており、配当や株主還元、さらには事業投資の原資を十分に賄える体力を持っています。

- 投資キャッシュフローは一貫してマイナス

- 海外たばこ事業のM&Aや加熱式たばこの成長分野への投資を中心に、投資キャッシュフローは恒常的にマイナスを計上。

- 特に2016年や2024年には大規模な資金流出が見られ、積極的な成長投資姿勢がうかがえます。これは将来収益拡大を狙った布石といえます。

- 財務キャッシュフローは株主還元と調達の両立

- 財務キャッシュフローは、安定配当を軸とした株主還元に加え、必要に応じた資金調達のバランスが特徴的です。

- 近年では配当負担が大きく、フリーキャッシュフローとのバランスを取る形で調整されています。

- フリーキャッシュフローは変動しつつもプラス圏を維持

- 営業キャッシュフローの厚みを背景に、フリーキャッシュフローは年度ごとに変動しつつも概ねプラス圏を維持。

- 積極的な投資と高配当還元を両立させながらも資金繰りに余裕を持っており、財務面での安定感が際立っています。

総じて、JTは「安定した営業CF」と「積極的な成長投資」を両立するキャッシュフロー構造を有しています。

そのため、高配当還元を維持しながらも中長期的な成長余力を確保しており、ディフェンシブ性と収益拡大の両面を兼ね備えた財務体質といえますね。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎ日本たばこ産業(JT)は、国内唯一のたばこ製造独占企業として、海外M&Aを通じたグローバル展開と加熱式たばこなどの次世代製品分野への注力を進めています。

たばこ需要の減少という構造的課題はあるものの、世界的ブランド力と規模の経済を活かした収益基盤により、営業キャッシュフローは直近で6,000億円超を確保するなど高水準を維持しています。

配当政策については、配当性向75%を目安とし、2025年度は1株208円配当(予想)を掲げており、利回り4%超と国内高配当株の代表格です。

過去には2021年度に減配実績があるため「累進配当」ではない点に留意が必要ですが、その後は増配基調に回帰しており、株主還元強化の姿勢が続いています。

一方で、事業リスクとしては世界的なたばこ規制強化や加熱式たばこ市場での競争激化があり、長期的な利益成長の持続性には課題が残ります。

ただし、食品・医薬事業など非たばこ分野への事業ポートフォリオ拡大を進めている点はポジティブです。

総じて、JTは「高配当+安定CF」に強みを持つディフェンシブ銘柄であり、インカムゲイン狙いの長期投資先として一定の魅力を持つ一方、成長性やESGリスクを許容できるかが投資判断の分かれ目になると感じました。

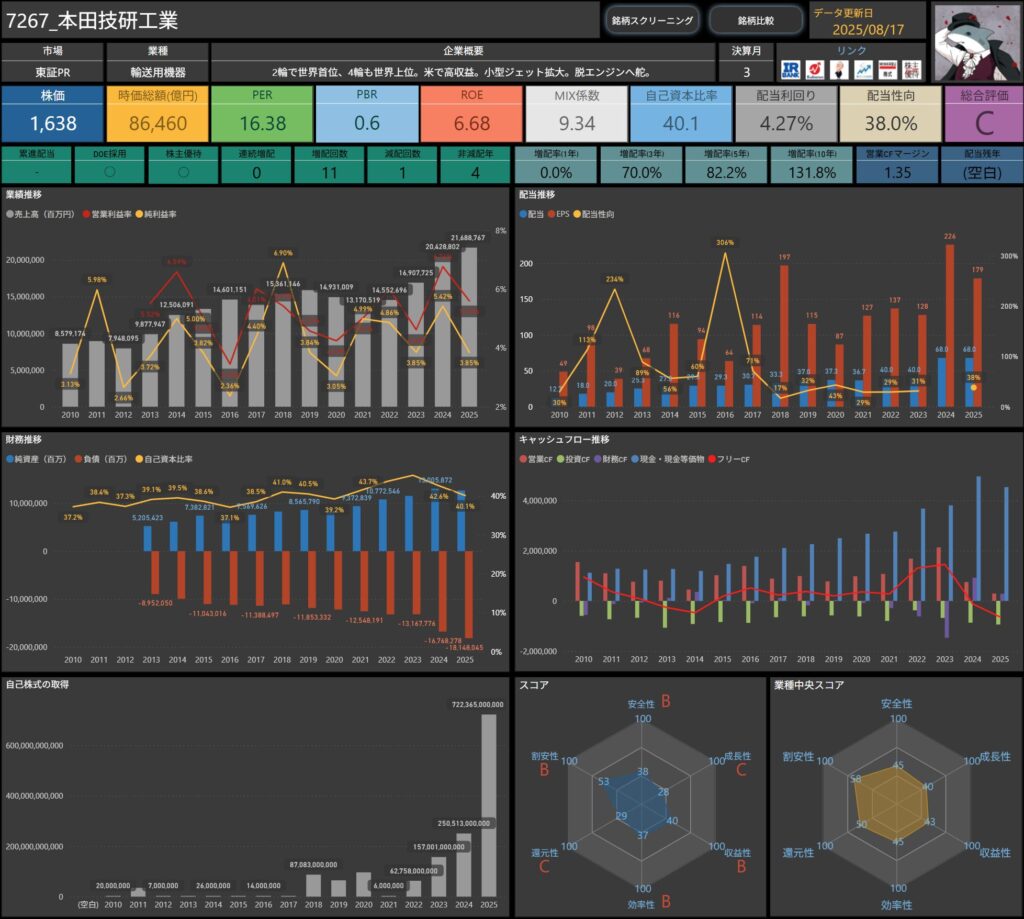

本田技研工業(7267)

本田技研工業(ホンダ)は、二輪車で世界首位、四輪でも世界上位のシェアを持つ総合輸送機器メーカーです。

米国市場での高収益を柱に、四輪の電動化や小型ジェット機「HondaJet」の拡大、さらにはエネルギー関連事業を展開。

近年は「脱エンジン」を掲げ、EV・水素・バッテリー領域へのシフトを強めています。

基本情報

- 株価:1,638円

- 時価総額:8兆6,460億円

- PER:16.38倍

- PBR:0.6倍

- ROE:6.68%

- MIX係数:9.34

- 自己資本比率:40.1%

- 配当利回り:4.27%

- 配当性向:38.0%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:0年

- 増配回数:11回

- 減配回数:1回

- 非減配年数:4年

- 増配率(1年/3年/5年/10年):0.0%/+70.0%/+82.2%/+131.8%

- 営業CFマージン:1.35%

- 配当残年:(データなし)

本田技研工業は、PBR0.6倍の割安水準に加え、4%超の配当利回りを備えるインカムゲイン銘柄です。

一方で、営業CFマージンが1%台と低く、四輪事業の利益率は業界平均に比べてやや弱めです。

ただし、長期的には EV・水素・次世代モビリティ事業への布石 を打っており、成長性と収益性の両立を目指しています。

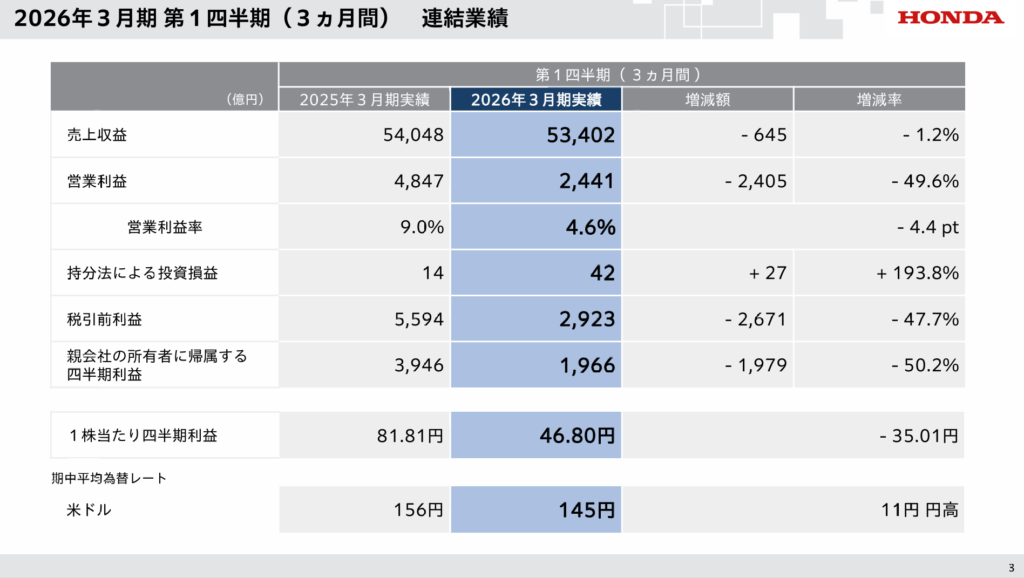

決算ハイライト

出典:本田技研工業

- 売上収益:5兆3,402億円(前年同期比▲1.2%)

- 四輪販売の増加はあったものの、金融サービス事業の減少や為替の影響により減収。

- 営業利益:2,441億円(前年同期比▲49.6%)

- 二輪事業の好調が下支えしたが、関税・為替影響、研究開発費や一過性費用の増加で大幅減益。

- 営業利益率は4.6%(前年同期9.0%)へ低下。

- 経常利益(税引前利益):2,923億円(前年同期比▲47.7%)

- 持分法投資損益は改善したが、金融収益の減少やコスト増が響き、半減に近い水準。

- 純利益:1,966億円(前年同期比▲50.2%)

- 本業の収益悪化に加え、為替影響やコスト増が響き、大幅減益。

今回の決算は、「為替や関税の逆風、コスト増による大幅減益」という厳しい内容でした。

特に収益の柱である四輪事業が赤字に転落したことが大きなマイナス要因です。

一方で、二輪事業はブラジル・ベトナムでの販売拡大により過去最高益を更新し、全体の下支えとなりました。

また、北米四輪販売は堅調を維持し、完全な失速は回避しています。

さらに会社側は、二輪事業の想定超の好調、円安進行、費用抑制効果を背景に、通期最終利益予想を従来比68%上方修正(2,500億円 → 4,200億円)と強気の見通しを発表。

今後は、四輪事業の採算改善とEV・次世代領域への投資が持続的成長につながるかどうかが、最大の注目点となります。

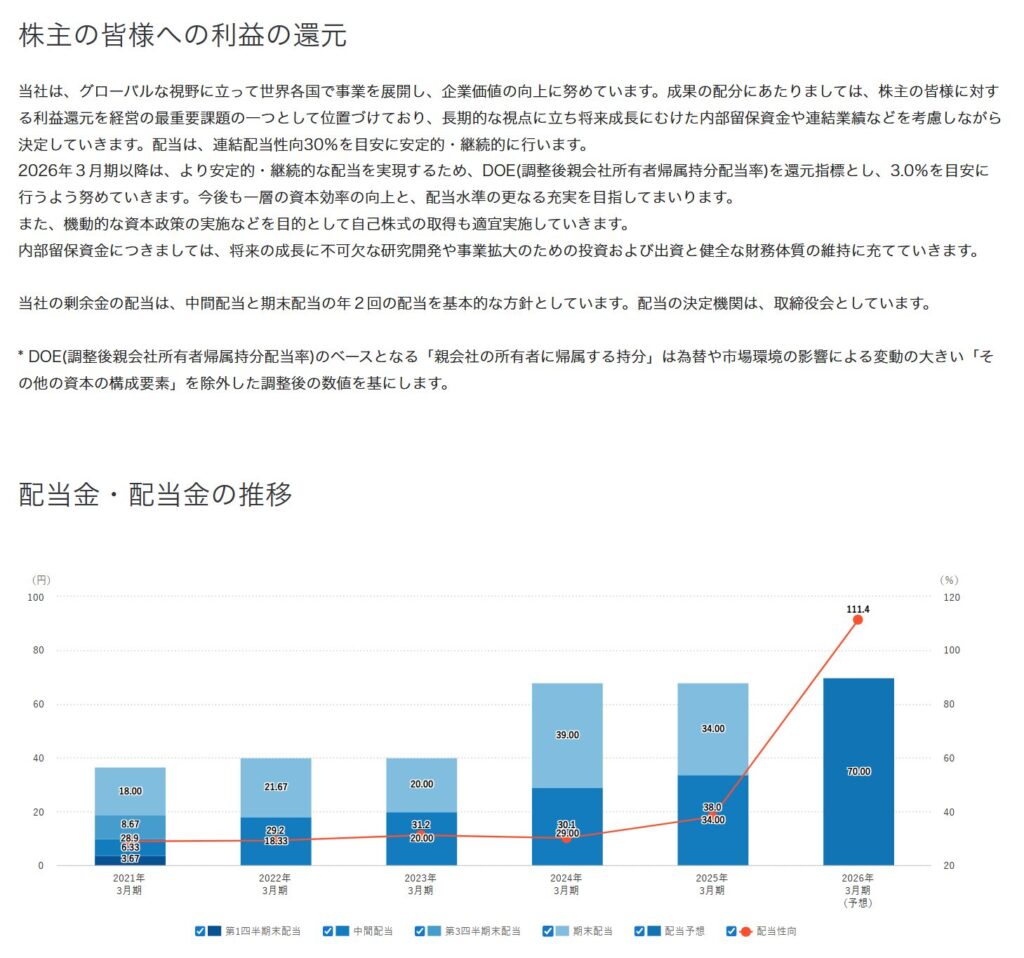

株主還元

出典:本田技研工業

- DOE(株主資本配当率)3.0%を目安

- 本田技研工業は、安定的かつ継続的な株主還元を基本方針としており、DOEを指標に据えて年間3.0%を目安としています。

- 配当方針:年間配当70円を予定(2026年3月期)

- 2026年3月期は年間配当70円(中間34円+期末36円)を計画しており、前年の64円からの増配を見込んでいます。

- 直近では連続増配を続けており、株主還元の姿勢を強めている点が特徴です。

- 自己株式取得:適宜実施を検討

- 資本効率の改善や株主価値向上を目的として、自己株式取得についても柔軟に対応。

- 財務基盤の健全性を維持しつつ、必要に応じて実施可能な余力を確保しています。

- 配当の成長実績

- 過去数年間の配当は漸進的に引き上げられており、2022年3月期の81円から2024年3月期には64円に一時減配を挟んだ後、2026年3月期には再び70円の増配を予定。

- 配当性向は直近で111.4%に達しており、利益を超える高水準となっていますが、DOE採用により「安定した還元を続ける姿勢」が打ち出されています。

Hondaの株主還元は、累進配当ではなくDOE基準による安定配当重視型であり、業績の波を平準化して還元を続ける点が特徴です。

一方で、直近の配当性向が高水準にあることから、持続性は今後の収益回復やキャッシュフロー動向に依存する側面もあります。

キャッシュフロー・財務面

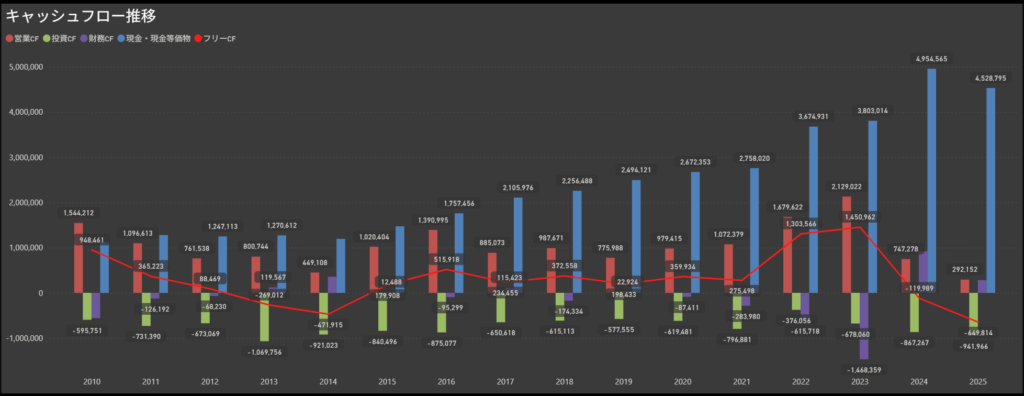

- 営業キャッシュフローは安定的にプラス圏を確保

- 本田技研工業の営業キャッシュフローは、自動車・二輪事業の収益力を背景に、一貫してプラス圏を維持しています。

- 2022〜2023年には1兆円を超える過去最高水準を記録しましたが、2024年以降は投資負担や収益環境の変化もあり水準が縮小。

- 投資キャッシュフローは恒常的にマイナス圏

- 研究開発やEVシフト関連の設備投資など、積極的な投資活動を継続しているため、投資キャッシュフローは恒常的に大きなマイナスを計上しています。

- 財務キャッシュフローは年度による振れが大きい

- 配当や自社株買いに加え、借入・返済の動きが強く反映されるため、財務キャッシュフローは年度によって大きな変動を見せています。

- 特に2023年は返済や株主還元が重なり「−1兆4,683億円」と大幅なマイナスを記録。

- フリーキャッシュフローは直近で顕著に低下

- 2022~2023年にピーク(約1.3~1.5兆円)を付けた後、2024年は大きく縮小、2025年はさらに縮小。

- 主因は 営業CFの減少+投資CF(CAPEX・R&D)の拡大 が同時に進んだためです。

- 今後は、営業CFの回復と投資の平準化がFCF改善のカギになります。

総じて、ホンダのキャッシュフロー構造は「強固な創出力を持ちながらも、直近では投資負担と事業環境の逆風で余裕が薄れている」状況と言えます。

今後は、四輪事業の収益改善や電動化投資の効率化が、再び安定したフリーキャッシュフローを確保できるかどうかの鍵となります。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎホンダは、四輪・二輪・金融サービスを主力とする総合輸送機器メーカーで、二輪分野では世界トップシェアを誇ります。

直近では四輪事業が赤字転落する一方、二輪事業は過去最高益を更新し収益を下支えしました。

営業キャッシュフローはプラスを維持していますが、2024年以降は投資負担や環境変化で縮小し、フリーキャッシュフローも低下傾向。

電動化や次世代領域への投資が本格化する中で、資金繰りに一定の圧迫が見られます。

配当は業績連動型で安定水準を維持し、自社株買いも実施するなど株主還元姿勢は確認できますが、利回り面では突出していません。

今後は、四輪事業の採算改善とEVシフト対応が成長持続性のカギとなります。

総じて、ホンダは「二輪事業の安定収益+電動化投資」を強みとする一方、四輪事業の不振やキャッシュフロー圧迫が課題。

安定配当よりも、中長期の成長回復を見据えた挑戦局面の企業と評価できますね。

まとめ:2025年7〜8月決算を振り返って

今回の決算シーズンでは、監視銘柄100社の決算を星評価で整理し、さらに注目銘柄をピックアップしてきました。

改めて振り返ると、強い企業は増益+株主還元強化を打ち出し、弱い企業は減益や下方修正で評価を落とすという、二極化がよりはっきりと見えた印象です。

ピックアップした銘柄の多くは、

- 安定した業績基盤

- 積極的な株主還元姿勢

- 将来の成長を見据えた投資や戦略

といったポイントを兼ね備えており、来期以降も注目していきたい企業ばかりです。

一方で、すべての銘柄が順調というわけではなく、外部環境の影響や市況の変動により評価が厳しくなった企業も少なくありません。

このあたりは、「どのセクターが今強いのか」、「どの企業が成長を持続できるのか」を意識して銘柄を選ぶ重要性を改めて感じました。

次の決算シーズンでは、今回の評価と比較することで「伸びている企業」「踏ん張っている企業」がより明確になるはずです。

今回のリストとピックアップ銘柄が、皆さんの投資判断や銘柄研究の参考になれば嬉しいです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!