12月は、1年を締めくくる投資シーズン。

配当や株主優待の権利を確定させる銘柄が多く、注目度の高い月でもあります📅

本記事では、2025年12月に権利確定となる銘柄の中から、特に注目したい企業を厳選しました。

配当利回りや業績の安定性、株主還元の方針などを総合的にチェックし、「長く応援したくなる企業」を中心にまとめています。

年末に向けて、投資先を見直したい方や、新しい銘柄を探している方にとって、ヒントになる内容です✨

気になる企業をチェックしながら、次の一年に向けたポートフォリオづくりの参考にしてみてください🌿

権利確定日と優待取得の流れ

株主優待を受け取るために必要な条件として、「権利確定日」があります。

この日は企業ごとに定められており、この日までに株を保有していることで、優待や配当を受け取る権利を得ることができます。

権利確定日とは?

権利確定日は、その時点で株主名簿に名前が記載されている株主に、優待や配当の権利が与えられる日です。

この権利を得るには、「権利付き最終日」までに株を購入して保有していることが条件となります。

2025年12月の権利確定日は12月30日(火)、権利付き最終日は12月26日(金)となっています。

優待や配当を受け取るまでの流れ

配当・優待を受け取るためのステップを簡単に確認してみましょう。

権利確定日の2営業日前である権利付き最終日(12月26日)までに株を購入し、保有していることが条件です。

この日を逃してしまうと、優待や配当を受け取ることができないため、注意が必要です。

権利付き最終日の翌日である権利落ち日には、株を売却しても優待や配当の権利が保持されます。

ただし、この日は株価が下落することが一般的なので、売却タイミングに注意しましょう。

権利確定日を過ぎると、その月の株主優待や配当の権利が正式に確定します。

この時点で株主名簿に記載されていれば、優待や配当が確実に受け取れます。

具体例と注意点

2025年12月の株主優待や配当を受け取るには、権利付き最終日(12月26日)までに株を購入することが必須です。

たとえば、12月29日(権利落ち日)以降に購入した場合、その月の優待を受け取ることはできません。

また、以下の点にも注意しましょう。

- 株価の変動リスク:権利落ち日に株価が下落することがあるため、タイミングを計って取引する必要があります。

- 優待内容や条件の確認:優待内容や条件が企業によって異なるため、公式情報を事前にチェックすることが重要です。

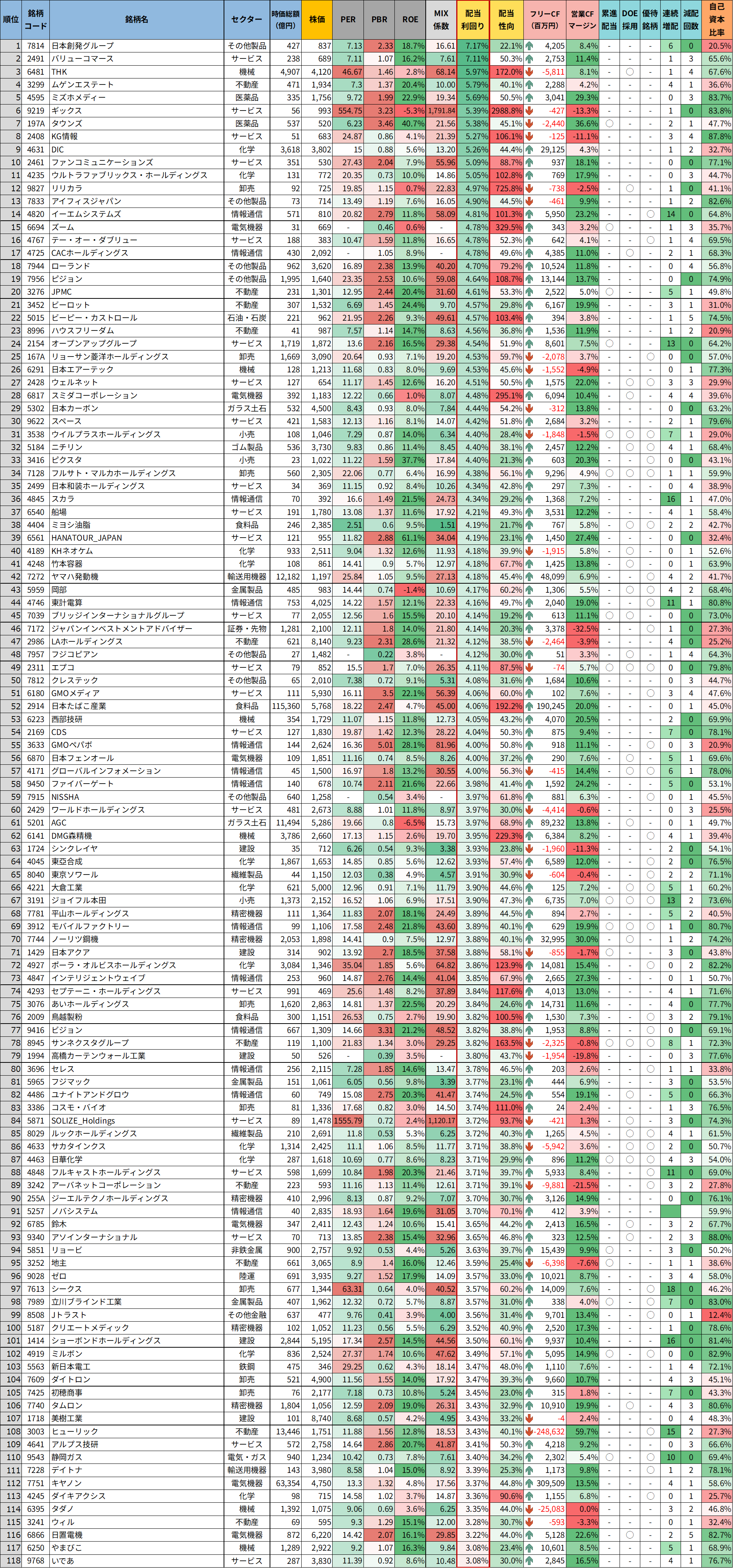

【2025年12月】権利確定銘柄リスト(12月25日時点の株価情報)

今回ご紹介する高配当銘柄を、より見やすく整理した「高配当銘柄リスト」をご用意しました。

基本情報や財務指標、配当利回りなどを一覧で比較できる形式になっており、効率的に候補を検討いただけます。

高配当株に関心のある方はもちろん、安定的な資産形成を目指す方にもおすすめの内容です。

ご自身の投資方針に合わせて、ぜひご活用ください。

ツイッター(X)で、データ更新のたびに銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📢12月の権利確定・高配当銘柄リストを最新の株価・指標で更新しました!✨

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) December 13, 2025

配当利回りを軸に、財務や還元方針もまとめて比較できる一覧です📋

前回のポスト以降、株価が上がってしまった銘柄も多いですが、それでもまだ「見ておきたいな」と思える銘柄は残っている印象です👀… pic.twitter.com/bhN0EJwn5w

銘柄分析ツールのご紹介

皆さんが気になった銘柄はありましたか?

投資で大切なのは、「自分の投資スタイルに合う銘柄を選ぶこと」だと思います。

高配当株をコツコツ集めたい方もいれば、成長株でリターンを狙いたい方もいるでしょう。

ぜひ今回の内容を参考に、ご自身のスタンスに照らして考えてみてくださいね。

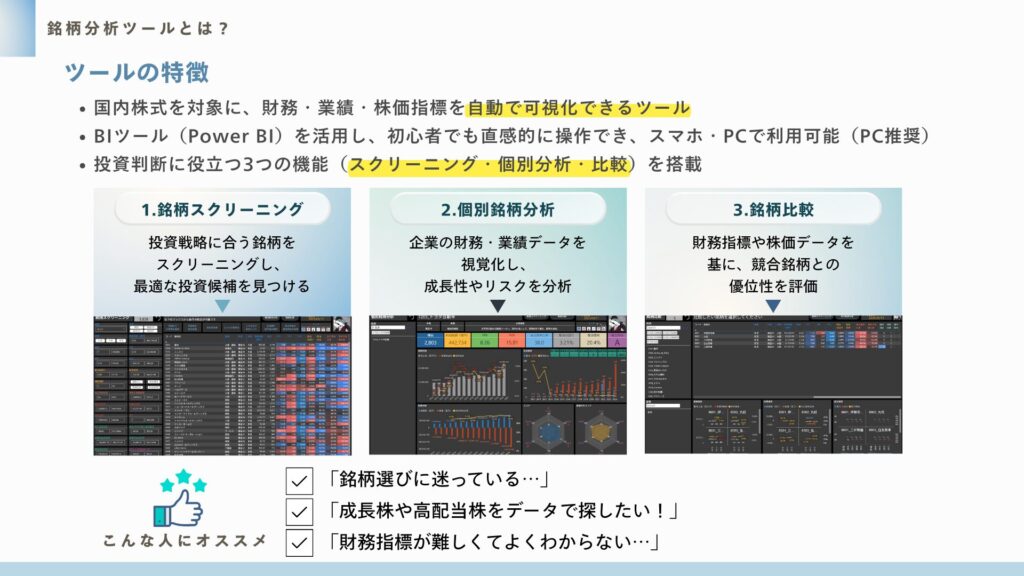

さらに詳しく個別銘柄を調べたい方には、私が公開している銘柄分析ツールをぜひ活用してみてください。

株価・配当利回り・ROE・自己資本比率などの基本データに加え、増配率やキャッシュフロー推移まで確認できます。

「気になる銘柄をさっと比較する」のに便利なツールです。

注目銘柄ピックアップ!12月にチェックしたい高配当株

12月に権利確定を迎える高配当銘柄の中から、特に注目したい企業をいくつかピックアップしました。

財務の安定性や将来性といった点も意識して見ていますが、必ずしも数値だけで判断しているわけではなく、私自身が「気になる」と感じた銘柄も含めてご紹介しています。

利回りの高さだけでなく、少しでも気になる視点が見つかればうれしいです。

ぜひチェックしてみてください。

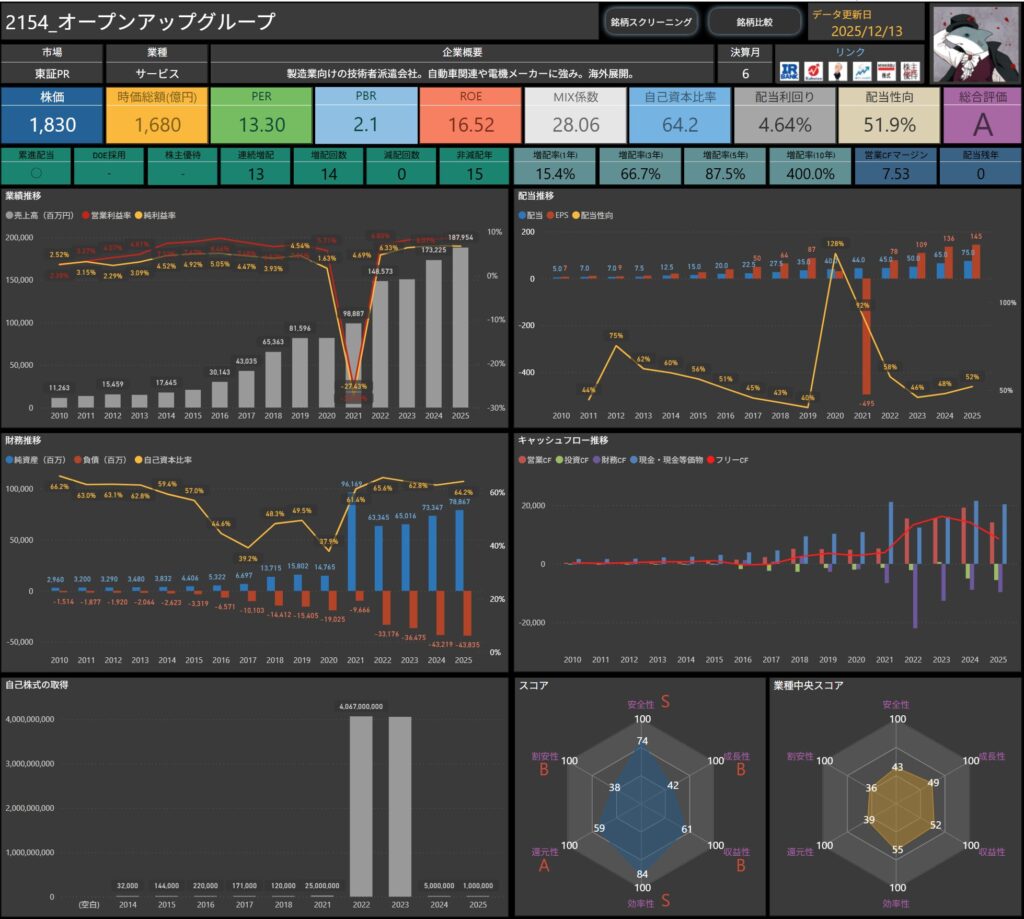

オープンアップグループ(2154)

オープンアップグループは、製造業向けの技術者派遣を主力とする人材サービス企業です。

自動車や電機メーカーとの取引に強みを持ち、設計・開発・生産技術など専門性の高いエンジニアを抱えることで、安定した需要を獲得しています。

また、IT領域や海外展開にも積極的で、技術者不足が続く中で長期的な成長が見込まれる事業基盤を構築しています。

幅広い産業に人材を送り出す“技術支援の総合グループ”として、景気変動の影響を緩和しつつ成長を重ねてきた点も特徴です。

基本情報

- 株価:1,830円

- 時価総額:1,680億円

- PER:13.30倍

- PBR:2.1倍

- ROE:16.52%

- MIX係数:28.06

- 自己資本比率:64.2%

- 配当利回り:4.64%

- 配当性向:51.9%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:13年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):15.4%/66.7%/87.5%/400.0%

- 営業キャッシュフローマージン:7.53%

- 配当残年数:0年

ROE16%超と高い収益力を維持しながら、4%台半ばの配当利回りと13年連続増配が続いている点は、この銘柄の大きな魅力です。

直近だけでなく、3年・5年・10年と期間を伸ばして見ても増配率が高く、長期で保有するほど配当成長の恩恵を感じやすい構造になっています。

自己資本比率は64%超と高く、財務の安定感は十分です。

営業キャッシュフローも安定しており、利益だけでなくキャッシュの裏付けがある点も安心材料と感じます。

一方で、PBRは2倍台とやや高めで、ROEの高さを前提にした評価がすでに株価に織り込まれている印象もあります。

高い成長力と株主還元をどう評価するかで、投資スタンスが分かれやすい局面にある銘柄と考えています。

業績と財務状況

出典:株式会社オープンアップグループ

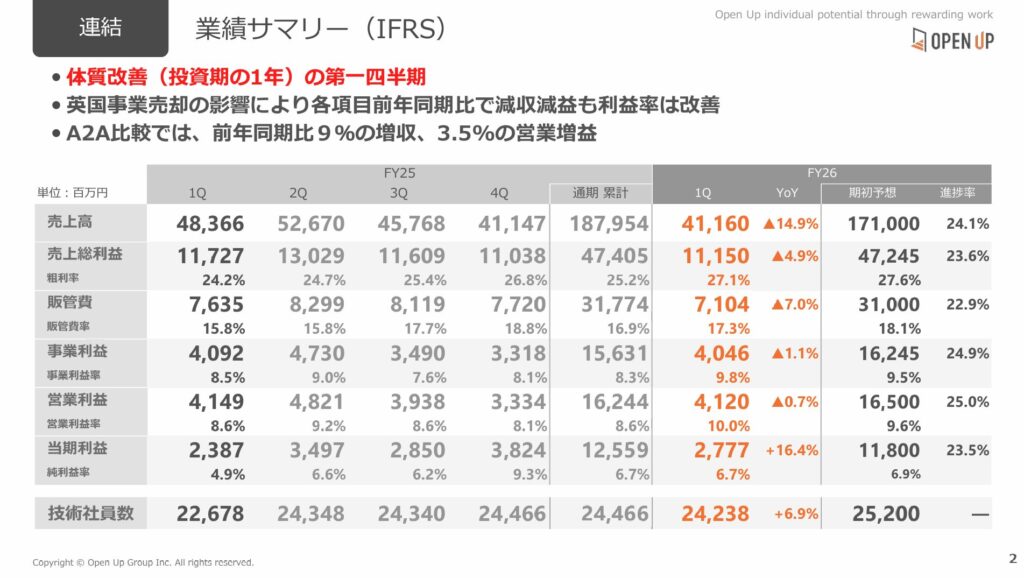

- 売上収益は411億60百万円で前年同期比▲14.9%。

- 英国事業売却の影響で全体では減収に。

- 日本市場の販売増が一定の下支えとなった一方、海外は大きく減少。

- 営業利益は41億20百万円で前年同期比▲0.7%。

- 売上総利益率は27.1%と+2.8pt改善。

- 販管費の増加を効率化で吸収し、利益率はほぼ横ばいを維持。

- 経常利益(税引前利益)は41億76百万円で前年同期比+5.2%。

- 金融収益や持分法投資利益が増加し、営業外収支がプラスに作用。

- 営業利益を上回る伸びを確保。

- 四半期純利益は27億77百万円で前年同期比+16.4%。

- 減収環境でも利益率改善が進み、大幅な増益に。

- 人件費や採用費の増加を吸収し、収益構造の底堅さが表れた。

- 自己資本比率は62.3%と前期末から▲1.9ポイント低下。

- 配当・自社株買いの実施で資本は減少したが、60%超を維持。

- 財務面の安定感は依然として高い水準。

売上は英国事業売却の影響で大きく減収となりましたが、利益面ではコスト管理や売上総利益率の改善によって、営業段階までの収益はおおむね堅調でした。

一方で、税前利益や純利益は営業外収支の改善が寄与し、前年を上回る増益となっています。

事業別に見ると、建設領域が成長を牽引し、機電・ITは稼働率や生産性が課題として残りました。

海外領域は英国事業売却により大幅減収となり、地域ごとの明暗がはっきりと分かれる結果となっています。

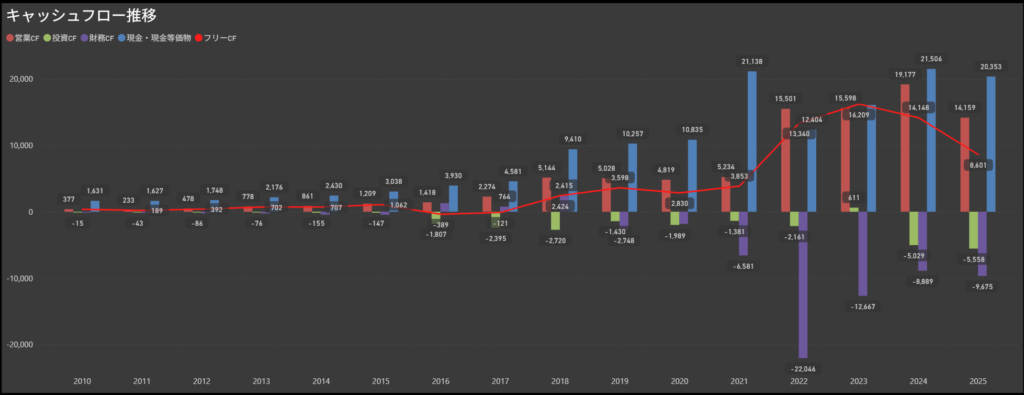

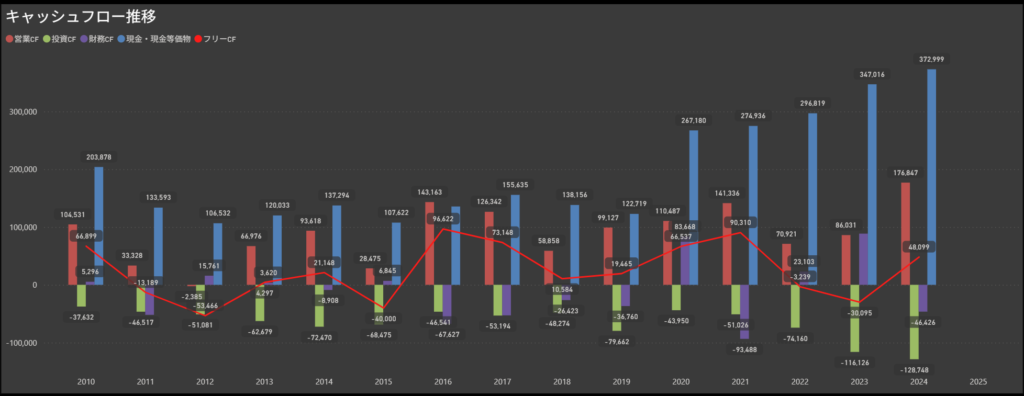

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字

- 毎年プラスを確保しており、事業から安定的に現金を生み出す体質が続いています。

- 投資キャッシュフローは一貫してマイナス

- 設備投資や戦略的な成長投資が続き、投資活動による支出が大きい傾向があります。

- 財務キャッシュフローはマイナス基調

- 配当や借入金の返済が中心となり、財務活動では資金流出が続いています。

- フリーキャッシュフローは年によって大きく変動

- 2025年は黒字を確保したものの、投資規模が膨らんだ年はマイナスに振れるなど、年度ごとの差が見られます。

営業キャッシュフローは継続的にプラスを維持しており、本業の収益力の強さが安定的な資金創出につながっている状態です。

一方で、投資キャッシュフローは大きなマイナスが続いており、成長分野への積極投資が経営全体の重要テーマになっている様子がうかがえます。

財務キャッシュフローでは、株主還元や借入返済などにより資金の流出超が続きますが、総じて見ると安定した営業キャッシュフローに支えられ、継続的に投資へ回す余力のあるキャッシュフロー構造といえます。

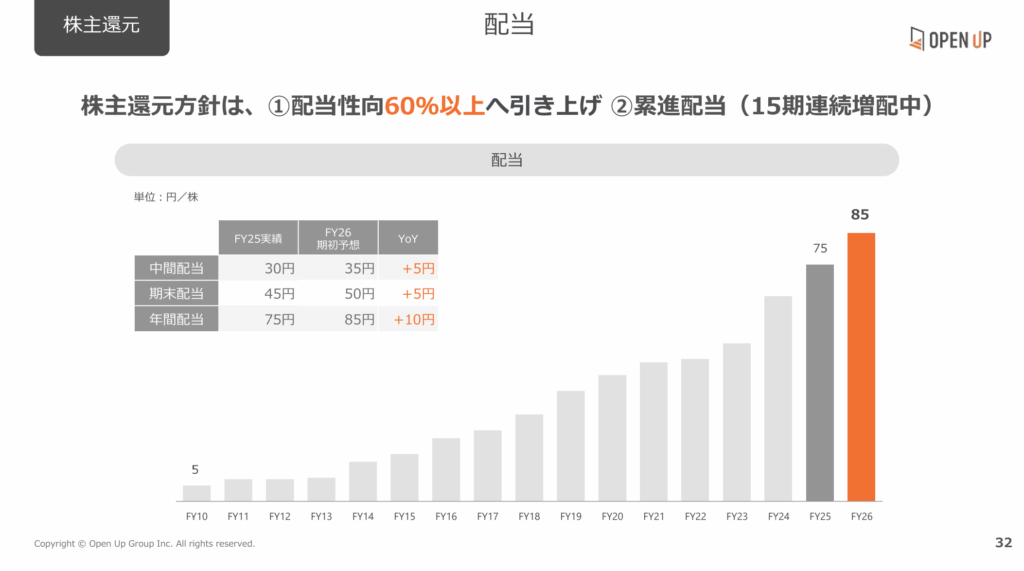

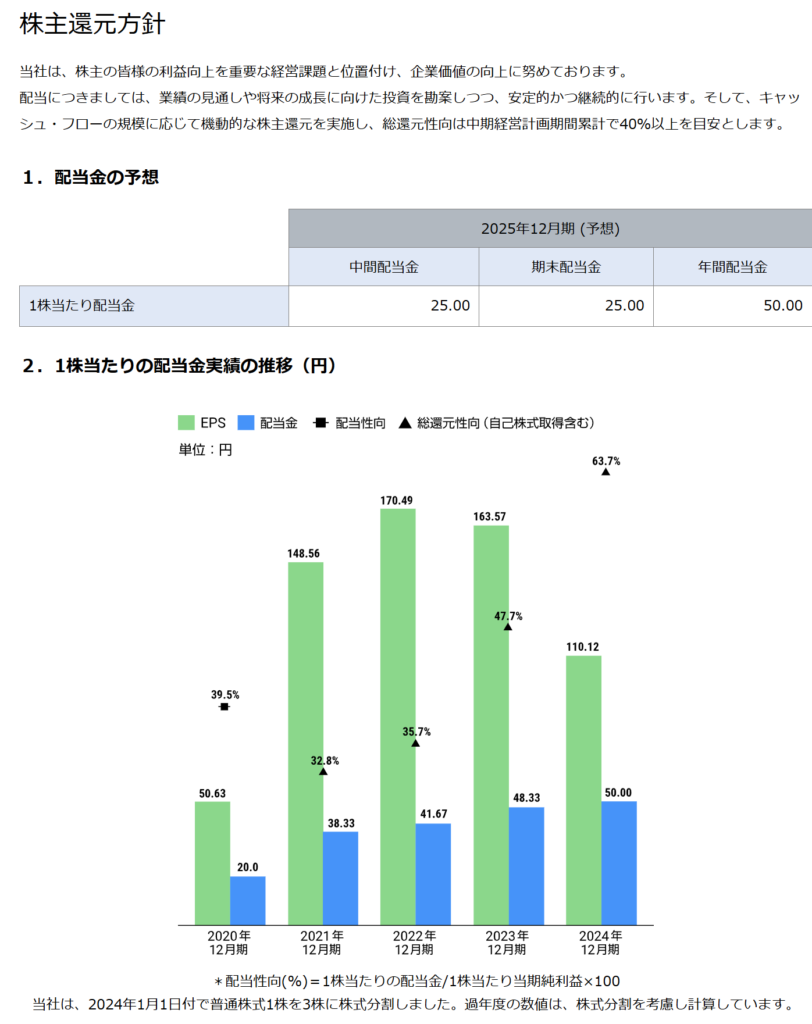

配当政策と株主還元

出典:株式会社オープンアップグループ

- 配当性向60%以上を基準に、安定的な配当を継続

- 配当方針は「配当性向60%以上」を目安とし、利益成長に応じて株主還元を高める姿勢を掲げています。

- 中間・期末ともに増配を実施しており、年間配当は前期比10円増の85円を見込んでいます。

- 連続増配(15期以上)を継続

- 長期間にわたって増配を続けており、安定した利益体質を背景に累進的な還元を実現。

- 今期も増配計画を掲げており、持続的な配当成長を意識した方針が維持されています。

- 配当実績と見通し

- FY25の年間配当は75円(中間30円+期末45円)。

- FY26は年間85円(中間35円+期末50円)を予定しており、前年比+10円の増配見通しです。

- 中間・期末ともに均等に引き上げており、計画段階から積極的な姿勢が見られます。

- 安定的な株主還元姿勢

- 利益成長・投資・株主還元のバランスを取りながら、安定した配当政策を維持。

- 長期的にも継続可能な水準を意識し、企業成長と還元の両立を図る姿勢が表れています。

配当は年々積み上がっており、今期も85円への増配を計画するなど、還元の安定性が際立っています。

また、配当性向60%以上という明確な目安を示すことで、利益成長がそのまま株主還元の向上につながる構造になっている点も安心材料です。

今後は増配の継続性に加えて、事業拡大とのバランスをどう取っていくかが注目されるポイントになりそうです。

投資ポイント

- 高い増配実績と還元姿勢の強さ

- 15期以上の連続増配に加え、今期も増配を計画するなど、株主還元へのコミットが非常に明確です。

- 配当性向60%以上を基準とする方針は、利益成長がそのまま還元に反映されやすい構造といえます。

- ROE16%超の高い収益性

- 16%台のROEは、同業でも高い水準。

- 高い稼ぐ力を背景に、安定したキャッシュ創出と配当の持続性を支えています。

- 営業キャッシュフローの安定性と事業基盤の強さ

- 毎期安定して営業キャッシュフローが黒字で、本業でのキャッシュ創出が継続。

- 製造業向け技術者派遣というニーズが底堅い領域を主力に、景気変動耐性も比較的高い点が特徴です。

- 連結子会社の寄与や成長投資による拡大余地

- M&Aや育成領域への投資が継続しており、中期的な事業拡大の余地があります。

- 事業ポートフォリオの広がりにより、収益源の分散も進んでいます。

- 投資キャッシュフローが大きくマイナスに振れやすい構造

- 成長投資やM&Aに積極的な分、年度によってフリーキャッシュフローが大きく変動する点には留意が必要です。

- 投資タイミングによっては短期的にキャッシュが圧迫される可能性があります。

- セグメント間で強弱が分かれる可能性

- 人材サービスは稼働率や生産性の影響を受けやすく、機電・IT領域での収益性改善が課題となる場面もあります。

- 特に採用競争や労務コストの上昇は、利益率の変動要因になり得ます。

🌟 おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ

しけなぎオープンアップグループは、まず高い増配力と明確な還元姿勢が非常に魅力的に映ります。

15期以上の連続増配に加えて、今期も年間85円への増配を計画しており、株主へのコミットの強さが際立っています。

配当性向を60%以上と明確に定めている点も、長期的な配当成長を期待しやすい構造で好印象です。

また、事業面でもROE16%超という高い収益性を維持しており、本業からのキャッシュ創出も安定しています。

営業キャッシュフローが一貫して黒字という点は、配当の持続性を考えるうえで非常に大きな安心材料です。

一方で、成長に向けた投資を積極的に進めている分、フリーCFが年度によって大きく振れる点は気になるポイントです。

人材サービス業の特性として、稼働率や採用コストの変化が収益に影響しやすく、セグメント間で強弱が出る傾向もあります。

総じて、高い還元力と安定した収益基盤を評価できる“中長期で持ちやすい銘柄”という印象です。

投資余力を確保しつつ配当を伸ばせる企業体質は強みであり、今後の成長投資がどれだけ利益成長につながるかが、次の注目ポイントになりそうです。

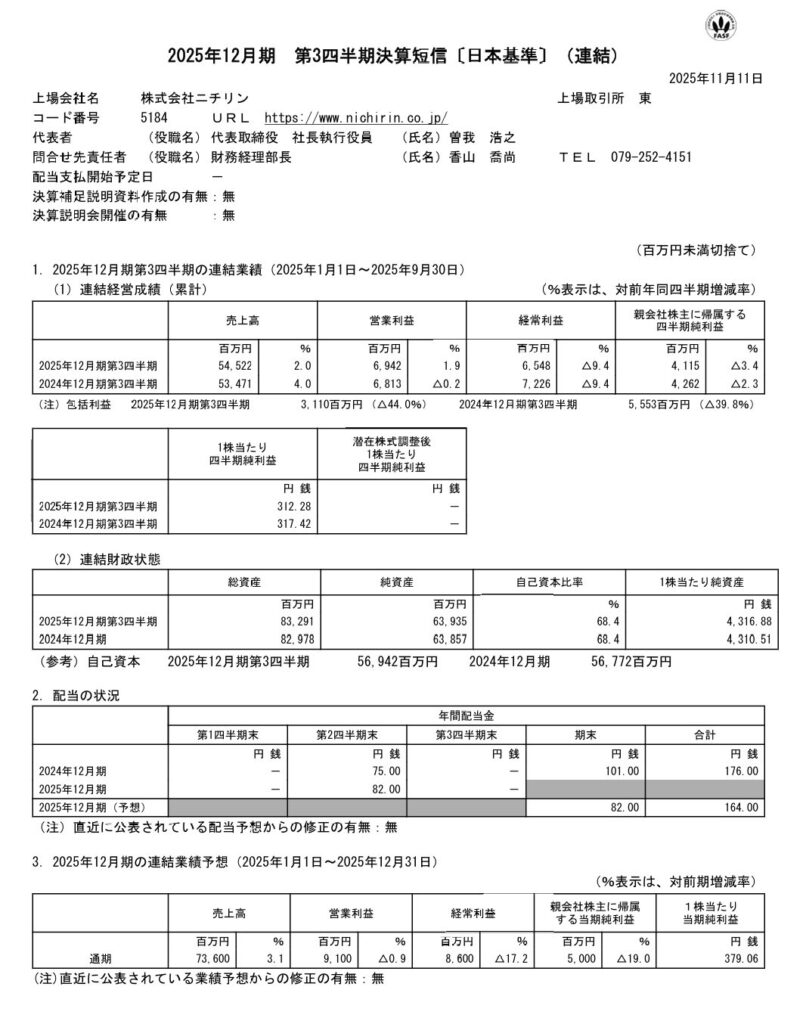

ニチリン(5184)

ニチリンは、独立系の自動車用ホースメーカーで、特に二輪車向け油圧ブレーキホースで高いシェアを持つ企業です。

自動車・二輪車向けのゴム・樹脂ホースを中心にグローバル展開しており、アジア・北米・欧州など海外売上が大きい点も特徴です。

安全性に直結する部品を扱うことから品質面での強みが大きく、長年の技術蓄積に基づく安定収益基盤を築いています。

基本情報

- 株価:3,700円

- 時価総額:532億円

- PER:9.75倍

- PBR:0.9倍

- ROE:11.40%

- MIX係数:8.38

- 自己資本比率:68.4%

- 配当利回り:4.43%

- 配当性向:38.1%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):17.3%/112.0%/193.3%/994.5%

- 営業キャッシュフローマージン:12.15%

- 配当残年数:19年

自己資本比率68%超と財務の安定感があり、ROEも11%台と収益力はしっかり確保されています。

営業キャッシュフローも高水準で推移しており、本業で着実にキャッシュを生み出せている点は好印象です。

DOEを採用し、株主優待も実施していることから、株主還元への意識は比較的はっきりしている企業と感じます。

増配率を見ると、特に長期では非常に高く、10年で配当水準が大きく伸びてきた点は注目ポイントです。

一方で、過去に1度減配がある点は意識しておきたいところですが、直近は安定した増配基調が続いています。

高配当と成長余地をあわせ持ち、長期でじっくり魅力が積み上がっていくタイプの銘柄と考えています。

業績と財務状況

出典:株式会社ニチリン

- 売上高は545億22百万円で前年同期比+2.0%

- 主要顧客向けの需要が底堅く、国内販売が増加

- 一方で、海外では市場環境にやや弱さが見られ伸び悩み

- 営業利益は69億42百万円で前年同期比+1.9%

- コスト削減や効率化が寄与し、利益率は前年水準を維持

- 一部原材料費の上昇はあったものの、影響は限定的

- 経常利益は65億48百万円で前年同期比▲9.4%

- 営業段階からの減益がそのまま表れ、前年を大きく下回る結果に

- 四半期純利益は41億15百万円で前年同期比▲3.4%

- 経常利益の減少が響き、最終利益も前年を下回る

- 本業の収益力は維持しているものの、外部環境の影響を受けた形

- 自己資本比率は68.4%で前年末と同水準

- 高水準の自己資本比率を維持し、財務面の安定感は非常に強い

- 投資余力も十分に確保されている構造

売上は国内需要の回復が下支えし堅調でしたが、為替差損の影響で経常利益と純利益は前年から減少しました。

一方で自己資本比率は68%台と非常に安定しており、財務体質の強さが際立っています。

地域別に見ると、国内は堅調、北米は横ばい、中国はやや弱含みと、エリアごとに明暗が分かれる展開となっています。

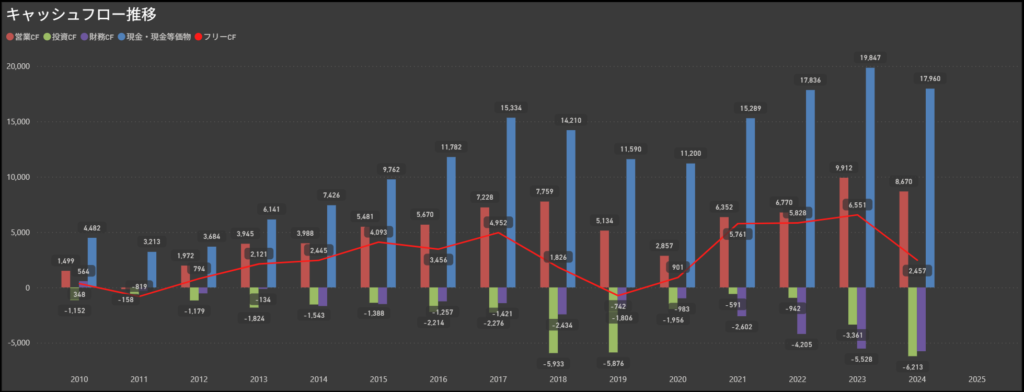

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字

- 毎年しっかりプラスを確保しており、本業による資金創出力は一貫して堅調

- とくに直近は5,000〜9,000百万円規模のキャッシュフローを生み出し、収益基盤の強さが表れています

- 投資キャッシュフローはマイナスが続く

- 設備投資や海外拠点の強化など、長期的な成長を見据えた投資支出が継続

- 年度によって投資額に変動がみられるものの、全体としては積極姿勢が明確

- 財務キャッシュフローは年によって変動

- 借入の増減や配当支払いによる影響が大きく、資金繰りは外部調達と株主還元を組み合わせてコントロール

- 特に2022〜2024年は配当や借入返済が重なりマイナス幅が拡大

- フリーキャッシュフローは年度ごとにばらつき

- 営業キャッシュフローの安定に対して投資キャッシュフローが大きく振れるため、黒字・赤字が交互に現れる構造

- 直近もプラスの年とマイナスの年が混在し、投資規模に応じた変動が見られます

ニチリンは営業キャッシュフローが長期にわたり安定して黒字を維持しており、本業の収益力は極めて堅固です。

一方で、設備投資や海外展開に向けた支出が大きく、投資キャッシュフローは毎年マイナスとなる積極投資型のキャッシュフロー構造になっています。

財務キャッシュフローでは株主還元や借入返済の影響が強く出ますが、総じてみると営業キャッシュフローが投資を支えられる体力を十分に確保している企業といえます。

配当政策と株主還元

出典:株式会社ニチリン

- 配当性向は目標38%(2024年)→40%(2025年)へ引き上げ

- 安定的な配当の継続を基本方針としており、中期的に配当性向を高める姿勢を示しています。

- 配当性向の下限としてDOE2.5%も設定しており、利益の変動があっても一定水準での配当を維持する構えが明確です。

- 自己株式取得は2024〜2025年で約10億円を計画

- 株主還元強化の一環として、2024〜2025年の2年間で自己株買い約10億円を実施予定。

- 実績面でも、2025年6月末時点で10.1億円を取得済(進捗101%)と、積極的に取り組んでいます。

- 自己株式取得の実施

- 2024年・2025年の2年間で配当40億円の実施を計画。

- 2025年6月末時点の進捗は34.2億円(進捗率85.5%)と順調に推移。

- 中期計画の枠内で、安定的かつ段階的な還元を意識した配当政策を継続しています。

- 安定的な株主還元姿勢

- 成長投資(R&D・設備・M&A)と並行して、株主還元も財務戦略の中心に位置付け。

- 配当性向の引き上げ、DOE基準の導入、自己株取得など、複数の手段で株主還元を拡充しています。

ニチリンは、配当性向の引き上げに加えてDOE基準を導入し、利益変動時でも安定した配当を維持する仕組みを整えています。

さらに、2年間で10億円超の自己株取得を進めるなど、株主還元の強化が明確に打ち出されています。

成長投資と還元のバランスが良く、中期的に安定した還元を期待できる企業という印象が強まっています。

投資ポイント

- ROE11%超×営業CFマージン12%の高い収益力

- 二輪・四輪向けホースで世界的なシェアを持ち、本業の収益性が安定して高い企業。

- 営業キャッシュフローも長期的に黒字が続いており、収益力とキャッシュ創出力の両面で強さがあります。

- 自己資本比率68%台の圧倒的な財務健全性

- 借入比率が低く、財務リスクの小ささは業界内でもトップレベル。

- 成長投資・還元の両立を支える強固な資本構造を有しています。

- 配当性向引き上げ+DOE導入による安定還元

- 配当性向を38%→40%へ引き上げ予定、さらにDOE2.5%を下限に設定。

- 景気変動時も一定の配当が維持されやすく、長期投資に向いた還元政策となっています。

- 10年で約10倍の増配(増配率994%)という実績

- 直近10年で配当が約10倍に成長しており、長期的な株主還元力が非常に高い。

- 配当性向の上昇とキャッシュフロー創出力から、今後も増配余地は残されています。

- 海外市場の需要変動・為替影響を受けやすい

- 北米・中国・ASEAN向け売上が大きく、地域ごとの景気循環や為替差損が利益を押し下げる要因に。

- 実際に今期も為替差損が経常利益をマイナス押ししています。

- 投資キャッシュフローが大きく振れやすく、フリーキャッシュフローも不安定

- 設備投資や海外拠点への投資が多く、年度によってフリーキャッシュフローが大きくマイナスになる年もある。

- 営業キャッシュフローが強いため全体としては問題ないものの、短期的にはキャッシュ変動の振れ幅が大きい傾向です。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎニチリンは、足元の業績が落ち着いてきたことに加えて、自己資本比率の高さやキャッシュ創出力の強さが大きな安心材料になっています。

自動車ホースというニッチ領域で高いシェアを持ち、独立系ならではの機動力も活かしながら、安定した収益モデルを築いている点は魅力的です。

一方で、増配実績の厚さや株主還元の積極姿勢がしっかりと数字に表れているのが印象的で、長期保有を前提とした“着実に積み上げるタイプ”の銘柄として好感を持ちました。

DOEを採用し、資本効率を意識した還元方針を明確に打ち出しているのも評価ポイントです。

もちろん、自動車業界の構造転換の中では一定のリスクもありますが、財務の堅さと安定したキャッシュフロー、そして継続的な還元を考えると、引き続き中長期目線でじっくり付き合っていきたい銘柄といえます。

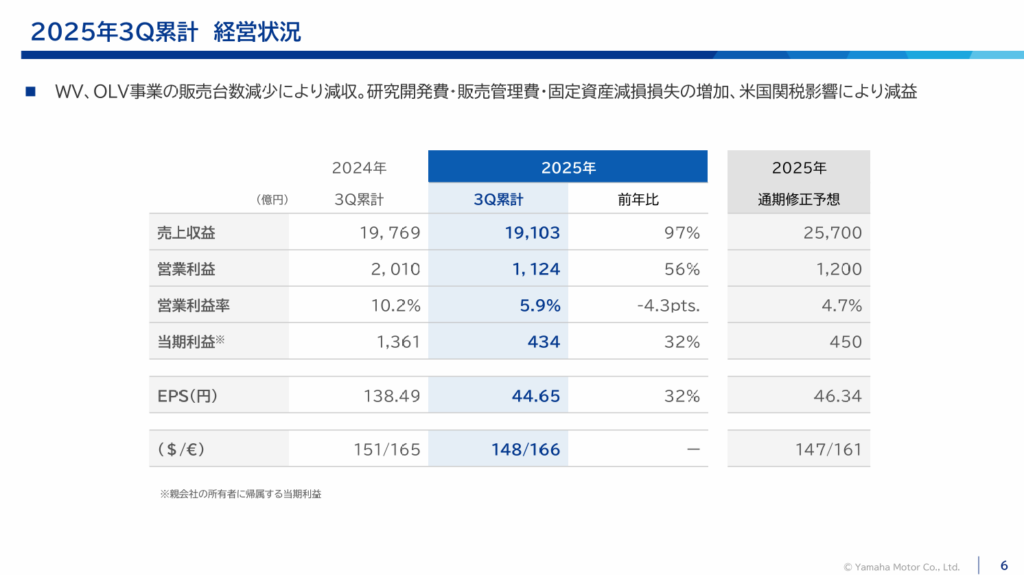

ヤマハ発動機(7272)

ヤマハ発動機は、二輪車を中心に世界展開する輸送用機器メーカーです。

船外機、スノーモビル、発電機、産業用ロボットなど多角的に事業を展開し、レジャーから産業領域まで幅広い分野に強みを持っています。

グローバルで確立されたブランド力に加え、エンジン技術や制御技術などのコア技術を活かした製品群が特徴です。

基本情報

- 株価:1,204円

- 時価総額:12,258億円

- PER:26.00倍

- PBR:1.1倍

- ROE:9.46%

- MIX係数:27.56

- 自己資本比率:41.7%

- 配当利回り:4.15%

- 配当性向:45.4%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:2回

- 増配率(1年/3年/5年/10年):3.5%/30.4%/66.7%/275.1%

- 営業キャッシュフローマージン:6.86%

- 配当残年数:20年

4%台前半の配当利回りがまず魅力で、株主優待もあることから、配当と優待の両面で保有メリットを感じやすい企業です。

ROEは9%台と突出して高いわけではありませんが、PBRは1倍前後に収まっており、過度な期待を織り込んだ水準ではない印象があります。

増配についても着実に積み上げが進んでおり、10年で配当水準がおよそ3倍まで伸びてきた点は評価できます。

一方で、過去に減配が2回あることから、景気や事業環境の影響を受けやすい側面は意識しておきたいところです。

安定感と還元水準のバランスを重視しつつ、長期でじっくり向き合うタイプの銘柄と考えています。

業績と財務状況

出典:ヤマハ発動機株式会社

- 売上収益は1兆9,102億円で前年同期比▲3.4%

- マリン事業のウォータービークルやアウトドアランドビークル事業の販売減少が響き、全体としては減収。

- 一方で、二輪車などの主力分野はおおむね堅調に推移しました。

- 営業利益は1,124億円で前年同期比▲44.1%

- 研究開発費や人件費など販管費の増加に加え、アウトドアランドビークル事業での減損損失、米国関税の影響などが重なり、大きく減益。

- 売上総利益率は維持したものの、コスト増を吸収しきれなかった形です。

- 経常利益(税引前四半期利益)は1,132億円で前年同期比▲41.9%

- 金融収益の増加や持分法投資利益はあったものの、営業段階の減益を補いきれず、税前ベースでも大幅減少となりました。

- 四半期純利益は525億円で前年同期比▲64.9%

- 税負担もあって、最終利益は前年比で大きく落ち込み。

- 親会社の所有者に帰属する四半期利益も433億円と、前年から約3分の1の水準にとどまっています。

- 自己資本比率は40.2%で前期末から▲1.5ポイント低下

- 配当や自己株式取得、為替差によるその他包括利益のマイナスなどが響き、資本はやや目減り。

- それでも40%前後を維持しており、財務基盤としては引き続き一定の安定感があります。

売上面では、マリン・アウトドアランドビークルといった一部セグメントの減速が影響し、全体として減収となりました。

利益面では、研究開発費や人件費の増加に加え、減損や関税負担が重く、営業利益・税前利益・純利益のすべてで大幅減益という厳しい内容です。

一方で、二輪車などの基幹事業は一定の需要を維持しており、キャッシュを生み出す力そのものはまだ残っている印象があります。

セグメント別に見ると、ランドモビリティやマリンが利益の柱である一方、アウトドアランドビークルやロボティクスは構造改革の途上で、事業ごとの明暗がはっきりと分かれる決算になっています。

キャッシュフロー推移

- 営業キャッシュフローはおおむね安定して黒字を維持

- 直近10年でマイナスに転じた年はなく、毎期1000億円前後のキャッシュを生み出す年も多いなど、本業からの資金創出力は一貫して堅調です

- 投資キャッシュフローは大きなマイナスが続く傾向

- 設備投資や研究開発投資が恒常的に行われており、直近数年は▲700億〜▲1,200億円規模の投資キャッシュフローが発生

- 財務キャッシュフローは年度によって振れ幅が大きい構造

- 借入金の返済や配当、自己株式取得の影響でマイナスとなる年が多い一方、2020〜2023年にかけてはプラスに転じる年もあり、資金調達と返済のバランスを見ながら柔軟にコントロールしている様子がうかがえます

- フリーキャッシュフローは年によって大きく変動

- 営業キャッシュフローが安定している一方、投資キャッシュフローのマイナス幅が大きい年は赤字に振れ、2023〜2024年には▲300億円を超えるマイナスの年も発生。

- ただし2024年は営業キャッシュフローが高水準となり、フリーキャッシュフローも黒字へ改善しており、投資の強弱によって大きく動くタイプのキャッシュフロー構造といえます。

総じて、ヤマハ発動機のキャッシュフローは、本業の強さを背景に安定した営業キャッシュフローを維持しつつ、成長投資を積極的に進める構造が続いています。

投資キャッシュフローが大幅マイナスとなる年も散見されますが、営業キャッシュフローの厚みが一定のクッションとなっており、中長期的な技術開発・設備投資へしっかりと資金を回せる体制が整っています。

財務キャッシュフローの動きも含め、資金繰りはコントロールされており、成長投資と株主還元の両立を意識したキャッシュフロー運営が行われている印象です。

配当政策と株主還元

出典:ヤマハ発動機株式会社

- 総還元性向40%以上を基準にした安定的な配当

- 配当方針として「総還元性向40%以上」を掲げ、利益に応じた株主還元を実施。

- 中間・期末のバランスを重視し、安定的な配当を維持しています。

- 着実な増配を継続

- 配当は2020年から段階的に積み上がり、2024年は48.33円まで増加。

- 市況に左右されにくい“持続的な増配姿勢”が特徴です。

- 2025年は年間50円を予定

- 中間25円・期末25円の年間50円とし、前期比で増配を計画。

- 配当性向もおおむね45%前後で、利益とのバランスが保たれています。

- 長期視点の株主還元を重視

- 自社株買いも含め、財務健全性を損なわない範囲で柔軟に還元を実施。

- 中期計画に沿って、安定と成長を両立させる姿勢が見られます。

ヤマハ発動機は、複数年にわたる着実な増配と、総還元性向40%以上という明確な基準により、安定した株主還元を続けています。

2025年も年間50円の配当を予定するなど、継続性とバランスの取れた還元姿勢が印象的です。

今後は、成長投資との両立をどのように進めていくかが注目されるポイントになりそうです。

投資ポイント

- 安定したキャッシュフローと堅実な財務基盤

- 営業キャッシュフローは継続的にプラスで、安定した資金創出力を維持。

- 投資・財務キャッシュフローとのバランスも良く、財務体質の安定感が強みです。

- 継続的な増配と明確な還元方針

- 配当は段階的に増加し、2025年も年間50円を予定。

- 総還元性向40%以上という明確な基準があり、長期の株主還元に前向きな姿勢が見られます。

- 中期的な成長投資による収益機会

- 二輪車・マリン・ロボティクスなど複数事業を展開し、地域分散も進んでいる。

- 投資キャッシュフローを維持しながら、成長のための設備投資・研究開発が継続しています。

- 安定収益につながる多角化事業

- 景気変動の影響を分散できる事業ポートフォリオを持ち、一定の収益安定性を確保。

- 特に海外売上の比率が高く、グローバル需要の回復局面では恩恵を受けやすい構造です。

- 為替影響による業績変動リスク

- 外需比率が高いため、円高局面では利益が押し下げられやすい。

- 特に四半期ベースでは為替インパクトが数字に表れやすい点は注意ポイントです。

- 投資キャッシュフローの増加に伴う資金需要

- 成長投資を継続しているため、投資キャッシュフローが大きく変動する年もある。

- 将来の収益改善が前提となるため、投資回収の進捗は定期的に確認したいところです。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎヤマハ発動機は、安定したキャッシュフローと着実な増配姿勢が魅力の企業だと感じました。

特に、年間50円の配当を維持しつつ、総還元性向40%以上という明確な基準を掲げている点は、長期の株主還元を重視する方にとって心強いポイントです。

一方で、外需依存が高い企業ゆえに為替変動の影響を受けやすい側面はあり、四半期ごとの数字は少し波が出やすい印象もあります。

ただ、その点は世界的な販売ネットワークの広さや、多角化された事業ポートフォリオによって一定程度カバーできているように思います。

総合的に見ると、「キャッシュフローの安定」「還元姿勢」「中期成長の余地」がそろった、長く付き合いやすいタイプの銘柄という印象です。

今後は、投資キャッシュフローの動きと海外販売のトレンドがどのように収益へつながるかが注目ポイントになりそうです。

日本フェンオール(6870)

日本フェンオールは、防災設備や産業用制御機器を中心に展開するメーカーで、火災検知・熱制御といった安全性に関わる領域に強みを持っています。

特に、熱制御技術やセンシング技術には定評があり、工場・ビルといった社会インフラの安全管理を支える製品を幅広く提供しています。

また、産業機器のみならず、医療分野では人工透析装置も手がけるなど、事業の裾野が広いことも特徴です。

防災・産業・医療といった景気に左右されにくい分野を柱とすることで、安定した収益基盤を築いている企業といえます。

基本情報

- 株価:1,822円

- 時価総額:107億円

- PER:10.99倍

- PBR:0.7倍

- ROE:8.49%

- MIX係数:7.91

- 自己資本比率:69.6%

- 配当利回り:4.06%

- 配当性向:37.2%

- 累進配当:なし

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:5年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):2.8%/10.4%/27.6%/64.4%

- 営業キャッシュフローマージン:7.59%

- 配当残年数:16年

自己資本比率が約70%と非常に高く、財務面の堅牢さは大きな安心材料です。

ROEは8%台と堅実な水準を維持しており、PBR0.7倍という株価水準からは割安感も感じられます。

配当利回りは4%前後と魅力があり、増配ペースは緩やかですが、着実に積み上げが続いています。

DOEを採用している点からも、配当の安定性を重視した株主還元姿勢がうかがえます。

値動きの派手さよりも、財務の強さと安定配当を軸に、落ち着いて長期保有を考えたい銘柄と考えています。

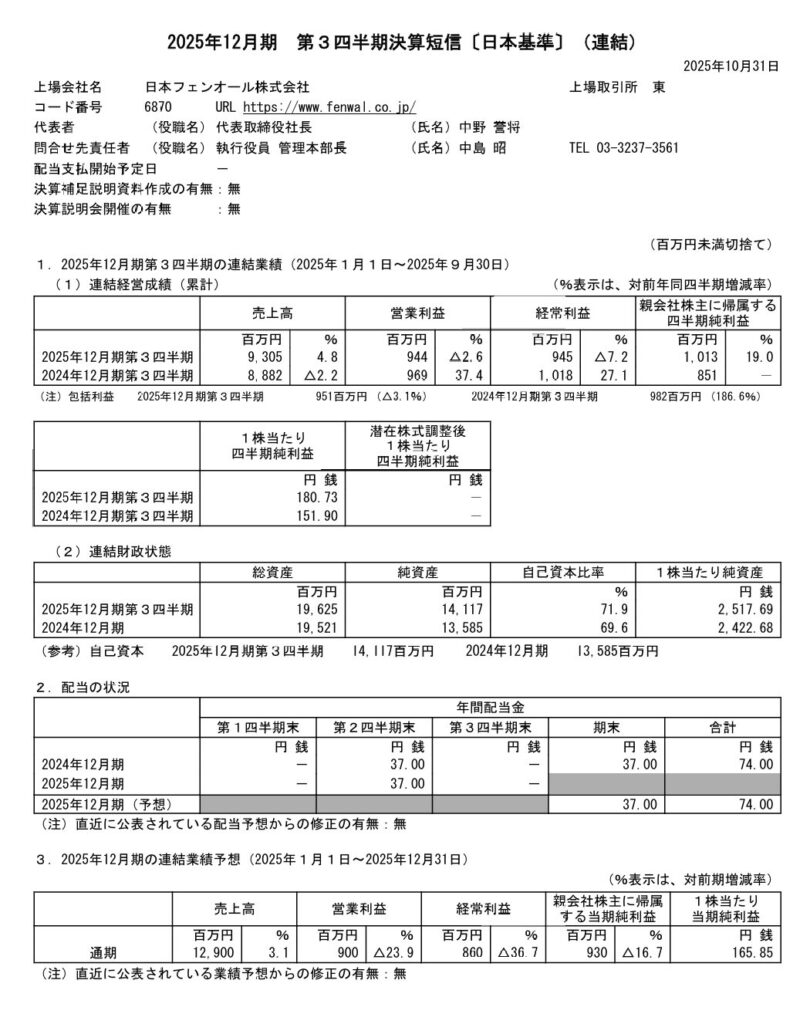

業績と財務状況

出典:日本フェンオール株式会社

- 売上高は93億0,500万円で前年同期比 +4.8%の増収

- 消防ポンプ部門の販売が好調で、全体を押し上げています。

- SSP部門では大型案件が減少したものの、他部門の堅調さが補った形です。

- 営業利益は9億4,400万円で前年比▲2.6%

- 消火設備など高付加価値製品の減少により売上総利益率がやや低下し、販売管理費の増加も響きました。

- ただ、消防ポンプ部門の伸びにより大幅な悪化は避けています。

- 経常利益は9億4,500万円で前年比▲7.2%。

- 営業外では過年度と比べ為替差損が発生した点がマイナス寄与。

- 一方で配当金収入などは増加したものの、前年の為替差益がなくなり、やや弱い着地となりました。

- 四半期純利益は10億1,300万円で前年比 +19.0%

- 在外子会社の清算に伴う「関係会社清算益(3億2,200万円)」の計上が大きく寄与し、利益は大幅に増加しました。

- 実力ベースの利益水準は営業・経常利益の動きが示す通り、前年並み〜やや弱めです。

- 自己資本比率は71.9%(前年69.6%)と極めて高い水準

- 純資産は5億円以上増加しており、財務基盤の強さが際立っています。

消防ポンプ部門の大幅な伸長が全体を支えた一方、SSP部門では大型案件減少の影響が残り、利益率は若干軟化しました。

また、為替の反動減も経常利益を押し下げています。

ただし財務面は極めて良好で、高い自己資本比率と安定した収益構造が確認できます。

特別利益の寄与もあり、最終利益は前年を大きく上回る結果となりました。

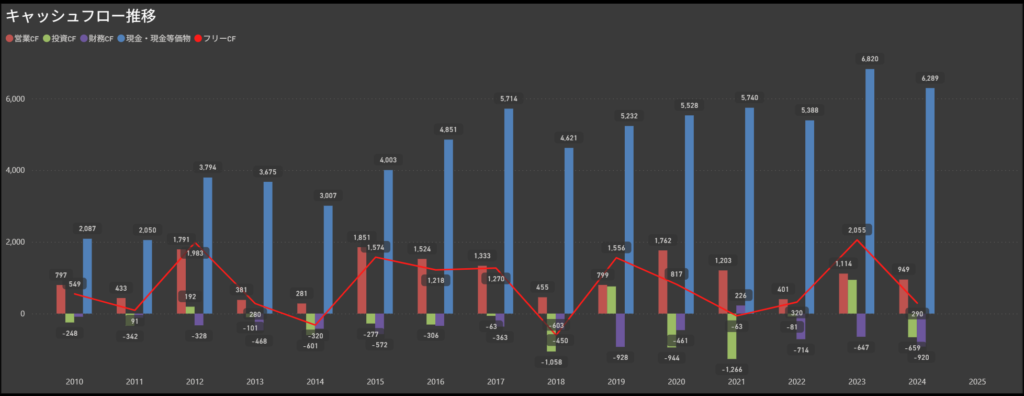

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字

- 毎年プラスを確保しており、本業から継続的に現金を生み出す体質が続いています。

- 特に2015年以降は安定感が増し、直近でもプラスが続いています。

- 投資キャッシュフローは一貫してマイナス

- 設備投資や開発投資が継続しており、毎年一定の支出が発生しています。

- マイナス幅は年によって変動しますが、企業規模に応じた必要投資を堅実に行っている印象です。

- 財務キャッシュフローはマイナス基調

- 借入金の返済や配当金支払いが中心で、資金流出となる年が多い状況です。

- 一方で、一部の年では資金調達によりプラスに振れるなど、財務活動は比較的機動的に行われています。

- フリーキャッシュフローは年度で差が大きい

- 営業キャッシュフローの安定に支えられつつ、投資支出の増減により黒字と赤字が交互に発生しています。

- 2023年は大幅黒字、2024年は小幅プラスなど、投資水準がフリーキャッシュフローに直結しています。

日本フェンオールのキャッシュフローは、営業キャッシュフローの安定が大きな強みで、企業規模に対して堅実に資金を生み出す構造となっています。

投資キャッシュフローはマイナスが続きますが、設備更新や研究開発のための必要投資と見られ、財務面での負担は大きくありません。

フリーキャッシュフローは年度ごとの変動があるものの、基盤となる営業キャッシュフローの厚みが支えになっており、財務基盤の強さを感じる内容です。

配当政策と株主還元

出典:日本フェンオール株式会社

- 安定的な配当を維持

- 配当方針としてDOEを目安に据え、利益の変動に左右されにくい安定配当を志向しています。

- 中間・期末のバランスを取りつつ、年間を通して一定の水準を保つ姿勢が確認できます。

- 着実な増配を継続

- 1株配当は2021年以降、段階的に引き上げられ、現在は年間74円が定着しています。

- 極端な増減を避け、持続性を意識した増配ペースを続けている点が特徴です。

- 2025年度も年間74円を予定

- 中間37円・期末37円の構成で、前年度と同水準の年間配当を計画しています。

- 事業運営に必要な投資確保と株主還元のバランスが取れた水準といえます。

- 長期的な還元姿勢を重視

- 中期計画ではROEやEBITDAマージンの改善を掲げており、収益力向上を通じて還元余力を高める意図が見られます。

- 財務の健全性を維持しながら、将来の事業展開と株主還元の両立を目指す方針です。

日本フェンオールは、DOEを軸にした安定配当と段階的な増配を組み合わせ、無理のない還元姿勢を続けています。

現行の年間74円は企業規模に対してもしっかりとした水準で、継続性を重視した方針がうかがえます。

中期的には、収益性の改善が進むほど還元余力にも広がりが出てくるため、業績と施策の進捗にも注目したいところです。

株主・企業双方にとって無理のない“ちょうどよい還元バランス”を保っている印象があります。

投資ポイント

- 高い財務健全性と安定した事業基盤

- 自己資本比率は約70%と非常に高く、財務の安定感は抜群です。

- 防災・産業用制御機器という需要が底堅い領域を扱っており、長期的に安定した事業基盤が強みになっています。

- ROE8%台と効率性も悪くない水準

- 大企業と比べると派手ではないものの、ROEは8%台と一定の効率性を確保しています。

- 過度なレバレッジに頼らずに利益を生み出せている点は評価できます。

- 着実な増配と優れた配当の持続性

- 連続増配5年、減配は過去1回のみと、配当の“安定性”が際立っています。

- 配当性向37.2%はまだ余力のある水準で、営業キャッシュフローマージンも7%台と一定の裏付けがあります。

- MIX係数7.6で株主還元バランスも良好

- 規模は小さくても、ROE×PBRの組み合わせは悪くなく、過度な割高感もない点が魅力です。

- 時価総額105億円の小型株ながら、総合評価が高い点も注目に値します。

- 売上規模の小ささによる業績変動リスク

- 時価総額が小さく、事業領域もニッチであるため、単年の設備投資動向や特定案件の有無で利益が上下しやすい特徴があります。

- 大手企業と比べると安定度の振れ幅には注意が必要です。

- 成長性は控えめで、株価の大きな伸びは期待しにくい

- 財務の堅さや高配当は魅力ですが、事業構造上、市場成長率が高い分野ではありません。

- 株価の上昇を「成長ストーリー」で狙うタイプではなく、あくまで安定収益+配当重視の銘柄と言えます。

🌟おすすめ度(主観的評価):★★★☆☆(3.0)

しけなぎ日本フェンオールは、派手さこそないものの、財務の強さと安定した事業基盤が光る“堅実タイプ”の銘柄だと感じます。

自己資本比率は70%近くと非常に高く、外部環境に左右されても揺らぎにくい体質が魅力です。

また、産業用制御機器や防災設備は需要が底堅く、安定性を重視する投資家との相性がよい分野だと思います。

一方で、事業規模の小ささゆえに成長スピードには限界があり、株価の大幅な上昇というよりは、着実に利益を積み上げて“じわじわ伸びていく”タイプの印象です。

ただ、連続増配や適度な配当性向を見ると、株主還元の姿勢は十分で、長期でゆったり持つには悪くない選択肢だといえます。

全体として、「大きく伸ばす銘柄」よりも「ポートフォリオの安定感を支えてくれる銘柄」として位置づけるのがしっくりきますね。

堅実さや安定性を重視する方には、比較的馴染みやすい銘柄だと思います。

日華化学(4463)

日華化学は、界面活性剤で高い技術力を持つ化学メーカーで、繊維加工用助剤が主力です。

衣料品加工や機能性素材の分野で長年のシェアを持ち、安定した需要に支えられています。

また、防錆剤やヘアケア製品など幅広い事業を展開しており、産業用途から日用品まで多面的に価値を提供している点が特徴です。

研究開発力にも強みがあり、環境対応型の製品開発にも積極的に取り組むなど、長期的な競争力を感じさせる企業です。

基本情報

- 株価:1,588円

- 時価総額:281億円

- PER:10.49倍

- PBR:0.8倍

- ROE:8.64%

- MIX係数:7.97

- 自己資本比率:54.0%

- 配当利回り:3.78%

- 配当性向:29.9%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:3回

- 増配率(1年/3年/5年/10年):62.5%/136.4%/225.0%/225.0%

- 営業キャッシュフローマージン:11.15%

- 配当残年数:37年

PBR1倍割れで割安感がありながら、ROE8%台と一定の収益力を維持している点は魅力です。

営業キャッシュフローも安定しており、11%超のマージンからは本業の強さがしっかりと感じられます。

累進配当に加えてDOEを採用し、株主優待も実施している点は、株主還元を重視する姿勢が明確に表れています。

増配率を長期で見ると力強さがあり、保有期間が長くなるほど配当面のメリットが積み上がりやすい構造です。

財務体質も堅実で配当余力に余裕があり、安定性と還元姿勢を両立した長期向きの銘柄と考えています。

業績と財務状況

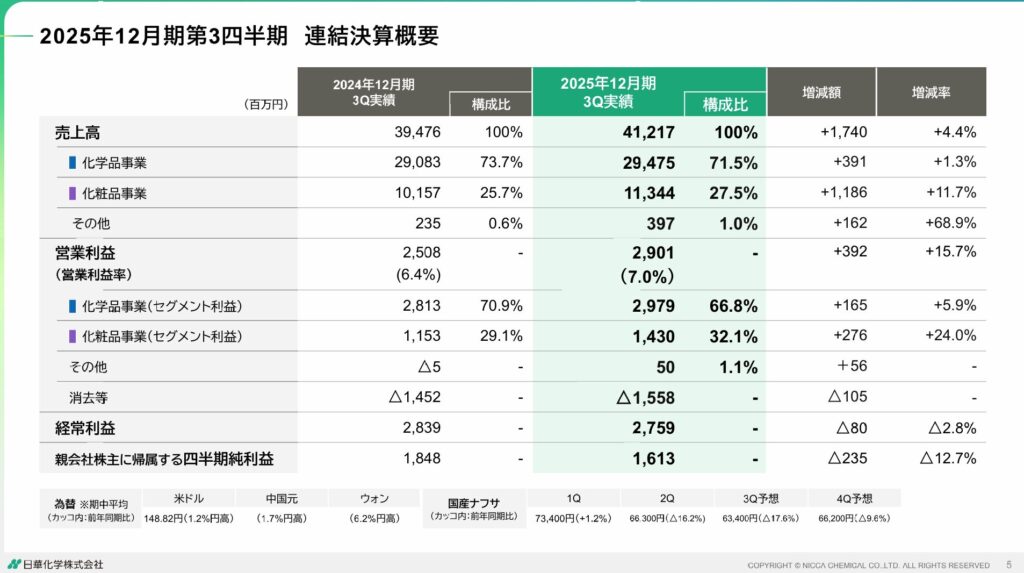

出典:日華化学株式会社

- 売上高は412億円で前年同期比+4.4%

- 主力の界面活性剤事業が堅調に推移し、全体として増収となりました。

- 一方で、市況変動の影響を受ける製品群もあり、カテゴリーによって動きに違いがみられます。

- 営業利益は29億円で前年同期比+15.7%

- コスト構造の見直しや効率改善が進み、利益率が上昇しています。

- 原材料費の変動はあったものの、安定した収益確保につながりました。

- 経常利益は27億円で前年同期比▲2.8%

- 営業面の改善はあったものの、金融費用や為替の影響が重なり減益となりました。

- 本業の利益を維持しつつも、外部環境の変動が収益に影響しています。

- 四半期純利益は16億円で前年同期比+12.7%

- 税負担の平準化や本業の利益改善により、純利益は増加しました。

- 前年の一過性要因がなくなり、より実力ベースに近い水準となっています。

- 自己資本比率は50.2%で前年末から▲3.8ポイント

- 配当や設備投資の影響により資本はやや減少。

- 一方で50%前後の水準を維持しており、財務基盤としては引き続き安定感があります。

売上面では、界面活性剤を中心に幅広い産業向けの需要が底堅く、全体として安定感のある推移が続きました。

利益面では、コスト管理の進展が寄与し営業利益が改善した一方、為替や金融費用の変動が経常段階では重しとなりました。

事業別に見ると、化学品の基盤事業が収益を下支えしつつ、特定分野での市況変動やコスト要因が利益に影響する構造が読み取れます。

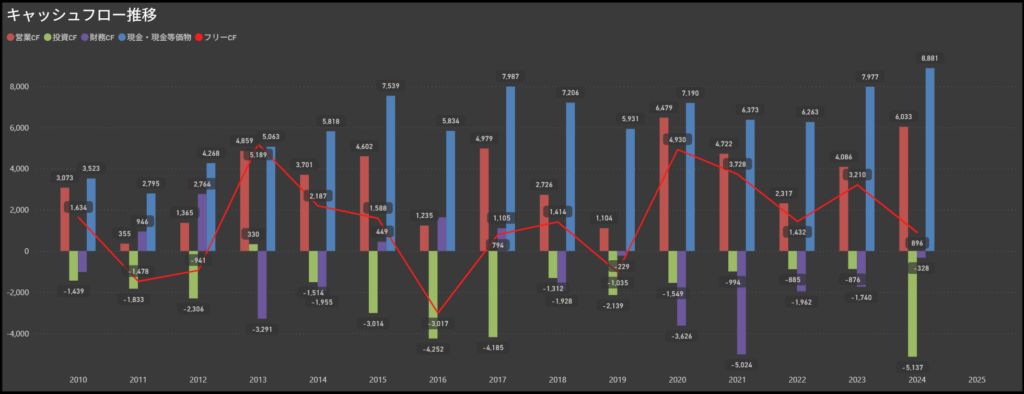

キャッシュフロー推移

- 営業キャッシュフローは安定してプラスを確保

- 本業からのキャッシュ創出は長期的にみても堅調で、多くの年度で安定したプラスを維持しています。

- 化学品の基盤事業が継続的に現金を生み出しており、収益性の強さが見て取れます。

- 投資キャッシュフローは概ねマイナスで推移

- 設備投資や研究開発、将来成長に向けた支出が続いており、継続的にマイナス計上となっています。

- 直近では投資負担がやや大きい年も見られ、投資水準には年度ごとの波があります。

- 財務キャッシュフローは年度により振れ幅が大きい

- 借入金の返済や配当などによりマイナスとなる年が多い一方、一部の年度では資金調達などでプラスとなるケースもあります。

- 全体としては財務運営を安定させつつ、必要に応じて資金調整を行っている印象です。

- フリーキャッシュフローは年によって変動

- 営業キャッシュフローの安定がそのままフリーキャッシュフローのプラス維持につながっています。

- 投資負担を吸収できるだけのキャッシュ創出力があり、直近のフリーキャッシュフロー水準は特に安定しています。

総じて、日華化学のキャッシュフローは営業キャッシュフローの安定性が大きな強みであり、投資を継続しつつもフリーキャッシュフローをしっかりとプラスの範囲に収めています。

成長投資と資金創出力のバランスが取れており、財務面の安定感が感じられる構造といえます。

配当政策と株主還元

出典:日華化学株式会社

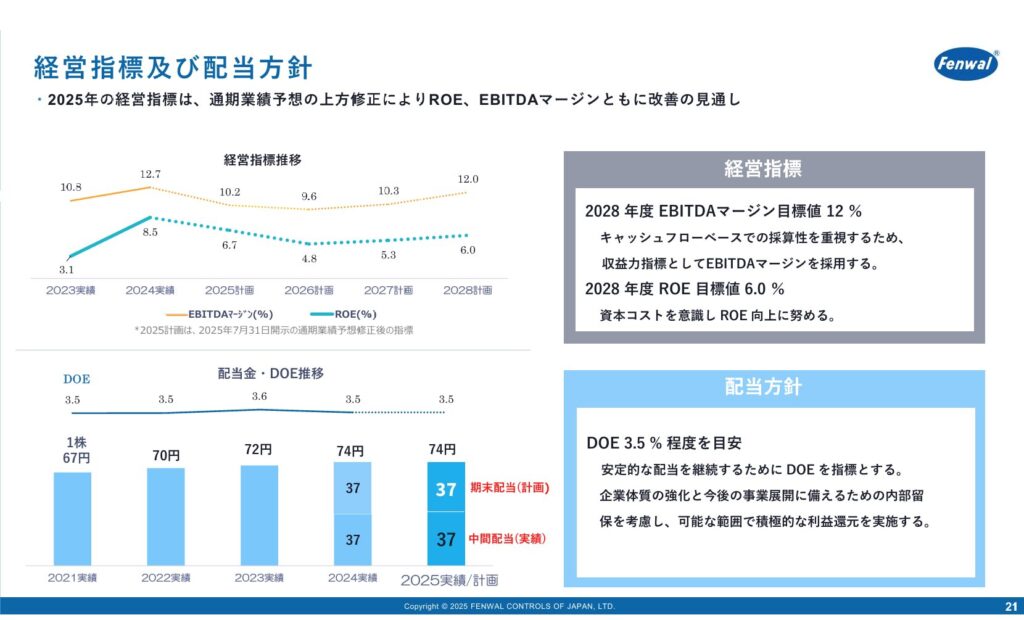

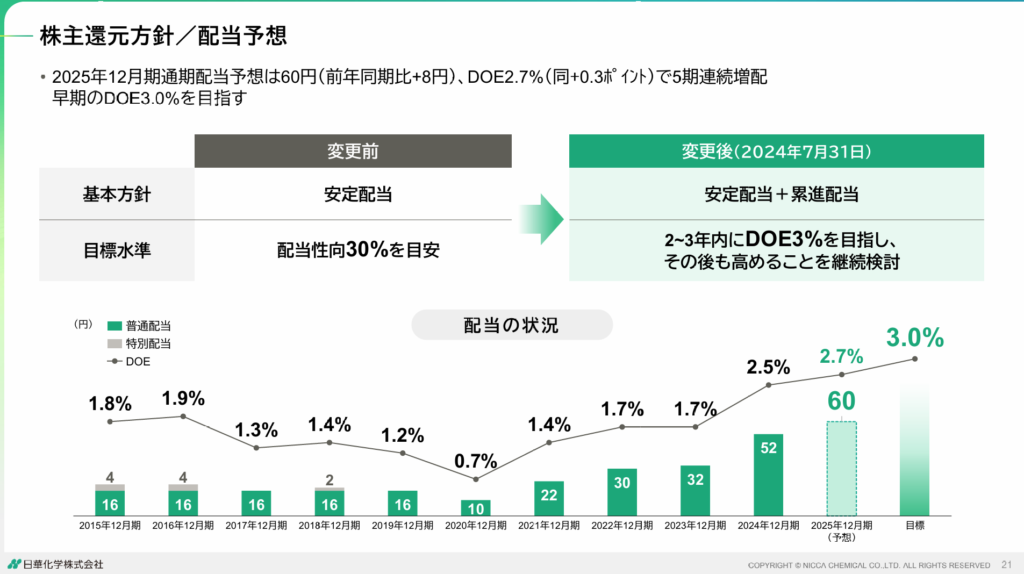

- 安定配当と累進配当の併用へ方針転換

- 2024年7月の方針変更により、従来の「安定配当」に加えて「累進配当」を明確に掲げました。

- 業績にかかわらず減配を避け、配当水準を段階的に引き上げていく姿勢を示しています。

- DOE3%を目標とした還元水準の設定

- 配当性向30%を目安としていた従来方針から転換し、2〜3年以内にDOE3%の達成を目指す新たな指標を採用しています。

- 自己資本の活用度を重視した方針で、将来の還元強化にもつながる枠組みです。

- 連続増配は5期目へ到達見込み

- 2025年12月期の年間配当は60円(前年同期比+8円)を予定しており、5期連続の増配となる見通しです。

- 業績変動がある中でも継続的な増配を実施している点は、株主還元姿勢の強さを示す材料といえます。

- 長期的な還元強化へ向けた取り組み

- DOE達成後も、さらなる引き上げを継続検討する方針を明示しています。

- 将来の事業展開や投資とのバランスを見ながら、中長期で還元強化を持続させる可能性が示されています。

日華化学は、累進配当の導入とDOE指標への移行によって、株主還元方針がより長期志向にアップデートされた印象です。

5期連続増配の見通しも含め、安定性と成長性の両立を意識した姿勢がはっきりと表れています。

自己資本を活かしたDOE基準は、市場環境の変化に左右されにくい点も魅力で、今後の還元余地にも期待が持てる内容といえます。

投資ポイント

- 累進配当+DOE導入による長期還元の強化

- 2024年に累進配当へ方針転換し、さらにDOE3%の目標を新設。

- 5期連続の増配見通しと合わせ、今後も継続的な還元強化が期待できる点は大きな魅力です。

- 自己資本比率54%と高い財務基盤

- バランスシートの安定性が高く、自己資本比率も50%超。

- 研究開発投資や設備更新を無理なく進められる体力があり、景気変動時でも安定性が感じられます。

- 営業キャッシュフローマージン11%台の堅実な収益力

- 長年にわたり営業キャッシュフローは安定しており、直近もプラスを継続。

- 事業全体として安定してキャッシュを生み出している点は安心材料です。

- 主力の界面活性剤事業が価格転嫁と海外展開で堅調

- 素材系の事業特性上、市況に左右されやすい面はあるものの、海外比率も高まりつつあり、中期的な成長の種はしっかり残っています。

- 利益率の伸びは限定的でROEも8%台にとどまる

- 資本効率の改善余地がまだ大きく、DOEの導入によってどこまで収益力を高められるかが今後の焦点になる印象です。

- 投資キャッシュフローが大きくマイナスとなる年もあり設備負担は重め

- 直近は営業キャッシュフローが安定しているものの、設備更新などで投資負担が増える年はフリーキャッシュフローが圧迫される可能性があります。

🌟おすすめ度(主観的評価):★★★★☆+(4.5)

しけなぎ日華化学は、派手さこそないものの、着実に積み上げるタイプの安定銘柄として非常に好印象です。

特に、累進配当への転換とDOE3%を目標に据えた点は、株主還元に対する企業姿勢が明確に変わってきたサインといえます。

営業キャッシュフローも長年安定的に推移しており、自己資本比率54%と財務が堅実。

あとは利益率の改善がどこまで進むかが中期のテーマですが、還元の安定性と財務基盤を考えると“安心して持てる銘柄”としてポートフォリオとの親和性は高いと感じます。

じっくり腰を据えて保有することで、長期の魅力がより際立つタイプの銘柄ですね。

12月にチェックしておきたい3つのポイント

12月は、年間を締めくくると同時に配当や株主優待の権利確定銘柄が多い注目月です。

“年末にどの銘柄を保有しておくか”が、次の一年の投資スタートを左右する重要な判断ポイントになります。

このタイミングで還元姿勢や財務の健全性を見直しておくことで、安心して長期保有できる銘柄を見つけやすくなります。

私が特に意識しているのは、以下の3つの視点です。

- 増配の裏付けが「方針」として続くか

- 単に「増配しました」という結果だけでなく、その背景が重要です。

- たとえば「DOE3%以上を目安とする」と明記されていたり、「連続増配を重視」と説明されている企業は、将来も同様のスタンスをとる可能性が高いです。

- 一方で、特別配や記念配中心の増配は一時的なケースもあるため、増配の“質”を確認することがポイントです。

- キャッシュフローで配当をしっかり賄えているか

- 利益だけでなく、実際に現金が回っているかも重要な視点です。

- 営業キャッシュフローが安定し、営業CFマージンが10%前後を維持できている企業は、本業で稼ぐ力がしっかりしているといえます。

- さらに、投資キャッシュフローを差し引いたフリーキャッシュフローが黒字であれば、配当原資の持続性にも安心感があります。

- 配当方針が明確で、実行がブレていないか

- DOE(株主資本配当率)や累進配当の採用、あるいは「減配を避ける」など明確な方針を掲げる企業は、経営の安定性が感じられます。

- こうした方針は経営陣のコミットメントを示し、投資家との信頼関係を築く要素にもなります。

- 逆に、配当水準が期ごとに大きく変動する企業は、慎重に見極める必要があります。

このように、12月は“配当の中身”を見直す絶好のタイミングです。

数字の良し悪しだけでなく、その裏にある企業の姿勢や一貫性を見ていくことで、来年につながる安定的な投資判断がしやすくなります。

まとめ

12月は、配当や株主優待の権利が多く集まる一年の締めくくりの月です。

利回りの数字だけでなく、その裏にある「方針の一貫性」や「キャッシュフローの健全性」に着目することで、来年に向けて安心して保有できる銘柄を選びやすくなります。

今回お伝えした3つのチェックポイントをあらためて整理すると─

- 増配の背景:特別配ではなく、DOEや累進配当など“継続を意識した方針”かどうか

- キャッシュフロー:営業キャッシュフローやフリーキャッシュフローで配当を無理なく賄えているか

- 配当方針の明確さ:減配しない方針、DOE採用など、株主還元の姿勢に一貫性があるか

これらを押さえておくことで、「数字に裏付けのある配当かどうか」が見えやすくなり、長期投資に向けた安心感も高まります。

今回ピックアップした銘柄も、それぞれに個性や強みがあり、12月の権利取り候補として検討しがいのある企業ばかりです。

もちろん、投資判断はご自身の資産状況やリスク許容度に合わせて行う必要がありますが、本記事が“どの銘柄を年末に押さえておくか”を考える際のヒントになれば幸いです。

12月相場を上手に活かし、来年につながる“安定した配当ライフ”を整えていきましょう。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ

しけなぎ最後まで読んでいただき、ありがとうございました!