2025年7月の株主優待シーズンがやってきました🎉

この記事では、7月に株主優待が実施される銘柄を一覧でご紹介し、その中でも特に注目したい優待株をピックアップして、わかりやすく分析しています。

優待内容や配当利回りに加えて、企業の成長性や安定性も考慮して選んでいるので、銘柄選びの参考になればうれしいです。

さらに、株主優待を受け取る際に大切な「権利確定日」についても、やさしく解説しています。

気になる銘柄があれば、ぜひチェックしてみてください。

それではさっそく、注目の優待銘柄を見ていきましょう!

権利確定日と優待取得の流れ

株主優待を受け取るために必要な条件として、「権利確定日」があります。

この日は企業ごとに定められており、この日までに株を保有していることで、優待や配当を受け取る権利を得ることができます。

権利確定日とは?

権利確定日は、その時点で株主名簿に名前が記載されている株主に、優待や配当の権利が与えられる日です。

この権利を得るには、「権利付き最終日」までに株を購入して保有していることが条件となります。

2025年7月の権利確定日は7月31日(木)、権利付き最終日は7月29日(火)となっています。

優待を受け取るまでの流れ

優待を受け取るためのステップを簡単に確認してみましょう。

権利確定日の2営業日前である権利付き最終日(7月29日)までに株を購入し、保有していることが条件です。

この日を逃してしまうと、優待や配当を受け取ることができないため、注意が必要です。

権利付き最終日の翌日である権利落ち日には、株を売却しても優待や配当の権利が保持されます。

ただし、この日は株価が下落することが一般的なので、売却タイミングに注意しましょう。

権利確定日を過ぎると、その月の株主優待や配当の権利が正式に確定します。

この時点で株主名簿に記載されていれば、優待や配当が確実に受け取れます。

具体例と注意点

2025年7月の株主優待を受け取るには、権利付き最終日(7月29日)までに株を購入することが必須です。

たとえば、7月30日(権利落ち日)以降に購入した場合、その月の優待を受け取ることはできません。

また、以下の点にも注意しましょう。

- 株価の変動リスク:権利落ち日に株価が下落することがあるため、タイミングを計って取引する必要があります。

- 優待内容や条件の確認:優待内容や条件が企業によって異なるため、公式情報を事前にチェックすることが重要です。

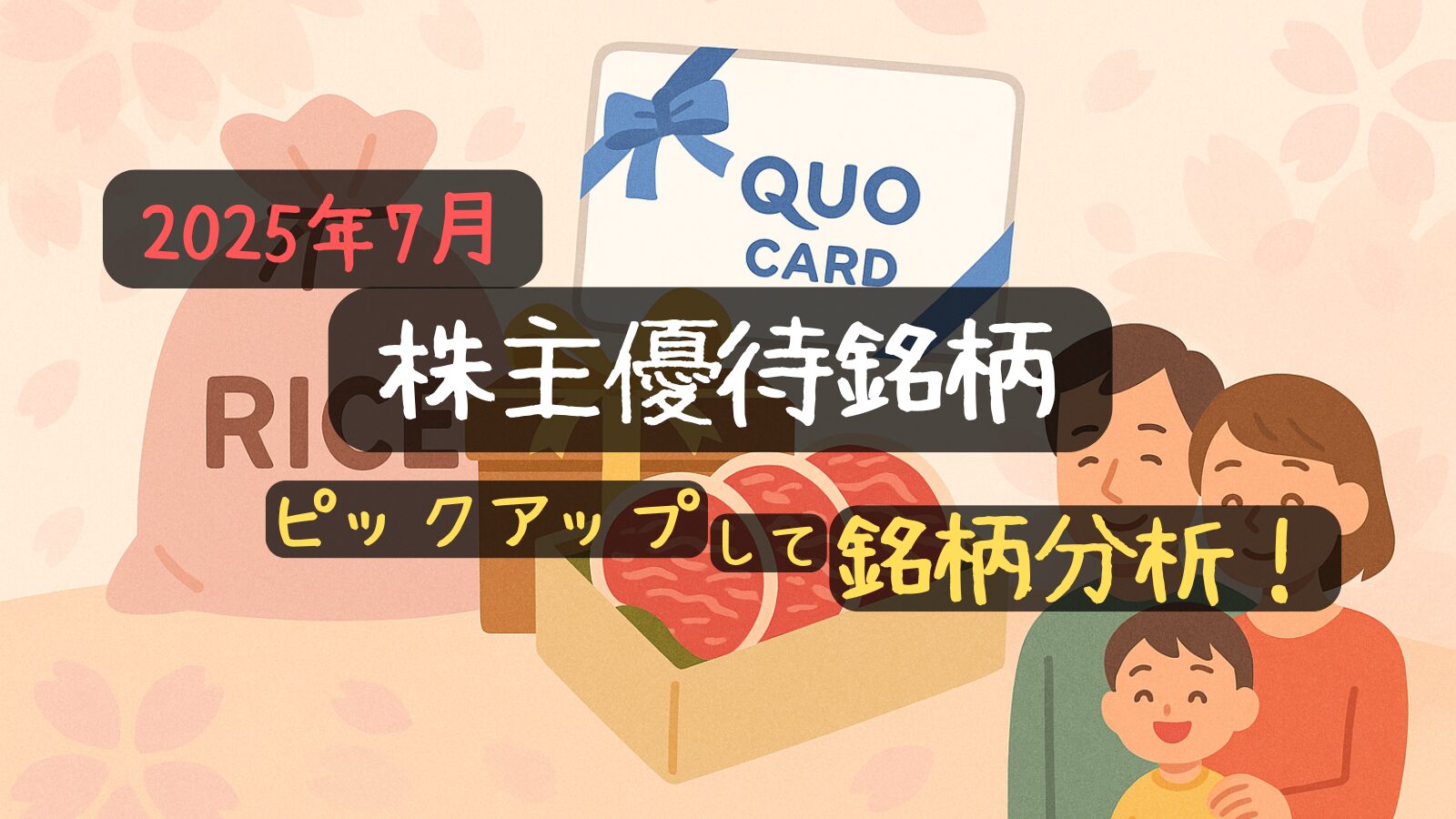

2025年7月の優待銘柄リスト(株価情報は、2025年7月28日時点)

今回ご紹介する株主優待銘柄を、より見やすく整理した「優待銘柄リスト」をご用意しました。

基本情報や財務指標、優待内容などを一覧で比較できるようになっており、効率的に検討を進めることができます。

優待投資をお考えの方はもちろん、これから投資を始めたい方にもおすすめの内容です。

ご自身の投資スタイルや目的に合わせて、ぜひお役立てください!

ツイッター(X)で、データ更新のたびに優待銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

#株主優待

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) July 12, 2025

📢7月の株主優待銘柄をまとめたブログを公開しました!

優待と配当のバランスを見ながら、「楽しみながら保有できる」銘柄をピックアップしています📝

✅ 権利付き最終日・確定日もカレンダーで確認🗓

✅ 優待内容・財務・利回りを一覧で比較できるリスト付き

✅… pic.twitter.com/zI5fqcA6ZW

注目優待銘柄のピックアップ

今回の優待銘柄リストから、特に気になる銘柄をいくつかピックアップしました。

それぞれの銘柄の特徴や魅力、そしてリスクについても少し掘り下げてみたいと思います。

どの銘柄がどんな強みを持っているのか、一緒に見ていきましょう。

各銘柄の優待内容や財務状況を比較しながら、投資のヒントにしていただければ幸いです!

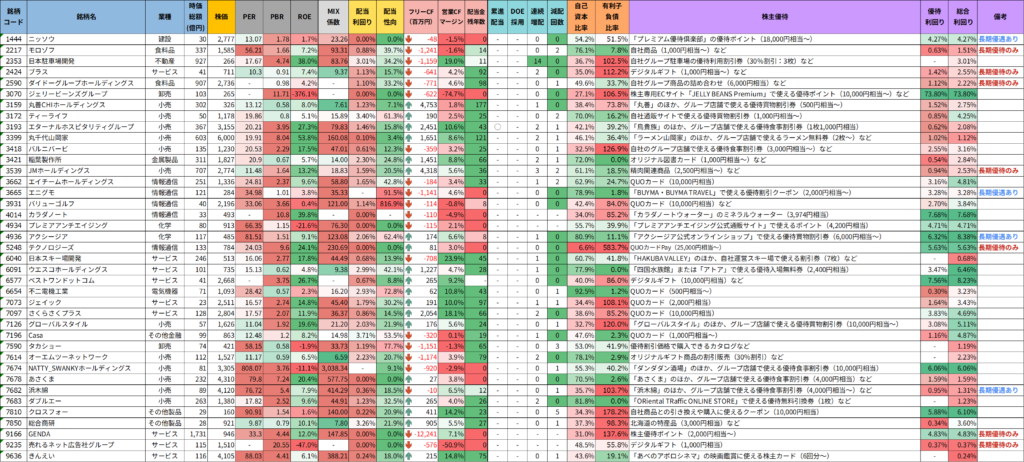

日本駐車場開発(2353)

日本駐車場開発は、駐車場のサブリース事業を中心に展開している企業です。

商業施設や公共施設などの運営受託も手がけ、グループ会社を通じてスキー場やテーマパークといった観光・レジャー関連の事業にも進出しています。

駐車場という安定収益基盤に加え、多角的な事業展開による成長性が特徴的です。

基本情報

- 株価:266円

- 時価総額:927億円

- PER:17.67倍

- PBR:4.7倍

- ROE:38.00%

- MIX係数:83.76

- 自己資本比率:36.7%

- 配当利回り:3.01%

- 配当性向:34.2%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:14年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):4.8%/15.8%/29.4%/103.7%

- 営業CFマージン:18.96%

- 配当残年数:11年

ROEは38.0%と非常に高水準で、資本効率の良さが際立っています。

自己資本比率は36.7%と中程度ながら、安定的な営業キャッシュフロー(営業CFマージン18.96%)を背景に、着実な財務基盤が感じられます。

配当性向は34.2%と比較的控えめで、今後の増配余地がある点も魅力です。

特に、10年で+103.7%の増配率は、株主還元姿勢の強さを示しています。

株主優待内容

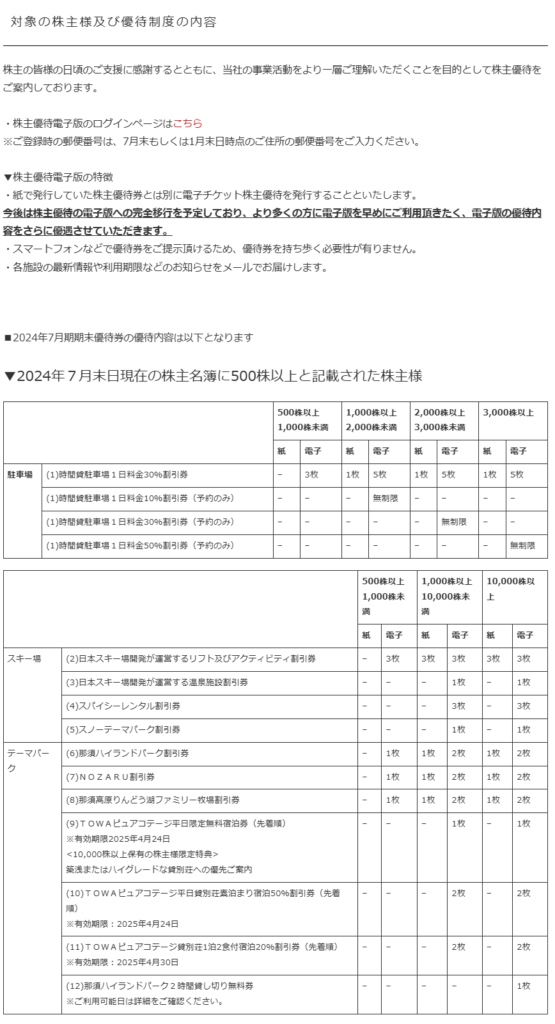

出典:日本駐車場開発株式会社

日本駐車場開発では、毎年7月末日時点で500株以上保有する株主を対象に、駐車場やスキー場、テーマパークで使える多彩な優待券を贈呈しています。

優待は「紙券」と「電子版」の2種類があり、電子版の普及を進めることで、より便利に使いやすい制度を目指しています。

【主な優待内容(500株以上の場合)】

- 駐車場割引券

1時間駐車場1日料金30%割引券(紙3枚・電子1枚)など

その他予約専用の10%割引券や50%割引券も用意されています。 - スキー場割引券

日本スキー場開発が運営するリフト&アクティビティ割引券(紙3枚・電子3枚)

温泉施設割引券、レンタル割引券なども利用可能です。 - テーマパーク割引券

那須ハイランドパーク割引券(紙1枚・電子1枚)

那須高原りんどう湖ファミリー牧場割引券(紙1枚・電子1枚)

その他、宿泊施設の宿泊割引券や貸切利用券など多様な特典が用意されています。

特に電子版は、スマートフォンなどで提示できるため、持ち運びの手間がかからず利便性が高いのが特長です。

また、保有株数が多いほど優待内容が充実していく仕組みで、最大で10,000株以上保有の場合はさらに多くの割引券が受け取れるようになっています。

駐車場をはじめ、スキーやテーマパークといったレジャー施設をよく利用する方にとって、非常に実用性の高い優待内容です。

- 圧倒的なROEと着実な成長力が魅力

- ROEが38%と非常に高く、利益をしっかり生み出せる強さが光っています。

- PERはやや高めですが、それ以上に収益力と将来性がしっかり支えています。

- 14年連続増配とバランスの取れた配当

- これまで一度も減配がなく、14年にわたり着実に増配を続けてきた姿勢には安心感があります。

- 配当性向は約34%とまだ余裕があり、今後のさらなる増配も期待しやすい点がポイントです。

- レジャー好きには嬉しい多彩な優待

- 駐車場だけでなく、スキー場やテーマパーク、宿泊施設まで使える優待は、実生活での使い勝手が非常に高いです。

- 保有株数が増えるほど優待内容が充実していく仕組みも、長期保有の楽しみの一つになります。

- 制度的な後押しがなくても、十分に見える還元姿勢

- 累進配当やDOEといった制度は採用していませんが、豊富なキャッシュフローと長年の増配実績を見れば、株主還元への意識はしっかり伝わってきます。

- 中長期でじっくり付き合える、そんな安心感のある銘柄だと感じます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ

しけなぎ日本駐車場開発は、駐車場という安定収益源を軸にしながら、スキー場やテーマパークといったレジャー事業まで多角展開している点がとてもユニークです。

ROE38%という圧倒的な資本効率の高さや、14年連続増配という実績からも、株主還元への強い意識が伝わってきます。

優待内容も実用性が高く、特にレジャー好きの方には「楽しみながら保有できる」という魅力があります。

累進配当やDOEは未採用ですが、配当余力や営業CFの堅調さを考えると、今後も安定して還元を続けてくれそうな安心感があります。

中長期目線で、優待を活用しつつインカムゲインを楽しみたい方にぴったりな銘柄だと感じました。

JMホールディングス(3539)

JMホールディングスは、茨城県を中心に関東エリアで食品スーパーを展開している小売企業です。

「肉のハナマサ」ブランドをはじめとする業務用スーパーや焼肉店も運営しており、プロ向けの商品から家庭向けまで幅広い顧客層を取り込んでいます。

堅実な地域密着型の戦略と、高いコスト競争力で成長を続けている点が特徴的です。

基本情報

- 株価:2,774円

- 時価総額:707億円

- PER:11.48倍

- PBR:1.6倍

- ROE:13.23%

- MIX係数:18.83

- 自己資本比率:61.1%

- 配当利回り:1.59%

- 配当性向:20.5%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:3年

- 減配回数:2回

- 増配率(1年/3年/5年/10年):5.0%/40.0%/110.0%/4,100.0%

- 営業CFマージン:5.61%

- 配当残年数:36年

ROEは13.23%と、安定成長を重視する小売企業としてはしっかりとした水準です。

自己資本比率が61.1%と高く、財務の盤石さが際立っています。

配当性向は20.5%とかなり抑えめで、これからの増配や還元強化の余地が感じられる点は大きな魅力です。

さらに、10年で+4100.0%というインパクトのある増配実績は、利益成長と株主還元を両立させる姿勢の表れだと感じます。

総じて、地道に利益を積み上げながら還元も楽しめる「堅実派の魅力」を備えた企業だと思います。

株主優待内容

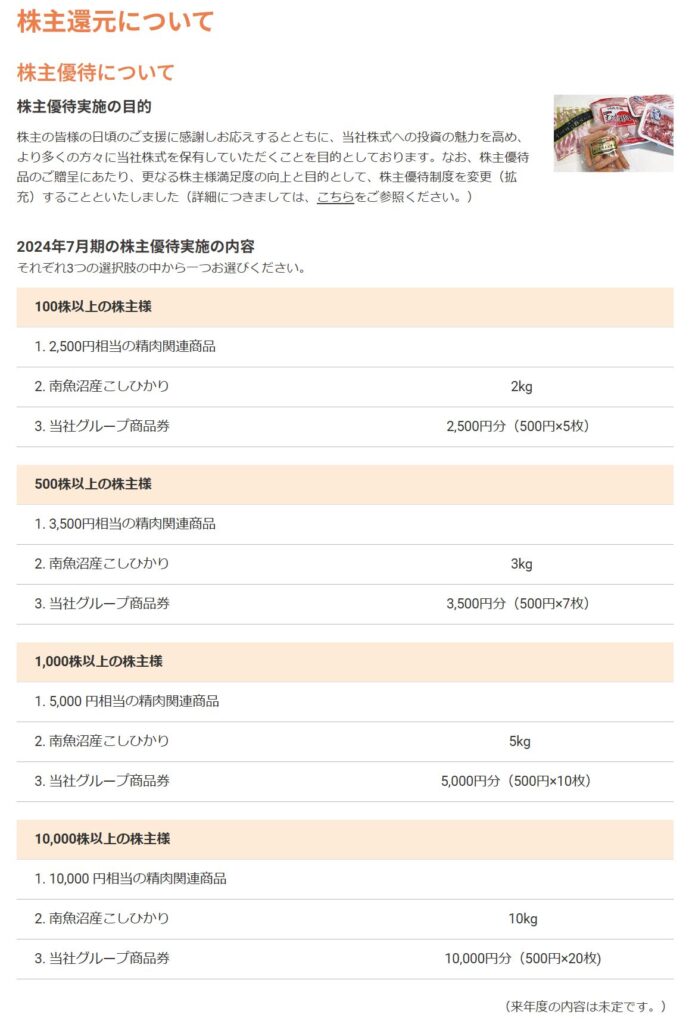

出典:JMホールディングス株式会社

JMホールディングスでは、毎年7月末日時点で100株以上を保有する株主を対象に、自社グループならではの食品関連優待を用意しています。

優待内容は保有株数に応じてランクアップし、魅力的な食品や商品券から選択できる仕組みです。

| 保有株数 | 精肉関連商品相当額 | 南魚沼産こしひかり | 当社グループ商品券 |

|---|---|---|---|

| 100株以上 | 2,500円相当 | 2kg | 2,500円分(500円×5枚) |

| 500株以上 | 3,500円相当 | 3kg | 3,500円分(500円×7枚) |

| 1,000株以上 | 5,000円相当 | 5kg | 5,000円分(500円×10枚) |

| 10,000株以上 | 10,000円相当 | 10kg | 10,000円分(500円×20枚) |

選べる内容としては、精肉関連商品、南魚沼産こしひかり、そしてグループ商品券と、生活に身近で実用性の高い選択肢がそろっています。

特にお肉やお米などは日常使いできるため、食卓を豊かにする楽しみがあります。

保有株数が多いほど優待内容がグレードアップするので、長期保有や買い増しのモチベーションにもつながりやすいです。

- 地域密着の安定成長と高い財務健全性が魅力

- ROEは13.23%とほどよい収益力があり、自己資本比率は61.1%と非常に堅実。

- まさに「しっかり守りながら成長を狙う」スタイルが際立っています。

- 低い配当性向と圧倒的な増配実績がポイント

- 配当性向は約20%と控えめですが、10年で+4100%というインパクトある増配率は驚きです。

- 今後の配当拡充への期待感が自然と高まります。

- 選べる食品系優待がユニークで楽しい

- 精肉商品、お米、商品券といった生活に直結する優待が揃っていて、株主としての楽しさをしっかり感じられます。

- 特に「食」を大事にしたい方には相性がよさそうです。

- まだまだ伸びしろを感じさせる将来性

- 累進配当やDOEなどの制度は未導入ですが、財務余力と増配の実績を考えれば、今後の株主還元強化も十分期待できそうです。

- 「コツコツ型の成長」と「食の優待の楽しみ」を両方味わえる、そんな魅力的な一社だと感じました。

🌟おすすめ度(主観的評価):★★★☆☆(3.5)

しけなぎJMホールディングスは、地域に根ざした食品スーパーという堅実な基盤がありながら、「肉のハナマサ」など業務用にも強みを持つ面白いポジションの企業だと思います。

ROEや自己資本比率を見ても、守りの強さと成長性のバランスが取れているので、長く持つほど味が出るような印象があります。

配当利回りは高くないものの、これまでの増配実績を見ると「将来の楽しみ」が詰まっていると感じます。

また、精肉商品やお米などの優待は「自分へのちょっとしたご褒美」感覚で楽しめるのも大きな魅力です。

攻めすぎず、でも着実に伸びていく。

そんな穏やかな成長を好む方には、相性の良い一社だと感じました。

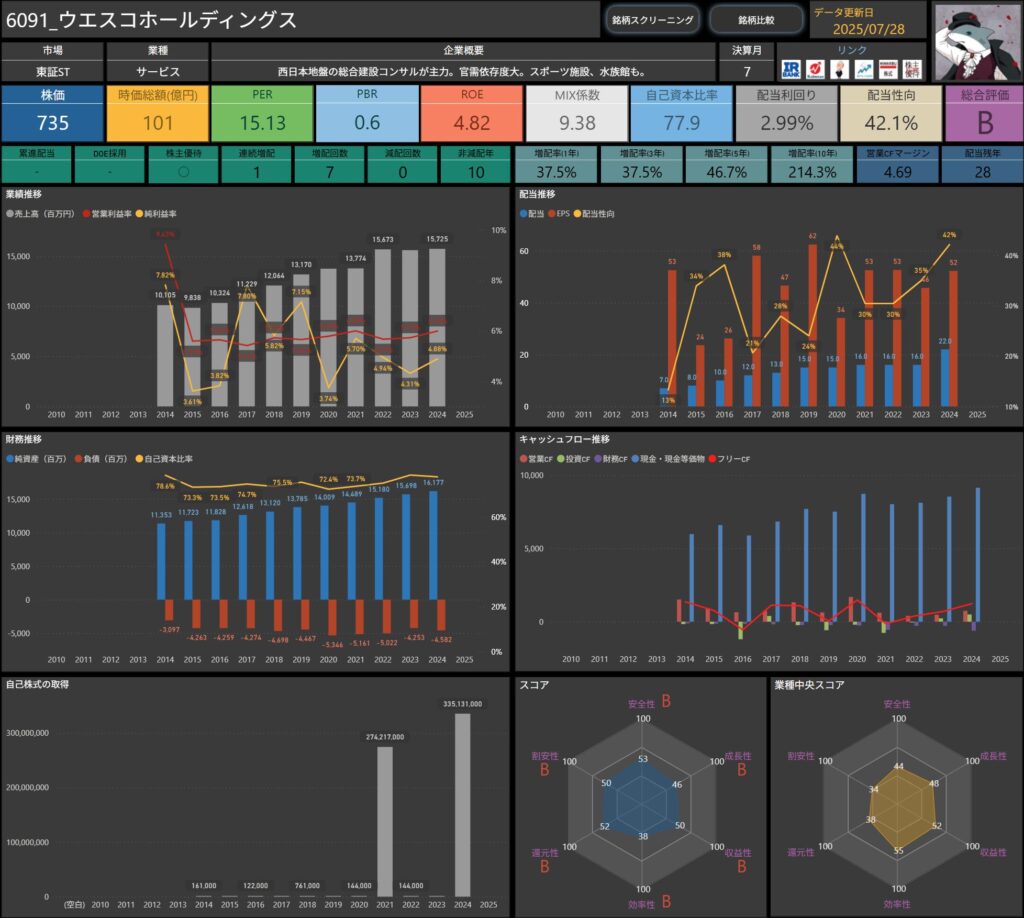

ウエスコホールディングス(6091)

ウエスコホールディングスは、西日本を中心に展開する総合建設コンサルタント企業です。

主力のインフラ設計・調査業務に加え、スポーツ施設や水族館など多彩なプロジェクトも手がけています。

官公庁案件に強みを持ち、地域に根ざした安定した事業基盤を築いているのが特徴です。

基本情報

- 株価:735円

- 時価総額:101億円

- PER:15.13倍

- PBR:0.6倍

- ROE:4.82%

- MIX係数:9.38

- 自己資本比率:77.9%

- 配当利回り:2.99%

- 配当性向:42.1%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:1年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):37.5%/37.5%/46.7%/214.3%

- 営業CFマージン:4.69%

- 配当残年数:28年

自己資本比率は77.9%と非常に高く、財務の盤石さが際立っています。

ROEは4.82%と控えめながら、堅実な経営スタイルが感じられます。

配当利回りは2.99%で、配当性向は42.1%と無理のない範囲に収められており、安定感のある還元が魅力的です。

さらに、10年で+214.3%の増配実績は、少しずつ株主還元を強化してきた姿勢を示しています。

株主優待内容

出典:ウエスコホールディングス株式会社

ウエスコホールディングスでは、毎年7月末日時点で100株以上を保有する株主を対象に、四国水族館またはアトア(アクアリウム)の入場券を進呈しています。

| 保有株数 | 優待内容 | 有効期限 |

|---|---|---|

| 100株以上 | 四国水族館・アトア入場券 いずれか1枚 | 発行日から翌年10月末まで |

※上記のどちらか1施設のみ利用可能です。

水族館やアクアリウムで楽しめる体験型の優待は、家族や友人とのお出かけのきっかけになり、思い出づくりにもぴったりです。

長期保有すれば、毎年のちょっとした楽しみとして定着させることができるのも嬉しいポイントです。

- 高い自己資本比率と安定感が際立つ

- 自己資本比率は77.9%と非常に高く、財務基盤の堅さが際立っています。

- ROEは4.82%と控えめですが、着実に利益を積み重ねる堅実さが感じられます。

- 配当は無理なく着実に還元

- 配当性向は42.1%と適度で、3%台の配当利回りと合わせて、安定感のある株主還元が魅力です。

- 10年で+214.3%*の増配実績からも、少しずつ株主への還元を強化している姿勢が見えます。

- ユニークな体験型優待が楽しみ

- 四国水族館やアトアの入場券という体験型の優待は、他にはない楽しさがあります。

- 家族や友人と出かけるきっかけにもなり、長期保有するほど毎年のお楽しみイベントとして活用できるのが魅力です。

- 堅実さと地域貢献を楽しめる一社

- 累進配当やDOEの導入はないものの、安定したキャッシュフローと着実な増配実績を考えると、今後の還元拡充にも期待が持てます。

- 地域に根ざした安定企業を応援したい方にぴったりの銘柄だと感じました。

🌟おすすめ度(主観的評価):★★★☆☆(3.0)

しけなぎウエスコホールディングスは、西日本を軸にした地域密着型のインフラコンサルとして、地味ながらも確かな存在感を持つ企業だと思います。

自己資本比率が約78%と非常に高く、守りの堅さが際立っているのは大きな安心材料です。

配当利回りは約3%台とまずまずですが、過去の増配実績や抑えめの配当性向を考えると、これから少しずつ還元が増えていく楽しみも感じます。

何よりユニークなのは、水族館やアクアリウムの入場券という体験型の優待。

優待を「お土産」や「ちょっとしたご褒美」として楽しめるのが魅力的で、家族持ちの方にもおすすめです。

堅実さと少しユーモアのある優待、この組み合わせを楽しめる方にはぴったりの一社だと感じました。

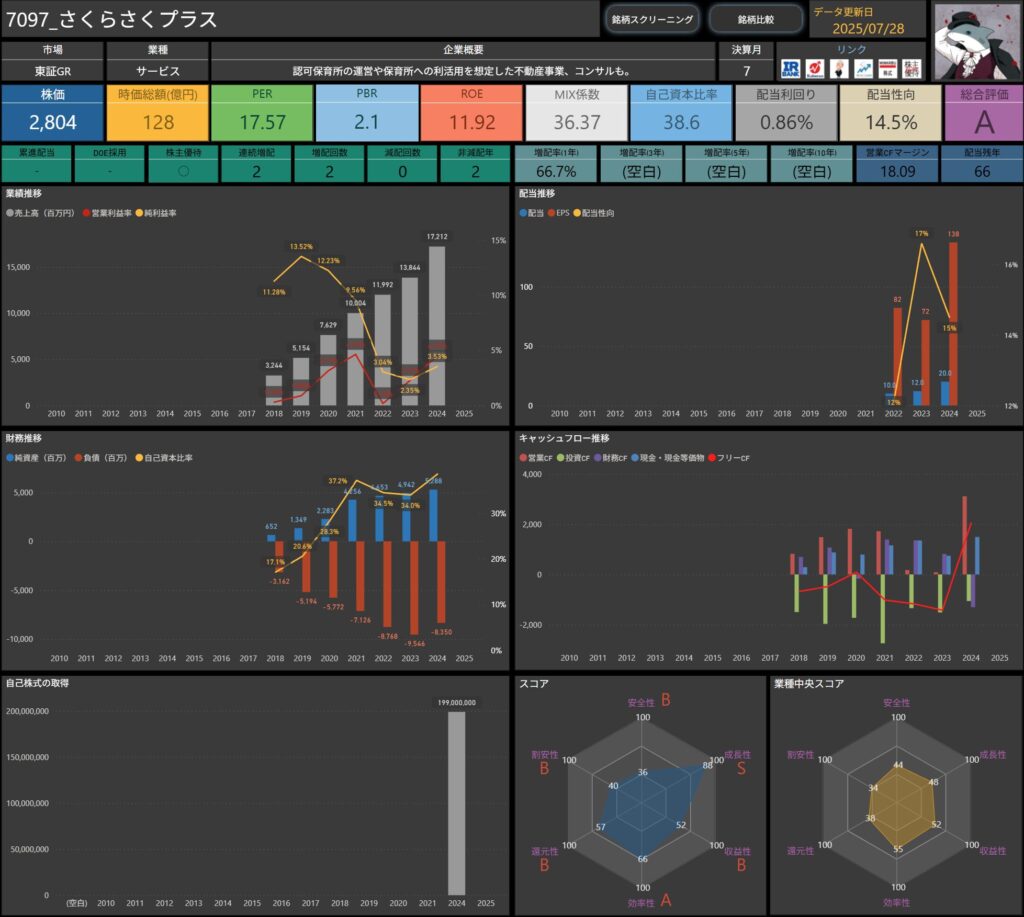

さくらさくプラス(7097)

さくらさくプラスは、認可保育所の運営を中心に、保育所への利活用を想定した不動産事業やコンサルティング事業などを展開している企業です。

待機児童問題や共働き世帯の増加といった社会課題に応える形で、安定した需要を背景に事業を拡大しています。

保育という社会的意義の高い分野で、地域貢献と成長を両立している点が大きな特徴です。

基本情報

- 株価:2,804円

- 時価総額:128億円

- PER:17.57倍

- PBR:2.1倍

- ROE:11.92%

- MIX係数:36.37

- 自己資本比率:38.6%

- 配当利回り:0.86%

- 配当性向:14.5%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:2年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):66.7%/(空白)/(空白)/(空白)

- 営業CFマージン:18.09%

- 配当残年数:66年

ROEは11.92%とまずまず高く、利益効率の良さがうかがえます。

自己資本比率は38.6%と中程度ですが、営業CFマージンが18.09%と高めで、キャッシュ面での安定性が感じられます。

配当性向は14.5%とかなり抑えめで、今後の増配余地が大きい点が魅力です。

配当利回りはまだ低水準ですが、直近の増配率66.7%と今後への期待感を高める要素がしっかりあります。

株主優待内容

出典:さくらさくプラス株式会社

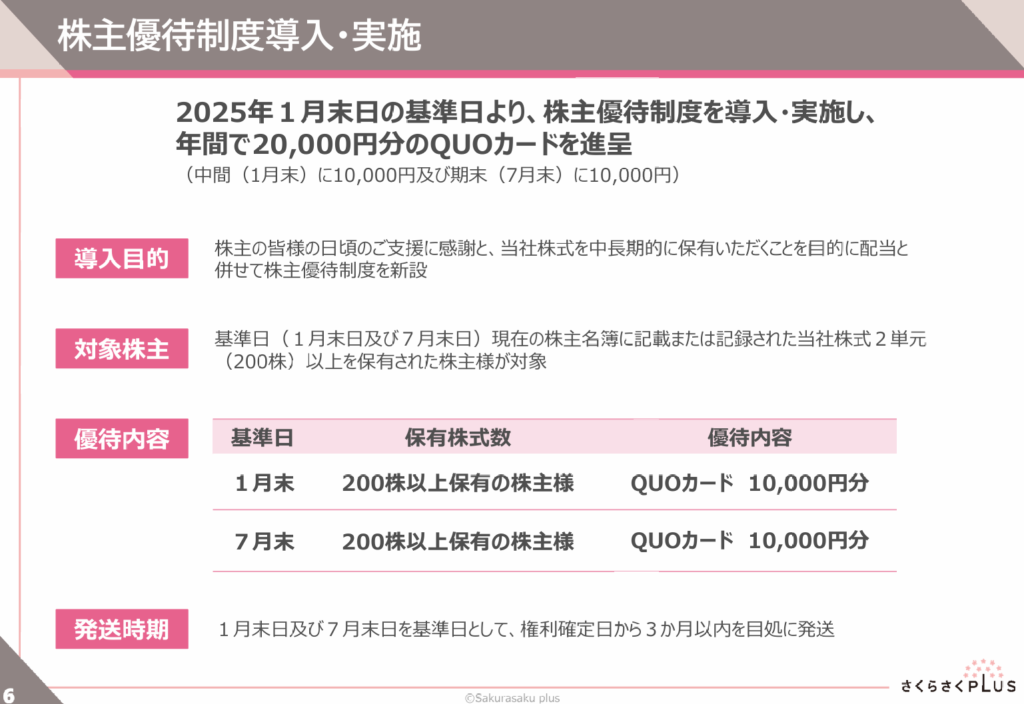

さくらさくプラスでは、2025年1月末を基準日として株主優待制度を新設し、年2回、合計20,000円分のQUOカードが進呈されます。

| 基準日 | 保有株式数 | 優待内容 |

|---|---|---|

| 1月末 | 200株以上保有の株主 | QUOカード 10,000円分 |

| 7月末 | 200株以上保有の株主 | QUOカード 10,000円分 |

※年間で合計20,000円分(1月末と7月末に各10,000円分)を受け取ることができます。

QUOカードは日常使いしやすく、実用性が高い優待として人気です。

特に200株以上の保有が条件となっているため、長期的に安定保有したい投資家にとって魅力的な内容です。

- 社会貢献と成長性を両立する独自モデル

- 保育所運営や関連不動産事業を展開するさくらさくプラスは、社会課題に応えるビジネスモデルが大きな強みです。

- ROEは11.92%と比較的高く、着実に利益を積み上げられる力を感じます。

- 将来の還元強化に期待できる余力

- 配当性向は14.5%とかなり低めで、今後の増配やさらなる還元強化への期待が大きい点は魅力です。

- 直近の増配率も高く、長期目線での成長ストーリーに期待感が持てます。

- QUOカード優待で日常にうれしい楽しみをプラス

- 年間20,000円分(1月末と7月末に各10,000円)のQUOカードという優待は、使いやすさと実用性の高さが光ります。

- 200株以上という条件も現実的で、長期保有のモチベーションを高めてくれます。

- 安定感と成長期待、そして優待を楽しめる一社

- DOEや累進配当などの制度的支えはありませんが、財務の安定感と社会性の高い事業、さらに優待の魅力を考えると、中長期でじっくり育てていきたい銘柄だと感じます。

🌟おすすめ度(主観的評価):★★★☆☆(3.5)

しけなぎさくらさくプラスは、保育という社会的意義の高い分野を軸に成長を目指している点が、とても好印象です。

認可保育所の運営をはじめとした事業は安定性がありつつ、将来的な需要拡大の期待感も感じます。

配当性向がわずか14.5%と低く、これからの増配や還元強化の余地が大きいのは、長期投資家にとって嬉しいポイント。

直近の増配率も高く、これからじわじわと株主還元が充実していく未来が楽しみです。

そして、年間2万円分のQUOカード優待は、実用性が高く「生活の中で使えるご褒美」として魅力的。

200株以上という条件も、手の届く範囲なのがありがたいですね。

社会貢献とお得感の両方を味わいたい方には、ぜひ検討してみてほしい一社だと感じました。

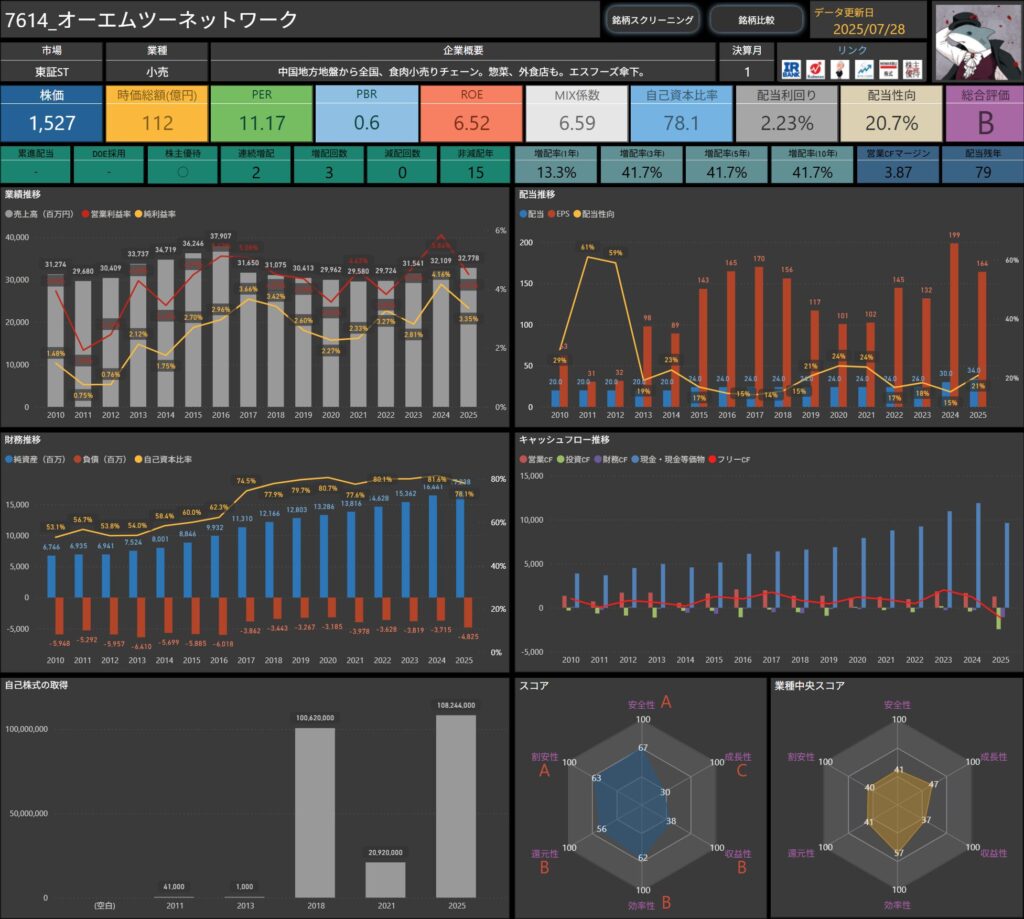

オーエムツーネットワーク(7614)

オーエムツーネットワークは、中国地方を地盤に全国展開している食肉小売チェーンです。

精肉販売だけでなく、惣菜、外食店舗の運営まで幅広く手がけており、生活に密着した事業で成長を続けています。

エスフーズの傘下にあることで、安定した供給網とブランド力を活かしているのが大きな強みです。

基本情報

- 株価:1,527円

- 時価総額:112億円

- PER:11.17倍

- PBR:0.6倍

- ROE:6.52%

- MIX係数:6.59

- 自己資本比率:78.1%

- 配当利回り:2.23%

- 配当性向:20.7%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:2年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):13.3%/41.7%/41.7%/41.7%

- 営業CFマージン:3.87%

- 配当残年数:79年

自己資本比率は78.1%と非常に高く、財務の堅さが際立っています。

ROEは6.52%と控えめですが、安定した事業運営が感じられます。

配当性向は20.7%と低めで、今後の増配余地が大きい点が魅力です。

また、3年・5年・10年ともに約+41.7%と堅実な増配実績を残しており、着実な株主還元の強化姿勢がうかがえます。

株主優待内容

出典:オーエムツーネットワーク株式会社

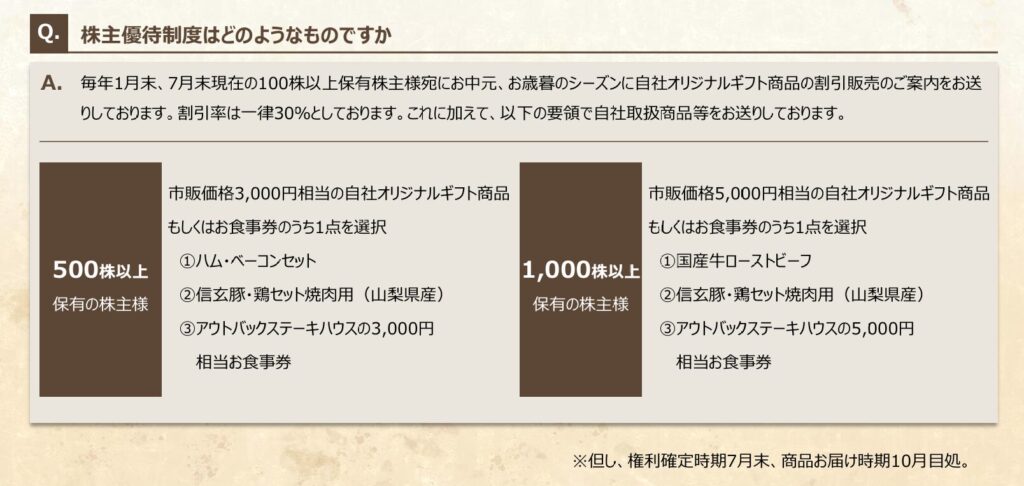

オーエムツーネットワークでは、毎年1月末・7月末時点で100株以上保有の株主を対象に、自社オリジナルギフト商品の割引販売案内を送付しています。

さらに、以下の条件でギフト商品やお食事券が贈呈されます。

| 保有株数 | 優待内容 |

|---|---|

| 500株以上 | 市販価格3,000円相当の自社オリジナルギフト商品 または お食事券のうち1点を選択 ①ハム・ベーコンセット ②信玄豚・鶏セット焼肉用(山梨県産) ③アウトバックステーキハウスの3,000円相当お食事券 |

| 1,000株以上 | 市販価格5,000円相当の自社オリジナルギフト商品 または お食事券のうち1点を選択 ①国産牛ローストビーフ ②信玄豚・鶏セット焼肉用(山梨県産) ③アウトバックステーキハウスの5,000円相当お食事券 |

自社商品を選べる楽しさに加えて、外食券という実用性の高い選択肢がある点が大きな魅力です。

保有株数が多いほど内容がグレードアップする仕組みで、長期保有や追加投資のモチベーションにもつながります。

- 堅実な財務と着実な還元姿勢が光る

- 自己資本比率は78.1%と非常に高く、財務の盤石さが際立ちます。

- ROEは6.52%と控えめですが、着実に利益を積み重ねている様子が伝わってきます。

- 低い配当性向と堅実な増配

- 配当性向は20.7%とかなり抑えられており、今後の増配余地が大きい点が魅力です。

- 3年・5年・10年すべてで+41.7%という安定的な増配実績は、堅実な株主還元の強さを示しています。

- 自社ギフトや外食券で楽しむ優待

- ハムやローストビーフ、外食券など、日常で楽しめる選択肢が揃った優待はユニークで実用性が高いです。

- 保有株数が増えると内容がグレードアップするため、長期保有のモチベーションを高める要素としても魅力的です。

- 守りを重視しつつ、楽しみも味わえる一社

- DOEや累進配当といった制度はありませんが、堅実な増配実績と魅力的な優待を組み合わせた「安心感と楽しみ」を両立する銘柄だと感じました。

- 今後もじっくりと付き合っていける、そんな穏やかな魅力があります。

🌟おすすめ度(主観的評価):★★★☆☆(3.5)

しけなぎオーエムツーネットワークは、高い自己資本比率と着実な増配実績がしっかりと支えになっている、まさに「堅実派」な印象の企業です。

ROEはやや控えめですが、しっかり利益を積み重ねており、財務の盤石さが光ります。

配当性向が20%台と低く、これからじわじわと還元を強化していく余地が大きいのは長期保有の魅力ポイント。

さらに、ハムやローストビーフ、外食券といった優待は「楽しみながら投資する」感覚を味わえるのが面白いですね。

保守的すぎず、かといって攻めすぎない。

コツコツ型の投資スタイルを好む方にぴったりの一社だと感じました。

まとめ:優待と配当で“楽しみながら長く持てる”銘柄選びを

7月は、ちょっとユニークで実用性の高い優待銘柄がそろう、楽しいシーズンです。

今回ご紹介した企業は、それぞれが「自社らしさ」を大切にしながら、株主への還元を工夫しているのが魅力でした。

配当は控えめでも、今後の増配余地が大きい企業。

逆に、すでに増配を続けて着実に還元している企業。

さらには、QUOカードやお肉、外食券、水族館チケットなど「選ぶ楽しさ」や「使う楽しみ」が詰まった優待。

どれもただ保有するだけでなく、応援する楽しさや、届く喜びが感じられる銘柄ばかりです。

この記事のポイントを、改めて整理しておきます。

- 7月は権利付き最終日(7月29日予定)に向けて優待銘柄が盛り上がる時期

- 配当利回りや増配実績だけでなく、配当性向や財務の安定性にも注目

- QUOカードや食品、外食券など「日常で使える優待」が多く登場

- 「利回り+優待」で中長期に楽しみながら資産形成を目指せる

- 「この企業を応援したい」と思えるかどうかも大切な視点

もちろん、数字だけで選ぶのではなく、「この企業を長く応援してみたいか?」という気持ちを大切にしてほしいと思います。

持っているうちに優待が届き、配当が振り込まれ、気づけばちょっと生活が豊かになる—そんな体験ができるのが優待投資の醍醐味です。

まずは気になる1社を選んで、小さなワクワクを一緒に楽しんでみませんか。

あなたの銘柄選びのヒントになればうれしいです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!