2026年3月の株主優待シーズンが近づいてきました🎉

この記事では、3月に権利確定日を迎える優待銘柄を一覧で整理し、その中から特に注目したい銘柄をピックアップして解説しています。

優待内容や配当利回りだけでなく、企業の安定性や成長性といった視点もあわせて確認できるので、銘柄選びのヒントとして活用いただければと思います。

また、株主優待を受け取るうえで欠かせない「権利確定日」についても、ポイントをわかりやすく整理しました。

気になる銘柄があれば、早めにチェックしておくのがおすすめです。

それでは、さっそく3月注目の優待銘柄を見ていきましょう!

権利確定日と優待取得の流れ

株主優待を受け取るために必要な条件として、「権利確定日」があります。

この日は企業ごとに定められており、この日までに株を保有していることで、優待や配当を受け取る権利を得ることができます。

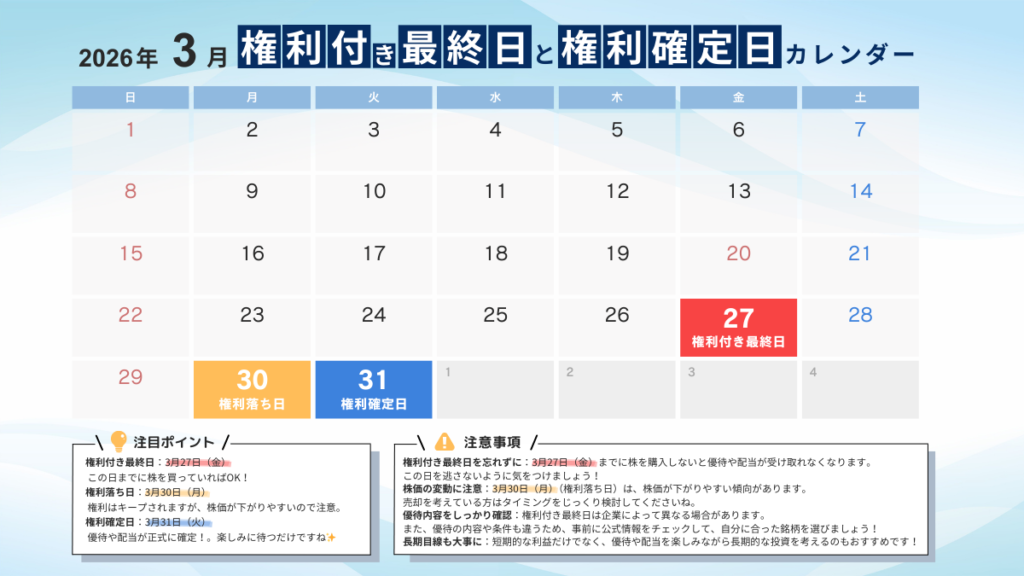

権利確定日とは?

権利確定日は、その時点で株主名簿に名前が記載されている株主に、優待や配当の権利が与えられる日です。

この権利を得るには、「権利付き最終日」までに株を購入して保有していることが条件となります。

2026年3月の権利確定日は3月31日(火)、権利付き最終日は3月27日(金)となっています。

優待や配当を受け取るまでの流れ

配当・優待を受け取るためのステップを簡単に確認してみましょう。

権利確定日の2営業日前である権利付き最終日(3月27日)までに株を購入し、保有していることが条件です。

この日を逃してしまうと、優待や配当を受け取ることができないため、注意が必要です。

権利付き最終日の翌日である権利落ち日には、株を売却しても優待や配当の権利が保持されます。

ただし、この日は株価が下落することが一般的なので、売却タイミングに注意しましょう。

権利確定日を過ぎると、その月の株主優待や配当の権利が正式に確定します。

この時点で株主名簿に記載されていれば、優待や配当が確実に受け取れます。

具体例と注意点

2026年3月の株主優待や配当を受け取るには、権利付き最終日(3月27日)までに株を購入することが必須です。

たとえば、3月30日(権利落ち日)以降に購入した場合、その月の優待を受け取ることはできません。

また、以下の点にも注意しましょう。

- 株価の変動リスク:権利落ち日に株価が下落することがあるため、タイミングを計って取引する必要があります。

- 優待内容や条件の確認:優待内容や条件が企業によって異なるため、公式情報を事前にチェックすることが重要です。

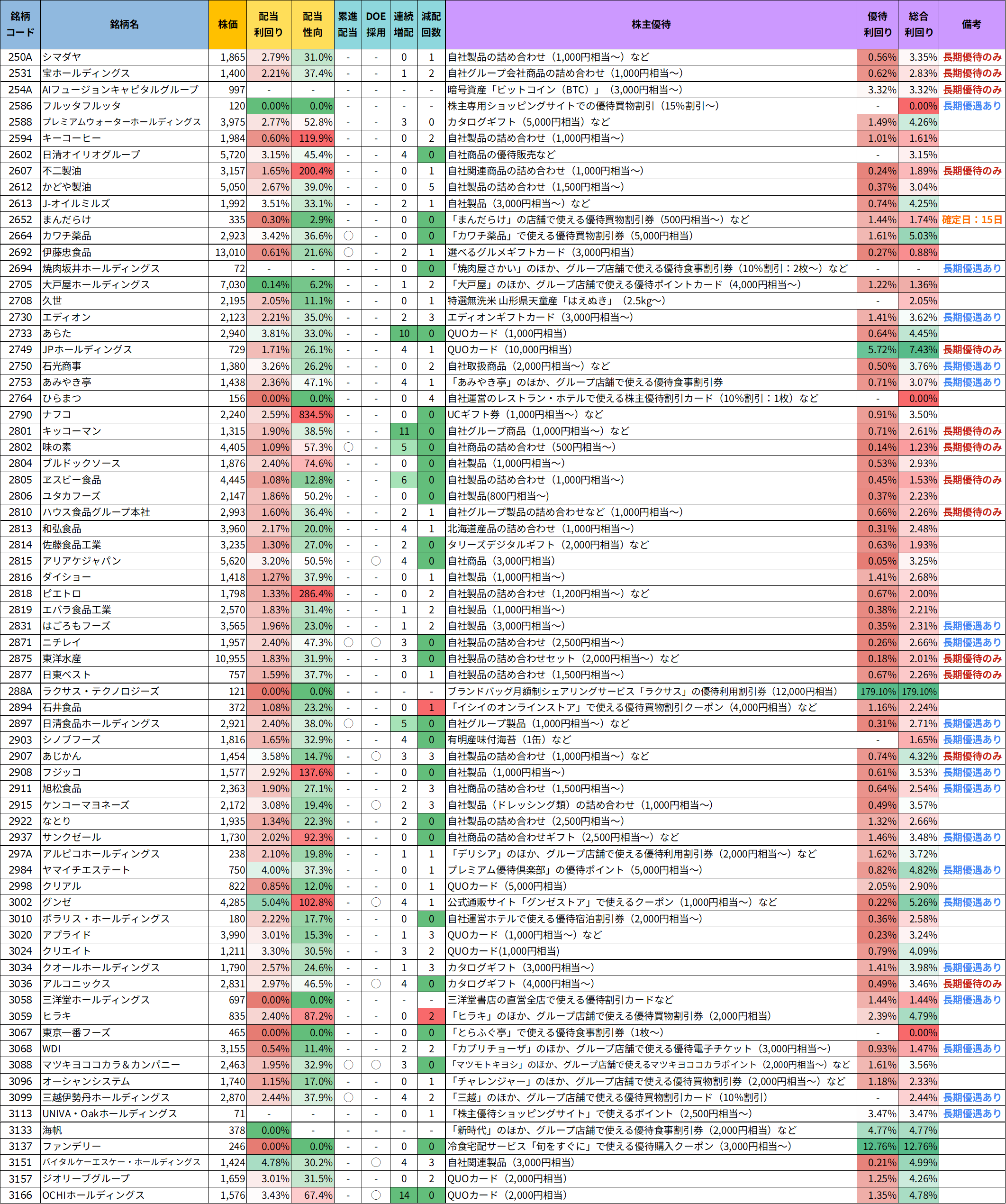

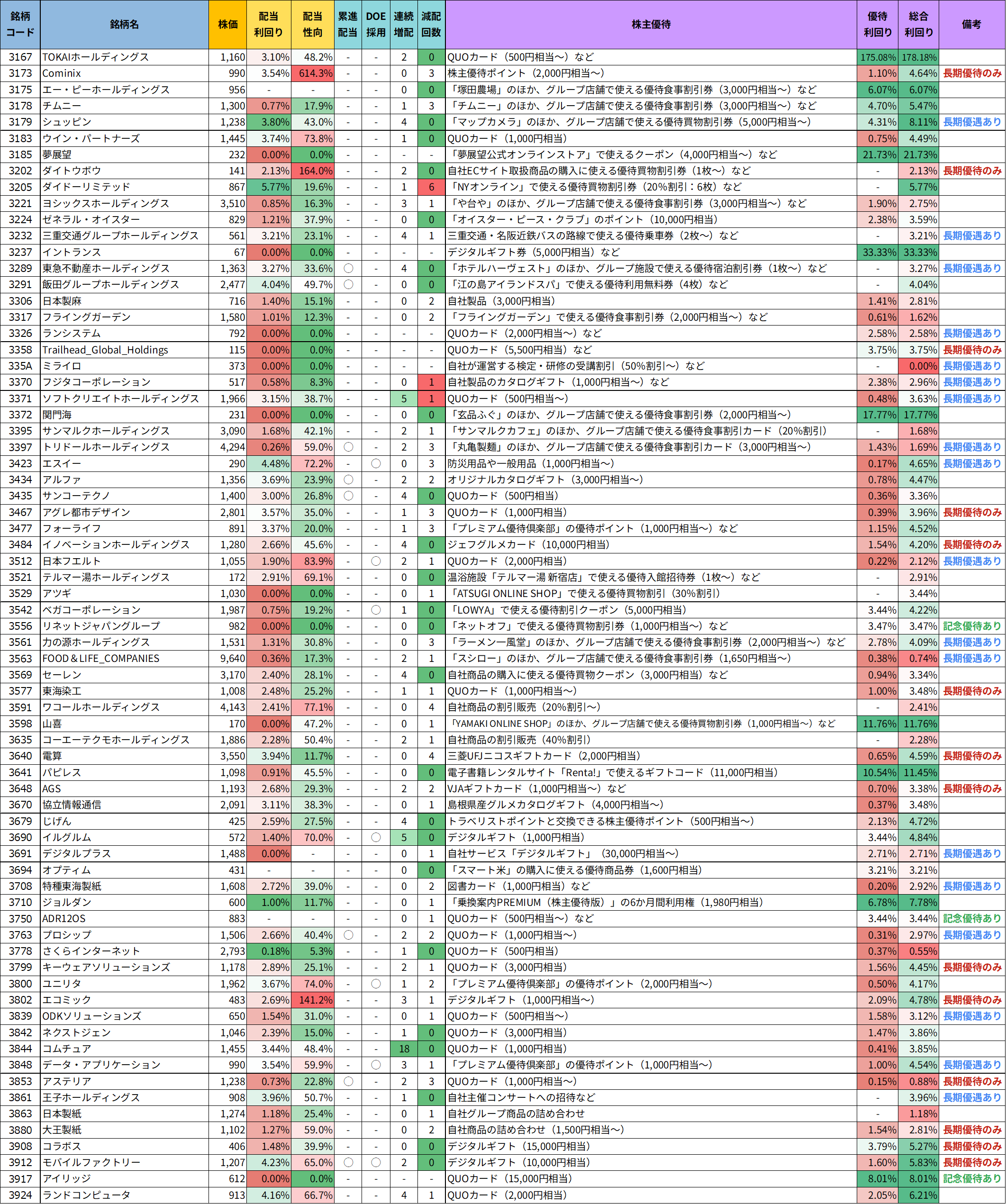

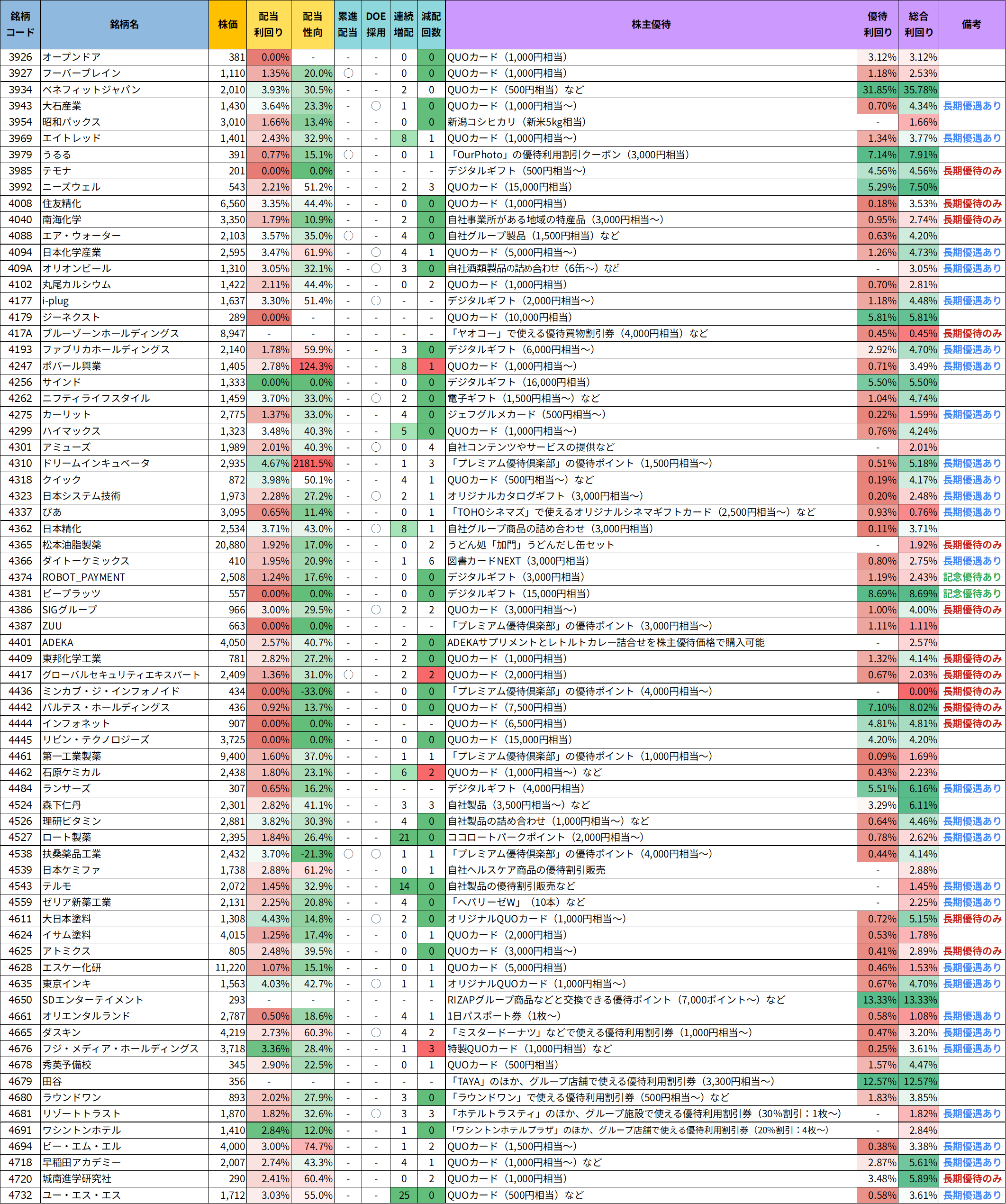

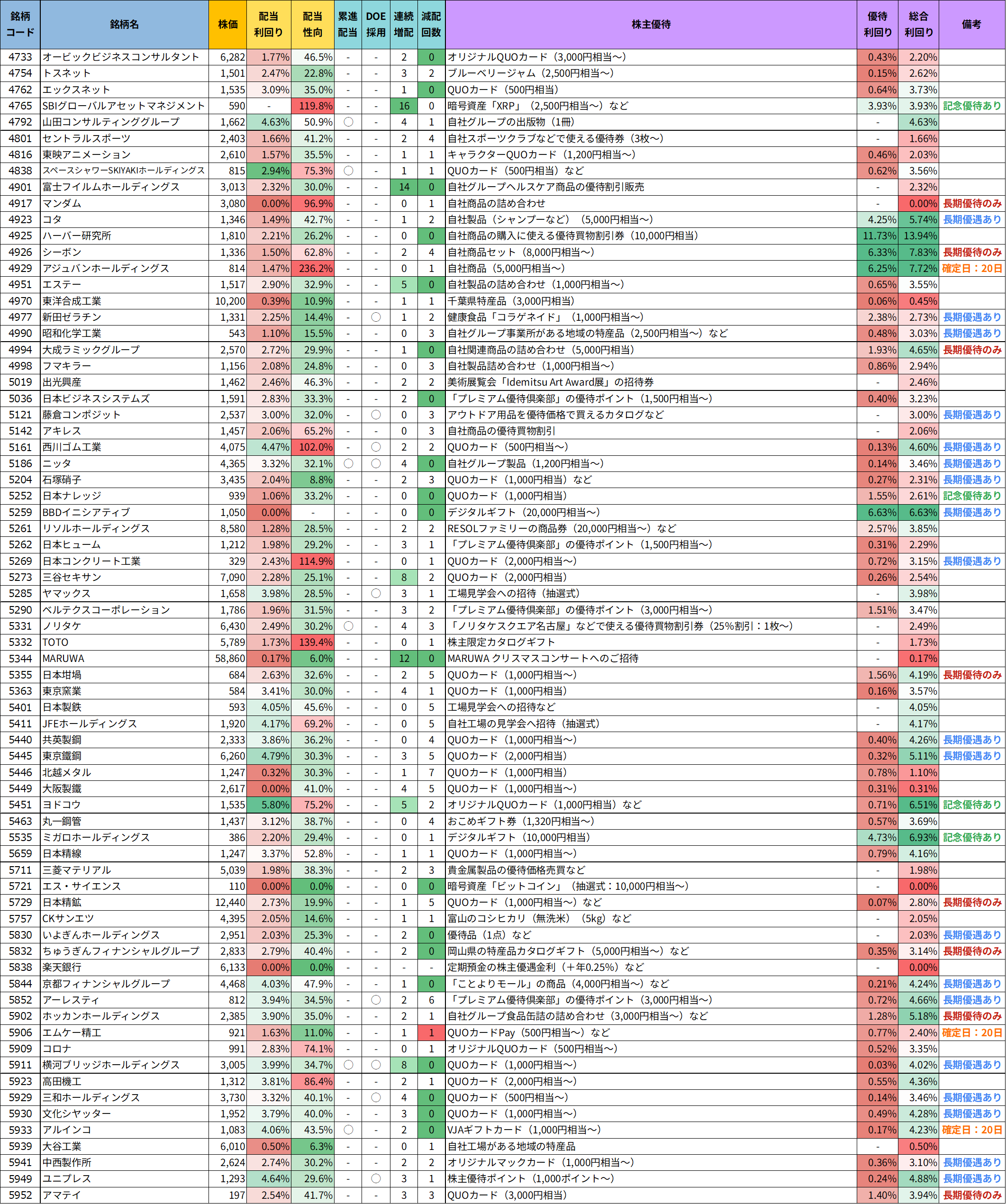

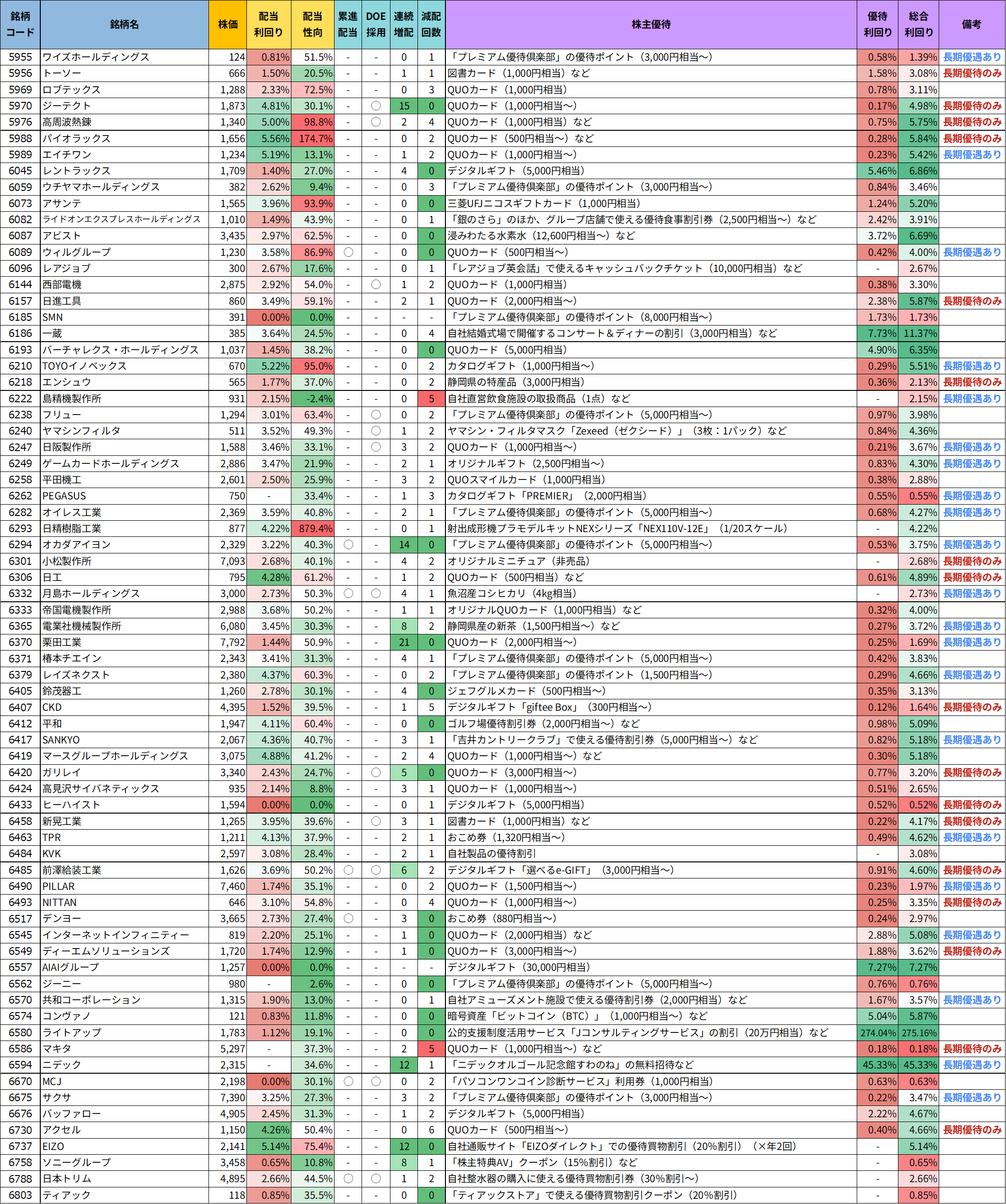

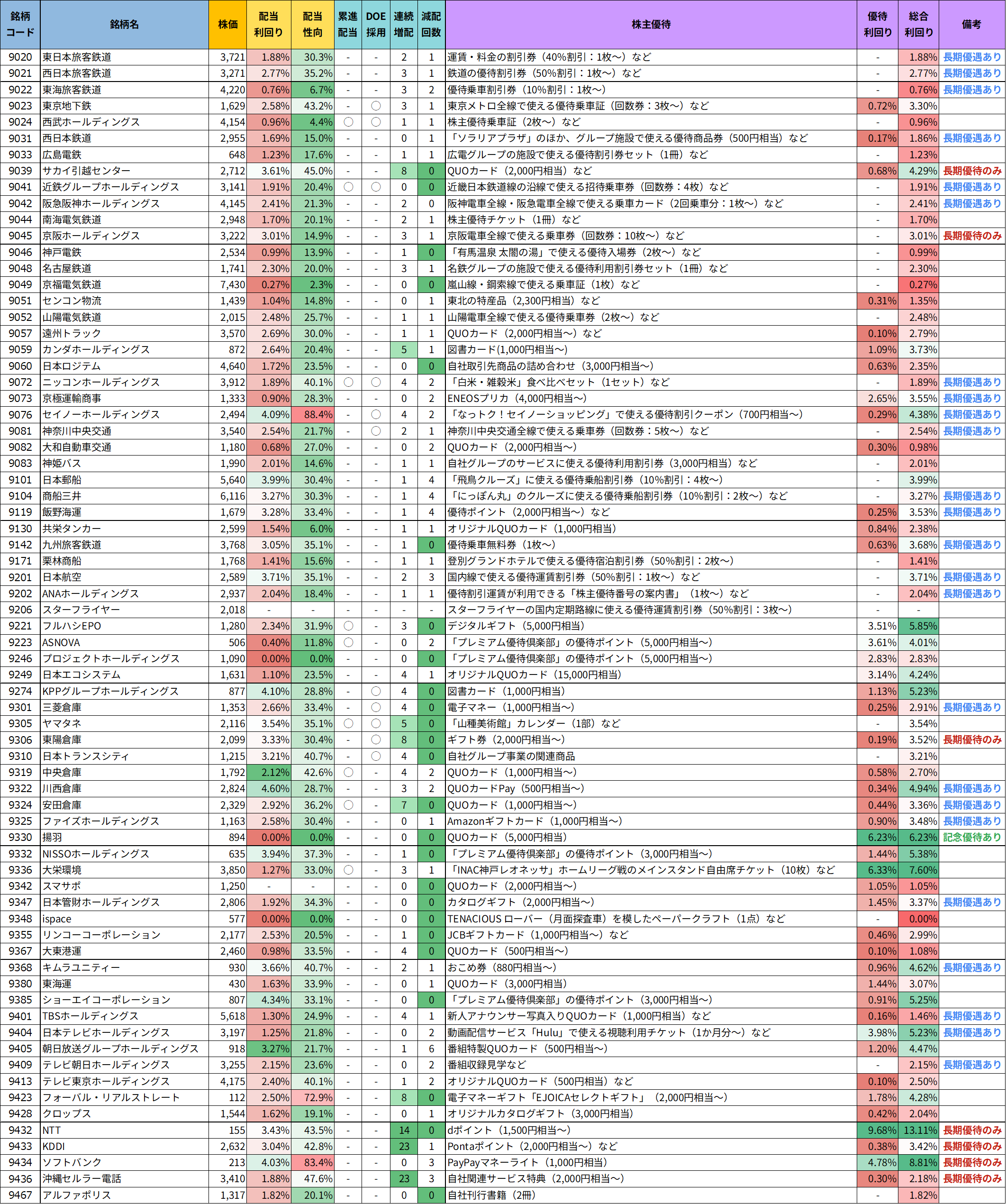

2026年3月の優待銘柄リスト(株価情報は2026年3月14日時点)

今回ご紹介する株主優待銘柄を、より見やすく整理した「優待銘柄リスト」をご用意しました。

基本情報や財務指標、優待内容などを一覧で比較できるようになっており、効率的に検討を進めることができます。

優待投資をお考えの方はもちろん、これから投資を始めたい方にもおすすめの内容です。

ご自身の投資スタイルや目的に合わせて、ぜひお役立てください!

優待銘柄リスト

X(旧Twitter)で、データ更新のたびに優待銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

#株主優待

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) February 9, 2026

📢3月の株主優待銘柄を一覧化しました!

3月は銘柄数が非常に多いため、リストは何回かに分けて投稿していきます✨

優待内容・財務・利回りなどを、一目で比較できるリストです📝

✅ 権利付き最終日をカレンダーでチェック🗓

✅ 多数の優待銘柄を一覧で比較📑

✅… pic.twitter.com/Ds4l6I0J7E

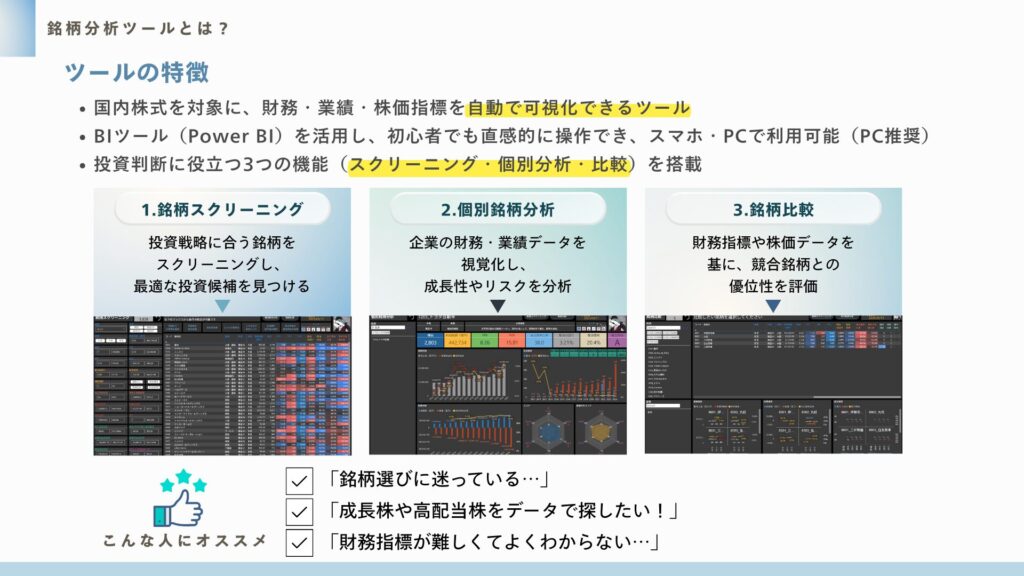

銘柄分析ツールのご紹介

皆さんが気になった銘柄はありましたか?

投資で大切なのは、「自分の投資スタイルに合う銘柄を選ぶこと」だと思います。

高配当株をコツコツ集めたい方もいれば、成長株でリターンを狙いたい方もいるでしょう。

ぜひ今回の内容を参考に、ご自身のスタンスに照らして考えてみてくださいね。

さらに詳しく個別銘柄を調べたい方には、私が公開している銘柄分析ツールをぜひ活用してみてください。

株価・配当利回り・ROE・自己資本比率などの基本データに加え、増配率やキャッシュフロー推移まで確認できます。

「気になる銘柄をさっと比較する」のに便利なツールです。

銘柄分析ツールの使い方を、以下の動画で簡単にご紹介しています。

ぜひご覧ください!

注目優待銘柄のピックアップ

今回の優待銘柄リストから、特に気になる銘柄をいくつかピックアップしました。

それぞれの銘柄の特徴や魅力、そしてリスクについても少し掘り下げてみたいと思います。

どの銘柄がどんな強みを持っているのか、一緒に見ていきましょう。

各銘柄の優待内容や財務状況を比較しながら、投資のヒントにしていただければ幸いです!

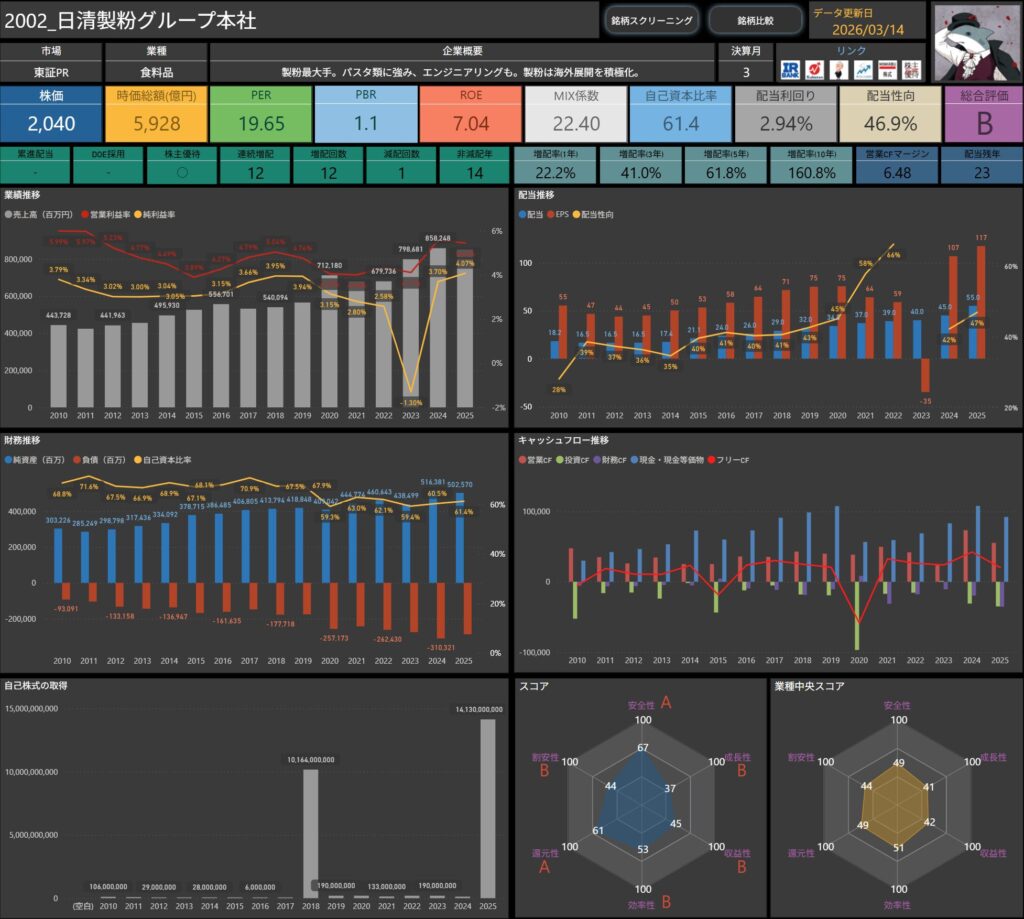

日清製粉グループ本社(2002)

日清製粉グループ本社は、製粉事業を中核とする国内最大手の食品グループです。

小麦粉やパスタなどの食品分野に強みを持つ一方で、エンジニアリング事業も展開しており、製粉技術を軸とした事業の広がりが特徴です。

国内市場での安定したポジションに加え、近年は海外での製粉展開にも積極的に取り組んでいます。

単なる食品メーカーにとどまらず、製粉技術をグローバルに展開することで、収益基盤の多角化と中長期的な成長を狙う姿勢がうかがえます。

食品というディフェンシブ性の高い分野を軸にしつつ、海外展開と技術力で付加価値を積み上げていく。

そうした堅実さと成長志向を併せ持つ事業構造が、同社の特徴といえます。

基本情報

- 株価:2,040円

- 時価総額:5,928億円

- PER:19.65倍

- PBR:1.1倍

- ROE:7.04%

- MIX係数:22.40

- 自己資本比率:61.4%

- 配当利回り:2.94%

- 配当性向:46.9%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:12年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):22.2%/41.0%/61.8%/160.8%

- 営業キャッシュフローマージン:6.48%

- 配当残年数:23年

まず株価の評価を見ると、PERは20倍弱、PBRは1倍台前半といった水準にあり、バリュエーションとしてはやや高めに見える部分もありますが、極端な割高感までは感じにくい水準です。

収益性の面では、ROEは7%台と高収益企業と比べると控えめではあるものの、食品セクターの中では安定した収益力を維持しているレンジにあります。

財務面では、自己資本比率は60%超と高く、財務基盤の強さが際立っています。

景気変動の影響を受けにくい食品事業という特性もあり、安定した財務体質が感じられます。

株主還元を見ると、配当利回りは3%前後とやや控えめながら、配当性向は約47%と無理のない水準に収まっています。

高利回りを狙うというより、長期的な配当継続を意識したバランス型の還元設計です。

また、連続増配は12年と実績を積み上げており、減配は過去に1回のみと比較的安定した配当履歴となっています。

長期で見ると、株主還元を着実に積み重ねてきた企業といえます。

キャッシュ面では、営業キャッシュフローマージンは6%台と突出した水準ではありませんが、食品メーカーとしては堅実なキャッシュ創出力を維持しています。

総合的に見ると、高成長というよりは「安定した事業基盤と着実な増配実績」を評価するタイプの銘柄で、ディフェンシブ性の高い食品セクターの中でも、長期保有を前提とした配当投資と相性のよい企業という印象です。

株主優待内容

出典:日清製粉グループ本社

日清製粉グループ本社では、株主への感謝の意を込めて、毎年3月31日時点で500株以上を保有する株主を対象に、自社グループ製品等を中心とした株主優待制度を実施しています。

| 区分 | 優待内容 |

|---|---|

| 日清ファルマ | ビフィコロンS 1袋 |

| 日清ファルマ | 水溶化キューテン 1袋 |

| 日清ファルマ | 有機青汁 1箱 |

| 日清製粉ウェルナ | 自社製品詰め合わせセット ※内容は変更される場合あり |

| NBCメッシュテック | Cufitec®製品セット(マスク5枚入×2箱、カウンタークロス3枚入×2袋) |

| 社会貢献型 | WWFジャパンへの寄付(優待相当額4,000円) |

食品・健康関連商品を中心に、日常生活で使いやすいラインナップが揃っています。

加えて、WWFジャパンへの寄付を選択できる点は、環境・社会への配慮を重視する同社らしい特徴といえます。

優待金額そのものは控えめですが、配当と組み合わせることで、長期保有時の満足度を底上げする補完的な還元策として位置づけられます。

- 食品大手としての安定した事業基盤

- 日清製粉グループ本社は、製粉事業を中核に食品・エンジニアリングまで展開する国内最大級の食品グループです。

- 景気変動の影響を受けにくい食品分野を軸とした事業構造が、長期的な安定性の土台になっています。

- 堅実さが際立つ財務体質

- 自己資本比率は60%超と高水準で、財務の健全性は食品業界の中でも際立っています。

- 過度なレバレッジに頼らない経営姿勢が、安定した事業運営を支えています。

- 継続性を重視した株主還元

- 配当利回りは3%弱、配当性向は約47%と、無理のない範囲に収まった設計です。

- 12年の連続増配実績が示す通り、派手さよりも「続けること」を重視した還元姿勢が特徴です。

- 補完的に楽しめる株主優待

- 株主優待は500株以上保有が条件となるものの、自社グループ製品や社会貢献型の選択肢が用意されています。

- 配当を主軸に、優待は付加価値として楽しむ位置づけがしっくりくる内容です。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎ

しけなぎ日清製粉グループ本社は、製粉という極めてディフェンシブな基幹事業を軸に、長年安定した収益基盤を築いてきた企業です。

食料インフラに近い事業特性を持ち、景気変動の影響を受けにくい点は、長期投資における大きな安心材料といえます。

特に評価できるのは、国内製粉最大手としてのポジションと海外展開の積み上げです。

パスタや中食・外食向け原料など用途が広く、価格転嫁力も一定程度備えているため、原材料高の局面でも比較的安定した運営が可能です。

財務面では、自己資本比率60%超と堅実な水準を維持しており、過度なレバレッジを取らない経営姿勢がうかがえます。

配当利回りは3%前後と水準感があり、配当性向も40%台に収まっていることから、無理のない形での安定配当が期待できる銘柄です。

一方で、ROEは7%前後と高水準とは言えず、資本効率の面ではやや物足りなさが残ります。

製粉事業という性質上、大きな成長を描きにくく、株価面でも急激な評価見直しを期待するタイプの銘柄ではありません。

株主優待についても、実用性はあるもののインパクトは控えめで、

配当を主軸に、優待はあくまで補助的に楽しむ位置づけがしっくりきます。

総合的に見ると、「高成長や高還元を狙う銘柄」ではなく、「ポートフォリオの土台としての安定枠」として評価したい企業です。

派手さはありませんが、食料インフラに近い事業・堅実な財務・安定配当という3点がそろっており、

値動きよりも安心感を重視する投資家にとっては、長く付き合いやすい守備力の高い銘柄だと感じます。

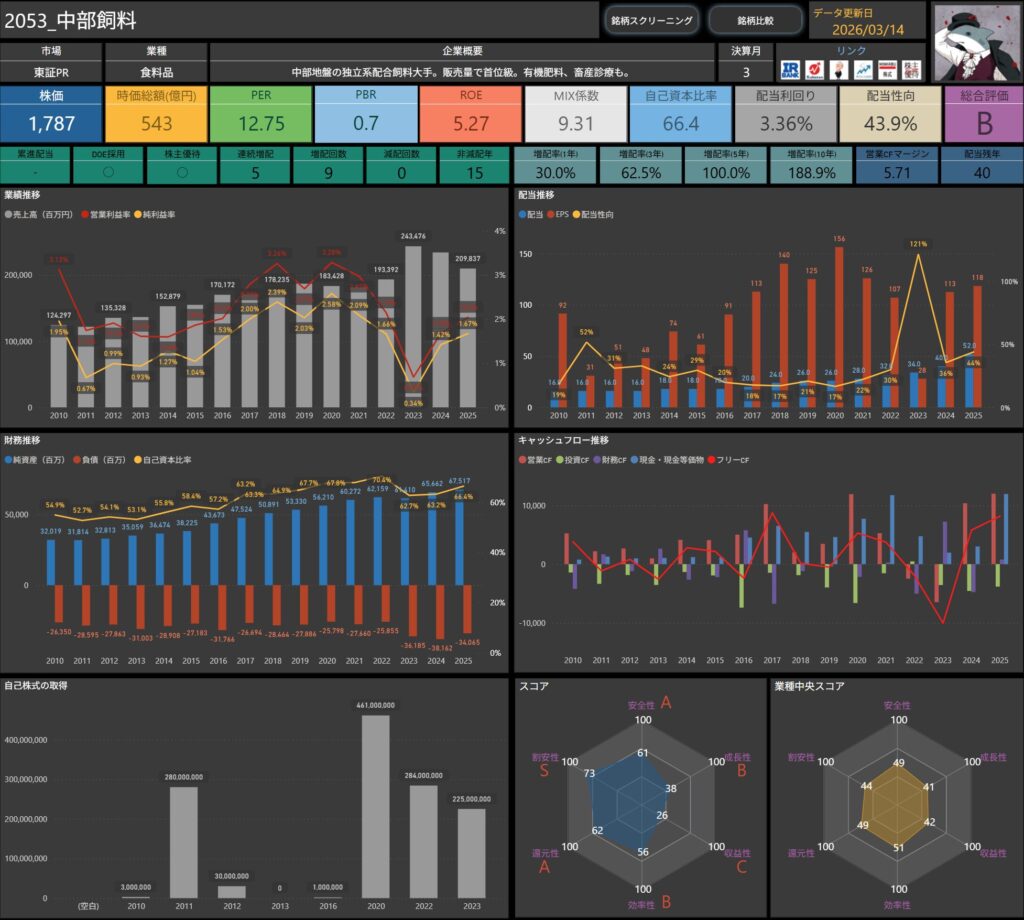

中部飼料(2053)

中部飼料は、中部地盤を中心に展開する独立系の配合飼料大手です。

販売数量で業界トップクラスの実績を持ち、畜産農家との長年の取引関係を背景に、安定した事業基盤を築いてきました。

配合飼料を主軸としつつ、有機肥料や畜産診療といった周辺領域にも事業を広げている点が特徴です。

単なる飼料供給にとどまらず、畜産経営を支えるトータルサポート型のビジネスモデルを構築しています。

畜産業界は市況や原材料価格の影響を受けやすい分野ですが、地域密着型の強みと規模感を活かし、安定性を重視した経営スタンスが同社の持ち味といえます。

基本情報

- 株価:1,787円

- 時価総額:543億円

- PER:12.75倍

- PBR:0.7倍

- ROE:5.27%

- MIX係数:9.31

- 自己資本比率:66.4%

- 配当利回り:3.36%

- 配当性向:43.9%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:5年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):30.0%/62.5%/100.0%/188.9%

- 営業キャッシュフローマージン:5.71%

- 配当残年数:40年

まず株価の評価を見ると、PERは12倍台、PBRは0.7倍といった水準にあり、バリュエーションとしては比較的割安感のあるレンジに位置しています。

収益性の面では、ROEは5%台と高収益企業と比べると控えめではあるものの、安定した食品関連ビジネスを背景に堅実な収益水準を維持しています。

財務面では、自己資本比率は66%と高く、財務基盤は非常に安定しています。

外部環境の変動があっても大きく財務が揺らぎにくい体質がうかがえます。

株主還元を見ると、配当利回りは3%台半ばと比較的魅力的な水準にあります。

配当性向も約44%と無理のない範囲に収まっており、継続性を意識した還元方針です。

また、連続増配は5年と実績を積み上げており、減配はこれまで確認されていません。

増配率も長期で見ると大きく伸びており、株主還元を着実に強化してきた企業です。

キャッシュ面では、営業キャッシュフローマージンは5%台と突出した水準ではないものの、安定した事業を背景に堅実なキャッシュ創出力を維持しています。

総合的に見ると、安定した財務基盤と割安なバリュエーションをあわせ持つディフェンシブ寄りの銘柄で、長期保有を前提とした配当投資と相性のよい企業という印象です。

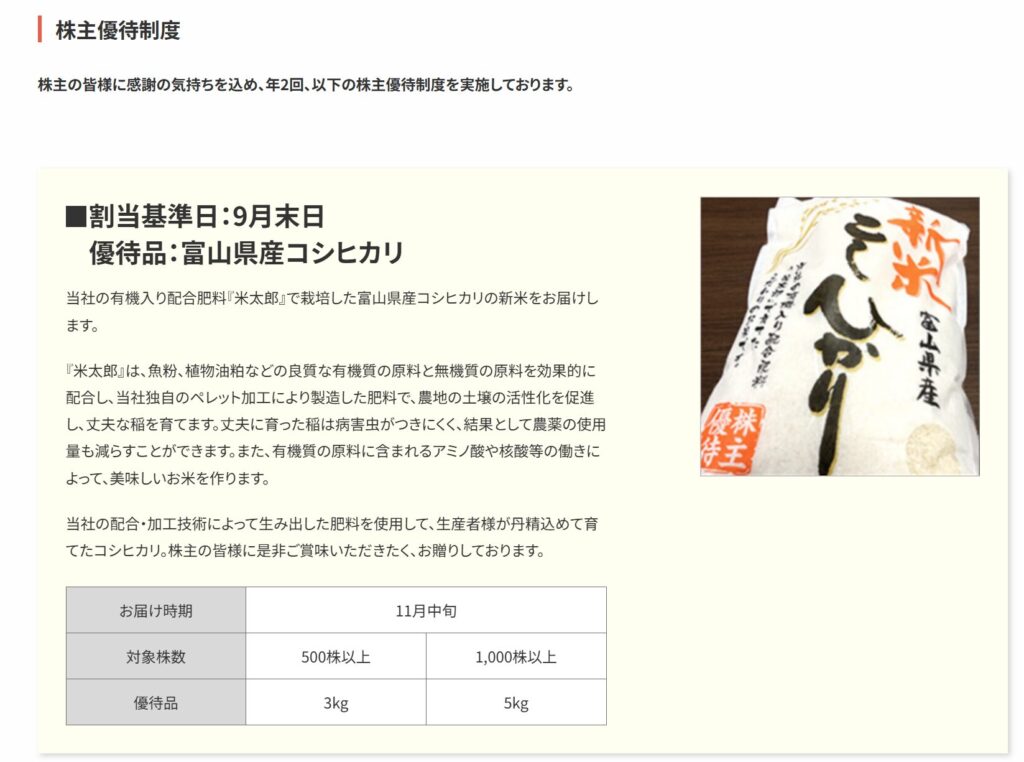

株主優待内容

出典:中部飼料

中部飼料では、株主への感謝の意を込めて、年2回(3月末・9月末)の株主優待制度を実施しています。

優待内容は基準日ごとに異なり、食品(米)とQUOカードを組み合わせた構成となっています。

9月末基準(食品優待)

| 保有株式数 | 優待内容 |

|---|---|

| 500株以上 | 富山県産コシヒカリ 3kg |

| 1,000株以上 | 富山県産コシヒカリ 5kg |

自社の有機入り配合肥料「米太郎」で栽培されたコシヒカリが贈呈されます。

事業内容と優待がしっかり結びついた“らしさ”のある優待で、実用性も高い点が特徴です。

3月末基準(金券優待)

| 保有株式数 | 継続保有条件 | 優待内容 |

|---|---|---|

| 500株以上 | ― | QUOカード 1,000円分 |

| 1,000株以上 | ― | QUOカード 2,000円分 |

| 1,000株以上 | 1年以上継続保有 | QUOカード 3,000円分 |

QUOカードは使い勝手が良く、長期保有によって金額が上乗せされる設計になっている点が評価できます。

食品(米)と金券を組み合わせた優待構成で、実用性の高さが際立つ内容です。

特に、9月のコシヒカリ優待は家計への貢献度が高く、配当と合わせてインカム投資の満足度を底上げする役割を果たしています。

- 地域密着型の安定した事業基盤

- 中部飼料は、中部地盤を中心に展開する独立系の配合飼料大手で、販売数量では業界トップクラスの実績を持ちます。

- 畜産農家との長年の取引関係に支えられた安定的な事業基盤が、業績の下支えとなっています。

- 堅実さが際立つ財務体質

- 自己資本比率は66%超と高水準で、財務の健全性は非常に良好です。

- 市況変動の影響を受けやすい業界でありながら、守りを重視した経営姿勢が安心感につながっています。

- DOE採用による安定的な株主還元

- DOEを採用し、配当性向も40%台と、無理のない還元設計が特徴です。

- 連続増配5年・減配回数0回と実績も積み上がっており、配当の継続性を重視する姿勢が数字からも読み取れます。

- 実用性の高い株主優待が還元を補完

- 9月のコシヒカリ優待と3月のQUOカード優待により、年2回の実感しやすい還元が用意されています。

- 配当+優待の組み合わせにより、インカム投資としての満足度を底上げする構成です。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎ中部飼料は、高成長を狙う銘柄というより、安定性と還元の継続性を重視したインカム向け銘柄です。

配合飼料という景気や市況の影響を受けやすい分野にありながら、中部地盤での強固な取引関係と規模感により、業績のブレを抑えてきた点は評価できます。

自己資本比率は66%超と高く、財務面の安心感はかなり強めです。

加えて、DOEを採用した配当方針により、利益水準に大きく左右されにくい還元設計になっている点は、長期保有を考えるうえで心強いポイントといえます。

配当利回りは3%台と水準感があり、そこにコシヒカリとQUOカードの年2回優待が組み合わさることで、配当だけでは得られない「実感のある還元」が得られます。

一方で、ROEは5%台と控えめで、事業構造的にも大きな成長や株価の急上昇を期待する銘柄ではありません。

そのため、値上がり益を主目的とする場合には物足りなさを感じる可能性はあります。

それでも、「配当を安定して受け取りながら、実用的な優待も楽しみたい」「ポートフォリオの土台として、値動きの穏やかな銘柄を置きたい」そうしたスタンスには、非常に相性の良い1社です。

派手さはないものの、財務・還元・事業の安定感がそろった“縁の下の力持ち”的なインカム銘柄として、中長期で付き合いやすい存在といえます。

ヤクルト本社(2267)

ヤクルト本社は、乳酸菌飲料「ヤクルト」を中核とする国内最大手の乳酸菌飲料メーカーです。

独自の宅配チャネルを中心とした販売網を強みとし、安定した国内収益基盤を築いてきました。

近年は海外展開が大きな成長ドライバーとなっており、特にアジア・中南米を中心に収益を伸ばしています。

加えて、医薬品事業も展開しており、食品にとどまらない事業ポートフォリオが同社の特徴です。

乳酸菌という強力なブランド資産と、国内外に広がる独自の販売ネットワークを背景に、安定性と成長性を併せ持つビジネスモデルを構築している点が、ヤクルト本社の強みといえます。

基本情報

- 株価:2,560円

- 時価総額:7,892億円

- PER:16.17倍

- PBR:1.3倍

- ROE:8.11%

- MIX係数:21.02

- 自己資本比率:66.4%

- 配当利回り:2.73%

- 配当性向:42.5%

- 累進配当:あり

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:8年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):15.3%/77.8%/178.3%/412.0%

- 営業キャッシュフローマージン:16.95%

- 配当残年数:30年

まず株価の評価を見ると、PERは16倍前後、PBRは1倍台前半といった水準にあり、食品セクターの中では比較的バランスの取れたバリュエーションに位置しています。

収益性の面では、ROEは8%台と突出した水準ではありませんが、安定したブランド力と海外事業を背景に堅実な収益力を維持しています。

財務面では、自己資本比率は66%と高く、財務基盤は非常に安定しています。

長期的な事業投資や海外展開を進めるうえでも、安心感のある財務体質です。

株主還元を見ると、配当利回りは3%弱とやや控えめですが、配当性向は約42%と無理のない水準に収まっています。

また、累進配当を掲げている点は、配当の安定性を重視する投資家にとって安心材料になりそうです。

連続増配は8年と実績を積み上げており、減配は過去に1回のみと比較的安定した配当履歴となっています。

長期で見ると、株主還元を着実に強化してきた企業です。

キャッシュ面では、営業キャッシュフローマージンは16%台と高く、食品メーカーの中でも強いキャッシュ創出力を持っています。

総合的に見ると、ブランド力と海外事業を背景に安定した収益と株主還元を両立している銘柄で、ディフェンシブ性の高い食品株の中でも中長期の配当投資と相性のよい企業という印象です。

株主優待内容

出典:ヤクルト本社

ヤクルト本社では、株主への感謝の意を込めて、年2回の株主優待制度を実施しています。

基準日は毎年3月末および9月末で、いずれも100株以上保有の株主が対象となります。

優待内容①(3月末基準)

3月末時点で100株以上を保有する株主に対し、「乳製品等」または「清涼飲料・乾めん等」から選択制で優待品が進呈されます。

また、継続保有年数に応じて優待内容が拡充される仕組みが設けられています。

| 保有条件 | 優待内容 |

|---|---|

| 100株以上 | 乳製品等 または 清涼飲料・乾めん等(選択制) |

| 3年以上継続保有 | 上記に加え、内容がグレードアップ |

| 5年以上継続保有 | 上記に加え、QUOカードを進呈 |

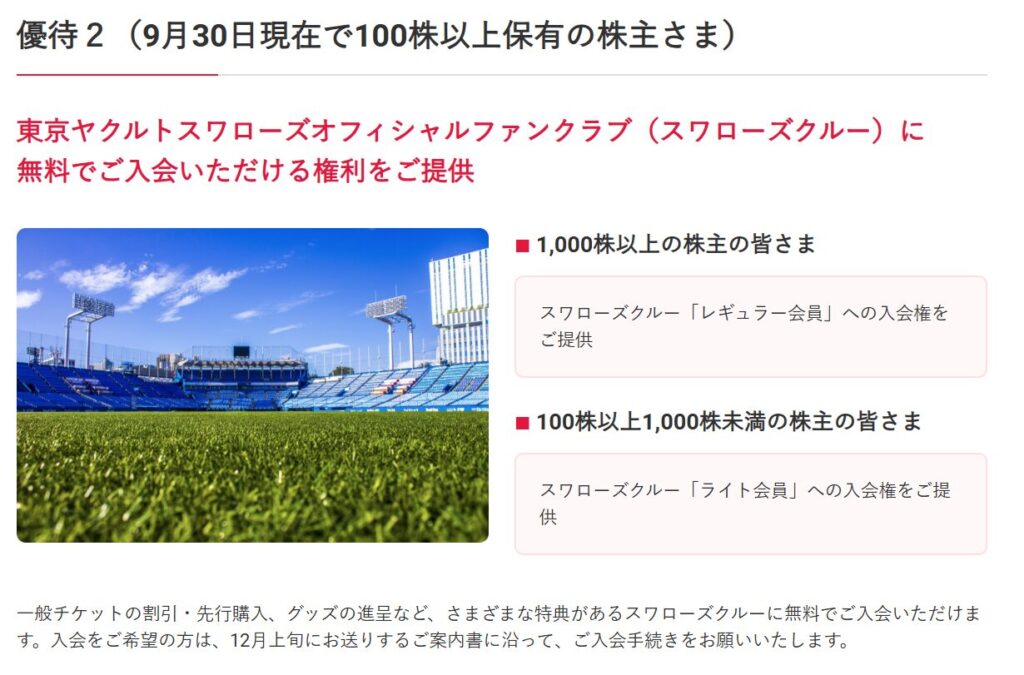

優待内容②(9月末基準)

9月末時点で100株以上を保有する株主に対し、東京ヤクルトスワローズ公式ファンクラブ(スワローズクルー)への無料入会特典が提供されます。

| 保有株式数 | 優待内容 |

|---|---|

| 100株以上〜1,000株未満 | スワローズクルー「ライト会員」入会権 |

| 1,000株以上 | スワローズクルー「レギュラー会員」入会権 |

乳製品や飲料といった自社主力商品の優待に加え、プロ野球球団との連動型優待を組み合わせた、ヤクルト本社ならではの制度設計となっています。

- 乳酸菌ブランドを軸にした強固な事業基盤

- ヤクルト本社は、乳酸菌飲料という独自性の高い主力商品を中核に、長年にわたり安定した事業基盤を築いてきました。

- 宅配チャネルと海外展開という強みを活かし、国内外で継続的な収益創出を実現しています。

- 海外成長を取り込みながらの安定経営

- 国内市場が成熟する中でも、海外事業が成長ドライバーとして機能している点は大きな強みです。

- 地域分散された収益構造により、一国依存に偏らない安定感が確保されています。

- 堅実さが際立つ財務と配当設計

- 自己資本比率は66%超と高水準で、財務の健全性は食品企業の中でも際立っています。

- 配当性向も40%台に抑えられており、無理のない範囲での安定的な配当継続が意識されています。

- 自社色の強い株主優待制度

- 株主優待は、自社商品を中心とした実物優待と体験型優待の組み合わせが特徴です。

- 事業内容やブランドと自然に結びついた制度設計で、長期保有との相性が良い優待となっています。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎヤクルト本社は、強力なブランド力・海外成長・財務の安定性がバランスよくそろった、食品セクターの中でも完成度の高い銘柄です。

乳酸菌飲料という差別化された主力商品を持ち、宅配チャネルと海外展開という独自の販売網を背景に、景気変動に左右されにくい収益構造を築いています。

特に評価したいのは、海外事業が成長ドライバーとしてしっかり機能している点です。

国内市場が成熟する中でも、地域分散された事業展開により成長余地を確保しており、食品株でありながら中長期の成長ストーリーを描きやすい企業と感じます。

財務面では、自己資本比率66%超という非常に強固な基盤を維持しており、安心感はかなり高めです。

配当利回りは2%台と控えめですが、配当性向は40%台に抑えられており、無理のない配当を継続していく姿勢が数字からも読み取れます。

株主優待については、金額的なインパクトは大きくないものの、

自社商品を中心とした優待と体験型優待を組み合わせた“ヤクルトらしさ”のある内容で、長期保有を前提とした設計になっています。

一方で、PERは16倍台と、食品株としては一定の成長期待を織り込んだ水準にあります。

そのため、短期的な割安感や高配当を重視する場合には、やや物足りなさを感じる可能性はあります。

それでも、「安定性を軸に、海外成長も取り込みたい」「食品株の中で、長期で安心して持てる中核銘柄を探している」こうしたスタンスには非常に相性が良い1社です。

派手さはありませんが、ブランド・財務・事業構造が高い水準で整った“安心して積み上げられる食品株”として、ポートフォリオの中核候補に置きやすい銘柄だと感じます。

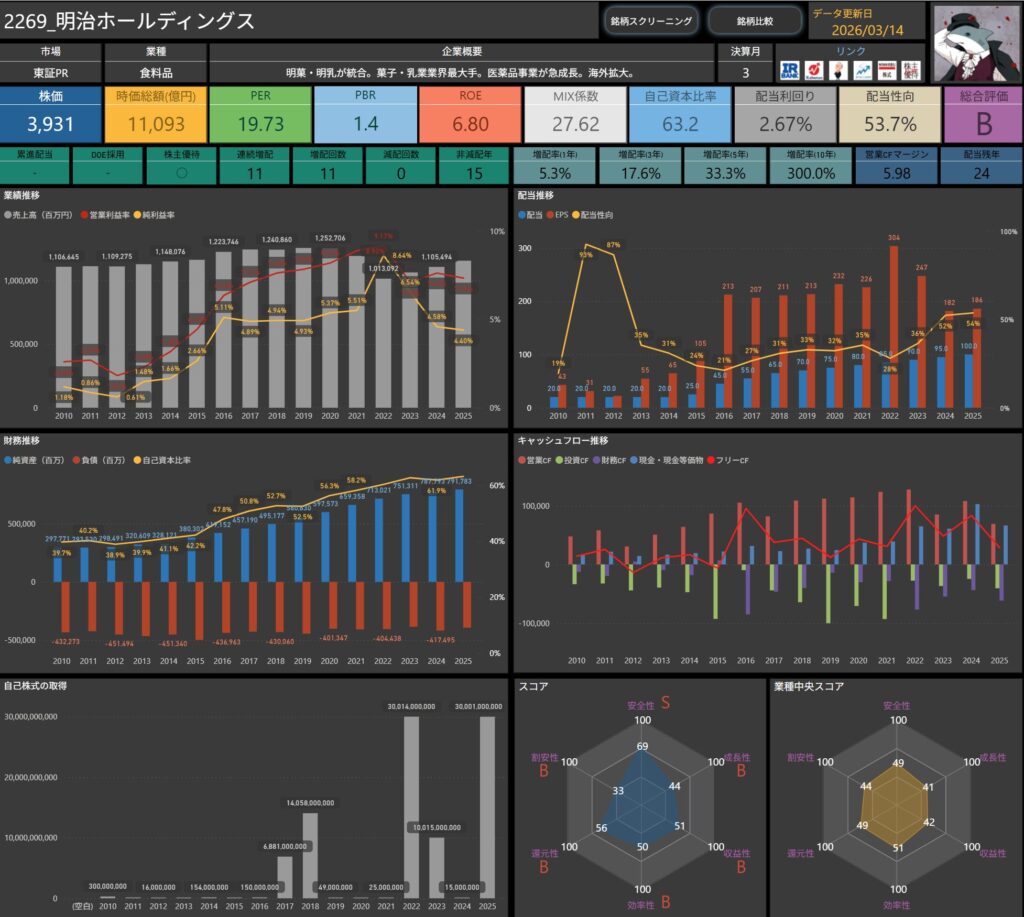

明治ホールディングス(2269)

明治ホールディングスは、菓子・乳製品を中心とした食品事業と、医薬品事業を両輪に展開する国内有数の総合食品・ヘルスケア企業です。

「明治」「明治ブルガリアヨーグルト」など高いブランド力を持つ食品事業に加え、近年は医薬品分野の成長が全体業績を押し上げています。

食品分野では、国内トップクラスのシェアを背景に、安定したキャッシュフローを創出しています。

一方、医薬品事業は海外展開を含めた成長フェーズにあり、食品の安定性と医薬品の成長性を組み合わせた事業ポートフォリオが同社の大きな特徴です。

景気変動の影響を受けにくい食品事業を土台としながら、医薬品事業で成長余地を取り込む構造は、中長期での持続的成長を意識した戦略といえます。

基本情報

- 株価:3,931円

- 時価総額:1兆1,093億円

- PER:19.73倍

- PBR:1.4倍

- ROE:6.80%

- MIX係数:27.62

- 自己資本比率:63.2%

- 配当利回り:2.67%

- 配当性向:53.7%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:11年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):5.3%/17.6%/33.3%/300.0%

- 営業キャッシュフローマージン:5.98%

- 配当残年数:24年

まず株価の評価を見ると、PERは20倍前後、PBRは1倍台半ばといった水準にあり、食品大手としてはやや高めの評価を受けている印象です。

収益性の面では、ROEは6%台後半と高収益企業と比べると控えめではあるものの、菓子・乳製品を中心とした安定した事業基盤を背景に堅実な収益水準を維持しています。

財務面では、自己資本比率は60%台と高く、財務基盤の安定感はしっかりしています。

大手食品メーカーらしく、長期的な投資や事業拡大にも耐えうる安定した財務体質です。

株主還元を見ると、配当利回りは2%台後半とやや控えめですが、配当性向は50%台と比較的高めの水準にあります。

利益の一定割合を株主へ還元する方針がうかがえるバランス型の配当設計です。

また、連続増配は11年と実績を積み上げており、減配はこれまで確認されていません。

長期で見ると、安定した増配を継続してきた企業です。

キャッシュ面では、営業キャッシュフローマージンは6%前後と突出した水準ではありませんが、食品事業らしい安定したキャッシュ創出力を維持しています。

総合的に見ると、安定したブランド力と事業基盤を背景に、着実な増配を積み重ねてきたディフェンシブ性の高い銘柄で、長期保有を前提とした配当投資と相性のよい企業という印象です。

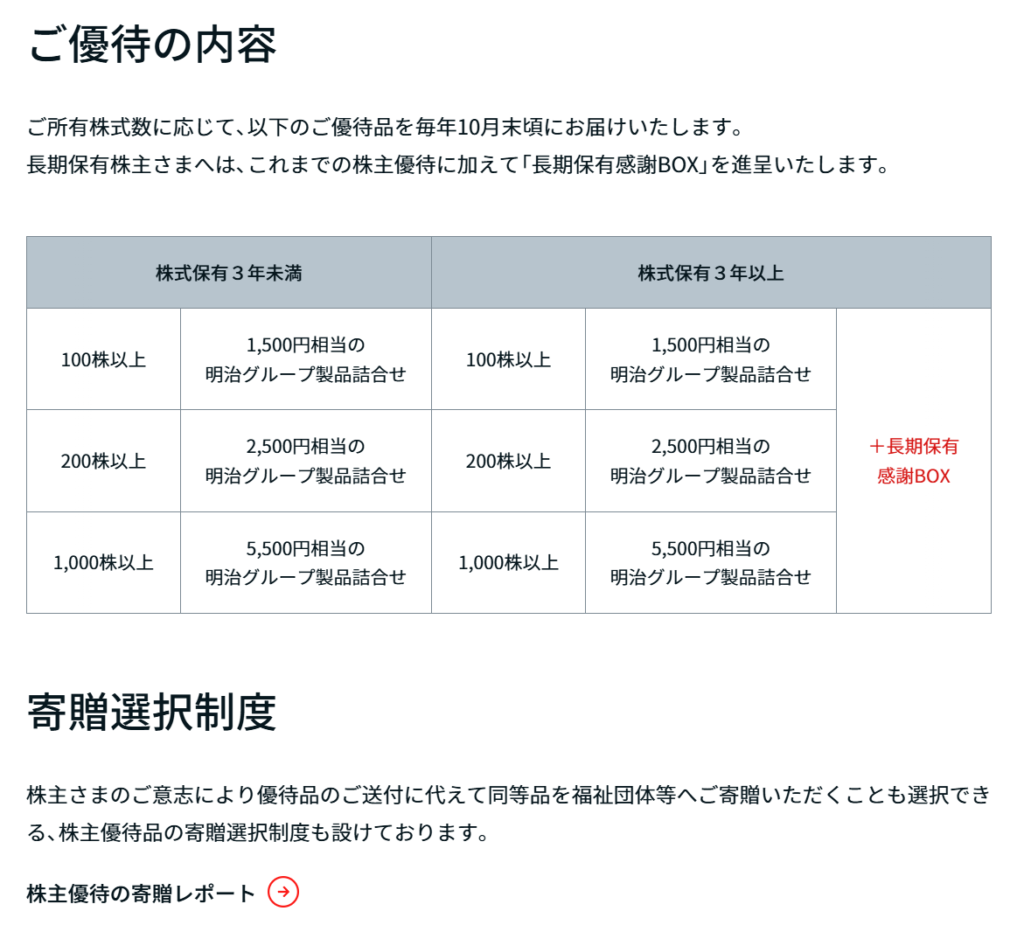

株主優待内容

出典:明治ホールディングス

明治ホールディングスでは、株主への還元施策の一環として、自社グループ製品の詰め合わせによる株主優待制度を実施しています。

基準日は毎年3月31日で、100株以上を保有する株主が対象となります。

また、2026年度より長期保有株主向けの優待制度が拡充されており、3年以上継続保有した株主には、通常優待に加えて「長期保有感謝BOX」が進呈されます。

| 保有株式数 | 保有期間3年未満 | 保有期間3年以上 |

|---|---|---|

| 100株以上 | 明治グループ製品詰合せ(1,500円相当) | 明治グループ製品詰合せ(1,500円相当)+長期保有感謝BOX |

| 200株以上 | 明治グループ製品詰合せ(2,500円相当) | 明治グループ製品詰合せ(2,500円相当)+長期保有感謝BOX |

| 1,000株以上 | 明治グループ製品詰合せ(5,500円相当) | 明治グループ製品詰合せ(5,500円相当)+長期保有感謝BOX |

明治ホールディングスの株主優待は、自社グループ製品を通じて事業内容を体感できる“企業理解型の優待”という位置づけです。

金額面のインパクトは控えめですが、長期保有を前提とした制度設計となっており、安定配当と組み合わせることで、総合的な株主還元の満足度を高める役割を果たしています。

また、優待品の送付に代えて福祉団体などへ寄贈できる寄贈選択制度も用意されており、社会貢献の選択肢を持たせた点も、同社らしい配慮と感じられます。

- 食品×医薬品の両輪による安定した事業構造

- 明治ホールディングスは、食品事業の安定収益と医薬品事業の成長性を併せ持つ事業ポートフォリオが強みです。

- 景気変動の影響を受けにくい食品を土台に、医薬品で成長余地を取り込む構造が、長期視点での安心感につながっています。

- ブランド力に支えられた継続的なキャッシュ創出力

- 「明治」ブランドを中心とした商品群は、国内トップクラスの認知度と信頼性を誇ります。

- このブランド力が、安定したキャッシュフローの創出と収益の下支えとなっています。

- 堅実さを重視した財務と配当姿勢

- 自己資本比率は60%超と高水準で、財務の健全性は食品大手の中でも際立っています。

- 11年連続増配・減配なしという実績からも、無理のない範囲で配当を積み上げていく姿勢が読み取れます。

- 長期保有を意識した株主優待制度

- 株主優待は、自社グループ製品を中心とした内容で、事業内容と自然に結びついた設計です。

- 2026年度から導入される長期保有感謝BOXにより、長期投資との親和性がさらに高まっています。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ明治ホールディングスは、食品事業の安定性と医薬品事業の成長性を併せ持つ、完成度の高いディフェンシブ銘柄です。

国内トップクラスのブランド力を背景に、景気変動の影響を受けにくい食品事業が収益の土台となっており、中長期での安心感は非常に高いと感じます。

特に評価したいのは、食品だけに依存しない事業ポートフォリオです。

医薬品事業は海外展開も進んでおり、安定企業でありながら、緩やかな成長ストーリーを描ける点は大手食品株の中でも特徴的です。

財務面では、自己資本比率60%超という強固な体質を維持しており、守りの堅さは折り紙付きです。

配当利回りは2%台後半と高配当ではありませんが、11年連続増配・減配なしという実績は、長期投資家にとって大きな安心材料といえます。

株主優待については、金額面の派手さはないものの、自社グループ製品を通じて事業理解を深める“企業らしさ重視”の優待という位置づけがしっくりきます。

2026年度からの長期保有感謝BOXの導入により、長期保有を後押しする姿勢もより明確になりました。

一方で、PERは19倍前後と、食品株としては一定の評価を受けており、短期的な割安感を狙う銘柄ではありません。

高い成長率や高配当を期待する投資スタイルには、やや物足りなさを感じる可能性もあります。

それでも、景気に左右されにくい中核銘柄をポートフォリオに置きたい」「安定配当と緩やかな成長を両立した企業に長く付き合いたい」こうしたスタンスには非常に相性が良い1社です。

派手さはありませんが、ブランド・財務・事業構造が高水準で整った“長期保有向けの優良食品株”として、コア資産として安心して組み込みやすい銘柄だと感じます。

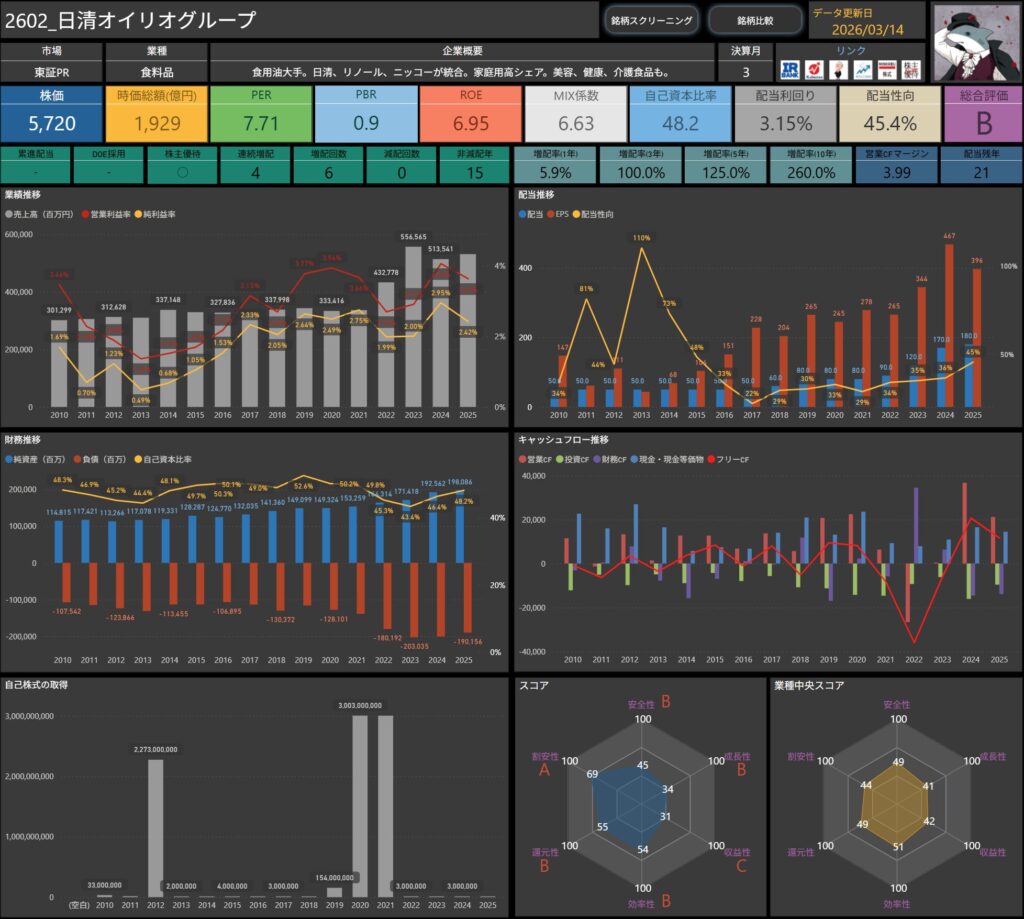

日清オイリオグループ(2602)

日清オイリオグループは、食用油の国内最大手として、家庭用・業務用の双方で高いシェアを持つ企業です。

日清・リノール・ニッコーの統合を経て、油脂を中核に、食品・健康・介護領域まで事業を広げている点が特徴です。

食用油は生活必需品に近い分野であり、価格競争はあるものの、安定した需要が見込めるディフェンシブな事業といえます。

近年は、機能性油脂や健康志向商品への展開を進め、単なるコモディティ事業からの脱却も意識されています。

原材料価格の変動という構造的な課題はあるものの、価格転嫁力と業務用・家庭用のバランスによって、比較的安定した収益基盤を維持してきました。

基本情報

- 株価:5,720円

- 時価総額:1,929億円

- PER:7.71倍

- PBR:0.9倍

- ROE:6.95%

- MIX係数:6.63

- 自己資本比率:48.2%

- 配当利回り:3.15%

- 配当性向:45.4%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):5.9%/100.0%/125.0%/260.0%

- 営業キャッシュフローマージン:3.99%

- 配当残年数:21年

まず株価の評価を見ると、PERは7倍台、PBRは1倍を下回る水準にあり、バリュエーション面では比較的割安感のある位置にあります。

収益性の面では、ROEは7%前後と高収益企業と比べると控えめではあるものの、食用油を中心とした安定した事業基盤の中で、堅実な収益力を維持しています。

財務面では、自己資本比率は約48%と食品メーカーとしては十分な水準にあり、安定した財務体質が感じられます。

株主還元を見ると、配当利回りは3%台と比較的魅力的な水準にあります。

配当性向も45%前後と無理のない範囲に収まっており、バランスを意識した株主還元が続いている印象です。

また、連続増配は4年とまだ長い実績ではありませんが、減配はこれまで確認されておらず、近年は増配を重ねながら株主還元を強化している様子がうかがえます。

キャッシュ面では、営業キャッシュフローマージンは4%前後と突出した水準ではありませんが、安定した事業を背景に一定のキャッシュ創出力を維持しています。

全体として見ると、安定した事業基盤を持つディフェンシブ寄りの食品銘柄で、割安感と配当利回りのバランスを見ながら長期で付き合っていくタイプの企業という印象です。

株主優待内容

出典:日清オイリオグループ

日清オイリオグループでは、株主への還元施策の一環として、自社商品の詰め合わせによる株主優待制度を実施しています。

基準日は毎年3月31日で、100株以上を保有する株主が対象となります。

| 保有株式数 | 優待内容 |

|---|---|

| 100株以上 | 1,500円相当の当社商品詰合せ |

| 200株以上 | 3,000円相当の当社商品詰合せ |

日清オイリオグループの株主優待は、日常使いしやすい自社製品を受け取れる実用性重視の優待という位置づけです。

金額面のインパクトは大きくありませんが、食用油という生活必需品に近い商品構成で、配当と組み合わせた総合還元としては納得感があります。

また、通常の優待に加えて、年2回の商品優待販売の案内が配当関連書類に同封される点も特徴です。

配当を軸にしつつ、優待は“ちょっとした楽しみ”として受け取るスタンスがしっくりくる制度と感じます。

- 事業の安定性と生活必需性

- 食用油という生活に欠かせない分野を主軸としており、家庭用・業務用ともに需要の底堅さがあります。

- 景気変動の影響を受けにくく、中長期で業績を支えやすい事業構造といえます。

- 指標面の落ち着きと評価水準

- PERは1桁台、PBRも1倍未満と、割高感のない水準に収まっている点は安心材料です。

- ROEは突出していないものの、財務と収益性のバランスは堅実に整っています。

- 配当と還元のバランス

- 配当利回りは3%台で、無理のない配当性向のもと安定した還元が続いています。

- 連続増配年数や非減配年数からも、還元姿勢は着実に積み上げていくタイプと受け取れます。

- 株主優待の位置づけ

- 株主優待は金額面よりも、日常使いできる自社商品を受け取れる実用性が特徴です。

- 配当を主軸に、優待は“+αの楽しみ”として受け取る設計がしっくりきます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ日清オイリオグループは、「派手さはないが、長く持つ理由が積み上がっていくタイプ」の銘柄だと感じます。

食用油という生活必需品を軸にした事業構造は非常に安定しており、景気やトレンドに大きく左右されにくい点は、中長期保有を考えるうえで大きな安心材料です。

指標面を見ると、PERは1桁台、PBRも1倍未満と、評価はかなり落ち着いた水準にあります。

高い成長期待で買われている銘柄ではありませんが、その分「過度な期待剥落」によるリスクは小さく、保有中のストレスが少ない価格帯といえます。

配当についても、利回りは3%台と実用十分で、配当性向も無理のない範囲に収まっています。

連続増配年数や非減配年数を見ると、一気に増やすよりも、削らずに積み上げる姿勢が伝わってきて、インカム目的の投資先としての相性は良好です。

株主優待は金額的なインパクトは控えめですが、自社商品の詰め合わせという実用性の高い内容で、日常生活に自然に溶け込みます。

「優待目的で買う」というより、配当を主軸にしつつ、毎年ちょっと嬉しいおまけが届くという位置づけがちょうど良い印象です。

総合すると、大きな値上がりを狙う銘柄ではないものの、配当・優待・事業安定性のバランスが取れた“土台銘柄”として、ポートフォリオの一角に置いておきたくなる存在です。

守り寄りの枠をしっかり固めたい人にとっては、安心して付き合いやすい1社だと感じます。

和弘食品(2813)

和弘食品は、ラーメンスープや麺つゆなどの業務用調味料を主力とする食品メーカーです。

外食チェーンや中食向けを中心に、顧客ごとの要望に応じた製品開発を行うことで、BtoB領域に特化した安定的な事業基盤を築いています。

自社ブランドを前面に出す企業ではありませんが、味づくりのノウハウと継続取引を強みに、外食産業を支える“縁の下の力持ち”的な存在といえます。

日清オイリオグループとの関係性もあり、中小食品メーカーの中では比較的堅実なポジションにある点が特徴です。

基本情報

- 株価:3,960円

- 時価総額:113億円

- PER:9.21倍

- PBR:1.0倍

- ROE:14.95%

- MIX係数:9.39

- 自己資本比率:58.7%

- 配当利回り:2.17%

- 配当性向:20.0%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):47.0%/481.9%/481.9%/481.9%

- 営業キャッシュフローマージン:9.31%

- 配当残年数:28年

まず株価の評価を見ると、PERは9倍台、PBRは1倍前後といった水準にあり、バリュエーションとしては比較的落ち着いた価格帯に位置しています。

収益性の面では、ROEは14%台と高い水準にあり、食品メーカーの中ではしっかりとした収益力を持っている点が特徴です。

財務面では、自己資本比率は約59%と安定した水準にあり、財務基盤の安心感も感じられます。

株主還元を見ると、配当利回りは2%台前半と高配当という水準ではありませんが、配当性向は20%程度とかなり余裕を持った設計になっています。

利益成長や今後の増配余地を残した配当方針と見ることもできそうです。

また、連続増配は4年とまだ長い実績ではありませんが、直近では増配を重ねながら株主還元を強化している様子がうかがえます。

キャッシュ面では、営業キャッシュフローマージンは9%台と比較的良好で、事業の収益力を裏付けるキャッシュ創出力も見えてきます。

全体として見ると、中堅食品メーカーながら高い収益性を持つ点が特徴的で、今後の成長と株主還元のバランスに注目したい銘柄という印象です。

株主優待内容

出典:和弘食品

和弘食品では、株主への感謝と投資魅力の向上を目的として、北海道産品の詰め合わせを贈呈する株主優待制度を実施しています。

2023年の株式分割(1株→3株)に伴い、100株以上300株未満の株主も新たに優待対象に追加された点が特徴です。

| 保有株式数 | 優待内容 |

|---|---|

| 100株以上~300株未満 | 1,000円相当の北海道産品詰め合わせ |

| 300株以上~3,000株未満 | 2,000円相当の北海道産品詰め合わせ |

| 3,000株以上 | 5,000円相当の北海道産品詰め合わせ |

北海道に本社を置く企業らしく、地域色のある優待内容となっている点は好印象です。

金額面では高額優待というほどではありませんが、100株から対象となったことで、個人投資家でも取り組みやすい制度設計になっています。

配当を主軸としつつ、優待はあくまで「ちょっとした上乗せ」として楽しむ位置づけがしっくりくる内容で、長期保有時の満足度を静かに底上げしてくれるタイプの株主優待といえます。

- 業務用調味料に特化した堅実な事業モデル

- 和弘食品は、ラーメンスープや麺つゆといった業務用調味料を主力とするメーカーです。

- 外食・中食向けが中心で、景気変動の影響を受けにくい需要構造を背景に、安定した事業運営を続けています。

- 小型株ながら収益性の高さが目立つ指標構成

- ROEは約15%と高水準で、PER9倍台、PBR1倍という水準からも、収益力に対して評価が控えめな状況がうかがえます。

- 自己資本比率も約59%と十分な水準にあり、財務と収益性のバランスが取れた構成です。

- 増配余地を残した控えめな還元設計

- 配当利回りは2%台と標準的ですが、配当性向は20%とかなり低水準に抑えられています。

- 無理のない還元設計となっており、業績の積み上げ次第で増配余地を残している点が特徴です。

- 地域色を感じる株主優待で長期保有を後押し

- 北海道産品の詰め合わせという優待内容は、企業の成り立ちや姿勢が伝わる設計です。

- 配当を主軸に、優待を補完的に楽しむことで、長期保有時の満足度を静かに高めてくれます。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎ和弘食品は、業務用ラーメンスープ・麺つゆというニッチながら安定需要のある分野に特化し、長年にわたって堅実な事業運営を続けてきた企業です。

外食・中食向けが中心という事業構造上、景気後退局面でも需要が大きく落ち込みにくく、ディフェンシブ性の高い収益基盤を持っています。

特に注目したいのは、ROE約15%という高い収益性と、PER9倍台・PBR1倍という評価面の控えめさの組み合わせです。

小型株ではありますが、本業の利益水準と財務の健全性を考えると、現状の株価水準はやや慎重に見られている印象があります。

財務面では、自己資本比率約59%と十分な余力を確保しており、過度なレバレッジに頼らない経営姿勢がうかがえます。

配当性向も20%と低く、配当は無理に出すのではなく、余力を残しながら積み上げていくスタンスが明確です。

そのため、高配当株としての即効性はありませんが、業績が安定して推移すれば、中長期での増配余地を期待しやすい構成になっています。

一方で、事業内容は成熟度が高く、急成長や大きな事業転換を期待するタイプの銘柄ではありません。

株主優待も実用的ではあるものの、投資判断を左右するほどのインパクトは控えめです。

値動きやテーマ性を重視する投資家には、やや物足りなく感じられる場面もありそうです。

総合的に見ると、和弘食品は、「高成長を狙う銘柄」ではなく、「割安感と収益力を備えた安定枠」として評価したい企業です。

ポートフォリオの中で派手さはありませんが、守備力を高め、じっくり持つ銘柄としては相性が良く、業績と配当の積み上げを静かに見守れる投資家に向いた一社だと感じます。

TOKAIホールディングス(3167)

TOKAIホールディングスは、東海地盤でLPG販売やCATV事業を展開する生活インフラ系企業グループです。

ガス、情報通信、住宅関連、設備工事、水宅配など、暮らしに密着したサービスを幅広く手がけています。

特定の事業に依存せず、複数のインフラサービスを組み合わせた分散型の事業構造が特徴です。

地域密着で顧客基盤を積み上げるモデルのため、急成長は見込みにくい一方で、安定的な収益を確保しやすい体質を持っています。

景気の良し悪しに左右されにくい生活インフラを軸に、

継続収益を積み上げていくストック型ビジネスを中心とした事業構造が、同社の強みといえます。

基本情報

- 株価:1,160円

- 時価総額:1,620億円

- PER:14.28倍

- PBR:1.6倍

- ROE:10.10%

- MIX係数:22.13

- 自己資本比率:44.3%

- 配当利回り:3.10%

- 配当性向:48.2%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:2年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):3.0%/6.3%/21.4%/183.3%

- 営業キャッシュフローマージン:10.58%

- 配当残年数:11年

まず株価の評価を見ると、PERは14倍前後、PBRは1倍台半ばといった水準にあり、インフラ系ビジネスを持つ企業としてはややしっかりとした評価を受けている印象です。

収益性の面では、ROEは10%前後と食品・インフラ系の企業としては比較的良好な水準にあり、安定した事業基盤の中で着実に利益を積み上げている様子がうかがえます。

財務面では、自己資本比率は44%と極端に高いわけではありませんが、インフラサービスを中心としたビジネスモデルを考えると、一定の安定感のある水準にあります。

株主還元を見ると、配当利回りは3%前後と比較的魅力的な水準にあります。

配当性向は48%程度と無理のない範囲に収まっており、安定した配当を意識した還元方針が感じられます。

また、連続増配は2年とまだ長い実績ではありませんが、減配はこれまで確認されておらず、長期では増配を積み重ねてきた履歴が見られます。

キャッシュ面では、営業キャッシュフローマージンは10%台と比較的良好で、生活インフラサービスを背景とした安定したキャッシュ創出力がうかがえます。

全体として見ると、生活インフラに関わる事業を軸に安定した収益と配当を維持している銘柄で、株主優待も含めて長期保有を前提にゆっくり付き合っていくタイプの企業という印象です。

株主優待内容

出典:TOKAIホールディングス株式会社

TOKAIホールディングスでは、年2回(3月31日・9月30日)の株主優待を実施しています。

100株以上の保有で対象となり、保有株式数に応じて優待品を1点選択する方式です。

株主優待の申込みはインターネットからのみとなっている点には注意が必要です。

選択可能な優待コース

| コース | 内容 |

|---|---|

| A | 当社グループ飲料水宅配サービス関連商品 |

| B | QUOカード |

| C | グループレストラン「ヴォーシエル」「葵」お食事券 |

| D | TLCポイント(TOKAIグループ会員サービス) |

| E | LIBMO(格安SIM)月額利用料割引 |

※ 希望する株主には、婚礼10%割引+10万円割引券、およびレストラン20%割引券も付与されます。

【A】飲料水宅配サービス関連商品(参考)

| 保有株式数 | 内容例 |

|---|---|

| 100~299株 | 12本/1本コース |

| 300~4,999株 | 24本/2本コース |

| 5,000株以上 | 48本/4本コース |

※ 既存契約者向けの内容を含みます。

【B】QUOカード

| 保有株式数 | 優待内容 |

|---|---|

| 100~299株 | 500円分 |

| 300~4,999株 | 1,500円分 |

| 5,000株以上 | 2,500円分 |

【C】お食事券(ヴォーシエル/葵)

| 保有株式数 | 優待内容 |

|---|---|

| 100~299株 | 1,000円分 |

| 300~4,999株 | 3,000円分 |

| 5,000株以上 | 5,000円分 |

【D】TLCポイント

| 保有株式数 | 付与ポイント |

|---|---|

| 100~299株 | 1,000ポイント |

| 300~4,999株 | 2,000ポイント |

| 5,000株以上 | 4,000ポイント |

※ TLC会員サービスへの加入が必要です。

【E】LIBMO 月額利用料割引

| 保有株式数 | 割引内容 |

|---|---|

| 100~299株 | 350円 × 6か月(2,100円相当) |

| 300~4,999株 | 850円 × 6か月(5,100円相当) |

| 5,000株以上 | 1,880円 × 6か月(11,280円相当) |

この株主優待の最大の特徴は、選択肢が非常に多く、生活スタイルに合わせて使い分けられる点にあります。

一方で、飲料水宅配やLIBMO割引などは、TOKAIグループのサービス利用者でないと恩恵を感じにくい面もあります。

そのため、万人向けの優待というより、「合う人にはしっかり効く優待」という位置づけがしっくりきます。

配当を主軸に、優待は補完的な楽しみとして捉えるのが自然な設計です。

- 生活インフラを支える分散型の事業構造

- TOKAIホールディングスは、LPGやCATV、水宅配、設備工事など、暮らしに直結するインフラサービスを複数展開しています。

- 特定事業に依存しない構成により、景気変動の影響を受けにくい収益基盤を築いています。

- 安定性と収益性のバランスが取れた財務・指標

- ROEは約10%を確保しており、PBR1.6倍という評価水準にも一定の納得感があります。

- 自己資本比率は約44%と過度なリスクを取らない水準で、インフラ企業らしい安定感が感じられます。

- 無理のない配当設計と継続性

- 配当利回りは3%前後と水準感があり、配当性向も約48%と無理のない範囲に収まっています。

- 派手な増配ではありませんが、配当を継続していく姿勢が明確な点は評価しやすいポイントです。

- 選択肢の多い株主優待で満足度を補完

- 株主優待は選択肢が豊富で、自分の生活スタイルに合わせて活用できる設計となっています。

- 一方で、TOKAIグループのサービス利用者向けの側面も強く、合う人と合わない人が分かれる優待といえます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎTOKAIホールディングスは、生活インフラに直結する複数事業を束ねた、安定感の高い企業グループです。

LPG、CATV、水宅配、通信、設備工事といった分野はいずれも、景気の良し悪しに左右されにくく、日常生活に根差した継続需要を持っています。

特に評価したいのは、事業の分散性とキャッシュフローの安定感です。

単一事業に依存しない構造により、どこかが多少伸び悩んでも全体が大きく崩れにくく、

営業キャッシュフローマージンが10%台を維持できている点からも、本業の底堅さがうかがえます。

指標面では、ROEは約10%と十分な水準を確保しており、PBR1.6倍という評価も、インフラ系・安定収益企業としては過度な割高感はありません。

高成長企業のような評価の跳ねは期待しにくいものの、安定収益に対して妥当な評価が与えられている状態と捉えやすい銘柄です。

株主還元についても、配当利回りは3%前後と水準感があり、配当性向も約48%と無理のない設計です。

急激な増配を狙うスタンスではありませんが、「減らさず、続ける」ことを重視した還元姿勢がはっきりしています。

株主優待は選択肢が多く、TOKAIグループのサービスを利用している株主にとっては実用性が高い設計です。

一方で、万人向けの分かりやすい金券型優待とは言いづらく、優待目的で飛びつくというよりは、配当+事業の安定性に優待が添えられているイメージがしっくりきます。

総合的に見ると、TOKAIホールディングスは、「大きく儲けるための銘柄」ではなく、「長く安心して持ち続けるための銘柄」です。

値動きやテーマ性を追う場面では地味に感じるかもしれませんが、ポートフォリオの中では、インフラ系の安定枠として非常に頼れる存在だと感じます。

すでに保有されているのであれば、配当と優待を受け取りながら、事業とキャッシュフローの積み上がりを静かに見守る、そんな付き合い方が一番しっくりくる銘柄です。

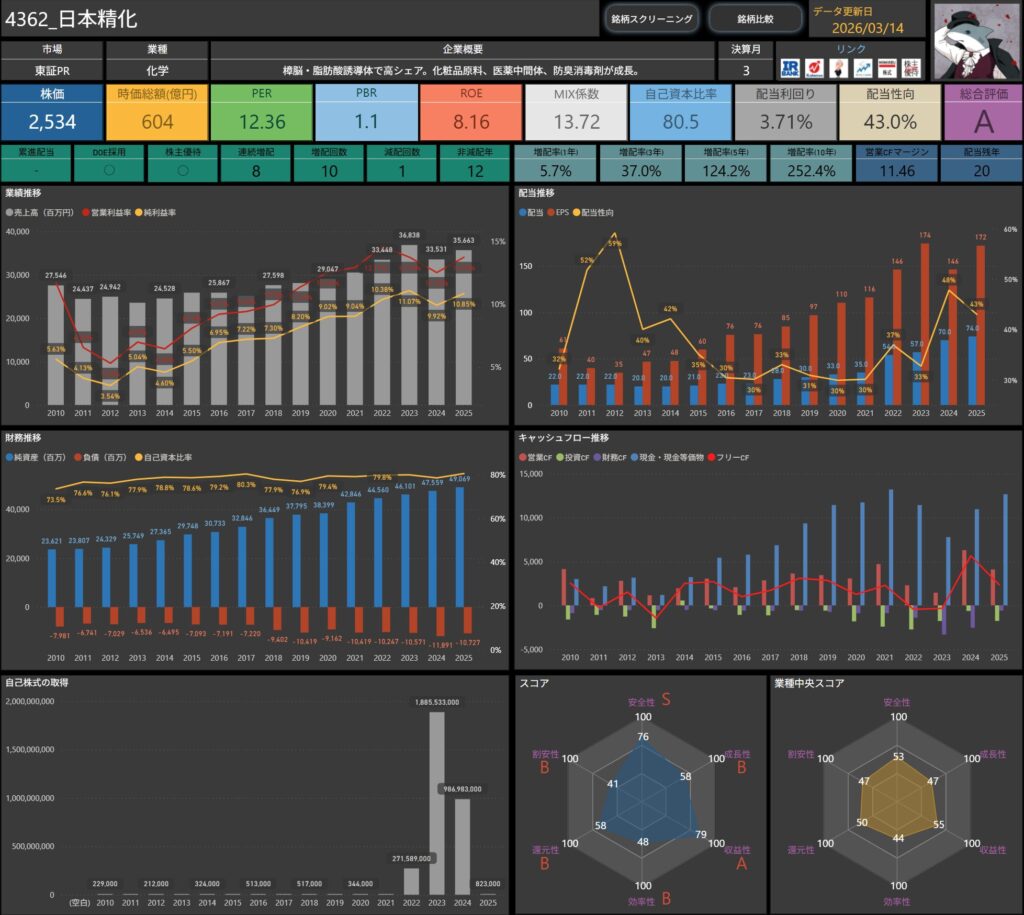

日本精化(4362)

日本精化は、樟脳や脂肪酸誘導体を中心としたファインケミカルメーカーです。

化粧品原料、医薬中間体、防臭・消臭用途など、付加価値の高いニッチ分野で強みを発揮しています。

特に、樟脳・樟脳誘導体分野では高いシェアを持ち、長年の研究開発によって培った合成技術と品質の安定性が競争力の源泉となっています。

汎用品ではなく、用途や顧客に合わせた機能性素材を提供するビジネスモデルのため、価格競争に巻き込まれにくく、安定した収益を確保しやすい事業構造が特徴です。

景気循環の影響を受けにくい分野を軸に、着実な成長を積み重ねてきた企業といえます。

基本情報

- 株価:2,534円

- 時価総額:604億円

- PER:12.36倍

- PBR:1.1倍

- ROE:8.16%

- MIX係数:13.72

- 自己資本比率:80.5%

- 配当利回り:3.71%

- 配当性向:43.0%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:8年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):5.7%/37.0%/124.2%/252.4%

- 営業キャッシュフローマージン:11.46%

- 配当残年数:20年

まず株価の評価を見ると、PERは12倍台、PBRは1倍前後といった水準にあり、バリュエーションとしては比較的落ち着いた価格帯に位置しています。

収益性の面では、ROEは8%台と極端に高いわけではありませんが、化学メーカーとしては安定した収益水準を維持している印象です。

財務面では、自己資本比率は80%超と非常に高く、財務基盤の強さが際立っています。

景気の変動があっても耐えやすい、かなり堅実な財務体質といえそうです。

株主還元を見ると、配当利回りは3%台後半と比較的魅力的な水準にあります。

配当性向も40%台前半と無理のない範囲に収まっており、安定した配当を意識した還元設計が感じられます。

また、DOEを採用している点は、株主還元を継続的に行う姿勢として安心感のあるポイントです。

連続増配は8年と実績も積み上がっており、長期で見ると株主還元を着実に強化してきた企業といえそうです。

キャッシュ面では、営業キャッシュフローマージンは11%台と比較的良好で、事業の収益力を裏付けるキャッシュ創出力も見えてきます。

全体として見ると、強固な財務基盤と安定した収益力を背景に、配当利回りと株主還元のバランスが取れた銘柄で、長期で配当を受け取りながらゆっくり付き合っていくタイプの企業という印象です。

株主優待内容

出典:日本精化株式会社

日本精化では、年1回(3月末基準)の株主優待制度を実施しています。

1,000株(10単元)以上の保有が条件となっており、対象株主1名につき7,000円相当の優待品が贈呈されます。

| 保有株式数 | 優待内容 |

|---|---|

| 1,000株(10単元)以上保有 | 7,000円相当の優待品 |

直近の2025年3月期では、グループ会社製品と長期保存食セットの詰め合わせが贈呈されています。

具体的には、日常で使いやすい衛生・ケア関連製品と、防災備蓄としても活用できる保存食を組み合わせた内容となっており、実用性と安心感を重視した優待設計が特徴です。

この株主優待は、保有株数のハードルが1,000株以上とやや高めではあるものの、金額水準が比較的しっかりしており、内容も実用寄りです。

- 高付加価値ニッチに強みを持つファインケミカル企業

- 日本精化は、樟脳や脂肪酸誘導体を中心に、化粧品原料や医薬中間体など付加価値の高い分野に特化したファインケミカルメーカーです。

- 汎用品ではなく用途や機能を重視した製品構成のため、価格競争に巻き込まれにくい事業構造が安定収益の土台となっています。

- 自己資本比率80%超が示す極めて堅牢な財務体質

- 自己資本比率は80%超と非常に高く、同業他社と比較しても財務の強さは際立っています。

- 外部環境の変化や市況悪化に対する耐性が高く、研究開発や設備投資を自己資金で継続できる体力を備えている点は大きな安心材料です。

- DOE採用による持続性重視の株主還元

- 配当利回りは3%台後半と水準感があり、配当性向も40%台に収まっています。

- DOEを採用していることから、業績や財務に配慮しながら安定配当を続ける姿勢が明確に示されています。

- 実用性を重視した株主優待が補完的に機能

- 株主優待は1,000株以上と保有条件は高めですが、7,000円相当の実用品中心の内容となっており、実用性と満足度のバランスが取れています。

- 配当を主軸としつつ、優待を補助的に楽しむ位置づけが、日本精化の堅実な企業姿勢とよく合っています。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ日本精化は、高付加価値ニッチ分野に特化した事業構造と極めて強固な財務体質を併せ持つ企業です。

樟脳や脂肪酸誘導体といった専門性の高い領域で競争優位を築いており、価格競争に陥りにくい点が長期的な安定性につながっています。

特に評価したいのは、自己資本比率80%超という際立った財務の強さです。

外部環境の変動や原材料価格の影響を受けやすい化学業界において、ここまでの安全余力を確保している点は大きな安心材料といえます。

この財務基盤があるからこそ、研究開発や設備投資を腰を据えて継続できる体制が整っています。

株主還元についても、DOE採用と配当性向40%台というバランスの取れた設計が特徴です。

高配当を無理に追いかけるのではなく、財務と収益の持続性を優先しながら配当を続ける姿勢が明確で、インカム投資との相性は良好です。

営業キャッシュフローマージンも2桁を維持しており、配当の裏付けとなるキャッシュ創出力も安定しています。

一方で、ROEは8%台と突出して高い水準ではなく、急成長や株価の大きな評価見直しを期待するタイプの銘柄ではありません。

また、株主優待は1,000株以上とハードルが高く、万人向けとは言いづらい点もあります。

総合的に見ると、日本精化は、高成長を狙う銘柄ではなく「財務の強さと安定還元を重視した守備力の高い一社」です。

派手さはありませんが、長期保有を前提に安心して付き合える銘柄であり、ポートフォリオの安定枠として組み入れる価値は高いと感じます。

理研ビタミン(4526)

理研ビタミンは、家庭用および業務用食品を手がける食品メーカーです。

海藻製品やドレッシングを主力としつつ、食品原料や化成品向けの改良剤など、BtoCとBtoBの両輪で事業を展開しています。

家庭用では、健康志向や簡便性ニーズを取り込んだ商品展開が強みです。

業務用や原料分野では、食品メーカー向けの機能性素材を提供しており、安定した取引関係を背景に継続収益を積み上げるモデルを構築しています。

景気変動の影響を受けにくい食品分野を軸にしながら、用途の異なる複数事業を組み合わせることで収益の安定性を高めている点が同社の特徴です。

基本情報

- 株価:2,881円

- 時価総額:885億円

- PER:13.13倍

- PBR:1.0倍

- ROE:12.05%

- MIX係数:13.52

- 自己資本比率:70.1%

- 配当利回り:3.82%

- 配当性向:30.3%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):16.0%/104.3%/123.8%/213.3%

- 営業キャッシュフローマージン:8.26%

- 配当残年数:23年

まず株価の評価を見ると、PERは13倍前後、PBRは1倍程度といった水準にあり、バリュエーションとしては比較的落ち着いた価格帯にあります。

収益性の面では、ROEは12%台と食品メーカーの中ではしっかりした水準にあり、安定した事業基盤の中で効率よく利益を生み出している様子がうかがえます。

財務面では、自己資本比率は70%台と高く、財務基盤の安定感も十分にあります。

大きな景気変動があっても耐えやすい、堅実な財務体質といえそうです。

株主還元を見ると、配当利回りは3%台後半と比較的魅力的な水準にあります。

配当性向は30%程度と余裕のある水準にあり、今後の増配余地も感じられる設計です。

また、連続増配は4年とまだ長い実績ではありませんが、減配はこれまで確認されておらず、近年は増配を重ねながら株主還元を強化している様子が見えてきます。

キャッシュ面では、営業キャッシュフローマージンは8%台と比較的良好で、安定したキャッシュ創出力が事業の収益力を支えています。

全体として見ると、安定した収益力と財務の強さを背景に、配当利回りと成長のバランスが取れた銘柄で、配当を受け取りながら長期でゆっくり付き合っていくタイプの企業という印象です。

株主優待内容

出典:理研ビタミン

理研ビタミンでは、株主への感謝と事業理解の促進を目的として、年2回の株主優待制度を実施しています。

3月31日および9月30日時点の株主名簿に記載された、100株以上保有の株主が対象です。

優待内容は、理研ビタミン製品の詰め合わせとなっており、保有株式数と継続保有期間に応じて内容が段階的に充実する設計が採用されています。

株主優待内容一覧

| 保有株式数 | 保有期間3年未満 | 保有期間3年以上 |

|---|---|---|

| 100株以上 | 1,000円相当 | 2,000円相当 |

| 500株以上 | 2,000円相当 | 3,000円相当 |

| 1,000株以上 | 3,000円相当 | 4,000円相当 |

| 3,000株以上 | 4,000円相当 | 5,000円相当 |

優待品は自社製品中心の構成で、日常使いしやすい食品が多く、実用性の高い内容です。

また、長期保有による優遇が明確な点は、同社が安定株主を重視している姿勢の表れといえます。

組み合わせた長期インカム投資と相性の良い内容です。

- 家庭用から業務用まで幅広い食品分野を支える事業基盤

- 理研ビタミンは、家庭用食品だけでなく、業務用や食品原料分野にも強みを持つ企業です。

- ドレッシングや海藻製品といった身近な商品に加え、食品改良剤や原料供給を通じて、食品業界全体を下支えするポジションを築いています。

- 高い自己資本比率が示す堅実な財務体質

- 自己資本比率は70%超と高水準で、財務面の安定感が際立っています。

- 景気変動や原材料価格の影響を受けやすい食品業界においても、腰の据わった経営を続けられる体力を備えている点は安心材料です。

- 配当と優待のバランスが取れた株主還元

- 配当利回りは3%台、配当性向も30%前後と無理のない水準に収まっています。

- 加えて、年2回の株主優待制度が用意されており、長期保有で内容が拡充される設計となっている点は、継続保有を後押しする要素です。

- 安定性と実用性を重視する投資家向けの銘柄

- 急成長を狙うタイプではありませんが、事業の安定性、財務の健全性、分かりやすい株主還元がそろっています。

- 値動きよりも、安定した配当と実用的な優待を受け取りながら、じっくり付き合う銘柄として位置づけやすい企業といえます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ理研ビタミンは、食品メーカーの中でも、安定性と持続性を重視した運営が際立つ企業だと感じています。

家庭用食品の知名度だけでなく、業務用や食品原料分野での存在感が大きく、食品業界全体を下支えする立ち位置にあります。

特に評価できるのは、自己資本比率70%超という非常に堅実な財務体質です。

原材料価格の変動や景気の影響を受けやすい業界においても、過度なリスクを取らず、安定した経営を続けられる安心感があります。

株主還元についても、配当利回りは3%台と水準感があり、配当性向も30%前後に抑えられています。

無理のない配当設計に加えて、年2回の株主優待と長期保有優遇制度が用意されている点は、長く持つ株主にとって素直にうれしい仕組みです。

一方で、急成長や大きな業績ジャンプを期待するタイプの銘柄ではありません。

ROEは安定しているものの、突出した成長力を武器に株価が大きく見直される場面は限られる可能性があります。

総合的に見ると、理研ビタミンは、「高成長を狙う銘柄」ではなく、「ポートフォリオの土台として安心して持ち続ける銘柄」という位置づけがしっくりきます。

安定した事業基盤、強い財務、分かりやすい株主還元がそろっており、配当と優待を受け取りながら長期で付き合いたい投資家に向いた守備力の高い一社だと感じます。

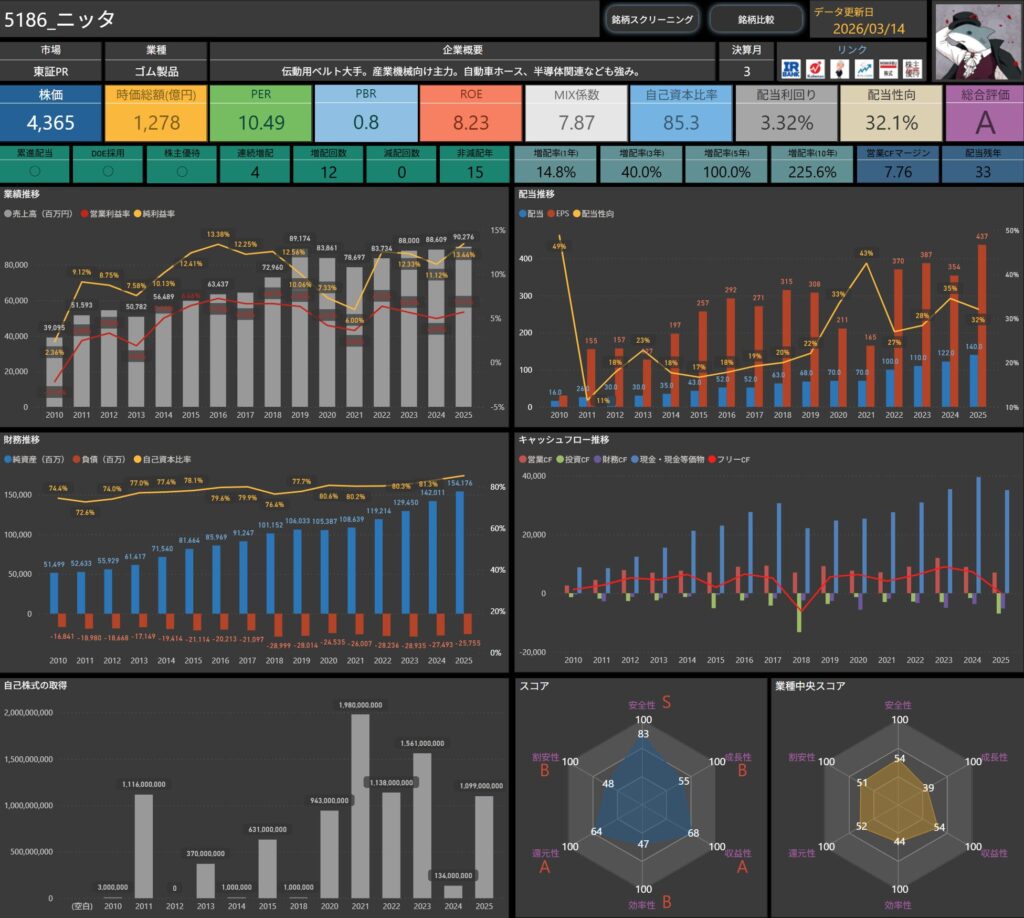

ニッタ(5186)

ニッタは、伝動用ベルトを中核とする産業用ゴム製品メーカーです。

産業機械向けを主力としながら、自動車用ホースや半導体関連部材など、幅広い分野に製品を展開しています。

特定分野に偏らず、産業機械・自動車・半導体といった複数の需要を取り込む事業構造が特徴です。

景気循環の影響は受けるものの、用途分散によって変動を和らげる仕組みができており、安定した収益基盤につながっています。

派手な成長ストーリーを描く企業ではありませんが、長年にわたり培ってきた技術力と顧客基盤を背景に、堅実な事業運営を続けている企業といえます。

基本情報

- 株価:4,365円

- 時価総額:1,278億円

- PER:10.49倍

- PBR:0.8倍

- ROE:8.23%

- MIX係数:7.87

- 自己資本比率:85.3%

- 配当利回り:3.32%

- 配当性向:32.1%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):14.8%/40.0%/100.0%/225.6%

- 営業キャッシュフローマージン:7.76%

- 配当残年数:33年

まず株価の評価を見ると、PERは10倍前後、PBRは1倍を下回る水準にあり、バリュエーションとしては比較的落ち着いた価格帯にあります。

収益性の面では、ROEは8%台と極端に高いわけではありませんが、産業機械や自動車向け部品など幅広い事業を背景に、安定した収益水準を維持しています。

財務面では、自己資本比率は85%と非常に高く、財務基盤の強さが際立っています。

景気の波がある製造業でありながら、かなり堅実な財務体質といえそうです。

株主還元を見ると、配当利回りは3%台前半と比較的魅力的な水準にあります。

配当性向は30%台前半と余裕のある水準にあり、無理のない配当方針が続いている印象です。

また、累進配当とDOEを採用している点は、株主還元の継続性を重視する姿勢として安心感のあるポイントです。

連続増配は4年とまだ長い実績ではありませんが、減配はこれまで確認されておらず、着実に増配を積み重ねてきています。

キャッシュ面では、営業キャッシュフローマージンは7%台と安定した水準にあり、事業の収益力を裏付けるキャッシュ創出力も見えてきます。

全体として見ると、非常に強い財務基盤を背景に、安定した収益と株主還元のバランスが取れた銘柄で、配当を受け取りながら長期でゆっくり付き合っていくタイプの企業という印象です。

株主優待内容

出典:ニッタ株式会社

ニッタでは、株主への感謝を目的として、長期保有を重視した株主優待制度を実施しています。

毎年3月31日時点の株主名簿に記載または記録された株主が対象です。

優待内容は、グループ会社製品と北海道の特産物の詰め合わせとなっており、保有株式数と継続保有年数に応じて内容が大きく変わる設計が特徴です。

| ご所有株数 | 継続保有3年未満 | 継続保有3年以上 |

|---|---|---|

| 100株以上200株未満 | ― | グループ会社製品と北海道の特産物(1,200円相当) |

| 200株以上1,000株未満 | グループ会社製品と北海道の特産物(1,200円相当) | グループ会社製品と北海道の特産物(3,000円相当) |

| 1,000株以上 | グループ会社製品と北海道の特産物(3,000円相当) | グループ会社製品と北海道の特産物(6,000円相当) |

優待は金額面での派手さよりも、長期保有することで明確にグレードアップする仕組みが印象的です。

配当とあわせて、長く持つ株主をしっかり優遇する姿勢が伝わる内容といえます。

- 産業インフラを支える安定した事業基盤

- ニッタは、伝動用ベルトを中核に、産業機械、自動車、半導体関連分野まで幅広く展開する産業用部材メーカーです。

- 特定業界への依存度を抑えた事業構造により、景気循環の影響を受けにくい収益基盤を構築しています。

- 際立って堅牢な財務体質

- 自己資本比率は85%超と極めて高く、財務の健全性は同業の中でもトップクラスです。

- 過度なレバレッジに頼らず、守りを重視した経営姿勢が長期的な安定性を支えています。

- 継続性を重視した配当方針

- 累進配当とDOEを採用しており、配当を安定的に積み上げていく姿勢が明確です。

- 配当利回りは3.5%前後、配当性向も30%台と無理のない水準に収まっており、長期保有を前提とした還元設計といえます。

- 長期保有で厚みが増す株主優待

- 株主優待は、保有株数と継続保有年数に応じて内容が段階的に拡充されます。

- 特に3年以上の継続保有で優待金額が大きく引き上がる点は、長期株主を重視する姿勢を分かりやすく示しています。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎニッタは、安定性と継続性を重視した長期保有向け銘柄として、かなり完成度の高い一社だと感じます。

伝動用ベルトを中心に、産業機械、自動車、半導体関連分野まで幅広く展開しており、特定分野に依存しすぎない事業構造が大きな強みです。

特に評価したいのは、自己資本比率85%超という圧倒的な財務の強さです。

景気循環の影響を受けやすい産業向け企業でありながら、ここまでの財務余力を確保している点は、長期保有の安心材料として非常に大きいといえます。

株主還元についても、累進配当とDOEを併用しており、配当の継続性に対する姿勢が明確です。

配当利回りは3.5%前後と十分な水準があり、配当性向も30%台に抑えられているため、無理のない形での還元が続く可能性が高いと感じます。

株主優待は、短期的なインパクトを狙うものではありませんが、継続保有3年以上で大きく内容が拡充される設計となっています。

配当と組み合わせることで、長く持つほど実感値が高まる還元構成になっており、同社の長期株主重視の姿勢が素直に伝わってきます。

一方で、急成長やテーマ性を背景にした株価の大きな上昇を期待するタイプの銘柄ではありません。

ROEも8%台と堅実な水準にとどまっており、値動きの派手さよりも安定感を重視する銘柄といえます。

総合的に見ると、ニッタは、「高成長を狙う主役銘柄」ではなく、「ポートフォリオの土台として長く安心して持てる守備力の高い銘柄」という位置づけがしっくりきます。

強固な財務、分かりやすい還元方針、長期保有向けの優待設計がそろっており、インカムを重視する長期投資家にとって非常に相性の良い一社だと感じます。

ジーテクト(5970)

ジーテクトは、ホンダ系の自動車骨格部品メーカーで、プレス部品を主力とする企業です。

車体の安全性や剛性に直結する重要部品を手がけており、量産性と精度の両立が求められる分野で強みを発揮しています。

主力は自動車向けですが、精密加工技術を活かした高付加価値部品にも注力しており、単なる量産部品メーカーにとどまらないポジションを築いています。

また、海外生産拠点の拡充にも積極的で、グローバルな自動車生産体制に対応した事業展開が進んでいます。

完成車メーカーとの長期的な取引関係を背景に、安定した受注基盤を持つ点が特徴です。

自動車業界特有の景気変動リスクはあるものの、構造部品という性質上、モデル変更ごとに一定の需要が見込める事業構造といえます。

基本情報

- 株価:1,873円

- 時価総額:823億円

- PER:8.02倍

- PBR:0.4倍

- ROE:6.39%

- MIX係数:2.97

- 自己資本比率:61.6%

- 配当利回り:4.81%

- 配当性向:30.1%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:15年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):29.9%/55.4%/81.3%/262.5%

- 営業キャッシュフローマージン:6.64%

- 配当残年数:42年

まず株価の評価を見ると、PERは8倍前後、PBRは0.4倍といった水準にあり、バリュエーション面ではかなり割安感のある位置にあります。

収益性の面では、ROEは6%台と突出して高い水準ではありませんが、自動車部品メーカーとしては安定した収益力を維持している印象です。

財務面では、自己資本比率は60%台と比較的高く、財務基盤の安定感も感じられます。

株主還元を見ると、配当利回りは4%台後半と高い水準にあり、インカム投資の観点では魅力を感じやすい水準です。

配当性向は30%程度と余裕があり、無理のない範囲で配当が支えられている様子がうかがえます。

また、連続増配は15年と長い実績を持ち、減配はこれまで確認されていません。

長期にわたって株主還元を積み上げてきた点は安心材料になりそうです。

さらにDOEを採用している点も、株主還元を継続していく姿勢として評価しやすいポイントです。

キャッシュ面では、営業キャッシュフローマージンは6%台と極端に高いわけではありませんが、安定した事業を背景に堅実なキャッシュ創出力を維持しています。

全体として見ると、割安感のあるバリュエーションと高めの配当利回り、長い増配実績をあわせ持つ銘柄で、配当を受け取りながら長期で保有するタイプの投資と相性のよい企業という印象です。

株主優待内容

出典:ジーテクト

ジーテクトでは、株主への感謝と中長期保有の促進を目的として、継続保有期間に応じた株主優待制度を実施しています。

毎年3月31日時点の株主名簿に記載された株主が対象で、贈呈時期は毎年6月です。

優待内容はQUOカードで、保有株数と継続保有期間に応じて金額が段階的に増える設計となっています。

| 継続保有期間 | 300株以上500株未満 | 500株以上 |

|---|---|---|

| 1年以上2年未満 | 1,000円相当のQUOカード | 3,000円相当のQUOカード |

| 2年以上3年未満 | 2,000円相当のQUOカード | 4,000円相当のQUOカード |

| 3年以上 | 3,000円相当のQUOカード | 5,000円相当のQUOカード |

優待はQUOカードという使い勝手の良い内容で、継続保有による増額が明確に設計されている点が大きな特徴です。

配当と組み合わせることで、長期保有時の還元実感を高める補完的な制度として位置づけられます。

- 還元方針が数値と実績で裏付けられている点

- 連続増配15年、減配なしという実績に加え、配当性向は30%前後と無理のない水準で推移しています。

- 配当利回りも4%台と水準感があり、還元姿勢が一過性ではなく、継続性を重視した設計である点が読み取れます。

- 株主優待を含めた長期保有向けの仕組み

- QUOカードによる株主優待は、継続保有期間に応じて金額が積み上がる仕組みとなっており、短期よりも中長期保有を前提とした内容です。

- 配当と優待を組み合わせることで、保有期間が長くなるほど還元の実感が高まる構成になっています。

- バリュエーションと財務のバランス

- PERは一桁台、PBRは0.4倍と割安感があり、自己資本比率も6割超と財務の安定感は十分です。

- 一方でROEは高成長型というよりは安定型で、派手さよりも堅実さを重視する銘柄といえます。

- 位置づけとしては「土台銘柄」寄り

- 急激な成長を狙うタイプではありませんが、配当と優待を受け取りながら、長く付き合っていく前提で考えると安心感のある構成です。

- ポートフォリオの中では、還元を積み上げる役割を担う銘柄として検討しやすい存在です。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎジーテクトは、還元姿勢と実績の積み上げという点で、かなり整理された印象を受ける銘柄です。

自動車向け骨格部品という景気循環の影響を受けやすい分野にありながら、15年連続増配・減配なしという実績を継続している点は、素直に評価できます。

特に目を引くのは、DOE採用によって安定的な株主還元を意識している点です。

配当利回りは4%台と水準感があり、配当性向も30%前後に抑えられているため、無理に背伸びした配当には見えません。

利益水準に応じて配当を積み上げていく姿勢が、数字と方針の両面から確認できる点は安心材料です。

株主優待についても、QUOカードという分かりやすい内容で、継続保有期間に応じて金額が増える設計となっています。

短期的なお得感を狙うものではありませんが、配当と組み合わせることで、長く保有するほど還元の実感が高まりやすい構成です。

株主を短期で入れ替えるよりも、腰を据えて付き合う前提で設計されている印象があります。

一方で、事業特性上、大きな成長ストーリーやテーマ性を期待するタイプの銘柄ではありません。

ROEも6%台と高水準とは言えず、値動きの派手さよりも安定感を重視する銘柄といえます。

総合的に見ると、ジーテクトは、「高成長を狙う主役銘柄」ではなく、「還元を積み上げながら中長期で向き合う土台寄りの銘柄」という位置づけがしっくりきます。

割安感のあるバリュエーション、明確な還元方針、実績として積み上がった増配履歴がそろっており、インカムを重視する投資家にとっては検討余地のある一社だと感じます。

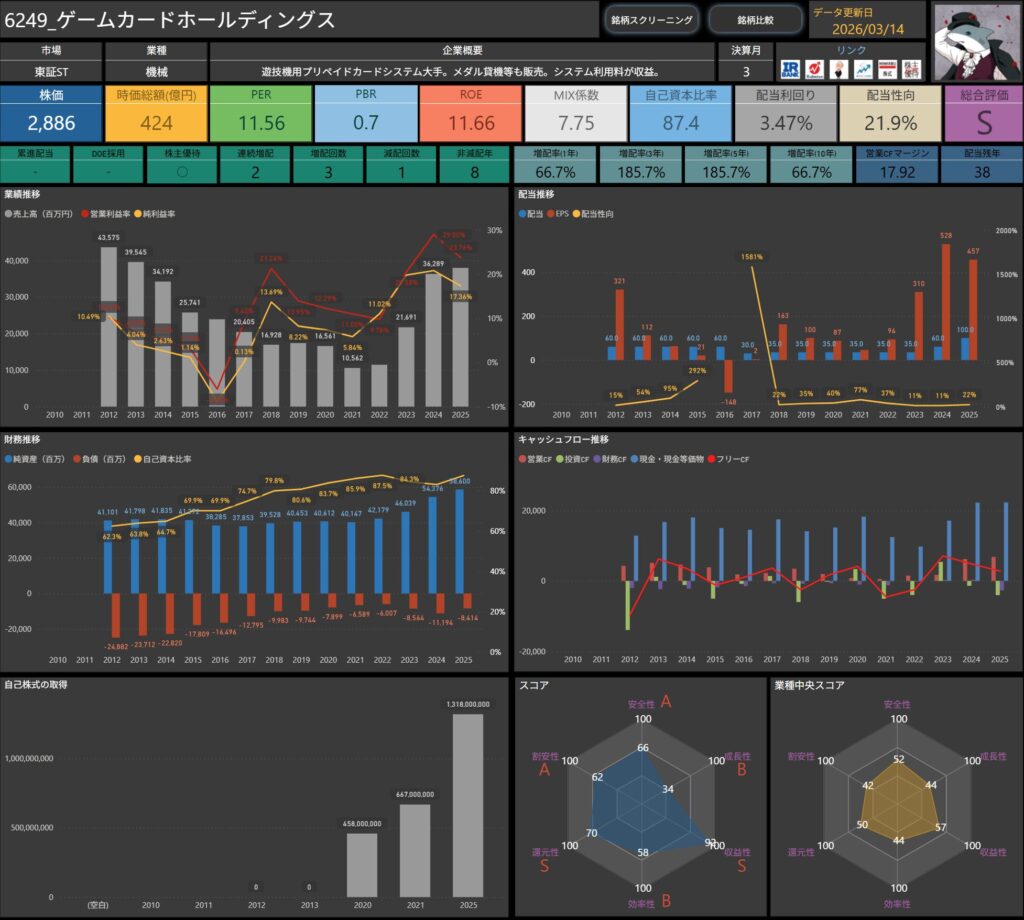

ゲームカードホールディングス(6249)

ゲームカードホールディングスは、遊技機向けのプリペイドカードシステムを主力とする専業メーカーです。

ホール向けのカードシステムや周辺機器の販売に加え、システム利用料というストック型収益を確保できる点が大きな特徴です。

一度導入されると継続利用されやすいビジネスモデルであり、設備更新需要と安定的な利用料収入の両立が図られています。

派手な成長産業ではないものの、業界内での確固たるポジションを背景に、堅実な収益構造を築いてきた企業です。

基本情報

- 株価:2,886円

- 時価総額:424億円

- PER:11.56倍

- PBR:0.7倍

- ROE:11.66%

- MIX係数:7.75

- 自己資本比率:87.4%

- 配当利回り:3.47%

- 配当性向:21.9%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:2年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):66.7%/185.7%/185.7%/66.7%

- 営業キャッシュフローマージン:17.92%

- 配当残年数:38年

まず株価の評価を見ると、PERは11倍台、PBRは0.7倍といった水準にあり、バリュエーションとしては比較的落ち着いた価格帯にあります。

収益性の面では、ROEは11%台としっかりした水準にあり、遊技機関連のシステムビジネスを背景に安定した収益力を持っている様子がうかがえます。

財務面では、自己資本比率は87%と非常に高く、財務基盤の強さが際立っています。

かなり保守的な財務体質で、安定感のある企業といえそうです。

株主還元を見ると、配当利回りは3%台半ばと比較的魅力的な水準にあります。

配当性向は20%台前半と余裕のある水準にあり、今後の増配余地も感じられる設計です。

また、連続増配は2年とまだ長い実績ではありませんが、近年は増配を行いながら株主還元を強化している様子が見えてきます。

キャッシュ面では、営業キャッシュフローマージンは17%台とかなり高く、安定したシステム利用料収入などを背景に、強いキャッシュ創出力を持っている点も特徴です。

全体として見ると、非常に強い財務基盤と高いキャッシュ創出力を持つ銘柄で、配当利回りと収益力のバランスを見ながら長期で付き合っていくタイプの企業という印象です。

株主優待内容

出典:ゲームカードホールディングス

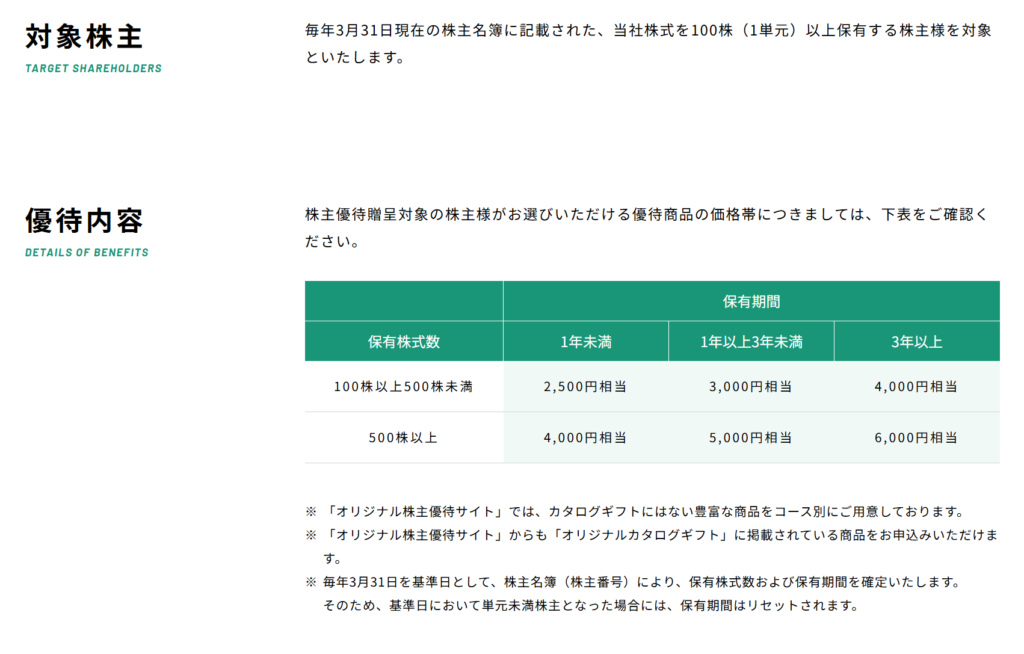

ゲームカードホールディングスでは、毎年3月31日時点で100株以上を保有する株主を対象に、オリジナル株主優待サイトから選択できるカタログ型株主優待を実施しています。

優待内容は、保有株式数と継続保有期間に応じて段階的に拡充される設計で、長期保有インセンティブが明確な点が特徴です。

| 保有株式数 | 1年未満 | 1年以上3年未満 | 3年以上 |

|---|---|---|---|

| 100株以上500株未満 | 2,500円相当 | 3,000円相当 | 4,000円相当 |

| 500株以上 | 4,000円相当 | 5,000円相当 | 6,000円相当 |

食品や日用品を中心とした実用性の高いラインナップが用意されており、優待金額そのものは突出していないものの、100株から対象・長期保有で着実に増額される点は好印象です。

高い配当利回りを主軸としつつ、株主優待は長期保有の楽しみを補完する位置づけとして、同社の堅実な還元スタンスと無理なく噛み合った制度といえます。

- 安定収益が見込める事業モデル

- ゲームカードホールディングスは、遊技機向けプリペイドカードシステムというニッチながら安定性の高い分野を主軸に事業を展開しています。

- システム導入後も利用料収入が継続するビジネスモデルで、フローとストックの両面を備えた収益構造が特徴です。

- 際立つ財務健全性

- 自己資本比率は80%台後半と極めて高水準で、借入に依存しない堅実な財務体質が際立っています。

- 景気や業界環境の変化に対する耐性が強く、守備力の高い企業体質といえます。

- 余力を残した配当設計

- 配当利回りは3%台半ばと水準感がありながら、配当性向は20%台前半に抑えられています。

- キャッシュ創出力も高く、今後の配当余地を十分に残した還元設計が意識されています。

- 長期保有向けの株主優待

- 株主優待は100株から対象で、保有期間に応じて金額が増える設計となっています。

- 配当を主軸にしつつ、優待は長期保有の楽しみを補完する位置づけとしてバランスの取れた制度です。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎゲームカードホールディングスは、派手さはないものの、非常に堅実で守備力の高いビジネスモデルを持つ企業です。

遊技機向けプリペイドカードシステムという分野は成長産業ではありませんが、一度導入されると継続利用されやすい仕組みで、ストック収益を安定的に積み上げられる点が大きな強みです。

特に評価したいのは、自己資本比率87%超という際立った財務健全性です。

借入に依存しない経営体質は、業界環境の変化や一時的な業績変動があっても、腰を据えて事業を続けられる安心材料になります。

この財務の強さが、高い営業キャッシュフローと余裕のある配当設計につながっている印象です。

配当面では、配当利回り3.5%超という水準感がありながら、配当性向は20%台前半とかなり抑えられています。

無理をして還元している印象はなく、今後の増配余地を十分に残した設計と受け取れます。

株主優待についても、金額は控えめですが、100株から対象で長期保有インセンティブが明確な点は、長く付き合う銘柄として好印象です。

一方で、遊技機関連という事業特性上、中長期で大きな成長を描きにくい点は理解しておく必要があります。

株価面でも急激な評価見直しを狙うタイプではなく、値上がり益よりも安定配当と安心感を重視する銘柄です。

総合的に見ると、高成長株やテーマ株を狙うポジションではなく、ポートフォリオの土台として組み込みたい安定枠という評価がしっくりきます。

高い財務健全性、安定したキャッシュ創出力、無理のない配当と優待。

これらが揃っており、長期保有でじっくり付き合う分には、非常に安心感のある銘柄だと感じます。

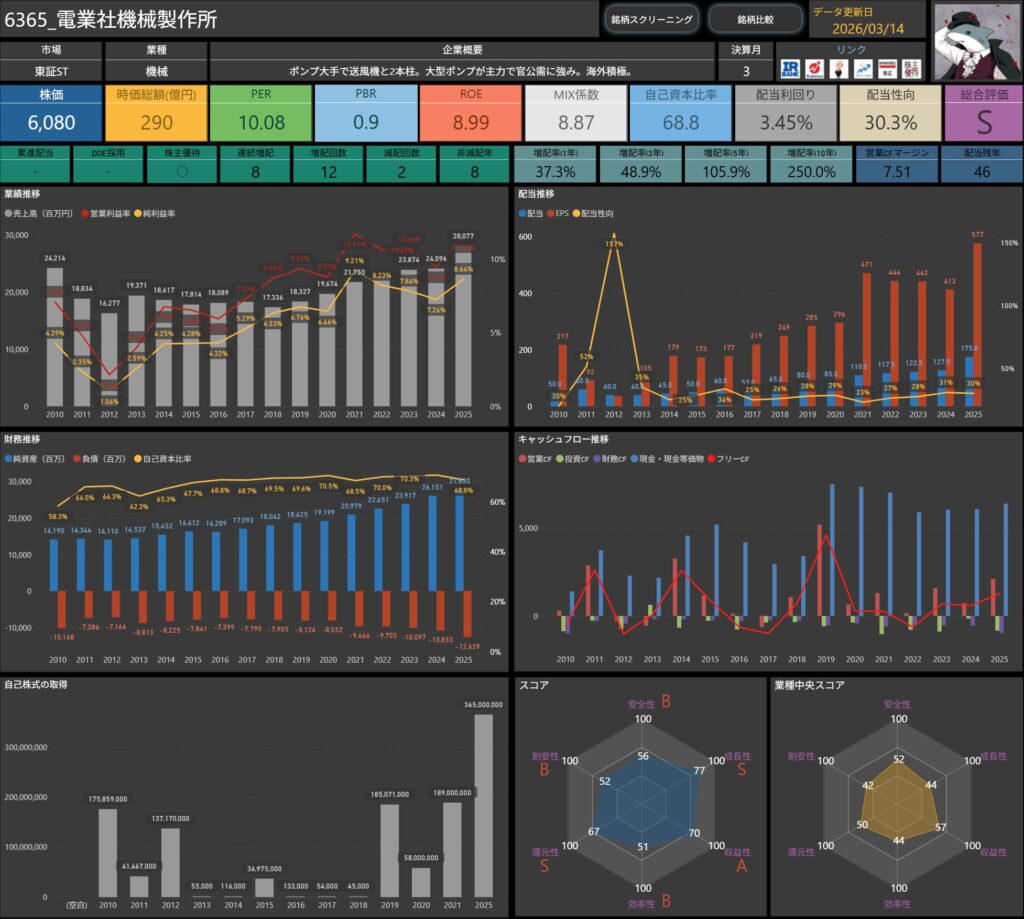

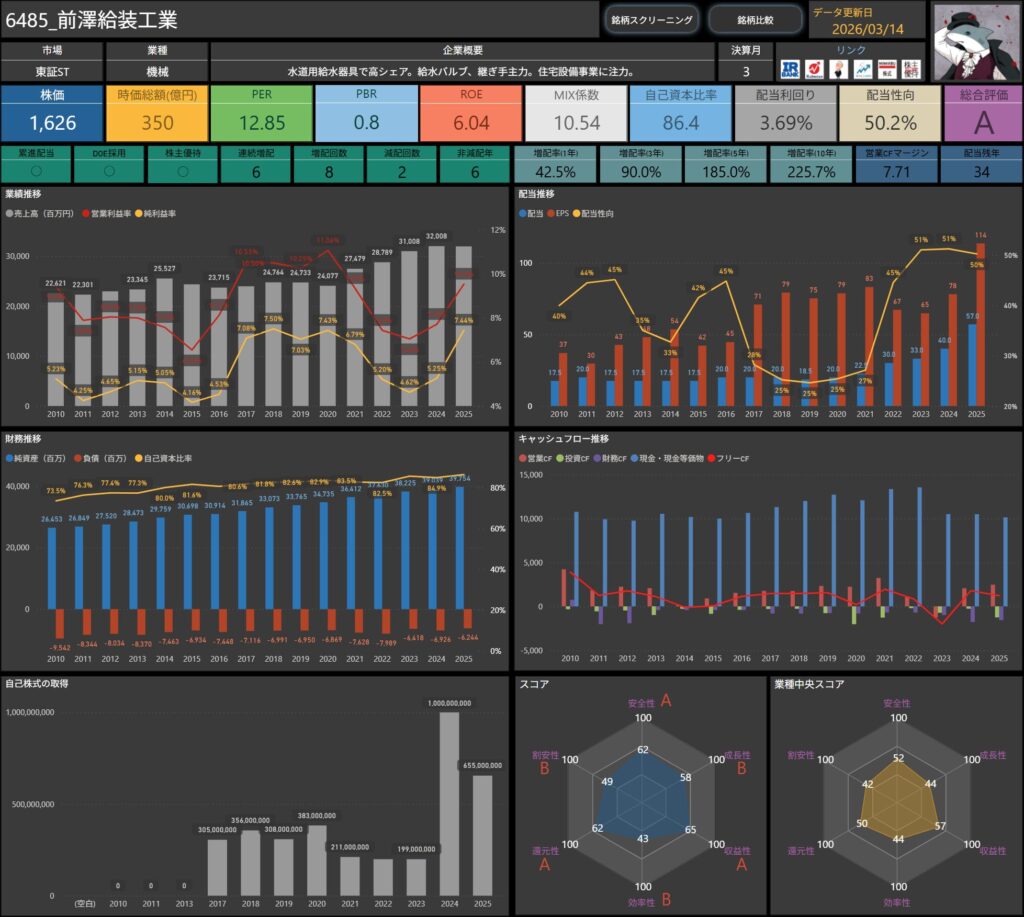

電業社機械製作所(6365)

電業社機械製作所は、ポンプを主力とする老舗の機械メーカーです。

送風機と並ぶ2本柱のうち、特に大型ポンプ分野に強みを持ち、官公庁向け案件を中心に安定した受注基盤を築いています。

上下水道や治水といった社会インフラを支える分野を主戦場としており、景気変動の影響を受けにくい事業構造が特徴です。

加えて、海外向けの大型案件にも積極的で、インフラ需要を取り込む形で中長期的な収益機会を確保しています。

派手な成長を狙う企業ではありませんが、公共投資とインフラ更新需要を背景に、堅実な事業運営を続けてきたメーカーといえます。

基本情報

- 株価:6,080円

- 時価総額:290億円

- PER:10.08倍

- PBR:0.9倍

- ROE:8.99%

- MIX係数:8.87

- 自己資本比率:68.8%

- 配当利回り:3.45%

- 配当性向:30.3%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:8年

- 減配回数:2回

- 増配率(1年/3年/5年/10年):37.3%/48.9%/105.9%/250.0%

- 営業キャッシュフローマージン:7.51%

- 配当残年数:46年

株価指標を見ると、PERは10倍前後、PBRは0.9倍といった水準で、バリュエーションとしては割安感のある位置にあります。

収益性の面では、ROEは9%前後と極端に高いわけではありませんが、資本効率としては一定の水準を確保している状態です。

財務面では、自己資本比率は約69%と高めで、機械メーカーとしてはかなり堅実な財務体質が見えてきます。

株主還元の面では、配当利回りは3%台半ばと比較的魅力的な水準です。

配当性向は30%程度に収まっており、無理のない配当設計といえます。

また、連続増配は8年と着実に配当を伸ばしてきており、長期的に見ると増配姿勢が続いている点も特徴です。

特に5年・10年の増配率は100%超・250%と、中長期ではしっかり配当を引き上げてきた実績があります。

キャッシュ創出力を見ると、営業キャッシュフローマージンは7%台と安定的な水準で、設備産業としては無理のない収益構造です。

全体としては、堅実な財務基盤と着実な増配実績を持つ中小型の機械メーカーという印象です。

派手さはないものの、安定した業績と配当成長を積み重ねてきた点が魅力といえます。

株主優待内容

出典:電業社機械製作所

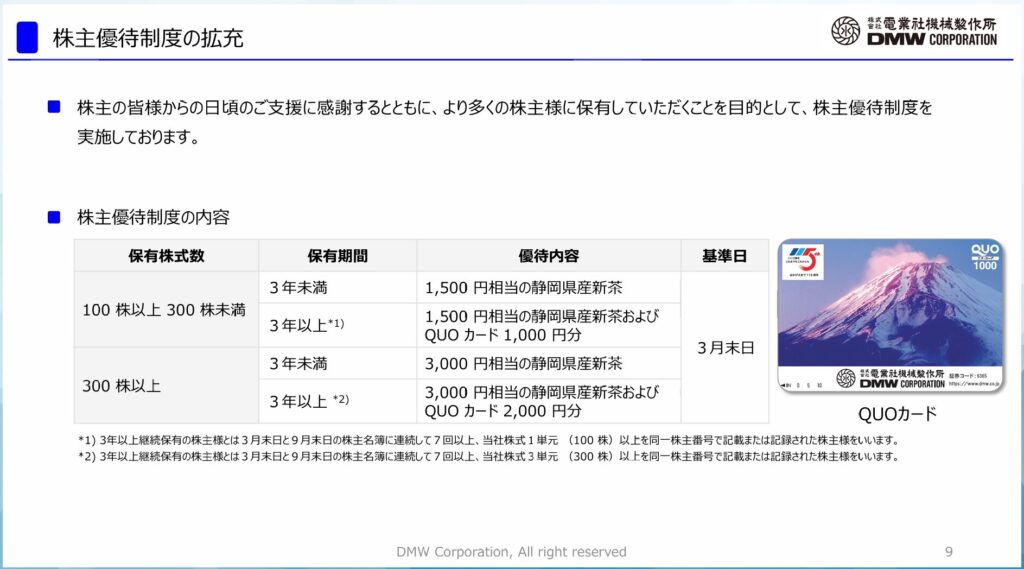

電業社機械製作所では、毎年3月末日を基準日として、100株以上を保有する株主を対象に株主優待制度を実施しています。

優待内容は、保有株式数と継続保有期間に応じて内容が拡充される設計となっており、長期保有を明確に評価する制度です。

| 保有株式数 | 保有期間 | 優待内容 |

|---|---|---|

| 100株以上300株未満 | 3年未満 | 1,500円相当の静岡県産新茶 |

| 3年以上 | 1,500円相当の静岡県産新茶+QUOカード1,000円分 | |

| 300株以上 | 3年未満 | 3,000円相当の静岡県産新茶 |

| 3年以上 | 3,000円相当の静岡県産新茶+QUOカード2,000円分 |

優待の中心は静岡県産の新茶で、同社の本社所在地に根ざした地域色のある内容となっています。

さらに3年以上の継続保有でQUOカードが追加される点は、長期保有インセンティブとして分かりやすい設計です。

優待金額そのものは高額ではありませんが、配当を主軸にしつつ、優待は長期保有のご褒美として添えられている印象で、同社の堅実な事業姿勢と無理なく噛み合った株主還元策といえます。

- 社会インフラを支える安定事業

- 電業社機械製作所は、ポンプ・送風機を中心としたインフラ向け機械メーカーとして、長年にわたり官公庁案件を主軸に事業を展開してきました。

- 上下水道や治水といった分野は景気変動の影響を受けにくく、事業の安定性が収益の土台となっています。

- 堅実さが際立つ財務体質

- 自己資本比率は約70%と高水準で、財務面の健全性は十分です。

- 大型案件を扱うメーカーでありながら過度なレバレッジを取っておらず、守備力を重視した経営姿勢がうかがえます。

- 安定配当を意識した株主還元

- 配当利回りは3%台前半と水準感があり、配当性向も30%前後と無理のない設計です。

- 8年の連続増配実績が示す通り、派手さよりも継続性を重視した還元方針が特徴です。

- 長期保有を後押しする株主優待

- 株主優待は100株から対象で、継続保有3年以上でQUOカードが上乗せされる仕組みです。

- 配当を主軸に、優待は長期保有のモチベーションを補完する位置づけとして、全体の還元バランスとよく噛み合っています。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎ電業社機械製作所は、社会インフラを支えるポンプ・送風機という分野に特化した、非常に堅実なメーカーです。

上下水道や治水といった公共性の高い分野を主戦場としており、景気に左右されにくい受注構造は長期投資における大きな安心材料になります。

特に評価できるのは、自己資本比率約70%という財務の強さです。

大型案件を扱う設備系メーカーでありながら、借入に依存しすぎない体質を維持しており、業績のブレに対する耐性は高い水準にあります。

この財務余力が、安定した配当継続につながっている印象です。

配当面では、配当利回り3%台前半、配当性向30%前後と無理のない設計で、8年の連続増配実績も積み上がっています。

高配当を前面に打ち出す銘柄ではありませんが、長期で安定的に配当を受け取りたい投資家にとっては安心感のある水準です。

株主優待についても、金額は控えめながら、3年以上の継続保有でQUOカードが上乗せされる設計となっており、長く保有する動機づけとしては十分機能しています。

一方で、事業特性上、高い成長率や急激な評価見直しを期待する銘柄ではありません。

ROEも9%前後にとどまっており、資本効率の面ではやや控えめです。

そのため、値上がり益を狙う主力ポジションというよりは、ポートフォリオの安定枠としての位置づけがしっくりきます。

総合的に見ると、

インフラ需要に支えられた事業の安定性、堅実な財務、無理のない配当と優待が揃った銘柄です。

派手さはありませんが、長期保有で安心して付き合える「守備力重視のインカム銘柄」として、ポートフォリオの土台に組み込みやすい企業だと感じます。

新晃工業(6458)

新晃工業は、業務用空調機を主力とする空調設備メーカーです。

特に大型・中大型空調機に特化しており、オフィスビルや商業施設、公共施設向けを中心に安定した需要を取り込んでいます。

国内だけでなく、中国やタイなど海外展開にも積極的で、製造・販売拠点を活かしたグローバルな供給体制を構築しています。

加えて、空調機の販売にとどまらず、ビルメンテナンスや管理業務まで含めたサービス展開を行っている点も特徴です。

更新需要が見込みやすい空調分野を軸に、ストック性のある保守・管理ビジネスを組み合わせた安定志向の事業構造が、新晃工業の強みといえます。

基本情報

- 株価:1,265円

- 時価総額:918億円

- PER:13.41倍

- PBR:1.4倍

- ROE:12.83%

- MIX係数:18.64

- 自己資本比率:71.7%

- 配当利回り:3.95%

- 配当性向:39.6%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:3年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):42.9%/199.9%/158.7%/551.9%

- 営業キャッシュフローマージン:10.07%

- 配当残年数:17年

株価指標を見ると、PERは13倍台、PBRは1.4倍といった水準で、機械セクターとしてはやや評価されている価格帯にあります。

収益性の面では、ROEは12%台と比較的高く、資本効率は良好です。

空調設備関連の工事やメンテナンス事業を背景に、安定した収益力を持っている様子がうかがえます。

財務面では、自己資本比率は70%超と高く、財務基盤はかなり堅実です。

株主還元を見ると、配当利回りは4%近い水準にあり、高配当銘柄としても魅力のある水準です。

また、DOEを採用している点も特徴で、株主資本をベースにした安定的な配当方針を持っていることが読み取れます。

配当実績を見ると、連続増配は3年とまだ長いわけではありませんが、3年・5年・10年の増配率はいずれも大きく伸びており、中長期では配当成長の勢いが見られます。

キャッシュ面では、営業キャッシュフローマージンは10%台と安定した水準にあり、設備工事系企業としては比較的しっかりしたキャッシュ創出力を持っています。

全体としては、高い財務健全性とDOE方針を背景にした株主還元姿勢が特徴の空調設備企業で、配当利回りと成長性のバランスを見ながら長期で注目していきたい銘柄という印象です。

株主優待内容

出典:新晃工業

新晃工業では、毎年3月31日現在で、1年以上かつ300株以上を保有する株主を対象に株主優待制度を実施しています。

2024年12月に株式分割を実施していますが、優待内容の実質的な変更はなく、分割後の株数に合わせて基準のみが調整されています。

| 保有株式数 | 保有期間 | 優待内容 |

|---|---|---|

| 300株以上3,000株未満 | 1年以上 | 図書カードNEXT 1,000円分 |

| 3,000株以上 | 1年以上 | 5,000円相当のオリジナル優待カタログギフトから1点選択 |

300株以上の保有で図書カードがもらえる分かりやすい設計に加え、3,000株以上では自社オリジナルのカタログギフトから選択できる内容となっており、グルメ商品や社会貢献型ギフトなどが用意されています。

優待のハードルはやや高めですが、配当を主軸としつつ、一定以上の保有で楽しめる付加価値として位置づけられており、同社の長期保有を前提とした株主還元スタンスが素直に表れた制度といえます。

- 更新需要を捉えやすい空調専業メーカー

- 新晃工業は、業務用空調機に特化した専業メーカーとして、オフィスビルや商業施設、公共施設向けを中心に事業を展開しています。

- 新設需要だけでなく更新需要も見込みやすく、景気変動の影響を相対的に受けにくい事業構造が特徴です。

- 収益性と財務健全性のバランス

- ROEは12%台と比較的高水準で、機械メーカーとしては効率的な資本活用ができています。

- 自己資本比率も70%超と高く、成長投資と安定経営の両立が可能なバランスの取れた財務体質です。

- 継続性を意識した配当政策

- 配当利回りは4%近い水準で、配当性向は40%弱と無理のないレンジに収まっています。

- DOEを採用している点からも、一定水準の配当を継続していく姿勢が明確です。

- 条件付きで楽しめる株主優待

- 株主優待は1年以上かつ300株以上保有が条件となっており、ハードルはやや高めです。

- 一方で、一定規模以上を長期保有する投資家に向けた付加価値として、配当と組み合わせた還元設計になっています。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ新晃工業は、業務用空調に特化した専業メーカーとして、非常に分かりやすい強みを持つ企業です。

新設需要だけでなく更新需要が継続的に発生する分野で事業を展開しており、中長期で需要の底堅さが期待できる点は大きな安心材料です。

特に評価したいのは、ROE12%台という収益性と自己資本比率70%超という財務健全性を両立している点です。

機械メーカーとしてはバランスの取れた指標構成で、過度なレバレッジに頼らず、着実に利益を積み上げてきた姿勢がうかがえます。

株主還元についても、DOEを採用し、配当利回り3%台を安定的に確保している点は好印象です。

配当性向は40%弱と無理のない水準に抑えられており、配当の継続性と将来余地の両立が意識されています。

株主優待は条件付きではあるものの、一定以上の長期保有を前提とした補完的な位置づけとしては素直な設計です。

一方で、空調機という事業特性上、急成長や短期的な株価上昇を狙うタイプの銘柄ではありません。

PBRは1.4倍前後で評価されており、明確な割安株というよりは、質の高さを織り込んだ水準と捉えるのが自然です。

総合的に見ると、

安定した需要構造、健全な財務、高水準のROE、無理のない還元政策がそろった銘柄です。

値動きの派手さよりも、中長期で配当を受け取りながら安心して保有したい投資家にとって、ポートフォリオの中核候補になりやすい企業だと感じます。

前澤給装工業(6485)

前澤給装工業は、水道用給水装置を主力とするインフラ関連メーカーです。

給水バルブや継ぎ手といった分野で高いシェアを持ち、水道インフラの末端を支える存在として全国の自治体や工事業者向けに製品を供給しています。

公共インフラ向けという特性から、景気変動の影響を受けにくい需要構造を持っている点が大きな特徴です。

近年は、住宅設備関連事業にも注力しており、新設住宅だけでなく更新・修繕需要の取り込みにも力を入れています。

派手な成長ストーリーは描きにくいものの、水道という生活インフラに直結した分野で、安定した事業基盤を築いてきた企業といえます。

基本情報

- 株価:1,626円

- 時価総額:350億円

- PER:12.85倍

- PBR:0.8倍

- ROE:6.04%

- MIX係数:10.54

- 自己資本比率:86.4%

- 配当利回り:3.69%

- 配当性向:50.2%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:6年

- 減配回数:2回

- 増配率(1年/3年/5年/10年):42.5%/90.0%/185.0%/225.7%

- 営業キャッシュフローマージン:7.71%

- 配当残年数:34年

株価指標を見ると、PERは12倍台、PBRは0.8倍といった水準にあり、バリュエーションとしては割安感のある位置にあります。

収益性の面では、ROEは6%台とやや控えめですが、水道関連の給水装置や住宅設備を中心とした安定した事業基盤を持っており、景気の影響を受けにくいディフェンシブな側面も感じられます。

財務面では、自己資本比率は86%超と非常に高く、かなり保守的な財務体質です。

安定性を重視した経営スタンスがうかがえます。

株主還元を見ると、配当利回りは3%台後半と比較的魅力的な水準です。

また、累進配当とDOEの両方を採用している点が特徴で、株主還元を重視した方針が明確に示されています。

配当実績では、連続増配は6年と着実に配当を伸ばしてきており、長期では増配傾向が続いています。

5年・10年の増配率も高い水準にあり、中長期ではしっかり配当を引き上げてきた実績があります。

キャッシュ創出力を見ると、営業キャッシュフローマージンは7%台と安定した水準で、設備関連メーカーとしては無理のない収益構造です。

全体としては、非常に強固な財務基盤と明確な株主還元方針(累進配当+DOE)を持つ安定型の銘柄という印象です。

収益性はやや控えめながら、配当政策の分かりやすさと財務の安定感が魅力といえます。

株主優待内容

出典:前澤給装工業

前澤給装工業では、毎年3月を権利確定月として、1年以上継続保有している株主を対象に株主優待制度を実施しています。

保有株式数に応じて、選べるe-GIFTが進呈されるシンプルな設計が特徴です。

| 保有株式数 | 継続保有期間 | 優待内容 | 贈呈時期 |

|---|---|---|---|

| 200株以上2,000株未満 | 1年以上 | 「選べるe-GIFT」3,000円分 | 毎年6月予定 |

| 2,000株以上 | 1年以上 | 「選べるe-GIFT」10,000円分 | 毎年6月予定 |

優待内容はデジタルギフトのため使い勝手が良く、現金同等に近い利便性があります。

一方で、200株以上かつ1年以上保有が条件となるため、短期保有向けではありません。

配当を主軸としつつ、一定期間しっかり保有する株主に対して付加価値を提供する設計となっており、同社の長期安定保有を重視した株主還元姿勢が素直に表れた制度といえます。

- 水道インフラを支える安定事業

- 前澤給装工業は、給水バルブや継ぎ手など水道用給水装置に特化したインフラ関連メーカーです。

- 水道という生活に不可欠な分野を主戦場としており、景気変動の影響を受けにくい需要構造が事業の安定性を支えています。

- 際立つ財務の強さ

- 自己資本比率は80%台後半と非常に高水準で、借入に依存しない堅実な財務体質が際立っています。

- インフラ関連企業としては珍しいほどの健全性で、長期的な事業継続力に対する安心感があります。

- 還元重視の配当設計

- 配当利回りは3.5%超とインカム面での魅力があり、配当性向は50%前後とやや高めです。

- 一方で、累進配当とDOEを明示しており、減配を避けつつ配当水準を維持していく姿勢が読み取れます。

- 長期保有向けの株主優待

- 株主優待は1年以上かつ200株以上の保有が条件となっており、短期向けではありません。

- その分、継続保有を前提とした株主に対して、実用性の高いe-GIFTを提供する設計となっています。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ前澤給装工業は、水道インフラという生活必需分野に根差した事業構造と、非常に高い財務健全性が大きな強みの企業です。

自己資本比率80%超という盤石な財務基盤を背景に、累進配当とDOEを明示した還元方針を継続できている点は高く評価できます。

配当利回りは3.5%超とインカム面での魅力があり、配当性向は50%前後とやや高めながらも、キャッシュフローと財務余力を踏まえると無理のある水準には見えません。

株主優待も1年以上の継続保有を条件とした設計で、長期株主を意識した還元姿勢が一貫している印象です。

一方で、事業特性上、高い成長率や株価の大きな上昇を狙うタイプの銘柄ではありません。

値動きの派手さよりも、配当を安定的に積み上げていくことに価値を見出せるかどうかが評価の分かれ目になります。

総合すると、「ポートフォリオの土台として、安心して長く保有したい銘柄」という位置づけがしっくりきます。

派手さはないものの、安定性と還元姿勢を重視する投資家にとっては、じっくり付き合いやすい一社だと感じます。

エフ・シー・シー(7296)

エフ・シー・シーは、二輪車用クラッチで世界トップシェアを誇る、ホンダ系の輸送用機器メーカーです。

特に二輪向けクラッチでは圧倒的な競争力を持ち、長年にわたりグローバル市場で確固たる地位を築いてきました。

近年は、北米を中心とした四輪車用クラッチの展開にも注力しており、アジアが収益の柱となっています。

特定分野での高い技術力を軸に、二輪依存からの緩やかな分散を進めている点が同社の特徴です。

事業構造としては派手さはありませんが、安定した需要が見込める分野に強みを持ち、景気変動に対する耐性も一定程度備えています。

グローバル展開と技術蓄積を背景に、堅実な成長と安定収益を両立している企業といえます。

基本情報

- 株価:3,355円

- 時価総額:1,747億円

- PER:12.69倍

- PBR:0.8倍

- ROE:8.58%

- MIX係数:10.41

- 自己資本比率:74.8%

- 配当利回り:3.99%

- 配当性向:62.4%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):173.0%/288.5%/248.3%/405.0%

- 営業キャッシュフローマージン:10.88%

- 配当残年数:22年

株価指標を見ると、PERは12倍台、PBRは0.8倍といった水準で、バリュエーションとしては比較的割安感のある価格帯にあります。

収益性の面では、ROEは8%台と極端に高い水準ではありませんが、安定した収益力を維持している状態です。

財務面では、自己資本比率は74%台と高く、輸送用機器メーカーとしてはかなり健全な財務体質です。

株主還元を見ると、配当利回りは約4%と高配当水準にあり、インカム目的の投資家にも注目されやすい水準です。

一方で、配当性向は60%台とやや高めで、利益状況によっては配当の伸び方に影響が出る可能性もあります。

配当実績を見ると、連続増配は4年とまだ長期ではありませんが、近年は増配傾向が続いています。

また、3年・5年・10年の増配率はいずれも非常に高い水準で、中長期では配当水準を大きく引き上げてきた実績があります。

キャッシュ創出力の面では、営業キャッシュフローマージンは10%台と比較的良好で、グローバルに展開する自動車部品ビジネスを背景に安定したキャッシュ創出力を持っています。

全体としては、堅実な財務基盤と高い配当利回りを兼ね備えた自動車部品メーカーという印象です。

配当水準の高さと増配実績のバランスを見ながら、長期的な株主還元の動きを注目していきたい銘柄です。

株主優待内容

出典:エフ・シー・シー

エフ・シー・シーでは、毎年3月31日および9月30日時点で200株以上を1年以上継続保有している株主を対象に、

2,500円相当の地元特産品を贈呈する株主優待制度を実施しています。

| 保有株式数 | 継続保有条件 | 優待内容 | 送付時期 |

|---|---|---|---|

| 200株以上 | 1年以上 | 2,500円相当の地元特産品 (静岡県産新茶など) | 6月上旬〜下旬 |

| 200株以上 | 1年以上 | 2,500円相当の地元特産品 (静岡県特産 三ヶ日みかんなど) | 1月上旬〜下旬 |

優待は年2回・合計5,000円相当と、金額面では控えめですが、静岡県ゆかりの特産品が中心で、実用性が高く、受け取って楽しめる内容となっています。

一方で、200株以上かつ1年以上の継続保有が条件となるため、優待目的の短期保有には向かず、配当を主軸に据えた長期保有の“おまけ”として位置づけるのがしっくりくる優待です。

配当による安定的なインカムをベースに、長く保有することで優待も受け取れる設計になっており、同社の「腰を据えて付き合ってほしい」という株主へのメッセージが表れた制度といえます。

- 二輪クラッチ世界首位の確かな事業基盤

- エフ・シー・シーは、二輪車用クラッチで世界トップシェアを誇るニッチトップ企業です。

- 特定分野に特化した技術力と長年の取引関係により、景気変動に対して比較的強い事業基盤を築いています。

- 守備力の高い財務体質

- 自己資本比率は70%超と非常に高く、製造業の中でも財務の健全性は際立っています。

- 過度なレバレッジに依存しない経営姿勢が、中長期での安定運営につながっている点は安心材料です。

- 配当を主軸とした堅実な株主還元

- 配当利回りは3.5%超とインカム投資の観点で魅力があり、配当性向も一定水準に抑えられています。

- 派手さはないものの、安定配当を継続する姿勢が同社の還元スタンスをよく表しています。

- 長期保有を前提とした補完的な株主優待

- 株主優待は200株以上・1年以上の継続保有が条件となり、短期保有向けの制度ではありません。

- 一方で、地元特産品が年2回届く設計は、配当を軸とした長期保有を補完する位置づけとして相性の良い内容です。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎエフ・シー・シーは、二輪車用クラッチで世界トップシェアを握るニッチトップ企業として、長年にわたり安定した事業基盤を築いてきました。

特定分野に特化した技術力と、主要顧客との継続的な取引関係により、景気変動の影響を受けにくい事業構造を持っている点は、大きな安心材料です。

財務面では、自己資本比率70%超という非常に高い水準を維持しており、製造業の中でも守備力は際立っています。

過度なレバレッジを取らず、堅実なバランスシートを保っていることから、業績のブレがあっても耐えやすい体質といえます。

株主還元については、配当利回り3.5%超と水準感があり、インカム投資の観点でも魅力があります。

配当性向は60%台とやや高めではあるものの、営業キャッシュフローの水準を踏まえれば、現時点では無理のない還元水準と受け止められます。

一方で、ROEは8%台にとどまっており、資本効率の面では突出した存在ではありません。

事業特性上、大きな成長ストーリーや急激な評価見直しを期待するタイプの銘柄ではなく、値上がり益狙いには向きにくい点は押さえておく必要があります。

株主優待についても、実用性はあるもののインパクトは控えめで、配当を主軸に、優待はあくまで補助的に楽しむ位置づけがしっくりきます。

総合的に見ると、エフ・シー・シーは「高成長・高リターン」を狙う銘柄ではなく、ポートフォリオの土台として、安定配当を積み上げていくための守備力の高い銘柄と評価したい企業です。

派手さはありませんが、世界シェアを持つニッチ事業、非常に強固な財務体質、安定したインカム収益この3点がそろっており、値動きよりも安心感を重視する投資家にとって、長く付き合いやすい一社だと感じます。

フランスベッドホールディングス(7840)

フランスベッドホールディングスは、ベッド・マットレスを中心とした寝具事業を中核に、家具・インテリア、さらに介護福祉分野まで展開する生活関連メーカーです。

国内ではベッド分野の大手として高い知名度を持ち、一般家庭向けだけでなく、医療・介護施設向け需要にも強みがあります。

近年は高齢化の進展を背景に、介護ベッドや福祉用具といったヘルスケア領域の比重が高まっており、寝具メーカーの枠を超えた事業展開が特徴です。

単なる耐久消費財にとどまらず、「睡眠」「介護」「生活の質」といったテーマに軸足を置いた事業構造がうかがえます。

景気変動の影響を受けにくい分野を複数抱えつつ、国内市場を中心に堅実なポジションを築いている点が、同社の安定感につながっています。

基本情報

- 株価:1,306円

- 時価総額:454億円

- PER:16.51倍

- PBR:1.1倍

- ROE:7.48%

- MIX係数:18.33

- 自己資本比率:57.3%

- 配当利回り:3.14%

- 配当性向:46.9%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:5年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):2.6%/21.2%/42.9%/77.8%

- 営業キャッシュフローマージン:12.30%

- 配当残年数:26年

株価指標を見ると、PERは16倍台、PBRは1.1倍といった水準で、他のバリュー株と比べるとやや評価されている価格帯にあります。

収益性の面では、ROEは7%台とやや控えめな水準ですが、ベッド製造を中心とした安定した事業基盤を持っており、高齢化社会を背景とした介護・医療関連市場への展開も進めています。

財務面では、自己資本比率は57%と一定の安全性を確保しており、極端に保守的ではないものの、安定した財務構造といえます。

株主還元を見ると、配当利回りは3%台前半と比較的落ち着いた水準です。

配当性向は約47%とやや高めですが、利益水準に対して無理のない範囲で配当を実施している設計です。

配当実績では、連続増配は5年と着実に配当を伸ばしてきており、減配も1回にとどまっています。

一方で、増配率は比較的緩やかで、大きく増配するタイプというよりは安定的に積み上げていくタイプの還元スタンスが見えてきます。

キャッシュ面では、営業キャッシュフローマージンは12%台と比較的高く、家具・生活関連メーカーとしては安定したキャッシュ創出力を持っています。

全体としては、高齢化社会の需要を背景に安定した事業を展開する生活関連メーカーという印象です。

配当利回りは極端に高いわけではありませんが、事業の安定性と継続的な増配を重視する投資家にとっては、じっくり見ていきたい銘柄といえます。

株主優待内容

出典:フランスベッドホールディングス

フランスベッドホールディングスでは、株主への感謝と長期保有の促進を目的として、毎年3月31日時点で200株以上を保有する株主を対象に株主優待制度を実施しています。

優待内容は保有期間によって区分されており、1年以上の継続保有で選択肢が広がる設計となっています。

| 区分 | 対象株主 | 優待内容 |

|---|---|---|

| A | 保有期間1年未満 | 3,000円相当のタオル製品 |

| B | 保有期間1年以上 | 羽毛ふとんリフォームで利用可能な優待 |

| C | 〃 | 指定された優待品との交換に利用 |

| D | 〃 | 株主優待専用ネットショップで利用 |

| E | 〃 | 慈善団体への寄付 |

寝具メーカーらしく、自社事業と親和性の高い実用品を中心とした優待構成となっている点が特徴です。

特にリフォームやネットショップで利用できる選択肢は、既存製品を長く使いたい株主にとって相性の良い内容といえます。

また、慈善団体への寄付を選択できる仕組みが用意されている点は、企業姿勢や社会貢献を重視する株主にも配慮した設計です。

優待金額そのものは控えめですが、配当を主軸としつつ、優待は選択制の付加価値として楽しむ位置づけがしっくりきます。

長期保有を前提とした株主との関係づくりを意識した、落ち着いた優待制度と評価できます。

- 生活インフラに近い安定した事業基盤

- フランスベッドホールディングスは、寝具・家具・介護福祉といった生活に密着した分野を事業の軸としています。

- 特に高齢化社会を背景とした介護・ヘルスケア領域を取り込んだ事業構造は、景気変動の影響を受けにくく、長期的な安定性の土台になっています。

- 堅実さが際立つ財務体質

- 自己資本比率は50%台後半と高水準を維持しており、財務の健全性は良好です。

- 過度なレバレッジに依存しない経営姿勢が、安定した事業運営と配当継続を支えています。

- 無理のない配当設計と継続性重視の還元姿勢

- 配当利回りは3%超、配当性向は40%台後半と、無理のないレンジに収まっています。

- 連続増配年数は5年と突出してはいないものの、中長期で見れば着実に配当を積み上げてきた実績があり、派手さよりも「続けること」を重視した還元姿勢が感じられます。

- 補完的に楽しめる株主優待制度

- 株主優待は200株以上保有が条件となりますが、実用品・選択制・寄付といった複数の選択肢が用意されています。

- 配当を主軸に、優待は付加価値として楽しむ位置づけがしっくりくる内容です。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎフランスベッドホールディングスは、寝具・介護・生活関連分野というディフェンシブ性の高い事業領域を軸に、長年にわたって安定した事業基盤を築いてきた企業です。

「睡眠」や「介護」といった生活インフラに近いテーマを扱っており、景気変動の影響を受けにくい点は、長期投資における大きな安心材料といえます。

特に評価できるのは、一般家庭向けと医療・介護施設向けの双方に需要基盤を持つ点です。

高齢化の進展により、介護・福祉関連の需要は中長期的にも底堅さが見込まれ、事業の持続性という観点では安定感のある構造が整っています。

財務面では、自己資本比率が50%台後半と高水準で、過度なレバレッジに頼らない堅実な経営姿勢がうかがえます。

ROEは7%台と高収益企業と比べると控えめですが、その分、安定性を優先した資本構成と見ることもできます。

配当については、配当利回り3%超・配当性向40%台後半と、無理のない水準に収まっています。

連続増配年数は5年と突出してはいないものの、過去10年で見れば着実に配当を積み上げてきた実績があり、安定配当を重視する投資家には相性の良い銘柄です。

一方で、事業特性上、急成長や大きな株価上昇を期待するタイプの銘柄ではありません。

資本効率の面でも改善余地はあるものの、短期的な評価見直しを狙うより、長期での安定運用を前提に向き合う銘柄といえます。

総合的に見ると、「高成長や派手な還元を狙う銘柄」ではなく、「ポートフォリオの土台として安定枠に据えたい銘柄」という評価になります。

値動きよりも安心感・継続性・守備力を重視する投資家にとっては、長く付き合いやすい一社だと感じます。

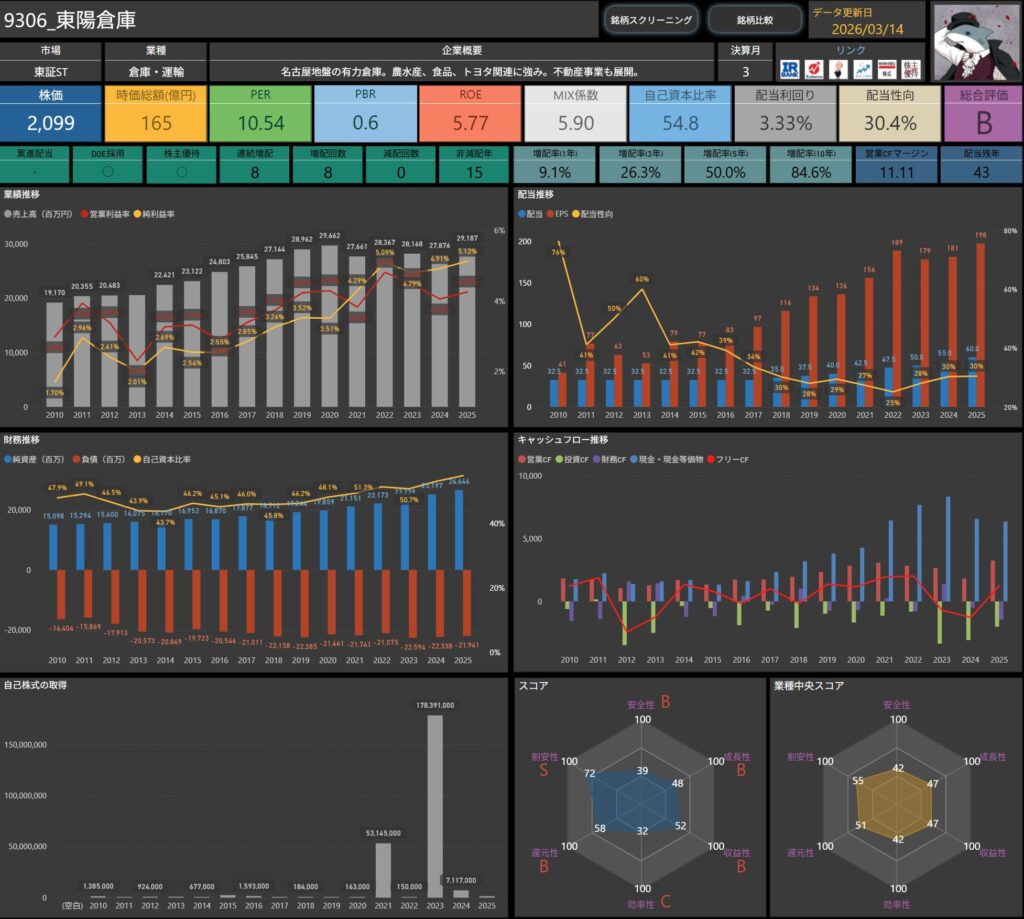

東陽倉庫(9306)

東陽倉庫は、名古屋地区を地盤とする老舗の総合物流会社で、倉庫・運輸事業を中核に展開しています。

名古屋港周辺を中心とした立地優位性を活かし、農水産物・食品といった生活必需品分野に強みを持つ点が特徴です。

加えて、トヨタ関連をはじめとする製造業向け物流にも対応しており、景気に左右されやすい分野と比較的安定した分野をバランスよく取り込んだ事業構造となっています。

物流事業に加え、不動産事業も展開しており、収益源の分散が図られている点も安定感につながっています。

派手な成長を狙う企業ではありませんが、地域密着型で堅実に収益を積み上げるスタイルが同社の持ち味です。

物流インフラとしての役割を担いながら、長期的な安定運営を重視した事業展開がうかがえます。

基本情報

- 株価:2,099円

- 時価総額:165億円

- PER:10.54倍

- PBR:0.6倍

- ROE:5.77%

- MIX係数:5.90

- 自己資本比率:54.8%

- 配当利回り:3.33%

- 配当性向:30.4%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:8年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):9.1%/26.3%/50.0%/84.6%

- 営業キャッシュフローマージン:11.11%

- 配当残年数:43年

株価指標を見ると、PERは10倍台、PBRは0.6倍といった水準で、資産面から見ると割安感のある価格帯にあります。

収益性の面では、ROEは5%台と高い水準ではありませんが、倉庫・物流事業に加えて不動産事業も展開しており、安定した収益基盤を持つ企業です。

財務面では、自己資本比率は約55%と一定の安全性を確保しており、物流・不動産を組み合わせた比較的堅実な財務構造となっています。

株主還元を見ると、配当利回りは3%台前半と比較的安定した水準です。

また、DOEを採用している点も特徴で、株主資本をベースにした継続的な配当を意識した方針が示されています。

配当実績では、連続増配は8年と着実に配当を伸ばしてきており、さらに減配はこれまで0回と安定した配当履歴を持っています。

キャッシュ面では、営業キャッシュフローマージンは11%台と比較的高く、物流・倉庫事業の安定収益に支えられたキャッシュ創出力を持っています。

全体としては、安定した物流事業と不動産事業を背景に、堅実な株主還元を続けている中小型の倉庫会社という印象です。

バリュエーションの割安感と安定配当のバランスを見ながら、長期でじっくり見ていきたい銘柄といえます。

株主優待内容

出典:東陽倉庫

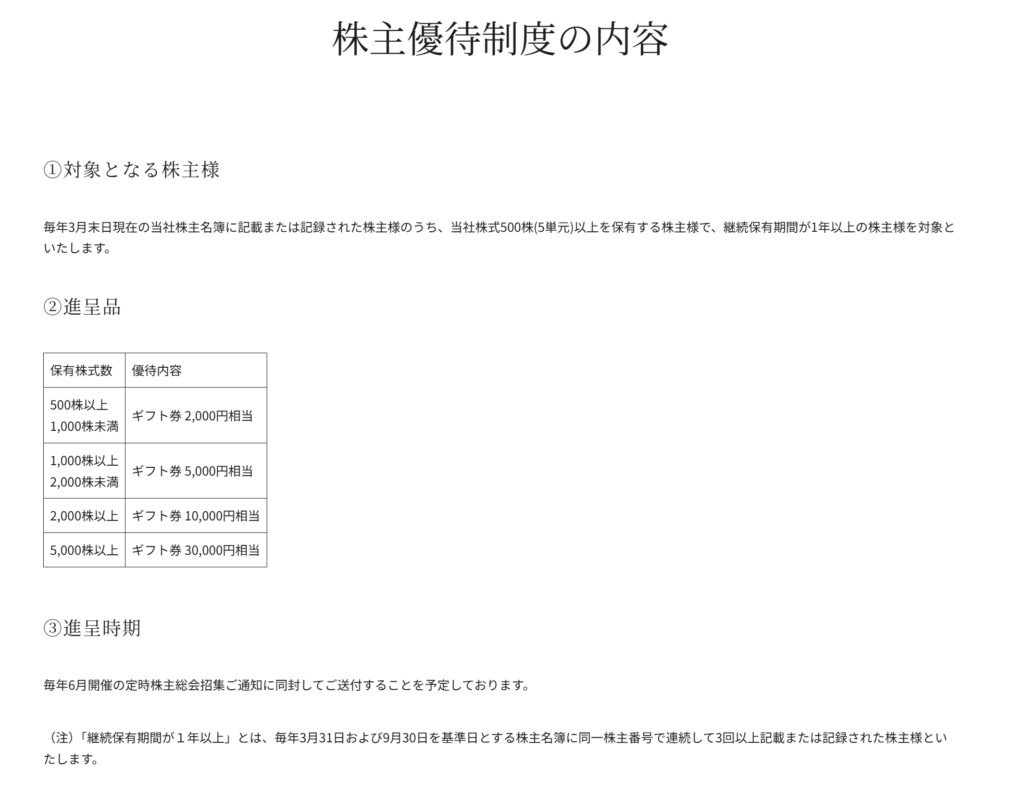

東陽倉庫では、長期保有株主を重視した株主優待制度を導入しています。

毎年3月31日時点で500株以上を保有し、かつ継続保有期間が1年以上の株主が対象となります。

| 保有株式数 | 優待内容 |

|---|---|

| 500株以上~1,000株未満 | ギフト券 2,000円相当 |

| 1,000株以上~2,000株未満 | ギフト券 5,000円相当 |

| 2,000株以上~5,000株未満 | ギフト券 10,000円相当 |

| 5,000株以上 | ギフト券 30,000円相当 |

優待内容はシンプルなギフト券で、使い勝手の良さが特徴です。

一方で、500株以上かつ1年以上の継続保有が条件となるため、短期目的というよりは長期保有を前提とした設計といえます。

金額面では派手さはありませんが、配当を主軸に、優待は安定的な上乗せとして受け取る位置づけがしっくりきます。

地域密着型・堅実経営の同社らしい、分かりやすく落ち着いた株主還元策と評価できます。

- 名古屋地盤の堅実な物流・不動産ビジネス

- 東陽倉庫は、名古屋地区を中心とした倉庫・物流事業を中核に、地域に根ざした事業展開を続けてきた企業です。

- 食品・農水産物・製造業関連物流といった生活・産業インフラに近い分野を担っており、景気変動の影響を受けにくい事業構造が特徴です。

- 財務の安定感と余裕のある資本構成

- 自己資本比率は50%台半ばと高く、財務の健全性は良好です。

- 過度な借入に依存しない経営姿勢が、安定した事業運営と長期的な配当継続を支えています。

- 配当を主軸にした継続性重視の株主還元

- 配当利回りは3%台半ば、配当性向は30%台前半と、無理のない水準に収まっています。

- 8年連続増配・減配なしという実績が示す通り、派手さよりも着実さを重視した株主還元姿勢が感じられます。

- 長期保有向けの株主優待制度

- 株主優待は500株以上かつ1年以上の継続保有が条件となり、ギフト券を中心としたシンプルな内容です。

- 配当を補完する位置づけとして、長期保有時の満足度を高める役割を担っています。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎ東陽倉庫は、名古屋地盤の倉庫・物流という生活・産業インフラに近い事業を中核に、長年にわたって堅実な経営を続けてきた企業です。

食品・農水産物といった必需性の高い分野に加え、製造業向け物流、不動産事業も組み合わせた収益源の分散された事業構造が、同社の安定感を支えています。

特に評価できるのは、自己資本比率50%超という財務の強さと、減配なし・8年連続増配という配当実績です。

配当利回りは3%台半ば、配当性向は30%台前半と、余力を残した無理のない還元設計となっており、長期保有を前提としたインカム投資との相性は良好です。

株主優待についても、500株以上かつ1年以上の継続保有という条件はあるものの、

ギフト券という分かりやすい内容で、配当を補完する安定的な上乗せとして受け取れる点は評価できます。

一方で、ROEは5%台と高水準ではなく、

事業特性上、大きな成長ストーリーや急激な株価上昇を期待する銘柄ではありません。

物流・倉庫業という性質を踏まえると、資本効率よりも安定性と継続性を優先した経営と捉えるのが自然です。

総合的に見ると、「高成長を狙う銘柄」ではなく、「ポートフォリオの土台としてじっくり保有したい安定枠」という評価になります。

割安感のある株価水準、堅実な財務、安定配当という3点がそろっており、値動きよりも安心感を重視する投資家にとって、長く付き合いやすい一社だと感じます。

キムラユニティー(9368)

キムラユニティーは、総合物流事業を中核とする独立系の物流企業で、特にトヨタグループ向けの部品物流に強みを持つ点が特徴です。

倉庫・輸送といった従来型の物流にとどまらず、工程管理や物流改善提案まで含めた付加価値型サービスを展開しています。

国内物流を基盤としつつ、近年は中国を中心とした海外展開も進めており、グローバルな自動車産業のサプライチェーンに関与しています。

また、車両リースや整備事業なども手がけており、物流周辺領域へ事業を広げることで収益源の分散を図っています。

自動車産業への依存度は一定程度あるものの、長年の取引関係に基づく安定受注と、業務の深耕による継続性の高さが、同社の事業基盤を支えています。

派手な成長を狙うというよりも、着実に積み上げていくタイプのビジネスモデルといえます。

基本情報

- 株価:930円

- 時価総額:438億円

- PER:10.62倍

- PBR:0.9倍

- ROE:8.47%

- MIX係数:9.66

- 自己資本比率:60.7%

- 配当利回り:3.66%

- 配当性向:40.7%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:2年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):14.5%/21.2%/65.8%/133.3%

- 営業キャッシュフローマージン:7.92%

- 配当残年数:22年

株価指標を見ると、PERは10倍台、PBRは0.9倍といった水準で、物流関連企業としては比較的落ち着いた評価にあります。

収益性の面では、ROEは8%台と極端に高いわけではありませんが、総合物流を中心とした事業基盤を背景に安定した収益力を維持しています。

財務面では、自己資本比率は60%台と比較的高く、物流企業としては堅実な財務構造です。

株主還元を見ると、配当利回りは3%台後半と比較的魅力的な水準です。

配当性向は40%程度とバランスの取れた水準で、利益と株主還元の両立を意識した配当設計となっています。

配当実績では、連続増配は2年とまだ長い実績ではありませんが、長期では配当を徐々に引き上げてきた流れが見られます。

特に5年・10年の増配率はそれぞれ約66%・133%と、中長期では着実な増配が続いてきました。

キャッシュ創出力の面では、営業キャッシュフローマージンは7%台と安定した水準で、物流事業を中心とした堅実な収益構造が見えてきます。

全体としては、トヨタグループ関連の物流を中心に安定した事業を展開する総合物流企業という印象です。

配当利回りと安定した事業基盤のバランスを見ながら、長期投資の候補として検討していきたい銘柄です。

株主優待内容

出典:キムラユニティー

キムラユニティーでは、毎年3月31日および9月30日時点の株主名簿に記載または記録された、200株以上を保有する株主を対象に、お米券による株主優待制度を実施しています。

また、長期保有(2年以上)に対する優遇も設けられている点が特徴です。

| 所有株式数 | 保有年数 | 基本優待 | 長期優待 | 合計 |

|---|---|---|---|---|

| 200株以上~1,000株未満 | 設定なし | お米券 2枚 | ― | お米券 2枚 |

| 1,000株以上~2,000株未満 | 2年未満 | お米券 3枚 | ― | お米券 3枚 |

| 〃 | 2年以上 | お米券 3枚 | お米券 2枚 | お米券 5枚 |

| 2,000株以上 | 2年未満 | お米券 5枚 | ― | お米券 5枚 |

| 〃 | 2年以上 | お米券 5枚 | お米券 2枚 | お米券 7枚 |

※ お米券は、全国の米穀店・スーパー・百貨店などで1枚あたり440円分として利用可能です(おつりは出ません)。

※ 有効期限はありません。

優待内容はシンプルなお米券で、生活必需品に直結する実用性の高さが魅力です。

特に、200株から優待対象になる点や、長期保有で優待が上乗せされる設計は、個人投資家にとって取り組みやすい内容といえます。

金額的なインパクトは大きくありませんが、配当を主軸に、優待は日常的に使える安定的な上乗せとして受け取る位置づけがしっくりきます。

長期保有を前提とした、堅実で分かりやすい株主優待制度と評価できます。

- トヨタグループ向け物流を軸とした安定的な事業基盤

- キムラユニティーは、トヨタグループ向け部品物流を中核とする総合物流企業です。

- 長年の取引関係に基づく安定受注と、工程管理・改善提案まで含めた付加価値型サービスにより、景気変動を受けにくい事業基盤を構築しています。

- 海外展開と周辺事業による収益源の分散

- 中国を中心とした海外物流展開に加え、車両リースや整備といった周辺事業にも取り組んでいます。

- これにより、単一事業への依存を抑えたバランスの取れた収益構造が形成されています。

- 財務健全性が際立つ堅実な経営

- 自己資本比率は60%超と高水準で、財務の安定感は物流業界の中でも際立っています。

- 過度なレバレッジに頼らない経営姿勢が、長期的な事業継続性の土台になっています。

- 配当を主軸に、優待を組み合わせた株主還元

- 配当利回りは3%台後半、配当性向は40%前後と、無理のない水準に収まっています。

- 加えて、200株から受け取れるお米券の株主優待があり、配当を補完する還元策として機能しています。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎキムラユニティーは、トヨタグループ向け部品物流という強固な収益基盤を軸に、長年にわたって安定した事業運営を続けてきた企業です。

自動車産業への依存度はあるものの、長期取引に基づく安定受注と、工程管理・改善提案まで踏み込んだ業務内容により、単なる物流会社以上の存在感を持っています。

特に評価できるのは、自己資本比率60%超という財務の強さと、割安感のある株価水準(PER10倍台・PBR1倍未満)です。

ROEは8%台と突出してはいませんが、安定性を重視した経営スタイルを踏まえれば、納得感のある水準といえます。

株主還元については、配当利回り3%台後半・配当性向40%前後と、無理のない設計が続いています。

加えて、200株から受け取れるお米券の株主優待があり、配当と組み合わせることで長期保有時の満足度を底上げしてくれます。

一方で、事業特性上、急成長や株価の大幅な評価見直しを狙う銘柄ではありません。

中国展開や周辺事業の拡大はあるものの、基本的には着実に積み上げていくタイプの企業と捉えるのが適切です。

総合的に見ると、「高成長を狙う攻めの銘柄」ではなく、「安定性・財務健全性・配当を重視した守りの中核銘柄」という評価になります。

値動きよりも安心感を重視し、配当と優待を受け取りながら長く保有したい投資家にとって、相性の良い一社だと感じます。

NTT(9432)

NTTは、国内通信事業最大手として、固定通信・携帯通信・データ通信を幅広く手がける通信グループの中核企業です。

持株会社体制のもと、地域通信(固定電話)での高いシェアに加え、携帯通信や光回線分野でも強固なポジションを築いています。

通信インフラという社会インフラ性の極めて高い事業を担っており、景気変動の影響を受けにくい点が大きな特徴です。

加えて、近年はデータ通信・ITサービス領域の拡大にも注力しており、従来型通信に依存しすぎない収益構造への転換を進めています。

派手な成長を狙う企業ではありませんが、安定したキャッシュ創出力と規模の優位性を背景に、長期的な持続性を重視した経営がうかがえます。

基本情報

- 株価:155円

- 時価総額:14兆81億円

- PER:13.22倍

- PBR:1.3倍

- ROE:9.97%

- MIX係数:17.58

- 自己資本比率:34.0%

- 配当利回り:3.43%

- 配当性向:43.5%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:14年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):2.0%/13.0%/36.8%/188.9%

- 営業キャッシュフローマージン:17.25%

- 配当残年数:22年

株価指標を見ると、PERは13倍台、PBRは1.3倍といった水準で、日本の大型通信株としては比較的妥当な評価水準にあります。

収益性の面では、ROEは約10%と安定した水準を確保しています。

通信事業はインフラ型ビジネスのため大きく成長するタイプではありませんが、安定した収益基盤を持っています。

財務面では、自己資本比率は34%と極端に高いわけではありませんが、通信インフラ投資が多い業種特性を踏まえると、無理のない資本構成といえます。

株主還元を見ると、配当利回りは3%台半ばと比較的魅力的な水準です。

配当性向は40%台で、利益と株主還元のバランスを取りながら配当を実施している設計です。

配当実績では、連続増配は14年、減配は0回と非常に安定した配当履歴を持っています。

特に長期では10年で約189%の増配となっており、ゆるやかではありますが着実に配当水準を引き上げてきました。

キャッシュ創出力を見ると、営業キャッシュフローマージンは17%台と非常に高く、通信インフラ事業の強いキャッシュ創出力が表れています。

全体としては、国内通信インフラを支える巨大企業であり、安定したキャッシュフローと長期増配実績を兼ね備えた代表的な高配当銘柄という印象です。

大きな成長というよりは、安定した収益と配当を積み上げていくタイプの銘柄として、長期投資のコア銘柄として見られることが多い企業です。

株主優待内容

出典:NTT

NTTでは、株式の保有期間に応じてdポイントを進呈する長期保有型の株主優待制度を実施しています。

100株以上の保有と一定期間以上の継続保有が条件となっており、短期保有では優待を受け取れない点が特徴です。

| 保有株式数 | 保有期間 | 進呈内容 |

|---|---|---|

| 100株以上 | 2年以上3年未満 | dポイント 1,500ポイント |

| 100株以上 | 5年以上6年未満 | dポイント 3,000ポイント |

- 毎年必ず進呈される制度ではなく、対象年度に該当した場合のみ進呈

- 同一株主番号で受け取れる最大ポイント数は4,500ポイント

- エントリー制(申込必須)のため、期限内の手続きが必要

dポイントは日常利用の幅が広く、実用性の高い優待である一方、長期保有前提・手続き必須という点は事前に把握しておきたいポイントです。

- 国内通信インフラを支える圧倒的に安定した事業基盤

- NTTは、国内通信事業最大手として固定通信・携帯通信の両輪を担う中核企業です。

- 生活・社会インフラに直結する事業特性から、景気変動の影響を受けにくい極めて安定した収益基盤を構築しています。

- 通信を軸にした事業多角化による持続性

- 国内通信を土台に、データセンター、ITサービス、海外通信事業などへ事業領域を広げています。

- 単一事業への依存を抑えた構造により、中長期での収益安定性と事業継続力が高められています。

- 安定感を重視した堅実な財務運営

- 自己資本比率は30%台と突出して高くはないものの、通信インフラ企業としては十分に安定した水準です。

- 継続的なキャッシュ創出力を背景に、無理のない範囲での設備投資と還元を両立する経営姿勢が見て取れます。

- 配当を主軸に、長期保有を促す株主還元

- 14年連続増配・減配なしという実績は、株主還元に対する強い継続意識を示しています。

- dポイント進呈の株主優待はエントリー制ながら、配当を軸に長期保有を後押しする補完的な還元策として位置づけられます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎNTTは、国内通信インフラの中核を担う圧倒的な安定企業であり、長期投資の「土台」として非常に信頼感の高い銘柄です。

通信という生活・社会に不可欠な事業を軸に、景気変動の影響を受けにくい収益構造を持っている点は、長期保有を考えるうえで大きな安心材料といえます。

配当面では、14年連続増配・減配なしという実績が示す通り、株主還元に対する姿勢は一貫しています。

配当利回りも3%台千杯と水準感があり、インカム収入を安定的に積み上げたい投資家との相性は非常に良好です。

一方で、通信インフラ企業という性質上、急成長や株価の大幅な上昇を期待するタイプの銘柄ではありません。

株主優待もdポイント進呈という実用的な内容ではあるものの、インパクト重視の優待投資とは距離があります。

総合的に見ると、NTTは「値上がり益を狙う銘柄」ではなく、「長く保有して配当を受け取り続ける銘柄」として評価したい企業です。

ポートフォリオの安定枠・守備力担当として組み込み、時間を味方につけてじっくり付き合う前提で選びたい1社だと感じます。

まとめ:3月の優待シーズンは “選択肢の多さ” と “配当+優待の総合力” を見極めたい時期

3月は優待銘柄の数が1年の中でも特に多く、食品・日用品・外食・金券系に加えて、カタログ系や長期保有優遇など制度のバリエーションも一気に広がるのが特徴です。

そのぶん、優待だけで判断するのではなく、「配当」「財務の安定感」「業績のブレやすさ」までセットで確認しておくと、権利落ち後も落ち着いて付き合いやすくなります。

今回ピックアップした銘柄も、優待の分かりやすさに加えて、事業の安定性や還元姿勢が読み取りやすい企業が多く、

「優待を楽しみつつ、配当もコツコツ積み上げていく」スタイルと相性が良い印象でした。

この記事のポイントを、改めて整理しておきます。

- 3月の権利確定日は3/31(火)

- 権利付き最終日は3/27(金)(この日までに買って保有が必要)

- 優待銘柄数が多く、ジャンルも幅広い(食品・外食・金券・カタログ系など)

- 優待内容だけでなく、配当・財務・還元方針もセットで見ると判断しやすい

- 「欲しい優待」×「無理のない配当設計」の組み合わせだと、長期で満足度が上がりやすい

優待投資は、数字の比較だけでなく、「これ、毎年届いたら地味にうれしいな」みたいな感覚があると続けやすいんですよね。

選択肢が多い3月だからこそ、気になる銘柄は早めにチェックしつつ、“長く付き合える1社”を探すきっかけにしてみてくださいね。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!