2026年4月の株主優待シーズンが近づいてきました🎉

この記事では、4月に権利確定日を迎える優待銘柄を一覧で整理し、その中から特に注目したい銘柄をピックアップして解説しています。

優待内容や配当利回りだけでなく、企業の安定性や成長性といった視点もあわせて確認できるので、銘柄選びのヒントとして活用いただければと思います。

また、株主優待を受け取るうえで欠かせない「権利確定日」についても、ポイントをわかりやすく整理しました。

気になる銘柄があれば、早めにチェックしておくのがおすすめです。

それでは、さっそく4月注目の優待銘柄を見ていきましょう!

権利確定日と優待取得の流れ

株主優待を受け取るために必要な条件として、「権利確定日」があります。

この日は企業ごとに定められており、この日までに株を保有していることで、優待や配当を受け取る権利を得ることができます。

権利確定日とは?

権利確定日は、その時点で株主名簿に名前が記載されている株主に、優待や配当の権利が与えられる日です。

この権利を得るには、「権利付き最終日」までに株を購入して保有していることが条件となります。

2026年4月の権利確定日は4月30日(木)、権利付き最終日は4月27日(月)となっています。

優待や配当を受け取るまでの流れ

配当・優待を受け取るためのステップを簡単に確認してみましょう。

権利確定日の2営業日前である権利付き最終日(4月27日)までに株を購入し、保有していることが条件です。

この日を逃してしまうと、優待や配当を受け取ることができないため、注意が必要です。

権利付き最終日の翌日である権利落ち日には、株を売却しても優待や配当の権利が保持されます。

ただし、この日は株価が下落することが一般的なので、売却タイミングに注意しましょう。

権利確定日を過ぎると、その月の株主優待や配当の権利が正式に確定します。

この時点で株主名簿に記載されていれば、優待や配当が確実に受け取れます。

具体例と注意点

2026年4月の株主優待や配当を受け取るには、権利付き最終日(4月27日)までに株を購入することが必須です。

たとえば、4月28日(権利落ち日)以降に購入した場合、その月の優待を受け取ることはできません。

また、以下の点にも注意しましょう。

- 株価の変動リスク:権利落ち日に株価が下落することがあるため、タイミングを計って取引する必要があります。

- 優待内容や条件の確認:優待内容や条件が企業によって異なるため、公式情報を事前にチェックすることが重要です。

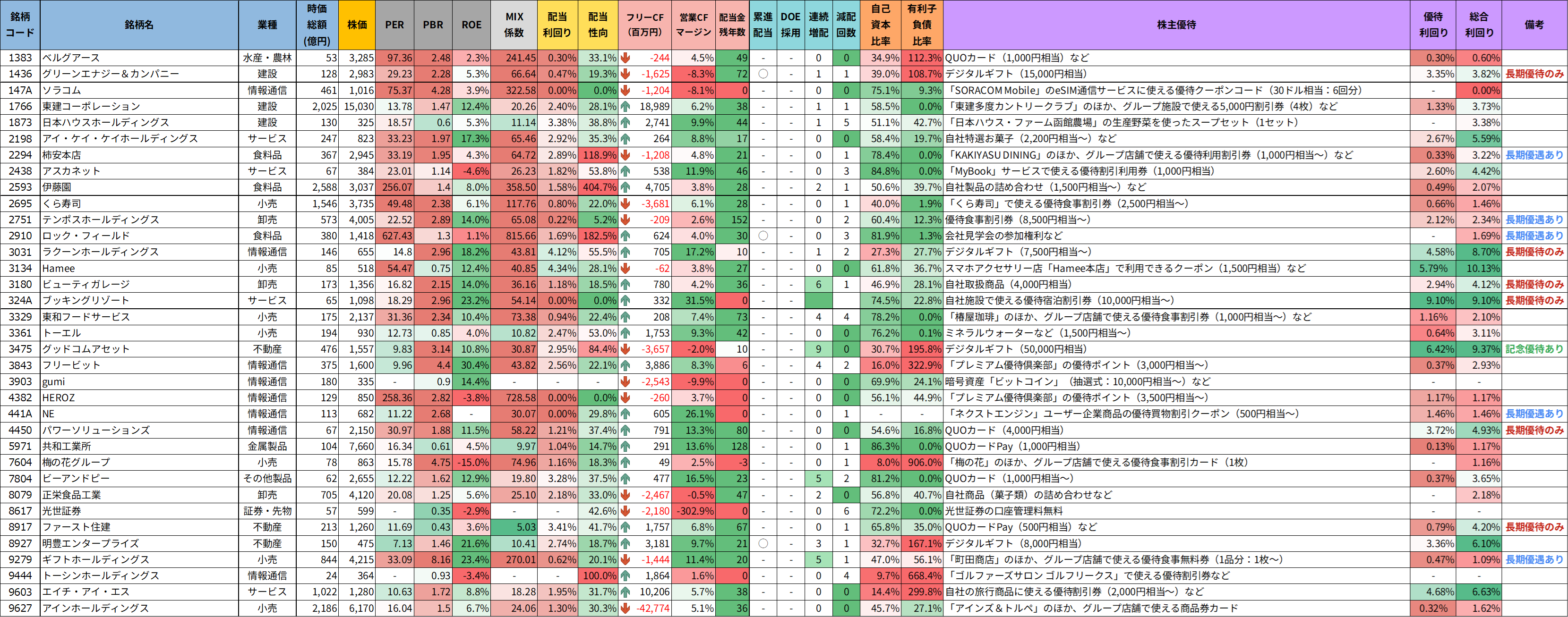

2026年4月の優待銘柄リスト(株価情報は2026年3月1日時点)

今回ご紹介する株主優待銘柄を、より見やすく整理した「優待銘柄リスト」をご用意しました。

基本情報や財務指標、優待内容などを一覧で比較できるようになっており、効率的に検討を進めることができます。

優待投資をお考えの方はもちろん、これから投資を始めたい方にもおすすめの内容です。

ご自身の投資スタイルや目的に合わせて、ぜひお役立てください!

優待銘柄リスト(簡易版)

優待銘柄リスト(詳細版)

X(旧Twitter)で、データ更新のたびに優待銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

#株主優待

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) March 1, 2026

📢2026年4月の株主優待銘柄を一覧で整理しました!✨

4月は銘柄数こそ多くありませんが、個性のはっきりした優待銘柄が揃う月です🌸

優待の楽しみを味わいながら、配当や財務の安定感もあわせてチェックしやすいのが4月の魅力だと感じています🌱… pic.twitter.com/t47WJKL5XN

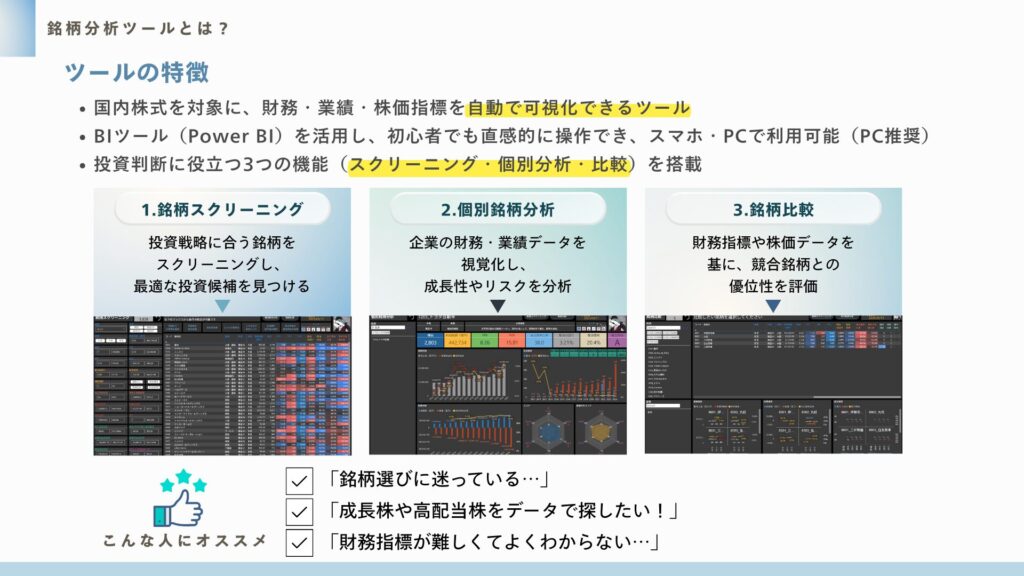

銘柄分析ツールのご紹介

皆さんが気になった銘柄はありましたか?

投資で大切なのは、「自分の投資スタイルに合う銘柄を選ぶこと」だと思います。

高配当株をコツコツ集めたい方もいれば、成長株でリターンを狙いたい方もいるでしょう。

ぜひ今回の内容を参考に、ご自身のスタンスに照らして考えてみてくださいね。

さらに詳しく個別銘柄を調べたい方には、私が公開している銘柄分析ツールをぜひ活用してみてください。

株価・配当利回り・ROE・自己資本比率などの基本データに加え、増配率やキャッシュフロー推移まで確認できます。

「気になる銘柄をさっと比較する」のに便利なツールです。

銘柄分析ツールの使い方を、以下の動画で簡単にご紹介しています。

ぜひご覧ください!

注目優待銘柄のピックアップ

今回の優待銘柄リストから、特に気になる銘柄をいくつかピックアップしました。

それぞれの銘柄の特徴や魅力、そしてリスクについても少し掘り下げてみたいと思います。

どの銘柄がどんな強みを持っているのか、一緒に見ていきましょう。

各銘柄の優待内容や財務状況を比較しながら、投資のヒントにしていただければ幸いです!

アイ・ケイ・ケイホールディングス(2198)

アイ・ケイ・ケイホールディングスは、地方都市を中心にゲストハウス型ウエディングを展開するブライダル企業です。

一組貸切型のハウスウェディングを強みとし、地域密着型モデルで差別化を図ってきました。

主力はブライダル事業ですが、近年は介護施設運営や食品事業へも展開し、事業ポートフォリオの拡張を進めています。

ブライダルは景気や婚姻件数の影響を受けやすい分野ですが、都市部の過当競争を避けた地方戦略により、一定の収益力を維持してきました。

コロナ禍で業界全体が大きな影響を受けたものの、足元では挙式件数の回復や単価改善が進み、業績は立て直し局面にあります。

今後は、既存ブライダルの収益力強化と周辺事業の育成による収益安定化が中長期のテーマとなります。

ブライダルという変動のある事業を軸にしながらも、多角化によって耐久力を高めようとする企業です。

基本情報

- 株価:823円

- 時価総額:247億円

- PER:33.23倍

- PBR:2.0倍

- ROE:17.28%

- MIX係数:65.46

- 自己資本比率:58.4%

- 配当利回り:2.92%

- 配当性向:35.3%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:0年

- 増配回数:4回

- 減配回数:4回

- 非減配年数:3年

- 増配率(1年/3年/5年/10年):0.0%/140.0%/(空白)/140.0%

- 営業キャッシュフローマージン:8.84%

- 配当残年数:17年

PERは30倍超とやや高めの水準で、市場は業績回復を織り込みつつある印象です。

一方でROEは17%台と高水準で、資本効率の良さが際立っています。

PBRは2倍と評価は一定程度乗っていますが、収益力とのバランスを踏まえると極端な割高感まではありません。

自己資本比率は58%と健全で、財務の安定性も確保されています。

配当利回りは約3%で、配当性向は35%台とまだ余力を残した設計です。

減配回数は4回ありますが、直近は回復局面に入り、非減配年数も3年まで積み上がっています。

営業キャッシュフローマージンは8%台とサービス業としてはまずまずの水準です。

全体として、高ROEを軸とした業績回復型の銘柄であり、安定銘柄というよりは「回復の持続性」が評価のポイントになりそうです。

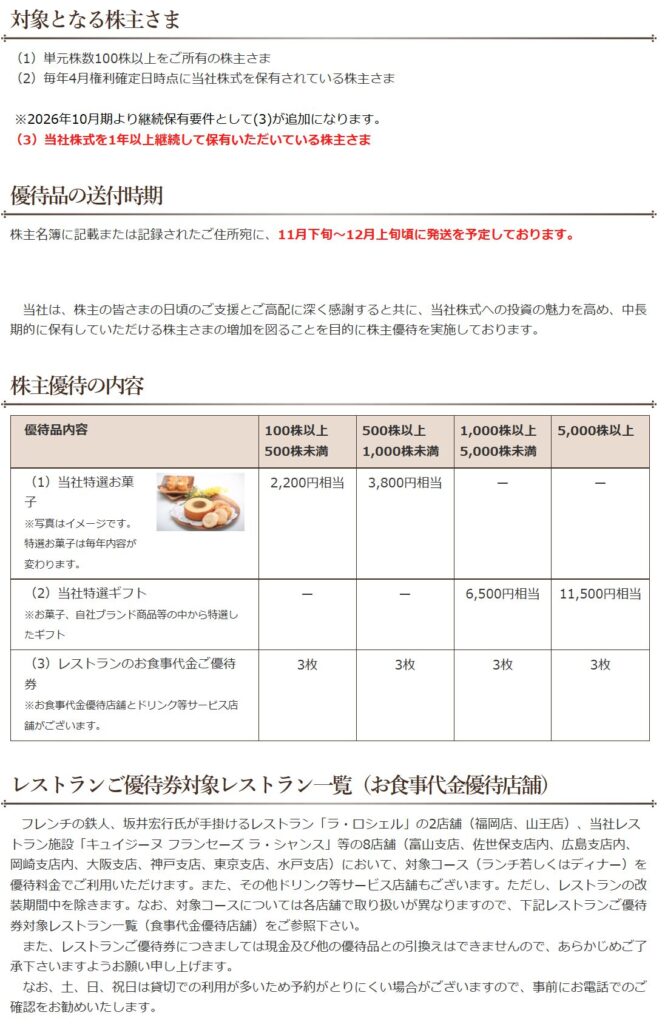

株主優待内容

出典:アイ・ケイ・ケイホールディングス

アイ・ケイ・ケイホールディングスでは、株主への感謝とともに、中長期的に保有してもらうことを目的として株主優待制度を実施しています。

毎年4月の権利確定日時点で100株以上を保有している株主が対象です。

※2026年10月期より、1年以上の継続保有要件が追加されます。

保有株数に応じて、以下の優待が用意されています。

| 保有株数 | 優待内容 |

|---|---|

| 100株以上500株未満 | 特選お菓子(2,200円相当)+レストラン優待券3枚 |

| 500株以上1,000株未満 | 特選お菓子(3,800円相当)+レストラン優待券3枚 |

| 1,000株以上5,000株未満 | 特選ギフト(6,500円相当)+レストラン優待券3枚 |

| 5,000株以上 | 特選ギフト(11,500円相当)+レストラン優待券3枚 |

特選お菓子や特選ギフトは毎年内容が変わります。

自社ブランド商品や厳選ギフトが中心となっており、同社らしい「おもてなし」の色合いが感じられる内容です。

レストラン優待券は全株主区分共通で3枚付与されます。

フレンチの鉄人・坂井宏行氏が手掛ける「ラ・ロシェル」や、自社レストラン「ラ・シャンス」など全国の対象店舗で、対象コースを優待料金で利用できます。

優待は、食品系の実用品+体験型レストラン優待という組み合わせが特徴です。

ブライダル企業ならではのレストラン優待はブランドとの親和性も高く、単なる金券型優待とは異なる魅力があります。

- ブライダル回復を軸にした再成長局面

- アイ・ケイ・ケイホールディングスは、地方密着型のゲストハウスウエディングを主力とするブライダル企業です。

- コロナ禍からの回復が進む中で、挙式件数や単価改善を背景に業績は立て直し局面にあります。

- 高ROEが示す資本効率の高さ

- ROEは17%台と高水準で、資本効率の良さが際立っています。

- 一方でPERは30倍超と高めの水準にあり、回復期待が一定程度織り込まれている点には注意が必要です。

- 財務の安定性と堅実な還元設計

- 自己資本比率は約58%と健全な水準を維持しており、財務基盤は安定しています。

- 配当性向は35%台と無理のない設計で、業績に応じた堅実な株主還元方針がうかがえます。

- 体験型の株主優待という付加価値

- 株主優待は、食品系優待とレストラン優待を組み合わせた体験型の内容が特徴です。

- 配当を主軸にしつつ、ブランド体験を楽しめる補完的な還元策として位置づけられます。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎ

しけなぎアイ・ケイ・ケイホールディングスは、ブライダル回復局面において高いROEを確保している点がまず目を引きます。

資本効率は17%台と優秀で、立て直しフェーズとしては十分評価できる水準です。

地方密着型というポジショニングにより、都市部の過当競争を避けながら一定の収益力を維持してきました。

挙式件数の回復や単価改善が進む中で、業績のモメンタムはポジティブな流れにあります。

財務面では自己資本比率が約58%と健全で、過度なレバレッジに依存していない点は安心材料です。

配当性向も35%台と余力を残した設計で、還元の継続性も意識されたバランス型といえます。

一方で、PERは30倍超と高めの水準にあり、株価は回復期待を一定程度織り込んでいる印象です。

ブライダルという景気や婚姻件数に左右されやすい事業特性も踏まえると、業績変動には目配りが必要です。

株主優待は食品系とレストラン優待を組み合わせた体験型の魅力があり、企業カラーと親和性の高い内容です。

配当を主軸に、優待は楽しみの要素として位置づけるとしっくりきます。

総合的には、安定ディフェンシブ銘柄というよりも、回復局面をどう評価するかで見方が変わる銘柄です。

ポートフォリオの“攻守の中間”に置くイメージで向き合いたい企業だと感じます。

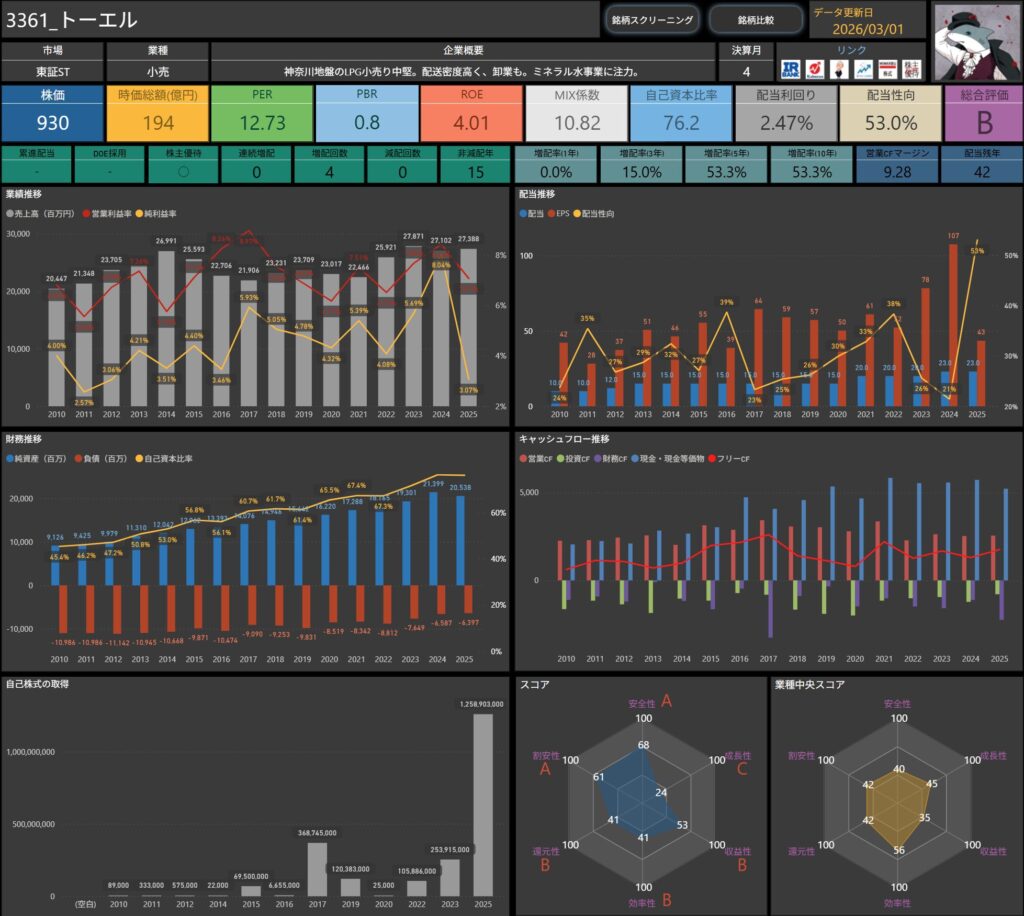

トーエル(3361)

トーエルは、神奈川県を地盤とするLPG(液化石油ガス)小売企業です。

配送密度の高いエリア戦略を強みとし、安定した顧客基盤を築いてきました。

主力のLPG販売に加え、ウォーターサーバー向けのミネラルウォーター事業にも注力しています。

エネルギーと生活関連サービスを組み合わせることで、ストック型の収益構造を形成している点が特徴です。

エネルギー事業は価格変動の影響を受ける一方で、生活インフラに近い事業特性を持ちます。

そのため、景気に左右されにくい安定需要をベースに事業を展開している企業といえます。

ミネラルウォーター事業の成長がどこまで寄与できるかが、中長期のテーマです。

安定基盤の上に付加価値事業を積み上げていく構造が見て取れます。

基本情報

- 株価:930円

- 時価総額:194億円

- PER:12.73倍

- PBR:0.8倍

- ROE:4.01%

- MIX係数:10.82

- 自己資本比率:76.2%

- 配当利回り:2.47%

- 配当性向:53.0%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:0年

- 増配回数:4回

- 減配回数:0回

- 非減配年数:15年

- 増配率(1年/3年/5年/10年):0.0%/15.0%/53.3%/53.3%

- 営業キャッシュフローマージン:9.28%

- 配当残年数:42年

PERは12倍台、PBRは0.8倍と、バリュエーション面では割安感のある水準に位置しています。

市場は同社を高成長株としてではなく、安定銘柄として評価している印象です。

ROEは4%台と高水準ではありませんが、自己資本比率は76%と極めて高く、財務体質は非常に堅実です。

資本効率よりも安全性を優先してきた経営スタンスが数値にも表れています。

配当利回りは2%台半ばで、配当性向は50%超とやや高めです。

増配回数は4回、減配はなく、非減配年数は15年と、安定配当を重視する企業姿勢がうかがえます。

営業キャッシュフローマージンは9%台と安定しており、インフラ系ビジネスらしい堅実なキャッシュ創出力を維持しています。

総じて、高成長を狙う銘柄というよりは、財務の強さと安定配当を評価するタイプの銘柄といえます。

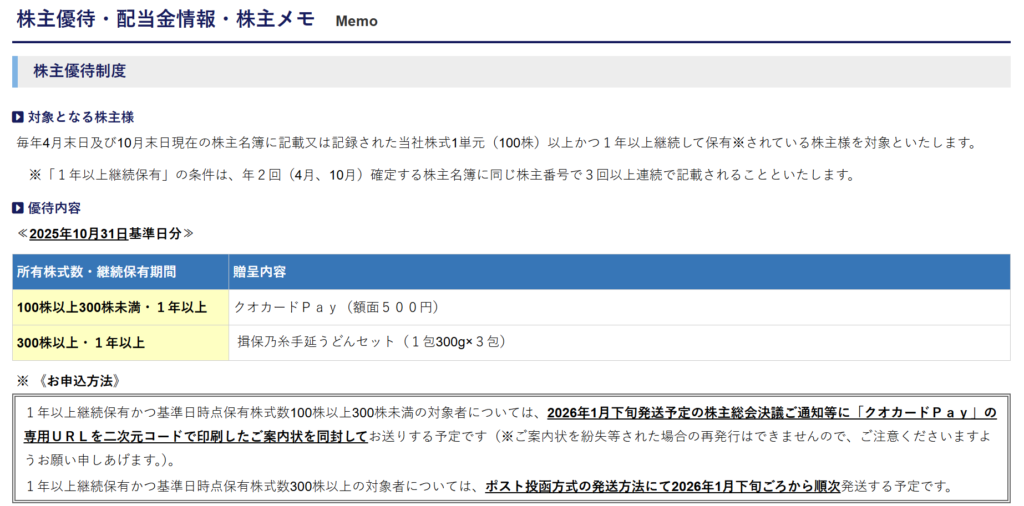

株主優待内容

出典:トーエル

トーエルでは、株主への感謝と中長期保有の促進を目的として、自社取扱商品の株主優待制度を実施しています。

毎年4月末および10月末時点の株主名簿に記載された、500株以上を保有する株主が対象です。

優待は年2回実施され、生活に密着したピュアウォーター商品を中心とした内容になっています。

保有株数に応じて、以下の優待品が贈呈されます。

| 保有株数 | 優待内容 |

|---|---|

| 500株以上1,000株未満 | 自社取扱商品 合計1,500円相当 |

| 1,000株以上 | 自社取扱商品 合計3,000円相当 |

優待品の一例(2025年10月基準)

・500株以上

アルピナペットボトル(Xmasラベル/ギフト)280mL×8本

2026年トーエルカレンダー×1冊

・1,000株以上

アルピナペットボトル(Xmasラベル/ツリー)280mL×24本

2026年トーエルカレンダー×1冊

自社ブランドのピュアウォーターを中心とした優待で、日常使いしやすい実用品型の内容です。

加えてオリジナルカレンダーが付属しており、企業との接点を感じられる構成になっています。

優待金額自体は控えめですが、年2回実施される点は魅力です。

配当を主軸にしながら、生活用品の補完的な還元として楽しむ位置づけがしっくりくる制度といえます。

- 生活インフラに根ざした安定ビジネス

- トーエルは、神奈川県地盤のLPG小売を主軸とする生活インフラ企業です。

- エネルギー供給という継続需要を土台に、景気変動に左右されにくい事業基盤を築いています。

- 財務重視の堅実経営

- 自己資本比率76%という高水準の財務体質は大きな強みです。

- その一方でROEは4%台にとどまり、安全性を優先する経営スタンスが色濃く表れています。

- 割安圏にある株価評価

- PERは12倍台、PBRは0.8倍と市場からは保守的な評価を受けています。

- 高成長期待ではなく、安定性を前提とした落ち着いたバリュエーションに位置しています。

- 安定配当と実用品優待

- 非減配年数は15年と長く、配当は安定志向です。

- 株主優待は自社ブランドの水を中心とした実用品型で、インフラ企業らしい堅実な還元設計となっています。

🌟おすすめ度(主観的評価):★★★☆☆(3.0)

しけなぎトーエルは、生活インフラを支えるLPG事業を中核とする安定型企業です。

景気変動の影響を受けにくいビジネスモデルを持ち、地域密着で堅実に顧客基盤を積み上げてきた点が強みです。

特に評価できるのは、自己資本比率76%という非常に高い財務健全性です。

借入依存度が低く、外部環境が悪化しても耐久力を発揮できる体質は大きな安心材料です。

一方で、ROEは4%台と控えめで、資本効率の面では物足りなさが残ります。

成長性を前面に押し出す企業というよりは、安全性を優先した経営スタイルが色濃い銘柄です。

株価はPER12倍台・PBR0.8倍と割安圏にあり、大きな過熱感はありません。

市場は同社を高成長株ではなく、安定配当銘柄として評価している印象です。

配当は非減配年数15年と安定志向が明確です。

優待も自社ブランドの水という実用品型の堅実な還元内容で、企業カラーと整合的です。

総合的に見ると、トーエルはポートフォリオの守備枠として位置づけたい銘柄です。

大きな値上がり益を狙うよりも、財務の強さと事業継続力を重視する投資家向けの企業だと感じます。

ビーアンドピー(7804)

ビーアンドピーは、業務用インクジェットプリンターを活用した販促用広告制作を主力とする企業です。

大型ポスターや屋外広告、店舗装飾などを手掛け、短納期対応を強みに事業を展開しています。

デジタル印刷技術を活かした小ロット・多品種生産が可能で、顧客の細かなニーズに柔軟に応えられる体制を構築しています。

特に短納期・高品質を両立できるオペレーション力が競争優位の源泉となっています。

販促広告は企業の広告投資や景気動向の影響を受けやすい分野です。

一方で、イベント開催、店舗改装、新規出店など一定の需要が継続的に発生する市場でもあります。

同社は設備投資を抑えつつ効率的な生産体制を構築し、利益率を確保してきました。

規模は小型ながらも、収益性と財務健全性を両立している点が特徴的です。

基本情報

- 株価:2,655円

- 時価総額:62億円

- PER:12.22倍

- PBR:1.6倍

- ROE:12.89%

- MIX係数:19.80

- 自己資本比率:81.2%

- 配当利回り:3.28%

- 配当性向:37.5%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:5年

- 増配回数:6回

- 減配回数:2回

- 非減配年数:5年

- 増配率(1年/3年/5年/10年):33.3%/135.3%/263.6%/-20.0%

- 営業キャッシュフローマージン:16.53%

- 配当残年数:23年

PERは12倍台と市場平均と比較しても割安感のある水準に位置しています。

PBRは1.6倍と一定の評価は受けているものの、収益力や財務内容を踏まえると過度な割高感はありません。

ROEは約13%と安定して二桁を確保しており、資本効率は中小型株としては良好な部類です。

自己資本比率は81%と極めて高く、外部環境の変化にも耐えやすい強固な財務体質を備えています。

配当利回りは3%台と水準感があり、配当性向は約38%と無理のない設計です。

連続増配5年、増配回数6回と還元実績も積み上げており、利益成長を株主に還元する姿勢がうかがえます。

営業キャッシュフローマージンは16%台と高水準で、利益の質も良好です。

総合的に見ると、小型株ながら収益性・財務健全性・株主還元のバランスが整った銘柄であり、堅実さが光る企業といえます。

株主優待内容

出典:ビーアンドピー

ビーアンドピーでは、株主への感謝と中長期保有の促進を目的として、QUOカードの株主優待制度を実施しています。

毎年4月30日時点で株主名簿に記載または記録され、かつ1年以上継続保有している100株以上の株主が対象です。

継続保有期間に応じて優待内容が拡充される設計となっており、長期保有を意識した制度となっています。

| 保有株数 | 1年以上3年未満 | 3年以上 |

|---|---|---|

| 100株以上500株未満 | QUOカード 1,000円分 | QUOカード 2,000円分 |

| 500株以上 | QUOカード 2,000円分 | QUOカード 3,000円分 |

優待は汎用性の高いQUOカードで、使い勝手の良い内容です。

金額自体は控えめですが、継続保有で優待額が増える仕組みがあり、長期投資との相性が良い制度といえます。

配当利回り3%台と組み合わせることで、総合的な還元利回りは一定の魅力を持ちます。

配当を主軸にしながら、優待は長期保有のインセンティブとして機能する設計です。

- 短納期対応を武器にした専門印刷企業

- ビーアンドピーは、業務用インクジェットを活用した販促広告制作に特化した企業です。

- 短納期・高品質という強みを軸に、安定した受注を積み上げてきました。

- 高収益体質と強固な財務基盤

- ROEは約13%、営業キャッシュフローマージンは16%台と、収益性は良好です。

- 自己資本比率は81%と極めて高く、財務の安定性も際立っています。

- 割安感とバランスの取れた還元姿勢

- PERは12倍台と過度な評価は受けておらず、成長性と価格のバランスが取れています。

- 配当利回り3%台に加え、継続保有型のQUOカード優待があり、総合的な還元水準はまずまずです。

- 小型株ならではの変動性と可能性

- 時価総額は60億円台と小型株であり、業績や受注動向による株価変動は大きくなりやすい銘柄です。

- その一方で、収益体質と財務の強さを背景に、安定と成長の両面を狙えるポジションにあります。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎビーアンドピーは、小型株ながら収益性・財務健全性・株主還元のバランスが取れた銘柄です。

業務用インクジェットを活用した販促広告制作というニッチ分野で、短納期対応力を武器に安定した受注を確保しています。

特に評価できるのは、ROE約13%と営業キャッシュフローマージン16%台という収益体質です。

加えて、自己資本比率81%という強固な財務基盤は、外部環境が悪化しても耐えうる安心材料となります。

PERは12倍台と過度な割高感はなく、業績水準に対して落ち着いた評価にあります。

小型株である点を踏まえると、収益力とのバランスは比較的良好です。

配当利回りは3%台と水準感があり、配当性向も約38%と無理のない範囲です。

さらに継続保有で増額されるQUOカード優待があり、長期保有との相性も良い設計になっています。

一方で、広告・販促分野は景気や企業の広告投資に影響を受けやすい事業です。

受注環境の変化によって業績が振れやすい点には目配りが必要です。

総合的に見ると、ビーアンドピーは「堅実な小型株」という位置づけがしっくりきます。

高い財務安全性を土台に、安定配当と優待を享受しながら、業績拡大による評価見直しも狙える銘柄だと感じます。

正栄食品工業(8079)

正栄食品工業は、乳製品・油脂類を中心とする食品専門商社です。

製パン・製菓向け原材料の供給に強みを持ち、海外にも加工拠点を展開するなど、調達力と加工機能をあわせ持つハイブリッド型のビジネスモデルが特徴です。

商社機能に加えて、自社工場での加工・付加価値創出も行っており、単なる卸売にとどまらない収益構造を構築しています。

原材料価格や為替の影響を受けやすい業態ではあるものの、長年の取引基盤と安定した需要を背景に、堅実な事業運営を続けています。

基本情報

- 株価:4,120円

- 時価総額:705億円

- PER:20.08倍

- PBR:1.3倍

- ROE:5.62%

- MIX係数:25.10

- 自己資本比率:56.8%

- 配当利回り:2.18%

- 配当性向:33.0%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:2年

- 増配回数:9回

- 減配回数:0回

- 増配率(1年/3年/5年/10年):20.0%/25.0%/25.0%/233.3%

- 営業キャッシュフローマージン:-0.49%

- 配当残年数:47年

指標面を見ると、PERは20倍台とやや高めの水準に位置しています。

食品関連銘柄としては一定のプレミアムがついている印象で、安定性やブランド力が評価されていると考えられます。

一方で、ROEは5%台とやや控えめであり、高収益企業というよりは堅実型の位置づけです。

自己資本比率は56%超を確保しており、財務面で過度なリスクを取っていない点は安心材料といえます。

株主還元の面では、減配ゼロ・増配回数9回という実績が光ります。

配当利回り自体は高水準ではないものの、配当性向は約33%と無理のない水準で、安定配当志向がうかがえます。

一方で、営業キャッシュフローマージンがマイナスとなっている点は見逃せません。

利益とキャッシュの動きのバランスを今後も確認していく必要があり、ここはチェックポイントになりそうです。

全体としては、成長株というより“安定・継続型”の食品商社銘柄という印象です。

株主優待内容

出典:正栄食品工業

正栄食品工業では、株主への感謝の気持ちを込めて年2回の株主優待制度を実施しています。

毎年4月30日および10月31日時点で100株以上を保有する株主が対象です。

優待は同社の取扱商品が贈呈される内容で、食品関連の詰め合わせとして日常生活で使いやすい商品が中心となっています。

実用品としての価値が高く、配当と組み合わせることで株主還元全体の満足度を底上げする狙いが感じられます。

| 保有株数 | 内容 |

|---|---|

| 100株以上 | 当社商品 |

同社提供の食品詰め合わせが贈呈されます。

写真の例では、ナッツ類やチョコレート菓子、ドライフルーツ、スナックなど、多様なラインナップの詰め合わせ内容です。

優待金額そのものは高くないものの、年2回受け取れる点と、食品という日常性を持つ内容から、長期保有メリットが実感しやすい制度といえます。

配当を主軸に、優待は“生活密着型の付加価値”として楽しむ位置づけがしっくりきます。

- 食品という生活必需分野に根ざした安定基盤

- 乳製品・油脂類を中心とする食品原料を扱う専門商社であり、事業は生活必需分野に属しています。

- 景気変動の影響は受けるものの、需要が急減しにくい分野であることから、事業の土台は比較的安定的といえます。

- 収益性は控えめだが財務は堅実

- ROEは5%台と高収益企業という位置づけではありませんが、自己資本比率は56%超を確保しています。

- 過度な借入に依存していない点は安心材料であり、堅実経営を重視するスタンスが数字にも表れています。

- 減配ゼロ・増配回数9回という還元実績

- これまで減配ゼロを継続し、増配回数は9回という実績を積み上げています。

- 配当利回りは突出して高いわけではありませんが、無理のない配当性向で安定還元を続けている点は評価できるポイントです。

- 年2回の自社商品優待という“体感型”還元

- 100株以上で年2回、自社商品詰め合わせが届く優待制度を実施しています。

- 配当と優待を組み合わせることで、実生活で実感しやすい株主還元となっており、長期保有との相性も良い銘柄です。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎ正栄食品工業は、食品という生活必需分野を土台にした安定志向の銘柄です。

製パン・製菓向け原材料というニッチながら底堅い需要を抱える分野で、長年にわたり取引基盤を築いてきました。

爆発的な成長を狙う企業ではありませんが、景気後退局面でも需要が急減しにくい点は強みです。

事業の性格上、ボラティリティは比較的抑えられやすく、ポートフォリオの安定枠としての役割が期待できます。

一方で、ROEは5%台と資本効率は控えめであり、収益性の面では大きな魅力があるとは言いにくい水準です。

PERは20倍台と一定の評価を受けているため、今後は利益成長や効率改善がどこまで進むかが重要になります。

財務面では自己資本比率56%超を維持しており、過度なレバレッジに依存していない堅実経営が見て取れます。

急成長よりも安定継続を優先するスタンスが数字にも表れている印象です。

株主還元については、減配ゼロ・増配回数9回という実績が積み重なっています。

配当利回りは突出して高くはありませんが、年2回の自社商品優待が加わることで、実質的な満足度は高まりやすい設計です。

特に食品優待は日常生活で使いやすく、保有している実感を得やすい点が魅力です。

配当と優待を合わせた“体感型の還元”は、長期投資との相性が良い仕組みといえます。

総合的には、高成長株ではなく、安定性と優待を楽しむ中庸型の銘柄という位置づけです。

守備力を意識しつつ、堅実に積み上げる企業を好む投資家にとっては、じっくり向き合いやすい存在だと感じます。

ファースト住建(8917)

ファースト住建は、木造戸建て分譲住宅を主力とする不動産会社です。

1次取得者層向けの価格帯に特化し、近畿圏を中心に展開してきました。

華やかなブランド戦略というよりも、仕入れと回転率を重視した堅実経営が特徴です。

土地の選定から建築、販売までを一貫して行う体制を整え、効率的な事業運営を行っています。

不動産業は金利動向や住宅需要に左右されやすい業種ですが、同社は比較的抑制の効いた財務運営を継続しています。

派手な拡大路線ではなく、地場密着型で安定感を重視するタイプの企業といえます。

基本情報

- 株価:1,260円

- 時価総額:213億円

- PER:11.69倍

- PBR:0.4倍

- ROE:3.57%

- MIX係数:5.03

- 自己資本比率:65.8%

- 配当利回り:3.41%

- 配当性向:41.7%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:0年

- 増配回数:5回

- 減配回数:1回

- 非減配年数:11年

- 増配率(1年/3年/5年/10年):0.0%/0.0%/0.0%/16.2%

- 営業キャッシュフローマージン:6.81%

- 配当残年数:67年

PERは11倍台と、市場全体と比較してやや割安感のある水準です。

業績の急拡大を織り込む評価というよりも、安定的な収益を前提とした水準に見えます。

一方でROEは3%台と低く、資本効率の改善が今後の課題といえます。

PBRは0.4倍と純資産を大きく下回る水準にあり、市場からの評価はかなり抑制されています。

自己資本比率は65%超と非常に高く、財務の安全性は強固です。

不動産業でここまで自己資本比率が高い点は、保守的な経営姿勢の表れといえます。

配当利回りは3%台前半で、配当性向は約40%と無理のない設計です。

大きな増配トレンドは見られませんが、非減配年数は11年と積み上がっており、安定志向が感じられます。

営業キャッシュフローマージンは6%台で、不動産業としては標準的な水準です。

極端に高収益ではありませんが、財務の堅さと組み合わせると安定感のある構造です。

全体としては、低PBR・高自己資本比率を軸とした保守型不動産銘柄という整理になります。

株主優待内容

出典:ファースト住建

ファースト住建では、1年以上の継続保有株主を対象とした株主優待制度を実施しています。

毎年4月末日および10月末日時点で、100株以上を1年以上継続して保有している株主が対象です。

| 所有株式数 | 贈呈内容 |

|---|---|

| 100株以上300株未満 | クオカードPay(額面500円) |

| 300株以上 | 揖保乃糸 手延うどんセット(1包300g×3包) |

100株保有でも対象になりますが、継続保有が必須条件となっている点が特徴です。

短期売買向けというよりも、中長期で保有する株主に向けた設計です。

全体としては、金額的に大きな優待というよりも、長期保有のインセンティブとして位置づけられた堅実な制度といえます。

- 低PBRが示す評価余地

- PBR0.4倍と純資産を大きく下回る水準にあり、市場からの評価はかなり抑制されています。

- 業績が安定的に推移するだけでも見直し余地が残る、バリューポジションに立つ銘柄です。

- 高い自己資本比率による財務安定性

- 自己資本比率は65%超と不動産業の中でも高水準を維持しています。

- レバレッジ依存度が低く、景気変動局面に対する耐久力を備えた財務構造です。

- 課題は資本効率の改善

- ROEは3%台にとどまり、資本効率の面では改善余地が残ります。

- 潤沢な自己資本をどう活用して収益性を高めるかが、今後の評価を左右します。

- 配当と優待は長期保有型設計

- 配当利回りは3%台で、配当性向も約40%と無理のない水準です。

- 株主優待は1年以上の継続保有が条件で、長期株主を意識した安定志向の還元方針がうかがえます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎファースト住建は、低PBRと高い自己資本比率が際立つ堅実型の不動産銘柄です。

PBR0.4倍という水準は市場評価がかなり抑えられている状態であり、一定の安全余地を感じさせます。

自己資本比率は65%超と非常に高水準で、レバレッジ依存度の低い財務体質は安心材料です。

不動産業は市況や金利の影響を受けやすい業種ですが、財務耐久力という点では強みを持つ企業です。

一方で、ROEは3%台にとどまり、資本効率の低さは明確な課題です。

潤沢な自己資本をどのように活用し、収益性を引き上げていくのかが今後の評価を左右します。

配当利回りは3%台で、配当性向は約40%と無理のない設計です。

急激な増配を狙うタイプではありませんが、安定的な還元を重視する姿勢が見て取れます。

株主優待は1年以上の継続保有が条件となる長期保有型の制度です。

派手さはありませんが、短期売買を前提としない落ち着いた還元設計といえます。

総じて、成長ストーリーを強く描く銘柄ではなく、割安さと財務基盤を評価するバリュー寄りの企業です。

資本効率の改善が進めば評価見直しの余地はありますが、現状では中立的なスタンスが妥当と判断しました。

ポートフォリオの中では、“守り寄りのバリュー枠”として位置づけるのがしっくりくる銘柄だと感じます。

まとめ:4月の優待シーズンは “銘柄数の絞り込み” と “配当+優待のバランス” がカギ

4月は、3月ほど銘柄数は多くない一方で、実用性の高い優待が揃いやすい月です。

だからこそ、優待内容だけで決めるのではなく、「配当」「財務の安定感」「業績のブレやすさ」まで含めて判断することが大切になります。

優待は入口として分かりやすい魅力ですが、権利落ち後も安心して保有できるかどうかは、事業の安定性や還元方針に左右されます。

今回ピックアップした銘柄も、優待の魅力だけでなく、事業の土台や還元姿勢が読み取りやすい企業を中心に取り上げました。

この記事のポイントを、改めて整理しておきます。

- 4月の権利確定日は4/30(木)

- 権利付き最終日は4/27(月)(この日までに買って保有が必要)

- 4月は“少数精鋭で選びやすい”優待月

- 優待+配当+財務の三点セットで見ると判断しやすい

- 「欲しい優待」×「無理のない配当設計」の組み合わせが長期満足につながりやすい

優待投資は、数字の比較だけでなく、「これが毎年届いたらうれしいか?」という感覚も意外と大事です。

4月は銘柄数がほどよいからこそ、一社一社を丁寧に見られるタイミングでもあります。

優待を楽しみながら、長く付き合える1社を探すきっかけにしてみてくださいね。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!