2026年5月の株主優待シーズンが近づいてきました🎉

この記事では、5月に権利確定日を迎える優待銘柄を一覧で整理し、その中から特に注目したい銘柄をピックアップして解説しています。

優待内容や配当利回りだけでなく、企業の安定性や成長性といった視点もあわせて確認できるので、銘柄選びのヒントとして活用いただければと思います。

また、株主優待を受け取るうえで欠かせない「権利確定日」についても、ポイントをわかりやすく整理しました。

気になる銘柄があれば、早めにチェックしておくのがおすすめです。

それでは、さっそく5月注目の優待銘柄を見ていきましょう!

権利確定日と優待取得の流れ

株主優待を受け取るために必要な条件として、「権利確定日」があります。

この日は企業ごとに定められており、この日までに株を保有していることで、優待や配当を受け取る権利を得ることができます。

権利確定日とは?

権利確定日は、その時点で株主名簿に名前が記載されている株主に、優待や配当の権利が与えられる日です。

この権利を得るには、「権利付き最終日」までに株を購入して保有していることが条件となります。

2026年5月の権利確定日は5月29日(金)、権利付き最終日は5月27日(水)となっています。

優待や配当を受け取るまでの流れ

配当・優待を受け取るためのステップを簡単に確認してみましょう。

権利確定日の2営業日前である権利付き最終日(5月27日)までに株を購入し、保有していることが条件です。

この日を逃してしまうと、優待や配当を受け取ることができないため、注意が必要です。

権利付き最終日の翌日である権利落ち日には、株を売却しても優待や配当の権利が保持されます。

ただし、この日は株価が下落することが一般的なので、売却タイミングに注意しましょう。

権利確定日を過ぎると、その月の株主優待や配当の権利が正式に確定します。

この時点で株主名簿に記載されていれば、優待や配当が確実に受け取れます。

具体例と注意点

2026年5月の株主優待や配当を受け取るには、権利付き最終日(5月27日)までに株を購入することが必須です。

たとえば、5月28日(権利落ち日)以降に購入した場合、その月の優待を受け取ることはできません。

また、以下の点にも注意しましょう。

- 株価の変動リスク:権利落ち日に株価が下落することがあるため、タイミングを計って取引する必要があります。

- 優待内容や条件の確認:優待内容や条件が企業によって異なるため、公式情報を事前にチェックすることが重要です。

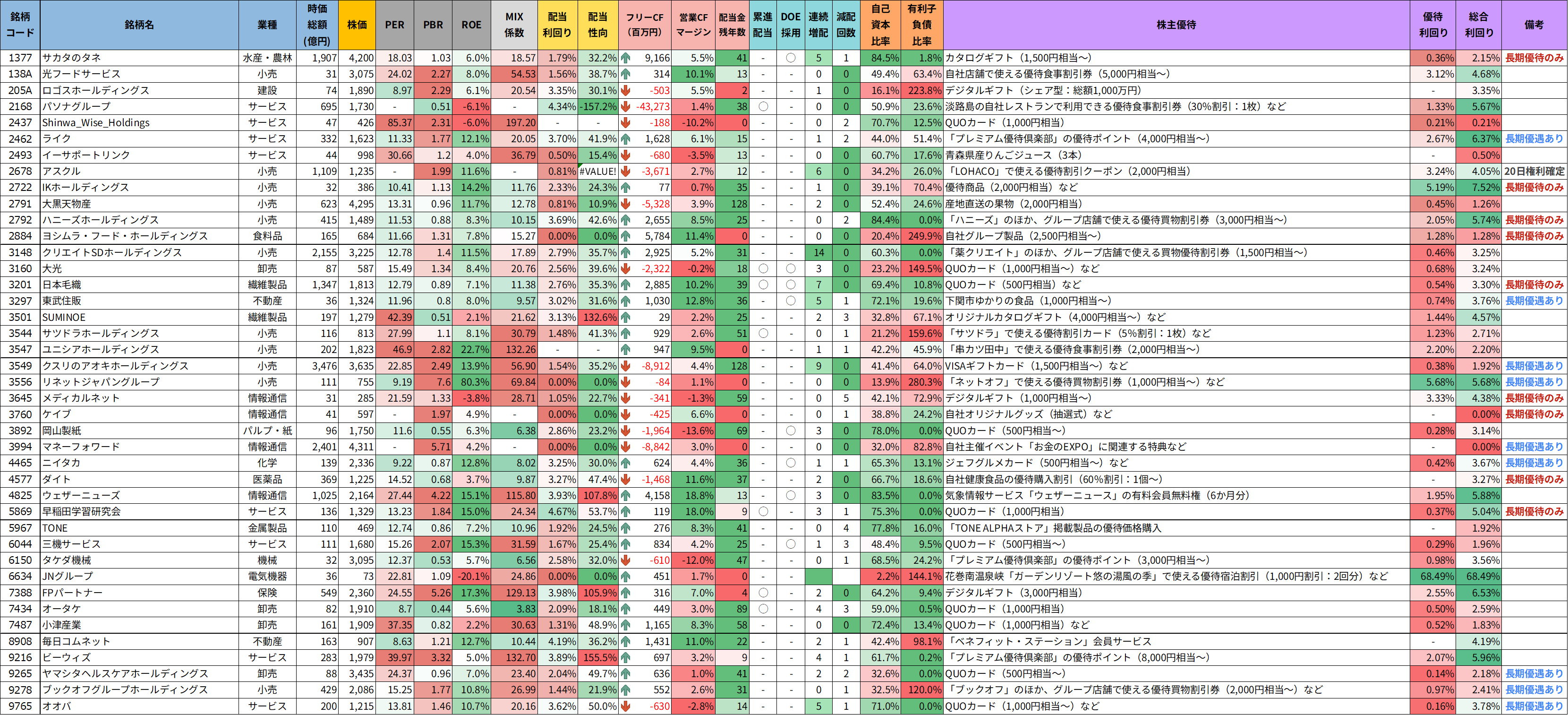

2026年5月の優待銘柄リスト(株価情報は2026年5月23日時点)

今回ご紹介する株主優待銘柄を、より見やすく整理した「優待銘柄リスト」をご用意しました。

基本情報や財務指標、優待内容などを一覧で比較できるようになっており、効率的に検討を進めることができます。

優待投資をお考えの方はもちろん、これから投資を始めたい方にもおすすめの内容です。

ご自身の投資スタイルや目的に合わせて、ぜひお役立てください!

優待銘柄リスト(簡易版)

優待銘柄リスト(詳細版)

X(旧Twitter)で、データ更新のたびに優待銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

#株主優待

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) May 23, 2026

📢2026年5月の株主優待銘柄を一覧で整理しました!✨

5月は3月ほど銘柄数は多くありませんが、“長く持ちやすい優待銘柄”が比較的見つけやすい月だと感じています🌱

優待投資は、つい「何がもらえるか?」に目が行きやすいですが、実際には “権利落ち後も安心して持ち続けられるか”… pic.twitter.com/BzdLoBAYoI

銘柄分析ツールのご紹介

皆さんが気になった銘柄はありましたか?

投資で大切なのは、「自分の投資スタイルに合う銘柄を選ぶこと」だと思います。

高配当株をコツコツ集めたい方もいれば、成長株でリターンを狙いたい方もいるでしょう。

ぜひ今回の内容を参考に、ご自身のスタンスに照らして考えてみてくださいね。

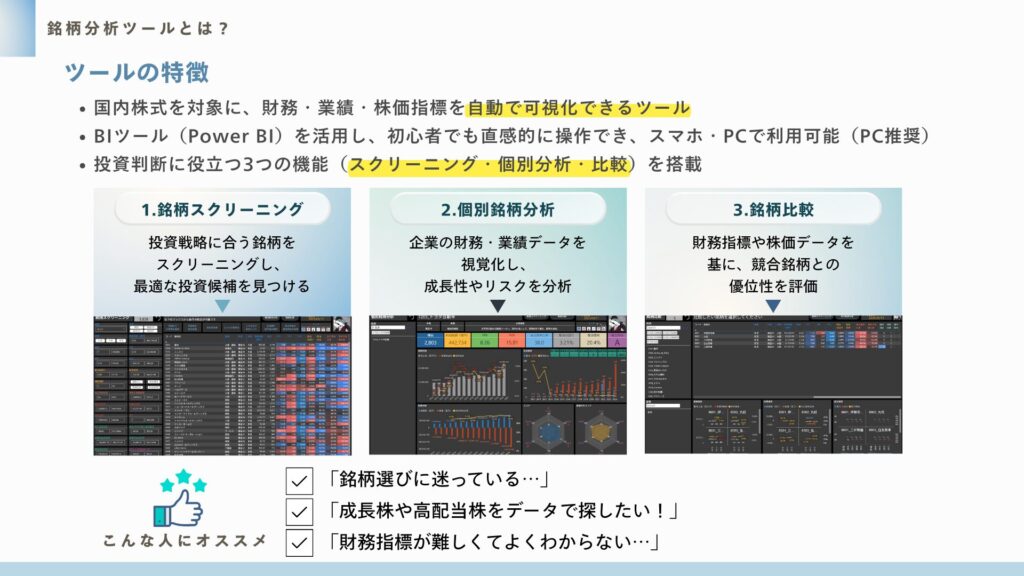

さらに詳しく個別銘柄を調べたい方には、私が公開している銘柄分析ツールをぜひ活用してみてください。

株価・配当利回り・ROE・自己資本比率などの基本データに加え、増配率やキャッシュフロー推移まで確認できます。

「気になる銘柄をさっと比較する」のに便利なツールです。

銘柄分析ツールの使い方を、以下の動画で簡単にご紹介しています。

ぜひご覧ください!

注目優待銘柄のピックアップ

今回の優待銘柄リストから、特に気になる銘柄をいくつかピックアップしました。

それぞれの銘柄の特徴や魅力、そしてリスクについても少し掘り下げてみたいと思います。

どの銘柄がどんな強みを持っているのか、一緒に見ていきましょう。

各銘柄の優待内容や財務状況を比較しながら、投資のヒントにしていただければ幸いです!

クリエイトSDホールディングス(3148)

クリエイトSDホールディングスは、神奈川県を地盤に首都圏でドラッグストアを展開する大手小売企業です。

食品や日用品を含めた生活密着型の店舗運営を強みとしており、地域住民の“日常使い”を意識した店舗づくりに特徴があります。

ドラッグストア業界は、食品強化や調剤併設を軸に競争が激化していますが、同社は神奈川を中心としたドミナント戦略によって効率的な出店を進めてきました。

大型店の展開に加え、生鮮・食品比率を高めることで来店頻度を引き上げており、ディスカウント業態に近い集客力も備えています。

また、調剤薬局事業の拡大も進めており、物販だけに依存しない収益基盤を構築しています。

介護事業も展開しており、高齢化を背景とした周辺需要の取り込みも中長期テーマのひとつです。

ドラッグストア業界は再編や価格競争が続く一方、生活必需型ビジネスとして景気耐性が比較的高い分野でもあります。

その中で同社は、地域密着・食品強化・調剤拡大を組み合わせながら、堅実な成長を積み重ねている企業です。

基本情報

- ・株価:3,225円

- ・時価総額:2,155億円

- ・PER:12.78倍

- ・PBR:1.4倍

- ・ROE:11.49%

- ・MIX係数:17.89

- ・自己資本比率:60.3%

- ・配当利回り:2.79%

- ・配当性向:35.7%

- ・累進配当:なし

- ・DOE採用:なし

- ・株主優待:あり

- ・連続増配年数:14年

- ・増配回数:14回

- ・減配回数:0回

- ・非減配年数:15年

- ・増配率(1年/3年/5年/10年):21.9%/69.6%/95.0%/259.9%

- ・営業キャッシュフローマージン:5.17%

- ・配当残年数:31年

PERは12倍台と、ディフェンシブ性の高い小売銘柄としては比較的落ち着いた水準です。

一方で、ROEは11%台を維持しており、安定成長型としては十分評価できる資本効率を確保しています。

PBRは1倍台前半で、極端な割高感はありません。

MIX係数も20未満に収まっており、利益成長とバリュエーションのバランスは比較的良好に見えます。

自己資本比率は60%超と高水準で、財務基盤はかなり堅実です。

ドラッグストア業界は出店競争が続く分野ですが、その中でも安定感のある財務体質が目立ちます。

配当利回りは約2.8%と突出した高さではないものの、14年連続増配・減配なしという実績は大きな安心材料です。

配当性向も35%台と無理のない範囲に収まっており、継続的な増配余力も意識できる水準です。

営業キャッシュフローマージンは5%台で、小売業としては標準的な水準です。

全体として、「生活必需×堅実成長×連続増配」を軸に評価されやすいタイプの銘柄という印象があります。

株主優待内容

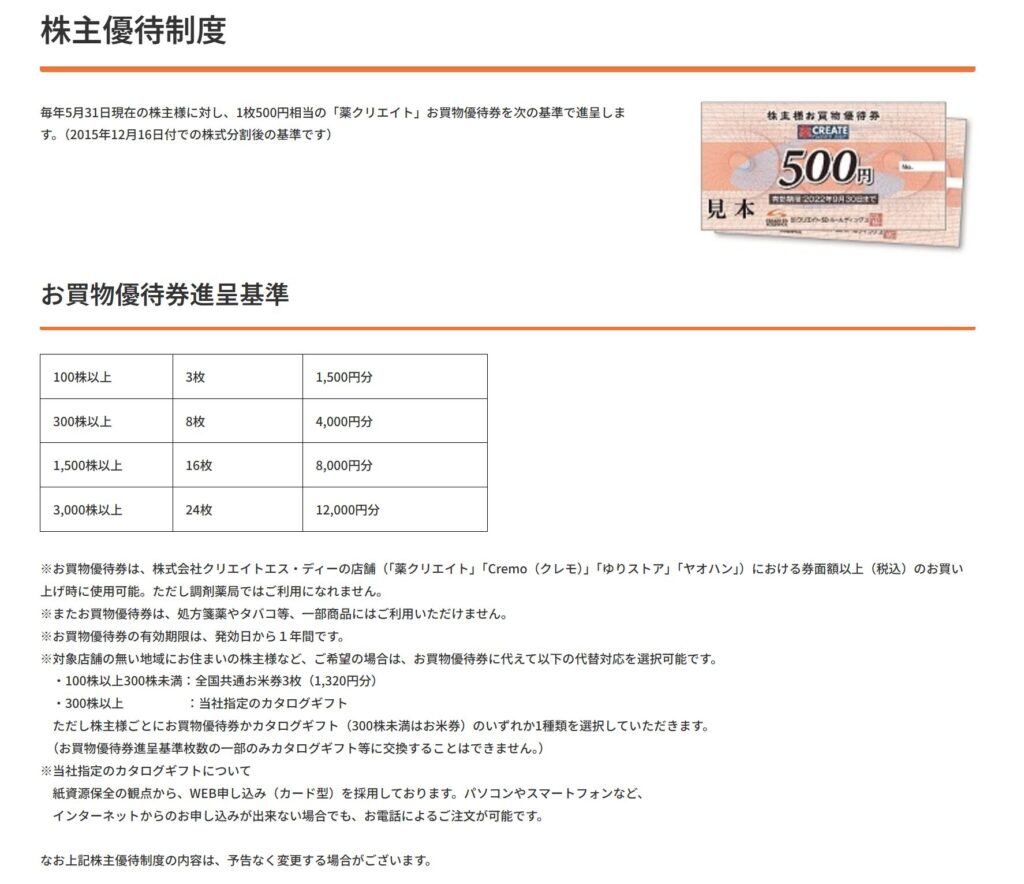

出典:クリエイトSDホールディングス

クリエイトSDホールディングスでは、株主への還元施策として「薬クリエイト」で利用できるお買物優待券を進呈しています。

毎年5月31日時点で株式を保有している株主が対象となります。

100株以上の保有から優待対象となっており、保有株数に応じて優待内容が拡充される設計です。

| 保有株数 | 優待内容 |

|---|---|

| 100株以上 | お買物優待券3枚(1,500円分) |

| 300株以上 | お買物優待券8枚(4,000円分) |

| 1,500株以上 | お買物優待券16枚(8,000円分) |

| 3,000株以上 | お買物優待券24枚(12,000円分) |

優待券は、株式会社クリエイトエス・ディーが運営する「薬クリエイト」「Cremo(クレモ)」「ゆりストア」「ヤオハン」などの対象店舗で利用可能です。

日用品や食品など生活必需品に使いやすく、実用性の高い優待内容となっています。

また、店舗が近くにない株主向けには代替制度も用意されています。

- 100株以上300株未満:全国共通お米券3枚(1,320円分)

- 300株以上:自社指定のカタログギフト

を選択することが可能です。

ドラッグストア系の株主優待はQUOカードなどの金券型も多いですが、同社は自社店舗との親和性を重視した“生活密着型優待”という印象があります。

食品や日用品を日常的に購入する家庭とは相性が良く、配当と合わせて家計補助として活用しやすいタイプです。

また、14年連続増配という実績もあり、優待だけでなく総合的な株主還元姿勢に安定感があります。

高利回り優待銘柄というよりは、「生活防衛型の長期保有優待銘柄」として見るとしっくりきます。

- 生活密着型ドラッグストアとして安定成長を継続

- クリエイトSDホールディングスは、神奈川を中心としたドミナント戦略によって、安定した集客力を築いてきたドラッグストア企業です。

- 食品強化や大型店展開も進めており、生活必需型ビジネスとして堅実な成長を続けています。

- 調剤・介護を含めた収益基盤の拡張

- 物販だけでなく、調剤薬局事業や介護事業の拡大にも取り組んでいます。

- 高齢化による医療・介護需要の拡大を追い風に、収益基盤の多様化を進めている点が特徴です。

- 14年連続増配が示す安定した株主還元

- 配当利回りは約2.8%と極端な高さではないものの、14年連続増配・減配なしという実績は大きな安心材料です。

- 配当性向も35%台と無理のない水準で、利益成長に合わせた堅実な還元姿勢がうかがえます。

- 実用性の高い株主優待も魅力

- 株主優待は、自社店舗で利用できるお買物優待券を中心とした、生活密着型の内容となっています。

- 日用品や食品に活用しやすく、配当と合わせて“普段使いしやすい還元”を重視する投資家と相性の良い銘柄です。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ

しけなぎクリエイトSDホールディングスは、「生活必需×連続増配×安定財務」のバランスが非常に整った銘柄だと感じます。

ドラッグストア業界の中でも、神奈川を中心としたドミナント戦略によって安定した収益基盤を築いており、景気変動に比較的強い点は安心感があります。

特に印象的なのは、14年連続増配・減配なしという実績です。

配当利回りそのものは突出して高くありませんが、長期でじわじわ配当を積み上げてきた履歴には継続力を感じます。

また、自己資本比率は60%超と高く、財務面もかなり堅実です。

ドラッグストア業界は出店競争や価格競争が激しい分野ですが、その中でも無理のない成長を続けている点は評価しやすいところです。

調剤薬局や介護事業を拡大している点も、中長期ではプラス材料になりそうです。

単なる日用品販売だけではなく、高齢化需要を取り込む構造を作ろうとしている点には将来性を感じます。

一方で、配当利回りは3%未満であり、“高配当株”として見るとやや物足りなさはあります。

また、ドラッグストア業界全体として競争環境は厳しく、食品強化による利益率低下には注意が必要です。

株主優待は非常に実用性が高く、普段からドラッグストアを利用する人とは相性が良い内容です。

優待込みで考えると、生活防衛型の長期保有銘柄として魅力を感じやすい企業だと思います。

総合的には、爆発的な成長を狙う銘柄というより、“安定成長を長く積み重ねるタイプ”の銘柄という印象です。

ポートフォリオの土台部分に置きながら、配当と優待をじっくり積み上げていくような向き合い方がしっくりくる企業だと感じます。

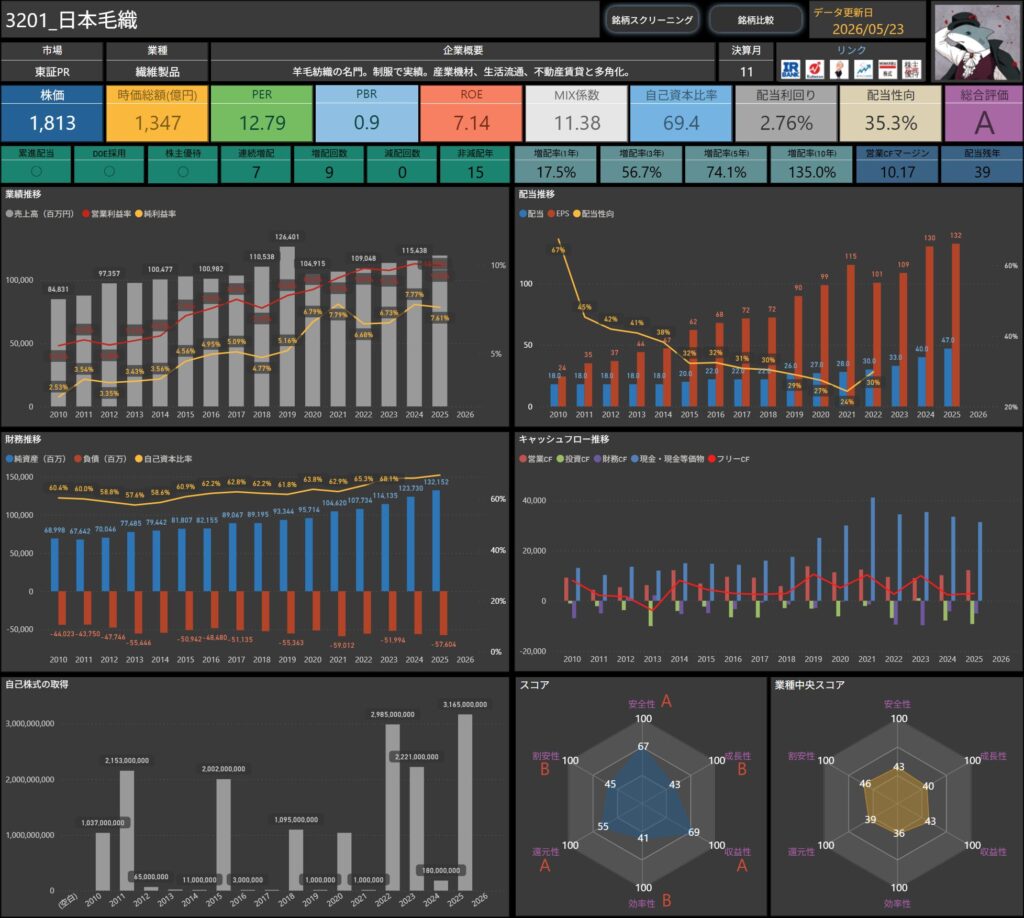

日本毛織(3201)

日本毛織は、「ニッケ」のブランドで知られる老舗繊維メーカーです。

学生服向けの毛織物で高い知名度を持ち、長年にわたり安定した事業基盤を築いてきました。

現在は繊維事業だけでなく、産業機材・生活流通・不動産賃貸などへも事業を拡大しており、多角化が進んでいます。

特に不動産賃貸事業は安定収益源として機能しており、景気変動を受けやすい繊維事業を下支えする構造になっています。

繊維業界は国内需要の縮小や価格競争など厳しい環境が続いていますが、同社はBtoB分野や高付加価値製品へシフトしながら収益基盤を維持してきました。

加えて、M&Aや新規事業への投資も継続しており、非繊維分野の比率を高めながら事業ポートフォリオの強化を進めています。

派手な成長を狙うタイプというよりは、長年積み上げてきた事業基盤を活かしながら、堅実に利益と還元を積み重ねるタイプの企業です。

繊維メーカーでありながら、不動産や生活関連事業を含めた“複合型安定企業”という見方がしっくりきます。

基本情報

- 株価:1,813円

- 時価総額:1,347億円

- PER:12.79倍

- PBR:0.9倍

- ROE:7.14%

- MIX係数:11.38

- 自己資本比率:69.4%

- 配当利回り:2.76%

- 配当性向:35.3%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:7年

- 増配回数:9回

- 減配回数:0回

- 非減配年数:15年

- 増配率(1年/3年/5年/10年):17.5%/56.7%/74.1%/135.0%

- 営業キャッシュフローマージン:10.17%

- 配当残年数:39年

PERは12倍台、PBRは0.9倍と比較的割安感のある水準です。

特にPBR1倍割れ近辺で推移している点は、安定資産を抱える企業として見ると注目しやすいポイントです。

一方で、ROEは7%台と極端に高い水準ではありません。

ただ、不動産賃貸を含めた安定収益型の事業構造を踏まえると、堅実な資本効率を維持している印象です。

自己資本比率は約70%と非常に高く、財務基盤はかなり強固です。

長期で安定経営を続けてきた企業らしい保守的な財務運営がうかがえます。

配当利回りは約2.8%と突出した高さではないものの、累進配当・DOE採用・7年連続増配という株主還元姿勢は魅力です。

配当性向も35%台と無理のない範囲で、利益成長に応じて還元を積み上げる余力を残しています。

また、営業キャッシュフローマージンは10%超と安定感があります。

全体として、“超高成長”というよりは、「低PBR×安定財務×堅実還元」を軸に評価されやすい銘柄という印象があります。

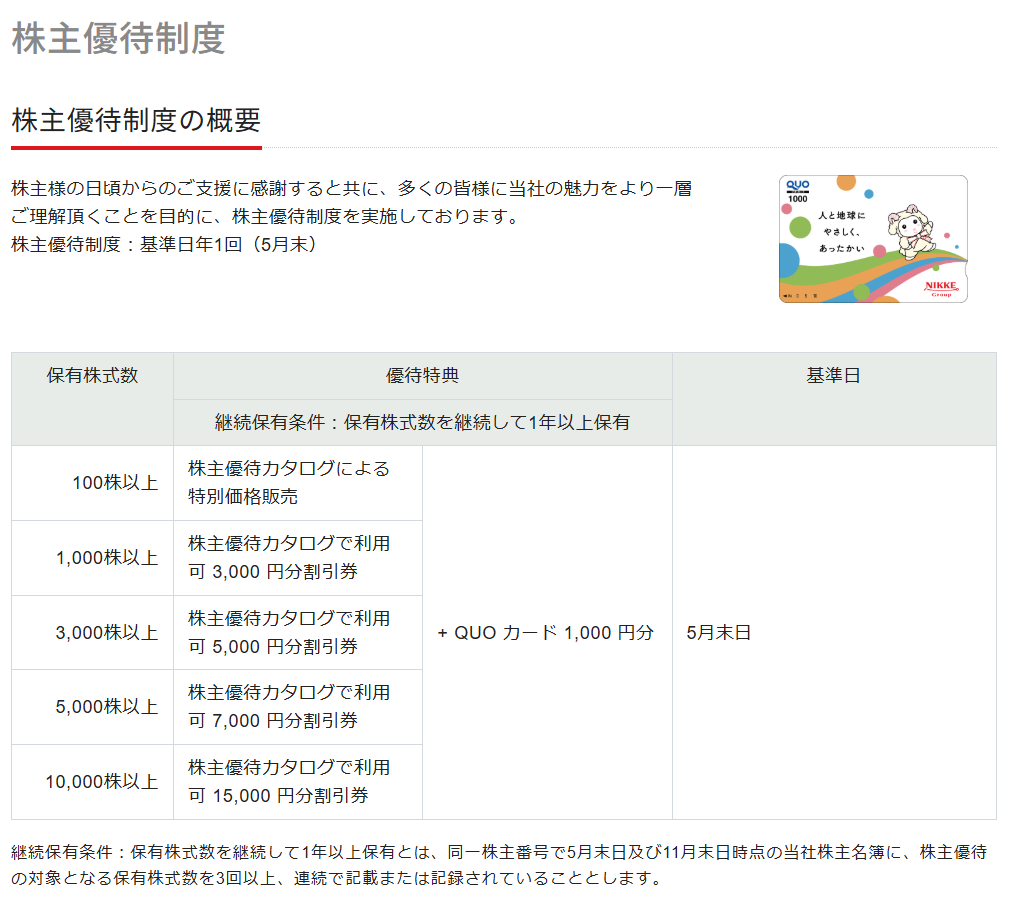

株主優待内容

出典:日本毛織

日本毛織では、株主への感謝とともに、同社グループの商品やサービスに親しんでもらうことを目的として株主優待制度を実施しています。

毎年5月末時点で株式を保有している株主が対象となっており、1年以上の継続保有条件が設定されています。

保有株数に応じて、株主優待カタログで利用できる割引券に加え、QUOカードが進呈される内容となっています。

| 保有株数 | 優待内容 |

|---|---|

| 100株以上 | 株主優待カタログによる特別価格販売 |

| 1,000株以上 | 株主優待カタログで利用可能な3,000円分割引券 + QUOカード1,000円分 |

| 3,000株以上 | 株主優待カタログで利用可能な5,000円分割引券 + QUOカード1,000円分 |

| 5,000株以上 | 株主優待カタログで利用可能な7,000円分割引券 + QUOカード1,000円分 |

| 10,000株以上 | 株主優待カタログで利用可能な15,000円分割引券 + QUOカード1,000円分 |

株主優待カタログでは、同社グループの商品を特別価格で購入することができます。

繊維メーカーらしく、生活関連商品を中心とした内容となっており、自社グループとのつながりを感じやすい優待設計です。

また、1,000株以上でQUOカードが付与される点も特徴です。

日常使いしやすいQUOカードを組み合わせることで、実用性も意識された内容になっています。

優待利回りだけを強く狙うタイプというよりは、累進配当・DOE採用・連続増配と合わせて、“長期保有を前提とした総合還元型”の銘柄という印象があります。

安定配当を軸にしながら、優待を補完的に楽しむスタイルと相性の良い企業です。

- 繊維を軸に多角化を進める安定企業

- 日本毛織は、毛織物や学生服で知られる老舗繊維メーカーです。

- 現在は不動産賃貸や生活関連事業なども展開しており、繊維一本に依存しない事業構造を築いています。

- 不動産賃貸が支える安定収益基盤

- 同社は不動産賃貸事業を安定収益源として抱えている点が特徴です。

- 景気変動を受けやすい繊維事業を下支えする構造となっており、業績の安定感につながっています。

- 累進配当・DOE採用が魅力

- 累進配当とDOE採用を明確に打ち出しており、株主還元姿勢には安心感があります。

- 7年連続増配・減配なしという実績もあり、長期保有向きの還元設計という印象です。

- 割安感と財務健全性を兼ね備える

- PBRは0.9倍と1倍割れ近辺に位置しており、安定資産を持つ企業としては割安感も意識されます。

- 自己資本比率も約70%と非常に高く、堅実な財務基盤を持つ点は大きな強みです。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎ日本毛織は、「低PBR×安定財務×堅実還元」のバランスが非常に良い銘柄だと感じます。

繊維メーカーというと景気敏感な印象もありますが、不動産賃貸や生活関連事業を組み合わせることで、安定感のある事業構造を築いています。

特に魅力的なのは、累進配当とDOE採用を明確に打ち出している点です。

7年連続増配・減配なしという実績もあり、株主還元への意識の高さが伝わってきます。

また、自己資本比率は約70%と非常に高く、財務基盤はかなり堅実です。

長い歴史を持つ企業らしく、無理に攻めすぎない安定経営が印象に残ります。

PBRは0.9倍と1倍割れ近辺に位置しており、資産面を踏まえると割安感も意識されやすい水準です。

一方で、ROEは7%台とそこまで高いわけではなく、“高収益成長株”というタイプではありません。

そのため、短期で大きな値上がりを狙うというよりは、配当や優待を受け取りながらじっくり保有するスタイルと相性が良さそうです。

実際、配当性向も35%台と余力を残しており、今後も安定的な還元継続が期待しやすい印象があります。

株主優待はQUOカードに加え、自社カタログ関連の優待も用意されており、長期保有前提の設計になっています。

“優待だけで釣る”タイプではなく、配当・優待・財務安定性を総合的に積み上げている企業という見方がしっくりきます。

総合的には、爆発的な成長力よりも、「守りながら着実に積み上げる力」に魅力を感じる銘柄です。

ポートフォリオの安定枠として、長期でじっくり向き合いやすい企業だと感じます。

東武住販(3297)

東武住販は、山口県・福岡県を地盤とする中古住宅再生販売企業です。

中古住宅を仕入れてリフォーム・再販する「中古住宅再生事業」を主力としており、地方エリアを中心に事業を展開しています。

近年は全国的に空き家問題が拡大していますが、同社はそうした中古住宅を再生し、流通させるビジネスモデルを構築しています。

新築住宅価格の上昇も追い風となっており、比較的手頃な中古再生住宅への需要は一定程度期待される環境です。

また、不動産事業だけでなく、空き家サポートや介護関連事業にも取り組んでいます。

地方密着型の企業らしく、地域課題と結びついたサービス展開を進めている点が特徴です。

不動産業界は市況や金利動向の影響を受けやすい分野ですが、同社は比較的小規模かつ地域特化型で事業を展開しているため、大手総合不動産とは異なる立ち位置にあります。

派手な成長を狙うというよりは、地方の中古住宅需要を取り込みながら堅実に利益を積み上げていくタイプの企業です。

基本情報

- 株価:1,324円

- 時価総額:36億円

- PER:11.96倍

- PBR:0.8倍

- ROE:7.96%

- MIX係数:9.57

- 自己資本比率:72.1%

- 配当利回り:3.02%

- 配当性向:31.6%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:5年

- 増配回数:9回

- 減配回数:1回

- 非減配年数:11年

- 増配率(1年/3年/5年/10年):2.6%/17.6%/33.3%/100.0%

- 営業キャッシュフローマージン:12.84%

- 配当残年数:36年

PERは11倍台、PBRは0.8倍と、比較的割安感のある水準です。

特にPBR1倍割れの状態は、小型不動産株として見ると市場評価がまだ控えめとも捉えられます。

一方で、ROEは8%前後と極端に高い水準ではありません。

ただ、地方密着型の安定運営を踏まえると、堅実な資本効率を維持している印象です。

自己資本比率は72%超と非常に高く、財務面はかなり保守的です。

不動産業界は借入依存が高くなりやすい業種ですが、その中では財務健全性が際立っています。

配当利回りは3%台に乗っており、DOE採用も含めて株主還元への意識は比較的高めです。

配当性向も30%台前半と余力を残しており、無理のない還元設計となっています。

また、営業キャッシュフローマージンは12%台と比較的高水準です。

全体として、「地方特化×中古住宅再生×堅実還元」を軸に評価されやすいタイプの小型株という印象があります。

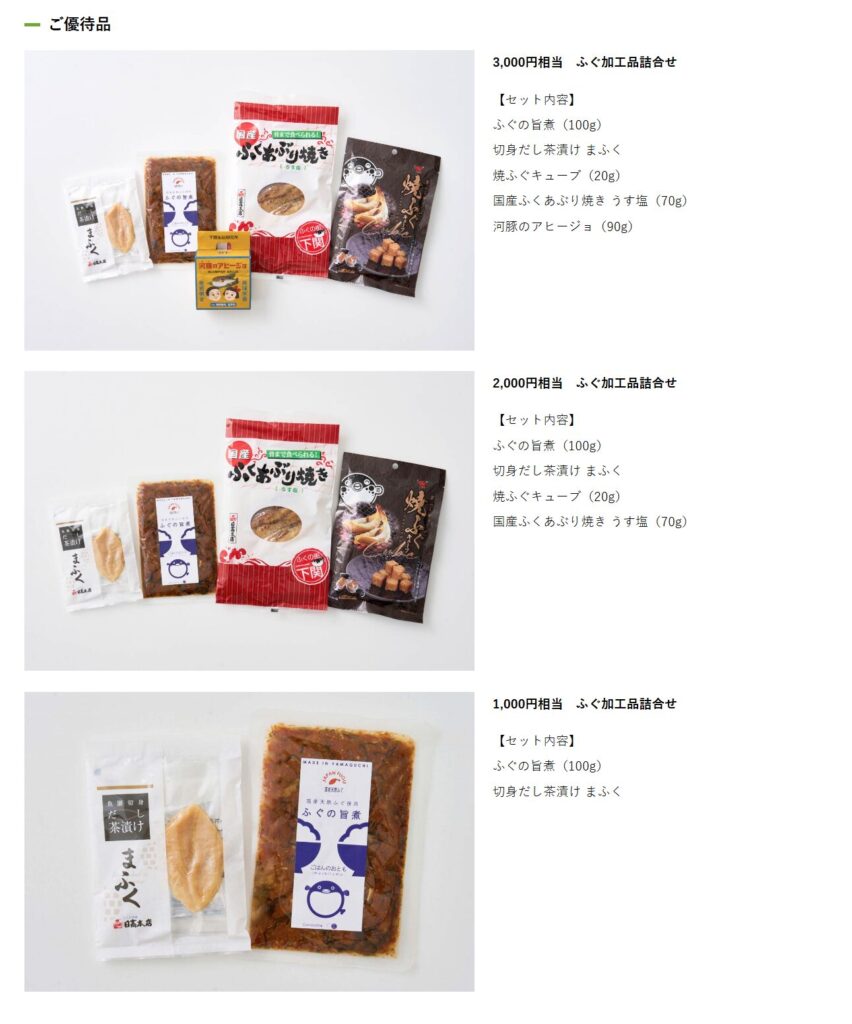

株主優待内容

出典:東武住販

毎年5月末時点で株式を保有している株主が対象となっており、継続保有期間によって優待内容が拡充される設計です。

100株以上から優待対象となっており、同社営業エリアにゆかりのある食品が進呈されます。

| 保有株数 | 3年未満 | 3年以上 |

|---|---|---|

| 100株以上1,000株未満 | 食品詰合せ(1,000円相当) | 食品詰合せ(2,000円相当) |

| 1,000株以上 | 食品詰合せ(2,000円相当) | 食品詰合せ(3,000円相当) |

優待品は、ふぐ加工品を中心とした地域色のある食品セットとなっています。

「ふぐの旨煮」「切身だし茶漬け」「焼ふぐキューブ」など、山口エリアらしさを感じられる内容が特徴です。

また、3年以上の継続保有で優待額がグレードアップする点もポイントです。

短期保有よりも、長期でじっくり保有してもらうことを意識した設計になっています。

同社の優待はQUOカードなどの汎用型ではなく、“地域特産品型”の優待という印象があります。

地方密着型企業らしさが出ており、地域色を楽しみながら保有したい投資家とは相性が良さそうです。

加えて、DOE採用や5年連続増配といった還元姿勢もあり、優待単体というよりは、「配当+地域優待を合わせて楽しむ長期保有型銘柄」として見るとしっくりきます。

- 地方特化型の中古住宅再生ビジネス

- 東武住販は、山口・福岡エリアを中心に中古住宅再生事業を展開する地域密着型企業です。

- 空き家問題や中古住宅需要の高まりを背景に、地方特化型のビジネスモデルを構築しています。

- 財務健全性の高さが魅力

- 自己資本比率は72%超と非常に高く、不動産業界の中でもかなり保守的な財務体質です。

- 借入依存が高くなりやすい業界において、この安定感は大きな安心材料になっています。

- DOE採用と安定還元に注目

- 同社はDOE採用を掲げており、株主還元への意識が比較的高い企業です。

- 5年連続増配に加え、配当性向も30%台前半と無理のない水準で、安定した還元継続が期待しやすい印象があります。

- 地域色のある株主優待も特徴

- 株主優待では、ふぐ加工品を中心とした地域ゆかりの食品が進呈されます。

- 長期保有によって優待内容が拡充される仕組みとなっており、“地域密着型優待”として独自性のある内容です。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ東武住販は、「地方特化×高財務健全性×安定還元」のバランスが魅力的な小型株だと感じます。

中古住宅再生というニッチ領域を地方エリアで展開しており、大手不動産とは違った立ち位置を築いている点に特徴があります。

特に印象的なのは、自己資本比率72%超という非常に強固な財務体質です。

不動産業界は借入依存が高くなりやすい中で、ここまで財務が健全なのはかなり安心感があります。

また、DOE採用に加えて5年連続増配を継続しており、株主還元への意識も比較的高めです。

配当利回りも3%前後あり、配当性向は30%台前半と無理のない水準に収まっています。

一方で、ROEは8%前後と突出して高いわけではなく、急成長株というタイプではありません。

時価総額も小さめなため、流動性や業績変動にはある程度注意が必要です。

ただ、空き家問題や中古住宅需要の拡大という社会的テーマとは相性が良く、地方再生関連の側面も持っています。

地域密着型で事業を積み重ねている点には、独自性を感じます。

株主優待は、ふぐ加工品を中心とした地域色の強い内容となっており、“地方企業らしさ”がしっかり出ています。

QUOカード型とは違い、地域特産品を楽しめるタイプなので、優待としての満足感は比較的高そうです。

総合的には、爆発的な成長を狙う銘柄というより、「堅実経営をベースにじわじわ積み上げるタイプ」の企業という印象です。

小型株らしい値動きには注意しつつも、長期で配当と優待を楽しみながら保有するスタイルとは相性の良い銘柄だと感じます。

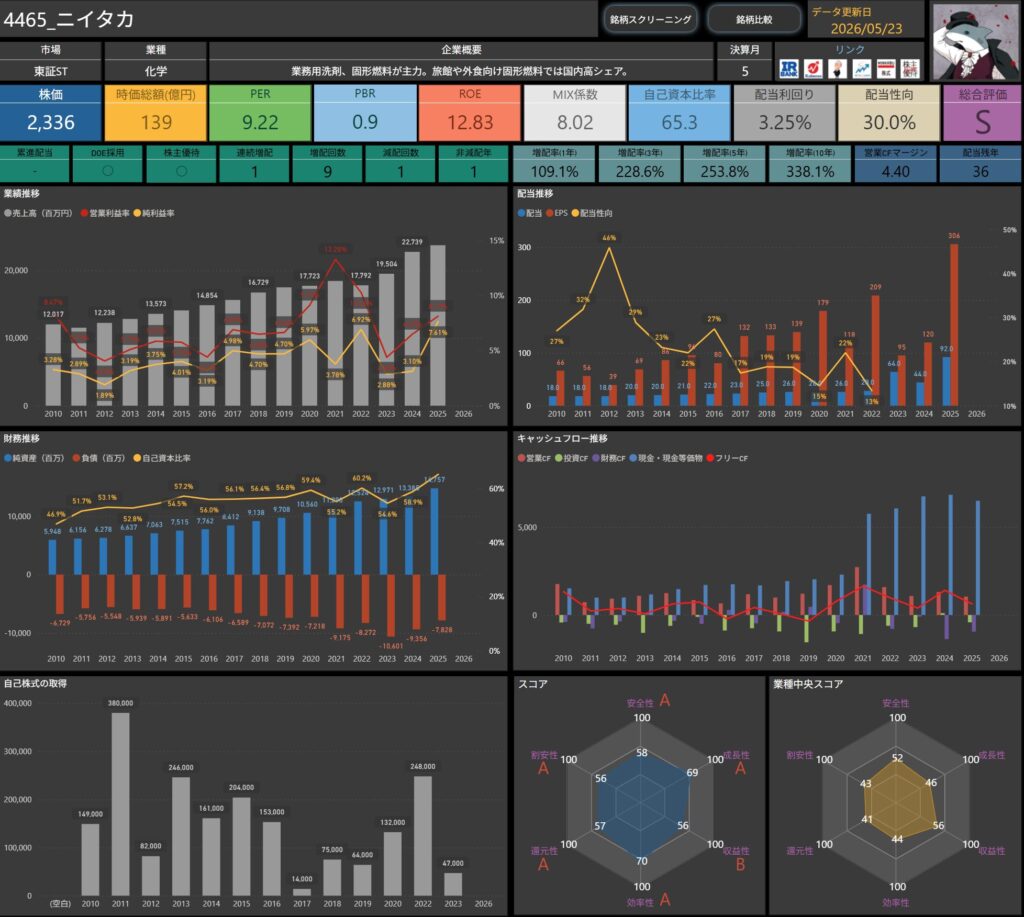

ニイタカ(4465)

ニイタカは、業務用洗剤や固形燃料を主力とする化学メーカーです。

外食・宿泊業界向け製品に強みを持っており、特に旅館や飲食店向け固形燃料では国内高シェアを確保しています。

主力の業務用洗剤では、食品工場・飲食店・医療介護施設など幅広い業種へ製品を供給しています。

衛生管理への意識が高まる中で、洗浄・除菌関連製品の需要は安定しており、景気変動の影響を比較的受けにくい側面もあります。

また、固形燃料は外食・旅館向け需要に支えられており、ニッチながら安定した収益源となっています。

インバウンド回復や外食需要の正常化も追い風となりやすい事業構造です。

化学メーカーの中では規模はそこまで大きくありませんが、特定分野で高シェアを持つ“ニッチトップ型”の企業という印象があります。

派手な成長株というよりは、安定需要のある業務用品を軸に、堅実な利益と還元を積み上げていくタイプの企業です。

基本情報

- 株価:2,336円

- 時価総額:139億円

- PER:9.22倍

- PBR:0.9倍

- ROE:12.83%

- MIX係数:8.02

- 自己資本比率:65.3%

- 配当利回り:3.25%

- 配当性向:30.0%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:1年

- 増配回数:9回

- 減配回数:1回

- 非減配年数:1年

- 増配率(1年/3年/5年/10年):109.1%/228.6%/253.8%/338.1%

- 営業キャッシュフローマージン:4.40%

- 配当残年数:36年

PERは9倍台、PBRは0.9倍と、全体的に割安感が意識されやすい水準です。

特にPBR1倍割れ近辺で推移している点は、安定需要型企業として見ると比較的注目しやすいバリュエーションです。

一方で、ROEは12%台と比較的高水準を確保しています。

低PER・低PBRに対して資本効率は悪くなく、バランス感の良い指標構成という印象があります。

自己資本比率は65%超と高く、財務基盤もかなり堅実です。

景気敏感株というより、業務用衛生関連という安定需要を背景にした守備力の高い企業という見方がしやすいです。

配当利回りは3%台に乗っており、DOE採用も含めて株主還元への意識も比較的高めです。

配当性向も30%と無理のない範囲に収まっており、利益成長次第では今後の還元余地も意識できます。

また、MIX係数は8台とかなり低めで、利益水準と株価評価のバランスは比較的良好です。

全体として、「ニッチトップ×割安感×安定還元」を軸に評価されやすいタイプの銘柄という印象があります。

株主優待内容

出典:ニイタカ

ニイタカでは、株主への感謝の一環として株主優待制度を実施しています。

毎年5月31日時点で100株以上を保有している株主が対象となります。

保有株数に応じて、以下の優待が進呈されます。

| 保有株数 | 優待内容 |

|---|---|

| 100株以上1,000株未満 | ジェフグルメカード(500円相当) |

| 1,000株以上 | 日本旅行ギフト旅行券(5,000円相当) |

100株以上では、全国の飲食店で利用可能なジェフグルメカードが進呈されます。

有効期限がなく、使い勝手の良い優待内容となっています。

また、1,000株以上では日本旅行ギフト旅行券(5,000円相当)へグレードアップします。

旅行商品や宿泊、交通関連など幅広く利用可能で、実用性の高い内容です。

さらに、希望する場合は優待相当額を日本赤十字社へ寄付できる制度も用意されています。

単なる株主還元だけでなく、社会貢献の選択肢がある点は同社らしい特徴です。

優待利回りだけを見ると突出して高いわけではありませんが、DOE採用・3%台配当・割安感と合わせて総合的に見るタイプの銘柄という印象があります。

優待を“おまけ”として楽しみつつ、安定還元を軸に長期保有するスタイルと相性が良さそうです。

- 業務用洗剤・固形燃料で高シェアを持つニッチトップ企業

- ニイタカは、業務用洗剤や固形燃料を主力とする化学メーカーです。

- 特に旅館・飲食店向け固形燃料では国内高シェアを持っており、ニッチ分野で強みを発揮しています。

- 衛生需要を背景にした安定事業

- 食品工場・外食・医療介護施設など、幅広い分野へ衛生関連製品を供給しています。

- 景気に左右されにくい“衛生需要”を背景としている点は、事業の安定感につながっています。

- 割安感と高ROEのバランスが魅力

- PER9倍台・PBR0.9倍と比較的割安感がありながら、ROEは12%台を確保しています。

- MIX係数も低水準で、利益水準と株価評価のバランスは比較的良好な印象です。

- DOE採用と3%台配当にも注目

- DOE採用を掲げており、株主還元への意識は比較的高めです。

- 配当利回りも3%台に乗っており、安定需要型ビジネスと合わせて長期保有との相性が良い銘柄といえます。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎニイタカは、「ニッチトップ×割安感×安定還元」に魅力のある銘柄だと感じます。

業務用洗剤や固形燃料という、景気に左右されにくい分野で高いシェアを持っている点は強みです。

特に、旅館・飲食店向け固形燃料で国内高シェアを持つ点は、同社の独自性として目を引きます。

派手な事業ではありませんが、競争が激化しにくいニッチ市場でポジションを築いている印象があります。

また、PER9倍台・PBR0.9倍という水準に対して、ROEは12%台を確保しており、指標面のバランスも比較的良好です。

MIX係数も低く、数字だけを見ると割安感は意識しやすい銘柄です。

財務面でも、自己資本比率65%超とかなり堅実です。

DOE採用に加えて配当利回りも3%台に乗っており、株主還元への意識も比較的高めといえます。

一方で、成長ストーリーとしてはやや地味さがあります。

衛生関連や固形燃料は安定需要がある反面、爆発的な市場拡大を期待しづらく、“大きく化ける銘柄”というタイプではありません。

また、外食・宿泊需要の影響を受ける側面もあるため、景気後退局面では業績変動への注意は必要です。

営業キャッシュフローマージンも4%台で、突出した収益性というほどではありません。

株主優待はジェフグルメカードや旅行券など実用性重視の内容で、使いやすさがあります。

ただ、優待インパクトが極めて強いタイプではなく、あくまで配当や安定事業の補完的な位置づけという印象です。

総合的には、“地味だけど堅実”という表現がかなりしっくりくる銘柄です。

大きな成長期待よりも、割安感と安定還元を重視しながら、中長期でじっくり向き合うタイプの企業だと感じます。

毎日コムネット(8908)

毎日コムネットは、学生向けマンションの開発・管理を主力とする不動産企業です。

首都圏を中心に学生向け賃貸事業を展開しており、大学との提携を活かした学生マンション運営に強みを持っています。

主力は学生向け不動産のサブリース事業で、入居者募集から管理運営まで一貫して手掛けています。

学生向け賃貸は一般賃貸と比べて入れ替わりが多い一方、大学進学需要を背景に一定の需要が見込まれる分野です。

また、不動産事業だけでなく、学生生活支援サービスなど周辺領域にも事業を広げています。

学生特化型という明確なポジショニングを築いている点は、同社の特徴といえます。

不動産業界の中では比較的ニッチな領域ですが、少子化の影響を受けやすい側面もあります。

その一方で、都市部への学生集中や大学提携ネットワークによって、一定の競争優位性を維持している企業という印象です。

高成長株というよりは、学生向け不動産という安定需要を背景に、配当や収益を堅実に積み上げるタイプの企業だと感じます。

基本情報

- 株価:907円

- 時価総額:163億円

- PER:8.63倍

- PBR:1.2倍

- ROE:12.72%

- MIX係数:10.44

- 自己資本比率:42.4%

- 配当利回り:4.19%

- 配当性向:36.2%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:2年

- 増配回数:10回

- 減配回数:1回

- 非減配年数:14年

- 増配率(1年/3年/5年/10年):6.7%/14.3%/14.3%/128.6%

- 営業キャッシュフローマージン:10.97%

- 配当残年数:22年

PERは8倍台と比較的低水準で、株価には割安感があります。

一方で、ROEは12%台を確保しており、低PERに対して資本効率は悪くありません。

配当利回りは4%台と比較的高めで、インカム重視の投資家からは注目されやすい水準です。

配当性向も36%台と無理のない範囲に収まっており、還元余力も一定程度残しています。

自己資本比率は42%台で、不動産関連企業としては標準的な水準です。

極端に財務が強固というわけではありませんが、営業キャッシュフローマージンは10%台と比較的安定感があります。

また、MIX係数は10台前半と低めで、利益水準と株価評価のバランスも比較的良好です。

全体として、「学生特化型不動産×高配当×割安感」を軸に評価されやすいタイプの銘柄という印象があります。

株主優待内容

出典:毎日コムネット

毎日コムネットでは、株主への感謝を目的として株主優待制度を実施しています。

毎年5月末時点で100株以上を保有している株主が対象です。

優待内容は、会員制生活総合サポートサービス「ベネフィット・ステーション」の1年間利用権となっています。

旅行・レジャー・スポーツ・ヘルスケア・ライフサポートなど、幅広いサービスを会員特別価格で利用できる点が特徴です。

具体的には、

- 宿泊施設・温泉・旅行サービス

- テーマパークや映画館などのレジャー施設

- フィットネスクラブやスポーツ関連

- マッサージ・リラクゼーション

- 住宅・車関連サポート

など、多岐にわたる優待サービスが利用可能となっています。

利用期間は毎年8月1日から翌年7月31日までの1年間です。

日常生活の中で幅広く使える“総合福利厚生型優待”という印象があります。

一般的なQUOカード優待とは異なり、使い方次第で満足度が変わるタイプの優待です。

旅行やレジャーをよく利用する人にとっては、実質的な恩恵を感じやすい内容になっています。

また、同社は配当利回り4%台と比較的高配当である点も魅力です。

優待単体というよりは、「高配当+生活支援型優待」を組み合わせて長期保有するタイプの銘柄という見方がしっくりきます。

- 学生向け不動産に特化した独自ポジション

- 毎日コムネットは、学生向けマンションの開発・管理を主力とする不動産企業です。

- 大学提携ネットワークを活かした学生特化型ビジネスを展開しており、独自性のある立ち位置を築いています。

- 高配当利回りが魅力

- 配当利回りは4%台と比較的高水準で、インカム重視の投資家から注目されやすい銘柄です。

- 配当性向も36%台と無理のない範囲に収まっており、安定した還元継続への期待感があります。

- 割安感と収益性のバランスが良好

- PER8倍台と比較的割安感がありながら、ROEは12%台を確保しています。

- MIX係数も低めで、利益水準と株価評価のバランスは比較的良好な印象です。

- 福利厚生型の株主優待も特徴

- 株主優待では、「ベネフィット・ステーション」の利用権が提供されます。

- 旅行・レジャー・生活支援など幅広いサービスを利用できるため、ライフスタイルによっては満足度の高い優待内容になりそうです。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎ毎日コムネットは、「学生特化型不動産×高配当×割安感」に魅力のある銘柄だと感じます。

学生向けマンションというニッチ領域に特化している点が特徴で、一般的な総合不動産会社とは異なる独自ポジションを築いています。

特に目を引くのは、配当利回り4%台という比較的高めの水準です。

配当性向も36%台と無理のない範囲に収まっており、インカム重視の投資家からは注目されやすい銘柄だと思います。

また、PER8倍台に対してROEは12%台を確保しており、指標面のバランスも比較的良好です。

MIX係数も10前後と低めで、株価には一定の割安感があります。

大学提携ネットワークや学生向け運営ノウハウは参入障壁にもなっており、この分野での強みは評価できそうです。

営業キャッシュフローマージンも10%台と比較的安定感があります。

一方で、学生向け不動産という事業特性上、少子化リスクは中長期で意識しておきたいポイントです。

また、自己資本比率は42%台で、不動産業としては標準的な水準であり、“超安定財務”というタイプではありません。

株主優待の「ベネフィット・ステーション」は、使いこなせる人にとってはかなり便利な内容です。

ただ、利用頻度によって満足度が分かれやすく、万人向けの優待というよりはライフスタイルとの相性が出やすい印象があります。

総合的には、爆発的な成長株というより、「高配当を受け取りながら堅実に持つタイプ」の銘柄という印象です。

割安感や高配当には魅力がある一方で、事業テーマや将来の市場環境も踏まえながら、じっくり向き合いたい企業だと感じます。

まとめ:5月優待は “長く持てるか” を意識して選びたい時期

5月の株主優待銘柄は、3月などと比べると銘柄数自体はそこまで多くありません。

ただ、その分「長期保有向き」の特徴を持った企業が比較的見つけやすい時期でもあります。

今回取り上げた銘柄も、

- 連続増配

- DOE採用

- 高い自己資本比率

- 安定した事業基盤

など、“優待だけに依存しない強み”を持つ企業を中心にピックアップしました。

優待投資は、つい「何がもらえるか」に目が行きやすいですが、実際には「安心して持ち続けられるか」もかなり重要です。

特に最近は、優待新設だけでなく、優待廃止や改悪のニュースも増えているため、

- 無理のない配当性向

- 安定したキャッシュフロー

- 長期目線の還元姿勢

といった部分まで合わせて見ることで、長く付き合いやすい銘柄を探しやすくなると感じます。

5月優待は、“派手さ”よりも、“じっくり積み上げる安心感”を重視したい人と相性の良いシーズンかもしれません。

ぜひ、ご自身の投資スタイルに合う1社を探してみてくださいね。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!