高配当株というと、「業績が落ち着いた企業が多い」というイメージを持たれがちですよね。

でも実は、しっかり利益を伸ばしながら高配当を維持している企業もたくさんあります。

今回は、株探で紹介された「配当利回り3.5%超×今期最高益見込み」の銘柄をひとまとめに整理しました。

時価総額の大小にこだわらず、“業績で支える配当株”を一覧でチェックできる形にしています。

その中から、私が気になった注目銘柄もいくつかピックアップ。

数字の裏にある企業の強みや、今後に期待したいポイントをあわせて見ていきます。

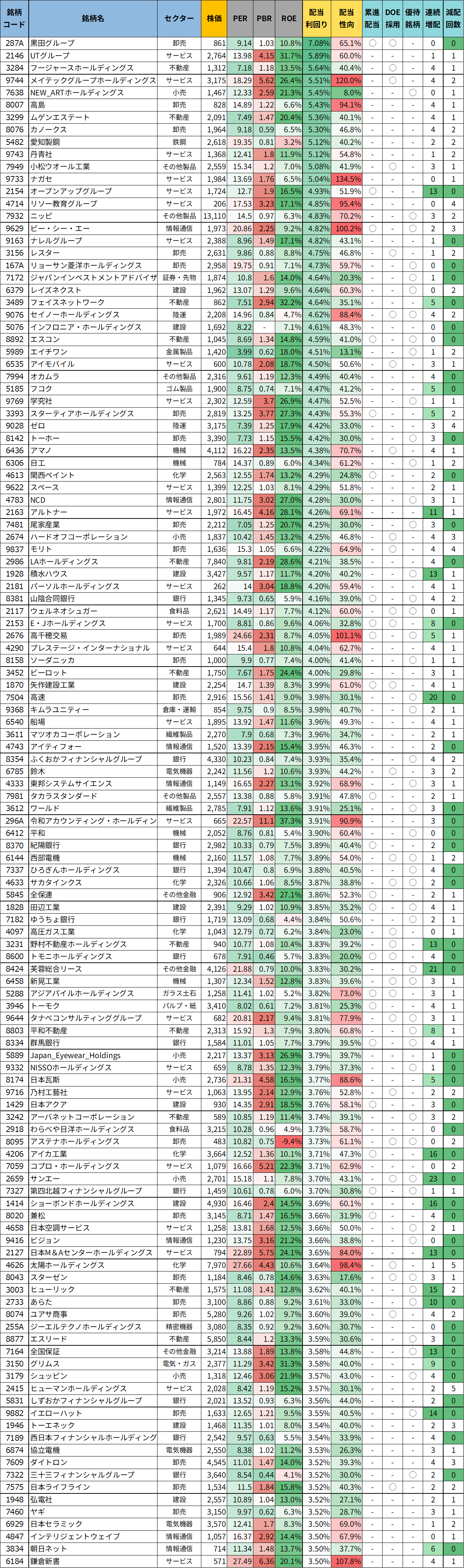

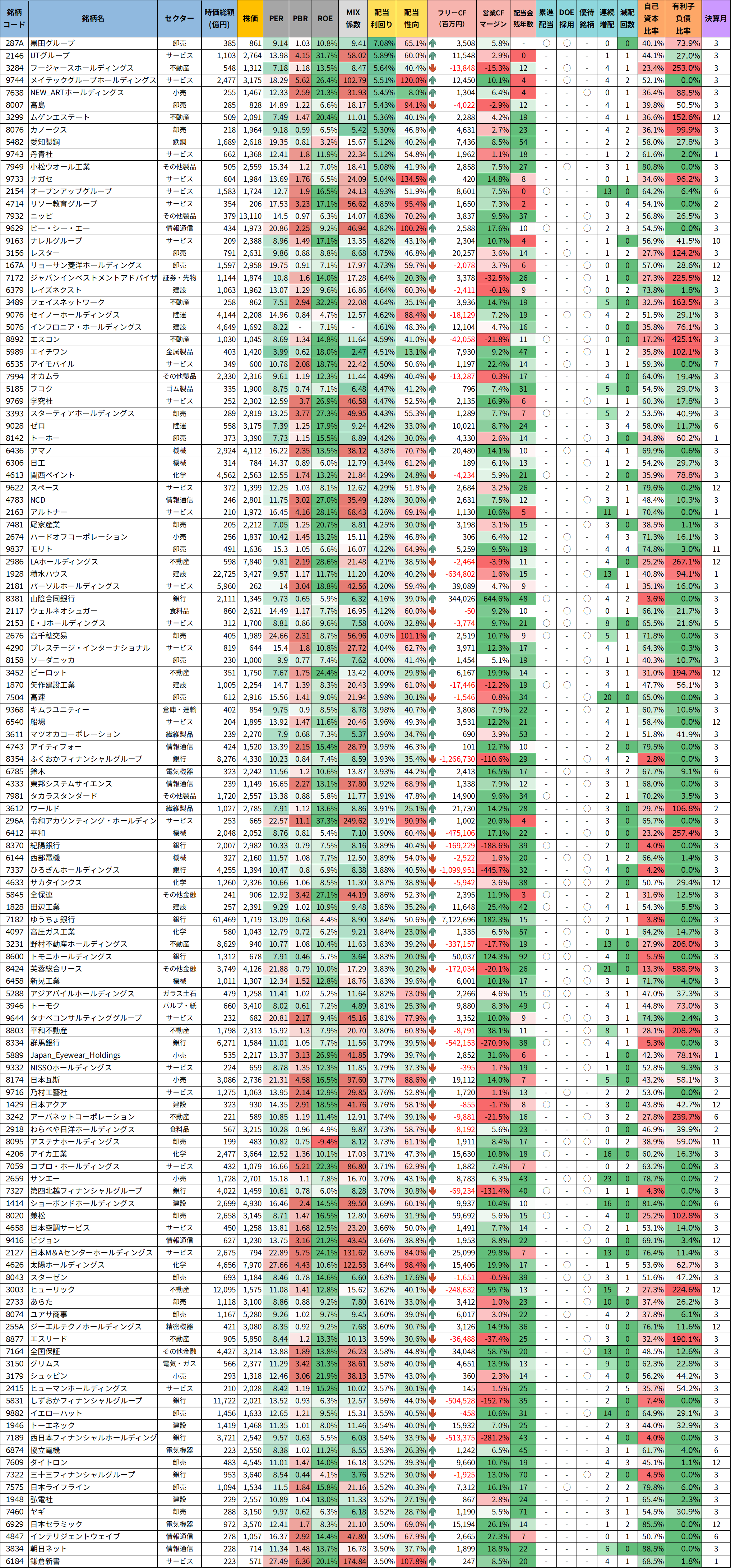

配当利回り3.5%超×今期最高益見込みリスト(株価情報は2025年10月26日時点)

今回は、株探で紹介された3本の記事をもとに、配当利回り3.5%以上かつ今期最高益を見込む企業をひとまとめに整理しました。

もともと記事では、時価総額ごとに3回シリーズで紹介されていましたが、ここではあえて分けずに、「業績」「配当」「割安性」のバランスが取れた企業を一覧化しています。

リストは、配当利回りの高い順に並べて整理しています。

利回りの水準とあわせて、PERやPBR、ROE、自己資本比率などの主要指標を並べ、それぞれの企業の特徴が一目で比較できるようにしました。

高配当でありながら業績が伸びている企業は、今後の増配や安定的な還元にも期待が持てる“実力型”の銘柄が中心です。

簡易版リスト

詳細版リスト

今期はさまざまな業界で業績回復の動きが見られます。

配当利回りの高さだけでなく、その利益がどれだけ持続的に続くのかという視点も大切にしたいところです。

銘柄リストは、X(旧Twitter)でも定期的に更新しています。

気になる方は、ぜひチェックしてみてくださいね。

📢 DOE(株主資本配当率)を採用している企業をまとめました!

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) November 8, 2025

配当を“利益だけでなく資本で考える”企業を一覧にしています✨

財務の安定性やROE、利回りなどをまとめて比較できるリストです📝

✅ ROE・配当利回り・自己資本比率などを色の濃淡で視覚的に整理

✅… pic.twitter.com/csdmjy5upc

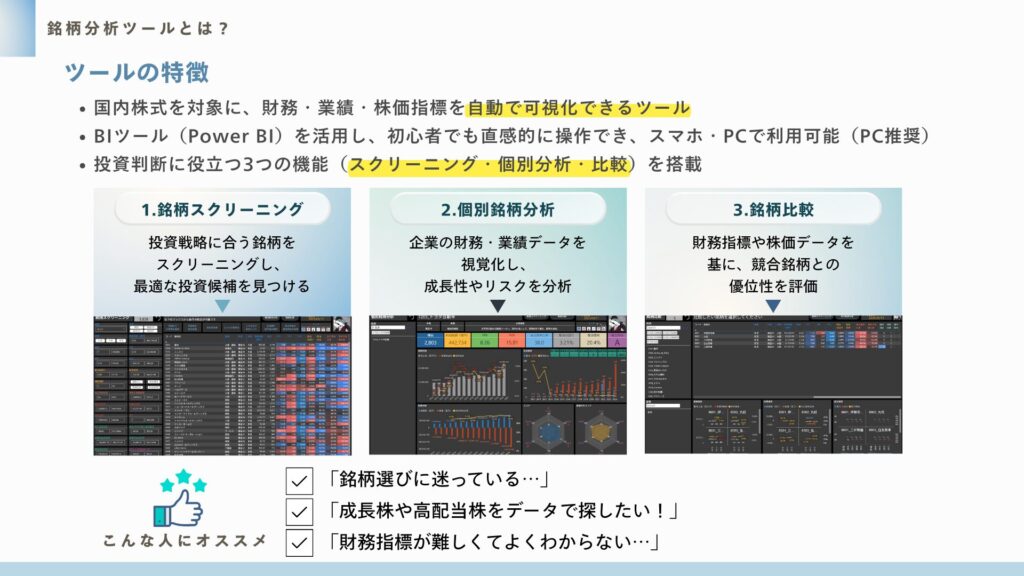

銘柄分析ツールのご紹介

皆さんが気になった銘柄はありましたか?

投資で大切なのは、「自分の投資スタイルに合う銘柄を選ぶこと」だと思います。

高配当株をコツコツ集めたい方もいれば、成長株でリターンを狙いたい方もいるでしょう。

ぜひ今回の内容を参考に、ご自身のスタンスに照らして考えてみてくださいね。

さらに詳しく個別銘柄を調べたい方には、私が公開している銘柄分析ツールをぜひ活用してみてください。

株価・配当利回り・ROE・自己資本比率などの基本データに加え、増配率やキャッシュフロー推移まで確認できます。

「気になる銘柄をさっと比較する」のに便利なツールです。

注目銘柄ピックアップ

ここからは、リストの中でも特に気になった銘柄をいくつかピックアップして紹介します。

今回は、利回りの高さだけでなく、業績の堅調さや配当方針の明確さにも注目しました。

DOEや累進配当を採用している企業、財務基盤が安定している企業など、

「高配当=一時的」ではなく、“業績で支える配当株”を中心に選んでいます。

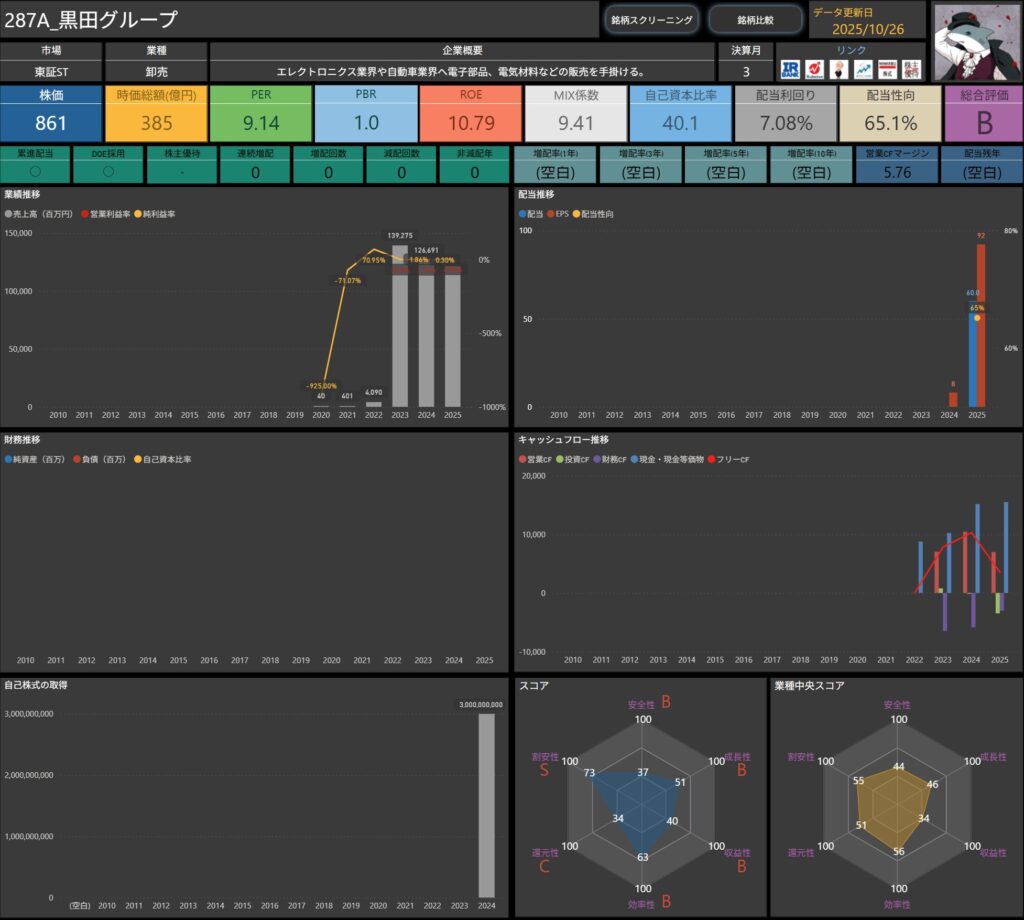

黒田グループ(287A)

エレクトロニクス業界や自動車業界向けに電子部品・電気材料を販売する商社であり、製造と商社の両面を兼ね備えた独自のポジションを築いています。

液晶用配向膜印刷版や電設資材、ハードディスク部品など、幅広い分野に展開し、製造1:商社2の売上構成を基本とした事業モデルが特徴です。

基本情報

- 株価:861円

- 時価総額:385億円

- PER:9.14倍

- PBR:1.00倍

- ROE:10.79%

- MIX係数:9.41

- 自己資本比率:40.1%

- 配当利回り:7.08%

- 配当性向:65.1%

- 累進配当:あり

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:0年

- 減配回数:0回

- 営業CFマージン:5.76%

配当利回り7%超と高水準でありながら、PER9倍・PBR1倍と割安感もある点が魅力。

自己資本比率は40%と健全で、財務リスクも高くありません。

DOEと累進配当を併用しており、株主還元方針の明確さが際立ちます。

業績と財務状況

出典:黒田グループ株式会社

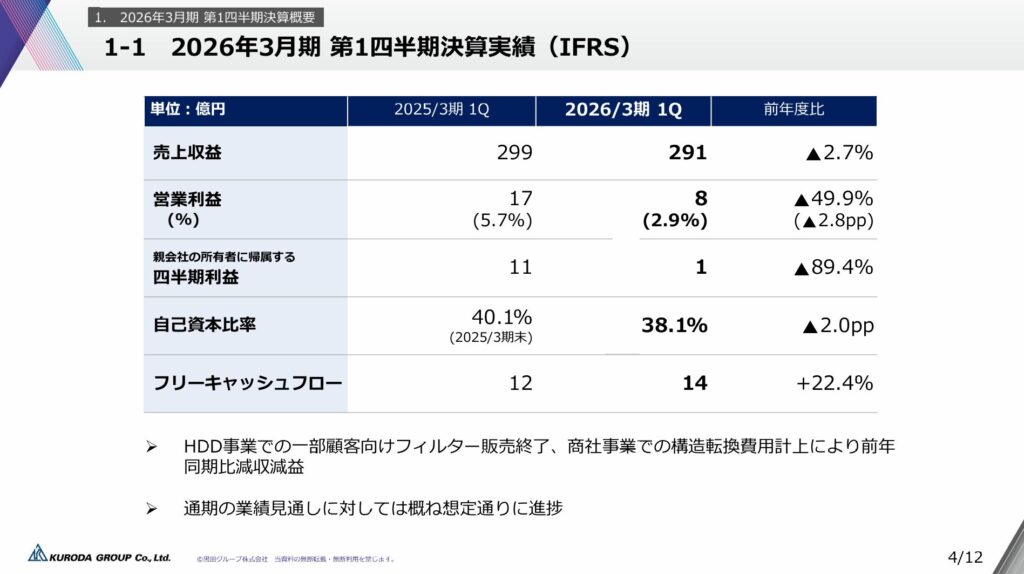

- 売上収益は290億円(前年同期比▲2.7%)とやや減少しました。

- 営業利益は約8億円(▲49.9%)、純利益は1億円台(▲89%)と大きく落ち込みました。

- 商社事業では中国景気の減速や構造改革費用が重荷となった一方、

製造事業ではハードディスク部品やアルミダイカスト製品が堅調に推移し、利益面を下支えしています。 - 自己資本比率は40%前後を維持しており、財務面の安定性は確保。

全体としては、商社部門の利益減少を製造部門の底堅さが補う構図となっています。

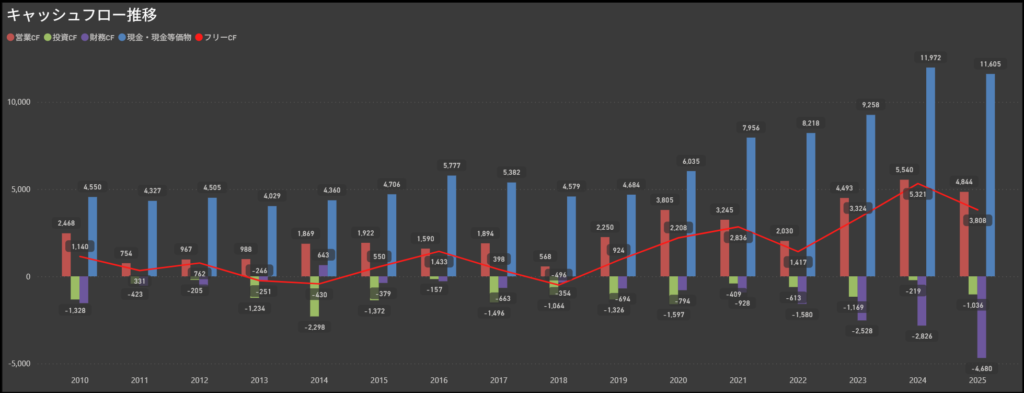

キャッシュフローの傾向

出典:黒田グループ株式会社

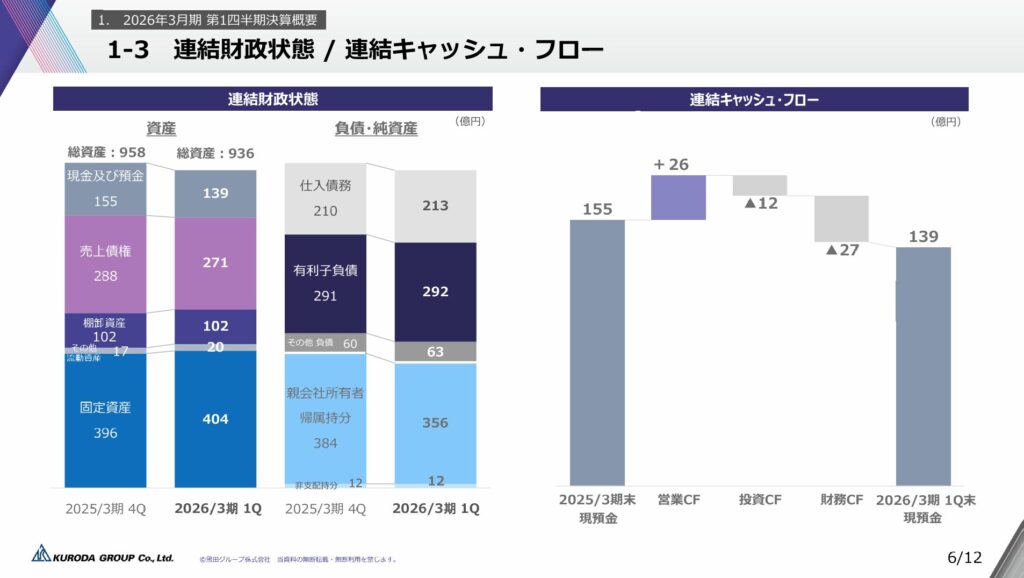

- 営業キャッシュフローは26億円の黒字で、前年同期(22億円)から増加しています。

- 税引前利益の減少を、減価償却費や債権回収の進展が補った形で、本業による資金創出は安定的に推移しました。

- 投資キャッシュフローは▲12億円で、有形固定資産や無形資産への支出が中心。

- 特に、生産効率化・技術投資への取り組みが続いています。

- 財務キャッシュフローは▲27億円と支出超過で、主な要因は配当金支払い(約25億円)とリース負債の返済です。

- これにより、現金および現金同等物は前期末15,476百万円→13,911百万円へとやや減少しました。

- 結果として、フリーキャッシュフロー(営業CF+投資CF)は約14億円のプラスを確保しています。

- 積極投資を続けながらも、内部資金で配当や設備投資を賄える健全なキャッシュ構造を維持しており、

今後も安定的な還元を支える余力があります。

- 積極投資を続けながらも、内部資金で配当や設備投資を賄える健全なキャッシュ構造を維持しており、

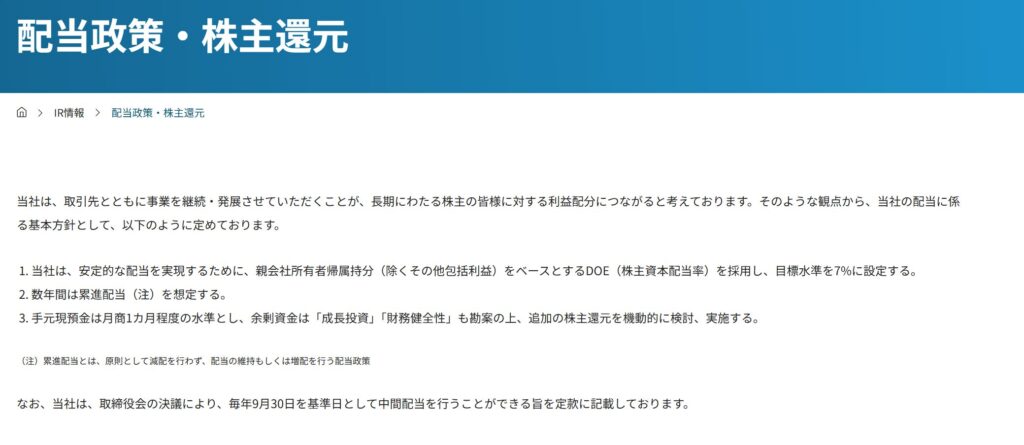

配当政策と株主還元

出典:黒田グループ株式会社

黒田グループは、長期的な事業の継続と安定的な株主還元の両立を重視しています。

配当方針の柱は、以下の3点に整理されています。

- 安定的な配当の実現を目指し、DOE(株主資本配当率)を採用。目標水準は7%に設定。

- 「累進配当」を基本とし、減配を避けて配当の維持・増配を継続。

- 手元資金は月商1か月程度を基準とし、余剰資金は「成長投資」と「財務健全性」を勘案しつつ、追加の株主還元を柔軟に実施。

DOEと累進配当を両立させている点は珍しく、制度として安定性と柔軟性を兼ね備えた配当設計といえます。

また、定款には中間配当の実施も明記されており、株主に寄り添う姿勢がうかがえます。

投資ポイント

- 配当利回り7%超の高水準で、DOEと累進配当を併用する安定還元型の銘柄。

- 製造と商社の両輪による分散収益モデルを確立しており、特定市場への依存度が低い。

- 製造事業ではHDD・電子部品分野が堅調で、安定した利益創出を支える存在に。

- 営業キャッシュフローは黒字を継続し、フリーキャッシュフローもプラス圏を維持。

- 財務基盤も自己資本比率40%前後と健全で、配当の持続性に信頼感がある。

- 商社事業では中国景気の影響を受けやすく、利益変動リスクを抱える。

- 営業利益・純利益ともに直近期は減益基調で、短期的な回復力にはやや課題。

- 配当性向が6割超と高めであり、今後の増配余地は業績次第となる。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ

しけなぎ黒田グループは、“高配当×安定還元”を体現する実力派の商社型銘柄です。

DOEと累進配当を両立させた方針を明示しており、株主への安定的な還元姿勢は群を抜いています。

足元では商社部門の利益減少が重しとなっていますが、製造部門の堅調さが全体の業績を下支えしています。

営業キャッシュフローやフリーキャッシュフローも安定して黒字を維持しており、配当原資には十分な余力があります。

配当利回り7%超という高水準ながら、DOE7%を基準とした還元方針を掲げており、短期の配当妙味だけでなく、長期的な安定インカム銘柄として位置づけられます。

一方で、商社事業の市況影響や、利益面での変動には注意が必要です。

とはいえ、還元方針の明確さと財務の安定性を考えれば、長期保有でじっくり配当を受け取りたい投資家に向いた一銘柄だと感じます。

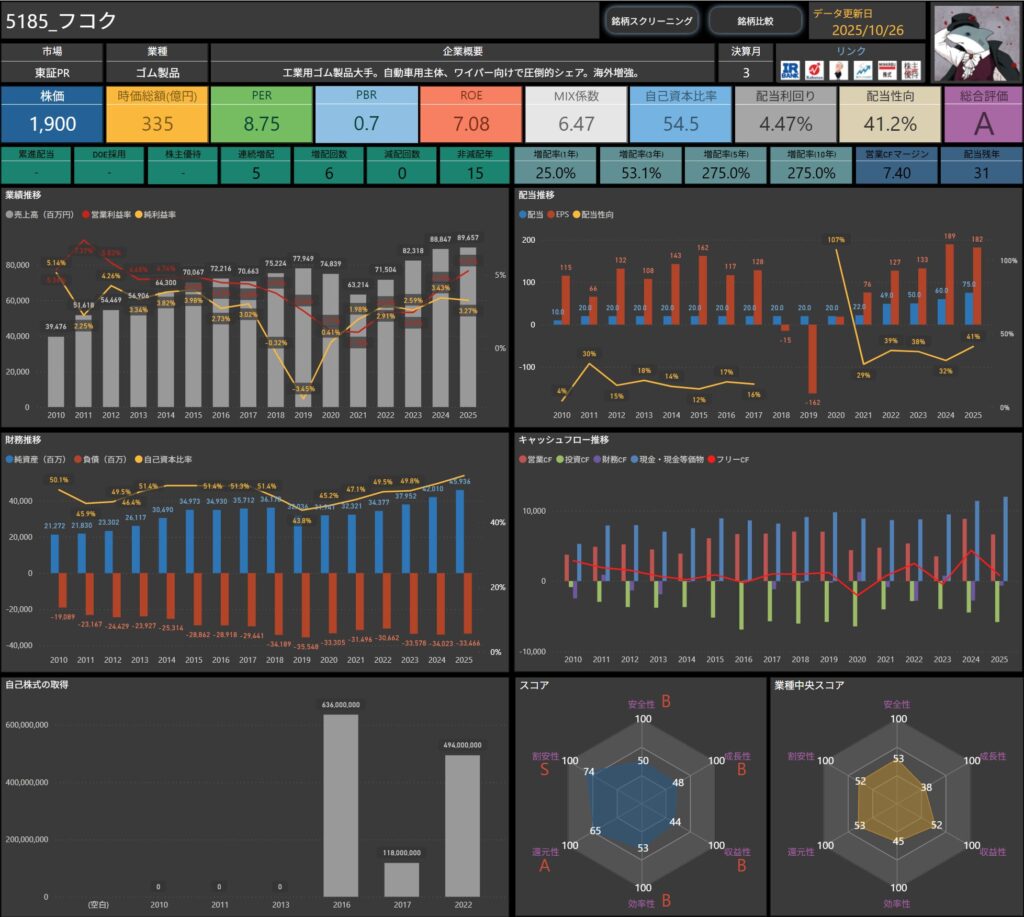

フコク(5185)

フコクは、自動車用のゴム部品を中心に展開する工業用ゴム製品の大手メーカーです。

自動車のワイパー用ゴムや防振部品などで圧倒的な国内シェアを持ち、グローバルでも存在感を高めています。

主要取引先にはトヨタやホンダなど大手自動車メーカーが並び、北米・アジアを中心に海外売上比率が高いことが特徴です。

環境対応車やEVの拡大による需要変化にも柔軟に対応し、長年にわたり安定した収益基盤を維持しています。

基本情報

- 株価:1,900円

- 時価総額:335億円

- PER:8.75倍

- PBR:0.70倍

- ROE:7.08%

- MIX係数:6.47

- 自己資本比率:54.5%

- 配当利回り:4.47%

- 配当性向:41.2%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:5年

- 減配回数:0回

- 営業CFマージン:7.40%

- 配当残年数:31年

PER9倍・PBR0.7倍と割安感が強く、財務基盤も自己資本比率54%台と健全。

配当利回り4.5%前後と高配当水準を維持しつつ、5年連続の増配実績を持つ堅実な還元姿勢が魅力です。

配当性向は4割台にとどまり、無理のない範囲での安定配当が期待できる銘柄といえます。

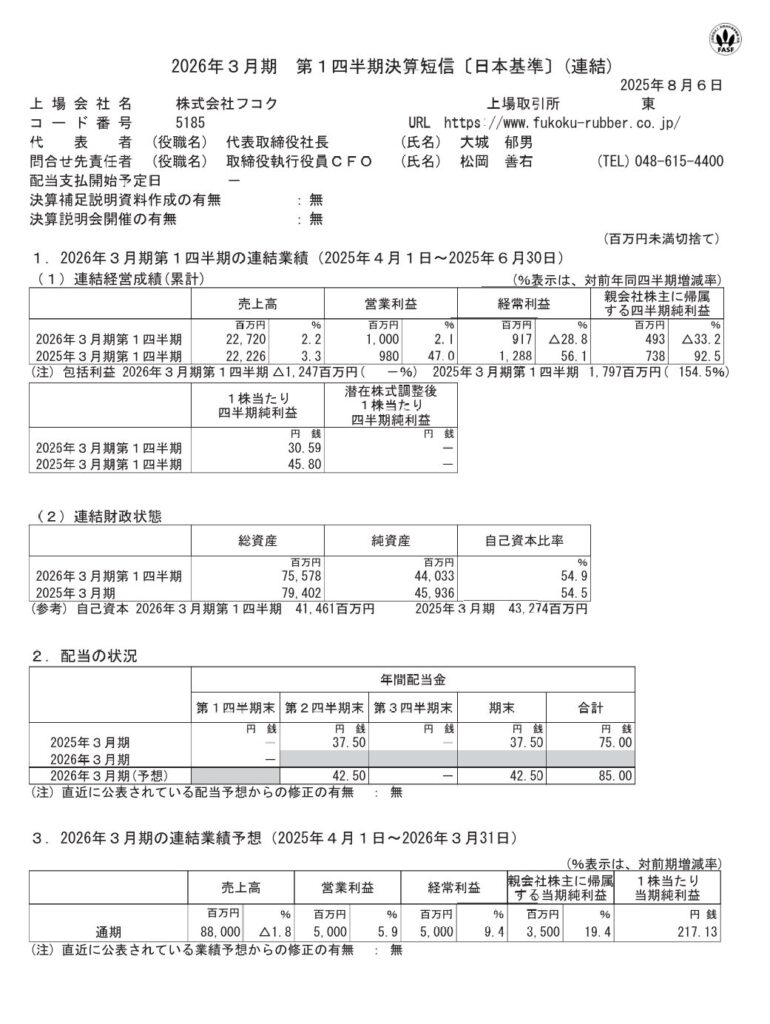

業績と財務状況

出典:株式会社フコク

- 売上高は227億円(前年同期比+2.2%)となり、緩やかな増収を確保しました。

- 国内では自動車向け需要が堅調に推移し、特に機能品やホース事業が業績を下支えしています。

- 営業利益は10億円(+2.1%)と増益を維持したものの、経常利益は9億円(▲28.8%)、純利益は約5億円(▲33%)と減益に転じました。

- 要因として、為替差損の発生など営業外収支の悪化が利益を圧迫しています。

- セグメント別に見ると、機能品事業が9%増収と堅調で、防振事業も生産性改善で利益を確保。

ホース事業は商用車向け需要の回復で大幅増益となりました。

一方、金属加工事業は非採算部品の撤退により黒字化し、構造改革の効果が表れています。 - 財務面では、総資産は755億円、自己資本比率は54.9%と引き続き安定。

- 借入金も減少しており、財務健全性の高い体質が維持されています。

全体として、為替要因による利益減少はあるものの、本業の収益力は底堅く、財務面の安心感も強い決算内容です。

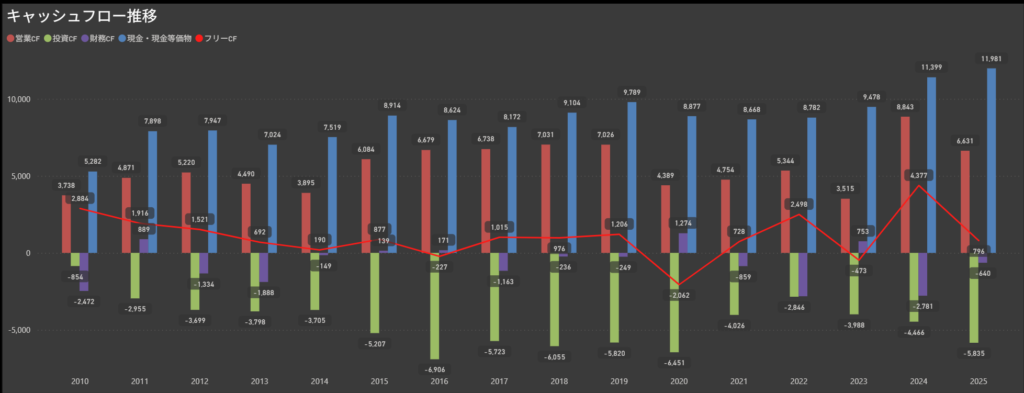

キャッシュフローの傾向

- 営業キャッシュフローは8億円の黒字となり、前年同期の6億円から増加しました。

- 税引前利益の減少を減価償却費や運転資本の改善で補い、本業による資金創出は安定しています。

- 投資キャッシュフローは▲9億円で、有形固定資産の取得が中心です。

- 特に、生産効率化や海外拠点の設備更新など、長期的な成長に向けた支出が続いています。

- 財務キャッシュフローは▲4億円で、主な要因は借入金の返済と配当支払いです。

- 有利子負債を抑えながら、堅実な資金管理を行っています。

- 結果として、フリーキャッシュフロー(営業+投資)は▲1億円のマイナスとなりました。

- ただし、投資支出の増加による一時的なものであり、本業のキャッシュ創出力には安定感が見られます。

総じて、営業CFの安定性と投資への積極性を両立する、堅実なキャッシュフロー構造が維持されています。

配当政策と株主還元

出典:株式会社フコク

フコクは、安定した配当の継続と、業績に応じた利益還元の両立を重視しています。

内部留保を確保しつつも、株主への安定的な配当を経営の重要課題として位置づけています。

- 連結配当性向30%を目安に、安定した配当を継続。

- 経営環境の急変時を除き、減配を避ける運用を重視。

- 年2回配当(中間・期末)を実施し、還元の機会を広げる。

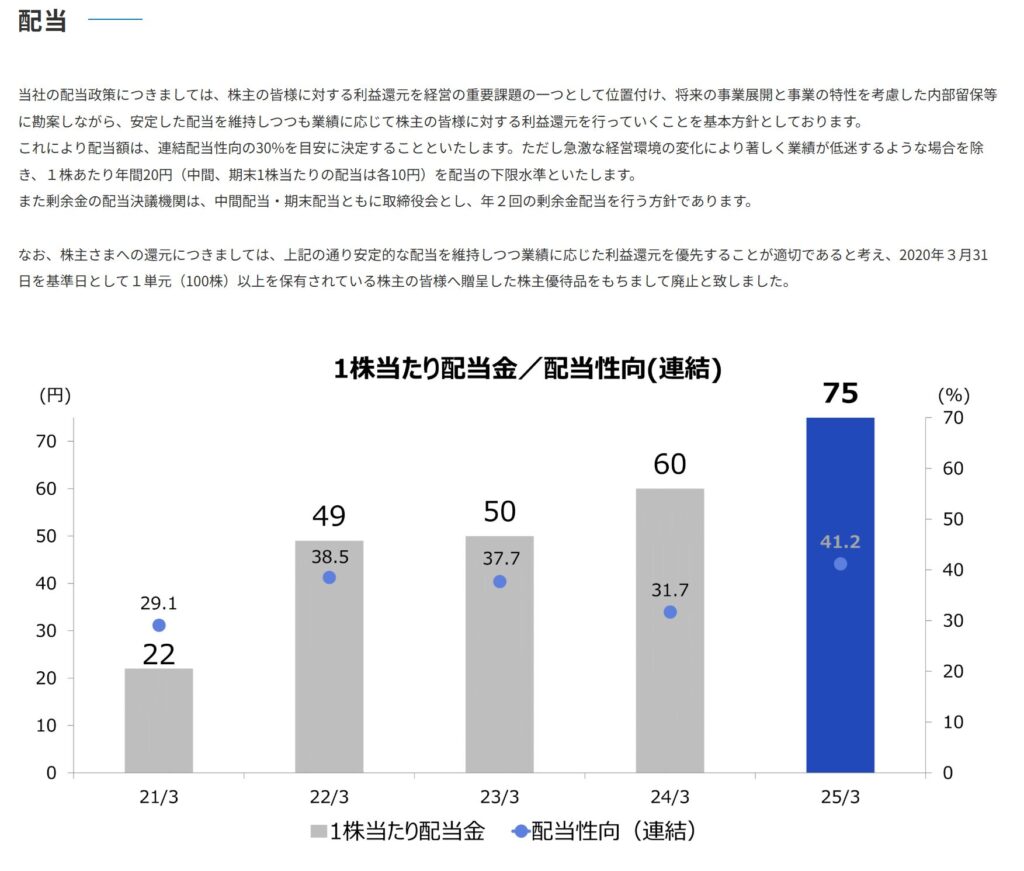

近年は増配傾向が顕著で、2021年の22円から2025年には75円へと大幅に上昇しました。

5年連続の増配を達成しており、株主還元への意識の高さがうかがえます。

配当性向は41%前後と適正水準にあり、今後も業績に応じた堅実な増配路線が期待されます。

投資ポイント

- 5年連続の増配実績を持ち、配当性向も4割台と無理のない水準。安定配当を軸とした還元姿勢が明確。

- PER8倍台・PBR0.7倍と割安感が強く、財務基盤も自己資本比率54%超と堅実。

- 主力の機能品・ホース事業が堅調で、自動車向け需要を安定的に取り込む構造。

- 営業CFマージン7%超と収益性も良好で、フリーCFの黒字化余地も十分。

- 海外展開が拡大基調で、為替影響を受けつつも成長ポテンシャルを確保。

- 為替差損の影響を受けやすく、経常利益や純利益の変動リスクが残る。

- 自動車業界への依存度が高く、景気後退局面では業績のブレが生じやすい。

- 配当は安定しているものの、DOEや累進配当制度を明文化していない点は今後の課題。

🌟おすすめ度(主観的評価):★★★★☆+(3.5)

しけなぎフコクは、堅実経営と安定配当を両立する“安定型の高配当銘柄”です。

自動車用ゴム部品という安定需要分野で高いシェアを持ち、長期にわたり堅調な業績を維持しています。

営業利益は増益を確保しており、営業CFマージン7%超・自己資本比率54%台と財務の健全性も高水準。

また、5年連続の増配を達成しながら、配当性向4割台と無理のない水準を維持しています。

一方で、業績面では為替や自動車市況に左右されやすい構造的リスクを抱えています。

また、DOEや累進配当制度は採用しておらず、株主還元方針の明文化という点ではやや課題が残ります。

それでも、長期的な安定配当と割安なバリュエーションが魅力であり、

「派手さより安定を重視する投資家」にとって、安心して保有できる実直な高配当株といえますね。

ゼロ(9028)

ゼロは、日産自動車グループを中心とした自動車輸送事業の中核企業です。

新車輸送を主体に、中古車輸送や一般貨物輸送まで幅広く手がけ、国内外で自動車物流を支えています。

特に香港子会社「TCIL」を通じてアジアでの事業展開を強化しており、グローバルネットワークを活かした安定収益モデルを築いています。

また、整備・検査・中古車販売支援などの付帯サービスも展開し、物流にとどまらない総合モビリティ支援企業としての地位を確立しています。

基本情報

- 株価:3,175円

- 時価総額:558億円

- PER:7.39倍

- PBR:1.30倍

- ROE:17.92%

- MIX係数:9.24

- 自己資本比率:58.0%

- 配当利回り:4.42%

- 配当性向:33.0%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:3年

- 減配回数:4回

- 営業CFマージン:8.70%

- 配当残年数:24年

ROE17.9%と高水準で、収益力の高さが際立つ陸運セクターの優良企業。

PER7倍台・配当利回り4.4%と投資妙味があり、配当性向も3割台と余力を残した堅実設計です。

自己資本比率も58%と厚く、高収益・高安定のバランス型銘柄といえます。

業績と財務状況

出典:株式会社ゼロ

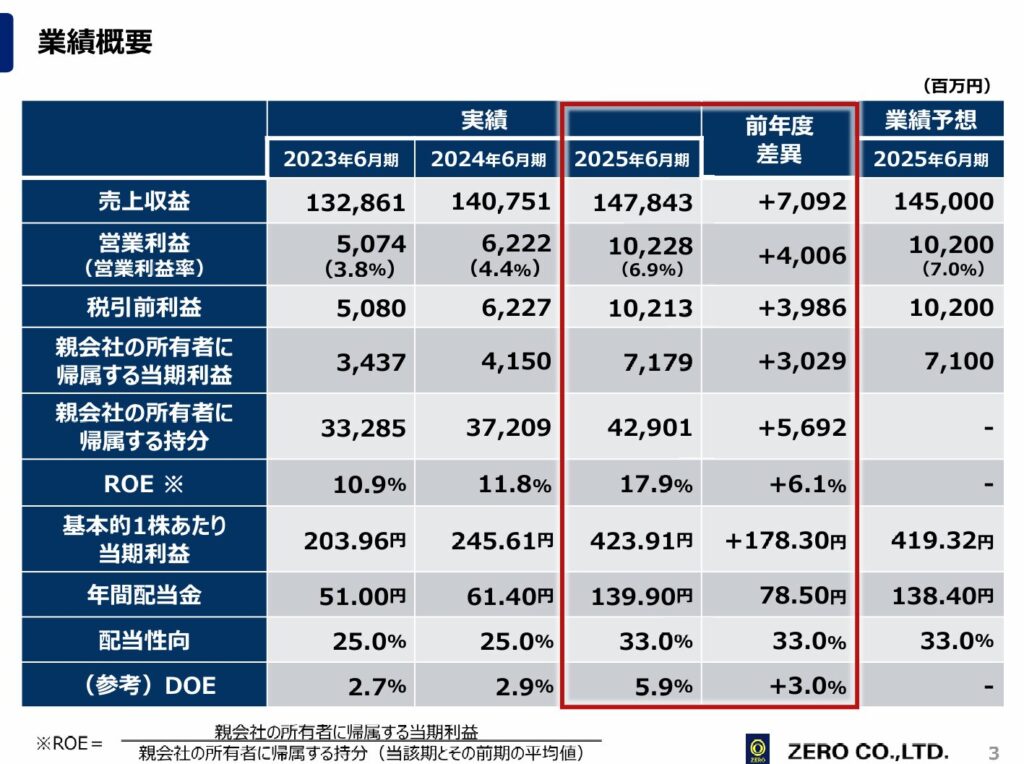

- 売上収益は1,478億円(前年同期比+5.0%)となり、着実な増収を確保しました。

- 主力の自動車輸送事業が堅調で、輸送効率化や料金改定が奏功し、コスト増を吸収しています。

- 営業利益は102億円(+64.4%)と大幅に増加し、粗利重視の営業方針が成果を上げました。

- 親会社株主に帰属する当期純利益は72億円(+71.2%)と過去最高を更新しており、前年に発生した火災損失の補償収入も寄与しています。

- セグメント別では、国内自動車関連事業が増収増益となり、輸送台数の維持と料金改定効果が収益を押し上げました。

一般貨物事業も大幅増益で、倉庫稼働率の改善や補償計上が利益を後押ししています。

一方、ヒューマンリソース事業は新規サービスへの投資負担で微減益、海外事業は中国向け新車輸送が減少したものの、中古車輸出が堅調に推移しました。 - 財務面では、総資産739億円、自己資本比率58%と着実に改善。

- 利益剰余金の増加により純資産が拡大し、財務の安定性も一段と強まりました。

全体として、自動車輸送を軸に安定成長を続ける高収益企業であり、営業利益率・ROEともに高水準を維持しています。

堅調な収益構造と健全な財務基盤を併せ持つ、安定型の成長企業といえますね。

キャッシュフローの傾向

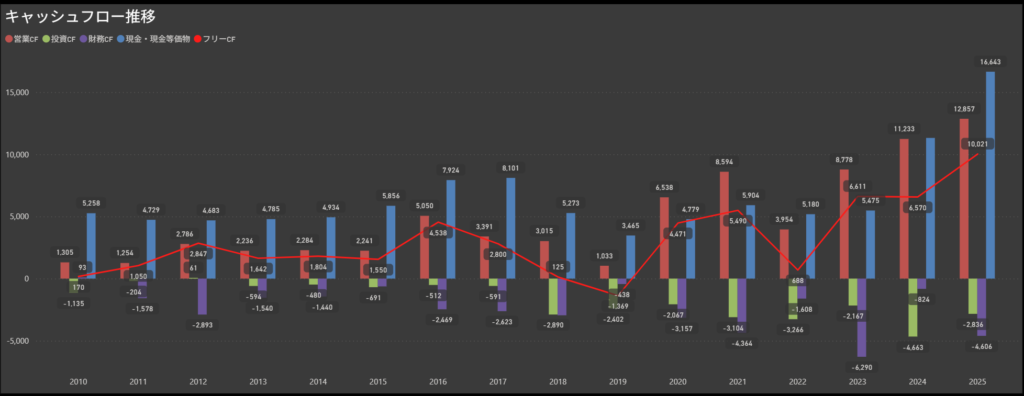

- 営業キャッシュフローは128億円の黒字となり、前年の112億円から増加しました。

- 当期純利益の増加(約72億円)や減価償却費51億円超の計上が寄与しており、本業によるキャッシュ創出は非常に安定しています。

- 投資キャッシュフローは▲28億円で、有形固定資産・無形資産の取得(計約29億円)が主な支出。

- 新車輸送体制や倉庫設備への継続的な投資が続いており、将来成長を見据えた支出が中心です。

- 財務キャッシュフローは▲46億円。

- リース負債の返済(30億円)と配当金支払い(約15億円)が主因であり、資金繰りは安定的にコントロールされています。

- これらの結果、フリーキャッシュフロー(営業+投資)は約100億円のプラスを確保。

- 現金および現金同等物は期首113億円→期末166億円へと増加し、強固なキャッシュポジションを背景に、今後の投資・還元余力を十分に備えています。

積極的な投資を継続しつつも、本業で稼ぐ力がしっかり確立されており、資金面での安定感が際立ちます。

今後の成長戦略や還元強化を支えるうえで、心強いキャッシュフロー構造といえます。

配当政策と株主還元

出典:株式会社ゼロ

ゼロは、安定した利益成長と株主還元の充実を両立する方針を掲げています。

内部留保を確保しながらも、株主への利益配分を経営の重要テーマとして位置づけています。

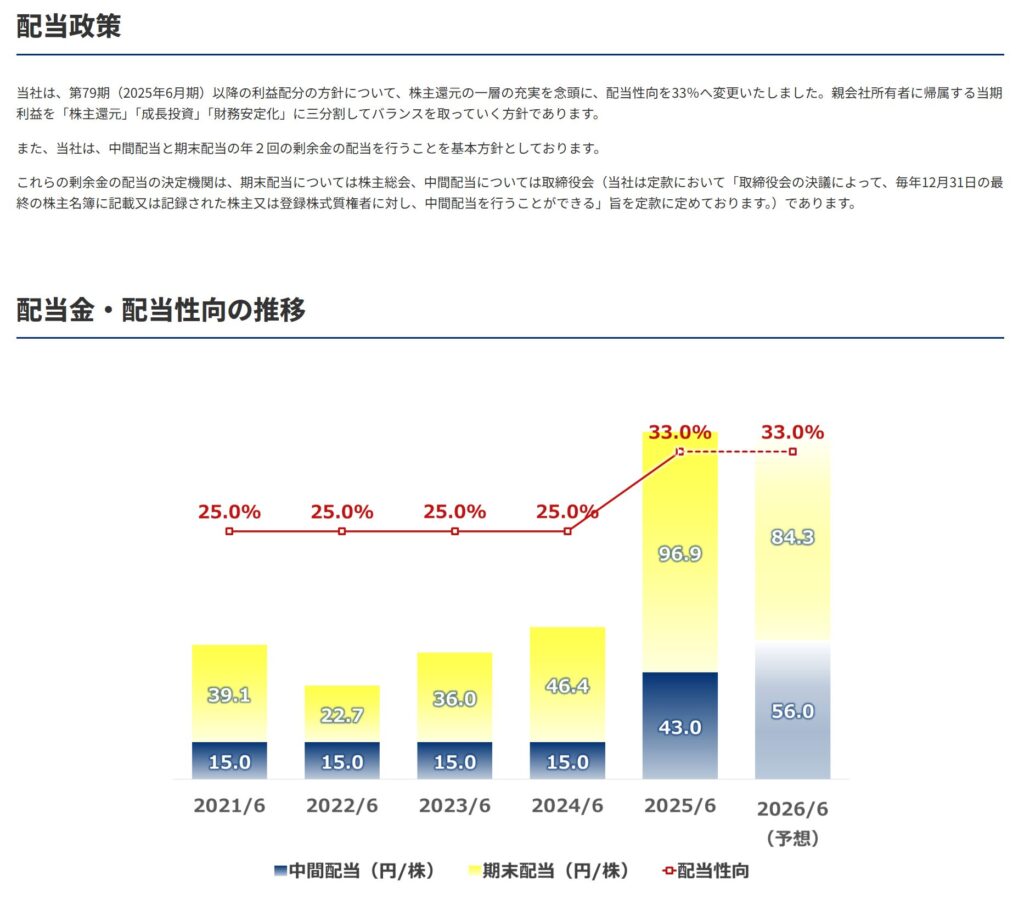

- 配当性向を33%に引き上げ、持続的な利益還元を明確化。

- 年2回配当(中間・期末)を基本とし、安定的な還元を継続。

- 「株主還元・成長投資・財務安定性」のバランスを重視した中長期方針を採用。

近年は業績拡大に伴い、配当額の引き上げが顕著です。

2024年6月期の年間配当は61.4円(配当性向25%)から、2025年6月期には139.9円(配当性向33%)へと大幅増配を実現しました。

翌2026年6月期も年間112円(配当性向33%)を予定しており、配当性向引き上げ後も安定配当を維持する姿勢がうかがえます。

投資ポイント

- ROE17.9%・営業CFマージン8.7%と高水準で、陸運セクター内でもトップクラスの収益性を維持。

- PER7倍台・PBR1.3倍と割安感があり、自己資本比率58%と財務基盤も極めて健全。

- 2025年6月期は過去最高益を更新し、利益成長と還元強化が両立。

- 配当性向を33%に引き上げ、実質的な還元方針の強化を明確に打ち出した点も評価。

- 日産向け輸送に強みを持ちながら、一般貨物・海外中古車輸送など多角化も進展。

- 主要顧客である日産グループへの依存度が高く、需要変動の影響を受けやすい構造。

- 2024年問題(ドライバー人手不足・労働時間規制)に伴うコスト上昇リスクが中長期的な課題。

- 累進配当やDOE、株主優待制度は未導入で、還元策は配当中心に限定されている。

🌟おすすめ度(主観的評価):★★★★☆+(3.5)

しけなぎゼロは、高収益と安定還元を両立する“堅実型の自動車物流企業”です。

国内の新車輸送を主軸に、一般貨物や中古車輸送、海外展開まで幅広く手がけており、2025年6月期には営業利益・純利益ともに過去最高を更新しました。

ROE17.9%・営業CFマージン8.7%と高い収益性を維持しつつ、自己資本比率58%と財務の安定性も確保。

さらに、配当性向を33%に引き上げるなど、株主還元への姿勢も着実に強化されています。

一方で、主要顧客である日産グループへの依存度は依然として高く、自動車業界の景気やコスト環境の変化に左右されやすい面があります。

また、還元策が配当中心で、株主優待などの追加施策がない点もやや控えめな印象です。

それでも、業績・キャッシュフローともに安定しており、堅実な経営基盤が際立つ銘柄です。

中長期での安定配当を重視する投資家にとって、安心感のある高配当株といえます。

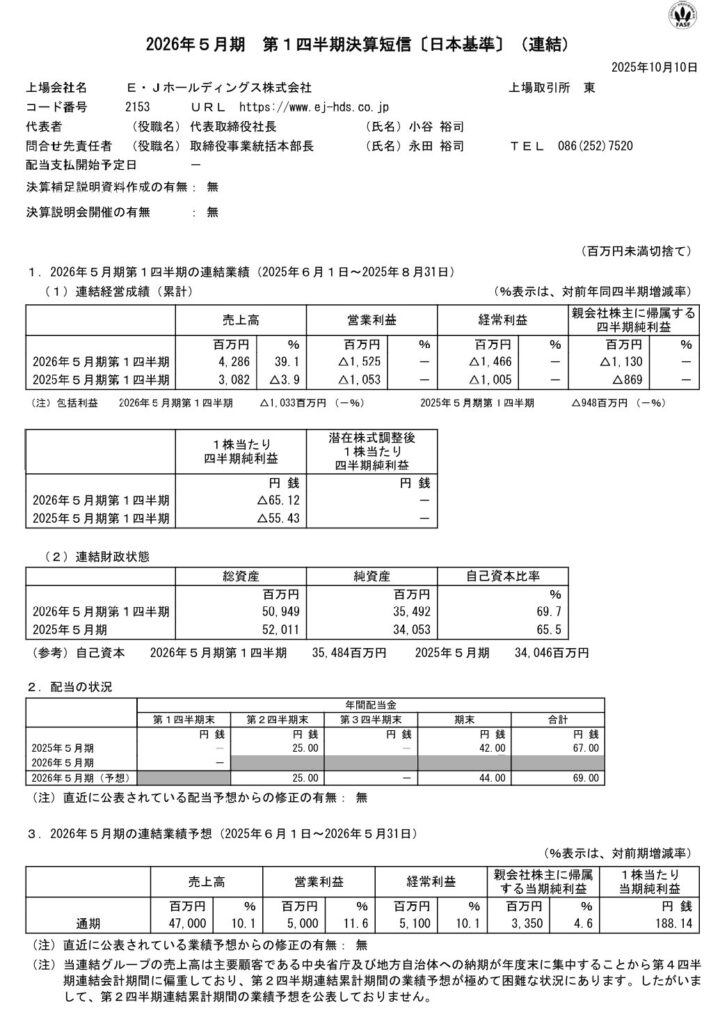

E・Jホールディングス(2153)

E・Jホールディングスは、総合建設コンサルタント会社として、官公庁向けの社会インフラ整備を主軸に事業を展開しています。

子会社であるエイトコンサルタントと日本技術開発が統合して誕生した企業で、設計・測量・都市計画・防災など幅広い分野をカバー。

インフラ老朽化対策や国土強靭化関連の需要を背景に、公共投資と連動した安定的な収益基盤を持つ点が特徴です。

また、海外展開や民間受注の拡大も進めており、建設コンサル業界の中でも成長性と財務健全性を兼ね備えた企業です。

基本情報

- 株価:1,700円

- 時価総額:312億円

- PER:8.81倍

- PBR:0.90倍

- ROE:9.61%

- MIX係数:7.58

- 自己資本比率:65.5%

- 配当利回り:4.06%

- 配当性向:32.8%

- 累進配当:あり

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:8年

- 減配回数:0回

- 営業CFマージン:9.68%

- 配当残年数:21年

建設コンサル業界の中でも財務の健全性が際立ち、自己資本比率65%超と極めて安定的。

PER9倍・PBR0.9倍とバリュエーション面でも割安感があり、ROE9%台・配当利回り4%超とバランスの取れた指標水準です。

累進配当とDOEの双方を採用しており、長期的な還元方針の明確さも魅力です。

業績と財務状況

出典:E・Jホールディングス株式会社

- 売上高は4286百万円(前年同期比+39.1%)となり、大幅な増収となりました。

- 主な要因は、前年に子会社化した東京ソイルリサーチが通期で連結対象となったことによるもので、事業規模の拡大が業績を押し上げています。

- 営業損失は1525百万円(前年同期:営業損失1053百万円)となり、赤字幅が拡大しました。

販管費やのれん償却費の増加が利益を圧迫した形です。 - 経常損失も1466百万円(前年同期:経常損失105百万円)と悪化し、親会社株主に帰属する四半期純損失は1130百万円(前年同期:869百万円)と、最終損益も赤字幅が拡大しました。

- ただし、同社の業績は例年第4四半期偏重型(年度末納品中心)であり、上期の赤字は想定内の範囲といえます。

受注高は118億円超(前年同期比+31%)と高水準を維持しており、通期に向けた手持ち案件も順調に積み上がっています。 - 財務面では、自己資本比率が65.5%→69.7%へ上昇し、財務基盤は一段と強化。

総資産は509億円、負債は154億円とバランスが良く、短期的な資金繰りに不安は見られません。

公募増資による資本金・資本剰余金の増加(約15億円)も寄与し、長期的な安定性が高まっています。

全体としては、増収効果により事業拡大が進む一方で、先行費用負担による利益圧迫が見られる決算内容です。

ただし、年度後半の収益計上が見込まれる構造であり、財務面の安定感と受注残の厚さから、通期業績は堅調な推移が期待できます。

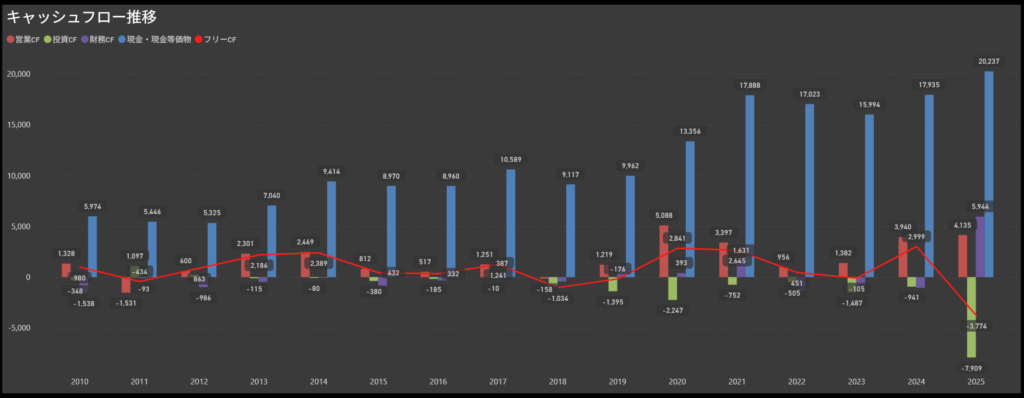

キャッシュフローの傾向

出典:E・Jホールディングス株式会社

- 営業キャッシュフローは4,135百万円の黒字となり、前年(3,940百万円)から増加しました。

- 売上増加による営業利益の押し上げ効果や債権回収の進展が寄与し、本業での資金創出力は引き続き堅調です。

- 投資キャッシュフローは▲7,909百万円

- 前年の支出(▲941百万円)から一転して大きく拡大しており、主にM&A関連投資や設備投資などの成長支出が要因です。

- 財務キャッシュフローは5,944百万円のプラス。

- 新株発行や借入金による資金調達が実施されたことにより、営業・投資活動で生じた資金流出を十分に補っています。

- その結果、現金および現金同等物は17,935百万円 → 20,237百万円へと増加。

- フリーキャッシュフロー(営業+投資)は▲3,774百万円と赤字ですが、営業キャッシュフローの黒字基調と財務キャッシュフローのプラスで、資金余力は安定的に確保されています。

営業活動によるキャッシュ創出は安定しており、本業で稼ぐ力は引き続き健在です。

一方で、今期は積極的な投資支出がキャッシュフローを圧迫する構図となりましたが、財務活動による調達で資金バランスを維持しており、成長投資と安定財務の両立が図られている点が特徴です。

今後は、投資フェーズの成果が収益面に反映されるかが注目点となります。

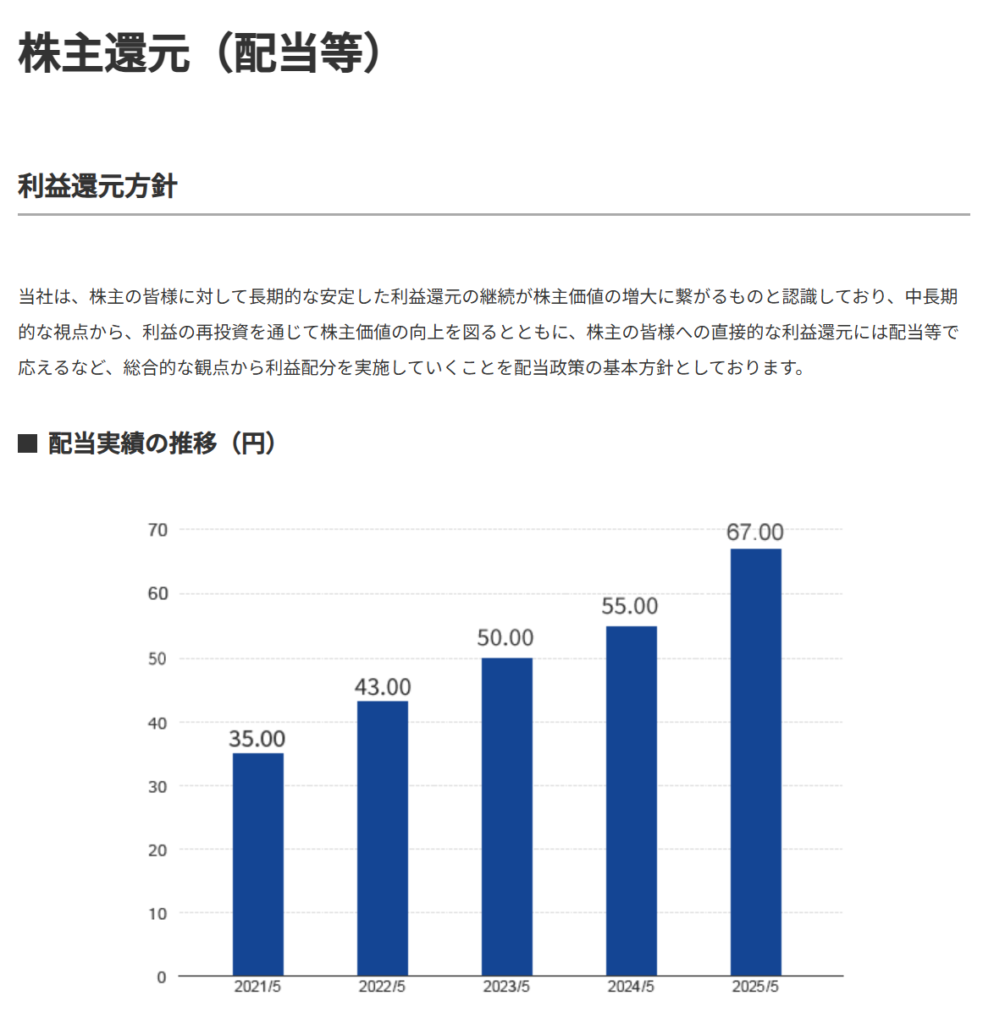

配当政策と株主還元

出典:E・Jホールディングス株式会社

E・Jホールディングスは、中長期的な安定配当と株主価値の向上を両立する方針を掲げています。

株主への利益還元を経営の重要課題と位置づけ、業績の拡大とともに持続的な配当の充実を図っています。

- 安定配当の継続を基本とし、業績の拡大に応じて段階的な増配を実施。

- DOE(株主資本配当率)を導入し、利益水準に左右されにくい安定的な配当政策を採用。

- 配当性向の目安は約30〜35%とし、内部留保とのバランスを考慮した還元を継続。

近年は連続増配を継続(8期連続)しており、業績拡大に合わせて安定的に配当を引き上げています。

DOE採用による安定配当の維持と、業績連動の柔軟性を両立した還元姿勢が特徴です。

投資ポイント

- インフラ老朽化対策・国土強靭化需要の追い風を受け、公共投資関連で安定した受注を確保。

- PER8.8倍・PBR0.9倍と依然として割安水準であり、財務基盤も自己資本比率65%超と極めて健全。

- 8期連続増配・DOE採用・累進配当ありと、還元方針の明確さが際立つ。

- 営業CFマージン9.68%と収益力が高く、安定的なキャッシュ創出を継続。

- 官公庁案件を中心に堅調な業績推移を維持しつつ、民間・海外プロジェクトの拡大余地もある。

- 公共事業依存度が高く、国や自治体の発注動向に業績が左右されやすい構造。

- 事業特性上、第4四半期偏重型(年度末納品集中)であり、四半期単位の利益変動が大きい。

- M&Aによる事業拡大で一時費用やのれん償却の負担が増加傾向にある。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎE・Jホールディングスは、高い財務健全性と明確な株主還元方針を併せ持つ“安定成長型のインフラ銘柄”です。

国土強靭化やインフラ更新需要を追い風に、公共事業を中心とした安定受注と事業拡大を継続。

東京ソイルリサーチの連結効果もあり、受注高・売上ともに堅調な推移を見せています。

財務面では自己資本比率約70%と極めて健全で、DOE採用と累進配当の両立により、株主還元姿勢の一貫性が際立っています。

8期連続増配・配当性向約33%とバランスの取れた還元設計を維持しており、

長期的にも安定的なキャッシュ還元が期待できます。

一方で、公共事業依存による政策リスクや第4四半期偏重の収益構造といった特性も残るため、

業績の季節変動や一時的なコスト要因には注意が必要です。

それでも、盤石な財務基盤・安定した受注・明確な還元方針を兼ね備えた同社は、“長期保有でじっくり配当を積み上げたい投資家”にとって魅力的な高配当銘柄といえますね!

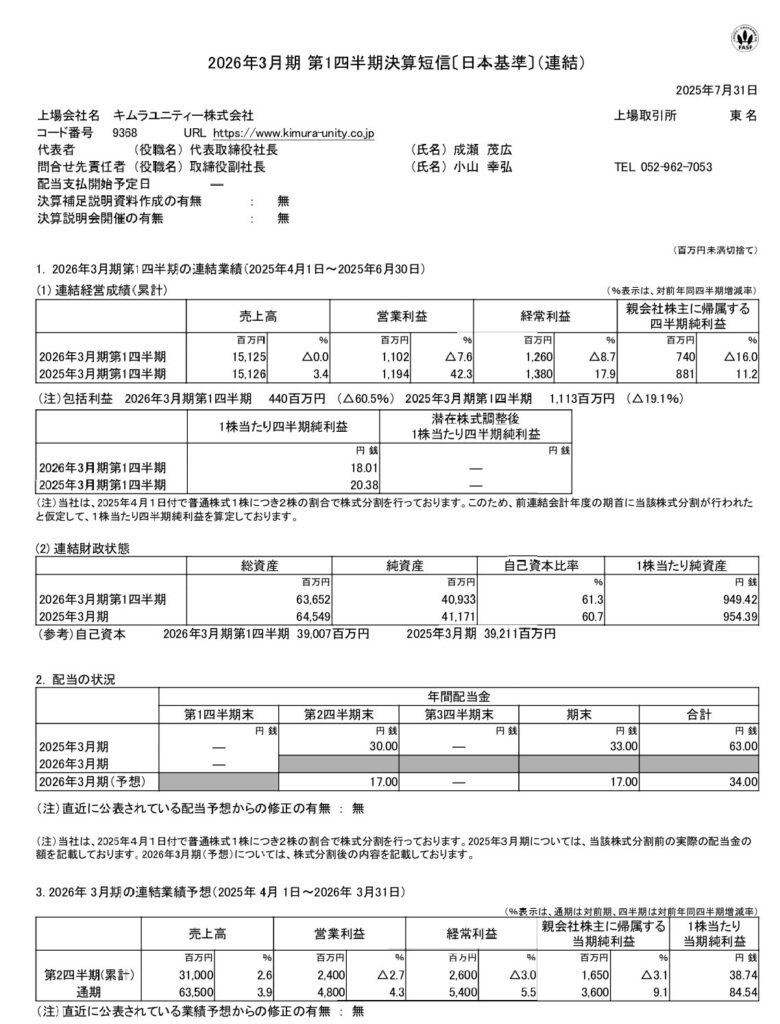

キムラユニティー(9368)

キムラユニティーは、トヨタグループを中心とした総合物流企業です。

自動車部品の輸送・保管・生産ライン供給などの物流事業を中核に、車両リースや整備、人材派遣、保険代理などを含む多角経営を展開。

物流現場で培ったノウハウを活かした“現場力”が強みで、安定的な受注基盤と高い顧客リピート率を誇ります。

中国やアジア圏への展開も進めており、海外事業の拡大による中長期的な成長にも期待がかかります。

基本情報

- 株価:854円

- 時価総額:402億円

- PER:9.75倍

- PBR:0.9倍

- ROE:8.47%

- MIX係数:8.78

- 自己資本比率:60.7%

- 配当利回り:3.98%

- 配当性向:40.7%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:2年

- 減配回数:1回

- 営業CFマージン:7.92%

- 配当残年数:22年

配当利回りは4%近くと堅実な水準で、PBR0.9倍・PER9倍台と依然として割安感があります。

自己資本比率も6割を超え、財務は極めて健全。

自動車業界との取引安定性と、リース・人材・保険などの複合収益モデルが特徴で、景気変動にも強い守りのある銘柄といえます。

業績と財務状況

出典:キムラユニティー株式会社

- 売上高は151億25百万円(前年同期比▲0.0%)と、前年並みの水準で推移しました。

- 国内包装事業や米国子会社の受注が堅調だった一方で、格納器具事業や中国子会社の減収が影響しました。

- 営業利益は11億2百万円(前年同期比▲7.6%)となり、経常利益は12億60百万円(前年同期比▲8.7%)、四半期純利益は7億40百万円(前年同期比▲16.0%)と、利益面ではやや減益基調となりました。

- セグメント別では、主力の物流サービス事業が減収減益となったものの、モビリティサービス事業は増収増益を達成。

また、情報サービス事業や人材サービス事業も堅調に推移しており、特に情報サービス事業では受注増と原価率改善により営業利益+101.6%の増益を記録しました。 - 財務面では、総資産636億円・純資産409億円・自己資本比率61.3%と安定した水準を維持。

- 現金及び預金は110億円(前期比▲12億円)とやや減少しましたが、負債抑制により財務バランスは引き続き健全な状態を保っています。

全体としては、売上は横ばいながらも複数事業の好調により、収益源の分散が進んでいる点が特徴です。

減益ながらも財務は堅調で、安定的な事業運営と利益体質の維持が確認できる内容となっています。

キャッシュフローの傾向

- 営業キャッシュフローは、近年も安定して黒字を維持しています。

- 2025年3月期は約48億円のプラスとなり、前年(約55億円)からはやや減少したものの、本業での安定的な資金創出力が確認できます。

- 投資キャッシュフローは▲10億円前後のマイナス。

- 設備投資や物流施設の更新に伴う支出が継続しており、成長投資を堅実に進めながらも大きな資金負担にはなっていません。

- 財務キャッシュフローは▲46億円前後のマイナスで推移。

- 主な要因は配当金支払いとリース債務返済であり、借入依存度は極めて低水準。

- フリーキャッシュフローは、2025年3月期で約38億円の黒字を確保。

- 長期的にもプラス圏を維持しており、安定した資金循環が続いています。

全体として、営業活動による安定したキャッシュ創出を軸に、投資・財務のバランスを保ちながら健全な資金運営を継続している点が特徴です。

フリーキャッシュフローも着実にプラスを維持しており、今後の増配や新規投資を支える“強いキャッシュフロー体質”といえます。

配当政策と株主還元

出典:キムラユニティー株式会社

キムラユニティーは、財務基盤の強化と安定的な株主還元の両立を重視しています。

業績や経営環境に応じて、安定配当の維持と持続的な還元拡充を目指す姿勢を明確にしています。

- 連結配当性向40%を目標としており、業績に応じた適正な利益配分を実施。

- 中間配当と期末配当の年2回配当を基本とし、安定的な株主還元の継続を方針としています。

- 内部留保については、財務の健全性維持と成長投資への活用を図りながら、将来の株主還元拡充を見据えた運用を行っています。

配当性向40%という明確な目標を掲げつつ、財務健全性とのバランスを取りながら還元を継続する姿勢が特徴です。

連続増配を背景に、今後も「安定配当+着実な成長投資」を軸とした持続型の株主還元が期待できます。

投資ポイント

- 連続増配2年・配当性向40%を維持しつつ、業績と連動した安定的な還元を継続。

- 自己資本比率60%超と財務基盤が堅固で、景気変動局面でも安定したキャッシュ創出力を維持。

- トヨタグループ向け物流事業を中心に安定した収益基盤を確立しており、倉庫・車両リース事業でも安定需要を確保。

- 営業CFマージン約8%台と高水準で、本業の収益力が配当の持続性を裏付けています。

- トヨタグループ依存度が高く、自動車生産動向やサプライチェーンの影響を受けやすい構造。

- 物流・倉庫分野では人件費やエネルギーコスト上昇が利益率を圧迫するリスク。

- 成長投資への積極姿勢は評価できる一方、中期的なリターン確定には時間を要する可能性あり。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎキムラユニティーは、財務健全性と安定還元の両立が際立つ“堅実成長型の総合物流企業”です。

トヨタグループを中心に安定した受注基盤を持ちつつ、車両リースや人材・保険事業などを組み合わせた複合収益モデルを確立しています。

この分散構造により、景気変動や一時的な業種リスクを吸収できる強みがあります。

業績面ではやや伸び悩む局面もありますが、営業CFマージン8%前後の高水準を維持しており、本業での稼ぐ力は安定。

自己資本比率60%超、配当性向40%という堅実な財務・還元バランスが中長期の安心感につながっています。

加えて、2026年3月期にかけて2期連続の増配を計画しており、配当政策の一貫性も評価できます。

一方で、トヨタグループへの依存度の高さは依然として課題。

国内生産や物流コスト動向に左右される面があり、収益の成長余地には限界も見られます。

それでも、安定配当と着実なキャッシュ創出力を兼ね備えた企業として、「守りながら配当を積み上げたい投資家」に最適な1社といえます。

まとめ:高配当でも業績堅調、信頼できる企業を見極めたいシーズンに

今期は、高配当株の中でも業績好調・最高益更新見込みの企業が目立っています。

単に利回りが高いというだけでなく、キャッシュフローの安定性や財務の健全性、明確な配当方針を持つ企業が増えている印象です。

配当利回りだけを追うのではなく、業績の持続力・還元姿勢・資金力の裏付けを重視することで、より安心して長期保有できる銘柄を選びやすくなります。

また、PERやPBRといった指標だけでなく、営業CFマージンや配当性向のバランスも合わせて見ることで、「本当に無理なく配当を出せているか」を見極める手がかりになります。

今回のリストを通じて、高配当と業績の両立を目指す“実力派企業”の存在を感じていただけたかもしれません。

今後も、業績が底堅く株主還元に前向きな企業を中心に、“高配当×安定成長”の視点から注目銘柄を追っていきたいと思います。

リストの中から気になる企業があれば、ぜひ指標や方針をじっくり見比べてみてください。

きっと、長く付き合える銘柄が見つかるかもしれません。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!