CDS(2169)は、製品開発の上流から下流までを支える幅広いサービスを展開する企業です。

技術情報ソリューションやFAロボットソリューション、さらにはデジタルソリューションまで、ものづくりを支えるあらゆる分野でその強みを発揮しています。

特に、自動車業界やFA機器、医療機器など、多様な分野での豊富な実績と専門性が魅力です。

近年では、DX推進や省力化技術の導入にも注力しており、企業の成長をサポートするパートナーとして信頼を集めています。

この記事では、CDSの事業内容や収益構造、株主還元への取り組みなどを詳しくご紹介し、同社の魅力を深掘りしていきます。

投資先としての可能性をぜひ一緒に探っていきましょう!

基本情報

出典:CDS株式会社

今回は、技術情報やFAロボット、デジタル分野で多岐にわたるサービスを提供し、幅広い業界で活躍するCDSについて、会社概要や注目すべきポイントをやさしく分かりやすくご紹介します。

会社概要

出典:CDS株式会社

CDS(2169)は、技術情報やFAロボット、デジタル分野のソリューションを提供する企業です。

設計・開発から製造、販売促進、アフターサービスに至るまで、ものづくりの全工程をトータルに支援するユニークなビジネスモデルを展開しています。

特に、自動車や産業機器、医療機器、教育関連分野における豊富な実績を持ち、多様な業界で信頼される存在となっています。

また、DX(デジタルトランスフォーメーション)の推進や次世代ロボット技術の導入を通じて、企業の成長や効率化をサポートしています。

さらに、グローバルな視点での事業展開も進めており、国内外での事業基盤を強化。

持続可能な経営と高い専門性を武器に、これからの産業を支えるパートナーとして期待されています。

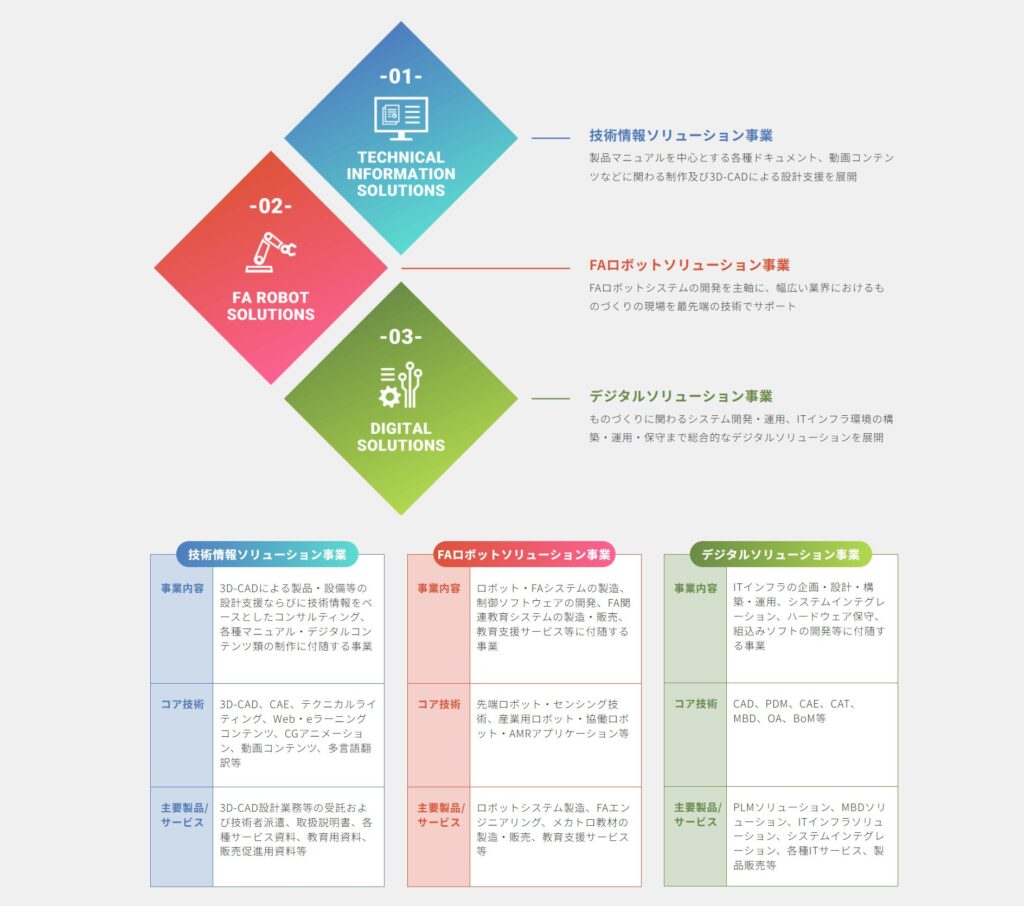

事業内容

出典:CDS株式会社

CDSは、ものづくりを支える多様なソリューションを提供する企業です。

技術情報、FAロボット、デジタル分野の3つの柱を中心に、お客様のニーズに応える幅広いサービスを展開しています。

- 技術情報ソリューション事業

製品マニュアルや技術仕様書、動画コンテンツなどの制作を手掛け、設計支援ツールとしての3D-CADを活用した高付加価値サービスを提供しています。

自動車、医療機器、教育関連など幅広い分野に対応し、専門性の高いドキュメント制作が強みです。 - FAロボットソリューション事業

FAロボットシステムの設計や導入支援を通じ、さまざまな産業での自動化をサポート。

最先端のセンサー技術やAMRアプリケーションを活用し、効率的な生産環境の構築を実現しています。 - デジタルソリューション事業

ITインフラの企画から導入、運用までを包括的に支援。

PLMソリューションや3Dモデリング技術を活用したサービスで、製造現場のDX(デジタルトランスフォーメーション)を推進しています。

CDSはこれらの事業を通じて、多様な業界の課題解決に貢献し、信頼されるパートナーとしての地位を確立しています。

柔軟な対応力と高い専門性を兼ね備えたサービスは、今後もさらなる成長が期待されます。

業績ハイライト

CDS株式会社の2024年12月期第3四半期決算では、厳しい経営環境の中でも増収を達成しましたが、利益面では減益となっています。

- 売上高:7,794百万円(前年同期比5.1%増)

- 営業利益:1,072百万円(前年同期比8.4%減)

- 経常利益:1,071百万円(前年同期比8.5%減)

- 親会社株主に帰属する四半期純利益:715百万円(前年同期比9.0%減)

技術情報ソリューション事業とFAロボットソリューション事業は減収でしたが、デジタルソリューション事業が堅調に推移し、全体として増収を達成しました。

一方、営業支援費や求人費の増加により、販売管理費が増加し、減益となっています。

- デジタルソリューション事業の成長

- デジタルソリューション事業では、システム開発案件やITインフラ案件の売上が好調で、作業効率の向上も寄与し、増収増益を実現しました。

- 株主還元への取り組み

- 中間配当は1株あたり34円、年間配当予想は78円(創立45周年記念配当10円を含む)と、安定的な株主還元に注力しています。

- 課題と対策

- 半導体不足や為替の影響といった外部要因に対応するため、コスト構造の見直しや効率化を進行中です。

CDSは、これからもデジタル分野の拡大を図りながら、収益基盤の安定と持続可能な成長に取り組む企業です。

引き続き注目の成長が期待されます。

しけなぎ

しけなぎCDSは、ものづくりの全工程を支える多様なソリューションを提供しており、特にデジタル分野での成長が目覚ましいと感じます。幅広い業界での実績と柔軟な対応力を活かし、これからの成長にも期待が持てますね!

株価情報(2024年12月24日時点)

それでは、2024年12月24日時点のCDS(2169)の株価情報を確認してみましょう。

株価と時価総額

出典:Yahoo! ファイナンス

現在のCDS(2169)の株価は1,834円、時価総額は127億円となっています。

2024年の株価推移を振り返ると、一時的な調整局面が見られたものの、その後は安定感を取り戻し、徐々に上昇基調を見せているようです。

移動平均線も株価をしっかりと支えており、堅調な動きが続いています。

出来高の増加が見られたタイミングもあり、投資家からの注目度が高まっている様子がうかがえます。

CDSの提供する技術情報ソリューションやデジタル分野での事業展開が、こうした株価の安定感につながっているのかもしれません。

PER(株価収益率)

PERは12.95です。

これは、業界平均と比較しても手頃な水準であり、CDSが持つ収益力と成長性への期待を反映していると言えます。

投資判断をする上で、魅力的なポイントの一つではないでしょうか。

ROE(自己資本利益率)

ROEは12.49%で、自己資本を効果的に活用して利益を上げていることが分かります。

この数値から、経営の効率性が高く、収益性にも優れた企業であるという印象を受けます。

自己資本比率

自己資本比率は77.0%という非常に高い水準を示しており、安定した財務基盤が整っていることを表しています。

この余裕のある数字は、外部環境の変化にも柔軟に対応できる強みとなっています。

配当利回り

配当利回りは4.25%と、株主還元に積極的な姿勢が感じられる水準です。

この利回りは、長期的に安定した配当を期待する投資家にとって非常に魅力的な条件と言えますね。

しけなぎCDSは、堅実な財務基盤と高い配当利回りが魅力的で、特に自己資本比率の高さには安心感を覚えます。株価の安定感と成長性への期待から、長期的な投資先として注目できる企業だと感じます!

財務パフォーマンス

このセクションでは、最新の財務データをもとに、CDSの堅実な収益力と将来を見据えた成長戦略についてわかりやすくご紹介します。

業績

CDSは、安定した事業基盤を活かしながら、成長市場への対応や効率化に積極的に取り組んでいる企業です。

技術情報やFAロボット、デジタル分野におけるソリューション提供が主要な収益源となり、多様な業界で信頼を築いています。

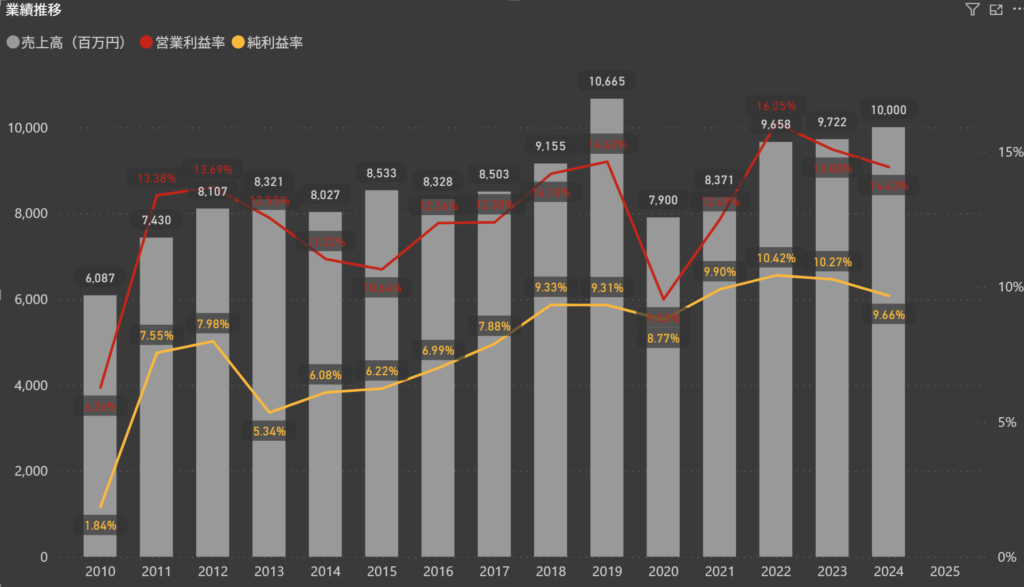

- 売上高:2024年度の売上高は10,000百万円を見込んでおり、直近数年の成長トレンドを維持しています。特にデジタルソリューション事業の好調が全体を支えています。

- 営業利益率:直近の営業利益率は9.66%とやや低下していますが、依然として業界内で安定した収益性を保っています。今後のコスト削減や効率化施策により、さらなる改善が期待されます。

- 純利益率:純利益率は9.66%と堅実な水準で、収益の安定感を示しています。安定した利益確保を続ける一方で、さらなる成長余地も感じられます。

成長を支えるポイント

CDSの成長を支える要因として、以下の取り組みが挙げられます。

- デジタル分野の拡大

CDSは、デジタルソリューション事業に注力し、ITインフラやPLM(プロダクトライフサイクル管理)分野で新たな価値を提供しています。この取り組みが、業績の安定と成長を支える重要な柱となっています。 - 技術革新の推進

次世代ロボット技術や3D-CADの活用を通じ、顧客の生産効率向上やDX化を積極的に支援しています。これにより、顧客基盤をさらに拡大しています。 - 産業多様化への対応

自動車、医療機器、教育関連など、幅広い産業分野でサービスを展開しており、多様なニーズに応えることで安定した収益基盤を確保しています。 - 強固な顧客関係の構築

長年の信頼関係に基づき、既存顧客との取引を強化しつつ、新規顧客開拓にも積極的に取り組んでいます。

財務

CDSは、安定した財務基盤を土台に、持続可能な成長を目指す取り組みを進めている企業です。

自己資本比率や純資産の推移を通じて、経営の柔軟性と安定感が際立っています。

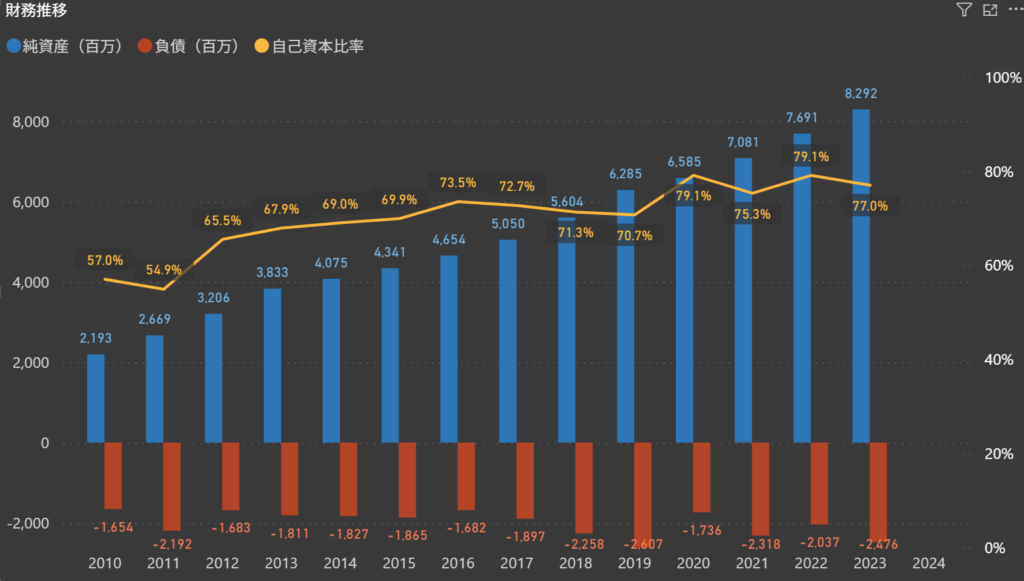

- 自己資本比率:2024年度は77.0%と非常に高い水準を維持しており、外部環境の変化にも柔軟に対応できる堅固な基盤を示しています。

- 純資産:8,292百万円と着実に増加しており、事業の成長を支える強固な基盤となっています。

- 負債:適切に管理された2,476百万円となっており、成長投資や事業運営に必要な資金調達を安定的に行っています。

成長を支えるポイント

CDSの成長を支える要因として、以下の取り組みが挙げられます。

- 高い自己資本比率の維持

自己資本比率の安定性が、経営の柔軟性を確保し、長期的な成長戦略を支える基盤となっています。 - デジタル分野での拡大

技術情報やデジタルソリューション事業を通じ、新しい成長機会を積極的に追求しています。 - 効率的な資金運用

負債を適切に管理し、成長投資と日常の事業活動を両立させる資金運用が収益の安定に寄与しています。

株主還元

配当政策

CDSは具体的な配当政策について明示していませんが、安定した配当を継続している企業です。

2024年度の年間配当金は78円(中間配当34円、期末配当44円)を予定しており、配当性向は45.5%と堅実な水準を維持しています。

長期的に安定した株主還元への取り組みが、投資家に安心感を与えています。

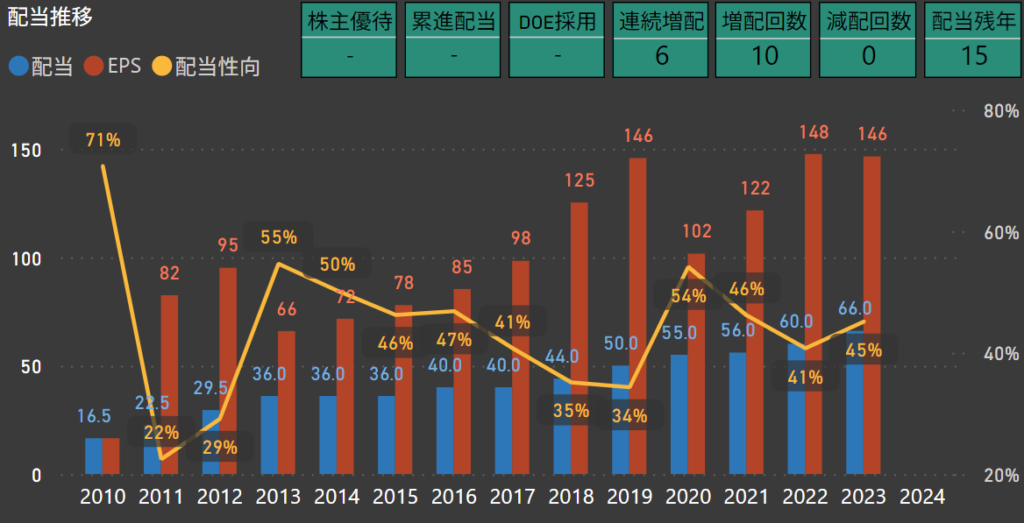

配当

CDSの配当推移を見ると、株主還元を重視した経営姿勢が際立っています。

直近では6年連続で増配を達成しており、さらにこれまで減配が一度もない安定した配当実績を誇ります。

この堅実さは、収益基盤の強さや経営陣の株主還元への真摯な姿勢を物語っています。

2024年度の配当性向は45%と適切な水準であり、安定した配当を維持しつつ、さらなる成長のための余力も確保されています。

こうした配当政策は、長期的な投資を考える株主にとって魅力的なポイントと言えますね。

株主優待

現在、CDSでは株主優待制度は設けられていません。

ただ、その分、安定した配当を通じて株主の皆さまへ還元している点が魅力的です。

しけなぎCDSは、安定した財務基盤と堅実な配当を維持しながら、成長市場への対応や効率化に積極的に取り組んでいる点が印象的です。長期的な視点での成長可能性と株主還元への姿勢が、投資家にとって大きな安心感を与えていると感じます。

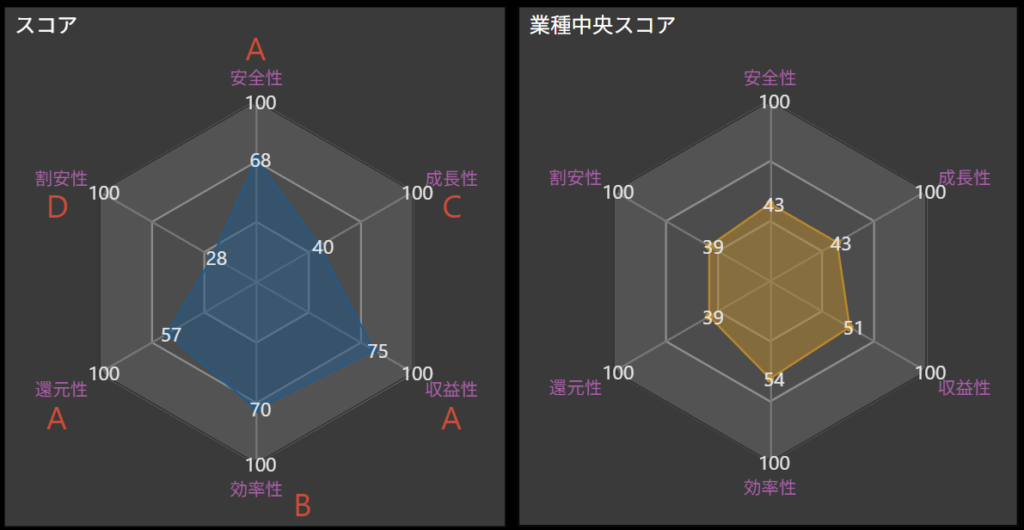

項目別の分析と総合評価

CDSの事業競争力と投資魅力を、6つの観点から見てみました。

- 安全性 – A

-

自己資本比率が77.0%と高く、財務基盤の安定感が際立っています。

外部環境の変化にも十分対応できる体制が整っており、安心して投資できる企業と言えます。 - 成長性 – C

-

成長性の評価はやや控えめですが、デジタル分野やDX推進などの新たな事業展開が期待されています。

中長期的には、新規市場での取り組みがさらなる成長を後押しする可能性があります。 - 収益性 – A

-

営業利益率や純利益率は安定した水準を保っています。

特にデジタルソリューション事業の成長が収益性向上の鍵となっています。 - 効率性 – B

-

製造プロセスの効率化やコスト削減が進んでおり、運営面での改善が見られます。

引き続き生産プロセスの最適化に取り組むことで、さらなる効率向上が期待されます。 - 還元性 – A

-

配当利回り4.25%という高水準に加え、6年連続増配の実績があります。

株主への還元を重視する姿勢が評価されており、長期投資家にとって魅力的なポイントです。 - 割安性 – D

-

現在の株価水準は、やや割安感が薄い印象です。

しかし、配当利回りの高さがその分を補っており、総合的には投資魅力のある銘柄と考えられます。 - 総合評価 – B

-

CDSの総合評価は「B」です。

株主還元や財務の安定性が魅力的な一方で、成長性や効率性に改善の余地が見られる点が課題となっています。- 株主還元

- 6年連続増配を達成

- 配当性向は45%と堅実な水準を維持し、安定した配当政策が評価されている

- 設立45周年記念配当を含む株主への還元姿勢が、長期的な信頼を築いている

- 成長性

- デジタルソリューション事業が牽引役

- 次世代ロボット技術や3D-CADの活用を通じ、新市場への取り組みを強化

- ただし、営業利益率や純利益率の停滞が課題として浮上している

- 効率性

- コスト管理の強化と効率化の推進

- 生産プロセスの見直しやコスト削減が進み、一定の成果が見られる

- 一方で、競争環境において他社との差別化が課題となっている

- 割安性

- 配当利回り4.25%の魅力

- 株価水準が割安感を示し、配当利回りの高さが投資家の注目を集めている

- 収益基盤の安定性が、長期的な配当継続の裏付けとなっている

総じて、CDSは株主還元や割安性が高く評価される一方で、成長性と効率性の向上が今後の課題とされています。

これらを克服することで、事業の安定と投資魅力のさらなる向上が期待されます。 - 株主還元

しけなぎCDSは安定した株主還元と割安な株価が魅力的で、長期投資を検討する上で安心感があります。一方で、成長性や効率性の向上が課題となっており、これからの取り組みに注目したいと思います。

同業他社比較

CDS(2169)と同業他社である シイエム・シイ(2185)、アドソル日進(3837)、ソーバル(2186)、テンダ(4198)、クレステック(7812)、ニューテック(6734) の主要な指標を比較しました。

それぞれの企業が持つ特徴を踏まえ、以下のポイントで分析を行います。

| 銘柄名 | 時価総額(億円) | 株価 | PER | PBR | ROE | 配当利回り | 配当性向 | 自己資本比率 | 有利子負債比率 | 連続増配 | 減配回数 | 優待銘柄 | 累進配当 | DOE採用銘柄 | 配当金残年数 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| シイエム・シイ | 213 | 1,485 | 8.21 | 0.96 | 10.5 | 3.50% | 28.1% | 78.1% | 1.4% | 7 | 0 | – | ◯ | – | 40 |

| アドソル日進 | 189 | 2,007 | 16.45 | 2.44 | 14.29 | 2.49% | 40.9% | 70.1% | 0.0% | 13 | 0 | ◯ | ◯ | – | 16 |

| CDS | 127 | 1,834 | 12.95 | 1.46 | 12.49 | 4.25% | 45.1% | 77.0% | 8.4% | 6 | 0 | – | – | – | 15 |

| ソーバル | 74 | 901 | 12.22 | 1.67 | 12.75 | 3.66% | 50.6% | 81.4% | 0.0% | 0 | 1 | ◯ | – | – | 16 |

| テンダ | 65 | 980 | 16.15 | 2.47 | 14.02 | 2.76% | 32.0% | 65.9% | 11.8% | 0 | 1 | – | ◯ | – | 17 |

| クレステック | 50 | 1,554 | 6.24 | 0.63 | 12.1 | 4.89% | 30.1% | 41.4% | 77.5% | 4 | 2 | – | – | – | 21 |

| ニューテック | 32 | 1,526 | 8.99 | 1.16 | 12.1 | 3.28% | 32.9% | 60.7% | 0.0% | 3 | 1 | – | – | – | 21 |

配当利回りと株主還元

CDSの配当利回りは4.25%と比較的高水準であり、安定した株主還元の姿勢が際立っています。

これに対し、クレステック(4.89%)はさらに高い利回りを提供しており、配当重視の投資家にとって魅力的です。

一方で、アドソル日進(2.49%)やテンダ(2.76%)は控えめな利回りとなっていますが、それぞれ成長性への期待が高い企業と言えます。

収益性と成長性

ROE(自己資本利益率)では、アドソル日進が14.29%とトップで、効率的な利益創出が評価できます。

CDSも12.49%と堅実で、収益性をしっかりと維持していますが、シイエム・シイ(10.5%)やニューテック(12.1%)と比較すると際立った成長性は感じられません。

特に、デジタル分野の拡大を背景に、今後のさらなる成長が期待されます。

財務の健全性

自己資本比率では、ソーバルが**81.4%と非常に高く、財務の安定性が目立ちます。

CDSも77.0%と高い基準を保っており、外部環境の変化に対して柔軟に対応できる体制が整っています。

一方、テンダ(65.9%)やニューテック(60.7%)はやや低めであり、今後の財務基盤の強化が望まれる部分です。

割安性と投資魅力

PBR(株価純資産倍率)では、クレステックが0.63、シイエム・シイが0.96と割安感があり、投資家にとって魅力的な選択肢となっています。

CDSも1.46と比較的手頃で、特に配当利回りを重視する長期投資家にとって魅力的な選択肢と言えますね。

一方、アドソル日進(2.44)やテンダ(2.47)はやや割高な印象を受けますが、今後の成長期待を反映した数字と考えられます。

しけなぎ同業他社との比較を通じて、CDSの配当利回りや財務健全性が際立っている一方で、成長性のさらなる強化が求められることが明確になりました。特にデジタル分野の拡大を背景に、今後の競争力向上に期待が持てる企業だと感じました!

まとめ

この記事では、CDSの強みと魅力を以下のポイントで整理しました。

- 株主への安定した還元

- 配当利回り4.25%という高水準に加え、6年連続増配を実現しています。株主への安定した配当を大切にしている姿勢が、信頼感を高めています。

- 幅広い事業展開と信頼性

- 技術情報、FAロボット、デジタル分野という3つの柱で多様な業界に貢献。着実に実績を積み重ね、顧客からの厚い信頼を得ています。

- 成長市場への積極的な挑戦

- デジタルソリューションや次世代ロボット技術を活用し、新たな分野での成長を目指しています。未来への可能性を広げる挑戦が魅力です。

CDSは今が買い時?しけなぎの評価

CDSをさまざまな側面から総合的に評価した結果、私が付けた点数は76点 です。

以下の5つの評価項目に基づき、バランスよく採点しました。

- 安定性(9/10点): 自己資本比率77.0%と非常に安定しており、有利子負債比率も8.4%と低水準で、財務面でのリスクは小さいと言えます。こうした健全な財務基盤は、外部環境の変化にも柔軟に対応できる強みとなっています。

- 株主還元(8/10点): 配当利回り4.25%、6年連続増配の実績は非常に高く評価できます。特に安定した配当政策は、長期投資家にとって安心材料となります。

- 成長性(7/10点): デジタルソリューションや次世代ロボット技術を活用した新規市場への進出は期待感を高めます。ただし、営業利益率や純利益率の停滞が今後の課題です。

- 収益性(7/10点): ROE12.49%と一定の収益性を維持しており、堅実な経営姿勢が伺えます。他社と比較しても悪くはありませんが、更なる効率化が望まれます。

- 割安性(7/10点): ER12.95、PBR1.46は、投資家にとって適切な水準と言えます。特に、配当利回りの高さが割安感を後押ししており、投資対象として魅力的です。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

CDSは、安定した財務基盤や株主還元の面で魅力を感じさせる企業ですが、成長性や収益性のさらなる向上が今後の鍵となりそうです。

現在の割安感は、投資家にとって一つの魅力的なポイントと言えますね!

今後の成長戦略の進展に期待しながら、長期的な視点で投資を検討してみるのも良いかもしれませんね。

この記事が、皆さまの投資判断のお役に立てれば嬉しいです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!