シイエム・シイ(2185)は、情報価値の最大化を目指し、多岐にわたるサービスを提供する企業です。

技術マニュアルの作成から、デジタルトランスフォーメーション(DX)支援に至るまで、幅広い事業領域を展開し、顧客企業の課題解決に取り組んでいます。

特に、情報を効率的に体系化する独自プラットフォームや、AIを活用した業務効率化サービスが注目されています。

堅実な財務基盤を活かし、持続可能な成長を追求しながら、事業の効率化と収益性向上を実現しています。

中期経営計画では、情報価値の「育成」と「活用」をテーマに掲げ、データ構造化技術や生成AIを活用した新サービスの開発に注力しています。

さらに、グローバル市場での成長を見据えた拠点再編も進められています。

この記事では、シイエム・シイの事業内容や財務パフォーマンス、さらには今後の成長戦略を詳しくご紹介します。

投資判断の参考としてお役立ていただければ幸いです。

シイエム・シイ(2185)の基本情報

出典:株式会社シイエム・シイ

投資を検討する際には、企業の基本情報を押さえることが重要です。

企業がどのような事業を展開し、業界内でどのようなポジションにあるのかを理解することで、投資判断の精度を高めることができます。

今回は、情報価値の最大化をミッションに掲げ、幅広いサービスを展開するシイエム・シイについて、会社概要やその事業の特徴をわかりやすくお伝えします。

会社概要

出典:株式会社シイエム・シイ

シイエム・シイ(2185)は、創業60年以上の歴史を持つ企業で、製品・技術情報の管理・活用に特化した「DXを影で支える黒子企業」として、多くの顧客企業を支えています。

そのルーツは、技術情報を扱うモノづくり(制作)から始まり、現在ではマニュアル制作や戦略支援(コトづくり)へと進化し、顧客の事業成長を支援する幅広いサービスを展開しています。

シイエム・シイは、国内外における長年の信頼関係を基盤に、大手自動車企業をはじめとする多くのクライアントと協力しています。

技術マニュアルの制作から、業務標準化、販売戦略支援までをカバーする事業モデルは、「新しいアイデア」と「革新的なテクノロジー」を組み合わせたものです。

2024年9月期の連結業績では、売上高1,952億円、営業利益297億円を達成。

営業利益率は15.2%と高水準を維持しており、堅実な財務基盤が特徴です。

また、7期連続の増配を実現するなど、株主還元にも積極的な姿勢を示しています。

これからもシイエム・シイは、情報価値の最大化を目指し、持続可能な成長を追求し続ける企業として、さまざまな課題解決に貢献していきます。

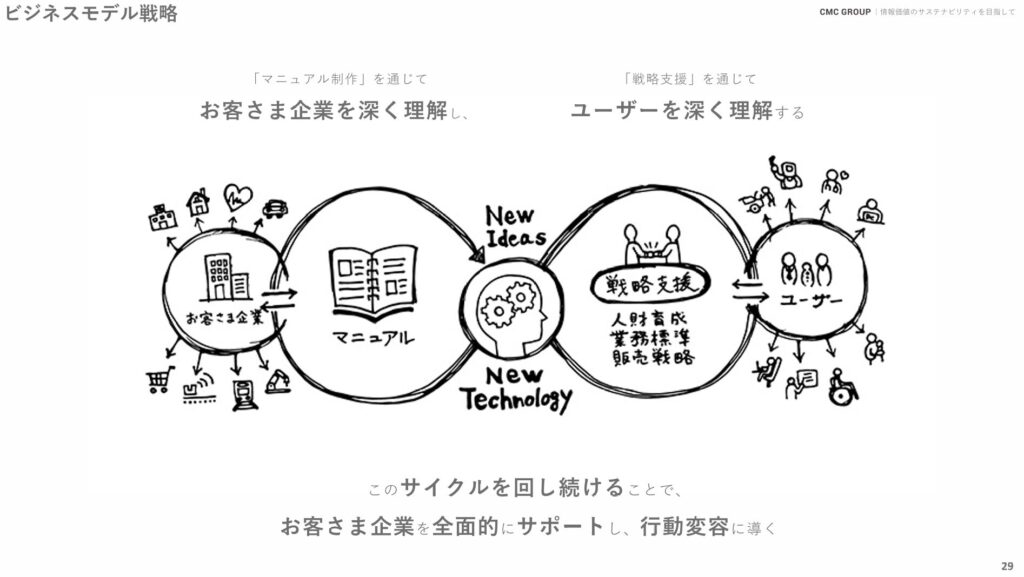

ビジネスモデル戦略

出典:株式会社シイエム・シイ

シイエム・シイは、「マニュアル制作」を通じてお客さま企業を深く理解し、「戦略支援」を通じてユーザーを深く理解することをビジネスモデルの中核に据えています。

この双方向の理解をもとに、「New Ideas(新しいアイデア)」と「New Technology(革新的なテクノロジー)」を融合させ、価値を創出しています。

具体的には、マニュアル制作における技術情報の整理や業務標準化を行う一方で、戦略支援においては人材育成、販売戦略の策定、さらにはユーザー体験の向上を目指した取り組みを展開しています。

これにより、お客さま企業の包括的なサポートと行動変容の促進を実現しています。

このビジネスモデルは、「お客さま企業」と「ユーザー」をつなぐサイクルを形成し続けることで、より深い価値提供を可能にする独自のアプローチです。

主要事業

出典:株式会社シイエム・シイ

シイエム・シイは、これまでの経験と知識を活かし、以下の4つの分野でお客さまをサポートしています。

- 技術情報:製品やシステムに関する技術情報を整理して、わかりやすいマニュアルや資料を作成しています。これにより、製品の魅力を最大限に引き出し、お客さまの活用をお手伝いしています。

- 人財育成:お客さま企業の従業員の教育やスキルアップをサポートしています。現場で役立つ知識や技術が身につくように、丁寧なプログラムを提供しています。

- 業務標準:業務プロセスを分かりやすく整理し、効率的に進められるようお手伝いしています。「見える化」を通じて、作業のスムーズさや品質の向上を目指します。

- 販売戦略:お客さまがより効果的に商品をアピールできるよう、販売促進の方法を一緒に考えています。ユーザーにしっかりと価値が伝わるよう、サポートしています。

シイエム・シイは、これらの事業を通じて、お客さま企業の成長や課題解決に寄り添いながら、より良い未来づくりをお手伝いしていきます。

新中期経営計画 | 成長戦略

出典:株式会社シイエム・シイ

シイエム・シイは、「2030年を見据え、人とデータの共生を支える情報活用の基盤を拡げる」ことを目標に、新中期経営計画をスタートさせました。

この計画では、「Creative Multivalued Coordinator」として、多様な価値を生み出し、関わるすべての方々に貢献することを目指しています。

- 商材戦略:商品やサービスをより洗練させ、業務標準や医療分野など、社会課題に応える新しいソリューションを開発していきます。

- 市場戦略:既存の主力市場(モビリティ、製造、医療など)をさらに強化する一方、海外市場にも積極的に展開していきます。

- 体制戦略:組織の役割を明確化しながら、国内外で効率的かつ柔軟に対応できる基盤を整えます。

- 人財育成戦略:ビジネスデザイン力や視野を広げる教育プログラムを通じて、次世代を担う人材を育てていきます。また、グループ全体での人材活用にも力を入れます。

- データ育成戦略:データを活用してビジネスモデルを進化させる仕組みづくりを強化します。これにより、お客さまにより大きな価値を提供できるようになります。

- M&A・アライアンス戦略:新しい市場や技術の獲得を目指し、積極的にパートナーシップや企業買収を進めていきます。

シイエム・シイは、これからも皆さまに寄り添いながら、未来に向けた価値創造を目指していきます。

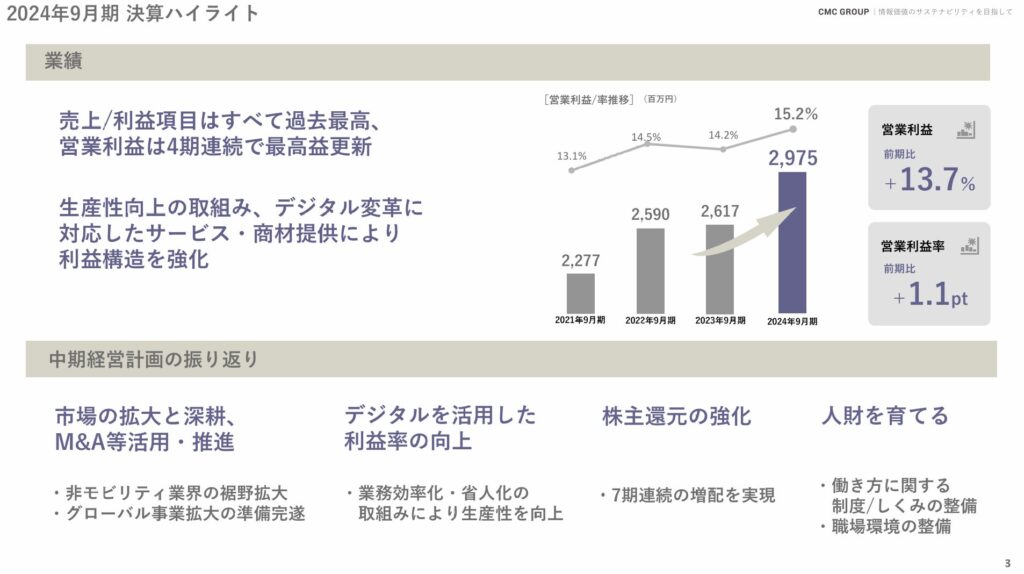

2024年9月期 決算ハイライト

出典:株式会社シイエム・シイ

シイエム・シイの2024年9月期連結決算では、売上高や利益項目がすべて過去最高を記録し、営業利益は4期連続で最高益を更新しました。

生産性向上の取り組みやデジタル変革に対応したサービス・商材提供が、利益構造の強化に大きく貢献しています。

- 売上高:1,952億円(前年同期比 +5.8%)

- 営業利益:297.5億円(前年同期比 +13.7%)

- 営業利益率:15.2%(前年同期比 +1.1ポイント)

- 経常利益:318.2億円(前年同期比 +10.7%)

- 当期純利益:207.8億円(前年同期比 +18.0%)

営業利益率の向上は、生産性向上や効率的なコスト管理による成果であり、堅調な業績を裏付けています。

中期経営計画の振り返り

シイエム・シイは、2024年9月期を通じて、中期経営計画に基づく取り組みを着実に進めてきました。

市場拡大や利益率向上、株主還元の強化、人財育成といった各分野で成果を上げ、次の成長ステージへ向けた基盤をさらに強固なものとしています。

以下に、主な取り組みとその進捗をご紹介します。

- 市場の拡大と深耕、M&A活用・推進

- 非モビリティ業界での新たな事業領域拡大

- グローバル事業展開の準備進行

- デジタルを活用した利益率の向上

- 業務効率化と省人化の取り組みを推進し、生産性を向上

- 株主還元の強化

- 7期連続での増配を実現し、安定した株主還元を継続

- 人財育成

- 働き方に関する制度整備や職場環境の向上を進行中

- 過去最高の業績:売上高、営業利益、経常利益、当期純利益の全項目で過去最高を更新し、営業利益は4期連続で最高益を記録。

- 営業利益率の向上:営業利益率が前年同期比で+1.1ポイント増加し、15.2%を達成。効率的なコスト管理と生産性向上の成果が反映。

- 成長基盤の強化:非モビリティ業界での新規事業展開やグローバル市場拡大の準備が進行。デジタル活用による利益率向上も顕著。

- 株主還元の充実:7期連続での増配を実現し、安定的な株主還元を継続。

- 人財育成と働き方改革:制度や職場環境の整備を進めることで、持続可能な成長を支える人材基盤を構築中。

シイエム・シイの2024年9月期決算は、過去最高の成果を上げただけでなく、成長に向けた基盤強化も順調に進んでいる点が際立っています。

今後のさらなる取り組みに期待が高まります。

しけなぎ

しけなぎ2024年9月期の決算で過去最高を更新した成果は、シイエム・シイの堅実な取り組みの成果がしっかりと表れていますね。特にデジタル変革と利益率向上の両立が今後の成長を期待させるポイントだと感じました!

株価情報(2024年12月3日時点)

それでは、2024年12月3日時点のシイエム・シイの株価情報を確認してみましょう。

株価と時価総額

出典:TradingView

株価は1,449円、時価総額は208億円となっています。

2024年の株価推移を振り返ると、全体的に安定した値動きを見せつつも、一時的な調整局面を挟みながら、レンジ内での取引が続いています。

特に、シイエム・シイの技術マニュアル制作やマーケティング支援事業が収益の柱となり、堅調な業績が株価を下支えしている様子が伺えます。

また、他分野への事業拡大も進めており、中長期的な成長期待が投資家から評価されていると考えられます。

最新のチャートでは、短期的な値動きの中でも取引量が安定していることが確認できます。

一方で、特定のタイミングでの大きな取引量増加が目立ち、これが株価の上昇トレンドに寄与している可能性があります。

PER(株価収益率)

PERは8.01と、業界平均と比べて割安な水準にあります。

この数値は、シイエム・シイが安定した収益力を持ちながら、成長余地がまだ残されていることを示しているように感じられます。

ROE(自己資本利益率)

ROEは10.50%で、自己資本をしっかり活用して利益を生み出していることがわかります。

この数字を見ると、シイエム・シイの収益性の高さが伝わってきますね。

自己資本比率

自己資本比率は78.1%と、とても安定した財務基盤を示しています。

これだけ高い比率があれば、外部環境の変化にも柔軟に対応できそうで安心感があります。

配当利回り

配当利回りは3.59%で、安定感のある魅力的な水準と言えます。

この数字は、株主への安定的な還元を重視しているシイエム・シイの姿勢を感じさせますね。

株主優待

シイエム・シイでは、株主優待制度を実施していません。

株主優待制度はありませんが、その分、企業価値の向上に注力し、配当を通じて株主への利益を還元しています。

この方針は、株主全体に公平に還元を行うという理念に基づいているのが印象的です。

しけなぎPERやROEの数値からも、現在の収益力と今後の成長期待のバランスが非常に取れている企業だと感じます。株主還元を重視した姿勢も、好印象です。

財務パフォーマンス

シイエム・シイは、技術マニュアル制作やマーケティング支援といった事業を基盤に、安定した収益を上げ続けています。

高い自己資本比率(78.1%)が示す通り、堅実な財務基盤を持ちながらも、新たな分野への進出や事業拡大を積極的に進めています。

また、効率的なコスト管理と生産性向上の取り組みによって、営業利益率の改善が実現され、収益性の向上にもつながっています。

配当利回り3.59%という数字は、安定した株主還元への意識を示しており、長期投資家にとって魅力的な要素と言えます。

シイエム・シイの財務状況を見ていると、安定性と成長性のバランスが取れた経営戦略がうかがえます。

このセクションでは、最新の業績や財務データをもとに、同社の強みをさらに掘り下げていきます。

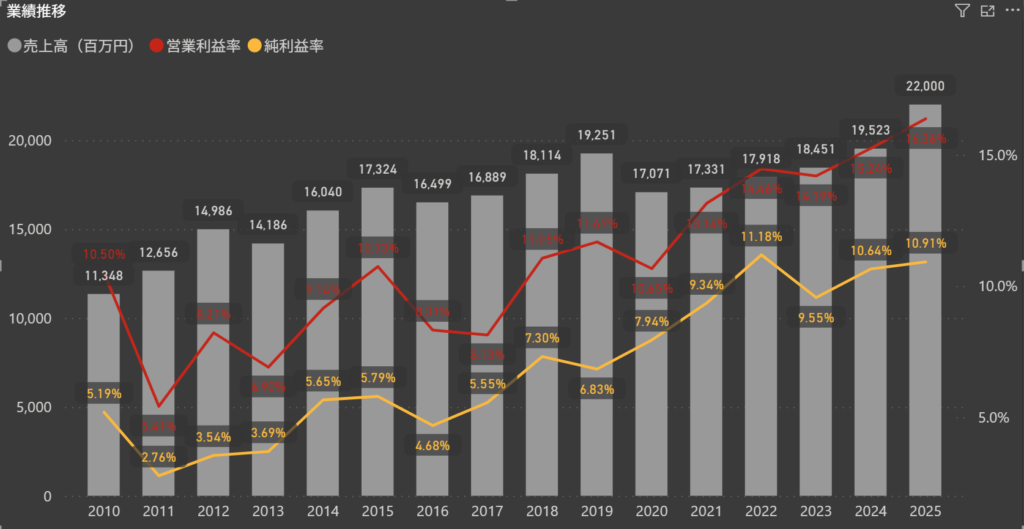

業績

シイエム・シイは、持続可能な成長を目指しながら、安定した業績を維持しています。

特に、技術マニュアル制作やマーケティング支援といった中核事業が収益基盤をしっかり支えています。

また、新規事業分野の開拓やデジタル活用が、さらなる成長を後押ししている点も特徴的です。

- 売上高:2024年度の売上高は堅調に推移し、前年度比で増加を見せています。この結果は、従来の技術マニュアル制作だけでなく、新たな分野への積極的な展開が反映されています。

- 営業利益率:営業利益率は16.34%と高水準を維持しています。この結果は、生産性向上を目指した内部改善や、付加価値の高いサービスの提供が寄与していると考えられます。

- 純利益率:純利益率も10.91%と安定しており、収益構造の堅実さが際立っています。これにより、外部環境の変動に対する柔軟な対応力が裏付けられています。

成長を支えるポイント

シイエム・シイの成長を支えている要因には、次のような取り組みが挙げられます。

- 中核事業の強化

技術マニュアル制作やマーケティング支援といった既存事業において、収益力をさらに高めるための努力が続けられています。この堅実な基盤が、シイエム・シイの安定した業績を支えています。 - 新規事業の展開

デジタル技術を活用した新しいサービスの提供が進められており、これにより今後のさらなる成長が期待されています。 - 効率化への取り組み

業務の効率化や省人化といった内部改善が、利益率の向上に寄与しています。これらの取り組みが生産性の向上にもつながっています。

シイエム・シイの業績は、堅実な運営と未来を見据えた戦略が実を結びつつあることを示しています。

シイエム・シイが今後どのように成長を加速させていくのか、引き続き注目していきたいですね。

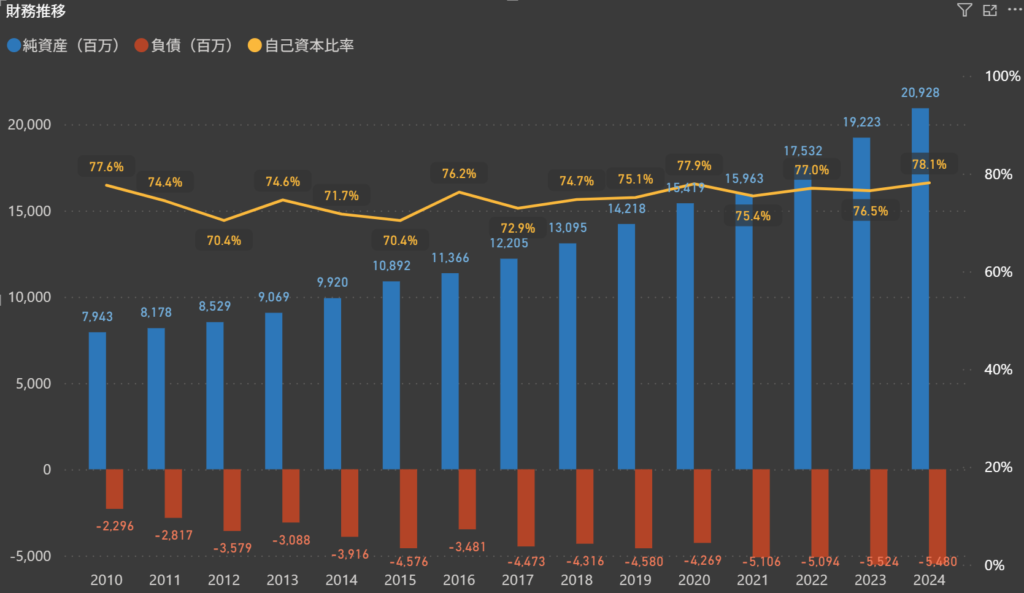

財務

シイエム・シイは、堅実な財務運営と高い自己資本比率を基盤に、持続可能な成長を進めています。

収益の安定性と効率的な資本活用を通じ、事業基盤のさらなる強化が期待されています。

- 自己資本比率:2024年度の自己資本比率は78.1%と、前年の76.5%からさらに改善しています。この高い数値は、シイエム・シイが外部環境の変動にも柔軟に対応できる安定した財務基盤を持つことを示しています。

- 純資産:2024年度の純資産は20,928百万円に達し、継続的な資本蓄積が進んでいます。これは、シイエム・シイが堅実な収益運営を行い、成長基盤をさらに強化している結果といえます。

- 負債:負債総額は5,480百万円で、戦略的に活用されつつも、適切な管理が行われています。このバランスの良い運営が、安定した事業展開を支えています。

成長を支える背景

シイエム・シイの財務の強みは、安定した自己資本比率と負債のバランスにあります。

技術マニュアル制作やマーケティング支援事業などの中核分野で安定した収益を確保しており、さらに省人化や効率化を進めることで利益率の向上も実現しています。

また、デジタル技術を活用した新規事業の展開が、長期的な成長を支える重要な要素となっています。

今後も、シイエム・シイが財務健全性を維持しつつ、新たな成長機会を捉える姿勢が注目されます。

株主還元

配当政策

出典:株式会社シイエム・シイ

シイエム・シイは、株主への還元を大切に考えており、安定した配当を続けることで信頼関係を築いています。

業績や将来の経営計画を踏まえながら、持続可能な配当の実現に力を入れています。

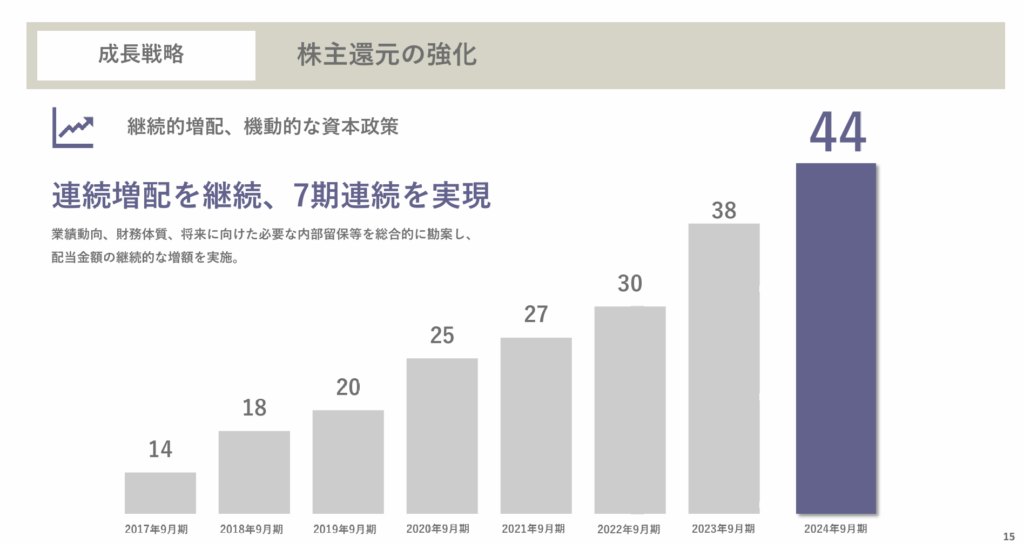

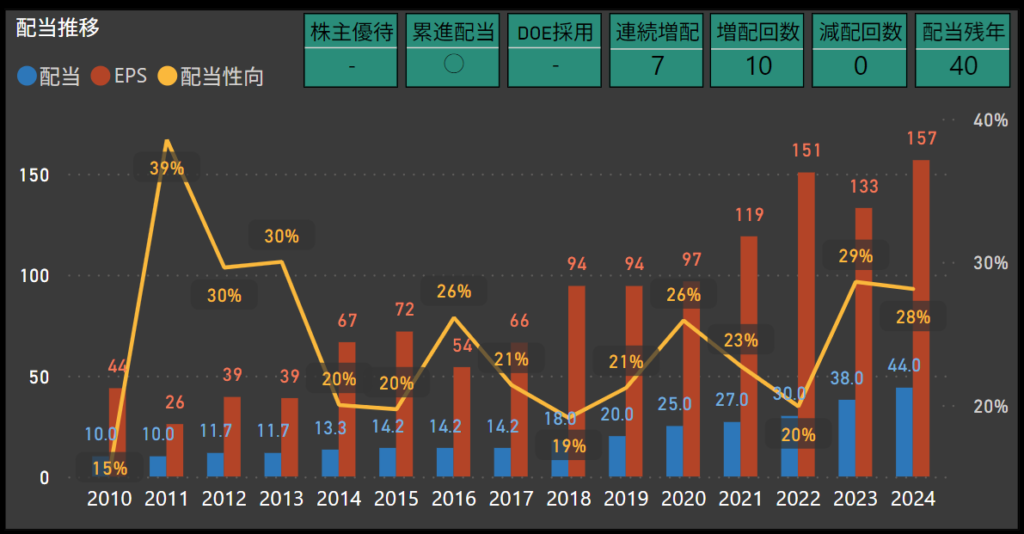

- 連続増配の実現:シイエム・シイは、7期連続で増配を達成しており、2024年9月期には1株あたり44円の配当を実施しました。堅実な経営基盤が、この安定した配当を支えています。

- 将来を見据えた資本運営:配当の増額はもちろん、必要な内部留保を確保しながら、安定した株主還元を行う姿勢が印象的です。継続的な取り組みが、投資家からの信頼をさらに高めているようです。

シイエム・シイは、株主に対して安定的かつ持続的な還元を行うことで、長期的な信頼を育んでいます。

これからも成長に合わせた柔軟な配当政策を続けていく姿勢が感じられます。

7期連続増配という実績を見ても、今後のさらなる取り組みが期待されますね。

配当

シイエム・シイは、7期連続増配を達成し、株主還元に対する前向きな姿勢を示しています。

2024年度には1株あたり44円の配当を実施し、前年から増加を続けています。

この安定した増配傾向は、業績の堅調さを背景に、株主への信頼を深めています。

配当性向と長期的視点

配当性向は約28%と、持続可能な配当政策を維持しながら、将来に向けた資本確保も考慮したバランスの取れた水準です。

また、配当残年数が40年と非常に高いことは、長期的に安定した配当を提供できる強固な財務基盤を示しています。

株主還元への姿勢

シイエム・シイは、株主に対する安定的かつ持続的な還元を最優先に考えています。

減配を避ける方針とともに、増配を継続することで、投資家にとって魅力的な長期投資対象としての評価を高めています。

これらの取り組みを通じて、シイエム・シイは株主との信頼関係を深め、安定した配当を基盤に企業価値の向上を目指していると言えます。

今後のさらなる増配の可能性にも期待が高まりますね。

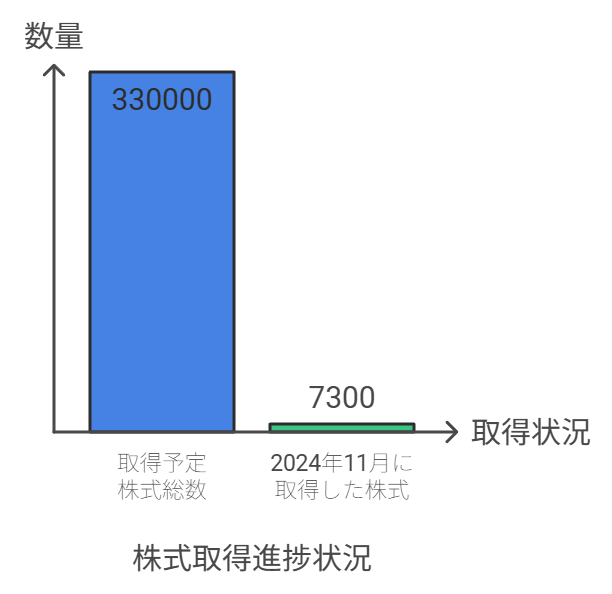

自己株式取得の状況

シイエム・シイは、株主還元と資本効率の向上を目的に、自己株式の取得を積極的に進めています。

2024年11月15日の取締役会において、以下の自己株式取得方針が決定されました。

- 取得理由

- 株主還元の強化および資本効率の向上を図るため。

- 取得内容

- 取得株式の種類:当社普通株式

- 取得株数:33万株(上限、発行済株式総数の2.49%以内)

- 取得価格総額:6億円(上限)

- 取得方法

- 東京証券取引所における市場買付けにより実施。

- 取得実施期間

- 2024年11月18日~2025年9月30日

- 最新の取得状況(2024年11月分)

- 取得株式数:7,300株

- 取得価格総額:1,038万4,500円

- 取得期間:2024年11月25日~2024年11月29日

シイエム・シイの自己株式取得は、株主への利益還元とともに、1株当たり利益(EPS)の向上や資本効率の改善を図る重要な施策です。

また、安定した株価の形成と長期的な株主価値の向上を目指した取り組みであり、株主との信頼関係を強化する姿勢を示しています。

こうした施策は、シイエム・シイの持続可能な成長と投資家にとっての魅力を高めるものとして、今後も注目されています。

しけなぎシイエム・シイが株主還元を重視し、7期連続で増配を実現している点に、堅実な経営と株主への誠実さを感じます。長期的な信頼を築く取り組みとして非常に魅力的ですね!

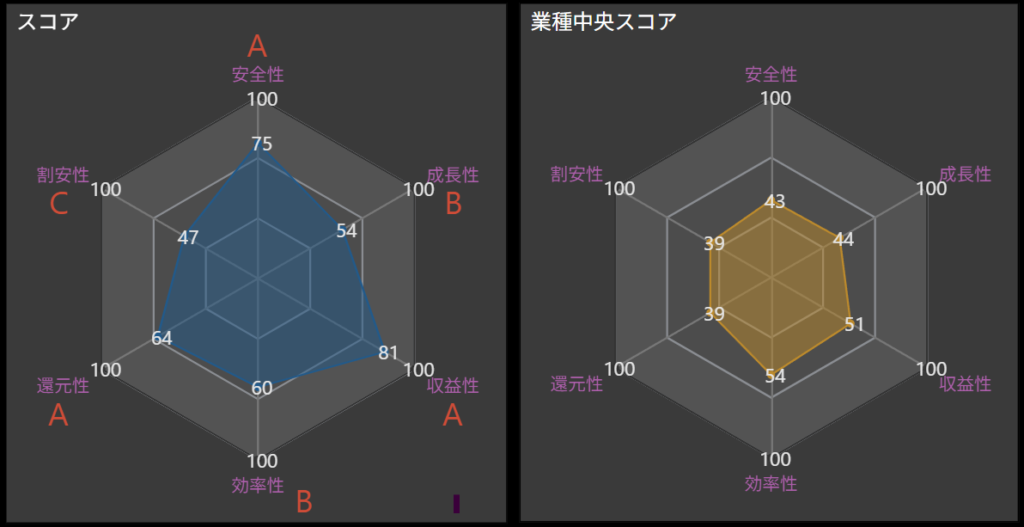

項目別の分析と総合評価

シイエム・シイの事業競争力や株主還元の姿勢について、各項目に分けて分析しました。

- 安全性 – A

-

シイエム・シイは、自己資本比率78.1%という非常に高い水準を維持しており、財務基盤の安定性が際立っています。

この数字は、外部環境の変化に対しても柔軟に対応できる力を持つことを示しており、安心感を与えるポイントです。 - 成長性 – B

-

成長性の面では、デジタル技術を活用した新規事業の展開が進んでおり、さらなる発展が期待されます。

既存事業における堅調な収益基盤と、新たな分野での取り組みが相まって、持続的な成長を支える要因となっています。 - 収益性 – A

-

収益性についても、安定した業績が特徴です。

特に営業利益率や純利益率が業界内で高い水準にあり、効率的な運営と高い収益力が評価されています。

これは、長期的な利益成長を見込む上で重要な要素と言えますね。 - 効率性 – B

-

業務効率化や生産性向上に向けた取り組みが進んでおり、営業キャッシュフローの堅調な推移が確認されています。

ただし、さらなる効率化を進める余地もあり、今後の成長が期待される分野でもあります。 - 還元性 – A

-

シイエム・シイは、7期連続増配を達成し、配当性向も28%と健全な水準を維持しています。

このバランスの取れた株主還元姿勢は、長期投資家に安心感を与える要因となっています。

株主への安定的な還元が継続しており、投資対象として高い評価が可能です。 - 割安性 – C

-

現在の株価水準はPER8.01と割安感があるものの、他の銘柄と比較すると飛び抜けた魅力には欠ける面もあります。

ただし、配当利回り3.59%の安定感は、配当収益を重視する投資家にとって十分な魅力を提供していると言えます。 - 総合評価 – A

-

シイエム・シイの総合評価は「A」となります。

長期にわたる安定した収益基盤を持ちながら、新規事業への積極的な取り組みが進んでおり、成長性と安定性のバランスが取れた企業です。配当政策では、7期連続増配を実現し、持続可能な配当方針を掲げています。

配当性向28%というバランスの取れた水準であり、株主還元への前向きな姿勢が評価されています。

また、将来に備えた内部留保を確保しつつも、安定的な配当を継続する方針が、株主との信頼関係を深めています。成長性においては、デジタル技術を活用した新規事業の展開が進行中です。

既存の技術マニュアル制作やマーケティング支援事業に加え、他分野への拡大が成長の基盤をさらに強固なものにしています。効率性についても、業務効率化や生産性向上の取り組みが進んでおり、営業キャッシュフローの安定的な推移が確認されています。

さらなる効率化を目指す中で、より高い収益性が期待されます。割安性に関しては、配当利回り3.59%という高水準が、配当を重視する長期投資家にとって魅力的です。

また、安定した業績を背景に、株価の中長期的な成長も期待されています。総じて、シイエム・シイは高い還元性と収益性を持ち、成長性においても新たな取り組みを進める企業として評価されます。

今後の更なる成長と収益力の向上が、投資家からの注目を集め続けることでしょう。

しけなぎシイエム・シイの安定した配当政策と新規事業への積極的な取り組みから、株主還元を大切にしつつ未来を見据えた経営姿勢が感じられます。特に、7期連続増配の実績は堅実な経営基盤を示しており、今後のさらなる成長にも期待が高まりますね!

同業他社比較

シイエム・シイを、技術マニュアル制作を主力事業とする他の企業と比較すると、いくつかの注目すべき特徴が浮かび上がります。

| 銘柄名 | 時価総額(億円) | 株価 | PER | PBR | ROE | 配当利回り | 配当性向 | 自己資本比率 | 有利子負債比率 | 連続増配 | 減配回数 | 優待銘柄 | 累進配当 | DOE採用銘柄 | 配当金残年数 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| シイエム・シイ | 208 | 1,449 | 8.01 | 0.93 | 10.5 | 3.59% | 28.1% | 78.1% | 1.4% | 7 | 0 | – | ◯ | – | 40 |

| アドソル日進 | 200 | 2,133 | 17.49 | 2.59 | 14.29 | 2.34% | 40.9% | 70.1% | 0.0% | 13 | 0 | ◯ | ◯ | – | 16 |

| CDS | 126 | 1,824 | 12.88 | 1.45 | 12.49 | 4.28% | 45.1% | 77.0% | 8.4% | 6 | 0 | – | – | – | 15 |

| ソーバル | 75 | 913 | 12.38 | 1.69 | 12.75 | 3.61% | 50.6% | 81.4% | 0.0% | 0 | 1 | ◯ | – | – | 16 |

| テンダ | 57 | 871 | 14.35 | 2.2 | 14.02 | 3.10% | 32.0% | 65.9% | 11.8% | 0 | 1 | – | ◯ | – | 17 |

| クレステック | 50 | 1,524 | 6.12 | 0.62 | 12.1 | 4.99% | 30.1% | 41.4% | 77.5% | 4 | 2 | – | – | – | 21 |

| ニューテック | 32 | 1,538 | 9.06 | 1.17 | 12.1 | 3.25% | 32.9% | 60.7% | 0.0% | 3 | 1 | – | – | – | 21 |

技術マニュアル制作を主力事業とする企業について、時価総額や財務指標を比較すると、それぞれの特徴が明確に浮かび上がります。

シイエム・シイ(2185)

- 強み

- 自己資本比率78.1%と非常に健全な財務基盤を有し、リスク耐性が高い。

- 7期連続増配を達成し、配当金残年数が40年と長期的な株主還元が期待できる。

- PER8.01という割安感に加え、配当利回り3.59%の安定感が投資家に安心感を与える。

- 連続増配7回を達成しており、株主還元への積極的な姿勢が評価される。

- 課題

- 成長性が限定的で、売上や利益の大幅な伸びは期待しにくい。

- 投資判断

- 堅実な配当と高い財務安定性を持つシイエム・シイは、安定性を重視する投資家に適した銘柄です。

特に、長期的な株主還元を期待できる点が魅力的です。

一方で、成長性を重視する投資家にとっては、さらなる収益源の多角化が鍵となるかもしれません。

- 堅実な配当と高い財務安定性を持つシイエム・シイは、安定性を重視する投資家に適した銘柄です。

他にも私が気になる企業について触れていきたいと思います。

アドソル日進(3837)

- 強み

- ROE14.29%と収益性が高く、経営効率が優れている。

- 13期連続増配を達成しており、株主還元への意識が高い。

- 自己資本比率70.1%と財務安定性があり、中長期的な投資先として信頼感がある。

- 連続増配13回を達成しており、株主還元への積極的な姿勢が評価される。

- 課題

- 配当利回りが2.34%と控えめで、配当収益を重視する投資家には物足りない可能性がある。

- PBR(2.59)やPER(17.49)が業界平均より高めで、割安感が薄い。

- 投資判断

- アドソル日進は、成長性と株主還元のバランスが取れた銘柄です。

特に、ROEの高さや連続増配の実績は投資家にとって安心材料となります。

一方で、割安感を重視する投資家にとっては、現時点の株価がやや高めに映るかもしれません。

成長を期待しつつ、中長期的な目線で保有するのに適した銘柄です。

- アドソル日進は、成長性と株主還元のバランスが取れた銘柄です。

CDS(2169)

- 強み

- 配当利回り4.28%と高い水準を誇り、安定的な株主還元を実現している。

- ROE12.49%と収益性も堅調で、利益創出能力に優れている。

- 自己資本比率77.0%で、健全な財務基盤を持つ。

- 連続増配6回を達成しており、株主還元への積極的な姿勢が評価される。

- 課題

- 配当性向が45.1%と比較的高めであり、さらなる増配余地が限られる可能性がある。

- 今後、成長余地を確保するための新たな収益源の開拓が求められる。

- 投資判断

- CDSは、高い配当利回りと連続増配の実績を評価できる銘柄で、安定的な株主還元を重視する投資家にとって魅力的です。

一方で、配当性向の高さや成長戦略の進展状況については注意深く見守る必要があります。

安定した配当収益を重視しつつ、成長性を模索する投資スタイルに適した選択肢と言えますね。

- CDSは、高い配当利回りと連続増配の実績を評価できる銘柄で、安定的な株主還元を重視する投資家にとって魅力的です。

しけなぎどの企業も株主還元を重視している点が印象的でした。特に、連続増配や高配当利回りといった実績が、長期投資家にとって安心材料になると感じます。

まとめ

シイエム・シイは、安定した財務基盤と堅実な配当方針を特徴とする企業として、投資家からの注目を集めています。

この記事では、シイエム・シイの魅力と課題をいくつかの観点から整理しました。

- 高い財務安定性と配当実績:自己資本比率78.1%という非常に健全な財務基盤を持ち、リスク耐性が高い点が大きな魅力です。7期連続増配を達成し、配当金残年数が40年という長期的な株主還元が期待できる姿勢は、投資家にとって安心感を与えます。

- 割安性の魅力:PER8.01と割安な評価に加え、配当利回り3.59%の安定感が特徴です。長期投資家にとって、堅実な財務基盤と割安性の組み合わせが魅力的な選択肢となっています。

- 堅実な事業運営:主力事業である技術マニュアル制作を軸に、収益の安定性を確保しています。市場環境が変化する中でも、地道な取り組みを通じて安定した経営を維持しています。

シイエム・シイは今が買い時?しけなぎの評価

シイエム・シイの各側面を総合的に評価した結果、私が付けた点数は 76点 です。

以下の5つの評価項目に基づき、バランスよく採点しました。

- 安定性(9/10点): 自己資本比率78.1%と非常に高水準で、財務面でのリスク耐性が際立っています。有利子負債比率も1.4%と低く、安定性を重視する投資家にとって大きな安心材料です。

- 株主還元(8/10点): 7期連続増配を達成しており、配当金残年数が40年と長期的な還元が期待できます。配当利回り3.59%は控えめながらも安定しており、株主への信頼感がうかがえます。

- 成長性(6/10点): 成長性は限定的ですが、技術マニュアル制作を基盤に新たな事業領域への展開が期待されます。ただし、現状では売上や利益の大幅な伸びは難しく、成長を重視する投資家には課題が残ると言えます。

- 収益性(7/10点): ROE10.5%と堅調で、収益基盤の安定性が評価できます。一方で、利益率のさらなる向上に向けた施策が進展すれば、より魅力的な銘柄となる可能性があります。

- 割安性(8/10点): PER8.01という割安感があり、現在の株価水準は投資妙味が高いと言えます。配当利回りとの組み合わせで、長期投資家にとって特に魅力的です。

シイエム・シイは「安定性と株主還元を重視する投資家に適した銘柄」として評価されます。

特に、堅実な財務基盤と長期的な配当還元姿勢が大きな強みです。

一方で、成長性に課題を抱えているため、短期的な値上がり益を狙う投資家には向かないかもしれません。

長期的に安定した運用を目指す場合、検討する価値の高い銘柄と言えますね。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

シイエム・シイは、技術マニュアル制作を中心とした事業展開と、非常に安定した財務基盤を持つ企業として注目されています。

特に、自己資本比率78.1%という高水準や、7期連続増配の実績は、長期的に安定した株主還元を期待する投資家に安心感を与えています。

また、配当利回り3.59%と割安感のあるPER8.01は、魅力的な投資ポイントと言えます。

一方で、現時点での成長性には限定的な部分があり、新たな事業領域への挑戦が次のステップとして求められます。

既存事業の安定性を基盤に、さらなる多角化や成長戦略が進展することを期待したいところです。

シイエム・シイは、安定性を重視する投資家にとって特におすすめの銘柄です。

この記事が、皆さまの投資判断に役立つ情報となれば幸いです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!