ディップ(2379)は、「バイトル」などの求人サービスを展開する企業で、アルバイトやパート、正社員まで幅広い雇用の機会を提供しています。

求人広告だけでなく、人材紹介やDXサービスにも力を入れており、企業と求職者をつなぐ役割を果たしながら、成長を続けています。

特に、人材サービス事業では「バイトル」や「はたらこねっと」などのブランドを強化し、利便性の向上に取り組んでいます。

また、DX事業では「コボット」シリーズを展開し、企業の採用業務を支援するなど、新たな分野にも積極的に挑戦しています。

この記事では、ディップの事業内容や財務状況、成長戦略について分かりやすく解説します。

投資を検討されている方にとって、少しでも参考になれば嬉しいです!

基本情報

出典:ディップ株式会社

今回は、「バイトル」などの求人サービスを運営し、人材業界で成長を続けるディップ(2379)についてご紹介します。

企業の採用活動を支援する求人広告や人材紹介事業に加え、DXサービスにも注力しており、デジタル技術を活用した新しい人材ソリューションを展開しています。

会社概要

出典:ディップ株式会社

ディップ(2379)は、「バイトル」や「はたらこねっと」などの求人サービスを運営し、人材業界で成長を続けている企業です。

1997年に設立され、求人広告を中心とした人材サービスを展開しながら、近年ではDX(デジタルトランスフォーメーション)事業にも注力。

企業の採用活動をサポートするだけでなく、業務効率化を支援するソリューションも提供しています。

ディップの事業は、主に「求人サービス」と「DX事業」の2つの軸で展開されています。

求人サービスでは、「バイトル」をはじめとする求人サイトを通じて求職者と企業をつなぎ、多様な働き方を支援。

DX事業では、企業の採用業務を効率化する「コボット」シリーズを提供し、デジタル技術を活用した新たな価値を生み出しています。

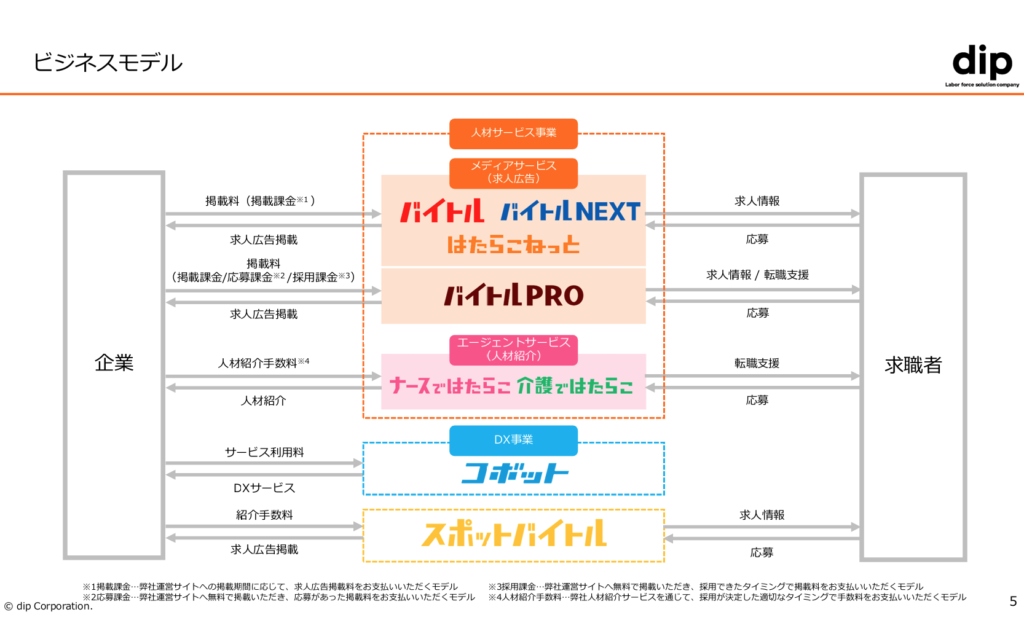

ビジネスモデル

出典:ディップ株式会社

ディップ(2379)は、「バイトル」や「はたらこねっと」などの求人サービスを通じて、企業と求職者をつなぐ事業を展開しています。

さらに、近年ではDX(デジタルトランスフォーメーション)を活用したサービスも拡大し、企業の採用活動をより効率的にサポートしています。

主な事業は、大きく分けて以下の3つです。

- 求人広告(メディアサービス)

- 企業は「バイトル」や「バイトルNEXT」といった求人サイトを利用し、求職者へ向けた広告を掲載。

求職者はサイトを通じて仕事を探し、直接応募する仕組みになっています。 - また、「バイトルPRO」では、専門職向けの求人も提供しており、多様な働き方をサポートしています。

- 企業は「バイトル」や「バイトルNEXT」といった求人サイトを利用し、求職者へ向けた広告を掲載。

- 人材紹介(エージェントサービス)

- 看護・介護業界に特化した「ナースではたらこ」「介護ではたらこ」を通じて、転職を希望する求職者と企業をつなぎます。

- 企業は採用が決定した時点で手数料を支払う仕組みとなっており、求職者にとっても充実した転職サポートが受けられるのが特徴です。

- DXサービス

- 採用活動を支援する「コボット」シリーズや、短期アルバイト向けの「スポットバイトル」など、デジタル技術を活用したサービスを展開。

- これにより、企業の採用業務を効率化し、人材確保のスムーズ化を図っています。

ディップは、求人広告・人材紹介・DXの3つの柱を軸に、企業と求職者のマッチングを支援しながら成長を続けています。

今後も、より良い働き方をサポートするサービスの拡充に期待が集まります!

中期経営計画「dip30th」について

出典:ディップ株式会社

ディップ(2379)は、これまでの成長戦略を進化させ、より大きな飛躍を目指す中期経営計画 「dip30th」 を策定しました。

これは、2027年2月期を最終年度とする計画で、創業30周年に向けて、企業としての成長と社会課題の解決を両立させることを目標にしています。

- 求人市場のさらなる拡大

- 求人広告市場のシェアをさらに伸ばし、アルバイト・パートだけでなく、正社員や派遣社員の求人ニーズにも対応。

- 求職者と企業をよりスムーズにつなぐサービスを強化します。

- DX(デジタルトランスフォーメーション)の加速

- 「コボット」などのDXサービスを通じて、企業の採用活動や人事業務をより効率的に支援。

- データ活用を進め、採用のミスマッチを減らし、働く人々にとってより良い選択肢を提供します。

- 社会価値の創出

- 多様な働き方を支援し、女性・シニア・外国人労働者など、より幅広い人材が活躍できる環境づくりを推進。

- また、環境負荷の低減にも取り組み、持続可能な社会の実現に貢献します。

- 経済価値の向上

- 売上高780億円~850億円、営業利益200億円~250億円、ROE30%を目指し、企業の成長を加速。

- さらに、株主還元の強化も視野に入れ、安定した財務基盤の構築を進めます。

ディップは、これからも「Labor force solution company」として、テクノロジーとアイデアを駆使し、人材市場の発展に貢献していきます。

新たなステージへと向かうディップの今後の成長に注目です!

業績ハイライト

出典:ディップ株式会社

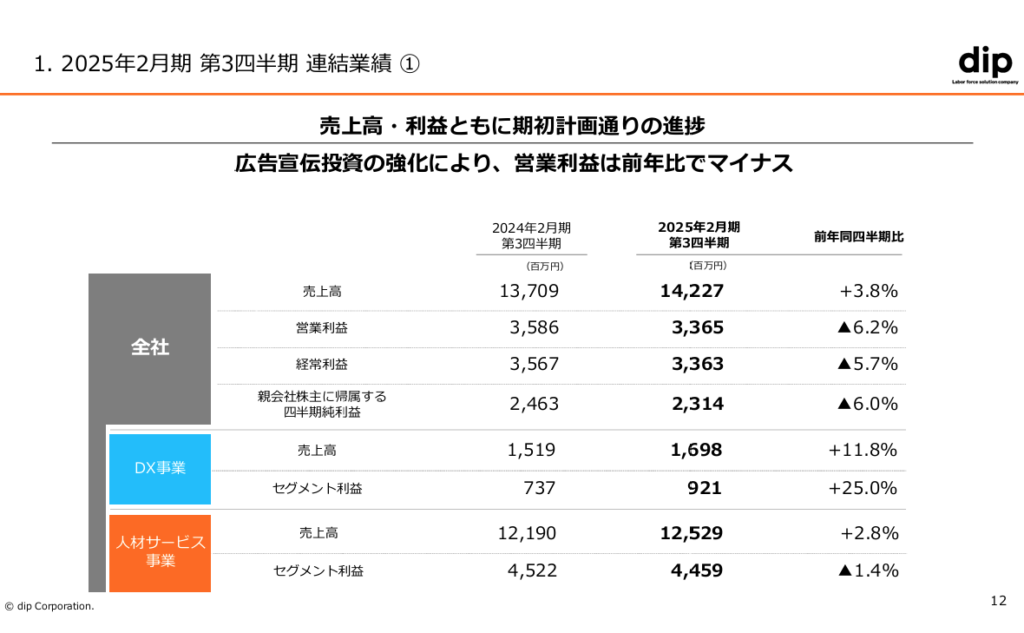

ディップの2025年2月期第3四半期の決算では、売上高が前年同期比で増加し、順調な成長を維持しました。

特にDX事業の伸びが顕著で、企業のデジタル化支援が引き続き強化されています。

- 売上高:42,652百万円(前年同期比 +6.0%)

- 営業利益:10,881百万円(前年同期比 +10.8%)

- 経常利益:10,783百万円(前年同期比 +11.1%)

- 親会社株主に帰属する四半期純利益:7,361百万円(前年同期比 +7.8%)

売上高・利益ともに増加傾向が続いており、特にDX事業の成長が全体を牽引する形となりました。

- DX事業の拡大

- ディップのDXサービス「コボット」シリーズが好調で、前年同期比+14.8%の売上増を記録しました。

- 特に、「面接コボット」や「採用ページコボット」 などの採用支援ツールの導入が進み、多くの企業で活用されています。

- 人材サービス事業の安定成長

- 「バイトル」や「はたらこねっと」といった主要求人メディアのシェアが拡大し、人材サービス事業の売上は前年同期比+4.9%の成長を達成しました。

- 特に、エージェントサービス「ナースではたらこ」「介護ではたらこ」の利用者増が収益向上に寄与しています。

- 広告宣伝投資の強化

- ブランド認知度向上のため、広告宣伝費の増額が続いています。

- この影響で営業利益は前年同期比▲6.2%の減少となりましたが、将来的な成長への投資として位置付けられています。

- 今後の課題

- 現在の成長戦略では広告投資が重要な役割を果たしていますが、利益率を維持するためにより費用対効果の高い広告戦略が求められます。

- 求職者のニーズや働き方の多様化に適応するため、新しいマッチング手法の導入やデータ分析の活用が必要です。

- 市場には多くのDX関連サービスが登場しており、差別化のための技術革新や導入企業の拡大が重要な課題となります。

ディップは、求人広告市場でのシェア拡大とDX事業の成長を両輪に、さらなる企業価値向上を目指しています。

特に、AIを活用したサービスの進化により、労働市場の変革を支える存在として期待が高まります。

今後も、求職者と企業をつなぐ最適なプラットフォームの構築に向けた取り組みに注目です!

しけなぎ

しけなぎディップは、求人広告市場での確固たる地位を築きながら、DXサービスを軸に新たな成長を目指している点が印象的です。特に、「コボット」シリーズの拡充やAIを活用したマッチング精度の向上など、今後のさらなる進化に期待が高まりますね!

株価情報(2025年2月2日時点)

それでは、2025年2月2日時点のディップ(2379)の株価情報を確認してみましょう。

株価と時価総額

出典:Yahoo! ファイナンス

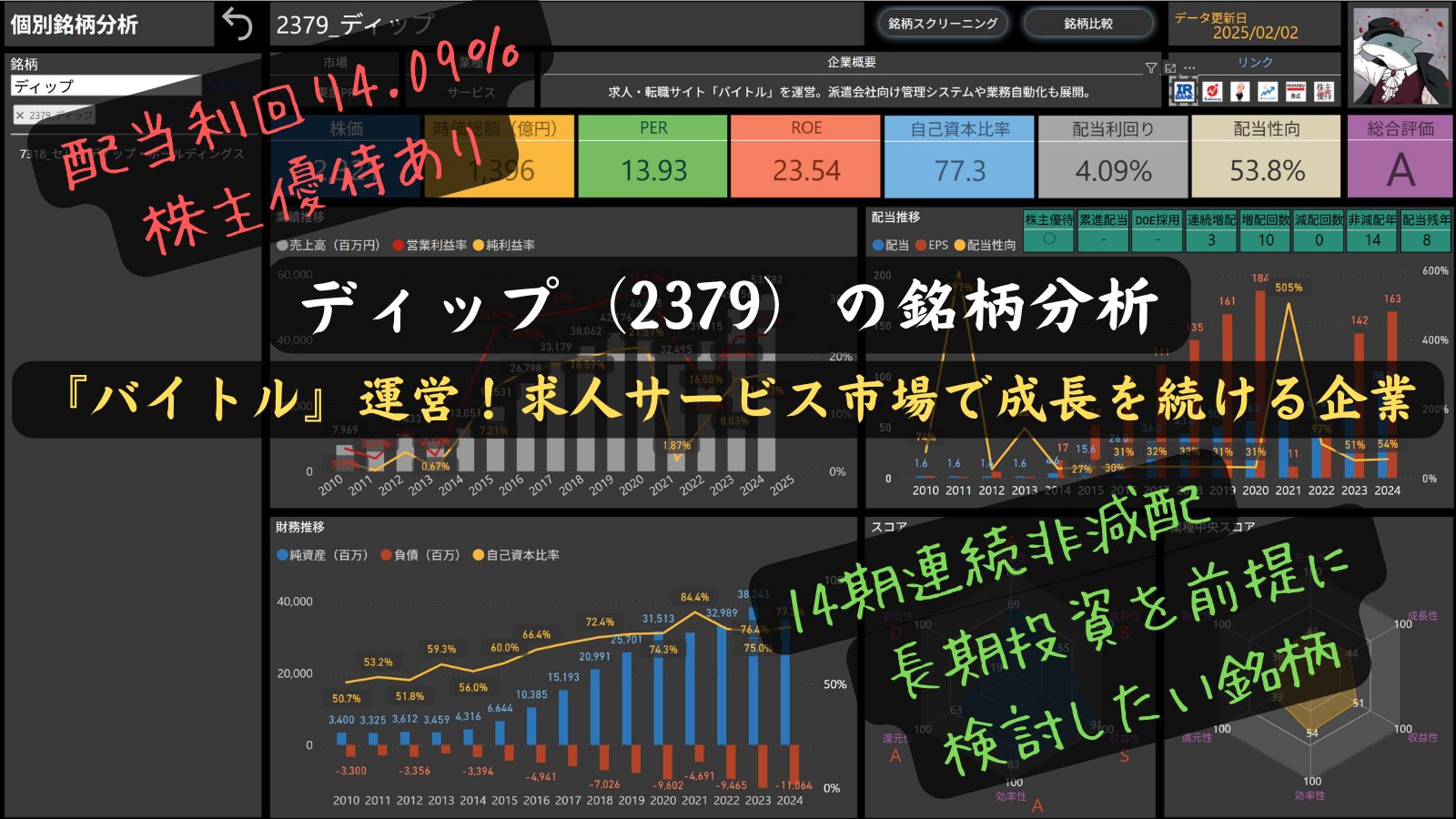

現在のディップ(2379)の株価は2,321円、時価総額は1,396億円となっています。

過去1年間の株価推移を振り返ると、全体的に下落傾向が続いており、直近では2,300円台で推移しています。

移動平均線(5週・13週・26週)を見ると、株価はやや下振れしながらも、底値を探る動きが続いているようです。

また、出来高の変化にも注目すると、2024年後半から売買が活発化しているタイミングが見られます。

これは、投資家の間で配当利回り(4.09%)や財務の安定性(自己資本比率77.3%)が評価され、高配当株としての魅力が意識されている可能性があります。

今後の株価動向は、DX事業の成長や広告宣伝投資の効果がどのように業績に反映されるかが鍵となりそうです。

引き続き、収益性の向上と市場の反応をチェックしていきたいですね。

PER(株価収益率)

PERは13.93 となっています。

一般的な水準といえ、ディップの安定した収益力や今後の成長期待が織り込まれている印象です。

特にDX事業の拡大が、投資家からの評価を支えている可能性があります。

ROE(自己資本利益率)

ROEは23.54% で、資本を有効活用して高い収益を上げていることが分かります。

利益率の高さが際立っており、効率的な経営が進められている印象です。

今後も成長戦略を維持しながら、持続的な収益拡大が期待されます。

自己資本比率

自己資本比率は77.3% で、非常に安定した財務基盤を持っています。

この高い自己資本比率は、外部環境の変化にも耐えうる強固な体制を示しています。

財務の健全性を重視する投資家にとって、安心材料のひとつとなりますね。

配当利回り

配当利回りは4.09% で、比較的高水準の株主還元を実施しています。

安定した配当方針が伺え、長期保有を考える投資家にとって魅力的なポイントです。

今後、業績拡大に伴う増配の可能性にも注目したいですね。

配当性向

配当性向は53.8% となっており、利益の半分以上を株主還元に充てています。

安定した収益基盤を活かし、今後も継続的な配当支払いが期待できる水準です。

企業の成長とともに、さらなる還元強化にも期待が高まります。

しけなぎ株価は下落傾向ですが、出来高の増加を考えると、一定の投資家が注目しているようですね。配当利回りの高さもあり、今後の業績次第では反発の可能性もありそうです。

財務パフォーマンス

このセクションでは、最新の財務データをもとに、ディップ(2379)の収益性や財務の健全性、成長戦略について分かりやすくご紹介します。

業績

ディップ(2379)は、求人広告・人材紹介・DXサービスの3本柱で事業を展開し、安定した成長を続けています。

特に DX事業の拡大 により、企業の採用業務効率化を支援しながら、収益基盤を強化しているのが特徴です。

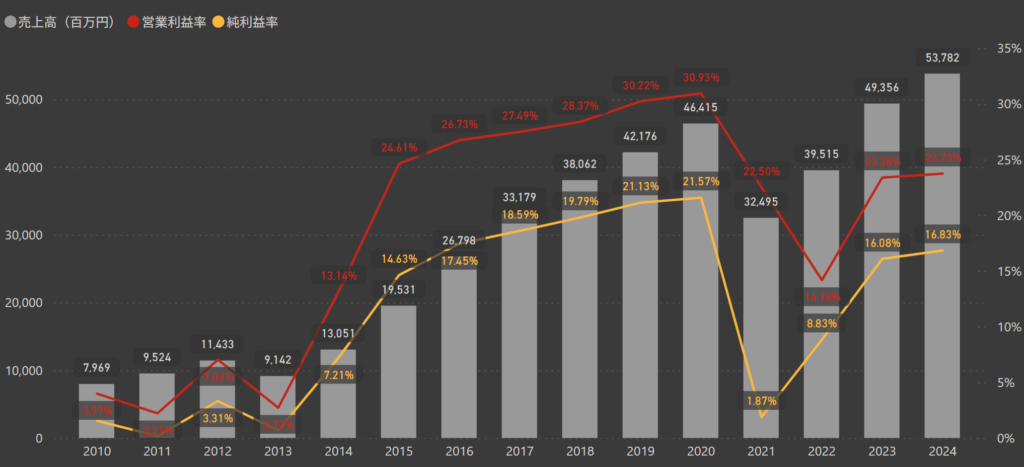

- 売上高

- 売上高は 2024年度に5,378億円に達し、前年から増加傾向が続いています。

- 人材市場の変化に対応しながら、安定した成長を維持している点が印象的です。

- 営業利益率

- 営業利益率は 23.73%と高水準を維持しており、収益性の高さが際立っています。

- 2021年には一時的に落ち込んだものの、その後の回復が早く、安定した経営基盤がうかがえます。

- 純利益率

- 純利益率は 16.83%で、堅実な利益確保ができていることが分かります。

- 市場環境の変化にも柔軟に対応し、収益性を向上させている点が注目されます。

成長を支えるポイント

ディップの成長を後押しする取り組みとして、以下が挙げられます。

- DX事業の成長

- 「コボット」シリーズをはじめとしたDXサービスの拡充により、企業の業務効率化を支援。

- デジタル技術を活用した新たな価値創出が、今後の成長のカギとなりそうです。

- 収益構造の安定化

- 求人広告事業と人材紹介事業の バランスの取れた収益基盤により、市場の変動に強いビジネスモデルを構築。

- 特に、医療・介護分野の人材紹介サービスが安定した成長を支えています。

- 広告投資の最適化

- ブランド認知度向上を目的とした広告宣伝費の増額が進んでいる一方で、費用対効果を意識した広告戦略が求められています。

- 今後、成長と利益率改善の両立が課題となりそうです。

ディップは 求人市場の変化を捉えながら、DX事業を成長エンジンとして進化を続けています。

今後も、安定した財務基盤を活かし、さらなる成長を目指す姿勢に注目していきたいですね。

財務

ディップ(2379)の財務データを見てみると、 安定性と成長性のバランスが取れた堅実な経営 が特徴的です。

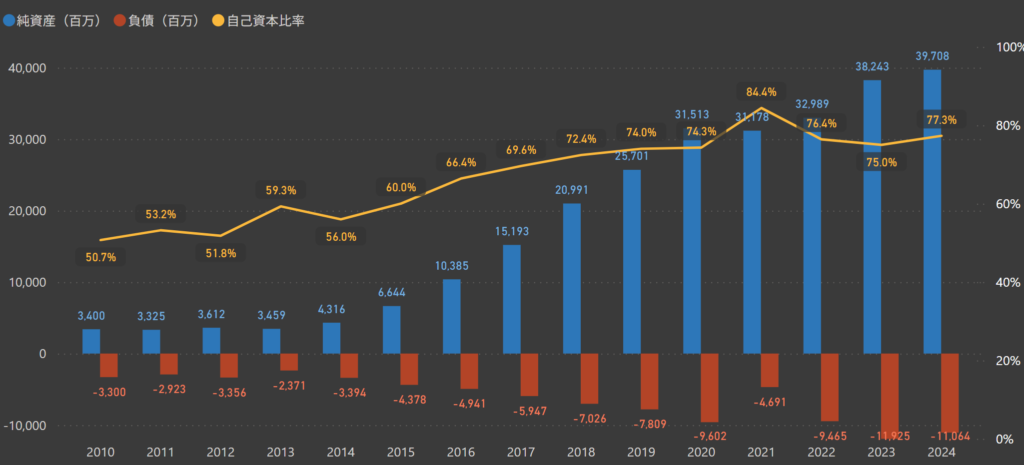

自己資本比率は 77.3% と非常に高い水準を維持しており、財務の健全性が際立っています。

- 自己資本比率

- 2024年度は 77.3%となり、過去10年間で大きく上昇しています。

- この高い自己資本比率が、安定した経営基盤を支え、外部環境の変化にも強い体制を築いている印象です。

- 純資産

- 純資産は 39,708百万円と堅調な増加を続けています。

- この成長が、さらなる投資や事業拡大の余地を広げているように感じますね。

- 負債

- 負債は 11,064百万円ですが、全体の財務バランスがしっかり取れています。

- 企業の成長を支えるための健全な資金調達が適切に行われていることが伺えます。

成長を支えるポイント

ディップの成長を支える要因として、以下の取り組みが挙げられます。

- 強固な財務基盤

- 自己資本比率の高さが、安定した経営の大きな支えとなっています。

- 外部環境の変化に左右されにくく、長期的な事業戦略を進めやすい点も強みですね。

- DX事業の拡大

- コボットシリーズを中心にデジタルソリューション事業が順調に成長しています。

- 用業務の効率化ニーズが高まる中、企業のDX化をサポートするサービスの需要は今後も続きそうです。

- 効率的な財務運営

- 負債を抑えながら、収益性を維持する戦略が着実に機能しています。

- 財務の安定性を活かし、成長投資と株主還元のバランスを取った経営が展開されています。

ディップは 財務の安定性を活かしながら、新しい分野へ積極的に投資しているのが印象的ですね。

特に、DX事業の拡大が今後の成長エンジンとなりそうで、さらなる発展が期待されます!

株主還元

配当政策

出典:ディップ株式会社

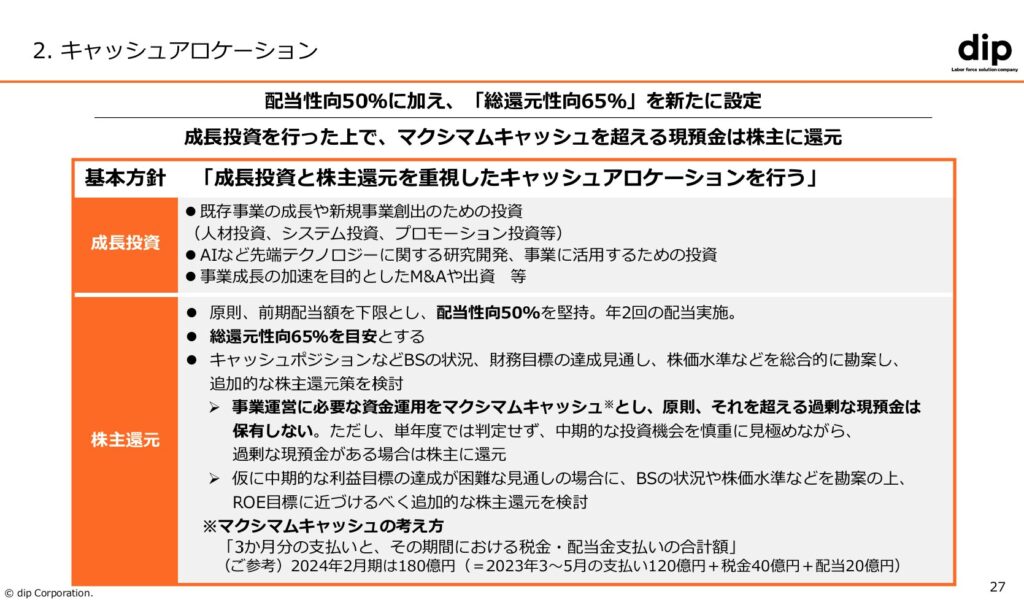

ディップ(2379)は、株主への利益還元を重要視し、安定した配当を維持しながら成長を続けています。

配当性向は 50%を維持しつつ、新たに 総還元性向65%を目標に設定。

成長投資を行った上で、余剰資金がある場合には積極的に株主還元を実施する方針です。

- 配当性向50%を堅持

- 前期配当額を下限し、安定した配当の実施を継続しています。

- 年2回の配当を基本とし、株主に対する還元を重視する姿勢が伺えます。

- 総還元性向65%を目安に設定

- キャッシュポジションや財務状況を考慮し、還元策を柔軟に検討。

- 成長投資を優先しつつも、余剰資金がある場合は追加的な還元を実施します。

- ROEを意識した追加的な還元

- 中期的な利益目標の達成が難しい場合、ROEの向上を目的に 自己株式取得などの追加的な株主還元を検討。

- 資本効率を重視し、企業価値向上を図る方針が示されています。

ディップは 成長投資と株主還元のバランスを重視し、企業価値の最大化を目指しています。

今後も、配当や自己株式取得などの施策を通じて、株主への安定した還元を続けていくことが期待されます。

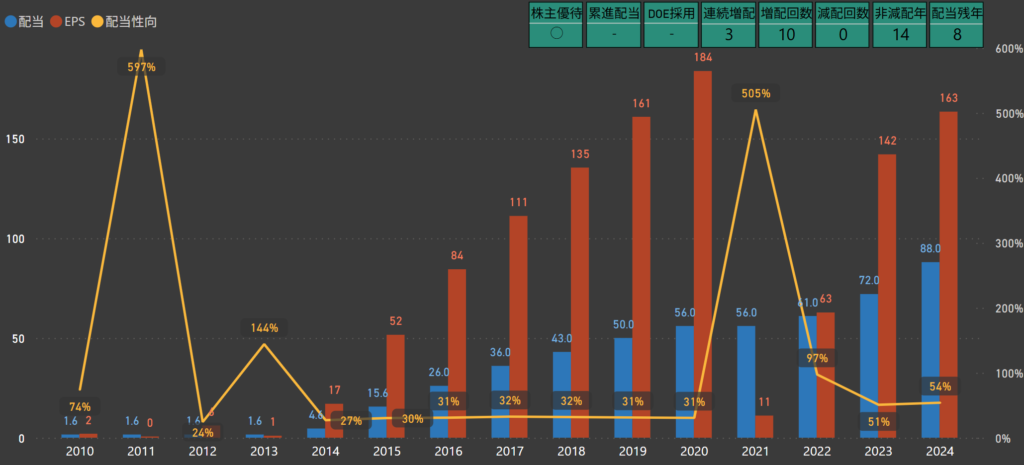

配当

ディップの配当実績を見ると、連続増配が3年続いており、14年間減配なしという安定した株主還元が魅力的ですね。

特に、外部環境が変化しても配当を維持し続けている点は、長期投資を考えるうえで安心材料となります。

- 減配なしの実績

- 過去14年間、一度も減配がないのは心強いですね。

- 安定した業績とともに、株主還元を重視する姿勢がうかがえます。

- 連続増配の継続

- 2024年の配当は 1株あたり88円となり、前年の72円から増配されました。

- これで3年連続の増配となり、今後のさらなる成長にも期待が高まります。

- 配当性向の安定

- 2024年の配当性向は54%と、適正な水準を維持しています。

- 利益の半分以上を配当に充てているため、今後も継続的な株主還元が期待できそうです。

ディップは、安定した業績を背景に、減配せず配当を維持しながら増配も進めています。

今後も企業の成長とともに、さらなる株主還元の強化に期待したいですね!

株主優待

出典:ディップ株式会社

ディップ(2379)は、株主への感謝を込めた株主優待制度を導入しています。

この制度は、保有株数に応じてQUOカードが贈呈 されるシンプルな仕組みで、株主にとって嬉しい特典となっています。

| 基準日 | 株式保有数 | 優待内容 |

|---|---|---|

| 2月末 / 8月末 | 100株以上~500株未満 | オリジナルQUOカード(500円相当) |

| 2月末 / 8月末 | 500株以上 | オリジナルQUOカード(1,000円相当) |

- QUOカードのデザインは大谷翔平選手を起用し、コレクションとしても楽しめる

- 年2回(2月・8月)実施されるため、長期保有でさらにお得

- 100株から優待対象となり、比較的少ない投資額でも特典を受けられる

長期的に保有することで、継続的な優待を受けられるのが魅力ですね。

今後の株価動向と合わせて、株主優待の内容にも注目していきたいです!

しけなぎ配当・優待ともに安定感があり、成長投資を進めつつ株主への還元も継続する姿勢は好印象ですね。今後も増配の継続や、さらなる還元強化に期待したいですね!

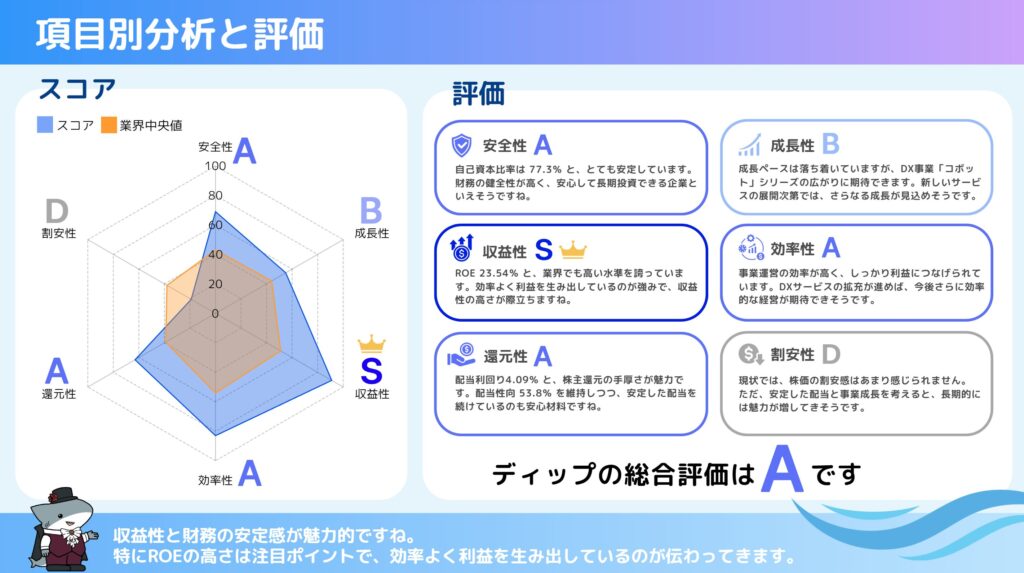

項目別の分析と総合評価

ディップ(2379)の事業競争力と投資魅力を、6つの観点から評価しました。

- 総合評価 – A

-

- 安全性 – A

- 自己資本比率は 77.3%と、とても安定しています。

- 財務の健全性が高く、安心して長期投資できる企業といえそうですね。

- 成長性 – B

- 成長ペースは落ち着いていますが、DX事業「コボット」シリーズの広がりに期待できます。

- 新しいサービスの展開次第では、さらなる成長が見込めそうです。

- 収益性 – S

- ROEは 23.54%と、業界でも高い水準を誇っています。

- 効率よく利益を生み出しているのが強みで、収益性の高さが際立ちますね。

- 効率性 – A

- 事業運営の効率が高く、しっかり利益につなげられています。

- DXサービスの拡充が進めば、今後さらに効率的な経営が期待できそうです。

- 還元性 – A

- 配当利回り4.09%と、株主還元の手厚さが魅力です。

- 配当性向 53.8%を維持しつつ、安定した配当を続けているのも安心材料ですね。

- 割安性 – D

- 現状では、株価の割安感はあまり感じられません。

- ただ、安定した配当と事業成長を考えると、長期的には魅力が増してきそうです。

ディップ(2379)は、高い収益性と安定した財務基盤が特徴の企業ですね。

DX事業の成長や配当の継続性を考えると、長期でじっくり投資を考えたくなる銘柄です。 - 安全性 – A

しけなぎ収益性と財務の安定感が魅力的ですね。特にROEの高さは注目ポイントで、効率よく利益を生み出しているのが伝わってきます。

同業他社比較

人材業界には、それぞれ異なる強みや事業戦略を持つ企業が集まっています。

ディップ(2379)もその中で独自のポジションを確立しており、求人広告事業「バイトル」やDX支援サービス「コボット」シリーズを活用した成長戦略が特徴的です。

特に、高い収益性と安定した財務基盤を活かしながら、株主還元にも積極的に取り組んでいる点が際立っています。

| 銘柄名 | 時価総額(億円) | 株価 | PER | PBR | ROE | 配当利回り | 配当性向 | 自己資本比率 | 有利子負債比率 | 連続増配 | 減配回数 | 非減配年数 | 優待銘柄 | 累進配当 | DOE採用銘柄 | 配当金残年数 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| リクルートホールディングス | 180,328 | 10,930 | 46.08 | 9.94 | 19.5 | 0.22% | 10.2% | 63.6% | 0.1% | 3 | 2 | 3 | – | – | – | 53 |

| パーソルホールディングス | 5,391 | 237 | 14.63 | 2.84 | 15.86 | 3.80% | 61.6% | 37.1% | 17.8% | 3 | 1 | 3 | – | – | – | 9 |

| ディップ | 1,396 | 2,321 | 13.93 | 3.54 | 23.54 | 4.09% | 53.8% | 77.3% | 0.0% | 3 | 0 | 14 | ◯ | – | – | 8 |

| ジェイエイシーリクルートメント | 1,132 | 684 | 18.21 | 6.25 | 36.45 | 3.80% | 60.9% | 73.2% | 0.0% | 2 | 1 | 2 | – | – | – | 5 |

| エン・ジャパン | 1,000 | 2,011 | 8.8 | 2.37 | 12.62 | 3.49% | 68.5% | 64.8% | 0.0% | 0 | 1 | 3 | – | – | – | 14 |

| パソナグループ | 838 | 2,011 | 0.56 | 94.71 | 3.73% | 3.1% | 49.3% | 27.8% | 1 | 0 | 14 | ◯ | – | – | 91 |

- 時価総額

- リクルートホールディングス(18兆328億円)が圧倒的な規模。

- ディップ(1,396億円)は中堅クラスで、パーソルホールディングス(5,391億円)やエン・ジャパン(1,000億円)と同程度。

- 収益性(ROE)

- ディップ(23.54%)は業界トップクラスの収益性。

- ジェイエイシーリクルートメント(36.45%)には劣るが、パーソルホールディングス(15.86%)、エン・ジャパン(12.62%)より高水準。

- 配当利回り

- ディップ(4.09%)は同業他社と比べても高水準。

- パーソルホールディングス(3.80%)、エン・ジャパン(3.49%)と比較しても魅力的な還元率。

- リクルートホールディングス(0.22%)と比べると、株主還元の手厚さが際立つ。

- 財務健全性

- ディップは、自己資本比率77.3%と、同業他社の中でもトップクラスの安定性。

- また、無借金経営(有利子負債比率0.0%)で、財務リスクが低い。

- ジェイエイシーリクルートメント(73.2%)、リクルートホールディングス(63.6%)と比較しても健全な財務基盤。

- 株主還元

- ディップは、3年連続増配、14年間減配なしの実績で安定感あり。

- 配当性向53.8%と高めの水準で、今後も安定した配当が期待できる。

しけなぎ同業他社と比べても、ディップの株主還元の手厚さが光ります。 特に、配当利回り4.09%は業界でも高水準で、長期保有を考えたくなる銘柄ですね。

まとめ

ディップ(2379)は、高い収益性と安定した財務基盤を持ち、株主還元にも積極的な企業です。

特に、無借金経営や高い自己資本比率を維持しながら、配当や優待を通じて株主への還元を重視している点が魅力的ですね。

- 強固な財務基盤と収益性の高さ

- 自己資本比率77.3%と業界トップクラスの安定性を誇り、無借金経営という点も安心材料。

- ROE 23.54%と収益性が高く、効率的な経営が進められています。

- DX事業が拡大すれば、さらなる利益率の向上も期待できそうです。

- 成長分野への取り組み

- 求人広告事業「バイトル」だけでなく、DX事業「コボット」シリーズの展開にも注力。

- 企業の業務効率化ニーズが高まる中で、さらなる成長が期待されますね。

- 成長ペースは落ち着いているものの、新しいサービスが次の成長エンジンになりそうです。

- 継続的な株主還元

- 配当利回り4.09%は、同業他社と比較しても高い水準。

- 配当性向53.8%を維持し、今後も安定した配当が期待できます。

- 14年間減配なし、3年連続増配の実績があり、株主にとって安心感のある配当政策を続けています。

- 魅力的な株主優待

- 100株以上の保有で、大谷翔平選手デザインのQUOカードが年2回もらえる点は、個人投資家にとっても魅力的。

- 少額投資から優待を受けられるため、長期保有のきっかけにもなりそうですね。

ディップは今が買い時?しけなぎの評価

ディップをさまざまな観点から評価した結果、私の点数は80点です。

高い収益性と安定した財務基盤が魅力的ですが、成長性や株価の割安感には課題もあります。

このバランスを考慮しながら、総合的に採点しました。

- 安定性(9/10点)

- 自己資本比率77.3%と業界でもトップクラスの安定感。

- 無借金経営を維持しており、財務リスクが低いのも大きな強みです。

- 株主還元(9/10点)

- 配当利回り4.09% は、同業他社と比べても高水準。

- 14年間減配なし、3年連続増配 の実績があり、安定した還元を継続しています。

- 大谷翔平選手デザインのQUOカード など、株主優待の魅力も◎。

- 成長性(7/10点)

- 求人広告事業「バイトル」に加え、DX事業「コボット」シリーズの成長 に期待。

- ただし、業界大手のリクルートと比べると、成長スピードは落ち着いている印象。

- 今後の事業拡大や新サービスの展開がカギになりそうです。

- 収益性(9/10点)

- ROE 23.54%と、業界でも高水準の収益性を誇ります。

- 事業の効率性が高く、利益をしっかり生み出せる体制が整っていますね。

- 割安性(6/10点)

- PER13.93倍、PBR3.54倍 と、割安感はやや控えめ。

- ただし、高配当と財務の安定性を考慮すれば、長期投資には適した銘柄かもしれません。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

80点という結果から、ディップは「長期投資を前提に検討したい銘柄」だと感じます。

収益性や財務の安定感が際立っており、高配当&無借金経営の安心感は大きな魅力ですね。

特に、長期的に安定したリターンを求める投資家にとっては、検討に値する企業だと思います。

一方で、成長性や株価の割安感にはやや課題があるため、DX事業「コボット」シリーズの成長や、新たな戦略の進展を見極めたいところです。

それでも、安定感を重視する投資スタイルなら有力な選択肢のひとつ になりそうですね!

この記事が、皆さまの投資判断の参考になれば幸いです!

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!