日本たばこ産業(2914)は、たばこ事業を中心に、医薬品や加工食品など多岐にわたる事業を展開する企業です。

国内外で数多くのブランドを持ち、海外市場への積極的な進出により、グローバルに成長を続けています。

特に、たばこ事業では加熱式たばこ「Ploom」シリーズが好調で、2024年時点で海外市場におけるシェアが7.8%に到達するなど、着実に市場での存在感を高めています。

医薬品や加工食品事業でも、これまでに培った技術力を活かし、収益の柱を複数持つことで安定した経営基盤を維持しているのが特徴です。

さらに、株主還元にも積極的で、2024年の配当利回りは5.06%を記録。

配当性向も71.4%と、安定した利益還元を続けているため、長期投資を検討している方にとって魅力的な選択肢となりそうです。

この記事では、日本たばこ産業(JT)の事業内容・財務状況・株主還元のポイントについてわかりやすく解説しています。

投資を検討されている方にとって、少しでも参考になれば嬉しいです!

基本情報

出典:日本たばこ産業株式会社

たばこ事業をはじめ、医薬品や加工食品など多様な分野で事業を展開し、グローバルに成長を続ける日本たばこ産業(2914)についてご紹介します。

会社概要

出典:日本たばこ産業株式会社

日本たばこ産業(JT)は、130以上の国と地域でたばこ製品を販売するグローバル企業です。

主力のたばこ事業に加え、医薬品や加工食品事業など、幅広い分野で事業を展開しています。

同社の売上高は2兆8,411億円(2023年時点)で、そのうち約9割がたばこ事業からの収益となっています。

従業員数は5万3,239人を数え、グローバルな事業展開を支える強固な基盤が整っています。

- たばこ事業

- たばこ事業は、JTグループの中核を担うビジネスです。

- 日本国内では「MEVIUS」や「Winston」といった馴染みのあるブランドを展開。

- さらに、加熱式たばこ市場では「Ploom」シリーズが着実にシェアを拡大しています。

- 現在はアジアやヨーロッパを中心に、世界各国で販売ネットワークを広げています。

- 医薬事業

- 医薬事業では、循環器・腎臓・糖尿病・免疫疾患などをターゲットにした医薬品の研究開発を推進。

- 主な製品には、「コレクチム®軟膏0.5%、0.25%」「リオナ®錠250mg」「エナロイ®錠2mg、4mg」などがあり、国内外の患者さんの健康維持に貢献しています。

- 加工食品事業

- 冷凍うどんや冷凍惣菜、調味料などの食品を手がける事業部門です。

特に「水晶餃子®」や「冷凍お好み焼き」など、日常的に手軽に楽しめる商品を提供。 - 近年では家庭向けだけでなく、外食産業への供給にも力を入れています。

- 冷凍うどんや冷凍惣菜、調味料などの食品を手がける事業部門です。

グローバルな事業環境

出典:日本たばこ産業株式会社

日本たばこ産業(JT)は、130以上の国と地域で事業を展開するグローバル企業です。

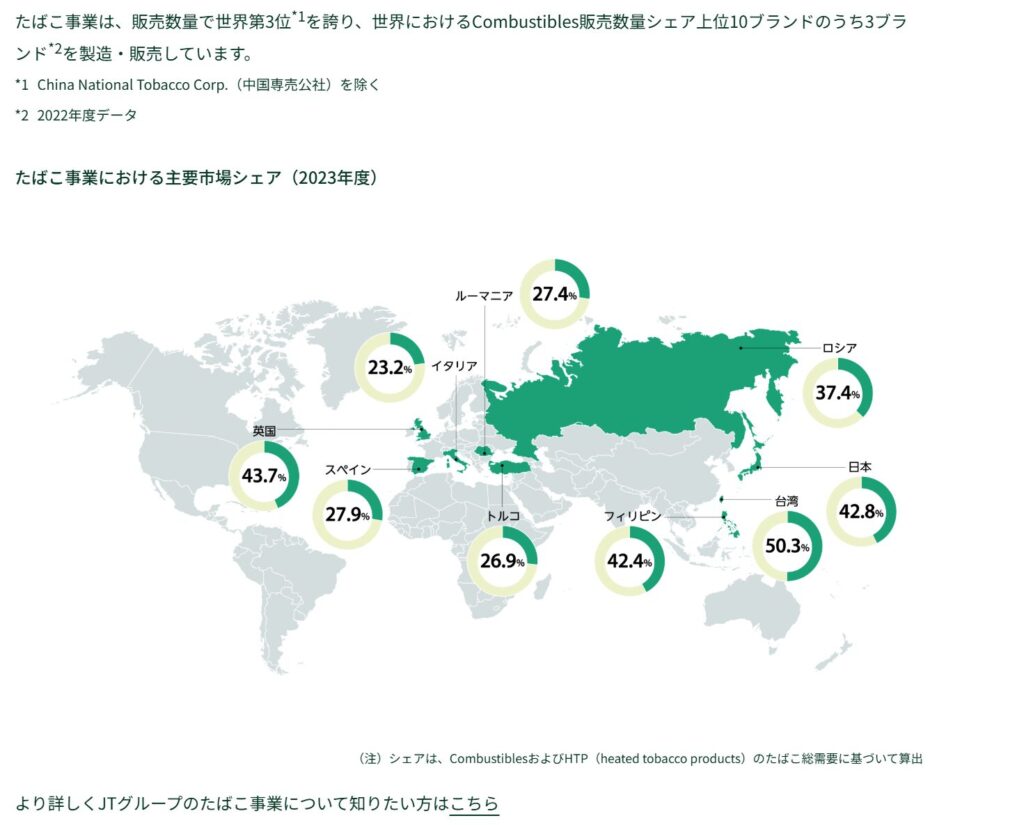

主力のたばこ事業は、世界的なシェアで第3位※を誇り、世界の主要市場において安定した存在感を発揮しています。

JTは、消費者に信頼される品質を追求しつつ、海外市場での拡大にも積極的に取り組んでおり、現在は27の国・地域に拠点を設け、グローバルな事業基盤を構築しています。

世界に広がるJTの市場シェア(2023年時点)

JTのたばこ事業は、アジアやヨーロッパを中心に、世界各地で着実に成長しています。

特に、以下の地域では高いシェアを獲得しており、ブランド力の強さが伺えます。

- 🇵🇭 フィリピン:50.3%(加熱式たばこ市場で急成長中)

- 🇹🇼 台湾:42.8%(安定した需要に支えられた強固なシェア)

- 🇷🇺 ロシア:37.4%(長年の事業展開によるブランド認知)

- 🇬🇧 イギリス:43.7%(「Winston」や「MEVIUS」が人気)

- 🇪🇸 スペイン:27.9%(加熱式たばこ市場で着実に成長)

このように、アジア・ヨーロッパ・中東・アフリカなど、地域ごとの市場特性を活かしながらシェアを拡大しているのがJTの強みです。

生産拠点のグローバルネットワーク

安定した製品供給を支えるため、JTは国内外に多くの生産拠点を設けています。

2023年12月時点で、たばこ事業では38拠点(国内5・海外33)、加工食品事業では24拠点(国内16・海外8)が稼働しています。

- 欧州:11拠点

- 中東・アフリカ:8拠点

- アジア:9拠点

- 北米:1拠点

- 中南米:1拠点

これに加えて、国内には3つのたばこ製造工場と2つの関連工場を配置し、日本市場での安定供給にも万全を期しています。

なお、ロシアとウクライナの戦争の影響により、2022年3月時点でウクライナの生産ラインが停止しました。

一方、ロシアでは新規投資やマーケティング活動を一時的に停止する措置を取ったものの、2025年2月時点で事業は継続しています。

国際的な制裁措置や規制を遵守しつつ、今後も状況に応じて柔軟に対応していく構えです。

- 地域に合わせたブランド戦略

- 各国の嗜好や文化に合わせ、「MEVIUS」や「Winston」などのグローバルブランドに加え、地域特化型の商品を提供。

- 現地での生産・販売体制の強化

- 各地域に生産拠点を設けることで、物流コストを抑え、フレキシブルな供給体制を実現。

- 加熱式たばこの市場拡大

- 日本発の加熱式たばこ「Ploom」シリーズを、海外市場でも積極的に展開し、2024年時点でHTS市場内シェア7.8%に到達。

JTは、国内外での事業基盤を活かしながら、今後も成長を続けることが期待されています。

特にアジア市場でのシェア拡大や加熱式たばこ市場の成長に注目が集まります。

中期経営計画 2025

出典:日本たばこ産業株式会社

日本たばこ産業(JT)は、持続的な成長と安定した株主還元を目指し、「経営計画2025」を策定しました。

主力のたばこ事業を軸に、医薬・加工食品事業にも力を入れながら、利益成長を目指しています。

経営計画の基本方針

JTは、経営資源を効率的に活用するため、次の2つの柱を掲げています。

- 持続的な利益成長に向けた事業投資の最優先

- 利益成長と株主還元のバランスを重視

特に、たばこ事業の加熱式たばこ(HTS)への積極的な投資を進め、グローバルでの競争力を強化しています。

- たばこ事業(主力事業)🚬

- HTS(加熱式たばこ)の成長加速

- 2024年末時点でHTSの販売数量は前年同期比で40%以上の成長を達成。

- 今後も「Ploom」ブランドを中心にマーケティングを強化し、2028年までにHTSシェアを15%台に引き上げる計画です。

- 収益性の改善

- 市場に合わせた価格戦略を推進し、売上収益は前年比+9.1%を記録。

- Vector Groupの買収により、米国市場での存在感が大幅に拡大しました。

- 地政学的リスクへの対応

- ロシアとウクライナの戦争により一部の地域で生産が停止するなど影響を受けましたが、リスク管理体制を強化し、供給網の安定化に注力しています。

- HTS(加熱式たばこ)の成長加速

- 医薬事業💊

- 収益性の向上

- 皮膚疾患・アレルゲン領域の売上が伸びる一方で、2023年度のライセンス収入減により減益となりました。

- 2025年度以降は収益基盤を再構築し、安定成長を目指す方針です。

- 収益性の向上

- 加工食品事業🥗

- 家庭向け調味料の売上拡大

- 調味料や冷凍食品の売上が堅調に推移しており、2025年度には前年度比+58億円の増収を計画。

- 「パックごはん」や「だし調味料」などの主力製品を国内外で拡販します。

- 家庭向け調味料の売上拡大

財務目標

JTは、安定した利益成長と株主還元を両立するために、以下の数値目標を掲げています。

- 調整後営業利益:2025年度 7,350億円(前年比-2.2%)

- 売上収益:3兆2,730億円(前年比+3.9%)

- 当期利益:4,500億円(前年比-2.9%)

- ROE(自己資本利益率):2025年度平均 12%以上維持

JTは、たばこ事業の成長を軸に、安定配当と持続可能な経営を両立するための取り組みを継続しています。

今後も、海外市場でのシェア拡大や新たな成長分野への投資を通じて、長期的な企業価値の向上を目指しています。

2024年度業績ハイライト

出典:日本たばこ産業株式会社

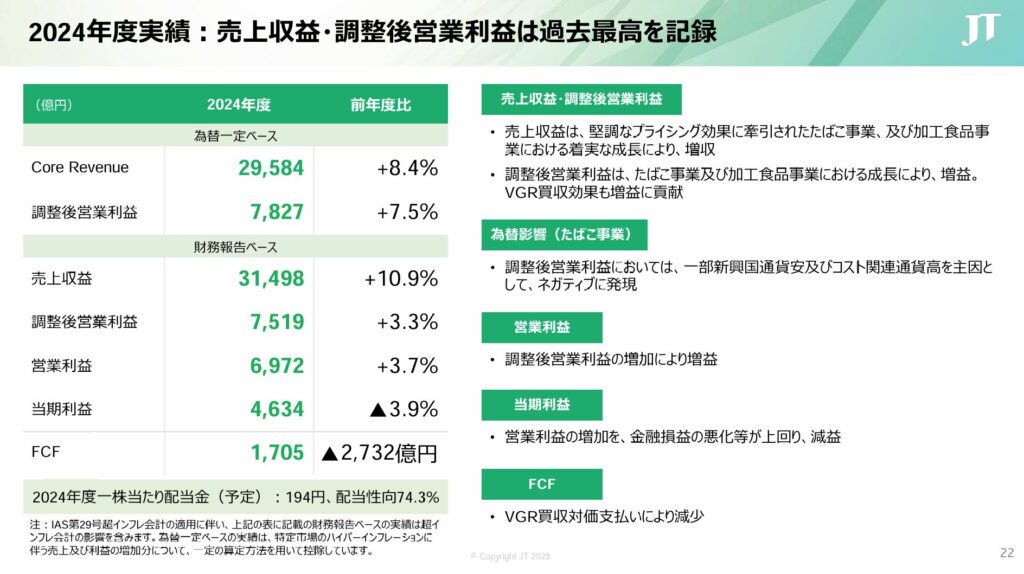

日本たばこ産業(JT)は、2024年度において売上収益と調整後営業利益で過去最高を記録しました。

- 売上収益:3兆1,498億円(前年同期比 +10.9%)

- 営業利益:6,972億円(前年同期比 +3.7%)

- 税引前利益:6,075億円(前年同期比 -2.3%)

- 親会社株主に帰属する四半期純利益:4,634億円(前年同期比 -3.9%)

売上収益は前年同期比で約11%増加し、堅調なプライシング戦略やたばこ事業・加工食品事業での成長が寄与しました。

一方で、当期利益は金融損益の悪化により減少しました。

- たばこ事業の安定成長🚬

- JTの主力であるたばこ事業は、国内外で堅調に推移しています。

- 特に加熱式たばこ「Ploom」シリーズが好調で、前年比+40%の販売数量増を記録。

- 米国ではVector Group買収の効果が現れ、売上収益が+44%増加しました。

- 加工食品事業の成長

- 調味料や冷凍食品を中心に需要が拡大し、売上収益は前年同期比で増加。

- 特に「水晶餃子」や「パックごはん」などのヒット商品が成長を牽引しています。

- 医薬事業の課題

- 海外ロイヤリティ収入の減少により減益となったものの、次世代治療薬の開発を継続。

- 研究開発費の増加に伴い、2025年度以降の収益回復が期待されています。

- 株主還元の強化

- 2024年度の配当金は1株あたり194円を予定し、配当性向は74.3%と高水準を維持。

- 加えて、配当性向75%を目安とした方針を維持し、長期的な安定配当を目指しています。

- 今後の課題

- 為替変動リスクへの対応:新興国通貨の下落やコスト上昇が懸念される中、リスク管理体制の強化を図る。

- HTS市場での競争力向上:加熱式たばこのグローバル展開を加速し、市場シェアの拡大を目指す。

- 持続可能な成長の追求:脱炭素化への投資を継続し、環境負荷の軽減と収益力の維持を両立する。

JTは、売上を拡大しつつも、国際情勢や市場環境の影響を受けるリスクを考慮しながら、事業の安定成長を目指しています。

今後も、安定したキャッシュフローの確保と、持続可能な事業ポートフォリオの構築に注目です。

しけなぎ

しけなぎJTは、たばこ事業を中心にグローバルに成長を続けており、加熱式たばこ「Ploom」シリーズの成長が特に印象的でした。医薬品や加工食品といった事業の多角化も進んでいて、安定した利益基盤を築いている点が魅力的ですね!

株価情報(2025年2月16日時点)

それでは、2025年2月16日時点の日本たばこ産業(2914)(JT)の株価情報を確認してみましょう。

株価と時価総額

出典:Yahoo! ファイナンス

現在の日本たばこ産業(2914)の株価は3,833円、時価総額は7兆6,660億円となっています。

過去1年間の株価推移を見ると、2023年半ばから上昇を続け、2024年前半には4,200円付近まで上昇しましたが、その後は調整が入り、直近では3,800円前後で推移しています。

移動平均線(5週・13週・26週)を確認すると、短期的には下降トレンドが継続中です。

ただ、株価は3,500円台で一時的に反発しており、この水準が下値支持線として機能するかが今後のポイントになりそうですね。

JTの株価は配当利回り5.06%という高水準もあって、配当目的の長期投資家にとって魅力的に映る可能性があります。

今後は、加熱式たばこ「Ploom」シリーズの成長やグローバル展開の進捗が、株価の動向を左右する重要なカギとなりそうです。

PER(株価収益率)

日本たばこ産業(JT)のPERは14.57と、食品業界の中ではやや割高な水準に見えます。

市場では、たばこ事業の安定した収益基盤が評価されつつも、新たな成長エンジンである加熱式たばこの展開に注目が集まっているようです。

今後、海外市場でのシェア拡大がPERの変動にどのように影響するのか、気になるところですね。

ROE(自己資本利益率)

日本たばこ産業(JT)のROEは13.09%で、資本をしっかり活用して効率的に利益を生み出していることが分かります。

特に、海外たばこ事業や加工食品事業の成長がこの数字を支えているようです。

加熱式たばこ市場の拡大や、新たな投資の成果が今後どのようにROEに反映されるかが注目ポイントです。

自己資本比率

日本たばこ産業(JT)の自己資本比率は48.9%と、安定した財務基盤がしっかりと確保されています。

たばこ事業の収益力が海外市場での売上増加によって支えられているため、堅調な経営体制がうかがえます。

海外展開を進めつつも、この高水準の財務健全性を維持できるかが今後の鍵になりそうですね。

配当利回り

現在の配当利回りは5.06%と、高配当銘柄として魅力的な水準です。

特に、配当性向75%を目安とした安定的な配当方針を掲げており、業績に応じた適切な株主還元が期待できる点も魅力のひとつです。

今後、加熱式たばこ市場での成長が配当の維持・増配につながるのか注目です。

配当性向

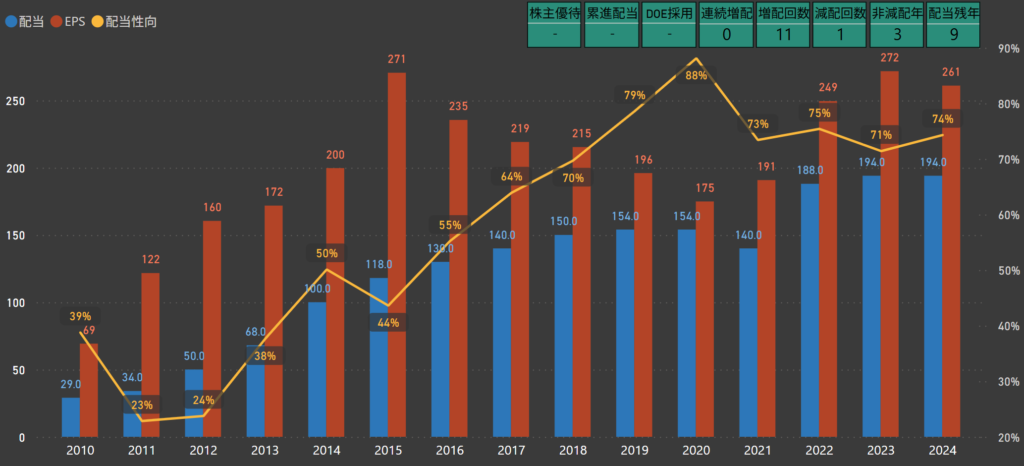

日本たばこ産業(JT)の配当性向は71.4%で、利益の大部分を株主に還元していることが分かります。

たばこ事業の安定収益が、この高水準の配当を支えているポイントですね。

ただ、配当性向が高めであるため、今後の事業投資とのバランスにどのように対応するかも気になるところです。

しけなぎ配当利回り5.06%という数字は魅力的ですが、配当性向71.4%と高めな点は少し気になります。今後も安定配当を維持できるか、事業成長とどうバランスを取るのかが気になるところです。

財務パフォーマンス

このセクションでは、最新の財務データをもとに、日本たばこ産業(2914)(JT)の収益性や財務の健全性、成長戦略について分かりやすくご紹介します。

業績

日本たばこ産業(JT)は、たばこ事業を中心に医薬品・加工食品事業にも取り組み、グローバルに成長を続けています。

特に加熱式たばこ「Ploom」シリーズの海外展開や、食品事業でのヒット商品が業績を後押ししています。

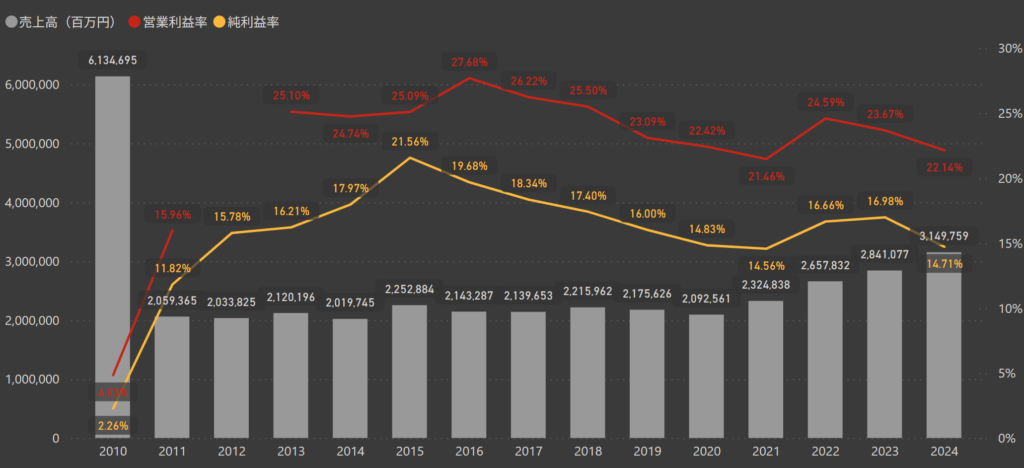

- 売上高

- 2024年度の売上高は 3兆1,498億円となり、前年から約11%増加しました。

- これは、国内外でのたばこ事業の販売数量増加や、加工食品事業の堅調な成長が寄与した結果です。

- 特に、加熱式たばこの海外市場拡大が売上拡大の重要なポイントとなっています。

- 営業利益率

- 2024年度の営業利益率は 22.14%で、前年から1.5ポイント低下しました。

- 新興国通貨の下落やコスト上昇が主な要因ですが、欧州市場での価格引き上げやコスト管理の強化により、利益率の下支えが図られました。

- 純利益率

- 純利益率は 14.71%となり、前年の16.98%からやや低下しました。

- 原材料価格の上昇や物流コストの増加が影響したものの、たばこ事業の収益力でカバーする形となりました。

成長を支えるポイント

日本たばこ産業(JT)の成長を後押しする取り組みとして、以下が挙げられます。

- 加熱式たばこ市場の拡大💡

- 加熱式たばこ「Ploom」シリーズが国内外で成長を続けており、販売数量は前年比で約40%増加しました。

- 特にアジア市場でのシェア拡大が目立ちます。

- 加工食品事業の拡充

- 「水晶餃子」や「パックごはん」などのヒット商品が業績を押し上げています。

- 家庭用だけでなく、外食産業への提供も増加傾向にあります。

- グローバル展開の推進

- 欧州・アジアを中心に、現地生産体制の強化を進めています。

- これにより、物流コストの削減と供給体制の柔軟性が向上しています。

- 持続可能な成長への取り組み

- 脱炭素化に向けた投資を継続し、環境負荷を軽減しつつ事業の成長を図っています。

- 特に、製造工程の見直しや再生可能エネルギーの導入に注力しています。

JTは安定した収益基盤を維持しつつ、新しい市場への挑戦を続けています。

今後も、加熱式たばこ市場の成長と環境への取り組みが、業績の行方を左右するポイントとなりそうです。

財務

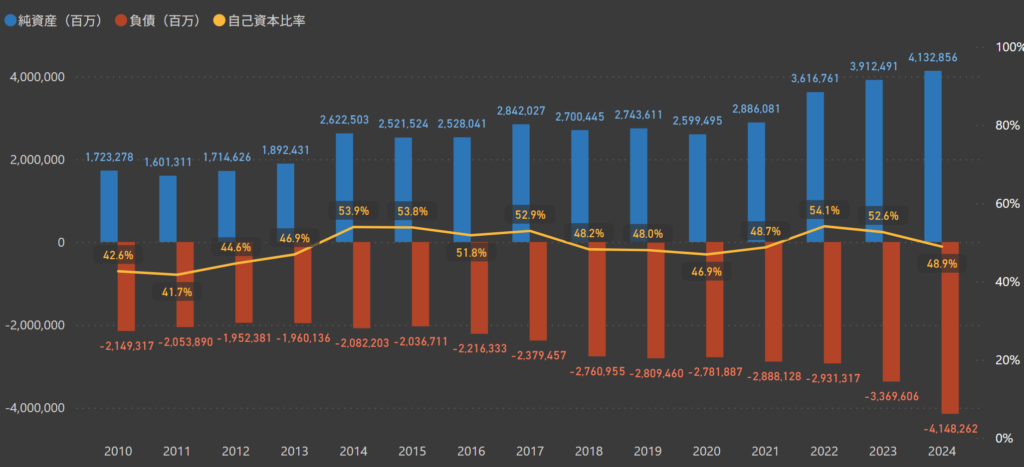

日本たばこ産業(JT)の財務データを見ると、純資産の増加と安定した自己資本比率が目立ちます。

たばこ事業を中心に堅実な利益を積み上げ、強固な財務基盤を築いていることがうかがえます。

- 自己資本比率

- 2024年度の自己資本比率は48.9%となり、前年度からやや低下しましたが、依然として高水準を維持しています。

- 海外市場への積極的な投資や事業拡大に伴う負債の増加が影響していますが、財務健全性への意識は引き続き高い水準にあります。

- 純資産

- 純資産は4兆1,328億円まで拡大し、過去10年間で順調な成長を続けています。

- グローバル市場での事業拡大や安定した利益創出が、この成長を後押ししています。

- 負債

- 2024年度の負債は4兆1,482億円と、前年から増加しました。

- 海外M&Aや設備投資を積極的に進めた結果、負債が増加したものの、安定した利益基盤が返済能力を支えています。

成長を支えるポイント

日本たばこ産業(JT)の成長を支える要因として、以下の取り組みが挙げられます。

- 安定したキャッシュフロー

- 海外市場での売上拡大や価格戦略の効果により、安定したキャッシュフローを確保。

- これにより、配当の安定維持と将来の成長投資を両立しています。

- 海外市場での積極展開

- フィリピンや台湾など、シェアの高い市場でのプレゼンスを維持しつつ、 新興市場でのブランド認知向上を図っています。

- 加熱式たばこへの投資強化

- 加熱式たばこ”Ploom”シリーズを中心に、研究開発や設備投資を積極的に実施。 新たな成長の柱として期待される領域です。

日本たばこ産業(JT)は、事業拡大と財務の健全性を両立させる経営戦略を推進しています。

今後も、持続的な利益成長と株主還元のバランスに注目ですね。

株主還元

配当政策

出典:日本たばこ産業株式会社

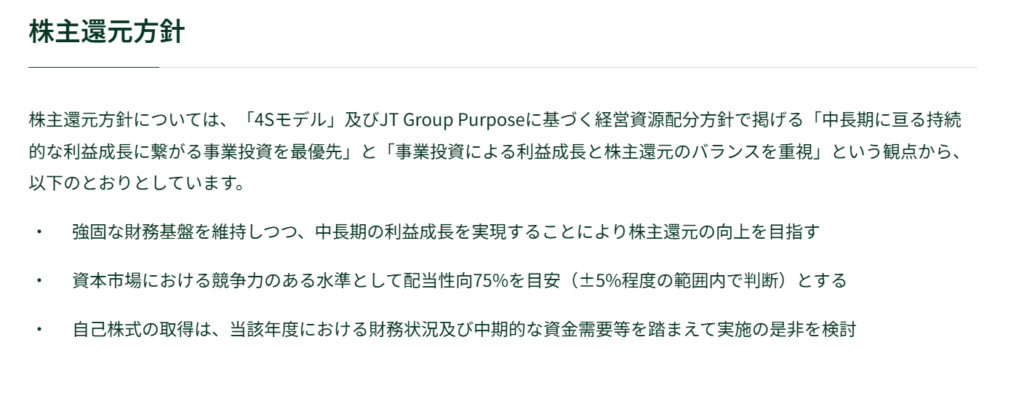

日本たばこ産業(JT)は、安定した利益成長と株主への持続的な還元を目指し、バランスの取れた資本配分を重視しています。

経営資源配分方針である「4Sモデル」と「JT Group Purpose」に基づき、配当と自己株式取得を通じた還元を実施しています。

- 中長期的な利益成長の追求

- 強固な財務基盤を維持しつつ、事業成長を促進し、安定的な配当を実現することを目指しています。

- 配当性向の目安:75%(±5%程度の範囲)

- 配当性向を市場競争力のある水準に維持するため、業績に応じて配当額を調整し、安定的な配当を続ける方針です。

- 自己株式取得の柔軟な実施

- 財務状況や資金需要を考慮し、機動的に自己株式取得を検討。資本効率の向上を図り、株主価値の最大化を目指しています。

日本たばこ産業(JT)は、利益成長と株主還元のバランスを大切にしながら、グローバル市場での競争力を強化しています。

自己株式取得

出典:日本たばこ産業株式会社

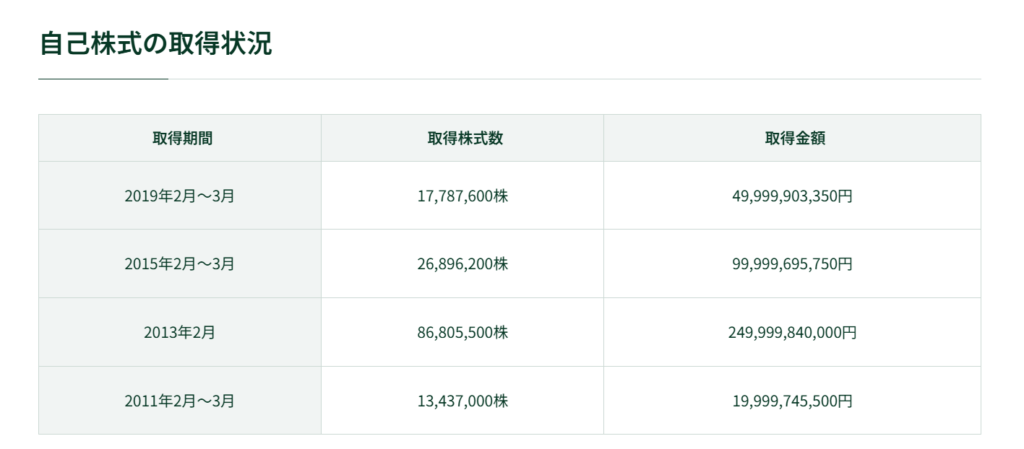

日本たばこ産業(JT)は、株主への還元を重視し、自己株式取得を定期的に実施しています。

これにより、株式価値の向上と資本効率の改善を図ってきました。

- 2019年2月〜3月:1,778万7,600株(約500億円)

- 2015年2月〜3月:2,689万6,200株(約1,000億円)

- 2013年2月:8,680万5,500株(約2,500億円)

- 2011年2月〜3月:1,343万7,000株(約200億円)

自己株式取得により、1株あたりの利益や配当の増加にもつながるため、長期投資家にとっては安心材料のひとつです。

配当

日本たばこ産業(JT)は、安定した利益成長を基盤に、株主への還元を大切にしています。

業績に応じた適切な配当を維持しつつ、長期的な成長に向けたバランスの取れた配当政策を進めています。

- 安定配当の継続

- 2021年に1回の減配があったものの、直近では安定した配当を維持しており、2024年度の1株あたり配当は194円を予定。

- 高配当銘柄として、長期投資家からの注目が集まっています。

- 配当性向の推移

- 2024年度の配当性向は74%となり、利益の大部分を株主に還元。

- 業績に応じた柔軟な対応を取りながら、安定した配当の継続に努めています。

- 増配の実績

- 近年は配当を維持・増配する傾向が続いており、過去11回の増配を記録。

- 高い利益率を背景に、今後の増配余地にも期待が高まります。

株主優待

日本たばこ産業(JT)では株主優待制度は実施していませんが、魅力的な配当利回りを通じて株主への利益還元を行っています。

特に、安定した収益基盤を活かし、今後も積極的な配当を維持する姿勢が見て取れます。

しけなぎ配当性向75%を目安にした安定的な配当方針が魅力的ですね。自己株式取得を通じた資本効率向上の取り組みも、株主還元を大切にしている姿勢が感じられます。

項目別の分析と総合評価

日本たばこ産業(JT)の事業競争力と投資魅力を、6つの観点から評価しました。

- 総合評価 – B

-

- 安全性 – B

- 自己資本比率は52.6%と堅調で、安定した財務基盤が魅力です。

- 海外市場での売上拡大も進んでおり、長期的な成長を支える土台がしっかりしています。

- 成長性 – C

- 売上高は3兆1,498億円と増加傾向にありますが、成長ペースはやや控えめです。

- 加熱式たばこ「Ploom」シリーズの海外展開が、今後の成長のカギを握ります。

- 収益性 – S

- 営業利益率22.1%・純利益率14.7%と高水準を維持。

- たばこ事業の安定収益に支えられ、利益基盤の強さが際立ちます。

- 効率性 – C

- ROEは13.09%と堅調ながら、資本効率の向上が今後の課題。

- 海外事業の拡大や新たな投資が効率性アップにつながるか注目です。

- 還元性 – A

- 配当利回り5.06%と、高配当銘柄として魅力的。

- 配当性向は75%を目安に安定した配当を継続しており、長期投資家にとって安心感があります。

- 割安性 – D

- PER14.57倍・PBR1.75倍と、食品業界の中ではやや高めの水準にあります。

- 今後、加熱式たばこの市場拡大による成長が業績にどう影響するか注目ですね。

日本たばこ産業(JT)は、海外市場での成長と高い配当利回りが魅力の企業ですね。

加熱式たばこ「Ploom」シリーズの展開や、安定した配当方針を考慮すると、長期的に注目したい銘柄だと思います。 - 安全性 – B

しけなぎ日本たばこ産業は高い収益性と安定した財務基盤が魅力的ですね。

加熱式たばこ「Ploom」シリーズの海外展開が成長のカギを握る中、今後の配当の維持・拡充にも期待しています。

同業他社比較

食品・たばこ業界には、安定した成長と高配当を両立する企業が多く存在しています。

中でも日本たばこ産業(JT)は、海外市場への展開や高い収益性を背景に、魅力的な投資対象として注目されています。

このセクションでは、JTと国内の食品関連企業を比較し、財務指標や配当方針をもとにその特徴を探っていきます。

配当利回りやROE、成長性の違いから、各企業の魅力を一緒に見ていきましょう!

- 時価総額

- 日本たばこ産業(JT)の時価総額は7兆6,660億円と、食品関連企業の中でも突出しています。

- 次いで、味の素(31,643億円)やアサヒグループホールディングス(25,819億円)などが続いており、JTの規模の大きさが際立っています。

- 割安性(PBR・PER)

- 日本たばこ産業(JT)のPBRは1.75倍、PERは14.57倍となっており、食品業界全体と比較して標準的な水準です。

- 他社と比較すると、味の素(PER33.13倍・PBR3.82倍)は成長期待から高めの評価を受けている一方、アサヒグループホールディングス(PER13.37倍・PBR1.00倍)は割安感が見受けられます。

- 収益性(ROE)

- 日本たばこ産業(JT)のROEは13.09%で、利益をしっかり生み出す力があることがわかります。

- 同業他社を見ると、日清食品ホールディングス(11.73%)や味の素(11.00%)を上回っており、収益性の面での安定感が感じられます。

- 配当利回り

- 日本たばこ産業(JT)の5.06%という配当利回りは、食品関連企業の中でも非常に魅力的です。

- 他の企業を見ると、明治ホールディングス(3.40%)、キリンホールディングス(3.66%)、アサヒグループホールディングス(2.77%)と、JTが頭一つ抜けた水準となっています。

- 財務健全性(自己資本比率・有利子負債比率)

- 日本たばこ産業(JT)の自己資本比率は48.9%と、バランスの取れた水準です。

- 有利子負債比率は29.8%で、食品関連企業の中でも堅実な財務基盤を維持しています。

- 株主還元

- 日本たばこ産業(JT)は、配当利回り5.06%と高水準で、株主還元に積極的な姿勢が伺えます。

- 一方で、累進配当政策を採用していない点は他社と異なる特徴です。

- 他の企業を見ると、味の素・アサヒグループHD・キリンHD・ヤクルト本社・日清食品HD・明治HDは累進配当方針を掲げる企業が多く、連続増配や減配なしの安定した配当が目立ちます。

- さらに、これらの企業の多くは株主優待制度を導入しており、配当+優待の総合的な還元を重視しているのが特徴です。

しけなぎ日本たばこ産業(JT)は、高配当利回りや安定した収益性が魅力的ですね。一方で、累進配当や株主優待制度を導入している企業が多い中、その点で違いが見られるのは興味深いです。今後、海外市場での成長が配当維持・拡充につながるのか、引き続き注目したいと思います。

まとめ

日本たばこ産業(JT)は、収益性の高さと安定した株主還元が魅力の企業です。

海外市場への積極的な展開や加熱式たばこ市場での成長を追求し、長期的な成長基盤を築いています。

ここでは、同社の強みや今後の可能性を、さまざまな視点から振り返っていきます。

- 安定した収益基盤🌱

- ROE:13.09%と、食品業界の中でも利益を効率的に生み出す力が際立ちます。

- 売上収益は3兆1,498億円(前年同期比+10.9%)と順調に拡大。

- 海外市場での成長が売上を支え、国内外でバランスの取れた収益構造を構築しています。

- 成長分野への取り組み🌏

- 130以上の国・地域で事業展開し、海外売上が全体の約9割を占める状況に。

- フィリピン・台湾・イギリスなどで、紙巻たばこから加熱式たばこへの移行を推進。

- 加熱式たばこ「Ploom」シリーズが、特にアジア市場でシェアを拡大中です。

- 投資妙味のある株価💹

- PER14.57倍・PBR1.75倍と、食品業界の中ではやや割高な水準です。

- 高い収益性を維持しつつ、海外事業の成長により今後の業績拡大が期待されます。

- 成長性や収益性に対して、株価にはまだ上昇余地が残されている印象です。

- 魅力的な株主還元🎯

- 配当利回り:5.06%と、業界内でも非常に高水準。

- 配当性向は75%を目安に設定され、利益に応じた安定的な配当を維持。

- 株主優待は導入していませんが、自己株式取得などを通じて株主への利益還元を強化しています。

日本たばこ産業(2914)は今が買い時?しけなぎの評価

日本たばこ産業(JT)をさまざまな観点から評価した結果、私の点数は80点です。

安定した収益基盤と高配当の魅力がある一方で、成長性や競合環境には慎重な目線も必要ですね。

これらを踏まえて、以下の評価をまとめました。

- 安定性(9/10点)

- 自己資本比率48.9% と、食品関連企業の中でもバランスの取れた水準。

- 海外市場での売上が全体の約9割を占め、グローバルな事業展開が安定した基盤を支えています。

- 株主還元(10/10点)

- 配当利回り5.06% と、国内食品関連企業の中でトップクラスの水準。

- 配当性向は75%を目安に設定され、利益に応じた安定した配当政策を実施。

- 成長性(6/10点)

- 加熱式たばこ「Ploom」シリーズを中心に、海外市場での成長を目指しているものの、紙巻たばこの市場縮小はリスクに。

- 海外売上比率が高く、アジア市場でのシェア拡大が成長のカギとなりそうです。

- 収益性(8/10点)

- 営業利益率22.1%、純利益率14.7%と非常に高水準。

- 海外市場での安定した収益が、強固な利益基盤を支えています。

- 割安性(7/10点)

- PER 14.57倍、PBR 1.75倍 と、食品業界の中ではやや割高な水準。

- ただ、安定した利益基盤を持つ中で高配当を維持しており、長期的には投資妙味が感じられます。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

80点という結果から、日本たばこ産業(JT)(2914)は、高い収益性と魅力的な配当が際立つ銘柄だと感じます。

営業利益率やROEの水準は食品業界内でも優れており、海外市場での成長が収益の柱としてしっかり機能しています。

また、配当利回り5.06%と業界内でもトップクラスの高さが、長期投資を考えるうえで大きな魅力ですね。

配当性向75%を目安に安定した還元を維持する姿勢からも、株主を大切にする姿勢がうかがえます。

一方で、PER14.57倍・PBR1.75倍と、食品業界全体から見るとやや割高な水準です。

加熱式たばこ「Ploom」シリーズの成長や海外展開の進捗が、今後の業績拡大と株価評価に大きく影響しそうです。

収益性の高さと高配当の魅力を活かしながら、成長への取り組みに注目しつつ、配当収入を目的とした長期投資に向いた銘柄だと思います。

この記事が、皆さまの投資判断の参考になれば幸いです!

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!