ヒューリック(3003)は、東京を中心に高品質な不動産ポートフォリオを展開する企業で、オフィス、商業施設、ホテル、旅館など多様な事業領域で収益を上げています。

強固な財務基盤をもとに、都市部での開発や環境に配慮した建物の再開発を推進し、持続可能な都市型不動産ビジネスを展開しています。

ヒューリックは、連続増配を実現しながら、持続的な成長を目指しており、特に都心部の一等地におけるオフィスや商業施設の賃貸事業で安定した収益を確保しています。

また、新規事業領域にも積極的に参入し、次世代の不動産開発やバリューアッド(資産価値向上)事業に力を入れ、競争優位性を強化しています。

さらに、ヒューリックはESG経営を重要視しており、再生可能エネルギーの導入や地域社会との共生を目指した取り組みにも注力。

カーボンニュートラルの実現に向けた環境対応型の開発と、デジタル技術を活用した業務改善で、企業価値の一層の向上を図っています。

この記事では、ヒューリックの事業内容、財務パフォーマンス、そして今後の成長戦略について詳しく解説し、投資判断の参考としてお役立ていただければと思います。

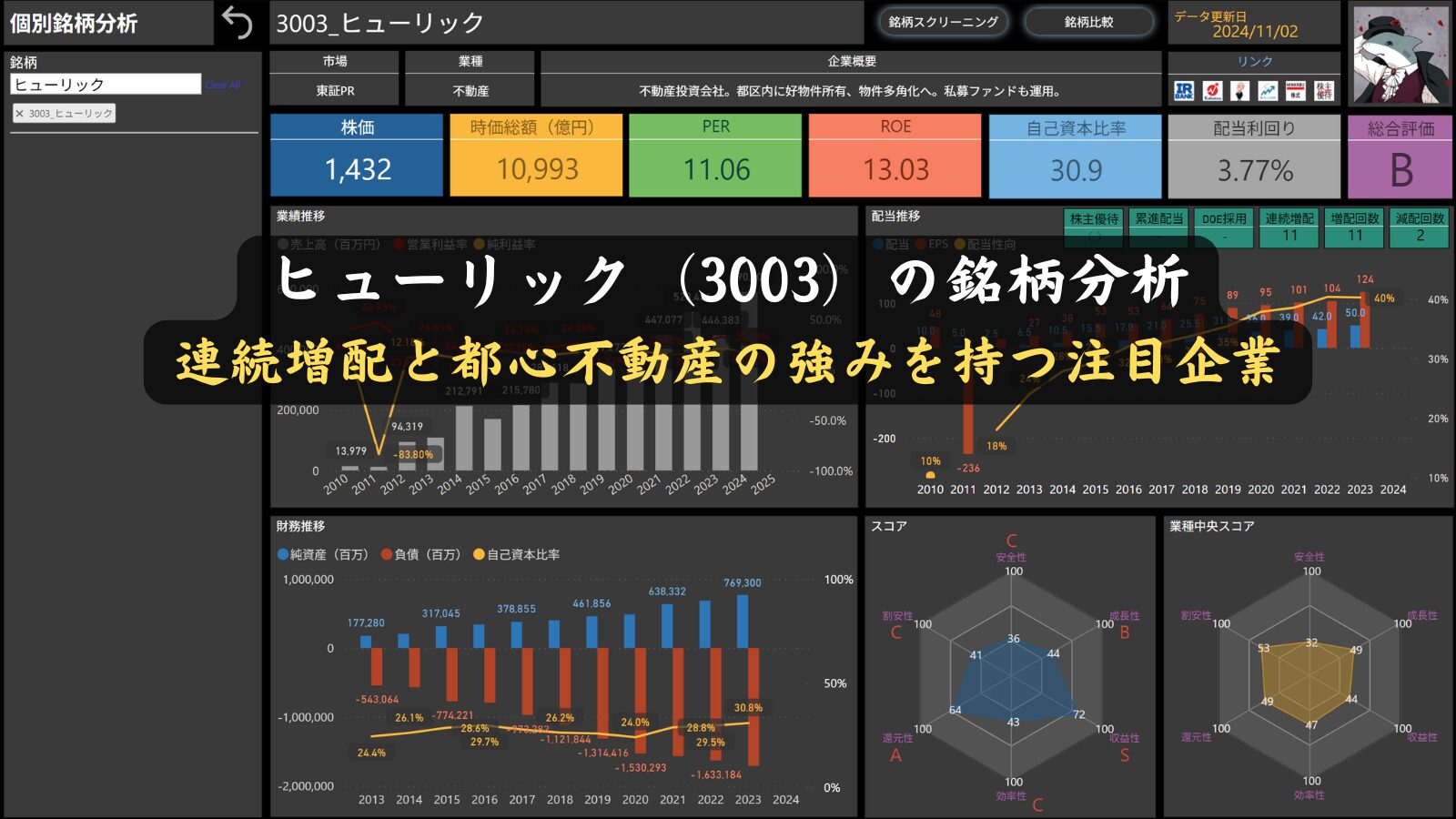

ヒューリック(3003)の基本情報

出典:ヒューリック株式会社

投資を検討する際には、まず企業の基本情報を把握することが大切ですね。

企業がどのような事業を行い、業界内でどのような位置にいるのかを理解することで、投資判断に対する自信も高まります。

今回は、東京を中心に高品質な不動産ポートフォリオを展開し、連続増配も実現しているヒューリックについて、その会社概要や事業の特徴をわかりやすくご紹介していきます。

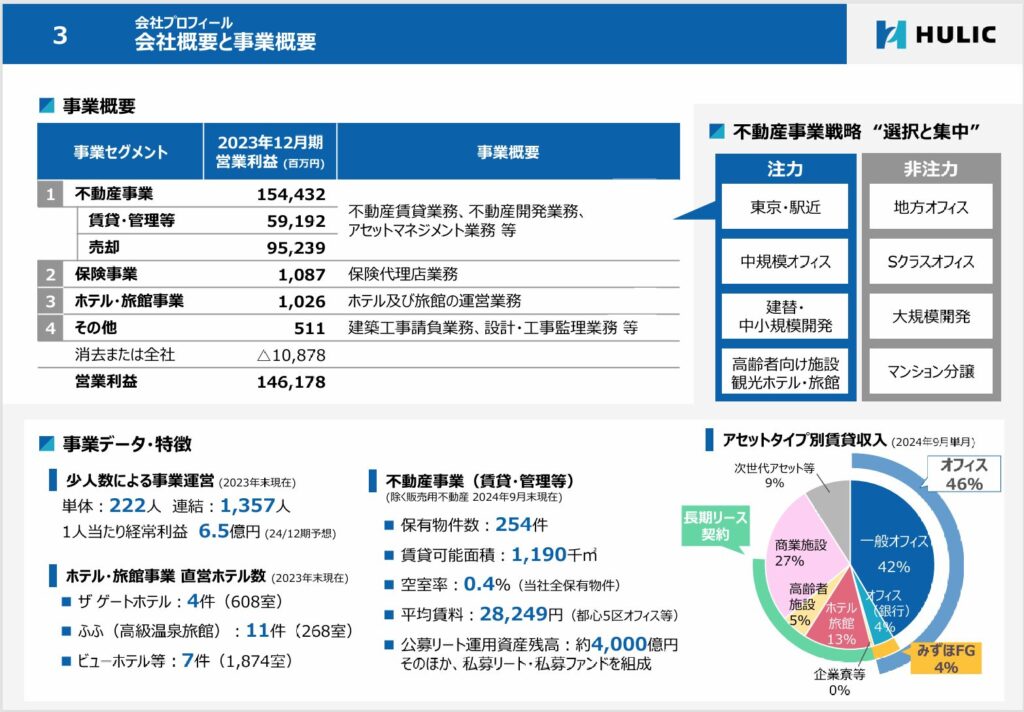

会社概要と事業概要

出典:ヒューリック株式会社

1957年に設立されたヒューリック(3003)は、東京を中心に不動産事業を展開する企業で、都心の駅近物件や中規模オフィス、観光ホテルや高齢者向け施設など、多様な物件を保有しています。

堅実な「選択と集中」戦略に基づき、都心部の一等地に特化したポートフォリオを構築し、安定した収益基盤を確立しています。

ヒューリックは、不動産賃貸業務や開発、アセットマネジメント業務を中心に、ホテル・旅館の運営や保険代理店業務、設計・工事監理業務など、幅広い事業を展開しています。

特に賃貸・管理事業においては、254件の物件と1,190千㎡の賃貸可能面積を保有し、空室率はわずか0.4%と高い稼働率を誇っています。

また、私募リートや私募ファンドの組成にも取り組み、長期的な安定収益を目指しています。

2023年12月期には営業利益1,461億円を達成し、増収増益の実績を積み上げています。

さらに、連続増配を実現していることから、株主還元にも積極的で、投資家にとって魅力的な企業といえます。

今後も、ヒューリックは持続可能な成長を目指し、DX(デジタルトランスフォーメーション)と環境に配慮した不動産開発を推進。

東京の都心部での競争力を高めながら、新しい価値創造に取り組んでいきます。

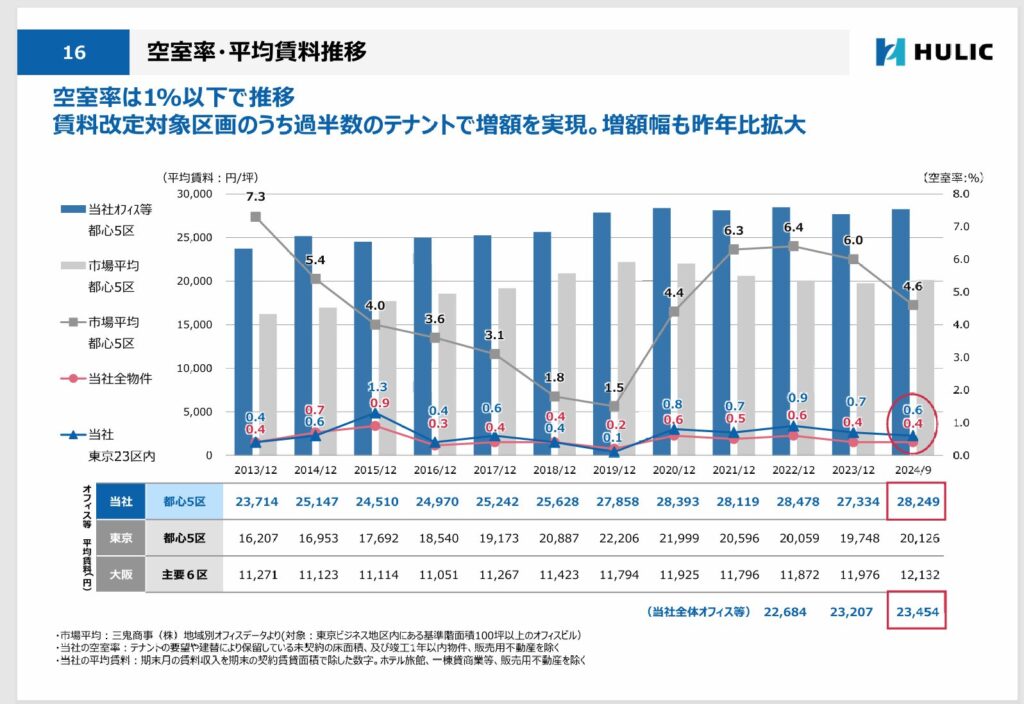

空室率・平均賃料の推移

出典:ヒューリック株式会社

ヒューリックは、オフィスなどの賃貸事業において非常に高い稼働率を維持しています。

空室率は1%以下で推移しており、安定した賃貸収益が見込まれるのが特徴です。

また、賃料改定対象の区画では過半数のテナントで増額が実現され、増額幅も昨年と比較して拡大しています。

2024年9月時点での都心5区のオフィス平均賃料は28,249円/坪で、これは市場平均を上回る水準です。

ヒューリックが保有する物件の賃料水準が高い理由のひとつは、東京の中心部に位置する物件を多く保有していることにあります。

このような高い稼働率と賃料の増額傾向から、ヒューリックの不動産ポートフォリオが市場での競争力を持ち、投資家にとって安定した収益源としての価値があることがわかります。

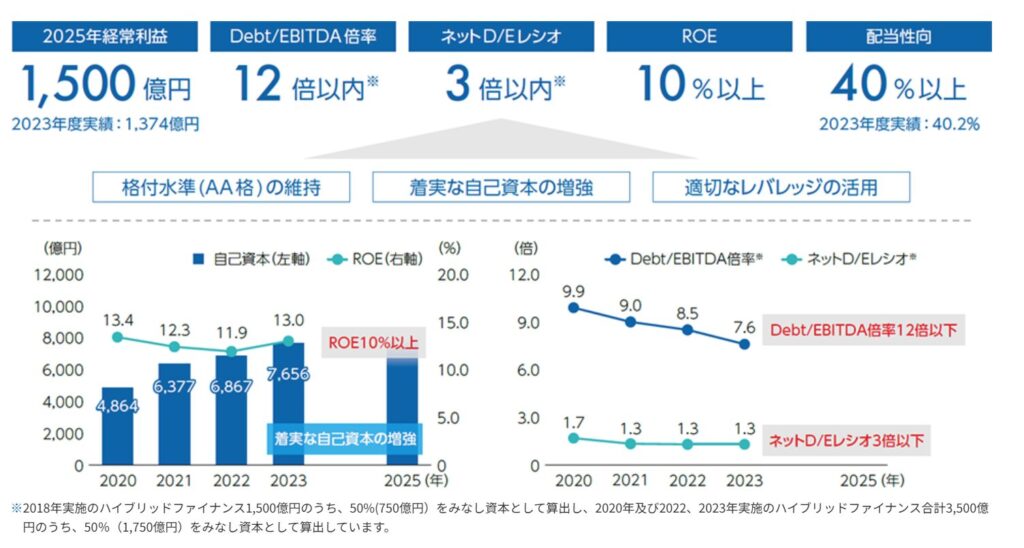

中期経営計画(2023~2025年)の定量目標

出典:ヒューリック株式会社

ヒューリックは、2023年から2025年にかけての中期経営計画において、収益力の向上と財務健全性の維持を目指しています。

具体的な目標として、以下の指標が設定されています。

- 2025年度経常利益目標:1,500億円(2023年度実績:1,374億円)

- Debt/EBITDA倍率:12倍以内

- ネットD/Eレシオ:3倍以内

- ROE(自己資本利益率):10%以上

- 配当性向:40%以上(2023年度実績:40.2%)

これらの指標は、ヒューリックが「格付水準(AA格)の維持」と「着実な自己資本の増強」を重視していることを示しています。

また、適切なレバレッジの活用により、効率的な資本運用を図る方針です。

グラフからもわかるように、自己資本は2020年以降着実に増加しており、2025年には13,000億円に達する見通しです。

また、ROEも10%以上の維持を目指し、株主にとっての資本効率も重視しています。

Debt/EBITDA倍率やネットD/Eレシオも順調に改善しており、財務の健全性が確保されています。

ヒューリックは、この中期経営計画を通じて、収益の安定と持続可能な成長を実現することを目指しています。

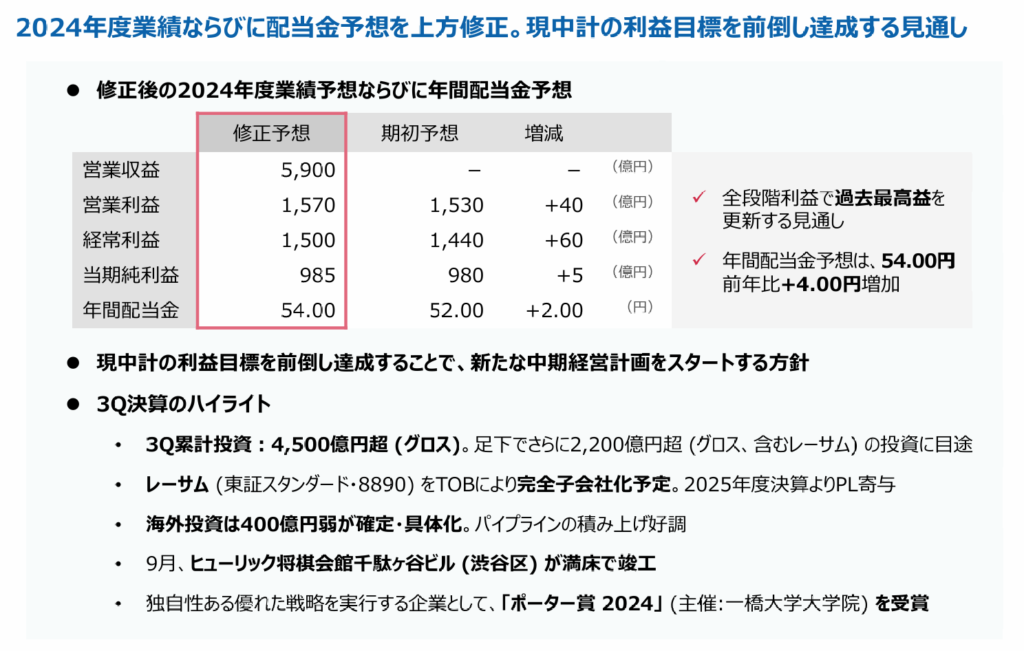

決算ハイライト(2024年度第3四半期)

出典:ヒューリック株式会社

ヒューリックは、2024年度業績および配当金予想を上方修正し、過去最高益を更新する見通しとなっています。

今回の業績予想修正により、以下の通りの数値が示されています。

- 営業収益:5,900億円

- 営業利益:1,570億円(期初予想より+40億円)

- 経常利益:1,500億円(期初予想より+60億円)

- 当期純利益:985億円(期初予想より+5億円)

- 年間配当金:54.00円(前年比+4.00円増加)

この結果、2024年度の年間配当金予想は前年度比で4.00円増加し、54.00円に引き上げられました。

また、全段階利益で過去最高益を更新する見込みで、現行の中期計画の利益目標を前倒しで達成し、新たな中期経営計画をスタートする方針です。

- 3Q累計の投資額:4,500億円超(グロスベース)で、さらなる追加投資として2,200億円超を予定

- レーサムのTOB:東証スタンダード市場のレーサム(証券コード: 8890)を完全子会社化する予定で、2025年度からPL寄与を見込む

- 海外投資:400億円規模の投資が確定・具体化し、パイプラインの拡充も順調

- ヒューリック将棋会館千駄ヶ谷ビルの竣工:9月に完成し、満床で稼働開始

- ポーター賞の受賞:「ポーター賞 2024」を一橋大学大学院から受賞、独自性ある優れた戦略の実行が評価されています

これらの実績と戦略により、ヒューリックは安定した収益基盤を確立しつつ、さらなる成長を目指しています。

しけなぎ

しけなぎ中期経営計画で収益力と財務健全性の維持を掲げ、ROEや配当性向の目標を明確にしているのは安心感がありますね。

株価情報(2024年11月2日時点)

それでは、2024年11月2日時点のヒューリック(3003)の株価情報を確認してみましょう。

株価と時価総額

出典:TradingView

ヒューリックの株価は1,432円で、時価総額は約1兆993億円となっています。

不動産業界で都心物件を中心に事業を展開し、連続増配も実現している注目の企業です。

PER(株価収益率)

ヒューリックのPERは11.06で、安定した収益力を示す水準です。

特に都心の高稼働率物件を多く保有していることから、将来的な収益の安定性を期待する投資家にとって魅力的な指標といえます。

ROE(自己資本利益率)

ROEは13.03%と高く、自己資本を効率的に活用した経営が行われていることがわかります。

高い収益性を維持している点が投資家に安心感を与えています。

自己資本比率

自己資本比率は30.9%で、財務の健全性がしっかりと確保されています。

この基盤が、ヒューリックの持続的な成長を支える重要な要素となっています。

配当利回り

ヒューリックの配当利回りは3.77%で、株主還元にも積極的な姿勢を見せています。

連続増配の実績があり、安定した配当政策が魅力です。

株主優待

出典:ヒューリック株式会社

ヒューリックでは、毎年12月31日時点で株主名簿に記載されている300株(3単元)以上を保有している株主様を対象に、以下の株主優待を提供しています。

- 保有期間3年未満の株主様には、3,000円相当のグルメカタログギフトが贈呈されます。カタログからお好きな商品を1点お選びいただけます。

- 3年以上継続して保有している株主様には、6,000円相当(3,000円相当のグルメカタログギフト2点)が贈呈されます。こちらもカタログからお好きな商品を2点お選びいただけます。

なお、3年以上の継続保有特典を受けるには、同一の株主番号で過去3年以上連続して保有していることが条件です。

また、権利確定日に限らず、過去3年間のうち一度でも保有株数が300株を下回った場合、継続保有の判定対象外となります。

ヒューリックの株主優待は、魅力的なグルメギフトが用意されており、長期保有することで優待内容も充実するため、投資家にとって長期的なメリットが大きい制度です。

しけなぎ3年以上の継続保有でグルメカタログギフトが充実する株主優待は、投資家としての楽しみが増える点が嬉しいですね。

財務パフォーマンス

ヒューリックは、東京の都心部を中心に不動産賃貸業やホテル運営、保険代理業務など、幅広い事業を展開し、安定した財務パフォーマンスを維持しています。

特に、不動産ポートフォリオの多様化により、景気変動の影響を受けにくく、安定した収益を確保しています。

このセクションでは、ヒューリックの最新の業績、強固な財務基盤、そして連続増配による積極的な株主還元について詳しくご紹介します。

業績

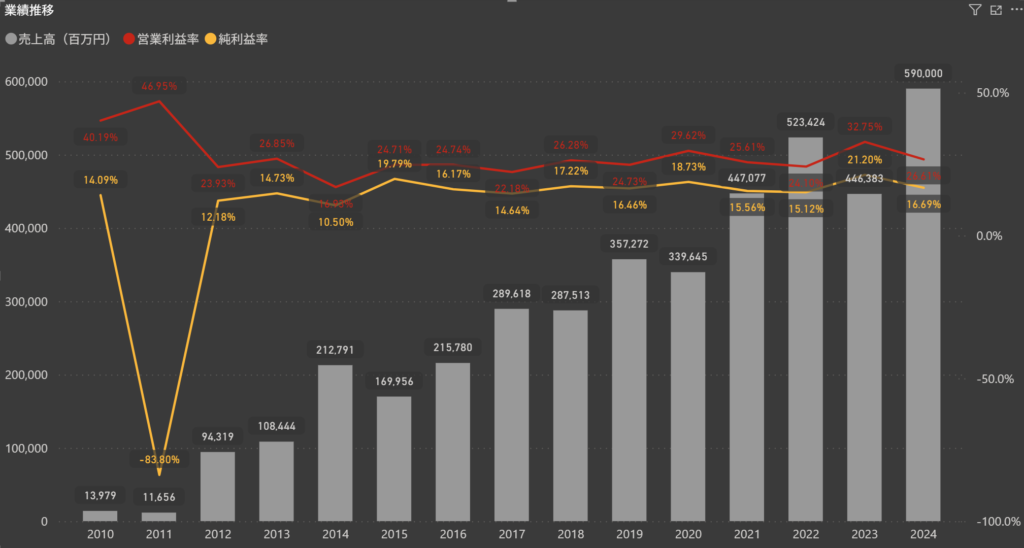

ヒューリックは、堅調な成長を続けており、最新のデータからもその安定した業績が確認できます。

売上高は2024年度に5,900億円を見込んでおり、前年の4,463億円から大幅に増加していることがわかります。

営業利益率はここ数年で安定した推移を見せており、2024年度は26.61%となっています。

これは、不動産賃貸事業の高稼働率や都心部の安定した需要によって、収益性が確保されていることを示しています。

純利益率は2024年度で16.69%と高水準を維持しており、過去数年と比べても堅調な水準です。

ヒューリックの多様な不動産ポートフォリオが、この安定的な収益基盤を支えています。

特に2020年以降、売上高と収益性の両方において安定した成長が続いており、ヒューリックの不動産事業戦略が市場の変動にも対応できていることがうかがえます。

今後も、都市部の優良物件を活用した持続的な成長が期待されます。

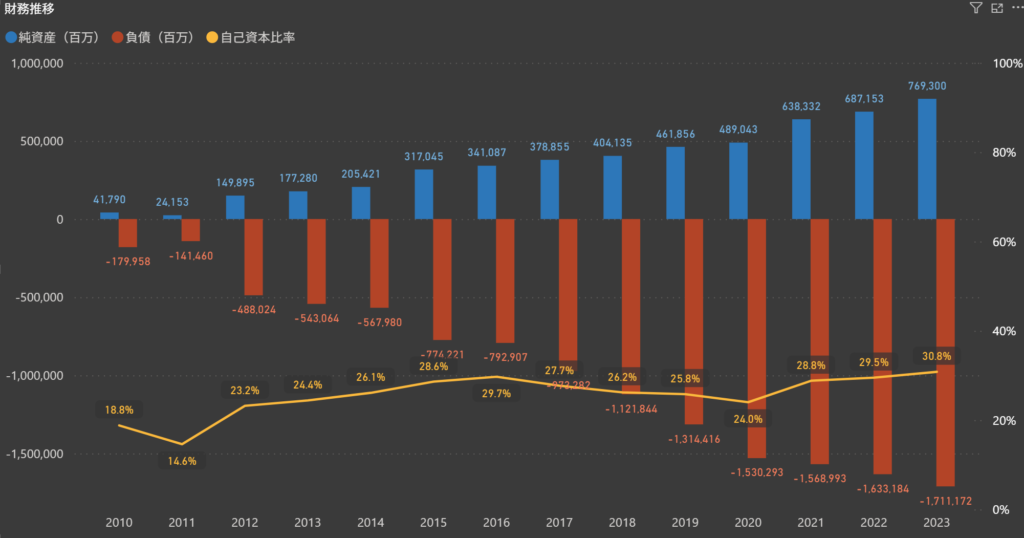

財務

ヒューリックは、強固な財務基盤を持ち、近年の業績拡大に伴い自己資本が順調に増加しています。

2023年度の自己資本比率は30.8%と、前年の29.5%から改善されており、安定した財務状況を維持しています。

2023年度の純資産は約7,693億円に達し、着実な成長を示しています。

一方で、負債は約1兆7,111億円に上り、これは都心の不動産投資やポートフォリオ拡充に向けた積極的な戦略によるものです。

こうした負債は、都心部の不動産価値を高め、長期的な収益向上を目指した戦略的な投資と言えます。

ヒューリックは、健全な自己資本比率と増加する資産を背景に、不動産事業での成長を図っています。

今後も、持続可能な成長と競争力強化を目指し、都心部の優良物件への投資を積極的に行うことで、さらなる企業価値の向上を目指しています。

株主還元

配当政策

出典:ヒューリック株式会社

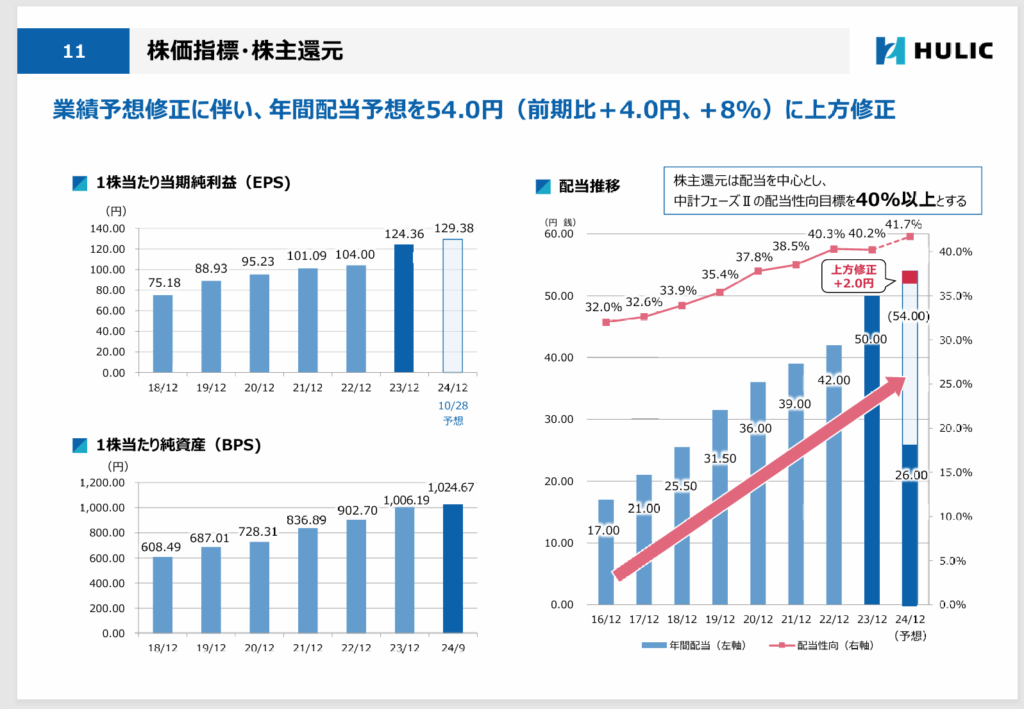

ヒューリックは、2024年度の業績予想修正に伴い、年間配当予想を54.0円(前期比+4.0円、+8%)に上方修正しました。

配当性向も40%以上を維持する方針を掲げ、株主還元に積極的な姿勢を示しています。

最新の予想では、2024年度の1株当たり当期純利益(EPS)は129.38円、1株当たり純資産(BPS)は1,024.67円に達する見込みです。

過去数年間でEPSとBPSは着実に増加しており、ヒューリックの収益力と財務基盤の強化が顕著に表れています。

また、ヒューリックは2008年の上場以来、配当を中心とした株主還元を重視し、毎期の増配を継続しています。

この中期計画(2023~2025年)においても、配当性向40%以上を維持する方針を示しており、投資家に対して安定した還元を提供することを目指しています。

このように、ヒューリックの株主還元方針は、収益力の向上とともに、安定した配当の成長を追求する姿勢が表れており、長期的な投資先としての魅力を高めています。

配当

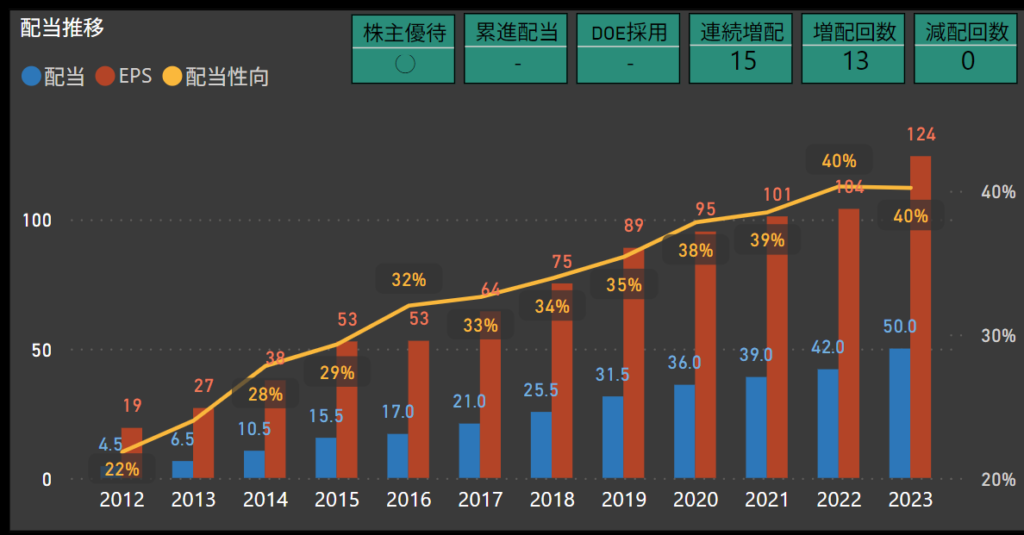

ヒューリックは安定した増配を続け、株主への還元を積極的に行っています。

2023年度の配当金は1株あたり50円に達し、前年の42円からの増配が実現しました。

また、配当性向は40%に設定されており、収益の一定割合を株主に還元する姿勢を示しています。

過去の配当推移を見ても、ヒューリックは連続15回の増配を達成しております。

また、減配は一度もなく、堅実な配当方針を維持しています。

配当性向も年々上昇しており、長期的に安定した株主還元を目指していることがわかります。

こうした配当方針により、ヒューリックは長期投資家にとって信頼性の高い投資先として評価されており、持続的な成長と株主還元の両立を実現しています。

しけなぎ連続15回の増配という実績は、株主還元への強い姿勢を裏付けており、今後の成長にも期待が持てます。

項目別の分析と総合評価

ヒューリックの強みや成長の可能性をより深く理解するために、各項目から分析を行いました。

最新の業績データを基に、同社の競争力、株主還元の姿勢、財務状況を評価しています。

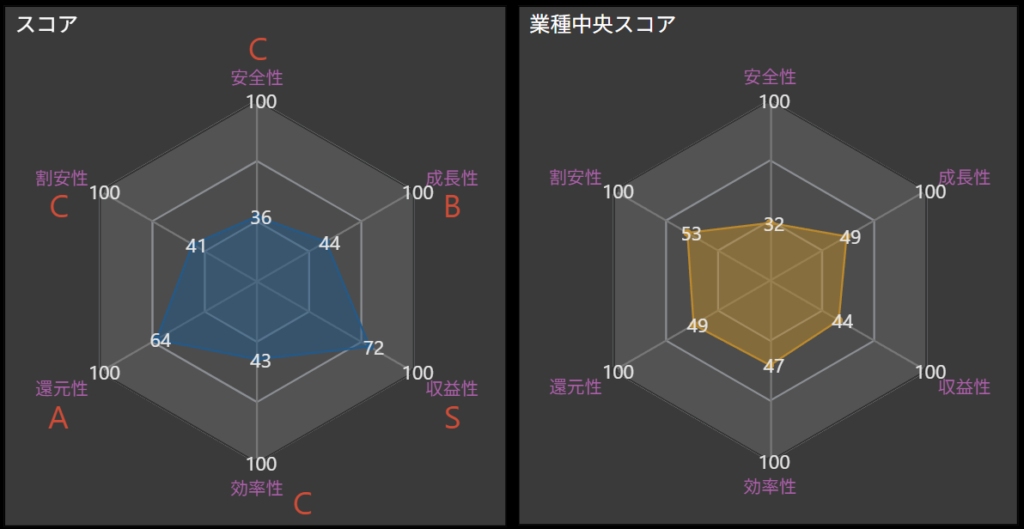

- 安全性 – C

-

ヒューリックは堅実な財務基盤を維持しつつ、安定した自己資本比率を確保しています。

しかし、都心部の不動産開発や投資活動が負債増加のリスク要因として懸念される部分もあります。

事業の地域集中が一部リスクを高めるものの、これまでの経営実績がその安定性を支えています。 - 成長性 – B

-

成長性については、都心部の不動産開発を中心に事業を拡大しており、今後も持続的な成長が期待されます。

特に、DX(デジタルトランスフォーメーション)や持続可能な不動産開発への取り組みが、成長の鍵となるでしょう。

短期的な成長の伸びは限定的ですが、長期的には安定した成長が見込まれます。 - 収益性 – S

-

ヒューリックは都心部の高稼働率物件を保有し、安定した賃貸収益を上げている点が強みです。

また、収益性の高さは投資家にとっての魅力となっており、今後も収益の安定性が期待されます。

堅実な事業運営が、収益面での安定感を支えています。 - 効率性 – C

-

効率性の面では改善の余地があり、さらなる効率化が求められます。

多岐にわたる事業運営において、各プロジェクトの利益率向上と運営の最適化が重要です。

長期的な視点での改善を図ることで、全体的なパフォーマンスが向上する可能性があります。 - 還元性 – A

-

ヒューリックは累進配当を掲げており、安定的な株主還元に積極的な姿勢を示しています。

配当性向も40%以上を維持する方針を掲げ、株主重視の経営が鮮明です。

株主還元の姿勢は高く評価され、長期投資家にとっての魅力となっています。 - 割安性 – C

-

現在の株価水準は、安定した収益性と成長性を考慮するとやや割安感が薄いと評価される部分もあります。

しかし、長期的な成長と収益の安定性を見据えると、投資先としての魅力が残っています。 - 総合評価 – B

-

ヒューリックの総合評価は「B」となります。

ヒューリックは、都心部に特化した不動産ポートフォリオを中心に、安定した収益基盤を構築しており、累進配当を軸とした株主還元方針が、長期的なリターンを求める投資家にとって大きな魅力です。

さらなる成長を実現するためには、効率性の向上や事業の最適化が課題となりますが、堅実な事業運営と成長性の追求によって、将来的にはさらなる評価が期待されます。国内市場の成熟に伴い、今後はDX(デジタルトランスフォーメーション)や環境配慮型の不動産開発を推進し、持続的な成長を目指すことがヒューリックの成長の鍵となります。

こうした取り組みが実を結ぶには一定の時間がかかる可能性があるものの、長期的な視点での成長力には十分な期待が寄せられています。積極的な不動産投資が負債の増加を伴うリスク要因ではあるものの、安定した財務基盤がそのリスクを支えています。

分散された不動産ポートフォリオにより、リスクが緩和され、投資家に安心感を与えている点も大きな強みです。また、安定した収益性と効率的な事業運営により、持続的な収益を生み出し続けています。

累進配当を通じた還元方針も、長期的な投資家にとって非常に評価が高いポイントです。一方で、効率性の向上は今後の重要な課題であり、事業運営の最適化を進めることで、さらなる利益率向上が期待されます。

株価水準は安定した収益力と長期的な成長性を考慮すれば妥当であり、安定的な事業基盤が市場の短期的な変動に強い点も、投資家にとって好材料です。ヒューリックは、長期的な視点を持った経営と安定した株主還元方針を通じて、投資家との信頼関係を深めています。

成長性や効率性がさらに改善されれば、将来的により高い評価が得られる可能性も十分あります。

総じて、持続的な成長と安定したリターンを提供する魅力的な投資先として、今後も注目を集める企業だと言えます。

しけなぎヒューリックは、都心部の不動産に特化した堅実な事業運営が魅力的で、長期投資先として安定感がありますね。

同業他社比較

ヒューリックを他の主要な不動産会社と比較すると、いくつかの注目すべきポイントが浮かび上がります。

| 銘柄名 | 時価総額(億円) | 株価 | PER | PBR | ROE | 配当利回り | 配当性向 | 自己資本比率 | 有利子負債比率 | 連続増配 | 減配回数 | 優待銘柄 | 累進配当 | DOE採用銘柄 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 三井不動産 | 36,974 | 1,315 | 15.68 | 1.17 | 7.47 | 2.28% | 34.9% | 32.8% | 142.5% | 1 | 1 | ◯ | – | – |

| 三菱地所 | 28,813 | 2,266 | 16.56 | 1.18 | 7.39 | 1.90% | 30.3% | 31.7% | 130.6% | 3 | 1 | – | ◯ | – |

| 住友不動産 | 21,919 | 4,604 | 11.48 | 1.03 | 9.2 | 1.52% | 16.1% | 30.7% | 193.2% | 10 | 0 | – | ◯ | – |

| ヒューリック | 10,993 | 1,432 | 11.06 | 1.4 | 13.03 | 3.77% | 40.2% | 30.9% | 188.7% | 15 | 0 | ◯ | – | – |

| 野村不動産ホールディングス | 6,928 | 3,777 | 9.33 | 0.89 | 10.14 | 4.37% | 35.7% | 30.7% | 172.6% | 12 | 0 | – | – | ◯ |

| 東急不動産ホールディングス | 6,906 | 959 | 9.77 | 0.89 | 9.55 | 3.34% | 32.2% | 24.8% | 212.0% | 3 | 0 | ◯ | – | – |

| オープンハウスグループ | 6,703 | 5,555 | 7.17 | 1.43 | 24.43 | 2.99% | 21.5% | 34.7% | 138.3% | 11 | 1 | – | – | – |

| 飯田グループホールディングス | 6,171 | 2,201 | 14.03 | 0.64 | 3.84 | 4.09% | 67.9% | 53.7% | 61.1% | 0 | 0 | ◯ | ◯ | – |

| イオンモール | 4,624 | 2,032 | 28.02 | 0.92 | 4.51 | 2.46% | 55.8% | 28.0% | 149.7% | 0 | 0 | ◯ | – | – |

ヒューリックの株価は1,432円、時価総額は約1兆円規模と、堅実な成長を続けている企業らしい安定感が感じられます。

都心に強みを持つポートフォリオが、長期的な成長の基盤を支えていると言えますね。

こうして各社の配当利回りや株主還元の姿勢を比較してみると、どの企業も独自の魅力を持っていることがわかります。

まず、ヒューリック(3003)は3.77%の配当利回りと40%以上の配当性向を維持し、株主還元に積極的な姿勢を示しています。

特に、都心物件を中心とした強固な不動産ポートフォリオが強みであり、安定したリターンを求める投資家にとって、信頼できる選択肢といえます。

また、15年連続の増配実績もあり、株主優待も提供しているため、株主への配慮が感じられます。

三井不動産(8801)は2.28%の配当利回りと控えめな34.9%の配当性向を持ち、幅広い事業領域で成長を続けています。

国内外での事業展開により安定した収益基盤を築いており、長期的な成長を期待する投資家に適した企業です。

野村不動産ホールディングス(3231)は4.37%の高い配当利回りが特徴で、35.7%の配当性向と安定した株主還元姿勢を見せています。

DOE(株主資本配当率)を採用しており、資本効率を意識した経営が評価され、配当重視の投資家に支持されています。

東急不動産ホールディングス(3289)は3.34%の配当利回りを維持し、効率的な事業運営で安定的な利益を確保しています。

優待銘柄でもあり、株主への還元意識が高く、安定的なリターンを求める投資家にとって安心できる選択肢です。

こうして見比べると、配当利回りや株主還元を重視する投資家にはヒューリックや野村不動産が魅力的な選択肢であり、成長と安定のバランスを求めるなら三井不動産が優れた特徴を持っています。

それぞれの企業の特徴を理解し、自身の投資方針に合った選択をすることが、長期的な投資の成功につながと思います。

まとめ

この記事では、ヒューリックの財務状況や成長性、株主還元について詳しく確認しました。

ヒューリックは、都心に特化した不動産ポートフォリオを基盤に、安定した収益と高い株主還元を実現しており、長期的な投資先として魅力的な企業です。

- 安定した財務体制:自己資本比率が30.9%と堅実な基盤を持ち、都心部の物件を中心とした強力なポートフォリオを展開しています。この安定したリスク管理体制により、投資家にとって安心できる企業としての信頼感を高めています。

- 株主への充実した還元:配当利回りは3.77%、配当性向は40.2%と高水準を維持しており、さらに15年連続の増配実績もあります。株主優待の提供も行っており、株主重視の姿勢が強く感じられます。

- 高い収益力:ROEは13.03%と不動産業界の中でも高水準にあり、安定した収益性が確保されています。持続的なリターンを期待する投資家にとって、この安定的な収益力は大きな魅力です。

- 持続的な成長の可能性:デジタルトランスフォーメーション(DX)や、環境に配慮した不動産開発を進めることで、長期的な成長を目指しています。こうした取り組みによって、今後の成長が期待されますが、その成果が現れるまでには時間がかかる可能性もあります。

- 妥当な株価水準:現在のPBRは1.4と、配当利回りや成長のバランスを踏まえると投資妙味がある水準です。ヒューリックの堅実な成長と株主還元方針を考慮すると、長期的な視点で魅力ある投資先として注目されます。

ヒューリックは今が買い時?しけなぎの評価

ヒューリックの各要素を総合的に考慮し、私が評価した点数は78点です。

以下の5つの評価項目に基づき、バランスよく採点しました。

- 安定性(8/10点): 自己資本比率30.9%を維持しており、都心部に強みを持つポートフォリオが、堅実な基盤を支えています。

- 株主還元(9/10点): 15年連続増配を達成し、配当利回り3.77%と株主還元の姿勢が際立っています。株主優待も提供し、投資家にとって魅力的な還元策が整っています。

- 成長性(7/10点): デジタルトランスフォーメーション(DX)や環境配慮型の不動産開発を推進することで、今後の成長が期待されますが、短期的な成果には一定の時間がかかるかもしれません。

- 収益性(8/10点): ROE13.03%と高収益を実現しており、収益力の高さが際立っています。堅実なリターンを求める投資家にとって大きな魅力です。

- 割安性(7/10点): PBRは1.4と妥当な水準で、配当利回りや成長ポテンシャルを考慮すると魅力的です。

総合点は78点で、「買い時に近い状況」と言えます。

ヒューリックは安定した財務基盤と積極的な株主還元方針を持ち、成長の見込みもあります。

今後の成長を見据えて、長期的な視点で投資を検討する価値がある企業です。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

総じて、ヒューリックは安定した収益基盤を持ち、株主還元に積極的な経営方針で長期的な成長を目指しています。

配当の安定性と成長性のバランスが取れており、長期的な視点で投資を検討する方にとって、魅力的な選択肢となる企業と言えるでしょう。

この情報が、皆さまの投資判断に少しでもお役立ていただければ幸いです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!