東ソー(4042)は、化学業界で幅広い事業を展開する、日本を代表する化学メーカーです。

創立以来、その製品と技術は世界中の市場で高く評価されており、石油化学、クロル・アルカリ、機能商品、エンジニアリングといった多岐にわたる分野で事業を展開しています。特に、塩化ビニルや苛性ソーダなどの製品において、国内外で堅実な成長を続けています。さらに、東ソーは環境に配慮した製品の開発にも力を入れており、持続可能な社会の実現を目指しています。

2025年3月期第1四半期の売上高は前年同期比5.1%増の2,529億円、営業利益も45.6%増の198億円と、安定した業績を示しています。

特に、為替の好転や販売価格の上昇が業績を後押ししました。

この記事では、東ソーの事業内容や財務状況を詳しく解説します。

東ソーの強みを理解し、今後の投資判断に役立てていただければ幸いです。

東ソーの基本情報

画像引用:東ソー株式会社公式ページ

投資を検討する際には、企業の基本情報をしっかり理解することが大切です。

事業内容や市場での位置づけを把握することで、より適切な投資判断ができるようになります。

今回は、化学品や機能性材料など多岐にわたる分野で活躍する東ソーについて、会社概要から業界内での位置付けまで詳しく見ていきたいと思います。

会社概要

画像引用:東ソー株式会社公式ページ

東ソー(4042)は、1935年創業の総合化学メーカーで、技術力と製品品質で高い評価を受けています。

アジアや北米を中心に19か国・約50拠点を展開し、売上高の50%を海外市場から得るなど、グローバルに事業を広げています。

2024年度の売上高は1兆564億円、営業利益は798億円と堅調で、年間220億円を研究開発に投じ、新分野への取り組みを進めています。

東ソーは、持続可能な成長を目指し、技術革新に力を入れる企業として注目されています。

主な事業内容

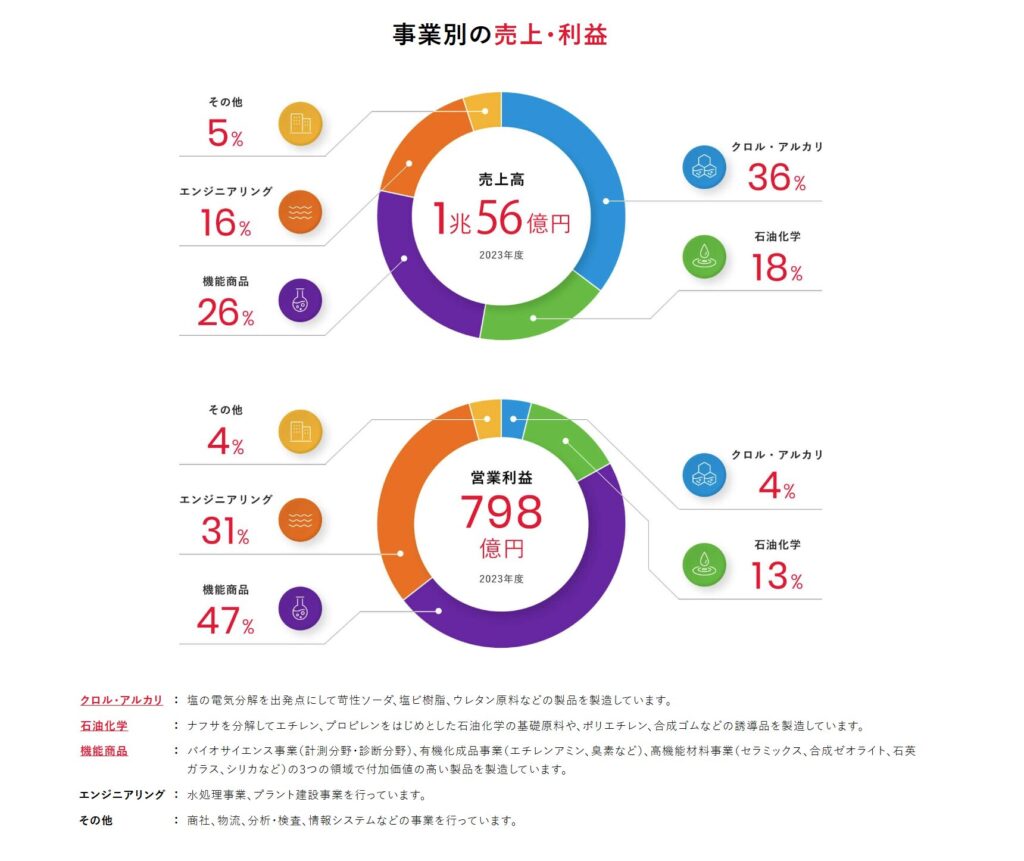

画像引用:東ソー株式会社公式ページ

東ソー(4042)は、クロル・アルカリ、石油化学、機能商品、エンジニアリングの各分野で事業を展開する化学メーカーです。

クロル・アルカリ事業では塩化ビニルや苛性ソーダ、石油化学ではエチレンやプロピレンの基礎原料を供給し、機能商品部門では診断薬や電子材料などを提供しています。

エンジニアリングでは、水処理装置の設計・建設を手掛けています。

売上高の構成は、クロル・アルカリ36%、石油化学18%、機能商品26%、エンジニアリング16%で、各分野での成長を続けています。

東ソーはDX推進と環境配慮にも力を入れ、持続可能な社会の実現を目指しています。

業界内での位置付け

画像引用:東ソー株式会社公式ページ

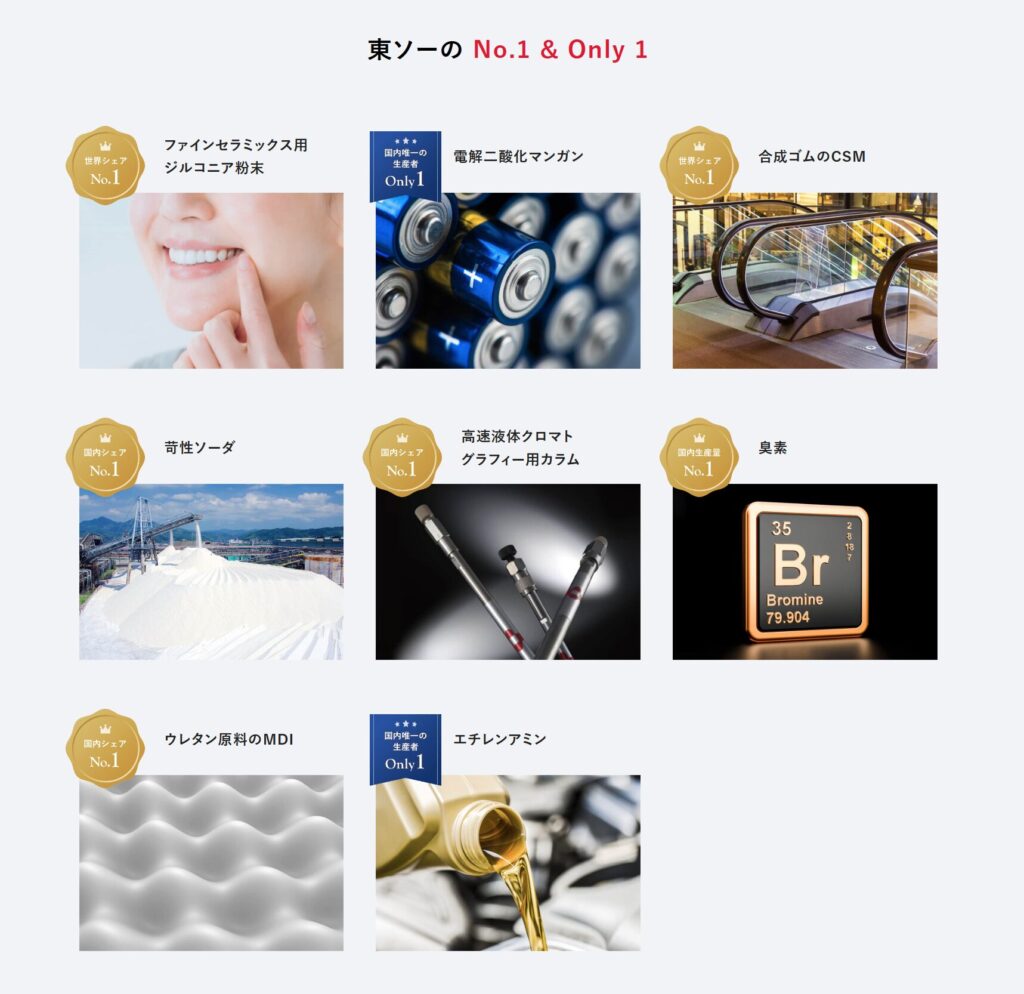

東ソー(4042)は、化学業界で独自の地位を確立し、多くの製品でトップシェアを誇る企業です。

ファインセラミックス用ジュルコニア粉末や電解二酸化マンガン、合成ゴムのCSMなど、多くの製品が国内外でNo.1のシェアを獲得しています。

また、エチレンアミンの国内唯一の生産者であり、高い技術力で業界をリードしています。

さらに、東ソーは環境問題にも積極的に取り組み、持続可能な社会の実現を目指しています。

これには、製品の高品質化と安全性の向上、さらに効率的な生産プロセスの開発が含まれます。

市場のニーズに応じた柔軟な戦略で、グローバルな競争力を維持し続けています。

今後も東ソーは、業界でのトップシェアを強化しつつ、環境への取り組みを進めながら、持続的な成長を目指しています。

株価情報(2024年9月7日時点)

2024年9月7日時点の東ソー(4042)の株価情報を確認してみましょう。

株価と時価総額

東ソーの株価は1,856円、時価総額は6,032億円です。

この規模感は、東ソーが市場でしっかりとした地位を築いている証です。

化学業界での安定したポジションが、企業価値を支えています。

PER(株価収益率)

PERは10.01で、適正な評価を受けている水準です。

市場でも、引き続き成長が期待される銘柄として見られています。

ROE(自己資本利益率)

ROEは7.48%です。

東ソーは効率的な資本運用で利益を生み出し、株主に対しても健全なリターンを提供しています。

この数値からも、企業の経営の質の高さがうかがえます。

自己資本比率

自己資本比率は61.6%です。

東ソーの強固な財務基盤を示しており、外部の経済的変動にも安定して対応できる力を持っています。

配当利回り

配当利回りは4.58%で、株主還元にも積極的です。

安定した配当を提供しており、配当を重視する投資家からの注目を集めています。

株主優待

東ソーでは現在、株主優待の制度は設けられていません。

そのため、株主還元は主に配当による形となっています。

しけなぎ

しけなぎ東ソーは、堅実な経営と強固な財務基盤で安定した企業価値を保っている印象を受けます。配当利回りの高さや自己資本比率の健全性も魅力的で、投資家にとって安心感のある銘柄だと感じました。

財務パフォーマンス

東ソーは、クロル・アルカリ、石油化学、機能商品、エンジニアリングなど、多様な分野で事業を展開し、安定した財務パフォーマンスを維持しています。

このセクションでは、東ソーの業績、財務状況、および株主還元の取り組みについて詳しく見ていきます。

業績

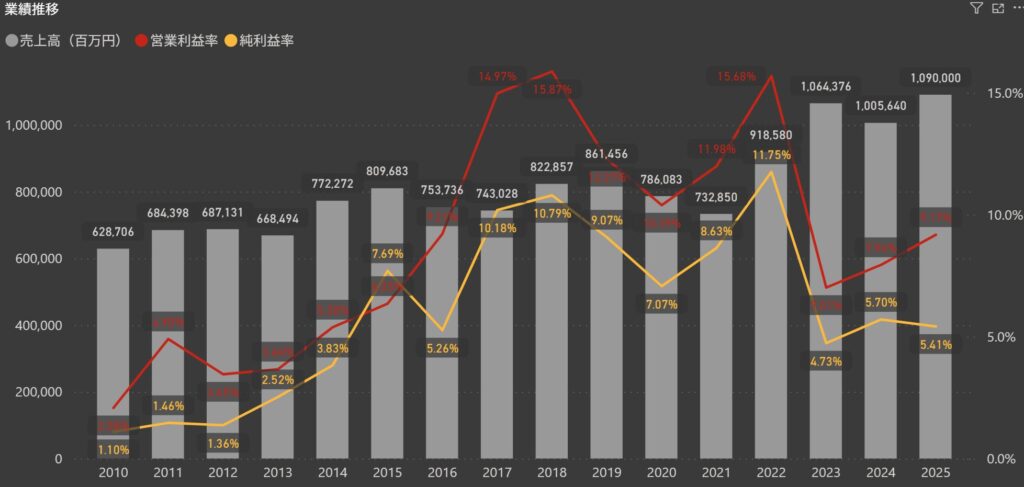

東ソーの最近の業績は、売上高の安定した成長と利益率の改善を特徴としています。

2025年度には売上高が1兆900億円に達すると見込まれており、前年の1兆564億円からの増加が続いています。

営業利益率は、2022年度の15.68%から2023年度には7.01%に下がりましたが、2024年度に7.94%に上昇し、2025年度には9.17%にまで回復する見込みです。

純利益率も2023年度の4.73%から2024年度には5.7%、2025年度には5.41%と安定した数値が期待されています。

このような業績の推移から、東ソーは変動する市場環境の中でも、しっかりと成長路線を維持していることがわかります。

財務

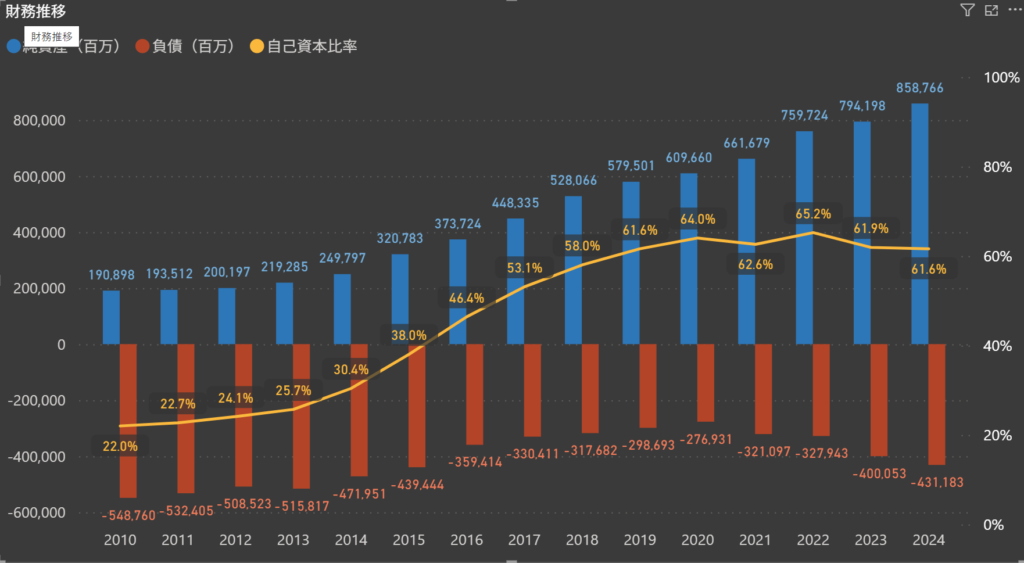

東ソーは、堅実な財務状況を維持しています。

2024年度の自己資本比率は61.6%で、安定した水準を保っています。

この数値は、東ソーが健全な財務管理を行い、経済的な変動にも強い企業であることを示しています。

2024年には純資産が約858,766百万円に増加し、過去数年間の成長が反映されています。

負債の増加は見られるものの、自己資本比率を高い水準で維持することで、全体としてバランスの取れた財務運営がなされています。

今後も東ソーは、この強固な財務基盤をもとに、持続可能な成長と新たな投資を続ける姿勢を見せています。

株主還元

配当政策

東ソーは、収益力の向上と財務基盤の強化を通じて、長期的な企業価値の向上を目指しています。

そのため、株主の皆様への安定した利益還元を重要な資本政策の一つとして位置づけています。

具体的には、継続的かつ安定的な配当を基本方針とし、配当性向や自己株式の取得を適切に行い、株主価値の最大化を図っています。

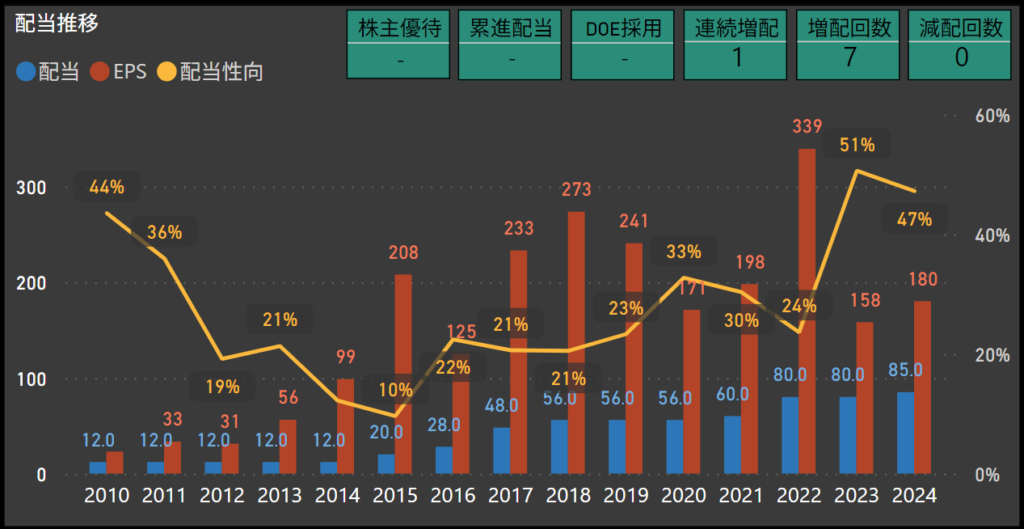

配当

東ソーの配当は、業績に応じた柔軟な対応が特徴です。

2024年の配当は85円で、前年の80円から増加しています。

過去の推移を振り返ると、2015年から増配傾向にあり、2022年には配当が80円で安定しています。

その後も配当性向を高めながら、株主還元を継続しています。

今後も東ソーは、株主への安定した還元を重視し、持続的な成長を目指していることがうかがえます。

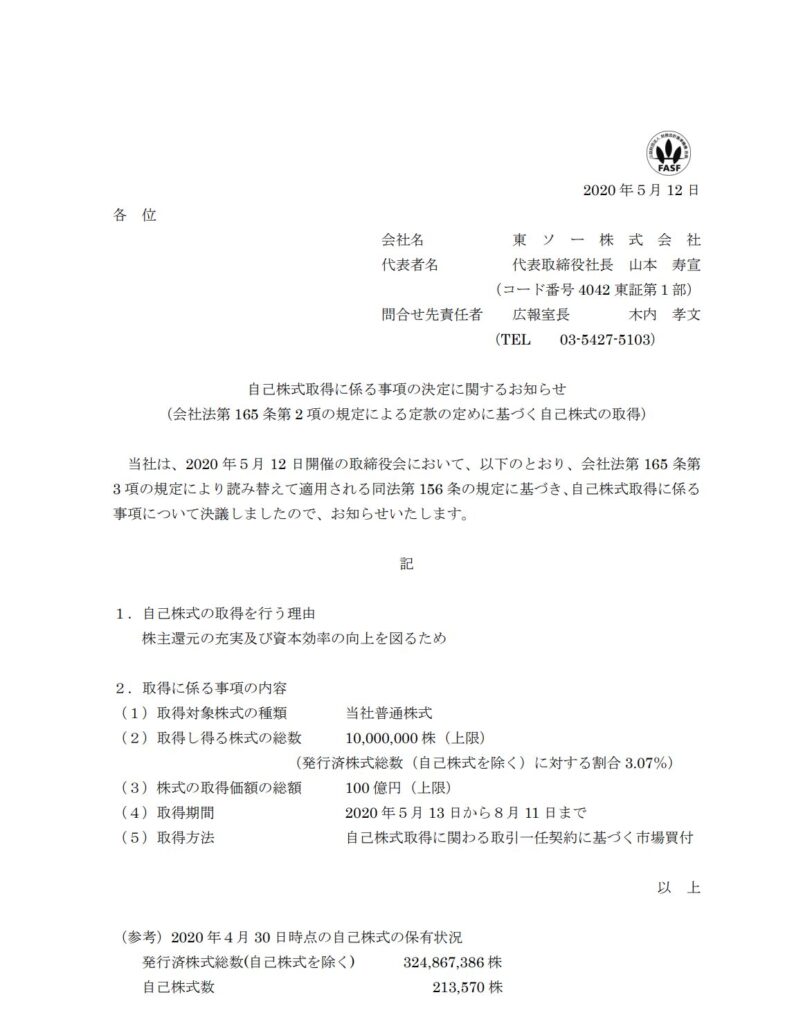

自己株式の取得について

画像引用:自己株式取得に係る事項の決定に関するお知らせ

東ソーは、2020年に株主価値の向上と資本効率の改善を目指して、自己株式の取得を実施しました。

2020年5月12日の取締役会において、最大1,000万株、総額100億円を上限とする自己株式取得が決議され、その取得は2020年5月13日から8月11日までの期間で市場買付を通じて行われました。

しけなぎ東ソーは、安定した成長と堅実な財務運営を続けながら、株主への還元にも力を入れているところが魅力的です。これからの成長と、さらに株主に優しい取り組みを期待したいですね。

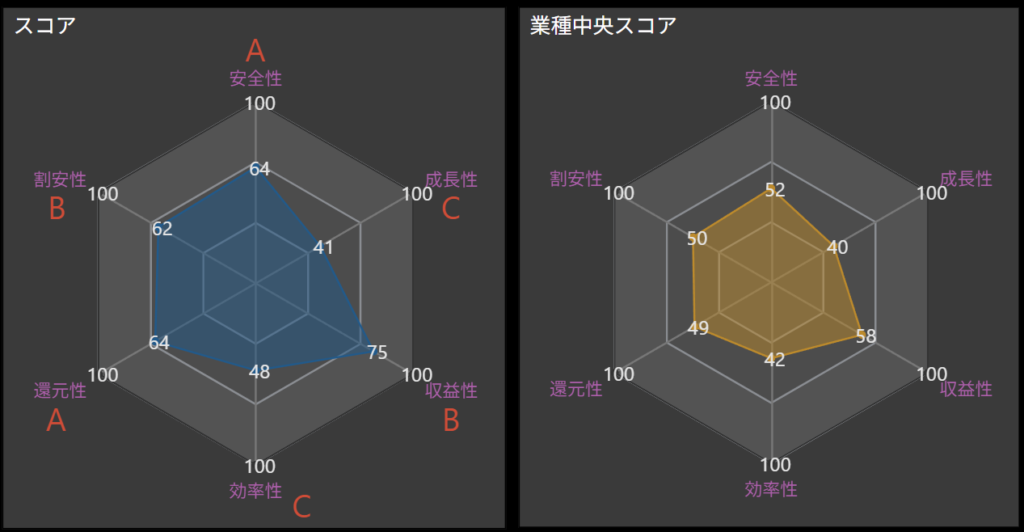

項目別の分析と総合評価

東ソーの全体像を把握するために、各項目についての評価を行いました。この評価は最新のデータに基づき、同社の強みと課題を明確に整理しています。それぞれの項目を詳しく見ることで、東ソーの総合的なパフォーマンスを理解する助けになります。

- 安全性 – A

-

堅実な財務基盤を持ち、外部環境の変動にも対応できる強さがあります。

安定感が際立っており、投資家にとっても安心材料です。 - 成長性 – C

-

成長性においては、少し緩やかなペースが見られます。

新たな市場への参入や技術革新が、今後の成長を左右するポイントとなりそうです。 - 収益性 – B

-

収益性は良好で、安定した利益率を維持しています。

これからも持続的な収益確保が期待されますが、更なる改善も見込めます。 - 効率性 – C

-

資本の運用効率には改善の余地がありますが、基本的には堅実な運営がなされています。

技術革新と効率化への挑戦が求められます。 - 還元性 – A

-

株主への還元策が充実しており、安定的な配当政策が続けられています。

株主に対する思いやりが感じられる点が魅力です。 - 割安性 – B

-

現在の評価では割安感がありますが、将来的な成長戦略の展開によっては再評価の可能性が高いです。

長期的な視野での投資が考えられます。 - 総合評価 – B

-

東ソーの総合評価はBです。

総合的に見て、東ソーは魅力的な収益性と株主還元策を備えています。

成長と効率化のさらなる推進が進めば、将来的にはより魅力的な企業となります。

長期的な投資先として有望な企業です。

しけなぎ東ソーは、安定した財務基盤と株主還元に力を入れている一方で、成長と効率化の面でのさらなる改善の余地がある企業だと感じました。長期的な視点での成長に期待しながら投資を検討する価値がありそうです。

同業他社比較

東ソーと他の主要な化学メーカーを比較すると、いくつかの注目すべきポイントがあります。

| 銘柄名 | 時価総額(億円) | 株価 | PER | PBR | ROE | 配当利回り | 配当性向 | 自己資本比率 | 有利子負債比率 | 連続増配 | 減配回数 | 優待銘柄 | 累進配当 | DOE採用銘柄 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 信越化学工業 | 114,777 | 5,734 | 21.46 | 2.57 | 12.8 | 1.85% | 38.5% | 82.7% | 0.6% | 0 | 1 | – | – | – |

| 旭化成 | 14,434 | 1,036 | 14.35 | 0.75 | 2.52 | 3.48% | 113.9% | 49.5% | 50.6% | 0 | 0 | – | – | – |

| 三菱ケミカルグループ | 13,504 | 896 | 24.53 | 0.69 | 7.19 | 3.57% | 38.1% | 28.9% | 124.8% | 1 | 2 | – | – | – |

| 三井化学 | 7,692 | 3,830 | 9.98 | 0.82 | 6.06 | 3.92% | 53.2% | 38.9% | 87.7% | 1 | 1 | – | – | – |

| 住友化学 | 6,586 | 397 | 32.49 | 0.64 | -29.19 | 2.26% | 421.2% | 24.5% | 161.9% | 0 | 5 | – | – | – |

| 東ソー | 6,032 | 1,856 | 10.01 | 0.74 | 7.48 | 4.58% | 47.2% | 61.6% | 22.2% | 1 | 0 | – | – | – |

| レゾナック・ホールディングス | 5,972 | 3,230 | 16.93 | 0.94 | -3.44 | 2.01% | 38.2% | 27.2% | 181.2% | 0 | 1 | – | – | – |

東ソーの時価総額は他の大手と比較するとやや小さいですが、それでもしっかりとした市場の信頼を得ています。これまでの成果が着実に評価されているようです。

まとめ

この記事では、東ソーの財務状況、成長性、そして株主還元の姿勢について詳しく見てきました。

これを通じて、東ソーが持つ多くの魅力が改めて確認されました。

特に、安定した財務基盤と柔軟な成長戦略が印象的であり、長期的な視点で注目される企業だと感じます。

- 安定した財務体質:東ソーは自己資本比率が高く、安定した財務体質を保っています。この堅実な基盤が、経済の変動に対しても強く、持続的な成長を支える要因となっています。

- 株主重視の姿勢:東ソーは、配当の支払いを安定させるだけでなく、株主価値の向上を目指してさまざまな取り組みを行っています。こうした株主に対する姿勢が、投資家にとって大きな魅力です。

- 多様な事業展開:化学品から機能性材料まで、多様な分野で強みを発揮している東ソーは、リスクを分散させながらも、各事業で着実な成果を上げています。この多様な事業展開が、企業の安定性を高めています。

- 柔軟な成長戦略:グローバル市場での需要変動に対応する柔軟な戦略が評価されています。各市場のニーズに合わせた商品展開を行い、成長機会を逃さない姿勢が魅力です。

東ソーは今が買い時?しけなぎの評価点数

これらの魅力を踏まえ、私が考える東ソーの総合点数は72点です。

この総合点数は、以下の5つの評価項目を基に、それぞれの点数を倍にして算出しています。

- 安定性(8/10点): 強固な財務基盤があり、経済の変動に対する耐性が高い。

- 株主還元(8/10点): 配当政策と株主価値向上への取り組みが積極的で、投資家にとって魅力的。

- 成長性(6/10点): 成長のスピードは緩やかだが、柔軟な戦略で将来の可能性がある。

- 収益性(7/10点): 利益率の変動はあるが、全体的に良好。

- 割安性(7/10点): 割安感があり、将来的な再評価の余地がある。

各項目の点数を倍にして合計すると、東ソーの総合点数は72点になります((8+8+6+7+7)×2)。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

これらの点を総合すると、東ソーは安定した財務基盤と株主還元の姿勢が評価され、長期的な投資先として検討する価値がある企業です。

一方で、成長のスピードには改善の余地があるため、今後の成長戦略や市場の動向を注視することが重要です。

東ソーに関心のある方は、この記事を参考にしてさらなる情報を集め、ご自身の投資判断に役立ててください。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!