ブリヂストン(5108)は、世界最大のタイヤメーカーであり、自動車用タイヤを中心に航空機や鉱山用タイヤなど、幅広い製品を展開しています。

特にプレミアムタイヤ市場での強みを持ち、タイヤ販売だけでなく、関連するソリューション事業にも力を入れています。

同社はDXを活用したスマートタイヤの開発や、サステナビリティを重視した製品提供を進めており、カーボンニュートラルと資源の循環利用に向けた取り組みも強化しています。

2024年12月期第2四半期の売上収益は前年同期比7.3%増の2兆3,768億円、調整後営業利益は5.8%増の3,400億円と好調を維持。

円安とプレミアムタイヤの販売増加が寄与しましたが、原材料費の高騰もありました。

この記事では、ブリヂストンの事業内容と財務状況を簡潔に解説します。

投資判断の参考にしていただければ幸いです。

ブリヂストンの基本情報

出典:株式会社ブリヂストン

投資を検討する際には、まずその企業の基本情報をしっかり把握することが重要ですよね。

どんな事業を展開しているのか、業界内でのポジションはどうなのかを理解することで、より確信を持って投資判断ができるようになります。

今回は、世界最大のタイヤメーカーであるブリヂストンについて、会社概要や業界での位置付けをわかりやすくご紹介していきます。

会社概要

出典:株式会社ブリヂストン

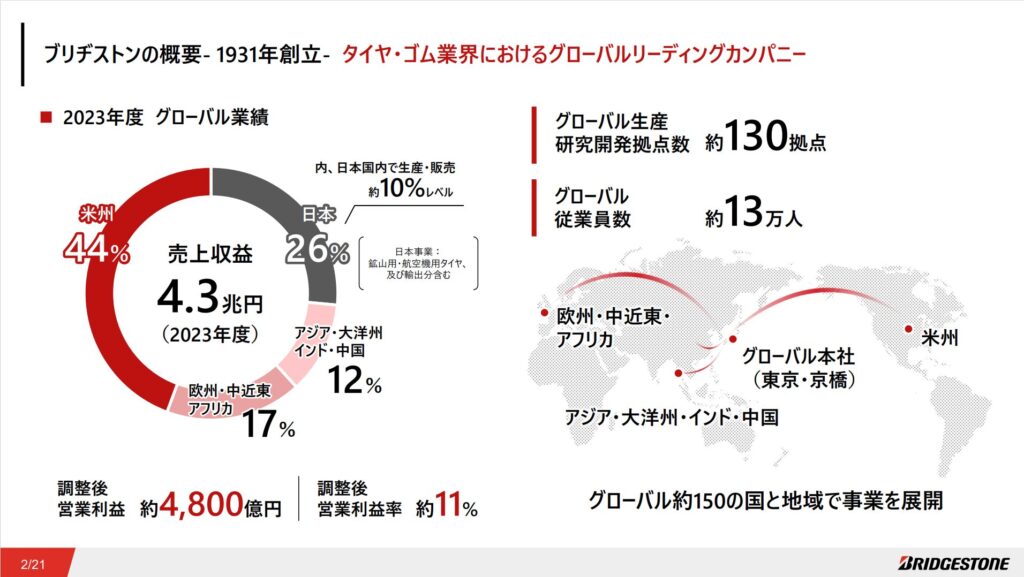

ブリヂストン(5108)は、タイヤ・ゴム業界におけるグローバルリーディングカンパニーです。

主力のタイヤ事業では、米州を中心に全体の44%の売上を占め、続いて日本が26%、欧州・中近東・アフリカが17%、アジア・大洋州・インド・中国が12%を占めています。

全体の売上収益は4.3兆円(2023年度)に達し、調整後営業利益は約4,800億円、営業利益率は約11%を記録しています。

ブリヂストンは約130拠点のグローバル生産・研究開発拠点を持ち、約13万人の従業員が世界150の国と地域で事業を展開しています。

特に米州での売上が大きく、グローバル市場での強固なプレゼンスを誇る企業です。

主な事業内容

出典:株式会社ブリヂストン

ブリヂストン(5108)は、プレミアムタイヤ事業、ソリューション事業、探索事業、そして化工品・多角化事業という多岐にわたる事業ポートフォリオを展開している、タイヤ・ゴム業界のリーディングカンパニーです。

プレミアムタイヤ事業では、乗用車用タイヤやトラック・バス用タイヤなど、高付加価値な製品を提供し、国内外での市場シェアを拡大しています。

ソリューション事業では、顧客のニーズに応じたタイヤメンテナンスやモビリティソリューションを提供し、効率的かつ安全な運用をサポートすることで、顧客価値の最大化を目指しています。

探索事業では、リサイクル技術や持続可能なソリューションを通じて、環境への配慮を強化し、未来の社会的価値創造に貢献しています。

化工品・多角化事業においては、高機能ゴム製品や工業用ゴムローラを提供し、タイヤ以外の分野でも存在感を示しています。

これらの事業を通じて、ブリヂストンは持続可能な未来に向けた成長を続けています。

業界内での位置付け

出典:株式会社ブリヂストン

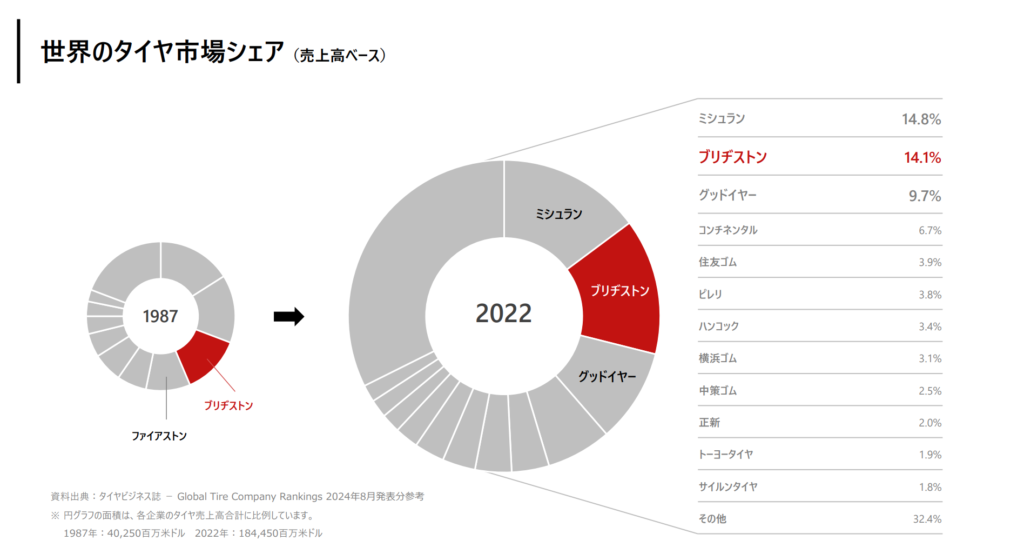

ブリヂストンは、世界のタイヤ市場において強力な地位を確立しており、特に売上高ベースで見ると、2022年時点で14.1%のシェアを誇っています。

これは、業界1位のミシュラン(14.8%)に次ぐ2位であり、3位のグッドイヤー(9.7%)と比較しても、ブリヂストンが競争力の高いポジションにあることがわかります。

ブリヂストンは、1987年には市場シェアが限られていたものの、技術力と製品品質の向上、そして積極的なグローバル展開により、2022年には業界トップクラスのシェアを占めるまでに成長しました。

このような強力な市場地位は、世界中でのプレミアムタイヤ事業の成功と、持続可能なソリューション事業の推進によって支えられています。

今後もブリヂストンは、環境問題への取り組みを進めつつ、業界内での競争力をさらに強化し、グローバル市場におけるリーダーシップを維持していくことが期待されています。

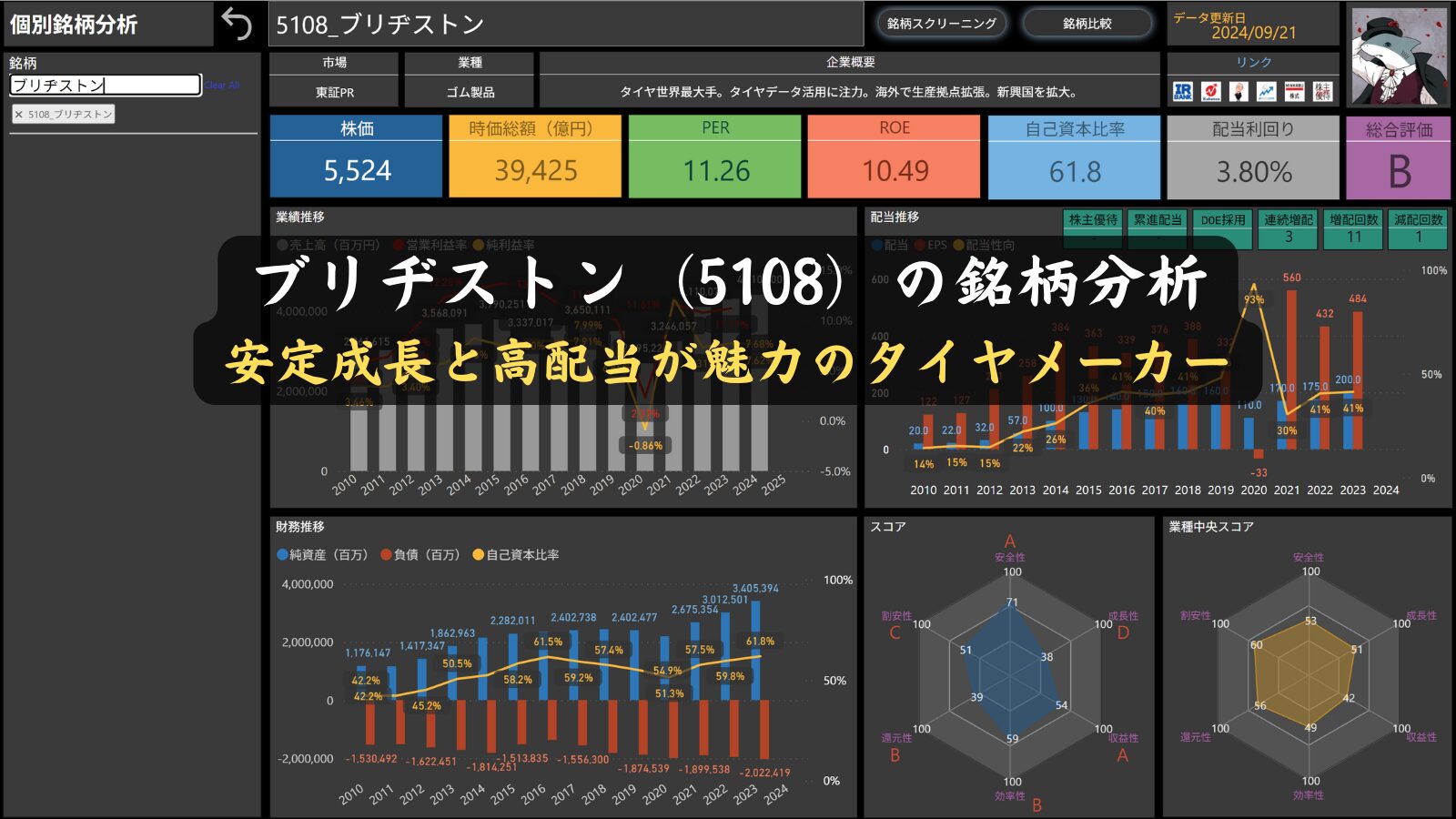

株価情報(2024年9月21日時点)

2024年9月21日時点のブリヂストン(5108)の株価情報を確認してみましょう。

株価と時価総額

ブリヂストンの株価は5,524円、時価総額は39,425億円となっています。

これは、同社が世界最大のタイヤメーカーとして、確固たる地位を築いていることを反映しています。

また、グローバル市場においてもその存在感は非常に大きいです。

PER(株価収益率)

PERは11.26で、業界平均に対して適正な範囲にあります。

この数値は、投資家がブリヂストンの収益性を高く評価していることを示しており、今後も安定した成長が期待されています。

ROE(自己資本利益率)

ROEは10.49%で、自己資本を効果的に活用し、安定した利益を生み出しています。

株主に対するリターンも堅実で、経営の効率性が高いことが伺えます。

自己資本比率

自己資本比率は61.8%と非常に健全な数値で、財務面での安定感が際立っています。

これにより、景気の変動や経済の不確実性にも柔軟に対応できる強みを持っています。

配当利回り

配当利回りは3.80%で、株主還元にも積極的です。

安定した配当政策により、配当を重視する投資家にとって魅力的な銘柄といえます。

株主優待

ブリヂストンは、株主優待制度は実施していません。

しけなぎ

しけなぎ安定した財務基盤と高いROEにより、長期的に信頼できる投資先と感じました。配当利回りも魅力的で、株主優待がなくても十分な魅力があると思います。

財務パフォーマンス

ブリヂストンは、タイヤ事業を中心に、ソリューション事業やサステナビリティに向けた取り組みなど、多岐にわたる分野で事業を展開し、堅実な財務パフォーマンスを維持しています。

このセクションでは、ブリヂストンの最新の業績、財務状況、および株主還元の取り組みについて詳しくご紹介していきます。

業績

ブリヂストンの最近の業績では、売上高の安定した推移と利益率の変動が確認できます。

2024年度の売上高は4兆4,100億円に達し、過去数年間で堅調な成長を維持しています。

営業利益率は2021年度に11.61%を記録し、2022年度には10.74%、2023年度には11.17%と推移しました。

2020年には、新型コロナウイルス(COVID-19)パンデミックの影響で、世界的な自動車需要の急減と生産活動の一時停止により、業績が大きく落ち込みましたが、その後は回復し、引き続き安定したパフォーマンスが期待されます。

純利益率は、2021年度に12.14%を記録し、その後2022年度は7.31%、2023年度は7.68%、そして2024年度は7.62%と安定した推移を見せています。

このように、ブリヂストンは安定した売上高と利益率を保ちながら、業界の変動に柔軟に対応しつつ成長を続けています。

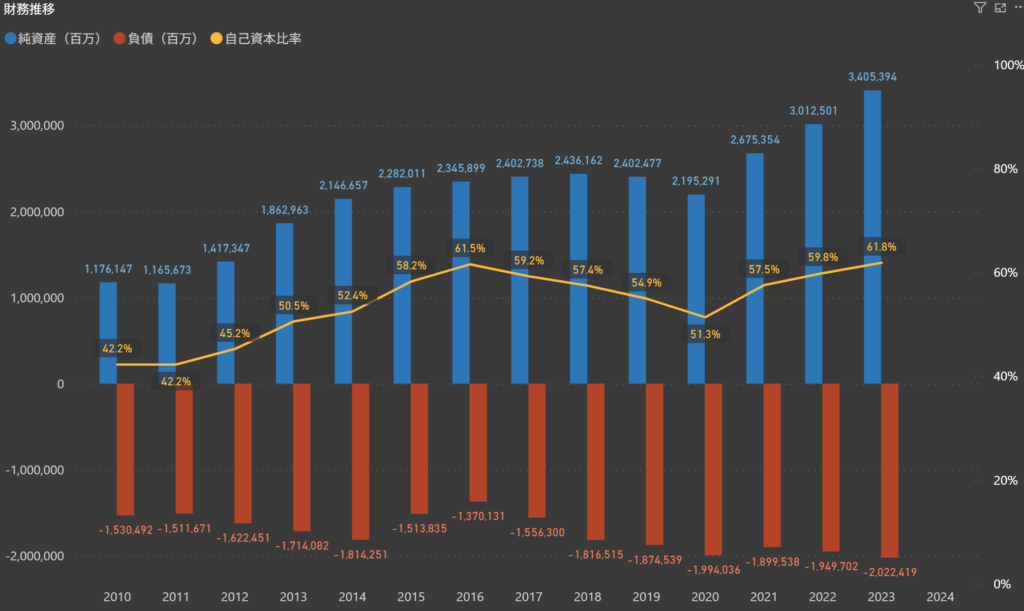

財務

ブリヂストンは、堅実な財務状況を維持しており、2024年度の自己資本比率は61.8%に達しました。

これは、過去数年間での着実な改善を反映しており、同社の財務基盤の強さを示しています。

この高い自己資本比率により、ブリヂストンは外部の経済変動にも強い耐性を持つ企業と言えます。

また、純資産は2024年度に3兆4,053億円に達し、引き続き堅調な成長を見せています。

一方で、負債も増加していますが、自己資本比率の向上により、全体的にはバランスの取れた財務運営が続けられています。

ブリヂストンは、この強固な財務基盤をもとに、今後も持続可能な成長と新たな投資を進め、企業価値の向上を目指しています。

株主還元

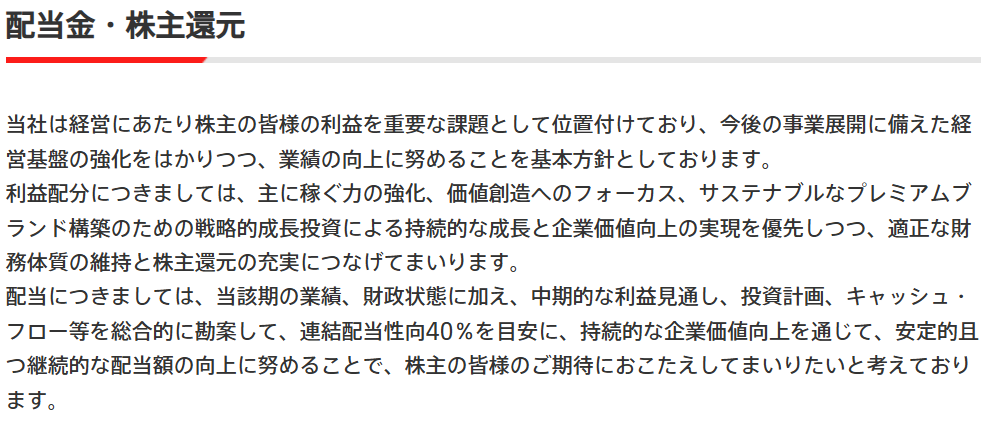

配当政策

出典:株式会社ブリヂストン

ブリヂストンは、経営において株主への利益還元を重要な課題として位置付けています。

事業展開に備えた経営基盤の強化を図りつつ、業績の向上に努めることを基本方針としています。

利益配分については、稼ぐ力の強化や価値創造、サステナブルなプレミアムブランド構築への成長投資を重視し、企業価値の向上を目指しています。

配当に関しては、業績や財政状況、利益見通し、投資計画、キャッシュフローなどを総合的に勘案し、連結配当性向40%を目安にしています。

持続的な企業価値の向上を通じて、安定的かつ継続的な配当額の向上を目指し、株主還元を強化する方針です。

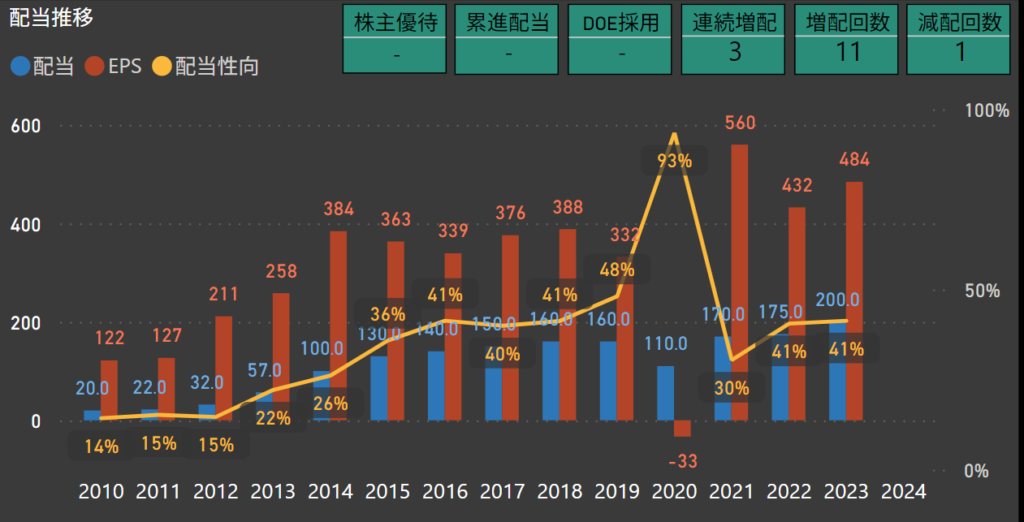

配当

ブリヂストンの配当は、安定した増配傾向が続いています。

2024年の配当は200円となり、前年の175円から増加しています。

過去の推移を見ても、2012年の32円から2020年には170円まで増配が続き、一時的に2021年には減配が見られましたが、その後再び増配基調に戻っています。

配当性向も2020年には93%まで上昇しましたが、2021年以降は30~41%に安定しています。

これは、株主還元を重視しつつ、財務の健全性を維持していることを示しています。

ブリヂストンは今後も、安定的な配当と持続可能な成長を両立させ、株主への還元を強化していく方針です。

自己株式の取得について

出典:株式会社ブリヂストン

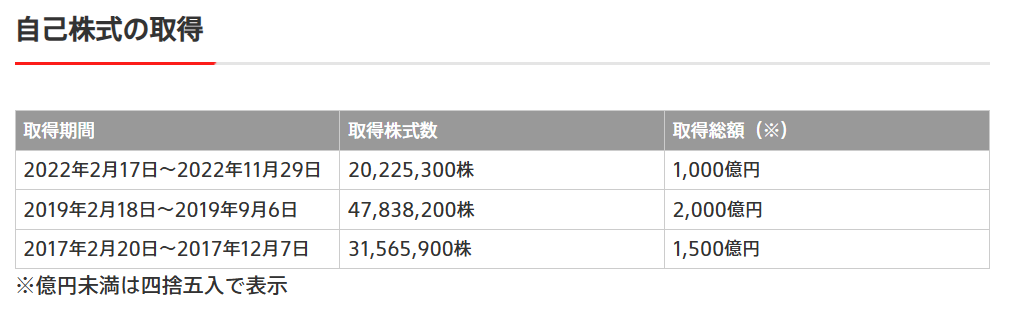

ブリヂストンは、複数回にわたり自己株式の取得を実施しています。

最新の取得期間は2022年2月17日~2022年11月29日で、取得した株式総数は20,225,300株、取得総額は1,000億円に達しました。

さらに、2019年2月18日~2019年9月6日には47,838,200株を2,000億円で、2017年2月20日~2017年12月7日には31,565,900株を1,500億円で取得しています。

この一連の自己株式取得は、ブリヂストンが株主価値の向上と資本効率の改善を目指し、安定した成長と還元策の強化に取り組んでいることを示しています。

今後も引き続き、株主への還元に積極的な姿勢を維持することが期待されます。

しけなぎブリヂストンの堅実な財務基盤と株主還元への取り組みに安心感を持ちました。今後も安定した配当と株主価値の向上を期待しています。

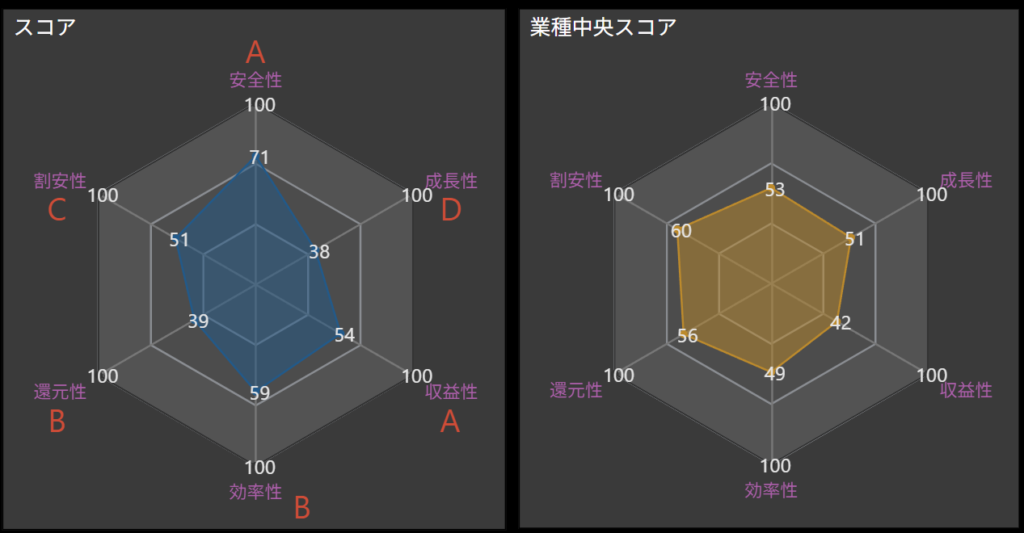

項目別の分析と総合評価

ブリヂストンの強みや成長の可能性をより深く理解するために、複数の観点から評価を行いました。

最新のデータをもとに、同社の競争力や財務の健全性、株主還元などの要素を整理することで、ブリヂストンの全体像を明確に把握することができます。

- 安全性 – A

-

ブリヂストンは強固な財務基盤を持ち、外部環境の変動にも安定して対応できる力があります。

財務の安定性が際立っており、投資家にとって安心感のある企業です。 - 成長性 – D

-

成長性に関してはやや控えめな評価です。

新市場への進出や新技術の開発が進む一方で、成長スピードの加速が今後の課題とされています。 - 収益性 – A

-

収益性は非常に高く、優れた利益率を維持しています。

これは、ブリヂストンの事業の競争力を示す重要な要素です。 - 効率性 – B

-

効率性は一定の水準を保っていますが、さらなる改善の余地があります。

資本効率や運営効率の向上が、今後の成長に向けた課題となります。 - 還元性 – B

-

株主還元については、配当や自己株式の取得を通じて積極的に取り組んでおり、評価されています。

投資家にとって魅力的なポイントです。 - 割安性 – C

-

現在の株価水準は、割安とは言えないものの、妥当な評価を受けています。

今後の事業展開次第では、さらなる評価の上昇が期待されます。 - 総合評価 – B

-

ブリヂストンの総合評価はBです。

財務の安定性と高い収益性が評価される一方で、成長性と効率性の改善が求められています。

しけなぎ安定した財務状況と高い収益性は評価できますが、成長スピードをどう改善していくかが鍵となりそうです。

同業他社比較

ブリヂストンを他の主要なタイヤメーカーと比較すると、いくつかの注目すべきポイントが浮かび上がります。

| 銘柄名 | 時価総額(億円) | 株価 | PER | PBR | ROE | 配当利回り | 配当性向 | 自己資本比率 | 有利子負債比率 | 連続増配 | 減配回数 | 優待銘柄 | 累進配当 | DOE採用銘柄 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ブリヂストン | 39,425 | 5,524 | 11.26 | 1.00 | 10.49 | 3.80% | 41.3% | 61.8% | 14.8% | 3 | 1 | – | – | – |

| 横浜ゴム | 5,376 | 3,171 | 6.48 | 0.57 | 9.93 | 3.09% | 20.0% | 46.2% | 63.5% | 3 | 1 | – | – | – |

| 住友ゴム工業 | 4,224 | 1,606 | 10.3 | 0.61 | 6.33 | 3.61% | 41.2% | 49.3% | 39.3% | 1 | 2 | – | – | – |

| TOYO TIRE | 3,140 | 2,038 | 6.27 | 0.69 | 20.19 | 5.15% | 21.3% | 61.2% | 20.9% | 3 | 0 | – | – | – |

ブリヂストンの時価総額は39,425億円で、他の競合と比較しても圧倒的な存在感を放っています。

これだけの規模は、長年にわたる実績がしっかり評価されている証拠です。

こうしてみると、TOYO TIREも魅力的に感じますね。

安定した配当や財務基盤を重視する長期投資家には、ブリヂストンがおすすめです。

世界的に強いブランド力や安定性、そして確実な配当を求める方には、安心して投資できる企業です。

一方で、成長の可能性や割安感を重視する投資家には、TOYO TIREが魅力的です。

配当利回りが高く、成長の余地が大きい企業であるため、リターンを期待する投資家に適していると思います。

まとめ

この記事では、ブリヂストンの財務状況や成長性、そして株主還元の姿勢について詳しく確認してきました。

特に、安定した財務基盤と株主重視の方針が大きな魅力であり、長期的に見ても魅力的な企業として評価されています。

- 堅固な財務基盤:自己資本比率は61.8%と高く、外部の経済環境が変わっても安定して対応できる強さがあります。

- 株主重視の姿勢:配当利回りは3.80%と高く、また自己株式の取得も行い、株主への還元に積極的な姿勢が見られます。安定した配当は、長期投資を考えている方にとって安心材料です。

- 高い収益性:ROEは10.49%で、しっかりと利益を生み出しており、事業の強みが反映されています。

- 成長の可能性:成長スピードは控えめな部分もありますが、新しい技術や市場への展開が進んでおり、今後の発展が期待されます。

ブリヂストンは今が買い時?しけなぎの評価

これらの魅力を踏まえ、私が考えるブリヂストンの総合点数は76点です。

この総合点数は、以下の5つの評価項目を基に、それぞれの点数を倍にして算出しています。

- 安定性(9/10点): 高い財務基盤があるため、安定感が抜群です。

- 株主還元(8/10点): 積極的な配当や自己株式の取得で、株主に対して手厚い還元を行っています。

- 成長性(6/10点): 成長スピードは少し控えめですが、新しい市場への挑戦に期待が持てます。

- 収益性(8/10点): しっかりとした収益を上げており、堅実なビジネス運営が評価されます。

- 割安性(7/10点): 株価は現時点では妥当な水準で、今後の再評価に期待が持てるかもしれません。

各項目の点数を倍にして合計すると、ブリヂストンの総合点数は76点になります。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

総合評価として、ブリヂストンは強固な財務基盤と高い収益性、そして株主還元の姿勢が評価される企業です。

一方で、成長のスピードには課題が残るため、今後の市場の動向や戦略の展開を注視することが重要です。

長期的な視点での投資先として、ブリヂストンは有力な選択肢の一つと言えます。

ブリヂストンに興味のある方は、この記事を参考にさらなる情報を収集し、ご自身の投資判断に活用していただければと思います。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!