JFEホールディングス(5411)は、鉄鋼業界を代表する多角的な事業展開を特徴とする企業です。

鉄鋼事業を中核に、エンジニアリング事業や商社事業を通じて、国内外で幅広いビジネスを展開しています。

特に、自動車や建設市場への対応、アジア地域での事業拡大に力を入れており、安定した財務基盤を背景に収益性の向上と株主還元に注力しています。

この記事では、JFEホールディングスの事業内容や財務パフォーマンス、成長戦略について、できるだけ分かりやすくお伝えし、投資を考える際のヒントになる情報をご紹介します。

JFEホールディングス(5411)の基本情報

出典:JFEホールディングス株式会社

今回は、鉄鋼事業を中心に国内外で幅広いビジネスを展開し、安定した財務基盤と株主還元への注力で注目されるJFEホールディングスについて、会社概要やその事業の特徴をわかりやすくお伝えします。

会社概要

出典:JFEホールディングス株式会社

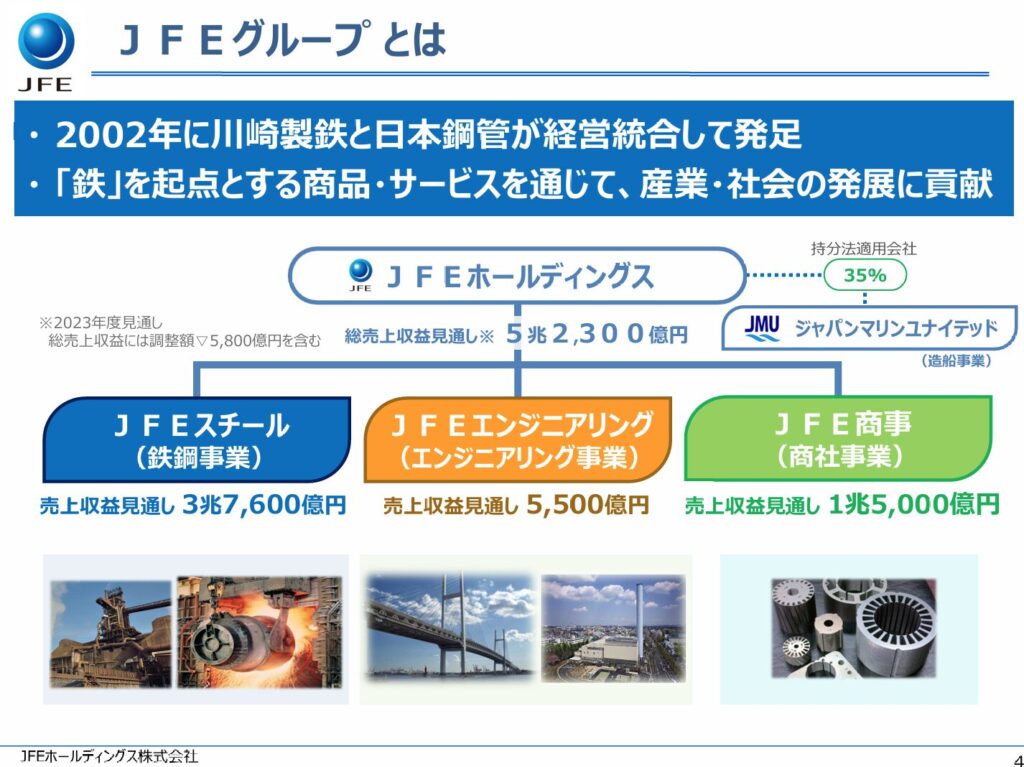

JFEホールディングスは、2002年に川崎製鉄と日本鋼管の経営統合により設立され、現在では鉄鋼業を中心に幅広い事業を展開しています。

主力の鉄鋼事業(JFEスチール)は国内外で高品質な鉄鋼製品を提供し、2023年度の売上見通しは約3兆7,600億円に達する見込みです。

また、エンジニアリング事業(JFEエンジニアリング)や商社事業(JFE商事)を通じて、多様な収益基盤を築いています。

さらに、ジャパンマリンユナイテッド(造船事業)への出資を含む多様なポートフォリオにより、成長と安定性のバランスを取る経営を進めています。

事業内容

出典:JFEホールディングス株式会社

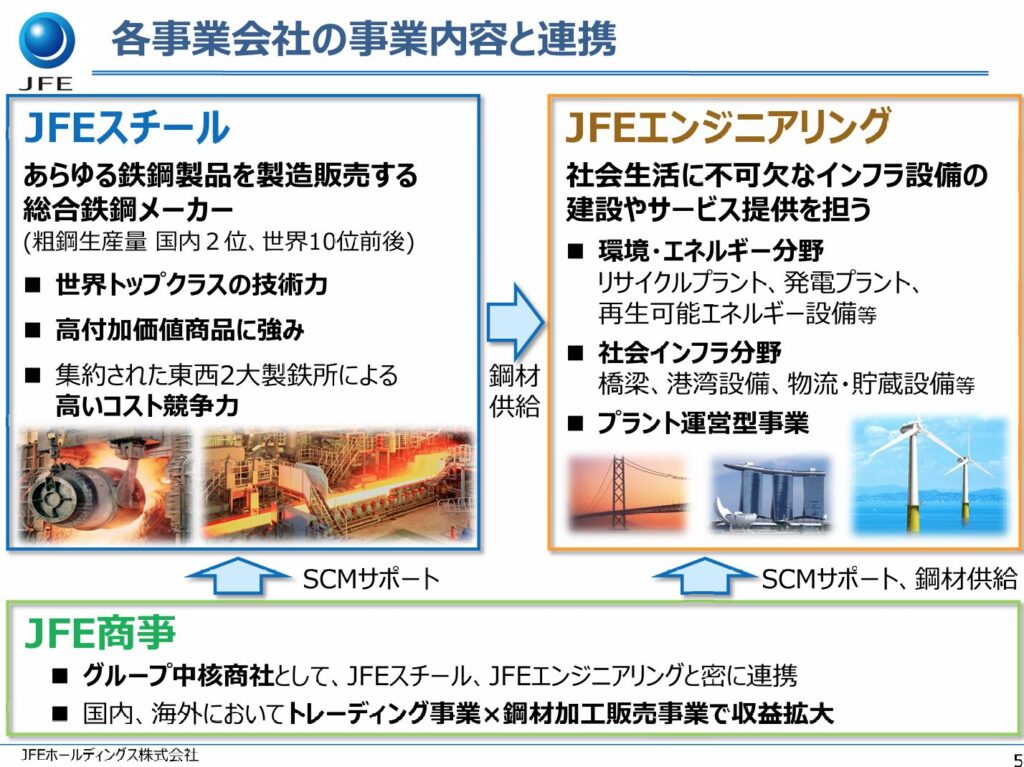

JFEホールディングスは、JFEスチール(鉄鋼事業)、JFEエンジニアリング(エンジニアリング事業)、JFE商事(商社事業)の3つの中核事業会社を中心に構成され、各事業が連携して収益基盤を強化しています。

JFEスチール(鉄鋼事業)

JFEスチールは、あらゆる鉄鋼製品を製造販売する総合鉄鋼メーカーで、粗鋼生産量で国内2位、世界10位前後の規模を誇ります。

- 世界トップクラスの技術力を持ち、顧客ニーズに応じた高品質な製品を提供。

- 高付加価値商品を得意とし、自動車用鋼板や建設用鋼材など幅広い分野で活躍しています。

- 東西2大製鉄所の集約された生産体制により、高いコスト競争力を実現しています。

JFEエンジニアリング(エンジニアリング事業)

JFEエンジニアリングは、社会生活に不可欠なインフラ設備の建設やサービスを提供し、環境や再生可能エネルギー分野に強みを持っています。

- 環境・エネルギー分野では、リサイクルプラントや再生可能エネルギー設備を提供。

- 社会インフラ分野では、橋梁や港湾設備、物流・貯蔵設備の設計・建設を担当。

- プラント運営型事業として、効率的かつ持続可能な社会を支えるサービスを展開しています。

JFE商事(商社事業)

JFE商事は、グループの中核商社として、JFEスチールやJFEエンジニアリングと密に連携し、国内外で幅広い事業を展開しています。

- トレーディング事業と鋼材加工販売事業を掛け合わせた収益拡大モデルが特徴。

- グループ全体の収益基盤を支える重要な役割を担っています。

中長期戦略

出典:JFEホールディングス株式会社

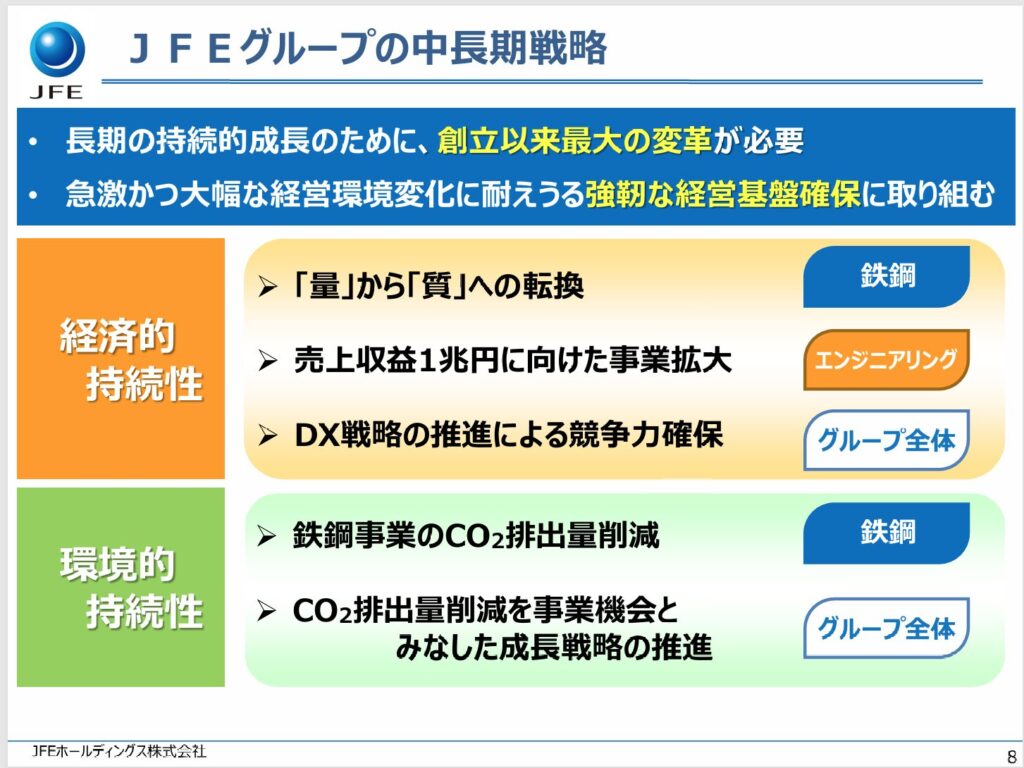

JFEホールディングスは、長期的な持続可能な成長を実現するため、創立以来最大の変革に挑む中長期戦略を掲げています。

激動する経営環境の中で、強靭な経営基盤の確立を目指し、経済的持続性と環境的持続性を両立させる取り組みを推進しています。

- 経済的持続性

- 収益構造の改革:「量」から「質」への転換。

- コスト削減と生産効率向上を目的とした構造改革を推進。

- 環境的持続性

- 高炉から高効率電気炉への移行によるCO₂排出量削減。

- 再生可能エネルギーやリサイクル事業の拡大を図る。

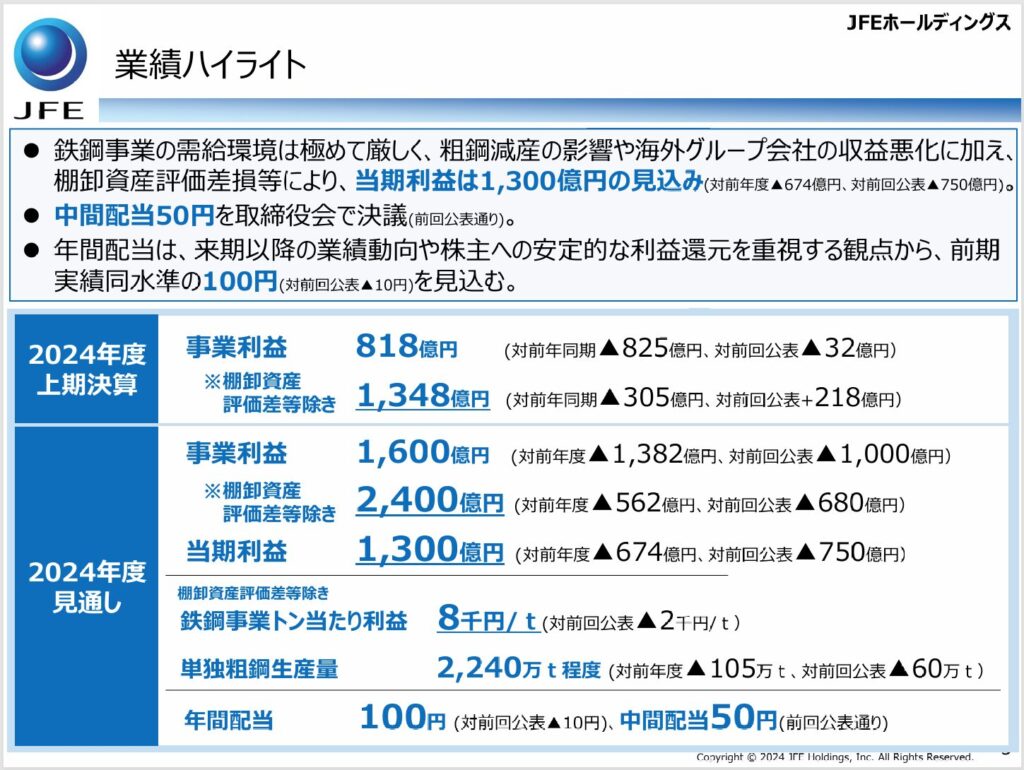

業績ハイライト

出典:JFEホールディングス株式会社

JFEホールディングスの2024年度上期連結決算では、厳しい事業環境の中でも収益基盤の安定性を維持し、通期見通しに向けた着実な進捗が見られました。

以下に主な数値をまとめます。

- 当期純利益:424億円(前年同期比 △676億円)

- 通期見通し1,300億円に対する進捗率:約33%

- 事業利益:818億円(前年同期比 △825億円)

- 売上収益:2兆4,507億円(前年同期比 △1,258億円)

- 粗鋼生産量:2,240万トン(前年同期比 △105万トン)

JFEホールディングスの2024年度上期では、収益減少が見られたものの、コスト削減や構造改革を通じて安定した財務基盤を維持。成長投資への余力も確保されています。

具体的には、棚卸資産評価差を除いた事業利益の増加や、高付加価値製品の比率を高める工夫が収益を支えています。

また、インドや北米といった成長市場では、信頼できる現地パートナーと手を組んだ合弁事業(JV)を進めることで、収益源を多様化しながら事業の幅を広げています。

さらに、鉄鋼事業では、高炉から高効率大型電気炉への移行を計画しており、CO₂排出量削減など、環境に配慮した取り組みも進行中です。

- 成長基盤の強化

- 海外市場への投資を拡大し、信頼できる現地パートナーとのJVを推進。

- 高付加価値製品の比率向上を通じて収益の安定性を高めています。

- 安定した株主還元

- 年間配当は1株あたり100円(中間配当50円)を予定し、株主への安定的な還元を継続。

- 課題と対策

- 市況悪化や収益減少への対応として、構造改革や生産体制の効率化を進行中。

- 高炉から高効率大型電気炉への移行を計画し、環境対応も強化しています。

JFEホールディングスは、引き続き成長市場への投資や環境対応を進める一方で、収益基盤と株主還元のバランスを重視した経営を展開しています。

通期目標達成に向けた取り組みに注目です。

しけなぎ

しけなぎ厳しい環境下でも安定した財務基盤を維持しつつ、成長市場への投資や環境対応に積極的に取り組む姿勢は、JFEホールディングスの強みを感じさせます。特に、収益源の多様化や高効率電気炉への移行といった未来志向の取り組みは、長期的な成長に期待が持てそうです!

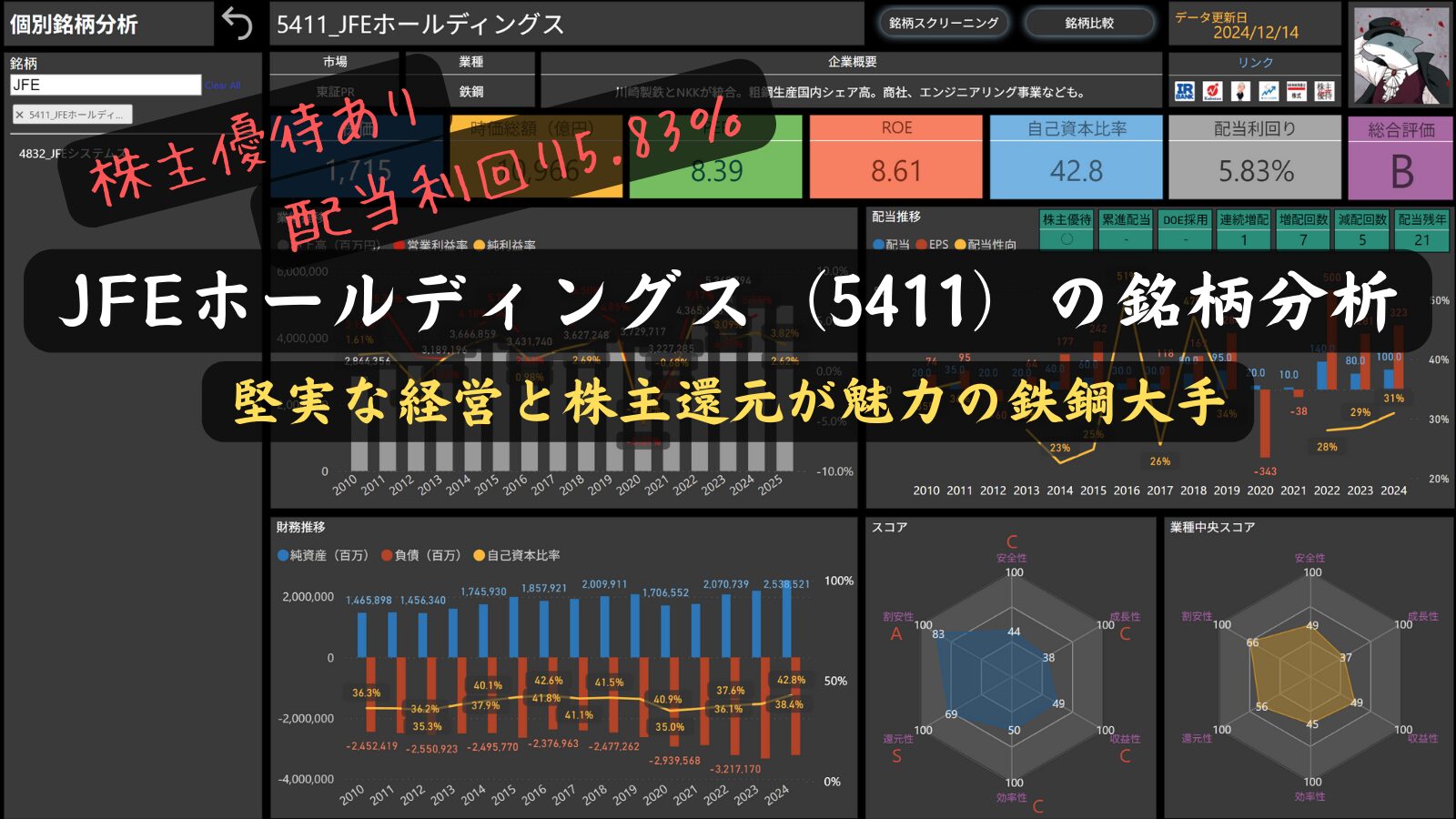

株価情報(2024年12月13日時点)

それでは、2024年12月13日時点のJFEホールディングスの株価情報を確認してみましょう。

株価と時価総額

出典:TradingView

現在の株価は1,715円、時価総額は約10,966億円です。

2024年の株価推移を振り返ると、全体的に安定した値動きを維持しながらも、一部で調整局面が見られました。

その中でも、現在の株価水準では安定感が感じられます。

特に、JFEホールディングスの鉄鋼事業やエンジニアリング事業が収益の柱となっており、堅調な業績が株価を下支えしている様子が伺えます。

また、成長市場での積極的な投資や、高付加価値製品の展開が中長期的な成長期待につながっていると考えられます。

一方で、最新のチャート(参考リンク)では、取引量が一定の安定感を保ちながらも、一部で急増する局面が見られます。

これには、決算発表や配当利回りへの関心、成長市場での動きなどが影響していると考えられます。

また、大口投資家の売買や需給の変化も短期的な株価動向を左右する要因として挙げられます。

PER(株価収益率)

PERは8.39で、業界平均と比べても割安な水準です。

この数字を見ると、JFEホールディングスが安定した収益力を持ちながら、これからの成長にも期待ができるように感じます。

ROE(自己資本利益率)

ROEは8.61%で、しっかりと自己資本を活用して利益を生み出しているのがわかります。

この数値から、収益性が高く、効率的な経営が行われている印象を受けます。

自己資本比率

自己資本比率は42.8%と、安定した財務基盤を示す数字です。

この水準があれば、外部環境の変化にも柔軟に対応できそうで、安心感がありますね。

配当利回り

配当利回りは5.83%と、とても魅力的な水準です。

これだけの利回りがあると、株主還元への意識が高い企業だということが伝わってきます。

長期的な投資先としても注目されそうです。

しけなぎ堅実な業績と配当利回りの高さが魅力的ですね。成長市場への積極的な投資も、今後の株価を支える重要なポイントだと感じます。

財務パフォーマンス

このセクションでは、最新の財務データを基に、JFEホールディングスの安定した基盤や成長の可能性について簡潔にご紹介します。

業績

JFEホールディングスは、安定した事業基盤を活かし、持続可能な成長を追求しています。

主力の鉄鋼事業を中心に、エンジニアリング事業や商社事業が収益の柱となっており、効率的なコスト削減や高付加価値製品の展開が成長を力強く支えています。

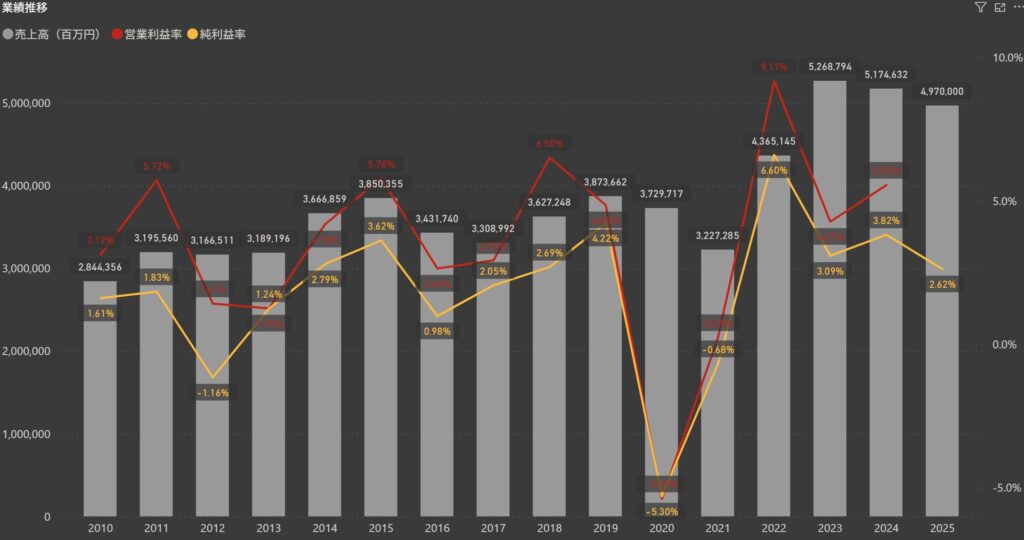

- 売上高:2024年度は堅調な推移を見せており、直近数年間にわたる安定的な成長が確認できます。国内外の需要に応える鉄鋼事業が成長を支えています。

- 営業利益率:営業利益率は安定を維持しており、生産性向上や効率的な経営が寄与しています。

- 純利益率:純利益率も健全な水準を維持しており、収益基盤の強さが示されています。

成長を支えるポイント

JFEホールディングスの成長を支える要因として、以下の点が挙げられます。

- 成長市場への投資

インドや北米など、成長市場への積極的な投資により、収益源の多様化が進んでいます。 - 高付加価値製品の展開

市場ニーズに応える製品展開が、収益の安定化に貢献しています。 - 業務効率化

構造改革や生産体制の見直しにより、コスト削減と利益率向上が実現されています。

JFEホールディングスは、既存の事業基盤を強化しつつ、新たな市場への挑戦や環境対応を進めることで、長期的な成長を目指しています。

財務

JFEホールディングスは、安定した財務基盤を活かし、持続的な成長を目指しています。

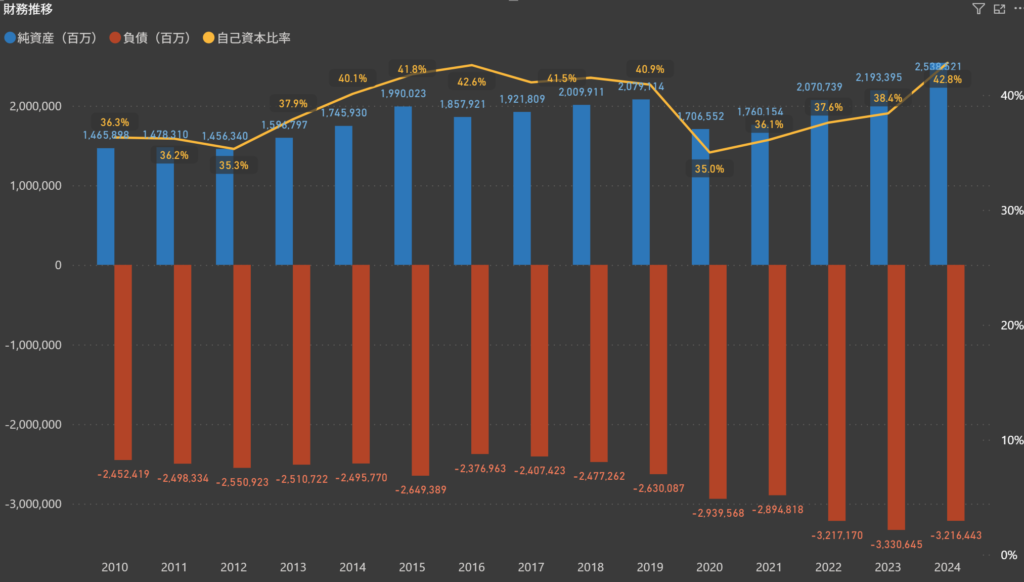

自己資本比率の推移や負債の適切な管理が、その柔軟性と安定性を示しています。

- 自己資本比率:2024年度は42.8%と安定した水準を維持しており、外部環境の変化にも柔軟に対応できる体制が整っています。

- 純資産:約25,382億円と堅調な増加を示し、事業活動の基盤を支えています。

- 負債:約32,164億円で、事業拡大や成長投資の資金調達に活用されつつ、バランスの取れた管理が行われています。

成長を支えるポイント

JFEホールディングスの成長を支える要因として、以下の取り組みが挙げられます。

- 健全な資産運用

自己資本比率の安定維持により、経営の柔軟性を確保。戦略的な資金調達が成長を後押ししています。 - 事業の多角化

鉄鋼事業を基盤に、エンジニアリングや商社事業での収益拡大が進んでいます。 - 効率的な運営

構造改革や生産体制の見直しを通じて、コスト削減と利益率の向上が実現されています。

JFEホールディングスは、財務の健全性を保ちながらも積極的な投資と事業展開を進めており、今後の成長が期待されます。

株主還元

配当政策

出典:JFEホールディングス株式会社

JFEホールディングスは、株主への利益還元を最重要課題の一つと位置付けています。

持続可能な成長を支える企業体質を維持しながら、配当を積極的に実施する方針です。

配当性向は連結ベースで30%程度を基本とし、株主との信頼関係を重視しています。

- 配当性向: 配当性向30%を目標に掲げ、収益の一部を安定的に株主へ還元しています。この方針により、経営資源の有効活用と株主還元の両立を目指しています。

- 安定した配当: 2024年度の年間配当は1株あたり100円を予定しており、前期実績と同水準の還元を継続しています。

JFEホールディングスの配当方針は、安定した還元と持続的な成長を両立するためのバランスが特徴です。

株主への配慮を忘れず、長期的な視点で経営戦略を進めている姿勢がうかがえます。

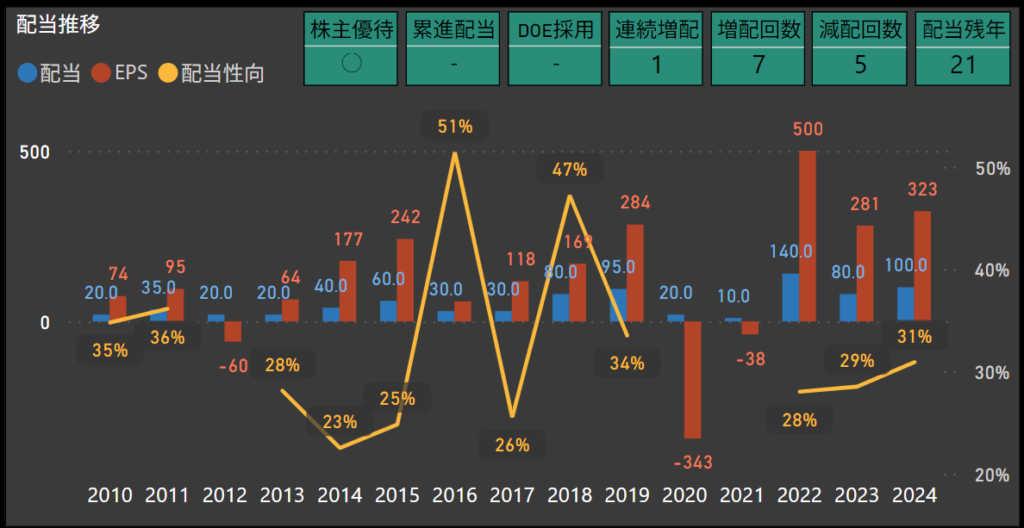

配当

JFEホールディングスの配当推移を見ると、株主還元を重視する一方で、業績や経済環境の影響を受けた苦しい局面も見られます。

特に2020年度には、厳しい経済環境を背景に配当が一時的に10円まで減配されました。

この年のEPS(1株当たり利益)は大きくマイナスとなり、収益性が大幅に低下したことが影響しています。

翌2021年度も、10円という低水準の配当が継続し、株主にとって厳しい状況が続きました。

こうした減配は、JFEホールディングスにとっても苦渋の決断だったと推測されます。

しかし、2022年度に配当を140円にまで大幅に引き上げ、株主還元を速やかに再開した点は評価できます。

また、2020年と2021年の減配を経ても、その後の配当性向は徐々に安定しており、2024年度には31%に達しています。

これは、業績回復と共に株主還元の方針を再び強化したことを示しており、株主に対する誠意が感じられる動きです。

さらに2024年度においては、増配と配当性向の改善を実現しており、株主還元への取り組みがしっかりと再開されていることが確認できます。

株主優待

出典:JFEホールディングス株式会社

JFEグループでは、株主の皆さまに当社の事業活動をより深く知っていただくため、工場見学会を株主優待として実施しています。

実地での製造現場の見学やオンライン形式での解説など、多様な方法で会社の取り組みを体験することができます。

これにより、株主の皆さまには当社の技術力や事業内容への理解を深めていただくとともに、特別な体験をお楽しみいただける内容となっています。

- 優待内容

- 工場見学会では、JFEグループの製造現場を直接見学できる機会が提供されます。

- 見学会では、製鉄プロセスや最新の技術設備についての解説が行われるほか、オンラインでの参加も可能な形式が用意されています。

- 進呈条件

- この優待は、JFEグループの株主登録をされている方が対象です。

- 具体的な条件や申込方法については、毎年案内が発表されますので、詳細は公式ウェブサイトをご確認ください。

- 注意点

- 工場見学会は定員制であり、申し込みが多数の場合は抽選となる場合があります。

オンライン見学の場合も事前予約が必要ですので、ご確認ください。

- 工場見学会は定員制であり、申し込みが多数の場合は抽選となる場合があります。

この工場見学会は、株主の皆さまに長期保有の魅力を感じていただくだけでなく、会社への理解や満足度を高める工夫が詰まっています。

実際の製造現場を間近で見学できることで、JFEグループの取り組みや技術力をより深く実感できる内容となっていますね。

しけなぎJFEホールディングスは、減配後も迅速に増配を再開し、株主還元に力を入れている点が印象的です。工場見学会のような取り組みも、株主との信頼関係を大切にしていると感じます!

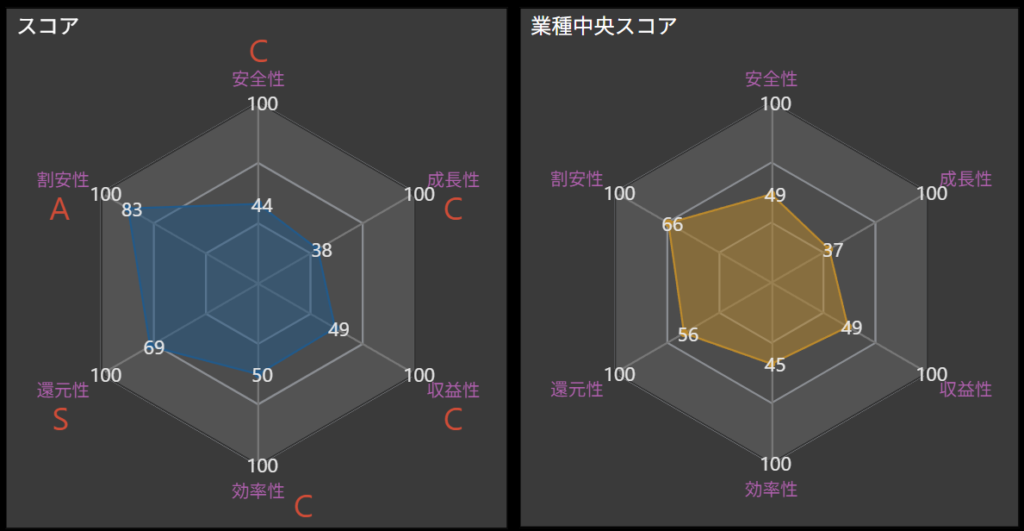

項目別の分析と総合評価

JFEホールディングスの事業競争力と株主還元姿勢を、以下の6つの観点から分析しました。

- 安全性 – C

-

自己資本比率は42.8%で、業界平均を下回る水準です。

外部環境の変動に対する耐性は一定程度ありますが、財務の安定性向上が今後の課題と言えます。 - 成長性 – C

-

既存事業の成長がやや鈍化しており、スコアは低めです。

新規事業やグローバル市場のさらなる展開を図ることで、中長期的な成長が期待されます。 - 収益性 – C

-

営業利益率や純利益率は平均的な水準にとどまっています。

効率的な事業運営が行われているものの、競合他社と比べた際の収益性向上が求められます。 - 効率性 – C

-

業務プロセスの改善は進んでいるものの、効率性のスコアは平均的です。

他社に対抗するためには、更なる生産性向上が必要とされています。 - 還元性 – S

-

配当利回りの安定性が評価され、株主への還元姿勢は高い水準にあります。

特に、増配を継続する努力が感じられる一方で、安定感のさらなる強化が望まれます。 - 割安性 – A

-

現在の株価は割安感があり、投資家にとって魅力的な水準です。

安定した配当利回りと合わせて、投資魅力が強い点が評価されています。 - 総合評価 – B

-

JFEホールディングスの総合評価は「B」です。

安定した配当政策と株主還元の姿勢が評価される一方で、安全性や成長性に課題が見られます。- 配当政策では、減配を経験した2020年・2021年から大幅な増配を実施し、現在では配当性向31%を維持しています。この方針は、株主との信頼関係を重視しつつ、持続可能な成長を目指したバランスの取れた内容となっています。

- 事業面では、鉄鋼事業を中心に安定した収益基盤を持ちながらも、外部環境の影響を受けやすい構造が課題となっています。一方で、インフラ需要の増加やグローバル展開により、中長期的な成長機会を模索しています。

- 効率性の面では、業務プロセス改善の取り組みが進んでおり、生産性向上が図られていますが、さらなる効率化への余地が残されています。

- 株主還元では、2024年および2025年ともに1株あたり配当100円を予定しており、現状では増配を目指す姿勢は見られません。ただし、配当利回りは5.83%と高い水準にあり、長期投資家にとっては魅力的な還元水準といえます。一方で、過去に減配を経験していることから、安定した還元の継続性が今後の課題として挙げられます。

総じて、JFEホールディングスは株主還元の姿勢が強く評価される一方で、安全性や成長性の強化が今後の課題として挙げられます。

これらの課題を克服することで、さらなる競争力向上が期待されます。

しけなぎ株主還元の高さは魅力的ですが、過去の減配や成長性の課題を考えると、安定性の強化が必要だと感じます。現状の配当利回りは非常に魅力的ですが、継続性を見極める視点が重要ですね!

同業他社比較

JFEホールディングスと他の鉄鋼メーカーを比較すると、配当利回りの高さと多角的な事業展開が際立っています。

一方で、有利子負債比率が高い点や収益性の改善が課題として挙げられます。

| 銘柄名 | 時価総額(億円) | 株価 | PER | PBR | ROE | 配当利回り | 配当性向 | 自己資本比率 | 有利子負債比率 | 連続増配 | 減配回数 | 優待銘柄 | 累進配当 | DOE採用銘柄 | 配当金残年数 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 日本製鉄 | 32,994 | 3,070 | 9.48 | 0.59 | 12.26 | 5.21% | 26.8% | 44.6% | 56.8% | 0 | 5 | ◯ | – | – | 23 |

| JFEホールディングス | 10,966 | 1,715 | 8.39 | 0.43 | 8.61 | 5.83% | 30.9% | 42.8% | 74.3% | 1 | 5 | ◯ | – | – | 21 |

| 神戸製鋼所 | 6,028 | 1,521 | 5 | 0.54 | 11.12 | 5.92% | 32.4% | 36.2% | 77.9% | 1 | 3 | – | – | – | 20 |

| 丸一鋼管 | 2,949 | 3,511 | 15.76 | 0.8 | 7.91 | 3.73% | 40.0% | 80.8% | 1.5% | 3 | 4 | ◯ | – | – | 29 |

| 大同特殊鋼 | 2,442 | 1,124 | 8.56 | 0.57 | 12.49 | 4.18% | 26.9% | 54.4% | 40.8% | 0 | 4 | – | – | – | 32 |

| 淀川製鋼所 | 1,745 | 5,480 | 13.31 | 0.82 | 2.41 | 5.64% | 129.6% | 71.3% | 0.3% | 4 | 2 | ◯ | – | – | 35 |

| 東京製鐵 | 1,649 | 1,498 | 9.85 | 0.78 | 14.59 | 3.34% | 19.7% | 65.6% | 0.0% | 6 | 3 | – | – | – | 35 |

JFEホールディングス(5411)

- 強み

- 配当利回り: 配当利回り5.83%と魅力的な水準で、株主還元を大切にしている企業です。

- 安定した財務基盤: 自己資本比率は42.8%とバランスが取れており、安心感があります。

- 幅広い事業展開: 鉄鋼業を中心に、エンジニアリングや商社事業でも収益を支えています。

- 課題

- 借入金の高さ: 有利子負債比率が74.3%とやや高めで、財務の効率化が期待されます。

- 収益性の向上: ROEが8.61%と、さらに成長するためには収益力の強化が課題です。

- 海外での展開: 国内市場だけでなく、海外での成長戦略にも注目が必要です。

- 投資判断

- JFEホールディングスは、配当利回り5.83%という高い水準で、株主還元を大切にしている点が魅力的です。

また、鉄鋼業を中心にエンジニアリングや商社事業など、幅広い事業展開による安定感も特徴的で、長期的なリターンを重視する投資家にとって注目の銘柄です。

一方で、借入金の適正化やコスト削減が進めば、さらに収益性の向上が期待されます。

また、インドや北米といった成長市場への積極的な投資も、事業拡大や収益基盤の強化に繋がる可能性があります。

配当の安定性や海外市場での取り組みが進展するかを見極めながら、慎重に投資判断を行うことをおすすめします。

- JFEホールディングスは、配当利回り5.83%という高い水準で、株主還元を大切にしている点が魅力的です。

他にも私が気になる企業について触れていきたいと思います。

日本製鉄(5401)

- 強み

- 高い収益性: ROEは12.26%と業界内で高水準を誇り、効率的に自己資本を活用して利益を生み出しています。

- 配当利回り: 配当利回りは5.21%と高水準で、株主還元に積極的な姿勢が特徴です。

- 財務の健全性: 有利子負債比率56.8%と、業界内でバランスの取れた財務構造を維持しています。

- 課題

- 割安感の乏しさ: PBRが0.59とJFEホールディングス(0.43)よりも高く、株価面での割安感はやや弱い印象です。

- 競争環境の厳しさ: 国内外の競争が激化する中、さらなる成長を目指すには差別化戦略が必要です。

- 海外での収益拡大: 国内市場での強みを持ちながらも、海外市場での展開は引き続き注目される課題です。

- 投資判断

- 日本製鉄は、ROE12.26%という高い収益性や、5.21%の配当利回りで株主還元を重視する姿勢が際立っています。

また、有利子負債比率は56.8%で、業界平均と比較してバランスの取れた水準にあります。

一方で、成長戦略においては国内での優位性を活かしつつ、海外市場での収益拡大が引き続き課題となります。

総じて、安定した収益基盤と株主還元を求める投資家にとって魅力的な銘柄ですが、財務効率のさらなる改善や成長戦略の進展を注視しながら投資を検討すると良いと思います。

- 日本製鉄は、ROE12.26%という高い収益性や、5.21%の配当利回りで株主還元を重視する姿勢が際立っています。

丸一鋼管(5463)

- 強み

- 連続増配の実績: 3期連続増配を達成しており、株主還元に積極的な姿勢が特徴的です。配当利回り3.73%は、安定的なリターンを求める投資家にとって魅力的です。

- 自己資本比率の高さ: 自己資本比率80.8%と非常に高い水準を維持しており、外部環境の変化に対する耐性が強い企業です。

- 収益性と安全性の両立: 有利子負債比率1.5%と極めて低く、健全な財務構造を維持しています。

- 課題

- 収益性の向上: ROEは7.91%と、他の鉄鋼関連企業に比べてやや控えめな水準に留まっています。利益率の改善が期待されます。

- PERの高さ: PERは15.76と、同業他社に比べて割高感があります。株価に対する期待値が高い一方で、収益成長が市場の期待に応えられるかが注目されます。

- 投資判断

- 丸一鋼管は、高い配当利回りと安定した財務基盤を持つ企業であり、長期的な安定を重視する投資家にとって魅力的です。

また、低い有利子負債比率と3期連続増配の実績は、株主に安心感を与える要素です。

一方で、収益性の改善や株価の割高感を克服する必要があります。

今後の成長戦略や市場拡大の取り組みを注視しながら、慎重に検討すると良いと思います。

- 丸一鋼管は、高い配当利回りと安定した財務基盤を持つ企業であり、長期的な安定を重視する投資家にとって魅力的です。

しけなぎJFEホールディングス、日本製鉄、丸一鋼管のそれぞれが異なる強みを持ちつつ、課題にも直面している点が興味深いです。特に、配当利回りや財務基盤の安定性に注目しつつ、今後の成長戦略の進展を見守りたいと感じました!

まとめ

JFEホールディングスは、多角的な事業展開と高い配当利回りを特徴とする企業として、投資家から注目を集めています。

この記事では、JFEホールディングスの魅力を以下の観点から整理しました。

- 高配当利回りと株主還元への取り組み

- 配当利回り5.83%と高水準を維持し、株主への安定した還元を重視しています。

- 幅広い事業基盤と安定性

- 鉄鋼業を中心に、エンジニアリングや商社事業でも収益を支え、多角的な事業展開による安定感が強みです。

- 成長市場への積極的な投資

- インドや北米など成長市場への投資を進め、事業基盤の拡大と収益源の多様化を図っています。

JFEホールディングスは今が買い時?しけなぎの評価

JFEホールディングスの各側面を総合的に評価した結果、私が付けた点数は64点 です。

以下の5つの評価項目に基づき、バランスよく採点しました。

- 安定性(6/10点): 自己資本比率42.8%は一定の水準ですが、有利子負債比率が74.3%とやや高く、財務リスクを抑えるための改善が期待されます。

- 株主還元(7/10点): 配当利回り5.83%は魅力的な水準ですが、連続増配の実績が1期のみであり、配当の持続性については今後の動向を見守る必要があります。

- 成長性(6/10点): インドや北米への成長投資は評価できますが、現在の成果は限定的で、成長基盤の構築が課題となっています。

- 収益性(6/10点): ROE8.61%は収益性としてはやや物足りない水準であり、事業効率の改善や利益率向上が今後の鍵となります。

- 割安性(7/10点): PER8.39、PBR0.43と割安感はありますが、これらの数字が持続的な成長を裏付けるものかは慎重に見極める必要があります。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

JFEホールディングスは、「高い配当利回りと成長性を求める投資家に注目される銘柄」です。

特に、配当利回り5.83%という高い水準や、鉄鋼業を中心にエンジニアリングや商社事業など幅広い事業展開をしている点が魅力です。

一方で、海外市場での成長戦略の進展や、財務効率の改善が進めば、さらなる成長が期待できる企業でもあります。

この記事が、皆さまの投資判断に少しでもお役に立てれば幸いです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!