コマツは、建設機械、鉱山機械、産業機械を手掛ける日本を代表する多国籍企業です。

1921年の創立以来、その技術力と信頼性で世界中の市場で重要な地位を築いてきました。

特に建設機械の分野では、グローバルシェア第2位を誇り、堅調な成長を続けています。

また、自動化技術や環境に配慮した製品開発にも積極的に取り組み、持続可能な社会の実現を目指しています。

2025年3月期第1四半期の売上収益は前年同期比6.7%増の9,598億円、営業利益率も16.4%と安定した結果を示しています。

特に北米市場や中南米市場での販売が好調で、業績を支えています。

この記事では、コマツの事業展開や財務状況を詳しく解説します。コマツの魅力を知り、投資判断の参考にしていただければ幸いです。

コマツの基本情報

画像引用:小松製作所公式ページ

投資を検討する際、企業の基本情報を理解することは重要なポイントです。

企業の事業内容や市場での位置付けを把握することで、より適切な投資判断を下す手助けとなります。

今回は、建設機械や鉱山機械分野で世界的な地位を築いているコマツについて、会社概要から業界内での位置付けまで詳しく見ていきたいと思います。

会社概要

画像引用:コマツレポート(統合報告書)

コマツは、建設機械、鉱山機械、産業機械を主力とする日本の多国籍企業です。

1921年に設立され、その技術力と信頼性で世界的に高い評価を受けています。

主力の建設機械部門では、油圧ショベル、ブルドーザー、ホイールローダーなど、幅広い製品ラインナップを提供し、グローバル市場で第2位のシェアを誇ります。

さらに、持続可能な成長を目指し、イノベーションと技術革新に取り組んでいます。

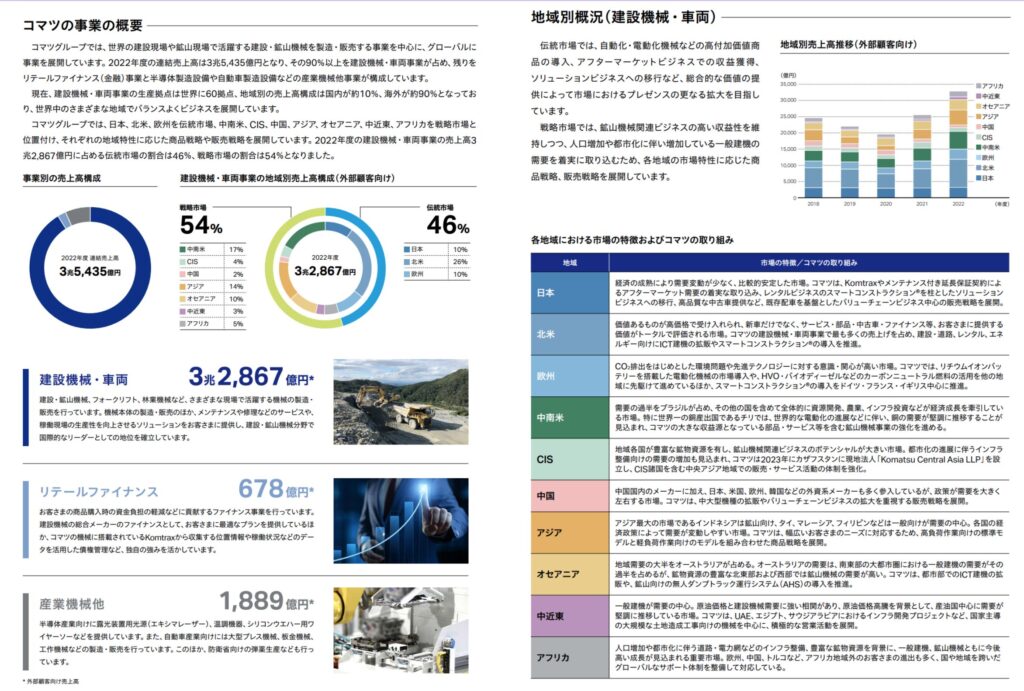

主な事業内容

画像引用:コマツレポート(統合報告書)

コマツは、建設機械、鉱山機械、産業機械、林業機械、自動化システム、リテールファイナンスなど、多岐にわたる事業を展開しています。

建設機械部門では、油圧ショベルやブルドーザーなどが高い評価を得ており、鉱山機械や産業機械分野でも強力な競争力を有しています。

また、DX(デジタルトランスフォーメーション)を推進し、スマートでクリーンな未来の現場を実現するための製品とサービスを提供しています。

業界内での位置付け

画像引用:コマツレポート(統合報告書)

コマツは、建設機械・車両事業で世界的なリーダーとして知られ、独自の技術力で高い評価を得ています。

無人ダンプトラック運行システムなどのICT技術を活用し、生産性と安全性を向上させるソリューションを提供しています。

また、環境対応にも力を入れ、2030年までにCO2排出量を50%削減、2050年までにカーボンニュートラルを目指すとしています。

各市場に合わせた柔軟な商品戦略で、グローバルな競争力を維持しています。

さらに、アフターマーケット事業を通じて、機械のライフサイクル全体での価値向上を図り、持続的な成長を目指しています。

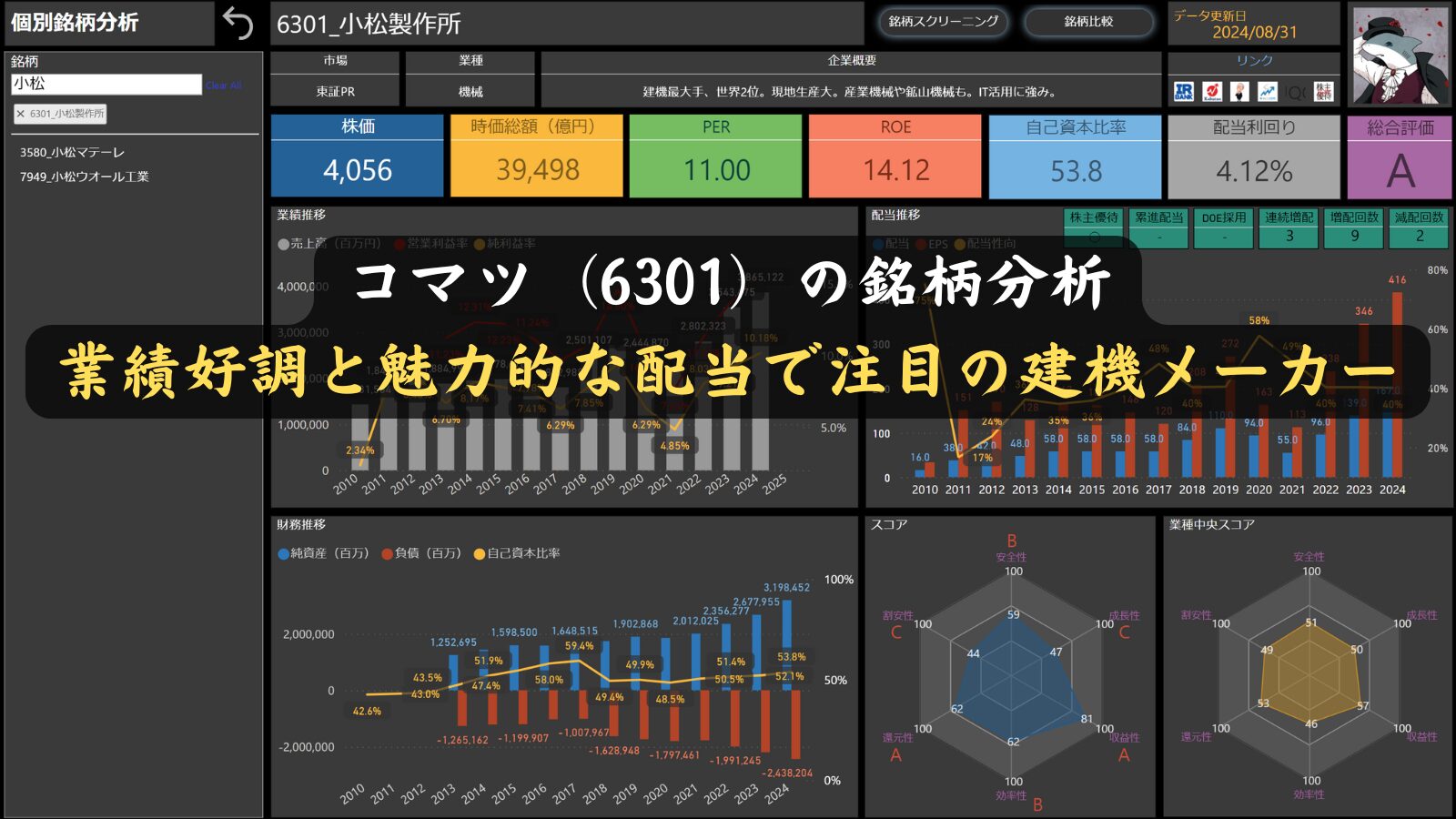

株価情報(2024年8月31日時点)

2024年8月31日時点のコマツの株価情報から、注目すべきポイントを見ていきましょう。

株価と時価総額

コマツの株価は4,056円で、時価総額は3兆9,498億円です。

これだけの規模があるのは、コマツが市場でしっかりと信頼を得ている証拠ですね。

多様な市場での活躍が、企業の安定した価値を支えています。

PER(株価収益率)

PERは11.00です。

適正な評価を受けていることが伺えますが、投資家にとってはこれからの成長が期待される水準と言えるでしょう。

この数値からも、長期的な成長のポテンシャルを秘めた銘柄であることがわかります。

ROE(自己資本利益率)

ROEは14.12%です。

コマツは効率的に資本を使って利益を上げており、株主に対しても健全なリターンを提供していることがわかります。この高いROEは、経営の質の高さを示しており、さらなる利益の成長が期待されます。

自己資本比率

自己資本比率は53.8%です。

この数値は、コマツの財務基盤がしっかりしており、外部からの経済的なショックにも強いことを示しています。

強固な財務基盤により、長期的な視点で安定した成長が見込めます。

配当利回り

配当利回りは4.12%です。

株主還元に積極的なコマツは、安定した配当を提供しており、配当を重視する投資家にとって魅力的な銘柄です。

将来的にも安定した収益を見込める企業として、多くの注目を集めています。

株主優待

画像引用:小松製作所公式ページ

コマツは、株主の皆様への感謝を込めて、株主優待制度を設けています。

300株以上を保有し、3年以上の長期保有を続けている株主を対象に、オリジナルミニチュア「D85MS-15」対人地雷除去機などの特別な優待品を進呈しています。

この優待品は、毎年異なる機種がリリースされるシリーズ化された非売品で、コレクションとしても楽しめます。

株主優待を受け取るには、毎年3月31日と9月30日時点で同一株主番号で7回以上連続して記録されている必要があります。

コマツの株主優待制度は、長期保有を楽しむ株主の皆様にとって魅力的な内容となっています。

しけなぎ

しけなぎ毎年異なるミニチュアがもらえるのは、コレクター心をくすぐりますね。

財務パフォーマンス

コマツは、建設機械、鉱山機械、産業機械など、多岐にわたる事業を展開する企業として、安定した財務パフォーマンスを維持しています。

このセクションでは、コマツの業績、財務状況、および株主還元の取り組みについて詳しく見ていきます。

業績

コマツの業績は、ここ数年で安定した成長を見せています。

2025年の売上高は約3兆8,610億円と見込まれており、前年の3兆8,652億円とほぼ同水準を維持しています。

特に、建設機械と産業機械部門の堅調な需要が成長を支えているものの、増加ペースはやや落ち着いてきています。

営業利益率は2025年に14.43%と引き続き高い水準を保っていますが、純利益率は8.99%で、前年の10.18%からわずかに減少しています。

全体として、コマツの業績は堅実さを維持していますが、今後の市場動向や成長ペースには注目が必要です。

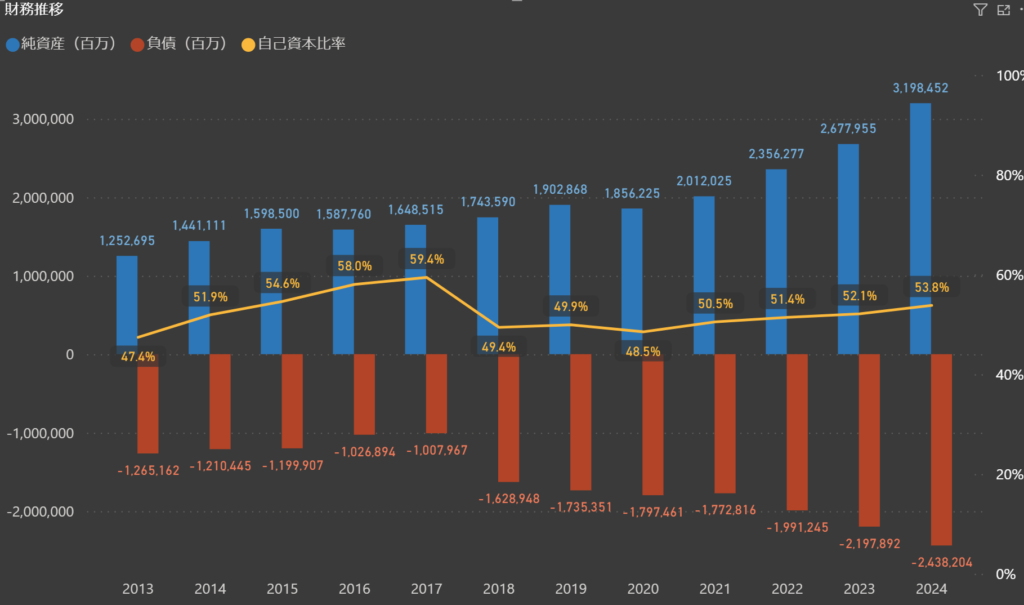

財務

コマツの財務状況は全体的に安定しています。

2024年の自己資本比率は53.8%で、前年の52.1%から改善されており、引き続き堅実な水準を維持しています。

この高い自己資本比率は、コマツが健全な財務管理を行い、外部からの経済的ショックにも強いことを示しています。

2024年には、純資産が3兆1,984億円に増加し、過去数年間の成長を反映した結果となっています。

負債の増加も見られますが、自己資本比率の向上により、全体的にバランスの取れた財務状態を維持しています。

コマツは、この強固な財務基盤をもとに、さらなる成長と新たな投資を進めていく姿勢を見せています。

株主還元

配当政策

コマツは、株主還元を重視し、持続的な企業価値の増大を目指して、安定的かつ継続的な配当を行うことを基本方針としています。

具体的には、連結配当性向を40%以上に設定し、健全な財務体質の維持と競争力強化に努めています。

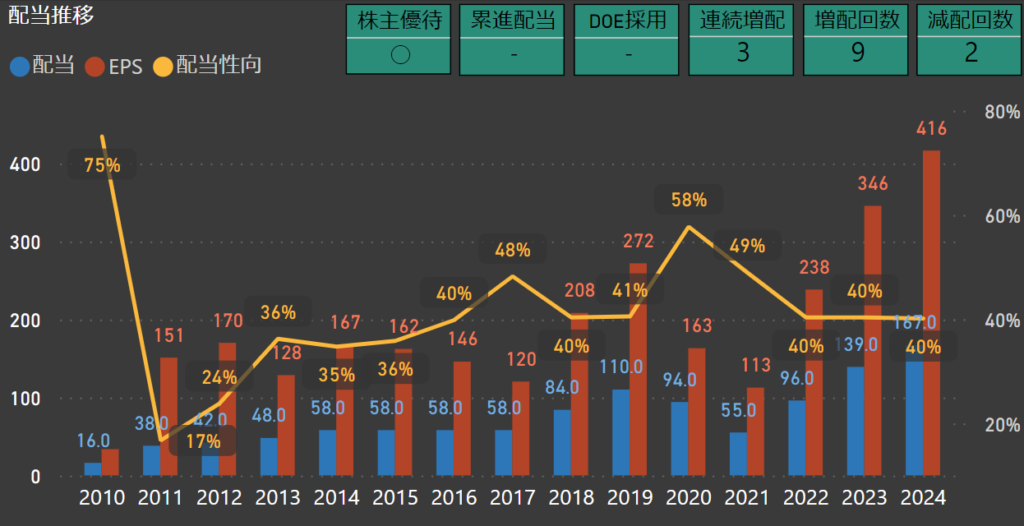

配当

コマツの配当は、業績に応じて柔軟に対応しています。

2024年の配当は167円で、前年と同じ水準を維持しています。

過去の推移を振り返ると、2019年から2021年にかけて増配が続きましたが、2021年には一部減配もありました。

その後、2022年以降は安定した配当額を維持しています。

コマツは、今後も株主への安定した還元を重視しつつ、持続的な成長を目指している姿勢がうかがえます。

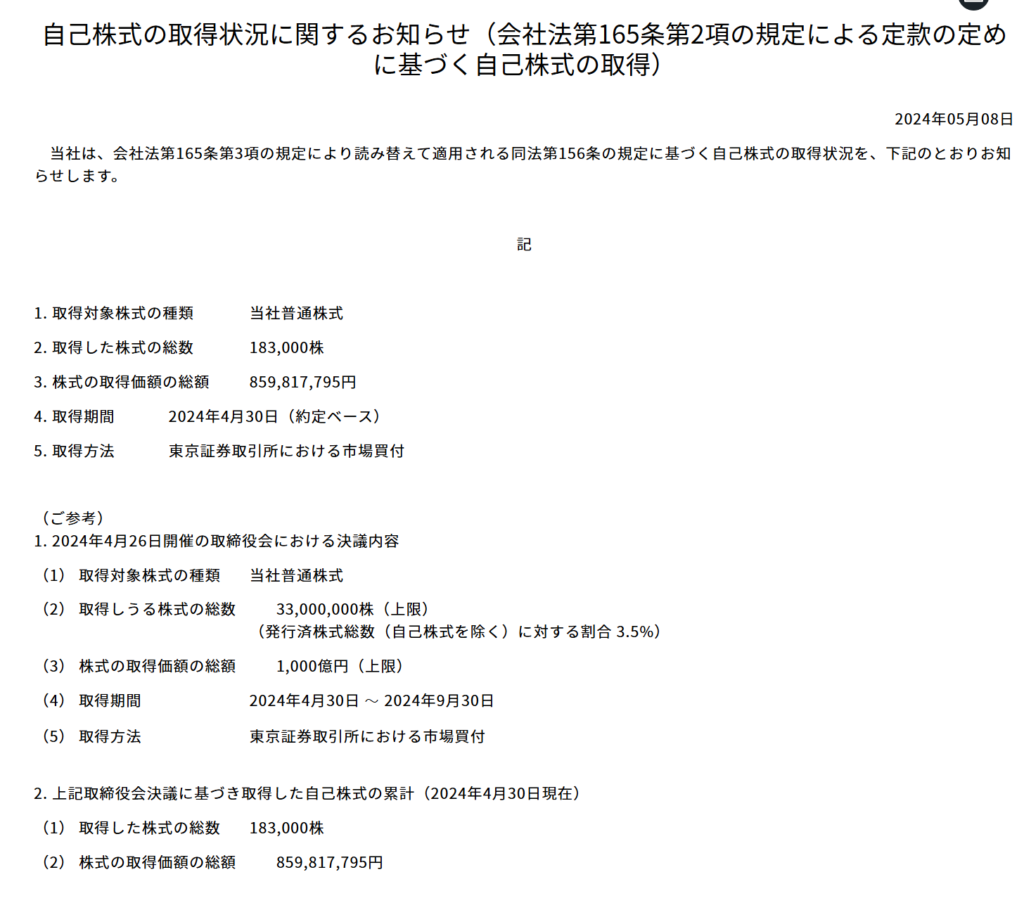

自己株式の取得について

画像引用:小松製作所公式ページ

コマツは、株主価値の向上を目指して、定期的に自己株式の取得を行っています。

最近の取得では、2024年4月30日までに市場買付により18万3,000株を取得し、総額は約8億5,981万7,795円に達しています。

また、2024年4月の株主総会での決議に基づき、上限3,300万株、取得総額上限1,000億円の範囲で追加の自己株式の取得が予定されています。

こうした積極的な取り組みを通じて、コマツは株主への還元を強化し、企業価値のさらなる向上を図っていることがわかります。

しけなぎ配当を安定的に行っていることも、株主への誠実な姿勢が感じられて好感が持てます。増配と減配のバランスを取りながら、持続可能な成長を目指している姿勢が素晴らしいと思います。

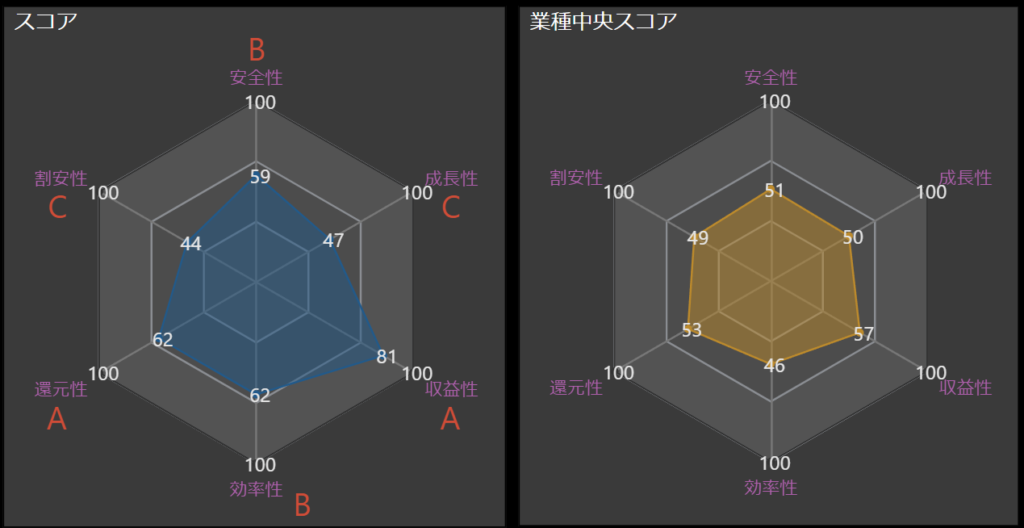

項目別の分析と総合評価

コマツの全体像をより深く理解するために、各項目ごとに評価を行いました。

この評価は、最新のデータに基づき、コマツの強みや課題を明確に整理しています。

それぞれの項目を詳しく見ていくことで、コマツの総合的なパフォーマンスを把握できるようになります。

- 安全性 – B

-

コマツの財務基盤はしっかりしており、外部の変動にも強い体制が整っています。

とはいえ、さらなるリスク管理の強化も期待される部分かもしれません。 - 成長性 – C

-

コマツは主要分野で安定した需要を維持していますが、成長のスピードは少し緩やかです。

新しい市場や技術への挑戦が、これからの成長を後押しする鍵となりそうです。 - 収益性 – A

-

収益性の高さがコマツの大きな強みです。

営業利益率や純利益率も良好で、今後もこの水準を維持できることが期待されます。

持続的な収益の確保ができるのは頼もしいですね。 - 効率性 – B

-

効率性の面では、資本の使い方がうまくいっている印象です。

ただ、さらなる効率化への挑戦や技術革新も必要かもしれません。

今後の改善に期待したいところです。 - 還元性 – A

-

コマツは株主還元に積極的で、安定した配当政策が魅力です。

配当性向の高さや優待制度の充実など、株主への思いやりが感じられますね。 - 割安性 – C

-

現時点では市場で割安とは見られていませんが、今後の成長戦略の進展次第で再評価される可能性がありそうです。

長期的に見守りたい部分ですね。 - 総合評価 – A

-

コマツの総合評価はAです。

収益性や株主還元の面でとても高い評価を受けており、さらに成長と効率化が進めば、もっと魅力的な企業になるでしょう。

長期的な投資としても安心して考えられる存在です。

しけなぎコマツの安定した収益性や株主への思いやりを見ると、非常に安心感がありますね。これからの成長に期待しながら、じっくりと長期的な投資を考えてみたいと思います。

同業他社比較

コマツと他の主要な建設機械メーカーを比較すると、いくつかの注目すべきポイントがあります。

| 銘柄名 | 時価総額 (億円) | 株価 | PER | PBR | ROE | 配当 利回り | 配当 性向 | 自己資本 比率 | 有利子負債 比率 | 連続 増配 | 減配 回数 | 優待 銘柄 | 累進 配当 | DOE 採用銘柄 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 小松製作所 | 39,498 | 4,056 | 11 | 1.2 | 14.12 | 4.12% | 40.1% | 53.8% | 39.5% | 3 | 2 | ◯ | – | – |

| クボタ | 23,945 | 2,035 | 10.18 | 0.95 | 11.75 | 2.36% | 23.8% | 40.6% | 91.5% | 3 | 0 | – | – | – |

| IHI | 9,804 | 6,338 | 15.99 | 2.4 | -16.9 | 1.58% | 30.6% | 17.9% | 119.5% | 2 | 2 | – | – | – |

| 日立建機 | 7,637 | 3,550 | 7.7 | 0.94 | 13.11 | 4.93% | 34.2% | 41.6% | 75.4% | 1 | 4 | – | – | – |

| 住友重機械工業 | 4,159 | 3,384 | 10.83 | 0.62 | 5.51 | 3.69% | 44.9% | 51.6% | 26.2% | 2 | 4 | – | – | – |

| タダノ | 1,269 | 980 | 13.09 | 0.66 | 4.46 | 2.35% | 31.0% | 49.6% | 48.1% | 2 | 2 | – | – | – |

| 加藤製作所 | 151 | 1,287 | 0.29 | 8.81 | 5.44% | 18.0% | 47.9% | 70.8% | 2 | 3 | – | – | – |

コマツの時価総額は39,498億円で、国内の建設機械メーカーの中でもひときわ大きな存在感を放っています。

クボタやIHIと比較しても、しっかりとした信頼と価値を市場で維持していることがわかります。

こうした安定感は、投資家にとっても魅力的なポイントですね。

まとめ

この記事では、コマツの財務状況や成長性、そして株主還元の姿勢について詳しく見てきました。

これを通じて、コマツのさまざまな魅力が再確認されました。

特に、安定した経営基盤と成長を支える取り組みが際立ち、長期的に注目される企業だと感じます。

- 堅実な財務基盤:コマツは高い自己資本比率を保ちつつ、健全な財務運営を続けています。これにより、市場の変動にも柔軟に対応できる強さがあります。

- 株主への手厚い還元:配当を安定的に支給し、さらに自己株式の取得を行うなど、株主に対する積極的な還元を実施しています。株主重視の姿勢が大きな魅力です。

- 幅広い事業分野での強み:建設機械、鉱山機械、産業機械など、さまざまな分野で事業を展開しており、それぞれの分野で高い競争力を持っています。多角化された事業構造により、リスク分散も進んでいます。

- 柔軟な成長戦略:グローバル市場での需要変動に対応する柔軟な戦略が評価されています。各市場のニーズに合わせた商品展開を行い、成長機会を逃さない姿勢が魅力です。

これらの魅力を持つコマツは、長期的な投資先としての可能性が高い企業です。

今後の成長や変化に注目しつつ、自分の投資方針にどう活かすかを考えていきたいと思います。

コマツに興味をお持ちの方は、この記事を参考にして、さらなる情報を集めてご自身の投資判断にお役立てください。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!