ホンダは、二輪車、四輪車、そしてパワープロダクツを手掛ける世界的な企業です。

1948年の創立以来、その技術力と品質で多くの信頼を築いてきました。

特にアジア市場では二輪車のシェアが高く、安定した成長を続けています。

また、ハイブリッド車や電動車の技術にも力を入れ、持続可能な社会を目指しています。

2025年3月期第1四半期の売上収益は前年同期比16.9%増の5兆4,048億円、営業利益率も22.9%と好調です。

特に北米と日本市場での販売が堅調で、この結果を支えています。

この記事では、ホンダの事業展開や財務状況を詳しく解説します。

ホンダの魅力を知り、投資判断の参考にしていただければ幸いです。

ホンダの基本情報

画像引用:本田技研工業公式ページ

投資を考える際、銘柄選びは非常に重要なポイントです。

企業の基本情報を理解することで、より適切な投資判断を下す助けになります。

今回は、二輪車や四輪車業界をはじめとする多岐にわたる事業で世界的な地位を築いているホンダについて、会社概要から業界内での位置付けまで詳しく見ていきたいと思います。

会社概要

画像引用:本田技研工業公式ページ

ホンダは、二輪車、四輪車、パワープロダクツを主力とする日本の多国籍企業です。

1948年に設立され、革新的な技術と高品質で知られています。

二輪車市場で世界トップクラスのメーカーであり、四輪車市場でも重要なポジションを占めています。

時価総額は約8兆円と評価され、幅広い製品ラインナップでグローバルに展開しています。

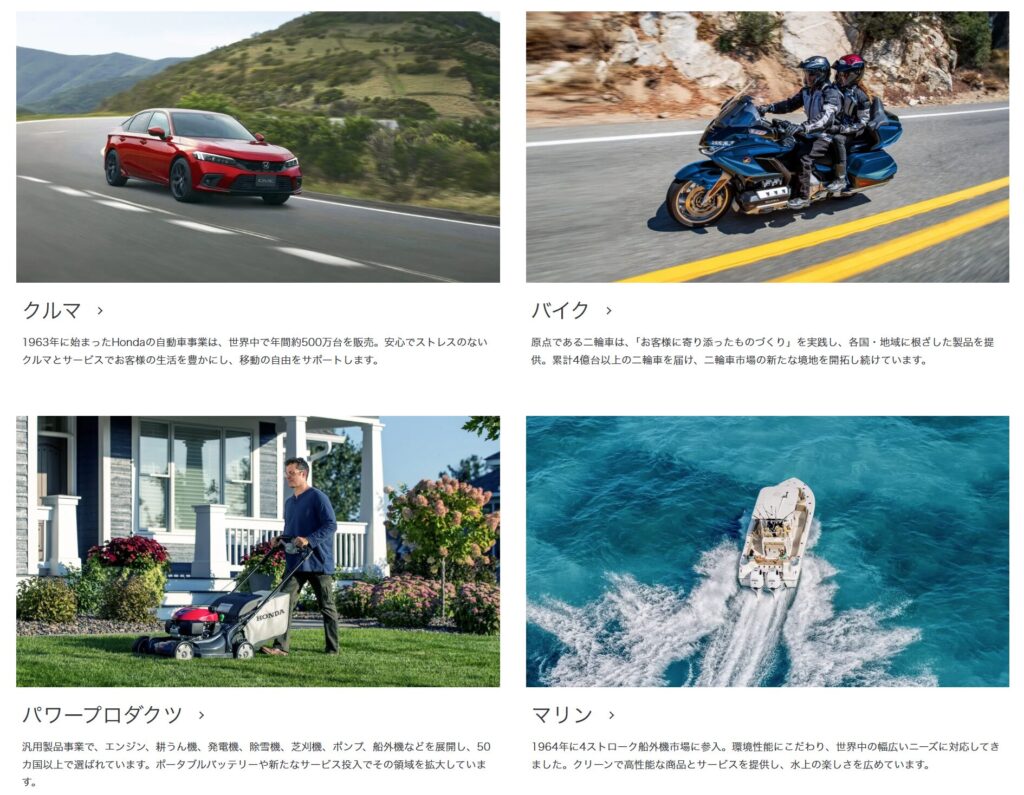

主な事業内容

画像引用:本田技研工業公式ページ

ホンダは、二輪車、四輪車、パワープロダクツ、マリン、航空、水素事業、そしてモビリティサービスなど、幅広い分野で事業を展開しています。

二輪車や四輪車では世界的に強いシェアを持ち、パワープロダクツやマリン製品も多くの国で活躍中です。

また、航空分野では「HondaJet」を展開し、次世代モビリティにも力を入れています。

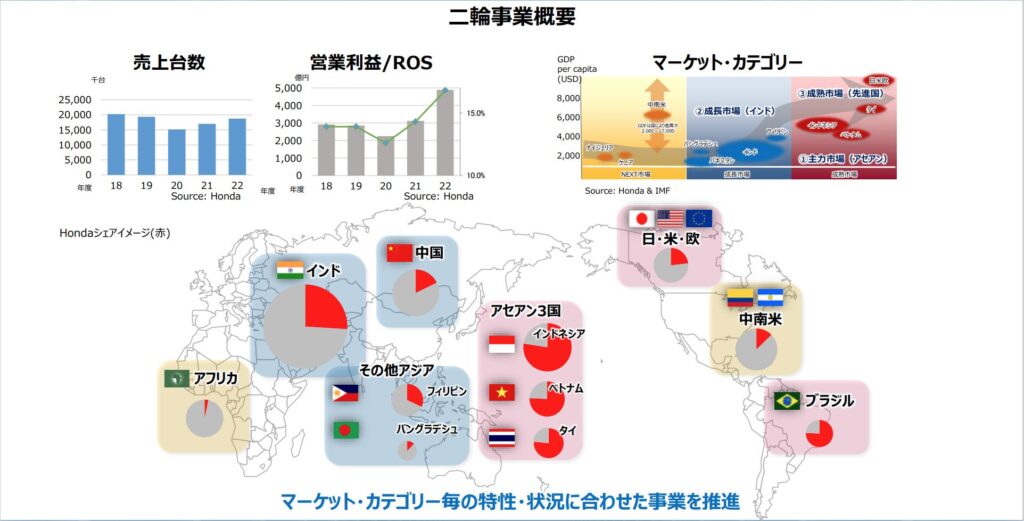

業界内での位置付け

画像引用:2023年11月企業説明資料

ホンダは、二輪車業界で世界トップクラスのシェアを誇り、信頼性と技術力で市場をリードしています。

四輪車業界でも、日本国内およびグローバル市場において重要なプレイヤーとして認識されています。

また、環境技術や電動化技術の先駆者としての評価も高く、持続可能な未来に向けた取り組みが進められています。

ホンダの製品は、その品質と革新性から、多くの消費者に支持され続けています。

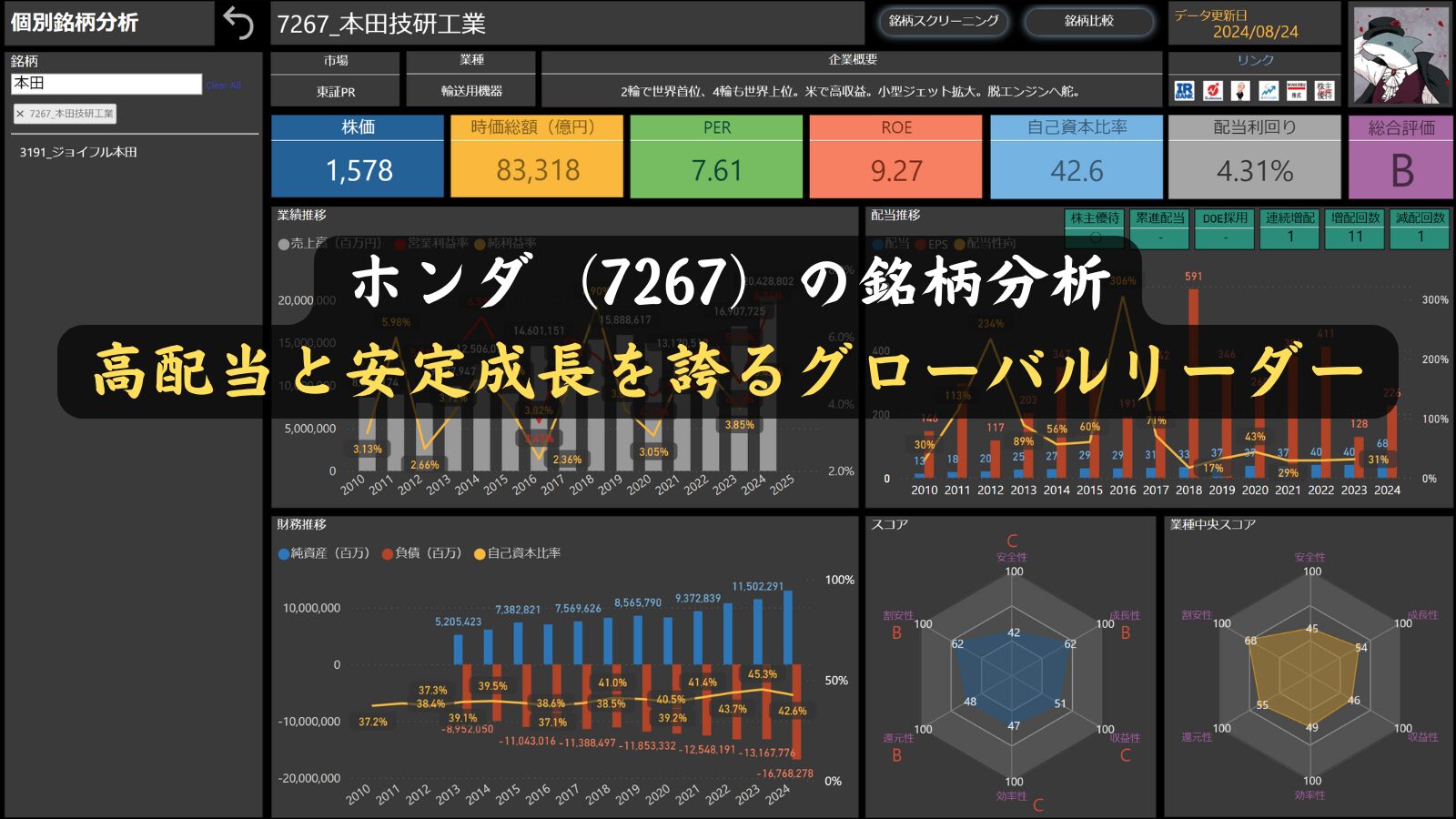

株価情報(2024年8月24日時点)

2024年8月24日時点のホンダの株価情報から、いくつかの注目すべきポイントを振り返ります。

株価と時価総額

ホンダの株価は1,578円で、時価総額は8兆3,318億円です。

これだけの規模は、ホンダが市場でしっかりとした信頼を得ている証ですね。

PER(株価収益率)

PERは7.61です。

この数値は、ホンダが今のところ割安に評価されている可能性があり、投資チャンスかもしれません。

ROE(自己資本利益率)

ROEは9.27%です。

ホンダはしっかりと利益を上げていて、株主に対して効率よく運用していることがわかります。

自己資本比率

自己資本比率は42.6%です。

ホンダの財務基盤は安定していて、外部からの影響にも耐えられる体制が整っています。

配当利回り

配当利回りは4.31%です。

ホンダは株主還元に積極的で、配当を重視する投資家にとっても魅力的です。

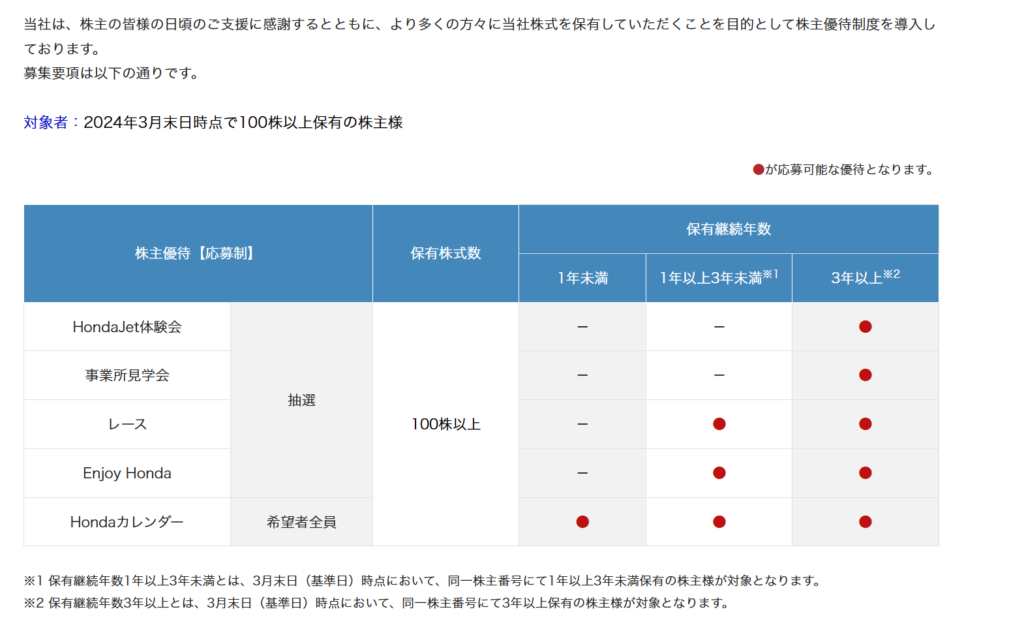

株主優待

画像引用:本田技研工業公式ページ

ホンダは、株主の皆様への感謝を込めて、株主優待制度を設けています。

100株以上を保有する株主を対象に、HondaJet体験会や事業所見学会、Hondaカレンダーなどの優待が用意されています。

これらの優待内容は保有年数に応じて異なり、例えば3年以上の保有で「HondaJet体験会」に応募可能です。

カレンダーは希望者全員に提供されますが、その他の優待は抽選によって決定されます。

しけなぎ

しけなぎ株主優待制度も、多様な優待が用意されていて、長期保有する楽しみが増えますね。

財務パフォーマンス

ホンダは、二輪車や四輪車、パワープロダクツなど幅広い事業を展開する企業として、安定した財務パフォーマンスを誇ります。

このセクションでは、ホンダの業績や財務状況、そして株主還元について詳しく見ていきます。

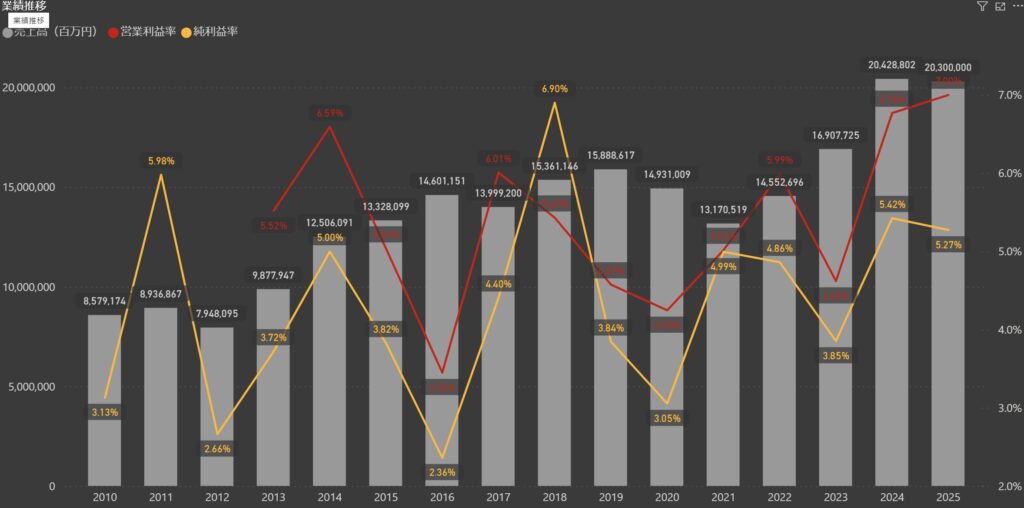

業績

ホンダの業績は、ここ数年、安定した成長を続けています。

2025年の売上高は約20兆3,000億円と見込まれていますが、前年の20兆4,288億円と比べるとわずかに減少しています。特に、四輪車や二輪車の販売が成長を支えているものの、増加ペースは落ち着いてきています。

営業利益率は2025年に7.00%と前年と同様に堅調ですが、純利益率は5.27%で、2024年の5.42%と比べるとわずかに減少しています。

全体として、ホンダの業績は引き続き安定していますが、今後の成長ペースには注視が必要かもしれません。

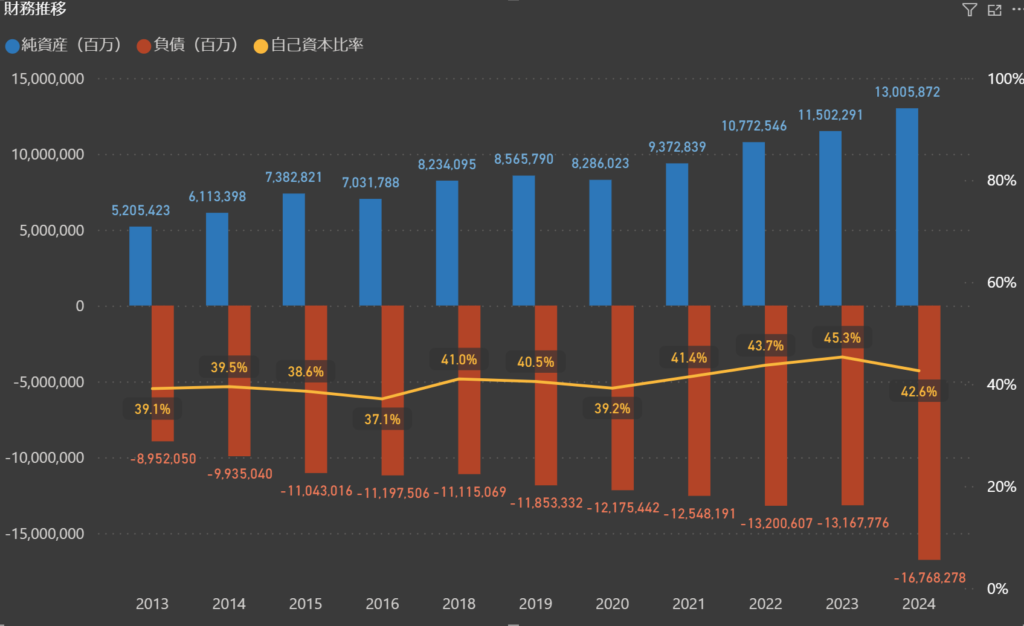

財務

ホンダの財務状況は全体的に安定しています。

2024年の自己資本比率は42.6%で、前年の45.3%から少し下がりましたが、それでもしっかりした水準を維持しています。

これは、借入をうまく活用しつつ、健全な財務基盤を保っている証拠です。

また、2024年の純資産は13兆586億円に増加しています。

一方で、負債も増加していますが、自己資本比率は安定しており、全体としてバランスの取れた財務状況が続いています。

ホンダは、この堅実な財務基盤をもとに、成長と新たな投資を進めており、未来のビジネスチャンスにも柔軟に対応できる体制が整っています。

株主還元

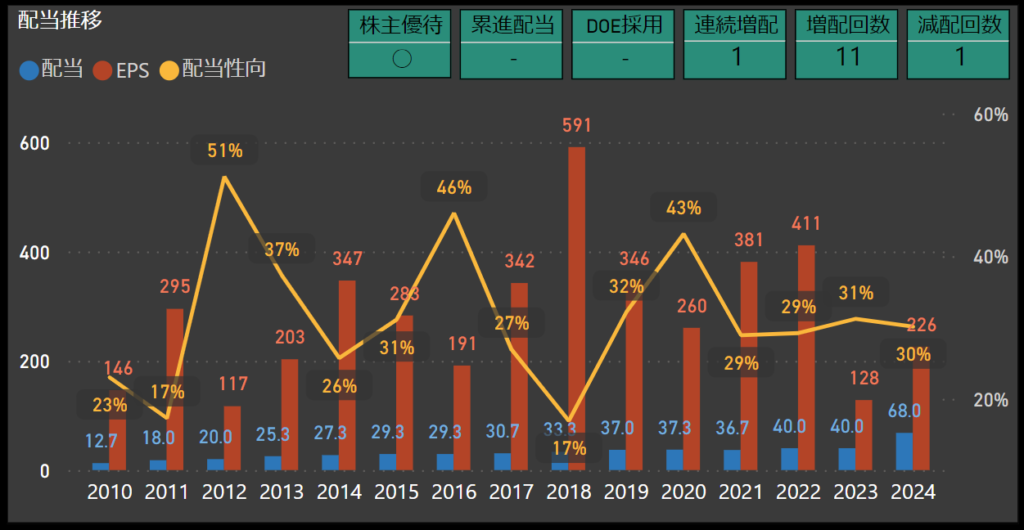

配当政策

ホンダは、株主還元を経営の最重要課題のひとつと位置づけ、長期的な視点から安定的かつ継続的な配当を行うことを基本方針としています。

配当性向は30%を目安に設定し、将来の成長に向けた投資や内部留保を考慮しながら、資本効率の向上を目指しています。

また、自己株式の取得も行い、株主価値のさらなる向上を図る方針を掲げています。

配当

ホンダの配当は、業績に合わせて柔軟に調整されています。

2024年の配当は68円で、前年の2023年は40円からの増配です。過去には増配も減配もあり、2021年には少し減配がありましたが、それ以降は安定した配当を続けています。

ホンダはこれからも、株主への安定した還元を大切にしていく姿勢が伺えます。

自己株式の取得について

画像引用:本田技研工業公式ページ

ホンダは株主価値の向上を目指して、定期的に自己株式の取得を行っています。

最近の取得では、2024年4月から同年4月末までに6,763,900株を市場買付で取得し、総額は約125億円に達しています。

また、2023年2月から4月にかけては2,013万2,500株、総額約700億円分を取得しました。

こうした取り組みを通じて、ホンダは株主への還元を強化し、企業価値のさらなる向上を図っています。

しけなぎホンダの株主還元への姿勢は頼もしいですね!

配当も安定していて、長期的に見ても魅力的な投資先だと感じます!

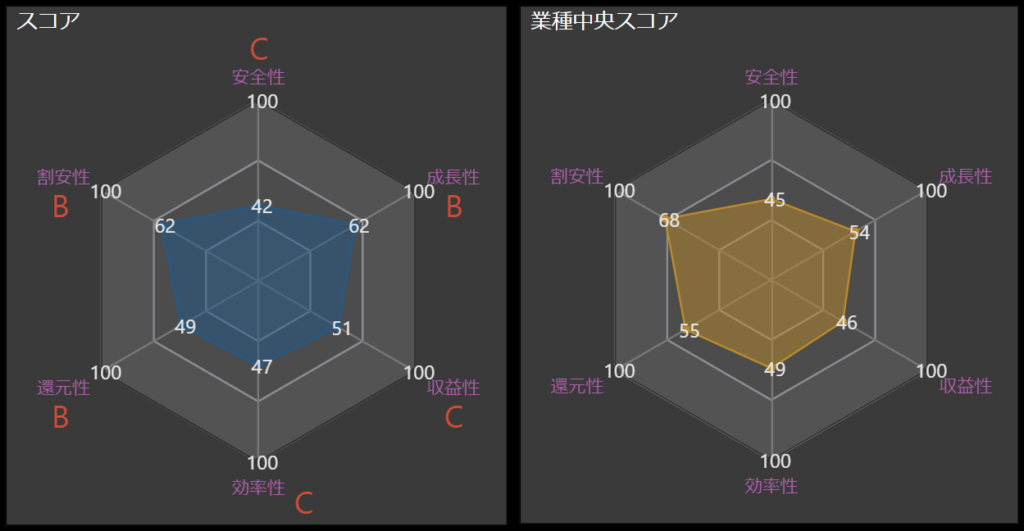

項目別の分析と総合評価

ホンダの全体像をよりよく理解するために、各項目ごとに評価を行いました。

この評価では、最新のデータに基づき、ホンダの強みや課題が一目でわかるように整理しています。

それぞれの項目を詳しく見ていくことで、ホンダの総合的なパフォーマンスをより深く把握できるようになります。

- 安全性 – C

-

ホンダの財務状況は安定しており、外部からの影響にもある程度対応できる力があります。

しかし、他のトップ企業と比較すると、少し改善の余地があるかもしれません。

安全性の面では、一定の評価を得ているものの、さらなる強化が求められるポイントです。 - 成長性 – B

-

ホンダは長年にわたって安定した成長を遂げており、今後もその成長が期待されています。

新しい市場や技術への挑戦が、これからのホンダの成長を支える重要な要素となるでしょう。

成長性の評価は、さらなる市場拡大や技術革新に期待がかかっています。 - 収益性 – C

-

収益性の面では、ホンダは平均的な水準にあります。

営業利益率や純利益率は健全な範囲内ですが、業界のリーダーと比較すると、さらなる改善が望まれる部分です。これからの取り組みによって、収益性の向上が期待されます。 - 効率性 – C

-

資本の活用やリソースの効率的な運用において、ホンダは一定の成果を上げていますが、他のトップ企業と比較するとまだ改善の余地があります。

今後の技術革新や運用効率の向上に期待しています。 - 還元性 – B

-

ホンダは株主への還元を非常に重視しており、配当や株主優待などを通じて、株主に対する積極的な姿勢を見せています。

安定した配当と株主優待制度により、還元性の評価は高いです。 - 割安性 – B

-

現在の株価水準を考慮すると、ホンダは市場において比較的割安な評価を受けていると言えます。

長期的な視点から見ると、今後も投資価値が期待される銘柄として注目を集める可能性があります。 - 総合評価 – B

-

ホンダの総合評価はBです。

安定性や還元性の評価は高いものの、成長性や収益性の面ではさらなる改善が求められています。

しかし、総合的に見てホンダは安定した企業であり、特に株主還元において魅力的な投資先として評価されています。

今後の成長戦略や効率性の向上に期待が集まります。

しけなぎ割安性が評価されているのは嬉しいポイントです。

これからの成長戦略にも期待しつつ、長期投資としての魅力が高まりそうです。

同業他社比較

ホンダと他の大手自動車メーカーを比較すると、いくつかの注目すべきポイントがあります。

| 銘柄名 | 時価総額 (億円) | 株価 | PER | PBR | ROE | 配当 利回り | 配当 性向 | 自己資本 比率 | 有利子負債 比率 | 連続 増配 | 減配 回数 | 優待 銘柄 | 累進 配当 | DOE 採用銘柄 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| トヨタ自動車 | 423621.56 | 2,682 | 10.12 | 1.01 | 15.81 | 2.80% | 20.4% | 38.0% | 106.8% | 4 | 0 | – | – | – |

| 本田技研工業 | 83318.40 | 1,578 | 7.61 | 0.57 | 9.27 | 4.31% | 30.1% | 42.6% | 80.0% | 1 | 1 | ◯ | – | – |

| スズキ | 33063.99 | 1,683 | 10.47 | 1.12 | 11.72 | 2.14% | 22.0% | 46.3% | 31.6% | 1 | 1 | – | ◯ | – |

| SUBARU | 20641.83 | 2,738 | 6.84 | 0.77 | 16.51 | 3.51% | 61.3% | 53.2% | 15.6% | 2 | 2 | – | – | – |

| 日産自動車 | 17275.96 | 442 | 5.41 | 0.27 | 7.68 | 5.66% | 18.1% | 30.1% | 128.3% | 2 | 1 | ◯ | – | – |

| いすゞ自動車 | 16064.94 | 2,140 | 10.01 | 1.08 | 12.74 | 4.30% | 40.0% | 44.8% | 35.9% | 3 | 1 | – | – | – |

| マツダ | 7790.14 | 1,233 | 5.18 | 0.44 | 13.07 | 4.87% | 18.2% | 45.8% | 31.6% | 2 | 0 | – | – | – |

トヨタ自動車が圧倒的な時価総額を誇る中で、ホンダも市場でしっかりとした信頼を維持し、堅実な価値を保っています。

大手自動車メーカーの中でも、その存在感は決して小さくないですね。

まとめ

この記事では、ホンダの財務状況や成長性、そして株主還元に対する姿勢を詳しく見てきました。

分析を進める中で、ホンダの強みが一層際立ってきたと感じます。

特に、堅実な財務基盤と積極的な株主還元が目立ち、長期的に見ても成長が期待できる企業だと感じました。

- 堅実な財務基盤:財務状況が安定しており、外部からの影響にも強い姿勢を持っています。自己資本比率も安定しており、長期的な投資先として信頼性があります。

- 株主還元への積極的な姿勢::配当政策を通じて、株主に対する還元を重視した経営が行われており、投資家にとって大きな魅力となっています。

- 持続的な成長可能性: 自動車や二輪車、パワープロダクツといった多岐にわたる事業領域で、持続的な成長が期待されます。特に新興国市場での需要増加が成長を後押ししています。

- 柔軟な経営戦略: 経済環境や業績の変動に応じた柔軟な経営戦略を採用しており、変化に対応しながらも安定した収益を確保している点が評価できます。

ホンダのこれらの強みは、長期的な投資を考える上で大きな魅力です。

今後も企業の成長や動向を注視しながら、私自身の投資方針にどのように取り入れるかを検討していきたいと思います。

ホンダに関心をお持ちの方は、この記事を参考に、さらにご自身で情報を深め、投資判断を行ってみてください。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!