シークス(7613)は、電子部品や機械部品の製造を支える頼もしい商社です。

車載関連機器や産業機器など、私たちの生活や産業に欠かせない分野で活躍しており、国内外の多くの企業と信頼関係を築いています。

特に、電動化やIoTといったこれからの時代を見据えた取り組みや、アジア地域を中心とした事業展開に力を注いでいるのがポイントです。

さらに、安定した財務基盤を活かして、収益性の向上や株主還元にも積極的です。

この記事では、シークスの事業や財務状況、成長戦略について、やさしく分かりやすくご紹介していきます。

投資を検討する際の参考になれば嬉しいです!

基本情報

出典:シークス株式会社

今回は、電子部品や機械部品の製造を支え、国内外で幅広い事業を展開するシークスについて、会社概要や注目ポイントをやさしく分かりやすくご紹介します。

安定した財務基盤と株主還元への積極的な姿勢が魅力の企業です。

会社概要

出典:シークス株式会社

シークス(7613)は、1957年に創業した電子機器や機械部品の製造受託を行う企業です。

商社としての役割と「ものづくり」を組み合わせた独自のビジネスモデルを展開し、世界15か国に拠点を構えています。

主力事業であるEMS(電子機器受託製造サービス)は、車載関連や産業機器など幅広い分野で活用されており、最新技術の提案を通じてお客様のニーズに応えています。

また、2030年までに売上高3,700億円を目指す成長戦略を掲げ、安定性と持続可能性のバランスを追求した経営を進めています。

事業内容

出典:シークス株式会社

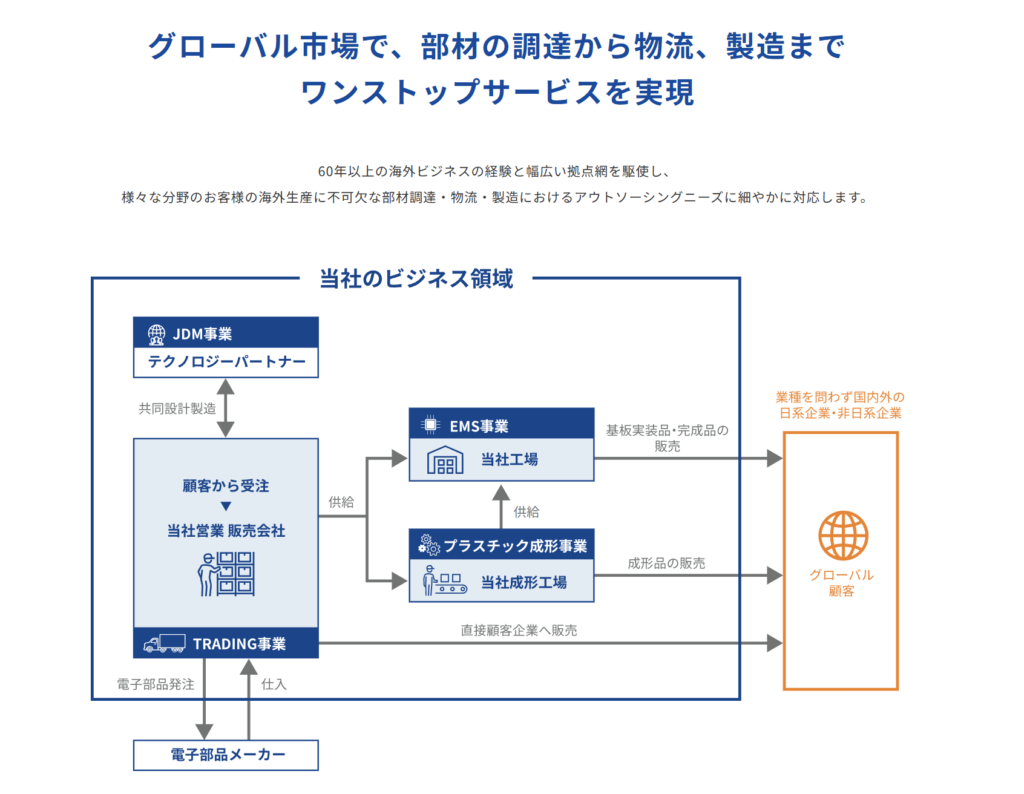

シークス(7613)は、グローバル市場での部材調達から物流、製造までを一括してサポートする「ワンストップサービス」を提供しています。

長年の海外ビジネス経験と広いネットワークを活かし、多様な分野のお客様に信頼されるアウトソーシングを実現しています。

- JDM事業

お客様と共同で製品を設計・開発し、最先端技術を駆使して製造をサポートします。

テクノロジーパートナーとして、車載関連や産業機器分野に貢献しています。 - EMS事業

電子機器の製造受託を通じて、基板実装から完成品まで幅広いニーズに対応。

国内外に構えた生産拠点で高品質な製品を提供しています。 - プラスチック成形事業

成形品の製造や販売を手掛け、顧客の多様なニーズに柔軟に応えています。

特に自動車部品や工業製品で強みを発揮しています。 - トレーディング事業

電子部品の調達や販売を行い、国内外のサプライチェーンを円滑に繋ぎます。

グローバル規模での取引が可能です。

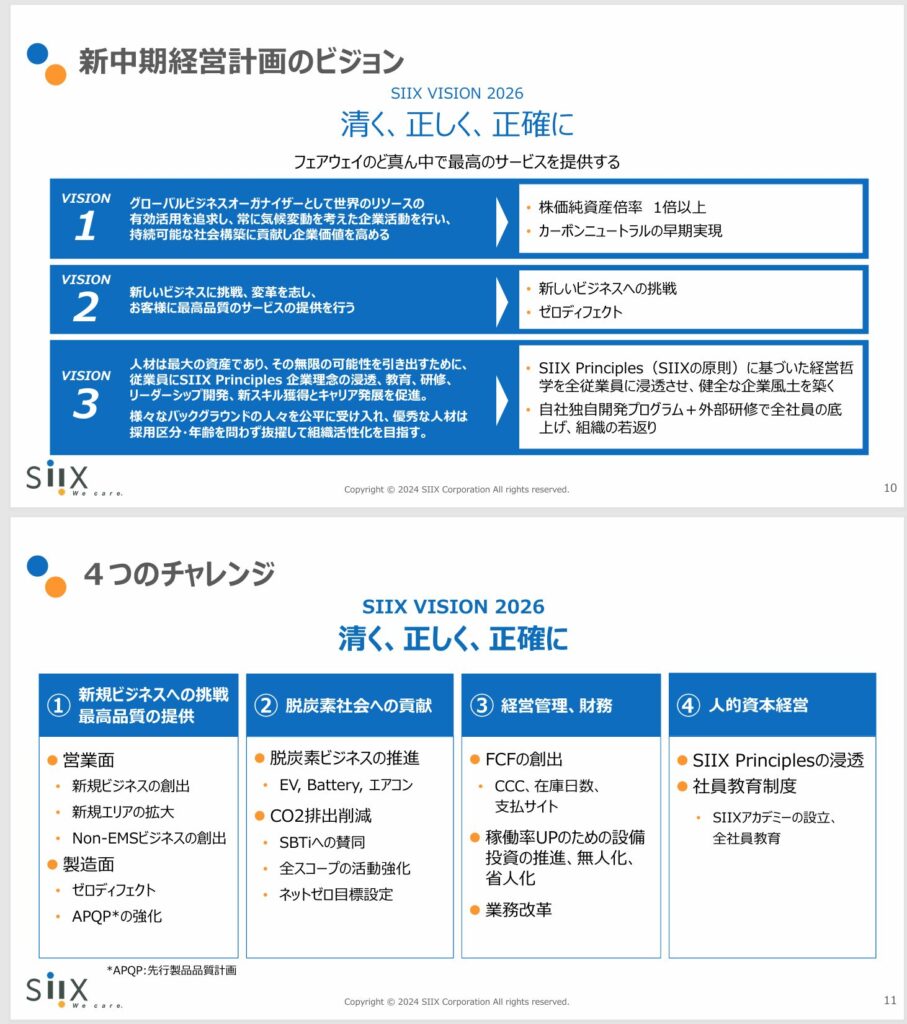

中長期戦略

出典:シークス株式会社

シークスは、「清く、正しく、正確に」という理念を掲げ、未来志向の経営ビジョン「SIIX VISION 2026」を中心に持続可能な社会の実現を目指しています。

このビジョンに基づき、4つの重要な挑戦に取り組みながら、事業の成長と社会貢献を両立させています。

- 新しいビジネスへの挑戦

- 新しい市場や製品分野への進出を目指し、EVやバッテリー関連事業の強化を進めています

- ゼロディフェクト(不良ゼロ)を実現するための製造プロセス改善も推進中です

- 脱炭素社会への貢献

- 再生可能エネルギーの導入やカーボンニュートラルを目指した取り組みを積極的に展開

- SBT(科学的根拠に基づく目標)への賛同やCO₂排出削減の具体策を進めています

- 経営管理と財務基盤の強化

- 資金効率を高めるための施策を実施し、在庫管理や設備投資の効率化を図っています

- 持続可能な事業運営を支える財務管理も重視しています

- 人材育成と組織の活性化

- 「SIIX Principles」を基に、全社員がスキルを向上させるための教育プログラムを導入

- シークスアカデミーの設立により、次世代のリーダーを育て、組織の活力を高めています

シークスはこれらの取り組みを通じて、「フェアウェイのど真ん中で最高のサービスを提供する」という企業理念を実現。

グローバルな視野で社会や環境に貢献しながら、新しい価値を創造し続けています。

業績ハイライト

出典:シークス株式会社

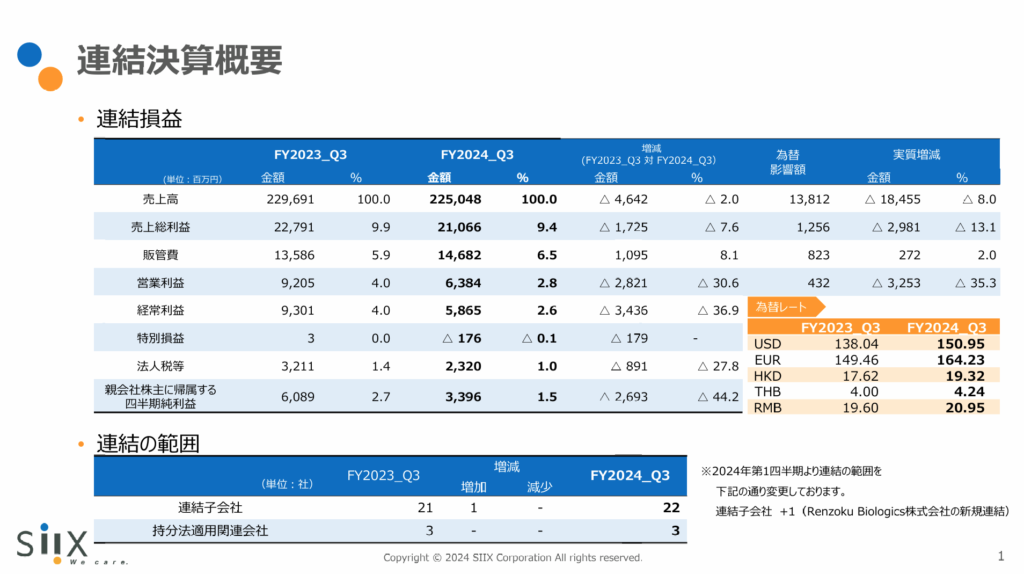

シークスの2024年12月期第3四半期連結決算では、厳しい事業環境の中でも収益基盤の維持に努めています。

- 売上高:225,048百万円(前年比 △2.0%)

- 営業利益:6,384百万円(前年比 △30.6%)

- 経常利益:5,865百万円(前年比 △36.9%)

- 親会社株主に帰属する四半期純利益:3,396百万円(前年比 △44.2%)

売上や利益面で減少が見られる一方で、EMS事業や車載関連分野での需要を背景に安定した基盤を維持しています。

- 新規分野へのチャレンジ

- 既存の事業領域に加え、電動化やIoTなど新しい需要を捉えた製品やサービスの提供を強化しています

- EV関連部品の需要拡大が特に注目されています

- グローバル市場での安定基盤

- アジア市場での取引拡大に加え、米州市場では車載関連機器の販売が好調に推移

- 一方で、欧州市場では不透明な状況が続くものの、一定の成果を維持しています

- 株主還元への姿勢

- 中間配当は1株あたり24円、年間配当予想は48円と、株主への安定的な還元を引き続き重視しています

- 課題への取り組み

- 半導体不足や為替の影響に対応するため、コスト構造の見直しや効率化を進めています

- 環境意識の高まりに対応するため、製造プロセスの改善にも力を入れています

シークスは、厳しい経営環境の中でも成長市場への対応を進め、次世代技術や環境対応に注力しています。

引き続き安定した収益基盤と持続可能な成長が期待される企業です。

しけなぎ

しけなぎシークスは、商社と「ものづくり」の強みを活かしながら、グローバルに展開しているところがとても印象的です。また、環境への取り組みや新しい分野への挑戦を進めている姿勢から、これからの成長がますます楽しみな企業だと感じました!

株価情報(2024年12月23日時点)

それでは、2024年12月23日時点のシークス(7613)の株価情報を確認してみましょう。

株価と時価総額

出典:Yahoo! ファイナンス

現在のシークスの株価は1,165円となっています。

2024年の株価推移を見てみると、少し調整が見られる時期もありましたが、最近では落ち着きを取り戻してきている印象です。

出来高が増えたタイミングもあり、投資家からの関心が高まっているように感じます。

シークスは、EMSや車載関連といった強みのある分野で事業を展開しており、こうした安定感が株価を支えているのかもしれません。

また、2030年を目標とした成長戦略や環境への配慮も、長期的な期待感につながっているようです。

短期的な動きだけでなく、シークスの将来に向けた取り組みにも注目していきたいですね。

PER(株価収益率)

PERは11.92となっています。業界平均と比べても手頃な水準で、シークスが持つ安定した収益力と成長性に対する期待感が感じられる数字です。

ROE(自己資本利益率)

ROEは9.87%で、自己資本を活用してしっかりと利益を生み出している様子が伺えます。

この数値から、経営の効率性が高い企業だという印象を受けます。

自己資本比率

自己資本比率は41.1%です。安定した財務基盤を示すこの数字は、外部環境の変化にも柔軟に対応できる余力を持っていることを示しており、安心感を与えてくれます。

配当利回り

配当利回りは4.12%で、株主還元に積極的な姿勢がうかがえます。

この水準は、長期的に保有したいと考える投資家にとっても十分に魅力的な内容です。

しけなぎシークスは、安定した財務基盤と成長性のバランスが魅力的な企業だと感じました。特に、株価の安定感や配当利回りの高さは、長期投資を考える上で心強いポイントですね!

財務パフォーマンス

このセクションでは、最新の財務データを基に、シークスの安定した財務基盤と成長への取り組みについて簡潔にご紹介します。

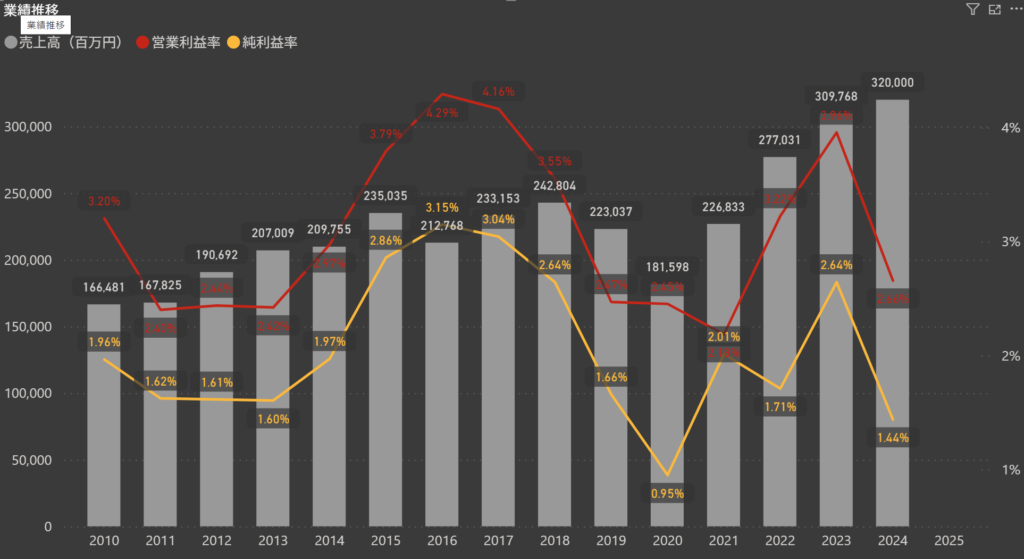

業績

シークスは、強固な事業基盤を活かしながら、持続可能な成長に向けた取り組みを進めています。

電子機器や車載関連部品を中心とした製造サービスが収益の柱となり、安定した事業展開が特徴です。

- 売上高:2024年度は3,200億円を目標として掲げており、近年の成長基調が続いています。グローバル市場での需要拡大が業績を支えています。

- 営業利益率:直近では2.46%とやや低下が見られますが、コスト削減や効率化への取り組みが今後の改善を期待させます。

- 純利益率:純利益率は1.44%となり、収益の安定性を維持しつつ、改善余地がある数字です。

成長を支えるポイント

シークスの成長を支える要因として、以下の取り組みが挙げられます。

- 新たな需要への対応

EVやバッテリー関連などの成長市場に積極的に対応し、事業領域を広げています。 - 効率的な生産体制

ゼロディフェクト(不良ゼロ)を目指した製造プロセスの改善や、コスト削減の取り組みを進めています。 - グローバル展開

アジアや米州を中心とした市場でのプレゼンス拡大が、業績を後押ししています。

シークスは、安定した事業基盤に加え、新しい需要への柔軟な対応を通じて、長期的な成長を目指しています。

今後も、環境対応や新規分野への挑戦が期待される企業です。

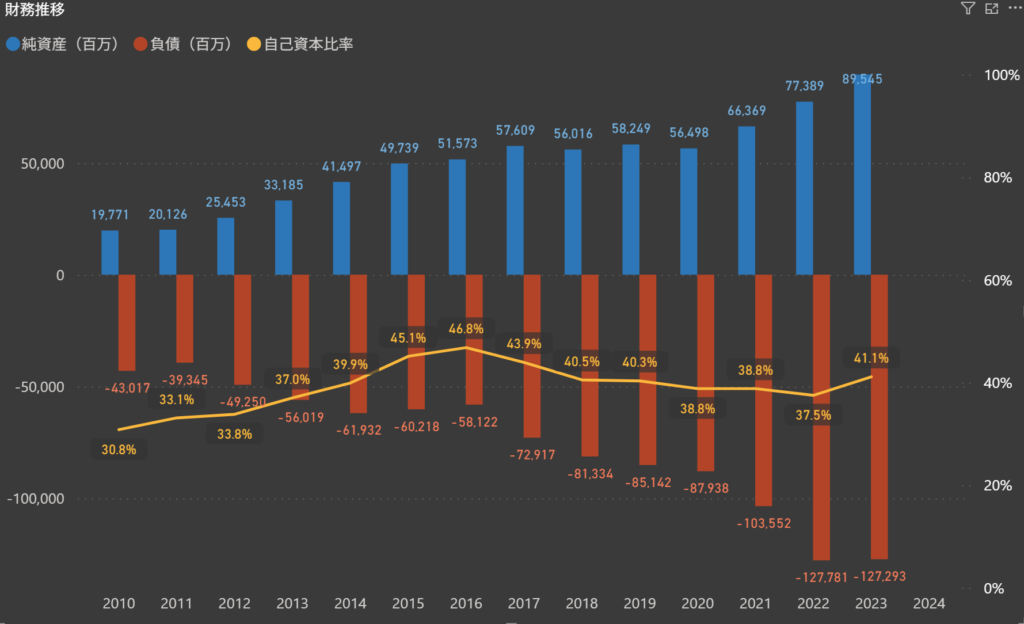

財務

シークスは、堅実な財務基盤をもとに、持続可能な成長に向けた取り組みを進めています。

自己資本比率の推移や純資産の安定した成長から、シークスの経営の柔軟性と安定感が伝わってきます。

- 自己資本比率:2024年度は41.1%と安定した水準を維持しており、外部環境の変化にも十分対応できる基盤を持っています。

- 純資産:89,545百万円と堅調に増加しており、事業活動の強固な基盤を支えています。

- 負債:127,293百万円となっており、成長投資を支える資金調達が適切に管理されています。

成長を支えるポイント

シークスの成長を支える要因として、以下の取り組みが挙げられます。

- 安定した財務基盤の維持

自己資本比率の安定が経営の柔軟性を高め、長期的な成長戦略を後押ししています。 - 事業の多様化

EMS事業や車載関連分野の強みを活かしつつ、プラスチック成形やトレーディング事業など、新たな収益源の確保にも注力しています。 - 効率的な運営の推進

製造プロセスの改善やコスト管理の強化が、収益性の向上と事業の安定に寄与しています。

シークスは、健全な財務管理を土台に、新しい成長機会を追求しながら持続可能な経営を目指しています。

外部環境に対する柔軟な対応力も含めて、今後の展開が期待される企業です。

株主還元

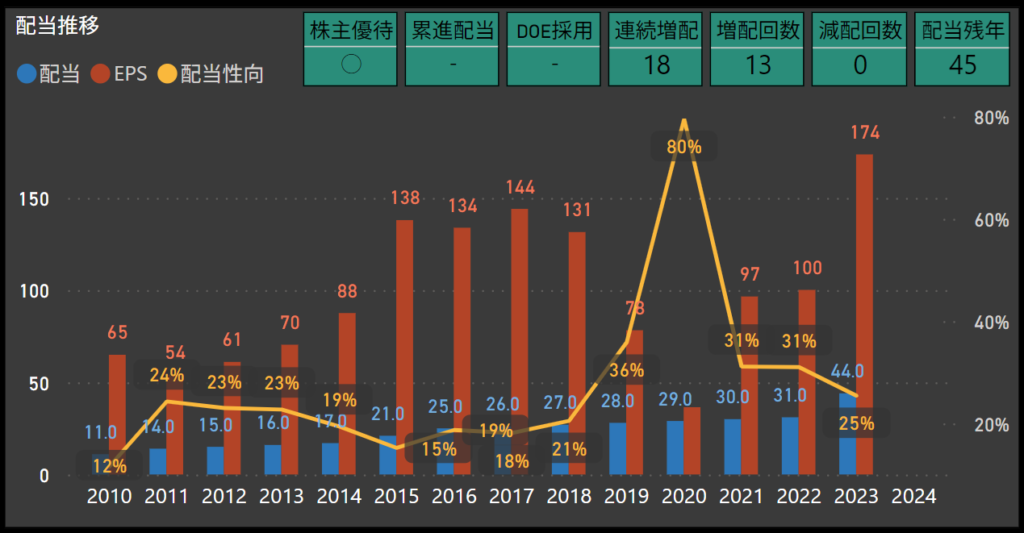

配当政策

シークスは具体的な配当政策について明示していませんが、18期連続増配を実現しており、安定した配当を継続しています。

2024年度の年間配当金は48円(中間配当24円、期末配当24円)を予定しており、配当性向は49.1%と安定的です。

配当

シークスの配当推移を見ると、株主還元を大切にしている姿勢が伺えます。

18年連続で増配を続けており、この安定感は非常に魅力的です。

また、これまで減配が一度もなかったことから、収益基盤の強さと経営陣の株主還元への真摯な姿勢が感じられます。

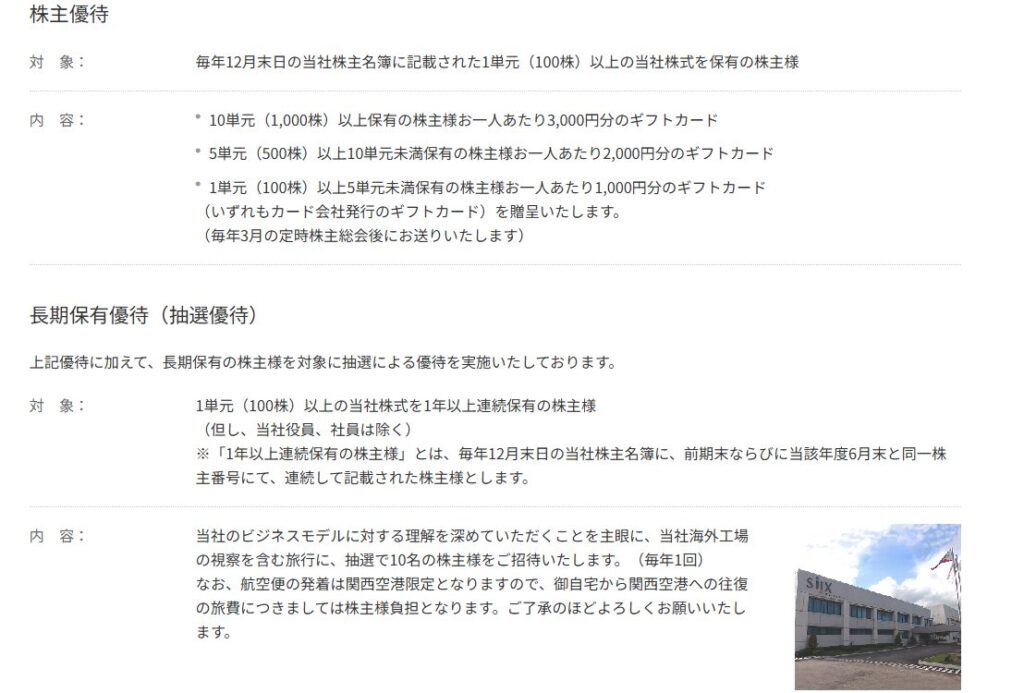

株主優待

出典:シークス株式会社

シークスでは、株主の皆さまに感謝の気持ちを込めた優待制度を提供しています。

この優待制度は、株式の保有数や保有期間に応じて、さまざまな特典が用意されており、株主にとって魅力的な内容となっています。

毎年12月31日時点で株主名簿に記載され、100株(1単元)以上を保有する株主が対象です。

| 保有株式数 | 内容 |

|---|---|

| 100株以上500株未満 | ギフトカード 1,000円分 |

| 500株以上1,000株未満 | ギフトカード 2,000円分 |

| 1,000株以上 | ギフトカード 3,000円分 |

長期保有者向け優待(抽選制)

| 対象 | 内容 |

|---|---|

| 1年以上継続保有の株主 | 抽選で10名様に海外工場視察旅行招待 |

シークスの優待制度は、短期的な利益だけでなく、長期的な株式保有の魅力を感じていただける内容となっています。

株主還元への意識が高いシークスの姿勢が伺える、とても魅力的な取り組みです。

しけなぎシークスは、安定した財務基盤と柔軟な経営姿勢が魅力の企業だと感じました。特に、18期連続の増配や充実した株主優待制度から、株主への配慮がしっかりと伝わってきますね!

項目別の分析と総合評価

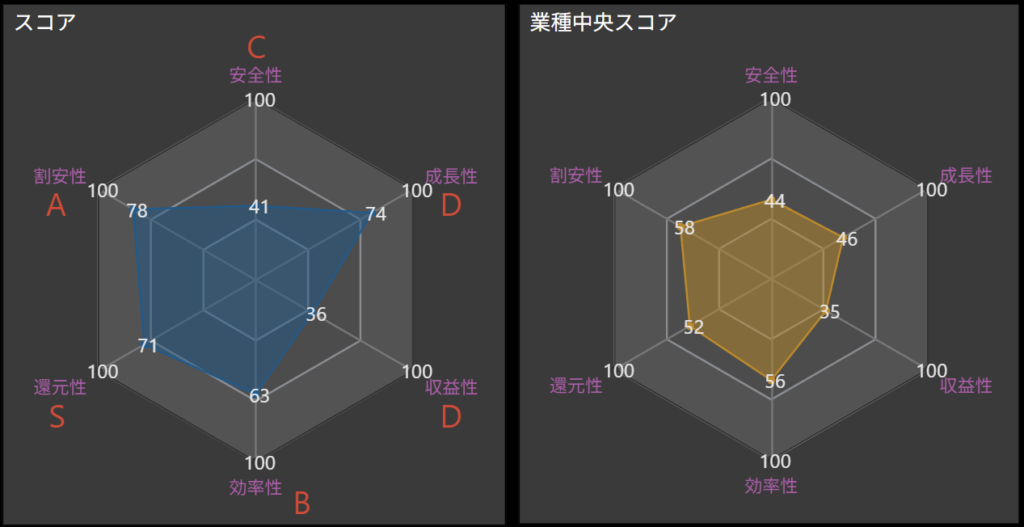

シークスの事業競争力と投資魅力を、6つの観点から見てみました。

- 安全性 – C

-

自己資本比率は41.1%で、財務の安定性が一定程度あるものの、さらなる強化が期待されます。

外部環境の変動に対する耐性を高める取り組みが求められそうです。 - 成長性 – D

-

近年の成長がやや鈍化している点が課題とされています。

ただし、EVやバッテリー関連などの新規分野への取り組みが、中長期的な成長に寄与する可能性があります。 - 収益性 – D

-

営業利益率や純利益率はやや低い水準ですが、効率的な生産プロセスの改善が今後の収益性向上につながると期待されています。

- 効率性 – B

-

製造プロセスの効率化やコスト削減の取り組みが進んでおり、一定の成果が見られます。

ゼロディフェクト(不良ゼロ)を目指した取り組みが引き続き注目されます。 - 還元性 – S

-

株主還元への意識が非常に高く、18期連続増配の実績がその証拠です。

安定した配当とともに、長期的に魅力的な投資先としての評価が高まります。 - 割安性 – A

-

現在の株価は割安感があり、配当利回りも高い水準です。

長期保有を考える投資家にとって、非常に魅力的な条件が整っています。 - 総合評価 – B

-

シークスの総合評価は「B」です。

株主還元や割安性の高さが際立つ一方で、成長性や収益性のさらなる改善が求められる点が見受けられます。- 株主還元

- 18期連続増配を実現

- 配当性向は49.1%と安定した水準で、長期的な株主還元へのコミットメントが感じられる

- 成長性

- EVやバッテリー関連など新規分野への対応が進行中

- 営業利益率や純利益率の低下が課題

- ゼロディフェクト(不良ゼロ)を目指した製造プロセスの改善に期待

- 効率性

- 生産体制の見直しやコスト削減への取り組みが評価される

- 他社と比較した際の競争力向上が課題

- 割安性

- 現在の株価水準が魅力的で、安定した配当利回りと合わせて投資家にとって有望な選択肢

- 収益基盤の強さが配当安定性を支えている点が評価される

総じて、シークスは株主還元と割安性が評価される一方で、成長性や効率性の強化が今後の課題として挙げられます。

これらの点を克服することで、さらなる事業の安定と投資魅力の向上が期待されます。 - 株主還元

しけなぎ長期的な成長を見据えた投資先として、引き続き注目していきたい企業ですね! 🌱

同業他社比較

シークスと同業他社である加賀電子、ホシデン、ユー・エム・シー・エレクトロニクスを比較すると、それぞれに特徴が見られます。

| 銘柄名 | 時価総額(億円) | 株価 | PER | PBR | ROE | 配当利回り | 配当性向 | 自己資本比率 | 有利子負債比率 | 連続増配 | 減配回数 | 優待銘柄 | 累進配当 | DOE採用銘柄 | 配当金残年数 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 加賀電子 | 1,674 | 2,917 | 8.52 | 0.96 | 14.51 | 3.77% | 28.4% | 52.6% | 20.6% | 0 | 1 | – | – | ◯ | 18 |

| ホシデン | 1,376 | 2,241 | 18.13 | 0.84 | 8.89 | 1.70% | 30.2% | 77.1% | 8.2% | 0 | 4 | – | – | – | 28 |

| シークス | 587 | 1,165 | 11.92 | 0.6 | 9.87 | 4.12% | 25.4% | 41.1% | 67.7% | 18 | 0 | ◯ | – | – | 45 |

| ユー・エム・シー・エレクトロニクス | 78 | 276 | 7.43 | 0.44 | 5.42 | 3.62% | 0.0% | 24.9% | 178.4% | 0 | 0 | – | – | – |

配当利回りと株主還元

シークスの配当利回りは4.12%と比較的高い水準にあり、安定した株主還元姿勢が評価されます。

一方、加賀電子(3.77%)やホシデン(1.70%)も堅実な配当を提供していますが、ホシデンの利回りは控えめです。ユー・エム・シー・エレクトロニクスは3.62%とシークスに次ぐ水準を維持しています。

収益性と成長性

ROE(自己資本利益率)では、加賀電子が14.51%とトップであり、効率的な資本活用が強みといえます。

一方、シークスは9.87%で、成長性においては競争力を発揮する余地があります。

ホシデンとユー・エム・シー・エレクトロニクスのROEも控えめであり、収益改善の余地が感じられます。

財務の健全性

自己資本比率では、ホシデンの77.1%が際立って高く、財務の安定性が評価できます。

シークスは41.1%と比較的健全ですが、加賀電子やユー・エム・シー・エレクトロニクスはやや低めの数値であり、今後の財務基盤強化が課題です。

割安性と投資魅力

PBR(株価純資産倍率)では、ユー・エム・シー・エレクトロニクスが0.44と最も割安感があり、次いでシークスの0.6が続きます。

現在の株価水準では、投資家にとって魅力的な選択肢といえますね。

しけなぎシークスは、安定した配当利回りと株主還元が魅力的な企業ですね。一方で、成長性や効率性のさらなる向上が期待されており、割安感や還元性に優れた強みを活かして、今後の成長への取り組みに注目したいところです。

まとめ

シークスは、安定した株主還元と成長市場への積極的な取り組みが特徴の企業として、多くの投資家から注目を集めています。

この記事では、シークスの魅力を以下の観点で整理しました。

- 安定した配当利回りと株主還元への姿勢

- 配当利回り4.12%を実現し、18期連続の増配など、株主への安定した還元を重視しています

- 幅広い事業展開と成長可能性

- EMSや車載関連分野を中心に事業を展開し、グローバル市場での需要拡大が業績を支えています

- 新規分野への積極的な対応

- EVやバッテリー関連など、成長市場への積極的な参入を進め、今後の事業拡大への期待が高まっています

シークスは今が買い時?しけなぎの評価

シークスのさまざまな側面を総合的に評価した結果、私が付けた点数は68点 です。

以下の5つの評価項目に基づき、バランスよく採点しました。

- 安定性(7/10点): 自己資本比率41.1%と堅実な財務基盤を維持していますが、有利子負債比率67.7%が課題となっています。さらなる財務の安定性強化が期待されます。

- 株主還元(8/10点): 配当利回り4.12%と、18期連続増配の実績は高く評価されます。ただし、今後の増配ペースの継続性について注視する必要があります。

- 成長性(6/10点): EVやバッテリー関連分野への進出は好材料ですが、営業利益率2.46%と収益性の向上にはさらなる努力が求められます。

- 収益性(6/10点): ROE9.87%と一定の収益性はありますが、競合他社と比べるとまだ改善の余地がありそうです。効率的な経営体制が鍵となります。

- 割安性(7/10点): PER11.92、PBR0.6と、割安感のある水準は投資家にとって魅力的です。ただし、これらの数値が持続可能な収益力を反映しているか、慎重な判断が必要です。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

シークスは、安定性や株主還元の面で魅力がある一方で、成長性や収益性にはこれからの改善が期待されるところです。

現在の割安感は投資家にとって大きな魅力の一つと言えそうですね。

今後の成長戦略の進展を見守りながら、長期的な視点での投資を検討するのが良さそうです。

この記事が、皆さまの投資判断に少しでもお役に立てれば幸いです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!