三井物産(8031)は、世界中で幅広い事業を展開する総合商社です。

資源ビジネスをはじめ、機械・インフラ、化学品、生活産業など多岐にわたる分野で事業を展開し、グローバルな視点で成長を続けています。

特に、資源分野では鉄鉱石や原油などの生産権益を持ち、安定した収益基盤を築いています。

また、インフラ事業では発電や物流、DX分野では新技術を活用したビジネスモデルの開発にも力を入れており、時代の変化に対応しながら事業の多角化を進めています。

この記事では、三井物産の事業内容や財務状況、成長戦略について分かりやすく解説します。

投資を検討している方にとって、少しでも参考になれば嬉しいです!

基本情報

出典:三井物産株式会社

今回は、資源ビジネスやインフラ、化学品など多岐にわたる事業を展開し、グローバルに成長を続ける総合商社 三井物産(8031) についてご紹介します。

会社概要

出典:三井物産株式会社

三井物産(8031) は、世界中で多岐にわたる事業を展開する総合商社です。

1947年に創業し、鉄鉱石やエネルギーなどの資源分野をはじめ、機械・インフラ、化学品、生活産業など幅広い分野で成長を続けています。

近年では、脱炭素社会の実現に向けた取り組みや、再生可能エネルギーへの投資を強化。

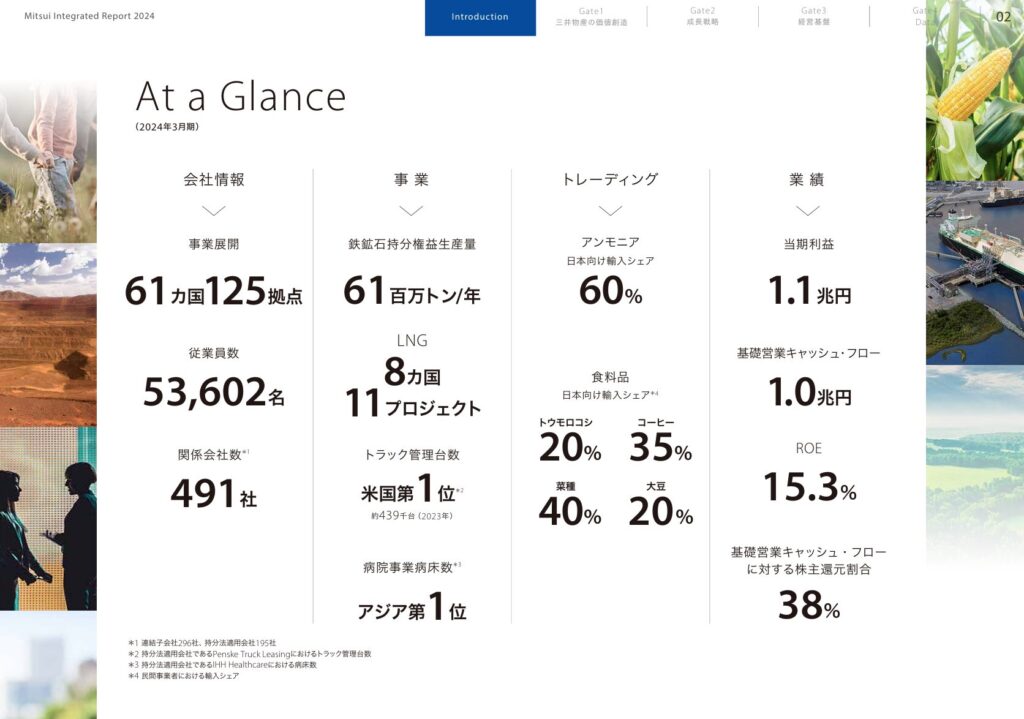

また、海外事業の拡大にも力を入れており、世界 61か国・125拠点 で事業を展開しています。

三井物産の事業は、主に 「資源ビジネス」「インフラ・機械」「トレーディング」 の3つの軸で成り立っています。

資源ビジネスでは、鉄鉱石や原油などの権益を確保し、安定した収益を確保。

インフラ・機械分野では、発電や物流、LNG(液化天然ガス)事業に注力し、世界各国の社会基盤を支えています。

また、トレーディング分野では、食料品や化学品などの輸入・販売を行い、日本国内の産業を支える重要な役割を果たしています。

ビジネスモデル

出典:三井物産株式会社

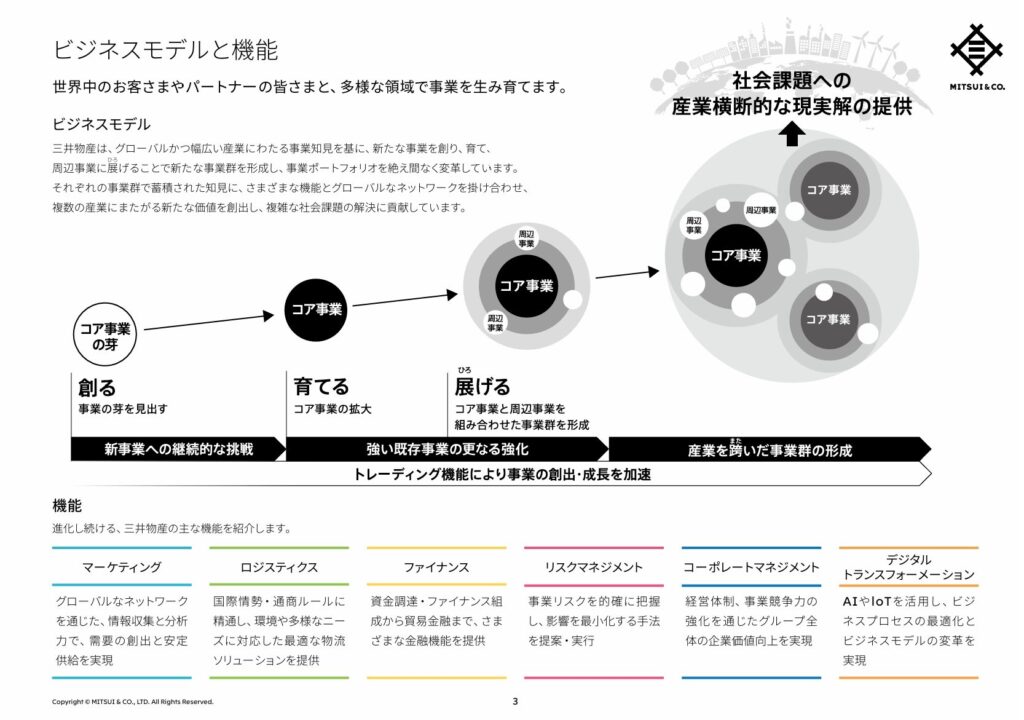

三井物産(8031) は、幅広い産業分野で事業を展開し、新たなビジネスの創出や成長を加速させる独自のビジネスモデルを持っています。

グローバルな視点を活かし、既存のコア事業を拡大しながら、周辺事業との連携を進めることで、新しい価値を生み出しています。

三井物産は、単に新規事業を立ち上げるのではなく、「創る・育てる・展げる」という3つの段階を通じて、戦略的に事業を成長させています。

- 創る – 新たな事業の芽を生み出す

- 社会課題や市場ニーズを捉え、次世代の成長分野を見極めながら新規事業を開拓。

- 脱炭素や再生可能エネルギー、ヘルスケアなど、新しい市場への参入を積極的に進めています。

- 育てる – 既存事業を強化し拡大

- 立ち上げた事業を市場に適応させながら成長させ、コア事業として確立。

- LNG事業では、世界8か国で11のプロジェクトを運営し、エネルギーの安定供給に貢献しています。

- 展げる – 周辺事業との連携で成長を加速

- コア事業の強みを活かし、周辺事業と連携しながら、新たな市場機会を開拓。

- トレーディング機能を活かして食料品や化学品の流通ネットワークを拡大し、付加価値を高めています。

三井物産は、事業成長を支えるために、以下の6つの機能を活用しています。

- マーケティング:グローバルネットワークを駆使し、最適な需給バランスを実現。

- ロジスティクス:通商ルールや市場環境に対応し、効率的な物流体制を構築。

- ファイナンス:資金調達や投資戦略を駆使し、成長事業をサポート。

- リスクマネジメント:事業リスクや市場変動を見極め、安定した経営を実現。

- コーポレートマネジメント:経営戦略やグループ全体の競争力強化を推進。

- デジタルトランスフォーメーション(DX):AIやIoTを活用し、業務効率化や新たなビジネスモデルを構築。

三井物産は、既存事業の強化と新規事業の開拓を両立させることで、産業を超えた価値創出を目指しています。

これにより、社会課題の解決にも貢献しながら、長期的な成長を実現し続けています。

事業概要

出典:三井物産株式会社

三井物産(8031)は、従来の資源・エネルギー事業に加え、脱炭素やデジタル技術を活用した新規事業の創出にも注力しています。

16の事業本部が連携しながらEVインフラの拡充やサプライチェーンの最適化を推進し、持続可能な成長と企業価値の向上を目指しています。

- 資源・エネルギー分野

- 金属資源:鉄鉱石や非鉄金属の開発・供給に加え、リサイクル事業にも注力。

- エネルギー:石油・天然ガスの調達・供給を行いながら、再生可能エネルギーにも積極投資。

- エネルギーソリューション:電動車や蓄電池のインフラ整備、水素・バイオ燃料などの次世代エネルギーの開発。

- インフラ・モビリティ分野

- プロジェクト:再生可能エネルギーやガスインフラ、水道・港湾といった社会基盤の整備。

- モビリティ:自動車、船舶、航空、鉄道などの分野で、新技術を活用した物流・交通システムの最適化。

- マテリアル・食品分野

- ベーシックマテリアルズ:化学製品の原料供給を通じて、産業インフラを支える。

- パフォーマンスマテリアルズ:環境負荷低減や循環型社会に向けた新素材の開発・供給。

- ニュートリション・アグリカルチャー:農業・食品業界向けに種子・飼料・健康食品などを展開。

- 鉄鋼製品:鉄鋼の販売から加工・物流・リサイクルまで一貫して手掛ける。

- 食品:食料の生産・輸出入・加工・流通を通じて、世界の食市場に貢献。

- デジタル・ライフスタイル分野

- 流通:ブランド商品や食品の供給、EC・リテール事業を展開。

- ウェルネス:医療・予防・ウェルビーイングの分野で新しいサービスを提供。

- ICT:IT・デジタルインフラを活用し、ビジネスの効率化と新サービスの創出。

今後も、世界中のニーズに応えながら、新しいビジネスの可能性を広げていくことが期待されています。

中期経営計画 2026

出典:三井物産株式会社

三井物産(8031)は、持続可能な成長と企業価値の向上を目指し、中期経営計画2026を策定しました。

「Creating Sustainable Futures」をテーマに掲げ、サステナビリティとビジネスの融合を軸に事業ポートフォリオを進化させる方針です。

- 変化する環境への対応

- 地政学リスクやサプライチェーンの変化、カーボンニュートラルの推進など、世界の経済環境は急速に変化しています。

- こうした課題を踏まえ、三井物産は脱炭素社会の実現やエネルギー供給の安定化、素材のグリーン化などに積極的に取り組みます。

- 持続的な成長戦略

- 収益基盤の強化:基礎収益力を高め、事業の安定性を向上

- 成長投資の推進:新たな事業機会を捉え、投資戦略を実行

- 資本効率の最大化:資本コストの低減と最適な資源配分

- 具体的な数値目標

- 基礎営業キャッシュ・フロー:1兆円(26/3期)

- 当期利益:9,200億円(26/3期)

- ROE:平均12%以上を維持

- また、株主還元にも注力し、基礎営業キャッシュ・フローの約37%を株主還元に充当。

- 累進配当の導入により、安定した利益還元を目指します。

三井物産は、社会課題の解決とビジネスの発展を両立させることで、持続可能な未来を創造する企業へと進化していきます。

今後の取り組みに注目ですね。

業績ハイライト(2025年3月期 第3四半期決算)

出典:三井物産株式会社

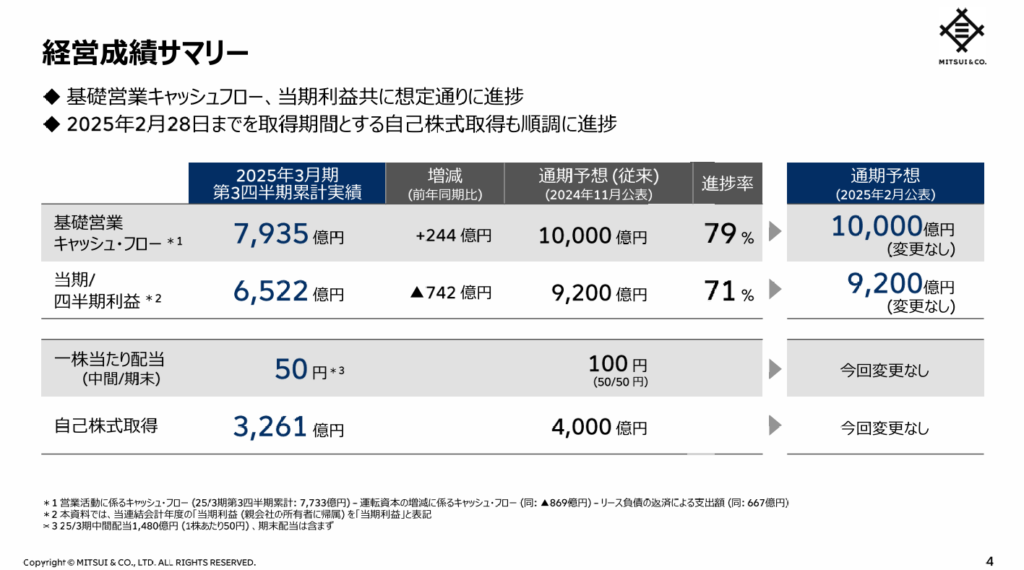

三井物産の2025年3月期第3四半期決算では、売上高が前年同期比+9.8%増となり、堅調な成長を維持しました。

一方で、資源価格の変動や市場環境の影響を受け、一部の利益指標は前年同期比で減少しています。

- 売上高:10兆9,833億円(前年同期比 +9.8%)

- 営業利益:ー

- 経常利益:8,321億円(前年同期比 -10.9%)

- 親会社株主に帰属する四半期純利益:6,521億円(前年同期比 -10.2%)

売上高は増加したものの、鉄鉱石や原料炭の価格下落により金属資源事業の利益が減少しました。

一方で、エネルギー・インフラ事業の収益は堅調に推移し、業績を下支えしています。

- 資源・エネルギー事業の安定成長

- 三井物産の収益の柱である金属資源・エネルギー分野は、引き続き堅調に推移しています。

- 特に、LNG関連事業が収益を支えており、発電や再生可能エネルギー分野の拡大も進行中です。

- また、鉄鉱石や原料炭の価格下落が影響したものの、持分法適用会社の利益貢献により、事業全体の安定性は維持されています。

- インフラ・機械事業の成長

- インフラ・機械分野では、北米の発電事業やFPSO(浮体式生産貯蔵設備)の収益が安定。

- 特に、電力・物流などのインフラ整備が引き続き拡大しており、長期的な収益基盤の強化が期待されています。

- 株主還元の強化

- 2024年5月2日から2025年2月28日までの期間で4,000億円の自己株式取得を計画しており、進捗率は81%に達しました。

- さらに、年間配当100円(中間50円+期末50円)を予定し、安定した株主還元を継続しています。

- 累進配当方針を掲げており、長期投資家にとって魅力的なリターンを提供しています。

- 今後の課題

- 資源価格の変動や世界情勢の影響を受けやすいため、安定した収益を確保できる事業のバランスが大切です。

- 脱炭素や再生可能エネルギー への取り組みをさらに強化し、持続可能な成長を目指すことが求められます。

- サプライチェーンの変化 に柔軟に対応し、物流やインフラの効率化を進めることで競争力を高めることが重要です。

三井物産は売上を拡大しつつも、市場環境の影響を受ける事業セグメントとのバランスを取りながら成長を続けています。

今後も、安定したキャッシュフローの確保と、持続可能な事業ポートフォリオの構築に注目です。

しけなぎ

しけなぎ三井物産は、資源・エネルギー分野を中心にグローバルでの成長を続けていますが、脱炭素社会への対応や市場環境の変化にも柔軟に適応している点が印象的です。特に、持続可能な成長と収益の安定を両立させるビジネスモデルの進化が注目されます。今後の成長戦略や新規事業の展開にも期待したいですね。

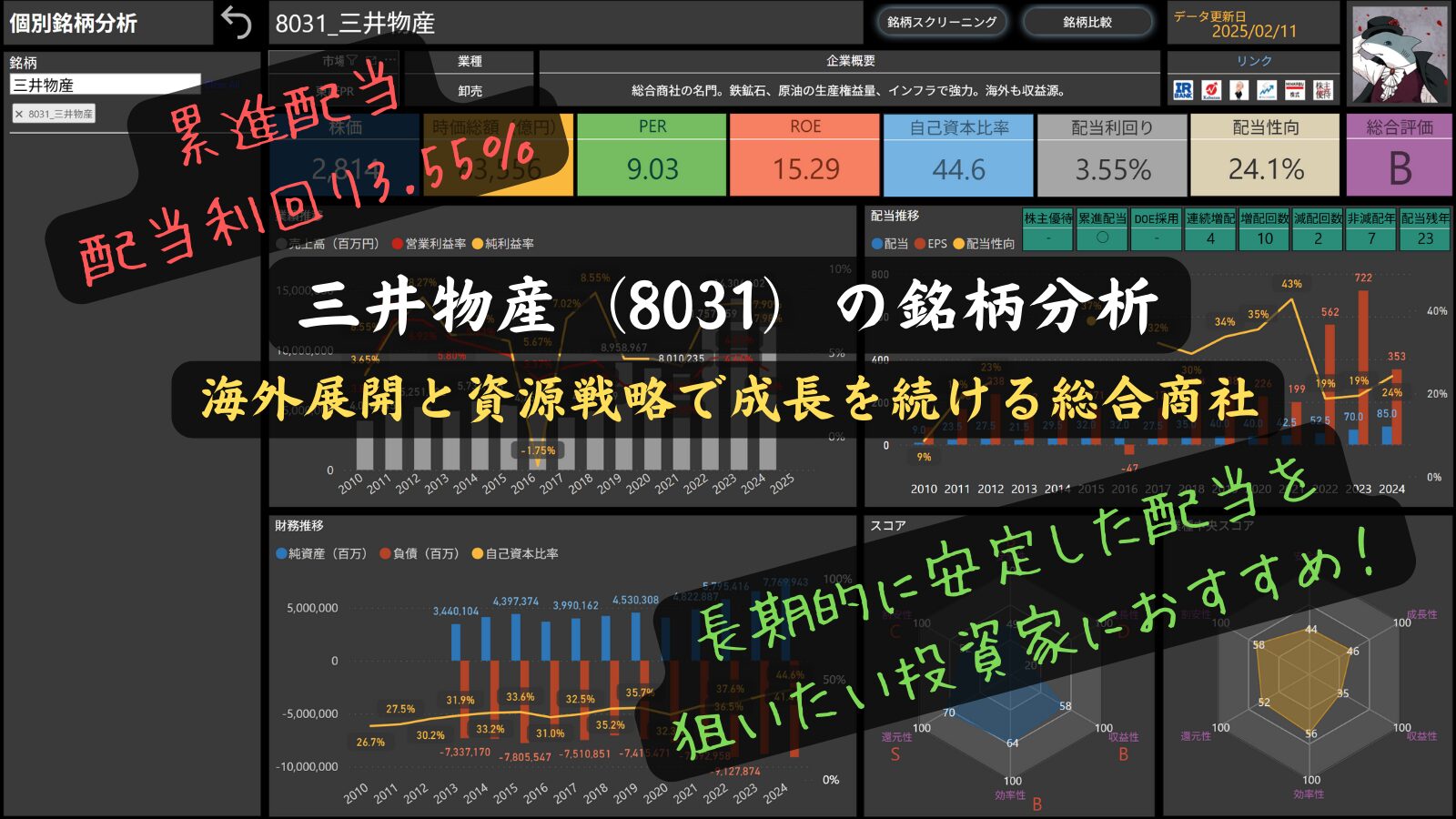

株価情報(2025年2月11日時点)

それでは、2025年2月11日時点の三井物産(8031)の株価情報を確認してみましょう。

株価と時価総額

出典:Yahoo! ファイナンス

現在の三井物産(8031)の株価は2,814円、時価総額は8兆3,556億円となっています。

過去1年間の株価推移を見ると、2023年中盤から大きく上昇し、2024年前半には4,000円近くまで達しましたが、その後調整が入り、現在は3,000円を下回る水準で推移しています。

移動平均線(5週・13週・26週)を確認すると、株価は下降トレンドにあり、短期的には調整局面が続いているようです。

特に3,000円付近では一定の抵抗が見られ、ここを維持できるかが今後のポイントになりそうです。

今後の株価動向は、資源価格の動向やインフラ事業の成長がどのように業績に反映されるかが鍵となりそうです。

特にLNG関連のプロジェクトや脱炭素分野の展開が進む中、どのように市場が評価するのか注目ですね。

PER(株価収益率)

三井物産のPERは9.03と、比較的割安な水準にあります。

収益の安定性が評価されつつも、市場ではまだ成長余地があると見られている印象です。

特に、資源価格の変動やインフラ事業の成長が今後のPERにどう影響するかが注目ポイントになりそうですね。

ROE(自己資本利益率)

ROEは15.29%と、資本をしっかり活用して利益を生み出していることが分かります。

総合商社の中でも安定した収益力を維持しており、効率的な経営が進められている印象です。

引き続き、成長戦略を支える投資がどのように収益へつながるのか注目ですね。

自己資本比率

自己資本比率は44.6%で、総合商社としては比較的高めの水準です。

資産を活用した事業展開を進めながらも、一定の財務健全性を保っているのは安心材料ですね。

資源事業の価格変動リスクに対応できる体制が整っていることも、長期投資の視点で評価できます。

配当利回り

現在の配当利回りは3.55%と、安定した株主還元が期待できる水準です。

累進配当方針を掲げており、業績に応じた安定した配当が続く可能性が高いですね。

資源価格の変動がある中でも、持続的な株主還元を続けられるか注目です。

配当性向

配当性向は24.1%で、利益の約4分の1を配当に回しています。

余裕のある水準なので、業績が安定していれば増配の余地もありそうですね。

事業の成長とともに、どのような配当方針が示されるのかも気になるところです。

しけなぎ株価は一時4,000円近くまで上昇しましたが、現在は調整局面にあるようですね。ただ、PERが9.03と割安な水準で、ROEも15%台と安定していることを考えると、引き続き成長余地がありそうです。 配当利回りも3.55%と魅力的で、累進配当方針を掲げている点も長期投資の視点では安心材料になりそうですね。

財務パフォーマンス

このセクションでは、最新の財務データをもとに、三井物産(8031)の収益性や財務の健全性、成長戦略について分かりやすくご紹介します。

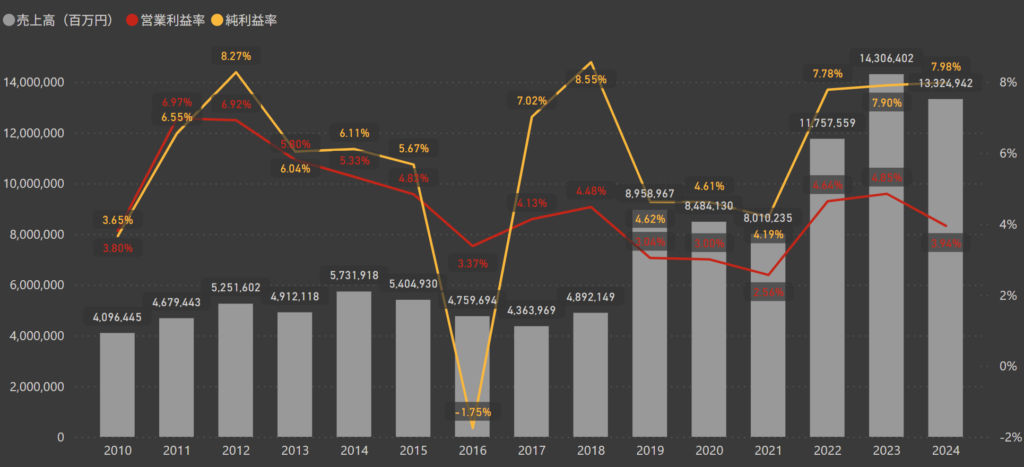

業績

三井物産(8031)は、資源・インフラ・トレーディングの3本柱で事業を展開し、安定した成長を続けています。

特にエネルギー・インフラ事業の拡大により、収益基盤を強化しながら、グローバルな展開を加速しているのが特徴です。

- 売上高

- 売上高は 2024年度に13.3兆円となり、前年と比べて微減しましたが、長期的には増加傾向を維持。

- 特にエネルギー関連事業が堅調で、全体の成長を支えています。

- 営業利益率

- 営業利益率は 3.94%と、前年の4.85%から低下。

- 資源価格の影響を受けたものの、エネルギー・インフラ分野の安定した収益が下支えしています。

- 純利益率

- 純利益率は 7.98%と、前年からほぼ横ばい。

- LNGや再生可能エネルギー分野の成長が期待される中、持続的な利益確保が課題になりそうです。

成長を支えるポイント

三井物産の成長を後押しする取り組みとして、以下が挙げられます。

- 資源・エネルギー事業の拡大

- LNGや再生可能エネルギー事業の拡大を進め、長期的な収益基盤を強化しています。

- 特に、世界的なエネルギー転換の流れを踏まえ、低炭素・脱炭素関連の取り組みを加速しています。

- インフラ・機械事業の成長

- 発電・物流・交通インフラの整備を通じて、安定した収益を確保しています。

- 北米を中心とした電力事業やFPSO(浮体式生産貯蔵設備)の拡大が、さらなる成長を支える要因となっています。

- トレーディング・デジタル分野の強化

- 食料・化学品の流通拡大に加え、デジタル技術を活用した新たな事業モデルを構築しています。

- 特に、データ活用やAI導入による効率化が進み、収益性向上につながると期待されています。

- 安定したキャッシュフローと株主還元の強化

- 資源価格の変動に対応しながら、安定したキャッシュフローの確保を重視しています。

- 累進配当方針のもと、自己株式取得を含めた積極的な株主還元を継続している点も魅力的です。

三井物産は、エネルギー分野の成長と持続可能な事業戦略を軸に、今後も安定した成長を目指しています。

今後の業績動向や、新規事業の展開に注目ですね。

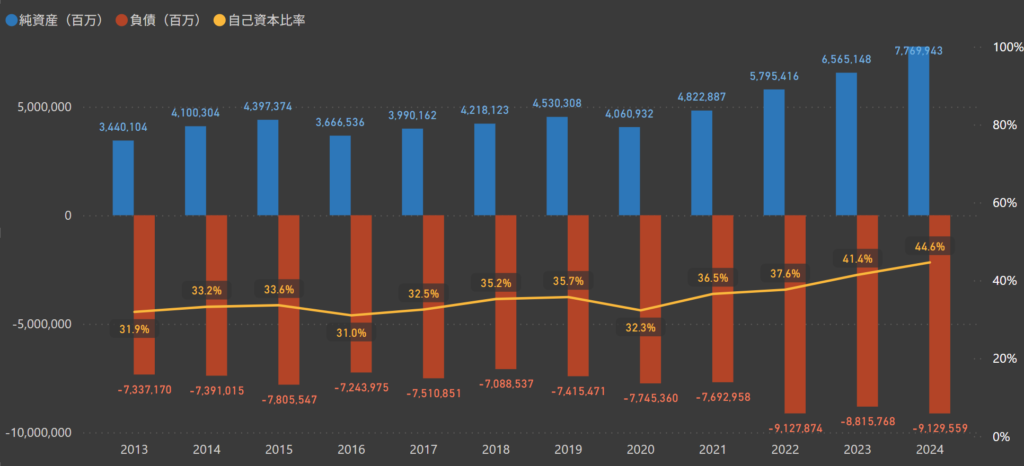

財務

三井物産(8031)の財務データを見てみると、純資産の増加と自己資本比率の向上が目立ちます。

安定した資産運用と着実な成長に支えられ、総合商社としての強固な財務基盤を築いています。

- 自己資本比率

- 2024年度は 44.6% まで上昇し、過去10年間で着実に改善されています。

- リスク管理の強化と安定した事業運営により、財務の健全性が高まっていることが分かります。

- 純資産

- 純資産は 7.76兆円 まで拡大し、順調に増加しています。

- 持続的な成長と利益確保により、企業の競争力がさらに強まっている印象です。

- 負債

- 負債は 9.12兆円 となり、事業拡大に伴い一定の増加が見られます。

- ただし、自己資本比率の向上が続いており、健全な財務管理が維持されていることが分かります。

成長を支えるポイント

三井物産の成長を支える要因として、以下の取り組みが挙げられます。

- 強固な財務基盤

- 自己資本比率の改善が進んでおり、安定した財務体質が確立されています。

- この安定性が、持続的な事業投資やM&Aの推進を支えています。

- 資源・エネルギー事業の成長

- LNGや再生可能エネルギー事業の拡大が、長期的な収益基盤を強化しています。

- エネルギー転換の流れを活かした成長戦略が、今後も注目されそうです。

- 効率的な財務運営

- 負債を適切にコントロールしながら、成長投資と株主還元を両立しています。

- 累進配当方針のもと、安定した配当と自己株式取得による株主還元を継続しています。

三井物産は、資産の拡大と財務の健全性を両立しながら、さらなる成長を目指しています。

特に、資源・エネルギー分野の拡大とDX活用による事業強化が、今後のカギとなりそうですね。

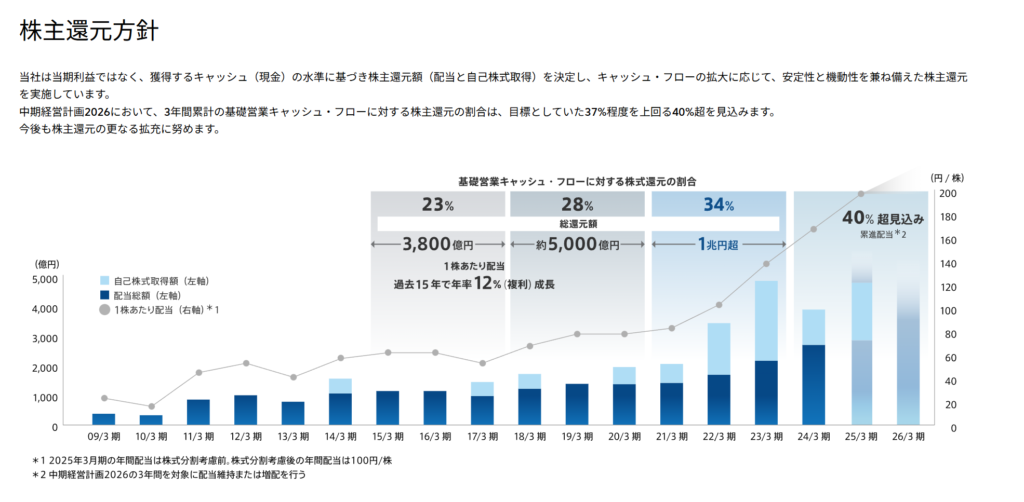

株主還元

配当政策

出典:三井物産株式会社

三井物産(8031)は、持続的な成長と企業価値の向上を目指し、安定した株主還元を実施しています。

累進配当の方針を掲げるとともに、自己株式取得を積極的に進めることで、総還元の強化を図っています。

- 累進配当の維持と増配方針

- 2024年3月期の1株当たり配当は170円(中間85円、期末85円)で、前年から30円の増配を実施。

- 2025年3月期の下限配当を200円(中間100円+期末100円)に設定し、安定した増配方針を継続。

- 基礎営業キャッシュ・フローに対する株主還元比率40%以上を目標

- 中期経営計画2026では、3年間累計で総還元率40%以上を見込んでおり、成長投資とのバランスをとりながら株主還元を強化。

- 配当だけでなく、自己株式取得を通じた資本効率向上にも注力しています。

自己株式取得と総還元方針

出典:三井物産株式会社

2024年5月2日から2025年2月28日までの期間で、最大1億8,000万株(発行済株式総数の6.0%)・4,000億円を上限とする自己株式の取得を計画。

これまでの取得実績として、2025年1月31日までに1億1,067万8,400株、総額3,675億円分を取得済みであり、計画の進捗率は順調に推移しています。

自己株式取得を通じて資本効率を高めるとともに、ROE向上や1株当たりの価値増加を意識した株主還元を進めています。

三井物産は、成長投資と株主還元のバランスを重視し、安定した配当と自己株式取得を組み合わせた戦略的な還元方針を展開しています。

今後も、持続可能な成長を支えるための資本政策に注目したいですね。

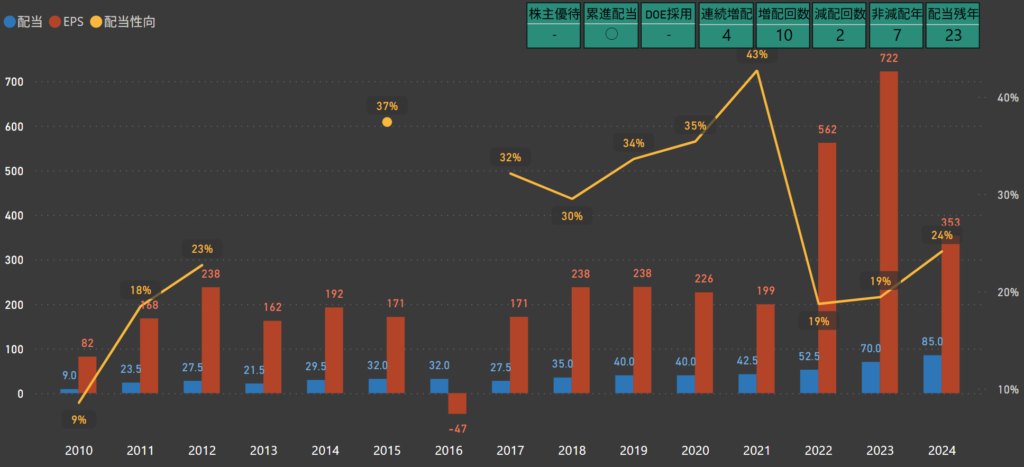

配当

三井物産(8031)は、安定した株主還元を重視しながら、持続的な成長を目指しています。

累進配当の方針を掲げ、業績に応じた増配を続けており、長期的に安定した利益還元が期待できますね。

- 増配を重ねる株主還元

- 過去に2回の減配がありましたが、近年は4年連続で増配を継続しています。

- 特に、景気変動の影響を受ける事業環境の中でも、配当を重視した方針を維持している点が注目されますね。

- 連続増配の継続

- 2024年の配当は1株あたり85円となり、前年の70円から増配されました。

- 累進配当方針のもと、安定的な配当の維持とさらなる成長への期待が高まります。

- 配当性向の推移

- 2024年の配当性向は24%と、適正な水準を維持しています。

- 利益の一部を株主還元に充てながらも、成長投資にも資金を確保しており、バランスの取れた配当戦略が特徴的ですね。

三井物産は、過去に減配を経験しながらも、近年は増配を続けており、安定した株主還元が期待できます。

今後も企業の成長とともに、累進配当方針のもとでさらなる株主還元の強化に注目ですね!

株主優待

三井物産は、現在株主優待制度は設けられていません。

その代わりに、累進配当方針を掲げ、安定した配当による株主還元を重視しています。

しけなぎ三井物産は、累進配当を維持しながら自己株式取得を積極的に進め、総還元を強化しているのが印象的ですね。特に、成長投資とのバランスをとりつつ、安定した配当を提供する姿勢は、長期投資を考えるうえで魅力的に感じますね!

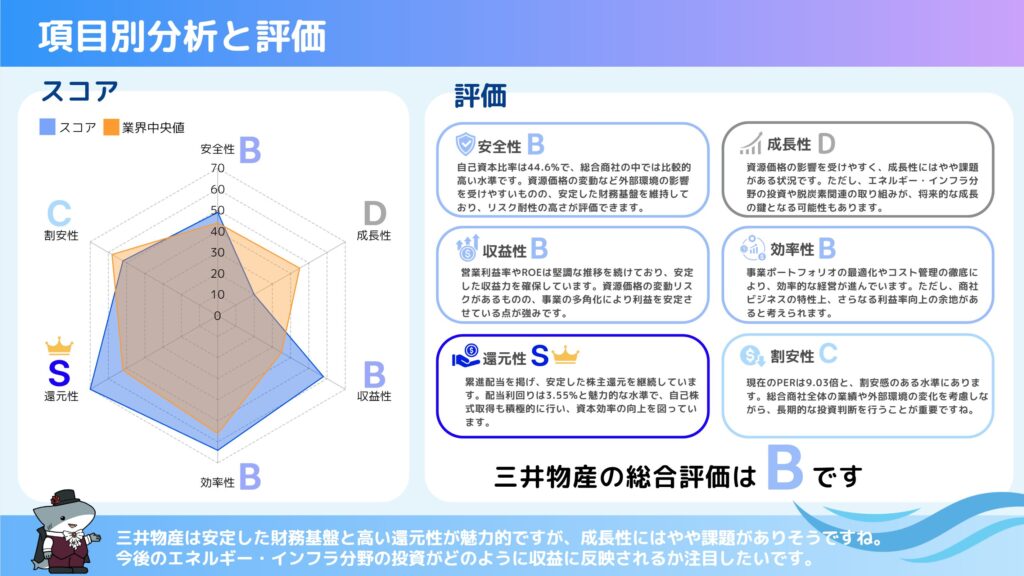

項目別の分析と総合評価

三井物産(8031)の事業競争力と投資魅力を、6つの観点から評価しました。

- 総合評価 – B

-

- 安全性 – B

- 自己資本比率は44.6%で、総合商社の中では比較的高い水準です。

- 資源価格の変動など外部環境の影響を受けやすいものの、安定した財務基盤を維持しており、リスク耐性の高さが評価できます。

- 成長性 – D

- 資源価格の影響を受けやすく、成長性にはやや課題がある状況です。

- ただし、エネルギー・インフラ分野の投資や脱炭素関連の取り組みが、将来的な成長の鍵となる可能性もあります。

- 収益性 – B

- 営業利益率やROEは堅調な推移を続けており、安定した収益力を確保しています。

- 資源価格の変動リスクがあるものの、事業の多角化により利益を安定させている点が強みです。

- 効率性 – B

- 事業ポートフォリオの最適化やコスト管理の徹底により、効率的な経営が進んでいます。

- ただし、商社ビジネスの特性上、さらなる利益率向上の余地があると考えられます。

- 還元性 – A

- 累進配当を掲げ、安定した株主還元を継続しています。

- 配当利回りは3.55%と魅力的な水準で、自己株式取得も積極的に行い、資本効率の向上を図っています。

- 割安性 – C

- 現在のPERは9.03倍と、割安感のある水準にあります。

- 総合商社全体の業績や外部環境の変化を考慮しながら、長期的な投資判断を行うことが重要ですね。

三井物産(8031)は、安定した財務基盤と高い株主還元が魅力の企業ですね。

累進配当の方針や自己株式取得の積極性を考えると、長期的に保有しやすい銘柄といえそうです。 - 安全性 – B

しけなぎ三井物産は安定した財務基盤と高い還元性が魅力的ですが、成長性にはやや課題がありそうですね。今後のエネルギー・インフラ分野の投資がどのように収益に反映されるか注目したいです。

同業他社比較

総合商社業界には、多様な事業領域と強みを持つ企業が集まっています。

三井物産(8031)は、資源・エネルギー分野をはじめ、幅広い分野での事業展開を進める一方、財務の安定性や株主還元にも注力しています。

特に、累進配当の方針を掲げることで、安定した配当の継続を重視している点が特徴的です。

| 銘柄名 | 時価総額(億円) | 株価 | PER | PBR | ROE | 配当利回り | 配当性向 | 自己資本比率 | 有利子負債比率 | 連続増配 | 減配回数 | 非減配年数 | 優待銘柄 | 累進配当 | DOE採用銘柄 | 配当金残年数 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 伊藤忠商事 | 104,143 | 6,571 | 10.71 | 1.61 | 15.65 | 3.04% | 28.9% | 37.5% | 61.9% | 9 | 1 | 11 | – | ◯ | – | |

| 三菱商事 | 98,870 | 2,458 | 10.41 | 1.06 | 11.27 | 4.07% | 30.4% | 38.6% | 56.7% | 8 | 2 | 8 | – | ◯ | – | 22 |

| 三井物産 | 83,556 | 2,814 | 9.03 | 1.08 | 15.29 | 3.55% | 24.1% | 44.6% | 63.3% | 4 | 2 | 7 | – | ◯ | – | 23 |

| 丸紅 | 40,293 | 3,327 | 7.2 | 0.86 | 14.88 | 3.91% | 39.6% | 40.3% | 72.0% | 3 | 2 | 3 | – | ◯ | – | |

| 住友商事 | 38,712 | 2,331 | 7.75 | 1.04 | 9.39 | 4.08% | 30.4% | 38.8% | 69.6% | 3 | 2 | 3 | – | ◯ | ◯ | 20 |

| 豊田通商 | 26,767 | 2,520 | 7.6 | 1.01 | 15.13 | 3.97% | 29.7% | 34.9% | 80.6% | 13 | 0 | 14 | – | ◯ | – | 22 |

| 双日 | 7,470 | 3,320 | 6.53 | 0.74 | 11.44 | 4.52% | 29.9% | 32.0% | 98.1% | 3 | 2 | 3 | – | ◯ | ◯ | 17 |

- 時価総額

- 三井物産は8兆3,556億円で、総合商社の中では伊藤忠商事(10兆4,143億円)、三菱商事(9兆8,870億円)に次ぐ規模

- 住友商事(3兆8,712億円)、豊田通商(2兆6,767億円)と比較すると、規模の大きさが際立つ

- 収益性(ROE)

- 三井物産は15.29%と、総合商社の中でも 比較的高水準

- 伊藤忠商事(15.65%)、豊田通商(15.13%)とほぼ同レベル

- 三菱商事(11.27%)、丸紅(9.39%)よりも効率的に利益を上げている

- 配当利回り

- 三井物産の配当利回りは3.55%で、総合商社の中では伊藤忠商事(3.04%)より高く、丸紅(3.91%)、三菱商事(4.07%)より低い水準

- 累進配当を掲げており、安定した株主還元が期待できる

- 財務健全性(自己資本比率・有利子負債比率)

- 三井物産の自己資本比率は44.6%で、伊藤忠商事(37.5%)、三菱商事(38.6%)より財務の安定性が高い

- 有利子負債比率は63.3% で、住友商事(69.6%)、丸紅(72.0%)よりも低く、負債依存度が低い

- 割安性(PBR)

- 三井物産は1.08倍 で、総合商社の中でも割安な水準

- ROEが高い一方でPBRが低めであるため、投資妙味がある

- 株主還元

- 総合商社は累進配当を基本方針としており、三井物産もこの方針を維持。

- 一部の商社ではDOE(株主資本配当率)を採用し、安定した株主還元を目指している。

- 配当性向は24.1%と比較的低めの水準で、安定した還元を維持しながら、今後の増配余地も残されている。

しけなぎ総合的に見ると、三井物産は収益性と財務の安定性を維持しながら、株主還元の強化にも注力している点が特徴です。他の商社と比較しても、累進配当と自己株式取得の組み合わせによる還元策が魅力的ですね。

まとめ

三井物産(8031)は、 安定した収益基盤と堅実な財務体質を持ち、長期的な成長を目指す総合商社です。

特に、 資源・エネルギー事業の強みを活かしながら、インフラ・機械分野への投資を進め、バランスの取れた事業ポートフォリオを構築している 点が特徴的ですね。

- 安定した収益基盤

- ROE 15.29%と、総合商社の中でも比較的高い水準を維持。

- 自己資本比率44.6%と、しっかりした財務基盤を持ちながら成長投資も進めている。

- 資源価格の影響を受けやすいものの、インフラ・機械事業の成長が支えになっている。

- 成長分野への取り組み

- 再生可能エネルギーや次世代エネルギー事業にも力を入れ、脱炭素社会に貢献。

- LNGや発電事業への投資も積極的で、将来の安定収益につながる期待も。

- デジタル技術を活用し、事業の効率化や競争力強化を進めている。

- 割安な投資妙味

- PER 9.03倍と、同業他社と比べても低めの水準で、比較的手頃な価格で投資できる。

- 配当利回り3.55%と、安定した株主還元が期待できる水準。

- 資源価格の動向や成長分野の進展によって、今後の株価の上昇余地もありそう。

- 手厚い株主還元

- 累進配当の方針を掲げ、2025年3月期の下限配当は200円(中間100円+期末100円)を設定。

- 自己株式取得も進めていて、2024年5月~2025年2月で最大4,000億円を予定。

- 7年間非減配を維持しながら、4年連続で増配を実施。安定した株主還元が魅力的。

三井物産(8031)は今が買い時?しけなぎの評価

三井物産をさまざまな観点から評価した結果、私の点数は78点です。

総合商社の中でもバランスの取れた事業展開と安定した収益基盤が魅力ですが、資源価格の影響を受けやすい点や成長性には慎重な判断が必要です。

この点を踏まえ、総合的に評価しました。

- 安定性(9/10点)

- 自己資本比率44.6% と、総合商社の中でも比較的高めの水準。

- 収益の柱である資源・エネルギー事業が安定しており、LNG関連事業の成長も追い風に。

- 株主還元(9/10点)

- 累進配当を維持し、4年連続で増配を実施。2025年3月期の配当は1株200円の見込み。

- 自己株式取得も積極的に実施しており、総還元を強化。

- 成長性(6/10点)

- 脱炭素やインフラ投資を推進しているものの、資源価格に依存する側面は否めない。

- DXや新規事業の成長が、今後の収益拡大のカギになりそう。

- 収益性(8/10点)

- ROE 15.29%で、商社の中でも比較的高水準。

- 収益の安定感が強みだが、資源価格の変動による影響には注意が必要。

- 割安性(7/10点)

- PER 9.03倍と、総合商社の中でも割安な水準。

- PBRも1.22倍と低めで、株価の評価には余地がありそう。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

78点という結果から、三井物産は「堅実な投資先」として検討したい銘柄だと感じます。

資源・エネルギー分野の安定性や、累進配当の継続、自己株式取得を含めた株主還元の充実度は大きな魅力ですね。

一方で、成長性には課題もあり、脱炭素やDX事業の進展を引き続きチェックしたいところです。

長期的に安定した配当を狙いたい投資家にとっては、有力な選択肢になりそうですね!

この記事が、皆さまの投資判断の参考になれば幸いです!

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!