芙蓉総合リース(8424)は、日本を代表するリース会社の一つで、設備投資や調達、そして不動産リースまで、幅広い分野で事業を展開しています。

特に、不動産リースとBPO(ビジネス・プロセス・アウトソーシング)に強みを持ち、企業の資産効率化やコスト削減をサポートするソリューションを提供しています。

同社は、DX(デジタルトランスフォーメーション)の活用による業務効率化を進め、持続可能な経営に向けたサステナビリティ関連の取り組みも強化中です。

環境への配慮を重視した商品やサービスの提供を通じて、カーボンニュートラルの実現を目指しています。

2025年3月期第1四半期の売上収益は、前年同期比2.6%増の1,613億円、営業利益は前年同期比22.1%増の149億円となり、過去最高の業績を達成しました。

不動産リースの需要増加や設備投資分野での安定した成長が主な要因ですが、事業拡大に伴う費用の増加も一部見られました。

この記事では、芙蓉総合リースの事業内容と財務状況をわかりやすく解説します。投資の参考にしていただければ幸いです。

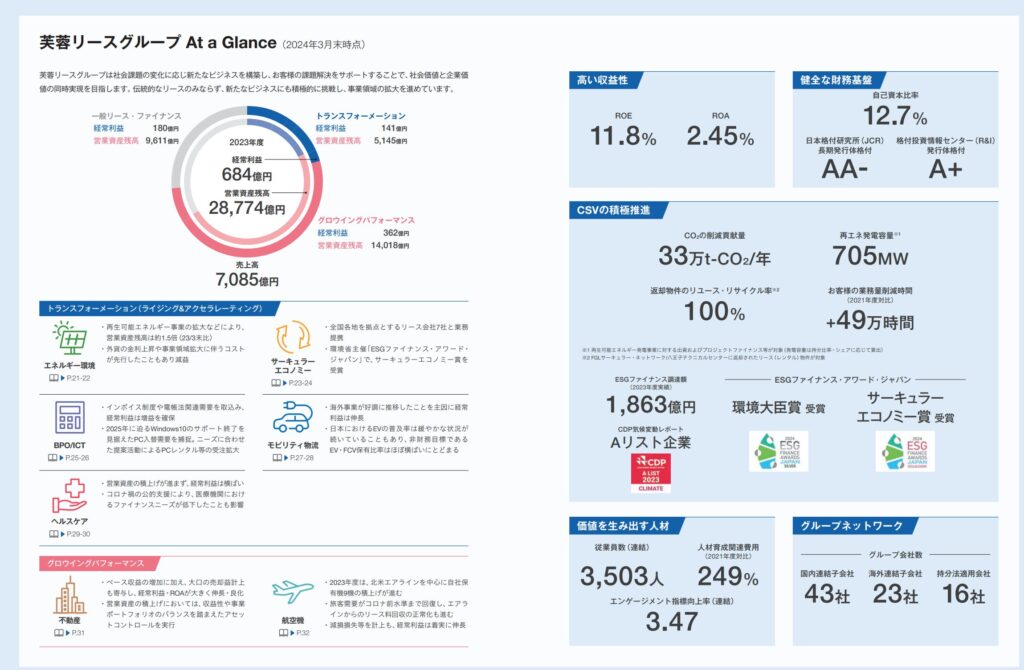

芙蓉総合リースの基本情報

出典:芙蓉総合リース株式会社

投資を検討する際には、まずその企業の基本情報をしっかり把握することが重要ですよね。

企業がどんな事業を展開しているのか、業界内でのポジションはどうなのかを理解することで、より安心して投資判断ができるようになります。

今回は、リース業界で確固たる地位を築いている芙蓉総合リースについて、会社概要や業界での位置付けをわかりやすくご紹介します。

会社概要

出典:芙蓉総合リース株式会社

芙蓉総合リースは、日本国内を中心に幅広いリース事業を展開する大手企業です。

1969年に設立され、不動産、航空機、エネルギー環境、BPO/ICT、モビリティ物流など、多岐にわたる分野で事業を展開しています。

特に、エネルギー環境やサーキュラーエコノミーにおける成長戦略に注力しており、社会課題に応じたビジネス変革を積極的に推進しています。

2024年3月期の売上高は7,085億円、営業利益は684億円を記録し、強固な財務基盤を持つ企業としての地位を確立しています。

ROEは11.8%、ROAは2.45%と、安定した収益性を維持しています。

また、自己資本比率は12.7%で、財務の健全性も高い水準にあります。

さらに、芙蓉総合リースは、持続可能な社会の実現に向けて、再生可能エネルギー事業やCO2削減など、CSV(共通価値の創造)にも積極的に取り組んでいます。

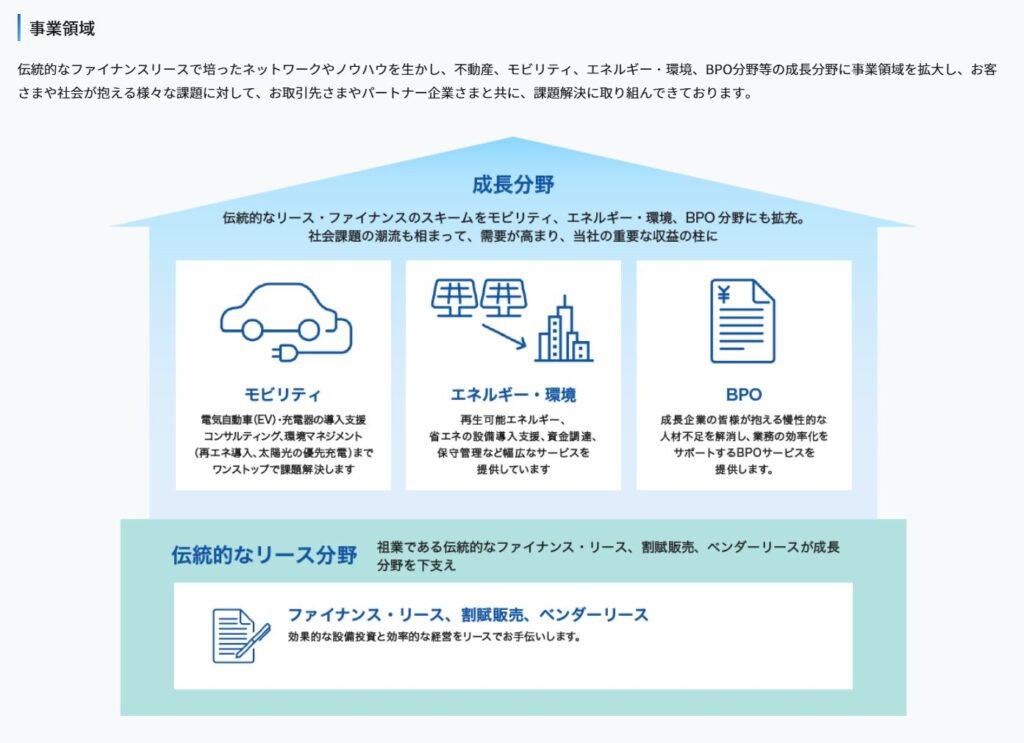

主な事業内容

出典:芙蓉総合リース株式会社

芙蓉総合リースの主な事業内容は、リース・ファイナンス事業を中心に、不動産、モビリティ、エネルギー・環境、そしてBPO(ビジネス・プロセス・アウトソーシング)といった多岐にわたる分野で展開しています。

- モビリティ:電気自動車(EV)の充電設備の導入支援やコンサルティングを含む、再エネ導入の推進といった課題解決サービスを提供。モビリティの分野では、ワンストップでソリューションを提案し、クリーンエネルギーへの移行を支えています。

- エネルギー・環境:再生可能エネルギーの普及に向けた設備導入や保守管理支援を行い、持続可能な社会の実現を目指しています。また、企業の脱炭素化を支援するゼロカーボンプログラムも展開しています。

- BPO:成長企業の業務効率化を支援するBPOサービスを提供し、経営リソースの最適化を図ると同時に、人材不足を補うサポートも行っています。

- 伝統的なリース事業:ファイナンス・リースや割賦販売、ベンダーリースといった、設備投資に必要な資金調達を効率的にサポート。安定した収益を生み出す柱となっています。

これらの事業により、芙蓉総合リースは社会的な課題に対応しつつ、持続可能な成長を目指しています。

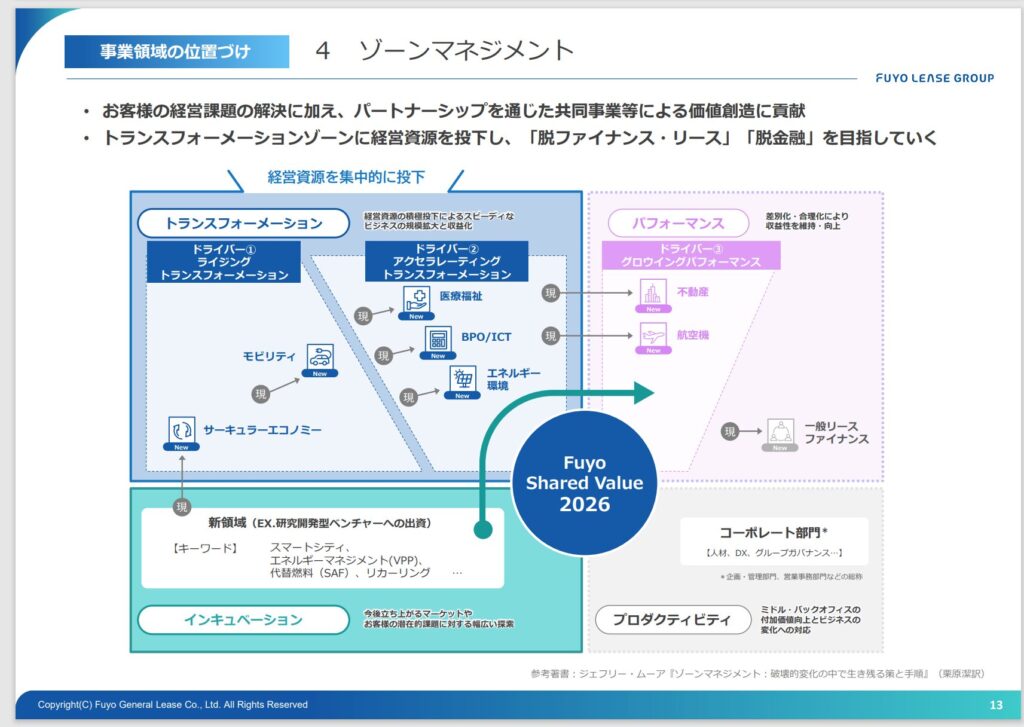

事業領域の位置付け

出典:芙蓉総合リース株式会社

芙蓉総合リースは、その事業領域において「トランスフォーメーション」「パフォーマンス」「インキュベーション」という3つのゾーンを基軸に、経営資源を集中して投資しています。

特に、モビリティやエネルギー環境、BPO/ICTといった成長分野においては、持続可能なビジネスモデルの構築を目指し、社会課題の解決に向けた取り組みを推進しています。

また、同社は既存事業の効率化に加え、スマートシティやリカーリングといった新興領域にも積極的に投資を行い、事業の多角化を進めています。

このように、芙蓉総合リースは「脱ファイナンス・リース」「脱金融」を目指し、新しい価値創造に取り組むことで、業界内での競争力を高めています。

株価情報(2024年9月21日時点)

2024年9月21日時点の芙蓉総合リース(8424)の株価情報を確認してみましょう。

株価と時価総額

芙蓉総合リースの株価は11,100円、時価総額は3,362億円となっており、リース業界の中でしっかりとしたポジションを確立しています。

安定した成長を続ける企業として、注目が集まっています。

PER(株価収益率)

PERは7.42と、割安感が感じられる数字です。

リース業界全体を見渡しても、この水準は魅力的で、今後の成長を期待できるでしょう。

ROE(自己資本利益率)

ROEは11.83%で、自己資本を有効に活用しながらしっかりと利益を上げています。

この収益性は、投資家にとって大きな安心材料となるでしょう。

自己資本比率

自己資本比率は12.7%と、リース業界では標準的な水準です。

安定感があり、しっかりとした財務基盤がうかがえます。

配当利回り

配当利回りは4.05%と高めで、株主還元にも積極的な姿勢が感じられます。

長期的に保有することで、安定したリターンを期待できるかもしれません。

株主優待

出典:芙蓉総合リース株式会社

芙蓉総合リースは、株主優待としてカタログギフトや図書カードを提供しています。

さらに、2年以上の長期保有者には、より魅力的な優待が用意されています。

芙蓉総合リースは、高い配当利回りに加え、魅力的な株主優待も提供しているので、長期投資を考えている方にとっては、魅力的な選択肢となるでしょう。

しけなぎ

しけなぎ株主優待に加えて高い配当利回りがあるので、安定した収益を得られる企業だと感じます。長期でのリターンを考えると、非常に魅力的です。

財務パフォーマンス

芙蓉総合リースは、リース事業を中心に、BPOサービスやエネルギー・環境分野への取り組みなど、多岐にわたる事業を展開し、安定した財務パフォーマンスを維持しています。

このセクションでは、芙蓉総合リースの最新の業績、財務状況、および株主還元の取り組みについて詳しくご紹介していきます。

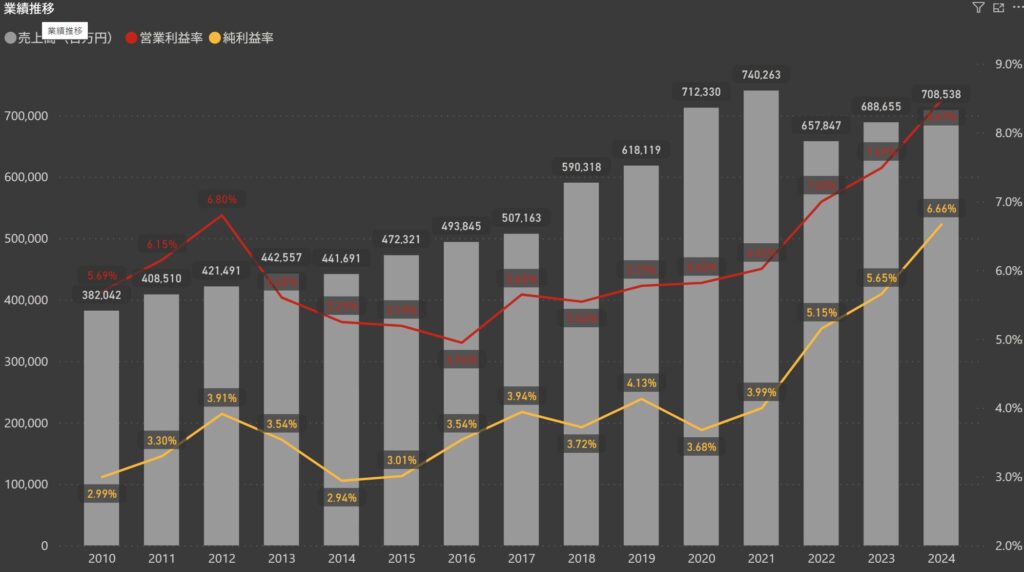

業績

芙蓉総合リースは、安定した成長を続ける企業として、注目されています。

2024年度の売上高は7,085億円と堅調に推移し、利益面でもしっかりと成果を上げています。

営業利益率は、2021年度の6.02%から、2022年度には7.00%、2023年度には7.49%、そして2024年度には8.47%と、年々改善を見せており、事業運営の効率化が着実に進んでいることが伺えます。

このような利益率の向上は、リース業界における同社の強固な経営基盤を反映しています。

また、純利益率も同様に、2021年度には3.99%、2022年度には5.15%、2023年度には5.65%、2024年度には6.66%と、安定した上昇トレンドを見せています。

特にここ数年の成長は顕著で、持続的な利益創出ができている点は投資家にとっても安心材料です。

このように、芙蓉総合リースは、安定した売上成長と共に、利益率の面でも堅実な向上を見せており、今後も成長が期待される企業です。

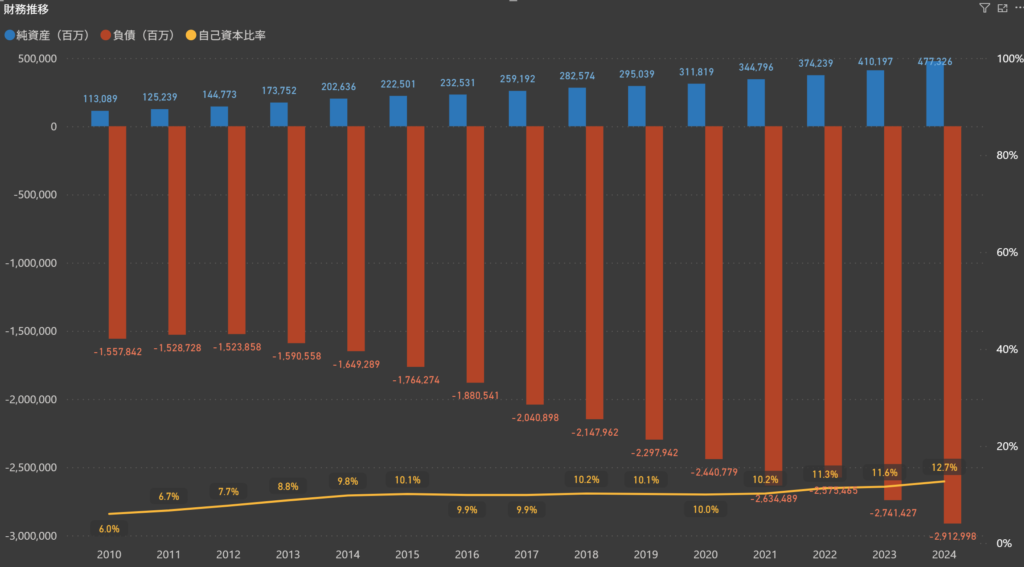

財務

芙蓉総合リースは、堅実な財務基盤を維持し、自己資本比率は2024年度に12.7%に達しました。

この数値は、前年の11.6%からの改善を示しており、企業の財務健全性が向上していることが伺えます。

特に、リース業界の中では標準的な自己資本比率ながらも、安定した運営が続いている点は大きな強みと言えます。

2024年度の純資産は4,773億円に達し、堅調な成長を示していますが、負債も引き続き増加し、負債総額は約2兆9,130億円に上ります。

このように、リース業界全体として負債が大きいのは、事業モデルが資産を購入し、それを顧客に貸し出すという構造に基づいているためです。

リース会社は、資産を購入する際に多くの場合借入による資金調達を行いますが、長期的に安定したリース収入が期待できるため、負債が大きくても財務バランスが取れるのがリース業界の特徴です。

芙蓉総合リースは、安定した財務基盤をもとに、今後も持続可能な成長と新たな投資を進め、企業価値の向上を目指しています。

株主還元

配当政策

出典:芙蓉総合リース株式会社

芙蓉総合リースグループでは、株主の皆さまに対する利益還元を重要な経営方針の一つとしています。

同社は、業績や経営目標をしっかりと見据えた上で、経営基盤の強化や財務体質の改善に努めており、長期的かつ安定した利益還元を目指しています。

具体的には、配当政策においても業績や財政状況、将来の利益見通しを総合的に考慮し、安定した配当を続けていく方針を掲げています。

これらの取り組みを通じて、芙蓉総合リースグループは、株主の皆さまに対する感謝を示し、同時に企業としての成長を株主とともに歩んでいく姿勢を強調しています。

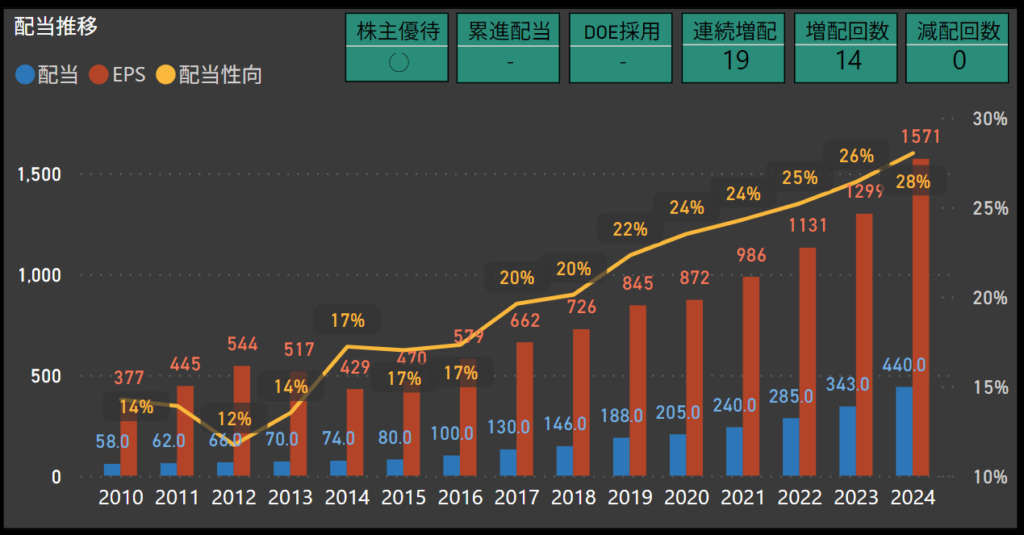

配当

芙蓉総合リースの配当は、安定した増配傾向が続いています。

2024年には配当が440円に達し、前年の343円から増加しています。

これまでの推移を見ても、特に2012年以降は一貫して増配が続いており、安定的な株主還元が実現されています。

配当性向に関しても、2024年には28%に達しており、これは同社が堅実な利益配分を行っている証です。

長期にわたる増配実績があり、連続増配回数は19回を数えます。

これにより、株主に対して安定的なリターンが期待できることから、投資家にとっても魅力的な選択肢と言えますね。

芙蓉総合リースは、今後も株主還元を重視しつつ、持続可能な成長を目指す姿勢を強化していく方針です。

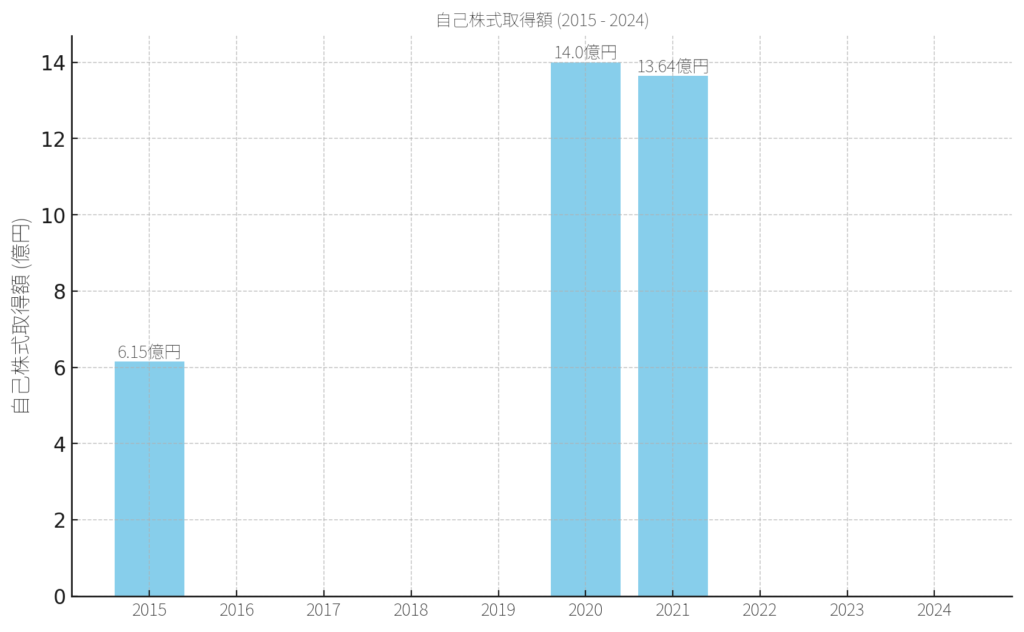

自己株式の取得について

過去10年間のデータを確認すると、同社は2015年3月期と2019年3月期に大規模な自己株式取得を実施しており、それぞれ6億1500万円と14億円の自己株式を取得しています。

2020年3月期にも13億6400万円分を取得し、これにより株主還元を強化しています。

また、総還元性向の推移も上昇傾向にあり、株主に対する還元姿勢が強化されていることがわかります。

自己株式取得を通じ、同社は株主価値の向上を図るとともに、資本効率の改善にも努めています。

しけなぎ営業利益率や純利益率が年々改善しているのを見ると、安定した成長を続ける企業として、投資の安心感が高まります。

こうした安定性は、長期投資にも適した企業だと感じます。

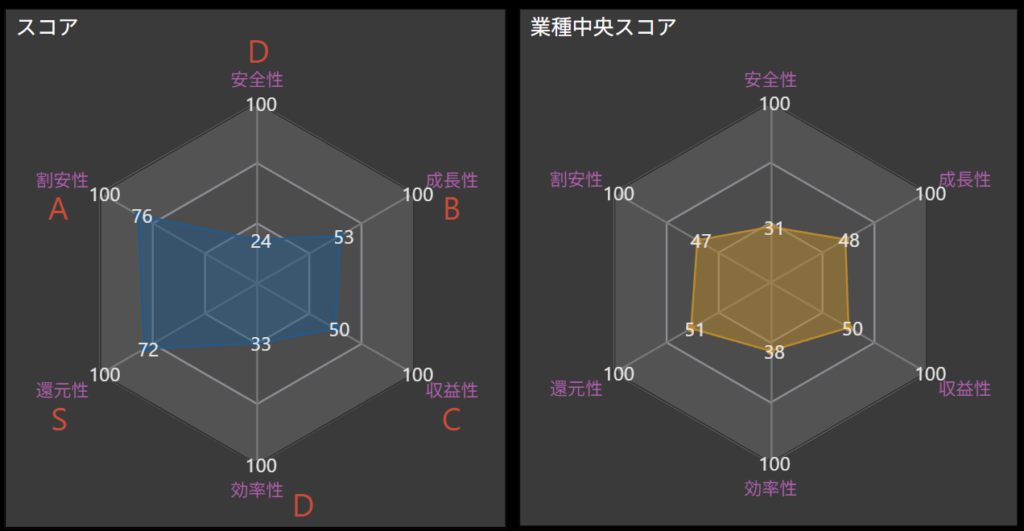

項目別の分析と総合評価

芙蓉総合リースの強みや成長の可能性をより深く理解するために、いくつかの観点から分析を行いました。

最新の業績データや財務情報を基に、同社の競争力、財務の健全性、株主還元の姿勢などを総合的に評価することで、リース業界における芙蓉総合リースの全体像がより明確になります。

- 安全性 – D

-

芙蓉総合リースの安全性はやや低めの評価となっていますが、これはリース業界特有の事業構造によるものです。

リース業界では、事業資産を取得して顧客に貸し出すモデルのため、負債が大きくなる傾向があります。

自己資本比率が12.7%とリース業界の標準的な水準にあるため、業界全体から見ると妥当な範囲ですが、他の業界と比較すると低めです。

このため、リース業界では負債の多さが必ずしも不安定さを意味するわけではなく、安定したキャッシュフローを背景に事業を継続できる強みもあります。 - 成長性 – B

-

成長性については、リース業界特有の堅実な評価がされています。

2024年度に向けて売上高や利益の増加が確認されており、特にリース業界は設備投資や新たなリース案件の拡大により、持続的な成長が期待されています。

リース業界の需要は安定しており、経済の状況に応じた柔軟な対応もできることから、安定した成長が可能です。 - 収益性 – C

-

収益性は、リース業界の特徴に影響されています。

リース業界では高い利益率を目指すよりも、安定したキャッシュフローを維持することが重視されるため、他の高利益率業界と比べて控えめな評価となることが多いです。

営業利益率や純利益率は堅実で、安定した収益を上げているものの、リース業界特有の長期的な視点での収益性改善が期待されます。 - 効率性 – D

-

効率性はリース業界特有の事情を考慮すると、やや低めの評価となっています。

リース業界では多額の資金を長期間にわたって運用するため、資本効率を最大化することが難しく、効率性を高めるには多くの改善が必要です。

とはいえ、効率的な運営が行われることで、より大きな利益を生み出す可能性があり、今後の課題といえるでしょう。 - 還元性 – S

-

還元性については、芙蓉総合リースはリース業界の中でも特に高い評価を得ています。

配当や株主優待などを通じて積極的に株主還元を行っており、特に長期保有の株主に対して魅力的な還元策を提供しています。

配当利回りの高さも、リース業界においては非常に優れたポイントです。 - 割安性 – A

-

現時点での株価水準は、割安感が強く評価されています。

リース業界は資産の借入と貸出の構造上、株価が比較的安定しやすく、投資家にとっては魅力的な買い場が多くあります。

PERやPBRを考慮すると、今後の成長と安定したキャッシュフローを期待できるため、割安性が高く評価されています。 - 総合評価 – B

-

芙蓉総合リースの総合評価はBです。

リース業界ならではの負債構造や長期的な資金運用という特性を踏まえると、負債の規模は業界の中では一般的なものです。

そのため、リスクとして大きく心配する必要はないと思います。

そんな中でも、同社は高い株主還元性を維持しており、割安性も評価されるポイントです。

特にリース業界では、安定したキャッシュフローが期待されるため、株主にとって魅力的な企業と言えます。ただ、安全性と効率性の面での改善は今後の課題となっています。

負債の規模が大きいことが安全性に影響を与えることもありますが、リース業界の特性を考えると、長期的な資金運用が基本となるため、慎重な財務運営が求められます。

今後の経営の進展によって、このあたりがさらに改善されれば、評価の向上も十分に期待できます。

しけなぎ安全性は改善の余地がありますが、リース業界では負債を抱えることが一般的なため、長期的な資金運用を考慮すると大きな心配はないと思います。

同業他社比較

芙蓉総合リースを他の主要なリース会社と比較すると、いくつかの注目すべきポイントが浮かび上がります。

| 銘柄名 | 時価総額(億円) | 株価 | PER | PBR | ROE | 配当利回り | 配当性向 | 自己資本比率 | 有利子負債比率 | 連続増配 | 減配回数 | 優待銘柄 | 累進配当 | DOE採用銘柄 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| オリックス | 41,272 | 3,397 | 10.02 | 0.96 | 9.49 | 2.90% | 33.0% | 24.1% | 157.3% | 1 | 0 | – | – | – |

| 三菱HCキャピタル | 15,153 | 1,033 | 10.98 | 0.82 | 7.71 | 3.87% | 42.9% | 15.1% | 467.2% | 25 | 0 | – | – | – |

| 東京センチュリー | 8,250 | 1,676 | 10.26 | 0.87 | 8.83 | 3.46% | 35.3% | 13.5% | 542.7% | 1 | 1 | ◯ | – | – |

| 芙蓉総合リース | 3,362 | 11,100 | 7.42 | 0.76 | 11.83 | 4.05% | 28.0% | 12.7% | 616.5% | 19 | 0 | ◯ | – | – |

| みずほリース | 2,897 | 1,025 | 6.7 | 0.8 | 12.32 | 3.90% | 26.5% | 9.2% | 888.4% | 19 | 1 | – | – | – |

| リコーリース | 1,593 | 5,100 | 10.69 | 0.71 | 5.2 | 3.24% | 41.0% | 17.8% | 401.2% | 24 | 0 | ◯ | ◯ | – |

| NECキャピタルソリューション | 841 | 3,905 | 10.51 | 0.71 | 6.25 | 3.84% | 39.8% | 10.4% | 791.6% | 3 | 0 | ◯ | – | – |

リース業界全体で見ても、芙蓉総合リースの時価総額はしっかりとした位置にあります。

市場での評価も安定していて、安心感のある企業だと感じます。

こうしてみると、みずほリースも非常に魅力的に感じますね。

芙蓉総合リースは株価が高いため、購入を検討する際にハードルが高いと感じる方には、みずほリースがおすすめです。

安定した配当や財務基盤を重視する長期投資家には、みずほリースも良い選択肢です。

大手金融グループとの連携による強固な財務基盤と、リース業界における安定したキャッシュフローが、安心感を与えてくれます。

配当利回りも比較的高く、長期的に信頼できる投資先として魅力的です。

まとめ

この記事では、芙蓉総合リースの財務状況や成長性、そして株主還元の姿勢について詳しく確認してきました。

特に、安定した配当やリース業界ならではの強みを活かし、長期投資家にとって魅力的な企業として評価されています。

- 安定した財務構造:負債が多いリース業界の中で、自己資本比率12.7%を維持し、安定した資金運用を実現しています。リース業特有のキャッシュフローが強みです。

- 株主への還元重視:配当利回り4.05%と高水準で、長期保有者への優遇策も充実しており、株主に対して手厚い還元を行っています。

- 収益性の堅実さ:ROEは11.83%と、リース業界内でも高い収益力を持っています。この収益性が安定性を支えています。

- 成長の可能性:売上高は2024年度も堅調で、今後も安定した成長が期待されます。リース業の需要拡大を背景に、さらなる発展が見込まれます。

芙蓉総合リースは今が買い時?しけなぎの評価

これらを踏まえて、私が考える芙蓉総合リースの総合評価は78点です。

以下の5つの評価項目をもとに、各項目をバランスよく評価しました。

- 安定性(8/10点): リース業界特有の資金構造がある中で、安定した財務基盤が強みです。

- 株主還元(9/10点): 配当や優待を通じて、株主への手厚い還元が魅力的です。

- 成長性(7/10点): 今後も堅実な成長が見込まれますが、市場拡大の余地も期待されます。

- 収益性(8/10点): 高いROEを維持しており、収益力の安定感が評価されています。

- 割安性(7/10点): 現在の株価は割安感があり、今後の評価向上が期待されます。

各項目の点数を倍にして合計すると、芙蓉総合リースの総合点数は78点になります。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

総合評価として、芙蓉総合リースは高い収益性と安定した財務基盤を持ち、株主還元にも積極的な企業です。

成長性については引き続き注視が必要ですが、リース業界の特性を踏まえた長期的な投資先としては非常に魅力的な選択肢となります。

芙蓉総合リースに興味をお持ちの方は、この情報を参考にさらに詳しい情報を調べ、ご自身の投資判断に役立てていただければと思います。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!