キムラユニティー株式会社は、物流サービスを主力とする総合物流企業であり、特にトヨタ自動車をはじめとする多様な顧客基盤を持つことが特徴です。

1881年に木村製箱店として創業し、1973年にキムラユニティー株式会社として設立されました。

以降、物流業務だけでなく、車両リースや整備サービス、情報サービスなど、幅広い事業を展開し、長い歴史の中で堅実な成長を遂げてきました。

キムラユニティーは、トヨタとの強固な関係を基盤としつつも、多様な業界の企業に対してサービスを提供しており、その信頼性と品質が高く評価されています。

さらに、中国市場にも積極的に進出しており、現地法人を通じた物流サービスの提供を通じて、グローバルな展開を進めています。このような取り組みにより、キムラユニティーは国際市場での競争力を高めています。

キムラユニティーに注目した理由は、その堅実な財務体質と安定した成長性です。

2025年3月期第1四半期の決算では、売上高が前年同期比で3.4%増加し、営業利益は42.3%増加、純利益も11.2%増加しており、その収益力の高さが際立っています。

また、安定した配当政策を維持していることから、株主還元に対する姿勢が非常に強い企業です。

この記事では、キムラユニティーの投資価値とその強みについて、具体的なデータを基に深掘りしていきます。

財務状況、成長性、配当の安定性といった観点から多角的に分析し、読者の皆様が投資判断を行う上での参考になる情報を提供することを目指しています。

キムラユニティーをより深く理解し、今後の投資戦略に役立てていただければ幸いです。

キムラユニティーの基本情報

画像引用:キムラユニティー株式会社公式ページ

投資を行う際、銘柄選びは非常に重要なステップです。

特に、企業の基本情報をしっかりと理解することは、確かな投資判断を下すために欠かせません。

そこで今回は、物流業界で確固たる地位を築いているキムラユニティー株式会社について、会社概要から業界内での位置付けまで、詳しく見ていきたいと思います。

会社概要

キムラユニティー株式会社は、1973年に設立され、愛知県名古屋市に本社を構える総合物流企業です。

もともとは1881年に木村製箱店として創業し、長い歴史の中で物流サービスを中心に、モビリティサービス、情報サービス、人材サービスなど、幅広い事業を展開しています。

特に、トヨタ自動車との強固なパートナーシップを持ちつつ、多様な顧客基盤を持つことがキムラユニティーの特徴です。

キムラユニティーの経営理念は、「会社はお客様のためにあり、社員とともに会社は栄える」というものであり、この理念に基づいて「お客様の価値実現」と「従業員の活力向上」を事業活動の根幹に据えています。

この理念のもと、キムラユニティーは顧客満足の追求と社員の成長を重視し、企業の発展を図っています。

主な事業内容

画像引用:キムラユニティー株式会社公式ページ

キムラユニティーは、「物流」「モビリティ」「情報」「人材」の4つの事業を柱として、国内外で広く事業を展開しています。

- 物流サービス事業

-

豊富な実績と柔軟な発想力で、物流の最適化を提案しています。

特にトヨタ関連の物流サービスに強みを持ち、業界内で高い評価を得ています。 - モビリティサービス事業

-

車両リースや整備サービスを提供し、「ヒトとクルマの新しいカタチ」を追求する総合的な管理サービスを展開しています。

- 情報サービス事業

-

確かな業務ノウハウを活かし、幅広い分野に向けた情報システムを提供することで、顧客の業務効率化を支援しています。

- 人材サービス事業

-

「人」と「企業」を結ぶ架け橋として、お客様の人材戦略をサポートし、働く人々と企業の成長を支援しています。

業界内での位置付け

キムラユニティーは、トヨタ自動車を中心とした自動車関連企業の物流を担うリーディングカンパニーとして、国内外で高い評価を得ています。

キムラユニティーは、トヨタとの強固なパートナーシップに基づき、自動車部品の輸送から完成車の配送まで、一貫した高品質な物流サービスを提供しています。

この強みを背景に、自動車業界以外にも、エレクトロニクスや化学など幅広い業界の企業に対して、きめ細やかな物流ソリューションを提供しています。

キムラユニティーの強みは、先進的な物流システムの導入による効率化、グローバルな物流ネットワークの構築、そして長年にわたって培われた高い物流ノウハウにあります。

特に、近年では、AIやIoT技術を活用した自動化や、サプライチェーンの可視化など、新たな技術の導入にも積極的に取り組んでいます。

その技術力と品質へのこだわりは業界内でも高く評価されており、今後も安定した成長が期待される企業です。

しけなぎ

しけなぎ物流のプロフェッショナルとして、これからもキムラユニティーの成長に期待が持てそうです!

株価情報(2024年8月15日時点)

2024年8月15日時点でのキムラユニティーの株価情報から、いくつか重要なポイントが浮かび上がってきます。

株価と時価総額

キムラユニティーの株価は1,615円で、時価総額は380億円に達しています。

この時価総額は、キムラユニティーが市場で一定の信頼と評価を受けていることを示しており、総合物流業界における同社の位置づけを裏付けています。

PER(株価収益率)

PERは10.58です。

この数値は、キムラユニティーが現在の株価で適正に評価されていることを示しています。

PERが比較的安定しているため、キムラユニティーの収益力が市場で正当に評価されていると考えられます。

ROE(自己資本利益率)

ROEは8.78%です。

キムラユニティーは、株主から預かった資本を効率的に運用し、しっかりと利益を生み出していることが分かります。8%以上のROEは、健全かつ効率的な経営が行われていることを示しており、投資家にとって魅力的な指標です。

自己資本比率

自己資本比率は59.8%と、非常に健全な水準を示しています。

この高い比率は、キムラユニティーが借入金に依存せず、自前の資本で堅実に経営を行っている証拠です。

財務的な安定性が高く、外部からの経済的ショックにも強い体質を持っていることが分かります。

配当利回り

配当利回りは3.72%です。

この高い配当利回りは、キムラユニティーが株主への還元を重視していることを示しており、安定した収益を求める投資家にとって魅力的な要素となっています。

株主優待

画像引用:キムラユニティー株式会社公式ページ

キムラユニティーでは、株主優待制度も充実しています。

毎年3月31日および9月30日時点で、200株以上を保有する株主には、お米券が贈呈されます。

保有株数と保有年数に応じて、受け取れるお米券の量が増えるため、長期保有を考えている方にとっても魅力的な優待内容となっています。

しけなぎキムラユニティーの安定した財務基盤と堅実な配当利回りが、長期投資を検討する上で非常に魅力的に感じます!

財務パフォーマンス

キムラユニティーは、総合物流業を中心とした事業を展開する企業として、堅実な財務パフォーマンスを発揮しています。

このセクションでは、キムラユニティーの業績、財務、そして配当政策について詳しく見ていきます。

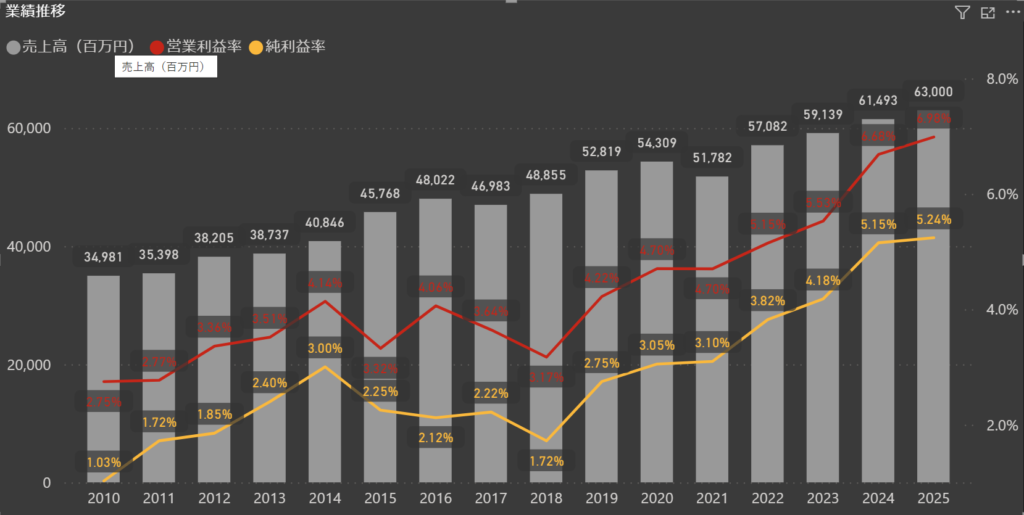

業績

キムラユニティーの業績は、安定した成長を続けています。

2024年の売上高は61,493百万円に達し、前年の57,082百万円から増加しました。

これは、トヨタ自動車を中心とした自動車関連企業からの継続的な需要と、他の業界からの新規案件獲得が要因です。さらに、2025年の見通しでは、売上高が63,000百万円に達することが予測されており、今後も堅調な成長が期待されます。

営業利益率も2024年には6.68%を記録し、前年からの改善が見られました。

この改善には、物流業務の効率化やコスト削減の取り組みが大きく寄与しています。

2025年の営業利益率は6.98%とさらに改善が見込まれており、健全な水準を維持しています。

一方、純利益率は2023年に4.18%、2024年には5.15%に増加しました。

2025年も5.24%とわずかに増加する見込みであり、安定した利益を上げ続けています。

全体として、キムラユニティーの業績は、売上高、利益率ともに堅調であり、引き続き安定した成長が期待できる状況にあります。

財務

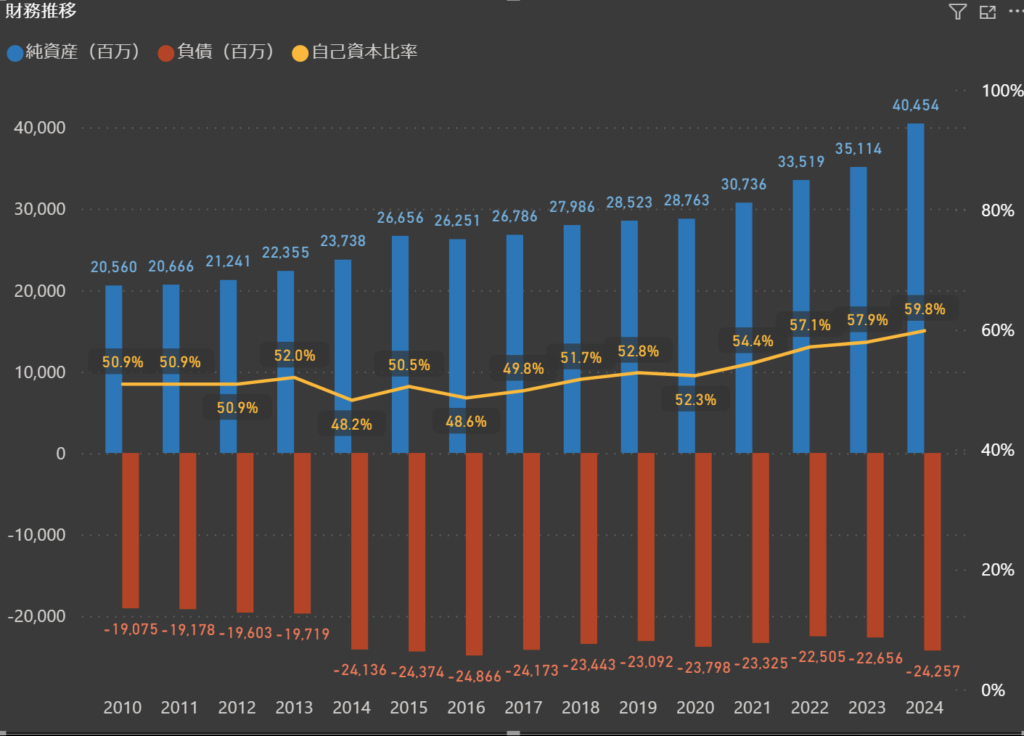

キムラユニティーの財務は非常に安定しています。

自己資本比率は年々改善を続けており、2024年には59.8%に達しました。

この高い比率は、キムラユニティーが外部借入に依存せず、強固な自己資本を確保していることを示しており、財務の健全性が高いことを証明しています。

また、この財務的な健全性は、キムラユニティーが市場の不確実性に対しても高い耐性を持っていることを示しています。

さらに、純資産は2024年に40,454百万円に達し、前年の35,114百万円から大幅に増加しました。

一方で、負債は24,257百万円であり、安定した水準を維持しています。

この純資産の増加は、キムラユニティーが継続的な成長と投資を通じて企業価値を高めていることを反映しています。

キムラユニティーは、安定した財務基盤を活かし、将来の投資や新たなビジネスチャンスに柔軟に対応できる体制を整えています。

全体として、キムラユニティーの財務状況は、安定性、健全性、柔軟性のすべてにおいて優れており、今後の成長を支える力強い土台となっています。

配当

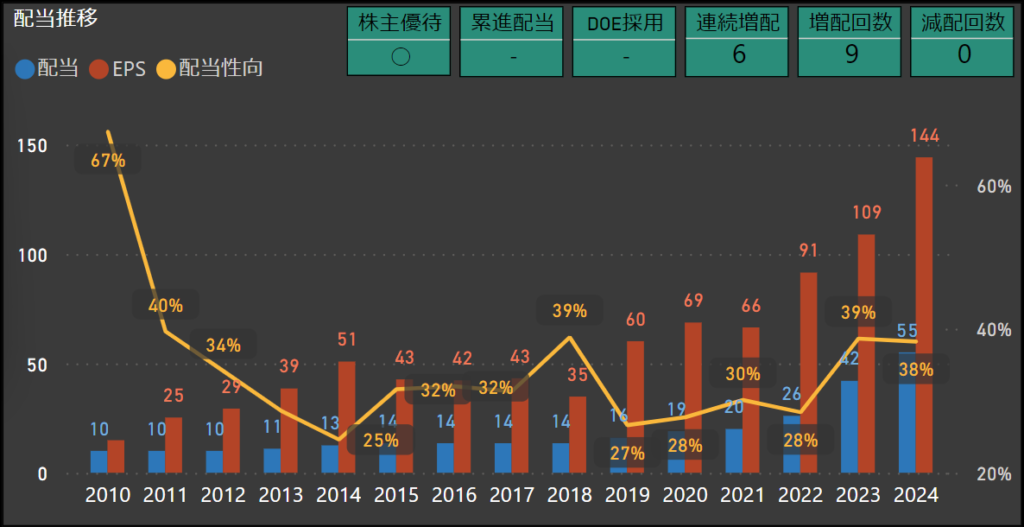

キムラユニティーは、株主還元に非常に積極的な姿勢を示しています。

2024年の配当は55円に達し、前年の42円から大幅に増加しました。

2025年にはさらに増配が期待されており、株主への還元がますます充実していく見通しです。

また、キムラユニティーは6年連続で増配を続けており、減配は一度もありません。

この継続的な増配は、キムラユニティーの健全な財務状況と株主への強い責任感を反映しています。

さらに、EPS(1株当たりの利益)は2024年に144円に達し、配当性向は38%を維持しています。

これにより、キムラユニティーは高い収益力を維持しつつ、株主還元を積極的に行っていることがわかります。

全体として、キムラユニティーは安定した配当と連続増配を維持し、今後も株主還元を積極的に行う姿勢が期待されます。

しけなぎ配当の増加が6年連続で続いている点は、株主に対する強い責任感を感じさせます。2025年も増配が期待されていることから、今後の株主還元にも大いに期待が持てます!

項目別の分析と総合評価

企業パフォーマンスをより深く理解するために、各項目に分けて詳細な評価を行いました。

これらの評価は、最新のデータを基にした独自の視点から算出されたものであり、キムラユニティーの強みや課題を明確に浮き彫りにしています。

各評価項目について詳しく見ていきましょう。

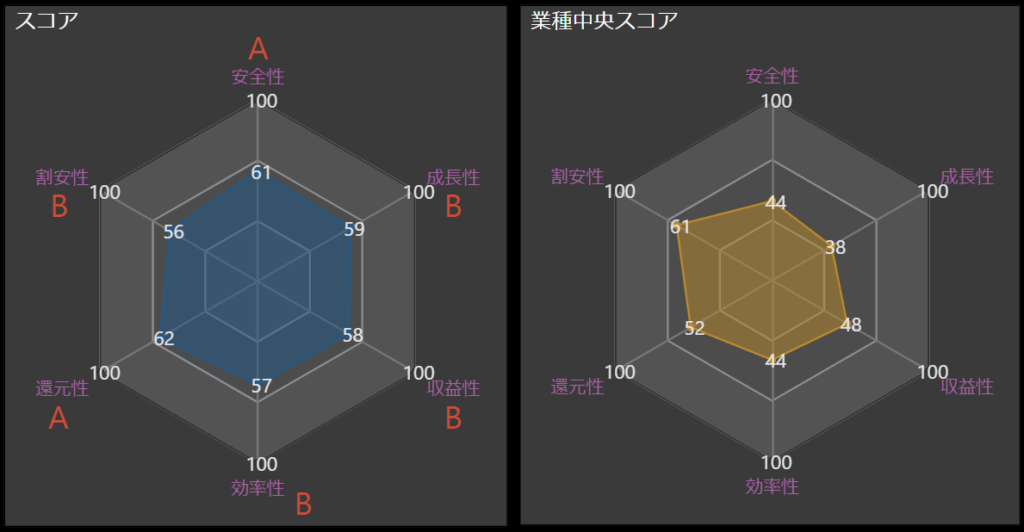

- 安全性 – A

-

キムラユニティーは高い自己資本比率を持ち、財務的に非常に安定しています。

この安定性は、企業が外部からのショックに強い体質を持っていることを示しており、安全性の評価が高いことを反映しています。

財務の安定性が高いため、リスクの少ない投資先として安心感があり、安全性の評価はAとなっています。 - 成長性 – B

-

キムラユニティーの売上と利益は、近年堅調に成長しています。特にトヨタ自動車を中心とした自動車関連企業との強固なパートナーシップを背景に、安定した受注が確保されています。

しかし、今後のさらなる成長については、既存の市場に依存するだけでなく、新たな市場への参入や技術革新が求められる段階に来ていると考えられます。現状の成長性は良好ですが、他の成長著しい企業と比較すると、成長性の評価はやや抑えられたBとなっています。 - 収益性 – B

-

キムラユニティーは、安定した収益を上げており、2024年の営業利益率は6.68%、純利益率は5.15%を記録しています。

これらの数字は、キムラユニティーが効率的な経営を行っていることを示しており、健全な利益率を維持しています。

しかし、他の業界リーダー企業と比較すると、収益性に関してはさらなる向上が期待されるため、収益性の評価はBとしました。 - 効率性 – B

-

キムラユニティーの資本運用は比較的効率的であり、限られたリソースを効果的に活用しています。

特に物流サービスにおける効率化は進んでおり、AIやIoTを活用した自動化やサプライチェーンの最適化が行われています。

しかし、他のトップ企業と比較すると、まだ改善の余地が残されている分野も存在します。

効率性の評価はBですが、今後の技術革新に期待が寄せられています。 - 還元性 – A

-

キムラユニティーは、6年連続で増配を行っており、減配は一度もありません。

この安定した配当政策は、株主にとって大きな魅力であり、キムラユニティーの株主還元に対する強い姿勢を示しています。2024年には、配当が前年の42円から55円へと増加しており、2025年にはさらに増配が期待されています。

加えて、キムラユニティーは株主優待制度も充実しており、200株以上を保有する株主にはお米券が贈呈されるなど、実質的な還元も行っています。

このような多様な還元策は、株主に対する強い責任感を感じさせ、還元性の評価はAとなっています。 - 割安性 – B

-

現時点の株価は、やや割高と判断される可能性があります。

特に、PERやPBRといった指標を考慮すると、他の競合企業に比べて若干高めの評価を受けているようです。

しかし、キムラユニティーの安定した成長性と収益性を考慮すれば、長期的な投資先としての魅力は依然として高いと考えられます。

割安性の評価はBですが、長期的視点での投資価値は十分に存在すると言えるでしょう。 - 総合評価 – A

-

キムラユニティーを業種中央スコアと比較すると、総合的に見て同等もしくは上回るパフォーマンスを発揮しています。

特に、安全性と還元性が高く評価されており、これがキムラユニティーの大きな強みです。

財務の健全性や株主還元に対する積極的な姿勢が評価される一方で、成長性や効率性においてはさらなる改善の余地が残されています。全体として、キムラユニティーは安定した企業であり、長期的に見て非常に魅力的な投資対象であると言えるでしょう。

しけなぎ総合評価がAという結果からも、キムラユニティーが業界内で安定感抜群の企業であることが分かります。特に、安全性と還元性の高さが際立っていて、長期的な投資先としてとても魅力的ですね!

まとめ

この記事では、キムラユニティーの財務状況、成長性、そして株主還元の姿勢について詳しく掘り下げてきましたが、分析を進める中で、この企業が持つ魅力が一層明確になったと感じています。

特に、堅実な自己資本比率による安定した財務基盤や、継続的な成長、そして株主への配慮が際立っています。

長期的な視点で見ると、キムラユニティーの持つ強みは非常に頼もしく、安定した経営基盤の上で着実に成長を続けています。

また、6年連続で増配を実現している株主還元の姿勢は、長期投資家にとって非常に安心感を与える要素だと感じます。

ここで、私が感じたキムラユニティーの魅力を整理してみます。

- 堅実な財務基盤:高い自己資本比率と安定した財務運営により、外部からの経済的ショックにも耐えうる強固な体質を持っています。

- 安定した成長:売上高や利益が堅実に成長しており、今後も持続的な成長が期待できる企業です。

- 株主還元の強さ:6年連続増配を達成しており、株主に対する誠実な姿勢が伝わってきます。さらに、株主優待も充実しており、投資家にとっての魅力が高いです。

- 多角的な事業展開:物流、モビリティ、情報、人材サービスといった多角的な事業を展開しており、安定した収益基盤を築いています。

キムラユニティーは今が買い時?しけなぎの評価

これらの魅力を踏まえ、私が考えるキムラユニティーの総合点数は78点です。

この総合点数は、以下の5つの評価項目を基に、それぞれの点数を倍にして算出しています。

- 安定性(9/10点): 高い自己資本比率と強固な財務基盤を持ち、安定感に優れています。

- 株主還元(9/10点): 6年連続で増配しており、株主優待も含めて手厚い還元策が評価されています。

- 成長性(7/10点): 成長は安定していますが、さらなる拡大には新しい市場への進出や技術革新が鍵となります。

- 収益性(8/10点): 効率的なビジネス運営を行い、しっかりとした収益を上げている点が評価されています。

- 割安性(6/10点): 現時点の株価はやや高めですが、長期的には価値の再評価が期待されます。

各項目の点数を倍にして合計すると、キムラユニティーの総合点数は78点になります。

- 90〜100点: 今がまさに買い時です。業績や成長性、安全性、株主還元がしっかりしていて、投資を検討する価値がありそうです。

- 75〜89点: 買い時に近い状況です。多くの強みがありながら、改善の余地も少しありますが、全体として魅力的な投資先です。

- 60〜74点: 様子を見て考えたいところです。いくつかリスクはありますが、長期的には安定したパフォーマンスが期待できるかもしれません。

- 45〜59点: 少し慎重に検討した方が良さそうです。リスクもありますが、改善のチャンスもあります。

- 0〜44点: 今は買い控えをおすすめします。リスクが多く、不安が残る状況です。

総合評価として、キムラユニティーは高い財務安定性と株主還元に優れた企業です。

一方で、成長性に関しては改善の余地があるため、今後の市場動向や新規事業の展開に注目する必要があります。

長期的に見れば、安定感のある投資先として魅力的な企業です。

キムラユニティーに興味を持たれた方は、ぜひこの記事を参考にさらなる情報を収集し、ご自身の投資判断に役立てていただければと思います。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!