株式投資をしていると、「累進配当」という言葉を耳にする機会が増えてきました。

近年では、この累進配当方針を打ち出す企業が少しずつ増えており、投資家からの注目度も高まっています。

累進配当とは、たとえ業績が一時的に落ち込んだとしても、原則として減配せず、配当を維持あるいは増配していく方針のこと。

「減らさない安心感」があるため、安定したインカム収入を重視する投資家にとっては、長期保有しやすい大きな魅力となります。

本記事では、累進配当の仕組みやメリットを整理しながら、実際にこの方針を掲げている注目企業をピックアップしてご紹介します。

将来の資産形成や、安定した配当収入を目指す方にとって参考になる内容になれば幸いです。

本記事では、企業が公式に「累進配当方針」を明言している銘柄を中心にご紹介しています。

ただし、一部の企業については「明文化はされていないものの、継続的な増配実績や中期経営計画での増配方針」などが確認できる場合、実質的に累進配当に近い姿勢と判断し、あわせてご紹介しています。

累進配当の定義は企業によって異なるため、詳細は各企業のIR情報をご確認の上、ご自身の判断でご参考いただければと思います。

累進配当銘柄とは?

「累進配当」とは、業績の変動に左右されず、減配を避けながら配当を維持または引き上げていく方針のことを指します。

企業がこの方針を掲げることで、株主に対して「安定した配当を届けたい」という強いメッセージを示すことになります。

もちろん、企業によって表現の仕方や方針の細かさには違いがありますが、共通しているのは「減配を最優先で避ける姿勢」です。

そのため、一時的に業績が悪化しても、配当を据え置いたり、あえて少額でも増配したりするケースが見られます。

また、配当方針に「累進配当」という言葉を明示していなくても、長期にわたり増配を継続している企業の中には、実質的に累進配当を意識しているケースも存在します。

累進配当の魅力と企業のメリット

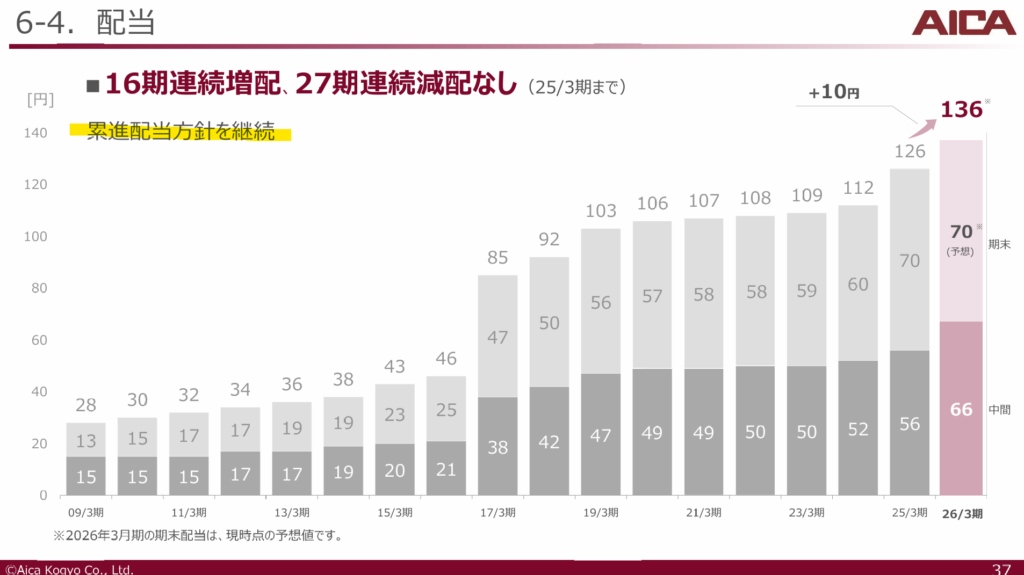

累進配当の魅力は、なんといっても配当が減らない安心感です。

この安心感があることで、投資家は長期的に安定したインカム収入を期待でき、「安心して持ち続けられる銘柄」として選びやすくなります。

さらに、この方針は投資家だけでなく、企業側にとっても大きなメリットがあります。

- 信頼性の向上

- 累進配当を掲げることで、株主に対する誠実な姿勢を明確に示し、信頼関係を築きやすくなります。

- 株主の長期保有を促進

- 配当が安定していれば、短期的な株価の変動に左右されにくく、長期保有を後押しする効果があります。

- 資本政策の明確化

- 「利益の一部を安定的に還元する」という明確な資本政策となり、経営の透明性が高まります。

- 市場からの評価向上

- 減配リスクの低さは投資家からの評価につながり、株価の安定や企業価値の向上にも寄与します。

このように、累進配当は投資家にとっても企業にとってもメリットの大きい配当戦略といえますね。

次の章では、累進配当銘柄を選ぶ際に注目すべき具体的なチェックポイントについて見ていきましょう。

累進配当銘柄を選ぶ際のポイント

累進配当銘柄の魅力は「減配しない」という安心感ですが、実際に投資対象とするには、その企業が本当に配当を継続できるだけの体力を持っているかを見極める必要があります。

ここでは、累進配当銘柄を選ぶ際に注目したい主要なチェックポイントを整理します。

- 累進配当方針の明示:IR資料や中期経営計画で累進配当を掲げているか

- 財務健全性:自己資本比率50%以上、負債比率100%以下

- 配当履歴:過去5年以上の連続増配、直近10年間で減配なしが理想

- 配当性向:30〜50%の範囲で安定推移

- 収益性:ROE10%以上、営業利益率は製造業5%以上・サービス業10%以上

- 配当余力:配当金残年数10年以上

累進配当の方針が明示されているか

まず確認したいのは、企業がIR資料や中期経営計画などで累進配当方針を明言しているかどうかです。

「累進配当方針を基本とする」「減配は行わない方針」などの表現が見られれば、配当に対する経営の本気度が伺えます。

財務の健全性(自己資本比率・負債比率)

累進配当の継続には、安定した財務基盤が不可欠です。

- 自己資本比率:50%以上

- 自己資本比率が高い企業は、財務の安定性が高く、景気の変動にも強い傾向があります。

- 負債比率:100%以下(自己資本と比較した有利子負債の比率)

- 負債が少ない企業は、フリーキャッシュフローを配当に回しやすく、無理のない還元が可能です。

配当の履歴(増配年数・減配の有無)

企業が過去にどれだけ安定して配当を出し続けているかも、累進配当銘柄としての信頼性に直結します。

- 連続増配年数:5年以上が目安

- 直近10年間で減配がないこと(あるいはリーマンショックやコロナなどでも維持)

これらの実績があれば、企業が配当に強いこだわりを持っていることがうかがえます。

配当性向とその推移

配当性向が高すぎると、業績悪化時に配当維持が難しくなることがあります。

- 配当性向:30〜50%がひとつの目安

- この範囲ならば、利益成長と配当継続のバランスが取りやすいと言えますね。

また、年々の推移を確認することで、企業の還元姿勢が安定しているかも見えてきます。

収益性(ROE、営業利益率)

収益性が高い企業ほど、将来的な配当余力があると考えられます。

- ROE(自己資本利益率):10%以上

- 株主資本を有効活用して利益を上げている企業は、安定した配当原資を確保しやすいです。

- 営業利益率:業種に応じて5~10%以上が目安

- 製造業なら5%以上、サービス業などでは10%以上あれば、コスト競争力のある企業と見なせます。

配当余力(配当金残年数)

内部留保や利益水準から見て、少なくとも10年以上は現在水準の配当を維持できるかどうかを確認しましょう。

これらを総合的にチェックすることで、「見かけ倒しではない、本当に長く配当を続けられる企業かどうか」が見えてきます。

次の章では、実際に累進配当方針を掲げている注目企業をピックアップしてご紹介していきます。

注目の累進配当銘柄

安定した配当を重視する投資家にとって、累進配当方針を掲げる企業は心強い存在です。

業績の一時的な変動があっても減配せず、配当を維持または増やしていく姿勢は、長期での資産形成を目指すうえで大きな安心材料になります。

ここでは、累進配当を明言している企業や、実質的に累進配当を継続している注目企業を厳選し、それぞれの特徴や投資のポイントをご紹介します。

配当の安定性と将来性の両方を重視される方にとって、銘柄選びの参考になればうれしいです。

ツイッター(X)で、データ更新のたびに注目銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📢「累進配当銘柄リスト」を最新データで更新しました!✨

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) November 30, 2025

長期投資では「できるだけ減配しない企業を選びたい」

そう考えている方にとって、累進配当(減配しない方針)は大きな安心材料になります💡

今回のリストでは、累進配当を掲げる企業を中心に、

配当実績 × 株価指標 ×… pic.twitter.com/wZG3A51NP9

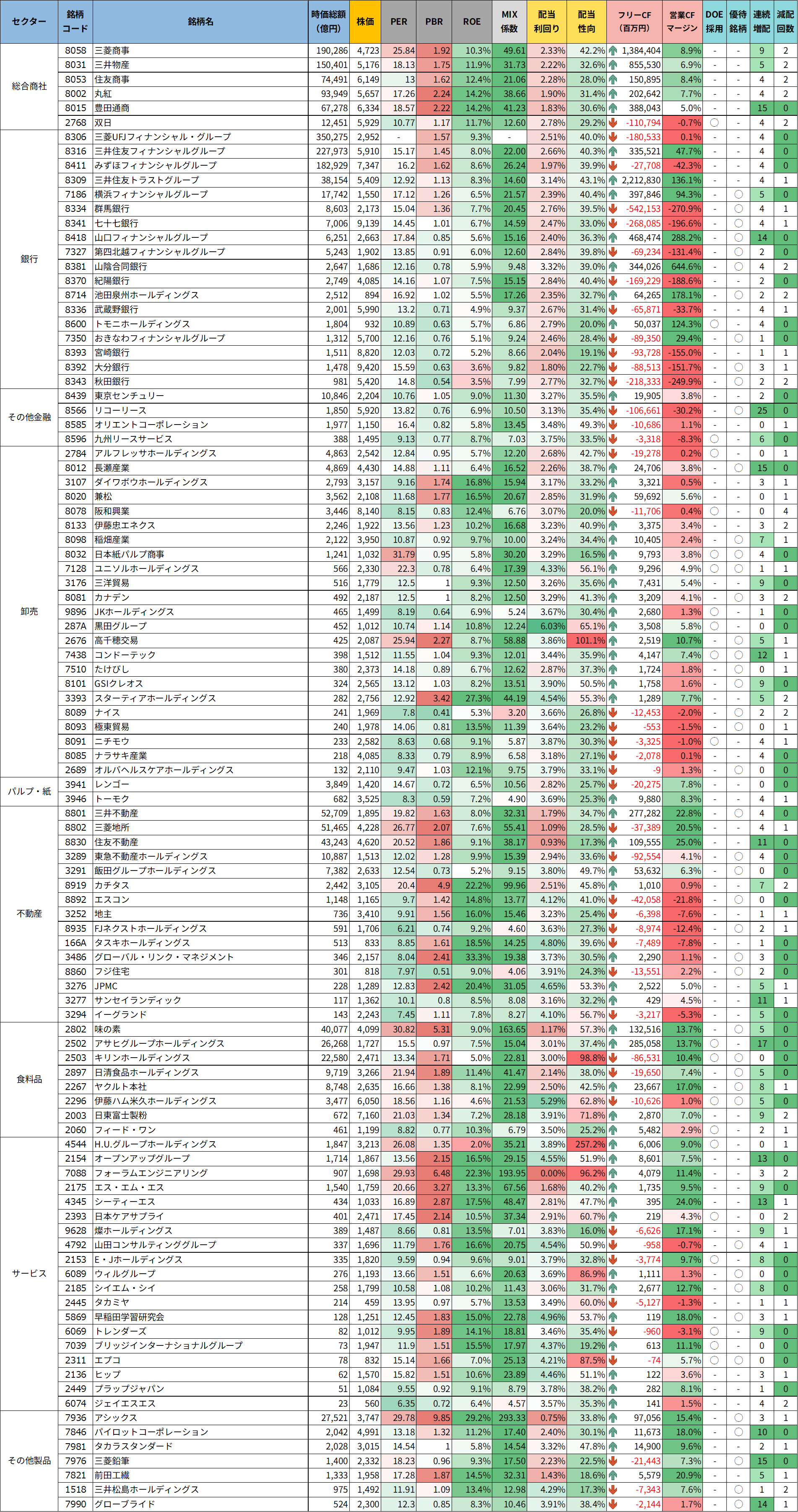

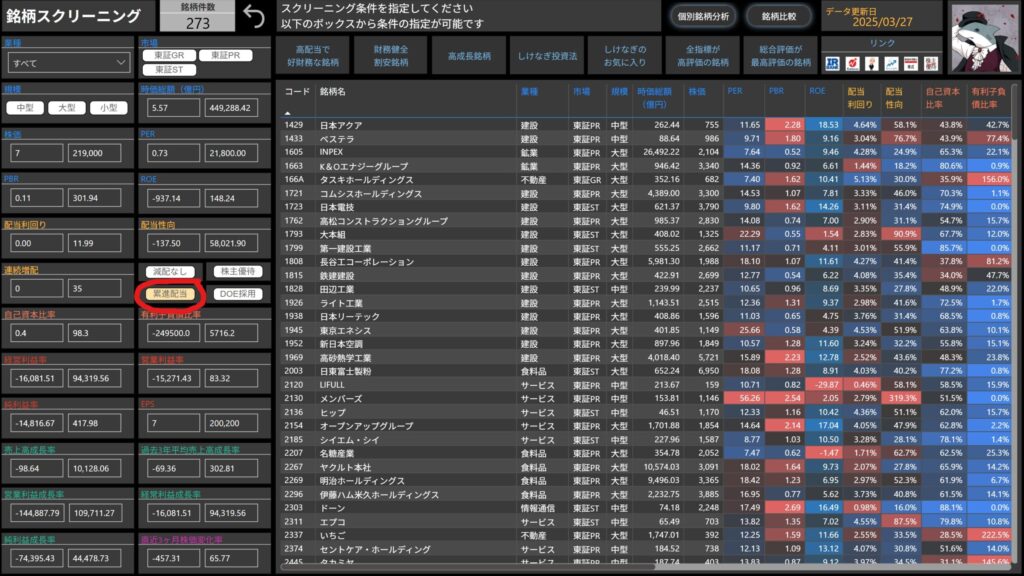

全ての累進配当銘柄を一覧で確認したい方は、以下のページから銘柄分析ツールをご活用ください。

「累進配当」ボタンを押すだけで、一覧で確認・比較が可能です。

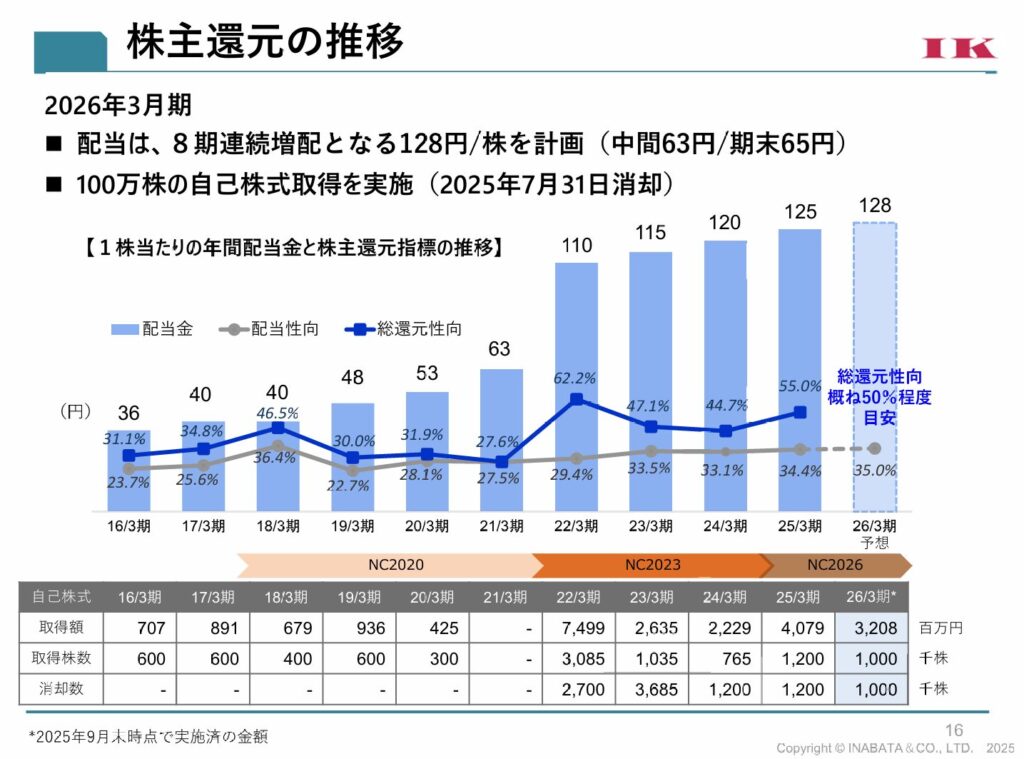

INPEX(1605)

INPEXは、原油・天然ガスなどエネルギー資源の探鉱・開発を手がける、日本最大級の資源開発企業です。

政府が黄金株を保有する戦略的企業でもあり、財務の安定性とインフラ性のある事業構造が魅力です。

高配当株としても知られていますが、近年は株主還元方針を強化し、累進配当を明確に掲げている点が特に注目されています。

基本情報

- 株価:3,665円

- 時価総額:46,147億円

- PER:11.24倍

- PBR:1.0倍

- ROE:9.46%

- MIX係数:10.90

- 自己資本比率:65.3%

- 配当利回り:2.73%

- 配当性向:30.7%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:2回

- 増配率(1年/3年/5年/10年):16.2%/79.2%/186.7%/(空白)

- 営業キャッシュフローマージン:28.90%

- 配当残年数:31年

PERは11倍台、PBRは1倍ちょうどと、資源株としては過度な割高感は見られない水準です。

ROEは9%台を維持しており、資源価格の影響を受けつつも、安定した収益力がベースにある点がうかがえます。

自己資本比率は65%超と高く、財務の厚みは十分です。

営業キャッシュフローマージンも約29%と非常に高く、本業によるキャッシュ創出力の強さがこの銘柄の大きな特徴です。

配当利回りは3%に届かない水準ですが、配当性向は3割前後に抑えられており、無理のない還元設計になっています。

増配実績も積み上がってきており、長期視点での安定配当と段階的な還元拡大を期待しながら付き合っていくタイプの資源株と捉えられます。

累進配当方針と株主還元

出典:株式会社INPEX

INPEXは、2025年からの中期経営計画において、「年間90円を起点とする累進配当」を基本方針としています。

また、総還元性向は50%以上を目標に、自己株買いも機動的に行うことを明言しており、安定配当+自社株買いによる総合的な還元強化が特徴です。

近年の配当実績を見ても、2023年に86円、2024年には90円へと増配されており、累進配当の姿勢が実際の配当に反映されていることが確認できます。

株主優待制度

出典:株式会社INPEX

INPEXはQUOカードによる株主優待も実施しています。

対象は400株以上を1年以上保有している株主で、保有年数や株数に応じて贈呈額が変わります。

| 保有株数 | 1年以上保有 | 3年以上保有 |

|---|---|---|

| 400〜799株 | 1,000円分 | 3,000円分 |

| 800株以上 | 2,000円分 | 5,000円分 |

※毎年12月末時点の保有者が対象で、贈呈は翌年3月下旬頃。

長期保有を前提とした優待設計となっており、配当と合わせてじっくりと恩恵を受けやすい仕組みです。

- 政府が黄金株を保有する戦略的エネルギー企業

- 自己資本比率65%超・配当性向30%未満と、財務健全性も高水準

- 「年間90円を起点とする累進配当」+総還元性向50%以上を明言

- 高配当+長期優待の恩恵が得られる、長期保有に向いた銘柄

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ

しけなぎまず注目すべきは、「年間90円を起点とする累進配当」を明示した点。

原油・天然ガス価格に左右されやすい業種ながらも、減配を避けて株主還元を続ける姿勢を明確に打ち出したことは大きな安心材料です。

配当利回りは約4%と高水準で、配当性向は30%台と無理のない範囲。

財務基盤も自己資本比率65%超と安定しており、長期的な還元継続力を感じます。

さらに営業CFマージンも28%台と高く、実質的なキャッシュ創出力が配当を裏付けている点も高評価です。

加えて、中期経営計画では総還元性向50%以上+自社株買いの積極活用を掲げており、配当+株価還元の両面で期待が持てます。

一方で、エネルギー価格の変動による業績ブレは避けられず、またDOE制度は未採用である点は注意が必要です。

それでも、実績と方針がしっかりリンクしているため、保守的ながらも長期的に安心して保有できる銘柄だと感じます。

安定配当をベースに、中長期での増配と株主還元の拡大を期待する方におすすめしたい1社です。

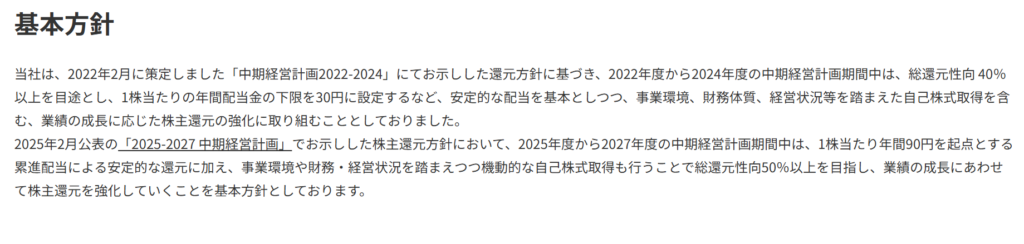

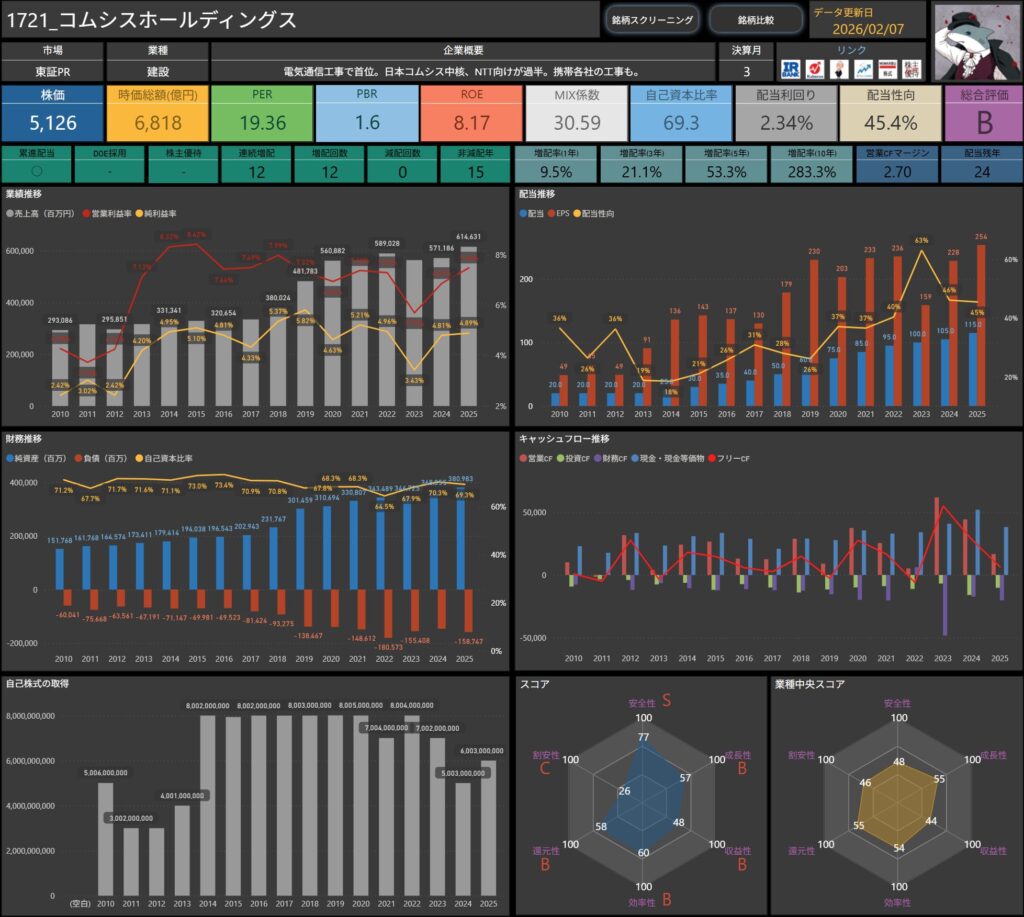

コムシスホールディングス(1721)

コムシスホールディングスは、NTT系の通信インフラ工事を中心に展開している準大手の建設企業です。

安定したインフラ需要を背景に、通信・電力・土木といった分野で堅実な業績を維持し、株主還元にも力を入れている企業として注目されています。

基本情報

- 株価:5,126円

- 時価総額:6,818億円

- PER:19.36倍

- PBR:1.6倍

- ROE:8.17%

- MIX係数:30.59

- 自己資本比率:69.3%

- 配当利回り:2.34%

- 配当性向:45.4%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:12年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):9.5%/21.1%/53.3%/283.3%

- 営業キャッシュフローマージン:2.70%

- 配当残年数:24年

PERは20倍弱、PBRも1.5倍超と、建設セクターの中ではやや評価が進んだ水準です。

一方でROEは8%台と安定しており、過度に利益を削っている印象はありません。

自己資本比率は約7割と非常に高く、財務面の安心感はこの銘柄の大きな強みです。

営業キャッシュフローマージンは高水準とは言えませんが、受注型ビジネスとしては一定の水準を維持しており、極端なブレの少なさが特徴的です。

配当利回りは2%台前半と控えめですが、12年連続増配・減配ゼロという実績は評価できます。

配当性向は4割台まで高まってきているものの、財務余力を背景に安定配当を継続する姿勢が感じられます。

高成長を狙う銘柄というよりも、通信インフラを支える中核企業として、長期で配当と安定性を積み上げていくタイプの銘柄と捉えやすいです。

累進配当方針と株主還元

出典:コムシスホールディングス株式会社

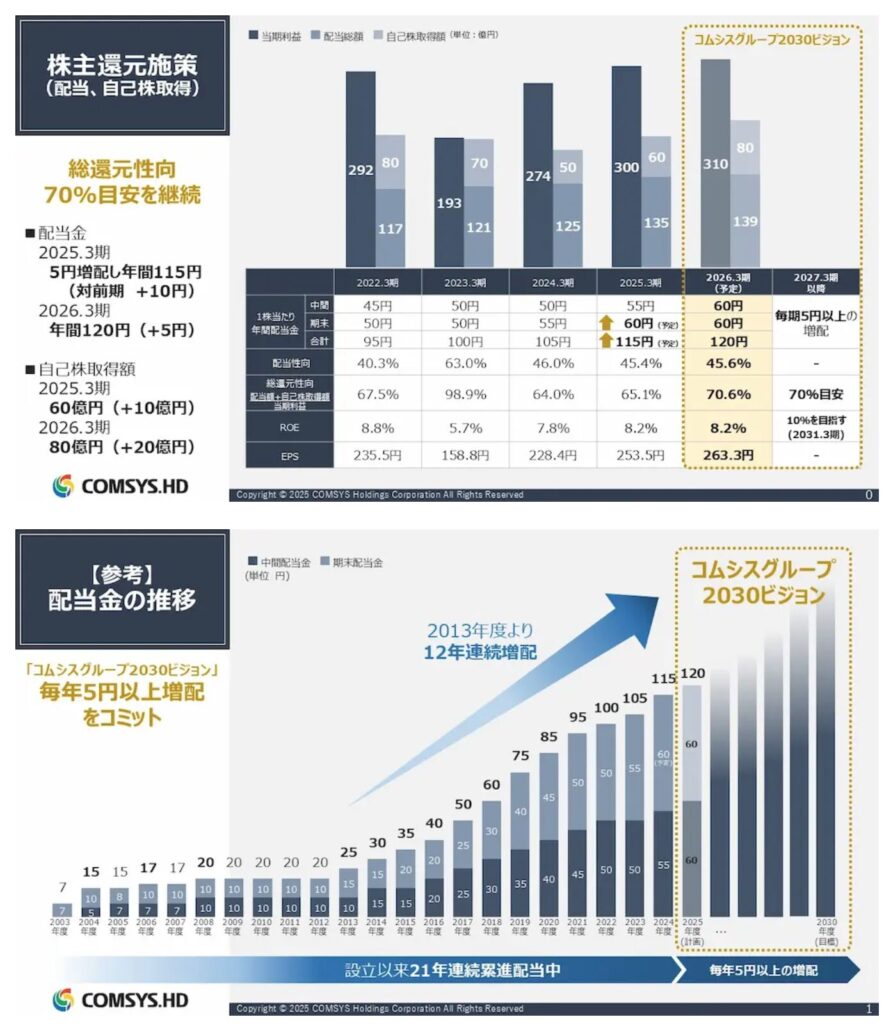

コムシスホールディングスは、設立以来21年連続で累進配当を継続中という、国内でも非常に貴重な実績を持つ企業です。

加えて、直近12年は連続増配も達成しており、2025年3月期には年間120円(中間・期末ともに60円)を予定しています。

さらに、総還元性向70%を目安に、自己株式の取得も継続的に実施しており、配当と合わせたトータルリターンの最大化を図っています。

- インフラ工事で安定的な業績を維持する建設企業

- 設立以来21年連続で累進配当を継続、12年連続で増配中

- 配当性向はやや高めだが、還元意欲が非常に強く、累進姿勢が明確

- 総還元性向70%を目標に、自己株買いと合わせた手厚い株主還元策を展開中

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎまず強調したいのは、設立以来21年間も累進配当を続けているという国内でも極めて稀な実績です。

さらに直近12年間は連続増配を達成しており、安定した配当姿勢を貫いている点は大きな安心感につながります。

配当利回りは2%台と高配当株の中では控えめですが、長期で見れば配当は約4倍に拡大しており、実績ベースでの魅力は十分。

自己資本比率も69%超と高水準で、財務健全性の裏付けがあることから、今後も継続的な株主還元が見込めます。

さらに、会社側は総還元性向70%を目安に配当と自社株買いを組み合わせる方針を明確に示しており、配当だけでなく株価還元にも積極的な点は評価ポイントです。

配当性向が45%台とやや高めであるものの、還元姿勢を優先する姿勢は投資家にとってプラス材料といえます。

一方で、営業CFマージンは2〜3%台と低めで、キャッシュ創出効率には改善の余地があります。

また、利回り水準はやや物足りないため、「高配当狙い」よりも長期的な安定配当+増配基調を重視する投資家に向いた銘柄といえますね。

日東富士製粉(2003)

日東富士製粉は、三菱商事グループの製粉会社で、業界では中堅に位置しています。

製粉事業に加え、子会社を通じてKFC(ケンタッキー・フライド・チキン)などの外食FCにも参入しており、安定的な需要を背景に堅実な業績を積み上げてきました。

基本情報

- 株価:7,160円

- 時価総額:672億円

- PER:21.03倍

- PBR:1.3倍

- ROE:7.17%

- MIX係数:28.18

- 自己資本比率:78.4%

- 配当利回り:3.91%

- 配当性向:71.8%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:9年

- 減配回数:2回

- 増配率(1年/3年/5年/10年):49.7%/71.3%/152.3%/522.2%

- 営業キャッシュフローマージン:6.99%

- 配当残年数:17年

PERは20倍超と、食品セクターの中でもやや高めの評価水準です。

一方でPBRは1倍台前半にとどまっており、過度に期待先行という印象まではありません。

ROEは7%台と高収益型ではありませんが、安定した事業構造を背景に一定の収益性を維持しています。

自己資本比率は78%超と非常に高く、財務面の堅牢さはこの銘柄の大きな安心材料です。

配当利回りは約4%と水準感があり、配当性向は7割台まで高まっています。

その分、増配余地には限界も見えますが、これまでの増配実績と非減配年数を踏まえると、還元姿勢そのものは明確です。

景気変動の影響を受けにくい食品関連として、高い成長を狙うというよりも、配当を軸に安定性と継続性を重視して保有する銘柄として位置づけやすい一社です。

累進配当方針と株主還元

出典:日東富士製粉株式会社

中期経営計画「2026」の中で、累進配当の導入を明言しています。

利益成長に応じた安定的な増配を方針とし、総還元性向は60%以上への引き上げを目指すなど、株主還元強化の姿勢がうかがえます。

また、ROE8%以上の維持や財務の安定性にも重点を置いており、成長投資と還元のバランスを意識した内容になっています。

- 高い自己資本比率と安定したROEを維持しており、財務の健全性は非常に高い

- 累進配当方針を明記しており、増配の継続にも期待が持てる

- 総還元性向60%以上を掲げるなど、株主還元への意識が高い

- 配当利回り4%でインカム投資先としても魅力

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎまず評価したいのは、財務基盤の堅さと累進配当の導入方針です。

自己資本比率78%超という高水準は、同業の中でも群を抜いており、長期安定配当の下支えとなります。

配当については、利回り約4%と十分に魅力的な水準を確保しつつ、10年で配当が5倍以上に拡大している点も好印象です。

累進配当の導入を明言していることから、今後も還元強化の姿勢は続くとみてよいと思います。

一方で、配当性向が7割を超えており、余裕度はやや限定的です。

業績に大きなブレが出た場合、配当の伸びが鈍化するリスクは意識しておく必要があります。

総合的には、高い財務健全性を背景に配当方針を強化する堅実な銘柄。

「インカム重視で安定性も欲しい投資家」に適した一社だと感じます。

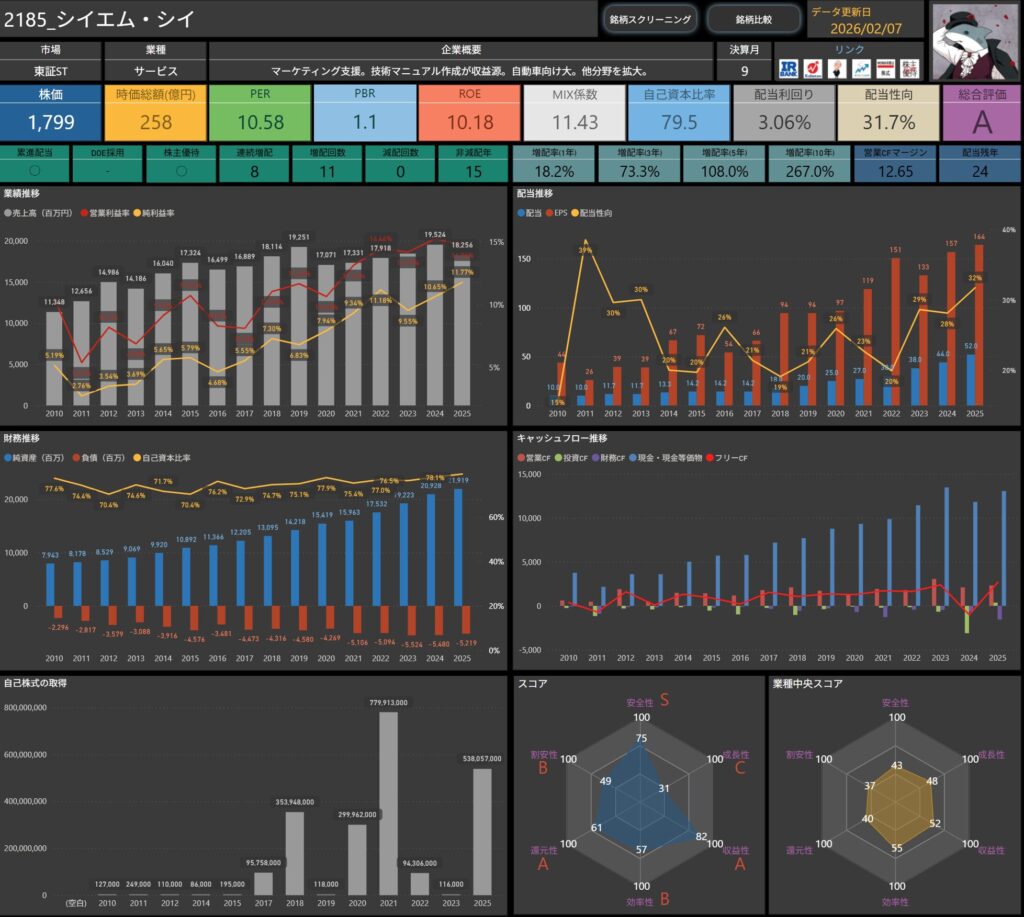

シイエム・シイ(2185)

シイエム・シイは、マーケティング支援や技術マニュアル制作を手がける企業です。

主力は自動車業界向けの技術文書ですが、近年は自動車以外の分野や海外展開にも力を入れており、事業領域の拡大が進んでいます。

基本情報

- 株価:1,799円

- 時価総額:258億円

- PER:10.58倍

- PBR:1.1倍

- ROE:10.18%

- MIX係数:11.43

- 自己資本比率:79.5%

- 配当利回り:3.06%

- 配当性向:31.7%

- 累進配当:あり

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:8年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):18.2%/73.3%/108.0%/267.0%

- 営業キャッシュフローマージン:12.65%

- 配当残年数:24年

PERは10倍台前半、PBRも1倍前後と、収益性を考えると比較的落ち着いた評価水準にあります。

ROEは10%を超えており、サービス業としては安定感のある収益構造がうかがえます。

自己資本比率は約8割と非常に高く、財務面の余裕はかなり大きいです。

営業キャッシュフローマージンも12%超と良好で、マニュアル制作・マーケティング支援というビジネスモデルの強さが数字に表れています。

配当利回りは3%台で、配当性向は3割前後に抑えられています。

連続増配年数は8年、減配ゼロという実績もあり、無理のない還元を積み上げていく姿勢が感じられます。

主力の自動車向けに加え、他分野への展開も進めており、財務の強さと安定したキャッシュフローを土台に、配当を受け取りながら中長期で付き合いやすい銘柄として位置づけやすい一社です。

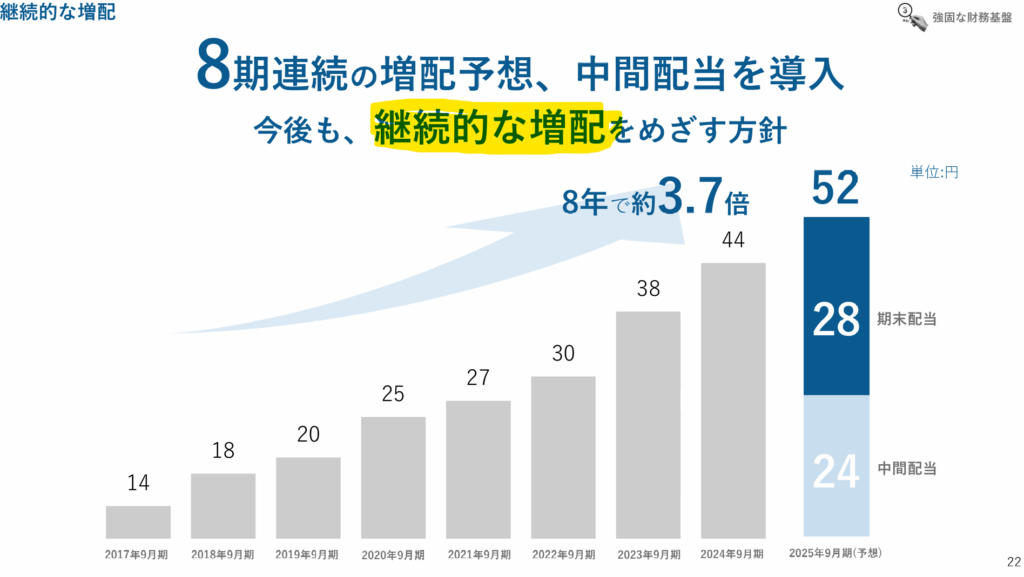

累進配当方針と株主還元

出典:株式会社シイエム・シイ

公式に累進配当とは明言していないものの、「継続的な増配」を方針として掲げています。

8期連続の増配を続けており、今回も中間配当の導入と年52円配当を予定。

この8年で配当額は約3.7倍となっており、持続的な配当成長に対する強い意識が伝わってきます。

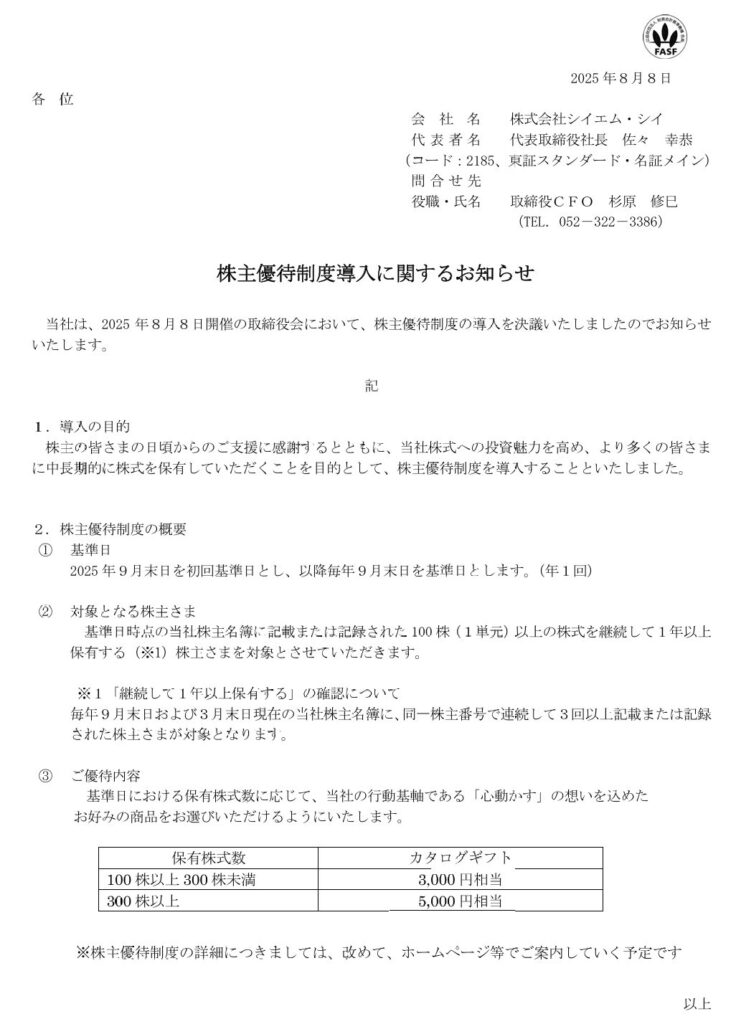

株主優待制度

出典:株式会社シイエム・シイ

シイエム・シイは株主優待制度を導入しています。

対象は100株以上を1年以上継続保有している株主で、保有株数に応じてカタログギフトが贈呈されます。

| 保有株数 | ご優待内容 |

|---|---|

| 100株以上〜300株未満 | 3,000円相当 |

| 300株以上 | 5,000円相当 |

※毎年9月末を基準日とし、継続保有の確認は9月末および翌年3月末の株主名簿で同一株主番号が連続して3回以上記録されている株主が対象です。

※贈呈されるギフト内容は「心動かす」をテーマとしたカタログギフトから選択可能です。

- 自己資本比率79%超と財務基盤は非常に健全

- ROE10%超と収益性は高く評価できる水準

- 8期連続の増配中で、配当額は過去8年で約3.7倍に成長

- 配当利回りは約3%とやや控えめだが、配当性向28%で余力あり

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎまず注目すべきは、高い財務安定性と7期連続の増配実績です。

自己資本比率は78%と非常に堅実で、ROEも10%超を維持しており、安定的に利益を出せる体質が整っています。

配当についても、配当性向31%と余裕を持ちながら、10年で配当を2倍以上に増やしてきた点は評価ポイントです。

特に「累進配当」の明文化はないものの、実質的に長期的な増配方針を貫いている企業といえます。

一方で、配当利回りは約3%とやや物足りない水準にとどまっています。

配当の成長性を重視する投資家には魅力がありますが、「高配当株」を求める層にはインパクトが弱いかもしれません。

総じて、配当の安定性と増配余力を兼ね備えた中堅優良株という印象。

今後の海外展開や非自動車分野の伸びと合わせ、長期的にじっくり配当を積み上げたい投資家に向いている銘柄です。

双日(2768)

双日は、かつてのニチメンと日商岩井が統合して誕生した総合商社です。

自動車・資源・航空機などの分野に強みを持ち、幅広い事業を展開しています。

近年は成長戦略に積極的で、時価総額2兆円の達成を目標に掲げるなど、攻めの姿勢が特徴的です。

基本情報

- 株価:5,929円

- 時価総額:12,451億円

- PER:10.77倍

- PBR:1.2倍

- ROE:11.69%

- MIX係数:12.60

- 自己資本比率:31.4%

- 配当利回り:2.78%

- 配当性向:29.2%

- 累進配当:あり

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:4年

- 減配回数:2回

- 増配率(1年/3年/5年/10年):11.1%/41.5%/76.5%/400.0%

- 営業キャッシュフローマージン:▲0.66%

- 配当残年数:18年

PERは10倍台前半と、総合商社の中でも落ち着いた評価水準です。

PBRも1倍台にとどまっており、過度な期待が織り込まれている印象はありません。

ROEは11%台と比較的高く、資源・航空機・自動車など複数分野を組み合わせた収益構造が効いています。

一方で自己資本比率は3割台と高水準とは言えず、レバレッジを活かした経営である点は意識しておきたいところです。

配当利回りは3%弱で、配当性向は3割を切る水準に抑えられています。

累進配当とDOEを併記している点は、還元姿勢を分かりやすく示す材料になっています。

営業キャッシュフローマージンは直近ではマイナスですが、商社特有の投資・回収タイミングの影響を受けやすい点は踏まえて見ておく必要があります。

安定配当をベースに、事業ポートフォリオの入れ替えや資源市況の変化と付き合いながら、中長期で還元を積み上げていくタイプの総合商社として整理しやすい銘柄です。

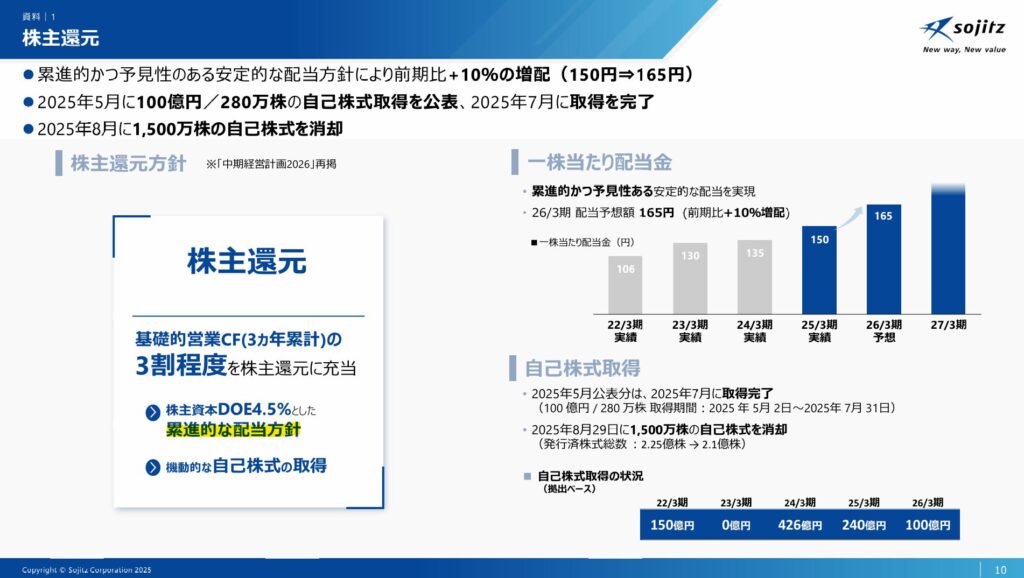

累進配当方針と株主還元

出典:双日株式会社

双日は「株主資本DOE4.5%以上の累進的な配当方針」を明記しており、DOEベースでの安定配当を強く意識した方針を掲げています。

中期経営計画では、基礎営業キャッシュフローの3割程度を還元に充当し、自己株式取得も組み合わせたトータルリターンの最大化を図る内容です。

2025年3月期の配当予想は150円(前期比+15円)で、さらにその後も170円までの増配を見込んでいます。

株価を意識した自己株買いも実施しており、還元強化の姿勢が明確です。

- 配当方針はDOE4.5%を基準とした累進配当で、安定性が高い

- ROE11%超・PER10倍台と、収益性と割安感を兼ね備える

- 配当利回りは2%台後半と突出した水準ではありませんが、安定的な還元を意識した配当が続いています。

- 自己株取得も行っており、総還元性向の高さが際立つ

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎまず注目したいのは、DOEを基準とした累進配当を明確に掲げている点です。

減配を避けながら株主還元を強化する仕組みが整っており、投資家にとって安心感があります。

配当利回りは2%台後半で、配当性向は3割未満と余裕を残しています。

さらに10年で配当は4倍に拡大しており、増配実績も十分です。

ROE11%超の収益性と、PER8倍台という割安感も組み合わさり、商社株らしい投資妙味があります。

一方で、営業キャッシュフローがマイナスになる年度がある点はリスク要因です。

事業ポートフォリオの変動や資源価格の影響を受けやすい側面は、商社株らしいダイナミックさともいえます。

総合的には、安定的な配当基盤+積極的な成長戦略を両立する商社株として、長期投資に適した魅力的な1社だと感じます。

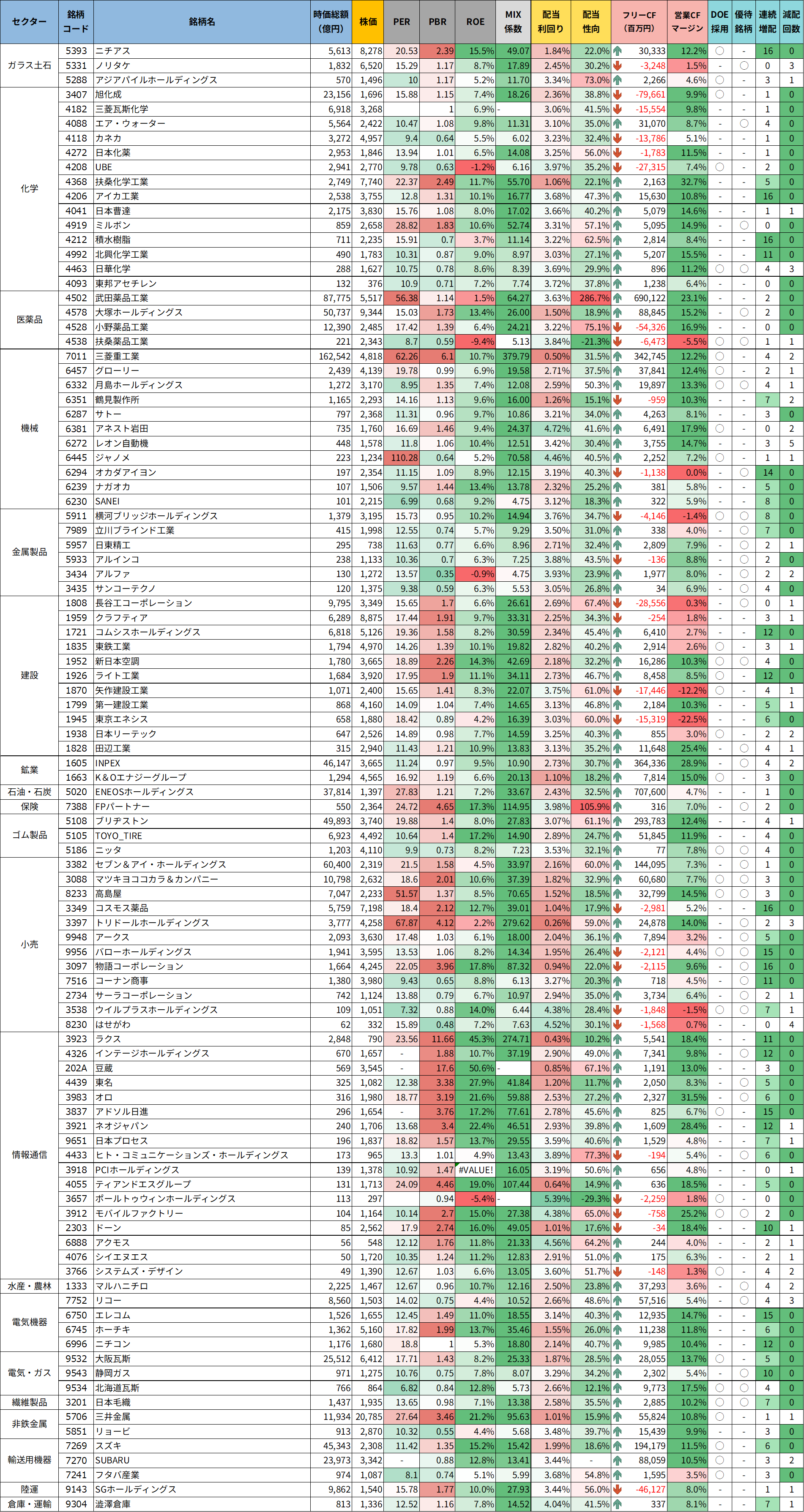

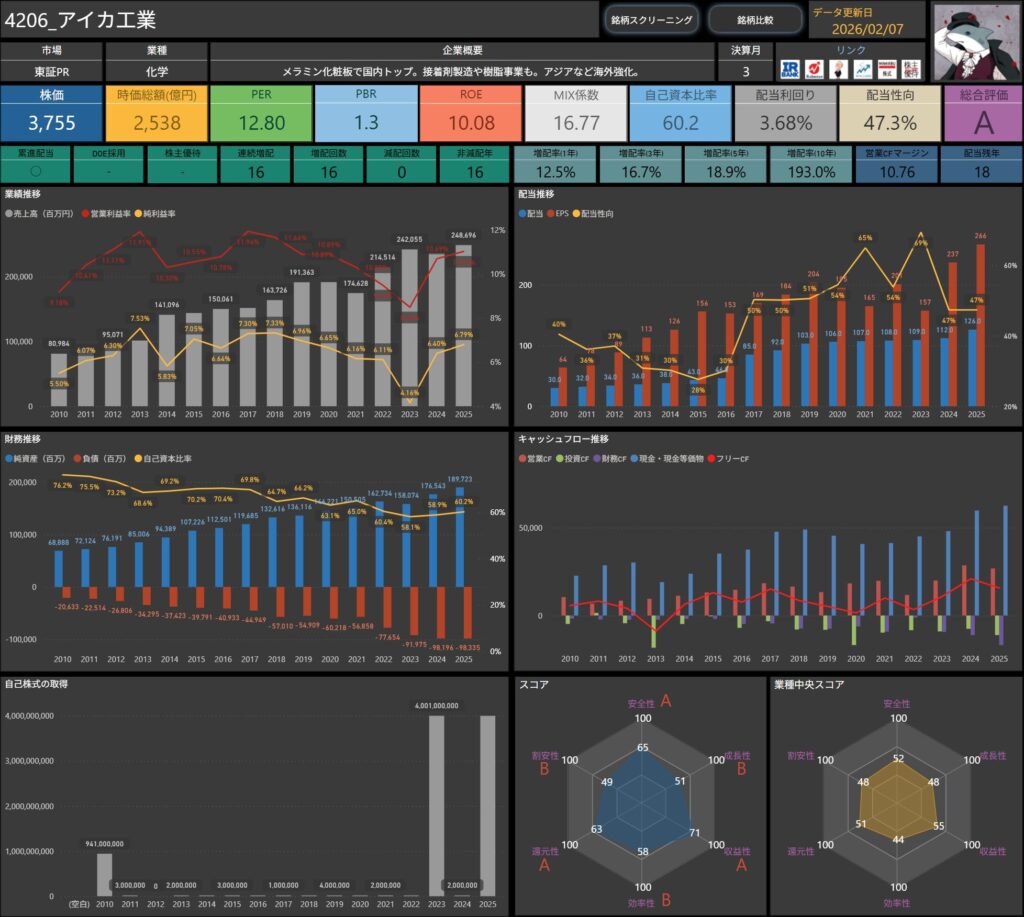

アイカ工業(4206)

アイカ工業は、メラミン化粧板で国内トップシェアを誇る化学メーカーです。

接着剤や樹脂事業も展開しており、アジアを中心に海外展開も強化中。

安定した収益基盤と積極的な株主還元姿勢で注目される企業です。

基本情報

- 株価:3,755円

- 時価総額:2,538億円

- PER:12.80倍

- PBR:1.3倍

- ROE:10.08%

- MIX係数:16.77

- 自己資本比率:60.2%

- 配当利回り:3.68%

- 配当性向:47.3%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:16年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):12.5%/16.7%/18.9%/193.0%

- 営業キャッシュフローマージン:10.76%

- 配当残年数:18年

PERは12倍台、PBRは1倍台前半と、収益力を踏まえると過度な割高感はありません。

ROEは10%前後を安定して維持しており、化学メーカーとしてはバランスの取れた収益性がうかがえます。

自己資本比率は6割超と財務体質は健全です。

営業キャッシュフローマージンも10%台と安定しており、メラミン化粧板を主力とした事業の収益力が数字に表れています。

配当利回りは3%台後半と水準感があり、配当性向は5割弱に抑えられています。

16年連続増配・減配ゼロという実績は、この銘柄の大きな安心材料です。

国内トップシェアの事業基盤に加え、海外展開も進めており、

安定したキャッシュフローと継続的な増配を軸に、長期でじっくり保有しやすい銘柄として整理しやすい一社です。

累進配当方針と株主還元

出典:アイカ工業株式会社

2025年3月期までに15期連続増配・26期連続減配なしという驚異的な実績を持つ企業です。

累進配当方針も明記しており、2026年3月期もさらなる増配を計画(前期比+10円)しています。

- 配当方針は明確に累進配当を継続すると示されており、15期連続増配・26期連続非減配の実績が安心感がある

- ROE10%台・自己資本比率60%超と、収益性・財務健全性ともに良好

- 配当利回りは3.6%台で、安定配当を重視する投資家に魅力的

- 配当性向はやや高めながら、業績に裏打ちされた持続的な株主還元が魅力です。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎまず評価したいのは、15期連続増配・減配ゼロという圧倒的な実績です。

累進配当を明記している企業はまだ多くはない中で、これほど長期にわたって安定還元を継続している点は、投資家にとって非常に大きな安心材料といえます。

ROE10%台、自己資本比率60%超と、収益性・財務健全性の両面で安定感があり、配当の持続性にも説得力があります。

営業CFマージンも10%超と高く、実際のキャッシュ創出力に裏付けられた還元姿勢も心強いポイントです。

一方で、配当性向は47%とやや高めで、今後の業績動向によっては伸び率が抑えられる可能性もあります。

ただ、それでも「安定配当+累進姿勢」という強みは揺るがず、長期的に保有して安心できる銘柄だと感じます。

日華化学(4463)

日華化学は、界面活性剤の大手企業です。

繊維加工薬剤をはじめ、ヘアケア・スタイリング製品、防錆剤や洗浄剤など多彩な事業を展開。

独自技術を活かしたニッチ分野に強みがあり、安定した収益基盤を築いています。

基本情報

- 株価:1,627円

- 時価総額:288億円

- PER:10.75倍

- PBR:0.8倍

- ROE:8.64%

- MIX係数:8.38

- 自己資本比率:54.0%

- 配当利回り:3.69%

- 配当性向:29.9%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:3回

- 増配率(1年/3年/5年/10年):62.5%/136.4%/225.0%/225.0%

- 営業キャッシュフローマージン:11.15%

- 配当残年数:37年

PERは10倍台前半、PBRは0.8倍と、指標面では明確な割安感があります。

収益性を示すROEは8%台と突出して高い水準ではありませんが、安定した利益水準を維持しています。

自己資本比率は5割超と健全な水準です。

営業キャッシュフローマージンも11%台と堅調で、界面活性剤を中心とした事業の収益力がしっかり確保されている点が評価できます。

配当利回りは3%台後半と水準感があり、配当性向は3割程度に抑えられています。

累進配当とDOEを明記している点は、株主還元を方針として明確に位置づけていることを示しています。

過去に減配実績はあるものの、足元では増配ペースも改善しており、

割安なバリュエーションと還元方針の分かりやすさを活かしながら、長期での回復と安定配当を見込む銘柄として整理しやすい一社です。

累進配当方針と株主還元

出典:日華化学株式会社

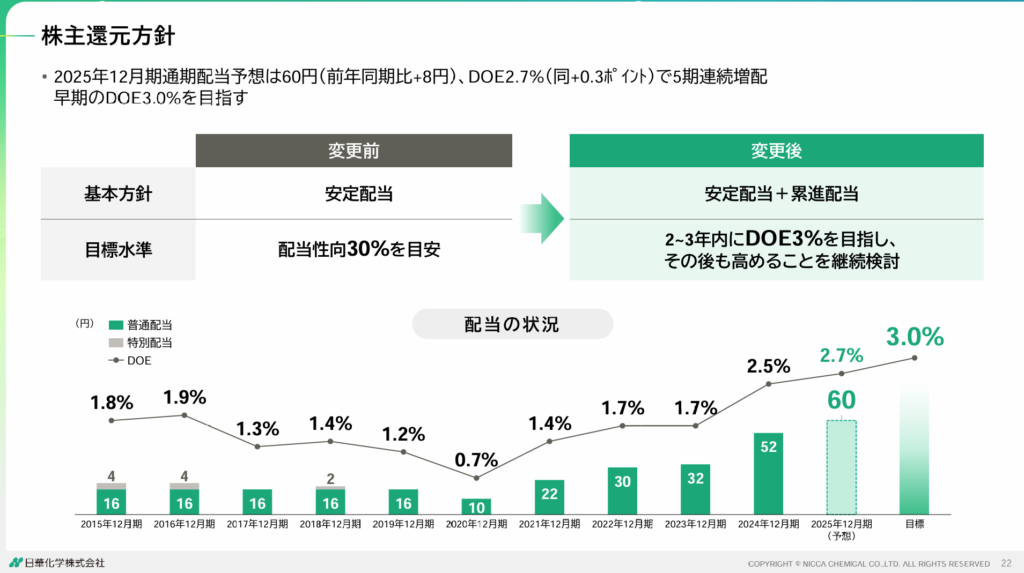

2025年12月期の配当予想は前年より8円増の60円と、5期連続増配を見込んでいます。

また、2024年に配当方針を「安定配当+累進配当」へ変更し、DOE3.0%を中期的な目標としたことが大きなポイントです。

従来の「安定配当」に加え、今後は業績に応じた増配も視野に入れることで、より株主還元に積極的な姿勢がうかがえます。

株主優待制度

出典:日華化学株式会社

毎年12月末時点で100株以上保有している株主に対して、自社グループのヘアケア・スタイリング製品等を贈呈しています。

| 保有株数 | 優待内容 |

|---|---|

| 500株以上~1,000株未満 | 5,000円相当の製品から自由選択 |

| 1,000株以上~3,000株未満 | 7,000円相当 |

| 3,000株以上 | 12,000円相当 |

QUOカードなどの金券ではなく、自社製品がもらえるタイプの優待で、実用性の高さとメーカー色が強く出たユニークな内容です。

特に美容・日用品に関心がある方にはうれしいポイント。

- DOE3%を目指す累進配当方針に転換し、5期連続増配を継続中

- ROE8.64%・PER10.55倍と、利益効率と割安感のバランスが良い

- 配当利回りは3.5以上と高水準。還元姿勢の積極性がうかがえる

- 自社製品がもらえる株主優待も魅力で、長期保有インセンティブがある

🌟おすすめ度(主観的評価):★★★★☆+(4.5)

しけなぎまず注目したいのは、DOE3%を掲げた累進配当方針に舵を切った点です。

配当利回りは3.5%超と高水準で、配当性向も30%前後に収まっており、今後も余力を残しつつ安定した増配が期待できます。

ROE8%台、営業CFマージン11%超と収益基盤は安定しており、ニッチ分野での強みを背景に持続的な還元力を発揮できると感じます。

また、自社製品がもらえる株主優待もユニークで、長期保有インセンティブとして魅力的です。

一方で、過去に減配歴がある点は気になる要素ですが、累進配当方針に切り替えたことで今後は安定性が増していくと期待されます。

総合的には、高配当+累進配当+株主優待を兼ね備えたバランスの良い銘柄で、長期投資家に強く勧められる存在だといえます。

小野薬品工業(4528)

製薬業界の中でも研究開発力に強みを持つ企業。

がん免疫薬「オプジーボ」の拡大を中心に、収益力のあるパイプラインを展開しています。

自社開発品の比率も高く、医薬品業界の中でも競争力のあるポジションです。

基本情報

- 株価:2,484円

- 時価総額:12,390億円

- PER:17.42倍

- PBR:1.4倍

- ROE:6.35%

- MIX係数:24.21

- 自己資本比率:73.5%

- 配当利回り:3.22%

- 配当性向:75.1%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:0年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):0.0%/42.9%/77.8%/122.2%

- 営業キャッシュフローマージン:16.94%

- 配当残年数:21年

PERは17倍台、PBRは1倍台半ばと、医薬品セクターとしては中庸な評価水準です。

一方でROEは6%台にとどまっており、収益性の面ではやや物足りなさも残ります。

自己資本比率は7割超と非常に高く、財務体質はかなり堅牢です。

営業キャッシュフローマージンも約17%と高く、主力製品を中心としたキャッシュ創出力は安定しています。

配当利回りは3%台前半と一定の水準にあり、配当性向は7割台と高めです。

そのため、今後の増配ペースは業績動向に左右されやすく、還元余地という点では慎重に見ておきたい局面です。

研究開発型の製薬企業として、新薬の成長と既存主力品の持続力が今後の焦点になります。

高い財務安全性を土台に、業績回復と安定配当を見守りながら中長期で向き合う銘柄として整理しやすい一社です。

累進配当方針と株主還元

出典:小野薬品工業株式会社

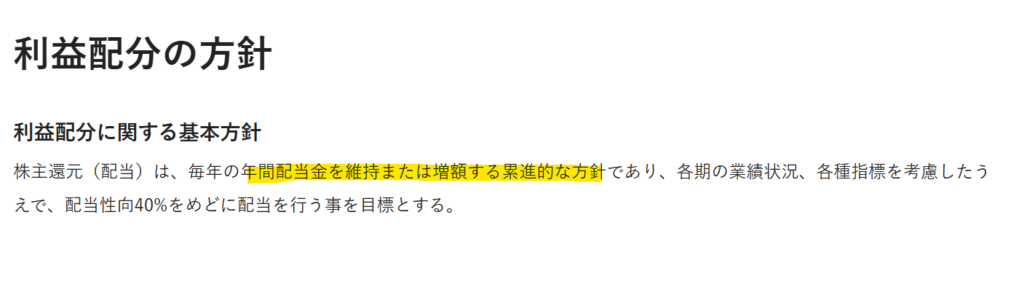

利益配分方針として、「毎年の年間配当金を維持または増額する累進的な方針」を明記しています。

業績や各種指標を踏まえて、配当性向40%を目安に安定的かつ継続的な配当を行うとしています。

直近の配当推移を見ると、2018年以降は一貫して配当維持または増配を継続しており、株主還元に対する積極的な姿勢がうかがえます。

- 財務面は自己資本比率73.5%と非常に安定しており、ROEも6.35%と無難な水準です。

- 累進配当方針を明言しており、配当維持・増額の安定性が期待できる

- 配当利回り3.0%以上で、インカム重視の投資家にとって魅力的

- 配当性向は75%と高めであり、今後の増配にはやや慎重な姿勢が求められるかもしれません。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎ小野薬品は、がん免疫薬「オプジーボ」を中心に強固な収益基盤を築いており、研究開発力を背景にした成長ポテンシャルも十分にあります。

また、累進配当方針を明示しているため減配リスクが低く、配当利回りも5%前後と高水準で、長期のインカム狙いには安心感のある銘柄です。

一方で、配当性向は75%と高めで大幅な増配余地は限定的であり、今後は業績拡大が伴うかがカギとなります。

さらに、医薬品業界特有の新薬開発や特許切れリスクも収益に影響を与えるため、注意は欠かせません。

それでも、自己資本比率73%超の安定した財務基盤と、株主還元姿勢の明確さは大きな魅力であり、堅実な配当を得ながら医薬品業界の動向を長期的に見守れる投資先だといえます。

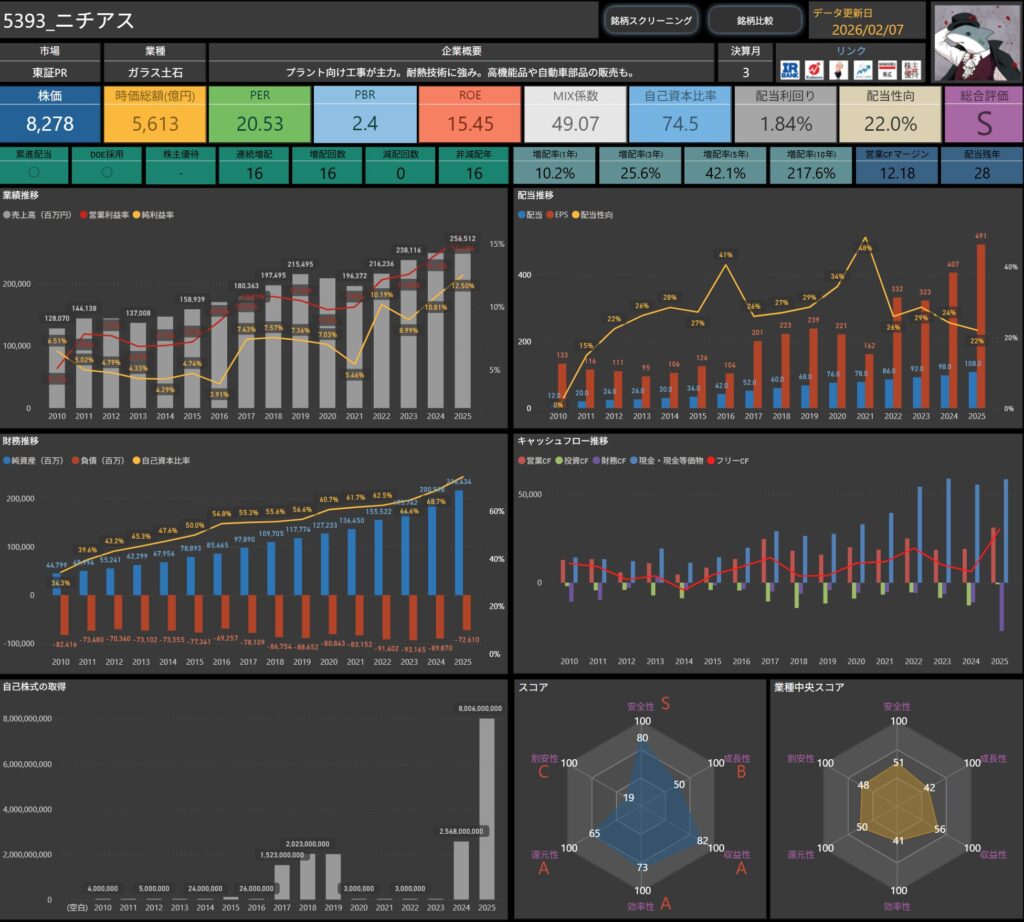

ニチアス(5393)

プラント向け工事を主力とし、断熱材や耐熱素材といったインフラを支える製品に強みがあります。

自動車部品や高機能素材など、景気敏感と安定収益のバランスが取れた事業ポートフォリオが特徴です。

また国内トップクラスの技術力を背景に、海外展開も着実に拡大してきた歴史ある企業です。

基本情報

- 株価:8,278円

- 時価総額:5,613億円

- PER:20.53倍

- PBR:2.4倍

- ROE:15.45%

- MIX係数:49.07

- 自己資本比率:74.5%

- 配当利回り:1.84%

- 配当性向:22.0%

- 累進配当:あり

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:16年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):10.2%/25.6%/42.1%/217.6%

- 営業キャッシュフローマージン:12.18%

- 配当残年数:28年

PERは20倍台、PBRは2倍台と、バリュエーション面では割安感はありません。

一方でROEは15%台と非常に高く、収益力の高さが評価水準を支えています。

自己資本比率は7割超と財務体質は極めて健全です。

営業キャッシュフローマージンも12%超と安定しており、耐熱・断熱分野を中心とした高付加価値事業の強さが数字に表れています。

配当利回りは2%に届かない水準ですが、配当性向は2割台に抑えられており、還元余地は十分に残されています。

16年連続増配・減配ゼロに加え、累進配当とDOEを明示している点は、長期的な株主還元姿勢を重視している証と言えます。

高収益・高財務安全性を両立した企業で、短期的な利回りよりも、利益成長と増配を積み上げていく中長期志向の銘柄として位置づけやすい一社です。

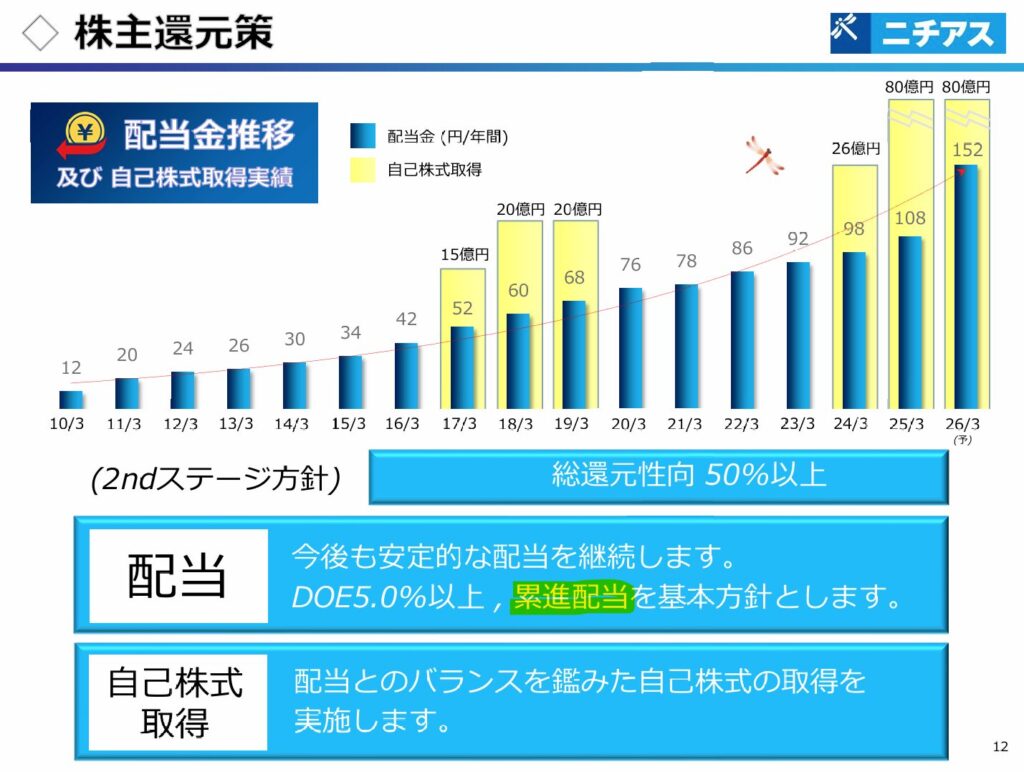

累進配当方針と株主還元

出典:ニチアス株式会社

ニチアスは「DOE3.5%以上」を基準とした累進配当を基本方針としています。

安定的な配当を継続することに加え、自己株式取得も積極的に実施しており、株主還元の充実に対する意識が高い企業です。

- 累進配当方針(DOE3.5%以上)を掲げ、安定的かつ継続的な配当を重視

- ROE15.45%と収益性が高く、自己資本比率も74.5%と健全性も十分

- 配当利回りは1%台ながら、安定した増配実績と株主還元意識が魅力

- 自己株式取得も行っており、資本効率の改善にも積極的

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎニチアスは、16期連続増配・減配ゼロという実績を誇り、累進配当を堅実に実践している点が大きな魅力です。

DOE3.5%を基準に掲げる明確な方針に加え、自己株式取得も組み合わせており、株主還元への姿勢が非常に明確だと感じます。

財務面でも自己資本比率74%超の安定性とROE15%超の収益力を兼ね備えており、事業基盤の強固さが際立っています。

配当利回り自体は1%台とやや控えめですが、配当性向22%と余力が大きく、将来的な増配余地は十分に残されています。

プラント向け工事や耐熱素材、自動車部品など多角的な事業を展開しており、景気変動リスクをある程度吸収できる点も評価できます。

総合的に見て、安定性と還元姿勢の両立が光る優良銘柄であり、長期保有でじっくり配当を育てたい投資家にふさわしい存在だと思います。

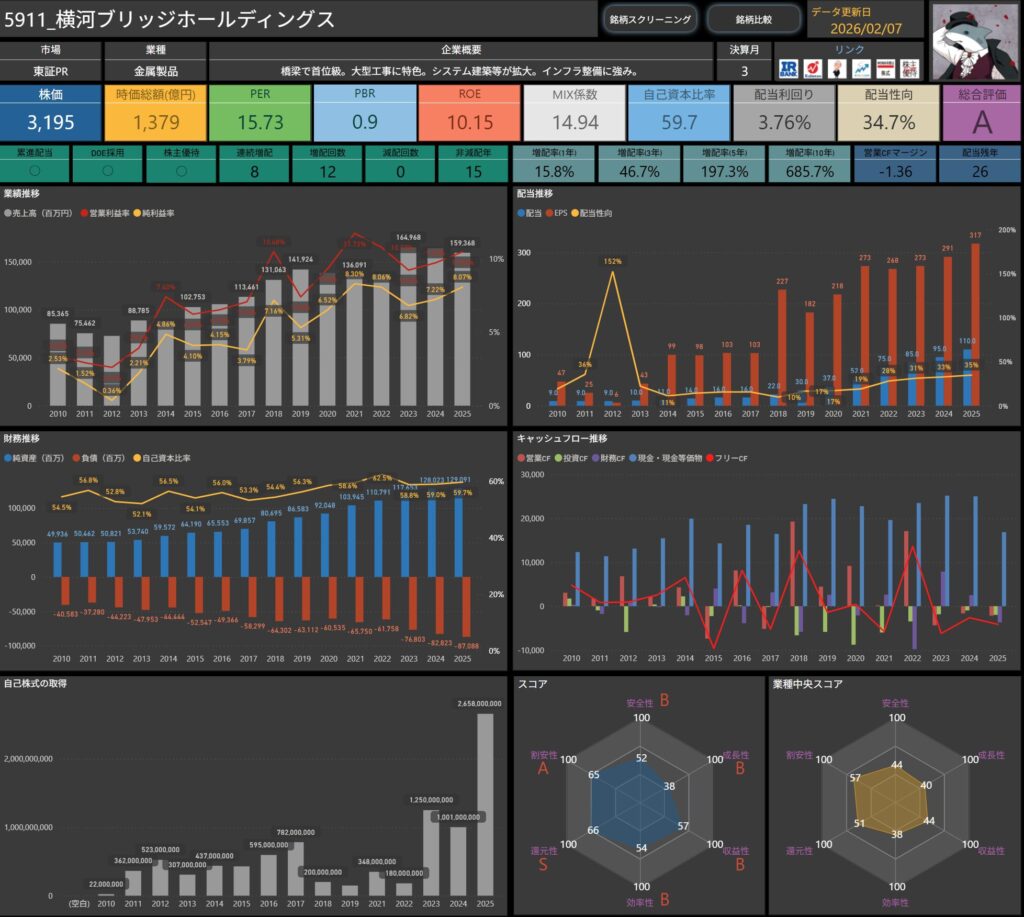

横河ブリッジホールディングス(5911)

横河ブリッジホールディングスは、橋梁事業で国内トップクラスのシェアを誇り、大型工事案件に強みを持つ企業です。

近年はシステム建築やインフラ整備分野にも事業を広げ、幅広い需要に対応できる体制を整えています。

公共事業を中心とした安定した受注基盤を背景に、景気変動の影響を受けにくい収益モデルを築いている点が特徴です。

基本情報

- 株価:3,195円

- 時価総額:1,379億円

- PER:15.73倍

- PBR:0.9倍

- ROE:10.15%

- MIX係数:14.94

- 自己資本比率:59.7%

- 配当利回り:3.76%

- 配当性向:34.7%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:8年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):15.8%/46.7%/197.3%/685.7%

- 営業キャッシュフローマージン:▲1.36%

- 配当残年数:26年

PERは15倍台、PBRは1倍割れと、インフラ関連としては比較的落ち着いた評価水準です。

ROEは10%前後を確保しており、橋梁を中心とした専門性の高い事業で一定の収益力を維持しています。

自己資本比率は約6割と健全で、財務面の安定感は十分です。

一方、営業キャッシュフローマージンは直近ではマイナスとなっており、大型工事に伴う進捗や入金タイミングの影響を受けやすい点は留意が必要です。

配当利回りは3%台後半と水準感があり、配当性向も3割台に抑えられています。

累進配当とDOEを併記している点からも、長期的に安定した株主還元を意識した姿勢が読み取れます。

橋梁・インフラ更新需要という中長期テーマを背景に、配当を受け取りながら、業績の波と付き合っていくインフラ系の中長期保有銘柄として整理しやすい一社です。

累進配当方針と株主還元

出典:株式会社横河ブリッジホールディングス

横河ブリッジホールディングスは、「累進配当の継続」を基本方針として掲げており、2025年度からの第7次中期経営計画においてもその姿勢を明確にしています。

新たにDOE(自己資本配当率)3.5%以上の維持と、増配基調の継続を目標としており、機動的な自己株取得も含めた株主還元を進めていく方針です。

実際の配当も右肩上がりが続いており、2024年度にはついに1株あたり110円に到達。

長期的にみても、配当成長と株主還元に対する強いコミットメントが感じられる企業です。

株主優待制度

出典:株式会社横河ブリッジホールディングス

毎年3月末時点で1,000株以上保有する株主を対象に、クオカードの贈呈があります。

長期保有者には追加贈呈があるのも特徴です。

| 保有株数 | 保有年数 | 優待内容 |

|---|---|---|

| 1,000株以上 | 5年未満 | クオカード1,000円分 |

| 1,000株以上 | 5年以上 | クオカード2,000円分(1,000円分を上乗せ) |

長期保有を前提とした優待制度であり、インカム目的でじっくり投資したい人向きです。

- 自己資本比率59.7%・ROE10.15%と、バランスの取れた財務・収益体質

- 累進配当を基本方針とし、安定した増配実績がある

- 配当利回り3.5%超と高水準で、還元姿勢は継続的。

- 株主優待制度はクオカード。長期保有者に配慮されており、じっくり保有したい銘柄。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ横河ブリッジは、橋梁分野で国内トップクラスの地位を持ち、インフラ需要を背景に安定した事業展開が見込める企業です。

株主還元においても、累進配当の明示とDOE基準を取り入れた還元方針を掲げており、さらに優待制度も長期保有者を重視している点は投資家にとって好材料です。

財務は自己資本比率約60%と堅実で、ROEも10%超と水準を確保。

利回り3.5%超と高配当ながら、配当性向がまだ35%以下と余力が残っている点は、将来的な増配への期待を持たせます。

加えて、10年で7倍近い増配実績は大きな安心感につながります。

一方で、営業キャッシュフローがマイナス圏にある点は注意が必要であり、大型案件の収支の安定性を見極める必要があります。

それでも、安定した業績・累進配当・優待制度という3点が揃った、長期保有に適した魅力的な銘柄だと感じます。

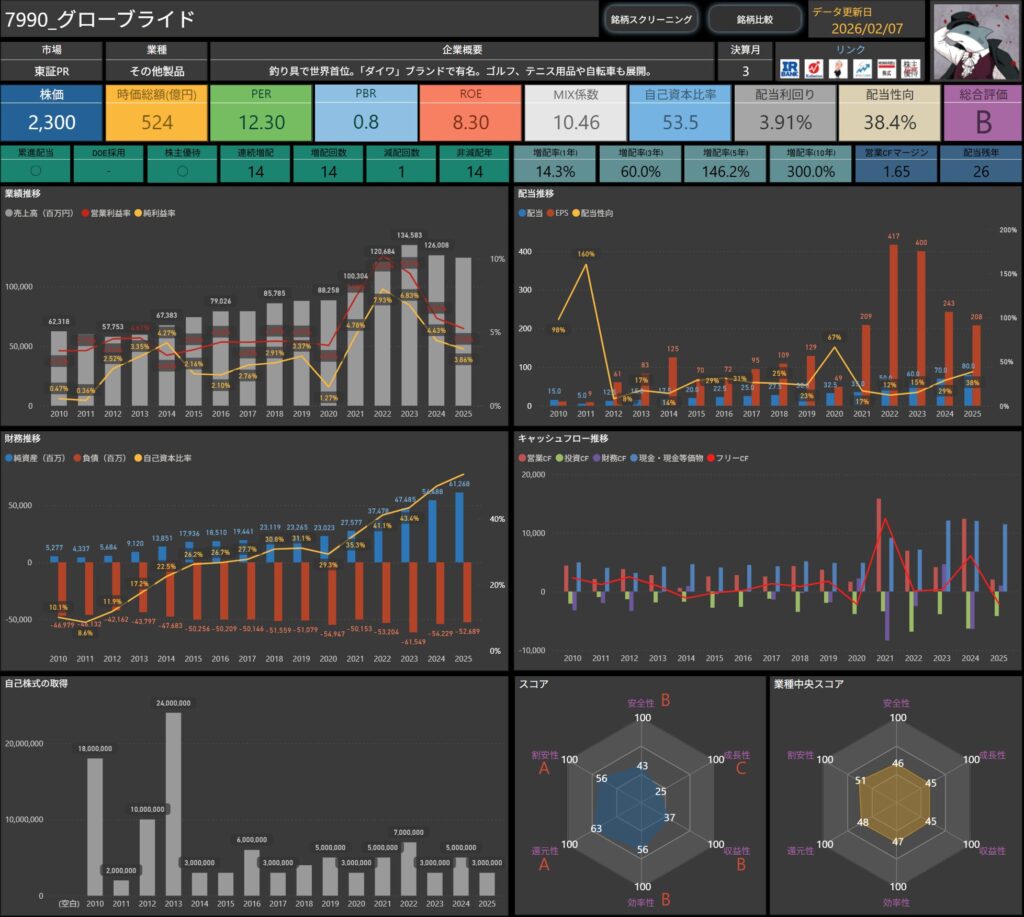

グローブライド(7990)

グローブライドは、釣り具で世界首位級のシェアを誇り、国内外で展開する「ダイワ」ブランドで高い知名度を持つ企業です。

さらにゴルフ・テニス用品や自転車部品といった分野にも事業を広げており、スポーツ・レジャー領域での多角化が特徴です。

ブランド力と製品の幅広さを強みに、長期的に安定した収益基盤を築いています。

基本情報

- 株価:2,300円

- 時価総額:524億円

- PER:12.30倍

- PBR:0.8倍

- ROE:8.30%

- MIX係数:10.46

- 自己資本比率:53.5%

- 配当利回り:3.91%

- 配当性向:38.4%

- 累進配当:あり

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:14年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):14.3%/60.0%/146.2%/300.0%

- 営業キャッシュフローマージン:1.65%

- 配当残年数:26年

PERは12倍台、PBRは0.8倍と、ブランド力を持つ消費関連企業としては割安感のある水準です。

ROEは8%台と突出した高さではありませんが、安定した利益水準を維持しています。

自己資本比率は5割超と健全で、財務面の余裕は一定程度確保されています。

一方で営業キャッシュフローマージンは低めで、在庫や市況の影響を受けやすいビジネス特性は意識しておきたい点です。

配当利回りは約4%と水準感があり、配当性向も4割未満に抑えられています。

14年連続増配という実績に加え、株主優待も実施しており、個人株主を意識した還元姿勢が感じられます。

釣り具を中心とした世界的ブランド力を軸に、高い成長性よりも、配当とブランド価値の継続性を重視して中長期で付き合う銘柄として整理しやすい一社です。

累進配当方針と株主還元

出典:グローブライド株式会社

グローブライド株式会社は、配当性向30%以上を目安に安定的かつ継続的な増配を掲げています。

2026年3月期も前期比10円の増配を計画しており、実質15期連続の増配です。

また、ROE12%以上を資本政策の目安としており、利益成長と資本効率の両立を図る姿勢がうかがえます。

株主優待制度

出典:グローブライド株式会社

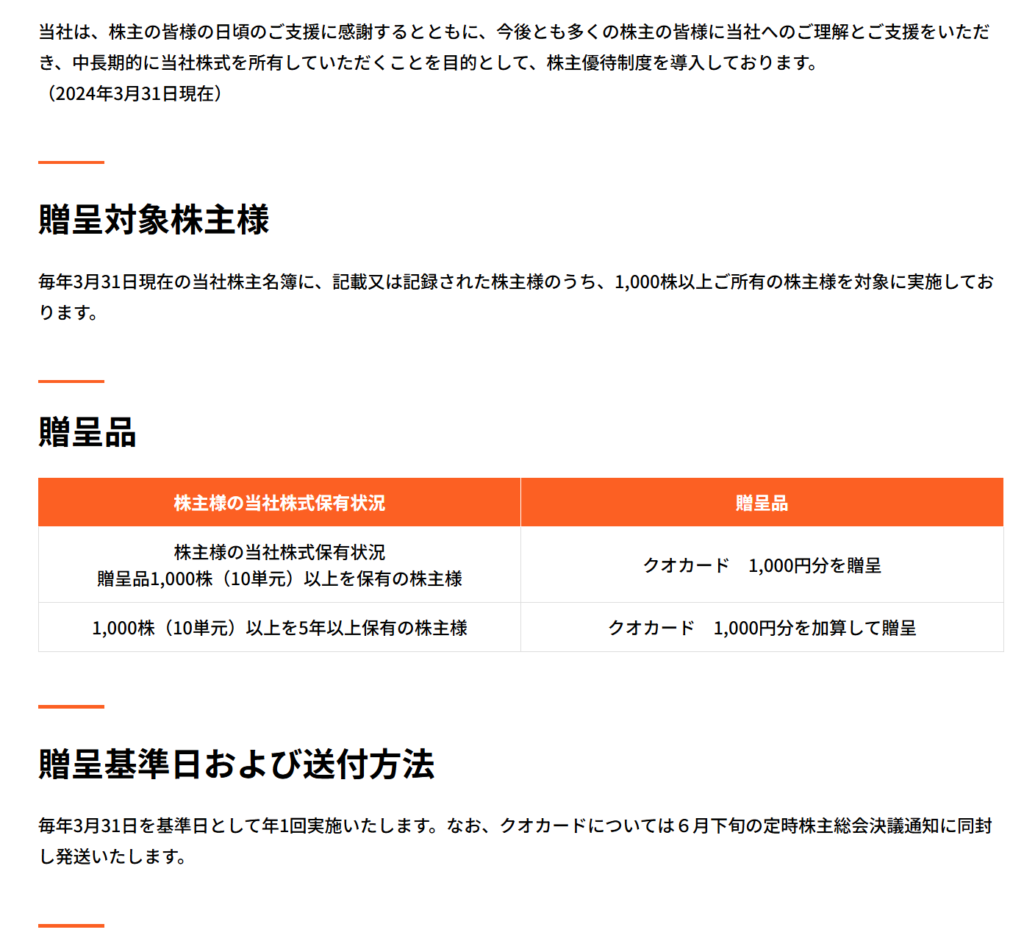

毎年3月末時点で100株以上を保有する株主を対象に、オリジナルQUOカード(釣りキチ三平デザイン)が贈呈されます。

保有年数と株数に応じて優待額が変動する、長期保有インセンティブ型の優待制度です。

| 保有株式数 | 3年未満 | 3年以上 |

|---|---|---|

| 100株以上〜999株 | 1,000円分 | 2,000円分 |

| 1,000株以上〜1,999株 | 2,000円分 | 3,000円分 |

| 2,000株以上 | 3,000円分 | 5,000円分 |

- ROE8.30%・自己資本比率53.5%と、健全な財務と高い収益性が魅力。

- 配当性向30%以上を目標に連続増配を継続中。実質14期連続増配を実施。

- 配当利回りは約4%と高水準。安定したインカムを重視する投資家にも適しています。

- 長期保有に応じて増額される優待制度も用意されており、継続保有にメリットがあります。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎグローブライドは、世界的ブランド「ダイワ」を核とした競争力と、ゴルフやテニス、自転車部品といった多角化による収益の広がりが魅力の企業です。

配当政策も安定しており、14期連続増配・配当性向30%以上を基準に増配を継続している点は安心感があります。

配当利回りは約4%と高配当株の中ではやや控えめですが、実質14期連続増配の姿勢により中長期での配当成長が期待できます。

また、長期保有で優待額が増える制度もあり、投資家にとって継続保有のインセンティブが働きやすい点も好材料です。

一方で、営業CFマージンが低水準であることから、今後は安定したキャッシュ創出力をどこまで確保できるかがカギとなります。

総合的には、ブランド力・増配実績・優待制度の3点を備えた安定型銘柄として、配当と優待を組み合わせて長期的に楽しめる投資先といえます。

三菱商事(8058)

三菱グループの中核を担う総合商社で、エネルギー・金属・機械・化学・食品など幅広い分野で事業を展開。

安定した収益基盤とグローバルな事業展開が強みです。

基本情報

- 株価:4,723円

- 時価総額:190,286億円

- PER:25.84倍

- PBR:1.9倍

- ROE:10.33%

- MIX係数:49.61

- 自己資本比率:43.6%

- 配当利回り:2.33%

- 配当性向:42.2%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:9年

- 減配回数:2回

- 増配率(1年/3年/5年/10年):42.9%/100.0%/127.3%/328.6%

- 営業キャッシュフローマージン:8.91%

- 配当残年数:19年

PERは25倍台、PBRは2倍弱と、総合商社の中では高めの評価水準です。

一方でROEは10%超を維持しており、事業ポートフォリオ全体で安定した収益力を確保している点が評価を支えています。

自己資本比率は4割台と十分な水準で、商社特有のレバレッジを活かしつつも、財務の安定性は保たれています。

営業キャッシュフローマージンも約9%と堅調で、エネルギー・資源分野を軸にしたキャッシュ創出力が引き続き確認できます。

配当利回りは2%台前半と高配当水準ではありませんが、配当性向は4割前後にコントロールされています。

連続増配の実績も積み上がっており、無理のない範囲で増配を継続していく姿勢がうかがえます。

資源・非資源の両輪で事業基盤を広げる総合商社として、高い利回りを狙うというよりも、安定した利益成長と増配の積み重ねを中長期で享受する銘柄として整理しやすい一社です。

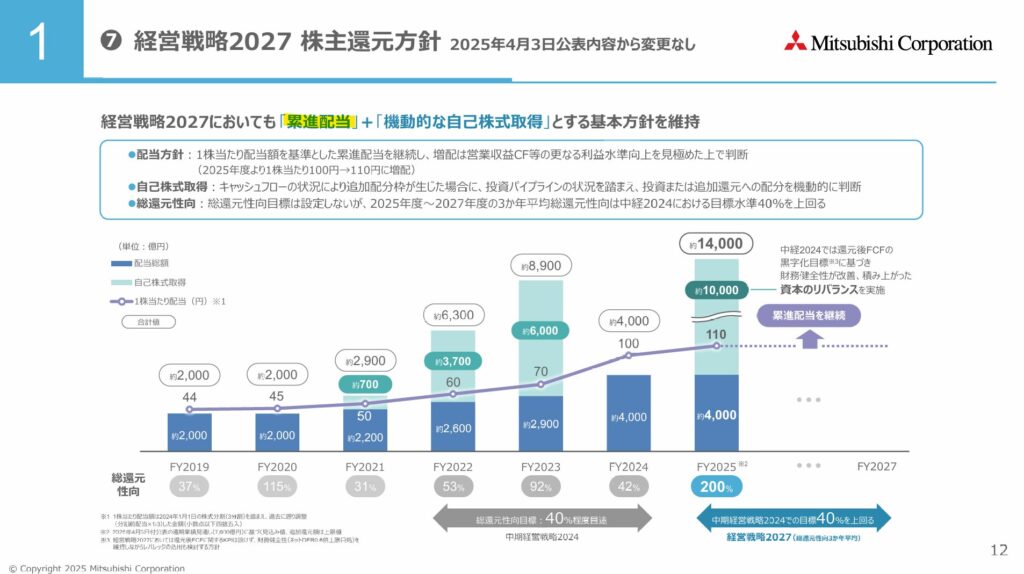

累進配当方針と株主還元

出典:三菱商事株式会社

三菱商事は、累進配当を継続しつつ、機動的な自己株式取得を組み合わせる株主還元方針を採用しています。

配当は営業収益やキャッシュフローの持続的な拡大を見極めながら判断。

自己株買いは投資余力や資本バランス、追加的な還元余地を踏まえて柔軟に実施します。

中期的な目安として、2025〜2027年度の3か年平均で総還元性向40%超を掲げており、配当と自己株買いによる還元強化が継続される見通しです。

安定成長と資本効率の改善、株主還元をバランスよく推進する姿勢が示されています。

- ROE10.33%、PER25.84倍と、商社の中でも安定感のある収益力を持つ銘柄です。

- 累進配当方針を掲げており、減配リスクが低く、配当の安定性が魅力。

- 自社株買いも活用した総還元性向40%超で、株主に積極的に還元。

- 配当利回り2.3%前後と水準も悪くなく、長期的な資産形成にも適しています。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ三菱商事は、エネルギーから機械、食品まで幅広い事業ポートフォリオを持つ総合商社の代表格であり、景気変動に強い収益基盤を築いています。

累進配当を掲げており、減配リスクの低さと安定した増配姿勢が長期投資家にとって大きな安心材料です。

配当利回りは2.3%前後と突出して高いわけではありませんが、10年で配当を約4倍に伸ばしてきた実績は注目に値します。

また、自社株買いも組み合わせた総還元性向42%というバランスの良い株主還元方針も評価できます。

一方で、株価指標はやや割高水準にあるため、エネルギー市況や為替動向による業績変動リスクを見極めつつの投資が必要です。

それでも、商社株の中で安定感と成長性を兼ね備えた存在として、長期保有に十分適した銘柄だと感じます。

稲畑産業(8098)

稲畑産業は、化学品を中心とした専門商社で120年以上の歴史を持ちます。

電子材料や合成樹脂、生活産業分野など幅広い事業を展開し、特にアジア圏に強みを持つグローバル展開が特徴です。

新興国需要の取り込みによる成長余地が期待される企業です。

基本情報

- 株価:3,950円

- 時価総額:2,122億円

- PER:10.87倍

- PBR:0.9倍

- ROE:9.71%

- MIX係数:10.00

- 自己資本比率:47.1%

- 配当利回り:3.24%

- 配当性向:34.4%

- 累進配当:あり

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:7年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):4.2%/13.6%/135.8%/278.8%

- 営業キャッシュフローマージン:2.38%

- 配当残年数:22年

PERは10倍台、PBRは1倍割れと、化学系専門商社としては割安感のある水準です。

ROEは9%台と安定しており、トレーディング中心ながら一定の収益性を確保しています。

自己資本比率は5割弱と過度なレバレッジ感はなく、財務のバランスは良好です。

営業キャッシュフローマージンは高水準とは言えませんが、商社特有の資金回転を前提にしたビジネスモデルとしては許容範囲に収まっています。

配当利回りは3%台前半と水準感があり、配当性向も3割台に抑えられています。

連続増配の実績に加え、株主優待も実施しており、個人株主を意識した還元姿勢が感じられます。

電子材料や合成樹脂を軸にアジア展開を進める専門商社として、割安なバリュエーションと安定した還元を軸に、中長期で配当を積み上げていくタイプの銘柄として整理しやすい一社です。

累進配当方針と株主還元

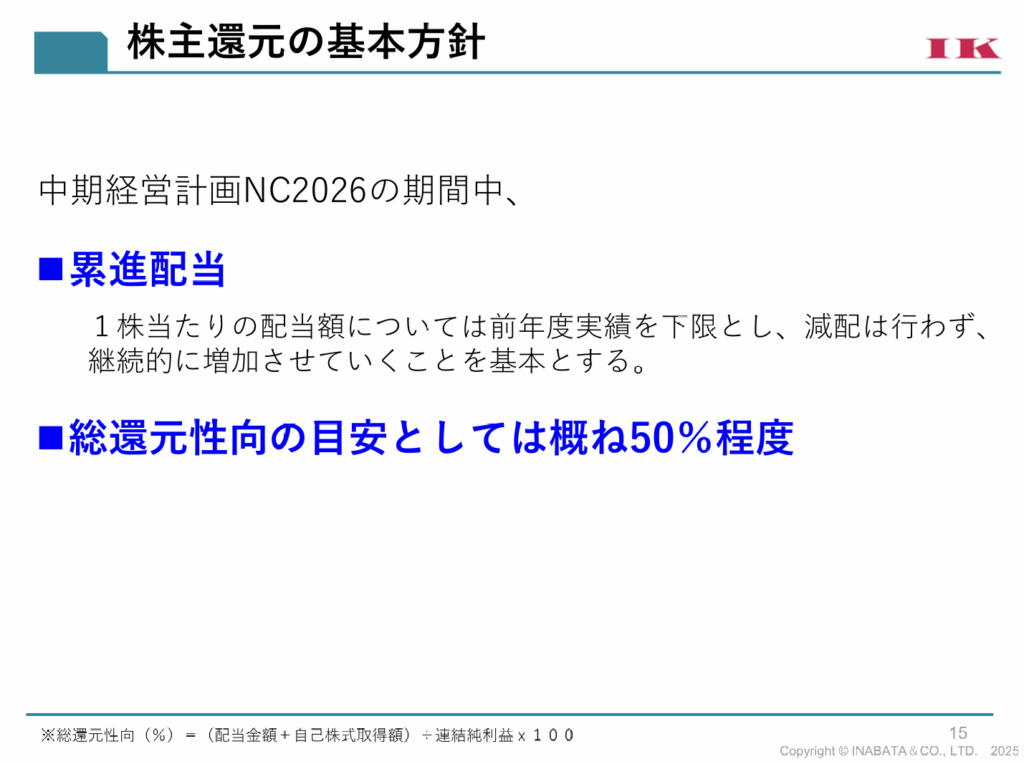

出典:稲畑産業株式会社

1株当たり配当額について前年度実績を下限とし、減配は行わず継続的に増配していく累進配当を基本としています。

また、総還元性向は概ね50%程度を目安としており、財務状況に応じて自己株式取得も機動的に実施。

成長投資とのバランスを保ちながら、株主還元にも積極的な姿勢が示されています。

近年は安定した利益成長を背景に増配と自社株買いの両立を進めており、持続的な還元拡大への期待が持てる方針です。

株主優待制度

出典:稲畑産業株式会社

稲畑産業では、オリジナルQUOカードの贈呈を実施しています。

保有株数と保有期間に応じて内容が変わる点が特徴で、長期保有インセンティブも明確です。

| 保有株式数 | 継続保有期間 | 優待内容 |

|---|---|---|

| 100株以上〜200株未満 | 6ヶ月未満 | 500円分 |

| 100株以上〜200株未満 | 6ヶ月以上3年未満 | 1,000円分 |

| 100株以上〜200株未満 | 3年以上 | 2,000円分 |

| 200株以上〜300株未満 | 3年以上 | 3,000円分 |

| 300株以上 | 3年以上 | 5,000円分 |

長期保有を前提とした構成になっており、インカム狙いの投資家に向いている優待制度です。

- 累進配当と総還元性向50%を掲げた積極的な還元姿勢

- ROE約10%、PER10倍台と収益性・割安感のバランスが良好

- 配当利回り3.2%ほどでインカム狙いにも適している

- 長期保有優遇のQUOカード優待も魅力

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ稲畑産業は、長い歴史とアジア圏を中心とした強固な事業基盤を持つ専門商社で、電子材料や合成樹脂といった成長分野をカバーしている点が魅力です。

PER10倍台・PBR0.9倍と割安感を残しつつ、ROE約10%という収益性を確保しており、投資妙味が感じられます。

株主還元では、累進配当方針を掲げ、7期連続増配・10年で配当約3倍という実績を積み重ねており、配当性向34%と余裕も十分。

さらに、長期保有に応じて増額されるQUOカード優待制度が用意されており、インカム重視の投資家には継続保有のメリットが大きいです。

一方で、営業CFマージンが2%台と低水準な点はやや懸念ですが、財務の健全性や事業の広がりを考えると大きな不安には直結しにくいといえます。

総じて、堅実な配当成長と割安感を兼ね備えた長期保有向きの銘柄として魅力を感じます。

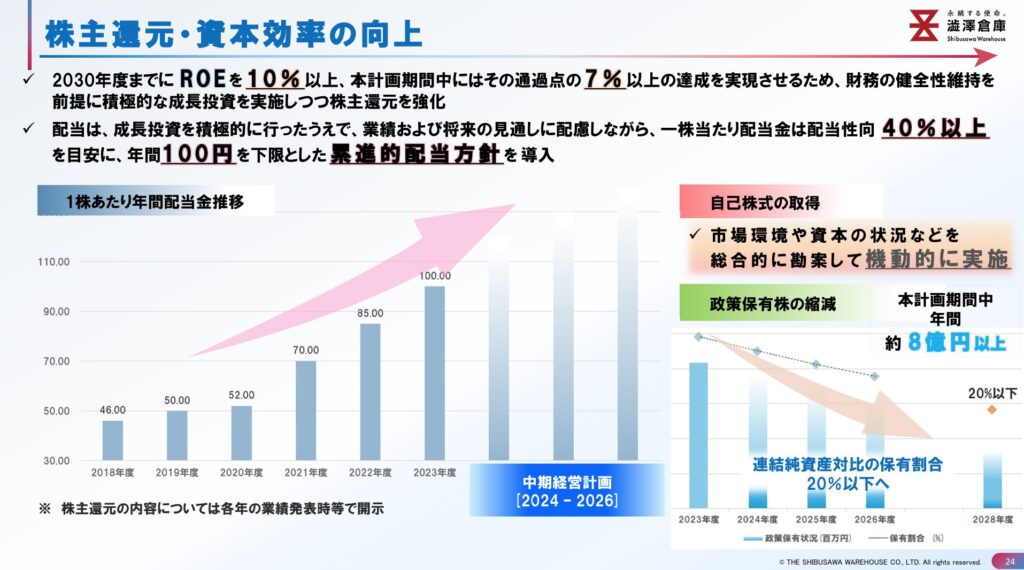

澁澤倉庫(9304)

澁澤倉庫は、倉庫業を中心に総合物流や国際輸送を展開する老舗企業です。

加えて、資産を活用した不動産事業やアジア地域への拡大にも力を入れており、安定した収益基盤をベースに着実な成長を続けています。

基本情報

- 株価:1,336円

- 時価総額:813億円

- PER:12.52倍

- PBR:1.2倍

- ROE:7.78%

- MIX係数:14.52

- 自己資本比率:54.8%

- 配当利回り:4.04%

- 配当性向:41.5%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:7年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):40.0%/100.0%/180.0%/273.1%

- 営業キャッシュフローマージン:8.08%

- 配当残年数:25年

PERは12倍台、PBRは1倍台前半と、物流セクターとしては比較的落ち着いた評価水準です。

ROEは8%弱と高収益型ではありませんが、安定的な事業基盤を背景に一定の収益性を維持しています。

自己資本比率は5割超と健全で、財務の安定感は十分です。

営業キャッシュフローマージンも8%台と堅調で、倉庫・物流に加えて不動産活用を進める事業構成がキャッシュ創出に寄与しています。

配当利回りは4%超と水準感があり、配当性向は4割前後にコントロールされています。

連続増配の実績も積み上がっており、無理のない範囲で還元を継続していく姿勢が読み取れます。

倉庫・物流という安定分野を軸に、資産活用や海外展開も取り込みながら、

比較的高い利回りを享受しつつ、中長期で安定配当を積み上げていく銘柄として整理しやすい一社です。

累進配当方針と株主還元

出典:澁澤倉庫株式会社

澁澤倉庫は、ROE10%以上の実現を2030年度までの目標とし、現行の中期経営計画(2024〜2026年度)ではROE7%以上の達成と、財務の健全性を前提とした積極的な成長投資・株主還元を掲げています。

配当については、年間100円を下限とする累進的配当方針を導入。

業績や将来の見通しをふまえつつ、配当性向40%以上を目安に安定的な還元を目指しています。

あわせて、自己株式の取得や政策保有株の縮減にも取り組み、総還元の強化を推進。中期計画期間中には、毎年8億円以上の自己株取得、政策保有株の保有比率を20%以下とする方針も明示されています。

安定配当・自己株買い・保有資産の最適化を通じて、株主価値の向上にコミットする姿勢が明確に打ち出されています。

- 配当方針は累進配当を明言し、2025年も増配予定と還元姿勢は明確

- ROEは控えめながら、自己資本比率の高さが安定性を支える

- 配当利回りは4.04%で、保守的な投資にも向いた水準

- 着実な成長とバランスの取れた株主還元策が魅力

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎ澁澤倉庫は、老舗倉庫企業としての安定性と、総合物流や不動産事業への広がりが魅力です。

特に、累進配当を掲げて配当性向40%以上を目安とした株主還元方針を持ち、さらに自己株式取得や政策保有株の縮減にも踏み込んでいる点は投資家に安心感を与えます。

配当利回りは4%台と魅力的で、7年連続増配・10年で約2.7倍の増配実績があるのも心強い要素です。

一方で、ROEは7%台と収益力は控えめであり、競争力や成長力というよりは、安定性重視の堅実タイプの銘柄という印象が強いです。

総合的には、長期の安定配当と堅実な経営を求める投資家に適した銘柄であり、攻めよりも守りに強みを持つ投資先だといえます。

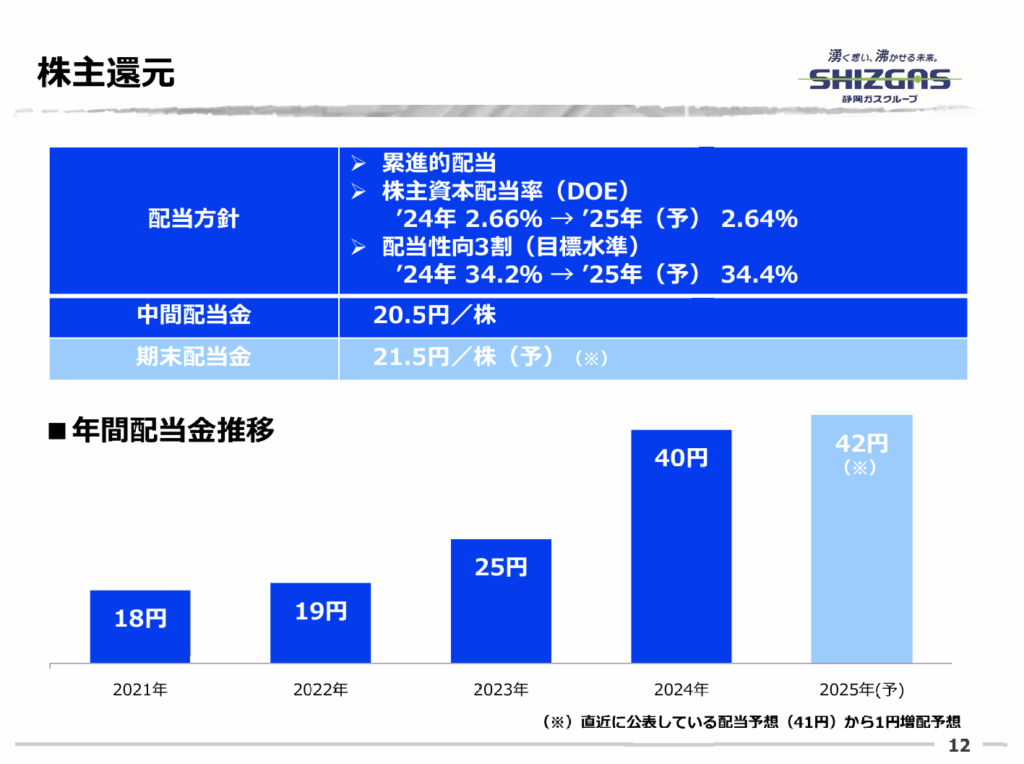

静岡ガス(9543)

静岡県中東部を地盤とする都市ガス事業者で、地域密着型のインフラ企業です。

工業用ガスの供給に強みを持ち、近年は宅内見守りサービスなど周辺分野にも展開しており、エネルギー+生活サービスの両立を進めています。

基本情報

- 株価:1,275円

- 時価総額:971億円

- PER:10.76倍

- PBR:0.8倍

- ROE:7.78%

- MIX係数:8.07

- 自己資本比率:69.4%

- 配当利回り:3.29%

- 配当性向:34.2%

- 累進配当:あり

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:10年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):60.0%/122.2%/150.0%/300.0%

- 営業キャッシュフローマージン:5.43%

- 配当残年数:46年

PERは10倍台、PBRは0.8倍と、公益セクターとしては割安感のある水準です。

ROEは8%弱と高収益型ではありませんが、地域独占性のある事業構造を背景に、安定した利益水準を維持しています。

自己資本比率は約7割と非常に高く、財務面の安心感は大きいです。

営業キャッシュフローマージンは5%台と控えめですが、都市ガスというインフラ事業の特性を踏まえると、安定的なキャッシュ創出が続いていると整理できます。

配当利回りは3%台前半で、配当性向は3割台に抑えられています。

10年連続増配・減配ゼロという実績に加え、株主優待も実施しており、長期保有を意識した還元姿勢が感じられます。

地域密着型の都市ガス事業を基盤に、高い成長を狙うというよりも、安定した配当と財務の強さを重視して中長期で保有しやすいインフラ銘柄として整理しやすい一社です。

累進配当方針と株主還元

出典:静岡ガス株式会社

静岡ガス株式会社は、累進配当を基本方針とし、業績やDOE(株主資本配当率)を考慮した柔軟な還元を実施しています。

2025年3月期は1円増配の年間42円(予想)とし、配当性向も34.4%を見込んでいます。

株主優待制度

出典:静岡ガス株式会社

静岡県の特産品や自社ポイント「エネリアmottoポイント」と交換可能な優待制度があります。

保有株数と保有年数に応じて優待額が増えるのが特徴です。

| 保有株式数 | 継続保有期間3年未満 | 継続保有期間3年以上 |

|---|---|---|

| 300株以上 | 1,000円相当 | 1,500円相当 |

| 1,000株以上 | 5,000円相当 | 7,000円相当 |

| 2,000株以上 | 8,000円相当 | 10,000円相当 |

| 3,000株以上 | 10,000円相当 | 15,000円相当 |

優待品は地域特化型で、地元密着の魅力が感じられます。

長期保有で優待額が大きくなるため、じっくり構える投資スタイルに合っています。

- 自己資本比率は69%と高水準で、安定感のある財務体質

- 累進配当方針を掲げ、継続的な配当増額が期待できる

- 地域特産品やポイントに交換できる優待制度がユニーク

- 高配当・安定志向のインカム投資に適した銘柄

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ静岡ガスは、地域密着型の安定した事業基盤と、10期連続増配という実績が大きな魅力です。

配当性向は34%と余裕があり、今後も無理のない範囲での配当成長が期待できそうです。

また、自己資本比率69%超の健全な財務体質に加え、営業キャッシュフローも安定しているため、インカム投資家にとって安心感のある銘柄だといえます。

さらに、地域特産品や自社ポイントと交換できる株主優待制度が用意されており、長期保有で優待額が増える点も魅力。

配当と優待を合わせた総合的な利回りを考えると、長期保有に適した「じっくり型」の投資先として評価できます。

一方で、ROEは8%弱と大きな成長性を感じさせる水準ではなく、株価の大幅上昇を狙うよりは安定配当と優待を楽しむタイプの銘柄だといえます。

累進配当銘柄に投資する際のリスクと注意点

累進配当銘柄は、配当を減らさず継続的に増やすことを基本方針としており、安定収入を求める投資家にとって魅力的です。

しかし、どんな投資にもリスクはつきもの。累進配当にも特有の注意点があるため、長期保有を考えるなら事前に理解しておきたいポイントがあります。

- 業績悪化時でも無理に増配するリスク

- 一時的な業績悪化でも「配当維持・増配」を優先する姿勢が、結果として財務健全性を損なう可能性があります。

- 増配が必ず続くわけではない

- 累進配当はあくまで「経営方針」であり、想定外の事態が起これば停止や撤回のリスクもあります。

- 株価が割高になるリスク

- 人気化によって業績以上に株価が上昇するケースもあり、購入タイミングによっては下落リスクを抱えることになります。

- 今後の増配余地が限られる可能性

- 長期にわたり増配を続けてきた企業では、今後の配当成長率が鈍化することもあります。

- 「過去実績=将来保証」ではない点に注意が必要です。

- 利回りとのバランス不足

- 配当額が増えていても、株価上昇により利回りが相対的に低い銘柄もあります。

- 「増配」と「利回り」の両面を確認することが大切です。

しけなぎ

しけなぎ累進配当銘柄は安心感が魅力ですが、「安心しすぎ」には要注意。

増配実績だけでなく、財務の健全性・配当性向・利回りも併せてチェックすることで、より堅実な投資判断につながります。

まとめ

累進配当銘柄は、減配リスクを抑えながら安定したインカムを得られる点で、特に長期投資を志向する方にとって心強い存在です。

実際に累進配当方針を明示している企業の多くは、財務の健全性や収益性、株主還元への姿勢も非常に高いレベルで安定しているのが特徴です。

また、配当だけでなく優待制度や自社株買いなどの還元策も充実している企業が多く、トータルリターンの観点から見ても魅力的な投資先となり得ます。

一方で、業績に見合わない無理な増配や、期待先行による株価の過熱には注意が必要です。

累進配当だからといって「絶対安心」と思い込まず、財務指標や配当余力をしっかり確認しながら銘柄を選ぶ姿勢が大切です。

本記事でご紹介した企業は、いずれも「長く持っていたい」と思えるような安定感と還元姿勢を持った銘柄ばかりです。

ぜひご自身のポートフォリオに合う企業を見つけて、じっくりと育てる投資を楽しんでいただければと思います。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!