9月は一年の中でも特に権利確定銘柄が多い注目の月です📅

配当や株主優待を楽しみにしている方にとって、投資先をどう選ぶかは大切なポイントになります。

今回は、2025年9月に権利確定となる銘柄の中から、特に注目したい企業を厳選しました。

配当利回り、財務の安定性、成長性、そして株主優待の内容までチェックし、投資妙味のある銘柄をピックアップしています。

「今月はどの銘柄を見ておくべき?」と迷っている方に向けて、投資のヒントになる情報をまとめました✨

ぜひ、ご自身の投資計画の参考にしてみてください。

権利確定日と優待取得の流れ

株主優待を受け取るために必要な条件として、「権利確定日」があります。

この日は企業ごとに定められており、この日までに株を保有していることで、優待や配当を受け取る権利を得ることができます。

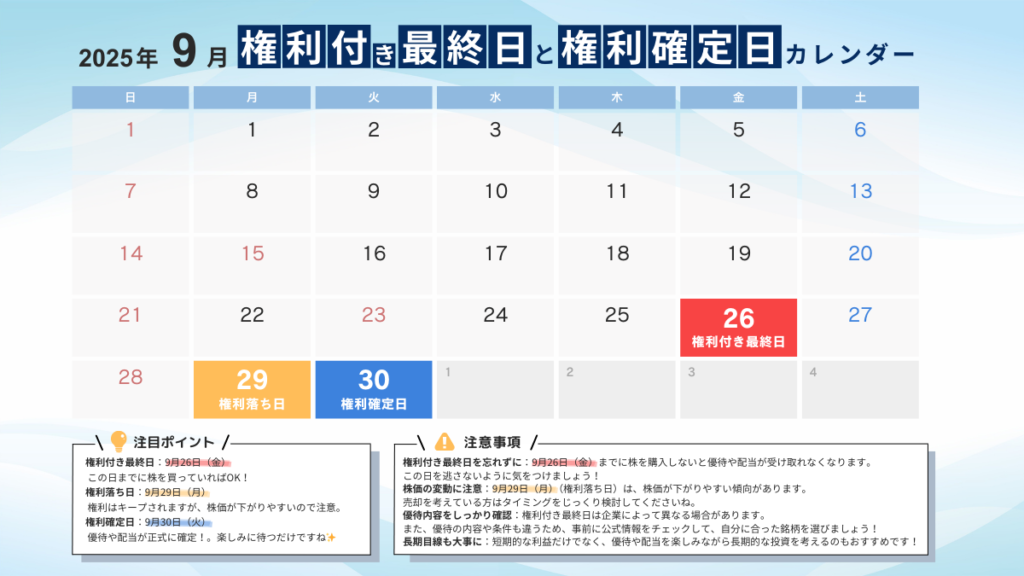

権利確定日とは?

権利確定日は、その時点で株主名簿に名前が記載されている株主に、優待や配当の権利が与えられる日です。

この権利を得るには、「権利付き最終日」までに株を購入して保有していることが条件となります。

2025年9月の権利確定日は9月30日(火)、権利付き最終日は9月26日(金)となっています。

優待や配当を受け取るまでの流れ

配当・優待を受け取るためのステップを簡単に確認してみましょう。

権利確定日の2営業日前である権利付き最終日(9月26日)までに株を購入し、保有していることが条件です。

この日を逃してしまうと、優待や配当を受け取ることができないため、注意が必要です。

権利付き最終日の翌日である権利落ち日には、株を売却しても優待や配当の権利が保持されます。

ただし、この日は株価が下落することが一般的なので、売却タイミングに注意しましょう。

権利確定日を過ぎると、その月の株主優待や配当の権利が正式に確定します。

この時点で株主名簿に記載されていれば、優待や配当が確実に受け取れます。

具体例と注意点

2025年9月の株主優待や配当を受け取るには、権利付き最終日(9月26日)までに株を購入することが必須です。

たとえば、9月29日(権利落ち日)以降に購入した場合、その月の優待を受け取ることはできません。

また、以下の点にも注意しましょう。

- 株価の変動リスク:権利落ち日に株価が下落することがあるため、タイミングを計って取引する必要があります。

- 優待内容や条件の確認:優待内容や条件が企業によって異なるため、公式情報を事前にチェックすることが重要です。

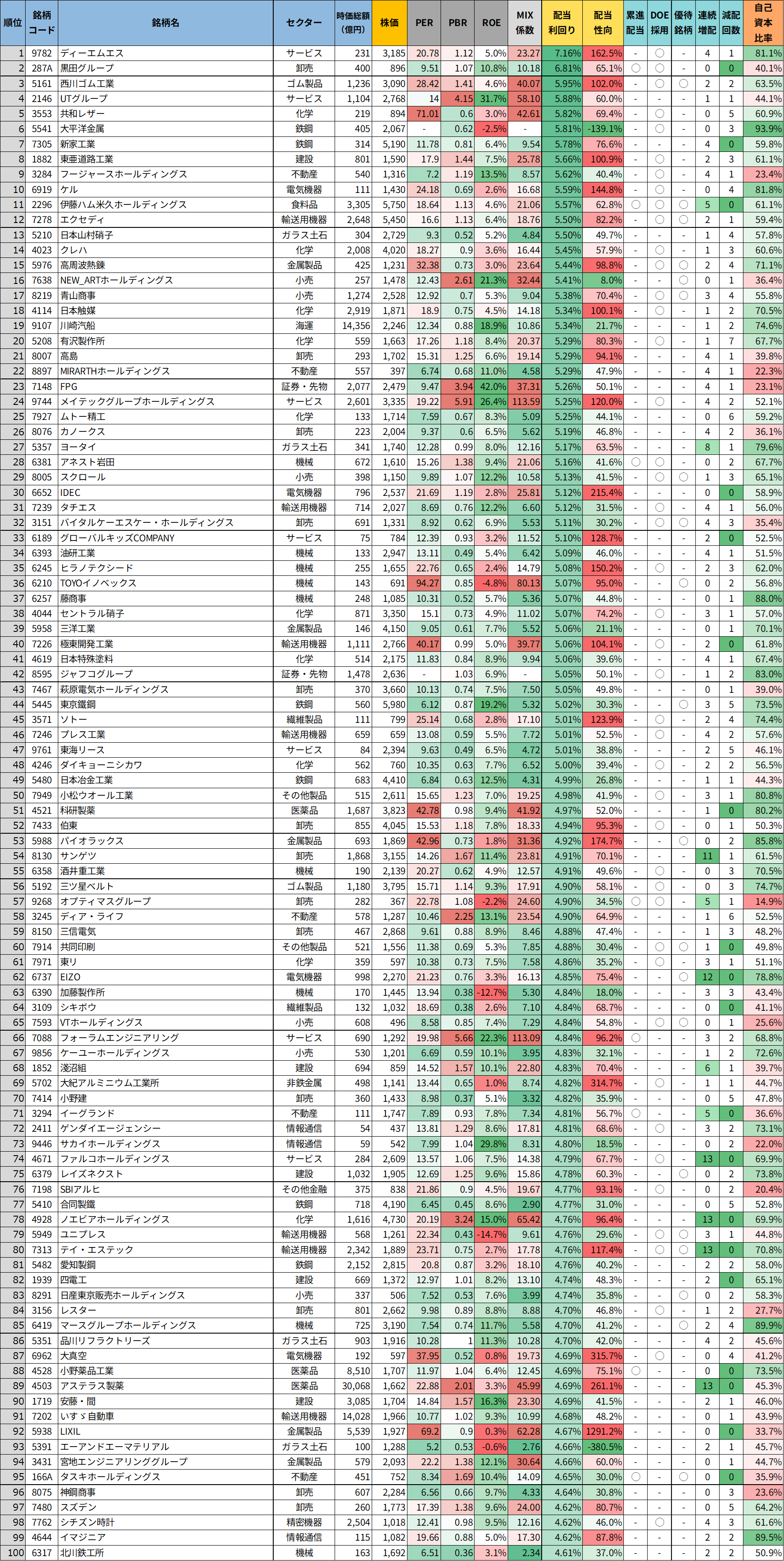

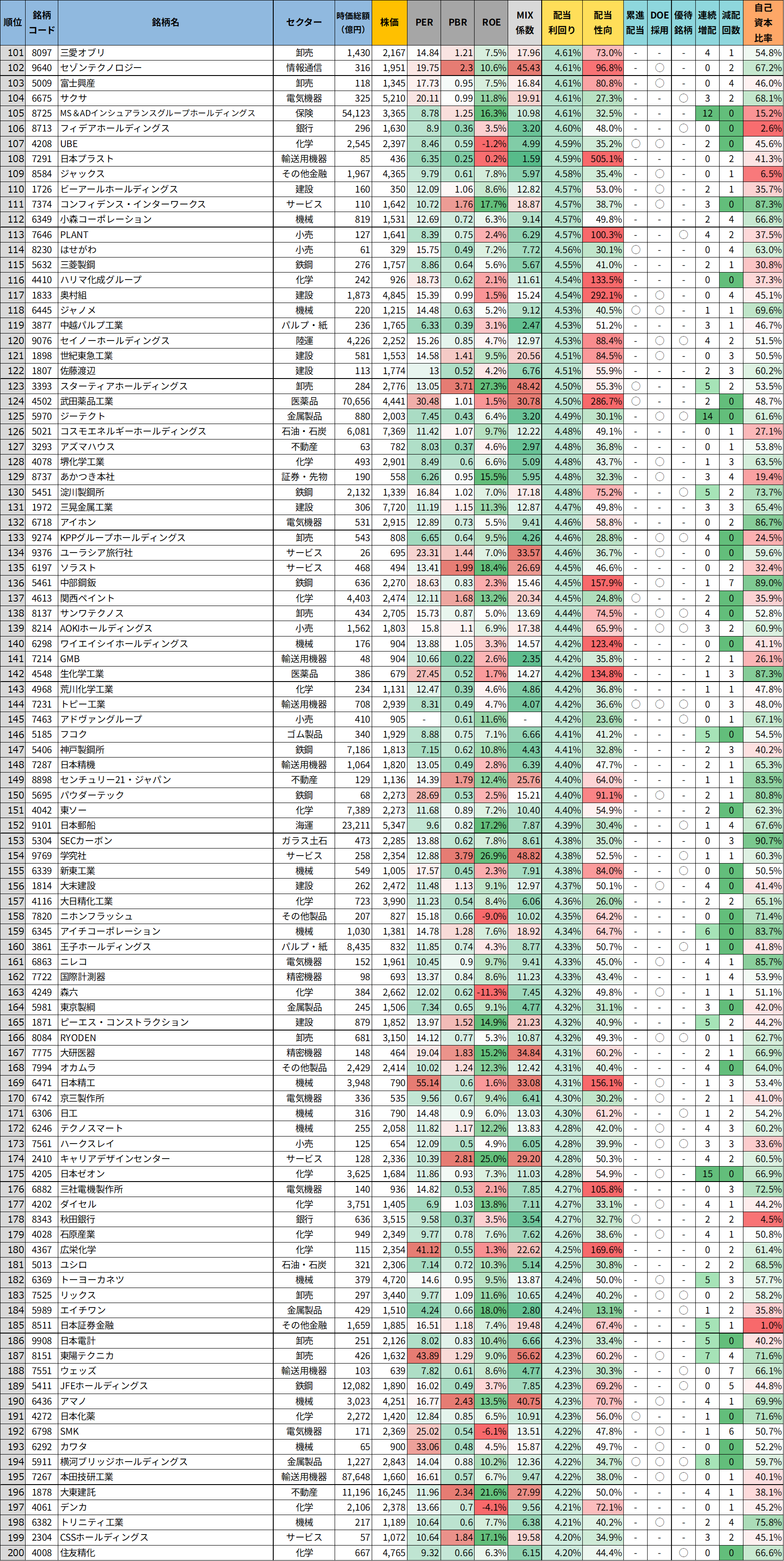

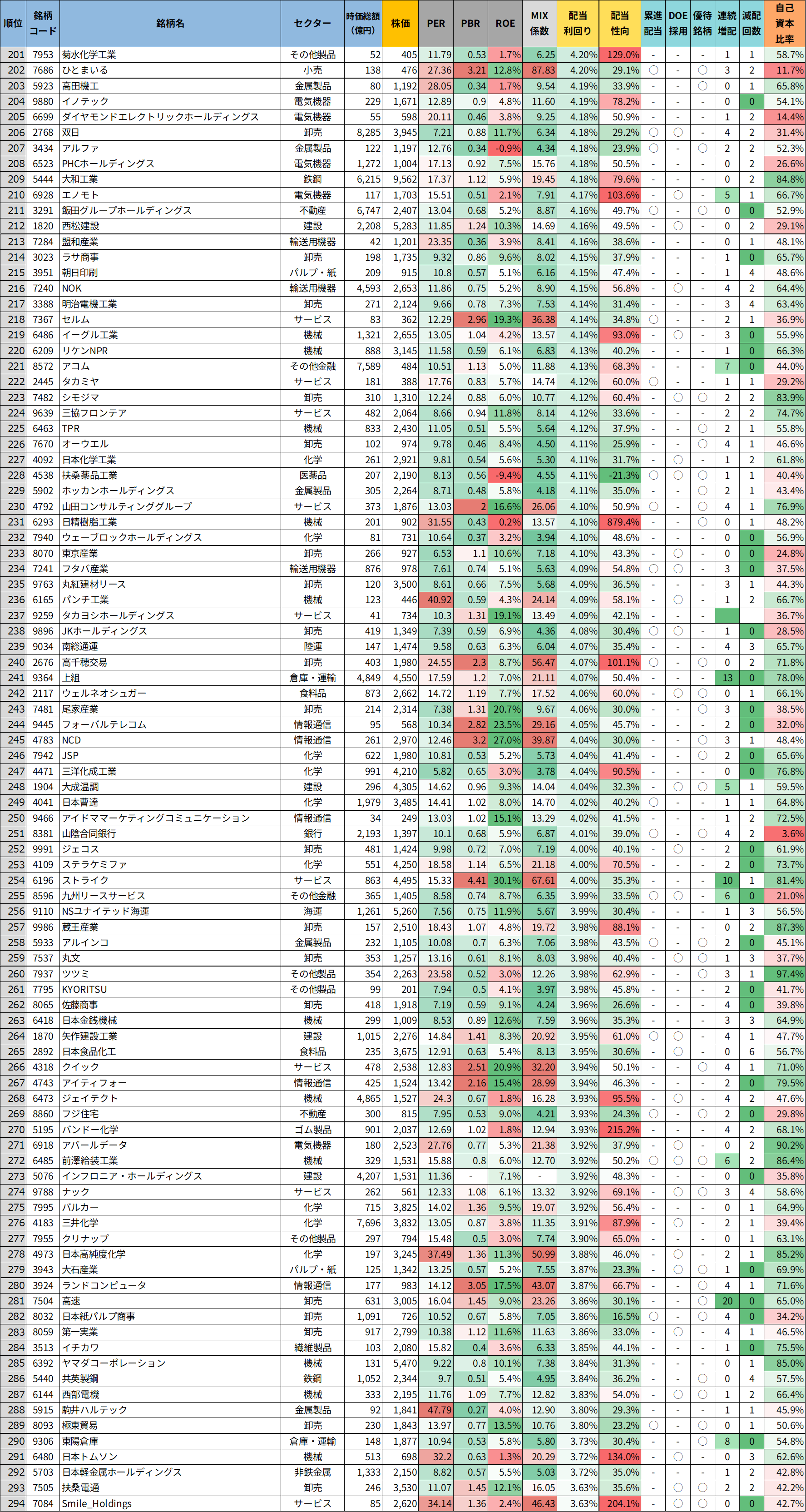

【2025年9月】権利確定銘柄リスト(9月25日時点の株価情報)

今回ご紹介する高配当銘柄を、より見やすく整理した「高配当銘柄リスト」をご用意しました。

基本情報や財務指標、配当利回りなどを一覧で比較できる形式になっており、効率的に候補を検討いただけます。

高配当株に関心のある方はもちろん、安定的な資産形成を目指す方にもおすすめの内容です。

ご自身の投資方針に合わせて、ぜひご活用ください。

ツイッター(X)で、データ更新のたびに銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📢9月の権利確定銘柄から、高配当株(配当利回り4%以上)を厳選してまとめました!

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) September 1, 2025

(今回の投稿ではリストの前半を掲載しています。後日、第2弾も投稿予定です✨)

今回のリストは、配当利回り順に並べて掲載しています📝… pic.twitter.com/Lfu3RpPelE

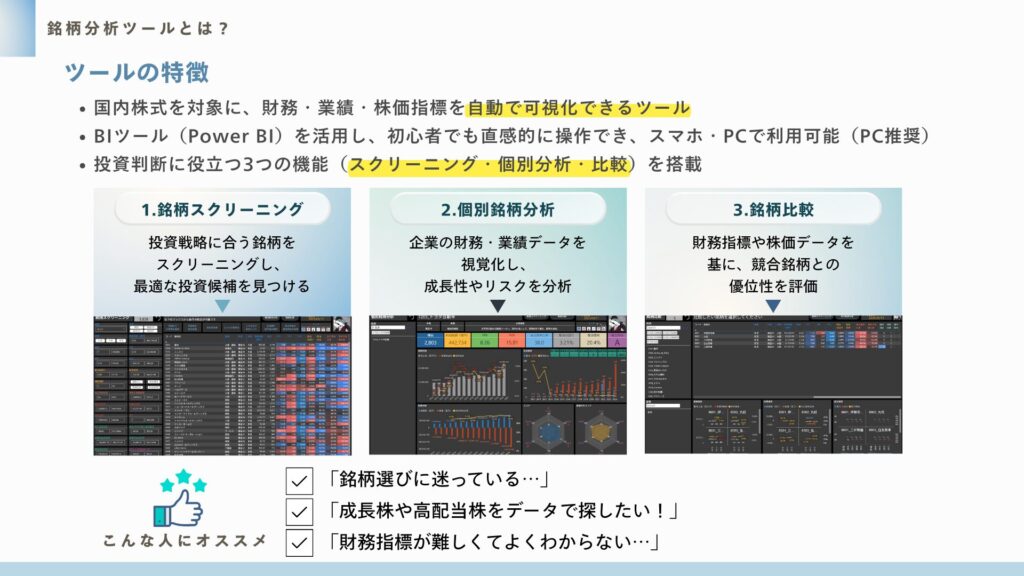

銘柄分析ツールのご紹介

皆さんが気になった銘柄はありましたか?

投資で大切なのは、「自分の投資スタイルに合う銘柄を選ぶこと」だと思います。

高配当株をコツコツ集めたい方もいれば、成長株でリターンを狙いたい方もいるでしょう。

ぜひ今回の内容を参考に、ご自身のスタンスに照らして考えてみてくださいね。

さらに詳しく個別銘柄を調べたい方には、私が公開している銘柄分析ツールをぜひ活用してみてください。

株価・配当利回り・ROE・自己資本比率などの基本データに加え、増配率やキャッシュフロー推移まで確認できます。

「気になる銘柄をさっと比較する」のに便利なツールです。

注目銘柄ピックアップ!9月にチェックしたい高配当株

9月に権利確定を迎える高配当銘柄の中から、特に注目したい企業をいくつかピックアップしました。

財務の安定性や将来性といった点も意識して見ていますが、必ずしも数値だけで判断しているわけではなく、私自身が「気になる」と感じた銘柄も含めてご紹介しています。

利回りの高さだけでなく、少しでも気になる視点が見つかればうれしいです。

ぜひチェックしてみてください。

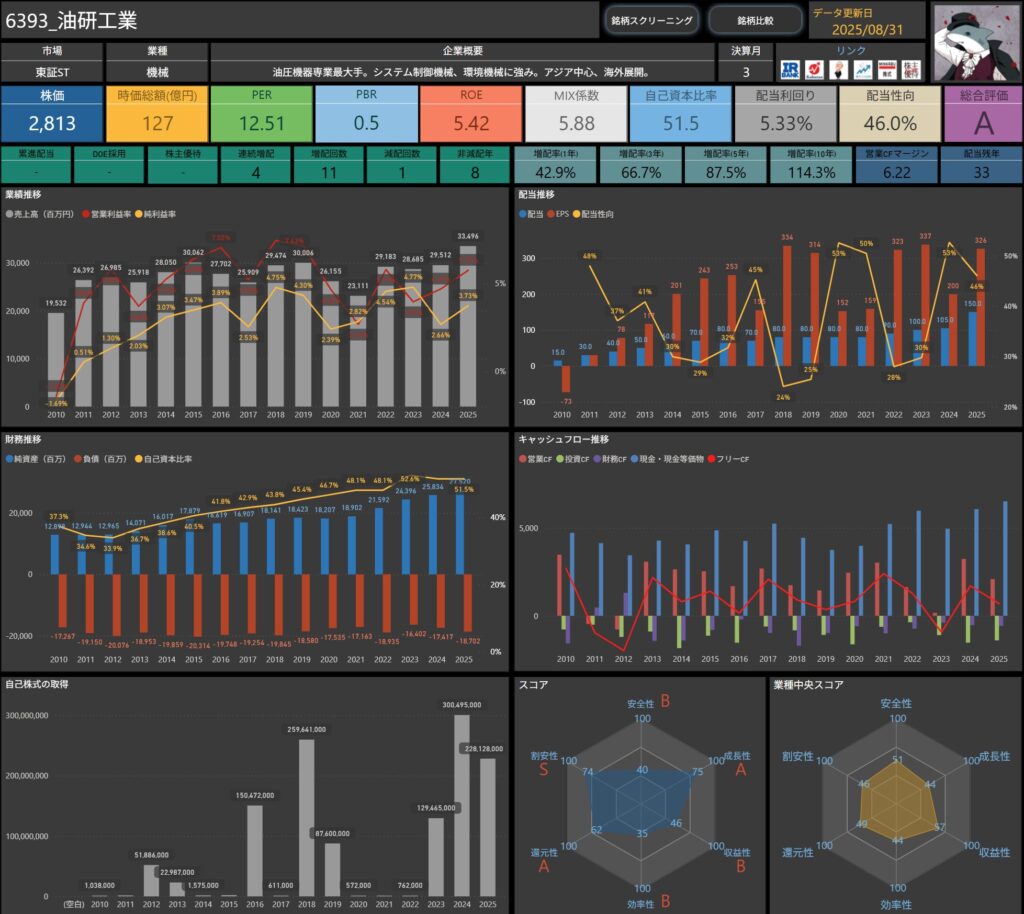

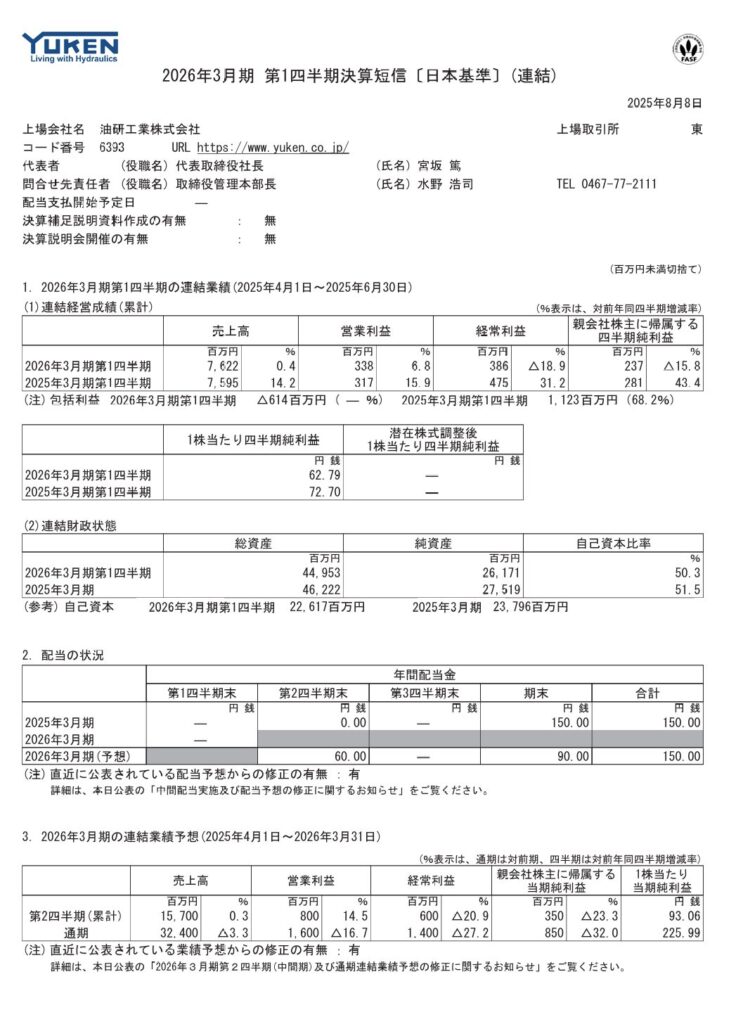

油研工業(6393)

油研工業は、油圧機器の専業メーカーとして国内外で事業を展開する企業です。

システム制御機械や環境関連機械など幅広い製品を手がけ、特に油圧分野での高い専門性に強みを持っています。

海外展開にも積極的で、アジアを中心にグローバルな事業基盤を築いている点が特徴です。

産業機械の自動化や効率化を支える存在として、今後も堅実な需要が見込まれる企業といえます。

基本情報

- 株価:2,813円

- 時価総額:127億円

- PER:12.51倍

- PBR:0.50倍

- ROE:5.42%

- MIX係数:5.88

- 自己資本比率:51.5%

- 配当利回り:5.33%

- 配当性向:46.0%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:4年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):42.9%/66.7%/87.5%/114.3%

- 営業CFマージン:6.22%

- 配当残年数:33年

配当利回りは5%超と高水準でありながら、配当性向は46%と無理のない範囲に収まっています。

PBRは0.5倍と割安感が強く、資産面から見ても投資妙味があります。

営業CFマージンも6%台と悪くなく、収益力の裏付けが感じられます。

一方で、ROEは5%台とやや低めで、資本効率の改善が課題といえるかもしれません。

総じて、安定した財務基盤と高い利回りを兼ね備えた割安株という位置づけができそうです。

業績と財務状況

出典:油研工業株式会社

- 売上高は76億22百万円で前年同期比+0.4%と横ばい

- 日本市場の販売増が寄与したものの、海外はやや減少

- 営業利益は3億38百万円で前年同期比+6.8%と増益

- 販管費の抑制が効き、利益率はわずかに改善

- 経常利益は3億86百万円で前年同期比▲18.9%

- 為替差益の減少など営業外収支が影響

- 四半期純利益は2億37百万円で前年同期比▲15.8%

- 利益は前年からやや落ち込み

- 自己資本比率は50.3%と前期末から1.2ポイント低下

- それでも50%を維持しており、依然として安定的

売上は横ばいながら日本での伸びが寄与し、利益面では営業段階までは堅調を維持しています。

ただ、経常利益や純利益では前年から減少しており、為替や費用要因が重しとなった様子がうかがえます。

事業別に見ると、日本は増収ながら営業損失、アジアは売上減も利益は増加、ヨーロッパは売上増ながら利益が半減と、地域ごとに明暗が分かれる展開となっています。

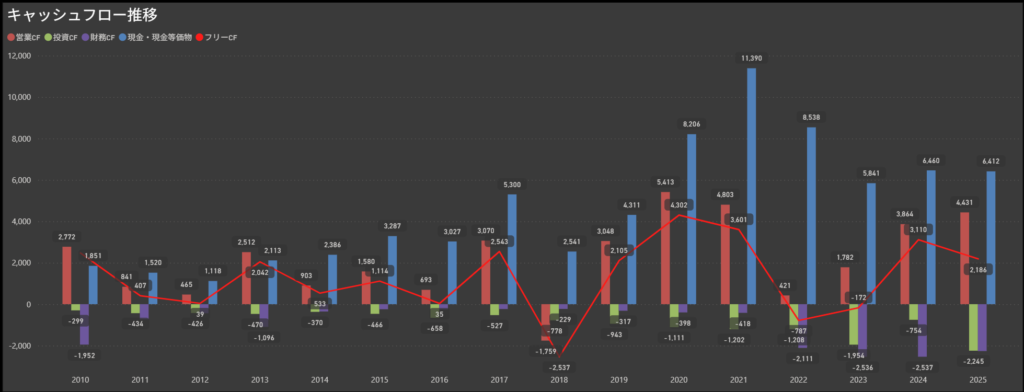

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字

- 直近も20億円前後のプラスを維持しており、本業の収益力の安定感が表れています

- 投資キャッシュフローは恒常的にマイナス

- 設備投資や成長分野への支出が継続しており、積極姿勢がうかがえます

- 財務キャッシュフローはマイナス基調

- 借入返済や配当支払いが中心で、資金繰りを外部調達で調整する姿勢が見られます

- フリーキャッシュフローは年度ごとに変動

- 2025年は6億円規模のプラスとなった一方、投資額が大きい年は赤字に転じるなど振れ幅があります

営業活動からの資金創出は堅調で、本業での稼ぐ力は安定的です。

一方で、積極的な投資支出が続いており、資金繰りは攻めの姿勢が感じられます。

財務面では配当や借入金の動きによって増減しますが、全体としては持続的に投資を続けられる余力がある構造といえそうです。

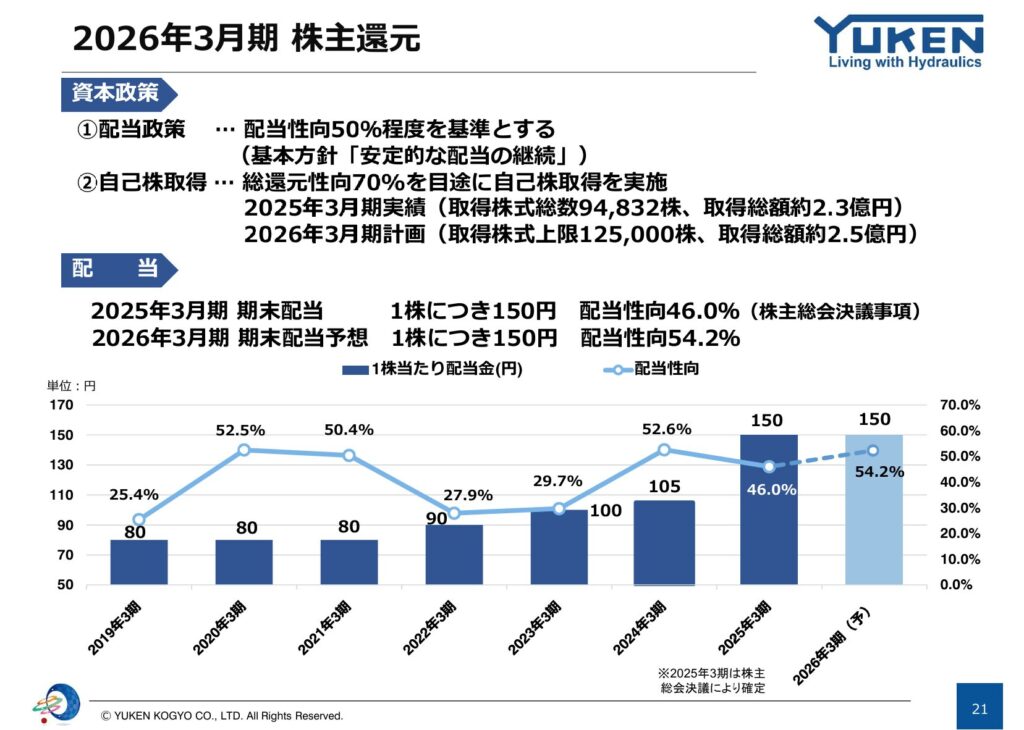

配当政策と株主還元

出典:油研工業株式会社

- 配当性向50%を基準に安定的な配当を継続

- 基本方針は「安定的な配当の継続」であり、直近は150円配当を維持しています

- 自己株式取得を実施し総還元性向70%を目標

- 2025年3月期には約9.4万株(2.3億円)を取得済み、2026年3月期も上限12.5万株(2.5億円)の取得を計画しています

- 配当実績と見通し

- 2025年3月期の配当は1株150円(配当性向46.0%)

- 2026年3月期の配当も1株150円(配当性向54.2%予想)で据え置きを予定

- 安定的な株主還元姿勢

- 配当性向と自己株式取得の両面から、長期的に安定した還元を目指す方針を掲げています

配当は近年大きく引き上げられ、150円水準での維持を計画している点は安定感があります。

また、自己株式取得を含めて総還元性向70%を掲げるなど、株主還元を強化する姿勢が鮮明です。

今後も配当の継続性と総還元バランスの両立が注目されるといえます。

投資ポイント

- 配当利回り5%超と高水準

- 高い配当水準に加え、自己株式取得を含めた総還元性向70%を目標に掲げるなど、株主還元に積極的です。

- 4年連続の増配実績

- 増配率も高く、今後も還元強化が期待できる点は長期投資家にとって魅力となります。

- 営業キャッシュフローは安定的に黒字

- 本業で稼ぐ力が継続しており、配当の持続性を裏付けています。

- 海外展開による成長余地

- アジアを中心としたグローバル展開で、収益の広がりと成長余地が期待されます。

- ROEが5%台と低め

- 資本効率の改善が課題であり、今後の収益性向上が注目点です。

- 地域別で業績にばらつき

- 日本での赤字や欧州の利益半減など、セグメントごとの不安定さがリスク要因となっています。

🌟おすすめ度(主観的評価):★★★☆☆(3.0)

しけなぎ

しけなぎ油研工業は、配当利回り5%超という高いインカムがまず目を引きます。

さらに、4年連続の増配や自己株式取得を含めた総還元性向70%を掲げる姿勢から、株主還元に対する積極性が伝わってきます。

営業キャッシュフローも安定しており、配当の裏付けとなる本業の収益力がしっかり確保されている点は安心材料です。

一方で、ROEが5%台と資本効率が低めであることや、日本市場では赤字計上、欧州で利益半減など、地域別の業績にばらつきが見られる点は気になるところです。

財務基盤は自己資本比率50%超と健全ですが、今後の成長と収益改善をどう進めていくかが注目点になります。

総じて、高配当と安定した基盤を評価できる一方で、成長性には課題もある“堅実型の高配当株”という印象です。

長期的に高配当を享受しつつ、今後の収益改善や海外展開の進展を見守りたい銘柄だと感じます。

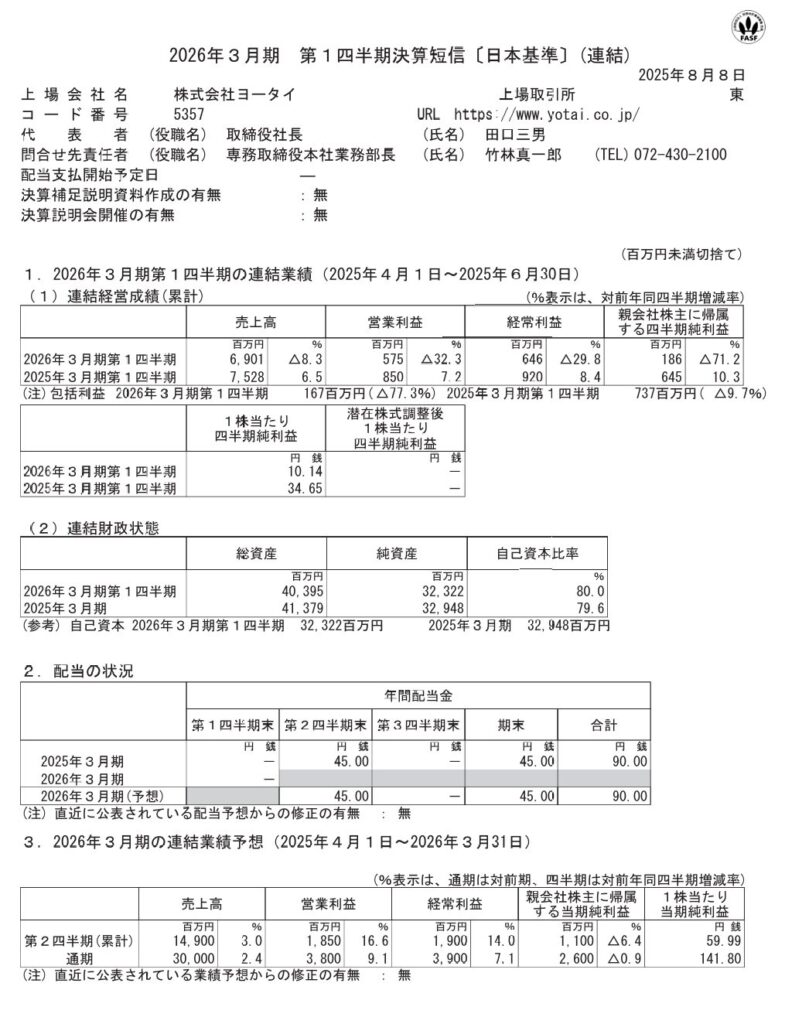

ヨータイ(5357)

ヨータイは、耐火れんがを中心に製造・販売する企業で、住友大阪セメント系に属しています。

主力製品は電炉・高炉向け耐火材で、鉄鋼業界をはじめとした幅広い業種に納入実績を持っています。

顧客基盤の広さと製品の信頼性が強みであり、国内需要に加え海外展開の余地も持つ企業です。

基本情報

- 株価:1,716円

- 時価総額:336億円

- PER:12.11倍

- PBR:1.0倍

- ROE:8.01%

- MIX係数:11.75

- 自己資本比率:79.6%

- 配当利回り:5.24%

- 配当性向:63.5%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:8年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):5.9%/109.3%/462.5%/800.0%

- 営業CFマージン:15.12%

- 配当残年数:15年

配当利回りは5%超と高水準であり、直近10年で配当は8倍と大幅に成長してきました。

一方で配当性向は63%超と高めで、今後の業績動向次第では無理のない範囲での増配継続が課題となります。

自己資本比率は80%近い厚い財務基盤を誇り、営業CFマージンも15%と極めて健全で、本業での収益力は高いといえます。

総じて、財務の安定感と還元姿勢を兼ね備えた高配当株という位置づけができます。

業績と財務状況

出典:株式会社ヨータイ

- 売上高は690億円で前年同期比▲8.3%と減収

- 主力の耐火物事業やエンジニアリング事業で受注が減少したことが影響

- 営業利益は5.7億円で前年同期比▲32.3%と大幅減少

- コスト増に加え、売上減少による採算悪化が響いた

- 経常利益は6.5億円で前年同期比▲29.8%

- 営業段階からの減益がそのまま表れ、前年を大きく下回る結果に

- 四半期純利益は1.9億円で前年同期比▲71.2%と急減

- 特別損失(公開買付関連費用3.0億円)の計上も重荷となり、大幅な減益に

- 自己資本比率は80.0%と高水準を維持

- 純資産はやや減少したが、依然として安定的な財務基盤を確保

売上・利益ともに減少基調で、特に純利益が7割減と大きく落ち込んだ点が目立ちます。

一方で、自己資本比率80%と極めて健全な財務体質は維持しており、業績悪化局面でも安定感のあるバランスシートが支えとなっています。

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字

- 直近も約44億円と堅調に推移しており、本業の収益力は着実に維持されています。

- 投資キャッシュフローは恒常的にマイナス

- 設備更新や研究開発投資が続いており、2025年は▲22億円規模と積極姿勢が見られます。

- 財務キャッシュフローはマイナス基調

- 借入返済や配当支払いが中心で、直近も▲7億円規模となっています。

- フリーキャッシュフローはプラスを確保

- 営業CFの厚みに支えられ、2025年は約22億円の黒字。安定的に資金を生み出せています。

本業からのキャッシュ創出力は極めて安定的で、積極的な投資を吸収できる水準にあります。

財務CFは配当や返済でマイナスですが、自己資本比率80%近い健全性と合わせて、持続的な成長と株主還元の両立が可能な体制といえます。

配当政策と株主還元

出典:株式会社ヨータイ

- 段階的に増配を継続中

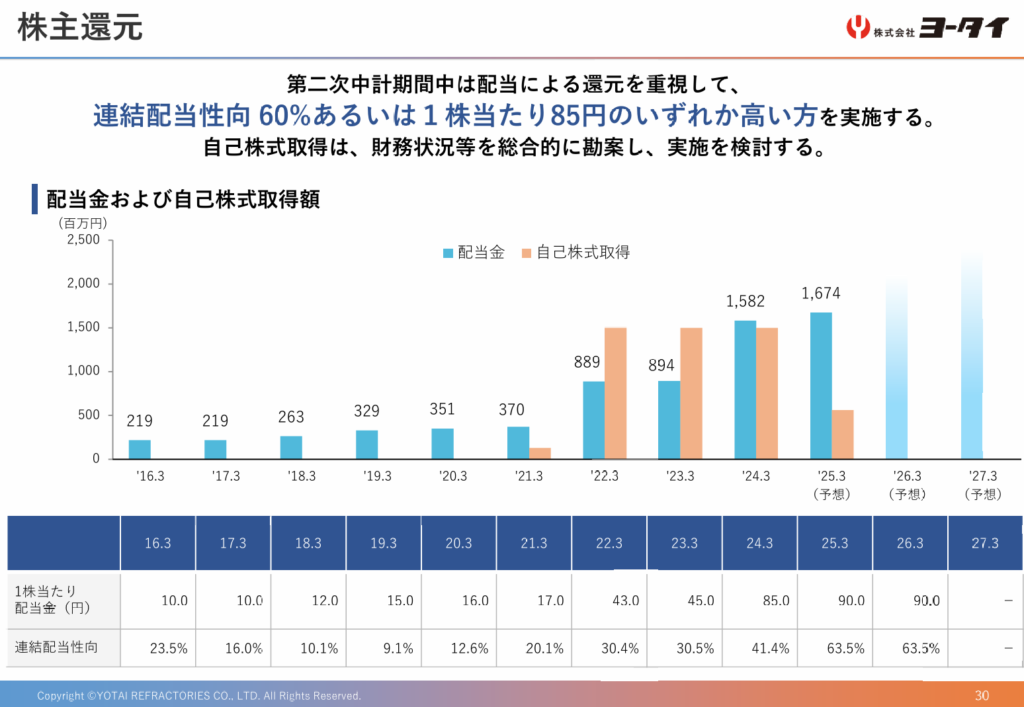

- 配当は長期的に引き上げが進んでおり、2025年3月期は1株85円まで増加しました。

- 中期計画における方針

- 連結配当性向60%、もしくは1株85円のいずれか高い方を基準に実施。

- 安定的かつ株主に厚い還元を掲げています。

- 自己株式取得の実施

- 財務状況を総合的に勘案しながら機動的に自己株式を取得。

- 2022年以降は積極的に実施され、配当と並ぶ還元手段となっています。

- 今後の配当水準

- 2026年3月期は1株90円(配当性向63.5%)、2027年3月期も90円を計画しており、安定的な水準を維持する見通しです。

配当は直近で大きく引き上げられ、現在は90円水準での安定維持を計画しています。

さらに、自己株式取得を組み合わせて総還元性向60%超を目標とするなど、株主重視の姿勢が鮮明です。

今後も配当と自己株取得の両面で、株主還元の厚みを維持できるかが注目されます。

投資ポイント

- 配当利回り5%超と高水準

- 株価水準に対して配当が厚く、安定的なインカムゲインが期待できます。

- 増配実績が堅調

- 8年連続増配に加え、10年で配当が8倍に拡大。株主還元の強化が鮮明です。

- 営業キャッシュフローは高水準で安定

- 直近も40億円超を計上しており、本業の収益力に裏付けられた安定感があります。

- 自己資本比率80%前後の強固な財務基盤

- 業績の変動局面でも安定的に配当や自己株式取得を続けられる余力があります。

- 2026年3月期1Qは減収減益

- 純利益が前年同期比▲71%と大幅に落ち込んでおり、足元の収益性には注意が必要です。

- 配当性向が63%超とやや高め

- 今後の業績次第では増配余地が限定される可能性があり、還元の持続性が課題となります。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎヨータイは、配当利回り5%超に加えて、8年連続増配・10年で配当8倍という圧倒的な増配実績を誇ります。

さらに、営業キャッシュフローは40億円超を安定的に稼ぎ出し、自己資本比率80%という盤石な財務体質も魅力です。

配当だけでなく自己株式取得も活用し、株主還元に対して非常に積極的な姿勢がうかがえます。

一方で、直近の第1四半期決算では純利益が前年同期比▲71%と大幅減益となっており、短期的な収益力の低下は気になるところです。

また、配当性向が63%と高めであるため、今後の増配余地には一定の制約がある点も意識しておきたいです。

総じて、「高配当かつ還元姿勢が極めて強い一方で、業績には波がある企業」という印象です。

長期的に高い配当を享受しながら、業績動向を慎重に見守る投資スタンスが合う銘柄だと感じます。

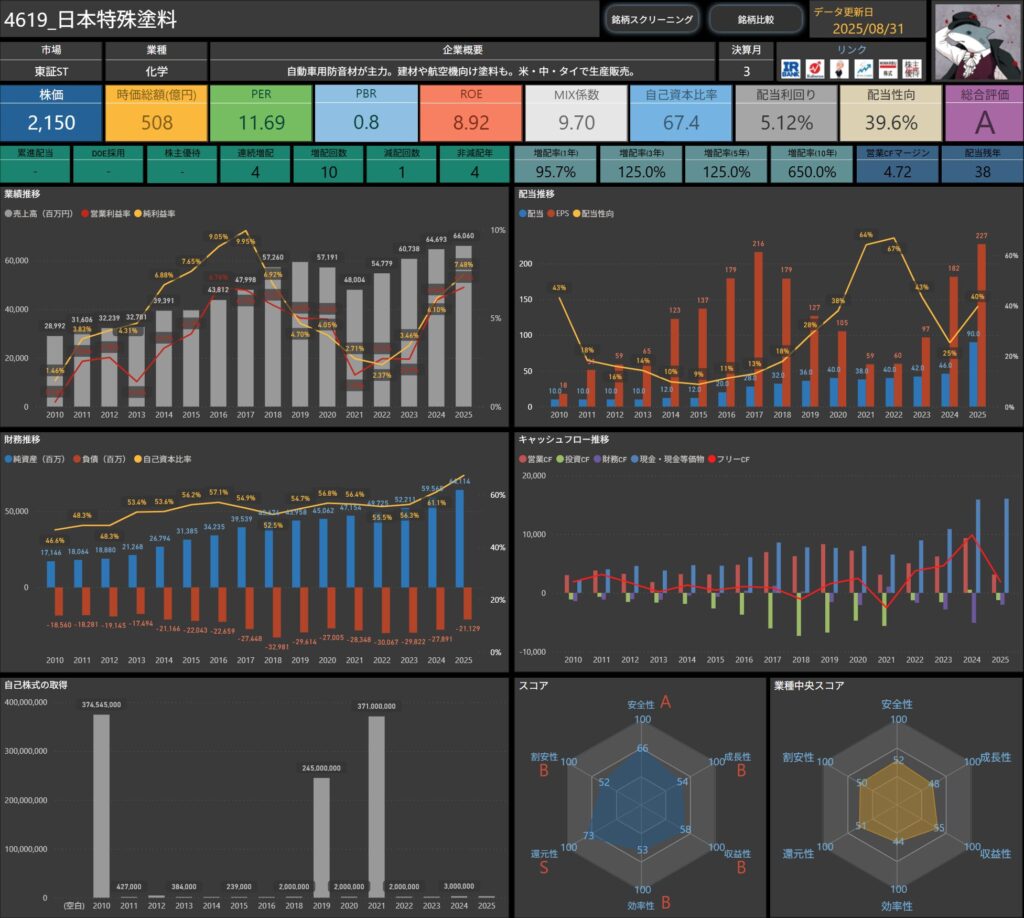

日本特殊塗料(4619)

日本特殊塗料は、自動車用の防音材を主力とする化学メーカーです。

建材や航空機向けの塗料事業も展開しており、用途の多様さを強みにしています。

また、アメリカ・中国・タイなど海外拠点でも生産販売を行い、グローバル展開による収益基盤の広がりが特徴です。

基本情報

- 株価:2,150円

- 時価総額:508億円

- PER:11.69倍

- PBR:0.8倍

- ROE:8.92%

- MIX係数:9.70

- 自己資本比率:67.4%

- 配当利回り:5.12%

- 配当性向:39.6%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:4年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):95.7%/125.0%/125.0%/650.0%

- 営業CFマージン:4.72%

- 配当残年数:38年

配当利回りは5%超と高水準でありながら、配当性向は40%未満と余力を残しています。

また、10年で配当が6.5倍に拡大するなど、長期的に株主還元を強めてきた点は大きな魅力です。

自己資本比率67%と財務も健全で、海外展開による成長ポテンシャルも備えています。

総じて、高配当と成長性の両立が期待できる銘柄といえます。

業績と財務状況

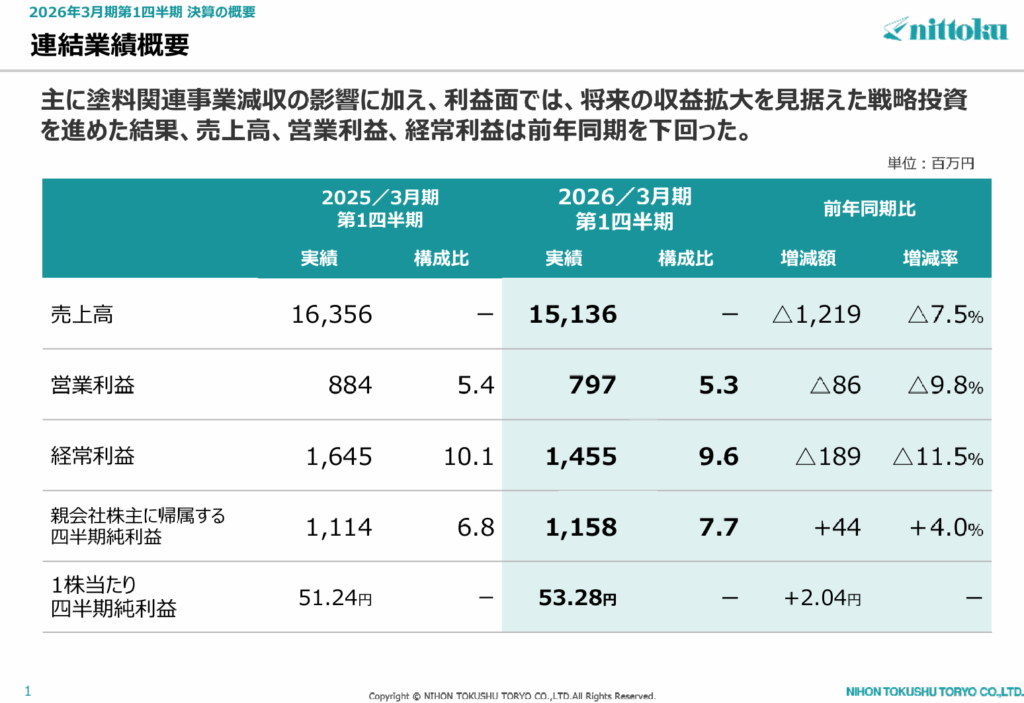

出典:日本特殊塗料株式会社

- 売上高は151億円で、前年同期比▲7.5%の減収

- 主に塗料関連事業の減収が影響

- 営業利益は8億円で前年同期比▲9.8%

- 収益拡大を見据えた戦略投資による費用増が響いた

- 経常利益は15億円で前年同期比▲11.5%

- 為替変動なども影響し、前年を下回る結果に

- 四半期純利益は11.6億円で前年同期比+4.0%と増益

- 固定資産売却益の計上が寄与し、最終利益はプラスを確保

- 自己資本比率は67.2%と高水準を維持

- 安定的な財務基盤を確保しつつ、今後の投資余力も十分に確保

売上・営業利益・経常利益は揃って減少しましたが、固定資産売却益の寄与で最終利益は増益となりました。

セグメント別では、塗料事業は17.9%減収・利益▲21.5%と苦戦した一方、自動車製品関連は1.2%減収ながら利益は5.0%減にとどまるなど、事業ごとに明暗が分かれる結果です。

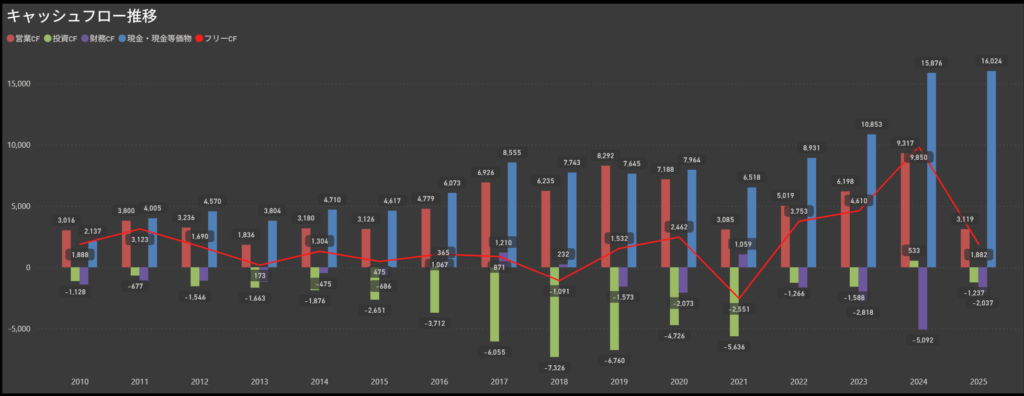

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字を継続

- 2025年も約31億円を確保しており、長期的に安定した資金創出力を維持しています

- 投資キャッシュフローはマイナス基調

- 設備投資や研究開発費が継続しており、直近も▲12億円規模と積極姿勢が見られます

- 財務キャッシュフローはマイナス

- 配当や借入金返済による支出が中心で、直近は▲20億円規模となっています。

- フリーキャッシュフローはプラスを維持

- 営業CFの厚みに支えられ、2025年は約19億円の黒字を確保しました。

業CFの安定感により、投資CFや株主還元による資金流出を十分にカバーできている構造です。

財務基盤も健全で、今後も持続的な成長と安定配当の両立が期待できる状況といえます。

配当政策と株主還元

出典:日本特殊塗料株式会社

- 段階的に増配を継続

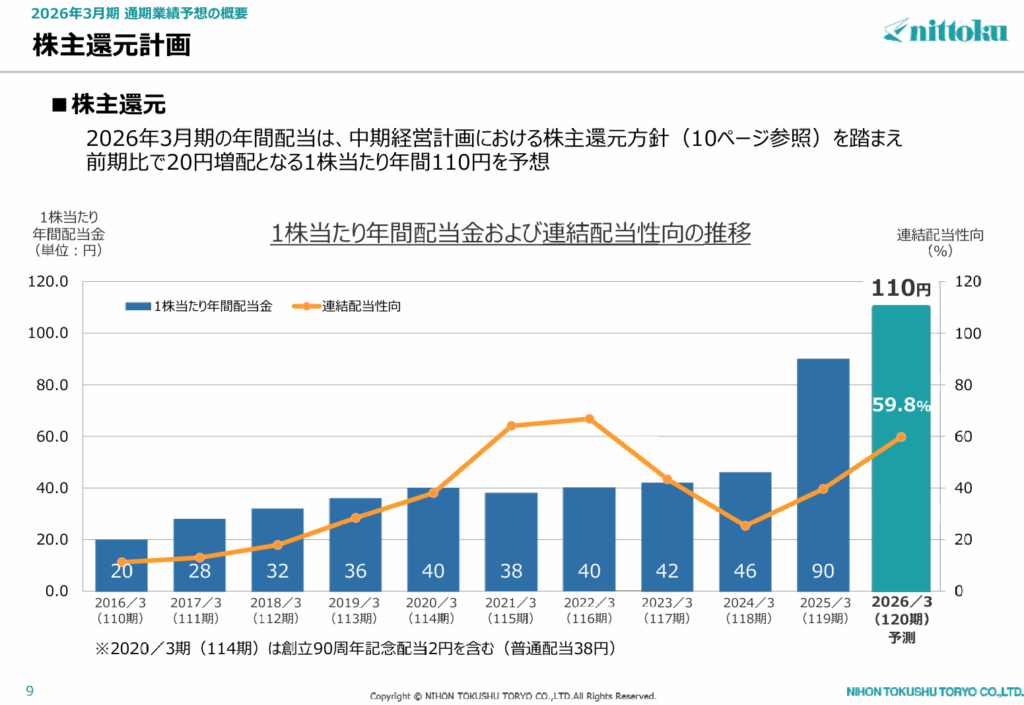

- 2025年3月期の年間配当は90円となり、前年から倍増。

- 2026年3月期は年間110円(前期比+20円)を予定しています。

- 配当性向は59.8%を見込む

- 利益成長に合わせた株主還元を行いながらも、無理のない水準に抑えられています。

- 中期経営計画に基づく株主還元方針

- 配当を軸とした安定的かつ積極的な還元を基本とし、長期的に株主価値の向上を目指しています。

- 一貫した増配姿勢

- 2016年の20円から継続して配当を積み上げており、株主還元への強い意識が鮮明です。

配当は近年大幅に引き上げられ、2026年は110円と過去最高水準を見込んでいます。

配当性向も60%弱に達しており、株主重視の方針が明確です。

今後は利益成長と投資バランスを取りつつ、安定配当と増配の両立が注目されます。

投資ポイント

- 配当利回り5%超と高水準

- 株価水準に対して厚いインカムゲインが期待でき、長期投資に適した魅力があります。

- 増配実績の強さ

- 2016年の20円から2026年予想110円まで、10年で5倍以上の増配を継続。株主還元への積極姿勢が際立ちます。

- 安定した財務基盤

- 自己資本比率67%超を維持しており、積極投資や株主還元を支えられる余力があります。

- グローバル展開による成長余地

- 自動車用防音材を中心に、米国・中国・タイなどで生産販売を行い、海外需要の取り込みが期待されます。

- 2026年3月期1Qは減収減益

- 売上高▲7.5%、営業利益▲9.8%、経常利益▲11.5%と利益面の鈍化が見られ、短期的な収益力に陰りが出ています。

- 配当性向が60%に迫る水準

- 増配を続けている一方で、還元負担が大きくなっており、今後の業績次第では増配余地が限られる可能性があります。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎ日本特殊塗料は、配当利回り5%超に加え、過去10年で5倍以上の増配実績という株主還元力が非常に魅力的です。

さらに、自己資本比率67%超と財務基盤も厚く、今後の投資や株主還元を十分に支えられる体力があります。

自動車用防音材を中心に、米・中・タイなど海外展開も進めており、グローバル市場での成長余地も感じられます。

一方で、2026年3月期1Qは減収減益となり、営業・経常段階で前年割れとなった点は注意が必要です。

また、配当性向が60%弱にまで上昇しており、今後の増配余地はやや限られてきている印象です。

総じて、「高配当と株主還元に強みを持つ一方で、業績動向に左右されやすい銘柄」という評価です。

長期保有でインカムゲインを享受しつつ、業績の推移を慎重に見守るスタンスが合うと感じます。

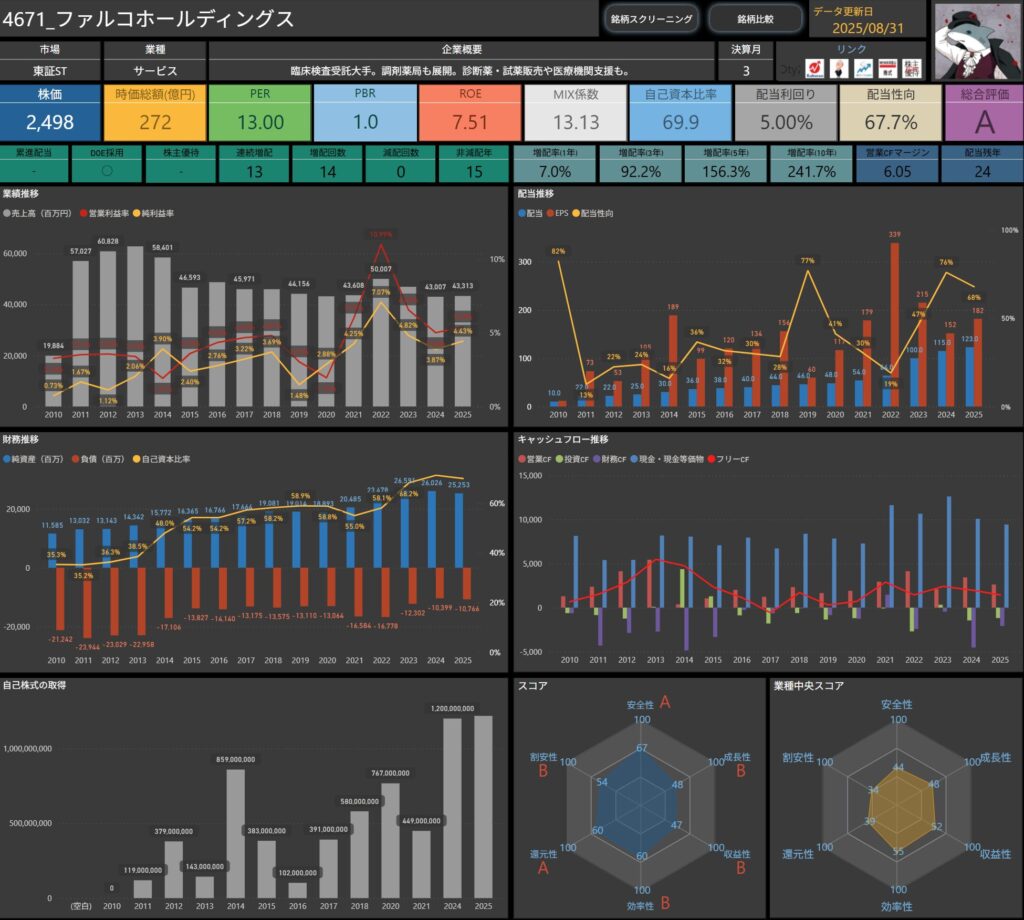

ファルコホールディングス(4671)

ファルコホールディングスは、臨床検査受託の大手企業です。

調剤薬局の展開や診断薬・試薬販売、さらに医療機関向けの支援サービスも手がけています。

医療インフラを支える存在として、地域医療の発展に欠かせない役割を果たしている企業といえます。

基本情報

- 株価:2,498円

- 時価総額:272億円

- PER:13.00倍

- PBR:1.0倍

- ROE:7.51%

- MIX係数:13.13

- 自己資本比率:69.9%

- 配当利回り:5.00%

- 配当性向:67.7%

- 累進配当:なし

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:13年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):7.0%/92.2%/156.3%/241.7%

- 営業CFマージン:6.05%

- 配当残年数:24年

配当利回りは5%と高めで、13年連続増配や10年で2倍超の増配率が目を引きます。

財務は自己資本比率が70%近くと安定しており、株主還元余力が十分にある印象です。

一方でROEは7%台にとどまり、資本効率の面ではやや物足りなさがあります。

総じて、医療インフラを支える安定企業でありながら、株主還元の実績も厚い魅力的な銘柄といえます。

業績と財務状況

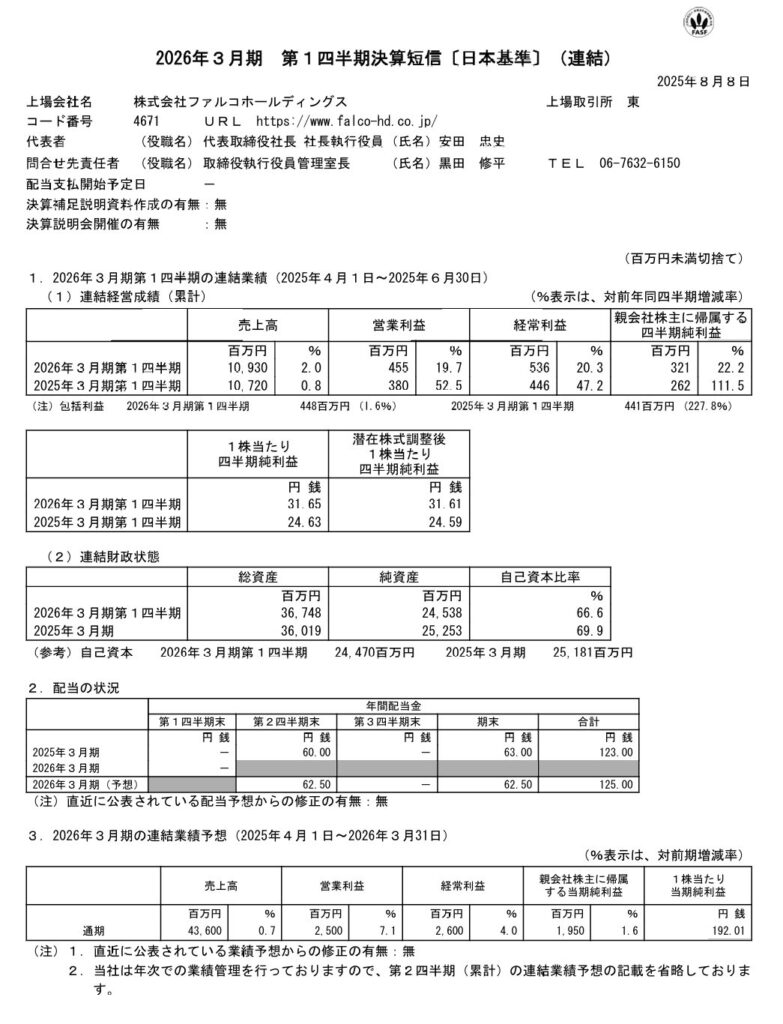

出典:ファルコホールディングス株式会社

- 売上高は109億円で前年同期比+2.0%と増収

- 臨床検査事業やICT事業の伸びが寄与し、安定した需要を取り込みました。

- 営業利益は4億55百万円で前年同期比+19.7%と増益

- 検査業務の効率化やコスト構造の改善が進み、利益率が向上しました。

- 経常利益は5億36百万円で前年同期比+20.3%の増加

- 営業外収支も安定し、営業段階からの堅調な流れを維持しました。

- 四半期純利益は3億21百万円で前年同期比+22.2%

- 臨床検査事業やゲノム関連検査が好調で、最終利益も堅実に伸びています。

- 自己資本比率は66.6%(前年69.9%)とやや低下

- 自己株式取得や配当支払いの影響で比率は下がったものの、依然として高い健全性を維持しています。

事業別に見ると、臨床検査事業は増収増益で、特にゲノム関連検査やMSI検査キットが堅調でした。

ICT事業も診療所向けクラウドサービスの導入が増え、大幅な増益となっています。

一方で、調剤薬局事業は店舗数減少や薬価改定の影響で減収となったものの、黒字幅は拡大しました。

全体として、基盤事業に加えて新規領域でも成長が見られる内容でした。

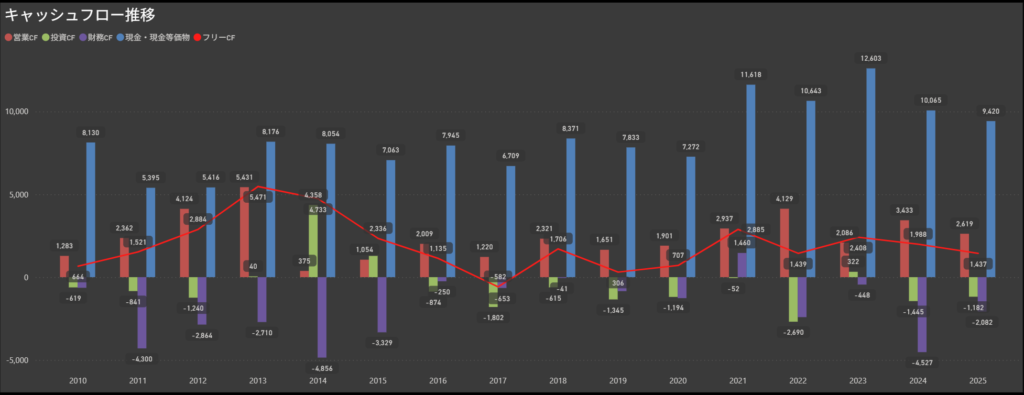

キャッシュフロー推移

- 営業キャッシュフローは安定的に黒字を維持

- 本業の稼ぐ力が着実に現れており、長期的に安定したキャッシュ創出が続いています。

- 投資キャッシュフローはマイナス基調

- 設備や成長に向けた投資が続いていますが、極端な膨張はなく、コントロールされた範囲での支出といえます。

- フリーキャッシュフローは概ねプラス圏を確保

- 営業CFの安定を背景に、投資後も黒字を維持する年が多く、還元の裏付けとなっています。

- 財務キャッシュフローは株主還元や借入返済が中心

- 配当や自己株式取得といった株主への還元に加え、借入金の調整も行われており、財務の健全性を意識した運営が見られます。

キャッシュフロー全体を見ると、収益力に裏付けられた安定感があり、投資と株主還元をバランス良く進めている姿勢がうかがえます。

無理のない資金運用を続けており、今後も持続的に投資と還元を両立できる基盤が整っていると感じます。

配当政策と株主還元

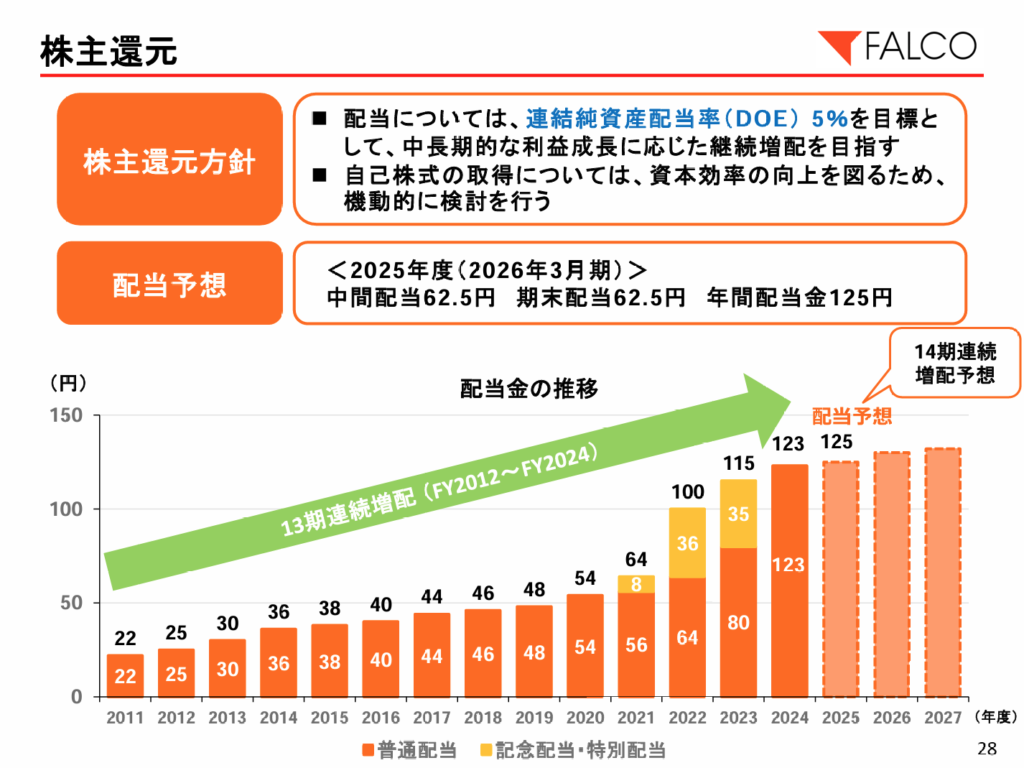

出典:ファルコホールディングス株式会社

- DOE5%を基準に継続増配を目指す

- 連結純資産配当率(DOE)5%を目標とし、中長期的な利益成長に応じて配当を増やす方針を掲げています。

- 安定した収益基盤を背景に、13期連続での増配を実現しました。

- 中間・期末の年2回配当を実施

- 中間配当と期末配当を設定しており、年間を通じて安定した株主還元を行っています。

- 2025年度も年間125円(中間62.5円・期末62.5円)の配当を予定しています。

- 配当性向は60〜70%台で推移

- 高配当ながら、利益成長に応じたバランスを意識した水準に抑制。

- 配当余力を確保しつつ、持続的な株主還元を目指しています。

- 10年以上にわたり連続増配を継続

- 2012年度以降、毎期増配を継続しており、今期も14期連続増配を予定。

- 長期にわたる増配実績は、株主重視の姿勢を裏付けています。

DOEを基準にした明確な方針のもとで、10年以上にわたる連続増配を実現してきました。

配当性向も高水準ながら安定的で、利益成長と還元のバランスがとれた好事例といえます。

長期保有に安心感を与える株主還元姿勢が特徴です。

投資ポイント

- 14期連続増配を見込む高還元姿勢

- DOE5%を基準に持続的な増配を続けており、長期的な株主還元の安心感があります。

- 配当利回り5%前後の高水準

- 配当性向は高めながらもキャッシュフローの安定が裏付けとなり、インカム投資の魅力が強い銘柄です。

- 臨床検査事業の安定基盤

- 医療インフラを支える臨床検査受託は需要が底堅く、長期的に安定した収益が期待できます。

- ICT事業など新規領域の成長性

- 診療所向けクラウドサービスなど新規事業も拡大傾向にあり、収益源の多様化が進んでいます。

- ROEは一桁台とやや低め

- 高い自己資本比率に対して収益性が伸び悩んでおり、資本効率の改善が課題です。

- 薬価改定や調剤薬局事業の逆風

- 調剤薬局分野は制度変更の影響を受けやすく、収益安定性に一部リスクを抱えています。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎファルコホールディングスは、14期連続増配を見込む高配当株として、安定した株主還元姿勢が大きな魅力です。

配当利回りは5%前後と高水準であり、DOEを軸にした方針が裏付けとなっている点は、長期保有に安心感を与えてくれます。

また、臨床検査事業という社会的に不可欠な領域を担っており、需要の底堅さが収益基盤を支えています。

さらにICT事業など新規分野も育ちつつあり、将来の成長余地も感じられます。

一方で、ROEは7%台と資本効率に改善の余地があり、調剤薬局事業は薬価改定など制度リスクにさらされやすい点は注意が必要です。

それでも、財務基盤は堅実で、キャッシュフローの安定性も高く、投資と還元をバランスよく実行している点は高評価に値します。

総じて、インカムを重視する投資家にとっては魅力的な「安定高配当株」であり、安心して配当を享受しながら成長領域の拡大を見守れる銘柄だと感じます。

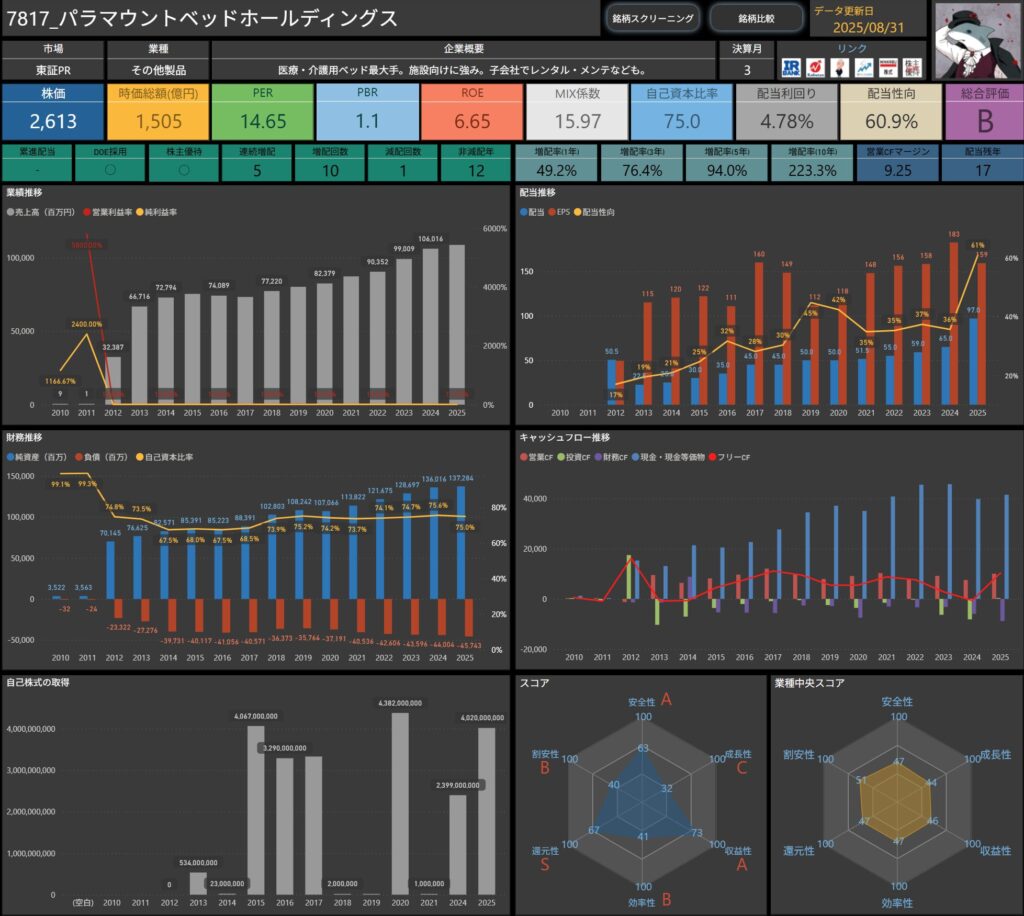

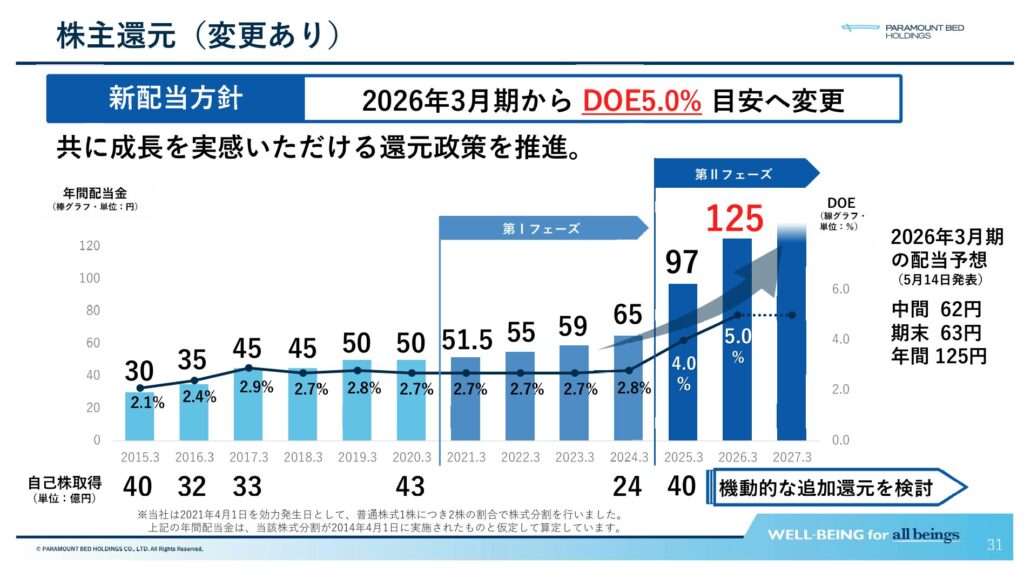

パラマウントベッドホールディングス(7817)

パラマウントベッドホールディングスは、医療・介護用ベッドで国内最大手の企業です。

病院や介護施設向けの製品に強みを持ち、グループ会社を通じてベッドのレンタル・メンテナンスなど幅広い事業を展開。

高齢化社会の進展に伴い需要の安定が見込まれる分野で、医療・介護インフラを支える存在として重要な役割を担っています。

基本情報

- 株価:2,613円

- 時価総額:1,505億円

- PER:14.65倍

- PBR:1.1倍

- ROE:6.65%

- MIX係数:15.97

- 自己資本比率:75.0%

- 配当利回り:4.78%

- 配当性向:60.9%

- 累進配当:なし

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:5年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):49.2%/76.4%/94.0%/223.3%

- 営業CFマージン:9.25%

- 配当残年数:17年

配当利回りは約4.8%と水準が高く、5年連続増配を実現しています。

自己資本比率75%と財務の安定性が際立ち、営業CFマージンも9%超と収益力を裏付ける数字です。

一方でROEは6%台と資本効率には改善余地があり、さらなる収益性の向上が課題といえます。

総じて、医療・介護分野という安定需要を背景にした、堅実かつ高配当志向の銘柄と評価できます。

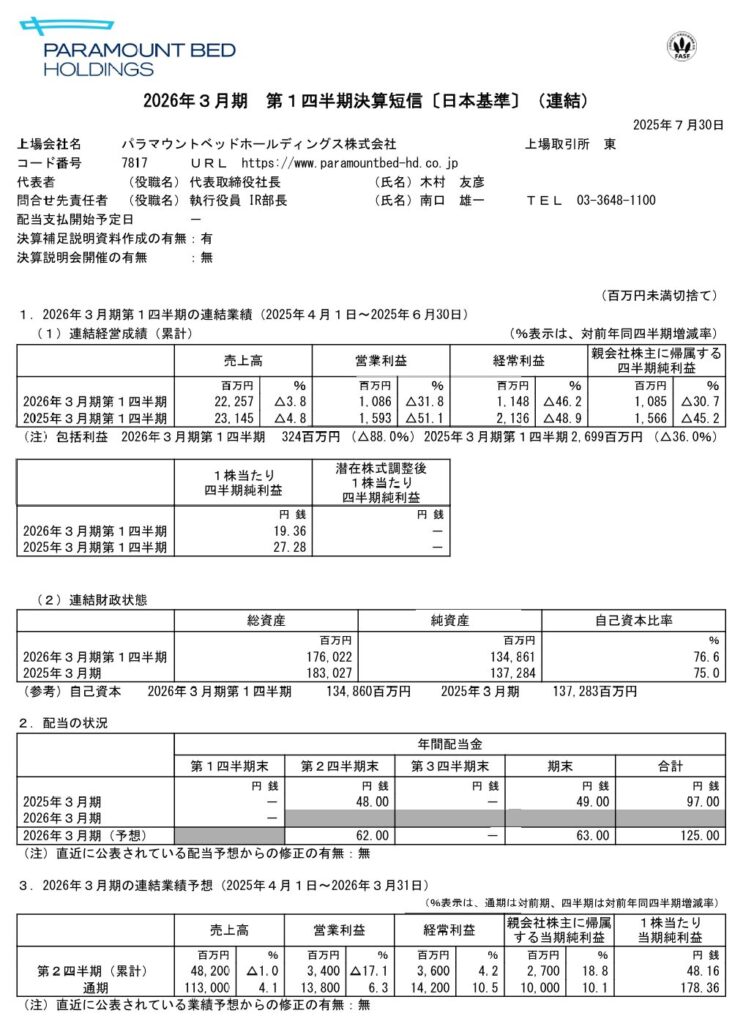

業績と財務状況

出典:パラマウントベッドホールディングス株式会社

- 売上高は222億円で前年同期比▲3.8%の減収

- 医療事業・介護事業で国内販売が低調となり、海外でもインドネシアや中国で大型案件の延期が響きました。

- 一方で、在宅レンタルやリカーリングビジネスは堅調に推移しました。

- 営業利益は11億円で前年同期比▲31.8%の大幅減益

- 売上減少に加え、原材料高や人件費上昇の影響が重なり、利益率は低下傾向となりました。

- 経常利益は11億円で前年同期比▲46.2%の減少

- 為替差益や投資収益が前年より減少したことも響き、営業段階以上に落ち込みました。

- 四半期純利益は11億円で前年同期比▲30.7%

- 売上・利益ともに前年を下回り、最終利益も減益となりました。

- 自己資本比率は76.6%と改善

- 前期末75.0%から上昇し、財務基盤はより堅固な状態を維持しています。

全体として、国内外での販売減少とコスト増が利益を圧迫した四半期となりました。

ただし財務面は極めて健全で、自己資本比率も上昇している点は安心材料です。

今後は「在宅向けビジネスの拡大」や「新製品投入」の効果がどこまで業績に寄与するかが焦点といえます。

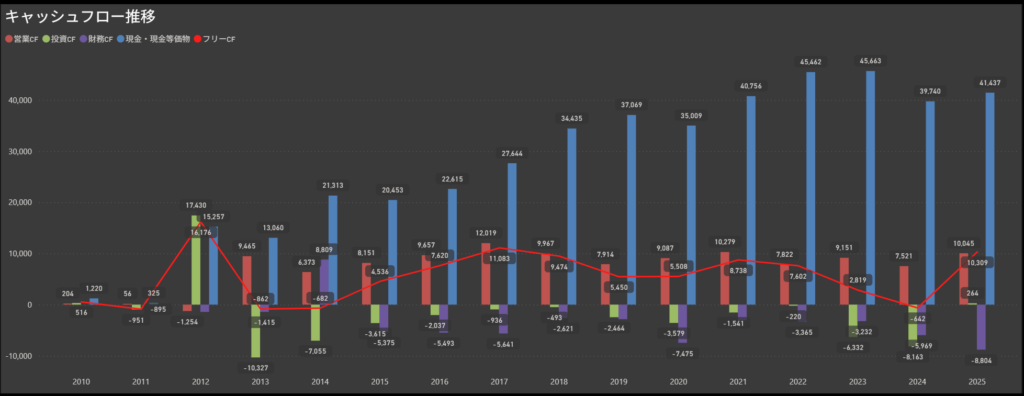

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字を継続

- 医療・介護ベッドの安定需要を背景に、本業からの資金創出は継続してプラスを維持しています。

- 投資キャッシュフローはマイナス基調

- 設備投資や新製品開発などの支出が続いており、2020年代以降も一定のマイナスが見られます。

- ただし、営業CFの黒字で十分に吸収できる範囲に収まっています。

- フリーキャッシュフローはおおむねプラス圏を維持

- 営業CFの安定性を背景に、投資後も多くの年度でプラスを確保。還元の裏付けとなる資金力を維持しています。

- 財務キャッシュフローは株主還元や借入返済が中心

- 配当や自己株式取得、借入返済に伴う支出でマイナスとなる傾向があり、資金調達よりも内部資金に依拠した財務運営が特徴です。

キャッシュフローは、営業CFの安定を基盤に「投資」と「還元」をバランスよく進める姿勢がうかがえます。

手元資金も十分に確保されており、医療・介護需要を背景に今後も堅実な資金運営が続くと考えられます。

配当政策と株主還元

出典:パラマウントベッドホールディングス株式会社

- DOE5%を基準とした新方針へ移行

- 2026年3月期からは連結DOE5.0%を目安とする方針に変更。

- 利益水準の変動に左右されにくく、安定した還元を実現できる体制に移行しました。

- 配当実績と予想

- 2025年3月期の年間配当は97円、2026年3月期は年間125円(中間62円・期末63円)を予定。

- 大幅な増配により、還元姿勢の強化が鮮明になっています。

- 連続増配の実績

- 2015年以降、毎年配当を引き上げてきており、2024年の65円から2025年には97円、さらに2026年は125円と大幅な増配を継続。

- 株主への長期的な利益還元を重視している点が特徴です。

- 自己株式取得も活用

- 配当に加え、機動的に自己株式の取得も実施。資本効率の改善と株主還元の両立を図っています。

パラマウントベッドホールディングスは、DOEを基準に据えた新方針で安定的かつ持続的な還元を実現する企業です。

増配ペースも加速しており、自己株式取得とあわせて株主重視の姿勢が際立ちます。

長期保有に安心感を与える、成長と還元を両立した好例といえます。

投資ポイント

- DOE5%を基準とした新配当方針

- 2026年3月期からDOEを指標に据え、安定的かつ持続的な株主還元を明確化。

- 配当は大幅な増配を継続しており、株主重視の姿勢が際立ちます。

- 高配当利回りと増配実績

- 配当利回りは約4.8%と高水準。

- さらに10年間で3倍以上の増配を達成しており、長期のインカム投資として魅力があります。

- 医療・介護ベッド市場での圧倒的シェア

- 高齢化社会を背景に需要が底堅く、国内外で安定した収益基盤を確保しています。

- 財務基盤の強固さ

- 自己資本比率は75%超と極めて健全で、投資や還元を継続できる余力が十分にあります。

- ROEは6%台と低め

- 財務基盤は安定している一方で、資本効率の改善が課題。効率的な成長戦略が求められます。

- 短期的な業績減速リスク

- 最新四半期では減収減益となっており、原材料高や海外市場の不透明感が収益に影響する可能性があります。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎパラマウントベッドホールディングスは、医療・介護用ベッド市場での圧倒的シェアを持ち、高齢化社会を背景に安定した需要が見込める銘柄です。

さらに2026年からDOE5%を基準とした新配当方針に切り替え、株主還元を一層重視する姿勢を明確にしています。

増配の実績も10年以上にわたり続いており、長期投資家にとって安心感のあるインカム銘柄といえます。

一方で、ROEは6%台と資本効率には改善余地があり、直近では減収減益となるなど短期的な業績の伸び悩みには注意が必要です。

とはいえ、自己資本比率は75%超と極めて健全で、投資・還元をバランスよく実行できる体力があります。

総じて、高配当と堅実な事業基盤を兼ね備えた「安定型の成長還元株」という位置づけができ、長期的に配当を受け取りつつ医療・介護市場の拡大を見守るのに適した銘柄だと感じます。

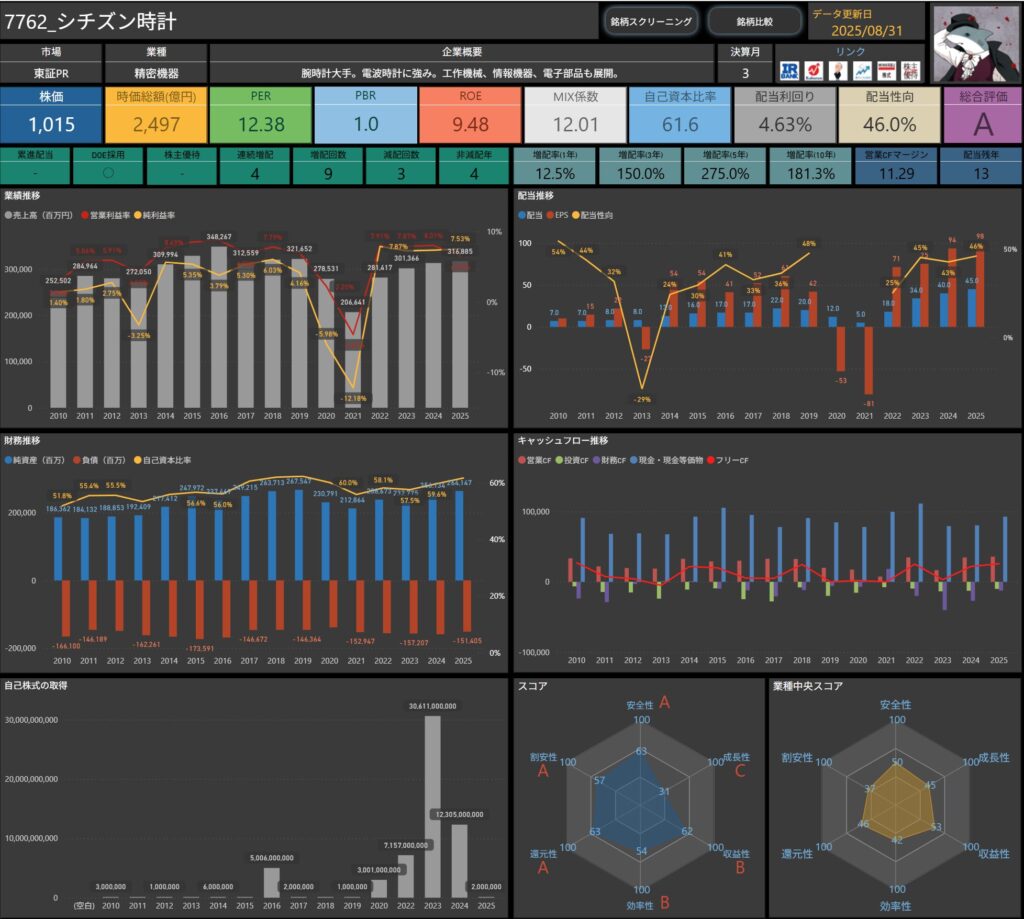

シチズン時計(7762)

シチズン時計は、腕時計の大手メーカーで、特に電波時計やエコ・ドライブなど高付加価値の技術に強みを持つ企業です。

また、工作機械や情報機器、電子部品の分野にも事業を展開しており、時計事業を中核にしつつ幅広い収益源を確保しています。

グローバルに展開するブランド力と、精密機器メーカーとしての技術力が大きな特徴です。

基本情報

- 株価:1,015円

- 時価総額:2,497億円

- PER:12.38倍

- PBR:1.0倍

- ROE:9.48%

- MIX係数:12.01

- 自己資本比率:61.6%

- 配当利回り:4.63%

- 配当性向:46.0%

- 累進配当:なし

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:4年

- 減配回数:3回

- 増配率(1年/3年/5年/10年):12.5%/150.0%/275.0%/181.3%

- 営業CFマージン:11.29%

- 配当残年数:13年

配当利回りは4.6%前後と高水準で、配当性向も46%と無理のない範囲に収まっています。

ROEは約9.5%と資本効率もまずまずで、営業CFマージンは11%超と収益力も高めです。

減配歴はあるものの、近年は増配を継続しており、安定感と成長性を両立させた配当銘柄といえます。

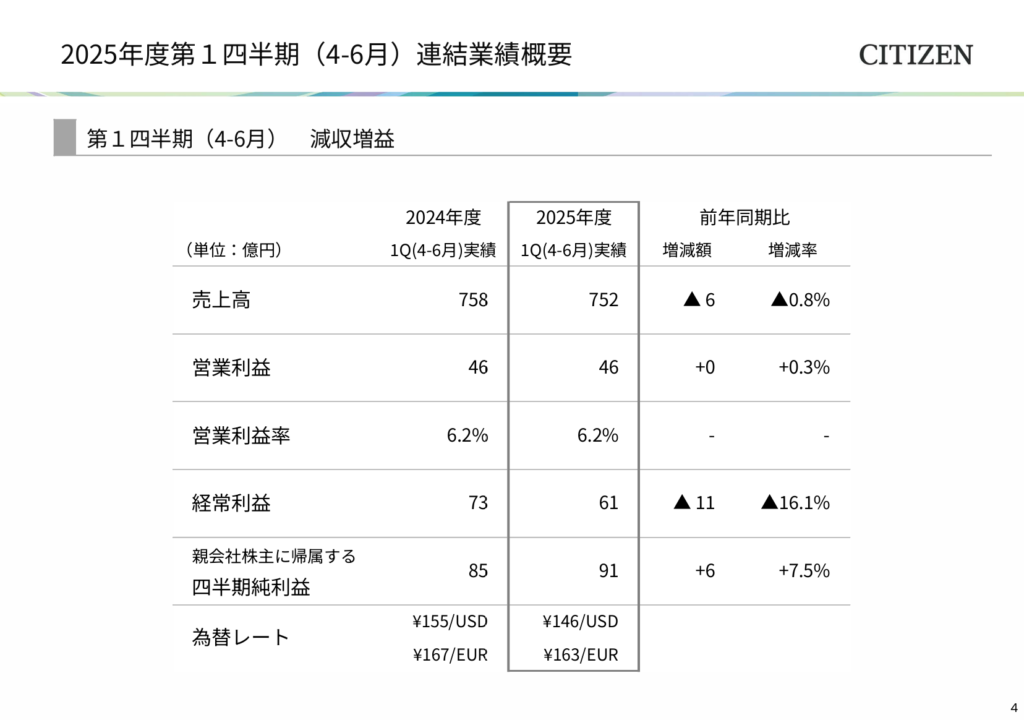

業績と財務状況

出典:シチズン時計株式会社

- 売上高は752億円で前年同期比▲0.8%の減収

- 時計事業では北米での販売が堅調だった一方、アジアや国内の需要が弱含みました。

- 工作機械事業は海外で好調だったものの、デバイス事業の不振が全体を押し下げました。

- 営業利益は46億円で前年同期比+0.3%と横ばい

- 北米での時計販売の伸びや、利益率改善の取り組みが下支えとなり、売上減少をカバーしました。

- 経常利益は61億円で前年同期比▲16.1%の減少

- 為替差益の縮小が響き、営業段階を上回る落ち込みとなりました。

- 四半期純利益は91億円で前年同期比+7.5%の増益

- 投資有価証券の売却益が寄与し、最終利益は前年を上回りました。

- 自己資本比率は60.7%と前期末からやや低下

- それでも60%超を維持しており、引き続き高水準の財務健全性を確保しています。

全体としては、売上・経常利益はやや軟調ながら、最終利益は増益を確保する結果となりました。

事業別では時計事業が地域ごとに明暗が分かれ、工作機械は海外での需要が好調、デバイスは一部製品が不振と、セグメントごとに強弱が見られる展開となっています。

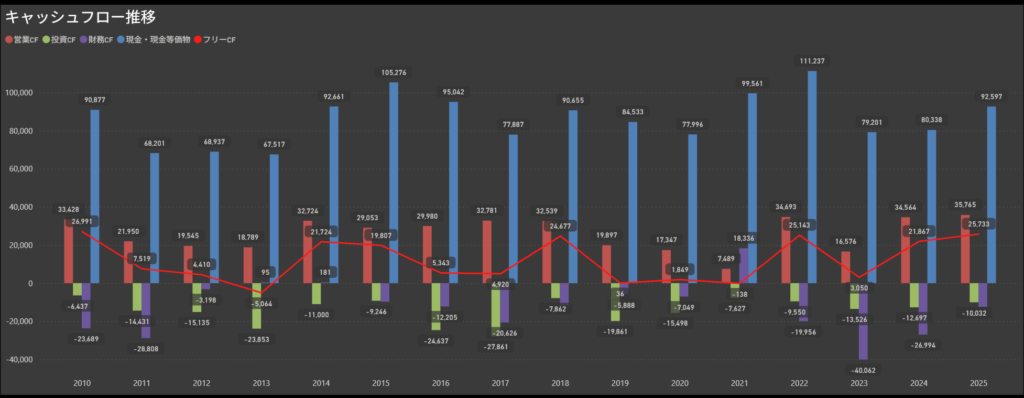

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字を確保

- 時計・工作機械を中心に収益基盤は堅調で、直近も300億円規模の資金創出を継続しています。

- 投資キャッシュフローはマイナスが続く

- 設備投資や研究開発への支出が継続しており、年度ごとに振れ幅はあるものの一貫してマイナス圏で推移しています。

- 本業の稼ぎで吸収できる範囲に収まっており、資金繰りへの負担は限定的です。

- 財務キャッシュフローは株主還元や借入返済が中心

- 配当や自社株買いなどの株主還元に加え、借入返済に伴う支出でマイナスが続いています。

- 資金調達に依存せず、内部資金で安定的に運営している点が特徴です。

- フリーキャッシュフローはプラスを維持

- 営業CFの安定感を背景に、多くの年度でプラスを計上。

- 直近2025年も黒字を確保しており、配当原資としての余力を十分に持っています。

シチズン時計のキャッシュフローは、営業CFの安定を基盤に、投資と株主還元をバランスよく実施している構造です。

突発的な大規模支出の年度も見られるものの、総じて本業の強さに裏打ちされた堅実な資金運営が続いています。

配当政策と株主還元

出典:シチズン時計株式会社

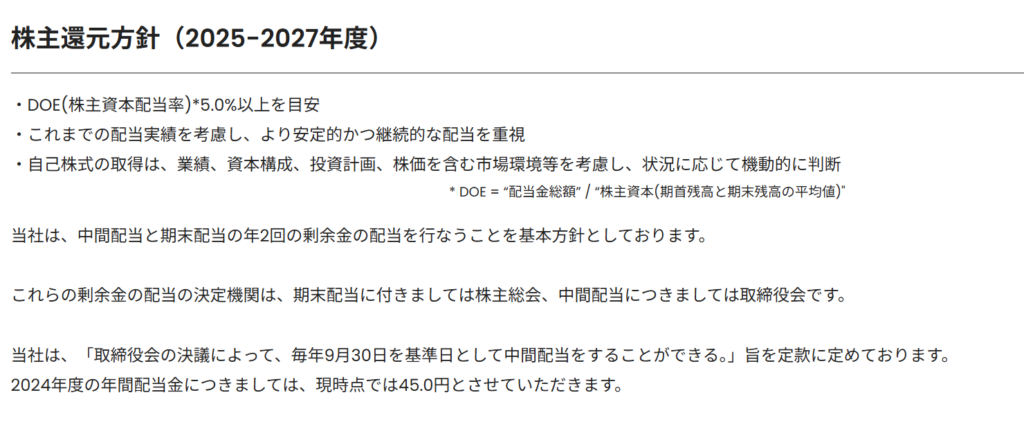

- DOE5%以上を目安とした株主還元方針

- 2025~2027年度の中期方針として、株主資本配当率(DOE)5%以上を掲げ、安定かつ継続的な配当を重視しています。

- 自己株式の取得についても、業績や資本構成、投資計画、市場環境を踏まえ、機動的に実施する方針です。

- 年2回の配当を基本とする仕組み

- 中間配当と期末配当の年2回を基本方針とし、2024年度実績では年間配当金45円を予定。

- 今後も安定配当を維持する姿勢を示しています。

- 配当性向は40%台で安定

- 直近2025年度は配当性向46%を見込み、過度な負担を避けつつも株主還元を重視。

- EPSの変動に応じて適切な水準での配当を実施しています。

- 配当の実績と増配傾向

- 2010年代前半には赤字による減配期もあったものの、近年は増配基調を継続。

- 2023年以降は40円→45円へと増配し、安定感を取り戻しています。

シチズン時計は、DOE5%を目安とする方針を掲げ、長期的に株主に報いる姿勢を強調しています。

配当性向も40%台で無理のない範囲に収まり、利益成長と株主還元のバランスが取れている点が特徴です。

中期的には安定配当を維持しつつ、自社株買いを絡めた柔軟な還元強化が期待できる内容です。

投資ポイント

- DOE5%を目安にした株主還元方針

- 株主資本に連動した安定的な還元方針を掲げ、配当と自己株式取得を組み合わせて株主還元を強化。

- 配当性向40%台での増配継続

- 利益に応じて着実に増配を行っており、無理のない範囲で安定性と成長性を兼ね備えています。

- 営業キャッシュフローの安定性

- 時計事業や工作機械事業を中心に、安定したキャッシュ創出力を確保しており、配当原資の裏付けとなっています。

- 海外市場での成長ポテンシャル

- 時計事業では北米の販売が好調で、海外市場での収益拡大が今後の成長余地となっています。

- 事業別の収益のばらつき

- 時計は堅調ながら、デバイス事業では小型モーターなどが不振。

- セグメント間の強弱が全体収益の安定性に影響しています。

- 為替影響の大きさ

- 利益面では為替差益の縮小など外部要因に左右されやすく、短期的な収益変動リスクが残ります。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎシチズン時計は、DOE5%を目安とした株主還元方針を掲げており、株主に対して安定的に配当を還元していく姿勢が明確に示されています。

配当性向も40%台と無理のない範囲にとどまっており、今後の利益成長に応じた増配余地も感じられます。

また、営業キャッシュフローは安定的に黒字を確保しており、配当の持続性を裏付ける点も安心材料です。

時計事業では北米を中心に底堅い需要があり、ブランド力を背景に海外市場での収益拡大にも期待が持てます。

一方で、デバイス事業など一部セグメントの不振が収益全体の足を引っ張る可能性や、為替の変動が利益に与える影響は無視できません。

短期的には収益の波が出やすい点が投資家にとっての不安材料になりそうです。

総合的に見ると、高配当と株主還元方針の明確さは魅力的ながら、事業ポートフォリオの安定性には課題が残る銘柄という印象です。

長期的に配当を重視する投資家にとっては、安定収入源として検討できる一方で、事業リスクをどう捉えるかがポイントになりそうです。

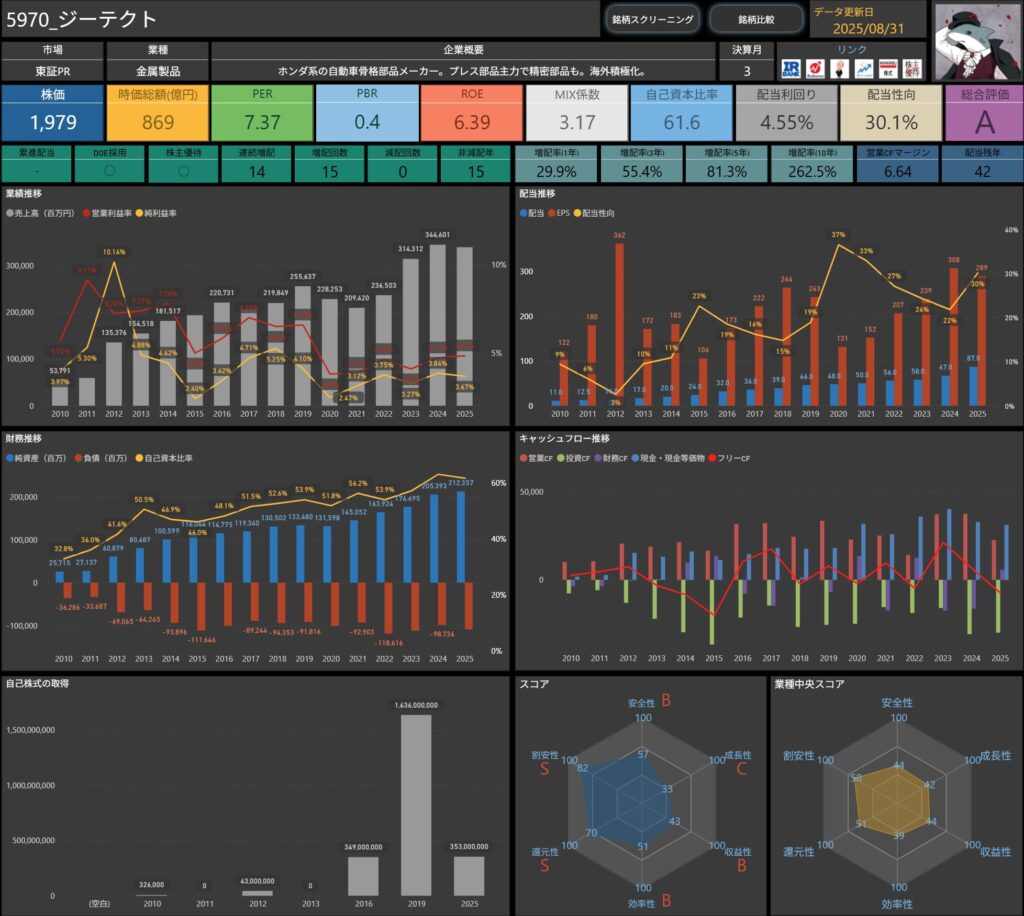

ジーテクト(5970)

ジーテクトは、ホンダ系の自動車骨格部品メーカーです。プレス部品を主力とし、精密部品の製造も手がけています。海外展開にも積極的で、グローバルに事業基盤を広げている点が特徴です。自動車業界の構造変化やEV化の流れのなかで、堅実に存在感を維持している企業といえます。

基本情報

- 株価:1,979円

- 時価総額:869億円

- PER:7.37倍

- PBR:0.40倍

- ROE:6.39%

- MIX係数:3.17

- 自己資本比率:61.6%

- 配当利回り:4.55%

- 配当性向:30.1%

- 累進配当:なし

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:14年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):29.9%/55.4%/81.3%/262.5%

- 営業CFマージン:6.64%

- 配当残年数:42年

配当利回りは4%半ばと高水準で、さらに配当性向も30%前後と健全な水準に収まっています。

長期にわたり14年連続の増配実績があり、安定した株主還元姿勢が見て取れます。

PER・PBRの指標面では割安感が強く、特にPBR0.4倍は資産面での投資妙味を感じさせます。

財務体質も自己資本比率60%超と健全であり、配当余力も十分にあると考えられます。

業績と財務状況

出典:ジーテクト株式会社

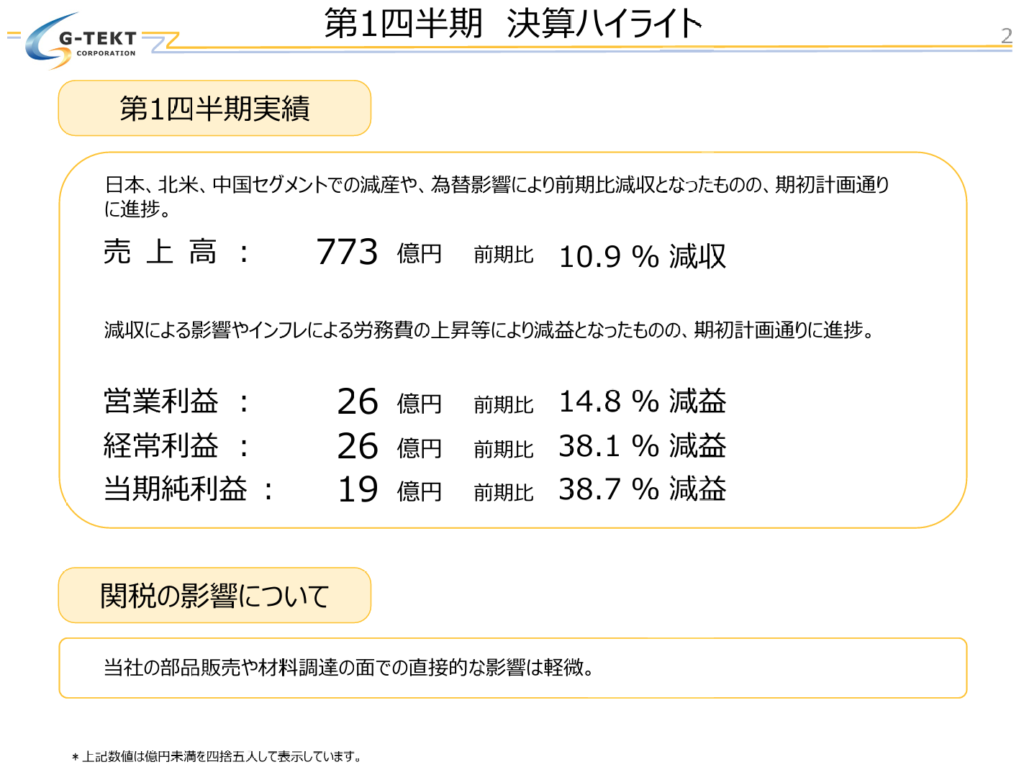

- 売上高は773億円で前年同期比▲10.9%の減収

- 日本・北米・中国での減産や為替影響が響き、全体として減収となりました。

- 営業利益は26億円で前年同期比▲14.8%の減益

- 労務費の上昇や新工場稼働に伴う減価償却費が重荷となり、収益性が悪化しました。

- 経常利益は26億円で前年同期比▲38.1%の大幅減益

- 為替差損の影響が大きく、営業利益以上に落ち込みました。

- 四半期純利益は19億円で前年同期比▲38.7%の減益

- 減収・コスト増加に加え、営業外要因も重なり、最終利益も縮小しました。

- 自己資本比率は60.7%と高水準を維持

- 前期からやや低下したものの、依然として健全な財務基盤を確保しています。

全体としては、売上・利益ともに前年を下回り厳しい決算となりました。

地域別では、日本・中国での減産やコスト増が響いた一方、北米では効率改善、アジアでは労務費抑制や新規案件寄与によって一定の利益を確保。地域ごとに明暗が分かれる結果となりました。

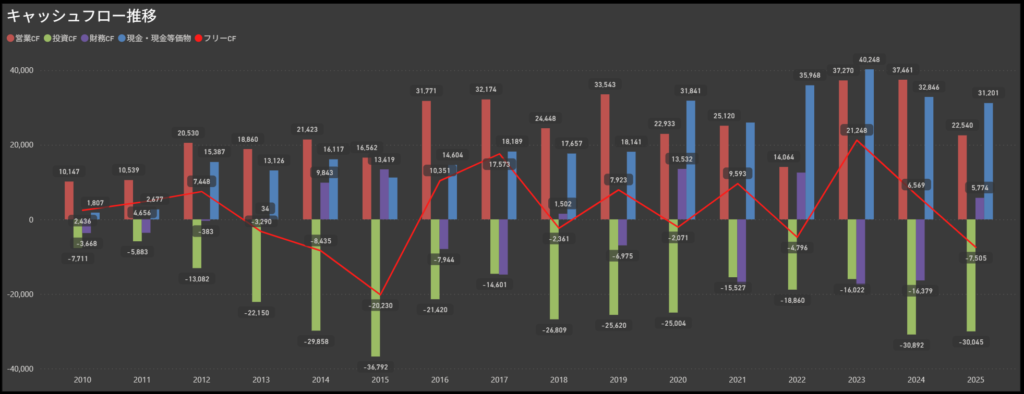

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字を確保

- 本業の収益基盤は比較的堅調で、直近もプラスを維持しています。

- 利益水準に応じて変動はあるものの、長期的には安定感のある動きです。

- 投資キャッシュフローは一貫してマイナス基調

- 設備投資や海外展開に向けた支出が続いており、大型投資の年度には大きくマイナスが拡大しました。

- ただし、成長に向けた積極的な投資といえる側面もあります。

- 財務キャッシュフローは資金調達と株主還元が中心

- 借入による調達や返済、さらに配当や自己株取得による還元をバランスさせる動きが見られます。

- 年度によって振れが大きいのは、投資活動に応じた資金繰りの影響と考えられます。

- フリーキャッシュフローは年ごとに振れ幅が大きい

- 営業CFのプラスを投資CFが大きく吸収するため、黒字化と赤字化を繰り返しています。

- 直近では再びマイナスとなっており、投資負担が重くのしかかっています。

総括すると、ジーテクトのキャッシュフローは「安定した営業CF」+「積極的な投資CF」によって、フリーCFは振れ幅の大きい推移を続けています。

投資負担の影響は大きいものの、営業基盤の安定性と財務体質の健全さにより、一定の資金繰りコントロールは効いているといえます。

配当政策と株主還元

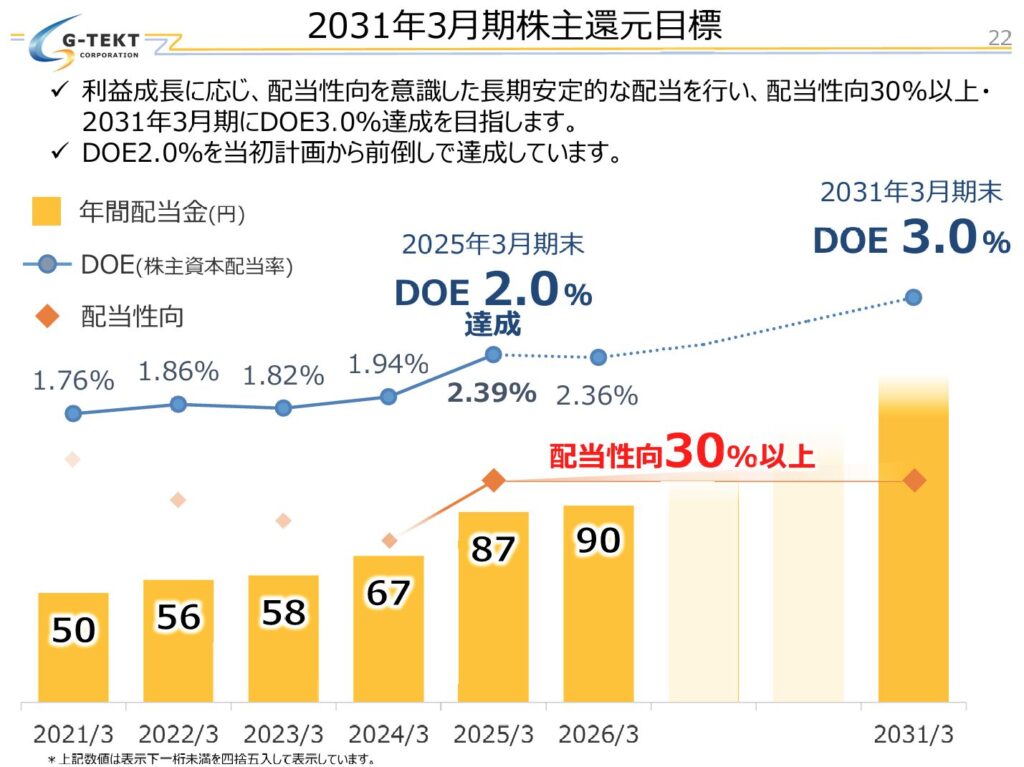

出典:ジーテクト株式会社

- DOEを重視した安定配当方針

- 利益成長に応じた配当を行い、配当性向は30%以上を目安としています。

- 2031年3月期までにDOE3.0%達成を掲げており、安定的かつ持続的な株主還元を重視しています。

- 計画を前倒ししたDOE達成

- 当初目標としていたDOE2.0%を2025年3月期に前倒しで達成しました。

- 今後も資本効率を意識した還元姿勢を継続する方針です。

- 配当の着実な増加

- 2021年3月期の50円から増配を続け、2025年3月期には87円、2026年3月期には90円を予定。

- 長期的に右肩上がりの配当推移を示しています。

- 長期的な還元目標

- 2031年3月期にはDOE3.0%を達成する計画であり、今後も配当性向30%以上を維持しながら株主還元を強化する方針です。

全体として、ジーテクトは利益成長と資本効率を意識した堅実な株主還元方針を持ち、増配余地を残しつつ長期的な配当成長を明確に描いている点が特徴的です。

安定配当を好む投資家にとって、中長期的な安心感がある銘柄だと感じられます。

投資ポイント

- 連続増配14年・増配回数15回と堅実な株主還元

- 減配ゼロで継続的に増配を実現しており、長期保有に安心感のある配当姿勢が評価できます。

- DOE採用で株主還元方針を明確化

- 「DOE3%以上・配当性向30%以上」を目標に掲げており、実績値でも水準を満たす動き。

- 今後も一貫した還元が期待できます。

- 自己資本比率61.6%と健全性を維持

- 財務基盤は堅固で、急な資金需要にも対応可能。

- 中長期的な成長投資や安定配当の裏付けとなっています。

- 海外展開による成長余地

- ホンダ系自動車部品の安定供給に加え、海外での需要取り込みを強化。

- グローバル展開による収益拡大のポテンシャルがあります。

- 直近業績は減益傾向

- 2025年3月期第1四半期では売上・利益とも前年同期比で2桁減少。

- インフレや為替影響が重荷となり、収益性がやや低下しています。

- ROEは6%台と控えめ

- 株主資本効率は一定の水準を確保しているものの、製造業平均と比較すると高収益とは言い難い状況です。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎジーテクトは、ホンダ系の自動車骨格部品メーカーとして安定した取引基盤を持ち、14年連続増配・減配ゼロという株主還元姿勢が光ります。DOE採用で方針も明確化されており、長期保有で安心感のある銘柄だと感じます。

一方で、直近の四半期決算では売上・利益ともに2桁減少と厳しい内容でした。

ROEも6%台とやや控えめで、収益性の観点からは物足りなさがあります。

自動車業界の構造変化(EV化・コスト圧力)もあり、成長面には慎重に見ておく必要があると思います。

総じて、「安定配当+財務健全性」を評価して長期保有に向けやすいが、成長性への期待は抑えめという位置づけです。

株主還元重視の方には候補になりやすい銘柄といえます。

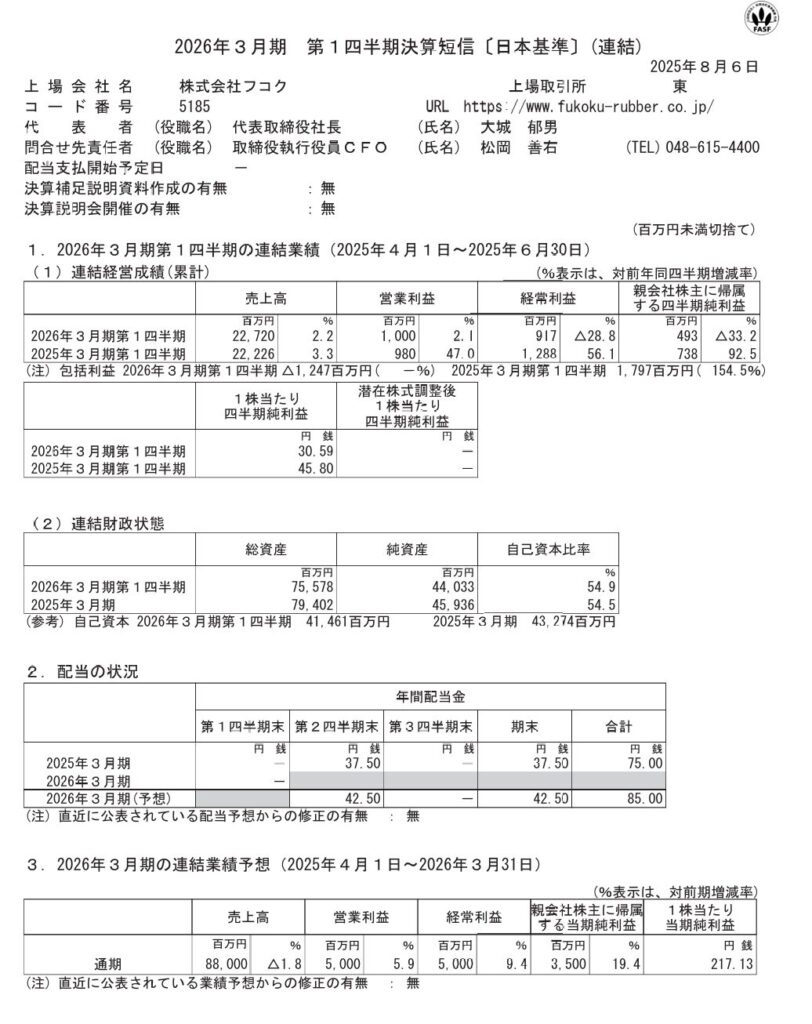

フコク(5185)

フコクは、工業用ゴム製品の大手であり、自動車用ワイパーゴムで圧倒的な世界シェアを誇る企業です。

サスペンションや防振ゴムといった自動車部品も幅広く手掛けており、国内外での需要を背景にグローバル展開を強化しています。

海外生産拠点の拡充により、コスト競争力と供給体制の強化が進んでいる点も特徴です。

基本情報

- 株価:1,889円

- 時価総額:333億円

- PER:8.70倍

- PBR:0.7倍

- ROE:7.08%

- MIX係数:6.35

- 自己資本比率:54.5%

- 配当利回り:4.50%

- 配当性向:41.2%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:5年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):25.0%/53.1%/275.0%/275.0%

- 営業CFマージン:7.40%

- 配当残年数:31年

指標面を見ると、PER・PBRともに割安水準に位置し、財務健全性も54%超と安定。

増配実績も直近5年連続で続いており、配当利回り4.5%は高配当株としての魅力があります。

ROEは7%前後と控えめですが、着実に利益を株主還元に結びつけている点が評価できます。

業績と財務状況

出典:株式会社フコク

- 売上高は227億円で前年同期比+2.2%の増収。

- 機能品やホース事業での受注が堅調に推移し、為替換算の影響もプラスに働きました。

- 営業利益は10億円で前年同期比+2.1%の増益。

- 原材料費や労務費の上昇を合理化や売価反映でカバーし、前年を上回る利益を確保しました。

- 経常利益は9億円で前年同期比▲28.8%の減益。

- 資産・負債の評価替えに伴う為替差損の影響が響き、営業段階からは一転して減益となりました。

- 四半期純利益は4億9千万円で前年同期比▲33.2%の減益。

- 税負担や為替要因の影響を受け、最終利益は前年を下回りました。

- 自己資本比率は54.9%と前期末比+0.4pt。

- 利益剰余金は減少したものの、借入金削減などにより財務基盤は健全な水準を維持しています。

全体としては、売上・営業利益は堅調でしたが、為替差損により経常・純利益が伸び悩んだ決算でした。

事業別では、機能品事業やホース事業が牽引する一方、防振事業は伸び悩み、ライフサイエンスや金属加工も限定的な改善に留まりました。

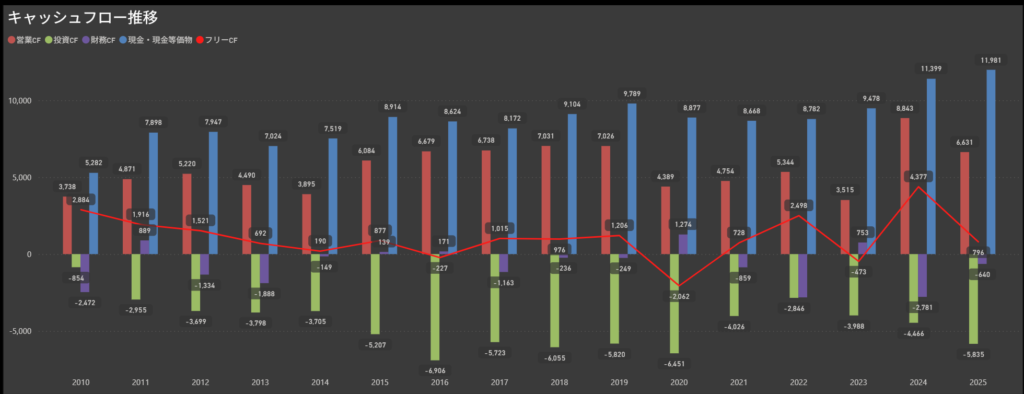

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字を維持

- 本業の収益基盤は堅調で、直近も安定してプラスを計上しています。

- 年ごとの変動はあるものの、概ね安定した水準を維持しており、資金創出力の強さが見られます。

- 投資キャッシュフローは継続的にマイナス

- 設備投資などによる支出が毎期発生しており、安定的にマイナス圏で推移しています。

- ただし、規模は一定範囲に収まっており、無理のない投資姿勢といえます。

- 財務キャッシュフローは配当や借入返済でマイナス基調

- 株主還元や借入金返済に伴う支出が中心で、全体としてマイナス圏が続いています。

- 財務面では外部調達に依存せず、手元資金と営業CFの範囲内で運営している印象です。

- フリーキャッシュフローは多くの年度でプラスを確保

- 営業キャッシュフローの黒字を背景にプラスの年も多いですが、直近では水準が落ち込み、マイナスに転じた年度もあります。

- 安定性という点ではやや課題が残り、今後の投資と還元のバランス次第で改善が求められる部分です。

総じて、営業キャッシュフローを軸に資金を回している点は堅実ですが、フリーCFの変動がやや大きく、直近では弱含み傾向が見られます。

中長期的な財務健全性は維持しているものの、安定的な余剰資金の確保が今後のポイントといえます。

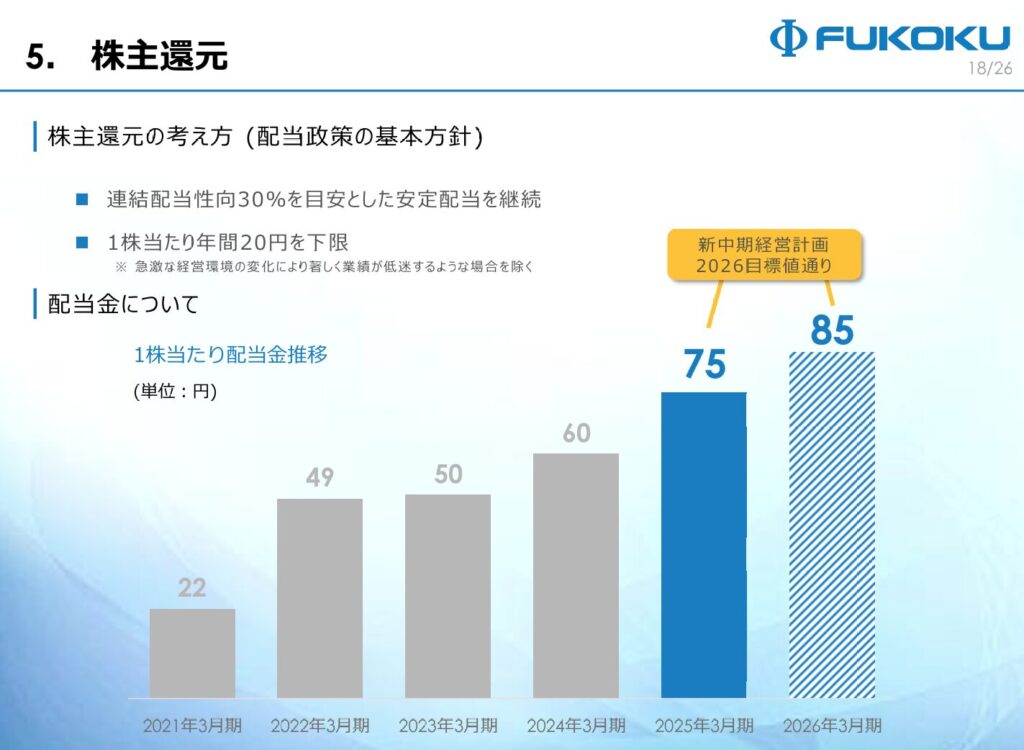

配当政策と株主還元

出典:株式会社フコク

- 中期経営計画に沿った増配姿勢

- 配当性向30%を目安に、安定的な還元を続けています。

- 下限は年間20円とし、予期せぬ経営環境の悪化がない限りは安定配当を維持する方針です。

- 2025年は75円と大幅増配

- 2024年の60円から15円の引き上げとなり、新中期経営計画の2026年目標を前倒しで達成しました。

- 株主還元を強化する姿勢が明確に示されています。

- 2026年は85円まで増配を計画

- さらに10円の上積みが予定されており、業績成長を背景に一段の還元拡充が見込まれます。

- 累進配当は明文化されていないが安定性は確保

- 形式的な累進配当方針は掲げていないものの、減配はなく着実な増配が続いています。安定成長と株主重視のバランスが感じられる内容です。

減配リスクを抑えつつ、着実な増配を継続している点は投資家にとって心強いポイントです。

特に目標を前倒しで達成した姿勢は評価でき、今後も中期経営計画を背景に安定したリターンが期待できそうです。

投資ポイント

- 連続増配5年・非減配15年の実績

- 減配せずに株主還元を続けてきた歴史があり、配当方針の一貫性は安心感につながります。

- 2026年までの増配計画を明示

- 2025年は75円、2026年は85円と具体的に掲げており、中期的な株主還元の見通しが立てやすい点は魅力です。

- 配当性向40%前後とバランスの良い水準

- 利益の一定割合を配当に回しつつも内部留保を確保できる余地があり、持続可能性を感じられます。

- 海外展開の強みと業界シェア

- 自動車用ゴム製品(ワイパー・防振部品)で高いシェアを持ち、海外比率も高いことから、グローバルな需要取り込み余地があります。

- 営業CF・フリーCFに波がある

- 年によってはマイナスに振れることもあり、安定的なキャッシュ創出力という面では課題も残ります。

- ROEは7%程度とやや低水準

- 財務は堅実ですが、収益力の面では高い成長性を感じにくい部分があり、今後の改善余地に注目です。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎフコクは、自動車用ゴム製品で高いシェアを誇り、特にワイパーゴムでは世界的な存在感があります。

15年間の非減配実績と5年連続の増配は安心感があり、2026年までの増配計画を明示している点も投資家にとって魅力的です。

配当性向も40%前後に収まり、無理のない範囲での還元を続けている姿勢は評価できます。

一方で、営業キャッシュフローやフリーキャッシュフローは年によって振れが大きく、資金創出力の安定性には課題も感じられます。

加えて、ROEは7%前後と資本効率はやや控えめで、成長力という点では物足りなさが残ります。

総合的に見ると、「堅実な配当株だが、成長性は控えめ」という位置づけです。

高配当を長期で受け取りたい投資家にとっては候補に入りやすい銘柄ですが、成長ストーリーを求める場合は他銘柄との比較も必要だと感じます。

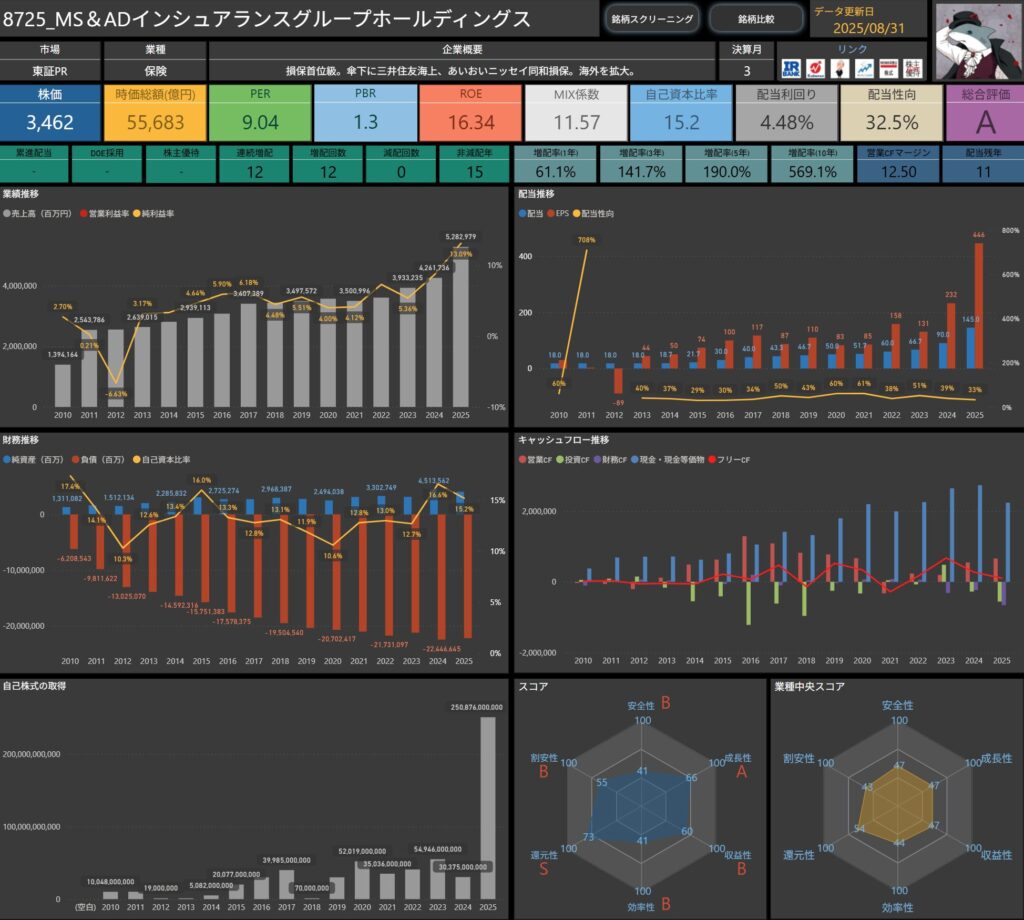

MS&ADインシュアランスグループホールディングス(8725)

MS&ADインシュアランスグループホールディングスは、三井住友海上、あいおいニッセイ同和損保などを傘下に持つ国内最大級の損害保険グループです。

損保分野で首位級のシェアを誇り、日本国内だけでなく海外事業の拡大にも積極的に取り組んでいます。

保険引受から資産運用まで幅広い収益源を持ち、安定した基盤と成長余地を兼ね備えている点が特徴です。

基本情報

- 株価:3,462円

- 時価総額:5兆5,683億円

- PER:9.04倍

- PBR:1.3倍

- ROE:16.34%

- MIX係数:11.57

- 自己資本比率:15.2%

- 配当利回り:4.48%

- 配当性向:32.5%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:12年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):61.1%/141.7%/190.0%/569.1%

- 営業CFマージン:12.50%

- 配当残年数:11年

配当利回りは4.5%前後と高めで、配当性向も3割程度と十分余力を残しています。

ROEは16%超と高水準で収益力の高さが際立ちます。

増配実績も12年連続と安定しており、特に10年スパンで見ると増配率は5倍以上と非常に力強い伸びを示しています。一方で、自己資本比率は15%台と金融業らしく低めであり、資本の厚みはやや限定的です。

それでも国内外の事業基盤の強さを背景に、堅実な配当原資を確保している点が魅力といえます。

業績と財務状況

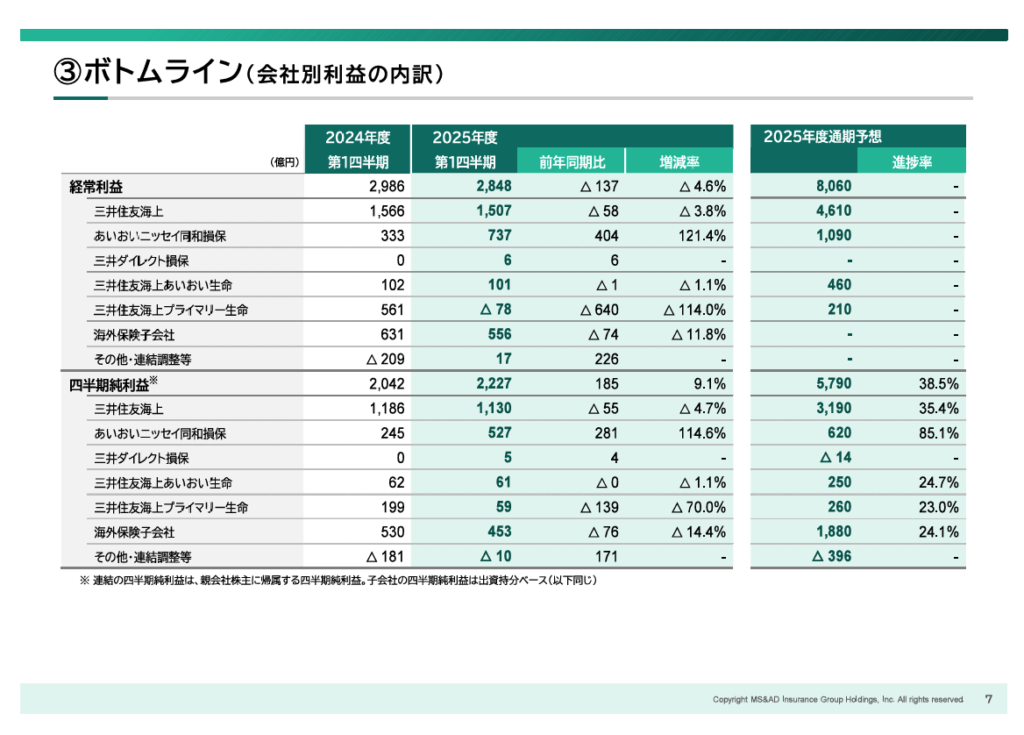

出典:MS&ADインシュアランスグループホールディングス株式会社

- 売上高は保険料収入を中心とする経常収益ベースで増収基調

- 国内損保の堅調な推移が寄与。

- 経常利益は内訳では三井住友海上1,507億円(▲3.8%)/あいおいニッセイ同和737億円(+121.4%)/プライマリー生命▲78億円/海外556億円(▲11.8%)

- あいおいニッセイ同和が大幅増益、プライマリー生命は赤字に。

- 四半期純利益は2,227億円で前年同期比+9.1%

- 資産運用収益の寄与で最終利益は増益を確保。

- 自己資本比率:15.5%(前期末15.2%)へ+0.3pt改善

- 規模と収益力に裏打ちされた安定的な資本水準。

事業別に見ると、国内損保が全体を底支えし、あいおいニッセイ同和の大幅増益が牽引。

一方でプライマリー生命の赤字や海外子会社の減益が課題となりました。

引受と運用の両輪で利益を確保しつつ、収益ポートフォリオのバランス改善が今後の焦点です。

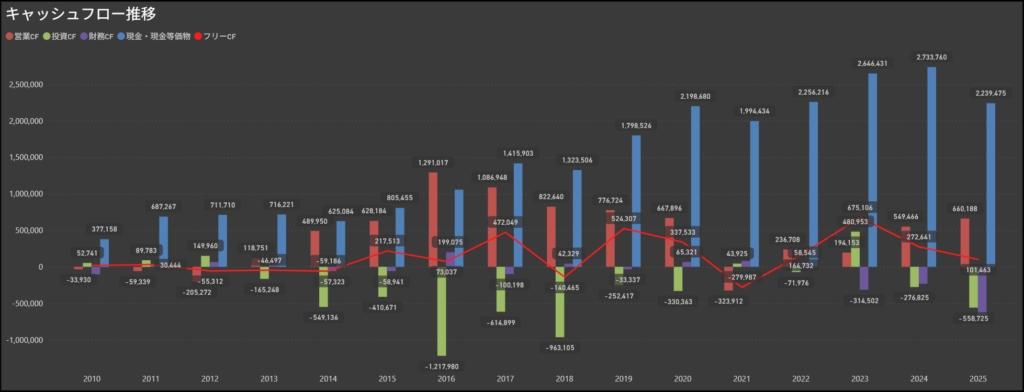

キャッシュフロー推移

- 営業キャッシュフローは毎期安定してプラスを確保

- 直近2025年も6,601億円規模のプラスとなり、本業の収益力は堅調に維持されています。

- 投資キャッシュフローは年によって大きなマイナスを計上

- 2025年は▲5,587億円となり、資産運用や成長投資に積極姿勢を見せています。

- 財務キャッシュフローは一貫してマイナス基調

- 2025年も▲6,595億円で、配当や自己株式取得、借入返済が中心となっています。

- フリーキャッシュフローは投資支出の影響で変動が大きい状況

- 2025年は+1,015億円と黒字を確保。営業CFの厚みから吸収余力は確保されています。

営業活動からの資金創出力は安定しており、グループの稼ぐ力に揺らぎはありません。

一方で、投資キャッシュフローは年ごとに大きなマイナスを計上する傾向が強く、成長戦略のための支出が目立ちます。

財務キャッシュフローでは株主還元や返済を重視しており、安定的な営業キャッシュフローを背景に「攻めの投資」と「還元」の両立を図っている姿勢がうかがえます。

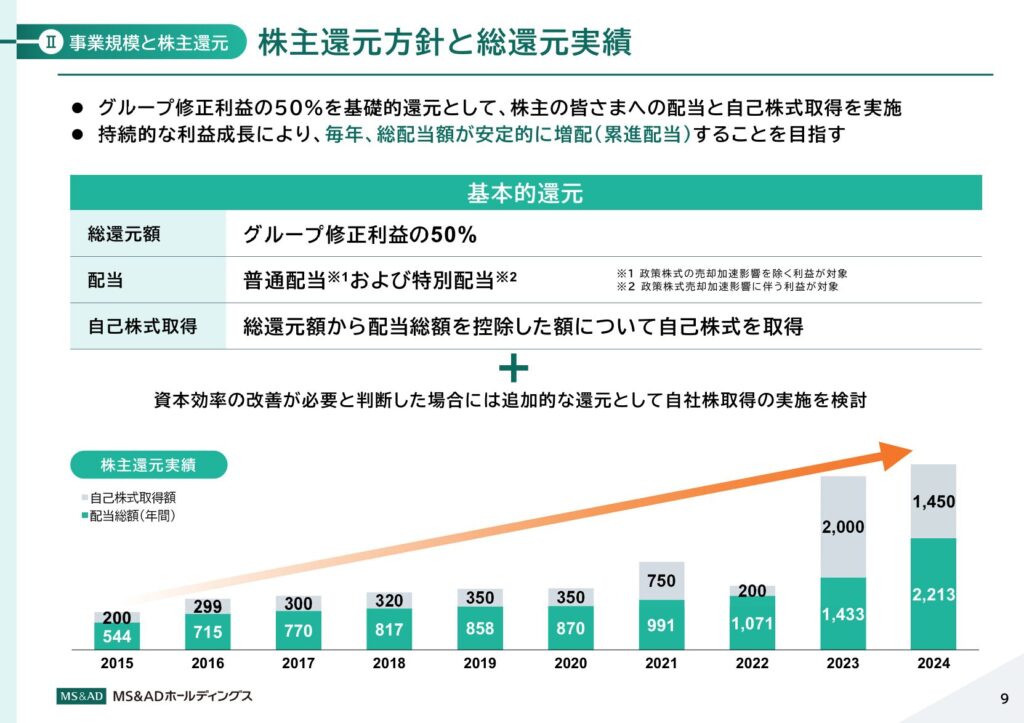

配当政策と株主還元

出典:MS&ADインシュアランスグループホールディングス株式会社

- グループ修正利益の50%を基準とした株主還元方針を明示

- 配当と自己株式取得を組み合わせた総還元を基本に据えており、利益成長に応じて安定的な増配(累進配当)を目指す方針です。

- 持続的な利益成長を前提に、毎年の総還元額が増加していく設計となっています。

- 2025年3月期は総還元性向50%を計画

- 修正利益ベースでの配当性向を基準に、普通配当に加えて特別配当も柔軟に実施。

- 安定したインカムを確保しつつ、株主への還元水準を高めています。

- 自己株式取得を総還元の柱として活用

- 総還元額から配当総額を差し引いた分を自己株式取得に充て、資本効率の改善と一株当たり価値の向上を図っています。

- さらに資本効率の改善が必要と判断された場合には、追加的な自己株式取得も検討する方針です。

- 株主還元実績は年々拡大傾向

- 2015年からの配当・自己株式取得額は一貫して増加しており、2024年には総還元額が3,663億円に到達。

- 長期的にみても株主還元を強化する姿勢が鮮明となっています。

MS&ADは「修正利益の50%還元」を明確に掲げることで、安定性と透明性の高い還元政策を実行しています。

配当と自己株式取得の両面でバランスを取り、資本効率改善と株主利益還元を両立させている点が特徴です。

今後も利益成長に応じて還元額の拡大が期待でき、長期投資家にとって魅力的な政策といえます。

投資ポイント

- 配当利回り4.5%、配当性向3割強で還元バランスが安定

- 高い利回りを維持しつつ無理のない配当水準となっており、株主にとって継続性の安心感があります。

- 12年連続増配とROE16%超で収益力と還元力を両立

- 収益効率の高さを背景に増配を続けており、成長と配当の両面で魅力があります。

- 営業CF6,600億円超と潤沢な資金創出力を確保

- 本業からのキャッシュ創出が安定しており、投資と株主還元を同時に支える基盤となっています。

- 海外展開の拡大で収益源の多様化が進展

- 国内損保に加え海外事業の成長が見込めるため、中長期での収益拡大余地があります。

- プライマリー生命が赤字転落し収益のばらつきが顕在化

- グループ内で業績の波が大きい事業があり、全体収益の安定性を損なう可能性があります。

- 海外子会社は為替や経済環境の影響を強く受けやすい

- 直近も減益が確認されており、市場環境による収益変動リスクが残されています。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎMS&ADインシュアランスグループは、国内トップクラスの損保グループとしての安定基盤に加え、12年連続の増配実績や4.5%前後の高配当利回りが大きな魅力です。

さらに、ROE16%超という収益効率の高さや、営業CF6,600億円超の強力な資金創出力を背景に、投資と株主還元を両立できる点も心強いと感じます。

一方で、プライマリー生命の赤字や海外子会社の減益といったセグメント間のばらつきは気になるところで、事業ポートフォリオ全体の安定性には課題が残ります。

とはいえ、長期的には海外展開を軸にさらなる成長余地が期待でき、配当政策も「修正利益の50%還元」を明示しており、透明性が高いのも好印象です。

総じて、安定収益と還元力を両立した大型金融株として、ポートフォリオに安心感を与えてくれる存在だといえます。

長期保有でインカムを享受しながら、今後の海外展開や収益改善を見守りたい銘柄です。

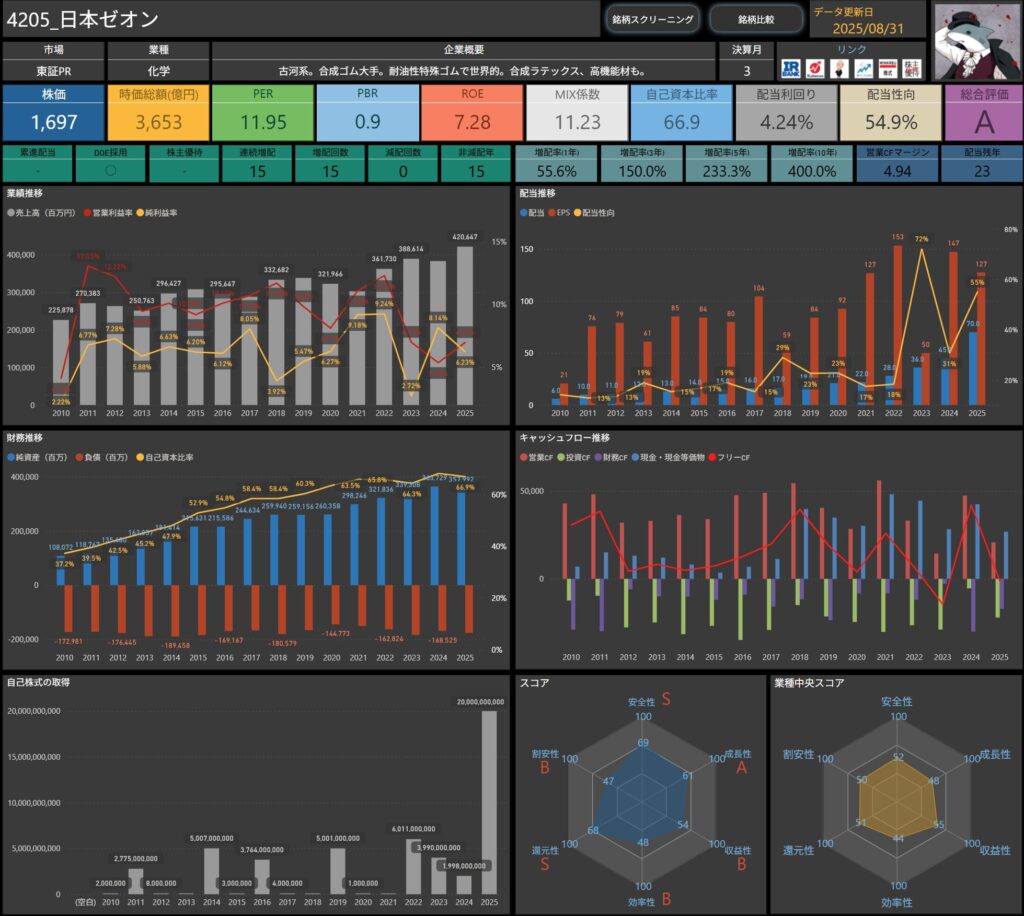

日本ゼオン(4205)

日本ゼオンは古河系の化学メーカーで、合成ゴム分野に強みを持つ企業です。

特に耐油性や耐熱性に優れる特殊ゴムでは世界的なシェアを有しており、自動車産業を中心に安定した需要があります。

さらに合成ラテックスや高機能材料も展開しており、幅広い化学製品群を通じて産業基盤を支える存在となっています。

基本情報

- 株価:1,697円

- 時価総額:3,653億円

- PER:11.95倍

- PBR:0.9倍

- ROE:7.28%

- MIX係数:11.23

- 自己資本比率:66.9%

- 配当利回り:4.24%

- 配当性向:54.9%

- 累進配当:なし

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:15年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):55.6%/150.0%/233.3%/400.0%

- 営業CFマージン:4.94%

- 配当残年数:23年

配当利回りは4%台と水準感があり、配当性向は55%前後とやや高めですが許容範囲内に収まっています。

自己資本比率は67%近くと非常に堅固で、財務基盤の安定性が際立ちます。

PBR0.9倍と1倍を下回る水準で放置されており、指標面では割安感も残されています。

一方でROEは7%台にとどまり、資本効率の向上が今後の課題といえます。

業績と財務状況

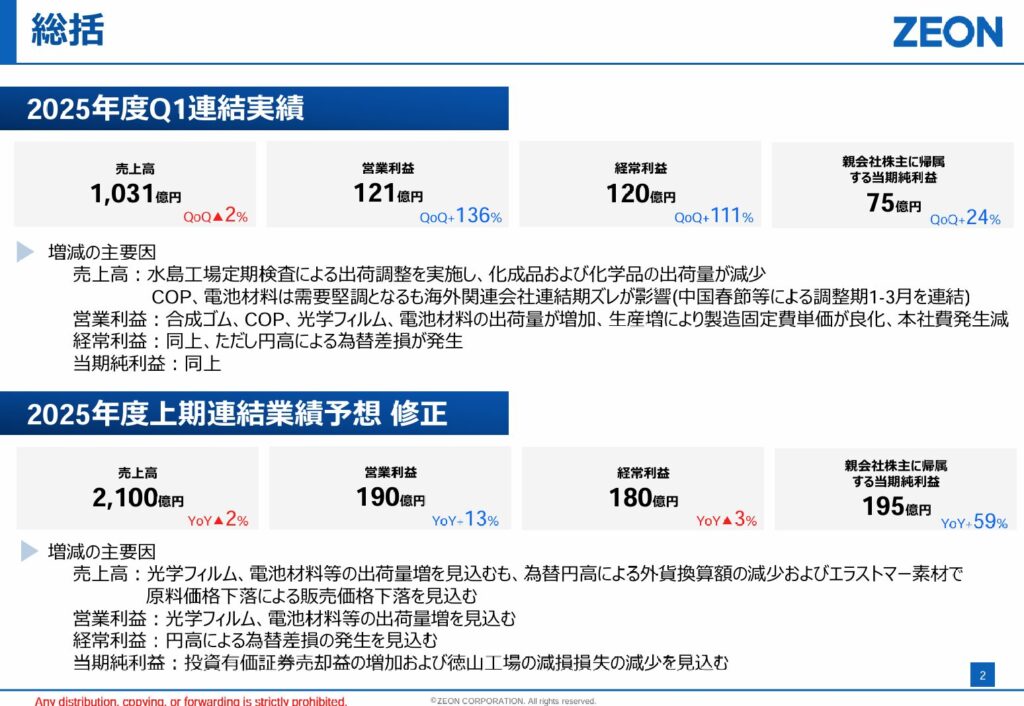

出典:日本ゼオン株式会社

- 売上高は1,031億円で前年同期比▲2.8%の減収

- 主力工場の定期検査による出荷調整や化成品の販売減少が響きました。

- 営業利益は121億円で前年同期比+34.2%の増益

- 合成ゴムや光学フィルムに加え、電池材料の需要増が寄与し、採算改善が進みました。

- 経常利益は120億円で前年同期比▲2.1%の減益

- 為替差損の発生が影響し、営業段階から一転して減益となりました。

- 四半期純利益は75億円で前年同期比▲8.3%の減益

- 法人税負担や一時的な費用の増加もあり、最終利益はやや縮小しました。

- 自己資本比率は70.4%と前期末比+3.5pt

- 資産・負債の減少を背景に財務体質は一段と改善しており、安定した水準を維持しています。

全体としては、営業利益までは順調でしたが、為替の影響で経常・純利益が伸び悩む決算となりました。

事業別では、電池材料や光学フィルムなど高機能材料分野が利益をけん引した一方、合成ゴムは市況や需要の弱さから減収傾向が続いています。

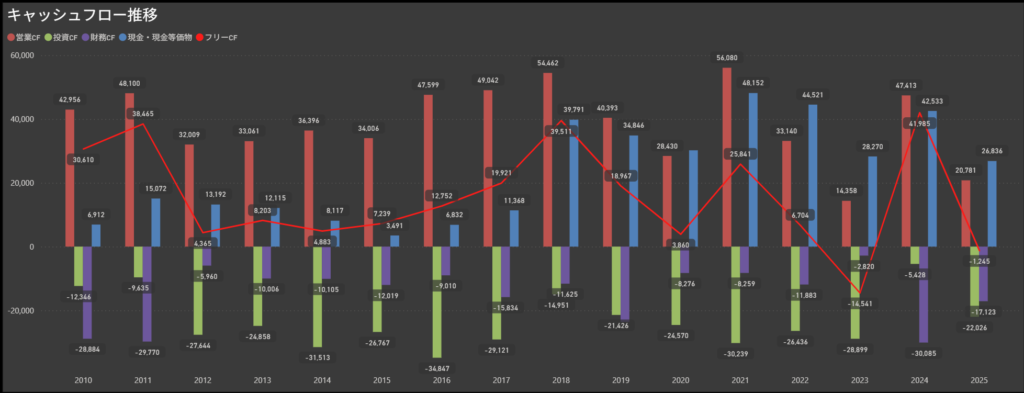

キャッシュフロー推移

- 営業キャッシュフローは概ね安定してプラスを維持

- 本業の収益基盤が堅調であり、毎期安定した資金創出が続いています。

- 投資キャッシュフローは恒常的にマイナス

- 研究開発や設備投資に積極姿勢を示しており、年によって支出規模は変動します。

- 財務キャッシュフローはマイナス基調が続く

- 配当や自己株式取得、借入返済が中心であり、株主還元を重視した姿勢が表れています。

- フリーキャッシュフローは年による振れが大きい

- 投資負担の増減によりプラスとマイナスを行き来しており、資金繰りの波が見られます。

営業キャッシュフローの安定感をベースに、積極投資と株主還元を両立させている構造です。

一方でフリーキャッシュフローは投資動向に左右されやすく、資金配分のバランスが今後の注目点といえます。

長期的には安定した収益力を背景に投資余力を確保しており、成長と還元を両立する持続性が期待できます。

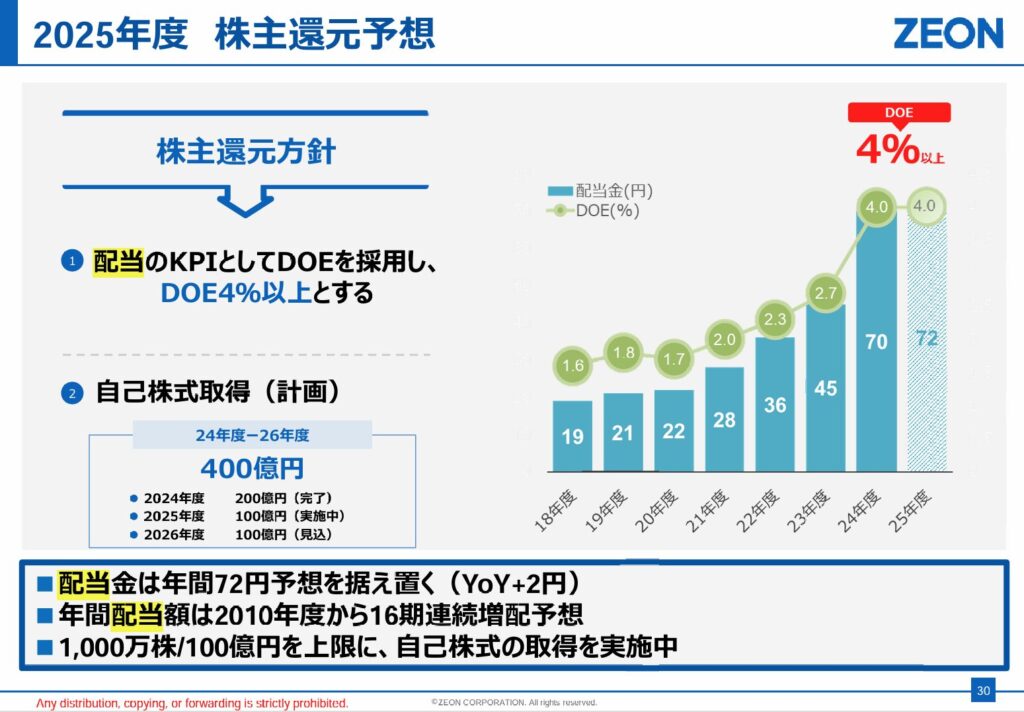

配当政策と株主還元

出典:日本ゼオン株式会社

- DOE4%以上を基準とした株主還元方針

- 配当のKPIとしてDOEを採用し、4%以上を維持することを明示しています。

- 安定配当から株主資本に応じた還元重視へと方針を進化させています。

- 2025年度は年間72円の配当を予定

- 前年から2円の増配で、16期連続の増配が見込まれています。

- 累進的な配当の姿勢が長期的な株主還元への信頼感を高めています。

- 自己株式取得を計画的に実施

- 2024年度から3年間で総額400億円の自己株式取得を計画し、2025年度は100億円を実行中です。

- 株主価値向上に向けた明確な資本政策が示されています。

- 長期的な増配トレンドを継続

- 2010年度以降、増配を重ねてきており、配当金は直近で70円から72円へと上昇。

- 中長期で株主への利益還元を強化する姿勢が鮮明です。

日本ゼオンはDOEを基軸にした明快な株主還元方針を採用しており、安定配当と増配をバランス良く両立しています。

さらに自己株式取得も組み合わせることで、株主へのリターンを多面的に強化する姿勢が確認できます。

長期投資家にとっては、安定成長と着実な還元を期待できる魅力的な政策といえます。

投資ポイント

- DOE4%以上を基準とした配当方針

- 資本効率を軸にした明快な還元姿勢が示されており、長期的に安定した株主還元が期待できます。

- 16期連続増配と高い配当利回り

- 累進的な増配トレンドが続いており、配当利回り4%台はインカム投資として魅力です。

- 自己資本比率66.9%と堅固な財務体質

- 健全なバランスシートを背景に、投資と還元を両立できる余力があります。

- 特殊ゴムや高機能材料の成長余地

- 自動車・電池材料向けの需要拡大を取り込み、今後の収益拡大が期待されます。

- ROE7%台と資本効率はやや低水準

- 収益力の強化が課題であり、改善が進まなければ株価評価に限界が生じる可能性があります。

- 景気敏感な化学市況の影響

- 合成ゴムや化学品は市況変動に左右されやすく、業績の安定性を損なうリスクがあります。

🌟おすすめ度(主観的評価):★★★★☆+(4.5)

しけなぎ日本ゼオンは、DOE4%以上という明快な株主還元方針を掲げ、16期連続増配を継続する姿勢が際立っています。

配当利回りも4%台と高水準で、長期投資家にとって安定したインカム源を期待できる銘柄です。

ROEが7%台にとどまり資本効率の改善が課題ですが、自己資本比率67%前後という堅固な財務体質により、積極的な投資と株主還元を両立できる点は安心材料です。

また、特殊ゴムや電池材料といった成長分野を抱えており、中期的な業績拡大の余地も十分に残されています。

総じて、安定した高配当と成長余地を兼ね備えた、魅力度の高い還元型銘柄と評価できます。

9月にチェックする3つのポイント

9月は年間を通じて最も多くの銘柄が配当や株主優待の権利確定を迎える月です。

“どの銘柄を持ち越すか”が投資家にとって大きな判断ポイントとなります。

このタイミングで配当の持続性や株主還元方針を確認しておくことで、安心して長期保有できる銘柄を見つけやすくなります。

私がとくに重視しているのは、以下の3つの視点です。

- 増配の背景が「継続性ある方針」に基づいているか

- 単に「増配しました」という結果だけでなく、その背景が重要です。

- たとえば「DOE3%以上を目安とする」と明記されていたり、「連続増配を重視」と説明されている企業は、将来も同様のスタンスをとる可能性が高いです。

- 一方で、記念配当や特別配による増配は“今回限り”の可能性もあるため、投資判断においては見極めが必要です。

- 営業キャッシュフローで配当をまかなえているか

- 利益が出ていてもキャッシュが不足している企業は、配当維持に不安が残ります。

- 私は特に「営業CFマージン(営業CF÷売上高)」を重視しており、10%前後あれば本業の稼ぐ力が安定していると判断しています。

- さらに、投資CFを差し引いた後のフリーCFが黒字であれば、持続可能な配当の裏付けになると考えています。

- 配当方針が明確で、実行に一貫性があるか

- DOE(株主資本配当率)や累進配当の採用、あるいは「減配しない」方針を掲げる企業には注目しています。

- こうした方針は経営側の強い意思を示し、投資家との“約束”として機能します。

- 逆に、配当方針が曖昧で水準が大きく変動する企業には慎重な目線を向けるようにしています。

このように、9月は「配当の質」を見極めるうえで大切な月です。

数字だけでなく、その背景や方針の一貫性まで確認することで、安心して長期保有できる銘柄を選びやすくなります。

まとめ

9月は、配当や株主優待の権利が集中する特別な月です。

単に利回りの数字だけを見るのではなく、その裏にある「方針の一貫性」や「キャッシュフローの健全性」に目を向けることで、安心して長期保有できる銘柄を見つけやすくなります。

今回整理した3つのチェックポイントをもう一度まとめると─

- 増配の背景:一時的な記念配ではなく、DOEや累進配当といった継続性のある方針かどうか

- キャッシュフロー:営業CFやフリーCFで配当をきちんとまかなえているか

- 配当方針の明確さ:減配しない方針やDOE採用など、一貫した株主還元の姿勢があるか

これらを意識して銘柄を選ぶことで、「配当の数字に安心感があるかどうか」が一目でわかるようになります。

今回ご紹介した銘柄も、それぞれに特色や強みがあり、長期投資の候補として検討に値するものばかりです。

もちろん、投資判断はご自身の資産状況やリスク許容度に応じて行う必要がありますが、この記事が「どの銘柄を権利取りしてみようか」と考える際の参考になればうれしいです。

9月相場を上手に活かし、将来につながる“安定した配当ライフ”を築いていきましょう!

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ

しけなぎ最後まで読んでいただき、ありがとうございました!