3月は、1年の中でも権利確定銘柄が特に多い“本番シーズン”。

配当や株主優待の対象となる企業が一気に集中し、注目度も高まるタイミングです📅

本記事では、2026年3月に権利確定となる銘柄の中から、特に注目したい企業を厳選しました。

配当利回りや業績の安定性、株主還元の方針などを総合的にチェックし、「長く持ち続けたいと思える企業」を中心にまとめています。

年度末に向けてポートフォリオを見直したい方や、新しい銘柄との出会いを探している方のヒントになればうれしいです✨

気になる企業をチェックしながら、春からの投資戦略づくりに役立ててみてください🌸

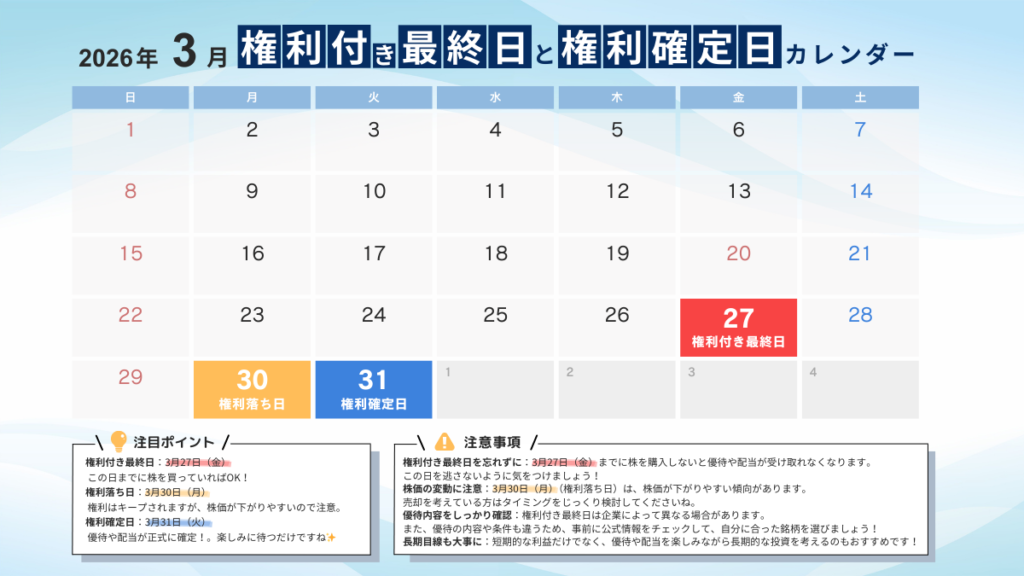

権利確定日と優待取得の流れ

株主優待や配当を受け取るために必要な条件として、「権利確定日」があります。

この日は企業ごとに定められており、権利付き最終日までに株を購入・保有しておくことで、優待や配当を受け取る権利を得ることができます。

権利確定日とは?

権利確定日は、その時点で株主名簿に名前が記載されている株主に、優待や配当の権利が与えられる日です。

この権利を得るには、「権利付き最終日」までに株を購入して保有していることが条件となります。

2026年3月の権利確定日は3月31日(火)、権利付き最終日は3月27日(金)となっています。

優待や配当を受け取るまでの流れ

配当・優待を受け取るためのステップを簡単に確認してみましょう。

権利確定日の2営業日前である権利付き最終日(3月27日)までに株を購入し、保有していることが条件です。

この日を逃してしまうと、優待や配当を受け取ることができないため、注意が必要です。

権利付き最終日の翌日である権利落ち日には、株を売却しても優待や配当の権利が保持されます。

ただし、この日は株価が下落することが一般的なので、売却タイミングに注意しましょう。

権利確定日を過ぎると、その月の株主優待や配当の権利が正式に確定します。

この時点で株主名簿に記載されていれば、優待や配当が確実に受け取れます。

具体例と注意点

2026年3月の株主優待や配当を受け取るには、権利付き最終日(3月27日)までに株を購入することが必須です。

たとえば、3月30日(権利落ち日)以降に購入した場合、その月の優待を受け取ることはできません。

また、以下の点にも注意しましょう。

- 株価の変動リスク:権利落ち日に株価が下落することがあるため、タイミングを計って取引する必要があります。

- 優待内容や条件の確認:優待内容や条件が企業によって異なるため、公式情報を事前にチェックすることが重要です。

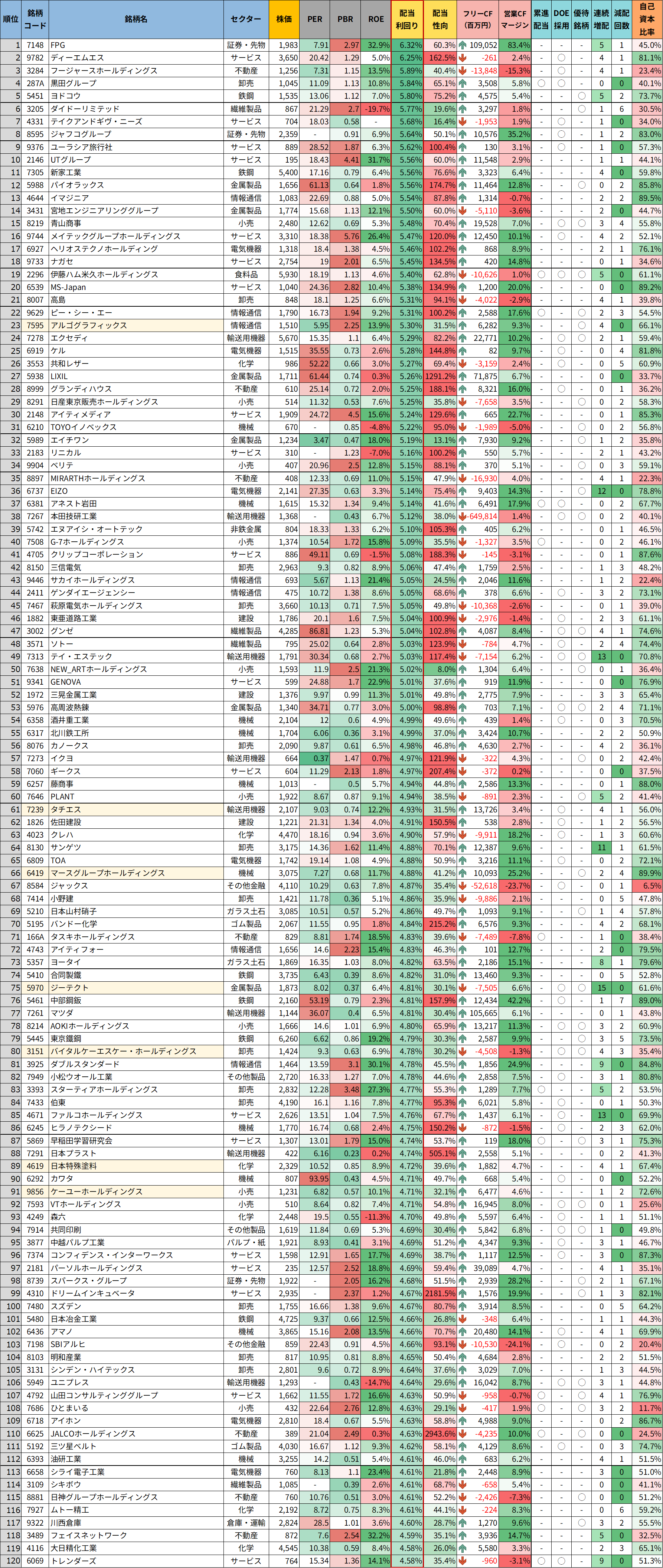

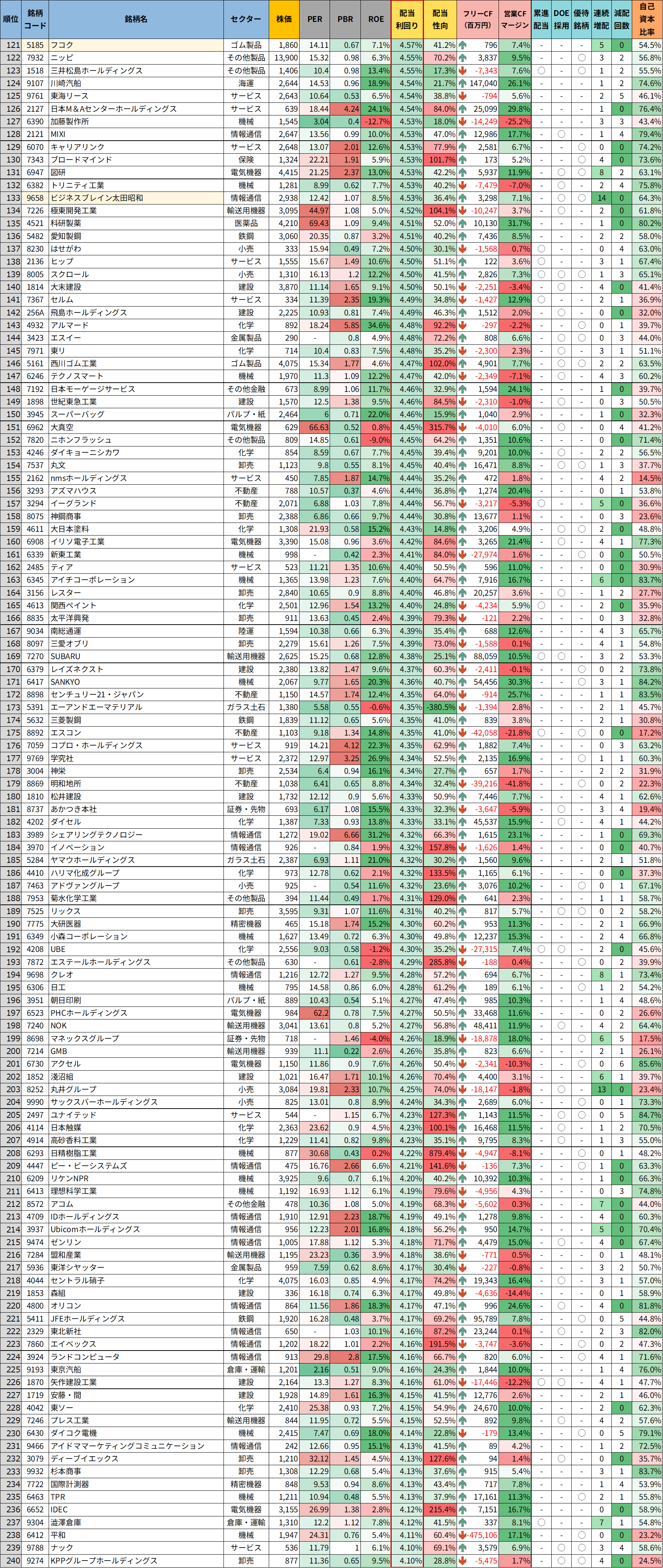

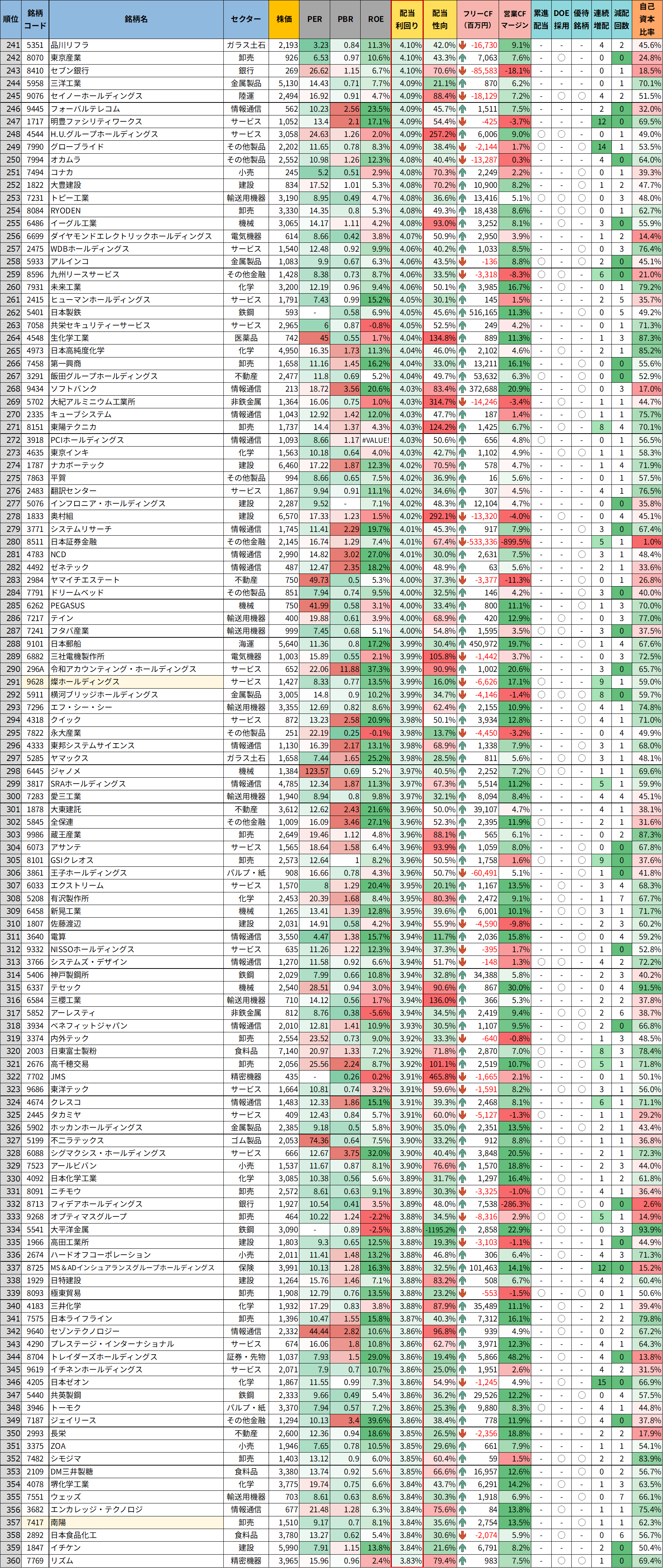

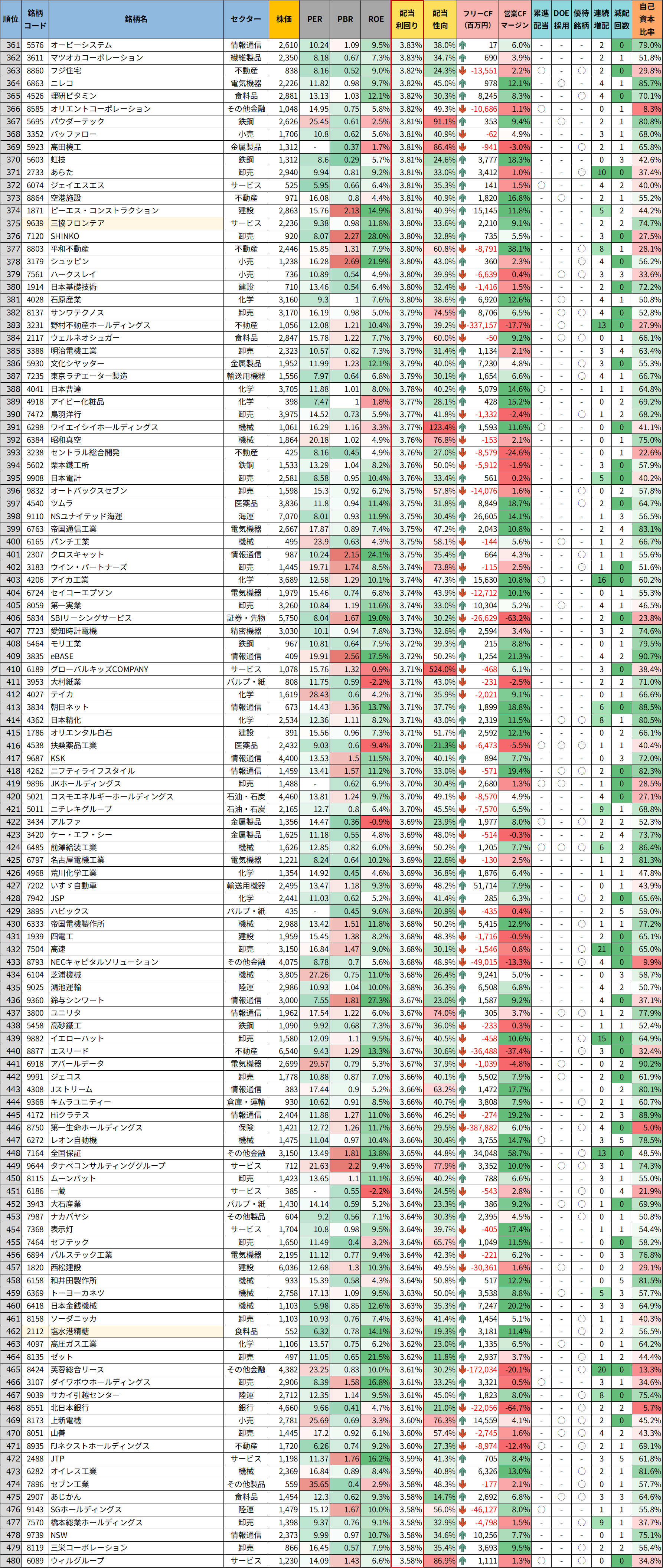

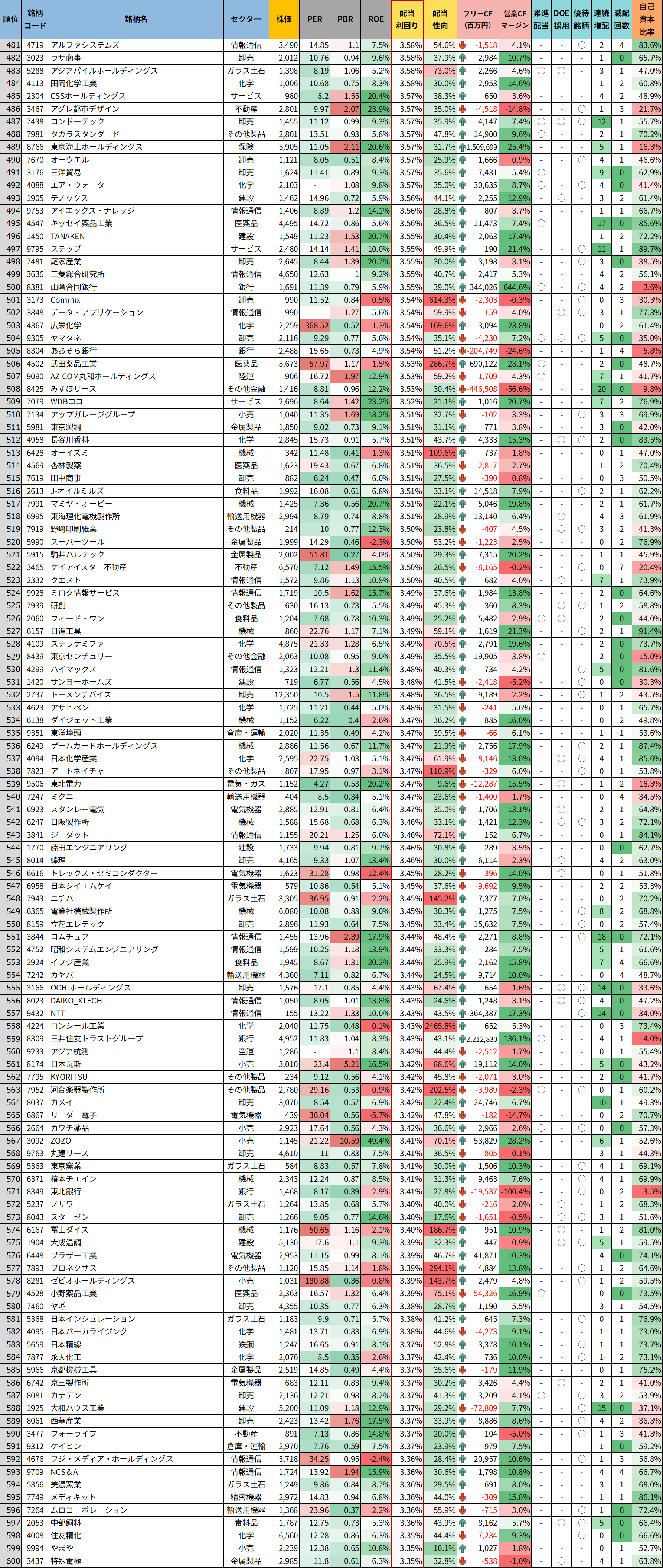

【2026年3月】権利確定銘柄リスト(3月15日時点の株価情報)

今回ご紹介する高配当銘柄を、より見やすく整理した「高配当銘柄リスト」をご用意しました。

基本情報や財務指標、配当利回りなどを一覧で比較できる形式になっており、効率的に候補を検討いただけます。

高配当株に関心のある方はもちろん、安定的な資産形成を目指す方にもおすすめの内容です。

ご自身の投資方針に合わせて、ぜひご活用ください。

X(旧Twitter)で、データ更新のたびに銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

#高配当株

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) February 16, 2026

📢 3月の権利確定・高配当銘柄を一覧化しました!✨

3月は一年で最も権利確定銘柄が多い月。

今回は配当利回り3.5%以上の銘柄を、利回り順で整理しています。

PER・PBR・ROEに加えて、キャッシュフローやDOE採用の有無まで横並びで確認できるリストです📝… pic.twitter.com/mZGMTb5TUt

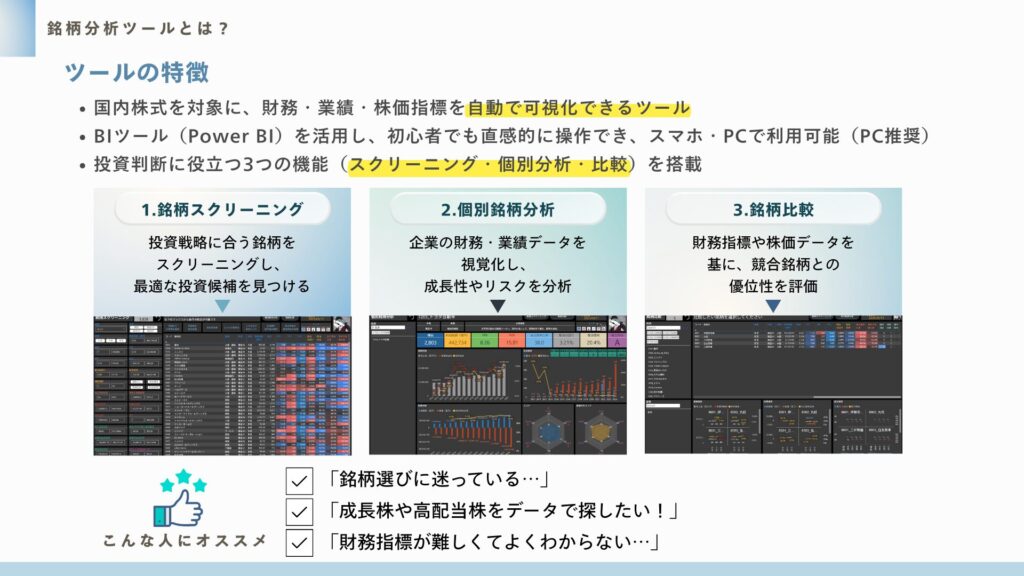

銘柄分析ツールのご紹介

皆さんが気になった銘柄はありましたか?

投資で大切なのは、「自分の投資スタイルに合う銘柄を選ぶこと」だと思います。

高配当株をコツコツ集めたい方もいれば、成長株でリターンを狙いたい方もいるでしょう。

ぜひ今回の内容を参考に、ご自身のスタンスに照らして考えてみてくださいね。

さらに詳しく個別銘柄を調べたい方には、私が公開している銘柄分析ツールをぜひ活用してみてください。

株価・配当利回り・ROE・自己資本比率などの基本データに加え、増配率やキャッシュフロー推移まで確認できます。

「気になる銘柄をさっと比較する」のに便利なツールです。

注目銘柄ピックアップ!3月にチェックしたい高配当株

3月に権利確定を迎える高配当銘柄の中から、特に注目したい企業をいくつかピックアップしました。

財務の安定性や将来性といった点も意識して見ていますが、必ずしも数値だけで判断しているわけではなく、私自身が「気になる」と感じた銘柄も含めてご紹介しています。

利回りの高さだけでなく、少しでも気になる視点が見つかればうれしいです。

ぜひチェックしてみてください。

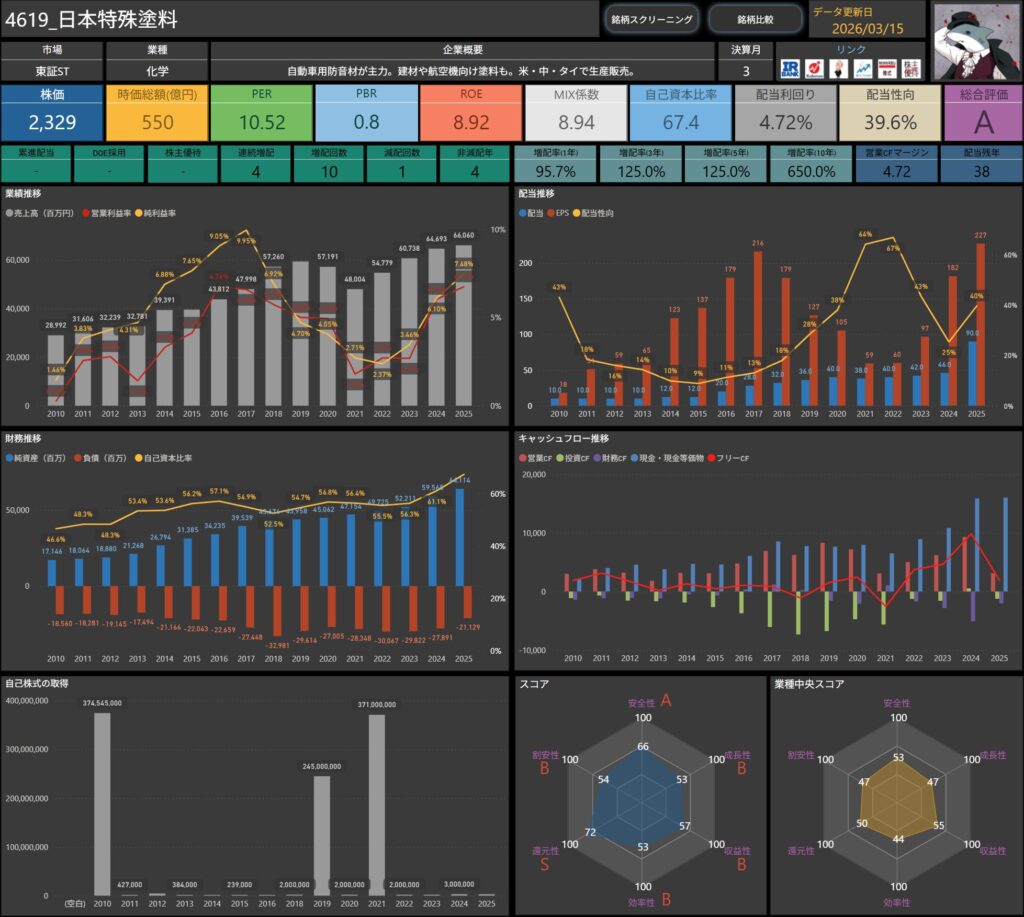

日本特殊塗料(4619)

日本特殊塗料は、自動車用防音材を主力とする化学メーカーです。

建材や航空機向け塗料も展開し、米・中・タイなど海外でも生産・販売を行っています。

自動車関連という景気の影響を受けやすい分野を軸にしながらも、複数領域へ展開することで事業リスクの分散を図っています。

ニッチ領域での技術力を強みに、堅実な経営を続けてきた企業です。

基本情報

- 株価:2,329円

- 時価総額:550億円

- PER:10.52倍

- PBR:0.8倍

- ROE:8.92%

- MIX係数:8.94

- 自己資本比率:67.4%

- 配当利回り:4.72%

- 配当性向:39.6%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:4年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):95.7%/125.0%/125.0%/650.0%

- 営業キャッシュフローマージン:4.72%

- 配当残年数:38年

株価指標を見ると、PERは10倍台前半、PBRは0.8倍といった水準で、バリュエーションとしては割安感のある価格帯にあります。

収益性の面では、ROEは約9%と極端に高いわけではありませんが、自動車向け防音材を中心とした安定した事業基盤を持っています。

自動車産業との関係が深い企業であり、グローバル展開も進めています。

財務面では、自己資本比率は67%と高めで、比較的健全な財務体質です。

株主還元を見ると、配当利回りは4.7%台と高配当水準にあります。

配当性向は約40%と無理のない水準で、利益と株主還元のバランスを取りながら配当を実施している設計です。

配当実績を見ると、連続増配は4年とまだ長期ではありませんが、長期的には配当水準を大きく引き上げてきた実績があります。

特に10年の増配率は650%と大きく、長期では配当の成長が続いてきました。

キャッシュ創出力の面では、営業キャッシュフローマージンは4%台とやや控えめではあるものの、安定した事業基盤を背景に堅実なキャッシュフローを確保しています。

全体としては、自動車向け材料を主力とする化学メーカーで、高配当水準と割安なバリュエーションが特徴の銘柄という印象です。

景気の影響を受けやすい側面はあるものの、配当利回りの高さと財務の安定感のバランスを見ながら注目していきたい企業です。

業績と財務状況

出典:日本特殊塗料

- 売上高は460億67百万円で前年同期比▲6.7%

- 塗料関連事業の減収が主因となり、全体では減収に。

- 大型物件の反動減や市場環境の影響が売上を押し下げました。

- 営業利益は27億35百万円で前年同期比▲13.1%

- 売上減少に加え、将来を見据えた戦略投資が影響。

- 収益性は維持しているものの、営業段階では減益となりました。

- 経常利益は47億74百万円で前年同期比+3.3%

- 持分法投資利益の増加や海外事業の堅調さが寄与。

- 営業減益を営業外収益がカバーする構造となっています。

- 親会社株主に帰属する四半期純利益は41億37百万円で前年同期比+25.0%

- 固定資産売却益や投資有価証券売却益を計上。

- 最終利益ベースでは大幅な増益を確保しました。

- 自己資本比率は68.5%と前期末から+1.1ポイント上昇

- 利益剰余金の積み上げにより純資産が増加。

- 財務の安定性はさらに強化されています。

事業別では、塗料関連事業は大型案件の反動減により減収減益となりました。

一方で自動車製品関連事業は売上は横ばいながらも、安定した利益水準を維持しています。

全体としては、本業はやや減速しつつも、財務体質の強さと営業外収益の下支えにより最終利益は堅調という内容です。

景気変動の影響を受けやすい事業構造ではありますが、自己資本比率の高さが安心材料になっています。

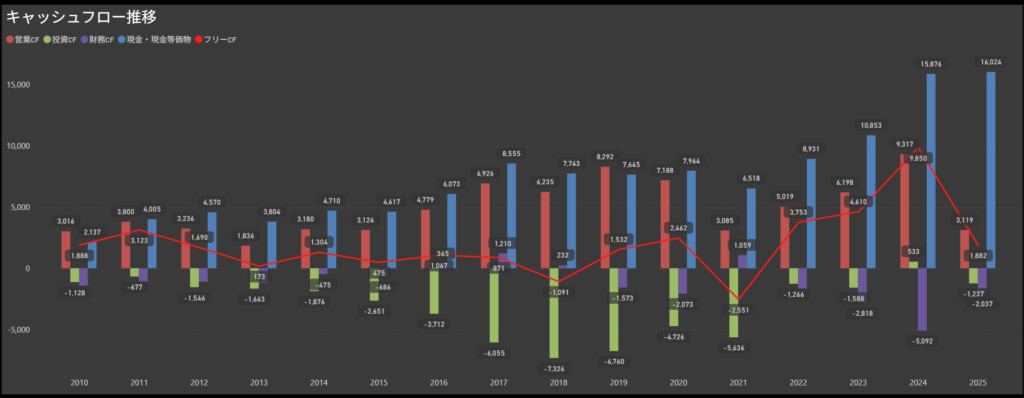

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字

- 長年にわたりプラスを維持しており、本業から安定的に資金を生み出す体質が続いています。

- 景気変動の影響を受ける局面でも黒字を確保している点は、事業基盤の強さを示していると感じます。

- 投資キャッシュフローは継続してマイナス

- 一貫してマイナス圏で推移しており、設備投資や事業拡大に向けた支出が続いている様子がうかがえます。

- 守りよりも成長を意識した資金配分を続けてきた企業姿勢が読み取れます。

- 財務キャッシュフローは年によって振れ幅あり

- 配当や自己株式取得の実施状況により、マイナス幅が大きくなる年も見られます。

- 株主還元を積極的に行う局面では、財務面からの資金流出が目立つ傾向にあります。

- フリーキャッシュフローは変動しやすい構造

- 営業キャッシュフローは安定している一方で、投資規模の大小によってフリーキャッシュフローは年ごとの差が大きくなっています。

- 特に成長投資を強めた年はマイナスに振れるなど、戦略的な資金活用が数字に表れている印象です。

営業キャッシュフローは長期的に見ると安定しており、本業の収益力がしっかりと資金創出につながっている構造です。

一方で、投資キャッシュフローは継続してマイナスが続いており、成長分野への積極投資が経営の重要テーマであることが読み取れます。

財務キャッシュフローでは、株主還元や資金調整の影響で振れが見られますが、総じてみれば営業キャッシュフローに支えられた健全な循環型の資金構造といえそうです。

「稼ぐ力を土台に、投資と還元を回していく企業」という印象のキャッシュフロー推移です。

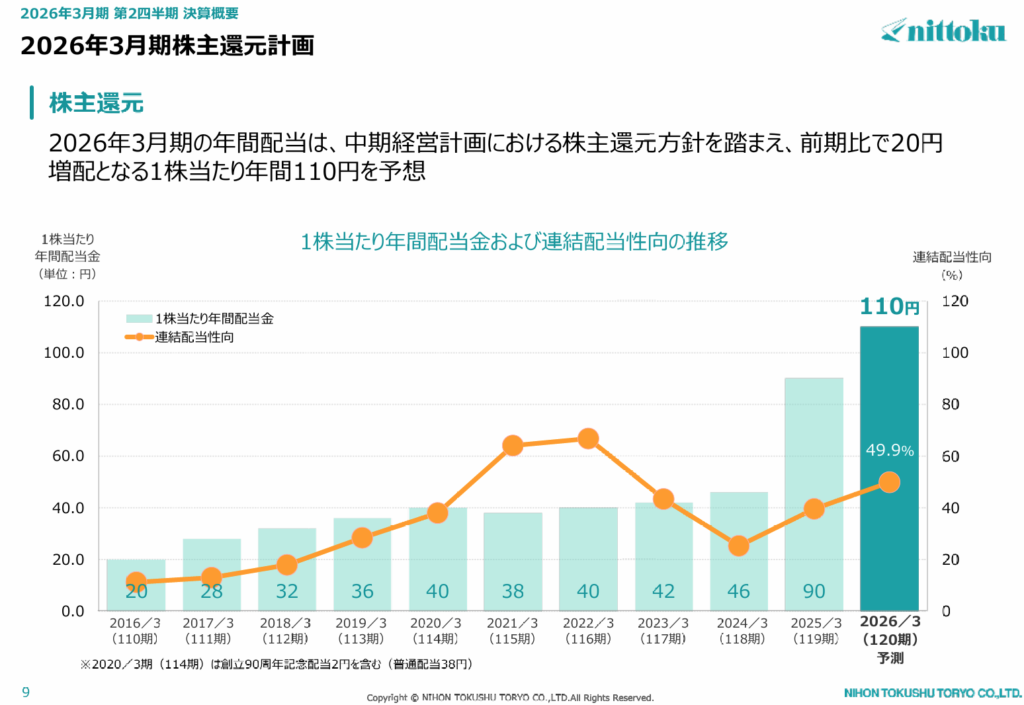

配当政策と株主還元

出典:日本特殊塗料

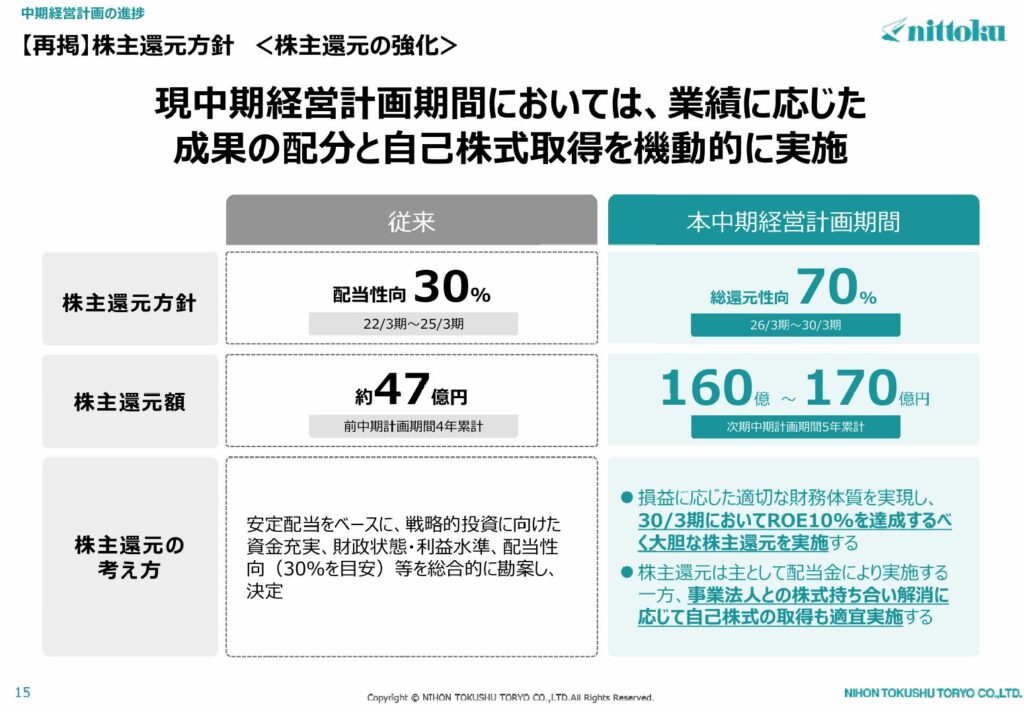

- 総還元性向70%を掲げる方針

- 現中期経営計画では、総還元性向70%を目標とする積極的な株主還元方針を打ち出しています。

- 従来の配当性向30%目安から大きく引き上げ、利益成長の成果をより明確に株主へ還元する姿勢が示されています。

- 年間110円への増配計画

- 2026年3月期の年間配当は前期比+20円の110円を予想しており、大幅な増配となる見込みです。

- 配当水準を一段引き上げることで、中期方針に沿った還元強化を具体的な数字で示しています。

- 自己株式取得を機動的に実施

- 株主還元は配当を中心としつつ、状況に応じて自己株式取得も活用する方針です。

- 資本効率や業績動向を踏まえ、柔軟に還元手法を選択する姿勢が明確になっています。

- 成長と還元の両立を重視

- 中期計画ではROE向上を意識しながら、利益成長に応じた成果配分を行う方針が示されています。

- 投資と還元のバランスを取りつつ、企業価値の向上と株主利益の拡大を同時に目指す設計といえます。

今回の還元強化は、単なる一時的な増配ではなく、中期経営計画の中で明確に位置づけられた戦略的な取り組みといえそうです。

総還元性向70%という具体的な目標を掲げたことで、利益成長と株主還元のつながりがこれまで以上に見えやすくなりました。配当水準も110円へと引き上げられ、還元姿勢は一段と積極的になっています。

今後は、成長投資とのバランスを保ちながら、この還元方針をどのように継続していくのかが自然と注目ポイントになってきそうです。

数字以上に、「株主と成果を分かち合う」というメッセージがよりはっきり伝わってくる局面に入った、そんな印象を受けます。

投資ポイント

- 明確な還元方針と増配トレンド

- 中期計画で総還元性向70%を掲げるなど、株主還元へのスタンスが非常に明確です。

- 配当水準も段階的に引き上げられており、成果配分を重視する姿勢が数字に表れています。

- 安定した営業キャッシュフロー

- 長期的に営業キャッシュフローが黒字を維持しており、本業で安定的に資金を生み出せています。

- 利益とキャッシュの両面で裏付けがある点は、還元の持続性を考えるうえで安心材料です。

- 財務体質の安定感

- 自己資本比率は高水準を維持しており、資本構成は堅実です。

- 成長投資や株主還元を進めながらも、一定の財務余力を確保している点が特徴です。

- 成長投資による拡大余地

- 事業拡大に向けた投資を継続しており、中期的な成長の選択肢は広がっています。

- ポートフォリオの多様化も進んでおり、収益源の分散が進展している印象です。

- 投資負担によるキャッシュの変動

- 積極的な投資姿勢の裏側で、フリーキャッシュフローが年度によって大きく振れる傾向があります。

- 投資タイミング次第では、一時的に資金余力が圧迫される可能性もあります。

- 事業環境の変化リスク

- 主力事業は景気や顧客企業の設備投資動向の影響を受けやすい側面があります。

- 需要環境やコスト構造の変化によって、収益性が揺らぐ局面も想定しておく必要があります。

🌟 おすすめ度(主観的評価):★★★★☆+(4.5)

しけなぎ

しけなぎ日本特殊塗料は、還元姿勢の明確さと本業の安定感がうまくかみ合っている銘柄という印象です。

総還元性向70%を掲げ、年間110円への増配を計画するなど、株主へのメッセージはかなりはっきりしています。

営業キャッシュフローは長期で安定しており、配当の裏付けとなる資金創出力も十分です。

財務体質も堅実で、還元強化が無理のある水準には見えません。

一方で、投資を積極的に進めている分、フリーキャッシュフローが年度によって振れやすい点は意識しておきたいところです。

また、市況や需要動向の影響を受ける局面では、短期的な業績の波も想定されます。

それでも、「守りを固めながら還元を一段引き上げたフェーズ」に入っている企業という点は評価できます。

中長期で還元の継続性を重視する投資家にとっては、十分に前向きに検討できる水準だと感じます。

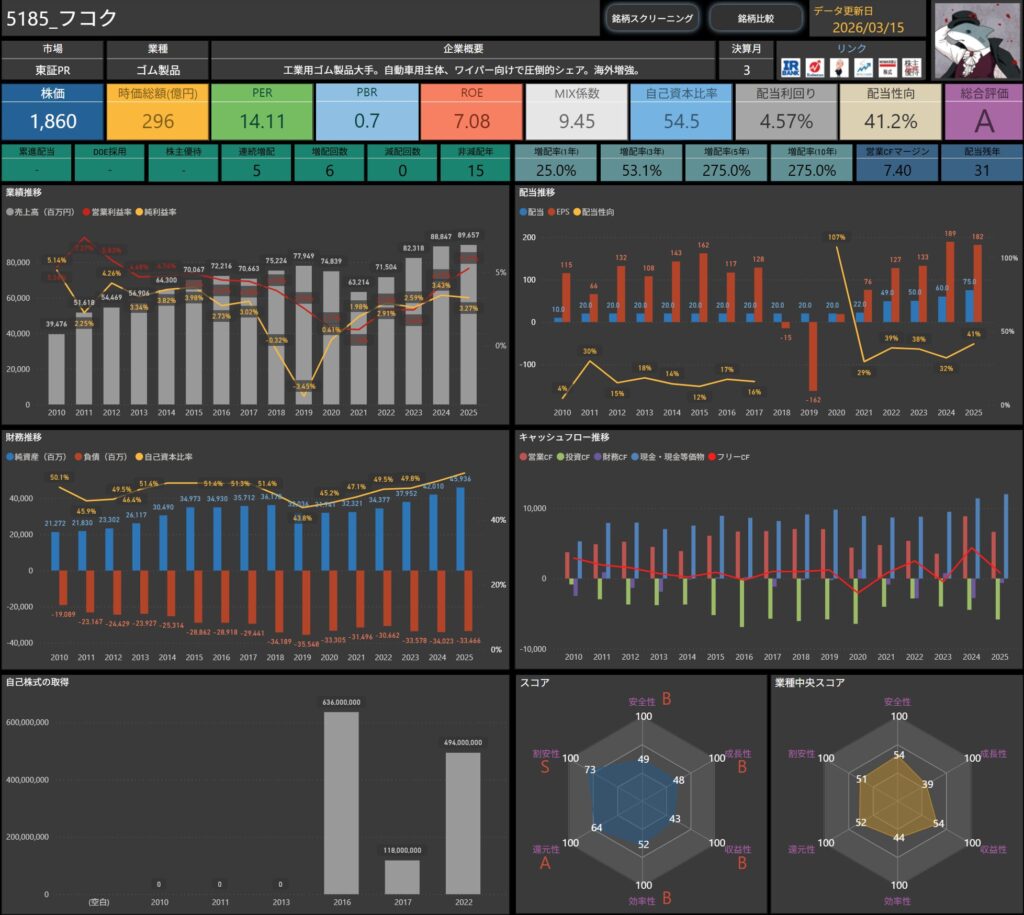

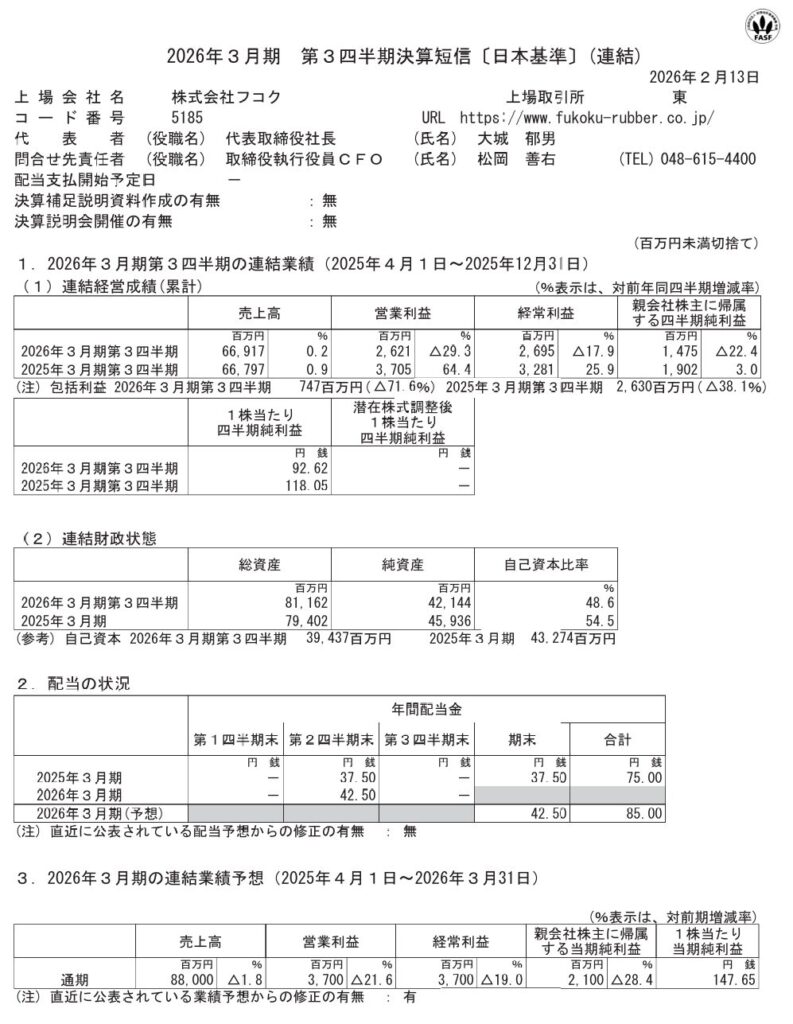

フコク(5185)

フコクは、工業用ゴム製品を主力とするメーカーで、自動車向け部品を中心に事業を展開しています。

ワイパーブレード分野では高いシェアを持ち、国内外に生産拠点を構えるなど、グローバルに展開している点が特徴です。

自動車業界との結びつきが強い一方で、建機や産業機械向けなど用途の広がりもあり、安定した需要基盤を築いています。

堅実な財務体質を背景に、収益と還元のバランスを取りながら事業を継続している企業です。

基本情報

- 株価:1,860円

- 時価総額:296億円

- PER:14.11倍

- PBR:0.7倍

- ROE:7.08%

- MIX係数:9.45

- 自己資本比率:54.5%

- 配当利回り:4.57%

- 配当性向:41.2%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:5年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):25.0%/53.1%/275.0%/275.0%

- 営業キャッシュフローマージン:7.40%

- 配当残年数:31年

株価指標を見ると、PERは14倍台、PBRは0.7倍といった水準で、資産面から見るとやや割安感のある価格帯にあります。

収益性の面では、ROEは7%台とやや控えめですが、工業用ゴム製品を中心に安定した事業基盤を持つ企業です。

特に自動車用ワイパーゴムでは高いシェアを持っており、グローバル展開も進めています。

財務面では、自己資本比率は約55%と一定の安全性を確保しており、製造業としてはバランスの取れた財務構造といえます。

株主還元を見ると、配当利回りは4.5%台と高配当水準にあります。

配当性向は約41%と無理のない範囲で、利益と株主還元のバランスを取りながら配当を実施している設計です。

配当実績では、連続増配は5年、減配はこれまで0回と安定した配当履歴を持っています。

キャッシュ創出力の面では、営業キャッシュフローマージンは7%台と安定した水準で、工業用部材メーカーとして堅実なキャッシュフローを生み出しています。

全体としては、自動車関連を中心とした工業用ゴムメーカーで、高配当と安定した配当履歴が特徴の銘柄という印象です。

景気の影響を受ける側面はあるものの、配当利回りの高さと長期的な株主還元姿勢を踏まえながら注目していきたい企業です。

業績と財務状況

出典:フコク

- 売上高は669億17百万円で前年同期比+0.2%

- トップラインはほぼ横ばいで、全体としては堅調に踏みとどまっている印象です。

- ただ、伸びは限定的なので、数量・単価のどちらで積み上げたかは次の確認ポイントになりそうです。

- 営業利益は26億21百万円で前年同期比△29.3%

- 売上が大きく崩れていない一方で、利益はしっかり減っており、コスト面の影響を受けた形です。

- 利益率の低下が目立つため、原材料・労務費・固定費負担あたりの改善が今後の焦点になります。

- 経常利益は26億95百万円で前年同期比△17.9%

- 営業利益ほどではないものの、こちらも減益となっており、収益面の重さが残っています。

- 営業外で多少吸収している雰囲気はあるものの、全体としては前年の勢いには届いていません。

- 親会社株主に帰属する四半期純利益は14億75百万円で前年同期比△22.4%

- 最終利益も減少しており、収益の目線はやや下向きです。

- 利益の落ち方が営業段階だけでなく最終段階にも波及している点は、少し丁寧に見ておきたいところです。

- 自己資本比率は48.6%で前期末から低下

- 前期末の54.5%から下がっており、財務の厚みはやや薄くなっています。

- それでも約5割の水準は維持しているので、急に不安定というより「余力が少し削れた」くらいの印象です。

売上はほぼ横ばいで踏ん張っている一方、利益は大きめに減っていて、収益性の面では一段調整が入った決算に見えます。

このあたりは、コスト増の影響なのか、ミックス悪化なのか、あるいは一時要因があったのかで受け止め方が変わりそうです。

自己資本比率が下がっている点も、短期で決めつけるより「株主還元や投資・借入の動きがどう絡んだか」をセットで見たいところですね。

次の四半期で利益の戻り方が見えてくると、数字の印象もガラッと変わってきそうです。

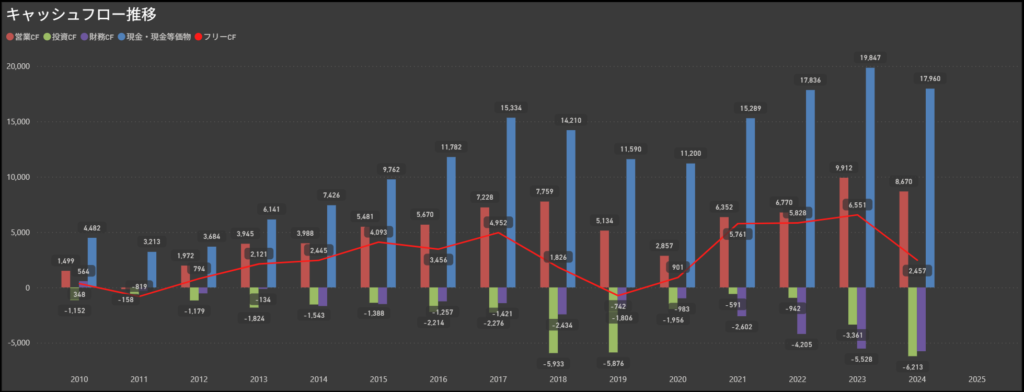

キャッシュフロー推移

- 営業キャッシュフローは概ね安定して黒字

- 年度ごとの増減はあるものの、長期的には安定してプラスを確保しています。

- 本業からの資金創出力は維持されており、事業基盤の底堅さがうかがえます。

- 投資キャッシュフローはマイナスが継続

- 設備投資や拠点強化などにより、投資支出は恒常的に発生しています。

- 年によって振れ幅はありますが、成長に向けた投資姿勢が継続している構造です。

- 財務キャッシュフローは年によって変動

- 借入の増減や配当、自己株式取得の実施により、資金の流入出は年度ごとに変化しています。

- 近年は株主還元の影響もあり、マイナスとなる局面も見られます。

- フリーキャッシュフローは年度ごとにばらつき

- 営業キャッシュフローの安定に対し、投資額の大小がそのまま反映される形となっています。

- 投資規模が拡大した年はマイナス幅が広がるなど、成長フェーズの影響が表れています。

フコクは営業キャッシュフローを安定的に確保できている点が強みであり、本業のキャッシュ創出力は一定水準を維持しています。

一方で、設備投資や成長投資を継続しているため、フリーキャッシュフローは年度ごとに変動しやすい構造です。

総じてみると、営業キャッシュフローで投資と株主還元を支えられているかどうかが今後の注目点であり、投資の成果が収益力向上につながるかを中長期で見ていきたい企業といえます。

配当政策と株主還元

出典:フコク

- 配当方針は「連結配当性向30%目安+年間20円下限」を明示

- ・連結配当性向30%を目安とし、1株あたり年間20円を下限とする方針を掲げています。

- ・業績連動型を基本としつつも、一定水準の安定配当を担保する設計となっています。

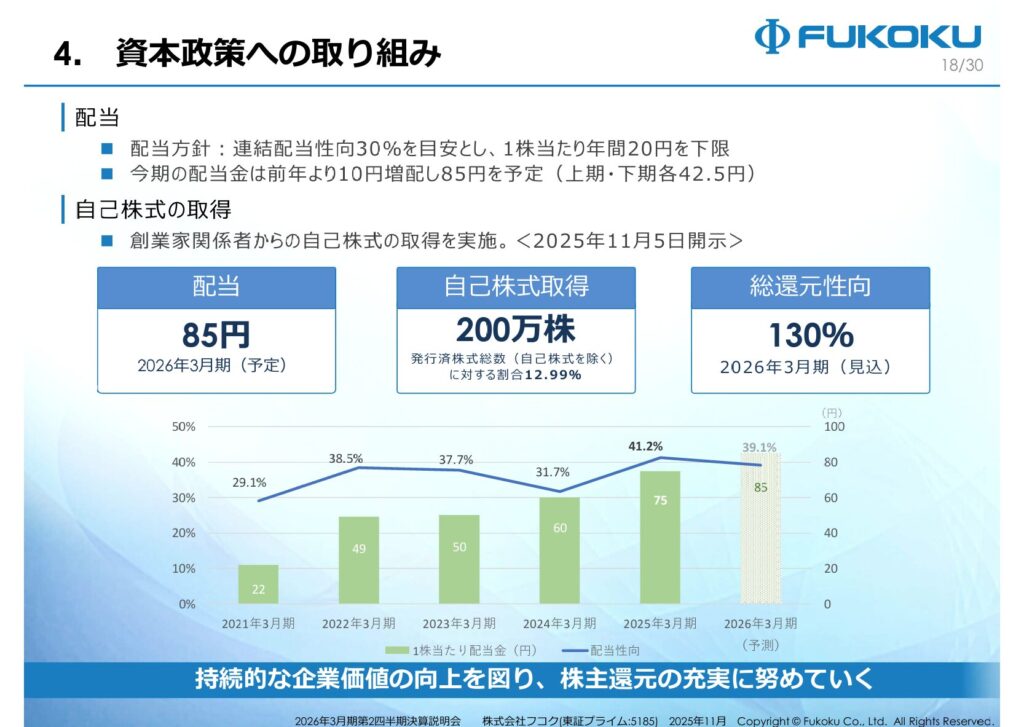

- 年間配当は75円(2025年)→85円(2026年予定)へ増配

- ・2026年3月期は年間85円(前期比+10円)を予定しています。

- ・上期・下期それぞれ42.5円とし、段階的に水準を引き上げる姿勢が示されています。

- 自己株式取得は200万株を実施

- 2025年11月に200万株の自己株式取得を実施しています。

- 発行済株式総数(自己株式除く)に対して約13%に相当する規模で、資本効率改善にも踏み込んだ施策です。

- 総還元性向は130%(2026年見込み)へ拡大

- 2026年3月期は総還元性向130%(見込み)とされ、配当と自己株取得を組み合わせた積極的な還元を行っています。

- 状況に応じて柔軟に手段を選択する姿勢が明確で、株主還元を経営戦略の中心に据えている印象です。

フコクは、配当をベースにしながら、必要に応じて自己株式取得も活用するバランス型の還元戦略をとっています。

下限配当を設けつつ増配も実施している点は安心材料であり、加えて大規模な自己株取得を実行している点からも、資本政策への意識の高さが感じられます。

今後は、業績の変動局面においてもこの還元姿勢をどの程度維持できるかが、中長期での評価ポイントになりそうです。

投資ポイント

- 高水準の総還元姿勢と明確な配当方針

- 連結配当性向30%目安+年間20円下限という方針が明示されており、配当の安定性が意識されています。

- 自己株式取得も組み合わせ、総還元性向130%見込みと積極的な株主還元を実施している点は大きな魅力です。

- 4%超の配当利回りと連続増配の継続

- 足元の配当利回りは4%台と高水準で、インカム投資家にとっては魅力的な水準です。

- 連続増配も継続しており、段階的に配当水準を引き上げている点は評価できます。

- 営業キャッシュフローの安定性

- 長期にわたり営業キャッシュフローは安定して黒字を維持しています。

- 本業でしっかり資金を生み出せているため、投資と還元を両立できる土台があります。

- 割安感のあるバリュエーション

- PERは14倍台、PBRは1倍割れと、市場評価はやや控えめな水準です。

- 収益体質が安定していることを踏まえると、見直し余地を意識しやすい水準といえます。

- 収益性はやや控えめ

- ROEは7%前後と高水準とはいえず、資本効率面では改善余地があります。

- 還元姿勢は強いものの、成長ストーリーの明確化が株価評価のカギになりそうです。

- 投資キャッシュフローの負担と景気影響

- 設備投資や成長投資が継続しており、フリーキャッシュフローは年度ごとの振れが大きい傾向があります。

- 自動車関連需要や海外景気の影響を受けやすく、外部環境次第で業績が左右される可能性もあります。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎフコクは、高い配当利回りと明確な株主還元方針が魅力の銘柄です。

営業キャッシュフローも安定しており、本業でしっかり資金を生み出せている点は安心材料といえます。

PER10倍割れ・PBR1倍割れというバリュエーション水準は、市場からの評価がやや控えめとも受け取れます。

還元姿勢の強さを踏まえると、インカム狙いの投資家にとっては検討しやすいポジションにある印象です。

一方で、ROEは7%台と突出して高いわけではなく、資本効率の改善や成長ストーリーの明確化が今後の課題になりそうです。

また、自動車関連を中心とした外部環境の影響も無視できません。

とはいえ、「堅実な財務×安定CF×積極還元」というバランスは魅力的です。

派手な成長株というよりは、配当を受け取りながらじっくり付き合うタイプの銘柄として位置づけたい企業ですね。

安心感を重視する中長期投資家には、十分選択肢に入る1社だと感じます。

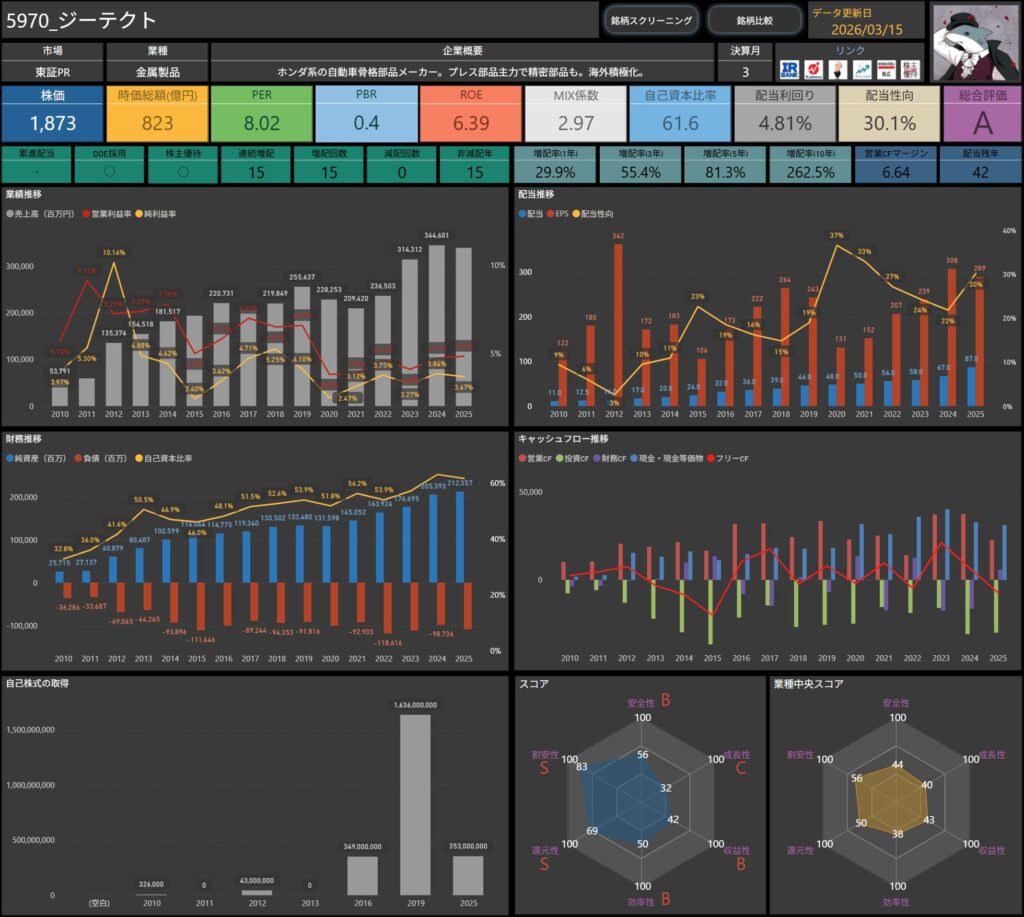

ジーテクト(5970)

ジーテクトは、ホンダ系の自動車骨格部品メーカーです。

プレス部品を主力としつつ、高強度・軽量化ニーズに対応した精密部品にも展開しています。

海外売上比率も高く、北米・アジアを中心にグローバル生産体制を構築。

自動車業界という景気影響を受けやすい分野に属しながらも、技術力と取引基盤を武器に安定的な事業運営を続けている企業です。

基本情報

- 株価:1,873円

- 時価総額:823億円

- PER:8.02倍

- PBR:0.4倍

- ROE:6.39%

- MIX係数:2.97

- 自己資本比率:61.6%

- 配当利回り:4.81%

- 配当性向:30.1%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:15年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):29.9%/55.4%/81.3%/262.5%

- 営業キャッシュフローマージン:6.64%

- 配当残年数:42年

株価指標を見ると、PERは8倍台、PBRは0.4倍とかなり低い水準にあり、バリュエーションとしては割安感が強い価格帯にあります。

収益性の面では、ROEは6%台とやや控えめではあるものの、自動車骨格部品を中心とした安定した事業基盤を持っています。

ホンダ系の自動車部品メーカーとして、プレス部品や精密部品をグローバルに展開しています。

財務面では、自己資本比率は61%と比較的高く、製造業としては健全な財務体質です。

株主還元を見ると、配当利回りは約4.8%と高配当水準にあります。

配当性向は30%程度と余裕のある水準で、利益に対して無理のない配当設計です。

また、DOEを採用している点も特徴で、株主資本をベースに安定した配当を意識した方針が見られます。

配当実績では、連続増配は15年、減配は0回と非常に安定した配当履歴を持っています。

長期では10年で260%以上の増配となっており、配当水準を着実に引き上げてきました。

キャッシュ創出力の面では、営業キャッシュフローマージンは6%台とやや控えめではありますが、安定した自動車部品ビジネスを背景に堅実なキャッシュフローを確保しています。

全体としては、自動車部品メーカーの中でも割安感が強く、高配当と長期増配の実績が目立つ銘柄という印象です。

景気や自動車市場の影響は受けやすいものの、株主還元の安定性とバリュエーションの割安さを踏まえると、配当株として注目されやすい企業といえます。

業績と財務状況

出典:ジーテクト

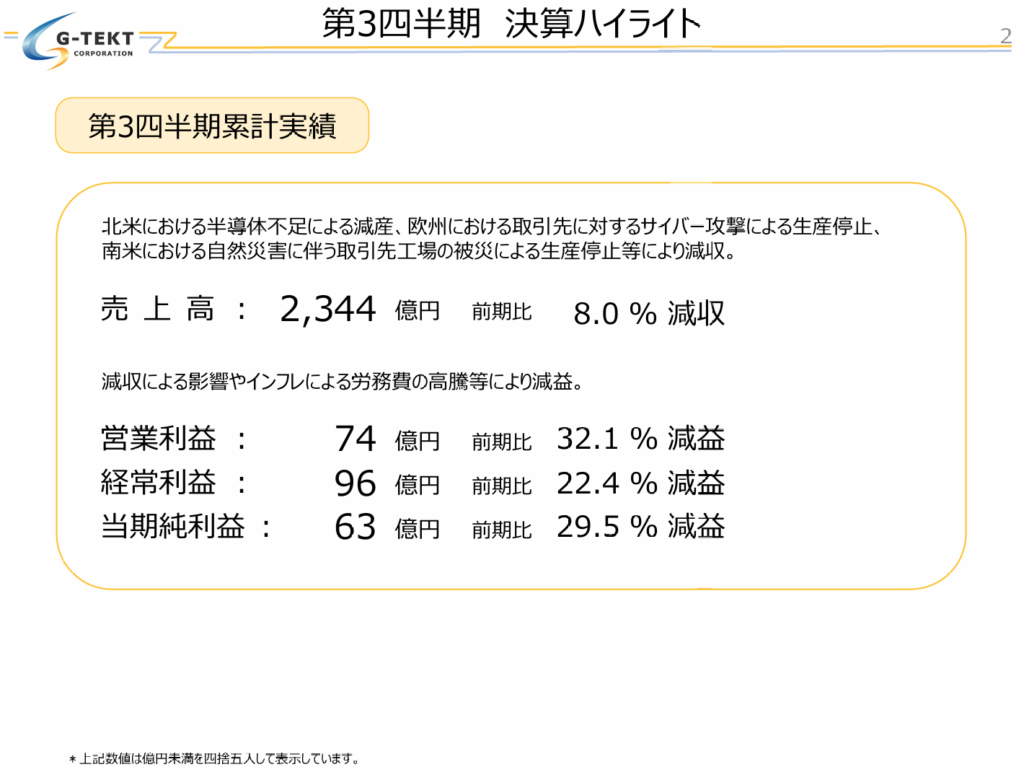

- 売上高は2,343億76百万円で前年同期比▲8.0%

- 北米での半導体不足による減産、欧州での取引先へのサイバー攻撃による生産停止、南米での自然災害など複数要因が重なり、全体として減収となりました。

- 為替影響や車種開発売上の減少も響いており、外部環境の影響を受けやすい構造が数字に表れています。

- 営業利益は74億42百万円で前年同期比▲32.1%

- 減収の影響に加え、インフレによる労務費上昇が利益を圧迫しました。

- 販売費及び一般管理費はほぼ横ばいながら、売上総利益の縮小がそのまま営業段階での減益につながっています。

- 経常利益は95億84百万円で前年同期比▲22.4%

- 為替差益や持分法投資利益、助成金収入など営業外収益が一定の下支えとなりましたが、本業減速の影響を補いきれず減益となっています。

- 親会社株主に帰属する四半期純利益は62億89百万円で前年同期比▲29.5%

- 特別損失の計上もあり、最終利益ベースでも減益となりました。

- 営業段階の落ち込みが純利益まで波及している構図です。

- 自己資本比率は59.5%と前期末の61.6%からやや低下

- 総資産は建設仮勘定や仕掛品の増加により拡大しており、短期借入金の増加も見られます。

- それでも60%前後の水準を維持しており、財務の安全性は引き続き高い状態にあります。

セグメント別に見ると、日本・北米・欧州・アジア・南米はいずれも減収減益。

中国では営業損失が拡大しており、グローバルでの減産影響が広範囲に及んでいます。

全体としては、外部環境の影響を強く受けた四半期という内容です。

ただし財務基盤は依然として厚く、営業外収益の一定の下支えもあり、急激に体力を失っている状況ではありません。

市況要因に左右されやすい事業構造ではありますが、回復局面では業績の戻りも期待できるタイプといえます。

キャッシュフロー推移

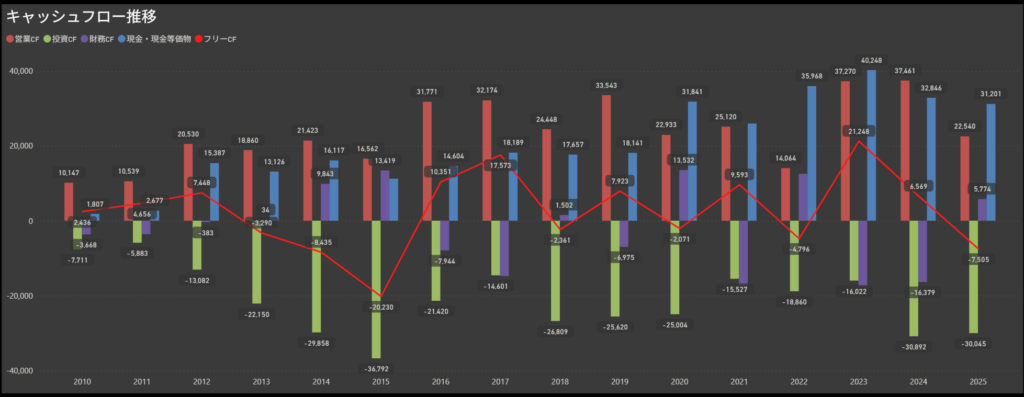

- 営業キャッシュフローは長期で安定的に黒字

- 営業キャッシュフローは概ね安定してプラスを維持しており、本業から継続的に資金を生み出す体質が確認できます。

- 景気変動の影響を受ける局面でも大きく崩れることはなく、配当を支える土台として十分な水準を確保しています。

- 投資キャッシュフローは継続してマイナス

- 投資キャッシュフローは一貫してマイナスで推移しており、設備投資や海外拠点への支出が継続していることが読み取れます。

- 自動車部品メーカーとして生産体制の高度化を進めてきた結果であり、成長を見据えた資金配分が続いている状況です。

- 財務キャッシュフローは年度ごとに振れ

- 財務キャッシュフローは配当支払いや借入金の増減により年度ごとに振れ幅があります。

- 還元強化の局面ではマイナス幅が拡大する一方、資金調整を通じてバランスを保ってきた推移です。

- フリーキャッシュフローは投資規模により変動

- 営業キャッシュフローが安定している一方で、投資規模が大きい年にはフリーキャッシュフローがマイナスに振れる傾向があります。

- 「稼ぐ力を土台に投資を積み上げる構造」であるため、年度ごとの差はあっても資金循環そのものは健全な範囲に収まっています。

総じて見ると、「本業で安定的に稼ぎ、その資金を成長投資と株主還元に振り分ける構造」がはっきりしています。

営業キャッシュフローが土台として機能しているため、投資が先行する年があっても資金循環は健全な範囲に収まっています。

景気敏感業種ではありますが、キャッシュフローの質という観点では、安定感のある企業という印象です。

配当政策と株主還元

出典:ジーテクト

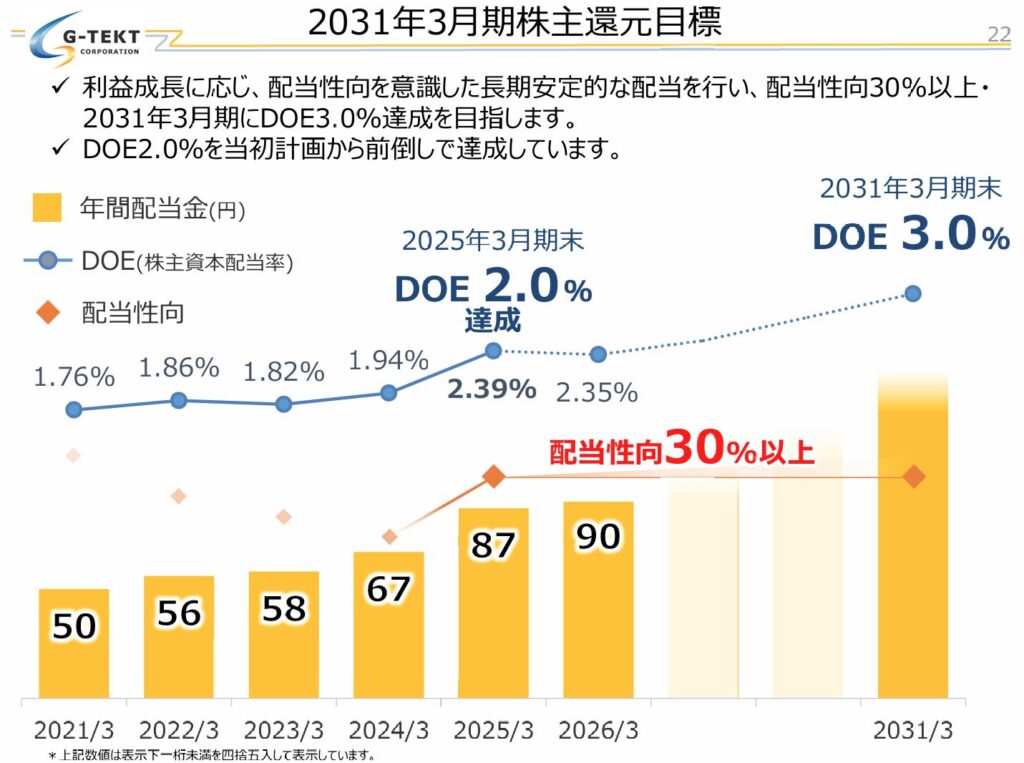

- 配当性向30%以上を意識した安定配当方針

- 利益成長に応じ、配当性向を意識した長期安定的な配当を行う方針を掲げています。

- 目安として配当性向30%以上を明示しており、利益水準に連動した還元を継続する姿勢が示されています。

- 2031年3月期にDOE3.0%を目標

- 2031年3月期までにDOE3.0%の達成を目標として掲げています。

- 資本効率を意識した還元水準を明確に示している点は、中長期のコミットメントとして評価できます。

- DOE2.0%は前倒し達成

- 2025年3月期時点でDOE2.0%を達成しており、当初計画よりも前倒しで進捗しています。

- 目標に向けた実行力が確認でき、段階的に還元水準を引き上げていることが分かります。

- 増配トレンドの継続

- 年間配当は50円から90円へと着実に引き上げられてきました。

- 15年連続増配という実績は、単なる方針だけでなく実行面でも還元姿勢が一貫していることを示しています。

今回の還元方針は、単なる高配当志向ではなく、配当性向とDOEを軸にした設計型の還元といえます。

目標を数値で明示しているため、今後の進捗も確認しやすく、投資家にとって見通しを持ちやすい構造になっています。

今後は、利益成長と資本効率の改善をどのように両立させながらDOE3.0%へ到達するかが自然な注目点になりそうです。

投資ポイント

- 明確な還元目標と実行力

- 配当性向30%以上・DOE3.0%という数値目標を明示しており、還元方針が非常に分かりやすい設計になっています。

- さらに、DOE2.0%を前倒し達成している実績もあり、掲げた目標を実行してきた姿勢が確認できます。

- 15年連続増配の継続性

- 自動車関連という景気敏感業種でありながら、減配ゼロ・15年連続増配を維持しています。

- この実績は、業績の波があっても還元を重視してきた経営スタンスを示す強い材料です。

- 割安な評価水準

- PER8倍台・PBR0.4倍という低い評価水準は、利益水準や財務内容を踏まえると保守的に映ります。

- 高配当を受け取りながら評価修正を待つ戦略とも相性が良いポジションにあります。

- 安定したキャッシュ創出力

- 営業キャッシュフローは長期で黒字を維持しており、本業で安定的に資金を生み出せる体質が続いています。

- 投資や還元を支える土台がある点は、中長期保有を考えるうえで安心材料になります。

- 自動車業界依存の景気影響

- 売上は自動車生産動向に左右されやすく、外部環境の変化が業績に直結しやすい構造です。

- 半導体不足や顧客側の生産停止など、不可抗力的な要因が短期業績を揺らすリスクは常に意識しておく必要があります。

- ROE水準はやや控えめ

- ROEは6%台と極めて高い水準ではなく、資本効率の改善余地が残る水準です。

- DOE目標を掲げているとはいえ、利益成長が伴わなければ還元強化にも一定の制約が生じる可能性があります。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎジーテクトは、明確な還元目標と実績がそろった“設計型の高配当銘柄”という印象です。

配当性向30%以上・DOE3.0%目標という具体的な数値コミットメントがあり、方向性がはっきりしています。

さらに、15年連続増配・減配ゼロという継続実績は、方針だけでなく行動でも還元を重視してきた証拠です。

PER8倍台・PBR0.4倍という評価水準も加味すると、バリュエーション面での余地も感じられます。

一方で、業績は自動車生産動向の影響を受けやすく、ROEも6%台と突出した水準ではありません。

そのため、急成長を期待する銘柄というよりも、還元を軸に安定的なリターンを狙う投資家向きと考えています。

総合的には、割安評価×高配当×長期増配実績がそろった堅実型の一角として、十分検討に値する水準だと感じます。

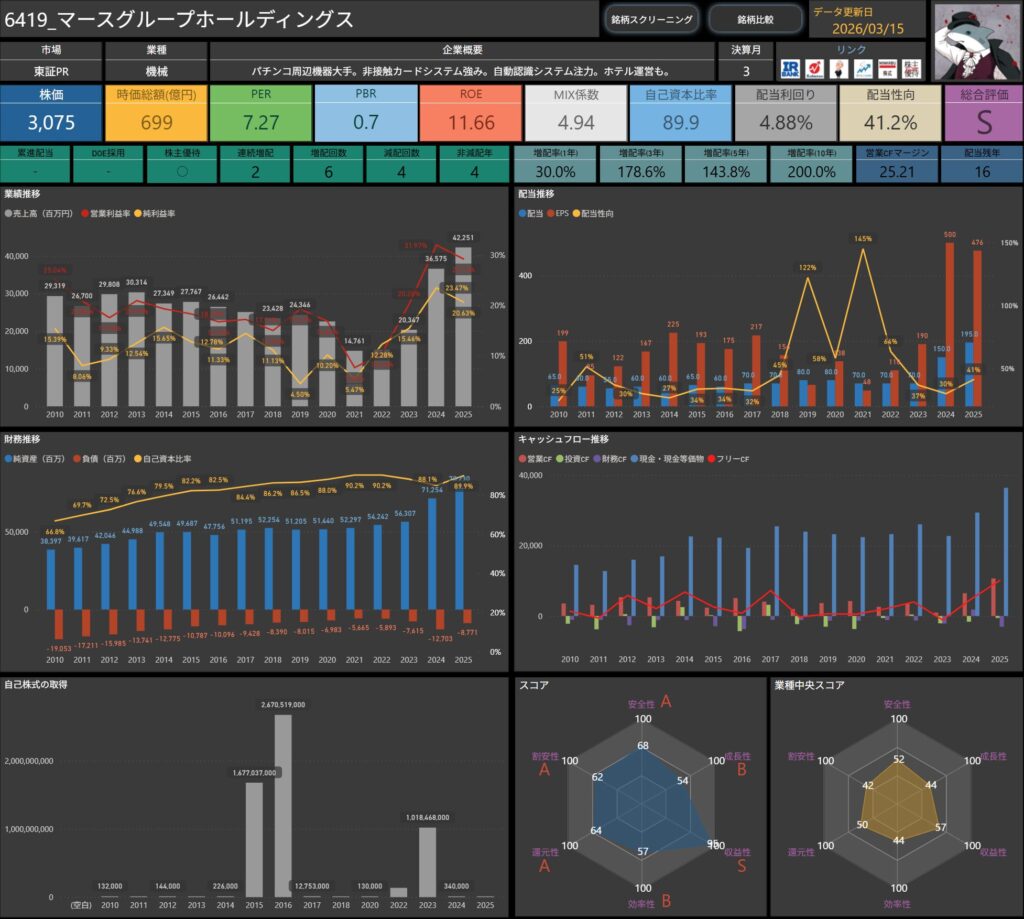

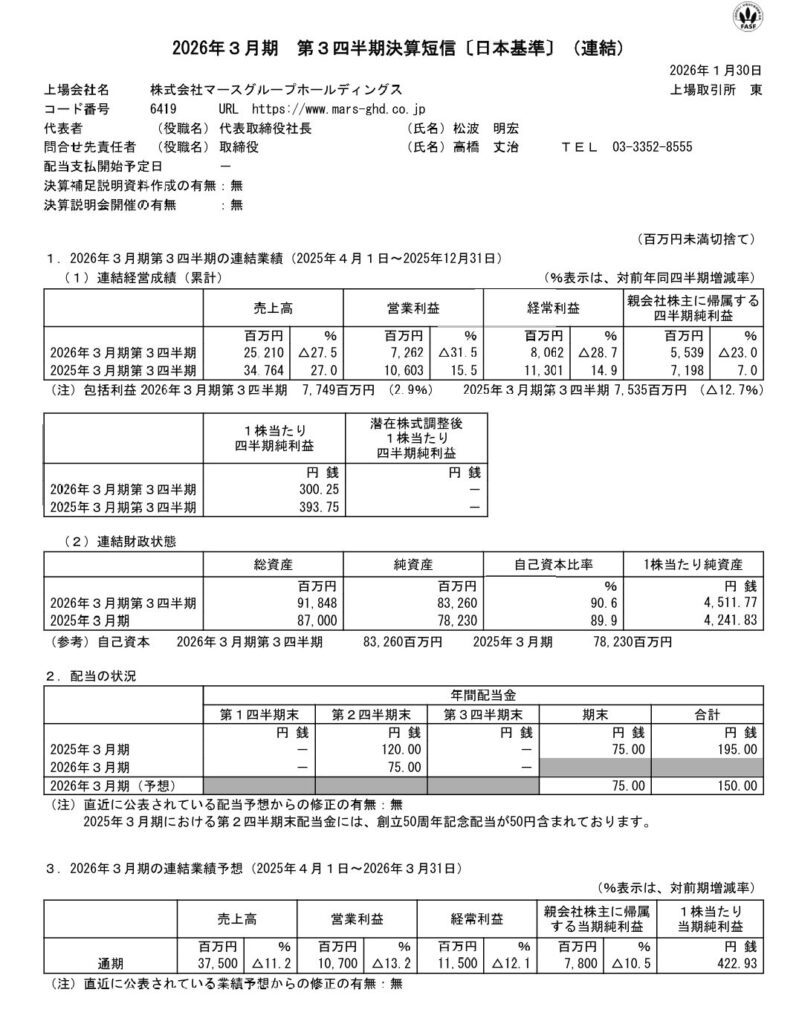

マースグループホールディングス(6419)

マースグループホールディングスは、パチンコ周辺機器の大手メーカーです。

特に非接触カードシステムに強みを持ち、ホール向け設備の分野で高いシェアを築いてきました。

近年は自動認識システムやホテル事業などへの展開も進め、事業ポートフォリオの多様化を図っています。

アミューズメント業界に根差しながらも、技術基盤を活かした周辺分野への拡張を進めている企業です。

基本情報

- 株価:3,075円

- 時価総額:699億円

- PER:7.27倍

- PBR:0.7倍

- ROE:11.66%

- MIX係数:4.94

- 自己資本比率:89.9%

- 配当利回り:4.88%

- 配当性向:41.2%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:2年

- 減配回数:4回

- 増配率(1年/3年/5年/10年):30.0%/178.6%/143.8%/200.0%

- 営業キャッシュフローマージン:25.21%

- 配当残年数:16年

株価指標を見ると、PERは7倍台、PBRは0.7倍とかなり低い水準にあり、バリュエーションとしては割安感のある価格帯にあります。

収益性の面では、ROEは11%台と比較的高く、資本効率は良好です。

パチンコ関連機器や非接触カードシステムなどの事業を中心に、安定した収益基盤を築いています。

財務面では、自己資本比率は約90%と非常に高く、かなり保守的な財務体質です。

株主還元を見ると、配当利回りは約4.9%と高配当水準にあります。

配当性向は40%台と無理のない範囲で、利益と株主還元のバランスを取りながら配当を実施している設計です。

配当実績を見ると、連続増配は2年とまだ短いものの、長期では配当水準を大きく引き上げてきた実績があります。

3年・5年・10年の増配率はいずれも高い水準で、配当成長の動きが見られます。

キャッシュ創出力の面では、営業キャッシュフローマージンは25%台と非常に高く、安定したキャッシュ創出力を持つ点も特徴です。

全体としては、非常に強い財務基盤と高いキャッシュ創出力を持つ企業で、高配当と割安感が目立つ銘柄という印象です。

事業の特性上、業界環境の影響を受ける面はあるものの、配当利回りの高さと財務の安定性を踏まえると、配当株として注目されやすい企業といえます。

業績と財務状況

出典:マースグループホールディングス

- 売上高は252億10百万円で前年同期比△27.5%

- 前年同期の反動や市場環境の変化が影響し、大幅な減収となりました。

- 特に主力事業の販売動向が全体の売上を押し下げる構造となっています。

- ・営業利益は72億62百万円で前年同期比△31.5%

- 売上減少の影響を直接受け、営業段階では利益水準が縮小しました。

- それでも営業利益率自体は依然として高く、事業の収益力は維持されています。

- 経常利益は80億62百万円で前年同期比△28.7%

- 営業減益の流れを受けつつも、営業外収益が一定の下支えとなりました。

- 最終的には安定的な利益水準を確保しており、収益基盤の強さがうかがえます。

- 親会社株主に帰属する四半期純利益は55億39百万円で前年同期比△23.0%

- 前年の高水準からは減少しましたが、依然として十分な黒字を維持しています。

- 利益剰余金の積み上げにより、財務基盤は着実に強化されています。

- 自己資本比率は90.6%で前年末の89.9%から+0.7ポイント

- 純資産は832億60百万円まで拡大しており、極めて強固な資本構成となっています。

- 収益が変動する局面でも耐久力を発揮できる財務体質といえます。

全体としては、前年の反動や市場環境の影響を受け、大幅な減収減益となった決算です。

特に売上の減少幅が大きく、数字上はやや弱さが目立つ内容となっています。

一方で、営業利益率は依然として高水準を維持しており、本業の収益力そのものが崩れているわけではありません。

さらに、自己資本比率90%超という極めて強固な財務基盤が、業績変動局面でも企業価値を下支えしています。

短期的な業績の波は意識する必要がありますが、利益体質と財務余力の両面から見れば、耐久力のある企業と評価できそうです。

構造的な競争力が維持できるかどうかが、今後の注目ポイントになっていきそうです。

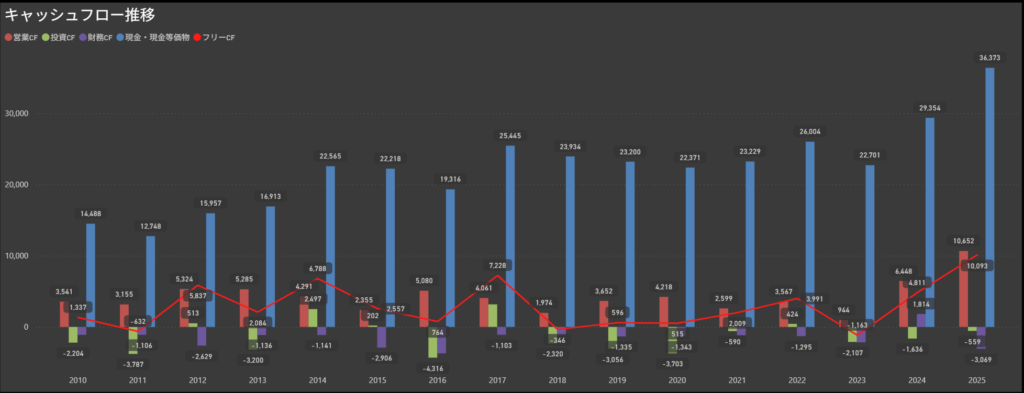

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字を維持

- 長期的に見ると安定してプラス圏を確保しており、本業から着実に資金を生み出している構造です。

- 特に直近では回復傾向も見られ、収益力の底堅さが数字に表れています。

- 投資キャッシュフローは継続してマイナス

- 設備投資や事業投資を継続しているため、基本的にはマイナス圏で推移しています。

- ただし極端に大きな振れは少なく、計画的な投資スタンスがうかがえます。

- 財務キャッシュフローは安定的にマイナス基調

- 配当支払いや自己株取得の実施により、資金流出が継続しています。

- 過度な借入依存は見られず、強固な財務基盤の中で還元を実施している印象です。

- フリーキャッシュフローは概ねプラス圏で推移

- 営業キャッシュフローが安定しているため、投資を行ってもなお資金余力を確保できる年が多くなっています。

- 直近ではフリーキャッシュフローの拡大も見られ、資金創出力の高さが際立っています。

総じて、営業キャッシュフローの安定性と潤沢な現金水準がこの企業の大きな強みです。

長年にわたり安定的に資金を創出できている点は、事業の収益基盤がしっかりしている証拠といえます。

また、自己資本比率の高さと相まって、外部環境が変動しても資金繰りに窮する可能性は低い構造です。

成長投資と株主還元を同時に進められる余力があり、資本政策の選択肢も広い状態にあります。

キャッシュ創出力・財務余力・還元余地の三拍子がそろっている点は、この企業の安定感を強く支える要素といえそうです。

配当政策と株主還元

- 配当性向30%を基準とする基本方針

- 会社は、株主還元を最重要政策の一つと位置づけています。

- 配当性向30%を基準とし、財務体質の強化と企業成長を両立させながら、安定配当を継続する方針です。

- 安定配当を重視するスタンス

- 長期的な企業成長を前提に、安定的で継続的な配当を行うことを明確にしています。

- 業績変動の影響を受けやすい業界であるからこそ、配当水準の安定性を意識した設計となっています。

- 直近は増配トレンド

- 年間配当は近年段階的に引き上げられており、直近では150円から195円へと増配が進みました。

- 業績回復局面では積極的な利益還元を行う姿勢が数字にも表れています。

- 高い財務余力が還元の裏付け

- 自己資本比率は90%超と極めて高水準です。

- 潤沢な純資産と安定した営業キャッシュフローが、配当継続の土台となっています。

今回の方針は、極端に攻めた還元策ではなく、「財務を守りながら配当性向30%を基準に継続する」堅実型の設計です。

業績の波はあるものの、強固な財務基盤があるため、配当の継続性に対する安心感は高い企業といえます。

派手さはありませんが、長期安定配当を志向する投資家にとっては相性の良い還元方針と評価できます。

投資ポイント

- 圧倒的な財務体質

- 自己資本比率90%超という極めて強固な資本構成は大きな安心材料です。

- 外部環境が悪化しても耐久力があり、資本政策の自由度が高い点は明確な強みといえます。

- 営業キャッシュフローの安定性

- 長期にわたり営業キャッシュフローが黒字を維持しています。

- 本業で着実に資金を生み出せている点は、配当や投資の持続性を考えるうえで重要な土台になります。

- 割安なバリュエーション

- PER7倍台、PBR0.7倍と評価水準は低めに抑えられています。

- 財務内容と収益力を踏まえると、評価修正の余地を感じる水準です。

- 配当利回り4%台のインカム魅力

- 配当性向30%基準の方針のもと、利回りは4%台を確保しています。

- 財務余力を背景に、安定的なインカムを狙える銘柄といえます。

- 業績の振れ幅が大きい

- 主力事業は業界環境の影響を受けやすく、業績が年度ごとに変動しやすい特徴があります。

- 前年の反動減のように、数字上のブレが出やすい点は意識が必要です。

- 減配実績が複数回ある

- 過去には減配も経験しており、完全な安定配当型とはいえません。

- 業績次第では配当水準が調整される可能性も視野に入れておく必要があります。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎマースグループホールディングスは、自己資本比率90%超という圧倒的な財務体質が最大の強みです。

営業キャッシュフローも安定しており、資金創出力という点では非常に安心感があります。

PER7倍台・PBR0.7倍という割安な評価水準も魅力で、下値の堅さは感じられます。

配当利回りも4%台を確保しており、インカム投資としての位置づけも可能です。

一方で、業績は業界環境の影響を受けやすく、利益の振れ幅がやや大きい点は意識しておきたいところです。

過去には減配実績もあり、完全な安定配当株というわけではありません。

総じて、「財務は超優秀。ただし成長期待は限定的」というバランス型の銘柄。

守り重視の中期保有候補としては悪くありませんが、強く推せる一本というよりは“堅実枠”という印象です。

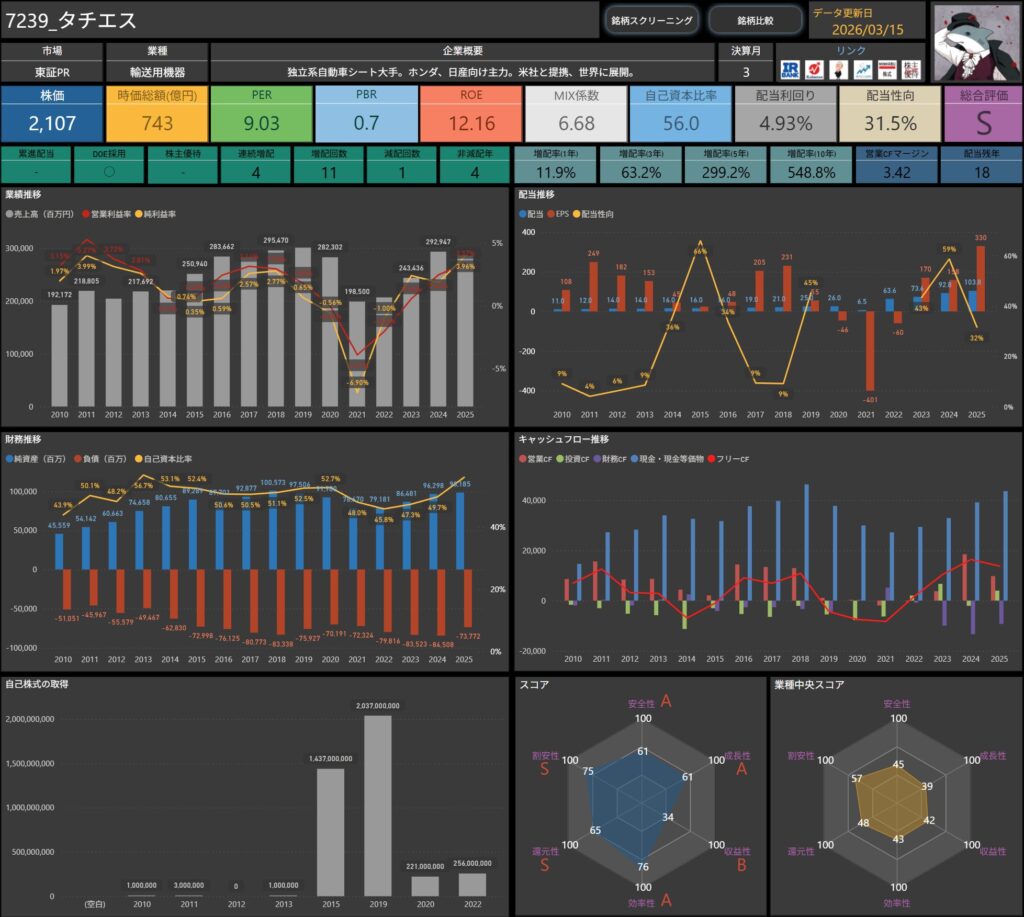

タチエス(7239)

タチエスは、独立系の自動車用シートメーカー大手です。

ホンダ・日産向けを主力としつつ、海外拠点を通じてグローバルに事業を展開しています。

完成車メーカーとの強い取引関係を基盤に、設計・開発から生産まで一貫体制を構築しています。

自動車業界の景気循環の影響を受けやすい一方で、技術力と取引基盤を武器に安定したポジションを確保している企業です。

基本情報

- 株価:2,107円

- 時価総額:743億円

- PER:9.03倍

- PBR:0.7倍

- ROE:12.16%

- MIX係数:6.68

- 自己資本比率:56.0%

- 配当利回り:4.93%

- 配当性向:31.5%

- 累進配当:なし

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:4年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):11.9%/63.2%/299.2%/548.8%

- 営業キャッシュフローマージン:3.42%

- 配当残年数:18年

株価指標を見ると、PERは9倍台、PBRは0.7倍といった水準で、バリュエーションとしては比較的割安感のある価格帯にあります。

収益性の面では、ROEは12%台と比較的高く、資本効率は良好です。

自動車シートメーカーとしてグローバルに事業を展開しており、ホンダや日産向けを中心に安定した供給体制を持っています。

財務面では、自己資本比率は56%と製造業としてはバランスの取れた水準です。

株主還元を見ると、配当利回りは約4.9%と高配当水準にあります。

配当性向は30%台前半と余裕のある水準で、利益に対して無理のない配当設計となっています。

また、DOEを採用している点も特徴で、株主資本をベースにした安定配当を意識した方針が示されています。

配当実績では、連続増配は4年とまだ長期ではありませんが、長期では配当を大きく引き上げてきました。

特に5年・10年の増配率は非常に高く、配当水準の成長が見られます。

キャッシュ創出力の面では、営業キャッシュフローマージンは3%台とやや控えめですが、自動車部品メーカーとして堅実なキャッシュフローを確保しています。

全体としては、高配当利回りと比較的高い資本効率を兼ね備えた自動車部品メーカーという印象です。

自動車市場の影響は受けるものの、DOE方針と配当利回りの高さを踏まえると、配当株として注目されやすい銘柄といえます。

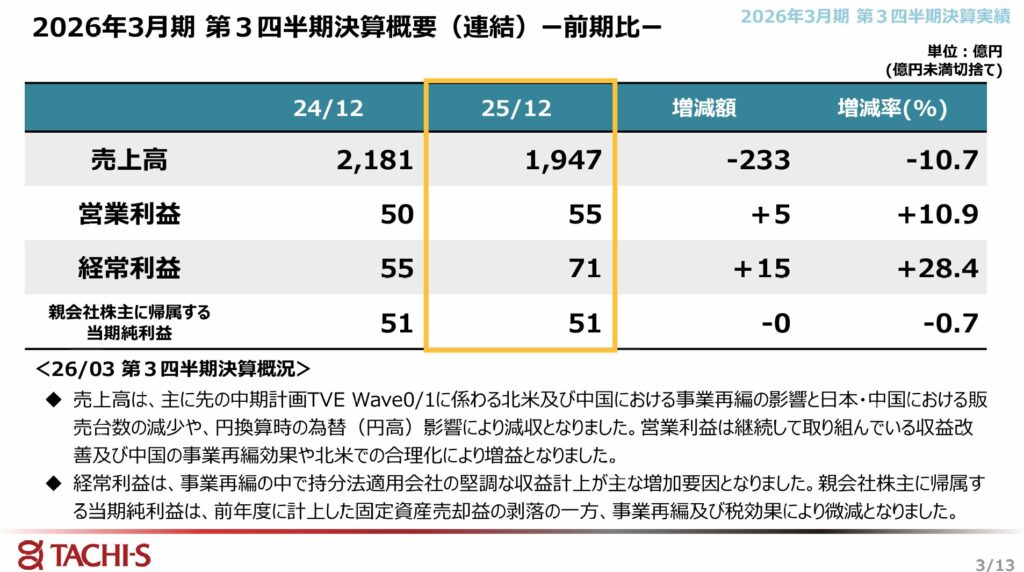

業績と財務状況

出典:タチエス

- 売上高は1,947億円で前年同期比△10.7%。

- 北米および中国での事業再編の影響や販売台数の減少、為替影響などが重なり減収となりました。

- 構造改革を優先する局面にあるため、短期的な売上規模の縮小は戦略的な動きとも読み取れます。

- 営業利益は55億円で前年同期比+10.9%

- 減収にもかかわらず増益を確保しており、収益改善施策や合理化の効果が数字に表れています。

- 事業ポートフォリオの見直しが進み、採算性を重視する体質へと転換している様子がうかがえます。

- 経常利益は71億円で前年同期比+28.4%

- 持分法適用会社の堅調な収益計上が増益要因となりました。

- 営業段階以上に利益が伸びており、グループ全体での収益力強化が進んでいることが分かります。

- 親会社株主に帰属する四半期純利益は51億円で前年同期比△0.7%

- 前期に計上した固定資産売却益の反動が影響しました。

- 一方で本業の改善効果や税効果もあり、最終利益は前年並みの水準を維持しています。

- 自己資本比率は56.4%で前年末の56.0%から+0.4ポイント。

- 純資産はほぼ横ばいを維持しつつ、総資産とのバランスも安定しており、財務基盤は堅実に保たれています。

- 事業再編を進める局面でも自己資本水準を維持できている点は、今後の投資や株主還元を考えるうえで一定の安心材料といえます。

事業別に見ると、再編を進める北米・中国の影響で売上は一時的に縮小しています。

一方で利益水準は改善傾向にあり、量より質を重視する経営へ舵を切っている段階と整理できます。

売上回復局面に入れば、構造改革後の収益力がより発揮される可能性もあり、今はその過渡期にあるといえそうです。

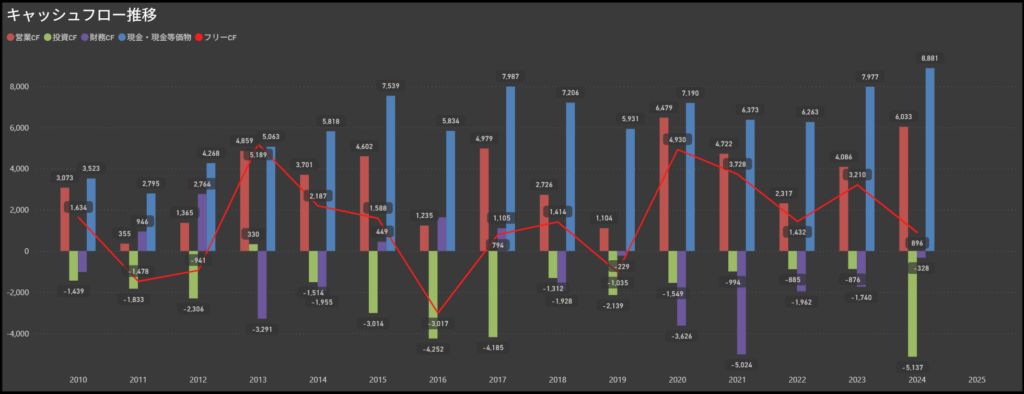

キャッシュフロー推移

- 営業キャッシュフローは安定してプラスを確保

- 営業キャッシュフローは年度によって振れはあるものの、長期的に見ると概ねプラス圏を維持しています。

- 直近では水準も切り上がっており、本業の稼ぐ力は回復基調にあると捉えられます。

- 投資キャッシュフローは継続的なマイナス基調

- 投資キャッシュフローは一貫してマイナスで推移しており、設備投資や事業再編に資金を投下している状況です。

- 将来に向けた先行投資の色合いが強く、短期的なフリーキャッシュフローの変動要因にもなっています。

- 財務キャッシュフローは資金調達と返済が交錯

- 財務キャッシュフローは年度ごとに大きく振れており、借入や返済、配当の影響を受けやすい構造です。

- 直近では資金調整の動きも見られ、資本構成の最適化を進めている局面といえます。

- フリーキャッシュフローは年度ごとの変動が大きい

- フリーキャッシュフローは営業キャッシュフローと投資キャッシュフローの影響を強く受け、振れ幅は比較的大きめです。

- ただし足元では改善傾向が見られ、財務の余力は徐々に回復しつつある印象です。

全体としては、事業再編や投資拡大の影響で波はあるものの、営業キャッシュフローの改善が下支えとなっています。

今後は投資水準とフリーキャッシュフローの安定性をどこまで高められるかが、株主還元の持続性を測るポイントになりそうです。

配当政策と株主還元

出典:タチエス

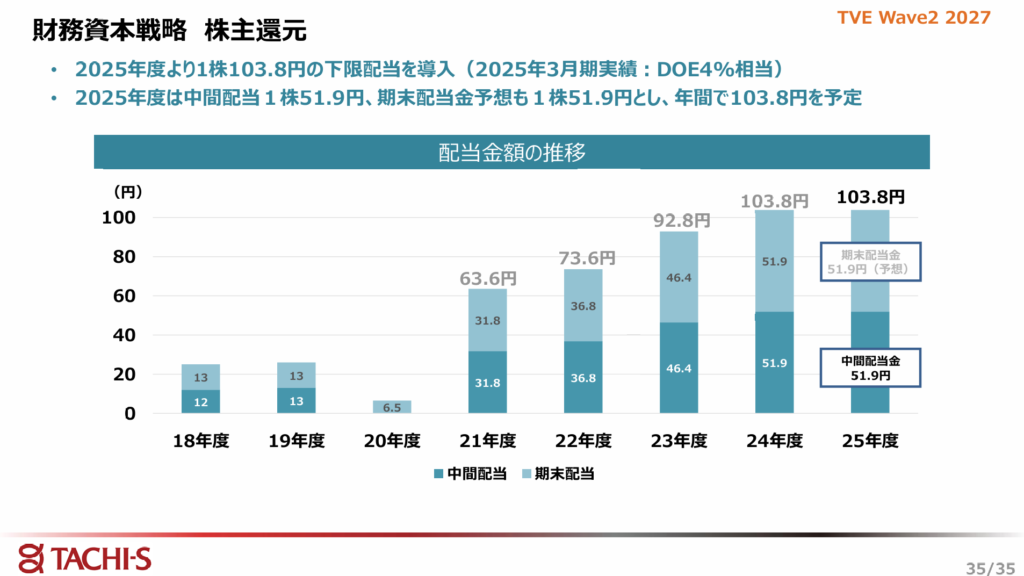

- 安定配当と下限配当導入による還元方針の明確化

- 株主還元を重要な経営課題と位置づけ、安定的かつ継続的な配当の実施を基本方針としています。

- 2025年度より1株103.8円の下限配当を導入し、業績変動がある環境下でも一定水準の還元を確保する仕組みを整えました。

- DOE4%相当水準を意識した還元設計

- 2025年3月期実績では、年間配当103.8円はDOE4%相当水準にあたります。

- DOEを直接の目標値として明示しているわけではありませんが、資本効率を意識した還元設計がうかがえます。

- 年間配当水準の明示による予見性向上

- 2025年度は中間配当51.9円、期末配当予想51.9円とし、年間103.8円を予定しています。

- 年間配当を明示することで、株主にとって将来の収益見通しが立てやすい構造になっています。

- 段階的な増配実績と今後の拡張余地

- 近年は配当水準を着実に引き上げてきており、構造改革の成果を還元に反映しています。

- 下限配当制度のもとで、今後は利益拡大局面における増配余地がどの程度広がるかが注目点です。

配当性向を固定的に掲げているわけではありませんが、下限配当の導入によって還元方針はより具体化されています。

業績変動の大きい自動車部品業界において、還元の“最低ライン”を示した点は評価できるポイントです。

今後は収益回復と資本効率改善が進む中で、下限を超える水準への上積みが期待されます。

投資ポイント

- 下限配当導入による還元の安定性向上

- 1株103.8円の下限配当を設定したことで、業績変動局面でも一定水準の配当が期待できる体制となっています。

- 自動車部品という景気循環色の強い業界において、還元の“最低ライン”が示された点は大きな安心材料です。

- 配当利回り4%台後半のインカム魅力

- 現状の株価水準では配当利回りは4%台後半と比較的高水準にあります。

- 下限配当制度と組み合わせることで、インカム投資としての安定感がより強調されます。

- ROE12%台と資本効率の改善

- ROEは12%台と、資本効率は一定水準を確保しています。

- 事業再編や構造改革の成果が、収益性指標にも表れ始めている点は前向きに評価できます。

- 自己資本比率50%台の財務バランス

- 自己資本比率は50%台を維持しており、過度なレバレッジには依存していません。

- 成長投資と株主還元を両立できる土台は整っている印象です。

- 自動車市場への依存度の高さ

- 主力事業は自動車シートであり、完成車メーカーの生産動向の影響を強く受けます。

- 景気減速や販売台数の変動は業績に直接的に反映されやすい構造です。

- 業績の振れ幅と外部環境リスク

- 為替や原材料価格、地域別販売動向など、外部要因の影響も無視できません。

- 下限配当制度はあるものの、利益成長の持続性については継続的な確認が必要です。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎタチエスは、下限配当103.8円の導入とDOE水準を意識した還元設計により、インカム投資としての魅力がはっきりしてきた銘柄です。

配当利回りは4%台後半と高水準で、株主還元の“最低ライン”が示されている点は安心感につながります。

また、ROE12%台という資本効率の改善や、事業再編による収益体質の強化も前向きな材料です。

評価面もPER9倍台・PBR0.8倍と割安圏にあり、指標面では一定の余地を感じます。

一方で、主力が自動車業界向けである以上、景気循環や販売台数動向の影響は避けられません。

業績の振れ幅がある業界であることを踏まえると、強気一辺倒という位置づけではない印象です。

総じて、「高利回り×下限配当で土台を固めたインカム型銘柄」という評価です。

大きな成長ストーリーよりも、還元を軸にじっくり向き合うスタンスであれば、十分検討に値する水準と感じます。

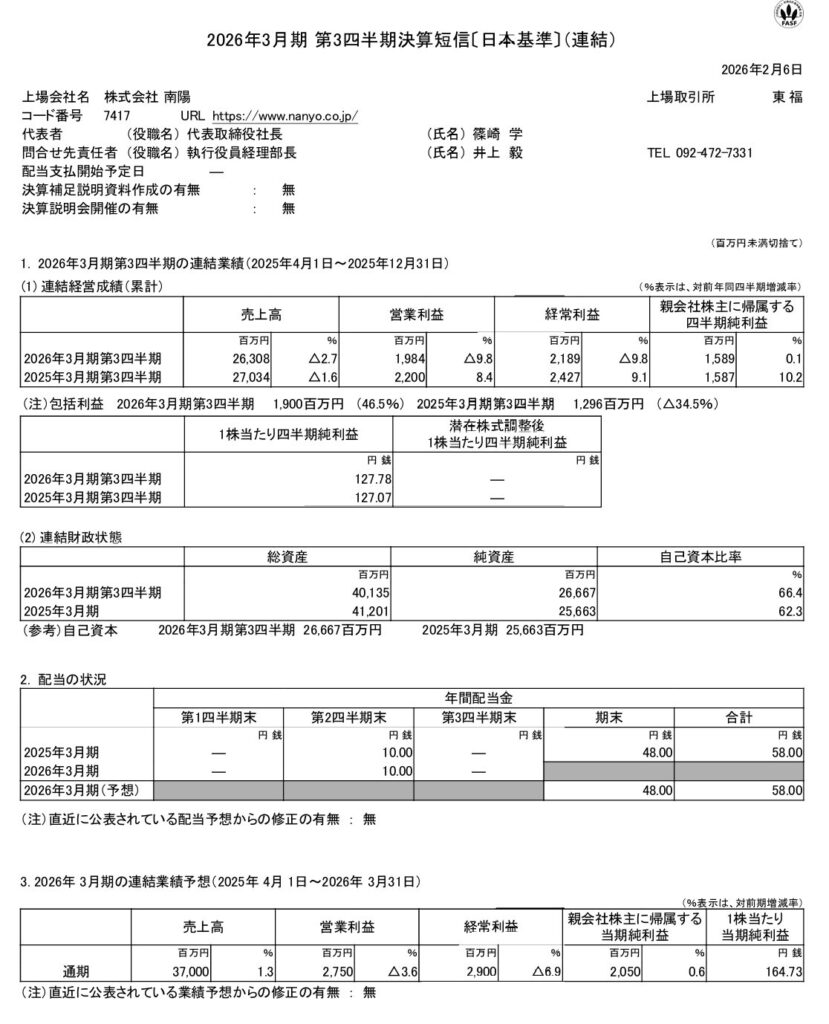

南陽(7417)

南陽は、建設機械や産業機械の販売・レンタルを手がける専門商社です。

下水道更生管ロボットや砕石など、インフラ関連分野にも展開しており、景気循環の影響を受けながらも公共投資や設備投資需要を取り込むビジネスモデルが特徴です。

販売とレンタルを組み合わせることで、フロー収益とストック収益のバランスを取りながら事業を展開しています。

地方地盤ながらもニッチ分野で存在感を持つ企業です。

基本情報

- 株価:1,510円

- 時価総額:200億円

- PER:9.17倍

- PBR:0.7倍

- ROE:8.09%

- MIX係数:6.42

- 自己資本比率:62.3%

- 配当利回り:3.84%

- 配当性向:35.6%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:1年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):14.9%/41.5%/75.8%/197.4%

- 営業キャッシュフローマージン:13.51%

- 配当残年数:34年

株価指標を見ると、PERは9倍台、PBRは0.7倍といった水準で、バリュエーションとしては比較的割安感のある価格帯にあります。

収益性の面では、ROEは8%台と安定した水準を確保しています。

建設機械や産業機械の販売・レンタルを中心に事業を展開しており、インフラ関連や設備投資の需要と連動するビジネスモデルです。

財務面では、自己資本比率は62%と比較的高く、堅実な財務体質を維持しています。

株主還元を見ると、配当利回りは3%台後半と安定した水準です。

配当性向は35%程度と無理のない水準で、利益と株主還元のバランスを取りながら配当を実施している設計です。

配当実績を見ると、連続増配はまだ1年と短いものの、長期では配当水準を徐々に引き上げてきた実績があります。

特に5年・10年の増配率はそれぞれ約76%・197%と、中長期では着実な増配の流れが見られます。

キャッシュ創出力の面では、営業キャッシュフローマージンは13%台と比較的高く、機械販売・レンタル事業としてはしっかりとしたキャッシュ創出力を持っています。

全体としては、建設機械販売・レンタルを中心とした堅実な事業基盤を持つ企業で、割安感と安定配当のバランスが取れた銘柄という印象です。

インフラ関連需要や設備投資の動向を見ながら、中長期で注目していきたい企業といえます。

業績と財務状況

出典:南陽

- 売上高は26,308百万円で前年同期比△2.7%

- 建設機械分野は底堅く推移したものの、産業機器や砕石関連の需要減少が影響しました。

- 全体としてはやや減収となりましたが、大幅な落ち込みという状況ではありません。

- 営業利益は1,984百万円で前年同期比△9.8%

- 売上総利益の減少に加え、人件費や諸経費の増加が利益を圧迫しました。

- 利益率はやや低下しており、収益力の回復が今後の課題といえます。

- 経常利益は2,189百万円で前年同期比△9.8%

- 営業減益の影響を受け、経常段階でも同程度の減益となっています。

- 営業外収支の大きな改善はなく、本業の動向がそのまま反映された形です。

- 親会社株主に帰属する四半期純利益は1,589百万円で前年同期比+0.1%

- 投資有価証券売却益の計上などが寄与し、最終利益は前年並みを確保しました。

- 減収減益の中でも最終益を維持できた点は一定の評価ができます。

- 自己資本比率は66.4%で前期末比+4.1ポイント

- 純資産の積み上げにより、財務体質は一段と強化されています。

- 60%台半ばという水準は卸売企業としては高く、安定感のあるバランスシートといえます。

全体としては、売上・営業利益ともにやや減速感が見られる決算となりました。

一方で、最終利益は前年並みを確保し、自己資本比率も改善している点は安心材料です。

景気や設備投資動向の影響を受けやすい事業構造ではありますが、財務の厚みが下支えとなっています。

短期的な業績の振れよりも、中期的な収益回復力と財務安定性をどう評価するかがポイントになりそうです。

キャッシュフロー推移

- 営業キャッシュフローは安定してプラスを確保

- 年度ごとの振れはあるものの、概ね継続的に資金を創出できています。

- 直近も高水準を維持しており、本業のキャッシュ創出力は堅実です。

- 投資キャッシュフローは継続的にマイナス

- 設備投資や在庫・営業資産への投下が続いています。

- 事業基盤維持のための投資と位置づけられ、過度な拡張色は見られません。

- 財務キャッシュフローはマイナス基調

- 借入返済や配当支払いを中心とした資金流出が続いています。

- 財務レバレッジを過度に高めず、保守的な資本政策を取っている印象です。

- フリーキャッシュフローは概ねプラス圏を維持

- 営業キャッシュフローが投資を上回る構造が続いています。

- 一部年度で弱含む場面はありますが、長期では安定的な資金余力を確保しています。

南陽は、営業キャッシュフローでしっかり稼ぎ、投資と株主還元を賄う堅実なモデルが見て取れます。

大きな成長投資フェーズというよりは、安定運営を軸に資金を積み上げていくタイプです。

景気感応度はあるものの、キャッシュ創出力と財務の健全性が下支えとなっています。

インカム志向の投資家にとっては、安心材料の多いキャッシュフロー構造といえます。

配当政策と株主還元

出典:南陽

- 配当性向35%程度を目安とした安定配当方針

- 配当性向35%程度を維持する方針を掲げ、安定した配当の継続を重視しています。

- 利益水準に応じた還元を行いながらも、過度な負担とならない水準での配分を志向しています。

- 段階的な配当性向引き上げの実行

- 過去には配当性向の目標を25%から30%、さらに35%へと引き上げてきました。

- 形式的な変更ではなく、実際の配当額の増加を通じて還元姿勢を強めています。

- 中期的に増加してきた1株配当金

- 1株当たり配当金は中期的に増加基調で推移しています。

- 業績の変動局面でも大きな崩れは見られず、安定志向の還元が続いています。

- 将来計画でも増配を視野に入れた姿勢

- 中期計画では、業績拡大に応じた配当水準の引き上げを視野に入れています。

- 財務健全性を維持しながら、無理のない範囲で還元を強化する考えが示されています。

南陽の配当政策は、配当性向の段階的引き上げと安定配当の両立が軸になっています。

極端な高還元ではありませんが、継続的な引き上げ実績がある点は評価できます。

景気循環の影響を受けやすい業態ではあるものの、配当性向35%という明確な目安があることで、還元水準の予見性は比較的高いといえます。

堅実な還元を積み上げるタイプの銘柄として、長期保有との相性は良好です。

投資ポイント

- 配当性向35%程度を目安とした安定配当方針

- 配当性向を段階的に引き上げ、現在は35%程度を目安とする姿勢を明確にしています。

- 業績に大きく依存しすぎない水準設定で、安定配当を意識した経営スタンスがうかがえます。

- 自己資本比率60%超の堅実な財務体質

- 自己資本比率は60%台半ばと高水準を維持しており、財務面の安定感は強みです。

- 景気変動のある卸売業においても、一定の耐久力を備えている点は評価できます。

- 長期で見た増配トレンドの継続

- 過去の配当推移を見ると、波はありつつも中長期では増配基調を描いています。

- 急拡大というよりも、利益成長に合わせて段階的に引き上げるスタイルが特徴です。

- PER9倍台・PBR0.7倍台の割安水準

- 株価指標は市場平均と比較しても抑えられた水準にあります。

- 成長期待が織り込み切れていない分、業績安定が確認されれば見直し余地も考えられます。

- 建設・産業機械市況の影響を受けやすい事業構造

- 主力が建設機械・産業機械関連であるため、設備投資動向の影響は避けられません。

- 市況悪化局面では売上・利益が伸び悩む可能性があります。

- ROEは一桁台で高水準とは言いにくい

- ROEは8%台と極端に低いわけではないものの、資本効率という観点では突出していません。

- 還元姿勢は前向きですが、収益力の底上げが今後の課題になりそうです。

🌟 おすすめ度(主観的評価):★★★☆☆(3.0)

しけなぎ南陽は、堅実な財務体質と安定配当を軸に据えた企業という印象です。

自己資本比率60%超という安全性の高さに加え、配当性向35%程度を目安とする還元方針が明確で、無理のない設計で株主還元を行っている点は安心材料になります。

営業キャッシュフローも長期で安定しており、利益だけでなく資金面からも配当の裏付けが取れている構造です。

株価指標もPER・PBRともに割安水準にあり、市場から過度な期待を織り込まれていない分、下値リスクは限定的に見えます。

一方で、主力事業が建設・産業機械関連である以上、設備投資動向や景気循環の影響は避けられません。

ROEも一桁台にとどまっており、資本効率の面ではもう一段の向上余地がある企業ともいえます。

爆発的な成長を期待する銘柄ではありませんが、財務の安定性と一定水準の配当を積み上げていくポジションとしては検討余地のある企業です。

ポートフォリオの“攻め”というよりも、“土台を支える存在”として位置づけるのが自然な向き合い方だと感じます。

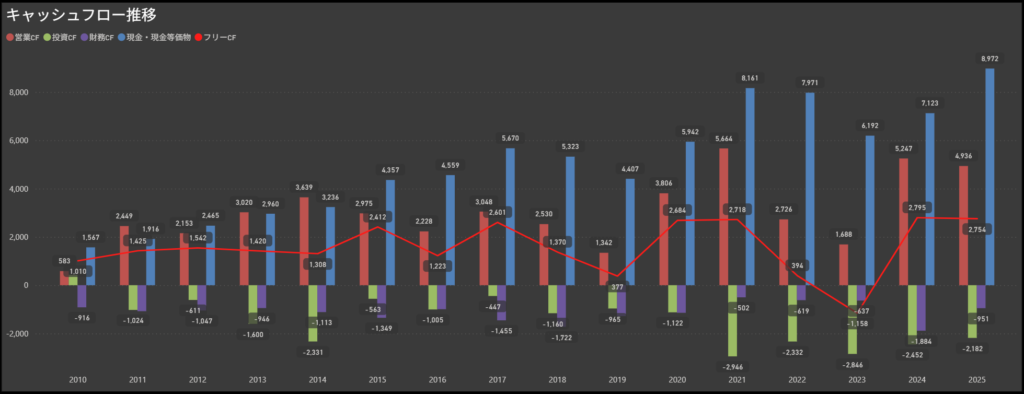

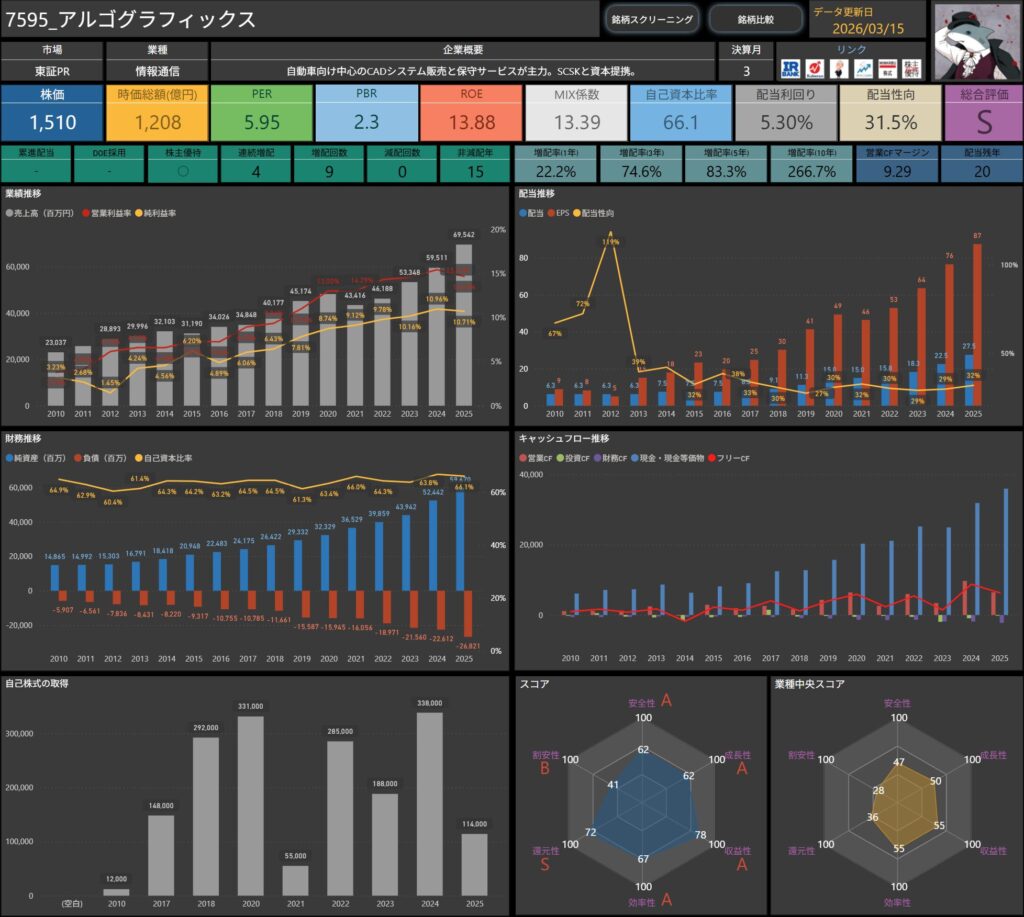

アルゴグラフィックス(7595)

アルゴグラフィックスは、自動車業界向けを中心としたCAD/PLMシステムの販売および保守サービスを主力とする情報通信企業です。

SCSKとの資本関係を背景に、大手製造業との取引基盤を持ち、設計開発領域のデジタル化を支えるポジションを築いています。

単なるライセンス販売にとどまらず、導入支援や運用保守まで含めたストック型ビジネスを展開している点が特徴です。

顧客の設計環境に深く入り込むビジネスモデルで、安定収益と継続取引を積み重ねています。

基本情報

- 株価:1,510円

- 時価総額:1,208億円

- PER:5.95倍

- PBR:2.3倍

- ROE:13.88%

- MIX係数:13.39

- 自己資本比率:66.1%

- 配当利回り:5.30%

- 配当性向:31.5%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):22.2%/74.6%/83.3%/266.7%

- 営業キャッシュフローマージン:9.29%

- 配当残年数:20年

株価指標を見ると、PERは6倍弱とかなり低い水準にあり、利益水準から見た割安感が目立ちます。

一方でPBRは2倍台となっており、資本効率の高さや収益力が株価にある程度織り込まれている様子もうかがえます。

収益性の面では、ROEは13%台と比較的高く、IT系企業として堅実な資本効率を確保しています。

自動車向けを中心としたCADシステムの販売や保守サービスが主力で、ストック型の収益も持つビジネスモデルです。

財務面では、自己資本比率は66%と高く、安定した財務体質です。

株主還元を見ると、配当利回りは5%台と高配当水準にあります。

それでいて配当性向は30%程度と余力があり、利益とのバランスも比較的健全です。

配当実績を見ると、減配はなく、連続増配は4年となっています。

増配の推移も良好で、5年・10年の増配率はそれぞれ約83%・266%と中長期でしっかり配当水準を引き上げてきました。

キャッシュ創出力の面でも、営業キャッシュフローマージンは9%台と比較的安定しています。

全体としては、高配当利回りと安定したITサービス収益を持つ企業という印象です。

自動車業界向けCADという専門領域で強みを持ち、ストック型収益もあることから、高配当銘柄として注目されやすいタイプの企業と感じられます。

業績と財務状況

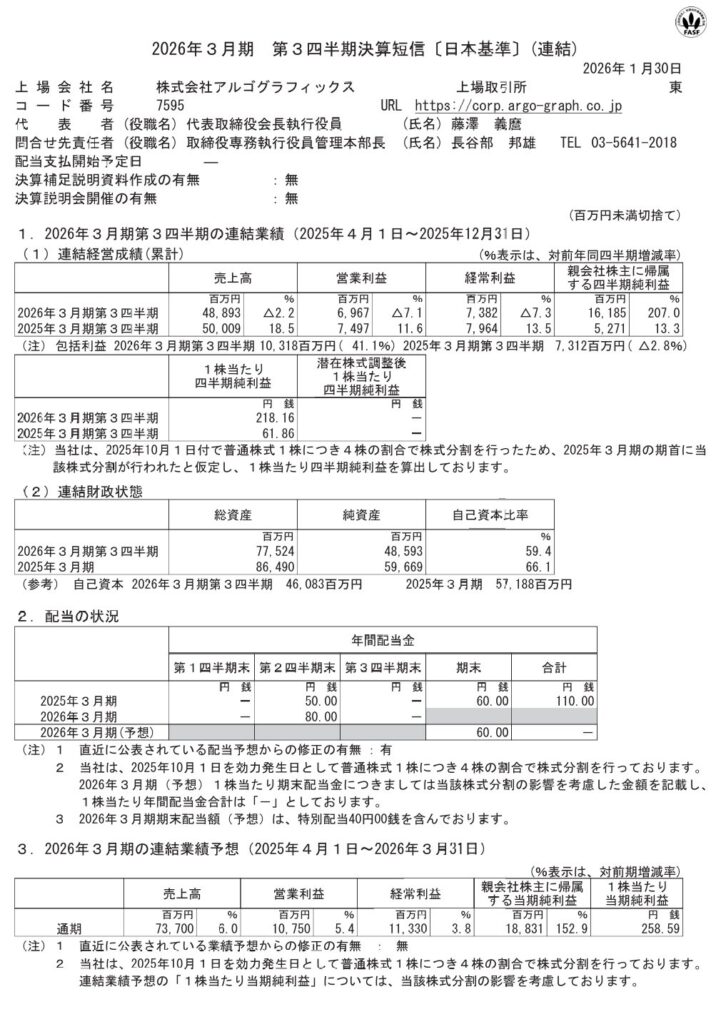

出典:アルゴグラフィックス

- 売上高は48,893百万円で、前年同期比△2.2%

- 一部案件の売上計上が第4四半期にずれ込んだことが影響しています。

- 受注自体は堅調に推移しており、事業基盤が大きく崩れている状況ではありません。

- 営業利益は6,967百万円で、前年同期比△7.1%

- 売上減少に加え、販管費の増加が利益をやや押し下げました。

- それでも高水準の利益額を確保しており、収益力の底堅さは維持されています。

- 経常利益は7,382百万円で、前年同期比△7.3%

- 営業利益の減少を受けて、経常段階でも減益となりました。

- 本業ベースではやや減速感があるものの、依然として安定した利益水準です。

- 親会社株主に帰属する四半期純利益は16,185百万円で、前年同期比+207.0%。

- 投資有価証券売却益の計上により大幅な増益となりました。

- ただしこの増益は一過性要因によるものであり、実力値の見極めが重要です。

- 自己資本比率は59.4%で、前期末の66.1%から低下

- 自己株式取得や評価差額金の変動などが影響しています。

- それでも6割前後の水準を維持しており、財務の健全性は高い状態にあります。

第3四半期累計では、売上・営業利益ともにやや減速感のある内容となりました。

ただし、受注自体は堅調であり、業績反映が第4四半期に集中する構造である点は押さえておきたいポイントです。

最終利益は特別利益により大きく伸びていますが、本業ベースでは横ばい〜やや減速といった印象です。

財務面では依然として高い自己資本比率を維持しており、基盤の安定感は変わりません。

派手さはないものの、堅実な体質がにじむ決算内容といえます。

キャッシュフロー推移

- 営業キャッシュフローは概ね安定してプラスを確保

- 年度による振れはあるものの、本業からの現金創出力は継続的に維持されています。

- 直近も高水準を確保しており、収益の現金化は堅調といえます。

- 投資キャッシュフローは継続的にマイナスで推移

- 設備投資や事業基盤強化に向けた支出が続いています。

- 将来成長に向けた前向きな投資が継続している点は評価できます。

- 財務キャッシュフローは配当や自己株取得などでマイナス基調。

- 株主還元を継続していることがうかがえる動きです。

- 無理のない範囲での還元姿勢が数字にも表れています。

- フリーキャッシュフローはプラス圏を維持

- 営業キャッシュフローが投資支出を上回る構造が定着しています。

- 内部資金で投資と還元を賄える体質は、大きな強みといえます。

全体として、「本業でしっかり現金を稼ぎ、その範囲内で投資と株主還元を行う」という健全なキャッシュフロー構造が確認できます。

営業キャッシュフローが安定的にプラスを確保していることで、外部資金に過度に依存せずに事業を回せる体質が整っています。

そのうえで、成長に向けた投資を継続しながらもフリーキャッシュフローをプラスで維持できている点は、収益力と資金管理のバランスが取れている証拠といえます。

短期的な業績のブレがあったとしても、キャッシュ創出力という土台がしっかりしていることは、中長期投資において安心材料になります。

数字以上に、「稼ぐ力」と「使い方」の両方が整っている企業という印象です。

配当政策と株主還元

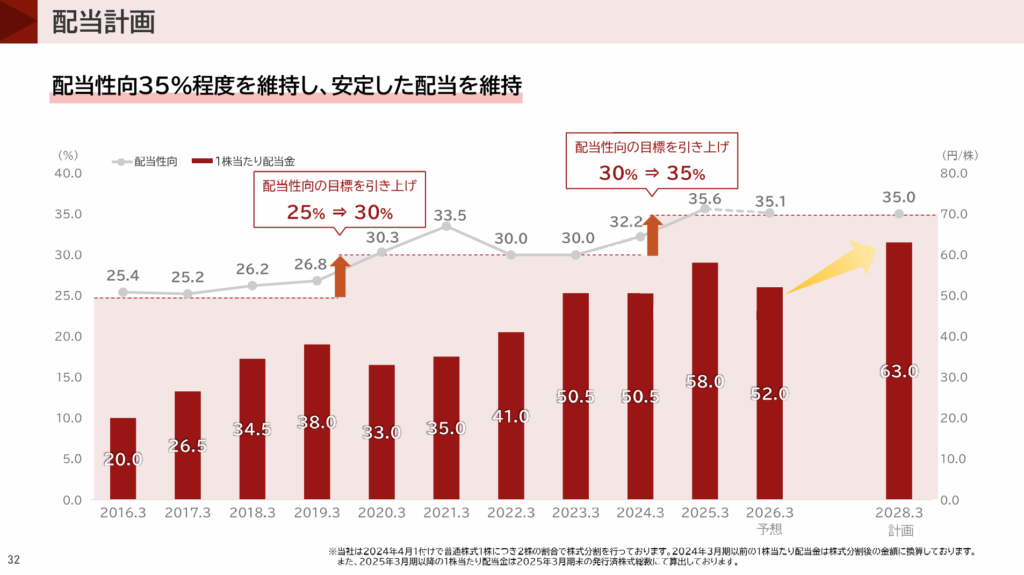

出典:アルゴグラフィックス

- 業績連動型を基本とした還元方針

- 業績連動方式を基本とし、配当性向30%以上を目標とする方針を掲げています。

- 利益成長を株主還元へ反映させる姿勢を明確にしつつ、安定配当にも配慮するバランス型の設計となっています。

- 安定配当への配慮

- 単年度の業績変動に過度に左右されないよう、安定的な配当の継続にも重点を置いています。

- 中長期での利益成長を前提に、段階的な増配を積み上げていく姿勢が読み取れます。

- 配当実績の着実な積み上げ

- 配当金は中期的に増加傾向にあり、2025年3月期は1株63円と過去最高水準を更新しています。

- 利益拡大とともに配当水準も引き上げられており、還元余力の向上が実績として示されています。

- 自己資本の厚みを活かした還元余地

- 自己資本比率は6割超と高水準を維持しており、財務の安定性は十分です。

- この財務基盤があることで、今後も成長投資と株主還元の両立が可能な体制にあると考えられます。

アルゴグラフィックスは、「利益成長に応じて還元する」というシンプルかつ明確な方針を掲げています。

配当性向30%以上という目標を軸にしながら、実際の配当水準も着実に切り上げてきた実績は評価できます。

財務の安定感も踏まえると、今後も業績拡大が続けば自然体で増配が期待できる構造になっており、堅実な還元型銘柄としての魅力は十分に感じられます。

投資ポイント

- 高収益体質(ROE13%台・営業利益率水準の高さ)

- ROEは13%台と資本効率は高く、安定した収益力を示しています。

- CADシステム販売と保守サービスという継続収益モデルが収益の土台を支えています。

- 配当利回り5%超と明確な還元方針

- 配当利回りは5%台と市場平均を上回る水準です。

- 配当性向30%以上を目標とする方針があり、利益成長が続けば増配余地も十分にあります。

- 財務の安定性(自己資本比率60%超)

- 自己資本比率は60%台と健全な水準を維持しています。

- 成長投資と株主還元を両立できる余力がある点は安心材料です。

- 中期的な利益成長トレンド

- EPSは中期的に拡大傾向にあり、配当もそれに連動して増加しています。

- ストック型ビジネスの積み上げが、業績の安定感を高めています。

- 自動車業界依存リスク

- 主力顧客が自動車関連企業であるため、業界景気の影響を受けやすい構造です。

- EV投資や設備投資の動向によって業績が変動する可能性があります。

- 高配当ゆえの業績鈍化リスク

- 高利回り銘柄は業績減速時に株価変動が大きくなることがあります。

- 業績トレンドの継続確認は重要です。

🌟 おすすめ度(主観的評価):★★★★☆+(4.5)

しけなぎアルゴグラフィックスは、高い収益力と安定した財務基盤、そして明確な株主還元方針がうまくかみ合っている銘柄という印象です。

ROEは13%台と高水準を維持しながら、自己資本比率は60%超と安全性も確保しており、土台の強さが際立ちます。

PERは6倍台と割安圏にあり、それでいて配当利回りは5%超。

収益力と還元水準のわりに評価は抑えられており、バリュエーション面でも魅力があります。

配当性向30%以上を目標とする方針を掲げ、実際に増配も積み重ねてきました。

営業キャッシュフローも安定しており、還元の裏付けとなる資金創出力も十分です。

一方で、自動車業界向け比率が高い点は意識しておきたいところです。

業界景気や設備投資動向によって業績が振れる可能性はあります。

それでも、収益力・財務健全性・割安性・還元姿勢のバランスが非常に高い水準で整っている企業です。

中長期で配当を受け取りながら、業績拡大を待つポジションとしては、かなり完成度の高い銘柄だと感じます。

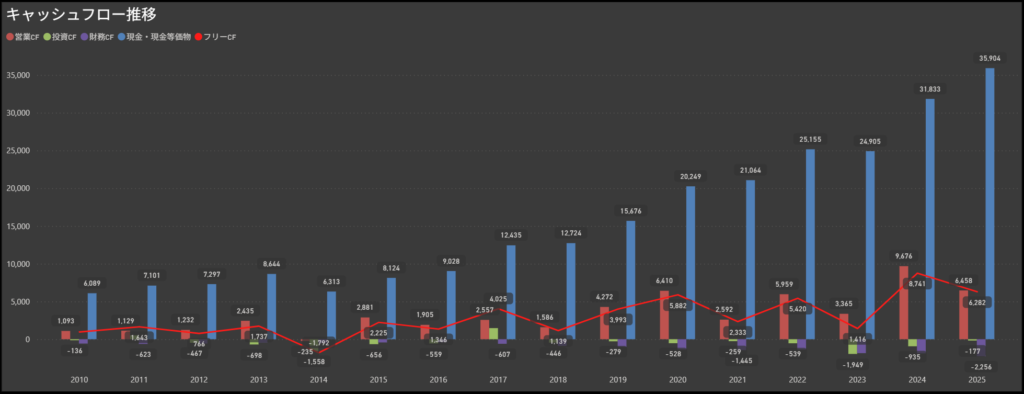

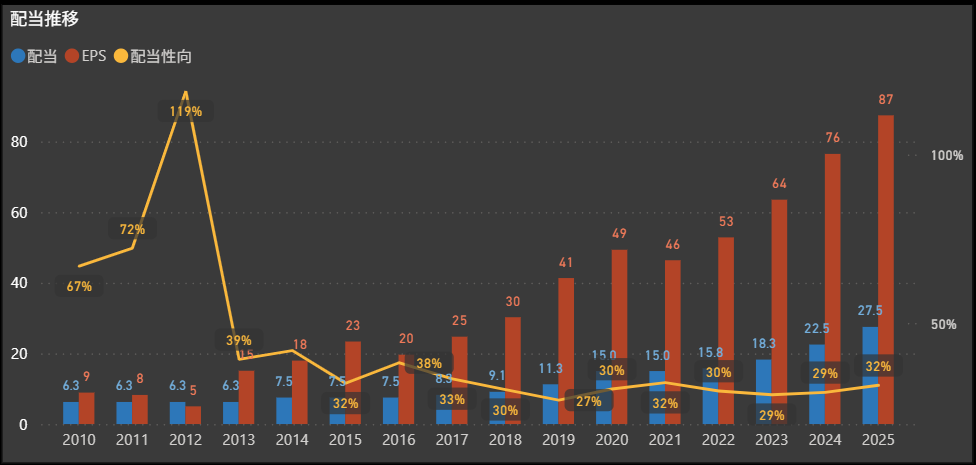

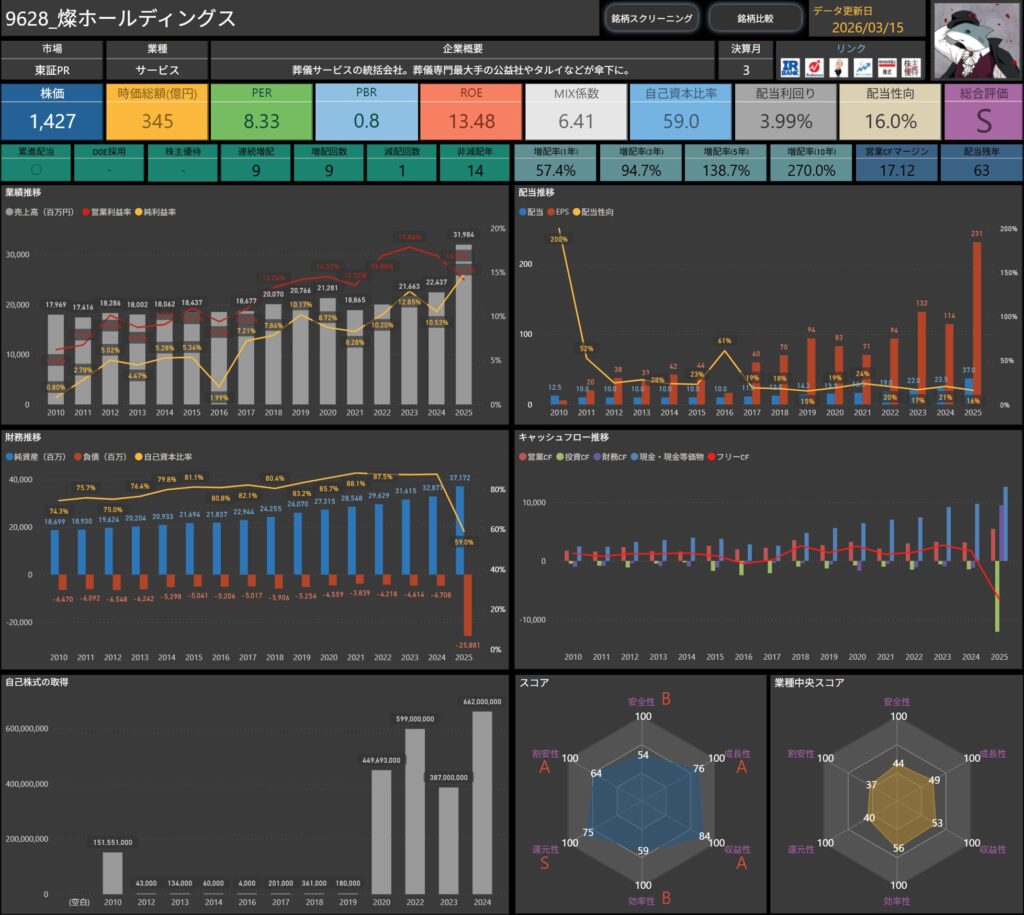

燦ホールディングス(9628)

燦ホールディングスは、葬儀サービスを中核とする持株会社です。

「公益社」や「タルイ」などを傘下に持ち、葬儀専門大手として安定したブランド力を築いてきました。

高齢化の進展を背景に一定の需要が見込める一方、単価下落や小規模化といった業界構造の変化にも直面しています。

その中で、品質重視の運営と地域密着戦略で堅実な経営を続けている企業です。

基本情報

- 株価:1,427円

- 時価総額:345億円

- PER:8.33倍

- PBR:0.8倍

- ROE:13.48%

- MIX係数:6.41

- 自己資本比率:59.0%

- 配当利回り:3.99%

- 配当性向:16.0%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:9年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):57.4%/94.7%/138.7%/270.0%

- 営業キャッシュフローマージン:17.12%

- 配当残年数:63年

株価指標を見ると、PERは8倍台、PBRは0.8倍といった水準で、利益水準から見た割安感があります。

収益性の面では、ROEは13%台と比較的高く、資本効率は良好です。

葬儀サービスの統括会社として事業を展開しており、葬儀専門最大手の公益社や葬祭関連企業を傘下に持つ持株会社です。

財務面では、自己資本比率は約59%と安定した水準で、財務の健全性も確保されています。

株主還元を見ると、配当利回りは約4%と安定した水準です。

特に配当性向は16%程度とかなり低く、利益に対して配当の余力が大きい点が特徴です。

配当実績では、連続増配は9年と着実に配当を引き上げてきた実績があります。

また、累進配当を採用している点もあり、減配を避けながら配当水準を積み上げていく姿勢がうかがえます。

増配の推移を見ると、5年・10年の増配率はいずれも高く、長期で配当水準をしっかり伸ばしてきました。

キャッシュ創出力の面では、営業キャッシュフローマージンは17%台と高水準で、サービス業として強いキャッシュ創出力を持っています。

全体としては、安定した葬祭ビジネスを背景に、収益性・財務・配当余力のバランスが良い企業という印象です。

ディフェンシブな業種であることもあり、安定配当を重視する投資家から注目されやすいタイプの銘柄と感じられます。

業績と財務状況

出典:燦ホールディングス

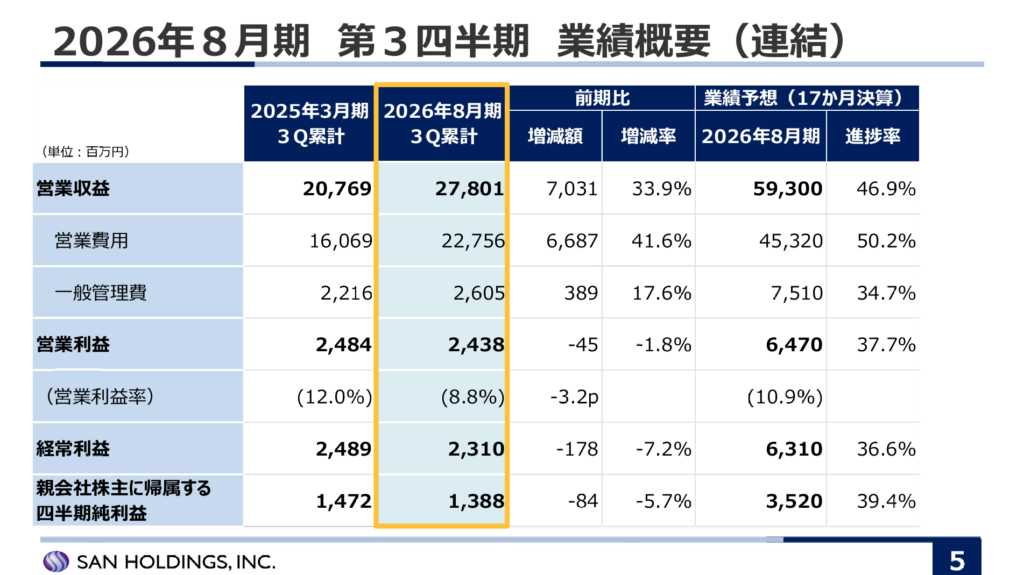

- 営業収益は278億1百万円で前年同期比+33.9%

- 増収幅は大きく、事業規模は着実に拡大しています。

- 決算期変更(17か月決算)の影響もありますが、トップラインは力強い伸びを示しています。

- 営業利益は24億38百万円で前年同期比▲1.8%。

- 売上は伸びたものの、営業費用の増加(+41.6%)が利益を圧迫しました。

- 営業利益率は8.8%と前年の12.0%から低下しており、収益性はやや調整局面に入っています。

- 経常利益は23億10百万円で前年同期比▲7.2%

- 営業段階の減益に加え、営業外要因も影響し減益となりました。

- 利益水準自体は確保しているものの、やや慎重な内容です。

- 親会社株主に帰属する四半期純利益は13億88百万円で前年同期比▲5.7%

- 最終利益も減益となりましたが、黒字を維持しています。

- 進捗率は39.4%と、17か月決算を踏まえると概ね計画レンジ内とみられます。

- 自己資本比率は前回確認値で59%前後を維持

- 財務基盤は引き続き安定しており、大きく毀損する兆候は見られません。

- 増収局面でも財務の健全性は保たれています。

全体としては、売上は大幅増収、利益は一時的に圧迫という構図です。

営業費用の増加が目立ち、営業利益率は低下していますが、営業キャッシュフロー創出力の高いビジネスモデルである点は引き続き強みです。

葬儀業界は構造的な需要がある一方で、単価下落や競争環境の変化も進んでいます。

その中で、規模拡大と収益性維持のバランスをどう取っていくかが今後のポイントになりそうです。

「拡大フェーズでコストが先行している局面」とも読める内容で、ここから利益率がどの水準で安定していくのかが自然と注目されます。

キャッシュフロー推移

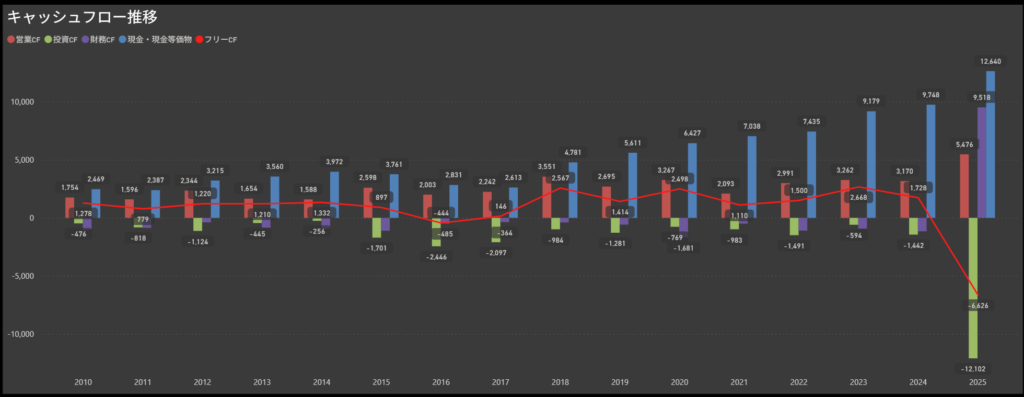

- 営業キャッシュフローは安定して黒字を維持

- 長期にわたりプラス圏で推移しており、本業から継続的に資金を生み出しています。

- 直近も黒字を確保しており、収益のキャッシュ転換力は安定しています。

- 投資キャッシュフローは一貫してマイナス基調

- 設備投資や拠点拡大に伴い、恒常的に資金流出が続いています。

- 特に2025年は投資規模が拡大し、大幅なマイナスとなりました。

- 財務キャッシュフローは年度ごとに変動

- 配当や借入調整の影響を受け、年によって振れ幅があります。

- 2025年は大型投資に対応する資金調達により大きな流入となっています。

- フリーキャッシュフローは投資局面で変動

- 営業キャッシュフローは安定している一方、投資額によって大きく振れます。

- 直近は成長投資の影響で大幅なマイナスとなりました。

全体としては、「安定的に稼ぎ、必要な年には大胆に投資する企業」という印象です。

本業の資金創出力は強く、それを土台に成長投資と株主還元を回している構造です。

直近は投資フェーズ色が強いですが、営業キャッシュフローの安定性があるため、循環型の資金構造は維持されていると考えています。

配当政策と株主還元

出典:燦ホールディングス

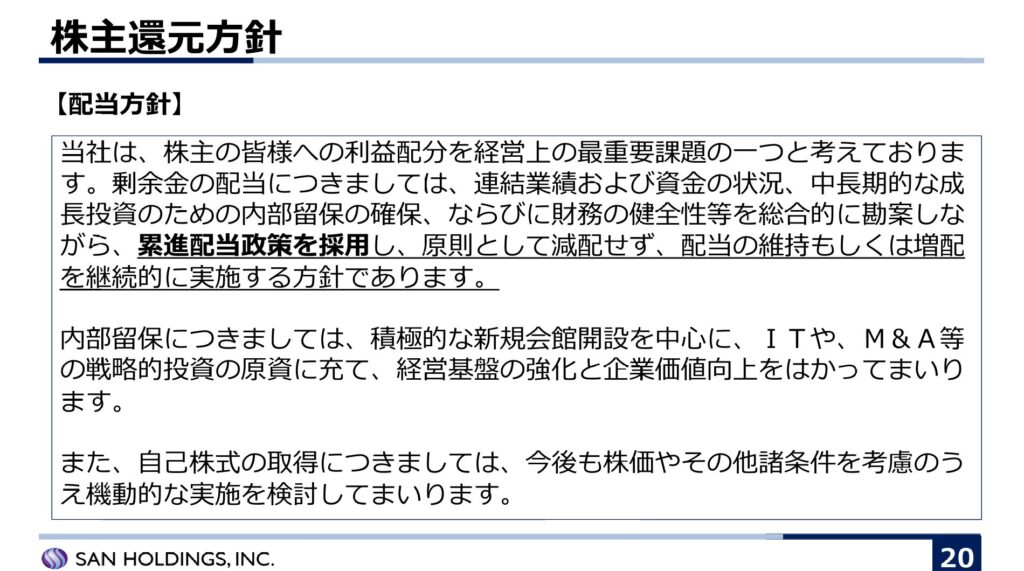

- 累進配当政策を採用(原則減配なし)

- 累進配当政策を明確に掲げ、原則として減配せず、維持または増配を継続する方針です。

- 業績や財務状況を総合的に勘案しながらも、安定的な株主還元を重視する姿勢がはっきり示されています。

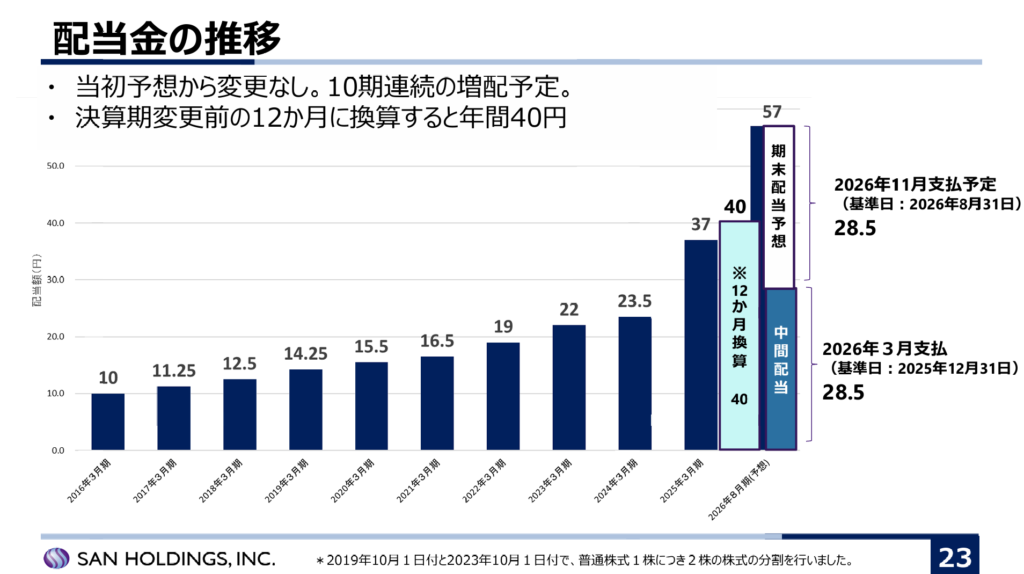

- 10期連続の増配予定

- 2026年8月期は10期連続増配となる見込みです。

- 決算期変更前の12か月換算では年間40円相当となり、着実な増配トレンドが続いています。

- 内部留保は成長投資へ活用

- 内部留保は新規会館開設やIT投資、M&Aなどの戦略投資に充当する方針です。

- 成長投資と還元のバランスを取りながら、企業価値向上を目指す設計となっています。

- 自己株式取得は機動的に実施

- 自己株式の取得については、株価や経営環境を踏まえて機動的に検討するとしています。

- 配当を基本としつつ、資本効率向上の観点から柔軟な還元手法を採用する姿勢です。

全体としては、「減配しない」という強いメッセージを軸に、着実に増配を積み重ねていく安定還元型の設計といえます。

累進配当を明確に打ち出している点は、長期保有を前提とする投資家にとって大きな安心材料です。

実際に10期連続増配を予定しており、言葉だけでなく実績でも裏付けられています。

配当性向はまだ低水準にとどまっており、業績次第ではさらなる増配余地も感じられます。

一方で、内部留保は新規出店やIT投資、M&Aなどの成長投資に充当する方針であり、成長と還元を両立させるバランス型の資本配分が見て取れます。

派手な還元ではありませんが、安定需要を背景にコツコツと積み上げるタイプの企業です。

中長期で配当の継続性を重視する投資家にとっては、相性の良い還元スタイルだと感じます。

投資ポイント

- 累進配当による安定還元

- 原則減配しない累進配当政策を明確に掲げています。

- 10期連続増配予定という実績があり、還元の継続性には信頼感があります。

- 割安なバリュエーション

- PER8倍台、PBR1倍割れと市場評価は保守的な水準です。

- ROEは13%台と二桁を確保しており、収益力とのバランスを考えると割安感があります。

- 高い営業キャッシュフロー創出力

- 営業キャッシュフローは長期で安定して黒字を維持しています。

- 利益がしっかり現金に転換されており、配当の裏付けも十分です。

- 財務体質の安定感

- 自己資本比率は約60%と健全な水準を維持しています。

- 投資を進めながらも財務余力を確保している点は安心材料です。

- 投資拡大局面によるキャッシュ変動

- 直近は大型投資によりフリーキャッシュフローが大きくマイナスとなっています。

- 投資タイミングによっては短期的に資金負担が増す可能性があります。

- 業界構造変化リスク

- 葬儀単価の下落や小規模化の進展など、業界環境は変化しています。

- 価格競争や需要構造の変化が収益性に影響する局面も想定しておく必要があります。

🌟 おすすめ度(主観的評価):★★★★☆+(4.5)

しけなぎ燦ホールディングスは、累進配当を明確に掲げ、着実に実行している点が大きな強みです。

10期連続増配予定という実績は、安定還元銘柄としての信頼感を高めています。

PER8倍台、PBR1倍割れと評価は控えめで、ROEは13%台と収益力も十分です。

営業キャッシュフローも長期で安定しており、配当の裏付けとなる資金創出力はしっかりしています。

直近は投資拡大フェーズにあり、フリーキャッシュフローが大きく振れている点はやや注意材料です。

また、葬儀業界特有の単価下落や競争環境の変化も中期的なリスクとして意識しておきたいところです。

それでも、割安評価 × 高い資本効率 × 減配しない方針がそろっている点は魅力的です。

安定配当を軸に中長期でじっくり保有するスタンスには、相性の良い銘柄だと感じています。

3月にチェックしておきたい3つのポイント

3月は、配当や株主優待の権利確定銘柄が一気に増える“本番月”です。

「どれを持つか」だけでなく、「どう選ぶか」で4月以降の安心感が変わります。

このタイミングで還元姿勢や財務の健全性を整理しておくことが、長く持てる銘柄選びにつながります。

私が特に意識しているのは、以下の3つの視点です。

- 増配の裏付けが「方針」として続きそうか

- 「増配しました」という結果だけでなく、その背景に“継続性のある方針”があるかどうかを見ます。

- たとえば「DOE◯%以上を目安とする」「連続増配を重視する」と明記されている企業は、今後も同様のスタンスを取りやすい印象があります。

- 一方で、特別配や記念配中心の増配は一時的な可能性もあるため、増配の“質”まで確認しておくのがポイントです。

- キャッシュフローで配当を無理なく回せていそうか

- 利益だけでなく、実際に現金がしっかり回っているかも重要です。

- キャッシュフローが安定している企業は、本業で稼ぐ力が見えやすいです。

- さらに、フリーキャッシュフローがプラスで推移していれば、配当原資の持続性にも安心感があります。

- “利益は出ているけれど現金が残らない”という構図になっていないかは、意識して見たいポイントです。

- 配当方針が明確で、運用のブレが小さそうか

- DOEや累進配当の採用、あるいは「減配を避ける」といった明確な方針を掲げる企業は、還元の考え方が読みやすいです。

- こうした方針は、経営陣のコミットメントの表れでもあります。

- 投資家との信頼関係を築こうとしている姿勢が見える企業は、長期保有の安心感につながります。

- 逆に、配当水準が期ごとに大きく変動する企業は慎重に見極めたいところです。

3月は銘柄数が多いぶん、つい利回りや優待内容の派手さに目がいきがちです。

ですが、配当の“仕組み”や企業の一貫性まで見ることで、4月以降も落ち着いて保有できる銘柄が見つかりやすくなります。

数字の良し悪しだけでなく、その裏にある企業の姿勢までセットで見る。

それが、3月らしい銘柄選びかなと感じています。

まとめ

3月は、配当や株主優待の権利確定銘柄が一年で最も集中する月です。

銘柄数が多いぶん、利回りの数字だけで判断してしまいがちですが、

「方針の一貫性」や「キャッシュフローの健全性」まで見ることで、4月以降も安心して保有できる銘柄が選びやすくなります。

今回お伝えした3つのチェックポイントをあらためて整理すると─

- 増配の背景:特別配ではなく、DOEや累進配当など“継続を意識した方針”かどうか。

- キャッシュフロー:キャッシュフローやフリーキャッシュフローで、配当を無理なく賄えているか。

- 配当方針の明確さ:減配を避ける方針やDOE採用など、株主還元の姿勢に一貫性があるか。

これらを押さえておくことで、「数字に裏付けのある配当かどうか」が見えやすくなり、長期投資に向けた安心感もぐっと高まります。

今回ピックアップした銘柄も、それぞれに個性や強みがあり、3月の権利取り候補としてじっくり検討できる企業ばかりです。

もちろん、投資判断はご自身の資産状況やリスク許容度に合わせて行う必要があります。

それでも、本記事が「3月にどの銘柄を押さえておくか」を考えるヒントになればうれしいです。

3月相場をうまく活かし、春以降につながる“安定した配当ライフ”を整えていきましょう。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ

しけなぎ最後まで読んでいただき、ありがとうございました!