配当を重視する投資家にとって、「減配しにくい企業かどうか」はとても重要な視点です。

なかでも注目されているのが、「累進配当」と「DOE(株主資本配当率)」という2つの配当方針。

累進配当は「一度上げた配当は原則下げない」という強いコミットメント、

DOEは「自己資本の一定割合を配当に回す」という安定重視の設計が特徴です。

この2つを両方採用している企業”は、配当を重視する姿勢がより明確で、長期投資における安心感にもつながります。

この記事では、累進配当とDOEをともに明記している企業をリスト化し、その中から注目企業をピックアップして紹介します。

「配当利回りだけじゃなく、企業の還元方針もしっかり見たい」

そんな方にとって、今後の銘柄選びのヒントになればうれしいです。

累進配当とDOEってなに?

配当政策といっても、企業によって考え方や方針はさまざまです。

ここでは、今回のテーマである「累進配当」と「DOE(株主資本配当率)」について、かんたんに整理しておきます。

累進配当とは?

累進配当とは、一度引き上げた配当金を原則として減らさないという方針のことです。

多少業績が悪化しても「前年と同額以上を維持する」ことを目指すため、投資家にとっては減配リスクが低いという安心感があります。

企業側にとっても、株主との約束を明確に示す手段のひとつであり、長期的な還元姿勢をアピールしやすいメリットがあります。

累進配当の考え方や、実際に採用している企業について詳しく知りたい方はこちらの記事もご覧ください。

DOE(株主資本配当率)とは?

DOEは「Dividend on Equity」の略で、自己資本(=純資産)の一定割合を配当として支払うという方針です。

たとえば「DOE3%」という方針を掲げる企業は、自己資本が1,000億円あれば、その3%=30億円を配当原資として設定することになります。

この方針の良い点は、利益が一時的に減っても、自己資本が維持されていれば安定した配当ができること。

また、ROE(自己資本利益率)とのバランスで企業の財務健全性も見えてくるという特徴もあります。

DOEの基本と注目銘柄については、こちらの記事で詳しく解説しています。

両方を採用することの意味

「累進配当」と「DOE」は、片方だけでも株主還元の姿勢を感じさせる方針ですが、

この2つを“同時に採用している企業”は非常にまれで、かつ還元姿勢の強さが際立ちます。

累進配当の「減配しない姿勢」と、DOEの「財務バランスに配慮した安定配当」を両立することで、

一貫した配当政策が伝わりやすく、長期保有に値するかどうかを判断する材料にもなります。

ちなみに、これに「株主優待」が加われば、還元の魅力はさらに高まります。

配当・DOE・優待の“三拍子そろった企業”については、こちらの記事で詳しく紹介しています。

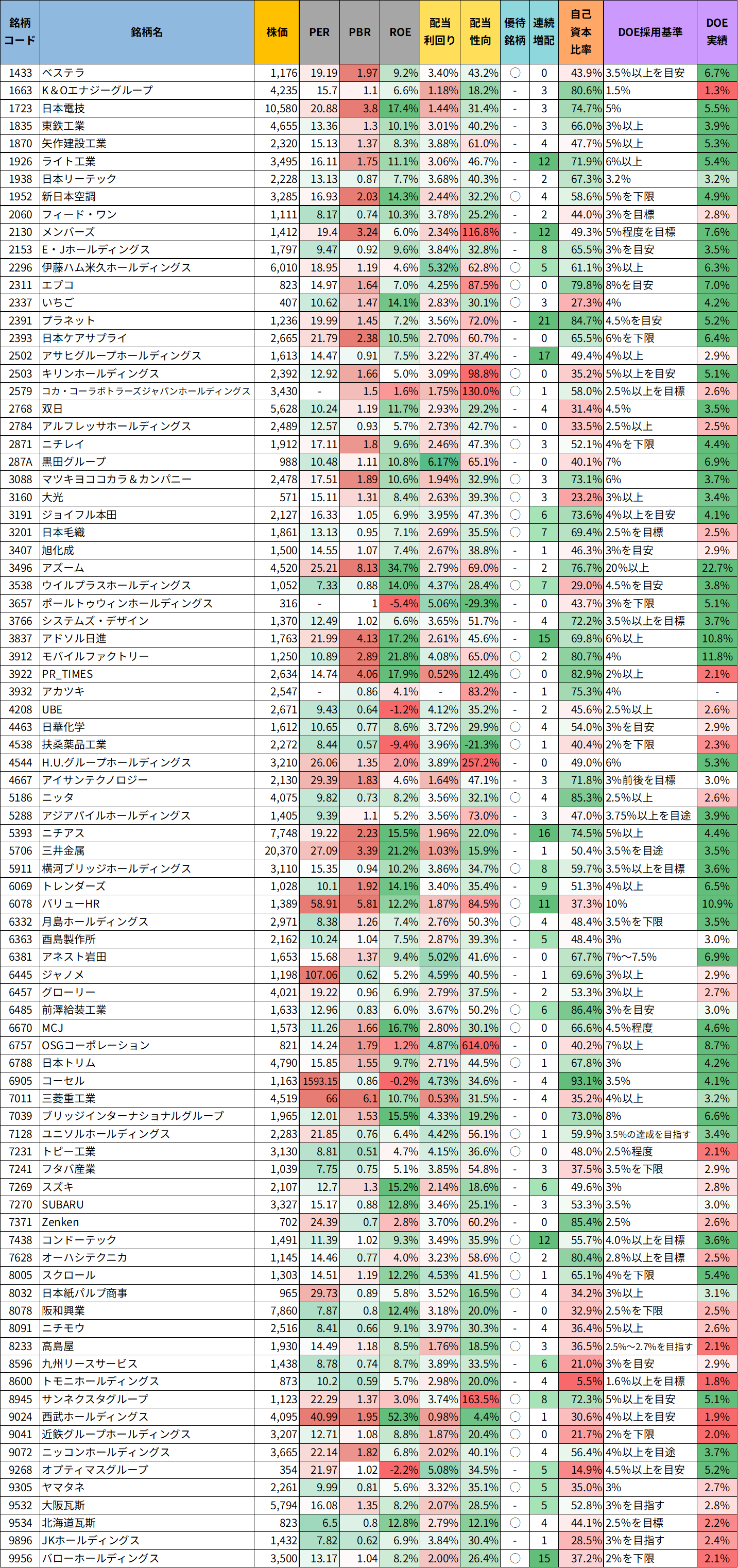

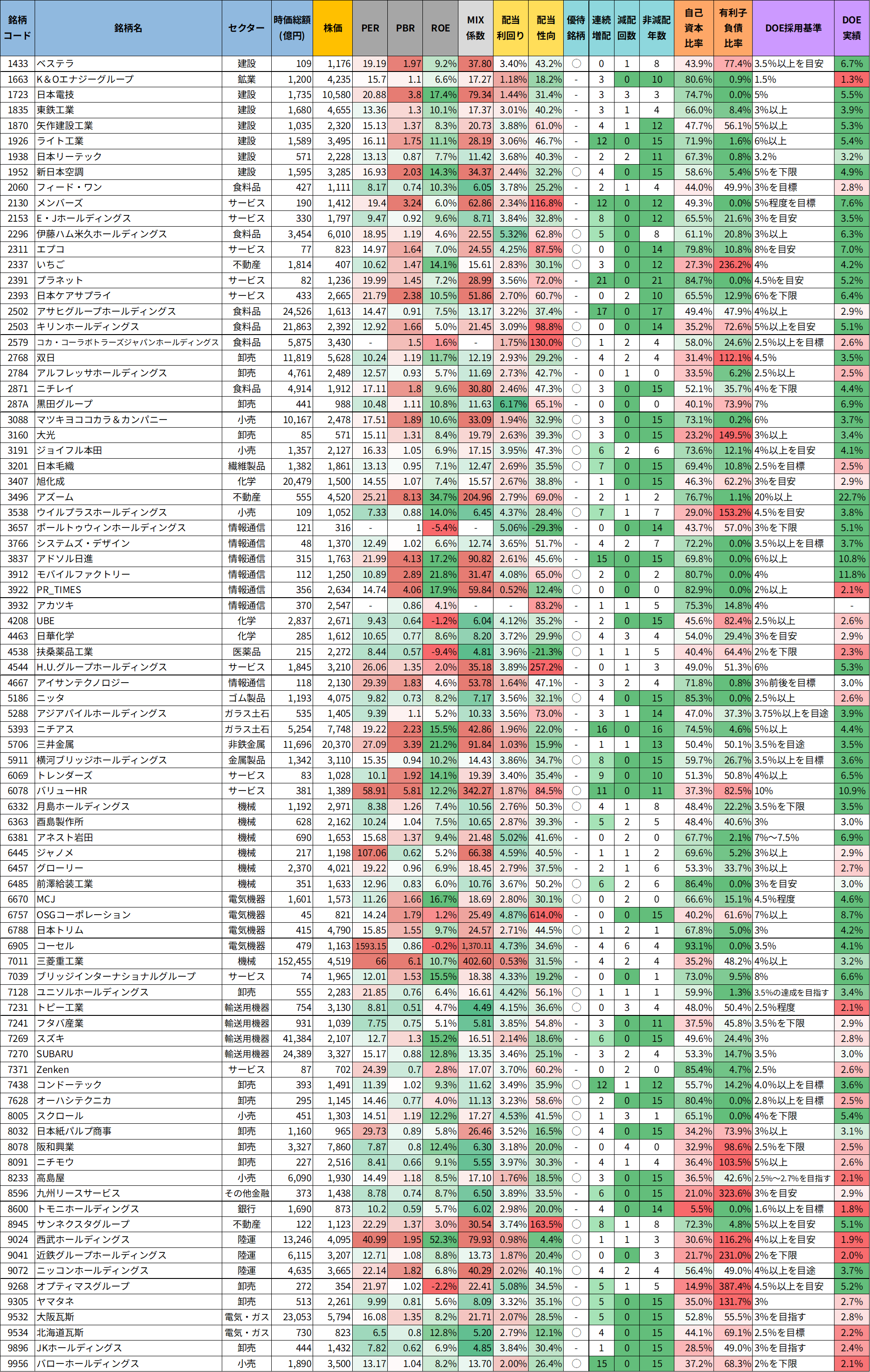

累進配当&DOE採用企業リスト(株価情報は2026年1月31日時点)

こちらは、「累進配当」と「DOE(株主資本配当率)」の両方を明記している企業のみを抽出した一覧リストです。

単に高配当であるだけでなく、減配を抑えつつ安定配当を続けようとする姿勢を明文化している企業に絞っています。

表では、利回りやROE、財務健全性に加え、DOE方針や実績水準なども確認できます。

企業の配当方針や還元姿勢を比較するうえでの材料として、ぜひ参考にしてみてください。

簡易版

詳細版

ツイッター(X)で、データ更新のたびに優待銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📢 配当方針をちゃんと読んでみると、

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) January 31, 2026

「この会社、長く持ってほしそうだなぁ」と感じる瞬間がありますよね☺

今回は

🔹累進配当

🔹DOE(株主資本配当率)

この2つを言葉として明示している企業を一覧にまとめました📝

✅減配しない前提を置いているか

✅配当を自己資本ベースで考えているか… pic.twitter.com/wK9iy4KHzo

注目のピックアップ企業

累進配当とDOEの両方を明記している企業はごく限られており、いずれも株主還元の姿勢をしっかりと示している点が共通しています。

ここからは、その中でも配当利回り・成長性・財務のバランスなどもあわせて注目したい企業をピックアップしてご紹介していきます。

いずれの企業も、配当方針を開示するだけでなく、実際の増配実績やキャッシュフローの裏付けがあることが大きな特徴です。

「配当政策に納得感があり、長く持てそうだな」と感じられる企業を見つけるヒントになれば幸いです。

新日本空調(1952)

新日本空調は、三井グループに属する空調設備の大手で、原子力関連施設や微粒子制御などの特殊技術に強みを持つエンジニアリング企業です。

医療・製薬・研究施設など、高度な環境制御が求められる領域で実績を重ねており、他社と差別化された技術基盤を築いています。

近年ではクリーンルームや省エネ空調のニーズ拡大も追い風となっており、堅実で安定したビジネスモデルが魅力の企業です。

基本情報

- 株価:3,285円

- 時価総額:1,595億円

- PER:16.93倍

- PBR:2.0倍

- ROE:14.33%

- MIX係数:34.37

- 自己資本比率:58.6%

- 配当利回り:2.44%

- 配当性向:32.2%

- 累進配当:あり

- DOE採用:あり(DOE5%を下限)

- DOE実績:4.9%

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):60.0%/113.3%/128.6%/540.0%

- 営業CFマージン:10.34%

- 配当残年数:17年

ROEは14%超と高水準を維持しており、収益性の強さが数字に表れています。

自己資本比率も約6割と高く、財務の安定感が際立っています。

配当方針では、累進配当とDOE(5%を下限)を明確に掲げ、還元の下支えを制度面から固めている点が特徴です。

実績面でも減配はなく、増配率は長期で大きく伸びており、優待制度も含めて中長期で配当を積み上げていく投資スタイルと相性の良い銘柄と感じられます。

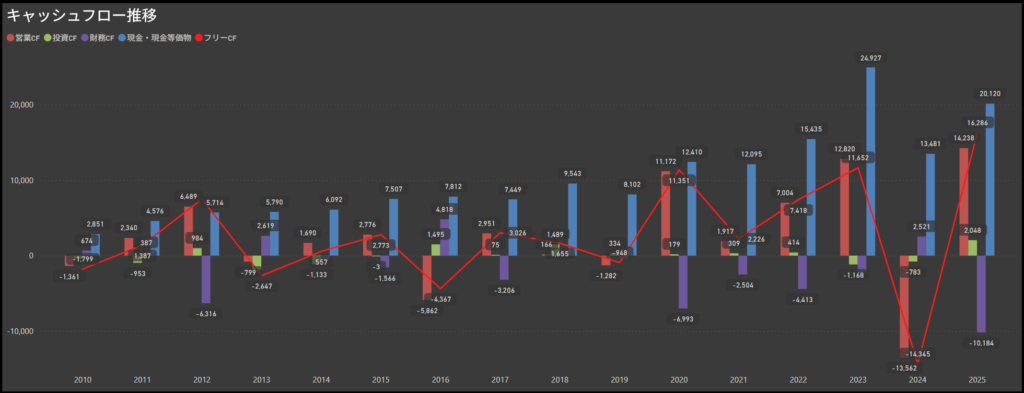

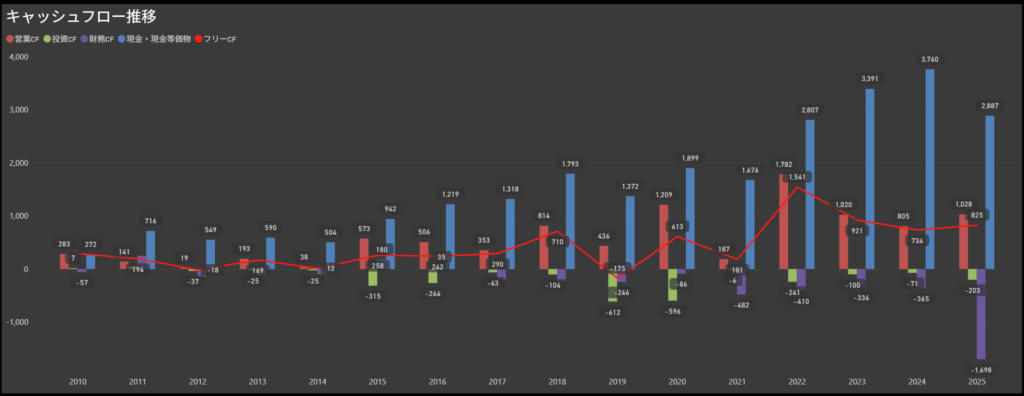

キャッシュフロー推移

- 営業キャッシュフローは堅調ながら、一時的な赤字も

- 基本的には本業の利益創出力が安定しており、営業キャッシュフローはプラス圏で推移する年が多くなっています。

- ただし直近では一時的に大きなマイナスも発生しており、特定の大型案件や、一時的な計上時期のずれなどが影響した可能性があります

- 翌年にはしっかりと黒字へ回復しており、中長期で見るとキャッシュ創出力の強さが際立つ印象です。

- 投資キャッシュフローは一定の支出が継続

- 設備や基盤への投資が続いており、投資キャッシュフローはおおむねマイナスで安定しています。

- 金額としては比較的落ち着いた水準にとどまっており、収益とのバランスを意識した堅実な投資姿勢が感じられます。

- 財務キャッシュフローは株主還元中心の支出構造

- 配当や自己株取得などを背景に、財務キャッシュフローは安定してマイナス傾向が続いています。

- 外部資金への依存度は低く、内部資金をもとにした持続的な株主還元が実現されている印象です。

- フリーキャッシュフローはおおむね黒字を維持

- 営業CFがしっかり確保されている年が多く、フリーCFも安定してプラス圏で推移しています。

- 近年は投資を行いながらも余剰資金を確保できており、資金繰りに無理のない状態が続いています。

全体として、営業活動による資金創出力が高く、成長投資と株主還元のバランスがしっかり取れている健全なキャッシュフロー構造です。

年度ごとの変動はあるものの、基本的には本業の収益力に裏打ちされた安定感があり、余裕を持った資金運用が行われている印象を受けます。

こうしたキャッシュの流れは、今後の増配や優待の持続性を考える上でも、安心材料のひとつになるのではないでしょうか。

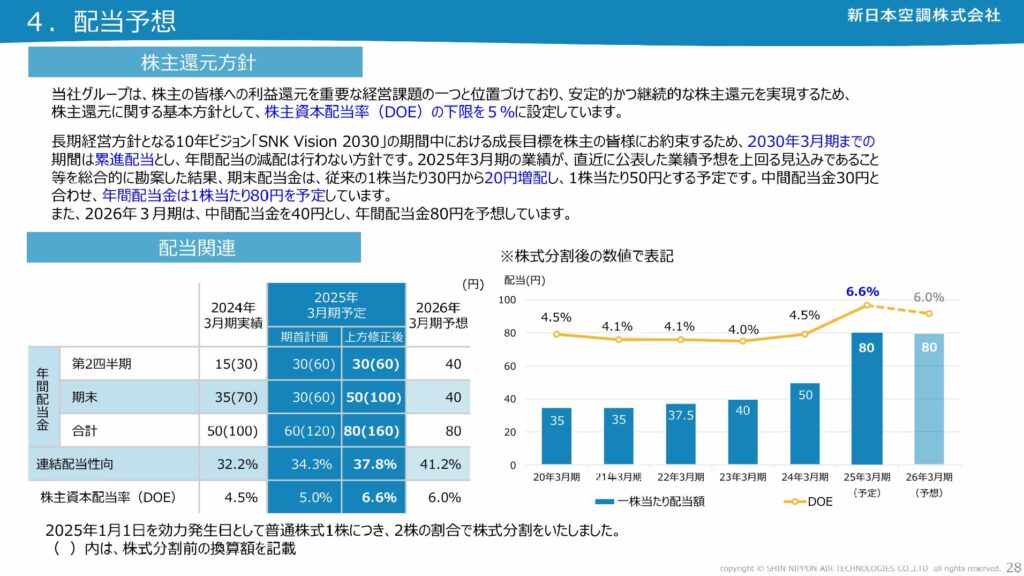

配当政策

出典:新日本空調株式会社

- 株主還元方針は「累進配当」と「DOE」の二本柱

- 新日本空調は、減配しない累進配当の方針と、DOE(株主資本配当率)5%を下限とする安定的な指標の両方を組み合わせた株主還元を行っています。

- 利益が落ち込む局面でも一定の水準で配当を維持する仕組みがあるため、長期保有の安心感につながる設計といえます。

- 配当実績は着実に成長。過去10年で水準が大幅向上

- 配当は毎年じわじわと増加を続けており、直近では増配ペースが加速してきた印象です。

- EPSの伸びに対して、配当性向は30%台とやや抑えめに設定されており、健全な財務バランスを意識しながらも、着実な株主還元が実行されています。

- 2025年は増配を予定。DOE・配当性向ともに上昇

- 2025年3月期は、年間配当を80円とする増配計画が公表されています。

- この水準はDOE6.6%、配当性向約38%に相当し、業績の成長をしっかりと株主還元に反映させる姿勢が感じられます。

- 2026年も高水準配当を継続予定

- 現時点では、2026年3月期も年間80円の配当を維持する方針が示されています。

- 配当を増やすだけでなく、維持する力にも信頼感があり、安定還元を重視する投資家にも相性の良い設計です。

新日本空調は、配当水準の高さに加え、配当性向や還元方針の明確さでも株主にとって魅力的な姿勢を示している企業です。

単に配当を出すだけでなく、「減らさない」「下限を設ける」といった持続性と安定性を重視した設計がされている点が好印象です。

今後の業績がさらに伸びれば、より一層の増配や、還元余地の広がりにもつながる可能性があります。

長く付き合っていける“育てる還元”を体現するような、堅実で信頼感のある銘柄だと感じました。

株主優待

出典:新日本空調株式会社

新日本空調では、毎年3月末時点で300株以上を保有している株主に対し、カタログギフト(3,000円相当)を進呈しています。

| 保有株数 | 優待内容 |

|---|---|

| 300株以上保有 | 選べるギフトカタログ(3,000円相当) |

ギフトカタログには食品や日用品などが掲載されており、日常生活で使いやすい“実感型”の優待となっています。

暮らしの中でちょっとうれしい瞬間が生まれる、そんな優しさのある設計です。

さらに、2年以上の継続保有でQUOカード2,000円分も追加でもらえます。

この長期優待は毎年9月末時点の保有状況で判定され、カードには1枚あたり50円の寄付も付帯。

“自分も得して、誰かのためにもなる”という仕組みが、ちょっと素敵な気持ちにさせてくれます。

累進配当とDOEで“減らさない・ブレない”配当を確保しつつ、毎年の実感とちょっとした社会貢献も得られる。

まさにこの優待は、“株主ハッピーセット”の一角をしっかり担う存在だといえそうです。

投資ポイント

- 空調設備のエキスパートとして、安定した受注基盤を確保

- ビル・工場・病院など幅広い分野に空調ソリューションを提供し、業界内での確かな実績と信頼性を築いています。

- 官公庁案件にも強く、景気変動の影響を受けにくい基盤も魅力です。

- 営業キャッシュフローの回復力とフリーCFの安定感

- 一時的な赤字はあったものの、翌年には営業CFがしっかりと黒字に戻り、フリーCFも安定的にプラスを維持。

- 配当や優待の裏付けとなるキャッシュ創出力に不安が少なく、中長期保有にも向いています。

- 高ROE×適正な配当性向で収益性と還元性のバランスが良い

- ROEは14%台と水準感があり、配当性向も30%台で無理のない水準。

- しっかり利益を出して、しっかり返す―そんな堅実な姿勢が好感を持てます。

- QUOカード付きの長期優待制度がモチベーションに

- カタログギフトに加え、長期保有でQUOカード2,000円分も追加でもらえる設計は、保有継続の楽しみに。

- 社会貢献要素も含まれており、“応援したくなる企業”という付加価値も生まれています。

- 営業CFに一時的なマイナスがあった点はチェックを

- 2024年には大きな営業CFの赤字が確認され、変動の可能性もあります。

- 工事収支や受注時期のズレによる資金の流れに注目したいところです。

- 優待の取得には300株以上が必要なため、単元保有では対象外

- 100株保有では優待がもらえず、やや高いハードルがあります。

- 利回り+優待を狙うなら、ある程度まとまった資金が必要です。

🌟おすすめ度(主観的評価):★★★☆☆(3.5)

しけなぎ

しけなぎ新日本空調は、堅実な収益基盤と株主目線の還元姿勢が光る、バランスのとれた1社だと感じました。

特に、高ROEと適度な配当性向の両立、フリーキャッシュフローの安定性は、中長期投資の安心材料になります。

また、長期保有でのQUOカード優待や、SDGs型の選択肢も含めた設計は、企業の姿勢としても好感が持てます。

一方で、直近の営業CFが赤字に転じた点や、優待が300株からというハードルの高さはやや気になるところです。

ただ、それらを踏まえても、配当性向・方針・実績の3点がそろっている点は評価したいポイントです。

「大きく伸びる」というよりは、安定と信頼を積み重ねるタイプの“堅実配当銘柄”。

値動きよりも還元や長期保有メリットを重視したい方には、じっくり付き合える1社だと思います。

E・Jホールディングス(2153)

E・Jホールディングスは、官公庁案件に強みを持つ総合建設コンサルタントです。

エイト日本技術開発と日本技術開発の経営統合により誕生し、測量・設計・地質調査などを一括で担える体制を構築しています。

官公庁インフラ需要の安定性に加え、災害復旧や国土強靭化といった政策との連動性も高く、収益のブレが小さい業態が特徴です。

基本情報

- 株価:1,797円

- 時価総額:330億円

- PER:9.47倍

- PBR:0.9倍

- ROE:9.61%

- MIX係数:8.71

- 自己資本比率:65.5%

- 配当利回り:3.84%

- 配当性向:32.8%

- 累進配当:あり

- DOE採用:あり(DOE3%以上を目安)

- DOE実績:3.5%

- 株主優待:なし

- 連続増配年数:8年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):21.8%/55.8%/168.0%/509.1%

- 営業CFマージン:9.68%

- 配当残年数:21年

ROEは9%台と突出して高いわけではありませんが、自己資本比率65%超という厚い財務を保ったまま、安定的に利益を積み上げている点がまず印象的です。

配当については累進配当を継続しつつ、DOE3%以上を目安とする方針を掲げており、業績変動の大きい建設・コンサル分野においても、配当のブレを抑えようとする姿勢がはっきりしています。

実際に減配はなく、増配年数も8年と着実で、配当性向も3割前後にコントロールされているため、無理をしている印象はありません。

高利回りと長い配当残年数を考えると、値動きよりも安定的なインカムの積み上げを重視する投資家に向いた、堅実タイプの銘柄と受け止められます。

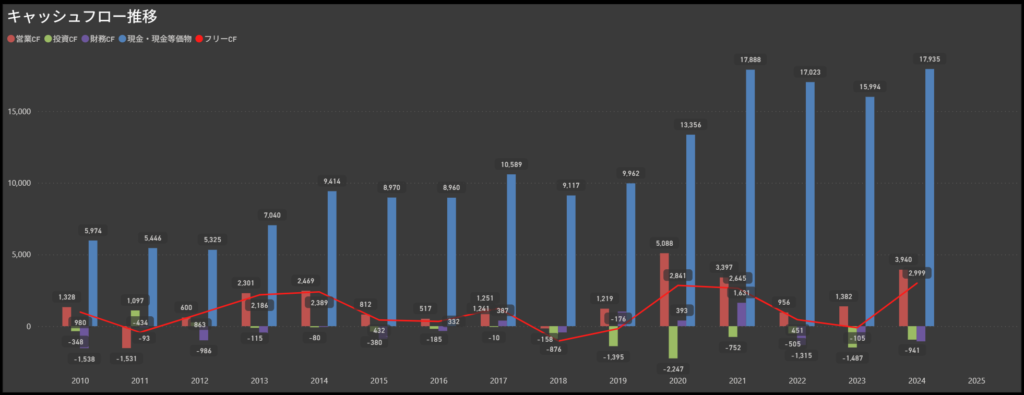

キャッシュフロー推移

- 営業キャッシュフローは安定的に黒字を維持

- 2010年以降、営業キャッシュフローはほぼすべての年度で黒字を確保。

- 特に2020年は50億円超の水準に達しており、本業からの資金創出力の高さがうかがえます。

- 一時的に減少した年もありますが、翌年には回復しており、全体としては力強い推移です。

- 投資キャッシュフローは大型支出の年もあり

- 毎年マイナスで推移しており、継続的な設備投資が行われています。

- 2020年は▲22億円と特に大きな支出が見られましたが、その後はやや落ち着いた水準に戻っています。

- 直近の2024年も▲9億円とやや大きめの投資となっており、成長投資を意識した動きと考えられます。

- 財務キャッシュフローは変動があるが、近年は資金流出基調

- 2010年代は年度によって資金の出入りが交錯していましたが、2022年以降はおおむねマイナス傾向。

- 2023年はやや控えめながら資金流入(+約1億円)もあり、財務戦略の柔軟性が感じられます。

- フリーキャッシュフローは安定して黒字を維持

- 営業CFが好調なこともあり、ほとんどの年でフリーCFはプラス。

- 特に2020年(+28億円)と2024年(+30億円)では大きな黒字を記録しており、投資支出を上回るキャッシュ創出力が継続しています。

営業活動によるキャッシュ創出力が継続的に高いことが、この企業の大きな特徴です。

その強さを土台にしつつ、毎年一定の投資を行いながらも、資金繰りに無理のない運営が続いている点は非常に好印象です。

財務CFのコントロールも柔軟であり、外部資金に過度に頼らずに成長と還元の両立を実現できていると感じられます。

全体として、中長期で見ても安定性と健全性を兼ね備えたキャッシュフロー構造といえるでしょう。

配当政策

出典:E・Jホールディングス株式会社

- 株主還元方針は「累進配当」と「DOE」の明示が特徴

- E・Jホールディングスは、減配を行わない累進配当の方針を掲げるとともに、DOE(株主資本配当率)3.0%以上の維持を基本とする配当方針を導入しています。

- 利益の成長に合わせて着実に還元を拡大しており、配当性向にも無理のない範囲で上昇余地が見られる点は好印象です。

- 配当実績は段階的に増加し、直近は加速傾向に

- 2018年以降、年間配当は一貫して増加傾向にあり、近年はその伸びが加速しています。

- EPSの伸びに対して、配当性向は30%台とやや抑えめに設定されており、健全な財務バランスを意識しながらも、着実な株主還元が実行されています。

- 2025年は65円への増配を予定。DOEも水準引き上げへ

- 2025年5月期は年間配当65円(予想)と、過去最高の水準に引き上げる方針が示されています。

- 同時に、累進配当の方針をより明確化し、新たなDOE目標3.0%以上の継続も表明しており、将来を見据えた一貫性のある政策が感じられます。

- 今後は中間配当も導入し、年2回の配当へ移行予定

- これまで期末一括だった配当を、2025年度からは中間配当を導入し、年2回体制へと変更する方針が発表されています。

- 株主還元のタイミングが分散されることで、配当収益を目的とする投資家にとって、より受け取りやすくなる構造に進化しています。

E・Jホールディングスは、累進配当・DOE・中間配当の導入など、多面的な観点から還元強化を進めている企業です。

単なる増配だけでなく、「減らさない」「配当指標を明示する」といった中長期目線の配慮がなされており、信頼感のある配当政策が構築されつつあるといえます。

今後も業績とともに、配当水準や方針のさらなる進化に期待が高まります。

投資ポイント

- 官公庁案件に強く、景気変動の影響を受けにくい事業構造

- 官公庁を主な顧客とする建設コンサル事業を展開しており、需要の安定性と受注継続性が大きな強みです。

- 景気に左右されにくい業態であり、長期的に業績の安定性が期待しやすい事業モデルといえます。

- 営業キャッシュフロー・フリーCFともに高い安定性

- 営業CFマージンは10%超と高水準で、本業からのキャッシュ創出力が堅調です。

- 一時的な落ち込みがあっても翌期には回復しており、フリーCFもおおむね黒字を保っています。

- 増配継続+DOE採用で見える株主還元の安心感

- 7年連続増配に加え、DOE3%目安の明示によって、配当維持・増配の方針が明確です。

- 配当性向も28%程度に抑えられており、長期にわたって無理のない配当が期待できる設計です。

- 割安性と財務健全性を兼ね備えた好バランス銘柄

- PER7倍台・PBR0.8倍とバリュエーションに割安感があり、自己資本比率は約79%と極めて健全。

- 中小型株としては珍しく、収益性・安全性・還元の三拍子がそろっています。

- 成長性の加速にはやや時間がかかる可能性

- 事業の性質上、急激な業績成長は見込みにくく、株価も中長期型の値動きが想定されます。

- 短期での値上がり益を狙うスタイルにはやや不向きです。

- DOE方針の明確化は直近であり、定着には注意が必要

- DOE3%目安という方針は2024年の変更で導入されたばかりで、今後どこまで実務として浸透していくかは注視が必要です。

- 増配意欲は感じられますが、方針の運用実績が浅い点には留意が必要です。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎE・Jホールディングスは、高い配当利回りと着実な増配、そして健全な財務体質がそろった“安心感のある高還元銘柄”だと感じます。

とくに7年連続の増配に加え、DOE3%目安という明示的な方針を打ち出した点は、株主還元への本気度を感じさせます。

さらに、営業キャッシュフローや自己資本比率などの基盤も非常にしっかりしており、中長期でじっくり保有したくなる内容です。

株価指標にも割安感があり、値上がり益も含めてゆるやかに狙える余地がある点も好材料だと思います。

一方で、急成長を狙う銘柄ではないため、“地味だけど堅実に増やしていく”タイプの投資スタイルに向いている印象です。

個人的には、高配当の中小型株をポートフォリオに組み込みたいときに、候補に入れておきたい1社です。

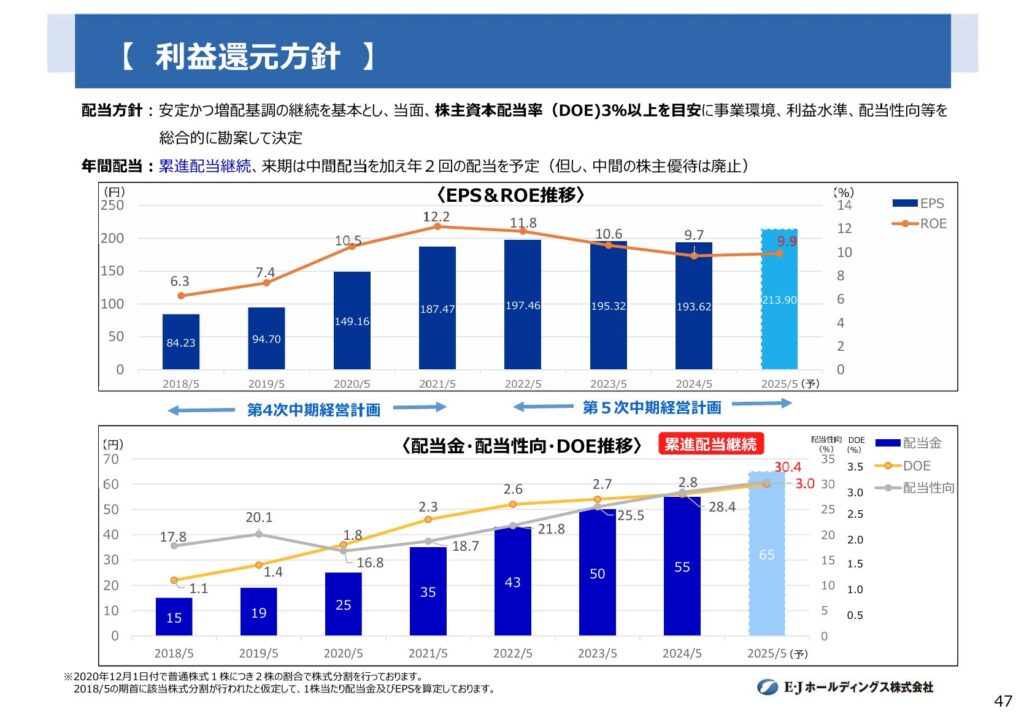

ジョイフル本田(3191)

ジョイフル本田は、関東を地盤に超大型のホームセンターを展開する小売企業です。

店舗は茨城・千葉を中心に広大な敷地と多彩な品揃えを誇り、DIY・ガーデニング・日用品からペット・自動車関連まで幅広く対応しています。

その圧倒的な売場面積と集客力により、競合と一線を画す独自ポジションを築いている点が大きな特徴です。

地方密着型でありながら、高い回転率と安定的な客数を武器に堅実な経営を継続しており、長期的な収益性と財務健全性が魅力の企業です。

基本情報

- 株価:2,127円

- 時価総額:1,357億円

- PER:16.33倍

- PBR:1.1倍

- ROE:6.86%

- MIX係数:17.15

- 自己資本比率:73.6%

- 配当利回り:3.95%

- 配当性向:47.3%

- 累進配当:あり

- DOE採用:あり(DOE4.0%以上)

- DOE実績:4.1%

- 株主優待:あり

- 連続増配年数:6年

- 減配回数:2回

- 増配率(1年/3年/5年/10年):28.0%/52.4%/109.8%/113.3%

- 営業CFマージン:7.03%

- 配当残年数:32年

自己資本比率は7割超と非常に高く、財務の余裕が際立っています。

ROEは高成長型ではないものの、DOE4%以上を掲げた配当設計により、利益水準に応じた安定還元を重視する姿勢がはっきりしています。

配当性向は5割弱まで引き上がっており、直近は還元を強める局面に入っている印象です。

減配歴はあるものの、足元は増配基調が続いており、高い配当余力と長期目線のインカム重視投資に向いた銘柄として位置づけられます。

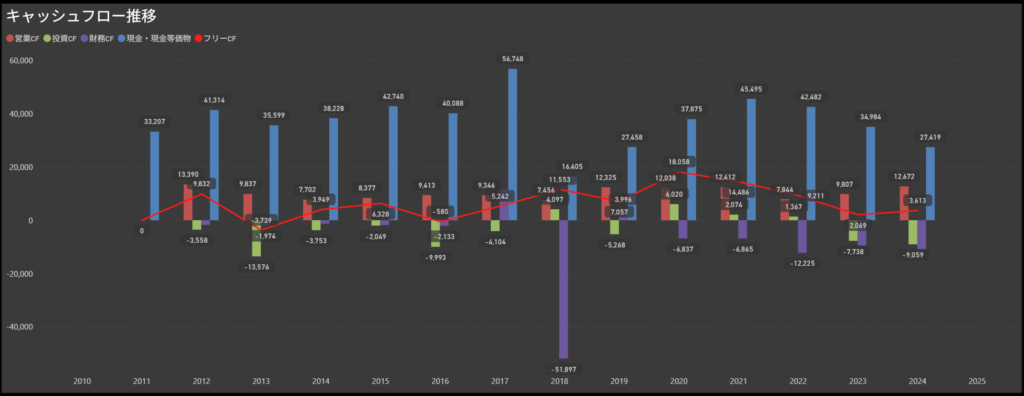

キャッシュフロー推移

- 営業キャッシュフローは安定したプラス圏で推移

- 営業キャッシュフローは2011年以降、安定して黒字を確保しており、特に2020年〜2024年は毎年100億円超を計上しています。

- 業績や市況に左右されにくい収益構造を持ち、中核事業の安定性がキャッシュ創出力にも表れています。

- 投資キャッシュフローは継続的に支出が発生

- 大型店舗の維持・改修や設備更新などの影響から、毎年一定の投資CF(マイナス)が継続しています。

- 特に2023年と2024年は70〜90億円規模の支出となっており、地盤強化や成長投資の継続姿勢が感じられます。

- 財務キャッシュフローはマイナス傾向が続く構造

- 2018年に大規模な支出(約▲519億円)が発生した年を除けば、近年は主に安定したマイナスで推移しています。

- 借入返済や配当など株主還元を中心とした流出が主な要因とみられ、無理のない資本政策が取られている印象です。

- フリーキャッシュフローは基本的に黒字を維持

- 営業CFが安定しているため、フリーCFも多くの年度でプラス圏を維持しています。

- 2020年や2021年には60億円を超えるフリーCFを確保しており、投資をこなしながら余剰資金を生み出せる体質がうかがえます。

営業CF・フリーCFともに継続して安定しており、地盤のある小売業としてはキャッシュフロー構造が非常に優秀です。

財務CFも落ち着いた動きで、大型投資を行いながらも内部資金でしっかりと回している印象があります。

将来の成長余地に備えた投資と、安定的な還元の両立が実現できている、バランスの良いキャッシュフロー構造といえます。

配当政策

出典:ジョイフル本田株式会社

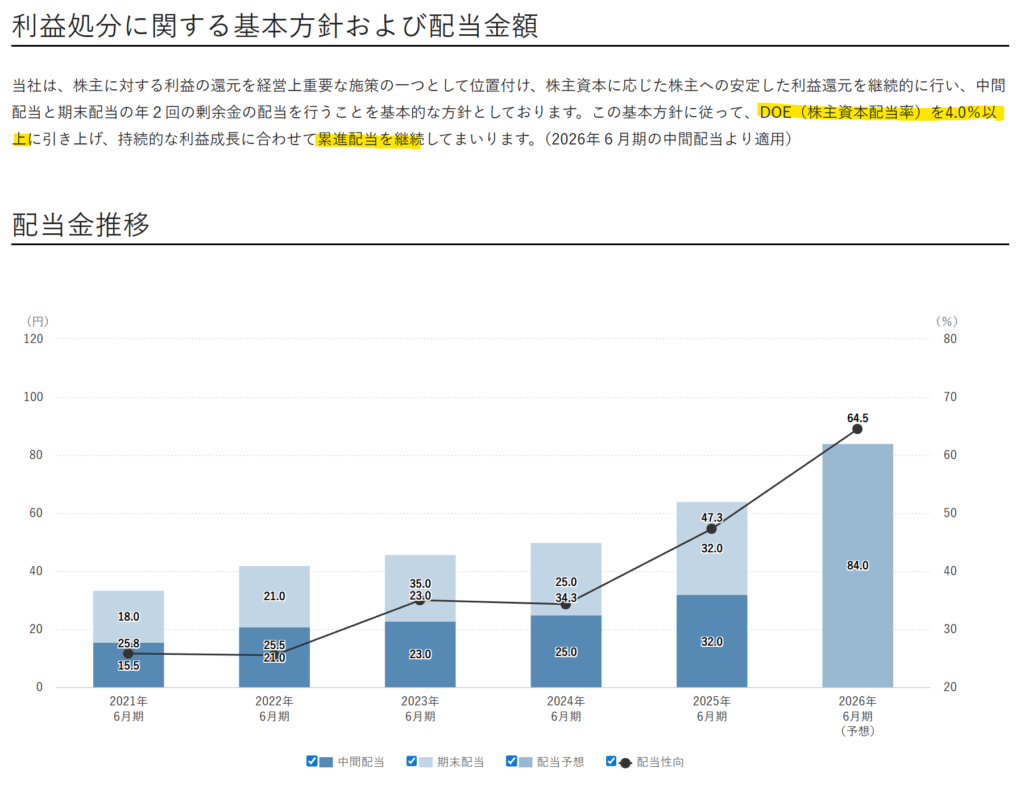

- 株主還元方針は「累進配当」と「DOE」の二本柱

- ジョイフル本田は、減配しない累進配当の方針と、DOE(株主資本配当率)4%以上とする配当政策を掲げています。

- 業績変動に左右されにくい仕組みがあるため、長期保有でも安心感のある配当設計が特徴です。

- 配当実績は一貫して右肩上がり。累進方針を体現

- これまでの配当は13年連続で増配を継続しており、配当額も着実に成長。

- 2020年6月期の30円から、2024年6月期には50円まで増加しており、累進方針をしっかりと実行に移しています。

- 2025年は64円へ増配予定。配当性向も上昇へ

- 2025年6月期の配当は、年間64円(中間32円+期末32円)を予定。

- 配当性向も50%に近づく見通しで、業績拡大とともに株主還元も強化される好循環が生まれています。

- 今後も継続的な増配と安定性の両立に期待

- 配当方針の中には、「DOE4%以上の維持」と「累進配当」の両方が明示されており、還元姿勢のブレが少ない体制といえます。

- 長期目線の投資家にとっても、持続性と成長性を兼ねた魅力ある配当政策が続くことが期待できます。

連続増配の実績に加え、明文化された累進配当とDOE目標という2つの柱が揃っており、株主への姿勢が非常に明確かつ誠実な印象です。

配当水準も着実に積み上がっており、今後の業績成長がさらに還元に反映されていく可能性が高い点も魅力的です。

中長期で安心して保有できる“配当の土台”を整えた銘柄として、安定還元型の中でも上位に位置づけられる存在だと感じます。

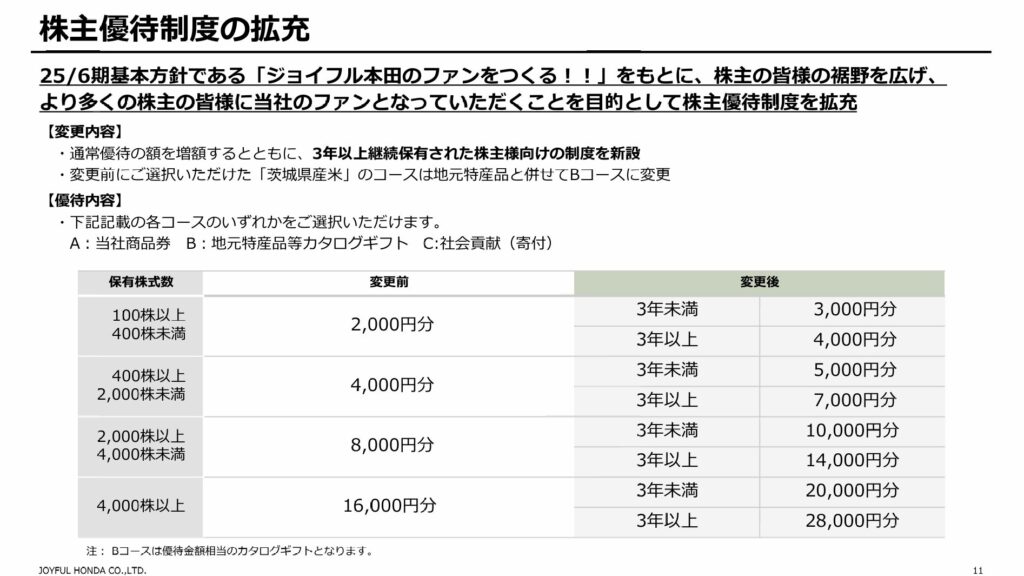

株主優待

出典:ジョイフル本田株式会社

ジョイフル本田では、年1回(6月末基準)で株主優待制度を実施しています。

保有株数に応じて優待額が決まるだけでなく、3年以上の継続保有者向けに優待額を増額する長期保有制度も新設されています。

「ファンをつくる!」をテーマに、株主との長期的な関係を重視した制度設計が特徴です。

優待内容は以下の3つのコースから選択できます。

- Aコース:当社商品券(ジョイフル本田ギフトカード)

- Bコース:地元特産品等カタログギフト(茨城県産米など)

- Cコース:社会貢献(日本赤十字社等への寄付)

| 保有株数 | 保有期間 | 優待額 |

|---|---|---|

| 100株以上400株未満 | 3年未満 | 3,000円相当 |

| 100株以上400株未満 | 3年以上 | 4,000円相当 |

| 400株以上2,000株未満 | 3年未満 | 5,000円相当 |

| 400株以上2,000株未満 | 3年以上 | 7,000円相当 |

| 4,000株以上 | 3年未満 | 20,000円相当 |

| 4,000株以上 | 3年以上 | 28,000円相当 |

優待は100株から受け取れる上に、長期保有で内容がグレードアップする点が魅力です。

とくに自社商品券や地域特産品の選択肢が豊富で、“使える・選べる・応援できる”という満足度の高い設計がなされています。

ギフト券に有効期限がない点も地味に嬉しく、長期保有者にとって魅力的なインセンティブがしっかり組み込まれた制度といえます。

投資ポイント

- 関東圏に特化した超大型店舗で高い競争力を発揮

- ホームセンター業界の中でも、茨城・千葉を中心に展開する超大型店舗の存在感が際立ちます。

- 集客力と商品ラインアップの豊富さが差別化要因となっており、広域商圏をカバーする独自モデルが安定収益につながっています。

- 13年連続の増配実績と安定した還元姿勢

- 毎年のように増配を継続し、累進配当方針も明示。

- さらにDOEを4%以上とすることで、業績に依存しすぎない柔軟な配当設計が実現されています。

- 自己資本比率73%超・営業CFも安定の好財務

- 自己資本比率は約73%と極めて高水準で、借入依存の少ない健全経営を維持。

- 営業CFマージンも安定しており、成長投資を行いながらフリーCFを確保できる体質が評価できます。

- 優待制度の拡充により長期保有メリットが増大

- 100株から優待を受け取れるうえ、3年以上の継続保有で金額が増額される制度を導入。

- 地元特産品や自社商品券など選択肢も豊富で、配当+優待のトータル利回りで見ても魅力的な内容となっています。

- 地域密着型ゆえに成長スピードは緩やか

- 事業エリアが関東圏に限定されており、全国展開による急拡大は見込みにくい構造です。

- 売上・利益ともに安定はしていますが、成長期待で株価上昇を狙うにはやや時間を要する可能性があります。

- 株価はやや中立圏、割安感は限定的

- PERは16倍台、PBRは1倍と指標面での大きな割安感は見られません。

- 増配や優待制度による評価は高いものの、すでに織り込み済みの側面もあり、短期ではインパクトに欠ける場面もあります。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎジョイフル本田は、安定性・還元姿勢・財務健全性の3拍子がそろった中長期向きの優良銘柄だと感じます。

とくに13年連続の増配に加え、累進配当とDOEの組み合わせは、保守的な経営スタンスの中にもしっかりと株主を意識した姿勢がにじみ出ています。

加えて、2025年から優待制度が拡充されたことで、配当+優待のトータル利回りという観点でも魅力が高まりました。

個人的には、地味ながらもしっかり利益を積み上げ、還元も抜かりない…そんな“信頼感のある銘柄”という印象です。

ただ、地域密着型で急成長はあまり見込めないぶん、「手堅く長く保有するタイプの銘柄」としてポートフォリオに一枠入れておきたい存在だと思います。

アドソル日進(3837)

アドソル日進は、組込みソフト開発を中心に展開する老舗のSI企業です。

特に、社会インフラ向けシステム(電力・交通・通信など)やセキュリティ領域、IoT関連開発に強みを持ち、公共・法人向けに高付加価値のソリューションを提供しています。

また、地理情報システム(GIS)や医療系の分野にも注力しており、安定性と成長性を兼ね備えた中堅IT企業としての存在感があります。

ニッチな領域に特化した技術力と、ストック型ビジネスの積み上げによる堅実な収益構造が同社の大きな魅力です。

基本情報

- 株価:1,763円

- 時価総額:315億円

- PER:21.99倍

- PBR:4.1倍

- ROE:17.21%

- MIX係数:90.82

- 自己資本比率:69.8%

- 配当利回り:2.61%

- 配当性向:45.6%

- 累進配当:あり

- DOE採用:あり(DOE6%以上)

- DOE実績:10.8%

- 株主優待:なし

- 連続増配年数:15年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):39.5%/66.7%/87.5%/531.6%

- 営業CFマージン:6.65%

- 配当残年数:13年

ROEは17%超と高水準で、収益性の強さがはっきり表れています。

自己資本比率も約7割と高く、成長投資と還元を両立できる財務余力があります。

配当方針では、累進かつ連続増配、配当性向50%以上、DOE6%以上を前提に年2回配当を掲げており、還元姿勢はかなり明確です。

15年連続増配・減配なしという実績に加え、DOE実績も基準を上回って推移しており、成長企業でありながら還元の軸がブレにくいタイプと受け止められます。

キャッシュフロー推移

- 営業キャッシュフローは堅調な右肩上がりで推移

- 営業キャッシュフローは2010年代前半にはやや波がありましたが、2018年以降は継続的に黒字圏で安定しています。

- とくに2020年以降は毎年800〜1,000百万円前後の水準を維持しており、堅実な受注ビジネスによる収益の積み上げが反映された形です。

- 投資キャッシュフローは抑制的で安定した支出が続く

- 投資CFは中長期的に見てマイナス100〜300百万円程度で安定しており、大型の設備投資や積極的なM&Aなどは少ない傾向です。

- 2022年には一時的にマイナス410百万円まで膨らみましたが、基本的には手堅い投資姿勢が見て取れます。

- 財務キャッシュフローは2025年に大きなマイナス

- 2022〜2024年は財務CFがマイナス200〜300百万円前後で推移しており、配当や自己株取得を中心とした安定的な流出が見られます。

- ただし、2025年には▲1,698百万円という大幅なマイナスが記録されており、一時的に大きな資本政策(例:配当増額や借入返済)が行われた可能性があります。

- フリーキャッシュフローはほとんどの年度でプラス圏を維持

- 営業CFが安定していることもあり、フリーCFは継続して黒字圏をキープしています。

- 2022年には1,541百万円と過去最高水準に達し、近年では800〜1,000百万円前後での着地が目立ちます。

成長と還元を両立する中堅SI企業らしく、地味ながらも着実に利益とキャッシュを積み上げる体質が印象的です。

営業キャッシュフローの信頼性が高く、投資・財務面も抑制的なため、将来の増配余地や内部留保の厚みにも期待が持てる内容といえます。

配当政策

出典:アドソル日進株式会社

- 株主還元方針は「連続増配」と「DOE6%以上」が柱

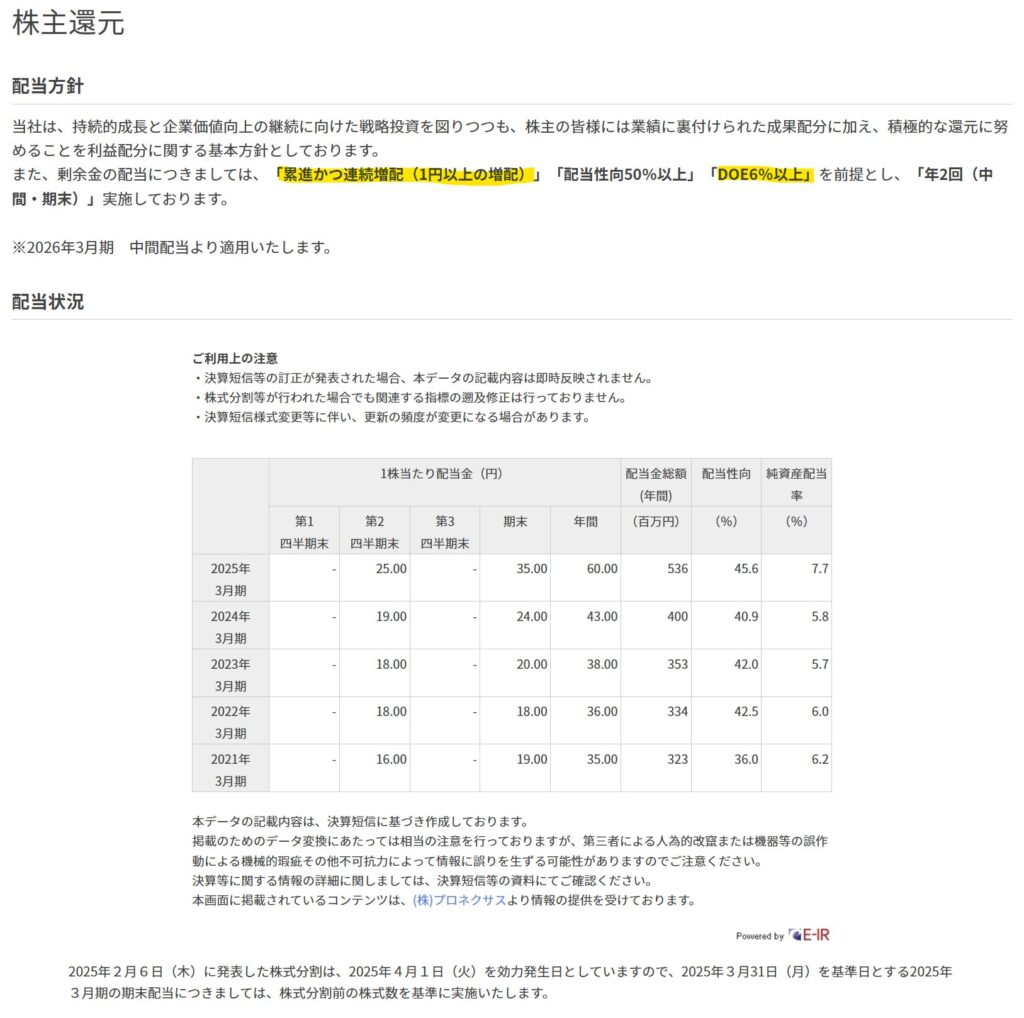

- アドソル日進は、業績成長とともに株主への積極的な利益還元を掲げており、配当方針として「累進かつ連続増配(1円以上の増配)」「配当性向50%以上」「DOE6%以上」を掲げています。

- さらに、年2回(中間・期末)の安定配当を原則とするなど、長期保有に安心感のある方針を明確にしています。

- 配当実績は右肩上がりの連続増配が続く

- 配当金は2011年以降、毎年増配を継続中で、2025年3月期も65円→70円へ増額予定と、方針どおりの実績が続いています。

- 過去5年の配当推移を見ると、2021年3月期の38円から、2025年3月期は70円見通しと、5年間で+32円(約84%増)という着実な積み上げが見られます。

- 2025年3月期はDOE7.7%・配当性向45.6%と高水準をキープ

- 2025年3月期は中間25円、期末45円で年間70円の配当を予定しており、配当性向は45.6%、DOEは7.7%と、いずれも方針を上回る水準です。

- 業績の安定成長とともに、今後も増配と高DOEの両立が期待されます。

- 今後も“利益に連動しすぎない”還元方針に注目

- 配当方針は「業績が伸びなければ減配」といった一過性のものではなく、資本効率と株主への誠実さを両立した中長期志向の設計といえます。

- 安定成長が続く限り、配当も着実に積み上がっていく―そんな信頼感のある還元方針が魅力です。

連続増配に加えて、明文化されたDOE目標や配当性向基準があることで、配当の持続性に対する安心感が非常に強い印象です。

高い収益性とバランスの取れた資本政策を背景に、企業としての成熟度も感じられる内容となっています。

中堅IT企業でここまで株主志向の姿勢を徹底しているケースは少なく、成長企業でありながら“守りの還元力”も併せ持つ、魅力ある存在といえます。

投資ポイント

- 14年連続の増配実績と明文化された配当方針

- 2011年以降、一度も減配することなく着実な増配を継続。

- 「1円以上の増配」「配当性向50%以上」「DOE6%以上」という方針が公式に掲げられており、配当の持続性・成長性に安心感がある点が魅力です。

- 高ROE17%超・MIX係数も60に迫る高還元体質

- ROEは17%超と高水準で、MIX係数(ROE×配当性向)も約90と非常に高い数値を示しています。

- 利益効率と還元姿勢のバランスが良く、株主意識の高さがデータにも表れています。

- 財務体質が健全で、安定成長を支える構造

- 自己資本比率は約70%と高く、フリーキャッシュフローも安定的に黒字を維持。

- 投資や還元をこなしながら、内部資金で経営を回せる堅実な財務基盤を持っています。

- ニッチ領域に特化した中堅SI企業としての成長余地

- IoT・セキュリティ・社会インフラシステムといった成長分野に特化し、大手とは異なるポジションで顧客基盤を深耕しています。

- 安定性と成長性を兼ね備えた、独自ポジションのIT企業として注目できます。

- PBRは4倍超とやや割高感がある水準

- 配当利回りは2%台後半と控えめで、バリュエーション面では割安とは言い難い位置にあるため、エントリータイミングには注意が必要です。

- 一部年度に財務CFの大幅マイナスが見られる

- 2025年には▲1,698百万円と一時的な大幅マイナスがあり、資本政策(自己株取得や借入返済など)による変動リスクには目を配る必要があります。

🌟おすすめ度(主観的評価):★★★★☆(4.5)

しけなぎアドソル日進は、高ROE・高DOEを実現しながら、14年連続増配という実績を積み重ねている、中堅SI企業の中でも際立った存在です。

なかでも「1円以上の増配」「DOE6%以上」「配当性向50%以上」という明文化された配当方針は、株主への姿勢が極めて明確で、投資家にとって大きな安心材料となります。

PBRは4倍を超えており、短期的には割高感が意識されやすい局面もありますが、それでも評価が維持されている背景には、信頼感ある配当政策と安定した成長性の両立があると感じます。

また、社会インフラやIoTなどニッチ分野での専門性を活かした地道な成長戦略も魅力で、他社にはない強みを持っています。

「高配当狙い」というよりは、成長性と還元のバランスを重視する中長期投資向きの銘柄として、ポートフォリオに組み入れておきたい存在です。

派手さはないけれど、誠実に応えてくれる―そんなタイプの“信頼株”だと感じています。

日華化学(4463)

日華化学は、界面活性剤を中心とする化学品メーカーで、繊維加工用薬剤の国内トップクラスのシェアを誇ります。

近年では、防錆・防汚加工剤などの産業用途に加え、ヘアサロン向け化粧品「デミ コスメティクス」などBtoC分野にも展開しており、事業の多角化を進めています。

化学メーカーとしての確かな研究開発力と、長年培った加工技術に強みがあり、ニッチで高付加価値な分野で独自性を発揮している企業です。

海外展開にも注力しており、繊維・美容・工業と3つの柱を持つ収益構造が安定性につながっています。

基本情報

- 株価:1,612円

- 時価総額:285億円

- PER:10.65倍

- PBR:0.8倍

- ROE:8.64%

- MIX係数:8.20

- 自己資本比率:54.0%

- 配当利回り:3.72%

- 配当性向:29.9%

- 累進配当:あり

- DOE採用:あり(DOE3.0%を目安)

- DOE実績:2.9%

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:3回

- 増配率(1年/3年/5年/10年):62.5%/136.4%/225.0%/225.0%

- 営業CFマージン:11.15%

- 配当残年数:37年

ROEは一桁台ながら、営業キャッシュフローマージンは2桁を確保しており、稼ぐ力自体は安定しています。

配当方針では、累進配当を明示したうえで、DOE3%を目安に段階的な引き上げを掲げている点が特徴です。

足元のDOE実績は目標未達ですが、配当性向は3割前後と余力があり、増配余地を残した設計に映ります。

減配歴はあるものの、直近は配当水準を着実に引き上げており、時間をかけて還元姿勢を整えていく過渡期の銘柄として捉えやすい印象です。

キャッシュフロー推移

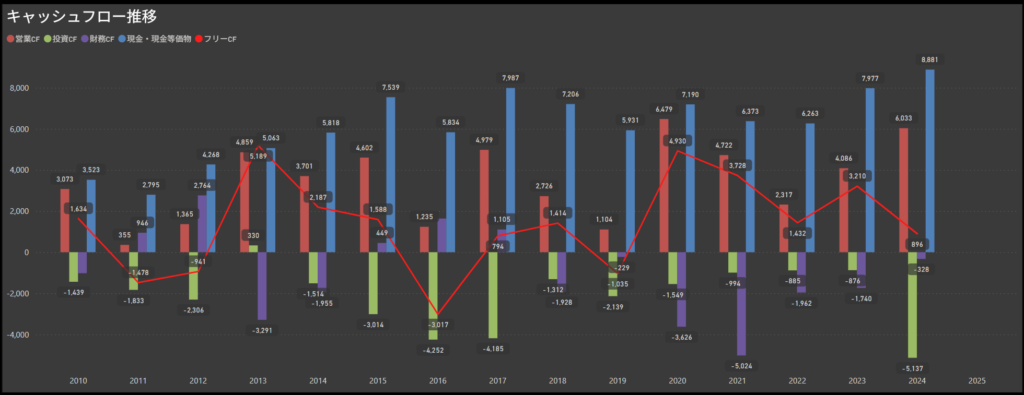

- 営業キャッシュフローは安定感あり、近年は高水準を維持

- 全体を通じて営業CFは黒字基調で、近年は特に好調な水準を記録。

- 本業の収益性が安定しており、製品需要の底堅さや収益構造の強さが現れています。

- 投資キャッシュフローは継続的な支出が見られる

- 毎年のように設備や研究開発などの投資を継続しており、企業としての成長姿勢を感じる構造です。

- 2024年はやや大きめのマイナスとなっていますが、単年で見た一時的な要因の可能性もありそうです。

- 財務キャッシュフローは年によって変動がある

- 自己株式の取得や配当などの影響により、財務CFはマイナス傾向が続いています。

- 一方で資金調達に大きく依存する様子は見られず、財務健全性を意識した運用が行われています。

- フリーキャッシュフローは概ね黒字を確保

- 一部の年でマイナスに転じる場面もありますが、全体としてはプラスを維持する年が多め。

- 成長投資を行いながらも、無理のない範囲でキャッシュを生み出せている様子がうかがえます。

日華化学は、着実に積み上げられた営業CFと、安定したフリーCFが印象的なキャッシュフロー構造を持つ企業です。

界面活性剤や化粧品原料といった安定需要のある事業を軸に、景気の波に左右されにくい収益基盤を築いています。

中長期で見ても、投資CFとのバランスを取りながら、毎年きちんとキャッシュを創出できており、無理のない範囲での成長投資と還元が可能な体質がうかがえます。

財務CFについても、自己資金を活かした配当や自社株買いが中心で、健全性を意識した堅実な資金運用が続いている点が安心材料となります。

近年はやや投資額が増えている年も見られますが、それも将来を見据えた取り組みと捉えれば前向きな支出と言えそうです。

“堅実に稼ぎ、堅実に使う”―そんな地に足のついた経営姿勢がキャッシュ面からも感じられる企業だと感じました。

配当政策

出典:日華化学株式会社

- 「減らさない配当」と中期的なDOE目標をセットで運用

- 配当の減額を避けつつ中長期的にDOE(株主資本配当率)3%を目指す姿勢を示しており、2つの基準を併せ持った安定的な還元スタイルを採用しています。

- 業績変動に左右されにくく、一定の還元を継続して届ける工夫がなされている点が注目ポイントです。

- 2020年以降、配当水準が一気に強化された成長局面

- 2020年には年間配当10円だったのが、2025年には60円(予想)と、5年間で6倍の成長ペース。

- 増配に対する意欲がここ数年で一段と高まり、成長とともに株主にも積極的に還元する流れが見て取れます。

- 配当性向は安定的。DOE水準も順調に積み上がり中

- 配当性向は30%前後で推移しており、利益に対して過不足のないバランスが保たれています。

- DOEについても0.7%から2.7%まで上昇しており、株主資本を意識した配当方針の成果が徐々に現れつつあります。

- 今後は「3%超え」も射程圏。継続的な還元に期待

- DOE3%を明確な目標として掲げている点からも、さらなる増配の可能性が見込まれます。

- 配当性向を急激に高めず、安定感のある増配路線を歩んでいることから、長期保有に適した設計といえそうです。

日華化学は、増配のスピード感と配当方針の整合性が取れた、非常に堅実な株主還元を行っている印象です。

業績成長に応じて着実に配当を伸ばしており、その姿勢は今後のDOE目標にも表れています。

「派手ではないが、着実に積み上がっていく」―そんなタイプの還元スタンスが魅力の企業です。

将来的にDOE3%超えが見えてくれば、より還元水準の広がりにも期待が持てる、長期目線での注目株といえます。

株主還元

出典:日華化学株式会社

日華化学では、株主との長期的な関係性を大切にしながら、毎年12月末日時点で保有する株主を対象に、年1回の優待として自社の主力製品であるヘアケア・スタイリング商品を提供しています。

実用性の高いアイテムを自由に選べるスタイルで、自社事業の魅力を自然に伝える優待設計が特徴です。

| 保有株数 | 優待内容 |

|---|---|

| 500株以上〜1,000株未満 | ヘアケア・スタイリング商品の中から5,000円以内で自由選択 |

| 1,000株以上〜3,000株未満 | 同上、7,000円以内で自由選択 |

| 3,000株以上 | 同上、12,000円以内で自由選択 |

普段なかなか手に取る機会の少ないサロン専売品を、株主限定で気軽に試せるのは大きな魅力です。

日常的に使える優待を通じて、自社製品への親しみが生まれるとともに、企業としてのブランド力の高さも実感できます。

こうした“実需型の優待”がある中小型株は、配当+成長の両方を狙いたい投資家にとって一歩抜けた存在かもしれません。

投資ポイント

- 還元と成長のバランスがとれた魅力的な指標群

- 配当利回りは4%台後半と高水準ながら、配当性向は約30%と抑えられており、今後の増配余地も感じられます。

- PER・PBRともに割安感があり、収益性(ROE)や財務健全性(自己資本比率)とのバランスも良好です。

- 営業キャッシュフローが安定して黒字

- 長期的に営業CFはしっかりと黒字を維持しており、本業の収益性とキャッシュ創出力が安定している点が安心材料です。

- 攻めすぎず守りすぎず、堅実な資金運営が続いています。

- 10年で2倍以上の増配実績

- 過去10年間で配当は2倍以上に拡大。

- 直近も年間配当の増額を継続しており、株主還元姿勢の強さが数値にも表れています。

- 自社商品の選択型優待が魅力的

- 年1回の株主優待では、保有株数に応じてヘアケア・スタイリング商品を自由に選べる仕組みを採用。

- 実用性と選べる楽しさの両方を兼ね備えた内容で、同社の事業理解にもつながる工夫が施されています。

- 優待内容は化粧品中心で好みが分かれる可能性も

- 化粧品やヘアケア商品がメインの優待は人によっては使いづらさを感じることもあり、万人向けとはいえないかもしれません。

- 活用度合いは保有者のライフスタイル次第になります。

- 知名度や流動性はやや低め

- 中小型株であるため、株価の値動きや売買の流動性には注意が必要です。

- 保有には中長期視点での構えが求められる場面もあります。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ日華化学は、安定したキャッシュフローを土台に、バランスの良い株主還元を続けている企業です。

配当利回りは高く、配当性向にも余裕があり、指標面から見ても“今後に期待したくなる余白”を感じさせてくれます。

また、自社製品を活用した優待制度もユニークで、会社の強みや世界観が伝わってくる設計になっています。

ヘアケア分野に注力する姿勢や、ブランド力を活かした優待内容は、他社とは一味違う“色”があるのも好印象です。

総じて、成長性と還元のバランスが取れた堅実タイプの中小株として、じっくり育てていきたい一銘柄だと感じました。

やや地味に見えるかもしれませんが、数字と方針からにじむ信頼感が、この企業のいちばんの強みかもしれません。

ニチアス(5393)

ニチアスは、耐熱技術を核とした断熱材・保温材の大手メーカーで、プラント向け工事や高機能素材、自動車部品など多岐にわたる分野で事業を展開しています。

とくに工業設備向けの断熱施工では国内トップクラスの実績を持ち、エネルギー効率や安全性の向上に寄与する製品群が特徴です。

また、近年はクリーンルーム部材や電子機器向け高機能製品などの分野にも注力し、BtoB領域での強固な顧客基盤と技術競争力を武器に、安定した成長を続けています。

素材・設備・施工を一貫して手がけるビジネスモデルにより、景気変動にも強い収益構造を持つ点が魅力です。

基本情報

- 株価:7,748円

- 時価総額:5,254億円

- PER:19.22倍

- PBR:2.2倍

- ROE:15.45%

- MIX係数:42.86

- 自己資本比率:74.5%

- 配当利回り:1.96%

- 配当性向:22.0%

- 累進配当:あり

- DOE採用:あり(DOE5.0%以上)

- DOE実績:4.4%

- 株主優待:なし

- 連続増配年数:16年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):10.2%/25.6%/42.1%/217.6%

- 営業CFマージン:12.18%

- 配当残年数:28年

ROEは15%超と高く、耐熱・高機能材料という事業特性を背景に、安定した収益力が数字に表れています。

自己資本比率は7割超と非常に高く、財務の余裕を確保したうえで還元を継続できる体力があります。

配当方針では、16年連続増配の実績に加え、DOE5%以上と累進配当を明確に掲げる設計が特徴です。

配当性向は2割台と抑制的で、増配余地を残しながら長期で積み上げていくスタイルが際立っており、配当の持続性を重視する中長期投資に向いた銘柄と受け止められます。

キャッシュフロー推移

- 営業キャッシュフローは長期にわたり堅調なプラス圏を維持

- ニチアスの営業キャッシュフローは、2010年以降ほぼ一貫して安定した黒字を確保しており、2025年も3,000億円超を記録。

- 業績の波があっても、キャッシュ創出力がブレにくい構造になっている点は大きな安心材料です。

- 投資キャッシュフローは年によって変動するが健全な範囲

- 設備更新や成長投資にかかる支出が毎年見られるものの、極端に大きな投資負担はなく、企業規模に見合った水準でコントロールされています。

- とくに直近は投資のメリハリが効いており、キャッシュの過不足を起こさない堅実な運用が目立ちます。

- 財務キャッシュフローはおおむね安定的なマイナス基調

- 配当支払いや自己株取得などによる流出が続いており、借入などに大きく依存しない健全な資本政策が展開されています。

- 2025年はやや大きなマイナスが見られるものの、これは前年度までの潤沢な営業・フリーCFを背景とした一時的な流れとみられます。

- フリーキャッシュフローは直近で大幅黒字を記録

- 2025年は過去最大規模のフリーCFとなっており、本業の強さと投資支出の抑制が好循環を生んでいる構図が読み取れます。

- これにより、還元強化や内部留保の充実といった柔軟な選択が可能になっている点も注目に値します。

16年連続増配という実績を支える土台として、キャッシュフローの安定性と信頼性が非常に高い水準で維持されている印象です。

景気敏感な領域を持ちながらも、地に足のついた財務運営によって、長期保有でも安心して構えられる“強いキャッシュ体質”が築かれている企業です。

配当政策

出典:ニチアス株式会社

- 株主還元方針は「DOE5%以上」を目安にした安定志向

- 2026年3月期から、DOE(自己資本配当率)5%以上を目安とする配当方針を明確化。

- 安定的な配当継続を重視しつつ、株主への還元姿勢をきちんと開示している点が安心材料となります。

- 16期連続の増配を継続中で、積み重ねに強み

- 2025年3月期で16年連続の増配を達成予定。

- 業績の伸びに連動した形で、着実に配当を積み上げてきた実績が魅力です。

- 累進配当を基本とした還元設計

- 減配を避ける「累進配当」の方針を掲げており、配当の下支えとして機能。

- 業績に波がある時期でも、安定的なインカムゲインが期待できます。

- 自己株式取得も組み合わせ、総還元性向は約47%に

- 2024・2025年は大規模な自社株買いも実施。

- 2025年3月期の総還元性向は46.8%と高水準で、株主重視の姿勢が明確です。

業績に応じた増配と株主還元のバランス感が心地よい銘柄です。

累進配当を掲げ、減配を避ける姿勢が明確なうえ、DOE方針や自社株買いを通じて株主への“還元の厚み”がしっかり伝わってくる企業だと感じます。

実績としても16年連続増配を継続しており、長期投資のパートナーとして信頼が持てる存在といえるかもしれません。

“派手さはなくても着実に積み上げてきた堅実な還元企業”を探している方に、ぜひ一度チェックしていただきたい銘柄です。

投資ポイント

- 16年連続増配&減配ゼロという圧倒的な安定感

- ニチアスは、2009年以降、一度も減配せずに16年連続で増配を継続しており、株主還元に対する誠実な姿勢が際立ちます。

- 配当利回りは控えめながらも、着実な積み上げ型の配当戦略は長期保有に安心感をもたらします。

- 高ROEと高MIX係数による還元力の強さ

- ROEは15%台、配当性向は22%と控えめながら、MIX係数は42.86と非常に高い水準。

- 効率的に稼ぎ、堅実に還元する姿勢が明確に数値にも表れており、企業体質の健全さが読み取れます。

- 営業・フリーCFの安定性が抜群

- 営業キャッシュフローは長期にわたり安定して黒字を確保し、直近ではフリーCFが過去最高水準を記録。

- 自己資本比率も74%超と高く、キャッシュフロー構造と財務体質の堅牢さが際立ちます。

- インフラ・エネルギー領域に強みを持つ高機能素材企業

- プラント工事や耐熱材など、インフラ・産業設備向けの需要に根ざしたビジネスを展開しており、景気に左右されにくいストック性の高い事業基盤が強みです。

- BtoB領域での信頼性と専門性により、中長期での安定収益が見込めるポジションを確保しています。

- 配当利回りはやや低めで短期妙味には欠ける

- 増配実績やDOE実績は十分ながら、配当利回りは1.9%程度と高配当とは言い難く、短期でのインカム狙いにはやや物足りなさがあります。

- 素材業種ゆえに業績は外部要因に影響を受けやすい

- プラントや建設、エネルギー投資動向の影響を受けやすく、市況や設備投資サイクルに伴う収益変動には一定の注意が必要です。

🌟おすすめ度(主観的評価):★★★★☆(4.5)

しけなぎニチアスは、「静かな実力派」と呼びたくなるような堅実かつブレない成長を続ける優良企業だと感じています。

とくに目を引くのは、16年連続増配・減配ゼロという配当の安定性。これは高ROE・高自己資本比率・高営業CFマージンという財務基盤に裏打ちされた結果であり、ただ増配しているだけではない“説得力のある増配”といえます。

配当利回りこそ控えめですが、DOE基準も明確で、今後の配当成長余地も十分に残されています。

また、断熱・耐熱といったニッチながら社会インフラに不可欠な領域に特化しており、BtoBの安定需要に支えられている点も中長期の視点では魅力的です。

株価指標面ではPBRがやや高めに映るかもしれませんが、それでも投資家に選ばれるのは、信頼できる経営姿勢と確かな実績が評価されているからだと思います。

私自身、地味だけど着実な積み上げを好むタイプなので、こういう銘柄には自然と惹かれてしまいます。

「守りながら育てる」という視点で、ポートフォリオに一枠持っておきたい1社です。

累進配当×DOEの魅力と注意点

累進配当とDOEの両方を明記している企業はまだ少数ですが、だからこそ、株主への姿勢や配当への考え方が明確に伝わる存在として注目されています。

ただし、制度そのものに安心感があっても、企業ごとの実行状況や財務とのバランスを見極める視点は欠かせません。

ここでは、累進配当とDOEの組み合わせがもたらすメリットと、あわせて注意しておきたいポイントを整理しておきます。

- 配当が下がりにくく、心理的に安心できる

- 累進配当は「減配しないこと」を基本方針としているため、業績が悪化しても一定の水準の配当が維持されやすく、投資家にとっては長期保有の安心材料になります。

- DOEは自己資本基準で安定性がある

- DOE(株主資本配当率)は、利益ではなく自己資本を基準に配当を決める考え方です。

- これにより一時的な利益変動に左右されにくく、配当の持続性が高まります。

- 経営側の還元姿勢が明確に見える

- 累進配当とDOEの両方を採用する企業は、配当を「出す理由」や「基準」をしっかりと示しており、株主還元に積極的な企業姿勢が伺えます。

- 長期保有の投資戦略と相性がよい

- 安定した配当政策は、インカムゲインを重視する投資家にとって相性がよく、長期でじっくり保有しやすい特徴があります。

- 業績とのギャップに注意

- 配当は安定していても、業績が伴っていない場合、将来的な配当維持に無理が出てくることも。

- 特に利益水準が下がり続けている企業は要チェックです。

- 自己資本が減少するとDOEは逆に苦しくなることも

- DOEは「自己資本」に対して一定割合の配当を支払う仕組みなので、自己資本が減少していくと配当水準の見直しが迫られる可能性もあります。

- 還元に偏りすぎていないかも確認を

- 配当を重視するあまり、内部留保や成長投資が疎かになっていないかを見る視点も重要です。

まとめ:累進配当×DOEがくれる“安心感”と、ちょっと気をつけたいこと

「累進配当」と「DOE」―どちらも、株主への還元を大切にしている企業が掲げるポリシーです。

両方の方針をきちんと明記している企業はまだ少数派ですが、その分、株主に対する真剣さが見えやすく、魅力的に映りますよね。

この2つを組み合わせている企業には、

「業績がブレても簡単には減配しないよ」

「自己資本に対して、安定的に配当を出すよ」

といった、“頼もしさ”や“誠実さ”がにじんでいるようにも感じます。

ただ一方で、「方針がある=ずっと安心」とは言いきれないのも事実。

業績悪化や資本政策の転換によって、配当方針が見直されることもありますし、方針はあるけれど実際の水準が物足りない…というケースも少なくありません。

だからこそ、方針だけでなく、

- 実際の増配ペースや配当性向

- 営業CFや財務の安定性

- 配当がどこまで“継続できそうか”の余力

といった「実行力の中身」にも目を向けながら、総合的に見ていくことが大切です。

本記事が、そんな視点で企業を見るヒントになれば幸いです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ

しけなぎ最後まで読んでいただき、ありがとうございました!