こんにちは、しけなぎです!

今回は、ゴム製品業界に注目して銘柄分析をお届けします。

この記事では、業界の概要や最新データを公開し、注目の銘柄について詳しく解説します。

ぜひ最後までご覧いただき、投資の参考にしていただければ幸いです!

ゴム製品業界の概要

ゴム製品業界は、タイヤをはじめとする自動車関連部品、工業用ゴム製品、医療用ゴム製品など、多岐にわたる製品を扱う重要なセクターです。

これらの製品は、日常生活や産業活動において欠かせない存在であり、自動車産業や建築業、医療分野など、幅広い分野で活用されています。

- 自動車向けゴム製品

- タイヤや防振ゴム、シール部品など、車両の走行性能や耐久性を支える製品が中心です。

- 特にEV(電気自動車)の普及に伴い、軽量で高性能な製品への需要が高まっています。

- 工業用ゴム製品

- コンベアベルトやホース、パッキンなど、産業用設備や機械の重要な部品として利用されています。

- 医療用ゴム製品

- 手袋やシリンジ用ゴム栓など、衛生面での信頼性が求められる製品群です。

ゴム製品業界は、自動車産業との連動性が非常に高く、世界的な車両生産の増減が業績に直接影響を与えます。

また、最近では環境規制への対応やリサイクル技術の向上が求められており、企業の競争力における重要な要素となっています。

- 環境規制の強化

- 二酸化炭素排出削減やリサイクル材の使用促進が、業界全体の課題として浮上しています。

- 新技術の導入

- 耐久性や軽量化を実現するための新素材や加工技術の開発が求められています。

- 海外市場の拡大

- 新興国を中心とした需要拡大が進む一方で、国際競争が激化しており、価格競争力や供給体制の強化が課題となっています。

ゴム製品業界は、社会や産業を支える重要な役割を担いながら、環境対応や技術革新の分野でも成長の可能性を秘めています。

これらの背景を踏まえ、注目の銘柄を見ていきましょう!

ゴム製品業界の市場動向

ゴム製品業界は、自動車産業や産業機械、医療分野など、幅広い分野の需要に支えられています。

ここでは、現在のトレンドと過去数年の推移を中心に、業界全体の動向を整理します。

現在のトレンド

- 自動車産業の影響

- ゴム製品業界は、自動車産業との結びつきが非常に強いのが特徴です。

- 特に、EV(電気自動車)やハイブリッド車の普及に伴い、軽量化・高性能化を追求したタイヤやゴム部品の需要が増加しています。

- 環境規制への対応

- 世界的な環境規制の強化により、リサイクルゴムや低燃費タイヤなど、環境負荷の少ない製品の開発が進んでいます。

- これにより、競争力を高めるための研究開発投資が増加傾向にあります。

- 新興国市場の成長

- 新興国では、自動車需要やインフラ整備の拡大により、ゴム製品の需要が堅調に推移しています。

- 一方で、国際的な価格競争の激化も業界の課題として浮上しています。

過去数年の推移

- 成長率の推移

- 世界的なパンデミックの影響で一時的に需要が低下したものの、現在は回復基調にあります。

- 特に、自動車生産の回復や再開発プロジェクトの増加が業界全体の売上を押し上げています。

- 主要指標の動向

- 業界全体で自己資本比率の向上や財務健全性の改善が見られる一方、原材料価格の高騰や供給網の問題が一部の企業に影響を与えています。

- これにより、効率化やコスト管理が重要な課題となっています。

ゴム製品業界は、自動車産業や環境規制、新興国市場の成長といった外部要因の影響を受ける一方で、持続的な需要基盤を持つ業界です。

これらの動向を踏まえ、次に注目銘柄の分析を進めていきます。

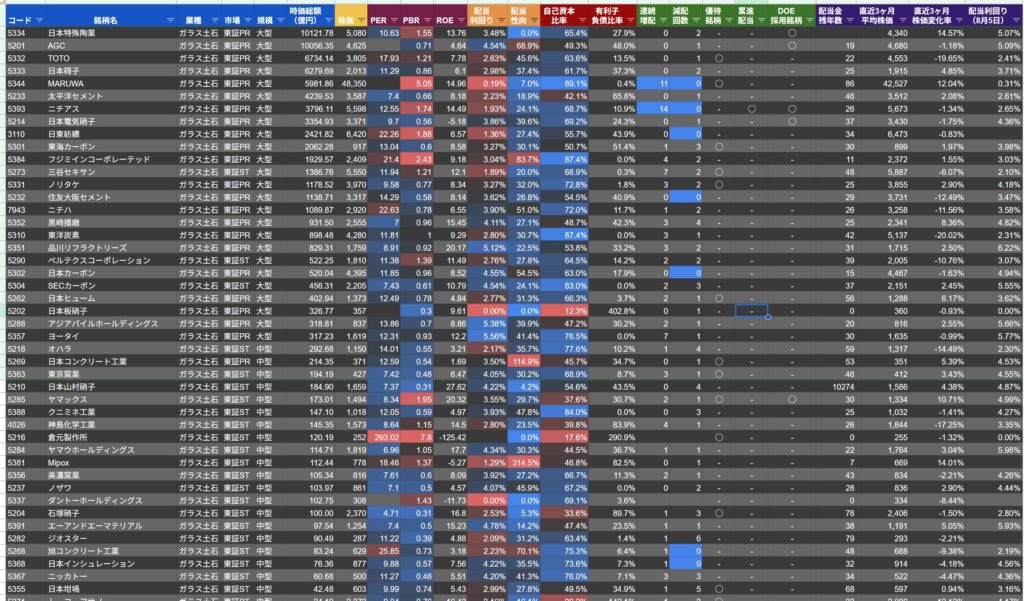

【2025年1月2日時点】ゴム製品業界の銘柄リスト

今回ご紹介するゴム製品業界のデータを、わかりやすくまとめたGoogleスプレッドシートを作成しました。

このシートには、2025年1月2日時点の株価情報をもとに、基本情報や財務指標、業界特有の注目データを整理しています。

【2025年1月2日時点】ゴム製品業界の銘柄リスト – Google スプレッドシート

スプレッドシートの主な内容

このスプレッドシートでは、次のような情報を一覧で確認できます。

- 配当利回り、配当性向、自己資本比率、有利子負債比率

- PER(株価収益率)、PBR(株価純資産倍率)、ROE(株主資本利益率)

- 優待の有無や直近3ヶ月の株価変化率

さらに、投資判断に必要な情報を幅広くカバーしていますので、ゴム製品業界全体の現状把握や個別銘柄の分析に役立てていただけます。

このスプレッドシートは、ゴム製品業界に興味をお持ちの方や、投資判断に必要なデータを探している方に最適なツールです。

ご自身の投資スタイルや目標に合わせて、ぜひお役立てください!

注目の銘柄ピックアップ

今回のリストから、ゴム製品業界の中でも特に注目したい銘柄をいくつかピックアップしました。

それぞれの銘柄について、事業の特徴や魅力、そして投資判断のポイントを簡単にまとめています。

これからの投資のヒントになれば嬉しいです!

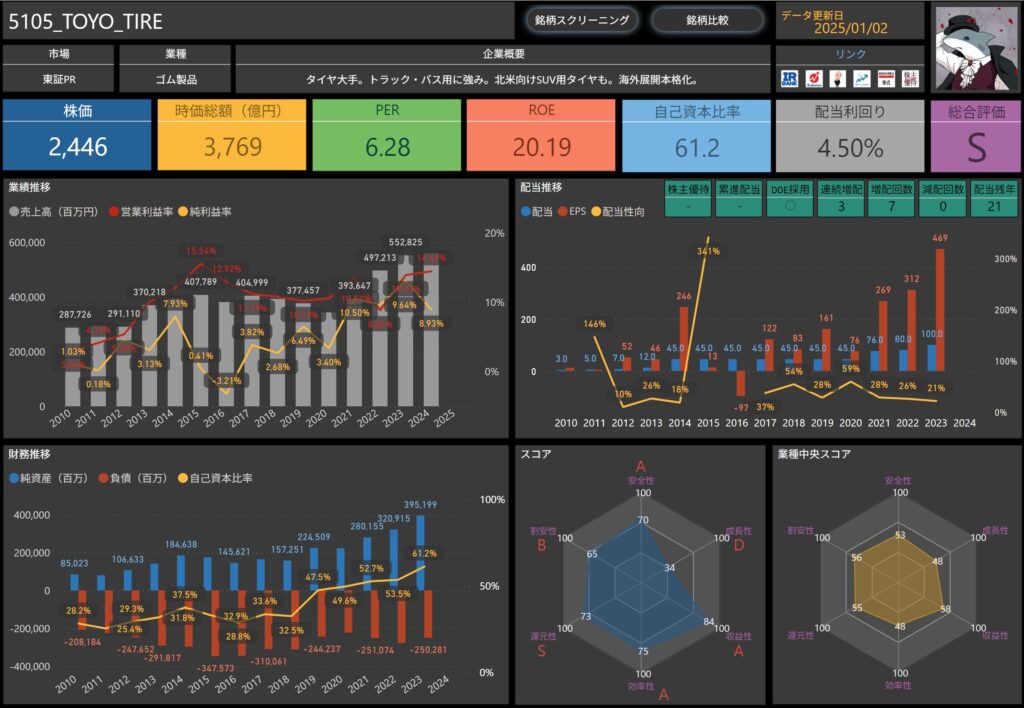

TOYO TIRE(5105)

TOYO TIREは、ゴム製品業界においてタイヤ製造の大手企業として知られています。

特に、SUV用タイヤや北米向け製品で強みを持ち、グローバル展開を積極的に進める企業です。

基本情報

- 株価:2,446円

- 時価総額:3,769億円

- PER(株価収益率):6.28倍

- ROE(自己資本利益率):20.19%

- 自己資本比率:61.2%

- 配当利回り:4.50%

特徴と魅力

- 安定した業績

- 北米市場を中心にSUV用タイヤやトラック用タイヤの需要が堅調に推移しています。

- 2024年度には売上高が5,600億円、営業利益率が14.46%を記録しています。

- この安定した業績は、製品競争力と市場での強い存在感を示しています。

- 財務の健全性

- 自己資本比率は61.2%と高水準で、財務の安定性が際立っています。

- 純資産は3,951億円に達しており、負債も適切に管理されています。

- 高配当と配当政策

- 配当利回りは4.50%と高水準であり、安定した配当収入を期待できます。

- さらに、DOE(株主資本配当率)を採用していることが、株主還元への強い意識を表しています。

- これまで減配の実績がなく、3年連続で増配を達成しており、持続可能な高配当政策を維持している点が、大きな安心材料です。

- 成長性

- 電気自動車(EV)の普及やグローバル市場の需要増加が、成長を支える重要な要因です。

- 特に、北米市場での強い需要に加え、新しいタイヤ技術の開発が進んでおり、今後の成長に期待が寄せられています。

投資ポイント

TOYO TIREは、北米市場を中心に強いブランド力を持つ企業であり、安定した業績と財務の健全性が魅力です。

特に、高配当である点と、DOEを採用し、株主還元を積極的に行う姿勢は、長期投資を検討する投資家にとって安心感を与えます。

配当利回り4.50%と魅力的な水準であり、さらに3年連続の増配を実現している点は、株主還元に対する意識の高さを感じさせます。

また、北米市場での需要拡大や新技術開発による成長性も見逃せないポイントです。

全体として、高配当と成長性を兼ね備えた企業として、長期保有の選択肢として注目に値すると感じます。

ブリヂストン(5108)

ブリヂストンは、ゴム製品業界において世界最大手のタイヤメーカーです。

特に、タイヤデータの活用や、海外での生産拠点の拡充、新興国市場の開拓に注力しており、グローバルに展開しています。

基本情報

- 株価:5,340円

- 時価総額:38,111億円

- PER(株価収益率):10.88倍

- ROE(自己資本利益率):10.49%

- 自己資本比率:61.8%

- 配当利回り:3.93%

特徴と魅力

- 安定した業績

- タイヤ事業を中心に堅調な業績を維持しています。

- 2024年度には売上高4兆1,000億円を記録しており、世界的な市場シェアの高さを物語っています。

- また、新興国市場でのタイヤ需要の拡大が、さらなる成長の推進力となっています。

- 財務の健全性

- 自己資本比率は61.8%と高水準で、財務の安定性が際立っています。

- 純資産は3兆4,059億円に達し、負債水準も適切に管理されています。

- 配当政策

- 配当利回りは3.93%と魅力的な水準です。

- さらに、3年連続の増配実績を持ち、株主還元に積極的な姿勢を示しています。

- 成長性

- 電動化や自動運転技術の進展に伴い、高性能タイヤやデータ解析を活用したサービスの需要が増加しています。

- これらの分野で積極的に研究開発を進めており、将来的な成長のポテンシャルを秘めています。

投資ポイント

ブリヂストンは、さすが世界最大手のタイヤメーカーだなと感じさせる、安定感と成長性を兼ね備えた銘柄ですね。

配当利回りが3.93%とまずまず高い水準で、3年連続の増配も実績として安心感を与えてくれます。

配当を重視する方にとっては、頼れる選択肢になりそうです。

また、新興国市場での需要拡大や、電動化・自動運転の進展に対応した技術開発も注目ポイントだと思います。

タイヤという地味に見える分野でも、未来に向けた成長の芽があるのは面白いですよね。

個人的には、長期保有でじっくり配当を受け取りながら、将来の成長を見守るのにピッタリの銘柄だと感じました!

安定した財務基盤と広い市場シェアを考えると、安心して投資できる魅力がありますね。

ニチリン(5184)

ニチリンは、自動車用ホースを中心に展開する独立系メーカーで、二輪車用油圧ブレーキホースで高いシェアを誇る企業です。

海外市場への進出にも積極的で、成長が期待されています。

基本情報

- 株価:3,445円

- 時価総額:495億円

- PER(株価収益率):8.73倍

- ROE(自己資本利益率):12.11%

- 自己資本比率:66.0%

- 配当利回り:4.50%

特徴と魅力

- 安定した業績

- 自動車用ホースを中心に安定的な需要を背景に堅調な業績を維持しています。

- 2024年度の売上高は706億円、営業利益率は13.62%と、収益性の高さが際立っています。

- 特に、二輪車用部品では独自の技術力で高い市場シェアを確保しており、安定した成長が見込まれます。

- 強固な財務基盤

- 自己資本比率66.0%と非常に高く、負債水準も抑えられた健全な財務体制を維持しています。

- 純資産は583億円に達し、経済環境の変化にも柔軟に対応できる体制が整っています。

- 高い株主還元

- DOE(株主資本配当率)を採用し、株主還元を重視した配当政策を展開しています。

- さらに、3年連続の増配実績を持ち、株主優待としてクオカードを提供しています。

- 配当利回り4.50%という高水準に加え、株主優待も楽しめる点は、個人投資家にとって非常に魅力的です。

- 成長性

- 海外市場への積極的な進出が注目されており、特にアジア市場での拡大が見込まれています。

- また、環境規制の強化を背景に、新しい素材や技術を活用した製品の開発にも注力しており、今後の成長の余地が大きいです。

投資ポイント

ニチリンは、配当利回りが4.50%と高水準で、安定した財務基盤を持つ安心感のある銘柄ですね。

個人的には、株主優待としてクオカードがもらえる点も嬉しいポイントだと思います。

優待を楽しみつつ、安定した配当を受け取れるのは、個人投資家にとって大きな魅力です。

特に、3年連続の増配実績があるというのは、企業が株主還元をしっかり考えている証拠ですよね。

こういった姿勢を見ると、長期でじっくり保有してみたいなという気持ちになります。

また、海外市場への展開にも積極的で、今後の成長に期待が持てるのも好印象です。

自動車部品の分野で独自の技術力を持つ点も信頼感がありますし、これからも安定した需要が続きそうなところが安心材料です。

配当収入を重視しつつ、優待も楽しみたいという方にはピッタリの銘柄だと感じました。

私自身も、こういった銘柄を保有してみることで、投資の楽しさを改めて感じられるんじゃないかと思います。

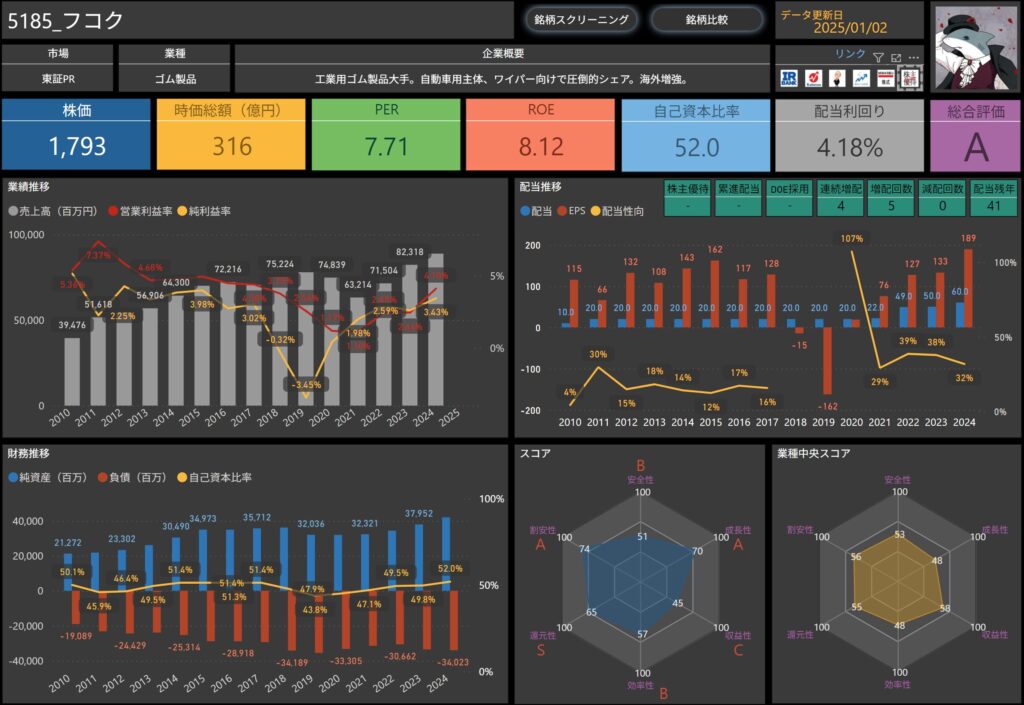

フコク(5185)

フコクは、工業用ゴム製品の大手企業であり、自動車用のワイパーやシール部品などで圧倒的なシェアを誇ります。

海外展開にも積極的で、国内外で安定した需要を持つ注目の企業です。

基本情報

- 株価:1,793円

- 時価総額:316億円

- PER(株価収益率):7.71倍

- ROE(自己資本利益率):8.12%

- 自己資本比率:52.0%

- 配当利回り:4.18%

特徴と魅力

- 安定した業績

- 自動車部品向けのゴム製品を主力としており、国内外での安定した需要に支えられています。

- 2024年度の売上高は888億円、営業利益率は4.10%と堅調なパフォーマンスを示しています。

- 強固な財務基盤

- 自己資本比率は52.0%と適切な水準を維持しており、負債も抑えられています。

- 純資産は420億円で、経済の変動に強い安定した経営基盤が魅力です。

- 高配当

- 配当利回りが4.18%と高水準であり、株主還元に積極的な姿勢が伺えます。

- 4年連続の増配実績があり、減配実績がない点も、株主にとって大きな安心材料です。

- 成長性

- 海外市場への展開を積極的に進めており、特に新興国での需要増加が成長を支えています。

- また、自動車産業の進化に伴い、軽量化や環境対応の製品開発にも注力しており、今後の成長が期待されます。

投資ポイント

フコクの4年連続の増配実績は、株主への還元を大切にする姿勢が感じられますね。

減配実績がない点も、安定感を重視する投資家にとって安心材料だと思います。

また、自動車部品分野での確固たる地位や海外市場への展開が、企業としての信頼感を高めています。

配当利回りが4.18%と高いことも、長期保有を前提とした投資先として魅力的だと感じます。

個人的には、配当収入を重視する方や、安定感を求める方にピッタリの銘柄だと思います。

特に、自動車産業の需要に支えられた堅実な事業基盤が、この企業の魅力を引き立てているように感じました!

ニッタ(5186)

ニッタは、伝動用ベルトを主力とし、産業機械向けや自動車関連、さらに半導体分野にも強みを持つ企業です。

多岐にわたる事業領域で安定した収益基盤を築いており、成長性と安定性を兼ね備えています。

基本情報

- 株価:3,725円

- 時価総額:1,090億円

- PER(株価収益率):10.39倍

- ROE(自己資本利益率):7.30%

- 自己資本比率:83.3%

- 配当利回り:3.54%

特徴と魅力

- 安定した業績

- 伝動用ベルトや産業機械向け製品を中心に安定した業績を維持しています。

- 2024年度の売上高は880億円、営業利益率は4.99%と控えめではありますが、安定した収益を生み出しています。

- 強固な財務基盤

- 自己資本比率が83.3%と非常に高く、負債水準が低い健全な経営体制を持っています。

- 純資産は1,420億円に達しており、経済の変動にも強い安定感があります。

- 株主優待と高配当

- グループ会社製品がもらえる株主優待制度を提供しています。

- さらに、配当利回りが3.54%と高水準であり、累進配当政策を採用しています。

- 連続増配3年で減配実績がない点は、株主にとって大きな安心材料です。

- 成長性

- 半導体や自動車分野などの成長分野で製品を提供し、安定した需要が見込まれています。

- 特に、環境対応や技術革新が進む中で、軽量化や高性能な製品開発に注力しています。

投資ポイント

ニッタの累進配当政策とDOE採用は、株主還元を重視する姿勢が強く伝わってきます。

連続増配が3年で、減配の実績がない点も非常に魅力的です。

グループ会社製品を活用した株主優待も、個人投資家にとって嬉しいポイントですね。

また、自己資本比率が83.3%という安定性の高さも、この企業の強みを感じさせます。

営業利益率が4.99%と、収益性に若干の課題はありますが、成長分野での展開や財務の健全性から見ると、長期保有でじっくりと成長を見守りたい銘柄だと思います。

優待を楽しみながら、安定した配当収入を得たい方にとって、非常に魅力的な選択肢と言えるのではないでしょうか。

まとめ

今回ご紹介したゴム製品業界の注目銘柄は、それぞれが個性豊かで魅力的な特徴を持っています。

以下に今回取り上げた銘柄を簡単に振り返ります。

- TOYO TIRE(5105)

- SUV向けタイヤや海外展開に強みを持つ企業。

- 3年連続増配とDOE採用に加え、配当利回り4.50%と高い水準を誇ります。

- 財務の安定性と収益力が魅力で、今後の成長にも期待が寄せられています。

- ブリヂストン(5108)

- タイヤ業界の世界最大手として、グローバル展開が強みの銘柄。

- 3年連続増配を実現し、配当利回り3.93%と安定した株主還元姿勢が特徴です。

- 安定した財務基盤に支えられた成長余地にも注目です。

- ニチリン(5184)

- 累進配当政策を採用し、3年連続増配と株主優待(クオカード)を提供する銘柄。

- 安定した財務基盤と自動車用ホースの強みが、今後の成長を支えるポイントです。

- フコク(5185)

- 高配当利回り4.18%を誇り、4年連続増配を実現した企業。

- 自動車用ゴム製品での圧倒的なシェアを持ち、配当収入を重視する方に注目されています。

- ニッタ(5186)

- 累進配当政策とDOE採用が光る銘柄。

- 3年連続増配に加え、グループ会社製品を活用した株主優待が魅力です。

- 自己資本比率の高さも、安定性を重視する方におすすめ。

これらの中で、もし私が選ぶなら、ニッタ(5186)を候補にするかもしれません。

累進配当政策や高い自己資本比率、さらに株主優待がある点で、長期保有の安心感が得られると感じました。

もちろん、TOYO TIREやブリヂストンといった世界市場で存在感を持つ企業や、ニチリンやフコクもそれぞれ魅力的です。

特に配当収入や優待を重視する方には検討する価値がある銘柄だと思います。

今後も、ゴム製品業界だけでなく、他の業界についても注目銘柄を深掘りしていきますので、次回もぜひお楽しみに!

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ

しけなぎ最後まで読んでいただき、ありがとうございました!