株を買うとき、やっぱり気になるのが「どれくらい株主にやさしい会社なのか?」というところ。

配当がもらえたり、優待が届いたり、そういう“目に見える還元”って、やっぱり嬉しいものですよね。

なかでも最近注目しているのが、「累進配当」「DOE」「株主優待」の3点セット。

減配しない方針の累進配当、利益に左右されず安定的に配当してくれるDOE(株主資本配当率)、そして届くとちょっと得した気分になる株主優待。

どれも性格の違う魅力がありますが、この3つがそろっている会社って、実はそんなに多くないんです。

そこで今回は、この3つを全部そなえた“株主にうれしい”企業をピックアップしてみました。

ちょっとふざけて「株主ハッピーセット銘柄」なんて呼んでみたりもしていますが、内容はなかなか本気です。

3つの還元がそろっていると、長く安心して持てるだけでなく、企業の姿勢も見えてきます。

さっそくその魅力と、注目の銘柄たちを見ていきましょう。

3つの還元の魅力とは

企業が株主に還元する方法はいろいろありますが、今回注目している「累進配当」「DOE」「株主優待」は、それぞれちがった角度から“うれしさ”を届けてくれます。

ここではその魅力を、簡単にご紹介します。

- 累進配当:減配しない、という安心感

- 累進配当とは、「減配はしない。できるだけ配当を増やしていく」という方針のこと。

- つまり、よほどのことがない限り、もらえる配当が減らないという安心感があります。

- 株価が下がっても、配当が安定していれば気持ちがグッとラクになりますよね。

- DOE:利益が減っても、一定の還元をキープ

- DOE(株主資本配当率)は、「利益が出なかったとしても、一定の配当を出す」という考え方。

- これによって、業績に一喜一憂せず、安定的に配当をもらえる可能性が高まります。

- 企業の還元姿勢を数字で確認できるのも、DOEのいいところです。

- 株主優待:届くとちょっと嬉しい、“体感できる還元”

- 株主優待は、モノやサービスとして還元される制度。

- 配当とちがって“目に見えるお得感”があり、実際に届いて使ってみることで企業への愛着が深まるという人も多いです。

- 中には、優待目当てでずっと保有している、なんて人もいますよね。

このように、それぞれがちがった魅力を持っていて、3つそろうと「配当の安心感+安定性+楽しさ」がバランスよく揃います。

次のパートでは、そんな還元をぜんぶ取り入れている“株主ハッピーセット銘柄”についてご紹介します。

“株主ハッピーセット銘柄”とは?

今回ご紹介している「株主ハッピーセット銘柄」は、次の3つの条件がそろった企業たちです。

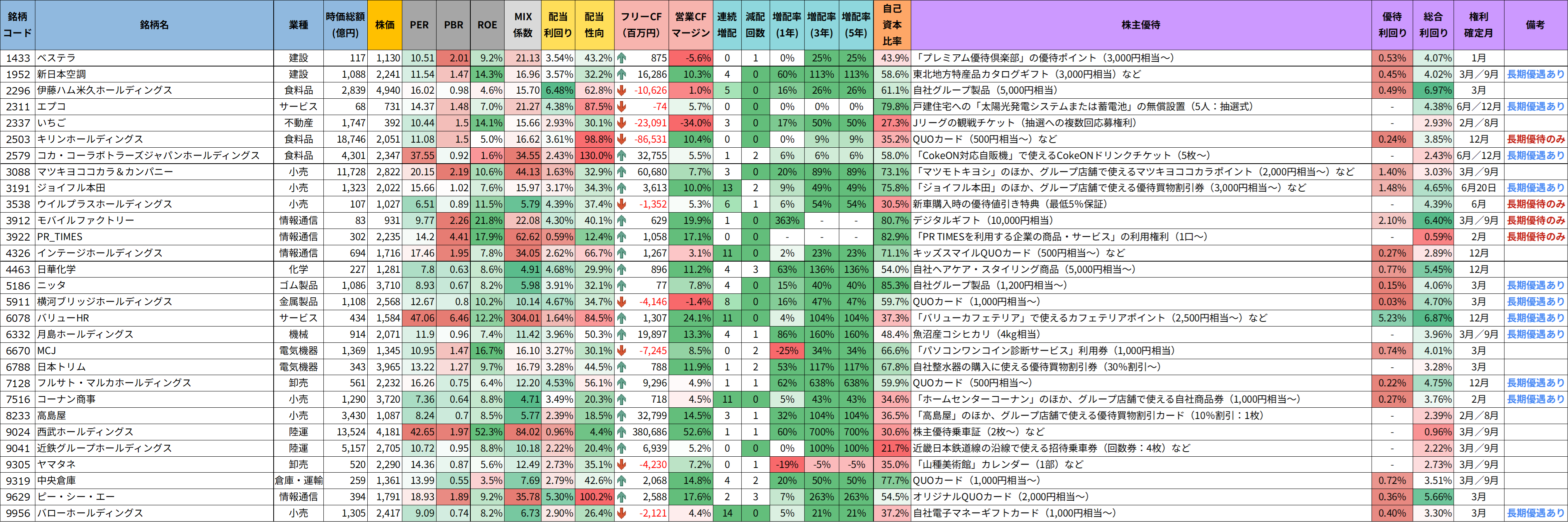

- 減配しない方針の「累進配当」

- 株主資本に連動して配当する「DOE(株主資本配当率)」採用

- 自社製品やサービスなどがもらえる「株主優待」制度あり

それぞれ、株主としてはうれしい制度ですが、この3つが全部そろっている企業って、意外と少ないんです。

だからこそ、見つけると「おっ」と思ってしまう、そんな還元がぎゅっと詰まった銘柄たちです。

今回はこの3つの条件でスクリーニングをして、当てはまる企業をリストにまとめてみました。

まずは、その全体像をざっくり見ていただけたらうれしいです。

ツイッター(X)で、データ更新のたびに銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📢“株主にやさしい会社”って、やっぱり気になりますよね👀

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) June 15, 2025

配当がもらえて、優待が届いて…

そんな“目に見える還元”って、じんわり嬉しいものです。

今回は、そんな還元にまつわる3つの柱—

✅ 減配しない「累進配当」

✅ 安定配当に効く「DOE(株主資本配当率)」

✅ もらってうれしい「株主優待」… pic.twitter.com/W26RfQo9nR

このリストは、「数字上のお得」だけではなく、“続く安心感”も含めて選んだ銘柄たちです。

見てみると、小売や外食、食品といった“優待が出しやすい業種”が多めですが、意外と金融や製造業もチラホラ。

配当利回りも2〜4%くらいが中心で、DOEの方針があるぶん、配当の安定感も感じられるラインナップになっています。

この中から、私が「いいな」と思った銘柄を、次の章でピックアップしてご紹介します。

気になる企業があれば、よかったらブログの続きをのぞいてみてくださいね!

注目銘柄ピックアップ

ここからは、さきほどご紹介した“株主ハッピーセット銘柄”の中から、私自身が気になった企業をいくつかピックアップしてご紹介していきます。

どれも「累進配当+DOE+株主優待」の3点セットがそろっている銘柄ですが、

企業によってその組み合わせ方や強みの出し方にはちがいがあって、見ていくとけっこう個性が出てくるんです。

財務の安定感がある会社、配当の伸びがすごい会社、優待が魅力的な会社など、

「この銘柄はこういう強みがあるんだな」と感じてもらえるとうれしいです。

それではさっそく、順に見ていきましょう!

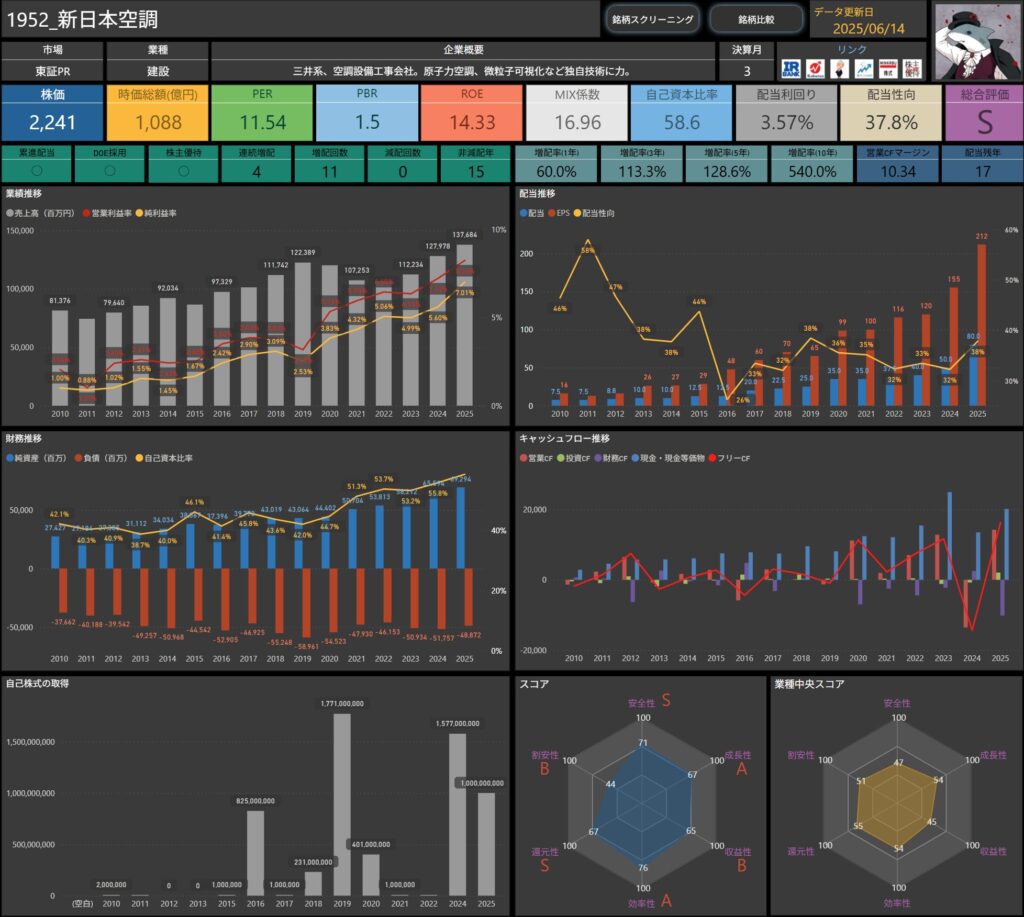

新日本空調(1952)

新日本空調は、三井グループに属する空調設備の大手で、原子力関連施設や微粒子制御などの特殊技術に強みを持つエンジニアリング企業です。

医療・製薬・研究施設など、高度な環境制御が求められる領域で実績を重ねており、他社と差別化された技術基盤を築いています。

近年ではクリーンルームや省エネ空調のニーズ拡大も追い風となっており、堅実で安定したビジネスモデルが魅力の企業です。

基本情報

- 株価: 2,241円

- 時価総額: 1,088億円

- PER: 11.54倍

- PBR: 1.5倍

- ROE: 14.33%

- MIX係数: 16.96

- 自己資本比率: 58.6%

- 配当利回り: 3.57%

- 配当性向: 32.2%

- 累進配当: あり

- DOE採用: あり

- 株主優待: あり

- 連続増配年数: 4年

- 減配回数: 0回

- 増配率(1年/3年/5年/10年): 60.0%/113.3%/128.6%/540.0%

- 営業CFマージン: 10.34%

- 配当残年数: 17年

配当利回りは3.5%超と高めの水準に位置し、インカム目的でも十分に魅力があります。

それでいて配当性向は32%台と控えめで、還元余力の面でも安心感が持てます。

ROEは14%超と収益性の高さが際立っており、財務面では自己資本比率が58%とバランスのとれた水準です。

MIX係数も16台とまずまずで、利益と資本効率のバランスがとれた企業といえます。

さらに目を引くのが増配の実績です。

10年で配当が約5.4倍に増えており、株主還元への前向きな姿勢が数字からもはっきりと読み取れます。

増配率が年ごとに鈍化している様子もなく、今後も増配基調が続くことに期待が持てそうです。

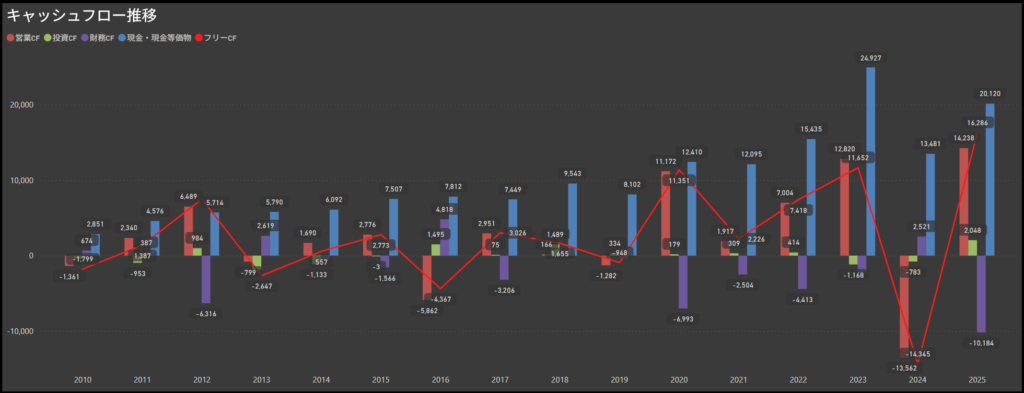

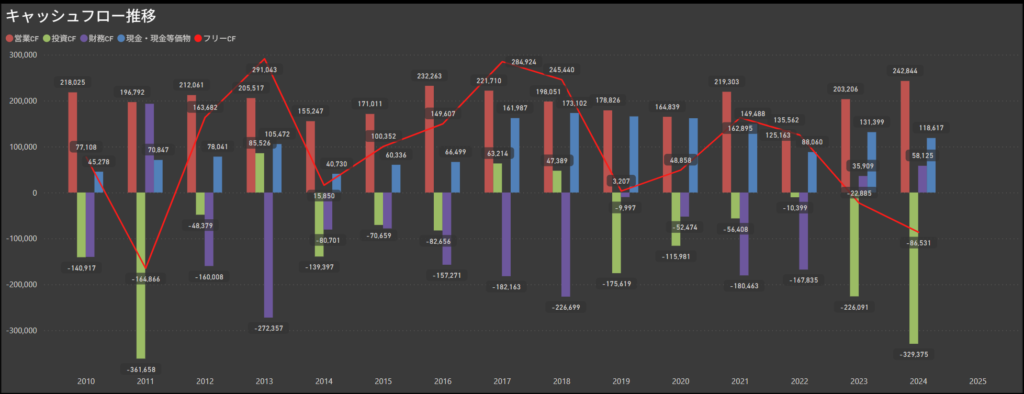

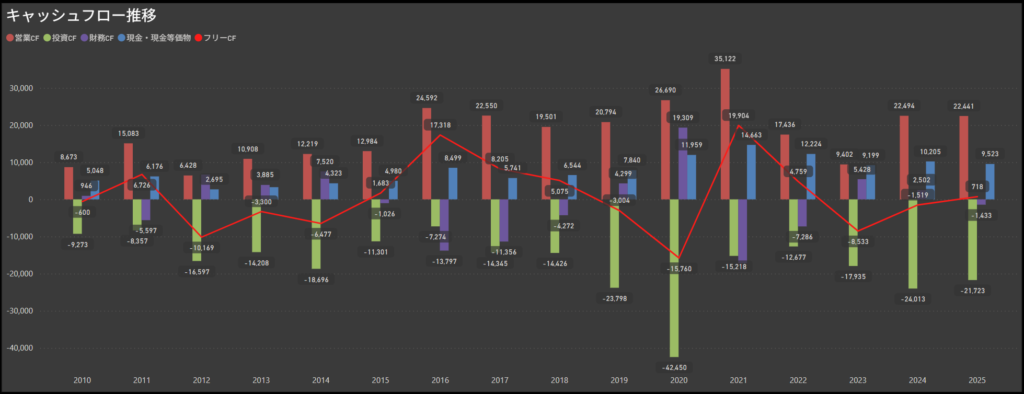

キャッシュフロー推移

- 営業キャッシュフローは堅調ながら、一時的な赤字も

- 基本的には本業の利益創出力が安定しており、営業キャッシュフローはプラス圏で推移する年が多くなっています。

- ただし直近では一時的に大きなマイナスも発生しており、特定の大型案件や、一時的な計上時期のずれなどが影響した可能性があります

- 翌年にはしっかりと黒字へ回復しており、中長期で見るとキャッシュ創出力の強さが際立つ印象です。

- 投資キャッシュフローは一定の支出が継続

- 設備や基盤への投資が続いており、投資キャッシュフローはおおむねマイナスで安定しています。

- 金額としては比較的落ち着いた水準にとどまっており、収益とのバランスを意識した堅実な投資姿勢が感じられます。

- 財務キャッシュフローは株主還元中心の支出構造

- 配当や自己株取得などを背景に、財務キャッシュフローは安定してマイナス傾向が続いています。

- 外部資金への依存度は低く、内部資金をもとにした持続的な株主還元が実現されている印象です。

- フリーキャッシュフローはおおむね黒字を維持

- 営業CFがしっかり確保されている年が多く、フリーCFも安定してプラス圏で推移しています。

- 近年は投資を行いながらも余剰資金を確保できており、資金繰りに無理のない状態が続いています。

全体として、営業活動による資金創出力が高く、成長投資と株主還元のバランスがしっかり取れている健全なキャッシュフロー構造です。

年度ごとの変動はあるものの、基本的には本業の収益力に裏打ちされた安定感があり、余裕を持った資金運用が行われている印象を受けます。

こうしたキャッシュの流れは、今後の増配や優待の持続性を考える上でも、安心材料のひとつになるのではないでしょうか。

配当政策

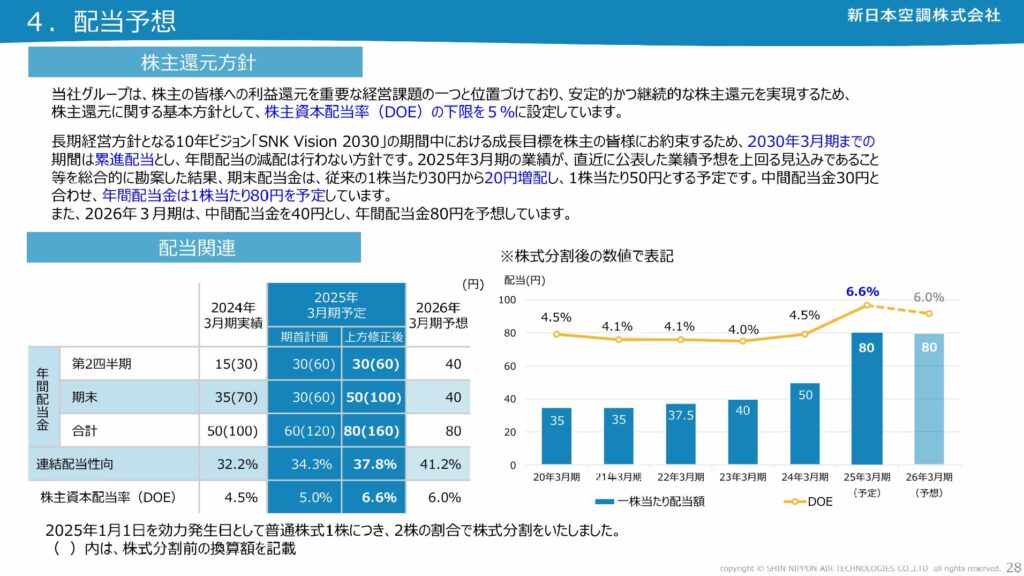

出典:新日本空調株式会社

- 株主還元方針は「累進配当」と「DOE」の二本柱

- 新日本空調は、減配しない累進配当の方針と、DOE(株主資本配当率)5%を下限とする安定的な指標の両方を組み合わせた株主還元を行っています。

- 利益が落ち込む局面でも一定の水準で配当を維持する仕組みがあるため、長期保有の安心感につながる設計といえます。

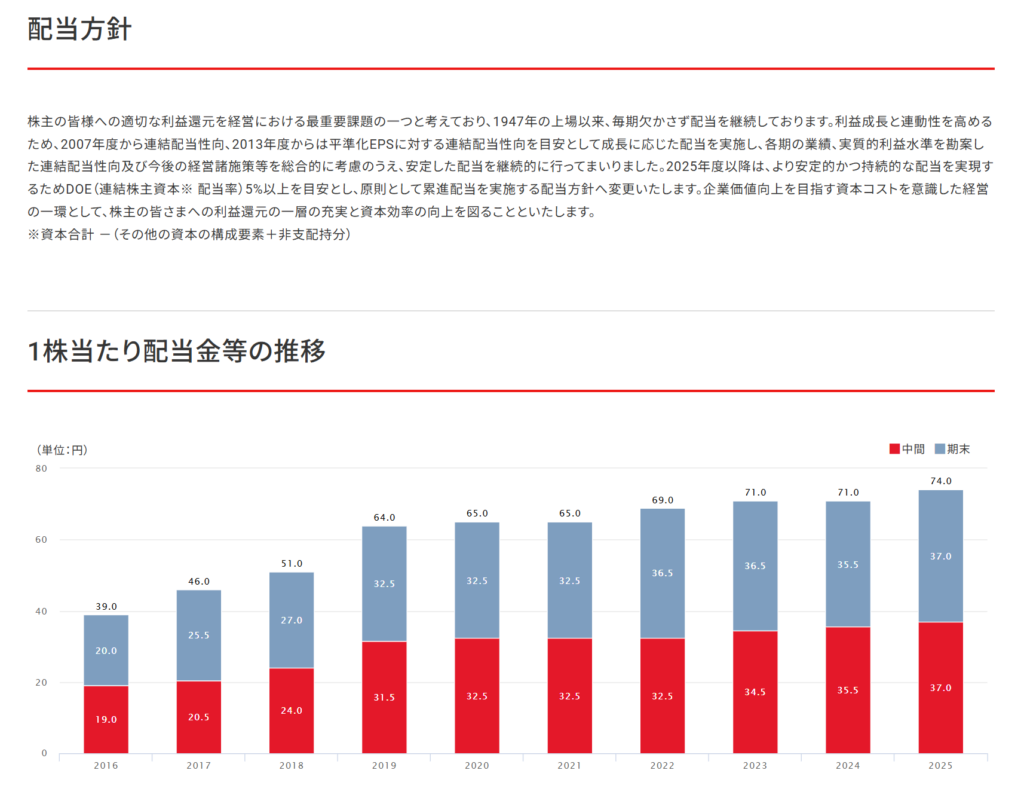

- 配当実績は着実に成長。過去10年で水準が大幅向上

- 配当は毎年じわじわと増加を続けており、直近では増配ペースが加速してきた印象です。

- EPSの伸びに対して、配当性向は30%台とやや抑えめに設定されており、健全な財務バランスを意識しながらも、着実な株主還元が実行されています。

- 2025年は増配を予定。DOE・配当性向ともに上昇

- 2025年3月期は、年間配当を80円とする増配計画が公表されています。

- この水準はDOE6.6%、配当性向約38%に相当し、業績の成長をしっかりと株主還元に反映させる姿勢が感じられます。

- 2026年も高水準配当を継続予定

- 現時点では、2026年3月期も年間80円の配当を維持する方針が示されています。

- 配当を増やすだけでなく、維持する力にも信頼感があり、安定還元を重視する投資家にも相性の良い設計です。

新日本空調は、配当水準の高さに加え、配当性向や還元方針の明確さでも株主にとって魅力的な姿勢を示している企業です。

単に配当を出すだけでなく、「減らさない」「下限を設ける」といった持続性と安定性を重視した設計がされている点が好印象です。

今後の業績がさらに伸びれば、より一層の増配や、還元余地の広がりにもつながる可能性があります。

長く付き合っていける“育てる還元”を体現するような、堅実で信頼感のある銘柄だと感じました。

株主還元

出典:新日本空調株式会社

新日本空調では、毎年3月末時点で300株以上を保有している株主に対し、カタログギフト(3,000円相当)を進呈しています。

| 保有株数 | 優待内容 |

|---|---|

| 300株以上保有 | 選べるギフトカタログ(3,000円相当) |

ギフトカタログには食品や日用品などが掲載されており、日常生活で使いやすい“実感型”の優待となっています。

暮らしの中でちょっとうれしい瞬間が生まれる、そんな優しさのある設計です。

さらに、2年以上の継続保有でQUOカード2,000円分も追加でもらえます。

この長期優待は毎年9月末時点の保有状況で判定され、カードには1枚あたり50円の寄付も付帯。

“自分も得して、誰かのためにもなる”という仕組みが、ちょっと素敵な気持ちにさせてくれます。

累進配当とDOEで“減らさない・ブレない”配当を確保しつつ、毎年の実感とちょっとした社会貢献も得られる。

まさにこの優待は、“株主ハッピーセット”の一角をしっかり担う存在だといえそうです。

投資ポイント

- 空調設備のエキスパートとして、安定した受注基盤を確保

- ビル・工場・病院など幅広い分野に空調ソリューションを提供し、業界内での確かな実績と信頼性を築いています。

- 官公庁案件にも強く、景気変動の影響を受けにくい基盤も魅力です。

- 営業キャッシュフローの回復力とフリーCFの安定感

- 一時的な赤字はあったものの、翌年には営業CFがしっかりと黒字に戻り、フリーCFも安定的にプラスを維持。

- 配当や優待の裏付けとなるキャッシュ創出力に不安が少なく、中長期保有にも向いています。

- 高ROE×適正な配当性向で収益性と還元性のバランスが良い

- ROEは14%台と水準感があり、配当性向も30%台で無理のない水準。

- しっかり利益を出して、しっかり返す―そんな堅実な姿勢が好感を持てます。

- QUOカード付きの長期優待制度がモチベーションに

- カタログギフトに加え、長期保有でQUOカード2,000円分も追加でもらえる設計は、保有継続の楽しみに。

- 社会貢献要素も含まれており、“応援したくなる企業”という付加価値も生まれています。

- 営業CFに一時的なマイナスがあった点はチェックを

- 2024年には大きな営業CFの赤字が確認され、変動の可能性もあります。

- 工事収支や受注時期のズレによる資金の流れに注目したいところです。

- 優待の取得には300株以上が必要なため、単元保有では対象外

- 100株保有では優待がもらえず、やや高いハードルがあります。

- 利回り+優待を狙うなら、ある程度まとまった資金が必要です。

🌟おすすめ度(主観的評価):★★★☆☆(3.5)

しけなぎ

しけなぎ新日本空調は、堅実な収益基盤と株主目線の還元姿勢が光る、バランスのとれた1社だと感じました。

特に、高ROEと適度な配当性向の両立、フリーキャッシュフローの安定性は、中長期投資の安心材料になります。

また、長期保有でのQUOカード優待や、SDGs型の選択肢も含めた設計は、企業の姿勢としても好感が持てます。

一方で、直近の営業CFが赤字に転じた点や、優待が300株からというハードルの高さはやや気になるところです。

ただ、それらを踏まえても、配当性向・方針・実績の3点がそろっている点は評価したいポイントです。

「大きく伸びる」というよりは、安定と信頼を積み重ねるタイプの“堅実配当銘柄”。

値動きよりも還元や長期保有メリットを重視したい方には、じっくり付き合える1社だと思います。

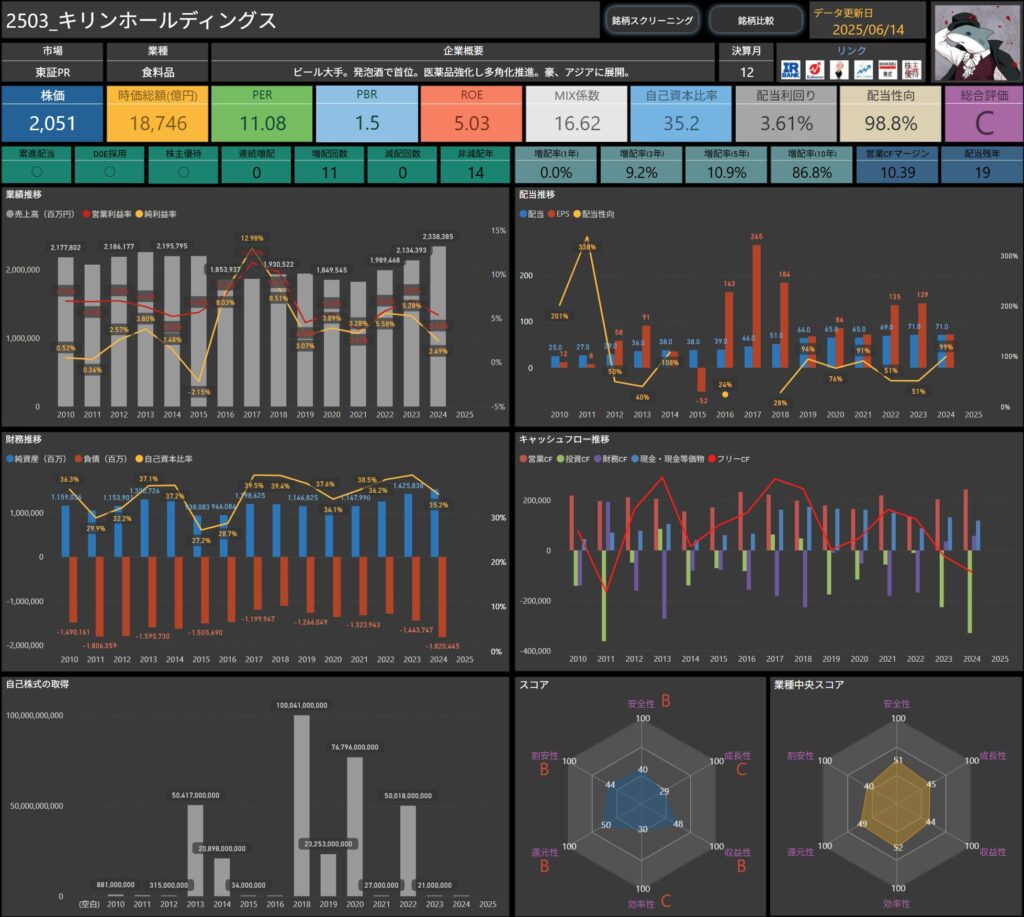

キリンホールディングス(2503)

キリンホールディングスは、ビール・発泡酒などの酒類事業を主力としながら、医薬品や健康関連商品にも領域を広げる総合飲料・ヘルスケア企業です。

特に発泡酒のシェアでは国内トップクラスを誇り、東南アジアを中心に海外展開も進めるなど、多角化とグローバル化の両立が特徴です。

基本情報

- 株価:2,051円

- 時価総額:18,746億円

- PER:11.08倍

- PBR:1.5倍

- ROE:5.03%

- MIX係数:16.62

- 自己資本比率:35.2%

- 配当利回り:3.61%

- 配当性向:98.8%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:0年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):0.0%/9.2%/10.9%/86.8%

- 営業CFマージン:10.39%

- 配当残年数:19年

ROEはやや低めですが、PER・PBRはバリュエーション面で落ち着いた水準にあります。

配当性向はほぼ100%と高く、利益を積極的に配当に回す株主重視の姿勢が数字に表れています。

営業キャッシュフローマージンは10%超と安定しており、配当の“原資”となる稼ぐ力には一定の安心感があります。

増配の勢いは控えめな一方、減配はなく累進配当とDOEで安定性を重視した設計となっており、高配当と安心を求める投資家にとって魅力のある構成です。

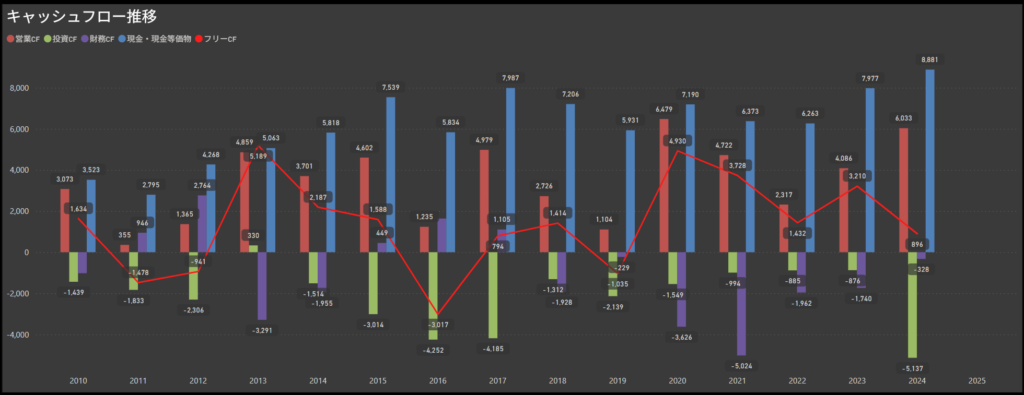

キャッシュフロー推移

- 営業キャッシュフローは安定して高水準

- 本業の収益力を反映する営業CFは、長年にわたって継続的にプラスを維持しています。

- 飲料・医薬品といった安定消費の柱が収益を支えており、景気に左右されにくい構造がキャッシュ面にも表れています。

- 投資キャッシュフローは大型支出が継続

- 設備投資やM&Aなど、継続的に大規模な投資を行っている傾向があります。

- 近年は特に投資額が膨らむ年もあり、成長戦略やグローバル展開に向けた前向きな支出が目立ちます。

- 財務キャッシュフローは配当・自社株買いが中心

- 財務CFは主に株主還元と負債返済によるマイナスが続く構造です。

- 資金調達に大きく頼らず、営業CFと内部資本で賄うスタンスが見受けられます。

- フリーキャッシュフローは黒字圏を維持する年が多い

- 投資額が大きい中でも、営業CFによるカバー力があり、多くの年でフリーCFは黒字を維持。

- 財務的な持続可能性は高く、還元の“裏付け”としても信頼感のある水準です。

キリンホールディングスは、高い営業CFと安定したフリーCFが特徴的なキャッシュフロー構造です。

特に飲料や医薬品といった生活に根ざした事業を軸に、景気変動に強い収益モデルを構築しており、キャッシュ創出力の安定性につながっています。

設備投資や海外展開など、成長に向けた積極的な支出を続けながらも、毎年しっかりとフリーCFを確保している点は大きな安心材料です。

財務CFにおいても、資金調達に頼りすぎることなく、内部資金を使って着実な株主還元を行う姿勢が印象的です。

一部の年度では波もありますが、長期的に見れば攻めと守りのバランスが取れた健全な資金運営が続いている企業と捉えることができます。

「配当も優待も、キャッシュの裏付けがあるからこそ安心して受け取れる」―そんな企業の土台をしっかり築いている印象です。

配当政策

出典:キリンホールディングス株式会社

- 配当方針は「安定と持続」を重視した設計

- 利益成長に応じて安定的かつ継続的な配当を行うことを方針とし、減配ゼロの実績を継続中。

- 2025年以降はDOE(株主資本配当率)5%以上を明示し、株主への長期的な利益還元を重視する姿勢を明らかにしています。

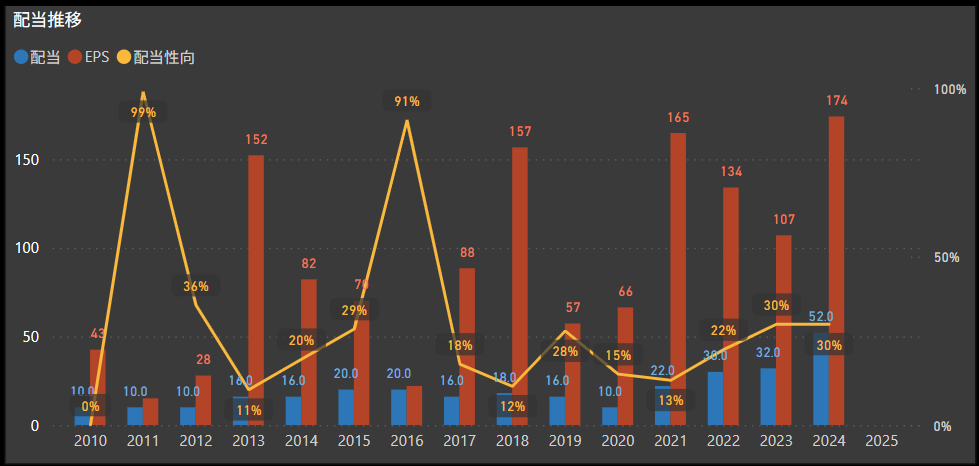

- 配当実績は右肩上がり。中間・期末のバランスも◎

- 2016年から2025年にかけて、9年連続で配当を引き上げる見通しとなっており、じわじわと安定的に増配。

- 中間・期末の構成比も整っており、期を通じて還元を感じられる点も魅力です。

- 配当性向は90%台。利益を積極的に分配

- 直近の配当性向は98.8%と非常に高水準で、利益のほとんどを株主へ還元するスタンスが貫かれています。

- 内部留保に偏らず、収益が出たぶんしっかり返す方針は、株主にとっての安心材料となりそうです。

- 今後も高水準を維持する配当計画

- 2025年は年間74円の配当が予定されており、2026年も同水準を継続する見込みです。

- 一貫した方針と継続的な配当が組み合わさった、長期保有向きの還元姿勢が感じられます。

キリンホールディングスは、高い配当水準と方針の安定性が光る、インカム重視の投資先として魅力的な企業です。

業績の成長ペースは穏やかでも、「減らさない」「続ける」「仕組みで守る」という考え方が根付いており、長く付き合える配当設計だと感じました。

配当を“生活の一部”として受け取りたい人にとって、候補に入りやすい存在かもしれません。

株主還元

出典:キリンホールディングス株式会社

キリンホールディングスでは、株主との長期的な関係構築を目的に、継続保有期間に応じた優待制度を導入しています。

2024年12月期からは内容を刷新し、保有株数と保有年数の組み合わせで優待内容が変わる構成になっています。

| 継続保有期間 | 保有株式数 | 優待内容 |

|---|---|---|

| 1年未満 | 100株以上1,000株未満 | 廃止 |

| 1年未満 | 1,000株以上 | 廃止 |

| 1年以上3年未満 | 100株以上1,000株未満 | 500円相当 |

| 1年以上3年未満 | 1,000株以上 | 1,000円相当 |

| 3年以上 | 100株以上1,000株未満 | 2,000円相当 |

| 3年以上 | 1,000株以上3,000株未満 | 4,000円相当 |

| 3年以上 | 3,000株以上 | 6,000円相当+抽選制のプレミアム優待 |

優待品はキリン製品などの詰め合わせが中心で、日常生活に馴染みやすい内容となっています。

また、長期保有でのインセンティブを強化している点も特徴で、3年以上の保有で内容が大きく充実します。

日々の生活で楽しめる“身近な銘柄”として、配当+優待の両輪でリターンを実感しやすい企業といえます。

特にビールや飲料を愛飲している方にとっては、保有の満足度を高める嬉しい特典となると思います。

投資ポイント

- 収益はやや穏やかだが、高還元を継続する姿勢が強み

- ROEは5%台と控えめながら、配当性向は90%超を維持。

- 利益をしっかり株主に返す方針が、株主還元重視の姿勢として評価されます。

- 配当性向・DOE・累進配当の“三本柱”がそろう

- 配当方針は累進配当+DOE(5%下限)+配当性向高水準と、制度設計が非常に明快。

- 業績の波に左右されにくい“安定配当”を望む投資家にとって安心材料になります。

- 長期保有で優待が拡充。生活に馴染む自社製品も魅力

- 2024年から優待制度が見直され、長期保有インセンティブが強化。

- 3年以上保有すれば金額アップに加えて抽選制のプレミアム優待もあり、保有の楽しみが広がります。

- 配当と優待の合計利回りは水準感あり

- 株価水準から見た配当利回りは3.6%前後。

- 優待と組み合わせることで、長期目線でのインカム重視投資としても魅力を発揮します。

- 利益成長はやや緩やか。ROEも控えめ

- 直近のROEは5%前後で、収益性は他の高ROE銘柄に比べて控えめな水準。

- 企業の成長性に大きく期待するよりも、安定還元を重視するスタンスが向いています。

- 業績により配当の伸びが鈍る可能性も

- 累進配当ではあるものの、EPS成長が鈍ければ配当の増加ペースも抑えられる可能性あり。

- 業績動向と配当水準のギャップには引き続き注意が必要です。

🌟おすすめ度(主観的評価):★★★☆☆(3.0)

しけなぎキリンホールディングスは、「高還元×長期優待」の安定感が光る銘柄だと感じました。

配当性向は90%超、DOEで5%下限を明示、そして累進配当方針と、配当に対する本気度が伝わってくる設計がとても好印象です。

一方で、ROEは5%台と少し物足りない印象もあり、「成長株」というよりは“守りを固めたいときに選びたい”ようなポジション。

業績の伸びはそこまで大きくなくとも、「減らさない・途切れない・もらえる」という安心感を大切にしたい方には向いている気がします。

また、2024年からの優待制度のアップデートも注目ポイント。

長期保有インセンティブがしっかり盛り込まれているので、優待+配当でじんわりリターンを受け取りたい方には特に相性が良さそうです。

「手堅く、そして少しだけ楽しみもある」―そんな投資スタイルにフィットする“株主ハッピーセット銘柄”の一角ではないでしょうか。

日華化学(4463)

界面活性剤のパイオニアとして長い歴史を持つ、繊維加工薬剤の大手メーカーです。

国内外で繊維用の薬剤やヘア化粧品、工業用薬品を展開しており、ニッチながらもグローバルに存在感を発揮している企業です。

防錆・洗浄などの分野でも製品を持ち、多様な用途で強みを発揮しています。

基本情報

- 株価:1,281円

- 時価総額:227億円

- PER:7.80倍

- PBR:0.6倍

- ROE:8.64%

- MIX係数:4.91

- 自己資本比率:54.0%

- 配当利回り:4.68%

- 配当性向:29.9%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:3回

- 増配率(1年/3年/5年/10年):62.5%/136.4%/225.0%/225.0%

- 営業CFマージン:11.15%

- 配当残年数:37年

配当利回りは4%台後半と高水準で、PERやPBRも割安感があります。

自己資本比率は50%超、営業キャッシュフローマージンも二桁台を確保しており、財務健全性と利益の効率性のバランスが取れた企業です。

10年で配当が約3倍になるなど増配実績もあり、中長期での株主還元にも前向きな姿勢が読み取れます。

キャッシュフロー推移

- 営業キャッシュフローは安定感あり、近年は高水準を維持

- 全体を通じて営業CFは黒字基調で、近年は特に好調な水準を記録。

- 本業の収益性が安定しており、製品需要の底堅さや収益構造の強さが現れています。

- 投資キャッシュフローは継続的な支出が見られる

- 毎年のように設備や研究開発などの投資を継続しており、企業としての成長姿勢を感じる構造です。

- 2024年はやや大きめのマイナスとなっていますが、単年で見た一時的な要因の可能性もありそうです。

- 財務キャッシュフローは年によって変動がある

- 自己株式の取得や配当などの影響により、財務CFはマイナス傾向が続いています。

- 一方で資金調達に大きく依存する様子は見られず、財務健全性を意識した運用が行われています。

- フリーキャッシュフローは概ね黒字を確保

- 一部の年でマイナスに転じる場面もありますが、全体としてはプラスを維持する年が多め。

- 成長投資を行いながらも、無理のない範囲でキャッシュを生み出せている様子がうかがえます。

日華化学は、着実に積み上げられた営業CFと、安定したフリーCFが印象的なキャッシュフロー構造を持つ企業です。

界面活性剤や化粧品原料といった安定需要のある事業を軸に、景気の波に左右されにくい収益基盤を築いています。

中長期で見ても、投資CFとのバランスを取りながら、毎年きちんとキャッシュを創出できており、無理のない範囲での成長投資と還元が可能な体質がうかがえます。

財務CFについても、自己資金を活かした配当や自社株買いが中心で、健全性を意識した堅実な資金運用が続いている点が安心材料となります。

近年はやや投資額が増えている年も見られますが、それも将来を見据えた取り組みと捉えれば前向きな支出と言えそうです。

“堅実に稼ぎ、堅実に使う”―そんな地に足のついた経営姿勢がキャッシュ面からも感じられる企業だと感じました。

配当政策

出典:日華化学株式会社

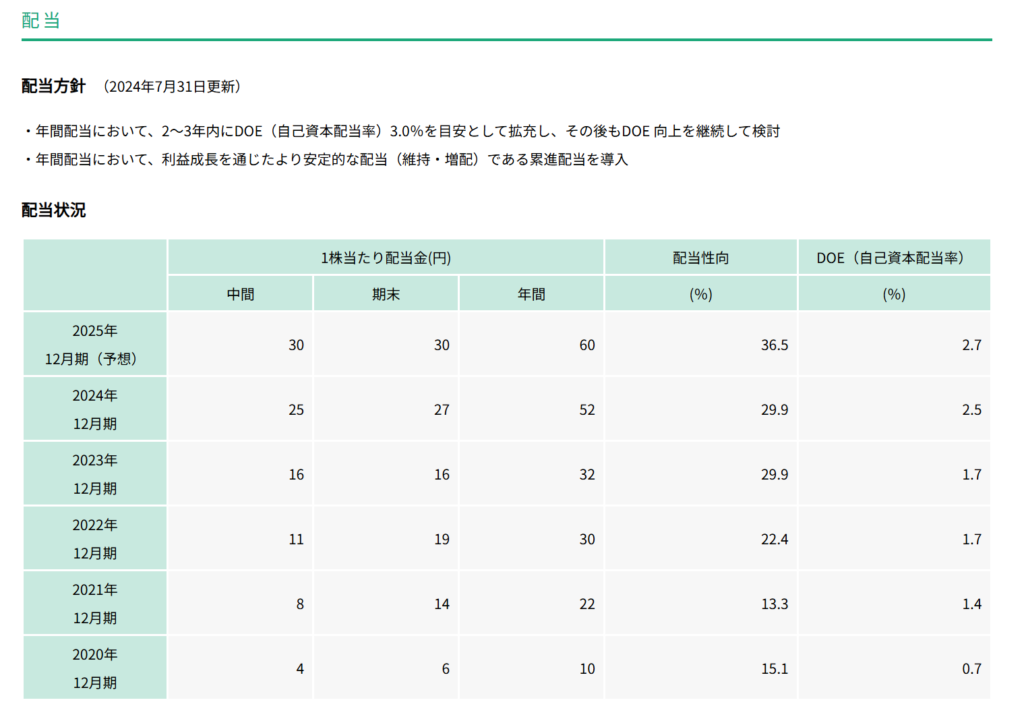

- 「減らさない配当」と中期的なDOE目標をセットで運用

- 配当の減額を避けつつ中長期的にDOE(株主資本配当率)3%を目指す姿勢を示しており、2つの基準を併せ持った安定的な還元スタイルを採用しています。

- 業績変動に左右されにくく、一定の還元を継続して届ける工夫がなされている点が注目ポイントです。

- 2020年以降、配当水準が一気に強化された成長局面

- 2020年には年間配当10円だったのが、2025年には60円(予想)と、5年間で6倍の成長ペース。

- 増配に対する意欲がここ数年で一段と高まり、成長とともに株主にも積極的に還元する流れが見て取れます。

- 配当性向は安定的。DOE水準も順調に積み上がり中

- 配当性向は30%前後で推移しており、利益に対して過不足のないバランスが保たれています。

- DOEについても0.7%から2.7%まで上昇しており、株主資本を意識した配当方針の成果が徐々に現れつつあります。

- 今後は「3%超え」も射程圏。継続的な還元に期待

- DOE3%を明確な目標として掲げている点からも、さらなる増配の可能性が見込まれます。

- 配当性向を急激に高めず、安定感のある増配路線を歩んでいることから、長期保有に適した設計といえそうです。

日華化学は、増配のスピード感と配当方針の整合性が取れた、非常に堅実な株主還元を行っている印象です。

業績成長に応じて着実に配当を伸ばしており、その姿勢は今後のDOE目標にも表れています。

「派手ではないが、着実に積み上がっていく」―そんなタイプの還元スタンスが魅力の企業です。

将来的にDOE3%超えが見えてくれば、より還元水準の広がりにも期待が持てる、長期目線での注目株といえます。

株主還元

出典:日華化学株式会社

日華化学では、株主との長期的な関係性を大切にしながら、毎年12月末日時点で保有する株主を対象に、年1回の優待として自社の主力製品であるヘアケア・スタイリング商品を提供しています。

実用性の高いアイテムを自由に選べるスタイルで、自社事業の魅力を自然に伝える優待設計が特徴です。

| 保有株数 | 優待内容 |

|---|---|

| 500株以上〜1,000株未満 | ヘアケア・スタイリング商品の中から5,000円以内で自由選択 |

| 1,000株以上〜3,000株未満 | 同上、7,000円以内で自由選択 |

| 3,000株以上 | 同上、12,000円以内で自由選択 |

普段なかなか手に取る機会の少ないサロン専売品を、株主限定で気軽に試せるのは大きな魅力です。

日常的に使える優待を通じて、自社製品への親しみが生まれるとともに、企業としてのブランド力の高さも実感できます。

こうした“実需型の優待”がある中小型株は、配当+成長の両方を狙いたい投資家にとって一歩抜けた存在かもしれません。

投資ポイント

- 還元と成長のバランスがとれた魅力的な指標群

- 配当利回りは4%台後半と高水準ながら、配当性向は約30%と抑えられており、今後の増配余地も感じられます。

- PER・PBRともに割安感があり、収益性(ROE)や財務健全性(自己資本比率)とのバランスも良好です。

- 営業キャッシュフローが安定して黒字

- 長期的に営業CFはしっかりと黒字を維持しており、本業の収益性とキャッシュ創出力が安定している点が安心材料です。

- 攻めすぎず守りすぎず、堅実な資金運営が続いています。

- 10年で2倍以上の増配実績

- 過去10年間で配当は2倍以上に拡大。

- 直近も年間配当の増額を継続しており、株主還元姿勢の強さが数値にも表れています。

- 自社商品の選択型優待が魅力的

- 年1回の株主優待では、保有株数に応じてヘアケア・スタイリング商品を自由に選べる仕組みを採用。

- 実用性と選べる楽しさの両方を兼ね備えた内容で、同社の事業理解にもつながる工夫が施されています。

- 優待内容は化粧品中心で好みが分かれる可能性も

- 化粧品やヘアケア商品がメインの優待は人によっては使いづらさを感じることもあり、万人向けとはいえないかもしれません。

- 活用度合いは保有者のライフスタイル次第になります。

- 知名度や流動性はやや低め

- 中小型株であるため、株価の値動きや売買の流動性には注意が必要です。

- 保有には中長期視点での構えが求められる場面もあります。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ日華化学は、安定したキャッシュフローを土台に、バランスの良い株主還元を続けている企業です。

配当利回りは高く、配当性向にも余裕があり、指標面から見ても“今後に期待したくなる余白”を感じさせてくれます。

また、自社製品を活用した優待制度もユニークで、会社の強みや世界観が伝わってくる設計になっています。

ヘアケア分野に注力する姿勢や、ブランド力を活かした優待内容は、他社とは一味違う“色”があるのも好印象です。

総じて、成長性と還元のバランスが取れた堅実タイプの中小株として、じっくり育てていきたい一銘柄だと感じました。

やや地味に見えるかもしれませんが、数字と方針からにじむ信頼感が、この企業のいちばんの強みかもしれません。

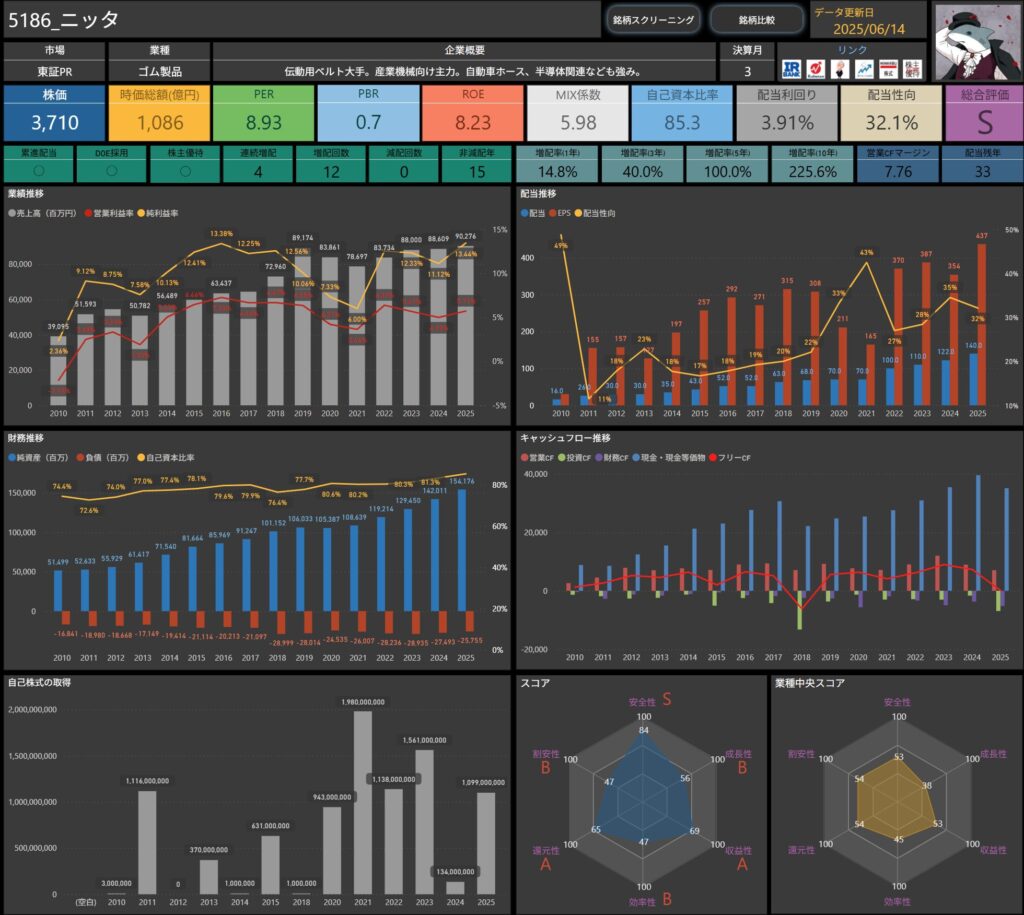

ニッタ(5186)

ニッタは、伝動用ベルトを中心としたゴム製品の大手メーカーです。

産業機械・自動車・半導体・医療など、幅広い分野に製品を提供しており、グローバル展開にも積極的です。

特に自動車用ホースやクリーン搬送ベルトなど、高付加価値領域での競争力に強みがあります。

基本情報

- 株価:3,710円

- 時価総額:1,086億円

- PER:8.93倍

- PBR:0.7倍

- ROE:8.23%

- MIX係数:5.98

- 自己資本比率:85.3%

- 配当利回り:3.91%

- 配当性向:32.1%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):14.8%/40.0%/100.0%/225.6%

- 営業CFマージン:7.76%

- 配当残年数:33年

自己資本比率が85%を超えるなど、非常に堅固な財務体質を維持しており、安定感のある企業運営がうかがえます。

PER・PBRともに割安水準にあり、収益力に対して市場評価がやや控えめになっている印象です。

ROEは8%台と標準的ながら、キャッシュ創出力や還元の継続性を加味すれば、見直し余地のあるバリュー株としても注目されます。

増配率は10年で2倍超としっかりとした実績があり、配当性向も抑え気味で“無理のない増配”を着実に続けている点が魅力です。

優待やDOEの導入も含めて、株主との丁寧な向き合い方が指標面からも感じ取れる銘柄です。

キャッシュフロー推移

- 営業キャッシュフローは毎年安定して黒字を確保

- 本業の稼ぐ力がしっかりしており、直近数年も安定してプラスを維持しています。

- 特に2022年以降は営業CFが高水準で推移しており、収益の質と持続性の高さがうかがえます。

- 投資キャッシュフローはマイナス傾向が続くが、計画的な設備投資の印象

- 製造設備や研究開発などへの支出が継続しており、赤字が続く構造です。

- ただし過度な膨張ではなく、利益とのバランスが取れた投資スタンスといえそうです。

- 財務キャッシュフローは株主還元を中心とした出金が継続

- 配当や自己株取得などを通じて、財務CFは安定してマイナス方向に推移。

- 外部からの資金調達に依存せず、内部資金での株主還元を継続している姿勢が見受けられます。

- フリーキャッシュフローは安定してプラスを維持

- 営業CFで投資をしっかりとカバーし、毎年黒字圏を維持している点は好印象。

- 将来の成長に向けた支出を行いながらも、資金余力を保っている点が安心材料です。

ニッタは、営業活動によるキャッシュ創出力を土台に、着実な投資と持続的な株主還元を並行して行う堅実で安定感のある資金運営を続けています。

営業キャッシュフローが継続的に黒字を保っていることに加え、投資とのバランスも良好で、無理のない範囲での成長投資が行われている印象です。

また、フリーキャッシュフローも安定しており、内部資金でしっかり余剰を生み出せていることから、財務面での安心感も際立ちます。

財務キャッシュフローでは配当や自己株取得などの株主還元を継続しており、資金調達に頼らずとも回る強いキャッシュ体質が見てとれます。

大きな波が少なく、コツコツと積み上げるような経営スタイルが数字にも表れており、長期で付き合いやすい企業の一つと言えそうです。

「配当も優待も、キャッシュに裏打ちされた継続力があるからこそ安心して保有できる」―そんな土台をきちんと築いている印象を受けました。

配当政策

出典:ニッタ株式会社

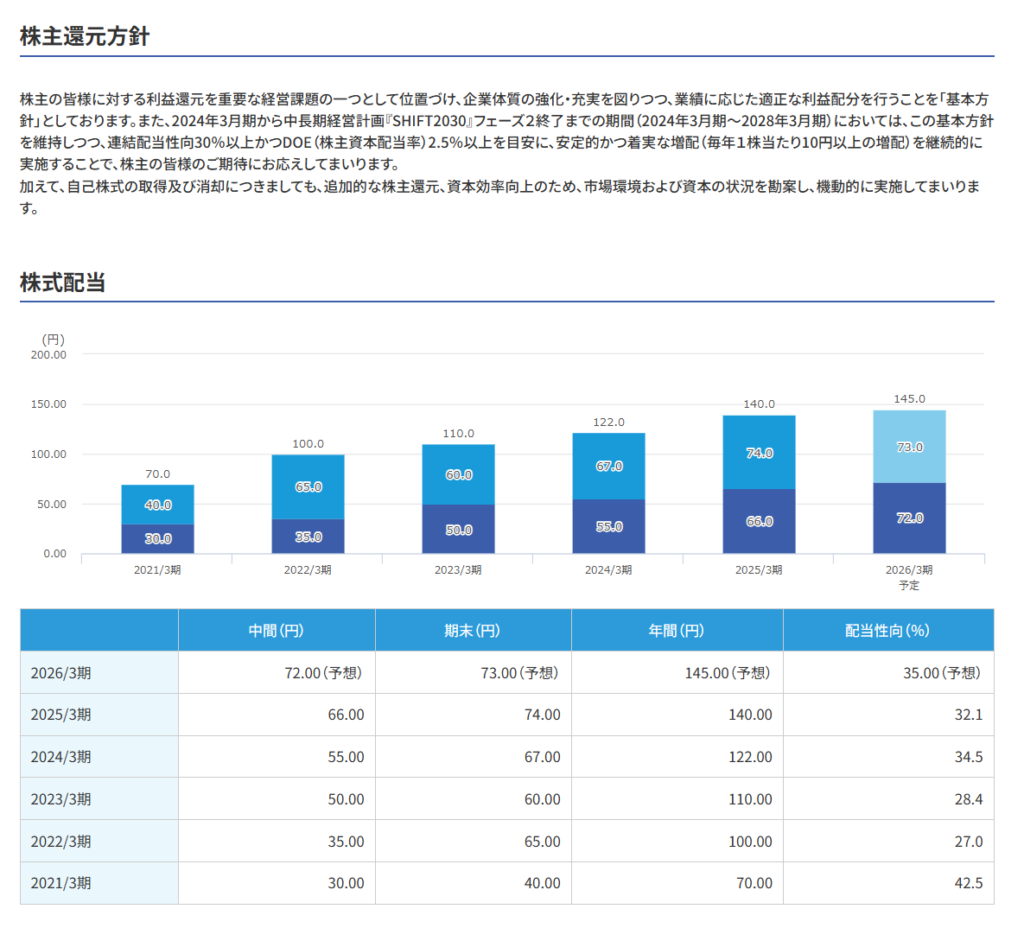

- 配当方針は「積み上げ型」を明示。毎年10円以上の増配を基本に

- 中期経営計画で「年間10円以上の増配」を基本方針として掲げる、意欲的な姿勢が特徴。

- 配当性向30%以上・DOE2.5%以上と、持続性と成長の両面を意識した明快な方針です。

- 増配実績は順調。近年はペースアップも

- 2021年から5年連続で増配を実施し、配当は70円→140円へと倍増。

- 中間・期末の構成も整っており、年を通じて還元の手応えを感じられる内容です。

- 配当性向は30〜35%で安定。無理のない還元設計

- 業績に応じて自然体での増配を実現しており、無理のないバランスが好印象。

- 内部留保に偏らず、利益をしっかりと株主に届ける設計が評価できます。

- 2026年も増配予定。今後も持続的な伸びに期待

- 2026年は年間145円が予想されており、5年連続の増配継続が見込まれます。

- 一貫した方針と積み上げ実績があり、長期視点で安心して構えられる印象です。

ニッタは、方針の明確さ・実績の積み上げ・配当余力の3点がそろった企業です。

「続ける」だけでなく「増やす」姿勢が数字にも現れており、インカム重視の投資スタイルにしっかりフィットします。

今後の利益成長とともに、還元水準のさらなる引き上げも視野に入るなど、長期保有にふさわしい配当銘柄として注目できる存在です。

株主還元

出典:ニッタ株式会社

ニッタでは、自社グループ製品を中心とした優待品を通じて、株主との関係性を深める取り組みを行っています。

年1回/毎年3月末時点の株主が対象で、保有年数や株数に応じて優待内容が段階的にグレードアップします。

| 継続保有年数 | 保有株数 | 優待内容 |

|---|---|---|

| 3年未満 | 100株以上200株未満 | 優待なし |

| 3年未満 | 200株以上1,000株未満 | グループ会社製品(1,200円相当) |

| 3年未満 | 1,000株以上 | グループ会社製品+北海道の特産物(3,000円相当) |

| 3年以上 | 100株以上200株未満 | グループ会社製品(1,200円相当) |

| 3年以上 | 200株以上1,000株未満 | グループ会社製品+北海道の特産物(3,000円相当) |

| 3年以上 | 1,000株以上 | グループ会社製品+北海道の特産物(6,000円相当) |

提供される優待品は、ジャムやバターなど実用性の高い食品類が中心で、北海道の特産品もラインアップ。

企業の顔が見えるような内容で、自社製品を通じて理解や親しみが深まる設計がうれしいポイントです。

特に3年以上の長期保有で優待が拡充されるため、長く付き合う株主を大切にする姿勢が感じられます。

投資ポイント

- 高配当+優待の“2本柱”でインカムの魅力が大きい

- 配当利回り3.9%に加えて、自社製品を中心とした株主優待も用意された還元充実型。

- インカムゲインを軸に、持って楽しめる銘柄設計が長期保有にフィットします。

- 財務は超健全。自己資本比率85%超で安心感あり

- 自己資本比率は80%台後半と抜群の安定性を誇り、有利子負債の圧力も軽微。

- 堅実な資本構造が配当の持続性を支える大きな支柱になっています。

- 15年非減配・12回増配の還元実績

- 過去15年で減配ゼロ、10年以上連続で配当を引き上げた“守りながら攻める”姿勢が光ります。

- 還元姿勢が明確で、安心してインカムを積み上げられる安心感があります。

- 独自技術×安定需要の事業ドメイン

- 伝動ベルトは産業機械から自動車・半導体まで広く使われるインフラ的存在。

- 景気に左右されすぎず、手堅い需要があることも投資の下支えになります。

- 営業キャッシュフローには年ごとのブレがある

- 全体としては黒字基調ですが、投資や景気のタイミングに応じて波が出やすい傾向。

- 事業の特性上、安定的なキャッシュ創出がやや難しい局面も見られます。

- 優待の条件が細かくやや把握しづらい

- 保有年数と株数の2軸判定のため、該当条件を理解するには少し注意が必要です。

- 長期保有を前提とした内容ではあるものの、事前にしっかり制度確認しておきたいところです。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎニッタは、財務の健全性・配当の安定感・優待の実用性がバランスよくそろった、長期投資に向いた銘柄だと感じました。

自己資本比率の高さはもちろん、配当方針の明確さや実績の積み重ねも安心材料です。

営業キャッシュフローに多少の波はあるものの、フリーCFは黒字基調で、還元の継続性を裏付ける内容。

優待は自社製品を中心に構成されており、企業理解や親しみを深められる設計も好印象です。

全体として、“持ち心地の良さ”を大切にしたいインカム投資家にマッチする銘柄だと思います。

配当も優待も無理なく続けられそうな構造が整っており、じっくり付き合うにはうってつけの一社です。

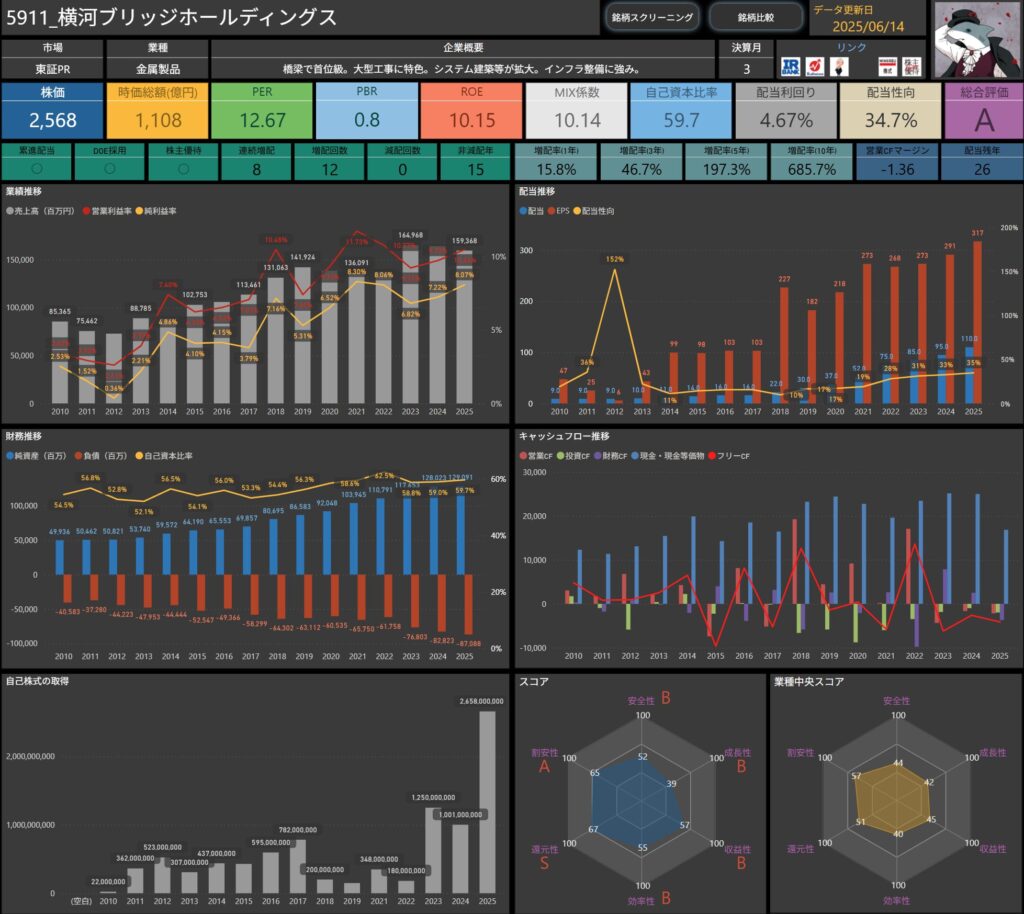

横河ブリッジホールディングス(5911)

横河ブリッジホールディングスは、橋梁分野で国内トップクラスのシェアを誇るインフラ関連企業です。

大型建設工事やシステム建築、さらには鉄構・鋼構造物の設計・製造・施工まで一貫して手がける体制を持ち、総合エンジニアリング力に強みがあります。

今後の老朽インフラ更新需要や、災害復旧、国土強靭化政策の流れにも乗りやすく、安定的な案件獲得と業績推移が期待される企業です。

基本情報

- 株価:2,568円

- 時価総額:1,108億円

- PER:12.67倍

- PBR:0.8倍

- ROE:10.15%

- MIX係数:10.14

- 自己資本比率:59.7%

- 配当利回り:4.67%

- 配当性向:34.7%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:8年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):15.8%/46.7%/197.3%/685.7%

- 営業CFマージン:-1.36%

- 配当残年数:26年

配当利回りは4.6%超と非常に高水準にあり、インカム狙いの投資先としての魅力が際立ちます。

それでいて配当性向は35%未満と無理のない範囲に収まっており、還元と成長のバランスが取れている印象です。

ROEは10%超と堅実な収益性があり、自己資本比率も60%近くと財務の安定感も十分。

MIX係数も10台と平均的で、利益と資本効率のバランスも良好です。

特に注目すべきは、過去10年間での増配実績です。

10年で配当が約6.8倍にまで成長しており、株主還元への強い意識が一貫して感じられます。

キャッシュフロー推移

- 営業キャッシュフローは年ごとに波はあるが、総じて力強い動き

- 基本的には黒字の年が多く、営業活動による資金創出力は高水準。

- 一部赤字の年もあるが、工事案件のタイミングによるブレと見られます。

- 投資キャッシュフローは年によってばらつきあり

- マイナスの年が多く、継続的な設備投資や成長支出が継続中。

- 年度によって額の差が大きく、集中投資の影響も見られます。

- 財務キャッシュフローは一貫してマイナス基調

- 配当や自己株取得など、株主還元に前向きなスタンスが鮮明。

- 資金調達への依存度が低く、内部資金中心の財務運営が特徴です。

- フリーキャッシュフローはやや不安定ながらも、近年は改善の兆し

- 営業CFの好調な年にはフリーCFも大幅に改善し、収益力の裏付けあり。

- 一方でマイナスの年も散見され、投資負担とのバランスに注目が必要です。

横河ブリッジホールディングスは、営業キャッシュフローの力強さと株主還元に積極的な資金使途が際立つ企業です。

年度ごとに波はあるものの、基本的には本業による安定したキャッシュ創出力があり、資金繰りの安定性が感じられます。

フリーキャッシュフローはマイナスの年もありますが、営業CFの黒字が続く中で、投資活動の強化や大型支出が要因となっているケースも多い印象です。

財務キャッシュフローでは、配当や自己株取得を中心とした支出が継続しており、外部からの資金調達に過度に依存せずに株主還元を実施している点は安心材料です。

全体として、本業収益力を背景とした健全なキャッシュフロー体質を有しており、長期的な還元継続の裏付けとしても信頼感のある企業といえます。

配当政策

出典:株式会社横河ブリッジホールディングス

- 株主還元方針は「累進配当」と「DOE目安」を併用

- 減配をしない「累進配当」を基本方針とすることで、長期投資家に安心感を与える還元設計を採用しています。

- 加えて、DOE(株主資本配当率)3.5%以上を目安とした方針も掲げ、資本効率を意識した安定的な配当の継続を目指しています。

- 増配実績は非常に力強く、近年は急拡大の傾向

- 過去10年の配当推移を見ると、2014年の14円から2024年の110円へと約8倍に増加しており、まさに累進配当の象徴的な成長ぶりです。

- 中期経営計画と連動しながら、配当を段階的かつ着実に引き上げる姿勢が見られ、配当成長への本気度がうかがえます。

- 増配は業績・資本効率と連動して設計されている

- 利益成長やROEの水準と連動させつつ、無理なく続けられる増配設計が取られています。

- DOE水準に一定の目安を設けることで、資本コストに見合った株主還元の実現も意識されており、財務の健全性と還元の両立が図られています。

- 今後の配当方針にも成長的な意欲が見える

- 第7次中期経営計画(2025年〜2027年)においても、累進配当と自己株取得をあわせた総還元政策の強化が示されています。

- 配当だけでなく、自己株買いを組み合わせた柔軟な株主還元が行われる可能性もあり、さらなる総還元の強化が期待されます。

横河ブリッジホールディングスは、長期的かつ継続的な配当成長を重視した姿勢が明確で、累進配当の実践力は抜群です。

単なる一時的な増配ではなく、「減らさない」「上げ続ける」「資本効率も意識する」という三拍子が揃った還元設計は、長期投資家にとって非常に魅力的。

今後も業績と連動しつつ、持続性のあるインカム成長を追求する企業姿勢に注目したいところです。

株主還元

出典:株式会社横河ブリッジホールディングス

横河ブリッジホールディングスでは、毎年3月末時点で1,000株(10単元)以上保有する株主を対象に、クオカード(QUOカード)を年1回進呈しています。

さらに、継続保有5年以上の長期保有株主には、追加で1,000円分が上乗せされ、最大2,000円分のQUOカードが贈呈されます。

| 保有株数・保有年数 | 優待内容 |

|---|---|

| 1,000株以上・5年未満 | QUOカード 1,000円分 |

| 1,000株以上・5年以上 | QUOカード 2,000円分(加算) |

横河ブリッジホールディングスの株主優待は、保有株数と保有年数に応じて特典が増える設計になっており、

長期的な保有インセンティブとして、投資家にとってモチベーションになりやすい内容です。

特に、堅実な配当政策とセットで受け取れる金券優待は、インカムゲインを重視する投資家にとってうれしい組み合わせ。

「橋を架ける企業」が、株主とも長くつながる“架け橋”のような優待制度を築いていると言えそうです。

投資ポイント

- 橋梁業界で国内トップクラス、インフラ更新の恩恵に期待

- 橋梁・鋼構造物の分野で圧倒的な実績を持ち、国土強靭化・老朽インフラ対策など政策の追い風を受けるポジションに。

- 大型案件の受注にも強く、公共投資との連動性も高いビジネスモデルです。

- 配当利回り4%超+10年で6倍以上の増配実績

- 配当利回りは4.6%前後と高水準に位置し、配当性向は34%台とまだ余力あり。

- 10年で配当は約6.8倍と、極めて高い増配ペースを継続中です。

- 無借金経営+高ROEで財務体質も優秀

- 自己資本比率は60%弱と安定的で、有利子負債ゼロの健全財務。

- ROEも10%超と利益効率にも優れており、長期投資の安心感が持てます。

- 株主優待+長期保有インセンティブが魅力

- 1,000株保有でクオカード1,000円分、さらに5年以上の保有で倍増。

- シンプルかつ実用性のある優待で、長期投資へのモチベーションにもつながります。

- 営業キャッシュフローがマイナス圏で推移

- 近年は営業CFが継続してマイナスとなっており、短期的には資金繰りの変動に注意。

- 会計上のズレや一時的な前倒し支出が主因と思われるが、継続的な観察は必要です。

- 優待取得に1,000株が必要でハードル高め

- 優待を受けるには最低でも1,000株(約260万円相当)の投資が必要。

- 小口投資家にはやや高く、分割や最低単元での優待導入が期待される点です。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ横河ブリッジホールディングスは、業界首位の橋梁メーカーとして確かな技術力と実績を持つ、まさにインフラを支える屋台骨のような企業です。

公共工事や大型建築など、長期目線で安定した需要が見込める事業領域に加え、ROE10%超、自己資本比率60%弱と財務面も申し分ありません。

特に注目したいのは、10年で6倍以上という驚異的な増配実績です。

累進配当+DOEという株主目線の方針をしっかりと実行に移しており、インカム投資家にとっては非常に魅力的な存在といえます。

配当利回りも4%台と高水準で、今後も継続的な配当強化に期待が持てます。

一方で、営業キャッシュフローの変動幅がやや大きく、直近でもマイナスが続いている点は気になるところです。

また、株主優待が1,000株以上とハードルが高いため、優待を目的にする場合は資金面での覚悟が必要です。

それでも、増配・DOE・優待の3点をそろえた“育てる還元”銘柄として、非常に完成度の高い企業だと感じました。

インフラ関連で比較的ディフェンシブな業種という点も含め、堅実な長期保有先を探している方には、ぜひ候補に入れてみてほしい1社です。

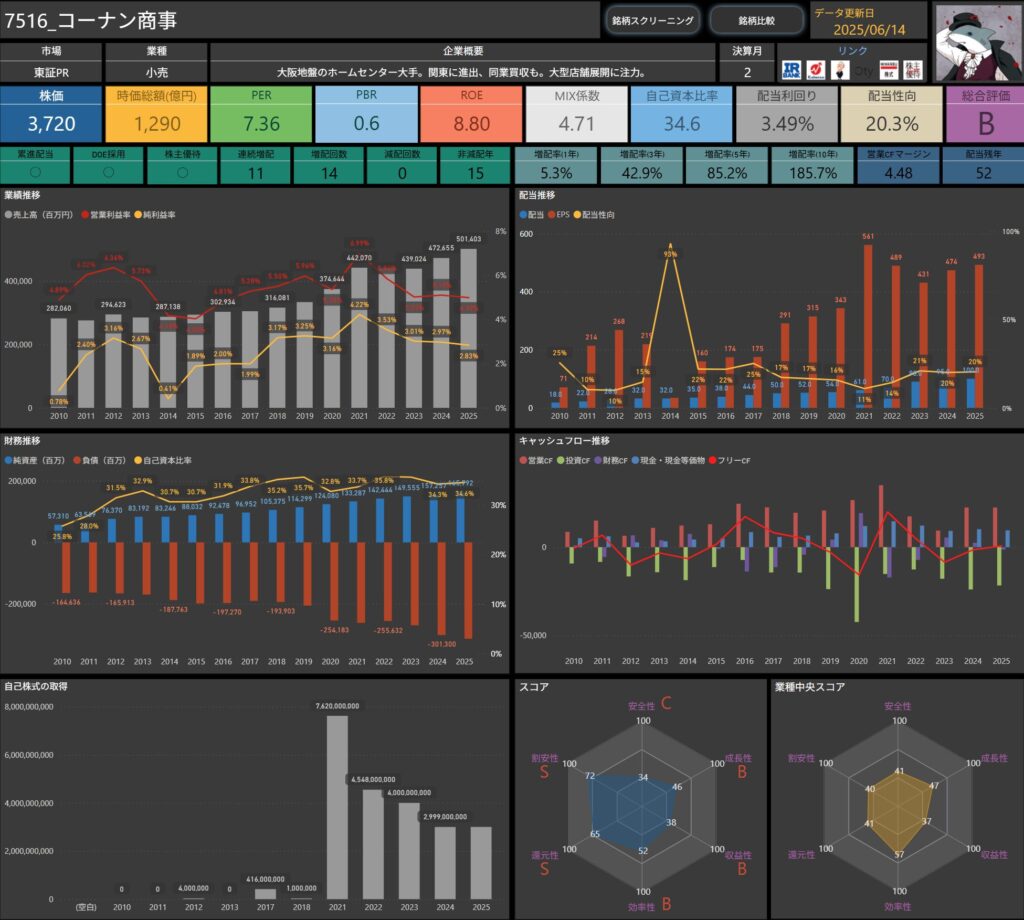

コーナン商事(7516)

コーナン商事は、大阪を地盤とするホームセンターの大手企業です。

関西での圧倒的な存在感に加え、M&Aを通じて関東エリアにも進出し、全国展開を加速しています。

近年ではプロ向け業態の強化や大型店舗の積極展開も進めており、流通効率の改善や価格競争力の強化にも力を入れています。

安定した収益基盤に加え、長期にわたる増配実績や株主優待制度など、個人投資家にも人気の高い銘柄です。

基本情報

- 株価: 3,720円

- 時価総額: 1,290億円

- PER: 7.36倍

- PBR: 0.6倍

- ROE: 8.80%

- MIX係数: 4.71

- 自己資本比率: 34.6%

- 配当利回り: 3.49%

- 配当性向: 20.3%

- 累進配当: あり

- DOE採用: あり

- 株主優待: あり

- 連続増配年数: 11年

- 減配回数: 0回

- 増配率(1年/3年/5年/10年): 5.3%/42.9%/85.2%/185.7%

- 営業CFマージン: 4.48%

- 配当残年数: 52年

配当利回りは3.5%前後と堅実な水準で、インカム狙いの投資家にも十分な魅力を備えています。

それでいて配当性向は約20%とかなり抑えめで、今後の増配余地は大きく、還元体力の面でも安心感があります。

ROEは8%台と収益性もまずまずで、PBR0.6倍と株価水準にも割安感がある点が好印象。

MIX係数も4台と控えめではあるものの、利益と効率のバランスが取れた堅実な経営が見て取れます。

注目したいのは10年以上の連続増配実績で、過去10年で配当は約2.8倍に増加。

減配は一度もなしという安定性は評価ポイント。

小売業としては珍しく累進配当やDOEも採用しており、株主還元を重視する姿勢が制度設計にも表れています。

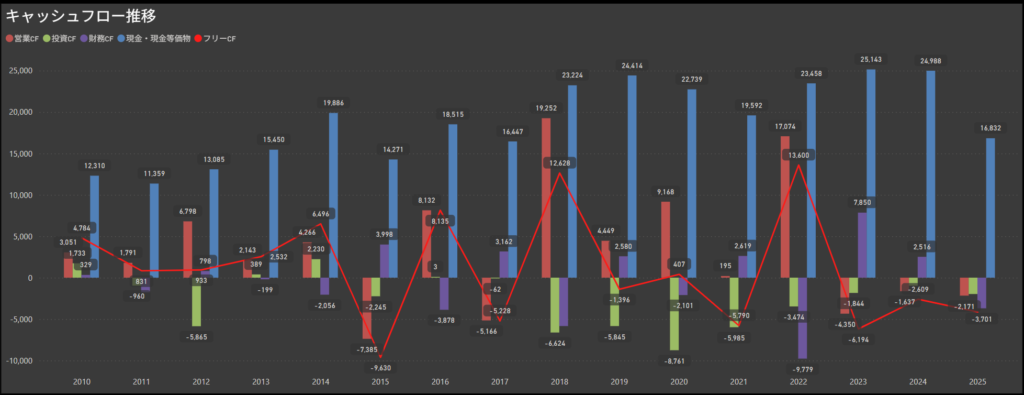

キャッシュフロー推移

- 営業キャッシュフローは黒字基調が続く安定運用

- 本業からのキャッシュ創出力はおおむね安定しており、営業キャッシュフローは長期的に黒字を維持しています。

- 小売業としての収益構造がしっかりと機能しており、店舗運営を軸に着実な資金創出が行われている印象です。

- 投資キャッシュフローは出店・設備投資を継続

- 継続的にマイナスが続いており、新規出店や設備投資が着実に行われていることがうかがえます。

- 成長を見据えた先行投資が中心であり、戦略的に中長期視点で事業を伸ばしていく意欲が感じられます。

- 財務キャッシュフローは株主還元と資金調整の両立

- 年度ごとに増減の振れはあるものの、配当や自己株取得などを通じた株主還元が着実に行われています。

- 借入・返済もバランスよく活用しており、資金調達に対する柔軟な姿勢も見て取れます。

- フリーキャッシュフローは投資の影響を受けつつも一定の安定感

- 営業CFの黒字基調に支えられ、フリーCFもおおむね安定した水準を保っています。

- 大規模な投資によって赤字になる年も見られますが、無理のない資金繰りが維持されており、健全な資金体制といえます。

本業の安定性を土台に、成長に向けた投資と株主還元を両立させたキャッシュフロー構造が特徴です。

年度によって一時的な変動は見られるものの、営業活動による資金創出力は堅調に推移しており、経営基盤の安定性がよく表れています。

出店戦略などに伴う投資支出は継続している一方で、内部資金でまかなえる範囲に抑えられているため、資金繰りに無理がなく、健全な経営姿勢がうかがえます。

また、配当などの株主還元もしっかりと実施されており、収益性とともに還元意識の高さがキャッシュ面にも反映されています。

中長期で見れば、収益の再投資と株主リターンのバランスが取れた設計で、安定志向の投資家にとっては安心して付き合いやすい銘柄といえるでしょう。

配当政策

出典:コーナン商事株式会社

- 株主還元方針は「累進配当」と「総還元性向40%以上」の両立

- 減配を避ける累進配当の方針と、総還元性向40%以上を目標とする明確な数値基準の両立を基本とした還元方針を掲げています。

- 業績・投資・財務状況を総合的に勘案したうえで、長期的に安定した配当を目指す姿勢が強調されています。

- 配当実績は継続的に増配。総還元の柔軟性も

- 毎年の業績に応じて、段階的な増配を実施してきた実績があり、直近でも増配と自己株取得を組み合わせた戦略がとられています。

- 配当性向は20%台とまだ余裕があり、将来的な還元余地の広がりにも期待できる状況です。

- 2026年2月期は配当増+自己株取得を計画

- 2026年2月期には、年間配当130円に加えて、20億円規模の自己株取得が発表されており、株主還元を強化する方針が明確に示されています。

- これにより、還元の絶対額・手段ともにバランスの取れた設計となっており、インカム投資家にとっても魅力的な内容です。

- 目標設定の明確さが安心感を後押し

- 「減らさない配当」と「目標性向40%」の方針は、長期での保有を考える上での安心材料となります。

- さらに、中期経営計画の中で還元方針が明示されている点は、企業の姿勢として高く評価できます。

コーナン商事は、安定感ある配当と柔軟な株主還元策を両立させる企業として、株主にとって好感の持てる設計を打ち出しています。

特に「減らさない」「40%以上」というわかりやすい数値目標の明示は、長期保有において非常に心強いポイントです。

配当性向はまだ抑えめで、業績拡大とともに今後の増配余地も十分に残されています。

さらに、自己株式取得などの柔軟なアプローチが採られており、市場環境や資本効率を意識した還元姿勢も好印象です。

株主還元

出典:コーナン商事株式会社

コーナン商事では、毎年2月末時点の株主に対して自社商品券を進呈する優待制度を実施しています。

保有株数に応じて優待金額が決まる設計で、買い物で直接使える実用的な優待内容が特徴です。

また、3年以上の継続保有で優待内容が拡充される制度も導入されており、長期保有インセンティブも備わっています。

| 保有株式数 | 優待内容(年1回・2月末基準) |

|---|---|

| 100株以上300株未満 | 商品券1,000円分(上限10枚) |

| 300株以上1,000株未満 | 商品券3,000円分(3年以上継続保有で+1,000円) |

| 1,000株以上 | 商品券10,000円分(3年以上継続保有で+3,000円) |

コーナン商事の優待は、身近な店舗で使える商品券タイプであり、誰にとっても恩恵を感じやすい点が魅力です。

優待内容が保有株数に応じて段階的に拡充される設計になっており、投資額に応じた還元が受けられる点も好感が持てます。

さらに、3年以上の長期保有で上乗せがある点も注目ポイントです。

“持ち続けるほどお得になる”という設計が、株主との継続的な関係性を重視する企業姿勢をよく表しています。

金券タイプの優待は利便性が高く、優待利回りという面でも比較的高水準。

インカム+優待でのトータルリターンを意識したい投資家にとって、非常に相性の良い銘柄といえます。

投資ポイント

- 安定したホームセンタービジネスで、地域密着型の強みを発揮

- 大阪を地盤に関西圏で強固な店舗網を築いており、地元密着型の運営で顧客との信頼関係を確保。

- 関東・中部への拡大戦略も着実に進んでおり、今後の成長余地にも期待が持てる体制です。

- 連続増配の実績が示す、株主還元への強いコミットメント

- 11年連続での増配を達成しており、減配もゼロという安定性の高さが光ります。

- 配当性向は20%台と控えめでありながらも、着実な増配を継続している姿勢は評価ポイントです。

- 商品券型の株主優待が“生活支援型”として実感しやすい

- 日々の買い物に使える自社商品券の優待は、インカム以外の形でも還元が受けられる設計。

- さらに長期保有による加算特典もあり、“ずっと持ち続けたい”と思わせる魅力を備えています。

- 株価指標に割高感はなく、地味だが堅実な収益構造が光る

- PERは7倍台、PBRも0.6倍と割安感があり、株価水準は落ち着いています。

- 業績も堅調で、急成長ではないものの底堅いビジネスモデルに安心感が漂います。

- 利益成長のスピードは控えめな傾向

- 大幅な利益成長を見込みにくい構造であり、成長株のような値上がり益は期待しにくい面もあります。

- 安定配当や優待重視の保有であれば良好ですが、キャピタルゲイン狙いにはやや不向きかもしれません。

- 優待利回りは比較的控えめ

- 優待は100株以上の保有で受け取れますが、金額ベースでは高水準ではなく、おまけ的な位置づけです。

- インカム重視の方にはうれしい設計ですが、優待を主目的とする場合にはやや物足りなさもあるかもしれません。

🌟おすすめ度(主観的評価):★★★☆☆(3.5)

しけなぎコーナン商事は、配当・優待の両方を安定的に受け取りたい方に向いた銘柄です。

累進配当に加えて、長期保有での優待加算など、じっくり保有することでメリットを実感しやすい設計が特徴的です。

一方で、収益性や成長性はやや穏やかで、インカムゲイン重視の方向けといえます。

「大きく伸びる」というよりは、「どっしり構えて長く持つ」スタイルに合う銘柄ですね。

実用的な株主優待も魅力ですが、最低投資額がやや高めなのは気になる点かもしれません。

とはいえ、生活に寄り添ったビジネスモデルと安定配当の組み合わせは、長期投資のパートナーとして検討に値する存在だと感じます。

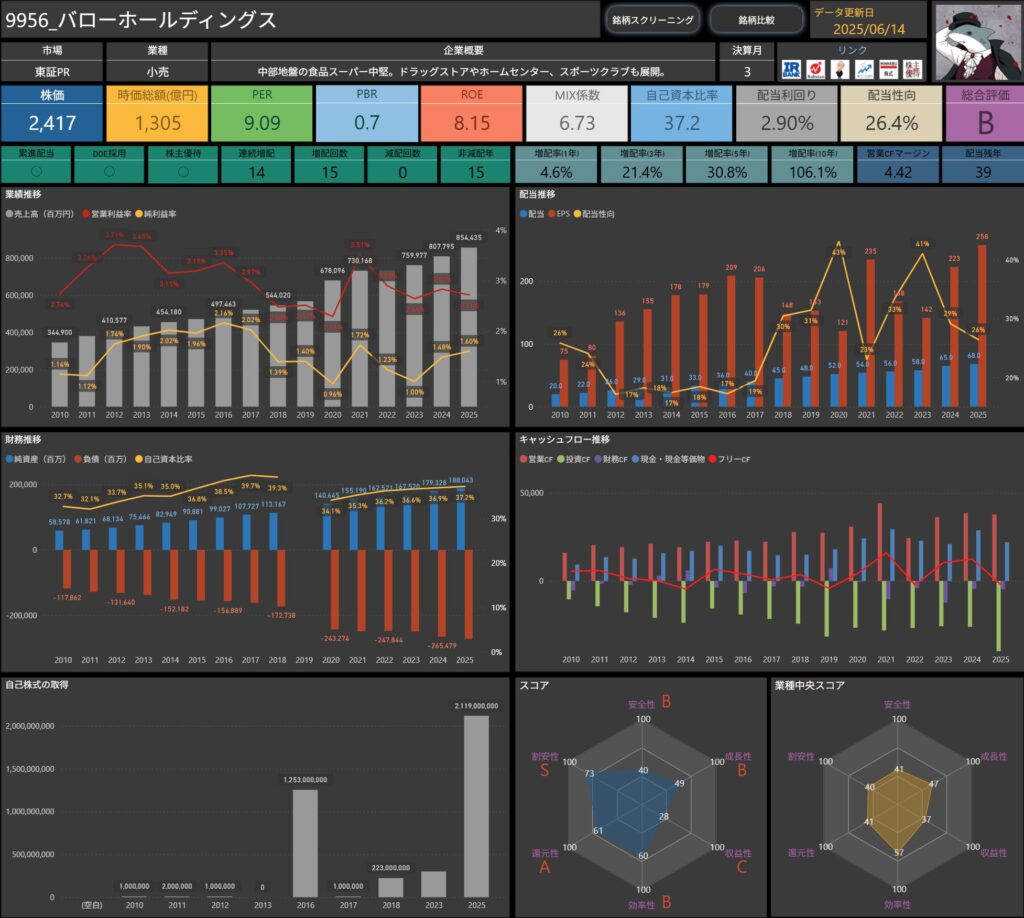

バローホールディングス(9956)

バローホールディングスは、中部地方を中心に展開する食品スーパーの中堅企業です。

食品部門を核としつつ、ドラッグストアやホームセンター、スポーツクラブといった業態もグループに抱え、複合的な地域密着型の商業展開を行っています。

安定した収益力と地場に根差したブランド力を活かし、長期的に増配を継続してきた点も特徴です。

M&Aにも積極的で、成長戦略と株主還元の両立を進めている企業といえます。

基本情報

- 株価:2,417円

- 時価総額:1,305億円

- PER:9.09倍

- PBR:0.7倍

- ROE:8.15%

- MIX係数:6.73

- 自己資本比率:37.2%

- 配当利回り:2.90%

- 配当性向:26.4%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:14年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):4.6%/21.4%/30.8%/106.1%

- 営業CFマージン:4.42%

- 配当残年数:39年

配当利回りは2.9%とそこまで高くはないものの、配当性向は26%台と控えめで、今後の増配余地が十分にある水準です。

ROEは8%超とまずまずの収益力を示しており、PBR0.7倍という株価水準も割安感があります。

10年で配当が2倍超に成長している点は注目に値し、累進配当+DOEという方針面でも株主を意識した経営姿勢がうかがえます。

地域密着で安定した収益モデルを持ちつつ、還元力にも厚みがある企業です。

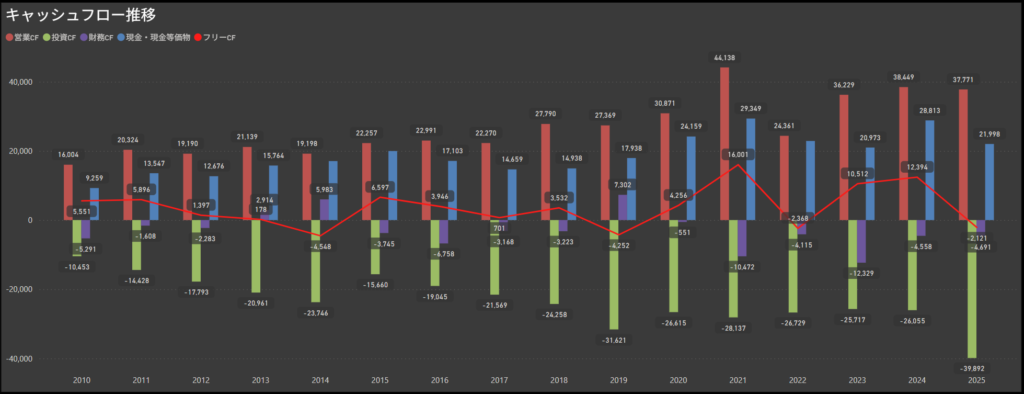

キャッシュフロー推移

- 営業キャッシュフローは安定的な黒字が継続

- 本業からの資金創出は長期的に安定しており、営業キャッシュフローは毎年しっかりと黒字を維持しています。

- 中部地盤のスーパーマーケットとして、地元の生活需要に根差したビジネスが安定収益を支えている印象です。

- 投資キャッシュフローは出店や設備投資が継続

- 投資キャッシュフローは常に大きめのマイナスで推移しており、積極的な店舗展開や設備強化への投資が続けられています。

- 直近も新規出店や関連事業への拡大が進められており、成長志向の姿勢が強く見て取れます。

- 財務キャッシュフローは投資とのバランス調整

- 資金調達や返済の動きが継続しており、借入や社債などを活用しながら投資資金を確保するスタイルです。

- 一方で、配当や自己株取得といった株主還元も堅実に実施されており、バランスを意識した財務運営といえます。

- フリーキャッシュフローは投資負担で赤字傾向が目立つ

- 近年は投資負担が大きく、フリーキャッシュフローが赤字となる年が続いています。

- ただし営業CFは安定して黒字を保っており、事業体力に支えられた中長期視点の投資が行われている印象です。

バローホールディングスは、本業からの安定収益をベースに、積極的な成長投資を進めるキャッシュフロー構造が特徴です。

フリーCFはマイナスとなる年が多いものの、営業CFは安定黒字で資金創出の地力があるため、大型投資も持続可能な水準に管理されています。

株主還元も並行して実施されており、成長投資と安定還元の両立を図ったバランス感ある資金運営が行われているといえます。

業績に連動した還元姿勢と、長期視点での投資戦略が見えやすい設計は、インカム+成長を両方意識した投資家にとって心強い材料になりそうです。

配当政策

出典:バローホールディングス株式会社

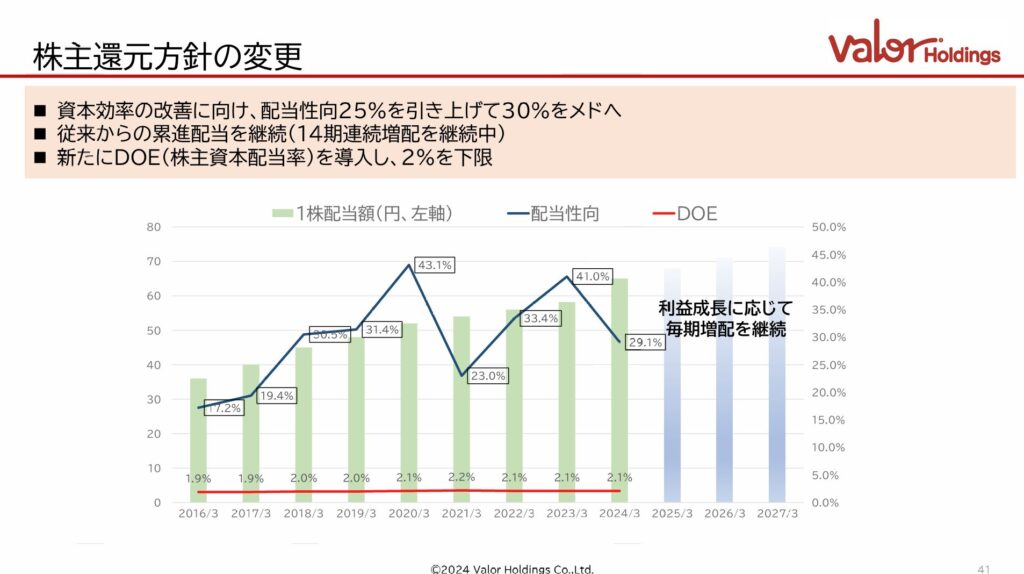

- 株主還元方針は「累進配当の継続」と「DOE導入による下支え」のハイブリッド型

- これまで14期連続で増配を継続しており、減配を避ける累進配当の方針が明確に打ち出されています。

- さらに、2024年度からはDOE(株主資本配当率)2%を下限とする新方針も採用し、配当の下支えも明示されています。

- 配当性向は25%から30%へ。資本効率の向上にも意識

- これまでの配当性向25%目安から、中期的に30%を目指す新たな水準へと引き上げる方針が打ち出されています。

- 資本効率改善と安定配当の両立を意識しており、株主への還元姿勢が一層強化された形です。

- 利益成長に応じた段階的な増配を継続中

- 近年は利益成長に沿って着実に配当額が引き上げられており、安定的な増配トレンドが続いています。

- 過去には一時的に配当性向が高まる局面もありましたが、長期視点では増配の軌道が維持されています。

- 中期経営計画でも配当方針を明示

- 2025年〜2027年の中期経営計画においても、DOE・配当性向・増配方針が明示的に盛り込まれており、経営方針の中核に位置づけられています。

- このように、配当の持続性と成長性を両立する姿勢が企業全体に根づいていることがうかがえます。

バローホールディングスは、14期連続の増配実績と、DOE導入による下限設定を組み合わせた“守りと攻め”の配当戦略が特徴です。

配当性向の引き上げとあわせて、長期的に安定還元を目指す明確な姿勢が表れており、インカム重視の投資家にとって非常に安心感のある内容となっています。

業績連動の柔軟性も保ちつつ、制度面でも支えがある構造となっているため、今後の還元拡充にも期待が持てる設計だといえます。

株主還元

出典:バローホールディングス株式会社

バローホールディングスでは、毎年3月末時点で100株以上を保有している株主に対して、電子マネー付きのオリジナルギフトカード(LuVitカード)を進呈する株主優待制度を導入しています。

保有株数と保有年数に応じて、チャージされる金額がステップアップしていく設計となっており、長期保有のインセンティブも備えています。

| 保有株式数 | 1年未満保有 | 1年以上保有 |

|---|---|---|

| 100株以上500株未満 | 1,000円分 | 1,500円分 |

| 500株以上1,000株未満 | 1,500円分 | 3,000円分 |

| 1,000株以上 | 3,000円分 | 6,000円分 |

バローホールディングスの優待制度は、実用性の高い金券タイプかつ、段階的なインセンティブ設計が特徴的です。

100株以上の保有で優待対象となるため、最低投資額のハードルも比較的低め。

継続保有で内容がグレードアップしていく設計は、長期目線での保有を後押しする仕組みとして好印象です。

また、電子マネー形式での進呈という点も現代的で使い勝手が良く、日常使いできる優待を求める投資家にとって魅力の高い設計といえますね。

投資ポイント

- 中部エリアを軸に、総合小売としての強みを発揮

- 食品スーパーを中核としつつ、ドラッグストアやホームセンター、スポーツクラブまで幅広く展開。

- 生活密着型の多業態戦略により、地域の需要を幅広く取り込む体制を構築しています。

- 連続増配14期の実績と、還元方針の明文化が安心材料に

- 減配ゼロで14年連続の増配を続けており、還元姿勢の安定感が際立っています。

- 近年はDOE導入や配当性向30%目標も掲げており、株主重視の方針がより明確になっています。

- 優待は使いやすい電子マネー形式で利便性が高い

- LuVitカードにチャージされるタイプの優待で、日常の買い物にもスムーズに活用可能。

- 継続保有による段階的な優遇もあり、長期保有のモチベーションにつながりやすい設計です。

- 業績と株価のバランスがとれた“安定配当”型の1社

- PER・PBRはやや割安、ROEや自己資本比率もバランスが良く、健全経営が印象的です。

- 地味ながらもインカムを着実に積み上げたい層にとって、安心して保有しやすい銘柄といえます。

- 事業成長は比較的ゆるやかで急拡大は見込みにくい

- 既存業態の拡充を重ねる戦略が中心で、大型の成長ドライバーはやや限定的。

- 今後の成長余地を評価するには、収益性改善や新規出店の成果を慎重に見極める必要があります。

- 配当利回りは控えめな水準にとどまる点に留意

- 配当性向は上昇傾向にあるものの、現状の利回りは3%を下回っており、利回り重視の投資家には物足りなさも。

- 優待や増配余地を加味した“トータルリターン”視点での評価が求められる銘柄です。

🌟おすすめ度(主観的評価):★★★☆☆(3.0)

しけなぎバローホールディングスは、安定感ある事業基盤と着実な株主還元姿勢が魅力の銘柄です。

食品スーパーを軸にドラッグストアやホームセンターなどを展開する“地域密着型の多業態戦略”は、競争環境の中でも堅実に収益を確保しやすいビジネスモデルといえます。

特に目を引くのは14期連続増配という安定性で、配当性向やDOEといった指標も整備されており、株主に対して誠実な姿勢が見て取れます。

優待制度も実用的で、電子マネー型の仕組みは使い勝手が良く、保有するメリットを実感しやすい構成です。

一方で、配当利回りはやや控えめで、キャッシュフロー面にも一部荒さが見える年度もあり、株価面での爆発力には乏しい印象もあります。

そのため「攻める投資」というよりは、インカムと優待を着実に積み上げたい投資家向けの守備型銘柄といえるでしょう。

ほどよい還元と穏やかな成長を組み合わせた、長期投資向きの銘柄として、これからじっくり付き合っていきたい1社です。

まとめ:3つの還元を軸に、“長く持てる企業”を選ぶ

今回ご紹介したのは、「累進配当」「DOE」「株主優待」という3つの株主還元策をそろえた企業たちでした。

配当が減らない仕組みや、資本効率に基づいたルールある還元、そして日常で嬉しさを感じられる優待―

この3つがそろっている企業には、どこか“安心して持ち続けられる雰囲気”があります。

具体的には、こんな魅力が感じられます。

- 減配リスクを抑えつつ、安定したインカムが期待できる(累進配当)

- 業績と連動した“ぶれない配当”が見込める(DOE)

- 実感を伴う楽しさやお得感がある(株主優待)

それぞれ単独でも嬉しい仕組みですが、3つが合わさることで、企業の本気度や株主への思いがより明確に伝わってくる気がします。

もちろん、今後の業績や外部環境によって、制度が見直される可能性もあります。

けれど、これらの取り組みを掲げている企業は、株主との長期的な信頼関係を築く姿勢が見えるという点で、注目に値すると感じています。

投資は利益だけでなく、“気持ちよく持ち続けられるかどうか”も大切な視点。

今回のような3点セットがそろった企業は、数字には表れにくい「安心感」や「信頼感」を与えてくれる存在かもしれません。

“配当も、優待も、姿勢も”

そんなトータルで納得できる企業との出会いを、これからも大切にしていきたいですね!

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!