高配当株が人気の今、利回りだけを見て銘柄を選ぶ方も多いですが――

本当に長く持ちたい株を探すなら、「配当の裏付け」や「将来の増配余地」にも注目したいところです。

そこで今回は、中小型株にフォーカスしてみました。

規模の小さい企業ほど成長余地が大きく、利益が積み上がれば将来的に増配につながる可能性も高い。

つまり、「いまも配当が魅力的」なうえに、「これからの成長とともに配当の伸びも期待できる」――そんな銘柄を見つけられるかもしれません。

今回は、そうした視点から配当利回り・キャッシュフロー・EPS成長などの複数の条件をもとに、将来が楽しみな中小型の高配当株を厳選してご紹介します。

なぜ中小株に注目するのか?

中小型株には、大型株にはない“埋もれた魅力”があります。

なかでも注目したいのは、以下のような理由です。

- 成長余地が大きい

まだ企業規模が小さく、競合が少ないニッチ市場や成長分野(たとえばBtoB SaaSや脱炭素関連など)で、売上・利益ともに伸ばせる余地が多く残されています。

→ 利益が積み上がれば、今は低めの配当も将来的に増配へつながる可能性があります。 - 割安に放置されやすい

中小型株は、日々の売買代金が少ないため機関投資家がまとまった資金で買いにくいという制約があります。

たとえば業績が安定して黒字でも、PER10倍以下・PBR0.8倍以下といった銘柄が放置されがちです。

→ 個人投資家にとっては“先回りで拾えるチャンス”があります。 - 情報が少なく、個人投資家がリードできる

大企業は証券会社のレポートやメディア情報が豊富ですが、中小型株はIR資料や決算説明資料にしか情報がないことも多いです。

→ 逆にいえば、「ちゃんと調べれば光る銘柄」を、自分の目で選べる環境が整っています。

このように、中小型株は「配当利回りが高い」だけでなく、これからの増配や株価上昇の“きっかけ”を秘めている存在でもあります。

少し視点を変えて掘ってみることで、大型株にはない出会いがあるかもしれません。

「成長×還元」で選ぶ、中小型の厳選高配当株とは?

今回注目したのは、高配当だけで終わらない“これからが楽しみな中小型株”です。

「配当利回りが高い=お得」とは限らず、その裏にある利益やキャッシュフローの実力、そして成長性にも目を向けることで、インカムゲイン(配当)に加えて、キャピタルゲイン(株価上昇)も期待できる企業が見えてきます。

高配当+成長余地あり!中小型株で注目したい条件とは?

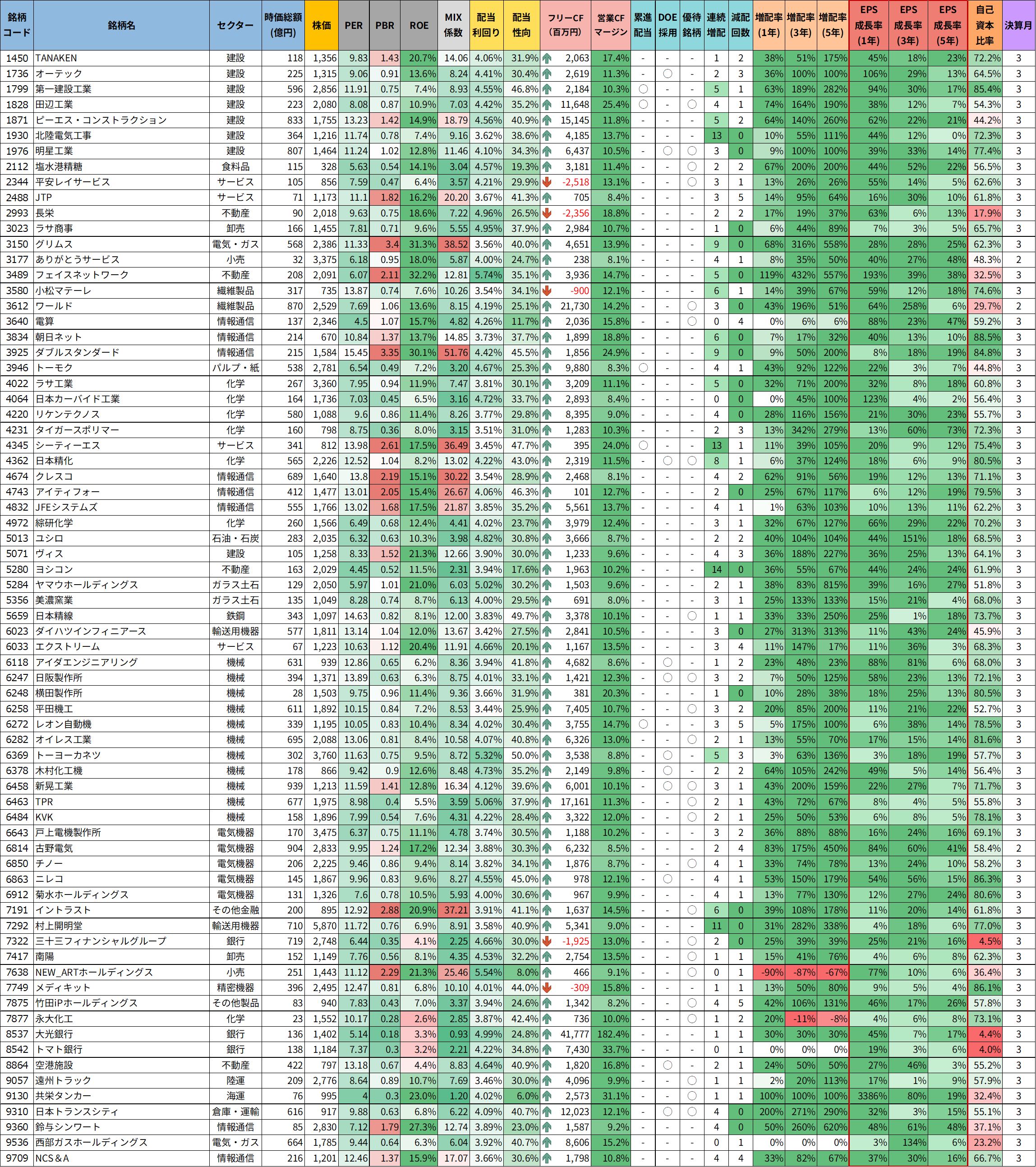

今回のスクリーニングでは、以下のような基準を設けました。

「配当の安定性」と「今後の成長」をバランスよく見極められるよう、指標を組み合わせています。

| 分類 | 指標 | 条件 | 注目ポイント |

|---|---|---|---|

| 企業規模 | 時価総額 | 1,000億円以下 | 成長の伸びしろが大きい中小型株に限定 |

| 配当の魅力 | 配当利回り | 3.5%以上 | インカム投資としても魅力的な水準 |

| 〃 | 配当性向 | 50%以下 | 無理なく続く、余力ある還元姿勢かどうか |

| キャッシュ裏付け | 営業CFマージン | 8%以上 | 本業でしっかり現金を稼げている企業か |

| 成長性 | EPS成長率 | 1年・3年・5年すべてプラス | 短期〜中長期で着実に利益を伸ばしているか |

なぜ“EPS成長率”に注目するのか?

高配当株を選ぶ際、利回りや配当性向だけに目が行きがちです。

しかし、「その配当を今後も支えられるのか?」を見極めるには、企業の“利益成長力”を確認することが欠かせません。

その判断材料となるのが、EPS(1株あたり利益)の成長です。

EPSが増え続けている企業は、それだけ利益の源泉がしっかり伸びており、今後の増配の“余地”も広がりやすいと言えます。

今回は1年・3年・5年すべてでプラス成長という条件に絞ることで、

一時的なブレではなく、継続的に利益を積み上げている企業に注目しました。

この条件をすべて満たす企業は決して多くありませんが、

だからこそ、「配当の安心感と今後の成長の両方を期待できる中小型株」をしっかりと絞り込むことができます。

成長と増配の余地を秘めた中小株銘柄リスト(株価情報は、2025年5月29日時点)

今回ご紹介する中小型銘柄を、より見やすく整理した「中小株銘柄リスト」をご用意しました。

基本情報や財務指標、優待内容などを一覧で比較できるようになっており、効率的に検討を進めることができます。

高配当株に注目している方はもちろん、「これから成長が期待できる企業をじっくり育てたい」という方にもおすすめの内容です。

ご自身の投資スタイルや目的に合わせて、ぜひ参考にしてみてください。

ツイッター(X)で、データ更新のたびに優待銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📌「高配当だから持っているけど、この先も増配できるのかな?」

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) May 30, 2025

最近は、そんな視点でも銘柄を見るようになりました。

配当利回りだけじゃなくて、

✅ EPSの伸び

✅ キャッシュフロー

✅ 財務体質・配当性向… pic.twitter.com/3jEV85S7ga

注目銘柄ピックアップ:中小型の“高配当×成長余地”を兼ね備えた企業たち

スクリーニングで抽出した中小型株の中から、

特に「今後の成長と増配にも期待が持てそう」と感じた企業をいくつかピックアップしてご紹介します。

それぞれの銘柄について、財務・配当・成長性の観点からポイントを整理していますので、

中長期での投資を検討する際の参考にしていただければと思います。

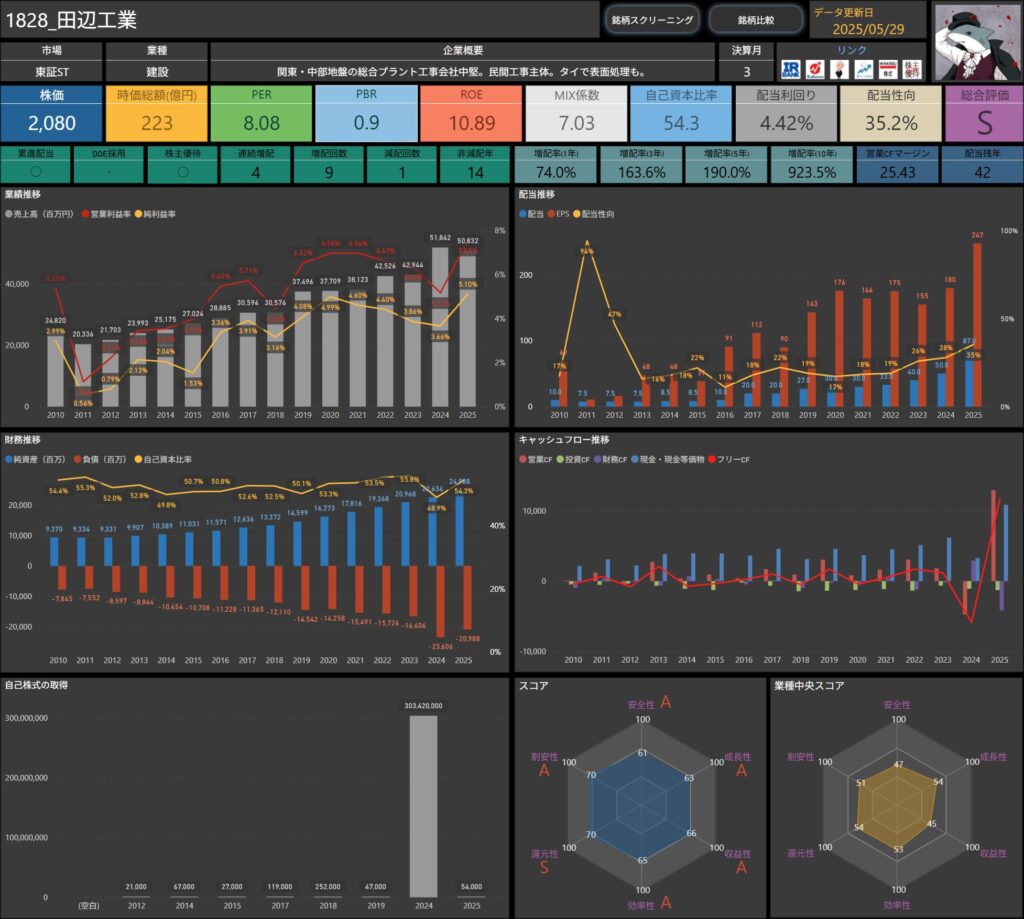

田辺工業(1828)

田辺工業は、関東・中部地域を中心にプラント建設や配管工事を手がける総合建設会社です。

化学・食品・エネルギーなど幅広い業種のプラント工事を請け負い、近年では海外(タイ)にも進出しています。

基本情報

- 株価:2,080円

- 時価総額:223億円

- PER:8.08倍

- PBR:0.90倍

- ROE:10.89%

- MIX係数:7.03

- 自己資本比率:54.3%

- 配当利回り:4.42%

- 配当性向:35.2%

- 株主優待:あり(クオ・カード)

- 連続増配:4期

- 減配回数:1回

- 増配率(1年/3年/5年):74.0%/163.6%/190.0%

- 営業CFマージン:25.43%

PER・PBRともに低水準で、割安感のある中小建設株です。

ROEは約11%と、資本効率も一定水準を維持しており、自己資本比率も50%超と財務の健全性にも安心感があります。

配当利回りは4%超で、配当性向も35%と無理のない水準。

直近5年間の増配率は190%に達しており、積極的な還元姿勢がうかがえます。

営業キャッシュフローマージンも25%超と高く、配当の裏付けがしっかりしている点も好印象です。

EPS成長率の推移とポイント

田辺工業のEPS成長率は、直近1年で+38%、3年で+12%、5年で+7%と、堅実な伸びを見せています。

特に2024年〜2025年にかけての増益が大きく効いていて、ここはかなり見どころですね。

5年平均の成長はやや控えめにも見えますが、過去の一時的な減益の影響が残っている印象です。

とはいえ、EPSと配当の動きは連動していて、業績が持ち直せばちゃんと還元にも反映されているのが好印象でした。

これからもこの流れが続けば、中長期的に増配にもつながっていきそうで楽しみな存在だなと感じました。

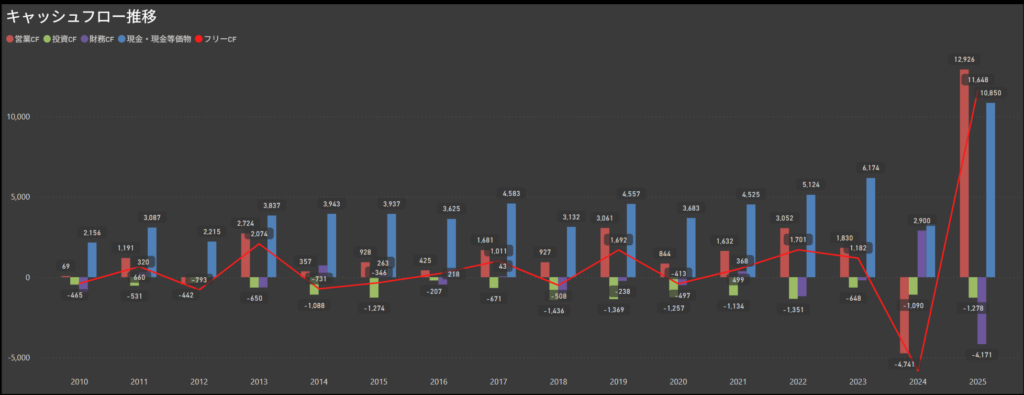

キャッシュフローの状況

営業キャッシュフローマージンは25%超と高水準で、田辺工業の地力の強さが感じられます。

2024年は一時的に営業キャッシュフローが赤字となりましたが、2025年にはしっかりと回復し、フリーCFも大きくプラスに。

ここ数年の波を見ても、本業が崩れている印象はなく、お金の回り方には安心感があります。

投資や財務面でやや荒れた年もありましたが、それを跳ね返すようなキャッシュ創出力は、見ていて頼もしいですね。

今期の業績・配当のポイント

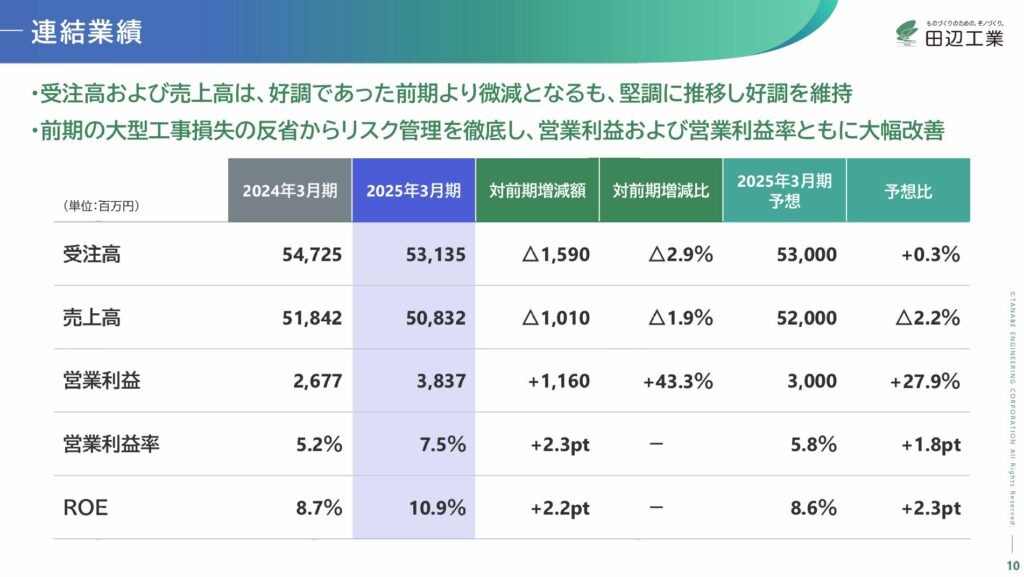

出典:田辺工業

関東・中部地盤のプラント工事を主力とする田辺工業は、2025年3月期において、売上高こそ微減だったものの、利益面で大幅な伸びを見せました。

配当も想定より引き上げられ、株主還元姿勢が際立った1年となりました。

- 売上高:508億3,200万円(前年同期比 ▲1.9%)

- 営業利益:38億3,700万円(同 +43.3%)

- 経常利益:39億600万円(同 +43.3%)

- 親会社株主に帰属する当期純利益:25億9,300万円(同 +36.8%)

前期は大型案件による特需もあったため、売上はやや減少していますが、利益面では全項目で2桁増益。

業務効率の向上や利益率の高い案件の積み上げが収益を押し上げました。

- 年間配当:87円(前期:50円 → +37円の大幅増配)

- 配当性向:35.2%

- 2026年3月期予想配当:92円(+5円の増配予定)

期末配当は当初75円の見通しでしたが、業績好調を受けて87円に修正。

さらに来期も92円への増配予想が示されており、増配傾向が継続しています。

利益とのバランスが取れた安定的な配当方針が、長期投資家にも魅力的なポイントです。

🌟成長×還元スコア(主観的評価):★★★★☆(やや有望)

しけなぎ

しけなぎ利益・配当のどちらも着実に伸ばしてきた実績があり、特に直近の増益でその流れが加速した印象です。

EPSは1年で+37%と高成長を見せましたが、3年・5年で見るとやや落ち着いてきており、今後はその持続力がカギになりそうです。

営業キャッシュフローは安定しており、配当の源泉としても信頼感があります。

配当性向も35%台と無理がなく、累進配当の姿勢も続いていることから、インカム狙いでも安心感は強め。

“これからの伸び”に素直に期待したくなる、堅実な中小株のひとつです。

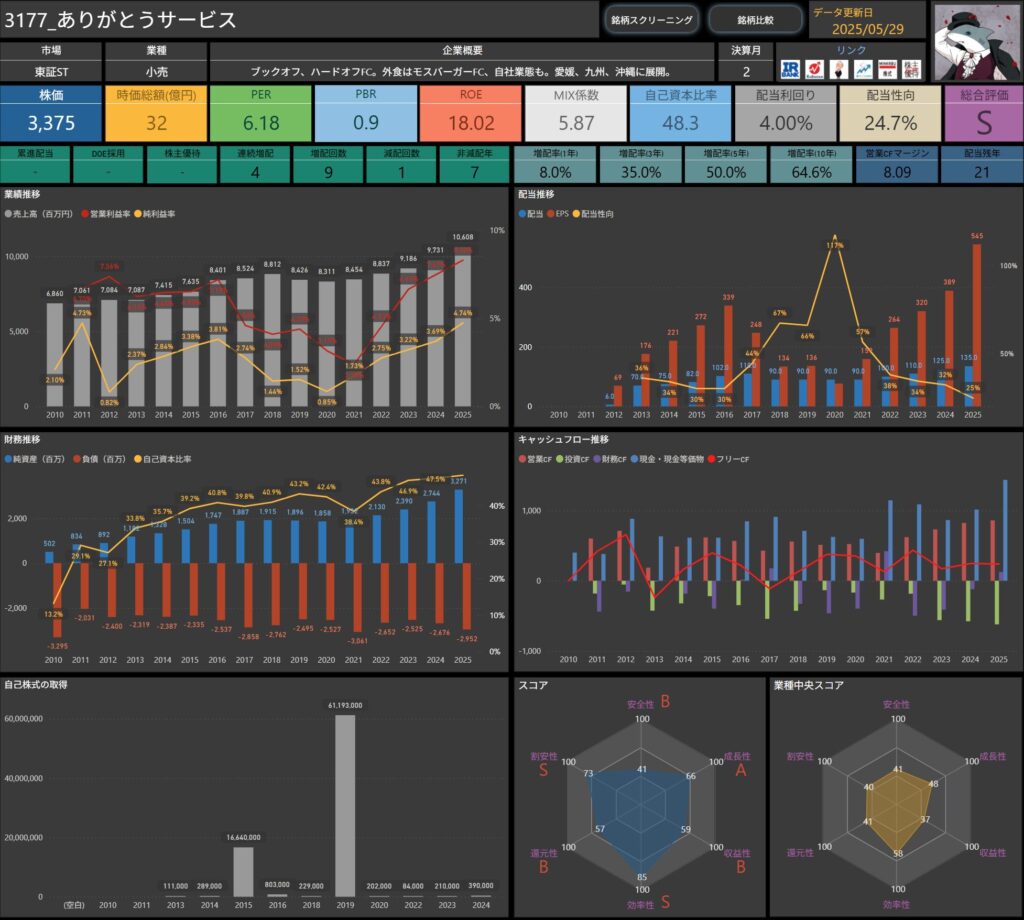

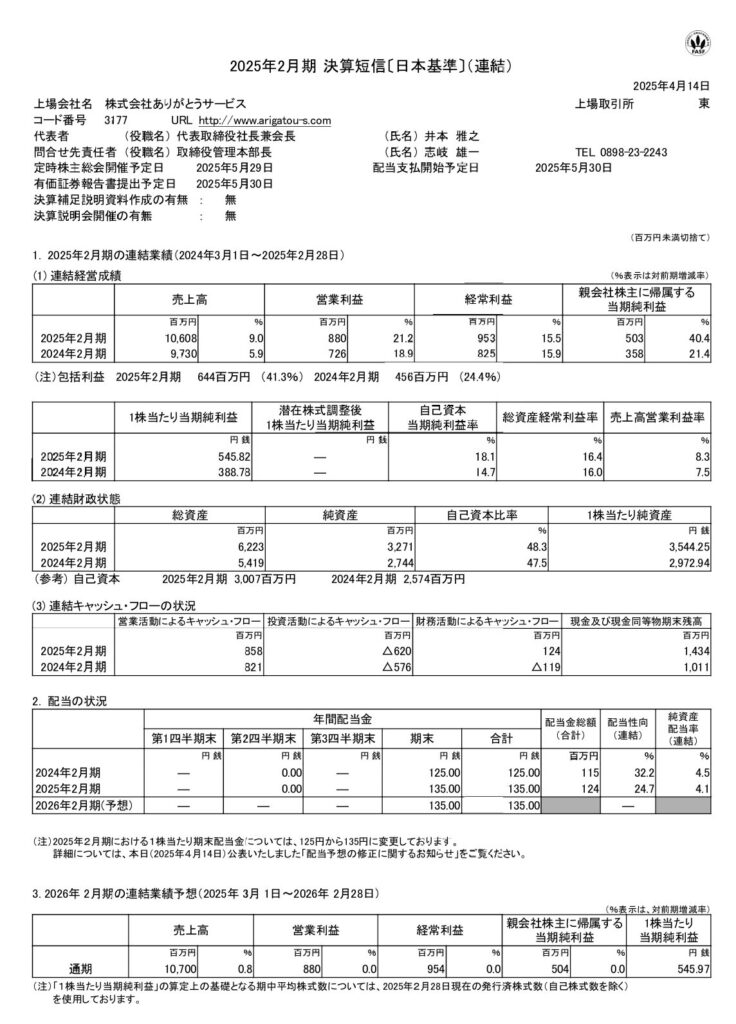

ありがとうサービス(3177)

ありがとうサービス(3177)は、ブックオフやハードオフのフランチャイズ運営を軸に、外食事業(モスバーガーFC)や自社業態にも展開する小売企業です。

地元・愛媛を中心に、九州・沖縄エリアにも出店しており、地域密着型の経営を進めています。

基本情報

- 株価:3,375円

- 時価総額:32億円

- PER:6.18

- PBR:0.90

- ROE:18.02%

- MIX係数:5.87

- 自己資本比率:48.3%

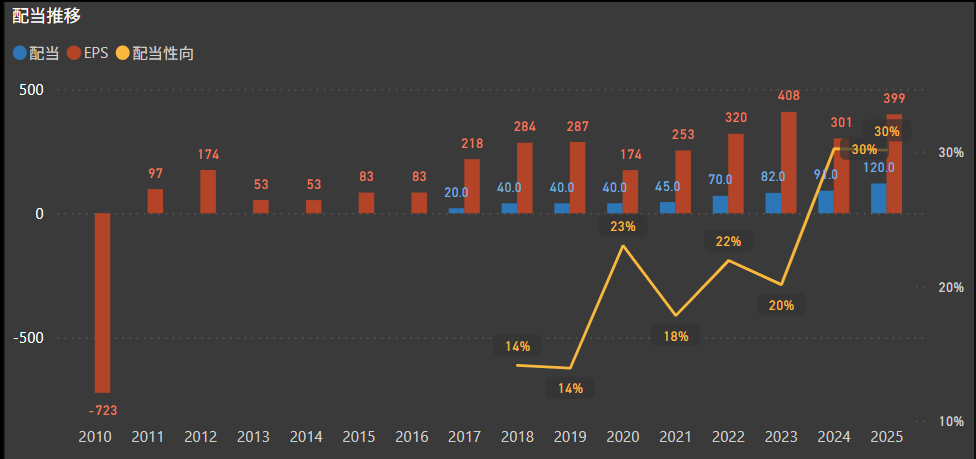

- 配当利回り:4.00%

- 配当性向:24.7%

- 連続増配:4期

- 減配回数:1回

- 増配率(1年/3年/5年):8.0%/35.0%/50.0%

- 営業CFマージン:8.09%

時価総額32億円と小型ですが、ROE18%超と高い資本効率が目を引きます。

PER6倍台、PBR0.9倍と指標面では割安で、自己資本比率48%と財務も健全。

配当利回り4%に対して配当性向は24.7%とまだ余裕があり、今後の増配にも期待が持てる内容です。

EPS成長率の推移とポイント

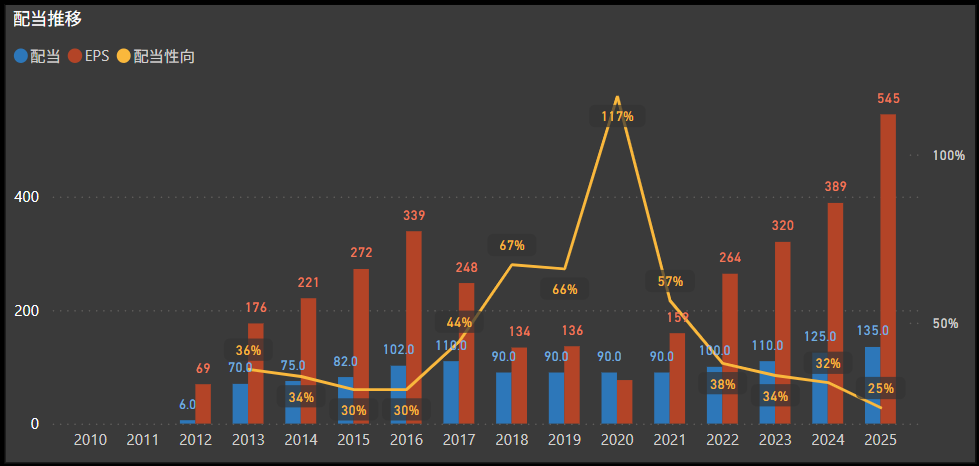

ありがとうサービスのEPS成長率は、直近1年で+40%、3年で+27%、5年で+48%と、しっかりとした成長トレンドが見られます。

特に直近2年の伸びが力強く、コロナ禍からの回復とともに利益水準を一段引き上げてきた印象です。

一方で、過去にはやや利益が伸び悩んだ時期もあり、EPSの推移には波があるものの、近年は安定感が出てきています。

EPSと連動して配当も着実に増えており、還元方針の継続性という点でも安心感がありますね。

このまま利益成長が維持されれば、さらなる増配も十分に期待できる企業だと感じました。

キャッシュフローの状況

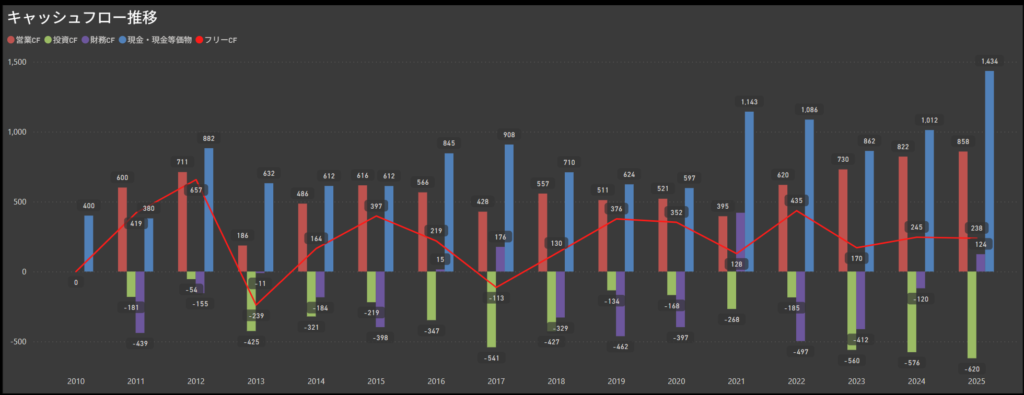

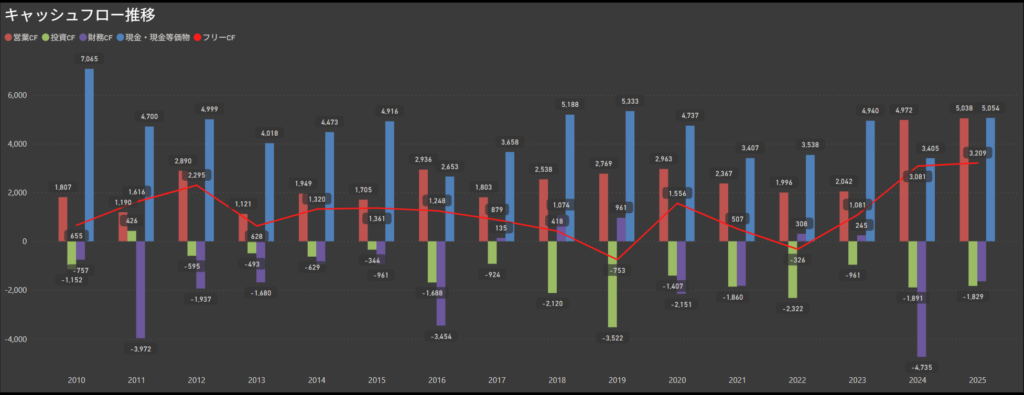

ありがとうサービスのキャッシュフローを見ると、近年はフリーキャッシュフローが安定しており、特に2022年以降は毎年プラス圏を維持しています。

営業キャッシュフローは2025年にかけてやや横ばいながらも、一定の水準を保っており、日々の事業活動から安定的に資金を生み出せていることが伺えます。

投資キャッシュフローは継続的な支出が見られますが、フリーCFを圧迫するほどではなく、資金繰りに無理がない範囲で成長投資を続けている印象です。

財務CFは自己株取得や配当による資金流出が中心で、キャッシュの使い方にも一貫性がありますね。

全体として、無理のない投資と安定的な営業収益に支えられた、好ましいキャッシュフロー構造だと思います。

今期の業績・配当のポイント

出典:ありがとうサービス

四国・中国地方を中心にリユース店舗や飲食事業を展開するありがとうサービスは、2025年2月期において、外食事業の回復と既存店の改善が進み、増収・大幅増益を達成しました。

配当も4期連続で増配され、着実な株主還元の姿勢が印象的な1年となりました。

- 売上高:106億600万円(前年同期比 +9.0%)

- 営業利益:8億8,200万円(同 +21.2%)

- 経常利益:9億5,100万円(同 +15.5%)

- 親会社株主に帰属する当期純利益:5億100万円(同 +40.4%)

外食部門ではモスバーガーFC店舗の新規出店・改装効果が出ており、売上・利益ともに全セグメントで伸長。

効率改善と人員配置の見直しも進み、営業利益率は8%を超える水準まで回復しています。

- 年間配当:135円(前期:125円 → +10円の増配)

- 配当性向:24.7%

- 2026年2月期予想配当:135円(据え置き見通し)

4期連続の増配となり、配当性向も無理のない範囲でコントロール。

業績連動を前提とした安定配当方針が継続されており、今後の利益推移に応じた増配余地も残されています。

高い自己資本比率を背景に、継続的な株主還元が期待できそうです。

🌟成長×還元スコア(主観的評価):★★★★☆(やや有望)

しけなぎ地方密着型の事業ながら、着実な増収増益と連続増配がそろっており、中小株の中ではバランスの取れた印象です。

EPS成長率は1年で+40%と勢いがあり、3年+8%、5年+12%と安定した水準で推移。単年で飛び抜けた成長が見られる一方、長期的にもじわりと伸びています。

営業キャッシュフローも黒字で推移しており、配当の裏付けとしても安心感があります。

配当性向は24.7%とまだ余裕があり、累進配当とまでは明言されていないものの、4期連続増配と実績ベースで評価できるスタンス。

今後は、利益成長の持続性と配当のさらなる積み増しが期待される段階に入りつつあり、じっくり中長期で構えたくなる企業です。

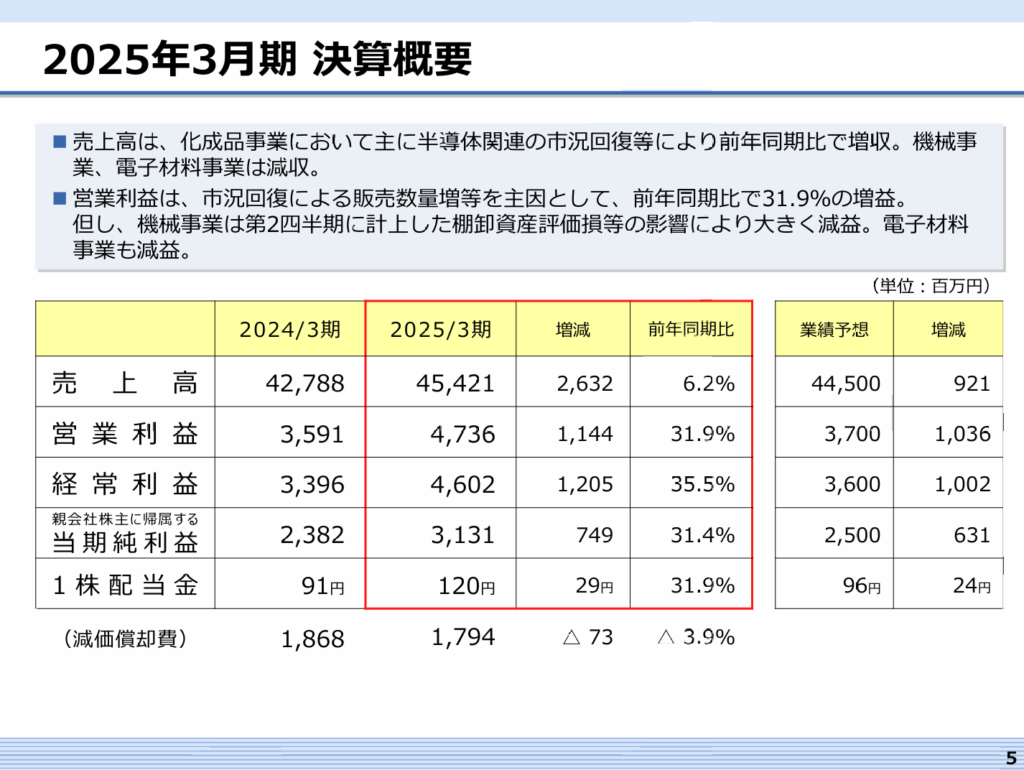

ラサ工業(4022)

ラサ工業(4022)は、化成品や機械装置、電子材料向け製品を手がけるメーカーで、半導体関連から消臭剤用途まで多岐にわたる原料を開発・供給しています。主力の化学製品に加え、産業設備の製造・販売も行っており、堅実な財務と収益力を背景に株主還元も強化しています。

基本情報

- 株価:3,360円

- 時価総額:267億円

- PER:7.95

- PBR:0.90

- ROE:11.85%

- MIX係数:7.47

- 自己資本比率:60.8%

- 配当利回り:3.81%

- 配当性向:30.1%

- 連続増配:5期

- 減配回数:0回

- 増配率(1年/3年/5年):31.9%/71.4%/200.0%

- 営業CFマージン:11.09%

PER・PBRともに割安水準にありながら、ROEは12%近くと収益性の高い企業です。

自己資本比率も60%超と健全で、営業キャッシュフローマージンも2桁を維持。

5年で配当を3倍に増やしており、安定した利益と堅実な還元姿勢が魅力の中堅株です。

EPS成長率の推移とポイント

ラサ工業のEPS成長率は、直近1年で+32%、3年で+8%、5年で+18%と、全体的にはまずまずの伸びを維持しています。

特に直近の回復が目立ち、2023年以降の収益改善がEPSを大きく押し上げてきました。

一方で、3年平均の成長率がやや抑えめなのは、半導体向け事業などで一時的に利益が伸び悩んだ時期の影響もあるかもしれません。

それでも配当は安定して増配が続いており、利益水準が持ち直すと同時に株主還元も手厚くなっている印象です。

直近の力強さと5年で見た着実な成長をあわせて考えると、安定した利益基盤の上に、回復力と増配余地を持った企業だと感じました。

キャッシュフローの状況

ラサ工業のキャッシュフローを見ると、営業キャッシュフローは毎年安定してプラスを維持しており、2025年も前年に続き3,200百万円超を確保。

日々の事業活動でしっかりとキャッシュを稼ぎ出せている点は安心材料です。

投資キャッシュフローは年ごとに多少の波はあるものの、おおむね安定的で、直近ではマイナス1,800百万円前後に抑えられています。

フリーキャッシュフローは2019年以降やや上下があるものの、直近2年は3,000百万円を超えており、キャッシュ創出力は十分に高いといえます。

財務キャッシュフローは配当や自己株取得を中心とした資金流出が多く見られますが、それでも現金残高は過去最高水準を更新中。

キャッシュを活かしつつ、株主還元と財務健全性を両立する好循環が構築されている印象です。

今期の業績・配当のポイント

出典:ラサ工業

化成品・機械・電子材料を手がけるラサ工業は、2025年3月期において増収・大幅増益を達成。

特に主力である化成品事業が好調で、配当も前回予想から上方修正されました。

株主還元に対する前向きな姿勢がうかがえる、ポジティブな決算内容でした。

- 売上高:454億2,100万円(前年同期比 +6.2%)

- 営業利益:47億3,600万円(同 +31.9%)

- 経常利益:46億200万円(同 +35.5%)

- 親会社株主に帰属する当期純利益:31億3,100万円(同 +31.4%)

主力の化成品事業では、半導体向け高純度品や電子部品向け製品の販売が伸長し、セグメント利益は前期比+59.9%と大幅増。

一方、機械・電子材料事業はやや伸び悩みましたが、全体では二桁増益を確保しています。

営業利益率は10.4%と堅調で、収益性の向上が光る内容です。

- 年間配当:120円(前期:91円 → +29円の増配)

- 配当性向:30.1%

- 2026年3月期予想配当:128円(+8円の増配見通し)

前回予想(96円)から24円の上方修正が行われ、最終的には120円の大幅増配となりました。

配当性向は30%を維持しており、財務の健全性とバランスを意識した安定配当方針がうかがえます。

来期も増配が示されており、累進的な還元姿勢の継続が期待できます。

🌟成長×還元スコア(主観的評価):★★★★☆(やや有望)

しけなぎ利益成長・配当ともに堅実で、今年度は売上・利益ともにしっかり伸びた印象です。

ROEは11.8%と資本効率もまずまずで、EPSも大幅に伸びたことが増配に直結しているのが分かりやすい構造でした。

営業キャッシュフローは安定して黒字を継続しており、財務基盤も盤石。

配当性向は30%程度に抑えられており、過去の減配もなく、株主還元方針にも一貫性があります。

派手さはないですが、利益と配当の着実な積み上げを評価したくなる銘柄。

“安定した中堅バリュー株”として、じっくり持つにはちょうどいい存在だと思いました。

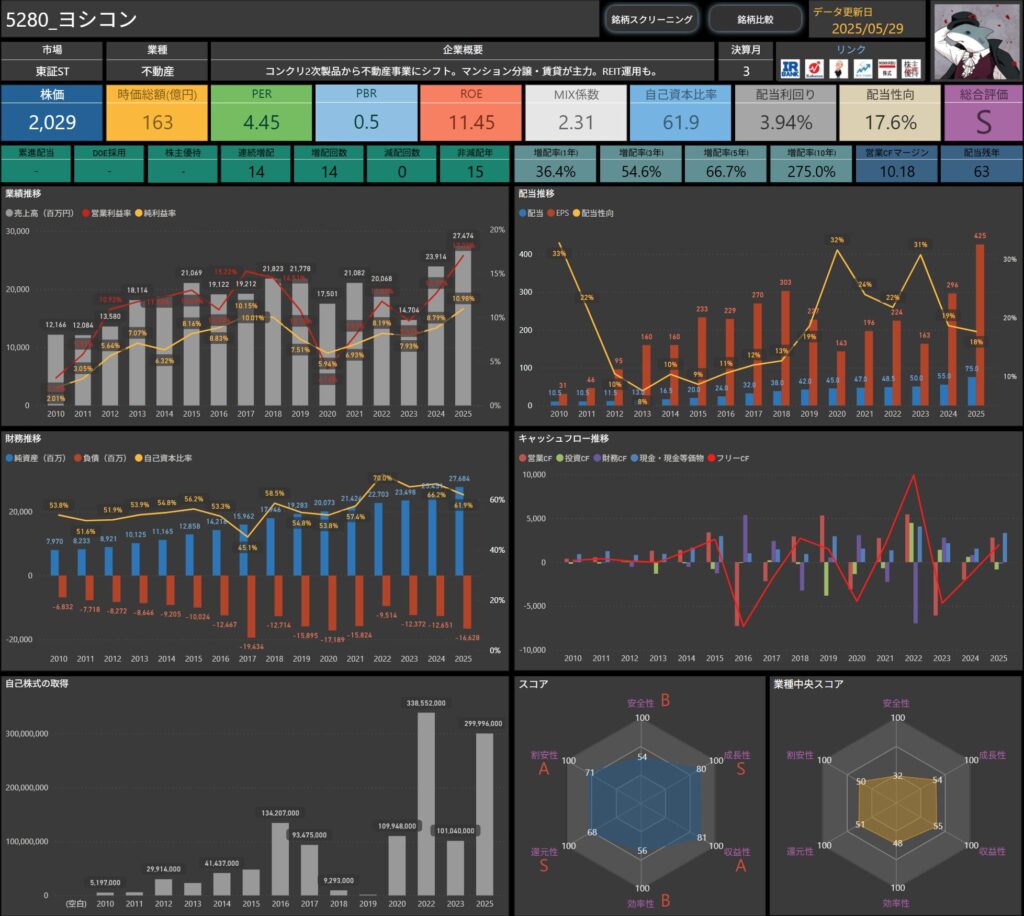

ヨシコン(5280)

ヨシコン(5280)は、もともとコンクリート二次製品の製造を手がけていた企業ですが、現在はマンション分譲や賃貸を主力とする不動産事業へとシフトし、REITの運用にも取り組んでいます。

基本情報

- 株価:2,029円

- 時価総額:163億円

- PER:4.45

- PBR:0.50

- ROE:11.45%

- MIX係数:2.31

- 自己資本比率:61.9%

- 配当利回り:3.94%

- 配当性向:17.6%

- 連続増配年数:14期

- 減配回数:0回

- 増配率(1年/3年/5年):36.4%/54.6%/66.7%

- 営業CFマージン:10.18%

指標面ではPER4倍台、PBR0.5倍と割安感が際立っており、それでいてROEは11%超としっかり利益を出しているのが魅力です。

財務も健全で、自己資本比率は60%を超え、営業CFマージンも10%台と安定的。

配当利回りは4%弱ながら、配当性向がまだ18%未満とかなり余裕があり、増配余地も十分に感じられます。

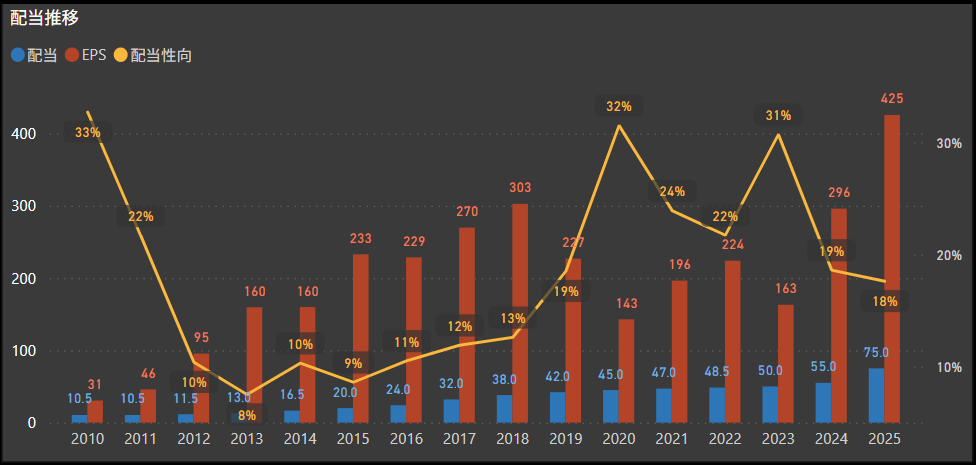

EPS成長率の推移とポイント

ヨシコンのEPS成長率は、直近1年で+44%、3年で+24%、5年で+24%と、安定した成長基調を維持しています。

特に2024年〜2025年にかけての大幅な利益回復が効いており、直近1年の伸びは際立っています。

過去にはやや利益が落ち着いていた時期もあり、EPSの推移には一定の波も見られます。

それでも毎年の配当がEPSと連動して積み上がっている点からは、業績に応じた堅実な株主還元姿勢が伝わってきます。

この成長トレンドが継続されれば、さらに一段上の配当水準も視野に入る展開になっていきそうです。

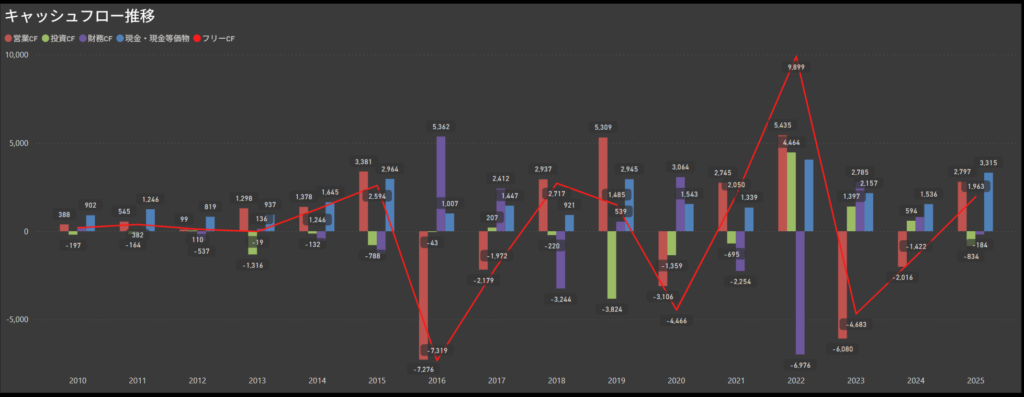

キャッシュフローの状況

ヨシコンのキャッシュフローは、2023年以降に安定感が増してきた印象があります。

2025年もフリーキャッシュフローはプラスを確保しており、前年に続き営業活動からの資金創出力が健在であることが分かります。

営業キャッシュフローは2,797百万円、フリーキャッシュフローも1,963百万円と十分な水準を維持しており、堅実な事業運営がうかがえます。

投資キャッシュフローは継続的にマイナスですが、資金余力の範囲内での慎重かつ計画的な投資にとどまっており、健全性に問題は見られません。

財務キャッシュフローについては、2022年に大規模な資金調達・配当支出がありましたが、それ以降は落ち着いた動きが続いています。

現金残高も着実に積み上がっており、中長期的な還元や成長投資への対応力もある点は好印象です。

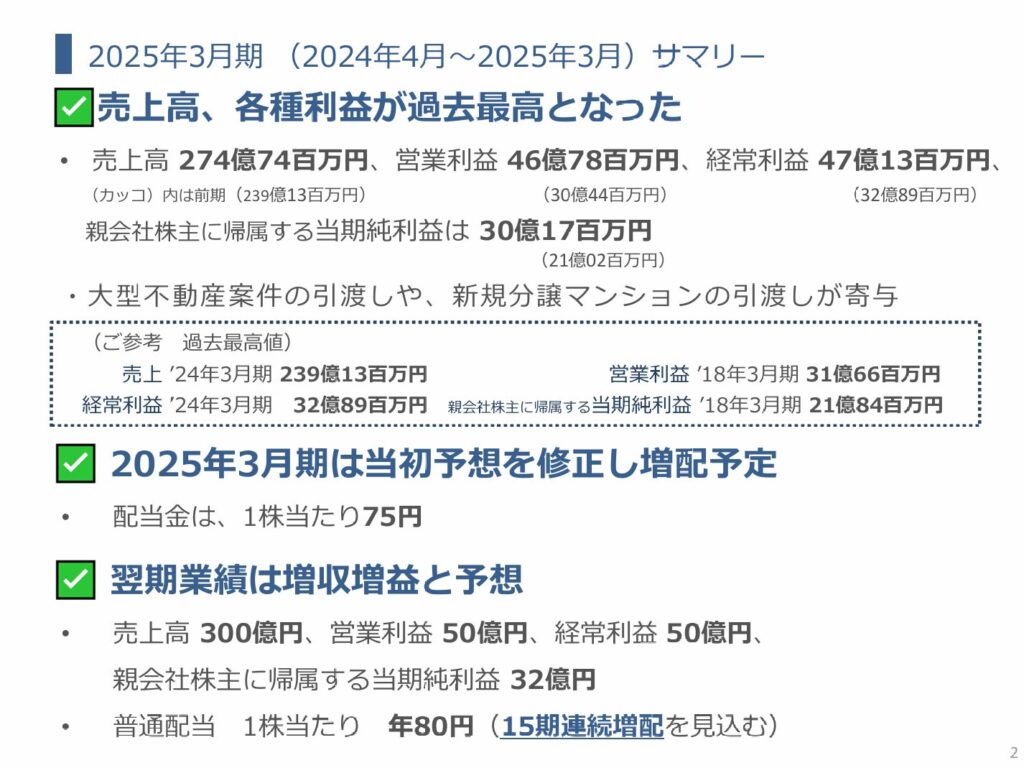

今期の業績・配当のポイント

出典:ヨシコン

コンクリート製品から不動産開発・分譲へと事業転換を進めてきたヨシコンは、2025年3月期において、分譲マンション引き渡しの増加を中心に、売上・利益ともに2桁成長を達成しました。

堅調な業績に伴い、配当も2期連続で増配され、利益成長を還元にしっかり結びつけた1年となりました。

- 売上高:274億7,400万円(前年同期比 +14.9%)

- 営業利益:46億7,800万円(同 +53.7%)

- 経常利益:47億1,300万円(同 +43.3%)

- 親会社株主に帰属する当期純利益:30億1,700万円(同 +43.5%)

マンション販売の進捗が寄与し、すべての利益指標で40%超の増益。

営業利益率は17.0%と、収益性の高さが際立つ内容です。

- 年間配当:75円(前期:55円 → +20円の増配)

- 配当性向:17.6%

- 2026年3月期予想配当:80円(+5円の増配予定)

2期連続の増配で、利益成長に応じた還元が継続。

配当性向も20%未満と無理がなく、今後も業績に合わせた安定的な増配が期待されます。

🌟成長×還元スコア(主観的評価):★★★★☆(やや有望)

しけなぎ自社マンションブランドを軸に安定した収益を確保しており、営業利益率17%超という高い収益性が光ります。

EPS成長率も1年+44%、3年+24%、5年+24%と安定しており、短期・中長期ともに堅調な伸びを見せています。

営業キャッシュフローはプラスを維持し、利益との連動も良好。

配当性向も25%台と控えめで、5期連続増配の実績からも、還元方針の継続性に安心感があります。

インフラ開発やストック型の資産事業なども展開しており、今後の景気動向次第ではさらなる成長も見込めそう。

派手さはないですが、中小型株の中では“地力”を感じる銘柄です。じっくり長期で向き合いたいですね。

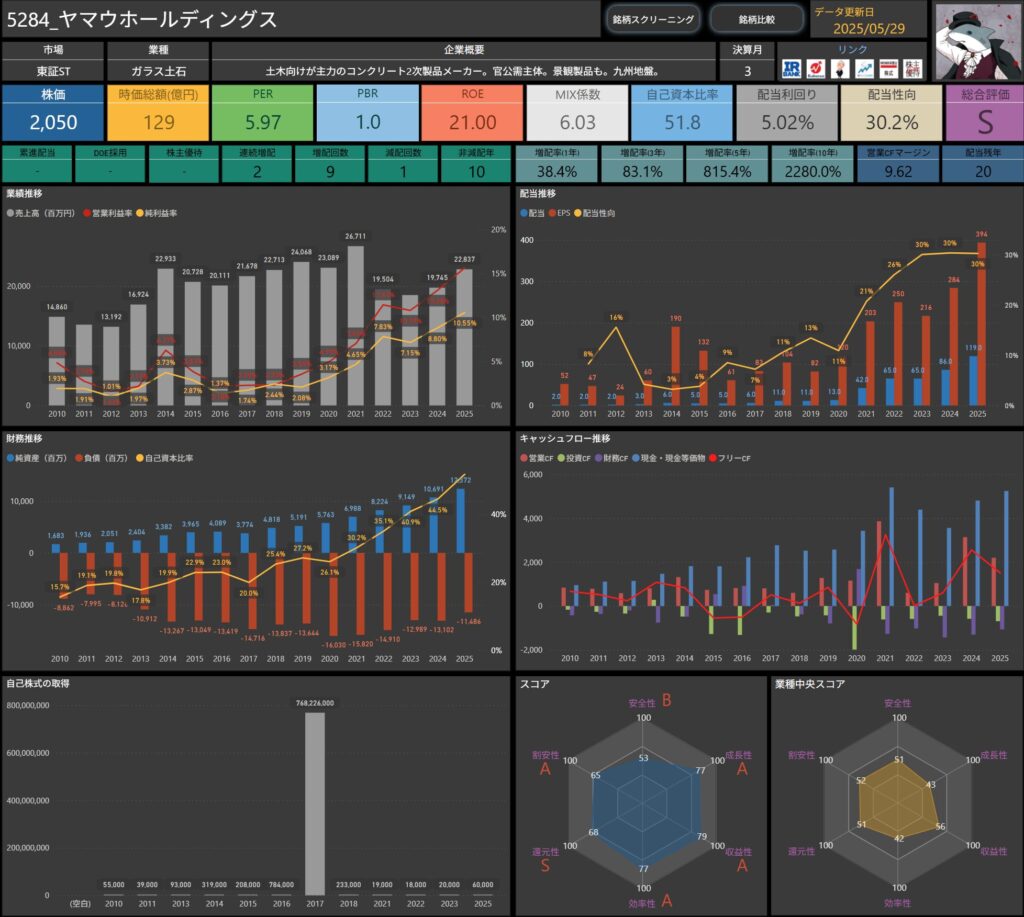

ヤマウホールディングス(5284)

ヤマウホールディングス(5284)は、コンクリート2次製品の製造・販売を行う土木資材メーカーです。

官公需向けが主力で、九州を中心に景観製品や構造物も手がけています。

基本情報

- 株価:2,050円

- 時価総額:129億円

- PER:5.97

- PBR:1.00

- ROE:21.00%

- MIX係数:6.03

- 自己資本比率:51.8%

- 配当利回り:5.02%

- 配当性向:30.2%

- 連続増配:2期

- 減配回数:1回

- 増配率(1年/3年/5年):38.4%/83.1%/815.4%

- 営業CFマージン:9.62%

時価総額129億円と小型ながら、ROE21%の高収益体質が目を引きます。

PERは6倍台と割安で、配当利回り5%超かつ配当性向30%という好バランス。

自己資本比率も50%超あり、財務・収益・還元のバランスが整った企業という印象です。

今後の配当成長や、地方インフラ関連の需要取り込みにも注目したいですね。

EPS成長率の推移とポイント

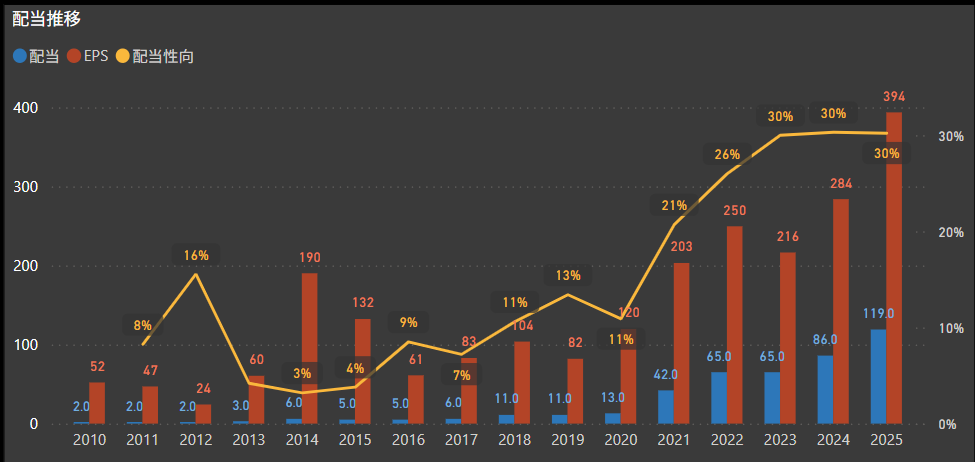

ヤマウホールディングスのEPS成長率は、直近1年で+39%、3年で+16%、5年で+27%と、まずまずの成長を示しています。

直近2年では特にEPS・配当ともに大きく伸びており、業績回復と株主還元の強化が同時に進んでいる印象です。

一方で、過去には横ばい〜伸び悩みの時期もあったことから、成長ペースは一貫しているとは言い切れない面もあります。

それでも、近年のEPSと連動した連続増配実績からは、利益をしっかり株主に還元する姿勢が伺えます。

今後もこの流れが継続できれば、安定成長・高配当の両立が見込める銘柄として、長期での魅力がさらに高まりそうです。

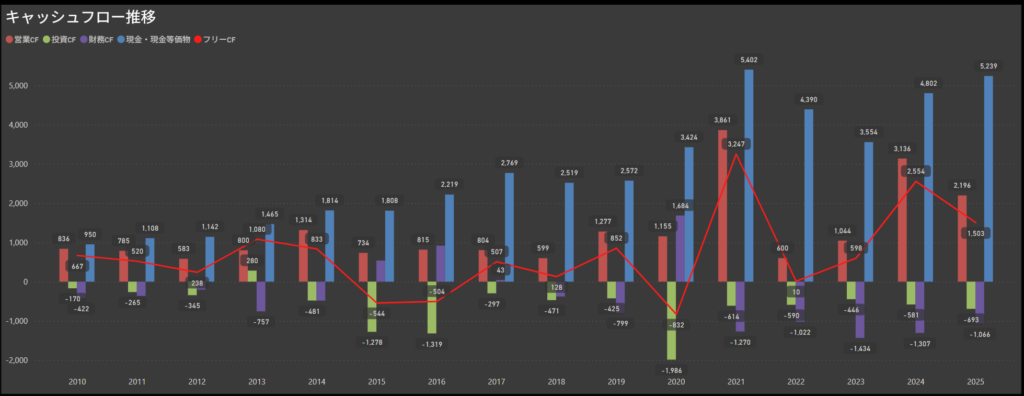

キャッシュフローの状況

ヤマウホールディングスのキャッシュフローを見ると、近年はフリーキャッシュフローが安定してプラスで推移しており、特に2021年以降は毎年1,000百万円以上の水準を維持しています。

営業キャッシュフローは長期にわたって黒字を維持しており、2024年・2025年には2,000百万円を超えるなど堅調です。

本業からしっかりと現金を生み出せており、配当原資としても信頼性が高いといえます。

投資キャッシュフローは一貫してマイナスですが、これは主に設備投資や戦略的な支出によるものであり、過度なリスクを感じさせる内容ではありません。

資金繰りに無理がない範囲で投資と還元を両立している点は評価できるポイントです。

全体として、安定的な営業収益に支えられた持続性の高いキャッシュフロー構造を維持しており、長期的な株主還元の余地も十分に感じられる内容です。

今期の業績・配当のポイント

出典:ヤマウホールディングス

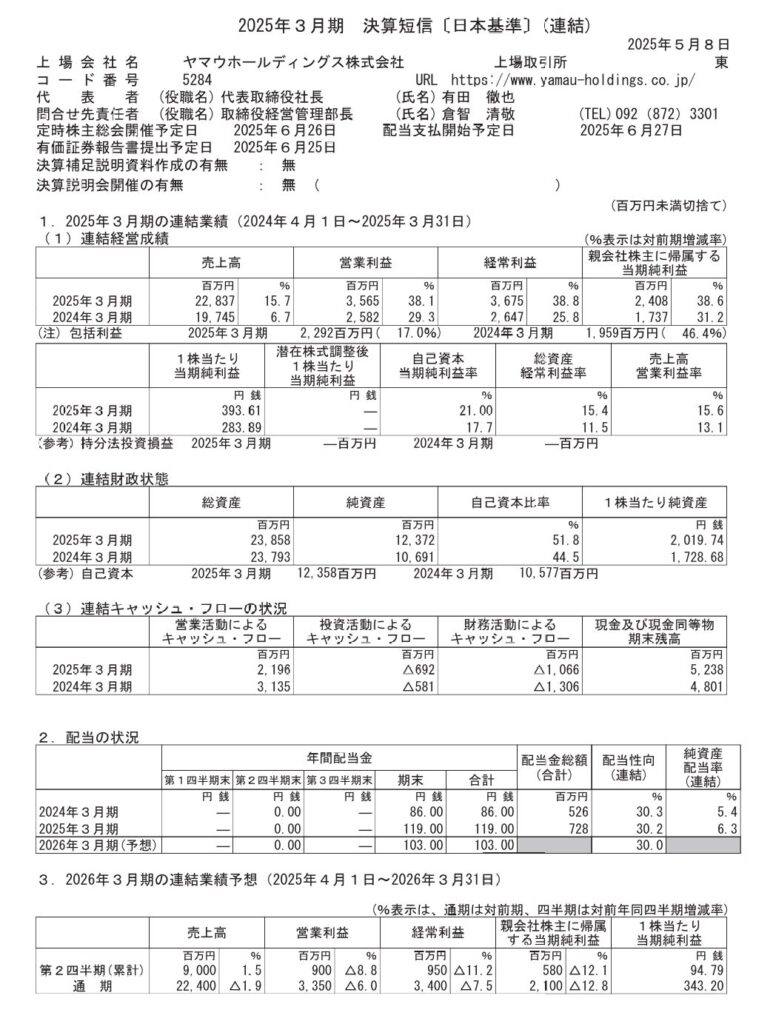

九州を中心にインフラ製品・工事を展開するヤマウホールディングスは、2025年3月期において、主力のコンクリート製品販売が堅調に伸び、過去最高益を更新しました。

部門別でも水門・堰、情報機器などが着実に利益貢献しており、配当も30%の水準で安定維持される見通しです。

- 売上高:228億3,700万円(前年同期比 +15.7%)

- 営業利益:35億6,500万円(同 +38.1%)

- 経常利益:36億7,500万円(同 +38.8%)

- 親会社株主に帰属する当期純利益:24億800万円(同 +38.6%)

中核のコンクリート製品事業は大型案件の出荷が進み、販売価格への転嫁も成功。

水門・堰部門では期末をまたぐ受注増が業績を押し上げ、利益面でも堅調な成長が確認されました。

一方で、土木工事や橋梁部門は一部前年の特需反動がありましたが、全体としては営業利益率15%超と高い収益性を維持しています。

- 年間配当:119円(前期:86円 → +33円の増配)

- 配当性向:30.2%

- 2026年3月期予想配当:103円(やや減配見通し)

2期連続の増配となり、株主還元への姿勢は明確に打ち出されています。

今期は配当性向30%を目安としながらも、利益水準に応じた柔軟な調整が行われており、今後も一定の還元が期待できそうです。

🌟成長×還元スコア(主観的評価):★★★★☆(やや有望)

しけなぎインフラ関連の中小型株としては、安定感と利益成長のバランスが光る存在です。

EPS成長率は1年+39%、3年+16%、5年+27%といずれも堅調で、単年の好調だけでなく、中長期でも確実に利益を積み上げてきた軌跡が見て取れます。

営業キャッシュフローは一部年度でマイナスもありますが、直近では黒字転換しており、営業利益との連動性も良好。

配当は2期連続で増配中、配当性向も30%程度にコントロールされており、過度な無理がない範囲で還元強化を実行している点に安心感があります。

株主優待などの派手さはないものの、高収益体質と財務健全性に支えられた着実な還元姿勢が感じられる銘柄。

今後は、減配リスクを意識しながらも、長期でじっくり向き合える中小インフラ株の一角として注目しています。

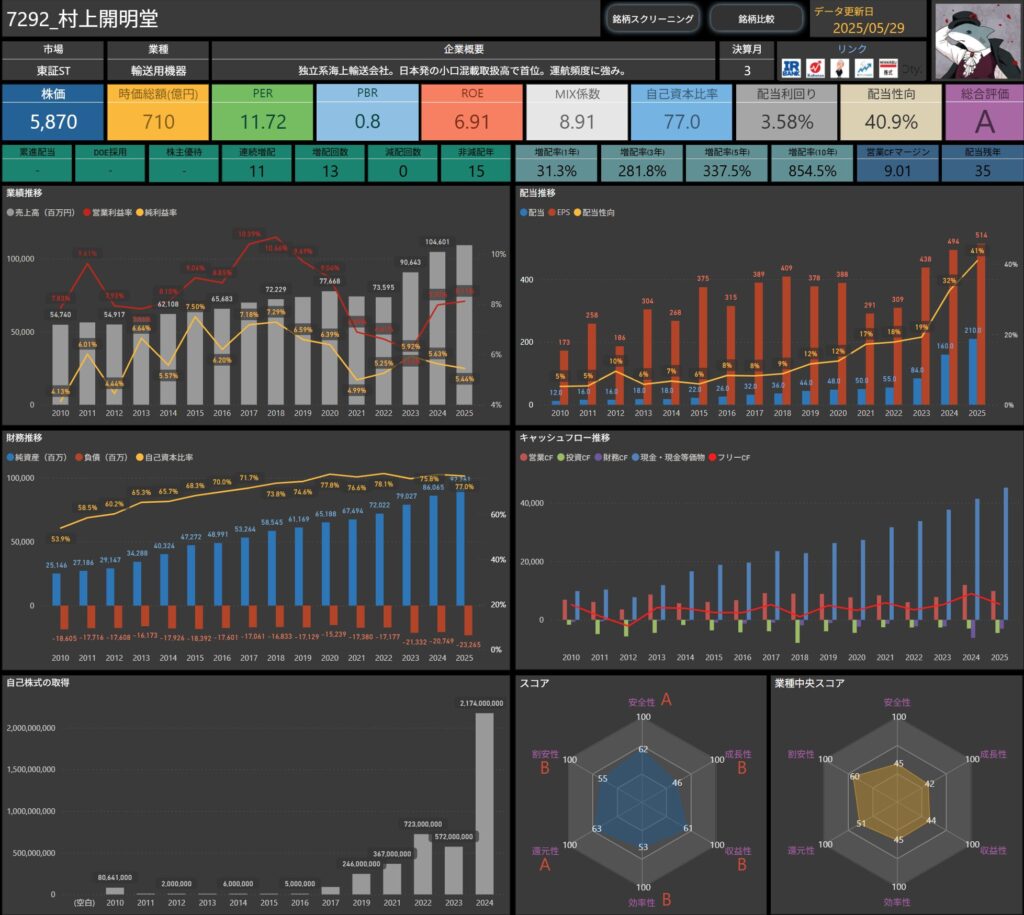

村上開明堂(7292)

独立系の海上輸送会社である村上開明堂は、自動車向けミラー部品などを中心に展開しています。

グローバルに展開しながら、日本発の小口混載便の取扱数で国内首位のポジションを維持しています。

基本情報

- 株価:5,870円

- 時価総額:710億円

- PER:11.72

- PBR:0.8

- ROE:6.91%

- MIX係数:8.91

- 自己資本比率:77.0%

- 配当利回り:3.58%

- 配当性向:40.9%

- 連続増配:11期

- 減配回数:0回

- 増配率(1年/3年/5年):31.3%/281.8%/337.5%

- 営業CFマージン:9.01%

自己資本比率は77%と極めて高く、安定性に優れた財務基盤が魅力です。

ROEはやや控えめながら、増配継続とキャッシュフローの安定感があり、総合的には堅実なバリュー株の印象を受けます。

配当性向は40%台とやや高めですが、利益水準の回復とともに余力も感じられます。

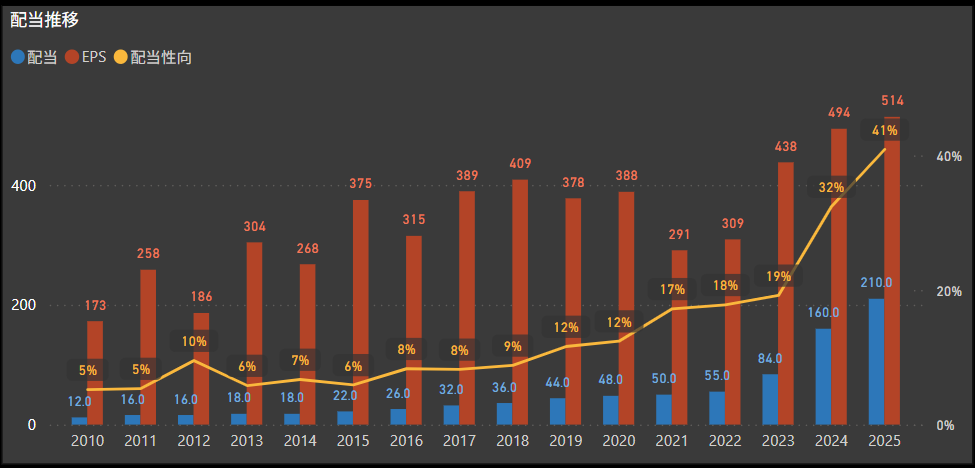

EPS成長率の推移とポイント

村上開明堂のEPS成長率は、直近1年で+4%、3年で+18%、5年で+6%と、やや緩やかな推移にとどまっています。

一時的に減益となった年もありますが、概ね安定した利益水準を維持しており、近年は着実な持ち直しが見られます。

EPSと連動して配当も増加しており、2020年代以降は連続増配を継続。

利益の伸びに対して配当の引き上げペースがやや速いため、今後は利益成長の加速がより重要になってきそうです。

現状では急成長を期待するフェーズではないものの、財務健全性を武器にした着実な利益回復と還元姿勢が光る企業と言えそうです。

キャッシュフローの状況

村上開明堂のキャッシュフローは、全体として安定感のある構造が続いています。

直近のフリーキャッシュフローは5,341百万円と、前年に続いて高水準を維持しており、キャッシュ創出力の強さがうかがえます。

営業キャッシュフローも長期にわたって黒字を継続しており、近年は8,000〜9,000百万円規模で安定。

本業での稼ぐ力がしっかりと根付いている点は、中長期の配当原資としても安心材料です。

投資キャッシュフローは年によってやや振れ幅がありますが、マイナス幅は限定的。

必要な設備投資を行いつつも、資金繰りに無理がない範囲での支出にとどまっています。

財務キャッシュフローは安定的な資金流出が続いており、自己株買いや配当による株主還元を丁寧に実行している様子が見て取れます。

総じて、フリーキャッシュフローの積み上がりと健全なキャッシュの使い方がバランスしており、財務基盤の堅さとともに、将来の還元余地にも期待が持てる企業です。

今期の業績・配当のポイント

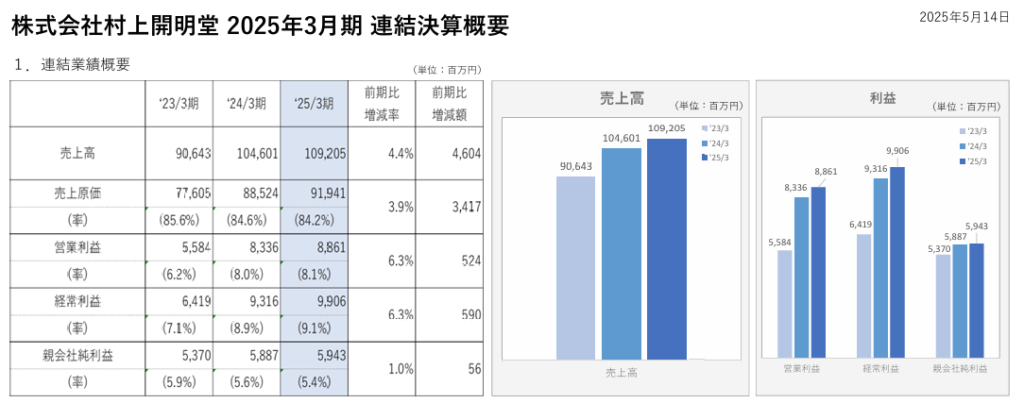

出典:村上開明堂

自動車用バックミラーで国内外に展開する村上開明堂は、2025年3月期において増収・増益を確保しました。

主力の北米市場で販売数量が伸び、円安の為替効果も追い風となりました。

配当も11期連続の増配となり、株主還元の姿勢が継続している点は大きな安心材料です。

- 売上高:1,092億500万円(前年同期比 +4.4%)

- 営業利益:88億6,100万円(同 +6.3%)

- 経常利益:99億600万円(同 +6.3%)

- 親会社株主に帰属する当期純利益:59億4,300万円(同 +1.0%)

北米での販売好調や為替の影響により、売上・利益ともに堅調な推移を維持。

営業利益率は8.1%と、前年をわずかに上回る水準で推移しています。

- 年間配当:210円(前期:160円 → +50円の増配)

- 配当性向:40.9%

- 2026年3月期予想配当:210円(据え置き見通し)

EPSの伸びは限定的でしたが、それでも増配を実施しており、11期連続の増配を継続。

安定配当を基本に、利益の進捗に応じた柔軟な還元が続いています。

🌟成長×還元スコア(主観的評価):★★★☆☆(堅実・安定型)

しけなぎグローバル市場で実績を積み重ねる中堅メーカーとして、安定した収益と高い還元姿勢が際立つ企業です。

EPS成長率は1年で+4%、3年で+18%、5年で+6%と大きな伸びは見られないものの、底堅い収益性と連続増配の実績が安心材料となっています。

営業キャッシュフローは継続して黒字圏を維持し、資金面からの配当余力も十分。配当性向は40.9%とやや高めですが、ここ数年の増配ペースや財務体質を踏まえると、過度な懸念は感じません。

派手さはありませんが、11期連続増配という着実な実績と堅調な本業の積み上げに支えられた企業で、中長期的なインカム投資先として検討に値する銘柄だと感じました。

日本トランスシティ(9310)

中部最大手の倉庫業者で、四日市港を拠点に総合物流サービスを展開。海外展開にも力を入れています。

堅実な財務体質と高い配当継続力が特長です。

基本情報

- 株価:917円

- 時価総額:616億円

- PER:9.88

- PBR:0.60

- ROE:6.84%

- MIX係数:6.22

- 自己資本比率:55.1%

- 配当利回り:4.09%

- 配当性向:40.7%

- DOE採用:あり(配当性向40%もしくはDOE2.0%いずれか高い金額を目安に配当実施)

- 株主優待:あり(自社選定商品)

- 連続増配:4期

- 減配回数:0回

- 増配率(1年/3年/5年):200.0%/271.4%/290.0%

- 営業CFマージン:12.13%

PER・PBRともに割安感があり、自己資本比率も55%超と安定的。

配当利回り4%に対し、配当性向は40%とやや高めながらも、4期連続増配と安定した実績を持ち、営業キャッシュフローも堅調です。

DOE採用企業であり、株主還元への姿勢がうかがえますね。

EPS成長率の推移とポイント

日本トランスシティのEPS成長率は、直近1年で+32%、3年で+3%、5年で+15%と、全体としては穏やかながらも、着実な伸びが見られます。

特に2024年から2025年にかけては増益幅が大きく、利益の立ち上がりが目立ちました。

一方、3年ベースではやや伸び悩みの時期もあり、過去には安定感に欠ける局面もあったと見受けられます。

それでも、配当はEPSに連動して増配が続き、直近5年間で配当性向もコントロールしつつ増配を実現。

還元姿勢の継続性という点で、長期保有に安心感のある企業です。

今後、安定的な利益成長が継続すれば、DOE方針に支えられたさらなる増配も期待できそうです。

キャッシュフローの状況

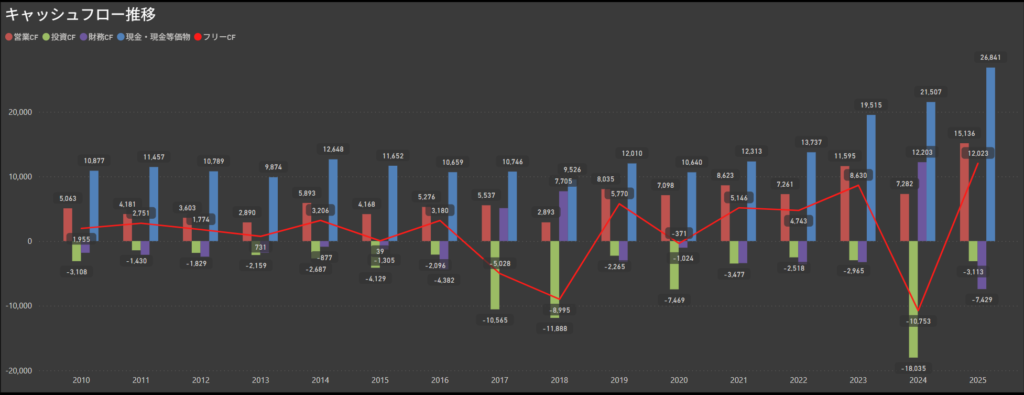

日本トランスシティは、営業キャッシュフローが安定して黒字圏を維持していることが最大の強みです。

直近5年間の営業キャッシュフローを見ると、2019年以降ずっと7,000〜12,000百万円規模でプラスとなっており、本業による安定した資金創出力が継続しています。

一方で、2024年には投資キャッシュフローが大幅に悪化(-18,035百万円)しており、フリーキャッシュフローが▲10,753百万円と大きくマイナスになりました。

これは、新物流施設の建設や設備投資といった一時的な支出と見られます。

実際、2025年には投資CFは通常水準に戻り(-3,113百万円)、フリーCFも+12,023百万円と急回復しているため、構造的な悪化ではない点に安心感があります。

財務CFも近年は比較的安定しており、2024年を除けば、配当や自己株買いを中心とした資金の流れで大きな問題は見られません。

今期の業績・配当のポイント

出典:日本トランスシティ

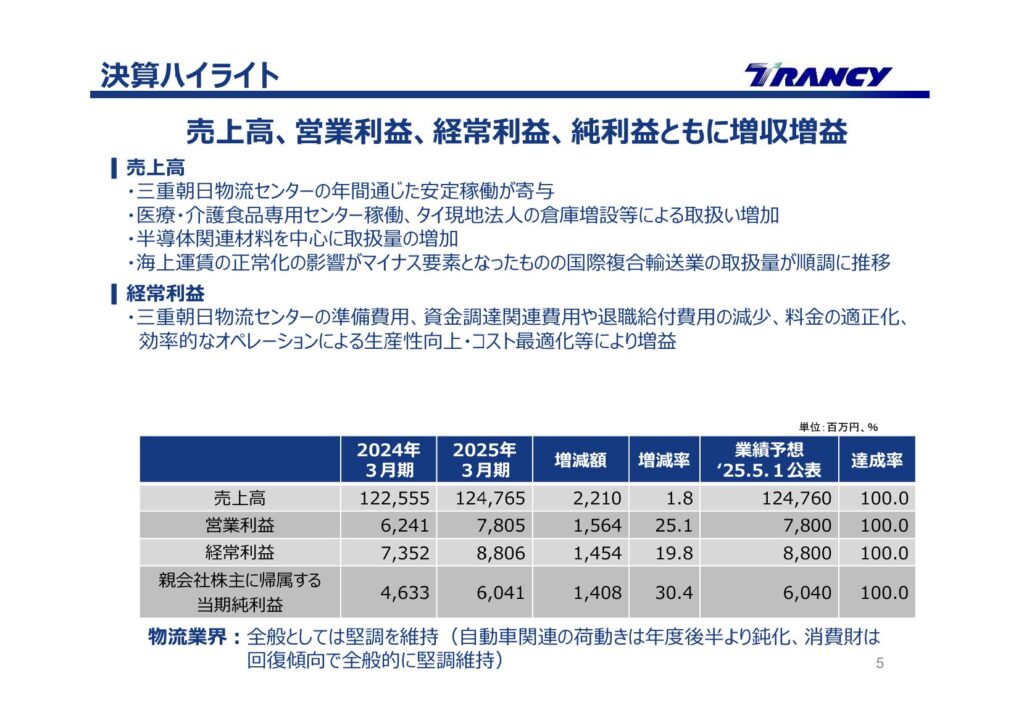

中部圏を中心に物流事業を展開する日本トランスシティは、2025年3月期において堅調な国際複合輸送の取扱いとセンター稼働の安定化が寄与し、増収・大幅増益を達成しました。

配当も大幅増配となり、株主還元強化の姿勢が際立つ決算となりました。

- 売上高:1,247億6,500万円(前年同期比 +1.8%)

- 営業利益:78億500万円(同 +25.1%)

- 経常利益:88億600万円(同 +19.8%)

- 親会社株主に帰属する当期純利益:60億4,100万円(同 +30.4%)

国際複合輸送や新センターの稼働が通期で貢献。

退職給付費用の減少や費用最適化の効果も出ており、営業利益率・純利益率ともに改善が進んでいます。

- 年間配当:39円(前期:13円 → +26円の大幅増配)

- 配当性向:40.7%

- 2026年3月期予想配当:37.5円(減配見通しだが高水準維持)

DOE2.0%または配当性向40%のいずれか高い方を基準とする方針に基づき、4期連続の増配。

自己株取得も進めており、総還元の強化姿勢が確認されます。

🌟成長×還元スコア(主観的評価):★★★★☆(やや有望)

しけなぎ総合物流という安定した土台のもと、着実な利益成長と配当実績の積み上げが光る企業です。

EPS成長率は1年で+32%、3年で+3%、5年で+15%と、直近でしっかり伸びている一方で、長期的にもじわじわと積み上げ型の成長が続いています。

営業キャッシュフローは長年黒字を維持し、営業CFマージンは12%超と高水準。

自己資本比率も55%と安定感があり、キャッシュリッチな体質がうかがえます。

配当はDOE方針(2% or 配当性向40%)に基づいた実績重視のスタンスで、4期連続増配・増配率200%(1年)と還元姿勢が明確。

直近の増配幅がやや突出しているため、来期は減配見込みながら、あくまでルールに基づいた調整でネガティブな印象はありません。

インフラ的な安定収益+実直な株主還元というスタイルで、長期目線でじっくり構えるにはちょうど良い企業と感じました。

中小型高配当株の魅力と注意点

最近は「高配当株=大型株」というイメージが根強いですが、実は中小型株にも魅力的な高配当銘柄がたくさんあります。

まだ知名度が高くないからこそ、将来の成長や増配の余地がある企業にも出会えるチャンスがあります。

一方で、中小型株には流動性の低さや業績の振れ幅の大きさといった注意点もあるため、選ぶ際には慎重な目線も必要です。

ここでは、そんな中小型高配当株に投資する上でのメリットとリスクの両面を整理してみたいと思います。

- 成長余地が大きく、将来の増配も期待できる

- 中小型企業の多くは、まだ市場で十分に評価されていない段階にあります。

- 本業の成長が加速すれば、利益拡大とともに配当の増額余地が広がる可能性も。

- 大企業とは異なり、株価と配当がともに上昇する“伸びしろ”を享受できる点は大きな魅力です。

- 株主還元への意識が高い企業が多い

- 中小型企業の中には、安定株主の獲得や企業価値向上を目的に、配当や優待制度を積極的に設けている企業もあります。

- DOE(株主資本配当率)や累進配当方針を明確に示すなど、長期での株主との関係構築に力を入れている企業は要注目です。

- 流動性の低さによる値動きの荒さ

- 売買できる株数が限られているため、少しの出来高で株価が大きく上下することがあります。

- 短期的な急落や急騰に巻き込まれるリスクもあるため、中長期目線での投資が基本となります。

- 業績変動が大きく、減配リスクも相対的に高い

- 中小型企業は、景気や業界構造の変化、原材料価格の高騰など、外部環境の影響を受けやすい側面があります。

- 特に、配当性向が高すぎる企業やキャッシュフローが不安定な企業は、将来的な減配リスクにも注意が必要です。

しけなぎ中小型株は一見地味に見えるかもしれませんが、実は“いい配当株”の原石が眠っていることも多いと感じています。

成長の伸びしろがあるぶん、業績次第では株価も配当も伸びていく可能性があり、大型株にはない面白さがあります。

もちろん、情報が少なかったり、値動きが荒かったりと、気をつけたいポイントもありますが、

そういった企業を一つひとつ丁寧に調べていく過程も、私はけっこう好きだったりします。

「配当利回りの高さ」だけでなく、その裏にあるビジネスの実力や還元姿勢にも目を向けながら、

中小型株ならではの魅力を少しずつ見つけていきたいですね。

まとめ:利回りのその先へ、中小型株で出会う“じっくり育てる楽しみ”

高配当株といえば大型株が注目されがちですが、今回取り上げたように中小型株の中にも、堅実に利益を積み重ねて還元を強化している企業が数多くあります。

とくに「配当利回りが高い」だけでなく、利益やキャッシュフローの裏付けがしっかりしていて、将来の増配余地も感じられる銘柄に出会えたときは、個人投資家としての手応えも大きいものです。

今回は、そんな“中小型でこそ拾える”配当株をテーマに、以下のような企業をピックアップしてきました。

| 銘柄名 | 配当利回り | EPS成長率(1年/3年/5年) | ひとこと |

|---|---|---|---|

| 田辺工業(1828) | 4.42% | +38%/+12%/+7% | 高利益率&高CFで、還元強化の余地大。業績に応じた着実な配当姿勢が魅力。 |

| ありがとうサービス(3177) | 4.00% | +40%/+27%/+48% | 地方密着型の小売ながら、成長と還元のバランスが秀逸。指標面でも割安。 |

| ラサ工業(4022) | 3.81% | +32%/+8%/+18% | 化成品・電子材料系の安定成長企業。堅実な増配実績と高キャッシュ創出力。 |

| ヨシコン(5280) | 3.94% | +44%/+24%/+24% | 不動産中心の地場企業。収益性と財務健全性に優れ、配当余力も十分。 |

| ヤマウHD(5284) | 5.02% | +39%/+16%/+27% | インフラ系高収益企業。5%超の利回りとROE21%で、還元姿勢も強め。 |

| 村上開明堂(7292) | 3.58% | +4%/+18%/+6% | 11期連続増配の堅実バリュー株。自己資本比率77%の安定性が強み。 |

| 日本トランスシティ(9310) | 4.09% | +32%/+3%/+15% | DOE採用で配当継続性が高く、物流インフラとしての収益安定性が魅力。 |

どの企業も派手さこそありませんが、「地に足のついた利益」「無理のない配当」「堅実な成長」という三拍子がそろった、長期投資に向いた銘柄たちです。

とくに中小型株は、情報が少ないぶん丁寧に調べた分だけ、“自分だけが気づける銘柄”との出会いがあるのも面白さのひとつ。

私は今回の銘柄を選ぶ中で、「配当利回りの数字だけでなく、その背景にある事業の強さや企業姿勢を見ていくことがやっぱり大切だな」と、あらためて実感しました。

この先も、中小型株の中にまだ知られていない“原石”がきっと眠っているはずです。

利回りのその先にある企業の姿を見つけながら、じっくりと育てていける銘柄探しを楽しんでいきたいですね。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!