「高配当株に興味はあるけれど、できれば“配当が増え続ける”銘柄を選びたい…」

そんな想いを持つ投資家にとって、増配の継続性はとても大切なポイントです。

いくら配当利回りが高くても、翌年に減配してしまえば、安定したインカム投資は難しくなってしまいますよね。

そこで今回は、1年・3年・5年・10年の増配率に注目し、「安定して配当を増やし続けてきた企業」を厳選しました。

加えて、配当利回り・配当性向・財務健全性といった指標もあわせて確認し、これからの“配当の伸びしろ”が期待できる銘柄をリストアップしています。

過去も、そしてこれからも、配当を積み重ねてくれる企業を探したい方に向けて、少しでも参考になればうれしいです。

スクリーニング条件と注目ポイント

今回ご紹介する銘柄は、増配の継続性と、今後の成長性を兼ね備えた企業を条件に選定しています。

具体的には、以下のようなスクリーニング条件を設定しました。

| 指標 | 条件 | 意図 |

|---|---|---|

| 増配率(1年) | 1.0倍以上 | 直近で減配していないこと |

| 増配率(3年) | 1.1倍以上 | 短期的にも増配傾向にあるか |

| 増配率(5年) | 1.2倍以上 | 中期的な増配力を評価 |

| 増配率(10年) | 1.5倍以上 | 長期でも増配姿勢が安定しているか |

| 配当利回り | 2.5%以上 | インカム投資としても魅力的 |

| 配当性向 | 50%未満 | 今後の増配余地があるか |

| PER | 15倍以下 | 株価が割高すぎないこと |

| PBR | 1倍以下 | 資産面から見た割安感 |

| 自己資本比率 | 50%以上 | 財務の安定性があるか |

| 営業CFマージン | 10%以上(理想) | 本業のキャッシュ創出力が高いか |

| フリーキャッシュフロー | プラス | 配当の源泉にゆとりがあるか |

- 増配の持続力を1年・3年・5年・10年のスパンで確認

→「たまたまの増配」ではなく、一貫した株主還元姿勢があるかを重視 - 今後も増配できる余力があるかを配当性向・キャッシュフローで確認

- PER・PBRが高すぎない企業を選定

→ 割安に放置されている可能性のある銘柄も多数 - 財務が安定していて長期保有に向く、堅実な企業中心に絞り込み

こうした条件を満たす銘柄は、安定したインカムゲインを得ながら将来の成長も狙える可能性が高いです。

長期的な資産形成を目指す方にとっても、ポートフォリオの軸として頼れる存在になりやすいと思います。

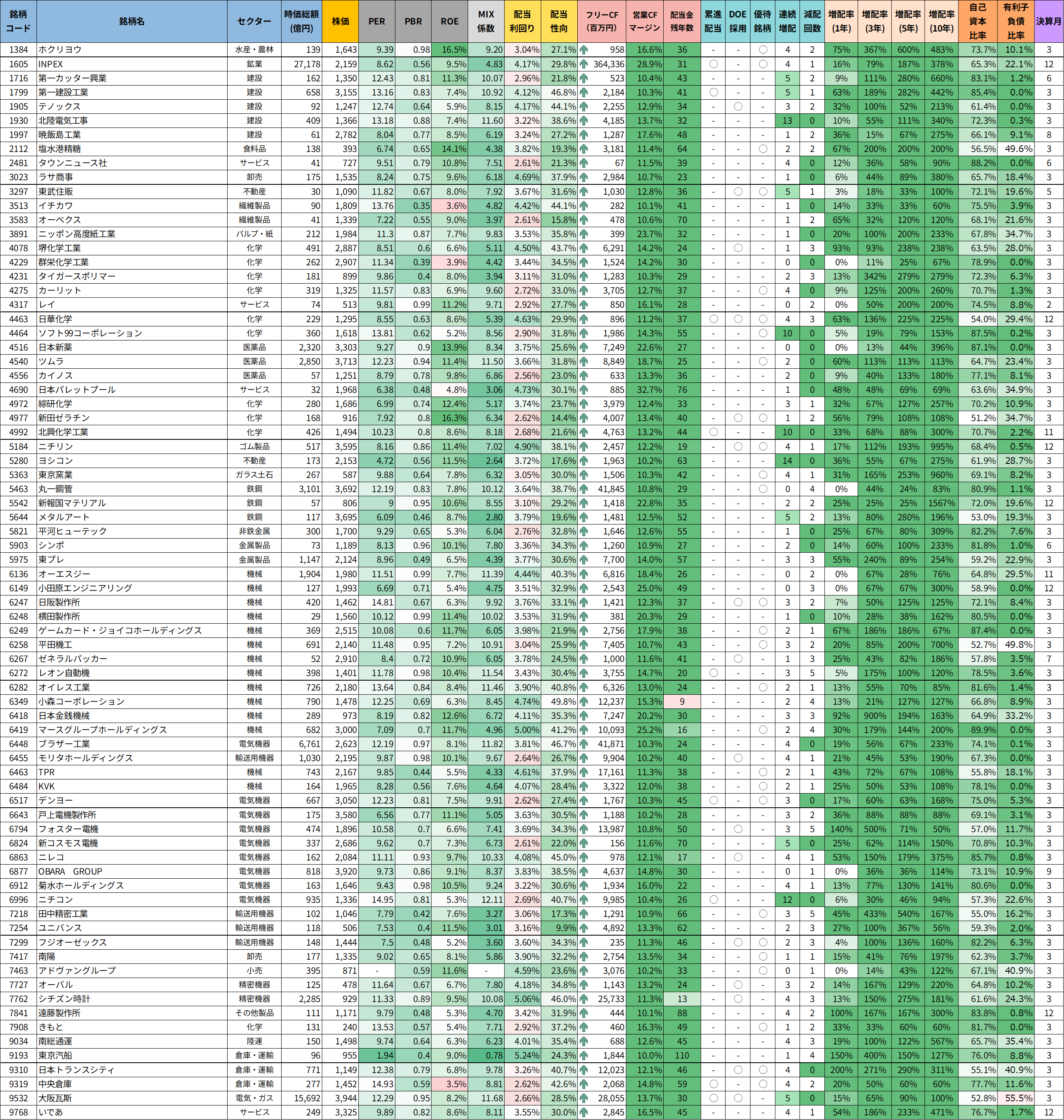

増配×成長×安定還元!長期投資向けの優良株リスト

(株価情報は、2025年8月3日時点)

今回ご紹介するのは、安定した株主還元を継続しながら成長も期待できる企業を抽出したリストです。

単に高配当であるだけではなく、増配を続けてきた実績や今後の増配余力、財務健全性なども重視して選定しました。

表では、配当利回り・ROE・PBR・営業CFマージンに加え、DOE(株主資本配当率)の方針や実績水準も確認可能。

長期的に安定したインカムゲインを狙える銘柄探しの参考に、ぜひご活用ください。

ツイッター(X)で、データ更新のたびに優待銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📢 増配×成長性の高い注目銘柄リストを作成しました!

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) August 3, 2025

1年・3年・5年・10年、すべての期間で増配を続けてきた企業をピックアップ✨

配当利回り・配当性向・財務健全性などもあわせてじっくりチェックしています🔍

ブログでは、詳細なスクリーニング条件や注目銘柄を個別に紹介しました💡… pic.twitter.com/CQg445V6RD

増配の「続く力」を見極める。堅実&割安な注目10銘柄

株主還元を重視する投資家にとって、「今だけの高配当」ではなく、これからも続く配当かどうかはとても大切な視点です。

今回は、過去から現在にかけて増配を続けており、今後の余力も十分にあると判断できる企業を、独自のスクリーニング条件に基づいて厳選しました。

着目したのは、増配の持続力(1年・3年・5年・10年)と、配当を支える利益やキャッシュフローの安定性。

さらに、財務の健全性や株価の割安感といった観点も加えることで、長期保有に向いたバランスの良い銘柄をピックアップしています。

条件を満たした企業の中から、特に魅力のある10社を順にご紹介します。

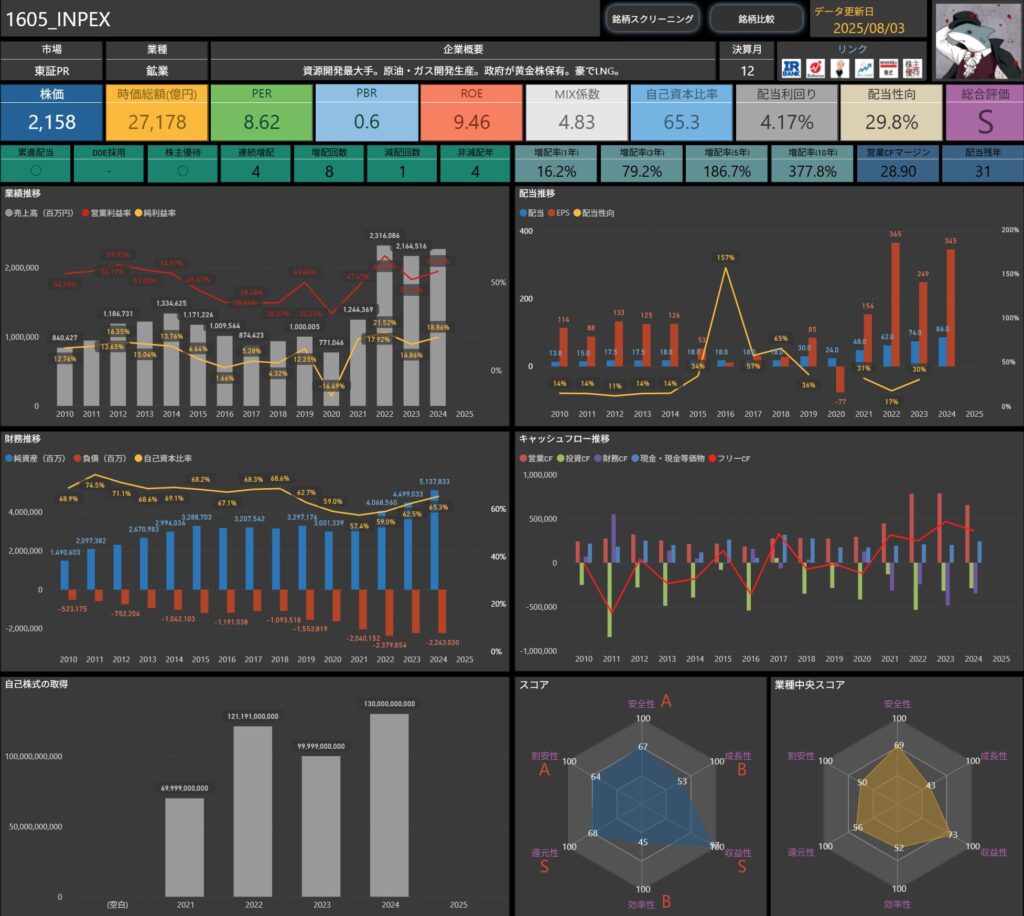

INPEX(1605)

INPEXは、日本最大級のエネルギー開発企業です。

原油や天然ガスの開発・生産を主力としながら、LNGなど成長分野にも取り組んでいて、政府が筆頭株主という安定感も大きな特徴です。

エネルギー価格に左右されやすい面はありますが、それを補って余りあるほどの財務体質と還元姿勢の強さが光る企業です。

基本情報

- 株価:2,158円

- 時価総額:27,178億円

- PER:8.62倍

- PBR:0.60倍

- ROE:9.46%

- MIX係数:4.83

- 自己資本比率:65.3%

- 配当利回り:4.17%

- 配当性向:29.8%

- 累進配当:あり

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):16.2%/79.2%/186.7%/377.8%

- 営業CFマージン:28.90%

- 配当残年数:31年

資源価格の動向に左右されやすいものの、自己資本比率65%超と財務基盤は極めて堅固です。

PER・PBRともに割安水準にあり、配当利回り4%超とインカム投資としても魅力的です。

増配実績も安定しており、長期保有向きの銘柄として注目できます。

増配率と配当の安定性

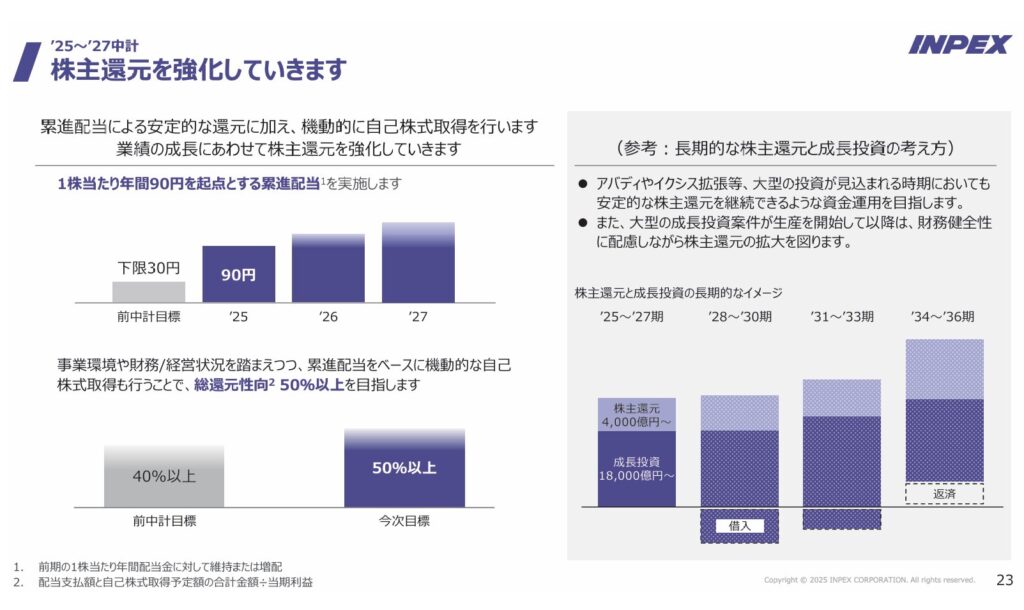

出典:INPEX株式会社

INPEXはこの10年間、安定した配当方針のもとで着実に増配を実施してきました。

- 増配率(1年):16.2%

- 増配率(3年):79.2%

- 増配率(5年):186.7%

- 増配率(10年):377.8%

10年で約4倍近くまで配当を増やしており、中長期的に株主還元を強化してきた姿勢が明確に表れています。

短期的な景気変動に左右されにくい方針は、長期投資家にとって安心感のあるポイントです。

さらに、INPEXはすでに1株当たり年間90円を起点とする累進配当を導入済み。

これにより「減らさない配当」を掲げ、株主還元を継続的に強化していく姿勢がはっきり打ち出されています。

加えて4期連続で増配を継続中という実績もあり、今後も安定した配当政策が期待できる企業です。

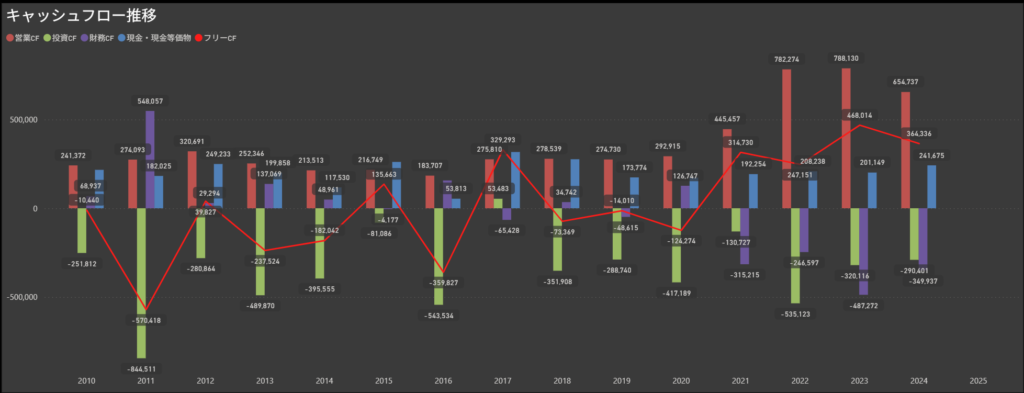

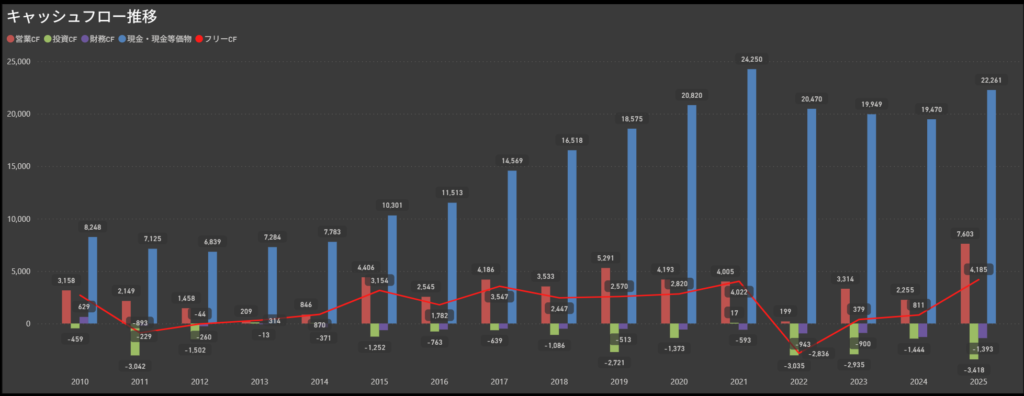

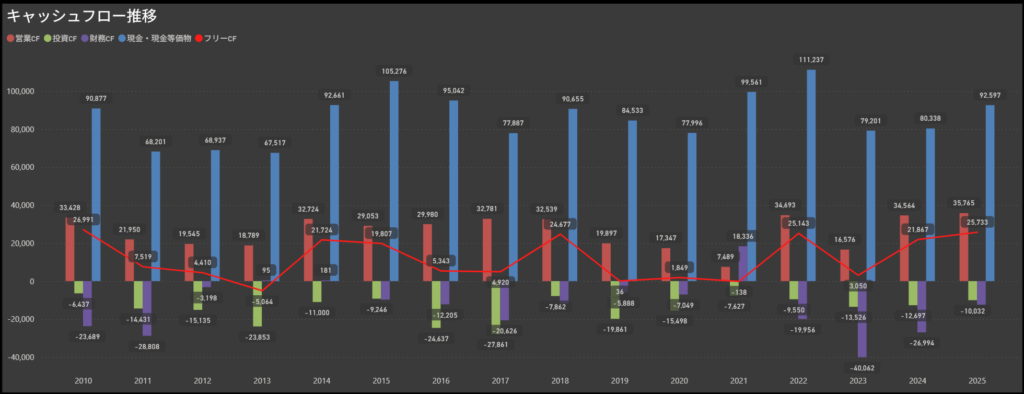

キャッシュフロー推移

- 営業キャッシュフローは資源市況に左右されつつも安定的

- 資源価格の変動はあるものの、基本的には本業の利益創出力が高く、営業キャッシュフローは大きくプラス圏で推移しています。

- 近年は過去最高水準を記録する年もあり、今後の株主還元や成長投資に充てる余力がしっかり確保されています。

- 投資キャッシュフローは積極的な大型投資が継続

- LNG関連を中心とした開発プロジェクトや設備投資により、投資キャッシュフローは大きなマイナスが続く傾向にあります。

- 資源開発企業として成長を見据えた戦略的投資であり、中長期的な事業基盤の強化につながっています。

- 財務キャッシュフローは株主還元と調達のバランスが特徴的

- 配当や自己株式取得を行いながらも、必要に応じて資金調達を実施する形で、財務キャッシュフローは安定して推移しています。

- 内部資金をベースに、持続的な株主還元を意識した構造となっています。

- フリーキャッシュフローは大きくプラス圏を維持

- 営業キャッシュフローの安定感が強く、近年は大きなプラス圏を確保。

- 積極投資を行いながらも、余剰資金を着実に積み上げられており、資金繰りの余裕がある状態が続いています。

全体として、営業活動による資金創出力が高く、成長投資と株主還元のバランスが取れた健全なキャッシュフロー構造です。

年度ごとの変動はあるものの、基本的には安定感があり、今後の増配や還元強化を支える大きな安心材料になるといえます。

株主優待

出典:INPEX株式会社

INPEXでは、毎年12月31日時点で400株以上を1年以上継続保有している株主に対し、オリジナルデザインのQUOカードを進呈しています。

| 保有株数 | 継続1年未満 | 継続1年以上〜2年未満 | 継続2年以上〜3年未満 | 継続3年以上 |

|---|---|---|---|---|

| 400株未満 | 優待なし | 優待なし | 優待なし | 優待なし |

| 400株以上〜800株未満 | 1,000円分 | 2,000円分 | 3,000円分 | 3,000円分 |

| 800株以上 | 2,000円分 | 3,000円分 | 5,000円分 | 5,000円分 |

QUOカードは全国のコンビニや書店など幅広く利用できるため、日常生活で使いやすい“実感型”の優待となっています。

また、長期保有で優待額が増える仕組みになっており、3年以上の継続保有では最大5,000円分のQUOカードがもらえる点も魅力です。

累進配当を導入し“減らさない配当”を確保しつつ、株主優待でも長期保有を後押ししてくれるINPEX。

毎年の実感と安定的な株主還元が得られる、魅力的な優待制度だといえます。

🌟おすすめ度(主観的評価):★★★★☆(4.5)

しけなぎ

しけなぎINPEXは、エネルギー資源開発の中核企業として、高い営業キャッシュフローと財務の安定性が魅力の1社だと感じました。

特に、累進配当をすでに導入し、4期連続で増配を継続している点は、長期的な株主還元への強いコミットメントがうかがえます。

また、配当利回り4%超・配当性向30%未満という余力ある水準は、今後の還元拡大にも期待が持てます。

一方で、資源価格の影響を受けやすく、業績やキャッシュフローの変動が大きくなるリスクがある点は注意が必要です。

また、株主優待が400株以上とややハードルが高い印象もあります。

それでも、財務基盤の堅固さと累進配当の安心感は長期投資家にとって大きな魅力です。

「大きく伸びる」というよりは、資源価格の波を受けつつも堅実な配当を積み重ねる“安定還元型の銘柄”。

高配当・累進配当を重視したい方にとっては、ポートフォリオの柱になり得る存在だと思います。

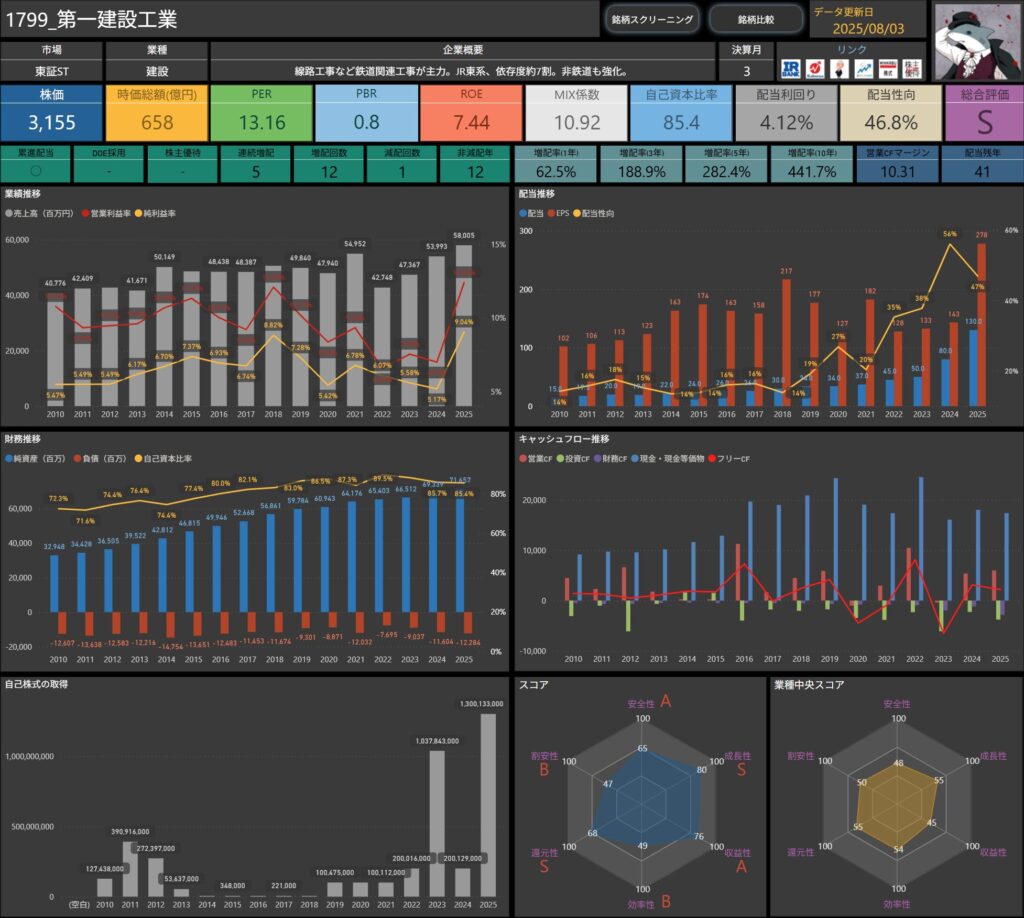

第一建設工業(1799)

第一建設工業は、線路工事をはじめとする鉄道関連工事を主力とする建設会社です。

JR東日本グループ向けの依存度が約7割と高く、安定した受注基盤を持つ点が大きな特徴です。

また、非鉄道分野の事業拡大や技術強化にも取り組んでおり、事業ポートフォリオの多様化を進めています。

自己資本比率85%超と財務基盤が非常に堅固で、長期的に安定した経営が期待できる企業です。

基本情報

- 株価:3,155円

- 時価総額:658億円

- PER:13.16倍

- PBR:0.80倍

- ROE:7.44%

- MIX係数:10.92

- 自己資本比率:85.4%

- 配当利回り:4.12%

- 配当性向:46.8%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:5年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):62.5%/188.9%/282.4%/441.7%

- 営業CFマージン:10.31%

- 配当残年数:41年

JR東日本との強い取引関係を背景に、安定した受注が見込める点が強みです。

自己資本比率85%超と財務面の安全性は非常に高く、配当利回り4%超とインカム投資としても魅力的です。

増配実績も良好で、長期保有向きの銘柄として注目できます。

増配率と配当の安定性

出典:第一建設工業株式会社

第一建設工業はこの10年間、安定した配当方針のもとで増配を着実に実施してきました。

- 増配率(1年):62.5%

- 増配率(3年):188.9%

- 増配率(5年):282.4%

- 増配率(10年):441.7%

10年で配当額が約4.4倍に増加しており、長期的に株主還元を強化してきた姿勢が鮮明です。

特に、累進配当を採用しているため、減配せず安定的に配当を積み上げる方針が打ち出されています。

また、5期連続で増配を継続しており、配当性向も37.7%→50%以上を目標としており、今後の還元余地にも期待が持てます。

短期的な利益変動に左右されにくい安定的な配当設計は、長期投資家にとって安心感のあるポイントです。

キャッシュフロー推移

- 営業キャッシュフローは安定的なプラス圏を維持

- 鉄道関連工事を中心とした安定した収益基盤を背景に、営業キャッシュフローは多くの年度でプラス圏を確保しています。

- 一時的に減少する年もありますが、中長期的に見ると本業から安定的に資金を生み出せる体質がうかがえます。

- 投資キャッシュフローは設備投資や事業強化のためマイナス傾向

- 建設機材や設備関連への投資が続いており、投資キャッシュフローはマイナスが中心です。

- 規模としては比較的コントロールされており、収益性を高めるための戦略的な投資という印象です。

- 財務キャッシュフローは株主還元と資金調達のバランスが特徴的

- 配当支払いを行いながらも、必要に応じて借入などの調達も行っており、財務キャッシュフローは年によって変動があります。

- 内部資金を軸にした持続的な株主還元が実施されている点は好印象です。

- フリーキャッシュフローはプラス圏が多く安定感あり

- 営業キャッシュフローの安定性により、フリーキャッシュフローも多くの年度でプラス圏を維持。

- 2023年は一時的な赤字が見られたものの、近年は余剰資金をしっかり確保できており、資金繰りの余裕が感じられます。

本業活動による資金創出力が高く、成長投資と株主還元のバランスが取れたキャッシュフロー構造です。

年度ごとの変動はあるものの、基本的には安定感があり、今後の増配や株主還元強化を支える土台がしっかりしているといえます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ第一建設工業は、鉄道関連工事を中心とした安定した受注基盤と、非常に堅固な財務体質が大きな魅力です。

自己資本比率85%超という高水準の安全性に加え、累進配当を採用しており、5期連続増配・配当利回り4%超と、株主還元の面でも安心感があります。

また、配当性向も50%未満に抑えられており、今後の還元拡大余地にも期待が持てます。

一方で、鉄道関連の依存度が約7割と高く、受注構造がやや限定的な点はリスク要因です。

それでも、増配実績・財務基盤・安定的なキャッシュフローの3点がそろっており、長期投資家にとって十分に魅力的な銘柄だと感じます。

「大きく伸びる」というよりは、堅実に株主還元を積み重ねるタイプの安定配当銘柄。

配当を軸にしたポートフォリオに組み込みやすい1社だと思います。

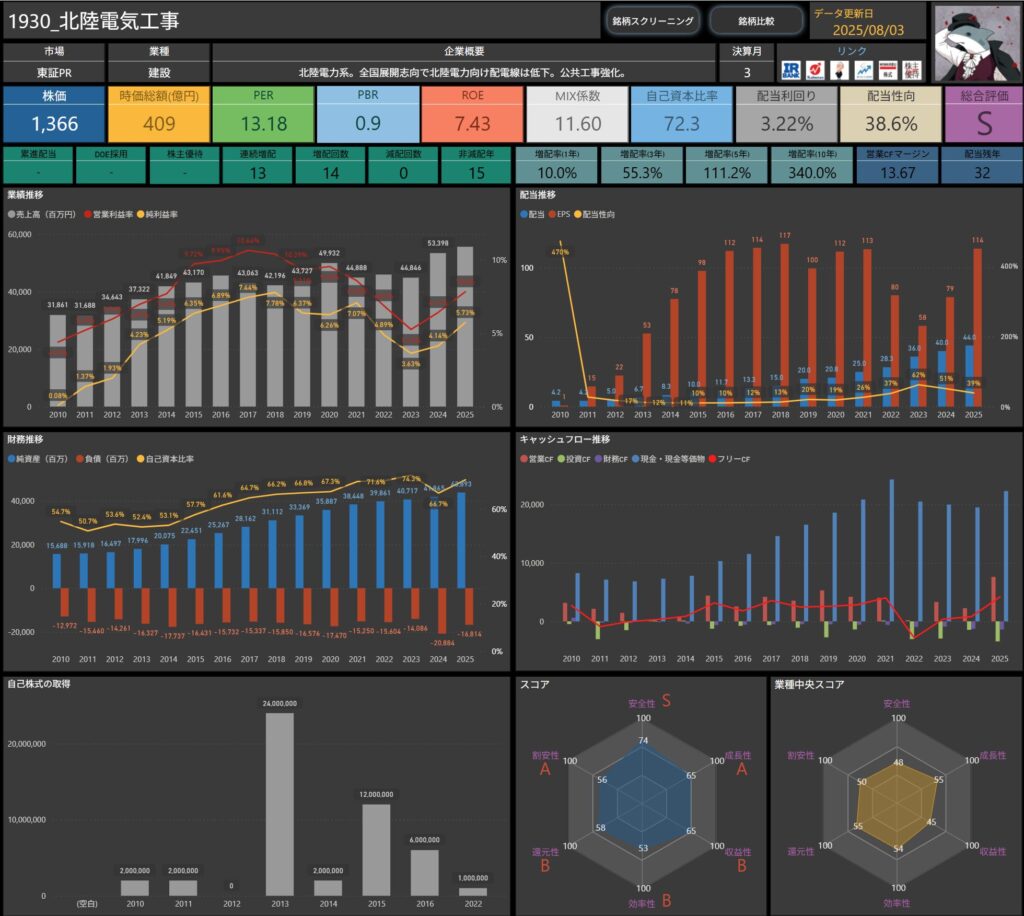

北陸電気工事(1930)

北陸電気工事は、北陸電力系の電気工事会社で、北陸電力向けの配電線工事を中心に事業を展開しています。

近年は全国展開を志向し、公共工事や民間向け電気設備工事の強化にも注力。

安定した受注基盤と、地方電力グループならではの強固な顧客基盤が特徴です。

自己資本比率70%超と財務体質も健全で、長期的に安定した経営が期待できる企業です。

基本情報

- 株価:1,366円

- 時価総額:409億円

- PER:13.18倍

- PBR:0.90倍

- ROE:7.43%

- MIX係数:11.60

- 自己資本比率:72.3%

- 配当利回り:3.22%

- 配当性向:38.6%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:13年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):10.0%/55.3%/111.2%/340.0%

- 営業CFマージン:13.67%

- 配当残年数:32年

北陸電力グループの安定した需要を背景に、連続13期増配・減配ゼロという高い株主還元実績が光ります。

自己資本比率72%超と財務基盤は堅固で、配当性向も38%台と余力ある水準。

配当利回り3%超のインカム投資としても、長期的な魅力がある銘柄です。

増配率と配当の安定性

出典:北陸電気工事株式会社

北陸電気工事はこの10年間、安定した配当方針のもとで増配を続けてきた実績があります。

- 増配率(1年):10.0%

- 増配率(3年):55.3%

- 増配率(5年):111.2%

- 増配率(10年):340.0%

10年で配当額は約3.4倍に増加しており、長期的な株主還元への姿勢が非常に明確です。

また、13期連続で増配・減配ゼロという点も安心材料のひとつです。

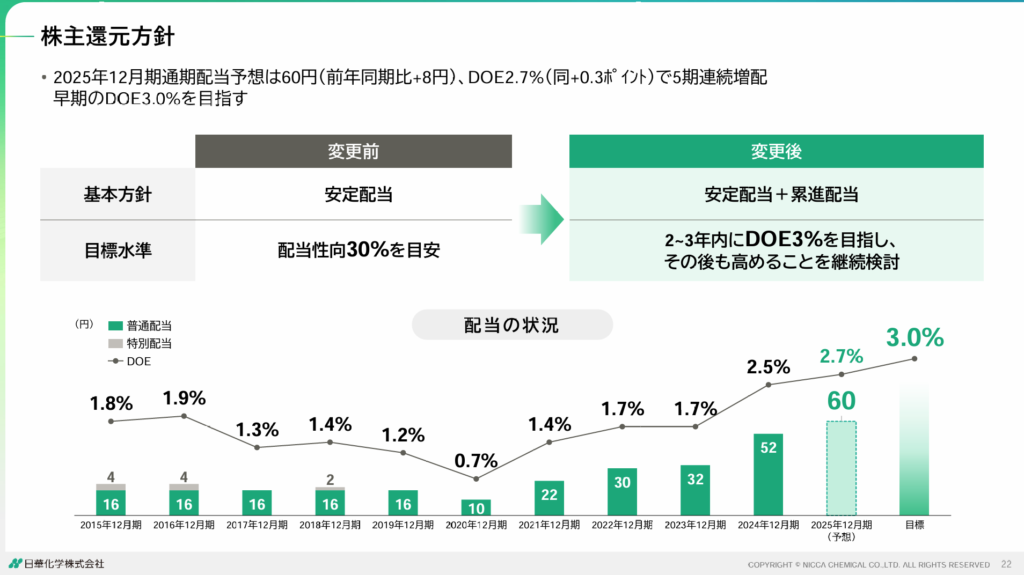

さらに2024年度からは、従来の配当性向30%を目安とする方針から、DOE(連結株主資本配当率)3.0%を目標とする方針に変更しました。

これにより、利益水準に左右されにくい「安定的かつ継続的な配当」が今後も期待できます。

配当性向も38.6%と余力ある水準で、今後の還元余地も十分です。

中長期で株主還元の強化が続く可能性が高い、安定感のある企業です。

キャッシュフロー推移

- 営業キャッシュフローは安定的なプラス圏を維持

- 電気工事事業の安定した収益基盤を背景に、営業キャッシュフローはほとんどの年度でプラス圏を確保。

- 直近も過去最高水準に達しており、本業から安定的に資金を創出できる体制が整っています。

- 投資キャッシュフローは事業拡大や設備投資でマイナス傾向

- 設備や受注基盤拡大のための投資が続いており、投資キャッシュフローはマイナスが中心です。

- 金額としては比較的抑制されており、中長期的な成長に向けた堅実な投資という印象です。

- 財務キャッシュフローは株主還元と資金調達のバランスが取れた構造

- 配当支払いを継続しつつ、必要に応じて調達も行うスタイルで推移しています。

- 内部資金を基盤にした持続的な株主還元が実現されている点が安心材料です。

- フリーキャッシュフローはプラス圏が多く安定

- 営業キャッシュフローの安定性により、フリーキャッシュフローもプラス圏が中心。

- 直近も大きくプラスを確保しており、還元余力・資金繰りの健全性が高い状態です。

営業活動による資金創出力が高く、成長投資と株主還元のバランスが取れた安定的なキャッシュフロー構造です。

年度ごとの変動はあるものの、安定した営業キャッシュフローが今後の増配・株主還元強化の大きな支えになっているといえます。

🌟おすすめ度(主観的評価):★★★★☆(4.5)

しけなぎ北陸電気工事は、13期連続増配・減配ゼロという高い株主還元実績と、財務の安定性が光る1社です。

自己資本比率72%超という堅固な財務基盤に加え、配当性向は約38%と無理のない水準。

さらにDOE3%を目標とする方針へ移行したことで、利益変動に左右されにくい安定した配当が今後も期待できます。

一方で、北陸電力向けの案件が多く、地域や顧客基盤がやや限定的な点は成長性の観点でやや課題です。

それでも、連続増配・高い財務健全性・安定したキャッシュフローという3つの安心材料がそろっており、長期投資家にとって非常に魅力的な銘柄です。

大きく成長するよりも、安定的に株主還元を積み重ねるタイプの“堅実配当株”としてポートフォリオに組み入れやすい1社だといえます。

日華化学(4463)

日華化学は、界面活性剤の大手企業で、繊維加工用薬剤を主力に事業を展開しています。

防錆加工剤やヘア化粧品事業なども手がけており、複数の分野に事業基盤を持つ点が特徴です。

国内外でのシェアが高く、安定した需要が見込める製品群を持つほか、累進配当とDOE採用により株主還元への姿勢が明確な企業です。

基本情報

- 株価:1,295円

- 時価総額:229億円

- PER:8.55倍

- PBR:0.60倍

- ROE:8.64%

- MIX係数:5.39

- 自己資本比率:54.0%

- 配当利回り:4.63%

- 配当性向:29.9%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:3回

- 増配率(1年/3年/5年/10年):62.5%/136.4%/225.0%/225.0%

- 営業CFマージン:11.15%

- 配当残年数:37年

累進配当とDOEを採用し、株主還元姿勢が非常に明確な点が大きな特徴です。

配当利回りは4.6%超と高水準で、配当性向も約30%と余力が十分。

自己資本比率54%と財務面も安定しており、長期保有向きの高配当銘柄として注目できます。

増配率と配当の安定性

出典:日華化学株式会社

日華化学は、安定配当をベースに累進配当とDOEを組み合わせた株主還元方針を打ち出しています。

- 増配率(1年):62.5%

- 増配率(3年):136.4%

- 増配率(5年):225.0%

- 増配率(10年):225.0%

ここ数年の増配スピードは非常に高く、2025年12月期も前年からの増配を予定しており、5期連続増配が見込まれています。

加えて、2~3年以内にDOE3%を目指す方針を掲げており、将来的にはさらに高い水準も検討。

利益の増減に左右されにくい「減らさない配当」を重視する姿勢が明確です。

当性向も約30%と無理のない水準にあり、長期的に株主還元強化を続けていける余力が十分あります。

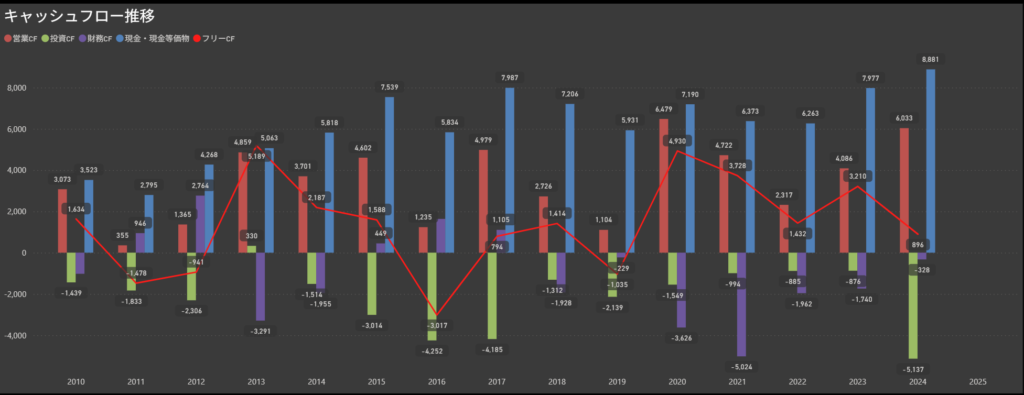

キャッシュフローと還元余力

- 営業キャッシュフローは安定感あり、近年は高水準を維持

- 全体を通じて営業CFは黒字基調で、近年は特に好調な水準を記録。

- 本業の収益性が安定しており、製品需要の底堅さや収益構造の強さが現れています。

- 投資キャッシュフローは継続的な支出が見られる

- 毎年のように設備や研究開発などの投資を継続しており、企業としての成長姿勢を感じる構造です。

- 2024年はやや大きめのマイナスとなっていますが、単年で見た一時的な要因の可能性もありそうです。

- 財務キャッシュフローは年によって変動がある

- 自己株式の取得や配当などの影響により、財務CFはマイナス傾向が続いています。

- 一方で資金調達に大きく依存する様子は見られず、財務健全性を意識した運用が行われています。

- フリーキャッシュフローは概ね黒字を確保

- 一部の年でマイナスに転じる場面もありますが、全体としてはプラスを維持する年が多め。

- 成長投資を行いながらも、無理のない範囲でキャッシュを生み出せている様子がうかがえます。

営業活動による資金創出力が高く、成長投資と株主還元のバランスが取れた健全なキャッシュフロー構造です。

年度による変動はあるものの、今後の増配や還元強化を支える体制が整っているといえます。

株主還元

出典:日華化学株式会社

日華化学では、株主との長期的な関係性を大切にしながら、毎年12月末日時点で保有する株主を対象に、年1回の優待として自社の主力製品であるヘアケア・スタイリング商品を提供しています。

実用性の高いアイテムを自由に選べるスタイルで、自社事業の魅力を自然に伝える優待設計が特徴です。

| 保有株数 | 優待内容 |

|---|---|

| 500株以上〜1,000株未満 | ヘアケア・スタイリング商品の中から5,000円以内で自由選択 |

| 1,000株以上〜3,000株未満 | 同上、7,000円以内で自由選択 |

| 3,000株以上 | 同上、12,000円以内で自由選択 |

普段なかなか手に取る機会の少ないサロン専売品を、株主限定で気軽に試せるのは大きな魅力です。

日常的に使える優待を通じて、自社製品への親しみが生まれるとともに、企業としてのブランド力の高さも実感できます。

こうした“実需型の優待”がある中小型株は、配当+成長の両方を狙いたい投資家にとって一歩抜けた存在かもしれません。

保有数に応じて最大12,000円相当まで拡充される内容で、実用性があり、日常使いにも重宝する内容となっています。

🌟おすすめ度(主観的評価):★★★★☆(4.5)

しけなぎ日華化学は、累進配当とDOE3%目標を掲げる株主還元姿勢の明確さが光る1社です。

配当利回り4.6%超と高水準に加え、配当性向も約30%と余力ある水準。

さらに5期連続増配見込みで、今後も安定した配当の積み上げが期待できます。

また、株主優待制度として、500株以上保有の株主に自社のヘアケア・スタイリング商品を贈呈。

配当と優待を合わせた総合利回りは高く、長期保有メリットが大きい点も魅力です。

一方で、事業構造は化学業界の市況に左右されやすく、過去に減配が3回あった点は留意が必要です。

それでも、財務基盤の安定性・高利回り・還元方針の一貫性を兼ね備えており、長期投資家にとって非常に魅力的な銘柄だといえます。

安定的に株主還元を積み重ねる“堅実高配当株”として、ポートフォリオの主力になり得る存在です。

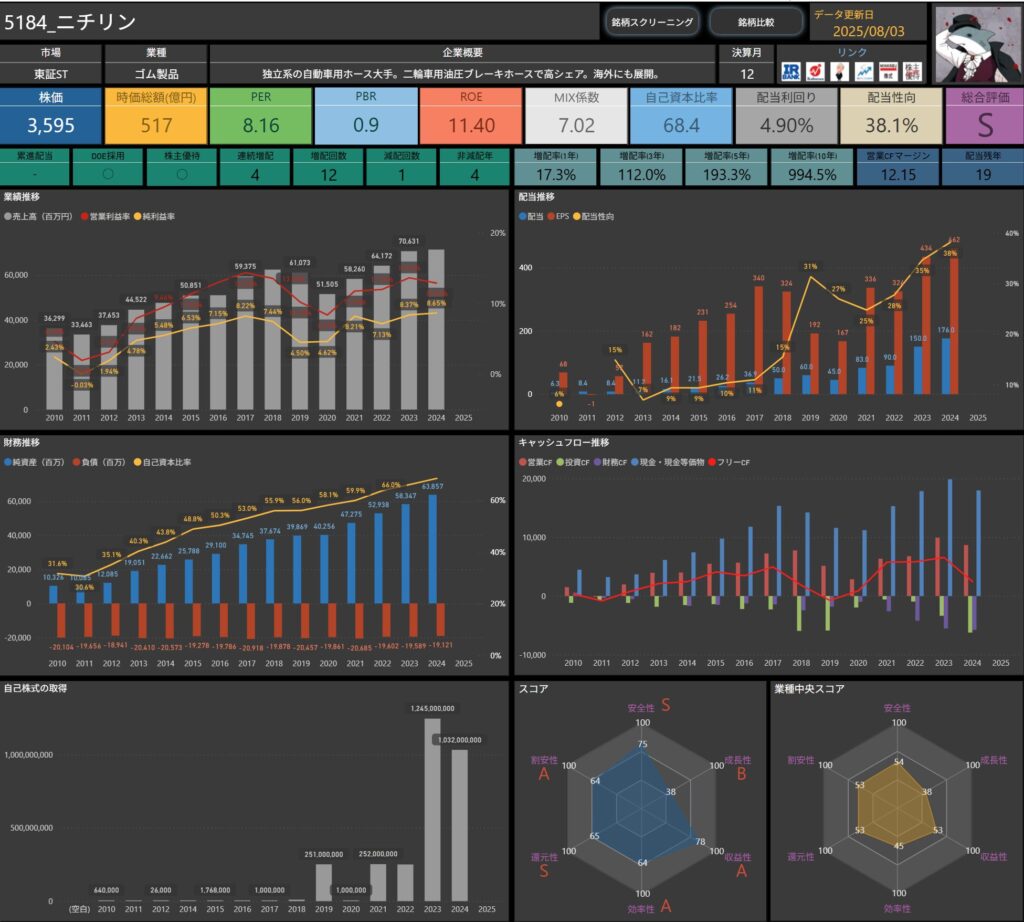

ニチリン(5184)

ニチリンは、自動車用ホースの大手メーカーで、独立系として高い市場シェアを誇ります。

二輪車用油圧ブレーキホースでも高い競争力を持ち、国内だけでなく海外にも積極展開。

収益性の高さに加え、自己資本比率68%超と財務基盤の安定性も特徴の1社です。

基本情報

- 株価:3,595円

- 時価総額:517億円

- PER:8.16倍

- PBR:0.90倍

- ROE:11.40%

- MIX係数:7.02

- 自己資本比率:68.4%

- 配当利回り:4.90%

- 配当性向:38.1%

- 累進配当:なし

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:4年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):17.3%/112.0%/193.3%/994.5%

- 営業CFマージン:12.15%

- 配当残年数:19年

配当利回りは4.9%と高水準で、増配実績も安定しています。

自己資本比率が高く、DOE採用により利益変動に左右されにくい配当方針を掲げている点が安心材料です。

長期保有のインカム投資として注目できる銘柄です。

増配率と配当の安定性

出典:ニチリン株式会社

ニチリンは、安定した利益還元を重視しつつDOEを軸とした配当方針を掲げています。

- 増配率(1年):17.3%

- 増配率(3年):112.0%

- 増配率(5年):193.3%

- 増配率(10年):994.5%

10年間で約10倍という非常に高い増配実績があり、長期的な株主還元姿勢が明確です。

また、4期連続で増配を継続しており、配当の安定感が増しています。

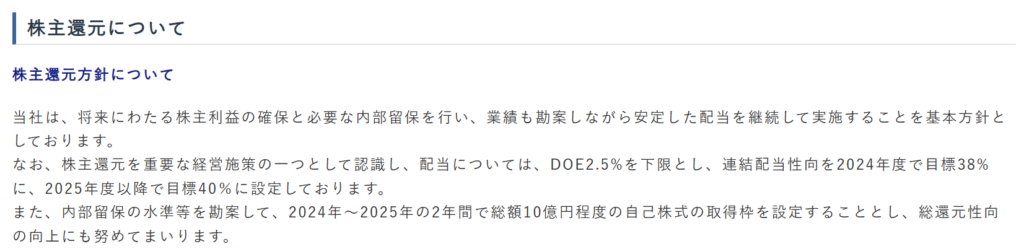

2025年度以降はDOE2.5%を下限、連結配当性向40%を目標としており、利益変動に左右されにくい安定的な配当を維持する仕組みを構築。

2024年~2025年の2年間では、総額10億円規模の自己株式取得枠も設定しており、株主還元全体の強化に取り組んでいます。

配当利回り4.9%・配当性向38%台と余力も十分であり、今後も高いレベルでの株主還元が期待できます。

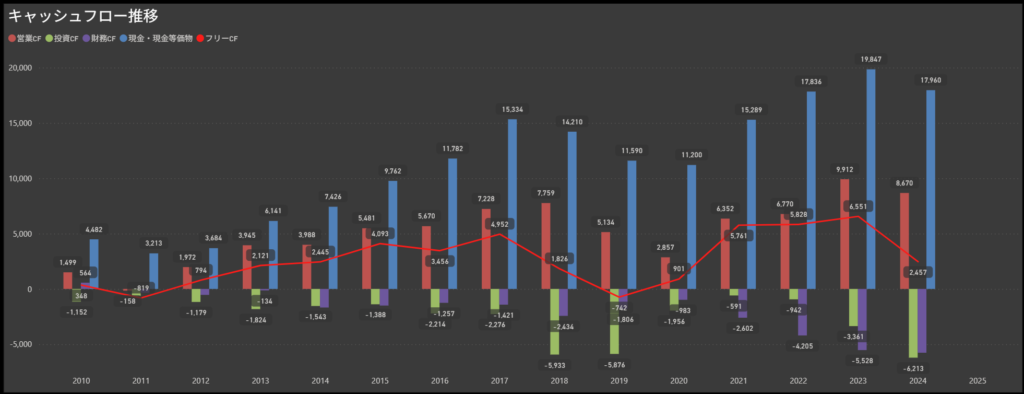

キャッシュフロー推移

- 営業キャッシュフローは安定してプラス圏を維持

- 自動車用ホース事業を中心とした安定した収益力により、営業キャッシュフローは長期的にプラス圏を維持しています。

- 近年は過去最高水準の年度もあり、資金創出力の強さが際立つ結果となっています。

- 投資キャッシュフローは事業強化に伴うマイナスが続く

- 生産能力増強や海外展開に伴う設備投資が継続しており、投資キャッシュフローはマイナスが中心。

- 将来の成長を見据えた積極投資が行われている状況です。

- 財務キャッシュフローは株主還元を意識した安定した構造

- 配当や自己株式取得を行いつつ、必要に応じて資金調達を実施。

- 株主還元と内部資金活用のバランスが取れた財務構造となっています。

- フリーキャッシュフローは概ねプラス圏を維持

- 営業キャッシュフローの安定感が強く、フリーキャッシュフローも多くの年度でプラスを確保。

- 近年も余剰資金を着実に積み上げられており、資金繰りに余裕がある状態が続いています。

営業活動による資金創出力が強く、株主還元と成長投資のバランスが取れた健全なキャッシュフロー構造です。

年度による変動はあるものの、今後の安定配当や還元強化を支える十分な体制が整っているといえます。

株主優待

出典:ニチリン株式会社

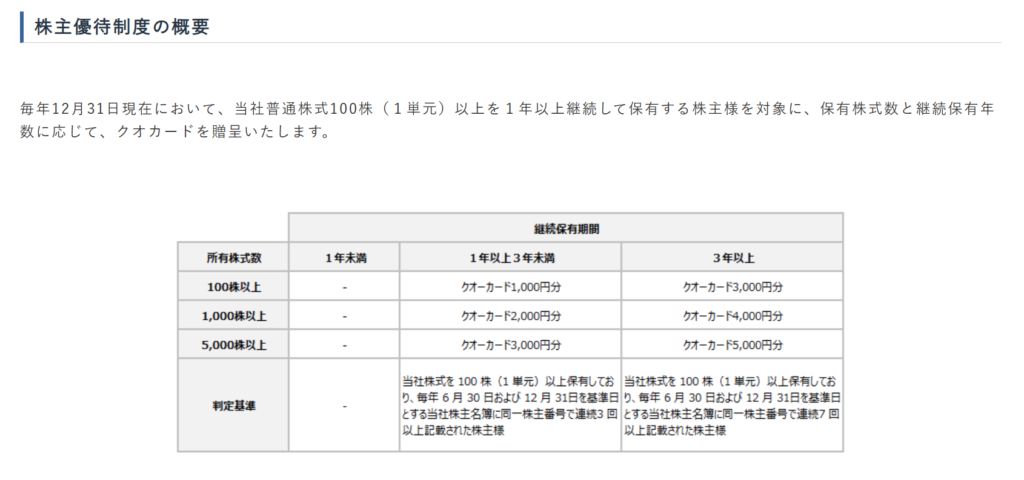

ニチリンでは、毎年12月31日時点で100株以上を1年以上継続保有している株主を対象に、QUOカードを進呈しています。

| 保有株式数 | 継続1年以上3年未満 | 継続3年以上 |

|---|---|---|

| 100株以上 | QUOカード1,000円分 | QUOカード3,000円分 |

| 1,000株以上 | QUOカード2,000円分 | QUOカード4,000円分 |

| 5,000株以上 | QUOカード3,000円分 | QUOカード5,000円分 |

QUOカードはコンビニや書店などで広く利用でき、長期保有することで優待額が増える設計になっています。

高配当とあわせて、総合的な株主還元メリットが大きい制度です。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎニチリンは、10年で約10倍という増配実績と、DOE採用による安定的な配当方針が光る1社です。

配当利回り4.9%と高水準で、配当性向38%台と余力を残した水準を維持。

さらに4期連続増配中であり、株主還元の継続性も十分に期待できます。

自己資本比率68%超という堅固な財務基盤を持ち、営業キャッシュフローも安定的にプラス圏を維持。

また、株主優待としてQUOカードを進呈しており、長期保有で優待額が増える仕組みも魅力です。

一方で、自動車業界の市況に業績が大きく左右されやすい点はリスク要因です。

それでも、財務の堅実さと高水準の配当利回りを兼ね備えており、長期保有に適した高配当株のひとつといえますね。

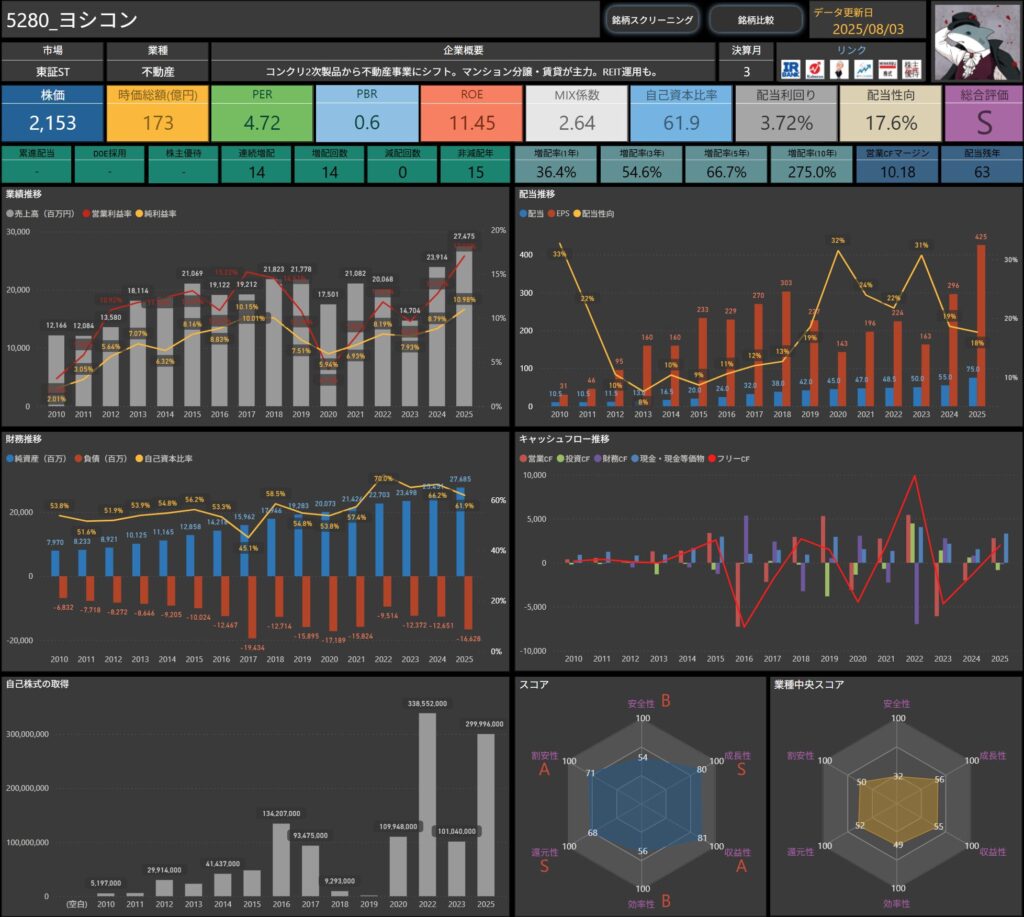

ヨシコン(5280)

ヨシコンは、コンクリート2次製品の製造から不動産事業へと軸足を移した企業です。

現在はマンション分譲や賃貸事業、さらにはREIT運用などを主力に展開。

自己資本比率62%超の堅実な財務基盤を持ち、長期的な安定経営を続けています。

基本情報

- 株価:2,153円

- 時価総額:173億円

- PER:4.72倍

- PBR:0.60倍

- ROE:11.45%

- MIX係数:2.64

- 自己資本比率:61.9%

- 配当利回り:3.72%

- 配当性向:17.6%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:14年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):36.4%/54.6%/66.7%/275.0%

- 営業CFマージン:10.18%

- 配当残年数:63年

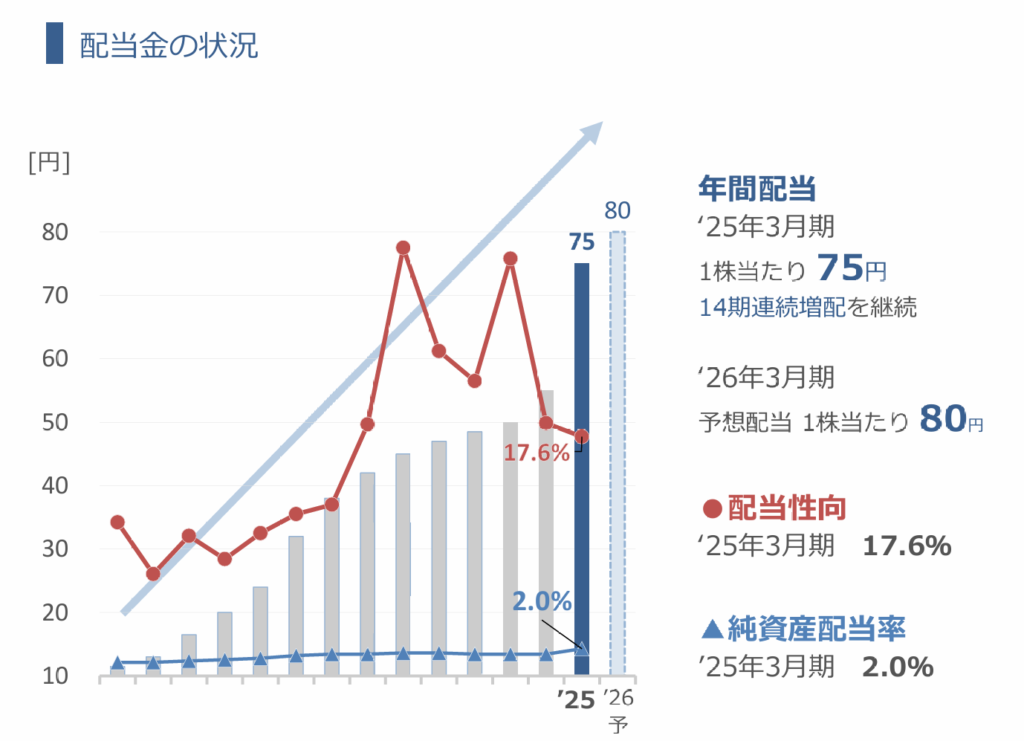

14年連続増配・減配ゼロという実績が大きな魅力です。

配当利回り3.7%・配当性向17%台と余力が十分あり、長期的な配当の安定性が高い銘柄といえます。

一方で累進配当やDOEの採用はなく、不動産市況の影響を受けやすい点は留意が必要です。

増配率と配当の安定性

出典:ヨシコン株式会社

ヨシコンは、14期連続増配・減配ゼロという安定した株主還元実績を持つ企業です。

- 増配率(1年):36.4%

- 増配率(3年):54.6%

- 増配率(5年):66.7%

- 増配率(10年):275.0%

10年間で約3.7倍という高い増配実績があり、長期的な配当成長力がうかがえます。

2025年3月期は1株当たり75円(前期比+5円)の年間配当を予定し、連続増配記録を更新中。

さらに2026年3月期も80円への増配予想を出しており、将来の安定的な還元強化が期待されます。

配当性向は17.6%と非常に低く、余力十分。

純資産配当率(DOE)も2.0%と安定水準にあり、長期的に持続可能な配当政策をとっている点が魅力です。

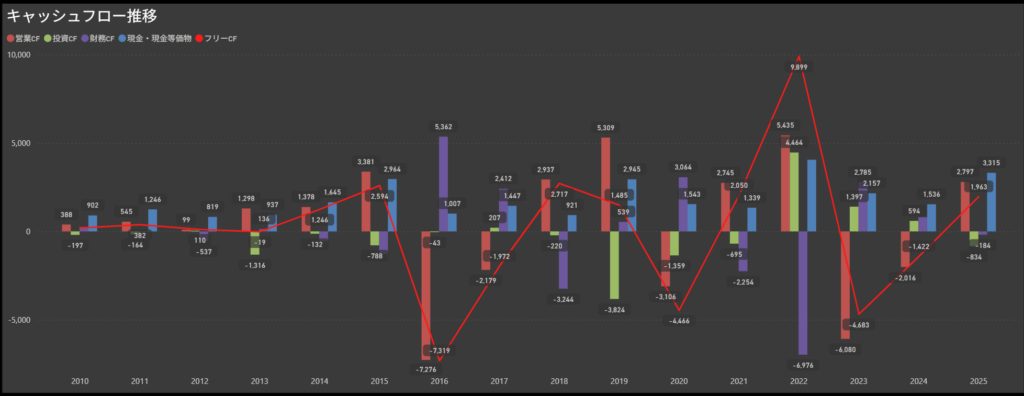

キャッシュフロー推移

- 営業キャッシュフローは変動が大きいがプラス圏を維持する年も多い

- 不動産事業の性質上、年度によって収益の振れ幅が大きく、営業キャッシュフローも大きく増減しています。

- 特に2023年や2024年は大幅なマイナスとなりましたが、直近2025年は回復傾向にあり、本業の資金創出力が戻りつつある印象です。

- 投資キャッシュフローは不動産取得や開発によりマイナス中心

- 開発案件や物件取得を背景に、投資キャッシュフローはマイナス圏が多い傾向です。

- 規模の大きな投資が入る年度もありますが、中長期的な成長に向けた戦略的な動きといえます。

- 財務キャッシュフローは資金調達と返済のバランスが特徴的

- 不動産投資に伴い資金調達を行う年度と返済を進める年度があり、財務キャッシュフローは年度によって振れ幅が大きくなっています。

- 借入を活用しつつ、内部資金を軸にした持続的な経営を意識している構造です。

- フリーキャッシュフローは年度による大きな振れが見られる

- 営業キャッシュフローの増減に伴い、フリーキャッシュフローも大きく振れています。

- ただし、直近はプラス圏を確保しており、余剰資金を着実に積み上げられる環境が整いつつあります。

営業・投資・財務の各キャッシュフローに大きな年度変動はあるものの、不動産事業特有の動きとして位置付けられます。

直近の回復傾向を踏まえると、今後の増配や株主還元の継続を支える資金基盤の整備が進むことに期待できます。

🌟おすすめ度(主観的評価):★★★☆☆(3.5)

しけなぎヨシコンは、不動産事業へのシフトを進めつつ、14期連続増配という安定した株主還元が魅力の企業だと感じました。

特に配当性向17%台という低さは、今後の還元拡大余地を示しており、財務基盤の堅実さも評価できます。

一方で、営業キャッシュフローやフリーキャッシュフローは年度ごとの変動が大きいため、資金繰り面での安定性にはやや不安が残ります。

また、不動産事業の性質上、外部環境や市況の影響を受けやすい点にも注意が必要です。

それでも、連続増配の実績と割安な株価水準は長期投資家にとって魅力的なポイントです。

安定的な配当収入を重視する方にとって、じっくり付き合える“堅実型の不動産株”といえます。

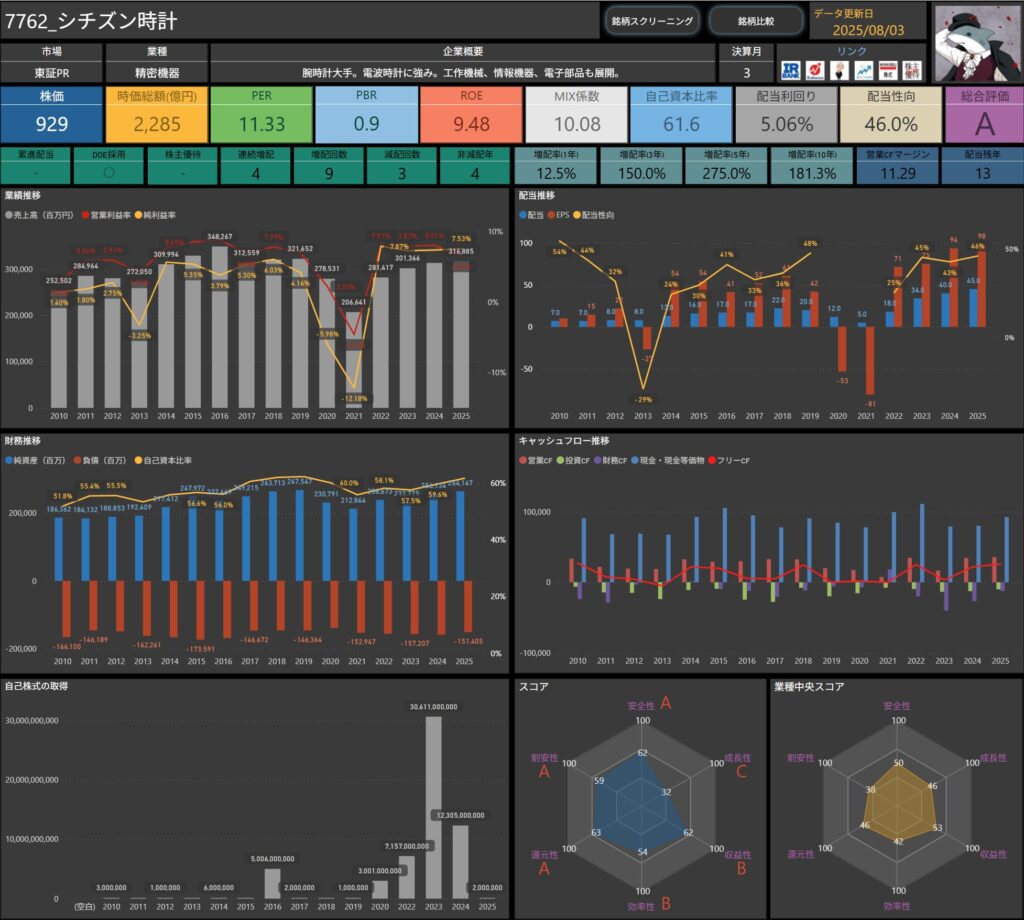

シチズン時計(7762)

シチズン時計は、腕時計大手として世界的に知られる精密機器メーカーです。

特に電波時計の技術に強みを持ち、国内外で高いブランド力を誇ります。

また、工作機械や情報機器、電子部品事業も展開しており、幅広い分野で安定した収益基盤を築いています。

時計事業を中核に据えつつ、複数の事業ポートフォリオでリスク分散を図っている点も特徴です。

基本情報

- 株価:929円

- 時価総額:2,285億円

- PER:11.33倍

- PBR:0.90倍

- ROE:9.48%

- MIX係数:10.08

- 自己資本比率:61.6%

- 配当利回り:5.06%

- 配当性向:46.0%

- 累進配当:なし

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:4年

- 減配回数:3回

- 増配率(1年/3年/5年/10年):12.5%/150.0%/275.0%/181.3%

- 営業CFマージン:11.29%

- 配当残年数:13年

自己資本比率は60%超と財務基盤が安定しており、配当利回りも5%台と高水準です。

PER・PBRはいずれも割安圏に位置し、DOEを採用している点からも還元姿勢の強さがうかがえます。

増配実績も4年連続で続いており、配当政策の安定性は評価できるポイントです。

増配率と配当の安定性

出典:シチズン時計株式会社

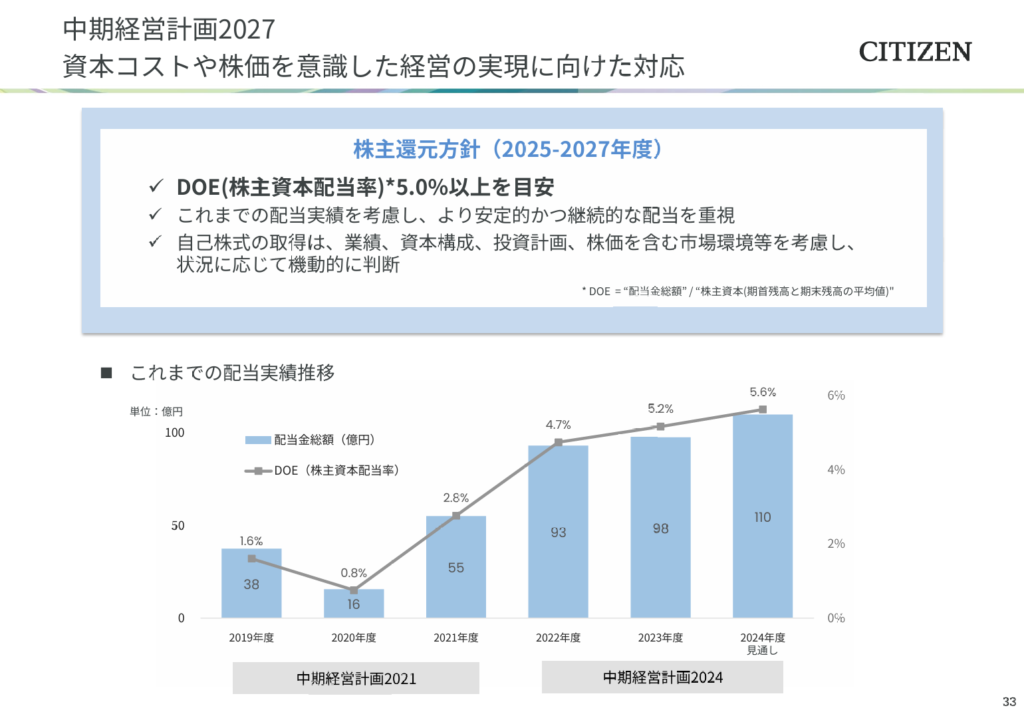

シチズン時計は、DOE(株主資本配当率)5.0%以上を目安とする株主還元方針を掲げており、安定的かつ継続的な配当を重視しています。

- 増配率(1年):12.5%

- 増配率(3年):150.0%

- 増配率(5年):275.0%

- 増配率(10年):181.3%

2024年度(見通し)ではDOEが5.6%と、目標水準をしっかり上回る見込みです。

自己株式の取得についても、業績や資本構成、株価水準を踏まえて機動的に判断しており、株主還元強化へのコミットメントが明確に表れています。

短期的な景気変動に左右されにくいDOE基準を導入しているため、長期的に安定した配当が期待できる企業といえますね。

キャッシュフロー推移

- 営業キャッシュフローは安定的なプラス圏を維持

- シチズン時計の営業キャッシュフローは、長期的に安定したプラス圏を維持しています。

- 直近でも大きく変動することなく、概ね8〜11百億円規模の水準を確保しており、本業の利益創出力の高さがうかがえます。

- 投資キャッシュフローは戦略的な設備投資が中心

- 設備投資や成長分野への投資を継続しており、投資キャッシュフローは安定的にマイナス傾向です。

- 一時的な変動はあるものの、事業基盤強化に向けた長期的な投資が主軸となっています。

- 財務キャッシュフローは株主還元と資金調達のバランス

- 配当や自己株式取得を実施しながら、必要に応じて借入金などによる資金調達を行っています。

- そのため財務キャッシュフローはプラス・マイナスを行き来していますが、株主還元と資金安定の両立を意識した内容となっています。

- フリーキャッシュフローは安定感のあるプラス基調

- 営業キャッシュフローの安定性が高く、投資キャッシュフローを差し引いてもフリーキャッシュフローは大きくプラス圏を維持する年が多い状況です。

- 今後の配当や自己株式取得を支える基盤が整っており、資金繰り面での安心感が高いといえます。

営業キャッシュフローの安定性とフリーキャッシュフローの堅調さが際立っており、株主還元の継続性を下支えする健全なキャッシュフロー構造です。

積極的な投資を行いながらも還元余力を確保できている点は、中長期投資の観点で評価できます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎシチズン時計は、安定した営業キャッシュフローと自己資本比率60%超の堅固な財務基盤が魅力の企業です。

特にDOE5%以上を目安とする株主還元方針を掲げており、長期的に安定した配当が期待できる点は大きな安心材料といえます。

配当利回りも5%台と高水準で、インカムゲイン重視の投資家にとっては魅力的な水準です。

一方で、過去に減配が3回ある点は注意が必要です。

景気や為替動向によって利益が変動しやすい事業構造のため、将来的に業績が落ち込む局面では減配リスクを意識する必要があります。

それでも、連続増配4年・増配率も高水準であり、株主還元に前向きな姿勢が強く感じられます。

高配当かつ安定性を重視したい方にとっては、ポートフォリオの中核として長期保有を検討しやすい銘柄だと思います。

まとめ:増配の「続く力」を持つ企業をポートフォリオの柱に

高配当株投資では、「今の配当水準」だけでなく、今後も安定的に配当を積み上げられるかどうかが大切です。

今回ご紹介した銘柄は、1年・3年・5年・10年のすべてのスパンで増配率が伸びており、財務やキャッシュフローも健全という共通点があります。

- 減配リスクが低く、長期的にインカムゲインを得やすい

- 配当性向やDOE目標などの方針が明確で、還元姿勢が強い

- 財務基盤や事業基盤が堅固で、景気変動にもある程度耐性がある

こうした特徴を持つ企業は、ポートフォリオの中核銘柄として長期的に安心して保有しやすい存在です。

もちろん、資源価格や景気動向などの外部環境で業績が変動する可能性はありますが、キャッシュフローの安定性と株主還元へのコミットメントがあれば、長期的には増配を積み上げてくれる可能性が高まります。

ぜひ今回のリストを参考に、「配当の続く力」を意識した銘柄選びをポートフォリオづくりに活かしていただければうれしいです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ

しけなぎ最後まで読んでいただき、ありがとうございました!