株式分割は、投資家にとって株価や流動性に直接影響を与える注目イベントです。

「株価が安くなって買いやすくなる」というイメージを持つ方も多いですが、実際には企業がどのような意図で分割を行うかが重要なポイントになります。

今回は【2025年9月】に実施された株式分割銘柄をまとめました。

分割が行われた全銘柄のリストを整理するとともに、その中から特に注目すべき企業をピックアップして解説します。

銘柄探しのヒントにしていただきつつ、「分割=安心」ではなく、業績や還元姿勢とあわせて判断することが大切だと感じてもらえればと思います。

株式分割とは何か

株式分割とは、1株を2株や3株に分けて発行株数を増やすことです。

たとえば1株を2株に分割すると、株主が持っている株は2倍になりますが、株価は理論的に半分に調整されるため、会社の価値自体は変わりません。

つまり、株式分割は「見た目が変わるだけ」であって、企業の実力が急に変わるわけではないんですね。

なぜ企業が株式分割をするのか

企業が株式分割を行う理由はいくつかあります。

- 流動性を高めたい:株数が増えることで売買が活発になり、市場での取引がしやすくなります。

- 株主層を広げたい:株価が高すぎると個人投資家が手を出しにくくなりますが、分割で単価が下がれば新しい投資家が参加しやすくなります。

- 心理的な買いやすさを狙いたい:たとえば1株10万円よりも5万円の方が「手が届きそう」と感じる人は多いものです。

分割によるメリットと注意点

株式分割にはプラス面もあれば注意点もあります。

- 投資しやすくなる

- 株価が高くなりすぎると、1単元(100株)を買うのに多額の資金が必要になります。

- 分割により株価が下がることで、必要資金が減り、個人投資家でも参加しやすくなるのが大きな利点です。

例:株価10,000円 → 1→2の分割で5,000円になれば、1単元に必要な資金は100万円→50万円に減少。

- 株主層が広がる

- 投資金額のハードルが下がることで、新しい投資家層(特に個人投資家)が参入しやすくなるため、株主数の増加につながります。

- 市場での流動性が上がる

- 発行株数が増えることで、売買の出来高が増加しやすく、スプレッド(売値と買値の差)が縮小する効果が期待できます。

- ポジティブなシグナルと受け止められる場合もある

- 株式分割を行えるのは、株価がある程度上昇してきた証拠とも言え、市場で前向きに評価されることがあります。

- 企業価値そのものは変わらない

- 株価が調整されるだけで、分割で利益や配当が増えるわけではない点に注意が必要です。

- 割安感に惑わされないようにしましょう。

- 単元未満株が発生する場合がある

- 保有株数によっては端数が出て、売却や取引に制限のある単元未満株になるリスクがあります。

- 証券会社ごとの扱いを確認することが大切です。

- 短期的な過熱と反動に注意

- 分割直後は「買いやすくなったから」という理由で株価が急騰することがありますが、業績や配当が伴わなければ反落するケースも多いです。

- 売買手数料の影響

- 株数が増えることで、少額取引では手数料比率が高くなる可能性があります。

- 特に小口投資家は要注意です。

株式分割は、株価の見え方や投資のしやすさを整えるための仕組みにすぎません。

株数が増えて株価が下がることで投資家にとっては身近に感じられる一方、企業の本質的な価値が変わるわけではないという点は押さえておきたいところです。

分割のニュースだけに飛びつくのではなく、業績や株主還元の姿勢とあわせて冷静に見ていくことが、結果的に良い投資判断につながるはずです。

それでは、実際に9月26日に分割を実施した銘柄を一覧にまとめ、その中から注目企業を見ていきましょう。

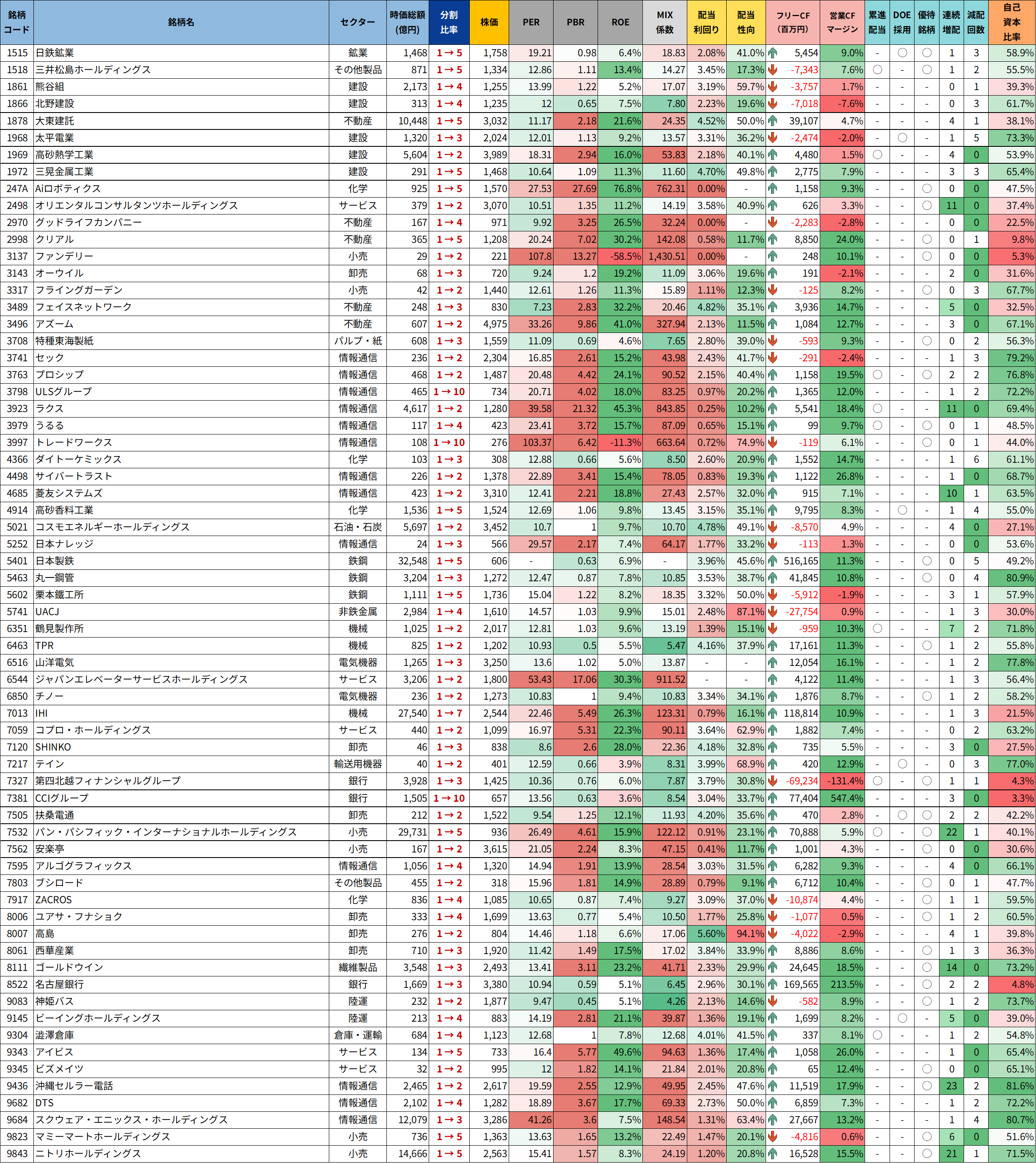

株式分割銘柄リスト(株価情報は、2025年10月5日時点)

ここでは、2025年9月26日に株式分割を実施した銘柄を一覧にまとめています。

分割比率や主要な指標(PER・PBR・ROE・配当利回りなど)を整理し、どの企業がどのような意図で分割を行ったのかを確認できる構成です。

下のリストを見ると、建設・不動産・サービス業など、比較的幅広い業種で分割が行われていることが分かります。

分割比率は1→2のような小規模から、1→5といった大型までさまざまで、投資家層の拡大や流動性向上を狙う動きが目立ちます。

銘柄リストは、X(旧Twitter)でも定期的に更新しています。

気になる方は、ぜひチェックしてみてくださいね。

📢 2025年9月に株式分割を実施した銘柄リストを作成しました! ✨

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) October 5, 2025

分割比率や主要指標(PER・PBR・ROE・配当利回りなど)を整理して、各社の特徴をパッと比較できる形にしています📝

分割によって株価が下がり、より投資しやすくなった企業も多いですね🌿… pic.twitter.com/pkSp10iYPR

銘柄分析ツールのご紹介

皆さんが気になった銘柄はありましたか?

投資で大切なのは、「自分の投資スタイルに合う銘柄を選ぶこと」だと思います。

高配当株をコツコツ集めたい方もいれば、成長株でリターンを狙いたい方もいるでしょう。

ぜひ今回の内容を参考に、ご自身のスタンスに照らして考えてみてくださいね。

さらに詳しく個別銘柄を調べたい方には、私が公開している銘柄分析ツールをぜひ活用してみてください。

株価・配当利回り・ROE・自己資本比率などの基本データに加え、増配率やキャッシュフロー推移まで確認できます。

「気になる銘柄をさっと比較する」のに便利なツールです。

注目銘柄のピックアップ

今回の分割銘柄の中には、業績の安定感と株主還元への積極的な姿勢を兼ね備えた企業が多く見られます。

分割を通じて株主層の拡大や流動性の向上を図るケースもあれば、長期的な成長を見据えて投資家との関係を深めようとする動きもあります。

ここからは、分割をきっかけに注目が集まる企業の特徴や背景を見ながら、それぞれのポイントを整理していきます。

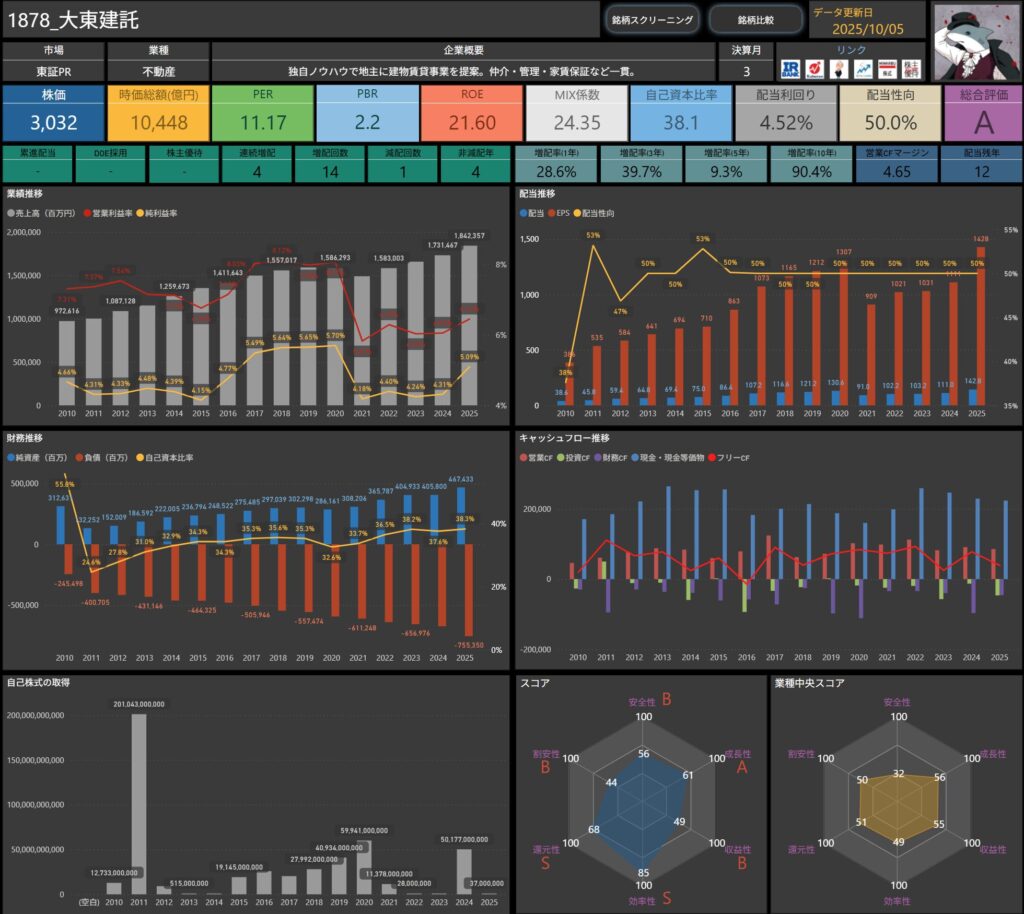

大東建託(1878)

大東建託は、賃貸住宅の建設から管理・仲介までを一貫して手がける不動産企業です。

安定した家賃収入を基盤に、建設事業・管理事業・不動産仲介を三本柱とするビジネスモデルを確立しています。

長期にわたって堅実な利益を積み上げており、配当の安定感にも定評があります。

分割内容

2025年9月26日に1株を5株に分割。

公式発表によると、投資単位当たりの金額を引き下げ、より多くの投資家が投資しやすい環境を整えることで株主層の拡大と株式の流動性向上を図ることを目的としています。

株価水準の高さを考慮した、長期保有株主にも配慮した分割といえます。

主な指標

- 株価: 3,032円

- 時価総額: 1兆448億円

- PER: 11.17倍

- PBR: 2.20倍

- ROE: 21.60%

- MIX係数: 24.35

- 自己資本比率: 38.1%

- 配当利回り: 4.52%

- 配当性向: 50.0%

- 累進配当: なし

- DOE採用: なし

- 株主優待: なし

- 連続増配年数: 4年

- 減配回数: 1回

- 増配率(1年/3年/5年/10年): 28.6%/39.7%/9.3%/90.4%

- 営業CFマージン: 4.65%

- 配当残年数: 12年

ROEが20%超と高水準で、収益性と効率性の両面で優れた実績を示しています。

配当利回りも4.5%前後と魅力的で、配当性向50%というバランスの取れた還元姿勢が特徴です。

一方で、PBRは2倍超と市場評価が高めに推移しており、すでに一定のプレミアムを織り込んでいる印象もあります。

全体としては、高収益・高還元・安定財務がそろったバランス型の優良銘柄といえます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ

しけなぎ大東建託は、安定した事業モデルと還元姿勢の両方を感じられる企業ですね。

数字を見ても、ROEや配当利回りなどがバランス良く整っていて、全体的に安心感があります。

今回の分割で投資単位が下がったことで、これまでよりも手に取りやすい存在になった印象です。

長期でじっくり配当を受け取りながら、着実に成長を見守っていけるタイプの銘柄だと思います。

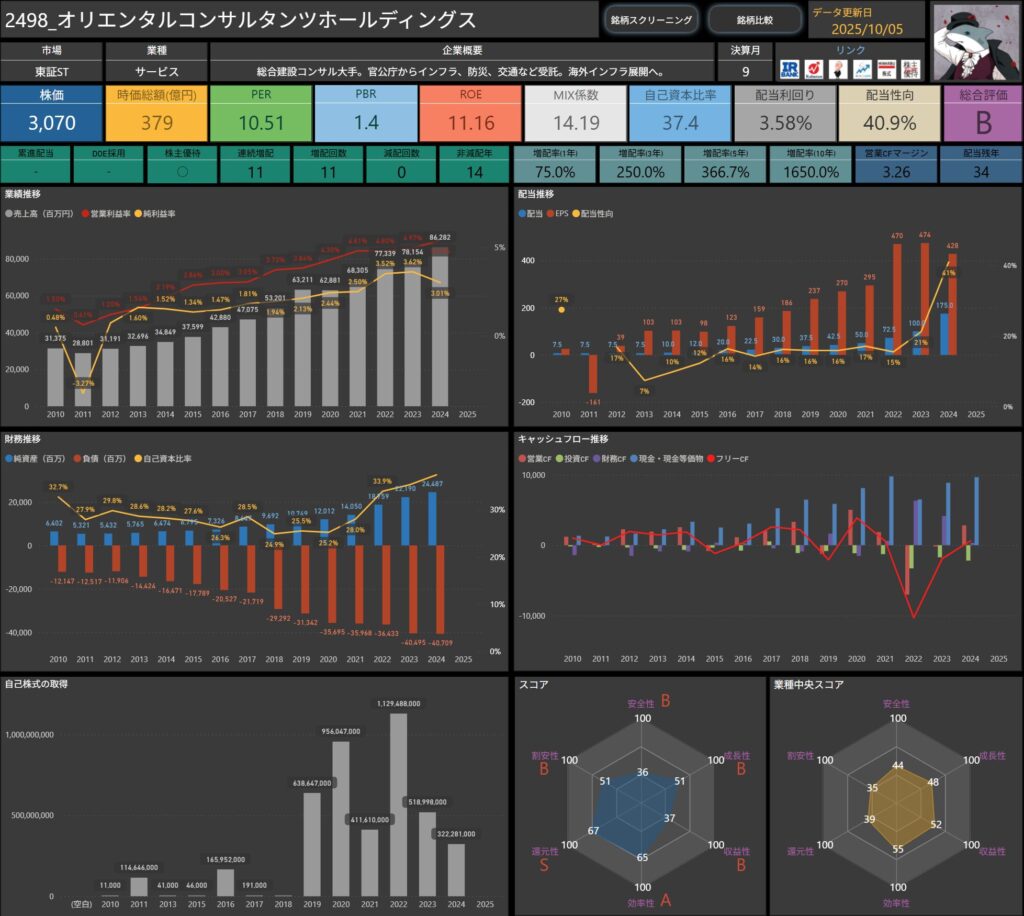

オリエンタルコンサルタンツホールディングス(2498)

オリエンタルコンサルタンツホールディングスは、総合建設コンサルタントの大手企業で、官公庁からインフラ・防災・交通分野などを幅広く受託しています。

国内にとどまらず、近年は海外のインフラ整備プロジェクトにも注力しており、グローバルに事業領域を広げている点が特徴です。

分割内容

2025年9月30日を基準日として、1株を2株に分割。

目的は、投資単位当たりの金額を引き下げ、より多くの投資家が投資しやすい環境を整えることで、株式の流動性向上と株主層の拡大を図ることです。

分割と同時に、株主優待制度の基準も変更され、分割後の株数に対応した優待枠へと見直されています。

主な指標

- 株価: 3,070円

- 時価総額: 379億円

- PER: 10.51倍

- PBR: 1.40倍

- ROE: 11.16%

- MIX係数: 14.19

- 自己資本比率: 37.4%

- 配当利回り: 3.58%

- 配当性向: 40.9%

- 累進配当: なし

- DOE採用: なし

- 株主優待: あり

- 連続増配年数: 11年

- 減配回数: 0回

- 増配率(1年/3年/5年/10年): 75.0%/250.0%/366.7%/1650.0%

- 営業CFマージン: 3.26%

- 配当残年数: 34年

ROEが11%超と堅調で、PERも10倍前後と割安感が感じられます。

配当利回りは3.5%台と高すぎず低すぎずのバランス型で、長期安定型の還元姿勢が読み取れます。

PBRは1.4倍と妥当な水準で、建設コンサル業界の中では安定した収益性を示しています。

配当性向も40%前後と無理のない範囲にとどまっており、堅実な企業運営が印象的です。

株主優待制度の変更

株式分割(1株→2株)に伴い、株主優待制度の対象株数やQUOカードの進呈金額が見直しされました。

変更後も実質的な優待水準は維持され、長期保有株主への優遇制度も継続されます。

基準日は「毎年6月末」、贈呈時期は「毎年9月下旬」です。

| 保有株式数(分割後) | 継続保有期間1年以上〜5年未満 | 継続保有期間5年以上 |

|---|---|---|

| 200株以上〜1,200株未満 | QUOカード 500円分 | ― |

| 1,200株以上〜2,000株未満 | QUOカード 3,000円分 | ― |

| 2,000株以上 | QUOカード 5,000円分 | QUOカード 10,000円分 |

分割後は最低単元が「200株」となり、従来の100株保有者がそのまま対象外とならないよう、保有継続条件(5回以上連続記録)の取り扱いも丁寧に定義されています。

企業としても、分割を機により公平で長期保有を促す優待制度へと整理した形です。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎオリエンタルコンサルタンツHDは、11年連続で増配を続けている堅実な企業です。

公共事業を中心に安定した収益基盤を持ち、海外展開も進めている点は心強いですね。

株式分割と優待制度の見直しによって、投資単位が下がりつつも、長期保有の魅力がしっかりと残る設計になっています。

私自身としては、「長く付き合うほど、じわじわと報われるタイプの株」という印象です。

堅実さの中にも、地に足のついた成長と株主重視の姿勢を感じます。

コスモエネルギーホールディングス(5021)

コスモエネルギーホールディングスは、石油元売り大手の一角として知られ、石油精製・販売に加え、石油化学や再生可能エネルギー分野まで幅広く展開しています。

近年は、脱炭素社会への流れを見据えて風力発電などの再エネ事業にも注力し、エネルギー転換期の中でも持続的な成長を目指す姿勢が印象的です。

分割内容

2025年9月30日を基準日として、1株を2株に分割。

この株式分割の目的は、投資単位当たりの金額を引き下げることで、より幅広い投資家層が参加しやすい環境を整備することにあります。

また、同時に定款の一部変更(発行可能株式総数を1億7千万株→3億4千万株へ倍増)も実施されました。

さらに、配当についても分割に合わせた調整が行われています。

2026年3月期の年間配当予想は90円(分割後基準)とされています。

これは分割前の180円を基に調整したもので、分割によって配当の実質的な水準が変わるものではありません。

つまり、株式分割後も株主還元の方針は継続されるというスタンスが明確に示されています。

主な指標

- 株価: 3,452円

- 時価総額: 5,697億円

- PER: 10.70倍

- PBR: 1.00倍

- ROE: 9.73%

- MIX係数: 10.70

- 自己資本比率: 27.1%

- 配当利回り: 4.78%

- 配当性向: 49.1%

- 累進配当: なし

- DOE採用: なし

- 株主優待: なし

- 連続増配年数: 4年

- 減配回数: 0回

- 増配率(1年/3年/5年/10年): 10.0%/230.0%/312.5%/―

- 営業CFマージン: 4.90%

- 配当残年数: 19年

PER約10倍・PBR1倍と、バリュエーション面ではおおむね中立水準です。

一方で配当利回り4.8%前後・配当性向49%と、還元意識は業界内でも比較的高めです。

ROE約9.7%と効率性も安定しており、エネルギー企業としては堅実な利益構造を維持しています。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎコスモエネルギーホールディングスは、安定感と変化への対応力を両立している企業です。

石油需要の変化が進む中でも、再生可能エネルギーや化学事業への展開で収益基盤を分散。

また、株式分割を通じて投資単位を引き下げつつ、配当方針を維持するなど株主への姿勢も安定しています。

連続増配は4年とまだ短めですが、過去5年間の増配率は300%超と勢いがあり、今後の業績推移次第では“安定成長銘柄”として評価を高めていく可能性もあります。

個人的には、「高配当を楽しみつつ、エネルギー転換の流れを長期で追いたい」タイプの銘柄だと感じます。

澁澤倉庫(9304)

澁澤倉庫は、明治期創業の老舗倉庫会社であり、現在は総合物流と不動産事業を両輪に展開しています。

倉庫・輸送といった基幹物流に加え、近年は物流拠点の開発・賃貸など資産活用にも注力。

また、アジア地域での拠点展開を進めるなど、グローバル展開にも積極的な企業です。

分割内容

2025年10月1日付で、1株を4株に分割。

基準日は2025年9月30日とされており、同年8月7日に開催された取締役会で正式に決定されました。

今回の分割の目的は、株式の投資単位を引き下げ、投資家層の拡大と株式流動性の向上を図ることにあります。

特に、澁澤倉庫はここ最近で株価が4,000円台に上昇し、取引単位あたりの金額がやや高めになっていたため、より幅広い投資家が参加しやすい価格帯に調整する狙いがあると考えられます。

主な指標

- 株価: 1,123円

- 時価総額: 684億円

- PER: 12.68倍

- PBR: 1.00倍

- ROE: 7.78%

- MIX係数: 12.68

- 自己資本比率: 54.8%

- 配当利回り: 4.01%

- 配当性向: 41.5%

- 累進配当: あり

- DOE採用: なし

- 株主優待: なし

- 連続増配年数: 1年

- 減配回数: 2回

- 増配率(1年/3年/5年/10年): 40.0%/-50.0%/-30.0%/-6.7%

- 営業CFマージン: 8.08%

- 配当残年数: 25年

PER・PBRはいずれもおおむね適正水準で、財務の健全性と収益バランスの取れた企業といえます。

ROEは7%台と控えめですが、自己資本比率が50%を超えており安定性が高い点は大きな強みです。

配当利回りは4%前後と高めで、配当性向40%台という無理のない設計が続いています。

営業キャッシュフローも堅調で、物流と不動産を軸にした着実なキャッシュ創出力が感じられます。

全体としては、派手さはないものの堅実に利益を積み上げる安定型の企業といえますね。

🌟おすすめ度(主観的評価):★★★☆☆+(3.5)

しけなぎ澁澤倉庫は、物流と不動産という安定収益の柱を持ちながら、海外展開を進めている堅実な企業です。

財務の健全性が高く、自己資本比率50%超という点も安心材料ですね。

今回の分割によって投資単位が引き下げられ、個人投資家にも手に取りやすい銘柄になった印象です。

一方で、成長スピードはやや緩やかで、景気や物流需要の変動に左右されやすい面もあります。

ただし、安定性と配当の両立という観点では十分に魅力があり、「倉庫業界の中で息の長い投資先を探したい方」にとって、じっくり付き合える企業だと感じます。

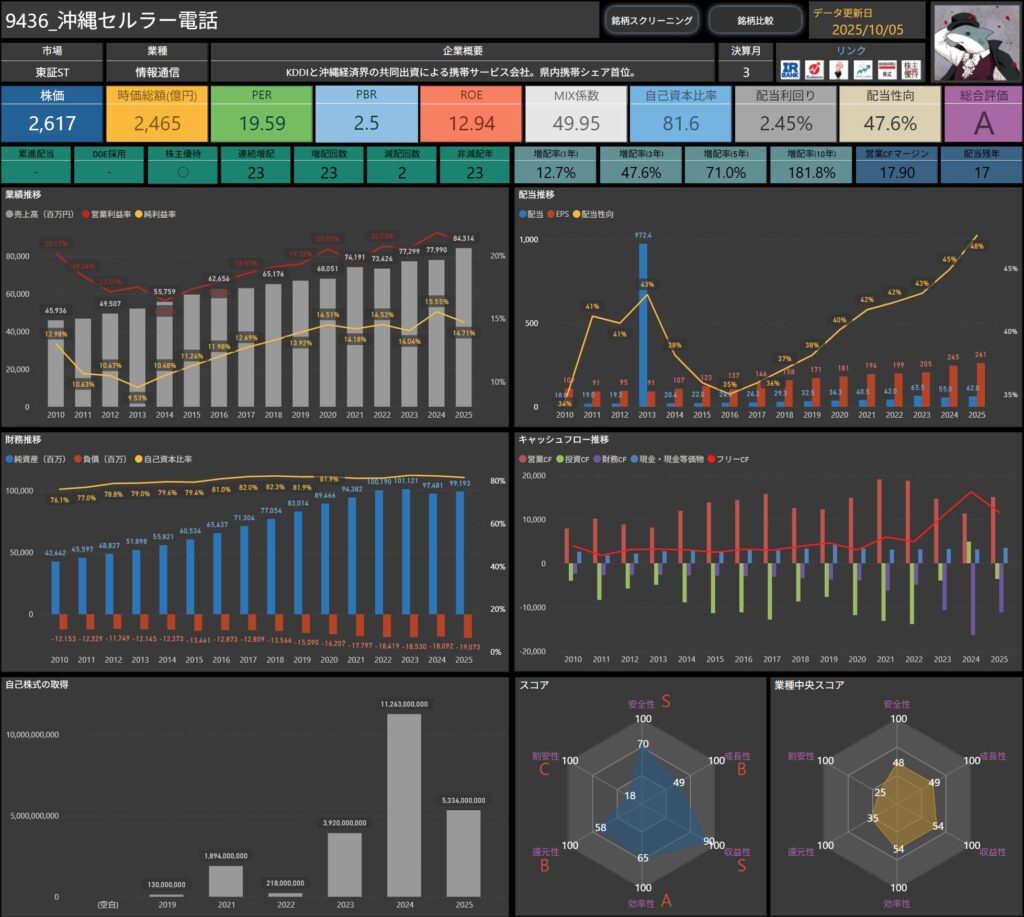

沖縄セルラー電話(9436)

沖縄セルラー電話は、KDDIと沖縄経済界の共同出資によって設立された地域通信会社です。

沖縄県内の携帯電話サービスで圧倒的なシェアを誇り、地域密着型の経営スタイルを強みとしています。

通信インフラの整備や法人向けサービスの拡充を通じて、安定した収益基盤を維持している企業です。

分割内容

2025年9月30日を基準日として、1株を2株に分割。

今回の分割の目的は、株式の投資単位あたりの金額を引き下げ、投資魅力を高めるとともに投資家層の拡大と流動性の向上を図ることです。

また、同日に定款の一部変更および自己株式取得上限の倍増(140万株→280万株)も決定し、株主還元を一層強化する姿勢を示しました。

配当予想についても、分割に伴う見かけ上の変更のみで、実質的な配当額は維持されています。

主な指標

- 株価: 2,617円

- 時価総額: 2,465億円

- PER: 19.59倍

- PBR: 2.50倍

- ROE: 12.94%

- MIX係数: 49.95

- 自己資本比率: 81.6%

- 配当利回り: 2.45%

- 配当性向: 47.6%

- 累進配当: なし

- DOE採用: なし

- 株主優待: あり

- 連続増配年数: 23年

- 減配回数: 2回

- 増配率(1年/3年/5年/10年): 12.7%/47.6%/71.0%/181.8%

- 営業CFマージン: 17.90%

- 配当残年数: 17年

PER・PBRはやや高水準ながら、通信業界としては安定した収益構造を反映した評価水準といえます。

ROEは13%前後と高く、自己資本比率80%超という極めて堅固な財務体質が際立ちます。

配当利回りは2%台ながら、23年連続増配という実績があり、配当性向も50%未満に抑えられています。

営業CFマージンは17%台と高く、通信サービスの安定収益を裏づけています。

全体としては、成長よりも持続的な利益と還元を重視する安定型の優良企業といえます。

株主優待制度の変更

出典:沖縄セルラー電話

株主優待制度については、今回の株式分割にあわせて保有株数の基準を見直しました。

これまで「100株以上保有」の株主が対象でしたが、分割後は200株以上保有の株主が対象となります。

| 区分 | 変更前 | 変更後 |

|---|---|---|

| 優待対象 | 保有期間1年以上 かつ 保有株式数 100株以上 | 保有期間1年以上 かつ 保有株式数 200株以上 |

具体的な優待内容は、3種類の中から好きな1つを選択できるカタログ形式となっています。

優待品は、沖縄らしさを感じられるラインナップが特徴です。

| 選択内容 | 概要 |

|---|---|

| Pontaポイント | お店やインターネットで利用できるPontaポイントを進呈。au PAYマーケットで交換すると1.5倍に増量される特典もあります。 |

| ローソン/成城石井 商品詰合せセット | KDDIグループのローソン・成城石井の商品を詰め合わせたセット。人気商品を中心に構成されています。 |

| 沖縄CLIPマルシェ 沖縄商品詰合せセット | 沖縄の観光産業や特産品の魅力を伝えるECサイト「沖縄CLIPマルシェ」で扱う商品を中心にした詰合せ。沖縄の食文化を楽しめる内容です。 |

優待内容そのものは従来と同様で、分割に伴う基準株数の変更のみが行われています。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ沖縄セルラーは、通信インフラの安定収益と長期増配実績が両立した企業です。

自己資本比率80%超という圧倒的な安定性に加え、連続増配23年という実績が際立ちます。

今回の分割で投資単位が下がり、個人投資家にも手が届きやすくなった点も好印象です。

優待では、沖縄やKDDIグループの特色を生かした選択肢が揃っており、“持っていて楽しい株”という魅力もあります。

長期で配当と優待を楽しみながら保有したい、そんな銘柄だと感じます。

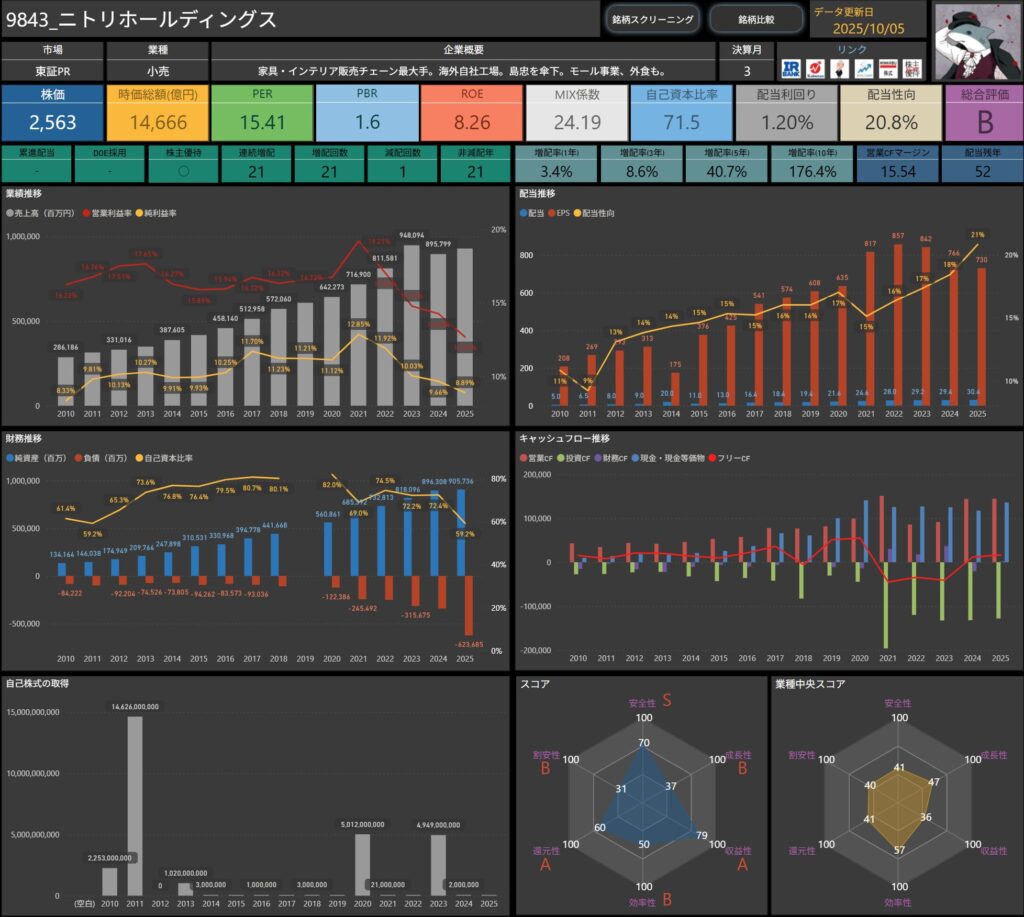

ニトリホールディングス(9843)

ニトリホールディングスは、家具・インテリア販売で国内最大手の小売企業です。

「お、ねだん以上。」のキャッチコピーで知られ、全国のニトリ・デコホーム・島忠・ホームズを展開。

海外自社工場による一貫体制を強みに、物流・製造・販売を統合した高効率オペレーションを実現しています。

分割内容

2025年9月30日を基準日として、1株を5株に分割。

目的は、投資単位あたりの金額を引き下げて流動性を高め、投資家層を広げることです。

分割による資本金の変更はなく、発行可能株式数を2億8,800万株から14億4,000万株に変更する定款改定も同時に実施されました。

主な指標

- 株価: 2,563円

- 時価総額: 1兆4,666億円

- PER: 15.41倍

- PBR: 1.60倍

- ROE: 8.26%

- MIX係数: 24.19

- 自己資本比率: 71.5%

- 配当利回り: 1.20%

- 配当性向: 20.8%

- 累進配当: なし

- DOE採用: なし

- 株主優待: あり

- 連続増配年数: 21年

- 減配回数: 1回

- 増配率(1年/3年/5年/10年): 3.4%/8.6%/40.7%/176.4%

- 営業CFマージン: 15.54%

- 配当残年数: 52年

近年も着実な増配を続けており、21年連続増配という実績が光ります。

ROEは8%台と堅実で、自己資本比率70%超の高水準は安定経営を裏付けています。

PBR1.6倍とやや高めながら、ブランド力と海外展開力を考慮すれば妥当な評価とも言えます。

営業CFマージン15%超と収益性も良好で、成長・財務・還元のバランスが取れた企業です。

株主優待制度の変更

ニトリでは、全国のニトリ・デコホーム・島忠・ホームズ・Nプラスなどで利用できる株主優待券を発行しています。

今回の分割に伴い、2026年3月31日時点の株主から、優待の基準が以下のように変更されます。

| 区分 | 変更前 | 変更後 |

|---|---|---|

| 保有株式数(1年未満) | 100株以上:5枚 | 500株以上:5枚 |

| 保有株式数(1年以上) | ①100株以上:10枚 ②500株以上:15枚 | ①500株以上:10枚 ②2,500株以上:15枚 |

| 優待内容 | 1枚につき10%割引(上限10万円/回) | 同左(内容変更なし) |

この優待券は、家具や日用品、ホームファッションなど幅広い商品に利用でき、実用性の高さが魅力です。

分割後も内容は据え置かれており、実質的な優待価値は維持されています。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎニトリは、長期的に安定した成長と還元姿勢を両立してきた企業だと感じます。

21年連続増配という実績に加え、自己資本比率70%超の財務体質は抜群の安心感があります。

今回の分割は、株価水準の高さを踏まえた投資単位調整であり、より多くの投資家が参加しやすくなる好機といえます。

優待制度も据え置きで、日常生活に密着した“使える優待”としての魅力が続きそうです。

長期で配当と優待を両方楽しみながら保有できる、堅実な優良銘柄の一つといえます。

まとめと投資家への注意喚起

株式分割は、あくまで投資しやすくするための仕組みであり、企業の実力そのものが変わるわけではありません。

株数が増えて株価が下がっても、会社の価値が大きく動くわけではないんですよね。

それでも、分割をきっかけに株価が上がることもあれば、逆に落ち着くこともあります。

その違いを生むのは、需給バランスや市場のムード(センチメント)といった、短期的な要因が多いのが実情です。

分割のニュースを見ると、「これは買い時かも」と思うこともありますが、

焦って判断するよりも、分割後の企業の姿勢や中身に注目したいところです。

たとえば、業績の安定性やキャッシュフローの厚み、配当方針の一貫性など。

こうした“中身の強さ”がある企業こそ、分割後も長く応援できる存在になりやすいと思います。

また、分割は単なる株価調整のイベントではなく、

企業が「より多くの人に株主になってほしい」というメッセージを発する場面でもあります。

投資単位を下げることで参加しやすくなり、株主との関係を広げようとする姿勢が見えるケースも増えています。

そうした背景にある“株主への思い”を感じ取ることも、分割を見るうえで大切な視点です。

分割そのものに過度な期待を抱くよりも、それをきっかけに「この企業はどんな姿勢で株主に向き合っているんだろう」と考えてみる。

そんな一歩引いた見方が、結果的に良い出会いにつながる投資になるのかもしれません。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!