「この企業、よく聞くし売上もすごい。きっといい会社なんだろうな」

投資を始めたばかりの頃、私もそんなふうに感じていました。

でも、実際にデータを見ていくと、売上が大きくても利益がほとんど出ていない企業や、株価の伸びが鈍い企業もちらほら…。

そこで今回は、「売上高」から見えてくる企業の特徴や注意点をテーマにまとめてみました。

高配当株や優待株とはまた違った視点で、企業の「規模」と「稼ぐ力」のギャップを見ていくと、思わぬ気づきが得られるかもしれません。

データと一緒に、そんな発見を少しでも共有できたらうれしいです。

売上が大きい=強い企業?とは限らない

つい「売上が大きい企業=優良企業」と思ってしまいがちですが、実際はそうとも限らないことがデータから見えてきます。

売上がすごく多いのに、利益率が1%以下なんて企業も…。

たとえば小売や電力・ガス、卸売といった業種では、取引額は大きいけど利益がなかなか残らない構造になっていることが多いようです。

もちろん、社会的な役割が大きい企業も多いので一概には言えませんが、効率よく利益を出せているかどうかという視点は、投資を考えるうえでも結構大事だなと感じます。

売上が大きい=市場での存在感がある、というのは間違いないですが、稼ぐ力=利益率やキャッシュの強さを合わせて見ていくと、より企業の本質が見えてくる気がします。

売上高から見える6つの視点

企業の売上高ランキングを見ていると、「この会社、すごいなあ…」と思わされることが多々あります。

でも、売上高という数字の奥には、もっといろんな情報が隠れているんですよね。

ここでは、企業の売上データから見えてくるポイントを6つに分けて整理してみました。

- 事業のスケール

- 売上高が大きい企業は、それだけで「事業規模の大きさ」を物語っています。

- 売上1兆円超えの会社なんて、それだけで圧倒されます。

- 業界内でのプレゼンス

- セクター別に見ていくと、その業界の中でどれくらいの存在感があるかも見えてきます。

- 同業他社との比較で、プレーヤーのポジションをなんとなく掴むこともできます。

- 景気敏感度の見極め

- たとえば素材、機械、商社などは景気の影響を受けやすい傾向があります。

- セクターを手がかりに、「この業種は市況に左右されるかも」といった視点も見えてきます。

- 売上に対する利益率(収益効率)

- 個人的に一番注目しているのがここ。

- 売上が大きくても、利益率が低ければ“効率的に稼げていない”ということになります。

- 業種による特徴もあるので、比較の視点が大事です。

- 売上の成長性・過去との比較

- 本当は見たいところなのですが、今回のリストでは過去データが入っていないので、ここは残念ながら読み取れません。

- ただ、売上が急増している会社にはどんな背景があるのか、別途調べてみるのも面白いですね。

- 多角化や地域展開の広がり

- これも数値からは直接わからない部分。

- ただ、例えば売上の多い総合商社やグローバル展開しているメーカーなどは、地域・事業の分散が効いていることが多いです。補足的に見る価値はあります。

表に出てくる数字の背景を少し掘り下げてみるだけで、企業の姿がぐっと立体的に見えてくるように思います。

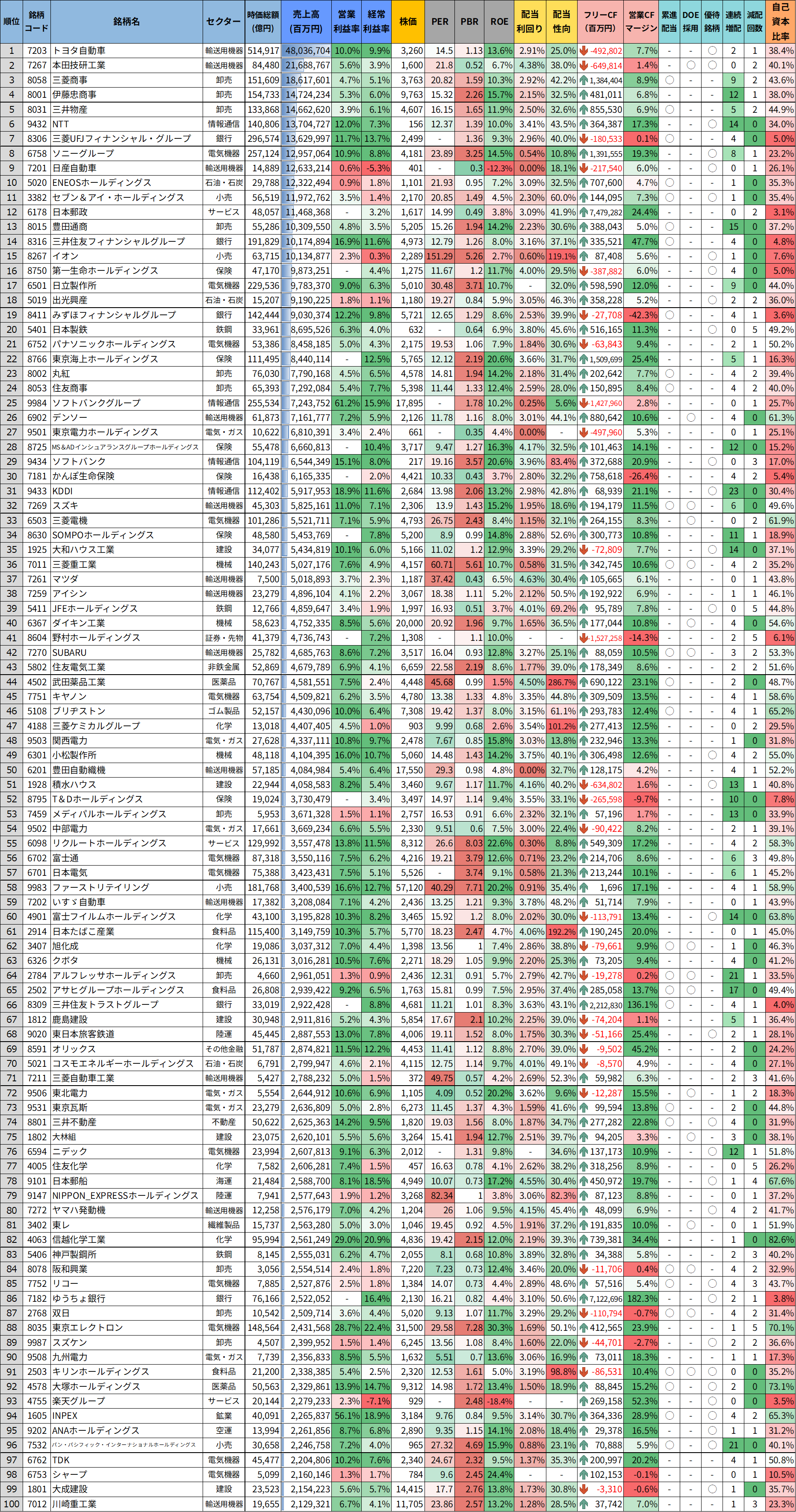

売上トップ100社のデータを一覧でチェック

ここからは、実際に「売上高ランキング上位100社」のデータを一覧で見ていきます。

掲載しているのは、売上高、利益率、配当利回り、ROE、キャッシュフローの状況など、企業の“稼ぐ力”や“還元力”がわかる指標たち。

さらに、「連続増配年数」や「自己資本比率」など、安定性に関する情報も載せています。

このリストはTwitterでも更新ごとにシェアしています。

他にもいろいろな視点で銘柄を整理しているので、

「もう少し見てみたいかも…」と思った方は、そちらもチェックしてみてくださいね。

📌「この企業、売上すごいし有名だし、きっといい会社なんだろうな…」

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) May 6, 2025

投資を始めたばかりの頃、私もそう思っていました。

でもデータを見ていくと、売上は大きいのに利益がほとんど出ていない企業や、株主還元が物足りない企業もちらほら💦

そこで今回は、「売上TOP100社」を対象に、

✅利益率… pic.twitter.com/Dy5KUoaWgf

パッと見ただけでは数字が並んでいて分かりづらく感じるかもしれませんが、

以下のような視点で眺めてみると、意外な気づきが得られるかもしれません。

- 売上はすごいけど利益が出ていない企業はどこ?

- 意外と地味だけど利益率が高くて還元もしっかりしている企業は?

- ROEが高い企業は、どんなビジネスモデルなんだろう?

- 営業利益率/経常利益率:売上に対する「稼ぐ力」の強さ

- 配当利回り/配当性向:株主への還元姿勢と配当の重さ

- 営業CFマージン:稼いだ現金の大きさ(営業利益より信頼性あり)

- MIX係数:ROE×配当利回りの合成指標(収益性+還元)

- 累進配当/DOE/株主優待:企業の還元方針や魅力的な特徴

この表の中から、「売上が大きいのに利益が出ていない企業」や、「配当は高いけどビジネス構造が苦しい企業」など、いくつかピックアップして次の章で詳しく見ていきますね。

売上に対して「稼げていない」企業とは?

まずは、売上高上位100社の中から「利益率が低い企業」をピックアップしてみました。

今回のスクリーニングでは、以下の条件を使っています。

- 営業利益率:3%未満

- 経常利益率:3%未満

この2つの利益率がどちらも低いということは、本業の稼ぐ力も、企業全体としての収益力も弱いというサイン。

投資の視点から見ると、やはり一度はチェックしておきたいポイントです。

今回は、こうした条件に当てはまる企業の中から、いくつか特徴的な銘柄をピックアップしてご紹介します。

いずれも売上規模は大きいものの、利益率の低さが目立っていました。

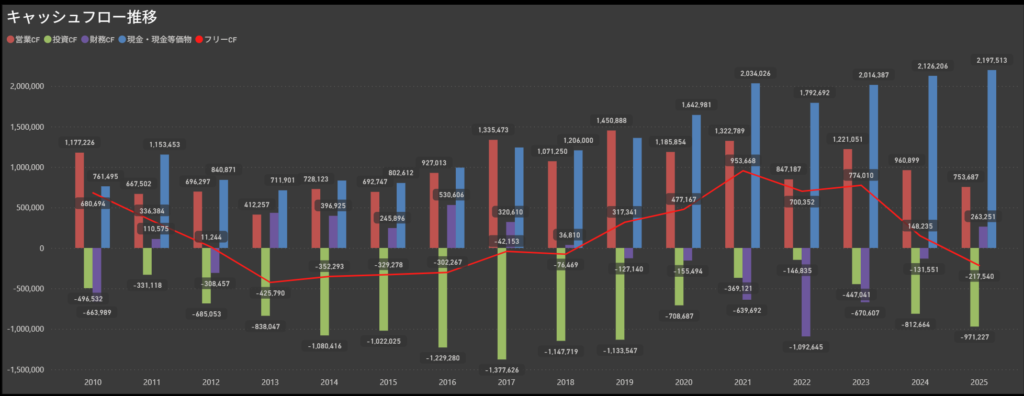

日産自動車(7201)

世界的な自動車メーカーであり、売上規模は約15兆円と国内でもトップクラスの規模を誇る日産自動車。

ルノーとのアライアンスを中心にグローバル展開しており、市場でのプレゼンスは非常に大きい企業です。

しかし、今回の分析基準で指標を見ていくと、収益性や資本効率の面でいくつか気になるポイントが浮かんできます。

利益率の低迷とROEの大幅マイナス

- 営業利益率:0.6%

- 経常利益率:-5.3%

- ROE:-12.3%

まず注目したいのは、売上規模の大きさとは裏腹に、利益率が極めて低い点です。

営業利益率はわずか0.6%とほぼ利益が出ていない状況で、経常利益率はマイナス圏に沈んでいます。

この利益構造の弱さは、単年度の特殊要因だけではなく、

事業全体の収益性が十分に改善していないことを示しているように見えます。

さらにROEも–12.3%と大幅なマイナス。

株主資本を使って利益を生み出すどころか、自己資本を毀損している状態で、企業価値の観点から見ても厳しい数字となっています。

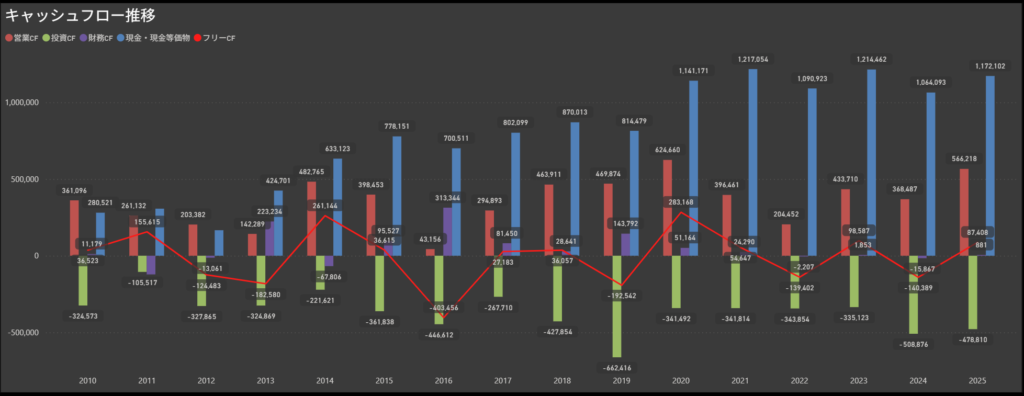

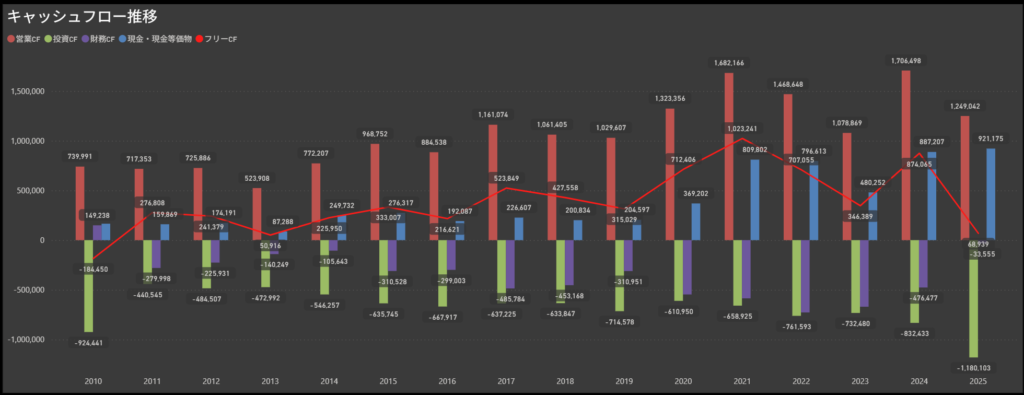

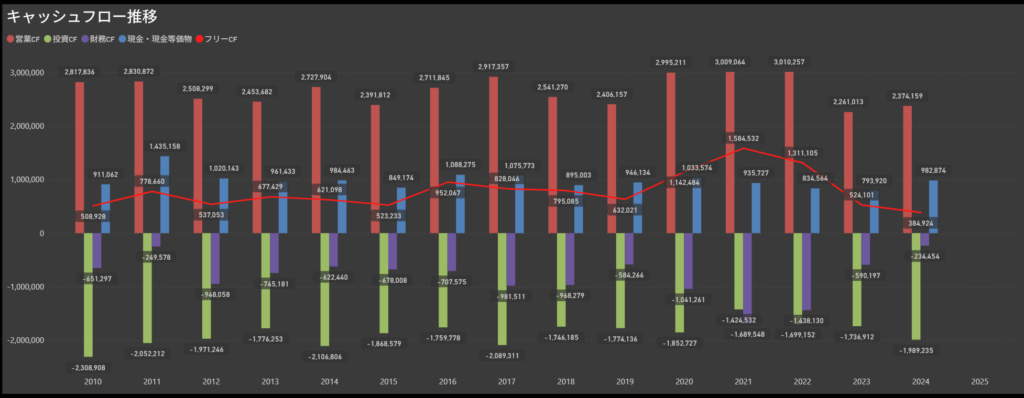

キャッシュフローは長期的に安定せず、波が大きい

キャッシュフローの推移を見ても、その不安定さが浮き彫りになります。

営業キャッシュフロー自体は一応プラス圏を維持している年が多いものの、その金額は年によって大きくブレており、企業規模を考えると“力強さ”には欠ける印象です。

一方で投資キャッシュフローは、自動車メーカー特有の設備投資負担の重さもあり、多額のマイナスが続く傾向があります。

結果として、フリーキャッシュフローも安定せず、赤字に転落する年も少なくありません。

特に近年は営業CFの伸び悩みもあり、本業のキャッシュ創出力に陰りが見える点は気になるポイントです。

日産は既存の製造ラインや新技術開発に継続的な投資が求められるため、営業CFが伸びない状態では資金繰りに余裕が生まれにくく、財務基盤の改善まで時間がかかる可能性もあります。

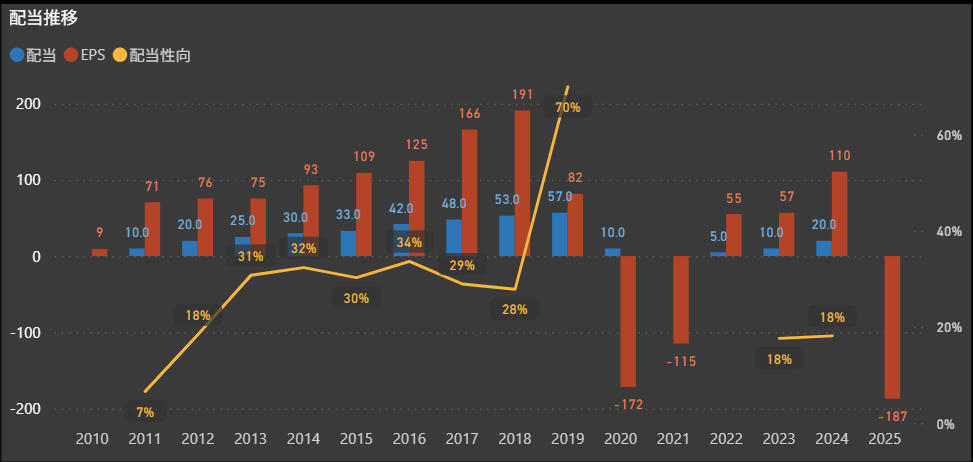

配当は無配、株主還元の魅力はほぼゼロ

- 配当利回り:0%

- 配当性向:18.1%

直近は無配が続いており、株主還元は実質的にストップしている状況です。

かつては一定の配当を出していた時期もありましたが、現在は事業再建の局面にあるため、株主への利益還元よりも、内部留保の確保や財務健全性の回復が優先されています。

配当性向は18.1%となっているものの、これは過去の黒字期によるもので、現状の利益水準を踏まえると安定配当復活には時間がかかると見られます。

しけなぎ

しけなぎ日産自動車は、世界的ブランドとしての存在感や売上規模は非常に大きいものの、収益面や財務面では注意したいポイントがいくつか見えてきます。

利益率の低さやROEのマイナス、フリーキャッシュフローの不安定さなど、“本業でしっかり稼ぐ力”に課題が残っている印象です。

また、自己資本比率も26%台と大手メーカーとしてはやや心許なく、財務のクッションが厚いとは言えない状況が続いています。

無配が続いている点も含め、売上の大きさだけで企業の強さを判断するのは難しく、今回のテーマである「売上が大きい=稼げているとは限らない」を示す事例のひとつと言えるかもしれません。

安定性や収益構造を重視する投資家にとっては、慎重に見極めたいタイプの企業といえそうです。

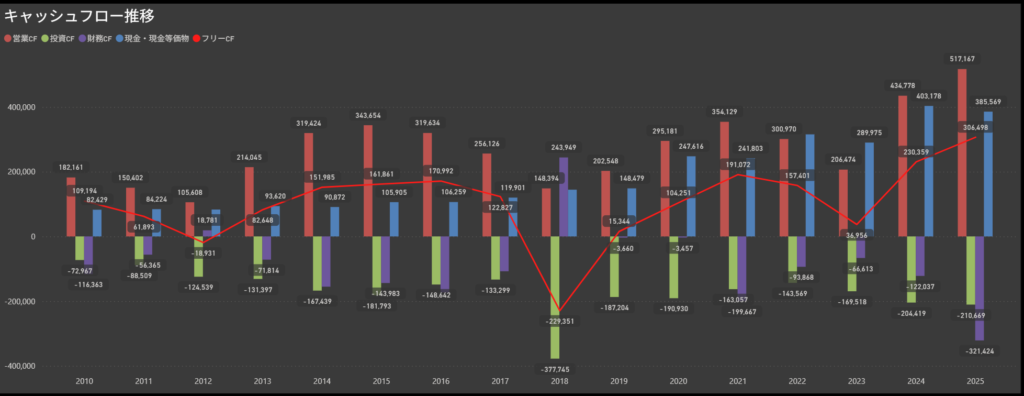

イオン(8267)

イオンは国内最大級の小売グループで、グループ売上高は6兆円規模と圧倒的なトップ企業です。

総合スーパー、コンビニ、ドラッグストア、金融、不動産など幅広い領域に事業を展開し、生活インフラに近い存在感を持つ点は大きな強みといえます。

しかし、今回のテーマである「売上規模に対して稼げているか」という観点で見ると、いくつか重要な課題が浮き彫りになってきます。

利益率は極めて低水準、ROEも伸びず「薄利構造」が続く

- 営業利益率:2.3%

- 経常利益率:0.3%

- ROE:2.7%

売上規模の大きさとは裏腹に、利益率はかなり低い水準にとどまっています。

営業利益率は2%台、経常利益率はほぼゼロ。

小売業はもともと薄利構造とはいえ、イオンはその中でも稼ぐ力の弱さが際立つ水準にあります。

ROEも2〜3%台にとどまり、資本効率の観点では改善余地が大きい状況です。

多角化の広さに比べると本業の利益創出力がなかなか向上していない点は、長期で見ても一貫した課題といえます。

キャッシュフローは黒字維持だが、フリーCFの積み上がりは鈍い構造

イオンのキャッシュフローを見ると、営業CFは毎年プラスを維持しており、本業の規模感からくる一定のキャッシュ創出力があります。

赤字に転落するほど弱いわけではなく、安定感は感じられます。

一方で、設備投資や店舗開発を中心とした投資CFは毎年大きなマイナスとなっており、ここがフリーキャッシュフローを圧迫しています。

黒字になる年もあるものの、金額はそれほど積み上がらず、自社でキャッシュを厚く蓄えていくというより、常に投資と回収を繰り返す経営構造が続いています。

売上規模に比べるとキャッシュが増えにくい点は、イオンの利益率の低さと事業モデルの重さを象徴しているように感じられます。

配当性向119%、還元は実質的に無理をしている状態

- 配当利回り:0.6%

- 配当性向:119%

利益より多くを配当に回している計算で、“安定配当を維持するための高配当性向”が続いている印象。

利益成長が伴わない状態での高配当性向は、中長期の還元継続性という意味では若干リスクも。

しけなぎイオンは国内でも最大級の小売グループで、売上規模は圧倒的ですが、

利益率やROEの低さなど収益面では課題が残る企業です。

営業CFは毎年プラスで安定しているものの、店舗開発や設備投資の負担が重く、フリーCFは積み上がりにくい傾向が続いています。

自己資本比率も7%台と大手企業としてはかなり低い水準で、財務のクッションも厚いとはいえません。

売上の存在感に比べると「稼ぐ力」が伸びにくい企業であり、今回のテーマである「売上の大きさと企業の強さは別物」を象徴するケースのひとつと感じられます。

楽天グループ(4755)

楽天グループは、ネット通販、金融、旅行、電子書籍、通信(楽天モバイル)など、生活の幅広い領域にサービスを展開する総合インターネット企業です。

売上規模は順調に拡大しており、国内有数のIT企業としての存在感を持ちます。

しかし、今回の分析テーマである「売上規模に対して稼げているか」という観点では、複数の財務指標に厳しい数字が並ぶ状況が続いています。

利益率の低さと赤字基調の継続

- 営業利益率:2.3%

- 経常利益率:-7.1%

- ROE:-18.4%

売上は伸びているにもかかわらず、収益面での改善は追いついていません。

営業利益率は低水準、経常利益率はマイナス幅が大きく、事業全体で「利益が出にくい体質」が続いています。

特にROEは−18%台と大幅マイナス。

株主資本を使って利益を生み出すどころか、資本を毀損する状態が長期化している点は、事業構造の根深い課題を示しています。

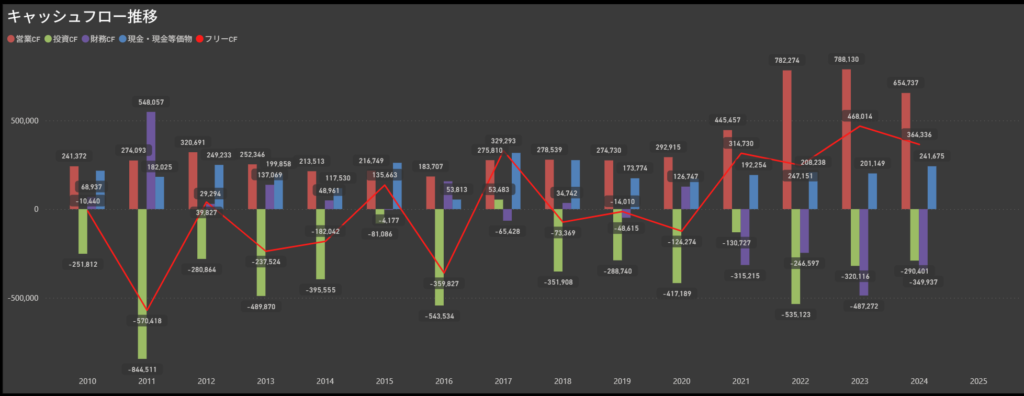

キャッシュフローは改善傾向だが、まだ安定性に課題が残る構造

楽天グループのキャッシュフローを見ると、営業CFはプラス・マイナスを行き来しながら推移しており、本業から安定して資金が生み出されているとは言いにくい状況です。

直近では黒字化の動きも見えてきていますが、事業規模に対してキャッシュ創出力が十分とは言えず、ここが収益面の弱さと連動しています。

一方で、投資CFはモバイル事業の基地局整備などを中心に大きなマイナスが続いてきました。

足元では投資負担が落ち着き、マイナス幅は縮小しているものの、過去の積み上がりが重く、財務CFによる大規模な資金調達に依存する構造が長く続いています。

その結果、フリーキャッシュフローも年によって振れ幅が大きく、安定して積み上がる形ではありません。

総じて、近年は改善の兆しこそあるものの、「本業で稼ぎ、投資を回収し、FCFを積み上げる」という企業としての健全な循環がまだ確立しきれていない印象が残ります。

配当は停止、株主還元は実質ゼロに近い

- 配当利回り:-

- 配当性向:-

成長投資を優先する方針のため、配当は停止状態となっています。

利益がマイナスである以上、株主還元の再開にも時間が必要とみられます。

しけなぎ楽天グループのキャッシュフローは、ここ数年でようやく落ち着きが見られ、本業の黒字化や投資負担の縮小によって改善の方向に向かっています。

ただ、営業CFがまだ安定的とは言いがたく、投資CFも長期的には重かった時期が続いたため、フリーキャッシュフローがしっかり積み上がる構造には至っていません。

財務CFに依存して事業を拡大してきた歴史がある分、今後は“本業から安定的に現金を生み出せるか”が最大の焦点になります。

改善の光は確かに見えつつあるものの、キャッシュフローの面ではまだ慎重に見ておきたい企業だと言えます。

さらに深掘りすべきポイントは?

今回取り上げた「利益率の低さ」以外にも、以下のような点に着目することで、より立体的なリスク分析が可能になります。

- フリーCFがマイナス

- 利益が出ていても、現金が出ていっている状態は要注意。

- 継続的な資金流出は、将来的な資金繰りや財務体質の悪化につながる可能性があります。

- 配当性向が極端に高い(例:80%以上)

- 一見すると株主還元に積極的なようでも、実は“無理をして出している”状態かもしれません。

- 業績悪化時には減配に転じるリスクも高まります。

- 営業CFマージンが極端に低い(例:3%未満)

- 見かけ上の利益はあっても、実際にキャッシュを生んでいないケースもあります。

- キャッシュベースでの収益性を見ることで、より本質的な収益力が見えてきます。

- ROEが5%未満

- 株主資本を有効活用できていない状態で、資本効率の面から見ても魅力に欠けます。

- 成長性・収益性のいずれも鈍化している可能性があります。

売上が大きい企業ほど「安心感」を持ちやすいですが、その中にこそ落とし穴があることも。

表面的な指標だけでなく、利益の質やキャッシュフローの実態にも目を向けながら、本当に持続的に成長できる企業なのかを見極めていきたいですね。

売上が大きく“稼げている”企業とは?

売上高が大きいだけで企業の実力を判断するのは早計です。

本当に注目すべきは、「利益をしっかり出せているか」「キャッシュを生み出せているか」といった“稼ぐ力”の中身です。

今回は、売上高上位100社の中から、以下のようなスクリーニング条件に合致する企業を抽出しました。

- 営業利益率:10%以上

- 経常利益率:10%以上

- 営業CFマージン:10%以上

- フリーキャッシュフロー:プラス

- ROE:10%以上

この条件をすべてクリアしている企業は、本業で安定して稼ぎ、資本効率やキャッシュ創出力にも優れた優良企業といえます。

以下が、条件に該当した企業の一覧です。

それでは、ここからはこの中でも特に注目すべき企業をピックアップし、個別に見ていきましょう。

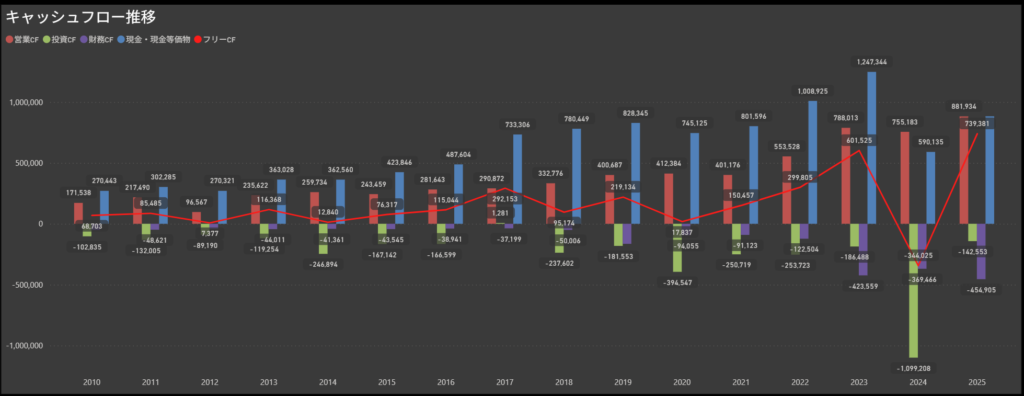

KDDI(9433)

国内通信大手であり、売上規模は約5兆円超と日本を代表するインフラ企業のひとつであるKDDI。

「au」を中心に通信事業を展開しつつ、金融・エネルギー・ECなどライフデザイン領域にも事業を広げています。

安定した収益モデルを持つ企業として広く知られていますが、今回の分析基準で指標を見ていくと、

その“売上規模に見合う強い収益力”が数字の上でもはっきり確認できます。

利益率の高さと安定したROE

- 営業利益率:18.9%

- 経常利益率:11.6%

- ROE:13.2%

まず注目したいのは、売上というトップラインの大きさに加えて、それをしっかり利益へ転換できている点です。

通信業は設備投資が必須で固定費も重く、利益率が伸びにくい業態と言われますが、KDDIはその中で約18%台という高い営業利益率を長年維持しています。

経常利益率も二桁を確保しており、事業の効率性と収益性の高さが強みとして明確に表れています。

ROEも13%台と十分に高く、株主資本を活用して着実に利益を生み出している“優秀な稼ぐ企業”と言えます。

売上規模が大きいとROEが伸び悩みやすい企業も多い中、KDDIは例外的に高水準を維持していることが特徴です。

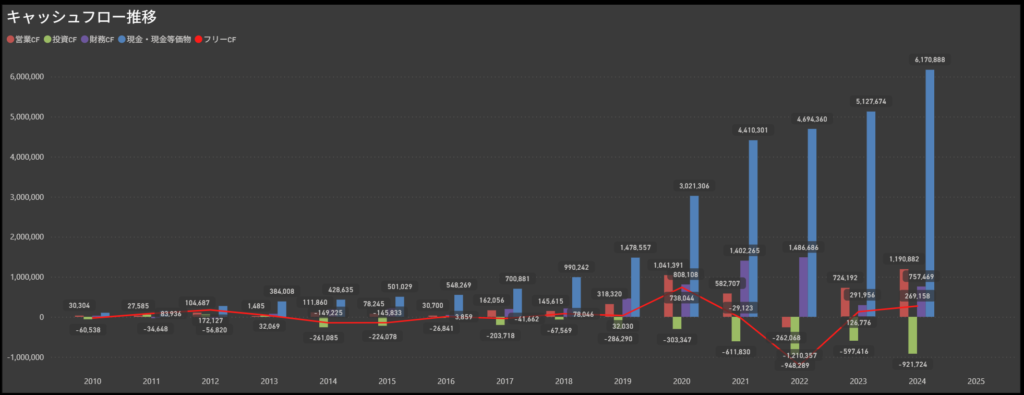

キャッシュフローは極めて安定し、本業の強さが際立つ構造

キャッシュフロー推移を見ると、KDDIの安定感はさらに際立ちます。

営業キャッシュフローは毎年7,000億円〜1.7兆円規模のプラスとなっており、景気変動があっても大きく崩れることがほとんどありません。

通信事業のストック性と、規律あるコスト管理によって本業のキャッシュ創出力が非常に安定しています。

一方、投資キャッシュフローはインフラ企業らしく毎年大きなマイナスとなっており、設備更新や基地局整備などの固定的な投資が続く構造です。

ただし、これは事業継続上避けられないものであり、過度な拡大投資やリスクの高い投資に踏み込んでいるわけではありません。

結果として、フリーキャッシュフローは長期的に安定してプラス圏を維持しており、“本業で十分に稼げるからこそ投資を行っても資金が残る”という理想的な形が保たれています。

売上規模が大きくてもCFが不安定な企業は多い中、KDDIはその対極にある「強いキャッシュフロー体質」の代表格と言えます。

配当は高水準を維持、連続増配も23期と圧倒的

- 配当利回り:2.98%

- 配当性向:42.8%

- 連続増配年数:23年

KDDIは国内でも有数の“株主還元に積極的な企業”として知られています。

連続増配は23期と極めて長く、今後も年間配当を引き上げる方針を継続しています。

配当性向も40%台と無理のない範囲で、営業CFの厚みを考えれば長期的に安定した増配が期待できる企業です。

インフラ企業の中ではトップクラスの還元姿勢と言えるでしょう。

しけなぎKDDIは、国内通信市場の中核を担う大手企業として圧倒的な売上規模を持ちつつ、その規模に見合うだけの収益性とキャッシュ創出力を長年にわたり維持してきた“完成度の高い大型企業”です。

通信インフラをベースとした安定収入に加え、金融・エネルギー・ライフデザイン領域まで事業領域を広げることで、売上だけでなく利益構造そのものを強固なものにしています。

利益率は営業利益率18%台、ROEも13%超と非常に高く、国内大企業の中でも際立った水準です。

さらにキャッシュフロー面でも、営業CFが毎年大きな黒字となっており、設備投資の負担を吸収しながらも資金をしっかり積み上げられる構造を確立しています。

この“投資しても余力が残る”キャッシュフロー体質は、長期安定型の企業に共通する大きな強みです。

配当も長年にわたり増配を継続しており、還元姿勢は極めて明確。

財務基盤も厚く、成熟企業でありながら成長投資と株主還元を両立させています。

今回のテーマである「売上が大きい=本当に稼げている企業なのか?」

という観点でも、KDDIはその典型例といえる存在です。

規模に依存するのではなく、高い利益率・強力なキャッシュ創出力・安定した財務体質がそろっており、売上の大きさに“質”が伴っていることが明確です。

大型株の中でも、収益安定性・キャッシュフローの強さ・株主還元の継続性がそろった、長期投資で安心してウォッチできる代表的な優良企業となりそうです。

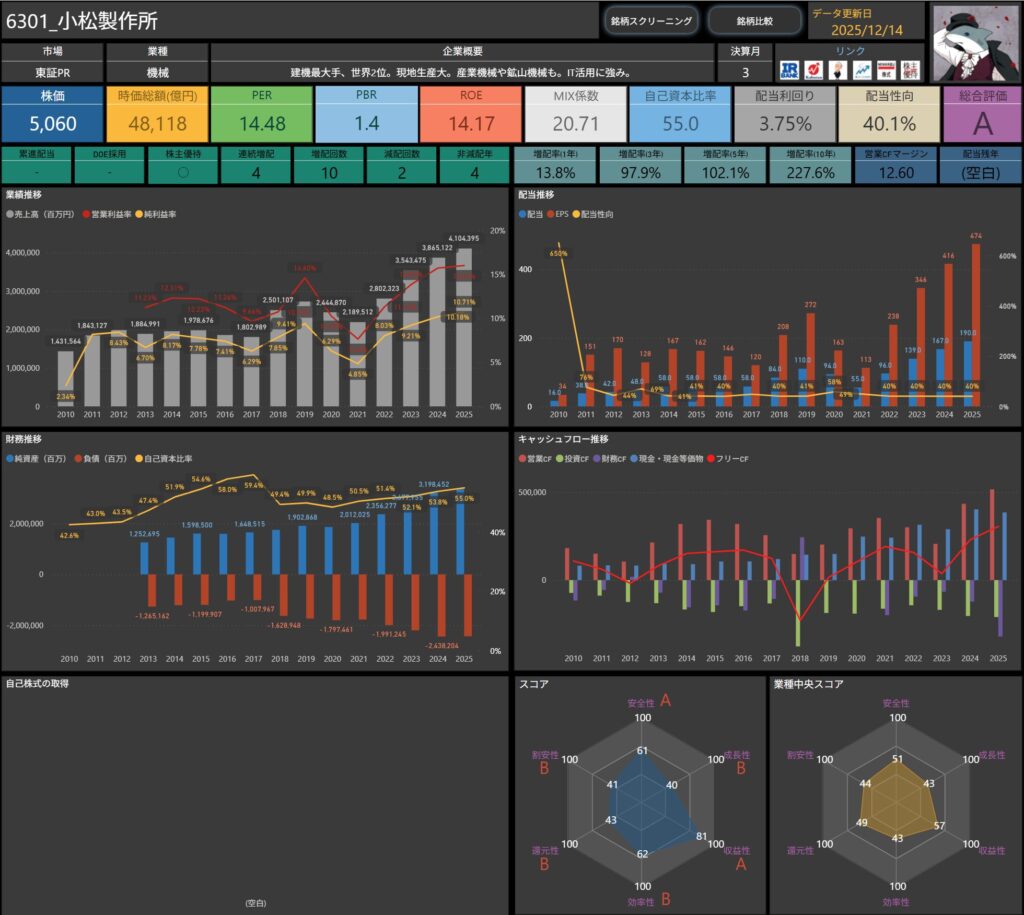

小松製作所(6301)

建設機械の世界大手であり、売上規模は約3兆円超とグローバル市場でも屈指の存在感を持つコマツ。

建機・鉱山機械・産業機械を世界中で展開し、成熟産業でありながら安定した競争力を発揮している企業です。

今回の分析基準で見ても、収益性・資本効率の両面で高い水準を維持しており、「売上が大きく、しかも稼げている」企業としての特徴がはっきり表れています。

高い収益性と前年並みの安定したROE

- 営業利益率:16.0%

- 経常利益率:10.7%

- ROE:14.2%

まず注目すべきは、この安定した高い利益率です。

営業利益率16%というのは製造業でもトップクラスであり、建機という重厚長大産業でここまで稼げる企業は多くありません。

景気敏感なセクターであるにもかかわらず、10%超の経常利益率を維持できていることは、コスト管理や価格交渉力の高さ、本業の競争力が強いことを示しています。

また ROE14%台 と、資本効率も良好。

自己資本比率も 52% 超と堅実で、利益率の高さと財務健全性がバランス良く両立している点は大きな強みです。

キャッシュフローは「強い営業CF × 投資負担の大きさ」が特徴的

キャッシュフロー推移を見ると、営業キャッシュフローは一貫して強くプラス。

特に直近では 4000億円前後の営業CFを創出しており、本業の稼ぐ力は非常に安定しています。

一方で、建機メーカーらしく 投資キャッシュフローは大きくマイナスが続きます。

国内外の生産設備投資、研究開発、IT投資などが継続的に必要なため、一定の投資負担は宿命といえます。

ただし、投資CFが重くても営業CFがそれ以上に強いため、

- フリーキャッシュフローはプラスの年が多い

- 財務CFも比較的柔軟にコントロールできている

- キャッシュ残高も増加傾向にある

というように、「安定して投資できる強い体質」がはっきり見て取れます。

不況期に一時的な凹みはあるものの、長期的には右肩上がりの営業CFがあり、キャッシュフロー構造は極めて健全です。

株主還元も強く増配姿勢と財務の安定性が好循環に

- 配当利回り:3.75%

- 配当性向:40.1%

コマツは株主還元にも積極的で、安定配当+業績連動の仕組みを持ちます。

増配年数も10年、5年・10年増配率も非常に高く、長期還元姿勢は明確。

自己資本比率52%超・営業CFの強さを背景に、無理のない範囲で還元を高めていける体質で、製造業の中でも還元の質はトップクラスです。

しけなぎ小松製作所は、世界的な建設機械メーカーとして大きな売上規模を持ちながら、収益性・資本効率・キャッシュフローの三拍子がそろった“質の高い大型企業”という印象が強い会社です。

建機業界は景気変動の影響を受けやすいものの、コマツは長期で見ると安定した利益創出力を維持しており、売上の大きさに中身が伴っている数少ない企業のひとつといえます。

利益面では、営業利益率16%、ROE14%超と非常に高い水準を維持しており、成熟産業でありながら高収益モデルが確立されています。

キャッシュフローも営業CFが一貫して強く、投資CFが重くてもフリーキャッシュフローを安定させられる体質が魅力的です。

財務面でも自己資本比率が50%超と堅実で、投資と還元を両立できる余裕があります。

今回のテーマである「売上が大きい=本当に稼げている企業なのか?」

という観点でも、コマツはその代表例といえる存在です。

規模に頼るのではなく、利益率の高さ・キャッシュ創出力・財務健全性がそろっており、売上だけでは見えない“企業の強さ”が数字に明確に表れています。

大型株の中でも、稼ぐ力と安定性を兼ね備えた優良企業として位置づけられると思います。

信越化学工業(4063)

シリコーン、半導体ウエハー、セルロース誘導体などで世界トップクラスのシェアを持つグローバル素材メーカーであり、売上規模は 2 兆円超。

化学メーカーは装置産業ゆえに利益率が伸びにくい傾向があるものの、信越化学はその中でも圧倒的な高収益体質を築いている企業です。

高い収益性と安定したROEが示す“強固な事業モデル”

- 営業利益率:29.0%

- 経常利益率:20.9%

- ROE:12.0%

まず目を引くのは、この圧倒的ともいえる利益率の高さです。

営業利益率 29%という数字は、製造業にとどまらず、国内上場企業全体でもトップクラスの水準。

価格競争が起きやすい素材産業で、ここまでの収益性を長年維持できている企業はほとんどありません。

背景には、

- 世界シェア上位の高付加価値製品を多く持つこと

- 需要が底堅い半導体・電子材料領域で強いポジションを確立していること

- コスト構造の最適化が徹底されていること

があり、景気に左右されにくい“強い本業”が利益率の高さに直結しています。

また ROE12% と資本効率も良好。

自己資本比率が80%超と極めて堅い財務基盤を持ちながら、この水準のROEを出せている点は、収益力の強さを裏付けています。

キャッシュフローは「強力な営業CF × 投資の積極姿勢」が特徴的

キャッシュフローの推移を見ると、営業キャッシュフローは長年にわたって安定したプラスを維持しており、本業の収益力が非常に強いことが分かります。

景気の波があっても大きく崩れにくく、素材メーカーとしては例外的ともいえる安定感があります。

一方で、投資キャッシュフローは継続してマイナスとなる年が多く、設備投資や増産投資、研究開発など、将来の成長に向けた積極的な投資が続いています。

半導体ウエハーなど成長領域を抱える企業として、一定の投資負担がかかるのは自然な構造といえます。

ただし、営業CFが安定して強いため、

- フリーキャッシュフローはプラス・マイナスを行き来しながらも大きく崩れにくい

- 大型投資の年があっても財務面に急激な負担がかからない

- キャッシュポジションも中長期で見ると安定的に推移している

というように、投資と財務をバランス良く回せる健全なキャッシュフロー構造となっています。

特に直近では投資の振れ幅が大きい年もありますが、本業の稼ぐ力が揺らいでいるわけではなく、成長領域への前向きな投資に伴う動きと捉えることができます。

株主還元は安定性重視。財務の強さが継続還元を支える

- 配当利回り:2.19%

- 配当性向:39.3%

信越化学は利益の安定性を背景に、堅実かつ持続性のある株主還元を行っている企業です。

配当性向は 40%弱と無理のない水準で、利益成長に応じた増配も期待できる余地があります。

自己資本比率 80%超・高利益率・強い営業CFという三点セットがそろっているため、

財務安全性を確保しながら安定的に還元を続けられる構造が整っています。

派手さはありませんが、持続性の高い還元姿勢を評価できる企業です。

しけなぎ信越化学工業は、世界トップクラスの素材を扱う総合化学メーカーとして大きな売上規模を持ちつつ、収益性・資本効率・キャッシュフローの三拍子がそろった質の高い大型企業という印象が強い会社です。

化学業界は市況の影響を受けやすいものの、同社は長期で安定した利益創出力を維持しており、売上規模に中身がしっかり伴っています。

利益面では、営業利益率29%、ROE12%前後と非常に高い水準が続いており、成熟産業の中で確立された高収益モデルが特徴。

自己資本比率も80%超と圧倒的に厚く、財務面の強さは国内でも屈指です。

キャッシュフローを見ると、営業キャッシュフローは長期で安定してプラスを確保。

投資CFはマイナスの年が多いものの、本業の強さで吸収できており、フリーキャッシュフローも大きく崩れません。

成長投資と財務健全性を両立できる体質がしっかり根付いています。

今回のテーマである「売上が大きい=本当に稼げている企業なのか?」という観点でも、信越化学工業はその典型例といえる存在です。

利益率・キャッシュ創出力・財務健全性がそろっており、売上だけでは見えない“企業の強さ”が数字に表れています。

大型株の中でも、安定性と稼ぐ力を兼ね備えた優良企業として位置づけられますね。

【おまけ】惜しかった企業にも注目!

今回の分析では、営業利益率・経常利益率・営業CFマージン・フリーCF・ROEの5項目すべてを基準値でクリアしている企業を“稼げている企業”として抽出しました。

しかし、「あと1歩」だけ届かなかったものの、実力は非常に高いという企業も少なくありません。

ここでは、そんな“惜しかった”実力派企業を3社ピックアップしてご紹介します。

トヨタ自動車(7203)

世界トップクラスの自動車メーカーであり、売上規模は日本企業の中でも突出して大きいトヨタ。

グローバル市場で圧倒的な存在感を持つ一方、「稼ぐ力」という今回の基準ではあと一歩だけ届かなかった実力派企業です。

収益性は堅実だが、業界構造もあり超高収益とは言えないゾーン

- 営業利益率:10.0%

- 経常利益率:9.9%

- ROE:7.7%

トヨタは売上規模が巨大でありながら、利益率は自動車メーカーの中でも比較的高水準。

営業利益率 10%は自動車産業としては優秀で、継続的な利益創出力も安定しています。

ただし、今回の“稼げている企業”の基準に照らすと、トップ層に求められる「二桁中盤〜高利益率」にはわずかに届かず、ROEも一桁後半と控えめな印象。

グローバル規模で巨額投資が続く産業構造を踏まえるとやむを得ない面もありますが、収益性はあと少し伸びしろがあるポジションといえます。

キャッシュフローは安定感が強く、長期投資と両立した堅実モデル

キャッシュフロー推移を見ると、営業キャッシュフローは非常に強く安定。

世界的な完成車メーカーらしく、規模を生かして継続的にキャッシュを生み出せる基盤があります。

一方で、投資キャッシュフローは大きくマイナスになる年が目立ちます。

これは電動化・自動運転・生産設備など、持続的成長に不可欠な巨額投資によるもの。

ただし営業CFが強いため、

- フリーキャッシュフローはプラス・マイナスを行き来する

- 財務に急激な負担がかかりにくい

- キャッシュポジションは長期で見ると比較的安定

という構造が確立されており、“巨大産業を支える堅実なキャッシュフロー体質”が際立ちます。

株主還元は堅実型。大規模投資とバランスを取った姿勢

- 配当利回り:2.91%

- 配当性向:25.0%

トヨタは還元も安定志向で、無理のない配当政策を継続しています。

資本効率が突出して高いわけではないものの、財務の堅さと稼ぐ力を背景に「持続可能な還元」を重視している企業です。

増配の実績もあり、利益成長に応じて着実に還元を積み上げていくスタイルが特徴。

しけなぎトヨタ自動車は、世界最大級の自動車メーカーとして圧倒的な売上規模を持ちながら、安定した収益性・キャッシュフロー・財務基盤を備えた大型企業という印象が強い会社です。

自動車業界は景気や為替、原材料価格など外部要因の影響を受けやすいものの、同社は長期で安定した利益創出力を維持しており、売上規模に中身がしっかり伴っています。

利益面では、営業利益率10%前後、ROE7%台と堅実な水準を確保しており、巨大産業の中では競争力の高さがうかがえるモデルです。

自己資本比率も約38%と健全で、グローバル規模の投資活動を支えられるだけの財務基盤があります。

キャッシュフローを見ると、営業キャッシュフローは長期で安定してプラスを確保。

投資CFは大きくマイナスとなる年が多いものの、本業の稼ぐ力で吸収できており、フリーキャッシュフローも大きく崩れにくい構造です。

電動化・次世代技術への大型投資と財務健全性を両立できる体質が根付いている点は大きな強みです。

今回のテーマである「売上が大きい=本当に稼げている企業なのか?」という観点では、利益率や資本効率が“トップ層の水準”にあと一歩届かず、惜しい位置づけではありますが、総合力の高さは明確に際立っています。

キャッシュ創出力・財務基盤・安定性の3点がそろっており、売上だけでは見えない“巨大企業としての底力”が数字に表れています。

大型株の中でも、堅実さと長期的な収益力を兼ね備えた優良企業として位置づけられる存在ですね。

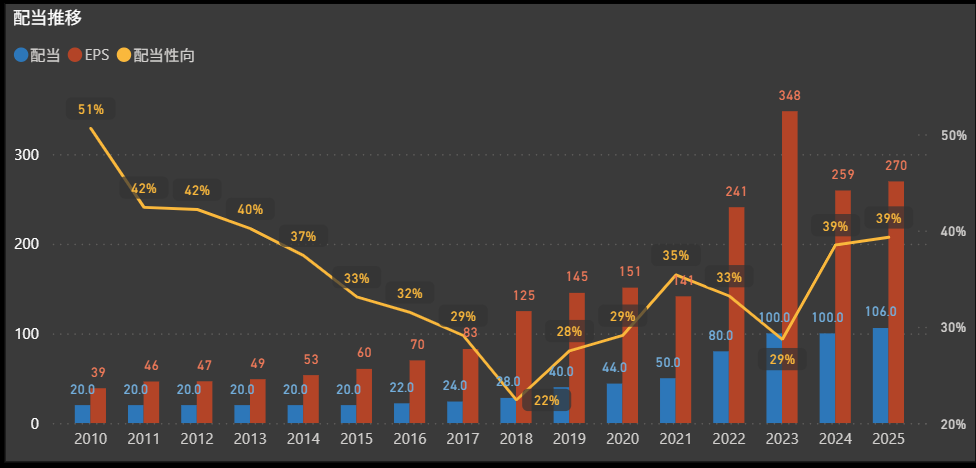

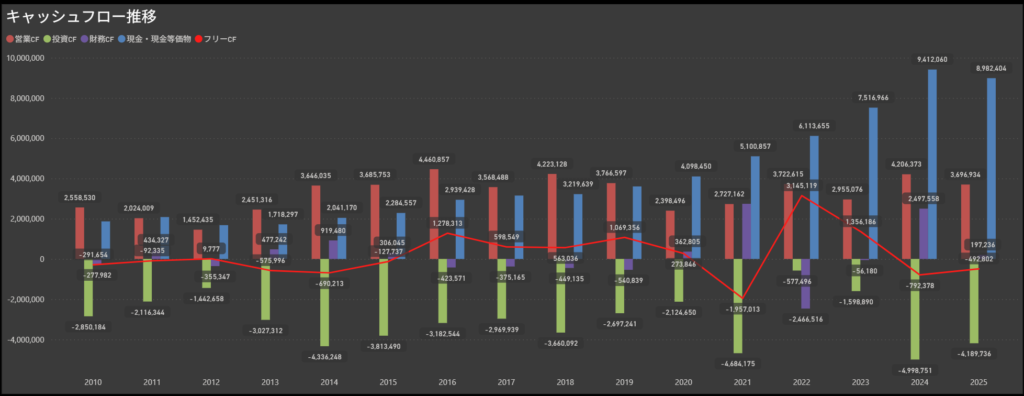

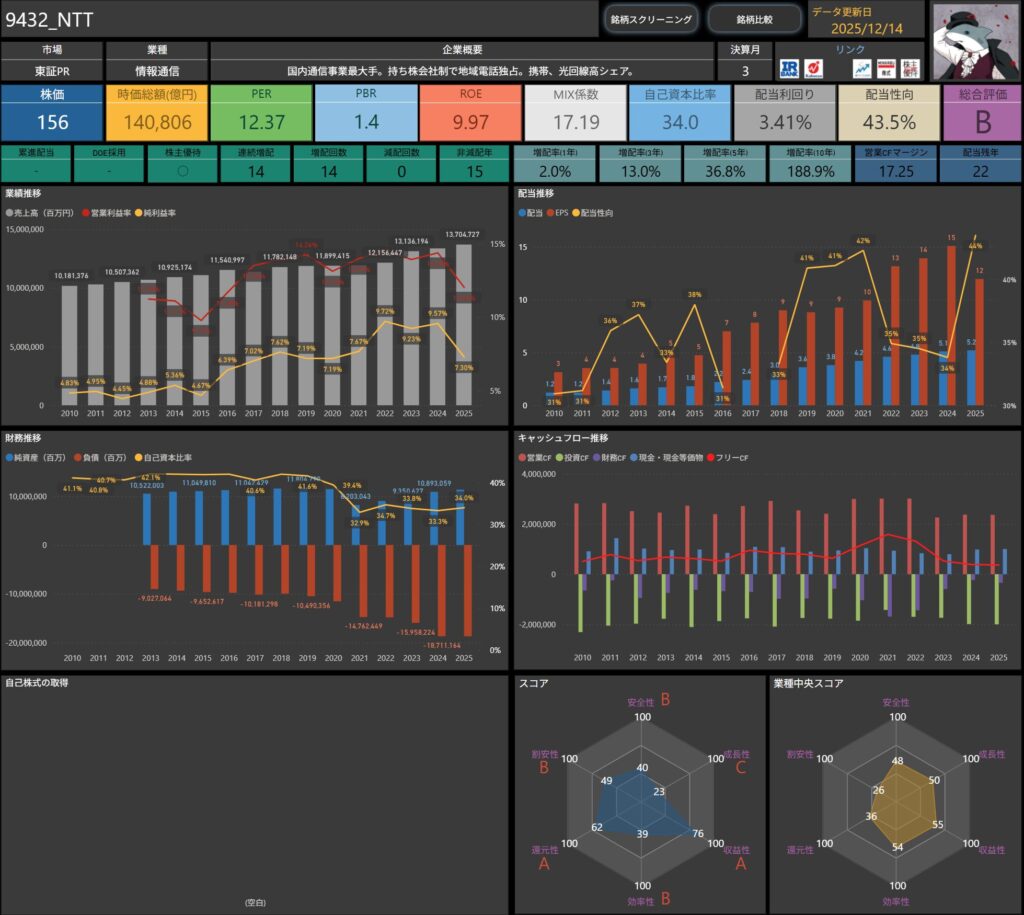

NTT(9432)

国内通信事業の最大手であり、売上規模は日本トップクラスの巨大企業・NTT。

固定通信・モバイル・光回線・データセンターなど社会インフラを広く支える企業としての地位は揺るぎないものがあります。

しかし今回の分析基準では多くの項目を高水準で満たしながらも、あとわずかの差で「フルコンプリート」に届かなかった企業のひとつです。

利益率は堅調で、ROEも10%と良好だが“もう一段”の伸びがほしい

- 営業利益率:12.0%

- 経常利益率:7.3%

- ROE:10.0%

通信インフラ企業らしく、利益率は安定感があります。

営業利益率は12%と高く、通信キャリアとしての価格競争力・顧客基盤の強さが反映された数字です。

経常利益率は7%台とやや落ち着いた水準ですが、規模を考えれば十分に収益性は確保されています。

またROEは10%と資本効率も良好で、過度にリスクを取らずに確実に利益を積み上げる経営スタイルが表れています。

ただし今回の“5項目すべてクリア”という基準で見ると、収益性は高いものの「飛び抜けている」という段階にはあと一歩届かず、惜しくも次点となりました。

キャッシュフローは極めて安定的。通信インフラ企業の強さがそのまま表れる構造

キャッシュフローの推移を見ると、NTTの“事業基盤の強さ”がはっきり表れています。

まず 営業キャッシュフローは非常に安定的で、長期にわたって大きなプラスを維持。

通信インフラ企業らしく、景気に左右されにくい安定収益モデルがそのままCFに反映されています。

一方で、投資キャッシュフローは大きくマイナスになる年が続く点が特徴です。

全国規模の通信網の維持・増強、データセンター設備、光回線投資など、事業特性として巨額の設備投資が不可欠なためです。

ただし、営業CFが強固であることから、

- フリーキャッシュフローはプラス・マイナスを行き来しつつも、大きく崩れにくい

- 財務面に過度な負担がかかりにくい構造が確立されている

- 長期で見るとキャッシュポジションも比較的安定して推移

といった“通信インフラ企業ならではの堅実なキャッシュフロー体質”がしっかり根付いています。

株主還元は中期的に強化されており、長期保有に向く企業

- 配当利回り:3.41%

- 配当性向:43.5%

- 連続増配年数:14年

配当利回りは3%台と安定的で、成熟企業らしく落ち着いた還元姿勢です。

増配も着実に継続しており(連続増配14年)、長期の安定配当を評価する投資家にとって魅力があります。

一方で、通信事業の高度化や設備投資負担の大きさもあり、“還元余力が爆発的に増えるタイプ”とは言い切れません。

安定性は申し分ないものの、今回の分析基準では「強力な還元姿勢」という点があと僅か届かず、こちらも“惜しい”位置づけです。

しけなぎNTTは、巨大インフラ企業として売上規模・収益性・キャッシュフローのいずれも高い水準を維持しており、企業としての総合力は国内トップクラスです。

営業利益率・ROEは十分に良好で、キャッシュフローの安定性も抜群。

通信事業らしい強固な収益モデルに支えられた“安心感のある大型企業”という印象が非常に強い会社です。

しかし今回のテーマである「5項目すべてをクリアする“超”稼げている企業」という観点では、利益率・フリーCF・ROEの面であと少し伸び代が残り、惜しくも次点にとどまりました。

売上規模の大きさには中身がしっかり伴っているものの、突出した利益率やフリーCFの爆発力を持つ企業と比較すると、安定性を重視した経営スタイルがゆえに“もう一歩”届かなかった、そんな位置づけの企業です。

とはいえ、安定性・継続性・長期視点では非常に魅力があり、“惜しいけれど実力派”として紹介するにはぴったりの存在と言えますね。

INPEX(1605)

日本最大の資源開発企業であり、原油・ガス開発を中心に世界規模で事業を展開するINPEX。

エネルギー供給の中核を担う企業として売上規模は非常に大きく、LNG・原油生産を軸とした事業基盤は国内でも屈指の強さがあります。

しかし今回の分析基準では高い項目が多いものの、わずかに届かない指標があり、「あと一歩でフルコンプリート」という惜しい位置づけとなった企業です。

利益率は非常に高いが、ROEがわずかに届かず“あと一歩”

- 営業利益率:56.1%

- 経常利益率:18.9%

- ROE:9.5%

資源開発企業らしく、営業利益率は50%を超える圧倒的な高収益体質が際立ちます。

原油・ガス価格の変動リスクはあるものの、上流権益を多く持つビジネスモデルにより利益率は他業界と比較しても突出しています。

経常利益率は約19%とこちらも高水準で、資源市況が安定している局面では利益が大きく伸びやすいのが特徴です。

一方、ROEは約9.5%と良好ではあるものの、今回の基準で求める「高水準の資本効率」というラインには惜しくもわずかに届きませんでした。

財務面の安全性を重視する企業であるため、自己資本比率が非常に高く(65%超)、その結果としてROEが伸びにくい構造になっている点が影響しています。

指標そのものは十分に優秀ですが、“5項目すべてクリア”という厳しい基準だとあと一歩足りず、惜しくも次点に分類されました。

キャッシュフローは強力。資源価格の波はあるがフリーCFは安定推移

キャッシュフローの推移を見ると、INPEXの“稼ぐ力”が非常にわかりやすく表れています。

まず、営業キャッシュフローは長期で安定したプラスを維持しており、本業で強固にキャッシュを生み続けていることが特徴です。

原油・ガス価格に影響されるとはいえ、生産量・権益構造が安定しているため、キャッシュ創出力は非常に強力です。

一方で、資源開発企業の宿命として、投資キャッシュフローは大きくマイナスになる年が多い点が特徴です。

油田・ガス田の開発、生産設備、LNGプロジェクトなど、巨額の投資が継続して発生する事業モデルのため、この点は避けられません。

ただし営業CFが強いため、

- フリーキャッシュフローはプラス・マイナスを行き来しつつも大きく崩れにくい

- 財務への過度な負担が生じにくい構造が確立されている

- 長期で見るとキャッシュポジションも比較的安定

といった特徴が見られ、資源開発企業としては非常に安定感のあるキャッシュフロー体質が築かれています。

株主還元は改善が進み、成熟企業らしい安定配当へ

- 配当利回り:3.14%

- 配当性向:30.7%

配当利回りは3%前後と標準的ですが、資源価格改善を背景に近年は増配傾向が強まり、還元姿勢は確実に強化されています。

配当性向は30%台と無理のない設定で、長期的に安定配当を維持しやすい水準です。

ただし、資源価格に左右される収益構造のため、還元方針が急激に強まるタイプではなく、今回の基準では“強力な還元姿勢”という要件にわずかに届きませんでした。

長期投資の観点では十分魅力があるものの、NTT同様「惜しい枠」に入る企業です。

しけなぎINPEXは、日本最大級の資源開発企業として大きな売上規模を持ちながら、収益性・キャッシュフロー・財務基盤の三点がそろった堅実な大型企業という印象が強い会社です。

資源価格に左右されるビジネスモデルでありつつも、長期で安定した利益創出力を維持しており、売上規模に中身が伴っています。

利益面では、営業利益率50%超と非常に高く、ROEも約9%と堅実。

エネルギー企業として事業構造の強さが際立ち、収益力は同業の中でも高い部類に入ります。

財務基盤も強固で、自己資本比率65%超と大型投資を支えられる健全性があります。

キャッシュフローでは、営業キャッシュフローが長期でプラスを維持。

投資CFは大きくマイナスになる年が多いものの、本業の稼ぐ力で吸収できており、フリーキャッシュフローも大きく崩れにくい構造です。

成長投資と財務健全性の両立が根付いている点は、INPEXの大きな強みといえます。

今回のテーマ「売上が大きい=本当に稼げている企業なのか?」という観点では、高い利益率とCFを備えつつも、一部の指標が“トップ層”にあと一歩届かず惜しい位置づけ。

しかし総合力は極めて高く、安定性・収益力・財務基盤の3点がそろったバランスの良い企業です。

売上だけでは見えない“資源開発企業としての底力”が数字に表れており、

大型株の中でも長期保有に適した優良企業と言える存在ですね。

“基準未達”でも注目に値する理由

今回の分析では、利益率・キャッシュフロー・ROEといった5つの指標でスクリーニングを行い、すべてを満たす企業を「稼げている企業」として抽出しました。

ただし、一部指標にわずかに届かなかった企業の中にも、本業の強さや将来性を感じる企業が存在しているのも事実です。

そもそも、基準はあくまで“ふるい分け”のためのものであり、完璧に数値で線引きできるものではありません。

「なぜ届かなかったか」を理解し、納得できる理由がある場合は、例外的に注目に値すると考えています。

たとえばトヨタは、営業CFは極めて優秀でありながら、フリーCFが一時的に赤字という理由で漏れました。

しかし、その背景には成長投資の拡大という前向きな要因があり、本質的な稼ぐ力には疑いがありません。

このように、「基準からのわずかなズレが本質を見誤らせることもある」という視点を持つことで、より柔軟で実効性のある投資判断につながると感じています。

まとめ:売上だけでは見えない、企業の“本当の強さ”を探る

売上高は企業の規模を表す重要な指標ですが、それだけで企業の実力や投資価値を判断するのは早計です。

本当に注目すべきなのは、「どれだけ効率的に利益を生み出し」「安定してキャッシュを創出し」「株主にどう報いているか」という“中身”の部分。

今回の分析では、売上高上位100社を対象に、利益率・キャッシュフロー・ROEといった実力値に基づいて、企業をふるい分けてみました。

結果として、「売上が大きくても稼げていない企業」もあれば、「知名度以上に堅実な実力を持つ企業」も見つかりました。

さらに、“あと一歩届かなかった”企業の中にも、将来性や安定性に注目したい魅力的な存在があったのも印象的です。

もちろん、今回の基準は万能ではありません。

でも、数値で客観的に見ることで、思い込みを外して企業を冷静に評価できることも、投資においてはとても大切だと感じています。

企業分析は“正解探し”というよりも、「自分なりの視点で読み解いていくプロセス」なのかもしれません。

今回の記事が、皆さんの投資判断や企業を見る目線に、少しでもヒントを届けられていたらうれしいです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!