日経平均やTOPIXが最高値を更新していて、ニュースでもよく取り上げられていますね。

株をやっていると嬉しい反面、「ここから新しく買うのはちょっと高いかな…」なんて迷ってしまう方も多いと思います。

でも、探してみるとまだまだ配当利回り4%以上で割安感のある銘柄も残っています。

こうした株は、安定した配当を受け取りながら長期でじっくり持てる安心感があるんですよね。

そこで今回は、割安かつ高配当な銘柄をスクリーニングしてリストにまとめてみました。

さらにその中から「これは注目したい!」と思った銘柄もピックアップしてご紹介します。

高値相場で買いづらい今だからこそ、落ち着いてチェックしてみていただけたら嬉しいです。

割安高配当株のスクリーニング条件

今回のリストは、相場が高値圏でも「まだ買いやすい」と思える銘柄を探すために、以下の条件を設定しました。

単純に利回りだけを見るのではなく、株価指標や収益性、キャッシュフロー面も含めてバランスよくチェックすることで、長期保有でも安心できる候補を見つけやすくなります。

スクリーニング条件

| 条件 | 基準値 | ポイント |

|---|---|---|

| 配当利回り | 4%以上 | まずは安定した配当を確保することを重視。4%以上あれば、長期で持つ安心感があります。 |

| PER | 15倍以下 | 株価が利益に比べて高すぎないかを判断する指標。一般的に15倍以下なら割安とされます。 |

| PBR | 1.0倍以下(目安1.2倍) | 株価が純資産と比べて過大評価されていないかを確認。1倍を切ると“解散価値以下”ともいわれます。 |

| ROE | 8%以上 | 株主資本を効率よく使って利益を生んでいるかを見る尺度。8%以上なら収益力があると考えやすいです。 |

| 営業CFマージン | プラス | 利益だけでなく、実際に現金を生み出せているかを示すもの。プラスなら本業が健全に回っている証拠です。 |

このように複数の視点を組み合わせることで、「高配当だから買う」だけでなく「健全な経営基盤を持つ割安株を選ぶ」という投資判断ができるようになります。

配当を長期的に受け取るためには、会社の利益やキャッシュフローが安定していることが欠かせません。

今回のスクリーニング条件は、その“安心感”を重視して設計しています。

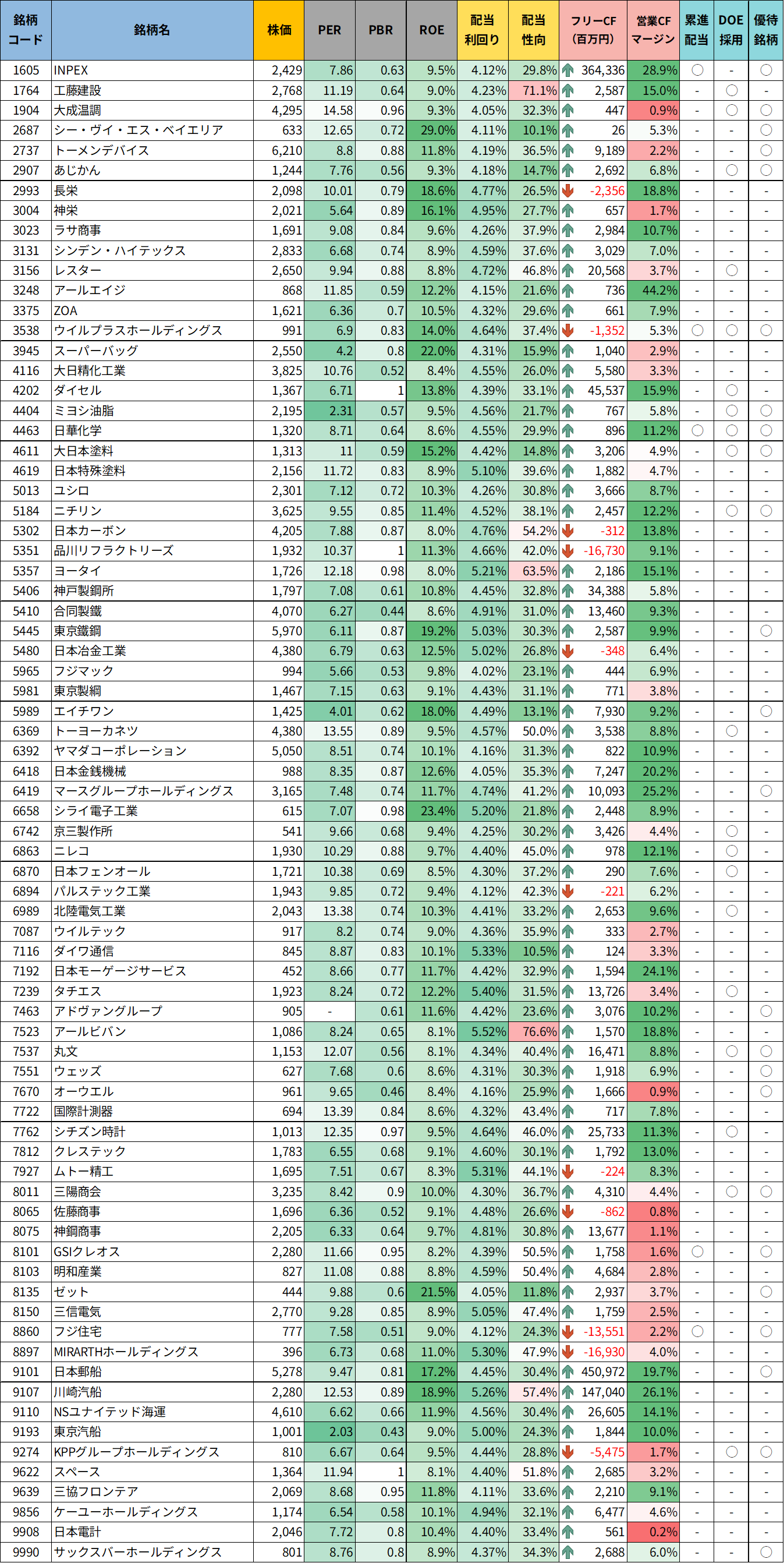

割安高配当株リスト(株価情報は、2025年8月24日時点)

それでは、先ほどの条件に当てはめてスクリーニングした配当利回り4%以上の割安高配当株をリストにまとめます。

株価指数が高値圏にある今でも、こうした銘柄はまだ存在しており、投資家にとっては魅力的な選択肢になり得ます。

簡易版リスト

まずは、今回の条件に当てはめて抽出した割安高配当株の簡易版リストをご覧ください。

株価や利回り、PER・PBRといった基本的な指標を中心にまとめているので、パッと見で「どんな銘柄があるか」を把握できます。

「全体像をざっと見たい」という方は、こちらからチェックしてみてください。

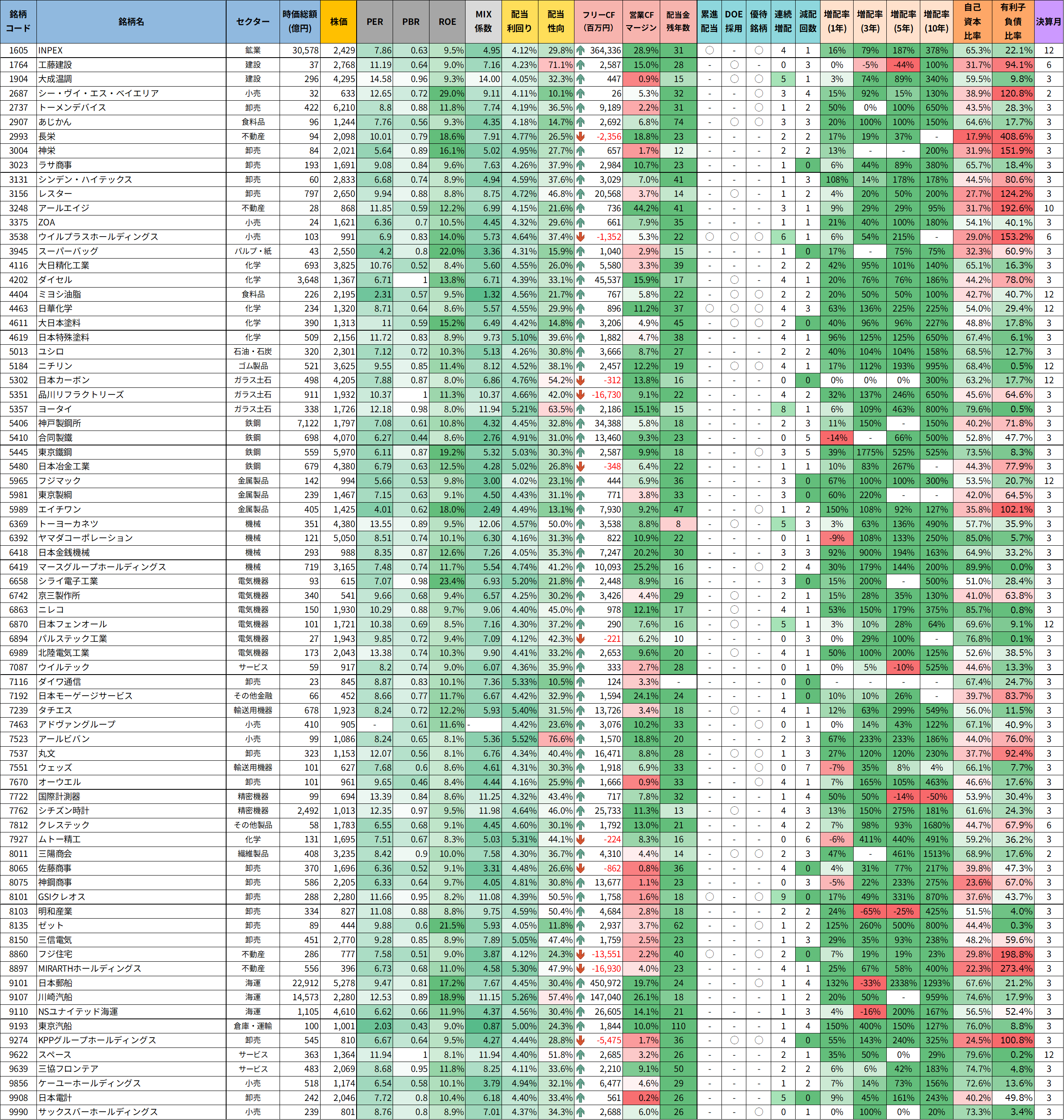

詳細版リスト

続いて、もう少し深掘りした詳細版リストです。

配当利回りやPER・PBRに加えて、ROEや営業キャッシュフローマージンなど、企業の収益性や安定性を示す指標も含めています。

じっくり比較検討したい方はこちらを参考にしてみてください。

ツイッター(X)で、データ更新のたびに銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📢「割安高配当株リスト」を作成しました!

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) August 24, 2025

日経平均やTOPIXが最高値を更新する中で、「どの株も高くて手が出しにくいな…」と感じている方も多いと思います💭

でも探してみると、配当利回り4%以上&割安指標を満たす銘柄はまだしっかり残っています👀… pic.twitter.com/eu9NDgLbLI

このリストを見てみると、高配当なのに割安な条件をしっかり満たしている銘柄がいくつか見つかります。

相場全体が高値をつけている今だからこそ、こうした銘柄は「まだ買いやすい株」として気になる存在ですよね。

次の章では、その中から特に注目したい銘柄をピックアップして、事業の特徴や配当への取り組みをわかりやすくご紹介していきます。

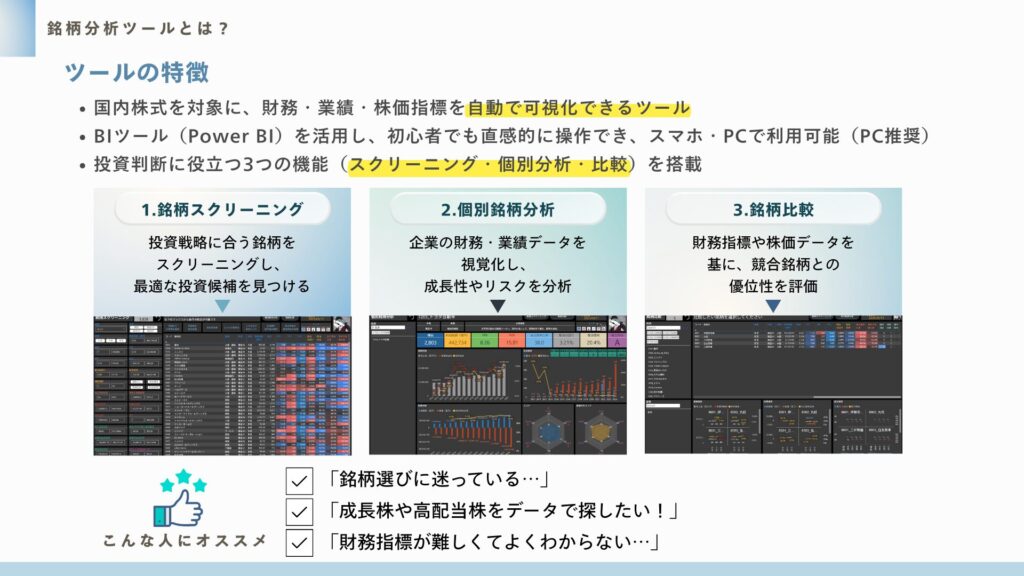

銘柄分析ツールのご紹介

皆さんが気になった銘柄はありましたか?

投資で大切なのは、「自分の投資スタイルに合う銘柄を選ぶこと」だと思います。

高配当株をコツコツ集めたい方もいれば、成長株でリターンを狙いたい方もいるでしょう。

ぜひ今回の内容を参考に、ご自身のスタンスに照らして考えてみてくださいね。

さらに詳しく個別銘柄を調べたい方には、私が公開している銘柄分析ツールをぜひ活用してみてください。

株価・配当利回り・ROE・自己資本比率などの基本データに加え、増配率やキャッシュフロー推移まで確認できます。

「気になる銘柄をさっと比較する」のに便利なツールです。

注目銘柄ピックアップ

ここからは、先ほどのリストの中から特に気になった銘柄をいくつかご紹介します。

割安さや配当の安定感に加えて、事業の強みや成長性にも触れながら見ていきますね。

INPEX(1605)

INPEX(国際石油開発帝石)は、日本を代表する資源開発企業で、原油・天然ガスの探鉱から開発・生産までを一貫して手がける総合エネルギー企業です。

政府が筆頭株主という背景を持ち、事業の安定性と信頼性が高い点が特徴です。近年はLNG事業に注力し、アジアを中心にグローバル展開を強化しています。

基本情報

- 株価:2,428円

- 時価総額:3兆578億円

- PER:7.86倍

- PBR:0.6倍

- ROE:9.46%

- MIX係数:4.95

- 自己資本比率:65.3%

- 配当利回り:4.12%

- 配当性向:29.8%

- 累進配当:なし(2025年以降は累進配当方針を明示)

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):16.2%/79.2%/186.7%/377.8%

- 営業CFマージン:28.90%

- 配当残年数:31年

エネルギー価格の影響を強く受ける業種でありながら、PERは約8倍、PBRは0.6倍と依然として割安水準に位置しています。

配当利回りは4%超と高水準であり、配当性向も約30%と無理のないバランスで設計されています。

また、営業キャッシュフローマージンが約29%と非常に高く、資源依存型ビジネスでありながら強いキャッシュ創出力と財務の安定性を兼ね備えている点が大きな魅力です。

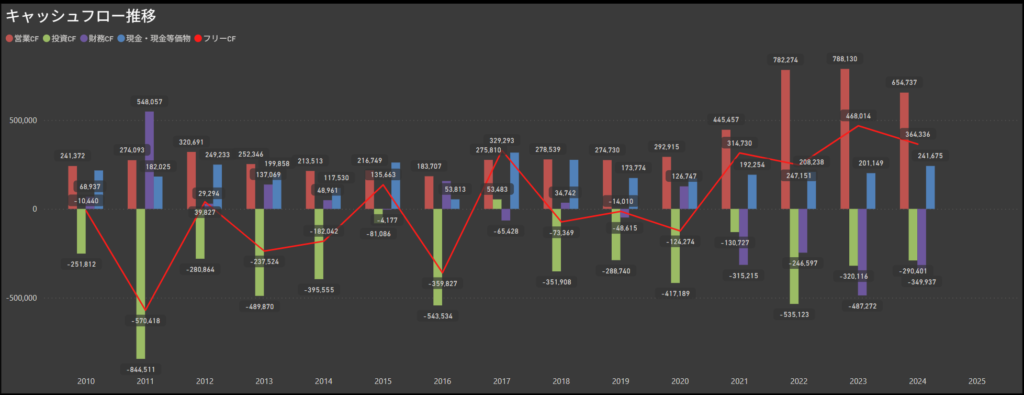

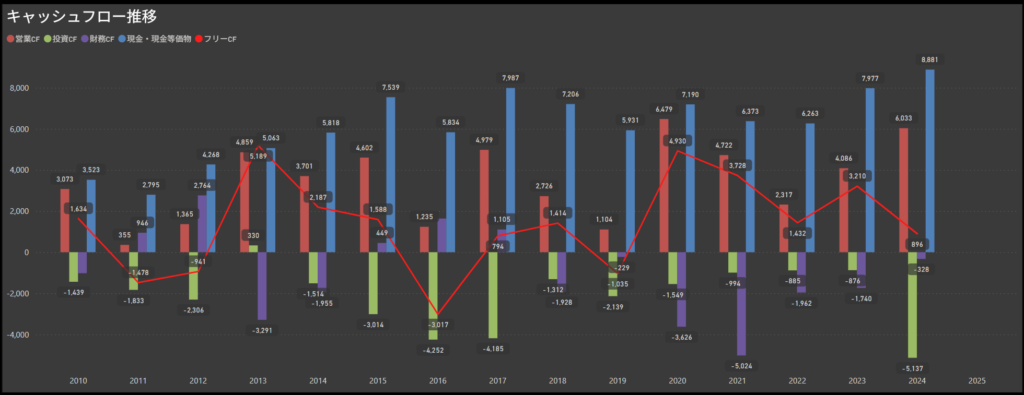

キャッシュフロー推移

- 営業キャッシュフローは圧倒的な創出力を維持

- 資源価格に左右される事業ながら、営業キャッシュフローは毎年非常に高水準で推移しています。

- 特に直近数年では、大型の資源開発プロジェクトを背景に安定して大きなプラスを確保しており、事業の収益性の高さがうかがえます。

- 投資キャッシュフローは大規模な支出が継続

- 年間数千億円規模のマイナスが継続しており、資源探査やインフラ整備への投資が積極的に行われています。

- 将来の収益確保に向けた、先行投資型の戦略が強く表れています。

- フリーキャッシュフローは黒字基調を維持

- 営業キャッシュフローの厚みに支えられ、フリーキャッシュフローも一貫して安定的に黒字を確保。

- 投資とのバランスが取れており、資金繰り面での余裕が感じられます。

- 財務キャッシュフローは株主還元と資本政策が中心

- 配当や自社株買いによる資金支出が年ごとに変動しますが、外部調達に依存せず自社資金を活用した柔軟な財務運営が見られます。

営業・フリーキャッシュフローともに屈指の水準で、資源企業としての強い収益力と資金余力を備えた経営基盤が確認できます。

大型投資と株主還元の両立を実現しており、長期視点で安心感のあるキャッシュフロー構造といえます。

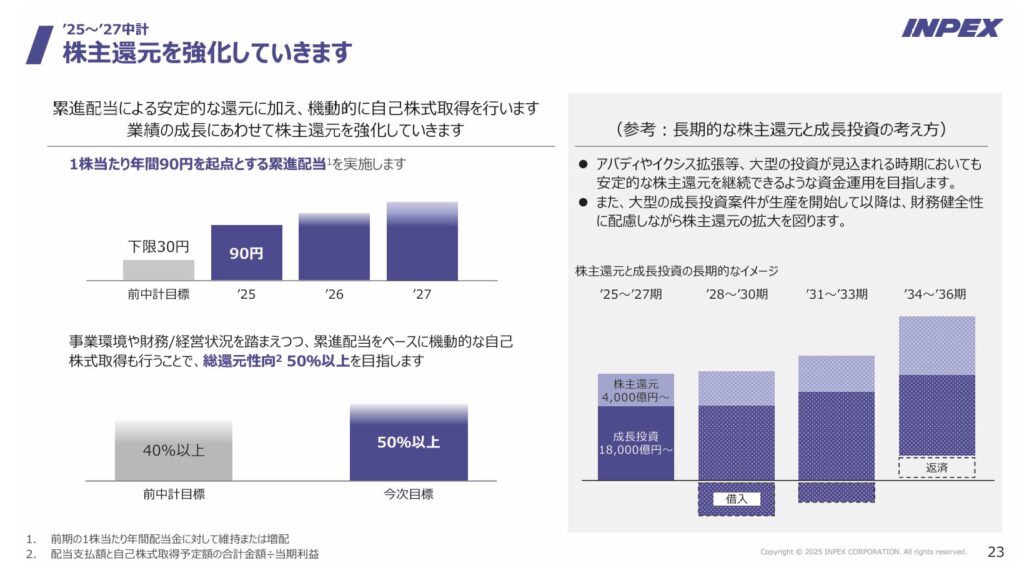

配当政策

出典:株式会社INPEX

- 中期経営計画に基づき、累進配当を明言

- INPEXは2025年からスタートする中期経営計画において「1株あたり90円を起点とする累進配当の実施」を明記。

- 利益が減少しても配当は維持・引き上げを基本とする、長期志向の安定配当方針が打ち出されています。

- 総還元性向は50%以上を目標

- 同計画では、配当+自己株式取得を含めた総還元性向50%以上も掲げられており、株主への資本還元を強化する方針が明確です。

- 内部留保に偏りすぎず、積極的に成果を還元していく姿勢が評価されます。

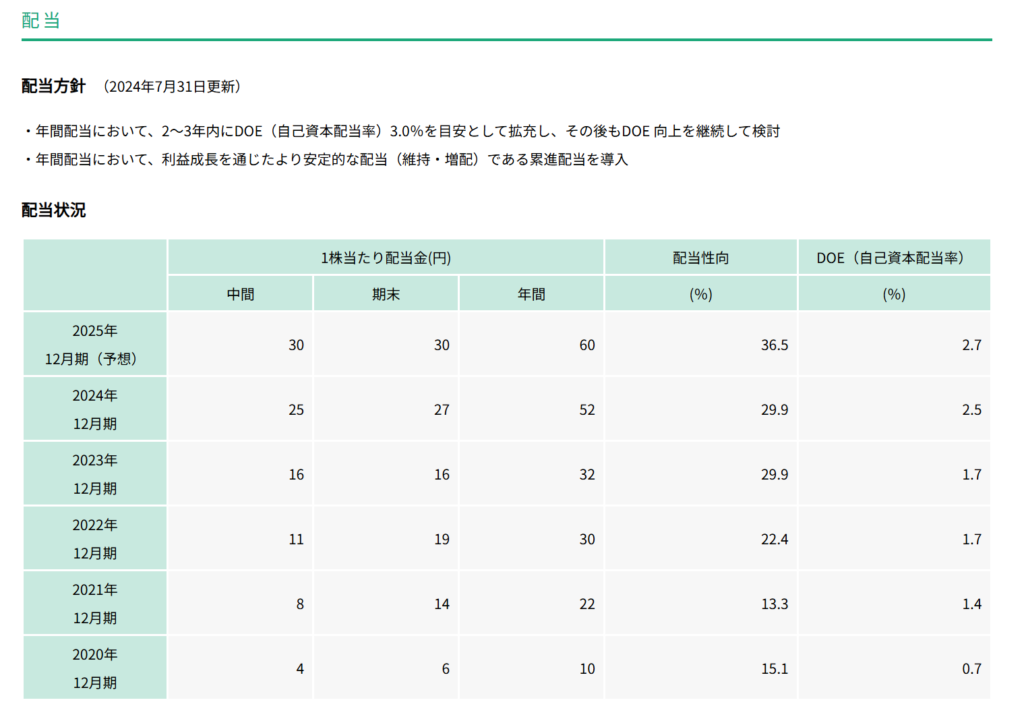

- 過去の配当実績も右肩上がり

- 2020年以降は安定的に増配が続いており、2024年には年間配当86円と、過去最高水準を記録。

- 配当性向も30%前後で推移しており、利益と還元のバランスがとれた実績が続いています。

- 減配はほぼなく、安定性が高い

- 2016年には一時的に高配当性向となったものの、それ以降は減配を避けつつ段階的な増配を継続。

- 2025年から累進配当へ移行することで、さらにブレの少ない配当政策が期待されます。

INPEXは、資源価格に左右されやすい業態にもかかわらず、配当の安定性と着実な増配実績を積み重ねてきた点が非常に印象的です。

累進配当への移行は、株主への長期的コミットメントの表れであり、インカム投資先としての魅力が一段と増してきています。

株主優待

出典:株式会社INPEX

INPEXでは、長期保有の株主を対象にしたQUOカードの進呈制度と、事業理解を深める施設見学会の招待制度を設けています。

いずれも株主との中長期的な関係構築を意識した内容となっています。

優待①:QUOカード進呈制度(毎年12月末時点)

| 保有株数 | 1年未満 | 1年以上〜2年未満 | 2年以上〜3年未満 | 3年以上 |

|---|---|---|---|---|

| 400株未満 | 優待なし | 優待なし | 優待なし | 優待なし |

| 400株以上〜800株未満 | – | 1,000円分 | 2,000円分 | 3,000円分 |

| 800株以上 | – | 2,000円分 | 3,000円分 | 5,000円分 |

優待②:施設見学会への招待

100株以上保有の株主を対象に、新潟県の直江津LNG基地などの見学会が年に数回開催されています。

応募制・抽選制での実施となりますが、事業現場への理解促進を目的としたユニークな取り組みです。

金額ベースで見ても最大5,000円分のQUOカードがもらえる優待内容は、実用性と保有インセンティブの両面を備えています。

さらに、施設見学会という非金銭的な価値提供も加わり、中長期保有に対する姿勢を後押しする魅力的な優待設計といえます。

投資ポイント

- 累進配当を明言、安定還元への信頼感あり

- 2025年以降は90円を起点に累進配当を実施する方針が示されており、業績悪化時にも減配リスクが抑えられる設計になっています。

- 長期で配当収入を狙う投資家にとって、大きな安心材料といえます。

- キャッシュフロー創出力が圧倒的に強い

- 営業キャッシュフローは毎年非常に高水準で、投資・還元を同時に実行できる資金余力がある点は大きな強みです。

- フリーキャッシュフローも安定しており、財務基盤の堅さが際立ちます。

- 総還元性向50%を掲げる積極的な株主政策

- 配当だけでなく、自社株買いなども含めた総合的な還元方針を中期経営計画で明言しており、株主重視の姿勢が一段と明確になっています。

- 収益の一部をしっかりと株主に還元する設計が、長期保有の後押しになります。

- 実用性+体験型のユニークな株主優待制度

- 長期保有でQUOカードが増額される仕組みに加え、LNG基地の見学会など他社にない優待体験が提供されている点も注目。

- “お得さ”に加え、企業とのつながりを感じられる優待です。

- 資源価格に業績が左右されやすい

- 原油・天然ガス価格の変動に業績が強く影響を受けるため、市況次第では利益・配当が伸び悩む可能性があります。

- エネルギー相場の動向にある程度目配りが必要です。

- PBRが依然として0.5倍と割安感が残る

- 財務・業績の割に株価は伸び悩み、市場からの評価はやや保守的にとどまっている印象があります。

- 企業価値の見直しが進むには、より明確な成長シナリオの提示が求められそうです。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ

しけなぎINPEXは、資源価格に業績が左右されやすいという特性を持ちながらも、そのリスクを補って余りある安定感を示している企業だと感じます。

営業キャッシュフローマージンは約29%と圧倒的で、大型投資と株主還元を同時に進められる資金余力は大きな強みです。

一方で、PBRは0.6倍と市場評価が控えめで、株価が十分に企業価値を織り込んでいない印象も残ります。

この割安感は投資妙味としてプラスに働く反面、エネルギー価格次第で評価が揺れるリスクは注意点といえます。

さらに、2025年からの累進配当方針や総還元性向50%以上という姿勢は、長期保有に適した強い株主志向の表れであり、インカム投資家にとって安心材料になりそうです。

個人的には「長期で配当を楽しみつつ、資源相場の波をうまく乗りこなしていきたい」タイプの銘柄だと感じました。

日華化学(4463)

日華化学は、界面活性剤を中心とする化学品メーカーで、繊維加工用薬剤の国内トップクラスのシェアを誇ります。

近年では、防錆・防汚加工剤などの産業用途に加え、ヘアサロン向け化粧品「デミ コスメティクス」などBtoC分野にも展開しており、事業の多角化を進めています。

化学メーカーとしての確かな研究開発力と、長年培った加工技術に強みがあり、ニッチで高付加価値な分野で独自性を発揮している企業です。

海外展開にも注力しており、繊維・美容・工業と3つの柱を持つ収益構造が安定性につながっています。

基本情報

- 株価:1,320円

- 時価総額:234億円

- PER:8.71倍

- PBR:0.6倍

- ROE:8.64%

- MIX係数:5.57

- 自己資本比率:54.0%

- 配当利回り:4.55%

- 配当性向:29.9%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:3回

- 増配率(1年/3年/5年/10年):62.5%/136.4%/225.0%/225.0%

- 営業CFマージン:11.15%

- 配当残年数:37年

PERは9倍弱、PBRも0.6倍と割安感が際立ちつつ、配当利回りは4.5%台と高水準を確保しています。

また、累進配当+DOE採用の両方を明示している点は大きな安心材料で、株主還元姿勢が強固であることがわかります。

営業キャッシュフローマージンは11%程度と資源型企業に比べれば控えめですが、安定した財務基盤(自己資本比率54%)と長期的な配当余力(残年数37年)は中小型株として魅力的です。

キャッシュフロー推移

- 営業キャッシュフローは安定感あり、近年は高水準を維持

- 全体を通じて営業CFは黒字基調で、近年は特に好調な水準を記録。

- 本業の収益性が安定しており、製品需要の底堅さや収益構造の強さが現れています。

- 投資キャッシュフローは継続的な支出が見られる

- 毎年のように設備や研究開発などの投資を継続しており、企業としての成長姿勢を感じる構造です。

- 2024年はやや大きめのマイナスとなっていますが、単年で見た一時的な要因の可能性もありそうです。

- 財務キャッシュフローは年によって変動がある

- 自己株式の取得や配当などの影響により、財務CFはマイナス傾向が続いています。

- 一方で資金調達に大きく依存する様子は見られず、財務健全性を意識した運用が行われています。

- フリーキャッシュフローは概ね黒字を確保

- 一部の年でマイナスに転じる場面もありますが、全体としてはプラスを維持する年が多め。

- 成長投資を行いながらも、無理のない範囲でキャッシュを生み出せている様子がうかがえます。

日華化学は、着実な営業CFと安定したフリーCFが特徴的な企業です。

界面活性剤や化粧品原料といった安定需要を軸に、景気の波に左右されにくい収益基盤を築いています。

投資CFとのバランスを保ちながら毎年しっかりキャッシュを創出しており、無理のない成長投資と還元が可能な体質がうかがえます。

財務CFも配当や自社株買いを中心に、健全性を意識した堅実な資金運用が続いています。

近年は投資額が増える年もありますが、将来を見据えた前向きな支出と考えられ、“堅実に稼ぎ、堅実に使う”姿勢がキャッシュ面からも感じられます。

配当政策

出典:日華化学株式会社

- 「減らさない配当」と中期的なDOE目標をセットで運用

- 配当の減額を避けつつ中長期的にDOE(株主資本配当率)3%を目指す姿勢を示しており、2つの基準を併せ持った安定的な還元スタイルを採用しています。

- 業績変動に左右されにくく、一定の還元を継続して届ける工夫がなされている点が注目ポイントです。

- 2020年以降、配当水準が一気に強化された成長局面

- 2020年には年間配当10円だったのが、2025年には60円(予想)と、5年間で6倍の成長ペース。

- 増配に対する意欲がここ数年で一段と高まり、成長とともに株主にも積極的に還元する流れが見て取れます。

- 配当性向は安定的。DOE水準も順調に積み上がり中

- 配当性向は30%前後で推移しており、利益に対して過不足のないバランスが保たれています。

- DOEについても0.7%から2.7%まで上昇しており、株主資本を意識した配当方針の成果が徐々に現れつつあります。

- 今後は「3%超え」も射程圏。継続的な還元に期待

- DOE3%を明確な目標として掲げている点からも、さらなる増配の可能性が見込まれます。

- 配当性向を急激に高めず、安定感のある増配路線を歩んでいることから、長期保有に適した設計といえそうです。

日華化学は、増配のスピード感と配当方針の整合性が取れた、非常に堅実な株主還元を行っている印象です。

業績成長に応じて着実に配当を伸ばしており、その姿勢は今後のDOE目標にも表れています。

「派手ではないが、着実に積み上がっていく」―そんなタイプの還元スタンスが魅力の企業です。

将来的にDOE3%超えが見えてくれば、より還元水準の広がりにも期待が持てる、長期目線での注目株といえます。

株主還元

出典:日華化学株式会社

日華化学では、株主との長期的な関係性を大切にしながら、毎年12月末日時点で保有する株主を対象に、年1回の優待として自社の主力製品であるヘアケア・スタイリング商品を提供しています。

実用性の高いアイテムを自由に選べるスタイルで、自社事業の魅力を自然に伝える優待設計が特徴です。

| 保有株数 | 優待内容 |

|---|---|

| 500株以上〜1,000株未満 | ヘアケア・スタイリング商品の中から5,000円以内で自由選択 |

| 1,000株以上〜3,000株未満 | 同上、7,000円以内で自由選択 |

| 3,000株以上 | 同上、12,000円以内で自由選択 |

普段なかなか手に取る機会の少ないサロン専売品を、株主限定で気軽に試せるのは大きな魅力です。

日常的に使える優待を通じて、自社製品への親しみが生まれるとともに、企業としてのブランド力の高さも実感できます。

こうした“実需型の優待”がある中小型株は、配当+成長の両方を狙いたい投資家にとって一歩抜けた存在かもしれません。

投資ポイント

- 還元と成長のバランスがとれた魅力的な指標群

- 配当利回りは4%台後半と高水準ながら、配当性向は約30%と抑えられており、今後の増配余地も感じられます。

- PER・PBRともに割安感があり、収益性(ROE)や財務健全性(自己資本比率)とのバランスも良好です。

- 営業キャッシュフローが安定して黒字

- 長期的に営業CFはしっかりと黒字を維持しており、本業の収益性とキャッシュ創出力が安定している点が安心材料です。

- 攻めすぎず守りすぎず、堅実な資金運営が続いています。

- 10年で2倍以上の増配実績

- 過去10年間で配当は2倍以上に拡大。

- 直近も年間配当の増額を継続しており、株主還元姿勢の強さが数値にも表れています。

- 自社商品の選択型優待が魅力的

- 年1回の株主優待では、保有株数に応じてヘアケア・スタイリング商品を自由に選べる仕組みを採用。

- 実用性と選べる楽しさの両方を兼ね備えた内容で、同社の事業理解にもつながる工夫が施されています。

- 優待内容は化粧品中心で好みが分かれる可能性も

- 化粧品やヘアケア商品がメインの優待は人によっては使いづらさを感じることもあり、万人向けとはいえないかもしれません。

- 活用度合いは保有者のライフスタイル次第になります。

- 知名度や流動性はやや低め

- 中小型株であるため、株価の値動きや売買の流動性には注意が必要です。

- 保有には中長期視点での構えが求められる場面もあります。

🌟おすすめ度(主観的評価):★★★★☆+(4.5)

しけなぎ日華化学は、累進配当とDOEを明示している数少ない企業であり、株主還元に対する信頼感が強い点が印象的です。

PER8.7倍・PBR0.6倍と割安感がありつつ、配当利回り4.5%台を確保しており、バリューとインカムの両面で魅力があります。

キャッシュフロー面では、営業CFが安定して黒字基調にあり、フリーCFも概ねプラスを維持。

「堅実に稼ぎ、堅実に使う」という姿勢が数字の面からもはっきり見えており、過度なリスクを取らずに成長と還元を両立させている印象です。

配当政策も、過去5年間で6倍に拡大した増配実績や、DOE3%を目標とする安定的な方針が評価ポイント。

さらに、自社製品の選択型優待は実需性が高く、ブランド理解を深める工夫も感じられます。

一方で、中小型株ゆえの流動性リスクや、優待内容が人を選ぶ可能性は注意点になります。

ただ、配当+優待の両輪で“株主に寄り添う姿勢”を感じられる銘柄であり、長期でじっくり持つインカム投資先として十分に候補に入ると考えています。

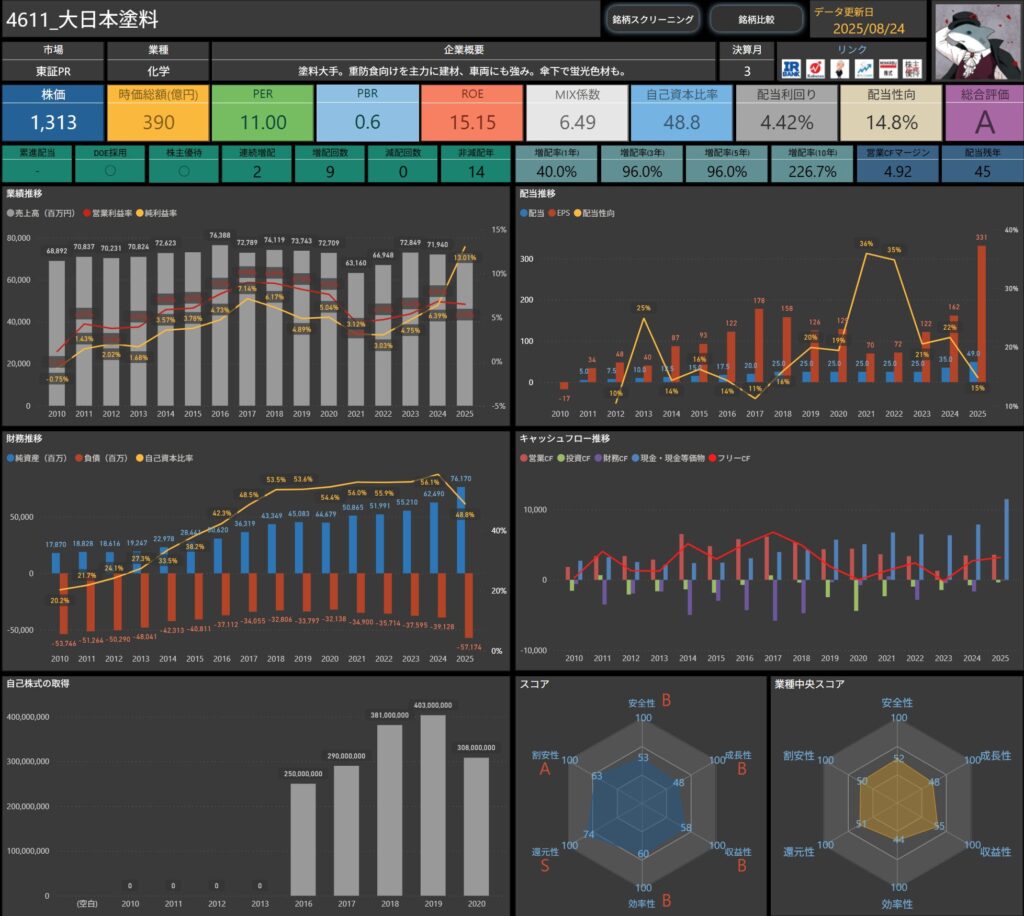

大日本塗料(4611)

大日本塗料は、重防食向け塗料を主力とする大手メーカーで、建材や車両分野に強みを持ちます。

また、傘下で蛍光色材の事業も展開しており、幅広い分野で社会インフラを支える存在感のある企業です。

基本情報

- 株価:1,313円

- 時価総額:390億円

- PER:11.00倍

- PBR:0.6倍

- ROE:15.15%

- MIX係数:6.49

- 自己資本比率:48.8%

- 配当利回り:4.42%

- 配当性向:14.8%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:2年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):40.0%/96.0%/96.0%/226.7%

- 営業CFマージン:4.92%

- 配当残年数:45年

ROE15%超の高い収益性を確保しており、PBR0.6倍と割安感が強い一方、配当性向14.8%と非常に低水準にとどまっている点が特徴的です。

つまり、配当余力は十分にあり、将来的な増配余地が大きいといえます。

営業CFマージンは約5%と控えめながら、45年という長期的な配当余力を背景に、安定した株主還元が期待できる企業です。

キャッシュフロー推移

- 営業キャッシュフローは一貫して黒字を維持

- 営業キャッシュフローは2010年以降、すべての年度で黒字を確保。

- 金額は年によって増減がありますが、直近では30〜60億円規模を安定的に創出しており、本業の収益基盤が極めて堅調であることがうかがえます。

- 投資キャッシュフローは適度な支出で抑制的

- 設備や研究開発への投資は継続して行われていますが、マイナス幅は比較的コンパクト。

- 一部年度でやや大きな投資が見られるものの、フリーキャッシュフローを圧迫しない範囲に収まっている点は安心材料です。

- 財務キャッシュフローは還元と資本調整が中心

- 配当や自社株買いを背景に財務キャッシュフローはマイナス傾向が続いています。

- 借入依存に頼らず、自己資金を活用した堅実な財務運営が続いている点は評価できます。

- フリーキャッシュフローはおおむねプラス圏

- 営業キャッシュの強さを背景に、フリーキャッシュフローも多くの年度でプラスを維持。

- 特に2020年代以降は安定感が増しており、資金的な余裕と株主還元の持続可能性が感じられます。

総じて、営業キャッシュフローの安定感と、無理のない投資水準、そしてプラス基調のフリーキャッシュフローによって、堅実で持続可能なキャッシュフロー構造が確立されています。

この基盤が、長期的な株主還元の裏付けとなっているといえます。

配当政策

出典:大日本塗料株式会社

- 業績に応じた安定配当を基本方針に

- 大日本塗料は、業績に応じた安定的な配当の継続実施を基本方針としています。

- 財務健全性を維持しつつ、必要に応じて自社株買いも行うことで、株主還元の強化を図る姿勢を示しています。

- 過去10年で着実に配当水準を引き上げ

- 2014年度の年間配当15円から、2024年度には49円へと増配。

- 10年間で3倍以上の成長を実現しており、長期的にみても配当強化の流れが続いています。

- 配当性向は低水準で安定

- 直近2024年度の配当性向は16.2%にとどまっており、無理のない水準で還元を実施しています。

- 過去も20%前後で推移しており、安定した還元とともに今後の増配余地が大きく残されています。

- 今後も安定配当を継続

- 2023年度の年間配当35円から2024年度には49円へ増配するなど、還元強化の姿勢が明確です。

- 利益変動の影響を受けにくい水準で配当を維持・拡大していく方針がうかがえます。

大日本塗料は、安定配当を軸に増配余地を残した堅実な還元設計が特徴です。

配当性向が低位に抑えられていることから、今後もさらなる増配や自社株買いなどで、株主還元の強化が期待できる企業といえます。

株主優待内容

出典:大日本塗料株式会社

毎年3月末時点で100株以上を保有する株主に対し、オリジナルデザインのQUOカードが贈呈されます。

1年以上の保有で優待対象となり、3年以上の継続保有で優待額がアップする仕組みです。

| 保有株式数 | 継続保有1年以上 | 継続保有3年以上 |

|---|---|---|

| 100株以上1,000株未満 | QUOカード1,000円分 | QUOカード2,000円分 |

| 1,000株以上 | QUOカード3,000円分 | QUOカード5,000円分 |

大日本塗料の株主優待は、シンプルながら長期保有をしっかり評価する設計が魅力です。

最大5,000円分のQUOカードは実用性が高く、長期で持つインセンティブとして効果的。

また、オリジナルデザインのカードは、企業とのつながりを感じさせる要素にもなっています。

投資ポイント

- 10年で3倍以上の増配実績と減配ゼロの安定性

- 2014年度に15円だった配当は、2024年度には49円まで拡大。

- 過去10年間で3倍以上に増配しつつ、一度も減配していない点は大きな安心材料です。

- 配当性向は14%台と低水準、増配余地が大きい

- 直近の配当性向は14.8%にとどまり、還元はまだ抑えめ。

- 収益に余裕を残した水準であり、将来的な増配余地が非常に大きいといえます。

- ROE15%超×PBR0.6倍の収益性と割安感

- 高いROEを維持しながら、株価は依然として割安水準に据え置かれています。

- 企業価値の再評価が進めば、株価上昇余地も期待できる状況です。

- 株主優待は長期保有インセンティブを強化

- 100株から対象となり、最長で5,000円分のQUOカードが進呈される仕組み。

- 保有年数に応じて優待額が増えるため、長期投資のモチベーションが明確になっています。

- 営業キャッシュフローは安定も、変動幅には注意

- 長期的には黒字基調を保っているものの、年度によって強弱があり、フリーCFが弱含む年も存在します。

- 資金創出力に安定感はあるが、完全に盤石とはいえない側面もあります。

- 中小型株ゆえの流動性リスク

- 時価総額は約390億円と小型で、株価変動や出来高に偏りが出やすい点は投資上の注意ポイント。

- 保有する際は中長期視点で構える姿勢が必要です。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ大日本塗料は、ROE15%超という高収益性を持ちながら、PBR0.6倍と依然として割安に放置されている点が大きな魅力です。

加えて、配当利回り4%超を確保しつつ配当性向は14%台と低水準にとどまっており、今後の増配余地が非常に大きいことが強みといえます。

キャッシュフロー面では、営業CFは長期的に黒字を維持し、本業の収益力は安定。

一方で年度ごとの振れ幅がやや大きく、フリーCFが弱含む年もあるため、安定性に一抹の波がある点は気に留めたいポイントです。

株主優待は長期保有で最大5,000円分のQUOカードが進呈される仕組みで、インカム投資家にとっては配当と合わせた魅力が高い内容です。

また、優待を長期継続保有とセットにしている点は、株主との関係を大切にする姿勢が表れていると感じます。

総じて、高収益・割安・還元余地の三拍子がそろった中小型株として注目できる1社です。

流動性リスクやキャッシュフローの波はありますが、長期でじっくり配当と優待を楽しみながら保有するのに適した銘柄だと感じました。

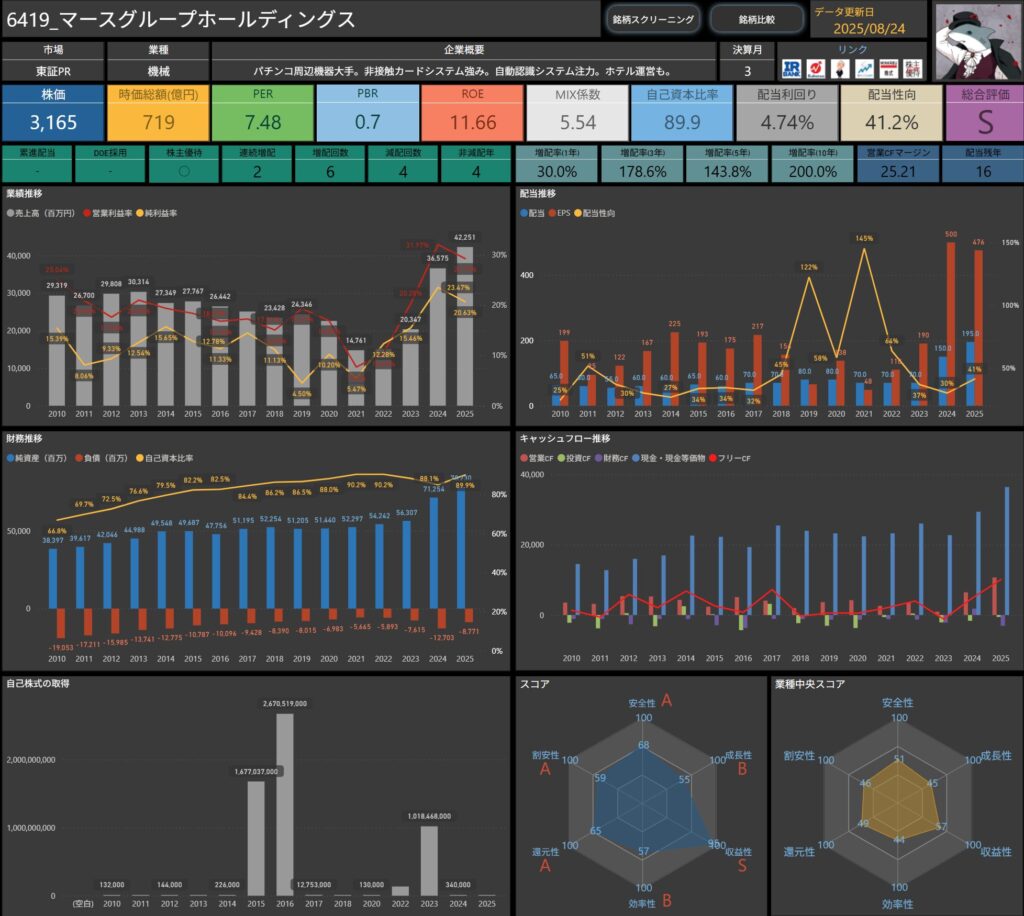

マースグループホールディングス(6419)

マースグループホールディングスは、パチンコホール向けを中心とした遊技機器の大手メーカーです。

非接触型カードシステムや自動認識システムに強みを持ち、近年はセキュリティ関連やホテル運営などにも事業を広げています。

基本情報

- 株価:3,165円

- 時価総額:719億円

- PER:7.48倍

- PBR:0.7倍

- ROE:11.66%

- MIX係数:5.54

- 自己資本比率:89.9%

- 配当利回り:4.74%

- 配当性向:41.2%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:2年

- 減配回数:4回

- 増配率(1年/3年/5年/10年):30.0%/178.6%/143.8%/200.0%

- 営業CFマージン:25.21%

- 配当残年数:16年

PERは7倍台、PBRは0.7倍と割安感がありながら、配当利回りは4.7%と高水準。

自己資本比率は約90%という極めて高い財務健全性を誇り、倒産リスクが極めて低い安定企業といえます。

一方で、減配歴が複数回ある点は注意が必要ですが、営業CFマージン25%超の強い資金創出力を持ち、還元余力は十分に備えています。

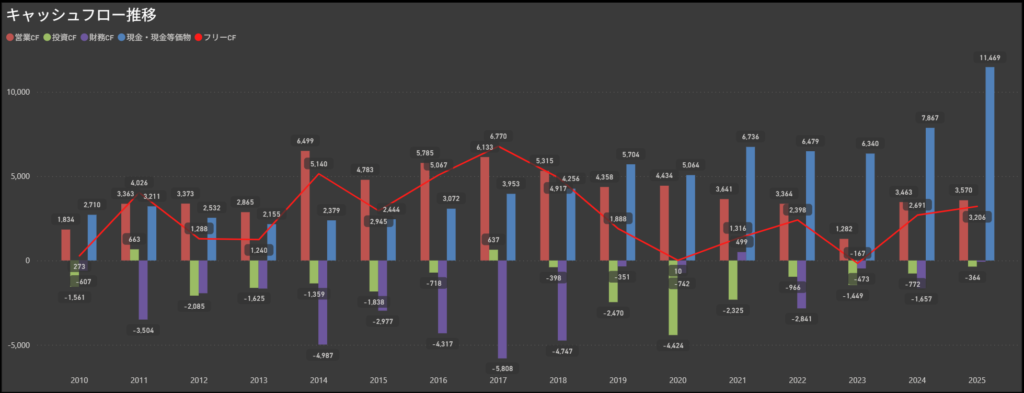

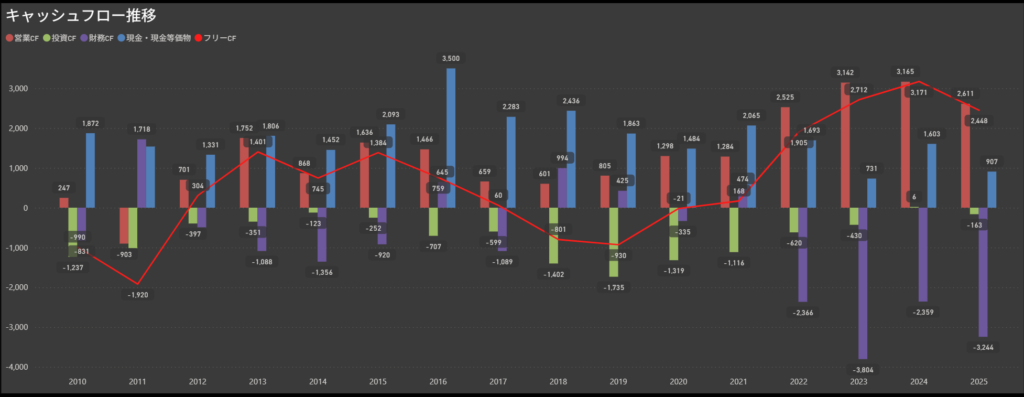

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字を確保

- 2010年以降の全期間で営業キャッシュフローは黒字を維持。

- 年度ごとの変動はあるものの、直近では特に大きく伸び、2025年には100億円超の水準を記録しています。

- 本業の収益力の高さと、安定したキャッシュ創出力が際立っています。

- 投資キャッシュフローは堅実な支出水準

- 研究開発や設備投資に伴うマイナスは続いていますが、概ね毎年数十億円規模に収まっています。

- 資金繰りに過度な負担をかける水準ではなく、長期的な成長に向けた着実な投資が進められています。

- 財務キャッシュフローは株主還元と調整が中心

- 配当や自社株買いを中心とした資金流出が継続しており、財務キャッシュフローは概ねマイナス基調。

- 外部からの借入依存は限定的で、自己資金を活かした健全な財務運営が続いています。

- フリーキャッシュフローは安定的にプラス圏

- 営業キャッシュフローの厚みを背景に、フリーキャッシュフローも多くの年度で黒字を維持。

- 直近の2024年・2025年は特に大きなプラスとなっており、還元余力の拡大が明確に見て取れる状況です。

総じて、営業キャッシュフローの安定感とフリーキャッシュフローの黒字基調が、配当や優待を支える土台となっています。

投資と還元を両立できる余裕のあるキャッシュフロー構造が確認でき、株主還元の持続性が非常に高い企業だといえます。

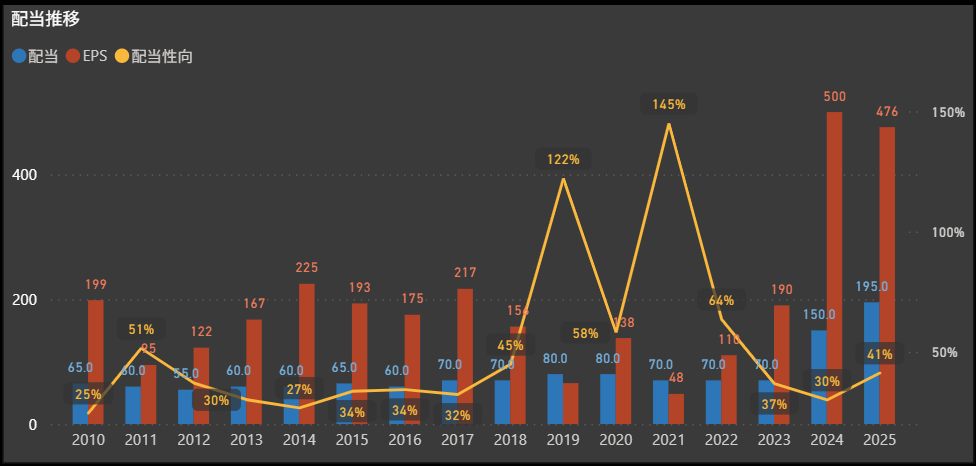

配当政策

出典:マースグループホールディングス株式会社

- 配当を行うことを基本方針に据えた安定設計

- 「配分を行うことを基本方針」と明記し、株主還元を経営の重要課題に位置づけています。

- 長期的な視点に立ち、配当性向30%を基準に安定的な還元を継続することを基本姿勢としています。

- 記念配当を含む積極的な還元姿勢

- 2024年度には創立50周年を記念して年間配当金195円を実施。

- 翌2025年度も、中間配当75円・期末配当120円で合計195円(配当性向41.2%)を予定しており、安定水準を維持しつつ記念配当による株主還元強化を行っています。

- 配当実績は長期的に増配基調

- 2010年度の65円から、2025年度には195円へと拡大。

- 途中、利益変動の影響で一時的な配当抑制があったものの、長期的には増配傾向が明確で、EPSの成長に合わせた株主還元が続いています。

- 今後も安定配当を継続予定

- 2025年度の配当性向は40%超と高めですが、基本方針としては配当性向30%を基準に据えているため、利益水準に応じた柔軟な調整余地を残しています。

- 長期的にも「安定配当+成長に応じた増配」のスタイルが維持される見通しです。

マースグループホールディングスは、配当性向30%を基本に据えた安定的な方針を軸に、節目の年には記念配当を加えるなど、メリハリのある株主還元を実践しています。

直近では195円水準まで増配されており、インカム投資家にとっては高い魅力を持つ還元設計だといえます。

株主優待

出典:マースグループホールディングス株式会社

毎年3月31日時点で100株以上を1年以上保有する株主を対象に、保有株数に応じて以下の優待が贈呈されます。

| 保有株数 | 優待内容 |

|---|---|

| 100株以上~500株未満 | QUOカード 1,000円分 |

| 500株以上~1,000株未満 | 3,000円相当の地方特産品(食品カタログより選択) |

| 1,000株以上 | 5,000円相当の地方特産品(食品カタログより選択) |

マースグループHDの優待は、QUOカード+地方特産品カタログという実用性の高い組み合わせが特徴です。

特に500株以上では食品カタログにランクアップし、中長期保有でのインカム+実需メリットを享受できる設計となっています。

地方の魅力を楽しめる商品選択が可能であり、株主とのつながりを意識した内容といえます。

投資ポイント

- 高水準の配当利回りと記念配当の実施

- 2024年度には創立50周年記念配を含めて年間195円の配当を実施し、利回りは4%台後半に到達。

- 安定配当に加え、節目での記念配も行う株主重視の姿勢が魅力です。

- 配当性向30%を基準にした安定方針

- 基本方針として配当性向30%を目安に据えており、業績連動と安定還元のバランスを取った設計。

- 還元の持続可能性に配慮されています。

- 営業CFマージン25%超と圧倒的な資金創出力

- 本業で安定的にキャッシュを稼ぎ出しており、フリーCFも直近は大幅な黒字。

- 高いキャッシュ創出力が還元余力の裏付けとなっています。

- 株主優待は実用性と選べる楽しさ

- QUOカードや地方特産品カタログが贈呈される仕組みで、保有株数に応じて段階的にグレードアップ。

- 長期保有のインセンティブが明確です。

- 減配歴が複数回ある

- 過去に4回の減配があり、業績変動の影響を受けやすい面があります。

- 長期保有を考える場合、安定性よりもメリハリ型の配当スタイルと理解しておく必要があります。

- 事業依存度の高さ(遊技機関連)

- 主力はパチンコ・遊技機関連であり、市場縮小や規制動向の影響を受けやすい業態です。

- ホテル運営など事業多角化は進めているものの、本業依存度の高さはリスク要因といえます。

🌟おすすめ度(主観的評価):★★★★☆+(3.5)

しけなぎマースグループHDは、安定したキャッシュ創出力と株主還元への積極姿勢が光る企業です。

営業CFマージン25%超と収益力が非常に高く、直近では記念配を含めた年間195円の配当を実施するなど、高配当水準を株主に還元できる体力を持っています。

また、QUOカードや食品カタログといった実用性の高い株主優待も、長期保有を後押しする仕組みになっています。

一方で、過去に4度の減配歴がある点や、遊技機関連という市況や規制の影響を受けやすい事業構造には注意が必要です。

還元方針自体はしっかりしているものの、景気敏感業種であることを考えると、安定感よりもメリハリのある配当スタイルに近いといえます。

総合的には、「高還元 × 実用優待」型の魅力ある銘柄ではあるものの、業種特性を考えると投資判断はやや慎重に構えるのが良いと感じました。

長期で持つ場合は、安定的なキャッシュ創出力を評価しつつも、事業環境の変化にはしっかり目配りしておきたい銘柄です。

シライ電子工業(6658)

シライ電子工業は、プリント配線板専業の中堅メーカーで、両面・低多層の製品を主力としています。

開発から供給までを一貫体制で行っており、電子機器産業の基盤を支える重要な役割を担っています。

基本情報

- 株価:615円

- 時価総額:93億円

- PER:7.07倍

- PBR:1.0倍

- ROE:23.36%

- MIX係数:6.93

- 自己資本比率:51.0%

- 配当利回り:5.20%

- 配当性向:21.8%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:3年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):15.4%/200.0%/(空白)/500.0%

- 営業CFマージン:8.90%

- 配当残年数:16年

PER7倍、PBR1倍と株価は割安水準にありながら、ROE23%超と収益力は非常に高いのが特徴です。

配当利回りも5%を超え、配当性向は20%台前半と余裕のある水準。

累進配当やDOE方針は採用していませんが、3年連続増配を継続中で、安定した配当姿勢が評価できます。

キャッシュフロー推移

- 営業キャッシュフローは安定的に黒字を確保

- 営業キャッシュフローは長期的にプラスを維持しています。

- 特に2022年以降は2,000〜3,000百万円台と高水準で、本業の収益力が安定していることがわかります。

- 投資キャッシュフローはマイナス圏が続く

- 設備投資や研究開発による支出で、毎年マイナスが継続しています。

- 特に2023〜2025年は大規模投資が行われており、将来成長への布石といえます。

- 財務キャッシュフローは調整色が強い

- 借入や返済、配当支払いなどの影響で、プラスとマイナスが混在しています。

- 近年はマイナス傾向が優勢ですが、外部調達に大きく依存している状況ではありません。

- フリーキャッシュフローは変動幅が大きい

- 営業CFの厚みに支えられ、黒字となる年が多い点は安心材料です。

- 2025年も約2,400百万円規模のプラスを確保しており、積極的な投資をこなしながら安定した資金余力を残しています。

全体を通じて、営業CFの安定性とフリーCFの黒字基調が際立っています。

投資によるキャッシュアウトは大きいものの、財務健全性を損なうことなく還元余力を維持しており、堅実な資金運営が確認できる内容です。

配当政策

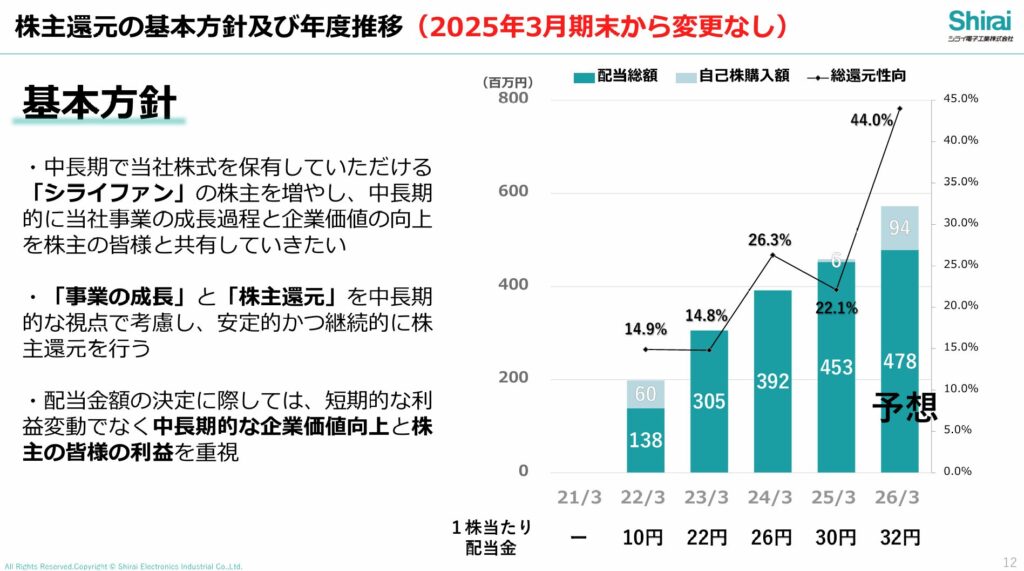

出典:シライ電子工業株式会社

- 成長と還元を両立させる基本方針

- シライ電子工業は「事業の成長」と「株主還元」を中長期的な視点で両立させる方針を掲げています。

- 短期的な利益変動に左右されず、中長期的な企業価値の向上と株主利益の最大化を重視する姿勢が示されています。

- 安定的かつ継続的な株主還元

- 配当は安定的かつ継続的に実施することを基本とし、2022年3月期に10円で復配して以降、着実に増配を継続。

- 2025年3月期は1株当たり30円を予定しており、翌2026年3月期も32円とさらに増配が見込まれています。

- 総還元性向の上昇と株主重視姿勢

- 配当だけでなく自己株式取得も組み合わせた総還元性向は直近で44%と高水準を記録。

- 今後も利益成長に合わせ、配当と自己株式取得をバランス良く用いた株主重視の資本政策が期待されます。

- 中長期的な展望と安心感

- ここ数年で配当は3倍以上に拡大しており、株主還元強化の流れが明確です。

- 今後も成長投資と還元の両立を維持しつつ、安定的な増配路線を歩む中長期投資向きの配当政策といえます。

シライ電子工業の配当方針は、「成長投資を怠らず、株主還元もしっかり行う」というバランスの取れた設計になっています。

復配以降の増配スピードは目を見張るものがあり、総還元性向の引き上げも含めて、今後さらに株主に寄り添った姿勢が強まっていくことが期待されます。

投資ポイント

- 高ROEと割安なバリュエーション

- ROEは20%を超える高水準で、資本効率の高さが際立っています。

- 一方でPER7倍、PBR1倍と、株価評価は依然として割安圏にあります。

- 着実な増配と高い配当利回り

- 2022年の復配以降、毎期増配を継続しており、株主還元姿勢が明確です。

- 2025年には配当利回り5%超が見込め、中小型株としては魅力的な水準です。

- 安定した財務基盤

- 自己資本比率は51%と健全性を保っており、財務面の安心感があります。

- この水準であれば、投資と還元を両立できる余力が十分にあるといえます。

- 中期的に還元性向の引き上げ余地あり

- 直近では総還元性向が44%まで高まっていますが、まだ上昇余地は残されています。

- 今後の業績拡大に合わせ、配当や自社株買いを一段と強化する可能性があります。

- 事業ポートフォリオの集中リスク

- プリント配線板専業のため、需要動向や市況変化が業績に直結しやすい構造です。

- 特定顧客や市場環境に依存する度合いが強く、収益の安定性には注意が必要です。

- キャッシュフローの変動幅

- 営業キャッシュフローは黒字を維持していますが、投資や財務CFの影響で振れ幅が大きい傾向です。

- フリーキャッシュフローも年度によって大きく変動し、安定性を見極める視点が求められます。

🌟おすすめ度(主観的評価):★★★★☆+(3.5)

しけなぎシライ電子工業は、高ROE20%超という高収益性を誇りながら、PER7倍・PBR1倍という割安な評価にとどまっている点が注目に値します。

配当利回りも5%超と高水準であり、復配以降は連続して増配を実現していることから、株主還元の姿勢は年々強まっている印象です。

また、自己資本比率50%超という安定した財務基盤を備えており、成長投資と株主還元をバランスよく進められる余地がある点も評価できます。

一方で、事業ポートフォリオがプリント配線板に集中しているため、市況や顧客動向の変化に業績が直結しやすいというリスクは無視できません。

さらに、営業キャッシュフローは黒字を維持しているものの、投資や財務キャッシュフローの影響でフリーキャッシュフローの変動幅が大きい点も気になるところです。

安定性の面では一定の波があるため、長期投資を考える際には慎重に見極める必要があると感じます。

総じて、シライ電子工業は「高還元 × 割安感 × 成長余地」という魅力を兼ね備えた中小型株です。

ただし、リスクを踏まえると「安心して長期保有するタイプ」というよりは、指標の割安さと配当利回りを評価しつつ、市況を見ながら柔軟に対応したい銘柄と位置づけるのが適切だと思います。

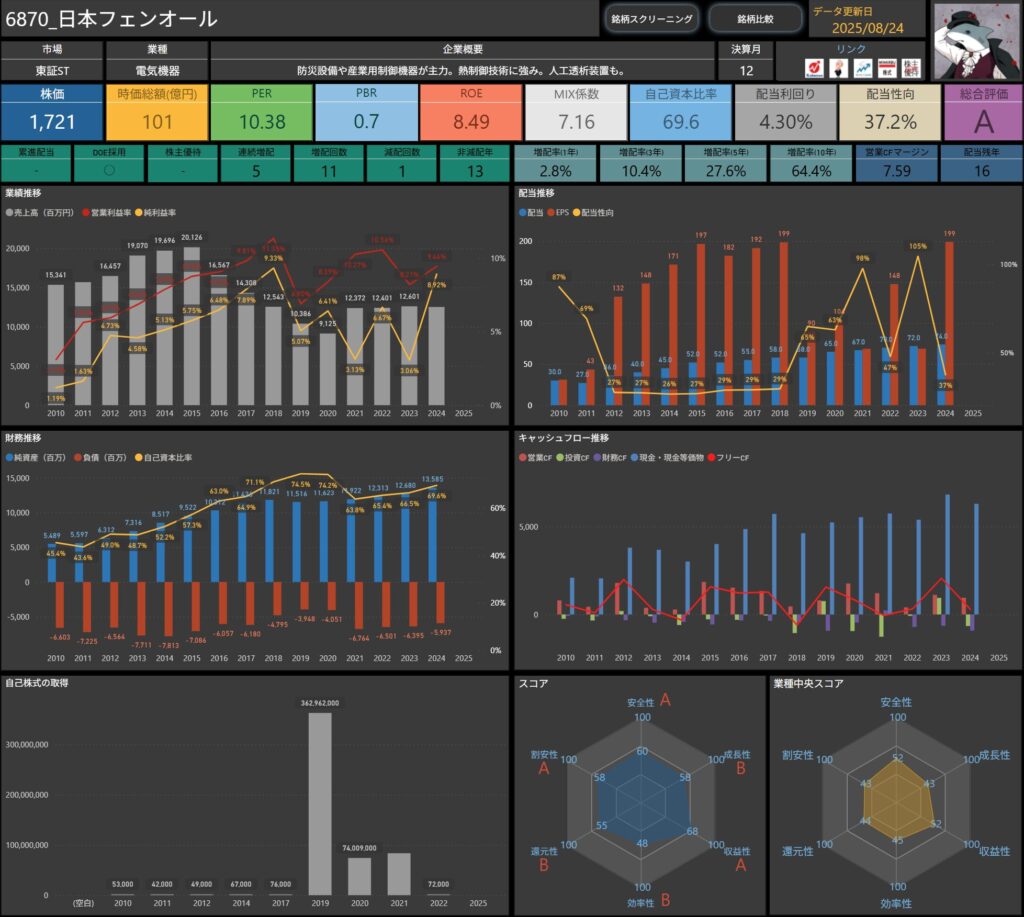

日本フェンオール(6870)

日本フェンオールは、防災設備や産業用制御機器を主力とするメーカーです。

特に熱制御技術に強みを持ち、人工透析装置など医療関連分野にも展開しており、安定性と専門性を兼ね備えた事業構造が特徴です。

基本情報

- 株価:1,721円

- 時価総額:101億円

- PER:10.38倍

- PBR:0.7倍

- ROE:8.49%

- MIX係数:7.16

- 自己資本比率:69.6%

- 配当利回り:4.30%

- 配当性向:37.2%

- 累進配当:なし

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:5年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):2.8%/10.4%/27.6%/64.4%

- 営業CFマージン:7.59%

- 配当残年数:16年

ROEは8%台と突出して高いわけではありませんが、自己資本比率が70%近くある堅実な財務構造を考えると、安定性と効率性のバランスは良好といえます。

さらにPBR0.7倍という水準は市場からの評価がやや低めであり、割安株としての投資妙味を持っています。

配当利回りは4%台を確保しつつ、DOE(株主資本配当率)を採用している点は注目に値します。

累進配当ではありませんが、5年連続増配を継続しており、株主還元に前向きな姿勢が見て取れます。

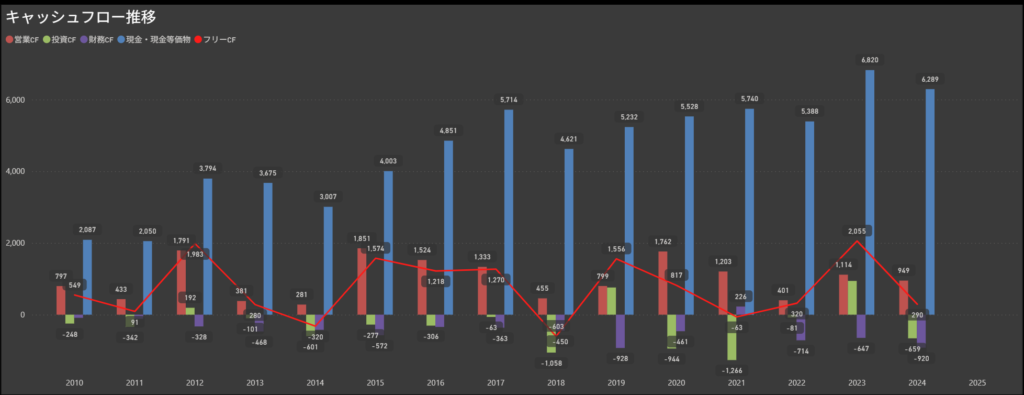

キャッシュフロー推移

- 営業キャッシュフローは安定的に黒字を継続

- 営業キャッシュフローは一貫してプラスを維持しており、2020年代以降も安定的に数十億円規模を確保しています。

- 特に直近では1,000〜2,000百万円規模のキャッシュを継続的に生み出しており、本業の収益力の安定感が際立ちます。

- 投資キャッシュフローは一定の支出を継続

- 設備投資や研究開発費などによるマイナスが見られますが、規模としては年間数百万円台に収まる水準です。

- 過大な負担にはならず、成長投資として適度な範囲に抑えられています。

- 財務キャッシュフローは配当・調達で変動

- 年によってプラスとマイナスの振れがありますが、基本的には配当などの株主還元に伴う支出が中心です。

- 借入に大きく依存する傾向はなく、健全性を意識した資本政策が続いています。

- フリーキャッシュフローは直近でも黒字を維持

- 2024年は約900百万円規模のプラスを確保しており、投資負担を吸収できる水準を示しました。

- 安定した営業キャッシュの裏付けがあり、還元余力が確実に担保されています。

営業CF・フリーCFともに堅調で、投資や還元を継続できる土台が整っています。

資金繰りの安定性が高く、成長余力と株主還元の両立を実現できる企業体質が際立ちます。

中長期的に見ても安定したキャッシュ創出が見込めるため、安心感を持って評価できる内容といえます。

配当政策

出典:日本フェンオール株式会社

- DOE3.5%を目安とする安定配当

- 安定的な株主還元を継続するために、DOE(株主資本配当率)3.5%程度を目安としています。

- 企業体質の強化と、将来の事業展開に備えた内部留保を重視しながら、可能な範囲で利益還元を行う方針です。

- 中間配当を導入し流動性向上を図る

- 2024年度からは新たに中間配当を導入し、株主への還元のタイミングを増やしています。

- 配当の平準化と流動性の向上を狙った取り組みで、投資家にとっての利便性が高まりました。

- 配当の安定性と成長性を両立

- 配当水準は直近で1株70〜74円のレンジを維持しており、DOE基準のもと安定的に積み上げている点が特徴です。

- 利益変動に左右されにくく、還元と内部留保のバランスを取った設計になっています。

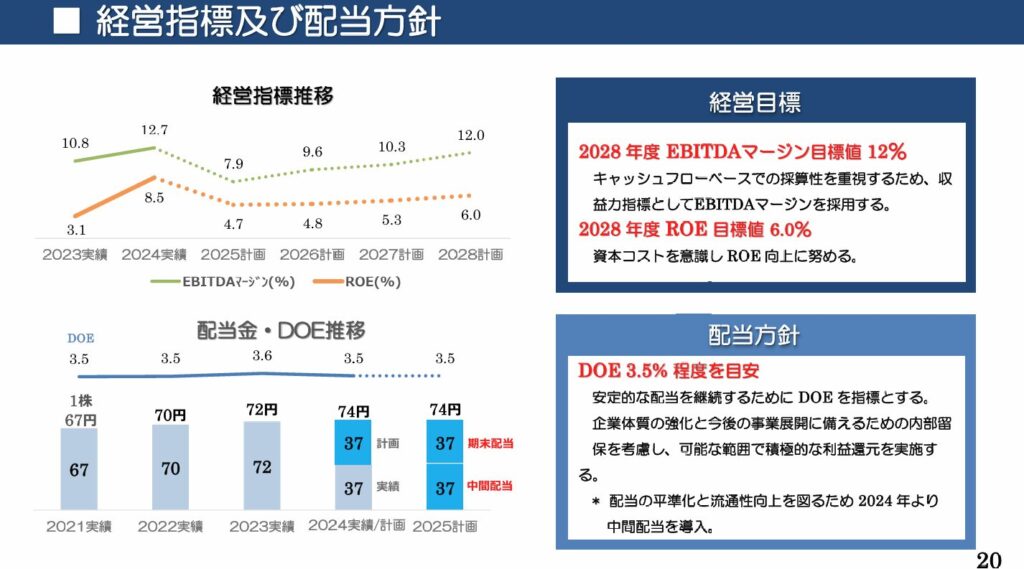

- 経営目標と連動した還元姿勢

- 2028年度にEBITDAマージン12%、ROE6%の達成を目標に掲げ、収益力強化と資本効率の改善に取り組んでいます。

- この成長シナリオを背景に、持続的に株主への利益還元を拡大していく方針です。

日本フェンオールの配当政策は、DOEを軸に安定性を重視しつつも、着実な増配を狙う堅実型の設計となっています。

中間配当の導入によって株主メリットが高まった点も好感材料であり、将来の経営目標とリンクした形で長期的な還元余地も感じられる内容です。

投資ポイント

- DOE基準の安定配当設計

- DOE3.5%を目安とした還元方針により、利益変動に左右されにくい安定した配当が期待できます。

- 株主にとって長期的に安心感のある設計といえます。

- 中間配当の導入で株主還元強化

- 2024年度から中間配当を新設しており、配当の平準化と株式流動性の改善につながります。

- 投資家にとって受取の機会が増え、利便性の高い還元姿勢が見られます。

- 財務基盤の安定性

- 自己資本比率は約70%と高水準を維持しており、財務の健全性は非常に良好です。

- 安定した財務体質は、配当余力の裏付けにもなっています。

- 経営目標と連動した成長戦略

- 2028年度に向けてEBITDAマージン12%、ROE6%を掲げており、収益性と効率性の両立を目指しています。

- 成長余地が還元拡大につながる可能性もあります。

- 利益成長のペースはやや緩やか

- ROEは直近で8%弱と中堅水準にとどまっており、利益成長のスピードは限定的です。

- 目標達成には収益構造の強化が欠かせません。

- 事業規模の小ささによる流動性リスク

- 時価総額は約100億円規模と小型株に分類され、株価の変動幅が大きくなる可能性があります。

- 流動性リスクを踏まえて、中長期視点での保有が望ましい銘柄といえます。

🌟おすすめ度(主観的評価):★★★★☆+(3.5)

しけなぎ日本フェンオールは、防災設備や産業用制御機器を手がける堅実な企業で、安定したキャッシュフローを背景にDOE基準での株主還元を明示している点がとても安心材料だと感じます。

特に4%超の配当利回りと中間配当の導入は投資家にとって魅力的で、安定性を重視する長期投資向きの銘柄といえます。

一方で、時価総額100億円前後の小型株ゆえの株価変動リスクや、ROEが8%弱と成長性がやや控えめな点には注意が必要です。

ただし、2028年度に向けて明確な数値目標(EBITDAマージン12%・ROE6%)を掲げており、将来の成長余地と還元強化の余白は感じられます。

総じて、配当の安心感を軸にしながら中期的な成長を期待できる「安定型の中小型株」*という印象です。

積極的な成長株というよりは、ポートフォリオに安心感を加える存在として位置づけるのが良さそうだと考えます。

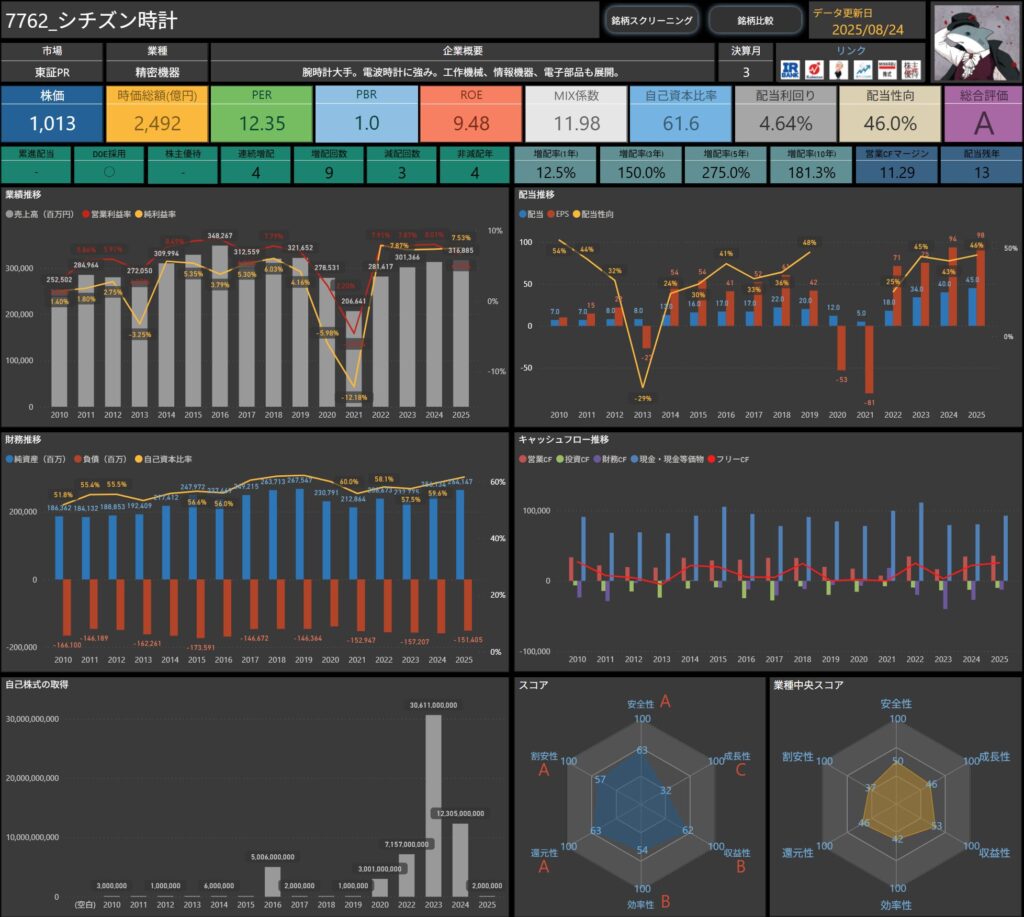

シチズン時計(7762)

シチズン時計は、腕時計大手として世界的に知られる精密機器メーカーです。

特に電波時計の技術に強みを持ち、国内外で高いブランド力を誇ります。

また、工作機械や情報機器、電子部品事業も展開しており、幅広い分野で安定した収益基盤を築いています。

時計事業を中核に据えつつ、複数の事業ポートフォリオでリスク分散を図っている点も特徴です。

基本情報

- 株価:1,013円

- 時価総額:2,492億円

- PER:12.35倍

- PBR:1.0倍

- ROE:9.48%

- MIX係数:11.98

- 自己資本比率:61.6%

- 配当利回り:4.64%

- 配当性向:46.0%

- 累進配当:なし

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:4年

- 減配回数:3回

- 増配率(1年/3年/5年/10年):12.5%/150.0%/275.0%/181.3%

- 営業CFマージン:11.29%

- 配当残年数:13年

ROEは9%前後と突出して高いわけではありませんが、自己資本比率61%超という堅実な財務構造を考えると、安定性と効率性のバランスは良好です。

さらにPBR1倍水準は市場からの評価が抑えられており、割安感を意識した投資妙味があります。

配当利回り4%台半ばを確保しつつ、DOE(株主資本配当率)を採用している点は注目ポイントです。

累進配当こそ導入していないものの、4年連続の増配実績があり、株主還元に前向きな姿勢が見て取れます。

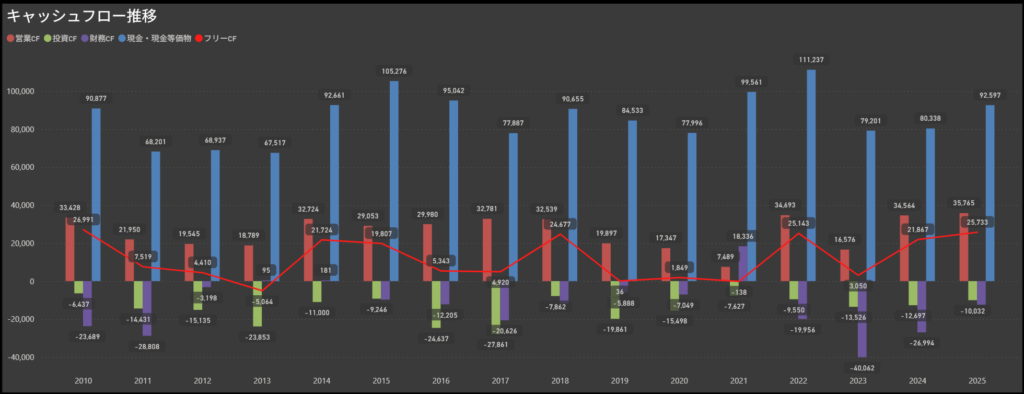

キャッシュフロー推移

- 営業キャッシュフローは安定的なプラス圏を維持

- シチズン時計の営業キャッシュフローは、長期的に安定したプラス圏を維持しています。

- 直近でも大きく変動することなく、概ね8〜11百億円規模の水準を確保しており、本業の利益創出力の高さがうかがえます。

- 投資キャッシュフローは戦略的な設備投資が中心

- 設備投資や成長分野への投資を継続しており、投資キャッシュフローは安定的にマイナス傾向です。

- 一時的な変動はあるものの、事業基盤強化に向けた長期的な投資が主軸となっています。

- 財務キャッシュフローは株主還元と資金調達のバランス

- 配当や自己株式取得を実施しながら、必要に応じて借入金などによる資金調達を行っています。

- そのため財務キャッシュフローはプラス・マイナスを行き来していますが、株主還元と資金安定の両立を意識した内容となっています。

- フリーキャッシュフローは安定感のあるプラス基調

- 営業キャッシュフローの安定性が高く、投資キャッシュフローを差し引いてもフリーキャッシュフローは大きくプラス圏を維持する年が多い状況です。

- 今後の配当や自己株式取得を支える基盤が整っており、資金繰り面での安心感が高いといえます。

営業キャッシュフローの安定性とフリーキャッシュフローの確保が目立ち、還元と投資をバランスよく実施できる体質が整っています。

一方で、投資CFや財務CFの振れ幅が大きい年度もあるため、キャッシュマネジメントの巧拙が今後の課題ともいえそうです。

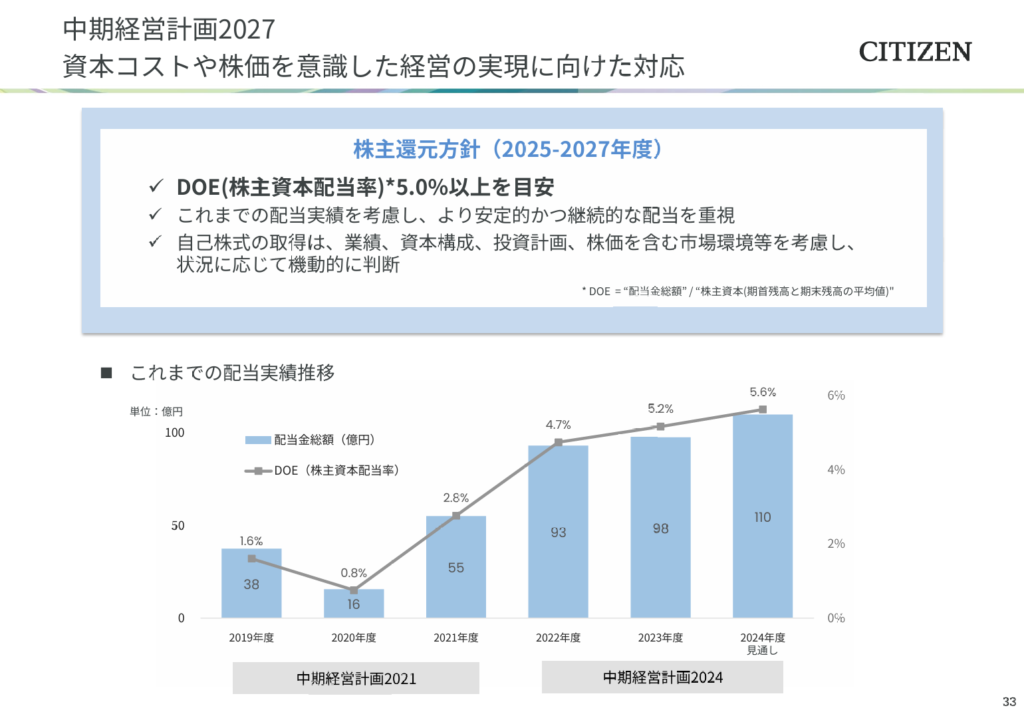

配当政策

出典:シチズン時計株式会社

- DOE5%以上を目安とする安定配当

- シチズン時計は、DOE(株主資本配当率)5.0%以上を目安に掲げ、安定的かつ継続的な配当を重視しています。

- 単純な利益水準に依存せず、資本効率を基準とした株主還元を行う姿勢が明確です。

- 配当の積み上げと持続性

- 2019年度にはDOE1.6%・配当総額38億円にとどまりましたが、その後は着実に増加。

- 2024年度見通しではDOE5.6%・配当総額110億円まで拡大しており、還元余地を年々広げています。

- 配当の安定性と成長性を両立

- 直近の配当は1株30円台から32円へと段階的に引き上げられており、DOE基準のもと堅実に積み上げられています。

- 業績変動の影響を抑えつつ、安定性と成長性を両立させた配当設計が特徴です。

- 中期経営計画とリンクした方針

- 2027年度にはROE改善と資本効率の強化を目標に掲げ、企業価値の向上と還元拡大を両立させる方針です。

- 株主還元は単なる短期的施策ではなく、中期経営計画の一部として位置付けられています。

シチズン時計の配当政策は、DOE基準を明確にした安定志向型でありながら、近年は積極的な増配姿勢が見られます。

安定性と成長性のバランスを重視した設計であり、今後の中期経営計画の進展とともに、株主還元の拡大が一層期待できる内容です。

投資ポイント

- 時計事業の世界的ブランド力

- シチズン、カンパノラ、ブローバなど複数ブランドを展開し、海外展開も進展しています。

- 特に電波時計や光発電時計で強みを持ち、技術力を背景にした安定収益基盤があります。

- DOE採用による安定的な還元設計

- 配当方針ではDOE5%以上を明文化しており、資本効率を基準にした長期的な還元姿勢が鮮明です。

- 利益の増減に左右されにくい設計で、株主にとって安心感のある配当政策といえます。

- 堅実な財務基盤と自己資本比率の高さ

- 自己資本比率は60%超を維持しており、財務健全性は業界内でも高水準です。

- 財務的な安定が成長投資と還元の両立を可能にしており、中期的な持続力があります。

- 株価指標に割安感

- PBRは1.0倍と解散価値に近く、市場からの評価はまだ低めです。

- ROEは9%前後と目立って高い水準ではないものの、改善余地が残されていると考えられます。

- 景気変動と為替に左右されやすい収益構造

- 主力の時計事業は世界的な需要動向や為替相場に業績が影響を受けやすい特徴があります。

- 特に新興国市場や観光需要の変動には注意が必要です。

- 事業多角化の進展は道半ば

- 工作機械や電子部品などの領域を展開していますが、全体収益に占める割合は限定的です。

- 時計依存からの脱却が十分に進んでいない点は、中長期的なリスク要素といえます。

🌟おすすめ度(主観的評価):★★★★☆+(3.5)

しけなぎシチズン時計は、世界的に認知されたブランド力と、独自の技術を活かした製品展開が強みの企業です。

時計だけでなく工作機械や電子部品も手掛けており、収益源の多角化に取り組んでいますが、依然として時計事業への依存度が高い点は気になるところです。

配当政策においてはDOE5%以上を明確に採用しており、利益の増減に振られにくい堅実な株主還元姿勢が見られます。

累進配当こそありませんが、直近では4年連続で増配を続けており、安定配当+増配余地の両方を意識した設計になっています。

一方で、ROEは9%台とやや控えめであり、収益効率の改善は今後の課題です。

また、時計需要は景気や為替に左右されやすいため、外部環境の影響を強く受けるリスクもあります。

総じて、安定配当を求めつつ、割安感のある水準で仕込みたい銘柄という印象です。

高成長株というよりは、長期目線でじっくり配当を享受するスタンスに向いた投資先だといえます。

まとめ:高値相場でも“まだ買える株”を探そう

日経平均やTOPIXが最高値を更新し、相場全体が高値圏にある中で「どの株も高いな…」と感じる方も多いと思います。

でも、よく探してみると配当利回り4%以上で割安感のある株は、まだまだ残されています。

こうした銘柄は、安定した配当を受け取りながら長期でじっくり持てる安心感があります。

「どの株も上がっていて買いづらい」と思う今だからこそ、指標に裏付けされた割安株に目を向けることで、落ち着いた投資判断がしやすくなります。

とはいえ、利回りの高さだけで選んでしまうと、後から「思ったより業績が不安定だった…」と感じることもあります。

配当がきちんと続いていくかどうか、キャッシュフローや財務の健全さにも目を向けることが大切です。

- 利回りの高さの裏にある“安心感”を忘れずに

- 過去の実績や利益の安定感がある銘柄は、長く持ちやすいです。

- 割安指標は“買いやすさ”の目安に

- PERやPBRが低めなら、相場全体が高くても入りやすいチャンスになります。

- キャッシュフローは“配当の源泉”

- 営業キャッシュフローが安定していれば、配当余力があると考えられます。

- まずは1銘柄から、じっくり付き合ってみる

- いきなり多く買わず、気になる1社から始めてみるのも良いスタートです。

投資は「勝ち負け」よりも無理なく続けられる安心感が大事です。

割安高配当株なら、配当というインカムゲインを受け取りながら、落ち着いた気持ちで長期投資を楽しむことができます。

大事なのは、自分が安心して持てる株を少しずつ増やしていくこと。

そうすれば、投資はぐっと楽しく続けやすくなります。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ

しけなぎ最後まで読んでいただき、ありがとうございました!