こんにちは、しけなぎです!

今回は「ガラス・土石業界」に注目して、銘柄をピックアップ&分析してみました。

この記事では、業界の特徴をかんたんにご紹介しつつ、注目銘柄のリストと個別のポイントをまとめています。

投資先を検討するうえでのヒントとして、少しでもお役に立てばうれしいです!

ガラス土石業界の概要

ガラス土石業界は、ガラス製品、セメント、陶磁器、さらには建築用資材などを扱う企業が属する業界です。

これらの製品は、建築やインフラ整備に欠かせない素材として、私たちの日常生活を支えています。

この業界の主な特徴は、建築需要や公共投資の影響を大きく受ける点です。

例えば、住宅建設や商業施設の増加が業界の成長を後押しする一方、経済状況や政府の政策によって需要が変動することもあります。

また、環境規制への対応が求められる点も注目ポイントです。

セメントやガラスの生産過程では、多くのエネルギーが必要であり、二酸化炭素排出削減が業界全体の課題となっています。

ガラス土石業界は、環境対応や新技術の導入といった課題を抱えつつも、安定した需要が見込まれる重要なセクターです。

ガラス土石業界の市場動向

ガラス土石業界は、建築需要や環境規制の影響を大きく受ける業界です。

ここでは、現在のトレンドと過去数年の推移を中心に、市場全体の動きを整理します。

現在のトレンド

- 建築需要の変化

- 国内では、住宅建設や再開発プロジェクトが需要を支えています。

- 一方で、人口減少や地方経済の停滞が影響を及ぼす可能性も指摘されています。

- 輸出の影響

- ガラス製品やセメントの一部は輸出されており、為替相場や国際情勢の影響を受けやすい状況です。

- 特に新興国市場のインフラ需要が拡大する一方で、輸出規制の強化がリスクとなっています。

- 環境規制の動向

- 二酸化炭素排出削減のための規制が年々厳しくなっており、各企業は省エネルギー技術の導入や生産プロセスの見直しを進めています。

- グリーン建材の需要拡大も、新たなビジネスチャンスとして注目されています。

過去数年の推移

- 成長率の推移

- 国内市場は安定成長を続ける一方で、コロナ禍の影響で一部の需要が一時的に減少。

- 最近では回復基調にあり、特に都市部での再開発プロジェクトが市場を支えています。

- 主要指標の変化

- 配当利回りやROEなどの投資指標に大きな変化はないものの、自己資本比率の向上や財務健全性の改善が進んでいる企業も増加しています。

- 環境規制対応のコスト増加が一部の企業に影響を与えていますが、技術革新による効率化も進行中です。

ガラス土石業界は、建築需要や環境規制、輸出市場といった外部要因に大きく影響を受ける一方で、安定した需要基盤を持つ業界です。

これらの動向を踏まえ、個別銘柄の分析を進めていくことで、より具体的な投資判断が可能になります。

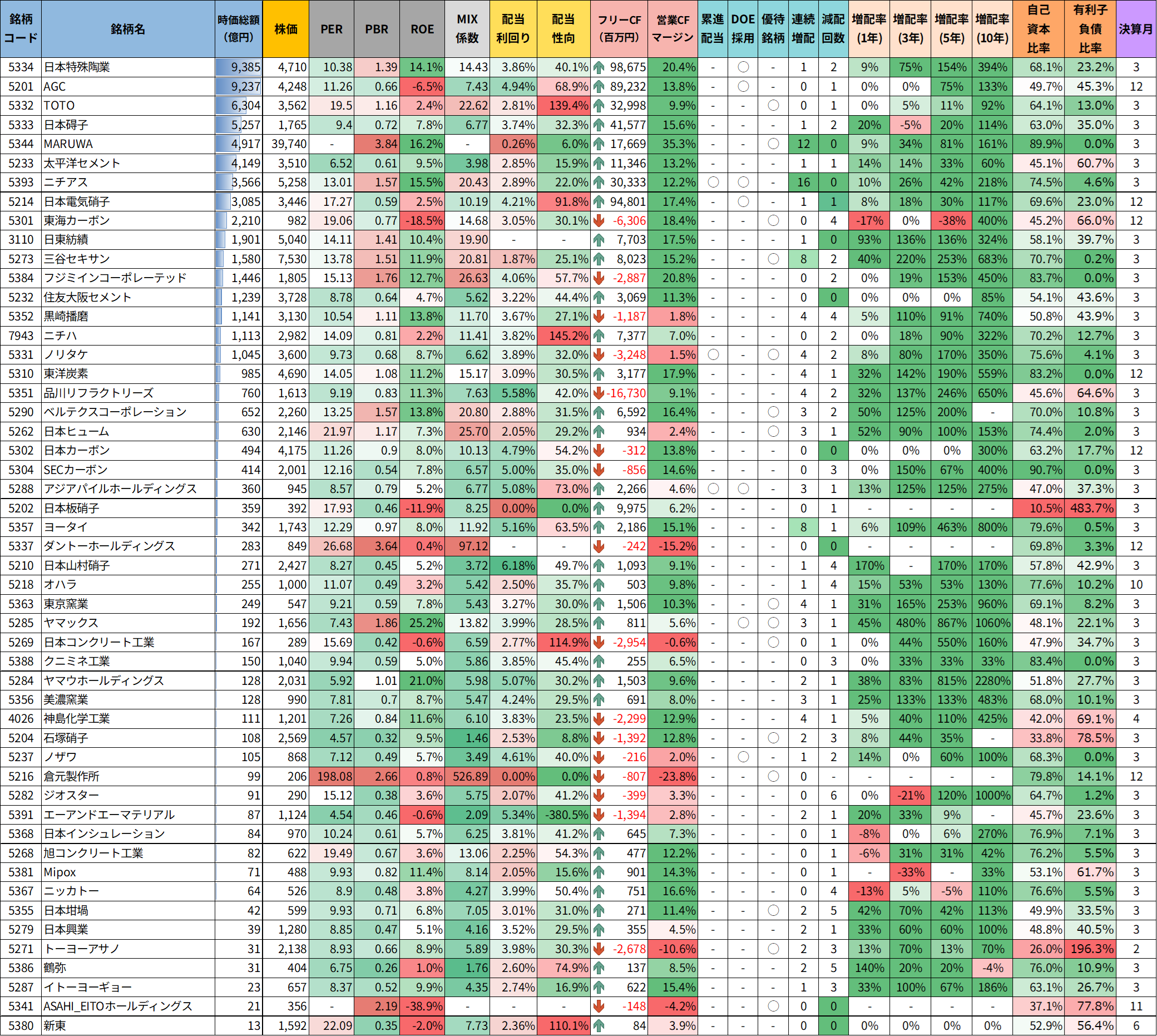

ガラス・土石業界の銘柄リスト

この記事では、ガラス・土石業界に属する上場企業を一覧にまとめた「銘柄リスト」をご用意しました。

基本的な財務指標や配当利回り、成長性のヒントになりそうなデータも見やすく整理しています。

銘柄の比較やスクリーニングの出発点として活用できる内容ですので、

高配当株を探している方や、業界ごとの分析を進めたい方にもおすすめです。

ツイッター(X)では、データを更新するたびに最新の銘柄リストを投稿しています。

気になる方は、ぜひチェックしてみてくださいね。

\ 業界別リストシリーズ /

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) June 23, 2025

ガラス・土石業界銘柄リストを作成しました📢

セメントやガラス、耐火れんがなど、インフラの土台を支える企業たち✨

調べてみると、インフラを支える企業らしい“硬派な魅力”が多いことに気づかされます💡

今回のリストでは、全上場企業を時価総額順に整理しながら…

✅… pic.twitter.com/sYCbZ73l5G

注目の銘柄ピックアップ

今回のリストから、ガラス土石業界の中でも特に注目したい銘柄をいくつかピックアップしました。

それぞれの銘柄について、事業の特徴や魅力、そして投資判断のポイントを簡単にまとめています。

これからの投資のヒントになれば嬉しいです!

日本碍子(5333)

日本碍子は、碍子(がいし)製造で世界最大手の地位を築く企業です。

電力インフラ向けのセラミック製品に強みを持ち、自動車排ガス浄化用のハニカムセラミックスなど、多角的に事業を展開しています。

また、次世代電池であるNAS電池の開発や、医療・半導体分野への展開にも積極的で、環境・エネルギー・高機能材料といった成長分野へのシフトが進んでいます。

基本情報

- 株価:1,764円

- 時価総額:5,257億円

- PER:9.40倍

- PBR:0.7倍

- ROE:7.76%

- MIX係数:6.77

- 自己資本比率:63.0%

- 配当利回り:3.74%

- 配当性向:32.3%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:1年

- 減配回数:2回

- 増配率(1年/3年/5年/10年):20.0%/▲4.8%/20.0%/114.3%

- 営業CFマージン:15.60%

- 配当残年数:29年

PER・PBRともに割安水準に位置し、財務の安定感も高いです。

営業CFマージンも15%超と高く、配当の裏付けとなる収益性・キャッシュ力の両面を備えている印象です。

増配傾向は波がありますが、直近の回復は目立ち、長期的には株主還元姿勢の強化も期待できそうです。

キャッシュフロー推移

- 営業キャッシュフローは堅調に推移

- 毎年安定してプラスを維持しており、本業の稼ぐ力が強いことがうかがえます。

- 特に2021年以降は9,000億円前後の高水準を継続しており、収益体質の安定感が際立ちます。

- 投資キャッシュフローは一定のマイナスで推移

- 設備や研究開発への継続投資が行われており、マイナス幅は年によって上下します。

- 直近では過去に比べてやや投資額を抑える傾向も見られ、事業戦略にメリハリが感じられます。

- 財務キャッシュフローは株主還元中心の支出構造

- 配当支払を中心とした穏やかな資金支出が続いており、大きな借入などは見られません。

- 自己資本比率も高く、安定した財務基盤が背景にあるといえます。

- フリーキャッシュフローは安定的に黒字を確保

- 営業CFが高水準であることから、フリーCFも基本的に毎年プラスで推移。

- 一部の年に大規模投資でマイナスとなった時期もありましたが、直近はしっかりと回復しています。

全体として、営業活動による資金創出力が高く、成長投資と株主還元のバランスがとれた安定感のあるキャッシュフロー構造です。

本業の稼ぐ力に裏打ちされた余裕ある資金運用が行われており、将来にわたる継続的な株主還元にも十分な裏付けが感じられます。

配当政策

出典:日本碍子株式会社

- 株主還元方針は「配当性向30%目安」の安定志向

- ROEの向上を意識しつつ、業績・財務体質・今後の展開などを総合的に判断。

- 配当性向30%程度を目安に、持続可能な還元を重視する方針が示されています。

- 増配と減配の両面があるが、近年は回復基調

- 2023年に一時減配を行ったものの、2024年・2025年と連続で66円に回復・維持。

- 長期的には10年で水準が倍近くに伸びており、株主還元への姿勢は強まっているといえます。

- 2026年3月期も年間66円の配当を据え置き予定

- 中間・期末ともに33円を予定しており、当面は高水準を維持する計画。

- 業績に応じた柔軟な対応もありつつ、安定志向の方針が継続しています。

- 配当性向は32%台と健全水準を維持

- EPS成長とのバランスを意識し、無理のない範囲での還元がなされている印象です。

- 過度な還元ではなく、今後の成長投資にも配慮した設計が感じられます。

配当利回りや配当性向のバランスが良く、“守りを意識した中長期配当銘柄”としての安心感がある企業です。

減配歴があるとはいえ、直近では回復傾向が明確であり、財務・キャッシュフローの安定感が配当維持の裏付けとなっています。

今後の業績動向やEPSの伸び次第では、さらに還元余地が広がる可能性も感じられます。

派手な増配こそないものの、じっくり付き合える堅実な配当銘柄を探している方には魅力的な選択肢となるかもしれません。

投資ポイント

- 世界トップの碍子メーカーとして高いシェアと安定収益

- 送電インフラを支える碍子製品で世界的な競争力を持ち、景気に左右されにくい安定収益を確保しています。

- セラミック技術を核にした多角化が進行中

- 自動車用排ガスハニカムやNAS電池など、環境・エネルギー分野への展開が進み、将来的な成長余地が広がっています。

- 高水準の営業キャッシュフローと財務の健全性

- 営業CFマージン15%超・自己資本比率63%と、安定したキャッシュ創出力と強固な財務基盤が魅力です。

- 配当利回り3.7%と実利面も充実

- 配当性向30%台で無理のない還元を継続しており、中長期でのインカム狙いにも適しています。

- 過去に減配の実績があり、やや波のある還元傾向

- 2023年には一時的な減配もあり、業績次第で柔軟に対応するスタンスである点には注意が必要です。

- セグメント別の成長性に差があり、今後のけん引役が不透明

- 多角化の進展は評価できるものの、柱となる新規事業の収益貢献が本格化するには時間を要する可能性もあります。

🌟おすすめ度(主観的評価):★★★☆☆(3.0)

しけなぎ

しけなぎ日本碍子は、安定収益と高い財務健全性を兼ね備えたインフラ系の堅実企業です。

世界トップの碍子事業に加えて、セラミック技術を活かした環境・エネルギー分野への展開も進んでおり、じっくり育てるような成長期待が持てます。

一方で、過去に減配の実績があることや、非主力事業の利益貢献が限定的な点など、配当安定性や成長性の面で“あと一歩”の印象も残るのが正直なところです。

インカム狙いとしては魅力があるものの、より積極的な増配や成長を求める投資家にとっては、物足りなさを感じるかもしれません。

総じて「安定性重視でじっくり持ちたい中配当株」という立ち位置にぴったりの銘柄だと感じました。

日本特殊陶業(5334)

日本特殊陶業は、点火プラグと排気センサーの分野で世界トップシェアを誇るモビリティ部品メーカーです。

親会社の森村グループの一角を担い、自動車産業を支える高性能セラミック技術を武器に、グローバルに事業を展開しています。

近年では、半導体・ファインセラミックスといった非自動車領域にも注力し、成長産業への展開を加速中です。

自動車市場の変化に対応しつつ、EV向け部材や医療・通信分野など、次世代事業への布石も着実に進めている企業です。

基本情報

- 株価:4,710円

- 時価総額:9,385億円

- PER:10.38倍

- PBR:1.4倍

- ROE:14.12%

- MIX係数:14.43

- 自己資本比率:68.1%

- 配当利回り:3.86%

- 配当性向:40.1%

- 累進配当:なし

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:1年

- 減配回数:2回

- 増配率(1年/3年/5年/10年):8.5%/74.5%/154.3%/394.4%

- 営業CFマージン:20.36%

ROEが14%超と高水準で、利益効率の良さが際立つ企業です。

営業CFマージンも20%超と非常に高く、本業でしっかり稼ぐ力を備えたキャッシュリッチな体質が魅力的です。

増配率も長期で見ると非常に力強く、DOE採用企業として配当へのコミットメントの強さも評価できます。

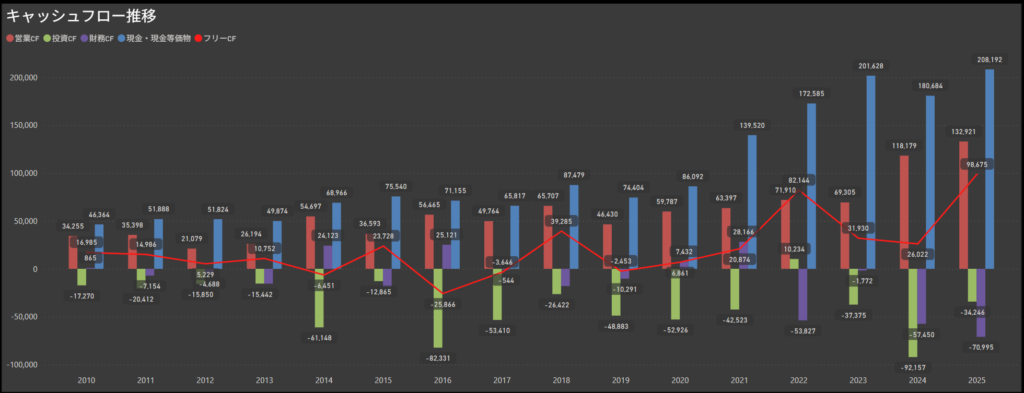

キャッシュフロー推移

- 営業キャッシュフローは安定成長を継続

- 長年にわたって営業CFは黒字を維持しており、近年はさらに力強さが増しています。

- 業績の拡大に伴って、着実にキャッシュを積み上げられる構造が整っている印象です。

- 投資キャッシュフローは戦略的な支出が継続

- 設備投資や研究開発など、一定の投資支出が続いています。

- 特に直近は投資規模が拡大しており、次世代事業への布石が進んでいる様子がうかがえます。

- 財務キャッシュフローは還元中心の構成

- 株主還元や債務返済が主な支出となっており、大きな資金調達は見られません。

- 自己資本比率が高く、外部資金に依存しない健全な財務運営が続いています。

- フリーキャッシュフローは安定して黒字

- 営業CFが大きく投資CFを上回っており、近年はフリーCFも堅調に推移。

- 今後の配当維持・強化にも十分な裏付けが感じられる内容です。

総じて、営業活動で得た現金をベースに、成長投資と株主還元のバランスが取れた良好なキャッシュフロー構造となっています。

とくに本業で安定的に資金を生み出せる体質は強みであり、将来の成長余地と配当の持続性の両面に安心感が持てる企業といえそうです。

中長期で腰を据えて投資するには、十分に信頼できる財務運営が行われていると感じられます。

配当政策

出典:日本特殊陶業株式会社

- DOE+配当性向のハイブリッド方針を採用

- DOE(株主資本配当率)4%を下限とした安定配当部分と、配当性向10%を目安とした業績連動部分を組み合わせる独自設計です。

- 中長期的な企業価値の向上を重視しつつ、一定の還元を維持する設計が明示されている点が特徴的です。

- 配当実績は右肩上がりで大幅増配

- 2021年までは年間60〜70円程度にとどまっていましたが、2022年以降は急激な増配が続き、2026年3月期は年間182円を予定。

- 4年間で配当が約3倍に増加しており、積極的な還元姿勢が顕著に表れています。

- 配当性向は30〜40%台で推移

- 急な増配にもかかわらず、配当性向は40%前後と健全な範囲に収まっており、余裕を持った水準です。

- 財務基盤とキャッシュフローの強さを背景に、今後も無理なく高水準の配当を維持できると考えられます。

- 今後も持続的な配当強化が見込まれる

- 2026年の配当予想は前期比で増配を計画しており、過去の実績や方針から見ても増配基調は続く可能性が高いです。

- 自己株式の取得も組み合わせながら、総合的な株主還元を継続する姿勢が明確に打ち出されています。

方針・実績ともに信頼感の高い還元設計がなされており、DOE+配当性向のハイブリッドは配当安定性と成長性の両立に優れた仕組みです。

配当水準の急上昇にも耐えうるキャッシュ創出力があり、高配当株としての魅力と、今後の還元余地の広さを兼ね備えた銘柄だと感じられます。

投資ポイント

- 点火プラグ・排気センサーで世界トップのシェア

- モビリティ領域での圧倒的な競争優位を持ち、自動車市場全体の需要を取り込む強固な基盤を確立しています。

- 非自動車分野への多角化が進行中

- 半導体・医療・通信分野などの成長領域に注力しており、将来の収益源の拡大が期待されています。

- DOEを採用した安定配当設計と高水準の還元

- 配当性向とDOEを組み合わせた設計で、急な増配でも無理なく継続できる仕組みが評価されます。

- キャッシュフローと財務の強さが際立つ

- 営業CFマージンは20%超、自己資本比率も高水準で、配当・投資・内部留保のバランスが優れています。

- 業績が好調な今期水準がピークである可能性も

- 現状の高収益が持続するかどうかは不透明で、業績変動に応じた配当調整の可能性も考慮が必要です。

- 主力の自動車部品事業はEVシフトの影響を受けやすい

- 点火プラグなどの既存事業はEV化の進展により縮小リスクがあるため、非自動車領域の成長が今後のカギとなります。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ日本特殊陶業は、自動車部品での圧倒的なシェアに加えて、配当面でも非常に強い魅力を持った銘柄です。

とくにDOE+配当性向というハイブリッド型の方針は、安定性と増配余地の両方をうまく両立した設計で、個人的にもかなり評価しています。

一方で、点火プラグという中核事業がEVシフトの影響を受けやすいという点はやはり気になります。

ただ、そのリスクを見越して半導体・セラミックといった成長領域への投資も進んでおり、事業構造の転換を着実に進めている姿勢には信頼感があります。

現時点での株主還元姿勢・キャッシュフロー体質ともに申し分なく、高配当かつ将来の成長をにらんで中長期で持つにはかなり有力な候補だと感じました。

少し先を見据えた“攻守バランス型”のインカム銘柄として、今後の展開にも注目したい一社です。

美濃窯業(5356)

美濃窯業は、セメント・化学プラント向けの耐火れんがや施工工事を主力とする老舗企業です。

耐火材の供給に加え、近年ではプラントエンジニアリングや建材・セラミックスなど周辺領域への展開も強化しています。

中でも、化学・鉄鋼・電力など多様な産業に対する耐火ソリューションの提供実績が強みであり、インフラを支えるニッチプレイヤーとしての存在感を発揮しています。

基本情報

- 株価:990円

- 時価総額:128億円

- PER:7.81倍

- PBR:0.7倍

- ROE:8.66%

- MIX係数:5.47

- 自己資本比率:68.0%

- 配当利回り:4.24%

- 配当性向:29.5%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:3年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):25.0%/133.3%/133.3%/483.3%

- 営業CFマージン:8.00%

- 配当残年数:34年

PER・PBRともに割安水準にあり、財務も非常に健全な中小型株です。

配当利回りは4%を超えつつ、配当性向は30%未満に抑えられており、高配当ながら余力を感じさせる設計です。

長期的にみても増配ペースがかなり力強く、安定性と成長性のバランスが取れた銘柄として注目できます。

キャッシュフロー推移

- 営業キャッシュフローは安定的に黒字を継続

- 全体として営業CFは安定的にプラスを維持しており、本業の稼ぐ力は堅調に確保されている印象です。

- 年ごとのばらつきはあるものの、直近はやや持ち直してきており、安定性が高まっています。

- 投資キャッシュフローは抑制的で着実な運用

- 大型の設備投資や急な支出は少なく、比較的コンパクトに抑えた投資が続いています。

- 積極投資というよりも、既存事業の維持・強化を目的とした着実な支出が中心です。

- 財務キャッシュフローは穏やかな資金管理

- 財務CFは一部の年でプラス・マイナスの変動があるものの、大きな調達や過剰な還元は行われていません。

- 長期的に見て、安定的かつ保守的な資金運用が行われているといえます。

- フリーキャッシュフローもおおむねプラス圏

- 営業CFの黒字と、控えめな投資CFの組み合わせにより、フリーCFも黒字の年が多く、配当の裏付けとなっています。

- 特に直近はプラス水準をしっかり確保しており、今後の配当維持にも安心感があります。

全体として、キャッシュフロー構造は堅実かつバランスが良く、派手さはないものの長期的な安定感が際立ちます。

営業活動でしっかりキャッシュを稼ぎながら、過度な投資やリスクの高い財務運営を避け、堅実に利益を内部に蓄積できる体質が整っています。

中小型株としては珍しく、フリーキャッシュフローの安定感と、配当維持に向けた“余裕ある設計”が共存しており、インカム投資先としても安心感の高い企業だと感じられます。

配当政策

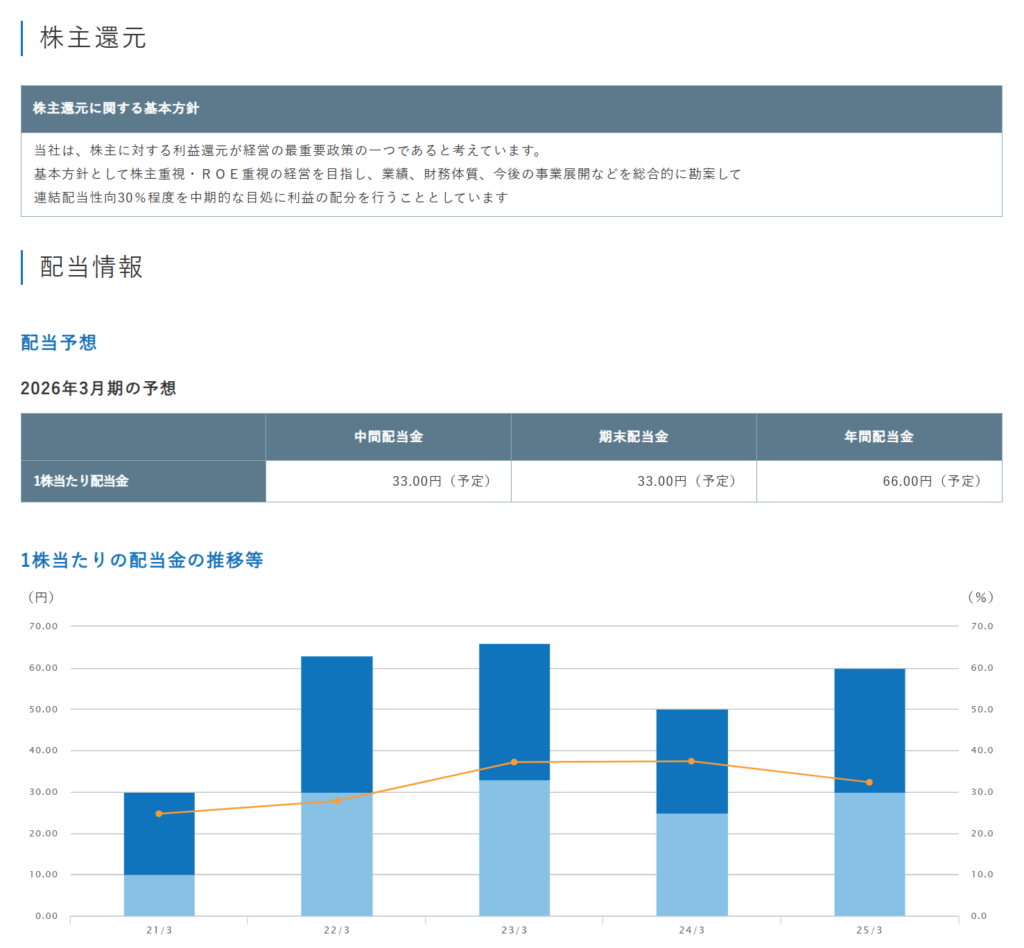

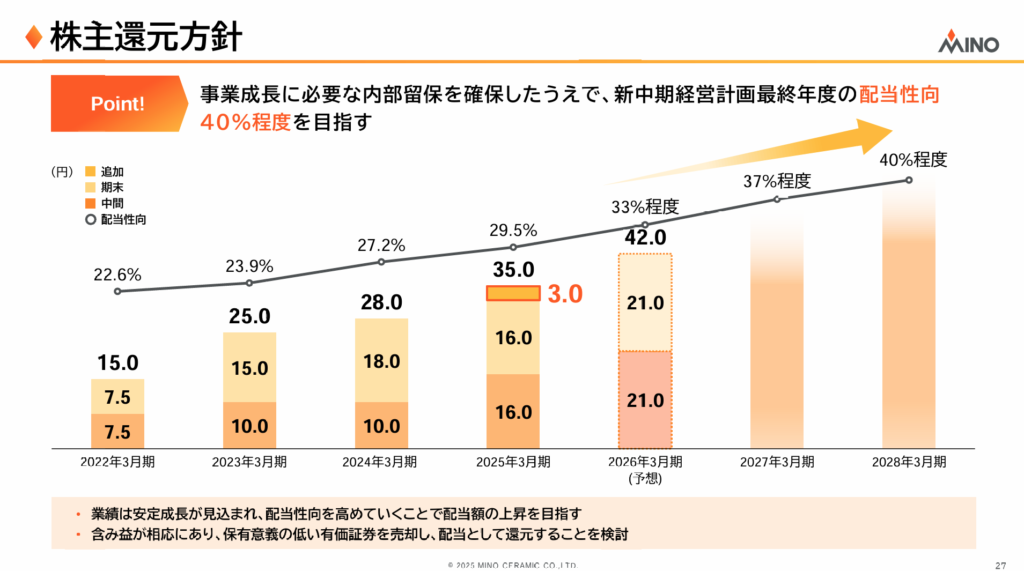

出典:美濃窯業株式会社

- 配当方針は「配当性向40%」を目指す段階的な設計

- 事業成長に必要な内部留保を確保した上で、新中期経営計画の最終年度に配当性向40%を目指す方針が示されています。

- 段階的に配当性向を引き上げており、将来に向けて還元を強化していく姿勢が明確です。

- 配当実績は安定成長型で着実に増配

- 2022年の年15円から、2025年には35円(特別配含む)まで上昇。2026年は42円への増配を予定しており、3年連続の増配見通しとなっています。

- 増配率も高く、中長期で見ても魅力的な増配ペースを維持しています。

- 配当性向は上昇中、現時点でも30%前後

- 2025年3月期時点で配当性向は29.5%。

- 2026年は33%程度が想定されており、業績の安定化とともに段階的に水準を引き上げる戦略が続いています。

- 内部留保とのバランスを取りつつ株主還元を強化

- 今後は、保有有価証券の売却益を原資とする還元も検討されており、財務健全性を保ちながら還元余地を広げる柔軟な方針がうかがえます。

高成長ではないながらも、手堅く増配を続け、株主に報いる姿勢が見て取れる配当方針です。

配当性向の目標がはっきりと示されており、短期の業績に左右されすぎない、計画的かつ信頼感のある還元方針だと感じられます。

中小型の高配当株の中でも、「地味だけど頼れる配当株」としての魅力が光る一社です。

投資ポイント

- ニッチな耐火材分野で安定した収益基盤を確保

- セメント・化学・鉄鋼などのインフラ産業向けに特化し、景気に左右されにくい事業構造を築いています。

- 財務体質が堅牢で、自己資本比率は高水準

- 自己資本比率は68%と安定しており、有利子負債に頼らず内部資金で経営を回せる体制が魅力です。

- 増配傾向が明確で、配当利回りも高水準

- 増配ペースが力強く、10年で4倍以上の水準に。配当利回りも4%超と実利面でも魅力があります。

- 配当性向40%を目指した長期的な還元戦略

- 中期経営計画に沿って段階的に還元水準を高める方針を掲げており、今後も安定した配当成長が期待されます。

- 業績の絶対規模は小さく、収益変動には注意が必要

- 時価総額も100億円台と小さく、一時的な業績変動や外部環境の影響を受けやすい点は意識しておきたいところです。

- 成長領域への投資インパクトがやや見えにくい

- 現状の投資は既存事業の強化が中心で、非連続的な成長ストーリーはやや控えめな印象を受けます。

🌟おすすめ度(主観的評価):★★★☆☆(3.0)

しけなぎ美濃窯業は、派手さはないけれど、しっかり地に足のついた高配当株という印象の企業です。

耐火材というニッチな領域で安定した需要があり、財務も堅実、配当性向も無理なく抑えられていて、中小型株のなかでもバランスの良さが際立っています。

特に注目したいのは、明確に「配当性向40%」を目指すと宣言していること。

これにより、利益が伸びなくても還元の伸びしろが見込める設計となっており、中長期で配当をじっくり受け取りたい人には好相性だと感じます。

一方で、企業規模の小ささや成長余地の見えにくさは気になる点。

ですが、だからこそ「割安に放置されやすい中小配当株の一角」として、インカム投資のポートフォリオに加える価値がある銘柄だと思います。

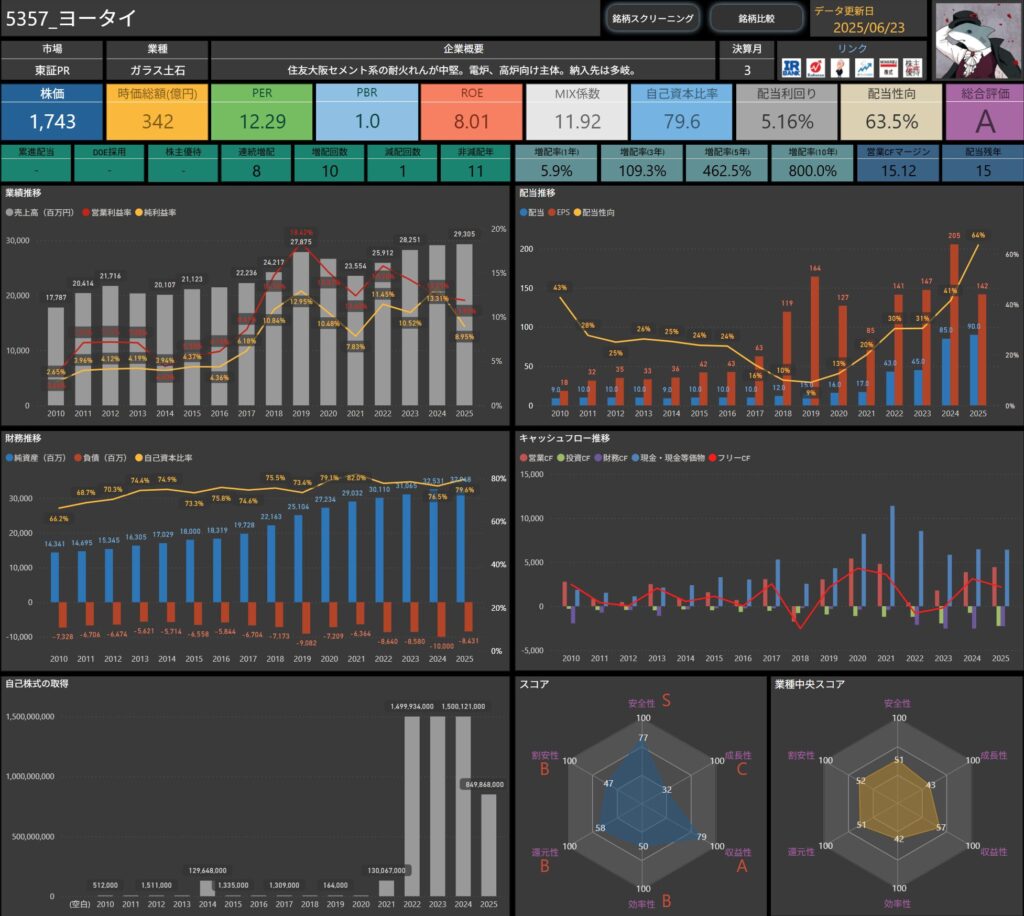

ヨータイ(5357)

ヨータイは、住友大阪セメント系の耐火れんがメーカーで、電炉や高炉向けなど高温環境下の炉材に特化した製品群を展開しています。

納入先は国内外に多数あり、鉄鋼業を中心に多様な産業の操業を支える縁の下の力持ち的存在です。

また、長期安定供給と耐久性の技術力に強みがあり、他社との差別化を図りながら、高い営業利益率とキャッシュ創出力を維持しています。

基本情報

- 株価:1,743円

- 時価総額:342億円

- PER:12.29倍

- PBR:1.0倍

- ROE:8.01%

- MIX係数:11.92

- 自己資本比率:79.6%

- 配当利回り:5.16%

- 配当性向:63.5%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:8年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):5.9%/109.3%/462.5%/800.0%

- 営業CFマージン:15.12%

- 配当残年数:15年

自己資本比率は80%近く、財務の安定感は極めて高水準。

PER・PBRともに標準的ながら、配当利回りは5%超とインカム面で非常に魅力的です。

配当性向はやや高めですが、営業キャッシュフローの水準も安定しており、中長期での配当継続にも一定の余地が感じられます。

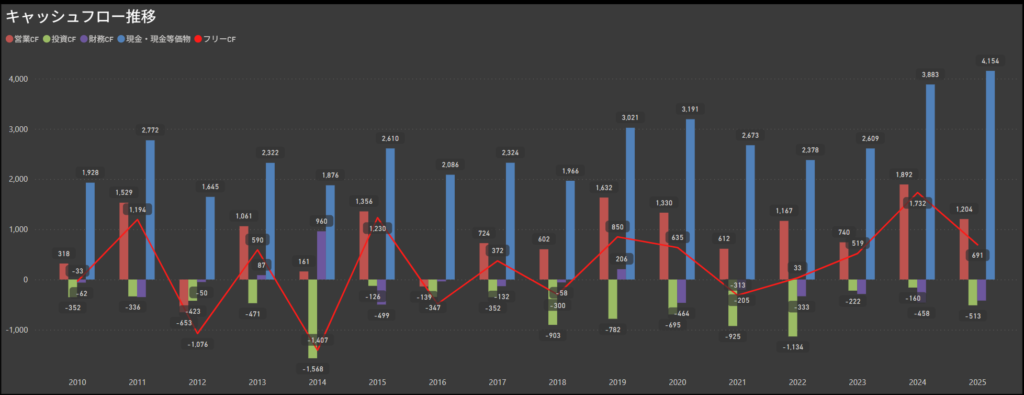

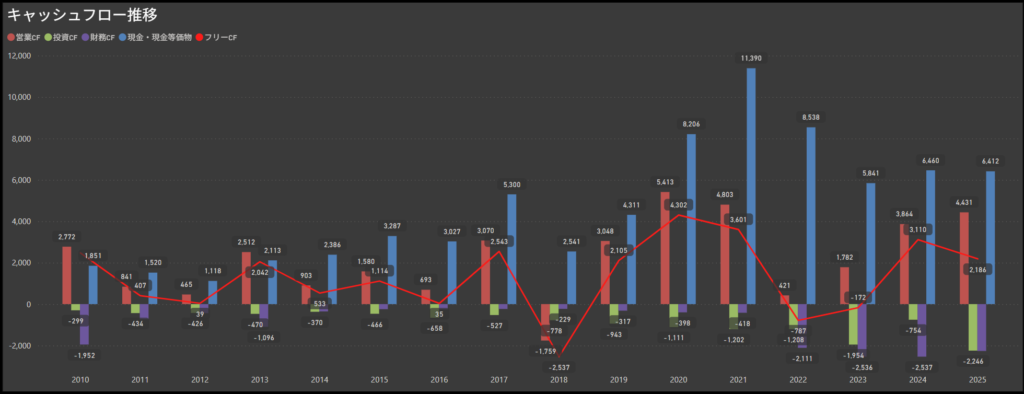

キャッシュフロー推移

- 営業キャッシュフローは安定的に推移

- 本業からしっかりと利益が出ており、毎年コンスタントに営業CFがプラス。

- 特に近年は3,000〜4,000億円前後の水準をキープしており、地に足のついた収益力が感じられます。

- 投資キャッシュフローはやや抑えめのマイナス

- 大きく資金を投じる年もありますが、全体としては落ち着いた設備投資の範囲に収まっている印象です。

- 急拡大よりも堅実な運営が主軸で、現状を維持・強化する目的の投資が中心と見られます。

- 財務キャッシュフローは配当中心の資金使途

- 借入や社債などの外部資金は少なく、内部資源による株主還元が中心です。

- 財務の健全性を崩すことなく、着実な配当支出を続けている点が好印象です。

- フリーキャッシュフローは概ねプラス圏を維持

- 営業CFが安定しているぶん、フリーCFもプラスで推移する年が多く、資金繰りに余裕があります。

- 一部の年度でマイナスとなった年もありますが、すぐに持ち直しており、全体として安心感があります。

ヨータイは、本業で着実に稼ぎながら、慎重な投資と株主還元をバランスよく実行している印象です。

キャッシュフローの構造を見るかぎり、無理のない経営を続けつつ、将来に向けた備えも怠らない“堅実型企業”といった立ち位置が浮かび上がってきます。

株主としては、ド派手な成長はなくとも「守りの強さ」と「継続的な還元」を軸に、安心して保有し続けやすい企業といえるかもしれません。

配当政策

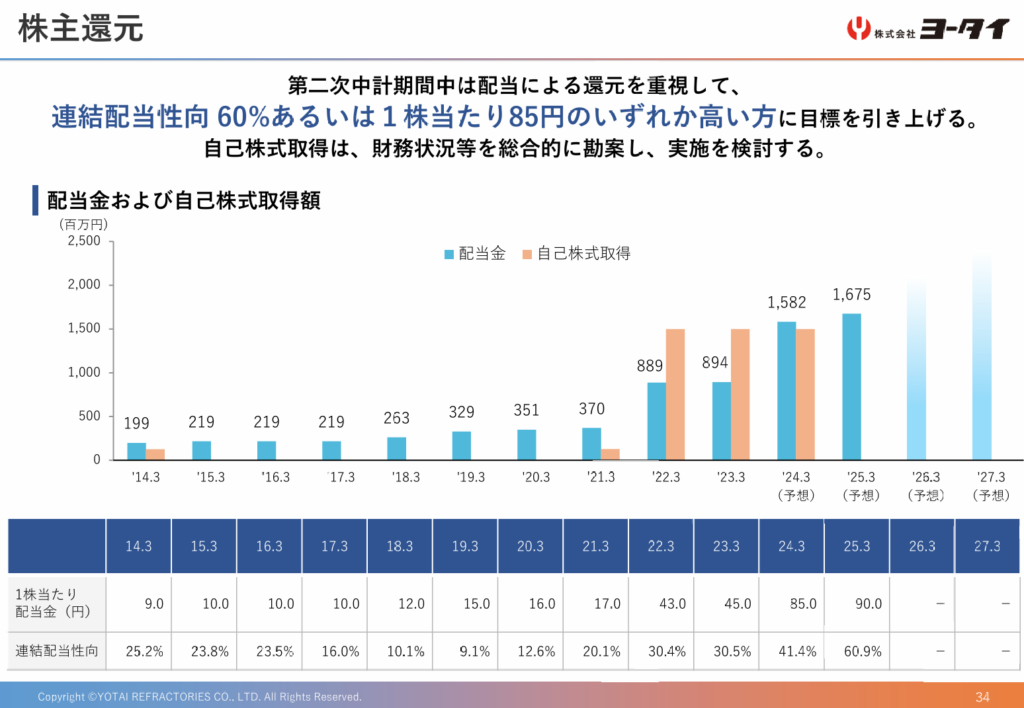

出典:株式会社ヨータイ

- 株主還元方針は「配当性向60% or 1株85円」

- 中期経営計画では「配当性向60%あるいは1株当たり85円のいずれか高い方」を掲げ、より積極的な還元姿勢に転換。

- 自己株式取得にも柔軟に対応する方針で、資本効率やバランスを見ながら還元強化を進めています。

- 大幅な増配フェーズへ移行

- 2022年3月期までは1株17円の配当でしたが、2023年に43円、2025年は90円(予想)まで大幅に増配。

- 配当性向も大きく引き上げられ、ROEや財務状況を踏まえた持続的な増配姿勢が感じられます。

- 自己株式取得も積極的に実施

- 2022年~2024年にかけて、配当と自己株取得の両面から総還元額を増加。

- ROE向上を意識した資本政策とあわせて、株主へのリターン強化が進んでいます。

- 将来に向けても高水準の維持方針

- 2026年3月期以降も「1株当たり90円」「配当性向60%」といった高水準の継続が視野に。

- 業績とのバランスを取りながら、安定的かつ柔軟な還元が期待されます。

ヨータイは、明確な還元方針と実績を伴う増配トレンドにあり、配当株投資における中核候補として注目できる存在です。

急激な増配に一時的な懸念もありましたが、財務とキャッシュフローの堅実さを背景に、持続可能性にも信頼が置ける印象を受けます。

今後の成長次第ではさらなる還元余地も見込まれ、安定志向と成長期待のバランスを取りたい方に向いた銘柄といえるかもしれません。

投資ポイント

- 業績拡大とともに増配が急進中

- ここ数年で配当額が大きく引き上げられており、株主還元への姿勢が一段と強化されています。

- 中期経営計画に明示された明快な方針

- 「配当性向60%または1株85円以上」という数値目標が掲げられ、将来の見通しも立てやすい設計です。

- 財務の健全性が高く、還元の裏付けがある

- 自己資本比率は70%超と非常に高く、キャッシュフローも安定しており、配当の継続性にも安心感があります。

- 自己株式取得を含む総還元戦略

- 配当だけでなく自己株買いも活用する柔軟な政策により、資本効率の改善にもつながっています。

- 増配スピードが速く、息切れリスクも意識

- 短期間での急増配はインパクトがある一方、業績次第では減配や停滞の懸念も出てきます。

- 耐火物業界の市況変動に左右される

- 鉄鋼や非鉄業界など取引先の動向に影響を受けやすく、需要減退局面では収益が圧迫される可能性があります。

🌟おすすめ度(主観的評価):★★★★☆(3.0)

しけなぎヨータイは、高い自己資本比率と安定した営業CFを背景に、積極的な株主還元を進めている企業です。とくに近年の急速な増配は目を引き、「配当性向60%または1株85円以上」という方針がしっかり明示されている点も好印象です。

一方で、業績の変動性や配当の跳ね上がり方を見ていると、「今後もこのペースが続くのか?」という点では少し慎重に見たい気持ちもあります。

ただ、中計に裏打ちされた明快な戦略と、15年分の配当残年数(営業CF基準)があるという点は、長期保有を前提としたインカム投資家にとって非常に頼もしい材料。

今後も業績とキャッシュフローの安定性を確認しつつ、しっかりフォローしていきたい1銘柄です。

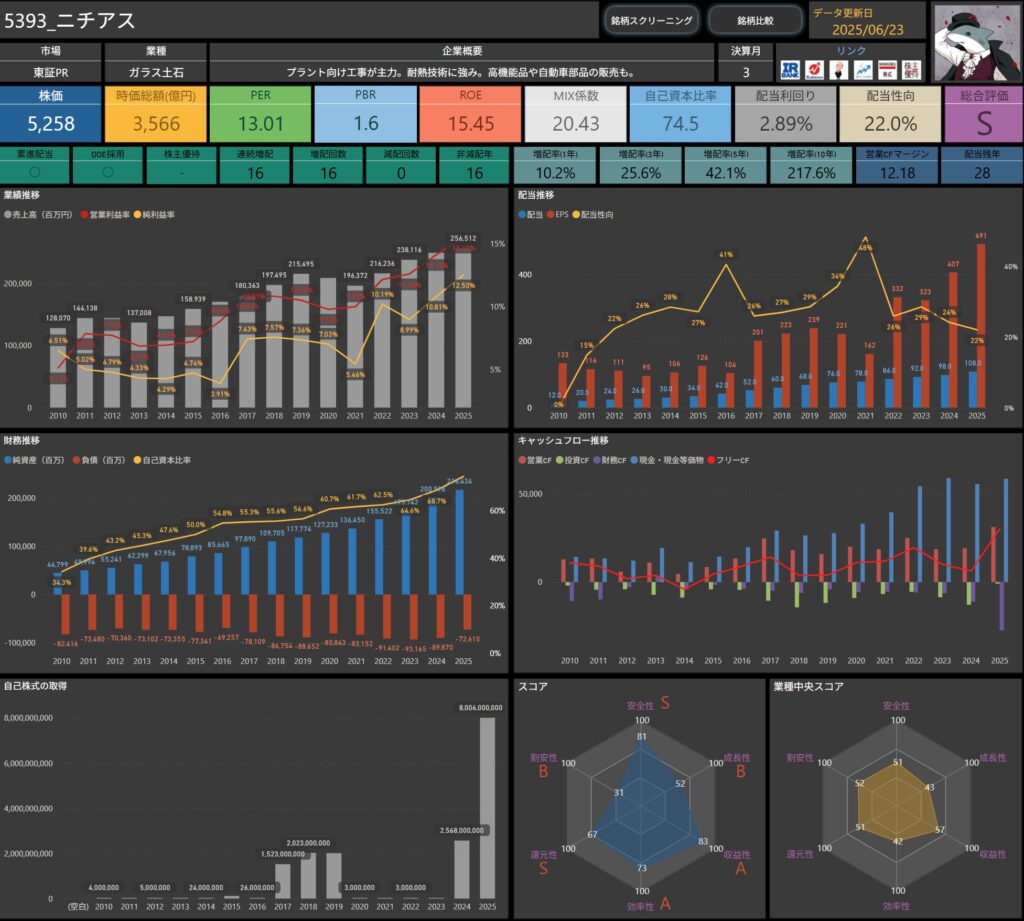

ニチアス(5393)

ニチアスは、断熱材やシール材、高機能工業製品を手がける老舗メーカーです。

とくにプラント向け工事に強みを持ち、耐熱・断熱技術を活かした製品展開でインフラ分野を支える存在となっています。自動車やエレクトロニクス向けの高機能品も展開しており、多様な業界ニーズに対応できる点が魅力です。

基本情報

- 株価:5,258円

- 時価総額:3,566億円

- PER:13.01倍

- PBR:1.60倍

- ROE:15.45%

- MIX係数:20.43

- 自己資本比率:74.5%

- 配当利回り:2.89%

- 配当性向:22.0%

- 累進配当:あり

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:16年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):10.2%/25.6%/42.1%/217.6%

- 営業CFマージン:12.18%

- 配当残年数:28年

高いROEと自己資本比率に加え、営業CFマージンも良好で財務は非常に健全な印象です。

連続増配は16年におよび、配当性向も無理のない水準。累進配当とDOEをともに採用しており、株主還元への明確な姿勢も見て取れます。

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字を継続

- 毎年しっかりとプラスを確保しており、本業の収益力が高いことがうかがえます。

- 近年は2,000〜3,000億円台の水準で安定しており、収益体質の強さが際立ちます。

- 投資キャッシュフローはメリハリのある推移

- 設備や研究開発などの投資は継続していますが、年によってマイナス幅が異なり、戦略的なメリハリが感じられます。

- 直近2024年度は大きくマイナスとなりましたが、2025年度は大幅に改善しており、投資計画の調整がうかがえます。

- 財務キャッシュフローは株主還元に寄った支出が中心

- 借入の増加は見られず、主に配当支払いによる支出が継続しています。

- 自己資本比率も高く、健全な財務体質を背景に、安定的な資金運用が行われているといえます。

- フリーキャッシュフローは安定して黒字を確保

- 営業CFの水準が高いため、フリーCFもおおむね毎年プラス圏で推移。

- 特に2025年度はフリーCFが大きく増加しており、資金創出力の高さが際立っています。

全体として、営業活動による資金創出力が非常に高く、投資・還元とのバランスも取れた理想的なキャッシュフロー構造が維持されています。

本業の稼ぐ力に支えられて、安定的なフリーキャッシュフローが確保されており、大きな借入や資金繰りの不安も見られません。

今後も継続的な成長投資や株主還元を無理なく実行できる体制が整っており、長期目線で見ても安心感のあるキャッシュフロー水準といえるでしょう。

配当政策

出典:ニチアス株式会社

- 株主還元方針は「DOE3.5%以上」を目安にした安定志向

- 2023年3月期第2四半期から、DOE(自己資本配当率)3.5%以上を目安とする配当方針を明確化。

- 安定的な配当継続を重視しつつ、株主への還元姿勢をきちんと開示している点が安心材料となります。

- 16期連続の増配を継続中で、積み重ねに強み

- 2025年3月期で16年連続の増配を達成予定。

- 業績の伸びに連動した形で、着実に配当を積み上げてきた実績が魅力です。

- 累進配当を基本とした還元設計

- 減配を避ける「累進配当」の方針を掲げており、配当の下支えとして機能。

- 業績に波がある時期でも、安定的なインカムゲインが期待できます。

- 自己株式取得も組み合わせ、総還元性向は約47%に

- 2024・2025年は大規模な自社株買いも実施。

- 2025年3月期の総還元性向は46.8%と高水準で、株主重視の姿勢が明確です。

業績に応じた増配と株主還元のバランス感が心地よい銘柄です。

累進配当を掲げ、減配を避ける姿勢が明確なうえ、DOE方針や自社株買いを通じて株主への“還元の厚み”がしっかり伝わってくる企業だと感じます。

実績としても16年連続増配を継続しており、長期投資のパートナーとして信頼が持てる存在といえるかもしれません。

“派手さはなくても着実に積み上げてきた堅実な還元企業”を探している方に、ぜひ一度チェックしていただきたい銘柄です。

投資ポイント

- 安定感のある還元方針(DOE+累進配当)

- 3.5%以上のDOEを掲げつつ、減配を避ける累進配当も導入しており、配当維持への信頼感が高い。

- 16期連続の増配実績が魅力

- 業績に応じてコツコツと増配を重ねてきた姿勢に、長期目線の投資家からも高評価が集まりやすい。

- 高い総還元性向と積極的な自社株買い

- 配当に加え、自社株買いも積極的に実施しており、トータルでの株主還元の厚みが際立つ。

- 業績の安定性と財務の健全性

- 自己資本比率が高く、営業CFも堅調に推移しており、配当や投資の継続性に安心感がある。

- 素材価格や為替変動の影響を受けやすい

- 断熱材やパッキンなどの製品は、原材料コストの変動に収益が左右される場面がある。

- 国内需要の伸びには限界も

- インフラ・建材分野の国内市場は成熟傾向にあり、成長には海外展開や新規分野の取り組みが鍵となる。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎニチアスは、累進配当とDOEの両方を掲げている、数少ない“堅実型”の還元銘柄です。

16期連続増配という実績に加えて、配当性向だけでなくDOEや総還元性向までしっかり開示している姿勢は、投資家にとって大きな安心材料だと感じます。

キャッシュフロー面も安定していて、営業活動で着実に資金を生み出せているため、配当維持の体力もある印象。

派手さはないものの、こうした企業をポートフォリオの“土台”として持っておくことの大切さを再認識させてくれる銘柄です。

「長く持ってじっくりリターンを得たい」という方には、しっかり検討候補に入れておきたい一社だと思います。

まとめ

今回ご紹介したガラス土石業界の注目銘柄は、それぞれが異なる強みを持ち、安定感と収益力のバランスが取れた企業ばかりでした。

以下に、今回取り上げた銘柄の特徴をあらためて振り返ってみましょう。

- 日本碍子(5333)

- 世界最大級の碍子メーカーで、インフラを支える安定収益が魅力。

- 高い営業CFマージンと割安な指標も、インカム重視の投資家にはうれしいポイントです。

- 日本特殊陶業(5334)

- 点火プラグ世界トップ。DOEを取り入れたハイブリッド配当設計が特徴的。

- 高ROE・高キャッシュフロー体質で、成長と還元の両立を目指す“攻守バランス型”銘柄です。

- 美濃窯業(5356)

- 耐火れんがでインフラ産業を支える堅実企業。

- 配当性向の段階引き上げが方針として掲げられており、今後の増配余地も期待できます。

- ヨータイ(5357)

- 高い自己資本比率と5%超の配当利回りが魅力の高配当株。

- 増配ペースも力強く、配当方針も明快で、インカム投資における中核候補のひとつです。

- ニチアス(5393)

- 累進配当&DOE採用のダブル方針で16期連続増配。

- 高い財務健全性とキャッシュフロー水準が、長期保有の安心感につながります。

どの銘柄も堅実な事業基盤と、配当への前向きな姿勢を備えていますが、あえて私が選ぶなら…

ニチアスに注目したい気持ちがあります。

16年続く増配の実績と、減配を避ける累進配当方針の両立は、インカム投資家にとって非常に頼もしく映ります。

もちろん、ほかの銘柄にもそれぞれ魅力があり、投資スタイルに応じた選択ができる業界だと感じました。

今後もこうした“業界別での注目銘柄シリーズ”を展開していきますので、ぜひ次回もチェックしていただけたら嬉しいです!

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!