6月に入り、権利確定銘柄が気になる時期になりましたね📅

配当や株主優待を楽しみにしている方にとって、どの銘柄を選ぶかは重要なポイントです。

今回は、2025年6月に権利確定となる注目銘柄を厳選しました!

配当利回り、財務状況、成長性、株主優待の内容などをチェックし、魅力的な企業をピックアップしています。

「今月はどの銘柄をチェックすればいい?」と迷っている方に、投資のヒントとなる情報をお届けします✨

ぜひ、投資計画の参考にしてみてください!

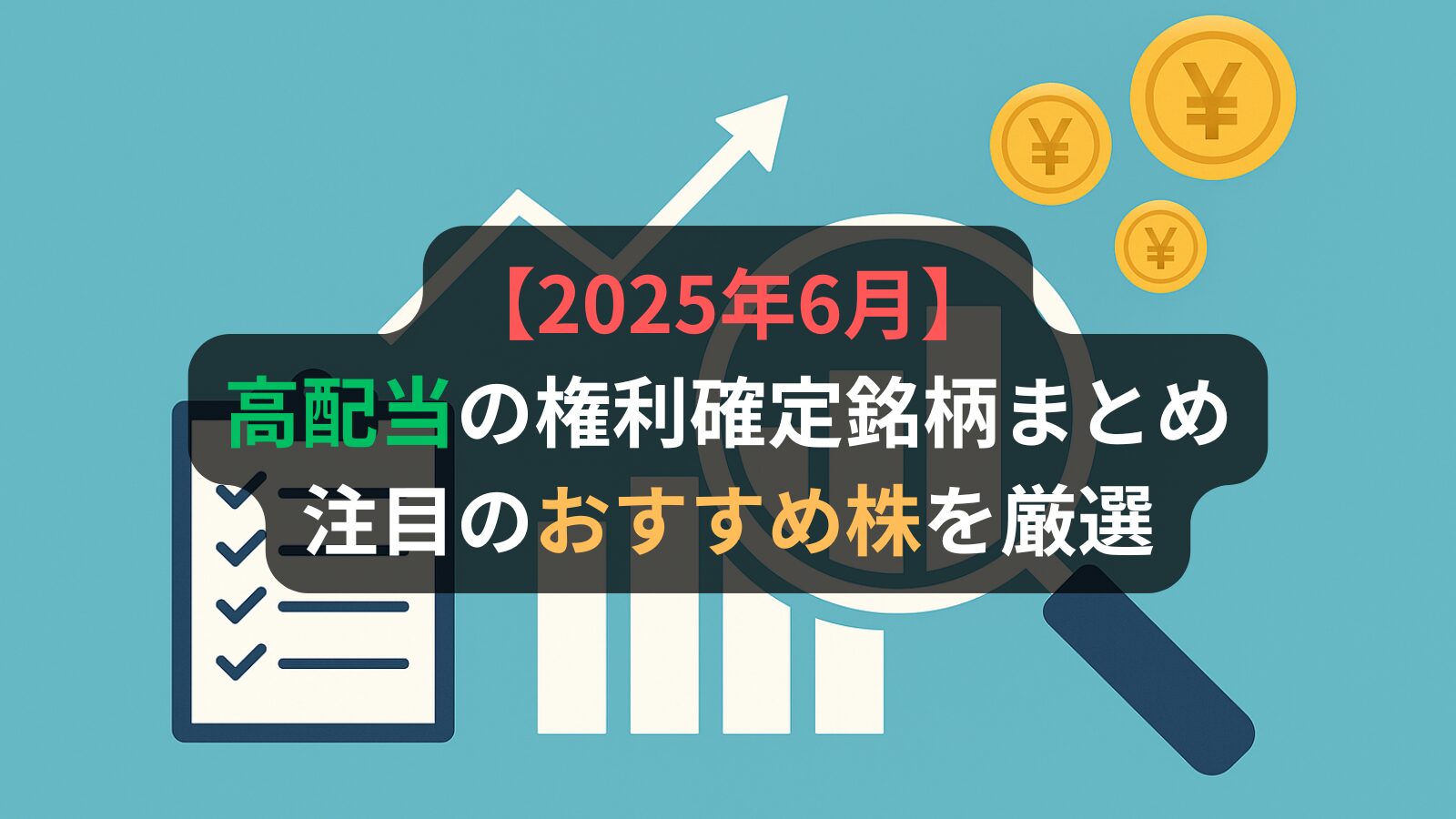

権利確定日と優待取得の流れ

株主優待を受け取るために必要な条件として、「権利確定日」があります。

この日は企業ごとに定められており、この日までに株を保有していることで、優待や配当を受け取る権利を得ることができます。

権利確定日とは?

権利確定日は、その時点で株主名簿に名前が記載されている株主に、優待や配当の権利が与えられる日です。

この権利を得るには、「権利付き最終日」までに株を購入して保有していることが条件となります。

2025年6月の権利確定日は6月30日(月)、権利付き最終日は6月26日(木)となっています。

優待や配当を受け取るまでの流れ

配当・優待を受け取るためのステップを簡単に確認してみましょう。

権利確定日の2営業日前である権利付き最終日(6月26日)までに株を購入し、保有していることが条件です。

この日を逃してしまうと、優待や配当を受け取ることができないため、注意が必要です。

権利付き最終日の翌日である権利落ち日には、株を売却しても優待や配当の権利が保持されます。

ただし、この日は株価が下落することが一般的なので、売却タイミングに注意しましょう。

権利確定日を過ぎると、その月の株主優待や配当の権利が正式に確定します。

この時点で株主名簿に記載されていれば、優待や配当が確実に受け取れます。

具体例と注意点

2025年6月の株主優待や配当を受け取るには、権利付き最終日(6月26日)までに株を購入することが必須です。

たとえば、6月27日(権利落ち日)以降に購入した場合、その月の優待を受け取ることはできません。

また、以下の点にも注意しましょう。

- 株価の変動リスク:権利落ち日に株価が下落することがあるため、タイミングを計って取引する必要があります。

- 優待内容や条件の確認:優待内容や条件が企業によって異なるため、公式情報を事前にチェックすることが重要です。

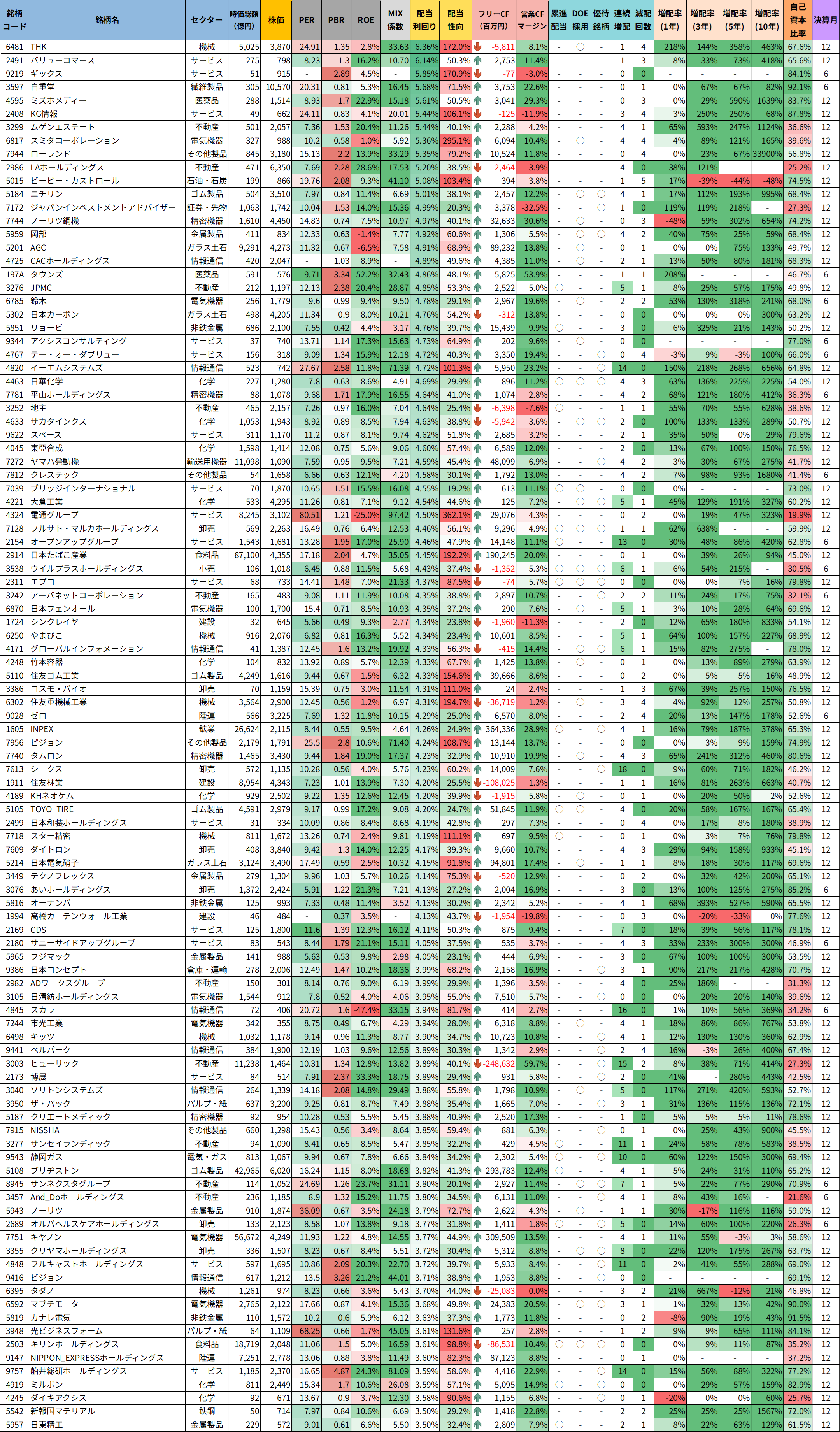

【2025年6月】権利確定銘柄リスト(6月17日時点の株価情報)

今回ご紹介する高配当銘柄を、より見やすく整理した「高配当銘柄リスト」をご用意しました。

基本情報や財務指標、配当利回りなどを一覧で比較できる形式になっており、効率的に候補を検討いただけます。

高配当株に関心のある方はもちろん、安定的な資産形成を目指す方にもおすすめの内容です。

ご自身の投資方針に合わせて、ぜひご活用ください。

ツイッター(X)で、データ更新のたびに銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📢【2025年6月】の権利確定銘柄から、高配当株(配当利回り3.5%以上)を厳選してまとめました!

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) June 2, 2025

今回のリストは、配当利回り順でソートして掲載しています📊

財務の安定性、増配傾向、DOEの採用状況なども見られるように整理しており、… pic.twitter.com/wxfWZyKLJP

注目銘柄ピックアップ!6月にチェックしたい高配当株

6月に権利確定を迎える高配当銘柄の中から、特に注目したい企業をいくつかピックアップしました。

財務の安定性や将来性といった点も意識して見ていますが、必ずしも数値だけで判断しているわけではなく、私自身が「気になる」と感じた銘柄も含めてご紹介しています。

利回りの高さだけでなく、少しでも気になる視点が見つかればうれしいです。

ぜひチェックしてみてください。

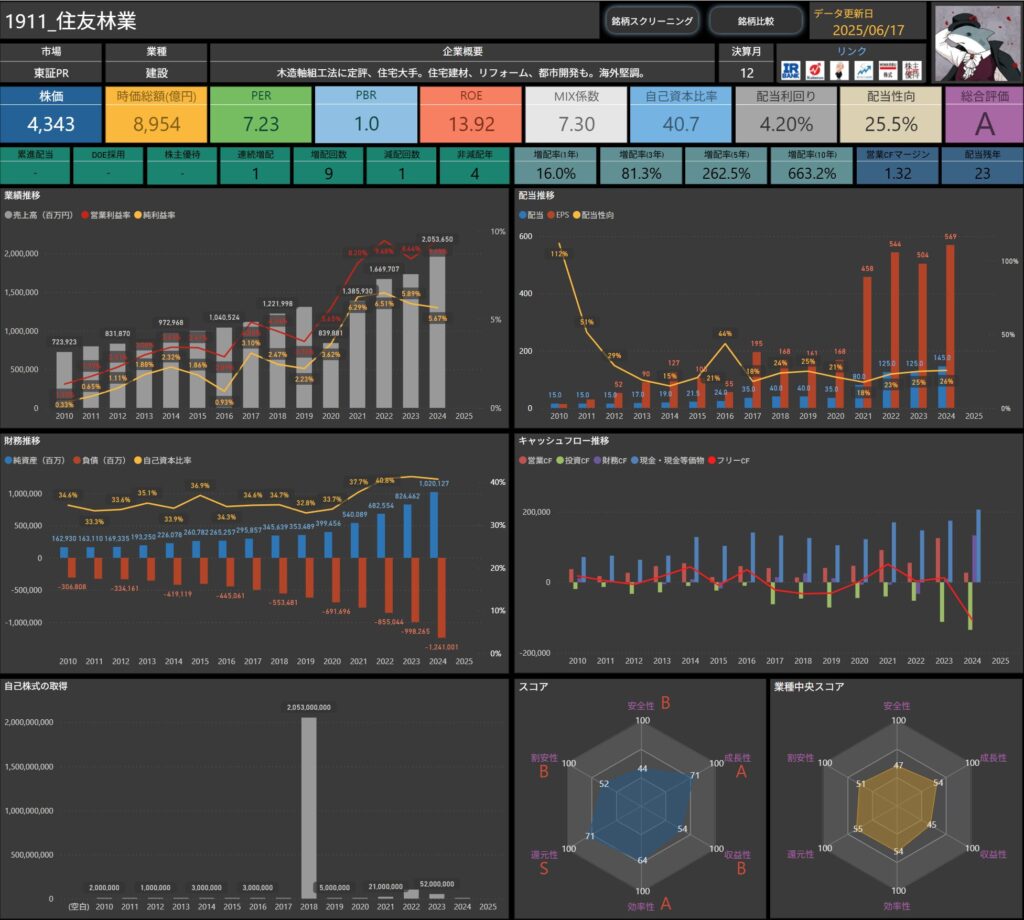

住友林業(1911)

住友林業は、木造住宅の建設や都市開発を手がける大手建設会社です。

木造軸組工法における信頼性の高さで知られ、住宅建材、リフォーム、都市開発、さらには海外事業にも力を入れています。

環境配慮型の住宅開発や森林資源の活用にも強みを持ち、持続可能性を重視した経営を展開している点も特徴です。

基本情報

- 株価:4,343円

- 時価総額:8,954億円

- PER:7.23倍

- PBR:1.00倍

- ROE:13.92%

- MIX係数:7.30

- 自己資本比率:40.7%

- 配当利回り:4.20%

- 配当性向:25.5%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:1年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):16.0%/81.3%/262.5%/663.2%

- 営業CFマージン:1.32%

- 配当残年数:23年

配当利回りは4.2%と高水準で、PERやPBRも割安感があります。

ROEは約14%と収益性も優れており、資本効率の良さがうかがえます。

一方で営業CFマージンが1.32%とかなり低めで、キャッシュ面の安定性にはやや懸念があります。

配当性向は控えめで、配当残年数は23年と余力は十分。

累進配当やDOE、株主優待といった還元施策はないものの、増配率の高さから株主還元への積極姿勢は感じられます。

総じて、「成長性と収益性に優れるが、CFには注視したい銘柄」といえそうです。

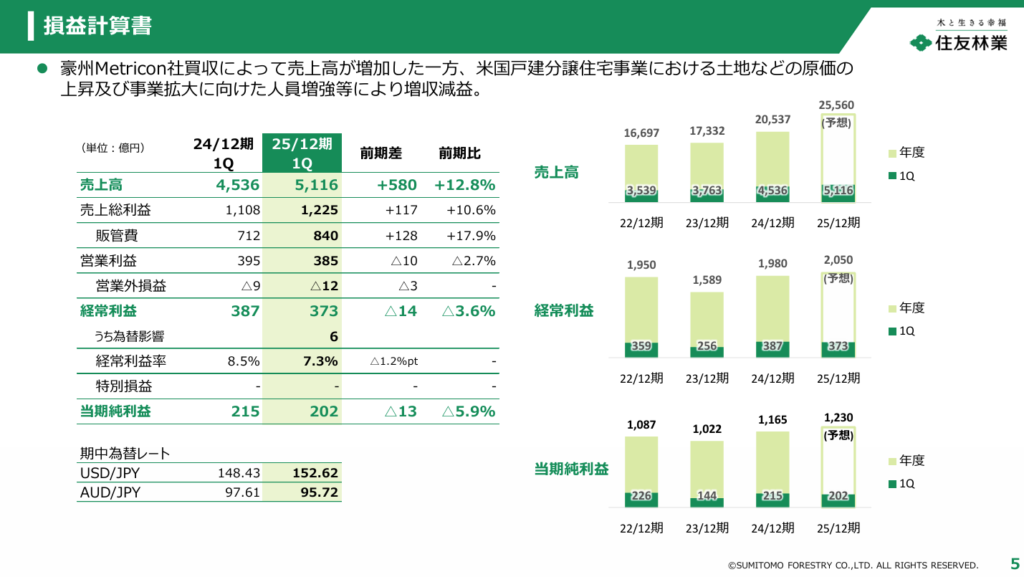

業績と財務状況

出典:住友林業株式会社

- 売上高は5,116億円で前年同期比+12.8%と好調に推移

- 主に住宅分野の販売増加と単価上昇が寄与

- 営業利益は384億円で前年比▲2.7%とやや減少

- 木材・建材セグメントでコスト増が影響

- 経常利益は373億円で前年比▲3.6%

- 一部費用増により前年の好調からやや後退

- 四半期純利益は201億円で前年比▲5.9%

- 利益水準はやや落ち着いたが依然として高水準

- 自己資本比率は40.7% → 39.7%にやや低下も、依然として安定的

売上は2桁増と力強い伸びを見せている一方で、利益面では一部コスト増が重しとなっています。

それでも利益水準は高く、堅実な基盤を維持しつつ成長を目指す姿勢がうかがえますね。

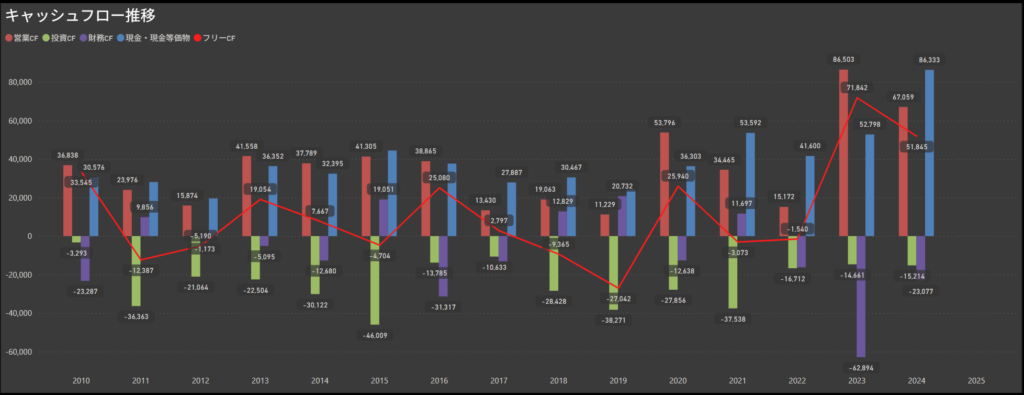

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字

- 長年にわたってプラスを維持しており、基礎収益力の確かさが感じられます

- 投資キャッシュフローは大きくマイナス

- 成長分野への投資や設備更新が継続しており、資金の使い道として積極的な姿勢が見られます

- フリーキャッシュフローは直近で赤字に転じている

- 営業CFを上回る投資が行われているため、手元資金にはやや重さも出てきている状況です

- 財務キャッシュフローで資金をカバー

- 借入や社債などを通じて外部資金を調達し、成長投資を継続できる体制を保っています

本業からのキャッシュはしっかり得られているものの、積極投資によりキャッシュフロー構造は攻め型に傾いています。

資金繰りの調整は利いている印象ですが、今後の投資成果が問われるフェーズに入っているように感じました。

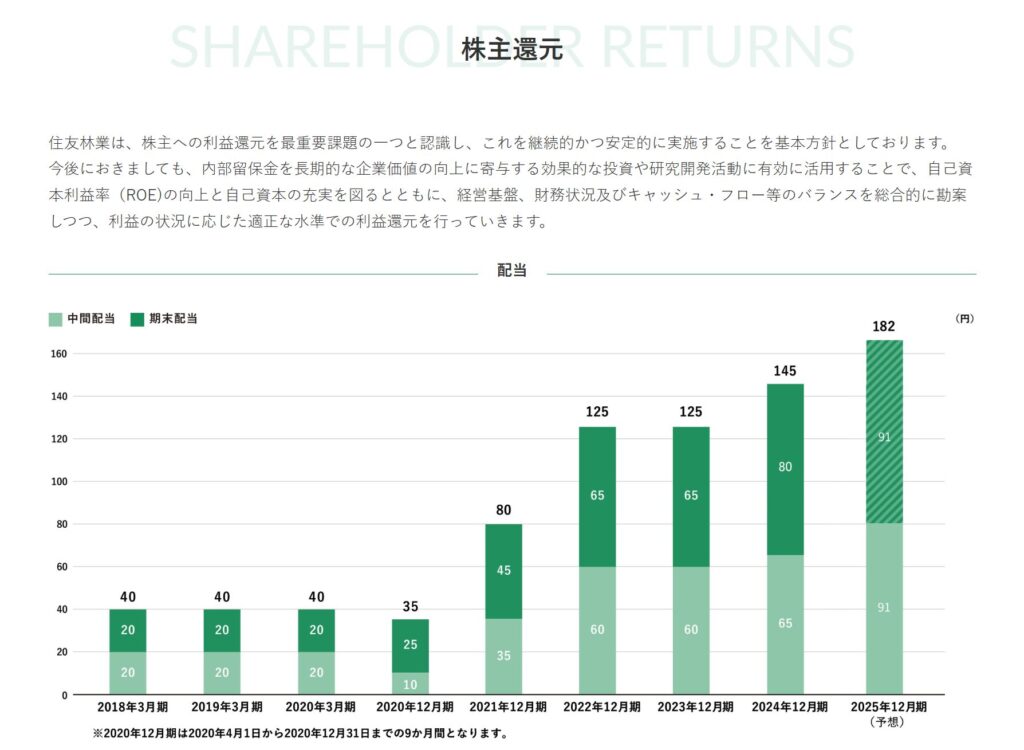

配当政策と株主還元

出典:住友林業株式会社

- 段階的に増配を継続中

- 2018年以降、一貫して配当を伸ばしており、2025年は182円と前年比+25.5%の増配を予定しています

- 中間・期末のバランスも良好

- 2024年からは中間・期末で均等配当となり、年2回で安定的に受け取れる配当構成です

- 配当性向は25.5%と無理のない水準

- 利益成長に応じた還元を実施しており、今後も増配余地は十分にあるといえます

- 安定的な還元姿勢を重視

- ROEや財務状況、キャッシュフローのバランスを見ながら、継続性のある方針を掲げています

配当の伸びだけでなく、配当性向を抑えながら増配を実現している点に好感が持てます。

増配率の高さと安定配当の両立は、長期保有の魅力につながるポイントだと感じました。

投資ポイント

- 配当利回り4%超と高水準ながら、配当性向は30%未満

- 株主還元に積極的でありつつ、余力をしっかり確保したバランス型の配当姿勢です

- 10年で配当6倍以上の増配実績

- 継続的に増配してきた実績があり、将来に向けた還元強化への期待も高まります

- 営業キャッシュフローは安定的に黒字

- 本業での収益力に支えられた安定した資金創出が、配当の裏付けとして信頼感を与えます

- 事業の分散と海外展開で収益の広がりあり

- 住宅・都市開発・リフォームに加え、海外事業にも力を入れており、中長期的な成長にも注目できます

- 直近では営業・経常利益が微減

- 原材料価格の上昇など、コスト面の影響が利益に表れており、足元の収益性には注視が必要です。

- 自己資本比率はやや低下傾向

- 財務基盤は安定しているものの、40%台を維持しているとはいえ今後の推移にも目を配りたいところです。

🌟おすすめ度(主観的評価):★★★★☆

しけなぎ

しけなぎ売上はしっかり伸びている一方で、利益面はやや足踏みという印象もありますが、それでも配当利回り4%超かつ配当性向30%未満というのはやはり強み。財務面の安定感もあり、減配のリスクは低そうです。

また、10年で配当が6倍以上になっている増配実績は、長期保有を視野に入れたくなる安心材料の一つですね。

個人的には、キャッシュフローが落ち着いている点や、セグメント別の分散が効いている点も好印象。

地味だけど手堅い中小型株という印象で、将来の成長を静かに期待しながら持ちたい銘柄です。

ただし、直近の利益の伸び悩みや、自己資本比率のやや低下など、過信せず見守っていくスタンスがちょうど良いのかなと感じています。

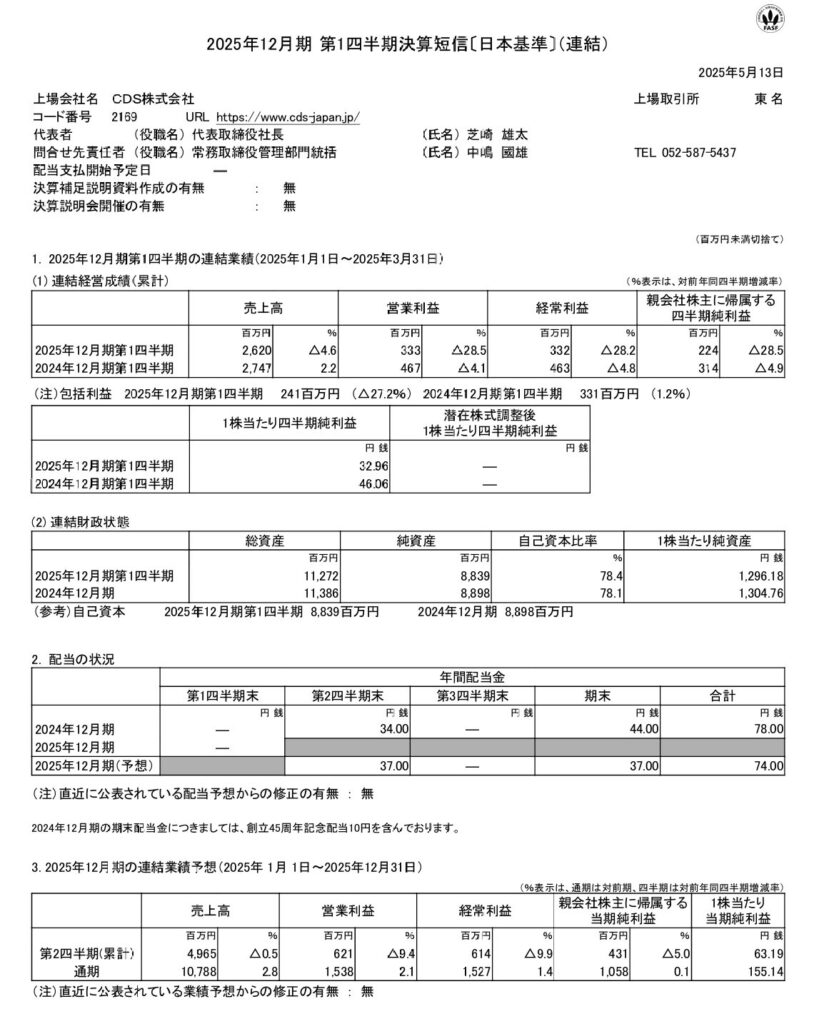

CDS(2169)

CDSは、製品の取扱説明書や技術仕様書などの作成を中心に事業を展開している企業です。

専門的なドキュメント制作に加えて、3次元データの処理やFA(ファクトリーオートメーション)支援業務も手がけており、製造業を支えるサービス企業として独自のポジションを築いています。

基本情報

- 株価:1,800円

- 時価総額:125億円

- PER:11.60倍

- PBR:1.40倍

- ROE:12.29%

- MIX係数:16.12

- 自己資本比率:78.1%

- 配当利回り:4.11%

- 配当性向:50.3%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:7年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):18.2%/39.3%/56.0%/116.7%

- 営業CFマージン:9.44%

- 配当残年数:15年

小型ながら財務は堅実で、自己資本比率78%・ROE12%超とバランスの良さが際立ちます。

営業CFマージンは9.44%と高く、キャッシュ面の裏付けも安心感あり。

配当性向は50%超でやや高めですが、増配の実績も豊富で非減配年数は14年に及びます。

配当+キャッシュフローの両面から“安定還元型”の優良小型株といえそうです。

業績と財務状況

出典:CDS株式会社

- 売上高は262億円で前年同期比▲4.6%と減収

- すべての事業で減収となり、特にFAロボット分野では大型案件の減少が影響

- 営業利益は3.3億円で前年比▲28.5%と大幅減益

- 全社的に受注減や予算削減の影響を受け、利益率も悪化

- 経常利益も3.3億円で前年比▲28.2%と同様の減少

- 営業利益とほぼ同水準で推移し、その他収支の影響は限定的

- 四半期純利益は2.2億円で前年比▲28.5%

- 費用構造や税引後の影響により、純利益でも大きな減益幅となった

- 自己資本比率は78.1% → 78.4%へと小幅に上昇

- 純資産はやや減少したが、高水準の財務安定性を維持している

当四半期は、事業全体で受注環境の厳しさが表れた四半期だったように見えますね。

ただ、自己資本比率が高く、財務の安定性には大きな不安はなさそうです。

業績回復には外部環境の好転がカギになりそうです。

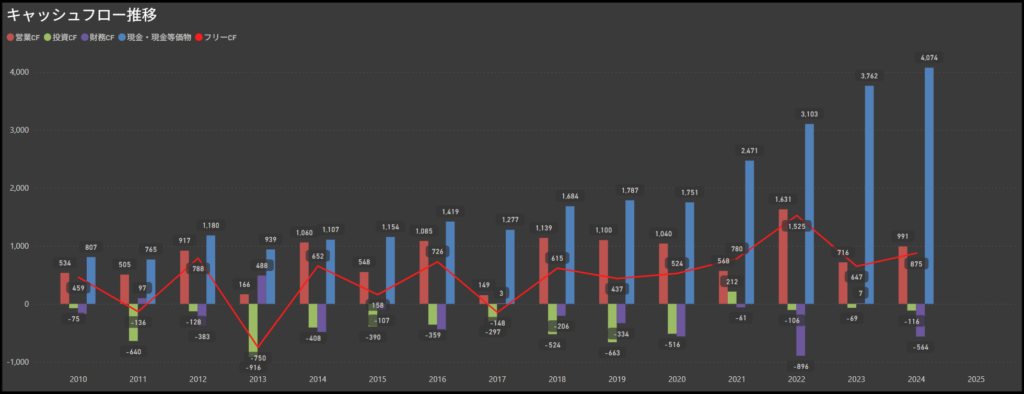

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字を維持

- 本業からの収益力は堅調で、継続的にプラスのキャッシュフローを創出しており、事業基盤の安定性が感じられます

- 投資キャッシュフローは年によってブレがあるものの、マイナスが中心

- 新規設備やソフトウェア投資など、事業効率化や付加価値向上に向けた資金投入が継続されています

- フリーキャッシュフローも基本的にはプラス圏を維持

- 営業CFで投資支出をまかなえる年が多く、資金繰りに無理のない経営が実現できています

- 財務キャッシュフローは配当や自己株取得の影響が主

- 過度な借入に依存せず、内部資金を活用しながら安定した株主還元を実施している印象です

キャッシュフロー構造は堅実で、無理のない投資と安定的な資金創出のバランスが取れています。

営業CFがしっかり黒字である点は好感が持てますし、フリーCFも安定的な範囲にあり、配当の裏付けとして信頼感があります。

短期的な変動はあれど、中長期では資金繰りの安定性を感じさせる内容でした。

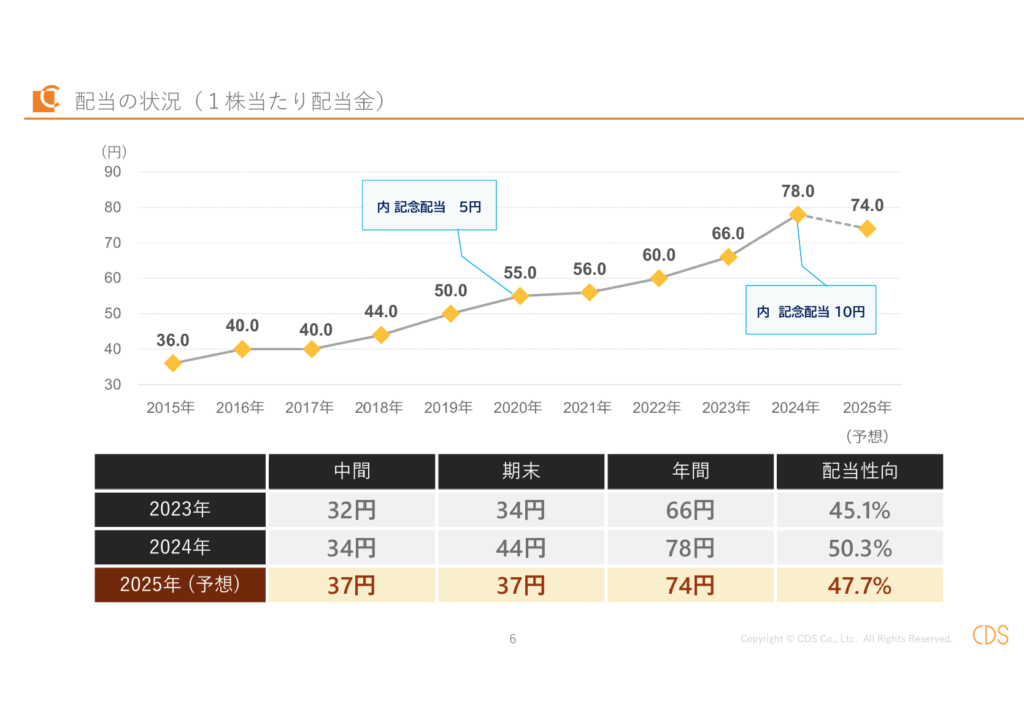

配当政策と株主還元

出典:CDS株式会社

- 10年以上連続で増配を継続

- 2015年以降、毎年のように増配を実施しており、2024年には記念配当込みで78円を実現。2025年も74円と高水準の配当が見込まれています。

- 前年の記念配当(10円)を除けば、実質的には据え置きといえる水準で、安定性が際立ちます。

- 中間・期末で均等配当を実施

- 2025年は中間・期末ともに37円と、年2回の均等配当が予定されています。

- 毎年、期末配当が多い企業も多い中で、受け取りタイミングのバランスが良い点は個人投資家にとってうれしいポイントです。

- 配当性向はおおむね50%前後で推移

- 2024年は50.3%、2025年予想では47.7%と、利益の半分程度を配当に回している健全な水準。

極端な配当負担に陥ることなく、余力を持った株主還元が継続されています。

- 2024年は50.3%、2025年予想では47.7%と、利益の半分程度を配当に回している健全な水準。

- 10年で2倍以上の増配実績

- 2015年の36円から2025年予想74円まで、10年で+105.5%の増配を実現。

安定成長を背景に着実に還元を増やしてきた軌跡は、中長期での保有を後押しする材料になります。

- 2015年の36円から2025年予想74円まで、10年で+105.5%の増配を実現。

配当の伸びは緩やかですが、安定した増配と無理のない配当性向が両立している点は非常に好印象です。

極端な高配当ではないものの、増配の実績と還元姿勢に安心感があります。業績が好転すれば、再び増配ペースが加速する可能性もあると感じました。

投資ポイント

- 連続増配7年・増配回数11回の安定実績

- 長期的な株主還元の積み上げがあり、減配ゼロ・非減配14年という堅実な姿勢が魅力です。

- 配当利回り4%超・営業CFマージン9%台のバランス

- 本業の収益力も高く、フリーCFもおおむね安定して黒字。配当の裏付けも感じられます。

- 自己資本比率78%と高水準

- 財務健全性が際立ち、外部環境に左右されにくい安定した経営体質が見て取れます。

- 小型株でありながら配当性向を抑えつつ着実に還元

- 配当性向は50%前後に収まり、まだある程度の余力を残した還元政策が印象的です。

- 直近の業績はやや減速傾向

- 売上・利益ともに前年同期比マイナスとなっており、足元では調整局面にある可能性もあります。

- 成長性は限定的、事業拡大の動きは控えめ

- 堅実ではある一方、大きな飛躍や上昇余地を求める投資先としてはやや物足りなさが残るかもしれません。

🌟おすすめ度(主観的評価):★★★★☆

しけなぎ増配の実績、安定した配当利回り、そして財務の堅さがとても魅力的な企業です。

特に減配ゼロ・非減配14年・連続増配7年という点は、インカム狙いの投資家にとって心強い材料だと感じました。

一方で、足元の業績にはやや陰りも見えています。売上・利益ともに前年割れで、今後も成長を続けられるかには注視が必要です。

ただ、それでも配当をしっかり維持し、しかも財務も盤石という点から、「守り重視の高配当投資」には十分応えてくれる銘柄だと思います。

値動きも穏やかで、派手さはありませんが、その分ブレが少なく安心して保有できるタイプ。

高配当ポートフォリオの中で、“土台役”として頼れる存在だと感じています。中長期でじっくり向き合いたい一社ですね。

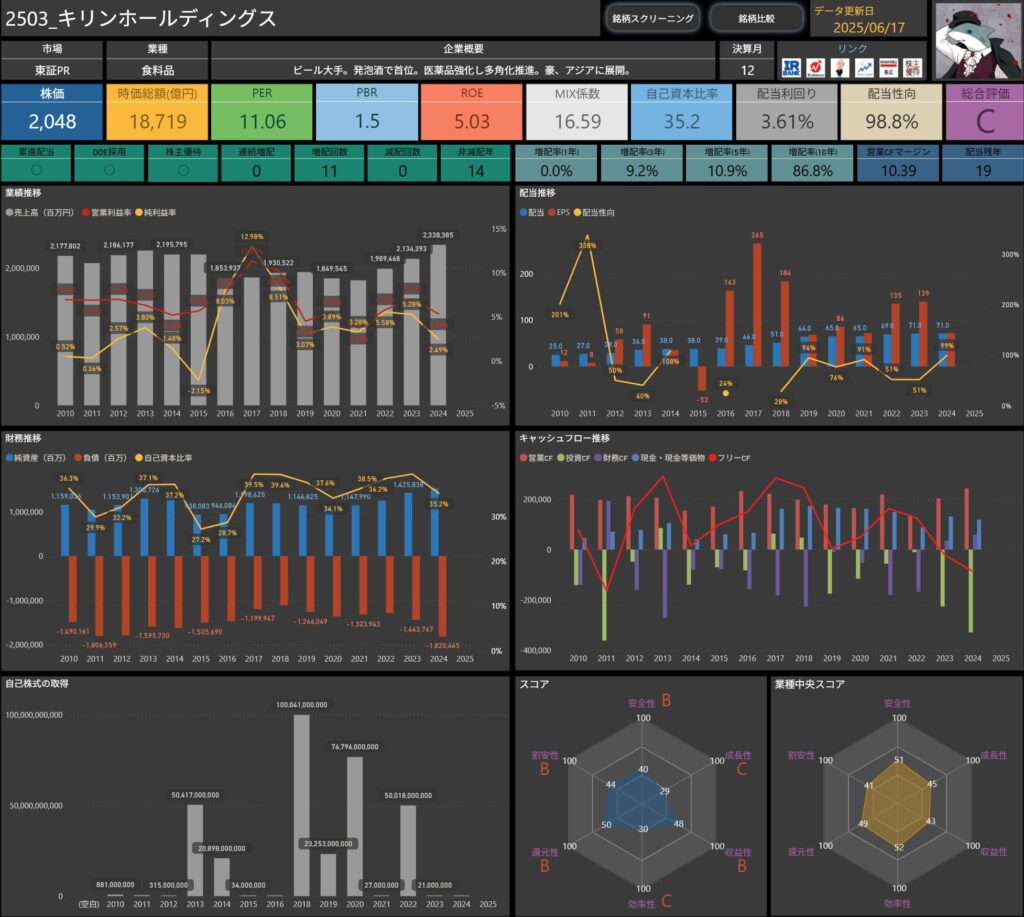

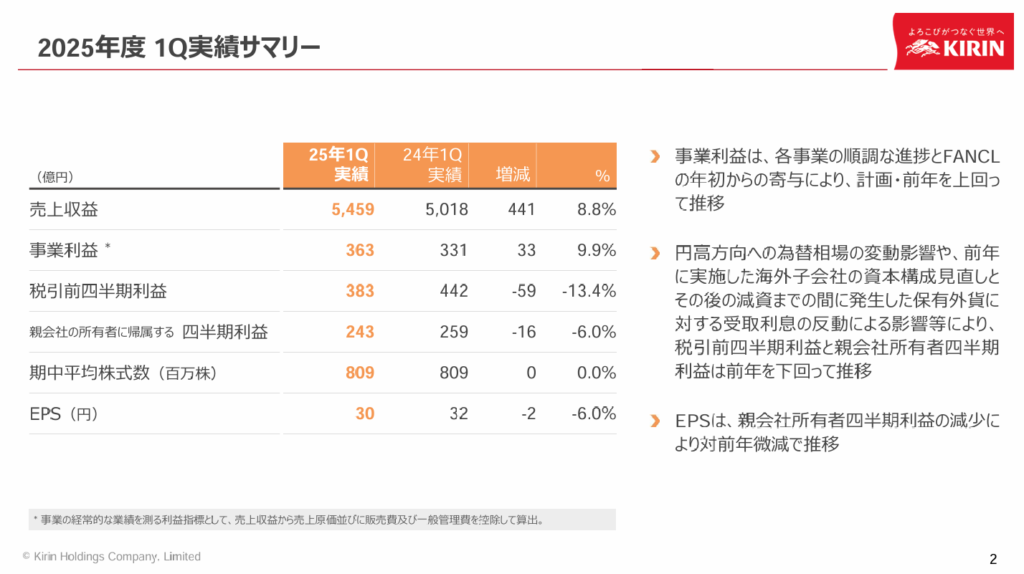

キリンホールディングス(2503)

キリンホールディングスは、ビールや発泡酒で国内トップクラスのシェアを持つ大手食品・飲料メーカーです。

医薬品分野への展開や、東南アジアを中心とした海外展開にも積極的で、事業の多角化を進めています。

近年はヘルスサイエンス分野の強化や高付加価値商品の開発にも注力しており、持続的な成長を目指しています。

基本情報

- 株価:2,048円

- 時価総額:1兆8,719億円

- PER:11.06倍

- PBR:1.50倍

- ROE:5.03%

- MIX係数:16.59

- 自己資本比率:35.2%

- 配当利回り:3.61%

- 配当性向:98.8%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:0年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):0.0%/9.2%/10.9%/86.8%

- 営業CFマージン:10.39%

- 配当残年数:19年

累進配当・DOE・優待と、株主還元の姿勢は非常に厚い企業です。

一方で、ROEはやや低く、配当性向も約99%とほぼ利益を全額配当に回している状態。

営業キャッシュフローは安定しており、キャッシュ面ではまだ余裕があるものの、今後の増配余地は限定的かもしれません。

成熟産業ならではの安定感はありますが、「成長性よりも安心感」を重視したい投資家向けです。

業績と財務状況

出典:キリンホールディングス株式会社

- 売上収益は5,459億円で前年同期比+8.8%と増収

- 国内飲料・医薬品などの伸びが寄与し、幅広い事業が売上成長をけん引

- 事業利益は363億円で前年比+9.9%と増益

- 主力商品の堅調な販売により、コスト上昇を吸収しつつ増益を確保

- 税引前利益は383億円で前年比▲13.4%と減益

- 金融費用や一過性コストが響き、営業段階からやや後退した形

- 四半期純利益は274億円で前年比▲16.0%

- 特別損失の影響などもあり、最終利益では前年を下回る結果に

- 自己資本比率は35.2% → 33.9%へと小幅に低下

- 負債の増加が一因となったが、一定の財務健全性は引き続き維持

当四半期は、増収ながらも最終利益は前年を下回る着地となりました。

とはいえ、事業利益は増加しており、コア事業の収益力は維持されている印象です。

財務面でも急激な悪化は見られず、堅実な基盤は保たれているように思います。

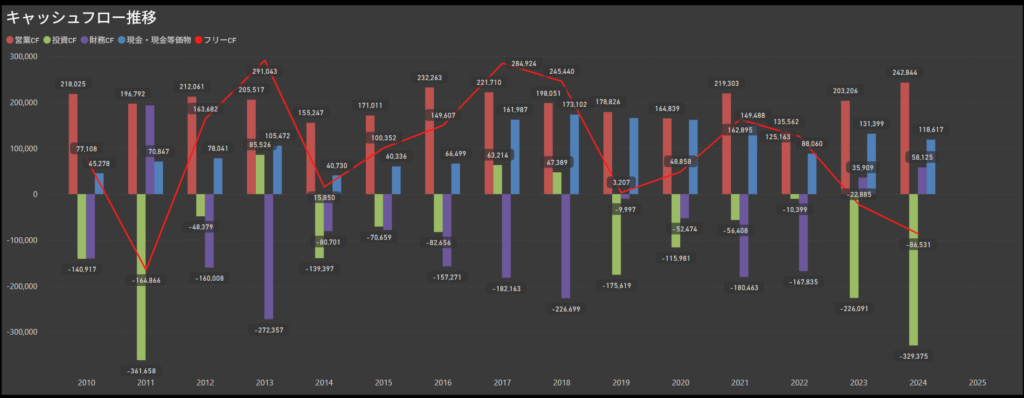

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字を継続

- 本業の収益基盤はしっかりしており、安定したキャッシュ創出が続いています

- 投資キャッシュフローは継続的に大きめのマイナス

- M&Aや戦略的設備投資が多く、成長に向けた支出が積極的に行われている印象です

- フリーキャッシュフローは年によって大きく変動

- 投資額の大小に応じてブレが大きく、ここ数年は赤字の年も見られます

- 財務キャッシュフローは資金調達と株主還元が並行

- 配当や自己株式取得を行いつつ、必要に応じて負債で調整されており、柔軟な財務運営がうかがえます

キャッシュフロー構造は、営業基盤の安定感をベースにしながら、積極投資と株主還元を両立している印象です。

本業の収益性が高いため、投資に踏み切りながらも、資金繰りに無理は見られません。

フリーキャッシュフローの変動には注意が必要ですが、中長期では持続性ある経営が期待できそうです。

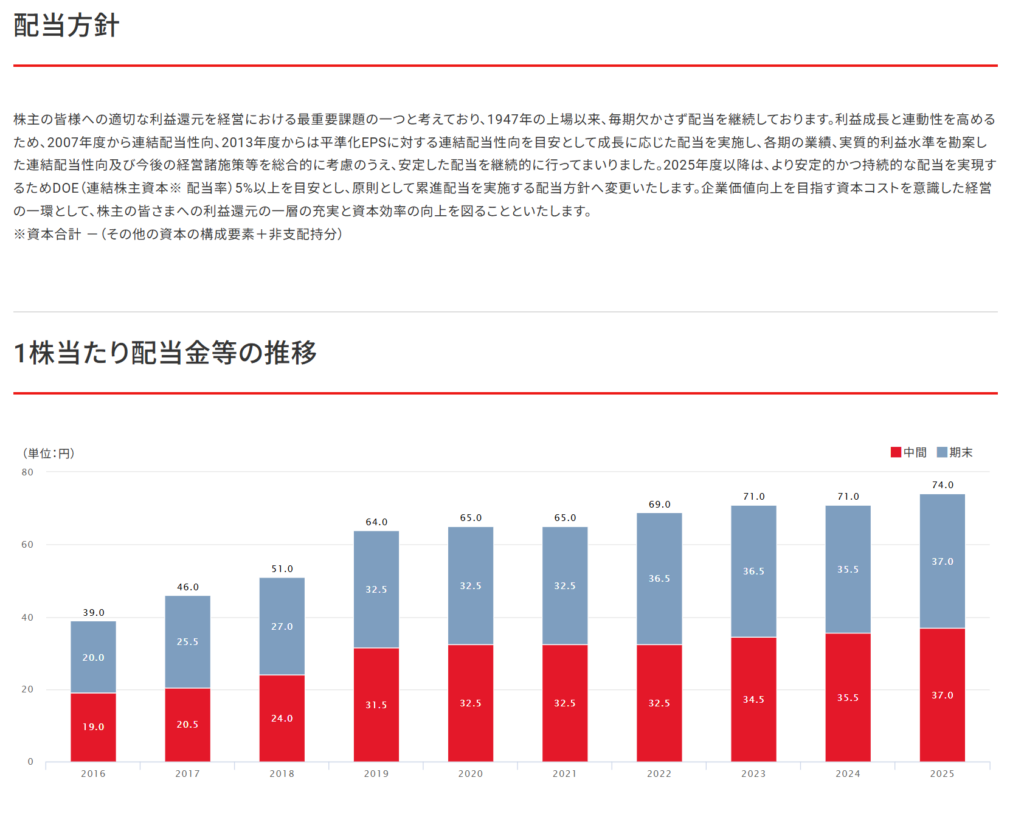

配当政策と株主還元

出典:キリンホールディングス株式会社

- 10年以上連続で増配を継続

- 2012年以降、連続して増配を実施しており、2025年も年間74円の配当が予定されています。

- 2024年の配当は71円で、わずかではあるものの増配となっており、堅実な還元姿勢が続いています。

- 中間・期末で均等配当を実施

- 2025年は中間・期末ともに37円の均等配当を予定。

- 期末偏重型ではない点は、キャッシュフローの安定感と経営の柔軟性を感じさせます。

- 配当性向は高水準ながら継続的に維持

- 2024年の配当性向は98.8%とかなり高めの水準に達しており、2025年もそれに近い数値が見込まれています。

- 利益の大部分を配当に回す姿勢は、株主重視の方針を強く打ち出しています。

- 10年で2倍以上の増配実績

- 22015年の配当39円から、2025年予想の74円へと89.7%の増配を達成。

年ごとの伸びは緩やかでも、着実な右肩上がりの推移が続いています。

- 22015年の配当39円から、2025年予想の74円へと89.7%の増配を達成。

長期にわたって安定配当と増配を両立してきた点は、インカム投資家にとって心強い材料です。

配当性向がかなり高水準にある点は注視したいですが、企業としての還元姿勢は一貫しており、信頼感のある内容だと感じました。

投資ポイント

- 減配ゼロ・非減配14年の安定実績

- 10年以上にわたって減配を一度もせず、堅実な株主還元姿勢が光ります。

- 配当利回り3.5%超・キャッシュフローも安定

- 営業CFは継続的に黒字を維持し、フリーCFも極端に崩れていない点に安心感があります。

- 財務はおおむね健全な水準を維持

- 自己資本比率は35%台と業界平均に近く、過去の調達を経て現在は落ち着いた財務構造です。

- 高配当ながら、安定性を重視した還元方針

- 配当性向は90%超と高めですが、連続配当を基本とした姿勢が個人投資家には魅力的です。

- ROEは5%前後とやや低水準

- 資本効率面では物足りなさがあり、成長力よりも安定性重視の企業と言えそうです。

- 増配ペースは控えめで、成長性は限定的

- 売上・利益の成長は落ち着いており、大きな伸びしろを期待するにはやや慎重さが必要です。

🌟おすすめ度(主観的評価):★★★☆☆

しけなぎ安定配当の代表格ともいえるキリンは、減配なしの実績や連続増配、さらにDOE方針に基づく還元スタンスがとても好印象です。

配当性向は高めですが、それでも資金繰りに無理が見られない点は、長期保有を考える上で大きな安心材料です。

一方で、ROEや成長率はやや控えめで、大きな伸びしろを求めるには物足りなさも感じる場面があります。

配当を受け取りながら“守りを固める”銘柄として、ポートフォリオの一角に穏やかに加えたいタイプの企業だと感じました。

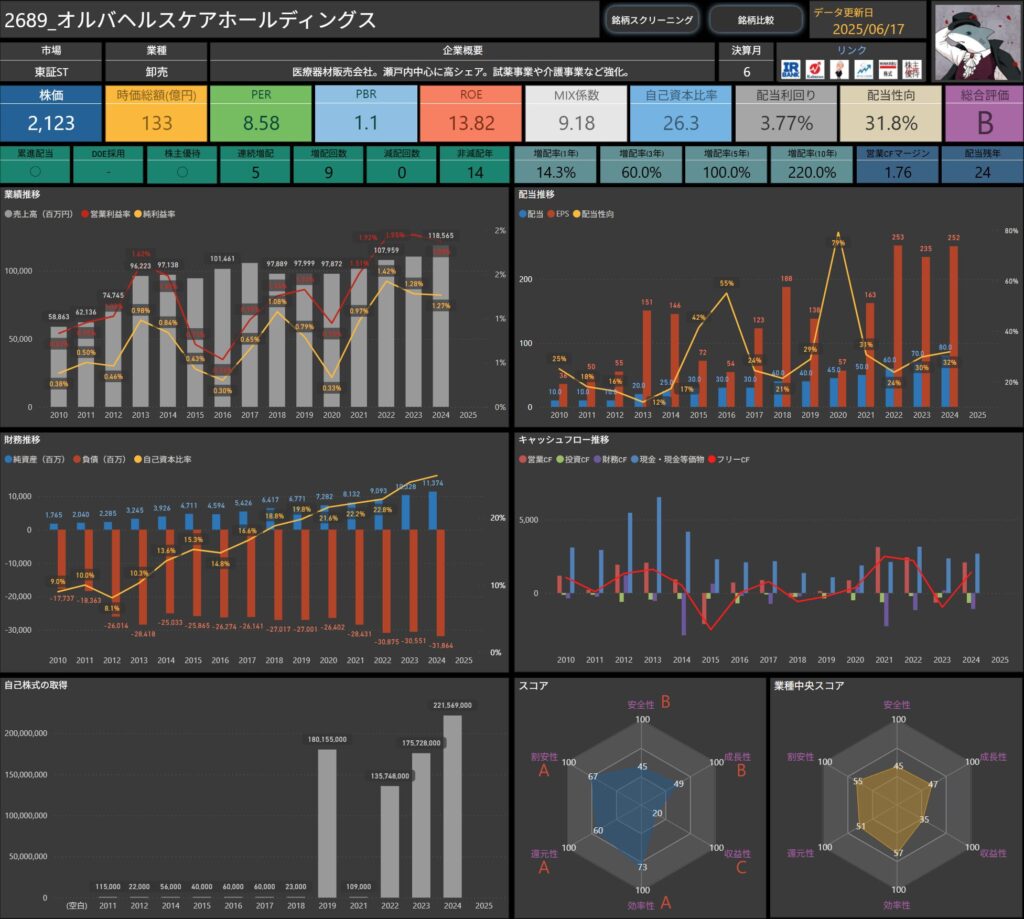

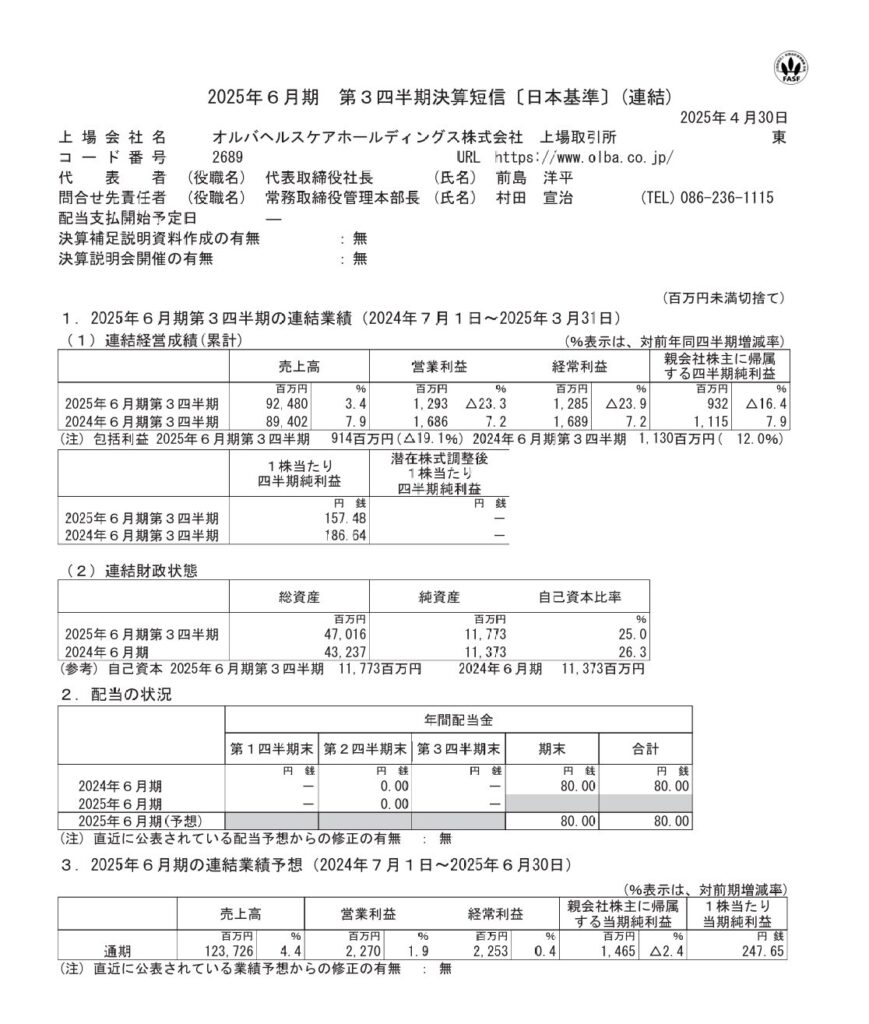

オルバヘルスケアホールディングス(2689)

オルバヘルスケアホールディングスは、医療機器の卸売を主力とする企業で、特に中国・四国地方を中心に高いシェアを誇っています。

試薬・介護・福祉・物流などの周辺事業にも力を入れており、地域密着型の医療インフラ支援企業として堅実な成長を続けています。

基本情報

- 株価:2,123円

- 時価総額:133億円

- PER:8.58倍

- PBR:1.10倍

- ROE:13.82%

- MIX係数:9.18

- 自己資本比率:26.3%

- 配当利回り:3.77%

- 配当性向:31.8%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:5年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):14.3%/60.0%/100.0%/220.0%

- 営業CFマージン:1.76%

- 配当残年数:24年

ROE13%超と高水準の収益性を維持しながら、配当利回りは3.77%とまずまずの水準です。

増配傾向が明確で、5年で2倍・10年で3倍超の増配実績は注目ポイント。

ただし、営業キャッシュフローのマージンは低めで、資金繰りには一定の注意が必要です。

優待制度もあり、中長期で“じっくり育てていく”投資対象として魅力のある中小型株です。

業績と財務状況

出典:オルバヘルスケアホールディングス株式会社

- 売上高は924億円で前年同期比+3.4%と増収

- 医療機器の販売が堅調に推移し、継続的な需要の取り込みが寄与。

- 営業利益は13億円で前年比▲23.3%と大幅減益

- 人件費やシステム投資の影響でコストが増加し、利益面はやや軟調。

- 経常利益は13億円で前年比▲23.9%と同様の減少

- 営業外収支も大きくは伸びず、営業利益と同程度の水準で着地。

- 四半期純利益は9億円で前年比▲16.4%

- 一過性費用の影響もあり、最終利益は前年を下回る結果に。

- 自己資本比率は26.3% → 25.0%へとやや低下

- 負債の増加により比率は下がったが、一定の健全性は維持されている。

当四半期は、売上こそ堅調だったものの、利益面では減益が目立つ結果となりました。

とはいえ、営業基盤の安定感は保たれており、戦略投資とのバランスをどう取るかが今後の注目点になりそうです。

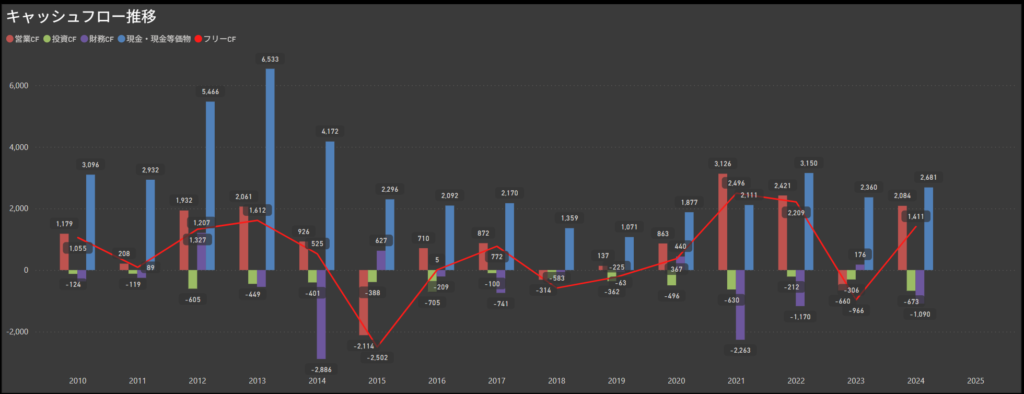

キャッシュフロー推移

- 営業キャッシュフローはおおむね黒字圏で推移

- 本業の収益基盤は安定しており、直近も2,000百万円前後のキャッシュを創出しています。

- 投資キャッシュフローはマイナスが続くが水準は穏やか

- 設備投資などは継続しつつも、フリーCFへの負担は限定的でコントロールされた投資といえます。

- フリーキャッシュフローは基本的に安定して黒字

- 2021年以降は安定的にプラス圏を維持しており、還元の裏付けとしても安心感があります。

- 財務キャッシュフローは自己株取得や配当による支出が中心

- 資金調達に頼らず、手元資金や営業CFの範囲内で株主還元を行っている印象です。

キャッシュフロー構造は、収益性・投資・還元のバランスが良く、無理のない経営スタンスが見て取れます。

大幅な調達や突発的なキャッシュ流出も見られず、中小型株としては堅実な運営が続いているように感じます。

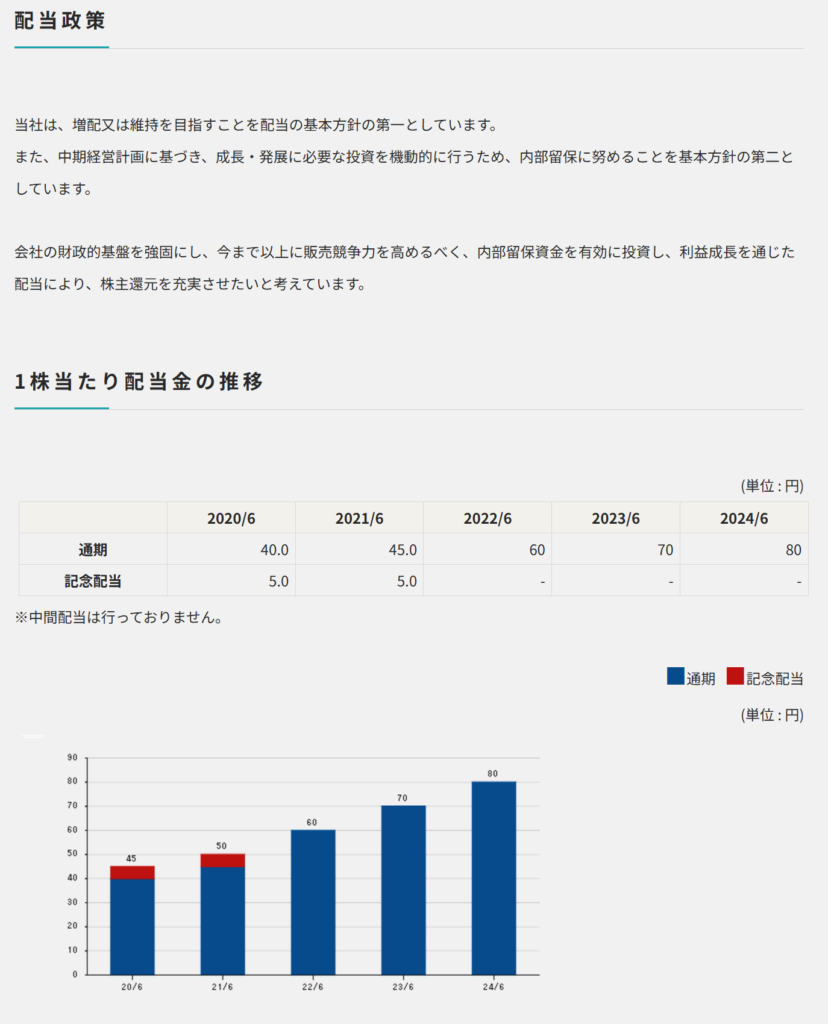

配当政策と株主還元

出典:オルバヘルスケアホールディングス株式会社

- 5年連続で着実に増配を継続中

- 2020年の45円(記念配当5円含む)から毎年増配を続け、2024年には80円まで到達。

- 安定した利益成長と内部留保の活用により、右肩上がりの還元が実現しています。

- 中間配当はなく、年1回の期末配当を実施

- 2024年も例年通り期末一括配当で、80円が予定されています。

- 配当時期の分散はないものの、年間ベースでの着実な還元姿勢が評価できます。

- 配当性向は30%台と無理のない水準を維持

- 2024年の配当性向は31.8%と控えめで、利益成長に応じたバランスの取れた配当方針です。

- 高配当ながら過度な負担感はなく、今後の余力にも期待が持てます。

- 10年で3倍を超える増配実績(2014年比)

- 2014年の配当25円から2024年の80円まで、実に220%の増配を実現。

- 利益の積み上げとともに、株主還元を強化してきた軌跡が見て取れます。

高配当のわりに配当性向は抑えられており、成長性とのバランスが非常に良い印象です。

企業としての配当姿勢も一貫しており、長期保有に安心感を与える好例だと感じました。

投資ポイント

- 連続増配5年・増配回数9回の実績

- 安定した利益成長とともに、非減配14年・減配ゼロの安定性が魅力です。

- 配当利回り3.8%前後・配当性向30%台のバランス

- フリーCFもおおむね黒字で、利益とのバランスが取れた株主還元が行われています。

- 自己資本比率26%台とやや低めながら健全

- 財務体質に過度な不安はなく、成長投資と還元の両立が進められています。

- 高ROE13.8%と効率性が際立つ

- 資本を効果的に活用できており、収益力の高さが数字に表れています。

- 営業CFマージンはやや低く、事業構造に課題感も

- 収益性に強みがある一方、営業キャッシュフローはやや弱く見える面もあります。

- 市場規模や拡大余地は限定的

- 中堅規模の医療卸という業態上、急成長や大幅な株価上昇は期待しにくい側面があります。

🌟おすすめ度(主観的評価):★★★★☆

しけなぎオルバヘルスケアは、非減配14年・減配ゼロ・5年連続増配という非常に安定感のある還元姿勢が魅力の企業です。

配当性向は30%台と無理のない水準で、フリーキャッシュフローも黒字が多く、配当の裏付けも十分に感じられます。

一方で、営業CFマージンの低さや業種特性からくる成長性の限定性には注意が必要ですが、高ROEと安定した財務運営がバランス良く共存している印象です。

「急成長はしないけど、減配の心配は少ない」——そんな中堅安定株として、ポートフォリオの安定感を高める存在として検討したい1社だと感じました。

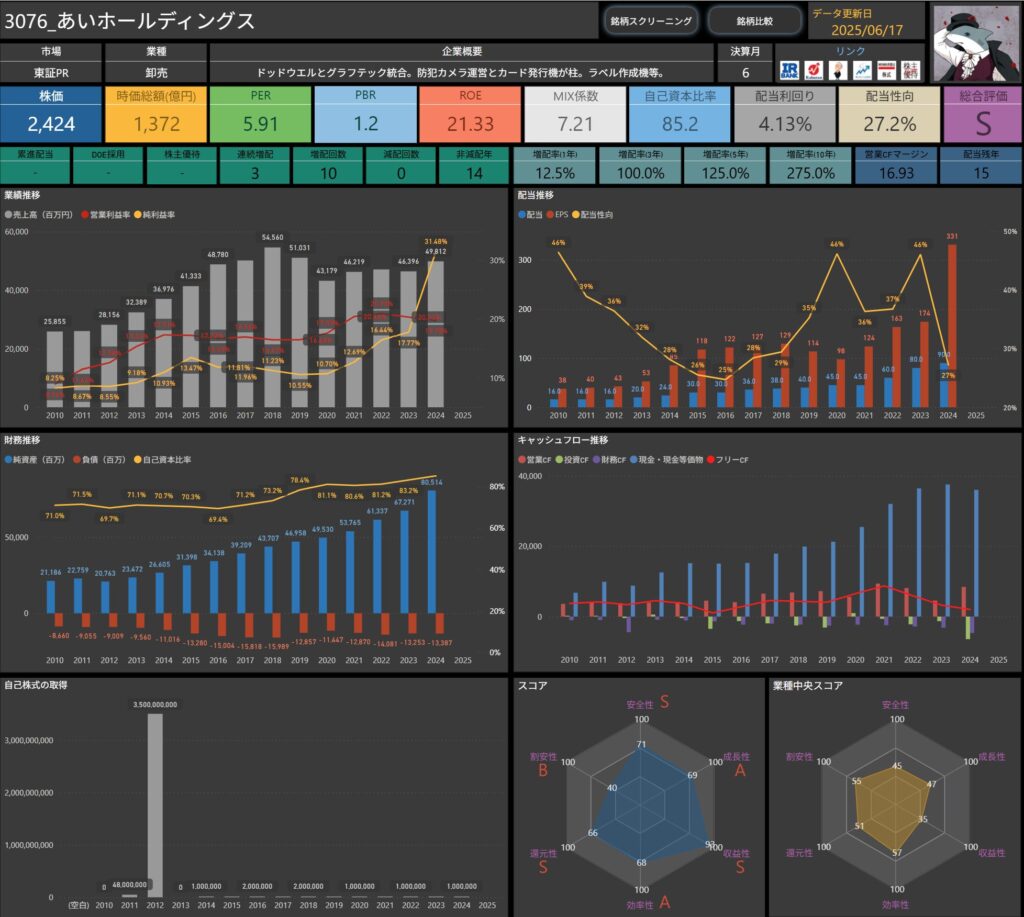

あいホールディングス(3076)

あいホールディングスは、防犯カメラや監視機器の開発・販売を行う企業で、グラフテックやドッドウエルなどを統合したグループ体制を持っています。

ラベル作成機器や医療機器、カード発行システムなども展開しており、多角的な事業構造が特徴です。

高収益で自己資本比率も非常に高く、安定性と成長性を兼ね備えた企業です。

基本情報

- 株価:2,424円

- 時価総額:1,372億円

- PER:5.91倍

- PBR:1.20倍

- ROE:21.33%

- MIX係数:7.21

- 自己資本比率:85.2%

- 配当利回り:4.13%

- 配当性向:27.2%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:3年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):12.5%/100.0%/125.0%/275.0%

- 営業CFマージン:16.93%

- 配当残年数:15年

ROE21%超と非常に高い収益性を誇り、自己資本比率も85%と財務面でも堅牢。

営業CFマージンは17%近く、キャッシュの創出力も抜群です。

配当性向は抑えめながら、増配実績は堅調で非減配年数も14年と安定感が光ります。

還元方針に派手さはありませんが、中長期で安心して保有できる高収益・高キャッシュ体質の優良株です。

業績と財務状況

出典:あいホールディングス株式会社

- 売上高は505億円で前年同期比+34.0%と大幅な増収

- 岩崎通信機の連結子会社化が寄与し、全体的に堅調な推移。

- 各セグメントで業績を伸ばし、特に情報通信分野と計測機器分野が顕著に拡大。

- 営業利益は73.9億円で前年比▲5.0%と微減

- 人件費・販管費の増加や事業拡大に伴う費用負担が影響。ただし、各セグメントでの利益水準はおおむね維持されている。

- 経常利益は73.4億円で前年比▲57.2%と大幅減益

- 前年は持分法による一時的な投資利益(負ののれん益含む)が計上されており、比較ベースで大きく減少。ただし、本業の利益は安定。

- 四半期純利益は172.6億円で前年比+20.5%と大幅増益

- 岩崎通信機の完全子会社化に伴う特別利益(負ののれん益)147億円超が寄与し、純利益は大きく拡大。

- 自己資本比率は85.2% → 79.8%とやや低下

- 岩崎通信機の子会社化による負債増が影響。

ただし、依然として高水準の自己資本比率を維持し、財務の健全性に不安はない状況。

- 岩崎通信機の子会社化による負債増が影響。

当期はM&Aを通じた事業拡大が顕著で、売上・純利益ともに成長が目立ちますね。

本業の利益は安定を維持しつつも、特別利益の寄与が際立つ四半期でした。

一方で、営業利益の伸び悩みには、今後のコスト管理や統合効果の発現が期待されます。

キャッシュフロー推移

- 営業キャッシュフローは安定してプラスを継続

- 直近10年以上にわたり一度も赤字なしで黒字を維持。事業の収益力が安定しており、着実に資金を生み出す体質が見て取れます。

- 投資キャッシュフローは年によって強弱あり

- M&Aや設備投資などでマイナスが続いていますが、過度なブレはなく戦略的な資金投入が継続されています。

- フリーキャッシュフローもおおむね安定して黒字

- 投資負担を十分にカバーできており、2024年も2,004百万円のプラス。

- 資金繰りに無理がなく、持続的な経営基盤がうかがえます。

- 財務キャッシュフローは配当・自社株買い中心にコントロール

- 借入は抑制されており、内部資金を活用した株主還元が中心。

- 長期的にみても安定的な財務運営がされています。

営業基盤の強さが際立つ安定的なCF構造ですね。

営業CFが潤沢で、フリーCFも安定しており、配当や投資の裏付けとして非常に安心感があります。

長期的な視点で見ても、無理のない資金使途が続いており、堅実な経営スタイルが際立ちます。

配当政策と株主還元

出典:あいホールディングス株式会社

- 14年連続で減配なし、安定した増配姿勢を維持

- 2024年は1株当たり331円の年間配当を実施予定で、2023年の174円から約90%超の大幅増配となりました。

- 過去には特別配当や増配を組み合わせる形で、株主還元への意識が強く表れています。

- 中間配当なし、期末一括配当型

- 配当は一括での期末支払いが基本方針となっており、期末配当でまとめて還元するタイプの企業です。

- 資金効率や経営の柔軟性を意識した設計といえそうです。

- 配当性向は50%以上を目安に設定

- 2025年6月期は配当性向50%以上を明言しており、利益の一定割合を着実に還元する方針です。

- 安定収益をベースにした無理のない配当水準が魅力的です。

- 10年で約3倍以上の増配実績

- 2014年6月期の配当が100円だったのに対し、2024年は331円と約3.3倍の水準に。

- 利益成長に応じて配当も着実に積み上がっており、長期保有の魅力が際立ちます。

14年連続で減配がなく、安定成長とともに還元を高めてきた姿勢は非常に信頼感があります。

配当性向も極端に高くなく、今後も業績次第でさらなる増配が期待できる余地がありそうです。

「守りの高配当」ではなく、「成長を背景に還元を高めるタイプの企業」として、ポートフォリオに組み入れやすい銘柄だと感じました。

投資ポイント

- 連続増配3年・非減配14年の安定実績

- 長期的に減配がなく、14年連続で非減配を継続。配当の安定性が非常に高く、信頼感のある還元姿勢が特徴です。

- 配当利回り4%超・営業CFマージン16%超のバランス

- 本業の利益体質が強く、営業CFマージンは高水準。

- 配当性向も低く、余力を持った還元が実現されています。

- 自己資本比率85%超と極めて堅固

- 自己資本比率は85.2%と非常に高く、財務基盤は鉄壁。

- 外部環境の変化にも耐性があり、長期保有にも安心感があります。

- 小型~中型株ながら成長性と収益力を両立

- ROEは20%超、増配率も10年で+275%と、稼ぐ力と株主還元の両立が光る内容です。

- ROEはやや変動が大きく、安定感にやや課題

- 中期的にはROEの上下動がやや目立つ印象もあり、収益安定性の面では波がある点に留意が必要です。

- 株主優待・累進配当・DOE導入はなし

- 優待制度や累進配当など、インカム重視の投資家に人気の制度が未導入なのは、やや物足りなさもあります。

🌟おすすめ度(主観的評価):★★★★★

しけなぎあいホールディングスは、安定感と成長力を兼ね備えた理想的な中小型株だと感じました。

営業CFマージンの高さやROE20%超、自己資本比率85%超といった強固な経営基盤はもちろん、10年で2.7倍超の増配実績もあり、株主還元にも抜かりがありません。

配当性向はまだ30%以下と余力を残しており、今後のさらなる増配にも期待が持てます。

累進配当やDOEなどの制度は未導入ですが、それを補って余りあるほどの着実な業績成長と高い還元姿勢が光っています。

中長期でじっくりと育てたいポートフォリオの“主力候補”として、安心して組み込める一銘柄だと感じました。

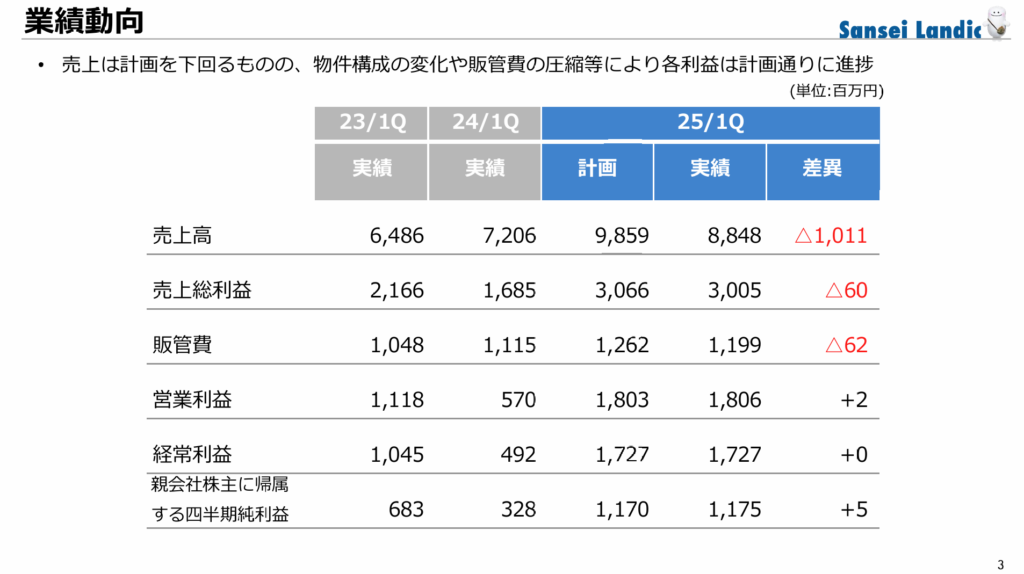

サンセイランディック(3277)

サンセイランディックは、権利関係が複雑な「底地」に特化した不動産売買を手がける企業です。

建築請負やリノベーション、借地権の調整など、独自の不動産ノウハウを活かした事業展開が特徴です。

基本情報

- 株価:1,090円

- 時価総額:94億円

- PER:8.41倍

- PBR:0.70倍

- ROE:8.46%

- MIX係数:5.47

- 自己資本比率:38.5%

- 配当利回り:3.85%

- 配当性向:32.2%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:11年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):24.2%/57.7%/78.3%/583.3%

- 営業CFマージン:4.46%

- 配当残年数:28年

ROE8%超・PER8倍台とバリュエーションには割安感があり、配当利回りも3.85%と安定的な水準。

連続増配11年の実績と、10年で5倍以上という増配率が光る高還元企業です。

キャッシュフロー面ではやや控えめなものの、配当性向・残年数ともに余力は十分。

小型ながらも、“じわじわ育てる高配当株”として注目したい一銘柄です。

業績と財務状況

出典:サンセイランディック株式会社

- 売上高は88億円で前年同期比+22.8%と大幅増収

- 底地の売却が大きく伸び、全体の売上をけん引する結果となりました。

- 営業利益は18億円で前年比+216.6%と急増

- 主力事業の採算性が改善し、利益面でも大きな進展が見られます。

- 経常利益も17億円で前年比+250.5%と急伸

- 営業外収支の影響は軽微で、事業利益がそのまま経常段階に反映されました。

- 四半期純利益は11.8億円で前年比+258.2%

- 税後でも好調を維持しており、EPSは前年39.82円→142.42円へと大きく上昇しています。

- 自己資本比率は38.5% → 43.5%へと上昇

- 利益剰余金の積み上がりにより、財務の健全性も強化されています。

今期は売上・利益ともに大幅な伸びを見せ、財務指標も改善基調にあります。

底地売却の収益貢献が目立ちますが、今後も継続的にこの好調を維持できるかが注目されます。

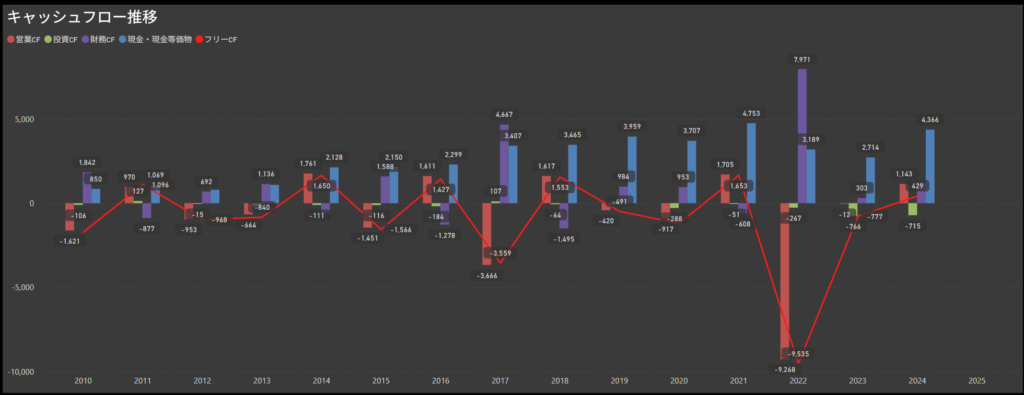

キャッシュフロー推移

- 営業キャッシュフローは黒字を維持しつつ安定

- 2024年は11.4億円と、前年から若干の減少があるもののプラス圏を維持しており、本業の収益基盤は引き続きしっかりしています。

- 投資キャッシュフローは例年マイナスが続く

- 2022年には▲9.2億円と大きな支出がありましたが、以降は▲0.7〜▲0.8億円程度と落ち着いた水準で推移しています。

- フリーキャッシュフローはやや変動あるも黒字回復傾向

- 2022年に大幅な赤字となった後、2023年・2024年は1億円前後の黒字を確保しており、投資支出とのバランスは改善傾向にあります。

- 財務キャッシュフローは年度ごとに波がある

- 借入や株主還元に伴う出入りはあるものの、2024年は約4.3億円の増加で資金調達が優勢な形となりました。

キャッシュフロー全体を見ると、営業CFが安定している点は安心材料です。

一時的に大きく落ち込んだ年もありましたが、その後の回復力も感じられ、中長期では比較的堅実な資金運用がなされている印象を受けました。

配当政策と株主還元

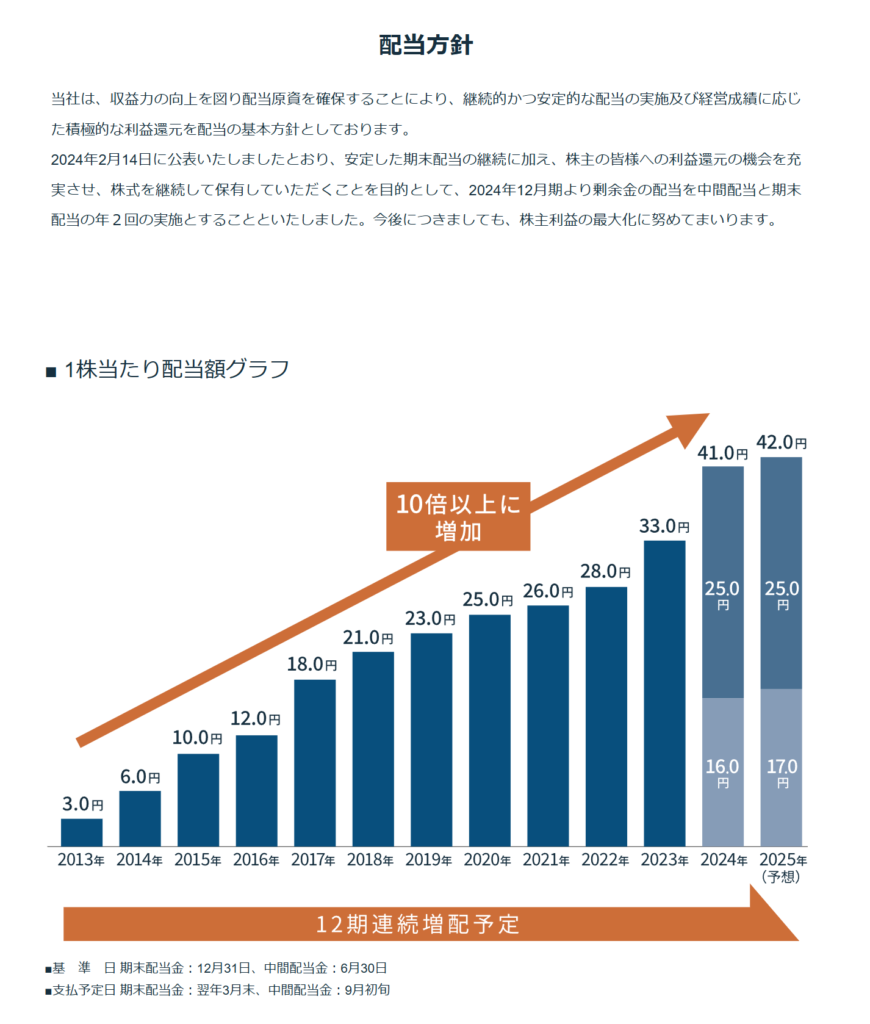

出典:サンセイランディック株式会社

- 12期連続の増配を予定

- 2013年の3円からスタートした配当は、2024年には年間41円、2025年は年間42円(中間17円+期末25円)を予定しており、10倍以上の増加を実現しています。

- 年間2回の配当を実施(2024年から)

- 株主への利益還元の強化を目的として、2024年からは中間配当の導入を決定。期末配当との年2回体制が整えられ、配当の継続性・安定性の高さがより一層感じられます。

- 安定配当+成長に応じた積極的還元を基本方針に明示

- 配当方針では、継続的かつ安定的な実施を基本としつつ、経営成績に応じた利益還元を行う姿勢が明確に示されています。

- 配当性向は30%台を維持しながら安定推移

- 2024年の配当性向は32.2%で、適度な余力を残しつつ安定的に還元。

- 今後も持続可能な配当方針として注目されます。

これまでの連続増配に加えて、中間配当の導入など柔軟な還元姿勢が評価できます。

個人投資家にとっても、長期保有で安心感を持てる魅力的な配当方針だと感じました。

投資ポイント

- 12期連続の増配予定と10倍超の増配実績

- 安定配当を軸に着実な増配を継続し、2013年比で10倍以上の水準まで引き上げてきた点が魅力です。

- 配当利回り3.8%前後・配当性向も安定水準

- 配当利回りは3.85%、配当性向は32.2%とバランスが良く、過度な負担をかけずに還元を実施できている点が好印象です。

- 増収増益の好決算、純利益は2.5倍超に拡大

- 2025年1Qは売上高+22.8%、純利益+258.2%と大幅な増益となっており、業績の回復と成長性が明確に表れています。

- ROE8%超・PER8.65倍と割安感もあり

- ROEは8.46%、PERは8.41倍と株主資本効率・評価ともにバランスが取れており、指標面からも一定の割安さが感じられます。

- 自己資本比率は40%未満とやや低めの水準

- 38.5%と一定の水準にはありますが、不動産業としてはやや控えめな印象もあり、財務体質には引き続き注視が必要です。

- フリーCFは年によってマイナス傾向も見られる

- 本業の利益は出ている一方で、投資負担などの影響でフリーキャッシュフローが赤字になる年もあり、やや不安定さも残ります。

🌟おすすめ度(主観的評価):★★★★☆

しけなぎサンセイランディックは、12期連続増配を予定し、配当10倍超という圧倒的な実績がまず目を引きます。

不動産業ながらも還元姿勢が非常に明確で、配当性向も約30%と無理のない水準に収まっており、長期保有を意識しやすい銘柄だと感じます。

加えて、2025年1Qは純利益+258%と好スタートを切っており、利益面の回復と底堅さが伝わってきました。

一方で、自己資本比率やフリーCFには注意点もあるため、業績の持続性や投資バランスには引き続き目配りが必要です。

総じて、「不動産×高還元」という組み合わせを求める方には、魅力ある中小型株のひとつだと思います。

インカムを受け取りながら、じっくり育てていくスタンスに向いていそうです。

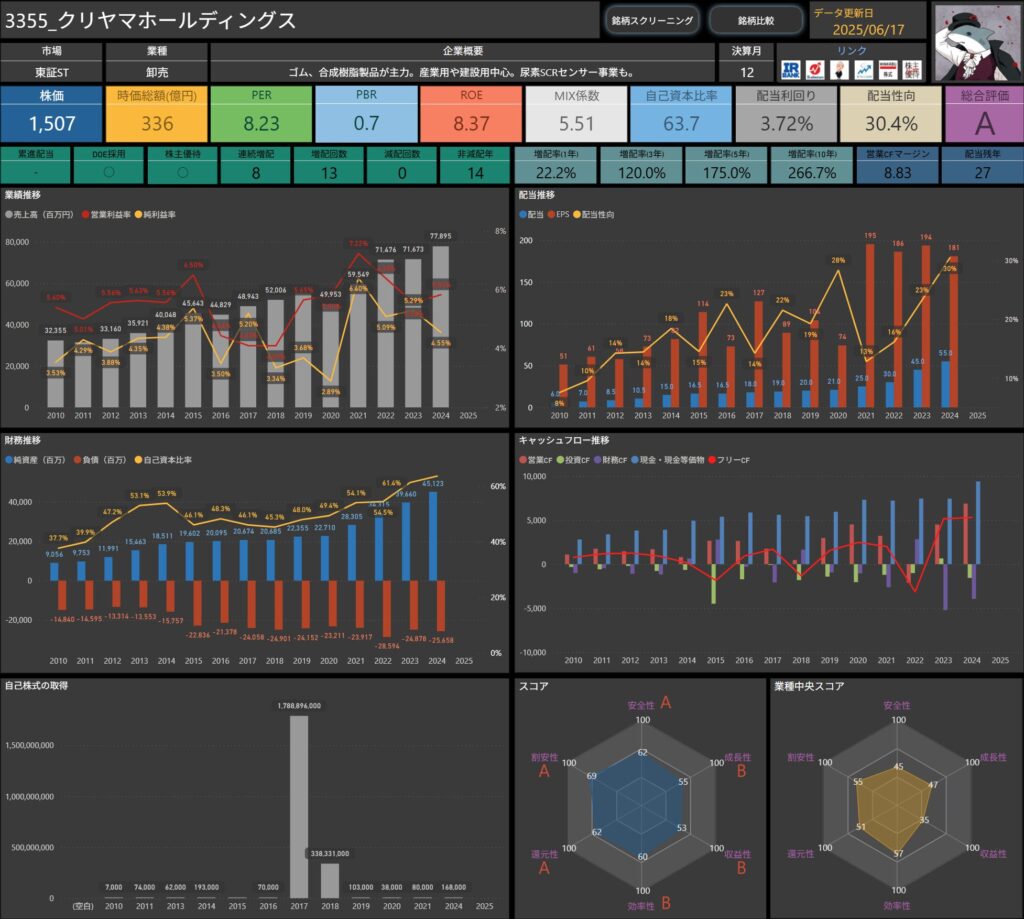

クリヤマホールディングス(3355)

クリヤマホールディングスは、ゴムや合成樹脂製品を中心に取り扱う専門商社です。

建設・産業用の資材供給に強みを持ち、尿素SCRセンサー事業なども展開しています。

基本情報

- 株価:1,507円

- 時価総額:336億円

- PER:8.23倍

- PBR:0.70倍

- ROE:8.37%

- MIX係数:5.51

- 自己資本比率:63.7%

- 配当利回り:3.72%

- 配当性向:30.4%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:8年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):22.2%/120.0%/175.0%/266.7%

- 営業CFマージン:8.83%

- 配当残年数:27年

ROEやPERのバランスがよく、堅実な収益力と割安感が両立している印象です。

連続増配8年・減配ゼロという安定した実績に加え、株主優待とDOE採用で還元姿勢も厚め。

営業CFも良好で、キャッシュの裏付けもしっかりとある優良中堅株です。

中長期で“安定と着実な増配”を重視する投資スタイルにマッチしそうです。

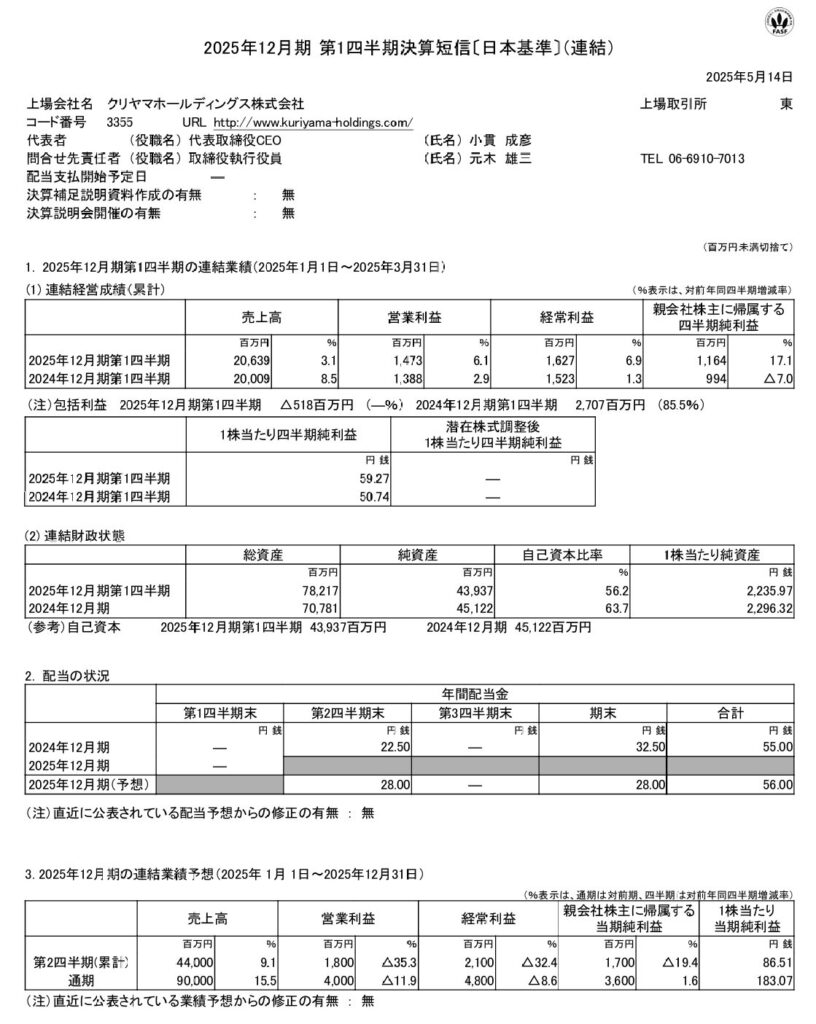

業績と財務状況

出典:クリヤマホールディングス株式会社

- 売上高は206億円で前年同期比+3.1%と増収

- 北米事業の拡大や円安の影響を受け、全体として堅調な売上成長を確保しました。

- 営業利益は14.7億円で前年比+6.1%と増益

- コスト抑制や価格転嫁が寄与し、売上増に対して利益率もやや改善しました。

- 経常利益は16.3億円で前年比+6.9%と順調な伸び

- 為替差益などの金融収支も貢献し、本業の収益に加えて経常ベースでも安定成長を維持。

- 四半期純利益は11.6億円で前年比+17.1%

- 利益率の改善と為替効果もあり、最終利益は二桁の増益を記録しています。

- 自己資本比率は63.7% → 56.2%へとやや低下

- 資産の増加に対して負債がやや拡大したことで比率は下がったものの、依然として高い水準を維持しています。

当四半期は、北米事業を中心に売上・利益ともに伸長し、グループ全体の収益力の底堅さが感じられる内容でした。

自己資本比率は若干低下していますが、60%台を維持しており、財務の健全性に大きな不安は見られません。

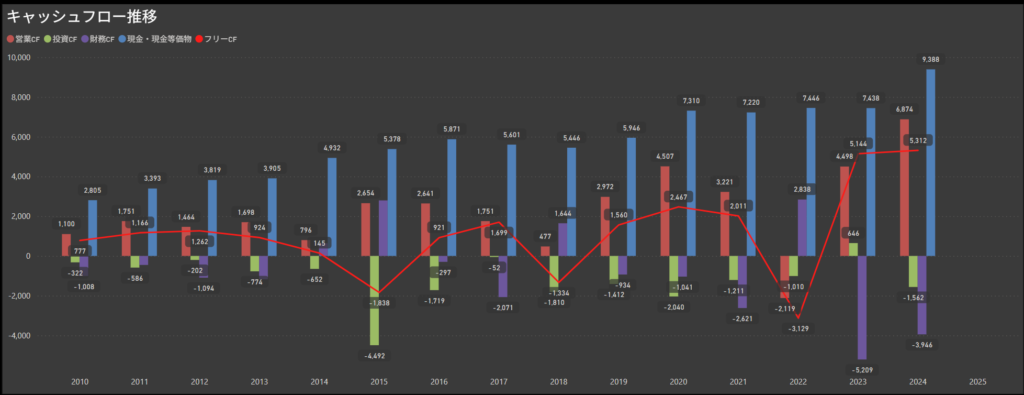

キャッシュフロー推移

- 営業キャッシュフローは直近で大きく伸長

- 2022〜2024年は4,000〜6,800百万円と水準を引き上げており、近年の収益回復がキャッシュ面でも表れています。

- 2024年には5,312百万円と、過去最高水準のフリーCFを記録。

- 投資キャッシュフローは一貫してマイナス圏を推移

- 毎年一定の設備投資が継続されており、事業維持・拡張のための投資は安定的。直近でも1,500〜3,000百万円前後の支出が見られます。

- フリーキャッシュフローは大半の年度でプラスを維持

- 営業CFが上回る年が多く、投資支出をカバーできており、資金繰りに無理のない状態が続いています。

- 財務キャッシュフローは年によって大きく変動

- 2022年には▲5,209百万円と大幅なマイナスを記録しましたが、自己株式取得は実施しておらず、主に借入金返済などの影響と考えられます。

- 2023年以降は配当を中心に落ち着いた動きです。

直近の営業・フリーキャッシュフローがしっかりと伸びており、本業での稼ぐ力と投資負担のバランスが取れている企業です。

2022年の財務CFは特異ですが、それ以外の年は概ね安定しており、キャッシュフロー構造は堅実で配当余力にも安心感があるといえます。

配当政策と株主還元

出典:クリヤマホールディングス株式会社

- 配当方針は「配当性向30%以上・DOE3%以上」を目標に掲げる

- 長期的かつ安定的な株主還元を基本方針としており、業績・財務・投資計画を踏まえたうえで、バランスの取れた配当政策を志向しています。

- 2024年は配当性向30.4%・DOE3.01%と、両指標ともに掲げる目標をクリアしています。

- 中間配当を再開し、年2回の配当体制に移行

- 2024年は中間22.5円・期末32.5円の合計55円となり、前年の45円から大きく増配。

- 中間配が復活したことで受取タイミングの分散が可能となり、個人投資家にも好ましい配当スタイルです。

- 配当性向は30%前後で安定推移

- 2023年は23.2%、2024年は30.4%と利益とのバランスを保った水準。

- DOE目標(3%以上)との連動も明確で、無理のない範囲で安定的な還元を実現しています。

- 10年で2倍以上の増配を達成

- 2015年の配当は25円。そこから毎年積み上げ、2024年には55円と10年で+120%以上の増配に。

- 増配のペースは急ではありませんが、安定した利益成長と連動した、着実な株主還元の姿勢がうかがえます。

中間配当の復活やDOE目標の明確化など、地味ながらも好感の持てる株主還元姿勢です。

毎年きっちり増配しているわけではありませんが、そのぶん無理なく続けてくれそうな安心感がありますね。

投資ポイント

- 連続増配8年・増配回数13回と安定的な株主還元

- 非減配14年、減配ゼロで堅実な配当姿勢が光ります。

- 長期保有に向く安定感のある企業です。

- DOE採用で配当方針も明確化

- 「DOE3%以上」「配当性向30%以上」の方針を掲げ、2024年実績ではDOE3.01%、配当性向30.4%と、目標水準をクリアしています。

- 営業CFマージンは8.83%、フリーCFも安定

- 本業の収益力が高く、フリーキャッシュフローも黒字基調。

- キャッシュベースでの配当の裏付けも感じられる点は安心材料です。

- 自己資本比率は63.7%と健全水準

- 急な資金需要にも耐えうる、安定した財務基盤を有しています。

- 直近の配当金はやや伸び悩み傾向

- 2024年実績55円→2025年予想55円と据え置き予想。

- 連続増配の記録は維持する見通しですが、増配率は鈍化しています。

- 成長性・収益性にはやや頭打ち感も

- ROEは8.37%と水準としてはまずまずながら、直近の利益成長がやや落ち着いている印象もあり、今後の成長がやや見えにくい状況です。

🌟おすすめ度(主観的評価):★★★☆☆

しけなぎ安定配当を長く続けてきた企業で、非減配14年・増配13回という実績は非常に堅実。

自己資本比率63.7%・営業CFマージン8.8%と財務や収益基盤も安定しており、DOE採用による株主還元姿勢にも好感が持てます。

一方で、直近の配当は据え置き傾向が続いており、成長性もやや鈍化気味。

小型株としての流動性リスクも含め、高いリターンを狙う銘柄ではない点には注意が必要です。

総じて、「安定したインカム狙いの中長期投資」には適した一社だと思います。

ただし、ポートフォリオ全体のバランスを考えながらの組み入れがよさそうです。

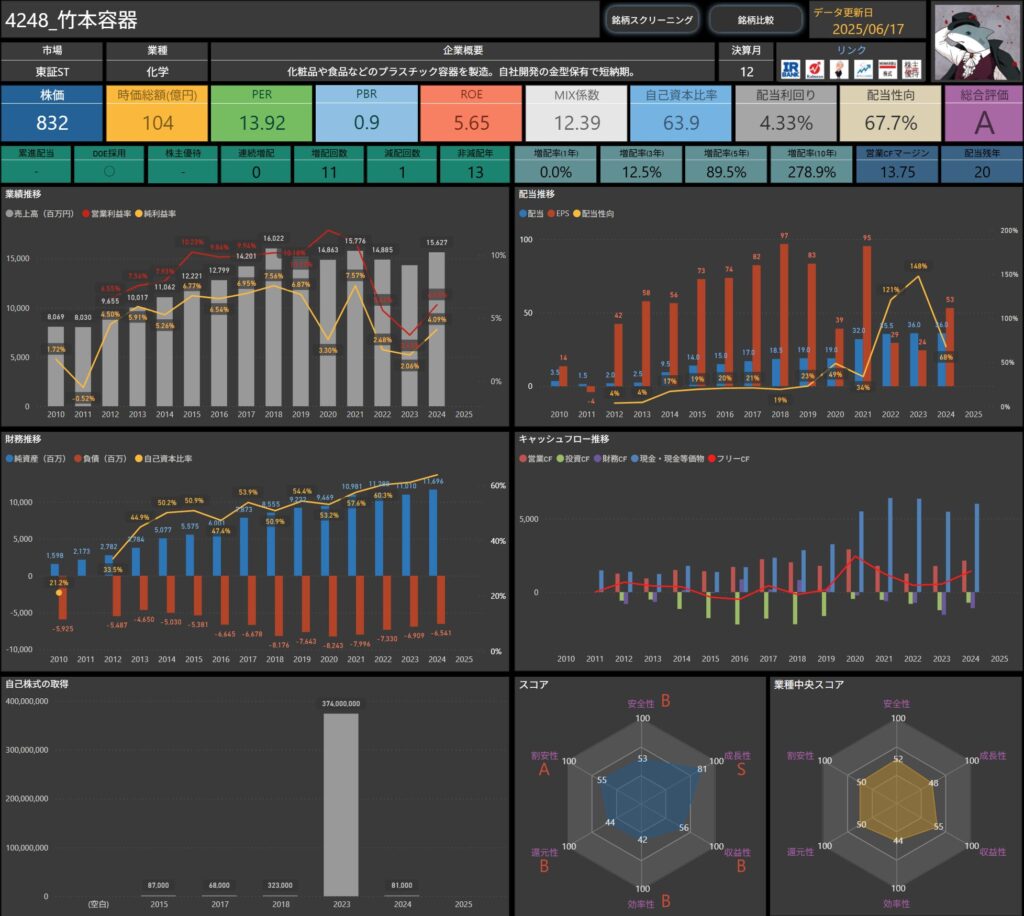

竹本容器(4248)

竹本容器は、化粧品や食品向けを中心としたプラスチック容器の製造を行う企業です。

自社で金型を開発し、短納期対応にも優れた一貫体制を持つ点が大きな特徴です。

基本情報

- 株価:832円

- 時価総額:104億円

- PER:13.92倍

- PBR:0.90倍

- ROE:5.65%

- MIX係数:12.39

- 自己資本比率:63.9%

- 配当利回り:4.33%

- 配当性向:67.7%

- 累進配当:なし

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:0年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):0.0%/12.5%/89.5%/278.9%

- 営業CFマージン:13.75%

- 配当残年数:20年

自己資本比率64%・営業CFマージン13%超と、財務とキャッシュ創出力に安定感があります。

過去の増配実績は豊富ですが、直近は横ばいで連続増配はしていない点には留意が必要です。

DOE採用企業として、利益変動に左右されにくい安定配当を目指す姿勢が見られます。

収益性は控えめながら、高利回りかつ長期目線での配当継続に期待できる銘柄といえます。

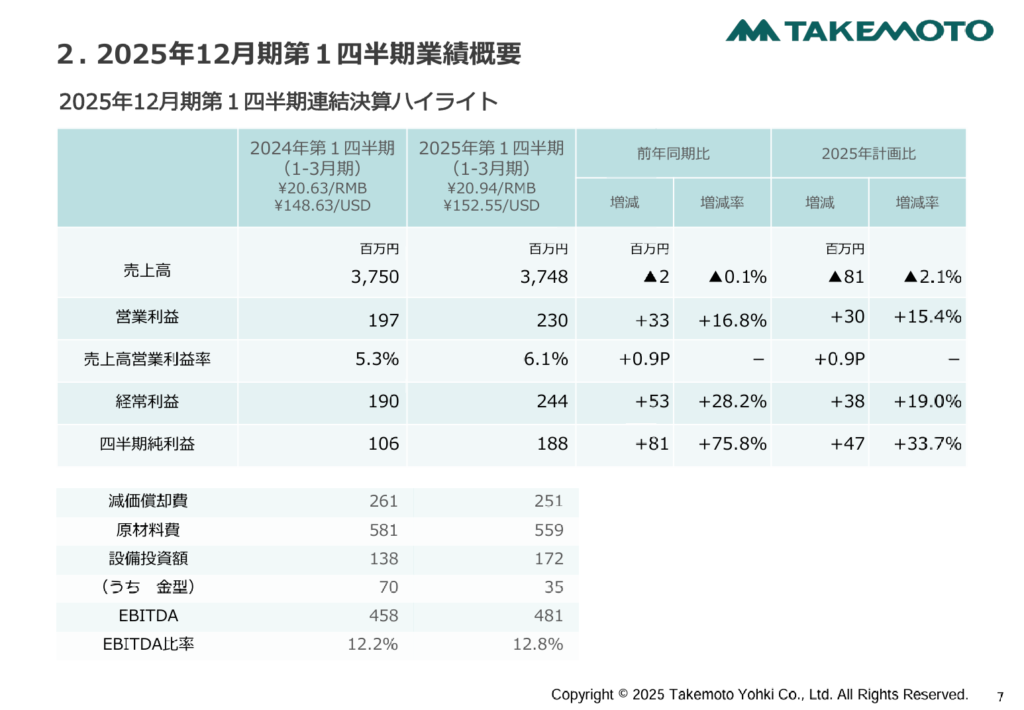

業績と財務状況

出典:竹本容器株式会社

- 売上高は37.48億円で前年同期比▲0.1%と微減

- 国内ではリピート受注の減少が響きましたが、中国・インドでの売上が拡大し、全体ではほぼ前年並みの水準を維持しました。

- 営業利益は2.3億円で前年比+16.8%と増益

- 日本では売上が減少したものの、中国でのコスト改善やインドでの黒字化が寄与し、全体として利益は上振れました。

- 経常利益も2.4億円で前年比+28.2%と堅調に増加

- 営業外収支も安定しており、経常段階でもしっかりとした増益を実現しています。

- 四半期純利益は1.88億円で前年比+75.8%

- 税費用の減少などもあり、純利益の伸びが特に大きくなりました。

- EPSは前年の8.89円→15.62円と大きく改善しています。

- 自己資本比率は63.9% → 66.8%へと上昇

- 利益剰余金の積み上げが進み、資産全体の圧縮もあって、財務の健全性はさらに高まりました。

2025年1Qは売上こそ横ばいでしたが、収益性はしっかりと改善され、営業〜純利益まですべて前年を上回る好結果となりました。

中国・インドといった海外拠点の黒字化や構造改革の成果が現れており、今後もコスト面での強化が期待されます。

自己資本比率も3pt近く上昇し、財務の安定性は一段と良好な水準に。

短期的な不安要素は少なく、堅実な経営が伺える四半期決算でした。

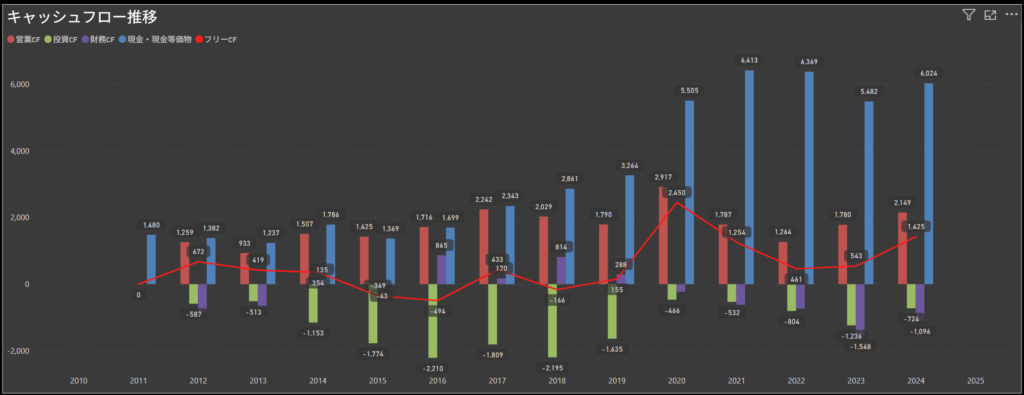

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字を維持

- 2020年以降は毎年プラスを確保しており、特に2020年の2,900百万円超をピークに高水準を保っています。

- 投資キャッシュフローは年によってブレがあるものの、マイナスが中心

- 2015〜2018年には2,000百万円前後の支出が続きましたが、近年は1,000〜1,200百万円台に落ち着いています。

- フリーキャッシュフローも基本的にはプラス圏を維持

- 営業CFが安定しているため、多くの年度でフリーCFは黒字となっており、2020年には2,450百万円の大幅なプラスを記録しました。

- 財務キャッシュフローは配当や借入返済によりマイナスが続く

- 2020年以降はマイナス圏が継続しており、自己資金による株主還元と財務改善を意識した運用が見られます。

営業CFの黒字が継続している点は評価でき、フリーCFも年によっては大きく積み上がっていることから、資金の創出力と使い方のバランスは比較的良好です。

借入依存が少なく、手元資金も安定しており、中長期的な財務の健全性が感じられる構造です。

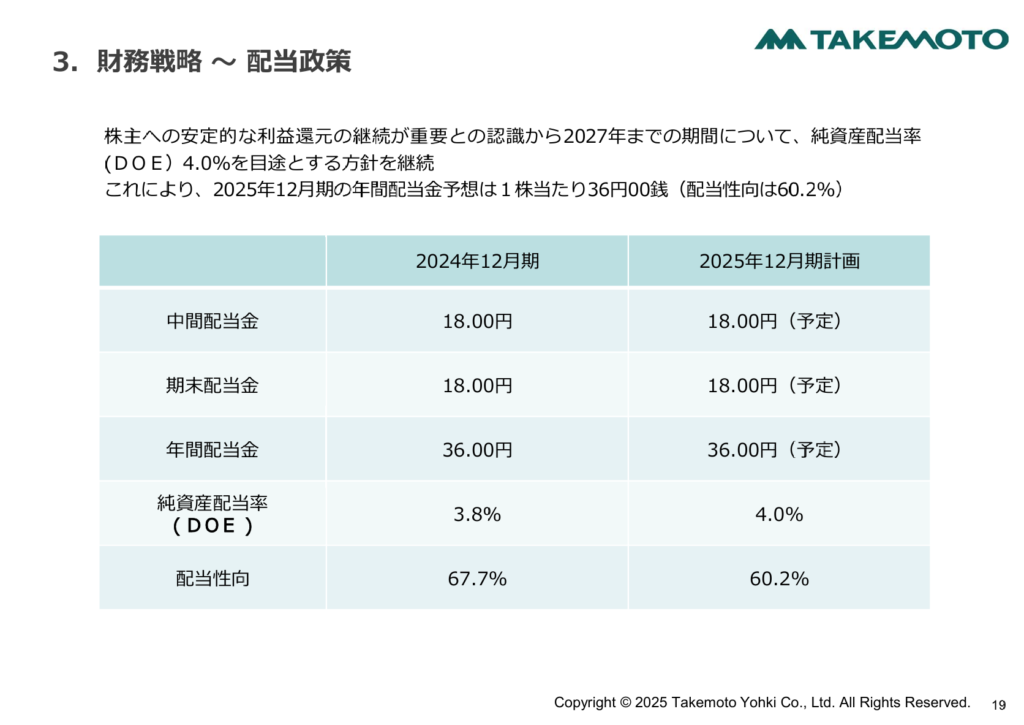

配当政策と株主還元

出典:竹本容器株式会社

- 業績連動型の配当方針を採用

- DOE(株主資本配当率)4.0%を目安にした配当政策を掲げており、2027年までこの方針を継続する計画です。

- 2025年も年間36円の配当を予定(前年同額)

- 中間・期末ともに18円ずつの均等配当が予定されており、前期からは横ばいの水準となります。

- 配当性向は2025年予想で60.2%

- 前年(67.7%)からはやや低下したものの、依然として高水準で、利益の多くを株主に還元しています。

- 累進配当は採用していないが、安定配当が基本

- 業績とのバランスを重視した配当方針のため、増配には慎重な側面もありますが、減配の可能性は低く、安定性を重視した姿勢がうかがえます。

増配トレンドには一服感があるものの、業績に応じた柔軟な配当を行う方針は中長期での安心感につながります。

高い配当性向と安定的なキャッシュフローが裏付けとなっており、無理なく還元を継続できる土台が整っています。

DOEを掲げる姿勢からも、単年の利益変動に左右されにくい、中期視点の株主還元が期待できる企業です。

投資ポイント

- 配当利回り4%超、DOE方針ありで還元の持続性が高い

- 高めの利回りに加えて、DOE4.0%を掲げた配当方針を明示しており、業績に応じた柔軟な還元が期待できます。

- 自己資本比率66%超、営業CFも安定しており財務に不安がない

- 借入依存は小さく、キャッシュ創出力も継続しており、中長期の資金繰りに安心感があります。

- 10年で配当が約3.7倍に増加、増配実績が豊富

- 累進配当ではないものの、実績としては力強く、株主還元に対する姿勢は評価できます。

- 海外拠点の採算改善により利益率が上昇基調

- 中国・インドでの黒字化が進んでおり、今後の収益性の底上げにつながる要素が見えています。

- 直近の配当は据え置きで、増配トレンドに一服感がある

- 2025年の配当は前年と同額であり、伸びの勢いがやや落ち着いている印象があります。

- ROEは5%台と資本効率の面では課題が残る

- 財務基盤の強さに対して、利益面での効率性にはまだ改善の余地があります。

🌟おすすめ度(主観的評価):★★★☆☆

しけなぎ安定したキャッシュフローと高い自己資本比率、そして4%を超える配当利回りという点で、中長期でインカムを狙いたい投資家には魅力的な銘柄だと思います。

累進配当ではないものの、10年で約3.7倍の増配実績があることから、企業としての還元姿勢にも信頼感が持てます。

一方で、ROEの低さや直近の増配の鈍化には注意が必要で、成長株としての期待よりも、あくまで堅実配当株として捉えるのがよさそうです。

財務の健全性を背景に「守りの配当株」としてポートフォリオに組み入れるには、悪くない選択肢だと感じました。

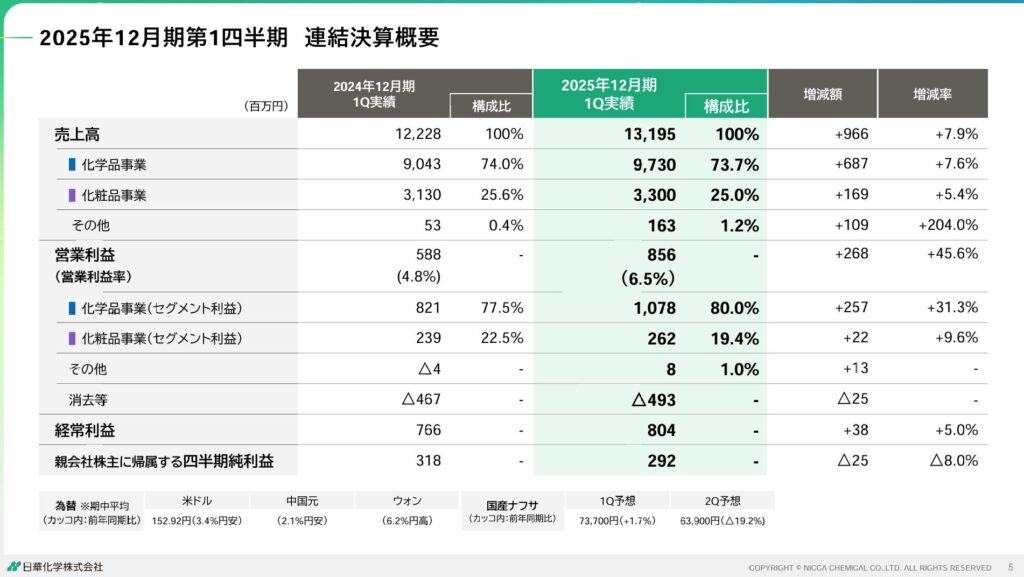

日華化学(4463)

日華化学は、界面活性剤を主力とする化学メーカーで、繊維加工用薬剤において国内トップクラスのシェアを誇ります。

最近では、防錆剤やヘアケア製品などの一般消費者向け事業にも注力しており、BtoBとBtoCを組み合わせた多角展開が特徴です。

基本情報

- 株価:1,280円

- 時価総額:227億円

- PER:7.80倍

- PBR:0.60倍

- ROE:8.64%

- MIX係数:4.91

- 自己資本比率:54.0%

- 配当利回り:4.69%

- 配当性向:29.9%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:3回

- 増配率(1年/3年/5年/10年):62.5%/136.4%/225.0%/225.0%

- 営業CFマージン:11.15%

- 配当残年数:37年

配当利回りは4.69%と高水準で、株主優待もあり還元力はかなり充実。

PER・PBRも割安で、ROEもまずまずと全体的にバランスが良好です。

営業CFマージンも11%超と健全で、配当性向30%未満ながら増配基調を維持。

累進配当・DOEを両採用し、中長期での安定還元を重視した投資先として安心感のある一社です。

業績と財務状況

出典:日華化学株式会社

- 売上高は131.9億円で前年同期比+7.9%と増収

- 主力の化学品事業・化粧品事業ともに堅調で、電子材料関連や新商品群の伸長が全体をけん引。

- 営業利益は8.6億円で前年比+45.6%と大幅増益

- 高付加価値品の拡大と採算性の向上が利益面で寄与し、前期に続きしっかりとした成長を維持。

- 経常利益は8.0億円で前年比+5.0%の増益

- 営業利益は伸びたものの、為替差損の発生など一時要因がやや利益を圧迫する形に。

- 四半期純利益は2.9億円で前年比▲8.0%と減益

- 法人税等の増加により、最終利益はやや縮小したが、本業の利益は引き続き堅調に推移。

- 自己資本比率は54.0% → 52.7%へ小幅に低下

- 利益剰余金の積み上げに加え、配当や為替影響を反映しつつも、財務の健全性は十分確保。

事業別に見ると、化学品セグメントは売上97.3億円・セグメント利益10.8億円と全体を支える中核に。

化粧品分野も安定的な収益源となっており、バランスの取れた構成が好印象です。

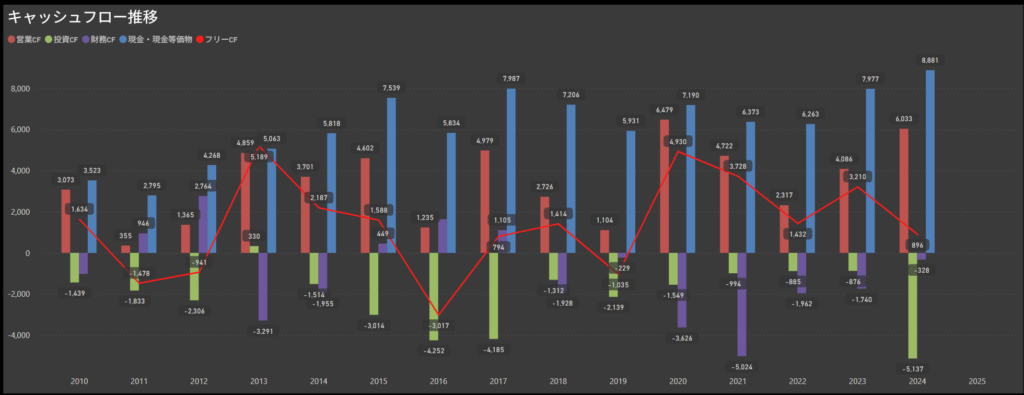

キャッシュフロー推移

- 営業キャッシュフローは毎年安定して黒字を確保

- 2020年以降は4,000〜6,000百万円台で推移しており、収益面の基盤がしっかりしている印象です。

- 投資キャッシュフローは年度によって差が大きいが、概ねマイナス圏

- 2024年は▲5,137百万円と大きめの支出となっており、設備投資や戦略投資のタイミングが影響しています。

- フリーキャッシュフローは黒字と赤字を交互に繰り返す形

- 2020・2022・2023年は3,000百万円前後の黒字でしたが、2024年は投資拡大により896百万円まで低下しました。

- 財務キャッシュフローはおおむねマイナスで推移

- 借入返済や配当、自己株取得が中心となっており、財務体質強化と株主還元を両立している様子が見られます。

営業CFがしっかり黒字を維持している点は評価でき、大きな投資のある年でも自己資金で対応しており、資金繰りに無理のない経営がなされていると感じられます。

2024年はやや資金流出が大きかったものの、中期的には健全なキャッシュフロー構造といえますね。

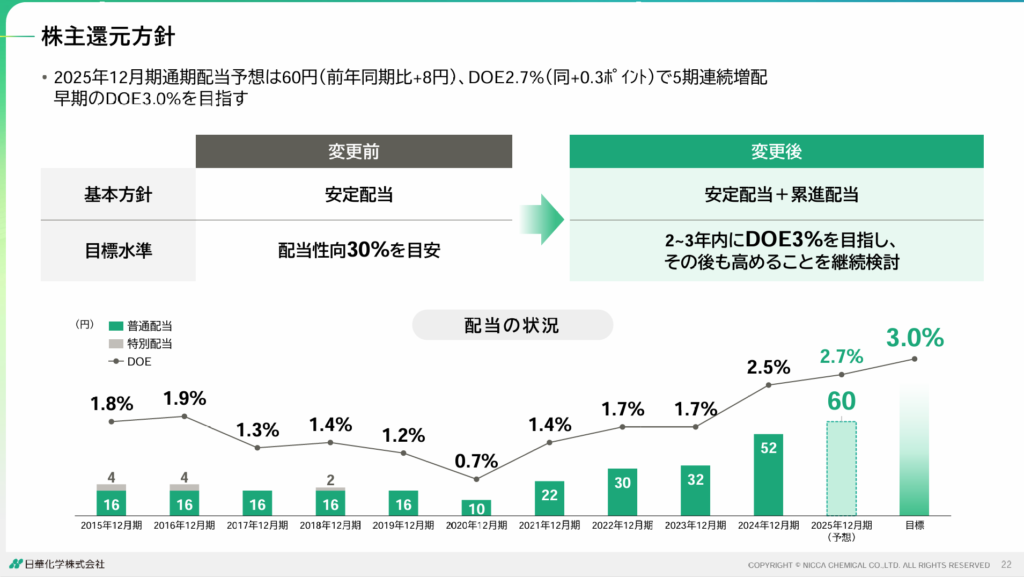

配当政策と株主還元

出典:日華化学株式会社

- 累進配当への方針転換とDOE導入を明示

- これまでの「安定配当+配当性向30%目安」から、累進配当とDOE3.0%の達成を目指す方針へと転換しています。

- 株主還元に対する考え方が明確に強化されており、継続的な増配を前提とした制度設計に移行したといえます。

- 2025年は年間60円(前年比+8円)の増配を計画

- 2025年前期の52円から8円増配となり、5期連続の増配達成が見込まれます。

- また、2025年のDOEは2.7%に達する見込みで、企業目標の3.0%に徐々に近づいています。

- 配当性向は29.9%と適度な水準を維持

- 増配を進めながらも、配当性向は30%未満に抑えられており、無理のない利益配分が行われています。

- 過去5年で配当は3倍以上に増加し、株主還元姿勢が鮮明に

- 2020年の10円から、2025年予想では60円に到達する見込みであり、中長期で見ても積極的な還元姿勢が評価できます。

増配のスピードと安定性、そしてDOEを活用した方針の明示という3点で、非常に明快な配当政策を採用している企業です。

今後も業績に応じた増配余地があり、インカムゲインを重視する投資家にとっては注目度の高い銘柄ですね。

投資ポイント

- 配当利回り4.6%、配当性向30%未満と還元バランスが良好

- 高めの利回りを維持しながら、無理のない水準で配当が継続されており、株主還元の安定感が魅力です。

- DOE方針・累進配当を明示し、増配継続への姿勢が明確

- 2025年時点でDOEは2.7%に達しており、目標の3.0%に向けて増配のモメンタムが続いています。

- PBR0.6倍・PER8倍未満と、指標面で割安感が強い

- 資産価値や利益水準に対して評価が低く、バリュー株としての妙味が感じられます。

- 化学品×化粧品の2軸で安定した収益基盤を構築

- 繊維加工薬剤などのBtoB事業に加え、BtoCの化粧品事業も堅調に推移しており、セグメントのバランスがとれています。

- 四半期純利益は前年同期比で▲8.0%と減益

- 本業は好調ながら、税負担の増加や一時要因が影響し、最終利益にはやや弱さが見られました。

- 投資CFの増加により、フリーCFが減少傾向

- 2024年は大規模な設備投資によりフリーキャッシュフローが大きく低下しており、資金の出入りには注意が必要です。

🌟おすすめ度(主観的評価):★★★★★

しけなぎ日華化学は、高配当・割安・還元方針の明確さという3拍子が揃った、非常に完成度の高い中小型株だと感じました。

配当利回りは4.6%、配当性向は30%未満と無理のない範囲に収まりつつ、5期連続の増配+DOE導入+累進配当方針という圧倒的な株主還元姿勢が魅力です。

また、PBR0.6倍という割安水準にもかかわらず、ROEは8%超・営業CFも安定しており、企業としての質も申し分ありません。

BtoB(化学品)とBtoC(化粧品)の両輪で事業を展開しており、収益源の分散も効いています。

四半期ベースでの利益減やフリーCFの波はあるものの、全体としての財務健全性と配当余力に陰りはなく、むしろ積極的に評価したい内容です。

「中小型で長期保有できる配当株を探している方」にとっては、間違いなくポートフォリオの主力候補になり得る銘柄だと思います。

サカタインクス(4633)

サカタインクスは、印刷インキの大手メーカーで、新聞やパッケージ用途に強みを持つ老舗企業です。

近年は、抗菌ニスなどの非インキ事業や海外展開にも注力し、安定成長を目指した事業の多角化を進めています。

基本情報

- 株価:1,280円

- 時価総額:227億円

- PER:7.80倍

- PBR:0.60倍

- ROE:8.64%

- MIX係数:4.91

- 自己資本比率:54.0%

- 配当利回り:4.69%

- 配当性向:29.9%

- 累進配当:あり

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:3回

- 増配率(1年/3年/5年/10年):62.5%/136.4%/225.0%/225.0%

- 営業CFマージン:11.15%

- 配当残年数:37年

配当利回り4.69%と高めで、割安感のあるバリュエーションも魅力的です。

過去には減配もあるものの、近年は増配傾向が強く、直近5年で配当は3倍以上に増加。

DOEや累進配当、優待制度を採用しており、総合的な株主還元への意識が高い企業といえます。

キャッシュフローにも安定感があり、中長期のインカム投資に適した優良小型株です。

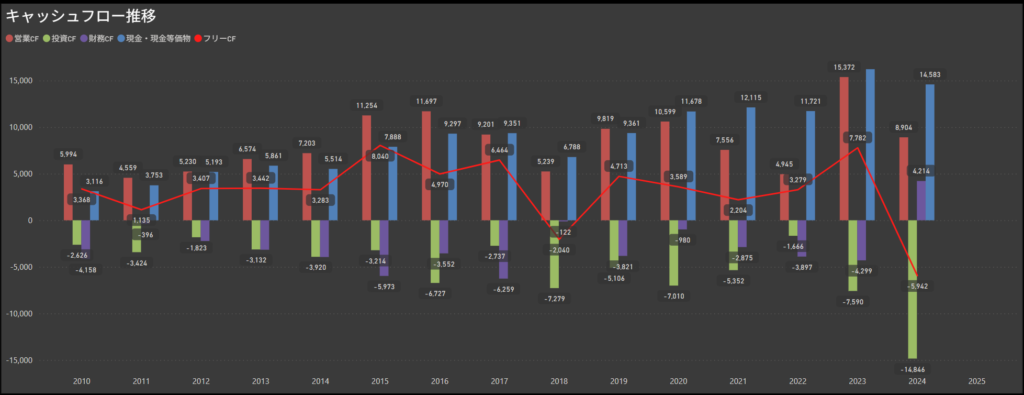

業績と財務状況

出典:サカタインクス株式会社

- 売上高は640億円で前年同期比+8.3%と増収

- 米州地域の業績貢献が大きく、特に米国子会社の寄与により全体の売上を押し上げました。

- 営業利益は38.6億円で前年比▲1.8%の微減

- 収益増の一方で、人件費や基幹システム関連コストの増加が利益を圧迫しました。

- 経常利益は42.3億円で前年比+5.9%と堅調

- 持分法利益や為替差益の影響により、営業外収支がプラスに寄与しました。

- 四半期純利益は30.8億円で前年比+12.7%の増益

- 法人税等の減少や営業外要因の好転により、最終利益は2ケタ増益となりました。

- 自己資本比率は50.7% → 50.0%とやや低下

- 利益剰余金は増加したものの、為替換算調整勘定のマイナス影響などが反映されました。

業績はおおむね堅調で、特に米州の伸びが目立つ四半期でした。

利益率にはコスト増が影響していますが、最終利益は前年を上回っており、底堅さを感じさせる決算内容です。

キャッシュフロー推移

- 営業キャッシュフローは継続して黒字で推移

- 本業からのキャッシュ創出力が安定しており、直近10年以上にわたり堅調な営業CFを維持しています。

- 投資キャッシュフローは年によって大きく変動

- 2024年は▲148億円と突出したマイナスとなり、大型投資の集中が見られました。

- フリーキャッシュフローは赤字に転落

- 営業CFでカバーしきれない投資支出が膨らんだ結果、2024年は▲59億円のフリーCFとなっています。

- 財務キャッシュフローは近年マイナス傾向が続く

- 配当や自己株取得による資金流出が中心で、借入依存度は高くない運営が続いています。

営業CFが安定している一方で、直近のフリーCFは大きく落ち込んでおり、2024年は明確な資金流出超過の年となっています。

とはいえ、財務CFが過度に膨らんでおらず、キャッシュバランスは過去の蓄積で吸収可能な範囲と見ることもできます。

配当政策と株主還元

出典:サカタインクス株式会社

- 2期連続の増配を継続中

- 2020年以降、段階的に配当を引き上げており、2025年は前期比+20円の年間90円(予想)と大幅な増配が見込まれています。

- 中間・期末の均等配当に転換

- 2024年に中間配当を25円→45円へ引き上げ、2025年は中間・期末ともに45円で均等配当が予定されています。

- 配当性向は40%未満と適正水準

- 2024年の配当性向は38.8%で、利益の過半を残しつつ還元するバランスの取れた水準を維持しています。

- DOE方針も併用し、還元姿勢を強化

- 中期経営計画の中でDOE2.5%以上の達成を目指す方針が示されており、持続的な増配と株主重視の姿勢が明確になっています。

累進配当の明記はないものの、実質的に安定かつ成長を意識した増配が継続されており、配当利回りの上昇とともに中長期保有の安心感を高める内容です。

投資ポイント

- 2期連続の増配と大幅な増配率

- 2023年に35円だった年間配当が、2025年には90円(予想)まで増える見込みで、2年で約2.5倍の急成長は注目に値します。

- 配当性向38.8%・DOE方針ありで還元バランス良好

- 極端な負担のない40%未満の配当性向を維持しつつ、DOE2.5%以上の達成を目指す姿勢が開示されており、株主還元への本気度がうかがえます。

- ROE8.5%・PER8.85倍と指標面は割安感あり

- 収益性が一定水準にありながらバリュエーションは控えめで、割安なまま放置されている印象も受けます。

- 安定配当+成長投資の両立が見える資本政策

- 株主還元に偏りすぎず、研究開発・設備投資と並行して還元を強化しており、長期視点で好感が持てる資本運用です。

- 営業キャッシュフローはやや低めの水準

- 営業CFマージンは3.6%にとどまり、還元の裏付けとしてはやや物足りなさもあります。

- 累進配当の明文化はなく、今後の配当維持には注意も必要

- 配当方針には柔軟性がある一方で、景気後退時には据え置きや減配のリスクがあります。

🌟おすすめ度(主観的評価):★★★★★

しけなぎサカタインクスは、増配ペースの加速と明確な還元方針が光る魅力的な銘柄だと感じました。

配当はわずか2年で35円→90円へと2.5倍以上に伸びており、近年の株主還元強化の姿勢が極めて明快です。

さらに、DOE(純資産配当率)2.5%以上の達成を掲げつつ、配当性向も40%未満に抑えられており、持続可能性と余力を兼ね備えた水準。

株価指標にも割高感はなく、ROE8.5%、PER8.85倍というバランスも投資妙味があります。

営業CFマージンがやや低めではありますが、財務体質や自己資本比率の高さもあり、中長期の安定保有に向く銘柄と言えます。

今後も業績が堅調に推移するなら、さらなる増配や自己株取得といった展開も期待できそうです。

「還元重視・割安・中堅どころの安定感」を重視する方にとって、長く付き合える優良候補だと思います。

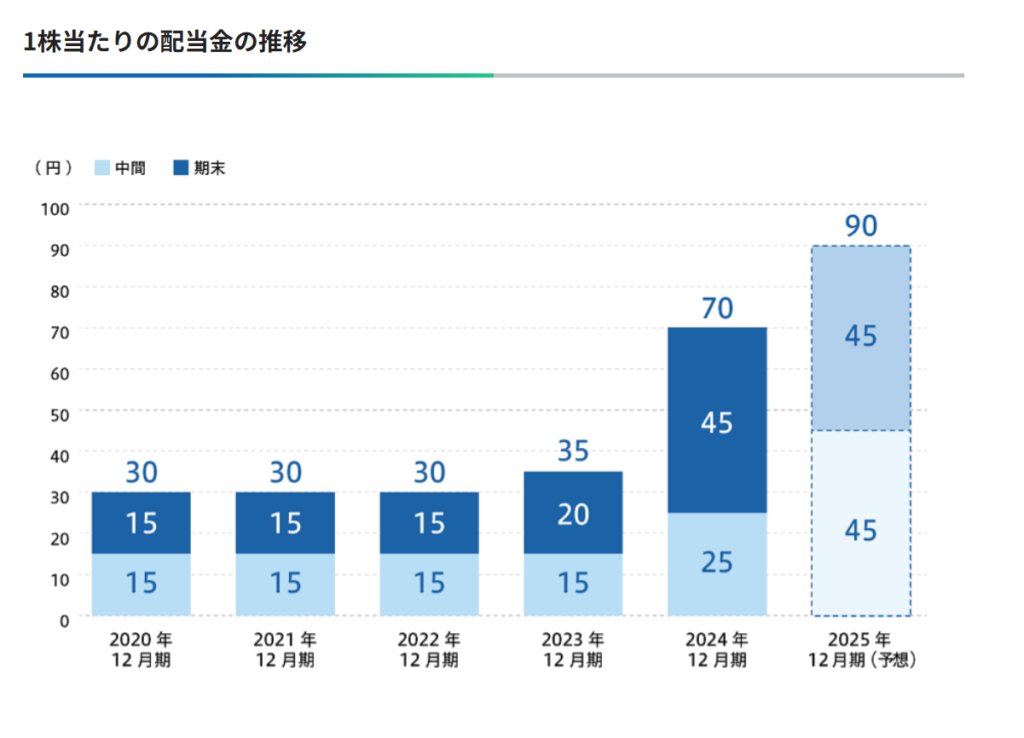

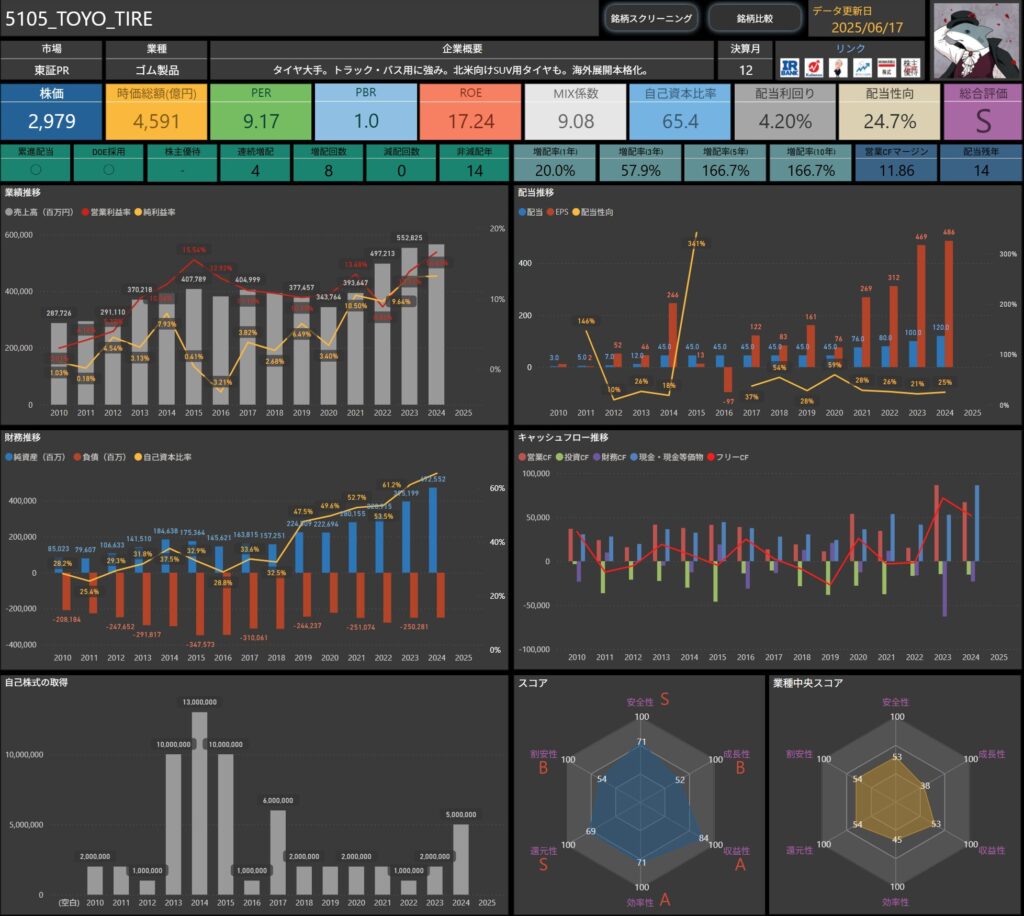

TOYO TIRE(5105)

TOYO TIREは、乗用車・トラック・バス用タイヤの製造販売を手がける国内大手です。

北米市場を中心に海外展開も積極化しており、SUV向けなど高付加価値製品の構成比も高まっています。

基本情報

- 株価:2,979円

- 時価総額:4,591億円

- PER:9.17倍

- PBR:1.00倍

- ROE:17.24%

- MIX係数:9.08

- 自己資本比率:65.4%

- 配当利回り:4.20%

- 配当性向:24.7%

- 累進配当:あり

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:4年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):20.0%/57.9%/166.7%/166.7%

- 営業CFマージン:11.86%

- 配当残年数:14年

ROE17%超・自己資本比率65%と、高い収益性と堅実な財務体質が魅力。

営業CFマージンも安定しており、増配率・配当余力ともに申し分ない内容です。

累進配当とDOEを採用しており、配当方針も中長期の安定性を重視した設計。

景気の影響を受けやすい業種ながら、足元の指標を見るかぎり“安定配当型の成長株”として注目に値する銘柄です。

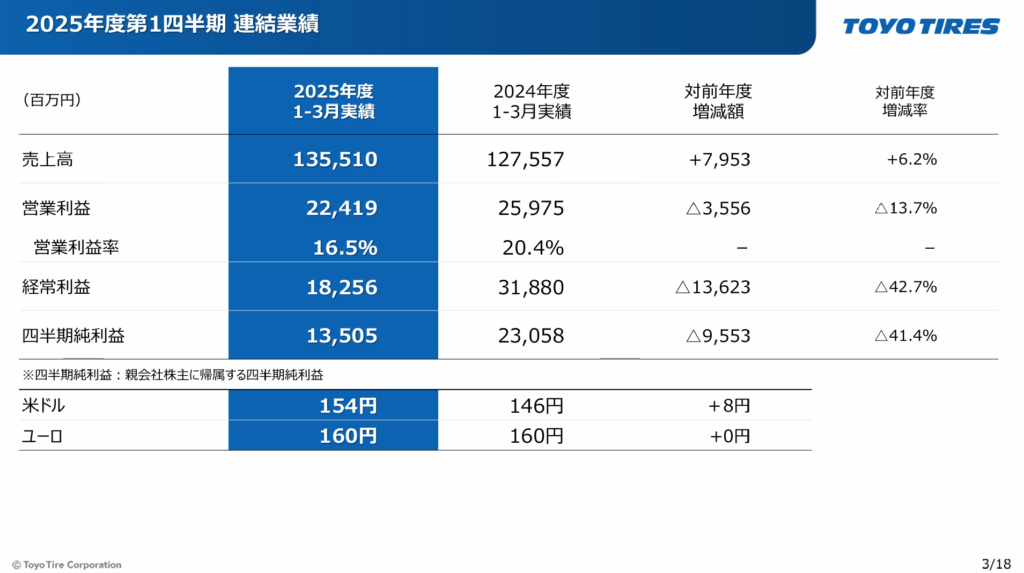

業績と財務状況

出典:TOYO TIRE株式会社

- 売上高は1,355億円で前年同期比+6.2%と増収。

- 国内外でタイヤ販売が堅調に推移し、特に北米市場での需要回復が全体の売上を押し上げました。

- 営業利益は224億円で前年比▲13.7%の減益。

- 原材料費や物流コストの上昇が重荷となり、売上増にもかかわらず利益率は低下しています。

- 経常利益は183億円で前年比▲42.7%と大幅減益。

- 為替差損などの一時的な要因も影響し、本業以外の収支面でマイナスが目立ちました。

- 四半期純利益は135億円で前年比▲41.4%。

- 前年に比べて税負担も増加しており、最終的な利益水準は大きく落ち込む結果となりました。

- 自己資本比率は65.4% → 65.4%で横ばい。

- 利益は減少したものの、財務体質は引き続き良好で、健全な資本構成を維持しています。

事業別に見ると、タイヤ事業が売上・利益ともに中核を担い、特に北米での市販用タイヤの販売が底堅く推移。

一方で為替やコスト上昇といった外的要因の影響が色濃く、数量は好調でも利益がついてこない難しさが出ていますね。

中長期での利益体質の再構築が問われる局面といえそうです。

キャッシュフロー推移

- 営業キャッシュフローは5,184億円で高水準を維持

- タイヤ販売の好調や利益率改善が寄与し、本業からの資金創出力は引き続き力強さを見せています。

- 投資キャッシュフローは▲1,521億円で前年並み

- グローバルでの設備増強や開発強化に向けた支出が続いており、安定的な投資姿勢がうかがえます。

- フリーキャッシュフローは+3,663億円と大幅な黒字

- 営業CFで投資支出を十分にカバーしており、資金繰りに無理のない成長が進んでいる様子です。

- 財務キャッシュフローは▲2,308億円と大きな流出

- 配当や自己株式取得などの株主還元策が影響しており、潤沢なフリーCFを背景に積極姿勢が見られます。

2024年は営業・フリーCFともに高水準を確保しながら、株主還元にも積極的だった好循環の年でした。

投資と還元の両立ができており、財務健全性を保ちつつ攻めの姿勢も見せるバランス感が光ります。

この流れが続けば、今後の安定配当やさらなる増配にも期待が持てそうです。

配当政策と株主還元

出典:TOYO TIRE株式会社

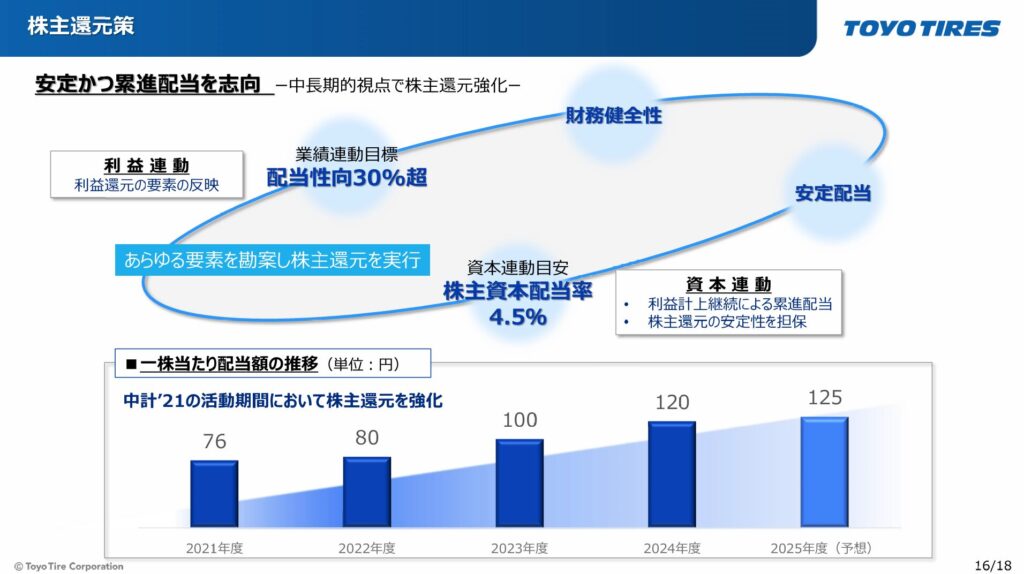

- 安定かつ累進配当を志向する方針を継続

- 配当方針として「業績連動」と「財務健全性」「安定配当」のバランスを掲げており、安定性と成長性を両立させる設計です。

- 2025年も増配を予定し、5年で配当額は1.6倍に拡大

- 2021年の76円から2025年予想125円まで着実に引き上げており、株主還元強化の流れが明確に続いています。

- DOEは4.5%目安、配当性向も30%超を目標

- 内部資本の増加を還元に反映する姿勢で、中期的には資本効率を重視した配当設計を行っています。

- 中計を通じて配当の成長基盤が強化されてきた印象

- 配当だけでなく財務・利益基盤との連動性を持たせたバランスのよい戦略で、今後も安定増配が期待できる体制といえます。

累進配当に近い軌道を描きながら、業績に応じた柔軟性と財務健全性を両立している点が魅力的です。

派手さはありませんが、中長期での還元安定性を重視する投資家にとっては非常に頼れる方針だと感じます。

投資ポイント

- 高いROEと安定した自己資本比率の両立

- ROEは17.2%と高水準ながら、自己資本比率も65.4%と健全な財務を維持しており、効率性と安定性のバランスが良好です。

- 配当成長が明確で累進姿勢がある

- 配当は5年で約1.6倍に増加し、減配ゼロ・14期連続非減配という実績も安心材料です。

- 営業キャッシュフローの黒字基調が安定

- 営業CFマージンは11.9%と高く、フリーCFも黒字基調が続いており、実質的な配当原資の裏付けがある点が魅力です。

- 配当性向が低めで今後の増配余地も大きい

- 2024年時点で配当性向24.7%と余裕があり、業績次第でさらなる増配が期待できる点も魅力です。

- 2025年1Qは純利益が前年比▲41%の減益

- 一時的な減益とはいえ、業績の鈍化傾向が見られる点には注意が必要です。

- 海外依存が強く、外部環境の影響を受けやすい

- グローバル展開を加速する一方で、為替や地政学的リスクなど外的要因の影響は無視できません。

🌟おすすめ度(主観的評価):★★★★☆

しけなぎTOYO TIREは、高ROEや営業キャッシュフローマージンの高さが際立つ、収益力のある企業です。

14期連続非減配・4期連続増配という実績も心強く、DOEによる安定的な配当方針は中長期での保有にも適しています。

一方で、2025年1Qでは減益決算となっており、足元の成長鈍化には注意が必要です。

増配率も直近はやや落ち着いており、「高収益=高成長」ではない点は見極めが求められます。

とはいえ、配当余力・還元姿勢・財務の安定感を総合すれば、十分に魅力的な銘柄。

今後の業績回復次第で、再び評価が一段階上がるポテンシャルを感じさせます。

ブリヂストン(5108)

ブリヂストンは、世界最大級のタイヤメーカーであり、乗用車・トラック・航空機向けなど多様な製品を展開しています。

海外売上比率が高く、グローバル生産体制やデジタル活用によるソリューションビジネスの強化にも注力しています。

基本情報

- 株価:6,020円

- 時価総額:4兆2,965億円

- PER:16.24倍

- PBR:1.10倍

- ROE:8.04%

- MIX係数:18.68

- 自己資本比率:65.2%

- 配当利回り:3.82%

- 配当性向:41.3%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:4年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):5.0%/23.5%/31.3%/110.0%

- 営業CFマージン:12.39%

グローバルな売上基盤と安定的なキャッシュ創出力が魅力の大型株です。

営業CFマージンは12%超で、キャッシュ面の安心感は非常に高い水準。

累進配当を採用しており、直近の増配ペースは控えめながら、減配リスクは低いと考えられます。

配当利回りや株主還元水準は合格点で、インカム重視の中長期保有に適した“どっしり銘柄”です。

業績と財務状況

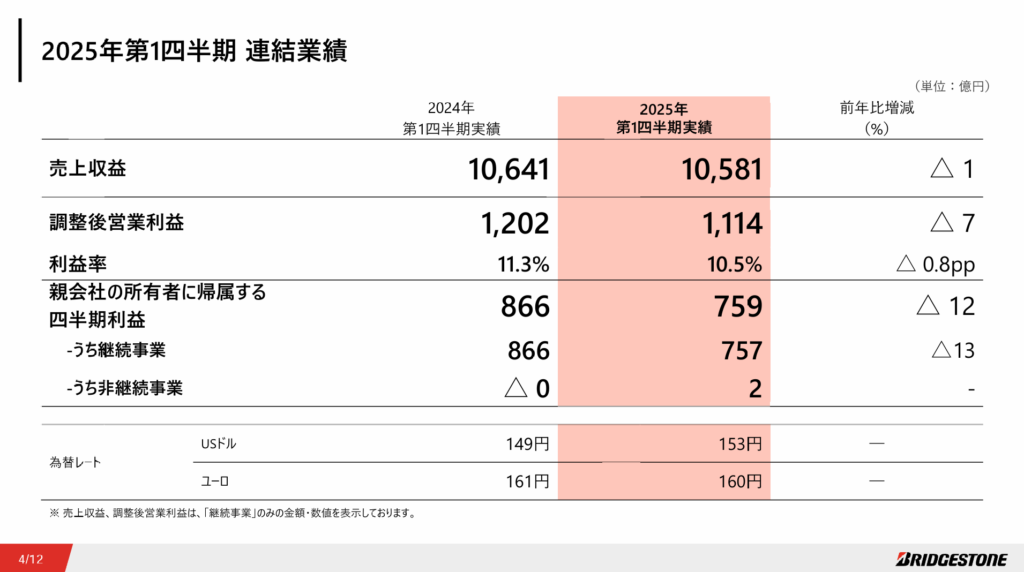

出典:株式会社ブリヂストン

- 売上高は1兆581億円(前年同期比▲0.6%)と微減

- 販売数量の減少が影響したものの、為替や価格政策で一定の下支えがあり、全体では横ばい水準に着地。

- 営業利益は887億円で前年比▲24.6%と大幅減益

- 工場再編に伴うコストや費用先行が響いた形で、一時的な負担が利益を圧迫する構造となった。

- 経常利益は858億円で前年比▲28.5%の減益

- 為替差損や金融収益の縮小も影響し、営業段階からさらに下押しされた印象。

- 四半期純利益は759億円で前年比▲12.6%と減益

- 税負担は軽減されたものの、利益全体の減少傾向は避けられず、前年を下回る着地となった。

- 自己資本比率は65.2% → 65.8%へ微増

- 積極的な自己株取得を行う一方で、利益剰余金の増加が全体を支え、財務の安定感は維持されている。

事業別に見ると、北米市場や欧州でのソリューション型ビジネスの拡大が続き、各地域で構造転換を進行中。

一方で、アジア市場など一部地域では数量減やコスト増の影響もあり、全体としてはやや慎重な立ち上がり。

キャッシュフロー推移

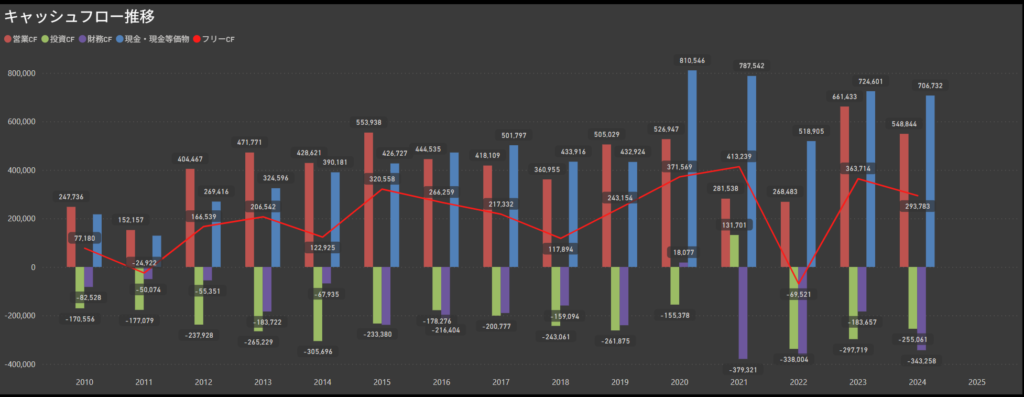

- 営業キャッシュフローは毎年安定して黒字を確保

- 2020年以降は2,000〜3,600億円台で推移しており、事業の稼ぐ力は安定的に確保されています。

- 投資キャッシュフローは年度によって振れ幅が大きいが、全体的に積極的な支出傾向

- 2024年は▲2,550億円規模と大きく、生産設備や研究開発への投資が続いています。

- フリーキャッシュフローは年によって波がある構成

- 2022年はマイナス幅が大きかった一方、2023・2024年は黒字圏を回復しており、事業キャッシュフローで投資を支える形が続いています。

- 財務キャッシュフローは安定してマイナスで推移

- 配当や自己株取得を継続する一方で、資金調達による大きな変動は見られず、比較的落ち着いた資金配分となっています。

営業CFがしっかりと黒字を維持しており、大型投資がある年でもフリーCFは黒字圏に戻る傾向にあります。

中期的に見れば、事業からの資金創出と投資・還元のバランスは保たれている印象です。

配当政策と株主還元

出典:株式会社ブリヂストン

- 中期利益とキャッシュを重視した安定配当が基本方針

- 業績や財務状況に加え、中期的な利益見通しやキャッシュフローなどを総合的に考慮し、連結配当性向50%を目安とした安定的かつ継続的な配当を基本としています。

- 株主還元は利益成長と企業価値向上の両立を重視

- 単なる配当額の増減ではなく、持続的な成長と価値創造への投資を前提にした利益配分を掲げており、資本効率や財務健全性とのバランスにも配慮が見られます。

- 2025年は年間配当210円を予定し、前期比+10円の増配へ

- 2024年の年間200円から増額となる見通しで、4期連続の増配が実現する可能性が高まっています。

- 配当性向は2024年時点で41.3%とやや高めの水準

- 一定の利益水準は確保されているものの、増配のペースに対して利益の伸びはやや抑えめで、今後は収益拡大との連動性がカギとなりそうです。

配当の安定性と成長性のバランスが取れており、キャッシュ創出力との整合性もある方針です。

明文化されたDOEはないものの、事実上の累進配当型として、今後も着実な増配が期待できそうです。

投資ポイント

- 配当利回りは3.8%、営業CFも堅調で裏付けのある還元

- 配当性向はやや高めながら、営業キャッシュフローマージンは12%台を継続。

フリーCFも黒字を維持しており、財源面での安心感があります。

- 配当性向はやや高めながら、営業キャッシュフローマージンは12%台を継続。

- 累進配当を掲げ、4期連続の増配を継続中

- 明示的なDOE方針はないものの、減配を避ける姿勢が明確で、長期的に着実な増配が期待できます。

- 自己資本比率65%超・ROEは8.0%台とバランスのよい財務構造

- 大手製造業としては堅実な指標で、安定した成長性と資本効率の両立がうかがえます。

- 中期的に配当は回復傾向にあり、長期では累進性が意識されている

- 2020年に減配があったものの、その後は4期連続の増配。

- 2025年は210円の配当予想で、前期からの増額が計画されています。

- 四半期純利益は前年同期比▲12.4%と減益

- 前年の866億円→今年759億円と落ち込みが見られ、営業利益の減少も合わせてやや収益面に減速感が出ています。

- 積極的な設備・戦略投資が続いており、資金繰りへの意識も必要

- 2,500億円超の投資CFが2年連続で発生しており、キャッシュフローがぶれやすい局面では財務バランスの確認が重要になります。

🌟おすすめ度(主観的評価):★★★☆☆

しけなぎブリヂストンは、配当利回りだけでなく、営業CFや財務体質といった裏付けのある安定感が強みだと感じました。

累進配当の姿勢もはっきりしていて、4年連続増配という実績からも、長期保有を意識した設計が伝わってきます。

一方で、足元では営業利益・純利益ともに減益となっており、業績の減速感が見え始めているのは気になるところ。

積極的な投資と株主還元を並行しているぶん、今後は収益回復とのバランスがカギになると感じました。

全体としては、過去の減配を経て方針が安定してきた印象で、「キャッシュを生む力」に裏付けられたインカム銘柄として中長期で注目に値する存在だと思います。

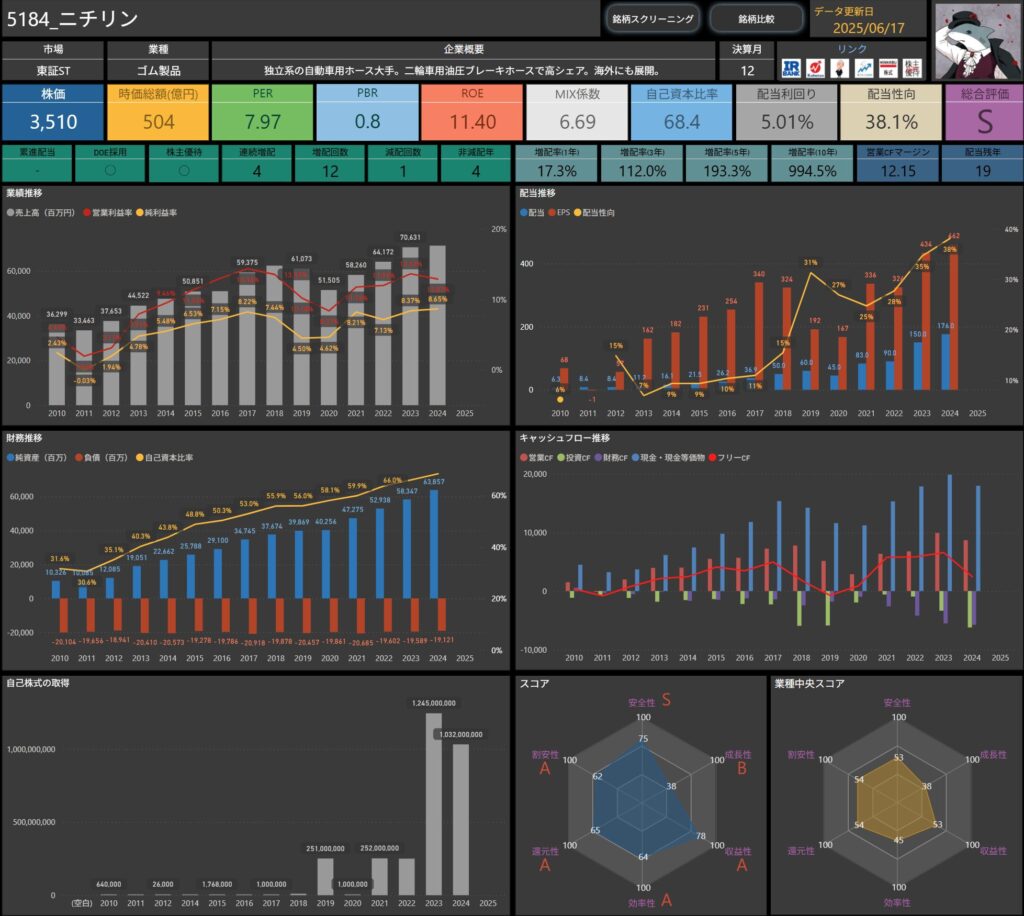

ニチリン(5184)

ニチリンは、自動車や二輪車向けのホース製品に強みを持つ独立系メーカーです。

とくに二輪車用の油圧ブレーキホースでは高いシェアを誇り、国内外の完成車メーカーに供給しています。

東南アジアや北米など海外展開にも積極的で、グローバル需要の取り込みを進めながら安定収益を確保している企業です。

基本情報

- 株価:3,510円

- 時価総額:504億円

- PER:7.97倍

- PBR:0.80倍

- ROE:11.40%

- MIX係数:6.69

- 自己資本比率:68.4%

- 配当利回り:5.01%

- 配当性向:38.1%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):17.3%/112.0%/193.3%/994.5%

- 営業CFマージン:12.15%

- 配当残年数:19年

配当利回り5%超と高水準ながら、配当性向は4割未満とまだ余力があります。

10年で約10倍という圧巻の増配実績があり、株主還元への強い姿勢が見て取れます。

財務の健全性も高く、DOE採用や優待制度も揃っており、中長期でのインカム投資先として非常に魅力的な銘柄です。

“実績で選びたい”という方にはぴったりの一社といえますね。

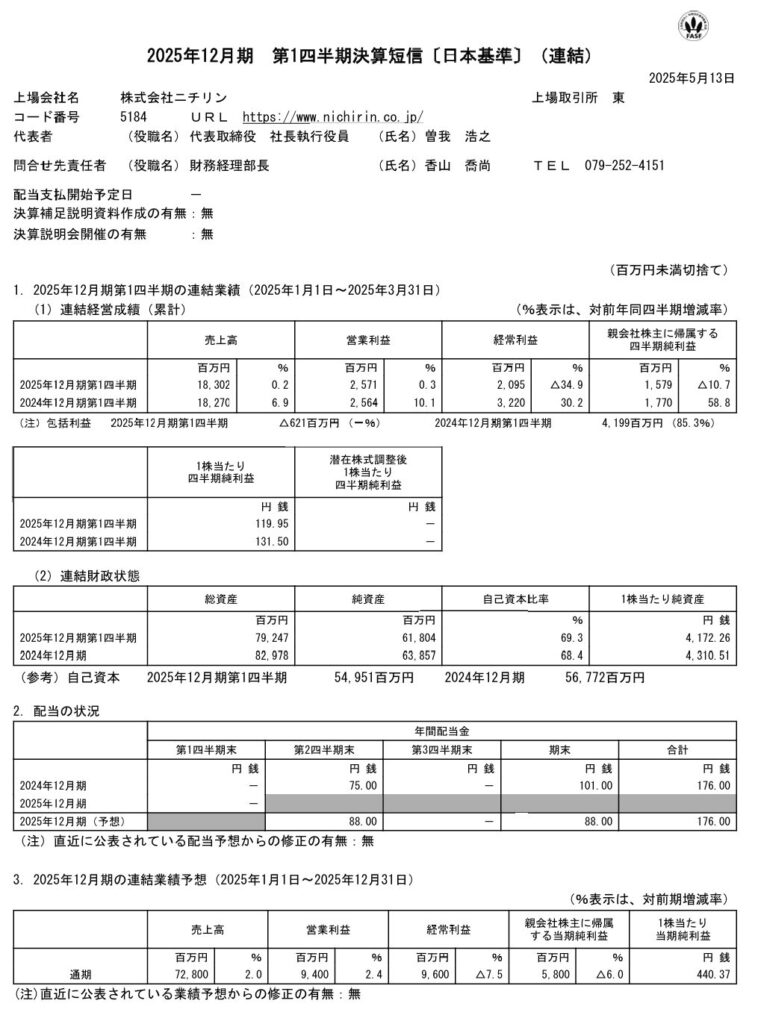

業績と財務状況

出典:株式会社ニチリン

- 売上高は183億円(前年同期比+0.2%)と微増

- 国内や欧州の販売は堅調だったものの、中国・アジアでの輸出減が響き、全体として横ばいに近い結果となりました。

- 営業利益は25.7億円で前年同期比+0.3%とほぼ横ばい

- 販管費の増加が利益をやや圧迫したものの、原価改善や販売構成の好転により全体では前年並みを確保。

- 経常利益は20.9億円で前年比▲34.9%の減益

- 前期に計上されていた為替差益が、今期は為替差損に転じたことで営業外費用が増加し、利益を押し下げました。

- 四半期純利益は15.8億円で前年比▲10.7%の減益

- 本業は堅調ながら、為替影響や特別損益の影響が残り、最終利益は前年よりやや減少する結果に。

- 自己資本比率は68.4% → 69.3%へ微増

- 利益剰余金の増加に加え、負債圧縮が進んだことで財務の健全性はさらに高まり、安定した資本構成を維持しています。

事業別に見ると、欧州市場はBMW向け新製品が寄与し大幅増収を記録。

一方、中国・アジアは需要低迷と競争激化で苦戦しており、全体としては地域ごとの濃淡が目立つ構成となっています。

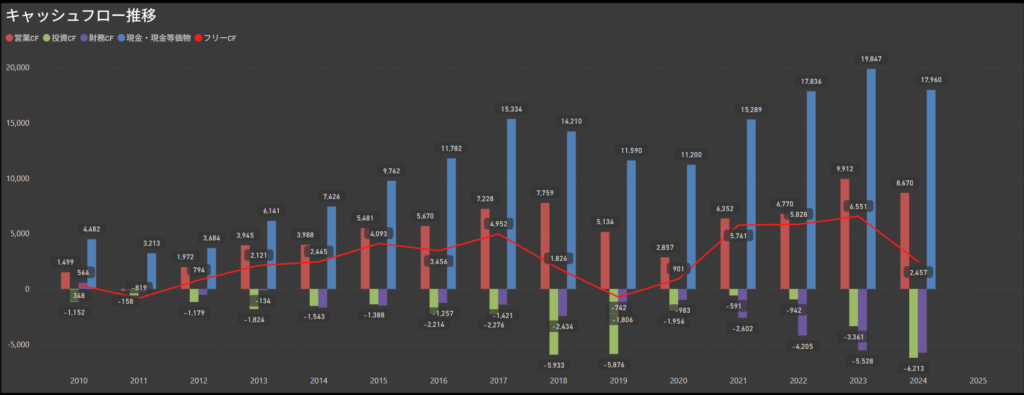

キャッシュフロー推移

- 営業キャッシュフローは毎年着実に黒字を確保

- 2020年以降は5,000〜9,000百万円台で安定しており、コロナ禍や原材料価格の変動にも影響されにくい堅さが見られます。

- 投資キャッシュフローはマイナスが継続

- ここ数年は年によって振れ幅はあるものの、2024年は▲6,213百万円と大きめの支出。成長に向けた先行投資が継続している様子です。

- フリーキャッシュフローは概ねプラス圏で推移

- 営業CFの厚みに支えられて2023年までの3年間は高水準を維持。2024年も黒字は保っているものの、金額はやや低下しています。

- 財務キャッシュフローは安定的にマイナス

- 配当や自己株買いを継続しており、借入などに頼らず株主還元を行っていることが読み取れます。

設備投資と還元の両立を続けながらも、資金繰りに窮するような兆しはなく、バランスの取れたキャッシュフロー構造といえそうです。

2024年は投資負担がやや目立ちますが、資金余力は十分にあり、慎重かつ着実な経営スタンスが感じられます。

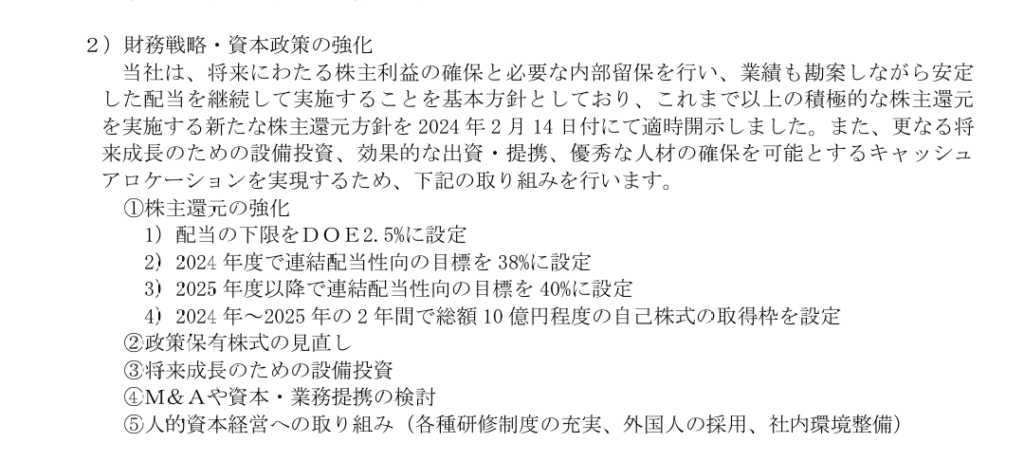

配当政策と株主還元

出典:株式会社ニチリン

- DOE基準の導入と還元方針の見直しを明確化

- 2024年からDOE2.5%を配当下限とする方針を打ち出し、業績の波に左右されすぎない安定的な還元を志向しています。

- 配当性向の目標も、2024年に38%、2025年以降は40%を掲げるなど、株主還元に対するスタンスを強めています。

- 自己株式取得にも踏み込んだ資本政策を展開

- 2024〜2025年にかけて最大10億円の自己株取得枠を設定しており、配当以外の手段でも総還元を意識した動きが見られます。

- 2025年は年間176円(前年比+26円)の増配を計画

- 2024年の年間配当150円から、2025年は期末予想ベースで176円まで増配見込み。ここ数年の中でも特に大きな伸び幅となっています。

- 配当性向は38.1%とバランスの取れた水準

- 無理な還元ではなく、業績やキャッシュフローを見極めたうえでの配当政策が実施されており、継続性も感じられる内容です。

DOE導入や配当性向目標の引き上げなど、株主還元への本気度が伝わってきます。

配当の安定感と中長期での伸びの両方が期待できる点が魅力ですね。

投資ポイント

- 配当利回り5.01%の高水準とDOE方針の明示

- 2024年の配当利回りは5%近く、さらにDOE2.5%を下限とする明確な還元方針を掲げており、配当の安定感が際立ちます。

- 営業利益率・ROEともに優秀な水準

- ROEは11.4%、営業CFマージンも12%超と、収益性とキャッシュ創出力の両立が魅力。財務健全性も確保されています。

- 10年で配当10倍の実績、成長と還元の両立

- 2014年の配当は16円、2024年は176円まで成長。

- 業績拡大に連動した継続的な増配が、株主還元姿勢の裏付けとなっています。

- 欧州での新規受注拡大とグローバル展開の加速

- BMW向けをはじめとした海外自動車メーカー向けの製品が伸びており、地域分散と需要開拓の広がりが感じられます。

- 1Q純利益は前年同期比▲10.7%と減益

- 為替やコスト増などの影響を受けて減益スタート。通期での巻き返しに注目が集まります。

- 海外比率が高まる中での為替影響

- グローバル展開は強みでもある一方で、為替の変動リスクには引き続き注意が必要です。

🌟おすすめ度(主観的評価):★★★★☆

しけなぎニチリンは、配当利回りの高さと財務健全性を兼ね備えた中堅優良株という印象を受けました。

PERやPBRは割安圏にあり、DOE方針を通じて株主還元の継続意欲も見て取れます。

還元水準の高さに加え、営業キャッシュフローも安定しており、配当の裏付けがしっかりしている点が魅力です。

一方で、直近の業績にはやや陰りも見えます。

特に四半期純利益の減少は一時的要因であるものの、外部環境に左右されやすい構造も垣間見えました。

それでも、営業キャッシュフローがしっかり黒字を維持している点や、堅実な財務戦略を見る限り、長期視点での安心感は高いと評価できます。

今後の業績回復と増配の持続性に期待しつつ、じっくり付き合いたい1社です。

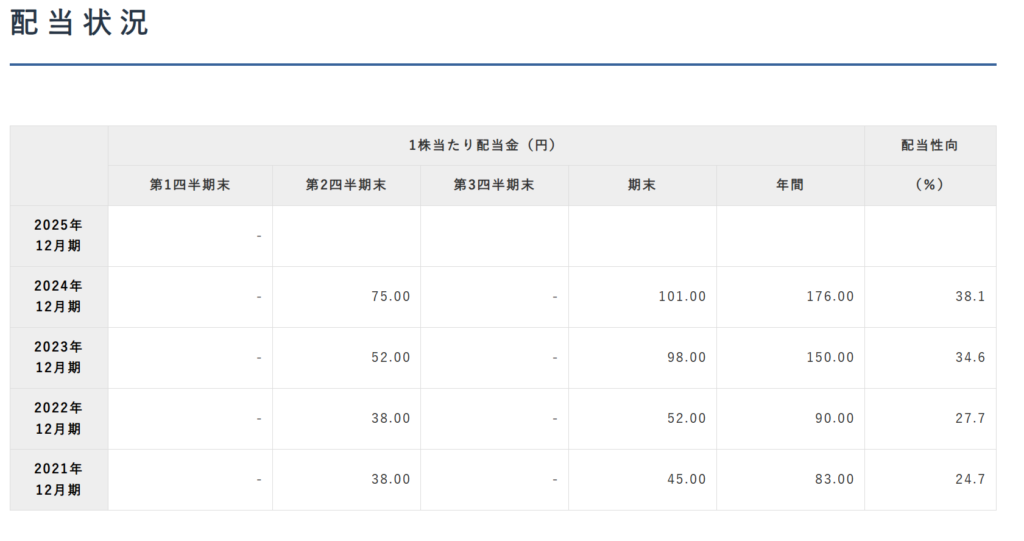

ヤマハ発動機(7272)

ヤマハ発動機は、ヤマハ株式会社のバイク事業をルーツとする世界的な輸送機器メーカーです。

二輪車や船外機に加えて、ロボティクスや農業機械にも展開するなど、グローバルかつ多角的な事業構造が特徴です。

基本情報

- 株価:1,090円

- 時価総額:1兆1,098億円

- PER:7.59倍

- PBR:0.90倍

- ROE:9.46%

- MIX係数:7.21

- 自己資本比率:41.7%

- 配当利回り:4.59%

- 配当性向:45.4%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:2回

- 増配率(1年/3年/5年/10年):3.5%/30.4%/66.7%/275.1%

- 営業CFマージン:6.86%

- 配当残年数:20年

配当利回りは4.5%超と高水準で、PER・PBRから見ても割安感のあるバリュー株です。

ROEも9%台と優秀で、海外展開による収益力の高さがうかがえます。

増配は着実ながらペースは控えめで、キャッシュ面の余力はあるものの、安定重視の還元設計といえそうです。

優待制度もあり、インカム+優待を狙いたい中長期投資に向いた銘柄です。

業績と財務状況

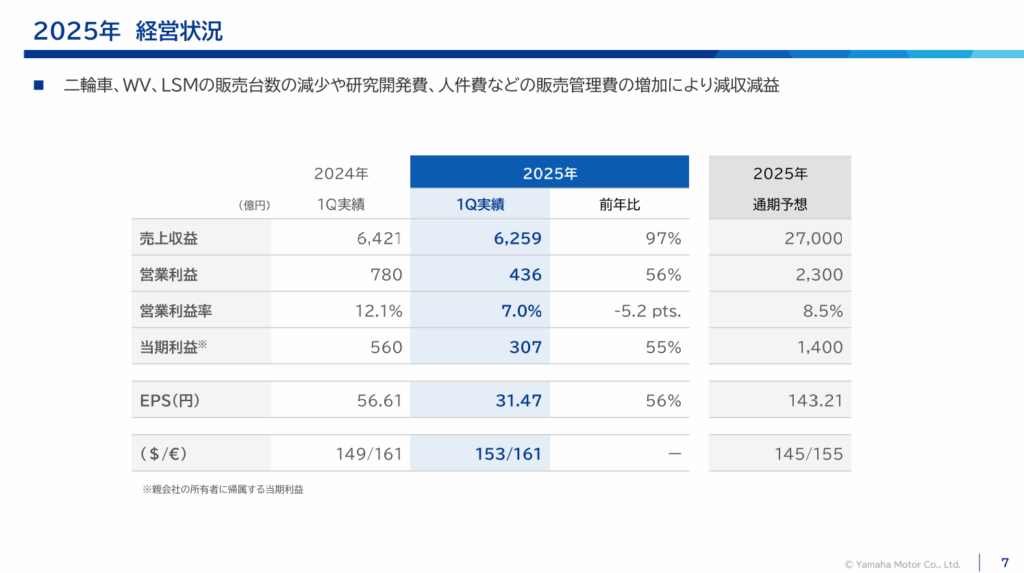

出典:ヤマハ発動機株式会社

- 売上収益は6,259億円で前年同期比▲2.5%の減収

- ベトナムやブラジルでの二輪車販売台数の減少が響き、全体としてマイナス成長となりました。

- 営業利益は435億円で前年比▲44.1%の大幅減益

- 販売数量減に加え、研究開発費や人件費の増加など販管費の膨張が利益を圧迫しました。

- 税引前利益は454億円で前年比▲41.0%の減益

- 営業段階の落ち込みに加え、為替や資産評価の影響も出ており、二重のマイナス要因となっています。

- 親会社株主に帰属する四半期利益は307億円で前年比▲45.2%の減益

- 主力事業の苦戦とコスト増が直撃し、前年同期からの大幅減益が鮮明となっています。

- 自己資本比率は41.7% → 39.9%へやや低下

- 自己株取得や配当支払いの影響がありつつも、利益剰余金は増加しており、大きな毀損は見られません。

セグメント別では、二輪車事業やマリン事業の販売減少が影響し全体として収益が低下した一方、ロボティクス事業や金融サービスでは健闘の兆しも見られます。

利益面ではコスト圧力が強く、厳しい立ち上がりとなりました。

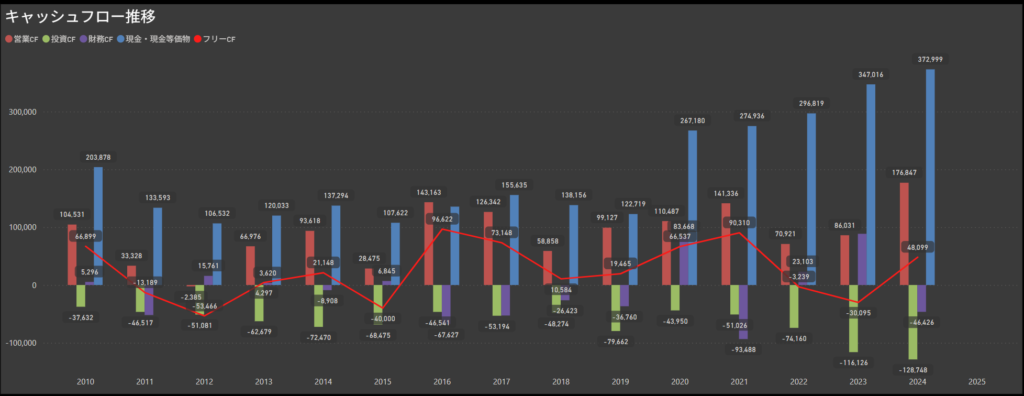

キャッシュフロー推移

- 営業キャッシュフローは継続的に黒字を確保

- 2020年以降はおおむね1,000億円前後を安定して維持しており、事業からの資金創出力は安定しています。

- 投資キャッシュフローは常にマイナスで推移

- 毎年積極的な設備投資が行われており、2024年も▲1,287億円と高水準の投資が継続しています。

- フリーキャッシュフローは年度によって振れがある

- 2021〜2023年は黒字圏を維持していましたが、2024年は投資拡大の影響で481億円まで減少しています。

- 財務キャッシュフローは大きな出入りを伴う年が多い

- 自己株取得や配当の影響もあり、特に2023年は+860億円、2024年は▲464億円と振れ幅が大きくなっています。

営業CFがしっかり確保されており、フリーCFのマイナスも積極投資によるものでポジティブに見られます。

投資と還元のバランスを意識しながら、成長に向けたキャッシュの活用が進んでいる印象です。

配当政策と株主還元

出典:ヤマハ発動機株式会社

- 方針は安定配当+キャッシュフロー重視の還元姿勢

- 配当については業績や将来の投資を勘案しつつ、安定的かつ持続的な配当を重視。

- キャッシュフローに応じた機動的な株主還元を掲げ、中期的に総還元性向40%以上を目安としています。

- 2025年は年間50円(前年+1.67円)の増配を予定

- 中間25円・期末25円で、前年比で小幅ながら増配を計画。

- 10年以上にわたり増配傾向が続いており、長期的な株主還元への配慮が感じられます。

- 配当性向は45.4%とやや高めの水準

- 利益の半分近くを還元に充てており、成長投資とのバランスを見ながらも、高い還元意識を持っていることがうかがえます。

- 長期視点では右肩上がりの増配トレンド

- 2020年以降は特に増配が顕著で、2023年の48.33円から2025年予想の50円へと安定的な積み上げが続いています。

2025年は慎重な増配ながら、40%超の配当性向と長期的な増配実績が際立っています。

DOEや累進配当の明示はないものの、実質的に近い水準での安定配当が継続されており、インカム重視の投資家にとって安心感のある企業といえます。

投資ポイント

- 配当利回り4.5%、株主還元姿勢も積極的

- 利回りは市場平均を上回る水準にあり、長年にわたる増配実績と合わせて、安定したインカム収益が期待できます。

- PBR1.0倍・PER7.5倍と指標面では依然割安

- 収益性・資産価値のわりに評価は控えめで、割安株としての魅力を残しています。

- 輸送用機器に加え、多角化による成長余地

- 主力の二輪車・船外機に加え、産業用ロボットなど新領域にも展開。事業の分散と将来成長が見込まれます。

- 増配率は10年で275%と長期での還元力が際立つ

- 長期的に右肩上がりで配当を引き上げてきた実績があり、配当戦略の継続性に信頼感があります。

- 2025年1Qは純利益が前年同期比▲45.2%と大幅減益

- 一時的なコスト増や販売数量の減少が影響し、利益面では厳しいスタートとなっています。

- フリーキャッシュフローは年によって変動が大きい

- 2023〜2024年は設備投資の拡大によりキャッシュ流出が続き、投資余力と配当継続の両立には注意が必要です。

🌟おすすめ度(主観的評価):★★★☆☆

しけなぎヤマハ発動機は、堅調な配当実績と適度な利回り、そしてグローバル展開の広がりが魅力の企業です。

配当利回り4.5%に対して配当性向は45%と適正水準にあり、無理のない利益還元が継続されている印象を受けます。

10年で配当は約3倍に成長しており、中長期で見ても還元の積み上げ姿勢が評価できますね。

一方で、自己資本比率は40%台前半とやや低めであり、直近の業績でも利益面に減速感が出てきているのは気になる点です。

PER7倍台、PBR1.0倍と指標面には割安感も見られますが、今後の成長ストーリーや財務の回復基調を見極めながらの投資が求められそうです。

総じて、インカムゲイン狙いの投資としては安定性がありつつ、慎重な見極めも必要な銘柄という印象です。

配当重視型のバリュー投資家にとっては、注目しておきたい1社です。

私が6月にチェックする3つのポイント

6月は3月決算企業の本決算・配当発表が出揃い、次の投資判断に向けた“見直しの月”です。

配当株を中長期で持つ上でも、このタイミングでのチェックはとても重要です。

私がとくに重視しているのは、以下の3つのポイントです。

- 増配の背景が「継続性ある方針」に基づいているか

- 単に「増配しました」という結果だけでなく、その背景が重要です。

- たとえば「DOE3%以上を目安とする」と明記されていたり、「連続増配を重視」と説明されている企業は、将来も同様のスタンスをとる可能性が高いです。

- 一方で、記念配当や特別配による増配は“今回限り”の可能性もあるため、投資判断においては見極めが必要です。

- 営業キャッシュフローで配当を“まかなえているか

- 利益が出ていてもキャッシュが不足している企業は、配当維持に不安が残ります。

- 私は特に「営業CFマージン(営業CF÷売上高)」を重視しており、10%前後あれば本業の稼ぐ力が安定していると判断しています。

- さらに、投資CFを引いたあとのフリーCFが黒字であれば、持続可能な配当の裏付けと見ています。

- 配当方針が明確で、実行に一貫性があるか

- DOE(株主資本配当率)や累進配当の採用、あるいは「減配しない」方針を掲げる企業には注目しています。

- なぜなら、こうした方針は経営側の強い意思を表すものであり、投資家との約束として機能するからです。

- 一方で、配当方針が曖昧な企業や、毎年のように水準が大きく変動する企業には慎重な姿勢で臨むようにしています。

こうした3つの視点をもとに、私は6月を「配当の質」を見極める重要な月だと考えています。

単なる増配の数字だけでなく、その裏付けや方針の一貫性までしっかり確認することで、安心して長期保有できる銘柄を見つけやすくなります。

6月の高配当銘柄をどう選ぶか?

6月は権利確定の注目銘柄が多く、配当や優待を目的とした投資にとってチャンスの多い月です。

今回ご紹介した企業の中には、高い配当利回りと安定した財務基盤を兼ね備えた銘柄や、着実に増配を続けている堅実な企業が多く含まれています。

特に以下のような視点で選ぶと、ご自身のスタイルに合った銘柄が見つけやすくなります。

- インカム重視なら:DOE採用や累進配当を明示している企業

- 成長+配当の両取りを狙うなら:ROEが高く、フリーキャッシュフローが安定している企業

- 安心感を重視するなら:減配ゼロや長年の非減配実績を持つ企業

- 優待も楽しみたいなら:実用性のある優待が継続して提供されている企業

一方で、配当性向が高すぎる企業や、直近で業績が落ちている企業には慎重さも必要です。

「高利回りだから」と飛びつくのではなく、“配当の裏付け”や将来の持続性にも目を向けたいところですね。

今回の記事が、あなたの6月投資プランのヒントになればうれしいです✨

ぜひ、ご自身のポートフォリオに合った一銘柄を見つけてみてください!

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ

しけなぎ最後まで読んでいただき、ありがとうございました!