2026年1〜2月の決算発表がひと区切りつき、今回も企業ごとの明暗がはっきりと分かれる結果となりました。

上方修正や最高益を更新する銘柄がある一方で、減益・下方修正・赤字転落など、市場にギャップを与える内容も目立ちます。

私は普段から約100銘柄を監視リストとして追っており、今回もそれぞれの決算内容を確認したうえで、独自の「決算評価」を付けて整理しました。

同じ決算シーズンでも、伸びている企業と停滞する企業との差は年々大きくなっている印象です。

この記事では、その評価リストを公開するとともに、特に注目したい銘柄についてコメント付きで紹介しています。

「決算をどう読み解けばいいか」「どの銘柄にチャンスがあるか」を整理するヒントとして、ぜひ活用いただければと思います。

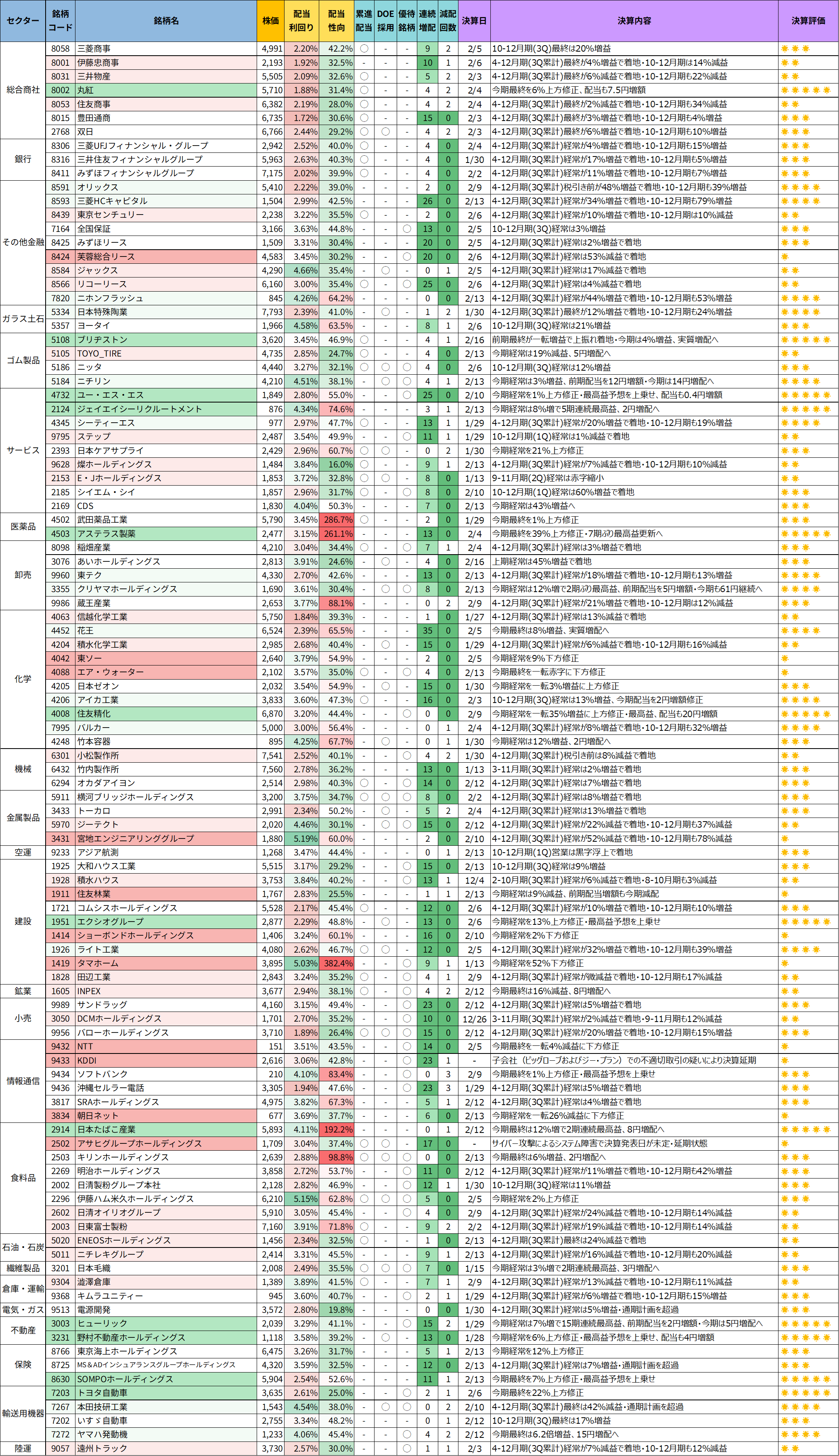

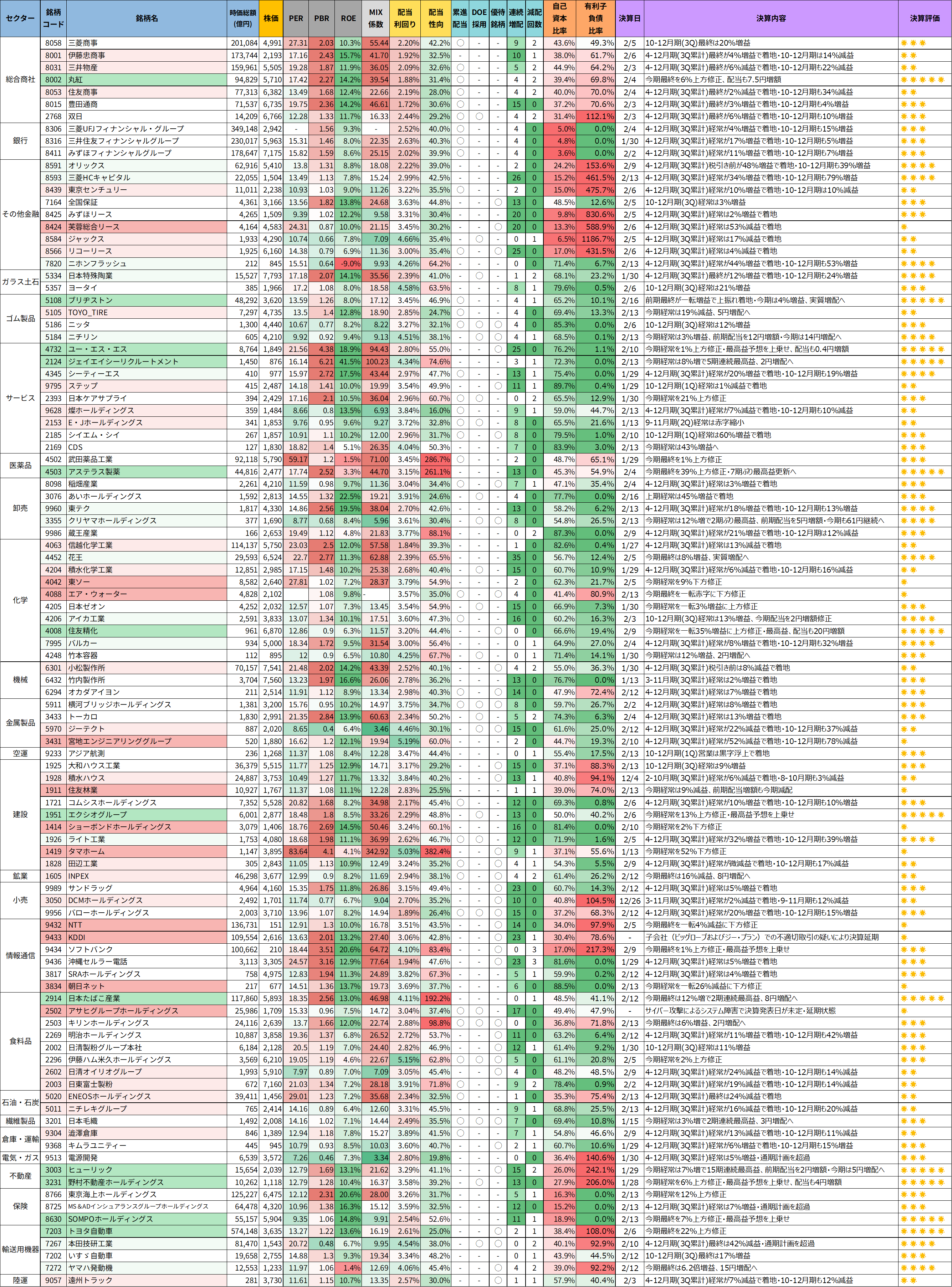

決算評価リスト(株価情報は、2026年2月23日時点)

今回作成したリストでは、監視している100銘柄について直近の決算を確認し、内容に応じて「星評価」をつけています。

評価基準は以下のとおり、シンプルですが直感的に比較できるようにしました。

| 評価 | 基準 | 内容例 |

|---|---|---|

| 🌟🌟🌟🌟🌟(満点評価) | 上方修正・最高益更新・増配など複数のポジティブ要因 | 大幅サプライズ決算、市場評価が非常に高い内容 |

| 🌟🌟🌟🌟(高評価) | 増益率30%以上、または安定成長で減益要因なし | 成長性・安定感のある好決算 |

| 🌟🌟🌟(中評価) | 増益率10〜29%、または軽微な減益(10%未満) | 安定した業績推移、特にマイナス材料なし |

| 🌟🌟(低評価) | 増益率10%未満、または減益10〜29% | 増益でも物足りない、一部にマイナス要因あり |

| 🌟(最低評価) | 減益率30%以上、赤字転落、大幅下方修正や減配 | 市場での評価が厳しい内容 |

【簡易版】決算評価リスト

【詳細版】決算評価リスト

ツイッター(X)で、データ更新のたびに決算評価リストや優待銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📢 2026年1〜2月決算を総まとめ!

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) February 24, 2026

監視銘柄100社を、決算評価付きで一覧化しました📋

主要企業の決算内容を、🌟の数でひと目でチェックできます👀

配当利回りや累進配当・DOEの有無なども整理しているので、気になる銘柄同士の比較もしやすい形にしています📝

今回の決算は、… pic.twitter.com/uAirnEBc9E

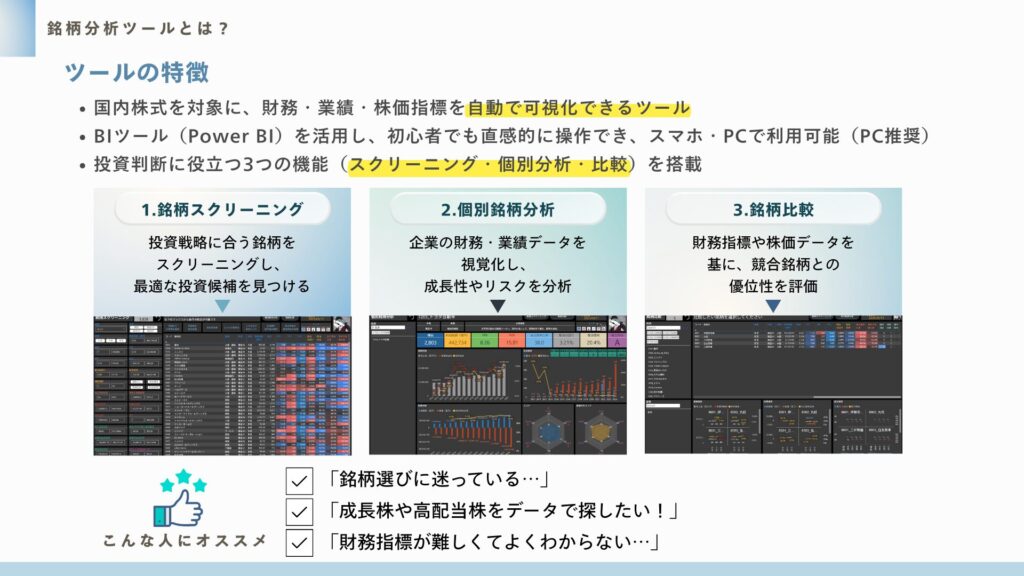

銘柄分析ツールのご紹介

皆さんが気になった銘柄はありましたか?

投資で大切なのは、「自分の投資スタイルに合う銘柄を選ぶこと」だと思います。

高配当株をコツコツ集めたい方もいれば、成長株でリターンを狙いたい方もいるでしょう。

ぜひ今回の内容を参考に、ご自身のスタンスに照らして考えてみてくださいね。

さらに詳しく個別銘柄を調べたい方には、私が公開している銘柄分析ツールをぜひ活用してみてください。

株価・配当利回り・ROE・自己資本比率などの基本データに加え、増配率やキャッシュフロー推移まで確認できます。

「気になる銘柄をさっと比較する」のに便利なツールです。

注目銘柄ピックアップ

一覧で全体を見たあと、「じゃあどの銘柄に注目すればいいの?」と思った方も多いのではないでしょうか。

そこで今回は、私自身が気になった銘柄をピックアップしました。

決算で大きなサプライズを出した企業や、安定的に成長している企業などを中心に取り上げています。

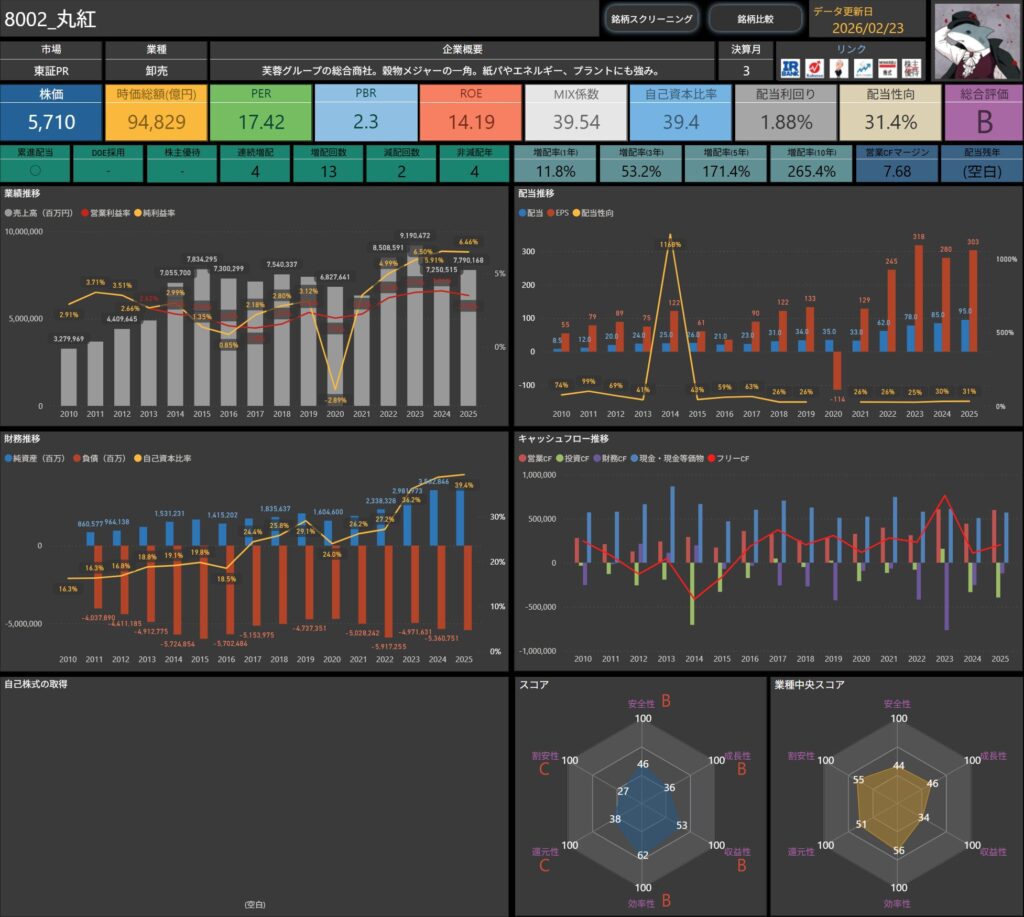

丸紅(8002)

丸紅は、穀物メジャーの一角を担う総合商社で、食料・エネルギー・金属・化学品・電力・インフラなど幅広い分野に事業を展開しています。

特に食料や電力などの非資源領域にも強みを持つ点が特徴で、資源価格の影響を受けつつも、複数セグメントで収益を分散できる体制を構築しています。

総合商社のなかでも比較的バランス型のポートフォリオを持ち、安定性と成長性の両立を意識した経営が印象的な企業です。

基本情報

- 株価:5,710円

- 時価総額:9兆4,829億円

- PER:17.42倍

- PBR:2.3倍

- ROE:14.19%

- MIX係数:39.54

- 自己資本比率:39.4%

- 配当利回り:1.88%

- 配当性向:31.4%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:4年

- 増配回数:13回

- 減配回数:2回

- 非減配年数:4年

- 増配率(1年/3年/5年/10年):11.8%/53.2%/171.4%/265.4%

- 営業CFマージン:7.68%

- 配当残年数:-

丸紅は、ROE14%台を確保しながらPER17倍台という水準で、資本効率は高い一方、評価も一定程度織り込まれている局面にあります。

PBR2倍超・MIX係数約40という数値から、市場の期待値はやや高めに反映されている印象です。

一方で、10年で約2.6倍の増配実績があり、配当成長のトレンドは明確です。

配当利回りは2%弱と高配当水準ではありませんが、“配当を積み上げていくタイプの銘柄”として中長期保有との相性が良い企業だと感じます。

決算ハイライト

出典:丸紅

- 純利益:4,323億円(前年4,252億円 → +71億円)

- 資源価格下落の影響を受けつつも、非資源分野の底堅さが全体を押し上げ、増益を確保。

- 進捗率は85%と高水準で、通期計画に対して順調なペースです。

- 実態純利益:3,500億円(前年3,510億円 → ▲10億円)

- 非資源分野は2,450億円(+50億円)と堅調。

- 一方で資源分野は940億円(▲110億円)となり、分野間で明暗が分かれる展開となりました。

- 基礎営業キャッシュフロー:4,039億円(前年4,646億円 → ▲607億円)

- 持分投資先からの配当減少などが影響。

- 減少はあるものの、4,000億円規模のキャッシュ創出力を維持しています。

- 米ドル/円 期中平均レート:148.74円(前年152.57円 → ▲3.83円)

- 円高方向への振れが一部業績に影響。

- 為替影響を受けながらも、事業基盤の分散で吸収している構図です。

今回の決算は、資源分野の減速を非資源分野が補う構図がより明確になった内容でした。

純利益は増益を確保し、進捗率も高水準。

キャッシュフローは前年より減少したものの、依然として十分な創出力を保っています。

全体としては、外部環境の影響を受けつつも、事業ポートフォリオの分散が機能している決算という印象です。

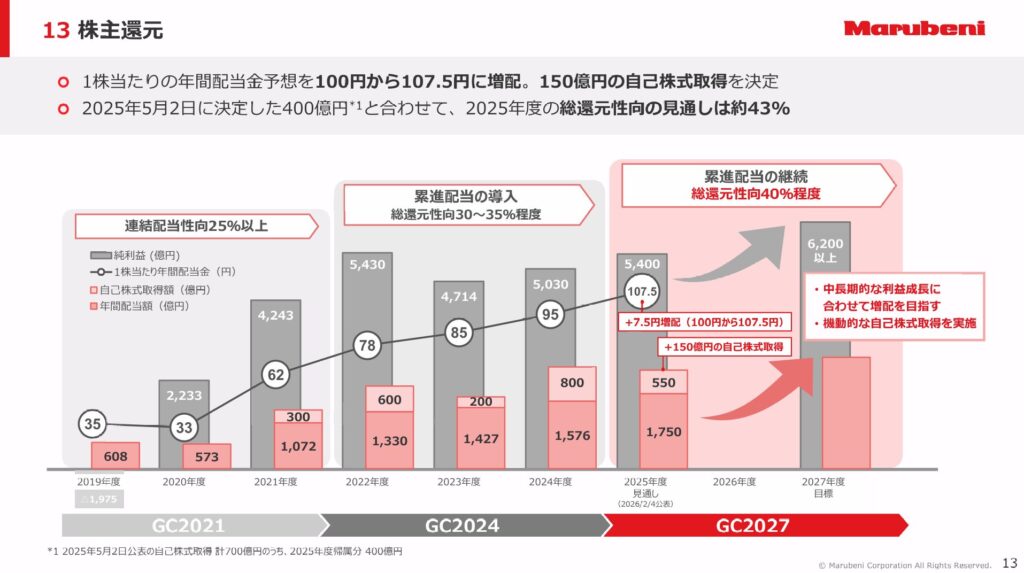

株主還元

出典:丸紅

- 総還元性向:約43%(2025年度見通し)

- 累進配当を継続しながら、自己株式取得を組み合わせることで総還元性向40%超を意識した運営を実施。

- 2025年度は追加の自己株取得も決定しており、利益成長に応じて還元を高めていく姿勢が明確です。

- 配当方針:1株当たり107.5円(増配)

- 年間配当予想は100円 → 107.5円へ増配(+7.5円)。

- 累進配当を軸に、「減らさない配当」を前提とした安定的な還元方針を掲げています。

- 業績拡大に合わせて段階的に配当水準を引き上げていくスタンスです。

- 自己株式取得:150億円(追加決定)

- 2025年5月決定分400億円に加え、150億円の自己株式取得を決定。

- 配当だけでなく、機動的な自社株買いを組み合わせた還元施策が特徴です。

- 資本効率を意識した経営姿勢が見て取れます。

- 配当成長の実績

- 直近10年間で配当は大きく伸長。

- 増配回数も積み重ねており、“配当を育てていく企業”という色合いが強い銘柄です。

- 累進配当と自己株買いの両輪で、継続性と成長性の両立を図っています。

丸紅の株主還元は、累進配当+機動的な自己株取得を組み合わせたバランス型の還元戦略が特徴です。

利回りだけを見ると突出した水準ではありませんが、減配リスクを抑えながら増配を積み上げる方針は長期投資家にとって安心感があります。

短期的な資源価格の変動に左右されにくい“配当を着実に育てていくタイプの商社”として、長期保有との相性が良い銘柄という印象です。

🌟おすすめ度(主観的評価):★★★★☆+(4.5)

しけなぎ

しけなぎ丸紅は、ROE14%台という高い資本効率を維持しながら、累進配当を継続し、自己株取得も機動的に実施している点が大きな強みです。

単なる商社というよりも、資本効率と還元を意識した経営にシフトしている企業という印象を受けます。

今回の決算では、資源分野の減益を非資源分野が補う構図がより鮮明になりました。

純利益は増益を確保し、進捗率も高水準。

キャッシュ創出力も依然として4,000億円規模を維持しており、利益・キャッシュフローともに安定感のある内容だったと感じます。

株主還元面では、増配に加えて自己株式取得も実施。

累進配当を軸に総還元性向40%超を意識する姿勢は、長期投資家にとって安心材料になります。

“減らさない配当”をベースに、利益成長に応じて引き上げていくスタンスは評価できます。

一方で、PER17倍台・PBR2倍超と、バリュエーション面ではすでに一定の期待が織り込まれている水準です。

資源価格や為替の影響を受ける点も、商社である以上は避けられません。

高配当銘柄として飛びつくというよりは、“配当を育てながら中期で保有するタイプ”の銘柄。

安定性と成長性、そして還元姿勢のバランスを重視する投資家にとって、ポートフォリオの中核候補に入り得る1社だと感じています。

ブリヂストン(5108)

ブリヂストンは、タイヤ世界最大手のゴム製品メーカーです。

自動車用タイヤを中核に、鉱山・建設車両向けの大型タイヤやソリューション事業も展開しており、グローバルで高いブランド力と技術力を持つ企業です。

近年は単なる製造業からの脱却を図り、タイヤデータの活用や高付加価値商品の拡大など、収益体質の高度化を進めている点も特徴です。

海外売上比率が高く、為替や世界景気の影響を受けやすい一方で、規模と競争力の強さが支えとなっています。

基本情報

- 株価:3,620円

- 時価総額:4兆8,292億円

- PER:13.59倍

- PBR:1.3倍

- ROE:8.04%

- MIX係数:17.12

- 自己資本比率:65.2%

- 配当利回り:3.45%

- 配当性向:46.9%

- 累進配当:あり

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:4年

- 増配回数:12回

- 減配回数:1回

- 非減配年数:4年

- 増配率(1年/3年/5年/10年):110.0%/147.1%/162.5%/320.0%

- 営業CFマージン:12.39%

- 配当残年数:-

ブリヂストンは、自己資本比率65%超という非常に強固な財務体質がまず目を引きます。

景気変動の影響を受けやすい自動車関連企業でありながら、この財務余力を維持している点は安心材料です。

収益面ではROE8%台と爆発的な水準ではないものの、PER13倍台・PBR1.3倍という評価水準は過度に割高とは言いづらく、安定企業としてはバランスの取れた水準に映ります。

さらに、営業CFマージン12%超という高いキャッシュ創出力は同社の強みのひとつです。

設備投資や株主還元を継続しながらも財務を維持できる背景には、この安定したキャッシュフローがあります。

配当利回りは3%台半ばと比較的魅力的で、累進配当も継続中。

高成長株というよりは、堅実にキャッシュを生み、還元を積み上げていく安定型銘柄という位置づけがしっくりくる企業です。

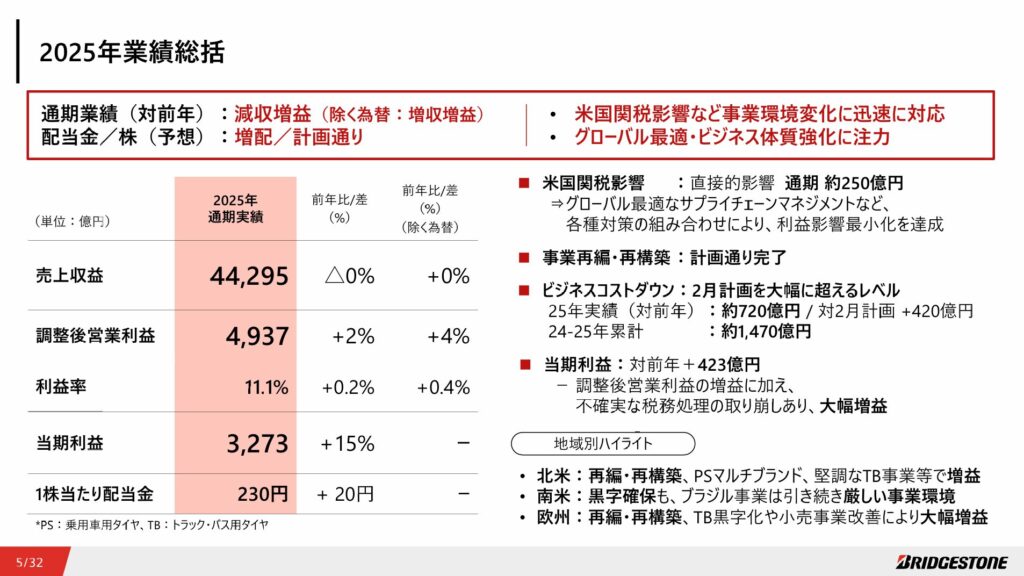

決算ハイライト

出典:ブリヂストン

- 売上収益は4兆4,295億円で、前年同期比±0%

- 為替影響を除くと実質ベースでは横ばい圏で推移しており、数量・価格の両面で堅調さを維持しています。

- 米国関税影響など厳しい外部環境がある中でも、グローバル最適化により収益水準を守った点は評価できます。

- 調整後営業利益は4,937億円で、前年同期比+2%

- 除く為替ベースでは+4%と、実質的には収益力が改善しています。

- 事業再編やコストダウン施策の効果が着実に表れており、収益体質の強化が進んでいる印象です。

- 利益率は11.1%で、前年同期比+0.2pt

- 除く為替では+0.4ptと、実力ベースでの改善が確認できます。

- 数量依存ではなく、構造改革による質の向上が背景にある点は前向きに捉えられます。

- 当期利益は3,273億円で、前年同期比+15%

- 営業利益の増益に加え、不確実な税務処理の取り崩しも寄与しています。

- 単なる一過性ではなく、本業の改善がベースにある増益である点が重要です。

- 自己資本比率は65.2%で、前年同期比▲8.0pt

- 前年差は大きく見えますが、依然として6割超の高水準を維持しており、財務の安定性そのものが揺らいでいるわけではありません。

- 資本政策や事業再編の影響を踏まえつつも、財務体質は引き続き強固な水準にあると考えられます。

今回の決算は、売上は横ばいながらも収益性の改善がしっかり確認できる内容でした。

特に調整後営業利益や利益率の改善は、外部環境頼みではなく、コスト構造改革や事業再編の成果が反映されたものと見られます。

当期利益は税務要因の押し上げもありますが、それだけに依存しない本業の底上げが進んでいる点は前向きに評価できます。

一方で自己資本比率は低下しており、今後の資本政策やバランスシートの動きには注視が必要です。

総じて見ると、「規模拡大」よりも「質の改善」に軸足を置いた1年だった印象です。

外部環境の不透明さが続く中でも、体質強化を優先した姿勢は中長期目線ではプラスに映ります。

株主還元

出典:ブリヂストン

- 配当方針:連結配当性向50%目安

- 業績や財務状況、中期的な利益見通しや投資計画、キャッシュフローを総合的に勘案する方針です。

- 「安定的かつ継続的な配当額の向上」を基本としており、単年度の変動に左右されにくい設計となっています。

- 2025年年間配当:230円(前年比+20円)

- 11月公表計画通りの増配を予定しており、着実な積み上げが継続しています。

- 株式分割後ベースでも実質的な増配となっており、還元強化の姿勢は明確です。

- 2026年配当予想:125円(分割前ベース250円)

- 前年比+10円(分割前+20円相当)の増配を計画しています。

- 中期計画に沿った段階的な引き上げ方針が示されており、成長と還元の両立を意識した内容です。

- 自己株式取得も組み合わせた柔軟な還元姿勢

- 必要に応じて自己株式取得を実施し、機動的な資本政策を行っています。

- 財務健全性を維持しながら株主価値向上を図るバランス型の戦略が特徴です。

ブリヂストンの株主還元は、安定配当を軸に段階的な増配を積み重ねる堅実型の設計です。

利回りのインパクトで勝負するタイプではありませんが、減配リスクを抑えながら水準を引き上げていく安心感があります。

景気循環の影響を受けやすい業種でありながら、資本効率を意識した還元を継続している点は評価でき、長期保有との相性が良い銘柄という印象です。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ直近決算では、売上収益は横ばい圏での推移となった一方、収益性の改善が意識される内容でした。

原材料価格や市況の影響を受けやすい事業環境の中でも、価格戦略や構造改革の成果が徐々に表れつつあり、質の改善を感じさせる決算だったと受け止めています。

株主還元面では、連結配当性向50%目安という明確な方針のもと、2025年は230円へ増配、2026年も実質増配を計画しています。

景気循環型の企業でありながら、段階的に配当水準を引き上げていく姿勢は一貫しており、還元の信頼性は高いと感じます。

一方で、タイヤ事業は世界景気や自動車販売動向の影響を受けやすく、利益が大きく跳ねる局面と慎重になる局面が交互に訪れる特性があります。

そのため、急成長株というよりは、収益改善を積み重ねながら企業価値を磨いていくタイプの銘柄といえそうです。

高利回りで勝負する銘柄ではありませんが、「配当を着実に育てながら、安定的に価値を積み上げていく企業」という位置づけで見ると、長期保有との相性は良いと感じます。

派手さはないものの、決算の質・財務の健全性・還元方針の明確さを総合すると、ポートフォリオの“土台枠”として検討しやすい一社です。

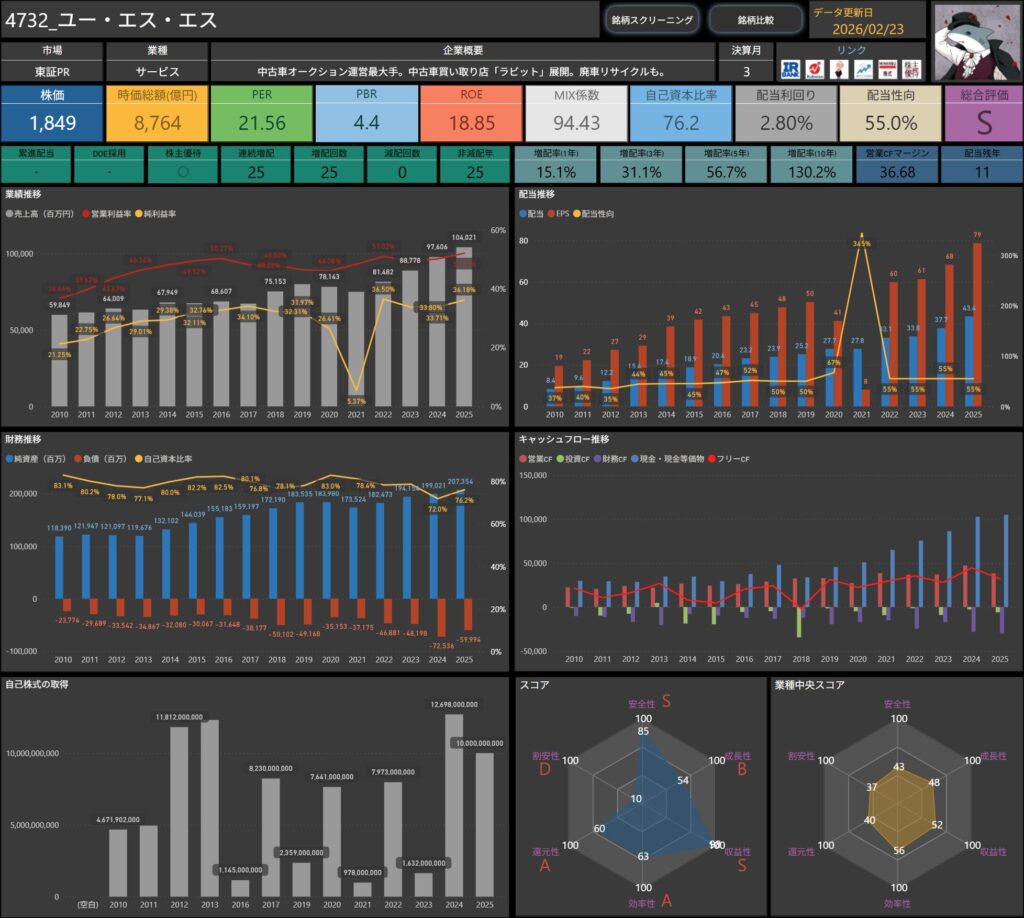

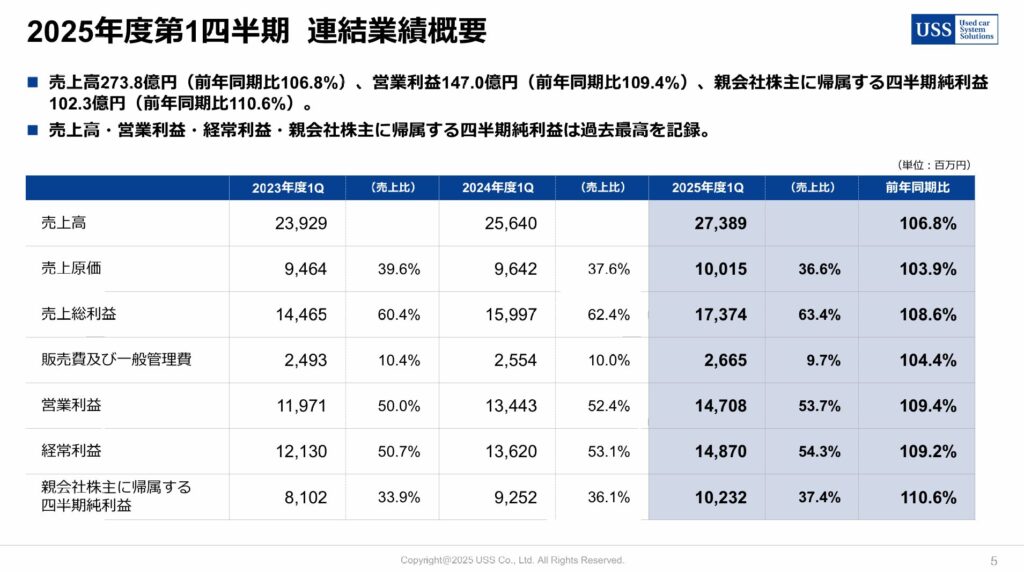

ユー・エス・エス(4732)

ユー・エス・エスは、中古車オークション運営で国内最大手の企業です。

全国にオークション会場を展開し、圧倒的な取扱台数とネットワークを強みに、中古車流通の中核を担っています。

景気や自動車市況の影響を受ける業種でありながら、高い収益性と安定したキャッシュ創出力を長年維持している点が特徴です。

基本情報

- 株価:2,038円

- 時価総額:15,654億円

- PER:12.79倍

- PBR:1.7倍

- ROE:13.09%

- MIX係数:21.62

- 自己資本比率:26.0%

- 配当利回り:3.29%

- 配当性向:41.1%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:15年

- 増配回数:15回

- 減配回数:2回

- 増配率(1年/3年/5年/10年):14.8%/47.6%/72.2%/300.0%

- 営業CFマージン:37.01%

- 配当残年数:14年

指標面を見ると、ROE13%台と資本効率は国内企業の中でも健闘している水準です。

PER12倍台は過度な期待が織り込まれた水準ではなく、成長と安定のバランスを評価されている印象です。

自己資本比率は26%と高いわけではありませんが、不動産業はレバレッジを活用するモデルであるため、ここは業態特性として受け止める必要があります。

その代わりに、営業キャッシュフローマージン37%台という厚みが、収益の質と安定性をしっかり裏付けています。

配当利回りは3%台前半で突出して高いわけではありませんが、15年連続増配という実績と長期の増配率の高さは注目ポイントです。

10年で配当が約3倍に伸びている点は、単なる高配当ではなく「還元を育ててきた企業」であることを示しています。

全体としては、都心資産を軸に安定収益を積み上げながら、増配を継続してきた堅実な不動産銘柄という位置づけがしっくりきます。

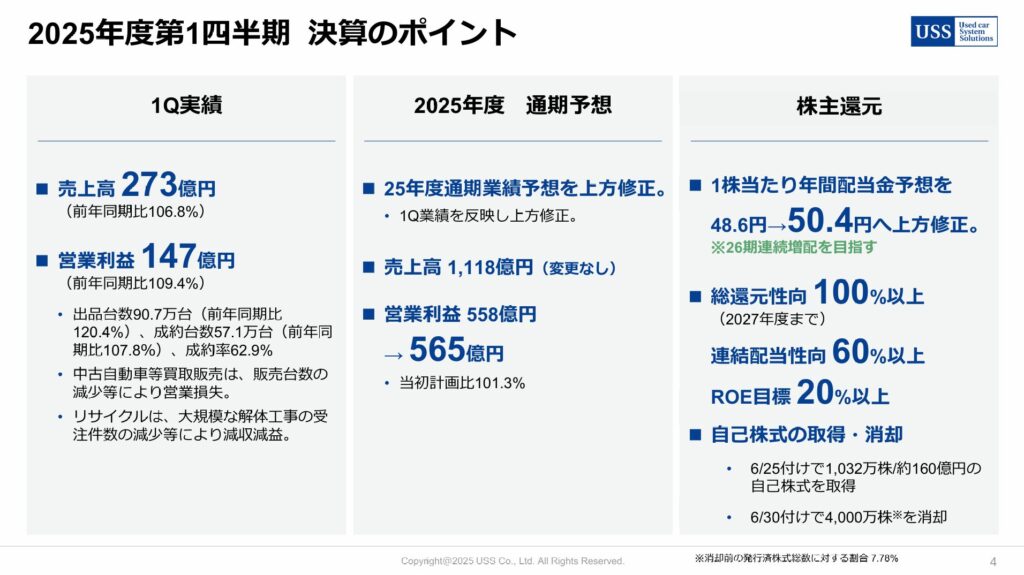

決算ハイライト

出典:ユー・エス・エス

- 売上高は273億円で、前年同期比+6.8%

- 新車販売の回復に伴い中古車の流通も底上げされ、オークション市場の出品台数が増えた流れが追い風になっています。

- 数量面の増加に加えて、主要サービス(端末参加「USS JAPAN」など)の手数料改定も効いており、売上の伸びに厚みが出ています。

- 営業利益は147億円で、前年同期比+9.4%

- オートオークション事業が増収増益となり、全体の利益成長を牽引しています。

- 一方で「ラビット(中古車買取)」や事故現状車の買取販売は、台数・粗利面の逆風が残っており、ここは改善余地として見ておきたいところです。

- 親会社株主に帰属する四半期純利益は102億円で、前年同期比+10.6%

- 本業の増益がベースにあり、利益面でもしっかり積み上がっています。

- 通期見通しは上方修正(利益予想を引き上げ)

- 1Qが想定を上回ったことを踏まえ、2Q累計・通期の営業利益/経常利益/純利益見通しを引き上げています。

- 量(出品・成約)と単価(手数料)の両面で、会社の想定より良い着地になっている点はポジティブです。

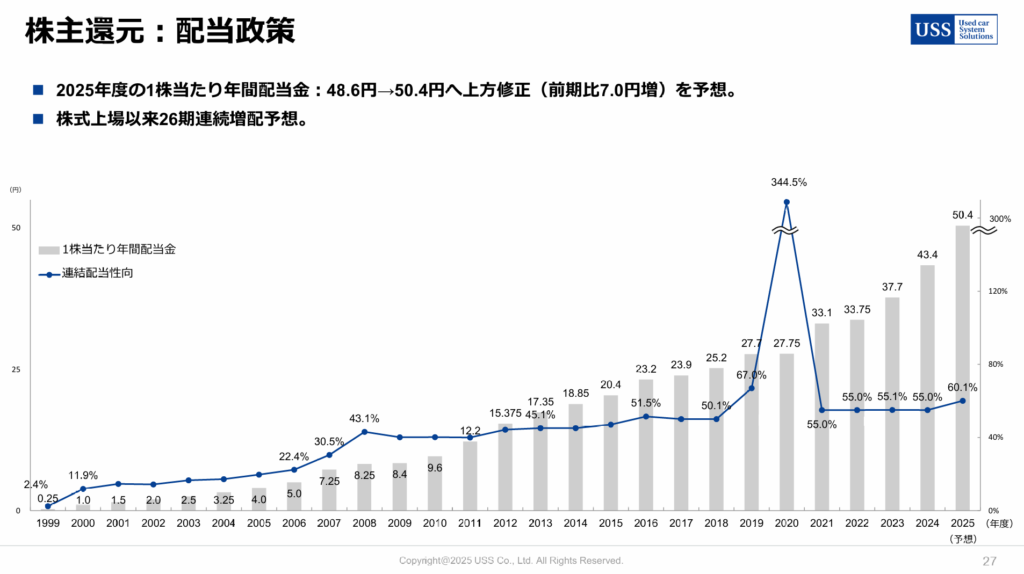

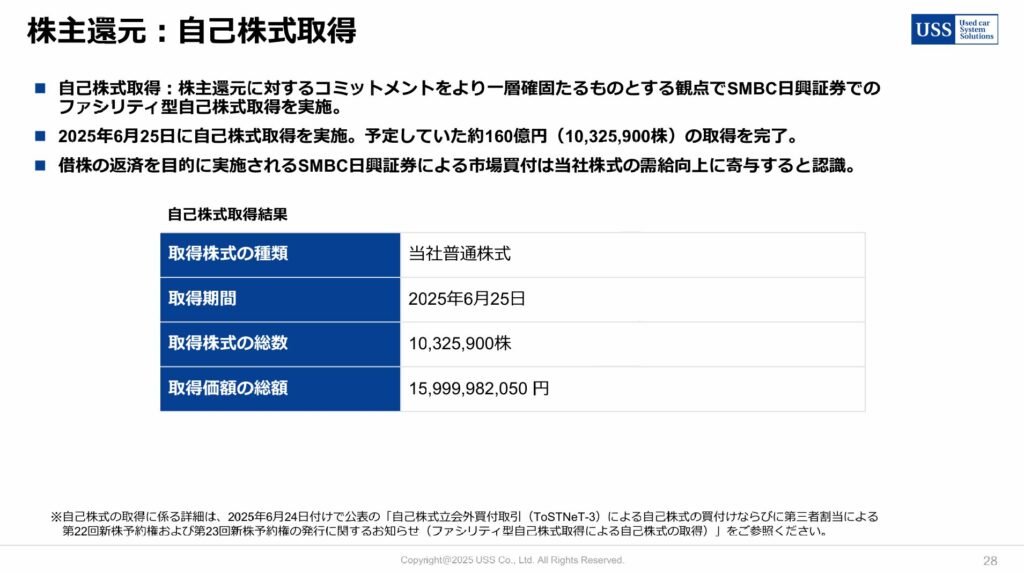

- 株主還元は「配当の上方修正」+「自己株買い・消却」で強め

- 年間配当予想は50.4円へ修正(予想修正あり)。

- 自己株式の取得(ToSTNeT-3で約160億円)に加えて、自己株式の消却(4,000万株)も実施しており、還元姿勢はかなり前のめりです。

今回の決算は、出品台数の増加と手数料改定の寄与が素直に出て、売上・利益ともに伸びた内容でした。

加えて、会社側も通期見通しを上方修正しているので、足元の勢いをある程度“公式に認めた”形になっています。

一方で、買取販売やリサイクルなどは弱含みの部分もあり、グループ全体がどこも順風満帆というより、主力が強くて他がまだらという印象です。

それでも、配当の修正+自己株買い+消却までセットで打っているので、株主還元はかなり分かりやすく厚めです。

株主還元

出典:ユー・エス・エス

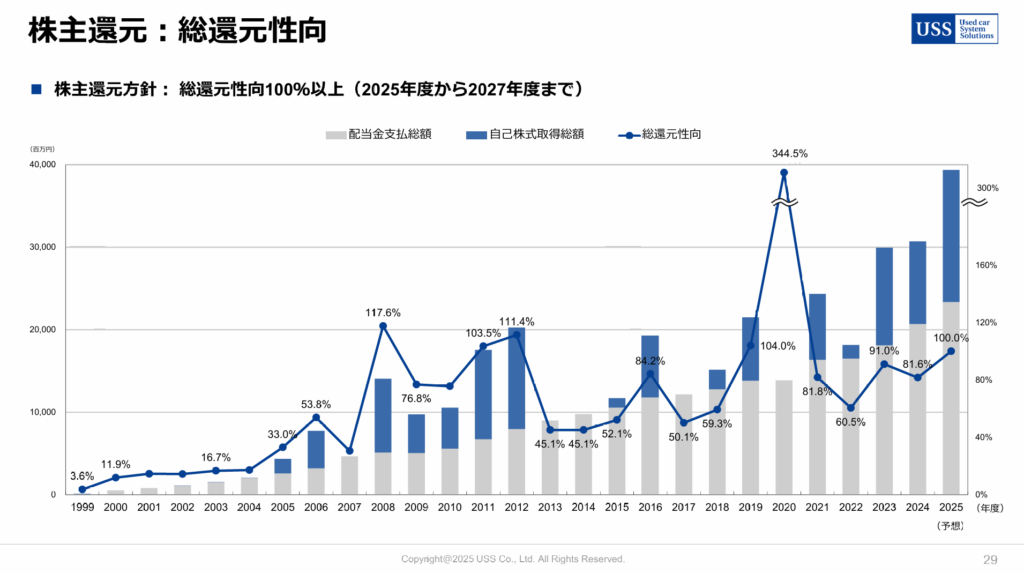

- 総還元性向:100%以上(2027年度まで)

- 配当と自己株式取得を合わせた総還元で、利益の大半を株主へ還元する方針を明確にしています。

- 一時的な増配ではなく、複数年度にわたるコミットメントとして示している点が特徴です。

- 連結配当性向:60%以上

- 配当は安定的な利益還元を基本とし、一定水準を下回らない設計としています。

- 業績連動型ではありますが、下限を設けることで減配リスクを抑える意図がうかがえます。

- 自己株式取得も継続的に実施

- 機動的な自己株式取得を通じて、EPSの向上と資本効率の改善を図る方針です。

- 配当だけに偏らず、資本政策全体で株主価値向上を狙うバランス型の設計です。

- ROE目標:20%以上

- 還元と同時に資本効率の向上も重視しており、収益力との両立を目指しています。

- 単なる高還元ではなく、企業価値の持続的向上を前提とした枠組みといえます。

USSの株主還元は、「利益はしっかり還元する」ことを明文化した攻めの設計が特徴です。

総還元性向100%以上という強いメッセージがある一方で、配当性向60%以上という安定軸も置いており、極端に振れない設計になっています。

業績変動の影響は受けるものの、還元方針そのものは非常に明確で、中期目線では“還元のブレが小さい銘柄”という印象を持ちます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ今回の決算は、増収・増益に加えて通期見通しの上方修正まで発表される内容となりました。

出品台数の増加や手数料改定の効果がしっかり数字に反映され、事業モデルの強さが改めて確認できた四半期だったと感じます。

営業利益率の高さは依然として際立っており、収益構造そのものが非常に優秀です。

景気循環の影響を受けにくい“市場インフラ型”ビジネスである点も、安定性という観点では強みといえます。

加えて、総還元性向100%以上という明確な株主還元方針は大きな安心材料です。

配当だけでなく自己株式取得・消却まで含めた設計は、1株当たり価値を意識した資本政策として評価できます。

一方で、中古車市況や新車供給動向の変化によって台数が鈍化する局面では、成長ペースが緩む可能性もあります。

高収益ゆえに市場の期待も高く、株価が割高水準に入りやすい点には注意が必要です。

それでも、高収益体質+明確な高還元方針という組み合わせは、長期投資の軸として非常に魅力的です。

急成長株というよりは、利益創出力を背景に着実に還元を積み上げていくタイプの銘柄。

安定性と株主還元のバランスを重視する投資家にとっては、ポートフォリオの中核候補として検討しやすい一社だと感じています。

アステラス製薬(4503)

アステラス製薬は、国内大手の研究開発型製薬企業です。

泌尿器、移植、がん領域を中心にグローバル展開しており、新薬創出力を強みに成長を目指しています。

医薬品というディフェンシブ性のある業種でありながら、パイプラインの成果次第で業績変動も大きい“研究開発型”の側面が特徴です。

基本情報

- 株価:2,476円

- 時価総額:4兆4,816億円

- PER:17.74倍

- PBR:2.5倍

- ROE:3.26%

- MIX係数:44.70

- 自己資本比率:45.3%

- 配当利回り:3.15%

- 配当性向:261.1%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:13年

- 減配回数:0回

- 非減配年数:15年

- 増配率(1年/3年/5年/10年):5.7%/48.0%/85.0%/146.7%

- 営業キャッシュフローマージン:10.17%

- 配当残年数:-

まず、配当利回り3%超という水準は、大手製薬株としてはまずまずのインカム水準です。

ディフェンシブ性を意識しながら一定の利回りを確保したい投資家にとっては、検討余地のあるレンジにあります。

一方で、ROEは3%台と低水準にとどまっており、資本効率の面では物足りなさが残ります。

研究開発費の影響もあるとはいえ、収益力の回復が見えてこない限り、本格的な評価修正にはつながりにくい局面です。

また、配当性向261%という高い水準は、利益減少下でも配当を維持している結果といえます。

還元姿勢は評価できますが、今後は利益水準の立て直しとセットで見ていく必要があります。

PERは17倍台と極端な割高感はありませんが、成長期待が強く織り込まれているわけでもありません。

現状は「高配当ディフェンシブ」よりも、業績回復を見極める銘柄という位置づけがしっくりきます。

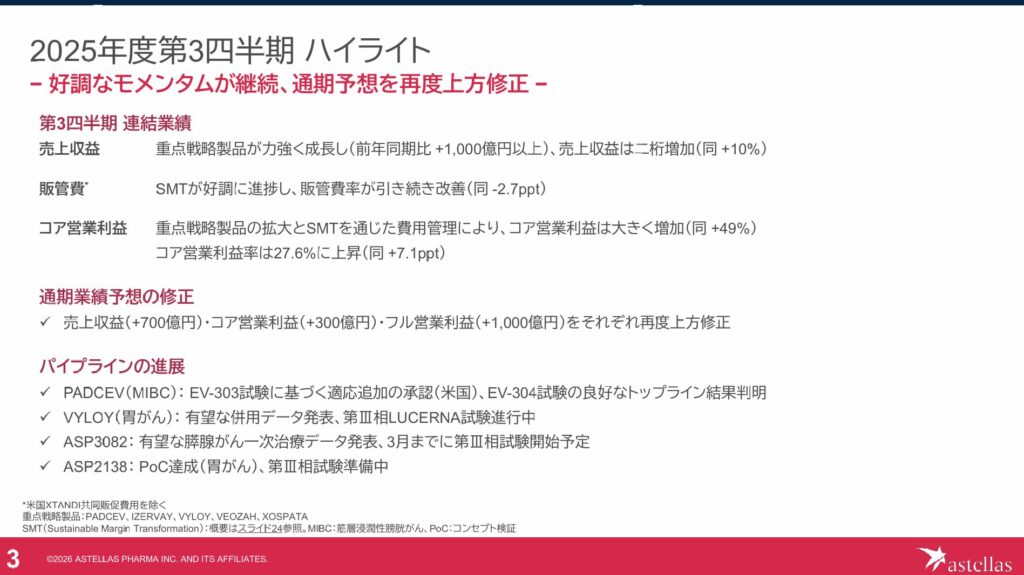

決算ハイライト

出典:アステラス製薬

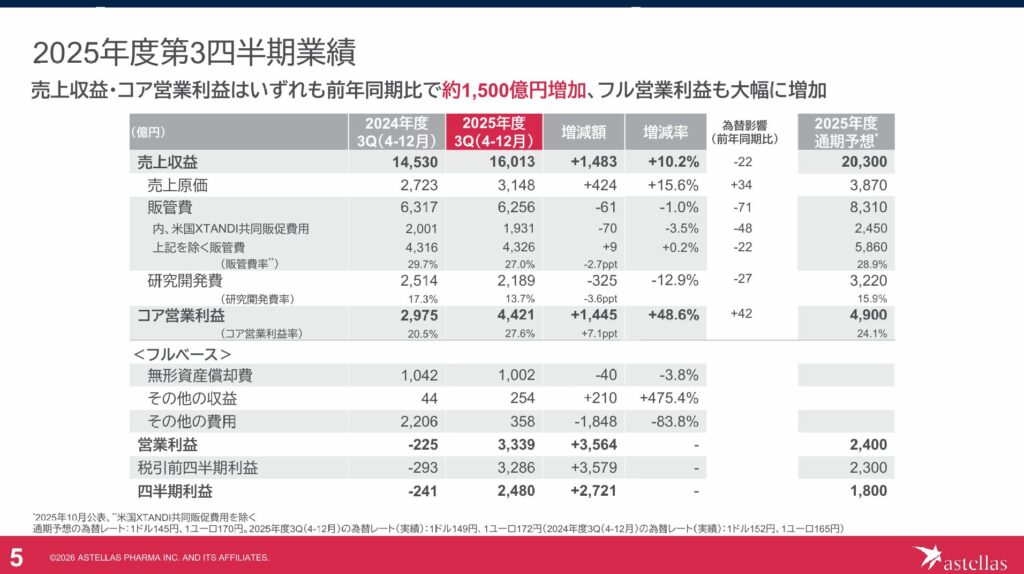

- 売上収益は1兆6,013億円で、前年同期比+10.2%

- 主要製品の伸長に加え、新製品群の売上拡大が寄与し、全地域で増収となっています。

- 特にPADCEV、IZERVAY、VEOZAHなどの成長製品が売上を押し上げ、ポートフォリオの新陳代謝が進んでいる印象です。

- コア営業利益は4,421億円で、前年同期比+48.6%

- 増収効果に加えて、販売費および研究開発費のコントロールが効き、利益率が改善しています。

- コア営業利益率も大きく上昇しており、収益構造の立て直しが数字に表れています。

- 営業利益は3,339億円(前年同期は赤字)と大幅改善

- 前年同期は減損等の影響もあり赤字でしたが、今期は黒字へ大きく転換しています。

- コアベースだけでなくフルベースでも改善が確認できる点は安心材料です。

- 通期見通しは上方修正(利益予想を引き上げ)

- 3Qまでの進捗を踏まえ、通期の売上収益・利益予想を引き上げています。

- 足元の製品動向と収益改善の流れに一定の手応えがあることを会社側が示した形です。

今回の決算は、成長製品の伸長と費用コントロールの効果が素直に数字へ反映された内容でした。

コア営業利益の大幅増加に加え、フルベースでも黒字転換しており、収益面の回復は明確です。

一方で、ROE水準は依然として低く、配当性向も高止まりしているため、真の意味での“完全復活”とまでは言い切れません。

それでも、通期上方修正というアクションを伴っている点はポジティブで、業績回復フェーズに入りつつあることを示す四半期と整理できそうです。

株主還元

出典:アステラス製薬

- 株主還元に関する基本方針

- 成長を実現するための事業投資を最優先としつつ、株主還元にも積極的に取り組む方針を明確にしています。

- 配当については、中長期的な利益成長に基づき、安定的かつ持続的な向上を目指す設計としています。

- 配当方針:安定的な配当の維持・向上を志向

- 経営計画期間中は堅調な利益成長を前提に、より高い水準の配当を目指す方針です。

- これまで長期的に増配基調を維持してきた実績があり、急激に振れるというよりは、安定的に積み上げるスタンスが基本です。

- 自己株式取得は機動的に実施

- 余剰資金が生じた場合には、自己株式取得を機動的に実施する方針です。

- 配当だけに依存せず、資本効率や1株当たり価値の向上も意識したバランス型の還元設計といえます。

- 資本効率の向上も重視

- 株主還元と並行して、資本効率の改善を重要な経営テーマと位置づけています。

- 単なる高還元ではなく、企業価値の持続的向上を前提とした枠組みである点が特徴です。

アステラス製薬の株主還元は、「成長投資を優先しながら安定配当を維持する」というバランス型の設計が軸になっています。

極端に還元へ振り切るタイプではありませんが、長期的な利益成長を前提に着実に積み上げる姿勢は一貫しています。

一方で、足元では利益水準が回復途上にあり、配当性向は高止まりしています。

今後は、利益成長と還元水準のバランスがどのように整っていくかが重要なポイントになりそうです。

🌟おすすめ度(主観的評価):★★★☆☆(3.0)

しけなぎ今回の決算では、売上収益・コア営業利益ともに大きく改善し、通期見通しも上方修正されるなど、回復の兆しは明確に見えてきました。

成長製品の伸長と費用コントロールが数字に表れ、収益構造の立て直しが進んでいる点は評価できます。

一方で、ROEは依然として低水準にとどまり、資本効率という観点では物足りなさが残ります。

また、配当性向は高い水準にあり、利益回復が前提となる還元構造である点には注意が必要です。

製薬大手としての安定性と、3%超の配当利回りは一定の魅力がありますが、現状は“高収益銘柄”というよりも“回復途上の銘柄”という印象が強い局面です。

業績の底打ち確認が進めば評価余地はありますが、まだ強気一辺倒で見る段階ではないと感じます。

ディフェンシブ性を持ちつつ、回復シナリオを見守るスタンスで向き合う銘柄。

ポートフォリオの中核というよりは、業績回復を前提にじっくり観察する一社として整理したい水準です。

エア・ウォーター(4088)

エア・ウォーターは、産業ガスを主力とする総合化学企業です。

工業用ガスで国内大手の一角を占め、医療用酸素では首位級のポジションを持ちます。

鉄鋼・半導体向けに強みを持ちながら、M&Aを通じて事業領域を広げてきた“拡張型”のビジネスモデルが特徴です。

基本情報

- 株価:2,102円

- 時価総額:4,828億円

- PER:(空白)

- PBR:1.1倍

- ROE:9.76%

- MIX係数:(空白)

- 自己資本比率:41.4%

- 配当利回り:3.57%

- 配当性向:35.0%

- 累進配当:あり

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:4年

- 増配回数:11回

- 減配回数:0回

- 非減配年数:15年

- 増配率(1年/3年/5年/10年):17.2%/33.9%/70.5%/167.9%

- 営業キャッシュフローマージン:8.67%

- 配当残年数:24年

まず目を引くのは、配当利回り3.5%超というインカム水準です。

産業ガスという景気循環の影響を受ける業種でありながら、この利回り水準を維持している点は魅力があります。

配当性向は35%と無理のない水準に収まっており、還元と成長投資のバランスは比較的健全といえます。

さらに、15年非減配・4年連続増配という実績もあり、配当の安定性は一定の評価ができます。

ROEは9%台後半と、突出して高い水準ではありませんが、安定的な事業構造を考えれば妥当なレンジです。

自己資本比率は40%台前半で、財務は過度に強いわけではないものの、極端に不安を感じる水準でもありません。

PBRは1倍台前半にとどまり、評価面ではやや落ち着いた水準にあります。

総じて見ると、高成長株というよりは“安定インカム寄りの中堅優良株”という位置づけがしっくりきます。

配当を軸にしつつ、M&Aによる中期成長も期待するタイプの銘柄として整理できそうです。

決算ハイライト

出典:エア・ウォーター

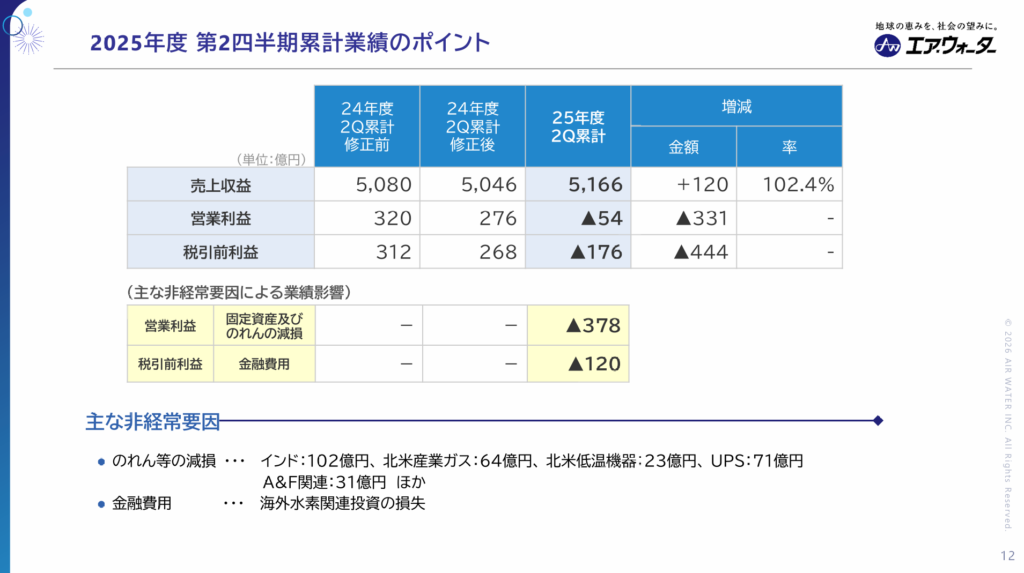

- 売上収益は5,166億円で、前年同期比+2.4%

- トップラインはわずかながら増収を確保しており、基盤事業の需要は一定水準を維持しています。

- 事業規模の縮小ではなく、あくまで利益面に課題が出ている構図です。

- 営業損失54億円(前年同期は営業利益276億円)と赤字転落

- 固定資産およびのれんの減損計上が大きく影響し、利益が大幅に悪化しました。

- 特にデジタル&インダストリー領域の落ち込みが全体損益を押し下げています。

- 親会社株主に帰属する中間損失は211億円

- 税引前段階でも赤字となっており、金融費用なども重なって最終損益はマイナスです。

- 一時的要因を含むとはいえ、利益体質の見直しが必要な水準といえます。

- 不適切会計の影響を反映

- 在庫等に関する不適切な会計処理が判明し、過年度修正および当期への影響を織り込んでいます。

- 特別調査委員会を設置しており、ガバナンス体制の強化が重要テーマとなっています。

今回の決算は、売上は前年同期比+2.4%と底堅さを維持した一方で、減損計上および不適切会計の影響により利益が大きく崩れた内容でした。

在庫等に関する不適切な会計処理が判明し、過年度修正および当期損益への反映を行ったことで、営業損失・最終赤字という結果になっています。

今回の事案は、単なる一過性の減損とは性質が異なり、内部統制やガバナンスの信頼性が問われる問題といえます。

特別調査委員会を設置し調査を継続している段階であり、今後示される最終報告の内容や再発防止策の具体性・実効性が、市場の信頼回復に直結する局面です。

一方で、基盤事業の需要が急減しているわけではなく、売上自体は維持されています。

今回の損益悪化の本質は、事業競争力の低下というよりも、減損処理と管理体制の問題に起因する側面が大きいと整理できます。

今後は、調査結果の透明性と再発防止策の確実な実行、そして減損処理後の収益正常化の進捗がどの程度見えてくるかが評価の分岐点になりそうです。

業績回復のスピードだけでなく、信頼回復のプロセスそのものが重要なテーマといえる局面です。

株主還元

出典:エア・ウォーター

- 配当性向:連結当期純利益の35%を基準

- 配当は連結当期純利益の35%を目安とし、無理のない還元水準を基本方針としています。

- 成長投資に必要な内部留保を確保しつつ、利益に見合った安定配当を行うバランス型の設計です。

- 累進配当を採用

- 業績変動があっても減配しない累進配当を掲げており、株主にとっては安心感のある方針です。

- 実際に非減配年数も積み上がっており、配当の継続性を重視する姿勢がうかがえます。

- 配当は増加基調、2026年3月期は75円予想

- 配当は年々引き上げられており、2026年3月期は年間75円(予想)を示しています。

- 利益回復を前提とした増配計画であり、安定成長と還元強化を同時に目指す流れです。

- 資本効率との両立を意識

- 還元だけに偏るのではなく、中長期的な企業価値向上を前提とした資本政策を掲げています。

- M&Aを含む成長投資との両立を図る点が、同社の株主還元の特徴です。

エア・ウォーターの株主還元は、配当性向35%を基準とする堅実な設計と、累進配当による安定性が軸になっています。

高還元に振り切るタイプではありませんが、内部留保と投資余力を確保しながら着実に配当を積み上げるスタンスが明確です。

一方で、足元では減損や会計問題の影響により利益が不安定な状況にあります。

累進配当を掲げているとはいえ、今後の利益正常化が還元継続の前提条件になる局面といえそうです。

🌟おすすめ度(主観的評価):★★★☆☆(3.0)

しけなぎ今回の決算は、売上収益5,166億円(前年同期比+2.4%)と増収を確保した一方で、利益面では大きな落ち込みが目立つ内容でした。

営業利益は固定資産やのれんの減損計上の影響により赤字転落、税引前利益も金融費用の増加などが重なり大幅減益となっています。

特に影響が大きかったのは、北米産業ガスやUPS関連などにおける減損損失の計上で、営業段階から大きく押し下げられました。

さらに、海外水素関連投資の損失などが税引前利益を圧迫しており、事業ポートフォリオの見直し局面に入っていることがうかがえます。

加えて、不適切会計の問題が発覚し、内部統制やガバナンス体制の再点検が求められる状況となりました。

業績面だけでなく、企業としての信頼回復プロセスそのものが今後の株価評価に直結する局面といえます。

一方で、配当については累進配当方針を維持し、2026年3月期は年間75円予想と増配見通しを示しています。

利益が大きく揺れる中でも還元姿勢を維持している点は評価できますが、まずは本業の収益力と統制体制の立て直しが最優先でしょう。

現時点では、「配当を支えに回復を見守る銘柄」という印象です。

力強い成長局面というよりも、構造改革と信頼回復の進捗を確認しながら向き合う段階と整理しています。

NTT(9432)

NTTは国内通信最大手であり、固定通信・モバイル・データ通信・データセンター事業まで幅広く展開する総合通信グループです。

地域通信における圧倒的な基盤と、高い光回線シェアを背景に、景気変動の影響を受けにくい安定収益モデルを構築しています。

近年は海外データセンターや法人向けICT領域の強化にも取り組み、通信インフラ企業から“総合デジタル基盤企業”への進化を進めています。

基本情報

- 株価:151円

- 時価総額:136,731億円

- PER:12.91倍

- PBR:1.3倍

- ROE:9.97%

- MIX係数:16.78

- 自己資本比率:34.0%

- 配当利回り:3.51%

- 配当性向:43.5%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:14年

- 増配回数:14回

- 減配回数:0回

- 非減配年数:15年

- 増配率(1年/3年/5年/10年):2.0%/13.0%/36.8%/188.9%

- 営業CFマージン:17.25%

- 配当残年数:22年

NTTは、通信インフラを中核とする事業構造から、安定した収益基盤を持つ企業です。

営業キャッシュフローマージン17%台という水準は、その安定性を裏付ける数値といえます。

PER12倍台、PBR1倍台前半という評価は、成熟企業としては過度な割高感はなく、ディフェンシブ銘柄として妥当なレンジに映ります。

ROEは約10%と突出した水準ではありませんが、巨額資産を抱える通信大手としては堅実な数値です。

還元面では14期連続増配、減配なしという実績がまず目を引きます。

配当利回りは3%台半ば、配当性向も40%台とバランスの取れた水準に収まっており、無理のない還元設計です。

高成長株というよりは、安定的にキャッシュを生み出し、着実に配当を積み上げていくタイプの銘柄という位置づけがしっくりきます。

大きな値幅を狙うというより、ポートフォリオの“土台”として安心感を求める場面で検討しやすい企業です。

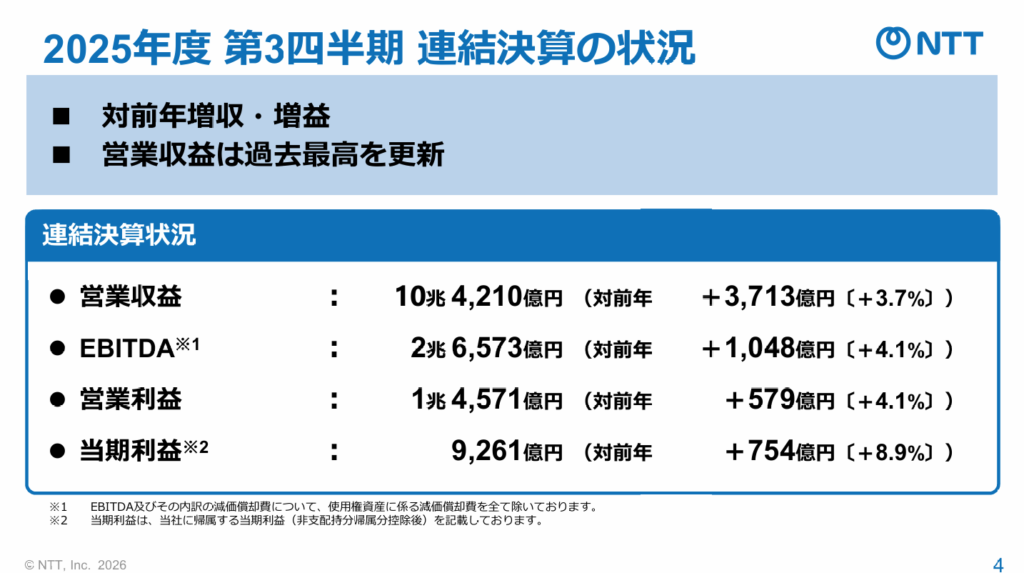

決算ハイライト

出典:NTT

- 営業収益は10兆4,210億円で、前年同期比+3.7%

- 通信事業を中心に増収を確保し、トップラインは堅調に拡大しています。

- EBITDAも+4.1%と安定的に伸び、本業の稼ぐ力は着実に積み上がっています。

- 営業収益は過去最高水準を更新しており、規模の拡大は継続しています。

- 営業利益は1兆4,571億円で、前年同期比+4.1%

- コスト最適化やデータセンター関連需要の取り込みなどが寄与し、利益も増加しました。

- 利益率の大きな改善というよりは、安定的な収益基盤の強さが反映された内容です。

- 構造的な変化というよりは、堅実な積み上げ型の増益と捉えています。

- 当期利益は9,261億円で、前年同期比+8.9%

- 金融費用の動向などを吸収しつつ、最終利益までしっかり増益を確保しました。

- 最終段階まで利益成長を維持できている点は評価できます。

- 累計ベースでは、増収増益基調が維持された決算といえます。

- 一方で、通期最終利益は前年比△3.5%へ下方修正

- 通期の当期利益は9,650億円予想とされ、前年比で約4%の減益見通しへ修正されました。

- 第3四半期累計までは増益ですが、通期ではやや保守的な着地を想定しています。

- 営業利益はほぼ横ばい圏の見通しであり、本業は堅調だが最終利益はやや弱含みという構図です。

今回の決算は、第3四半期累計では増収増益を維持し、営業収益・利益ともに安定成長が確認できました。

一方で、通期最終利益は減益見通しへ修正されており、足元の勢いをそのまま通期に延ばすというよりは、慎重なスタンスが示された印象です。

規模の安定感と通信インフラとしての強さは変わらないものの、来期以降にどこまで利益成長を再加速できるかが焦点になりそうです。

株主還元

出典:NTT

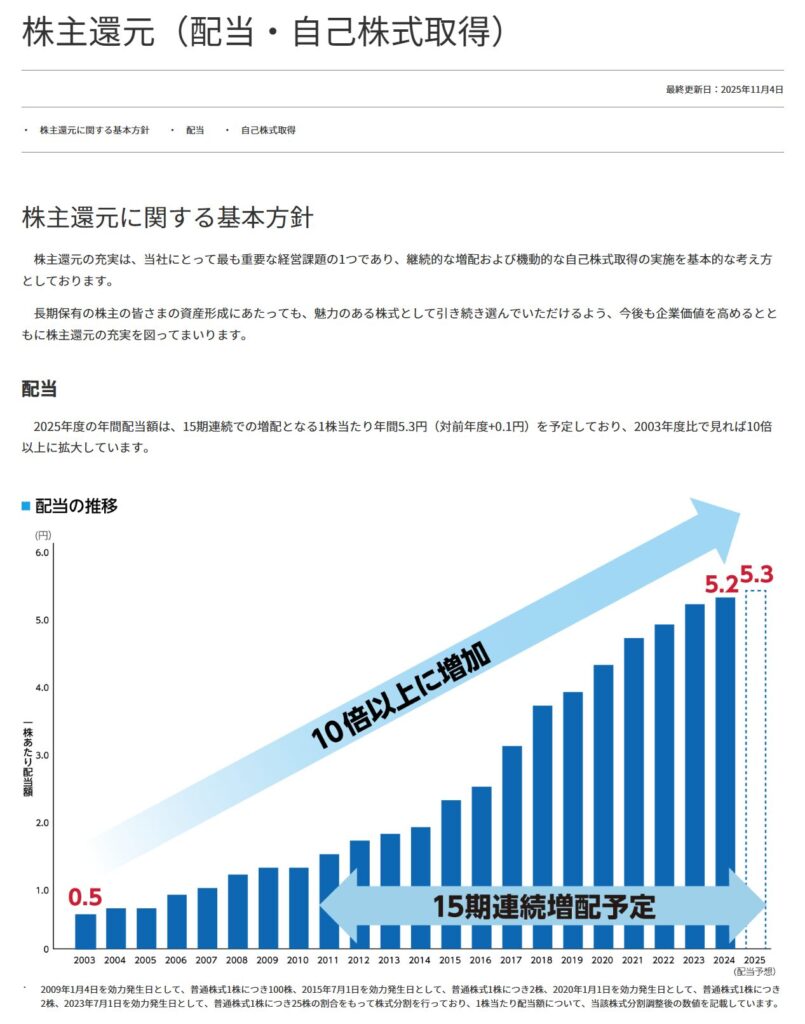

- 継続的な増配を基本方針

- 株主還元の充実を重要な経営課題のひとつと位置付け、継続的な増配と機動的な自己株式取得を基本方針としています。

- 長期保有株主の資産形成を意識し、企業価値向上と還元強化の両立を掲げています。

- 2025年度は15期連続増配予定(年間5.3円)

- 2025年度の年間配当は1株あたり5.3円(前年度+0.1円)を予定。

- これで15期連続増配となる見込みです。

- 2003年度比で10倍以上に拡大

- 1株配当は2003年度の0.5円から大きく拡大。

- 長期的に見ると、配当水準は10倍以上に増加しており、着実な積み上げが確認できます。

- 自己株式取得も機動的に実施

- 配当だけでなく、状況に応じた自己株式取得も選択肢とする方針。

- 総還元の観点から株主価値向上を図る姿勢が示されています。

NTTの株主還元は、派手なサプライズよりも“継続性”と“安定性”を重視した設計が特徴です。

15期連続増配という実績は、単なる業績連動ではなく、安定的なキャッシュ創出力と財務基盤の裏付けがあってこそ実現できるものです。

配当水準も長期で見ると大きく拡大しており、着実な積み上げ型の還元姿勢が明確に示されています。

一方で、増配幅は毎年緩やかであり、高い成長ストーリーを期待する銘柄というよりは、インカム重視で長期保有に適したタイプといえます。

自己株式取得も機動的に活用する方針を掲げている点から、総還元ベースでの株主価値向上にも配慮している印象です。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ今回の第3四半期決算は、営業収益+3.7%、営業利益+4.1%、当期利益+8.9%と、累計では堅実な増収増益を確保しました。

通信事業を軸とした安定的な収益構造が改めて確認でき、EBITDAも+4.1%と底堅く推移しています。

急拡大というよりは、事業基盤の厚みがそのまま数字に反映された印象です。

営業段階で安定成長を維持できている点は評価できますが、通期最終利益は前年比△3.5%へ修正されています。

累計と通期でやや温度差があり、利益の伸びが一本調子ではない点は冷静に見ておきたいところです。

株主還元面では15期連続増配予定と、長期投資家にとって安心感のある実績が継続しています。

配当は着実に積み上げ型で拡大しており、フリーキャッシュフロー創出力の裏付けも感じられます。

今回の決算は、大きなサプライズはないものの、通信インフラ企業としての強さを改めて示す内容でした。

短期的な利益加速局面というよりは、規模と安定性を武器に着実に価値を積み上げる局面と捉えています。

外部環境の変動がある中でも収益基盤が崩れていない点は評価でき、中長期視点では引き続き安心して見守れる銘柄という印象です。

日本たばこ産業(2914)

日本たばこ産業(JT)は、国内たばこ事業を中核とするグローバルたばこメーカーです。

海外たばこ事業の比率が高く、M&Aを通じて成長を遂げてきた経緯を持ちます。

近年は加熱式たばこへの対応強化や、医薬・食品分野など非たばこ事業の展開にも取り組んでいます。

たばこ事業は規制や社会的逆風を受けやすい一方で、価格決定力と高い収益性を持つ点が特徴です。

成熟産業でありながらも、安定的なキャッシュ創出力を背景に株主還元を重視する企業として位置づけられます。

基本情報

- 株価:5,893円

- 時価総額:11兆7,860億円

- PER:18.35倍

- PBR:2.6倍

- ROE:12.99%

- MIX係数:46.98

- 自己資本比率:48.5%

- 配当利回り:4.11%

- 配当性向:192.2%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:0年

- 増配回数:11回

- 減配回数:1回

- 非減配年数:3年

- 増配率(1年/3年/5年/10年):0.0%/38.6%/26.0%/94.0%

- 営業CFマージン:20.00%

- 配当残年数:9年

JTはまず、営業CFマージン20%という極めて高いキャッシュ創出力が際立ちます。

成熟市場であるたばこ事業ながら、価格改定やコスト管理によって高い収益性を維持している点は同社の強みです。

ROEは約13%と安定的な水準を確保していますが、PER18倍台・PBR2倍台と評価はやや織り込まれている印象もあります。

高配当銘柄としての位置づけが明確である分、一定のプレミアムがついている側面は否めません。

自己資本比率は48%台と堅実な水準で、財務の安定性は確保されています。

一方で、配当性向は190%超と利益水準を上回る還元を行っており、ここは継続性を見極めたいポイントです。

配当利回りは4%台前半と魅力的な水準で、インカム目的の投資家からの支持は厚い銘柄です。

総じて見ると、JTは高いキャッシュ創出力を背景に還元を重視するインカム型銘柄という位置づけがしっくりきます。

決算ハイライト

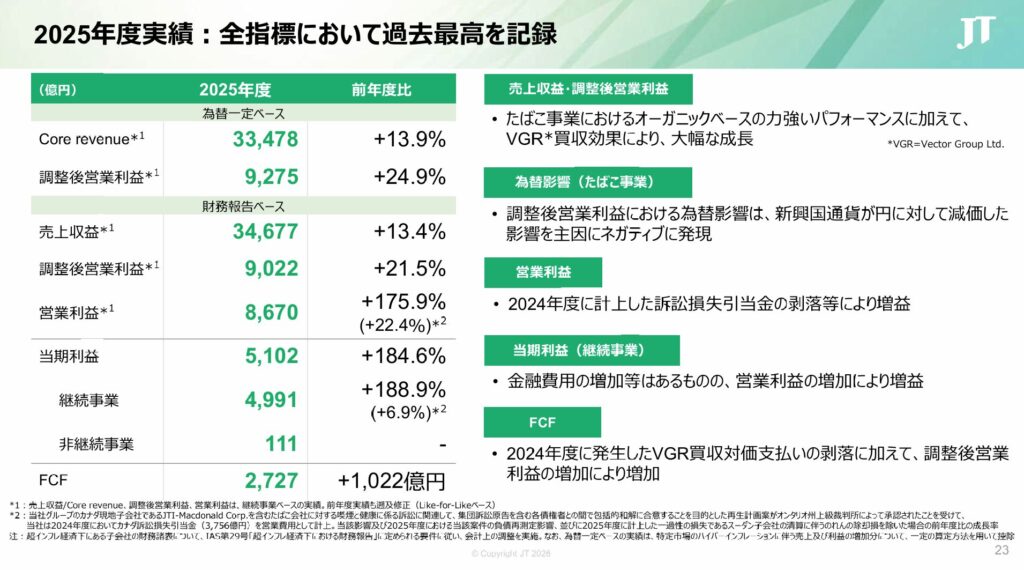

出典:日本たばこ産業

- 売上収益は3兆4,677億円で、前年度比+13.4%

- 為替一定ベースのcore revenueも前年度比+13.9%と、実力ベースでもしっかり伸長しています。

- たばこ事業と加工食品事業が増収を牽引し、トップラインは過去最高水準となりました。

- 一方で、為替影響も一定程度含まれているため、価格・数量・ミックスの内訳を今後も丁寧に見ていきたいところです。

- 調整後営業利益は9,022億円で、前年度比+21.5%

- 為替一定ベースでは9,275億円、前年度比+24.9%と、利益の伸びはより鮮明です。

- 増収効果に加え、収益性の改善が進み、稼ぐ力が一段と強化された決算といえます。

- 投資フェーズにあるRRP関連費用の動向次第では利益の振れも想定されるため、その点は継続確認が必要です。

- 営業利益は8,670億円で、前年度比+175.9%

- 前年に計上されたカナダ訴訟関連引当金(3,756億円)の反動が大きく影響しています。

- 一過性要因等を除いたベースでは前年度比+22.4%増と整理されています。

- 数字の見た目以上に、調整後ベースでの改善が本質と捉えたい内容です。

- 当期利益は4,991億円で、前年度比+188.9%。

- こちらも前年の特殊要因の反動が大きく、同要因除きでは前年度比+6.9%増となります。

- 最終利益まで増益基調を維持し、売上から当期利益まで過去最高水準を更新。

- ただし、前年差の派手さに引きずられず、実力ベースの伸びを見極める視点が重要です。

- 継続事業利益:5,114億円(前年同期比+16.6%)

- 今期は非継続事業の影響が軽微で、実態ベースの利益成長が維持されています。

今回の決算は、売上収益から利益まで過去最高水準が意識される一方、前年差の大きさには訴訟要因という特殊要因が含まれており、読み解きが必要な内容でした。

そのうえで、為替一定ベースの調整後営業利益が大きく伸びている点は、外部環境だけに頼らない改善として前向きに見ています。

総じて、「規模の拡大」と「収益性の強化」が同時に進んだ1年で、次年度以降はこの勢いをどこまで持続できるかが焦点になりそうです。

株主還元

出典:日本たばこ産業

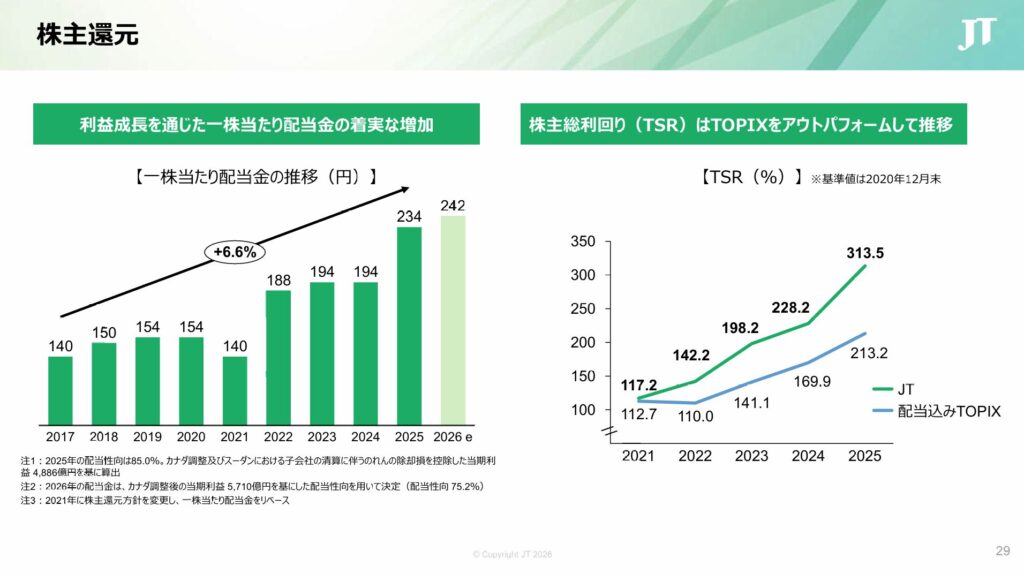

- 一株当たり配当金は過去最高水準へ

- 2025年の年間配当は234円と、前年差+6.6%の増配。

- 2026年予想は242円と、引き続き増配計画を示しています。

- 利益成長を通じた着実な増配方針

- 2021年以降、配当方針を見直し、一株当たり配当金ベースでの安定的な増加を重視。

- 利益の拡大に応じて段階的に還元水準を引き上げる姿勢が見て取れます。

- 株主総利回り(TSR)はTOPIXをアウトパフォーム

- 2020年末を基準としたTSRは、2025年時点で313.5%。

- 配当込みTOPIX(213.2%)を大きく上回る実績を示しています。

- 高水準の配当性向を背景にした積極還元

- 足元の配当性向は高めの水準で推移。

- キャッシュ創出力を原資とし、株主への利益還元を優先するスタンスが明確です。

JTは、高いキャッシュ創出力を背景に増配を継続してきた銘柄です。

2025年は過去最高配当を更新し、2026年も増配見通しを示しています。

TSRでも市場を大きく上回る実績があり、インカムとトータルリターンの両面で成果を出してきました。

一方で、配当性向は高水準で推移しているため、今後の利益水準とのバランスは注視したいところです。

それでも、株主還元に対する企業姿勢は非常に明確で、還元重視型銘柄としての位置づけは揺らいでいないと感じます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ今回の決算は、売上収益から当期利益まで過去最高水準を更新し、数字としては非常に力強い内容でした。

為替一定ベースでの調整後営業利益が前年度比+24.9%と大きく伸びており、実力ベースでも収益力が着実に高まっていることが確認できます。

一方で、営業利益や当期利益の前年比が大きく見える背景には、前年のカナダ訴訟関連引当の反動という特殊要因も含まれています。

そのため、表面的な増益率よりも、調整後ベースでの改善をどう評価するかがポイントになります。

配当は2025年に234円と過去最高を更新し、2026年も増配予想。

営業キャッシュフローの厚みを背景に、還元姿勢は非常に明確です。

TSRでも市場を大きく上回ってきた実績があり、株主重視のスタンスは一貫しています。

ただし、配当性向は高水準で推移しており、利益成長が鈍化した場合の余力には目配りが必要です。

加熱式たばこ(RRP)の競争や規制リスクも構造的な論点として残ります。

総合的に見ると、強固なキャッシュ創出力と還元の安定性を評価できる一方、成長の質と持続性を慎重に見極めたい銘柄という印象です。

インカム重視で腰を据えて向き合う銘柄としては、十分に魅力を感じられる水準です。

ヒューリック(3003)

ヒューリックは、都心のオフィスビルや商業施設、ホテル、物流施設などを中心に保有・運営する不動産投資会社です。

東京都心の好立地物件に強みを持ち、安定的な賃料収入をベースにしながら、建替えや用途転換、再開発を通じて資産価値の向上を図る戦略を取っています。

近年は高齢者関連施設や観光・ホテル分野などにも展開し、単なるオフィス賃貸にとどまらないポートフォリオの多角化を進めています。

都市再開発を成長ドライバーとしつつ、ストック型収益を積み上げていくビジネスモデルが特徴です。

基本情報

- 株価:1,692円

- 時価総額:12,993億円

- PER:11.48倍

- PBR:1.5倍

- ROE:12.80%

- MIX係数:17.33

- 自己資本比率:27.3%

- 配当利回り:3.55%

- 配当性向:40.1%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:15年

- 増配回数:15回

- 減配回数:2回

- 非減配年数:15年

- 増配率(1年/3年/5年/10年):8.0%/38.5%/71.4%/414.3%

- 営業CFマージン:59.73%

- 配当残年数:13年

ヒューリックは営業キャッシュフローマージンが約60%と非常に高く、収益基盤の強さが際立っています。

バリュエーションはPER11倍台と割安寄りで、ROE12%超と効率性も一定水準にあります。

さらに、15年連続増配・10年増配率400%超という配当実績は、株主還元姿勢の継続性として大きな評価ポイントです。

一方、自己資本比率27%台とレバレッジ活用型の財務構造となっており、不動産市況や金利環境の影響を受けやすい点は意識が必要です。

総合すると、安定的な賃料収益・高いCF創出力・長期増配実績がそろった、堅実型の配当成長銘柄といった印象です。

決算ハイライト

出典:ヒューリック

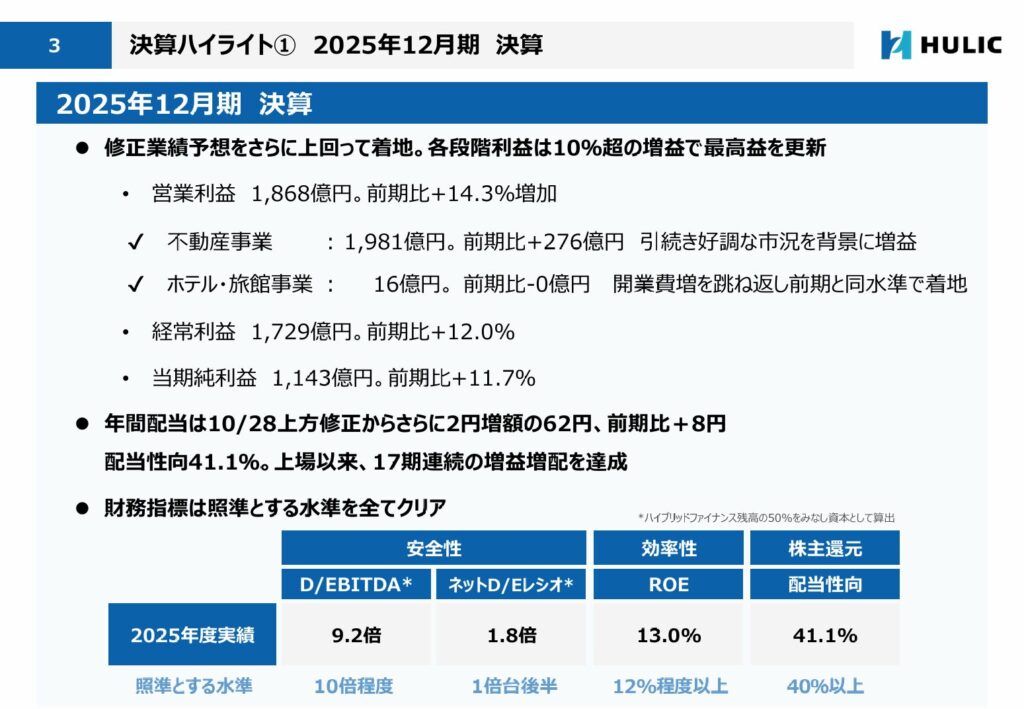

- 営業収益は7,274億円で、前期比+22.9%

- 前期および当期に竣工・取得した物件がフル寄与し、オフィス等の不動産賃貸収入が安定して伸長。

- 販売用不動産の売却も順調に進み、開発案件の出口戦略が収益拡大に大きく貢献しています。

- 営業利益は1,868億円で、前期比+14.3%

- 賃貸収益の積み上がりに加え、販売用不動産の採算改善が寄与し、2桁増益を確保。

- 一方で販管費や金利負担は増加しており、コスト環境はやや重さも見られます。

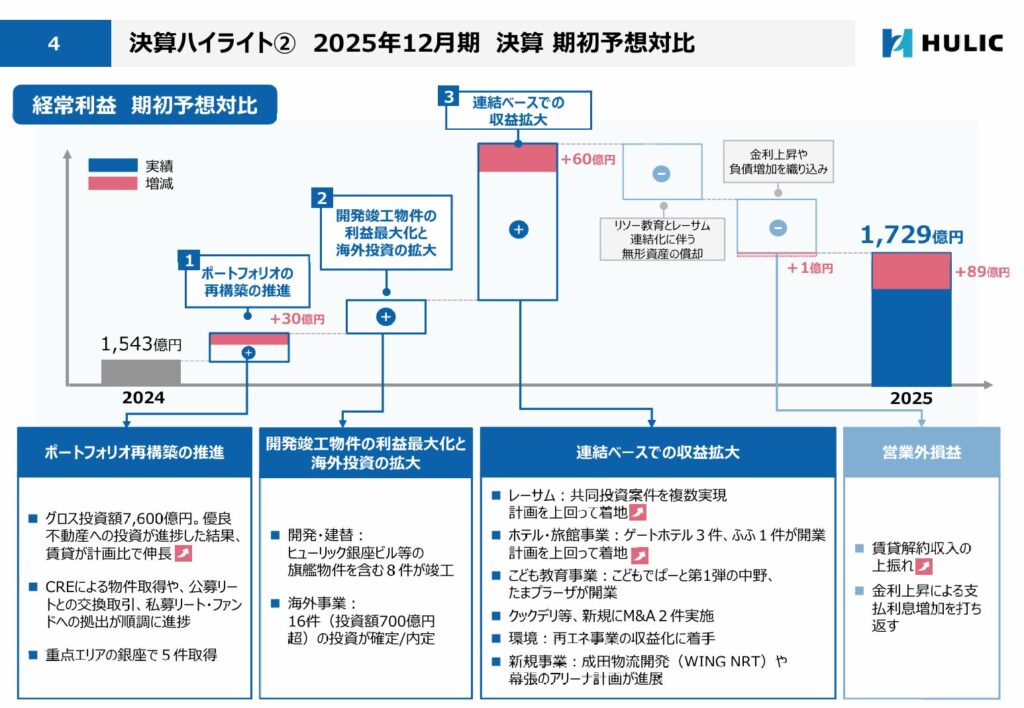

- 経常利益は1,729億円で、前期比+12.0%

- 営業段階の利益成長がベースとなり、経常利益も着実に拡大。

- 支払利息の増加はあるものの、全体としては吸収できる範囲に収まっています。

- 親会社株主に帰属する当期純利益は1,143億円で、前期比+11.7%

- 特別損失は縮小し、本業の利益拡大がそのまま最終利益の増加につながっています。

- 投資有価証券売却益は減少していますが、地力で伸ばした印象です。

- 年間配当は62円へ増配(前期比+8円)

- 配当性向は41.1%と、方針水準を維持。

- 増益増配を継続しており、株主還元姿勢は明確です。

今回の決算は、賃貸の安定収益+物件売却の上積みが素直に数字に出た内容でした。

営業収益から最終利益までしっかり2桁成長を維持しており、基礎体力の強さが感じられます。

一方で、金利上昇による利息負担増は続いており、ここは今後も意識して見ていきたいポイントです。

それでも、増益+増配を同時に実現している点は評価しやすい決算だったといえそうです。

株主還元

出典:ヒューリック

- 連続増配:上場以来17期連続増配を継続予定

- 2026年12月期の年間配当は67.0円(前期比+5.0円)予想となっており、増配基調が続いています。

- 景気循環のある不動産業界において、長期にわたり増配を積み重ねている点は大きな特徴です。

- 配当性向:41.1%(過去最高水準)

- 利益成長に合わせて配当性向も引き上げられており、還元姿勢の強まりが見て取れます。

- 極端に高すぎる水準ではなく、成長と還元のバランスを保った設計になっています。

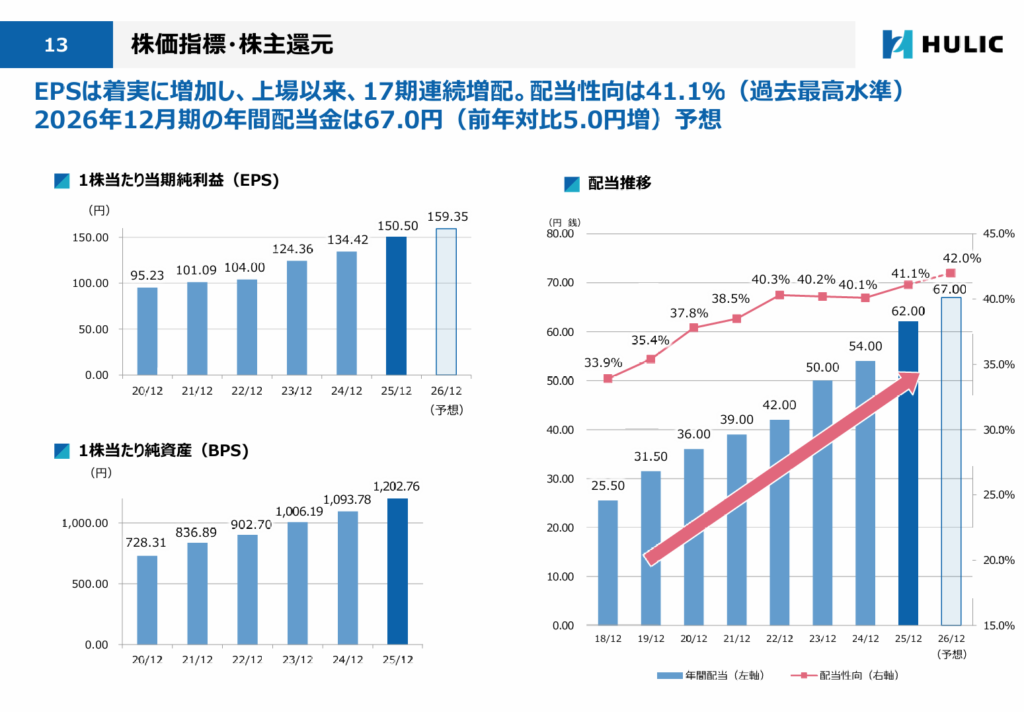

- EPSの着実な成長が増配を支える構造

- EPSは中長期で右肩上がりに推移し、2026年予想は159.35円まで拡大する見込みです。

- 利益拡大に裏付けられた増配であり、無理のない持続的な還元モデルといえます。

- BPSも積み上がり、財務基盤は強化傾向

- BPSは継続的に増加しており、自己資本の厚みも着実に増しています。

- 成長投資と還元を両立しながら、資本の質を高めている点は安心材料です。

ヒューリックの株主還元は、利益成長を起点に増配を積み重ねる王道型の設計です。

配当性向は上昇していますが、それを支えるEPS成長が続いているため、還元の持続性には一定の説得力があります。

派手な自己株買い中心型というより、着実な増配を軸に株主価値を高めていくタイプの銘柄という印象です。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ今回の決算は、利益成長と増配がしっかりリンクした内容だった点がまず評価できます。

EPSは着実に拡大を続け、2026年予想では159.35円まで伸びる見通しです。

そのうえで年間配当は67.0円(前期比+5.0円)予想とし、17期連続増配を継続する姿勢を示しました。

配当性向は41.1%と過去最高水準ですが、これは利益が伸びた結果としての水準です。

還元だけを先行させているわけではなく、業績拡大に裏打ちされた増配である点は安心材料です。

BPSも積み上がっており、財務基盤の厚みを保ちながら株主還元を強化している構図になっています。

成長投資と還元のバランスを崩していない点は、長期保有を前提とする投資家にとって重要なポイントです。

一方で、不動産市況や金利環境の変化は無視できません。

外部環境が逆風に振れた場合、増配ペースが鈍化する可能性はありますし、配当性向がさらに上昇する展開には注意も必要です。

それでも、決算内容を見る限り、“利益を伸ばし、その成果をきちんと株主に返す”という基本姿勢はぶれていません。

派手さよりも安定感を重視するタイプの増配銘柄として、ポートフォリオの中核候補に置きやすい存在だと感じています。

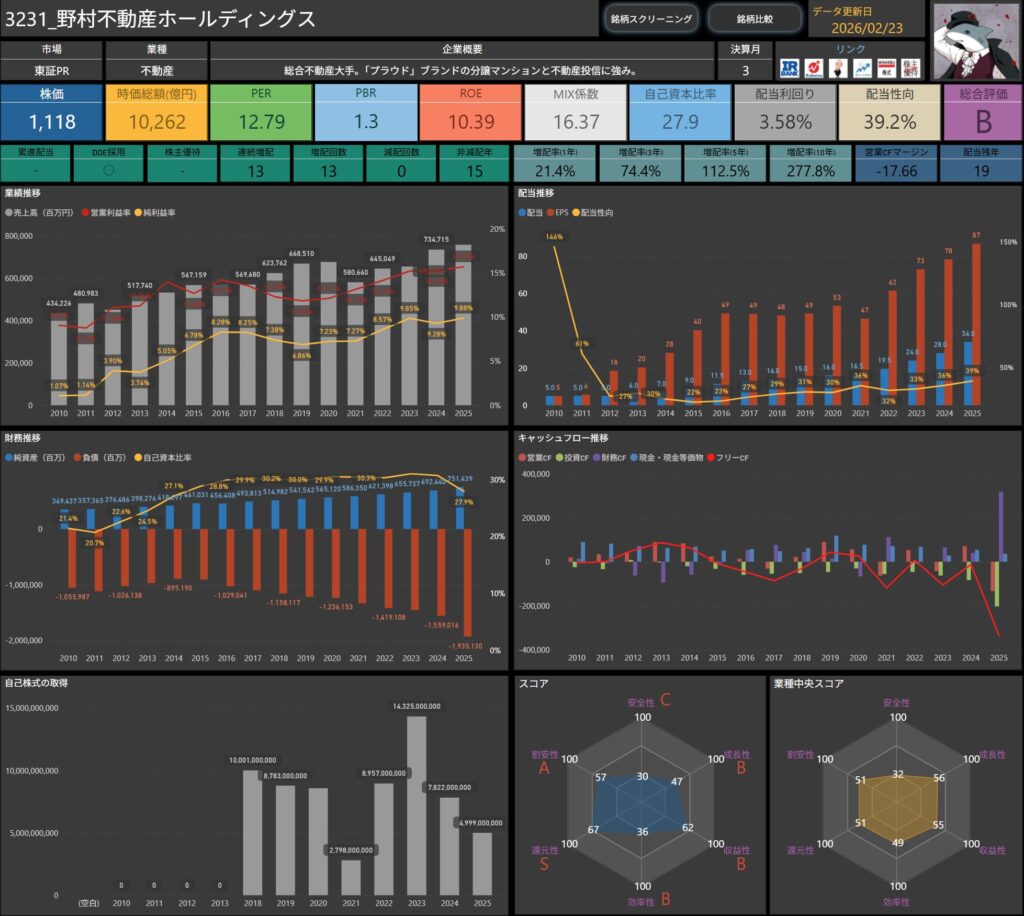

野村不動産ホールディングス(3231)

野村不動産ホールディングスは、総合不動産大手の一角を占める企業です。

分譲マンション「プラウド」ブランドを主力とし、オフィスビルや商業施設の開発・賃貸、不動産投資信託(REIT)事業など幅広く展開しています。

住宅分譲と賃貸収益の両輪を持つことで、景気循環の波を一定程度吸収できるビジネスモデルが特徴です。

資産回転型とストック型収益を組み合わせたバランス経営が強みといえます。

基本情報

- 株価:1,118円

- 時価総額:1兆262億円

- PER:12.79倍

- PBR:1.3倍

- ROE:10.39%

- MIX係数:16.37

- 自己資本比率:27.9%

- 配当利回り:3.58%

- 配当性向:39.2%

- 累進配当:なし

- DOE採用:あり

- 株主優待:なし

- 連続増配年数:13年

- 増配回数:13回

- 減配回数:0回

- 非減配年数:15年

- 増配率(1年/3年/5年/10年):21.4%/74.4%/112.5%/277.8%

- 営業CFマージン:-17.66%

- 配当残年数:19年

指標面では、PER12倍台・PBR1.3倍と不動産セクターとしては標準的な評価水準です。

ROEは10%台を確保しており、資本効率は安定圏にあります。

自己資本比率は27.9%とやや低めですが、不動産業の特性上、一定のレバレッジは前提となる構造です。

配当利回りは3%台後半で、インカム水準としても一定の魅力があります。

特に目を引くのは、13年連続増配・減配ゼロという安定した還元実績です。

DOE採用も明記されており、資本効率を意識した還元姿勢が見て取れます。

一方で、営業キャッシュフローはマイナスとなっており、不動産開発特有の資金投下局面の影響がうかがえます。

総じて、安定還元型の総合不動産銘柄という位置づけがしっくりくる基本情報です。

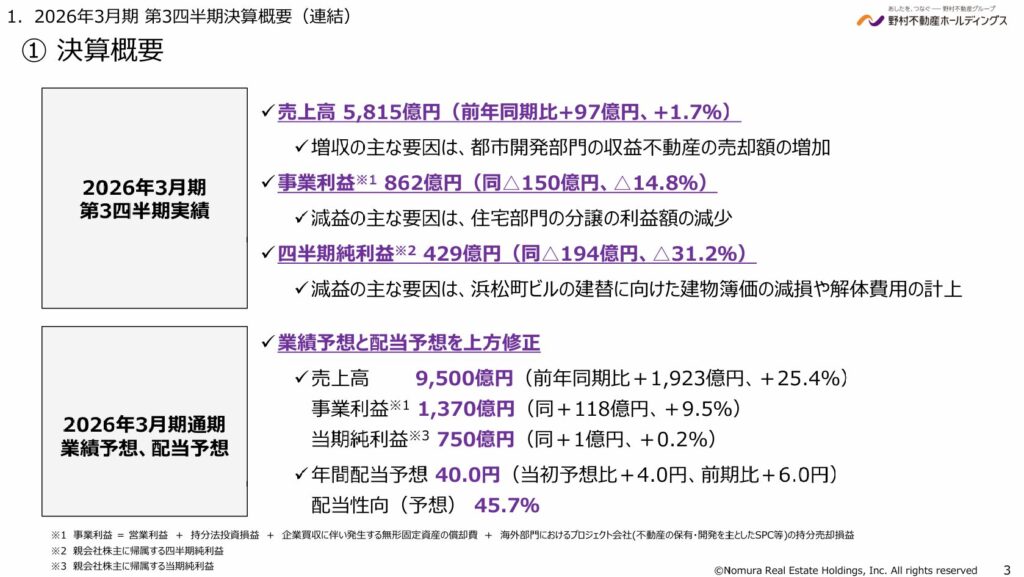

決算ハイライト

出典:野村不動産ホールディングス

- 売上高は5,815億円(前年同期比+97億円、+1.7%)

- 都市開発部門における収益不動産の売却増加が寄与し、小幅ながら増収を確保。

- オフィス・商業施設などの賃貸事業は安定推移し、ストック型収益が下支えしています。

- 事業利益は862億円(前年同期比△150億円、△14.8%)

- 住宅部門における分譲利益の減少が響き、営業段階では減益。

- 販管費や金利負担の増加も重なり、利益率はやや低下しました。

- 四半期純利益は429億円(前年同期比△194億円、△31.2%)

- 浜松町ビル建替えに伴う建物簿価の減損および解体費用の計上が影響。

- 一時費用の影響が最終利益を押し下げる構図となりました。

- 通期業績予想を上方修正

- 売上高9,500億円、事業利益1,370億円へ引き上げ。

- 物件売却の進捗や開発案件の積み上がりが背景にあります。

- 年間配当予想は40円へ増額(前期比+6円)

- 配当性向(予想)は45.7%へ上昇。

- 利益の振れがある中でも、還元姿勢は明確です。

今回の決算は、売却益の積み上がりと一時費用が同時に表れた内容でした。

トップラインは堅調ながら、住宅利益の弱含みと特別損失が利益を圧迫しています。

ただし、通期予想の上方修正と増配はポジティブ材料です。

物件売却依存による振れ幅はあるものの、資産入替を進めながら還元を強化する姿勢は評価できる内容だったと感じます。

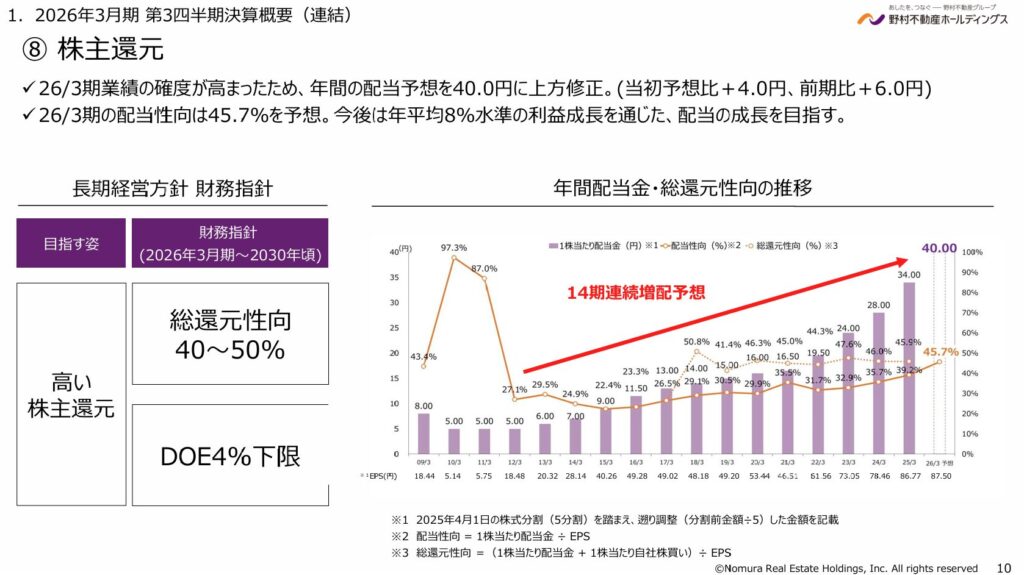

株主還元

出典:野村不動産ホールディングス

- 年間配当予想は40.0円へ上方修正(当初予想比+4.0円、前期比+6.0円)

- 26/3期業績の確度向上を背景に、期中で増額修正。

- 14期連続増配予想となり、増配トレンドを継続しています。

- 配当性向(予想)は45.7%

- 中期的な総還元性向40〜50%方針のレンジ内で推移。

- 利益成長とバランスを取りながら、安定的な還元を実施しています。

- 総還元性向は40〜50%を目標

- 配当と自己株取得を組み合わせた柔軟な株主還元を志向。

- 景気変動の影響を受けやすい不動産業においても、高水準を維持する方針です。

- DOE4%を下限とする明確な基準

- 利益水準だけでなく、資本効率を意識した配当設計。

- 業績変動時でも配当の安定性を確保する仕組みといえます。

野村不動産HDは、総還元性向40〜50%+DOE4%下限という明確な還元フレームを持っています。

今回の増配修正により、14期連続増配予想となり、還元姿勢はより鮮明になりました。

業績は物件売却タイミングで振れやすい面がありますが、還元方針自体は一貫しています。

利益成長を前提にしつつも、株主還元を中核に据えた経営スタンスが見て取れる内容でした。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ今回の第3四半期決算は、売上高5,815億円(前年同期比+1.7%)と小幅増収を確保する一方で、事業利益862億円(△14.8%)、四半期純利益429億円(△31.2%)と減益となりました。

住宅部門の分譲利益の減少や、浜松町ビル建替えに伴う減損・解体費用の計上といった一時要因が利益を押し下げた内容です。

数字だけを見るとやや弱含みに映りますが、通期業績予想は上方修正され、年間配当予想も40円へ引き上げられました。

配当性向(予想)45.7%、総還元性向40〜50%、DOE4%下限という明確な還元フレームのもと、14期連続増配予想を継続しています。

不動産業特有の「物件売却タイミングによる利益変動」はあるものの、賃貸の安定収益と資産入替戦略を組み合わせながら、還元を強化している点は評価できます。

一方で、住宅分譲利益の回復力や、金利上昇局面での資金コスト動向は引き続き注視が必要です。

短期の利益ブレを許容できるかどうかが、投資判断の分かれ目になりそうです。

総じて、高水準の還元姿勢と増配トレンドは魅力的。

ただし、業績の安定性という観点では慎重さも残るため、満点までは届かない印象です。

還元重視で中期保有を考える投資家にとっては、引き続き有力な選択肢と感じます。

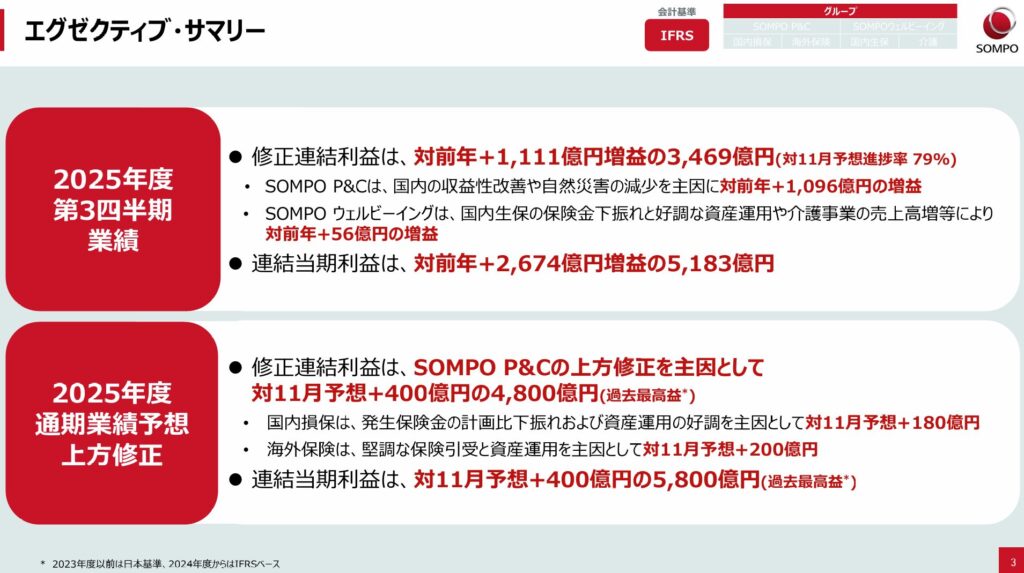

SOMPOホールディングス(8630)

SOMPOホールディングスは、損保ジャパンを中核とする国内大手の保険グループです。

国内損害保険を基盤に、海外保険事業や介護・ヘルスケア分野へと事業領域を拡大しており、保険を軸とした総合金融・生活支援企業へと進化を図っています。

近年は資本効率を意識した経営を強めており、ROE向上や株主還元の充実を打ち出している点が特徴です。

一方で、自然災害リスクや市場環境の影響を受けやすい事業特性も持ち合わせており、安定性と変動性が共存する業態といえます。

基本情報

- 株価:5,904円

- 時価総額:5兆5,157億円

- PER:9.35倍

- PBR:1.1倍

- ROE:14.84%

- MIX係数:9.91

- 自己資本比率:18.9%

- 配当利回り:2.54%

- 配当性向:52.6%

- 累進配当:なし

- DOE採用:なし

- 株主優待:なし

- 連続増配年数:11年

- 増配回数:11回

- 減配回数:1回

- 非減配年数:12年

- 増配率(1年/3年/5年/10年):32.0%/88.6%/164.0%/465.8%

- 営業CFマージン:11.31%

- 配当残年数:34年

SOMPOはまず、ROE14%台という高い資本効率が目を引きます。

保険会社は資本規模が大きくなりがちな業態ですが、その中でこの水準を確保している点は評価できる部分です。

バリュエーション面では、PER9倍台・PBR1倍前後と、過度な期待が織り込まれている水準ではありません。

収益力を踏まえると、比較的落ち着いた評価に映ります。

自己資本比率は18.9%と一見低く見えますが、保険業は規制資本やソルベンシー水準が重要となるため、単純比較は難しい業種です。

業態特性を踏まえて評価する必要があります。

配当利回りは2%台半ばと突出した水準ではありませんが、11年連続増配という実績は安定感を示しています。

さらに、営業CFマージン11%超というキャッシュ創出力は、還元継続の裏付けとなる要素です。

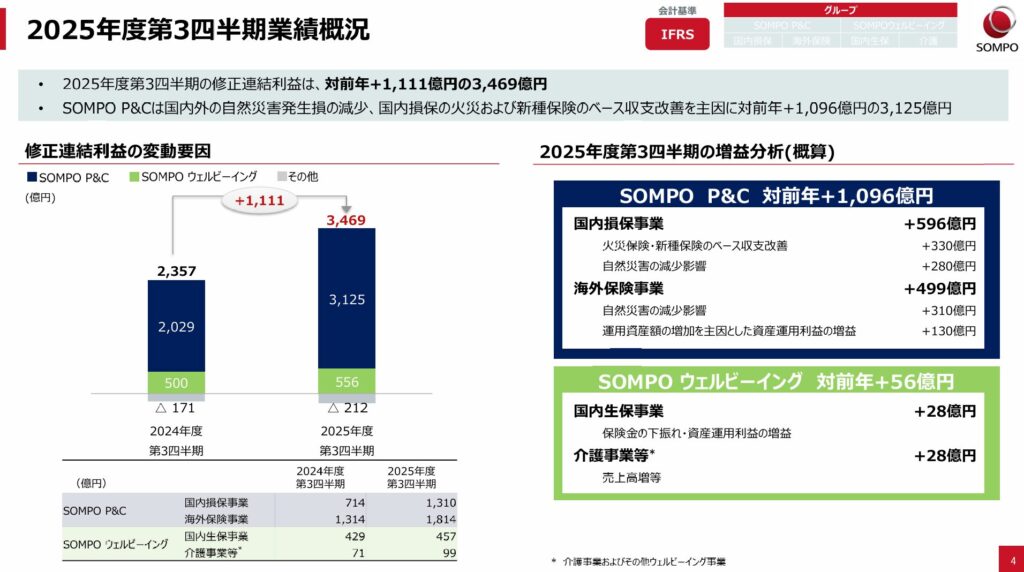

決算ハイライト

出典:SSOMPOホールディングス

- 保険収益は3兆9,862億円で、前年同期比+3.6%

- 国内外ともに増収基調を維持し、特に海外保険事業の伸びが寄与しています。

- 自然災害影響の落ち着きや新種保険のベース改善も背景にあり、トップラインは堅調に推移しました。

- 税引前四半期利益は6,778億円で、前年同期比+118.8%

- 保険サービス損益の改善に加え、投資損益の拡大が大きく寄与しています。

- 保険サービス損益は前年から大幅に増加し、金融損益も改善するなど、事業面・資産運用面の双方が収益を押し上げました。

- 親会社の所有者に帰属する四半期利益は5,183億円で、前年同期比+106.6%

- 前年の2,508億円から倍増となり、利益水準は大きく切り上がっています。

- 一過性要因に依存した形ではなく、国内損保・海外保険ともにセグメント利益が拡大している点は前向きに捉えられます。

- 国内損害保険事業は、四半期利益2,071億円(前年比+1,305億円)

- 自然災害影響の減少や火災・新種保険のベース収支改善が寄与しています。

- 価格改定やリスク選択の成果が徐々に表れており、収益構造の質的改善が確認できます。

- 海外保険事業は、四半期利益2,474億円(前年比+1,083億円)

- 海外でも自然災害発生損の減少や堅調な引受が収益を押し上げました。

- 運用資産の増加に伴う投資利益の拡大も追い風となっています。

- 国内生命保険事業は、四半期利益529億円(前年比+80億円)

- 大幅な変動はないものの、安定的に利益を積み上げています。

- 保険金動向や資産運用環境の影響を受けつつも、堅実な推移です。

- 資産合計は16兆7,473億円、前期末比+8,572億円

- 利益積み上げにより自己資本は着実に増加しています。

- 親会社所有者帰属持分比率は29.9%まで改善しており、財務基盤は一段と厚みを増しました。

今回の決算は、トップラインの安定成長に加えて、利益水準が大きく切り上がった内容でした。

特に保険サービス損益と金融損益の双方が改善しており、構造的な収益力の底上げが感じられます。

自然災害の振れによる影響を受けやすい業態ではありますが、国内外の分散と資産運用力が下支えしています。

前年の利益水準が低めだった反動はあるものの、それを差し引いても収益体質は強化されている印象です。

総じてみると、規模拡大というよりは、収益の質と安定性を高めた四半期といえます。

今後は自然災害発生状況や資本政策の動向を見極めつつ、この高水準をどこまで維持できるかがポイントになりそうです。

株主還元

出典:SOMPOホールディングス

- 配当方針:修正連結利益(IFRSベース、直近3年度平均)の50%を基礎還元

- 利益水準に連動した明確な配当方針を掲げており、収益成長と連動する設計となっています。

- 加えて、政策株式売却益などの50%を追加還元とする枠組みも示しており、柔軟性を持たせた還元方針が特徴です。

- 12期連続増配(予想)を継続

- 2025年度は+14%増配を計画しており、増配ペースはむしろ加速傾向にあります。

- EPS成長率の見通し(+14%→+18%)を踏まえ、DPS成長のさらなる加速を検討している点も注目材料です。

- 2026年3月期配当予想:年間150円

- 中間75円、期末75円の計150円を予定しており、前年からの増配を継続する見通しです。

- 配当性向も緩やかに上昇しており、利益成長と還元拡大のバランスを取りながら株主還元を強化しています。

- 自己株式取得などの機動的な資本政策も視野

- リスクと資本の状況、市場環境を踏まえたうえで追加還元を判断する方針です。

- 単なる定額配当ではなく、資本効率向上を意識した総還元の考え方が示されています。

SOMPOの株主還元は、利益成長と連動した増配を軸とする“成長連動型”の設計です。

高利回りで魅せるタイプというよりも、EPSの拡大とともにDPSを引き上げていく構造が明確です。

特に12期連続増配という実績は、景気循環や自然災害リスクを抱える保険業においては評価できるポイントです。

今後も利益水準が維持・拡大できるかが前提となりますが、現時点では還元の方向性は一貫しており、長期保有との相性は良い印象です。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ直近の第3四半期決算では、親会社の所有者に帰属する四半期利益が5,183億円(前年同期比+106.6%)と大幅な増益となりました。

保険サービス損益・金融損益の双方が改善しており、単なる外部環境頼みではなく、国内外の引受改善や資産運用収益の拡大が寄与した内容です。

特に国内損保では自然災害影響の落ち着きや価格改定の成果が見られ、収益構造の質的改善が進んでいる点は前向きに評価できます。

海外保険も堅調で、セグメント利益がしっかり伸びていることから、地域分散の効果も確認できました。

株主還元面では、12期連続増配(予想)を掲げ、2026年3月期は年間150円を予定しています。

EPS成長を踏まえてDPS成長の加速を検討する姿勢も示されており、成長と還元の連動性は明確です。

一方で、保険業は自然災害や市場環境の変動によって利益が振れやすい業態でもあります。

今回の大幅増益には前年の反動や自然災害減少の影響も含まれており、今後も同水準が続くかは慎重に見ていく必要があります。

総じて見ると、SOMPOは高効率経営と増配を積み上げる“効率重視型の保険株”という位置づけがしっくりきます。

高利回りで勝負する銘柄ではありませんが、資本効率と還元方針の明確さを踏まえると、ポートフォリオの安定枠として検討しやすい一社です。

まとめ(2026年1〜2月決算を振り返って)

今回の決算シーズンでは、監視銘柄100社の決算を星評価で整理し、注目銘柄をコメント付きで深掘りしてきました。

あらためて全体を見渡すと、増益+株主還元強化を打ち出した企業が評価を高めた一方で、減益や下方修正となった企業は厳しい反応を受けるなど、企業ごとの差がはっきりと表れたシーズンだったと感じます。

今回ピックアップした銘柄の多くは、

- 安定した業績基盤

- 株主還元に対する姿勢の明確さ

- 中長期の成長を見据えた投資や戦略

といったポイントを兼ね備えており、数字の強さだけでなく、方針の一貫性や将来への布石が評価につながっている印象です。

もちろん、すべてが順調というわけではありません。

外部環境や需要変動、コスト上昇などの影響で評価を落とした企業も見られました。

同じセクター内でも明暗が分かれる場面があり、「どの企業が環境変化に適応できているのか」という視点の重要性がより際立った決算でもありました。

次の決算シーズンでは、今回の評価と比較することで、さらに伸びた企業と踏ん張っている企業の違いがより鮮明になるはずです。

今回整理した評価リストとピックアップ銘柄が、皆さんの銘柄研究や投資判断の参考になれば嬉しいです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!